Embed Size (px)

Citation preview

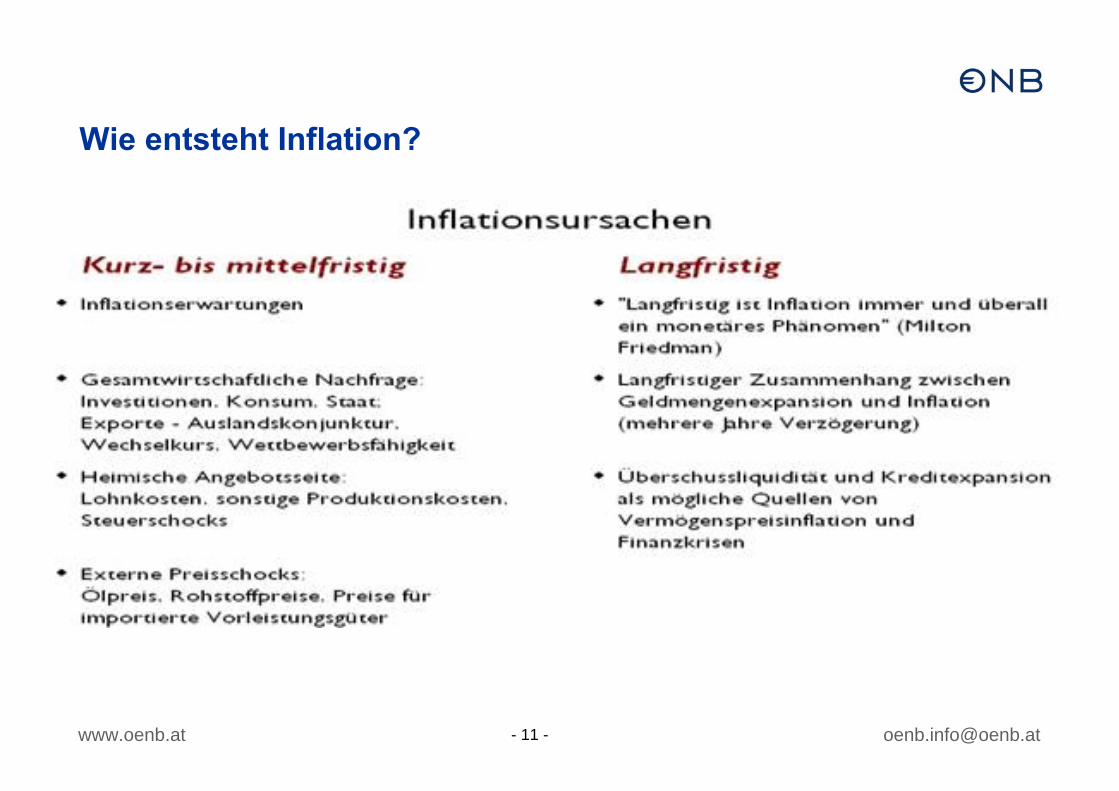

Schreckensgespenst Inflation?

Dr. Fabio Rumler

Wirtschaftskammer OberösterreichLinz, 20. Mai 2010

www.oenb.at

Inhalt• Der aktuelle Beitrag der Notenbanken zur Stabilisierung der Konjunktur?• Was sind die mittel- und langfristigen Folgen der aktuellen Politik des billigen Geldes?• Droht der Wirtschaft und den Konsumenten Inflation oder Deflation?• Wie sieht die OeNB die Zinsentwicklung in der Zukunft?

Der Beitrag der Notenbanken zur Stabilisierung der Finanzmärkte und der Konjunktur

www.oenb.at [email protected] 4 -

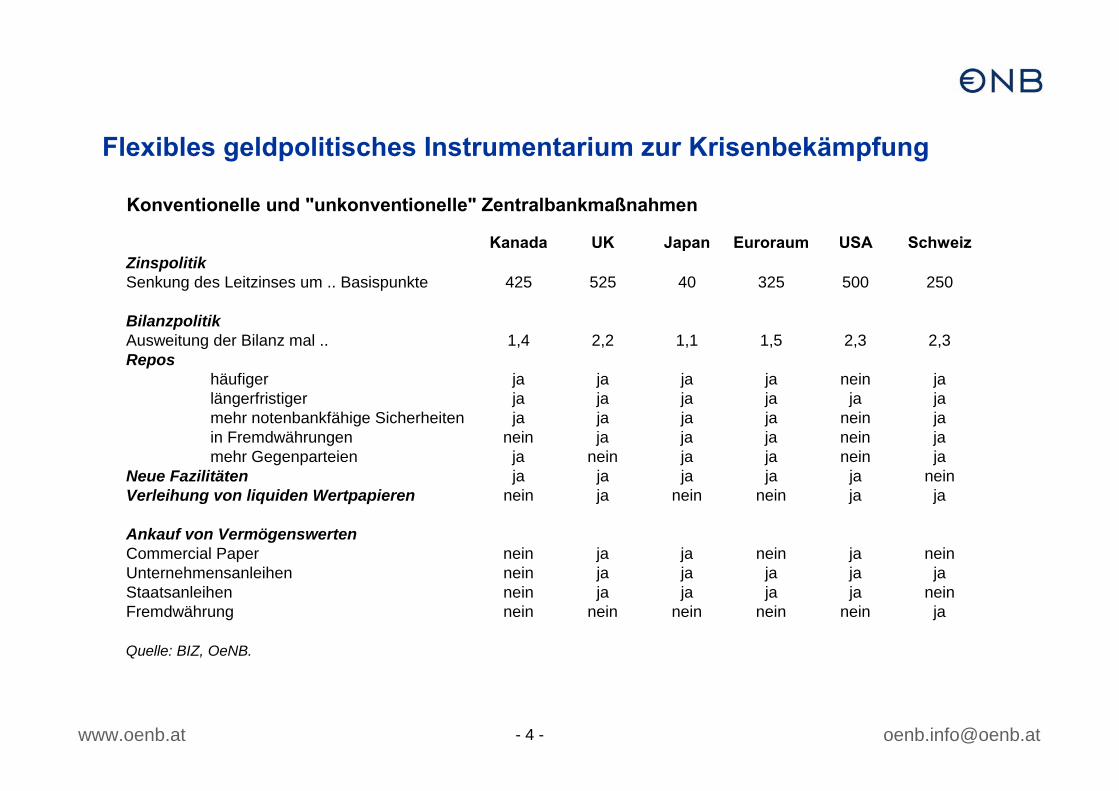

Flexibles geldpolitisches Instrumentarium zur Krisenbekämpfung

Konventionelle und "unkonventionelle" Zentralbankmaßnahmen

Kanada UK Japan Euroraum USA SchweizZinspolitikSenkung des Leitzinses um .. Basispunkte 425 525 40 325 500 250

BilanzpolitikAusweitung der Bilanz mal .. 1,4 2,2 1,1 1,5 2,3 2,3Repos

häufiger ja ja ja ja nein jalängerfristiger ja ja ja ja ja jamehr notenbankfähige Sicherheiten ja ja ja ja nein jain Fremdwährungen nein ja ja ja nein jamehr Gegenparteien ja nein ja ja nein ja

Neue Fazilitäten ja ja ja ja ja neinVerleihung von liquiden Wertpapieren nein ja nein nein ja ja

Ankauf von VermögenswertenCommercial Paper nein ja ja nein ja neinUnternehmensanleihen nein ja ja ja ja jaStaatsanleihen nein ja ja ja ja neinFremdwährung nein nein nein nein nein ja

Quelle: BIZ, OeNB.

www.oenb.at [email protected] 5 -

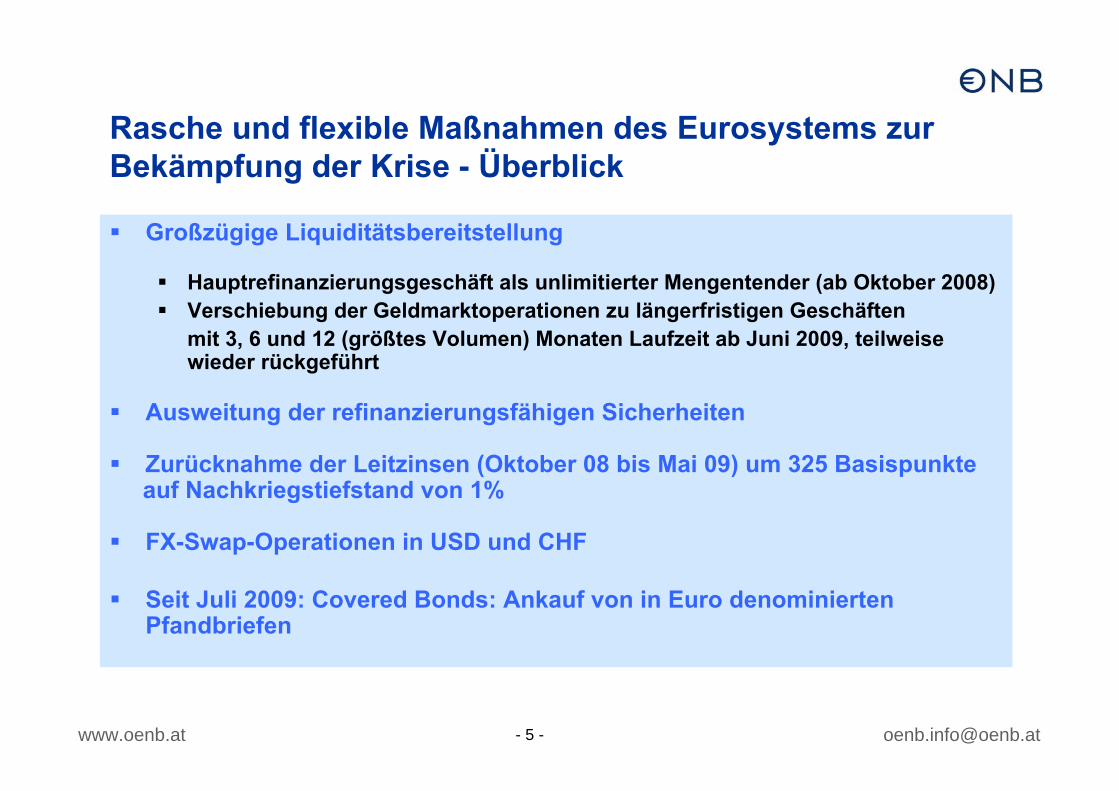

Rasche und flexible Maßnahmen des Eurosystems zur Bekämpfung der Krise - Überblick

Großzügige Liquiditätsbereitstellung

Hauptrefinanzierungsgeschäft als unlimitierter Mengentender (ab Oktober 2008)Verschiebung der Geldmarktoperationen zu längerfristigen Geschäften mit 3, 6 und 12 (größtes Volumen) Monaten Laufzeit ab Juni 2009, teilweise wieder rückgeführt

Ausweitung der refinanzierungsfähigen Sicherheiten

Zurücknahme der Leitzinsen (Oktober 08 bis Mai 09) um 325 Basispunkte auf Nachkriegstiefstand von 1%

FX-Swap-Operationen in USD und CHF

Seit Juli 2009: Covered Bonds: Ankauf von in Euro denominiertenPfandbriefen

www.oenb.at [email protected] 6 -

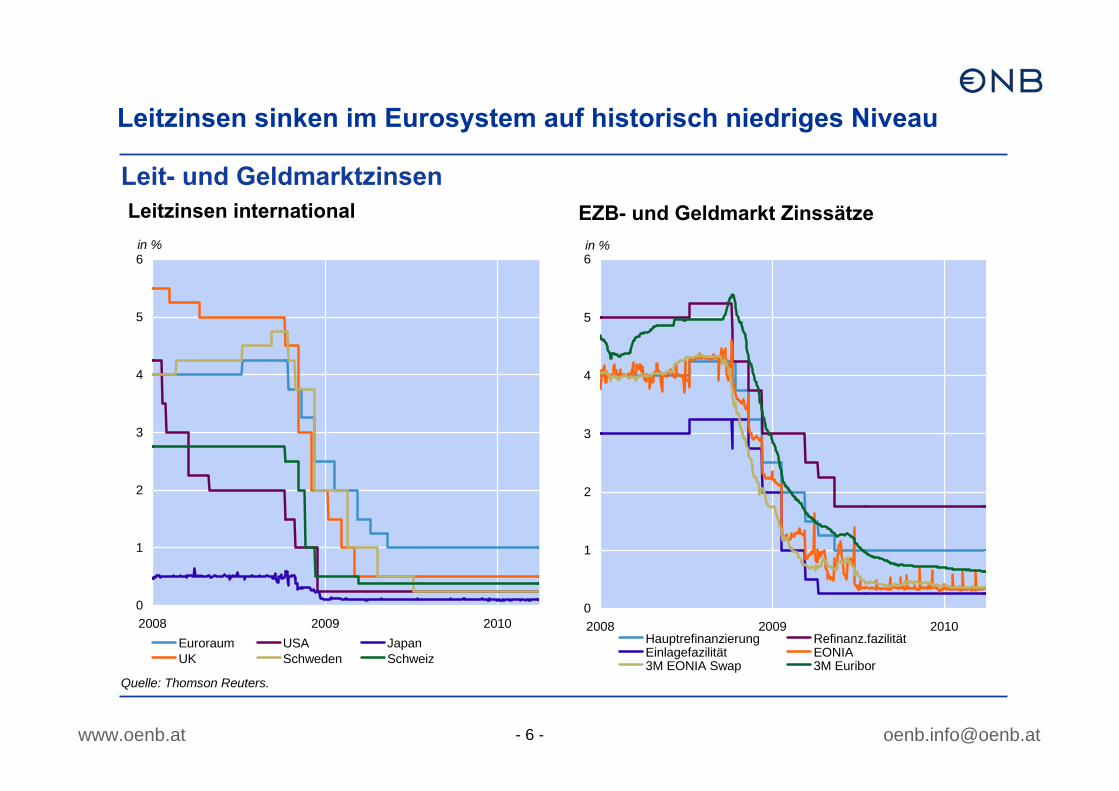

Leitzinsen sinken im Eurosystem auf historisch niedriges Niveau

0

1

2

3

4

5

6

2008 2009 2010Euroraum USA JapanUK Schweden Schweiz

Leitzinsen internationalin %

Leit- und Geldmarktzinsen

Quelle: Thomson Reuters.

0

1

2

3

4

5

6

2008 2009 2010Hauptrefinanzierung Refinanz.fazilitätEinlagefazilität EONIA3M EONIA Swap 3M Euribor

EZB- und Geldmarkt Zinssätzein %

www.oenb.at [email protected] 7 -

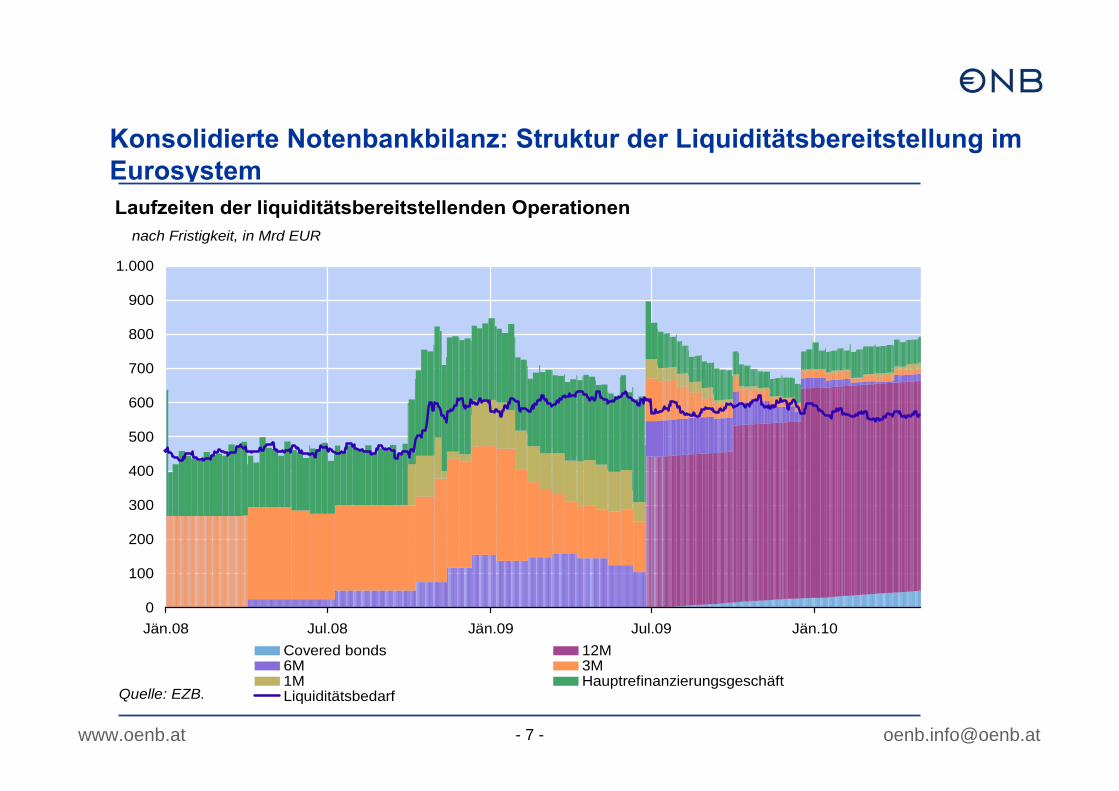

Konsolidierte Notenbankbilanz: Struktur der Liquiditätsbereitstellung im Eurosystem

0

100

200

300

400

500

600

700

800

900

1.000

Jän.08 Jul.08 Jän.09 Jul.09 Jän.10Covered bonds 12M6M 3M1M HauptrefinanzierungsgeschäftLiquiditätsbedarf

Laufzeiten der liquiditätsbereitstellenden Operationennach Fristigkeit, in Mrd EUR

Quelle: EZB.

www.oenb.at [email protected] 8 -

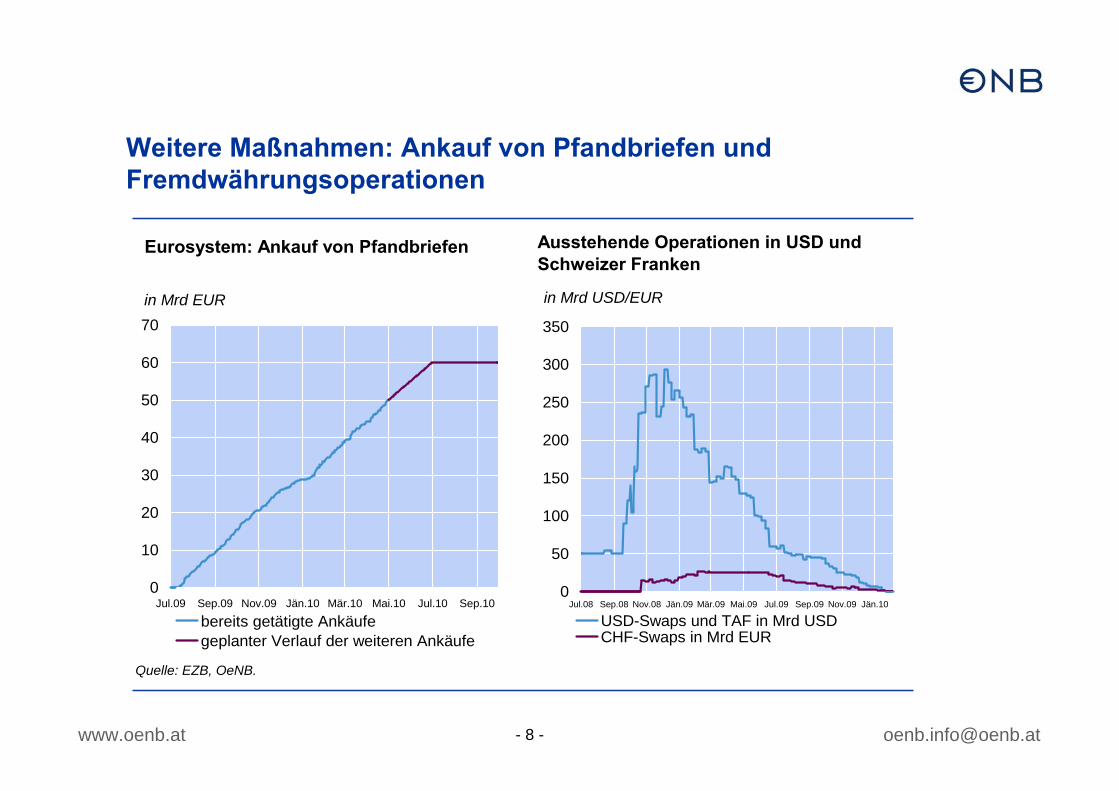

Weitere Maßnahmen: Ankauf von Pfandbriefen und Fremdwährungsoperationen

0

10

20

30

40

50

60

70

Jul.09 Sep.09 Nov.09 Jän.10 Mär.10 Mai.10 Jul.10 Sep.10

bereits getätigte Ankäufegeplanter Verlauf der weiteren Ankäufe

Eurosystem: Ankauf von Pfandbriefen

in Mrd EUR

Quelle: EZB, OeNB.

0

50

100

150

200

250

300

350

Jul.08 Sep.08 Nov.08 Jän.09 Mär.09 Mai.09 Jul.09 Sep.09 Nov.09 Jän.10

USD-Swaps und TAF in Mrd USDCHF-Swaps in Mrd EUR

Ausstehende Operationen in USD und Schweizer Franken

in Mrd USD/EUR

www.oenb.at [email protected] 9 -

EZB-Rat beschließt am 10. Mai 2010 Maßnahmen, um den starken Spannungen an den Finanzmärkten entgegenzuwirken

– Durchführung von Interventionen an den Märkten für öffentliche und private Schuldverschreibungen im Eurowährungsgebiet

– Sterilisation der Auswirkungen der Interventionen => geldpolitische Kurs wird nicht beeinflusst

– Unterstützende Maßnahmen für den Geldmarkt

• Mengentender mit 3M Laufzeit und voller Zuteilung am 26. Mai und30. Juni 2010

• 6M-Geschäft mit voller Zuteilung am 12. Mai 2010

• Reaktivierung von USD-Swaps mit anderen Zentralbanken (Fed, BoC, BoE, SNB)

Droht der Wirtschaft und den Konsumenten Inflation oder Deflation?

www.oenb.at [email protected] 12 -

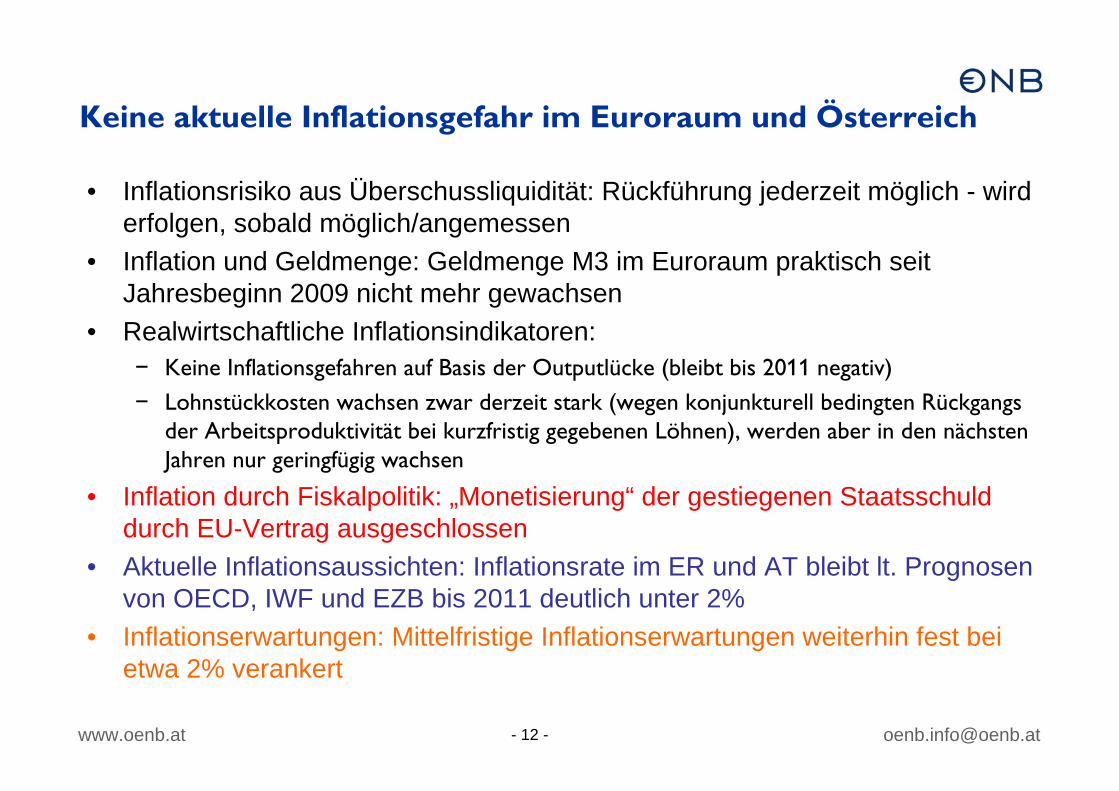

Keine aktuelle Inflationsgefahr im Euroraum und Österreich

• Inflationsrisiko aus Überschussliquidität: Rückführung jederzeit möglich - wird erfolgen, sobald möglich/angemessen

• Inflation und Geldmenge: Geldmenge M3 im Euroraum praktisch seitJahresbeginn 2009 nicht mehr gewachsen

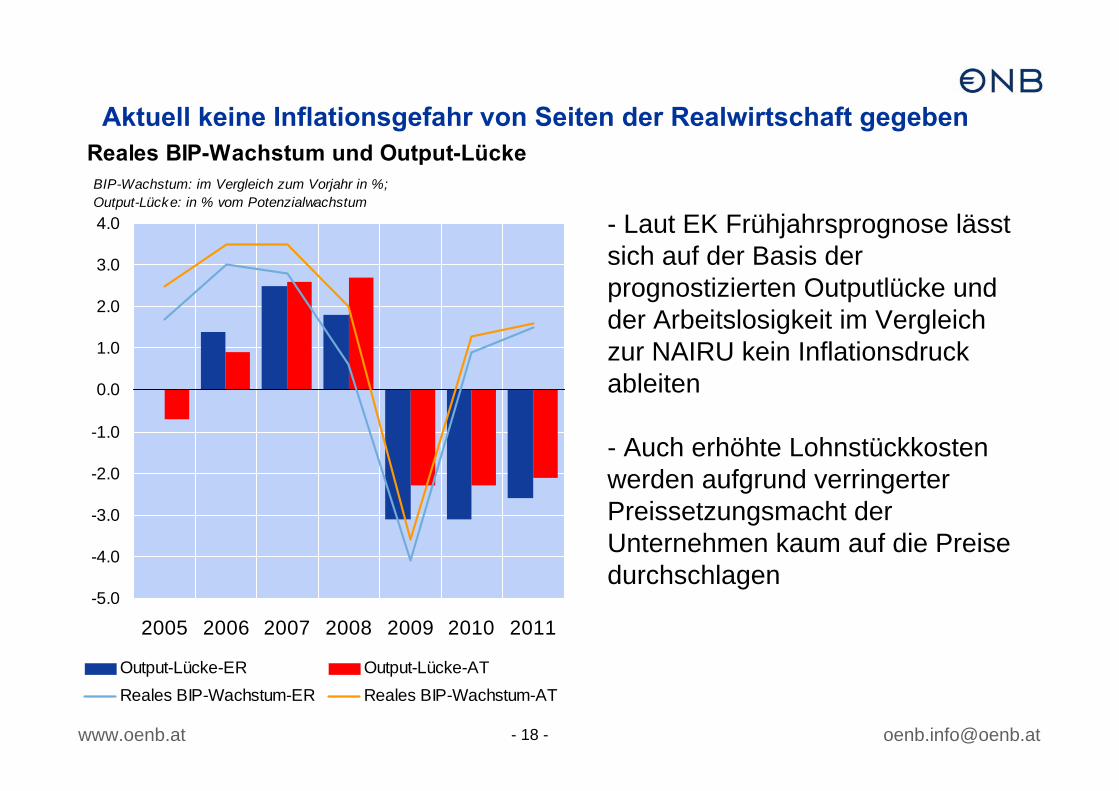

• Realwirtschaftliche Inflationsindikatoren: – Keine Inflationsgefahren auf Basis der Outputlücke (bleibt bis 2011 negativ)

– Lohnstückkosten wachsen zwar derzeit stark (wegen konjunkturell bedingten Rückgangs der Arbeitsproduktivität bei kurzfristig gegebenen Löhnen), werden aber in den nächsten Jahren nur geringfügig wachsen

• Inflation durch Fiskalpolitik: „Monetisierung“ der gestiegenen Staatsschuld durch EU-Vertrag ausgeschlossen

• Aktuelle Inflationsaussichten: Inflationsrate im ER und AT bleibt lt. Prognosen von OECD, IWF und EZB bis 2011 deutlich unter 2%

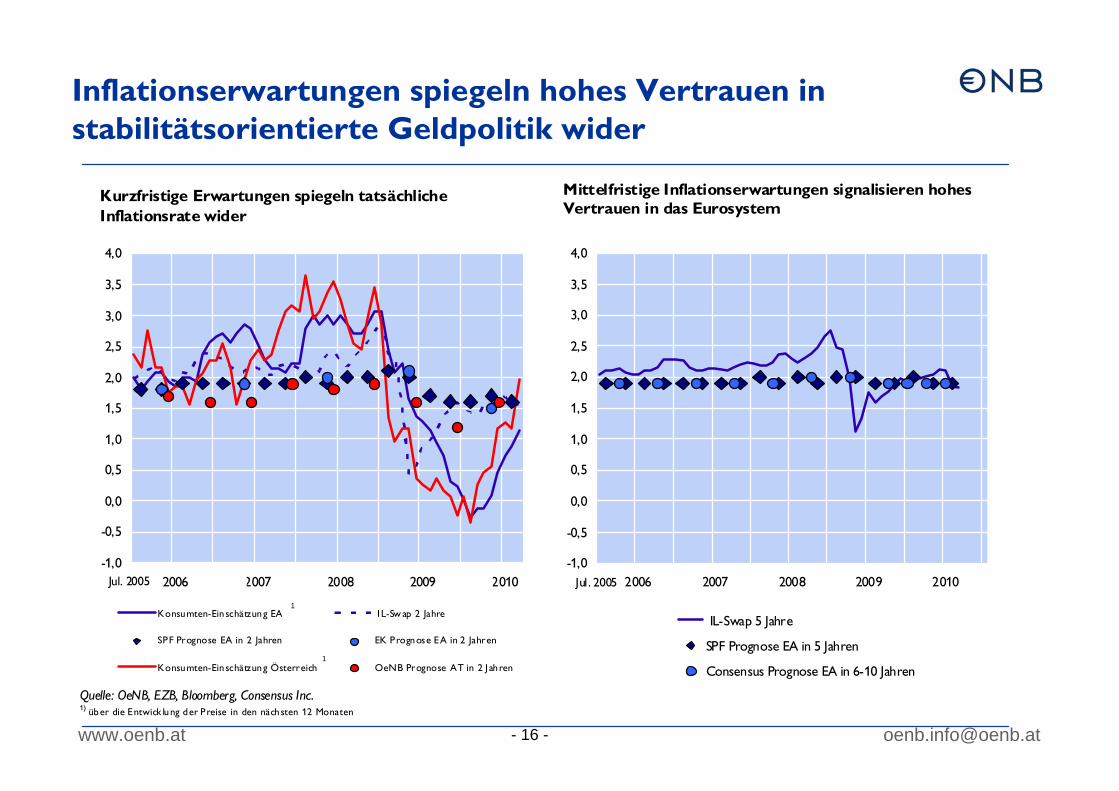

• Inflationserwartungen: Mittelfristige Inflationserwartungen weiterhin fest bei etwa 2% verankert

www.oenb.at [email protected] 13 -

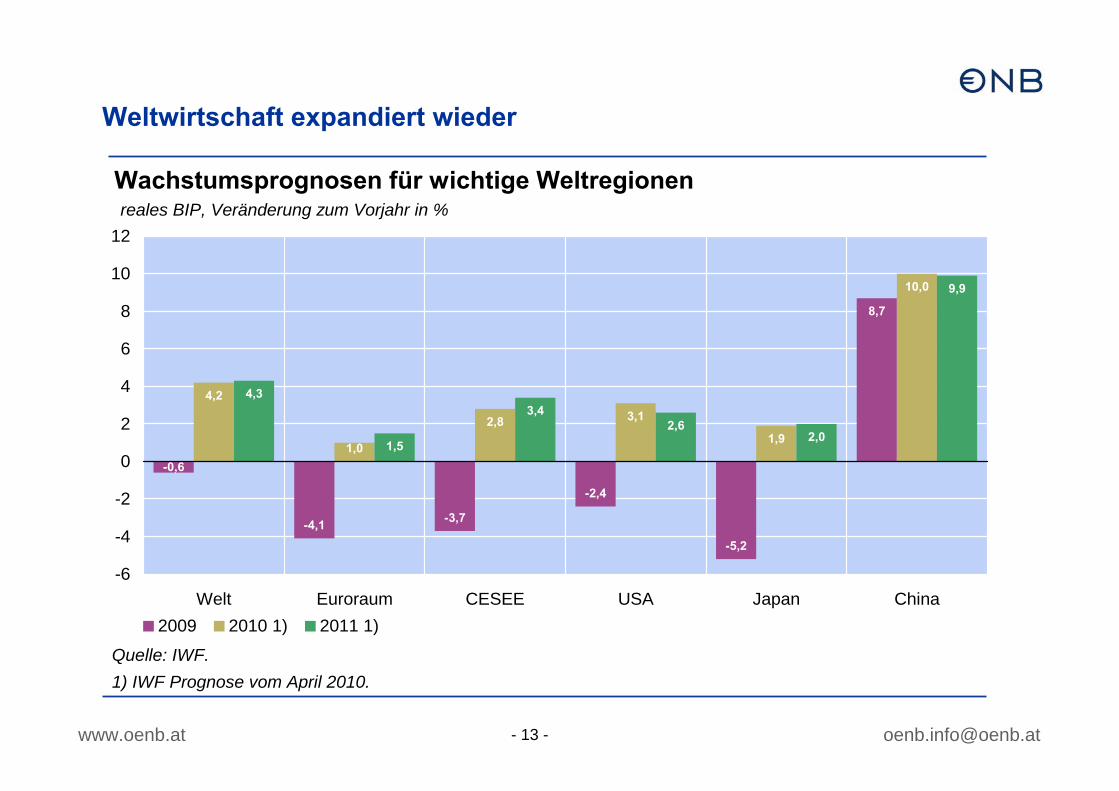

Weltwirtschaft expandiert wieder

-4,1 -3,7

-2,4

-5,2

8,7

4,2

1,0

2,8 3,1

1,9

10,0

4,3

1,5

3,42,6

2,0

9,9

-0,6

-6

-4

-2

0

2

4

6

8

10

12

Welt Euroraum CESEE USA Japan China2009 2010 1) 2011 1)

Wachstumsprognosen für wichtige Weltregionenreales BIP, Veränderung zum Vorjahr in %

Quelle: IWF.1) IWF Prognose vom April 2010.

www.oenb.at [email protected] 14 -

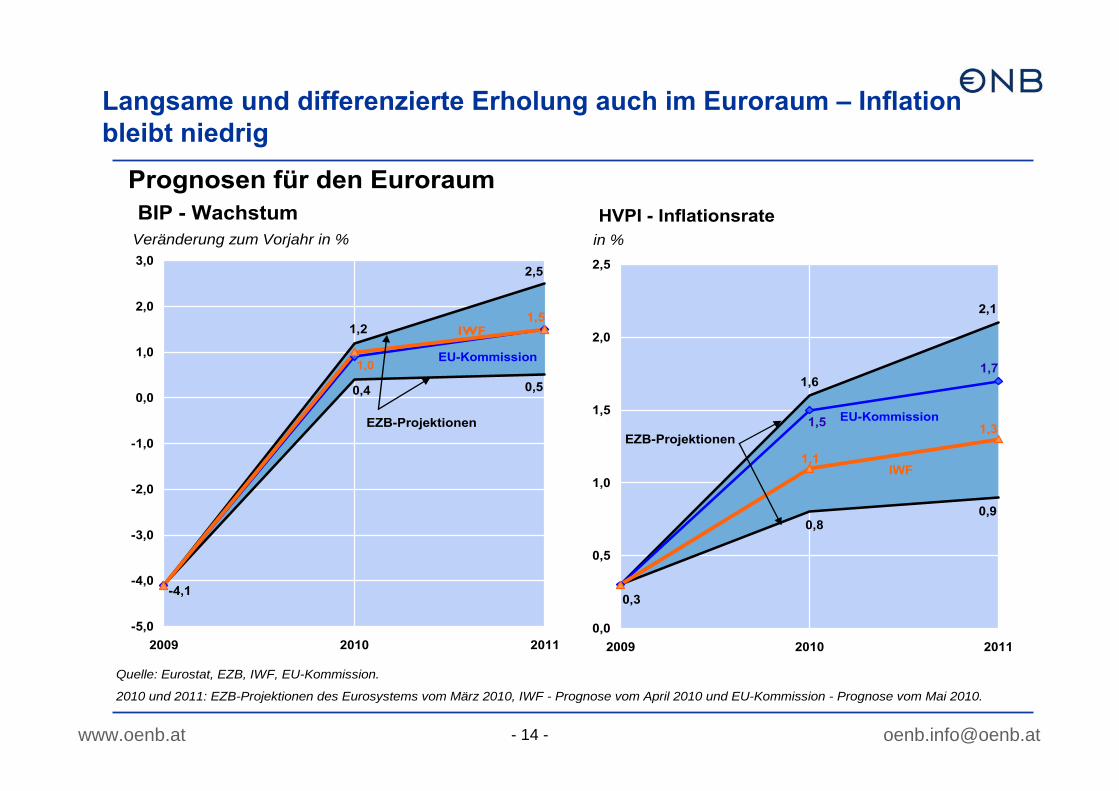

Langsame und differenzierte Erholung auch im Euroraum – Inflation bleibt niedrig

-4,1

0,50,4

1,2

2,5

1,5

1,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2009 2010 2011

Veränderung zum Vorjahr in %

EU-Kommission

0,90,8

0,3

2,1

1,61,7

1,5

1,1

1,3

0,0

0,5

1,0

1,5

2,0

2,5

2009 2010 2011

HVPI - Inflationsratein %

IWF

EU-Kommission

EZB-Projektionen

Prognosen für den Euroraum

Quelle: Eurostat, EZB, IWF, EU-Kommission.

IWF

EZB-Projektionen

BIP - Wachstum

2010 und 2011: EZB-Projektionen des Eurosystems vom März 2010, IWF - Prognose vom April 2010 und EU-Kommission - Prognose vom Mai 2010.

www.oenb.at [email protected] 15 -

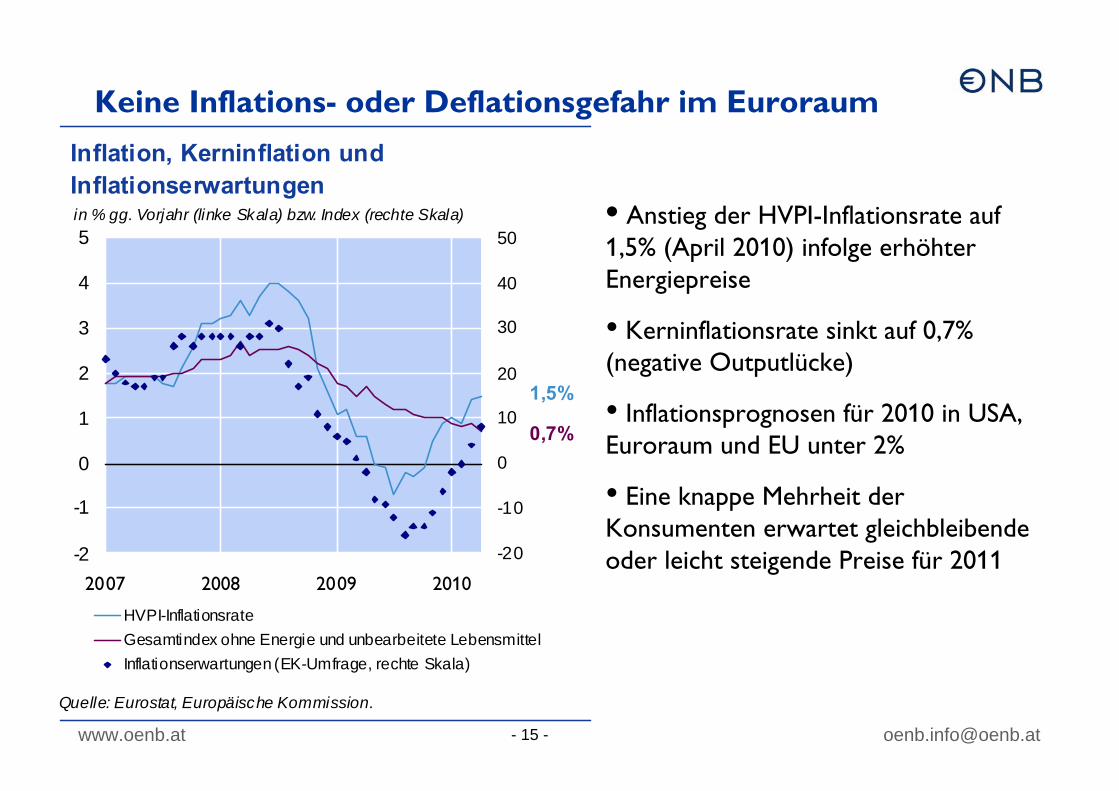

Keine Inflations- oder Deflationsgefahr im Euroraum

• Anstieg der HVPI-Inflationsrate auf 1,5% (April 2010) infolge erhöhter Energiepreise

• Kerninflationsrate sinkt auf 0,7% (negative Outputlücke)

• Inflationsprognosen für 2010 in USA, Euroraum und EU unter 2%

• Eine knappe Mehrheit der Konsumenten erwartet gleichbleibende oder leicht steigende Preise für 2011 -2

-1

0

1

2

3

4

5

2007 2008 2009 2010

-20

-10

0

10

20

30

40

50

HVPI-InflationsrateGesamtindex ohne Energie und unbearbeitete LebensmittelInflationserwartungen (EK-Umfrage, rechte Skala)

Inflation, Kerninflation und Inflationserwartungenin % gg. Vorjahr (linke Skala) bzw. Index (rechte Skala)

Quelle: Eurostat, Europäische Kommission.

1,5%

0,7%

www.oenb.at [email protected] 16 -

Inflationserwartungen spiegeln hohes Vertrauen in stabilitätsorientierte Geldpolitik wider

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2005 2006 2006 2007 2007 2008 2008 2009 2009 2010

Konsumten-Ein schätzung EA IL-Sw ap 2 Jahre

SPF Prognose EA in 2 Jahren EK Prognose EA in 2 Jahren

Konsumten-Ein schätzung Österreich OeNB Prognose AT in 2 J ah ren

Kurzfristige Erwartungen spiegeln tatsächliche Inflationsrate wider

1

1

Jul. 2005

Quelle: OeNB, EZB, Bloomberg, Consensus Inc.1) über die Entwick lung der Preise in den nächsten 12 Monaten

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2005 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010

IL-Swap 5 Jahre

SPF Prognose EA in 5 Jahren

Consensus Prognose EA in 6-10 Jahren

Mittelfristige Inflationserwartungen signalisieren hohes Vertrauen in das Eurosystem

Jul . 2005

www.oenb.at [email protected] 17 -

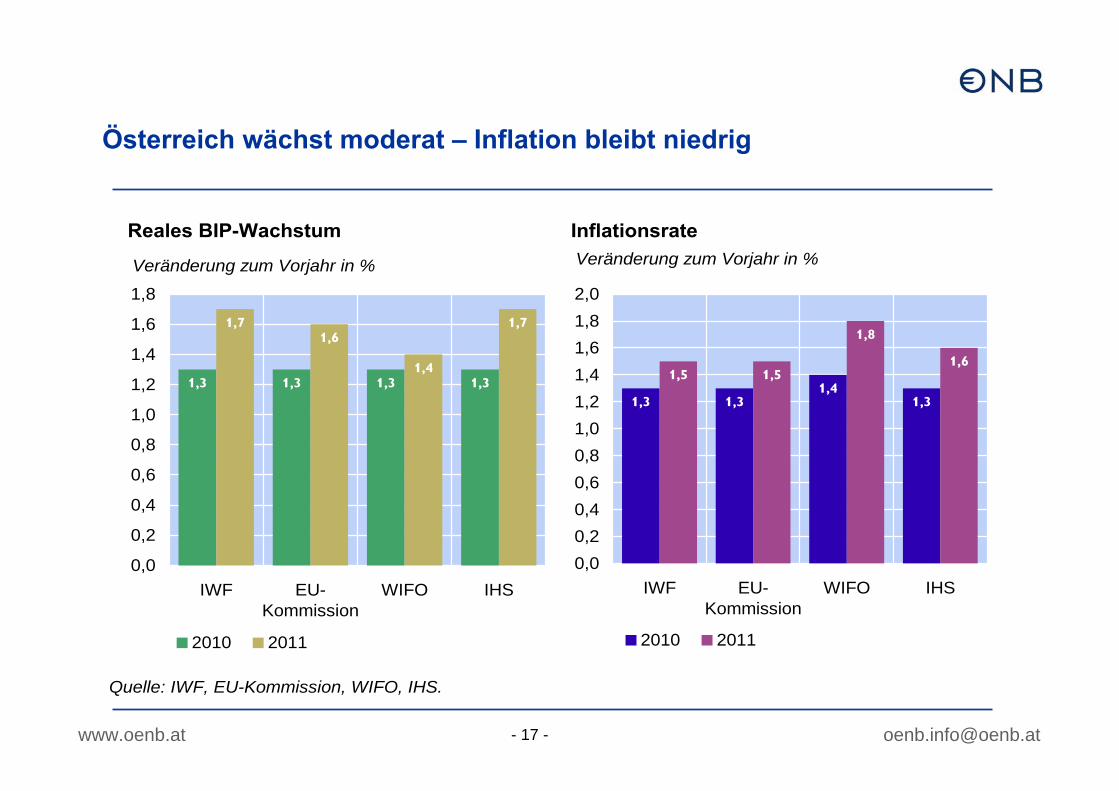

Österreich wächst moderat – Inflation bleibt niedrig

1,3 1,3 1,3 1,3

1,71,6

1,4

1,7

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

IWF EU-Kommission

WIFO IHS

2010 2011

Reales BIP-Wachstum

Veränderung zum Vorjahr in %

Quelle: IWF, EU-Kommission, WIFO, IHS.

1,3 1,31,4

1,3

1,5 1,5

1,8

1,6

0,00,20,40,60,81,01,21,41,61,82,0

IWF EU-Kommission

WIFO IHS

2010 2011

InflationsrateVeränderung zum Vorjahr in %

www.oenb.at [email protected] 18 -

Aktuell keine Inflationsgefahr von Seiten der Realwirtschaft gegeben

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2005 2006 2007 2008 2009 2010 2011

Output-Lücke-ER Output-Lücke-ATReales BIP-Wachstum-ER Reales BIP-Wachstum-AT

Reales BIP-Wachstum und Output-LückeBIP-Wachstum: im Vergleich zum Vorjahr in %;Output-Lücke: in % vom Potenzialwachstum

- Laut EK Frühjahrsprognose lässt sich auf der Basis der prognostizierten Outputlücke und der Arbeitslosigkeit im Vergleich zur NAIRU kein Inflationsdruck ableiten

- Auch erhöhte Lohnstückkosten werden aufgrund verringerter Preissetzungsmacht der Unternehmen kaum auf die Preise durchschlagen

www.oenb.at [email protected] 19 -

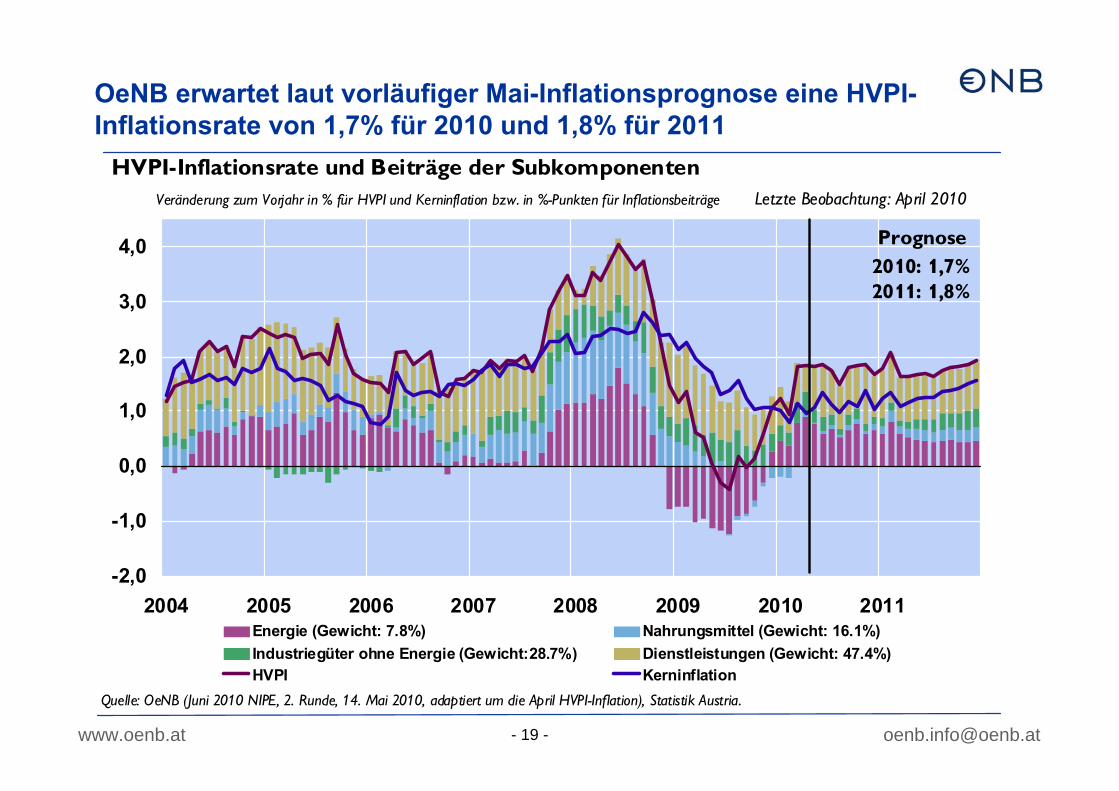

OeNB erwartet laut vorläufiger Mai-Inflationsprognose eine HVPI-Inflationsrate von 1,7% für 2010 und 1,8% für 2011

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2004 2005 2006 2007 2008 2009 2010 2011Energie (Gewicht: 7.8%) Nahrungsmittel (Gewicht: 16.1%)Industriegüter ohne Energie (Gewicht:28.7%) Dienstleistungen (Gewicht: 47.4%)HVPI Kerninflation

Quelle: OeNB (Juni 2010 NIPE, 2. Runde, 14. Mai 2010, adaptiert um die April HVPI-Inflation), Statistik Austria.

Prognose

HVPI-Inflationsrate und Beiträge der Subkomponenten Veränderung zum Vorjahr in % für HVPI und Kerninflation bzw. in %-Punkten für Inflationsbeiträge

2010: 1,7%2011: 1,8%

Letzte Beobachtung: April 2010

Was sind die mittel- und langfristigen Folgen der aktuellen geld- und fiskalpolitischen Ausrichtung?

www.oenb.at [email protected] 21 -

Geldpolitische Exit-Strategien

Geldpolitik (Non-Standard-Measures) vs. Finanzmarktstabilisierung(Liquidität)

Geldpolitik/ZinspolitikVoraussetzung: Selbsttragender Aufschwung der Wirtschaft, Anzeichen von InflationserwartungenWäre auch bei unverändert großem Umfang der ZB-Bilanzen möglichAnhebung der Verzinsung der Einlagefazilität, liquiditätsabschöpfendeOperationen (Repo, Ausgabe von Schuldscheinen)

Rückführung der ZB-BilanzenVoraussetzung: Dauerhafte Beruhigung auf FinanzmärktenAbhängig von Zusammensetzung der ZB-Aktiva:

- Euroraum großteils Repos: automatischer Rückgang, wenn nicht erneuert- Volumen von Gegenparteien bestimmt (USD-Swaps, volle Zuteilung): Rückgang

automatisch, wenn Banken wieder über billigere Alternativen verfügen

www.oenb.at [email protected] 22 -

Fiskalpolitische Exitstrategien (kurze Frist)

Fiskalkonsolidierung nicht Frage des „OB“, sondern des „WANN“ und „WIE“

WANN?Konsolidierung nicht zu früh (um Aufschwung nicht zu gefährden), aber auch nicht zu spätDerzeitiger Konsens in Europa: Beschlüsse 2010, Konsolidieren spätestens ab 2011

in Ländern mit nicht nachhaltigen Haushalten (z.B. GR) unter dem Druck der internationalen Finanzmärkte aber schon früher

WIE?Konsolidierung sollte mehrheitlich ausgabenseitig erfolgen „Qualität der Konsolidierung“ → bei den richtigen Positionen ansetzen, um mittel- bis langfristig Wachstums- und Beschäftigungspotenzial zu fördernPolitische Durchsetzbarkeit ↔ Soziale VerträglichkeitErhaltung des Vertrauens der internationalen Anleger/Finanzmärkte

www.oenb.at [email protected] 23 -

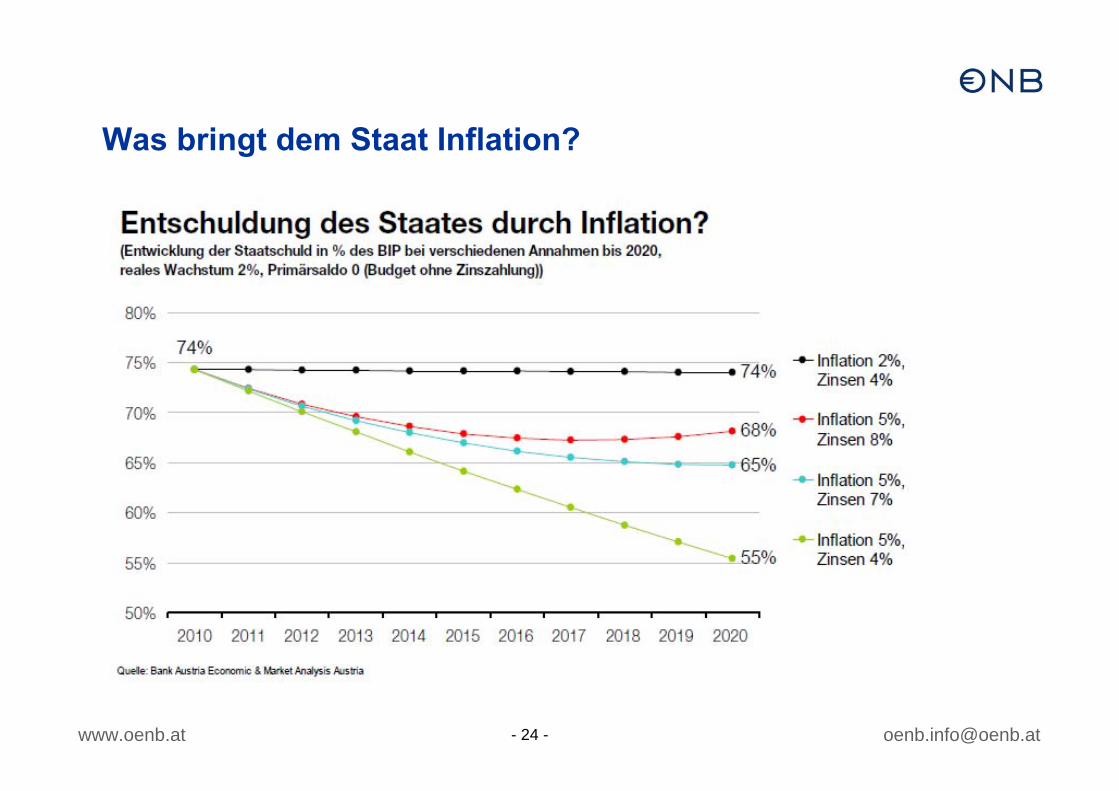

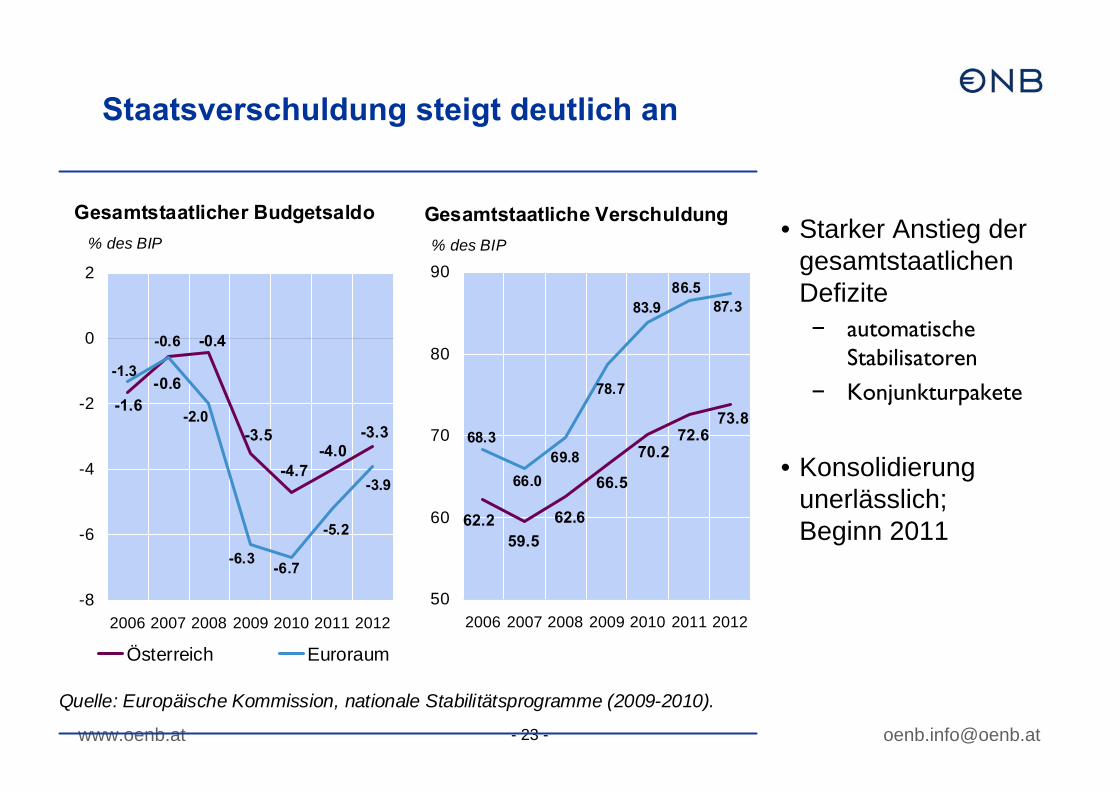

Staatsverschuldung steigt deutlich an

• Starker Anstieg der gesamtstaatlichen Defizite– automatische

Stabilisatoren

– Konjunkturpakete

• Konsolidierung unerlässlich; Beginn 2011

-1.6-0.6

-0.4

-3.5

-4.7-4.0

-3.3

-0.6

-1.3

-2.0

-6.3 -6.7

-5.2

-3.9

-8

-6

-4

-2

0

2

2006 2007 2008 2009 2010 2011 2012

Österreich Euroraum

Gesamtstaatlicher Budgetsaldo% des BIP

Quelle: Europäische Kommission, nationale Stabilitätsprogramme (2009-2010).

73.872.6

70.2

66.5

62.659.5

62.2

87.386.5

83.9

78.7

69.866.0

68.3

50

60

70

80

90

2006 2007 2008 2009 2010 2011 2012

Gesamtstaatliche Verschuldung% des BIP

www.oenb.at [email protected] 25 -

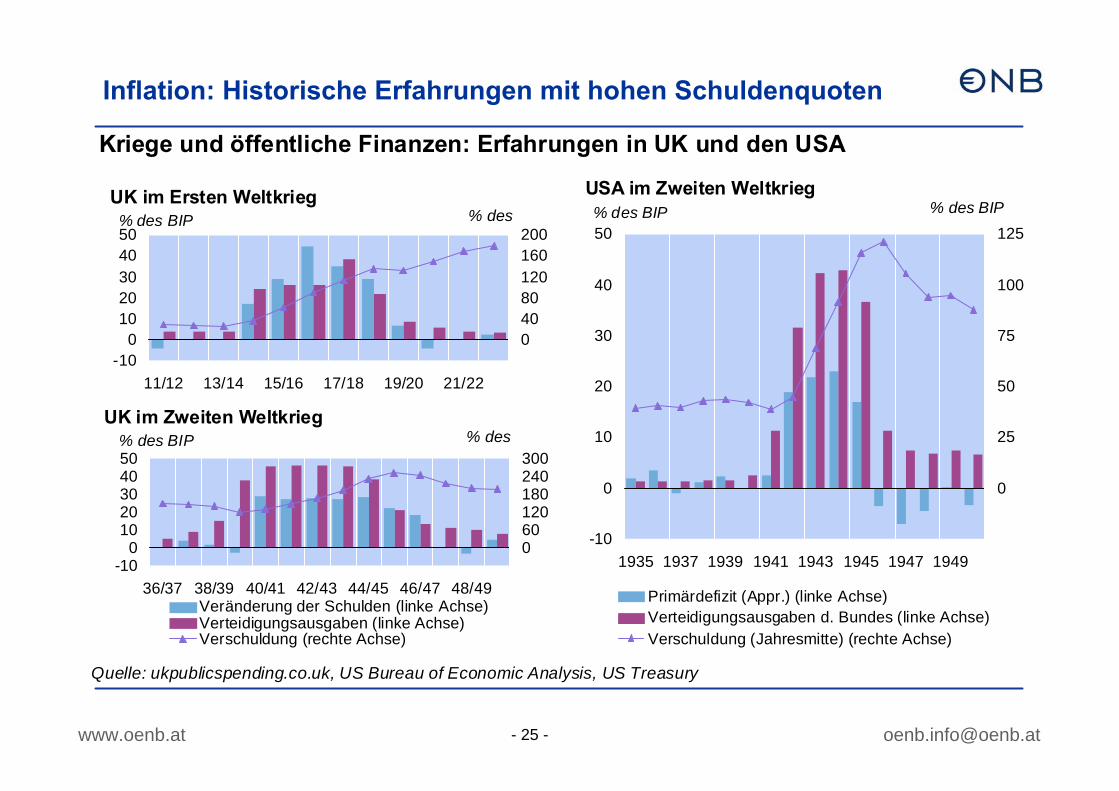

Inflation: Historische Erfahrungen mit hohen Schuldenquoten

-100

1020304050

11/12 13/14 15/16 17/18 19/20 21/22-4004080120160200

UK im Ersten Weltkrieg% des BIP % des

Figure 6

-100

1020304050

36/37 38/39 40/41 42/43 44/45 46/47 48/49-60060120180240300

Veränderung der Schulden (linke Achse)Verteidigungsausgaben (linke Achse)Verschuldung (rechte Achse)

% des BIP % des UK im Zweiten Weltkrieg

-10

0

10

20

30

40

50

1935 1937 1939 1941 1943 1945 1947 1949-25

0

25

50

75

100

125

Primärdefizit (Appr.) (linke Achse)Verteidigungsausgaben d. Bundes (linke Achse)Verschuldung (Jahresmitte) (rechte Achse)

USA im Zweiten Weltkrieg% des BIP % des BIP

Quelle: ukpublicspending.co.uk, US Bureau of Economic Analysis, US Treasury

Kriege und öffentliche Finanzen: Erfahrungen in UK und den USA

www.oenb.at [email protected] 26 -

Inflation ist keine wirksame Option zur Schuldenreduktion

• Reale Entwertung der Schulden– des nicht-indexierten Anteils in eigener Währung mit mittel- bis langfristiger

Laufzeit

– Problem: Disinflation danach – Unterschied zu historischen Episoden• Hohes Finanzierungserfordernis (hohes Defizit vs ‘automatische Konsolidierung’ nach

Kriegen; jetzt kürzere Laufzeiten)

• Seigniorage– 1% höheres Preisniveau höhere Einnahmen von ~0,1% des BIP (einmalig)

• Indirekte Effekte– kalte Progression– Entwertung der Transfers und Mengensteuern– Besteuerung der nominellen Profite (Scheingewinnbesteuerung)– Verzögerte Reaktion auf der Ausgabenseite– Makroökonomische Effekte

Zinsentwicklung

www.oenb.at [email protected] 28 -

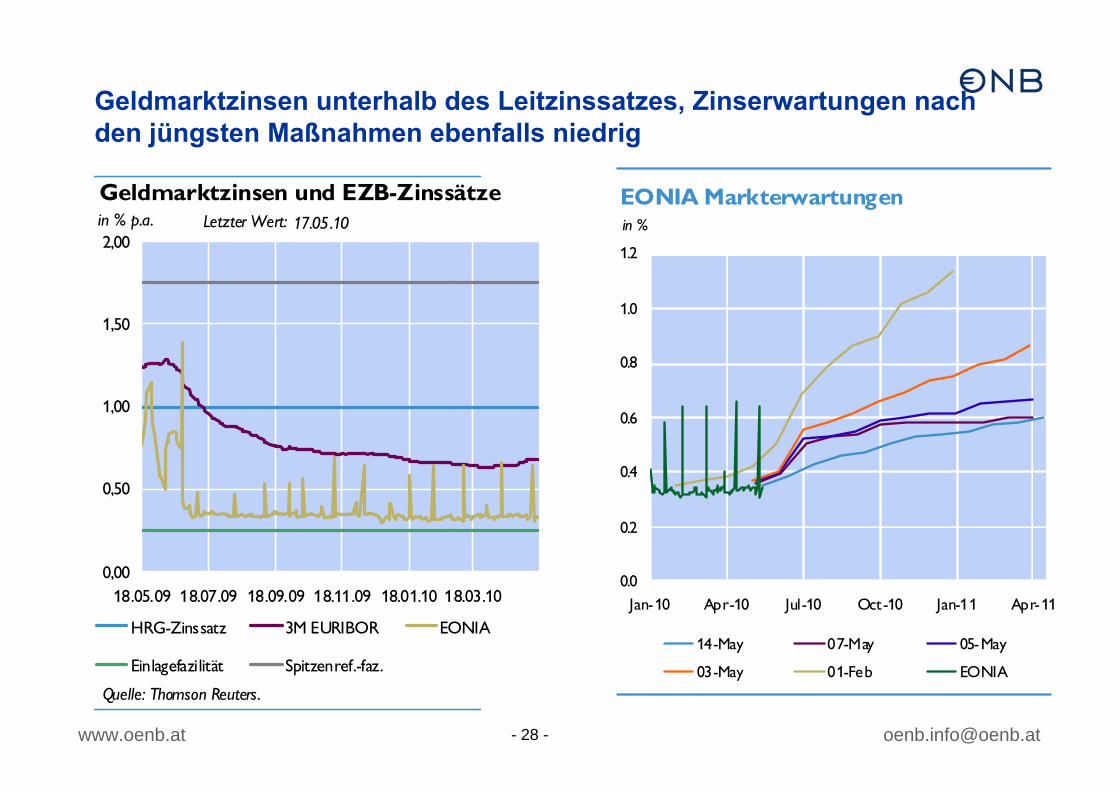

Geldmarktzinsen unterhalb des Leitzinssatzes, Zinserwartungen nach den jüngsten Maßnahmen ebenfalls niedrig

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Jan-10 Apr-10 Jul-10 Oct-10 Jan-11 Apr-11

14-May 07-May 05-May

03-May 01-Feb EONIA

EONIA Markterwartungenin %

0,00

0,50

1,00

1,50

2,00

18.05.09 18.07.09 18.09.09 18.11.09 18.01.10 18.03.10

HRG-Zinssatz 3M EURIBOR EONIA

Einlagefazilität Spitzenref.-faz.

Geldmarktzinsen und EZB-Zinssätzein % p.a.

Quelle: Thomson Reuters.

Letzter Wert: 17.05.10

Danke für Ihre Aufmerksamkeit

Zusatzfolien

www.oenb.at [email protected] 31 -

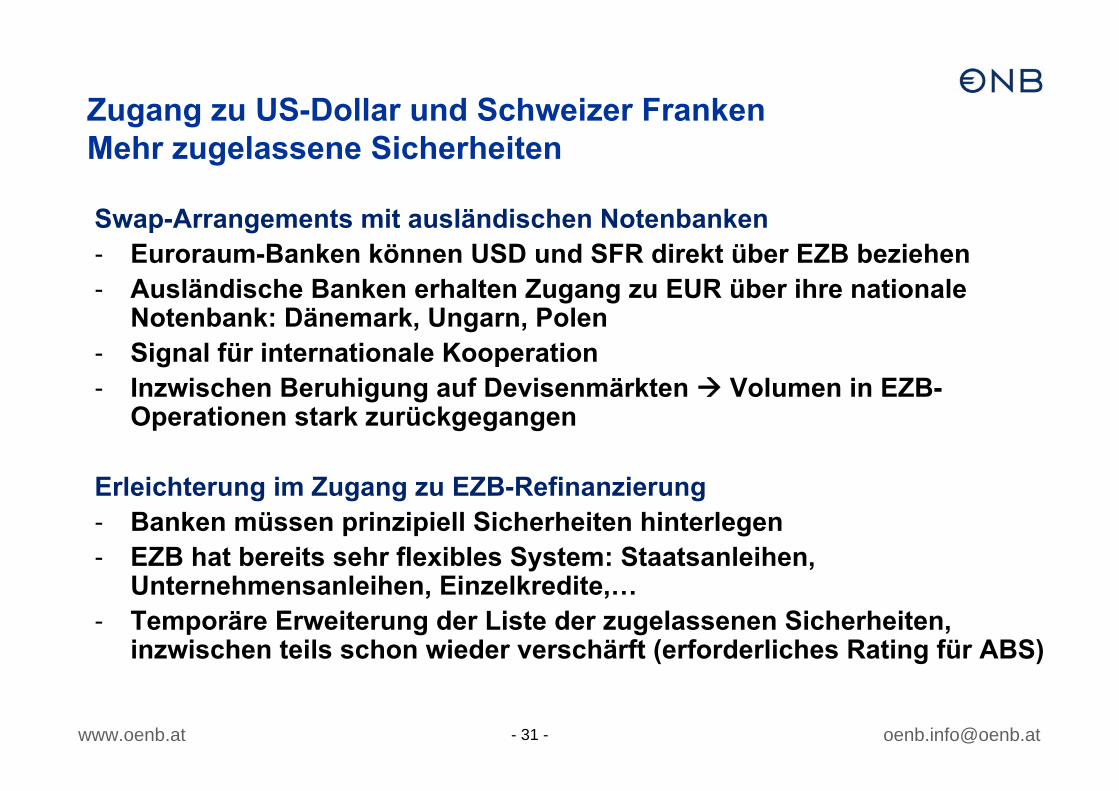

Zugang zu US-Dollar und Schweizer FrankenMehr zugelassene Sicherheiten

Swap-Arrangements mit ausländischen Notenbanken- Euroraum-Banken können USD und SFR direkt über EZB beziehen- Ausländische Banken erhalten Zugang zu EUR über ihre nationale

Notenbank: Dänemark, Ungarn, Polen- Signal für internationale Kooperation- Inzwischen Beruhigung auf Devisenmärkten Volumen in EZB-

Operationen stark zurückgegangen

Erleichterung im Zugang zu EZB-Refinanzierung- Banken müssen prinzipiell Sicherheiten hinterlegen- EZB hat bereits sehr flexibles System: Staatsanleihen,

Unternehmensanleihen, Einzelkredite,…- Temporäre Erweiterung der Liste der zugelassenen Sicherheiten,

inzwischen teils schon wieder verschärft (erforderliches Rating für ABS)

www.oenb.at [email protected] 32 -

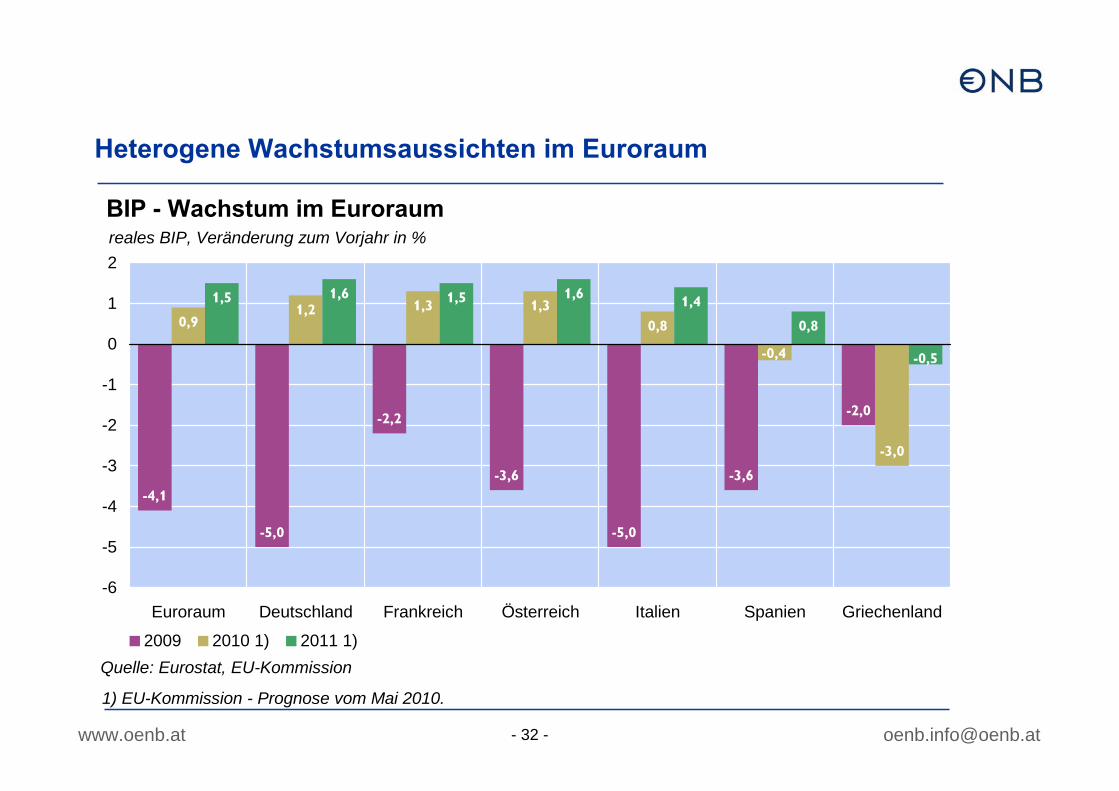

Heterogene Wachstumsaussichten im Euroraum

-4,1

-5,0

-2,2

-3,6

-5,0

-3,6

-2,0

0,91,2 1,3 1,3

0,8

-3,0

1,5 1,6 1,5 1,6 1,4

0,8

-0,5-0,4

-6

-5

-4

-3

-2

-1

0

1

2

Euroraum Deutschland Frankreich Österreich Italien Spanien Griechenland

2009 2010 1) 2011 1)

BIP - Wachstum im Euroraumreales BIP, Veränderung zum Vorjahr in %

Quelle: Eurostat, EU-Kommission

1) EU-Kommission - Prognose vom Mai 2010.

www.oenb.at [email protected] 33 -

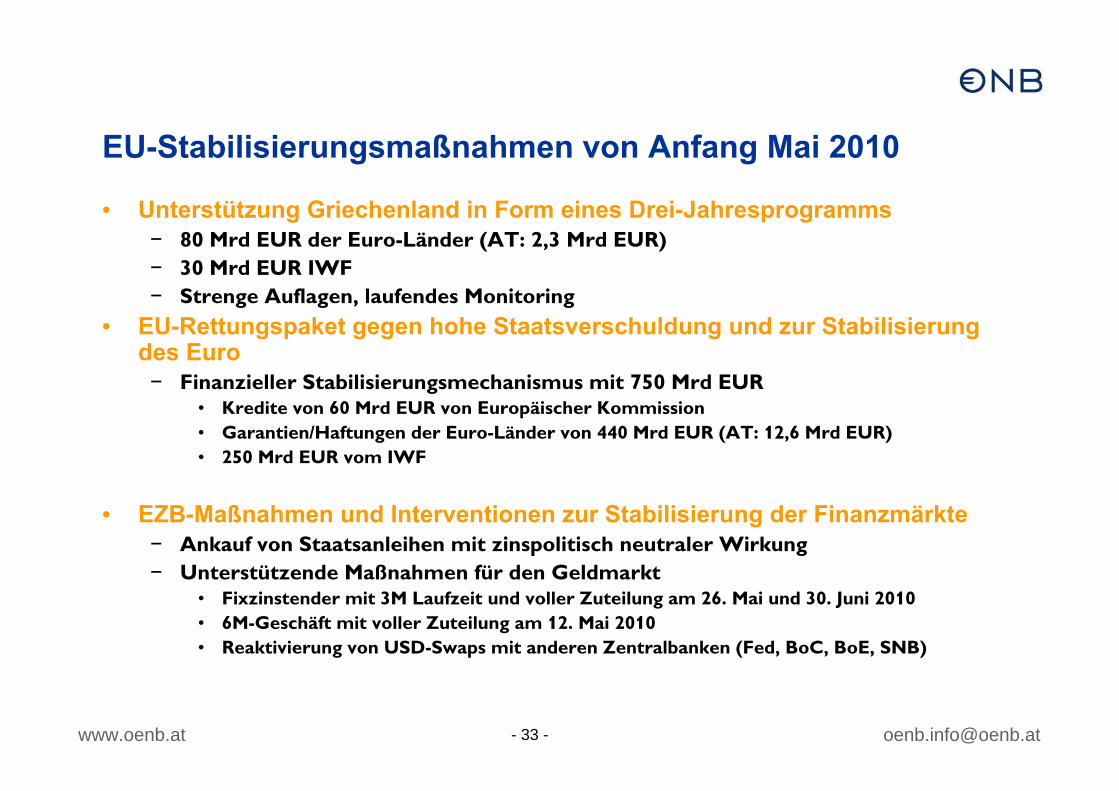

EU-Stabilisierungsmaßnahmen von Anfang Mai 2010

• Unterstützung Griechenland in Form eines Drei-Jahresprogramms– 80 Mrd EUR der Euro-Länder (AT: 2,3 Mrd EUR)– 30 Mrd EUR IWF– Strenge Auflagen, laufendes Monitoring

• EU-Rettungspaket gegen hohe Staatsverschuldung und zur Stabilisierung des Euro

– Finanzieller Stabilisierungsmechanismus mit 750 Mrd EUR• Kredite von 60 Mrd EUR von Europäischer Kommission• Garantien/Haftungen der Euro-Länder von 440 Mrd EUR (AT: 12,6 Mrd EUR)• 250 Mrd EUR vom IWF

• EZB-Maßnahmen und Interventionen zur Stabilisierung der Finanzmärkte– Ankauf von Staatsanleihen mit zinspolitisch neutraler Wirkung– Unterstützende Maßnahmen für den Geldmarkt

• Fixzinstender mit 3M Laufzeit und voller Zuteilung am 26. Mai und 30. Juni 2010• 6M-Geschäft mit voller Zuteilung am 12. Mai 2010• Reaktivierung von USD-Swaps mit anderen Zentralbanken (Fed, BoC, BoE, SNB)

www.oenb.at [email protected] 34 -

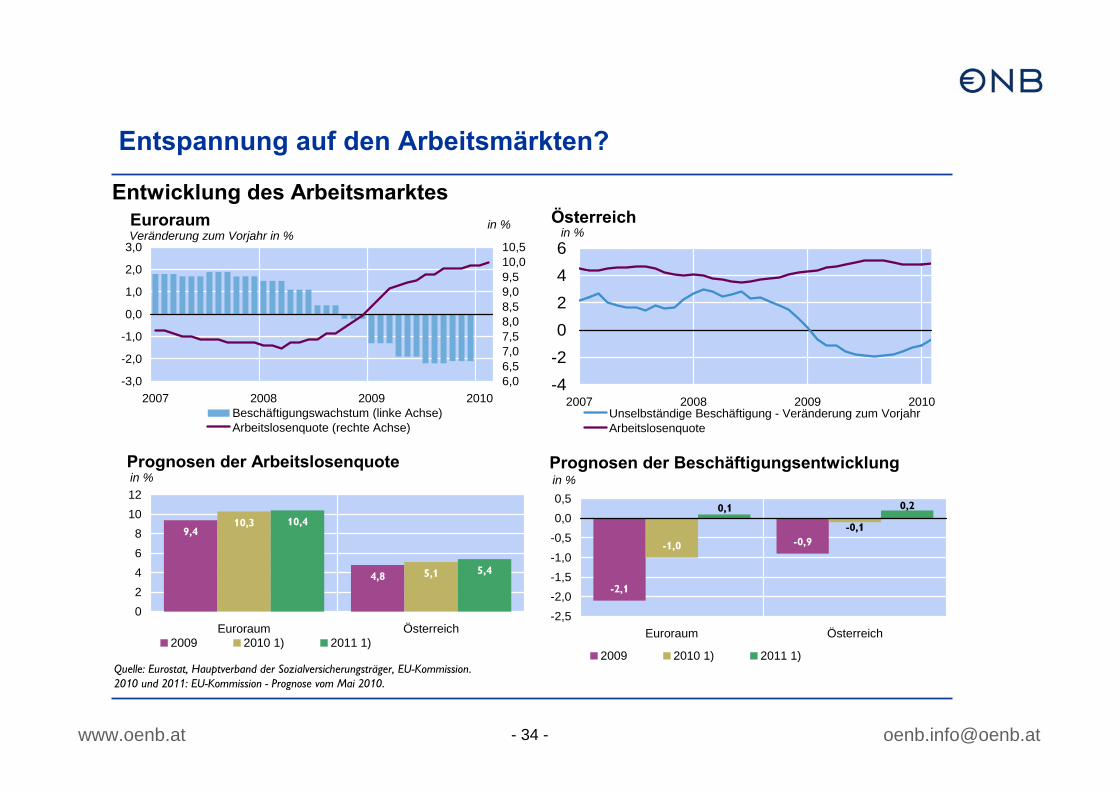

Entspannung auf den Arbeitsmärkten?

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2007 2008 2009 20106,06,57,07,58,08,59,09,510,010,5

Beschäftigungswachstum (linke Achse)Arbeitslosenquote (rechte Achse)

EuroraumVeränderung zum Vorjahr in %

Entwicklung des Arbeitsmarktes

Quelle: Eurostat, Hauptverband der Sozialversicherungsträger, EU-Kommission.2010 und 2011: EU-Kommission - Prognose vom Mai 2010.

-4-20246

2007 2008 2009 2010Unselbständige Beschäftigung - Veränderung zum VorjahrArbeitslosenquote

Österreichin %

9,4

4,8

10,3

5,1

10,4

5,4

02468

1012

Euroraum Österreich2009 2010 1) 2011 1)

Prognosen der Arbeitslosenquotein %

-2,1

-0,9-1,0

-0,1

0,20,1

-2,5-2,0-1,5-1,0-0,50,00,5

Euroraum Österreich

2009 2010 1) 2011 1)

Prognosen der Beschäftigungsentwicklungin %

in %

www.oenb.at [email protected] 35 -

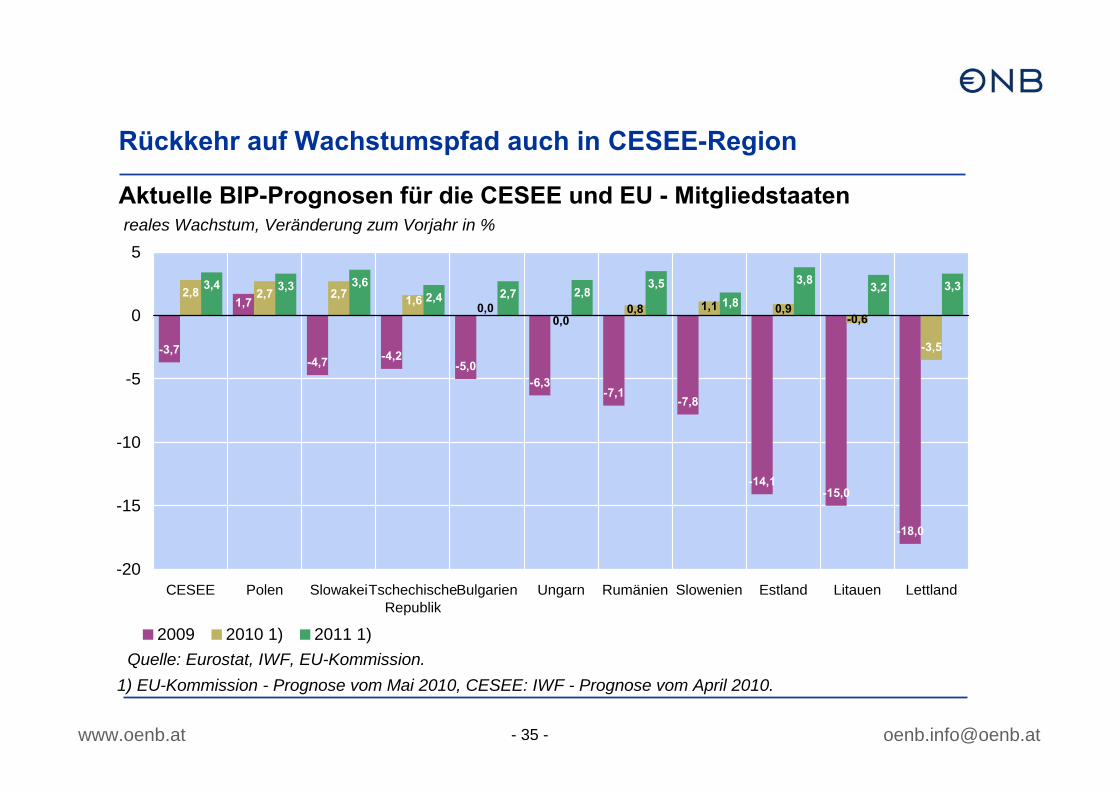

Rückkehr auf Wachstumspfad auch in CESEE-Region

-3,7

1,7

-4,7 -4,2-5,0

-6,3-7,1

-7,8

-14,1-15,0

-18,0

2,8 2,7 2,7

-3,5

3,4 3,3 3,62,4 2,7 2,8

3,51,8

3,8 3,2 3,3

-0,61,10,8

0,00,01,6

0,9

-20

-15

-10

-5

0

5

CESEE Polen SlowakeiTschechischeRepublik

Bulgarien Ungarn Rumänien Slowenien Estland Litauen Lettland

2009 2010 1) 2011 1)

Aktuelle BIP-Prognosen für die CESEE und EU - Mitgliedstaatenreales Wachstum, Veränderung zum Vorjahr in %

Quelle: Eurostat, IWF, EU-Kommission.1) EU-Kommission - Prognose vom Mai 2010, CESEE: IWF - Prognose vom April 2010.