Embed Size (px)

Citation preview

Weekly News

www.bellerivebanking.ch

Daytrading ist für Verlierer. Die Aktienmärkte arbeiten zwar

am Tag, die Rendite wird aber in der Nacht gemacht. Diese

Besonderheit kann in vielen Märkten beobachtet werden und

ist statistisch signifikant. In der letzten Woche haben wir die

sogenannte Overnight Strategie einem Test unterzogen.

Konkret lautet die Strategie so: Es wird immer zum Börsen-

schluss gekauft und dann zur Eröffnung am nächsten Tag

wieder verkauft. Dieses Jahr ist bis jetzt ein bewegtes Jahr an

den Aktienmärkten. Auf den schnellsten Bärenmarkt der Ge-

schichte folgte dann die schnellste Erholung. Darum bietet

sich eine Analyse des aktuellen Jahres geradezu an. Und tat-

sächlich, die nächtliche Rendite ist um einiges besser als jene

über den Tag. Besonders interessant ist, dass die Overnight

Strategie in diesem Jahr sogar auch in der grössten Krise im-

mer positiv war. Auch wenn wir längere Zeiträume betrach-

ten erhalten wir immer wieder dasselbe Bild. Wollen wir diese

Strategie aber umsetzen, kommen noch weitere Aspekte

dazu. Jeden Tag kaufen und verkaufen ist aufwändig und da-

bei entstehen natürlich Kosten. Rechnet man die Kosten in

die Performance mit ein, schwindet auch die Rendite. So

wäre auch in diesem Jahr die beste Strategie gewesen einfach

an Aktien festzuhalten.

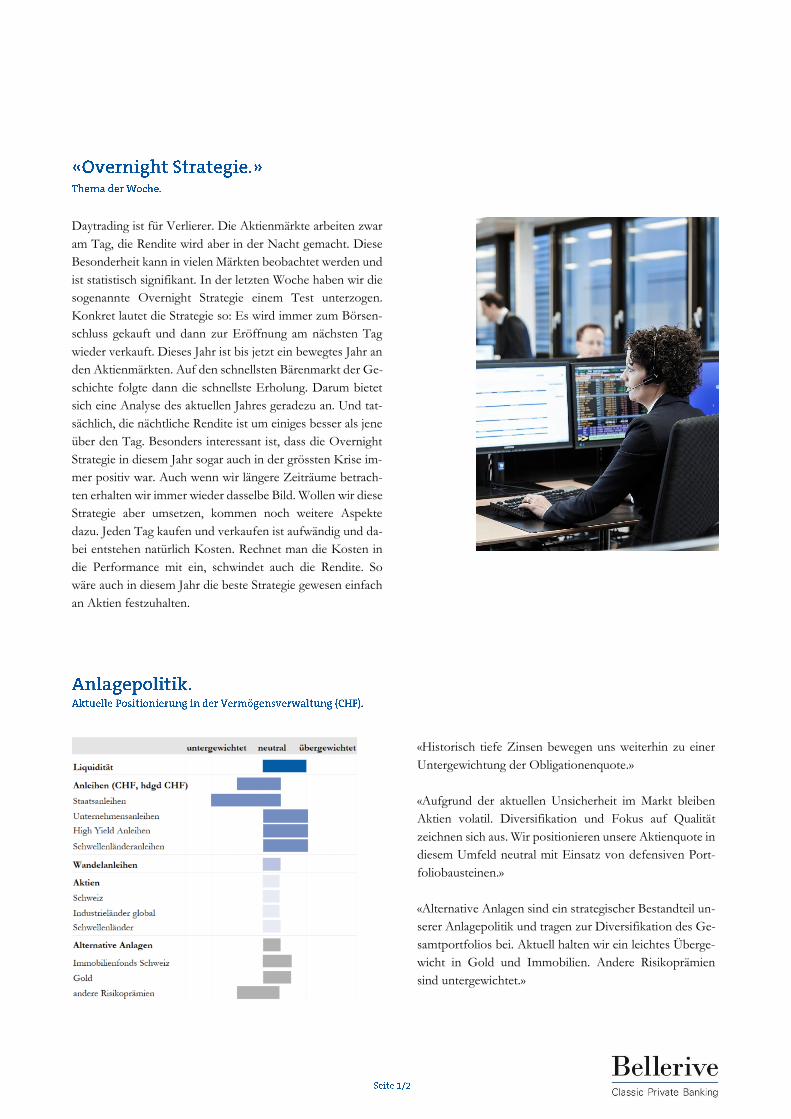

«Historisch tiefe Zinsen bewegen uns weiterhin zu einer

Untergewichtung der Obligationenquote.»

«Aufgrund der aktuellen Unsicherheit im Markt bleiben

Aktien volatil. Diversifikation und Fokus auf Qualität

zeichnen sich aus. Wir positionieren unsere Aktienquote in

diesem Umfeld neutral mit Einsatz von defensiven Port-

foliobausteinen.»

«Alternative Anlagen sind ein strategischer Bestandteil un-

serer Anlagepolitik und tragen zur Diversifikation des Ge-

samtportfolios bei. Aktuell halten wir ein leichtes Überge-

wicht in Gold und Immobilien. Andere Risikoprämien

sind untergewichtet.»

In der vergangenen Woche erreichten uns einige erfreuliche

Wirtschaftsdaten aus den USA; allen voran die kräftig gestie-

genen Detailhandelsumsätze. Mit der Wiedereröffnung der

Geschäfte ist eine unerwartet starke Erholung des Konsums

aufgetreten. Die Gesamtumsätze im Einzelhandel schossen

gegenüber dem Lockdown-Monat April um 17.7% nach

oben und stiegen damit mehr als doppelt so stark wie erwar-

tet. Dabei handelte es sich um den stärksten Umsatzanstieg

seit Messbeginn im Jahr 1992. Realistischerweise kann die

Erholung aber nicht in diesem Tempo weitergehen. Wir ge-

hen davon aus, dass die wirtschaftliche Erholung viel Zeit in

Anspruch nehmen wird, insbesondere bis die tiefen Wunden

am Arbeitsmarkt verheilt sind. Darüber hinaus könnte die

jüngste Zunahme der Neuinfektionen die Wiedereröff-

nungsbemühungen in einzelnen Bundesstaaten bremsen. Es

bleibt daher weiterhin schwer einzuschätzen, wie rasch die

US-Verbraucher zu ihren früheren Konsumgewohnheiten

zurückkehren werden. Die Umsatzzahlen vom Mai wecken

aber zumindest die Hoffnung, dass den Amerikanern die

Konsumlust nicht gänzlich abhandengekommen ist.

Die Konjunkturerwartungen der Finanzmarktexperten ha-

ben sich im Juni den dritten Monat in Folge deutlich aufge-

hellt. Der Erwartungsindikator des Zentrums für Europäi-

sche Wirtschaftsforschung (ZEW) für die deutsche Volks-

wirtschaft ist von 51.0 auf 63.4 Punkte gestiegen und hat da-

mit den höchsten Wert seit März 2006 erreicht. Analysten

hatten mit einem etwas geringeren Anstieg auf 60.0 Punkte

gerechnet. Rund 73% der befragten Experten rechnen in

den kommenden sechs Monaten mit einer konjunkturellen

Verbesserung in Deutschland, 17% erwarten keine Verände-

rung und 10% rechnen mit einer Verschlechterung. Laut

ZEW nimmt unter den Finanzmarktexperten die Zuversicht

zu, dass die konjunkturelle Talsohle im Sommer 2020 durch-

schritten sein wird. Mit Spannung werden die provisori-

schen Resultate der Einkaufsmanagerbefragung (Flash PMI)

erwartet, die morgen Dienstag veröffentlicht werden. Sie

dürfte ihre Erholung seit dem Tiefpunkt im April fortgesetzt

haben, jedoch immer noch unter der Wachstumsschwelle

von 50 Punkten zu liegen kommen.

Der Schweizer Aktienmarkt (SMI) zog letzte Woche deut-

lich an (+4.8%) und schloss auf 10‘266 Punkten. Hauptver-

antwortlich für den Anstieg waren die Index-Schwerge-

wichte Nestlé (+4.6%), Novartis (+8.2%) und Roche (GS,

+5.4%). Noch stärker entwickelte sich der im GKB Aktien

Schweiz Fonds übergewichtete Baustoffkonzern Sika

(+11.2%). Eine weitere im Fonds übergewichtete Aktie ist

Swissquote. Der grösste Onlinebroker der Schweiz legte

letzte Woche aufgrund einer Anhebung der Prognose des

Halbjahresabschlusses um 22.6% zu. Der Grund lag in der

regen Handelsaktivität und einem massiven Zustrom neuer

Kunden. Im GKB Aktien Welt Fonds fielen die Gesund-

heitswerte Eli Lilly & Co (+11.4%) und Regeneron Pharma

(+9.4%) positiv auf. Anleger richteten ihr Augenmerk zu-

letzt wieder vermehrt auf Qualitätstitel mit geringer Kon-

junkturabhängigkeit.

Vorwoche YTD 12 Monate

SMI 4.8 -0.2 7.2

EuroStoxx 50 3.8 -11.2 -2.8

DAX 3.2 -6.9 0.8

CAC 2.9 -15.7 -8.2

S&P500 1.9 -3.2 8.3

MSCI EM 2.0 -5.1 2.6

MSCI AC Welt 2.0 -6.0 3.2

GKB Anlagefonds** Vorwoche YTD 12 Monate

GKB Aktien Schweiz 4.1 -4.2 1.7

GKB Aktien Welt USD 2.5 -1.3 5.8

GKB Obligationen CHF 0.1 -1.4 -1.9

GKB Obligationen EUR 0.2 -0.3 -0.2

* absolute Erträge in Lokalwährung

** Performance der Fonds jeweils per letzten Donnerstag

Diese Publikation wurde von der Graubündner Kantonalbank aufgrund von öffentlich zugänglichen Informationen, intern erarbeiteten Daten sowie anderen unseres Erachtens verlässlichen Daten erstellt. Für deren Richtigkeit, Genauigkeit, Vollständigkeit und Aktualität kann dennoch keine Gewähr übernommen werden. Dem Anleger muss bewusst sein, dass die abgegebenen Informationen und Empfehlungen der Graubündner Kantonalbank sich in Anbetracht einer Veränderung des wirtschaftlichen Umfeldes jederzeit verändern können. Ein positiver Verlauf eines Wertpapiers in der Vergangenheit ist kein Garant für eine ebenso positive Entwicklung in der Zukunft. Diese Publikation darf nicht ohne Zustimmung der Graubündner Kantonalbank verviel-fältigt oder an andere Personen verteilt werden, insbesondere nicht direkt oder indirekt an Bürger oder Einwohner von Kanada, den Vereinigten Staaten, Grossbritannien oder anderen Ländern, in denen der Vertrieb durch das Gesetz eingeschränkt ist. Wer diese Publikation erhält, sollte sich dieser Einschränkung bewusst sein und sich daran halten. Die Publikation ist ausschliesslich für Informations- und Marketingzwecke verfasst worden und beinhaltet keine Empfehlung, kein Ansuchen oder Angebot, irgendeine Währung, ein Wertpapier oder ein anderes Finanzprodukt zu kaufen oder zu verkaufen. Wir möchten ausdrücklich darauf hinweisen, dass diese Publikation nicht eine ganzheitliche und anlegergerechte Beratung ersetzen kann. Allfällige Prospekte / wesentliche Anlegerinformationen erhalten Sie kostenlos von Ihrem Kundenberater. Wir bitten Sie deshalb, bei einem zu treffenden Entscheid Kontakt mit Ihrem Kundenberater aufzunehmen.