Embed Size (px)

Citation preview

Wirtschaft unter Strom:W i e U n t e r n e h m e n s i c h u n a b -h ä n g i g e r u n d k o s t e n g ü n s t i g e r s e l b s t m i t E n e r g i e v e r s o r g e n

Inhalt

Energiewende in den Unternehmen Seite 3

Die Suche nach Kosten entlastungen, Planbarkeit und Versorgungssicherheit Seite 4

Stromspeicher und Photovoltaik – warum besonders relevant? Seite 5

Stromspeicher – vielfältige Einsatzbereiche und Geschäftsmodelle für Erzeuger, Netze und Verbraucher Seite 6

Eigenstrom erzeugung 2020: Wie haben wir gerechnet? Seite 8

Was unberücksichtigt bleibt: staatliche Anreizprogramme und gesetzliche Restriktionen Seite 10

Einsparpotenziale Gewerbe, Handel und Dienstleistungen Seite 13

Einsparpotenziale Industrie Seite 16

Energieversorger im Fokus Seite 20

Goldene Zeiten für Hersteller und Ausrüster Seite 21

Weitere Potenziale einer dezentralen Eigenerzeugung Seite 22

Schritte zu einer kostengünstigen, nachhaltigen und sicheren Stromversorgung Seite 23

3Wirtschaft unter Strom |

Eingebettet in die internationale Klimapo-litik hat sich Deutschland ehrgeizige Ziele zur Reduktion klimaschädlicher Emissio- nen gesetzt. Die Dekarbonisierung soll im Wesentlichen durch den Umstieg auf erneuerbare Energieträger bei gleichzei-tiger Abschaltung von Kern- und fossilen Kraftwerken und durch die Erhöhung der Energieeffizienz erreicht werden.

Der komplette Umbau der Energieversor-gung hat auch für die Wirtschaft, die ins-gesamt rund zwei Drittel des Stroms in Deutschland verbraucht, gravierende Auswirkungen. Die Strompreise erhöhen sich zumindest temporär durch die Kosten des Umbaus der Energieversorgung, ganz prominent die EEG-Umlage, und weitere Elemente der CO2-Besteuerung wie den europäischen CO2-Emissionszertifikate-handel ETS.

Zur Sicherstellung der Wettbewerbsfähig-keit ist es zum einen unabdingbar, dass die bestehenden Möglichkeiten der Kostenent-lastung wie die Allokation von CO2-Zertifi-katen oder Strompreiskompensation zur Vermeidung von Standortverlagerungen (carbon leakage) genutzt werden. Die Energiewende ist aber kein rein deutsches Phänomen, sondern ein globales. Regulie-rung, Kundenanforderungen und vorgege-bene wie selbst gesetzte Effizienzziele

sorgen dafür, dass Unternehmen Kosten, Klimaverträglichkeit und Sicherheit ihrer Energieversorgung auch international neu justieren müssen. Hierbei gilt es, die beste-hende Energieversorgung um emissions-ärmere Energieträger sowie um Energieef-fizienz- und Lastmanagementmaßnahmen zu ergänzen oder ganz zu ersetzen. Das setzt einen Ausbau der dezentralen integ-rierten Energieversorgung voraus.

Durch die bereits erreichten und noch zu erwarteten Kostensenkungen bei dezen-tralen, klimaschonenden Energietechnolo-gien löst sich der Zielkonflikt zwischen Kosten, Klimaverträglichkeit und Energie-sicherheit auf. Wie unsere Studie zeigt, birgt dies ein hohes Potenzial für Unter-nehmen und hat weitreichende Auswir-kungen auf die gesamte Energiebranche und die künftige Energiepolitik.

Diese Studie ist entstanden, um speziell die wirtschaftlichen Potenziale durch Eigen erzeugung aus Blockheizkraftwerken (BHKWs), Photovoltaik (PV) und Strom-speichern im Jahr 2020 für Unternehmen in 20 Ländern darzustellen. Die betrach-teten Länder umfassen knapp drei Viertel der Weltwirtschaft und sind aus den Aktivi-täten internationaler Konzerne nicht weg-zudenken.

E n e r g i e w e n d e i n d e n U n t e r n e h m e n

4 | Wirtschaft unter Strom

Unseren Schätzungen zufolge werden Unternehmen in den in unserer Studie betrachteten 20 Ländern im Jahr 2020 1.600 Mrd. US-Dollar für Strom ausgeben. Diese Zahl könnte sogar noch höher aus-fallen, wenn Kosten für Energieträger, Steuern und Umlagen, Netztransport oder von Umweltschutzauflagen und CO2-Zerti-fikaten schneller ansteigen. Die Volatilität der fossilen Energiepreise steigt und redu-ziert die Planbarkeit. Manager müssen daher ihre künftigen Aktivitäten kostenop-timal planen und gleichzeitig Versorgungs-sicherheit und Umweltverträglichkeit sicherstellen.

Die sinnvollste und oftmals auch güns-tigste Alternative ist eine verbesserte Energieeffizienz, also weniger oder gar keine Energie zu verbrauchen. Obwohl hier seit der ersten Ölkrise viel erreicht wurde, gibt es durch sich ständig weiterentwi-ckelnde Technologien und Verfahren wei-

terhin sehr viel Potenzial. Nachlässigkeiten bei der Nachweisführung von Energieeffi-zienzfortschritten sind jetzt in der EU mit der Umsetzung der Energieeffi zienz-richtlinie sogar sanktionierbar geworden. Für Unternehmen heißt das: Es sind kon-krete Schritte vorzunehmen, z. B. die Durchführung von Energieaudits pro Standort. Potenziale sind vorhanden, durch überschaubare Investitionen und oftmals reine Verhaltensänderungen können regelmäßig 15 bis 20 Prozent Einsparungen erzielt werden.

Doch auch in der Eigenerzeugung liegen aufgrund der veränderten Rahmenbedin-gungen deutliche und, wie wir denken, steigende Potenziale. Zudem ist eine dezentrale Erzeugung in vielen Entwick-lungs- und Schwellenländern mit unzuver-lässigen Stromnetzen eine kosteneffektive Maßnahme, um den Betrieb aufrecht-zuhalten.

D i e S u c h e n a c h K o s t e n -e n t l a s t u n g e n , P l a n b a r k e i t u n d V e r s o r g u n g s s i c h e r h e i t

5Wirtschaft unter Strom |

Historisch lag der Fokus bei der Eigener-zeugung auf mit fossilen Energieträgern befeuerten Blockheizkraftwerken (BHKWs) und, in Schwellenländern, auf Dieselgene-ratoren. Die in den letzten Jahren erzielten drastischen Kostensenkungen machen aber eine Nutzung erneuerbarer Energien möglich.

Während Stromspeicher für die Industrie und den Gewerbe-, Handels- und Dienst-leistungssektor (GHD) heute nur in einigen Ländern und für bestimmte Anwendungen wirtschaftlich sind, ist es die Photovoltaik bereits an vielen Standorten. Beide Tech-nologien werden dank kontinuierlicher Fortschritte in der Breite eine rentable und kostengünstige Lösung darstellen. Die Kombination aus Photovoltaik (PV) und Stromspeichern wird enorm an Bedeu-tung gewinnen; schon in den nächsten fünf Jahren, und erst recht darüber hinaus, wird sich die globale Energielandschaft dadurch wesentlich verändern. Die Systemkosten für Photovoltaik (gemessen in Kosten je installierte Leis-tungseinheit Watt Peak [Wp]) sind seit 2007, je nach Land, um 60 bis 80 Prozent gefallen. Langfristige Lernkurveneffekte von 21 Prozent tragen zu dieser Entwick-

lung maßgeblich bei. Für Lithium-Ionen- Stromspeicher entwickelt sich zurzeit eine ähnliche Dynamik – hier gehen wir, je nach Komponente, von Lernkurven effekten von 20 bis 27 Prozent aus. Da die Her stel-lungs volumina von Lithium- Ionen-Speichern sehr stark ansteigen, werden sich dem-nach die Kosten für eine gespeicherte Kilo-wattstunde Strom bis zum Jahr 2020 ebenfalls halbiert haben. Gleichzeitig werden auch die benötigte Leistungselekt-ronik und das Energiemanagement preis-werter.

Während die Kosten für PV und Strom-speicher stark sinken, ist der Ausblick auf zukünftige Stromtarife unsicher. Eine wei-tere Unsicherheit stellen regulatorische Eingriffe verschiedener Länder, um den Energiesektor zu dekarbonisieren, dar. Umlagen für Netztransportkosten steigen in Deutschland stark an. Die politischen Gestaltungsmöglichkeiten, die Industrie von Abgaben und Stromsteuern zu befreien und dafür die Haushalte stärker zu belasten, hat ebenfalls Grenzen: Im Durchschnitt der betrachteten 20 Länder haben die Privathaushalte einen Anteil von nur 25 Prozent des gesamten Stromver-brauchs.

S t r o m s p e i c h e r u n d P h o t o v o l t a i k – w a r u m b e s o n d e r s r e l e v a n t ?

W e l c h e w e s e n t l i c h e n T e c h n o l o g i e a l t e r n a t i v e n h a b e n U n t e r n e h m e n i n u n s e r e r M o d e l l i e r u n g f ü r d i e d e z e n t r a l e E n e r g i e v e r s o r g u n g ?

• Gasmotor-BHKW stellen lokal mit hohem Gesamtwirkungsgrad und wetterunabhän-gig Strom zur Verfügung und erlauben die thermische Nutzung ausgekoppelter Wärme.

• Photovoltaik-Dachanlagen ermöglichen Eigenverbrauch und sichern dem Anlagen-betreiber konstante Stromgestehungskosten über die Lebensdauer.

• Lithium-Ionen-Speicher ermöglichen Lastverlagerung, ein optimiertes Spitzenlast-management, die Speicherung von Strom aus Photovoltaik und stellen netzunab-hängig Notstrom und netzfernen Strom zur Verfügung.

• Dieselgeneratoren stellen, vor allem in Schwellenländern, derzeit eine gängige Lösung für Notstrom oder netzferne Anwendungen dar; sie sind mit geringen Investitionskosten, aber mit sehr hohen Betriebskosten und Emissionen verbunden.

6 | Wirtschaft unter Strom

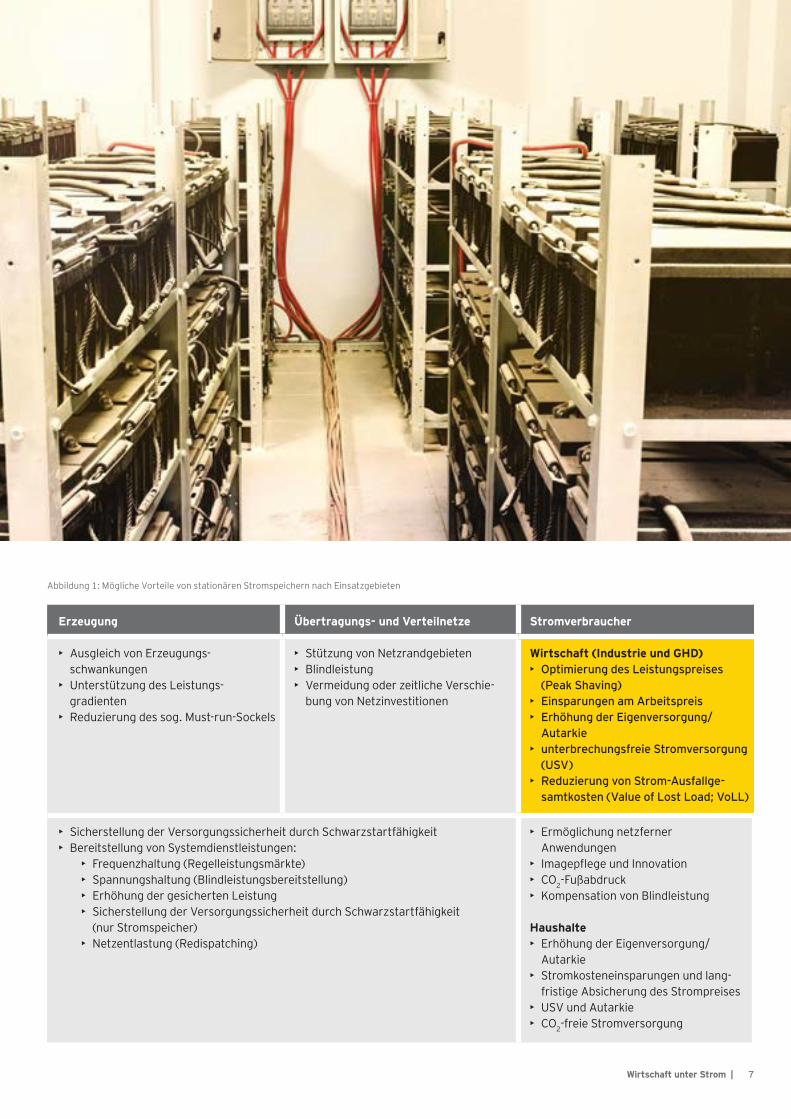

Stromspeicher sind flexibel einsetzbar und ermöglichen daher in verschiedenen Anwendungsbereichen einen vielfältigen Nutzen (s. Abb. 1).

Dies ist nach unserer Analyse die Ursache für die steigenden Wachstumsraten für stationäre Speicher. Bestimmte Segmente wie z. B. die Kombination von PV-Dachan-lagen mit Batteriespeichern sind bereits heute relevante Märkte. Aufgrund der weiter fallenden Kosten kommen in ab-sehbarer Folge neue Anwendungs gebiete hinzu.

Ein weiterer Wachstumstreiber ist die stei gende Nachfrage aus der Automobil-industrie. Durch die zunehmende Nutzung von Batterien im Automobilsektor steigen Wachstumsraten und Lernkurveneffekte weiter an. Zudem stehen nach der mobilen Nutzungsdauer für Altbatterien alle statio-nären Zweitnutzungsmöglichkeiten offen. In unseren Berechnungen betrachten wir ausschließlich neue stationäre Strom-speicher, gehen aber davon aus, dass nachgenutzte Automobilbatterien ein wesentlicher Bestandteil des Markt-angebots werden.

S t r o m s p e i c h e r – v i e l f ä l t i g e E i n s a t z b e r e i c h e u n d G e s c h ä f t s m o d e l l e f ü r E r z e u g e r , N e t z e u n d V e r b r a u c h e r

7Wirtschaft unter Strom |

E rz eug ung Ü b ertrag ung s- und V erteil netz e Stromv erb raucher

• Ausgleich von Erzeugungs- schwankungen

• Unterstützung des Leistungs- gradienten

• Reduzierung des sog. Must-run-Sockels

• Stützung von Netzrandgebieten• Blindleistung• Vermeidung oder zeitliche Verschie-

bung von Netzinvestitionen

Wirtschaft ( I nd ustrie und G H D )• O p t i m i e r u n g d e s L e i s t u n g s p r e i s e s

( P e a k S h a v i n g )• E i n s p a r u n g e n a m A r b e i t s p r e i s• E r h ö h u n g d e r E i g e n v e r s o r g u n g /

A u t a r k i e• u n t e r b r e c h u n g s f r e i e S t r o m v e r s o r g u n g

( U S V )• R e d u z i e r u n g v o n S t r o m - A u s f a l l g e -

s a m t k o s t e n ( V a l u e o f L o s t L o a d ; V o L L )

• Sicherstellung der Versorgungssicherheit durch Schwarzstartfähigkeit• Bereitstellung von Systemdienstleistungen:

• Frequenzhaltung (Regelleistungsmärkte)• Spannungshaltung (Blindleistungsbereitstellung)• Erhöhung der gesicherten Leistung• Sicherstellung der Versorgungssicherheit durch Schwarzstartfähigkeit

(nur Stromspeicher)• Netzentlastung (Redispatching)

• Ermöglichung netzferner Anwendungen

• Imagepflege und Innovation• CO2-Fußabdruck• Kompensation von Blindleistung

H aushal te• Erhöhung der Eigenversorgung/

Autarkie• Stromkosteneinsparungen und lang-

fristige Absicherung des Strompreises• USV und Autarkie• CO2-freie Stromversorgung

Abbildung 1: Mögliche Vorteile von stationären Stromspeichern nach Einsatzgebieten

8 | Wirtschaft unter Strom

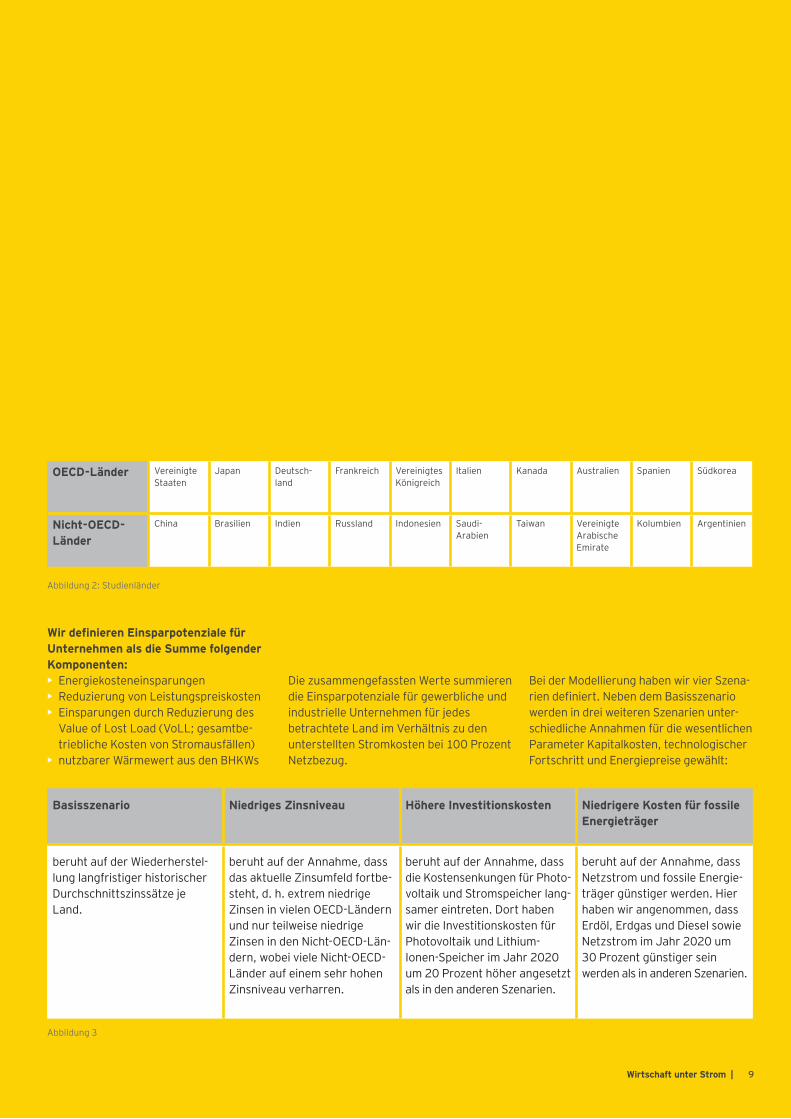

Wir haben die jeweils zehn größten OECD- und Nicht-OECD-Volkswirtschaften für unsere Modellierung ausgewählt. Ge-mein sam stellen sie 73 Prozent des glo-balen Bruttoinlandsprodukts und eine Bevölkerung von 4,4 Milliarden Menschen im Jahr 2020. Für diese Länder wird eine Potenzialabschätzung für den Ausbau der dezentralen Eigenversorgung für die Industrie und den GHD-Sektor vorgenom - men. Wir haben die Strommärkte, die Erzeugungskosten für Dieselgeneratoren, Erdgasmotor-BHKWs, Photovoltaik-Dach-anlagen und die Speicherkosten für Lithium-Ionen-Speicher im Jahr 2020 für jedes Land projiziert. Unser Modell unter-scheidet zwischen gewerblichen und indus-triellen Abnehmern und betrachtet pau-schal sektorenspezifische, klimatische und technische Limitierungen für den Umfang des selbst erzeugten Stroms.

Untersuchungsgegenstand ist die Abschät-zung der Potenziale für eine Reduzierung der Energiekosten. Diese kann durch eine Optimierung des Leistungspreises erfolgen, das sogenannte peak shaving. Damit ist eine Verbrauchsglättung bzw. Reduzierung der maximal benötigten elek-trischen Leistung gemeint, die durch zusätzliche Nutzung des gespeicherten Stroms in Spitzenlastzeiten erreicht wird. Darüber hinaus kann tatsächlich auch am Arbeitspreis gespart werden, indem über-schüssiger Photovoltaikstrom eingespei-chert und später selbst genutzt wird.

Somit wird in Summe weniger Strom aus dem Netz gezogen. Photovoltaikanlagen und Stromspeicher werden im Modell ohne staatliche Förderung und auch ohne Erlöspotenziale für Netzeinspeisung gerechnet. Die Erbringung von System-dienstleistungen für den Netzbetrieb bleibt ebenfalls unberücksichtigt. Bei der Model-lierung von BHKWs haben wir Einsparpo-tenziale aus gekoppelter Wärmeerzeugung berücksichtigt, jedoch beruht die Entschei-dung für die BHKW-Technologie einzig auf dem Wert des Stroms. Der Wärmewert ori-entiert sich an der Klimazone sowie an den günstigsten verfügbaren fossilen Energie-trägern pro Land.

Im Modell werden länderspezifische Arbeits- und Leistungspreise für Strom angesetzt. Die Leistungspreiskomponente kann dank der Reduzierung von Spitzen-lasten durch Stromspeichersysteme vor Ort begrenzt werden. Wir nehmen dabei an, dass die selbst erzeugte Energie von PV-Anlagen und BHKWs oder eine geänderte Betriebsführung des Verbrauchs (Demand-Side Management) für die Redu-zierung von Spitzenlasten nicht zur Ver-fügung steht. Stromspeicher werden zur Reduzierung von Spitzenlasten im Modell nur gewählt, wenn das Einsparpotenzial höher ist als die Speicherkosten. Das Modell wählt insgesamt aus Sicht der Unter-nehmen den kostenoptimalen Strommix im Jahr 2020 unter Berücksichtigung der oben genannten Randbedingungen.

Eigenstrom erzeugung 2020: Wie haben wir gerechnet?

9Wirtschaft unter Strom |

Wir definieren Einsparpotenziale für U nternehmen al s d ie Summe fol g end er Komponenten:• Energiekosteneinsparungen• Reduzierung von Leistungspreiskosten• Einsparungen durch Reduzierung des

Value of Lost Load (VoLL; gesamtbe-triebliche Kosten von Stromausfällen)

• nutzbarer Wärmewert aus den BHKWs

Die zusammengefassten Werte summieren die Einsparpotenziale für gewerbliche und industrielle Unternehmen für jedes betrachtete Land im Verhältnis zu den unterstellten Stromkosten bei 100 Prozent Netzbezug.

Bei der Modellierung haben wir vier Szena-rien definiert. Neben dem Basisszenario werden in drei weiteren Szenarien unter-schiedliche Annahmen für die wesentlichen Parameter Kapitalkosten, technologischer Fortschritt und Energiepreise gewählt:

Abbildung 2: Studienländer

Abbildung 3

O E C D - L ä nd er Vereinigte Staaten

Japan Deutsch-land

Frankreich Vereinigtes Königreich

Italien Kanada Australien Spanien Südkorea

N icht- O E C D -L ä nd er

China Brasilien Indien Russland Indonesien Saudi- Arabien

Taiwan Vereinigte Arabische Emirate

Kolumbien Argentinien

B asissz enario N ied rig es Z insniv eau H ö here I nv estitionsk osten Niedrigere Kosten für fossile E nerg ieträ g er

beruht auf der Wiederherstel-lung langfristiger historischer Durchschnittszinssätze je Land.

beruht auf der Annahme, dass das aktuelle Zinsumfeld fortbe-steht, d. h. extrem niedrige Zinsen in vielen OECD-Ländern und nur teilweise niedrige Zinsen in den Nicht-OECD-Län-dern, wobei viele Nicht-OECD-Länder auf einem sehr hohen Zinsniveau verharren.

beruht auf der Annahme, dass die Kostensenkungen für Photo-voltaik und Stromspeicher lang-samer eintreten. Dort haben wir die Investitionskosten für Photovoltaik und Lithium-Ionen- Speicher im Jahr 2020 um 20 Prozent höher angesetzt als in den anderen Szenarien.

beruht auf der Annahme, dass Netzstrom und fossile Energie-träger günstiger werden. Hier haben wir angenommen, dass Erdöl, Erdgas und Diesel sowie Netzstrom im Jahr 2020 um 30 Prozent günstiger sein werden als in anderen Szenarien.

1 0 | Wirtschaft unter Strom

Selbst innerhalb der EU ist die genaue Aus-gestaltung der Energiepolitik den Mitglied-staaten vorbehalten, d. h., bei der Realisie-rung der abgeleiteten Potenziale sind eine Vielzahl nationaler Regeln, Standards und Gesetze und die Relevanz für das jeweilige Unternehmen zu beachten.

Unsere Studie ist eine Potenzialabschät-zung; inwieweit diese Potenziale im Projek-tionsjahr 2020 tatsächlich ausgeschöpft werden, hängt auch vom Rechtsrahmen und der Förderlandschaft ab. So ist nicht gesichert, dass Unternehmen in allen betrachteten Ländern eine Photovoltaik- oder eine BHKW-Anlage genehmigungsfrei bauen und betreiben können oder gar wie

hoch die Erlössituation bei einer Netzein-speisung sein wird. Denkbar ist die Auswei-tung von Umlagen auf den Eigenverbrauch von Photovoltaikstrom, wie bereits in Deutschland und Spanien praktiziert. Noch viel weniger konturiert ist die Gesetzeslage bei Stromspeichern. Netzgekoppelte Stromspeicher für Letztverbraucher werden derzeit in einigen Ländern nicht genehmigt. Die Unsicherheit wird durch Netznutzungsgebühren, Umlagen und Genehmigungen verschärft. Hier muss für jedes Land eine gesetzeskonforme Gestal-tung der Anlage gesichert und Sicherheit über die Erlös- und Kostenseite erlangt werden.

W a s u n b e r ü c k s i c h t i g t b l e i b t : s t a a t l i c h e A n r e i z p r o g r a m m e u n d g e s e t z l i c h e R e s t r i k t i o n e n

1 1Wirtschaft unter Strom |

Deshalb lassen wir in unserer Modellierung alle Formen staatlicher Restrik tionen, aber auch staatlich induzierter Anreize unbe-rücksichtigt, da sich dieses Feld politisch determiniert und von Land zu Land höchst unterschiedlich bis 2020 entwickeln wird.

Netzstrompreise verstehen wir immer als die Erzeugungskosten, Transport-kosten sowie die nicht erstattungsfähigen Umlagen und Steuern auf Strom aus dem Netz für den GHD- und den Industriesektor.

Bei Strompreisen herrscht weltweit keine Vergleichbarkeit. Es gibt höchst unter-schiedliche Preise je nach Netz anschluss-spannungsebene, Strommix im Land, regi-

onalen Faktoren sowie Angebot und Nach-frage. Die Leistungspreiskomponenten variieren stark nach der Netzqualität, Net-zanschlussebene, Verbrauch, Lastkurve und Jahresbenutzungsstunden der Unter-nehmen. Arbeitspreise variieren nach Abnahmemengen und Verhandlungsposi-tion. Entlastungstatbestände für strom-intensive Unternehmen, exportorientierte Unternehmen oder Unternehmen be-stimmter Branchen machen diese Preisbil-dung noch vielschichtiger. Wir haben für jedes Land und jeden Sektor für die Model-lierung eine Preisspanne des Arbeits-preises gebildet, um die Komplexität zu ab strahieren.

12 | Wirtschaft unter Strom

1 3Wirtschaft unter Strom |

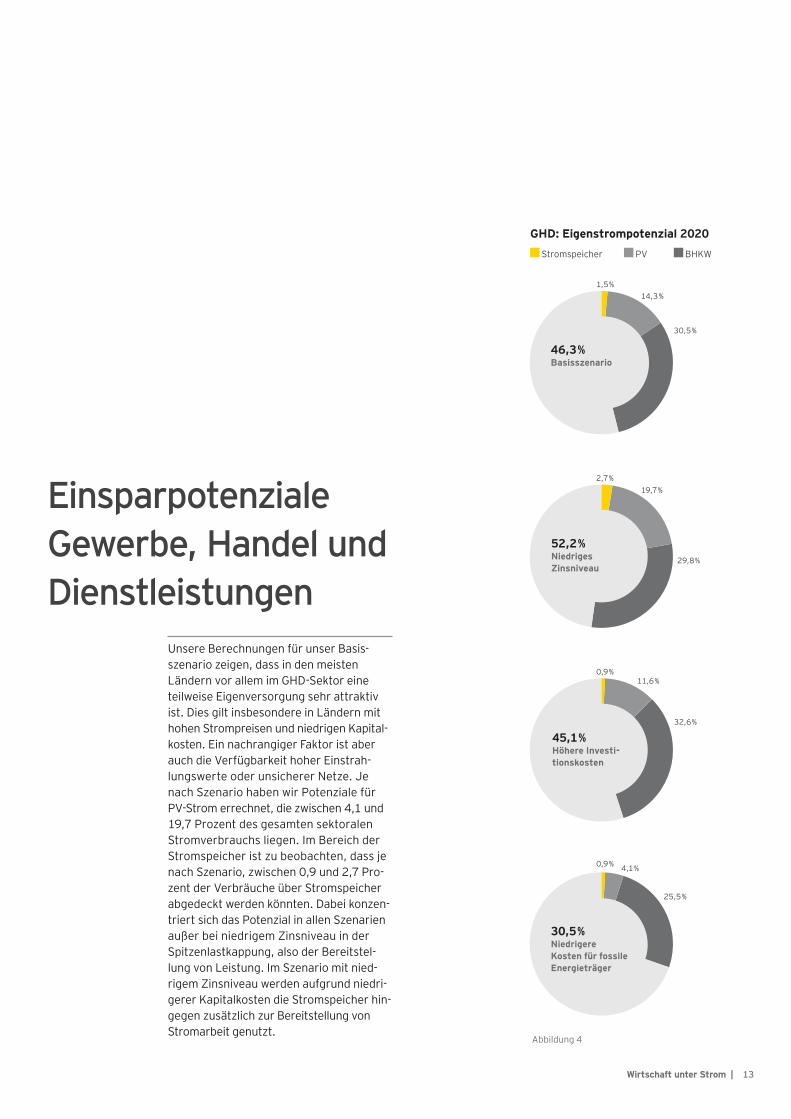

Unsere Berechnungen für unser Basis-szenario zeigen, dass in den meisten Ländern vor allem im GHD-Sektor eine teilweise Eigenversorgung sehr attraktiv ist. Dies gilt insbesondere in Ländern mit hohen Strompreisen und niedrigen Kapital-kosten. Ein nachrangiger Faktor ist aber auch die Verfügbarkeit hoher Einstrah-lungswerte oder unsicherer Netze. Je nach Szenario haben wir Potenziale für PV-Strom errechnet, die zwischen 4,1 und 19,7 Prozent des gesamten sektoralen Stromver brauchs liegen. Im Bereich der Strom speicher ist zu beobachten, dass je nach Szenario, zwischen 0,9 und 2,7 Pro-zent der Verbräuche über Stromspeicher abgedeckt werden könnten. Dabei konzen-triert sich das Potenzial in allen Szenarien außer bei niedrigem Zinsniveau in der Spitzenlastkappung, also der Bereitstel-lung von Leistung. Im Szenario mit nied-rigem Zinsniveau werden aufgrund niedri-gerer Kapital kosten die Stromspeicher hin-gegen zusätzlich zur Bereitstellung von Strom arbeit genutzt.

E i n s p a r p o t e n z i a l e G e w e r b e , H a n d e l u n d D i e n s t l e i s t u n g e n

Abbildung 4

Stromspeicher PV BHKW

4 6 , 3 %B asis sz enario

1,5 %14,3 %

30,5 %

5 2 , 2 %N ied rig es Z insniv eau

2,7 %19,7 %

29,8 %

4 5 , 1 %H ö here I nv esti- tions k osten

0,9 %11,6 %

32,6 %

GHD: Eigenstrompotenzial 2020

30,5 %N ied rig ere Kosten für fossile E nerg ieträ g er

0,9 % 4,1 %

25,5 %

1 4 | Wirtschaft unter Strom

Abbildung 5 *Angaben in Mrd. US-Dollar

Abbildung 6

Gesamteinsparpotenzial für gewerbliche Akteure*

Einsparpotenzial Eigenerzeugung 2020 - GHD

1 4 1

1 7 1

130

6 4

B a s i s -s z e n a r i o

N i e d r i g e s Z i n s n i v e a u

H ö h e r e I n v e s t i - t i o n s k o s t e n

N i e d r i g e r e K o s t e n f ü r f o s s i l e E n e r g i e t r ä g e r

Basis szenario

Niedriges Zinsniveau

Höhere Investitions kosten

Niedrigere Kosten für fossile Energieträger

USAJap

an

Deutsc

hland

Frankre

ich

Verein

igtes Königre

ichIta

lien

Kanad

a

Australi

en

Spanien

Südkore

aChina

Brasil

ienIndien

Russlan

d

Indonesien

Saudi-A

rabien

Taiw

an

Verein

igte

Arabisc

he Emira

te

Kolumbien

Argen

tinien

0 %

20 %

40 %

60 %

1 5Wirtschaft unter Strom |

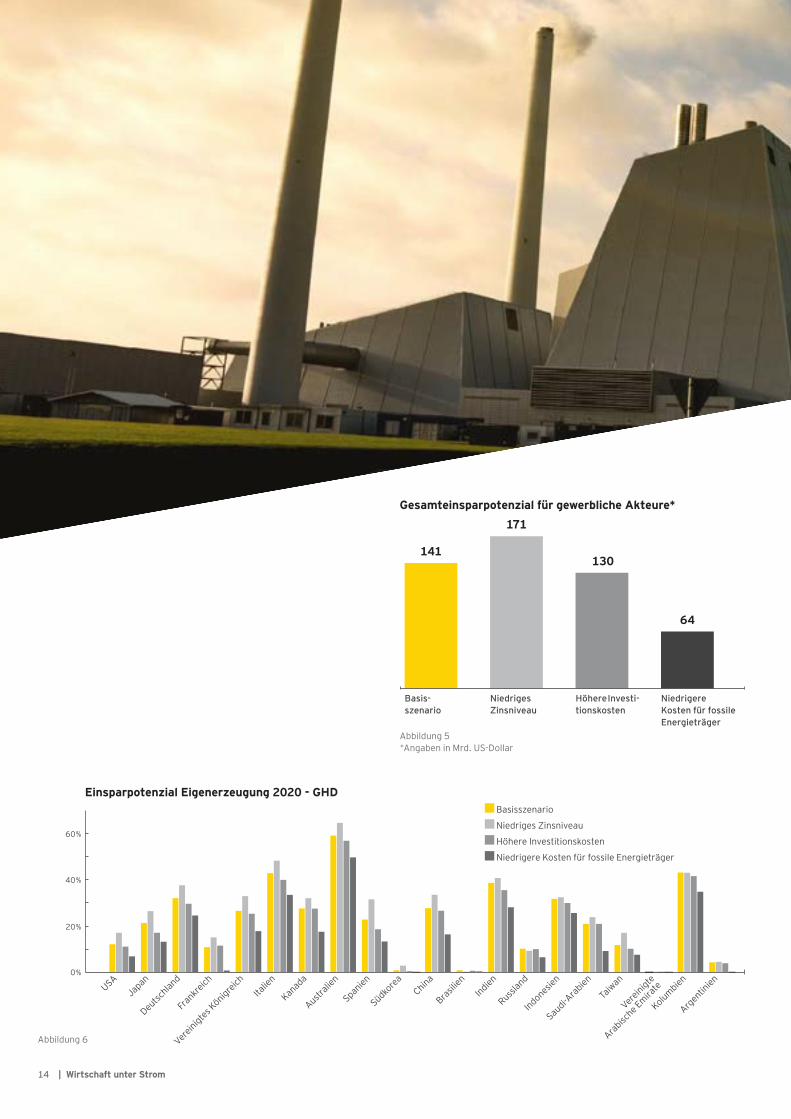

Im Basisszenario steht in rund einem Drittel der Länder (Japan, Deutschland, Italien, Spanien, China, Indien und Taiwan) die Photovoltaik sogar an der Spitze der Merit-Order-Kurve für dezentrale Energie-versorgung. Fossil befeuerte BHKWs werden in einem weiteren Drittel der Länder als günstigste dezentrale Energie-technologie ausgewählt (Vereinigtes Königreich, Kanada, Australien, Indone-sien, Saudi-Arabien und Kolumbien). In dem verbleibenden Drittel der Länder stellt Netzstrom die günstigste Versor-gungsalternative dar.

Wegen der hohen Stromgestehungskosten finden Dieselgeneratoren in keinem Land Eingang in die Merit-Order-Kurve. Von daher bleibt diese Technologie im Weiteren auch unberücksichtigt.

Die abgeleiteten Potenziale für Speicher-einsatz beziehen sich im Basisszenario fast ausschließlich auf die Peak-shaving-Kom-ponente. Einzig in Japan lohnt es sich, Speicher zur Erhöhung des Eigenver-brauchs zu installieren. In Japan stehen hohen Netzstrompreisen auch sehr hohe Gaspreise gegenüber, daher sind hier Spei-cher in Kombination mit PV eine günsti-gere Alternative als Gasmotor-BHKWs. In der Modellierung weiterer Einsparpoten-ziale aus der Reduzierung der Spitzen-

lasten könnten aber in 16 weiteren Län-dern Speicher zugebaut werden, sodass Speicher in der Breite der Länder wirt-schaftlich Anwendung finden könnten. Basierend auf diesen Ergebnissen sehen wir die Erstanwendung für Speicher im GHD-Sektor klar bei der Leistungspreis-optimierung. Die Optimierung des Arbeits-preises und die damit verbundene Erhö-hung des Eigenverbrauchs mit Speichern finden erst im günstigen Szenario statt. In der Realität wird diese Anwendung daher mit einigen Jahren Verzögerung folgen, wenn die Kosten für Speicher weiter gesunken sind.

Gerade in den Schwellenländern Indien und Indonesien bieten sich dem GHD-Sektor große Einsparpotenziale. Der wesentliche Grund dafür ist die schlechte Verfügbarkeit der Versorgungsnetze: Die signifikanten Folgekosten von Stromaus-fällen (VoLL) können durch Eigenversor-gung reduziert werden. In Kolumbien stehen sehr hohen GHD-Netzstrompreisen zwar hohe Kapitalkosten, aber auch nied-rige Gaspreise und hohe Einstrahlungs-werte gegenüber. Dies führt im Ergebnis zu einem hohen BHKW- und Photovoltaik-potenzial, das in diesem Sektor und Land das Potenzial besitzt, Netzstrom voll-ständig zu verdrängen.

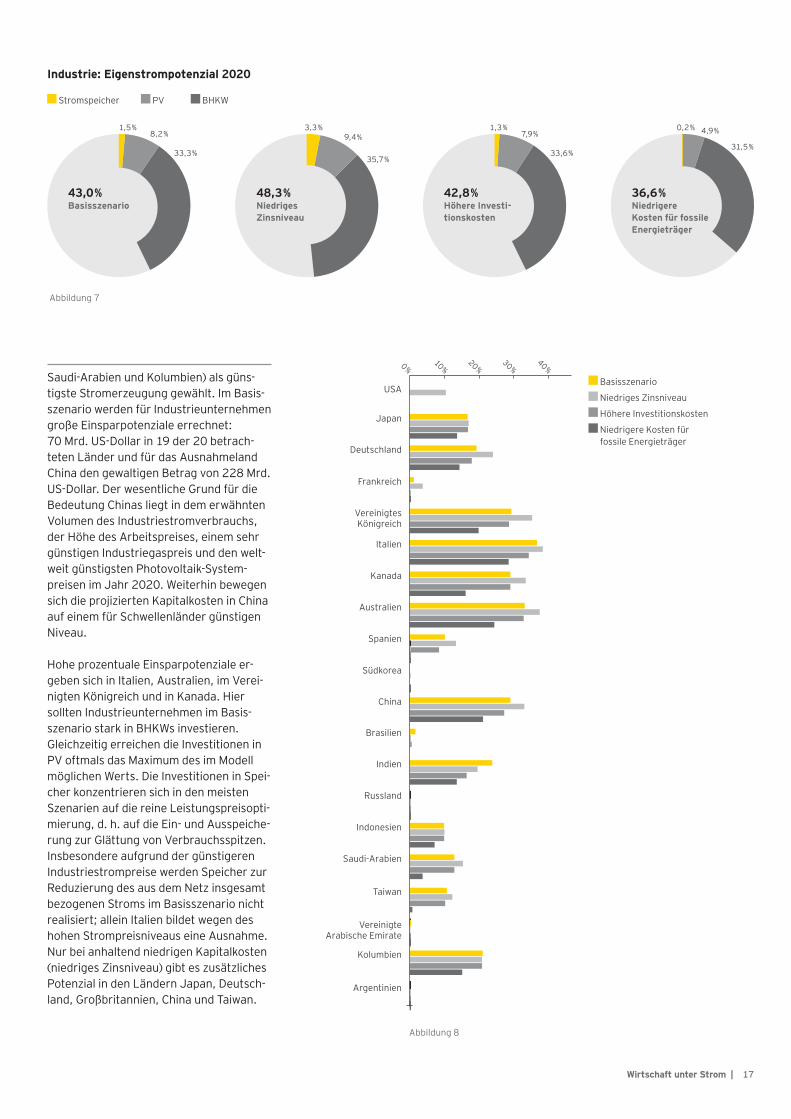

Die Industrie hat aufgrund ihrer großen und grundlasttypischen Verbrauchsvolu-mina sowie niedrigerer Strompreise natur-gemäß geringere Einsparpotenziale als der GHD-Sektor. Durch die Nutzung von BHKWs, Speichern und Photovoltaik könnten Industriekunden länderabhängig aber dennoch bis zu 38 Prozent ihrer Stromkosten einsparen. In den meisten Ländern werden laut unserer Analyse Ein-sparpotenziale durch erhöhten Eigenver-brauch mit Photovoltaik und BHKWs (Arbeitspreis) getrieben. Wenngleich nur im Szenario mit niedrigen Kapitalkosten (niedriges Zinsniveau) auch in Speicher zur Erhöhung des Eigenverbrauchs inves-tiert würde, gibt es zur Optimierung des Leistungspreises mit Speichern auch in weniger günstigen Szenarien ein erhebli-ches Potenzial.

In China könnten Industrieunternehmen je nach Szenario bis zu 34 Prozent ihrer Stromkosten einsparen. Der chinesische Industriestrommarkt wird in unserer Pro-jektion im Jahr 2020 in etwa so viel Strom verbrauchen wie die gesamten Vereinigten Staaten. Durch die Höhe der Nachfrage und die relativ hohen projizierten Indust-riestrompreise in China hat dies, bei ent-sprechend positiven regulatorischen Wei-chenstellungen durch Peking, enorme Auswirkungen auf das Wachstum der glo-balen Photovoltaik- und Speicherindustrie.

Bemerkenswerterweise können in sieben Ländern – Japan, Deutschland, Italien, Spanien, China, Indien und Taiwan – durch Photovoltaik die günstigsten Stromgeste-hungskosten erreicht werden. BHKWs werden dagegen in fünf Ländern (Verei-nigtes Königreich, Kanada, Australien,

1 6 | Wirtschaft unter Strom

E i n s p a r p o t e n z i a l e I n d u s t r i e

1 7Wirtschaft unter Strom |

Abbildung 7

Abbildung 8

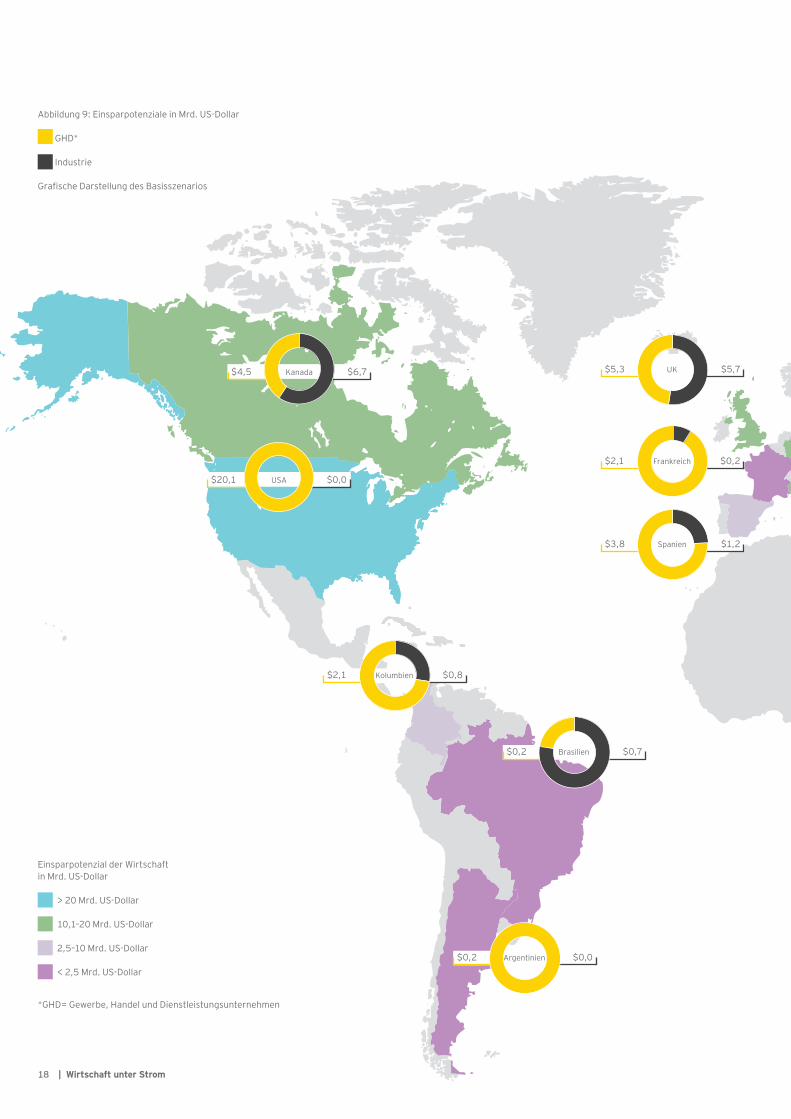

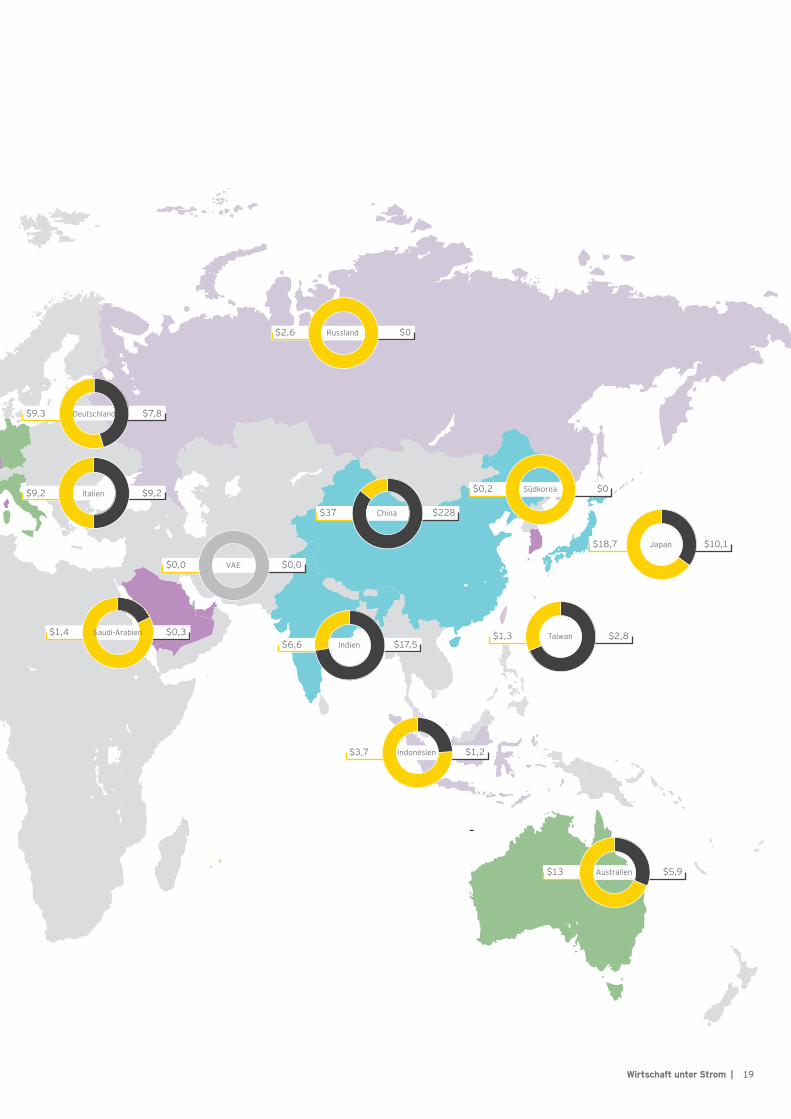

Saudi-Arabien und Kolumbien) als güns-tigste Stromerzeugung gewählt. Im Basis-szenario werden für Industrie unternehmen große Einsparpotenziale errechnet: 70 Mrd. US-Dollar in 19 der 20 betrach-teten Länder und für das Ausnahmeland China den gewaltigen Betrag von 228 Mrd. US-Dollar. Der wesentliche Grund für die Bedeutung Chinas liegt in dem erwähnten Volumen des Industriestromverbrauchs, der Höhe des Arbeits preises, einem sehr günstigen Industriegaspreis und den welt-weit günstigsten Photovoltaik-System-preisen im Jahr 2020. Weiterhin bewegen sich die projizierten Kapitalkosten in China auf einem für Schwellen länder günstigen Niveau.

Hohe prozentuale Einsparpotenziale er-geben sich in Italien, Australien, im Verei-nigten Königreich und in Kanada. Hier sollten Industrieunternehmen im Basis-szenario stark in BHKWs investieren. Gleichzeitig erreichen die Investitionen in PV oftmals das Maximum des im Modell möglichen Werts. Die Investitionen in Spei-cher konzentrieren sich in den meisten Szenarien auf die reine Leistungspreisopti-mierung, d. h. auf die Ein- und Ausspeiche-rung zur Glättung von Verbrauchsspitzen. Insbesondere aufgrund der günstigeren Industriestrompreise werden Speicher zur Reduzierung des aus dem Netz insgesamt bezogenen Stroms im Basisszenario nicht realisiert; allein Italien bildet wegen des hohen Strompreisniveaus eine Ausnahme. Nur bei anhaltend niedrigen Kapitalkosten (niedriges Zinsniveau) gibt es zusätzliches Potenzial in den Ländern Japan, Deutsch-land, Großbritannien, China und Taiwan.

43,0 %B asis sz enario

1,5 %8,2 %

33,3 %

4 8 , 3 %N ied rig es Z insniv eau

3,3 %9,4 %

35,7 %

4 2 , 8 %H ö here I nv esti- tions k osten

1,3 %7,9 %

33,6 %

3 6 , 6 %N ied rig ere Kosten für fossile E nerg ieträ g er

0,2 % 4,9 %

31,5 %

Industrie: Eigenstrompotenzial 2020

Basis szenario

Niedriges Zinsniveau

Höhere Investitions kosten

Niedrigere Kosten für fossile Energieträger

Stromspeicher PV BHKW

USA

Japan

Deutschland

Frankreich

Vereinigtes Königreich

Italien

Kanada

Australien

Spanien

Südkorea

China

Brasilien

Indien

Russland

Indonesien

Saudi-Arabien

Taiwan

Vereinigte Arabische Emirate

Kolumbien

Argentinien

0 %10 %

20 %30 %

40 %

$0,8$2,1 Kolumbien

USA $0,0$20,1

$0,2$2,1 Frankreich

$1,2$3,8 Spanien

$0,7$0,2 Brasilien

$5,7$5,3 UK

$0,0$0,2 Argentinien

Kanada $6,7$4,5

18 | Wirtschaft unter Strom

Abbildung 9: Einsparpotenziale in Mrd. US-Dollar

GHD*

Industrie

Grafische Darstellung des Basis szenarios

*GHD= Gewerbe, Handel und Dienstleistungsunternehmen

Einsparpotenzial der Wirtschaft in Mrd. US-Dollar

> 20 Mrd. US-Dollar

10,1–20 Mrd. US-Dollar

2,5–10 Mrd. US-Dollar

< 2,5 Mrd. US-Dollar

-

$2,8$1,3 Taiwan

$0,0$0,0 VAE

$9,2$9,2 Italien

$228$37 China

$17,5$6,6 Indien

$0$2,6 Russland

Japan $10,1$18,7

$0,3$1,4 Saudi-Arabien

$0$0,2 Südkorea

$1,2$3,7 Indonesien

$5,9$13 Australien

$7,8$9,3 Deutschland

19Wirtschaft unter Strom |

2 0 | Wirtschaft unter Strom

Durch die zunehmende Dezentralisierung werden Energieversorger, die weiter aus-schließlich auf konventionelle und zentrale Systeme setzen, empfindliche Umsatz- und Gewinneinbußen erleiden. Die Umsatz-verluste entwickeln sich dabei dynamisch: Je teurer der Netzstrom im Verhältnis zur Kostensituation bei Eigenerzeugung ist, desto gravierender sind die Auswirkungen über die Zeit.

Aufgrund dieser Dynamik erwarten wir verschiedene Strategien bei Energiever-sorgern:• Kosten- und Preisanpassungen• Stilllegung von Großkraftwerken• Entwicklung neuer Geschäftsmodelle

zur Bereitstellung dezentraler Energien beim Kunden und zur netzdienlichen Steuerung dezentraler Erzeugungs- anlagen

• Diskussionen mit Gesetzgebern, um die dezentrale Erzeugung stärker an den Kosten des Stromsystems zu beteiligen

Gravierend sind letztlich auch die Aus-wirkungen auf die Übertragungs- und Verteilnetzbetreiber. Mit dem Ausbau der Eigenerzeugung wird immer weniger Strom über die Netze fließen. Damit werden die Planungsgrundlagen für das Geschäftsmodell der Netz betreiber wesentlich berührt, da Kapazitäts-planungen gegebenenfalls an gepasst werden müssen. Und auch das her-kömmliche Preismodell mit einer Um lage der Netzkosten auf den Arbeits -preis wird letztlich aus Tragfähigkeits-gründen um einen Leistungs preis für die Infrastruktur- und Reserve kapazitäts-vorhaltung ergänzt werden müssen.

E n e r g i e v e r s o r g e r i m F o k u s

2 1Wirtschaft unter Strom |

Durch die Reduzierung von Kosten bei Photovoltaik und Stromspeichern steigen die Absatzpotenziale für die Hersteller dynamisch an. Wird auch nur ein Teil des Potenzials realisiert, wird ein positiver Zyklus in Gang gesetzt: Die oben beschrie-benen Lernkurveneffekte kommen zum Tragen und durch die einsetzenden Sen-kungen der Systempreise wiederum werden immer mehr Projekte rentabel. Das von uns skizzierte Gesamtpotenzial der Szenarien übersteigt die aktuelle Lie-ferfähigkeit der Industrie um ein Vielfa-ches, was entsprechendes Wachstum für die Speicher- und PV-Industrie auslösen wird. Denn Potenzial für Stromspeicher gibt es in allen untersuchten Szenarien.

G o l d e n e Z e i t e n f ü r H e r s t e l l e r u n d A u s r ü s t e r

| Wirtschaft unter Strom22

Viele Anwendungsbereiche wurden in dieser Studie nicht untersucht. Auch wurden Folgewirkungen der Dezentrali-sierung aus volkswirtschaftlicher Sicht, z. B. ein geringerer Ausbaubedarf für die Stromübertragungs- und –verteilnetze, nicht quantifiziert. Im Folgenden werden wesentliche weitere Einsparpotenziale beschrieben.

Dieselgeneratoren und DieselwasserpumpenEine dezentrale Erzeugung ist bereits heute in vielen Unternehmen zwingend erforderlich, z. B. im Bergbau oder im Tele-kommunikationssektor. Hier werden heute noch vorwiegend Dieselgeneratoren einge-setzt. Die Bewässerung erfolgt häufig mit Dieselwasserpumpen, weitere Potenziale existieren durch deren Ersatz.

Um wesentliche Beispiele zu nennen: In den zehn Nicht-OECD-Ländern stehen ungefähr 500.000 Basisstationen für Mobilfunknetze, die im Wesentlichen durch Dieselgeneratoren versorgt werden und dabei geschätzt 2,3 Mrd. Liter Kraftstoff pro Jahr verbrauchen. Dies wiederum be -deutet Emissionen von 6,1 Mio. Tonnen CO2.

Dieselbetriebene Wasserpumpen für die Bewässerung verbrauchen nach unser Schätzung in den 20 Studienländern 4,4 Mrd. Liter jährlich, davon 58 Prozent allein in Indien, mit Emissionen von 11,7 Mio. Tonnen CO2.

Des Weiteren wird in Indien und Indone-sien, aber auch in Saudi-Arabien sehr viel Diesel für Notstrom oder die Netzstützung verbraucht. Der gesamte von uns ge- schätzte Dieselverbrauch hat im Status quo einen lokalen Gegenwert von 31,8 Mrd. US-Dollar im Jahr 2020, die Kosten der Generatoren selbst und mögliche Kosten für CO2-Zertifikate sind dabei gar nicht eingerechnet.

Netzinvestitionen: 180 Mrd. US-Dollar pro Jahr Durch den Wegfall großer Mengen an Netzstrom, der, verbrauchsnah erzeugt, nicht die Verteilnetze belastet, können Investitionen in Netze gestreckt oder ganz gestrichen werden. Wir schätzen, dass die Netzinvestitionen in Form von Neubau und zur Integration erneuerbarer Energien (ohne Erhaltungsinvestitionen) im Status quo für Übertragungsnetze und Verteil-netze zusammen jährlich 180 Mrd. USDollar über alle 20 Länder betragen wird.

Netzverluste: bis zu 400 TWh pro JahrEin weiteres Potenzial ist die Reduktion von Netzverlusten. Die Übertragungsver-luste der Netzbetreiber in Deutschland betragen 24 TWh pro Jahr oder 5 Prozent der vom Stromnetz transportierten Menge. In Basisszenario würden in den betrach-teten 20 Ländern insgesamt maximal bis zu 5.738 TWh ortsnäher verbraucht werden als zuvor. Dies ergäbe bei ange-nommenen Netzverlusten, die aufgrund der international schlechteren Netzqualität bei 7 Prozent angesetzt werden, Einspa-rungen von bis zu 400 TWh Verlustenergie im Jahr 2020. Dies entspricht in etwa dem Gesamtstromverbrauch von Frankreich.

Systemdienstleistungen (SDL)Weiterhin besteht die Möglichkeit, dass Stromspeicher netzdienlich gesteuert werden und am Markt für Systemdienstle-istungen teilnehmen. Hierzu müssen Unternehmens speicher für den SDL-Markt zugelassen werden.

CO2-Reduzierung Das wirtschaftliche Potenzial für direkt und über Stromspeicher verbrauchten Photovoltaikstrom entspricht maximal 1.514 TWh im Basisszenario. Würde diese Menge mit einer CO2-Belastung von nur 350 Gramm pro kWh in einem fossilen Energiemix er-zeugt, würden 530 Mio. Tonnen CO2 in die Atmosphäre entlassen. Zum Vergleich: Im Jahr 2012 emittierte Deutschland 930 Mio. Tonnen CO2.

Weitere Potenziale einer dezentralen Eigenerzeugung

2 3Wirtschaft unter Strom |

Es gibt erhebliche wirtschaftliche Poten-ziale bei der Dezentralisierung der Strom-versorgung. Unternehmen werden in zunehmender Weise davon profitieren können, wenn Gesetzgeber die entspre-chenden regulatorischen, förderpolitischen

und steuerlichen Hebel stellen. Wie sollten Unternehmen vorgehen, um ihr Potenzial zu bestimmen? Welche Schritte müssen unternommen werden? Was sind zwin-gende Voraussetzungen? Welche Optionen gibt es?

S c h r i t t e z u e i n e r k o s t e n g ü n s t i g e n , n a c h h a l t i g e n u n d s i c h e r e n S t r o m v e r s o r g u n g

S i e h a b e n F r a g e n ?I h r e A n s p r e c h p a r t n e r b e r a t e n S i e g e r n :

Fünf Schritte zu einem effizienten Energiemanagement:

1. Erfassen Sie Ihre Stromkosten und Lastkurven pro Standort. Unterscheiden Sie bei den Stromkosten zwischen Arbeits- und Leistungspreiskomponenten. Wenn Sie Nach-haltigkeitsziele setzen: Erfassen Sie Ihre CO2-Emissionen. Im außereuropäischen Ausland: Erfassen Sie Stromausfallzeiten und -kosten sowie alle Diesel generatoren. In Europa bietet die Verpflichtung zur Durchführung von Energieaudits bzw. zur Ein-führung von Energiemanagementsystemen entsprechend der EU-Energie effizienz-richt linie eine hervorragende Gelegenheit, diese Verbesserungsmaßnahmen in Angriff zu nehmen.

2. In (teil)liberalisierten Märkten: Optimieren Sie die Strombezugskosten unter Nutzung des Wettbewerbs. Erst dann haben Sie die Opportunitätskosten erfasst; im Allge-meinen haben Energieversorger mittlerweile auch Alternativen der dezentralen Versorgung entwickelt und ein Eigeninteresse zu unterstützen.

3. Informieren Sie sich in den für Sie wesentlichen Ländern über Steuererleichterungen und Steuern, Netzkostenentlastungpotenziale, Ausnahmetatbestände, Umlagebe-freiungen und branchenspezifische Entlastungspotenziale, aber auch über Förder- möglichkeiten.

4. Ermitteln Sie Ihr Einsparpotenzial durch peak shaving und durch eine weiter gehende Erhöhung des Eigenverbrauchs. Bewerten Sie, ob Sie mit Energieeffizienz, Demand-Side Management, BHKWs, Photovoltaik, Stromspeichern oder anderen Technologien Einspa rungen erzielen können. Berücksichtigen Sie hierbei den Preisverfall für PV und Stromspeicher.

5. Hinsichtlich der Umsetzung müssen Sie nicht alles in Eigenregie bewältigen: Partner können selbst in Anlagen investieren, als Dienstleister die Anlagen errichten (EPC – Engineering, Procurement and Construction) oder über ein Contractingmodell langfristige Energielieferverträge anbieten.

R ob ert SeiterExecutive DirectorClimate Change and Sustainability ServicesT e l . + 4 9 3 0 2 5 4 7 1 2 1 4 1 5r o b e r t . s e i t e r @ d e . e y . c o m

Thomas ChristiansenAssociate DirectorEnergy Accounts und Erneuerbare EnergienT e l . + 4 9 7 1 1 9 8 8 1 1 4 4 6 4 t h o m a s . c h r i s t i a n s e n @ d e . e y . c o m

C arol ine P faffSeniorClimate Change and Sustainability ServicesT e l . + 4 9 3 0 2 5 4 7 1 1 1 8 4 7 c a r o l i n e . p f a f f @ d e . e y . c o m

Bereits seit 1992 bietet EY weltweit Beratungs- und Prüfungsleistungen im Bereich Nachhaltigkeit und Cleantech an. EY begleitet Unternehmen unterschied-licher Branchen und Größenordnungen bei der Erstel-lung ihrer Energieagenda und bei der Kommunikation von Energiethemen. Auch als Prüfer von Nachhaltig-keitsberichten sind wir gefragt. Weltweit verfügt EY über ein Netzwerk von mehr als 700 Fachmit arbeitern im Bereich Climate Change and Sustainability Services (CCaSS).

E Y | Assurance | Tax | Transactions | Advisory

D i e g l o b a l e E Y - O r g a n i s a t i o n i m Ü b e r b l i c kDie globale EY-Organisation ist einer der Marktführer in der Wirtschafts-prüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

© 2016 Ernst & Young GmbH WirtschaftsprüfungsgesellschaftAll Rights Reserved.

BWA 1601-002ED None

EY ist bestrebt, die Umwelt so wenig wie möglich zu belasten. Diese Publikation wurde CO2-neutral und auf FSC®-zertifiziertem Papier gedruckt, das zu 60 % aus Recycling-Fasern besteht.

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtigkeit, Voll-ständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft und/oder anderer Mitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedem spezi-fischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

w w w . d e . e y . c o m