Embed Size (px)

Citation preview

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 1/65

Chemnitz

Technische Universität Chemnitz

Stabilisierung der Europäischen Währungsunion undImplikationen für Private Geldanlage „Kommt der nächste Schwächeanfall?“ – Entwicklungeines Ratingsystems und Bewertung der krisenge-schüttelten PIIGS-Staaten

Betreuender Hochschullehrer:Prof. Dr. Friedrich Thießen

Studentische Teammitglieder:

Tudor CostinStefan GlieschePatrick HauboldJonas Ludwig

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 2/65

„Kommt der nächste Schwächeanfall?“ –Entwicklung eines Ratingsystems und Bewertung der

krisengeschüttelten PIIGS-Staaten

Beitrag zum Postbank Finance Award 2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 3/65

Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS ................................................................................................... IV

TABELLENVERZEICHNIS .......................................................................................................... V

1 EINLEITUNG .......................................................................................................................... - 1 -

2 DIE PIIGS-STAATEN ............................................................................................................. - 2 -

2.1 PORTUGAL .............................................................................................................................. - 3 -

2.1.1 WIRTSCHAFTSHISTORIE ........................................................................................ - 3 - 2.1.2 AUSWIRKUNGEN DER FINANZKRISE ..................................................................... - 4 -

2.1.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN....................................... - 5 -

2.1.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS .......................... - 5 -

2.2 IRLAND.................................................................................................................................... - 5 -

2.2.1 WIRTSCHAFTSHISTORIE ........................................................................................ - 5 -

2.2.2 AUSWIRKUNGEN DER FINANZKRISE ..................................................................... - 6 -

2.2.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN ....................................... - 7 -

2.2.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS .......................... - 8 - 2.3 ITALIEN ................................................................................................................................... - 8 -

2.3.1 WIRTSCHAFTSHISTORIE ........................................................................................ - 8 -

2.3.2 AUSWIRKUNGEN DER FINANZKRISE ..................................................................... - 9 -

2.3.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN ..................................... - 10 -

2.3.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS ........................ - 10 -

2.4 GRIECHENLAND .................................................................................................................... - 11 -

2.4.1 WIRTSCHAFTSHISTORIE ...................................................................................... - 11 -

2.4.2 AUSWIRKUNGEN DER FINANZKRISE ................................................................... - 12 -

2.4.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN ..................................... - 13 -

2.4.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS ........................ - 13 -

2.5 SPANIEN ................................................................................................................................ - 14 -

2.5.1 WIRTSCHAFTSHISTORIE ...................................................................................... - 14 -

2.5.2 AUSWIRKUNGEN DER FINANZKRISE ................................................................... - 15 -

2.5.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN ..................................... - 16 -

2.5.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS ........................ - 16 -

2.6 ZUSAMMENFASSUNG DER PROBLEMATIK DER PIIGS-STAATEN ....................................... - 17 -

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 4/65

3 ARTEN DER LÄNDERRISIKOBEWERTUNG ...................................................................... 18

3.1 DER „EASE OF DOING BUSINESS“- INDEX ............................................................................... 19

3.2 DER PEREN-CLEMENT-INDEX .................................................................................................. 20

3.3 BERI-INDEX................................................................................................................................ 21

3.4 DER RATINGPROZESS NACH STANDARD & POOR’S ................................................................ 23

3.5 RATINGPROZESS NACH MOODY’S............................................................................................ 24

4 RATINGMODELLENTWICKLUNG ...................................................................................... 25

4.1 ZIELSETZUNG UND BESCHRÄNKUNGEN DES BETRACHTUNGSBEREICHES............................ 25

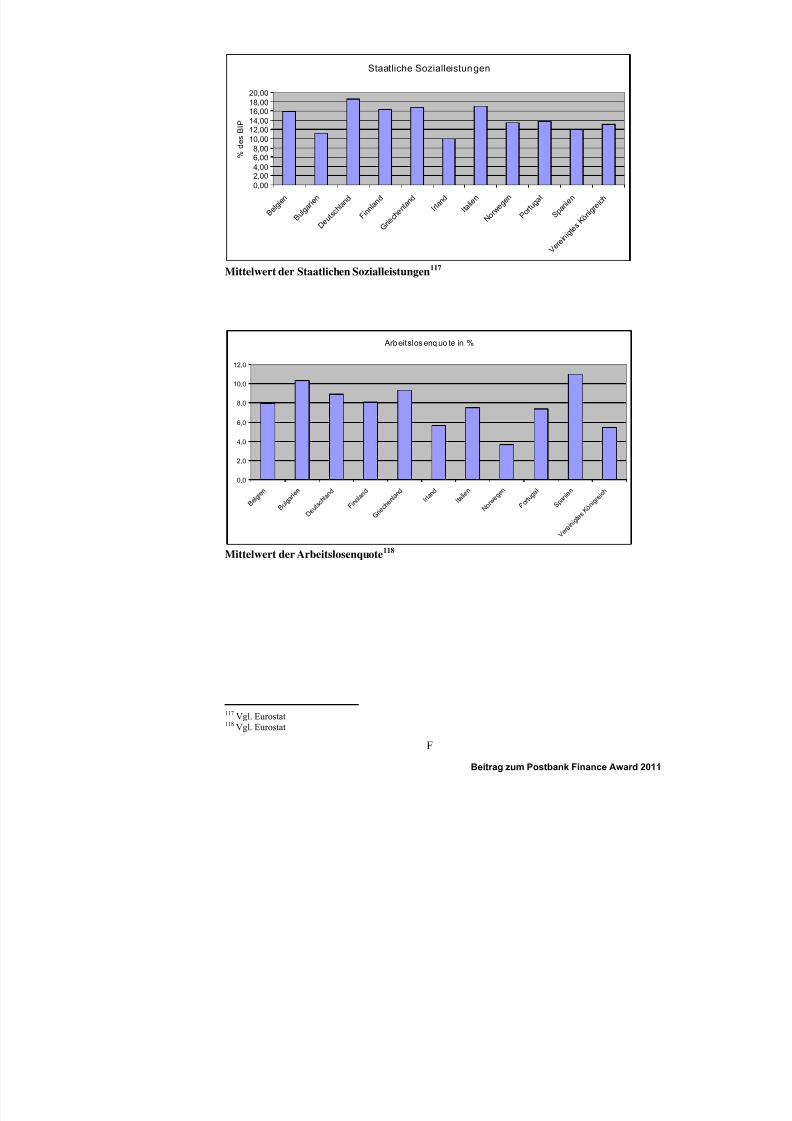

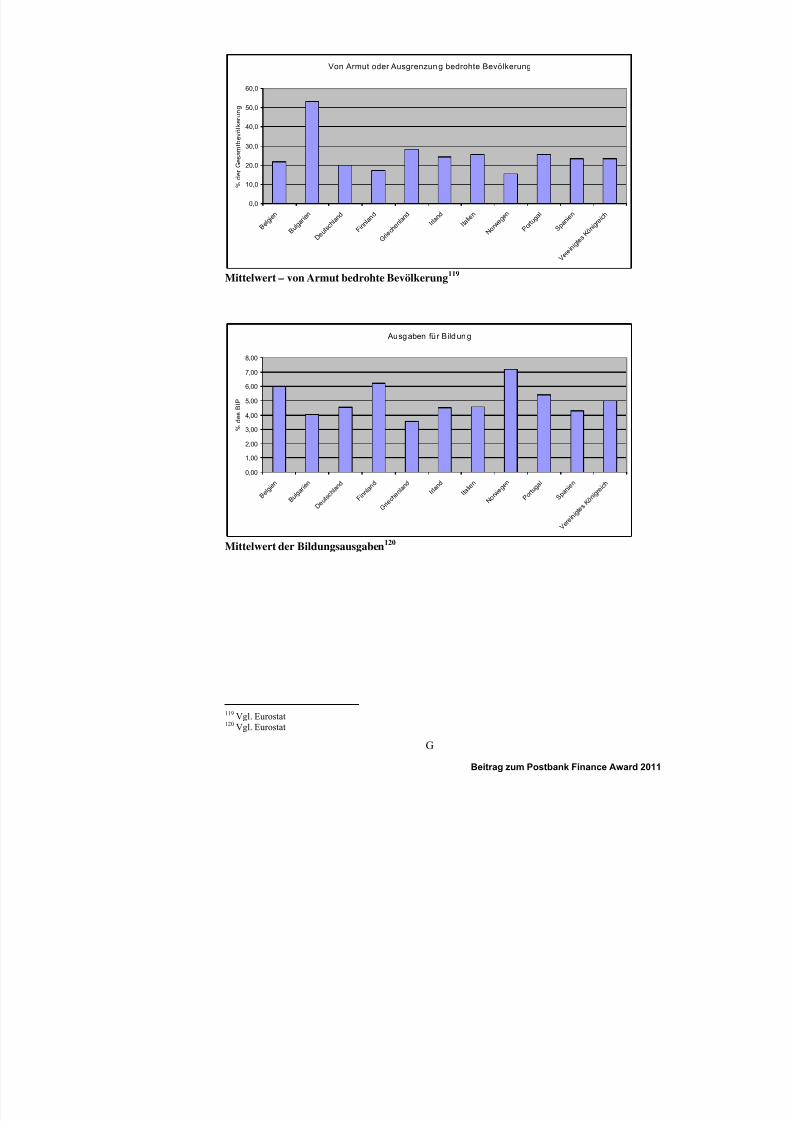

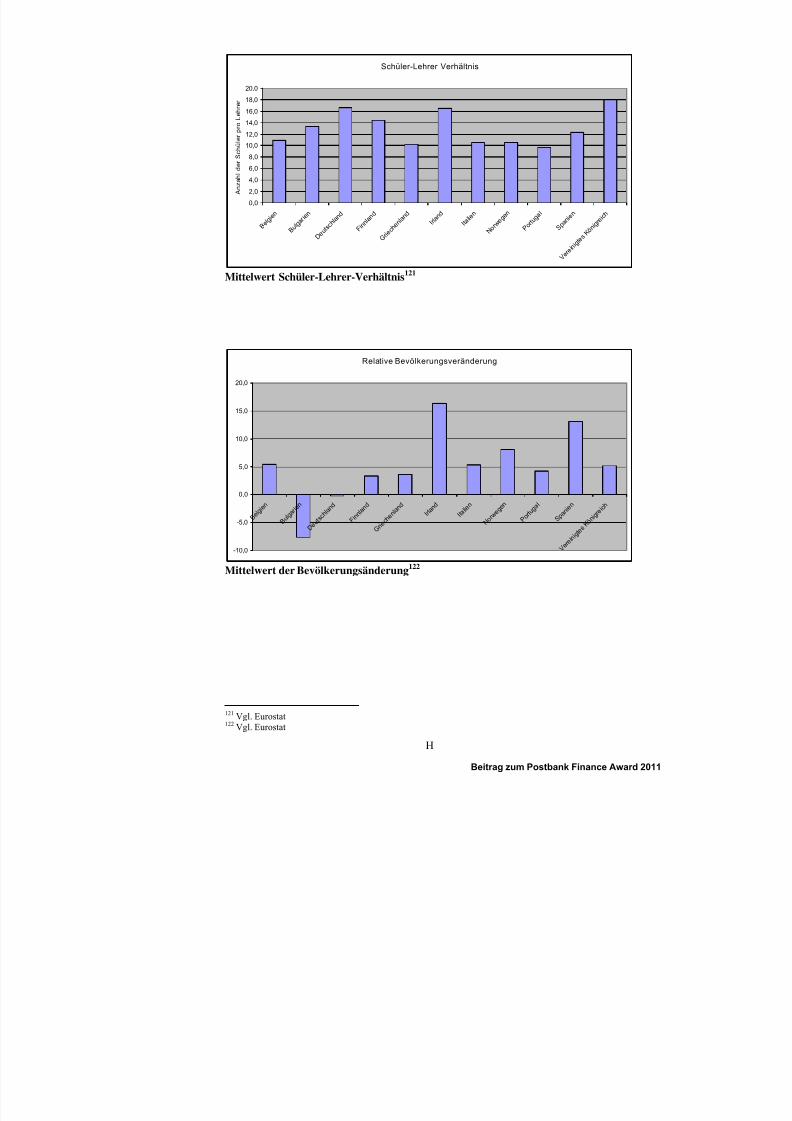

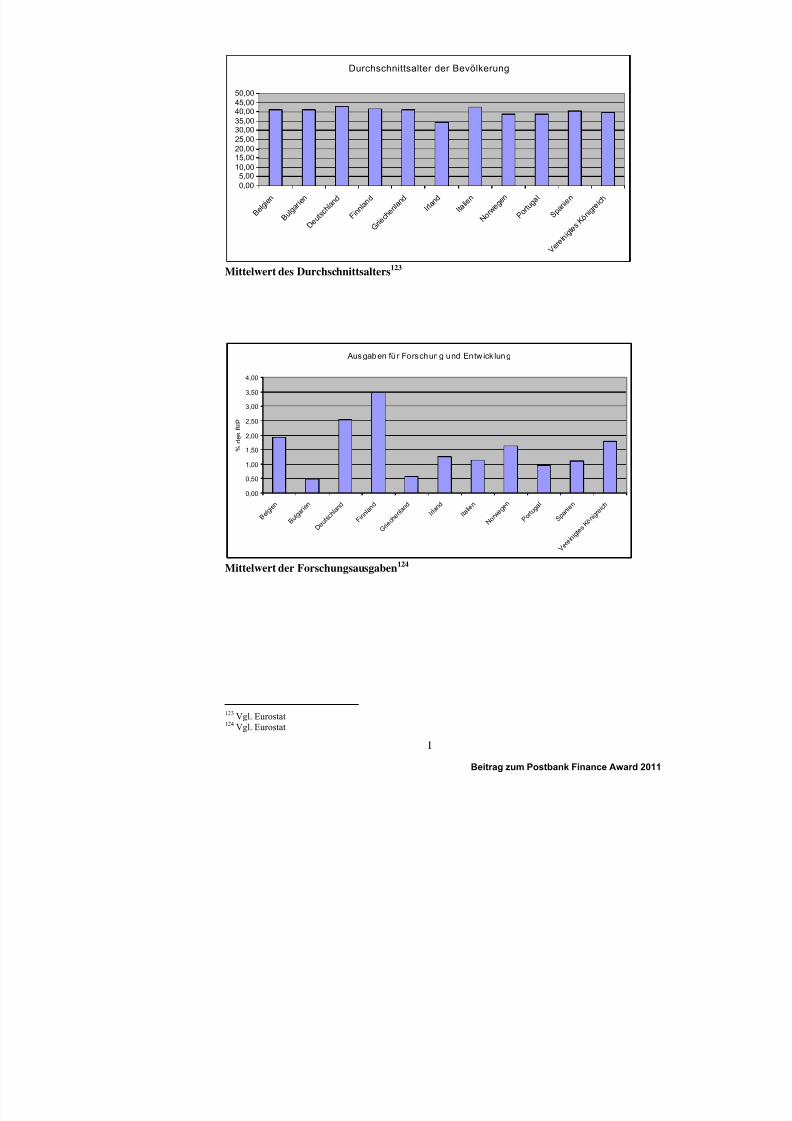

4.2 KENNZAHLENDEFINITIONEN.................................................................................................... 26

4.3 RECHERCHE DER STATISTISCHEN DATEN ............................................................................... 29

4.4 BEGRENZUNG DER ZIELLÄNDER.............................................................................................. 29

4.5 AUSFALLWAHRSCHEINLICHKEIT UND ÜBERRENDITE............................................................. 30

4.6 AUSWERTUNG DER ERGEBNISSE .............................................................................................. 32

4.7 FEHLERANALYSE ....................................................................................................................... 35

4.7.1 EINFACHHEIT UND SUBJEKTIVITÄTSFREIES RATING.............................................. 35

4.7.2 DATENERMITTLUNG UND DATENQUALITÄT ............................................................ 36

4.7.3 FEHLER BEI DER BERECHNUNG UND SCHÄTZUNG.................................................. 36

4.8 KRITISCHE WÜRDIGUNG UND MÖGLICHE VERBESSERUNGSVORSCHLÄGE ......................... 37 4.8.1 EIGENE DATENERHEBUNG ........................................................................................ 37

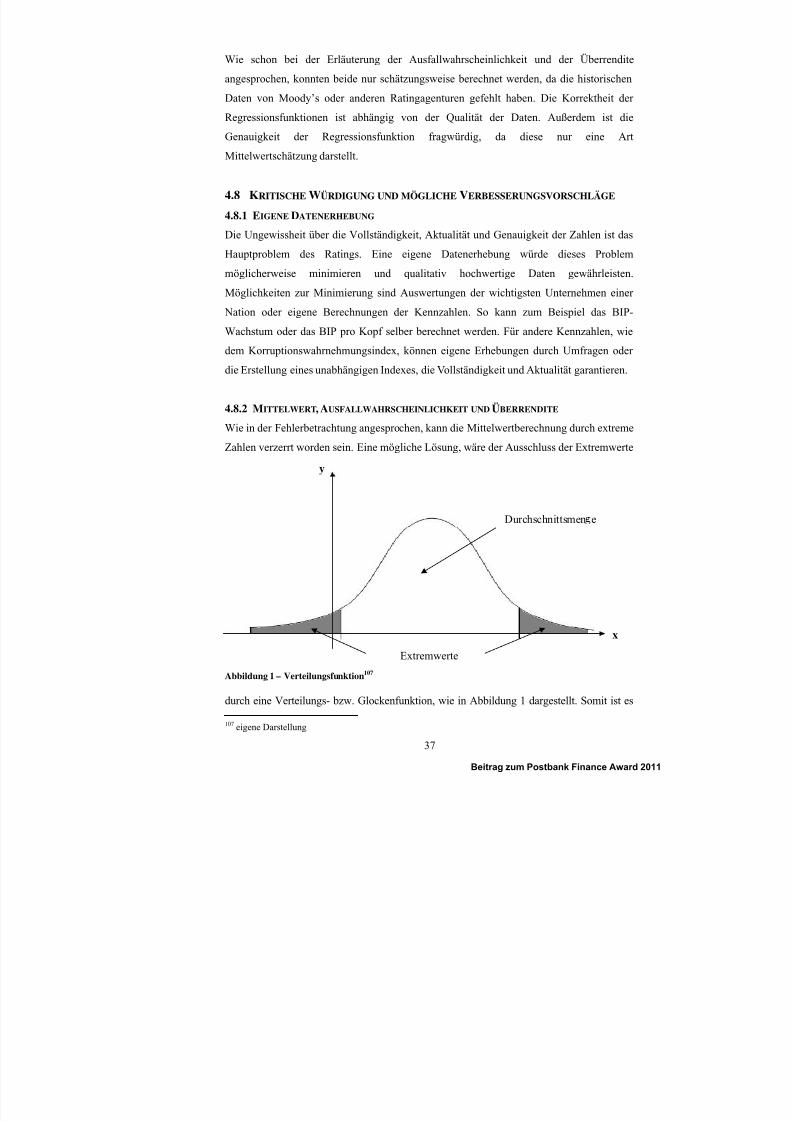

4.8.2 MITTELWERT, AUSFALLWAHRSCHEINLICHKEIT UND ÜBERRENDITE .................... 37

4.8.3 GEWICHTUNG ............................................................................................................ 38

5 LTE-RATING VS. MOODY’S ................................................................................................... 38

6 FAZIT UND ZUSAMMENFASSUNG ...................................................................................... 39

LITERATURVERZEICHNIS ...................................................................................................... VI

INTERNETQUELLENVERZEICHNIS .................................................................................... VII

ANHANG .......................................................................................................................................... A

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 5/65

III

ABKÜRZUNGSVERZEICHNIS

CDC Credit Default Swap

CPI Corruption Perception(s) Index

EU Europäische Union

EWG Europäische Wirtschaftsgemeinschaft

EG Europäische Gemeinschaft

BIP Bruttoinlandsprodukt

LTE Long-Term-European

PIIGS Portugal, Irland, Italien, Griechenland, Spanien

S&P Standard & Poor’s

OECD Organisation for Economic Co-operation and Development

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 6/65

IV

ABBILDUNGSVERZEICHNIS

Abbildung 1 – Verteilungsfunktion ...................................................................................... 37

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 7/65

V

TABELLENVERZEICHNIS

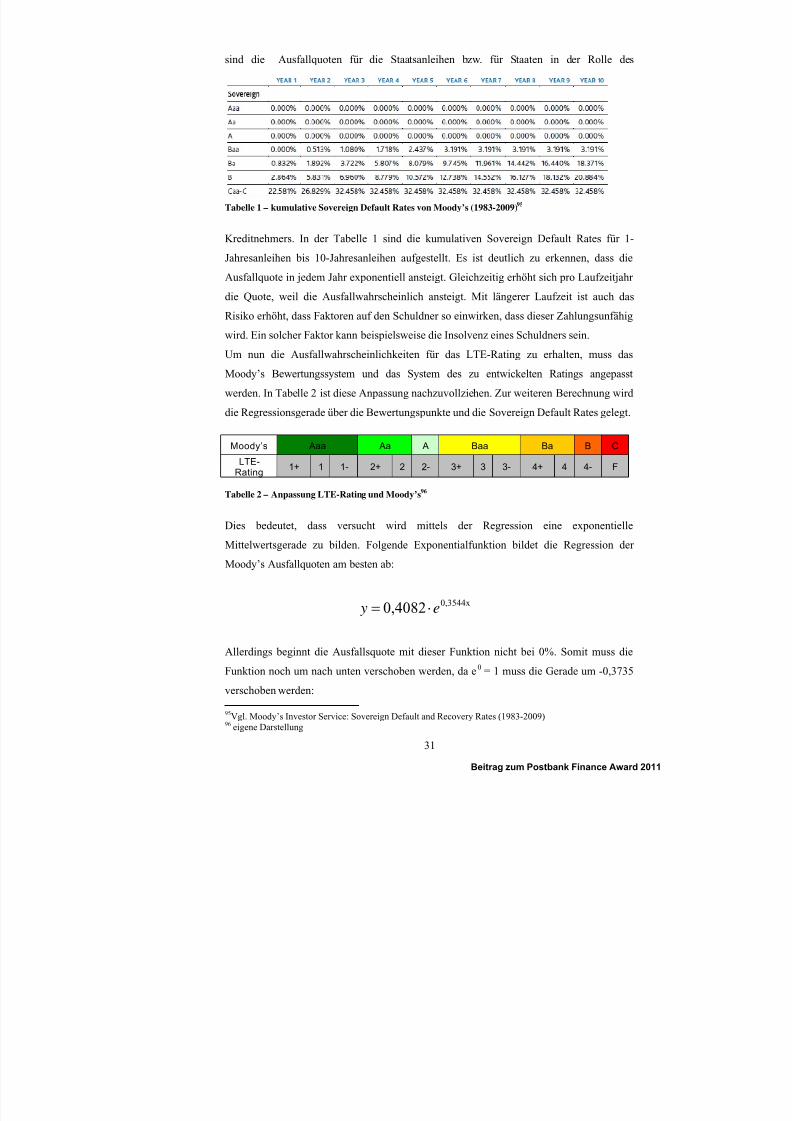

Tabelle 1 – kumulative Sovereign Default Rates von Moody’s (1983-2009) ...................... 31

Tabelle 2 – Anpassung LTE-Rating und Moody’s ............................................................... 31

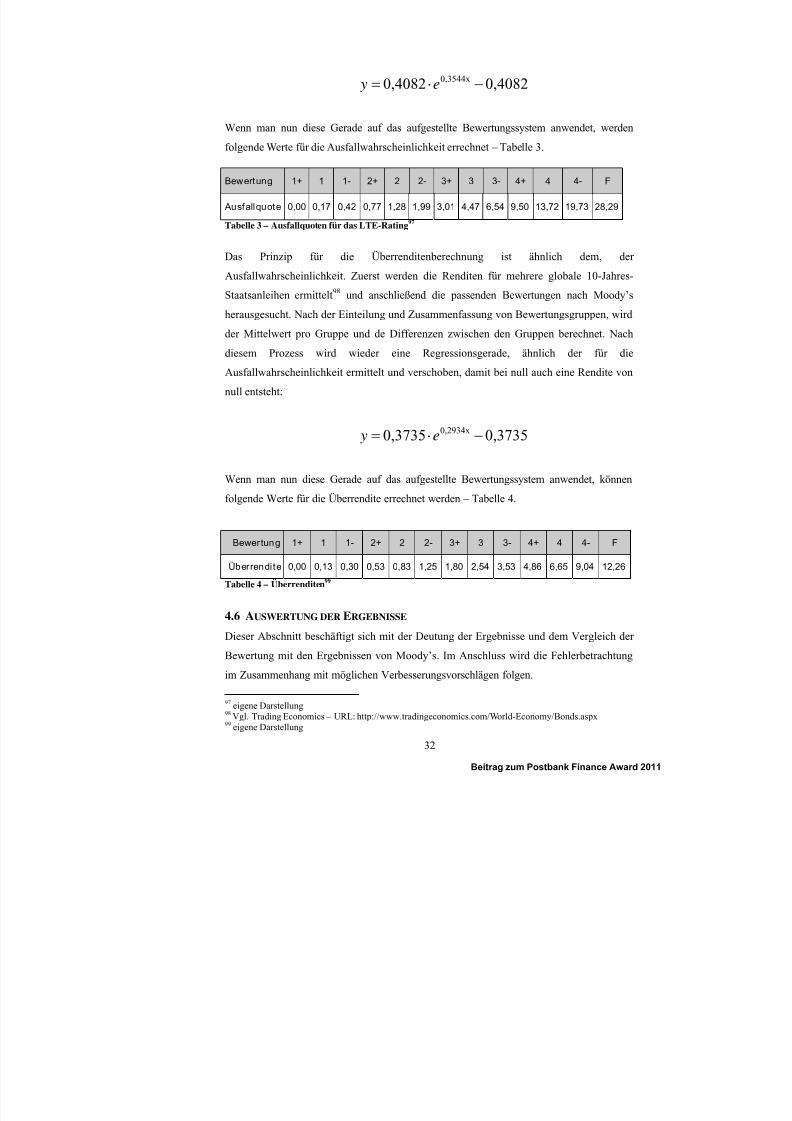

Tabelle 3 – Ausfallquoten für das LTE-Rating ..................................................................... 32

Tabelle 4 – Überrenditen ...................................................................................................... 32

Tabelle 5 – Ergebnisse des LTE-Ratings .............................................................................. 33

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

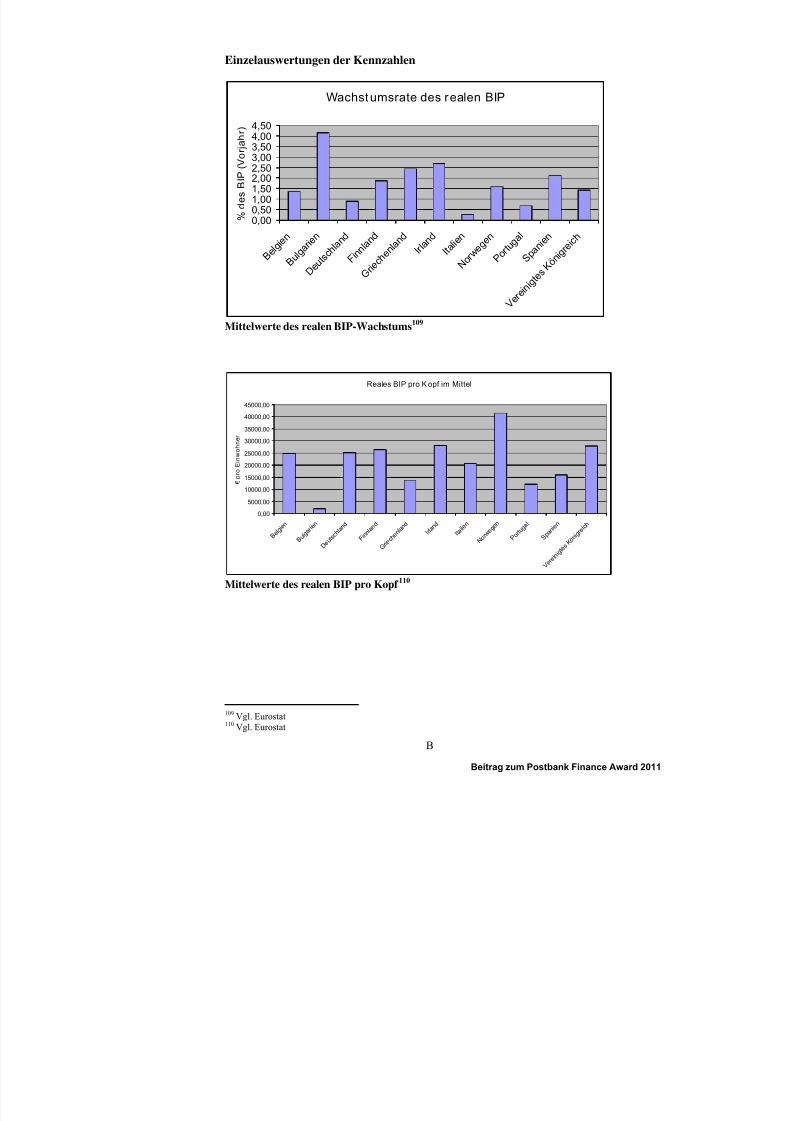

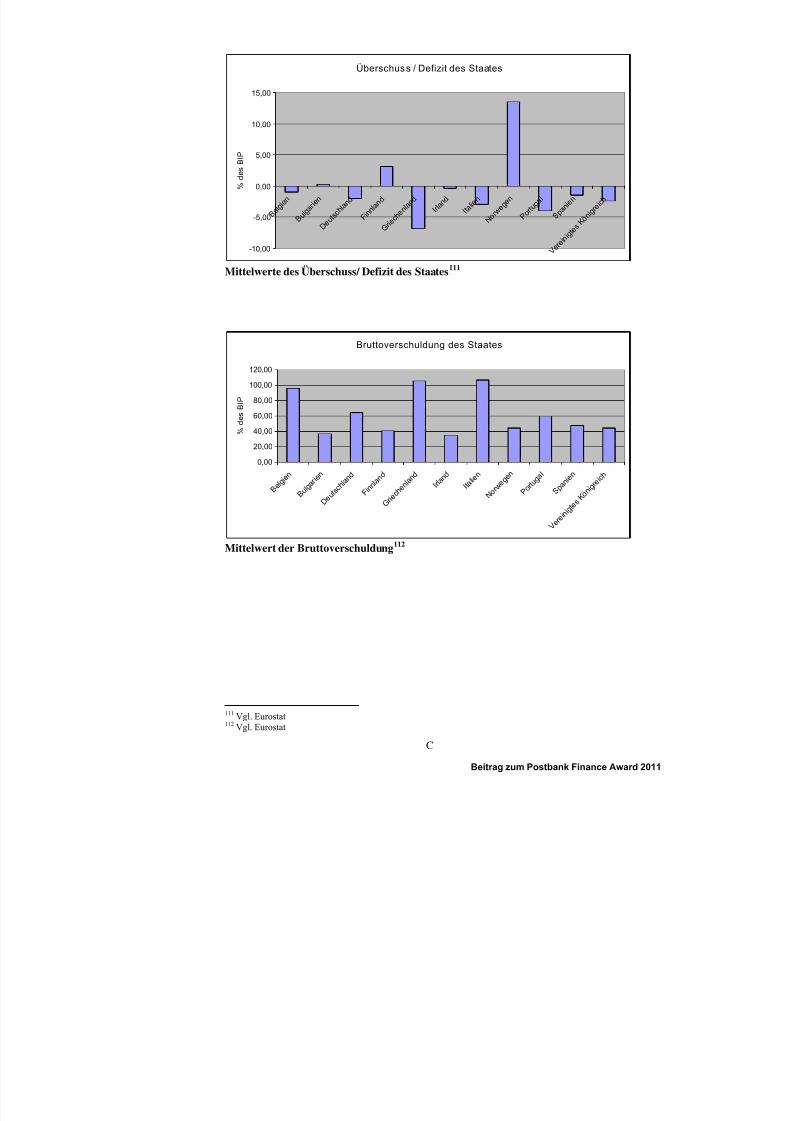

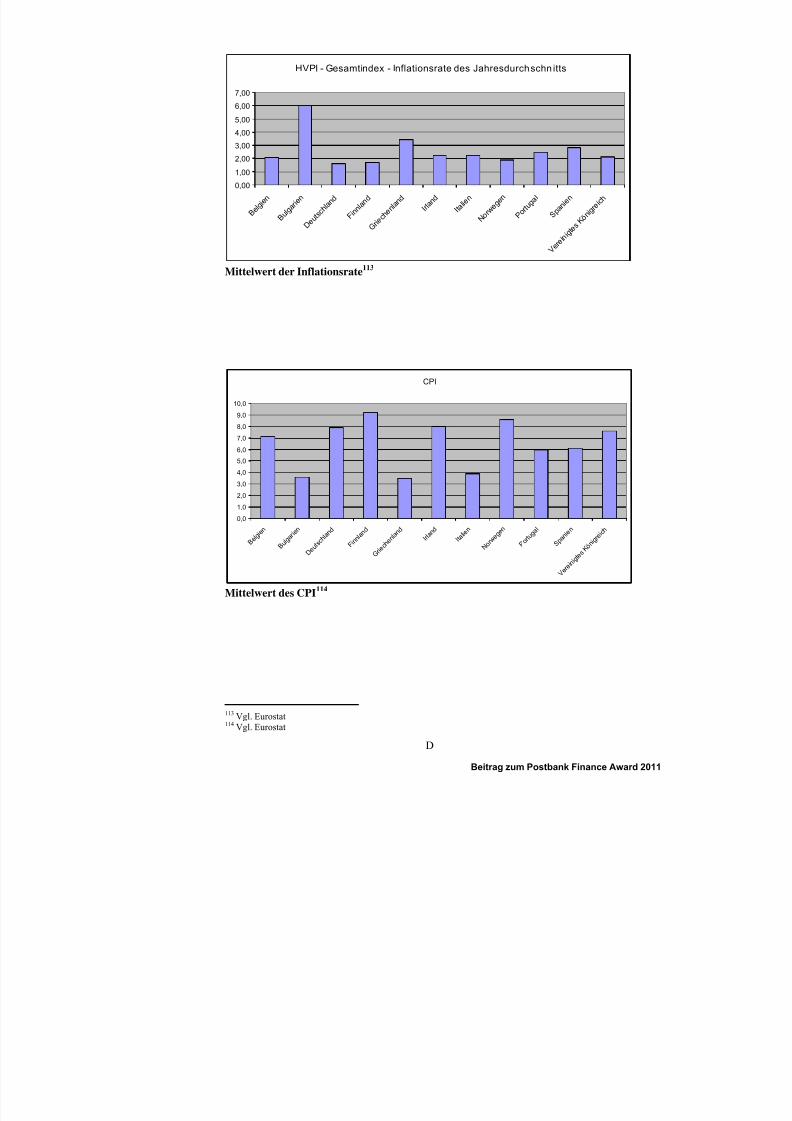

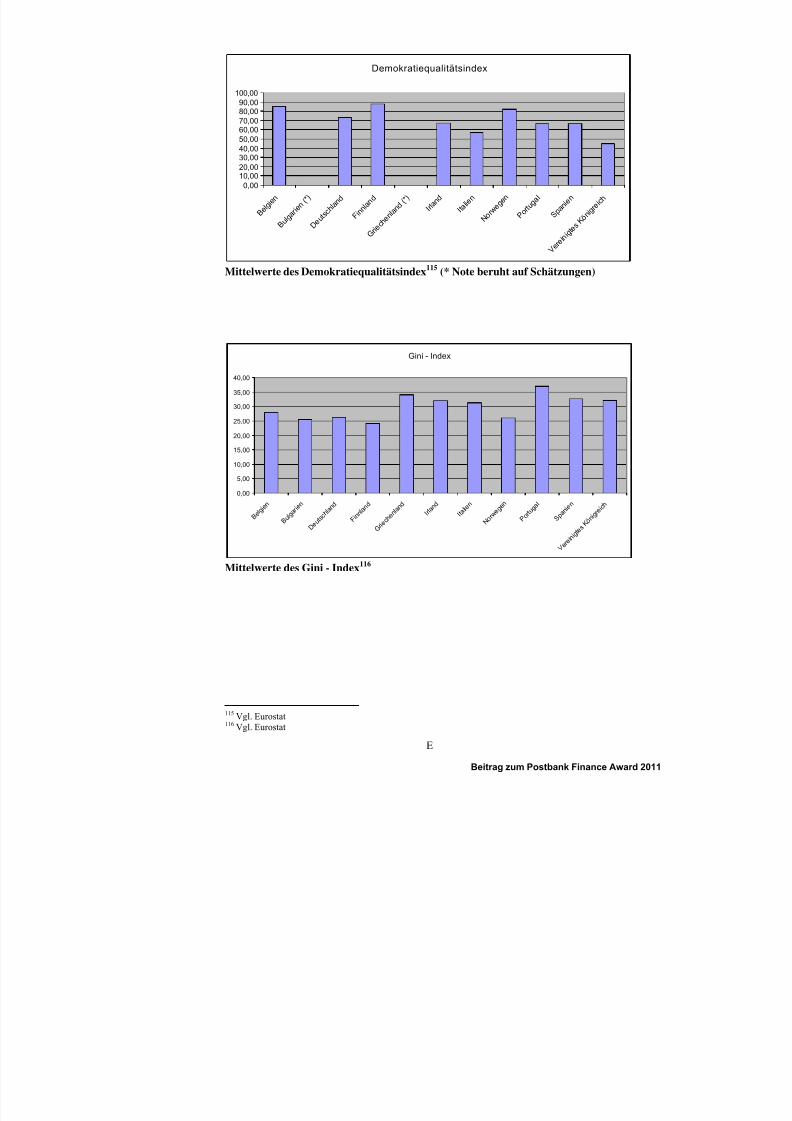

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 8/65

- 1 -

1 EINLEITUNG

„Es besteht aktuell die Gefahr, dass wir wieder in den alten Trott verfallen, von der

übertriebenen Angst hin zu einer irrationalen Übertreibung“. (Gordon Brown, Ex-Premier

von Großbritannien, Quelle: DER SPIEGEL)

In Krisensituationen wird immer zuerst nach den Schuldigen für die missliche Lage

gesucht, statt nach den wahren Ursachen und Wirkungen zu schauen. Aktuelle Botschaften

und Nachrichten führen oft zu extremen Reaktionen und können die Lage noch

verschlimmern.

Genau das passierte im März 2010 an den Finanzmärkten. Die Finanzkrise war noch nicht

überstanden, schon bahnte sich eine neue Krise an, welche Eurokrise genannt wurde.

Dabei wurde berichtet, dass Griechenland, als erster Staat der EU, seine Zinsen fürausgegebene Staatsanleihen nicht mehr tragen könne.

Besonders wichtig sind in diesem Zusammenhang Ratingagenturen wie Moody's und

Standard & Poor's geworden, welche mit ihren Ratings den Markt beherrschen. Dabei

werden die unterschiedlichsten Anlagearten auf ihr Risiko und die mögliche Bonität des

Schuldners bewertet.1

Besonders prekär sind dabei gerade diese Ratings auf Staatsanleihen, welche mit zur Krise

beitrugen. Moody's und Standard & Poor's bewerten im Rahmen ihrer Ratings mehr als80% der Staaten auf ihre Bonität und mögliche Zahlungsausfälle. Dabei sind die Methoden

in Verruf geraten. Die Ratings für die unterschiedlichen Staaten fallen oft unterschiedlich

aus und viele Ratings werden, wenn sie zu schlecht ausfallen, einfach zurückgezogen.

Zudem haben Ratingagenturen eine enorme Macht, welche im Verlauf der letzten Jahre

immer weiter stieg. So kann das Urteil von ein oder zwei Rating Agencies die

Finanzierung eines ganzen Staates beeinträchtigen und durch Spekulanten, welche die

Situation des jeweiligen Staates ausnutzen wollen, sogar in eine Staatsinsolvenz treiben.2

Ratingagenturen müssen in diesem besonderen Fall aus verschiedenen Faktoren heraus

analysieren, ob und wie zahlungsfähig ein ganzes Land ist. Dabei spielen aber auch für

langfristige Anleihen Faktoren eine Rolle, welche die Cash Flows in mehreren Jahren

überhaupt nicht mehr beeinträchtigen. Trotzdem steigen die Risikoaufschläge für

langfristige Anleihen weiterhin mit an.

1 Vgl.: o.A., Sind Ratingagenturen die Herrscher der Welt?, 2009,http://www.gegenfrage.com/sind-rating-agenturen-die-herrscher-der-welt/ , Zugriff 03.03.2011

2 Vgl.: Hock, Nur jedes sechste Land ist ein erstklassiger Schuldner,2010,http://www.faz.net/s/Rub09A305833E12405A808EF01024D15375/Doc~EBC91645F13F64E099AD6655596A05234~ATpl~Ecommon~Scontent.html, Zugriff 03.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 9/65

- 2 -

Ziel der Arbeit

Im Rahmen dieser Arbeit soll am Beispiel der PIIGS-Länder geklärt werden, ob unter einer

langfristigen Betrachtung verschiedener Faktoren die Ergebnisse der Ratingagenturen ihre

Richtigkeit behalten. Hierfür wird zuerst ein Überblick über historische Daten, diemakroökonomische Lage und die Situation, welche durch die internationale Finanzkrise

herrscht, aufgezeigt. Des Weiteren soll analysiert werden, was Ratingagenturen sind, wie

diese arbeiten und bewerten, um welche alternativen Bewertungssysteme von

Länderrisiken vorhanden sind.

Zuletzt soll ein vereinfachtes, selbst erstelltes Ratingmodell eine Möglichkeit zur

langfristigen Bewertung von Staatsanleihen aufzeigen und mögliche Risikoaufschläge und

Ausfallwahrscheinlichkeiten für diese zu kalkulieren.

2 DIE PIIGS-STAATEN

PIIGS-Staaten - dieses Wortkonstrukt war im letzten Jahr in aller Munde. Dabei handelt es

sich um eine Abkürzung, welche die Staaten Portugal, Irland, Italien, Griechenland und

Spanien zu einem Wirtschaftsraum innerhalb der Euro-Zone zusammenfasst. Diese

Ökonomien sind gekennzeichnet von besonderen Bonitäts- und Stabilitätsproblemen. Der

Ursprung des Begriffes beruht auf einem satirischen Artikel eines britischen Journalisten,in welchem er ursprünglich nur Portugal, Italien, Griechenland und Spanien zu den so

genannten „Pigs“-Staaten vereinte.3 Der Autor merkte aber schon zu diesem Zeitpunkt an:

„I don’t want to upset anybody on the other side of the Irish Sea, but I should say that in

some versions there are two i’s in Pigs.“4

Im Zuge der Finanz- und Eurokrise kam Irland schlussendlich als fünfter Staat mit

möglichen Solvenzproblemen dazu.

Oft wird der Begriff „PIIGS“ durch seine Ähnlichkeit mit dem englischen Wort Schwein,

als abwertend angesehen, trotz allem konnte er sich seinen Weg in die Medien finden.5 6

3 Vgl.: Smith, 2008, http://business.timesonline.co.uk/tol/business/columnists/article3998560.ece, Zugriff 04.03.2011

4 Smith, 2008, http://business.timesonline.co.uk/tol/business/columnists/article3998560.ece, Zugriff 04.03.2011

5 Vgl.: Scholz, PIIGS, Schwellenländer, Industrienationen – was Staatsanleihen bringen, 2010http://www.dasinvestment.com/themenspecial/rentenfonds/news/datum/2011/02/25/piigs-schwellenlaender-industrienationen-was-staatsanleihen-bringen/?tx_ttnews[sViewPointer]=1&cHash=f7e915492e56b869c9e0f3ddcda9da4c, Zugriff 04.03.2011

6 Vgl.: Gallego-Díaz, Sentido de la realidad, 2010,http://www.elpais.com/articulo/opinion/Sentido/realidad/elpepusocdgm/20100307elpdmgpan_6/Tes,Zugriff 05.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 10/65

- 3 -

Zum besseren Verständnis soll an dieser Stelle ein allgemeiner Überblick die Situation der

einzelnen PIIGS-Staaten aufzeigt werden. Hierzu sollen die Bereiche der wirtschaftlichen

Entwicklung in der Vergangenheit, wichtige makroökonomische Faktoren, die Lage durch

die Finanzkrise und Besonderheiten der Länder, in Bezug auf deren Wirtschaftspolitik,

betrachtet werden, um einen Überblick über die allgemeine Situation und deren Ursachenzu bieten.

2.1 PORTUGAL

2.1.1 WIRTSCHAFTSHISTORIE

Im Jahr 1974 befreite sich Portugal aus der Diktatur und wurde Republik7. Doch erst im

Rahmen der zweiten Erweiterung der Europäischen Wirtschaftsgemeinschaft wurde die

Republik an der Atlantikküste Mitglied der EWG.8

Anfangs konnte sie von denHilfszahlungen der EG profitieren und entwickelte sich mit hohem Tempo, trotzdem

blieben viele strukturelle Probleme bestehen. Das Landesinnere war, im Gegensatz zu den

Ballungsräumen an der Küste, weniger entwickelt und die Schulbildung stellte im ganzen

Land ein Problem dar.9 In den 1990er Jahren deutete sich ein kleines Wirtschaftswunder

an. Die Wachstumsraten waren positiv und der Dienstleistungssektor wurde modernisiert.

Portugal schüttelte das Image des Armenhauses Europas ab, auch wenn die Zunahmen

größtenteils durch die EG ermöglicht werden konnten. Die Infrastruktur wurdemodernisiert und die Arbeitslosigkeit war mit 4,5% eine der geringsten der EU. Viele

Auswanderer kamen in das Land zurück und die Auslandsinvestitionen stiegen stark an. 10

Doch versuchte die Regierung mit hohen Zinsen die Inflation niedrig zu halten, um die

Maastricht-Kriterien einhalten zu können. Darunter musste aber letzten Endes die

Wirtschaftssituation leiden und das Staatsdefizit stieg immer weiter an.11

1998 konnte Portugal schließlich die Kriterien des Maastricht-Vertrages erfüllen und

schloss sich 2002 der Währungsunion an, wodurch der Euro als neue Währung in diesem

Rahmen eingeführt wurde.12 Doch war es auch Portugal, welches als erster EU-Staat den

Pakt für Stabilität und Wachstum der Europäischen Union13 verletzte.14

7 Bekannt unter dem Namen Nelkenrevolution, näheres Vgl. Bernecker/Pietschmann Geschichte Portugals:vom Spätmittelalter bis zur Gegenwart, 2.Auflage, München, 2001 S.120ff

8 Vgl.: Griller, Vom Schuman-Plan zum Vertrag von Amsterdam, keine Auflage, Wien, 2000 S. 969 Vgl.: o.A. , Lexikon: Portugal, http://www.spiegel.de/lexikon/54315044.html , Zugriff 06.03.201110 Vgl. :Schmid, Wirtschaftswunder im Armenhaus, 1992, http://www.zeit.de/1992/03/wirtschaftswunder-

im-armenhaus Zugriff 06.03.201111 Vgl.: Zeller-Silva, Steinige Wegstrecke, 1995, http://www.zeit.de/1995/41/Steinige_Wegstrecke, Zugriff

06.03.201112 Vgl.: Krugman/Obstfeld, Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft, 7.Auflage,

München, 2009 S.748f 13 Dieser schreibt unter anderem ein Wachstum von nicht mehr als 3% des BIP vor.

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 11/65

- 4 -

Mitte der 2000er Jahre schien sich, durch die allgemeine Entspannung der Weltwirtschaft,

die Wirtschaftslage zu erholen. Die OECD blickte, zwar noch mit Vorsicht, aber positiv auf

die Entwicklung der Portugiesen und sagte Erfolgsjahre in 2006 und 2007 voraus.15 Diese

Erholung trat zwar ein, aber mit der internationalen Finanzkrise stand 2008 schon die

nächste Krisensituation bevor.

2.1.2 AUSWIRKUNGEN DER FINANZKRISE

Portugal war nach dem Zusammenbruch Griechenlands ein weiterer Kandidat für ein

insolventes EU-Mitglied. Wie fast jedes andere Land wurde auch Portugal schwer von der

Finanzkrise der vorangegangen Jahre getroffen. Die Staatsverschuldung stieg stetig und die

Zinslast wurde damit einhergehend immer größer. Als Griechenland im Mai des Jahres

2010 den drohenden Staatsbankrott meldete, wurde schon wenige Monate später bekannt,dass Portugal erhebliche Probleme beim begleichen der Zinsforderungen haben könnte.

Eine Insolvenz wäre die Folge gewesen. Durch den so genannten „Rettungsschirm“ der

Europäischen Union konnte aber ein drohender Staatsbankrott abgewendet werden.16

Die schwierige Situation der Anleihen Portugals lässt sich, wie auch bei den anderen

PIIGS-Ländern, gut an den Risikoprämien ablesen. Durch die sinkende Bonität Portugals

wurde die Prämie immer weiter erhöht. Am Ende des Jahres 2010 betrug diese schon 4,3%

der Erträge bei Abschluss einer Kreditausfallversicherung (CDS auf 5 Jährige Anleihe),

wohingegen er am Anfang des Jahres knapp an der 1%-Grenze schwankte.17

Die gesamte Schuldlast der Portugiesen belief sich im Mai 2010 auf ca. 217 Milliarden

Euro. Ein kleinerer Teil dieser Summe wurde in Gläubigerstaaten wie Deutschland,

Frankreich und Großbritannien mit einer Forderung von insgesamt ca. 91 Milliarden Euro

erbracht. Das viel größere Problem ist aber, dass der iberische Nachbar Spanien - ein

weiterer Wackelkandidat der Eurokrise - mit 65 Milliarden US-Dollar der Hauptgläubiger

des kleinen südeuropäischen Landes darstellt.18

Diese Problematik könnte zu einer Kettenreaktion führen, welche in der Lage ist, die ganze

iberische Halbinsel in den Bankrott zu treiben. Und als weitere Konsequenz „[könnte] Das

kleine Land Portugal [...] also für die Zukunft Europas und damit auch für den

14 Vgl.: o.A., Portugal ist Klassenletzter, 2002, http://www.stern.de/wirtschaft/news/sanktionen-portugal-ist-klassenletzter-261081.html, Zugriff 05.03.2011

15 Vgl.: OECD Wirtschaftsausblick, Ausgabe 2005/2, 200516 Vgl.: Hesse/Hoffmann, Zittern in Euroland , 2010, http://www.sueddeutsche.de/geld/finanzkrise-irland-

und-portugal-zittern-in-euroland-1.1024188 , Zugriff 27.02.201117 Vgl.: Schulz/Braunberg, Kaum Handel mit Portugal und Co., 2010,

http://www.faz.net/s/Rub09A305833E12405A808EF01024D15375/Doc~E0902896633FE457D9143789C670F992F~ATpl~Ecommon~Scontent.htmlZugriff 29.02.2011

18 Val.: Schwartz, In and Out of Each Other’s European Wallets, 2010,http://www.nytimes.com/2010/05/02/weekinreview/02schwartz.html?_r=1, Zugriff 03.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 12/65

- 5 -

erfolgreichen Fortbestand der Gemeinschaftswährung Euro noch zum Zünglein an der

Waage werden“.19

2.1.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN

Ähnlich wie bei Spanien kam es auch bei seinem kleinen iberischen Nachbarn zu einemRückgang des BIP. Dieser sank 2008 (172 Milliarden Euro) zu 2009 auf das Niveau von

2007 (168 Milliarden Euro). War das Staatsdefizit in den Vorjahren eher gering, stieg

dieses 2008 auf das Dreifache des Vorjahres (15 Milliarden Euro) an, was 9 % - gemessen

am BIP - bedeutet. Die Staatsverschuldung stieg von 2008 bis 2009 um mehr als 10

Prozentpunkte auf 76% des BIP (127 Milliarden Euro). Somit ist zwar die

Neuverschuldung geringer als in anderen südeuropäischen Ländern, doch nicht mehr mit

dem Stabilitäts- und Wachstumspakt der EU vereinbar.

20

2.1.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS

Portugal hatte schon vor Beginn der Finanzkrise mit Problemen durch internationalen

Konkurrenzdruck zu kämpfen. Die Globalisierung und die geringe Dynamik der Wirtschaft

sorgten für geringe Wachstumsraten und machten Portugal als Investitionsstandort weniger

attraktiv.

Im Zuge dessen erhöhten sich die Arbeitslosenzahlen, besonders für Berufseinsteiger und

Langzeitarbeitslose. Die portugiesische Regierung versucht diese Defizite durch erhöhtes

Technologieaufkommen, bessere Bildung bzw. Ausbildung als auch durch Investitionen in

Forschung und Entwicklung auszugleichen.21

2.2 IRLAND

2.2.1 WIRTSCHAFTSHISTORIE

Irland trat 1973, als der ärmste Staat, in die Europäische Gemeinschaft ein.22 Nach den

desaströsen 1980er Jahren, welche von Massenarbeitslosigkeit und Auswanderungswellen

gekennzeichnet waren, wurde in den 1990er Jahren der Begriff „Keltischer Tiger“23

19 Vgl.: Reich, Das Zünglein an der Waage, http://www.geld-magazin.info/finanzwissen/news/finanzkrise-portugal , Zugriff 12.03.2011

20 Vgl.: Allen, Zweite Datenmeldung zu öffentlichem Defizit und Schuldenstand für 2009, Eurostat-Pressestelle,2010, http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-15112010-AP/DE/2-15112010-AP-DE.PDF, Zugriff 12.03.2011

21 Vgl.: o.A., Wirtschaftspolitik, ohne Datum, http://www.auswaertiges-amt.de/DE/Aussenpolitik/Laender/Laenderinfos/Portugal/Wirtschaft_node.html, Zugriff 28.02.2011

22 Vgl.: o.A., Irland: Land und Leute, http://www.ba-auslandsvermittlung.de/lang_de/nn_3018/DE/LaenderEU/Irland/irland__node.html__nnn=true, Zugriff 28.02.2011

23 Analogie zu den hohen Wachstumsraten der südostasiatischen Staaten wie Südkorea und Singapur,

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 13/65

- 6 -

geprägt. Die Außenhandelsbilanz verbesserte sich schlagartig, wohingegen die

Arbeitslosigkeit immer weiter abgebaut wurde. Das BIP stieg stark um 7,5% im Mittel an.

Zwischen 1986 und 1999 wuchs das durchschnittliche Einkommen pro Kopf um mehr als

47% an und die Arbeitsproduktivität wurde deutlich erhöht. Zudem investierten immer

mehr ausländische Unternehmen - besonders im Sektor der Hochtechnologie - in denlukrativen irischen Markt, eröffneten neue Produktionsstandorte und schufen somit viele

neue Arbeitsplätze. Es wurden immer mehr gut ausgebildete Mitarbeiter aus anderen

europäischen Staaten benötigt. Irland wurde vom Auswanderungs- zum

Einwanderungsland.24

Ermöglicht wurde dieser Boom durch sehr niedrige Unternehmenssteuern, welche attraktiv

auf ausländische Investoren wirkten und gut ausgebildetes Personal aus ganz Europa

anzogen.

25

Bis 2007 war ein Gegentrend zu diesem Boom kaum absehbar. Irland mauserte sich sogar

zum zweitreichsten Land Europas und überholte damit sogar seinen Nachbarn

Großbritannien. Erst durch den Immobilienboom und die Subprime-Krise wurde dieses

rasante Wachstum gestoppt. 26

2.2.2 AUSWIRKUNGEN DER FINANZKRISE

Kaum war zu erwarten, dass die Iren als erstes Land der Europäischen Gemeinschaft in

eine Rezession abgleiten würden, denn bis dahin galt der Inselstaat als wachstumsstarker

Wirtschaftsraum. Aber in der Mitte des Jahres 2008 geschah das vorher Unvorstellbare:

Irland gab bekannt, dass es sich in einer kontraktiven Phase - der ersten seit 25 Jahren -

befand.27

Vor der Finanzkrise boomte Irland. Die Wachstumsraten waren außerordentlich hoch und

die Arbeitslosigkeit wurde immer weiter in Richtung Vollbeschäftigung abgebaut.

Wo vor der Krise noch Tausende von Einwanderern aus anderen EU-Mitgliedsstaaten nach

Irland drängten, um vom Wachstum der irischen Wirtschaft zu profitieren, kam es seit 2008

zu ersten Rückwanderungswellen und die Arbeitslosigkeit steigt stetig an. Zudem wurde

welche als Tigerstaaten bezeichnet wurden, Vgl. o.A., http://www.uni-protokolle.de/Lexikon/Keltischer_Tiger.html, Zugriff 11.03.2011

24 Vgl.: Fink , Länderanalyse Irland: Ein Erfolgsmodell auf dem Prüfstand, Internationale Politikanalyse,2008, S. 1-2

25 Vgl.: o.A., Warum Irland so hart für seine Unternehmenssteuer kämpft,http://www.heute.de/ZDFheute/inhalt/22/0,3672,8143830,00.html, Zugriff 28.02.2011

26 27 Vgl.: Kröger, Irland rutscht als erstes EU-Land in die Rezession, 2008,

http://www.spiegel.de/wirtschaft/0,1518,580464,00.html, Zugriff 28.02.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 14/65

- 7 -

durch ein Bankenrettungsprogramm und Einlagengarantiesicherung die Staatsverschuldung

weiter in die Höhe getrieben.28 Viele Großkonzerne, welche zuvor durch ihre Investitionen

zum Wohlstand des Inselstaates beitrugen, gaben die Schließung ihrer Werke aus

Kostengründen bekannt. So wurde z.B. die Produktion von Dell in Irland 2009 gestoppt

und die Produktionsstätte stillgelegt, um den Rationalisierungsplan des Konzernsdurchzuführen und Arbeitsplätze einzusparen.29

Ähnlich wie in Portugal stiegen auch in Irland die Risikoprämien für

Kreditausfallversicherungen (CDS auf fünfjährige Anleihen) von 1 % im Januar 2010 auf

5,6% im Dezember. 30

Die irische Gesamtschuld belief sich hierbei auf ca. 870 Milliarden US-Dollar (654

Milliarden Euro), wobei Kreditgeber aus Deutschland und Großbritannien die

Hauptgläubiger mit zusammen ca. 278 Milliarden Euro Gesamtforderungen waren.

31

Dieser Situation geschuldet, soll Irland den Schutz des 2010 beschlossenen

„Rettungsschirms“ der EU erhalten, um eine mögliche Insolvenz zu verhindern.32

Die Prognosen für Irland sind vage. Obwohl andere Stellen weniger zuversichtlich sind,

berichtete die Deutsch-Irische-Industrie- und Handelskammer, dass das

Wirtschaftswachstum „wieder einer Phase mit einem durchschnittlichen Wachstum von 4

% pro Jahr von 2011 bis 2014“ entgegensteuere.33

2.2.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN

Das kleine westeuropäische Mitgliedsland der Europäischen Union hatte wohl gesehen zur

Größe der Gesamtwirtschaft die größten Einbußen zu verzeichnen. Von 2008 bis 2009 sank

das BIP auf knapp 160 Milliarden Euro, wobei es im Vorjahr mit 190 Milliarden Euro

errechnet wurde. Das Staatsdefizit hingegen bewegte sich gegenläufig und stieg auf 23

Milliarden Euro im Jahr 2010 an, wo noch 2006 ein Überschuss von 5 Milliarden Euro zu

bilanzieren war. Der Schuldenstand erhöhte sich innerhalb von einem Jahr auf ca. 105

Milliarden Euro, also auf mehr als 65 % des BIP. Diese Erhöhung bedeutete eine neue

28 Vgl.: o.A., Wirtschaft, http://www.auswaertiges-amt.de/DE/Aussenpolitik/Laender/Laenderinfos/Irland/Wirtschaft_node.html, Zugriff 28.02.2011

29 Vgl.: Wilkens, Dell schließt Prodution in Irland, 2009 http://www.heise.de/newsticker/meldung/Dell-schliesst-Produktion-in-Irland-195110.html, Zugriff 28.02.2011

30 Vgl.: Schulz/Braunberg, Kaum Handel mit Portugal und Co., 2010,http://www.faz.net/s/Rub09A305833E12405A808EF01024D15375/Doc~E0902896633FE457D9143789C670F992F~ATpl~Ecommon~Scontent.htmlZugriff 29.02.2011

31 Val.: Schwartz, In and Out of Each Other’s European Wallets, 2010,http://www.nytimes.com/2010/05/02/weekinreview/02schwartz.html?_r=1, Zugriff 03.03.2011

32 Vgl.: Hesse/Hoffmann, Zittern in Euroland, 2010,http://www.sueddeutsche.de/geld/finanzkrise-irland-und-portugal-zittern-in-euroland-1.1024188 , Zugriff 03.03.2011

33 Vgl.: AHK,Wachstum kehrt 2011 nach Irland zurück, 2010,http://irland.ahk.de/index.php?id=ahk_irland&L=0, Zugriff 12.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 15/65

- 8 -

Schuldlast von mehr als 25 Milliarden Euro innerhalb eines Jahres. Im Vergleich zu 2006

haben sich die Schulden des irischen Staates mehr als verdoppelt.34

2.2.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS

Die irische Wirtschafts- und Finanzpolitik galt lange Zeit als eine der am wenigstenregulierten in Europa und zog deswegen viele Unternehmen, Banken und Investoren in den

Inselstaat. Zudem galten die Unternehmenssteuern als extrem gering gegenüber dem

europäischen Durchschnitt. Somit machte sich Irland sehr stark von ausländischen

Direktinvestitionen abhängig. Diese Ausrichtung der Politik, gepaart mit der Abhängigkeit

von Auslandsinvestitionen, führte dazu, dass Irland am stärksten von der Krise getroffen

wurde und die Wirtschaftspolitik sich in den nächsten Jahren stark ändern könnte.35

2.3 ITALIEN

2.3.1 WIRTSCHAFTSHISTORIE

In den späten 1970er Jahren kam die italienische Wirtschaft in die Phase des

Postindustrialismus. Dabei wurden drei Regionen unterschieden. Die erste Region befand

sich im Nordwesten des Landes, welche hauptsächlich von Großindustrie dominiert wurde.

Der Süden Italiens wurde als zweite Region bezeichnet, in diesem Areal konnte die

Industrialisierung keine größere Wirkung zeigen. Der nordwestliche Bereich derApenninenhalbinsel hingegen konnten, neben der großindustriellen Produktion, auch

kleine handwerkliche Betriebe in großer Zahl überleben.

In dieser Zone zeichnete sich ein kleines Wirtschaftswunder ab. Zahlreiche klein- und

mittelständische Unternehmen wurden in einem Prozess der diffusen Industrialisierung36

gegründet, welche sich hauptsächlich im Export-, Dienstleistungs-, Medizintechnologie-

und Verarbeitungssektor ansiedelten.

Dies führte dazu, dass in Krisenzeiten der Großbetriebe die italienische Wirtschaft mit

besseren Bilanzen als andere europäische Staaten überzeugen konnte.

Nach der Umstellung auf wenig energieintensive Produktionsweisen wurde die

Abhängigkeit von ausländischen Rohstoffen zur Energiegewinnung in den 1980er Jahren

deutlich reduziert. Zudem wurde ein Bauverbot für neue Atomkraftwerke erlassen und der

Ausstieg aus der Atomenergiegewinnung beschlossen. Als Ausgleich wurden

34 Vgl.: Allen, Zweite Datenmeldung zu öffentlichem Defizit und Schuldenstand für 2009, Eurostat-Pressestelle,2010, http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-15112010-AP/DE/2-15112010-AP-DE.PDF, Zugriff 12.03.2011

35 Vgl.: Jungclaussen, Arbeitslos und abgebrannt in Dublin, 2009, http://www.zeit.de/2009/10/Irland,Zugriff 06.03.2011

36 Abgeleitet aus dem Italienischen von industrializzazione diffusa

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 16/65

- 9 -

Thermalkraftwerke gefördert, um den Energiesektor unabhängiger zu machen.

Anfang der 1990er Jahre erstarrte die italienische Wirtschaft zusehends. Die

Bestimmungen des Maastricht-Vertrages konnten nicht mehr eingehalten werden. Auf

Grund dieser Tatsache verließ Italien kurzzeitig sogar den Währungsbund, wertete den Lira

ab, führte weitere Konsolidierungsmaßnahmen durch und schloss sich diesem späterwieder an.

Die Probleme der Wirtschaft und Struktur Italiens waren danach immer noch gravierend.

Die Staatsschulden stiegen in den 1990er Jahren auf ein bedenkliches Niveau von bis zu

125% (1994). Zwar wurde der Staatshaushalt in den späten 1990 Jahren konsolidiert, dies

wurde aber durch die hohen Defizite seit 2001 zu Nichte gemacht.

Zudem sind die Forschungsausgaben der Italiener verschwindend gering, die Infrastruktur

ist marode und andere Probleme wie Steuerhinterziehung und Schattenwirtschaft gestaltendie wirtschaftspolitische Lage als problematisch.37

2.3.2 AUSWIRKUNGEN DER FINANZKRISE

Auch Italien wurde durch die Finanzkrise schwer getroffen, nur ist die Wahrnehmung in

der Bevölkerung, Politik und Presse eine andere. Obwohl die Börse in Mailand schwere

Einbußen zu verzeichnen hatte, wurde die Konzentration auf andere Probleme gelenkt. So

hat die Republik auf der Apenninenhalbinsel mit anderen Schwachstellen zu kämpfen,

welche struktureller, demografischer und politischer Natur sind und deren Sachverhalte die

Italiener von der Finanzkrise ablenken. Zwar wurden auch in Rom Pläne für eine

Bankenrettung beschlossen, diese waren aber eher halbherzig und dienten nur zu

Absicherung in Notfällen. Die Komplikationen in der italienischen Wirtschaft bleiben trotz

allem bestehen. Diese rühren aber nicht von einer möglichen Insolvenz Italiens, denn die

Zahlungsfähigkeit ist durchaus vorhanden, sondern vielmehr von einer Stagnation des

Wachstums und den ausbleibenden wirtschaftspolitischen Konsequenzen, welche daraus

folgen.38

Der gewaltige Schuldenberg der Italiener ist zum Großteil von französischen (511

Milliarden US-Dollar) und deutschen (144 Milliarden US-Dollar) Kreditgebern finanziert

worden.39

37 Vgl.: Jansen, Italien seit 1945, Göttingen, 2007 , S . 81f 38 Vgl.: Schümer , Genies am Rande des Abgrunds, 2008,

http://www.faz.net/s/Rub117C535CDF414415BB243B181B8B60AE/Doc~ED96099105F464D4A881BAE956AC43DF9~ATpl~Ecommon~Scontent.html, Zugriff 03.03.2011

39 Vgl.: Schwartz, In and Out of Each Other’s European Wallets, 2010,http://www.nytimes.com/2010/05/02/weekinreview/02schwartz.html?_r=1, Zugriff 03.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 17/65

- 10 -

Die Risikoprämie (CDS für 5-jährige Anleihen), welche für italienische Staatsanleihen

gezahlt werden muss, wurde auch im Verlauf des Jahres 2010 deutlich nach oben gesetzt,

konnte sich aber stabilisieren, ähnlich wie bei den spanischen Anleihen. Dadurch wurden

die Anleger anfangs verunsichert und der Handel mit diesen Titeln erschwert, trotzdem

blieb der Markt für italienische Government Bonds intakt.40

2.3.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN

Gemessen am BIP ist Italien – mit 1520 Milliarden Euro für das Jahr 2009 – der größte der

PIIGS-Staaten. Verglichen mit dem Vorjahr ist es nur leicht rückläufig gewesen (1580

Milliarden Euro) und sogar größer als 2006 vor der Finanzkrise (1485 Milliarden Euro).

Das Niveau des Haushaltsdefizits 2009 lag mit 80 Milliarden Euro überdurchschnittlich

über denen von 2008 mit 43 Milliarden Euro und 2007 mit 23 Milliarden Euro, abergemessen am BIP mit 5% Neuverschuldung im europäischen Durchschnitt.

Erwähnenswert ist der Schuldenstand Italiens, denn mit 1763 Milliarden Euro ist Italien

neben Griechenland das einzige Mitglied der Europäischen Union, bei dem die

Schuldquote gemessen am BIP mit 116% bei über 100% liegt.41

2.3.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS

Italien stellt eine Besonderheit unter den PIIGS-Staaten dar. Seine Probleme werden nicht

durch die Illiquidität der Staatskasse, sondern durch verschiedene politische Faktoren

hervorgerufen. Eine schwerfällige Bürokratie, ein sich herauskristallisierendes System von

oligarchischen Großunternehmen, welche die Wirtschaftssektoren unter sich aufteilen und

etliche Korruptions- und Politskandale sind unsichere Variablen für die Einschätzung der

italienischen Wirtschafts- und Finanzsektoren.42 43

40 Vgl.: Schulz/Ruhkamp, Risikoprämien werden in die Höhe getrieben, 2010,http://www.faz.net/s/Rub09A305833E12405A808EF01024D15375/Doc~E7959E865DD3149EFA4DBC382E2F0BB5B~ATpl~Ecommon~Scontent.html, Zugriff 11.03.2011

41 Vgl.: Allen, Zweite Datenmeldung zu öffentlichem Defizit und Schuldenstand für 2009, Eurostat-Pressestelle,2010, http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-15112010-AP/DE/2-15112010-AP-DE.PDF, Zugriff 12.03.2011

42 Vgl.: Schümer , Genies am Rande des Abgrunds, 2008,http://www.faz.net/s/Rub117C535CDF414415BB243B181B8B60AE/Doc~ED96099105F464D4A881BAE956AC43DF9~ATpl~Ecommon~Scontent.html, Zugriff 03.03.2011

43 Vgl.: Oddone. Italien versinkt in Korruptionsskandalen, 2010, http://www.euractiv.de/wahlen-und-macht/artikel/italien-versinkt-in-korruptionsskandalen-002765, Zugriff 05.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 18/65

- 11 -

2.4 GRIECHENLAND

2.4.1 WIRTSCHAFTSHISTORIE

1974 wurde Griechenland, nach der Militärdiktatur und vorherigem Bürgerkrieg,44 zur

Republik erklärt. Zu diesem Zeitpunkt hatte die Wirtschaft Griechenlands mit massiven

Problemen zu kämpfen: Die Inflationsrate lag über 20 %, das Staatsdefizit und dieAuslandsschulden waren enorm. Dazu kamen die Probleme, die aus der Ölkrise am Ende

der 1970er Jahre resultierten.

Diesen Umständen geschuldet, war die attische Republik zum Zeitpunkt des Beitritts in die

EG 1981, eigentlich zu arm, um in die Gemeinschaft aufgenommen zu werden. Trotzdem

konnte die griechische Regierung durch Konsolidierungsmaßnahmen und andere

geopolitische Faktoren den Beitritt erreichen.45

In den 1980er Jahren sah die Wirtschaftsentwicklung durchaus positiv aus. DasWirtschaftswachstum hatte annehmbare Werte, aber im Vergleich zu anderen Staaten

Europas und unter Betrachtung der Mittel, die nach Griechenland flossen, war der

Zuwachs zu gering. 1985 wurde ein Programm zu Stabilisierung der Wirtschaft

beschlossen, welches zur Produktionssteigerung führen sollte. Trotzdem war die Situation

desolat. Griechenland hatte gemessen am Produktionsniveau den schlechtesten Wert der

OECD-Länder inne. Dazu kam eine ineffiziente Geldpolitik der griechischen Regierung,

was wiederum zu hohen Inflationsraten führte.In den 1990er Jahren konnten die hohen Inflationsraten abgebaut werden, das

Wirtschaftswachstum war fast immer positiv, trotzdem erreichte es nie das Niveau vieler

anderer europäischen Nationen.

Im Jahr 1998 wurde der Drachme in das Wechselkurssystem der EU integriert und eine

weitere Strukturreform eingeläutet. Griechenland gelang es, alle Kriterien des Maastricht-

Vertrages zu erfüllen und trat am 1. Januar 2001 in die Europäische Union ein,

einhergehend mit der Einführung des Euro.46

Anfang der 2000er Jahre waren die Hoffnungen, welche in Griechenland gesetzt wurden

noch groß. Die Olympischen Spiele im Jahr 2004 sollten zusätzlichen Schub in die

Wirtschaft bringen.47

Das BIP konnte weiter zulegen und die Spiele in Athen brachten den erwarteten Schwung,

44 Gemeint ist der Griechischer Bürgerkrieg1946-1949, vgl. Tzermias , Neugriechische Geschichte, 3.Auflage, Tübingen, 1999, S.168ff

45 Vgl.: Antoniou, Die wirtschaftliche Entwicklung Griechenlands nach dem Zweiten Weltkrieg, ohne Ort,2004 , S 16f

46 Vgl.: o.A. ,Die jüngere Entwicklung der griechischen Wirtschaft,http://alexschoeberl.al.funpic.de/wirtschatl.%20Entwicklung%20Griechenlands.pdf, Zugriff 05.03.2011

47 Vgl.: Karweil, Das Wunder von Athen, 2001, http://www.zeit.de/2001/48/200148_g-griechenland.xml Zugriff 06.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 19/65

- 12 -

wenn auch schwächer als erhofft. Trotzdem waren schon vor der Finanzkrise die

Staatsverschuldung und das Haushaltsdefizit enorm und erfüllten nicht die Kriterien des

Wachstums- und Stabilitätspaktes der Europäischen Union.48

2.4.2 AUSWIRKUNGEN DER FINANZKRISE Bereits im Januar 2010 veröffentlichte die Europäische Kommission einen Bericht

Unstimmigkeiten in den Daten, den Schuldenstand und das öffentliche Defizit betreffend.

So soll es zu Abweichungen bei der Angabe der Werte der Institute gekommen sein und die

griechische Regierung musste Stellung zu diesen nehmen.49 Schon zu diesem Zeitpunkt

waren schwere Komplikationen, die Zahlungsfähigkeit des griechischen Staats betreffend,

absehbar.50 Kurze Zeit später wurde die Kontrolle der EU übergeben und drastische

Sparmaßnahmen angeordnet. Die Neuverschuldung sollte auf unter 3% des BIP gesenkt(Niveau 2009: 15,4 %) und der Europäische Stabilitäts- und Wachstumspakt wieder

eingehalten werden.51 Doch Spekulanten formten für die griechische Regierung ein

Umfeld, in dem die Sparzwänge schwer umsetzbar schienen. Die Risikozuschläge (CDS)

für griechische Staatsanleihen wuchsen rapide und die Zinszahlungen an die Gläubiger

konnten nicht mehr vom griechischen Staatshaushalt getragen werden. Diesen Umständen

geschuldet, musste die griechische Regierung im April 2010 die anderen EU-

Mitgliedsstaaten um Finanzhilfe bitten.52 Die EZB akzeptierte ab dem Zeitpunkt auch

Wertpapiere als Sicherheiten, welche eine niedrigere Bewertung durch Ratingagenturen

bekamen, als üblicherweise vorgeschrieben.53

Durch Verschiedene Sparmaßnahmen und Reformen sollten Einsparungen die Bonität des

Landes wieder herstellen. So sollte z.B. das Renteneintrittsalter Schritt für Schritt auf 65

Jahre ab 2020 erhöht werden. Diese Reformen stießen jedoch auf erheblichen Widerstand

in der Bevölkerung und somit kam es zu Massenprotesten und Streiks im ganzen Land.54

48 Vgl.: o.A, Olympia 2004: Austro-Unternehmen stehen als Sieger bereits fest, 2004http://www.wirtschaftszeit.at/startseite/startseite-detail/article/olympia-2004-austro-unternehmen-stehen-als-sieger-bereits-fest , Zugriff 06.03.2011

49 Vgl.: Europäische Kommission , Bericht zu den Statistiken Griechenlands über das öffentliche Defizitund den öffentlichen Schuldenstand, KOM(2010) 1 endgültig , Brüssel,2010

50 Vgl.: Griechenland beunruhigt uns sehr, Berschens, 2009,http://www.handelsblatt.com/politik/international/griechenland-beunruhigt-uns-sehr/3322510.html,Zugriff 06.03.2011

51 Vgl.: Schulz, EU übernimmt Kontrolle über Griechenlands Finanzen, 2010,http://www.spiegel.de/wirtschaft/soziales/0,1518,675710,00.html, Zugriff 06.03.2011

52 Vgl.: Yasmin El-Sharif, Griechenland bittet Euroländer um Finanzspritze,2010,http://www.spiegel.de/wirtschaft/soziales/0,1518,690771,00.html, Zugriff 06.03.2011

53 Vgl.: European Central Bank, ECB announces change in eligibility of debt instruments issued orguaranteed by the Greek government, 2010,http://www.ecb.eu/press/pr/date/2010/html/pr100503.en.html, Zugriff 06.03.2011

54 Vgl.: Martens, Ein verordnetes Erdbeben, 2010http://www.faz.net/s/Rub3ADB8A210E754E748F42960CC7349BDF/Doc~EAF71FFEE266240F38E740

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 20/65

- 13 -

Die gesamte Schuldlast der Griechen im Mai 2010 belief sich auf ca. 236 Milliarden US-

Dollar. Die Hauptgläubiger waren Kreditgeber aus Frankreich mit 75 Milliarden US-Dollar

(56 Milliarden Euro) und Deutschland mit insgesamt 45 Milliarden US-Dollar (34

Milliarden Euro).55

2011 sieht die Situation um Griechenland nicht besser aus. Die Sparmaßnahmen hemmendas Wachstum, die Arbeitslosigkeit ist deutlich gestiegen. Es gibt sogar erste

Empfehlungen, die Griechen sollen die Drachme wieder einführen, um durch eine

Abwertung der Währung wieder konkurrenzfähig zu werden.56

2.4.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN

Griechenland stellt wohl eine Besonderheit unter den PIIGS Staaten dar. Neben Italien ist

Griechenland der einzige Staat der Europäischen Währungsunion, welcher eineSchuldstandquote von mehr als 100% des BIP aufweist. Seit 1995 bewegt sich dieser Wert

immer in dieser Höhe und konnte seitdem nicht unter 94% sinken. Somit konnte

Griechenland 15 Jahre in Folge nicht die vom Maastricht-Vertrag geforderte 60%-Hürde

unterschreiten.57 Das BIP des Balkanstaates sank zwar von 2008 (236 Milliarden Euro ) zu

2009 (237 Milliarden Euro) nur geringfügig, doch machte das Staatsdefizit 2009 mit mehr

als 36 Milliarden- was ca. als 15% des BIP entspricht – dem Haushalt und der Bonität der

Griechen schwer zu schaffen. Die gesamte Schuldlast stieg erheblich auf 298 Milliarden

Euro im Jahr 2009, dabei blieb das Wachstum der griechischen Wirtschaft aus.58

2.4.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS

Das massivste Problem stellt wohl das verbreitete Auftreten von Korruption und

Bestechung dar. Für die Griechen ist dies bereits zum Alltag verkommen. Ärzte, Beamte,

Handwerker werden bestochen, Rechnungen nicht ausgestellt, Steuern unterschlagen.

Dieses Phänomen und andere Aspekte der Schattenwirtschaft lassen sich überall in

9308D21DC14~ATpl~Ecommon~Scontent.html, Zugriff 03.03.201155 Vgl.: Schwartz, In and Out of Each Other’s European Wallets, 2010,

http://www.nytimes.com/2010/05/02/weekinreview/02schwartz.html?_r=1, Zugriff 03.03.201156 Vgl.: Hofmann ,Griechenland: Krise im Schatten der Krisen, 2011,

http://www.finanzen.net/nachricht/aktien/Schuldenkrise-Griechenland-Krise-im-Schatten-der-Krisen-1049754, Zugriff 06.03.2011

57 Vgl.: Eurostat, Öffentlicher Schuldenstand, 2011,http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=de&pcode=tsdde410&plugin=0, Zugriff 12.03.2011

58 Vgl.: Allen, Zweite Datenmeldung zu öffentlichem Defizit und Schuldenstand für 2009, Eurostat-Pressestelle,2010, http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-15112010-AP/DE/2-15112010-AP-DE.PDF, Zugriff 12.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 21/65

- 14 -

Griechenland finden.59 Dem Staat entgehen dadurch jedes Jahr ca. 20 Milliarden Euro an

Steuergeldern.60 Kritische Stimmen behaupten momentan sogar, dass Griechenland nur

„Mit systematischem Betrug […] den Zugang in die Eurozone gesichert“ habe.61

2.5 SPANIEN 2.5.1 WIRTSCHAFTSHISTORIE

Spaniens war wirtschaftlich in der ersten Hälfte des 20. Jahrhunderts von Europa isoliert.

Im Spanischen Bürgerkrieg 1936-1939 wurde das Land um Jahrzehnte zurückgeschlagen.

Produktionsanlagen waren zerstört und Fachkräfte flohen ins Ausland, um vor der Franco-

Diktatur zu entkommen. Erst in den 40er Jahren des 20. Jahrhunderts konnte die Lage

durch ein Autarkiemodell und die Gründung des „Staatlichen Industrie Instituts“ ein wenig

verbessert werden, obwohl immer noch Getreideimporte aus Argentinien nötig waren, umdie Grundbedürfnisse der Spanier zu sichern.

Durch das Anbahnen des Kalten Krieges konnte sich das Blatt langsam wenden. Spanien

wurde, im Gegenzug für Unterstützungsleistungen, zum Stützpunktland der USA. Das

Autarkiemodell wurde gelockert und erste Handelsbeziehungen mit dem Ausland konnten

aufkommen. Von 1950 bis 1958 wurde die Produktion der Industrie um 90% gesteigert.

Durch den Tourismusboom in den Frühen 1960er Jahren gelang Spanien der endgültige

Anschluss an die Welt. Schon im Jahr 1965 galt Spanien als global beliebtestesTourismusland und 1973 galt der Staat auf der iberischen Halbinsel als die zehntgrößte

Industrienation der Erde. Der Ölschock 1973 deutete auf ein Ende der Boomphase hin.

Hohe Inflation und Arbeitslosigkeit waren die Folge.

Das Ende der Franco-Diktatur bedeutete zwar politischen, aber keinen wirtschaftlichen

Wandel. Auch der Anschluss an die EU Ende der 1980er Jahre brachte Spanien noch nicht

den erhofften Anschluss zum Rest der OECD-Staaten. Bis 1994 gelang es nicht die

Arbeitslosigkeit, welche besonders der jungen Bevölkerungsgruppe verankert war, zu

senken. Erst 1995 deutete sich eine langsame Erholung der Wirtschaft, durch verschiedene

Sanierungsprogramme, wie z.B. die der VW-Tochter Seat, an.

Ab diesem Zeitpunkt erschien die spanische Ökonomie durchaus stabil, es konnten sogar

Staatsüberschüsse erwirtschaftet werden. Die Arbeitslosigkeit war zwar leicht über dem

59 Jessen, Ein Fakelaki voller Scheine, 2010, http://www.spiegel.de/wirtschaft/0,1518,681882,00.html,Zugriff 11.03.2011

60 Vgl.: o.A., Schattenwirtschaft in Griechenland außer Kontrolle , 2009,http://www.welt.de/wirtschaft/article4263341/Schattenwirtschaft-in-Griechenland-ausser-Kontrolle.html,Zugriff 06.03.2011

61 Vgl.: Mallien, Ein Fall für den IWF, 2010, http://www.wiwo.de/politik-weltwirtschaft/ein-fall-fuer-den-iwf-427622/ Zugriff 06.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 22/65

- 15 -

Durchschnitt, aber konnte kontinuierlich gesenkt werden.62

2.5.2 AUSWIRKUNGEN DER FINANZKRISE

Spanien war von der Finanzkrise und der darauf folgenden Eurokrise mehr betroffen als

viele andere Mitglieder der Europäischen Union. Besonders Sorge bereitete die Lage, da esverglichen mit z.B. Griechenland, einen höheren Stellenwert für die Wirtschaftskraft der

EU spielt. Die Insolvenz des Landes auf der Iberischen Halbinsel würde tief greifende

Folgen haben. Deshalb ist eine ausreichende Bonität sehr wichtig.

Zuerst wurde die Tourismusbranche vom Einbruch des britischen Pfunds schwer getroffen,

da die britischen Urlauber, welche einen Großteil der Besucher ausmachten, zu vermehrt

ausblieben.63 Dazu kam der Einbruch des Immobilienmarktes und des Bausektors, von

dessen Investitionen Spanien extrem abhängig war und welche für den Wachstumsschubder Vorjahre sorgten. Viele Schichten der Bevölkerung sind von den rapide steigenden

Zinsen betroffen. Anders als in Deutschland wird der Bauzins nicht vorher auf die Laufzeit

festgelegt, sondern mit dem Interbankenzinssatz Euribor fest verknüpft.64

Auch für 2011 sind die Prognosen nicht besser. Die Arbeitslosigkeit, welche 2010 um die

20% lag, was bedeutet, dass jeder fünfte Erwerbstätige arbeitssuchend war, soll weiter

steigen und deutlich über EU-Niveau liegen. Das Wirtschaftswachstum soll sich laut dem

Internationalen Währungsfonds auf 0,6 Prozent beschränken und auch die 'Banco de

Espana' rechnet für 2011 nur mit einer langsamen Erholung der spanischen Wirtschaft.65

Der spanische Anleihensektor hatte besonders mit den Bonitätsherabstufungen der großen

Ratingagenturen Standard & Poor's und Fitch 2010 zu kämpfen.66 Trotzdem konnte die

Risikoprämie (CDS auf fünfjährige Anleihen) sich im Vergleich zum Jahresanfang auf

einem Niveau um 2,8 % halten, liegt aber trotzdem noch über der einiger Schwellenländer.

Die gesamte Kreditsumme der spanischen Volkswirtschaft beläuft sich auf ca. 830

Milliarden Euro), wobei mit Deutschland, Frankreich und Großbritannien hauptsächlich

Gläubiger der anderen Mitgliedsstaaten der Europäischen Union als Kreditgeber

fungierten. Besonders die deutsche und französische Finanzwirtschaft wäre von einer

62 Vgl.: o.A., Spaniens Wirtschaftsgeschichte, ohne Datum, http://www.spanien-reisemagazin.de/kultur/spaniens-politik/4-spaniens-wirtschaftsgeschichte-554.html , Zugriff 28.02.2011

63 Vgl.: o.A. , http://www.studisfy.com/wirtschaft/spanien-in-der-finanzkrise-2010.html, Zugriff 28.02.201164 Vgl.: Müller, 2008, http://www.welt.de/wirtschaft/article2696524/Spanien-das-neue-Armenhaus-

Europas.html , Zugriff 28.02.201165 Vgl.: O.A., Spanische Wirtschaft kommt nicht auf Touren, 2011,

http://diepresse.com/home/wirtschaft/international/631218/Spanische-Wirtschaft-kommt-nicht-auf-Touren, Zugriff 28.02.2011

66 Vgl.: Mußler, Spanien hält die Anleger in Atem, 2010http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc~E966BE9ED98EE46358EE7B0F0A47136C6~ATpl~Ecommon~Scontent.html, Zugriff 11.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 23/65

- 16 -

Zahlungsunfähigkeit Spaniens betroffen, da sie mit einer Kreditsumme von fast ca. 376

Milliarden Euro, fast die Hälfte der Kreditgeschäfte finanzierte. Aber auch Italien, Portugal

und Irland gehören zu den Gläubigern der Spanier.67

2.5.3 AUSGEWÄHLTE MAKROÖKONOMISCHE KENNZAHLEN Die Probleme der Finanzkrise werden ersichtlich, wenn man die Entwicklung des BIP und

des Staatshaushaltes näher betrachtet. Im Jahr 2008 lag das BIP noch bei 1088 Milliarden

Euro, schrumpfte aber bis 2009 auf das Niveau von 2007, welches mit ca. 1053 Milliarden

Euro erhoben wurde. Der Überschuss des Staatsbudgets aus den Jahren 2006 und 2007

wurde im Zuge der Subprime-Krise ein Staatsdefizit von 11,1% des BIP. Durch diese

Tatsache stieg die Staatsverschuldung auf 560 Milliarden Euro im Jahr 2009 an.68

Daraus wird aber ersichtlich, dass Spanien der einzige der PIIGS-Staaten ist, welcher dieSchuldenstandkriterien des Vertrags von Maastrich für Stabilität und Wachstum i.H.v.

maximal 60% des Bruttoinlandsproduktes erfüllen konnte. Mit fast 50% liegt Spanien zwar

an der oberen Grenze der Maastricht-Kriterien, ist aber deutlich weniger belastet als Irland

bzw. die anderen europäischen Mittelmeerstaaten. Zu erkennen ist aber auch, dass Spanien

dem Trend der Neuverschuldung der anderen Staaten der Europäischen Union folgt.

Ähnlich wie Frankreich, Dänemark, Ungarn und Belgien ist die Schuldenquote Spaniens

seit Anfang des Jahres 2008 um mehr als 12% gestiegen.69

2.5.4 BESONDERHEITEN DES WIRTSCHAFTSPOLITISCHEN UMFELDS

Wie schon erwähnt, häufen sich in Spanien die Probleme, besonders im

Arbeitsmarktsektor. Fast 40% der Spanier haben in irgendeiner Art und Weise mit der

schlechten Arbeitsmarktsituation zu kämpfen. Zwar ist die Stimmung der spanischen

Bevölkerung dadurch nicht schlechter, da verschiedene soziale Hilfsleistungen und die

Unterstützung aus Familie ihnen über die Krise hinweghelfen, aber andere Sektoren wie

die Schattenwirtschaft, werden durch diesen Umstand bestärkt.70

Zudem ist gerade die sprichwörtliche „südländische Gelassenheit“ eine weitere

Besonderheit, Gewerkschaften und Institute - genauso wie die Bevölkerung – neigen oft

67 Vgl.: o.A. , Europe's Web of Debt,http://www.nytimes.com/interactive/2010/05/02/weekinreview/02marsh.html, Zugriff 28.02.2011

68 Vgl.: Allen, Zweite Datenmeldung zu öffentlichem Defizit und Schuldenstand für 2009, Eurostat-Pressestelle,2010, http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-15112010-AP/DE/2-15112010-AP-DE.PDF, Zugriff 12.03.2011

69 Vgl.: Breuer/Müller, Staatsverschuldung in Europa: Status quo, 201070 Vgl.: o.A.. Wirtschaftskrise und das Risiko Spanien, ohne Datum,

http://www.studisfy.com/wirtschaft/spanien-in-der-finanzkrise-2010.html,Zugriff 28.02.2011, Zugriff 12.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 24/65

- 17 -

dazu, Probleme im Wirtschaftssektor zu verdrängen, statt sich ihnen entgegenzustellen.

Dadurch kann es dazu kommen, dass die spanische Wirtschaftspolitik recht träge

erscheinen mag und Reaktionen oft auf sich warten lassen71.

2.6 ZUSAMMENFASSUNG DER PROBLEMATIK DER PIIGS-STAATEN Zusammenfassend lässt sich feststellen, dass bis auf Irland besonders EU-Staaten in

Südeuropa von massiven Problemen betroffen sind. Die Probleme der Staaten sind

keinesfalls stereotypisch, was heißen soll, dass die Ursache für mögliche

Bonitätsschwierigkeiten in jedem Staat anderes definiert sind. Auch der „Rettungsschirm“,

welcher von der Europäischen Union geschaffen wurde, um den strauchelnden Staaten in

Notsituationen Finanzhilfe zu gewährleisten, kann nur kurzfristig für ein wenig mehr

Sicherheit sorgen. Die Ursachen für die Probleme müssen von den Regierungen derMitgliedsländer in Angriff genommen werden. Daraus ergibt sich, dass das Problem nicht

kurzfristiger Natur ist, sondern einen langen Prozess von Reformen mit sich bringt, welche

ihre Auswirkungen vielleicht erst in vielen Jahren zeigen könnte.

Eine sichere Prognose für die Zukunft kann man nicht abgeben, dafür spielen zu viele

Faktoren eine Rolle. Aber natürlich entstehen aus einer Krise neue Möglichkeiten, Fehler

zu entdecken. Vielleicht sollten die Regierungen der PIIGS-Staaten deswegen im Geiste

Konrad Adenauers handeln: „Wenn die anderen glauben, man ist am Ende, so muss man

erst richtig anfangen“.

71 Vgl.: Müller, Spanien verdrängt die Krise, 2010, http://www.zeit.de/wirtschaft/2010-05/spanien-krise,Zugriff 28.02.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 25/65

18

3 ARTEN DER LÄNDERRISIKOBEWERTUNG

Um ein geeignetes System zur Bewertung des Länderrisikos zu finden, soll an dieser Stelle

auf die am weitesten verbreiteten eingegangen werden. Dabei wollen wir deren

Grundgedanken darlegen sowie Vorteile, aber auch Kritikpunkte offenbaren.

Allgemein kann man die Bewertungssysteme ihrer Art, der Datengewinnung nach, in drei

große Obergruppen differenzieren. Diese haben sich im Laufe der Zeit entwickelt und

versuchen, die Länder in verschiedene Risikogruppen einzuteilen. Dadurch soll eine

Vergleichbarkeit der einzelnen Länder, hinsichtlich des Risikos für Investoren, geben

werden.

Zum einen existieren so genannte Umfrageratings, bei denen in regelmäßigen Abständen

eine gewisse Anzahl an Experten verschiedener Institutionen, Banken und Unternehmen

befragt und mit einer Beurteilung auf einer Skala von 0 bis 100 ein bestimmtesLänderrisiko bewertet wird.72 Wichtig ist dabei anzumerken, dass jeder Experte seine

Einschätzung des Risikos zum gleichen Zeitpunkt abgibt, um mögliche Änderungen der

Gegebenheiten jedweder Art zu unterbinden. Aus allen Experteneinschätzungen wird

schließlich ein Mittelwert gebildet und abermals auf einer Gesamtskala dargelegt.73

Eine zweite Art der Datenbeschaffung nutzen so genannte Wertpapierratings. Wie der

Name schon vermuten lässt, werden hierbei Wertpapiere nach bestimmten Kriterien wie

Cashflow, Bonitätsentwicklung oder Umsatzvolumen bewertet. Wertpapiere mit gleichenoder ähnlichen Parametern werden daraufhin zu einer bestimmten Gruppe

zusammengefasst. Wichtig ist hierbei, dass die Bewertung bei dieser Art des Ratings meist

auf historischen Daten beruht. Innerhalb der Einzelnen Gruppen wird dabei analysiert, wie

viele der Wertpapiere bei Fälligkeit nicht bedient werden konnten. Auf diesen Daten

basierend wird ein Ausfallrisiko bestimmt und den Gruppen zugeordnet, um diese

rangmäßig einteilen zu können. Höher gewertete Gruppen bieten dabei ein geringeres

Ausfallrisiko. Jedoch kann dieses nie gänzlich vermieden werden und ist bei Wertpapieren

mit einem niedrigeren Rating die Wahrscheinlichkeit eines Ausfalls stets höher als bei

jenen mit hohem Rating.74

Die dritte Art des Ratings von Länderrisiken stellen die Indikatorenmodelle dar. Diese

bilden für Unternehmen den wohl wichtigsten Anhaltspunkt zur Länderauswahl, da sie

72 Vgl.: o.A., Auswahl von Ländern und Märkten, ohne Datum,http://www.kiehl.de/downloads/117625/LP-43083.pdf Zugriff am 01.02.2011

73 Vgl.: Grusler, Handbuch Finanzmanagement in der Praxis, 1. Auflage, Wiesbaden, 2004 S. 701 ff 74 Vgl.: o.A, Der Finanzglossar, ohne Datum,

https://www.allianz.com/de/presse/newsdossiers/finanzmarktkrise/hintergruende/gerd_glossar_de.html Zugriff am 07.02.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 26/65

19

anhand von bewerteten Kennzahlen die Länderrisiken einschätzen und widerspiegeln.75

Im Folgenden soll nun eine Übersicht über die wichtigsten Vertreter dieser Modelle

geliefert werden.

3.1 DER „EASE OF DOING BUSINESS“- INDEX Bei dem im Jahre 2002 gestarteten „Ease of Doing Business“- Index handelt es sich um

eine Statistik der „Organisation for Economic Co-operation and Development“ (OECD), in

welcher momentan 183 verschiedene Staaten dahingehend verglichen werden, wie einfach

Geschäfte getätigt werden können, wie die Geschäfte reguliert sind und wie sehr das

Eigentum des einzelnen geschützt wird.76

Basis dieser Bewertung ist eine Studie, bei der über 8000 Regierungsvertreter,

Akademiker, Praktiker und Autoren sowie weitere Spezialisten ihre individuellenBewertungen zu den einzelnen Kriterien einfließen lassen. Dabei werden Kriterien wie die

Regulationen für den Aufbau von Geschäftsfähigkeit, der Umgang mit

Baugenehmigungen, vorhandene Eigentumsrechte, die Schwierigkeiten eventueller

Kreditgewährung, der Investorenschutz innerhalb des Landes, die Höhe der eventuellen

Steuerlasten, Zoll- bzw. Außenhandelsbestimmungen, die Durchsetzbarkeit von Verträgen

sowie eventuelle Hindernisse beim Zustandekommen von Verträgen und letztlich auch das

vorherrschende Arbeitsrecht bewertet.Voraussetzung für eine genaue und begründete Einschätzung ist dabei das Vorhandensein

von Richtlinien, an denen man diese Kriterien messen kann. Je besser diese dargestellt und

anwendbar sind, desto höher fallen die entsprechenden Werte bei den Kriterien aus. So sind

z.B. genaue Richtlinien in Hinsicht auf Eigentumsrechte oder Regeln, die wirtschaftliche

Indikatoren besser vorausschaubar machen, ein Garant für eine bessere Bewertung.

Die vorhandenen Daten werden schließlich ihrer Art nach in zwei Datensätze

unterschieden. Zum einen bietet der Index Daten über Gesetze und Richtlinien, d.h. das

geschriebene Recht, zum anderen bietet er aber auch Zeit- und Motivationsindikatoren,

welche zur Messung der Effizienz und der Komplexität der wirtschaftlichen Bedingungen

dienen.

Die unabhängige und an Richtlinien gemessene Bewertung ist einer der großen Vorteile

des „Ease of doing business“ - Index, jedoch stehen diesem auch diverse Nachteile

gegenüber. So beschränkt die Bewertung sich nur auf eine begrenzte Anzahl von

75 Vgl.: Krämer-Eis, Evaluierung hoheitlicher Länderrisiken, Friedrich-Schiller-Universität Jena, ohneDatum, S.21ff

76 Vgl.: o.A., Doing Business 2011 Data, 2011, http://www.doingbusiness.org/methodology/methodology-note, Zugriff 11.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 27/65

20

Wirtschaftsfeldern, wodurch die gesamte Wirtschaft nicht gemessen werden kann, da

quantitativ nicht alle Einzelheiten betrachtet werden. Des Weiteren wird bei dieser

Betrachtungsweise die Überprüfung der Stabilität des jeweiligen Finanzsystems völlig

außer Acht gelassen, was die Genauigkeit und die langfristige Aussagekraft weiterhin

beeinträchtigt.Weiterhin basiert der Index auf einem standardisierten Modell, welches nur den formalen

Sektor betrachtet und vollständige Informationen voraussetzt.77

Ein weiterer wichtiger externer Kritikpunkt ist die Tatsache, dass die World Bank mit

ihrem Index die Regulationen für flexible Arbeitsverträge unterstützt. D.h., je einfacher es

für Arbeitgeber ist einen Arbeitnehmer aus wirtschaftlichen Gründen zu entlassen, desto

höher steigt das entsprechende Land im Index.78

So lässt sich zusammenfassen, dass die Statistik des „Ease of doing business“ - Index zwarals sinnvoll Direktinvestitionen und Projekte im Ausland erscheint, für uns jedoch

ungeeignet ist, da die Finanzsysteme der Zielländer an sich und deren Stabilität nicht

berücksichtigt werden.

3.2 DER PEREN-CLEMENT-INDEX

Ein Verfahren für die Messung von Länderrisiken bei Direktinvestitionen ist der Peren-

Clement-Index. Neben dem BERI, auf welchen noch eingegangen wird, ist dieser einer deretabliertesten Indizes für die Einschätzung des Länderrisikos und wird oft in Verbindung

einer Nutzwertanalyse verwendet. 79

Die insgesamt 18 Faktoren, die das Länderrisiko beeinflussen können, sind sehr weit

gestaffelt. So gibt es Faktoren, welche sich mit den politischen und wirtschaftlichen

Rahmenbedingungen ausweisen, solche die Kosten und Produktivität des Ziellandes

darstellen sollen und solche Faktoren, die sich mit dem Vertrieb und Marketing

beschäftigen.

Peren und Clement setzen dabei zur Bewertung ein Punktesystem an, bei welchem

maximal 120 Punkte erreicht werden können.

Dabei werden folgende Risikoklassen unterschieden:80

77 Vgl.: o.A., About Doing Business: measuring for impact, ohne Datum,http://www.doingbusiness.org/~/media/FPDKM/Doing%20Business/Documents/Annual-Reports/English/DB11-Chapters/DB11-About.pdf , Zugriff 20.02.2011

78 Vgl.: o.A., World Bank takes major step on labour standards, 2006,http://www.ituc-csi.org/world-bank-takes-major-step-on.html?lang=de , Zugriff 20.02.2011

79 Vgl.: o.A., Peren-Clement-Index, ohne Datum, http://wirtschaftslexikon.gabler.de/Archiv/152025/peren-clement-index-v5.html , Zugriff 12.01.2011

80 Vgl.: Daum/ Greifer/ Przywara, BWL für Ingenieure und Ingenieurinnen: Was man unbedingt als

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 28/65

21

- Über 90 Punkte = es lässt sich kein Risiko erkennen,

- 80 - 89 Punkte = das Risiko ist eher gering,

- 70 - 79 Punkte = das Risiko ist mäßig und es könnte zu Hindernissen im

täglichen Betrieb kommen, Risikoabsicherungsmaßnahmen werden hierempfohlen,

- 60 - 69 Punkte = das Risiko ist relativ hoch, es herrscht ein schlechtesInvestitionsklima, eine Risikoabsicherung wäre in diesem Fall unumgänglich,da Investitionsrisiken überwiegen

- unter 60 Punkte = der Standort ist für Direktinvestitionen nicht zu empfehlen,Alternativen sollten gesucht werden81

Von besonderem Nutzen sind bei der Bewertung der Faktoren so genannte „Knock-Out-Variablen“. Sofern solche vor der Bewertung festgelegt werden und ein Land einen Wert

kleiner als zwei erhält, so gilt eine Direktinvestition in diesem Fall unabhängig vom Rest

der Bewertung als nicht empfehlenswert.82

Da sich dieser Index aber ausschließlich mit Direktinvestitionen befasst und die

Zusammenhänge zu Zinsrisiken und Rendite von Staatsanleihen nicht direkt ableitbar sind,

gehört der Peren-Clement-Index jedoch nicht zur ersten Wahl bei der Bewertung der

Risiken und ist eher für Unternehmer geeignet, welche an einem Standort in konkrete

Projekte investieren wollen.

3.3 BERI-INDEX

Der „Business Environmental Risk Intelligence“-Index ist das derzeit am meisten

verbreitete Indikatorenmodell, welches hauptsächlich von Banken und international

operierenden Unternehmen genutzt wird, um den Risikowert bestimmter Länder zu

ermitteln. Seit 1972 wird der Index in vierteljährigen Abständen für insgesamt 45 Länder

erstellt.83 Ein großer Vorteil dabei ist, dass BERI-Index im Gegensatz zu anderen

Instituten, alle Informationen über die Art der Berechnung offen legt und so die

Vollständigkeit aller Informationen gewährleistet. Die Möglichkeit gewisse Dinge außer

Acht zu lassen oder zu verstecken ist hierbei nicht gegeben, was die Sicherheit für die

Ingenieur in der Betriebswirtschaft wissen sollte, 1. Auflage, Wiesbaden, 2010 S.185f 81 Vgl.: o.A., Peren-Clement-Index, ohne Datum, http://wirtschaftslexikon.gabler.de/Archiv/152025/peren-

clement-index-v5.html , Zugriff 12.01.201182 Vgl.: o.A., Peren-Clement-Index, ohne Datum , http://wirtschaftslexikon.gabler.de/Archiv/152025/peren-

clement-index-v5.html , Zugriff 12.01.201183 Vgl.: o.A., BERI-Index, ohne Datum, http://www.wirtschaftslexikon24.net/d/beri-index/beri-index.htm,

Zugriff17.02.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 29/65

22

Unternehmen erhöht und Schutz vor Befangenheit oder Abhängigkeit des Ratings bietet.

Es existieren zwei verschiedene Informationsdienste, welcher BERI-Index bereitstellt.

Zum einen den „Forecast of Country Risk for international Lenders“ (FORELEND),

welcher spezielle Länderisikoprognosen für Kapitalgeber liefert, zum anderen den „Profit

opportunity Recommendation“ (POR), welcher Informationen für an Auslandsgeschäfteninteressierte Unternehmen bereitstellt. Berechnet wird der BERI-Index mit Hilfe von drei

Subindizes, welche zum einen die politische Stabilität, zum anderen das Geschäftsklima in

den Ländern und den Rückzahlungsfaktor eines jeden Landes beschreiben.84

Die politische Stabilität (P-Faktor) und das Geschäftsklima (O-Faktor) werden dabei

basierend auf Experteneinschätzungen eines internationalen, sich ständig wechselnden

Expertenpanels gewertet. Der Rückzahlungsfaktor hingegen (R-Faktor) wird mit Hilfe

eines Computerprogramms ermittelt, in welchem weit über 14000 Daten miteinanderverglichen werden.85 Dieser R-Faktor zeigt letztendlich das Risiko internationaler

Unternehmungen auf, da er unter anderem auch Informationen darüber gibt, in welchen

Fällen Erträge oder investiertes Kapital nicht mehr retransferiert werden konnten. Werden

die sich daraus ergebenden Werte additiv zusammengefasst, kann schließlich jedes Land in

eine von vier möglichen Gesamtrisikoklassen eingeteilt werden.86

Demnach lassen sich die Länder in die absteigenden Klassifizierungen

- „für Investment geeignet“,

- „für langfristige Aktivitäten geeignet“,

- „nur für Außenhandel geeignet“ und

- „wirtschaftlich nicht geeignet“ einteilen.87

Der BERI-Index besitzt jedoch den Nachteil, dass keine branchenspezifischen Aussagen

getroffen werden können. Daher eignet er sich nur zur Unterstützung individueller

Entscheidungsfindungen und kann keine Entscheidungen im Vornherein vorgeben. Es

müssen also stets auch branchenspezifische Analysen durchgeführt werden, um mit Hilfe

des BERI-Index eine Entscheidung über Direktinvestitionsentscheidungen treffen zu

können.

84 Vgl.: o.A., Länderrating, ohne Datum,http://www.economia48.com/deu/d/laenderrating/laenderrating.htm, Zugriff 11.03.2011

85 Vgl.: o.A., Auswahl von Ländern und Märkten, ohne Datum,http://www.kiehl.de/downloads/117625/LP-43083.pdf Zugriff am 01.02.2011

86 Vgl.: o.A., BRS- Business Risk Service, ohne Datum, http://www.beri.com/brs.asp, Zugriff 11.03.201187 Vgl.: o.A., BERI Index Ergebnisse, ohne Datum, http://www.cobocards.com/pool/card/74780567/beri-

index-ergebnisse-/ , Zugriff 11.03.2011

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 30/65

23

3.4 DER RATINGPROZESS NACH STANDARD & POOR’S

Die Standard & Poor’s Corporation (S&P) ist eine Gesellschaft, welche sich mit der

Bonitätsbewertung und –Analyse von Unternehmen und Gesellschaften auf Basis von

Aktien und Anleihen befasst.

Dem eigentlichen Rating geht dabei stets eine Konsultationsphase voran. In dieser Phasetreffen sich Vertreter der Ratingagentur und des zu beurteilenden Unternehmens, um über

Geschäftskonzepte, Planzahlen, Finanzdaten und weitere Faktoren zu sprechen, welche das

Rating beeinflussen können.88 Basierend auf diesen Treffen, bei denen das Unternehmen

die Möglichkeit bekommt, seine Zahlen und Konzepte zu präsentieren, wird schließlich

von Experten der S&P Corporation ein Rating des Unternehmens, bzw. dessen Bonität

erstellt. Bevor dieses jedoch veröffentlicht wird, erhält das Unternehmen die Möglichkeit,

das Ergebnis inklusive dessen Begründung einzusehen und gegebenenfalls neue oderergänzende Informationen vorzulegen. Ist dies der Fall, so können jene Informationen das

Rating erneut beeinflussen und entsprechend besser oder schlechter ausfallen lassen. Sollte

dies der Fall sein, so muss das Bewertungskomitee der Ratingagentur erneut

zusammentreten, um ein neues Rating basierend auf den aktualisierten Daten zu erstellen.

Gemessen an dem letztlich zustande kommenden Rating werden die Anleihen der

Unternehmen schließlich in Gruppen eingeteilt, die sich hinsichtlich ihrer

Investmentwürdigkeit, bzw. ihres Ausfallrisikos unterscheiden.Die Einteilung erfolgt dabei beginnend bei AAA, welche für zuverlässige und stabile

Schuldner höchster Qualität steht, absteigend bis hin zu C, was für eine sehr hohe

Ausfallwahrscheinlichkeit spricht, bzw. D, welches für den absolut sicheren

Zahlungsausfall angibt. Anzumerken ist dabei, dass mit einer höheren

Ausfallwahrscheinlichkeit auch ein höherer Risikozins einhergeht. Die Gruppen AAA bis

BBB gelten dabei als sicher, wodurch nur sehr geringe Risikozuschläge zu erwarten sind,

die Gruppen unterhalb von BBB zeigen dabei stets höhere Zuschläge, sind jedoch wie

erwähnt von einem wesentlich höherem Ausfallrisiko geprägt.

Das Rating richtet sich dabei an jene Investoren, welche Anleihen oder Finanztitel

erwerben möchten, weshalb die Ratinggruppen AAA bis einschließlich BBB- als

„investment grade“ bezeichnet werden, während man die Gruppen schlechter als BBB-

unter dem Begriff „specultative grade“ zusammenfasst. 89

Anzumerken ist bei der Betrachtung des S&P Rating, dass hierbei keine

88 Vgl: Reichling, Risikomanagement und Rating: Grundlagen, Konzepte, Fallstudie, 1. Auflage,Wiesbaden 2003, S.74

89 Vgl.: Munsch/Weiß, Externes Rating: Finanzdienstleistung und Entscheidungshilfe, 3.Auflage, Berlin2002, S. 19

Beitrag zum Postbank Finance Award 2011

5/13/2018 wissAusarbeitung_C_1403813a - slidepdf.com

http://slidepdf.com/reader/full/wissausarbeitungc1403813a 31/65

24

Kaufempfehlungen gegeben werden, was schon an den beiden gerade erwähnten

Ratingklassifizierungen erkennbar wird. Es werden lediglich schätzungsweise die

Wahrscheinlichkeiten dafür aufgezeigt, dass ein Unternehmen oder ein Staat seinen

Kapitaldienstverpflichtungen nachkommen kann oder nicht, d.h. wie wahrscheinlich es ist,

dass das investierte Geld letztlich auch zurückfließt.

3.5 RATINGPROZESS NACH MOODY’S

Das Rating nach Moody’s Investors Service zeigt einige Gemeinsamkeiten mit dem Rating

von S&P. So wird auch hier auf Basis von Aktien und Anleihen bewertet und auf dieser

schließlich ein Rating erstellt, welches dem Investor eine Entscheidungshilfe bzw. eine

Investmentempfehlung liefern soll.

Unterschiede sind hierbei jedoch die Vorgehensweise beim Ratingprozess sowie dieBeschreibung der Ratingklassen. So werden auch bei Moody’s die Klassen per

Buchstabenrating eingeteilt, jedoch existieren hier weitere Unterstufen, welche durch das

Anbringen einer zusätzlichen Kennziffer von 1 bis 3 gekennzeichnet sind. So besagt die

Zahl 1, dass sich ein Unternehmen im Oberen Drittel einer Ratingspanne befindet, während