Embed Size (px)

Citation preview

Seite 1 von 46

FARR wirtschaftsprüfung WP - NEWSLETTER Nr. 26 vom 01. Dezember 2010

Themenübersicht (auf www.farr-wp.de können Sie die Punkte direkt anklicken)

1. Vorwort und die Steuererklärung für Topmanager sowie Weihnachtsgrüße 2. EU: Reglementierung des WP-Berufes durch das Grünbuch der EU zur Abschlussprüfung 3. Nicht nur der Nikolaus und das Christkind stehen bald vor der Tür, sondern auch die nächste

Inventur und Inventurbeobachtung 4. BMJ: Schon wieder eine Reform des Insolvenzrechts! 5. BilMoG: Wie funktioniert die erfolgsneutrale Anpassung von Bilanzposten aufgrund des BilMoG im

Jahresabschluss von Personenhandelsgesellschaften? 6. WPK / IDW: Was ist eine „Selbstvergewisserung“? Unter welchen Voraussetzungen ist sie zulässig

(Nachschau) und unzulässig (Berichtskritik)? 7. WPK / IDW: Wie oft muss ein WP seine Mitarbeiter zur Unabhängigkeit verpflichten? 8. Wie geht es weiter mit der externen Qualitätskontrolle? Kann man den ehemaligen Arbeitgeber als Prüfer

für Qualitätskontrolle auswählen? 9. IDW: Das letzte Aufbäumen der IDW Prüfungsstandards - Einarbeitung des Clarity

Projekts in zehn IDW PS (IDW PS 001) 10. IDW: Weiterentwicklung der IDW Prüfungsstandards versus ISA-Übernahme - der ISA 600 kommt vorne

weg! 11. IDW: Neue Verschwiegenheitserklärungen und der HFA war mal wieder fleißig - Neuerungen bei IDW RS

bzw. ERS HFA 17, 27, 28, 30, 35 und 38 12. IDW: Stellungnahmen zu den Anhangangaben (IDW RS HFA 32, 33 und 36) verabschiedet.

Einschränkungen des Bestätigungsvermerks wegen fehlender Anhangangaben (z. B. GF-Bezüge) 13. Was ist los im WP-Berufsstand: Fusionsdruck, Preisdruck, Umsatzrückgang, Dumpingpreise! Wird dadurch

die Qualität besser? 14. DPR: Die Deutsche Prüfstelle für Rechnungslegung feierte ihr fünfjähriges Jubiläum. Was sind die

Prüfungsschwerpunkte der DPR für 2011? 15. Selbstanzeige, Steuerfahndung und wie hat man sich bei Durchsuchungen und Beschlagnahmungen in den

Büroräumen zu verhalten? 16. BMF: Achtung die elektronische Steuerbilanz (E-Bilanz) wird um ein Jahr verschoben, d.h. sie kommt erst

für VZ 2012 17. Steuerliche Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer neu geregelt! 18. FARR®-Prüferchecklisten im IDW Verlag: Welche Checklisten sind gerade in Überarbeitung? 19. Haben Sie schon die neuen Anhangchecklisten nach BilMoG? Für die GmbH und die

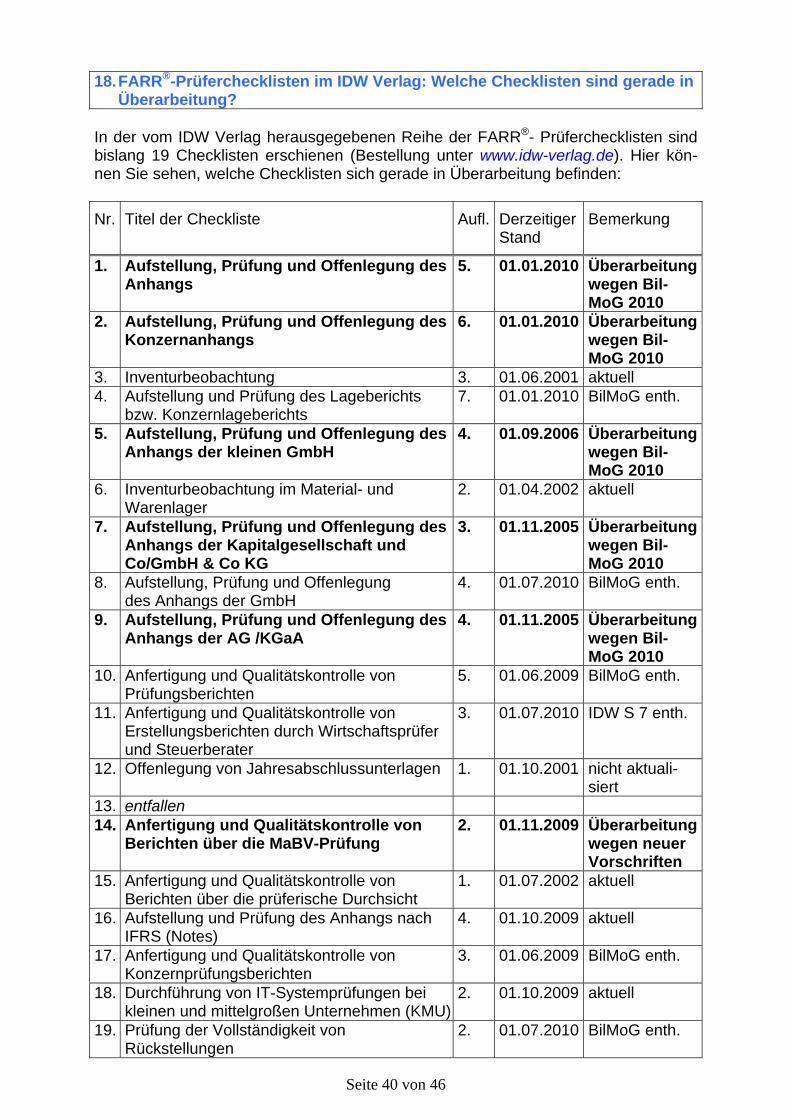

GmbH & Co KG auf der FARR-Webseite 20. FARR-Fortbildung 2010 / 2011 in Kooperation mit der IDW Akademie GmbH (die erfolgreiche Serie „WP

aktuell 2/2010“ läuft noch im Dezember 2010 und Januar 2011) sowie andere Fortbildungsangebote

Anlage 1: FARR-Fortbildungsveranstaltungen 2010 / 2011 (Gesamtüberblick)

Anlage 2: Formular zur Seminaranmeldung

Anlage 3: Arbeitshilfe zur Inventurbeobachtung

Impressum

Seite 2 von 46

1. Vorwort und die Steuererklärung für Topmanager sowie Weihnachtsgrüße Sehr geehrte Damen und Herren, sehr geehrte Berufskolleginnen und -kollegen, heute übersenden wir Ihnen unseren aktuellen WP-Newsletter Nr. 26. Wir hoffen, dass wir auch mit diesem Newsletter wieder einige wichtige Informationen und Anre-gungen für Ihre berufliche Arbeit zusammengestellt haben. Wir sind mehrfach gefragt worden, ob es für unseren WP-Newsletter einen Suchbe-fehl gibt? ⇒ Ja, Sie müssen auf der FARR-Homepage oben links nur ihren Suchbe-griff eingeben und dann werden alle bisherigen WP-Newsletter durchsucht. Es er-scheint evtl. eine Trefferliste, mit Hilfe der Sie dann das gewünschte Dokument fin-den können. Hier sind - wie gewohnt - wieder ein paar Witze zum Weitererzählen. Dieses Mal geht es um Steuererklärungen etc.: Steuererklärung Nr. 1 Ein Schlagerstar wird von einem Mann aufgehalten: „Ach gut, dass ich Sie treffe! Seit Monaten verfolge ich alle ihre Konzerte. Die sind ziemlich schlecht besucht, oder?“ Schlagerstar: „Keineswegs. Alle ausgebucht!“ Der Mann erneut: „Aber ihre letzte CD war doch ein Flop, oder?“ Schlagerstar: „Keineswegs. Über eine Million mal verkauft! Aber warum fragen Sie als Fan so komische Sachen?“ Der Mann erstaunt: „Was heißt hier Fan? Ich bearbeite beim Finanzamt gerade Ihre letzte Steuerklärung!“ Steuererklärung Nr. 2 Stürzt ein Mann ins Finanzamt: „Ich möchte sofort denjenigen sprechen, der meine Steuererklärung bearbeitet hat!“ Der Finanzbeamte: „Sind Sie denn geladen?“ Der Mann blustert sich auf: „Und wie ...!“ Steuererklärung Nr. 3 Die rot-grüne Regierung beabsichtigt, die Steuererklärung drastisch zu vereinfachen. Künftig wird ein Fragebogen mit nur noch zwei Punkten zugestellt: 1. Wie hoch war im Vorjahr der Betrag Ihres Einkommens? 2. Überweisen Sie uns diesen Betrag.

Seite 3 von 46

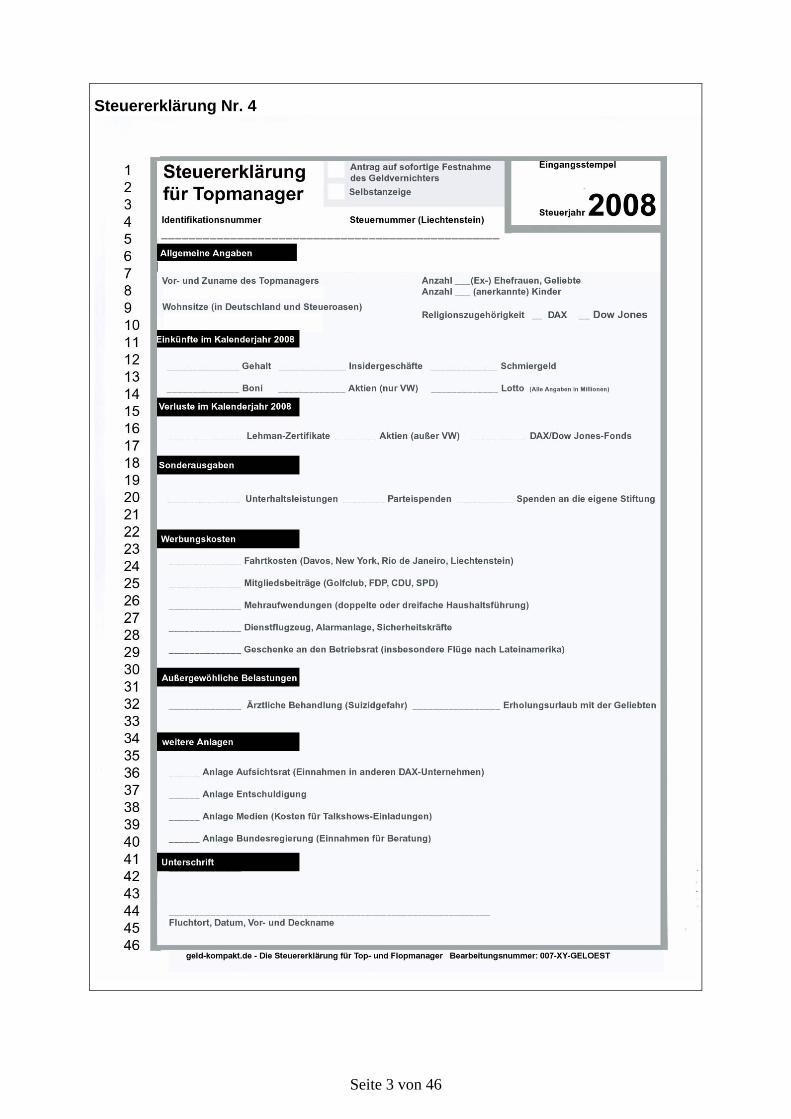

Steuererklärung Nr. 4

Seite 4 von 46

Das „Schnecken-Duell“ Ein Münchner und ein Wiener sind in einem Weinberg, um Schnecken zu sammeln. Nach einer Stunde kommt der Münchner mit einem Korb voller Schnecken zurück. Er trifft den Wiener, der überhaupt keine Schnecke gesammelt hat. Fragt der Münchner: „Warum hast Du keine Schnecken, alles war hier voll damit“. Antwortet der Wiener: „Immer wenn ich mich gebückt habe, husch, husch, war die Schnecke weg.“ Das Baustellen-Rätsel An einer Baustelle arbeiten viele Bauarbeiter. Kommt ein Passant vorbei. Er fragt den Bauleiter: „Wie viele Bauarbeiter arbeiten hier derzeit?“ Antwort: „Ich denke etwa zwei Drittel.“ Falls Sie einen der vorhergehenden WP-Newsletter nicht erhalten haben, können Sie sich diesen in dem Newsletter-Archiv auf unserer Homepage herunterladen. Möch-ten Sie selbst unsere WP-Newsletter archivieren, dann legen Sie einfach in Ihrem MS-Outlook oder auf Ihrer Festplatte einen neuen Ordner „FARR WP-Newsletter“ an (oder als spezielle E-Mail-Adresse, z. B.: farr-news@ ...). Zu unseren Kontaktdaten verweisen wir auf das Impressum am Ende des WP-Newsletters. Da der nächste Newsletter erst wieder zum 01.02.2011 erscheinen wird, möchte ich hier die Gelegenheit nutzen, Ihnen eine besinnliche Adventszeit, ein frohes Weih-nachtsfest im Kreise Ihrer Familie und einen guten Rutsch ins neue Jahr zu wün-schen. Auf eine weiterhin gute Zusammenarbeit. Herzlichst Ihr WP / StB Dr. Wolf-Michael Farr

Seite 5 von 46

2. EU: Reglementierung des WP-Berufes durch das Grünbuch der EU zur Ab-

schlussprüfung Quellen: Grünbuch der EU - Weiteres Vorgehen im Bereich der Abschlussprüfung: Lehren aus der Krise (Stand: 13.10.2010); Barnier, Wie kann der europäische Markt für Abschlussprüfungen verbessert werden?, WPg 21/2010, S. I; Presseinformation der WPK vom 13.10.2010 zum Grünbuch zur Abschlussprüfung (www.wpk.de); Grundsatzpapier des IDW vom 14.10.2010 (www.idw.de). Die EU-Kommission hat jüngst zwei Grünbücher veröffentlicht, nämlich - das Grünbuch „Corporate Governance in Finanzinstituten und Vergütungspolitik“

(Stand: 03.06.2010; vgl. dazu IDW, WPg 2010, S. 719 und S. 949; WPK Stellung-nahme vom 01.09.2010) und

- das Grünbuch „Weiteres Vorgehen im Bereich der Abschlussprüfung: Lehren aus der Krise“ (Stand: 13.10.2010).

a) Was ist eigentlich ein Grünbuch (green paper)? Mit Grünbüchern werden Diskussionen über bestimmte Themen eingeleitet. „Grün“ heißt ja: noch nicht reif, also diskussionswürdig. Das Grünbuch fasst wichtige In-formationen zusammen und stellt eine Palette von Handlungsalternativen und Ideen dar, die durch den Diskussionsprozess zu klaren Strategien führen sollen. b) Was ist der Unterschied zum Weißbuch? Weißbücher hingegen enthalten bereits konkrete Vorschläge und dienen dem Zweck, diese Vorschläge weiterzuentwickeln. c) Was will das Grünbuch der EU zur Abschlussprüfung vom 13.10.2010? Die Europäische Kommission hat am 13.10.2010 eine breit angelegte Konsultation zur Rolle der gesetzlichen Abschlussprüfung sowie zum Umfeld ihrer Durchfüh-rung eingeleitet. Nach der Finanzkrise stellt sich die Frage, ob die Rolle der Ab-schlussprüfer nicht verbessert werden kann, um neue, in der Zukunft auftretende Fi-nanzkrisen abzuschwächen. Der zuständige EU-Kommissar Michel Barnier will auch bzgl. des Abschlussprüfersektors seine Lehren aus der Finanzkrise ziehen und den Finanzsektor reformieren. Die EU-Kommission möchte hier über folgende Punkte diskutieren: (1) Versorgen Abschlussprüfungen alle Finanzmarktteilnehmer mit den richtigen In-

formationen? (2) Gibt es Probleme bei der Unabhängigkeit von Prüfungsgesellschaften? (3) Ergeben sich Risiken aus der Marktkonzentration? (4) Wäre eine Beaufsichtigung auf europäischer Ebene nützlich? (5) Wie kann den spezifischen Bedürfnissen kleiner und mittlerer Unternehmen am

besten entsprochen werden?

Seite 6 von 46

Der EU-Kommissar Barnier stellt in der WPg 21/2010, S. I noch folgende Fragen:

• Ist es in Ordnung, dass dieselben Prüfungsgesellschaften sowohl Abschlüsse prüfen als auch beratend tätig sind?

• Führt dies nicht zu Unklarheiten oder sogar zu Interessenkonflikten?

• Ist es statthaft, dass Gesellschaften dieselben Mandanten über Jahrzehnte be-halten?

• Und dass es die Mandanten sind, die ihre Prüfungsgesellschaften selbst auswäh-len und bezahlen?

• Ist unter diesen Umständen eine völlige Unabhängigkeit wirklich möglich? Die ersten Pressemitteilungen hierzu lauteten z. B. wie folgt:

• „Die EU will die Wirtschaftsprüfer gängeln“ (FAZ vom 21.09.2010)

• „EU prüft Zwangsschrumpfung von KPMG & Co“ (Spiegel vom 13.10.2010)

• „EU mischt Wirtschaftsprüfer auf“ (Handelsblatt vom 13.10.2010)

• „Kampfansage aus Brüssel“ (Finance vom 29.10.2010) In der FAZ vom 21.09.2010 nimmt der neue PwC-Chef Prof. Winkeljohann dazu Stellung: „... Im Kern wolle die EU die Wirtschaftsprüfung zu einer gesetzlichen In-spektion machen. Die Unternehmen sollen sich ihren Wirtschaftsprüfer nicht mehr selbst suchen können. Ein unabhängiger staatlich bestellter Regulator (Rechnungs-hof) soll die Wirtschaftsprüfungsgesellschaft bestimmen, das Honorar für die Prüfung festlegen und entscheiden, wie lange der Prüfer ein bestimmtes Mandat behält. Und damit der Markt für Konzerne nicht immer nur zwischen den vier großen Wirtschafts-prüfungsgesellschaften rotiert, sollen über die sogenannte Joint-Prüfung mittelgroße Gesellschaften als Co-Prüfer an die Aufgaben der Konzernprüfung herangeführt werden und sie später einmal übernehmen können, eventuell in Kooperation mit an-deren mittleren Prüfungsgesellschaften. ...“ d) Gliederung des Grünbuchs zur Abschlussprüfung Das Grünbuch vom 13.10.2010 ist wie folgt gegliedert: 1. Einleitung 2. Rolle des Abschlussprüfers

2.1. Informationen des Abschlussprüfers an die Interessengruppen 2.2. International Standards on Auditing (ISA)

3. Governance und Unabhängigkeit von Prüfungsgesellschaften 4. Beaufsichtigung 5. Konzentration und Marktstruktur 6. Schaffung eines europäischen Marktes 7. Vereinfachung: kleine und mittlere Prüfungsgesellschaften (KMP)

7.1. Kleine und mittlere Unternehmen (KMU) 7.2. Kleine und mittlere Prüfungsgesellschaften (KMP)

8. Internationale Zusammenarbeit 9. Nächste Schritte

Seite 7 von 46

e) Pressemitteilung der WPK vom 13.10.2010 zum Grünbuch Die WPK unterstützt die Konsultation der EU-Kommission in allen die Prüfungsquali-tät steigernden Bereichen. Folgende Stichworte wurden hier kurz angesprochen:

• Trennung von Prüfung und Beratung (für Mittelstand wohl überzogen) • Externe Rotation (besser wäre interne Rotation) • Joint Audit (Qualität wird dadurch nicht unbedingt erhöht, aber Kostensteigerung) • Prüferauswahl durch eine Regulierungsbehörde (wirkt gegen Entbürokratisierung;

Institution müsste bzgl. Auswahlprozess selbst überwacht werden) f) Zeitplan und nächste Schritte Die öffentliche Anhörung zu dem Grünbuch läuft bis zum 8.12.2010. Antworten an folgende Adresse: [email protected] (oder an WPK bzw. IDW). Am 10.02.2011 wird die EU-Kommission eine Konferenz auf hohem Niveau zu die-sem Thema anberaumen. Nach Abschluss der Konsultationsphase wird die EU-Kommission 2011 etwaige Folgemaßnahmen und weitere Vorschläge ankündigen.

Seite 8 von 46

3. Nicht nur der Nikolaus und das Christkind stehen bald vor der Tür,

sondern auch die nächste Inventur und Inventurbeobachtung Quelle: IDW PS 301. a) Inventur zum Abschlussstichtag 31.12.2010 In Kürze steht wieder das Jahresende und damit auch die Verpflichtung zur Inventur an. Damit stellt sich die Frage: Kennen Ihre Mandanten die Spielregeln einer ord-nungsgemäßen Inventur zum Jahresende? Für alle Kaufleute, die nach den handelsrechtlichen oder steuerlichen Vorschriften (§§ 240, 241 HGB und §§ 140, 141 AO) Bücher führen und im Laufe des Geschäfts-jahrs keine permanente Inventur vornehmen, ergibt sich zum Jahresende die Not-wendigkeit zu Bestandsaufnahmen als Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Die Bestandsaufnahmen sind grundsätzlich am Abschlussstich-tag vorzunehmen. Steuerliche Teilwertabschreibungen können nur noch bei voraussichtlich dauernder Wertminderung vorgenommen werden. Diese Voraussetzungen müssen zu jedem Abschlussstichtag neu nachgewiesen werden. Das ist bei der Inventurdurchführung zu berücksichtigen. Aufgrund der oft sehr zeitaufwendigen Inventurarbeiten gibt es folgende Erleichte-rungen für die Inventurarbeiten: (1) Bei der sog. zeitnahen Inventur können die Bestandsaufnahmen innerhalb von

10 Tagen vor oder nach dem Abschlussstichtag stattfinden. Zwischenzeitliche Bestandsveränderungen durch Ein- oder Verkäufe sind zuverlässig festzuhalten.

(2) Bei der zeitlich verlegten Inventur können die Bestandsaufnahmen innerhalb der letzten 3 Monate vor oder der ersten 2 Monate nach dem Abschlussstichtag vorgenommen werden. Diese Inventur erfordert eine wertmäßige Fortschrei-bung bzw. Rückrechnung der durch die Inventur ermittelten Bestände zum Ab-schlussstichtag. Eine nur mengenmäßige Fortschreibung / Rückrechung reicht nicht aus. Für Bestände, die durch Schwund, Verderb und ähnliche Vorgänge un-vorhersehbare Abgänge erleiden können und für besonders wertvolle Güter ist nur die Stichtagsinventur zulässig. Zu beachten ist ebenfalls, dass Steuerver-günstigungen wie das Verbrauchsfolge-Verfahren, die auf die Zusammensetzung der Bestände am Abschlussstichtag abstellen, nicht in Anspruch genommen wer-den können.

(3) Bei der sog. Einlagerungsinventur mit automatisch gesteuerten Lagersystemen (z. B. nicht begehbare Hochregallager) erfolgt die Bestandsaufnahme laufend mit der Einlagerung der Ware. Soweit Teile des Lagers während des Geschäftsjahrs nicht bewegt worden sind, bestehen Bedenken gegen diese Handhabung.

(4) Das Stichproben-Inventurverfahren erlaubt eine Inventur mit Hilfe anerkannter mathematisch-statistischer Methoden auf Grund von Stichproben. Die Stichpro-beninventur muss den Aussagewert einer konventionellen Inventur haben (wenn die statistischen Aussagen einen Sicherheitsgrad von 95 % erreichen und relative Stichprobenfehler 1 % des gesamten Buchwerts nicht überschreitet). Hochwertige Güter und Gegenstände, die einem unkontrollierten Schwund unterliegen, sind nicht in dieses Verfahren einzubeziehen.

Seite 9 von 46

(5) Das Festwertverfahren kann auf Sachanlagen und Roh-, Hilfs- und Betriebsstof-fe angewendet werden. Voraussetzung ist, dass die Gegenstände im Gesamtwert für das Unternehmen von nachrangiger Bedeutung sind, der Bestand in Größe, Zusammensetzung und Wert nur geringen Veränderungen unterliegt und die Ge-genstände regelmäßig ersetzt werden. Eine körperliche Inventur ist bei diesen Gegenständen i.d.R. alle drei Jahre oder bei wesentlichen Mengenänderungen sowie bei Änderung in der Zusammensetzung vorzunehmen. In Ausnahmefällen kann eine Inventur nach fünf Jahren ausreichen.

(6) Bei Anwendung des Verfahrens der permanenten Inventur ist darauf zu achten, dass bis zum Abschlussstichtag alle Vorräte einmal aufgenommen worden sind. Darüber ist ein Nachweis zu führen.

Bei der Bestandsaufnahme sind alle Wirtschaftsgüter lückenlos und vollständig zu erfassen. Die Aufzeichnungen sind so zu führen, dass eine spätere Nachprüfung möglich ist. Es ist zweckmäßig, die Bestandsaufnahmelisten so zu gliedern, dass sie den räumlich getrennt gelagerten Vorräten entsprechen. Der Lagerort der aufge-nommenen Wirtschaftsgüter ist zu vermerken. Die Bestandsaufnahmelisten sind von den aufnehmenden Personen abzuzeichnen. Es kann organisatorisch notwendig sein, die Bestandsaufnahmen durch ansagende Personen und aufschreibende Mit-arbeiter vorzunehmen. Inventuranweisungen, Aufnahmepläne, Originalaufzeich-nungen und die spätere Reinschrift der Bestandsaufnahmelisten sind aufzubewah-ren. Fremde Vorräte, z. B. Kommissionswaren oder berechnete, vom Kunden noch nicht abgeholte Waren oder Fabrikate sind getrennt zu lagern, um Inventurfehler zu ver-meiden. Fremdvorräte müssen nur erfasst werden, wenn der Eigentümer einen Nachweis verlangt. Eigene Vorräte sind immer zu erfassen. Das schließt minderwertige und mit Mängeln behaftete Vorräte ebenso ein wie rollende oder schwimmende Waren. Bei unfertigen Erzeugnissen muss zur späteren Ermittlung der Herstellungskosten der Fertigungs-grad angegeben werden. Dabei ist an verlängerte Werkbänke (Fremdbearbeiter) und die Werkstattinventur zu denken. Alle Forderungen und Verbindlichkeiten des Unternehmens sind zu erfassen. Das gilt auch für Besitz- und Schuldwechsel. Es sind entsprechende Saldenlisten zu erstellen. Bargeld in Haupt- und Nebenkassen ist durch „Kassensturz“ zu ermitteln. Zur Inventurerleichterung können Diktiergeräte verwendet werden. Besprochene Tonbänder können gelöscht werden, sobald die Angaben in die Inventurlisten über-nommen und geprüft worden sind.

Seite 10 von 46

b) Zur Prüfung der Vorratsinventur mittels Inventurbeobachtung Für die Prüfung der Vorratsinventur gilt IDW PS 301 (Stand: 08.05.2003), der wie folgt gegliedert ist: 1. Vorbemerkungen 2. Pflichten der gesetzlichen Vertreter und des Abschlussprüfers 3. Planung der Inventurprüfung 4. Durchführung der Inventurprüfung

4.1. Prüfung des vorratsbezogenen internen Kontrollsystems 4.2. Aussagebezogene Prüfungshandlungen 4.3. Alternative Prüfungshandlungen bei Unmöglichkeit der Inventurbeobachtung 4.4. Prüfung bei Anwendung besonderer Inventurverfahren

5. Dokumentation der Prüfung der Vorratsinventur 6. Übereinstimmung mit ISA Die Inventurbeobachtung wird in IDW PS 301, Tz. 18 f. behandelt. Ist eine Inven-turbeobachtung nicht möglich (zeitlich oder sachlich), so sind die Ausführungen in IDW PS 301, Tz. 20 ff. zu beachten. Sind die dort genannten alternativen Prüfungs-handlungen nicht durchführbar, so liegt ein Prüfungshemmnis vor (Rechtsfolge: Ein-schränkung oder Versagung des Bestätigungsvermerks; vgl. IDW PS 400, Tz. 56 und 68a, 69). Arbeitshilfen zur Inventurbeobachtung (1) FARR®Prüfercheckliste Nr. 3: Checkliste für die Inventurbeobachtung (mit drei

Checklisten), IDW Verlag (⇒ www.idw.de/verlag); vgl. dazu unten TOP 18. (2) FARR®Prüfercheckliste Nr. 6: Checkliste für die Inventurbeobachtung im Mate-

rial- und Warenlager, IDW Verlag; vgl. dazu unten TOP 18. (3) FARR•NIEMANN•QSS: JAP 2011 (inkl. BilMoG), Arbeitshilfen zur Inventurprü-

fung, 5. E.I. S2 oder S3, vgl. Anlage 3 dieses Newsletters (⇒ www.farr-niemann-qss.de); vgl. dazu unten TOP 20.

Seite 11 von 46

4. BMJ: Schon wieder eine Reform des Insolvenzrechts! Quellen: WPg 20/2010, S. 1005; WPg 19/2010, S. I.; IDW News exklusiv vom 29.10.2010, Stellungnahme des IDW zur Reform des Insolvenzrechts vom 29.10.2010. a) Diskussionsentwurf eines Gesetzes zur weiteren Erleichterung der Sanie-

rung von Unternehmen (ESUG) Der Diskussionsentwurf zum ESUG ist abrufbar unter www.bmj.de/files/-/4694/ Diskussionsentwurf_Sanierung_Unternehmen.pdf. Die Bundesregierung beabsichtigt, die Restrukturierung und Fortführung sanierungs-fähiger Unternehmen zu erleichtern. Es sollen die Schwachstellen der geltenden InsO beseitigt werden, die in der Finanzmarkt- und Wirtschaftskrise deutlich gewor-den sind. Die Insolvenzrechtsreform soll eine möglichst frühzeitige Sanierung von Unternehmen fördern und damit zum Erhalt von Arbeitsplätzen beitragen. Die drei geplanten Stufen der Insolvenzrechtsreform: (1) Der dringendste Reformbedarf wird darin gesehen, das Insolvenzrecht stärker

als Chance zur Sanierung eines Unternehmens zu begreifen. Das Planverfah-ren und die Eigenverwaltung sollen daher geändert werden, das Insolvenzan-träge rechtzeitiger gestellt und die Sanierungschancen besser genutzt werden können. Weitere Punkte sind beabsichtigt, z. B. die Schaffung eines Reorgani-sationsverfahrens für systemrelevante Kreditinstitute.

(2) Ferner soll das Verbraucherinsolvenzrecht reformiert werden, insbes. soll die

Wohlverhaltensperiode bei der Restschuldbefreiung abgekürzt werden. (3) Schließlich sollen als längerfristige Vorhaben Regelungen für Konzerninsol-

venzen und Insolvenzverwalter geprüft werden. b) Stellungnahme des IDW zur Insolvenzrechtsreform Mit Schreiben vom 29.10.2010 hat das IDW an das BMJ zu dem Diskussionsentwurf des ESUG Stellung genommen. Das 20-seitige Schreiben des IDW begrüßt die vor-geschlagenen Neuregelungen, die die Eigenverwaltung und den Gläubigereinfluss stärken sowie das Insolvenzplanverfahren straffen. Das IDW sieht aber weiteren Reformbedarf insbesondere bei folgenden Punkten: - Definition des Überschuldungsbegriffs - Konkrete Ausgestaltung der Eigenverwaltung - Steuerliche Implikationen des Gesetzentwurfs.

Seite 12 von 46

5. BilMoG: Wie funktioniert die erfolgsneutrale Anpassung von Bilanzposten

aufgrund des BilMoG im Jahresabschluss von Personenhandelsgesell-schaften?

Quelle: Arbeitskreis „Personengesellschaft“ des IDW, FN-IDW 5/2010, S. 210 f. Das BilMoG sieht vor, dass bei Nichtinanspruchnahme von Fortführungswahlrechten (z. B. Aufwandsrückstellungen, Sonderposten mit Rücklageanteil) die Beträge aus der Auflösung von Aktiv- oder Passivposten bzw. aus der Zuschreibung von Vermö-gensgegenständen unmittelbar (also erfolgsneutral) in die Gewinnrücklagen einzu-stellen bzw. mit diesen zu verrechnen sind (Art. 67 Abs. 1, 3 und 4 EGHGB). Nach dem gesetzlichen Normalstatut organisierte Personenhandelsgesellschaften haben aber nicht die Möglichkeit der Bildung von „Gewinnrücklagen“. Dies kann nur auf Basis einer gesellschaftsrechtlichen Vereinbarung erfolgen (§ 264c Abs. 2 Satz 8 HGB). Wenn es auch im Gesellschaftsvertrag keine Regelung zur Rücklagenbildung gibt, dann stellt sich die Frage, wie der Saldo aus der Umstellung in diesen Fällen zu buchen ist? Der Arbeitskreis „Personengesellschaften“ des IDW kam in seiner Sitzung am 21.01.2010 zu folgenden Ergebnissen. Dabei wird zwischen einem positiven und ei-nem negativen Differenzbetrag unterschieden: a) Positiver Differenzbetrag - Bilanzielle Erfassung

• Eine erfolgswirksame Erfassung des Betrags ist mit dem Gesetz nicht vereinbar.

• Sieht der Gesellschaftsvertrag keine gesamthänderisch gebundene Rücklage vor und fassen die Gesellschafter auch nicht einen Mehrheitsbeschluss zur Dotierung einer solchen Rücklage, ist der Differenzbetrag den Kapitalkonten der Gesell-schafter unmittelbar anteilig zuzuschreiben.

• Sieht der Gesellschaftsvertrag die Möglichkeit einer solchen Rücklage vor, ist der Differenzbetrag in dieser Rücklage zu erfassen.

• Davon abweichend können die Gesellschafter aber auch beschließen, dass eine unmittelbare Zuschreibung des Differenzbetrags zu den Kapitalkonten der Ge-sellschafter erfolgt.

b) Positiver Differenzbetrag - Entnahme

• Steht der Gewinn den Gesellschaftern grundsätzlich unmittelbar zu (Regelstatut), dann kann er auch ohne Gewinnverwendungsbeschluss entnommen werden; dies erstreckt sich auch auf den o. g. Differenzbetrag.

• Sieht der Gesellschaftsvertrag dagegen eine gesonderte Beschlussfassung über die Ergebnisverwendung vor, dann können den Kapitalkonten zugeschriebene Differenzbeträge nur auf Basis eines solchen Beschlusses entnommen werden. Er kann bereits mit Wirkung für den ersten Abschluss nach der Umstellung auf das BilMoG - ggf. konkludent im Rahmen der Feststellung des JA - erfolgen. Gleiches gilt für einen Beschluss zur Entnahme.

Seite 13 von 46

c) Negativer Differenzbetrag

• Eine bei Anwendung von Art. 67 EGHGB erfolgsneutral vorzunehmende Kapital-minderung ist grundsätzlich analog zur Erfassung von Verlusten zu behandeln (vgl. IDW RS HFA 7, Tz. 39 f.).

• Sieht der Gesellschaftsvertrag für die Zuweisung von Verlustanteilen der Gesell-schafter die Bildung von Verlustsonderkonten (Unterkonto des Kapitalkontos) vor, so kann die Erfassung grds. dort erfolgen. Andernfalls ist der Kapitalanteil der Gesellschafter entsprechend zu vermindern.

• Die umstellungsbedingte Kapitalminderung soll im JA besonders kenntlich ge-macht werden (z. B. Einfügung einer weitere Zeile in der Ergebnisverwendungs-rechnung).

Seite 14 von 46

6. WPK / IDW: Was ist eine „Selbstvergewisserung“? Unter welchen Voraus-

setzungen ist sie zulässig (Nachschau) und unzulässig (Berichtskritik)? Quellen: VO 1/2006, Tz. 158; Beispielsliste der KfQK für Mängel des QSS (Stand: 18.02.2009), Beispiel 22, www.wpk.de. Bei der internen Qualitätssicherung von kleinen WP- / vBP-Praxen (Einzelpraxen) wird sehr gerne der Begriff der „Selbstvergewisserung“ verwandt. Dieser Begriff wird allerdings weder im Gesetz, noch in der WPO oder der Berufssatzung (BS WP / vBP) erwähnt. Lediglich die VO 1/2006 hat in der Tz. 158 (zur Nachschau) diesen Begriff verwendet. a) Begriff und Voraussetzungen für die „Selbstvergewisserung“ bei der Nach-

schau Nach Tz. 157 der VO 1/2006 liegt die Verantwortung für die Nachschau bei der Pra-xisleitung, hier also bei dem Inhaber der Einzelpraxis. Dies führt dann i.d.R. zur „Selbstvergewisserung“. Er kann die Organisation und Durchführung der Nach-schau aber auch einer Person (intern / extern) übertragen, die über die erforderliche Erfahrung, Kompetenz und Autorität verfügt, um die Aufgabe wahrnehmen zu kön-nen. Zur Nachschau der Auftragsabwicklung enthält die Tz. 158 der VO 1/2006 Fol-gendes:

„Die im Rahmen der Nachschau mit der Durchführung einer Auftragsprüfung betrauten Mitarbeiter dürfen weder an der Auftragsdurchführung noch an der auftragsbegleitenden Qualitätssicherung beteiligt gewesen sein. Sofern ent-sprechend geeignete Mitarbeiter innerhalb der WP-Praxis nicht zur Verfügung stehen und die Heranziehung eines Externen nach Art und Umfang der in der WP-Praxis abgewickelten Aufträge unzumutbar wäre, kann die Auftragsprüfung bei Unternehmen, die keine Unternehmen i.S.d. § 319a Abs. 1 HGB sind, auch im Sinne einer Selbstvergewisserung durchgeführt werden. Die Durchführung der Nachschau im Wege der Selbstvergewisserung setzt einen angemessenen zeitlichen Abstand zur Abwicklung des einzelnen Auftrags voraus.“

Die „Selbstvergewisserung“ stellt somit nur einen Ausnahmefall dar. Voraussetzung hierfür ist der „angemessene zeitliche Abstand“ zur Abwicklung des Auftrags. Der zeitliche Abstand sollte wenn möglich über 60 Tage liegen (zur 60 Tage-Regel vgl. FARR-WP-Newsletter Nr. 25, TOP 11). Bei Kleinstpraxen kommt für die Nachschau anstelle der „Selbstvergewisserung“ auch der Einsatz eines externen Berufskollegen in Betracht. Dies ergibt sich aus Tz. 159 der VO 1/2006 wie folgt:

„Es kann sich auch anbieten, einen externen Wirtschaftsprüfer mit der Durch-führung der Nachschau zu beauftragen, wenn keine qualifizierten Personen in-nerhalb der WP-Praxis zur Verfügung stehen. Im Falle der Beauftragung eines externen Wirtschaftsprüfers muss sichergestellt werden, dass dieser über aus-reichende Kenntnisse und Erfahrungen für die Aufgabe verfügt.“

Seite 15 von 46

b) Ist die „Selbstvergewisserung“ auch bei der Berichtskritik möglich? Da sich die „Selbstvergewisserung“ so einfach und praktisch anhört, wird sie von Ein-zelkämpfern auch gerne zum Zwecke der Berichtskritik (§ 24d Abs. 1 BS WP / vBP) eingesetzt. Zur (möglichen) Person des Berichtskritikers enthält die VO 1/2006 in Tz. 118 f. längere Ausführungen. In Tz. 119 steht auch:

„Zur Vermeidung einer Selbstprüfung ist die Durchführung der Berichtskritik durch den verantwortlichen Wirtschaftsprüfer indessen ausgeschlossen. Dies gilt auch für Personen, die an der Erstellung des Prüfungsberichts mitgewirkt haben“.

In der Beispielsammlung der KfQK für Mängel des QSS ist hierzu folgender Fall 22 enthalten:

„In einer Einzelpraxis ist keine fachlich und persönlich geeignete Person, die an der Erstellung des Prüfungsberichts nicht mitgewirkt hat und an der Prüfung nicht wesentlich beteiligt war, vorhanden. Daher wird die Berichtskritik vom Pra-xisinhaber selbst durchgeführt.

Anm.: Eine Berichtskritik als „Selbstvergewisserung“, wie dies für die Nach-schau nach § 33 BS WP / vBP möglich ist, ist unzulässig.“

Übrigens: In der TOP-TEN-Liste der KfQK zu den Mängeln im QK-Bericht steht die-ser Mangel ganz weit oben. Fazit: Der verantwortliche WP (Inhaber der Einzelpraxis) darf keine Berichtskritik i.S.d. § 24d Abs. 1 BS WP / vBP durchführen. Er kann und soll natürlich den Bericht kritisch durchlesen (Berichtsdurchsicht oder Berichtskontrolle).

Seite 16 von 46

7. WPK / IDW: Wie oft muss ein WP seine Mitarbeiter zur Unabhängigkeit ver-

pflichten? Das „höchste Gut“ eines Wirtschaftsprüfers sollte seine Unabhängigkeit sein. Vor diesem Hintergrund ist dieser Bereich auch sehr umfassend geregelt und an zahlrei-chen Stellen durch das BilMoG verschärft worden. Im Einzelnen:

- §§ 319, 319a, 319b, 321 Abs. 4a HGB - §§ 43, 49, 51b Abs. 4 Satz 2, 57a Abs. 4 WPO - §§ 20 bis 22a BS WP / vBP - § 6 Satzung für Qualitätskontrolle - Ziff. 7.2.1 des Deutschen Corporate Governance Kodex - IDW PS 345, Tz. 36 ff.; IDW PS 450, Tz. 25; IDW PS 460 n. F., Tz. 13. Der durch das BilMoG neu in § 51b WPO eingefügte Absatz 4 Satz 2 bestimmt hier-zu Folgendes (vgl. auch IDW PS 460 n.F., Tz. 13):

„Der Wirtschaftsprüfer hat in den Arbeitspapieren, die Abschlussprüfungen im Sinn des § 316 des Handelsgesetzbuchs betreffen, auch die zur Unabhängig-keit im Sinn des § 319 Abs. 2 bis 5 und des § 319a des Handelsgesetzbuchs ergriffenen Maßnahmen, seine Unabhängigkeit gefährdende Umstände und er-griffene Schutzmaßnahmen schriftlich zu dokumentieren.“

Damit stellt sich auch die Frage, an welchen Stellen (Zeitablauf) ein Mitarbeiter in einer WP-Praxis zur Unabhängigkeit zu verpflichten ist und wie dies im Einzelnen zu dokumentieren ist? a) Verpflichtungserklärung bei Einstellung des Mitarbeiters • Der „Start“ ins Berufsleben bzw. bei der neuen WP-Praxis • IDW Praxishandbuch, 5. Aufl., S. 355 f., 357. • FARR•NIEMANN•QSS, OHB (V 1.0; 2011), C.6.1. b) Jährliche Verpflichtungserklärung • Jährliche Abfrage (z. B. vor der Prüfungssaison) mit beigefügter Mandantenliste • IDW Praxishandbuch, 5. Aufl., S. 359. • FARR•NIEMANN•QSS, OHB (V 3.1; 2011), C.6.2. c) Auftragsbezogene Unabhängigkeitsüberprüfung • Überprüfung der Unabhängigkeit im Rahmen der Auftragsannahme und / oder

Abfrage unmittelbar vor Beginn des Prüfungsauftrags (insbes. wenn Mandat kurz-fristig neu hinzugekommen ist und damit in der jährlichen Erklärung nicht enthal-ten ist); vgl. § 51b Abs. 4 Satz 2 WPO (s.o.)

• IDW Praxishandbuch, 5. Aufl., S. 379 ff., 385 ff. • FARR•NIEMANN•QSS, OHB (V 1.0; 2011), C.6.3. bzw. JAP (V 5.0; 2011), 1.2.3.

Seite 17 von 46

d) Unabhängigkeitsbestätigung für Zwecke der Corporate Governance • Bei börsennotierten AG’s hat der Abschlussprüfer seine Unabhängigkeit gegen-

über dem Aufsichtsrat zu erklären • Ziffer 7.2.1 des Deutschen Corporate Governance Kodex • IDW PS 345, Tz. 36 ff. und Anhang 2 • FARR•NIEMANN•QSS, JAP (V 4.0; 2011), 1.4.1. e) Unabhängigkeitserklärung für Zwecke der Qualitätskontrolle • Beim Vorschlagsverfahren (Meldung des PfQK an die WPK) hat der PfQK seine

Unabhängigkeit gegenüber der zu prüfenden WP-Praxis zu bestätigen • § 6 Satzung für Qualitätskontrolle und Anlage dazu f) Unabhängigkeitserklärung nach Abschluss eines § 319a HGB-Mandates • Nach Durchführung von solchen Abschlussprüfungen ist dies sinnvoll im Hinblick

auf Insiderwissen etc. aufgrund der durchgeführten Prüfung g) Unabhängigkeitsbestätigung im Prüfungsbericht • § 321 Abs. 4a HGB i.d.F. BilMoG: “Der Abschlussprüfer hat im Prüfungsbericht

seine Unabhängigkeit zu bestätigen.” • Z.B. im Abschnitt „Auftrag“ oder als gesonderter Berichtsabschnitt (so noch RegE

zum BilMoG) • Formulierungsvorschlag in IDW PS 450 n. F., Tz. 23a:

„Wir bestätigen gemäß § 321 Abs. 4a HGB, dass wir bei unserer Abschlussprü-fung die anwendbaren Vorschriften zur Unabhängigkeit beachtet haben.“

• Überprüfung im Rahmen der Berichtskritik: - IDW Praxishandbuch, 5. Aufl., S. 457 ff. (Frage C.2.). - FARR•NIEMANN•QSS, JAP (V 4.0; 2011), 8.3.

h) Fazit • Hier gilt wohl: „Doppelt genäht hält besser“. Na ja viermal ist noch besser.

• Aber wer bezahlt eigentlich das Honorar für den unabhängigen Abschlussprüfer?

• Na ja, vielleicht kommt hier ja durch das Grünbuch der EU doch noch eine Ände-rung. Stichwort: „Unabhängige (?) Reglementierungsbehörde“; vgl. oben TOP 2.

Seite 18 von 46

8. Wie geht es weiter mit der externen Qualitätskontrolle? Kann man den ehe-

maligen Arbeitgeber als Prüfer für Qualitätskontrolle auswählen? a) Weitere Entwicklung bei der Neuordnung der Berufsaufsicht und der Quali-

tätskontrolle Quellen: WPK-Newsletter, Sonderausgabe vom 03.09.2010; WPK Magazin 3/2010, S. 12. • Im WPK Magazin 3/2010, S. 12, steht dazu:

- Gewissheit, dass jedenfalls kurzfristig nicht mit einer gesetzgeberischen Initia-tive in diesem Bereich zu rechnen ist.

- Grund: Das BMWi wartet das für Oktober 2010 angekündigte Grünbuch der EU-Kommission zur Abschlussprüfung (vgl. oben TOP 2) sowie die parallel vorgesehene Überprüfung der Umsetzung der Abschlussprüferrichtlinie in die einzelnen Mitgliedstaaten ab.

• Im WPK-Newsletter, Sonderausgabe vom 03.09.2010, steht ferner:

- Wegen Verschiebung der Neuordnung des Aufsichtssystems gelten die der-zeitigen Regelungen für das QK-Verfahren unverändert fort.

- Alle Mitglieder, deren Teilnahmebescheinigungen demnächst bzw. im nächs-ten Jahr ablaufen, werden deshalb daran erinnert, rechtzeitig eine neue QK zu beauftragen (Mitteilung an WPK über den Vorschlag des PfQK).

• Fazit: Das Verfahren der Qualitätskontrolle läuft unverändert weiter. Empfehlung: Schnellstmöglich den gewünschten Prüfer für Qualitätskontrolle auswählen und bei der WPK anmelden, da in 2011 (insbes. im 2 Halbjahr) mit weit über 2.000 Qualitätskontrollen gerechnet wird („Bugwelle“) und damit die Peer Reviewer sehr gut zu tun haben werden.

b) Vorschlag des ehemaligen Arbeitgebers als Prüfer für Qualitätskontrolle

wird von der WPK nicht akzeptiert Quelle: WPK Magazin 3/2010, S. 36. • Grundsatz:

Bevor eine WPG / BPG oder ein WP / vBP in eigener Praxis eine Qualitätskon-trolle durchführen lassen kann, ist der WPK der PfQK vorzuschlagen, der die Qualitätskontrolle durchführen soll. Die WPK hat dem Vorschlag zu widerspre-chen, wenn die Besorgnis der Befangenheit besteht (§ 8a Abs. 2 Satzung für Qualitätskontrolle i.V.m. § 57a Abs. 4 WPO).

• Praxisfall:

Ein im Jahr 2009 neu bestellter Berufsträger schlug eine Berufsgesellschaft als PfQK vor, bei der er von 2002 bis 2007 ununterbrochen als Angestellter tätig war. Er führte dort zunächst als Prüfungsassistent, später u.a. als Prüfungsleiter Ab-schlussprüfungen durch. Der für die vorgeschlagene Berufsgesellschaft verant-wortliche Berufsträger versicherte in der Unabhängigkeitsbestätigung u.a., dass keine Besorgnis der Befangenheit bestehe.

Seite 19 von 46

Der vorschlagende Berufsträger (= Neu-WP) und der PfQK (= ehem. Arbeitgeber) wurden zunächst zu dem Sachverhalt angehört. In ihren Stellungnahmen äußer-ten beide übereinstimmend, dass eine Befangenheit nicht gegeben sei, da nach dem Ausscheiden keinerlei private oder berufliche Kontakte bestanden hätten.

• Widerspruch der WPK:

Die WPK hat dem Vorschlag widersprochen, da eine Besorgnis der Befangenheit vorliegt. Die Besorgnis der Befangenheit liegt nach § 21 Abs. 3 BS WP / vBP vor, wenn Umstände gegeben sind, die aus Sicht eines verständigen Dritten geeignet sind, die Urteilsbildung unsachgemäß zu beeinflussen. Eine langjährige Tätigkeit des vorschlagenden Berufsträgers in der Praxis des PfQK begründet den An-schein der persönlichen Vertrautheit. Diese persönliche Vertrautheit wirkt auch nach der Beendigung der Zusammenarbeit fort.

Regelmäßig wird eine sog. Abkühlungsphase von drei Jahren in analoger An-wendung von § 6 Abs. 4 Satz 1 Satzung für Qualitätskontrolle angenommen. Die Zusammenarbeit des zu prüfenden Berufsträgers und des vorgeschlagenen PfQK lag im Zeitpunkt des Vorschlages weniger als drei Jahre zurück.

Seite 20 von 46

9. IDW: Das letzte Aufbäumen der IDW Prüfungsstandards

- Einarbeitung des Clarity Projekts in zehn IDW PS (IDW PS 001) Quellen: Änderung von IDW Prüfungsstandards: Anpassung an die im Rahmen des Clarity-Projekts überarbeiteten ISA (Stand: 09.09.2010), FN-IDW 10/2010, S. 423 ff.; WPg 21/2010, S. 1045 f. Haben Sie Ihr QSS oder Prüfungshandbuch schon aktualisiert? Das ist nötig, da sich die Änderung der zehn IDW PS auf Prüfungen von Abschlüssen für am oder nach dem 15.12.2009 beginnende Geschäftsjahre, also i.d.R. Geschäftsjahr 2010 bezie-hen. Folgende zehn IDW PS wurden im Wege der Transformation der ISA am 09.09.2010 geändert (und daher sind auch die entspr. Formulierungen in Ihrem QSS zu ändern): (1) IDW PS 202: Die Beurteilung von zusätzlichen Informationen, die von Unter-

nehmen zusammen mit dem JA veröffentlicht werden (Stand: 09.09.2009) (2) IDW PS 205: Prüfung von Eröffnungsbilanzwerten im Rahmen von Erstprüfun-

gen (Stand: 17.11.2000) (3) IDW PS 210: Zur Aufdeckung von Unregelmäßigkeiten im Rahmen der Ab-

schlussprüfung (Stand 06.09.2006) (4) IDW PS 250: Wesentlichkeit im Rahmen der Abschlussprüfung (Stand:

08.03.2005) (5) IDW PS 255: Beziehungen zu nahe stehenden Personen im Rahmen der Ab-

schlussprüfung (Stand: 01.07.2003) (6) IDW PS 270: Die Beurteilung der Fortführung der Unternehmenstätigkeit im

Rahmen der Abschlussprüfung (Stand: 08.03.2006) (7) IDW PS 321: Interne Revision und Abschlussprüfung (Stand: 06.05.2002) (8) IDW PS 331: Abschlussprüfung bei teilweiser Auslagerung der Rechnungsle-

gung auf Dienstleistungsunternehmen (Stand: 01.07.2003) (9) IDW PS 470: Grundsätze für die Kommunikation des Abschlussprüfers mit dem

Aufsichtsorgan (Stand: 09.09.2009) (10) IDW PS 951: Die Prüfung des internen Kontrollsystems beim Dienstleistungsun-

ternehmen für auf das Dienstleistungsunternehmen ausgelagerte Funktionen (Stand: 19.09.2007)

Dieser „Omnibus-PS“ wurde im Entwurfstadium (IDW EPS 001; Stand: 24.02.2010; vgl. FN-IDW 3/2010, S. 62 ff.) bereits in der Vortragsreihe WP aktuell 1/2010 im Sommer 2010 besprochen. Die wichtigen Änderungen werden im WP aktuell 1/2011 im Sommer 2011 nochmals vertieft, z. B.:

• IDW PS 205: Prüfungshandlungen bzgl. EB-Werte (z. B. bei Prüferwechsel)

• IDW PS 250: Die „neue“ Wesentlichkeitsgrenze („Toleranzwesentlichkeit“)

• IDW PS 255: Der wichtige Tatbestand der nahe stehenden Personen / Unter-nehmen (insbes. wegen der neuen Anhangangabe nach § 285 Nr. 21 HGB i.d.F. des BilMoG)

Seite 21 von 46

• IDW PS 470: Völlige Überarbeitung der Grundsätze für die Kommunikation des Abschlussprüfers mit dem Aufsichtsorgan (bisher nur Teilnahme des APr an der Bilanzsitzung)

Seite 22 von 46

10. IDW: Weiterentwicklung der IDW Prüfungsstandards versus ISA-Übernahme

- der ISA 600 kommt vorne weg! Quellen: Schruff, WPg 17/2010, I; FN-IDW 9/2010, S. 387: Überlegungen zur An-wendung von ISA 600 in Deutschland. Eigentlich sollten die ISA bereits für Geschäftsjahre, die nach dem 15.12.2009 be-ginnen, gelten. Sie müssen aber noch durch die EU-Kommission „adoptiert“ werden (Komitologie-Verfahren). § 317 Abs. 5 HGB i.d.F. des BilMoG schreibt dann die un-mittelbare Anwendung der von der EU angenommenen ISA (⇒ EU-ISA) vor. Wie man aber aus Brüssel hört, ist - trotz positiver Gutachten für die ISA - wegen politi-scher Bedenken in naher Zukunft nicht mit der Annahme der ISA zu rechnen. Vgl. dazu auch das Grünbuch der EU, TOP 2.2 (vgl. oben TOP 2 dieses Newsletters). Wer allerdings mit Konzernabschlussprüfungen zu tun hat, d. h. als Konzernab-schlussprüfer oder als Abschlussprüfer eines Tochterunternehmens, wird mit den ISA - genauer mit ISA 600 schon früher konfrontiert. Dies ergibt sich aus der neuen Ver-pflichtung des Konzernabschlussprüfers, sich mit der Qualität der Arbeit anderer Prü-fer im Konzern auseinander setzen zu müssen. Der neue § 317 Abs. 3 Satz 2 HGB i.d.F. des BilMoG regelt nun, dass der Konzernabschlussprüfer die Arbeit des Toch-terprüfers zu überprüfen und dies zu dokumentieren hat. Hierbei ist auch der schon bisher über die gesetzlichen Anforderungen hinausgehende IDW PS 320 (hier: Tz. 12, 14 ff., 22 ff.) zu beachten. Die Anwendung der Anforderungen des ISA 600 hat Auswirkungen auf den Umfang der Konzernabschlussprüfung, insbesondere auf die Koordinations-, Mitwirkungs- und Kommunikationspflichten, die im Konkretisierungsgrad über die derzeitigen be-rufständischen Verlautbarungen hinausgehen. Die großen internationalen Prüfungsgesellschaften (BIG FOUR) haben die ISA be-reits implementiert und werden diese für die Prüfung der Abschlüsse zum 31.12.2010 anwenden. Daher werden auch deutsche Wirtschaftsprüfer als Ab-schlussprüfer von Tochtergesellschaften ausländischer Konzerne nach ISA 600 mit der Frage konfrontiert, ob und inwieweit ihre Prüfungen den ISA entsprechen. So wird die Beachtung der ISA gerade für mittelständische WP-Praxen zu einer wichti-gen Maßnahme der Mandatserhaltung (so Schruff, WPg 17/2010, I). Für die Umsetzung der nochmals weiter konkretisierten Anforderungen des ISA 600 bedarf es nunmehr entsprechender Ausführungsregelungen in den IDW PS. Der HFA hat sich daher entschieden, insbesondere für den ISA 600 einen neuen IDW Prü-fungsstandard zu erarbeiten (vgl. dazu FN-IDW 9/2010, S. 387). Zur Fortbildung hierzu vgl. unten TOP 20 b) (2): - Kurs 336 am 10.12.2010 in Hannover. - Kurse 368 bis 371 im Jahr 2011.

Seite 23 von 46

11. IDW: Neue Verschwiegenheitserklärungen und der HFA war mal wieder flei-

ßig - Neuerungen bei IDW RS bzw. ERS HFA 17, 27, 28, 30, 35 und 38 a) Neues Formular zur Verschwiegenheitserklärung von Mitarbeitern Ende September 2010 ist beim IDW Verlag die „Verpflichtungserklärung zur Ver-schwiegenheit“ in einer neuen Fassung erschienen. Das neue Formular kann in Ver-packungseinheiten zu 10, 50 oder 100 Exemplaren beim IDW Verlag bestellt werden (vgl. idw.de / IDW Verlag). b) IDW ERS HFA 17 n. F. zu Non-Going-Concern (Stand: 23.07.2010) Quellen: FN-IDW 9/2010, S. 389 ff.; WPg Supplement 3/2010, S. 63 ff. ; WPg 19/2010, S. 951. Der HFA hat den IDW ERS HFA 17 n. F. über die Auswirkungen des Non-Going-Concern auf den HGB-Abschluss neugefasst: - Vor dem Hintergrund des BilMoG wurden die Ausführungen zu Ansatz und Bewer-

tung latenter Steuern an § 274 HGB n. F. angepasst. Die Regelung sieht die An-wendung des bilanzorientierten temporary-Konzepts vor.

- Da für Schulden nunmehr der Bewertungsmaßstab „Erfüllungsbetrag“ gilt und Rückstellungen grundsätzlich abzuzinsen sind, wurden auch die Erläuterungen zur Bewertung von Schulden bei Wegfall der Fortführungsprämisse neu gefasst.

- Die Hinweise zum Sonderposten mit Rücklageanteil sowie zu in der Vergangen-heit vorgenommenen steuerlichen Sonderabschreibungen wurden an das Beibe-haltungs- bzw. Fortführungswahlrecht nach Art. 67 Abs. 3 und 4 EGHGB und an § 5 Abs. 1 Satz 1 EStG n. F. angepasst.

Die Gliederung des IDW ERS HFA 17 n. F. lautet wie folgt:

1. Grundlagen 2. Bilanzansatz

2.1. Bilanzierung aufgrund wirtschaftlichen Eigentums 2.2. Immaterielle Vermögensgegenstände des Anlagevermögens 2.3. Rechnungslabgrenzungsposten 2.4. Sonderposten mit Rücklageanteil 2.5. Sonderposten für erhaltene nicht rückzahlbare Zuwendungen 2.6. Rückstellungen 2.7. Latente Steuern 2.8. Gesellschafterdarlehen

3. Bewertung 3.1. Allgemeine Grundsätze 3.2. Einzelfragen

4. Ausweis 5. Anhang und Lagebericht 6. Besonderheiten im Konzern

Seite 24 von 46

c) Aufhebung des IDW ERS HFA 27 zu latente Steuern (Stand: 09.09.2010) Quelle: FN-IDW 10/2010, S. 451. Da der DRS 18 „Latente Steuern“ am 03.09.2010 gem. § 342 Abs. 2 HGB durch das BMJ im Bundesanzeiger (Nr. 133a) bekannt gemacht worden ist und die dort enthaltenen Regelungen im Wesentlichen mit dem IDW ERS HFA 27 übereinstim-men, hat der HFA am 09.09.2010 beschlossen, den IDW ERS HFA 27 und den Vor-gänger, die IDW-Stellungnahme SABI 3/1988 (zur Steuerabgrenzung im Einzelab-schluss) aufzuheben. d) Änderung des IDW RS HFA 28 zu Übergangsregelungen (Stand: 09.09.2010) Quellen: FN-IDW 10/2010, S. 451; WPg 21/2010, S. 1047. Der HFA hat die Tz. 39 des IDW RS HFA 28 geändert. Dort geht es um die Frage, wenn von dem Beibehaltungswahlrecht kein Gebrauch gemacht wird, ob dann die erfolgsneutrale Einstellung in die Gewinnrücklagen nur für die Teilbeträge in Höhe des Wahlrechts oder auch für darüber hinausgehende Teilbeträge zulässig ist. Die zweite Alternative wird dort jetzt bejaht (Gesetzesauslegung). e) IDW RS HFA 30 zu Pensionsrückstellungen (Stand: 09.09.2010) Quellen: FN-IDW 10/2010, S. 437 ff.; WPg Supplement 4/2010; WPg 21/2010, S. 1047. Der HFA hat nun auch IDW RS HFA 30 verabschiedet. Damit wird die St. 2/1998 zu Pensionsrückstellungen ersetzt. Gegenüber dem Entwurf aus November 2009 wurde u. a. Folgendes materiell geändert: - Wird anstelle der pauschalen Restlaufzeit von 15 Jahren auf die kürzere / längere

tatsächliche Restlaufzeit abgestellt, darf die Restlaufzeit jeweils einheitlich für sachlich abgegrenzte Teilkollektive von Versorgungsberechtigten bestimmt wer-den.

- Die Ausführungen zur Bewertung von Rückdeckungsversicherungsansprüchen wurden modifiziert.

f) IDW ERS HFA 35 zu Bewertungseinheiten (Stand: 23.07.2010) Quellen: FN-IDW 9/2010, S. 396 ff.; WPg Supplement 3/2010. Ein weiterer RS kommt aufgrund des BilMoG: Der IDW ERS HFA 35 zur handels-rechtlichen Bilanzierung von Bewertungseinheiten. Wichtig ist hier der Verpflich-tungsgrad von § 254 HGB, nämlich die Frage, ob ein Wahlrecht oder eine Pflicht zur Bildung von bilanziellen Bewertungseinheiten besteht. In Tz. 12 werden zwei Ebenen (1) Risikomanagement und (2) bilanzielle Behandlung unterschieden. Das IDW ent-scheidet sich auf der 2. Ebene für ein bilanzielles Wahlrecht, empfiehlt aber gleich-zeitig die Bildung von Bewertungseinheiten in Übereinstimmung mit dem praktizierten Risikomanagement. Die Gliederung des IDW ERS HFA 35 lautet wie folgt:

Seite 25 von 46

1. Vorbemerkungen 2. Begriff und Arten von Bewertungseinheiten

2.1. Begriff der Bewertungseinheit und Verpflichtungsgrad von § 254 HGB 2.2. Micro, macro und portfolio hedges 2.3. Absicherung von Wert- und Zahlungsstromänderungsrisiken 2.4. Antizipative Bewertungseinheiten

3. Voraussetzungen für die Anwendung von § 254 HGB 3.1. Abzusichernde Risken 3.2. Grundgeschäfte 3.3. Sicherungsinstrumente 3.4. Dokumentation 3.5. Durchhalteabsicht 3.6. Wirksamkeit der Sicherungsbeziehung 3.7. Ergänzende Voraussetzungen für antizipative Bewertungseinheiten

4. Abbildung von Bewertungseinheiten in der Bilanz und der Gewinn- und Verlust-rechnung 4.1. Bewertungseinheiten mit kontrahierten Grundgeschäften 4.2. Bewertungseinheiten mit antizipierten Grundgeschäften

5. Anhangangaben und Lageberichterstattung 6. Übergangsvorschriften

g) IDW ERS HFA 38 zum Stetigkeitsgrundsatz (Stand: 23.06.2010) Quellen: FN-IDW 8/2010, S. 338 ff.; WPg Supplement 3/2010; WPg 15/2010, S. 755. Durch die Neuregelung des Stetigkeitsgebots im Rahmen des BilMoG (Ansatz und Bewertung „muss“ beibehalten werden) gibt es auch hier einen neuen IDW ERS HFA 38 zur „Ansatz- und Bewertungsstetigkeit im handelsrechtlichen Jahresabschluss“. Die Gliederung des IDW ERS HFA 38 lautet wie folgt:

1. Anwendungsbereich und Zielsetzung 2. Begriff der Ansatzmethode 3. Begriff der Bewertungsmethode 4. Stetigkeitsgebot und Stetigkeitsdurchbrechung 5. Besonderheiten bei Altersversorgungsverpflichtungen 6. Erfolgswirksamkeit von Ansatz- und Bewertungsänderungen 7. Anpassung der Vorjahreszahlen 8. Angaben im Anhang

8.1. Gegenstand der Angaben nach § 284 Abs. 2 Nr. 3 HGB 8.2. Angaben und Begründung bei Abweichungen von Bilanzierungs- und

Bewertungsmethoden 8.3. Darstellung des Einflusses auf die Vermögens-, Finanz- und Ertragslage

h) Fazit Wenn Sie die neuen IDW Stellungnahmen nicht selbst studieren möchten, dann kommen Sie zu den nächsten Veranstaltungen WP aktuell, denn dort werden Sie behandelt (⇒ siehe auch unten TOP 20 a)).

Seite 26 von 46

12. IDW: Stellungnahmen zu den Anhangangaben (IDW RS HFA 32, 33 und 36)

verabschiedet. Einschränkungen des Bestätigungsvermerks wegen fehlen-der Anhangangaben (z. B. GF-Bezüge)

a) IDW RS HFA 36: Anhangangaben nach §§ 285 Nr. 17, 314 Abs. 1 Nr. 9 HGB

über das Abschlussprüferhonorar Die Veröffentlichung des IDW RS HFA 36 erfolgte bereits in den FN-IDW 6/2010, S. 245 ff. Im Unterschied zum Entwurf wurde u. a. Tz. 12 geändert: Der Kategorie a) (Abschlussprüfungsleistungen) ist das an den Abschlussprüfer für die Prüfung des JA zu leistende Honorar zuzuordnen. Neu: Ist der APr auch Prüfer des Konzernab-schlusses, ist im Anhang zum JA, auch das für die Konzernabschlussprüfung zu leistende Honorar unter Kategorie a) anzugeben. Zu der Anhangangabe gibt es nach wie vor ein paar Zweifelsfragen: (1) Zum Begriff Abschlussprüfer (§ 285 Nr. 17 HGB): WP- / StB-Sozietät: Der WP

führt die Abschlussprüfungen durch und der StB macht bei den gleichen Man-danten die Steuer- / Unternehmensberatung (mit getrennter Abrechnung). Muss im Anhang des Unternehmens neben dem reinen Abschlussprüferhonorar (qua-si Einzel-WP) auch das Beratungshonorars des Sozius StB genannt werden?

(2) Zur Befreiung im Konzernfall (§ 285 Nr. 17, zweiter Hs. HGB): Kann man das Abschlussprüferhonorar unter Hinweis auf die alternative Angabe im Konzern-anhang auch dann weglassen, wenn das Mutterunternehmen im Ausland sitzt?

(3) Befreiung der mittelgroßen Kapitalgesellschaft (§ 288 Abs. 2 Satz 3 HGB): Eine mittelgroße GmbH macht freiwillig einen Konzernabschluss. Im Einzelanhang braucht sie das Abschlussprüferhonorar nicht anzugeben. Was ist aber mit dem Konzernanhang (§ 314 Abs. 1 Nr. 9 HGB)? Dort fehlt eine entsprechende Be-freiungsvorschrift wie in § 288 Abs. 2 Satz 3 HGB.

b) IDW RS HFA 32: Anhangangaben nach §§ 285 Nr. 3, 314 Abs. 1 Nr. 2 HGB zu

nicht in der Bilanz enthaltenen Geschäften c) IDW RS HFA 33: Anhangangaben nach §§ 285 Nr. 21, 314 Abs. 1 Nr. 13 HGB

zu Geschäften mit nahe stehenden Unternehmen und Personen Die Veröffentlichung der beiden IDW RS HFA 32 und IDW RS HFA 33 erfolgte jüngst in den FN-IDW 11/2010, S. 478 ff. und S. 482 ff. sowie im WPg Supplement 4/2010. Im Vergleich zu den am 27.11.2009 verabschiedeten Verlautbarungsentwürfen wur-de nur wenig geändert (vgl. IDW News exklusiv vom 28.10.2010). d) Rechtsfolgen bei Nichtangabe einer Anhangangabe Die Nichtangabe einer gesetzlich vorgeschriebenen Anhangangabe (z. B. Angabe zu GF-Bezügen; Angabe zu nahe stehenden Unternehmen / Personen) führt zu einem Fehler im Anhang als Teil des Jahresabschlusses (abgrenzbarer Teil der Rech-nungslegung). Wird dieser Fehler nicht bis zur Beendigung der Prüfung korrigiert, dann führt dies - bei Einstufung als wesentlich - zur Einschränkung des Bestäti-gungsvermerks (vgl. IDW PS 400, Tz. 50 ff.).

Seite 27 von 46

Nach IDW PS 400, Tz. 55, führen Verstöße gegen gesetzliche ... Einzelbestimmun-gen ohne Rücksicht auf ihre Auswirkungen auf die Gesamtbeurteilung zu einer Ein-schränkung, wenn den Bestimmungen nach ihrem Sinn und Zweck besondere Be-deutung zuzumessen und der Verstoß nicht geringfügig ist; das gilt z. B. für Einzel-angaben im Anhang (z. B. Bezüge des Geschäftsführungsorgans). e) Einschränkung des Bestätigungsvermerks wegen fehlender Anhanganga-

ben in der Praxis Aus dem 29-seitigen Bericht der WPK über die Berufsaufsicht 2009 (Stand: 18.03.2010; www.wpk.de/Berufsausicht) ergibt sich, dass die WPK insgesamt 3.380 Bestätigungsvermerke durchgesehen hat. Dabei wurde Folgendes festgestellt (Be-richt der WPK, S. 29):

- Ergänzungen in 488 Fällen (= 14,4 %) - Einschränkungen in 162 Fällen (= 4,8 %) - Versagungsvermerk in 4 Fällen (= 0,1 %)

Zu den eingeschränkten und ergänzten Bestätigungsvermerken für das Jahr 2009 gibt es von der WPK eine Zusammenstellung (193 Seiten; Download ⇒ www.wpk.de/Berufs- aufsicht). Aus dieser Zusammenstellung wird ersichtlich, dass sehr viele Einschränkungen von Bestätigungsvermerken darin begründet sind, dass die sensible Angabe zu Ge-schäftsführerbezügen (bewusst) nicht im Anhang aufgeführt wurde, d. h. die Ein-schränkung des Bestätigungsvermerks wurde von dem bilanzierenden Unternehmen bewusst - als „kleineres Übel“ - in Kauf genommen. TIPP: Diesen Gedanken kann man noch ausdehnen: Wenn es über die GF-Bezüge hinaus noch weitere sensible Anhangangaben gibt (z. B. Abschlussprüferhonorar - s.o. Punkt a) oder nahe stehende Unternehmen / Personen - s. o. Punkt b)), könnte der Mandant auch diese Anhangangaben weglassen und es gibt weiterhin nur eine Einschränkung des Bestätigungsvermerks wegen fehlender Anhangangaben. Auf diese Weise könnte man mehrere Anhangangaben gleichzeitig umgehen. Aber: Im Hinblick auf ISA 700 zum Bestätigungsvermerk soll demnächst auch der IDW PS 400 zum Bestätigungsvermerk überarbeitet werden. Dabei wird wohl auch über die Nachholung fehlender Anhangangaben in dem Wortlaut der Einschrän-kung des Bestätigungsvermerks nachgedacht. Dann würde der o. g. Gedanke wohl keinen Sinn mehr machen.

Seite 28 von 46

13. Was ist los im WP-Berufsstand: Fusionsdruck, Preisdruck, Umsatzrück-

gang, Dumpingpreise! Wird dadurch die Qualität besser? Quellen: (1) Köhler / Ratzinger: WP-Markt in Deutschland, Abschlussprüferhonorare nach

Geschäftsberichten von Mandantenunternehmen und nach Transparenzberich-ten, BB 40/2010 vom 27.09.2010, S. VI f..

(2) Böschen: Billig abgestempelt, Managermagazin vom 24.09.2010. (3) Metzger: Fusionsdruck bei den Wirtschaftsprüfern steigt, Handelsblatt vom

30.09.2010. (4) Hippin: Preisdruck macht Wirtschaftsprüfern zu schaffen, Börsen-Zeitung vom

30.09.2010. (5) Wirtschaftsprüfer Deloitte und Susat verhandeln Teilfusion, FTD vom 28.09.

2010. a) Billig abgestempelt (Managermagazin, s.o. (2)) „Ruinöser Preiskampf, mangelhafte Beratung, Kapitulation vor dem Kunden - die Branche gefährdet ihr Geschäft. Ein Sektempfang an einem der letzten warmen Sommerabende: Der Chef eines Dax-Konzerns perlt vor Vergnügen, als das Ge-spräch auf Wirtschaftsprüfer kommt. Nein, mit denen habe er noch keine Probleme gehabt. Und günstig seien sie auch noch. Das Honorar lasse sich sogar ohne Prü-ferwechsel Jahr für Jahr senken: Dazu reiche es. Billigere Angebote einzuholen, dann ziehe der alte Anbieter schon nach. Wirtschaftprüfer wurden noch nie geliebt - heute aber werden sie nicht einmal mehr gefürchtet. Sondern oft genug von ihren Kunden an die Wand gedrückt. Bei einem Mandat für einen M-Dax-Konzern, das kürzlich neu vergeben wurde, er-hielt der Sieger den Zuschlag für 700.000 Euro. Im Vorjahr hatte das Unternehmen noch 1,1 Mio. Euro gezahlt. Nach dem Rabatt von rund 40 Prozent liegt der Stun-densatz für die Prüfer bei 80 Euro. „Ein Klempner bekommt mehr“, schimpft ein Kon-kurrent. Mit zweistelligen Prozentraten sinken die Honorare sind kein Einzelfall, son-dern die Regel: Im vergangenen Jahr haben Wirtschaftsprüfer von den 30 Dax-Unternehmen 11 Prozent weniger Honorar bekommen als im Jahr zuvor, zeigt eine Auswertung der Geschäftsberichte, die das Forschungsteam Baetge der Universität Münster und wp.net für manager magazin durchgeführt haben. Dabei war 2008 be-reits ein Finanzkrisenjahr. ...“ „Gemeinsam mit PwC prüft Ernst & Young auch die Deutsche Telekom und gilt als heißester Kandidat, wenn das Mandat in den kommenden Wochen wieder komplett an eine einzige Gesellschaft vergeben wird, voraussichtlich für gut 30 Prozent unter dem alten Preis. Von den 17 Mio. Euro, die Telekom-Chef René Obermann im ver-gangenen Jahr für das Testat an die Prüfer zahlte, könnte er demnach mindestens fünf Mio. Euro einsparen. Über die Preise, die bei neu zu vergebenden Dax-Mandaten gezahlt würden, werde man noch staunen, sagte Deloitte-Chef Martin Plendl (51) kürzlich. Seine Rivalen fassten das als Drohung auf. Der neue Chef des Marktführers PwC, Norbert Winkel-johann (52), machte gleich zu seinem Amtsantritt Anfang Juli breite Schultern. „Der

Seite 29 von 46

Wettbewerb ist härter geworden“, sagte er. Und setzte nach: „Nun ist es Zeit, stärker in die Offensive zu gehen. ...“ Schon jetzt lässt sich mit Dax-Prüfmandaten, die neu ausgeschrieben werden, kaum noch Geld verdienen. Außerhalb des Index sieht es nicht anders aus: Bei Unterneh-men mit mehr als 150 Mio. Euro Umsatz bewerben sich die großen Vier zusammen mit den kleineren Wirtschaftsprüfern um die Mandate, dort ist der Wettbewerb ge-nauso hart wie im Dax. Gnadenloses Gefeilsche und Rabatte von 40 Prozent, das kannten Wirtschaftsprüfer früher höchstens vom Basarbesuch im Sommerurlaub. Bis vor wenigen Jahren war es nicht üblich, für die Bilanzprüfung Konkurrenzangebote einzuholen. Heute müssen die Prüfer immer wieder Ausschreibungen gewinnen. Dabei stehen sie der Einkaufs-abteilung gegenüber, die auch für die Heizölbeschaffung oder den Dienstwagenpark zuständig ist. Meist behält der alte Auditor sein Mandat, muss aber beim Honorar Federn lassen. In ihrer Not senken die Prüfer Kosten. Sie setzen auf neue, effiziente-re Software, vor allem aber erhöhen sie den Druck auf die Mitarbeiter. Die Folge sind unterbesetzte Prüferteams - und der massenhafte Einsatz von geringer bezahlten Berufsanfängern. „Da kommen Berufseinsteiger und arbeiten lange Checklisten ab“, sagt ein ehemaliger Mitarbeiter einer großen Prüfgesellschaft, der zu einem M-Dax-Konzern gewechselt ist und nun ein ruhigeres Leben genießt. Häufig kommt ein Dut-zend Frischlinge auf einen gestandenen Bilanzexperten. Für die Neulinge ist es schwer, die Probleme in den Bilanzen zu finden. Ein Banker spottet, dass die jugendlich-unbedarften Prüfer eher damit beschäftigt seien, das Un-ternehmen zu verstehen, als es tatsächlich zu prüfen. Kästchen abhaken, keine Fra-gen stellen ...“ b) Fusionsdruck bei den Wirtschaftsprüfern steigt (Handelsblatt, s. o. (3)) „Die Branche ist in großer Bewegung“, fast Jörg Hossenfelder, Geschäftsführer des Marktforschers Lünendonk, die aktuelle Lage der Wirtschaftsprüfer zusammen. Ne-ben dem hohen Preisdruck fehlen den deutschen Wirtschaftsprüfungsgesellschaften Wachstumsmöglichkeiten im angestammten Geschäft. Die Expansion in neue Seg-mente ist aber vor allem für kleinere Gesellschaften alleine kaum zu schaffen. Daher sagt Hossenfelder der Branche eine Übernahme- und Fusionswelle voraus. Da das Geschäft in der Wirtschaftsprüfung seit Jahren stagniert, weiten viele Gesell-schaften ihr Beratungsangebot aus. Nicht nur die vier großen Unternehmen - PWC, KPMG, Ernst & Young und Deloitte - haben inzwischen große Beratungseinheiten. Auch die kleineren Gesellschaften mischen jetzt deutlich stärker in diesem Segment mit. „Um in bestimmten Bereichen mitspielen zu können, muss man aber eine kriti-sche Größe erreichen“, sagt Bernd Rödl, Gründer der gleichnamigen Wirtschaftsprü-fungsgesellschaft. Marktforscher Hossenfelder hält einen Umsatz von 75 bis 100 Mio. Euro für notwen-dig, um Spezialwissen aufbauen zu können und vom gehobenen Mittelstand auf Au-genhöhe wahrgenommen zu werden. Abgesehen von den Big Four schaffen das a-ber bisher nur fünf weitere deutsche Prüfungsgesellschaften. Auch die Expansionstä-tigkeit vieler großer Mittelständler ist bei Fusionsüberlegungen von Wirtschaftsprüfern ein Thema. So kann eine kleine regional tätige Gesellschaft durch einen Zusammen-schluss mit einem größeren Prüfer ihren Mandanten in neue Märkte folgen - oft sogar bis ins Ausland. Letzteres haben viele Wirtschaftsprüfer bisher über Kooperationen versucht, mit mehr oder weniger großem Erfolg. ...“

Seite 30 von 46

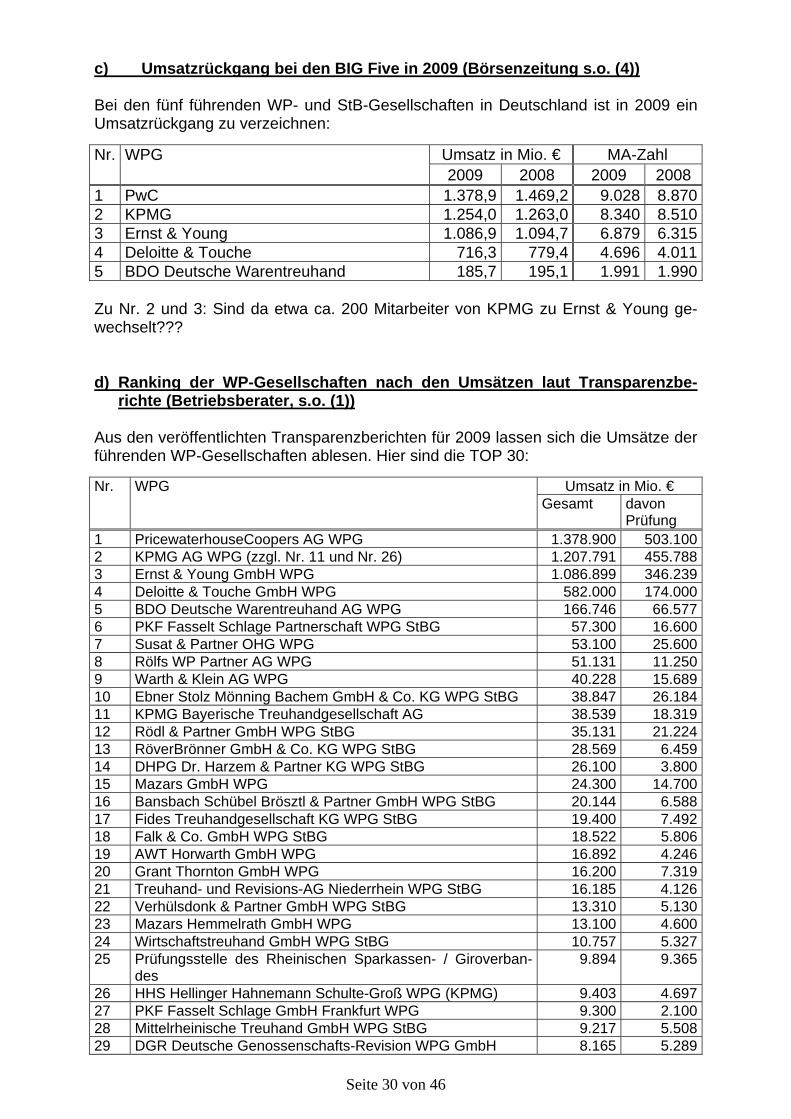

c) Umsatzrückgang bei den BIG Five in 2009 (Börsenzeitung s.o. (4)) Bei den fünf führenden WP- und StB-Gesellschaften in Deutschland ist in 2009 ein Umsatzrückgang zu verzeichnen:

Umsatz in Mio. € MA-Zahl Nr. WPG 2009 2008 2009 2008

1 PwC 1.378,9 1.469,2 9.028 8.8702 KPMG 1.254,0 1.263,0 8.340 8.5103 Ernst & Young 1.086,9 1.094,7 6.879 6.3154 Deloitte & Touche 716,3 779,4 4.696 4.0115 BDO Deutsche Warentreuhand 185,7 195,1 1.991 1.990 Zu Nr. 2 und 3: Sind da etwa ca. 200 Mitarbeiter von KPMG zu Ernst & Young ge-wechselt??? d) Ranking der WP-Gesellschaften nach den Umsätzen laut Transparenzbe-

richte (Betriebsberater, s.o. (1)) Aus den veröffentlichten Transparenzberichten für 2009 lassen sich die Umsätze der führenden WP-Gesellschaften ablesen. Hier sind die TOP 30:

Umsatz in Mio. € Nr. WPG Gesamt davon

Prüfung 1 PricewaterhouseCoopers AG WPG 1.378.900 503.1002 KPMG AG WPG (zzgl. Nr. 11 und Nr. 26) 1.207.791 455.7883 Ernst & Young GmbH WPG 1.086.899 346.2394 Deloitte & Touche GmbH WPG 582.000 174.0005 BDO Deutsche Warentreuhand AG WPG 166.746 66.5776 PKF Fasselt Schlage Partnerschaft WPG StBG 57.300 16.6007 Susat & Partner OHG WPG 53.100 25.6008 Rölfs WP Partner AG WPG 51.131 11.2509 Warth & Klein AG WPG 40.228 15.68910 Ebner Stolz Mönning Bachem GmbH & Co. KG WPG StBG 38.847 26.18411 KPMG Bayerische Treuhandgesellschaft AG 38.539 18.31912 Rödl & Partner GmbH WPG StBG 35.131 21.22413 RöverBrönner GmbH & Co. KG WPG StBG 28.569 6.45914 DHPG Dr. Harzem & Partner KG WPG StBG 26.100 3.80015 Mazars GmbH WPG 24.300 14.70016 Bansbach Schübel Brösztl & Partner GmbH WPG StBG 20.144 6.58817 Fides Treuhandgesellschaft KG WPG StBG 19.400 7.49218 Falk & Co. GmbH WPG StBG 18.522 5.80619 AWT Horwarth GmbH WPG 16.892 4.24620 Grant Thornton GmbH WPG 16.200 7.31921 Treuhand- und Revisions-AG Niederrhein WPG StBG 16.185 4.12622 Verhülsdonk & Partner GmbH WPG StBG 13.310 5.13023 Mazars Hemmelrath GmbH WPG 13.100 4.60024 Wirtschaftstreuhand GmbH WPG StBG 10.757 5.32725 Prüfungsstelle des Rheinischen Sparkassen- / Giroverban-

des 9.894 9.365

26 HHS Hellinger Hahnemann Schulte-Groß WPG (KPMG) 9.403 4.69727 PKF Fasselt Schlage GmbH Frankfurt WPG 9.300 2.10028 Mittelrheinische Treuhand GmbH WPG StBG 9.217 5.50829 DGR Deutsche Genossenschafts-Revision WPG GmbH 8.165 5.289

Seite 31 von 46

30 Ecovis Wirtschaftstreuhand GmbH WPG 7.688 3.844

Seite 32 von 46

14. DPR: Die Deutsche Prüfstelle für Rechnungslegung feierte ihr fünfjähriges

Jubiläum. Was sind die Prüfungsschwerpunkte der DPR für 2011? Quellen: Meldung der DPR vom 21.10.2010 und Pressemitteilung der DPR vom 01.07.2010. Die Deutsche Prüfstelle für Rechnungslegung (DPR) hat am 01.07.2010 ihr fünfjäh-riges Jubiläum begangen. Die Redner haben u. a. Folgendes mitgeteilt:

• Bundesjustizministerin Sabine Leutheusser-Schnarrenberger unterstrich, dass für die Bilanzkontrolle keine neue Behörde geschaffen worden sei, sondern stattdessen ein Konzept mit eigenverantwortliche Selbstregulierung und staatli-che Kontrolle entwickelt wurde, und stellte fest: „Der Gesetzgeber hat damals den richtigen Weg eingeschlagen, und die Deutsche Prüfstelle für Rechnungslegung ist zu einer echten Erfolgsstory geworden.“

• Dr. Werner Brandt, Vorstandsvorsitzender des DPR e.V., zog ebenfalls eine positive Bilanz: „Die DPR als privatrechtliches Element im dual orientierten Enfor-cement-Verfahren stellt ein Erfolgsmodell für ein „Private Public Partnership“ dar, das in enger Abstimmung zwischen den Berufs- und Interessenvertretungen aus dem Bereich der Rechnungslegung und dem Bundesministerium der Justiz ent-wickelt wurde und auch weiterhin aktiv getragen wird.“

• Dr. Herbert Meyer, Präsident der DPR, betonte den Erfolg der Arbeit der DPR in den vergangenen fünf Jahren: „Seit dem 1. Juli 2005 haben wir insgesamt rund 550 Prüfungen durchgeführt. Damit sind über die Hälfte aller kapitalmarktorien-tierten Unternehmen in Deutschland geprüft. Bei diesen Prüfungen haben wir in rund 130 Fällen, also bei rund 25 Prozent, Fehler festgestellt.“ Als eine Hauptur-sache für die hohe Anzahl fehlerhafter Rechnungslegungen sieht Meyer den Um-fang und die Komplexität der internationalen Bilanzierungsregeln, der IFRS-Standards, bei der praktischen Umsetzung.

Die DPR hat am 21.10.2010 Ihre Prüfungsschwerpunkte 2011 mitgeteilt. Das sind Folgende sieben Punkte: 1. Unternehmenserwerbe und damit verbundene Kaufpreisallokationen, Bewertun-

gen und Anhangangaben sowie die Behandlung bedingter Kaufpreiszahlungen 2. Werthaltigkeit von Vermögenswerten inkl. Goodwill einschließlich Anhanganga-

ben und nachvollziehbarer Dokumentation (Plausibilität der Annahmen für die Be-rechnung des erzielbaren Betrags einschließlich Kapitalkostensatz)

3. Werthaltigkeit von zum Fair Value bilanzierten Finanzinstrumenten einschließlich nachvollziehbarer Dokumentation (Plausibilität der wesentlichen Bewertungsprä-missen)

4. Werthaltigkeit von als Finanzinvestition gehaltenen und zum Fair Value bilanzier-ten Immobilien einschließlich nachvollziehbarer Dokumentation (Plausibilität der wesentlichen Bewertungsprämissen). Neues Thema!

5. Konzernlagebericht einschließlich Chancen- und Risikoberichterstattung (§ 315 Abs. 1 HGB, DRS 15, DRS 5)

6. Abgrenzung von Eigenkapital zu Fremdkapital (IAS 32), insbesondere Behand-lung der Eigenkapital-Beschaffungskosten und der Ergebnisanteile von Komman-ditisten

7. Darstellung wesentlicher zukunftsbezogener Annahmen und Schätzungsunsi-cherheiten (IAS 1.125 ff.)

Seite 33 von 46

15. Selbstanzeige, Steuerfahndung und wie hat man sich bei Durchsuchungen

und Beschlagnahmungen in den Büroräumen zu verhalten? a) Trotz Selbstanzeige in den Knast? Quellen: Süddeutsche Zeitung vom 01.07.2010; Handelsblatt vom 15.07.2010, S. 33; FAZ vom 26.05.2010, S. 119 und vom 15.06.2010. Im Handelsblatt steht: Anders als andere Straftäter können Steuerhinterzieher der Strafe entgehen, indem sie sich selbst anzeigen. Voraussetzung: Die Tat ist noch nicht entdeckt und die Selbstanzeige ist vollständig. Der BGH hat im Mai 2010 ent-schieden, dass eine Teilselbstanzeige nicht für die Straffreiheit ausreicht (Az.: 1 StR 577/09). Nach der Selbstanzeige müssen die hinterzogenen Steuern plus 6 % Zinsen pro Jahr schnell nachgezahlt werden. Zu spät für eine Selbstanzeige ist es, sobald der Steuer-fahnder vor der Tür steht. Nach Auffassung von Steuerstrafexperten sind Medienbe-richte über Steuer-CDs allein noch kein Grund, dass die Tat als entdeckt gilt. Der Bundestag berät zurzeit über schärfere Regeln ab 2011. Ferner kann man in der Süddeutschen Zeitung (s.o.) folgende „Anekdote“ lesen: Herr ABC konnte nicht mehr ruhig schlafen. Als die Zeitungen im Frühjahr ständig über CDs mit den Daten deutscher Steuersünder berichteten, glaubte er, die Verfol-ger im Nacken zu spüren. Der bayerische Freiberufler wollte reinen Tisch machen. Zwei Jahrzehnte lang hatte er immer wieder Vermögen in die Schweiz transferiert, um sich Steuern zu ersparen. So hatten sich 10 Mio. € angesammelt, für deren Er-träge er keine Abgaben zahlte. Er suchte einen Anwalt auf, der eine Selbstanzeige fürs Finanzamt aufsetzte. Fast 2 Mio. € soll er nun zahlen. Aber dafür kann er wieder ruhig schlafen, muss keine Angst mehr vor dem Gefängnis haben. Oder doch? Ein paar Wochen nach dem ersten Termin meldete er sich erneut bei dem Anwalt. Er hatte noch ein Konto in Österreich vergessen, von dem aus er Kosten für den Unter-halt eines Ferienhauses beglich. Auf diesem Konto sammelten sich jedes Jahr ein paar tausend Euro Kapitalerträge an. Kleingeld im Vergleich zu seinen sonstigen Gewinnen. Aber genug, seine Nachtruhe empfindlich zu stören. Als der Selbständige das österreichische Konto beim Anwalt nachmeldete, hielt er das für eine Formalie. Doch sein Rechtsbeistand hatte unangenehme Nachrichten für ihn. Unter Umstän-den führt das Vergessen dieses Kontos dazu, dass die Selbstanzeige ungültig ist und nicht vor Strafe schützt. Als ihm der Anwalt das sagte, reagierte er konsterniert. Herr ABC hat Einkünfte in Millionenhöhe verschwiegen. Als ihm der Fiskus auf die Schliche kam und seine Wohnung und die Kanzlei seines Steuerberaters durchsuch-te, sagte der, die Ermittler seien zwei Wochen zu früh gekommen. Steuererklärungen mit den nun vollständigen Angaben seien ja schon vorbereitet. Doch die Justiz werte-te dies nicht als gültige Selbstanzeige. Das Münchner Landgericht verdonnerte ihn wegen Steuerhinterziehung sowie Anlagebetrug zu sieben Jahren Gefängnis. Und seit der BGH in Karlsruhe das harte Urteil bestätigte, hat es bundesweit Bedeu-tung. Eine „Rückkehr zur Steuerehrlichkeit“ sei nur dann gegeben, wenn die Täter ihre Einkünfte und ihr Vermögen vollständig dem Fiskus meldeten, also reinen Tisch machten. Erst dann schütze eine Selbstanzeige vor Strafen. Eine „gestufte Selbstan-zeige“ bei der das verheimlichte Vermögen erst nach und nach offenbart werde, sei wirkungslos.

Seite 34 von 46

Fazit: Einige Sozialdemokraten fordern, die Selbstanzeigen abzuschaffen. Bayern, Nordrhein-Westfalen und sechs andere Bundesländer wollen die Gesetze so ver-schärfen, dass generell nur noch vollständige Selbstanzeigen gültig sind. b) Was tun, wenn die Steuerfahndung kommt? Bei einem Besuch von der Steuerfahndung sollte man in jedem Fall Ruhe bewahren und keine unüberlegten Äußerungen machen. Folgende wichtige Punkte sollte man beachten:

• Berater kontaktieren (RA, StB) und sonst schweigen.

• Beschluss prüfen (Namen der Fahnder und ihre Dienststelle notieren, Durchsu-chungsbeschluss vorlegen lassen).

• Neutralen Zeugen hinzuziehen (wenn kein Richter oder Staatsanwalt anwesend ist).

• Dokumentation fordern (vor Gericht lassen sich nur offiziell dokumentierte Maß-nahmen prüfen).

c) Verhaltenshinweise der WPK bei Durchsuchungs- und Beschlagnahme-

maßnahmen bei WP / vBP-Praxen Quellen: www.wpk.de/praxishinweise/verhaltenshinweise.asp. Vgl. bereits FARR-WP-Newsletter Nr. 12 vom 01.09.2008 (TOP 9). Für WP / vBP gibt es hier weitere Verhaltensanforderungen. Die WPK hat daher Ver-haltenshinweise in einem Leitfaden zusammengefasst. Dieser Leitfaden geht zu-nächst darauf ein, was bei Berufsangehörigen überhaupt beschlagnahmefähig bzw. - frei ist (§ 97 StPO):

- Beschlagnahmefähig dürften Buchhaltungsunterlagen sowie endgültige Bi-lanzen und Steuererklärungen nebst Anlagen sein.

- Beschlagnahmefrei können demgegenüber insbesondere die Korrespon-

denz des WP mit dem Mandanten, Handakten und Arbeitspapiere des WP sowie Prüfungsberichte über einen JA sein.

Für das Vorgehen bei Erscheinen von Vollzugsbeamten / Staatsanwalt schlägt die WPK folgende Punkte vor: (1) Frage nach dem Zweck der Durchsuchung (Bekanntgabepflicht nach § 106 Abs.

2 StPO). (2) Dienstausweise zeigen lassen und Personalien notieren. (3) Einsicht in den Durchsuchungsbeschluss verlangen (dieser darf nicht älter als 6

Monate sein). (4) Prüfen, ob mit der Durchsuchungsanordnung eine Beschlagnahmeanordnung

(§ 98 StPO) verbunden worden ist. Bei Tatverdächtigen und Berufsangehörigen dürfen nur Durchsuchungen zum Zwecke des Auffindens bestimmter Gegen-stände angestellt werden. Die Gegenstände, nach denen gesucht wird, müssen also jeweils bezeichnet sein. Es darf sich nur um Gegenstände handeln, die be-schlagnahmefähig sind (§ 97 StPO). Es müssen Tatsachen vorliegen - Vermu-tungen wie in § 102 StPO genügen nicht -, die die Annahme rechtfertigen, dass

Seite 35 von 46

die Durchsuchung zum Auffinden des gesuchten Beweismittels führen werde. Gesuchte beschlagnahmefähige Unterlagen selbst heraussuchen und überge-ben, dennoch der Sicherstellung widersprechen und im Sicherstellungsprotokoll keine freiwillige Herausgabe erklären.

(5) Liegt kein richterlicher Beschluss vor und berufen sich die Beamten auf „Gefahr im Verzuge“, ist auf Angabe der konkreten den Tatverdacht begründenden Tat-sachen hinzuwirken, außerdem auf Begründung der „Gefahr im Verzuge“. Beim tatunverdächtigen Berufsangehörigen wird regelmäßig keine „Gefahr im Verzu-ge“ anzunehmen sein.

(6) Nach Kenntnisnahme des Durchsuchungsbeschlusses Mandanten anrufen und fragen, ob Berufsangehöriger von der Verschwiegenheitspflicht entbunden wird. Bei mündlicher Befreiung schriftliche Bestätigung anfordern. Lehnt Mandant Be-freiung von der Verschwiegenheitspflicht ab, ausdrücklich Widerspruch gegen die Durchsuchung erheben und auf Protokollierung bestehen (ansonsten evtl. Geheimnisverrat gem. § 203 Abs. 1 Nr. 3 StGB).

(7) Zweckmäßigerweise ggf. den eigenen RA hinzuziehen. (8) Keinen körperlichen Widerstand leisten, man setzt sich der Anwendung unmit-

telbaren Zwangs aus. (9) Der Berufsangehörige hat Anspruch auf Anwesenheit bei der Durchsuchung

(§ 106 StPO). (10) Bei Beschlagnahme von Unterlagen durch den Staatsanwalt auf deren genaue

Bezeichnung und Aufnahme in ein aufzunehmendes Verzeichnis bestehen (§ 109 StPO); Sicherstellungsverzeichnis aushändigen lassen (§ 107 StPO).

(11) Bei Zweifeln an der Beschlagnahmefähigkeit von Unterlagen darauf bestehen, dass diese in verschlossenes Behältnis genommen und versiegelt werden (ana-log § 110 Abs. 2 und 3 StPO), der Beschlagnahme ausdrücklich widersprechen und gerichtliche Entscheidung beantragen (§ 98 Abs. 2 StPO).

(12) Bei Beschlagnahme durch Vollzugsbeamte, also ohne Anwesenheit des Staats-anwalts, auf Verschluss und Versiegelung der Unterlagen bestehen.

(13) Auf Erlaubnis zum Fotokopieren beschlagnahmter Unterlagen bestehen, wenn Beschlagnahme von Originalurkunden als Beweismittel unentbehrlich ist.

Seite 36 von 46

16. BMF: Achtung die elektronische Steuerbilanz (E-Bilanz) wird um ein Jahr

verschoben, d.h. sie kommt erst für VZ 2012 Quellen: Bergan / Martin, Die elektronische Bilanz, DStR 34/2010, S. 1755; Hauptsa-che digital, FTD vom 13.10.2010, S. 20; Neue Zeitrechnung, Süddeutsche Zeitung vom 13.10.2010, S. 35; Eingabe des IDW, FN 11/2010, S. 457 ff.; IDW News exklu-siv vom 10.11.2010; Pressemitteilung des BMF vom 10.11.2010. Publizitätspflichtige Unternehmen müssen demnächst ihre Jahresabschlüsse dem Finanzamt elektronisch übermitteln (§ 5b und § 52 Abs. 15a EStG); die wenigsten sind jedoch darauf vorbereitet. Wer es nicht schafft, dem droht ein Zwangsgeld; es gibt aber auch eine Härtefallregelung (bei wirtschaftlicher/persönlicher Unzumutbar-keit). Das BMF verschiebt lt. Pressemitteilung vom 10.11.2010 die Pflicht zur Abgabe der E-Bilanz sowie der E-GuV um ein Jahr, d.h. es gilt dann erst ab VZ 2012. Nach der Verbandsanhörung (insb. BStBK) wurde deutlich, dass die notw. Voraus-setzungen bei den Unternehmen noch nicht gegeben sind. Eine offene Flanke der E-Bilanz ist, dass sie von Unternehmen mehr Daten abverlangt, als es das HGB für die Bilanz vorgibt. Bisher musste man nur 20 bis max. 80 Pflichtfelder ausfüllen; künftig sind es mehr als 200 Einzelpunkte, bei großen Personengesellschaften sogar bis zu 450 Punkten. Die E-Bilanz bedeutet also einen erheblichen Mehraufwand, die Bü-rokratie wird nicht abgebaut, sondern nur vom FA auf die Unternehmen verlagert. Was müssen die Unternehmen nun im Einzelnen tun? Das BMF hat in einem Entwurf (Stand: September 2010; vgl. dazu die Eingabe des IDW, s.o.) festgelegt, welche Daten künftig elektronisch zu übermitteln sind, egal ob sie zur Bilanzierung verpflich-tet sind oder ob sie freiwillig bilanzieren. Im Einzelnen: - Bilanz, GuV, Ergebnisverwendung - Für Personenhandelsgesellschaften und andere Mitunternehmerschaften: Kapital-

kontenentwicklung - Für Einzelunternehmen und Personengesellschaften: steuerliche Gewinnermitt-

lung, bei Personengesellschaften mit zusätzlichen Feldern - Steuerliche Modifikationen, insb. Umgliederung oder Überleitungsrechnung - Weitere Daten (z. B. Anlagespiegel) können Unternehmen freiwillig übermitteln Die Buchhalter müssen also bis zum Jahresende in der Lage sein, die Werte der handelsrechtlichen Bilanz sowie der GuV, die nicht den steuerlichen Vorschriften entsprechen, dem EStG anzupassen und nach standardisierten Vorgaben im sog. XBRL-Format elektronisch dem Fiskus zu übermitteln. Die Struktur, aus der ein XBRL-Informationspaket besteht, wird mittels einer Taxonomie genau definiert. Die Taxonomie bestimmt dabei die verschiedenartigen Elemente wie die einzelnen Posten von Bilanz und GuV, als auch ihre Beziehung zueinander. Die Taxonomie ist ein erweiterter Kontenrahmen (Mindeststandard) im Sinne der Finanzverwaltung, der die Gliederungstiefe der GuV vorgibt (anders als im HGB). Die Besonderheit hier ist, dass die Aufstellung einer steuerl. GuV bisher nicht er-forderlich war. Da künftig Steuerbilanzen einschl. GuV zu übermitteln sind, kann da-von ausgegangen werden, dass die sich ergebenden steuerl. Änderungen bereits im betrieblichen Rechnungswesen und somit während des Geschäftsjahrs zu erfassen

Seite 37 von 46

sind. Es wird daher oft erforderlich sein, neben der HGB-Buchhaltung auch eine ge-sonderte steuerliche Buchhaltung zu führen (z. B. DATEV-Zweikreis-Modell).

Seite 38 von 46

17. Steuerliche Abziehbarkeit der Aufwendungen für ein häusliches Arbeits-