Embed Size (px)

Citation preview

Zur Organisation und Finanzierung derkonfessionellen Wohlfahrtsverbände um 19601

Peter Hammerschmidt

Einleitung

Wohlfahrtsverbände sind hochkomplexe Gebilde. Das gilt für die beiden konfessio-nellen Verbände Caritas und Diakonie ganz besonders. Möchte man sich – was oh-nehin recht schwierig ist – ein Bild über deren Finanzierung machen, muss man zu-nächst klären, um welche Teile dieser Organisationsgefüges es gehen soll. Im Zen-trum meiner folgenden Ausführungen stehen die Caritas und Diakonie, genauer dieFinanzierung der beiden Spitzenverbände, der Deutsche Caritasverband e.V. mit Sitzin Freiburg und das Diakonische Werk der EKD e.V.mit Sitz in Berlin. Zuvor undhinführend erläutere ich deshalb knapp die Grundstruktur von Wohlfahrtsverbändenim allgemeinen (1.) und ergänze dies auch durch Hinweise zur Finanzierung von so-zialen Einrichtungen und Diensten (2.), bevor ich dann zunächst auf den DeutschenCaritasverband (3.) und schließlich auf das Diakonische Werk (4.) näher eingehe undein Resümee ziehe (5.).

Was sind Wohlfahrtsverbände und wie sind sie aufgebaut?

Wohlfahrtsverbände sind komplexe Gebilde, ihre konkrete Ausgestaltung unterliegtWandlungen. Grundlegend ist, dass zwei Elemente für einen Wohlfahrtsverband kon-stitutiv sind: (1) Einrichtungen und Dienste, die Wohlfahrtspflege praktizieren und (2)ein Verband, der diese bzw. deren Träger umfasst. Verbände sind freiwillige Verei-nigungen, Zusammenschlüsse, die über einen auf Dauer angelegten Organisations-apparat verfügen und deren Aufgabe bzw. Funktion es ist, Interessen zu vertreten.Das gilt auch für die Wohlfahrtsverbände. So ist es also bspw. die Aufgabe des ka-tholischen Spitzenverbandes „Deutscher Caritasverband e.V.“, die Interessen der ihm

1 Bei dem vorliegenden Aufsatz handelt es sich um die verschriftlichte Fassung eines Vortrages, derim Rahmen eines Workshops der DFG-Forschergruppe „Transformation der Religion nach 1945“am 31. Mai 2008 in Bochum gehalten wurde. Er präsentiert Forschungsergebnisse, die in erster Liniein einem langjährigen Projekt erarbeitet und unter dem Titel: „Wohlfahrtsverbände im Nachkriegs-deutschland. Zur Reorganisation, Finanzierung und Steuerung der Wohlfahrtsverbände im Nach-kriegsdeutschland von 1945 bis 1961“ (Weinheim, München 2005) veröffentlicht wurden. Dane-ben flossen Ergebnisse weiterer Forschungs- bzw. Publikationsprojekte ein, die ebenfalls vorliegen(Hammerschmidt, Finanzierung und Management von Wohlfahrtsanstalten 1920 bis 1936.; Ham-merschmidt/ Uhlendorff: Wohlfahrtsverbände zwischen Subsidiaritätsprinzip und EU-Wettbewerbs-recht). Auf umfängliche Einzelnachweise wird verzichtet.

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 23

direkt oder vermittelt angeschlossenen katholisch-caritativen Mitgliedseinrichtungenzu vertreten, nicht aber diese zu kontrollieren – dazu fehlen ihm sowohl ein Man-dat als auch die Möglichkeiten, darin vergleichbar etwa mit dem BDI, der ebenfallsaußerstande ist, die ihm angeschlossenen Konzerne zu kontrollieren.Mit der Grundfunktion von Verbänden, die Interessen der Verbandsmitglieder nachaußen zu vertreten, geht zwangsläufig eine Binnenfunktion einher, nämlich die derBestimmung dessen, was denn nun die Interessen sind, die es zu vertreten gilt. Re-gelmäßig ist diese Interessenvertretung keine Einbahnstraße, dennVerbände sind gleichzeitig auch ein Einflusskanal für äußere Akteure, die Einflussauf die Verbände und ihre Mitglieder nehmen wollen. Daneben nehmen Verbändevielfach weitere Aufgaben oder Dienstleistungsfunktionen für ihre Mietglieder wahr.So bieten sie etwa Beratung, Information, Schulung oder übernehmen eine Reiheweiterer Aufgaben, die die Mitglieder allein entweder gar nicht, oder aber nicht soqualifiziert oder effizient erledigen könnten. Soviel im Allgemeinen zu Verbänden,nun zur Wohlfahrtspflege.„Wohlfahrtspflege ist die planmäßige, zum Wohl der Allgemeinheit und nicht desErwerbs wegen ausgeübte Sorge für notleidende oder gefährdete Mitmenschen. DieSorge kann sich auf das gesundheitliche, sittliche, erzieherische oder wirtschaftlicheWohl erstrecken und Vorbeugung oder Abhilfe bezwecken.“ So die Legaldefinitionin § 66 der Abgabenordnung. Die neuere, modernere Bezeichnung lautet: „sozia-le Hilfen“. Soziale Hilfen werden erbracht, bzw. Wohlfahrtspflege wird betrieben,Einrichtungen und Dienste der Wohlfahrtpflege werden unterhalten von öffentlichenTrägern, die rechtlich dazu verpflichtet sind, besonders den Kommunen und kom-munalen Verbänden als örtliche und überörtliche Träger der Sozial- und Jugendhilfe,sowie von weiteren Akteuren, die dieses ohne gesetzliche Verpflichtung freiwilligtun, meist allerdings aufgrund vertraglicher Bindungen mit den genannten Trägern.Bei den weiteren Akteuren handelt es sich um freigemeinnützige Träger, die „freieWohlfahrtspflege“ betreiben. Frei, weil sie ihrer Tätigkeit ohne gesetzliche Verpflich-tungnachgehen, gemeinnützig, weil dem keine Gewinnorientierung zugrunde liegt.In der Sache ähnliche Dienste und Einrichtungen werden in jüngster Zeit auch vongewerblichen Trägern erbracht bzw. unterhalten.Soviel in aller Kürze dazu. Um also von einem Wohlfahrtsverband sprechen zu kön-nen, müssen mindestens zwei Elemente gegeben sein. Einrichtungen, die Wohlfahrts-pflege betreiben und ein Verband, der die Interessen dieser Einrichtungen vertritt. Imrealhistorischen Prozess haben die jeweils religiös/weltanschaulich (evangelisch, ka-tholisch, jüdisch, sozialdemokratisch usw.) gleich ausgerichteten Einrichtungen undDienste nicht nur einen, sondern eine Fülle von Verbänden etabliert. Jeweils einenpro Gesamtverband, der auf der zentralstaatlichen Ebene als Spitzenrepräsentant desGesamtgefüges auftritt. Für die Caritas, den Caritasverband, ist das der „DeutscherCaritasverband e.V.“ (DCV) mit Sitz in Freiburg. i.B., für Diakonie, das DiakonischeWerk ist das das „Diakonisches Werk der Evangelischen Kirche in Deutschland e.V.“(DW) mit Sitz in Stuttgart (vormals: die Innere Mission mit dem „Centralausschuß fürdie Innere Mission“). Für diese hat sich in den 1920er Jahren die Bezeichnung Spit-zenverband der freien Wohlfahrtspflege durchgesetzt (Hammerschmidt2006). Dane-

24 Peter Hammerschmidt

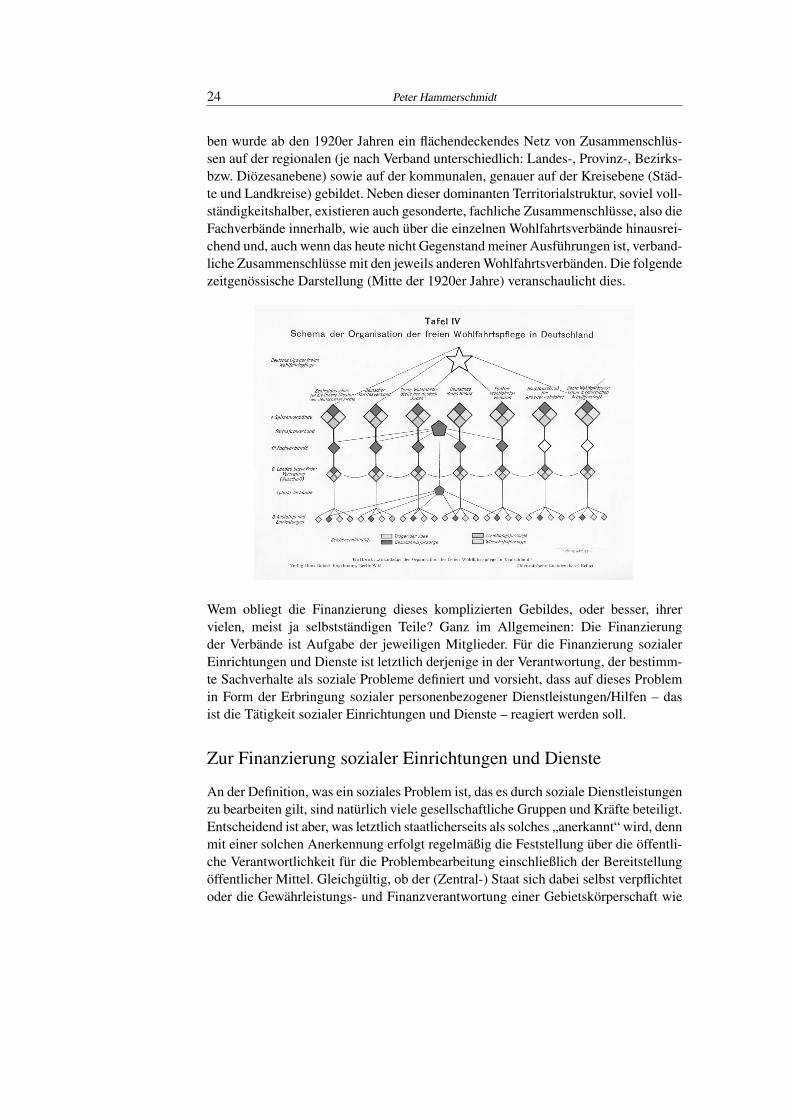

ben wurde ab den 1920er Jahren ein flächendeckendes Netz von Zusammenschlüs-sen auf der regionalen (je nach Verband unterschiedlich: Landes-, Provinz-, Bezirks-bzw. Diözesanebene) sowie auf der kommunalen, genauer auf der Kreisebene (Städ-te und Landkreise) gebildet. Neben dieser dominanten Territorialstruktur, soviel voll-ständigkeitshalber, existieren auch gesonderte, fachliche Zusammenschlüsse, also dieFachverbände innerhalb, wie auch über die einzelnen Wohlfahrtsverbände hinausrei-chend und, auch wenn das heute nicht Gegenstand meiner Ausführungen ist, verband-liche Zusammenschlüsse mit den jeweils anderen Wohlfahrtsverbänden. Die folgendezeitgenössische Darstellung (Mitte der 1920er Jahre) veranschaulicht dies.

!Wem obliegt die Finanzierung dieses komplizierten Gebildes, oder besser, ihrervielen, meist ja selbstständigen Teile? Ganz im Allgemeinen: Die Finanzierungder Verbände ist Aufgabe der jeweiligen Mitglieder. Für die Finanzierung sozialerEinrichtungen und Dienste ist letztlich derjenige in der Verantwortung, der bestimm-te Sachverhalte als soziale Probleme definiert und vorsieht, dass auf dieses Problemin Form der Erbringung sozialer personenbezogener Dienstleistungen/Hilfen – dasist die Tätigkeit sozialer Einrichtungen und Dienste – reagiert werden soll.

Zur Finanzierung sozialer Einrichtungen und Dienste

An der Definition, was ein soziales Problem ist, das es durch soziale Dienstleistungenzu bearbeiten gilt, sind natürlich viele gesellschaftliche Gruppen und Kräfte beteiligt.Entscheidend ist aber, was letztlich staatlicherseits als solches „anerkannt“ wird, dennmit einer solchen Anerkennung erfolgt regelmäßig die Feststellung über die öffentli-che Verantwortlichkeit für die Problembearbeitung einschließlich der Bereitstellungöffentlicher Mittel. Gleichgültig, ob der (Zentral-) Staat sich dabei selbst verpflichtetoder die Gewährleistungs- und Finanzverantwortung einer Gebietskörperschaft wie

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 25

den Kommunen oder parafiskalischen Organisationen wie etwa den Sozialversiche-rungsträgern zuweist. Das gilt seit der Herausbildung des modernen Sozialstaates,d.h. in Deutschland seit dem Kaiserreich und sehr umfassend seit der Weimarer Re-publik.Für die Finanzierung der sozialen, personenbezogenen Dienstleistungen und damitfür die Finanzierung sozialer Einrichtungen und Dienste selbst, existieren eine ganzReihe unterschiedlicher Modi, die sich nicht nur im Zeitverlauf veränderten, sonderndie sich auch je nach Arbeitsbereich – etwa Anstaltsfürsorge, oder moderner formu-liert: stationäre Hilfen, für Tageseinrichtungen, Beratungsstellen oder sozialraumori-entiertes Arbeiten – unterschieden. Tagesgleiche Pflegesätze, Staffelsätze usw. usf.das muss hier nicht aufgefächert werden. Denn wichtiger als die einzelnen Modi, dieAbrechnungs- und Finanzierungsverfahren usw. sind die jeweils zugrunde liegendenPrinzipien. Bis zum Ende des Deutschen Kaiserreichs erfolgte die Finanzierung so-zialer Einrichtungen und Dienste, vereinfacht gesagt, noch überwiegend nach dem,was ich Zuschussprinzip nennen möchte (ausführlich: Hammerschmidt 2002 und2003). D.h., die jeweilige Einrichtung finanzierte ihre Arbeit aus eigenen Mitteln undKräften, und erhielt, wenn und insofern diese nicht ausreichten, um ihre im öffent-lichen Interesse liegende Tätigkeit zu finanzieren, von den öffentlichen-rechtlichenKostenträgern Zuschüsse. Das änderte sich grundlegend und für die meisten Arbeits-bereiche schlagartig nach dem Ersten Weltkrieg mit den Kriegsverlusten und der Hy-perinflation, die nicht nur die Finanzreserven, sondern die gesamte Finanzierungsba-sis der Privatwohltätigkeit – und das war bis dahin weit mehr als die Verbändewohl-fahrt – auffraßen und zerstörten. Damit war das Zuschussprinzip obsolet, es wurdedurch das Selbstkostendeckungsprinzip abgelöst. Egal welche Finanzierungs- undAbrechnungsmodi zur Anwendung kamen. Hier galt der Grundsatz, dass dem Ein-richtungsträger die notwendigen, bei sparsamer Haushaltsführung, Selbstkosten vomöffentlichen Kostenträger zu erstatten waren. Dieses Prinzip galt auch in den hier be-sonders interessierenden 1960er Jahren und darüber hinaus. Es wird erst seit Mitteder 1990er Jahre durch eine Entgeltfinanzierung abgelöst, mit der eine marktlicheOrganisation bewerkstelligt wird.2

Was lässt sich nun speziell zur Finanzierung sozialer Einrichtungen und Dienste inkonfessioneller Trägerschaft in den 1960er Jahren sagen? Wegen der gebotenen Kür-ze dazu nur einige wenige Stichworte:1. Die sozialen Einrichtungen und Dienste von Caritas und Diakonie wurden in den1960er Jahren weitgehend von öffentlichen Kostenträgern finanziert. Das gilt in ersterLinie für stationäre Einrichtungen, aber auch zunehmend für teilstationäre und offeneHilfe. Eigenmittel, Spenden usw. spielten bei Regelangeboten eine immer geringereRolle. Allenfalls in Nischenbereichen oder dort, wo die Verbände „Pionierarbeiten“leisteten, mochten sie wichtig sein. Die wohl einzige – aus heutiger Perspektive wich-tige – Ausnahme bildeten Kindertagesstätten. Der Vollständigkeit halber ist hier zuergänzen, dass in den 1960er Jahren auch noch – wie (wieder und seit) Mitte der

2 Siehe dazu: Hammerschmidt, Heimfinanzierung; Hammerschmidt/ Rock, Internationale Perspekti-ven.

26 Peter Hammerschmidt

Jahr SHG/LAG Anstaltskredite ERP a) Bundes-jugendplan

Zinszu-schüsse

Bürg-schaftenKredite Zuschüsse Sonstige Kranken-

anstalten

1948

44.9

44.4

00

20.1

26.0

50

19491950 482.0001951 474.7501952 547.0001953 260.910 100.000 10.000.0001954 1.000.000 611.800 100.0001955 1.000.000 599.000 100.0001956 10.000.000 1.000.000 712.000 100.0001957 10.000.000 9.000.000 1.000.000 100.0001958 5.000.000 9.544.000 2.500.000 200.0001959 5.000.000 19.356.000 2.500.000 1.200.000 400.0001960 7.500.000 15.750.000 entfiel 300.0001961 9.000.000 22.000.000 1.200.000 400.0001962 15.000.000 12.000.000 400.0001963 12.000.000 1.400.000

Tabelle 1: Projektförderungsmittel zugunsten der freien Wohlfahrt via Spitzenverbände (in DM) Quelle:Hammerschmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 470.

1930er Jahre Kirchenkollekten zur Finanzierung einzelner Einrichtungen – wie Kin-dertagesstätten – aber auch der Regional- wie Spitzenverbände beitrugen.2. Das Selbstkostendeckungsprinzip herrscht in den hier interessierenden 1960er Jah-ren vor und die Selbstkosten stiegen in dieser Zeit. Weil:

a) der seit Mitte der 1950er Jahre beklagte Arbeitskräftemangel der Wohlfahrts-verbände Lohnpassungen und gleichzeitig Arbeitszeitverkürzungen erforderte,

b) gleichzeitig das rückläufige konfessionelle Personal durch weltliche Kräfte er-setzt werden musste, während abermals gleichzeitig,

c) im Ausbau des bundesdeutschen Sozialstaates ohnehin auch bei den Wohl-fahrtsverbänden ein deutlicher Personalausbau erforderlich schien.

3. Neben den laufenden Betriebskosten in einem für 1960 geschätzten höherendreistelligen Millionenbetrag,3 die nach dem Selbstkostendeckungsprinzip refinan-ziert wurden, erhielten die konfessionellen Einrichtungen Beihilfen und zinsgünstigeDarlehensmittel zum Ausbau ihrer Einrichtungskapazitäten aus Bundes-, Landes-,kommunalen Mitteln, aber auch von Sozialversicherungsträgern, die meist über dieSpitzen- und Regionalverbände vermittelt wurden. Hierzu einige Zahlenangaben:Anfang der 1960er Jahren erhielten die Wohlfahrtsverbände, wie anhand der nachfol-genden Tabelle ersichtlich, noch zweistellige Millionenbeträge als Kreditmittel ausdem Lastenausgleich, zudem neue Mittel zum Ausbau der Kranken- sowie der üb-rigen Anstalten und Heime. Diese zinsgünstigen Kredite wurden vom Bund weiterdurch Zinszuschüsse verbilligt.

3 Nach einer Überschlagsberechnung von Johannes Kunze (CA) vom September 1948 vereinnahmtedie freie Wohlfahrtspflege p.a. ca. 137,5 Mio. an Pflege- und weitere ca. 30 Mio. DM an Stations-geldern (Hammerschmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 91 f.).

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 27

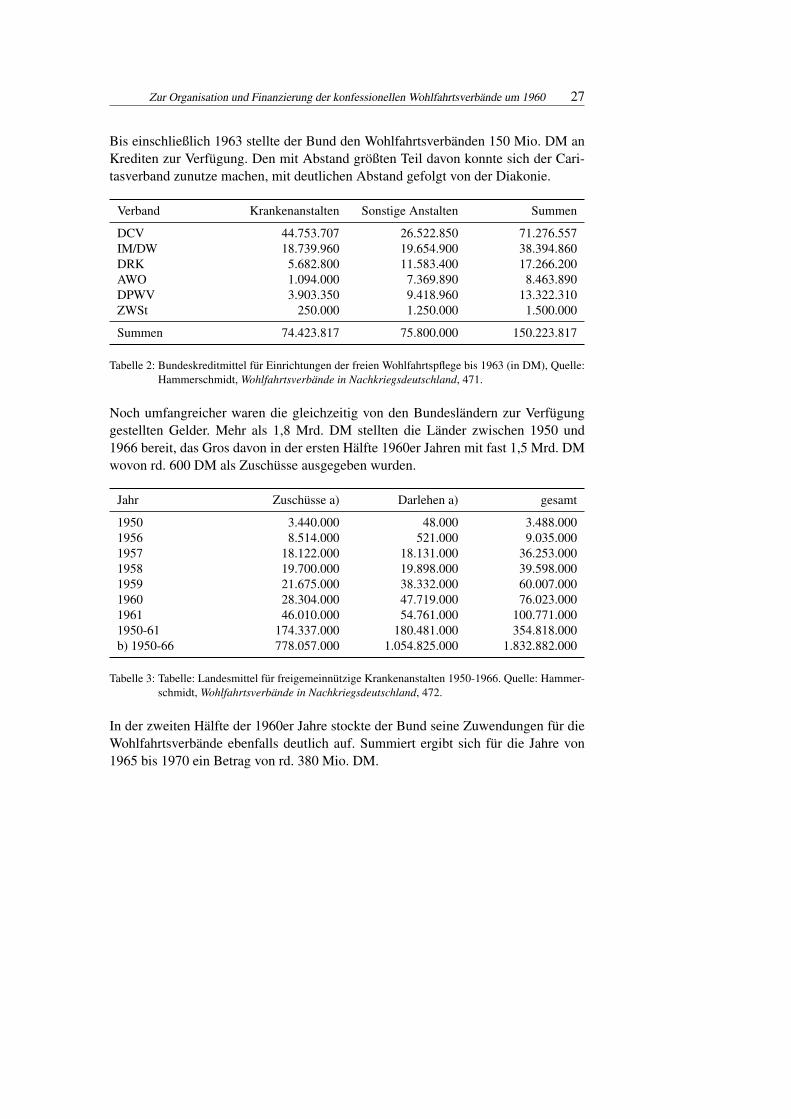

Bis einschließlich 1963 stellte der Bund den Wohlfahrtsverbänden 150 Mio. DM anKrediten zur Verfügung. Den mit Abstand größten Teil davon konnte sich der Cari-tasverband zunutze machen, mit deutlichen Abstand gefolgt von der Diakonie.

Verband Krankenanstalten Sonstige Anstalten Summen

DCV 44.753.707 26.522.850 71.276.557IM/DW 18.739.960 19.654.900 38.394.860DRK 5.682.800 11.583.400 17.266.200AWO 1.094.000 7.369.890 8.463.890DPWV 3.903.350 9.418.960 13.322.310ZWSt 250.000 1.250.000 1.500.000

Summen 74.423.817 75.800.000 150.223.817

Tabelle 2: Bundeskreditmittel für Einrichtungen der freien Wohlfahrtspflege bis 1963 (in DM), Quelle:Hammerschmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 471.

Noch umfangreicher waren die gleichzeitig von den Bundesländern zur Verfügunggestellten Gelder. Mehr als 1,8 Mrd. DM stellten die Länder zwischen 1950 und1966 bereit, das Gros davon in der ersten Hälfte 1960er Jahren mit fast 1,5 Mrd. DMwovon rd. 600 DM als Zuschüsse ausgegeben wurden.

Jahr Zuschüsse a) Darlehen a) gesamt

1950 3.440.000 48.000 3.488.0001956 8.514.000 521.000 9.035.0001957 18.122.000 18.131.000 36.253.0001958 19.700.000 19.898.000 39.598.0001959 21.675.000 38.332.000 60.007.0001960 28.304.000 47.719.000 76.023.0001961 46.010.000 54.761.000 100.771.0001950-61 174.337.000 180.481.000 354.818.000b) 1950-66 778.057.000 1.054.825.000 1.832.882.000

Tabelle 3: Tabelle: Landesmittel für freigemeinnützige Krankenanstalten 1950-1966. Quelle: Hammer-schmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 472.

In der zweiten Hälfte der 1960er Jahre stockte der Bund seine Zuwendungen für dieWohlfahrtsverbände ebenfalls deutlich auf. Summiert ergibt sich für die Jahre von1965 bis 1970 ein Betrag von rd. 380 Mio. DM.

28 Peter Hammerschmidt

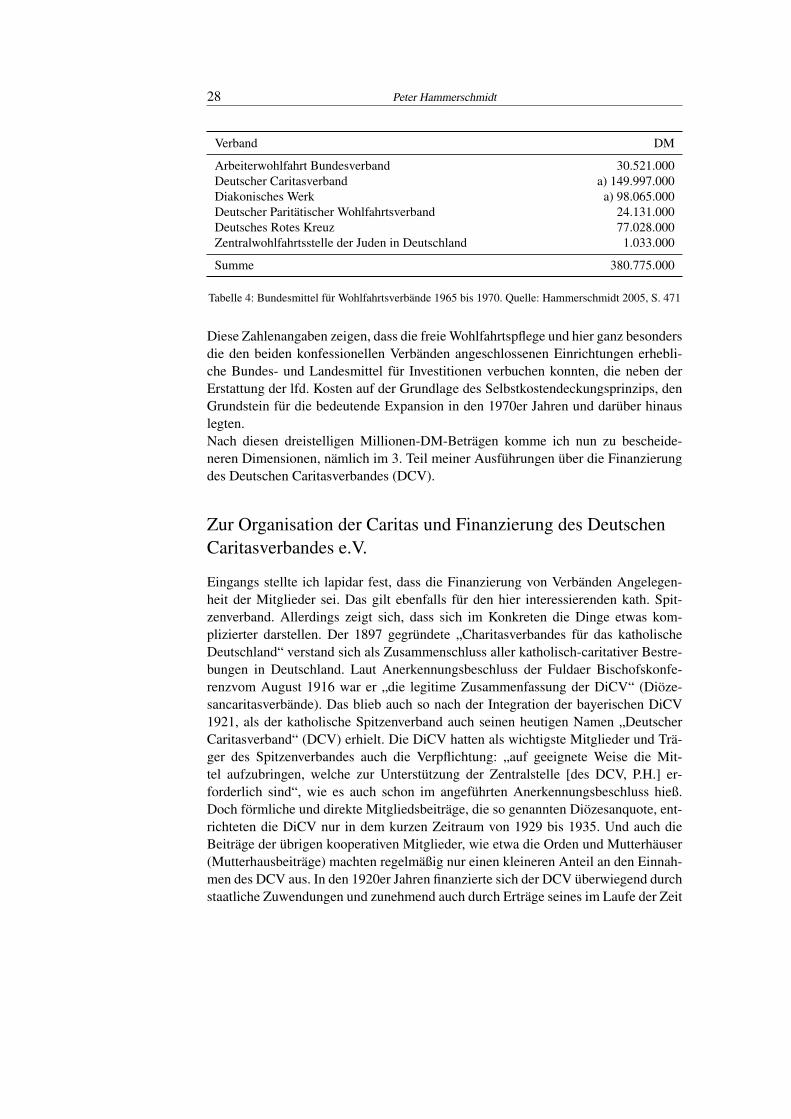

Verband DM

Arbeiterwohlfahrt Bundesverband 30.521.000Deutscher Caritasverband a) 149.997.000Diakonisches Werk a) 98.065.000Deutscher Paritätischer Wohlfahrtsverband 24.131.000Deutsches Rotes Kreuz 77.028.000Zentralwohlfahrtsstelle der Juden in Deutschland 1.033.000

Summe 380.775.000

Tabelle 4: Bundesmittel für Wohlfahrtsverbände 1965 bis 1970. Quelle: Hammerschmidt 2005, S. 471

Diese Zahlenangaben zeigen, dass die freie Wohlfahrtspflege und hier ganz besondersdie den beiden konfessionellen Verbänden angeschlossenen Einrichtungen erhebli-che Bundes- und Landesmittel für Investitionen verbuchen konnten, die neben derErstattung der lfd. Kosten auf der Grundlage des Selbstkostendeckungsprinzips, denGrundstein für die bedeutende Expansion in den 1970er Jahren und darüber hinauslegten.Nach diesen dreistelligen Millionen-DM-Beträgen komme ich nun zu bescheide-neren Dimensionen, nämlich im 3. Teil meiner Ausführungen über die Finanzierungdes Deutschen Caritasverbandes (DCV).

Zur Organisation der Caritas und Finanzierung des DeutschenCaritasverbandes e.V.

Eingangs stellte ich lapidar fest, dass die Finanzierung von Verbänden Angelegen-heit der Mitglieder sei. Das gilt ebenfalls für den hier interessierenden kath. Spit-zenverband. Allerdings zeigt sich, dass sich im Konkreten die Dinge etwas kom-plizierter darstellen. Der 1897 gegründete „Charitasverbandes für das katholischeDeutschland“ verstand sich als Zusammenschluss aller katholisch-caritativer Bestre-bungen in Deutschland. Laut Anerkennungsbeschluss der Fuldaer Bischofskonfe-renzvom August 1916 war er „die legitime Zusammenfassung der DiCV“ (Diöze-sancaritasverbände). Das blieb auch so nach der Integration der bayerischen DiCV1921, als der katholische Spitzenverband auch seinen heutigen Namen „DeutscherCaritasverband“ (DCV) erhielt. Die DiCV hatten als wichtigste Mitglieder und Trä-ger des Spitzenverbandes auch die Verpflichtung: „auf geeignete Weise die Mit-tel aufzubringen, welche zur Unterstützung der Zentralstelle [des DCV, P.H.] er-forderlich sind“, wie es auch schon im angeführten Anerkennungsbeschluss hieß.Doch förmliche und direkte Mitgliedsbeiträge, die so genannten Diözesanquote, ent-richteten die DiCV nur in dem kurzen Zeitraum von 1929 bis 1935. Und auch dieBeiträge der übrigen kooperativen Mitglieder, wie etwa die Orden und Mutterhäuser(Mutterhausbeiträge) machten regelmäßig nur einen kleineren Anteil an den Einnah-men des DCV aus. In den 1920er Jahren finanzierte sich der DCV überwiegend durchstaatliche Zuwendungen und zunehmend auch durch Erträge seines im Laufe der Zeit

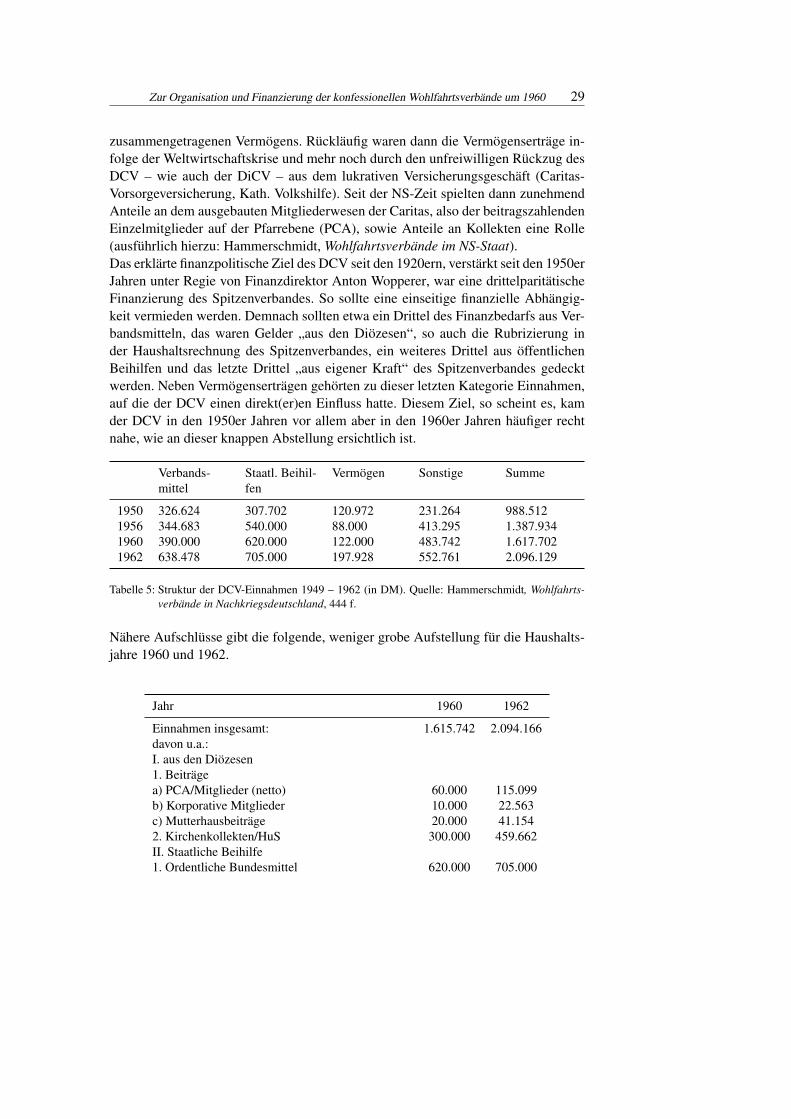

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 29

zusammengetragenen Vermögens. Rückläufig waren dann die Vermögenserträge in-folge der Weltwirtschaftskrise und mehr noch durch den unfreiwilligen Rückzug desDCV – wie auch der DiCV – aus dem lukrativen Versicherungsgeschäft (Caritas-Vorsorgeversicherung, Kath. Volkshilfe). Seit der NS-Zeit spielten dann zunehmendAnteile an dem ausgebauten Mitgliederwesen der Caritas, also der beitragszahlendenEinzelmitglieder auf der Pfarrebene (PCA), sowie Anteile an Kollekten eine Rolle(ausführlich hierzu: Hammerschmidt, Wohlfahrtsverbände im NS-Staat).Das erklärte finanzpolitische Ziel des DCV seit den 1920ern, verstärkt seit den 1950erJahren unter Regie von Finanzdirektor Anton Wopperer, war eine drittelparitätischeFinanzierung des Spitzenverbandes. So sollte eine einseitige finanzielle Abhängig-keit vermieden werden. Demnach sollten etwa ein Drittel des Finanzbedarfs aus Ver-bandsmitteln, das waren Gelder „aus den Diözesen“, so auch die Rubrizierung inder Haushaltsrechnung des Spitzenverbandes, ein weiteres Drittel aus öffentlichenBeihilfen und das letzte Drittel „aus eigener Kraft“ des Spitzenverbandes gedecktwerden. Neben Vermögenserträgen gehörten zu dieser letzten Kategorie Einnahmen,auf die der DCV einen direkt(er)en Einfluss hatte. Diesem Ziel, so scheint es, kamder DCV in den 1950er Jahren vor allem aber in den 1960er Jahren häufiger rechtnahe, wie an dieser knappen Abstellung ersichtlich ist.

Verbands-mittel

Staatl. Beihil-fen

Vermögen Sonstige Summe

1950 326.624 307.702 120.972 231.264 988.5121956 344.683 540.000 88.000 413.295 1.387.9341960 390.000 620.000 122.000 483.742 1.617.7021962 638.478 705.000 197.928 552.761 2.096.129

Tabelle 5: Struktur der DCV-Einnahmen 1949 – 1962 (in DM). Quelle: Hammerschmidt, Wohlfahrts-verbände in Nachkriegsdeutschland, 444 f.

Nähere Aufschlüsse gibt die folgende, weniger grobe Aufstellung für die Haushalts-jahre 1960 und 1962.

Jahr 1960 1962

Einnahmen insgesamt: 1.615.742 2.094.166davon u.a.:I. aus den Diözesen1. Beiträgea) PCA/Mitglieder (netto) 60.000 115.099b) Korporative Mitglieder 10.000 22.563c) Mutterhausbeiträge 20.000 41.1542. Kirchenkollekten/HuS 300.000 459.662II. Staatliche Beihilfe1. Ordentliche Bundesmittel 620.000 705.000

30 Peter Hammerschmidt

III. Vermögenserträge1. Mieten/Grundbesitz 80.000 152.9282. Betriebe/Beteiligungen 42.000 45.000IV. Sonstige Einnahmen1. Wohlfahrtsbriefmarken 200.000 310.1822. Firmenwerbung 180.000 151.9853. Kalender 25.000 26.7165. Sonstige 78.742 63.878

Tabelle 6: Haushaltsrechnungen des DCV 1960 u. 1962 (in DM). Quelle: Hammerschmidt, Wohlfahrts-verbände in Nachkriegsdeutschland, 444 f.

Der kath. Spitzenverband erhielt, wie aus der Tabelle ersichtlich, keine (Mit-) glieds-beiträge von den ihn unmittelbar tragenden Mitgliedern, den DiCV, aber – nachmeist zähem Ringen – Anteile an Mitteln, auf die die DiCV Zugriff hatten. Das wa-ren insbesondere Anteile aus Abführungen der Pfarrcaritasausschüsse (dem Einzel-Mitgliederwesen der Caritas an der Basis) sowie Anteile aus Kollekten und Haus-und Straßensammlungen. Sie bildeten auch für den DCV bedeutende Einnahmepos-ten. Vergleichsweise gering, zumal gemessen am Haushaltsvolumen, fielen die Bei-träge der Mutterhäuser und der sonstigen korporativen DCV-Mitglieder, das warenAbführungen der großen Caritasanstalten, aus.Bei der staatlichen Beihilfe handelte es sich um die sogenannte Globalbeihilfe, diejährlich vom Bundesinnenministerium an die sechs Spitzenverbände der freien Wohl-fahrtspflege ausgeschüttet wurde. In der hier vermerkten Höhe von 705.000 DMmachte sie rund ein Drittel der DCV-Einnahmen aus.Hinter den „Mitteln aus eigener Kraft“ des Spitzenverbandes verbergen sich etwasweniger als 200.000 DM an Vermögenserträgen, das sind weniger als 10 % des Fi-nanzbedarfs. Dafür fielen die sonstigen Einnahmen, auf die der DCV einen direktenEinfluss hatte, umso höher aus. Besonders erwähnenswert sind hier die Einnahmenaus Wohlfahrtsbriefmarken, um die sich vor allem Kuno Joerger verdient gemachthatte und die nicht nur dem DCV, sondern auch anteilsmäßig den übrigen Spitzen-verbänden zugute kamen.Insgesamt, so hat es den Anschein, verfügte der DCV in den 1960er Jahren über eineausgewogene Finanzierungsstruktur. Aber dieser Schein trügt, was ich Ihnen anhandzweier weiterer Aufstellungen erläutern möchte. Zunächst möchte ich aber den Blicknoch einmal auf die vorstehende Tabelle lenken und auf die hier ausgewiesene Höheder Globalbeihilfe für das Jahr 1962 hinweisen: 705.000 DM. Aus der folgendenTabelle ergibt sich jedoch, dass dem DCV in diesem Jahr (1962) 1.305.080 DM alsGlobalbeihilfe des Bundes übereignet wurden. Das war kein Versehen und es warauch kein einmaliger Vorfall. Es war vielmehr gängige Praxis, einen erheblichen Teilder Globalbeihilfe mit Ausgaben des DCV zu verrechnen und nur den verbleibendenBetrag in den Haushaltsrechnungen offen auszuweisen. Eine Praxis, die sich nicht aufdie Globalbeihilfe als institutionelle Förderung des DCV beschränkte, sondern dieauch bei den darüber hinaus gewährten zusätzlichen Projektfördermitteln angewandtwurde. Eine vollständige Aufstellung über die Bundesmittel zugunsten des DCV für

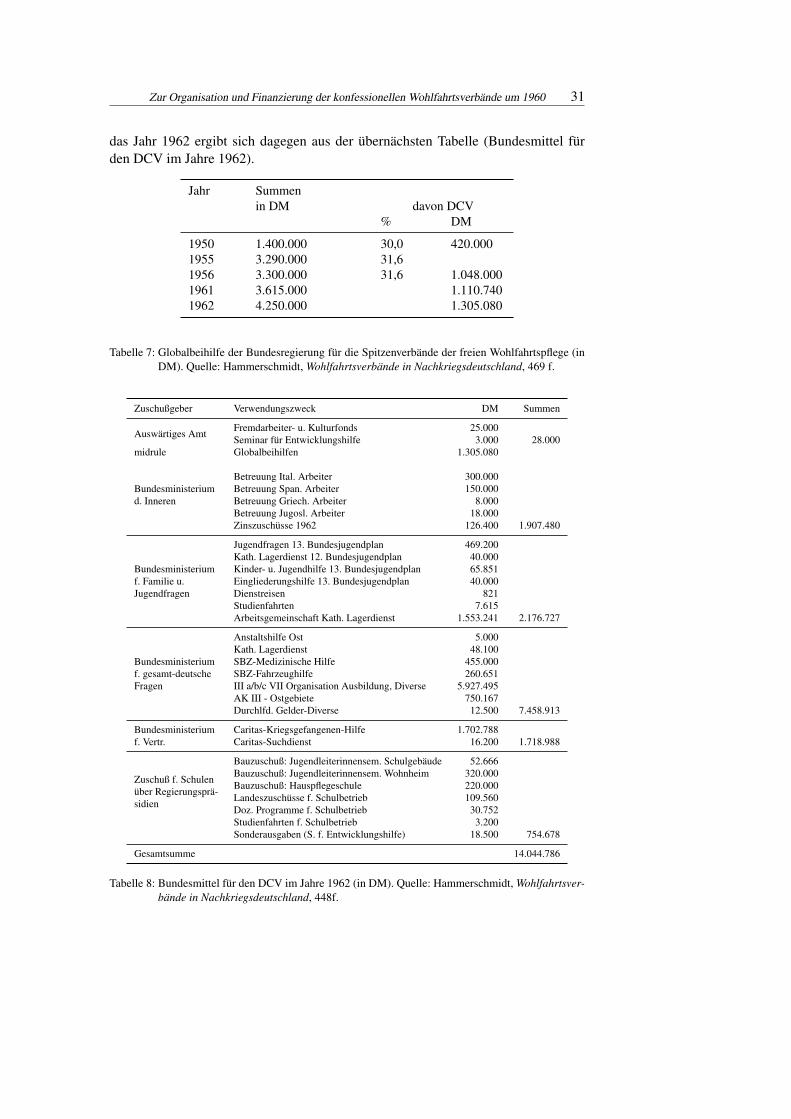

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 31

das Jahr 1962 ergibt sich dagegen aus der übernächsten Tabelle (Bundesmittel fürden DCV im Jahre 1962).

Jahr Summenin DM davon DCV

% DM

1950 1.400.000 30,0 420.0001955 3.290.000 31,61956 3.300.000 31,6 1.048.0001961 3.615.000 1.110.7401962 4.250.000 1.305.080

Tabelle 7: Globalbeihilfe der Bundesregierung für die Spitzenverbände der freien Wohlfahrtspflege (inDM). Quelle: Hammerschmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 469 f.

Zuschußgeber Verwendungszweck DM Summen

Auswärtiges Amt Fremdarbeiter- u. Kulturfonds 25.000Seminar für Entwicklungshilfe 3.000 28.000

midrule

Bundesministeriumd. Inneren

Globalbeihilfen 1.305.080

Betreuung Ital. Arbeiter 300.000Betreuung Span. Arbeiter 150.000Betreuung Griech. Arbeiter 8.000Betreuung Jugosl. Arbeiter 18.000Zinszuschüsse 1962 126.400 1.907.480

Bundesministeriumf. Familie u.Jugendfragen

Jugendfragen 13. Bundesjugendplan 469.200Kath. Lagerdienst 12. Bundesjugendplan 40.000Kinder- u. Jugendhilfe 13. Bundesjugendplan 65.851Eingliederungshilfe 13. Bundesjugendplan 40.000Dienstreisen 821Studienfahrten 7.615Arbeitsgemeinschaft Kath. Lagerdienst 1.553.241 2.176.727

Bundesministeriumf. gesamt-deutscheFragen

Anstaltshilfe Ost 5.000Kath. Lagerdienst 48.100SBZ-Medizinische Hilfe 455.000SBZ-Fahrzeughilfe 260.651III a/b/c VII Organisation Ausbildung, Diverse 5.927.495AK III - Ostgebiete 750.167Durchlfd. Gelder-Diverse 12.500 7.458.913

Bundesministeriumf. Vertr.

Caritas-Kriegsgefangenen-Hilfe 1.702.788Caritas-Suchdienst 16.200 1.718.988

Zuschuß f. Schulenüber Regierungsprä-sidien

Bauzuschuß: Jugendleiterinnensem. Schulgebäude 52.666Bauzuschuß: Jugendleiterinnensem. Wohnheim 320.000Bauzuschuß: Hauspflegeschule 220.000Landeszuschüsse f. Schulbetrieb 109.560Doz. Programme f. Schulbetrieb 30.752Studienfahrten f. Schulbetrieb 3.200Sonderausgaben (S. f. Entwicklungshilfe) 18.500 754.678

Gesamtsumme 14.044.786

Tabelle 8: Bundesmittel für den DCV im Jahre 1962 (in DM). Quelle: Hammerschmidt, Wohlfahrtsver-bände in Nachkriegsdeutschland, 448f.

32 Peter Hammerschmidt

Ich möchte jetzt nicht die einzelnen Posten dieser Tabelle erläutern, dafür sind eszu viele. Das entscheidende Datum unter den zahlreichen einzelnen Posten dieserTabelle ist m.E. die Summe der Bundesmittel von mehr als 14 Mio. DM, also fast 20-mal mehr, als der in der Haushaltsrechnung ausgewiesene Betrag. Bezieht man diesenBetrag auf die Summe der Verbands- und Eigenmittel, dann wird deutlich, dass derDCV weit entfernt war von einer drittelparitätischen Finanzierung. Die staatlichenZuwendungen machten rd. 91 % der DCV-Einnahmen aus. Der kath. Spitzenverbandwar also im großen Umfang angewiesen und abhängig von Bundesmitteln.

Zur Organisation der Diakonie und Finanzierung desDiakonischen Werkes der EKD e.V.

Auf wenigen Seiten etwas Treffendes zur Finanzierung des evangelischen Spitzenver-bandes zu sagen, dass die hinter den zu präsentierenden, wenigen „nackten Zahlen“stehende Finanzierungsproblematik verständlich werden lässt, fällt beim Diakoni-schen Werk schwerer als schon bei dem DCV. Der wichtigste Grund dafür ist, dassdas Diakonische Werk in der hier interessierenden Zeit, den 1960er Jahren, eine sehrjunge Organisation war, die sich gerade erst finanziell konsolidierte. Das Diakoni-sche Werk entstand aus dem – nicht aus ganz freien Stücken – 1957 vollzogenenZusammenschluss, der alten, großen und traditionsreichen von Johann Hinrich Wi-chern 1849 ins Leben gerufenen Inneren Mission und ihrem Spitzenverband, demCentralausschuß für die Innere Mission (CA), und dem noch jungen, erst nach demZweiten Weltkrieg von Eugen Gerstemeier initiierten Hilfswerk der EKD und sei-ner Spitzenorganisation, dem sog. Zentralbüro (ZB). Die Finanzierungsstruktur derbeiden Spitzenorganisationen CA und ZB unterschieden sich deutlich. Bevor ich die„zusammengefassten“ Finanzen vorstelle, möchte ich zunächst die vordem existie-renden Unterschiede aufzeigen.

Einnahmen insgesamt: 1.336.800 Ausgaben insgesamt: 1.550.200davon u.a.: davon u.a.:I. Eigene Einnahmen 230.800 I. HilfswerkleitungII. Aus Umlagebeträgen 520.000 II. Hilfswerkverwaltung 763.300III. Kollekte 200.000 davonIV. Sonstige Einnahmen: 36.000 Personalkosten 567.700

Davon Verwaltung u. Sachkosten 195.600Wohlfahrtsbriefmarken 36.000 III. Hilfswerkaufgaben 746.900Freiverfügbare Zuwendungen davon u.a.Sonstiges Ostzonenarbeit ZB 389.000

V. Öffentliche Zuschüsse 350.000 Zuschuß f. Arbeit, Außenst. HH 84.000IV. Sonstiges 40.000

Tabelle 9: Haushaltsrechnungen des Hilfswerks der EKD (ZB) 1957 (in DM). Quelle: Haushaltsplan1957 - Innere Mission und Hilfswerk - Hauptgeschäftsstelle (ADW, HGStH 767).

Der mit Abstand bedeutendste Einnahmeposten des Zentralbüros waren die Umla-gebeiträge, also die Beiträge der gliedkirchlichen Hilfswerke zur Finanzierung ihrer

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 33

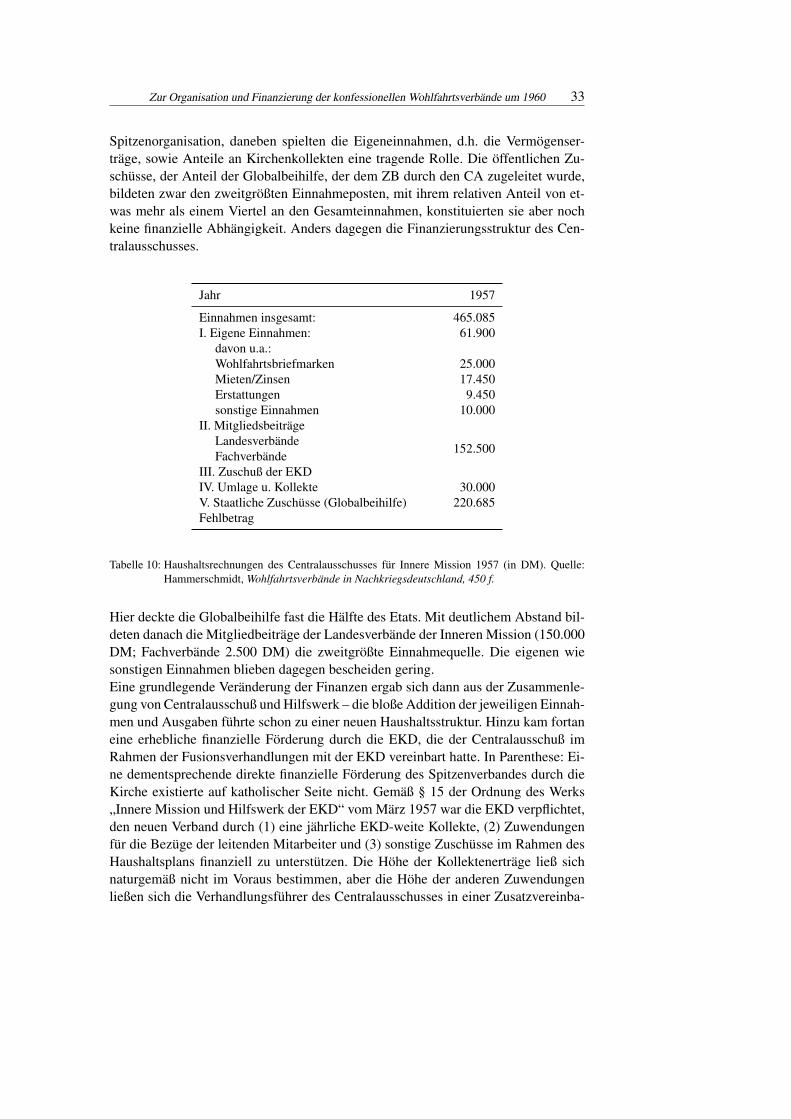

Spitzenorganisation, daneben spielten die Eigeneinnahmen, d.h. die Vermögenser-träge, sowie Anteile an Kirchenkollekten eine tragende Rolle. Die öffentlichen Zu-schüsse, der Anteil der Globalbeihilfe, der dem ZB durch den CA zugeleitet wurde,bildeten zwar den zweitgrößten Einnahmeposten, mit ihrem relativen Anteil von et-was mehr als einem Viertel an den Gesamteinnahmen, konstituierten sie aber nochkeine finanzielle Abhängigkeit. Anders dagegen die Finanzierungsstruktur des Cen-tralausschusses.

Jahr 1957

Einnahmen insgesamt: 465.085I. Eigene Einnahmen: 61.900

davon u.a.:Wohlfahrtsbriefmarken 25.000Mieten/Zinsen 17.450Erstattungen 9.450sonstige Einnahmen 10.000

II. MitgliedsbeiträgeLandesverbände 152.500Fachverbände

III. Zuschuß der EKDIV. Umlage u. Kollekte 30.000V. Staatliche Zuschüsse (Globalbeihilfe) 220.685Fehlbetrag

Tabelle 10: Haushaltsrechnungen des Centralausschusses für Innere Mission 1957 (in DM). Quelle:Hammerschmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 450 f.

Hier deckte die Globalbeihilfe fast die Hälfte des Etats. Mit deutlichem Abstand bil-deten danach die Mitgliedbeiträge der Landesverbände der Inneren Mission (150.000DM; Fachverbände 2.500 DM) die zweitgrößte Einnahmequelle. Die eigenen wiesonstigen Einnahmen blieben dagegen bescheiden gering.Eine grundlegende Veränderung der Finanzen ergab sich dann aus der Zusammenle-gung von Centralausschuß und Hilfswerk – die bloße Addition der jeweiligen Einnah-men und Ausgaben führte schon zu einer neuen Haushaltsstruktur. Hinzu kam fortaneine erhebliche finanzielle Förderung durch die EKD, die der Centralausschuß imRahmen der Fusionsverhandlungen mit der EKD vereinbart hatte. In Parenthese: Ei-ne dementsprechende direkte finanzielle Förderung des Spitzenverbandes durch dieKirche existierte auf katholischer Seite nicht. Gemäß § 15 der Ordnung des Werks„Innere Mission und Hilfswerk der EKD“ vom März 1957 war die EKD verpflichtet,den neuen Verband durch (1) eine jährliche EKD-weite Kollekte, (2) Zuwendungenfür die Bezüge der leitenden Mitarbeiter und (3) sonstige Zuschüsse im Rahmen desHaushaltsplans finanziell zu unterstützen. Die Höhe der Kollektenerträge ließ sichnaturgemäß nicht im Voraus bestimmen, aber die Höhe der anderen Zuwendungenließen sich die Verhandlungsführer des Centralausschusses in einer Zusatzvereinba-

34 Peter Hammerschmidt

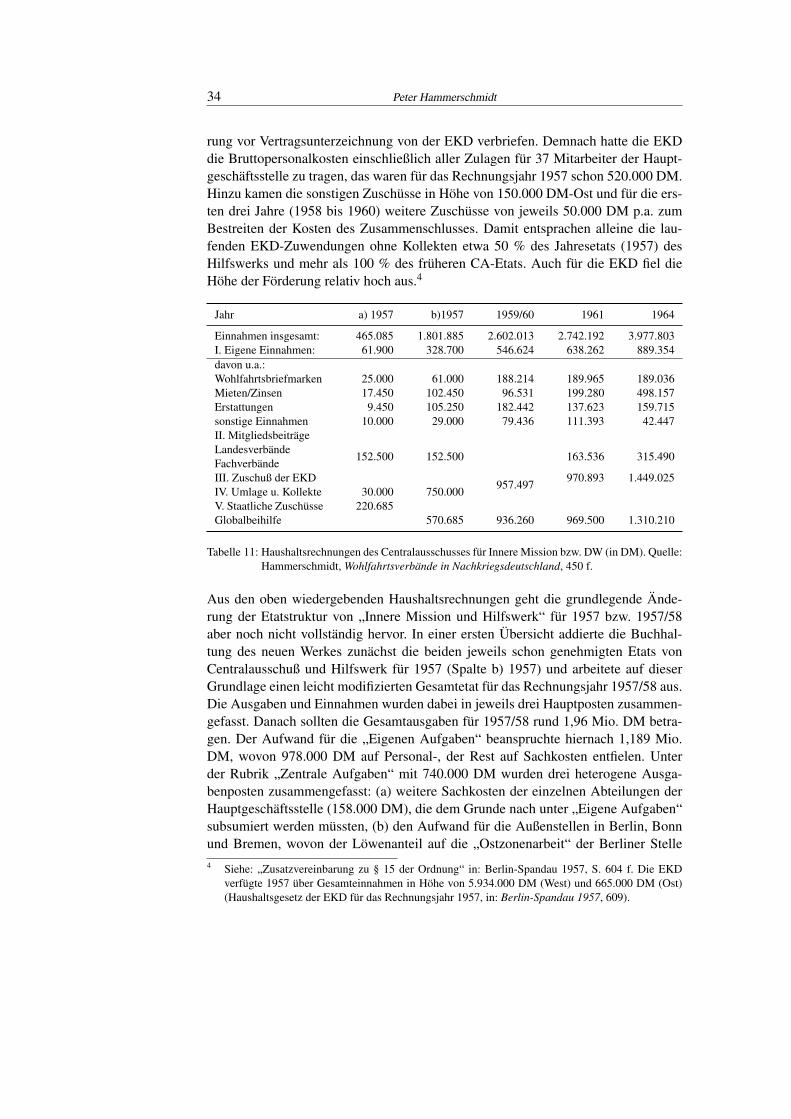

rung vor Vertragsunterzeichnung von der EKD verbriefen. Demnach hatte die EKDdie Bruttopersonalkosten einschließlich aller Zulagen für 37 Mitarbeiter der Haupt-geschäftsstelle zu tragen, das waren für das Rechnungsjahr 1957 schon 520.000 DM.Hinzu kamen die sonstigen Zuschüsse in Höhe von 150.000 DM-Ost und für die ers-ten drei Jahre (1958 bis 1960) weitere Zuschüsse von jeweils 50.000 DM p.a. zumBestreiten der Kosten des Zusammenschlusses. Damit entsprachen alleine die lau-fenden EKD-Zuwendungen ohne Kollekten etwa 50 % des Jahresetats (1957) desHilfswerks und mehr als 100 % des früheren CA-Etats. Auch für die EKD fiel dieHöhe der Förderung relativ hoch aus.4

Jahr a) 1957 b)1957 1959/60 1961 1964

Einnahmen insgesamt: 465.085 1.801.885 2.602.013 2.742.192 3.977.803I. Eigene Einnahmen: 61.900 328.700 546.624 638.262 889.354davon u.a.:Wohlfahrtsbriefmarken 25.000 61.000 188.214 189.965 189.036Mieten/Zinsen 17.450 102.450 96.531 199.280 498.157Erstattungen 9.450 105.250 182.442 137.623 159.715sonstige Einnahmen 10.000 29.000 79.436 111.393 42.447II. MitgliedsbeiträgeLandesverbände 152.500 152.500 163.536 315.490FachverbändeIII. Zuschuß der EKD 957.497 970.893 1.449.025IV. Umlage u. Kollekte 30.000 750.000V. Staatliche Zuschüsse 220.685Globalbeihilfe 570.685 936.260 969.500 1.310.210

Tabelle 11: Haushaltsrechnungen des Centralausschusses für Innere Mission bzw. DW (in DM). Quelle:Hammerschmidt, Wohlfahrtsverbände in Nachkriegsdeutschland, 450 f.

Aus den oben wiedergebenden Haushaltsrechnungen geht die grundlegende Ände-rung der Etatstruktur von „Innere Mission und Hilfswerk“ für 1957 bzw. 1957/58aber noch nicht vollständig hervor. In einer ersten Übersicht addierte die Buchhal-tung des neuen Werkes zunächst die beiden jeweils schon genehmigten Etats vonCentralausschuß und Hilfswerk für 1957 (Spalte b) 1957) und arbeitete auf dieserGrundlage einen leicht modifizierten Gesamtetat für das Rechnungsjahr 1957/58 aus.Die Ausgaben und Einnahmen wurden dabei in jeweils drei Hauptposten zusammen-gefasst. Danach sollten die Gesamtausgaben für 1957/58 rund 1,96 Mio. DM betra-gen. Der Aufwand für die „Eigenen Aufgaben“ beanspruchte hiernach 1,189 Mio.DM, wovon 978.000 DM auf Personal-, der Rest auf Sachkosten entfielen. Unterder Rubrik „Zentrale Aufgaben“ mit 740.000 DM wurden drei heterogene Ausga-benposten zusammengefasst: (a) weitere Sachkosten der einzelnen Abteilungen derHauptgeschäftsstelle (158.000 DM), die dem Grunde nach unter „Eigene Aufgaben“subsumiert werden müssten, (b) den Aufwand für die Außenstellen in Berlin, Bonnund Bremen, wovon der Löwenanteil auf die „Ostzonenarbeit“ der Berliner Stelle4 Siehe: „Zusatzvereinbarung zu § 15 der Ordnung“ in: Berlin-Spandau 1957, S. 604 f. Die EKD

verfügte 1957 über Gesamteinnahmen in Höhe von 5.934.000 DM (West) und 665.000 DM (Ost)(Haushaltsgesetz der EKD für das Rechnungsjahr 1957, in: Berlin-Spandau 1957, 609).

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 35

entfiel (400.000 DM) und (c) schließlich Unterstützungsleistungen des Spitzenver-bandes für angegliederte Einrichtungen und Verbände (124.000 DM).Die bedeutendste Veränderung findet sich auf der Einnahmeseite des Etats, die vor-dem für den Centralausschuß gegebene hohe und einseitige Abhängigkeit von Bun-desmitteln existierte für den neuen Spitzenverband nicht in dem Maße. Besondersdurch die Umlage, die vordem die Hauptbüros der gliedkirchlichen Hilfswerke an dasZentralbüro des Hilfswerks der EKD abgeführt hatten (520.000 DM), sowie die Kol-lekte (Prognose: 250.000 DM) erhöhte sich der nicht-staatliche Finanzierungsanteilsignifikant. Hinzu kam eine – bezogen auf den früheren Centralausschuß – Verfünf-fachung der eigenen Einnahmen auf 317.000 DM. Ist damit auch eine grundlegendeVerbesserung der Einnahmenstruktur evident, so lassen sich die exakten Relationender Haupteinnahmequellen – Eigen-, Verbands-, Kirchen- und Staatsmittel – nichtfeststellen. Im Haushaltsplan für 1957/58 waren die EKD-Zuwendungen noch nichtveranschlagt und die Bundesmittel wurden nach wie vor nur zum Teil im Etat erfasst.Hinzu kam, dass die Hauptgeschäftsstelle den nicht zweckgebundenen Teil der Glo-balbeihilfe mit den Mitgliedsbeträgen der Landes- und Fachverbände zu der zweitenHaupteinnahmenrubrik „Zuschüsse und Beiträge“ zusammenfasste. Bei dieser Grup-pierung weist der evangelische Spitzenverband für das Jahr 1961 bei Gesamteinnah-men von mehr als 3,74 Mio. DM folgende Anteile auf: „Eigeneinnahmen“ in Höhevon 993.000 DM, „Kollekten und Umlagen“ mit 971.000 DM sowie fast 1,78 Mio.DM „Zuschüsse und Beiträge“.5

Näheres lässt sich aufgrund der Quellenlage erst wieder über den Haushalt des Jahres1964 sagen. Bis dahin, das ist vorauszuschicken, hatten die EKD und die Hauptge-schäftsstelle eine gewisse Zentralisierung der Finanzströme bewerkstelligt. Die Fi-nanzverwaltung der EKD gewährte ab 1958 Einrichtungen und Verbänden der Inne-ren Mission keine Zuschüsse mehr und nahm auch keine Beihilfegesuche entgegen,die entsprechenden EKD-Mittel wurden fortan nur noch über die Hauptgeschäftsstel-le von „Innere Mission und Hilfswerk“ geleitet.6Ein Jahr später führten die Haupt-büros die Umlage nicht mehr an die Hauptgeschäftsstelle ab, stattdessen erfolgte dieAuszahlung eines EKD-Zuschusses.7Der dementsprechend umfangreichere „BeitragEKD“, wie die neue Rubrik hieß, summierte sich im Haushaltsjahr 1964 auf fast 1,45Mio. DM, was fast 36,5 % der Gesamteinnahmen in Höhe von 3,977 Mio. DM ent-sprach. Die ausgewiesenen „Eigenen Einnahmen“ entsprachen mehr als 22 % (fast890.000 DM), wovon rund 498.000 DM aus Zinseinnahmen resultierten, was auf ei-

5 So die Angaben der EKD gegenüber dem BMI (Schreiben vom 4. Dez. 1962 (BArch, B 106/9366)).Dabei handelt es sich um die Gesamteinnahmen des Spitzenverbandes. Demgegenüber umfassendie differenzierteren Angaben in der hier vorgestellten Tabelle (ein Auszug aus Tabelle 11 in:Hammerschmidt, Wohlfahrtsverbände im Nachkriegsdeutschland, 450 f.) über die Haushaltsjahre1959/60 und 1961, nur die Werte der HGSt, d.h. ausschließlich der Sonderetats der Verbindungs-bzw. Zweigstellen. Die Kollekte erbrachte 1959 nahezu 318.000 DM, was 12,2 % der Gesamtein-nahmen entsprach, im Vorjahr trug die Kollekte nur 8,1 %, im Folgejahr nur 7,9 % zu den Einnah-men des Verbandes bei (vgl. die Aufstellung: „Entwicklung der Deckung der Haushaltsausgaben“[1957-1961] ADW, HGSt 5521).

6 Niederschrift über die 3. Sitzung des Diakonischen Rates vom 21. Febr. 1958 (ADW, PB 475), 7f.7 Niederschrift über die 6. Sitzung des Diakonischen Rates vom 16. Febr. 1959 (ADW, PB 476), 5.

36 Peter Hammerschmidt

ne hohe Eigenkapitalbildung schließen lässt.8Die Mitgliedsbeiträge der Landes- undFachverbände machten mit 315.000 DM knapp 8 % aus und die „Nicht zweckgebun-denen Mittel“ des Bundes (1,31 Mio. DM) erreichten einen Finanzierungsanteil vongut 33 %. Sonstige Einnahmen spielten im ordentlichen Haushalt keine nennenswerteRolle.Fasst man die aufgegliederten Etatposten grob zusammen – staatliche Zuwendun-gen, kirchlichen Zuwendungen und schließlich die Verbands- wie Eigenmittel desSpitzenverbandes, dann zeigt sich auch hier eine vergleichsweise ausgewogene drit-telparitätische Finanzierung. Der Unterschied zum DCV bestand aber darin, dass derevangelische Spitzenverband direkt kirchliche Gelder verbuchen konnte.Abschließend ist noch auf eine Gemeinsamkeit zwischen HGSt und DCV hinzuwei-sen: Auch die HGSt nahm Bundesmittel betreffend diverse Verrechnungen vor undverbuchte den Großteil staatlicher Zuwendungen nicht in seinem ordentlichen Etat.Das Volumen des von der Hauptgeschäftsstelle „Zweckvermögen“ genannten außer-ordentlichen Haushalts überstieg das des ordentlichen Etats regelmäßig um ein Viel-faches. Im Jahre 1964 beispielsweise rd. 32,1 Mio. DM gegenüber weniger als vierMio. DM, allerdings sind in der ersten Zahl nicht nur die staatlichen Zuwendungen,sondern auch die Einnahmen von der Aktion „Brot für die Welt“ enthalten, die vomDW ungeschmälert ihrem vorgesehen Zweck zugeführt wurden. Festzuhalten bleibt,dass das DW ebenso wie der DCV in exorbitant höherem Maße staatliche Zuwen-dungen erhielt, als ausgewiesen.

Resümee

Abschließend noch zwei resümierende Schlussbemerkungen zur Finanzierung dersozialen Einrichtungen und Dienste sowie der beiden konfessionellen Spitzenverbän-de. Zunächst zu den sozialen Einrichtungen und Diensten: Im expandierenden undsich konsolidierenden bundesdeutschen Wohlfahrtsstaat setzte sich für immer mehrArbeitsbereiche eine öffentliche „Vollfinanzierung“ auf Grundlage des Selbstkosten-deckungsprinzips durch. Neu war dieser Finanzierungsgrundsatz nicht, er existierteseit den 1920er Jahren. Neu war aber, dass er unter den bunddeutschen Rahmenbedin-gungen, im Zeichen des sogenannten Wirtschaftswunders, wie andere sozialstaatlicheZiele auch vollkommener realisiert werden konnteLief die Praxis des Selbstkostendeckungsprinzips etwa während der Weltwirtschafts-krise darauf hinaus, die Einrichtungen dazu zu zwingen, ihre Selbstkosten auf dasNiveau der Erstattungen herabzudrücken, das die Kostenträger zur Finanzieren be-reit und in der Lage waren, so erfolgt nunmehr die Anpassung der Erstattungen andie Selbstkosten, die für eine fachlichen Standards genügende qualitativ gute Ar-beit erforderlich waren. Damit einher ging eine verstärkte Einbindung und auch Ab-8 Bei einem Bilanzvolumen von etwa 12,733 Mio. DM im Rechnungsjahr 1958 belief sich das aus-

gewiesene Eigenkapitel auf 5,219 Mio. DM. Daneben verfügte der Verband noch über bilanzierteRücklagen und Rückstellungen in Höhe von rund 1,1 Mio. DM (Angaben nach: Kurzbericht überdie Prüfung der Jahresrechnung 1958 der Inneren Mission und des Hilfswerks der EKD für dieDiakonische Konferenz (ADW, HGSt 767)).

Zur Organisation und Finanzierung der konfessionellen Wohlfahrtsverbände um 1960 37

hängigkeit der freigemeinnützigen Leistungserbringer von den öffentlich-rechtlichenKosten- und Gewährleistungsträgern. Und im Lauf der Zeit erfolgte eine zunehmen-de Anpassung von Handlungslogiken und -formen, Organisationsprinzipien usw. derfreien Einrichtungen an die der öffentlichen Träger.Zu den beiden konfessionellen Spitzenverbänden DCV und DW ist resümierend Fol-gendes feststellen: Der kath. Spitzenverband strebte eine drittelparitätische Finanzie-rung seiner Verbandstätigkeit an und erreichte sie auch Anfang der 1960er Jahre – dassuggerierten zumindest seine Etatzahlen. Für das Diakonische Werk der EKD lässtsich für die 1960er Jahre ebenfalls eine ausgewogene drittelparitätische Finanzierungfeststellen. Doch während es sich beim DCV um (a) öffentliche und (b) Verbandsmit-tel sowie um (c) Einnahmen „aus eigener spitzenverbandlicher Kraft“ handelte, wa-ren es beim Diakonischen Werk neben den (a) öffentlichen, (b) Eigeneinnahmen u.Mitgliedsbeiträgen, unmittelbar dem Spitzenverband zufließende Kirchengelder, dieals dritte Haupteinnahmequelle dienten. Faktisch jedoch waren die beiden konfessio-nellen Spitzenverbände aber weitgehend von öffentlichen Zuwendungen abhängig.

Diese finanzielle Abhängigkeit degradierte sie aber keineswegs zu parastaatlichenVerwaltungsstellen, die lediglich im staatlichen Auftrag fremdbestimmt agierten.Vielmehr waren sie bereit und in der Lage, ihre Spitzenverbandsaufgaben, nämlichdie Interessen der konfessionellen Wohlfahrtspflege zu vertreten, dennoch und gege-benenfalls auch gegen anders gelagerte Vorstellung der Bonner Ministerialbürokratiedurchzusetzen. Das demonstrierte in den frühen 1960er Jahren der DCV sehr ein-drücklich im sog. Subsidiaritätsstreit. Aber das ist nicht mehr Gegenstand meinerAusführungen.9

Literatur

Berlin-Spandau 1957, Bericht über die zweite Tagung der zweiten Synode der Evan-gelischen Kirche in Deutschland vom 3. bis 8. März 1957, hg. von der Kirchenkanzleider EKD i.A. des EKD-Rates, Hannover 1957.

Hammerschmidt, Peter, Die Wohlfahrtsverbände im NS-Staat. Die NSV und die kon-fessionellen Verbände Caritas und Innere Mission im Gefüge der Wohlfahrtspflegedes Nationalsozialismus, Opladen 1999.

Hammerschmidt, Peter, Heimfinanzierung - aktuelle Tendenzen im Licht historischerErfahrungen, in: Neue Praxis, Heft 6/2002, 567-583.

Hammerschmidt, Peter, Finanzierung und Management von Wohlfahrtsanstalten1920 bis 1936, Stuttgart 2003.

Hammerschmidt, Peter/ Uhlendorff, Uwe (Hg.), Wohlfahrtsverbände zwischenSubsidiaritätsprinzip und EU-Wettbewerbsrecht, Kassel 2003.

9 Dazu siehe: Hammerschmidt, Rolle der Caritas bei der Neuforumulierung des Subsidiaritätsprin-zips.

38 Peter Hammerschmidt

Hammerschmidt, Peter, Wohlfahrtsverbände im Nachkriegsdeutschland. Zur Reor-ganisation, Finanzierung und Steuerung der Wohlfahrtsverbände im Nachkriegs-deutschland von 1945 bis 1961, Weinheim – München 2005.Hammerschmidt, Peter, Zur Rolle der Caritas bei der Neuformulierung desSubsidiaritätsprinzips im Bundessozialhilfegesetz und im Jugendwohlfahrtsgesetzvon 1961, Zeitschrift für Sozialpädagogik, H. 2/2005 a, 185-204.Hammerschmidt, Peter, Zur Herkunft und Bedeutung der Bezeichnung „(staatlichanerkannter) Spitzenverband der freien Wohlfahrtspflege“, Zeitschrift für Sozialpäd-agogik, Heft 2/2006, 132-150.Hammerschmidt, Peter/ Rock, Joachim, Internationale Perspektiven der deutschenWohlfahrtsverbände, in: Wagner, Leonie/ Lutz, Ronald (Hg.), Internationale Per-spektiven der Sozialen Arbeit, Frankfurt a.M. 2007, 191-206.

![Finanzierung von Unternehmen Raml [Kompatibilitätsmodus]wko.at/ooe//Gruender/Foerdermeile/Finanzierung von...04.05.2010 1 Finanzierung von Unternehmen Raml und Partner Steuerberatung](https://img.pdfslide.org/doc/110x75/5f8fb8fbd1dfe468b3268aa3/finanzierung-von-unternehmen-raml-kompatibilittsmoduswkoatooegruenderfoerdermeilefinanzierung.jpg)