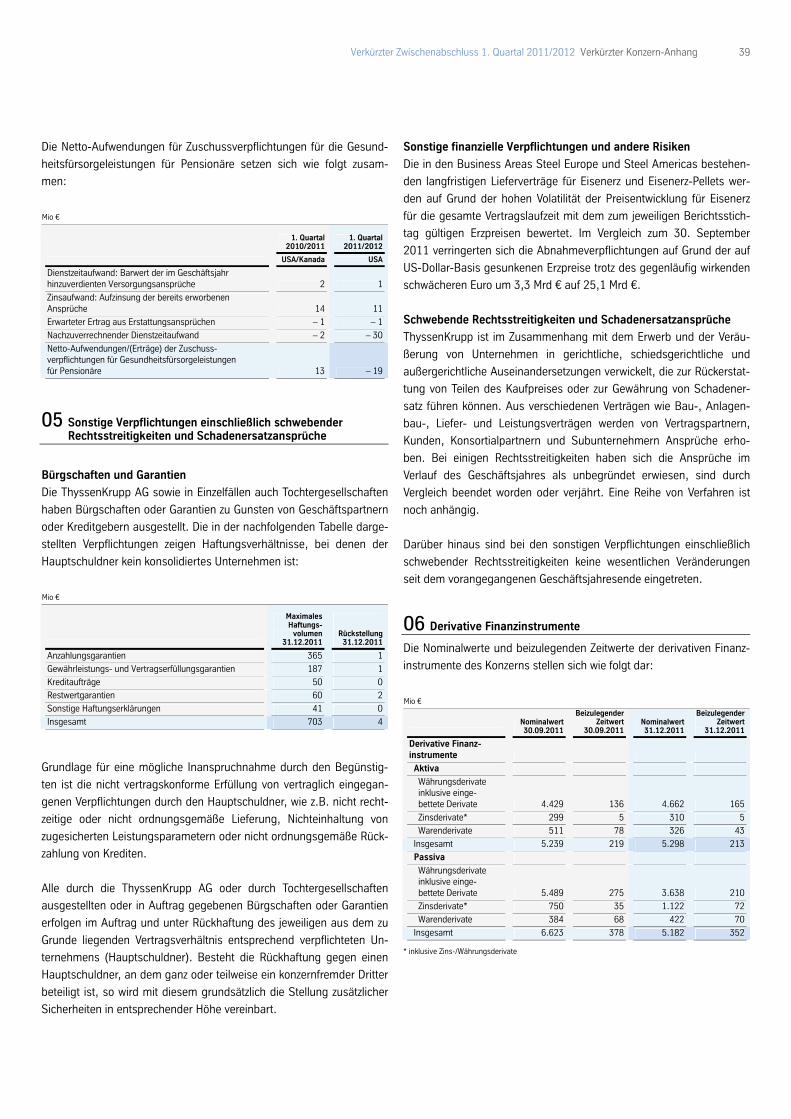

Embed Size (px)

Citation preview

Zwischenbericht 11/12ThyssenKrupp AG

1. Quartal 01. Oktober – 31. Dezember 2011

Wir entwickeln die Zukunft für Sie.

ThyssenKrupp in Kürze

Unsere Mitarbeiter arbeiten in rund 80 Ländern mit Leidenschaft und hoher Kompetenz an Produktlösungen für nach-

haltigen Fortschritt. Ihre Qualifikation und ihr Engagement sind die Basis für unseren Erfolg.

Innovationen und technischer Fortschritt sind für uns Schlüsselfaktoren, um das globale Wachstum und den Ein-

satz begrenzter Ressourcen nachhaltig zu gestalten. Mit unserer Ingenieurkompetenz in den Anwendungsfeldern

„Material“, „Mechanical“ und „Plant“ ermöglichen wir unseren Kunden, sich Vorteile im weltweiten Wettbewerb zu

erarbeiten sowie innovative Produkte wirtschaftlich und ressourcenschonend herzustellen.

Grundlage dafür ist eine verantwortungsvolle und auf langfristige Wertsteigerung ausgerichtete Unternehmensführung.

In einem sich stetig wandelnden Umfeld entwickeln wir unser Unternehmen kontinuierlich weiter, um den globalen

Herausforderungen auch zukünftig mit innovativen Lösungen begegnen zu können.

01 Zwischenbericht 1. Quartal 2011/2012 Inhalt

Inhalt

ThyssenKrupp in Zahlen 02

1

Zwischenlagebericht Strategische Weiterentwicklung des Konzerns 03

Überblick über den Geschäftsverlauf im Konzern 04

Geschäftsverlauf in den Business Areas 11

ThyssenKrupp Aktie 20

Innovationen 21

Mitarbeiter 21

Finanz- und Vermögenslage 22

Nachtragsbericht 24

Voraussichtliche Entwicklung mit ihren

wesentlichen Chancen und Risiken 24

2

Verkürzter Zwischenabschluss Konzern-Bilanz 29

Konzern-Gewinn- und Verlustrechnung 30

Konzern-Gesamtergebnisrechnung 31

Konzern-Eigenkapitalveränderungsrechnung 32

Konzern-Kapitalflussrechnung 33

Verkürzter Konzern-Anhang 34

3

Bescheinigung nach prüferischer Durchsicht 43

4

Weitere Informationen Bericht des Prüfungsausschusses des Aufsichtsrats 44

Kontakt 45

Termine 2012/2013 45

Dieser Zwischenbericht ist am 14. Februar 2012 erschienen.

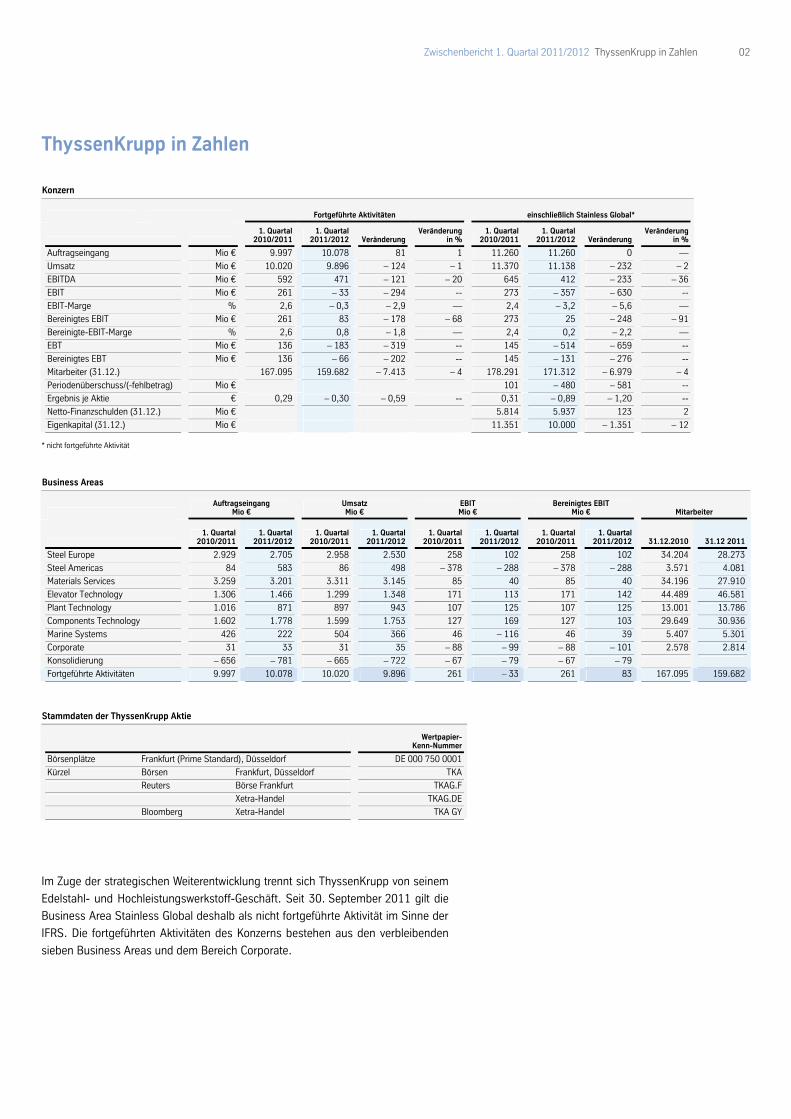

02 Zwischenbericht 1. Quartal 2011/2012 ThyssenKrupp in Zahlen

ThyssenKrupp in Zahlen

Konzern

Fortgeführte Aktivitäten einschließlich Stainless Global*

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung Veränderung

in % 1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung Veränderung

in %

Auftragseingang Mio € 9.997 10.078 81 1 11.260 11.260 0 —

Umsatz Mio € 10.020 9.896 – 124 – 1 11.370 11.138 – 232 – 2

EBITDA Mio € 592 471 – 121 – 20 645 412 – 233 – 36

EBIT Mio € 261 – 33 – 294 -- 273 – 357 – 630 --

EBIT-Marge % 2,6 – 0,3 – 2,9 — 2,4 – 3,2 – 5,6 —

Bereinigtes EBIT Mio € 261 83 – 178 – 68 273 25 – 248 – 91

Bereinigte-EBIT-Marge % 2,6 0,8 – 1,8 — 2,4 0,2 – 2,2 —

EBT Mio € 136 – 183 – 319 -- 145 – 514 – 659 --

Bereinigtes EBT Mio € 136 – 66 – 202 -- 145 – 131 – 276 --

Mitarbeiter (31.12.) 167.095 159.682 – 7.413 – 4 178.291 171.312 – 6.979 – 4

Periodenüberschuss/(-fehlbetrag) Mio € 101 – 480 – 581 --

Ergebnis je Aktie € 0,29 – 0,30 – 0,59 -- 0,31 – 0,89 – 1,20 --

Netto-Finanzschulden (31.12.) Mio € 5.814 5.937 123 2

Eigenkapital (31.12.) Mio € 11.351 10.000 – 1.351 – 12

* nicht fortgeführte Aktivität

Business Areas

Auftragseingang

Mio € Umsatz Mio €

EBIT Mio €

Bereinigtes EBIT Mio € Mitarbeiter

1. Quartal

2010/2011 1. Quartal

2011/2012 1. Quartal

2010/2011 1. Quartal

2011/2012 1. Quartal

2010/2011 1. Quartal

2011/2012 1. Quartal

2010/2011 1. Quartal

2011/2012 31.12.2010 31.12 2011

Steel Europe 2.929 2.705 2.958 2.530 258 102 258 102 34.204 28.273

Steel Americas 84 583 86 498 – 378 – 288 – 378 – 288 3.571 4.081

Materials Services 3.259 3.201 3.311 3.145 85 40 85 40 34.196 27.910

Elevator Technology 1.306 1.466 1.299 1.348 171 113 171 142 44.489 46.581

Plant Technology 1.016 871 897 943 107 125 107 125 13.001 13.786

Components Technology 1.602 1.778 1.599 1.753 127 169 127 103 29.649 30.936

Marine Systems 426 222 504 366 46 – 116 46 39 5.407 5.301

Corporate 31 33 31 35 – 88 – 99 – 88 – 101 2.578 2.814

Konsolidierung – 656 – 781 – 665 – 722 – 67 – 79 – 67 – 79

Fortgeführte Aktivitäten 9.997 10.078 10.020 9.896 261 – 33 261 83 167.095 159.682

Stammdaten der ThyssenKrupp Aktie

Wertpapier- Kenn-Nummer

Börsenplätze Frankfurt (Prime Standard), Düsseldorf DE 000 750 0001

Kürzel Börsen Frankfurt, Düsseldorf TKA

Reuters Börse Frankfurt TKAG.F

Xetra-Handel TKAG.DE

Bloomberg Xetra-Handel TKA GY

Im Zuge der strategischen Weiterentwicklung trennt sich ThyssenKrupp von seinem

Edelstahl- und Hochleistungswerkstoff-Geschäft. Seit 30. September 2011 gilt die

Business Area Stainless Global deshalb als nicht fortgeführte Aktivität im Sinne der

IFRS. Die fortgeführten Aktivitäten des Konzerns bestehen aus den verbleibenden

sieben Business Areas und dem Bereich Corporate.

Zwischenlagebericht 1. Quartal 2011/2012 Strategische Weiterentwicklung des Konzerns 03

Strategische Weiterentwicklung des Konzerns

Diversifizierter Industriekonzern auf attraktiven Wachstumsmärkten

Im 1. Quartal 2011/2012 hat ThyssenKrupp die im Mai 2011 beschlossene strategische Weiterentwicklung weiter er-

folgreich vorangetrieben. Wir wollen unsere Ertragskraft deutlich verbessern und uns zu einem diversifizierten Industrie-

konzern mit starken Geschäftsfeldern in attraktiven Wachstumsmärkten entwickeln. Von Aktivitäten, die nicht mehr zum

Kerngeschäft gehören und für die alternative Optionen außerhalb des Konzerns tragfähiger sind, werden wir uns im

Rahmen unserer Portfoliooptimierung trennen.

Werkstoffe bleiben eine wichtige Säule unseres Geschäfts; künftig werden wir aber stärker als bisher unsere Technolo-

giebereiche fördern. Aus den weltweiten Trends wie Bevölkerungswachstum, Urbanisierung und Globalisierung ergeben

sich für unseren Konzern vielfältige Chancen insbesondere in den Wachstumsregionen dieser Welt; dort wollen wir unse-

re Präsenz weiter ausbauen.

Portfoliooptimierung fortgesetzt

Die strategische Portfoliooptimierung wurde im Berichtsquartal konsequent fortgesetzt:

– ThyssenKrupp und der finnische Edelstahlhersteller Outokumpu haben am 31. Januar 2012 den Zusammenschluss

von Outokumpu und Inoxum, der Edelstahlsparte von ThyssenKrupp, beschlossen. Durch den Zusammenschluss

entsteht ein neuer Weltmarktführer im Edelstahlsektor mit einem Umsatz von 11,8 Mrd € und mehr als 19.000 Mitar-

beitern. Der Zusammenschluss steht unter anderem unter dem Vorbehalt der Genehmigung durch die zuständigen

Regulierungsbehörden. Die Transaktion soll bis zum Jahresende 2012 abgeschlossen werden.

– Für die Xervon-Gruppe haben wir mit dem Industriedienstleister REMONDIS einen Best Owner gefunden. Das Closing

als rechtlicher Vollzug eines Unternehmensverkaufs erfolgte am 30. November 2011.

– Das Closing für den Verkauf der brasilianischen Automotive-System-Aktivitäten an eine Tochtergesellschaft des

Automobilzulieferers Magna fand am 06. Dezember 2011 statt.

– Die Restrukturierung der Werften ist im Wesentlichen abgeschlossen. Für die zivilen Schiffbauaktivitäten von

ThyssenKrupp Marine Systems haben wir am 11. Dezember 2011 mit Star Capital Partners aus Großbritannien

einen Kaufvertrag unterzeichnet. Das Closing folgte am 31. Januar 2012. Veräußert wurden die Gesellschaften

Blohm + Voss Shipyards, Blohm + Voss Repair (inklusive Blohm + Voss Oil Tools) und Blohm + Voss Industries sowie

deren Tochtergesellschaften. ThyssenKrupp wird sich künftig auf den Bau von Über- und Unterwasser-Marineschiffen

konzentrieren.

– Die Integration der Fahrwerksgeschäfte der Bilstein-Gruppe und von Presta Steering ist angelaufen; die Führungs-

struktur der neuen Einheit steht fest. Damit entsteht einer der größten Chassis-Full-Service-Provider mit globalem

Auftritt und einem Umsatz von rund 3 Mrd €.

– Die ersten Angebote für den Kauf unserer US-amerikanischen Eisengießerei Waupaca werden ausgewertet.

impact läuft an

Vielversprechend entwickelt sich auch unser konzernweites Programm impact, das uns helfen soll, die anspruchsvollen

Ziele der strategischen Weiterentwicklung zu erreichen. Mit einem Bündel von Maßnahmen werden wir die Produktivität,

Kundenorientierung und Innovationskraft unseres Konzerns steigern. Allein im laufenden Geschäftsjahr wird impact

nach dem derzeitigen Planungsstand mit rund 300 Mio € Kosteneinsparungen zum Ergebnis beitragen.

04 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

Überblick über den Geschäftsverlauf im Konzern

ThyssenKrupp im 1. Quartal 2011/2012 – Geschäftsentwicklung konjunkturell belastet

Die gedrückte konjunkturelle Entwicklung in unseren Kernmärkten hat die Geschäftsentwicklung des Konzerns im

1. Quartal 2011/2012 (01. Oktober – 31. Dezember 2011) erheblich belastet. Der Auftragseingang der fortgeführten

Aktivitäten lag nur leicht über dem Wert des Vorjahresquartals, der Umsatz leicht darunter. Der Auftragseingang erreich-

te 10,1 Mrd €, der Umsatz 9,9 Mrd €. Einschließlich der nicht fortgeführten Aktivität Stainless Global, die unter dem

Namen Inoxum firmiert, befand sich der Konzern-Auftragseingang mit 11,3 Mrd € auf Vorjahresniveau; der Konzern-

Umsatz fiel im Vergleich zum Vorjahr um 2 % auf 11,1 Mrd €.

Die konjunkturelle Abschwächung hat sich insbesondere in der Ergebnisentwicklung niedergeschlagen. Das Bereinigte

EBIT der fortgeführten Aktivitäten betrug 83 Mio € gegenüber 261 Mio € im Vorjahresquartal. Mit Ausnahme von Steel

Americas wiesen alle fortgeführten Business Areas im 1. Quartal 2011/2012 ein positives Bereinigtes EBIT aus. In der

Division Materials konnte der Verlust von Steel Americas in Höhe von 288 Mio € allerdings nicht durch die übrigen

Business Areas Steel Europe und Materials Services ausgeglichen werden. In der Division Technologies (Elevator

Technology, Plant Technology, Components Technology, Marine Systems) erreichte das Bereinigte EBIT 409 Mio €. Die

Corporate-Kosten und Konsolidierungseffekte beliefen sich auf −180 Mio €. Einschließlich Stainless Global verminderte

sich das Bereinigte EBIT von 273 Mio € auf 25 Mio €.

Das EBIT der fortgeführten Aktivitäten ging auf −33 Mio € nach 261 Mio € im 1. Quartal des vorherigen Geschäftsjahres

zurück. Einschließlich Stainless Global betrug das EBIT −357 Mio €, im Vorjahresquartal waren es 273 Mio €.

Wesentliche Kennzahlen für das 1. Quartal 2011/2012:

– Der Auftragseingang unserer fortgeführten Aktivitäten erhöhte sich im Vergleich zum 1. Quartal 2010/2011 um 1 %

oder 81 Mio € auf 10,1 Mrd €.

– Der Umsatz der fortgeführten Aktivitäten verringerte sich um 1 % oder 124 Mio € auf 9,9 Mrd €.

– Das EBITDA der fortgeführten Aktivitäten verminderte sich um 20 % auf 471 Mio € nach 592 Mio € im Vorjahr.

– Das Bereinigte EBIT der fortgeführten Aktivitäten betrug 83 Mio € nach 261 Mio € im Vorjahr.

– Das EBIT der fortgeführten Aktivitäten lag mit −33 Mio € unter dem Vorjahreswert von 261 Mio €. Die EBIT-Marge

bezogen auf den Umsatz gab von 2,6 % auf −0,3 % nach.

– Das Ergebnis je Aktie der fortgeführten Aktivitäten ging von 0,29 € auf −0,30 € zurück.

– Die Netto-Finanzschulden, einschließlich Stainless Global, beliefen sich zum 31. Dezember 2011 auf 5.937 Mio €,

eine Zunahme um 2.359 Mio € gegenüber dem 30. September 2011, als Netto-Finanzschulden in Höhe von

3.578 Mio € bestanden. Am 31. Dezember 2010 betrugen die Netto-Finanzschulden 5.814 Mio €.

Unser Ziel im Geschäftsjahr 2011/2012 ist es weiterhin, die Komplexität im Konzern zu reduzieren, Kosten zu senken

und die Cash-Generierung nachhaltig zu verbessern. Daneben streben wir die Reduzierung der Netto-Finanzschulden

an.

05 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

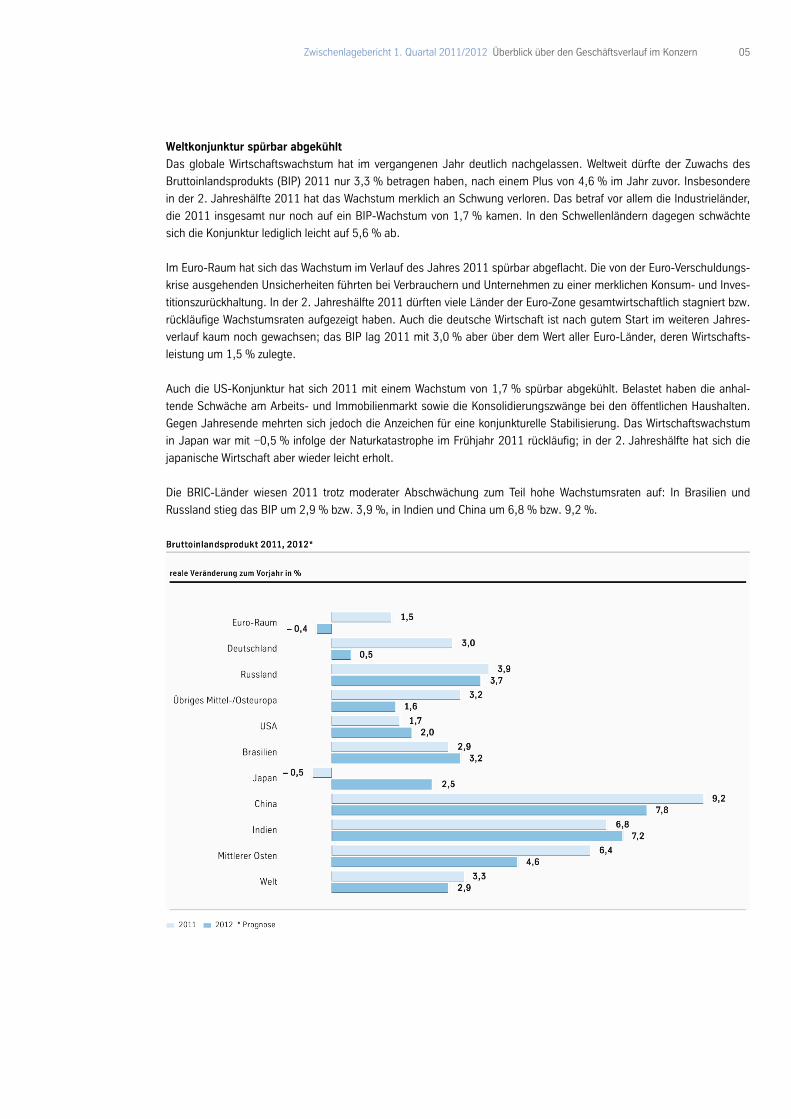

Weltkonjunktur spürbar abgekühlt

Das globale Wirtschaftswachstum hat im vergangenen Jahr deutlich nachgelassen. Weltweit dürfte der Zuwachs des

Bruttoinlandsprodukts (BIP) 2011 nur 3,3 % betragen haben, nach einem Plus von 4,6 % im Jahr zuvor. Insbesondere

in der 2. Jahreshälfte 2011 hat das Wachstum merklich an Schwung verloren. Das betraf vor allem die Industrieländer,

die 2011 insgesamt nur noch auf ein BIP-Wachstum von 1,7 % kamen. In den Schwellenländern dagegen schwächte

sich die Konjunktur lediglich leicht auf 5,6 % ab.

Im Euro-Raum hat sich das Wachstum im Verlauf des Jahres 2011 spürbar abgeflacht. Die von der Euro-Verschuldungs-

krise ausgehenden Unsicherheiten führten bei Verbrauchern und Unternehmen zu einer merklichen Konsum- und Inves-

titionszurückhaltung. In der 2. Jahreshälfte 2011 dürften viele Länder der Euro-Zone gesamtwirtschaftlich stagniert bzw.

rückläufige Wachstumsraten aufgezeigt haben. Auch die deutsche Wirtschaft ist nach gutem Start im weiteren Jahres-

verlauf kaum noch gewachsen; das BIP lag 2011 mit 3,0 % aber über dem Wert aller Euro-Länder, deren Wirtschafts-

leistung um 1,5 % zulegte.

Auch die US-Konjunktur hat sich 2011 mit einem Wachstum von 1,7 % spürbar abgekühlt. Belastet haben die anhal-

tende Schwäche am Arbeits- und Immobilienmarkt sowie die Konsolidierungszwänge bei den öffentlichen Haushalten.

Gegen Jahresende mehrten sich jedoch die Anzeichen für eine konjunkturelle Stabilisierung. Das Wirtschaftswachstum

in Japan war mit −0,5 % infolge der Naturkatastrophe im Frühjahr 2011 rückläufig; in der 2. Jahreshälfte hat sich die

japanische Wirtschaft aber wieder leicht erholt.

Die BRIC-Länder wiesen 2011 trotz moderater Abschwächung zum Teil hohe Wachstumsraten auf: In Brasilien und

Russland stieg das BIP um 2,9 % bzw. 3,9 %, in Indien und China um 6,8 % bzw. 9,2 %.

06 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

Branchenkonjunktur unterschiedlich

Qualitätsflachstahl – Die internationale Stahlkonjunktur hat sich im Verlauf des Jahres 2011 spürbar eingetrübt. Die

Weltrohstahlproduktion gab im Schlussquartal 2011 nach, da in vielen Ländern einschließlich China die Kapazitäten an

die im Jahresverlauf niedrigere Nachfrage angepasst wurden. Die weltweite Rohstahlproduktion übertraf aber im

4. Quartal 2011 das Volumen des vergleichbaren Vorjahresquartals noch um 3 %. Im Gesamtjahr 2011 wurden weltweit

1,5 Mrd t Rohstahl erzeugt, knapp 7 % mehr als 2010. Die USA verzeichneten einen Anstieg um 7 % auf 86 Mio t, und

in der EU wurde mit 177 Mio t 3 % mehr Rohstahl produziert. Die deutsche Stahlindustrie steigerte den Ausstoß um 1 %

auf 44,3 Mio t.

Die Nachfrage auf dem europäischen Qualitätsflachstahlmarkt hatte sich ab dem Frühsommer 2011 abgeschwächt. Der

Stahlbedarf reduzierte sich auf ein niedrigeres, aber stabiles Niveau, und die Verbraucher versorgten sich vermehrt aus

ihren Beständen. Entsprechend verzeichnete die europäische Stahlindustrie niedrige Auftragseingänge. Die Stahlpreise

gaben auch infolge temporär gesunkener Rohstoffpreise nach und verstärkten die Kaufzurückhaltung der Kunden. Die

Importe aus Drittländern zeigten ab Mitte 2011 eine abnehmende Tendenz. Zusammen mit den Angebotsanpassungen

der europäischen Produzenten führte dies gegen Jahresende zu einer Stabilisierung des Marktes. Auf dem

US-amerikanischen Markt, der in den Sommermonaten ebenfalls durch Angebotsüberhang und Preisdruck gekenn-

zeichnet war, setzte eine Erholung noch im letzten Quartal 2011 ein. Niedrige Lagerbestände und eine leichte Aufhellung

der konjunkturellen Perspektiven führten zu einer Belebung der Stahlnachfrage.

Automobilbau – Die weltweite Automobilproduktion ist 2011 nach vorläufigen Schätzungen um 4 % auf 74 Mio Perso-

nenkraftwagen und leichte Nutzfahrzeuge gestiegen. In den USA führte ein starker Nachholbedarf zu einem kräftigen

Produktionsanstieg um 11 %. Im 4. Quartal 2011 lagen die Verkaufszahlen um 10 % über dem Vorjahresniveau. In

China dagegen dämpften staatliche Konjunkturmaßnahmen das Produktionswachstum 2011 auf nur noch knapp 3 %.

In Westeuropa einschließlich der Türkei liefen 2011 nahezu 15,0 Mio Personenkraftwagen und leichte Nutzfahrzeuge

vom Band, 3 % mehr als ein Jahr zuvor. Dagegen gingen in der EU die Neuzulassungen um 2 %, im 4. Quartal 2011

sogar um 4 % zurück. Die Automobilhersteller in Deutschland konnten im vergangenen Jahr mit einer Stückzahl von

6,1 Mio Fahrzeugen, davon knapp 5,9 Mio PKW, die Vorjahresproduktion um gut 6 % übertreffen. Sie profitierten dabei

sowohl von gestiegenen Exporten wie auch von der höheren Inlandsnachfrage. Im Schlussquartal 2011 stiegen die

PKW-Neuzulassungen noch um 3 %. Ganzjährig positiv entwickelte sich in Deutschland auch der Markt für schwere

Nutzfahrzeuge.

Maschinenbau – Die großen Maschinenbaumärkte verzeichneten 2011 noch hohe Wachstumsraten. Lediglich in Japan

ging die Produktion wegen der Naturkatastrophe und deren Folgen um 2 % zurück. In China stieg die Produktion um

13 % und in den USA um 11 %.

Die deutschen Maschinenbauer erzielten 2011 mit einem Plus von 10 % hohe Auftragseingänge. Die Bestellungen aus

dem In- und Ausland zogen zunächst kräftig, seit den Sommermonaten etwas leichter an. Insgesamt nahm die Maschi-

nenbauproduktion 2011 um 15 % zu. Die Kapazitätsauslastung lag zuletzt über dem langfristigen Durchschnitt. Auch die

Lage im deutschen Großanlagenbau sowie bei Aufzügen und Fahrtreppen hat sich verbessert.

Bauwirtschaft – Die Bauwirtschaft entwickelte sich 2011 weiterhin regional sehr differenziert. Ein höheres Wachstum

verzeichneten Schwellenländer wie China und Indien. In den Industrieländern blieb die Baukonjunktur überwiegend

schwach. Stark gedrückt war weiterhin die Lage auf dem US-Immobilienmarkt; zuletzt hat sie sich auf niedrigem Niveau

stabilisiert.

Die deutsche Bauwirtschaft zeigte sich 2011 in einer robusten Verfassung. Positiv entwickelten sich die Aufträge im

Wirtschafts- und vor allem im Wohnungsbau; die Lage im öffentlichen Bau war weiterhin schwächer. Die deutsche Bau-

produktion nahm 2011 insgesamt um 3,6 % zu.

07 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

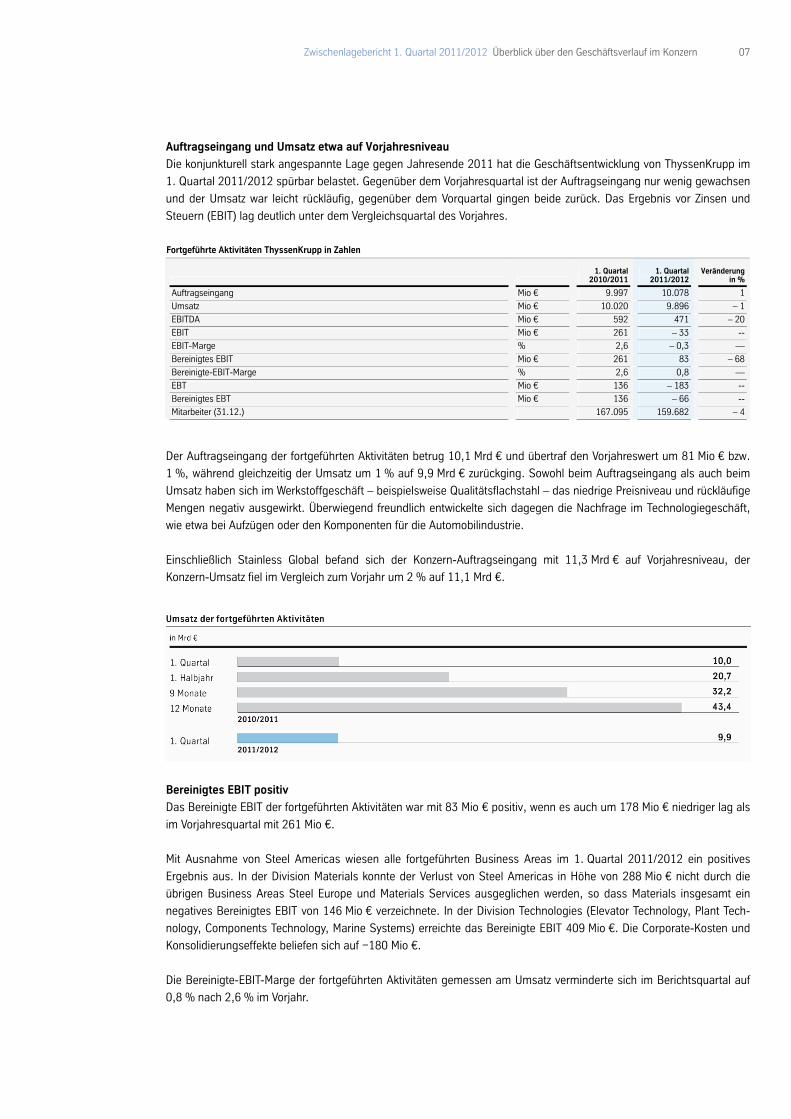

Auftragseingang und Umsatz etwa auf Vorjahresniveau

Die konjunkturell stark angespannte Lage gegen Jahresende 2011 hat die Geschäftsentwicklung von ThyssenKrupp im

1. Quartal 2011/2012 spürbar belastet. Gegenüber dem Vorjahresquartal ist der Auftragseingang nur wenig gewachsen

und der Umsatz war leicht rückläufig, gegenüber dem Vorquartal gingen beide zurück. Das Ergebnis vor Zinsen und

Steuern (EBIT) lag deutlich unter dem Vergleichsquartal des Vorjahres.

Fortgeführte Aktivitäten ThyssenKrupp in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung

in %

Auftragseingang Mio € 9.997 10.078 1

Umsatz Mio € 10.020 9.896 – 1

EBITDA Mio € 592 471 – 20

EBIT Mio € 261 – 33 --

EBIT-Marge % 2,6 – 0,3 —

Bereinigtes EBIT Mio € 261 83 – 68

Bereinigte-EBIT-Marge % 2,6 0,8 —

EBT Mio € 136 – 183 --

Bereinigtes EBT Mio € 136 – 66 --

Mitarbeiter (31.12.) 167.095 159.682 – 4

Der Auftragseingang der fortgeführten Aktivitäten betrug 10,1 Mrd € und übertraf den Vorjahreswert um 81 Mio € bzw.

1 %, während gleichzeitig der Umsatz um 1 % auf 9,9 Mrd € zurückging. Sowohl beim Auftragseingang als auch beim

Umsatz haben sich im Werkstoffgeschäft – beispielsweise Qualitätsflachstahl – das niedrige Preisniveau und rückläufige

Mengen negativ ausgewirkt. Überwiegend freundlich entwickelte sich dagegen die Nachfrage im Technologiegeschäft,

wie etwa bei Aufzügen oder den Komponenten für die Automobilindustrie.

Einschließlich Stainless Global befand sich der Konzern-Auftragseingang mit 11,3 Mrd € auf Vorjahresniveau, der

Konzern-Umsatz fiel im Vergleich zum Vorjahr um 2 % auf 11,1 Mrd €.

Bereinigtes EBIT positiv

Das Bereinigte EBIT der fortgeführten Aktivitäten war mit 83 Mio € positiv, wenn es auch um 178 Mio € niedriger lag als

im Vorjahresquartal mit 261 Mio €.

Mit Ausnahme von Steel Americas wiesen alle fortgeführten Business Areas im 1. Quartal 2011/2012 ein positives

Ergebnis aus. In der Division Materials konnte der Verlust von Steel Americas in Höhe von 288 Mio € nicht durch die

übrigen Business Areas Steel Europe und Materials Services ausgeglichen werden, so dass Materials insgesamt ein

negatives Bereinigtes EBIT von 146 Mio € verzeichnete. In der Division Technologies (Elevator Technology, Plant Tech-

nology, Components Technology, Marine Systems) erreichte das Bereinigte EBIT 409 Mio €. Die Corporate-Kosten und

Konsolidierungseffekte beliefen sich auf −180 Mio €.

Die Bereinigte-EBIT-Marge der fortgeführten Aktivitäten gemessen am Umsatz verminderte sich im Berichtsquartal auf

0,8 % nach 2,6 % im Vorjahr.

08 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

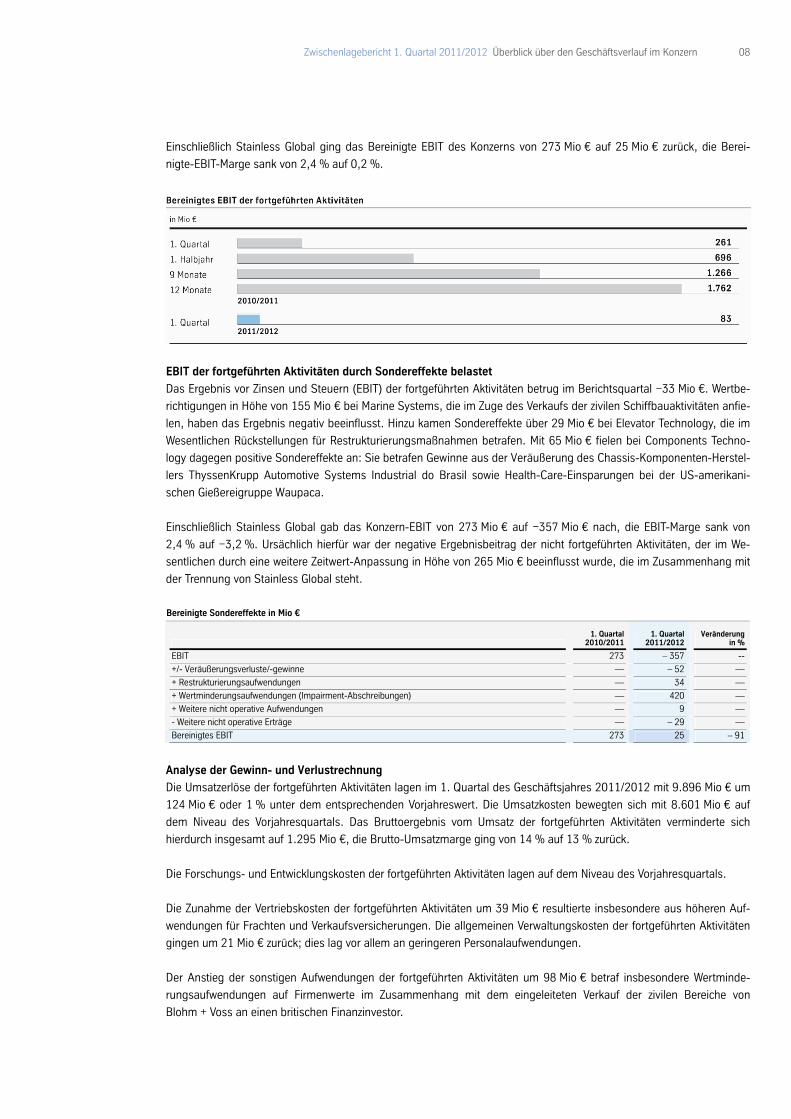

Einschließlich Stainless Global ging das Bereinigte EBIT des Konzerns von 273 Mio € auf 25 Mio € zurück, die Berei-

nigte-EBIT-Marge sank von 2,4 % auf 0,2 %.

EBIT der fortgeführten Aktivitäten durch Sondereffekte belastet

Das Ergebnis vor Zinsen und Steuern (EBIT) der fortgeführten Aktivitäten betrug im Berichtsquartal −33 Mio €. Wertbe-

richtigungen in Höhe von 155 Mio € bei Marine Systems, die im Zuge des Verkaufs der zivilen Schiffbauaktivitäten anfie-

len, haben das Ergebnis negativ beeinflusst. Hinzu kamen Sondereffekte über 29 Mio € bei Elevator Technology, die im

Wesentlichen Rückstellungen für Restrukturierungsmaßnahmen betrafen. Mit 65 Mio € fielen bei Components Techno-

logy dagegen positive Sondereffekte an: Sie betrafen Gewinne aus der Veräußerung des Chassis-Komponenten-Herstel-

lers ThyssenKrupp Automotive Systems Industrial do Brasil sowie Health-Care-Einsparungen bei der US-amerikani-

schen Gießereigruppe Waupaca.

Einschließlich Stainless Global gab das Konzern-EBIT von 273 Mio € auf −357 Mio € nach, die EBIT-Marge sank von

2,4 % auf −3,2 %. Ursächlich hierfür war der negative Ergebnisbeitrag der nicht fortgeführten Aktivitäten, der im We-

sentlichen durch eine weitere Zeitwert-Anpassung in Höhe von 265 Mio € beeinflusst wurde, die im Zusammenhang mit

der Trennung von Stainless Global steht.

Bereinigte Sondereffekte in Mio €

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung

in %

EBIT 273 – 357 --

+/- Veräußerungsverluste/-gewinne — – 52 —

+ Restrukturierungsaufwendungen — 34 —

+ Wertminderungsaufwendungen (Impairment-Abschreibungen) — 420 —

+ Weitere nicht operative Aufwendungen — 9 —

- Weitere nicht operative Erträge — – 29 —

Bereinigtes EBIT 273 25 – 91

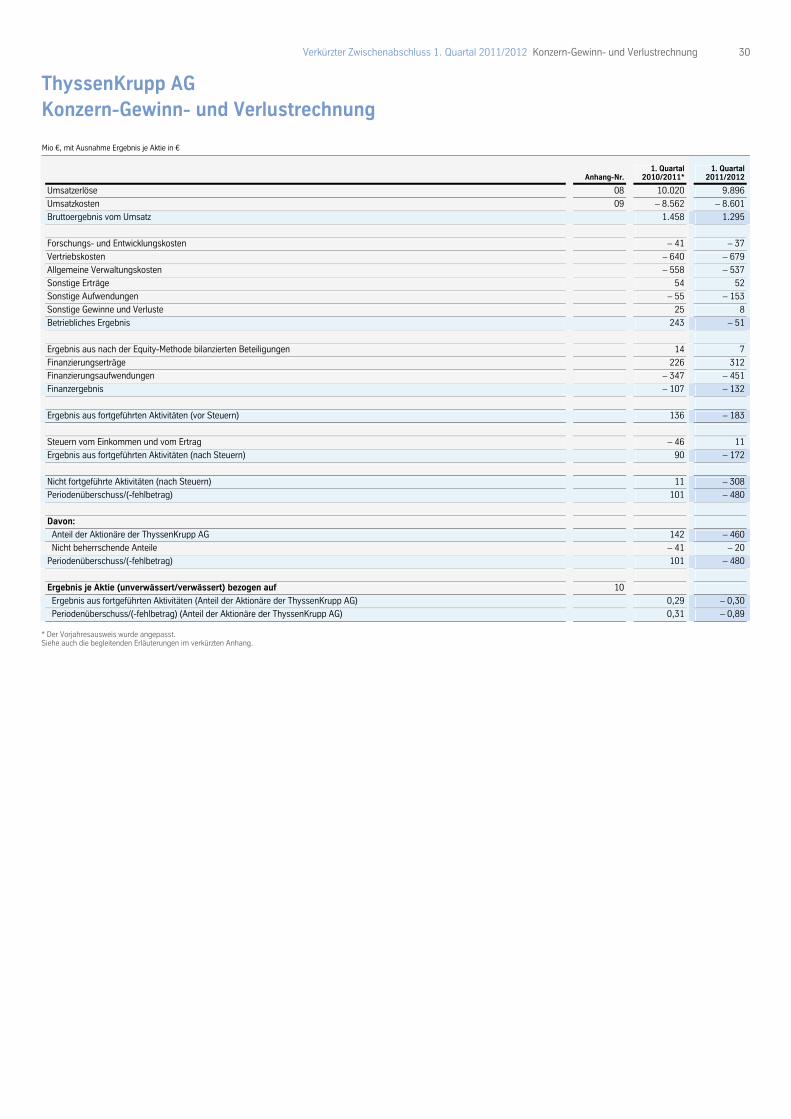

Analyse der Gewinn- und Verlustrechnung

Die Umsatzerlöse der fortgeführten Aktivitäten lagen im 1. Quartal des Geschäftsjahres 2011/2012 mit 9.896 Mio € um

124 Mio € oder 1 % unter dem entsprechenden Vorjahreswert. Die Umsatzkosten bewegten sich mit 8.601 Mio € auf

dem Niveau des Vorjahresquartals. Das Bruttoergebnis vom Umsatz der fortgeführten Aktivitäten verminderte sich

hierdurch insgesamt auf 1.295 Mio €, die Brutto-Umsatzmarge ging von 14 % auf 13 % zurück.

Die Forschungs- und Entwicklungskosten der fortgeführten Aktivitäten lagen auf dem Niveau des Vorjahresquartals.

Die Zunahme der Vertriebskosten der fortgeführten Aktivitäten um 39 Mio € resultierte insbesondere aus höheren Auf-

wendungen für Frachten und Verkaufsversicherungen. Die allgemeinen Verwaltungskosten der fortgeführten Aktivitäten

gingen um 21 Mio € zurück; dies lag vor allem an geringeren Personalaufwendungen.

Der Anstieg der sonstigen Aufwendungen der fortgeführten Aktivitäten um 98 Mio € betraf insbesondere Wertminde-

rungsaufwendungen auf Firmenwerte im Zusammenhang mit dem eingeleiteten Verkauf der zivilen Bereiche von

Blohm + Voss an einen britischen Finanzinvestor.

09 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

Der Rückgang der auf die fortgeführten Aktivitäten entfallenden sonstigen Gewinne und Verluste um 17 Mio € betraf

insbesondere negative Wechselkurseffekte aus ertragsunabhängigen Steuern; gegenläufig wirkten die im 1. Quartal

2011/2012 erfassten Gewinne aus der Veräußerung der Xervon-Gruppe und der brasilianischen Automotive-Systems-

Aktivitäten.

Wesentliche Ursache für die um 86 Mio € höheren Finanzierungserträge sowie die um 104 Mio € höheren Finanzie-

rungsaufwendungen der fortgeführten Aktivitäten waren Wechselkurseffekte im Zusammenhang mit Finanztransaktio-

nen.

Die sich für das 1. Quartal 2011/2012 bei einem Steuerertrag der fortgeführten Aktivitäten von 11 Mio € ergebende

effektive Steuerentlastung von 6,0 % lag im Wesentlichen an Wertberichtigungen aktiver latenter Ertragsteuern.

Nach Berücksichtigung der Steuern vom Einkommen und vom Ertrag belief sich der Verlust aus fortgeführten Aktivitäten

auf 172 Mio €; dies war gegenüber dem Vorjahresquartal eine Verschlechterung um 262 Mio €.

Unter Einbeziehung des Verlustes nach Steuern aus nicht fortgeführten Aktivitäten von 308 Mio €, der auf die Business

Area Stainless Global entfiel, ergab sich insgesamt ein Periodenfehlbetrag von 480 Mio €; im Vorjahr wurde demgegen-

über ein Periodenüberschuss von 101 Mio € erzielt.

Auf die nicht beherrschenden Anteile entfiel ein Periodenfehlbetrag von 20 Mio €; im Vorjahresquartal fiel hier noch ein

Fehlbetrag von 41 Mio € an. Die Verbesserung um 21 Mio € betraf im Wesentlichen das geringere negative Ergebnis bei

ThyssenKrupp CSA.

Das Ergebnis je Aktie bezogen auf das Periodenergebnis, das auf die Aktionäre der ThyssenKrupp AG entfällt, vermin-

derte sich um 1,20 € auf –0,89 €. Das Ergebnis je Aktie der fortgeführten Aktivitäten betrug –0,30 €, gegenüber dem

Vorjahresquartal ein Rückgang um 0,59 €.

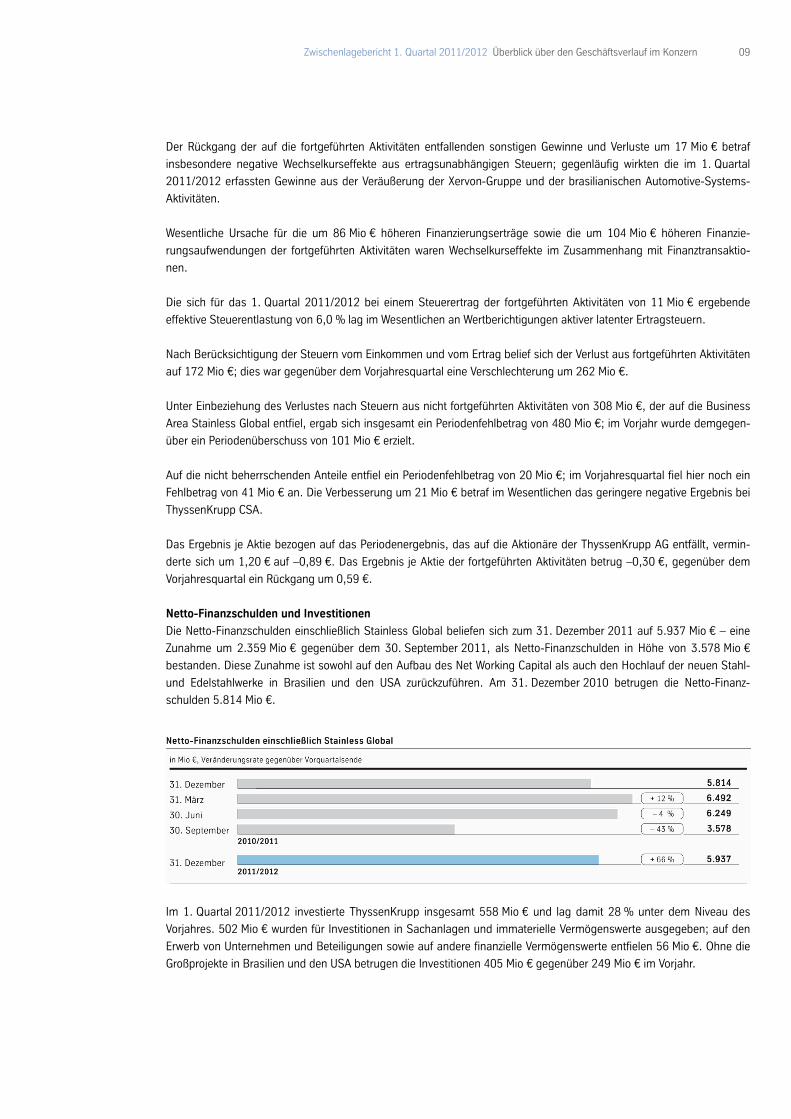

Netto-Finanzschulden und Investitionen

Die Netto-Finanzschulden einschließlich Stainless Global beliefen sich zum 31. Dezember 2011 auf 5.937 Mio € – eine

Zunahme um 2.359 Mio € gegenüber dem 30. September 2011, als Netto-Finanzschulden in Höhe von 3.578 Mio €

bestanden. Diese Zunahme ist sowohl auf den Aufbau des Net Working Capital als auch den Hochlauf der neuen Stahl-

und Edelstahlwerke in Brasilien und den USA zurückzuführen. Am 31. Dezember 2010 betrugen die Netto-Finanz-

schulden 5.814 Mio €.

Im 1. Quartal 2011/2012 investierte ThyssenKrupp insgesamt 558 Mio € und lag damit 28 % unter dem Niveau des

Vorjahres. 502 Mio € wurden für Investitionen in Sachanlagen und immaterielle Vermögenswerte ausgegeben; auf den

Erwerb von Unternehmen und Beteiligungen sowie auf andere finanzielle Vermögenswerte entfielen 56 Mio €. Ohne die

Großprojekte in Brasilien und den USA betrugen die Investitionen 405 Mio € gegenüber 249 Mio € im Vorjahr.

10 Zwischenlagebericht 1. Quartal 2011/2012 Überblick über den Geschäftsverlauf im Konzern

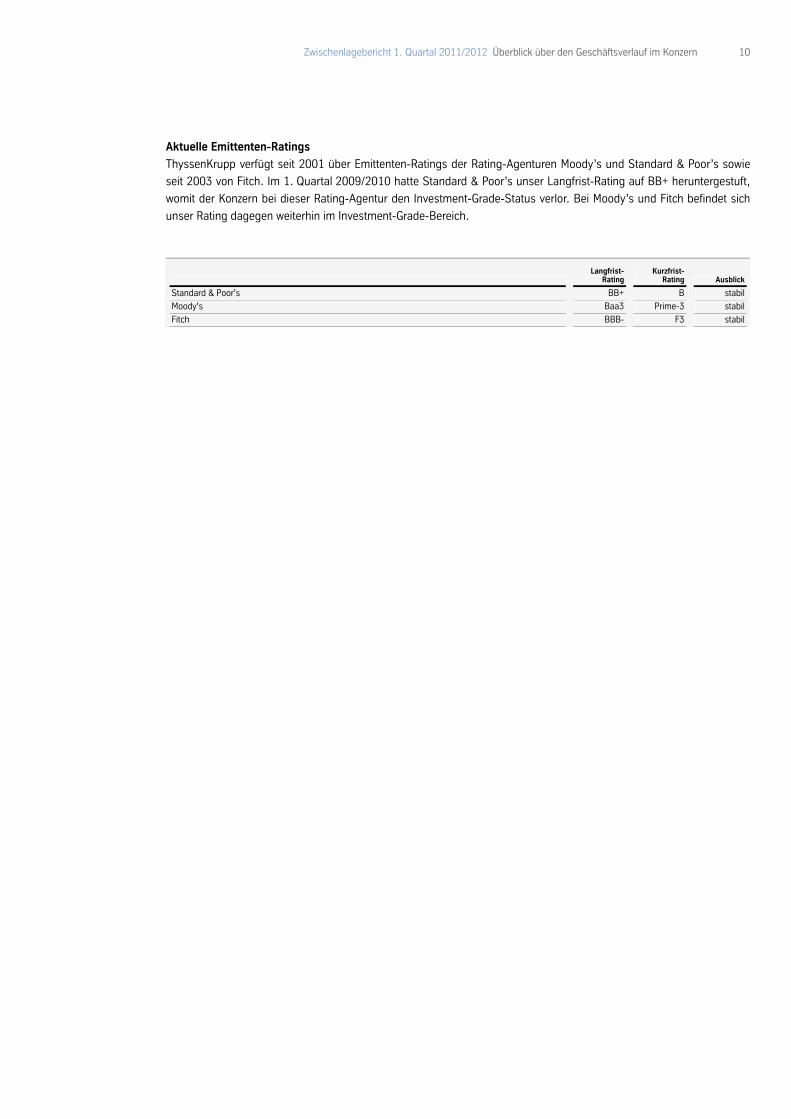

Aktuelle Emittenten-Ratings

ThyssenKrupp verfügt seit 2001 über Emittenten-Ratings der Rating-Agenturen Moody’s und Standard & Poor’s sowie

seit 2003 von Fitch. Im 1. Quartal 2009/2010 hatte Standard & Poor’s unser Langfrist-Rating auf BB+ heruntergestuft,

womit der Konzern bei dieser Rating-Agentur den Investment-Grade-Status verlor. Bei Moody’s und Fitch befindet sich

unser Rating dagegen weiterhin im Investment-Grade-Bereich.

Langfrist-

Rating Kurzfrist-

Rating Ausblick

Standard & Poor's BB+ B stabil

Moody's Baa3 Prime-3 stabil

Fitch BBB- F3 stabil

11 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

Geschäftsverlauf in den Business Areas

Steel Europe Steel Europe in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 2.929 2.705 – 8

Umsatz Mio € 2.958 2.530 – 14

EBIT Mio € 258 102 – 60

EBIT-Marge % 8,7 4,0 —

Bereinigtes EBIT Mio € 258 102 – 60

Bereinigte-EBIT-Marge % 8,7 4,0 —

Mitarbeiter (31.12.) 34.204 28.273 – 17

Die Business Area Steel Europe bündelt die Qualitätsflachstahlaktivitäten des Konzerns vor allem im europäischen

Markt. Die hochwertigen Flacherzeugnisse werden an Kunden in der Automobilindustrie und anderen stahlverarbeiten-

den Branchen geliefert. Zum Programm gehören auch Produkte für attraktive Spezialmärkte wie die Verpackungs-

industrie.

Bestellungen und Umsatz rückläufig

Der wertmäßige Auftragseingang von Steel Europe lag im 1. Quartal 2011/2012 mit 2,7 Mrd € um 8 % unter dem ent-

sprechenden Vorjahreswert. Dieser Rückgang war allerdings durch die Veräußerung des Metal-Forming-Geschäfts be-

dingt, das in den Vorjahreszahlen noch enthalten war. Ohne diesen Effekt war wertmäßig ein leichter Anstieg zu ver-

zeichnen. Die Bestellmengen erreichten im Berichtsquartal 2,9 Mio t, 7 % weniger als ein Jahr zuvor. Im Dezember 2011

verbesserte sich der Auftragszulauf allerdings spürbar; viele Kunden dürften ihre Lagerbestände mittlerweile so weit

reduziert haben, dass Lagerergänzungen erforderlich wurden.

Der Umsatz verminderte sich um 14 % auf 2,5 Mrd €. Dies war – abgesehen von der Änderung im Konsolidierungs-

kreis – auf die um 18 % niedrigeren Versandmengen zurückzuführen. Das Erlösniveau wurde positiv durch den hohen

Anteil längerfristiger Kontraktgeschäfte beeinflusst. Unser Geschäft mit Kunden in der Automobilindustrie blieb auf

hohem Niveau relativ stabil, während der Absatz an andere Abnehmer teilweise stärker rückläufig war. Der Umsatz mit

Weißblech und Elektroband ging mengenbedingt zurück. Dagegen stieg der Umsatz bei Grobblech und Mittelband infol-

ge verbesserter Erlöse leicht. Im Durchschnitt übertrafen unsere Erlöse das Vorjahresniveau und konnten gegen den

negativen Trend auf den Spotmärkten im Vergleich zum vorangegangenen Quartal stabil gehalten werden.

Produktion gedrosselt

Die Rohstahlerzeugung einschließlich der Zulieferungen von den Hüttenwerken Krupp Mannesmann wurde im Berichts-

quartal um 21 % auf 2,8 Mio t zurückgefahren und die Produktion in den Verarbeitungsstufen ebenfalls gedrosselt.

Wegen der schwächeren Marktnachfrage haben wir die für 2014 geplante Neuzustellung des Hochofens 9 auf Anfang

2012 vorgezogen.

EBIT unter Vorjahresniveau

Das Ergebnis vor Zinsen und Steuern (EBIT) von Steel Europe lag im Berichtszeitraum mit 102 Mio € unter dem Vorjah-

reswert von 258 Mio €. Gleichzeitig verminderte sich die EBIT-Marge von 8,7 % auf 4,0 %. Der Ergebnisrückgang war

durch konjunkturell bedingt rückläufige Mengen sowie gestiegene Rohstoffkosten verursacht.

12 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

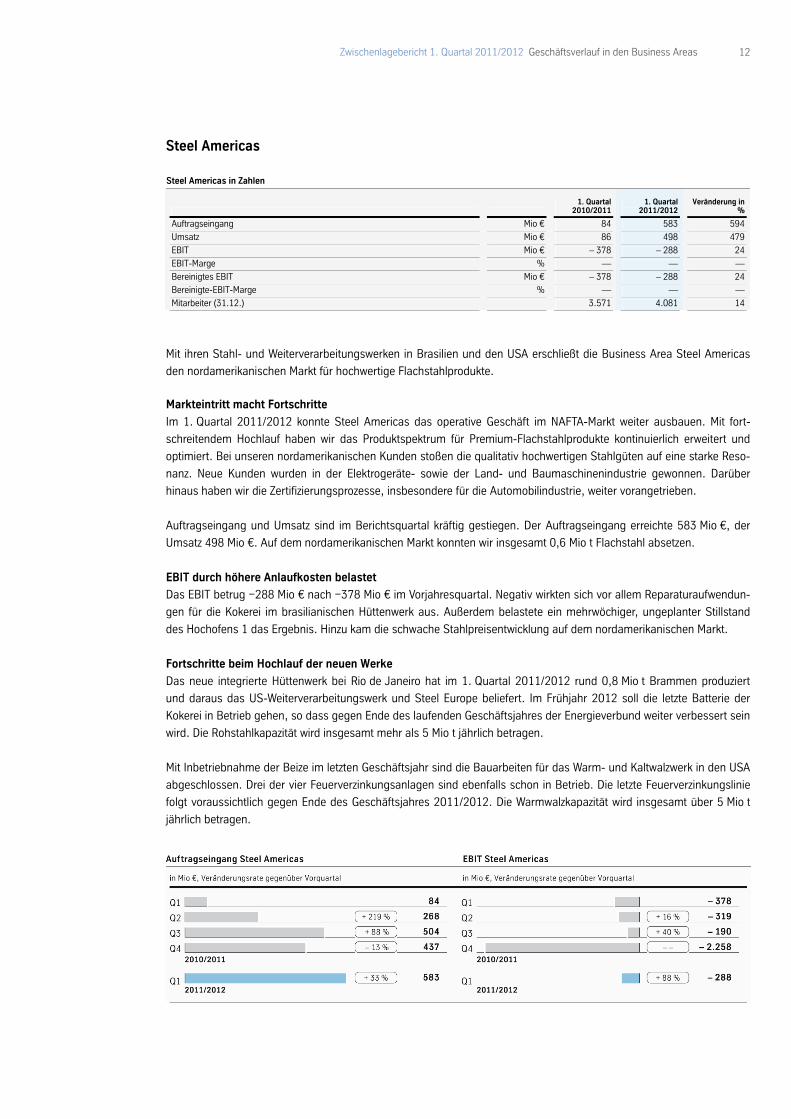

Steel Americas Steel Americas in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 84 583 594

Umsatz Mio € 86 498 479

EBIT Mio € – 378 – 288 24

EBIT-Marge % — — —

Bereinigtes EBIT Mio € – 378 – 288 24

Bereinigte-EBIT-Marge % — — —

Mitarbeiter (31.12.) 3.571 4.081 14

Mit ihren Stahl- und Weiterverarbeitungswerken in Brasilien und den USA erschließt die Business Area Steel Americas

den nordamerikanischen Markt für hochwertige Flachstahlprodukte.

Markteintritt macht Fortschritte

Im 1. Quartal 2011/2012 konnte Steel Americas das operative Geschäft im NAFTA-Markt weiter ausbauen. Mit fort-

schreitendem Hochlauf haben wir das Produktspektrum für Premium-Flachstahlprodukte kontinuierlich erweitert und

optimiert. Bei unseren nordamerikanischen Kunden stoßen die qualitativ hochwertigen Stahlgüten auf eine starke Reso-

nanz. Neue Kunden wurden in der Elektrogeräte- sowie der Land- und Baumaschinenindustrie gewonnen. Darüber

hinaus haben wir die Zertifizierungsprozesse, insbesondere für die Automobilindustrie, weiter vorangetrieben.

Auftragseingang und Umsatz sind im Berichtsquartal kräftig gestiegen. Der Auftragseingang erreichte 583 Mio €, der

Umsatz 498 Mio €. Auf dem nordamerikanischen Markt konnten wir insgesamt 0,6 Mio t Flachstahl absetzen.

EBIT durch höhere Anlaufkosten belastet

Das EBIT betrug −288 Mio € nach −378 Mio € im Vorjahresquartal. Negativ wirkten sich vor allem Reparaturaufwendun-

gen für die Kokerei im brasilianischen Hüttenwerk aus. Außerdem belastete ein mehrwöchiger, ungeplanter Stillstand

des Hochofens 1 das Ergebnis. Hinzu kam die schwache Stahlpreisentwicklung auf dem nordamerikanischen Markt.

Fortschritte beim Hochlauf der neuen Werke

Das neue integrierte Hüttenwerk bei Rio de Janeiro hat im 1. Quartal 2011/2012 rund 0,8 Mio t Brammen produziert

und daraus das US-Weiterverarbeitungswerk und Steel Europe beliefert. Im Frühjahr 2012 soll die letzte Batterie der

Kokerei in Betrieb gehen, so dass gegen Ende des laufenden Geschäftsjahres der Energieverbund weiter verbessert sein

wird. Die Rohstahlkapazität wird insgesamt mehr als 5 Mio t jährlich betragen.

Mit Inbetriebnahme der Beize im letzten Geschäftsjahr sind die Bauarbeiten für das Warm- und Kaltwalzwerk in den USA

abgeschlossen. Drei der vier Feuerverzinkungsanlagen sind ebenfalls schon in Betrieb. Die letzte Feuerverzinkungslinie

folgt voraussichtlich gegen Ende des Geschäftsjahres 2011/2012. Die Warmwalzkapazität wird insgesamt über 5 Mio t

jährlich betragen.

13 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

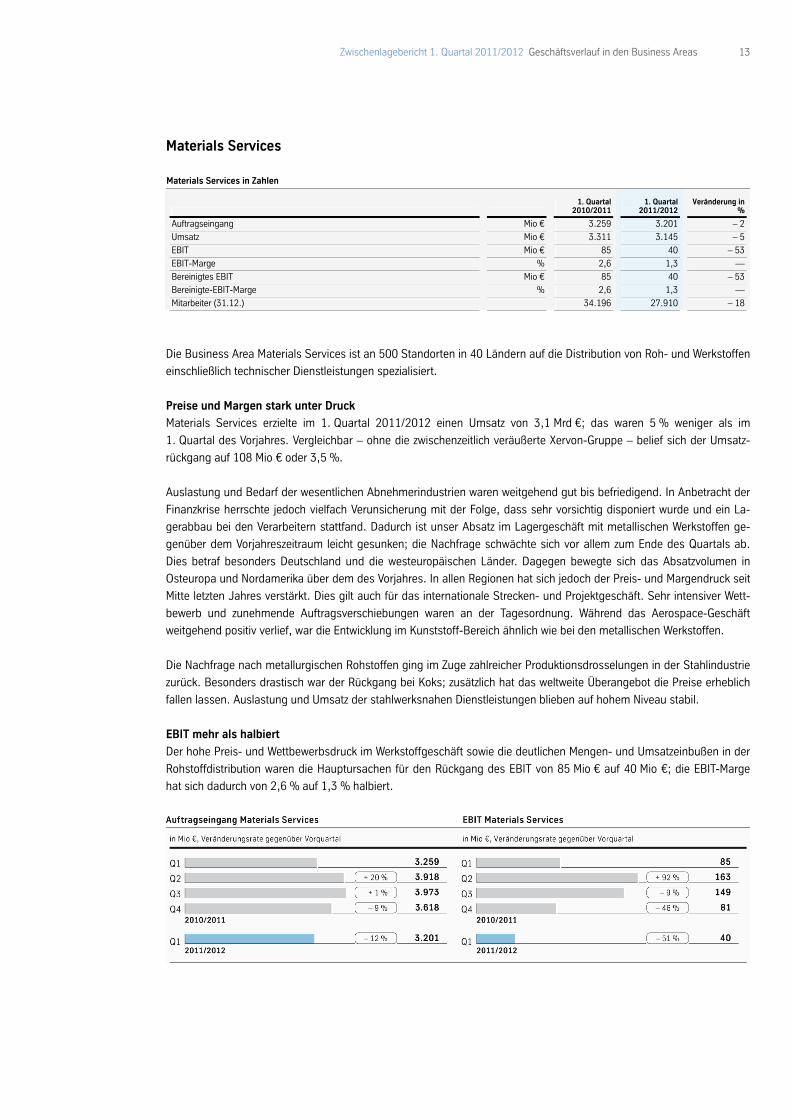

Materials Services Materials Services in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 3.259 3.201 – 2

Umsatz Mio € 3.311 3.145 – 5

EBIT Mio € 85 40 – 53

EBIT-Marge % 2,6 1,3 —

Bereinigtes EBIT Mio € 85 40 – 53

Bereinigte-EBIT-Marge % 2,6 1,3 —

Mitarbeiter (31.12.) 34.196 27.910 – 18

Die Business Area Materials Services ist an 500 Standorten in 40 Ländern auf die Distribution von Roh- und Werkstoffen

einschließlich technischer Dienstleistungen spezialisiert.

Preise und Margen stark unter Druck

Materials Services erzielte im 1. Quartal 2011/2012 einen Umsatz von 3,1 Mrd €; das waren 5 % weniger als im

1. Quartal des Vorjahres. Vergleichbar – ohne die zwischenzeitlich veräußerte Xervon-Gruppe – belief sich der Umsatz-

rückgang auf 108 Mio € oder 3,5 %.

Auslastung und Bedarf der wesentlichen Abnehmerindustrien waren weitgehend gut bis befriedigend. In Anbetracht der

Finanzkrise herrschte jedoch vielfach Verunsicherung mit der Folge, dass sehr vorsichtig disponiert wurde und ein La-

gerabbau bei den Verarbeitern stattfand. Dadurch ist unser Absatz im Lagergeschäft mit metallischen Werkstoffen ge-

genüber dem Vorjahreszeitraum leicht gesunken; die Nachfrage schwächte sich vor allem zum Ende des Quartals ab.

Dies betraf besonders Deutschland und die westeuropäischen Länder. Dagegen bewegte sich das Absatzvolumen in

Osteuropa und Nordamerika über dem des Vorjahres. In allen Regionen hat sich jedoch der Preis- und Margendruck seit

Mitte letzten Jahres verstärkt. Dies gilt auch für das internationale Strecken- und Projektgeschäft. Sehr intensiver Wett-

bewerb und zunehmende Auftragsverschiebungen waren an der Tagesordnung. Während das Aerospace-Geschäft

weitgehend positiv verlief, war die Entwicklung im Kunststoff-Bereich ähnlich wie bei den metallischen Werkstoffen.

Die Nachfrage nach metallurgischen Rohstoffen ging im Zuge zahlreicher Produktionsdrosselungen in der Stahlindustrie

zurück. Besonders drastisch war der Rückgang bei Koks; zusätzlich hat das weltweite Überangebot die Preise erheblich

fallen lassen. Auslastung und Umsatz der stahlwerksnahen Dienstleistungen blieben auf hohem Niveau stabil.

EBIT mehr als halbiert

Der hohe Preis- und Wettbewerbsdruck im Werkstoffgeschäft sowie die deutlichen Mengen- und Umsatzeinbußen in der

Rohstoffdistribution waren die Hauptursachen für den Rückgang des EBIT von 85 Mio € auf 40 Mio €; die EBIT-Marge

hat sich dadurch von 2,6 % auf 1,3 % halbiert.

14 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

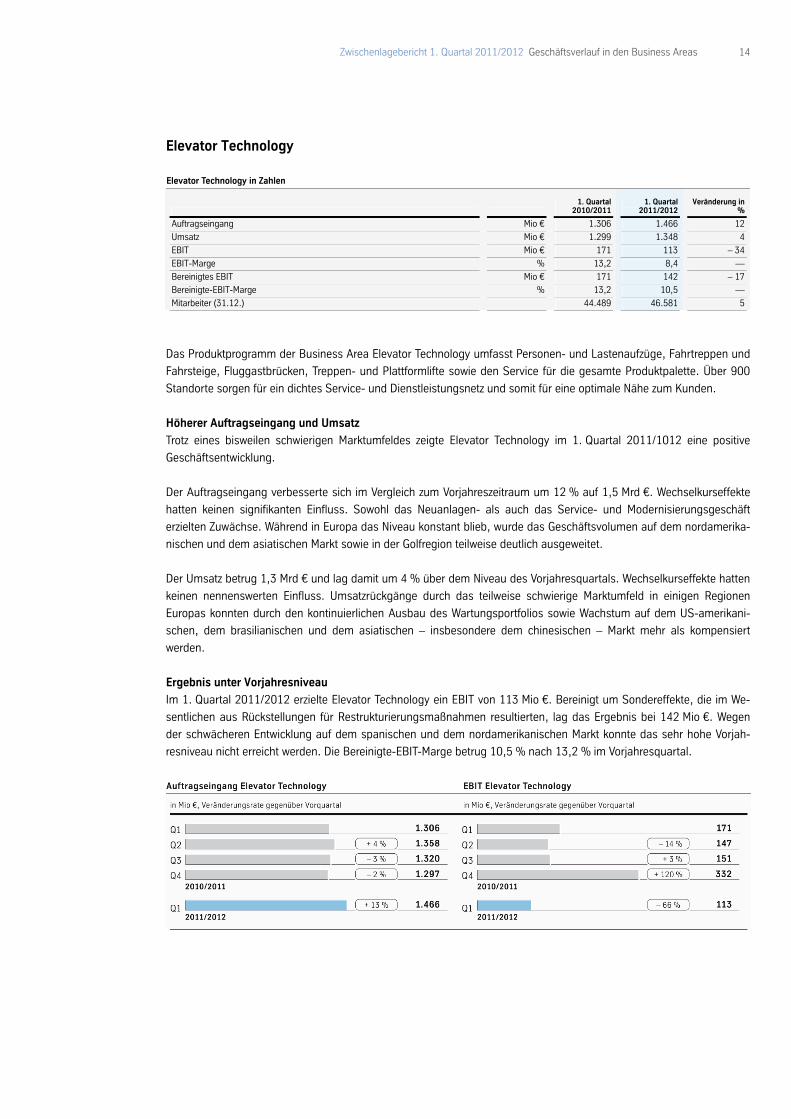

Elevator Technology Elevator Technology in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 1.306 1.466 12

Umsatz Mio € 1.299 1.348 4

EBIT Mio € 171 113 – 34

EBIT-Marge % 13,2 8,4 —

Bereinigtes EBIT Mio € 171 142 – 17

Bereinigte-EBIT-Marge % 13,2 10,5 —

Mitarbeiter (31.12.) 44.489 46.581 5

Das Produktprogramm der Business Area Elevator Technology umfasst Personen- und Lastenaufzüge, Fahrtreppen und

Fahrsteige, Fluggastbrücken, Treppen- und Plattformlifte sowie den Service für die gesamte Produktpalette. Über 900

Standorte sorgen für ein dichtes Service- und Dienstleistungsnetz und somit für eine optimale Nähe zum Kunden.

Höherer Auftragseingang und Umsatz

Trotz eines bisweilen schwierigen Marktumfeldes zeigte Elevator Technology im 1. Quartal 2011/1012 eine positive

Geschäftsentwicklung.

Der Auftragseingang verbesserte sich im Vergleich zum Vorjahreszeitraum um 12 % auf 1,5 Mrd €. Wechselkurseffekte

hatten keinen signifikanten Einfluss. Sowohl das Neuanlagen- als auch das Service- und Modernisierungsgeschäft

erzielten Zuwächse. Während in Europa das Niveau konstant blieb, wurde das Geschäftsvolumen auf dem nordamerika-

nischen und dem asiatischen Markt sowie in der Golfregion teilweise deutlich ausgeweitet.

Der Umsatz betrug 1,3 Mrd € und lag damit um 4 % über dem Niveau des Vorjahresquartals. Wechselkurseffekte hatten

keinen nennenswerten Einfluss. Umsatzrückgänge durch das teilweise schwierige Marktumfeld in einigen Regionen

Europas konnten durch den kontinuierlichen Ausbau des Wartungsportfolios sowie Wachstum auf dem US-amerikani-

schen, dem brasilianischen und dem asiatischen – insbesondere dem chinesischen – Markt mehr als kompensiert

werden.

Ergebnis unter Vorjahresniveau

Im 1. Quartal 2011/2012 erzielte Elevator Technology ein EBIT von 113 Mio €. Bereinigt um Sondereffekte, die im We-

sentlichen aus Rückstellungen für Restrukturierungsmaßnahmen resultierten, lag das Ergebnis bei 142 Mio €. Wegen

der schwächeren Entwicklung auf dem spanischen und dem nordamerikanischen Markt konnte das sehr hohe Vorjah-

resniveau nicht erreicht werden. Die Bereinigte-EBIT-Marge betrug 10,5 % nach 13,2 % im Vorjahresquartal.

15 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

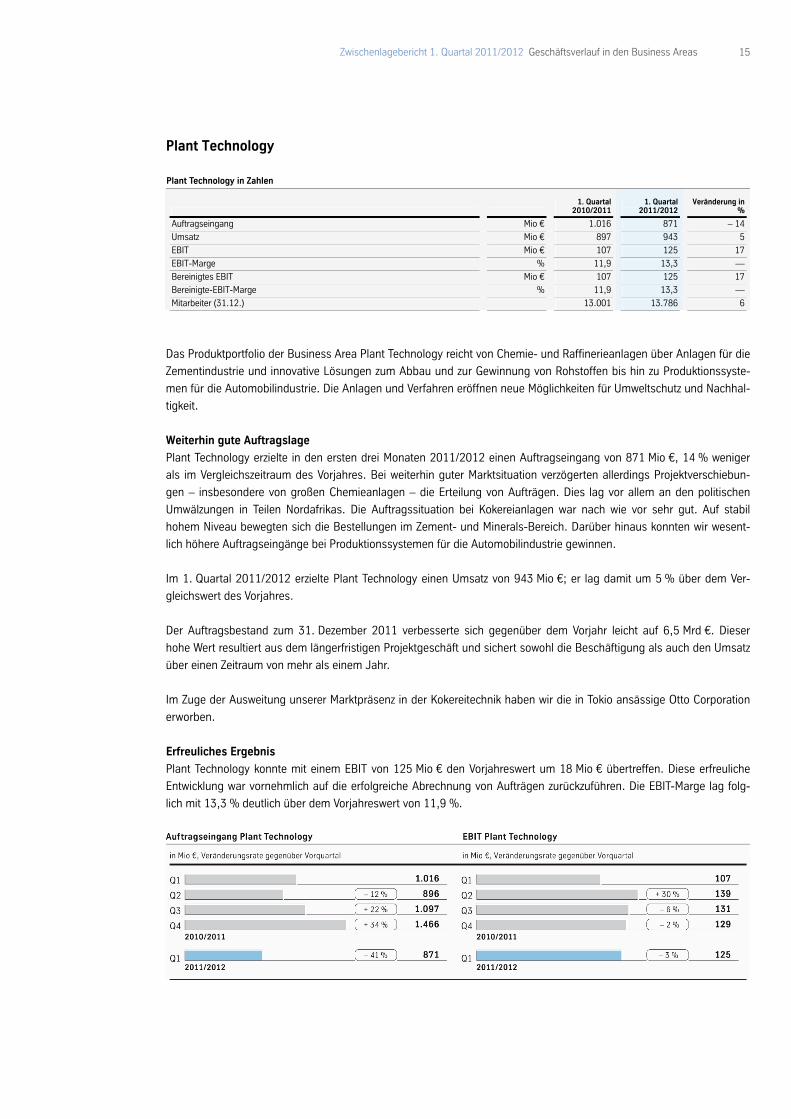

Plant Technology Plant Technology in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 1.016 871 – 14

Umsatz Mio € 897 943 5

EBIT Mio € 107 125 17

EBIT-Marge % 11,9 13,3 —

Bereinigtes EBIT Mio € 107 125 17

Bereinigte-EBIT-Marge % 11,9 13,3 —

Mitarbeiter (31.12.) 13.001 13.786 6

Das Produktportfolio der Business Area Plant Technology reicht von Chemie- und Raffinerieanlagen über Anlagen für die

Zementindustrie und innovative Lösungen zum Abbau und zur Gewinnung von Rohstoffen bis hin zu Produktionssyste-

men für die Automobilindustrie. Die Anlagen und Verfahren eröffnen neue Möglichkeiten für Umweltschutz und Nachhal-

tigkeit.

Weiterhin gute Auftragslage

Plant Technology erzielte in den ersten drei Monaten 2011/2012 einen Auftragseingang von 871 Mio €, 14 % weniger

als im Vergleichszeitraum des Vorjahres. Bei weiterhin guter Marktsituation verzögerten allerdings Projektverschiebun-

gen – insbesondere von großen Chemieanlagen – die Erteilung von Aufträgen. Dies lag vor allem an den politischen

Umwälzungen in Teilen Nordafrikas. Die Auftragssituation bei Kokereianlagen war nach wie vor sehr gut. Auf stabil

hohem Niveau bewegten sich die Bestellungen im Zement- und Minerals-Bereich. Darüber hinaus konnten wir wesent-

lich höhere Auftragseingänge bei Produktionssystemen für die Automobilindustrie gewinnen.

Im 1. Quartal 2011/2012 erzielte Plant Technology einen Umsatz von 943 Mio €; er lag damit um 5 % über dem Ver-

gleichswert des Vorjahres.

Der Auftragsbestand zum 31. Dezember 2011 verbesserte sich gegenüber dem Vorjahr leicht auf 6,5 Mrd €. Dieser

hohe Wert resultiert aus dem längerfristigen Projektgeschäft und sichert sowohl die Beschäftigung als auch den Umsatz

über einen Zeitraum von mehr als einem Jahr.

Im Zuge der Ausweitung unserer Marktpräsenz in der Kokereitechnik haben wir die in Tokio ansässige Otto Corporation

erworben.

Erfreuliches Ergebnis

Plant Technology konnte mit einem EBIT von 125 Mio € den Vorjahreswert um 18 Mio € übertreffen. Diese erfreuliche

Entwicklung war vornehmlich auf die erfolgreiche Abrechnung von Aufträgen zurückzuführen. Die EBIT-Marge lag folg-

lich mit 13,3 % deutlich über dem Vorjahreswert von 11,9 %.

16 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

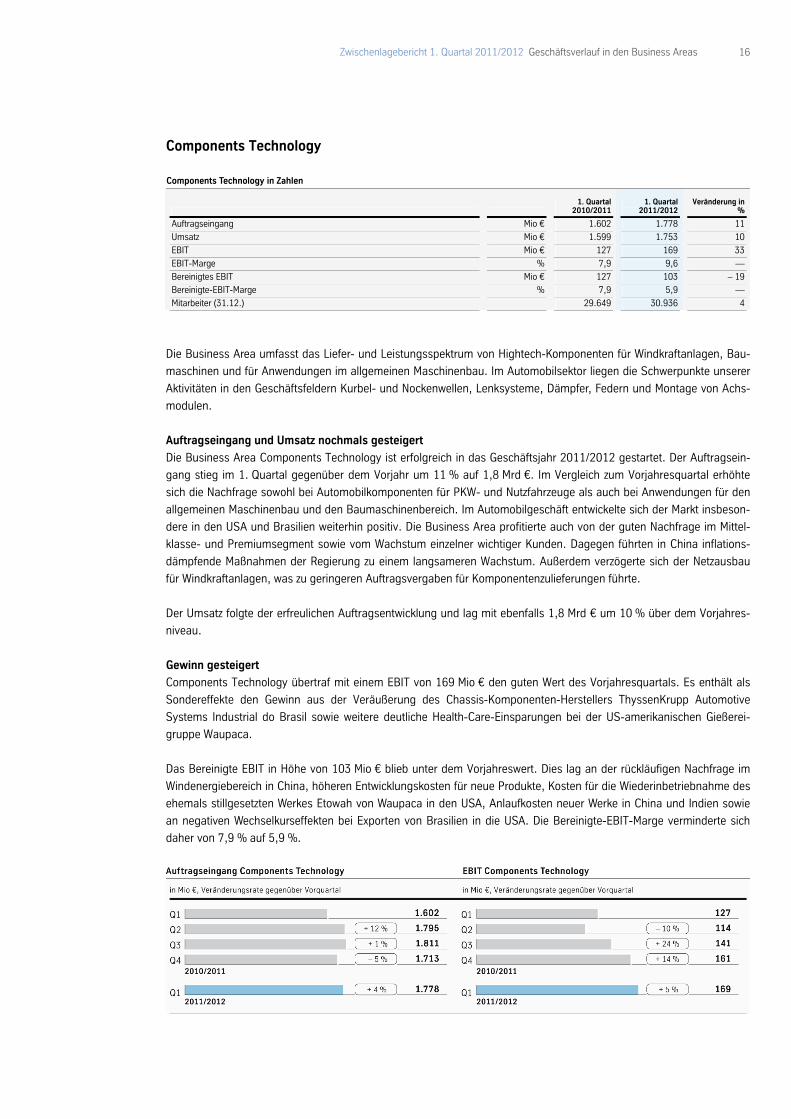

Components Technology Components Technology in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 1.602 1.778 11

Umsatz Mio € 1.599 1.753 10

EBIT Mio € 127 169 33

EBIT-Marge % 7,9 9,6 —

Bereinigtes EBIT Mio € 127 103 – 19

Bereinigte-EBIT-Marge % 7,9 5,9 —

Mitarbeiter (31.12.) 29.649 30.936 4

Die Business Area umfasst das Liefer- und Leistungsspektrum von Hightech-Komponenten für Windkraftanlagen, Bau-

maschinen und für Anwendungen im allgemeinen Maschinenbau. Im Automobilsektor liegen die Schwerpunkte unserer

Aktivitäten in den Geschäftsfeldern Kurbel- und Nockenwellen, Lenksysteme, Dämpfer, Federn und Montage von Achs-

modulen.

Auftragseingang und Umsatz nochmals gesteigert

Die Business Area Components Technology ist erfolgreich in das Geschäftsjahr 2011/2012 gestartet. Der Auftragsein-

gang stieg im 1. Quartal gegenüber dem Vorjahr um 11 % auf 1,8 Mrd €. Im Vergleich zum Vorjahresquartal erhöhte

sich die Nachfrage sowohl bei Automobilkomponenten für PKW- und Nutzfahrzeuge als auch bei Anwendungen für den

allgemeinen Maschinenbau und den Baumaschinenbereich. Im Automobilgeschäft entwickelte sich der Markt insbeson-

dere in den USA und Brasilien weiterhin positiv. Die Business Area profitierte auch von der guten Nachfrage im Mittel-

klasse- und Premiumsegment sowie vom Wachstum einzelner wichtiger Kunden. Dagegen führten in China inflations-

dämpfende Maßnahmen der Regierung zu einem langsameren Wachstum. Außerdem verzögerte sich der Netzausbau

für Windkraftanlagen, was zu geringeren Auftragsvergaben für Komponentenzulieferungen führte.

Der Umsatz folgte der erfreulichen Auftragsentwicklung und lag mit ebenfalls 1,8 Mrd € um 10 % über dem Vorjahres-

niveau.

Gewinn gesteigert

Components Technology übertraf mit einem EBIT von 169 Mio € den guten Wert des Vorjahresquartals. Es enthält als

Sondereffekte den Gewinn aus der Veräußerung des Chassis-Komponenten-Herstellers ThyssenKrupp Automotive

Systems Industrial do Brasil sowie weitere deutliche Health-Care-Einsparungen bei der US-amerikanischen Gießerei-

gruppe Waupaca.

Das Bereinigte EBIT in Höhe von 103 Mio € blieb unter dem Vorjahreswert. Dies lag an der rückläufigen Nachfrage im

Windenergiebereich in China, höheren Entwicklungskosten für neue Produkte, Kosten für die Wiederinbetriebnahme des

ehemals stillgesetzten Werkes Etowah von Waupaca in den USA, Anlaufkosten neuer Werke in China und Indien sowie

an negativen Wechselkurseffekten bei Exporten von Brasilien in die USA. Die Bereinigte-EBIT-Marge verminderte sich

daher von 7,9 % auf 5,9 %.

17 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

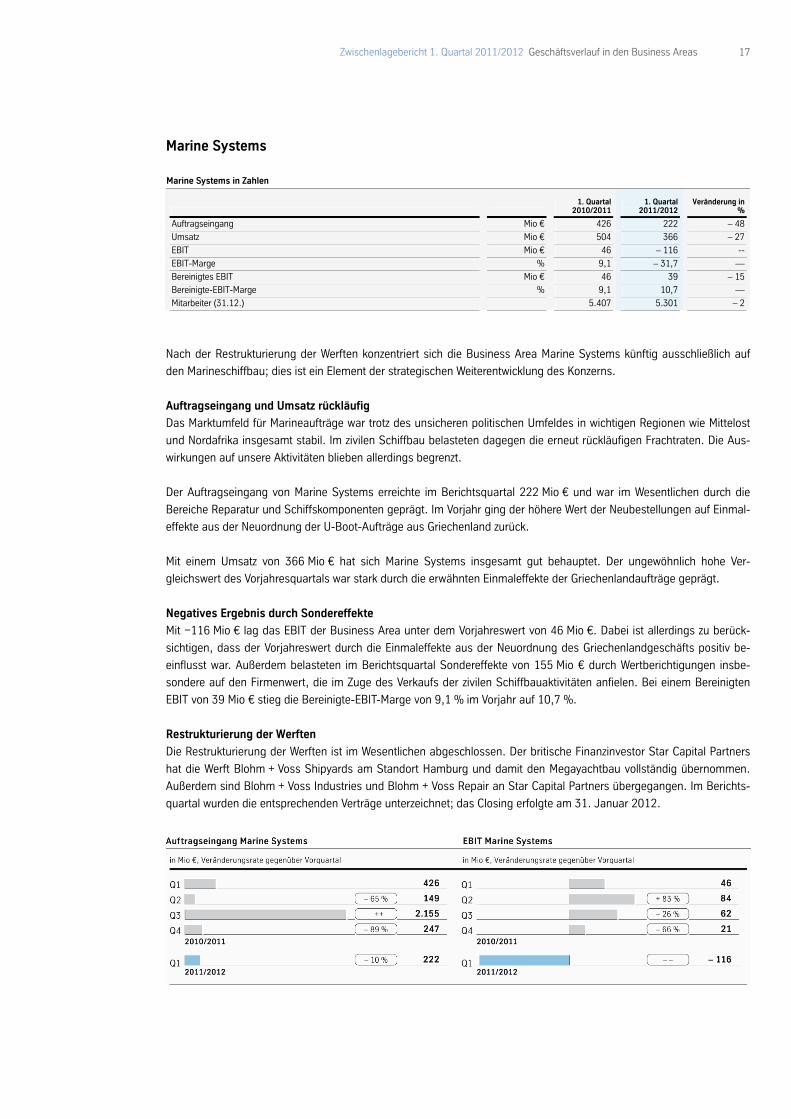

Marine Systems Marine Systems in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 426 222 – 48

Umsatz Mio € 504 366 – 27

EBIT Mio € 46 – 116 --

EBIT-Marge % 9,1 – 31,7 —

Bereinigtes EBIT Mio € 46 39 – 15

Bereinigte-EBIT-Marge % 9,1 10,7 —

Mitarbeiter (31.12.) 5.407 5.301 – 2

Nach der Restrukturierung der Werften konzentriert sich die Business Area Marine Systems künftig ausschließlich auf

den Marineschiffbau; dies ist ein Element der strategischen Weiterentwicklung des Konzerns.

Auftragseingang und Umsatz rückläufig

Das Marktumfeld für Marineaufträge war trotz des unsicheren politischen Umfeldes in wichtigen Regionen wie Mittelost

und Nordafrika insgesamt stabil. Im zivilen Schiffbau belasteten dagegen die erneut rückläufigen Frachtraten. Die Aus-

wirkungen auf unsere Aktivitäten blieben allerdings begrenzt.

Der Auftragseingang von Marine Systems erreichte im Berichtsquartal 222 Mio € und war im Wesentlichen durch die

Bereiche Reparatur und Schiffskomponenten geprägt. Im Vorjahr ging der höhere Wert der Neubestellungen auf Einmal-

effekte aus der Neuordnung der U-Boot-Aufträge aus Griechenland zurück.

Mit einem Umsatz von 366 Mio € hat sich Marine Systems insgesamt gut behauptet. Der ungewöhnlich hohe Ver-

gleichswert des Vorjahresquartals war stark durch die erwähnten Einmaleffekte der Griechenlandaufträge geprägt.

Negatives Ergebnis durch Sondereffekte

Mit −116 Mio € lag das EBIT der Business Area unter dem Vorjahreswert von 46 Mio €. Dabei ist allerdings zu berück-

sichtigen, dass der Vorjahreswert durch die Einmaleffekte aus der Neuordnung des Griechenlandgeschäfts positiv be-

einflusst war. Außerdem belasteten im Berichtsquartal Sondereffekte von 155 Mio € durch Wertberichtigungen insbe-

sondere auf den Firmenwert, die im Zuge des Verkaufs der zivilen Schiffbauaktivitäten anfielen. Bei einem Bereinigten

EBIT von 39 Mio € stieg die Bereinigte-EBIT-Marge von 9,1 % im Vorjahr auf 10,7 %.

Restrukturierung der Werften

Die Restrukturierung der Werften ist im Wesentlichen abgeschlossen. Der britische Finanzinvestor Star Capital Partners

hat die Werft Blohm + Voss Shipyards am Standort Hamburg und damit den Megayachtbau vollständig übernommen.

Außerdem sind Blohm + Voss Industries und Blohm + Voss Repair an Star Capital Partners übergegangen. Im Berichts-

quartal wurden die entsprechenden Verträge unterzeichnet; das Closing erfolgte am 31. Januar 2012.

18 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

Bereich Corporate der ThyssenKrupp AG Der Bereich Corporate umfasst die Konzernverwaltung einschließlich der Führung der Business Areas. Ferner sind hier

die Business-Services-Aktivitäten in den Bereichen Finanzen, Kommunikation, IT und Personal erfasst. Hinzu kommen

die nicht betriebsnotwendigen Immobilien sowie inaktive Gesellschaften. Der Umsatz, den Corporate-Gesellschaften mit

marktgängigen Dienstleistungen für Konzernunternehmen erbringen, lag in der Berichtszeit mit 35 Mio € über dem Vor-

jahreswert von 31 Mio €.

Das EBIT betrug −99 Mio € nach −88 Mio € im Vorjahreszeitraum. Der Anstieg resultierte im Wesentlichen aus höheren

Verwaltungskosten. Das Bereinigte EBIT belief sich auf −101 Mio €. Im Vorjahresquartal lagen keine Sondereffekte vor.

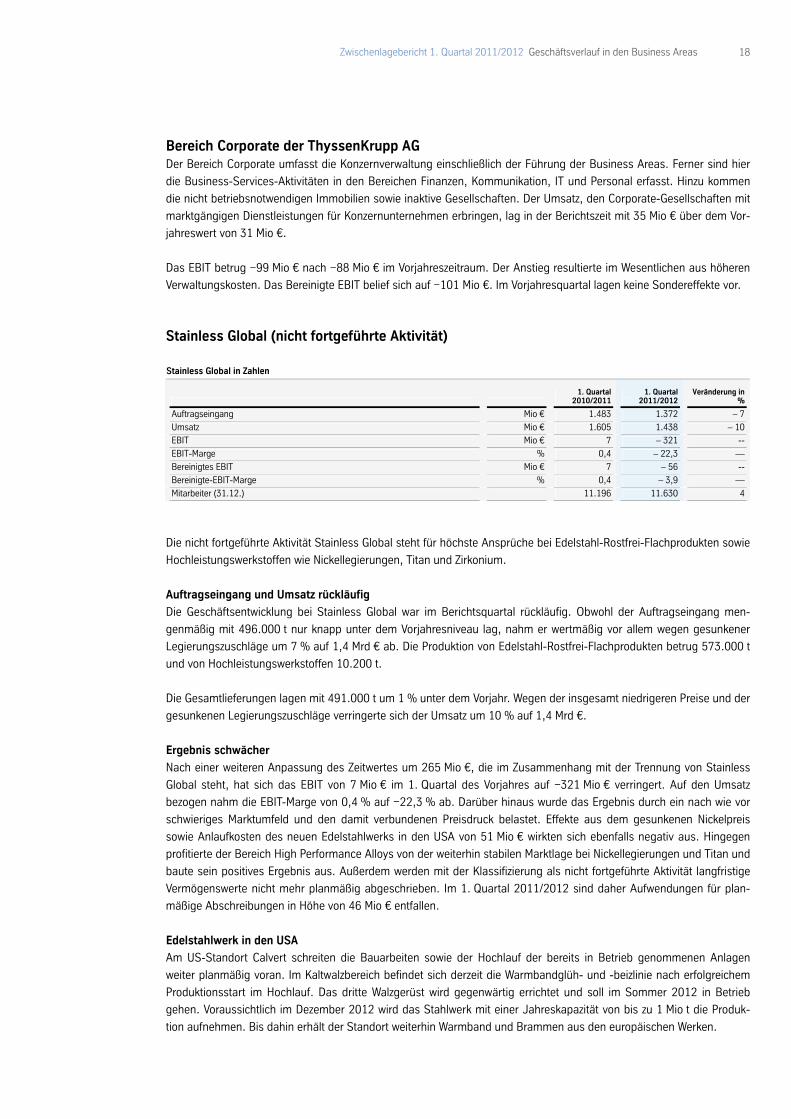

Stainless Global (nicht fortgeführte Aktivität) Stainless Global in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung in

%

Auftragseingang Mio € 1.483 1.372 – 7

Umsatz Mio € 1.605 1.438 – 10

EBIT Mio € 7 – 321 --

EBIT-Marge % 0,4 – 22,3 —

Bereinigtes EBIT Mio € 7 – 56 --

Bereinigte-EBIT-Marge % 0,4 – 3,9 —

Mitarbeiter (31.12.) 11.196 11.630 4

Die nicht fortgeführte Aktivität Stainless Global steht für höchste Ansprüche bei Edelstahl-Rostfrei-Flachprodukten sowie

Hochleistungswerkstoffen wie Nickellegierungen, Titan und Zirkonium.

Auftragseingang und Umsatz rückläufig

Die Geschäftsentwicklung bei Stainless Global war im Berichtsquartal rückläufig. Obwohl der Auftragseingang men-

genmäßig mit 496.000 t nur knapp unter dem Vorjahresniveau lag, nahm er wertmäßig vor allem wegen gesunkener

Legierungszuschläge um 7 % auf 1,4 Mrd € ab. Die Produktion von Edelstahl-Rostfrei-Flachprodukten betrug 573.000 t

und von Hochleistungswerkstoffen 10.200 t.

Die Gesamtlieferungen lagen mit 491.000 t um 1 % unter dem Vorjahr. Wegen der insgesamt niedrigeren Preise und der

gesunkenen Legierungszuschläge verringerte sich der Umsatz um 10 % auf 1,4 Mrd €.

Ergebnis schwächer

Nach einer weiteren Anpassung des Zeitwertes um 265 Mio €, die im Zusammenhang mit der Trennung von Stainless

Global steht, hat sich das EBIT von 7 Mio € im 1. Quartal des Vorjahres auf −321 Mio € verringert. Auf den Umsatz

bezogen nahm die EBIT-Marge von 0,4 % auf −22,3 % ab. Darüber hinaus wurde das Ergebnis durch ein nach wie vor

schwieriges Marktumfeld und den damit verbundenen Preisdruck belastet. Effekte aus dem gesunkenen Nickelpreis

sowie Anlaufkosten des neuen Edelstahlwerks in den USA von 51 Mio € wirkten sich ebenfalls negativ aus. Hingegen

profitierte der Bereich High Performance Alloys von der weiterhin stabilen Marktlage bei Nickellegierungen und Titan und

baute sein positives Ergebnis aus. Außerdem werden mit der Klassifizierung als nicht fortgeführte Aktivität langfristige

Vermögenswerte nicht mehr planmäßig abgeschrieben. Im 1. Quartal 2011/2012 sind daher Aufwendungen für plan-

mäßige Abschreibungen in Höhe von 46 Mio € entfallen.

Edelstahlwerk in den USA

Am US-Standort Calvert schreiten die Bauarbeiten sowie der Hochlauf der bereits in Betrieb genommenen Anlagen

weiter planmäßig voran. Im Kaltwalzbereich befindet sich derzeit die Warmbandglüh- und -beizlinie nach erfolgreichem

Produktionsstart im Hochlauf. Das dritte Walzgerüst wird gegenwärtig errichtet und soll im Sommer 2012 in Betrieb

gehen. Voraussichtlich im Dezember 2012 wird das Stahlwerk mit einer Jahreskapazität von bis zu 1 Mio t die Produk-

tion aufnehmen. Bis dahin erhält der Standort weiterhin Warmband und Brammen aus den europäischen Werken.

19 Zwischenlagebericht 1. Quartal 2011/2012 Geschäftsverlauf in den Business Areas

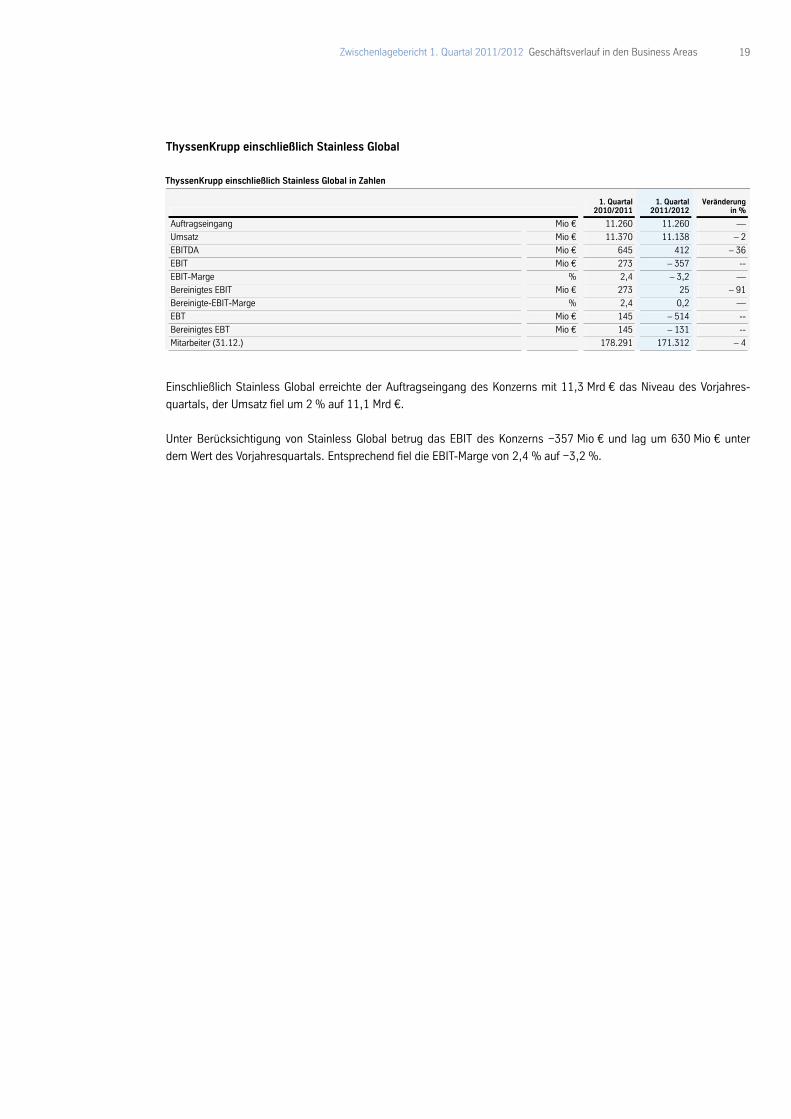

ThyssenKrupp einschließlich Stainless Global

ThyssenKrupp einschließlich Stainless Global in Zahlen

1. Quartal

2010/2011 1. Quartal

2011/2012 Veränderung

in %

Auftragseingang Mio € 11.260 11.260 —

Umsatz Mio € 11.370 11.138 – 2

EBITDA Mio € 645 412 – 36

EBIT Mio € 273 – 357 --

EBIT-Marge % 2,4 – 3,2 —

Bereinigtes EBIT Mio € 273 25 – 91

Bereinigte-EBIT-Marge % 2,4 0,2 —

EBT Mio € 145 – 514 --

Bereinigtes EBT Mio € 145 – 131 --

Mitarbeiter (31.12.) 178.291 171.312 – 4

Einschließlich Stainless Global erreichte der Auftragseingang des Konzerns mit 11,3 Mrd € das Niveau des Vorjahres-

quartals, der Umsatz fiel um 2 % auf 11,1 Mrd €.

Unter Berücksichtigung von Stainless Global betrug das EBIT des Konzerns −357 Mio € und lag um 630 Mio € unter

dem Wert des Vorjahresquartals. Entsprechend fiel die EBIT-Marge von 2,4 % auf −3,2 %.

20 Zwischenlagebericht 1. Quartal 2011/2012 ThyssenKrupp Aktie

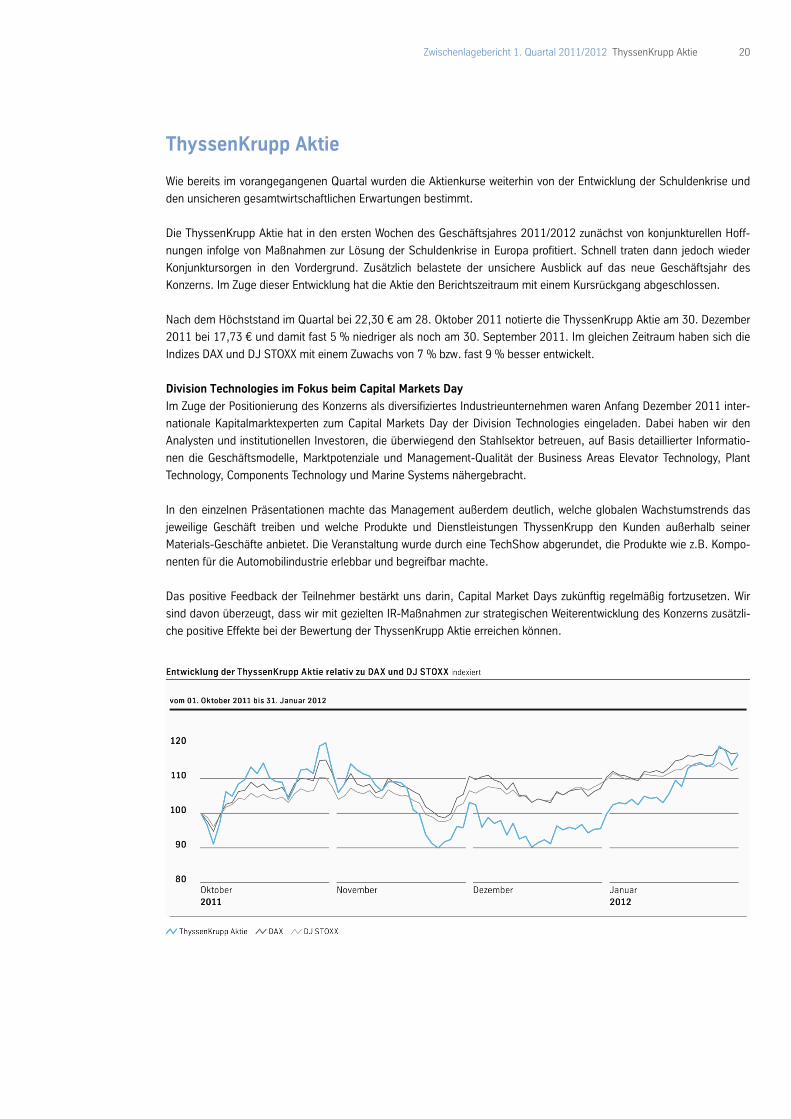

ThyssenKrupp Aktie

Wie bereits im vorangegangenen Quartal wurden die Aktienkurse weiterhin von der Entwicklung der Schuldenkrise und

den unsicheren gesamtwirtschaftlichen Erwartungen bestimmt.

Die ThyssenKrupp Aktie hat in den ersten Wochen des Geschäftsjahres 2011/2012 zunächst von konjunkturellen Hoff-

nungen infolge von Maßnahmen zur Lösung der Schuldenkrise in Europa profitiert. Schnell traten dann jedoch wieder

Konjunktursorgen in den Vordergrund. Zusätzlich belastete der unsichere Ausblick auf das neue Geschäftsjahr des

Konzerns. Im Zuge dieser Entwicklung hat die Aktie den Berichtszeitraum mit einem Kursrückgang abgeschlossen.

Nach dem Höchststand im Quartal bei 22,30 € am 28. Oktober 2011 notierte die ThyssenKrupp Aktie am 30. Dezember

2011 bei 17,73 € und damit fast 5 % niedriger als noch am 30. September 2011. Im gleichen Zeitraum haben sich die

Indizes DAX und DJ STOXX mit einem Zuwachs von 7 % bzw. fast 9 % besser entwickelt.

Division Technologies im Fokus beim Capital Markets Day

Im Zuge der Positionierung des Konzerns als diversifiziertes Industrieunternehmen waren Anfang Dezember 2011 inter-

nationale Kapitalmarktexperten zum Capital Markets Day der Division Technologies eingeladen. Dabei haben wir den

Analysten und institutionellen Investoren, die überwiegend den Stahlsektor betreuen, auf Basis detaillierter Informatio-

nen die Geschäftsmodelle, Marktpotenziale und Management-Qualität der Business Areas Elevator Technology, Plant

Technology, Components Technology und Marine Systems nähergebracht.

In den einzelnen Präsentationen machte das Management außerdem deutlich, welche globalen Wachstumstrends das

jeweilige Geschäft treiben und welche Produkte und Dienstleistungen ThyssenKrupp den Kunden außerhalb seiner

Materials-Geschäfte anbietet. Die Veranstaltung wurde durch eine TechShow abgerundet, die Produkte wie z.B. Kompo-

nenten für die Automobilindustrie erlebbar und begreifbar machte.

Das positive Feedback der Teilnehmer bestärkt uns darin, Capital Market Days zukünftig regelmäßig fortzusetzen. Wir

sind davon überzeugt, dass wir mit gezielten IR-Maßnahmen zur strategischen Weiterentwicklung des Konzerns zusätzli-

che positive Effekte bei der Bewertung der ThyssenKrupp Aktie erreichen können.

21 Zwischenlagebericht 1. Quartal 2011/2012 Innovationen / Mitarbeiter

Innovationen

Innovative Werkstoffe für den Automobilbau sollten eine höhere Qualität der hergestellten Komponenten ermöglichen

und gleichzeitig zu den angewendeten Fertigungsprozessen passen. Beides gilt für Stahlbleche mit der neuen Beschich-

tung GammaProtect®

, die wir für die einstufige Warmumformung zu crash-relevanten Bauteilen anbieten. Es handelt

sich um eine elektrolytische Beschichtung mit höherem Schmelzpunkt als eine verzinkte Oberfläche; sie hält deshalb

den extrem hohen Temperaturen der Warmumformung stand. Wie eine klassische Verzinkung verhindert sie neben dem

Verzundern außerdem aktiv Korrosion. So geschützte warmumgeformte Stahlteile können auch im besonders korrosi-

onsgefährdeten Nassbereich der Karosserie eingesetzt werden. Weil durch die wirtschaftlich attraktive Warmumformung

sowohl strenge Sicherheits- als auch hohe Leichtbau-Anforderungen erfüllt werden, ist dieses Umformverfahren zurzeit

im Automobilbau besonders gefragt.

Effiziente und kostengünstige Antriebsbatterien von höchster Qualität sind Voraussetzung für den zukünftigen Erfolg von

Elektrofahrzeugen. Unsere Spezialisten für Automatisierungstechnik haben den Auftrag eines französischen Automobil-

herstellers erhalten, eine Montagelinie für Batteriesysteme mit Lithium-Ionen-Zellen zu bauen. Im neuen Technikum bei

Chemnitz entwickeln sie die Anlagen für die Zellherstellung sowie die Modul- und Batteriemontage. Der Fokus liegt dabei

nicht auf einzelnen Maschinen; vielmehr ist die Gesamtanlage als schlüsselfertiges Produkt zu realisieren.

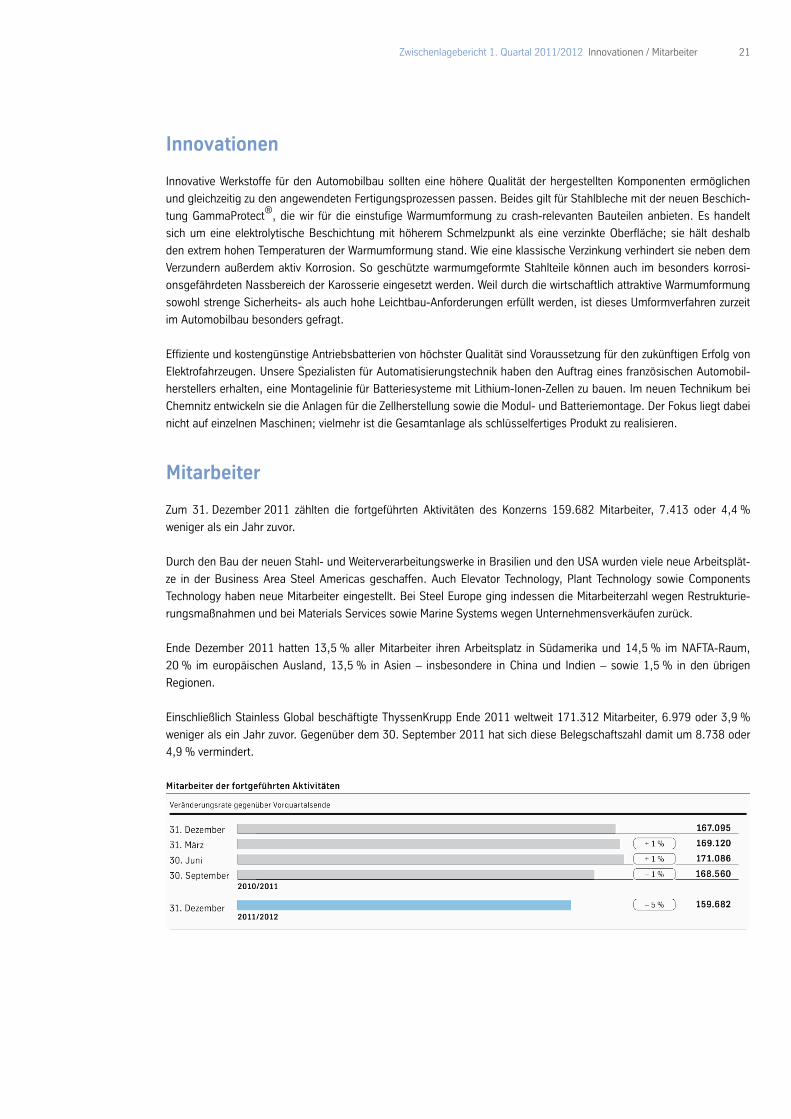

Mitarbeiter

Zum 31. Dezember 2011 zählten die fortgeführten Aktivitäten des Konzerns 159.682 Mitarbeiter, 7.413 oder 4,4 %

weniger als ein Jahr zuvor.

Durch den Bau der neuen Stahl- und Weiterverarbeitungswerke in Brasilien und den USA wurden viele neue Arbeitsplät-

ze in der Business Area Steel Americas geschaffen. Auch Elevator Technology, Plant Technology sowie Components

Technology haben neue Mitarbeiter eingestellt. Bei Steel Europe ging indessen die Mitarbeiterzahl wegen Restrukturie-

rungsmaßnahmen und bei Materials Services sowie Marine Systems wegen Unternehmensverkäufen zurück.

Ende Dezember 2011 hatten 13,5 % aller Mitarbeiter ihren Arbeitsplatz in Südamerika und 14,5 % im NAFTA-Raum,

20 % im europäischen Ausland, 13,5 % in Asien – insbesondere in China und Indien – sowie 1,5 % in den übrigen

Regionen.

Einschließlich Stainless Global beschäftigte ThyssenKrupp Ende 2011 weltweit 171.312 Mitarbeiter, 6.979 oder 3,9 %

weniger als ein Jahr zuvor. Gegenüber dem 30. September 2011 hat sich diese Belegschaftszahl damit um 8.738 oder

4,9 % vermindert.

22 Zwischenlagebericht 1. Quartal 2011/2012 Finanz- und Vermögenslage

Finanz- und Vermögenslage

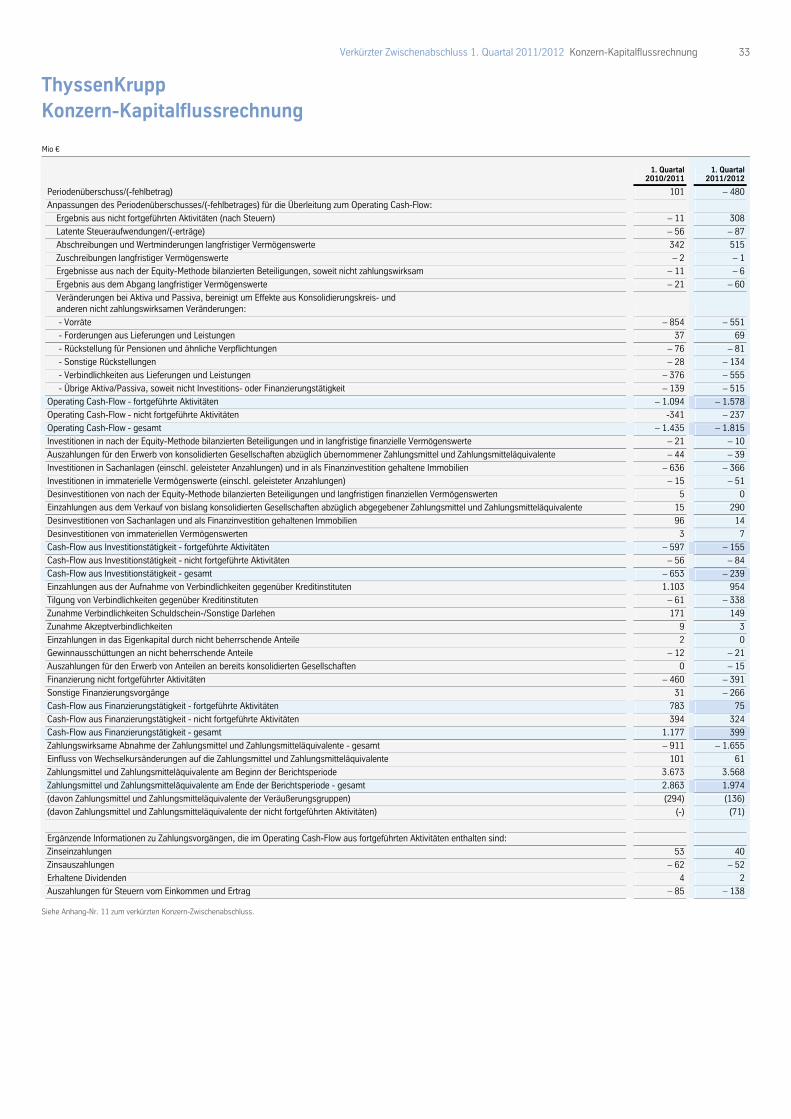

Analyse der Kapitalflussrechnung

Der in der Kapitalflussrechnung insgesamt betrachtete Zahlungsmittelfonds entspricht der Bilanzposition „Zahlungsmit-

tel und Zahlungsmitteläquivalente” und enthält auch die Zahlungsmittel und Zahlungsmitteläquivalente, die die Veräuße-

rungsgruppen einschließlich der nicht fortgeführten Aktivitäten betreffen. Die nicht fortgeführten Aktivitäten umfassen

für den Berichtszeitraum sowie für das entsprechende Vorjahresquartal die Aktivitäten der Business Area Stainless

Global.

Im 1. Quartal 2011/2012 ergab sich insgesamt ein Mittelabfluss aus der operativen Geschäftstätigkeit in Höhe von

1.815 Mio €, im Vorjahresquartal waren es 1.435 Mio €. Der Mittelabfluss der fortgeführten Aktivitäten erhöhte sich

ebenfalls, und zwar um 484 Mio € auf 1.578 Mio €. Eine wesentliche Ursache war die insgesamt um 376 Mio € höhere

Mittelbindung in den übrigen Aktiva/Passiva, soweit nicht Investitions- oder Finanzierungstätigkeit, die mit 298 Mio €

hauptsächlich Verbindlichkeiten aus Fertigungsaufträgen betraf. Darüber hinaus verminderte sich das Periodenergebnis

vor Abschreibungen und latenten Steuern um 120 Mio €. Bei den nicht fortgeführten Aktivitäten waren 176 Mio € weni-

ger in den Vorräten und Forderungen aus Lieferungen und Leistungen gebunden, so dass sich der Operating Cash-Flow

um insgesamt 104 Mio € auf –237 Mio € verbesserte.

Der Mittelabfluss aus Investitionstätigkeit verminderte sich im Vergleich zum Vorjahresquartal deutlich um 414 Mio € auf

239 Mio €. Bei den fortgeführten Aktivitäten waren es 442 Mio € weniger. Ursache hierfür waren die um 272 Mio €

niedrigeren Investitionen in Sachanlagen sowie die um 275 Mio € höheren Einnahmen aus dem Verkauf von bislang

konsolidierten Unternehmen – hauptsächlich der Xervon-Gruppe sowie der brasilianischen Automotive-Systems-Aktivi-

täten. Die nicht fortgeführten Aktivitäten verzeichneten einen geringen Anstieg des Mittelabflusses aus der Investitions-

tätigkeit um 28 Mio €; Grund waren vor allem höhere Investitionen in Sachanlagen.

Der Free Cash-Flow, d.h. die Summe von Operating Cash-Flow und Cash-Flow aus Investitionstätigkeit, war sowohl bei

den fortgeführten Aktivitäten als auch bei den nicht fortgeführten Aktivitäten negativ und lag jeweils auf dem Niveau des

Vorjahresquartals. Insgesamt betrug der Free Cash-Flow im 1. Quartal 2011/2012 –2.054 Mio €.

Aus der Finanzierungstätigkeit flossen den fortgeführten Aktivitäten 75 Mio € zu, das waren 708 Mio € weniger als der

Vorjahreswert. Zum einen wurden 454 Mio € weniger Finanzschulden aufgenommen; zum anderen stieg der Mittelab-

fluss aus sonstigen Finanzierungsvorgängen um 297 Mio € – insbesondere durch die Rückführung von Verbindlichkeiten

gegenüber Beteiligungsunternehmen. Den nicht fortgeführten Aktivitäten flossen aus Finanzierungstätigkeit 324 Mio €

zu; das war 70 Mio € weniger als im Vorjahresquartal und betraf insbesondere die Einbindung der Business Area Stain-

less Global in die Konzernfinanzierung. Insgesamt ging im Konzern der Mittelzufluss aus der Finanzierungstätigkeit um

778 Mio € auf 399 Mio € zurück.

Analyse der Bilanzstruktur

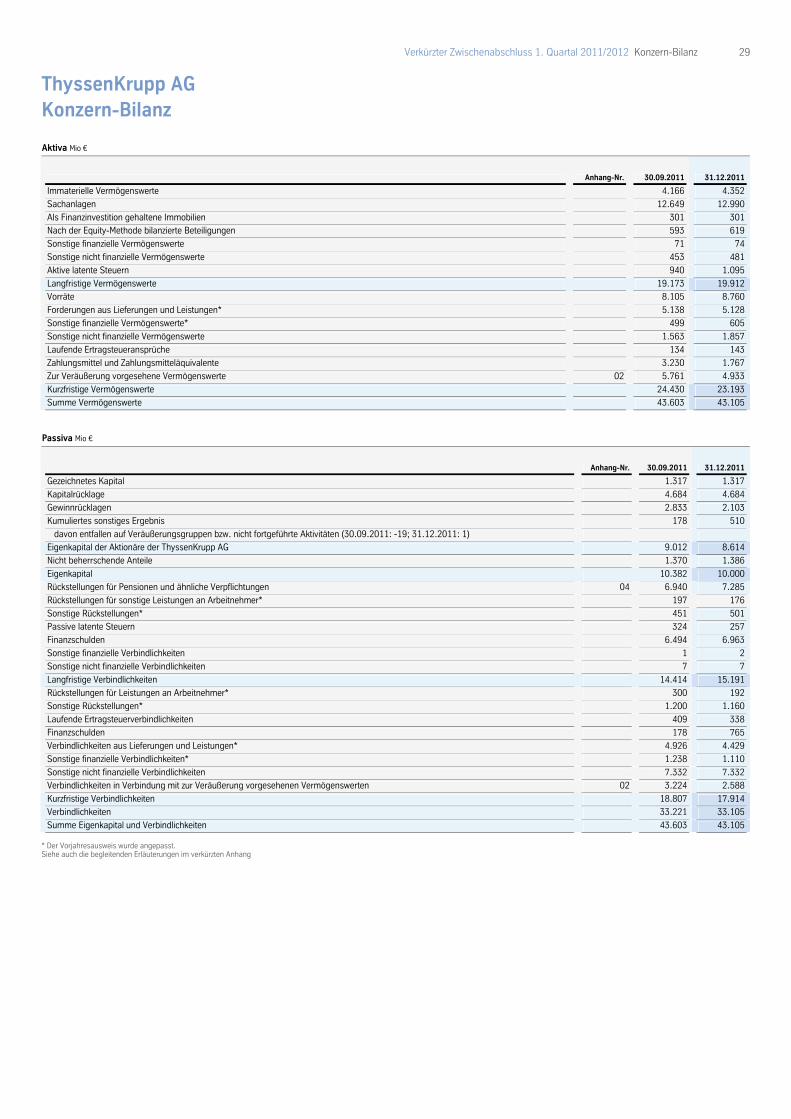

Insgesamt verminderte sich die Bilanzsumme gegenüber dem 30. September 2011 um 498 Mio € auf 43.105 Mio €.

Hierin enthalten ist eine umrechnungsbedingte Erhöhung um 866 Mio €.

Die langfristigen Vermögenswerte erhöhten sich um insgesamt 739 Mio €. Der Anstieg der immateriellen Vermögens-

werte um 186 Mio € betraf hauptsächlich Wechselkurseffekte sowie höhere Firmenwerte im Zusammenhang mit Unter-

nehmenserwerben in den Business Areas Elevator Technology und Plant Technology. Auf die Sachanlagen entfiel ein im

Wesentlichen währungsbedingter Anstieg um 341 Mio €. Die Zunahme der aktiven latenten Steuern um 155 Mio € war,

neben Effekten aus der Währungsumrechnung, insbesondere durch den Aufbau steuerlich nutzbarer Verluste im In- und

Ausland verursacht.

Die kurzfristigen Vermögenswerte verminderten sich insgesamt um 1.237 Mio €.

Die Vorräte lagen mit 8.760 Mio € zum 31. Dezember 2011 um 655 Mio € über dem Wert vom 30. September 2011.

Wechselkurseffekte führten zu einem Anstieg um 118 Mio €. Weitere Erhöhungen ergaben sich insbesondere in den

Business Areas Steel Europe und Materials Services und resultierten vor allem aus niedrigeren Versandmengen und

Umsätzen im Dezember 2011.

23 Zwischenlagebericht 1. Quartal 2011/2012 Finanz- und Vermögenslage

Die kurzfristigen sonstigen finanziellen Vermögenswerte stiegen um 106 Mio €, im Wesentlichen durch Ansprüche ge-

genüber Rohstofflieferanten aus Rabatten und vertraglich vereinbarten Preisanpassungen. Die kurzfristigen sonstigen

nicht finanziellen Vermögenswerte erhöhten sich um 294 Mio €; Ursachen waren insbesondere gestiegene Erstattungs-

ansprüche im Zusammenhang mit ertragsunabhängigen Steuern sowie erhöhte Vorauszahlungen für die Beschaffung

von Vorräten.

Der deutliche Rückgang der Zahlungsmittel und Zahlungsmitteläquivalente um 1.463 Mio € resultierte hauptsächlich

aus dem im 1. Quartal 2011/2012 hohen negativen Free Cash-Flow der fortgeführten Aktivitäten von –1.733 Mio €.

Die zur Veräußerung vorgesehenen Vermögenswerte verminderten sich um 828 Mio € auf 4.933 Mio €. Der Rückgang

betraf insbesondere die im Geschäftsjahr 2010/2011 eingeleiteten und im November 2011 erfolgten Verkäufe der Xer-

von-Gruppe in der Business Area Materials Services (451 Mio €) und der chinesischen Aktivitäten der Metal-Forming-

Gruppe in der Business Area Steel Europe (65 Mio €). Darüber hinaus ergaben sich 155 Mio € Wertminderungsaufwen-

dungen auf langfristige Vermögenswerte im Zusammenhang mit dem eingeleiteten Verkauf der zivilen Bereiche von

Blohm + Voss an einen britischen Finanzinvestor sowie eine Verminderung in der Business Area Stainless Global um

32 Mio € – hier wurden Erhöhungen als Folge der weiterlaufenden Geschäftstätigkeit durch Abwertungsaufwendungen

in Höhe von 265 Mio € auf Basis des Vertrags mit Outokumpu überkompensiert.

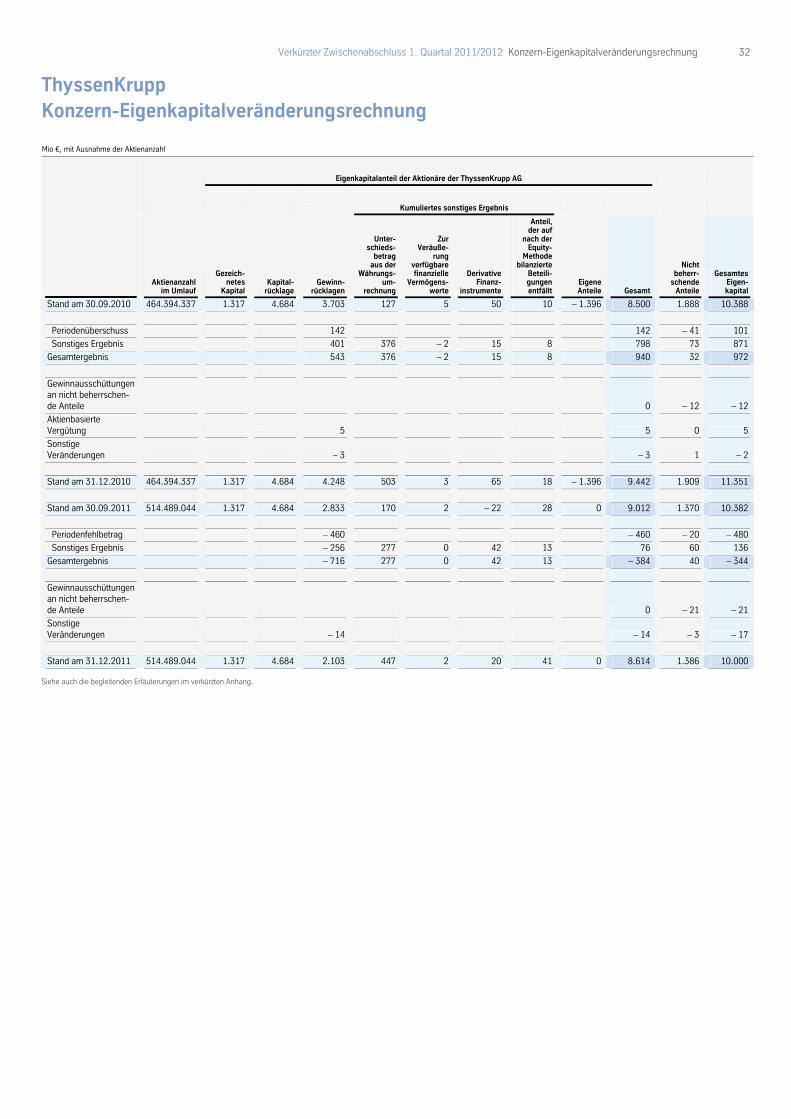

Das Eigenkapital verminderte sich zum 31. Dezember 2011 im Vergleich zum 30. September 2011 um 382 Mio € auf

10.000 Mio €. Der Periodenfehlbetrag von 480 Mio € sowie insbesondere die im Sonstigen Ergebnis berücksichtigten

versicherungsmathematischen Verluste aus Pensionen und ähnlichen Verpflichtungen (259 Mio € nach Steuern) ver-

minderten das Eigenkapital deutlich. Kompensierend wirkten vor allem die im Sonstigen Ergebnis erfassten unrealisier-

ten Gewinne aus der Währungsumrechnung (327 Mio €) und unrealisierten Gewinne aus derivativen Finanzinstrumenten

(52 Mio € nach Steuern).

Die langfristigen Verbindlichkeiten erhöhten sich insgesamt um 777 Mio €. Dieser Anstieg enthielt mit 345 Mio € eine

Zunahme der Rückstellungen für Pensionen und ähnliche Verpflichtungen, die mit 378 Mio € insbesondere auf die im

Rahmen der Neubewertung der Pensions- und Gesundheitsfürsorgeverpflichtungen zum 31. Dezember 2011 berück-

sichtigten aktualisierten Zinssätze zurückzuführen war. Darüber hinaus stiegen die langfristigen Finanzschulden um

469 Mio €, was nahezu vollständig die Verbindlichkeiten gegenüber Kreditinstituten betraf.

Die kurzfristigen Verbindlichkeiten verminderten sich insgesamt um 893 Mio €.

Im Wesentlichen durch Inanspruchnahmen gingen die kurzfristigen Rückstellungen für Leistungen an Arbeitnehmer um

108 Mio € zurück. Der Anstieg der kurzfristigen Finanzschulden um 587 Mio € betraf insbesondere Verbindlichkeiten

gegenüber Kreditinstituten sowie Verbindlichkeiten im Zusammenhang mit einem Commercial Paper Programm.

Die Verbindlichkeiten aus Lieferungen und Leistungen gingen um 497 Mio € zurück, hauptsächlich weil diese in den

Business Areas Materials Services und Components Technology verstärkt zurückgeführt wurden.

Die Abnahme der kurzfristigen finanziellen Verbindlichkeiten um 128 Mio € resultierte insbesondere aus der Rückfüh-

rung von Verbindlichkeiten gegenüber Beteiligungsunternehmen.

Die Abnahme der Verbindlichkeiten im Zusammenhang mit zur Veräußerung vorgesehenen Vermögenswerten um

636 Mio € auf 2.588 Mio € betraf mit 397 Mio € hauptsächlich den bereits erwähnten Verkauf der Xervon-Gruppe; wei-

tere Verminderungen ergaben sich insbesondere aus der weiterlaufenden Geschäftstätigkeit der Business Area Stainless

Global.

24 Zwischenlagebericht 1. Quartal 2011/2012 Nachtragsbericht / Voraussichtliche Entwicklung

Nachtragsbericht

Der Aufsichtsrat der ThyssenKrupp AG hat am 31. Januar 2012 zugestimmt, die Edelstahl-Aktivitäten des Konzerns mit

dem finnischen Edelstahlhersteller Outokumpu Oyj zusammenzuführen. Auch das Board of Directors von Outokumpu

hat seine Zustimmung gegeben. An dem neuen Unternehmen wird ThyssenKrupp einen Minderheitsanteil von 29,9 %

halten. Der Zusammenschluss steht unter anderem unter dem Vorbehalt der Genehmigung durch die zuständigen Regu-

lierungsbehörden. Bis zum Jahresende 2012 soll die Transaktion abgeschlossen werden. Weitere Einzelheiten erfahren

Sie im Kapitel „Strategische Weiterentwicklung des Konzerns“ auf Seite 03.

Voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken

Konjunkturprognosen mit Unsicherheiten behaftet

Die Erwartungen zur gesamt- und branchenwirtschaftlichen Entwicklung für 2012 sind mit hohen Unsicherheiten ver-

bunden. Insbesondere für die Industrieländer hat sich das Risiko einer weiteren Abschwächung erhöht, vor allem im

1. Halbjahr. Ausschlaggebend dafür sind die Turbulenzen auf den Finanzmärkten und die Folgen der Staatsschuldenkri-

se. Andererseits zeigen die meisten Schwellenländer trotz mittlerweile spürbarer Abschwächungstendenzen noch eine

relativ solide Wachstumsdynamik, was das Risiko einer globalen Rezession begrenzt.

Für 2012 erwarten wir ein weltwirtschaftliches Wachstum von 2,9 % nach 3,3 % im Vorjahr. Dabei sollten die Schwellen-

länder insgesamt um 5,3 % expandieren, die Industrieländer dagegen nur um 1,3 %. Für 2013 rechnen wir mit einer

ähnlichen Entwicklung.

Im Euro-Raum dürfte das BIP 2012 voraussichtlich leicht rückläufig sein; hier belasten der Konsolidierungszwang der

öffentlichen Haushalte und die zurückhaltenden Unternehmensinvestitionen. Für Deutschland rechnen wir mit einem

Plus von lediglich 0,5 %; dabei kann es im 1. Quartal auch zu negativen Wachstumsraten kommen.

In den USA könnte sich das gesamtwirtschaftliche Wachstum 2012 leicht auf 2,0 % erhöhen. Die Industriekonjunktur

zeigt sich weiterhin relativ robust, und vom Arbeitsmarkt kommen erste positive Signale, die dem privaten Verbrauch

verstärkt Impulse verleihen könnten. In Japan wird der Aufholprozess nach der Naturkatastrophe zu einer Expansion von

2,5 % führen.

Wachstumsstützen der Weltwirtschaft bleiben auch 2012 die Schwellenländer. Für China wird ein BIP-Zuwachs von

7,8 % erwartet. Auch die übrigen BRIC-Länder werden voraussichtlich solide Zuwachsraten aufweisen.

Industriebranchen überwiegend positiv

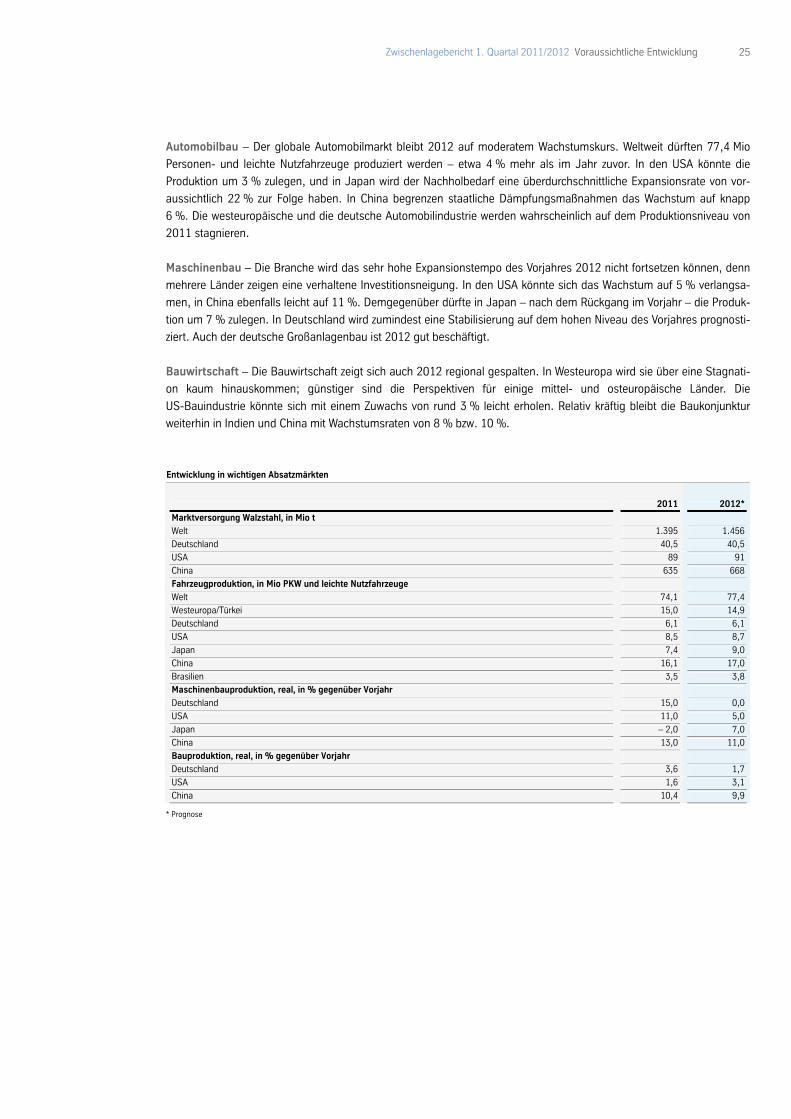

Qualitätsflachstahl – Der Weltstahlmarkt wird auch 2012 wachsen, voraussichtlich aber etwas langsamer als im ver-

gangenen Jahr. In Europa und dem NAFTA-Raum dürfte die Stahlmarktversorgung vor dem Hintergrund der nachlas-

senden konjunkturellen Dynamik allenfalls wenig zunehmen. Die wesentlichen Impulse werden erneut von den Schwel-

lenländern ausgehen. In China wird sich das Nachfragewachstum nur geringfügig abschwächen. Da vor dem

Hintergrund des fortgesetzten Kapazitätsaufbaus in China und anderen aufstrebenden Ländern die Stahlproduktion

weiter expandieren wird, dürfte sich die Lage auf den Rohstoffmärkten auch 2012 nicht wesentlich entspannen. Die

Kosten für die Einsatzstoffe in der Stahlerzeugung werden daher tendenziell hoch bleiben. Die globale Walzstahlmarkt-

versorgung wird 2012 voraussichtlich um 4 % steigen; dies entspricht einer Rohstahlproduktion von etwa 1,6 Mrd t. In

Deutschland wird die Stahlnachfrage mit 40,5 Mio t das Vorjahresniveau wieder erreichen.

25 Zwischenlagebericht 1. Quartal 2011/2012 Voraussichtliche Entwicklung

Automobilbau – Der globale Automobilmarkt bleibt 2012 auf moderatem Wachstumskurs. Weltweit dürften 77,4 Mio

Personen- und leichte Nutzfahrzeuge produziert werden – etwa 4 % mehr als im Jahr zuvor. In den USA könnte die

Produktion um 3 % zulegen, und in Japan wird der Nachholbedarf eine überdurchschnittliche Expansionsrate von vor-

aussichtlich 22 % zur Folge haben. In China begrenzen staatliche Dämpfungsmaßnahmen das Wachstum auf knapp

6 %. Die westeuropäische und die deutsche Automobilindustrie werden wahrscheinlich auf dem Produktionsniveau von

2011 stagnieren.

Maschinenbau – Die Branche wird das sehr hohe Expansionstempo des Vorjahres 2012 nicht fortsetzen können, denn

mehrere Länder zeigen eine verhaltene Investitionsneigung. In den USA könnte sich das Wachstum auf 5 % verlangsa-

men, in China ebenfalls leicht auf 11 %. Demgegenüber dürfte in Japan – nach dem Rückgang im Vorjahr – die Produk-

tion um 7 % zulegen. In Deutschland wird zumindest eine Stabilisierung auf dem hohen Niveau des Vorjahres prognosti-

ziert. Auch der deutsche Großanlagenbau ist 2012 gut beschäftigt.

Bauwirtschaft – Die Bauwirtschaft zeigt sich auch 2012 regional gespalten. In Westeuropa wird sie über eine Stagnati-

on kaum hinauskommen; günstiger sind die Perspektiven für einige mittel- und osteuropäische Länder. Die

US-Bauindustrie könnte sich mit einem Zuwachs von rund 3 % leicht erholen. Relativ kräftig bleibt die Baukonjunktur

weiterhin in Indien und China mit Wachstumsraten von 8 % bzw. 10 %.

Entwicklung in wichtigen Absatzmärkten

2011 2012*

Marktversorgung Walzstahl, in Mio t

Welt 1.395 1.456

Deutschland 40,5 40,5

USA 89 91

China 635 668

Fahrzeugproduktion, in Mio PKW und leichte Nutzfahrzeuge

Welt 74,1 77,4

Westeuropa/Türkei 15,0 14,9

Deutschland 6,1 6,1

USA 8,5 8,7

Japan 7,4 9,0

China 16,1 17,0

Brasilien 3,5 3,8

Maschinenbauproduktion, real, in % gegenüber Vorjahr

Deutschland 15,0 0,0

USA 11,0 5,0

Japan – 2,0 7,0

China 13,0 11,0

Bauproduktion, real, in % gegenüber Vorjahr

Deutschland 3,6 1,7

USA 1,6 3,1

China 10,4 9,9

* Prognose

26 Zwischenlagebericht 1. Quartal 2011/2012 Voraussichtliche Entwicklung

Erwartete Ertragslage

Die Geschäftsentwicklung wird 2011/2012 ganz wesentlich von den Auswirkungen der Staatsschuldenkrise auf unsere

Kernmärkte in Europa und im NAFTA-Raum geprägt. Deren Umfang lässt sich derzeit immer noch nicht konkret abschät-

zen. Wir können deshalb momentan keine verlässliche Gesamtjahresprognose geben.

Unsere Sicht auf das 2. Quartal 2011/2012 im Vergleich zum vorangegangenen Quartal ist wie folgt:

– Bei Materials erwartet ThyssenKrupp, dass die Versand- und Absatzmengen gegenüber dem 1. Quartal zulegen.

Dabei werden nachgebende Preise im Vertragsgeschäft – resultierend aus dem schwächeren Umfeld im 1. Quartal –

steigenden Preisen im kurzfristigeren Geschäft und im Spotmarkt gegenüberstehen. Bei Steel Americas sollten die

Verluste geringer ausfallen. Den höheren Mengen und verbesserter Produktivität werden jedoch weiterhin technische

Anlaufkosten gegenüberstehen.

– Bei Technologies sehen wir das Bereinigte EBIT auf dem Niveau des Vorquartals. Höhere Ergebnisbeiträge sollten

sich aus dem Komponentengeschäft auf Grund der weiterhin sehr guten Nachfrage der Automobilhersteller ergeben.

Gegenläufig dürften sich die vorübergehend schwächeren Ergebnisbeiträge des Anlagenbaus auswirken; dort wer-

den die zur Abrechnung anstehenden Projekte zu einem rückläufigen Bereinigten EBIT führen.

Mit Blick auf die 2. Hälfte des aktuellen Geschäftsjahres erwarten wir folgende Entwicklung:

– Bei Materials erhalten wir derzeit ermutigende Signale auf der Preis- und Mengenseite. Wegen der unsicheren wirt-

schaftlichen Rahmenbedingungen lässt sich deren Niveau im 3. und 4. Quartal trotzdem noch nicht zuverlässig ab-

schätzen. Bei Steel Americas sollten sich die Verluste weiter verringern.

– Bei Technologies haben wir im Anlagenbau auf Grund der Struktur des Auftragsbestands weiterhin gute Planungssi-

cherheit; die Ergebnisbeiträge dieses Geschäfts dürften in der 2. Geschäftsjahreshälfte höher als in der ersten liegen.

Im zyklischeren Geschäft mit Komponenten können wir noch nicht davon ausgehen, dass die derzeit insgesamt gute

Auslastung auch in der 2. Geschäftsjahreshälfte anhält. Die Ergebnisbeiträge von Marine Systems sollten sich in der

2. Jahreshälfte auf normalisiertem Niveau entwickeln.

Unser Ziel im Geschäftsjahr 2011/2012 ist es weiterhin, die Komplexität im Konzern zu reduzieren, Kosten zu senken

und die Cash-Generierung nachhaltig zu verbessern. Daneben streben wir die Reduzierung der Netto-Finanzschulden

an.

Für das Geschäftsjahr 2012/2013 gilt:

– Wir werden weiterhin an der strukturellen Verbesserung des Konzerns arbeiten und das ganzheitliche Konzept zur

strategischen Weiterentwicklung mit Nachdruck umsetzen. Dies kann unter anderem Maßnahmen für nachhaltige

Kostensenkungen oder Optimierungen des Portfolios umfassen.

– Sofern sich die wirtschaftlichen Auswirkungen der Staatsschuldenkrise nicht auf unser Geschäftsjahr 2012/2013

erstrecken, gehen wir im Zuge des allgemeinen Wirtschaftswachstums auch von einer Steigerung des Umsatzes aus.

Dabei ist zu berücksichtigen, dass sich gegebenenfalls gegenläufige Effekte aus Portfoliomaßnahmen ergeben kön-

nen. Ein steigender Umsatz und strukturelle Verbesserungen sollten sich entsprechend positiv auf das Ergebnis aus-

wirken. Weiteres positives Potenzial sollte sich aus operativen Verbesserungen bei Steel Americas ergeben. Bei unse-

ren Netto-Finanzschulden streben wir weiterhin eine Reduzierung an.

27 Zwischenlagebericht 1. Quartal 2011/2012 Voraussichtliche Entwicklung

Chancen durch Wachstum in den Schwellenländern

Für ThyssenKrupp mit seinen anspruchsvollen Innovationen bei Produkten und Verfahren bestehen erhebliche Chancen

in Schwellenländern und anderen Wachstumsmärkten, insbesondere bei einer Verbesserung des gesamtwirtschaftlichen

Umfeldes. In den Anwendungsfeldern „Material“, „Mechanical“ und „Plant“ erarbeiten wir uns Vorteile im weltweiten

Wettbewerb und können unseren Kunden innovative Produkte wirtschaftlich und ressourcenschonend anbieten. Darüber

hinaus verbessern wir kontinuierlich unsere Produktivität und führen Wertsteigerungsmaßnahmen in allen Konzernberei-

chen durch.

Im Geschäftsbericht 2010/2011 haben wir auf den Seiten 106–108 unsere operativen und strategischen Chancen auf

den einzelnen Märkten dargestellt; diese Aussagen sind weiterhin gültig.

Risiken weiterhin überschaubar und begrenzt

Aus konjunktureller Sicht belasten die Schuldenkrisen in den USA und einigen europäischen Ländern sowie die Unsi-

cherheiten auf den Finanzmärkten weiterhin unsere Aktivitäten. Dies bedeutet gesamtwirtschaftliche Risiken für unsere

relevanten Märkte. Unser kontinuierliches und systematisches Risikomanagement hilft, die Risiken überschaubar und

begrenzt zu halten sowie bestandsgefährdende Risiken zu vermeiden. Unser Konzernprogramm impact ist erfolgreich

angelaufen und trägt dazu bei, in allen Konzernbereichen nachhaltig die Kosten zu senken und die Effizienz zu verbes-

sern.

ThyssenKrupp steuert seine Liquiditäts- und Kreditrisiken vorausschauend. Die Finanzierung und Liquidität des Kon-

zerns stehen auch im Geschäftsjahr 2011/2012 auf einer gesicherten Basis. Der Konzern verfügte zum 31. Dezember

2011 über 6,0 Mrd € an flüssigen Mitteln und freien, zugesagten Kreditlinien.

Das Kreditrisiko (Ausfallrisiko) ergibt sich daraus, dass der Konzern bei Finanzinstrumenten, z.B. bei Geldanlagen, dem

Risiko einer möglichen Nichterfüllung durch eine Vertragspartei ausgesetzt ist. In Krisenzeiten steigt die Bedeutung des

Ausfallrisikos zusätzlich; wir steuern es durch unsere Geschäftspolitik mit besonderer Vorsicht. Finanzinstrumente im

Finanzierungsbereich werden unter Einhaltung vorgegebener Risikolimits grundsätzlich nur mit solchen Kontrahenten

abgeschlossen, die über eine sehr gute Bonität verfügen bzw. einem Einlagensicherungsfonds angeschlossen sind.

Darüber hinausgehende finanzwirtschaftliche Risiken wie das Währungs-, Zins- und Warenpreisrisiko werden durch den

Abschluss derivativer Finanzinstrumente verringert. Bei Abschluss dieser Finanzinstrumente gelten ebenfalls restriktive

Grundsätze zur Auswahl möglicher Kontrahenten.

Unsere Stahlaktivitäten sind derzeit durch einen sich abschwächenden Markt sowie schwankende Rohstoff- und stei-