1

Business Computing and Operations Research 356

4 Einführung in die Optimierung

� Optimierungsproblem begegnen uns in verschiedenster Form

� So sind häufig Entscheidungen zu fällen (definiert als die Wahl von Entscheidungsvariablen), die direkte Wirkung auf unsere Ziele haben

� Allerdings gibt es meist Restriktionen, die die freie Wahl von unterschiedlichen Entscheidungsvariablen einschränken

� Im Folgenden wollen wir bestimmte Optimierungsprobleme betrachten und optimal lösen

� Als deterministische Probleme schauen wir uns dazu Lineare Programme an (Kapitel 4.1)

� Als stochastisches Problem widmen wir uns danach dem Newsvendor Problem (Kapitel 4.2)

Business Computing and Operations Research 357

4.1 Grundlagen der linearen Programmierung

� Häufig lassen sich praktische Optimierungsprobleme als lineare Programme abbilden

� Diese Probleme besitzen folgende Eigenschaften

� Es sind Werte für kontinuierliche Entscheidungsvariablen (oder kurz Variablen) zu finden (definiert als reelle Zahlen)

� Es sind vorher gegebene lineare Restriktionen durch die Variablenwerte einzuhalten (Zulässigkeit einer Lösung)

� Es ist eine gegebene lineare Zielfunktion, die jede Lösung bewertet, zu minimieren oder zu maximieren (Qualität einer Lösung)

� Es ist eine optimale Lösung zu finden

� D.h. es existiert keine andere zulässige Lösung im Lösungsraum, die hinsichtlich der Zielfunktion besser ist

� Bei Maximierung (Minimierung) ist also eine zulässige Lösung mit maximalem (minimalem) Zielfunktionswert zu finden

Business Computing and Operations Research 358

Lineare Programme – Haupteigenschaften

� Kontinuierliche Variablen

� Lineare Restriktionen, die durch die Variablenwerte einzuhalten sind

� Lineare Zielfunktion zur Bewertung einer jeden zulässigen Lösung

� Ziel ist die Ermittlung einer optimalen Lösung

Lösung Vektor von Entscheidungsvariablen

Zulässige Lösung Lösung, die alle Restriktionen erfüllt

Optimale Lösung Zulässige Lösung mit minimalem oder maximalem Zielfunktionswert

Business Computing and Operations Research 359

Man kann auch rechnen lassen…

� Excel Solver

� Wird aktiviert unter: Extras⇢Add-Ins (2003 Version), File⇢Options⇢Add-Ins (2010 Version)

� Danach nutzt man den Solver unter: Extras⇢Solver (2003 Version), Data⇢Solver (2010 Version)

� Der Solver ist nicht wirklich leistungsfähig aber ganz nett zum ersten Ausprobieren

� Es gibt auch freie Solver im WWW. Zum Beispiel unter:

http://www.zweigmedia.com/RealWorld/simplex.html

2

Business Computing and Operations Research 360

4.1.1 Zwei typische Anwendungsbeispiele

� Im Folgenden betrachten wir zwei sehr einfache Beispiele für lineare Programme

� Die Produktionsprogrammplanung

� Das Ernährungsproblem (Diet Problem)

Business Computing and Operations Research 361

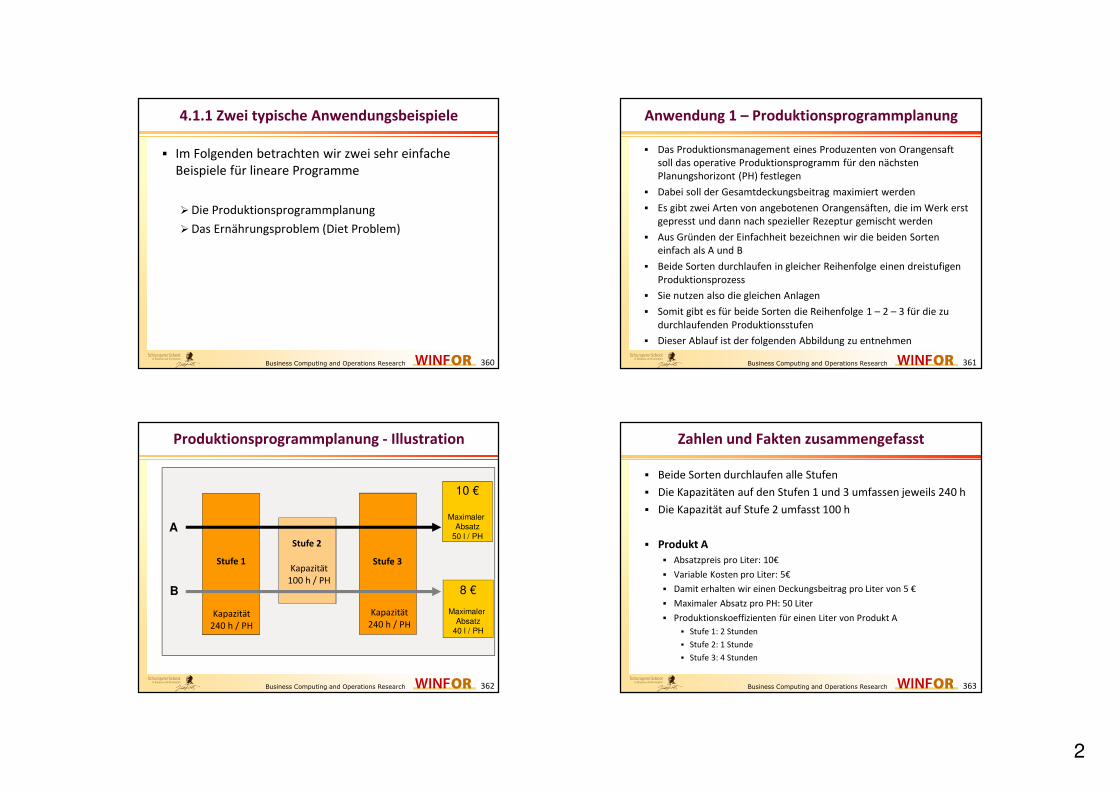

Anwendung 1 – Produktionsprogrammplanung

� Das Produktionsmanagement eines Produzenten von Orangensaft soll das operative Produktionsprogramm für den nächsten Planungshorizont (PH) festlegen

� Dabei soll der Gesamtdeckungsbeitrag maximiert werden

� Es gibt zwei Arten von angebotenen Orangensäften, die im Werk erst gepresst und dann nach spezieller Rezeptur gemischt werden

� Aus Gründen der Einfachheit bezeichnen wir die beiden Sorten einfach als A und B

� Beide Sorten durchlaufen in gleicher Reihenfolge einen dreistufigen

Produktionsprozess

� Sie nutzen also die gleichen Anlagen

� Somit gibt es für beide Sorten die Reihenfolge 1 – 2 – 3 für die zu

durchlaufenden Produktionsstufen

� Dieser Ablauf ist der folgenden Abbildung zu entnehmen

Business Computing and Operations Research 362

Produktionsprogrammplanung - Illustration

Stufe 1

Stufe 2

Stufe 3

A

B

10 €

Maximaler

Absatz

50 l / PH

8 €

Maximaler

Absatz

40 l / PH

Kapazität240 h / PH

Kapazität240 h / PH

Kapazität100 h / PH

Business Computing and Operations Research 363

Zahlen und Fakten zusammengefasst

� Beide Sorten durchlaufen alle Stufen

� Die Kapazitäten auf den Stufen 1 und 3 umfassen jeweils 240 h

� Die Kapazität auf Stufe 2 umfasst 100 h

� Produkt A

� Absatzpreis pro Liter: 10€

� Variable Kosten pro Liter: 5€

� Damit erhalten wir einen Deckungsbeitrag pro Liter von 5 €

� Maximaler Absatz pro PH: 50 Liter

� Produktionskoeffizienten für einen Liter von Produkt A

� Stufe 1: 2 Stunden

� Stufe 2: 1 Stunde

� Stufe 3: 4 Stunden

3

Business Computing and Operations Research 364

… und für Produkt B

� Produkt B

� Absatzpreis pro Liter: 8€

� Variable Kosten pro Liter: 2€

� Damit erhalten wir einen Deckungsbeitrag pro Liter von 6€

� Maximaler Absatz pro PH: 40 Liter

� Produktionskoeffizienten für einen Liter von Produkt B

� Stufe 1: 4 Stunden

� Stufe 2: 2 Stunden

� Stufe 3: 2 Stunden

Business Computing and Operations Research 365

Bestimmung des optimalen Produktionsprogramms

� Wir wollen den Gesamtdeckungsbeitrag maximieren

� Beide Produkte lohnen sich, da sie positive Deckungsbeiträge aufweisen

� Jeder produzierte und verkaufte Liter von A bringt 5€

� Jeder produzierte und verkaufte Liter von B bringt 6€

� Also, überprüfen wir zunächst, ob wir sie gleichzeitig in ihrem maximalen Absatzmengen fertigen können

� Die maximalen Absatzmengen stellen dabei die ersten Restriktionen bereit, da wir darüber hinaus die Produkte im PH nicht mehr absetzen können (Lagerhaltung wird hier nicht berücksichtigt)

Business Computing and Operations Research 366

Maximale Kapazitätsnachfrage

Ermittelte Kapazitätsnachfrage auf den Stufen

� Stufe 1: 50.2+40.4=260>240

Da der Bedarf höher ist als die verfügbare Kapazität ergibt sich ein Engpass auf Stufe 1!

� Stufe 2: 50.1+40.2=130>100

Da der Bedarf höher ist als die verfügbare Kapazität ergibt sich ein Engpass auf Stufe 2!

� Stufe 3: 50.4+40.2=280>240

Da der Bedarf höher ist als die verfügbare Kapazität ergibt sich ein Engpass auf Stufe 3!

Business Computing and Operations Research 367

Konsequenz

� Wir können leider nicht die Produkte in ihren maximalen Absatzmengen herstellen

� Grund sind die Kapazitätsengpässe auf den Fertigungsstufen

� Ein Engpass wäre für diese Erkenntnis bereits hinreichend gewesen

� Weist eine Stufe bei dieser Prüfung keinen Engpass auf ist ihre Kapazität für die weitere Planung irrelevant

� Dies wäre eine triviale optimale Lösung gewesen

� Wir müssen also neu überlegen, um eine optimale Lösung zu finden

4

Business Computing and Operations Research 368

Was ist zu tun?

?

Pah! Ist doch billig! Da B mehr Deckungsbeitrag pro Liter als A bringt (6€statt nur 5€), produzieren

wir am Besten alles von B und nutzen dann die

Restkapazität für A

Pah! Ist doch billig! Da B mehr Deckungsbeitrag pro Liter als A bringt (6€statt nur 5€), produzieren

wir am Besten alles von B und nutzen dann die

Restkapazität für A

Business Computing and Operations Research 369

Wir probieren diesen Vorschlag aus und erhalten

� B benötigt

� auf Stufe 1 4h. Maximal kann produziert werden: min{40, 240/4} = 40

� auf Stufe 2 2h. Maximal kann produziert werden: min{40, 100/2} = 40

� auf Stufe 3 2h. Maximal kann produziert werden: min{40, 240/2} = 40

B wird somit in der Absatzhöchstmenge produziert

� Nun kommt das Produkt A. Es benötigt

� auf Stufe 1 2h. Maximal kann also noch produziert werden:

min{50, (240-160)/2} = 40

� on Stufe 2 1h. Maximal kann produziert werden: min{50, 20/1} = 20

� on Stufe 3 4h. Maximal kann produziert werden: min{50, 80/4} = 20

Somit können noch zusätzlich 20 Liter von A produziert und verkauft

werden

Business Computing and Operations Research 370

Damit erzielen wir

einen Gesamtdeckungsbeitrag von:

20.5€ + 40.6€ = 240€ + 100€ = 340€

� Ist das nun ein optimales Ergebnis?

� Anders gefragt: Geht es besser?

� Am Besten ist es, das Problem mal mathematisch anzugehen. Dazu müssen wir es aber erstmal mathematisch definieren.

Business Computing and Operations Research 371

Lineares Programm

Entscheidungsvariablen: : Produzierte Liter von Orangensaft A

: Produzierte Liter von Orangensaft B

Zielfunktion: Maximize 5 6 Maximaler

Gesamtdeckungsbeitrag

Restriktionen: subject to (s.t.)

50 A

= ⋅ + ⋅

≤

A

B

A B

A

x

x

z x x

x bsatzrestriktionen

40

2 4 240 Produktionskapazitäten

1 2 100

4 2 240

, 0 Nicht-Negativität der Variablen

≤

⋅ + ⋅ ≤

⋅ + ⋅ ≤

⋅ + ⋅ ≤

≥

B

A B

A B

A B

A B

x

x x

x x

x x

x x

5

Business Computing and Operations Research 372

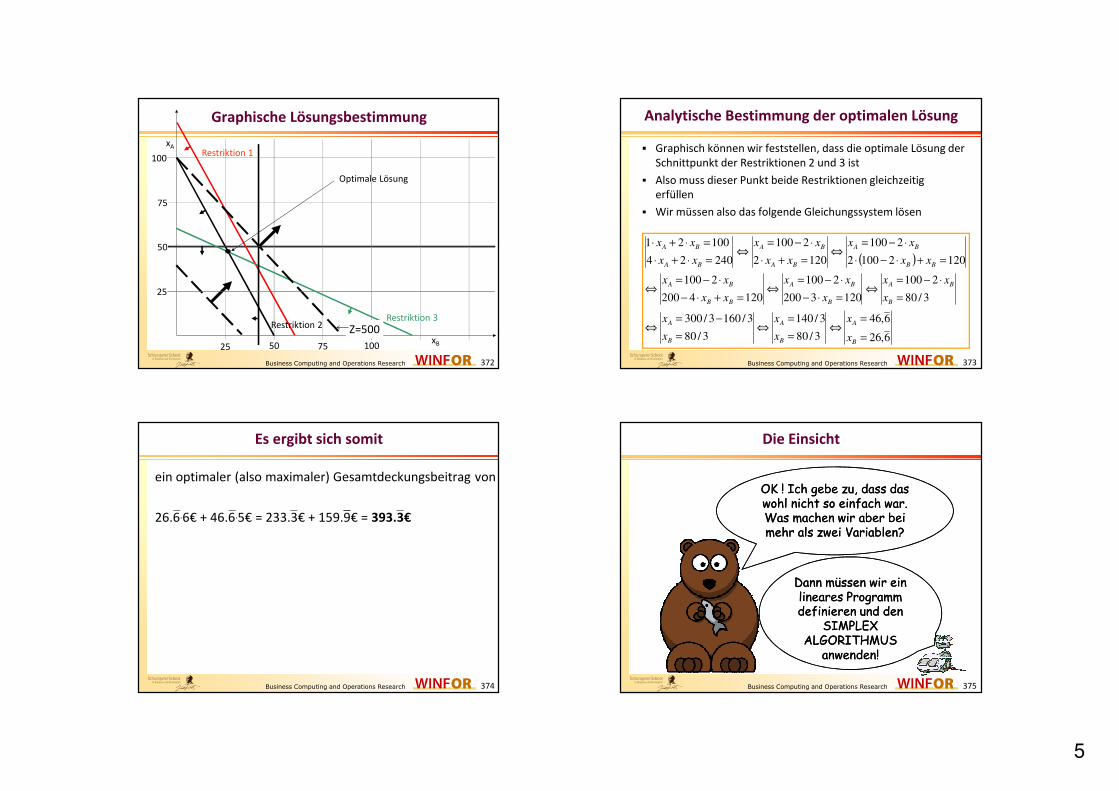

Graphische Lösungsbestimmung

xA

10050 7525

25

50

75

100Restriktion 1

xB

Restriktion 3

Z=500Restriktion 2

Optimale Lösung

Business Computing and Operations Research 373

Analytische Bestimmung der optimalen Lösung

� Graphisch können wir feststellen, dass die optimale Lösung der Schnittpunkt der Restriktionen 2 und 3 ist

� Also muss dieser Punkt beide Restriktionen gleichzeitig erfüllen

� Wir müssen also das folgende Gleichungssystem lösen

( )

6,26

6,46

3/80

3/140

3/80

3/1603/300

3/80

2100

1203200

2100

1204200

2100

12021002

2100

1202

2100

24024

10021

=

=⇔

=

=⇔

=

−=⇔

=

⋅−=⇔

=⋅−

⋅−=⇔

=+⋅−

⋅−=⇔

=+⋅−⋅

⋅−=⇔

=+⋅

⋅−=⇔

=⋅+⋅

=⋅+⋅

B

A

B

A

B

A

B

BA

B

BA

BB

BA

BB

BA

BA

BA

BA

BA

x

x

x

x

x

x

x

xx

x

xx

xx

xx

xx

xx

xx

xx

xx

xx

Business Computing and Operations Research 374

Es ergibt sich somit

ein optimaler (also maximaler) Gesamtdeckungsbeitrag von

26.6.6€ + 46.6.5€ = 233.3€ + 159.9€ = 393.3€

Business Computing and Operations Research 375

Die Einsicht

OK ! Ich gebe zu, dass das wohl nicht so einfach war. Was machen wir aber bei mehr als zwei Variablen?

OK ! Ich gebe zu, dass das wohl nicht so einfach war. Was machen wir aber bei mehr als zwei Variablen?

Dann müssen wir ein lineares Programm definieren und den

SIMPLEX ALGORITHMUS

anwenden!

Dann müssen wir ein lineares Programm definieren und den

SIMPLEX ALGORITHMUS

anwenden!

6

Business Computing and Operations Research 376

Allgemeines LP zur Produktionsprogrammplanung

[ ]

[ ],

Gegeben

: Deckungsbeitrag pro Einheit von Produkt 1,..., GE/PE

: Produktionskoeffizient von Produkt 1,..., auf Maschine

1,..., KE/PE

: Maximale Kapazität der Maschine

j

i j

i

p j n

c j n

i m

C i

=

=

=

= [ ]

[ ]

[ ]

1

1,..., KE

: Absatzhöchstmenge von Produkt 1,..., im betrachteten Planungszeitraum PE

Gesucht

: Produktionsmenge von Produkt 1,..., im Planungszeitraum PE

Maximiere unter Einhaltung de

j

j

n

j j

j

m

X j n

x j n

p x=

=

=

⋅∑

{ }

{ }

( )

,

1

r Nebenbedingungen (u.E.d.N) (s.t.)

1,..., :

1,..., : 0

Einheiten: "KE=Kapazitätseinheiten", "PE=Produkteinheiten", "GE=Geldeinheiten"

n

i j j i

j

j j

i m c x C

j n x X

=

∀ ∈ ⋅ ≤

∀ ∈ ≤ ≤

∑

Business Computing and Operations Research 377

Einsatz von Excel für das Beispiel

� Wir können das Problem auch in Excel lösen

� Dies wollen wir einmal exemplarisch durchführen

Microsoft

Excel-Arbeitsblatt

Business Computing and Operations Research 378

Anwendung 2 – Das Ernährungsproblem

� Andrea wundert sich, wieviel Geld sie für ihre tägliche Nahrung ausgibt

� Zudem möchte sie wissen, ob sie sich ausreichend gesund ernährt

� Daher analysiert sie die Speisen in ihrer Speisekammer und konsultiert Gesundheitsbücher

� Sie betrachtet die folgenden sechs Speisen

Nahrungsmittel Größe pro

Mahlzeit

Energie

(kcal)

Protein (g) Kalzium

(mg)

Preis

(€ Cents)

Haferflocken 28 g 110 4 2 3

Huhn 100 g 205 32 12 24

Ei 2 Einheiten 160 13 54 13

Vollmilch 237 ml 160 8 285 9

Kirschkuchen 170 g 420 4 22 20

Schweinefleisch

mit Bohnen

260 g 260 14 80 19

Business Computing and Operations Research 379

Weitere wichtige Informationen

� Andrea braucht am Tag mindestens � 2,000 kcal� 55 g Protein� 800 mg Kalzium� Eisen und Vitamine werden in Tablettenform zugeführt

(nicht zur Nachahmung empfohlen!)

� Damit wären also 10 Portionen Schweinefleisch mit Bohnen ausreichend� Die will Andrea aber natürlich nicht essen! � Also muss es weitere Einschränkungen geben

� Wir setzen somit Obergrenzen� Haferflocken: höchstens 4 Mahlzeiten am Tag� Huhn: höchstens 3 Mahlzeiten am Tag� Ei: höchstens 2 Mahlzeiten am Tag� Vollmilch: höchstens 8 Mahlzeiten am Tag� Kirschkuchen: höchstens 2 Mahlzeiten am Tag� Schweinefleisch mit Bohnen: höchstens 2 Mahlzeiten am Tag

7

Business Computing and Operations Research 380

Das LP des Ernährungsproblems

1 2 3 4 5 6

1 2 3 4 5 6

1 2 3 4 5 6

1 2 3 4 5 6

1 2

, , , , , Mahlzeiten der Speisen pro Tag

Minimiere 3 24 13 9 20 19

u.E.d.N.

0 4 0 3 0 2 0 8 0 2 0 2

110 205 160 160 420 260 2000

4 32 13

⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅

≤ ≤ ∧ ≤ ≤ ∧ ≤ ≤ ∧ ≤ ≤ ∧ ≤ ≤ ∧ ≤ ≤

⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ≥

⋅ + ⋅ + ⋅

x x x x x x

x x x x x x

x x x x x x

x x x x x x

x x 3 4 5 6

1 2 3 4 5 6

8 4 14 55

2 12 54 285 22 80 800

+ ⋅ + ⋅ + ⋅ ≥

⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ ≥

x x x x

x x x x x x

Business Computing and Operations Research 381

…und im Allgemeinen

( )

( )

( )

,

Gegegeben

: Menge des Inhaltsstoffes in der Speise 1 1 .

: Täglicher Bedarf am Inhaltsstoff 1 .

: Kosten pro Mahlzeit für Speise 1 .

: Maximale Zahl an Mahlzeiten

= =

=

=

i j

i

j

j

a i j i ,...,m, j ,...,n

r i i ,...,m

c j j ,...,n

X ( )

( )

pro Tag von Speise 1 .

Gesucht

: Tägliche Anzahl an Mahlzeiten von Speise 1 .

Damit wird ein täglicher Ernährungsplan durch einen Vektor 0 definiert.

Zielfunktion: Minimiere

=

=

≥ ∈

j

n

j j ,...,n

x j j ,...,n

x , x IR

{ }

{ }

1

,

1

u.E.d.N

1,..., :

1,..., : 0

=

=

⋅

∀ ∈ ⋅ ≥

∀ ∈ ≤ ≤

∑

∑

n

j j

j

n

i j j i

j

j j

c x

i m a x r

j n x X

Business Computing and Operations Research 382

Konsequenzen

� Beide Anwendungen sind sehr unterschiedlich

� Aber sie resultieren in ähnliche mathematische Formulierungen (Lineare Programme, LP)

� Beide LPs besitzen

� …Vektoren kontinuierlicher Variablen

� …lineare Zielfunktionen

� …lineare Restriktionen

� …eine lineare Zielfunktion zur Minimierung oder Maximierung

� …Restriktionen verlangen die Einhaltung von unteren oder oberen Schranken

Business Computing and Operations Research 383

Spannende Frage

Vielleicht kann man eine allgemeine Form für alle LP‘s finden?

Und womöglich kann man die dann alle sogar mit einer Methode lösen?

Vielleicht kann man eine allgemeine Form für alle LP‘s finden?

Und womöglich kann man die dann alle sogar mit einer Methode lösen?

Genau das lernen wir jetzt!

Genau das lernen wir jetzt!

8

Business Computing and Operations Research 384

4.1.2 Definition von Linearen Programmen

� Im Folgenden lernen wir eine allgemeine Form kennen, die festlegt, was ein Lineares Programm ist

� Dies ist ein eindeutiges Schema für alle Linearen Programme

� In der Literatur finden sich insgesamt drei Grundformen von Linearen Programmen, die allgemein ausdrücken, was unter einem LP zu verstehen ist

� LP in allgemeiner Form

� LP in kanonischer Form

� LP in standardisierter Form

� Allerdings kann es vorkommen, dass in Lehrbüchern die Definitionen vertauscht sind, d.h., was hier kanonisch ist kann woanders standardisierte Form sein

� Dies ist aber wegen der Äquivalenz der Formen kein Problem

Business Computing and Operations Research 385

LP in allgemeiner Form

{ }1

Sei gegeben, mit , 1 , und .

Des weiteren sei eine Menge von Zeilenindizes, die Gleichheitsrestriktionen darstellen.

Zudem sei eine Menge von Zei

T

m n n m

i

T

m

a

A IR A ... a IR i ,...,m b IR

a

M

M

×

′

′∈ = ∧ ∈ ∈ ∈ ′

lenindizes, die Ungleichheitsrestriktionen ausdrücken.

Darüber hinaus sei eine Menge von Spaltenindizes, die zu positiv definierten Variablen

gehören, während die Spaltenindizes sind, die zu unbes

N

N

{ }

{ }

chränkten (=freie) Variablen

gehören. Zu beachten ist, dass und eine Partition der Menge 1 darstellen, d.h.

es gilt 1 und . Zudem bilden und eine Partition der

Menge 1

M M ,...,m

M M ,...,m M M N N

,..

∪ = ∩ = ∅

{ } { }( )

{ }( )

1 und .

Dann ist der zulässige Lösungsraum definiert durch

: 0 : : .

Für verfolgen wir die Maximierung der Funktion .

n T T

j i i i i

n T

.,n N N ,...,n N N

P

P x IR | j N x i M a x b i M a x b

c IR z x c x

∪ = ∩ = ∅

′ ′= ∈ ∀ ∈ ≥ ∧ ∀ ∈ ⋅ = ∧ ∀ ∈ ⋅ ≤

∈ = ⋅

Business Computing and Operations Research 386

LP in kanonischer Form

{ }

Seien und :

Dann ist die Menge der zulässigen Lösungen wie folgt definiert:

0 and

Lösungen, die zur Menge gehören werden als zulässig bezeichnet.

Zur Bewertung einer Lösung

×∈ ∈

= ∈ ≥ ⋅ ≤

m n m

n

A IR b IR

P x IR | x A x b

P

( )

dient der Vektor und die Zielfunktion

lautet Maximiere .

∈

= ⋅

n

T

x c IR

z x c x

� Deutlich einfacher ist die kanonische Form

� Allerdings sind hier alle Gleichheitsrestriktionen und negative Variablen ausgeschlossen

Business Computing and Operations Research 387

LP in standardisierter Form

{ }

Seien und gegeben:

Dann definiert sich die Menge der zulässigen Lösungen als:

0 and

Lösungen aus der Menge werden als zulässig bezeichnet.

Zur Bewertung einer Lösung x die

×∈ ∈

= ∈ ≥ ⋅ =

m n m

n

A IR b IR

P x IR | x A x b

P

( )

nt ein Vektor , wobei die Zielfunktion

lautet: .

Die standardisierte Form verfolgt entweder die Minimierung oder die Maximierung

der Funktion unter Berücksichtigung von 0 und .

∈

= ⋅

≥ ⋅ =

n

T

c IR

z x c x

z x A x b

� Ähnlich einfach ist ein LP in standardisierter Form

� Hier sind alle Ungleichheitsrestriktionen und negative Variablen ausgeschlossen

9

Business Computing and Operations Research 388

Zu unseren beiden Beispielen

� Offensichtlich sind das Ernährungsproblem (EP) und das Produktionsprogrammplanungsproblem (PPP) bereits in allgemeiner Form

� Das PPP erfüllt zudem die Anforderungen der kanonischen Form

� Wegen der Ungleichheitsrestriktionen sind beide Probleme allerdings nicht in standardisierter Form

� Allerdings gibt es auch viele Anwendungen in denen negative Variablenwerte sinnvoll sind (zur Abbildung der Möglichkeit von Eigen- oder Fremdfertigung)

Business Computing and Operations Research 389

Mächtigkeit der LP-Formulierungen

� LP Formulierungen sind als äquivalent anzusehen, wenn sie sich ineinander überführen lassen, d.h. mit der Formulierung A kann man alles abbilden, was man auch mit B abbilden kann und umgekehrt (gleiche Mächtigkeit in der Abbildung)

� Offensichtlich sind LPs in kanonischer Form und in standardisierter Form bereits auch in allgemeiner Form

� Damit ist die allgemeine Form mindestens so mächtig wie die beiden anderen

� Allerdings ist die standardisierte Form „schön handlich“ und durch Gleichungen algebraisch gut nutzbar

� Daher würden wir diese häufig vorziehen um ein allgemeines Lösungsverfahren zu entwickeln

Business Computing and Operations Research 390

Äquivalenz der LP-Formulierungen

� Um zu zeigen, dass die Formulierungen äquivalent und somit gleich mächtig sind müssen wir zeigen wie wir die besonderen Eigenschaften der allgemeinen Form in der kanonischen Form und in der standardisierten Form abbilden können

� Im Einzelnen müssen wir

� Ungleichheitsrestriktionen durch Gleichheitsrestriktionen und umgekehrt ausdrücken

� Unbeschränkte (freie) Variablen durch positive Variablen simulieren

� Maximierung und Minimierung als Zielfunktion ineinander überführen

Business Computing and Operations Research 391

Gleichheitsrestriktionen�Ungleichheitsrestriktionen

( ) ( ) ( )

1

1

1

Ersetze die Gleichheitsrestriktion

durch die zwei folgenden Ungleichheitsrestriktionen

und

1 1

n

i, j j i

j

n

i, j j i

j

n

i, j j i

j

a x b

a x b

a x b

=

=

=

⋅ =

⋅ ≤

− ⋅ ⋅ ≤ − ⋅

∑

∑

∑

10

Business Computing and Operations Research 392

Ungleichheitsrestriktionen�Gleichheitsrestriktionen

1

1

Ersetze die Ungleichheitsrestriktion

durch die Hinzunahme einer neuen positiven Schlupfvariable und erhalte

0

Wir nennen alle Variablen des ursprünglichen Problems

n

i, j j i

j

n

i, j j i i i

j

a x b

a x y b y

=

=

⋅ ≤

⋅ + = ∧ ≥

∑

∑

Strukturvariablen

um sie von den neuen Schlupfvariablen zu unterscheiden.

Business Computing and Operations Research 393

Zielfunktion – Max versus Min

( )

1

1

1

Ersetze die ursprüngliche Zielfunktion Minimiere

durch die äquivalente neue Zielfunktion Maximiere 1

Ersetze die ursprüngliche Zielfunktion Maximiere

durch die äquivalen

n

j j

j

n

j j

j

n

j j

j

c x

c x

c x

=

=

=

⋅

− ⋅ ⋅

⋅

∑

∑

∑

( )1

te neue Zielfunktion Minimiere 1n

j j

j

c x=

− ⋅ ⋅∑

Business Computing and Operations Research 394

Freie Variablen � Positive Variablen

Für jede freie Variable definiere zwei neue positive Variablen 0, 0

mit .

Diese Ersetzung führt im System zu einer Verdopplung der korrespondierenden -ten Spalte in und in .

j j j

j j j

T

x IR x x

x x x

j c A

+ −

+ −

∈ ≥ ≥

= −

( ) ( ) ( )

1

1 1

1 1 1

Dabei

wird die neue Spalte mit "-1" multipliziert:

...... ...

,..., ,..., ,..., , ,..., und ,..., ,...,

... ......

j

j n j j j n j n j

j

n n

n

xx x

xc c c x c c c c A x a a a x

x

x xx

+

−

⋅ → − ⋅ ⋅ = ⋅

( ) { } { }

1

1

...

,..., , ,..., ,mit: 1,..., : , 1,..., :

...

j m

j j n i i

j

n

x

xa a a a i n c IR i n a IR

x

x

+

−

→ − ⋅ ∀ ∈ ∈ ∀ ∈ ∈

Business Computing and Operations Research 395

Ergebnis der Umformungsschritte

� Wir haben gezeigt, dass wir (im schlimmsten Fall bei einer Verdoppelung der Variablenzahl) alle LP-Formen äquivalent ineinander überführen können

� Dies bedeutet, dass die folgenden Aussagen äquivalent sind

� Ein gegebenes Optimierungsproblem kann als LP in allgemeiner Form definiert werden

� Ein gegebenes Optimierungsproblem kann als LP in kanonischer Form definiert werden

� Ein gegebenes Optimierungsproblem kann als LP in standardisierter Form definiert werden

� Damit können wir uns bei jedem Problem, das als LP formulierbar ist,

aussuchen, in welcher Form es vorliegen soll

� Das wird im Folgenden meist die standardisierte Form sein

11

Business Computing and Operations Research 396

4.1.3 Der Simplex Algorithmus

� Im Folgenden wollen wir uns exemplarisch wieder der Produktionsprogrammplanung zuwenden und ein spezielles PPP systematisch optimal lösen

� In diesem Problem betrachten wir drei Produktarten (1,2 und 3) die auf drei Fertigungsstufen produziert werden

� Produkt 1

� Deckungsbeitrag pro Einheit: 5

� Produktionskoeffizienten auf den Stufen: 2, 4 und 3

� Produkt 2

� Deckungsbeitrag pro Einheit: 4

� Produktionskoeffizienten auf den Stufen : 3, 1 und 4

� Produkt 3

� Deckungsbeitrag pro Einheit: 3

� Produktionskoeffizienten auf den Stufen : 1, 2 und 2

Business Computing and Operations Research 397

Damit erhalten wir das LP in kanonischer Form

0,,

8243

11214

5132 s.t.

345Max

321

321

321

321

321

≥

≤⋅+⋅+⋅

≤⋅+⋅+⋅

≤⋅+⋅+⋅

=⋅+⋅+⋅

xxx

xxx

xxx

xxx

zxxx

Business Computing and Operations Research 398

…und transformieren in die standardisierte Form

Max

s.t.

, ,

z x x x

x x x

x x x

x x x

x x x

= ⋅ + ⋅ + ⋅

⋅ + ⋅ + ⋅ ≤

⋅ + ⋅ + ⋅ ≤

⋅ + ⋅ + ⋅ ≤

≥

1 2 3

1 2 3

1 2 3

1 2 3

1 2 3

5 4 3

2 3 1 5

4 1 2 11

3 4 2 8

0

Max

s.t.

, , , , ,

z x x x

x x x x

x x x x

x x x x

x x x x x x

= ⋅ + ⋅ + ⋅

⋅ + ⋅ + ⋅ + =

⋅ + ⋅ + ⋅ + =

⋅ + ⋅ + ⋅ + =

≥

1 2 3

1 2 3 4

1 2 3 5

1 2 3 6

1 2 3 4 5 6

5 4 3

2 3 1 5

4 1 2 11

3 4 2 8

0

� Die Variablen des ursprünglichen Programms werden als Strukturvariablen bezeichnet

� Im Gegensatz dazu nennen wir die neu eingeführten Variablen im LP rechts (mit Gleichheitsrestriktionen) Schlupfvariablen

Business Computing and Operations Research 399

Wir entwickeln eine erste Lösung

1 2 3

4 1 2 3

5 1 2 3

6 1 2 3 1 2 3 4 5 6

Max 5 4 3

s.t. 5 2 3 1

11 4 1 2

8 3 4 2 mit , , , , , 0

Dies ist ein mit der folgenden Interpretation:

Wir nennen die

z x x x

x x x x

x x x x

x x x x x x x x x x

n

= ⋅ + ⋅ + ⋅

= − ⋅ − ⋅ − ⋅

= − ⋅ − ⋅ − ⋅

= − ⋅ − ⋅ − ⋅ ≥

Dictionary

Variablen, die sich auf der rechten Seite

der Gleichungen befinden, als . Diese

Variablen erhalten den Wert Null.

Die anderen Variablen, die jeweils isoliert ausschließlich au

m

m

−

Nicht - Basisvariablen

4 5 6

f der

linken Seite der Gleichungen stehen, heißen . Sie bilden

die : 5 11 8 mit Zielfunktionswert

0. Wir bezeichnen in einem Dictionary die Komponenten der

Zielfunk

x x x

z

= ∧ = ∧ =

=

Basisvariablen

Basislösung

tion als .reduzierte Kosten

12

Business Computing and Operations Research 400

Der Begriff der Basislösung

� Jedes Dictionary definiert eine zulässige Basislösung� Dies ist sozusagen die Invariante des Simplex Verfahrens

� Damit springt der Simplex Algorithmus in jedem Verfahrensschritt von einer Basislösung zu einer anderen Basislösung

� Das schauen wir uns gleich an

� Eine Basislösung ist

� eine Lösung des LP, die alle Restriktionen der Matrix A erfüllt

� eine Lösung des LP, bei der höchstens m Variablen (die aktuellen Basisvariablen, wobei m die Anzahl der Zeilen der Matrix A ist) einen Wert ungleich Null besitzen (alle anderen Variablen sind gleich Null)

� Sind die Basisvariablen gewählt ist die Basislösung eindeutig

� Eine Basislösung heißt zulässige Basislösung falls zusätzlich alle Variablenwerte nicht-negativ sind

� Besitzt eine Basislösung weniger als m Variablen, die nicht den Wert Null haben, spricht man von einer entarteten Basislösung

Business Computing and Operations Research 401

Qualität der gefundenen Lösung

� Ist offensichtlich nicht gerade überzeugend (z=0)

� Wie kann man die Lösung vielleicht verbessern?� Der Zielfunktionswert ist natürlich nicht überraschend

� Nur Schlupfvariablen (keine Strukturvariable) sind in der Basis und damit ungleich Null

� Schlupfvariablen zeigen lediglich den Schlupf in den Restriktionen an. Also kann hierdurch kein Deckungsbeitrag entstehen

� Wir betrachten die Menge der Nicht-Basisvariablen

� Dazu schauen wir auf die Koeffizienten in der Zielfunktion

� Auf Grund der positiven Koeffizienten erhöht eine Erhöhung der Variablen x1,

x2 oder x3 den Zielfunktionswert z. Da x1 den größten positiven Koeffizienten

besitzt probieren wir diesen zuerst aus. Vorschriften zur Auswahl von Variablen

nennen wir Pivotstrategien. Die genutzte Strategie bezeichnet man als „Größte

Koeffizienten Regel“ (=„largest coefficient rule”)

� Um wieviel können wir x1 erhöhen?

zxxx =⋅+⋅+⋅ 321 345Max

Business Computing and Operations Research 402

Um wieviel kann man nun x1 erhöhen?

{ }

1 2 3

4 1 2 3 1 1

5 1 2 3 1 1

6 1 2 3 1 1

1

Max 5 4 3

5s.t. 5 2 3 1 0 5 22

11 11 4 1 2 0 11 4 04

8 8 3 4 2 0 8 3 03

5 8 511min , ,2 4 3 2

x x x z

x x x x x x

x x x x x x

x x x x x x

x

⋅ + ⋅ + ⋅ =

= − ⋅ − ⋅ − ⋅ ≥ ⇒ ≥ ⋅ ⇒ ≥

= − ⋅ − ⋅ − ⋅ ≥ ⇒ − ⋅ ≥ ⇒ ≥

= − ⋅ − ⋅ − ⋅ ≥ ⇒ − ⋅ ≥ ⇒ ≥

⇒ = =

Business Computing and Operations Research 403

Was ist nun zu tun?

!

Wie können wir die Struktur erhalten und gleichzeitig x1 auf die linke Seite, also in die

Basis, bringen?

Wie können wir die Struktur erhalten und gleichzeitig x1 auf die linke Seite, also in die

Basis, bringen?

Das geht nur für die erste Restriktion.

Und danach substituieren wir

einfach die Variable

13

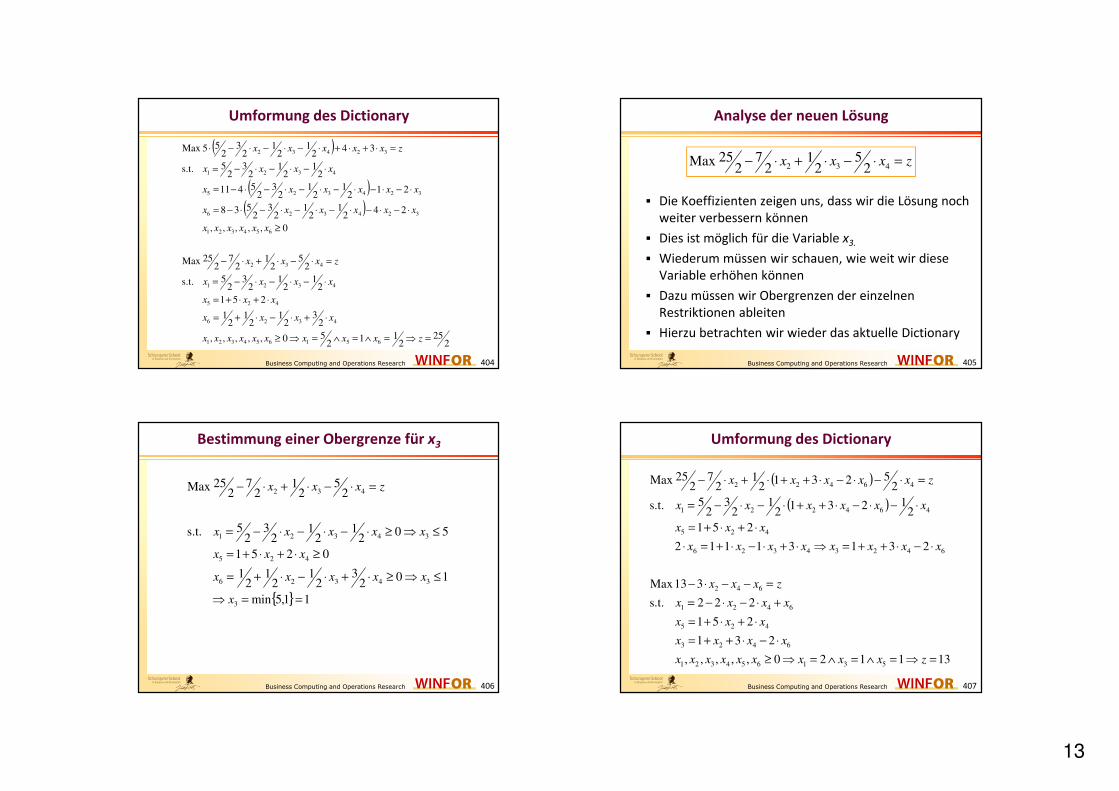

Business Computing and Operations Research 404

Umformung des Dictionary

( )

( )( )

252

211

250,,,,,

23

21

21

21

251

21

21

23

25 s.t.

25

21

27

252Max

0,,,,,

242

12

12

32

538

212

12

12

32

5411

21

21

23

25 s.t.

342

12

12

32

55Max

651654321

4326

425

4321

432

654321

324326

324325

4321

32432

=⇒=∧=∧=⇒≥

⋅+⋅−⋅+=

⋅+⋅+=

⋅−⋅−⋅−=

=⋅−⋅+⋅−

≥

⋅−⋅−⋅−⋅−⋅−⋅−=

⋅−⋅−⋅−⋅−⋅−⋅−=

⋅−⋅−⋅−=

=⋅+⋅+⋅−⋅−⋅−⋅

zxxxxxxxxx

xxxx

xxx

xxxx

zxxx

xxxxxx

xxxxxx

xxxxxx

xxxx

zxxxxx

Business Computing and Operations Research 405

Analyse der neuen Lösung

� Die Koeffizienten zeigen uns, dass wir die Lösung noch weiter verbessern können

� Dies ist möglich für die Variable x3.

� Wiederum müssen wir schauen, wie weit wir diese Variable erhöhen können

� Dazu müssen wir Obergrenzen der einzelnen Restriktionen ableiten

� Hierzu betrachten wir wieder das aktuelle Dictionary

zxxx =⋅−⋅+⋅− 432 25

21

27

252Max

Business Computing and Operations Research 406

Bestimmung einer Obergrenze für x3

{ } 11,5min

102

32

12

12

1

0251

502

12

12

32

5 s.t.

25

21

27

252Max

3

34326

425

34321

432

==⇒

≤⇒≥⋅+⋅−⋅+=

≥⋅+⋅+=

≤⇒≥⋅−⋅−⋅−=

=⋅−⋅+⋅−

x

xxxxx

xxx

xxxxx

zxxx

Business Computing and Operations Research 407

Umformung des Dictionary

( )

( )

131120,,,,,

231

251

222 s.t.

331Max

23131112

251

21231

21

23

25 s.t.

25231

21

27

252Max

531654321

6423

425

6421

642

64234326

425

464221

46422

=⇒=∧=∧=⇒≥

⋅−⋅++=

⋅+⋅+=

+⋅−⋅−=

=−−⋅−

⋅−⋅++=⇒⋅+⋅−⋅+=⋅

⋅+⋅+=

⋅−⋅−⋅++⋅−⋅−=

=⋅−⋅−⋅++⋅+⋅−

zxxxxxxxxx

xxxx

xxx

xxxx

zxxx

xxxxxxxx

xxx

xxxxxx

zxxxxx

14

Business Computing and Operations Research 408

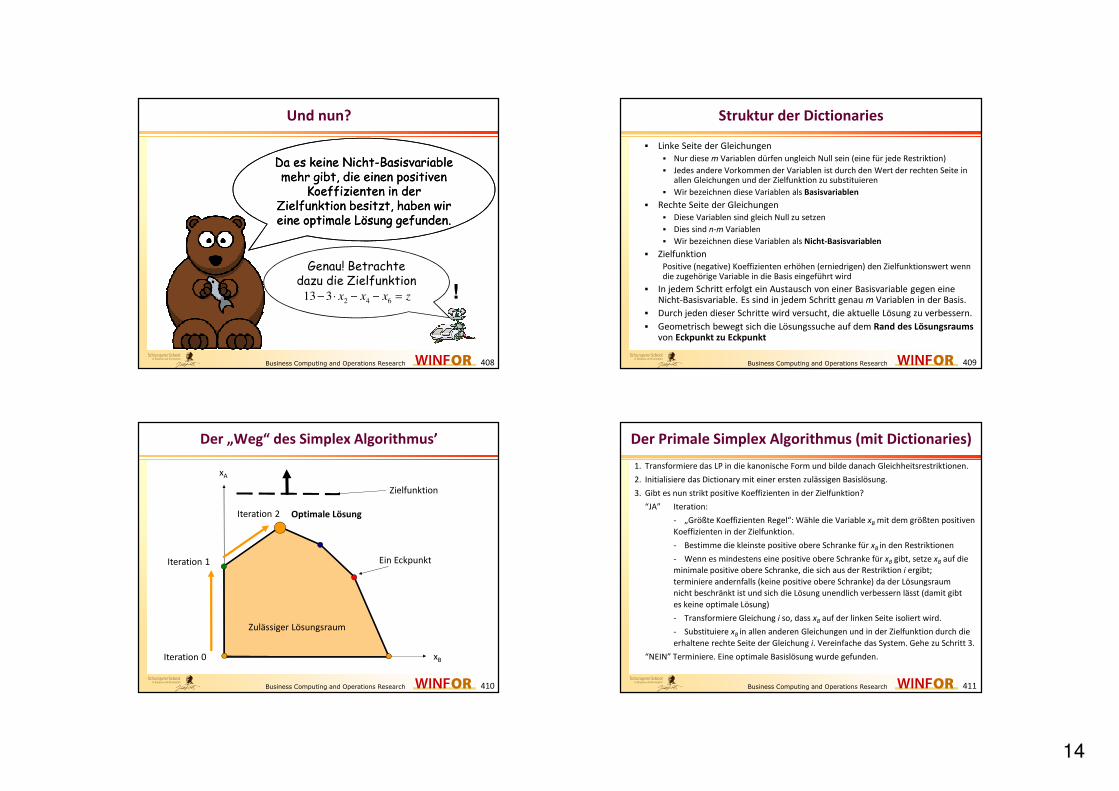

Und nun?

!

Da es keine Nicht-Basisvariablemehr gibt, die einen positiven

Koeffizienten in der Zielfunktion besitzt, haben wir eine optimale Lösung gefunden.

Da es keine Nicht-Basisvariablemehr gibt, die einen positiven

Koeffizienten in der Zielfunktion besitzt, haben wir eine optimale Lösung gefunden.

Genau! Betrachte dazu die Zielfunktion

zxxx =−−⋅− 642331

Business Computing and Operations Research 409

Struktur der Dictionaries

� Linke Seite der Gleichungen

� Nur diese m Variablen dürfen ungleich Null sein (eine für jede Restriktion)

� Jedes andere Vorkommen der Variablen ist durch den Wert der rechten Seite in allen Gleichungen und der Zielfunktion zu substituieren

� Wir bezeichnen diese Variablen als Basisvariablen

� Rechte Seite der Gleichungen� Diese Variablen sind gleich Null zu setzen

� Dies sind n-m Variablen

� Wir bezeichnen diese Variablen als Nicht-Basisvariablen

� ZielfunktionPositive (negative) Koeffizienten erhöhen (erniedrigen) den Zielfunktionswert wenn die zugehörige Variable in die Basis eingeführt wird

� In jedem Schritt erfolgt ein Austausch von einer Basisvariable gegen eine Nicht-Basisvariable. Es sind in jedem Schritt genau m Variablen in der Basis.

� Durch jeden dieser Schritte wird versucht, die aktuelle Lösung zu verbessern.

� Geometrisch bewegt sich die Lösungssuche auf dem Rand des Lösungsraums von Eckpunkt zu Eckpunkt

Business Computing and Operations Research 410

Der „Weg“ des Simplex Algorithmus’

Ein Eckpunkt

Zulässiger Lösungsraum

Iteration 1

Iteration 0

Iteration 2

xA

xB

Optimale Lösung

Zielfunktion

Business Computing and Operations Research 411

Der Primale Simplex Algorithmus (mit Dictionaries)

1. Transformiere das LP in die kanonische Form und bilde danach Gleichheitsrestriktionen.

2. Initialisiere das Dictionary mit einer ersten zulässigen Basislösung.

3. Gibt es nun strikt positive Koeffizienten in der Zielfunktion?

“JA” Iteration:

- „Größte Koeffizienten Regel“: Wähle die Variable xB mit dem größten positiven

Koeffizienten in der Zielfunktion.

- Bestimme die kleinste positive obere Schranke für xB in den Restriktionen

- Wenn es mindestens eine positive obere Schranke für xB gibt, setze xB auf die

minimale positive obere Schranke, die sich aus der Restriktion i ergibt;

terminiere andernfalls (keine positive obere Schranke) da der Lösungsraum

nicht beschränkt ist und sich die Lösung unendlich verbessern lässt (damit gibt

es keine optimale Lösung)

- Transformiere Gleichung i so, dass xB auf der linken Seite isoliert wird.

- Substituiere xB in allen anderen Gleichungen und in der Zielfunktion durch die

erhaltene rechte Seite der Gleichung i. Vereinfache das System. Gehe zu Schritt 3.

“NEIN” Terminiere. Eine optimale Basislösung wurde gefunden.

15

Business Computing and Operations Research 412

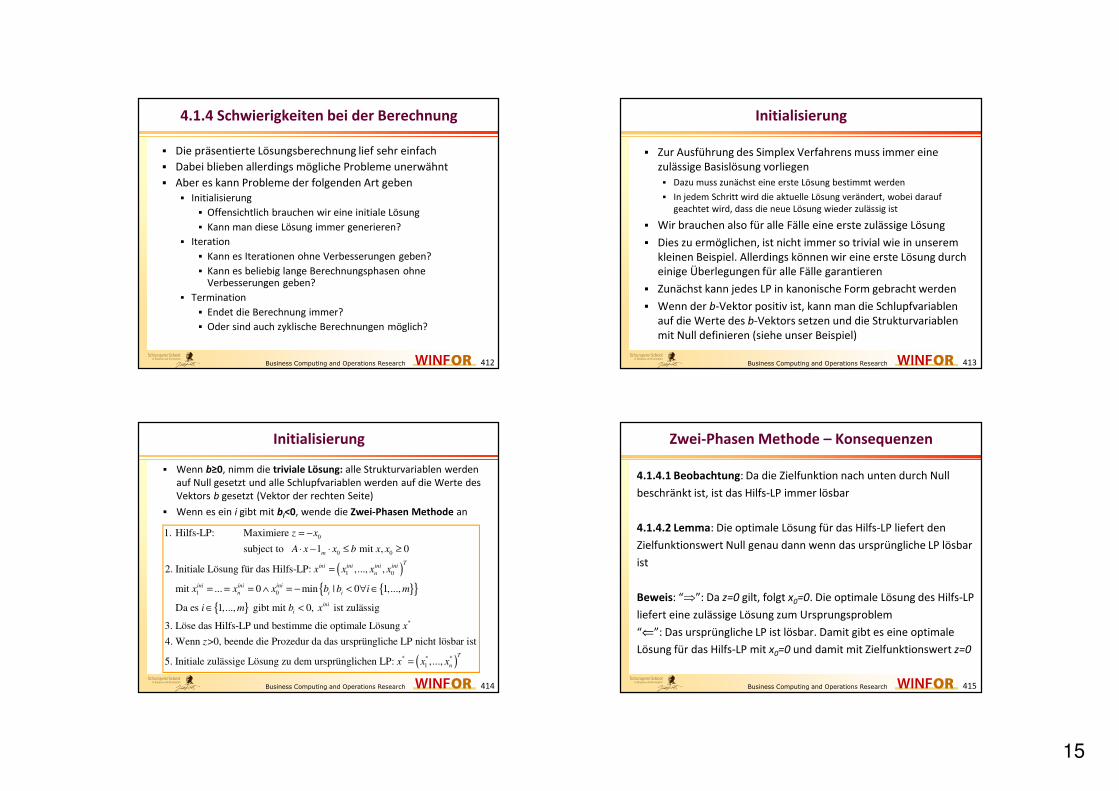

4.1.4 Schwierigkeiten bei der Berechnung

� Die präsentierte Lösungsberechnung lief sehr einfach

� Dabei blieben allerdings mögliche Probleme unerwähnt

� Aber es kann Probleme der folgenden Art geben

� Initialisierung

� Offensichtlich brauchen wir eine initiale Lösung

� Kann man diese Lösung immer generieren?

� Iteration

� Kann es Iterationen ohne Verbesserungen geben?

� Kann es beliebig lange Berechnungsphasen ohne Verbesserungen geben?

� Termination

� Endet die Berechnung immer?

� Oder sind auch zyklische Berechnungen möglich?

Business Computing and Operations Research 413

Initialisierung

� Zur Ausführung des Simplex Verfahrens muss immer eine zulässige Basislösung vorliegen

� Dazu muss zunächst eine erste Lösung bestimmt werden

� In jedem Schritt wird die aktuelle Lösung verändert, wobei darauf geachtet wird, dass die neue Lösung wieder zulässig ist

� Wir brauchen also für alle Fälle eine erste zulässige Lösung

� Dies zu ermöglichen, ist nicht immer so trivial wie in unserem kleinen Beispiel. Allerdings können wir eine erste Lösung durch einige Überlegungen für alle Fälle garantieren

� Zunächst kann jedes LP in kanonische Form gebracht werden

� Wenn der b-Vektor positiv ist, kann man die Schlupfvariablen auf die Werte des b-Vektors setzen und die Strukturvariablen mit Null definieren (siehe unser Beispiel)

Business Computing and Operations Research 414

Initialisierung

� Wenn b≥0, nimm die triviale Lösung: alle Strukturvariablen werden auf Null gesetzt und alle Schlupfvariablen werden auf die Werte des Vektors b gesetzt (Vektor der rechten Seite)

� Wenn es ein i gibt mit bi<0, wende die Zwei-Phasen Methode an

( ){ }{ }

{ }

0

0 0

1 0

1 0

1. Hilfs-LP: Maximiere

subject to 1 mit , 0

2. Initiale Lösung für das Hilfs-LP: ,..., ,

mit ... 0 min | 0 1,...,

Da es 1,..., gibt mit 0

m

Tini ini ini ini

n

ini ini ini

n i i

i

z x

A x x b x x

x x x x

x x x b b i m

i m b

= −

⋅ − ⋅ ≤ ≥

=

= = = ∧ = − < ∀ ∈

∈ <

*

, ist zulässig

3. Löse das Hilfs-LP und bestimme die optimale Lösung

4. Wenn >0, beende die Prozedur da das ursprüngliche LP nicht lösbar ist

5. Initiale zulässige Lösung zu dem ursprünglichen LP

inix

x

z

( )* * *

1: ,...,T

nx x x=

Business Computing and Operations Research 415

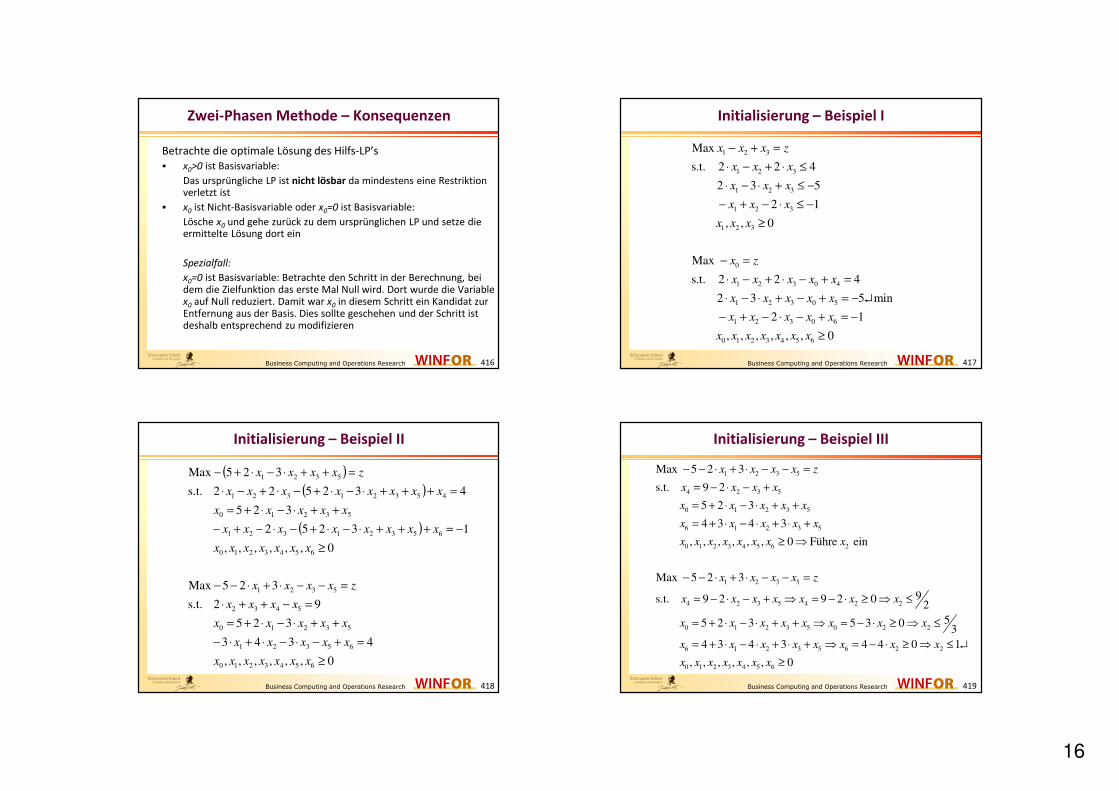

Zwei-Phasen Methode – Konsequenzen

4.1.4.1 Beobachtung: Da die Zielfunktion nach unten durch Null

beschränkt ist, ist das Hilfs-LP immer lösbar

4.1.4.2 Lemma: Die optimale Lösung für das Hilfs-LP liefert den

Zielfunktionswert Null genau dann wenn das ursprüngliche LP lösbar

ist

Beweis: “⇒”: Da z=0 gilt, folgt x0=0. Die optimale Lösung des Hilfs-LP

liefert eine zulässige Lösung zum Ursprungsproblem

“⇐”: Das ursprüngliche LP ist lösbar. Damit gibt es eine optimale

Lösung für das Hilfs-LP mit x0=0 und damit mit Zielfunktionswert z=0

16

Business Computing and Operations Research 416

Zwei-Phasen Methode – Konsequenzen

Betrachte die optimale Lösung des Hilfs-LP’s

� x0>0 ist Basisvariable:

Das ursprüngliche LP ist nicht lösbar da mindestens eine Restriktion verletzt ist

� x0 ist Nicht-Basisvariable oder x0=0 ist Basisvariable:

Lösche x0 und gehe zurück zu dem ursprünglichen LP und setze die ermittelte Lösung dort ein

Spezialfall:

x0=0 ist Basisvariable: Betrachte den Schritt in der Berechnung, bei dem die Zielfunktion das erste Mal Null wird. Dort wurde die Variable x0 auf Null reduziert. Damit war x0 in diesem Schritt ein Kandidat zur Entfernung aus der Basis. Dies sollte geschehen und der Schritt ist deshalb entsprechend zu modifizieren

Business Computing and Operations Research 417

Initialisierung – Beispiel I

1 2 3

1 2 3

1 2 3

1 2 3

1 2 3

0

1 2 3 0 4

1 2 3 0 5

1 2 3 0 6

Max

s.t. 2 2 4

2 3 5

2 1

, , 0

Max

s.t. 2 2 4

2 3 5 min

2 1

x x x z

x x x

x x x

x x x

x x x

x z

x x x x x

x x x x x

x x x x x

− + =

⋅ − + ⋅ ≤

⋅ − ⋅ + ≤ −

− + − ⋅ ≤ −

≥

− =

⋅ − + ⋅ − + =

⋅ − ⋅ + − + = − ↵

− + − ⋅ − + = −

0 1 2 3 4 5 6 , , , , , , 0x x x x x x x ≥

Business Computing and Operations Research 418

Initialisierung – Beispiel II

( )( )

( )

0,,,,,,

4343

325

92 s.t.

325Max

0,,,,,,

13252

325

432522 s.t.

325Max

6543210

65321

53210

5432

5321

6543210

65321321

53210

45321321

5321

≥

=+−⋅−⋅+⋅−

++⋅−⋅+=

=−++⋅

=−−⋅+⋅−−

≥

−=+++⋅−⋅+−⋅−+−

++⋅−⋅+=

=+++⋅−⋅+−⋅+−⋅

=++⋅−⋅+−

xxxxxxx

xxxxx

xxxxx

xxxx

zxxxx

xxxxxxx

xxxxxxxx

xxxxx

xxxxxxxx

zxxxx

Business Computing and Operations Research 419

Initialisierung – Beispiel III

1 2 3 5

4 2 3 5

0 1 2 3 5

6 1 2 3 5

0 1 2 3 4 5 6 2

1 2 3 5

4 2 3 5 4

Max 5 2 3

s.t. 9 2

5 2 3

4 3 4 3

, , , , , , 0 Führe ein

Max 5 2 3

s.t. 9 2 9

x x x x z

x x x x

x x x x x

x x x x x

x x x x x x x x

x x x x z

x x x x x

− − ⋅ + ⋅ − − =

= − ⋅ − +

= + ⋅ − ⋅ + +

= + ⋅ − ⋅ + ⋅ +

≥ ⇒

− − ⋅ + ⋅ − − =

= − ⋅ − + ⇒ = 2 2

0 1 2 3 5 0 2 2

6 1 2 3 5 6 2 2

0 1 2 3 4 5 6

92 02

5 5 2 3 5 3 03

4 3 4 3 4 4 0 1

, , , , , , 0

x x

x x x x x x x x

x x x x x x x x

x x x x x x x

− ⋅ ≥ ⇒ ≤

= + ⋅ − ⋅ + + ⇒ = − ⋅ ≥ ⇒ ≤

= + ⋅ − ⋅ + ⋅ + ⇒ = − ⋅ ≥ ⇒ ≤ ↵

≥

17

Business Computing and Operations Research 420

Initialisierung – Beispiel IV

( )( )

( )

1 1 3 5 6 3 5

4 1 3 5 6 3 5

0 1 1 3 5 6 3 5

2 1 3 5 6

0 1 2

3 3 1 1Max 5 2 3 14 4 4 4

3 3 1 1s.t. 9 2 1 04 4 4 4

3 3 1 1 5 2 3 14 4 4 4

3 3 1 1 14 4 4 4

, , ,

x x x x x x x z

x x x x x x x

x x x x x x x x

x x x x x

x x x x

− − ⋅ + ⋅ + ⋅ + ⋅ + ⋅ − ⋅ − − =

= − ⋅ + ⋅ + ⋅ + ⋅ − ⋅ − + ≥

= + ⋅ − ⋅ + ⋅ + ⋅ + ⋅ − ⋅ + +

= + ⋅ + ⋅ + ⋅ − ⋅

3 4 5 6

1 3 5 6

4 1 3 5 6

0 1 3 5 6

2 1 3 5 6

0 1 2 3 4 5 6 3

, , , 0

5 31 1Max 24 4 4 4

3 5 1 1s.t. 72 2 2 2

5 31 1 24 4 4 4

3 3 1 1 14 4 4 4

, , , , , , 0 Führe in die B

x x x

x x x x z

x x x x x

x x x x x

x x x x x

x x x x x x x x

≥

− + ⋅ + ⋅ − ⋅ − ⋅ =

= − ⋅ − ⋅ + ⋅ + ⋅

= − ⋅ − ⋅ + ⋅ + ⋅

= + ⋅ + ⋅ + ⋅ − ⋅

≥ ⇒ asis ein

Business Computing and Operations Research 421

Initialisierung – Beispiel V

1 3 5 6

4 1 3 5 6 3 3

0 1 3 5 6 3

2 1 3 5 6 3

0 1 2 3 4 5

5 31 1Max 24 4 4 4

3 5 51 1 14s.t. 7 0 72 2 2 2 2 5

5 3 81 1 2 04 4 4 4 5

3 3 1 1 4 1 04 4 4 4 3

, , , , ,

x x x x z

x x x x x x x

x x x x x x

x x x x x x

x x x x x x

− + ⋅ + ⋅ − ⋅ − ⋅ =

= − ⋅ − ⋅ + ⋅ + ⋅ ≥ ⇒ ⋅ ≤ ⇒ ≤

= − ⋅ − ⋅ + ⋅ + ⋅ ≥ ⇒ ≤ ↵

= + ⋅ + ⋅ + ⋅ − ⋅ ≥ ⇒ ≥ −

6

0

4 1 0 6

3 1 0 5 6

2 1 0 5 6

0 1 2 3 4 5 6 1 2 3

, 0

Max 0

s.t. 3 2

8 31 4 1 5 5 5 5 5

3 311 2 1 5 5 5 5 5

811 , , , , , , 0 0, , ist eine zulässige Lösung5 5

x

x z

x x x x

x x x x x

x x x x x

x x x x x x x x x x

≥

− =

= − + ⋅ −

= − ⋅ − ⋅ + ⋅ + ⋅

= + ⋅ − ⋅ + ⋅ + ⋅

≥ ⇒ = = =

Business Computing and Operations Research 422

Initialisierung – Beispiel VI

( )( )

1 2 3 1 1 5 6

1 5 6

Damit können wir die Berechnung mit dem ursprünglichen Problem fortfahren

und die ermittelte erste zulässige Lösung dort einsetzen

311 2 1Max Max 5 5 5 5

8 31 15 5 5 5

3Max 5

− + = − + ⋅ + ⋅ + ⋅

+ − ⋅ + ⋅ + ⋅

= −

x x x x x x x

x x x

1 5 6

4 1 6

3 1 5 6

2 1 5 6

1 2 3 4 5 6

1 1 25 5 5

s.t. 3

8 31 1 5 5 5 5

311 2 1 5 5 5 5

, , , , , 0

+ ⋅ − ⋅ + ⋅ =

= − −

= − ⋅ + ⋅ + ⋅

= + ⋅ + ⋅ + ⋅

≥

x x x z

x x x

x x x x

x x x x

x x x x x x

Business Computing and Operations Research 423

Terminierung

� In jeder Iteration des Simplex Verfahrens wird eine Variable aus der Basis entfernt und durch eine Nicht-Basisvariable ersetzt, die einen positiven Koeffizienten in der Zielfunktion aufweist

� Diese Wahl ist nicht immer eindeutig � Pivotstrategie� Nicht Basisvariablen

� Es bieten sich unter Umständen mehrere Nicht-Basisvariablen an, in die Basis aufgenommen zu werden

� Man könnte die größte Verbesserung des Zielfunktionswertes als Kriterium nehmen

� Gibt es keinen Kandidaten hat man eine optimale Lösung gefunden

� Basisvariablen� Die Wahl der die Basis verlassenden Variablen muss nicht eindeutig sein

� Gibt es keinen Kandidaten gibt es keine optimale Lösung, da die aktuelle Lösung beliebig verbessert werden kann

� Gibt es mehrere Restriktionen mit gleicher Schranke erhalten wir im nächsten Schritt eine entartete Basislösung

18

Business Computing and Operations Research 424

Entartete Basislösung – Beispiel I

1 2 3

4 3

5 1 2 3

6 1 2 3 1 2 3 5 6

3

1 2 3

Wir betrachten das folgende Dictionary

Max 2 8

s.t. 1 2

3 2 4 6

2 3 4 , mit , , , , 0

Wir nehmen in der Basis auf

Max 2 8

s.t.

⋅ − + ⋅ =

= − ⋅

= − ⋅ + ⋅ − ⋅

= + + ⋅ − ⋅ ≥

⋅ − + ⋅ =

x x x z

x x

x x x x

x x x x x x x x x

x

x x x z

4 3 3

5 1 2 3 3

6 1 2 3 3 1 2 3 5 6

1 1 2 02

1 3 2 4 6 02

1 2 3 4 0 , mit , , , , 02

= − ⋅ ≥ ⇒ ≤

= − ⋅ + ⋅ − ⋅ ≥ ⇒ ≤

= + + ⋅ − ⋅ ≥ ⇒ ≤ ≥

x x x

x x x x x

x x x x x x x x x x

Business Computing and Operations Research 425

Entartete Basislösung – Beispiel II

� Wir sehen, dass es zwei Basisvariablen gibt (x5, x6), die den Wert 0 besitzen

� Obwohl das erstmal nicht problematisch im engeren Sinne ist (Lösung ist zulässig) kann das schädliche Nebeneffekte haben

� Insbesondere kann auf diese Weise eine zyklische Berechnung entstehen

1 2 4

3 4

5 1 2

6 1 2 3 1 2 3 5 6

4

1 12 2

0 2

0 3 2 0

Max 4 2

s.t.

mit

x x x z

x x

x x x

x x x x , x ,x ,x ,x ,x

+ ⋅ − − ⋅ =

= − ⋅

= − ⋅ +

= + − ⋅ + ⋅ ≥

Business Computing and Operations Research 426

Terminierung versus zyklische Berechnungen

� Zyklische Berechnungen verhindern eine Terminierung des Verfahrens

� Dieses Problem tritt selten auf muss aber abgefangen werden

� Aber, wie kann es dazu kommen?

� Verbessert sich der Zielfunktionswert in jedem Simplexschritt kann es keine Zyklen geben, da die neue Lösung ständig echt besser wird

� Liegt dagegen aber eine degenerierte zulässige Basislösung vor, besteht durchaus die Gefahr, dass eine Basisvariable mit dem Wert Null gewählt wird, die Basis zu verlassen. In diesem Fall kann es passieren, dass sich der Zielfunktionswert nicht verändert beim Tausch der Lösung

� Auf diese Weise kann es zu einer Folge von Schritten kommen, bei der verschiedene Basen entstehen und die, nach einer Reihe von Variablenwechseln wieder eine vorherige Lösung erreicht

� Wechselt man nicht mehr die angewendete deterministische Pivotstrategie terminiert der Algorithmus nie

Business Computing and Operations Research 427

Pivotstrategie: Minimaler Index

� Diese Pivotstrategie wählt (bei Alternativen) immer die Variable, die den kleinsten Index besitzt

� Da alle Variablen einen eindeutigen Index besitzen ist diese Regel immer eindeutig

� Diese Regel wird bei der Pivotstrategie für jede Entscheidung verwendet, d.h., sowohl für Variablen, die neu in die Basis kommen können als auch für Variablen, die diese verlassen könnten

4.1.4.3 Theorem:

Das Simplex Verfahren terminiert immer wenn die PivotstrategieMinimaler Index verwendet wird

Beweis:

siehe die Bachelor Veranstaltung „Combinatorial Optimization“ im folgenden Wintersemester

19

Business Computing and Operations Research 428

Lineare Programmierung – Was haben wir gelernt?

� Wir kennen die allgemeinen Formen von Linearen Programmen sowie ihre Definition und Äquivalenz

� Mit dem uns bekannten Simplex Algorithmus finden wir immer eine optimale Lösung für alle Linearen Programme (!!)

� Insbesondere können wir mit speziellen Problemen umgehen

� Finden einer benötigten Startlösung mit Hilfe einer einfachen Starkonstellation oder durch Anwendung der Zwei-Phasen Methode

� Verhinderung von Zyklen in der Berechnung durch Einsatz einer Pivotstrategie

� Die Veranstaltung “Combinatorial Optimization” setzt dies fort

� Tiefes Verständnis der Zusammenhänge (Struktur eines LP)

� Dualität

� Anwendungen der kombinatorischen Optimierung

� Ganzzahlige Optimierung

� Anwendungen der Spieltheorie

Business Computing and Operations Research 429

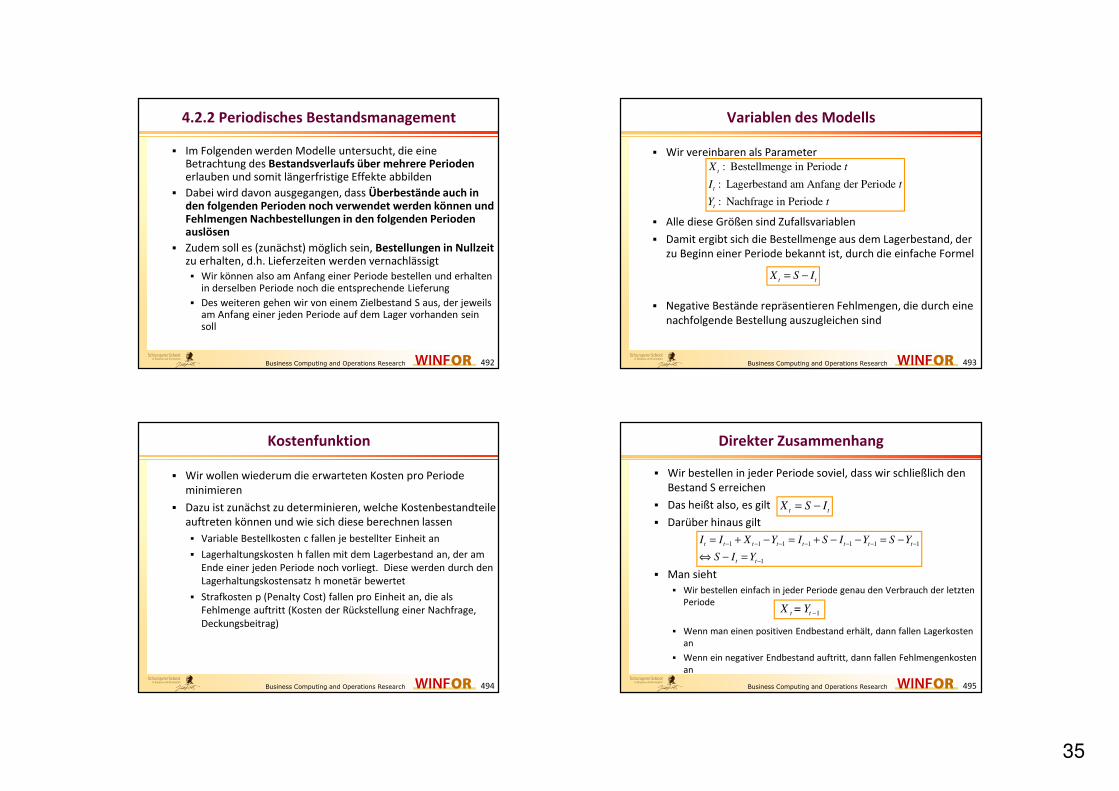

4.2 Ein Beispiel zur stochastischen Optimierung

� Im Folgenden betrachten wir beispielhaft eine praktische Problemstellungen, bei der die Eingabeparameter nicht mehr bekannt sind, sondern stochastischer Natur sein können

� Dies trifft in der Praxis sehr häufig zu

� Wir betrachten dazu ein Bestellmengenproblem mit unsicherer Nachfrage

� Es wird eine stochastische Verteilung der Nachfrage unterstellt

� Es ist in einer Periode eine Bestellmenge festzulegen, die Einfluss auf die sich ergebenden Kosten hat

� Es ist eine optimale Bestellmenge zu finden, die zu minimalen erwarteten Kosten führt

� Wir beginnen hierzu mit der Betrachtung von Modellen, die nur eine Periode umfassen, d.h. es wird lediglich eine Periode betrachtet, für die eine optimale Bestellmenge zu ermitteln ist

Business Computing and Operations Research 430

4.2.1 Einperiodisches Bestandsmanagement

� Bei einem einperiodischen Modell wird lediglich ein Bestellvorgang betrachtet

� Hierzu ist eine optimale Bestellmenge zu ermitteln

� Dabei handelt es sich meist um Anwendungen mit sehr verderblichen Gütern, d.h., um Güter, die – falls nicht verkauft – in den Folgeperioden nicht mehr verwendbar sind

� Mögliche Beispiele sind hierfür

� Tageszeitungen

� Leicht verderbliche Lebensmittel

� Aktionswaren

� Extreme Modeartikel

Business Computing and Operations Research 431

Newsvendor Problem

� Als klassisches Modell dient in diesem Bereich das so genannte „Newsvendor or Newsboy Model“, d.h. das „Zeitungsverkäufermodell“

� Bei diesem Modell wird ein Zeitungsverkäufer betrachtet

� Dieser entscheidet an jedem Morgen, wie viele Zeitungen er bestellt

� Für jede Zeitung ist ein Betrag von c Euro Bestellkosten zu entrichten

� Dagegen erzielt der Verkäufer einen Erlös von r Euro pro verkaufter Zeitung

� Auch ist es möglich, eine nicht verkaufte Zeitung für v Euro zurückzugeben

� Offensichtlich gilt: r > c > v

20

Business Computing and Operations Research 432

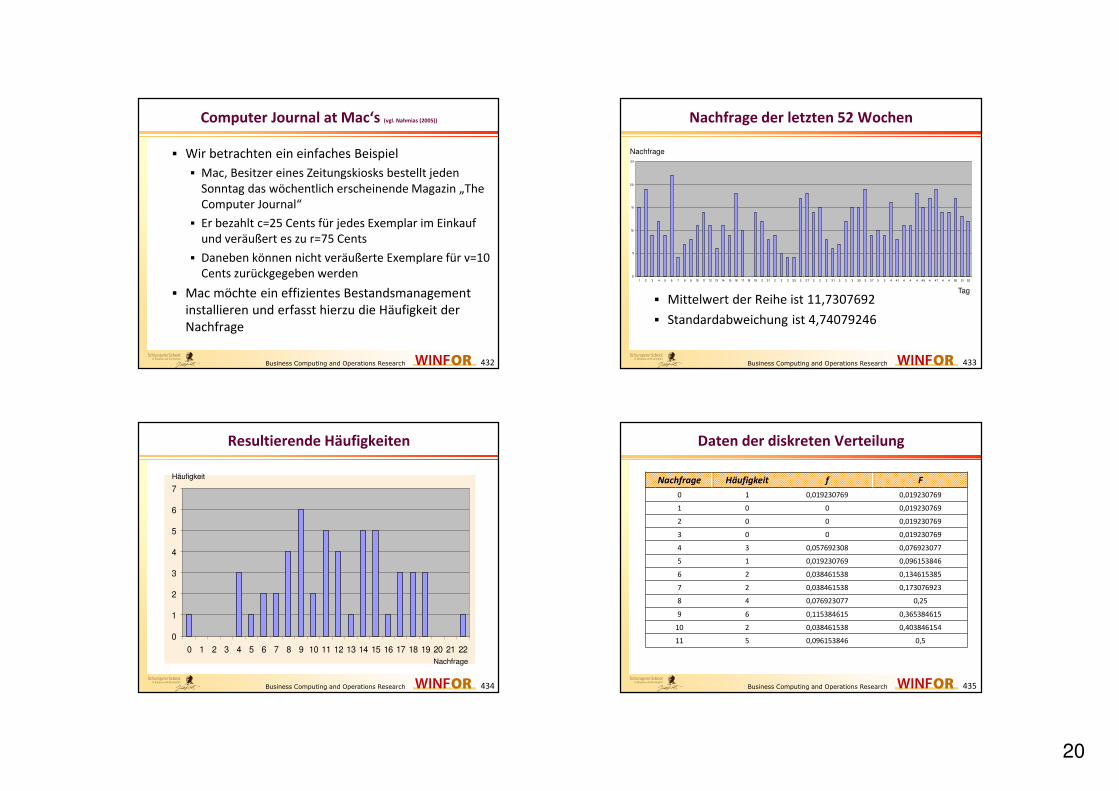

Computer Journal at Mac‘s (vgl. Nahmias (2005))

� Wir betrachten ein einfaches Beispiel

� Mac, Besitzer eines Zeitungskiosks bestellt jeden Sonntag das wöchentlich erscheinende Magazin „The Computer Journal“

� Er bezahlt c=25 Cents für jedes Exemplar im Einkauf und veräußert es zu r=75 Cents

� Daneben können nicht veräußerte Exemplare für v=10 Cents zurückgegeben werden

� Mac möchte ein effizientes Bestandsmanagement installieren und erfasst hierzu die Häufigkeit der Nachfrage

Business Computing and Operations Research 433

Nachfrage der letzten 52 Wochen

� Mittelwert der Reihe ist 11,7307692

� Standardabweichung ist 4,74079246

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 2 21 2 2 2 25 2 27 2 2 3 31 3 3 3 35 3 37 3 3 4 41 4 4 4 45 4 47 4 4 50 51 52

Tag

Nachfrage

Business Computing and Operations Research 434

Resultierende Häufigkeiten

0

1

2

3

4

5

6

7

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Nachfrage

Häufigkeit

Business Computing and Operations Research 435

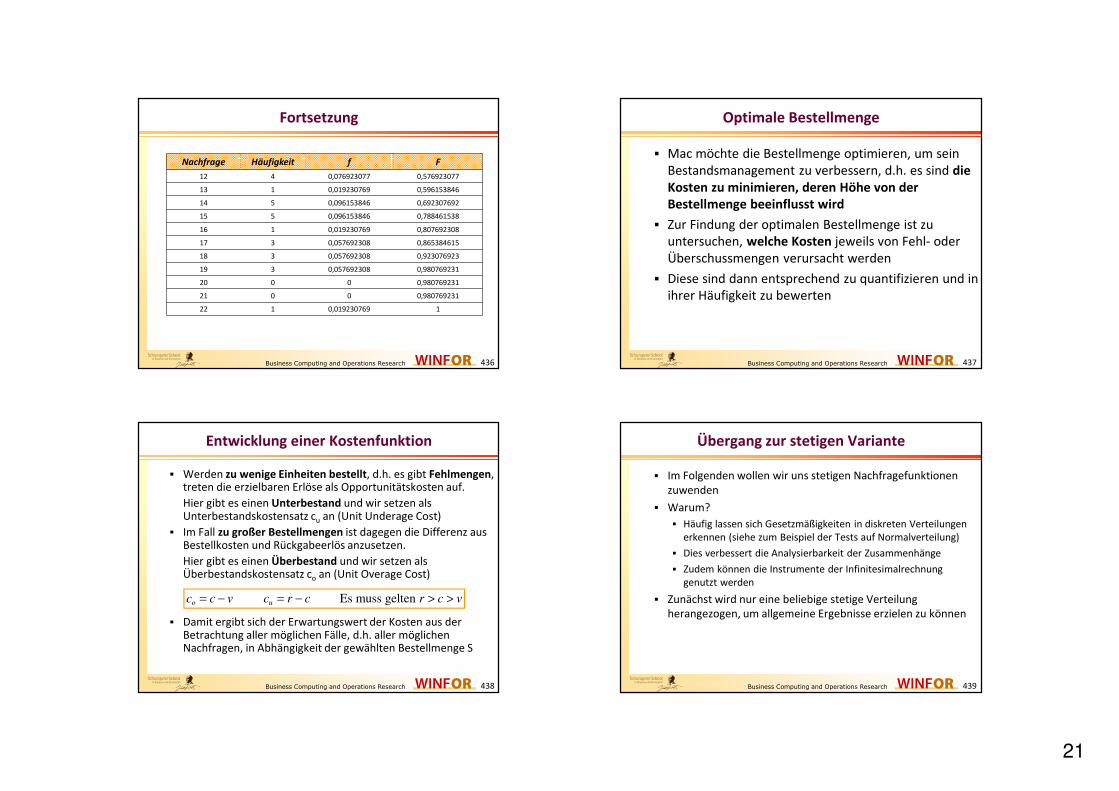

Daten der diskreten Verteilung

Nachfrage Häufigkeit f F

0 1 0,019230769 0,019230769

1 0 0 0,019230769

2 0 0 0,019230769

3 0 0 0,019230769

4 3 0,057692308 0,076923077

5 1 0,019230769 0,096153846

6 2 0,038461538 0,134615385

7 2 0,038461538 0,173076923

8 4 0,076923077 0,25

9 6 0,115384615 0,365384615

10 2 0,038461538 0,403846154

11 5 0,096153846 0,5

21

Business Computing and Operations Research 436

Fortsetzung

Nachfrage Häufigkeit f F

12 4 0,076923077 0,576923077

13 1 0,019230769 0,596153846

14 5 0,096153846 0,692307692

15 5 0,096153846 0,788461538

16 1 0,019230769 0,807692308

17 3 0,057692308 0,865384615

18 3 0,057692308 0,923076923

19 3 0,057692308 0,980769231

20 0 0 0,980769231

21 0 0 0,980769231

22 1 0,019230769 1

Business Computing and Operations Research 437

Optimale Bestellmenge

� Mac möchte die Bestellmenge optimieren, um sein Bestandsmanagement zu verbessern, d.h. es sind die Kosten zu minimieren, deren Höhe von der Bestellmenge beeinflusst wird

� Zur Findung der optimalen Bestellmenge ist zu untersuchen, welche Kosten jeweils von Fehl- oder Überschussmengen verursacht werden

� Diese sind dann entsprechend zu quantifizieren und in ihrer Häufigkeit zu bewerten

Business Computing and Operations Research 438

Entwicklung einer Kostenfunktion

� Werden zu wenige Einheiten bestellt, d.h. es gibt Fehlmengen, treten die erzielbaren Erlöse als Opportunitätskosten auf.

Hier gibt es einen Unterbestand und wir setzen als Unterbestandskostensatz cu an (Unit Underage Cost)

� Im Fall zu großer Bestellmengen ist dagegen die Differenz aus Bestellkosten und Rückgabeerlös anzusetzen.

Hier gibt es einen Überbestand und wir setzen als Überbestandskostensatz co an (Unit Overage Cost)

� Damit ergibt sich der Erwartungswert der Kosten aus der Betrachtung aller möglichen Fälle, d.h. aller möglichen Nachfragen, in Abhängigkeit der gewählten Bestellmenge S

Es muss gelteno uc c v c r c r c v= − = − > >

Business Computing and Operations Research 439

Übergang zur stetigen Variante

� Im Folgenden wollen wir uns stetigen Nachfragefunktionen zuwenden

� Warum?

� Häufig lassen sich Gesetzmäßigkeiten in diskreten Verteilungen erkennen (siehe zum Beispiel der Tests auf Normalverteilung)

� Dies verbessert die Analysierbarkeit der Zusammenhänge

� Zudem können die Instrumente der Infinitesimalrechnung genutzt werden

� Zunächst wird nur eine beliebige stetige Verteilung herangezogen, um allgemeine Ergebnisse erzielen zu können

22

Business Computing and Operations Research 440

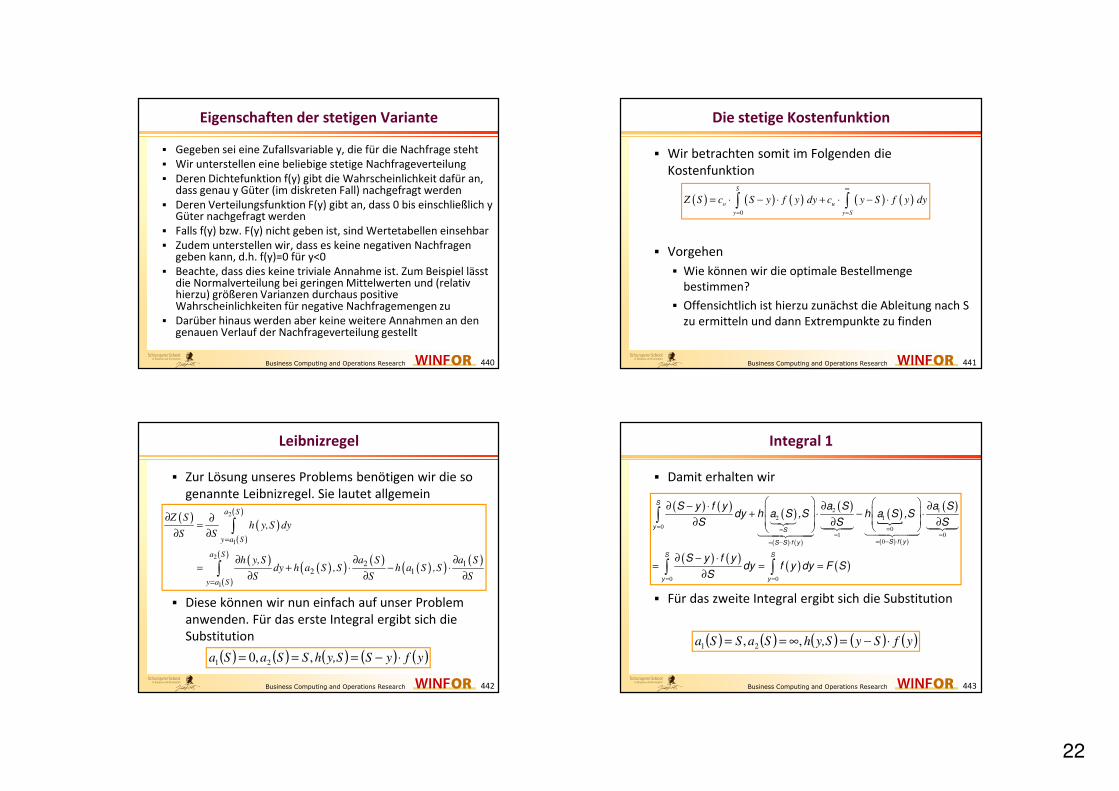

Eigenschaften der stetigen Variante

� Gegeben sei eine Zufallsvariable y, die für die Nachfrage steht� Wir unterstellen eine beliebige stetige Nachfrageverteilung� Deren Dichtefunktion f(y) gibt die Wahrscheinlichkeit dafür an,

dass genau y Güter (im diskreten Fall) nachgefragt werden � Deren Verteilungsfunktion F(y) gibt an, dass 0 bis einschließlich y

Güter nachgefragt werden� Falls f(y) bzw. F(y) nicht geben ist, sind Wertetabellen einsehbar� Zudem unterstellen wir, dass es keine negativen Nachfragen

geben kann, d.h. f(y)=0 für y<0� Beachte, dass dies keine triviale Annahme ist. Zum Beispiel lässt

die Normalverteilung bei geringen Mittelwerten und (relativ hierzu) größeren Varianzen durchaus positive Wahrscheinlichkeiten für negative Nachfragemengen zu

� Darüber hinaus werden aber keine weitere Annahmen an den genauen Verlauf der Nachfrageverteilung gestellt

Business Computing and Operations Research 441

Die stetige Kostenfunktion

� Wir betrachten somit im Folgenden die Kostenfunktion

� Vorgehen

� Wie können wir die optimale Bestellmenge bestimmen?

� Offensichtlich ist hierzu zunächst die Ableitung nach S zu ermitteln und dann Extrempunkte zu finden

( ) ( ) ( ) ( ) ( )0

S

o u

y y S

Z S c S y f y dy c y S f y dy

∞

= =

= ⋅ − ⋅ + ⋅ − ⋅∫ ∫

Business Computing and Operations Research 442

Leibnizregel

� Zur Lösung unseres Problems benötigen wir die so genannte Leibnizregel. Sie lautet allgemein

� Diese können wir nun einfach auf unser Problem anwenden. Für das erste Integral ergibt sich die Substitution

( )( )

( )

( )

( )

( )

( )

( )( )( )

( )( )( )

2

1

2

1

2 12 1

a S

y a S

a S

y a S

Z Sh y,S dy

S S

h y,S a S a Sdy h a S ,S h a S ,S

S S S

=

=

∂ ∂=

∂ ∂

∂ ∂ ∂= + ⋅ − ⋅

∂ ∂ ∂

∫

∫

( ) ( ) ( ) ( ) ( )yfySy,ShSSaSa ⋅−=== ,,0 21

Business Computing and Operations Research 443

Integral 1

� Damit erhalten wir

� Für das zweite Integral ergibt sich die Substitution

( ) ( )( )

( ) ( )

( )( )�

( ) ( )

( )

( ) ( )( ) ( )

2 1

2 1

0 01 0

0

0 0

= === =

= − ⋅= − ⋅

= =

∂ − ⋅ ∂ ∂ + ⋅ − ⋅

∂ ∂ ∂

∂ − ⋅= = =

∂

∫

∫ ∫

�������� �����

��������������

S

yS

S f yS S f y

S S

y y

S y f y a S a Sdy h a S ,S h a S ,S

S S S

S y f ydy f y dy F S

S

( ) ( ) ( ) ( ) ( )yfSyy,ShSaSSa ⋅−=∞== ,, 21

23

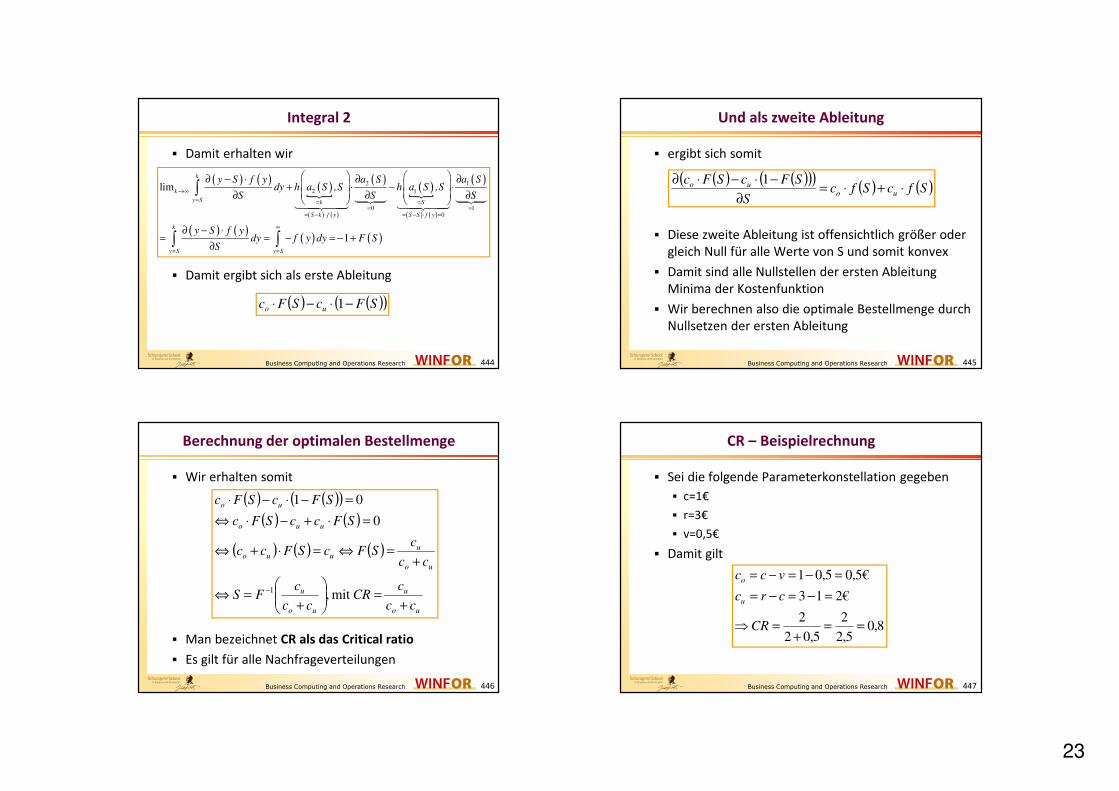

Business Computing and Operations Research 444

Integral 2

� Damit erhalten wir

� Damit ergibt sich als erste Ableitung

( ) ( )( )�

( ) ( )

( )( )�

( ) ( )

( )

( ) ( )( ) ( )

2 1

2 1

0 10

lim

1

k

k

y S k S

S k f y S S f y

k

y S y S

y S f y a S a Sdy h a S ,S h a S ,S

S S S

y S f ydy f y dy F S

S

→∞

= = == =

= − ⋅ = − ⋅ =

∞

= =

∂ − ⋅ ∂ ∂ + ⋅ − ⋅ ∂ ∂ ∂

∂ − ⋅= = − = − +

∂

∫

∫ ∫

����� ������������ �������

( ) ( )( )SFcSFc uo −⋅−⋅ 1

Business Computing and Operations Research 445

Und als zweite Ableitung

� ergibt sich somit

� Diese zweite Ableitung ist offensichtlich größer oder gleich Null für alle Werte von S und somit konvex

� Damit sind alle Nullstellen der ersten Ableitung Minima der Kostenfunktion

� Wir berechnen also die optimale Bestellmenge durch Nullsetzen der ersten Ableitung

( ) ( )( )( ) ( ) ( )SfcSfcS

SFcSFcuo

uo ⋅+⋅=∂

−⋅−⋅∂ 1

Business Computing and Operations Research 446

Berechnung der optimalen Bestellmenge

� Wir erhalten somit

� Man bezeichnet CR als das Critical ratio

� Es gilt für alle Nachfrageverteilungen

( ) ( )( )( ) ( )

( ) ( ) ( )

uo

u

uo

u

uo

uuuo

uuo

uo

cc

cCR

cc

cFS

cc

cSFcSFcc

SFccSFc

SFcSFc

+=

+=⇔

+=⇔=⋅+⇔

=⋅+−⋅⇔

=−⋅−⋅

− mit ,

0

01

1

Business Computing and Operations Research 447

CR – Beispielrechnung

� Sei die folgende Parameterkonstellation gegeben

� c=1€

� r=3€

� v=0,5€

� Damit gilt

8,05,2

2

5,02

2

€213

€5,05,01

==+

=⇒

=−=−=

=−=−=

CR

crc

vcc

u

o

24

Business Computing and Operations Research 448

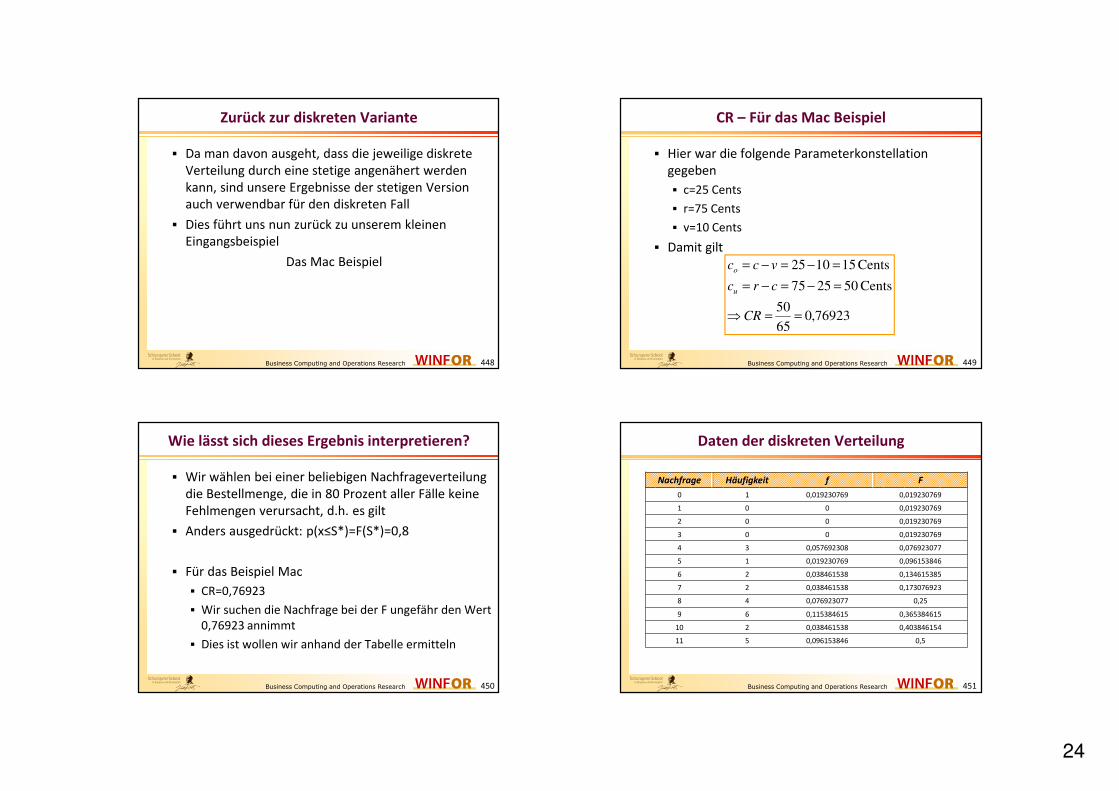

Zurück zur diskreten Variante

� Da man davon ausgeht, dass die jeweilige diskrete Verteilung durch eine stetige angenähert werden kann, sind unsere Ergebnisse der stetigen Version auch verwendbar für den diskreten Fall

� Dies führt uns nun zurück zu unserem kleinen Eingangsbeispiel

Das Mac Beispiel

Business Computing and Operations Research 449

CR – Für das Mac Beispiel

� Hier war die folgende Parameterkonstellation gegeben

� c=25 Cents

� r=75 Cents

� v=10 Cents

� Damit gilt

76923,065

50

Cents 502575

Cents 151025

==⇒

=−=−=

=−=−=

CR

crc

vcc

u

o

Business Computing and Operations Research 450

Wie lässt sich dieses Ergebnis interpretieren?

� Wir wählen bei einer beliebigen Nachfrageverteilung die Bestellmenge, die in 80 Prozent aller Fälle keine Fehlmengen verursacht, d.h. es gilt

� Anders ausgedrückt: p(x≤S*)=F(S*)=0,8

� Für das Beispiel Mac

� CR=0,76923

� Wir suchen die Nachfrage bei der F ungefähr den Wert 0,76923 annimmt

� Dies ist wollen wir anhand der Tabelle ermitteln

Business Computing and Operations Research 451

Daten der diskreten Verteilung

Nachfrage Häufigkeit f F

0 1 0,019230769 0,019230769

1 0 0 0,019230769

2 0 0 0,019230769

3 0 0 0,019230769

4 3 0,057692308 0,076923077

5 1 0,019230769 0,096153846

6 2 0,038461538 0,134615385

7 2 0,038461538 0,173076923

8 4 0,076923077 0,25

9 6 0,115384615 0,365384615

10 2 0,038461538 0,403846154

11 5 0,096153846 0,5

25

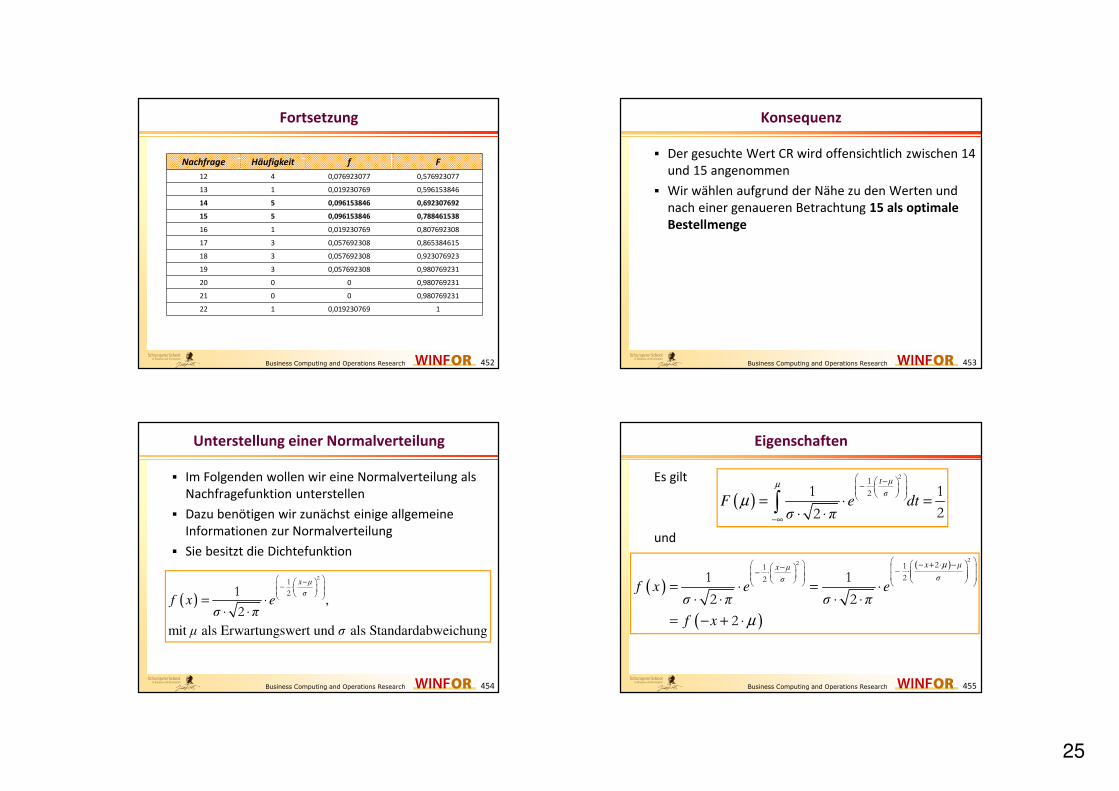

Business Computing and Operations Research 452

Fortsetzung

Nachfrage Häufigkeit f F

12 4 0,076923077 0,576923077

13 1 0,019230769 0,596153846

14 5 0,096153846 0,692307692

15 5 0,096153846 0,788461538

16 1 0,019230769 0,807692308

17 3 0,057692308 0,865384615

18 3 0,057692308 0,923076923

19 3 0,057692308 0,980769231

20 0 0 0,980769231

21 0 0 0,980769231

22 1 0,019230769 1

Business Computing and Operations Research 453

Konsequenz

� Der gesuchte Wert CR wird offensichtlich zwischen 14 und 15 angenommen

� Wir wählen aufgrund der Nähe zu den Werten und nach einer genaueren Betrachtung 15 als optimale Bestellmenge

Business Computing and Operations Research 454

Unterstellung einer Normalverteilung

� Im Folgenden wollen wir eine Normalverteilung als Nachfragefunktion unterstellen

� Dazu benötigen wir zunächst einige allgemeine Informationen zur Normalverteilung

� Sie besitzt die Dichtefunktion

( ) ,

mit als Erwartungswert und als Standardabweichung

x µ

σf x e

σ π

µ σ

− − ⋅ = ⋅⋅ ⋅

21

21

2

Business Computing and Operations Research 455

Eigenschaften

Es gilt

und

( )t µ

σF e dt

σ π

µ

µ

− − ⋅

−∞

= ⋅ =⋅ ⋅∫

21

21 1

22

( )

( )

( )

x µx µ

σσf x e e

σ π σ π

f x

µ

µ

− + ⋅ − − − ⋅ − ⋅ = ⋅ = ⋅⋅ ⋅ ⋅ ⋅

= − + ⋅

22 211

221 1

2 2

2

26

Business Computing and Operations Research 456

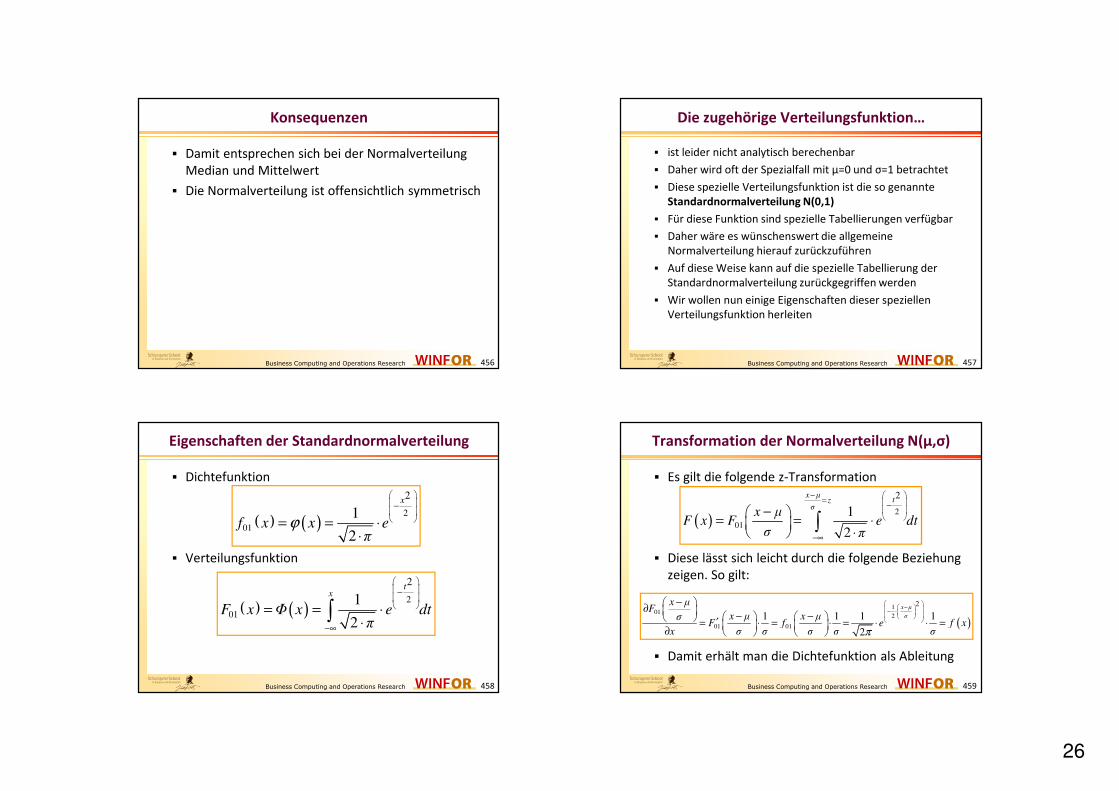

Konsequenzen

� Damit entsprechen sich bei der Normalverteilung Median und Mittelwert

� Die Normalverteilung ist offensichtlich symmetrisch

Business Computing and Operations Research 457

Die zugehörige Verteilungsfunktion…

� ist leider nicht analytisch berechenbar

� Daher wird oft der Spezialfall mit μ=0 und σ=1 betrachtet

� Diese spezielle Verteilungsfunktion ist die so genannte Standardnormalverteilung N(0,1)

� Für diese Funktion sind spezielle Tabellierungen verfügbar

� Daher wäre es wünschenswert die allgemeine Normalverteilung hierauf zurückzuführen

� Auf diese Weise kann auf die spezielle Tabellierung der Standardnormalverteilung zurückgegriffen werden

� Wir wollen nun einige Eigenschaften dieser speziellen Verteilungsfunktion herleiten

Business Computing and Operations Research 458

Eigenschaften der Standardnormalverteilung

� Dichtefunktion

� Verteilungsfunktion

( ) ( )2

01

2

1

2

x

f x x eπ

ϕ

− = = ⋅

⋅

( ) ( )2

01

2

1

2

tx

F x Φ x e dtπ

−

−∞

= = ⋅⋅

∫

Business Computing and Operations Research 459

Transformation der Normalverteilung N(μ,σ)

� Es gilt die folgende z-Transformation

� Diese lässt sich leicht durch die folgende Beziehung zeigen. So gilt:

� Damit erhält man die Dichtefunktion als Ableitung

( )2

01

2

1

2

x µtz

σx µ

F x F e dtσ π

− = −

−∞

− = = ⋅

⋅ ∫

( )

101

2

01 01

2

1 1 1 1

2

− − ⋅

− ∂ − − ′= ⋅ = ⋅ = ⋅ ⋅ =

∂

x µ

σ

x µF

x µ x µσF f e f x

x σ σ σ σ σπ

27

Business Computing and Operations Research 460

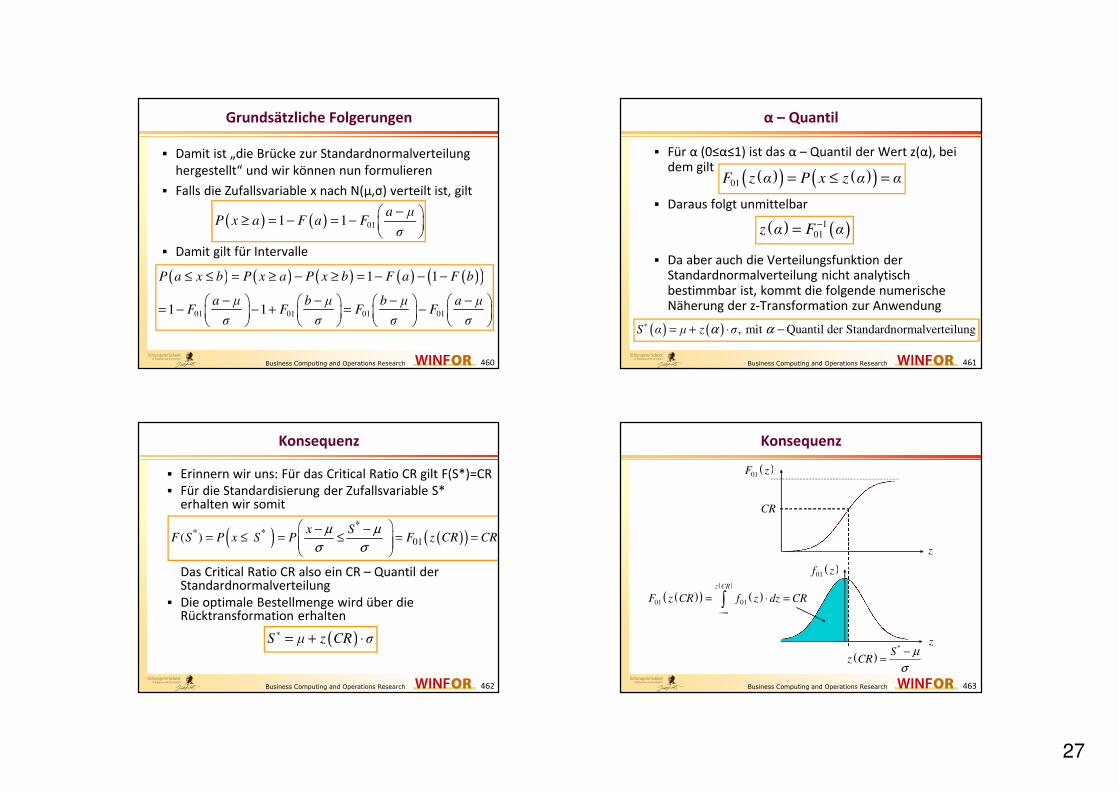

Grundsätzliche Folgerungen

� Damit ist „die Brücke zur Standardnormalverteilung hergestellt“ und wir können nun formulieren

� Falls die Zufallsvariable x nach N(μ,σ) verteilt ist, gilt

� Damit gilt für Intervalle

( ) ( ) ( ) ( ) ( )( )

01 01 01 01

1 1

1 1

P a x b P x a P x b F a F b

a µ b µ b µ a µF F F F

σ σ σ σ

≤ ≤ = ≥ − ≥ = − − −

− − − − = − − + = −

( ) ( ) 011 1a µ

P x a F a Fσ

− ≥ = − = −

Business Computing and Operations Research 461

α – Quantil

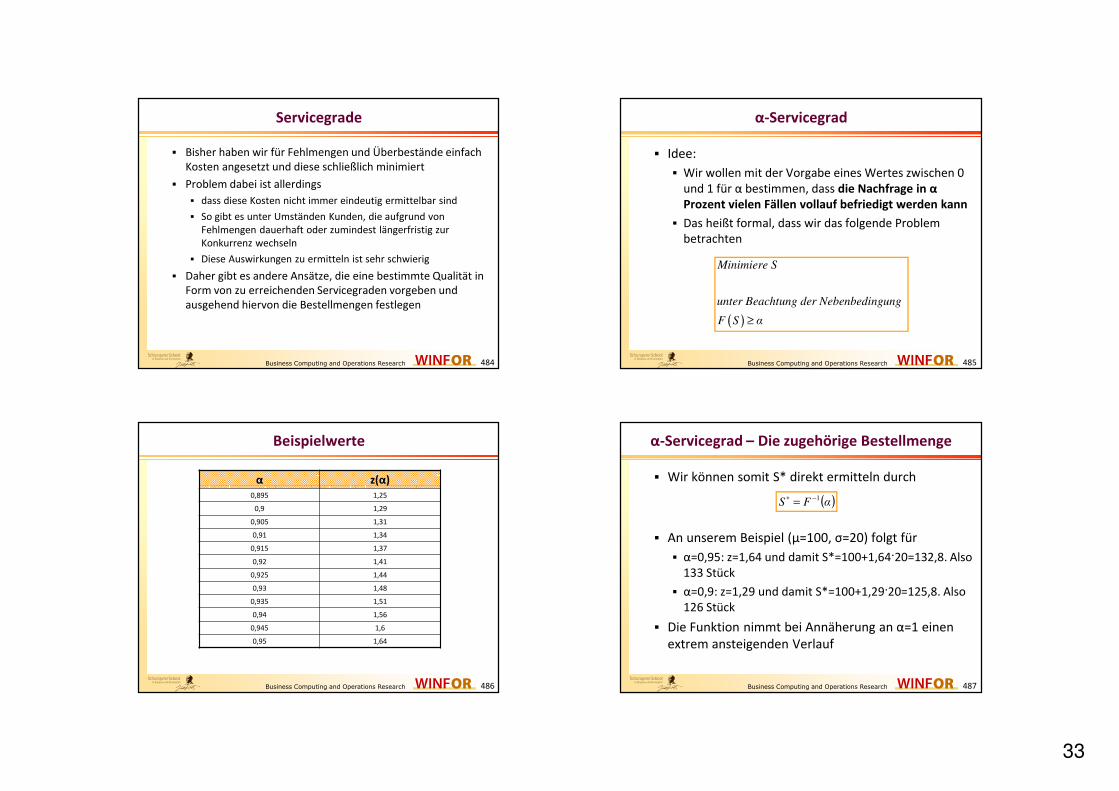

� Für α (0≤α≤1) ist das α – Quantil der Wert z(α), bei dem gilt

� Daraus folgt unmittelbar

� Da aber auch die Verteilungsfunktion der Standardnormalverteilung nicht analytisch bestimmbar ist, kommt die folgende numerische Näherung der z-Transformation zur Anwendung

( )( ) ( )( )01F z α P x z α α= ≤ =

( ) ( )101z α F α−=

( ) ( ) , mit Quantil der StandardnormalverteilungS α µ z σα α∗ = + ⋅ −

Business Computing and Operations Research 462

Konsequenz

� Erinnern wir uns: Für das Critical Ratio CR gilt F(S*)=CR� Für die Standardisierung der Zufallsvariable S*

erhalten wir somit

Das Critical Ratio CR also ein CR – Quantil der Standardnormalverteilung

� Die optimale Bestellmenge wird über die Rücktransformation erhalten

( ) ( )( )*

* *01( )

x SF S P x S P F z CR CR

µ µ

σ σ

− −= ≤ = ≤ = =

( )S µ z CR σ∗ = + ⋅

Business Computing and Operations Research 463

Konsequenz

( )*

Sz CR

µ

σ

−=

z

( )01f z

( )01F z

( )( ) ( )( )

01 01

z CR

F z CR f z dz CR−∞

= ⋅ =∫

z

CR

28

Business Computing and Operations Research 464

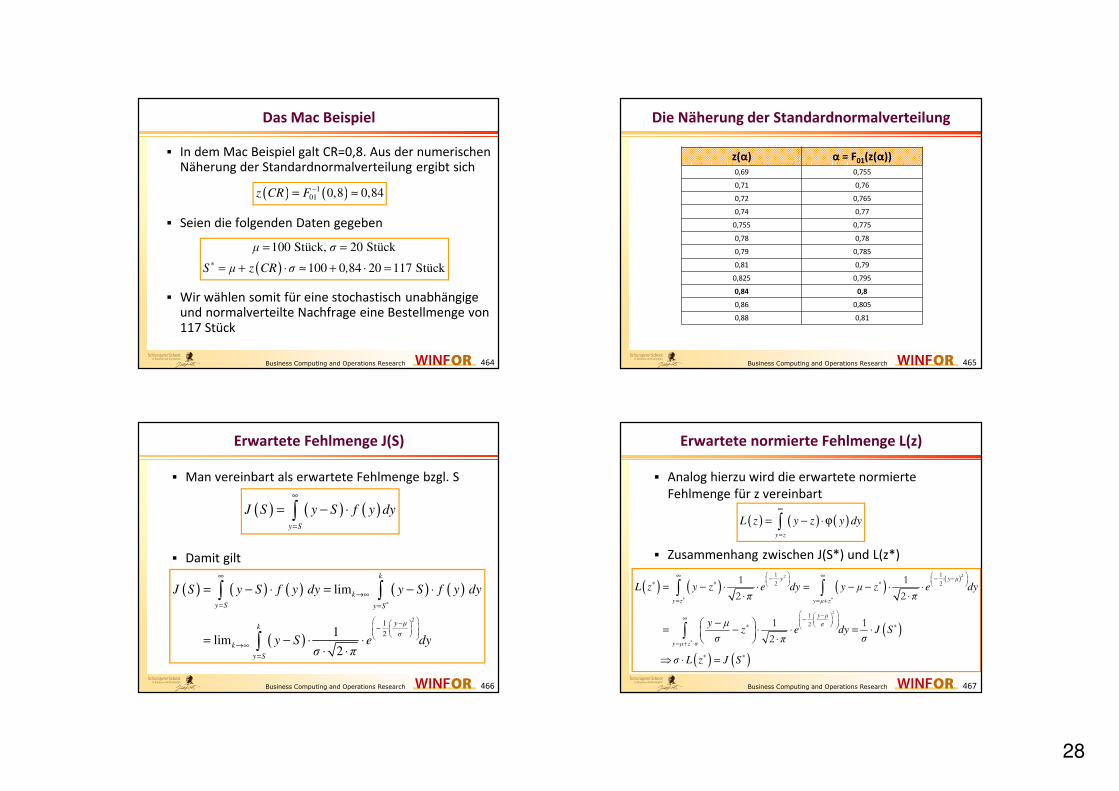

Das Mac Beispiel

� In dem Mac Beispiel galt CR=0,8. Aus der numerischen Näherung der Standardnormalverteilung ergibt sich

� Seien die folgenden Daten gegeben

� Wir wählen somit für eine stochastisch unabhängige und normalverteilte Nachfrage eine Bestellmenge von 117 Stück

( ) ( )101 0,8 0,84z CR F −= ≈

( )

100 Stück, 20 Stück

100 0 84 20 117 Stück

µ σ

S µ z CR σ ,∗

= =

= + ⋅ ≈ + ⋅ =

Business Computing and Operations Research 465

Die Näherung der Standardnormalverteilung

z(α) α = F01(z(α))0,69 0,755

0,71 0,76

0,72 0,765

0,74 0,77

0,755 0,775

0,78 0,78

0,79 0,785

0,81 0,79

0,825 0,795

0,84 0,8

0,86 0,805

0,88 0,81

Business Computing and Operations Research 466

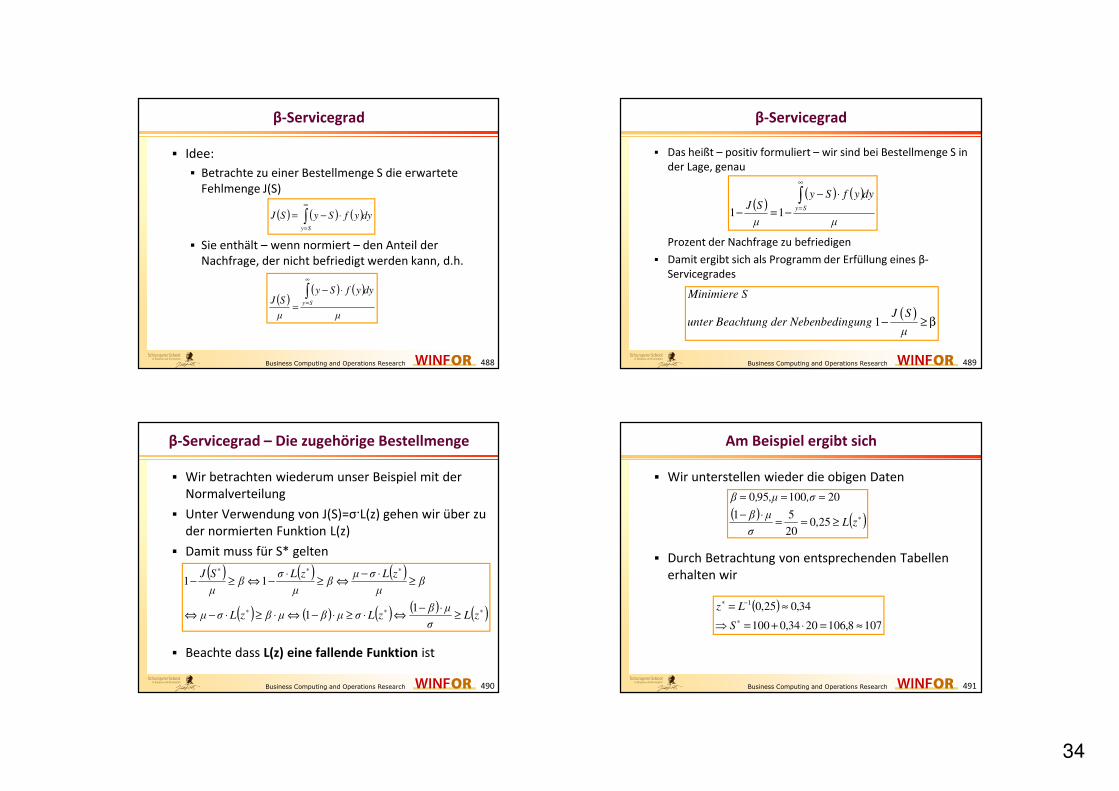

Erwartete Fehlmenge J(S)

� Man vereinbart als erwartete Fehlmenge bzgl. S

� Damit gilt

( ) ( ) ( )y S

J S y S f y dy

∞

=

= − ⋅∫

( ) ( ) ( ) ( ) ( )

( )

21

2

lim

1lim

2

k

k

y S y S

y µk

σ

k

y S

J S y S f y dy y S f y dy

y S e dyσ π

∗

∞

→∞

= =

− − ⋅

→∞

=

= − ⋅ = − ⋅

= − ⋅ ⋅⋅ ⋅

∫ ∫

∫

Business Computing and Operations Research 467

Erwartete normierte Fehlmenge L(z)

� Analog hierzu wird die erwartete normierte Fehlmenge für z vereinbart

� Zusammenhang zwischen J(S*) und L(z*)

( ) ( ) ( )y z

L z y z y dy

∞

=

= − ⋅ϕ∫

( ) ( ) ( )( )

( )

( ) ( )

y y µ

y z y µ z

y µ

σ

y µ z σ

L z y z e dy y µ z e dyπ π

y µz e dy J S

σ σπ

σ L z J S

∗ ∗

∗

∞ ∞− ⋅ − ⋅ − ∗ ∗ ∗

= = +

− ∞ − ⋅ ∗ ∗

= + ⋅

∗ ∗

= − ⋅ ⋅ = − − ⋅ ⋅⋅ ⋅

− = − ⋅ ⋅ = ⋅

⋅

⇒ ⋅ =

∫ ∫

∫

22

2

1 1

2 2

1

2

1 1

2 2

1 1

2

29

Business Computing and Operations Research 468

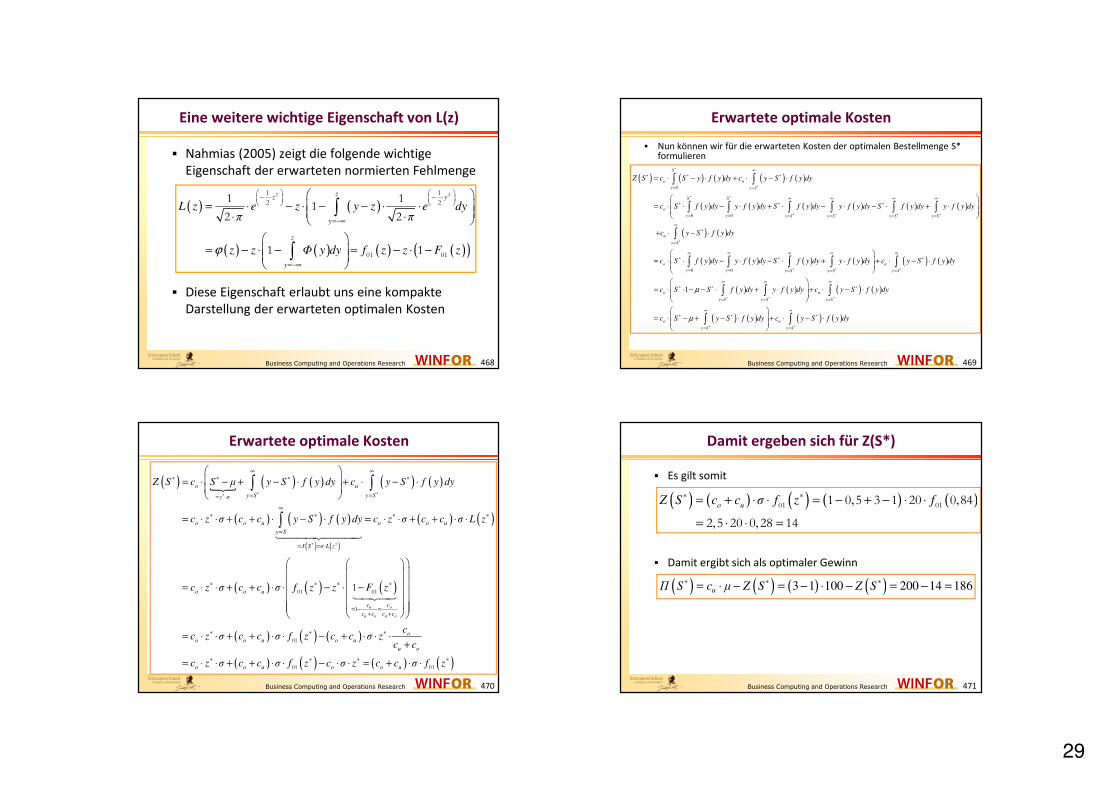

Eine weitere wichtige Eigenschaft von L(z)

� Nahmias (2005) zeigt die folgende wichtige Eigenschaft der erwarteten normierten Fehlmenge

� Diese Eigenschaft erlaubt uns eine kompakte Darstellung der erwarteten optimalen Kosten

( ) ( )

( ) ( ) ( ) ( )( )

− ⋅ − ⋅

=−∞

=−∞

= ⋅ − ⋅ − − ⋅ ⋅

⋅ ⋅

= − ⋅ − = − ⋅ −

∫

∫

zz y

y

z

y

L z e z y z e dyπ π

z z Φ y dy f z z F zϕ

2 21 1

2 2

01 01

1 11

2 2

1 1

Business Computing and Operations Research 469

Erwartete optimale Kosten

� Nun können wir für die erwarteten Kosten der optimalen Bestellmenge S* formulieren

( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )

( ) ( )

( ) ( ) ( ) ( )

0

0 0

0 0

S

o u

y y S

S S

o

y y y S y S y S y S

u

y S

o

y y y S y

Z S c S y f y dy c y S f y dy

c S f y dy y f y dy S f y dy y f y dy S f y dy y f y dy

c y S f y dy

c S f y dy y f y dy S f y dy y f y

∗

∗

∗ ∗

∗ ∗ ∗ ∗

∗

∗

∞∗ ∗ ∗

= =

∞ ∞ ∞ ∞∗ ∗ ∗

= = = = = =

∞∗

=

∞ ∞ ∞∗ ∗

= = =

= ⋅ − ⋅ + ⋅ − ⋅

= ⋅ ⋅ − ⋅ + ⋅ − ⋅ − ⋅ + ⋅

+ ⋅ − ⋅

= ⋅ ⋅ − ⋅ − ⋅ + ⋅

∫ ∫

∫ ∫ ∫ ∫ ∫ ∫

∫

∫ ∫ ∫ ( ) ( )

( ) ( ) ( ) ( )

( ) ( ) ( ) ( )

1

u

S y S

o u

y S y S y S

o u

y S y S

dy c y S f y dy

c S S f y dy y f y dy c y S f y dy

c S y S f y dy c y S f y dy

µ

µ

∗ ∗

∗ ∗ ∗

∗ ∗

∞ ∞∗

= =

∞ ∞ ∞∗ ∗ ∗

= = =

∞ ∞∗ ∗ ∗

= =

+ ⋅ − ⋅

= ⋅ ⋅ − − ⋅ + ⋅ + ⋅ − ⋅

= ⋅ − + − ⋅ + ⋅ − ⋅

∫ ∫

∫ ∫ ∫

∫ ∫

Business Computing and Operations Research 470

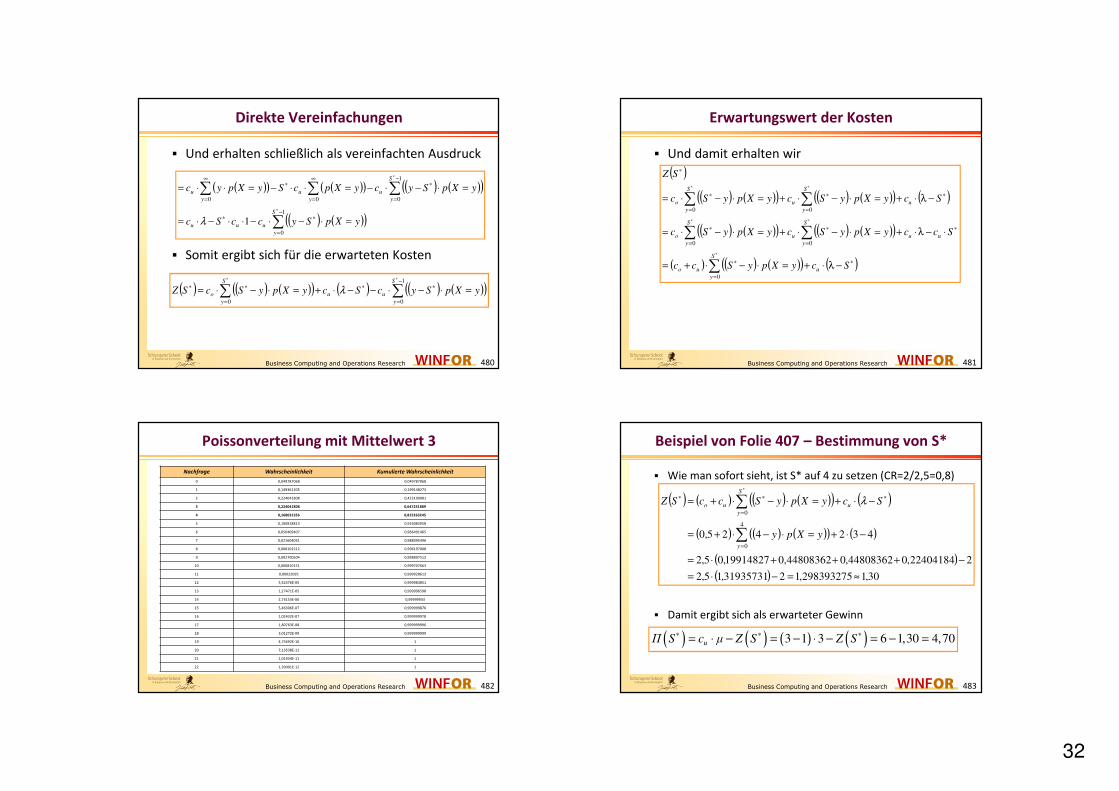

Erwartete optimale Kosten

( )�

( ) ( ) ( ) ( )

( ) ( ) ( )

( ) ( )

( ) ( )

( ) ( ) ( )u o

u o u o

o u

y S y Sz σ

o o u o o u

y S

J S σ L z

o o u

c c

c c c c

Z S c S µ y S f y dy c y S f y dy

c z σ c c y S f y dy c z σ c c σ L z

c z σ c c σ f z z F z

∗ ∗∗

∗ ∗

∞ ∞∗ ∗ ∗ ∗

= == ⋅

∞∗ ∗ ∗ ∗

=

= = ⋅

∗ ∗ ∗ ∗

= − =+ +

= ⋅ − + − ⋅ + ⋅ − ⋅

= ⋅ ⋅ + + ⋅ − ⋅ = ⋅ ⋅ + + ⋅ ⋅

= ⋅ ⋅ + + ⋅ ⋅ − ⋅ −

∫ ∫

∫���������

�����01 01

1

1

( ) ( ) ( )

( ) ( ) ( ) ( )

oo o u o u

u o

o o u o o u

cc z σ c c σ f z c c σ z

c c

c z σ c c σ f z c σ z c c σ f z

∗ ∗ ∗

∗ ∗ ∗ ∗

= ⋅ ⋅ + + ⋅ ⋅ − + ⋅ ⋅ ⋅+

= ⋅ ⋅ + + ⋅ ⋅ − ⋅ ⋅ = + ⋅ ⋅

01

01 01

Business Computing and Operations Research 471

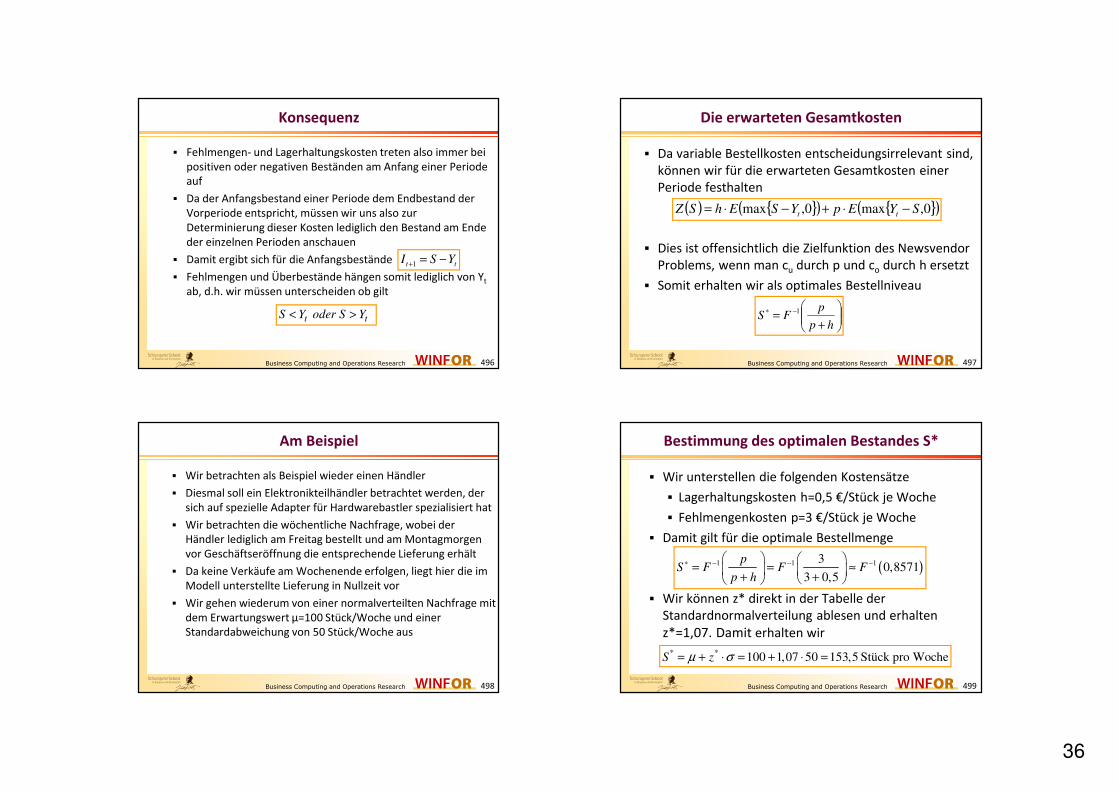

Damit ergeben sich für Z(S*)

� Es gilt somit

� Damit ergibt sich als optimaler Gewinn

( ) ( ) ( ) ( ) ( ), ,

, ,

o uZ S c c σ f z f

∗ ∗= + ⋅ ⋅ = − + − ⋅ ⋅

= ⋅ ⋅ =

01 011 0 5 3 1 20 0 84

2 5 20 0 28 14

( ) ( ) ( ) ( )3 1 100 200 14 186uΠ S c µ Z S Z S∗ ∗ ∗= ⋅ − = − ⋅ − = − =

30

Business Computing and Operations Research 472

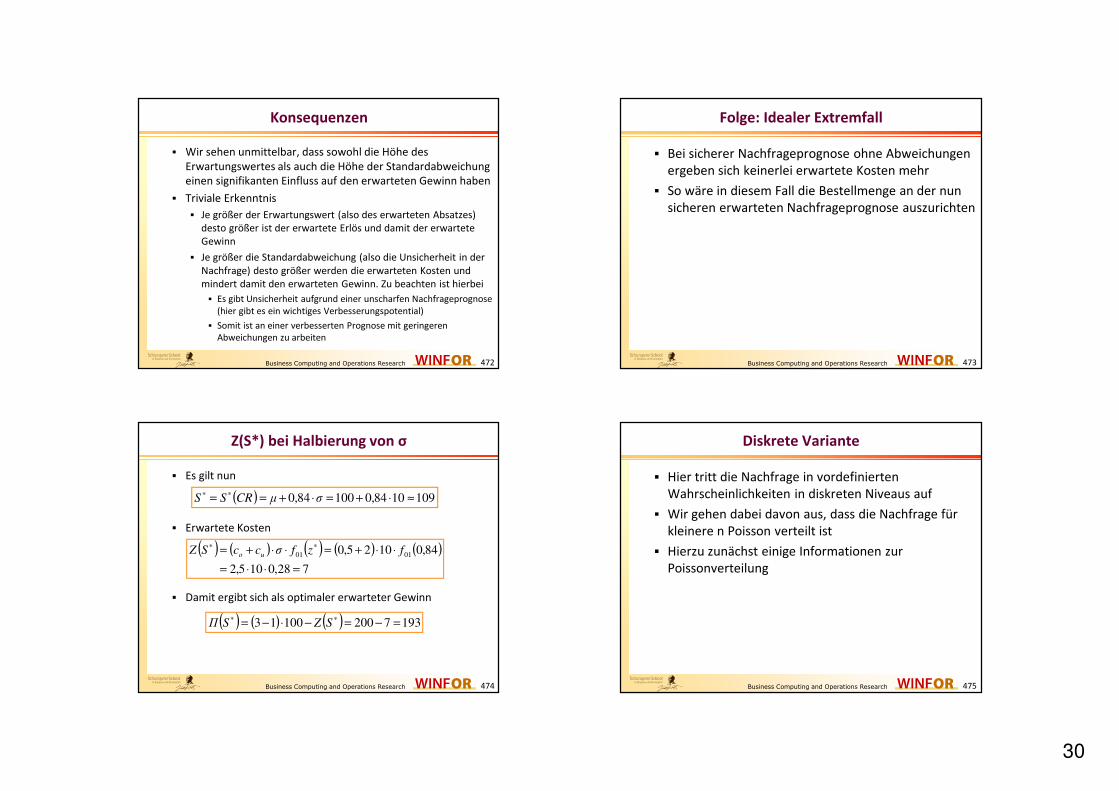

Konsequenzen

� Wir sehen unmittelbar, dass sowohl die Höhe des Erwartungswertes als auch die Höhe der Standardabweichung einen signifikanten Einfluss auf den erwarteten Gewinn haben

� Triviale Erkenntnis

� Je größer der Erwartungswert (also des erwarteten Absatzes) desto größer ist der erwartete Erlös und damit der erwartete Gewinn

� Je größer die Standardabweichung (also die Unsicherheit in der

Nachfrage) desto größer werden die erwarteten Kosten und mindert damit den erwarteten Gewinn. Zu beachten ist hierbei

� Es gibt Unsicherheit aufgrund einer unscharfen Nachfrageprognose (hier gibt es ein wichtiges Verbesserungspotential)

� Somit ist an einer verbesserten Prognose mit geringeren Abweichungen zu arbeiten

Business Computing and Operations Research 473

Folge: Idealer Extremfall

� Bei sicherer Nachfrageprognose ohne Abweichungen ergeben sich keinerlei erwartete Kosten mehr

� So wäre in diesem Fall die Bestellmenge an der nun sicheren erwarteten Nachfrageprognose auszurichten

Business Computing and Operations Research 474

Z(S*) bei Halbierung von σ

� Es gilt nun

� Erwartete Kosten

� Damit ergibt sich als optimaler erwarteter Gewinn

( ) ( ) ( ) ( ) ( )728,0105,2

84,01025,0 0101

=⋅⋅=

⋅⋅+=⋅⋅+= ∗∗fzfσccSZ uo

( ) ( ) ( ) 193720010013 =−=−⋅−= ∗∗SZSΠ

( ) 1091084,010084,0 ≈⋅+=⋅+== ∗∗ σµCRSS

Business Computing and Operations Research 475

Diskrete Variante

� Hier tritt die Nachfrage in vordefinierten Wahrscheinlichkeiten in diskreten Niveaus auf

� Wir gehen dabei davon aus, dass die Nachfrage für kleinere n Poisson verteilt ist

� Hierzu zunächst einige Informationen zur Poissonverteilung

31

Business Computing and Operations Research 476

Informationen zur Poissonverteilung

� Die Poissonverteilung ist eine diskrete Wahrscheinlichkeitsverteilung, d.h. es treten nur abzählbar viele Ausprägungen auf

� Sie ist abgeleitet aus einer Folge von Bernoulli Experimenten(2 mögliche Ausgänge)

� Die Dichtefunktion der Poissonverteilung ist definiert durch

� Die Ereignisrate λ ist zugleich Erwartungswert und Varianz der Verteilung

� Der Einsatz einer solchen Verteilung bietet sich immer dann an, wenn nur wenige Ausprägungen möglich sind

� Geht die Anzahl der möglichen Ausprägungen gegen Unendlich nähert sich die speziell parametrisierte Poissonverteilung der Standardnormalverteilung

( ) teEreignisra als mit , λλy

y ey!

λpyXp

−⋅===

Business Computing and Operations Research 477

Erwartungswert der Poissonverteilung

Es gilt für den Erwartungswert:

( )

( )

( )

0 0 0

1

1

1

1

1

1

1

∞ ∞ ∞− −

= = =

∞−

=

−∞−

=

−∞−

=

=

= ⋅ = ⋅ ⋅ = ⋅ ⋅

= ⋅ ⋅

= ⋅ ⋅ ⋅−

= ⋅ ⋅ =−

∑ ∑ ∑

∑

∑

∑λ

y yλ λ

y

y y y

yλ

y

yλ

y

yλ

y

e

λ λE X y p y e e y

y! y!

λe y

y!

λ λe y

y y !

λλ e λ

y !�����

Business Computing and Operations Research 478

Varianz der Poissonverteilung

Es gilt für die Varianz

( ) ( ) ( )

( )( )

( )( )

( )( ) ( )( )

( )( )( ) ( )

( )λλλλλλe

!y

λλ

λλe!y

λ

yyyyλ

λλey!

λyyλλe

y!

λyy

λey!

λyyyλλe

y!

λye

y!

λλ

e!y

λλe

y!

λye

y!

λλλyy

pλλyypλyX

y

λy

y

λy

y

λy

y

λy

y

λy

y

λy

y

λy

y

λy

y

λy

y

λy

y

y

y

y

=−+=−+⋅−

⋅=

−+⋅−

⋅−⋅

⋅−⋅⋅=