Corporate Finance Teil 1

Heiko Staroßom

Corporate Finance Teil 1

Grundlagen, Zins- und Währungsmanagement, Kalkulationsprogramm

Bremen, Deutschland

ISBN 978-3-8349-4096-4 ISBN 978-3-8349-4097-1 (eBook)DOI 10.1007/978-3-8349-4097-1

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Springer Gabler© Springer Fachmedien Wiesbaden 2013Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht aus-drücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung des Verlags. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Ein-speicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk be-rechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann benutzt werden dürften.

Gedruckt auf säurefreiem und chlorfrei gebleichtem Papier

Springer Gabler ist eine Marke von Springer DE. Springer DE ist Teil der Fachverlagsgruppe SpringerScience+Business Media. www.springer-gabler.de

Professor Dr. Heiko Staroßom

Geleitwort

Wenn ein erfolgreicher Praktiker mit einem soliden theoretischen Hintergrund ein

Lehrbuch schreibt, darf man gespannt und erwartungsfroh sein. Mit dem vorliegenden

Lehrbuch ist es Dr. Heiko Staroßom, Vorstand bei der Sparkasse Bremen und Honorar-

professor an der Universität Bremen hervorragend gelungen eine Brücke zwischen

Praxis und Theorie der Finanzwirtschaft des Unternehmens („Corporate Finance“) zu

schlagen.

Das Buch schließt eine Lücke zwischen Praxishandbüchern und kapitalmarkttheoreti-

schen Lehrbüchern, indem es dem Anspruch gerecht wird, die praxisrelevanten

Themen aufzunehmen, diese aber wissenschaftlich fundiert zu systematisieren und

abzuarbeiten. Um die Verbindung zwischen Theorie und Praxis zu erleichtern, wird

an vielen geeigneten Stellen das Verständnis der Finanzierungsinstrumente durch

eine Analyse mit dem Handwerkszeug der Institutionenökonomik ergänzt.

Innovativ ist das Buch auch dadurch, dass es sich vom Aufbau traditioneller Lehrbü-

cher löst und sich die Gliederung an der Lebensphasen eines Unternehmens orientiert.

Dies erleichtert die Einordnung der relevanten Themen. Besonders hervorzuheben ist,

dass zum Buch ein selbst entwickeltes, speziell für die Zwecke der Unternehmensfi-

nanzierung konzipiertes Kalkulationsprogramm verfügbar ist. Dieses Programm kann

für die Berechnung von Investitionsalternativen unter diversen steuerlichen Rahmen-

bedingungen, für den Vergleich verschiedener Investitionsalternativen, für die Sensi-

tivitätsanalyse von Projektfinanzierungen, für die Kalkulation von steuerorientierten

Leasingfinanzierungen, Investorenmodellen und vieles mehr eingesetzt werden.

Der Autor hat das Buch in mehreren Jahren seiner Lehrtätigkeit an der Universität

Bremen entwickelt und erfolgreich getestet. Ich wünsche dem Lehrbuch „Corporate

Finance“ eine weite Verbreitung.

Prof. Dr. Dr. h.c. Martin Weber

Universität Mannheim

5

Vorwort

Wer den Wandel irgendeines beliebigen Sachverhalts beschreibt, ist heutzutage sofort

der Plattitüde verdächtig. Und doch ist festzustellen, dass sich innerhalb der Finanzwirt-

schaft ein tiefgreifender Wandel vollzogen hat, wie in anderen Teilgebieten der Be-

triebswirtschaftslehre auch. Dieser Wandel ist sowohl von der Praxis als auch der Theo-

rie getrieben. Dabei ist die Praxis ungeduldig und gehetzt: Sie kann deshalb oft nicht auf

die Theorie warten und prescht voran; die Theorie muss dann anschließend erklären,

systematisieren und theoretisch durchdringen, was sie an Praxis vorfindet. Vor diesem

Hintergrund hat ein von einem Praktiker ausgearbeitetes Werk mit wissenschaftlichem

Anspruch die Logik auf seiner Seite.

In diesem Buch konzentrieren sich möglicherweise die Probleme des Autors: Bei der

Gratwanderung zwischen Theorie und Praxis droht man abzustürzen, und man weiß

auch, dass jeder Sturz Blessuren verursacht. Als theoretischer ausgebildeter Praktiker

möchte ich meinen Mehrwert mit inzwischen über 30 Jahren Erfahrung auf verschiede-

nen Gebieten der Unternehmensfinanzierung in die Lehre einbringen. Dabei möchte ich

deutlich machen, wie faszinierend interessant und auch intellektuell fordernd das Gebiet

der Unternehmensfinanzierung ist. Andererseits können auch Praktiker von der wissen-

schaftlichen Fundierung ihrer Tätigkeit nur profitieren.

Das vorliegende Buch ist in mehreren Jahren Lehrtätigkeit an der Universität Bremen

entstanden. Insofern folgt es dem Ehrgeiz, als Grundlage für eine anspruchsvolle Lehr-

veranstaltung zu dienen und darüber hinaus kann es jedem Praktiker Nutzen stiften. Es

richtet sich deshalb auch an Steuerberater, Wirtschaftsprüfer, Anwälte sowie Mitarbeiter

im Finanzmanagement auf der Seite der Unternehmen oder in der Firmenkundenbetreu-

ung auf der Seite der Banken. Der Aufbau dieses Lehrbuches löst sich von traditionellen

Lehrbüchern und orientiert sich an den Lebensphasen eines Unternehmens.

Über den Text hinaus wird das Buch um ein selbst entwickeltes, speziell für die Zwecke

der Unternehmensfinanzierung konzipiertes Kalkulationsprogramm ergänzt. Dieses

Programm ist in den vergangenen Jahren von mir entwickelt worden und wurde zusätz-

lich um ein Modul zur Kalkulation von Projektfinanzierungen erweitert.

Dieses Programm kann für die Kalkulation von Investitionsalternativen unter diversen

steuerlichen Rahmenbedingungen, für den Vergleich verschiedener Investitionsalterna-

tiven, für die Sensitivitätsanalyse von Projektfinanzierungen, für die Kalkulation von

steuerorientierten Leasingfinanzierungen, Investorenmodellen und Vieles mehr einge-

setzt werden.

7

Die Kalkulation von Investitionsalternativen unter verschiedenen steuerlichen Rahmen-

bedingungen erlaubt eine Simulation von Steueränderungen de lege ferenda. Damit wird

ihr Einfluss auf Investitionsentscheidungen in der Wirtschaft wie bei privaten Investo-

ren offenkundig. Der Vergleich verschiedener Investitionsalternativen wird mit dem

Programm durch die monatlich genaue Berechnung der Cash Flows und die Einbezie-

hung aller steuerlichen Rahmenbedingungen exakter möglich als bei herkömmlichen,

eher groben Vergleichsrechnungen. Dies ist insbesondere bei großvolumigen Investitio-

nen ein unschätzbarer Vorteil. Bei Projektfinanzierungen hängt die Realisierung regel-

mäßig von einer detaillierten Sensitivitätsanalyse ab. Das STAR Finanz-Analyse-Sys-

tem 11 erlaubt eine solche Sensitivitätsanalyse unter Einbeziehung der exakten steuerli-

chen Rahmenbedingungen.

Ich habe mich bemüht den Text leicht lesbar zu halten. Dazu dienen eine Fülle von Ab-

bildungen, Tabellen und Beispielen. Weiterführende Literaturangaben am Ende eines

jeden Kapitels sollen zum vertiefenden Studium anregen. Die einzelnen Kapitel folgen

einer aufbauenden Logik, können aber trotzdem weitgehend isoliert von vorangehenden

oder folgenden Kapiteln genutzt werden.

Alle Fehler und Unvollkommenheiten des Buches gehen auf mein Konto. Deshalb lade

ich alle Leser ein mir ein Feedback zu geben. Dafür steht meine email-Adresse zur Ver-

fügung: h.starossom@t-online. Vielen Dank im Voraus!

Mein Dank gilt meinen Studenten und meinen Mitarbeitern für die Hinweise auf not-

wendige Weiterentwicklungen und Verbesserungen des Buches. Der wichtigste Dank

geht aber an meine Frau Michaela für ihre unendliche Geduld mit meinem „Hobby“.

Bremen im Juli 2012 Heiko Staroßom

8 Corporate Finance - Vorwort

Inhaltsübersicht Seite

Band I: Grundlagen, Zins- und Währungsmanagement,

Kalkulationsprogramm

Abschnitt I: Einführung in Corporate Finance 29

1. Das Zielsystem des Finanzmanagements 29

2. Rendite- und Performancemessung 61

3. Informationsasymmetrie in der Finanzierung: Das Principal Agent-

Problem 97

Abschnitt II: Risikomanagement und Finanzderivate 115

4. Finanzierung und Risiko 115

5. Zins- und Währungsmanagement – Finanzderivate 129

Abschnitt III: Das STAR Finanz-Analyse-System: ein nützliches

Programm 205

6. Das STAR Finanz-Analyse-System 205

9

Inhaltsübersicht Seite

Band II: Unternehmensfinanzierung in den Lebensphasen

einer Unternehmung

Abschnitt I: Frühphasenfinanzierung: Entrepreneurial Finance 37

1. Der Businessplan 37

2. Gründungsunterstützung durch öffentliche Hilfen 73

3. Innenfinanzierung 109

4. Eigenfinanzierung durch Private Equity-Gesellschaften und andere 147

5. Fremdfinanzierung vornehmlich durch den Kreditmarkt 199

6. Hybridfinanzierungen: Mezzanine Capital 293

Abschnitt II: Finanzierung in der Expansionsphase 321

7. Innenfinanzierung: Liquidation von Aktiva durch ABS und so weiter 321

8. Eigenfinanzierung über die Börse 353

9. Fremdfinanzierung: Schuldscheindarlehen und Projektfinanzierungen 389

10. Hybridfinanzierungen: Mezzanine Capital von der Börse 415

Abschnitt III: Finanzierung in der Reifephase 441

11. Innenfinanzierung: Steuerzahlungen und Ausschüttungspolitik 441

12. Eigenfinanzierung: Kapitalherabsetzung und Rekapitalisierung 461

13. Fremdfinanzierung: Corporate Bonds und Kreditderivate 481

Abschnitt IV: Finanzierung in der Abstiegsphase 539

14. Finanzierung in der Unternehmenskrise: Sanierung als Herausforderung 539

15. Exit durch Verkauf des Unternehmens: LBO’s, MBO’s und MBI‘s 577

10

Abkürzungsverzeichnis 15

Verzeichnis der verwendeten Symbole 19

Abbildungsverzeichnis 21

Tabellenverzeichnis 23

0. Vorbemerkungen 25

Abschnitt I: Einführung in Corporate Finance 29

1. Das Zielsystem des Finanzmanagements 29

1.1 Einleitung 29

1.2 Shareholder Value und Stakeholder Value 32

1.3 Vermögens- und Barwertmaximierung als originäre Zielvorgabe 44

1.4 Sicherheitsstreben mit dem Schwerpunkt Liquiditätssicherung 48

1.5 Zusammenfassung 58

Literaturhinweise zu Kapitel 1 59

2. Rendite- und Performancemessung 61

2.1 Einleitung 61

2.2 Nominalzins und Effektivzins 61

2.3 Interner Zins/IRR Internal Rate of Return 68

2.3.1 Grundkonzeption 68

2.3.2 Existenz und Eindeutigkeit 72

2.3.3 Ökonomische Interpretation und Tauglichkeit als Vorteilhaftigkeitskriterium 73

2.4 Eigenkapitalrendite/ROE Return on Equity 76

2.5 Gesamtkapitalrendite/ROI Return on Investment 81

2.6 EBIT-Marge 84

2.7 Umsatzrendite/ROS Return on Sales 85

2.8 EVA Economic Value Added 86

2.8.1 Einführung 86

2.8.2 Berechnung 87

2.8.3 Bestimmung von investiertem Vermögen, NOPAT und Kapitalkostensatz 88

2.8.4 Beurteilung des EVA 93

2.9 Zusammenfassung 94

Literaturhinweise zu Kapitel 2 95

11

3. Informationsasymmetrie in der Finanzierung:

Das Principal Agent-Problem 97

3.1 Einleitung 97

3.2 Die Principal Agent-Theorie 98

3.3 Informationsasymmetrien bei Principal Agent-Beziehungen 100

3.4 Lösungsansätze 101

3.4.1 Grundlegende Lösungsansätze 101

3.4.2 Anreizsysteme 104

3.5 Die Principal Agent-Theorie in der Fremdkapitalfinanzierung 109

3.5.1 Einleitung 109

3.5.2 Risiken für den Prinzipal in der Fremdkapitalfinanzierung 109

3.5.3 Folgen der Agency Probleme bei der Fremdfinanzierung 110

3.6 Zusammenfassung 112

Literaturhinweise zu Kapitel 3 114

Abschnitt II: Risikomanagement und Finanzderivate 115

4. Finanzierung und Risiko 115

4.1 Einleitung 115

4.2 Risiko und Chance 118

4.3 Lösungsvorschläge für die Investitions- und Finanzrechnung 124

4.3.1 Korrekturverfahren 124

4.3.2 Sensitivitätsanalysen 125

4.4 Zusammenfassung 127

Literaturhinweise zu Kapitel 4 128

5. Zins- und Währungsmanagement – Finanzderivate 129

5.1 Einleitung: Erfolgs- und Risikomanagement 129

5.2 Zu Begriff und Funktionen derivativer Geschäfte 131

5.3 Unbedingte Termingeschäfte 135

5.3.1 Vorbemerkung 135

5.3.2 Forward Rate Agreements (FRA) 137

5.3.3 Devisentermingeschäfte 139

5.3.4 Zins-Futures 141

5.3.4.1 Futures-Märkte 141

5.3.4.2 Geldmarkt- und Bond-Futures 145

5.3.4 Devisen-Futures 148

5.4 Swap-Geschäfte 149

12 Corporate Finance - Inhaltsverzeichnis

5.4.1 Zinsswaps 149

5.4.1.1 Mechanismen von Zinsswaps 149

5.4.1.2 Bewertung von Zinsswaps 155

5.4.2 Währungsswaps 157

5.5 Bedingte Termingeschäfte – Optionen 160

5.5.1 Grundlagen 160

5.5.1.1 Optionsmärkte 160

5.5.1.2 Grundlegende Definitionen 161

5.5.1.3 Intuitive Prämienerklärung 166

5.5.1.4 Optionsstrategien 173

5.5.2 Zinsoptionen 177

5.5.2.1 Vorbemerkung 177

5.5.2.2 Caps, Floors, Collars 178

5.5.2.2 Swaptions 180

5.5.2.3 Bondoptionen 182

5.5.3 Devisenoptionen 183

5.5.4 Grundlagen der Bewertung von Optionen 186

5.5.4.1 Vorbemerkung 186

5.5.4.2 Binomial-Modell 188

5.5.4.3 Black/Scholes 197

5.5.4.4 Put-Call-Parität 201

5.6 Zusammenfassung 202

Literaturhinweise zu Kapitel 5 203

Abschnitt III: Das STAR Finanz-Analyse-System: ein nützliches

Kalkulationsprogramm 205

6. Das STAR Finanz-Analyse-System 11 205

6.1 Vorbemerkung 205

6.2 Steuerliche Rahmenbedingungen 206

6.3 Beschreibung des Kalkulationsprogramms 208

6.3.1 Vorbemerkung 208

6.3.2 Stammdaten 209

6.3.2.1 Allgemeines 209

6.3.2.2 Objektdaten 210

6.3.2.3 Ertragsdaten 211

6.3.2.4 Steuerliche Prämissen 212

6.3.2.5 Abschreibungsdaten 223

Corporate Finance - Inhaltsverzeichnis 13

6.3.2.6 Refinanzierungsdaten 227

6.3.3 Ermittlung des Betriebsergebnisses 233

6.3.4 Ermittlung der Steuern 235

6.3.4.1 Gewerbeertragsteuer 235

6.3.4.2 Gewerbekapitalsteuer 238

6.3.4.3 Vermögensteuer 239

6.3.5 Ermittlung des Cash Flows 240

6.3.6 Ermittlung der Rendite 242

6.3.7 Renditedarstellungen 246

6.3.8 Projektfinanzierung 249

6.3.9 Schutz vor Falscheingaben 250

6.4 Ausblick 250

Literaturhinweise zu Kapitel 6 250

Literaturverzeichnis 251

Hilfreiche Internet-Adressen 257

Sachverzeichnis 259

14 Corporate Finance - Inhaltsverzeichnis

Abkürzungsverzeichnis

Abs. Absatz

ABS Asset Backed Securities

AfA Absetzung für Abnutzung

AIBD Association of International Bond Dealers

AktG Aktiengesetz

ANF Annuitätenfaktor

AnfG Anfechtungsgesetz

AnlV Verordnung über die Anlage des gebundenen Vermögens von Ver-

sicherungsunternehmen

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BewG Bewertungsgesetz

BGB Bürgerliches Gesetzbuch

BGH Bundesgerichtshof

BMF Bundesministerium der Finanzen

BOT Build-Operate-Transfer

bps Basispunkte

BStBl Bundessteuerblatt

BVK Bundesverband Deutscher Kapitalbeteiligungsgesellschaften –

German Private Equity and Venture Capital Association e. V.

CBO Collateralized Bond Obligation

CDO Collateralized Debt Obligation

CDS Credit Default Swaps

CEO Chief Executive Officer

CFO Chief Financial Officer

CLN Credit Linked Notes

CLO Collateralized Loan Obligation

CMBS Commercial Mortgage Backed Securities

CP Commercial Papers

CSO Credit Spread Options

DAX Deutscher Aktienindex

DM Deutsche Mark

E Equity/Eigenkapital

15

EAD Exposure at Default

EAT Earnings after Taxes

EBDIT Earnings before Depreciation, Interest and Taxes

EBIT Earnings before Interest and Taxes

EBT Earnings before Taxes

eds. Editors

EFRE Europäischer Fonds für Regionale Entwicklung

EGHGB Einführungsgesetz zum HGB

EONIA Euro OverNight Index Average

EPS Earnings per Share

ERP European Recovery Program:

Mittel die 1948 als „Marshallplanhilfe“ für den Wiederaufbau der

deutschen Wirtschaft bereitgestellt wurden

ESF Europäischer Sozialfonds

EStDV Einkommensteuer-Durchführungsverordnung

EStG Einkommensteuergesetz

EStR Einkommensteuerrichtlinien

EU Europäische Union

EURIBOR Euro Inter Bank Offered Rate

EVCA European Venture Capital & Private Equity Association

EZB Europäische Zentralbank

FIFO First In – First Out

FRA Forward Rate Agreement

FX Foreign Exchange

GE Geldeinheiten

GenG Genossenschaftsgesetz

GewStG Gewerbesteuergesetz

GmbH Gesellschaft mit beschränkter Haftung

GmbHG GmbH-Gesetz

GmbH & Co. KG GmbH & Co. Kommanditgesellschaft

GuV Gewinn- und Verlustrechnung

HGB Handelsgesetzbuch

IFRS International Financial Reporting Standards

IMF International Monetary Fund

16 Corporate Finance - Abkürzungsverzeichnis

InsO Insolvenzordnung

IPO Initial Public Offering

IRF Interest Rate Future

IRR Internal Rate of Return/Interner Zinssatz

ISDA International Swap and Derivatives Association

ISMA International Securities Market Association

KfW Kreditanstalt für Wiederaufbau

KG Kommanditgesellschaft

KGaA Kommanditgesellschaft auf Aktien

KMU Kleine und Mittlere Unternehmen

KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich

KStG Körperschaftsteuergesetz

KWG Kreditwesengesetz

LBO Leveraged Buyout

LGD Loss given Default

LIFO Last In – First Out

M&A Merger & Acquisitions

MBI Management Buyin

MBO Management Buyout

MBS Mortgage Backed Securities

Mio. Millionen

MoMiG Gesetz zur Modernisierung des GmbH-Rechts und zur

Bekämpfung von Missbräuchen

Mrd. Milliarden

MTN Medium Term Notes

MVA Market Value Added

NOA Net Operating Assets (investiertes Kapital beziehungsweise

betriebsnotwendige Vermögensgegenstände)

NOPAT Net Operating Profit after Taxes (operativer Gewinn nach

Steuern)

Nr. Nummer

OHG Offene Handelsgesellschaft

OP Optionspreis

OS Optionsschein

Corporate Finance - Abkürzungsverzeichnis 17

OTC Over the Counter

p. a. per annum

PD Probability of Default

RBF Rentenbarwertfaktor

RMBS Residential Mortgage Backed Securities

ROE Return on Equity

ROEaT Return on Equity after Taxes

ROEbT Return on Equity before Taxes

ROI Return on Investment (Gesamtkapitalrendite)

ROS Return on Sales (Umsatzrendite)

SIA Securities Industry Association

SolzG Solidaritätszuschlagsgesetz

SPO Secondary Public Offering

SPV Single Purpose Vehicle

TRS Total Return Swaps

u.a. unter anderen

VAG Versicherungsaufsichtsgesetz/Gesetz über die Beaufsichtigung

der Versicherungsunternehmen

VerkProspG Verkaufsprospektgesetz

VStG Vermögensteuergesetz

WACC Weighted Average Cost of Capital (gewichteter Mittelwert von

Fremd- und Eigenkapitalkosten)

18 Corporate Finance - Abkürzungsverzeichnis

Verzeichnis der verwendeten Symbole

c Gesamtkapitalkostensatz

C Coupon-Satz/

Marktwert eines Calls

Cd fallender Marktwert eines Calls

Cu steigender Marktwert eines Calls

CE Emissionskurs (eines Corporate Bond)

CS Kurs einer Schuldverschreibung

d Disagio

D Zero-Coupon-Satz

e Eulersche Zahl

et Ein-/Rückzahlungen (t = 1,2,...,T)

ft Auszahlungen (t = 0,1,2,...,T)

F Finanzierung/

Terminkurs (zum Beispiel einer Währung)

i Zinssatz

ia Anlagezins

ic Kreditzins

ieff Effektivzins

if risikofreier Zins

in Nominalzins

iR Referenzzins

iIRR interner Zins

i* Marktzins

K Kosten/

Kurs

Kd fallender Kurs

Ku steigender Kurs

L Liquiditätsreserve

ln( ) natürliche Logarithmusfunktion

p Wahrscheinlichkeit

P Marktwert eines Puts

PV Present Value/Kapitalwert

19

Qn sichere Rückzahlung

r Rendite

R Rechnungsbetrag

RBF Rentenbarwertfaktor: Faktor, mit dem der Rentenbetrag zu multi-

plizieren ist um den Barwert der Rente zu bestimmen. Für T

Perioden zum Kalkulationszinssatz i ergibt sich:

1- 1+ i( )-T

i)

s Steuersatz

sT Schlusszahlung

S Skontosatz/

Kassakurs (zum Beispiel einer Währung)

Standardabweichung

t Zeitpunkt

T Zeitfrist, Laufzeit

U Basiswert/Underlying einer Option

X Basispreis einer Option

20 Corporate Finance - Verzeichnis der verwendeten Symbole

Abbildungsverzeichnis

Abbildung 0.1: Lebensphasen eines Unternehmens 25

Abbildung 0.2: Graphischer Überblick über den Aufbau des vorliegenden

Werkes 27

Abbildung 1.1: Verantwortungsbereich von CFOs 29

Abbildung 1.2: Aktive Nutzung zentraler Werthebel durch die

CFO-Funktion 30

Abbildung 2.1: Gefahren einer zu starken Nutzung des Leveraging-

Effektes 79

Abbildung 2.2: Bestimmungsgrößen des ROI 83

Abbildung 3.1: Spannungsfeld von Auftraggeber-Auftragnehmer-

Beziehungen 98

Abbildung 3.2: Materielle Anreizarten in einem Anreizsystem 107

Abbildung 4.1: Risiko und Ungewissheit 117

Abbildung 4.2: Risiko- und Chancenstruktur eines Investitionsprojektes 119

Abbildung 4.3: Risiko- und Chancenstruktur eines Investors bei 50 %iger

Fremdfinanzierung 120

Abbildung 4.4: Risiko- und Chancenstruktur eines Kreditgebers 121

Abbildung 5.1: Systematische Unterteilung der Unternehmensrisiken 130

Abbildung 5.2: Wichtige Instrumente zur Absicherung gegen das

Zinsänderungs- und Währungskursrisiko 135

Abbildung 5.3: Systematisierung von unbedingten Finanztermingeschäften 136

Abbildung 5.4: Einfacher und vermittelter Zinsswap 150

Abbildung 5.5: Ablauf eines Zins-/Währungsswaps 159

Abbildung 5.6: Arten von Optionen 162

Abbildung 5.7: Gewinndiagramm bei einem Long Call am Verfallstag 163

Abbildung 5.8: Gewinndiagramm bei einem Long Put am Verfallstag 164

Abbildung 5.9: Grundpositionen von Optionsgeschäften 165

Abbildung 5.10: Innerer Wert einer Option 167

Abbildung 5.11: Zeitwert einer Option 168

Abbildung 5.12: Call bei unterschiedlichen Restlaufzeiten 169

Abbildung 5.13: Call bei unterschiedlichen Refinanzierungssätzen 170

Abbildung 5.14: Call bei unterschiedlichen Volatilitäten 171

Abbildung 5.15: Ergebnisfunktion eines Caps 179

21

Abbildung 5.16: Grundstruktur einer Payer-Swaption 181

Abbildung 5.17: Wertbegrenzungen für Calls 188

Abbildung 5.18: Numerisches Beispiel für die Kursentwicklung eines

Underlying 190

Abbildung 5.19: Kurse eines Underlying und Optionspreise in einem

allgemeinen einstufigen Binomial-Baum 193

Abbildung 5.20: Dichtefunktion der log-Normalverteilung 197

Abbildung 5.21: Dichtefunktion der Standard-Normalverteilung 198

22 Corporate Finance - Abbildungsverzeichnis

Tabellenverzeichnis

Tabelle 2.1: Berechnung des EBIT 84

Tabelle 2.2: Ermittlung des investierten Vermögens 89

Tabelle 2.3: Ermittlung des NOPAT 92

Tabelle 2.4: Beispielhafte Ermittlung des Kapitalkostensatzes 92

Tabelle 4.1: Ergebnisraum einer Investitionsentscheidung 119

Tabelle 4.2: Ergebnisraum einer Investitionsentscheidung mit

moderater Fremdfinanzierung 122

Tabelle 4.3: Ergebnisraum einer Investitionsentscheidung mit hoher

Fremdfinanzierung 122

Tabelle 5.1: Herleitung von Terminkursen 139

Tabelle 5.2: Vergleich Forwards und Futures 145

Tabelle 5.3: Grundpositionen von Financial Futures 146

Tabelle 5.4: Preis eines Zins-Future 147

Tabelle 5.5: Zahlungsstrom einer Festzinsanleihe 154

Tabelle 5.6: Zahlungsstrom einer Festzinsanleihe nach Swap 154

Tabelle 5.7: Zinszahlungsstrom nach Gegengeschäft 155

Tabelle 5.8: Zahlungsstrom eines Swaps ohne Nominalbetrag 156

Tabelle 5.9: Kombinationen von Zins- und Währungsswaps 158

Tabelle 5.10: Übersicht über die Einflussgrössen eines Call-/Put-Preises 171

Tabelle 5.11: Überblick über die „Griechen“ 172

Tabelle 5.12: Optionsstrategien und Markterwartung für sinkende Kurse 175

Tabelle 5.13: Optionsstrategien und Markterwartung für steigende Kurse 176

Tabelle 5.14: Terminologie der Bondoptionen 183

Tabelle 5.15: Zusammenfassender Überblick über mögliche Devisen-

optionen 185

Tabelle 5.16: Replikation einer Option 192

23

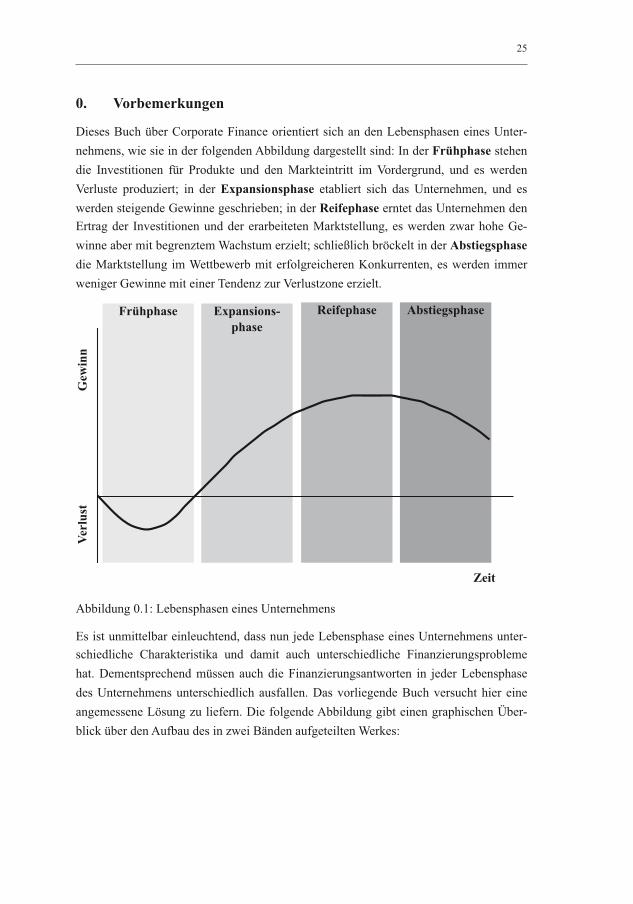

0. Vorbemerkungen

Dieses Buch über Corporate Finance orientiert sich an den Lebensphasen eines Unter-

nehmens, wie sie in der folgenden Abbildung dargestellt sind: In der Frühphase stehen

die Investitionen für Produkte und den Markteintritt im Vordergrund, und es werden

Verluste produziert; in der Expansionsphase etabliert sich das Unternehmen, und es

werden steigende Gewinne geschrieben; in der Reifephase erntet das Unternehmen den

Ertrag der Investitionen und der erarbeiteten Marktstellung, es werden zwar hohe Ge-

winne aber mit begrenztem Wachstum erzielt; schließlich bröckelt in der Abstiegsphase

die Marktstellung im Wettbewerb mit erfolgreicheren Konkurrenten, es werden immer

weniger Gewinne mit einer Tendenz zur Verlustzone erzielt.

Frühphase Expansions-

phase

Reifephase Abstiegsphase

Ver

lust

G

ewin

n

Zeit

Abbildung 0.1: Lebensphasen eines Unternehmens

Es ist unmittelbar einleuchtend, dass nun jede Lebensphase eines Unternehmens unter-

schiedliche Charakteristika und damit auch unterschiedliche Finanzierungsprobleme

hat. Dementsprechend müssen auch die Finanzierungsantworten in jeder Lebensphase

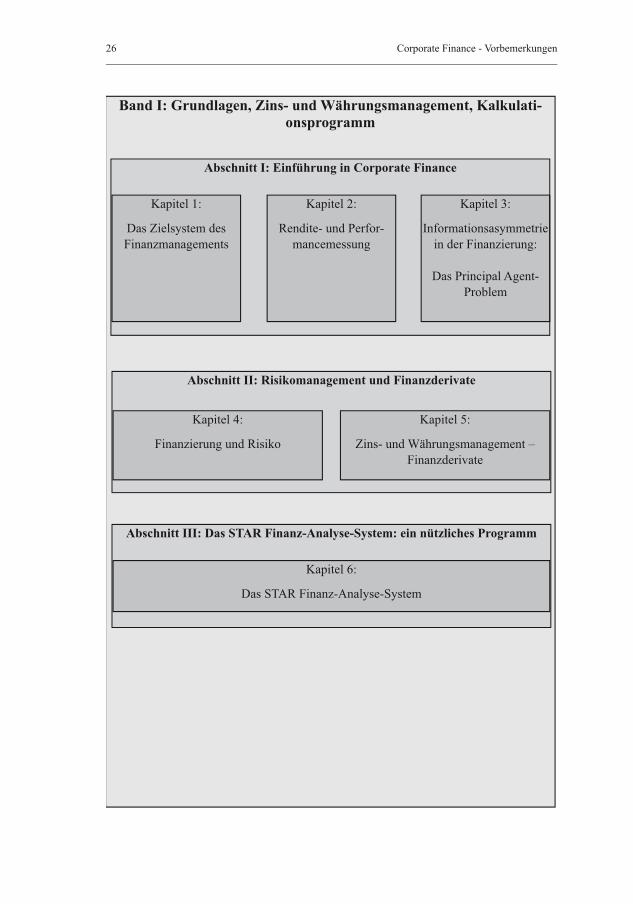

des Unternehmens unterschiedlich ausfallen. Das vorliegende Buch versucht hier eine

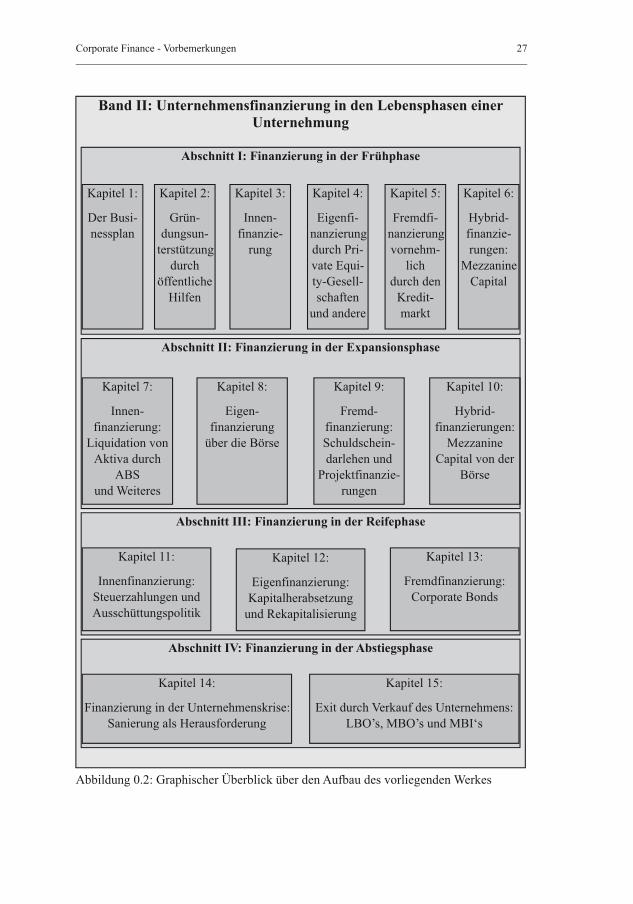

angemessene Lösung zu liefern. Die folgende Abbildung gibt einen graphischen Über-

blick über den Aufbau des in zwei Bänden aufgeteilten Werkes:

25

Band I: Grundlagen, Zins- und Währungsmanagement, Kalkulati-

onsprogramm

Abschnitt I: Einführung in Corporate Finance

Kapitel 1:

Das Zielsystem des Finanzmanagements

Kapitel 2:

Rendite- und Perfor-mancemessung

Kapitel 3:

Informationsasymmetrie in der Finanzierung:

Das Principal Agent-Problem

Abschnitt II: Risikomanagement und Finanzderivate

Kapitel 4:

Finanzierung und Risiko

Kapitel 5:

Zins- und Währungsmanagement – Finanzderivate

Abschnitt III: Das STAR Finanz-Analyse-System: ein nützliches Programm

Kapitel 6:

Das STAR Finanz-Analyse-System

26 Corporate Finance - Vorbemerkungen

Band II: Unternehmensfinanzierung in den Lebensphasen einer

Unternehmung

Abschnitt I: Finanzierung in der Frühphase

Kapitel 1:

Der Busi-nessplan

Kapitel 2:

Grün-dungsun-

terstützung durch

öffentliche Hilfen

Kapitel 3:

Innen-finanzie-

rung

Kapitel 4:

Eigenfi-nanzierung durch Pri-vate Equi-ty-Gesell-schaften

und andere

Kapitel 5:

Fremdfi-nanzierung vornehm-

lichdurch den

Kredit-markt

Kapitel 6:

Hybrid-finanzie-rungen:

Mezzanine Capital

Abschnitt II: Finanzierung in der Expansionsphase

Kapitel 7:

Innen-finanzierung:

Liquidation von Aktiva durch

ABSund Weiteres

Kapitel 8:

Eigen-finanzierung

über die Börse

Kapitel 9:

Fremd-finanzierung:Schuldschein-darlehen und

Projektfinanzie-rungen

Kapitel 10:

Hybrid-finanzierungen:

MezzanineCapital von der

Börse

Abschnitt III: Finanzierung in der Reifephase

Kapitel 11:

Innenfinanzierung:Steuerzahlungen und Ausschüttungspolitik

Kapitel 12:

Eigenfinanzierung:Kapitalherabsetzung

und Rekapitalisierung

Kapitel 13:

Fremdfinanzierung:Corporate Bonds

Abschnitt IV: Finanzierung in der Abstiegsphase

Kapitel 14:

Finanzierung in der Unternehmenskrise: Sanierung als Herausforderung

Kapitel 15:

Exit durch Verkauf des Unternehmens: LBO’s, MBO’s und MBI‘s

Abbildung 0.2: Graphischer Überblick über den Aufbau des vorliegenden Werkes

Corporate Finance - Vorbemerkungen 27

Recommended