Die Zinsspanne der Bausparkassen bei gleichzeitigem Angebot von 3/5%- und 2,5/4,5%-Bauspartarifen

Hans Laux (Ludwigsburg)

I. E i n l e i t u n g

Im deutschen Bausparen ist die Zinsspanne ,,zementiert". Angesichts tariflich fixierter Guthaben- und Darlehenszinsen [1] *) verbleibt der Bausparkasse nur eine feste Mar- ge. Diese Zinsspanne, aus der - neben anderen Einnahmen - die Bausparkasse ihre Verwaltungskosten, aber auch die durch AbschluBgebiihren nicht gedeckte Abschlu6- kosten, ferner die Steuern, die Zuf'tihrungen zu Riickstellungen und Wertberichtigun- gen sowie weitere Aufwendungen decken mu6, betdigt durchweg 2% der Bauspareinla- gen; denn die Jahreszinss~itze for Bausparguthaben und -darlehen belaufen sich in den g~ingigen Bauspartarifen entweder auf 3/5% - man spricht hier auch kurz vom Stan- dard-, Normal- und Hochzinstarif - oder auf 2,5/4,5% (Finanzierungs-, Bauherren- oder Niedrigzinstarif). Fast alle Bausparkassen fiihren inzwischen ein gespaltenes Tarifniveau [2]. Ohne diese Frage des langeren ausbreiten zu wollen, sei kurz angemerkt, da6 der 3/5%-Standard- tarif vor allem von dem l~ingerfristig ansparenden Bausparer bevorzugt wird, bei dem ungewi6 ist, ob und wann er das Bauspardarlehen in Anspruch nehmen wird. Hin- gegen ist der Niedrigzinstarif for denjenigen Bausparer empfehlenswert, der an einer raschen Zuteilung der Bausparsumme interessiert ist, da ftir ihn die Zinseinbu6en in der Sparzeit von den Zinsgewinnen in der Darlehenszeit iibertroffen werden [3]. Fiihrt die Bausparkasse nur einen Bauspartarif oder mehrere Tarife auf der gleichen Zinsbasis, so bedarf es keiner eingehenden Untersuchung: Die Zinsspanne ist in H0he der Differenz zwischen den Zinsen ftir Bauspardarlehen und Bausparguthaben ge- w~ihrleistet. Dazu ist allerdings erforderlich, dab die Bausparkasse aus den Interimsan- lagen des ~berschusses der Bauspareinlagen iiber die Bauspardarlehen einen Ertrag erzielt, der wenigstens den tariflichen Zinsen ftir die Bauspardarlehen gleichkommt. Der Gesamtbetrag der Bauspareinlagen iibersteigt im allgemeinen denjenigen der Bauspardarlehen entweder aufgrund des Anlaufeffektes [4] oder durch die Bildung von Fortsetzer- und Tdigheitsreserven [5]. Anders verh~ilt es sich, wenn mehrere Zinstypen von Bauspartarifen nebeneinander existieren. Kurz gesagt werden alsdann die ,,Sparer" in den Hochzinstarif, die ,,Darle- hensnehmer" in den Niedrigzinstarifstreben. Das kann dazu ftihren, da6 - jedenfalls auf langere Sicht und zum Teil - die Bauspareinlagen des Hochzinstarifs in Bauspar- darlehen des Niedrigzinstarifs angelegt werden mtissen und da6 sich dadurch die Zins- marge unter den Satz von 2% vermindert, der in der Branche als unbedingt notwendig angesehen wird. Die Refinanzierung des Niedrigzinstarifs durch den Hochzinstarif er- gibt sich bei gleicher Zuteilungsmasse beider Tarife unmittelbar. Sie wird aber auch bei getrennten Zuteilungsmassen kaum zu vermeiden sein, da der Hochzinstarif Ober- schiisse aufweisen und der Niedrigzinstarif defizit~ir verlaufen wird. Im Ergebnis be- wirkt dann die Sttitzung der einen Zuteilungsmasse durch die andere, dab ,,hochver- zinsliche" Bausparguthaben in ,,niedrigverzinslichen" Bauspardarlehen angelegt sind. Eine nicht ausreichende Zinsspanne ohne die M0glichkeit einer Ausweitung stellt ein bedeutsames Problem der Bauspartechnik dar. Das braucht vor dem Hintergrund all-

*) Zahlen in eckigen Klammern verweisen auf das Literaturverzeichnis und Anmerkungen am Ende der Arbeit.

461

gemein ansteigender Kosten insbesondere im Dienstleistungsbereich, dem die Bau- sparkassen wie die Lebensversicherungsunternehmen zuzuordnen sind, nicht n~ther ver- deutlicht zu werden. Eine Gef~ihrdung von Ertragskraft und Standfestigkeit der Bau- sparkasse miil3te letztlich zu einer Versagung oder Rticknahme der Erlaubnis zum Ge- sch~iftsbetrieb einer Bausparkasse nach w 8 des Bausparkassengesetzes ftihren; weil die Allgemeinen Gesch~iftsgrunds~itze (AGG) ,,die Erftillbarkeit der Bausparvertr~ige nicht gew~ihrleistet erscheinen lassen" [6]. Die vorliegende Abhandlung beginnt im Abschnitt II mit einer Art Bestandsaufnahme, abgeleitet aus den Gesch~iftsberichten der Bausparkassen, die bisher schon Bausparta- rife auf unterschiedlicher Zinsbasis anbieten. Vor allem sollen die Relativanteile der Hoch- und Niedrigzinstarife an Zugang und Bestand und soweit m/3glich die Ktindi- gungs- und Darlehensverzichtsquoten angegeben werden. Nach Darlegung der Be- rechnungsgrunds~itze im Abschnitt III befa6t sich der Hauptteil (Abschnitt IV) mit der Zinsspanne im Beharrungszustand bei einem gespaltenen Tarifniveau. Die Berech- nungen beziehen sich auf die gegenw~irtig praktizierten Zinstypen des Bausparens mit Guthaben-/Darlehenszinsen von 3/5% und 2,5/4,5%. Dabei wird haupts/ichlich die Mischung von Ratensparern beider Tarife betrachtet, anschlie6end jedoch auch das Nebeneinander von 3/5%-Ratensparern und 2,5/4,5%-Schnellsparern (Abschnitt V). Es bleibt einer sp~iteren Arbeit vorbehalten, die M/3glichkeiten einer bauspartechnisch unbedenklichen Erweiterung des Zinsrahmens (z. B. durch Verl~ingerung der Sparzeit oder durch Abkiirzung der Tilgungszeit im Niedrigzinstarif) und die Wirkung der au6errechnungsm~i6igen Abschlu6kosten aufdie Zinsspanne zu untersuchen.

II. B e s t a n d s a u f n a h m e

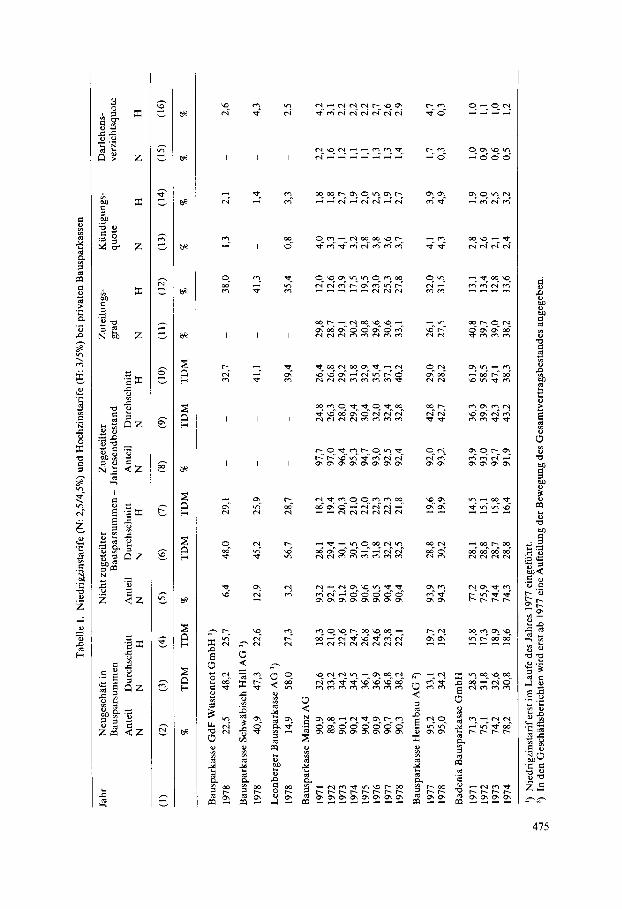

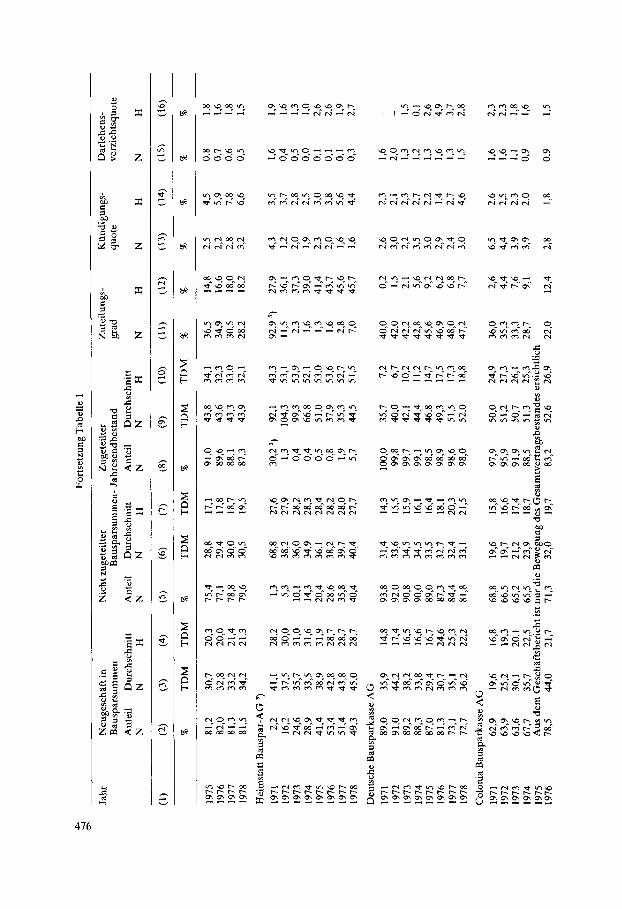

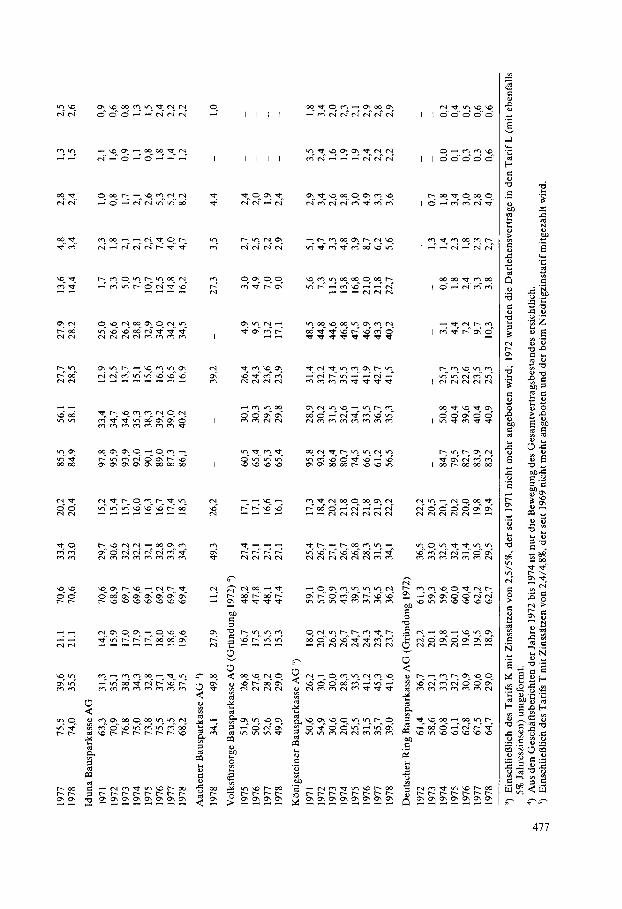

Die meisten mittleren und kleineren privaten und zwei 6ffentlich-rechtliche Bauspar- kassen ftihren schon seit mehr oder weniger langer Zeit den Finanzierungstarif auf 2,5/4,5%iger Zinsbasis neben dem 3/5%-Standardtarif. Fast alle iabrigen Bausparkas- sen bieten den Niedrigzinstarif seit Mitte 1977 an. Infolgedessen lassen sich aus den Gesch~iftsberichten der privaten Bausparkassen verschiedene bauspartechnische Kenn- zahlen herausziehen. In den Gesch~tftsberichten der/~ffentlichen Bausparkassen sind allerdings die entsprechenden Daten nicht aufgegliedert. In der Tabelle 1 ist der prozentuale Anteil des Niedrigzinstarifs an dem summenm~i6i- gen Neugesch~ift sowie an den nicht zugeteilten und den zugeteilten Summenbest~in- den am Jahresende genannt (Spalten 2, 5 und 8). Daraus geht hervor, da6 der 2,5/4,5%Tarif nach der Bausparsumme zum Teil ein sehr gro6es Gewicht hat, so von rd. 9570 bei der Bausparkasse Heimbau AG, von rd. 90% bei der Bausparkasse Mainz AG, von gut 80% bei der Badenia Bausparkasse GmbH und gr66enordnungsm~t6ig 75% bei der Deutsche Bausparkasse AG, Iduna Bausparkasse AG, Colonia Bauspar- kasse AG und rd. 6570 bei der Deutscher Ring Bausparkasse AG. W~ihrend sich der Anteil bei der Heimstatt Bauspar-AG und der Volksflirsorge Bausparkasse AG bei et- wa 50% halt, liegt er bei der K/3nigsteiner Bausparkasse AG jetzt bei etwa 4070, ebenso bei der Bausparkasse Schw~ibisch Hall AG, die den Tarif erst 1977 eingeftihrt hat. Es bleibt abzuwarten, ob sich die Gewichte bei den drei tibrigen privaten Bausparkassen, die ebenfalls erst seit 1977 den Finanzierungstarif anbieten, ktinftig verschieben wer- den (Aachener Bausparkasse AG 34,1%, Bausparkasse GdF Wtistenrot GmbH 22,570, Leonberger Bausparkasse AG 14,9% im Neuzugang des Jahres 1978). Aus den Spalten 3 und 4 der Tabelle 1 ist zu entnehmen, dab die Durchschnittsbau- sparsummen des Neugesch~ifts im Finanzierungstarif ausnahmslos hOher sind als irn

462

Standardtarif. Das best/itigt die Vermutung, dab die an einer raschen und hohen Dar- lehensaufnahme interessierten Bausparer vornehmlich den 2,5/4,5%-Tarif w/ihlen, die- jenigen Bausparer aber, bei denen der SparprozeB im Vordergrund steht, die h6chst- mOgliche Guthabenverzinsung anstreben und den Vertrag, schon um zunachst Ab- schlul3gebtihr zu sparen, tiber eine relativ niedrige Bausparsumme zeichnen. Die Spalte 5 gibt an, wieviel Prozent der nicht zugeteilten Bausparsumme auf den Fi- nanzierungstarif entfallen. Durchweg pr/igt sich dessen Gewicht im Neugeschaft mit einer gewissen zeitlichen Versetzung auch in den Bestandszahlen aus. Das wird beson- ders deutlich bei der Heimstatt Bauspar-AG, bei der die neu zugehenden Bauspar- summen der 2,5/4,5%-Bausparvertr~tge yon 1971 bis 1976 sehr rasch zugenommen ha- ben. Umgekehrt erkennt man, dab sich der von 1972 bis 1974 rtickl/iufige Anteil des Niedrigzinstarifs am Neuzugang der KOnigsteiner Bausparkasse AG im nicht zugeteil- ten Bestand noch bis 1977 auswirkt. Es kann nicht iiberraschen, dab die durchschnitt- lichen Bausparsummen der nicht zugeteilten Vertrage des Finanzierungstarifs ebenfalls immer hSher liegen als die des Standardtarifs (vgl. Spalten 6 und 7 der Tabelle 1). Noch ausgepr~igter ist der prozentuale Anteil des Niedrigzinstarifs am zugeteilten Surnmenbestand (Spalte 8). Jedenfalls Oberschreitet for fast alle Bausparkassen, die den 2,5/4,5%-Tarif schon 1/ingere Zeit anbieten, der Prozentsatz der Spalte 8 den der Spalte 5 betr/ichtlich. Auch das kann als Beweis dafter angesehen werden, dab die Bausparer des Finanzierungstarifs das Bauspardarlehen st/irker beanspruchen. Dies geht auch aus den im allgemeinen hOheren Durchschnittsbausparsummen der zugeteil- ten Vertr~ige des Niedrigzinstarifs hervor (Spalte 9 im Vergleich zur Spalte 10 der Ta- belle 1). Der umgekehrte Sachverhalt - vgl. die Bausparkasse Mainz AG und die KO- nigsteiner Bausparkasse AG in allen Jahren von 1971 bis 1978, die Badenia Bauspar- kasse GmbH von 1971 bis 1973 sowie die Heimstatt Bauspar-AG von 1975 bis 1978 - ist m6glicherweise darin begrtindet, dab solche Bausparvertr/ige des Standardtarifs, de- ren Zuteilung und Darlehen iiberhaupt angenommen werden, doch eine beachtliche HShe aufweisen. Der Vergleich der Durchschnittssummen je Tarif zeigt, dab sowohl im Niedrigzinstarif (Spalten 6 und 9) als auch im Hochzinstarif (Spalten 7 und 10) durchweg die zugeteil- ten Bausparsummen im Mittel die nicht zugeteilten Bausparsummen iabertreffen (Aus- nahmen beim Niedrigzinstarif Bausparkasse Mainz AG 1971 bis 1975 und Heimstatt Bauspar-AG 1976 bis 1977 und beim Hochzinstarif Deutsche Bausparkasse AG und Iduna Bausparkasse AG in allen erfaBten Jahren). MaBgebend hierf'tir ist in der Hauptsache der reale Finanzierungsbedarf der darlehensnehmenden Bausparer, dane- ben auch die Zusammenlegung zugeteilter Bausparvertrage. Besonders aufschluBreich ist der Vergleich der Prozentzahlen in den Spalten 11 und 12. Dafin sind die Zuteilungsgrade der beiden Bauspartarife je for sich mitgeteilt. Zu- teilungsgrad ist die Relation der zugeteilten Bausparsummen zu dem Gesamtbestand der nicht zugeteilten und der zugeteilten Bausparsummen. Im 3/5%-Standardtarif diirfte es mehr Langsamsparer, Vertragsfortsetzer und Darlehensverzichter geben und folglich weniger zugeteilte Vertr/ige. In der Tat ist meist der Zuteilungsgrad des Nied- rigzinstarifs (Spalte 11) wesentlich h6her als der des 3/5%-Hochzinstarifs. Die Ausnah- me der Heimstatt Bauspar-AG ist allein darauf zurtickzuftihren, dab der Finanzierungs- tarif sich noch im Anlaufstadium befindet. Das gilt erst recht far die Bausparkasse GdF Wtistenrot GrnbH, Bausparkasse Schw~tbisch Hall AG, Leonberger Bausparkasse AG und Aachener Bausparkasse AG, bei denen es 1978 tiberhaupt noch keine zuge- teilten Vertrage des 2,5/4,5%-Tarifs gibt. Unerkl/irlich ist der h6here Zuteilungsgrad des Hochzinstarifs bei der Bausparkasse Heimbau AG, far die nur die Daten der Jahre 1977 und 1978 bekannt sind. Der Anlaufeffekt zeigt sich - umgekehrt - mit einem

463

wachsenden Zuteilungsgrad des 3/5%-Tarifs bei der Deutsche Bausparkasse AG, der Colonia Bausparkasse AG und der Iduna Bausparkasse AG, die den Hochzinstarif noch nicht sehr lange oder erst seit jtingstem verst~irkt anbieten. Alle mit der Geldseite zusammenh~ingenden bauspartechnischen Daten k6nnen den Geschaftsberichten nicht entnommen werden, weil die Sparbeitrage, Guthabenzinsen, Tilgungsbetr~ige, Bausparguthaben und -darlehen nicht nach Tarifen aufgeteilt wer- den. Immerhin gibt die auf die Bewegungen der Vertragsbestande beschr~inkte Unter- suchung auch einen gewissen Aufschlul3 aber die wartezeitverkiarzenden Faktoren drit- ter Art, und zwar in bezug auf die Ki~ndigungs- und Darlehensverzichtsquoten (Spal- ten 13 bis 16 der Tabelle 1). Die Kt~ndigungsquote versteht sich als das Verh~iltnis der Bausparsummen der vor Zuteilung und unter Guthabenrtickzahlung gektindigten Ver- tr~ige zum mittleren Summenbestand der nicht zugeteilten Bausparvertr~ige. Keines- wegs liegt die Ktindigungsquote des Niedrigzinstarifs immer niedriger, sondern zum Teil sogar ein wenig h6her als die des Standardtarifs (so bei Bausparkasse Mainz AG, Colonia Bausparkasse AG, Volksf'tirsorge Bausparkasse AG und K6nigsteiner Bau- sparkasse AG). Demnach wird auch bei einem erheblichen Anteil der Bausparsummen des Finanzierungstarifs schon vor der Zuteilung das Vertragsziel unter Kiindigung auf- gegeben. Etwas anders verh~tlt es sich erwartungsgem~U3 bei den Darlehensverzichten. Die Ver- zichtsqumen der Spalten 15 und 16 sind als Verh~iltnis der Aufl6sungen zugeteilter Bausparsummen zur mittleren Summe des nicht zugeteilten Vertragsbestandes deft- niert. Gr6genordnungsm~i6ig ist die Darlehensverzichtsquote des 3/5%-Bauspartarifs etwa doppelt so hoch wie im 2,5/4,5%-Tarif. Immerhin sind im Finanzierungstarif nicht ganz unbeachtliche Darlehensverzichte zu verzeichnen, im Einzelfall sogar relativ h6- here als im Hochzinstarif (Deutsche Bausparkasse AG 1971 bis 1974, Iduna Bauspar- kasse AG 1971 bis 1973 und KOnigsteiner Bausparkasse AG 1971). Die Tatsache, da6 auch der Niedrigzinstarif wartezeitverkarzende Faktoren dritter Art aufweist, ist ganz entscheidend for die der Bausparkasse verbleibende Zinsspanne. Denn es kommt - wie noch n~iher darzulegen sein wird - fur die Frage, wie weit tier Hochzinstarif den Niedrigzinstarif subventioniert, ausschlaggebend auf den Unter- schied der wartezeitverkiirzenden Faktoren in den beiden Tarifformen an.

I I I . B e r e c h n u n g s g r u n d s ~ i t z e

Vorauszuschicken ist, da6 sich die Modellberechnungen for die vorliegende Arbeit in- sofern an friahere Untersuchungen anschlie6en [7], als ausnahmslos unterstellt ist, da6 sich das Bausparkollektiv bereits im Beharrungszustand befindet. Der statische Behar- rungszustand bildet sich heraus, wenn die Bausparsummen der Neuzug~inge konstant sind (Zuwachsrate 0%). Das Kollektiv strebt in einen dynamischen (oder relativen) Be- harrungszustand, wenn die summenm~i6igen Neuzug~inge dauernd geometrisch zuneh- men (in den Beispielen 2% pro Quartal, zum Teil auch 4%; das entspricht j~ihrlichen Progressionsraten von ungef~ihr 811, und 17%). Bei positiver Zuwachsrate des Neugesch~ifts und verschieden langer mittlerer Wartezeit der einzelnen Teilbest~inde, die ineinandergemischt werden, ist zu beachten, da6 die Teilbest~inde nicht mehr die gleiche H6henlage einnehmen. Im Falle homogener Bau- sparbest~tnde (mit gleichhohen Sparleistungen) auf einheitlichem Zinsniveau hat an- nahmegem~U3 die letzte gerade beigetretene Zugangsgruppe das Niveau pS+t erreicht (p: Progressionsfaktor, s: mittlere Wartezeit, t: Tilgungszeit der Bauspardarlehen). Handelt es sich beispielsweise um zwei Teilbestande (mit den Bestimmungsgr66en s 1

464

und s2 sowie t 1 und t2), so muB die H6henlage des zweiten Teilbestandes um pSi-S2+ t 1 - t2

verschoben werden, damit die jeweils ,,letzte" Zugangsgruppe auf dem gleichen Ni- veau liegt. Wie in der Bausparmathematik iiblich geworden, werden fiir die Buchungen Viertel- jahresperioden angenommen. Dies bedeutet, dab die Neuzug~inge, Zuteilungen sowie Spar- und Tilgungsleistungen quartalsweise zusammengefaBt und die Zinsen im Spar- und Tilgungsstadium viertelj~ihrlich kapitalisiert werden. Die Abweichungen yon den in der Praxis feststellbaren Verh~iltnissen (z. B. Zinskapitalisierung in der Sparzeit nur zum Ende der Kalenderjahre) sind unbedeutend. Was die Sparleistungen angeht, so ist zun~ichst unterstellt, da6 die Bausparer auf die Vertr/ige nach den verschiedenen Zinstypen - Standardtarif mit 3% Guthaben- und 5% Darlehenszinsen und 2,5/4,5%-Niedrigzinstarif - Ratensparbeitr/ige leisten, wenn auch vielleicht in unterschiedlicher H6he. Da hierbei die vorzeitige Einstellung der Sparleistungen bei Erreichen eines bestimmten Anspargrades [8] nicht ins Kalktil gezo- gen und iiberdies zu erwarten ist, dab sich bei den Vertragsabschliissen nach dem Nied- rigzinstarif Sofortfinanzierungen h~iufen, ist zus/itzlich angenommen worden, dab beim 3/5%-Tarif Ratensparbeitr/ige (bis zur Zuteilung) und beim 2,5/4,5%-Tarif Einmal- sparbeitr/ige (bei VertragsabschluB) entrichtet werden (Abschnitt V). In den nachstehenden Tabellen werden die bauspartechnischen Daten ftir die Falle der Mischungsverh/iltnisse von 75 : 25%, 50 : 50% und 25 : 75% angegeben, sofem es sich in beiden Tarifen um Ratensparer handelt. Aus einer grafischen Darstellung kann man die H6he der Zinsspanne Ftir andere Mischungsverh/iltnisse ablesen. Angesichts der Tatsache, dab die Bausparkassen-Verordnung [6] die Sofortfinanzierungen (zusammen mit den GroBbausparvertr~igen) auf 30% des summenm/iBigen Neuzugangs be- schrankt, wird fiir den Fall der Einmalsparbeitr~ige des Niedrigzinstarifs nur das Mi- schungsverh~iltnis von 75% Neuzugang nach dem 3/5%-Tarif zu 25% nach dem 2,5/4,5 %-Tarif betrachtet. Die Tilgungszeit der Bauspardarlehen ist zum Tell variiert worden. Das tr~igt dem Um- stand Rechnung, dab im Niedrigzinstarif zum einen weniger mit Sondertilgungen zu rechnen und zum anderen vereinzelt eine ktirzere tarifliche Tilgungszeit festgelegt ist. Die wartezeitverki~rzenden Faktoren dritter Art werden in der Hauptsache dadurch beriacksichtigt, dab ftir den Hochzinstarif Darlehensverzichte in einem bestimmten Ausmal3 angenommen sind. Damit ist das am st~irksten wirkende wartezeitverkiirzende Moment drifter Art miteinbezogen. Andererseits wird dabei unterstellt, da6 s~imtliche Bausparguthaben in Bauspardarlehen angelegt sind. In der Praxis unterschreitet der Anlagegrad 100% durch die Bildung von Tr/igheits- und Fortsetzerreserven. Erg~inzend ist deshalb auch die Mischung von Ratensparern des Standardtarifs auf der Basis des bausparmathematischen Gesamtmodells mit Schnellsparern des Niedrigzinstarifs untersucht worden, das der Verfasser entwickelt und vorgestellt hat [9]. Die Zinsspanne der Bausparkasse kann u. a. dadurch aufgebessert werden, dab den Bausparem des Niedrigzinstarifs eine l~ingere Sparzeit oder eine hOhere Darlehensge- biihr auferlegt wird. Daraus erkl/iren sich die weiteren Berechnungen unter der Vor- aussetzung eines im 2,5/4,5%-Tarif erm/i6igten Bewertungszahl-Faktors und einer dort von 2 auf 3% angehobenen Darlehensgebiihr.

IV. M i s c h u n g v o n R a t e n s p a r t a r i f e n

Bei den in der Praxis vorkommenden Bauspartarifen handelt es sich fast ausschliel31ich um Ratenspartarife [2]. Deshalb richtet sich das Hauptaugenmerk der Untersuchung

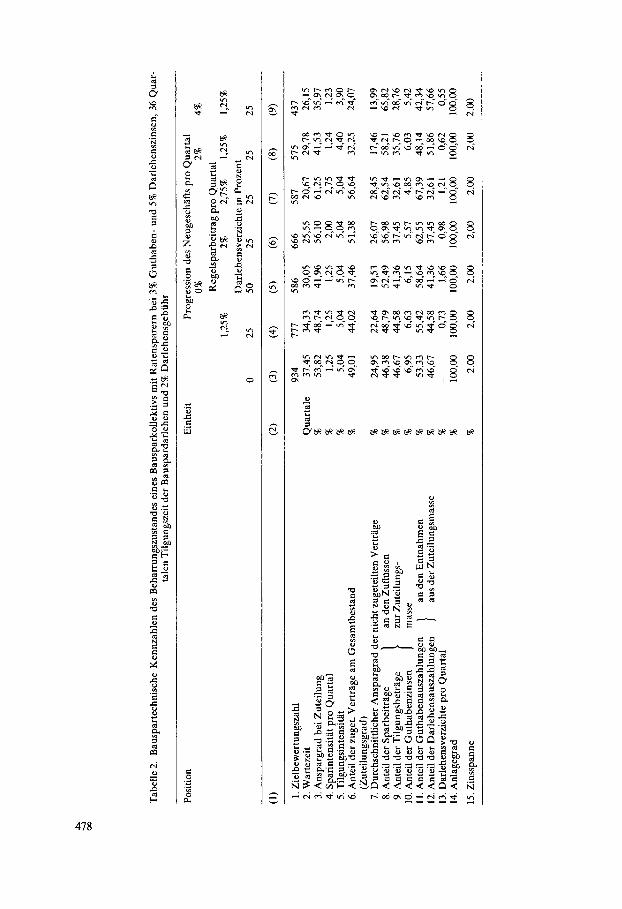

465

auf den Fail, da6 sowohl im 3/570-Hochzinstarif als auch im 2,5/4,5%-Niedrigzinstarif Ratensparvorg~inge auftreten. Wie es den Bausparbedingungen entspricht, sollen die Ratensparbeitdige bis zur Zuteilung geleistet werden mit der Konsequenz, da6 bei ho- hen Sparintensit~iten im Zuteilungszeitpunkt sehr hohe Prozentguthaben (und folglich niedrige Prozentdarlehen) erreicht werden. Welche Ver~inderungen aus der Annahme resultieren, da6 die Bausparer beim Erreichen eines bestimmten Anspargrades die Sparzahlungen einstellen, ist schon frOher untersucht worden [8] und kann for den vor- liegenden Fall wenigstens ann~ihernd aus den Ergebnissen des Abschnitts V abgeleitet werden. Die Tabelle 2 ruft zun~tchst die Zielbewertungszahlen, mittleren Wartezeiten und An- spargrade sowie weitere bauspartechnische Kennzahlen for den 3/570-Standardtarif ins Ged~ichtnis zuri~ck. Ftir das Bausparkollektiv mit einer Tilgungszeit der Bauspardarle- hen von 36 Quartalen und mit einer Darlehensgebi~hr von 270 des Nettoanfangsdarle- hens sind

die Quartalsprogression des Neugeschafts, der vierteljahrliche Sparbeitrag und die Darlehensverzichte

for einige ausgew~ihlte Werte dieser Parameter variiert. Es handelt sich um die ,,Eck- punkte" der Kennzahlen for den Grenzfall, da6 sich der Bausparbestand ausschliel3- lich aus den Vertr~gen nach dem 3/5%-Standardtarifzusammensetzt. Die Eckdaten for den anderen Grenzfall eines reinen Kollektivs aus 2,5/4,5%-Ratensparern weichen da- von - mit etwas l~ngerer Wartezeit - nur geringfugig ab [10]; aus Platzgriinden wird auf den Abdruck einer der Tabelle 2 entsprechenden Aufstellung for den Niedrigzin- starifverzichtet. Unter sonst gleichen Voraussetzungen ist die mittlere Wartezeit und auch die Zielbe- wertungszahl um so niedriger,

je h6her die Neuzugangsprogression ( Vergleich der Spalten 4, 8 und 9), je h6her die Ratensparleistungen (Vergleich der Spalten 4, 6 und 7) und je h~her die Darlehensverzichtsquote ist (Vergleich der Spalten 3 bis 5).

W~ihrend eine hohe Progression des Neugesch~ifts die Sparintensit~it (Verhaltnis der Sparbeitr~ige zum mittleren Bestand der nicht zugeteilten Bausparsummen) im wesent- lichen unver~indert Hi6t, senkt sie die Tilgungsintensit~it (Verh~iltnis der TilgungsbetrS- ge, die der Zuteilungsmasse zufliei3en, zu dem mittleren Bestand der Bauspardarlehen) erheblich ab (Zeile 5 der Tabelle 2). Analog geht der Anteil der Tilgungsbetdige zu den Zufltissen zur Zuteilungsmasse mit steigender Neugesch~iftsdynamik zurtick, obwohl das Gewicht der Darlehensauszahlungen bei den Entnahmen aus der Zuteilungsmasse zunimmt (Zeilen 9 und 12). Der 100%ige Anlagegrad zeigt an, da6 alle Bauspareinla- gen in Bauspardarlehen angelegt (also Tr~igheits- und Fortsetzerreserven nicht gebil- det) sind. Der Bausparkasse steht die volle 2%ige Zinsspanne zur Verfiigung (Zeilen 14 und 15 der Tabelle 2). Wenn sich die beiden ineinander gemischten Bauspartarife in ihren bauspartechni- schen Parametern wie H6he des Sparbeitrags, L~inge der Tilgungszeit, wartezeitverkiir- zende Faktoren usw. nicht unterscheiden, so beeintrachtigt dies die Zinsspanne kaum, weil der Anlagegrad in beiden Tarifen ungef~ihr gleichhoch ist (nahe 100% bei Ver- nachl~issigung von Tragheits- und Fortsetzerrreserven). Unter der genannten Voraus- setzung sinkt die Zinsspanne nur dadurch etwas unter 270, da6 ein kleiner Anteil der 370igen Bausparguthaben in 4,5%igen Bauspardarlehen angelegt wird. Jeweils for sich betrachtet, ist die mittlere Wartezeit im Hochzinstarif niedriger als im Niedrigzinstarif.

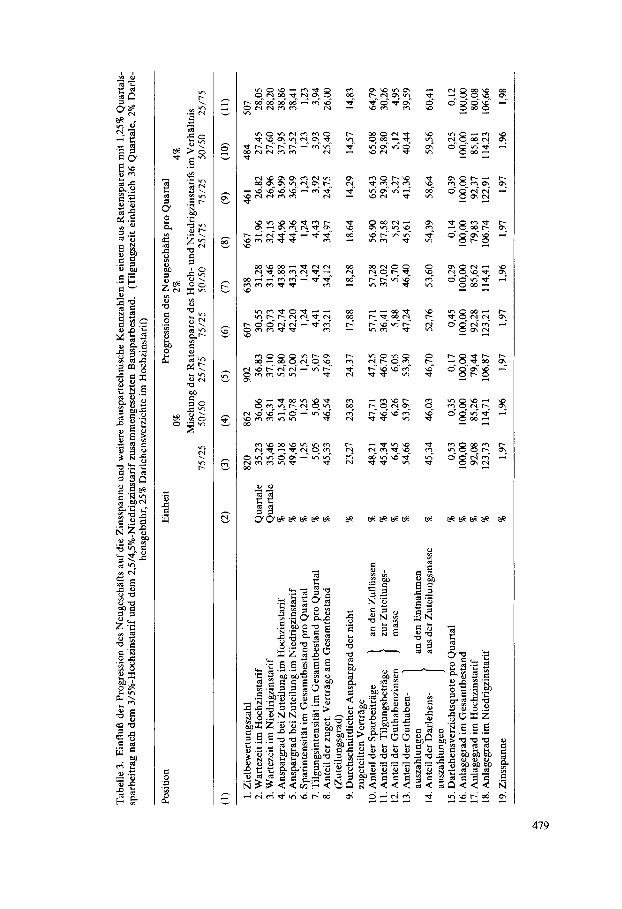

466

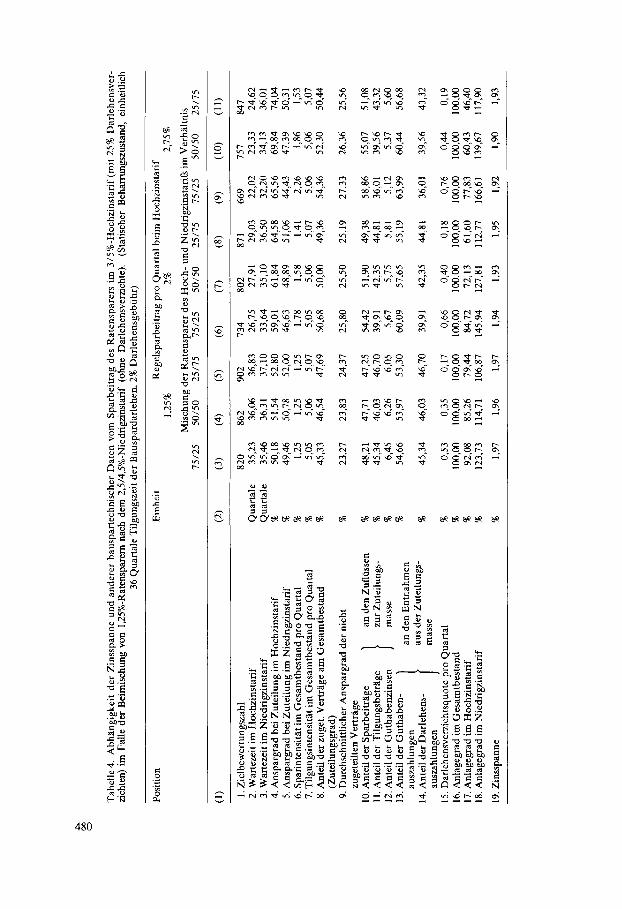

Davon profitiert der Niedrigzinstarif bei der Mischung, indem dort der Anlagegrad knapp tiber 100% ansteigt, w~ihrend er sich im Hochzinstarif etwas darunter erm~i6igt. Die bauspartechnischen Unterschiede, vor allem die Wirkungen auf die Zinsspanne werden deshalb nur deutlich, wenn man die fraglichen Parameter variiert. In der Tat ist nachzuweisen oder zu vermuten, dab sich insofern die beiden Tarife unterscheiden. Dies gilt insbesondere fiir die wartezeitverki~rzenden Faktoren dritter Art, die beim Hochzinstarif h6her einzusch~itzen und hier in der Mel3zahl Darlehensverzichtsquote eingefangen sind. Es sollen aber auch - in den Tabellen 3 bis 8 - die Einfltisse der Variation der ande- ren Bestimmungsgr0Ben studiert werden. Aus der Tabelle 3 ist zu ersehen, wie sich die Progression des Neugesch~ifts auf die Zinsspanne und die sonstigen bauspartechni- schen Kennzahlen auswirkt. In beiden Bauspartarifen soll der Quartalssparbeitrag 1,25% der Bausparsumme, die Tilgungszeit bei Bauspardarlehen 36 Quartale und die Darlehensgebtihr 2% betragen. Im 3/5%-Standardtarif beanspruchen annahmegem~i6 nur 75%, im 2,5/4,5%-Niedrigzinstarif alle Bausparer das Bauspardarlehen. Die Bewer- tungszahl s o l l - wie auch in den weiteren Tabellen 4 bis 7 - in beiden Tarifen nach den gleichen Grunds~itzen berechnet werden (Faktor 1, Summe der Prozentguthaben an den durchlaufenen Quartalsenden). W~ihrend die Zunahme der Neugesch~iftsdynamik die iibrigen bauspartechnischen Da- ten betr~ichtlich ver~indert, hat sie auf die Zinsspanne kaum einen EinfluB. Ein pro- gressives Neugesch~ift fi~hrt eher zu einer Verbesserung der Zinsmarge. Proberech- nungen haben gezeigt, dab dies fast ausnahmslos auch ftir abweichende Sparleistun- gen gilt. Infolgedessen gentigt es im weiteren, den statischen Beharrungszustand (mit gleichbleibenden Neuzug~ingen) zu betrachten. In der Tabelle 4 ist der Ratensparbeitrag des Hochzinstarifs mit 1,25; 2 und 2,75% der Bausparsumme variiert, w~ihrend Ftir den Niedrigzinstarif die viertelj~hrliche Sparrate 1,25% betr~igt. Mit wachsendem Sparbeitrag im Hochzinstarif erh6ht sich for ihn das Prozentguthaben bei Zuteilung, verkt~rzt sich das anfangliche (5%ige) Bauspardarlehen und erm~iBigt sich der Anlagegrad. Dadurch verringert sich die Zinsspanne im Ge- samtkollektiv. Beispielsweise lauten die Werte bei einem Mischungsverh~iltnis von 50/50% fiir einen Sparbeitrag im Hochzinstarifvon

1,25% 2% 2,75%

Prozentguthaben ] 51,54 61,84 69,84 Anlagegrad / Hochzinstarif 85,26 72,13 60,43 Zinsspanne 1,96 1,93 1,90

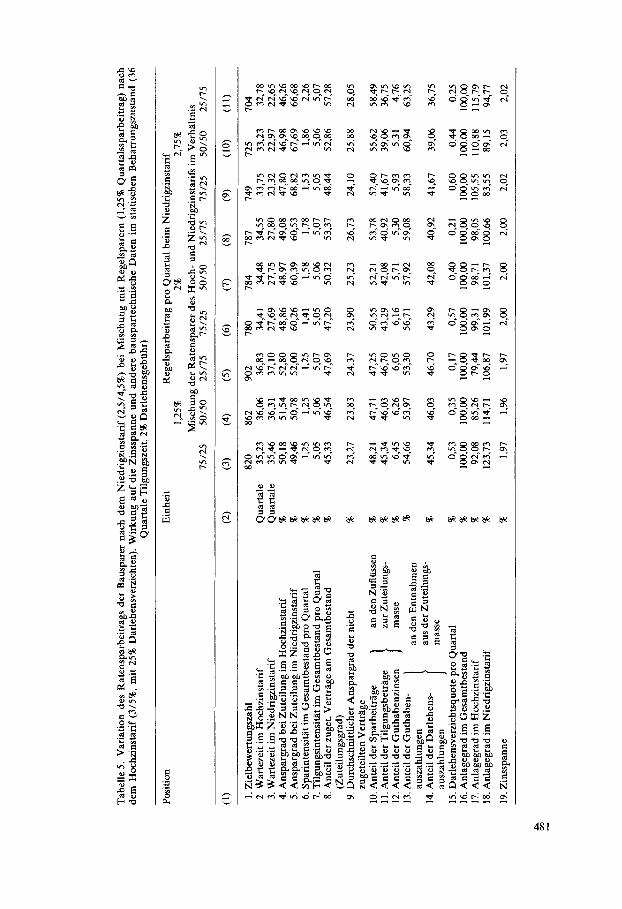

Aus einer hohen Sparleistung im Hochzinstarif gekoppelt mit niedrigen Sparzahlungen im Niedrigzinstarif k6nnen sich demnach Ertragsprobleme f~r die Bausparkasse erhe- ben. Selbst bei der relativ niedrigen Distanz der Zinss~itze beider Tarife von nur 0,5 Prozentpunkten erscheint es nicht ausgeschlossen, dab sich die Zinsspanne von 2% bis auf etwa 1,9% verringert, wenn im Neuzugang beide Tarife etwa gleich stark vertreten sind. Im Gegensatz zur Tabelle 4 wird in der Tabelle 5 von dem 1,25%igen Quartalssparbei- trag des Hochzinstarifs ausgegangen und der Sparbeitrag im Niedrigzinstarif mit 1,25; 2 und 2,75% der Bausparsumme angesetzt. Beztiglich der Zinsspanne verh~ilt es sich jetzt umgekehrt: Je h6her der Ratensparbeitrag im Niedrigzinstarif ist, um so h6her ffillt die Zinsspanne aus. Sie kann sogar tiber 2% hinausgehen, wenn aufDauer im Nied- rigzinstarif eine au6erordentlich hohe Sparintensit~t zu verzeichnen ist (die freilich fiir Quartalssparbeitr~ige von 2,75% zu dem unrealistisch hohen Anspargrad von unge-

467

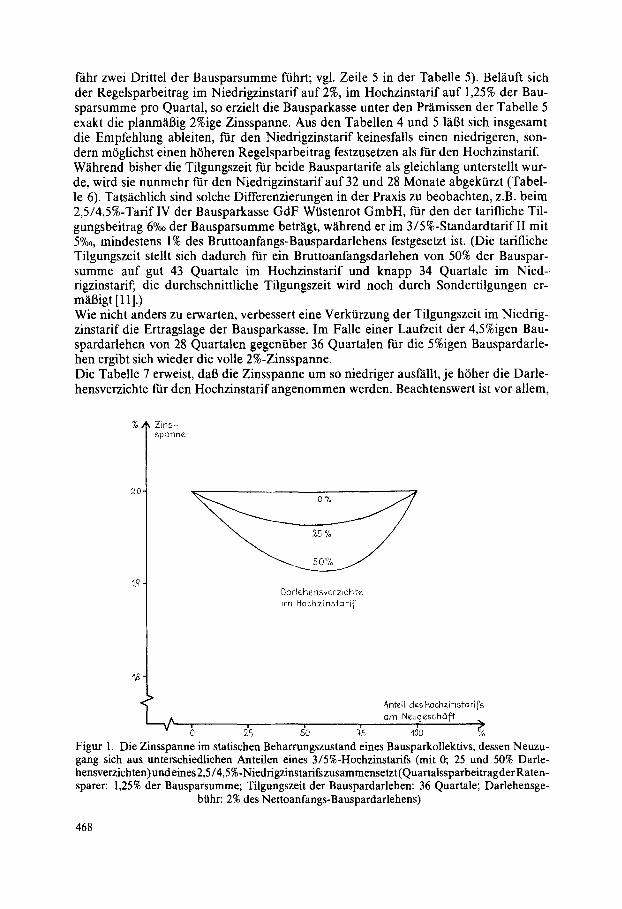

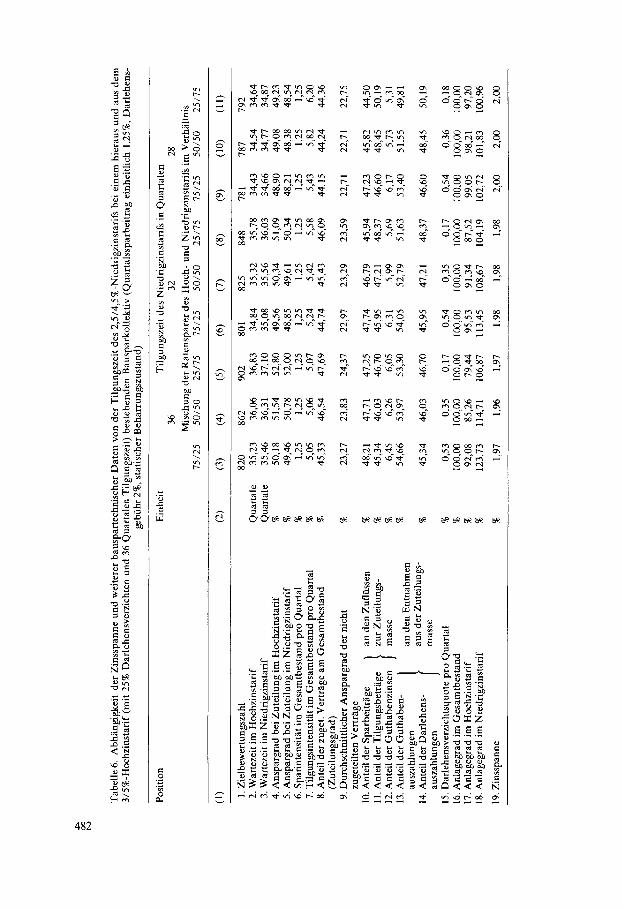

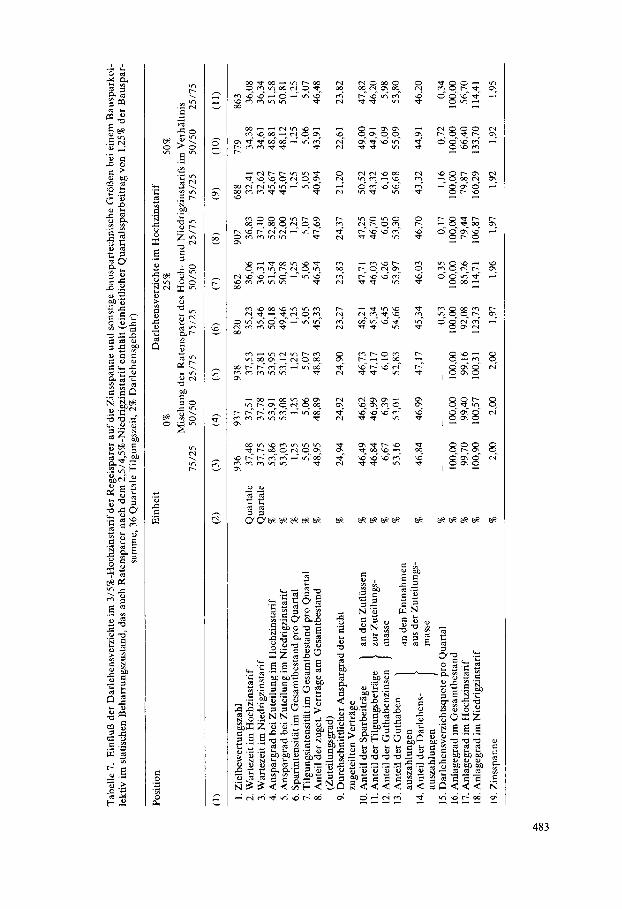

f~ihr zwei Drittel der Bausparsumme fiihrt; vgl. Zeile 5 in der Tabelle 5). Belauft sich der Regelsparbeitrag im Niedrigzinstarif auf 2%, im Hochzinstarif auf 1,25% der Bau- sparsumme pro Quartal, so erzielt die Bausparkasse unter den Pramissen der Tabelle 5 exakt die planm~U3ig 2%ige Zinsspanne. Aus den Tabellen 4 und 5 l~t6t sich insgesamt die Empfehlung ableiten, for den Niedrigzinstarif keinesfalls einen niedrigeren, son- dern m6glichst einen h~heren Regelsparbeitrag festzusetzen als ftir den Hochzinstarif. W~ihrend bisher die Tilgungszeit for beide Bauspartarife als gleichlang unterstellt wur- de, wird sie nunmehr for den Niedrigzinstarif auf 32 und 28 Monate abgektirzt (Tabel- le 6). Tats~ichlich sind solche Differenzierungen in der Praxis zu beobachten, z.B. beim 2,5/4,5%-Tarif IV der Bausparkasse GdF Wi~stenrot GmbH, ft~r den der tarifliche Til- gungsbeitrag 6%0 der Bausparsumme betr~igt, w~ihrend er im 3/5%-Standardtarif II mit 5%0, mindestens 1% des Bruttoanfangs-Bauspardarlehens festgesetzt ist. (Die tarifliche Tilgungszeit stellt sich dadurch for ein Bruttoanfangsdarlehen von 50% der Bauspar- summe auf gut 43 Quartale im Hochzinstarif und knapp 34 Quartale im Nied-. rigzinstarif; die durchschnittliche Tilgungszeit wird noch durch Sondertilgungen er- ma6igt [111.) Wie nicht anders zu erwarten, verbessert eine Verki]rzung der Tilgungszeit im Niedrig- zinstarif die Ertragslage der Bausparkasse. Im Falle einer Laufzeit der 4,5%igen Bau- spardarlehen von 28 Quartalen gegeni]ber 36 Quartalen ftir die 5%igen Bauspardarle- hen ergibt sich wieder die voile 2%-Zinsspanne. Die Tabelle 7 erweist, da6 die Zinsspanne um so niedriger ausf~illt, je h6her die Darle- hensverzichte for den Hochzinstarifangenommen werden. Beachtenswert ist vor allem,

2,0

'l,q-

:Zins- 5ponng

Oarlehensvcrzichfr irn Hochzinsfarif"

< Anfr d~:s Hochzinstari fs am N~ucje~ch~ft

Figur 1. Die Zinsspanne im statischen Beharrungszustand eines Bausparkollektivs, dessert Neuzu- gang sich aus unterschiedlichen Anteilen eines 3/5%-Hochzinstarifs (mit 0; 25 und 50% Darle- hensverzichten)undeines 2,5/4,5%-Niedrigzinstarifszusammensetzt(Quartalssparbeitragder Raten- sparer: 1,25% der Bausparsumme; Tilgungszeit der Bauspardarlehen: 36 Quartale; Darlehensge-

btihr: 2% des Nettoanfangs-Bauspardarlehens)

468

wie der Anlagegrad in den beiden Bauspartarifen (Zeilen 17 und 18) mit zunehmender Verzichtsquote des 3/5%-Tarifs immer mehr zugunsten des Niedrigzinstarifs auseinan- derklafft. Das Minimum der Zinsspanne liegt in der Nahe des Mischungsverhaltnisses 50/50%. In der Figur ist die Zinsspanne for die untersuchten F~ille von Darlehensverzichten des Hochzinstarifs in H6he von 0; 25 und 50% nach dem Prozentanteil des Hochzinstarifs am Neugesch~ift aufgezeichnet. In praxi kommt es indessen auf die Unterschiede der Verzichtsquote (verallgemeinert: der wartezeitverkiirzenden Faktoren dritter Art) beider Bauspartarife an. Nach der Be- standsaufnahme im Abschnitt II (siehe Tabelle 1) treten jedoch auch im Niedrigzinsta- rif Ki~ndigungen etwa in der gleichen GrO6enordnung wie im Hochzinstarif, zudem auch Darlehensverzichte, wenn auch nicht gleich stark auf. Dadurch verringert sich de facto die Subvention des Niedrig- durch den Hochzinstarif und vermindert sich die Zinsspanne nur entsprechend weniger. Dazu noch wenige Zahlen: Im statischen Be- harrungszustand des 1,25%-Ratensparerkollektivs (36 Quartale Tilgungszeit), dessen Neuzugang je zur Halfte aus Hoch- und Niedrigzinsvertragen besteht, verbleibt die Zinsspanne bei 2,00%, wenn entweder gar keine oder 25% Darlehensverzichte in bei- den Teilbest~inden zu verzeichnen sind; die Spanne sinkt nur geringft~gig von 1,96 auf 1,95%, wenn die Darlehensverzichte statt 25/0% im Hoch-/Niedrigzinstarif 50/25% be- tragen. Aus allem kann man ein vorlaufiges Fazit ziehen. Will die Bausparkasse eine zu starke Einbul3e ihrer Zinsspanne vermeiden, so mui3 sie bei gespaltenem Zinsniveau der Bauspartarife auf folgende Zusammenh~inge achten: (1) Die Unterschiede des Hoch- und Niedrigzinstarifs hinsichtlich der wartezeitverktir-

zenden Faktoren dritter Art, vor allem hinsichtlich der Ktindigungen und Darle- hensverzichte, aber auch der Tr~igheits- und Fortsetzerreserve dtirfen nicht zu grol3 werden.

(2) Die Tilgungszeit der Bauspardarlehen nach dem Niedrigzinstarif sollte mOglichst kiJrzer sein als die nach dem Hochzinstarif.

(3) Die Sparguthaben der Vertrage nach dem Niedrigzinstarif sollten m6glichst lange in der Zuteilungsmasse gebunden bleiben.

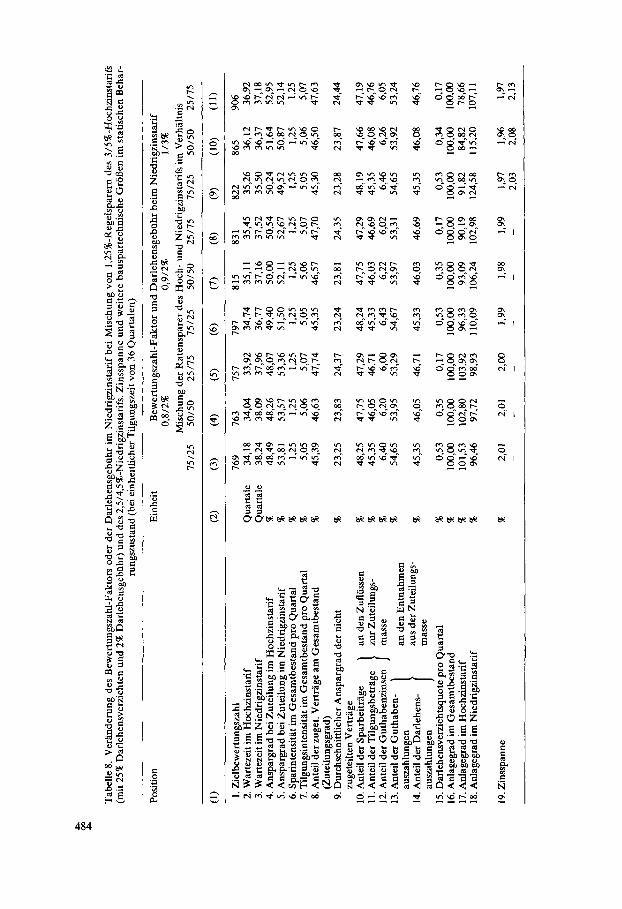

(4) Die Darlehensgebtihr im NiedrigzinstarifkOnnte erh6ht werden. Die vorgenannten Ziele kann die Bausparkasse durch verschiedene tarif- und ge- sch~iftspolitische MaBnahmen erreichen. Zu (1): Auch mit dem Niedrigzinstarif sollte die Bausparkasse in das Breitengeschaft gehen und ihn nicht mit Schwergewicht bei Sofortfinanzierungen und Gro6bausparern anbieten. Eher empfiehlt sich eine Drosselung des Neugeschafts nach dem Niedrigzins- tarifbei Schnell- und GroBbausparern. Zu (2): Hier bietet sich vor allem die h6here Festsetzung des bedingungsgemaBen Til- gungsbeitrags im Niedrig- gegentiber dem Hochzinstarif an. Zu denken ist aber auch an den AusschluB des Niedrigzinstarifs von TilgungsstreckungsmaBnahmen [12]. Zu (3): Von der tariflichen Seite her gesehen helfen h6here Regelsparbeitr~ige, an die der Bausparer ohnehin nicht streng gebunden ist, nur wenig ab, eher schon ein h/3heres Mindestsparguthaben (z.B. 50 statt 40% der Bausparsumme) im Niedrigzinstarif. Wirk- sam ist eine gesch~ftspolitische Spielregel dergestalt, dab als Voraussetzung ftir die Ge- wahrung oder Vermittlung eines Zwischenkredits [13] ein tiber das bedingungsgemaBe Mindestguthaben hinausgehendes Aufft~llerfordernis verlangt wird. Schlie61ich kann eine t~ingere Verweildauer tier niedrigverzinslichen Bauspareinlagen im Kollektiv da- durch erzwungen werden, da6 for den Niedrigzinstarif ein niedrigerer Bewertungszahl- Faktor angewendet wird als far den Hochzinstarif.

469

Ein sotcher ,,Malus" far den Niedrigzinstarif ist wegen der erwiesenen oder erwarteten ungiinstigeren bauspartechnischen Qualit~it des Niedrigzinstarifs gerechtfertigt. In der Tabelle 8 (Spalten 3 bis 8) wird - bei gleichhohen Quartalssparbeitr~igen von 1,25% der Bausparsumme und gleichlanger Tilgungszeit der Bauspardarlehen von 36 Quarta- len - der abweichende Wartezeitstatus dadurch ausgedriickt, dab beim Hochzinstarif mit 25% Darlehensverzichten gerechnet wird, beim Niedrigzinstarifjedoch nicht. Ein von 1 auf 0,9 erm~igigter Bewertungszahl-Faktor for den 2,5/4,5%-Finanzierungs- tarif verfehlt den Zweck, die Zinsspanne auf 2% anzuheben, ganz knapp, w~ihrend der Bewertungszahl-Faktor 0,8 etwas iaber das Ziel hinausschieBt. Zu (4): Eine direkte Verbesserung der Ertragssituation resultiert aus einer erhOhten Darlehensgebiahr. Die Bausparkasse profitiert davon um so mehr, je st~irker die nied- rigverzinslichen Bauspardarlehen beansprucht werden. Nach den Spalten 9 bis 11 der Tabelle 8 ware es unter den dort herrschenden Pr~imissen nicht erforderlich, die ~b- liche Darlehensgebtihr von 2 auf 3% des Nettoanfangsdarlehens heraufzusetzen; denn der ErhOhungsteil der Darlehensgebiahr (1%), umgerechnet auf die Zinsspanne, laBt die Zinsmarge iaber 2% hinausgehen (Zeile 20).

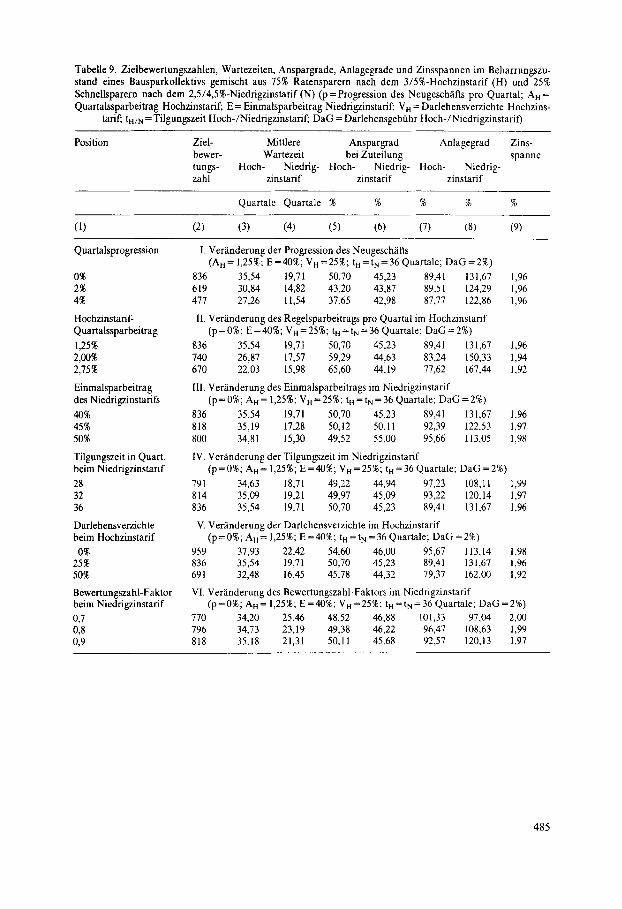

V. 3 / 5 % - R a t e n s p a r e r u n d 2 , 5 / 4 , 5 % - S c h n e l l s p a r e r

Im vorhergehenden Abschnitt sind Ratensparer des Hochzinstarifs mit Ratensparern des Niedrigzinstarifs vereinigt worden. Nunmehr wird unterstellt, dab zu den 3/5%- Ratensparern 2,5/4,5%-Schnellsparer hinzutreten. Diese Pr~imisse folgt der Vermu- tung, dab der Niedrigzinstarif in besonderer Weise diejenigen Bausparer anzieht, die an einer raschen und hohen Darlehensbeanspruchung interessiert sind. Bei diesem Fi- nanzierungsgesch~ift dominieren die Schnellsparvorg~inge, bei denen zu Vertragsbe- ginn das i~bliche Mindestsparguthaben von 40% der Bausparsumme oder mehr einge- zahlt wird. Nach der Bausparkassen-Verordnung [14] sind jedoch die Schnellfinanzierungen (zu- sammen mit den GroBbausparvertragen) kontingentiert. Diese Vertrage diirfen nach den Bausparsummen des Neuzugangs 30% und nach denen des Bestands der nicht zu- geteilten Bausparvertrage 15% nicht tibersteigen. Deshalb brauchen sich die Untersu- chungen nur aufeine relativ schmale Bandbreite des Anteils der Schnellfinanzierungen nach dem Niedrigzinstarif zu erstrecken. H6here Anteile schlieBt die Bausparkassen- Verordnung aus. Im folgenden werden die Zinsspanne und weitere bauspartechnische Daten mitgeteilt fiir ein Mischungsverh~iltnis von 25% Schnellsparern nach dem Nied- rigzinstarif and 75% Ratensparem nach dem Hochzinstarif. Damit ist bereits die zul~is- sige Obergrenze markiert, weil - wie frtihere Untersuchungen gezeigt haben [15] - sich die Zugangsquote der Schnellsparer (hier: 25%) ohnehin im Bestand mit einer Quote von etwa 3/5 bis 2/3 hiervon (demnach 15 bis 17%) auspragt, womit das Be- standskontingent ersch6pft oder sogar tiberschritten ist. Die Tabelle 9 bezieht sich auf einen Bausparbestand im Beharrungszustand, der sich wie beschrieben zusammensetzt. Die Variation der Bestimmungsgr6Ben unter I his VI entspricht im wesentlichen gleichsinnigen Ver~inderungen in den Tabellen 3 bis 8 for die Mischung von Raten-/Ratensparern. Das erleichtert den unmittelbaren Vergleich. Wendet man sich zunachst der Ver~inderung der Neugesch~iftsprogression unter I zu, so erkennt man zweierlei. Zum einen hat auch bei der Mischung Raten-/Schnellsparer die Dynamik des Neuzugangs so gut wie keinen merklichen EinfluB auf die Zinsspan- ne, zum anderen ist der Fall des 40%-Schnellsparers, gemessen an dem des Regelspa- rers, der 1,25% der Bausparsumme pro Quartal entrichtet, sogar noch als etwas ungiin-

470

stiger beziiglich der Zinsspanne einzustufen (1,96 statt 1,97% unabh~ingig vonder Pro- gressionsrate). Dieser Erscheinung begegnet man auch bei den weiteren Vergleichen; sie ist darin begrtindet, dab der Anspargrad bei Zuteilung fiir den 40%-Schnellsparer niedriger und damit das anf~ingliche Bauspardarlehen h6her ausfMlt als fiir den 1,25%-Regelsparer. Nach II der Tabelle 9 geht die Erh6hung des Ratensparbeitrags im Hochzinstarif in gleicher Weise zu Lasten der Zinsspanne, ob nun die Bausparer des Niedrigzinstarifs 1,25% ratenweise pro Quartal (Tabelle 4 ) oder 40% einmalig am Vertragsbeginn ein- zahlen (Tabelle 9). Der Vollst/indigkeit halber sei erw~hnt, dab hier wie in einigen wei- teren Fallen der Tabelle 9 die Tilgungszeit der Bauspardarlehen beider Tarife mit 36 Quartalen, die Darlehensgebiihr mit 2% und die Darlehensverzichte im Hochzinstarif mit 25% der Bausparsummen angenommen sind. Wie in der Tabelle 5 die ErhOhung des Ratensparbeitrags im Niedrigzinstarif die Zins- spanne verbessert hat, so wirkt die Anhebung des Einmalsparbeitrags jetzt in die gleiche Richtung (III der Tabellen 9). Bei den 2,5/4,5%-Schnellsparern erh6ht sich das Bau- sparguthaben vom VertragsabschluB bis zur Zuteilung jedoch nur um den Zinszu- wachs und nicht wie bei den Ratensparern um weitere Sparbeitr/ige. Deshalb verblei- ben die bei Zuteilung erreichten Anspargrade der Einmalsparer durchweg in einer niedrigeren Gr~Benordnung als die der Ratensparer. Das hat wiederum den schon geschilderten Effekt in bezug auf die Zinsspanne, die selbst bei 50%igen Sofortauf- ffillungen unter 2% verharrt (1,98%). Der Vergleich von IV der Tabelle 9 rnit Tabelle 6 lehrt, daB die Verktirzung der Til- gungszeit bei den Bauspardarlehen des Niedrigzinstarifs auch bei der Mischung von Raten-/Schnellsparern der Zinsspanne zugute komrnt, wenn auch um 0,01-Prozent- punkte schw~icher als bei dem Nebeneinander von Raten-/Ratensparern. Unter den Voraussetzungen, die der Tabelle 9 zugrunde liegen, mtiBte die Tilgungszeit im Nied- rigzinstarif um etwas mehr als 2 Jahre gegent~ber dem Hochzinstarif verki~rzt werden, wenn die Bausparkasse die volle 2%-Zinsspanne sicherstellen wollte. Unter V der Tabelle 9 werden die Darlehensverzichte im Hochzinstarif verandert. Nachdem die Ergebnisse der Tabelle 7 vorliegen, kann es nicht wunder nehmen, daB die Zinsspanne der Bausparkasse um so niedriger ist, je h~her die Verzichtsquote im Hochzinstarif ist. Auch hier sei auf die niedrigen Anlagegrade im Hochzinstarif und die hohen Anlagegrade im Niedrigzinstarif aufmerksam gemacht. Wenn man schlieBlich die Bewertungszahl-Faktoren im Niedrigzinstarif von 1 auf 0,7; 0,8 oder 0,9 vermindert, kommt man zu den Daten unter VI der Tabelle 9. Ffir 40%-Schnellsparer ware demnach ein Faktor von 0,7 erforderlich, um der Bauspar- kasse eine Zinsspanne yon 2% zu verschaffen, w~ihrend bei den 1,25%-Regelsparern nach Tabelle 8 ein Faktor von etwa 0,85 genfigen wfirde. In den bisherigen Untersuchungen der Abschnitte IV und V stimmt die Summe aller Bauspareinlagen mit der aller Bauspardarlehen iiberein. Nun trifft das in der Praxis nicht zu, weil die Bausparkasse Tr~igheitsreserven (im wesentlichen for die zugeteilten, aber noch nicht ausgezahlten Darlehen) bilden muB und Fortsetzerreserven (etwa in H~he der Bausparguthaben der fortgesetzten Vertr~ige) bilden kann. Dadurch liegt der Anlagegrad im Gesamtkollektiv um einiges unter 100%. Es fragt sich, welchen EinfluB die Tatsache hat, daB auf die Dauer ein noch nicht in Bauspardarlehen angelegter OberschuB der Bausparguthaben fiber die -darlehen existiert. Eine Antwort darauf erscheint mit Hilfe des bausparmathematischen Gesamtmodells mOglich, das der Verfasser entwickelt hat [9]. In dem Gesamtmodell sind K~ndigun- gen, Vertragsfortsetzungen, Tr/igheitsreserven und Darlehensverzichte berticksichtigt. FOr die erg~nzenden Berechnungen ist angenommen worden, daB sich der Neuzugang

471

der 3/5%-Ratensparer nach der Hauptversion I summenm~iBig wie folgt zusammen- setzt: 15% Ktindiger mit einer Sparintensitat von nur einem Drittel der iJbrigen Ratenspa-

rer; Rtickzahlung des Bausparguthabens im Zeitpunkt der Zuteilung des Nor- malsparers

40% Darlehensnehmer bei Zuteilung 5% Darlehensverzichte bei Zuteilung

15% Vertragsfortsetzungen tiber 6 Quartale ohne Weiterzahlung der Sparbeitrage in der Fortsetzungszeit mit anschliel3ender Darlehensinanspruchnahme

25% Fortsetzer ohne Weiterzahlung von Sparbeitragen wahrend 6 Quartalen Fortset- zungszeit mit anschliel3endem Darlehensverzicht.

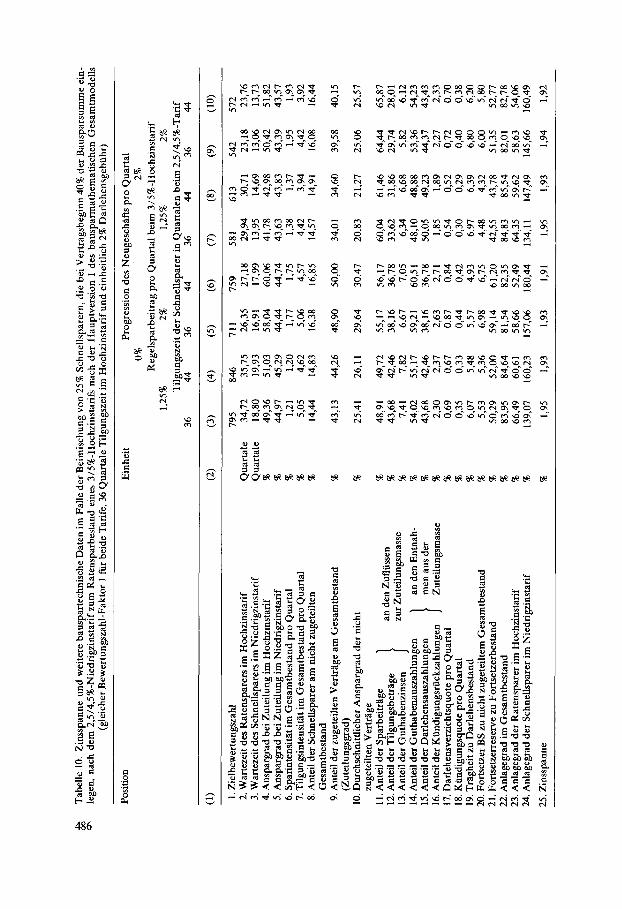

Die vorstehenden Prozentanteile sollen sich auf 75% des Neuzugangs beziehen, die restlichen 25% auf 40%-Schnellsparer des 2,5/4,5%-Bauspartarifs (ohne Darlehensver- zichte oder Vertragsfortsetzungen) entfallen. Im Hochzinstarif betr~tgt die Tilgungszeit 36 Quartale, in beiden Tarifen die Darlehensgebiihr 2% und der Bewertungszahl- Faktor 1. In der Tabelle 10 ist die Progression des Neugeschafts pro Quartal mit 0 und 2%, der Regelsparbeitrag im Hochzinstarif mit 1,25 und 2,0% der Bausparsumme und die Til- gungszeit der Schnellsparer mit 36 und 44 Quartalen variiert. Es erweist sich, dab auch die Einbeziehung der weiteren wartezeitverkiJrzenden Faktoren dritter Art die grund- s~itzlichen Ergebnisse nicht umst613t. Zwar treten zu den Entnahmen aus der Zuteilungs- masse die Riackzahlungen gektindigter Bausparguthaben hinzu (Zeile 16); neben einer Darlehensverzichtsquote ist eine Ktindigungsquote zu verzeichnen (Zeile 18); die Tragheitsreserve kann in Relation zum Darlehensbestand und die Fortsetzerreserve im Verhaltnis zur Bausparsumme der fortgesetzten Vertr~ige genannt werden; schlieBlich ergibt sich ein Anlagegrad, der in den durchgerechneten Fallen etwa zwischen 82 und 85% pende|t. Es bleibt aber dabei, dab die Zinsspanne um so mehr beeintrachtigt wird, je h6her der Ratensparbeitrag im Hochzinstarif und je l~inger die Tilgungszeit im Nied- rigzinstarif ist. Auch jetzt hat die Progression kaum einen merklichen Einflul3. Je niedriger die Zinsspanne ausf~illt, um so mehr weichen die Anlagegrade der beiden Tarife voneinander ab. Im Hochzinstarif sind nach Tabelle 10 nur zwischen 52,5 und 66,5% der Bauspareinlagen in Bauspardarlehen angelegt; im Niedrigzinstarif machen die Bauspardarlehen zwischen 134 und 180% der zugeh6rigen Bauspareinlagen aus. Dazu ist anzumerken, dab for den 13berschul3 der Bausparguthaben Ober die -darlehen im Gesamtkollektiv ein Zinsertrag in H6he von 5% wie im Hochzinstarif eingerechnet worden ist. Da nach der Bausparkassen-Verordnung [16] bis zu 60% des 1Elberschusses der Zuteilungsmasse in Zwischenkrediten angelegt werden k6nnen, die durchweg h6- her verzinslich sind, ist diese Annahme gerechtfertigt.

LITERATURVERZEICHNIS

[1] Wegen einer Beschreibung der Begriffe und der Bezeichnungsweisen, der Eigentiimlichkeiten und der Arbeitsweise des Bausparens siehe die Monographie des Verfassers: ,,Die Bausparfi- nanzierung. Die finanziellen Aspekte des Bausparvertrages als Spar- und Kreditinstrument", 4. Auflage, 279 Seiten, Verlagsgesellschaft Recht und Wirtschaft mbH, Heidelberg, 1976.

[2] Eine l~bersicht tiber die Tarifmerkmale des Spar-, Zuteilungs- und Darlehensstadiums der Bausparbedingungen aller deutschen Bausparkassen enthalten die Tabellen 2, 8 und 11 in der Broschtire des Verfassers: ,,Bausparwissen f'tir Bankkaufleute, Baufinanzierungs- und An- lageberater", 2. Auflage, Fritz Knapp Verlag, Frankfurt, 1980.

472

[3] Eine genauere Analyse der ,, Hochzins- und Niedrigzinstarife der Bausparkassen" enth~lt der gleichnahmige Aufsatz von Laux, Hans in Der Langfristige Kredit 1979, S. 41 und S. 72.

[4] Vgl. Laux, Hans." ,,Der Anlaufeffekt im kollektiven Bausparen bei gleichbleibenden und stei- genden Neuzug~ngen", Bl~itter der DGVM, Band XI, Oktober 1974, S, 565 - 604.

[5] Hierzu siehe Laux, Hans: ,,Das kollektive Bausparen. Neuere Untersuchungen und zusam- menfassende Darstellung zur Technik und Mathematik des deutschen Bausparens", 352 Sei- ten, Verlagsgesellschaft Recht und Wirtschaft mbH, Heidelberg, 1973.

[6] Gesetz fiber Bausparkassen (BSpKG), BGBI I 1972 S. 2097; vgl. Kommentar Lehmann, Wer- ner/Schglfer, Otto: ,,Bausparkassengesetz und Bausparkassenverordnung", 2. Auflage, 487 Seiten, Domus-Verlag GmbH, Bonn, 1977.

[7] In den Bl~ittem der DGVM zuletzt Band XIV, Heft 2, S. 275- 308: ,,Raten- und Schnellspa- rer im Bausparkollektiv" mit weiteren Literaturhinweisen.

[8] Vgl. Laux, Hans: ,,Die Wartezeitvedangerung im Bausparen bei Einstellung der Sparzah- lungen nach Erreichen eines bestimmten Prozentguthabens", Bl~ttter der DGVM, Band XII, Oktober 1975, Heft 2, S. 143- 152.

[9] Siehe Laux, Hans: ,,Grundziige der Bausparmathematik", 102 Seiten, Heft 8 der Schriften- reihe Angewandte Versicherungsmathematik der DGVM, Verlag Versicherungswirtschaft, Karlsruhe, 1978.

[10] ,,Der Einflu6 des Zinsniveaus auf das Wartezeitgeft~ge im kollektiven Bausparen" ist unter- sucht in dem gleichnamigen Aufsatz des Verfassers in den Blattern der DGVM, Band XI, April 1974, Heft 3, S. 363- 370.

[11] Vgl. Laux, Hans: ,,Die Bedeutung des Tilgungsaulkommens im Bausparen: Tilgungsbeitr~ge und Tilgungszeiten", Der langfristige Kredit 1979, S. 527.

[12] Siehe dazu Laux, Hans: ,,Die Bedeutung des Tilgungsaufkommens im Bausparen: Mittlere Wartezeiten und Tilgungsstreckungsma6nahmen", Der Langfristige Kredit 1979, S. 598.

[ 13] Laux, Hans: ,,Die Zwischenfinanzierung von Bausparvertr~igen", 5. Auflage, 132 Seiten, Ver- lagsgesellschaft Recht und Wirtschaft mbH, Heidelberg, 1980.

[14] Vgl. auch Laux, Hans: ,,Die Begrenzungen ft~r Gro6- und SchrteUfinanzierungen im Bau- spargesch~ft nach der Bausparkassen-Verordnung", Der Betriebs-Berater 1973, S. 1336.

[15] Siehe die in der Ziffer [7] genannte Arbeit, S. 305. [16] Vgl. auch Laux, Hans: ,,Die Vor- und Zwischenfinanzierung von Bausparvertragen aus Zu-

teilungsmitteln nach der Bausparkassen-Verordnung", Der Betriebs-Berater 1973, S. 1008.

Zusammenfassung

Fast alle deutschen Bausparkassen ftihren neben dem Standardtyp des Bausparvertrags mit Jah- reszinss~tzen von 3% far die Bausparguthaben und 5% for die Bauspardarlehen den Niedrigzins- tarif auf 2,5/4,5 %iger Zinsbasis. Die langfristig ansparenden Bausparer bevorzugen den Hochzins- tarif, die an rascher und hoher Darlehensaufnahme interessierten Bausparer den Niedrigzinstarif. Dadurch erhebt sich for die Ertragslage der Bausparkasse die Gefahr, dab ein Teil der 3%igen Bausparguthaben in 4,5%igen Bauspardarlehen angelegt und infolgedessen die als notwendig erachtete Zinsspanne von 2% gemindert wird. Die Untersuchung wendet sich zunachst den bauspartechnischen Unterschieden der Vertragsbe- st~nde nach beiden Tarifen zu, soweit dart~ber Angaben aus den Gesch~iftsberichten privater Bausparkassen zu entnehmen sind. Sodann werden die Ergebnisse umfangreicher Berechnungen vorgetragen, die auf der Annahme beruhen, dab sich der Bausparbestand im statischen oder dy- namischen Beharrungszustand befmdet. Neben weiteren bauspartechnischen Daten werden vor allem die Zinsspannen hergeleitet, die zu erwarten sin& wenn die Zuwachsraten des Neuzugangs, die Sparleistungen in den beiden Tarifformen, die Tilgungszeiten der Bauspardarlehen sowie die Bewertungszahl-Faktoren und die Darlehensgebi~hren im Niedrigzinstarif und schlieBlich die Dar- lehensverzichtsquoten im Hochzinstarif variiert werden. Betrachtet wird nicht nur die Mischung von Ratensparern des 3/5%-Bauspartarifs mit Ratensparern des 2,5/4,5%-Typs, sondern auch die Ein- bettung yon Schnellsparern des Niedrigzinstarifs in einen Ratensparbestand des Hochzinstarifs. Da- bei wird fur den 3/5%-Teilbestand erganzend unterstellt, dab er sich nach dem bausparmathema- tischen Gesamtmodell zusammensetzt, in das alle wartezeitverkt~rzenden Faktoren dritter Art ein-

473

bezogen sind. Aus mehreren Tabellen und einer Grafik kann abgelesen werden, welchen Einflug die einzelnen BestimmungsgrrBen auf die Zinsspanne der Bausparkasse haben. Es zeigt sich, dab es entscheidend aufdie Liegedauer der Bausparguthaben und die Laufzeit der Bauspardarle- hen nach dem Niedrigzinstarif und aufden Unterschied der wartezeitverkiirzenden Faktoren drit- ter Art bei den beiden Teilbest~nden ankommt.

Summary

Nearly all German Bausparkassen (savings banks for building purposes) offer a low interest plan on a 2.5/4.5% basis in addition to the standard plan on an annual interest basis of 3% for savings credits and 5% for building loans. The savers aiming at a long savings period prefer the plan with the higher rates of interest, those interested in obtaining early and large loans that with the lower rates. This leads to the danger that part of the 3% savings credits are invested in 4.5% loans, reducing the interest margin of 2% which is considered necessary. The investigation concerns itself first with the savings technical differences of the portfolios of the two plans as far as they can be gleaned from the reports of private Bausparkassen. Then the results are presented of extensive calculations based on the assumption that the portfolios are in static or dynamic equilibrium. Apart from technical data of a building savings nature, the main results derived are the interest margins that will have to be expected on varying a number of fac- tors, viz. the increase in new business, the savings contributions to both plans, the terms of amortization of the building loans, the index factors and the loan charges of the low interest plan, and finally the loan waiver ratios of the high interest plan. It is not only the mixture of instalment savers of the 3/5% plan with those of the 2.5/4.5% plan that is considered, but also the merging of fast savers of the low interest plan with a portfolio of instalment savers of the high interest plan. In this it is further assumed that the composition of the 3/5% part of the portfolio corresponds to the overall building savings model incorporating all waiting period shortening factors of the third kind. The effect of the various factors on the interest margin of the Bausparkasse is shown in several tables and one graph. It emerges that the decisive factors are the term for which the savings remain invested, the term for which the loans remain outstanding under the low interest plan, and the difference between the waiting period shortening factors of the third kind of the two parts of the portfolio.

474

Tab

elle

1.

Nie

drig

zins

tafi

fe (N

: 2,

5/4,

5%)

und

Hoc

hzin

star

ife

(H:

3/5%

) be

i pr

ivat

en B

ausp

arka

ssen

Jahr

N

euge

sch~

tft i

n N

icht

zug

etei

lter

Z

uget

eilt

er

Zut

eilu

ngs-

K

iind

igun

gs-

Dar

lehe

ns-

Bau

spar

sum

men

B

ausp

arsu

mm

en-

Jahr

esen

dbes

tand

gr

ad

quot

e ve

rzic

htsq

uote

A

ntei

l D

urch

schn

itt

Ant

eil

Dur

chsc

hnit

t A

ntei

l D

urch

schn

itt

N

N

H

N

N

H

N

N

H

N

H

N

H

N

H

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(1

1)

(12)

(1

3)

(14)

(1

5)

(16)

%

TD

M

TD

M

%

TD

M

TD

M

%

TD

M

TD

M

%

%

%

%

%

%

Bau

spar

kass

e G

dF W

iist

enro

t Gm

bH ~

) 19

78

22,5

48

,2

25,7

Bau

spar

kass

e Sc

hw~i

bisc

h H

all

AG

i)

6,4

48,0

29

,1

- -

32,7

38

,0

1,3

2,1

- 2,

6

1978

40

,9

47,3

22

,6

12,9

45

,2

25,9

-

- 41

,1

- 41

,3

- 1,

4 -

4,3

Leo

nber

ger

Bau

spar

kass

e A

G 1

) 19

78

14,9

58

,0

27,3

3,

2 56

,7

28,7

-

- 39

,4

35,4

0,

8 3,

3 -

2,5

Bau

spar

kass

e M

ainz

AG

19

71

90,9

32

,6

18,3

93

,2

28,1

18

,2

97,7

24

,8

26,4

29

,8

12,0

4,

0 1,

8 2,

2 4,

2 19

72

89,8

33

,2

21,0

92

,1

29,4

19

,4

97,0

26

,3

26,8

28

,7

12,6

3,

3 1,

8 1,

6 3,

1 19

73

90,1

34

,2

22,6

91

,2

30,1

20

,3

96,4

28

,0

29,2

29

,1

13,9

4,

1 2,

7 1,

2 2,

2 19

74

90,2

34

,5

24,7

90

,9

30,5

21

,0

95,3

29

,4

31,8

30

,2

17,5

3,

2 1,

9 1,

1 2,

2 19

75

90,4

36

,1

26,8

90

,6

31,0

22

,0

94,7

30

,4

32,9

30

,8

19,5

2,

8 2,

0 1,

1 2,

2 19

76

90,9

36

,9

24,6

90

,5

31,8

22

,3

93,0

32

,0

35,4

29

,6

23,0

3,

8 2,

5 1,

3 2,

7 19

77

90,7

36

,8

23,8

90

,4

32,2

22

,3

92,5

32

,4

37,1

30

,6

25,3

3,

6 1,

9 1,

3 2,

6 19

78

90,3

38

,2

22,1

90

,4

32,5

21

,8

92,4

32

,8

40,2

33

,1

27,8

3,

7 2,

7 1,

4 2,

9

Bau

spar

kass

e H

eim

bau

AG

2)

1977

95

,2

33,1

19

,7

93,9

28

,8

19,6

92

,0

42,8

29

,0

26,1

32

,0

4,1

3,9

1,7

4,7

1978

95

,0

34,2

19

,2

94,3

30

,2

19,9

93

,2

42,7

28

,2

27,5

31

,5

4,3

4,9

0,3

0,3

Bad

enia

Bau

spar

kass

e G

mbH

19

71

71,3

28

,5

15,8

77

,2

28,1

14

,5

93,9

36

,3

61,9

40

,8

13,1

2,

8 1,

9 1,

0 1,

0 19

72

75,1

31

,8

17,3

75

,9

28,8

15

,1

93,0

39

,9

58,5

39

,7

13,4

2,

6 3,

0 0,

9 1,

1 19

73

74,2

32

,6

18,9

74

,4

28,7

15

,8

92,7

42

,3

47,1

39

,0

12,8

2,

1 2,

5 0,

6 1,

0 19

74

78,2

30

,8

18,6

74

,3

28,8

16

,4

91,9

43

,2

38,3

38

,2

13,6

2,

4 3,

2 0,

5 1,

2

1) N

iedr

igzi

nsta

rif e

rst i

m L

aufe

des

Jah

res

1977

ein

geff

lhrt

. 2)

In

den

Ges

ch~i

ftsb

eric

hten

wir

d er

st a

b 19

77 e

ine

Auf

leil

ung

der

Bew

egun

g de

s G

esam

tver

trag

sbes

tand

es a

ngeg

eben

.

"--.,I

For

tset

zung

Tab

elle

1

Jalx

r N

euge

sch~

ft in

N

icht

zug

etei

lter

Z

uget

eilt

er

Zut

eilu

ngs-

K

~ndi

gung

s-

Dar

lehe

ns-

Bau

spar

sum

men

B

ausp

arsu

mm

en-

Jahr

esen

dbes

tand

gr

ad

quot

e ve

rzic

htsq

uote

A

ntei

l D

urch

schn

itt

Ant

eil

Dur

ehsc

hnit

t A

ntei

l D

urch

schn

itt

N

N

H

N

N

H

N

N

H

N

H

N

H

N

H

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(1

1)

(12)

(1

3)

(14)

(1

5)

(16)

%

TD

M

TD

M

%

TD

M

TD

M

%

TD

M

TD

M

%

%

%

%

%

%

1975

81

,2

30,7

20

,3

75,4

28

,8

17,1

91

,0

43,8

34

,1

36,5

14

,8

2,5

4,5

0,8

1,8

1976

82

,0

32,8

20

,0

77,1

29

,4

17,8

89

,6

43,6

32

,3

34,9

16

,6

2,2

5,9

0,7

1,6

1977

81

,3

33,2

21

,4

78,8

30

,0

18,7

88

,1

43,3

33

,0

30,5

18

,0

2,8

7,8

0,6

1,8

1978

81

,5

34,2

21

,3

79,6

30

,5

19,5

87

,3

43,9

32

,1

28,2

18

,2

3,2

6,6

0,5

1,5

Hei

mst

att B

ausp

ar-A

G s

) 19

71

2,2

41,1

28

,2

1,3

68,8

27

,6

30,2

3)

92,1

43

,3

92,9

~)

27,9

4,

3 3,

5 1,

6 1,

9 19

72

16,2

37

,5

30,0

5,

3 38

,2

27,9

1,

3 10

4,3

53,1

11

,5

36,1

1,

2 3,

7 0,

4 1,

6 19

73

24,6

35

,7

31,0

10

,1

36,0

28

,2

0,4

99,3

53

,9

2,3

37,3

2,

0 2,

8 0,

5 1,

3 19

74

28,9

33

,5

31,6

14

,3

34,9

28

,3

0,4

66,8

52

,1

1,6

39,0

1,

9 2,

5 0,

0 1,

0 19

75

41,4

38

,9

31,9

20

,4

36,1

28

,4

0,5

51,0

53

,0

1,3

41,4

2,

3 3,

0 0,

1 2,

6 19

76

53,4

42

,8

28,7

28

,6

38,2

28

,2

0,8

37,9

53

,6

1,6

43,7

2,

0 3,

8 0,

1 2,

6 19

77

51,4

43

,8

28,7

35

,8

39,7

28

,0

1,9

35,3

52

,7

2,8

45,6

1,

6 5,

6 0,

I 1,

9 19

78

49,3

45

,0

28,7

40

,4

40,4

27

,7

5,7

44,5

51

,5

7,0

45,7

1,

6 4,

4 0,

3 2,

7

Deu

~che

Bau

spar

kass

e A

G

1971

89

,0

35,9

19

72

91,0

44

,2

1973

89

,2

38,2

19

74

88,3

33

,8

1975

87

,0

29,4

19

76

81,3

30

,7

1977

73

,1

35,1

19

78

72,7

36

,2

Col

ortia

Bau

spar

kass

e A

G

1971

62

,9

19,6

19

72

63,9

25

,2

1973

63

,6

30,1

19

74

67,7

35

,7

1975

19

76

14,8

93

,8

31,4

14

,3

1~,0

35

,7

7,2

40,0

0,

2 2,

6 2,

3 1,

6 -

17,4

92

,0

33,6

15

,5

99,8

~

,0

6,7

42,0

1,

5 3,

0 2,

1 2,

0 -

16,5

90

,8

34,5

15

,9

99,7

42

,1

10,2

42

,2

2,1

2,2

2,3

1,3

1,5

16,6

90

,0

34,5

16

,1

99,1

44

,4

11,2

42

,8

5,6

3,5

2,7

1,2

0,1

16,7

89

,0

33,5

16

,4

98,5

~

,8

14,7

45

,6

9,2

3,0

2,2

1,3

2,6

24,6

87

,3

32,7

18

,1

98,9

49

,3

17,5

46

,9

6,2

2,9

1,4

1,6

4,9

25,3

84

,4

32,4

20

,3

98,6

51

,5

17,3

48

,0

6,8

2,4

2,7

1,3

3,7

22,2

81

,8

33,1

21

,5

98,0

52

,0

18,8

47

,2

7,7

3,0

4,6

1,5

2,8

16,8

68

,8

19,6

15

,8

97,9

50

,0

24,9

36

,0

19,3

66

,5

19,7

16

,6

95,9

51

,2

27,3

35

,3

20,1

65

,2

21,2

17

,4

91,9

50

,7

26,1

33

,3

22,5

65

,5

23,9

18

,7

88,5

51

,3

25,3

28

,7

Aus

dem

Ges

chM

tsbe

rich

t ist

nur

die

Bew

egun

g de

s G

esam

tver

trag

sbes

tand

es e

rsic

htli

ch

78,5

44

,0

21,7

71

,3

32,0

19

,7

83,2

52

,6

26,9

22

,0

2,6

6,5

2,6

1,6

2,3

4,4

4,4

2,5

1,6

2,3

7,6

3,9

2,3

1,1

1,8

9,1

3,9

2,0

0,9

1,6

12,4

2,

8 1,

8 0,

9 1,

5

1977

75

,5

39,6

21

,1

70,6

33

,4

20,2

85

,5

56,1

27

,7

27,9

13

,6

4,8

2,8

1,3

2,5

1978

74

,0

35,5

21

,1

70,6

33

,0

20,4

84

,9

58,1

28

,5

28,2

14

,4

3,4

2,4

1,5

2,6

Idun

a B

ausp

arka

sse

AG

19

71

63,3

31

,3

14,2

70

,6

29,7

15

,2

97,8

33

,4

12,9

25

,0

1,7

2,3

1,0

2,1

0,9

1972

70

,9

35,1

15

,9

68,9

30

,6

15,4

95

,9

34,7

12

,5

26,6

3,

3 1,

8 0,

8 1,

6 0,

6 19

73

76,8

38

,3

17,0

69

,7

32,2

15

,7

93,9

34

,6

13,7

26

,2

5,0

2,1

1,7

0,9

0,8

1974

75

,0

34,3

17

,9

69,6

32

,2

16,0

92

,0

35,3

15

,1

28,8

7,

5 2,

1 2,

1 1,

1 1,

3 19

75

73,8

32

,8

17,1

69

,1

32,1

16

,3

90,1

38

,3

15,6

32

,9

10,7

2,

2 2,

6 0,

8 1,

5 19

76

75,5

37

,1

18,0

69

,2

32,8

16

,7

89,0

39

,2

16,3

34

,0

12,5

7,

4 5,

3 1,

8 2,

4 19

77

73,5

36

,4

18,6

69

,7

33,9

17

,4

87,3

39

,0

16,5

34

,2

14,8

4,

0 5,

2 1,

4 2,

2 19

78

68,2

37

,5

19,6

69

,4

34,3

18

,5

86,1

40

,2

16,9

34

,5

16,2

4,

7 8,

2 1,

2 2,

2

Aac

hene

r B

ausp

arka

sse

AG

1)

1978

34

,1

49,8

27

,9

11,2

49

,3

26,2

-

39,2

-

27,3

3,

5 4,

4

Vol

ksfu

rsor

ge B

ausp

arka

sse

AG

(G

rian

dung

197

2) 4

) 19

75

51,9

26

,8

16,7

48

,2

27,4

17

,1

60,5

30

,1

26,4

4,

9 3,

0 2,

7 2,

4 19

76

50,5

27

,6

17,5

47

,8

27,1

17

,1

65,4

30

,3

24,3

9,

5 4,

9 2,

5 2,

0 19

77

52,6

28

,2

15,5

48

,1

27,1

16

,6

65,3

29

,5

23,6

13

,2

7,0

2,2

1,9

1978

49

,9

29,0

15

,3

47,4

27

,1

16,1

65

,4

29,8

23

,9

17,1

9,

0 2,

9 2,

4

KO

nigs

tein

er B

ausp

arka

sse

AG

5)

1,0

1971

50

,6

26,2

18

,0

59,1

25

,4

17,3

95

,8

28,9

31

,4

48,5

5,

6 5,

1 2,

9 3,

5 1,

8 19

72

54,9

30

,1

20,2

57

,0

26,7

18

,4

93,2

30

,2

32,2

44

,8

7,3

4,7

3,4

2,4

3,4

1973

30

,6

30,0

26

,5

50,9

27

,1

20,2

86

,4

31,5

37

,4

44,6

11

,5

3,3

2,6

1,6

2,0

1974

20

,0

28,3

26

,7

43,3

26

,7

21,8

80

,7

32,6

35

,5

46,8

13

,8

4,8

2,8

1,9

2,3

1975

25

,5

33,5

24

,7

39,5

26

,8

22,0

74

,5

34,1

41

,3

47,5

16

,8

3,9

3,0

1,9

2,1

1976

31

,5

41,2

24

,3

37,5

28

,3

21,8

66

,5

33,5

41

,9

46,9

21

,0

8,7

4,9

2,4

2,9

1977

35

,7

45,3

23

,4

36,5

31

,5

21,9

61

,2

36,7

42

,7

43,3

21

,8

6,2

3,3

2,2

2,8

1978

39

,0

41,6

23

,7

36,2

34

,1

22,2

56

,5

35,3

41

,5

40,2

22

,7

5,6

3,6

2,2

2,9

Deu

tsch

er R

ing

Bau

spar

kass

e A

G (

Gri

andu

ng 1

972)

19

72

61,4

36

,7

22,2

61

,3

36,5

22

,2

..

..

..

.

1973

58

,6

32,1

20

,1

59,3

33

,0

20,5

.

..

.

1,3

0,7

- -

1974

60

,8

33,3

19

,8

59,6

32

,5

20,1

84

,7

50,8

25

,7

3,1

0,8

1,4

1,8

0,0

0,2

1975

61

,1

32,7

20

,1

60,0

32

,4

20,2

79

,5

40,4

25

,3

4,4

1,8

2,3

3,4

0,1

0,4

1976

62

,8

30,9

19

,6

60,4

31

,4

20,0

82

,7

39,6

22

,6

7,2

2,4

1,8

3,0

0,3

0,5

1977

67

,5

30,6

19

,5

62,2

30

,5

19,8

83

,9

40,4

23

,5

9,7

3,3

2,3

2,8

0,3

0,6

1978

64

,7

29,0

18

,9

62,7

29

,5

19,4

83

,2

40,9

25

,3

10,3

3,

8 2,

7 4,

0 0,

6 0,

6

-.0

--..i

3) E

insc

hlie

Bli

ch d

es T

arif

s K

mit

Zin

ssat

zen

von

2,5/

5%,

der

seit

197

1 ni

cht

meh

r an

gebo

ten

wir

d; 1

972

wur

den

die

Dar

lehe

nsve

rtra

ge i

n de

n T

arif

L (

mit

ebe

nfal

ls

5% J

ahre

szin

sen)

um

gefo

rmt.

4)

Aus

den

Ges

chii

ftsb

eric

hten

der

Jah

re 1

972

bis

1974

ist n

ur d

ie B

eweg

ung

des

Ges

amtv

ertr

agsb

esta

ndes

ers

icht

lich

. 5)

Ein

schl

ieB

lich

des

Tar

ifs

Tm

it Z

inss

~ttz

en v

on 2

,4/4

,8%

, de

r se

it 1

969

nich

t meh

r an

gebo

ten

und

der

beim

Nie

drig

zins

tari

f m

itge

z/ih

lt w

ird.

oo

Tab

elle

2.

Bau

spar

tech

nisc

he K

ennz

ahle

n de

s B

ehar

rung

szus

tand

es e

ines

Bau

spar

kolle

ktiv

s m

it R

aten

spar

ern

bei

3% G

utha

ben-

und

5%

Dar

lehe

nszi

nsen

, 36

Qua

r-

tale

n T

ilgun

gsze

it de

r B

ausp

arda

rleh

en u

nd 2

% D

arle

hens

gebt

ihr

Posi

tion

Ein

heit

Pro

gres

sion

des

Neu

gesc

h~if

ts p

ro Q

uart

al

0%

2%

4%

Reg

elsp

arbe

itra

g pr

o Q

uart

al

1,25

%

2%

2,75

%

1,2

5%

1,

25%

D

arle

hens

verz

icht

e in

Pro

zent

0

25

50

25

25

25

25

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

1. Z

ielb

ewer

tung

szah

l 2.

War

teze

it 3.

Ans

parg

rad

bei Z

utei

lung

4.

Spa

rint

ensi

t~it

pro

Qua

rtal

5.

Tilg

ungs

inte

nsita

t 6.

Ant

eil d

er z

uget

. V

ertr

~ige

am

Ges

amtb

esta

nd

(Zut

eilu

ngsg

rad)

7.

Dur

chsc

hnitt

liche

r A

nspa

rgra

d de

r ni

cht

zuge

teilt

en V

ertr

/ige

8. A

ntei

l der

Spa

rbei

tr/ig

e 9.

Ant

eil

der

Til

gung

sbet

rage

10

. Ant

eil d

er G

utha

benz

inse

n 11

. Ant

eil

der

Gut

habe

naus

zahl

unge

n 12

. Ant

eil

der

Dar

lehe

nsau

szah

lung

en

13. D

arle

hens

verz

icht

e pr

o Q

uart

al

14. A

nlag

egra

d

15. Z

inss

pann

e

an d

en Z

uflii

ssen

zu

r Z

utei

lung

s-

m as

se an

den

Ent

nahm

en

aus

der Z

utei

lung

smas

se

934

777

586

666

587

575

437

Qua

rtal

e 37

,45

34,3

3 30

,05

25,5

5 20

,67

29,7

8 26

,15

%

53

,82

4

8,7

4

41

,96

5

6,1

0

61

,25

4

1,5

3

35,9

7 %

1,

25

1,25

1,

25

2,00

2,

75

1,24

1,

23

%

5,04

5,

04

5,04

5,

04

5,04

4,

40

3,90

%

49

,01

44,0

2 37

,46

51

,38

5

6,6

4

32,2

5 24

,07

%

24

,95

2

2,6

4

19,5

3 2

6,0

7

28

,45

17

,46

13,9

9 %

4

6,3

8

48

,79

52

,49

56

,98

6

2,5

4

58,2

l 65

,82

%

46

,67

4

4,5

8

41

,36

37

,45

32,6

1 35

,76

28,7

6 %

6,

95

6,63

6,

15

5,57

4,

85

6,03

5,

42

%

53,3

3 5

5,4

2

58

,64

6

2,5

5

67

,39

4

8,1

4

42

,34

%

46

,67

44

,58

4

1,3

6

37,4

5 32

,61

51,8

6 57

,66

%

- 0,

73

1,66

0,

98

1,21

0,

62

0,55

%

10

0,00

1

00

,00

1

00

,00

1

00

,00

1

00

,00

1

00

,00

10

0,00

%

2,00

2,

00

2,00

2,

00

2,00

2

,00

2

,00

Tab

elle

3.

Ein

flug

der

Pro

gres

sion

des

Neu

gesc

h~ft

s au

f die

Zin

sspa

nne

und

wei

tere

bau

spar

tech

nisc

he K

ennz

ahle

n in

ein

em a

us R

aten

spar

ern

mit

1,2

5 % Q

uart

als-

sp

arbe

itra

g na

ch d

em 3

/5%

-Hoc

hzin

star

if u

nd d

em 2

,5/4

,5%

-Nie

drig

zins

tari

f zu

sam

men

gese

tzte

n B

ausp

arbe

stan

d.

(Tilg

ungs

zeit

einh

eitl

ich

36 Q

uart

ale,

2%

Dar

le-

hens

gebi

lhr,

25%

Dar

lehe

nsve

rzic

hte i

m H

ochz

inst

arif

)

Posi

tion

Ein

heit

P

rogr

essi

on d

es N

euge

sch~

fts

pro

Qua

rtal

0%

2%

4%

M

isch

ung

der

Rat

ensp

arer

des

Hoc

h- u

nd N

iedr

igzi

nsta

rifs

im

Ver

h~ilt

nis

75/2

5 50

/50

25/7

5 75

/25

50/5

0 25

/75

75/2

5 50

/50

25/7

5

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(1

1)

1. Z

ielb

ewer

tung

szah

l 2.

War

teze

it im

Hoc

hzin

star

if

3. W

arte

zeit

im N

iedr

igzi

nsta

rif

4. A

nspa

rgra

d be

i Zut

eilu

ng im

Hoc

hzin

star

if

5. A

nspa

rgra

d be

i Zut

eilu

ng im

Nie

drig

zins

tari

f 6.

Spa

rint

ensi

tat i

m G

esam

tbes

tand

pro

Qua

rtal

7.

Tilg

ungs

inte

nsita

t im

Ges

amtb

esta

nd p

ro Q

uart

al

8. A

ntei

l der