KonjunKturSpiegelregionSt uttg a r t

Industrie- und Handelskammer Region StuttgartJägerstraße 30, 70174 StuttgartTelefon 0711 2005-0, Telefax - [email protected]

Bezirkskammer BöblingenSteinbeisstraße 11, 71034 BöblingenTelefon 07031 6201-0, Telefax [email protected]

Bezirkskammer Esslingen-NürtingenFabrikstraße 1, 73728 EsslingenTelefon 0711 39007-0, Telefax [email protected]

Geschäftsstelle NürtingenMühlstraße 4, 72622 NürtingenTelefon 07022 3008-0, Telefax -8630

Bezirkskammer GöppingenJahnstraße 36, 73037 GöppingenTelefon 07161 6715-0, Telefax [email protected]

Bezirkskammer LudwigsburgKurfürstenstraße 4, 71636 LudwigsburgTelefon 07141 122-0, Telefax [email protected]

Bezirkskammer Rems-MurrKappelbergstraße 1, 71332 WaiblingenTelefon 07151 95969-0, Telefax - [email protected]

1

87

Mai 2019

Stagnation auf hohem Niveau

Herausgeber Industrie- und HandelskammerRegion StuttgartJägerstraße 30, 70174 StuttgartPostfach 10 24 44, 70020 StuttgartTelefon 0711 2005-0Telefax 0711 [email protected]

Konzeption Abteilung Volkswirtschaft,Kommunikation, QM

Redaktion Philip Reimers

© Industrie- und HandelskammerRegion StuttgartAlle Rechte vorbehalten.Nachdruck oder Vervielfältigung aufPapier und elektronischen Datenträgernsowie Einspeisungen in Datennetze nurmit Genehmigung des Herausgebers.Alle Angaben wurden mit größter Sorgfalterarbeitet und zusammengestellt.Für die Richtigkeit und Vollständigkeitdes Inhalts sowie für zwischenzeitlicheÄnderungen übernimmt die Industrie-und Handelskammer Region Stuttgartkeine Gewähr.

Zertifiziertes Qualitätsmanagementnach DIN ISO 9001

Inhaltsverzeichnis

1. Regionale Wirtschaft stagniert auf hohem Niveau 5

2. Ausgewählte Umfrageergebnisse 11

3. Arbeitsmarkt bleibt robust 13

4. Industrie: Tritt auf die Bremse 16

5. Bauwirtschaft: Keine Anzeichen von Schwäche 21

6. Handel stabil dank kräftigem Konsum 22

7. Dienstleister: Entschleunigung auf hohem Niveau 25

7.1 Transport- und Verkehrsgewerbe: Gute Lage, gedämpfte Erwartungen 29

7.2 Finanzdienstleister sorgen weiterhin verstärkt vor 30

7.3 Hotels und Gaststätten: Abnehmende Umsätze trüben die Stimmung 31

IHK-Konjunkturklimaindex:

Der IHK-Konjunkturklimaindex spiegelt das Ergebnis der IHK-Konjunkturumfrage in einem Wert wider. Er ist ein Frühindikator für die konjunkturelle Entwicklung. Entscheidend für die Interpretation der kon-junkturellen Entwicklung im Zeitablauf ist die Veränderung des Index. Nimmt er zu, wird sich die Kon-junktur tendenziell positiv entwickeln, nimmt er ab, verschlechtert sich hingegen tendenziell die wirt-schaftliche Entwicklung.

IHK-Salden-Indikatoren:

Sie werden als Saldo der positiven beziehungsweise negativen Antworten zu den jeweiligen Fragen ermittelt und können demnach zwischen minus 100 und plus 100 Prozentpunkten liegen. Ein Indikator von Null zeigt an, dass sich die positiven und negativen Antworten genau die Waage halten. Ein posi-tiver Indikatorwert bedeutet, dass es mehr positive als negative Antworten gibt.

IHK-Konjunkturberichte:

Die IHK-Konjunkturberichte erscheinen dreimal pro Jahr: zu Jahresbeginn, im Frühsommer und im Herbst. Die Abkürzungen in den Zeitleisten der Abbildung bedeuten: JB - Jahresbeginn, F - Frühjahr, FS - Frühsommer, S - Sommer, H - Herbst

Für diesen Konjunkturbericht wurde von knapp 161.000 Mitgliedsunternehmen ein repräsentativer Ausschnitt von 2.384 Betrieben befragt, von denen sich knapp 34 Prozent bis Anfang Mai 2019 an der Umfrage beteiligt haben. Die Industrie- und Handelskammern in Baden-Württemberg erstellen Berichte zur Wirtschaftslage seit 1952. Sie sind die Organisation mit der größten Erfahrung für diesen Bereich.

1. Regionale Wirtschaft stagniert auf hohem Niveau

5

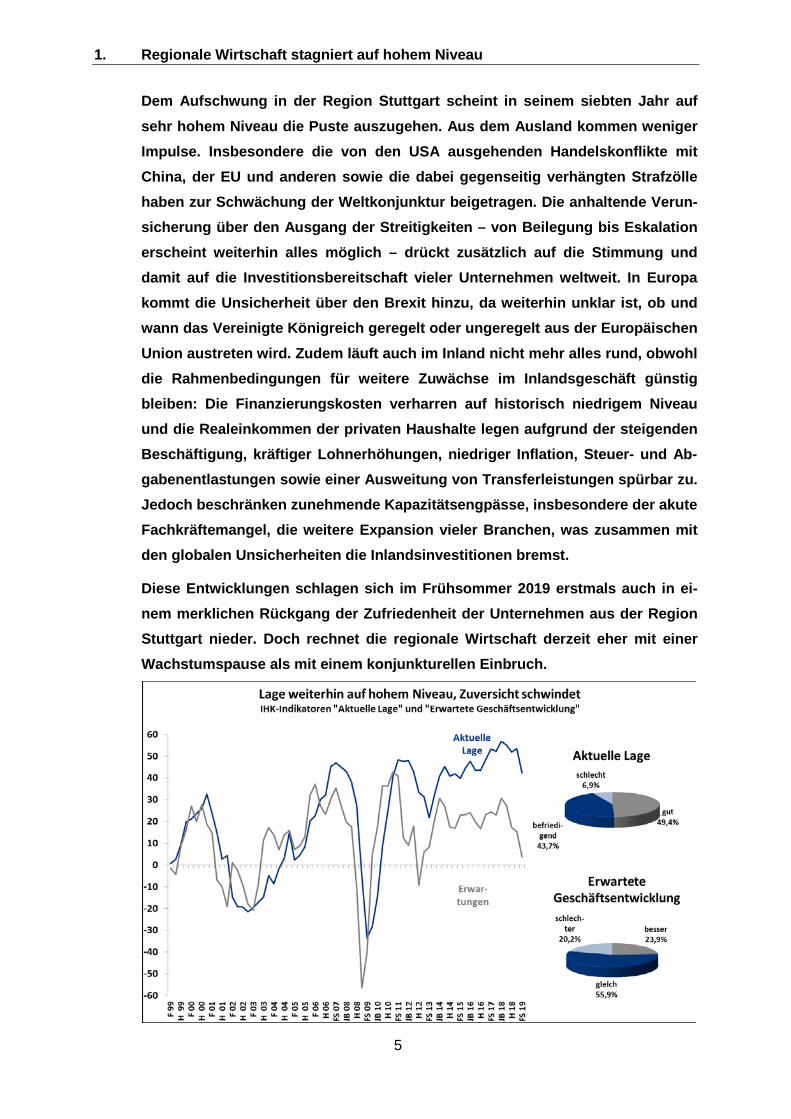

Dem Aufschwung in der Region Stuttgart scheint in seinem siebten Jahr auf sehr hohem Niveau die Puste auszugehen. Aus dem Ausland kommen weniger Impulse. Insbesondere die von den USA ausgehenden Handelskonflikte mit China, der EU und anderen sowie die dabei gegenseitig verhängten Strafzölle haben zur Schwächung der Weltkonjunktur beigetragen. Die anhaltende Verun-sicherung über den Ausgang der Streitigkeiten – von Beilegung bis Eskalation erscheint weiterhin alles möglich – drückt zusätzlich auf die Stimmung und damit auf die Investitionsbereitschaft vieler Unternehmen weltweit. In Europa kommt die Unsicherheit über den Brexit hinzu, da weiterhin unklar ist, ob und wann das Vereinigte Königreich geregelt oder ungeregelt aus der Europäischen Union austreten wird. Zudem läuft auch im Inland nicht mehr alles rund, obwohl die Rahmenbedingungen für weitere Zuwächse im Inlandsgeschäft günstig bleiben: Die Finanzierungskosten verharren auf historisch niedrigem Niveau und die Realeinkommen der privaten Haushalte legen aufgrund der steigenden Beschäftigung, kräftiger Lohnerhöhungen, niedriger Inflation, Steuer- und Ab-gabenentlastungen sowie einer Ausweitung von Transferleistungen spürbar zu. Jedoch beschränken zunehmende Kapazitätsengpässe, insbesondere der akute Fachkräftemangel, die weitere Expansion vieler Branchen, was zusammen mit den globalen Unsicherheiten die Inlandsinvestitionen bremst.

Diese Entwicklungen schlagen sich im Frühsommer 2019 erstmals auch in ei-nem merklichen Rückgang der Zufriedenheit der Unternehmen aus der Region Stuttgart nieder. Doch rechnet die regionale Wirtschaft derzeit eher mit einer Wachstumspause als mit einem konjunkturellen Einbruch.

1. Regionale Wirtschaft stagniert auf hohem Niveau

6

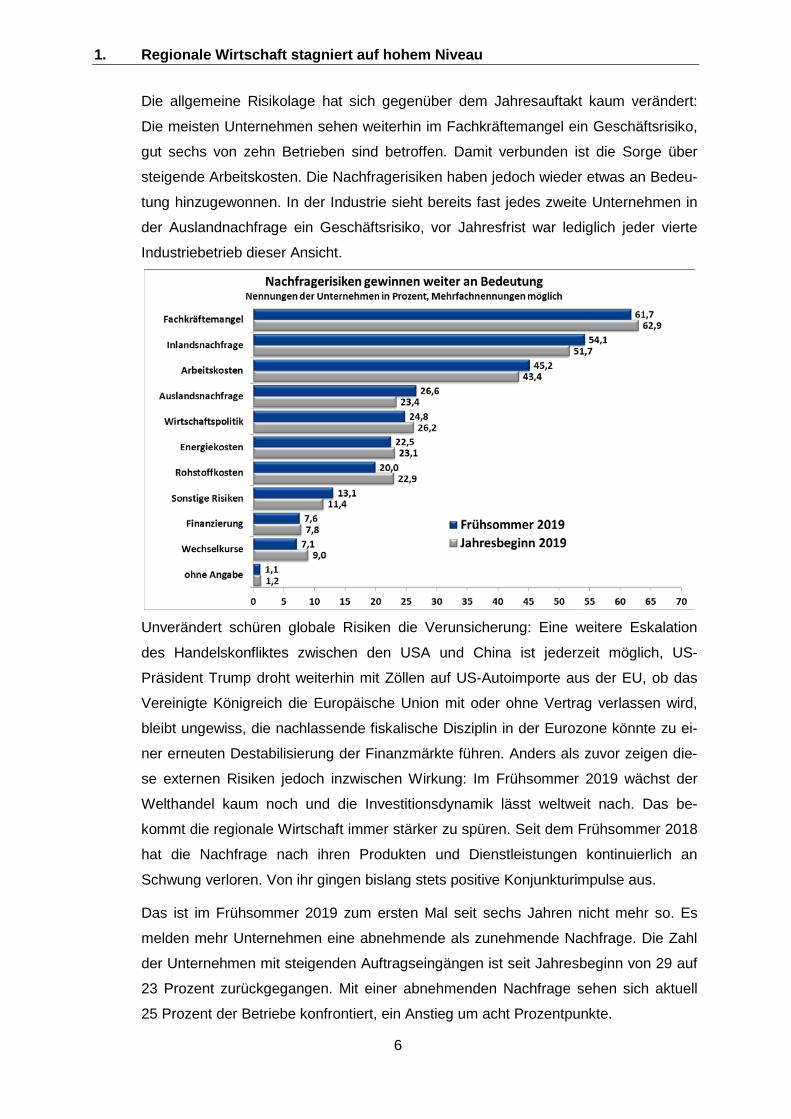

Die allgemeine Risikolage hat sich gegenüber dem Jahresauftakt kaum verändert:

Die meisten Unternehmen sehen weiterhin im Fachkräftemangel ein Geschäftsrisiko,

gut sechs von zehn Betrieben sind betroffen. Damit verbunden ist die Sorge über

steigende Arbeitskosten. Die Nachfragerisiken haben jedoch wieder etwas an Bedeu-

tung hinzugewonnen. In der Industrie sieht bereits fast jedes zweite Unternehmen in

der Auslandnachfrage ein Geschäftsrisiko, vor Jahresfrist war lediglich jeder vierte

Industriebetrieb dieser Ansicht.

Unverändert schüren globale Risiken die Verunsicherung: Eine weitere Eskalation

des Handelskonfliktes zwischen den USA und China ist jederzeit möglich, US-

Präsident Trump droht weiterhin mit Zöllen auf US-Autoimporte aus der EU, ob das

Vereinigte Königreich die Europäische Union mit oder ohne Vertrag verlassen wird,

bleibt ungewiss, die nachlassende fiskalische Disziplin in der Eurozone könnte zu ei-

ner erneuten Destabilisierung der Finanzmärkte führen. Anders als zuvor zeigen die-

se externen Risiken jedoch inzwischen Wirkung: Im Frühsommer 2019 wächst der

Welthandel kaum noch und die Investitionsdynamik lässt weltweit nach. Das be-

kommt die regionale Wirtschaft immer stärker zu spüren. Seit dem Frühsommer 2018

hat die Nachfrage nach ihren Produkten und Dienstleistungen kontinuierlich an

Schwung verloren. Von ihr gingen bislang stets positive Konjunkturimpulse aus.

Das ist im Frühsommer 2019 zum ersten Mal seit sechs Jahren nicht mehr so. Es

melden mehr Unternehmen eine abnehmende als zunehmende Nachfrage. Die Zahl

der Unternehmen mit steigenden Auftragseingängen ist seit Jahresbeginn von 29 auf

23 Prozent zurückgegangen. Mit einer abnehmenden Nachfrage sehen sich aktuell

25 Prozent der Betriebe konfrontiert, ein Anstieg um acht Prozentpunkte.

1. Regionale Wirtschaft stagniert auf hohem Niveau

7

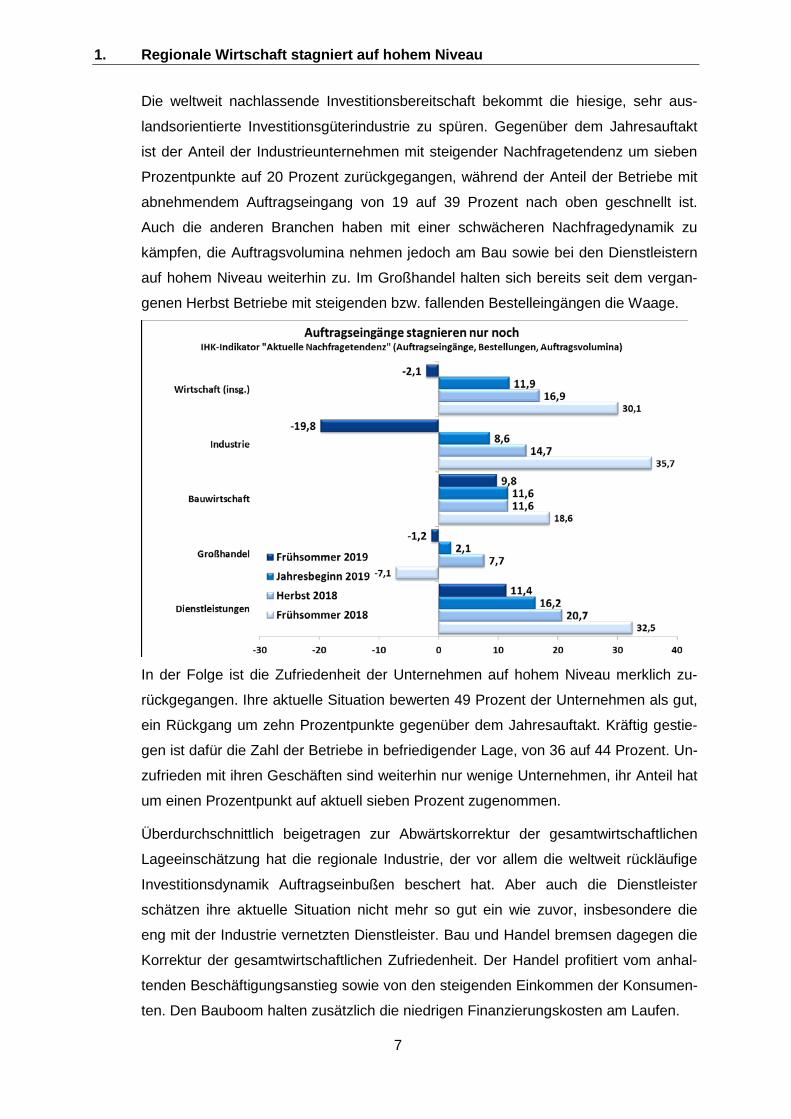

Die weltweit nachlassende Investitionsbereitschaft bekommt die hiesige, sehr aus-

landsorientierte Investitionsgüterindustrie zu spüren. Gegenüber dem Jahresauftakt

ist der Anteil der Industrieunternehmen mit steigender Nachfragetendenz um sieben

Prozentpunkte auf 20 Prozent zurückgegangen, während der Anteil der Betriebe mit

abnehmendem Auftragseingang von 19 auf 39 Prozent nach oben geschnellt ist.

Auch die anderen Branchen haben mit einer schwächeren Nachfragedynamik zu

kämpfen, die Auftragsvolumina nehmen jedoch am Bau sowie bei den Dienstleistern

auf hohem Niveau weiterhin zu. Im Großhandel halten sich bereits seit dem vergan-

genen Herbst Betriebe mit steigenden bzw. fallenden Bestelleingängen die Waage.

In der Folge ist die Zufriedenheit der Unternehmen auf hohem Niveau merklich zu-

rückgegangen. Ihre aktuelle Situation bewerten 49 Prozent der Unternehmen als gut,

ein Rückgang um zehn Prozentpunkte gegenüber dem Jahresauftakt. Kräftig gestie-

gen ist dafür die Zahl der Betriebe in befriedigender Lage, von 36 auf 44 Prozent. Un-

zufrieden mit ihren Geschäften sind weiterhin nur wenige Unternehmen, ihr Anteil hat

um einen Prozentpunkt auf aktuell sieben Prozent zugenommen.

Überdurchschnittlich beigetragen zur Abwärtskorrektur der gesamtwirtschaftlichen

Lageeinschätzung hat die regionale Industrie, der vor allem die weltweit rückläufige

Investitionsdynamik Auftragseinbußen beschert hat. Aber auch die Dienstleister

schätzen ihre aktuelle Situation nicht mehr so gut ein wie zuvor, insbesondere die

eng mit der Industrie vernetzten Dienstleister. Bau und Handel bremsen dagegen die

Korrektur der gesamtwirtschaftlichen Zufriedenheit. Der Handel profitiert vom anhal-

tenden Beschäftigungsanstieg sowie von den steigenden Einkommen der Konsumen-

ten. Den Bauboom halten zusätzlich die niedrigen Finanzierungskosten am Laufen.

1. Regionale Wirtschaft stagniert auf hohem Niveau

8

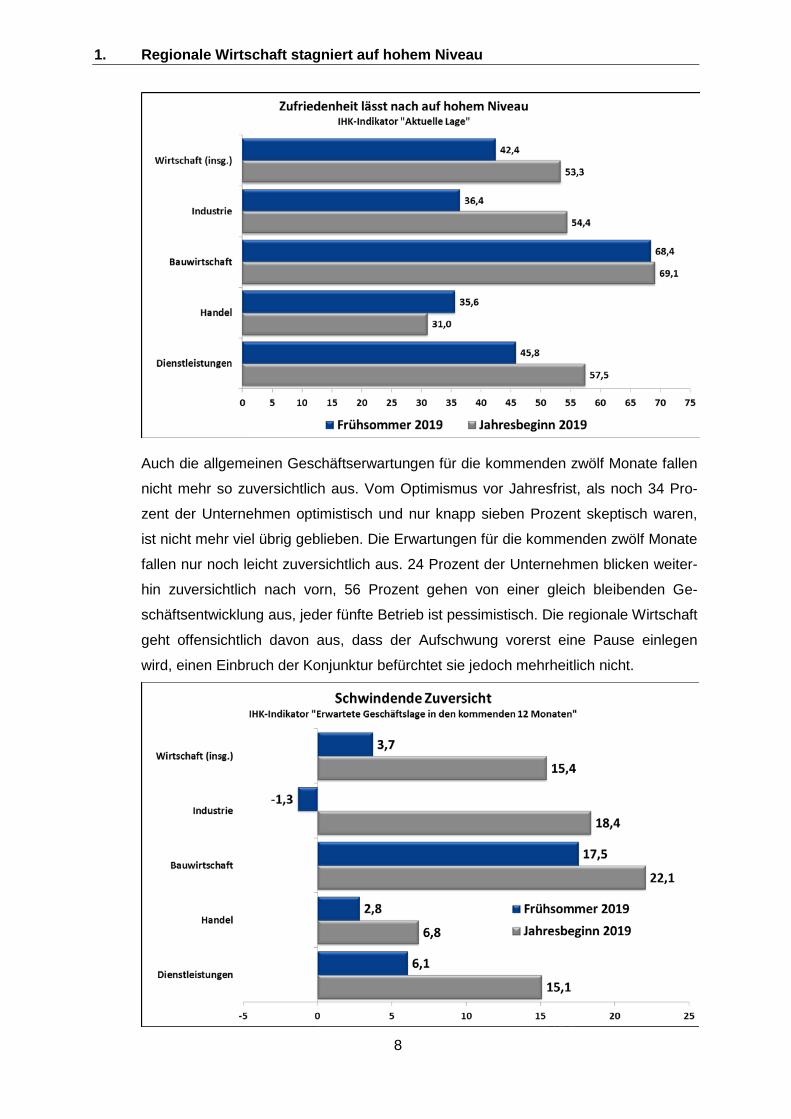

Auch die allgemeinen Geschäftserwartungen für die kommenden zwölf Monate fallen

nicht mehr so zuversichtlich aus. Vom Optimismus vor Jahresfrist, als noch 34 Pro-

zent der Unternehmen optimistisch und nur knapp sieben Prozent skeptisch waren,

ist nicht mehr viel übrig geblieben. Die Erwartungen für die kommenden zwölf Monate

fallen nur noch leicht zuversichtlich aus. 24 Prozent der Unternehmen blicken weiter-

hin zuversichtlich nach vorn, 56 Prozent gehen von einer gleich bleibenden Ge-

schäftsentwicklung aus, jeder fünfte Betrieb ist pessimistisch. Die regionale Wirtschaft

geht offensichtlich davon aus, dass der Aufschwung vorerst eine Pause einlegen

wird, einen Einbruch der Konjunktur befürchtet sie jedoch mehrheitlich nicht.

1. Regionale Wirtschaft stagniert auf hohem Niveau

9

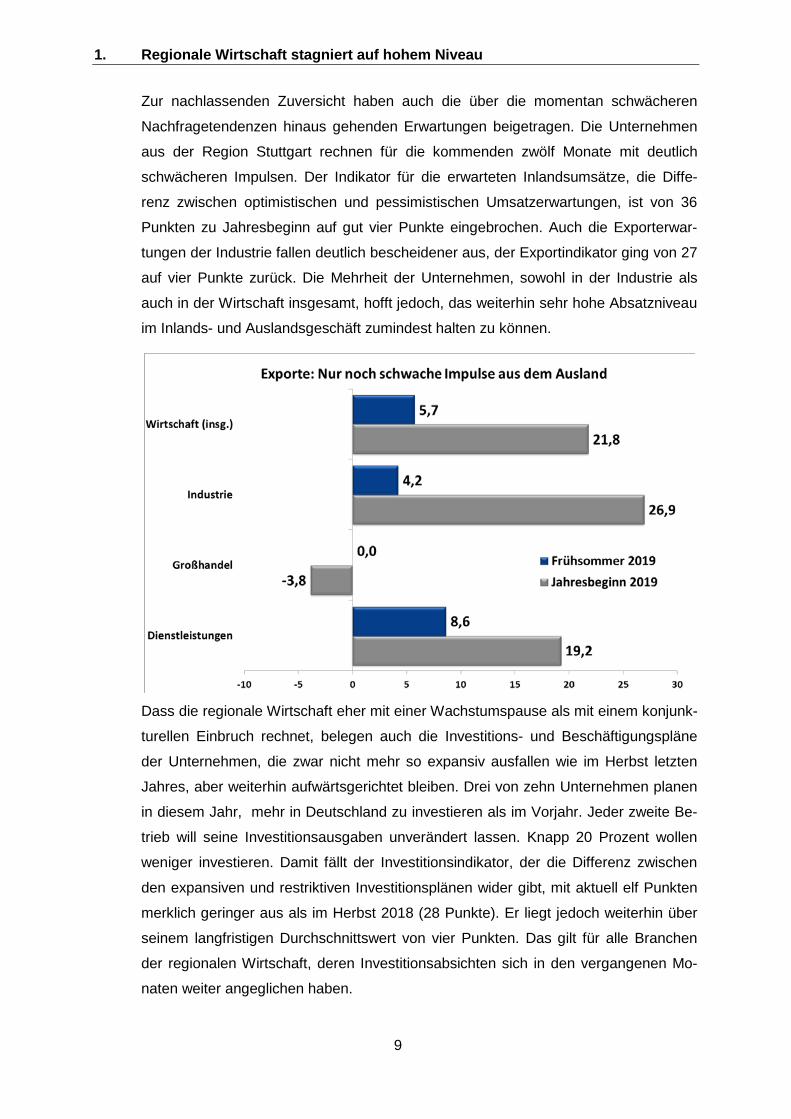

Zur nachlassenden Zuversicht haben auch die über die momentan schwächeren

Nachfragetendenzen hinaus gehenden Erwartungen beigetragen. Die Unternehmen

aus der Region Stuttgart rechnen für die kommenden zwölf Monate mit deutlich

schwächeren Impulsen. Der Indikator für die erwarteten Inlandsumsätze, die Diffe-

renz zwischen optimistischen und pessimistischen Umsatzerwartungen, ist von 36

Punkten zu Jahresbeginn auf gut vier Punkte eingebrochen. Auch die Exporterwar-

tungen der Industrie fallen deutlich bescheidener aus, der Exportindikator ging von 27

auf vier Punkte zurück. Die Mehrheit der Unternehmen, sowohl in der Industrie als

auch in der Wirtschaft insgesamt, hofft jedoch, das weiterhin sehr hohe Absatzniveau

im Inlands- und Auslandsgeschäft zumindest halten zu können.

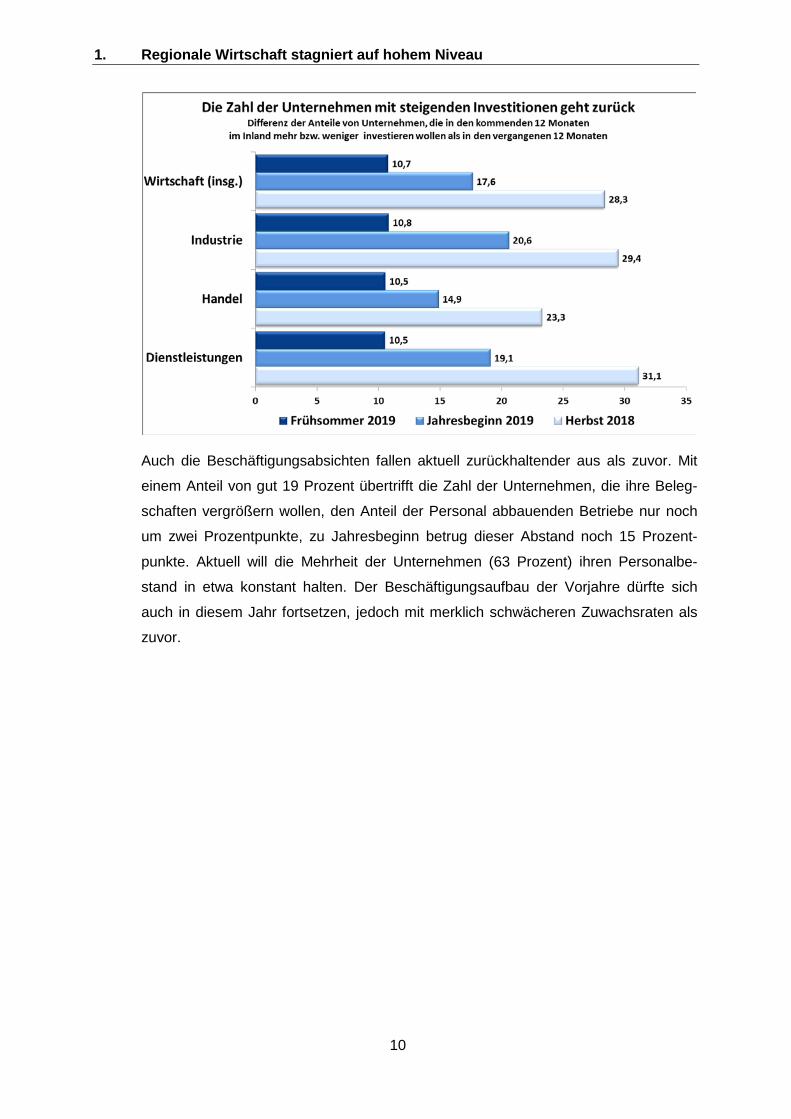

Dass die regionale Wirtschaft eher mit einer Wachstumspause als mit einem konjunk-

turellen Einbruch rechnet, belegen auch die Investitions- und Beschäftigungspläne

der Unternehmen, die zwar nicht mehr so expansiv ausfallen wie im Herbst letzten

Jahres, aber weiterhin aufwärtsgerichtet bleiben. Drei von zehn Unternehmen planen

in diesem Jahr, mehr in Deutschland zu investieren als im Vorjahr. Jeder zweite Be-

trieb will seine Investitionsausgaben unverändert lassen. Knapp 20 Prozent wollen

weniger investieren. Damit fällt der Investitionsindikator, der die Differenz zwischen

den expansiven und restriktiven Investitionsplänen wider gibt, mit aktuell elf Punkten

merklich geringer aus als im Herbst 2018 (28 Punkte). Er liegt jedoch weiterhin über

seinem langfristigen Durchschnittswert von vier Punkten. Das gilt für alle Branchen

der regionalen Wirtschaft, deren Investitionsabsichten sich in den vergangenen Mo-

naten weiter angeglichen haben.

1. Regionale Wirtschaft stagniert auf hohem Niveau

10

Auch die Beschäftigungsabsichten fallen aktuell zurückhaltender aus als zuvor. Mit

einem Anteil von gut 19 Prozent übertrifft die Zahl der Unternehmen, die ihre Beleg-

schaften vergrößern wollen, den Anteil der Personal abbauenden Betriebe nur noch

um zwei Prozentpunkte, zu Jahresbeginn betrug dieser Abstand noch 15 Prozent-

punkte. Aktuell will die Mehrheit der Unternehmen (63 Prozent) ihren Personalbe-

stand in etwa konstant halten. Der Beschäftigungsaufbau der Vorjahre dürfte sich

auch in diesem Jahr fortsetzen, jedoch mit merklich schwächeren Zuwachsraten als

zuvor.

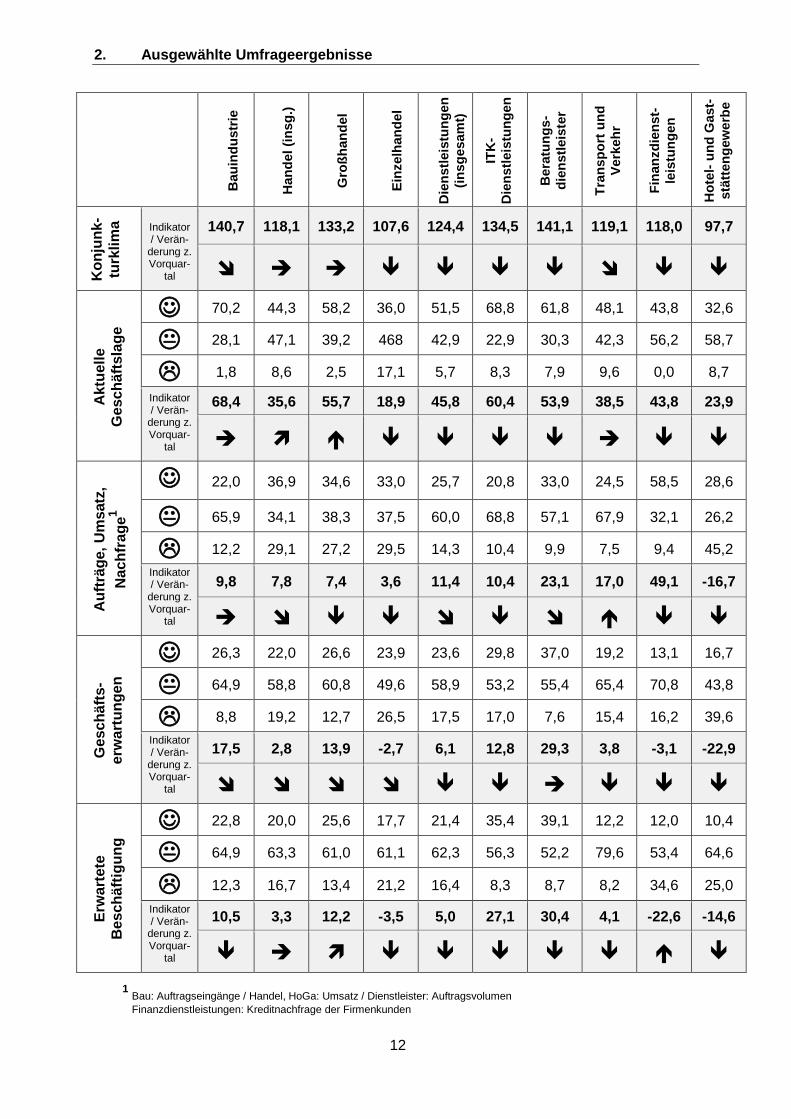

2. Ausgewählte Umfrageergebnisse

11

Wirt

scha

ft (in

sg.)

Indu

strie

(ins

g.)

Vorle

istu

ngsg

üter

- in

dust

rie

Inve

stiti

onsg

üter

- in

dust

rie

Kon

sum

güte

r-

indu

strie

Her

stel

lung

von

Gum

mi-

und

Kun

stst

offw

aren

Met

alle

rzeu

g., M

etal

lbea

r-be

it., M

etal

lerz

eugn

isse

Fahr

zeug

bau

Mas

chin

enba

u

Elek

trot

echn

ik

Kon

junk

-tu

rklim

a Indikator / Verände-rung z.

Vorquar-tal

121,5 116,0 123,4 112,1 126,2 134,2 108,5 105,3 105,2 122,9

Akt

uelle

G

esch

äfts

lage

49,4 45,3 51,4 41,3 42,1 55,9 52,1 44,7 37,0 46,2

43,7 45,9 40,4 49,4 47,4 38,2 39,4 42,1 57,0 44,9

6,9 8,8 8,3 9,3 10,5 5,9 8,5 13,2 5,9 9,0 Indikator / Verände-rung z.

Vorquar-tal

42,4 36,4 43,1 32,1 31,6 50,0 43,6 31,6 31,1 37,2

Auf

träg

e, U

msa

tz,

Nac

hfra

ge1

22,7 19,6 19,9 18,2 29,1 15,6 17,0 20,0 17,2 20,3

52,5 41,0 38,9 38,3 54,5 62,5 27,7 45,7 29,1 34,2

24,8 39,4 41,2 43,6 16,4 21,9 55,3 34,3 53,7 45,6 Indikator / Verände-rung z.

Vorquar-tal

-2,1 -19,8 -21,3 -25,4 12,7 -6,3 -38,3 -14,3 -36,6 -25,3

Ges

chäf

ts-

erw

artu

ngen

23,9 24,8 26,7 21,1 35,1 34,3 14,9 21,1 18,5 30,4

55,9 49,1 53,0 46,0 50,9 51,4 52,1 42,1 47,4 49,4

20,2 26,1 20,3 32,9 14,0 14,3 33,0 36,8 34,1 20,3 Indikator / Verände-rung z.

Vorquar-tal

3,7 -1,3 6,5 -11,8 21,1 20,0 -18,1 -15,8 -15,6 10,1

Erw

arte

te

Bes

chäf

tigun

g

19,4 15,7 18,7 14,7 9,8 22,9 10,4 0,0 21,5 26,3

63,1 64,0 62,1 62,9 80,4 57,1 64,6 78,9 53,3 59,2

17,5 20,3 19,2 22,4 9,8 20,0 25,0 21,1 25,2 14,5 Indikator / Verände-rung z.

Vorquar-tal

1,9 -4,5 -0,5 -7,7 0,0 2,9 -14,6 -21,1 -3,7 11,8

2. Ausgewählte Umfrageergebnisse

12

Bau

indu

strie

Han

del (

insg

.)

Gro

ßhan

del

Einz

elha

ndel

Die

nstle

istu

ngen

(in

sges

amt)

ITK

-D

iens

tleis

tung

en

Ber

atun

gs-

dien

stle

iste

r

Tran

spor

t und

Ve

rkeh

r

Fina

nzdi

enst

-le

istu

ngen

Hot

el- u

nd G

ast-

stät

teng

ewer

be

Kon

junk

-tu

rklim

a

Indikator / Verän-

derung z. Vorquar-

tal

140,7 118,1 133,2 107,6 124,4 134,5 141,1 119,1 118,0 97,7

Akt

uelle

G

esch

äfts

lage

70,2 44,3 58,2 36,0 51,5 68,8 61,8 48,1 43,8 32,6

28,1 47,1 39,2 468 42,9 22,9 30,3 42,3 56,2 58,7

1,8 8,6 2,5 17,1 5,7 8,3 7,9 9,6 0,0 8,7

Indikator / Verän-

derung z. Vorquar-

tal

68,4 35,6 55,7 18,9 45,8 60,4 53,9 38,5 43,8 23,9

Auf

träg

e, U

msa

tz,

Nac

hfra

ge1

22,0 36,9 34,6 33,0 25,7 20,8 33,0 24,5 58,5 28,6

65,9 34,1 38,3 37,5 60,0 68,8 57,1 67,9 32,1 26,2

12,2 29,1 27,2 29,5 14,3 10,4 9,9 7,5 9,4 45,2 Indikator / Verän-

derung z. Vorquar-

tal

9,8 7,8 7,4 3,6 11,4 10,4 23,1 17,0 49,1 -16,7

Ges

chäf

ts-

erw

artu

ngen

26,3 22,0 26,6 23,9 23,6 29,8 37,0 19,2 13,1 16,7

64,9 58,8 60,8 49,6 58,9 53,2 55,4 65,4 70,8 43,8

8,8 19,2 12,7 26,5 17,5 17,0 7,6 15,4 16,2 39,6 Indikator / Verän-

derung z. Vorquar-

tal

17,5 2,8 13,9 -2,7 6,1 12,8 29,3 3,8 -3,1 -22,9

Erw

arte

te

Bes

chäf

tigun

g

22,8 20,0 25,6 17,7 21,4 35,4 39,1 12,2 12,0 10,4

64,9 63,3 61,0 61,1 62,3 56,3 52,2 79,6 53,4 64,6

12,3 16,7 13,4 21,2 16,4 8,3 8,7 8,2 34,6 25,0 Indikator / Verän-

derung z. Vorquar-

tal

10,5 3,3 12,2 -3,5 5,0 27,1 30,4 4,1 -22,6 -14,6

1 Bau: Auftragseingänge / Handel, HoGa: Umsatz / Dienstleister: Auftragsvolumen Finanzdienstleistungen: Kreditnachfrage der Firmenkunden

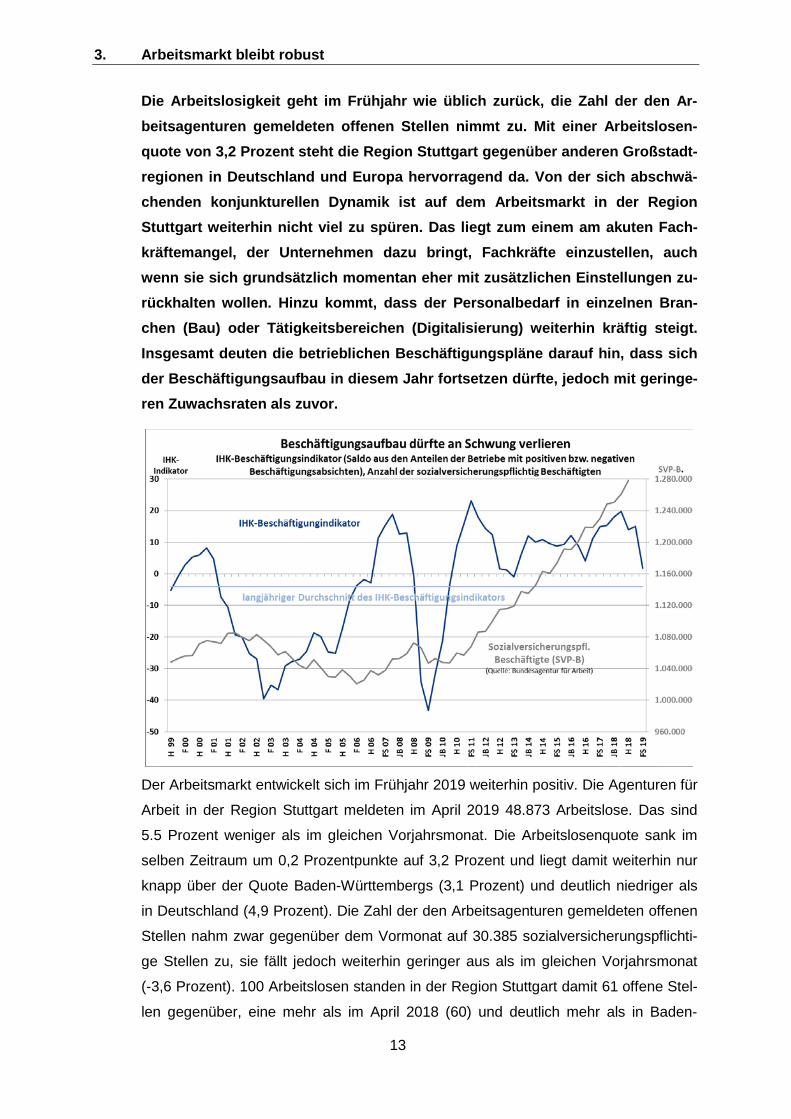

3. Arbeitsmarkt bleibt robust

13

Die Arbeitslosigkeit geht im Frühjahr wie üblich zurück, die Zahl der den Ar-beitsagenturen gemeldeten offenen Stellen nimmt zu. Mit einer Arbeitslosen-quote von 3,2 Prozent steht die Region Stuttgart gegenüber anderen Großstadt-regionen in Deutschland und Europa hervorragend da. Von der sich abschwä-chenden konjunkturellen Dynamik ist auf dem Arbeitsmarkt in der Region Stuttgart weiterhin nicht viel zu spüren. Das liegt zum einem am akuten Fach-kräftemangel, der Unternehmen dazu bringt, Fachkräfte einzustellen, auch wenn sie sich grundsätzlich momentan eher mit zusätzlichen Einstellungen zu-rückhalten wollen. Hinzu kommt, dass der Personalbedarf in einzelnen Bran-chen (Bau) oder Tätigkeitsbereichen (Digitalisierung) weiterhin kräftig steigt. Insgesamt deuten die betrieblichen Beschäftigungspläne darauf hin, dass sich der Beschäftigungsaufbau in diesem Jahr fortsetzen dürfte, jedoch mit geringe-ren Zuwachsraten als zuvor.

Der Arbeitsmarkt entwickelt sich im Frühjahr 2019 weiterhin positiv. Die Agenturen für

Arbeit in der Region Stuttgart meldeten im April 2019 48.873 Arbeitslose. Das sind

5.5 Prozent weniger als im gleichen Vorjahrsmonat. Die Arbeitslosenquote sank im

selben Zeitraum um 0,2 Prozentpunkte auf 3,2 Prozent und liegt damit weiterhin nur

knapp über der Quote Baden-Württembergs (3,1 Prozent) und deutlich niedriger als

in Deutschland (4,9 Prozent). Die Zahl der den Arbeitsagenturen gemeldeten offenen

Stellen nahm zwar gegenüber dem Vormonat auf 30.385 sozialversicherungspflichti-

ge Stellen zu, sie fällt jedoch weiterhin geringer aus als im gleichen Vorjahrsmonat

(-3,6 Prozent). 100 Arbeitslosen standen in der Region Stuttgart damit 61 offene Stel-

len gegenüber, eine mehr als im April 2018 (60) und deutlich mehr als in Baden-

3. Arbeitsmarkt bleibt robust

14

Württemberg (55) sowie in Deutschland (32). Da die Qualifikationen der verbleiben-

den Arbeitslosen häufig nicht zu den Anforderungen der einstellenden Betriebe pas-

sen, bleibt der Vermittlung von Arbeitslosen auf die offenen Stellen schwierig.

Die Zahl der sozialversicherungspflichtig Beschäftigten lag im September 2018 (neu-

ere Zahlen liegen auf Regionsebene noch nicht vor) um 2,4 Prozent höher als zwölf

Monate zuvor. Sie dürfte auch in den Monaten danach weiter gestiegen sein. Darauf

deutet neben den in der Konjunkturumfrage geäußerten Beschäftigungsplänen auch

die Beschäftigtenentwicklung im regionalen Verarbeitenden Gewerbe hin: Hier betrug

das Plus im Februar 2019 gegenüber demselben Vorjahresmonat zwei Prozent.

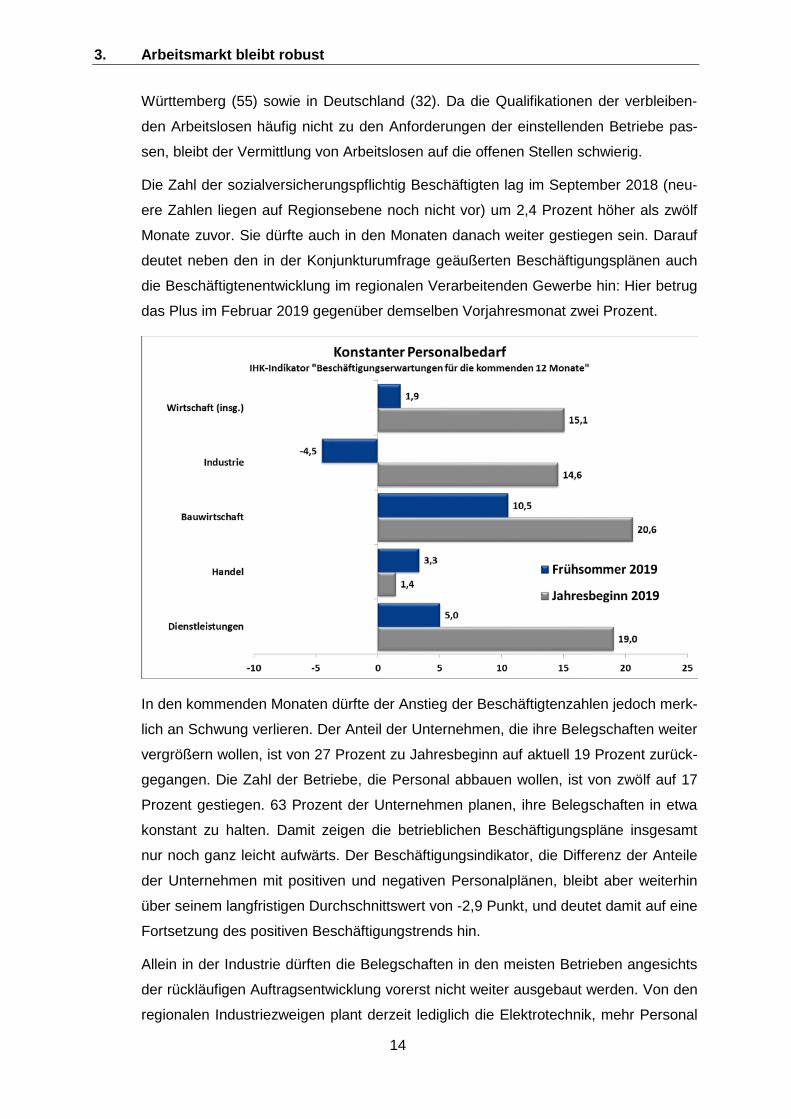

In den kommenden Monaten dürfte der Anstieg der Beschäftigtenzahlen jedoch merk-

lich an Schwung verlieren. Der Anteil der Unternehmen, die ihre Belegschaften weiter

vergrößern wollen, ist von 27 Prozent zu Jahresbeginn auf aktuell 19 Prozent zurück-

gegangen. Die Zahl der Betriebe, die Personal abbauen wollen, ist von zwölf auf 17

Prozent gestiegen. 63 Prozent der Unternehmen planen, ihre Belegschaften in etwa

konstant zu halten. Damit zeigen die betrieblichen Beschäftigungspläne insgesamt

nur noch ganz leicht aufwärts. Der Beschäftigungsindikator, die Differenz der Anteile

der Unternehmen mit positiven und negativen Personalplänen, bleibt aber weiterhin

über seinem langfristigen Durchschnittswert von -2,9 Punkt, und deutet damit auf eine

Fortsetzung des positiven Beschäftigungstrends hin.

Allein in der Industrie dürften die Belegschaften in den meisten Betrieben angesichts

der rückläufigen Auftragsentwicklung vorerst nicht weiter ausgebaut werden. Von den

regionalen Industriezweigen plant derzeit lediglich die Elektrotechnik, mehr Personal

3. Arbeitsmarkt bleibt robust

15

einzustellen. Der Maschinenbau hält sich zurück, in der Metallerzeugung und

-verarbeitung sowie im Fahrzeugbau wollen dagegen mit weniger Personal zu Recht

kommen. Entsprechend fallen die Erwartungen der Personaldienstleister zunehmend

skeptischer aus. Der Handel, die Dienstleister sowie die Bauwirtschaft haben dage-

gen weiterhin einen leicht ansteigenden Personalbedarf. Insbesondere in der Bau-

wirtschaft, jedoch auch in anderen hoch ausgelasteten Branchen, bleibt somit die

Herausforderung, angesichts des zunehmenden Fachkräftemangels die benötigten

zusätzlichen Stellen zu besetzen.

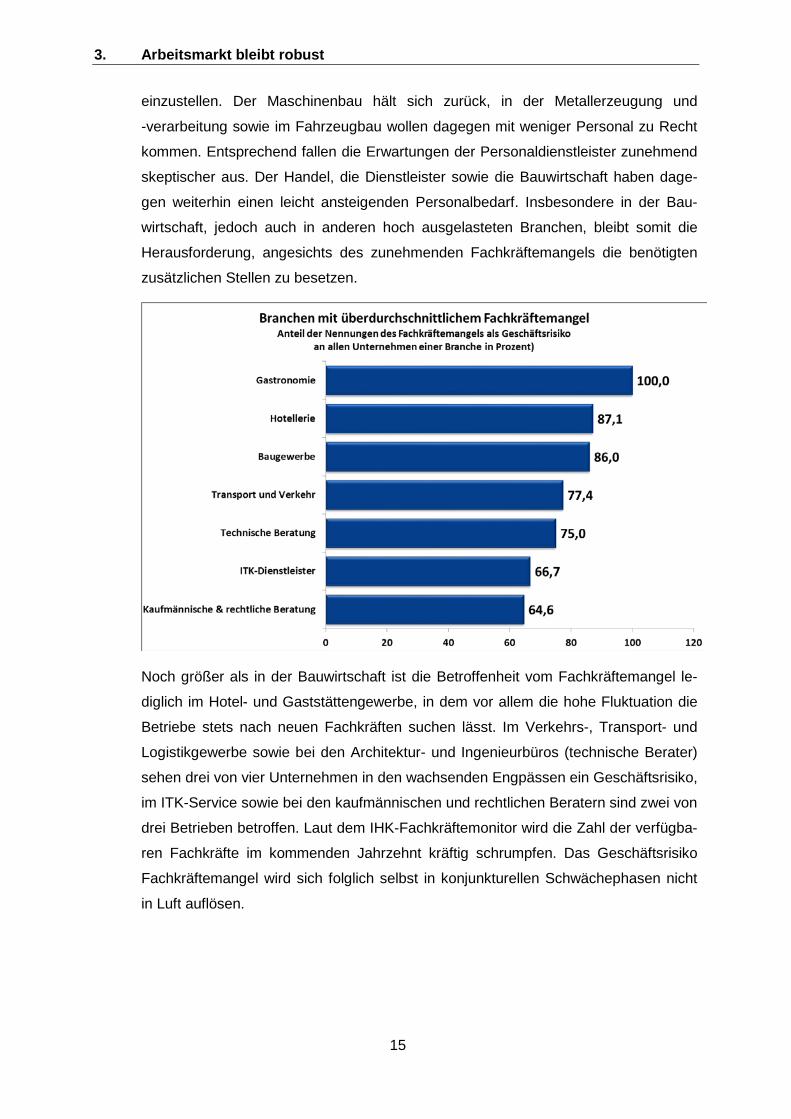

Noch größer als in der Bauwirtschaft ist die Betroffenheit vom Fachkräftemangel le-

diglich im Hotel- und Gaststättengewerbe, in dem vor allem die hohe Fluktuation die

Betriebe stets nach neuen Fachkräften suchen lässt. Im Verkehrs-, Transport- und

Logistikgewerbe sowie bei den Architektur- und Ingenieurbüros (technische Berater)

sehen drei von vier Unternehmen in den wachsenden Engpässen ein Geschäftsrisiko,

im ITK-Service sowie bei den kaufmännischen und rechtlichen Beratern sind zwei von

drei Betrieben betroffen. Laut dem IHK-Fachkräftemonitor wird die Zahl der verfügba-

ren Fachkräfte im kommenden Jahrzehnt kräftig schrumpfen. Das Geschäftsrisiko

Fachkräftemangel wird sich folglich selbst in konjunkturellen Schwächephasen nicht

in Luft auflösen.

4. Industrie: Tritt auf die Bremse

16

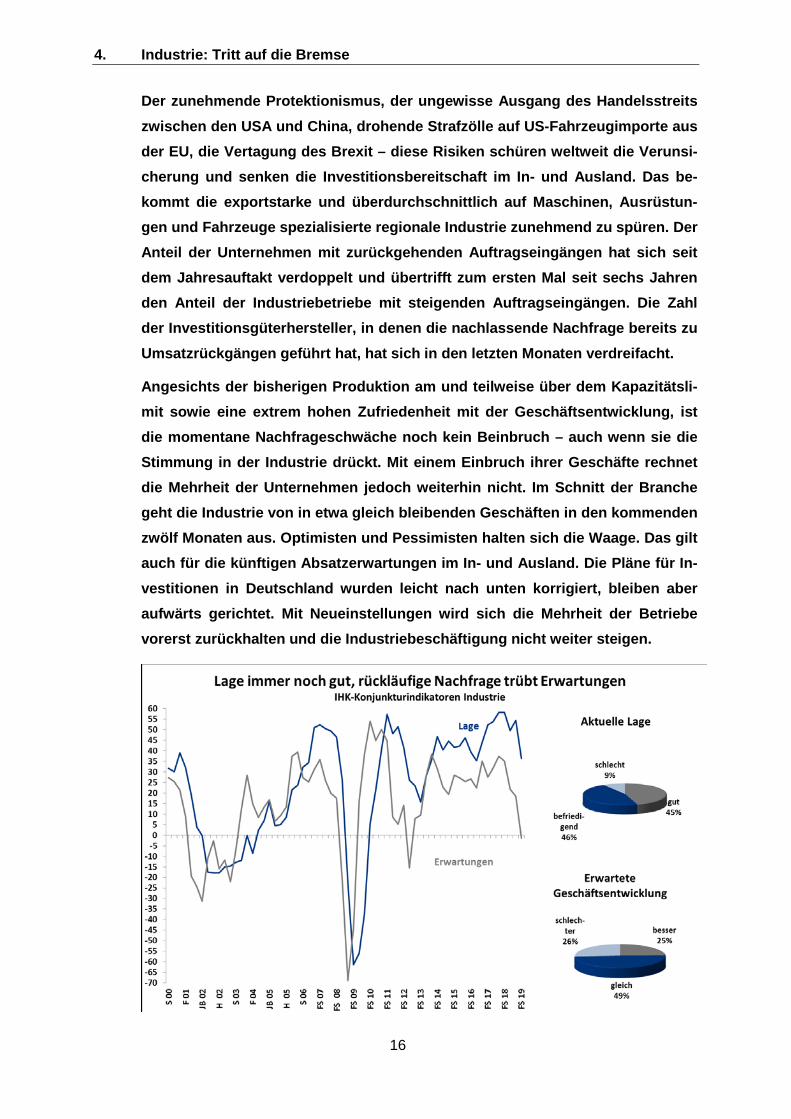

Der zunehmende Protektionismus, der ungewisse Ausgang des Handelsstreits zwischen den USA und China, drohende Strafzölle auf US-Fahrzeugimporte aus der EU, die Vertagung des Brexit – diese Risiken schüren weltweit die Verunsi-cherung und senken die Investitionsbereitschaft im In- und Ausland. Das be-kommt die exportstarke und überdurchschnittlich auf Maschinen, Ausrüstun-gen und Fahrzeuge spezialisierte regionale Industrie zunehmend zu spüren. Der Anteil der Unternehmen mit zurückgehenden Auftragseingängen hat sich seit dem Jahresauftakt verdoppelt und übertrifft zum ersten Mal seit sechs Jahren den Anteil der Industriebetriebe mit steigenden Auftragseingängen. Die Zahl der Investitionsgüterhersteller, in denen die nachlassende Nachfrage bereits zu Umsatzrückgängen geführt hat, hat sich in den letzten Monaten verdreifacht.

Angesichts der bisherigen Produktion am und teilweise über dem Kapazitätsli-mit sowie eine extrem hohen Zufriedenheit mit der Geschäftsentwicklung, ist die momentane Nachfrageschwäche noch kein Beinbruch – auch wenn sie die Stimmung in der Industrie drückt. Mit einem Einbruch ihrer Geschäfte rechnet die Mehrheit der Unternehmen jedoch weiterhin nicht. Im Schnitt der Branche geht die Industrie von in etwa gleich bleibenden Geschäften in den kommenden zwölf Monaten aus. Optimisten und Pessimisten halten sich die Waage. Das gilt auch für die künftigen Absatzerwartungen im In- und Ausland. Die Pläne für In-vestitionen in Deutschland wurden leicht nach unten korrigiert, bleiben aber aufwärts gerichtet. Mit Neueinstellungen wird sich die Mehrheit der Betriebe vorerst zurückhalten und die Industriebeschäftigung nicht weiter steigen.

4. Industrie: Tritt auf die Bremse

17

In der zweiten Hälfte des vergangenen Jahres hat das schwierige globale Umfeld,

insbesondere die stetig wechselnden Wasserstandsmeldungen bezüglich der Han-

delskonflikte der USA mit China sowie mit der EU, zu einer wachsenden Verunsiche-

rung und damit einer Belastung des Investitionsklima geführt. Zudem haben die be-

reits gegenseitig verhängten Strafzölle ihre bremsende Wirkung auf den Welthandel

zu entfalten begonnen. In der Folge hatte die Nachfrage nach Maschinen, Elektro-

technik, Fahrzeugen und anderen Industrieerzeugnissen aus der Region Stuttgart

kontinuierlich an Schwung verloren. Der Anteil der Unternehmen mit steigenden Auf-

tragseingängen ist zurückgegangen, die Zahl der Betriebe mit konstantem bzw. rück-

läufigem Auftragseingang ist gestiegen. Die Nachfrage blieb jedoch bis ins neue Jahr

hinein ansteigend, so dass die Mehrheit der hiesigen Industrieunternehmen die Auf-

tragslage zumindest auf dem erreichten, sehr hohen Niveau konservieren konnte.

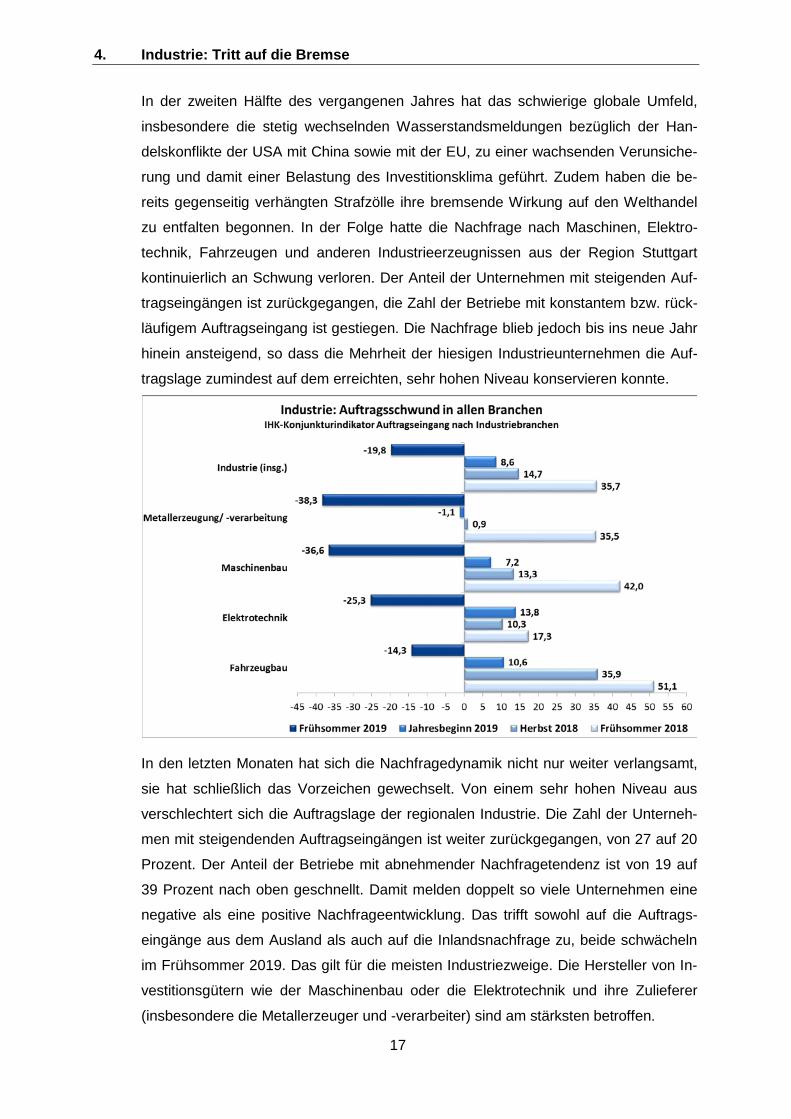

In den letzten Monaten hat sich die Nachfragedynamik nicht nur weiter verlangsamt,

sie hat schließlich das Vorzeichen gewechselt. Von einem sehr hohen Niveau aus

verschlechtert sich die Auftragslage der regionalen Industrie. Die Zahl der Unterneh-

men mit steigendenden Auftragseingängen ist weiter zurückgegangen, von 27 auf 20

Prozent. Der Anteil der Betriebe mit abnehmender Nachfragetendenz ist von 19 auf

39 Prozent nach oben geschnellt. Damit melden doppelt so viele Unternehmen eine

negative als eine positive Nachfrageentwicklung. Das trifft sowohl auf die Auftrags-

eingänge aus dem Ausland als auch auf die Inlandsnachfrage zu, beide schwächeln

im Frühsommer 2019. Das gilt für die meisten Industriezweige. Die Hersteller von In-

vestitionsgütern wie der Maschinenbau oder die Elektrotechnik und ihre Zulieferer

(insbesondere die Metallerzeuger und -verarbeiter) sind am stärksten betroffen.

4. Industrie: Tritt auf die Bremse

18

Die regionale Industrie reagiert auf den rückläufigen Auftragseingang mit einem leich-

ten Tritt auf die Bremse. Die Produktion wird etwas gedrosselt, wodurch sich die Ka-

pazitätsauslastung auf 85 Prozent verringert. Da viele Unternehmen noch zu Beginn

des Jahres am oder gar über dem Kapazitätslimit produzierten – die Auslastung lag

bei knapp 89 Prozent – ist das eher eine willkommene Atempause. Die Kapazitäts-

auslastung befindet sich weiterhin über ihrem langjährigen Durchschnitt.

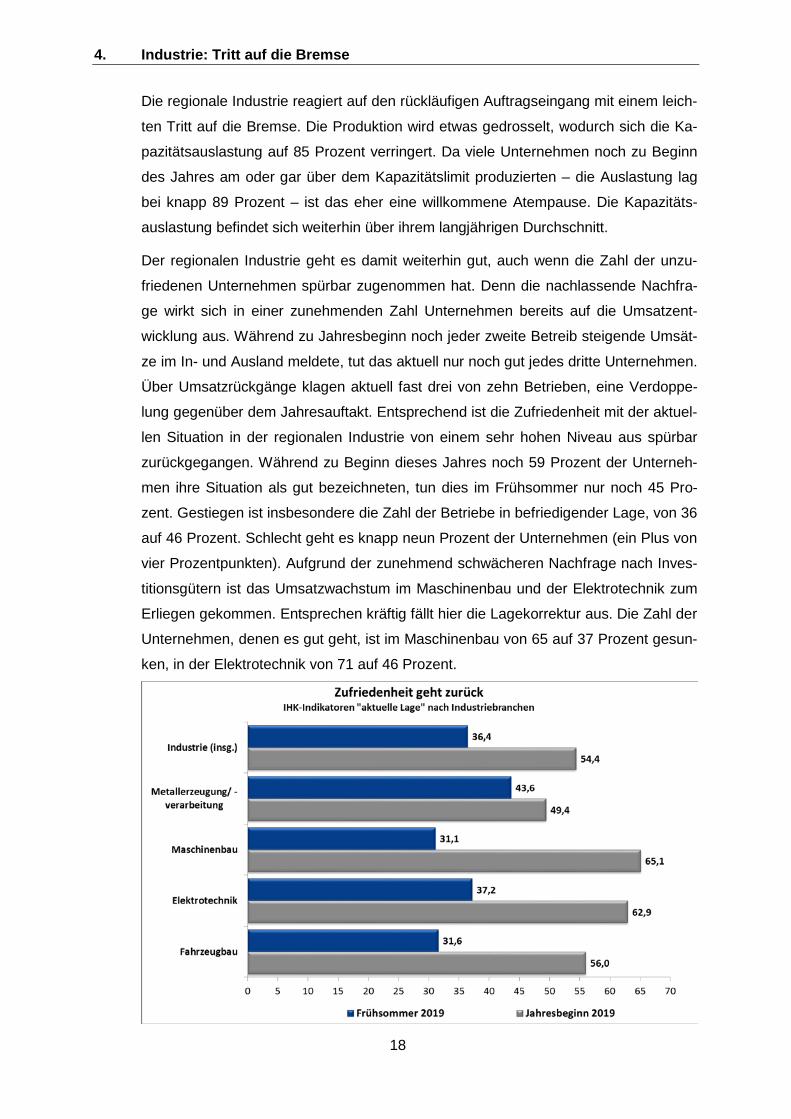

Der regionalen Industrie geht es damit weiterhin gut, auch wenn die Zahl der unzu-

friedenen Unternehmen spürbar zugenommen hat. Denn die nachlassende Nachfra-

ge wirkt sich in einer zunehmenden Zahl Unternehmen bereits auf die Umsatzent-

wicklung aus. Während zu Jahresbeginn noch jeder zweite Betreib steigende Umsät-

ze im In- und Ausland meldete, tut das aktuell nur noch gut jedes dritte Unternehmen.

Über Umsatzrückgänge klagen aktuell fast drei von zehn Betrieben, eine Verdoppe-

lung gegenüber dem Jahresauftakt. Entsprechend ist die Zufriedenheit mit der aktuel-

len Situation in der regionalen Industrie von einem sehr hohen Niveau aus spürbar

zurückgegangen. Während zu Beginn dieses Jahres noch 59 Prozent der Unterneh-

men ihre Situation als gut bezeichneten, tun dies im Frühsommer nur noch 45 Pro-

zent. Gestiegen ist insbesondere die Zahl der Betriebe in befriedigender Lage, von 36

auf 46 Prozent. Schlecht geht es knapp neun Prozent der Unternehmen (ein Plus von

vier Prozentpunkten). Aufgrund der zunehmend schwächeren Nachfrage nach Inves-

titionsgütern ist das Umsatzwachstum im Maschinenbau und der Elektrotechnik zum

Erliegen gekommen. Entsprechen kräftig fällt hier die Lagekorrektur aus. Die Zahl der

Unternehmen, denen es gut geht, ist im Maschinenbau von 65 auf 37 Prozent gesun-

ken, in der Elektrotechnik von 71 auf 46 Prozent.

4. Industrie: Tritt auf die Bremse

19

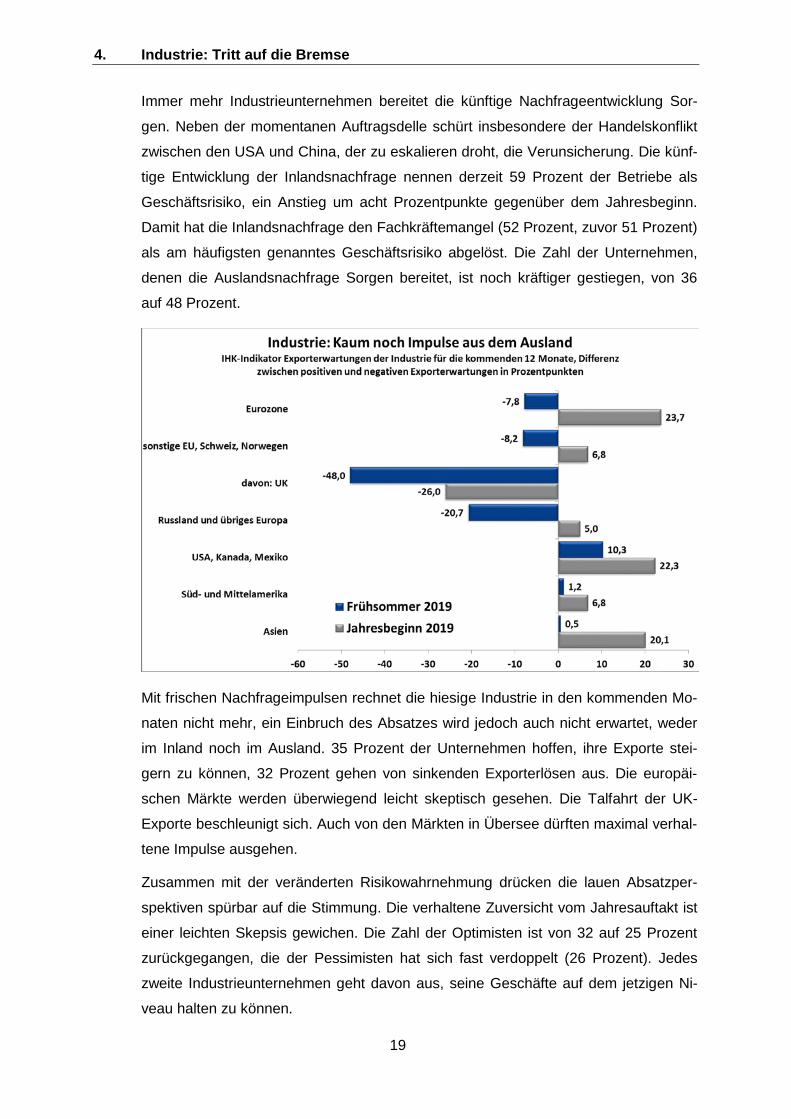

Immer mehr Industrieunternehmen bereitet die künftige Nachfrageentwicklung Sor-

gen. Neben der momentanen Auftragsdelle schürt insbesondere der Handelskonflikt

zwischen den USA und China, der zu eskalieren droht, die Verunsicherung. Die künf-

tige Entwicklung der Inlandsnachfrage nennen derzeit 59 Prozent der Betriebe als

Geschäftsrisiko, ein Anstieg um acht Prozentpunkte gegenüber dem Jahresbeginn.

Damit hat die Inlandsnachfrage den Fachkräftemangel (52 Prozent, zuvor 51 Prozent)

als am häufigsten genanntes Geschäftsrisiko abgelöst. Die Zahl der Unternehmen,

denen die Auslandsnachfrage Sorgen bereitet, ist noch kräftiger gestiegen, von 36

auf 48 Prozent.

Mit frischen Nachfrageimpulsen rechnet die hiesige Industrie in den kommenden Mo-

naten nicht mehr, ein Einbruch des Absatzes wird jedoch auch nicht erwartet, weder

im Inland noch im Ausland. 35 Prozent der Unternehmen hoffen, ihre Exporte stei-

gern zu können, 32 Prozent gehen von sinkenden Exporterlösen aus. Die europäi-

schen Märkte werden überwiegend leicht skeptisch gesehen. Die Talfahrt der UK-

Exporte beschleunigt sich. Auch von den Märkten in Übersee dürften maximal verhal-

tene Impulse ausgehen.

Zusammen mit der veränderten Risikowahrnehmung drücken die lauen Absatzper-

spektiven spürbar auf die Stimmung. Die verhaltene Zuversicht vom Jahresauftakt ist

einer leichten Skepsis gewichen. Die Zahl der Optimisten ist von 32 auf 25 Prozent

zurückgegangen, die der Pessimisten hat sich fast verdoppelt (26 Prozent). Jedes

zweite Industrieunternehmen geht davon aus, seine Geschäfte auf dem jetzigen Ni-

veau halten zu können.

4. Industrie: Tritt auf die Bremse

20

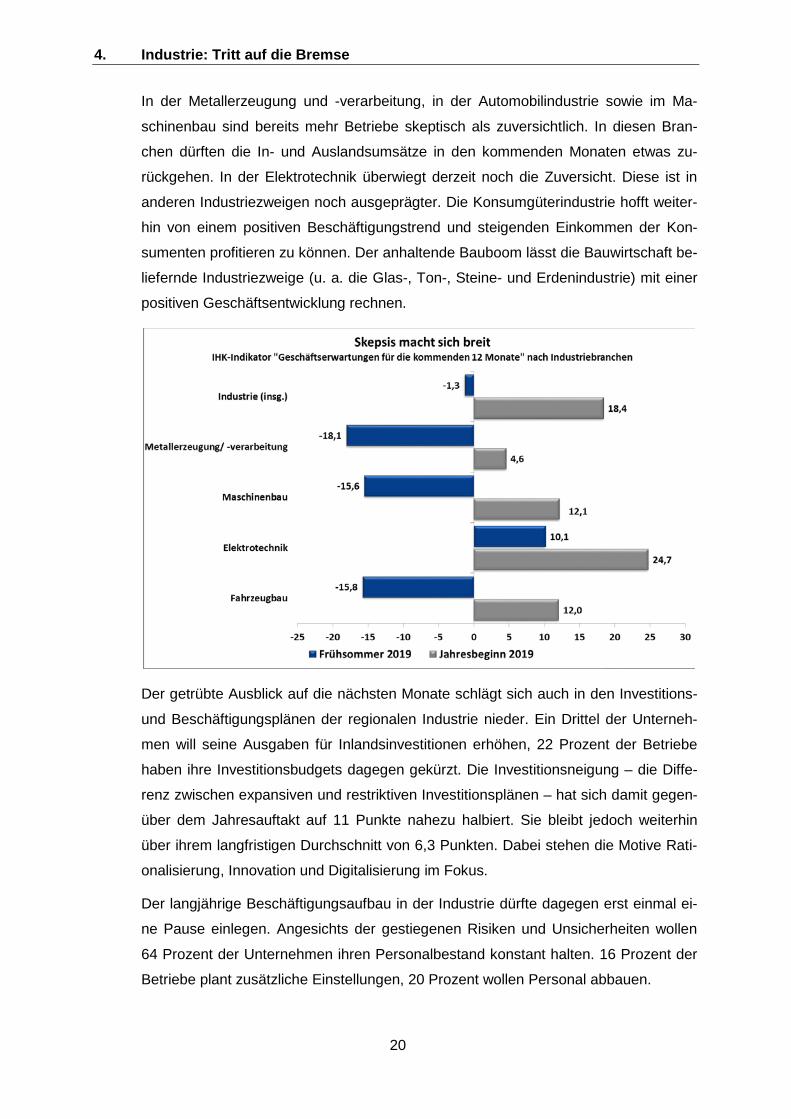

In der Metallerzeugung und -verarbeitung, in der Automobilindustrie sowie im Ma-

schinenbau sind bereits mehr Betriebe skeptisch als zuversichtlich. In diesen Bran-

chen dürften die In- und Auslandsumsätze in den kommenden Monaten etwas zu-

rückgehen. In der Elektrotechnik überwiegt derzeit noch die Zuversicht. Diese ist in

anderen Industriezweigen noch ausgeprägter. Die Konsumgüterindustrie hofft weiter-

hin von einem positiven Beschäftigungstrend und steigenden Einkommen der Kon-

sumenten profitieren zu können. Der anhaltende Bauboom lässt die Bauwirtschaft be-

liefernde Industriezweige (u. a. die Glas-, Ton-, Steine- und Erdenindustrie) mit einer

positiven Geschäftsentwicklung rechnen.

Der getrübte Ausblick auf die nächsten Monate schlägt sich auch in den Investitions-

und Beschäftigungsplänen der regionalen Industrie nieder. Ein Drittel der Unterneh-

men will seine Ausgaben für Inlandsinvestitionen erhöhen, 22 Prozent der Betriebe

haben ihre Investitionsbudgets dagegen gekürzt. Die Investitionsneigung – die Diffe-

renz zwischen expansiven und restriktiven Investitionsplänen – hat sich damit gegen-

über dem Jahresauftakt auf 11 Punkte nahezu halbiert. Sie bleibt jedoch weiterhin

über ihrem langfristigen Durchschnitt von 6,3 Punkten. Dabei stehen die Motive Rati-

onalisierung, Innovation und Digitalisierung im Fokus.

Der langjährige Beschäftigungsaufbau in der Industrie dürfte dagegen erst einmal ei-

ne Pause einlegen. Angesichts der gestiegenen Risiken und Unsicherheiten wollen

64 Prozent der Unternehmen ihren Personalbestand konstant halten. 16 Prozent der

Betriebe plant zusätzliche Einstellungen, 20 Prozent wollen Personal abbauen.

5. Bauwirtschaft: Keine Anzeichen von Schwäche

21

Während sich die allgemeine konjunkturelle Dynamik stetig verringert, laufen die Geschäfte der Bauwirtschaft unverändert auf Hochtouren. Die Nachfrage steigt auf hohem Niveau, so dass die Bauunternehmen neue Aufträge entweder erst gar nicht annehmen oder erst mit zunehmender Verzögerung erledigen können. Engpassfaktor Nummer eins ist und bleibt dabei, dass zusätzliches qualifiziertes Personal kaum zu finden ist. Das ist zwar ärgerlich, weil den Be-trieben Umsätze und Gewinne entgehen. An der großen Zufriedenheit der Bran-che mit ihrer Geschäftsentwicklung ändert das jedoch nichts. Sieben von zehn Bauunternehmen geht es gut, nur zwei von Hundert haben Grund zur Klage.

Die Bauwirtschaft profitiert von einem anhaltend hohen Bedarf an Wohnraum sowie

an anderen Bauleistungen (Renovierung, Instandhaltung, Straßenbau, Tiefbau). Die

unverändert extrem günstigen Finanzierungsmöglichkeiten, die zunehmenden Be-

schäftigtenzahlen und steigenden Einkommen stimulieren die Nachfrage zusätzlich.

Somit steht der Boom am Bau auf soliden Standbeinen. Daran zweifeln auch nur we-

nige Betriebe – nur jeder elfte senkt den Daumen. Ein Viertel der Unternehmen sieht

dagegen sogar noch Steigerungspotenzial. Zwei Drittel der Baubetriebe erwarten

trotz der positiven Rahmenbedingungen „nur“ gleich bleibende Geschäfte. Das dürfte

vor allem an ihren ausgereizten Kapazitäten liegen. Insbesondere bremsen zuneh-

mende Fachkräfteengpässe die weitere Expansion der Bauproduktion, 86 Prozent al-

ler Betriebe sind betroffen. Eine zunehmende Verknappung befürchtet jedes zweite

Bauunternehmen zudem bei den Baustoffen und damit auch steigende Rohstoffkos-

ten. Steigende Bauleistungspreise sind, sofern am Markt durchsetzbar, die Folge.

6. Handel stabil dank kräftigem Konsum

22

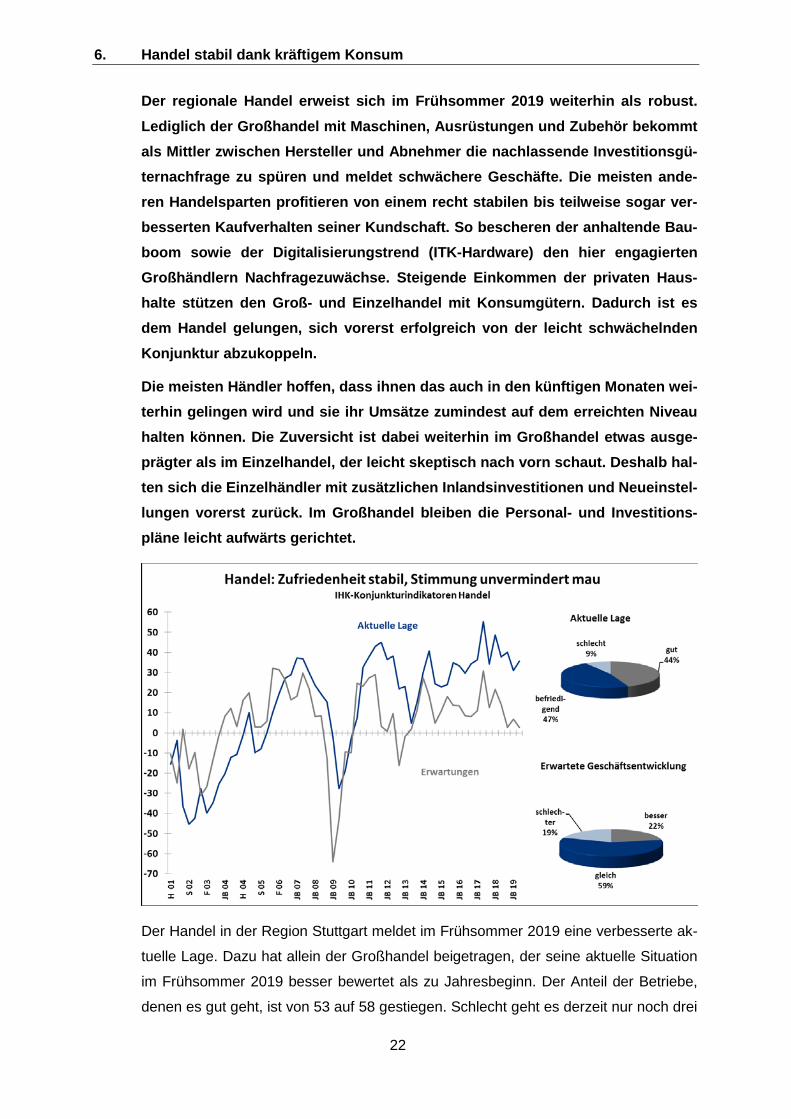

Der regionale Handel erweist sich im Frühsommer 2019 weiterhin als robust. Lediglich der Großhandel mit Maschinen, Ausrüstungen und Zubehör bekommt als Mittler zwischen Hersteller und Abnehmer die nachlassende Investitionsgü-ternachfrage zu spüren und meldet schwächere Geschäfte. Die meisten ande-ren Handelsparten profitieren von einem recht stabilen bis teilweise sogar ver-besserten Kaufverhalten seiner Kundschaft. So bescheren der anhaltende Bau-boom sowie der Digitalisierungstrend (ITK-Hardware) den hier engagierten Großhändlern Nachfragezuwächse. Steigende Einkommen der privaten Haus-halte stützen den Groß- und Einzelhandel mit Konsumgütern. Dadurch ist es dem Handel gelungen, sich vorerst erfolgreich von der leicht schwächelnden Konjunktur abzukoppeln.

Die meisten Händler hoffen, dass ihnen das auch in den künftigen Monaten wei-terhin gelingen wird und sie ihr Umsätze zumindest auf dem erreichten Niveau halten können. Die Zuversicht ist dabei weiterhin im Großhandel etwas ausge-prägter als im Einzelhandel, der leicht skeptisch nach vorn schaut. Deshalb hal-ten sich die Einzelhändler mit zusätzlichen Inlandsinvestitionen und Neueinstel-lungen vorerst zurück. Im Großhandel bleiben die Personal- und Investitions-pläne leicht aufwärts gerichtet.

Der Handel in der Region Stuttgart meldet im Frühsommer 2019 eine verbesserte ak-

tuelle Lage. Dazu hat allein der Großhandel beigetragen, der seine aktuelle Situation

im Frühsommer 2019 besser bewertet als zu Jahresbeginn. Der Anteil der Betriebe,

denen es gut geht, ist von 53 auf 58 gestiegen. Schlecht geht es derzeit nur noch drei

6. Handel stabil dank kräftigem Konsum

23

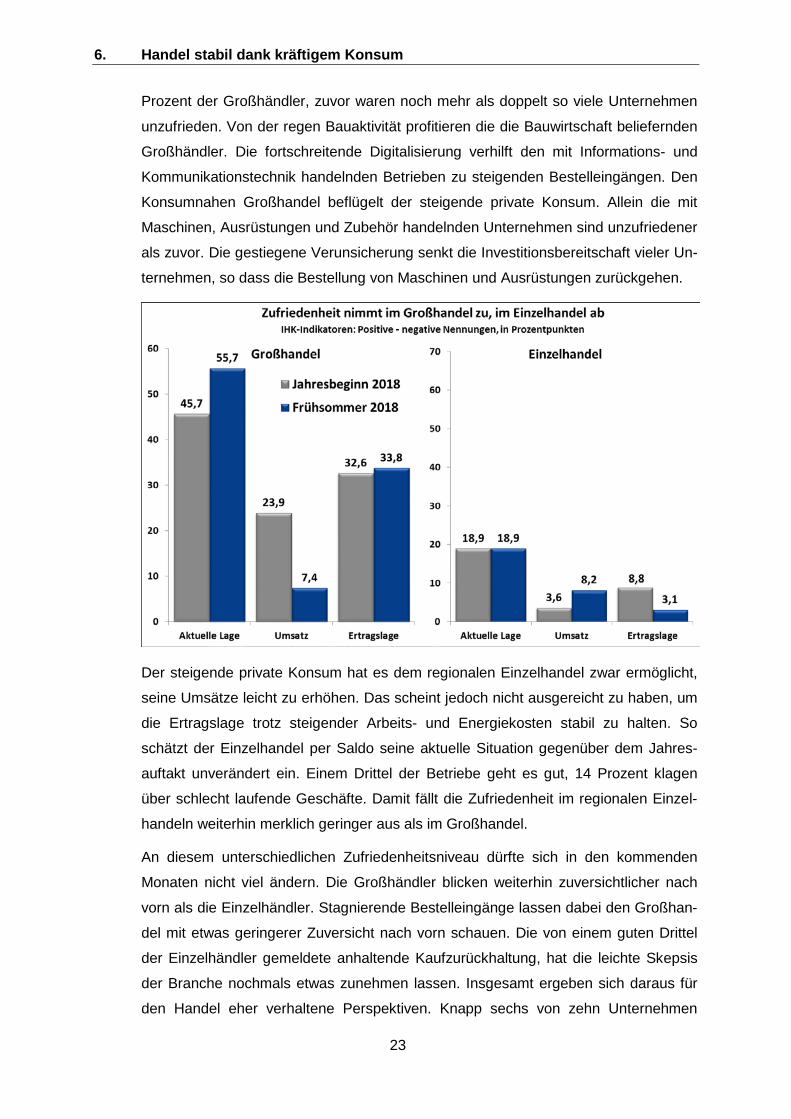

Prozent der Großhändler, zuvor waren noch mehr als doppelt so viele Unternehmen

unzufrieden. Von der regen Bauaktivität profitieren die die Bauwirtschaft beliefernden

Großhändler. Die fortschreitende Digitalisierung verhilft den mit Informations- und

Kommunikationstechnik handelnden Betrieben zu steigenden Bestelleingängen. Den

Konsumnahen Großhandel beflügelt der steigende private Konsum. Allein die mit

Maschinen, Ausrüstungen und Zubehör handelnden Unternehmen sind unzufriedener

als zuvor. Die gestiegene Verunsicherung senkt die Investitionsbereitschaft vieler Un-

ternehmen, so dass die Bestellung von Maschinen und Ausrüstungen zurückgehen.

Der steigende private Konsum hat es dem regionalen Einzelhandel zwar ermöglicht,

seine Umsätze leicht zu erhöhen. Das scheint jedoch nicht ausgereicht zu haben, um

die Ertragslage trotz steigender Arbeits- und Energiekosten stabil zu halten. So

schätzt der Einzelhandel per Saldo seine aktuelle Situation gegenüber dem Jahres-

auftakt unverändert ein. Einem Drittel der Betriebe geht es gut, 14 Prozent klagen

über schlecht laufende Geschäfte. Damit fällt die Zufriedenheit im regionalen Einzel-

handeln weiterhin merklich geringer aus als im Großhandel.

An diesem unterschiedlichen Zufriedenheitsniveau dürfte sich in den kommenden

Monaten nicht viel ändern. Die Großhändler blicken weiterhin zuversichtlicher nach

vorn als die Einzelhändler. Stagnierende Bestelleingänge lassen dabei den Großhan-

del mit etwas geringerer Zuversicht nach vorn schauen. Die von einem guten Drittel

der Einzelhändler gemeldete anhaltende Kaufzurückhaltung, hat die leichte Skepsis

der Branche nochmals etwas zunehmen lassen. Insgesamt ergeben sich daraus für

den Handel eher verhaltene Perspektiven. Knapp sechs von zehn Unternehmen

6. Handel stabil dank kräftigem Konsum

24

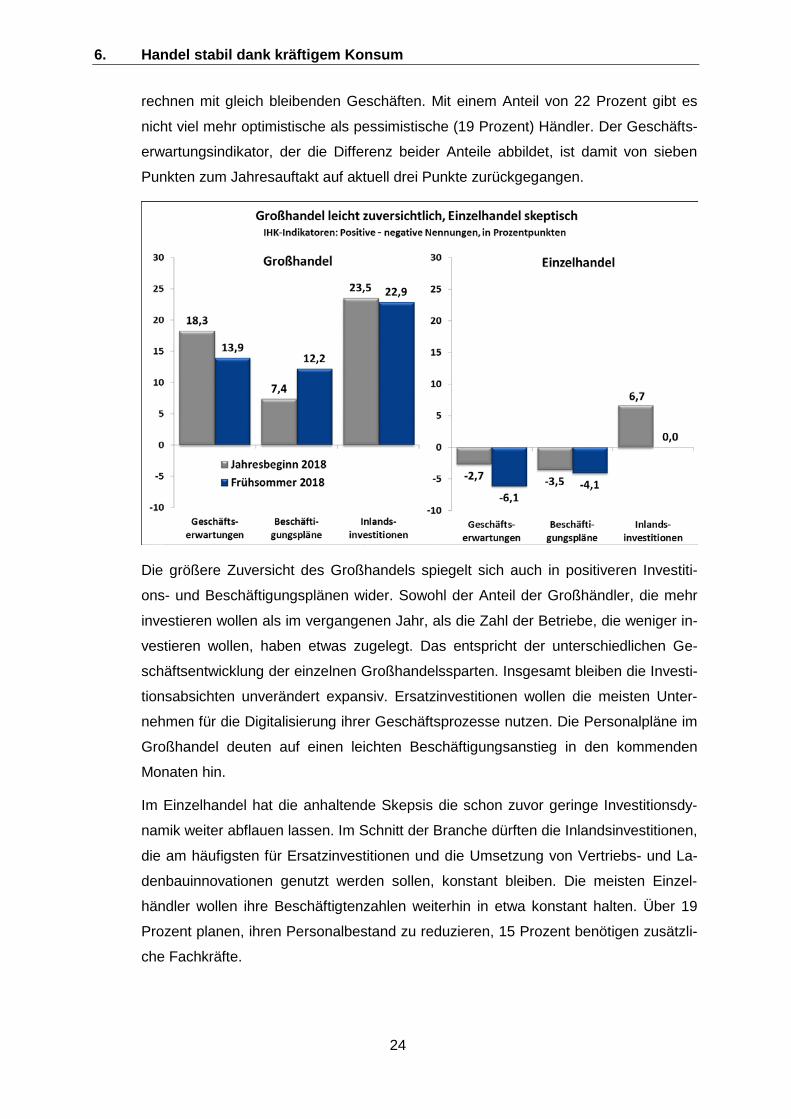

rechnen mit gleich bleibenden Geschäften. Mit einem Anteil von 22 Prozent gibt es

nicht viel mehr optimistische als pessimistische (19 Prozent) Händler. Der Geschäfts-

erwartungsindikator, der die Differenz beider Anteile abbildet, ist damit von sieben

Punkten zum Jahresauftakt auf aktuell drei Punkte zurückgegangen.

Die größere Zuversicht des Großhandels spiegelt sich auch in positiveren Investiti-

ons- und Beschäftigungsplänen wider. Sowohl der Anteil der Großhändler, die mehr

investieren wollen als im vergangenen Jahr, als die Zahl der Betriebe, die weniger in-

vestieren wollen, haben etwas zugelegt. Das entspricht der unterschiedlichen Ge-

schäftsentwicklung der einzelnen Großhandelssparten. Insgesamt bleiben die Investi-

tionsabsichten unverändert expansiv. Ersatzinvestitionen wollen die meisten Unter-

nehmen für die Digitalisierung ihrer Geschäftsprozesse nutzen. Die Personalpläne im

Großhandel deuten auf einen leichten Beschäftigungsanstieg in den kommenden

Monaten hin.

Im Einzelhandel hat die anhaltende Skepsis die schon zuvor geringe Investitionsdy-

namik weiter abflauen lassen. Im Schnitt der Branche dürften die Inlandsinvestitionen,

die am häufigsten für Ersatzinvestitionen und die Umsetzung von Vertriebs- und La-

denbauinnovationen genutzt werden sollen, konstant bleiben. Die meisten Einzel-

händler wollen ihre Beschäftigtenzahlen weiterhin in etwa konstant halten. Über 19

Prozent planen, ihren Personalbestand zu reduzieren, 15 Prozent benötigen zusätzli-

che Fachkräfte.

7. Dienstleister: Ents chleunigung auf hohem Niveau

25

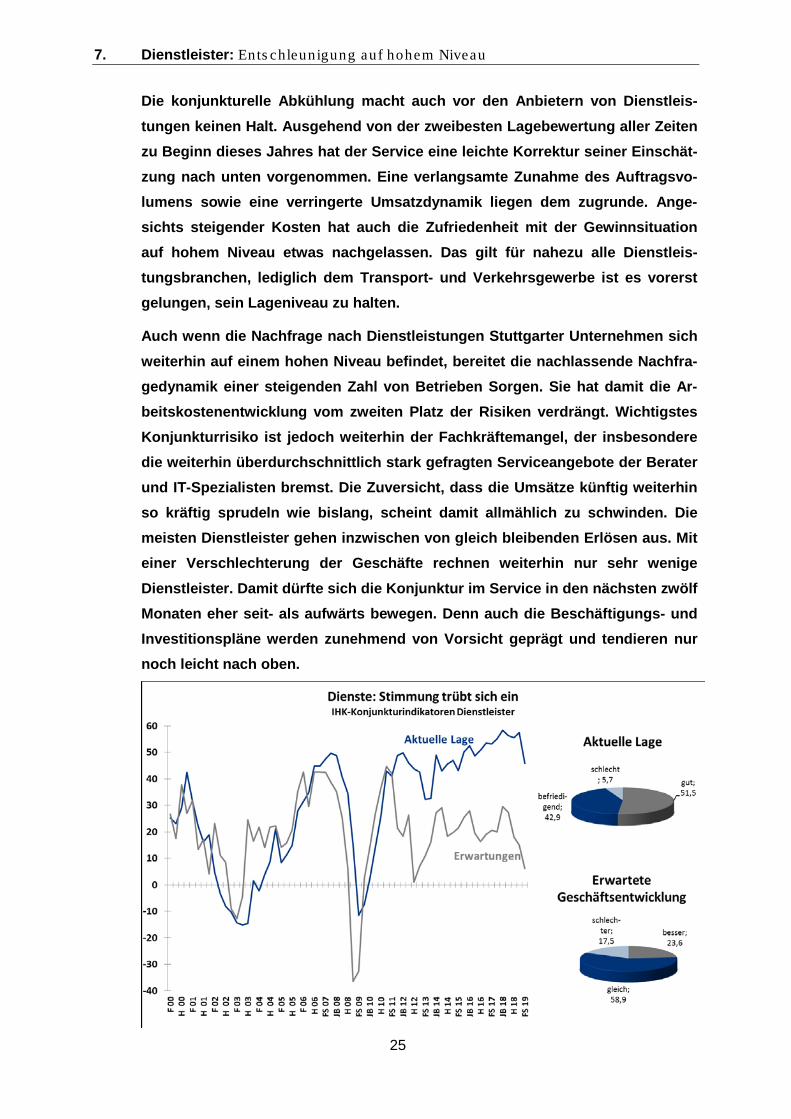

Die konjunkturelle Abkühlung macht auch vor den Anbietern von Dienstleis-tungen keinen Halt. Ausgehend von der zweibesten Lagebewertung aller Zeiten zu Beginn dieses Jahres hat der Service eine leichte Korrektur seiner Einschät-zung nach unten vorgenommen. Eine verlangsamte Zunahme des Auftragsvo-lumens sowie eine verringerte Umsatzdynamik liegen dem zugrunde. Ange-sichts steigender Kosten hat auch die Zufriedenheit mit der Gewinnsituation auf hohem Niveau etwas nachgelassen. Das gilt für nahezu alle Dienstleis-tungsbranchen, lediglich dem Transport- und Verkehrsgewerbe ist es vorerst gelungen, sein Lageniveau zu halten.

Auch wenn die Nachfrage nach Dienstleistungen Stuttgarter Unternehmen sich weiterhin auf einem hohen Niveau befindet, bereitet die nachlassende Nachfra-gedynamik einer steigenden Zahl von Betrieben Sorgen. Sie hat damit die Ar-beitskostenentwicklung vom zweiten Platz der Risiken verdrängt. Wichtigstes Konjunkturrisiko ist jedoch weiterhin der Fachkräftemangel, der insbesondere die weiterhin überdurchschnittlich stark gefragten Serviceangebote der Berater und IT-Spezialisten bremst. Die Zuversicht, dass die Umsätze künftig weiterhin so kräftig sprudeln wie bislang, scheint damit allmählich zu schwinden. Die meisten Dienstleister gehen inzwischen von gleich bleibenden Erlösen aus. Mit einer Verschlechterung der Geschäfte rechnen weiterhin nur sehr wenige Dienstleister. Damit dürfte sich die Konjunktur im Service in den nächsten zwölf Monaten eher seit- als aufwärts bewegen. Denn auch die Beschäftigungs- und Investitionspläne werden zunehmend von Vorsicht geprägt und tendieren nur noch leicht nach oben.

7. Dienstleister: Ents chleunigung auf hohem Niveau

26

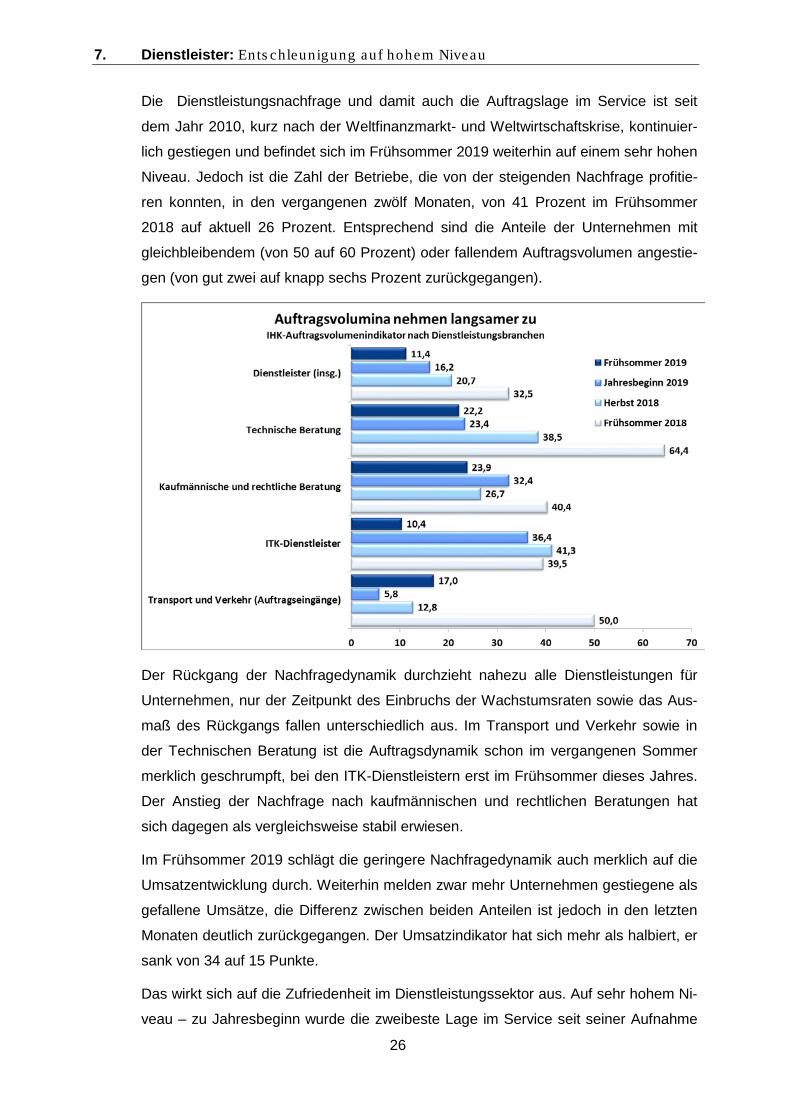

Die Dienstleistungsnachfrage und damit auch die Auftragslage im Service ist seit

dem Jahr 2010, kurz nach der Weltfinanzmarkt- und Weltwirtschaftskrise, kontinuier-

lich gestiegen und befindet sich im Frühsommer 2019 weiterhin auf einem sehr hohen

Niveau. Jedoch ist die Zahl der Betriebe, die von der steigenden Nachfrage profitie-

ren konnten, in den vergangenen zwölf Monaten, von 41 Prozent im Frühsommer

2018 auf aktuell 26 Prozent. Entsprechend sind die Anteile der Unternehmen mit

gleichbleibendem (von 50 auf 60 Prozent) oder fallendem Auftragsvolumen angestie-

gen (von gut zwei auf knapp sechs Prozent zurückgegangen).

Der Rückgang der Nachfragedynamik durchzieht nahezu alle Dienstleistungen für

Unternehmen, nur der Zeitpunkt des Einbruchs der Wachstumsraten sowie das Aus-

maß des Rückgangs fallen unterschiedlich aus. Im Transport und Verkehr sowie in

der Technischen Beratung ist die Auftragsdynamik schon im vergangenen Sommer

merklich geschrumpft, bei den ITK-Dienstleistern erst im Frühsommer dieses Jahres.

Der Anstieg der Nachfrage nach kaufmännischen und rechtlichen Beratungen hat

sich dagegen als vergleichsweise stabil erwiesen.

Im Frühsommer 2019 schlägt die geringere Nachfragedynamik auch merklich auf die

Umsatzentwicklung durch. Weiterhin melden zwar mehr Unternehmen gestiegene als

gefallene Umsätze, die Differenz zwischen beiden Anteilen ist jedoch in den letzten

Monaten deutlich zurückgegangen. Der Umsatzindikator hat sich mehr als halbiert, er

sank von 34 auf 15 Punkte.

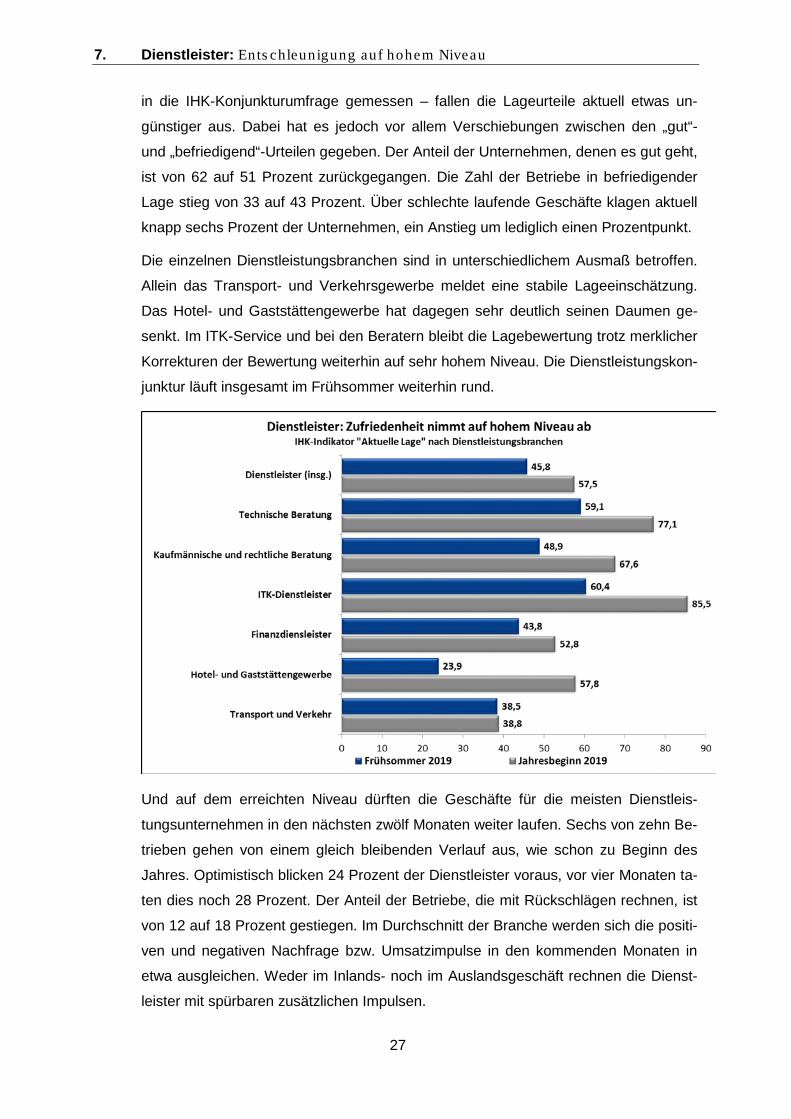

Das wirkt sich auf die Zufriedenheit im Dienstleistungssektor aus. Auf sehr hohem Ni-

veau – zu Jahresbeginn wurde die zweibeste Lage im Service seit seiner Aufnahme

7. Dienstleister: Ents chleunigung auf hohem Niveau

27

in die IHK-Konjunkturumfrage gemessen – fallen die Lageurteile aktuell etwas un-

günstiger aus. Dabei hat es jedoch vor allem Verschiebungen zwischen den „gut“-

und „befriedigend“-Urteilen gegeben. Der Anteil der Unternehmen, denen es gut geht,

ist von 62 auf 51 Prozent zurückgegangen. Die Zahl der Betriebe in befriedigender

Lage stieg von 33 auf 43 Prozent. Über schlechte laufende Geschäfte klagen aktuell

knapp sechs Prozent der Unternehmen, ein Anstieg um lediglich einen Prozentpunkt.

Die einzelnen Dienstleistungsbranchen sind in unterschiedlichem Ausmaß betroffen.

Allein das Transport- und Verkehrsgewerbe meldet eine stabile Lageeinschätzung.

Das Hotel- und Gaststättengewerbe hat dagegen sehr deutlich seinen Daumen ge-

senkt. Im ITK-Service und bei den Beratern bleibt die Lagebewertung trotz merklicher

Korrekturen der Bewertung weiterhin auf sehr hohem Niveau. Die Dienstleistungskon-

junktur läuft insgesamt im Frühsommer weiterhin rund.

Und auf dem erreichten Niveau dürften die Geschäfte für die meisten Dienstleis-

tungsunternehmen in den nächsten zwölf Monaten weiter laufen. Sechs von zehn Be-

trieben gehen von einem gleich bleibenden Verlauf aus, wie schon zu Beginn des

Jahres. Optimistisch blicken 24 Prozent der Dienstleister voraus, vor vier Monaten ta-

ten dies noch 28 Prozent. Der Anteil der Betriebe, die mit Rückschlägen rechnen, ist

von 12 auf 18 Prozent gestiegen. Im Durchschnitt der Branche werden sich die positi-

ven und negativen Nachfrage bzw. Umsatzimpulse in den kommenden Monaten in

etwa ausgleichen. Weder im Inlands- noch im Auslandsgeschäft rechnen die Dienst-

leister mit spürbaren zusätzlichen Impulsen.

7. Dienstleister: Ents chleunigung auf hohem Niveau

28

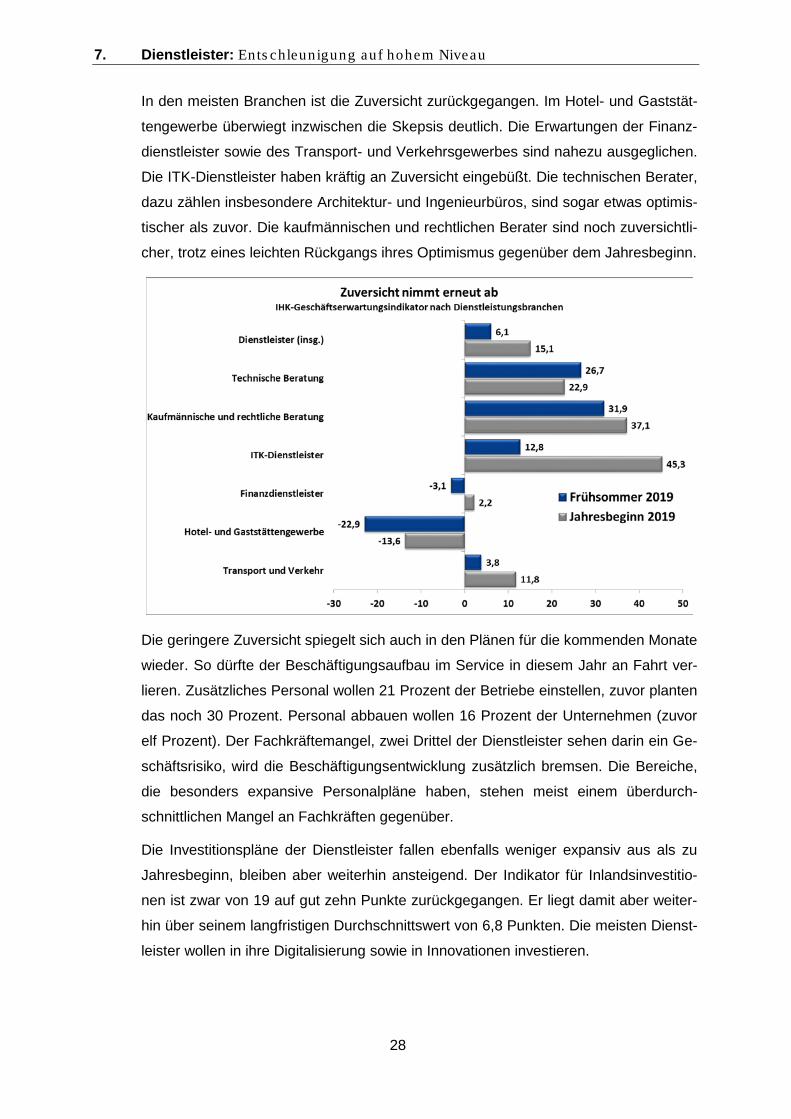

In den meisten Branchen ist die Zuversicht zurückgegangen. Im Hotel- und Gaststät-

tengewerbe überwiegt inzwischen die Skepsis deutlich. Die Erwartungen der Finanz-

dienstleister sowie des Transport- und Verkehrsgewerbes sind nahezu ausgeglichen.

Die ITK-Dienstleister haben kräftig an Zuversicht eingebüßt. Die technischen Berater,

dazu zählen insbesondere Architektur- und Ingenieurbüros, sind sogar etwas optimis-

tischer als zuvor. Die kaufmännischen und rechtlichen Berater sind noch zuversichtli-

cher, trotz eines leichten Rückgangs ihres Optimismus gegenüber dem Jahresbeginn.

Die geringere Zuversicht spiegelt sich auch in den Plänen für die kommenden Monate

wieder. So dürfte der Beschäftigungsaufbau im Service in diesem Jahr an Fahrt ver-

lieren. Zusätzliches Personal wollen 21 Prozent der Betriebe einstellen, zuvor planten

das noch 30 Prozent. Personal abbauen wollen 16 Prozent der Unternehmen (zuvor

elf Prozent). Der Fachkräftemangel, zwei Drittel der Dienstleister sehen darin ein Ge-

schäftsrisiko, wird die Beschäftigungsentwicklung zusätzlich bremsen. Die Bereiche,

die besonders expansive Personalpläne haben, stehen meist einem überdurch-

schnittlichen Mangel an Fachkräften gegenüber.

Die Investitionspläne der Dienstleister fallen ebenfalls weniger expansiv aus als zu

Jahresbeginn, bleiben aber weiterhin ansteigend. Der Indikator für Inlandsinvestitio-

nen ist zwar von 19 auf gut zehn Punkte zurückgegangen. Er liegt damit aber weiter-

hin über seinem langfristigen Durchschnittswert von 6,8 Punkten. Die meisten Dienst-

leister wollen in ihre Digitalisierung sowie in Innovationen investieren.

7. Dienstleister: Ents chleunigung auf hohem Niveau

29

7.1 Transport- und Verkehrsgewerbe: Gute Lage, gedämpfte Erwartungen

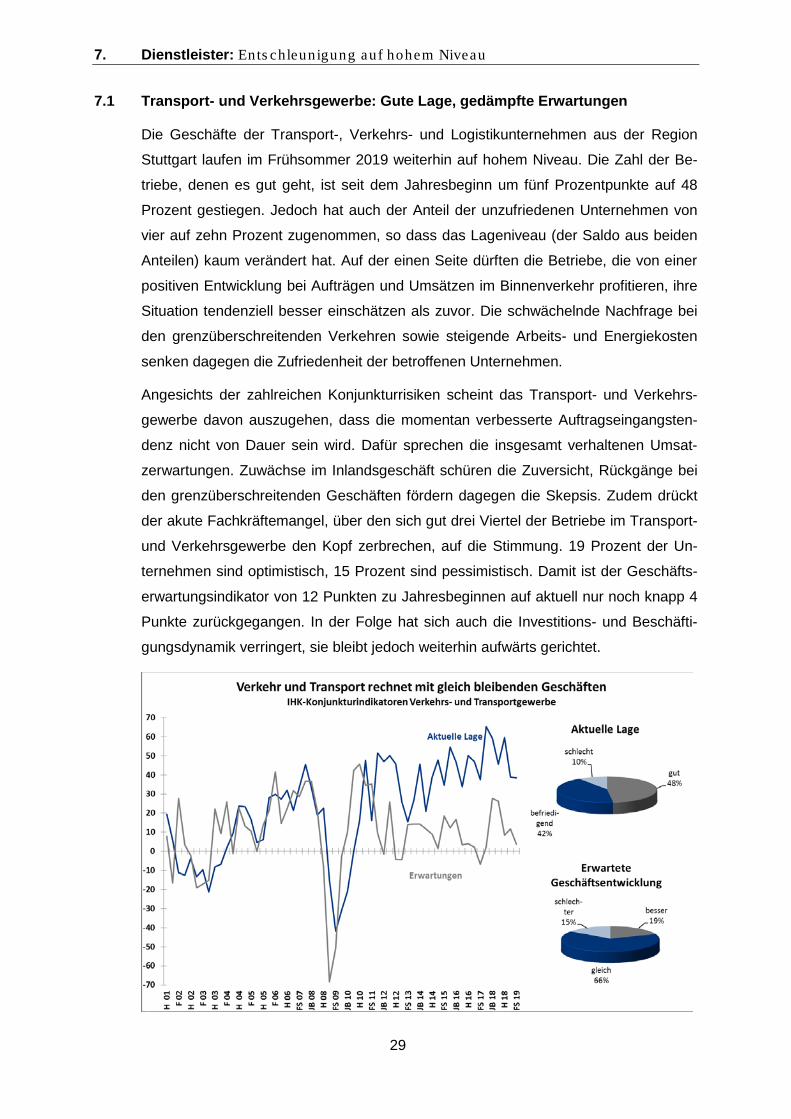

Die Geschäfte der Transport-, Verkehrs- und Logistikunternehmen aus der Region

Stuttgart laufen im Frühsommer 2019 weiterhin auf hohem Niveau. Die Zahl der Be-

triebe, denen es gut geht, ist seit dem Jahresbeginn um fünf Prozentpunkte auf 48

Prozent gestiegen. Jedoch hat auch der Anteil der unzufriedenen Unternehmen von

vier auf zehn Prozent zugenommen, so dass das Lageniveau (der Saldo aus beiden

Anteilen) kaum verändert hat. Auf der einen Seite dürften die Betriebe, die von einer

positiven Entwicklung bei Aufträgen und Umsätzen im Binnenverkehr profitieren, ihre

Situation tendenziell besser einschätzen als zuvor. Die schwächelnde Nachfrage bei

den grenzüberschreitenden Verkehren sowie steigende Arbeits- und Energiekosten

senken dagegen die Zufriedenheit der betroffenen Unternehmen.

Angesichts der zahlreichen Konjunkturrisiken scheint das Transport- und Verkehrs-

gewerbe davon auszugehen, dass die momentan verbesserte Auftragseingangsten-

denz nicht von Dauer sein wird. Dafür sprechen die insgesamt verhaltenen Umsat-

zerwartungen. Zuwächse im Inlandsgeschäft schüren die Zuversicht, Rückgänge bei

den grenzüberschreitenden Geschäften fördern dagegen die Skepsis. Zudem drückt

der akute Fachkräftemangel, über den sich gut drei Viertel der Betriebe im Transport-

und Verkehrsgewerbe den Kopf zerbrechen, auf die Stimmung. 19 Prozent der Un-

ternehmen sind optimistisch, 15 Prozent sind pessimistisch. Damit ist der Geschäfts-

erwartungsindikator von 12 Punkten zu Jahresbeginnen auf aktuell nur noch knapp 4

Punkte zurückgegangen. In der Folge hat sich auch die Investitions- und Beschäfti-

gungsdynamik verringert, sie bleibt jedoch weiterhin aufwärts gerichtet.

7. Dienstleister: Ents chleunigung auf hohem Niveau

30

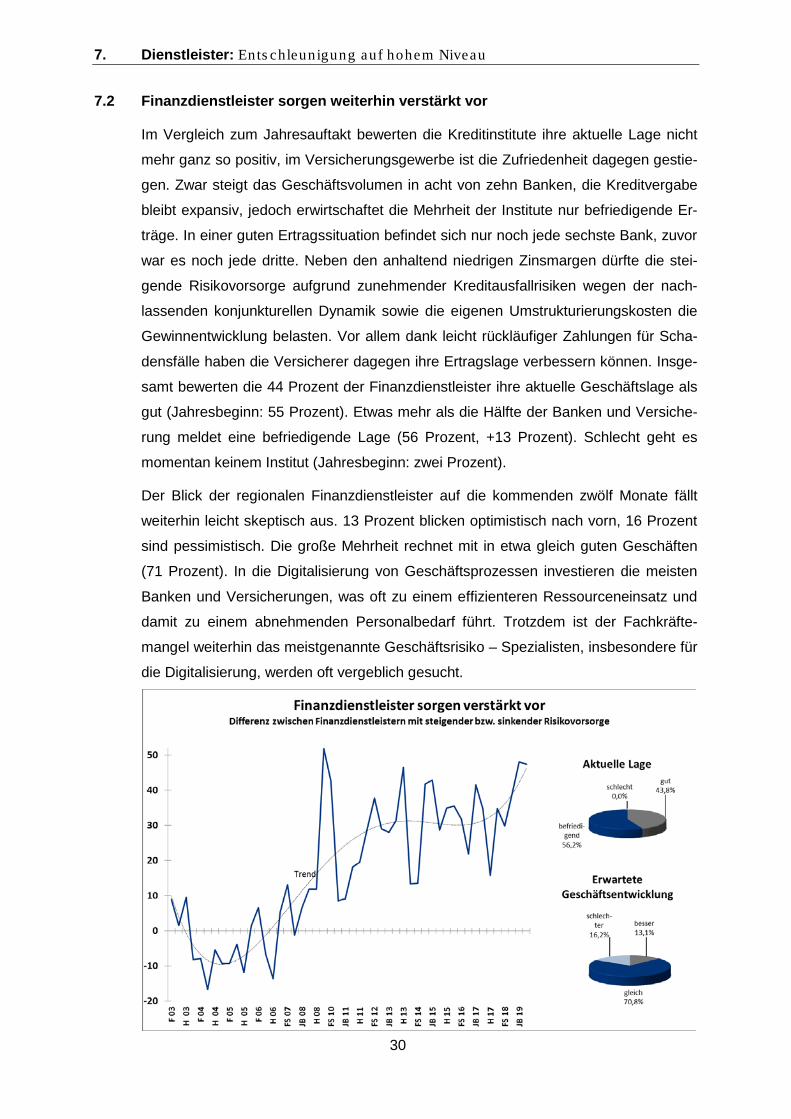

7.2 Finanzdienstleister sorgen weiterhin verstärkt vor

Im Vergleich zum Jahresauftakt bewerten die Kreditinstitute ihre aktuelle Lage nicht

mehr ganz so positiv, im Versicherungsgewerbe ist die Zufriedenheit dagegen gestie-

gen. Zwar steigt das Geschäftsvolumen in acht von zehn Banken, die Kreditvergabe

bleibt expansiv, jedoch erwirtschaftet die Mehrheit der Institute nur befriedigende Er-

träge. In einer guten Ertragssituation befindet sich nur noch jede sechste Bank, zuvor

war es noch jede dritte. Neben den anhaltend niedrigen Zinsmargen dürfte die stei-

gende Risikovorsorge aufgrund zunehmender Kreditausfallrisiken wegen der nach-

lassenden konjunkturellen Dynamik sowie die eigenen Umstrukturierungskosten die

Gewinnentwicklung belasten. Vor allem dank leicht rückläufiger Zahlungen für Scha-

densfälle haben die Versicherer dagegen ihre Ertragslage verbessern können. Insge-

samt bewerten die 44 Prozent der Finanzdienstleister ihre aktuelle Geschäftslage als

gut (Jahresbeginn: 55 Prozent). Etwas mehr als die Hälfte der Banken und Versiche-

rung meldet eine befriedigende Lage (56 Prozent, +13 Prozent). Schlecht geht es

momentan keinem Institut (Jahresbeginn: zwei Prozent).

Der Blick der regionalen Finanzdienstleister auf die kommenden zwölf Monate fällt

weiterhin leicht skeptisch aus. 13 Prozent blicken optimistisch nach vorn, 16 Prozent

sind pessimistisch. Die große Mehrheit rechnet mit in etwa gleich guten Geschäften

(71 Prozent). In die Digitalisierung von Geschäftsprozessen investieren die meisten

Banken und Versicherungen, was oft zu einem effizienteren Ressourceneinsatz und

damit zu einem abnehmenden Personalbedarf führt. Trotzdem ist der Fachkräfte-

mangel weiterhin das meistgenannte Geschäftsrisiko – Spezialisten, insbesondere für

die Digitalisierung, werden oft vergeblich gesucht.

7. Dienstleister: Ents chleunigung auf hohem Niveau

31

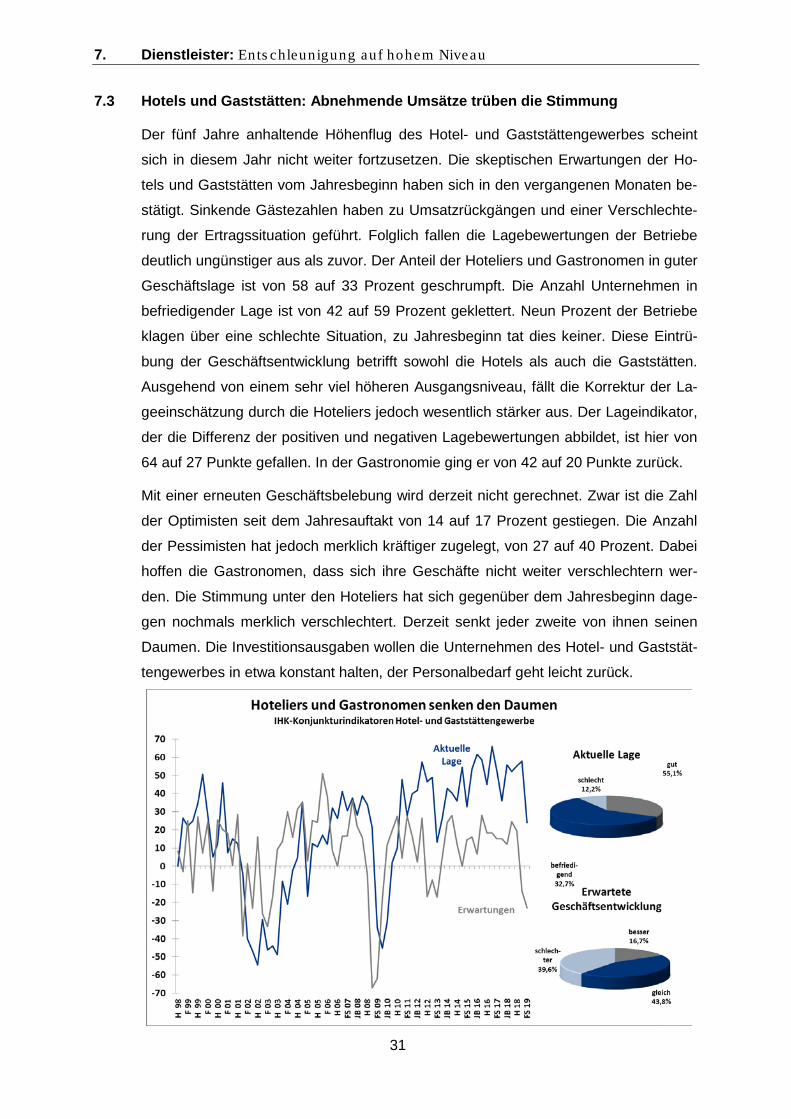

7.3 Hotels und Gaststätten: Abnehmende Umsätze trüben die Stimmung

Der fünf Jahre anhaltende Höhenflug des Hotel- und Gaststättengewerbes scheint

sich in diesem Jahr nicht weiter fortzusetzen. Die skeptischen Erwartungen der Ho-

tels und Gaststätten vom Jahresbeginn haben sich in den vergangenen Monaten be-

stätigt. Sinkende Gästezahlen haben zu Umsatzrückgängen und einer Verschlechte-

rung der Ertragssituation geführt. Folglich fallen die Lagebewertungen der Betriebe

deutlich ungünstiger aus als zuvor. Der Anteil der Hoteliers und Gastronomen in guter

Geschäftslage ist von 58 auf 33 Prozent geschrumpft. Die Anzahl Unternehmen in

befriedigender Lage ist von 42 auf 59 Prozent geklettert. Neun Prozent der Betriebe

klagen über eine schlechte Situation, zu Jahresbeginn tat dies keiner. Diese Eintrü-

bung der Geschäftsentwicklung betrifft sowohl die Hotels als auch die Gaststätten.

Ausgehend von einem sehr viel höheren Ausgangsniveau, fällt die Korrektur der La-

geeinschätzung durch die Hoteliers jedoch wesentlich stärker aus. Der Lageindikator,

der die Differenz der positiven und negativen Lagebewertungen abbildet, ist hier von

64 auf 27 Punkte gefallen. In der Gastronomie ging er von 42 auf 20 Punkte zurück.

Mit einer erneuten Geschäftsbelebung wird derzeit nicht gerechnet. Zwar ist die Zahl

der Optimisten seit dem Jahresauftakt von 14 auf 17 Prozent gestiegen. Die Anzahl

der Pessimisten hat jedoch merklich kräftiger zugelegt, von 27 auf 40 Prozent. Dabei

hoffen die Gastronomen, dass sich ihre Geschäfte nicht weiter verschlechtern wer-

den. Die Stimmung unter den Hoteliers hat sich gegenüber dem Jahresbeginn dage-

gen nochmals merklich verschlechtert. Derzeit senkt jeder zweite von ihnen seinen

Daumen. Die Investitionsausgaben wollen die Unternehmen des Hotel- und Gaststät-

tengewerbes in etwa konstant halten, der Personalbedarf geht leicht zurück.

KonjunKturSpiegelregionStuttgart

Industrie- und Handelskammer Region StuttgartJägerstraße 30, 70174 StuttgartTelefon 0711 2005-0, Telefax - [email protected]

Bezirkskammer BöblingenSteinbeisstraße 11, 71034 BöblingenTelefon 07031 6201-0, Telefax [email protected]

Bezirkskammer Esslingen-NürtingenFabrikstraße 1, 73728 EsslingenTelefon 0711 39007-0, Telefax [email protected]

Geschäftsstelle NürtingenMühlstraße 4, 72622 NürtingenTelefon 07022 3008-0, Telefax -8630

Bezirkskammer GöppingenJahnstraße 36, 73037 GöppingenTelefon 07161 6715-0, Telefax [email protected]

Bezirkskammer LudwigsburgKurfürstenstraße 4, 71636 LudwigsburgTelefon 07141 122-0, Telefax [email protected]

Bezirkskammer Rems-MurrKappelbergstraße 1, 71332 WaiblingenTelefon 07151 95969-0, Telefax - [email protected]

1

87

Recommended