1

Offshore Windpark (OWP)„Gode Wind II“

Kurze Projektbeschreibung

Bei dem Projekt Gode Wind II handelt es sich um einen von der PNE Wind AG entwickelten Offshore‐Windpark (OWP) mit 84 Masten.

Die jetzige Konfiguration sieht eine Bestückung mit Vestas V1123 MW Turbinen vor. Der OWP käme damit auf eine installierte Leistung von 252 MW.

Die Genehmigung des Projektes wurde seitens des BSH am 27.07.2009 erteilt. Sie ist zunächst einmal auf eine Laufzeit von 25 Jahren nach Inbetriebnahme befristet. Der Stichtag für den spätesten Beginn der Bauarbeiten für die Installation der Anlagen ist der 31.10.2014.

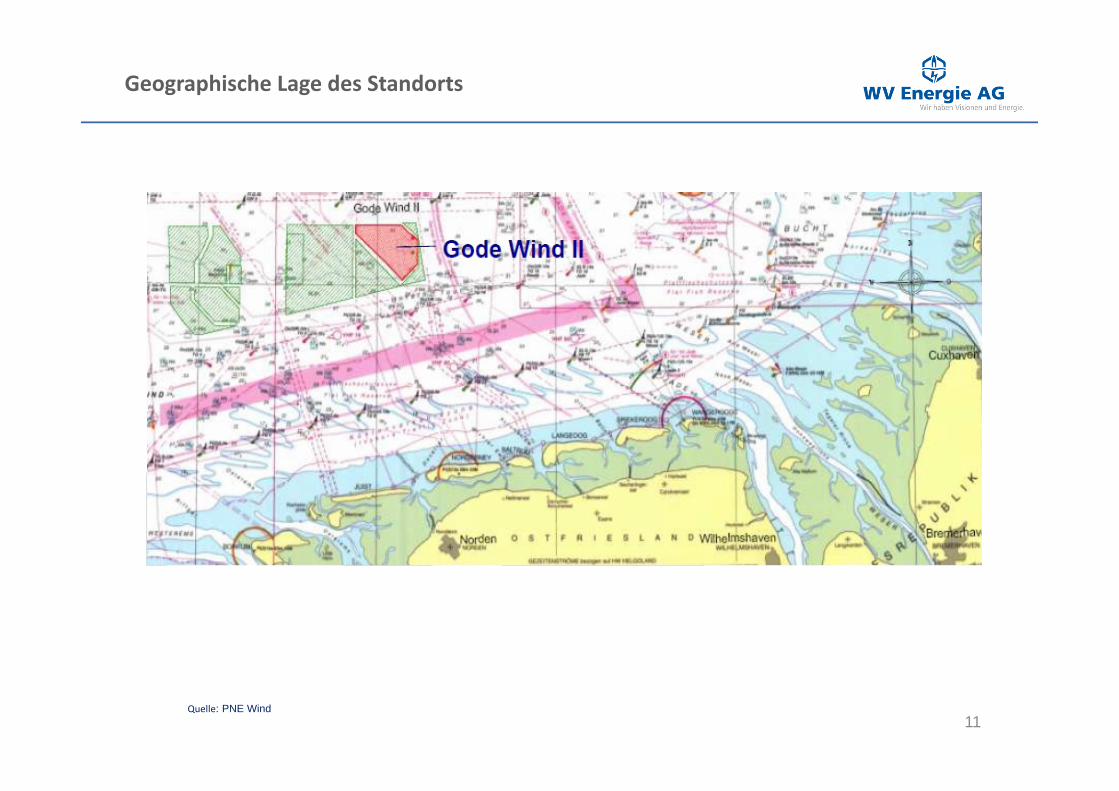

Der OWP befindet sich in der deutschen Nordsee und liegt ca. 33 Kilometer nördlich von Norderney in der AWZ.

Die durchschnittliche Wassertiefe am Standort beträgt um die 32 Meter.

Der Park wird eine Gesamtfläche von 65 Quadratkilometer einnehmen.

Im Juni 2011 wurde eine verbindliche unbedingte Zusage des Netzanschlusses durch den Netzanbieter TenneTerteilt.

Der Auftrag für die Errichtung des Netzanschlusses wurde bereits an ABB vergeben.

2

3

Detailliertere Darstellung des Projektes I

Rahmenbedingungen

OWP mit 252 MW (84 x 3 MW) in der deutschen Nordsee (innerhalb der ausschließlichen Wirtschaftszone („AWZ“), außerhalb der 12 Meilenzone)

Die nahe Distanz zur Küste und eine vorteilhafte Lage im Vergleich zu anderen OWP Projekten schaffen Kostenvorteile bei Bau und Betrieb.

Stabile rechtliche Rahmenbedingungen durch Anwendungsbereich des deutschen EEG Die Novellierung des EEG führt zu einer deutlichen Verbesserung der Rahmenbedingungen für Investitionen im Offshore Windbereich. Die Einführung eines optionalen Stauchungsmodells bietet die Möglichkeit, anstelle der regulären Anfangsvergütung von 15,0 ct/kWh über zwölf Jahre, eine erhöhte Anfangsvergütung von 19,0 ct/kWh für eine verkürzte Periode von 8 Jahren zu wählen.

Aufgrund der Wassertiefe sowie der Distanz zur Küste wird der Tarif darüberhinaus für 2 weitere Jahre prolongiert und währenddessen mit 15 €‐Cent je kWh vergütet.

Insbesondere durch Anwendung des Stauchungsmodells lassen sich wesentliche Renditeverbesserungen erzielen

Fortgeschrittenes Stadium der Projektumsetzung

Die Genehmigung des BSH wurde erteilt und ist nach Verlängerungbis zum 31.10.2014 gültig (Stichtag für den Baubeginn).

Bei dem Projekt Gode Wind II ist eine Multi‐Contracting Strategie vorgesehen. Für die Fertigung, Lieferung und Installation sämtlicher Gewerke wurden Vorverträge mit 4 Entwicklungspartnern geschlossen. Ebenso besteht bereits ein Vorvertrag mit dem Turbinenhersteller Vestas für die Wartung der WEA in der Betriebsphase. Diese Vereinbarungen sind allerdings inzwischen ausgelaufen und müssen nachverhandelt werden.

Der Abschluss der Projektfinanzierung (Financial Close) soll zügig, spätestens aber bis Ende 2013, erfolgen. Der Startschuss für den Baubeginn des Parks und seiner Komponenten soll 2014 fallen. Die volle Betriebsaufnahme ist für 2015 anvisiert.

Schriftliche Interessensbekundungen (Letter of Support) seitens 10 namhafter europäischer Banken in Höhe von jeweils 50‐100 Mio.€aus Januar/Februar 2011

Grundsätzliche Finanzierungsbereitschaft auch im Zuge der angespannten Situation auf den Finanzmärkten erneuert.

4

Detailliertere Darstellung des Projektes II

Die Gesamtinvestitionskosten des Projektes betragen im vorläufigen Business Case („Base Case“ ‐Stand 11/2011) ca. 1082 Mio. €>> 4,3 Mio. € je MW

Die Partner antizipieren eine im Zuge von Nachverhandlungen zu erreichende weitere Reduzierung der Kosten [generell 5% / Fundament 20%].

Für O&M ist der Abschluss eines Vollwartungsvertrags mit Vestasüber 15 Jahre Laufzeit in Verhandlung.

garantierte Verfügbarkeit + „kWh“ Erzeugung

Die von PNE und ihren Beratern antizipierte Einbindung in das neue KfW‐Förderprogramm "Offshore Windenergie“, sowie die Risikoabdeckung in einer Höhe von bis zu 400 Mio. € seitens der staatlichen dänischen Exportversicherung (EKF) führen zu vorteilhaften Finanzierungskonditionen und erhöhen die Bankability.

5

Detailliertere Darstellung des Projektes III

Die Finanzierung des OWP soll auf FK‐Seite über eine non‐recourse Projektfinanzierung erfolgen.

Der Anteil des FK im Verhältnis zum EK soll dabei ca.70:30 betragen.

Es errechnen sich ‐ in den von WV gemeinsam mit den Partnern entwickelten und von PWC aufgestellten vorläufigen Business Cases ‐ Eigenkapital‐Renditen im P‐50 Fall von bis zu 13,5 %(nach Gewerbest. + KSt.) ab Akquisitionszeitpunkt über eine Laufzeitvon 20 Jahren.

Eine ausführliche Beleuchtung des Business Case und der Wirtschaftlichkeit des Projektes folgt auf Folie 30.

6

Detailliertere Darstellung des Projektes IV

Zuverlässige Projektpartner mit umfangreicher Expertise im Energie und Offshore‐Wind Sektor

Die für Planung und Bau des OWP gewonnenen Partner verfügen über einen starken Track Recordim Offshore‐Bereich und waren frühzeitig an der Entwicklung des technischen Designs beteiligt. Es handelt sich im genauerem um:

Vestas (Turbinen; über 400 Turbinen weltweit im Offshore‐Betrieb, direktes Vorgängermodell wurde in 7 OWPs installiert)

MT Hojgaard (Fundamente; u.a. bei 9 OWPs für die Gründungen verantwortlich gewesen) [Mitwirkung wird überprüft]

DRAKA (interne Verkabelung; über 35 Jahre Erfahrung bei der Verlegung von Unterseekabeln) Alstom (Umspannwerk; Global Player im Bereich der Elektrizitäts‐übertragung, Umspannwerke bei

mehreren Offshore‐Projekten errichtet)

PNE wurde beraterseitig von renommierten Adressen mit entsprechender Expertise im Bereich Offshore Wind begleitet (u.a. Garrard Hassan, K2 Management A/S, GL, IMS). Dabei war K2 als Berater des Projektmanagements in sämtlichen Phasen involviert.

7

Projektpartner

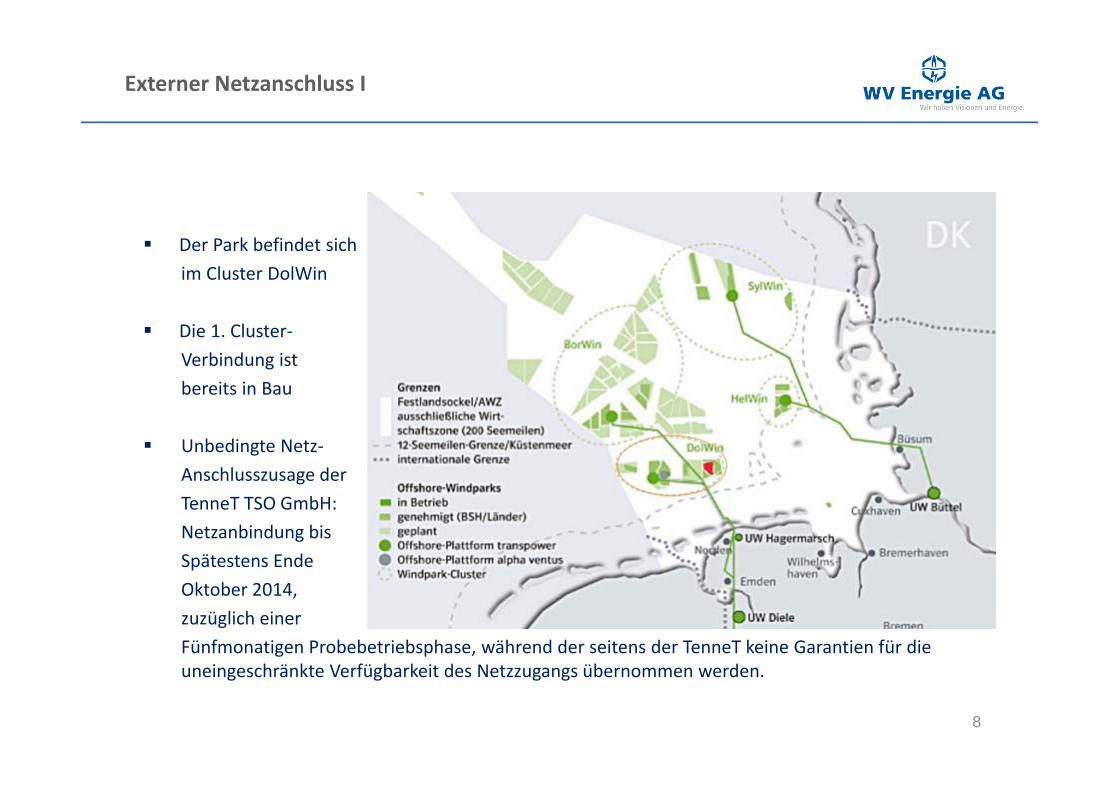

Der Park befindet sich im Cluster DolWin

Die 1. Cluster‐Verbindung ist bereits in Bau

Unbedingte Netz‐Anschlusszusage derTenneT TSO GmbH:Netzanbindung bisSpätestens EndeOktober 2014, zuzüglich einer Fünfmonatigen Probebetriebsphase, während der seitens der TenneT keine Garantien für die uneingeschränkte Verfügbarkeit des Netzzugangs übernommen werden.

8

Externer Netzanschluss I

Grid Connection TenneT Process

Conditional Grid Connection Process1. The permit – 1st September 20102. A feasible time schedule for construction – 1st September 20103. Complete soil and foundation investigations for all WTG‐ sites – 1st September 2010

Unconditional Grid Connection ProcessConditional Grid Confirmaition – 2nd November 20104. Binding supply contract(s) comprising all WTG an poviding evidence of a) or b):

a) Assured funding and financing for all those WTG which will be built in the first year ofconstruction according to the time schedule

b) „pre“‐contracts“ (e.g. a preliminary but binding letter of intent or reservation agreement) toorder the essential components of the wind farms

Criterium 4 was handes over to TenneT 28th February 2011

Quelle: PNE Wind 9

Externer Netzanschluss II

Grid Connection TenneT Process

28th of June 2011 Unconditional Grid Connection confirmation

3rd of August 2011 Information that ABB ist the supplier for the grid connection DolWin2Time schedule of installation of export cable and converter station

Calibration of time schedule Adjustement of new time schedules with suppliers

10

Externer Netzanschluss III

Quelle: PNE Wind

11

Geographische Lage des Standorts

Quelle: PNE Wind

12

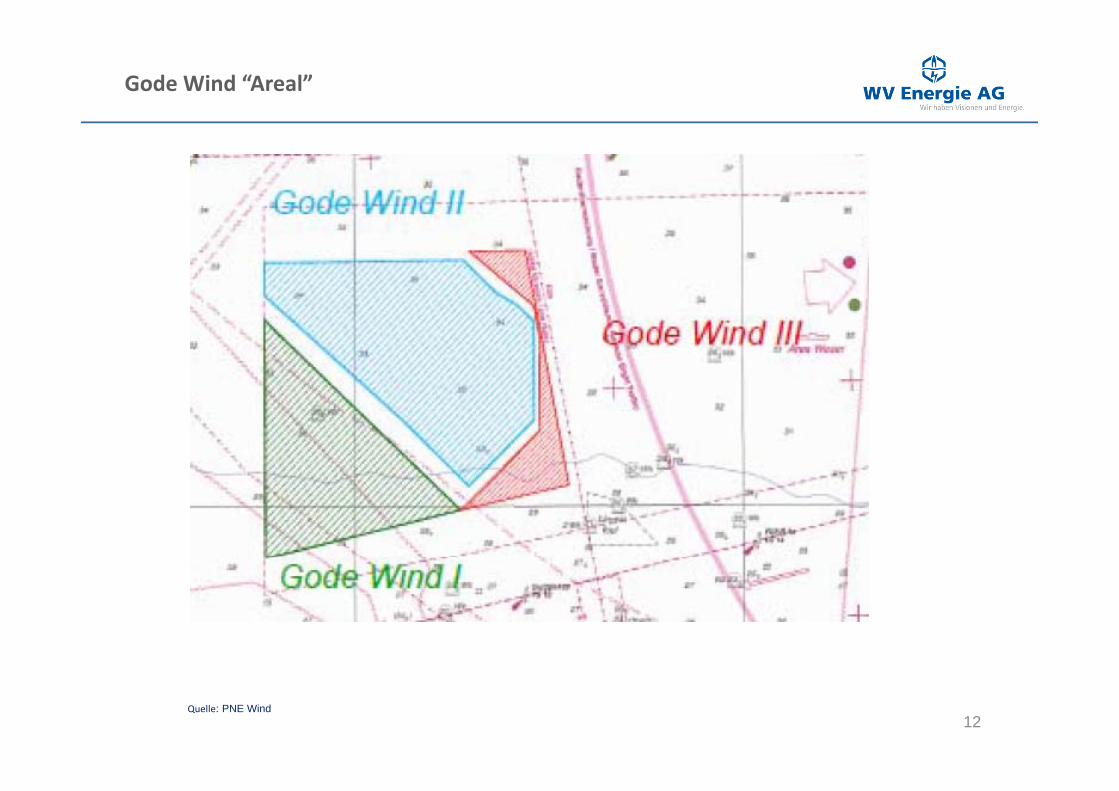

Gode Wind “Areal”

Quelle: PNE Wind

13

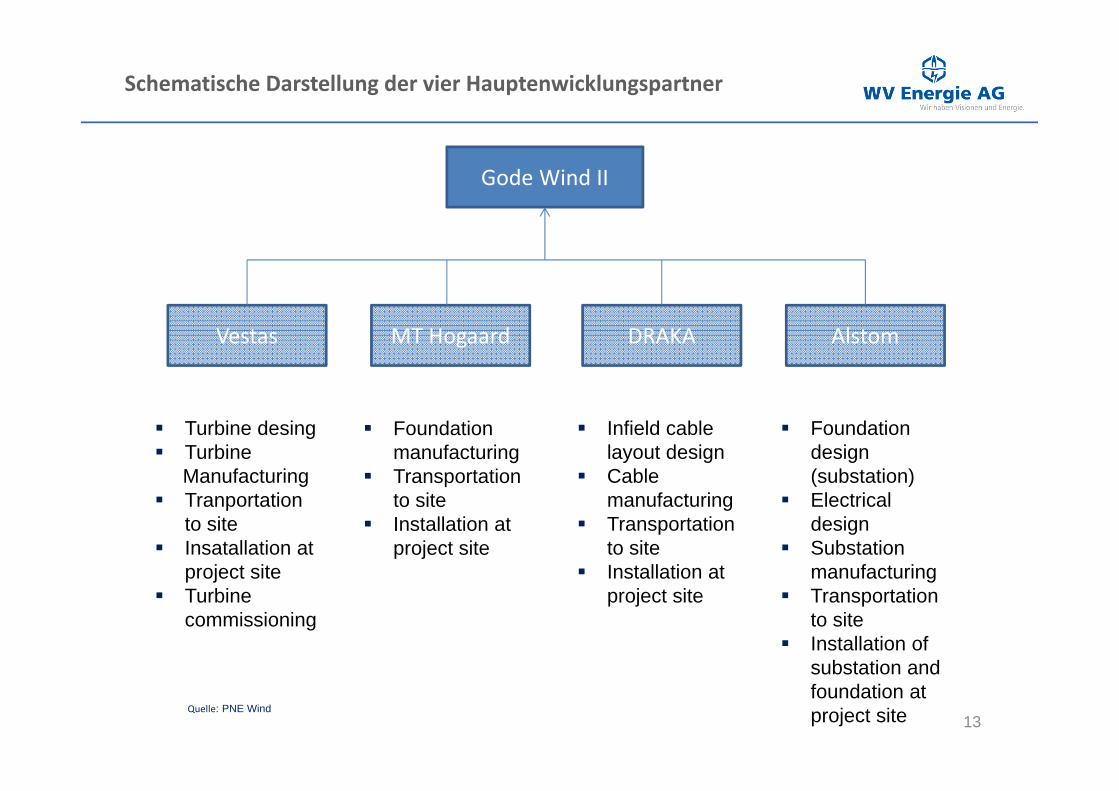

Schematische Darstellung der vier Hauptenwicklungspartner

Gode Wind II

Vestas MT Hogaard DRAKA Alstom

Turbine desing Turbine

Manufacturing Tranportation

to site Insatallation at

project site Turbine

commissioning

Foundationmanufacturing

Transportation to site

Installation atproject site

Infield cablelayout design

Cable manufacturing

Transportation to site

Installation atproject site

Foundationdesign (substation)

Electricaldesign

Substation manufacturing

Transportation to site

Installation ofsubstation andfoundation atproject siteQuelle: PNE Wind

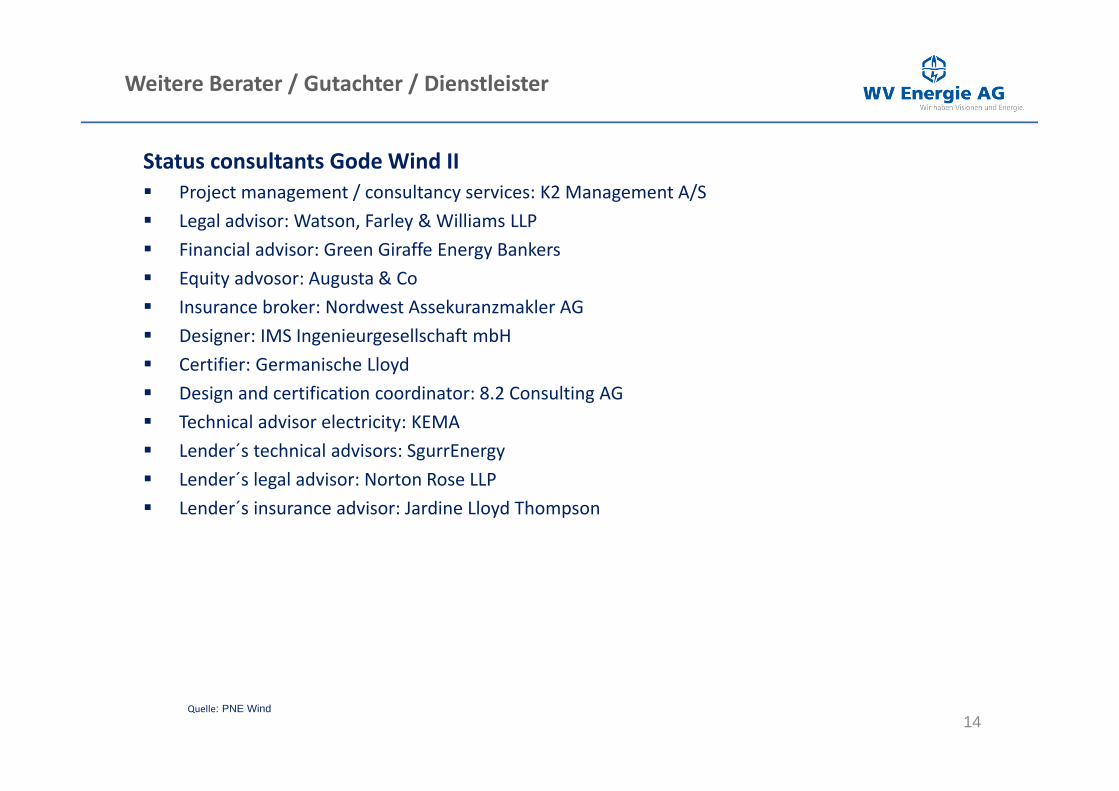

Status consultants Gode Wind II Project management / consultancy services: K2 Management A/S Legal advisor: Watson, Farley & Williams LLP Financial advisor: Green Giraffe Energy Bankers Equity advosor: Augusta & Co Insurance broker: Nordwest Assekuranzmakler AG Designer: IMS Ingenieurgesellschaft mbH Certifier: Germanische Lloyd Design and certification coordinator: 8.2 Consulting AG Technical advisor electricity: KEMA Lender´s technical advisors: SgurrEnergy Lender´s legal advisor: Norton Rose LLP Lender´s insurance advisor: Jardine Lloyd Thompson

14

Weitere Berater / Gutachter / Dienstleister

Quelle: PNE Wind

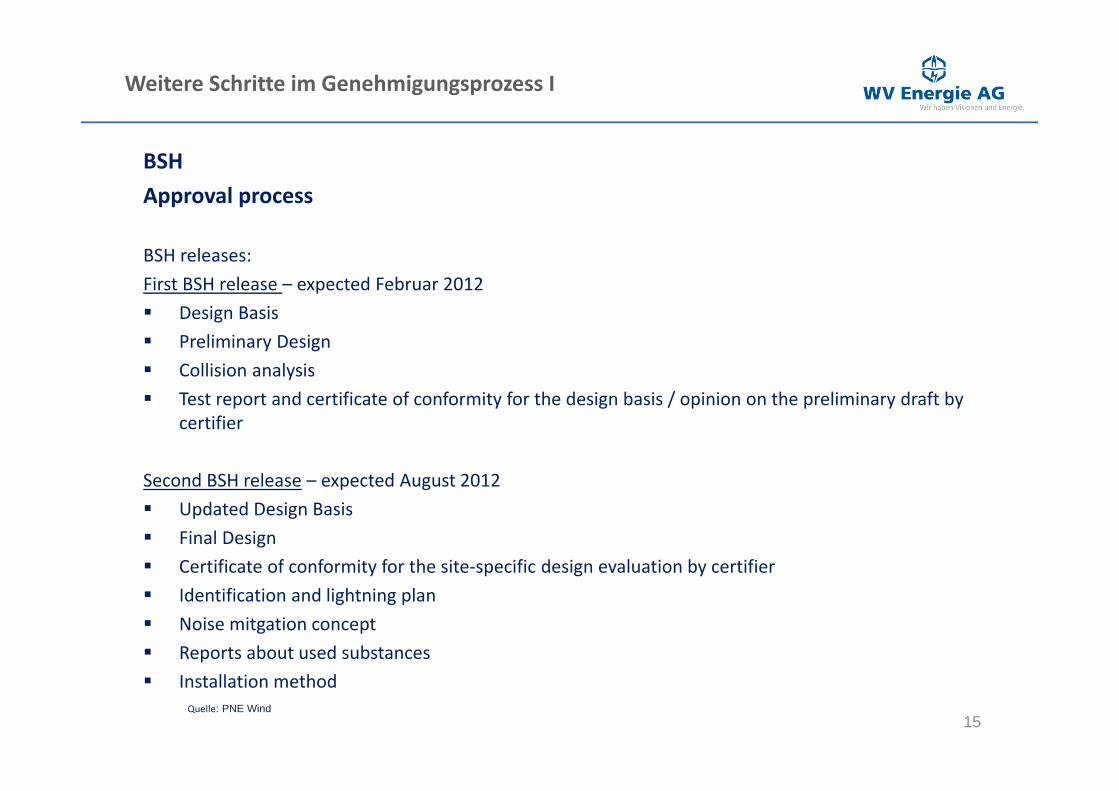

BSHApproval process

BSH releases:First BSH release – expected Februar 2012 Design Basis Preliminary Design Collision analysis Test report and certificate of conformity for the design basis / opinion on the preliminary draft by

certifier

Second BSH release – expected August 2012 Updated Design Basis Final Design Certificate of conformity for the site‐specific design evaluation by certifier Identification and lightning plan Noise mitgation concept Reports about used substances Installation method

15

Weitere Schritte im Genehmigungsprozess I

Quelle: PNE Wind

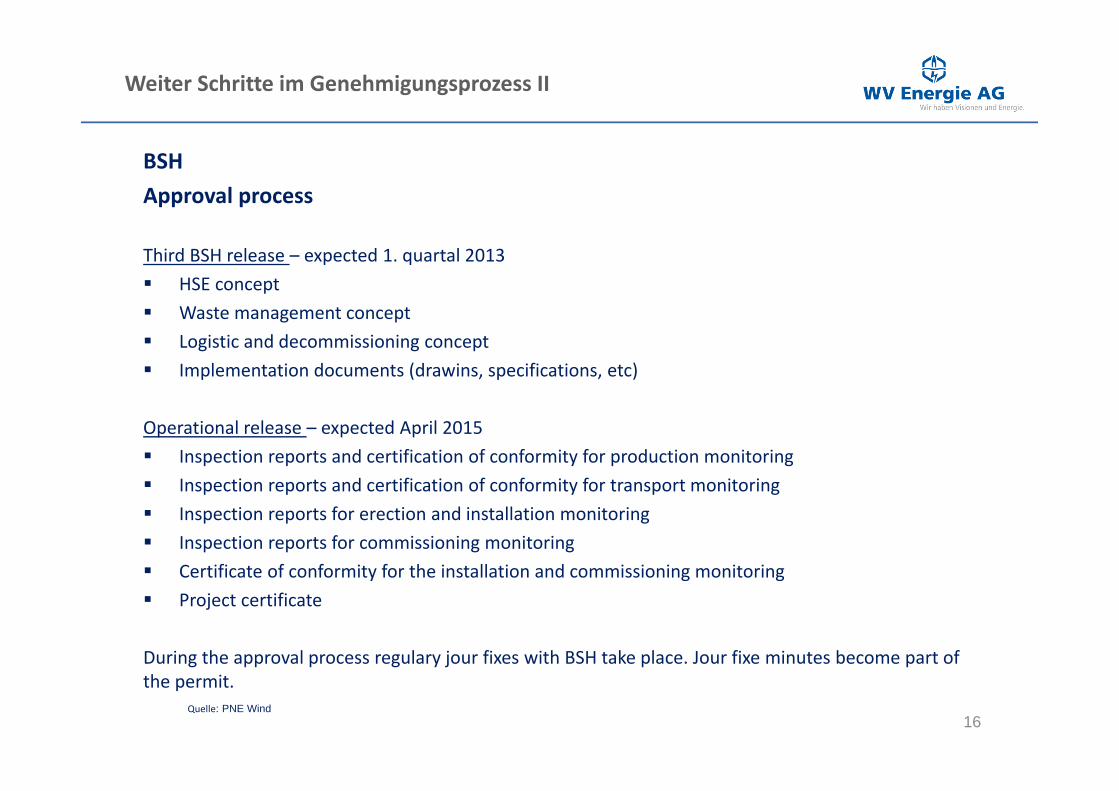

BSHApproval process

Third BSH release – expected 1. quartal 2013 HSE concept Waste management concept Logistic and decommissioning concept Implementation documents (drawins, specifications, etc)

Operational release – expected April 2015 Inspection reports and certification of conformity for production monitoring Inspection reports and certification of conformity for transport monitoring Inspection reports for erection and installation monitoring Inspection reports for commissioning monitoring Certificate of conformity for the installation and commissioning monitoring Project certificate

During the approval process regulary jour fixes with BSH take place. Jour fixe minutes become part ofthe permit.

16

Weiter Schritte im Genehmigungsprozess II

Quelle: PNE Wind

Technical Data

17

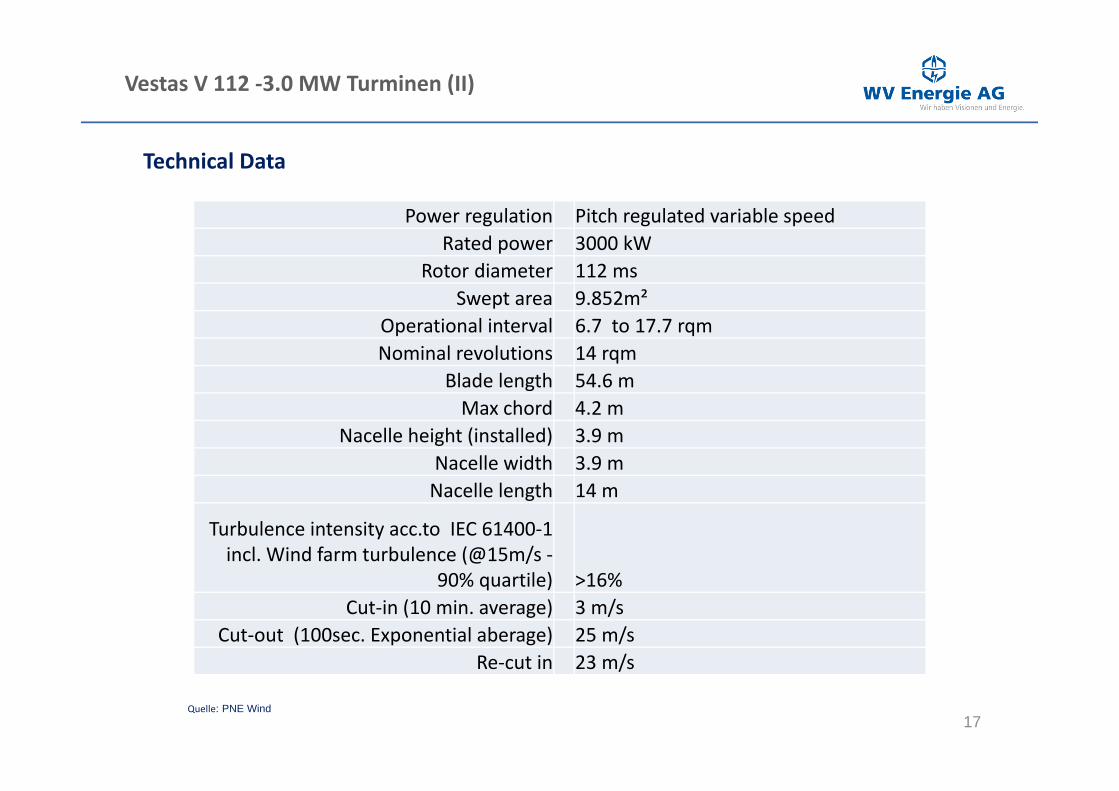

Vestas V 112 ‐3.0 MW Turminen (II)

Power regulation Pitch regulated variable speedRated power 3000 kW

Rotor diameter 112 msSwept area 9.852m²

Operational interval 6.7 to 17.7 rqmNominal revolutions 14 rqm

Blade length 54.6 mMax chord 4.2 m

Nacelle height (installed) 3.9 mNacelle width 3.9 mNacelle length 14 m

Turbulence intensity acc.to IEC 61400‐1incl. Wind farm turbulence (@15m/s ‐

90% quartile) >16%Cut‐in (10 min. average) 3 m/s

Cut‐out (100sec. Exponential aberage) 25 m/sRe‐cut in 23 m/s

Quelle: PNE Wind

Das Konzept wurde von den Grundbauingenieuren Steinfeld & Partner GbR (Hamburg) entwickelt.

Es wurden Bohrungen an 82 Standorten durchgeführt mit einer durchschnittlichen Eindringtiefe von 48 Metern.

Dafür war die „MV Fugro Saltire“ im Jahr 2010 vom 18. März bis zum 26. Mai im Einsatz.

Letztendlich wurden 118 Proben aus verschiedenen Tiefen von 11 Standorten genommen.

18

Baugrundhauptuntersuchung

19

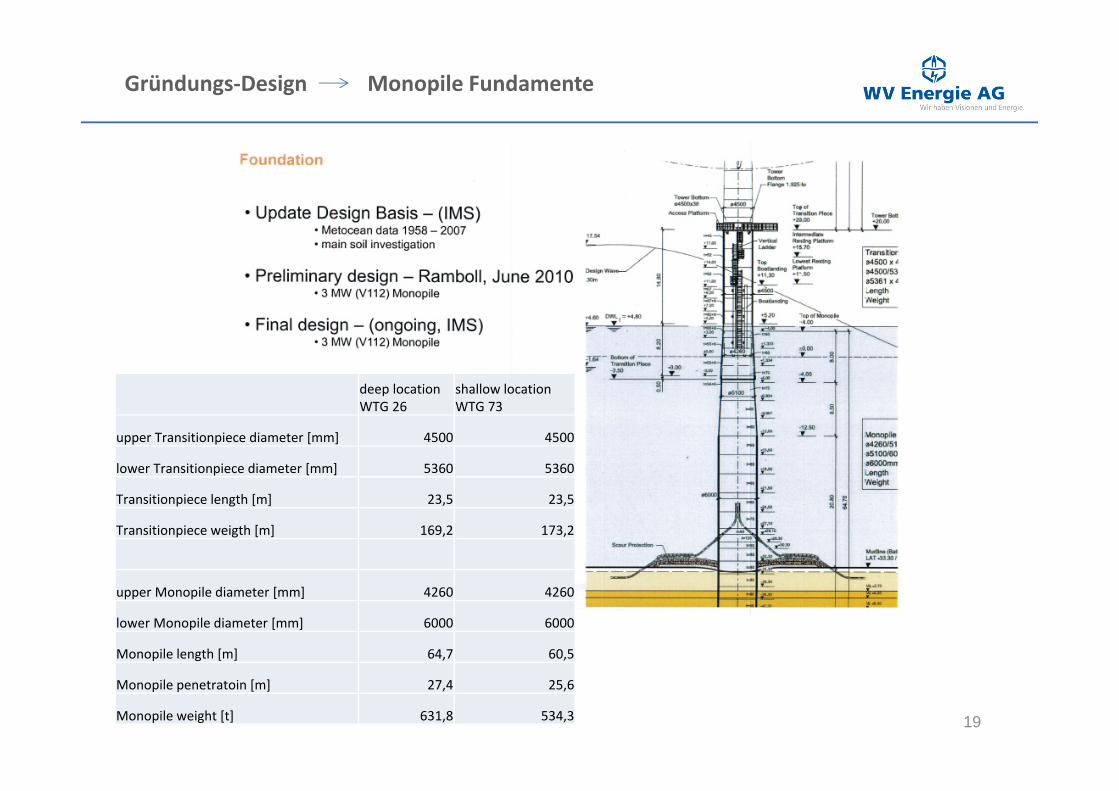

Gründungs‐Design Monopile Fundamente

deep location WTG 26

shallow location WTG 73

upper Transitionpiece diameter [mm] 4500 4500

lower Transitionpiece diameter [mm] 5360 5360

Transitionpiece length [m] 23,5 23,5

Transitionpiece weigth [m] 169,2 173,2

upper Monopile diameter [mm] 4260 4260

lower Monopile diameter [mm] 6000 6000

Monopile length [m] 64,7 60,5

Monopile penetratoin [m] 27,4 25,6

Monopile weight [t] 631,8 534,3

20

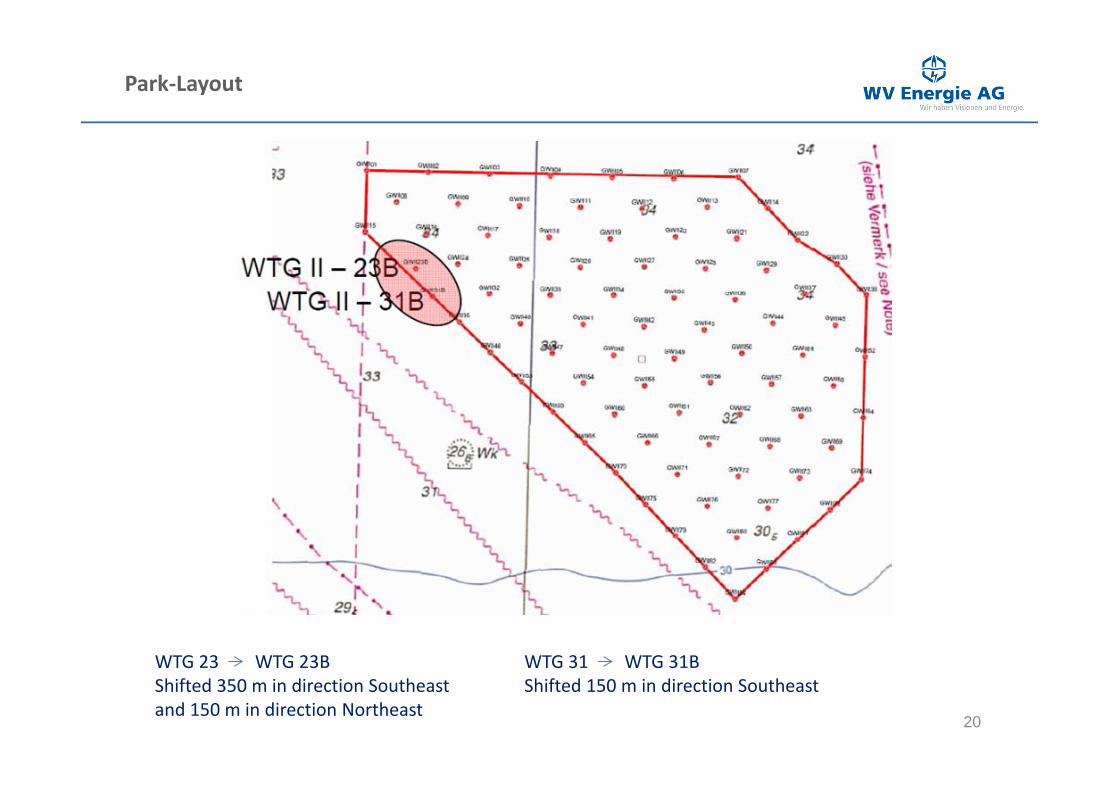

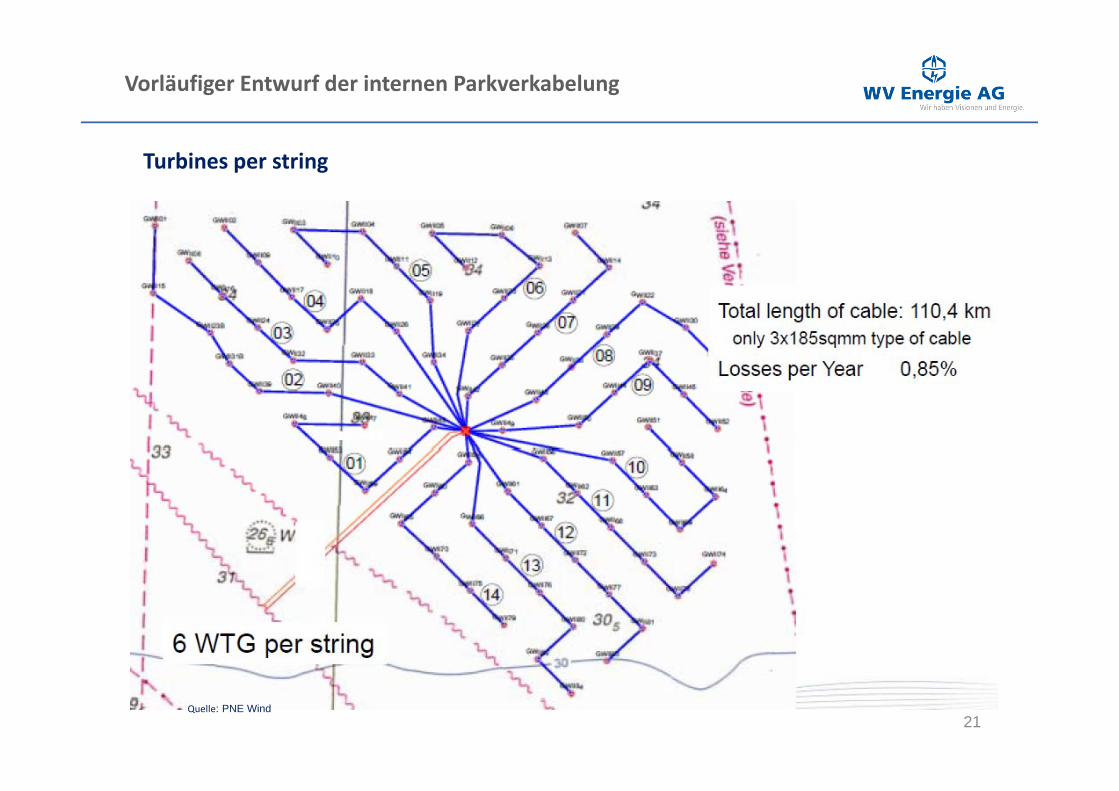

Park‐Layout

WTG 23 WTG 23BShifted 350 m in direction Southeastand 150 m in direction Northeast

WTG 31 WTG 31BShifted 150 m in direction Southeast

Turbines per string

21

Vorläufiger Entwurf der internen Parkverkabelung

Quelle: PNE Wind

Es wurden Aufträge erteilt an:

Legal DD: Heuking Kühn / Freshfields

Technical DD: PMSS

Insurance DD: Marsh

Financial/Tax DD: PWC

Die „red flag DD Ergebnisse liegen vor.

Einer Entscheidung zur Fortführung der Projektarbeit steht nichts im Wege.

22

DD Prozess

WV Energie AG beabsichtigt gemeinsam mit Rabo Project Equity (einer 100 % Tochter der niederländischen Rabobank) und weiteren Partnern die Rechte an dem Windparkzu erwerben.

Es ist angedacht folgendes indikatives Angebot abzugeben:

1 . Rate: 40 Mio. € ‐ Verbunden mit dem Übergang der Projektrechte

2. Rate: 30 Mio. €‐ fällig nach Financial Close

3. Rate: 10 Mio. €‐ fällig nach Inbetriebnahme der ersten 10 (von 84) Turbinen‐ voraussichtlich Q2 2015

GESAMTWERT: 80 Mio. €

23

Non Binding Offer

Die nachfolgende Wirtschaftlichkeitsbetrachtung wurde Ende November 2011 von PWC erstellt.

Es wurden verschiedene Varianten berechnet.Die dargestellte Investment Summary betrachtet den Base Case, dessen Annahmen wir als konservativ einschätzen.

24

Wirtschaftlichkeitsbetrachtung

25

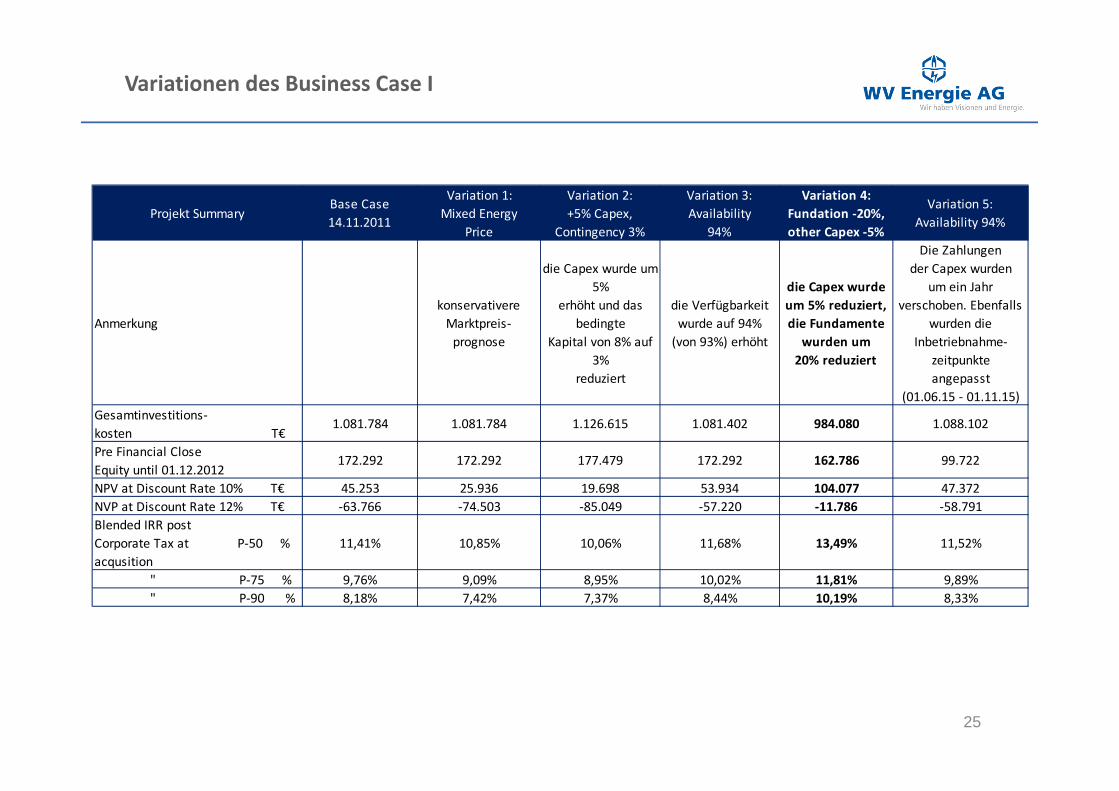

Variationen des Business Case I

Projekt SummaryBase Case14.11.2011

Variation 1:Mixed Energy

Price

Variation 2:+5% Capex,

Contingency 3%

Variation 3:Availability

94%

Variation 4:Fundation ‐20%,other Capex ‐5%

Variation 5:Availability 94%

Anmerkungkonservativere Marktpreis‐prognose

die Capex wurde um 5%

erhöht und das bedingte

Kapital von 8% auf 3%

reduziert

die Verfügbarkeitwurde auf 94%(von 93%) erhöht

die Capex wurdeum 5% reduziert,die Fundamentewurden um 20% reduziert

Die Zahlungen der Capex wurden

um ein Jahr verschoben. Ebenfalls

wurden die Inbetriebnahme‐

zeitpunkteangepasst

(01.06.15 ‐ 01.11.15)Gesamtinvestitions‐kosten T€

1.081.784 1.081.784 1.126.615 1.081.402 984.080 1.088.102

Pre Financial CloseEquity until 01.12.2012

172.292 172.292 177.479 172.292 162.786 99.722

NPV at Discount Rate 10% T€ 45.253 25.936 19.698 53.934 104.077 47.372NVP at Discount Rate 12% T€ ‐63.766 ‐74.503 ‐85.049 ‐57.220 ‐11.786 ‐58.791Blended IRR postCorporate Tax at P‐50 %acqusition

11,41% 10,85% 10,06% 11,68% 13,49% 11,52%

" P‐75 % 9,76% 9,09% 8,95% 10,02% 11,81% 9,89% " P‐90 % 8,18% 7,42% 7,37% 8,44% 10,19% 8,33%

26

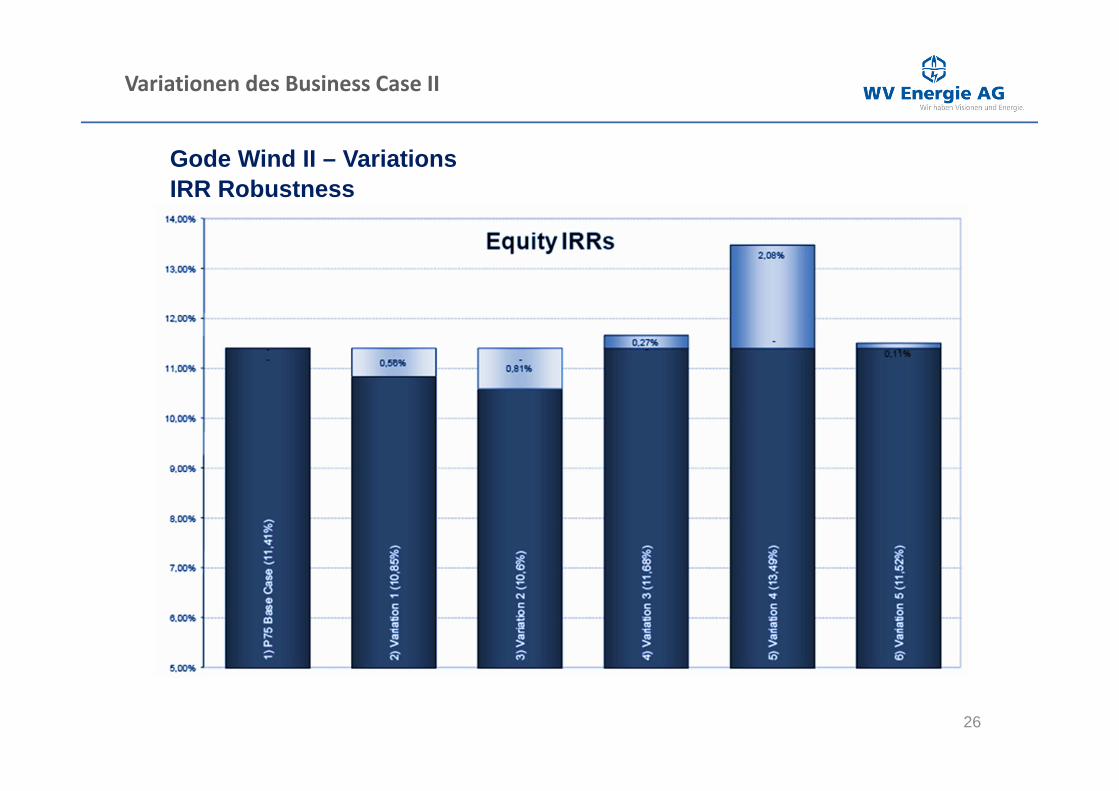

Variationen des Business Case II

Gode Wind II – VariationsIRR Robustness

WV Energie AGKennedyallee 8960596 Frankfurt am MainTel.: +49 (0)69 / 63 15 87‐0Fax: +49 (0)69 / 63 15 87‐24E‐Mail: [email protected]: www.wvag.de

27

Recommended