Embed Size (px)

Citation preview

Studie im Auftrag von neun Landesmedienanstalten München, 08. Dezember 2015

Goldmedia GmbH Strategy ConsultingOranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +4930-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com

Wirtschaftliche Lage des Rundfunks

in Deutschland 2014/2015

Ergebnispräsentation/Chartbericht

Autoren: Prof. Dr. Klaus Goldhammer | Dr. André WiegandMathias Birkel | Christine Link | Eduard Scholl

Matthias Kurp | Guido Schneider

Vertraulich/Confidential, © Goldmedia 2

Ziele und Methodik1 2

Überblick Rundfunkmarkt2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

Primärdatenerhebung: Befragung aller deutscher Rundfunkanbieter (n=575) mittels standardisiertem Fragebogen (online & offline) incl. umfangreicher telefonischer Nachfassaktion

Zeitraum: Mai - November 2015

Rücklauf: 476 von 575 TV- und Hörfunksender füllten den Fragebogen aus (= 83%)

Sekundärdatenanalyse der ARD-Finanz- und Werbestatistiken, ZDF-Jahrbücher und ZDF-Haus-haltsplan sowie Angaben der Kommission zur Ermittlung des Finanzbedarfs (KEF), Bundesan-zeiger, diverse Jahres- bzw. Geschäftsberichte sowie Web-TV- und Webradio-Monitor 2015/2016

Wesentliches Ziel ist es, den Landesmedienanstalten mögl. differenzierte und realitätsnahe Analysen der wirtschaftlichen Lage, Beschäftigtensituation und der Perspektiven aller lokalen, regionalen, landes- u. bundesweiten Rundfunkunter-nehmen sowie von Web-TV und Webradio in Deutschland für zur Verfügung zu stellen.

Autoren:Goldmedia GmbH (Datenerhebung/-auswertung; Analyse TV & Rundfunk ges.)

Mathias Kurp (Einleitung TV)

Guido Schneider (Analyse Hörfunk)

Für die Arbeit der Landesme-dienanstalten sind eingehende Kenntnisse des Marktes und ein umfangreicher Überblick über die aktuelle wirtschaft-liche Situation der TV- und Radiosender in Deutschland notwendig.

Aggregierten Auswertungen für den priv. Rundfunk in Dt. sowie Darstellungen über die regionalen Aufsichtsgebiete der Anstalten sind Grundlage zur Entscheidungsfindung bei medienpolitischen Themen.

Auftraggeber der Studie:neun Landesmedienanstalten

Wirtschaftliche Lage des Rundfunks 2014/2015

Ziele und Methodik der Erhebung

Ausgangslage

3

VorgehenProjektziele

Vertraulich/Confidential, © Goldmedia 4

Ziele und Methodik1 2

Überblick Rundfunkmarkt2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

Zahl der bundesweiten Free-TV-Programme stagniert.

Mehr Programme v.a. im Pay-TV und durch DAB+

Zahl der Fernseh- und Radioprogramme incl. Web-TV und Webradio in Deutschland 2014

Fernsehprogramme in Deutschland 2014 Hörfunkprogramme in Deutschland 2014

5

* Grundgesamtheit der Erhebung: alle Anbieter eines o. mehrerer Radio- o. TV-Programme, die im ersten Quartal 2014 im Besitz einer Landesmedienanstalten-Lizenz

sowie zum Zeitpunkt der Befragung wirtschaftlich aktiv waren. Nicht erfasst wurden Programme in lokalen Kabelanlagen oder Gemeinschaftsantennenanlagen mit einer technischen Reichweite unter 10.000 angeschlossenen Haushalten sowie nichtkommerzielle Anbieter.

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

20 Bundesweite Hörfunkprogramme

7%

54 Landesweite Hörfunkprogramme

20%

172 Lokale Hörfunkprogramme64%

24 DAB-Only-Radios9%

Basis: 270 Hörfunkprogramme*

54 Free-TV-Programme

18%78 Pay-TV-

Programme26%

17 Teleshopping-Programme5%

10 landesweite TV-Fenster3%

129 Lokal-TV-Programme42%

17 Lokale Sparten-TV-Programme

6%

Basis: 305 TV-Programme*

305

270

1.184 Web-TV-Angebote

2.670 Webradio-Angebote

Fernsehangebote

Radioangebote

Klassische TV- und Hörfunkprogramme Web-TV und Webradio

1.489

2.940

Vertraulich/Confidential, © Goldmedia

Privates Fernsehen7,122 Mrd. Euro

Privater Hörfunk0,679 Mrd. Euro

Öffentlich-rechtlicher Rundfunk (inkl. Deutsche Welle)9,527 Mrd. Euro

Teleshopping1,679 Mrd. Euro

Basis/Gesamterträge: 19,01 Mrd. Euro

6

Gesamterträge im dualen Rundfunk 2014 in Deutschland, in Mrd. Euro

Private TV- und Hörfunkunternehmen erzielten rund

9,48 Mrd. Euro 2014 in Deutschland (incl. Teleshopping)

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft, ohne Webradio und Web-TV, öffentlich-rechtlicher

Rundfunk inkl. DW

50%

4%

37%

(305 Programme)

(270 Programme)

(80 Programme)

9%

(17 Programme)

Vertraulich/Confidential, © Goldmedia

Privates Fernsehen7,122 Mrd. Euro

Privater Hörfunk0,679 Mrd. Euro

Öffentlich-rechtlicher Rundfunk

9,199 Mrd. Euro

Basis/Gesamterträge: 17,00 Mrd. Euro

7

Gesamterträge im dualen Rundfunk 2014 in Deutschland, in Mrd. Euro*

Private TV- und Hörfunkunternehmen erzielten rund

7,8 Mrd. Euro 2014 in Deutschland (ohne Teleshopping)

* Ohne Teleshopping-Programme, ohne Deutsche Welle, ohne Webradio und Web-TV

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

54%

4%

42%

(288 Programme)

(270 Programme)

(78 Programme)

Vertraulich/Confidential, © Goldmedia

100%

110%111%109%

111%113%

116%

119%117%117%

118%117%117%

123%

131% 132%

100%

93%

90%

101%102%

95%

97%

91%

92%

87%

94%

95%

100%

105%

110%113%

80%

90%

100%

110%

120%

130%

140%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Verä

nd

eru

ng

des

Um

satz

es

in P

roze

nt

Gesamtertrag Öffentlich-Rechtliche (ohne Deutsche Welle)

Gesamtertrag Privater Rundfunk (ohne Teleshopping)

8

Veränderung der Erträge im privaten und öffentl.-rechtl. Rundfunk, in % (2000 = 100%)

Öffentlich-rechtliche Erträge steigen durch Einführung

des Rundfunkbeitrags (ab 2013) auf Rekordniveau

* 2015 = Prognose der privaten Anbieter für das laufende Geschäftsjahr, Prognose des ö-r. Rundfunks auf Basis 19.KEF-Bericht (ohne Deutsche Welle)

Die erhöhten Erträge der öffentlich-rechtlichen Sender im Jahr 2014 enthalten einmalige Effekte aus der sog. Direktanmeldung von Beitragszahlern, die in den Jahren 2013 und 2014 durchgeführt wurde.

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Vertraulich/Confidential, © Goldmedia

Private Free- und Pay-TV-Sender4.427 Mio. Euro

Private Hörfunksender583 Mio. Euro

Öffentlich-Rechtliches Fernsehen204 Mio. Euro

Öffentlich-rechtlicher Hörfunk92 Mio. Euro

3.697

4.631 4.713 4.657 4.5534.211

4.558 4.546 4.646 4.779 4.996

246 294 263 248 257 297

0

1.000

2.000

3.000

4.000

5.000

6.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PrivaterHörfunk und TV

Öffentlich-RechtlicherHörfunk und TV

Anstieg der Werbeeinnahmen im gesamten Rundfunk:

Private Anbieter erzielen 5,01 Mrd. Euro 2014

9

Netto-Werbeerträge im privaten und ö.-r. Hörfunk und TV* 2004-2014, in Mio. Euro

Verteilung der Werbeerträge im Hörfunk und Fernsehen in Deutschland 2014 (netto)* Fakten

* Ohne Teleshopping-Programme und ohne Deutsche Welle, nach Abzug der Kosten für ARD-Werbetöchter

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Basis/Gesamterträge: 5.307 Mio. Euro

Insbesondere die bundesweiten Free-TV-Anbieter konnten in ihrem Kerngeschäft (Vermarktung von Spotwerbung) seit 2012 Zuwächse von mehr als neun Prozent verzeichnen

Werbung im öffentlich-rechtlichen Rundfunk unterliegt strengen Restriktionen (z.B. beschränkt sich TV-Werbung auf ARD und ZDF auf max. 20 Minuten pro Tag, Werbeverbot nach 20 Uhr und an Feiertagen)

83%

11%4%2%

Vertraulich/Confidential, © Goldmedia

64%

62%

86%

24%

26%

12%

12%

14%

0% 20% 40% 60% 80% 100%

PrivaterRundfunk

PrivatesFernsehen

PrivaterHörfunk

Werbung Pay-TV-Erträge Sonstige Erträge

10

Umsatzanteile im privaten Rundfunk* in Prozent; Veränderung der Umsatzanteile am Gesamtumsatz 2014 im Vgl. zu 2012 (Werte in Pfeilen in Prozentpunkten)

Privater Rundfunk erlöst weiterhin knapp zwei Drittel

seiner Einnahmen aus Werbung, Pay-TV Erlöse wachsen

* Ohne Teleshopping-Programme

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

7.801 Mio. €

7.122 Mio. €

679 Mio. €0

Vertraulich/Confidential, © Goldmedia

72,0%63,7%

56,5% 57,5% 54,7% 53,2% 50,6% 50,1%

7,0%

10,9%

15,1%17,4% 20,0% 21,3%

21,0% 19,1%

11,1%11,6%

11,0%10,7% 13,1% 10,5%

9,8%9,5%

9,9% 13,8% 17,4% 14,4% 12,2% 15,0% 18,6% 21,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2002 2004 2006 2008 2010 2012 2014

Pay-TV-Erträge

Sonstige Erträge

Teleshopping

Werbung

11

Anteile an den Gesamterträgen im privaten TV-Markt in Deutschland 2000-2014, in Prozent

Anteil der Werbeerlöse an Gesamterträgen sinkt seit

2000, Teleshopping stagniert, Pay-TV wächst seit 2008

CAGR: Compound annual growth rate/durchschnittliches jährliches Wachstum 2000 zu 2014 in %

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Basis: 9.480 Mio. EUR für privates TV zzgl. Teleshopping

CAGR: + 5,6%

CAGR: - 1,1%

CAGR: + 7,4%

CAGR: - 2,6%

Vertraulich/Confidential, © Goldmedia 12

Ziele und Methodik1 2

Überblick Rundfunkmarkt2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

5.724 5.7576.001 5.920 5.944

5.5756.035 6.078

6.4646.782

7.1227.395

5.2214.806 4.908

5.242 5.357 5.208 5.215 5.275 5.449

6.2506.666 6.893

110

120 122

113 111107

116 115119

109 107 107

0

20

40

60

80

100

120

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Ko

sten

deck

un

gsg

rad

in

Pro

zen

t

Mio

. Eu

ro

Erträge in Mio. Euro Aufwendungen in Mio. Euro Kostendeckungsgrad in Prozent

13

Geschäftsentwicklung im privaten Fernsehen in Deutschland 2004-2015*, in Mio. € bzw. %

Sinkende Rentabilität: Bei 7,12 Mrd. EUR Ertrag 2014

erreichen private TV-Sender Kostendeckung von 107%

Ohne Teleshopping-Programme, incl. aller privaten regionalen und bundesweiten Free-TV- und Pay-TV Sender*: 2015 = Prognose der Anbieter für das laufende Geschäftsjahr. Kostendeckungsgrad = Umsatz durch Aufwand * 100

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Vertraulich/Confidential, © Goldmedia

Überregionale Werbung59,6%

Regionale Werbung 0,3%

Sponsoring 1,2%

Online-Werbung 1,7%

Pay-TV-Erträge 25,2%

Pay-VoD-Erträge1,7%

Programmverkäufe6,2%

Teleshopping 0,2%

Call Media 0,5%

E-Commerce/Sonstige Online-Erträge 0,2%

Sonstige Erträge 3,1%

Free- u. Pay-TV-Anbieter zsm. in der Gewinnzone, aber

starke Gewinneinbußen 2014 von 55% (ggü. 2012)

14

Kostendeckungsgrad im bundesweiten privaten Free- und Pay-TV 2004-2015*, in Prozent

Ertragsstruktur im Free- und Pay-TV 2014 Aufwandsstruktur im Free- und Pay-TV 2014

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr ohne Teleshopping, Kostendeckungsgrad = Umsatz durch Aufwand * 100

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

Basis/Gesamtertrag: 6.958 Mio. Euro (132 Sender) Basis/Gesamtaufwand: 6.496 Mio. Euro (132 Sender)

122 120 123 114 111 108 117 116 119 109 107 108

0

50

100

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Personalkosten 14% Vergütungen für freie Mitarbeiter 2%

Sonstige Sachkosten69%

Kosten der Programmverbreitung

8%

Abschreibungen/Steuern 7%

Vertraulich/Confidential, © Goldmedia

Gewinnrückgang auch im Teleshopping, Aufwand

wächst stärker als Einnahmen, KDG bei 107% in 2014

15

Kostendeckungsgrad im Teleshopping in Deutschland 2004-2015*, in Prozent

Ertragsstruktur im Teleshopping 2014 Aufwandsstruktur im Teleshopping 2014

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr, Kostendeckungsgrad = Umsatz durch Aufwand * 100

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

Basis/Gesamtertrag: 1.679 Mio. Euro (17 Sender) Basis/Gesamtaufwand: 1.566 Mio. Euro (17 Sender)

105 98 97 97 103 105 109 116 115 106 107 109

0

50

100

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

überregionale Werbung0,06%

regionale Werbung0,01%

Programmverkäufe0,02%

Teleshopping99,52%

E-Commerce/Sonstige Online-Erträge

0,36%

Sonstige Erträge0,04% Personalkosten

11,7%

Vergütungen für freie Mitarbeiter

1,2%

Sonstige Sachkosten

78,6%

Kosten der Programmverbreitung

4,2%

Abschreibungen/Steuern4,2%

Vertraulich/Confidential, © Goldmedia

Konsolidierung Web-TV-Markt – Anbieter wechseln zu

Drittplattformen bzw. bilden Multi-Channel-Netzwerke

Rückgang der Angebotszahl v.a. durch Abwanderung kleinerer Anbieter auf Drittplattfor-

men wie YouTube – Mitte 2015 konnten zu den 1.044 Web-TV-Angeboten weitere 7.953

deutsche YouTube-Kanäle mit mind. 500 Abonnenten identifiziert werden.

Als Web-TV-Angebote wurden alle Online-Angebote gezählt, bei denen die Bereitstellung

von Videoinhalten zentraler Zweck der Seite ist o. die Menüführung eine eigene Kategorie

„Video“, „TV“ o.ä. aufweist, deren Inhalte selbst produziert bzw. lizenziert werden.

Darüber hinaus müssen die Videodienste regelmäßig aktualisiert werden, über einen her-

kömmlichen Web-Browser abrufbar sein und ein deutsches Zielpublikum anvisieren.

Entwicklung der Zahl der Web-TV-Angebote in Deutschland 2010-2015 (ohne YouTube)

Fakten und Web-TV-Definition

16

1.275 1.418 1.424

nicht erhoben

1.184 1.044

2010 2011 2012 2013 2014 2015

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015 nach Web-TV-Monitor 2015

Vertraulich/Confidential, © Goldmedia

Überregionale Werbespots

5,0%

Regionale Werbespots

37,0%

Sponsoring7,4%

Online-Werbung0,6%

Programmverkäufe16,9%

Teleshopping2,0%

Call Media0,2%

E-Commerce/sonst. Online-Erträge

0,2%

Veranstaltungen0,4%

Fördermaßnahmen16,7%

Sonstige Erträge13,8%

Nach wie vor schwierige Situation im Lokal-TV:

Kostendeckung 94%, neue Förderinitiativen geplant

17

Kostendeckungsgrad im privaten Lokal-TV in Deutschland 2004-2015*, in Prozent

Ertragsstruktur im privaten Lokal-TV 2014 Aufwandsstruktur im privaten Lokal-TV 2014

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr, Kostendeckungsgrad = Umsatz durch Aufwand * 100

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

Basis/Gesamtertrag: 98 Mio. Euro (146 Sender) Basis/Gesamtaufwand: 105 Mio. Euro (146 Sender)

88 92 97 93 92 94 97 93 90 89 93 94

0

50

100

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Personalkosten39,8%

Vergütungen für freie Mitarbeiter7,6%

Sachkosten30,6%

Kosten der Programmverbreitung

18,4%

Abschreibungen/Steuern3,6%

Vertraulich/Confidential, © Goldmedia

29

28

26

19

7

6

4

3

1

23

Sachsen

Berlin/Brandenburg

Bayern

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Niedersachsen

Rheinland-Pfalz

Hessen

Sonstige Bundesländer

18

Wirtschaftliche Gesamtsituation der Lokal-TV-Sender

in den einzelnen Bundesländern differiert starkKostendeckungsgrad im privaten Lokal-TV je Bundesland 2014 in Prozent

Zahl der privaten Lokal-TV-Programme in Deutschland 2014 nach Bundesländern

* Werte für alle Lokal-TV-Angebote inkl. Spartenanbieter und ohne landesweite TV-Fenster, Bayern ohne lokale Spartenanbieter

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

87%99%

79%

106%

106%

84%98%

98%

Basis: 146 Lokal-TV-Sender*

93%

k.A.

k.A.

k.A.

k.A.

Vertraulich/Confidential, © Goldmedia 19

Ziele und Methodik1 2

Überblick Rundfunkmarkt 2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

601 601628

660623 641 644 653 665 684 679 664

534494

537 549 533570 569 562 577 582 589 589

113

122117

120117

112 113 116 115 117 115 113

0

20

40

60

80

100

120

140

0

100

200

300

400

500

600

700

800

900

1000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Ko

sten

deck

un

gsg

rad

in

Pro

zen

t

Mio

. Eu

ro

Gesamterträge in Mio. Euro Gesamtaufwendungen in Mio. Euro Kostendeckungsgrad in Prozent

20

Geschäftsentwicklung privater Hörfunk in Deutschland 2004-2015*, in Mio. €, KDG in %

Stabiler Radiowerbemarkt in 2014, private Sender

befürchten für 2015 leicht sinkende Kostendeckung

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr, Kostendeckungsgrad (KDG) = Umsatz durch Aufwand * 100

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Vertraulich/Confidential, © Goldmedia

679

57

405

217

0 100 200 300 400 500 600 700

Privater Hörfunk ges.

Bundesweiter Hörfunk

Landesweiter Hörfunk

Lokaler Hörfunk

Privater Hörfunk in Deutschland bleibt auch 2014

wirtschaftlich stabil über alle Segmente hinweg

21

Umsatzverteilung im privaten Hörfunk in Deutschland 2014 nach Verbreitung, in Mio. Euro

Kostendeckungsgrad im privaten Hörfunk in Deutschland 2014, in Prozent

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015; Kostendeckungsgrad = Umsatz durch Aufwand * 100, ohne Webradio

115

107

123

106

95,0

100,0

105,0

110,0

115,0

120,0

125,0

Privater Hörfunk gesamt Bundesweiter Hörfunk Landesweiter Hörfunk Lokaler Hörfunk

Vertraulich/Confidential, © Goldmedia 22

Angebotswachstum hat sich 2015

verlangsamt, dennoch rund 350

neue Angebote ggü. 2014 (+3%)

Konsolidierung bei klassischen

Webradios schreitet weiter voran

(-9% ggü. 2014)

Weiterhin deutliches Wachstum

bei den User Generated Radios

und bei redaktionell kuratierten

Playlists der Musik-Streaming-

Dienste

Strukturwandel wird erkennbar:

Statt neuer Eigensender werden

auf Plattformen immer mehr

kuratierte Streams und Playlists

bereitgestellt, die mit weniger

technischem Aufwand vergleich-

bare Dienste ermöglichen

Webradio: Zahl der Online-Audio-Streams nähert sich

der 10.000er-Marke – Zuwachs um 350 neue Angebote

1.600 1.9142.681 3.055 3.005 2.851 2.670 2.442

200400

630

9501.870

4.050

6.800 7.350

450 521

1.8002.314

3.311

4.005

4.875

6.901

9.470

9.792

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

User Generated Radio-Streams undredaktionell kuratierte Playlists derStreaming-Plattformen

Webradio-Streams

Zahl der Online-Audio-Streams und professionellen Playlists in Dt. von 2006 bis 2015

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015 nach Webradiomonitor 2015

Vertraulich/Confidential, © Goldmedia

Personalkosten30,5%

Vergütungen für freie Mitarbeiter

4,2%

Kosten für Pro-grammeinkauf/

Syndikation 1,3%

Sachkosten41,3%

Kosten der Programmverbreitung 17,2%

Abschreibungen/Steuern 4,0%

Direkte Steuern1,4%

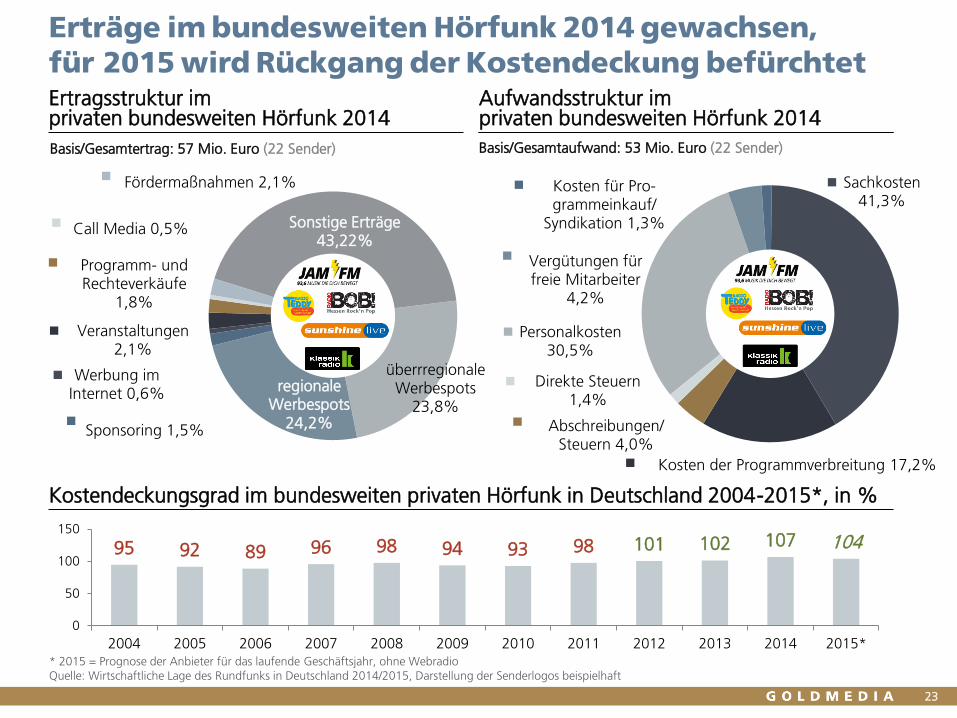

Erträge im bundesweiten Hörfunk 2014 gewachsen,

für 2015 wird Rückgang der Kostendeckung befürchtet

23

Kostendeckungsgrad im bundesweiten privaten Hörfunk in Deutschland 2004-2015*, in %

Ertragsstruktur im privaten bundesweiten Hörfunk 2014

Aufwandsstruktur im privaten bundesweiten Hörfunk 2014

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr, ohne Webradio

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

Basis/Gesamtertrag: 57 Mio. Euro (22 Sender) Basis/Gesamtaufwand: 53 Mio. Euro (22 Sender)

überrregionale Werbespots

23,8%

regionale Werbespots

24,2%Sponsoring 1,5%

Werbung im Internet 0,6%

Veranstaltungen2,1%

Programm- und Rechteverkäufe

1,8%

Call Media 0,5%

Fördermaßnahmen 2,1%

Sonstige Erträge43,22%

95 92 89 96 98 94 93 98 101 102 107 104

0

50

100

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Vertraulich/Confidential, © Goldmedia

Personalkosten28,6%Vergütungen für freie

Mitarbeiter 5,2%

Programmeinkauf/Syndication 1,1%

Abschreibungen/Steuern 1,7%

Verbreitungskosten10,1%

Direkte Steuern1,6% Sonstige

Sachkosten51,7%

Überregionale Werbung41,2%

Regionale Werbung41,0%

Sponsoring6,9%

Online-Werbung1,0%

Programmverkäufe 1,3%

Veranstaltungen 3,5%

Call Media 0,9%

Fördermaßnahmen0,1%

Sonstige Erträge4,1%

Landesweiter Hörfunk 2014 erzielt stabile Gewinne,

dabei wächst Bedeutung des regionalen Werbemarktes

24

Kostendeckungsgrad im landesweiten privaten Hörfunk in Deutschland 2004-2015*, in %

Ertragsstruktur im privaten landesweiten Hörfunk 2014

Aufwandsstruktur im privaten landesweiten Hörfunk 2014

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr, ohne Webradio

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

Basis/Gesamtertrag: 405 Mio. Euro (71 Sender) Basis/Gesamtaufwand: 330 Mio. Euro (71 Sender)

117 129 122 126 120 119 119 123 121 126 123 120

0

50

100

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Vertraulich/Confidential, © Goldmedia

Anstieg der lokalen Hörfunkangebote um fünf Prozent

führt zu Umsatzwachstum auf 217 Mio. Euro in 2014

25

Kostendeckungsgrad im lokalen Hörfunk in Deutschland 2004-2015*, in Prozent

Ertragsstruktur im privaten lokalen Hörfunk 2014

Aufwandsstruktur im privaten lokalen Hörfunk 2014

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr, ohne Webradio

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, Darstellung der Senderlogos beispielhaft

Basis/Gesamtertrag: 217 Mio. Euro (177 Sender) Basis/Gesamtaufwand: 205 Mio. Euro (177 Sender)

109 114 113 116 116 106 108 109 110 108 106 104

0

50

100

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Überregionale Werbung20,6%

Regionale Werbung59,8%

Sponsoring6,1%

Online-Werbung0,7%

Programm-verkäufe

2,4%

Veranstaltungen 2,2%

E-Commerce0,1%

Fördermaßnahmen0,5%

Sonstige Erträge7,6%

Personalkosten

37,64%Vergütungen für freie Mitarbeiter 6,87%

Programmeinkauf/Syndication 3,48%

Abschreibungen/Steuern 1,99%

Verbreitungskosten6,16%

Direkte Steuern 0,56%

Sonstige Sachkosten

43,30%

Vertraulich/Confidential, © Goldmedia

70

44

16

14

12

8

6

5

2

Bayern

Nordrhein-Westfalen

Sachsen

Rheinland-Pfalz

Baden-Württemberg

Berlin/Brandenburg

Saarland

Niedersachsen

Mecklenburg-Vorpommern

26

Lokaler Hörfunk in Deutschland wirtschaftlich stabil,

Zahl der Programmangebote je Bundesland differiertKostendeckungsgrad im privaten lokalen Hörfunk je Bundesland 2014

Zahl der privaten lokalen Hörfunkprogramme in Deutschland 2014 nach Bundesländern

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, ohne Webradio

106%111%

106%

k.A.

104%

109%

69%

Basis: 177 lokale Hörfunk-Sender

k.A.k.A.

k.A.

k.A.

k.A.

k.A.

Vertraulich/Confidential, © Goldmedia 27

Ziele und Methodik1 2

Überblick Rundfunkmarkt2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

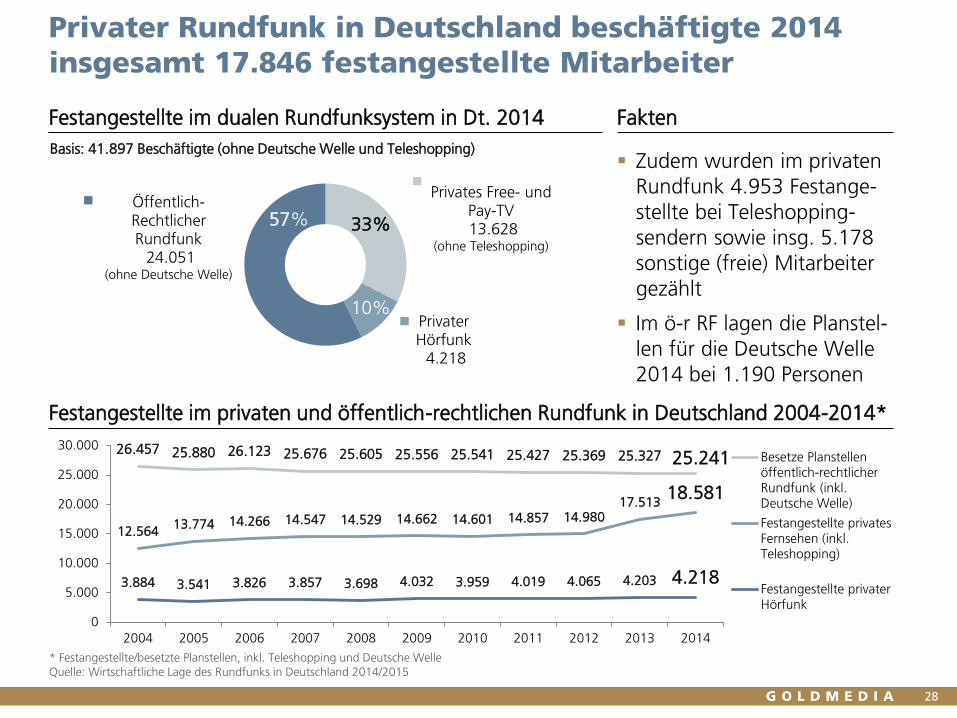

Privater Rundfunk in Deutschland beschäftigte 2014

insgesamt 17.846 festangestellte Mitarbeiter

28

Festangestellte im privaten und öffentlich-rechtlichen Rundfunk in Deutschland 2004-2014*

Zudem wurden im privaten

Rundfunk 4.953 Festange-

stellte bei Teleshopping-

sendern sowie insg. 5.178

sonstige (freie) Mitarbeiter

gezählt

Im ö-r RF lagen die Planstel-

len für die Deutsche Welle

2014 bei 1.190 Personen

Festangestellte im dualen Rundfunksystem in Dt. 2014 Fakten

* Festangestellte/besetzte Planstellen, inkl. Teleshopping und Deutsche Welle

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Basis: 41.897 Beschäftigte (ohne Deutsche Welle und Teleshopping)

63% 26%

11%

26.457 25.880 26.123 25.676 25.605 25.556 25.541 25.427 25.369 25.327 25.241

12.56413.774 14.266 14.547 14.529 14.662 14.601 14.857 14.980

17.51318.581

3.884 3.541 3.826 3.857 3.698 4.032 3.959 4.019 4.065 4.203 4.218

0

5.000

10.000

15.000

20.000

25.000

30.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Besetze Planstellenöffentlich-rechtlicherRundfunk (inkl.Deutsche Welle)

Festangestellte privatesFernsehen (inkl.Teleshopping)

Festangestellte privaterHörfunk

Privates Free- und Pay-TV13.628

(ohne Teleshopping)

Privater Hörfunk

4.218

Öffentlich-Rechtlicher Rundfunk

24.051 (ohne Deutsche Welle)

33%

10%

57%

Vertraulich/Confidential, © Goldmedia 29

Regionale Konzentration der Beschäftigten des

deutschen Rundfunks in Bayern u. Nordrhein-Westfalen Anteil der Beschäftigten beim privaten u. ö-r. Rundfunk an Ges.beschäftigung* 2014, in %

Beschäftigte im privaten und öffentl.-rechtl. Rundfunk nach Bundesländern 2014*

* Festangestellte bei den privaten Rundfunkanbietern sowie Planstellen bei den öffentlich-rechtlichen Rundfunkanstalten

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015, ohne Webradio

7,4%25,4%

8,1%

25,0%

8,7%

3,8%

2,1%

6,4%0,5%

k.A.

k.A.

k.A.

k.A.

Basis: 48.024 Beschäftigte

22.799

783

9.173

1.560

1.490

502

6.524

335

325

132

1.976

25.225

2.791

3.004

2.335

1.568

483

5.496

3.829

1.515

118

4.085

Deutschland gesamt

Baden-Württemberg

Bayern

Berlin/Brandenburg

Hessen

Niedersachsen

Nordrhein-Westfalen

Rheinland-Pfalz

Sachsen

Thüringen

Sonstige

Privater Rundfunk Öffentlich-Rechtlicher Rundfunk

Vertraulich/Confidential, © Goldmedia

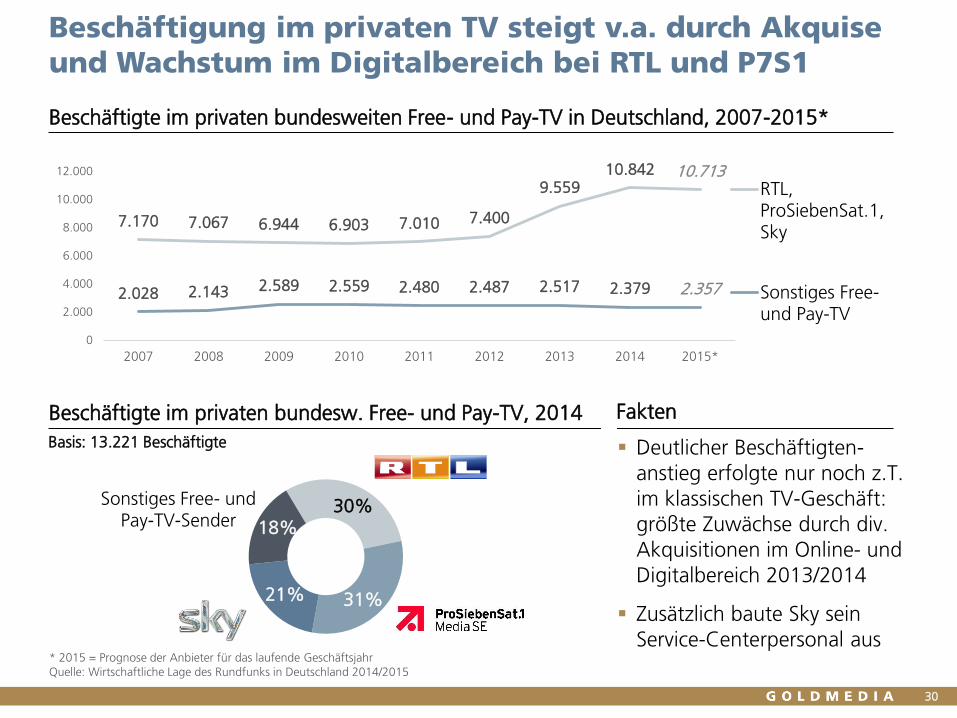

Sonstiges Free- und Pay-TV-Sender

Beschäftigung im privaten TV steigt v.a. durch Akquise

und Wachstum im Digitalbereich bei RTL und P7S1

Beschäftigte im privaten bundesweiten Free- und Pay-TV in Deutschland, 2007-2015*

Beschäftigte im privaten bundesw. Free- und Pay-TV, 2014

30

* 2015 = Prognose der Anbieter für das laufende Geschäftsjahr

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

7.170 7.067 6.944 6.903 7.010 7.400

9.55910.842 10.713

2.028 2.143 2.589 2.559 2.480 2.487 2.517 2.379 2.357

0

2.000

4.000

6.000

8.000

10.000

12.000

2007 2008 2009 2010 2011 2012 2013 2014 2015*

RTL,ProSiebenSat.1,Sky

Sonstiges Free-und Pay-TV

30%

31%21%

18%

Fakten

Deutlicher Beschäftigten-

anstieg erfolgte nur noch z.T.

im klassischen TV-Geschäft:

größte Zuwächse durch div.

Akquisitionen im Online- und

Digitalbereich 2013/2014

Zusätzlich baute Sky sein

Service-Centerpersonal aus

Basis: 13.221 Beschäftigte

Vertraulich/Confidential, © Goldmedia

Vollzeitbeschäftigte42,0%

Teilzeit-beschäftigte

13,5%

Auszubildende/ Volontäre

7,6%

Praktikanten8,9%

Feste freie Mitarbeiter

18,7%

Sonstige freie Mitarbeiter

9,3%

Vollzeit-beschäftigte

49,0%

Teilzeit-beschäftigte

11,5%

Auszubildende/ Volontäre

8,2%

Praktikanten8,9%

Feste freie Mitarbeiter

15,4%

Sonstige freie Mitarbeiter

6,9%

31

69 Prozent der Beschäftigten im privaten TV sind fest

angestellt, im privaten Hörfunk sind es 63 ProzentBeschäftigtenstruktur im privaten Fernsehen 2014

Beschäftigtenstruktur im privaten Hörfunk 2014

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015; iStockPhoto_© sjhaytov

Basis: 13.221 Beschäftigte Basis: 6.686 Beschäftigte

Vertraulich/Confidential, © Goldmedia 32

Ziele und Methodik1 2

Überblick Rundfunkmarkt2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

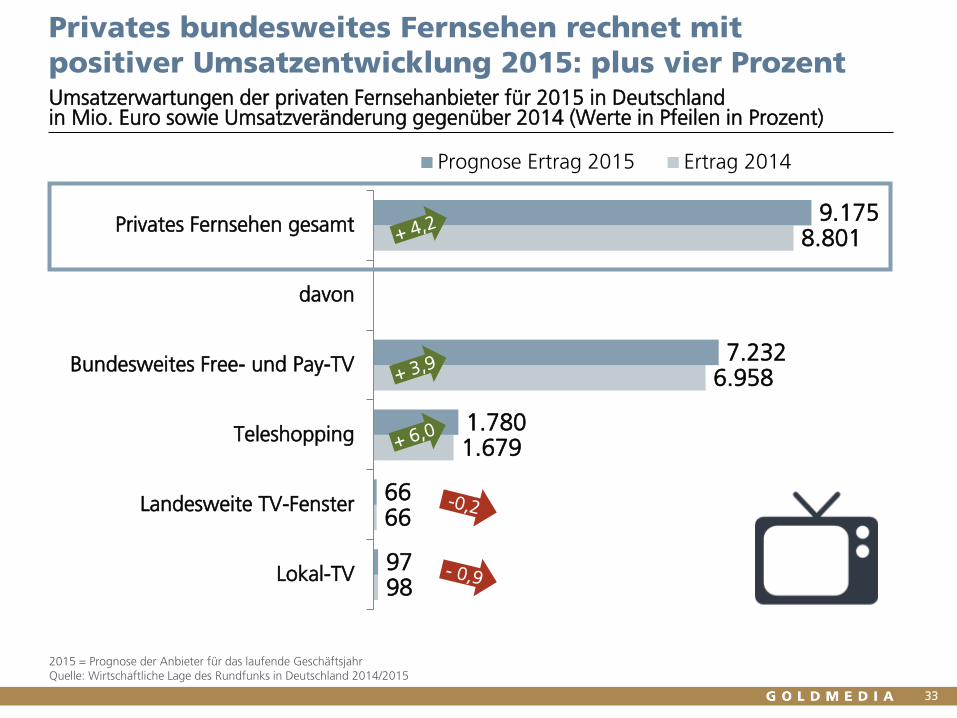

98

66

1.679

6.958

8.801

97

66

1.780

7.232

9.175

Lokal-TV

Landesweite TV-Fenster

Teleshopping

Bundesweites Free- und Pay-TV

davon

Privates Fernsehen gesamt

Prognose Ertrag 2015 Ertrag 2014

33

Umsatzerwartungen der privaten Fernsehanbieter für 2015 in Deutschland in Mio. Euro sowie Umsatzveränderung gegenüber 2014 (Werte in Pfeilen in Prozent)

Privates bundesweites Fernsehen rechnet mit

positiver Umsatzentwicklung 2015: plus vier Prozent

2015 = Prognose der Anbieter für das laufende Geschäftsjahr

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Vertraulich/Confidential, © Goldmedia

217

405

57

679

216

393

55

664

Lokaler Hörfunk

Landesweiter Hörfunk

Bundesweiter Hörfunk

davon

Privater Hörfunk gesamt

Prognose Ertrag 2015 Ertrag 2014

34

Umsatzerwartungen der privaten Hörfunk-Anbieter für 2015 in Deutschland in Mio. Euro sowie Umsatzveränderung gegenüber 2014 (Werte in Pfeilen in Prozent)

Private Hörfunkanbieter erwarten Ertragsrückgange

von insgesamt zwei Prozent für 2015

2015 = Prognose der Anbieter für das laufende Geschäftsjahr

Quelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

Vertraulich/Confidential, © Goldmedia

TV-Werbeerträge u. Pay-TV-Erträge im privaten Free- u. Pay-TV 2004-2016, in Mio. Euro

Ausblick: zwischen 2015 und 2016 werden Pay-TV-

Erlöse um 7%, Netto-TV-Werbeerträge um 3% steigen

* 2015/2016 = Goldmedia-Hochrechnung auf Basis VPRT-Prognose, ** überregionale und regionale Werbespots, *** inkl. Pay-VoD-Erträge der TV-VeranstalterQuelle: Wirtschaftliche Lage des Rundfunks in Deutschland 2014/2015

35

3.146

4.103

3.796

3.787

3.817

4.171

4.296

4.425

1.038

1.035

881

1.115

1.479

1.870

2.001

2.141

4.184

5.138

4.677

4.902

5.296

6.041

6.297

6.566

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

2004

2006

2008

2010

2012

2014

2015*

2016*

Netto-TV-Werbeerträge** Pay-TV-Erträge***

Vertraulich/Confidential, © Goldmedia 36

Ziele und Methodik1 2

Überblick Rundfunkmarkt2 4

Wirtschaftliche Lage des privaten Fernsehens3 12

Wirtschaftliche Lage des privaten Hörfunks4 19

Beschäftigte5 27

Ausblick6 32

Fazit7 36

Wirtschaftliche Lage des Rundfunks 2014/2015 – Inhalt

Vertraulich/Confidential, © Goldmedia

private TV-

37

Radioprogrammein Deutschland

2014

&575

Bild: Unternehmenswebsites; Darstellung der Senderlogos beispielhaft

Vertraulich/Confidential, © Goldmedia

9,48 Mrd.€

38

Umsatz im privaten Rundfunk in Deutschland*

2014

* inkl. TeleshoppingsenderBild: Icons_Multimedia_© sjhaytov

Vertraulich/Confidential, © Goldmedia

9,84 Mrd.€

39

Umsatz im privaten Rundfunk in Deutschland*

2015

* inkl. TeleshoppingsenderBild: Icons_Multimedia_© sjhaytov

Prognose:

erwartet

Vertraulich/Confidential, © Goldmedia 40

Pay-TV plus 7%Werbeumsatz +3%

bis 2016

&

Prognose:

Bild: Fotolia_322793_S_© weim

Vertraulich/Confidential, © Goldmedia

41.897

41

im privaten und

öffentlich-rechtlichen Rundfunk 2014 *

* Ohne deutsche Welle und TeleshoppingBild: Fotolia_3664181

Festangestellte

Goldmedia GmbH Strategy ConsultingOranienburger Str. 27 | 10117 Berlin-Mitte | GermanyTel. +4930-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com

Vielen Dank!

Wirtschaftliche Lage des Rundfunks

in Deutschland 2014/2015

Autoren: Prof. Dr. Klaus Goldhammer | Dr. André WiegandMathias Birkel | Christine Link | Eduard Scholl

Matthias Kurp | Guido Schneider

Vertraulich/Confidential, © Goldmedia

Alle Inhalte des Dokuments wurden nach bestem Wissen recherchiert und erstellt. Für Irrtümer und Druck-fehler kann der Herausgeber jedoch keine Verantwortung übernehmen.

Der Herausgeber übernimmt keiner-lei Verantwortung oder Haftung für Handlungen, Aktivitäten oder Unter-lassungen, die auf Grundlage der In-halte und Empfehlungen dieser Stu-die erfolgen.

Die Wiedergabe von Gebrauchsna-men, Handelsnamen, Marken, Wa-renbezeichnungen etc. in diesem

Werk berechtigt auch ohne beson-dere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichen- und Mar-kenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann benutzt werden dürften.

Alle hier genannten und ggf. durch Dritte geschützten Marken- und Wa-renzeichen unterliegen uneinge-schränkt den Bestimmungen des je-weils gültigen Kennzeichenrechts und den Besitzrechten der jeweiligen eingetragenen Eigentümer.

43

Disclaimer