Embed Size (px)

Citation preview

Projekt „Azubi - Europa“

Polen - Kroatien

16.06. – 27.06.2014

von Nadine SchauseilAuszubildende zur Steuerfachangestellten bei der Steuerberatungssocietät Beutler & Wernecke

Inhaltsverzeichnis

1. Betrieblicher Lernauftrag2. Vorgehensweise zur Lösung des Lernauftrages3. Polen

3.1. Eckdaten zum Land3.2. Überblick Steuern im Allgemeinen

3.2.1. Einkommensteuer (PIT)3.2.2. Mehrwertsteuer (VAT)3.2.3. Körperschaftsteuer (CIT)

4. Kroatien

4.1. Eckdaten zum Land

4.2. Überblick Steuern im Allgemeinen

4.2.1. Einkommensteuer

4.2.2. Mehrwertsteuer

4.2.3. Gewinnsteuer

5. Quellen

1. Betrieblicher Lernauftrag

Geben Sie einen kurzen Überblick über das Steuersystem in Polen und Kroatien!

2. Vorgehensweise zur Lösung des Lernauftrages

Auseinandersetzen mit der Thematik zum Verständnis Aufstellen einer groben Gliederung Sammeln von Informationen anhand von Internetrecherche und

der Auswertung des erhaltenen Materials insbesondere von der „Chamber of Commerce of Rijeka“

Filtern der erhaltenen Informationen nach Themenrelevanz Einordnung der relevanten Themen in die Gliederung Einfügen von Bildmaterial auf den Folien Erstellen des Quellenverzeichnisses

3. Polen3.1. Eckdaten zum Land

Fläche: 312.678 km² (9. größte Europas)

Einwohner: 38,1 Mio. Hauptstadt: Warszawa

(Warschau, 1.7 Mio. Einwohner)

Staatsform: Republik Unabhängigkeit: 1918 Kfz-Kennzeichen: PL

Sprache: Polnisch (nordslawische Sprache)

Währung: 1 EUR ≈ 3,9 Złoty (1 Złoty = 100 Groszy)

3.2. Überblick Steuern im Allgemeinen

Die in Polen bestehenden Steuern lassen sich wie folgt untergliedern:– Einkommensteuer– Körperschaftsteuer– Umsatzsteuer und Verbrauchsteuern– Steuern auf zivilrechtliche Handlungen– Stempelgebühr– Erbschaft- und Schenkungsteuer

3.2.1.Einkommensteuer (PIT)

Besteuerung natürlicher Personen:– Geregelt im Einkommensteuergesetz Polens– Anknüpfungspunkt unbeschränkte Steuerpflicht

ist der Wohnsitz der Person– Ausgangspunkt für beschränkte Steuerpflicht ist

kein Wohnsitz oder gewöhnlichen Aufenthalt in Polen, sondern nur dort erzielte Einkünfte

Einkunftsarten:– Einkünfte aus nichtselbstständige Tätigkeit– Einkünfte aus selbstständige Tätigkeit– Einkünfte aus wirtschaftlichen und speziellen

landwirtschaftlichen Tätigkeiten– Einkünfte aus dem Verkauf von Immobilien,

Eigentumsrechten und beweglichem Vermögen– Einkünfte aus Kapitalvermögen und Eigentumsrechte– Sonstige Quellen (Geldbeihilfen aus Sozialversicherung,

Unterhaltsleistungen, Stipendien, Subventionen)

Steuertarif natürliche Personen:– Einkommensteuer grundsätzlich aufgrund

progressiven Tarifs ermittelt– Steuersätze unterscheiden sich abhängig von

erzielten Erträgen, die als Gesamteinkünfte, vermindert um Werbungskosten, verstanden werden, die innerhalb des jeweiligen Steuerjahres erzielt werden

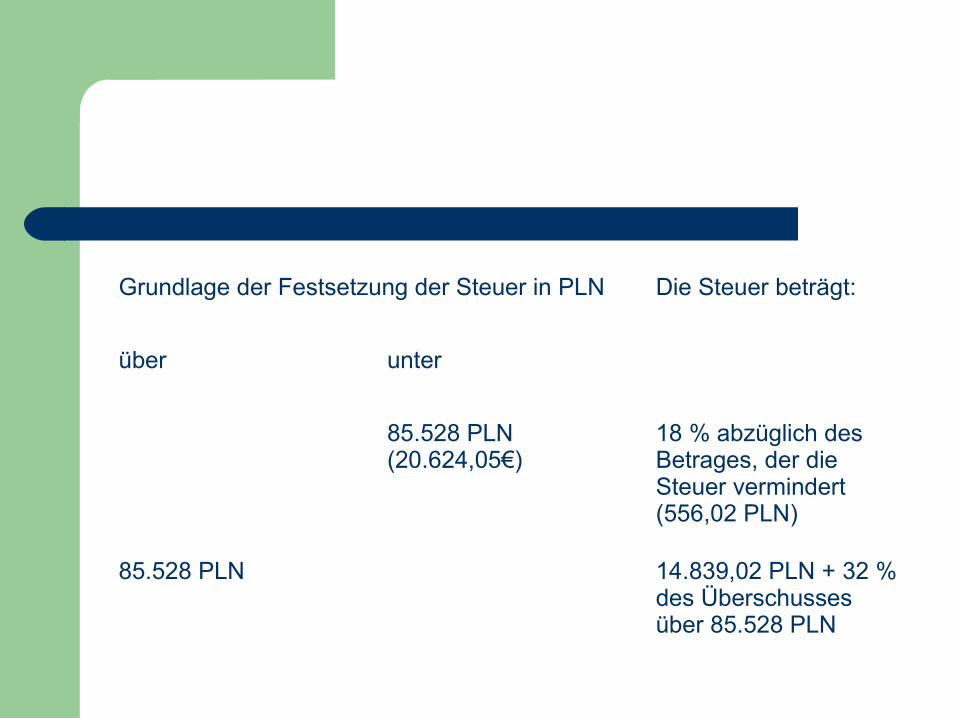

Grundlage der Festsetzung der Steuer in PLN Die Steuer beträgt:

über unter

85.528 PLN (20.624,05€)

18 % abzüglich des Betrages, der die Steuer vermindert (556,02 PLN)

85.528 PLN 14.839,02 PLN + 32 % des Überschusses über 85.528 PLN

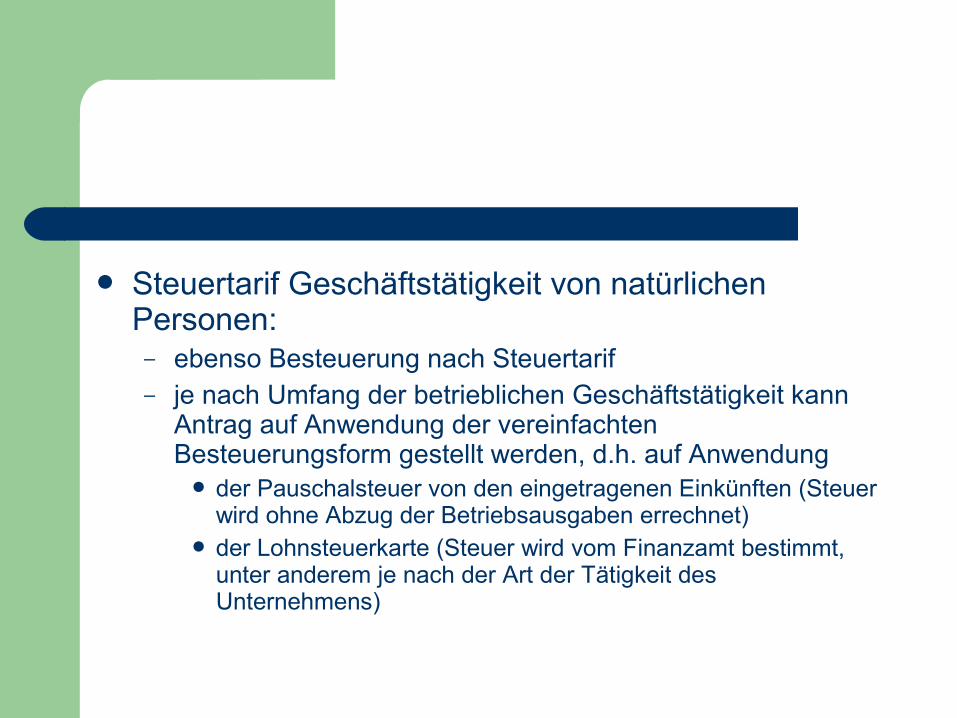

Steuertarif Geschäftstätigkeit von natürlichen Personen:

– ebenso Besteuerung nach Steuertarif– je nach Umfang der betrieblichen Geschäftstätigkeit kann

Antrag auf Anwendung der vereinfachten Besteuerungsform gestellt werden, d.h. auf Anwendung

der Pauschalsteuer von den eingetragenen Einkünften (Steuer wird ohne Abzug der Betriebsausgaben errechnet)

der Lohnsteuerkarte (Steuer wird vom Finanzamt bestimmt, unter anderem je nach der Art der Tätigkeit des Unternehmens)

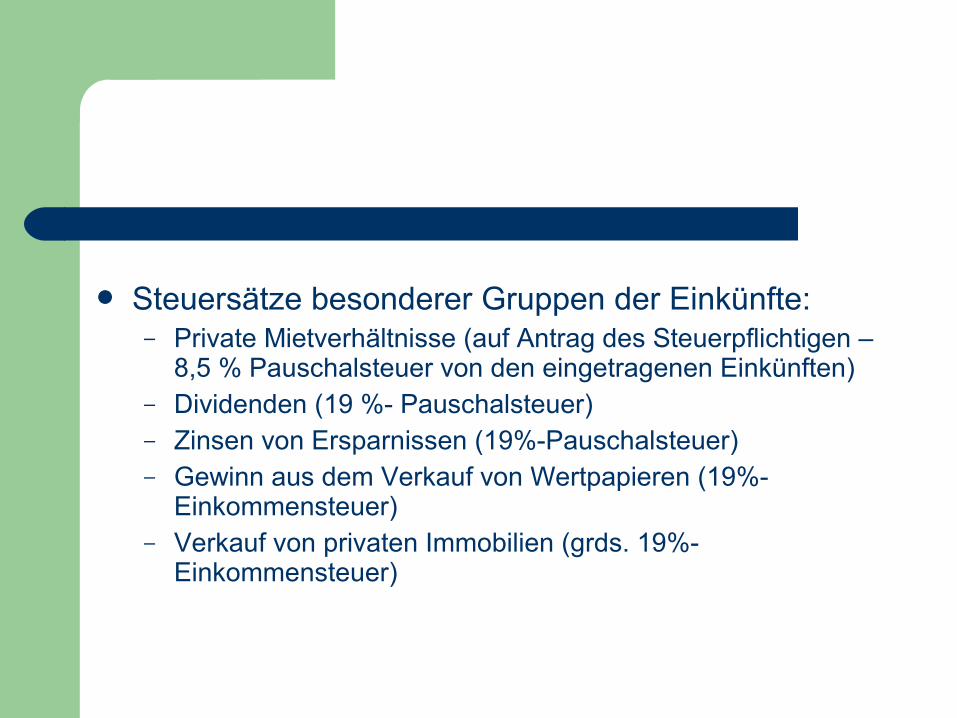

Steuersätze besonderer Gruppen der Einkünfte:– Private Mietverhältnisse (auf Antrag des Steuerpflichtigen –

8,5 % Pauschalsteuer von den eingetragenen Einkünften)– Dividenden (19 %- Pauschalsteuer)– Zinsen von Ersparnissen (19%-Pauschalsteuer)– Gewinn aus dem Verkauf von Wertpapieren (19%-

Einkommensteuer)– Verkauf von privaten Immobilien (grds. 19%-

Einkommensteuer)

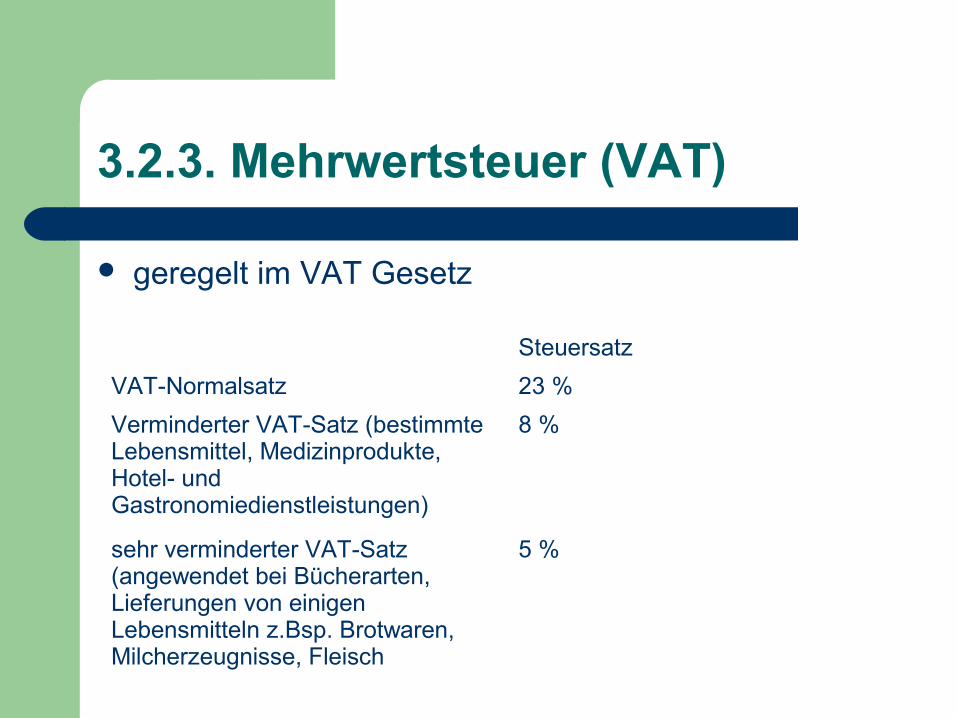

3.2.3. Mehrwertsteuer (VAT)

geregelt im VAT Gesetz

Steuersatz

VAT-Normalsatz 23 %

Verminderter VAT-Satz (bestimmte Lebensmittel, Medizinprodukte, Hotel- und Gastronomiedienstleistungen)

8 %

sehr verminderter VAT-Satz (angewendet bei Bücherarten, Lieferungen von einigen Lebensmitteln z.Bsp. Brotwaren, Milcherzeugnisse, Fleisch

5 %

Befreiungen von der VAT:– Finanzdienstleistungen

(Gewährung von Krediten, Führung von Banknoten, Geldwechsel) mit Ausnahme von Leasing, Factoring oder Beratung

– Versicherungs- und Rückversicherungsdienst-leistungen

– Bestimmte medizinische Dienstleistungen

– Bestimmte Bildungsdienstleistungen

– Dienstleistungen im Bereich der Sozialfürsorge

VAT- Steuererklärungen:– monatlich bis zum 25. des Folgemonats oder

einmal im Kalenderquartal bis zum 25. des Folgemonats nach dem Kalenderquartal, in dem die Steuerpflicht entstanden ist

– bei Steuerpflichtigen, die die VAT einmal im Jahr abrechnen, besteht die Pflicht monatliche Vorauszahlungen zu leisten

3.2.3. Körperschaftsteuer (CIT)

einzige Steuer vom Einkommen der juristischen Personen

CIT-Satz: 19 % Steuerpflichtige:

– GmbH, AG und andere juristische Personen– Kapitalgesellschaften in Gründung– Organisatorische Einheiten, die keine jur. Personen sind– Gesellschaften, die keine jur. Personen sind– Steuerliche Organschaften

4. Kroatien4.1. Eckdaten zum Land

Fläche: 56.542 km² Einwohner: 4.3 Millionen Hauptstadt: Zagreb

(780.000 mit Agglom. ca. 1.1Millionen)

Staatsform: Parlamentarische Republik

Unabhängigkeit: 25.Juni 1991

Kfz-Kennzeichen: HR

Sprache: Kroatisch Währung:

1 EUR ≈ 7,6 Kroatische Kuna (HRK)

( 1 KRK = 100 Lipa)

4.2. Überblick Steuern im Allgemeinen

Die in Kroatien bestehenden Steuern lassen sich wie folgt untergliedern:

– Staatliche Steuern (Mehrwertsteuer, Gewinnsteuer, Sonder- und Verbrauchsteuer)

– Gespanschaftsteuern (Erbschafts- und Schenkungssteuer, Steuer auf Straßenkraftfahrzeuge und Wasserfahrzeuge)

– Stadt- und Gemeindesteuern (Zusatzsteuer zur Einkommensteuer, Verbrauchsteuer, Steuer auf Ferienhäuser, Firmensteuer)

– Gemeinschaftssteuern (Einkommensteuer, Immobilienerwerbssteuer)

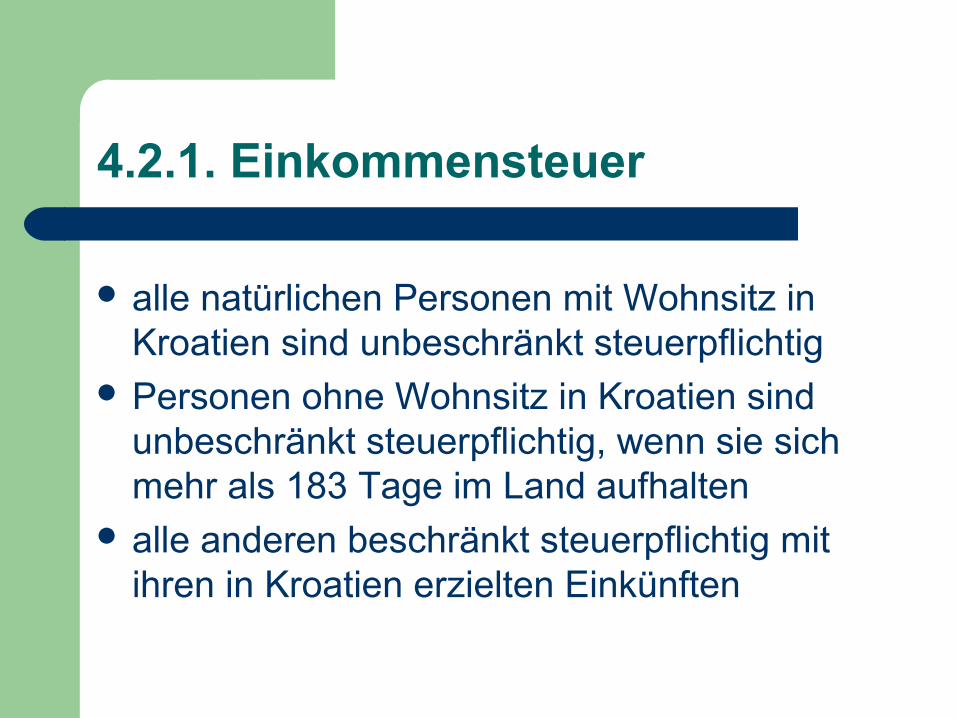

4.2.1. Einkommensteuer

alle natürlichen Personen mit Wohnsitz in Kroatien sind unbeschränkt steuerpflichtig

Personen ohne Wohnsitz in Kroatien sind unbeschränkt steuerpflichtig, wenn sie sich mehr als 183 Tage im Land aufhalten

alle anderen beschränkt steuerpflichtig mit ihren in Kroatien erzielten Einkünften

Einkunftsarten:– Einkünfte aus nichtselbstständiger Arbeit– Einkünfte aus selbstständiger und gewerblicher Tätigkeit– Einkünfte aus Vermietung

und Eigentumsrechten– Einkünfte aus Kapital-

vermögen

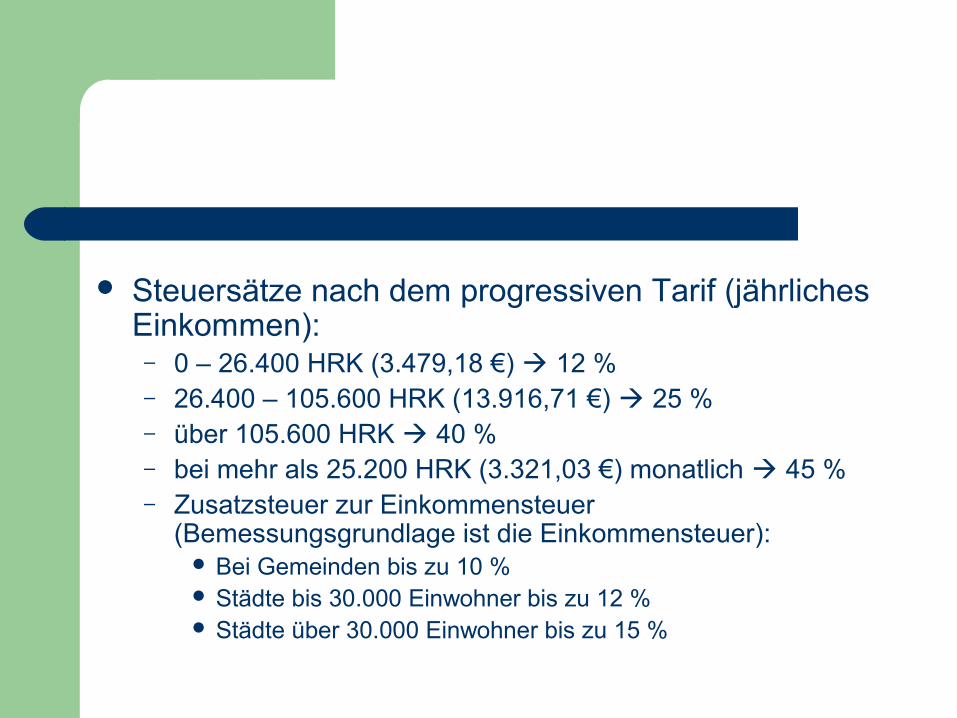

Steuersätze nach dem progressiven Tarif (jährliches Einkommen):

– 0 – 26.400 HRK (3.479,18 €) 12 %– 26.400 – 105.600 HRK (13.916,71 €) 25 %– über 105.600 HRK 40 %– bei mehr als 25.200 HRK (3.321,03 €) monatlich 45 %– Zusatzsteuer zur Einkommensteuer

(Bemessungsgrundlage ist die Einkommensteuer): Bei Gemeinden bis zu 10 % Städte bis 30.000 Einwohner bis zu 12 % Städte über 30.000 Einwohner bis zu 15 %

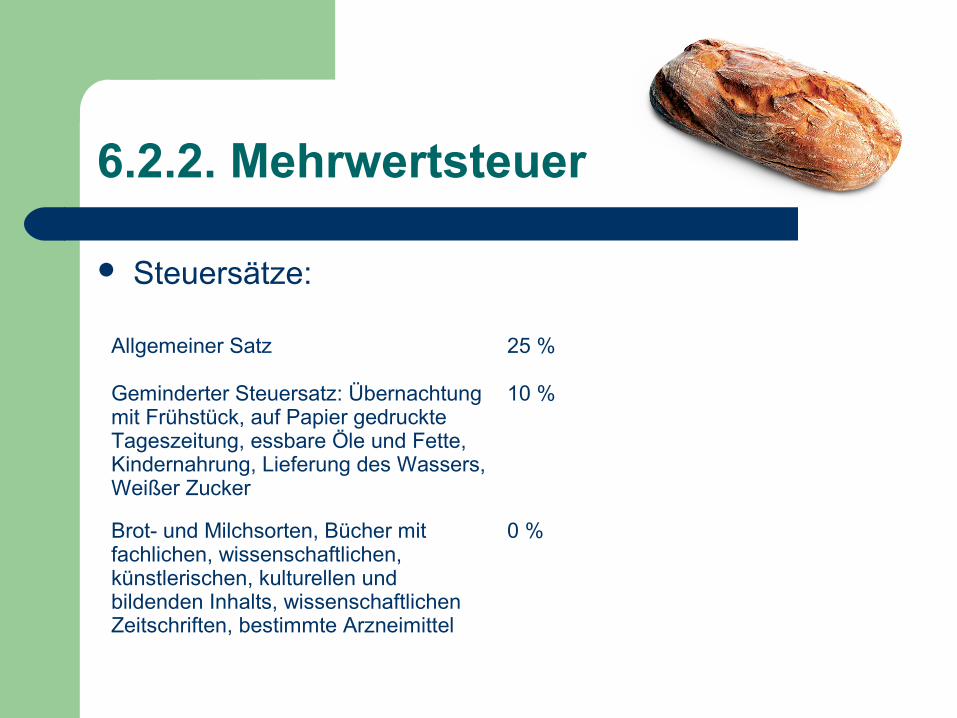

6.2.2. Mehrwertsteuer

Steuersätze:

Allgemeiner Satz 25 %

Geminderter Steuersatz: Übernachtung mit Frühstück, auf Papier gedruckte Tageszeitung, essbare Öle und Fette, Kindernahrung, Lieferung des Wassers, Weißer Zucker

10 %

Brot- und Milchsorten, Bücher mit fachlichen, wissenschaftlichen, künstlerischen, kulturellen und bildenden Inhalts, wissenschaftlichen Zeitschriften, bestimmte Arzneimittel

0 %

Steuerbefreiungen:– Transaktionen im Rahmen

der Versicherung- und Rückversicherungs-tätigkeit

– Bewilligung und Vereinbaren der Kredite

– Transaktionen und Vermittlung in Bezug auf Spar- und Laufkonten, Wertpapiere, Schulden

– Lieferungen der Postmarken

– Vermietung von Wohnräumen

4.2.3. Gewinnsteuer

steuerpflichtig sind Handelsgesellschaften oder sonstige Rechtspersonen, die eine Wirtschaftstätigkeit selbstständig, dauerhaft und um Gewinn, Umsatz oder sonstige wirtschaftliche Nutzen zu erlangen ausüben

Bemessungsgrundlage ist der jährliche Gewinn

Privatpersonen können Antrag stellen statt einkommen- lieber gewinnsteuerpflichtig zu sein

oder aufgrund ihres Geschäftsumfanges laut Gesetz der Gewinnsteuer unterliegen

– Kriterien: In vorangegangen Steuerperiode Gesamteinnahmen von mehr als

2.000.000 HRK (263.574 €) In vorangegangenen Steuerperiode Gesamteinkommen von mehr

als 400.000 HRK (52.714,80 €) Wert des langfristigen Vermögens 2.000.000 Mio. HRK übersteigt In vorangegangenen Steuerperiode mehr als 15 Arbeitnehmer

beschäftigt

7. Quellen

Polen:– http://www.frank-

reissmann.de/download/steuern_polen.pdf

– www.paiz.gov.pl/files/?id_plik=18192

– http://www.anwalt-martin.de/html/steuern-polen.html

Zugriffsdatum: 03.07.2014

Kroatien:– http://www.s-ge.com/de/filefield-private/files/2624/field_blog_public_files/17698– http://www2.hgk.hr/en/pdf/Cro-partner-2012-DE.pdf– http://www.lexsoft.de/cgi-bin/lexsoft/tk_sec.cgi?chosenIndex=UAN_nv_1005&xid=442126

Zugriffsdatum: 03.07.2014

Bildquellen:– Bild 1:http://www.globetrotter-fotos.de/reisefotos/europa/polen.html– Bild 2: http://view.stern.de/de/rubriken/kreativ/kroatien-flagge-kroatien-

flagge-original-1276640.html– Bild 3 http://www.freewebs.com/polen-ned/– Bild 4: http://www.thomasmeixner.de/berichte/wladiwostok_bilder.html– Bild 5: http://nl.dreamstime.com/stock-foto-s-poolse-zloty-munt-

image17397423– Bild 6: http://www.gerspacher.ch/segeln2004/kroatien.htm– Bild 7: http://www.mugshooting.de/weltweit/?p=397– Bild 8: http://www.mlinar.hr/de/pannonischebrot/– Bild 9: http://www.flaggen-server.de/briefmarken1/kroatien.php– Bild 10: http://www.flaggen-server.de/briefmarken1/kroatien.php

Zugriffsdatum: 10.07.2014