Embed Size (px)

Citation preview

Investor Relations-PanelEine Befragung der IR-Manager in Deutschland

Kontakt: cometis AG | Michael Diegelmann | Unter den Eichen 7 | D-65195 Wiesbaden Telefon +49 (0) 611 20 58 55-0 | Fax +49 (0) 611 20 58 55-66 | Mail [email protected] cometis AG: Spezialisten für Investor Relations, Geschäftsberichte und Medientraining

Hintergrund

Der Investor Relations Panel wird gemeinsam mit

der EquityStory AG/DGAP mbH quartalsweise

durchgeführt und im GoingPublic Magazin veröf-

fentlicht. Insgesamt werden in jedem Quartal 180

IR-Experten von börsennotierten deutschen Aktien-

gesellschaften befragt.

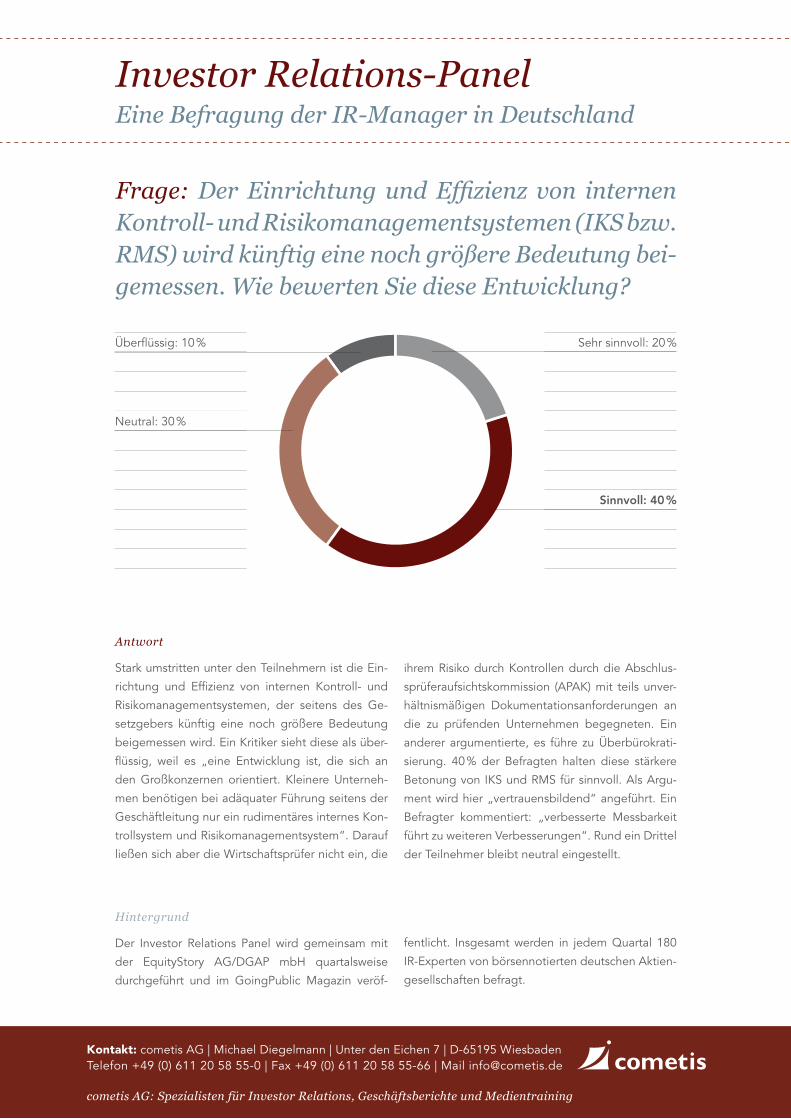

Überflüssig: 10 % Sehr sinnvoll: 20 %

Neutral: 30 %

Sinnvoll: 40 %

Antwort

Stark umstritten unter den Teilnehmern ist die Ein-

richtung und Effizienz von internen Kontroll- und

Risikomanagementsystemen, der seitens des Ge-

setzgebers künftig eine noch größere Bedeutung

beigemessen wird. Ein Kritiker sieht diese als über-

flüssig, weil es „eine Entwicklung ist, die sich an

den Großkonzernen orientiert. Kleinere Unterneh-

men benötigen bei adäquater Führung seitens der

Geschäftleitung nur ein rudimentäres internes Kon-

trollsystem und Risikomanagementsystem“. Darauf

ließen sich aber die Wirtschaftsprüfer nicht ein, die

ihrem Risiko durch Kontrollen durch die Abschlus-

sprüferaufsichtskommission (APAK) mit teils unver-

hältnismäßigen Dokumentationsanforderungen an

die zu prüfenden Unternehmen begegneten. Ein

anderer argumentierte, es führe zu Überbürokrati-

sierung. 40 % der Befragten halten diese stärkere

Betonung von IKS und RMS für sinnvoll. Als Argu-

ment wird hier „vertrauensbildend“ angeführt. Ein

Befragter kommentiert: „verbesserte Messbarkeit

führt zu weiteren Verbesserungen“. Rund ein Drittel

der Teilnehmer bleibt neutral eingestellt.

Frage: Der Einrichtung und Effizienz von internen Kontroll- und Risikomanagementsystemen (IKS bzw. RMS) wird künftig eine noch größere Bedeutung bei-gemessen. Wie bewerten Sie diese Entwicklung?