Embed Size (px)

Citation preview

We make ICT strategies work

Beratungsansatz Detecon

IT Controlling

© D

etec

on

– 2 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 3 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

1 Überblick – Management Summary

Detecon bietet ein praxiserprobtes Framework für den Aufbau von IT Controlling und IT-Steuerungssystemen an.

Transparenz ist die Grundlage für ein erfolgreiches IT Management. Dazu werden sinnvolle IT-Controlling-Strukturen (z. B. Leistungsarten, Kostenstellen, -artenstrukturen, Verrechnungspreise etc.) benötigt, die auf das jeweilige Controlling-modell zugeschnitten sind. Eine captive IT, ein IT Shared Service Center oder ein externer IT-Dienstleister haben unterschiedliche Anforderungen an das IT Controlling. Detecon bringt zahlreiche Muster für Controllingstrukturen und zahlreiche erprobte Methoden (wie z. B. Benchmarks, Reportingbeispiele, Muster IT BSC, Governance-Modelle, …) in ein IT-Controlling-Projekt mit ein.

Detecon hat die Methoden und Instrumente für den Aufbau und die Optimierung des operativen IT Controllings zu einem Baukastensystem zusammengestellt. Schwerpunkte dabei sind:

Strukturen für Profit Center, Kostenarten- und Kostenstellenrechnung (abhängig von IT Geschäftsmodell und Größe der IT Einheit)

Benchmarkfähige Strukturen und Preise für die IT Leistungsverrechnung (Leistungsartenkataloge)

Strukturen und Verfahren für Kostenträgerrechnung/Projektcontrolling/Marktsegment & Erfolgsrechnung

Muster KPIs/Muster für eine IT Balanced Scorecard

Governance- und Prozessmodelle für die Controlling- & Buchungsprozesse inkl. Kontierungskonzepte zur Abbildung, z. B. in SAP FI/CO/PS/BW

Da solche Projekte unter hohem Zeitdruck und Ergebnisorientierung (z. B. Quick-wins, Synergieeffekte) durchgeführt werden, setzt Detecon sehr erfahrene Consultants für die Projektleitung und das Change Management ein.

© D

etec

on

– 4 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

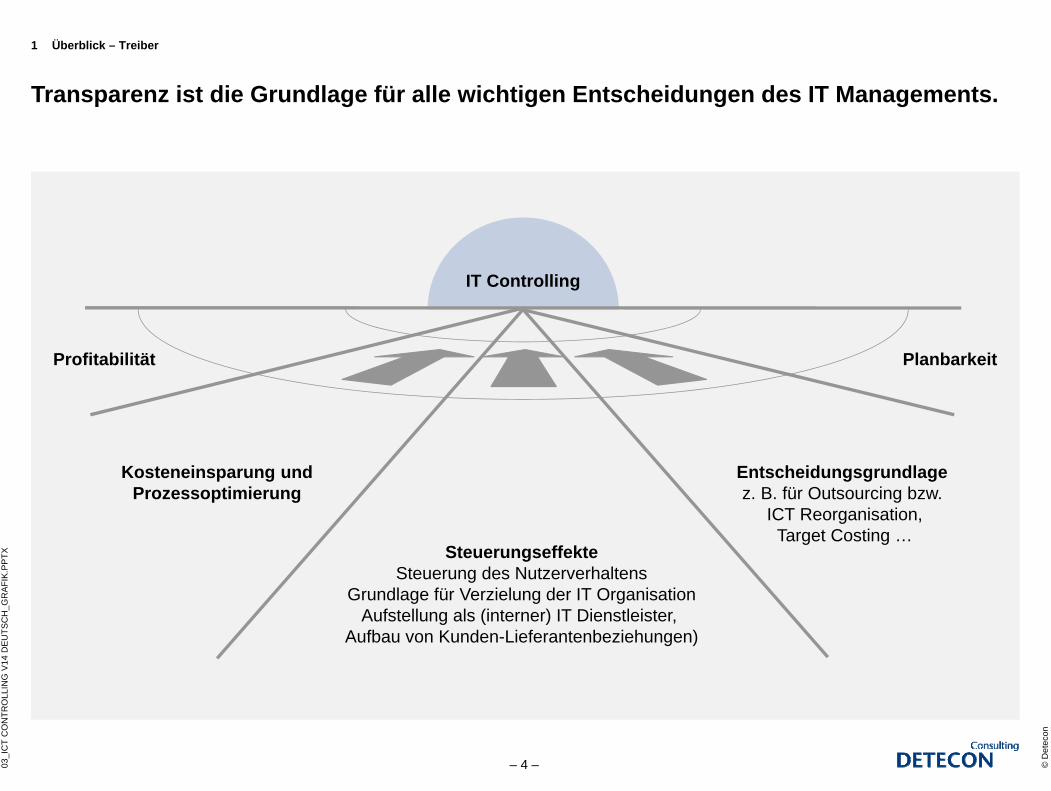

Transparenz ist die Grundlage für alle wichtigen Entscheidungen des IT Managements.

1 Überblick – Treiber

Entscheidungsgrundlage z. B. für Outsourcing bzw.

ICT Reorganisation,Target Costing …

Kosteneinsparung undProzessoptimierung

SteuerungseffekteSteuerung des Nutzerverhaltens

Grundlage für Verzielung der IT OrganisationAufstellung als (interner) IT Dienstleister,

Aufbau von Kunden-Lieferantenbeziehungen)

IT Controlling

Profitabilität Planbarkeit

© D

etec

on

– 5 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

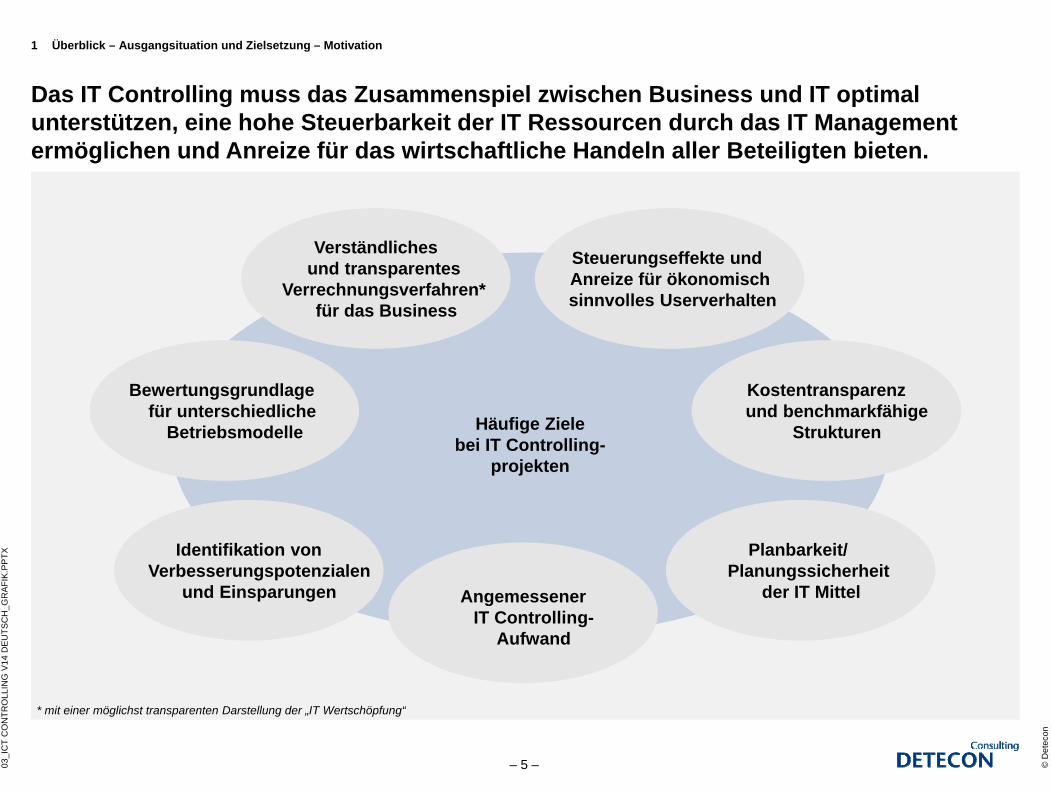

Das IT Controlling muss das Zusammenspiel zwischen Business und IT optimal unterstützen, eine hohe Steuerbarkeit der IT Ressourcen durch das IT Management ermöglichen und Anreize für das wirtschaftliche Handeln aller Beteiligten bieten.

1 Überblick – Ausgangsituation und Zielsetzung – Motivation

Häufige Zielebei IT Controlling-

projekten

Verständlichesund transparentes

Verrechnungsverfahren* für das Business

Angemessener IT Controlling-

Aufwand

Bewertungsgrundlage für unterschiedliche

Betriebsmodelle

Identifikation vonVerbesserungspotenzialen

und Einsparungen

Kostentransparenzund benchmarkfähige

Strukturen

Planbarkeit/ Planungssicherheit

der IT Mittel

Steuerungseffekte und Anreize für ökonomisch sinnvolles Userverhalten

* mit einer möglichst transparenten Darstellung der „IT Wertschöpfung“

© D

etec

on

– 6 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

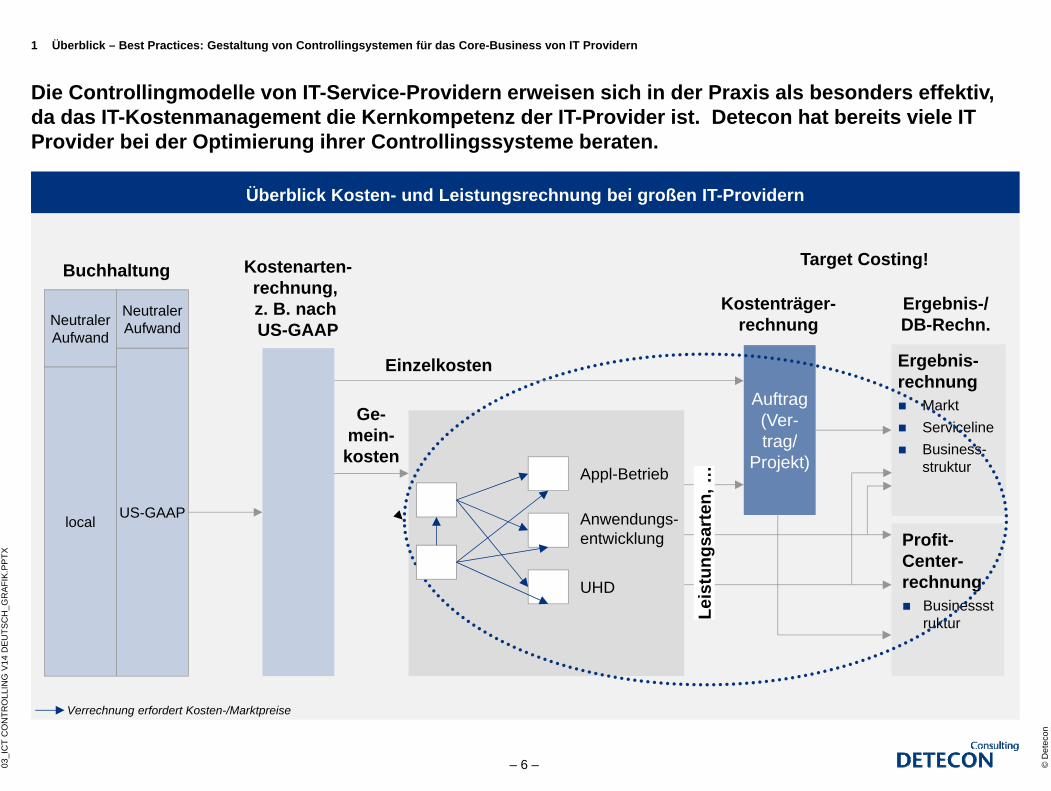

Die Controllingmodelle von IT-Service-Providern erweisen sich in der Praxis als besonders effektiv, da das IT-Kostenmanagement die Kernkompetenz der IT-Provider ist. Detecon hat bereits viele IT Provider bei der Optimierung ihrer Controllingssysteme beraten.

1 Überblick – Best Practices: Gestaltung von Controllingsystemen für das Core-Business von IT Providern

Überblick Kosten- und Leistungsrechnung bei großen IT-Providern

Verrechnung erfordert Kosten-/Marktpreise

Auftrag (Ver-trag/

Projekt)

Ergebnis-rechnung Markt Serviceline Business-

struktur

Neutraler Aufwand

US-GAAP

Buchhaltung Kostenarten-rechnung, z. B. nach US-GAAP

local

Appl-Betrieb

Anwendungs-entwicklung

UHD

Profit-Center-rechnung Businessst

ruktur

Neutraler Aufwand

Ge-mein-kosten

Einzelkosten

Kostenträger-rechnung

Ergebnis-/DB-Rechn.

Target Costing!

Leis

tung

sart

en, …

© D

etec

on

– 7 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

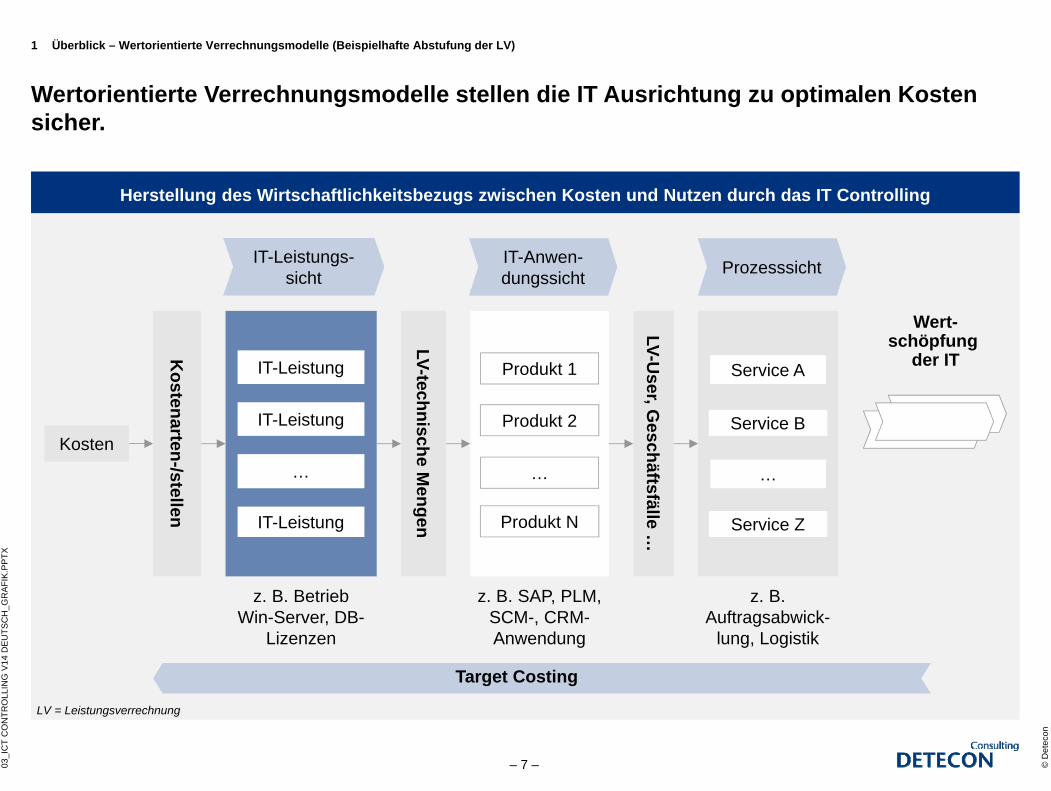

Wertorientierte Verrechnungsmodelle stellen die IT Ausrichtung zu optimalen Kosten sicher.

1 Überblick – Wertorientierte Verrechnungsmodelle (Beispielhafte Abstufung der LV)

Herstellung des Wirtschaftlichkeitsbezugs zwischen Kosten und Nutzen durch das IT Controlling

LV = Leistungsverrechnung

Nutzen

Kosten

Kostenarten-/stellen

IT-Leistung

IT-Leistung

…

IT-Leistung

LV-technische Mengen

Produkt 1

Produkt 2LV-U

ser, Geschäftsfälle …

Service A

Service B

IT-Anwen-dungssicht

z. B. Betrieb Win-Server, DB-

Lizenzen

z. B. SAP, PLM, SCM-, CRM-Anwendung

z. B. Auftragsabwick-

lung, Logistik

IT-Leistungs-sicht Prozesssicht

Target Costing

Wert-schöpfung

der IT

…

Produkt N

…

Service Z

© D

etec

on

– 8 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

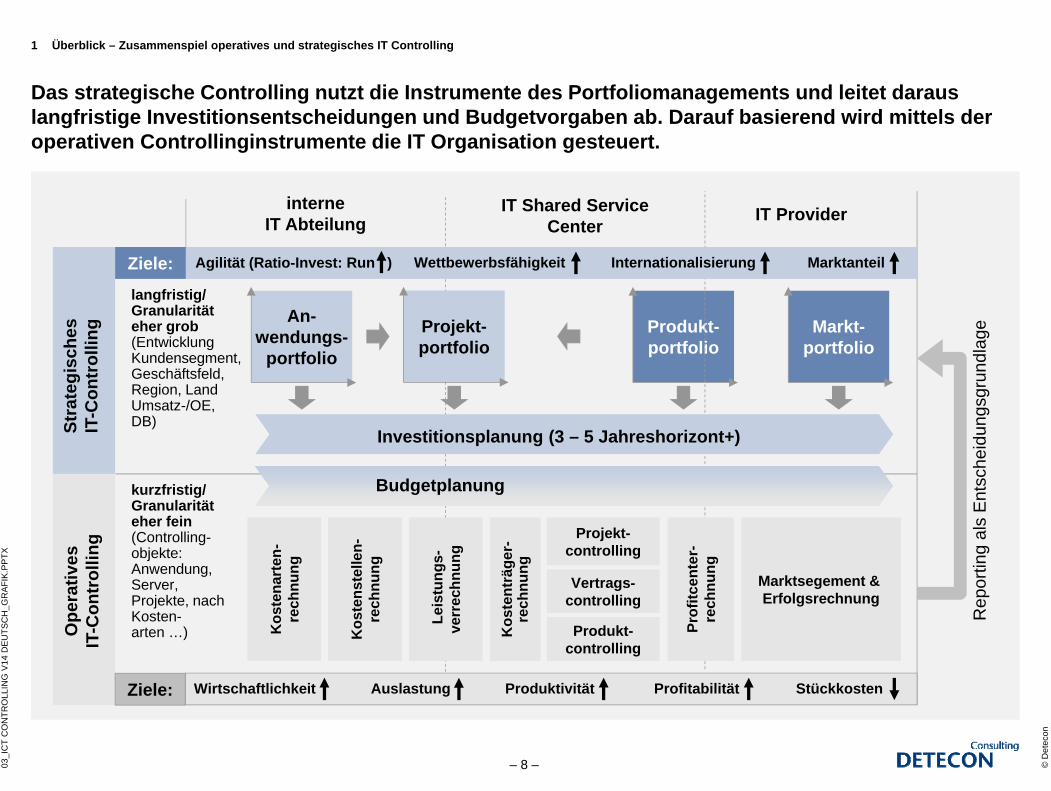

Das strategische Controlling nutzt die Instrumente des Portfoliomanagements und leitet daraus langfristige Investitionsentscheidungen und Budgetvorgaben ab. Darauf basierend wird mittels der operativen Controllinginstrumente die IT Organisation gesteuert.

1 Überblick – Zusammenspiel operatives und strategisches IT Controlling

Markt-portfolio

Produkt-portfolio

Stra

tegi

sche

sIT

-Con

trol

ling

Ope

rativ

esIT

-Con

trol

ling

langfristig/Granularitäteher grob(EntwicklungKundensegment, Geschäftsfeld,Region, LandUmsatz-/OE, DB)

kurzfristig/Granularitäteher fein(Controlling-objekte: Anwendung, Server, Projekte, nach Kosten-arten …)

Investitionsplanung (3 – 5 Jahreshorizont+)

An-wendungs-

portfolio

Projekt-portfolio

Kos

tena

rten

-re

chnu

ng

Kos

tens

telle

n-re

chnu

ng

Prof

itcen

ter-

rech

nung

Kos

tent

räge

r-re

chnu

ng

Marktsegement & Erfolgsrechnung

Ziele: WettbewerbsfähigkeitAgilität (Ratio-Invest: Run )

Ziele:

IT ProviderIT Shared Service Center

interneIT Abteilung

Wirtschaftlichkeit Auslastung Produktivität StückkostenProfitabilität

Vertrags-controlling

Projekt-controlling

Produkt-controlling

Leis

tung

s-ve

rrec

hnun

g

Budgetplanung

Marktanteil

Rep

ortin

g al

s E

ntsc

heid

ungs

grun

dlag

e

Internationalisierung

© D

etec

on

– 9 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

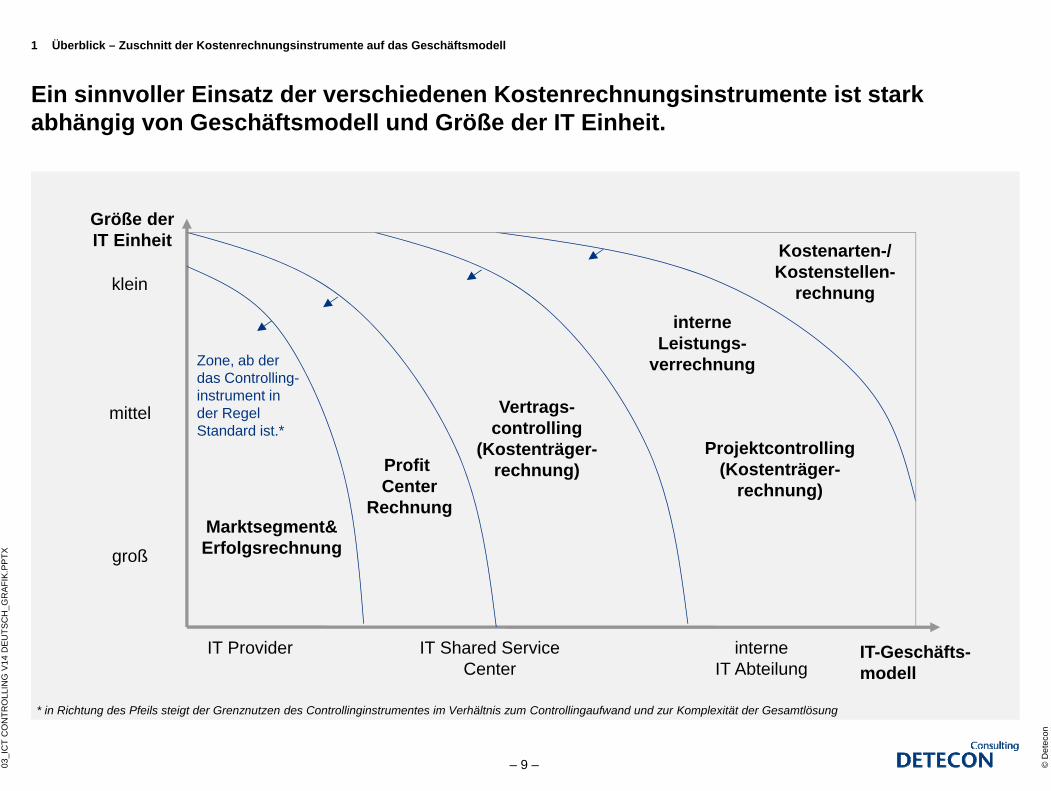

Ein sinnvoller Einsatz der verschiedenen Kostenrechnungsinstrumente ist stark abhängig von Geschäftsmodell und Größe der IT Einheit.

1 Überblick – Zuschnitt der Kostenrechnungsinstrumente auf das Geschäftsmodell

IT-Geschäfts-modell

IT Provider IT Shared Service Center

interneIT Abteilung

Profit Center

Rechnung

Vertrags-controlling

(Kostenträger-rechnung)

groß

mittel

klein

Größe derIT Einheit

Marktsegment&Erfolgsrechnung

Projektcontrolling(Kostenträger-

rechnung)

Kostenarten-/Kostenstellen-

rechnunginterne

Leistungs-verrechnungZone, ab der

das Controlling-instrument in der Regel Standard ist.*

* in Richtung des Pfeils steigt der Grenznutzen des Controllinginstrumentes im Verhältnis zum Controllingaufwand und zur Komplexität der Gesamtlösung

© D

etec

on

– 10 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

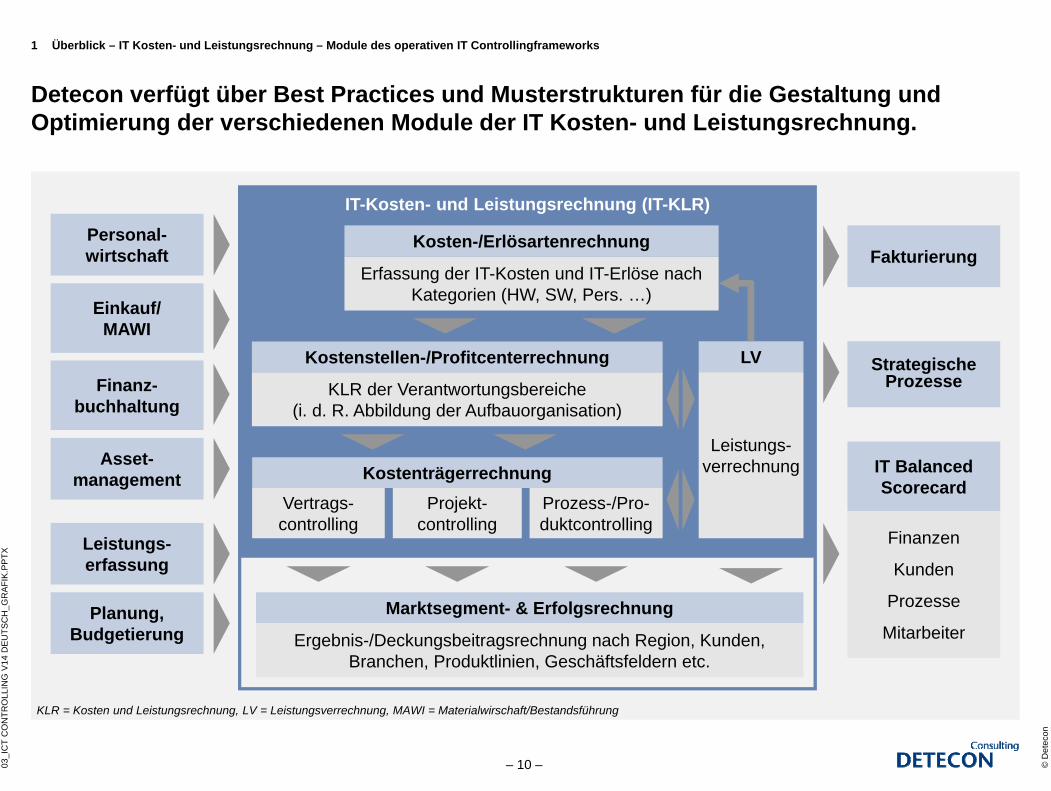

1 Überblick – IT Kosten- und Leistungsrechnung – Module des operativen IT Controllingframeworks

Detecon verfügt über Best Practices und Musterstrukturen für die Gestaltung und Optimierung der verschiedenen Module der IT Kosten- und Leistungsrechnung.

KLR = Kosten und Leistungsrechnung, LV = Leistungsverrechnung, MAWI = Materialwirschaft/Bestandsführung

Fakturierung

IT BalancedScorecard

Einkauf/MAWI

Finanz-buchhaltung

Asset-management

Leistungs-erfassung

Finanzen

Kunden

Prozesse

Mitarbeiter

Personal-wirtschaft

StrategischeProzesse

Planung,Budgetierung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

© D

etec

on

– 11 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 12 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

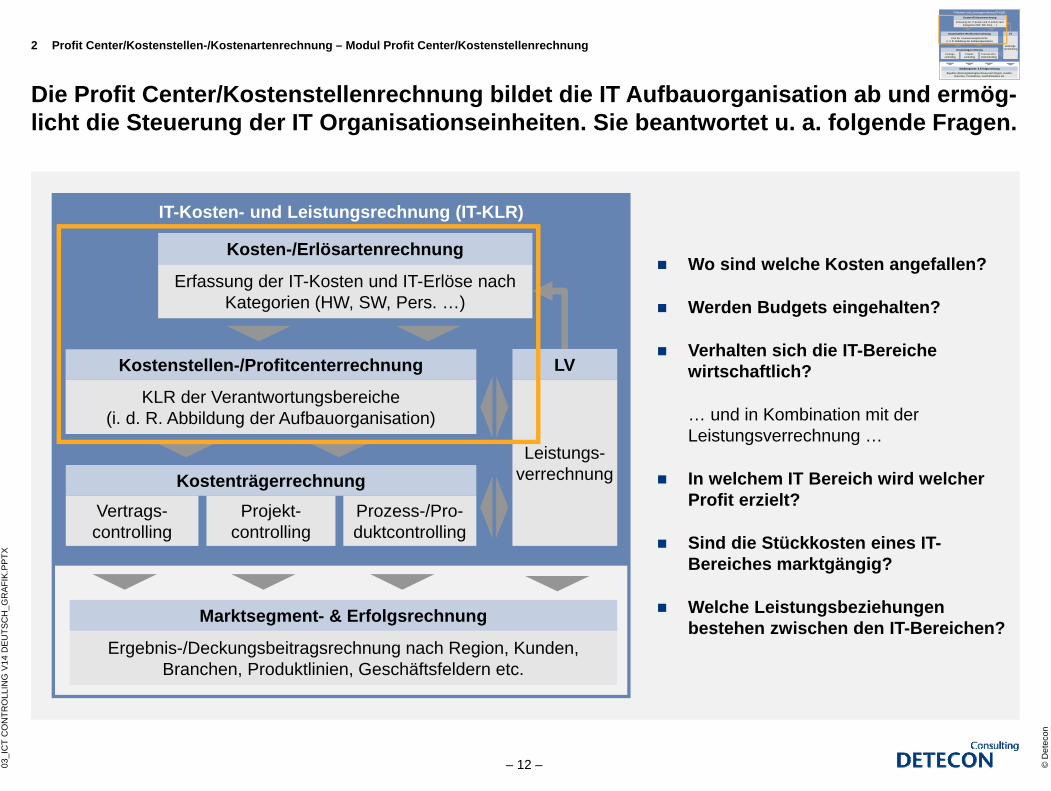

Die Profit Center/Kostenstellenrechnung bildet die IT Aufbauorganisation ab und ermög-licht die Steuerung der IT Organisationseinheiten. Sie beantwortet u. a. folgende Fragen.

2 Profit Center/Kostenstellen-/Kostenartenrechnung – Modul Profit Center/Kostenstellenrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Wo sind welche Kosten angefallen?

Werden Budgets eingehalten?

Verhalten sich die IT-Bereiche wirtschaftlich?

… und in Kombination mit der Leistungsverrechnung …

In welchem IT Bereich wird welcher Profit erzielt?

Sind die Stückkosten eines IT-Bereiches marktgängig?

Welche Leistungsbeziehungen bestehen zwischen den IT-Bereichen?

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

© D

etec

on

– 13 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

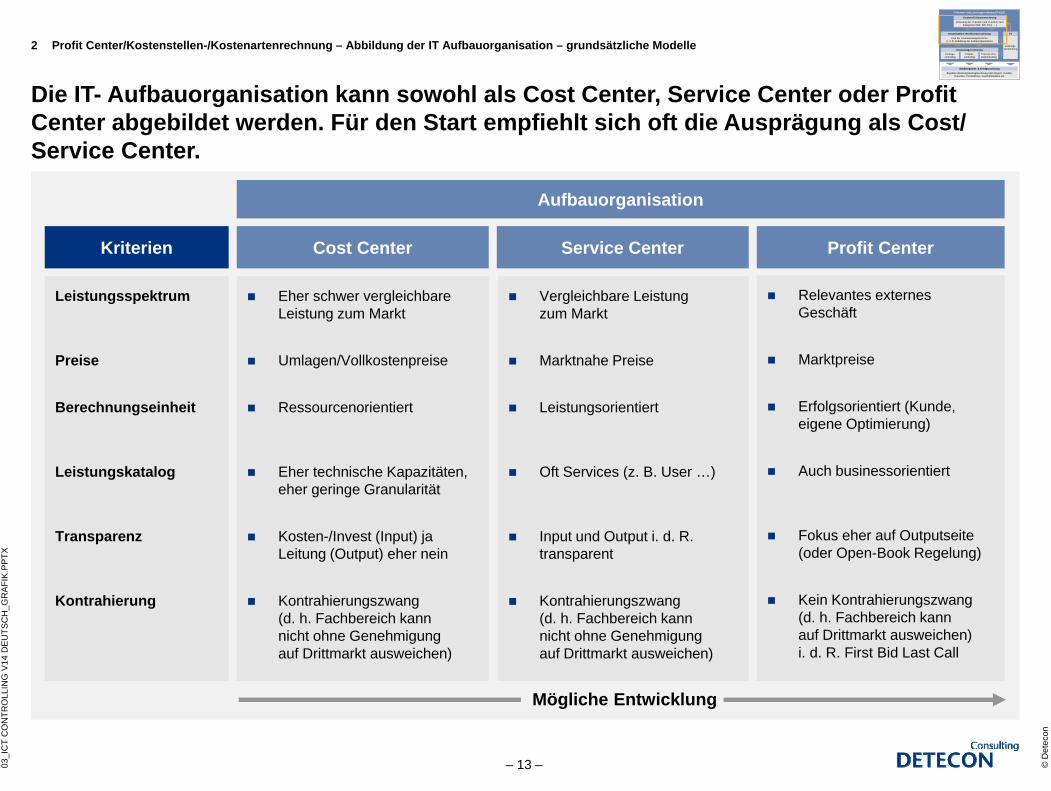

Die IT- Aufbauorganisation kann sowohl als Cost Center, Service Center oder Profit Center abgebildet werden. Für den Start empfiehlt sich oft die Ausprägung als Cost/ Service Center.

2 Profit Center/Kostenstellen-/Kostenartenrechnung – Abbildung der IT Aufbauorganisation – grundsätzliche Modelle

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Leistungsspektrum

Preise

Berechnungseinheit

Leistungskatalog

Transparenz

Kontrahierung

Eher schwer vergleichbare Leistung zum Markt

Umlagen/Vollkostenpreise

Ressourcenorientiert

Eher technische Kapazitäten, eher geringe Granularität

Kosten-/Invest (Input) ja Leitung (Output) eher nein

Kontrahierungszwang(d. h. Fachbereich kann nicht ohne Genehmigungauf Drittmarkt ausweichen)

Vergleichbare Leistung zum Markt

Marktnahe Preise

Leistungsorientiert

Oft Services (z. B. User …)

Input und Output i. d. R. transparent

Kontrahierungszwang(d. h. Fachbereich kann nicht ohne Genehmigungauf Drittmarkt ausweichen)

Relevantes externes Geschäft

Marktpreise

Erfolgsorientiert (Kunde, eigene Optimierung)

Auch businessorientiert

Fokus eher auf Outputseite (oder Open-Book Regelung)

Kein Kontrahierungszwang(d. h. Fachbereich kann auf Drittmarkt ausweichen) i. d. R. First Bid Last Call

Cost Center Service Center Profit CenterKriterien

Aufbauorganisation

Mögliche Entwicklung

© D

etec

on

– 14 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

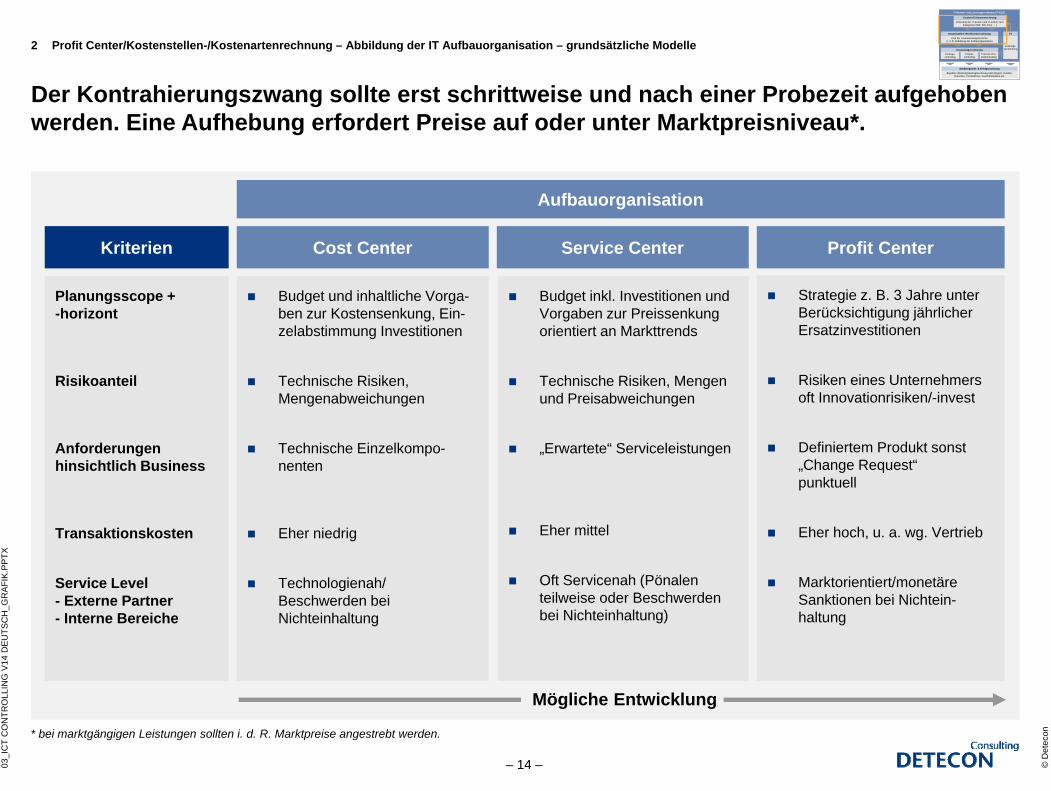

Der Kontrahierungszwang sollte erst schrittweise und nach einer Probezeit aufgehoben werden. Eine Aufhebung erfordert Preise auf oder unter Marktpreisniveau*.

2 Profit Center/Kostenstellen-/Kostenartenrechnung – Abbildung der IT Aufbauorganisation – grundsätzliche Modelle

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Planungsscope + -horizont

Risikoanteil

Anforderungen hinsichtlich Business

Transaktionskosten

Service Level- Externe Partner- Interne Bereiche

Budget und inhaltliche Vorga-ben zur Kostensenkung, Ein-zelabstimmung Investitionen

Technische Risiken, Mengenabweichungen

Technische Einzelkompo-nenten

Eher niedrig

Technologienah/ Beschwerden bei Nichteinhaltung

Budget inkl. Investitionen und Vorgaben zur Preissenkung orientiert an Markttrends

Technische Risiken, Mengen und Preisabweichungen

„Erwartete“ Serviceleistungen

Eher mittel

Oft Servicenah (Pönalen teilweise oder Beschwerden bei Nichteinhaltung)

Strategie z. B. 3 Jahre unter Berücksichtigung jährlicher Ersatzinvestitionen

Risiken eines Unternehmersoft Innovationrisiken/-invest

Definiertem Produkt sonst „Change Request“punktuell

Eher hoch, u. a. wg. Vertrieb

Marktorientiert/monetäre Sanktionen bei Nichtein-haltung

Cost Center Service Center Profit CenterKriterien

Aufbauorganisation

* bei marktgängigen Leistungen sollten i. d. R. Marktpreise angestrebt werden.

Mögliche Entwicklung

© D

etec

on

– 15 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

2 Profit Center/Kostenstellen-/Kostenartenrechnung – Muster-Controllingstrukturen – Kostenstellen

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

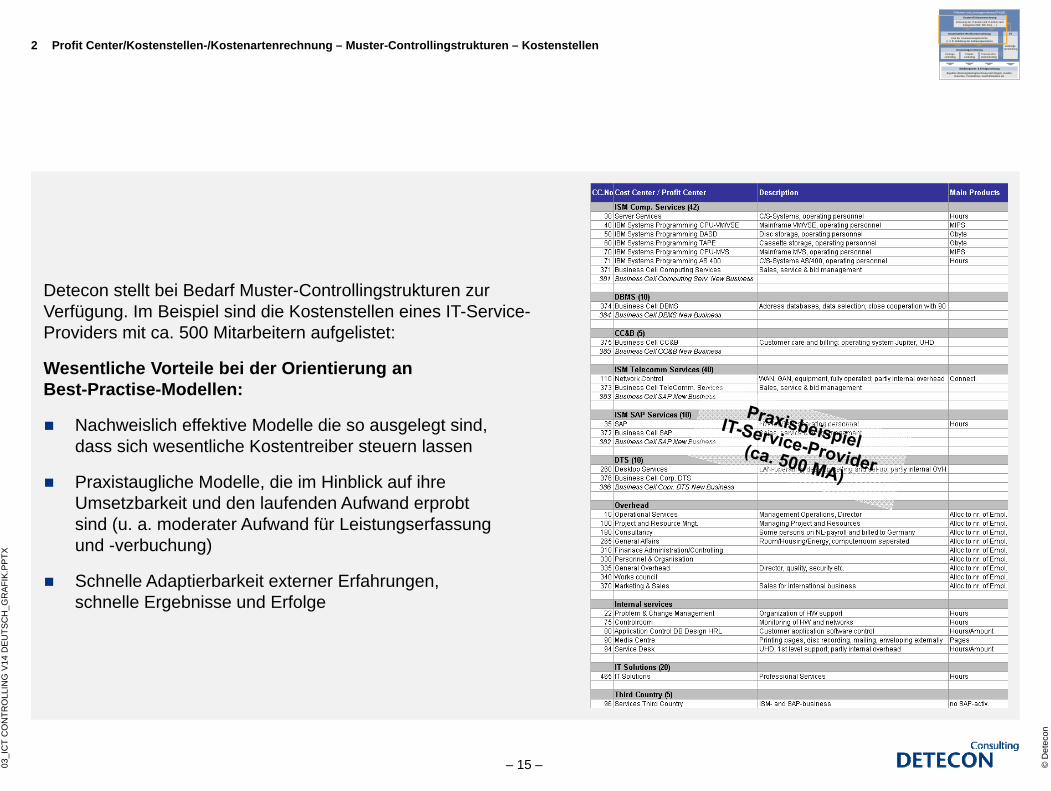

Detecon stellt bei Bedarf Muster-Controllingstrukturen zur Verfügung. Im Beispiel sind die Kostenstellen eines IT-Service-Providers mit ca. 500 Mitarbeitern aufgelistet:

Wesentliche Vorteile bei der Orientierung an Best-Practise-Modellen:

Nachweislich effektive Modelle die so ausgelegt sind, dass sich wesentliche Kostentreiber steuern lassen

Praxistaugliche Modelle, die im Hinblick auf ihre Umsetzbarkeit und den laufenden Aufwand erprobt sind (u. a. moderater Aufwand für Leistungserfassung und -verbuchung)

Schnelle Adaptierbarkeit externer Erfahrungen, schnelle Ergebnisse und Erfolge

© D

etec

on

– 16 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

2 Profit Center/Kostenstellen-/Kostenartenrechnung – Profit Center/Kostenstellen-/Kostenartenrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

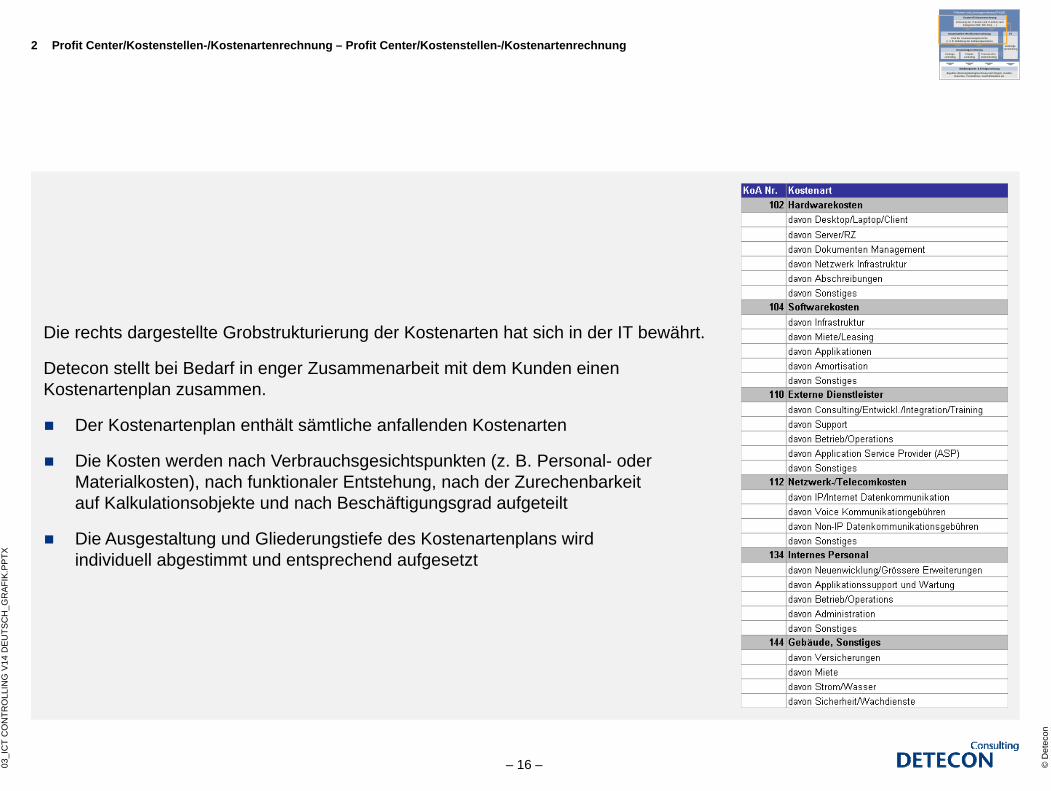

Die rechts dargestellte Grobstrukturierung der Kostenarten hat sich in der IT bewährt.

Detecon stellt bei Bedarf in enger Zusammenarbeit mit dem Kunden einen Kostenartenplan zusammen.

Der Kostenartenplan enthält sämtliche anfallenden Kostenarten

Die Kosten werden nach Verbrauchsgesichtspunkten (z. B. Personal- oder Materialkosten), nach funktionaler Entstehung, nach der Zurechenbarkeit auf Kalkulationsobjekte und nach Beschäftigungsgrad aufgeteilt

Die Ausgestaltung und Gliederungstiefe des Kostenartenplans wird individuell abgestimmt und entsprechend aufgesetzt

© D

etec

on

– 17 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

2 Profit Center/Kostenstellen-/Kostenartenrechnung – Muster-Controllingstrukturen – Leistungsarten

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

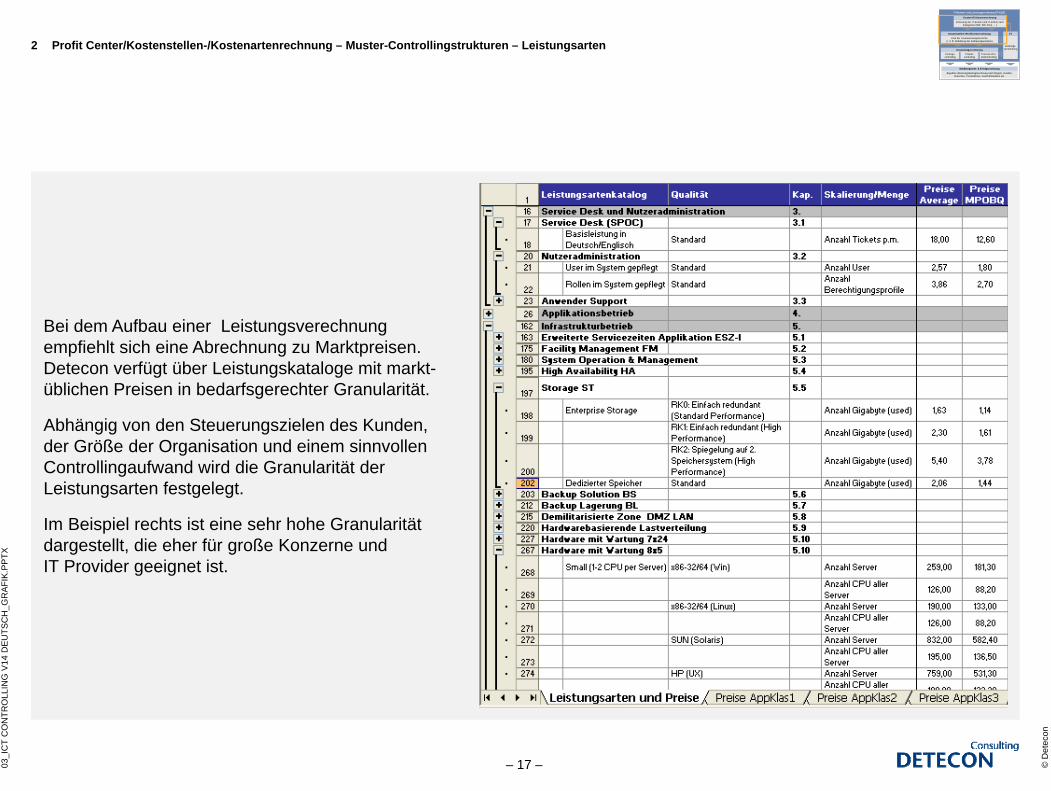

Bei dem Aufbau einer Leistungsverechnung empfiehlt sich eine Abrechnung zu Marktpreisen. Detecon verfügt über Leistungskataloge mit markt-üblichen Preisen in bedarfsgerechter Granularität.

Abhängig von den Steuerungszielen des Kunden, der Größe der Organisation und einem sinnvollen Controllingaufwand wird die Granularität der Leistungsarten festgelegt.

Im Beispiel rechts ist eine sehr hohe Granularität dargestellt, die eher für große Konzerne und IT Provider geeignet ist.

© D

etec

on

– 18 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 19 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

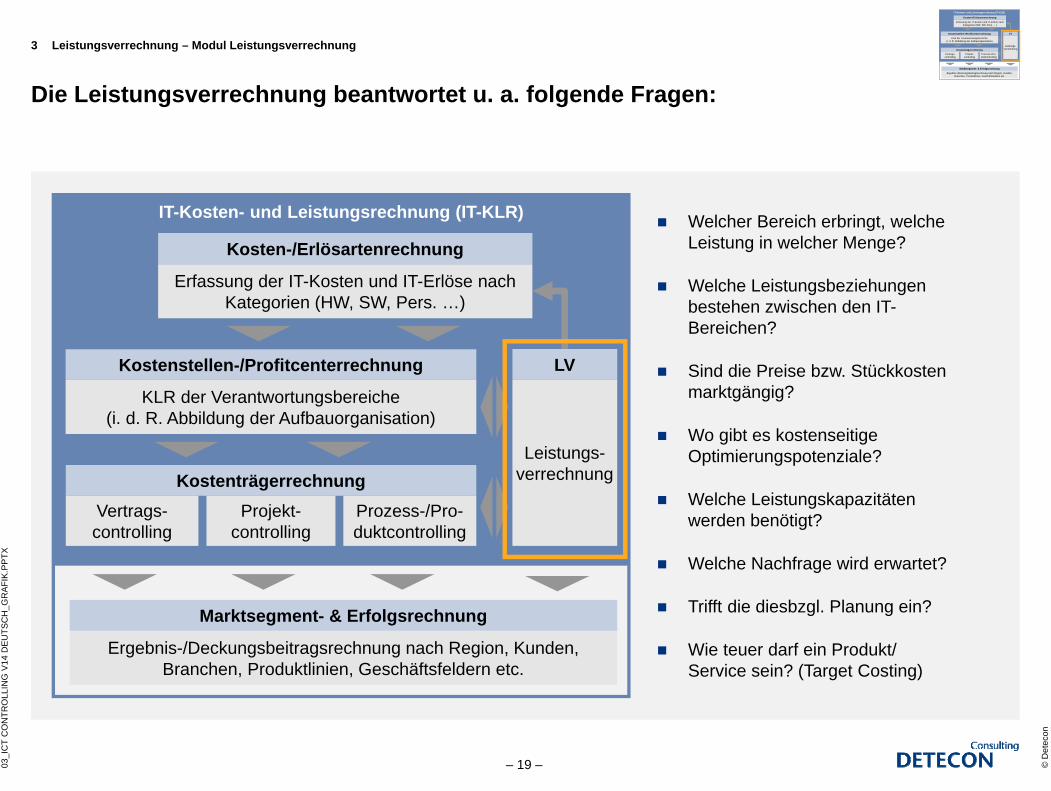

Die Leistungsverrechnung beantwortet u. a. folgende Fragen:

3 Leistungsverrechnung – Modul Leistungsverrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Welcher Bereich erbringt, welche Leistung in welcher Menge?

Welche Leistungsbeziehungenbestehen zwischen den IT-Bereichen?

Sind die Preise bzw. Stückkosten marktgängig?

Wo gibt es kostenseitigeOptimierungspotenziale?

Welche Leistungskapazitäten werden benötigt?

Welche Nachfrage wird erwartet?

Trifft die diesbzgl. Planung ein?

Wie teuer darf ein Produkt/ Service sein? (Target Costing)

© D

etec

on

– 20 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

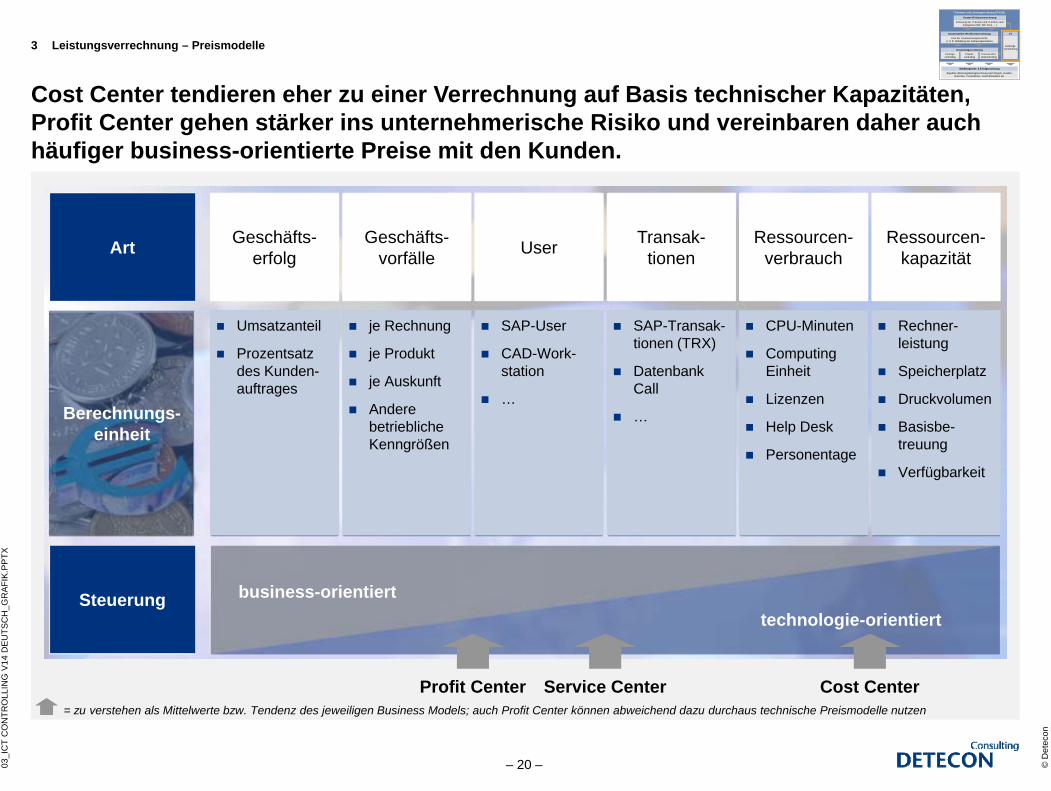

Cost Center tendieren eher zu einer Verrechnung auf Basis technischer Kapazitäten, Profit Center gehen stärker ins unternehmerische Risiko und vereinbaren daher auch häufiger business-orientierte Preise mit den Kunden.

3 Leistungsverrechnung – Preismodelle

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

technologie-orientiertbusiness-orientiert

Geschäfts-erfolg

Geschäfts-vorfälle User Transak-

tionenRessourcen-

verbrauchRessourcen-

kapazität

Umsatzanteil

Prozentsatz des Kunden-auftrages

je Rechnung

je Produkt

je Auskunft

Andere betriebliche Kenngrößen

SAP-User

CAD-Work-station

…

SAP-Transak-tionen (TRX)

Datenbank Call

…

CPU-Minuten

Computing Einheit

Lizenzen

Help Desk

Personentage

Rechner-leistung

Speicherplatz

Druckvolumen

Basisbe-treuung

Verfügbarkeit

Art

Steuerung

Berechnungs-einheit

Profit Center Service Center Cost Center= zu verstehen als Mittelwerte bzw. Tendenz des jeweiligen Business Models; auch Profit Center können abweichend dazu durchaus technische Preismodelle nutzen

© D

etec

on

– 21 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Die Abbildung von Kunden-/Lieferantenbeziehungen ist heute die Voraussetzung für eine profes-sionelle Aufstellung von IT Einheiten. Detecon empfiehlt, die Strukturen von Beginn an so zu gestalten, dass sie sich in Kostenrechnungssystemen z. B. SAP abbilden lassen:**

3 Leistungsverrechnung – Grundsätzliches Verrechnungsschema – Abbildung von Liefer- & Leistungsbeziehungen

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

ILV = interne Leistungsverrechnung; * bzw. je nach Wording auch Profit Center; ** Abbildbar in den meisten Controllingtools sind z. B. primäre und sekundäre Kostenarten (bzw. Kostenartengruppen), Kostenstellen (bzw. Kostenstellengruppen; oder auch Profit Center), Kostenträger auch Innenaufträge oder PSP-Elemente genannt (bzw. Kostenträgergruppen), interne Leistungsarten, Umlagen und Gemeinkostenzuschläge. In einigen komplexeren Controllingtools lassen sich darüber hinaus auch Verbuchungen auf multidimensionale Ergebnisobjekte durchführen mit frei definierbaren Kontierungsmerkmalen; *** i. d. R. keine Mengenbuchung erforderlich, da fixer Schlüssel/Menge

(Über-/Unterdeckung)

Primäre Kostenarten Materialaufwand Reisekosten Personal ...

Sekundäre Kostenarten PC-Umlage Gmk-Zuschlag ...

Kostenstelle/Center*Kosten (interner) Umsatz

Primär-Budget

Sekundär-Budget

Leistungsart 1z. B. Calls

Preis30 €

Menge/#25 Kostenstelle

oder -träger

Buchung erforderlich

Leistungsart N

...Umlage

Automatische Schlüsselung in definiertem Verhältnis***

Gemeinkosten-zuschlag Zuschlag auf verbuchte

Kosten oder Mengen***

© D

etec

on

– 22 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

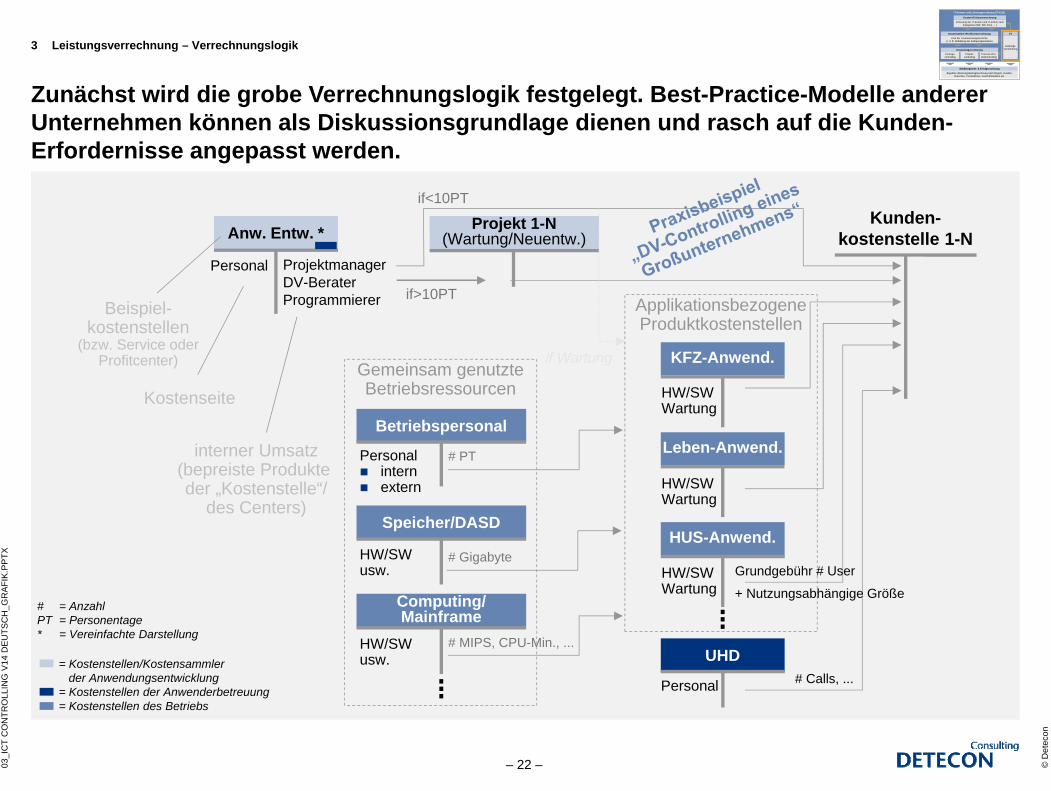

Zunächst wird die grobe Verrechnungslogik festgelegt. Best-Practice-Modelle anderer Unternehmen können als Diskussionsgrundlage dienen und rasch auf die Kunden-Erfordernisse angepasst werden.

3 Leistungsverrechnung – Verrechnungslogik

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Speicher/DASD

Betriebspersonal

Computing/Mainframe

Projekt 1-N(Wartung/Neuentw.)Anw. Entw. *

UHD

ProjektmanagerDV-BeraterProgrammierer

Kunden-kostenstelle 1-N

KFZ-Anwend.

HW/SWWartung

Personal

...

ApplikationsbezogeneProduktkostenstellen

# Calls, ...

Leben-Anwend.

HW/SWWartung

HUS-Anwend.

HW/SWWartung

Personal

HW/SWusw.

if<10PT

if>10PT

if Wartung

Grundgebühr # User

+ Nutzungsabhängige Größe

Personal intern extern

Gemeinsam genutzteBetriebsressourcen

HW/SWusw.

# MIPS, CPU-Min., ...

# Gigabyte

# PT

...

Beispiel-kostenstellen

(bzw. Service oderProfitcenter)

Kostenseite

interner Umsatz(bepreiste Produkte der „Kostenstelle“/

des Centers)

# = AnzahlPT = Personentage * = Vereinfachte Darstellung

= Kostenstellen/Kostensammlerder Anwendungsentwicklung

= Kostenstellen der Anwenderbetreuung= Kostenstellen des Betriebs

© D

etec

on

– 23 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

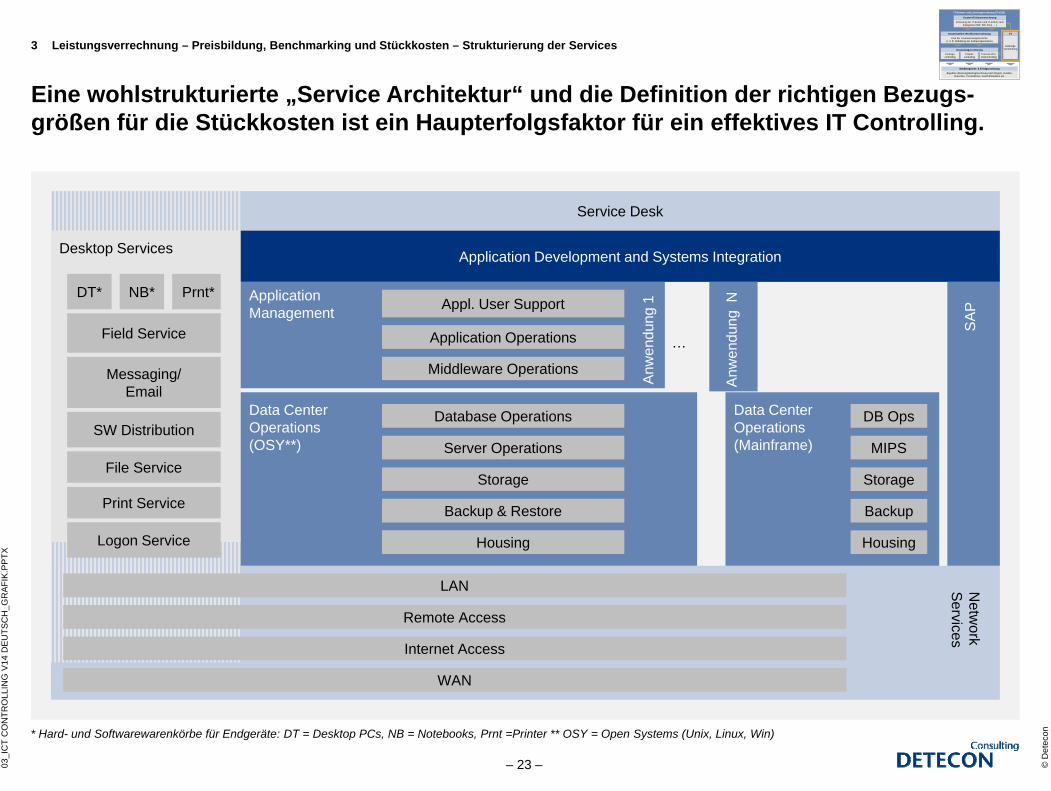

Eine wohlstrukturierte „Service Architektur“ und die Definition der richtigen Bezugs-größen für die Stückkosten ist ein Haupterfolgsfaktor für ein effektives IT Controlling.

3 Leistungsverrechnung – Preisbildung, Benchmarking und Stückkosten – Strukturierung der Services

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Service Desk

Desktop Services

LAN

Remote Access

Internet Access

WAN

Netw

ork S

ervices

Application Development and Systems Integration

Field Service

Messaging/Email

ApplicationManagement

Data CenterOperations(OSY**)

Appl. User Support

Middleware Operations

Application Operations

Database Operations

Server Operations

Storage

Backup & Restore

Housing

SW Distribution

File Service

Print Service

Logon Service

DT* NB* Prnt*

SA

P

Anw

endu

ng N

…

Data CenterOperations(Mainframe)

Anw

endu

ng 1

DB Ops

MIPS

Storage

Backup

Housing

* Hard- und Softwarewarenkörbe für Endgeräte: DT = Desktop PCs, NB = Notebooks, Prnt =Printer ** OSY = Open Systems (Unix, Linux, Win)

© D

etec

on

– 24 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

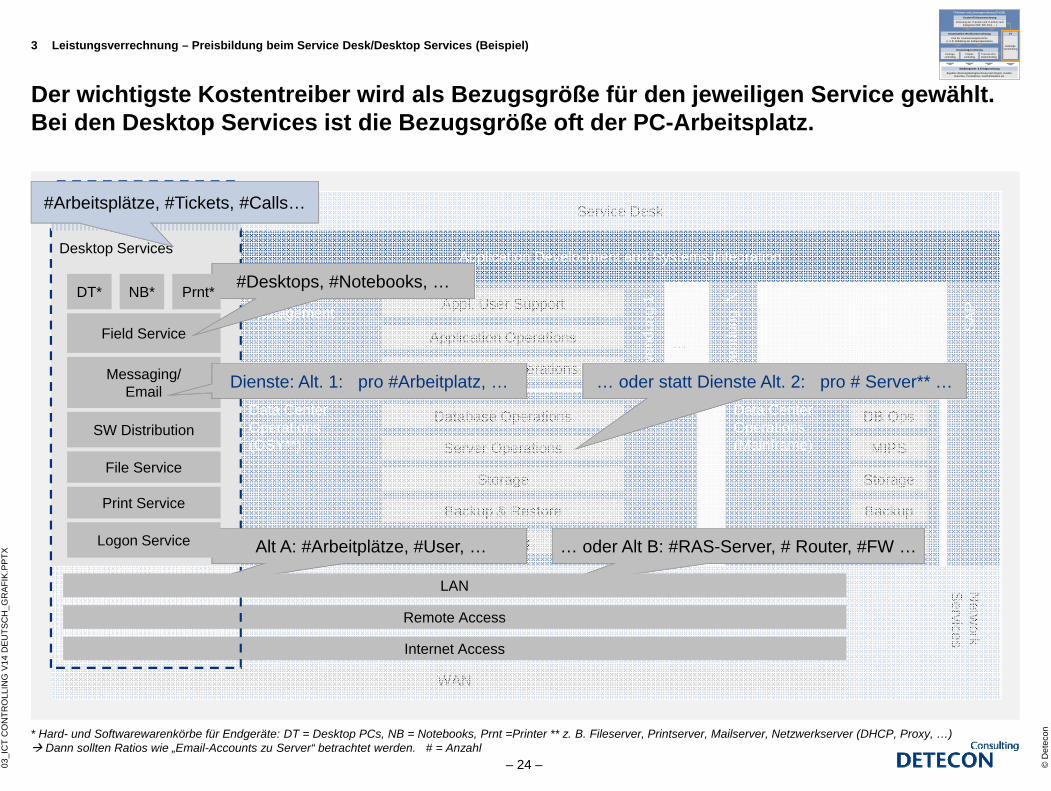

Der wichtigste Kostentreiber wird als Bezugsgröße für den jeweiligen Service gewählt. Bei den Desktop Services ist die Bezugsgröße oft der PC-Arbeitsplatz.

3 Leistungsverrechnung – Preisbildung beim Service Desk/Desktop Services (Beispiel)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

* Hard- und Softwarewarenkörbe für Endgeräte: DT = Desktop PCs, NB = Notebooks, Prnt =Printer ** z. B. Fileserver, Printserver, Mailserver, Netzwerkserver (DHCP, Proxy, …) Dann sollten Ratios wie „Email-Accounts zu Server“ betrachtet werden. # = Anzahl

Service Desk

Application Development and Systems Integration

ApplicationManagement

Data CenterOperations(OSY**)

Appl. User Support

Middleware Operations

Application Operations

Database Operations

Server Operations

Storage

Backup & Restore

Housing

SA

P

Anw

endu

ng N

…

Data CenterOperations(Mainframe)

Anw

endu

ng 1

DB Ops

MIPS

Storage

Backup

Housing

WAN

Netw

ork S

ervices

Remote Access

Internet Access

Desktop Services

Field Service

SW Distribution

File Service

Print Service

DT* NB* #Desktops, #Notebooks, …Prnt*

Messaging/Email

Alt A: #Arbeitplätze, #User, …Logon Service … oder Alt B: #RAS-Server, # Router, #FW …

… oder statt Dienste Alt. 2: pro # Server** …

#Arbeitsplätze, #Tickets, #Calls…

LAN

Dienste: Alt. 1: pro #Arbeitplatz, …

© D

etec

on

– 25 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

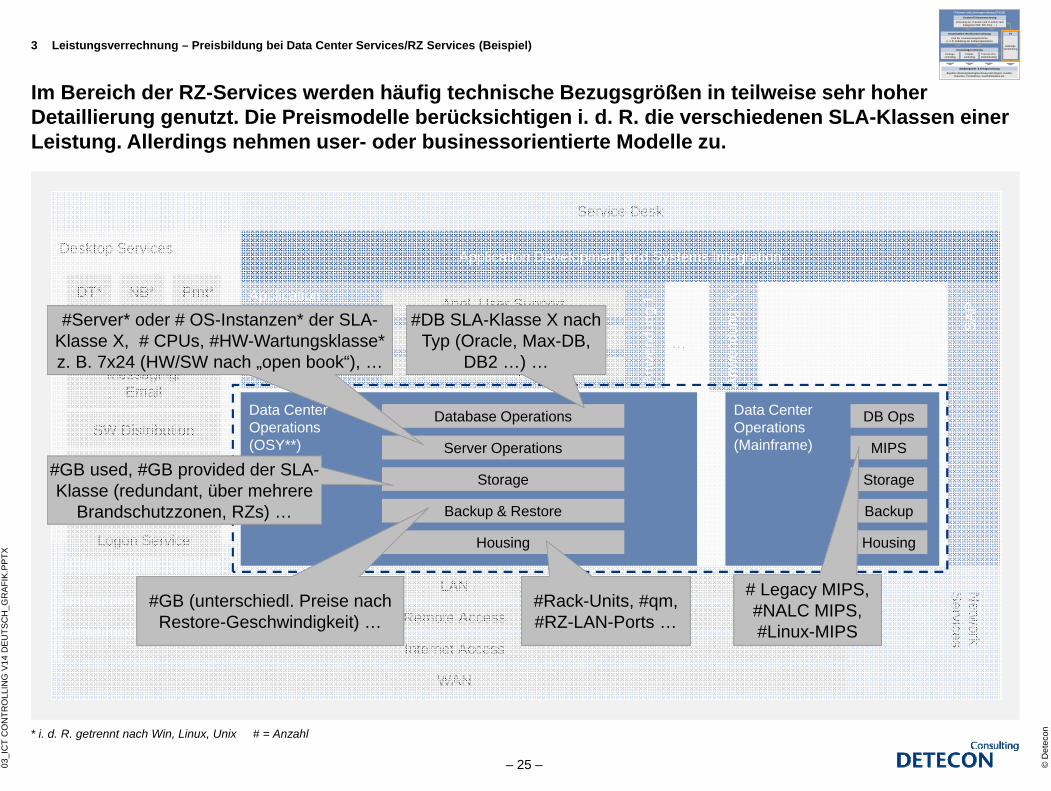

Im Bereich der RZ-Services werden häufig technische Bezugsgrößen in teilweise sehr hoher Detaillierung genutzt. Die Preismodelle berücksichtigen i. d. R. die verschiedenen SLA-Klassen einer Leistung. Allerdings nehmen user- oder businessorientierte Modelle zu.

3 Leistungsverrechnung – Preisbildung bei Data Center Services/RZ Services (Beispiel)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Service Desk

Desktop Services

LAN

Remote Access

Internet Access

WAN

Netw

ork S

ervices

Application Development and Systems Integration

Field Service

Messaging/Email

ApplicationManagement Appl. User Support

Middleware Operations

Application Operations

SW Distribution

File Service

Print Service

Logon Service

DT* NB* Prnt*

SA

P

Anw

endu

ng N

…

Anw

endu

ng 1

Data CenterOperations(OSY**)

Database Operations

Server Operations

Storage

Backup & Restore

Housing

Data CenterOperations(Mainframe)

DB Ops

MIPS

Storage

Backup

Housing

#DB SLA-Klasse X nach Typ (Oracle, Max-DB,

DB2 …) …

#Server* oder # OS-Instanzen* der SLA-Klasse X, # CPUs, #HW-Wartungsklasse* z. B. 7x24 (HW/SW nach „open book“), …

#GB used, #GB provided der SLA-Klasse (redundant, über mehrere

Brandschutzzonen, RZs) …

#GB (unterschiedl. Preise nach Restore-Geschwindigkeit) …

#Rack-Units, #qm, #RZ-LAN-Ports …

# Legacy MIPS, #NALC MIPS, #Linux-MIPS

* i. d. R. getrennt nach Win, Linux, Unix # = Anzahl

© D

etec

on

– 26 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

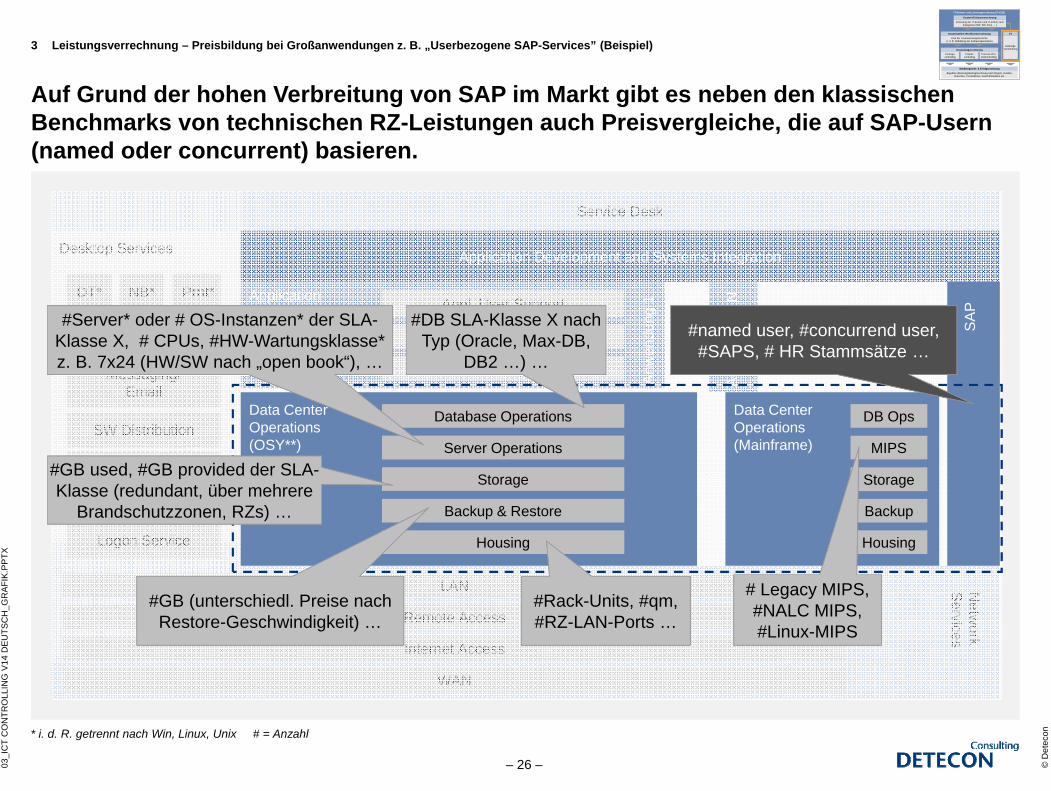

Auf Grund der hohen Verbreitung von SAP im Markt gibt es neben den klassischen Benchmarks von technischen RZ-Leistungen auch Preisvergleiche, die auf SAP-Usern (named oder concurrent) basieren.

3 Leistungsverrechnung – Preisbildung bei Großanwendungen z. B. „Userbezogene SAP-Services” (Beispiel)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Service Desk

Desktop Services

LAN

Remote Access

Internet Access

WAN

Netw

ork S

ervices

Application Development and Systems Integration

Field Service

Messaging/Email

ApplicationManagement Appl. User Support

Middleware Operations

Application Operations

SW Distribution

File Service

Print Service

Logon Service

DT* NB* Prnt*

Anw

endu

ng N

…

Anw

endu

ng 1

Data CenterOperations(OSY**)

Database Operations

Server Operations

Storage

Backup & Restore

Housing

Data CenterOperations(Mainframe)

DB Ops

MIPS

Storage

Backup

Housing

* i. d. R. getrennt nach Win, Linux, Unix # = Anzahl

SA

P

#DB SLA-Klasse X nach Typ (Oracle, Max-DB,

DB2 …) …

#Server* oder # OS-Instanzen* der SLA-Klasse X, # CPUs, #HW-Wartungsklasse* z. B. 7x24 (HW/SW nach „open book“), …

#GB used, #GB provided der SLA-Klasse (redundant, über mehrere

Brandschutzzonen, RZs) …

#GB (unterschiedl. Preise nach Restore-Geschwindigkeit) …

#Rack-Units, #qm, #RZ-LAN-Ports …

# Legacy MIPS, #NALC MIPS, #Linux-MIPS

#named user, #concurrend user, #SAPS, # HR Stammsätze …

© D

etec

on

– 27 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

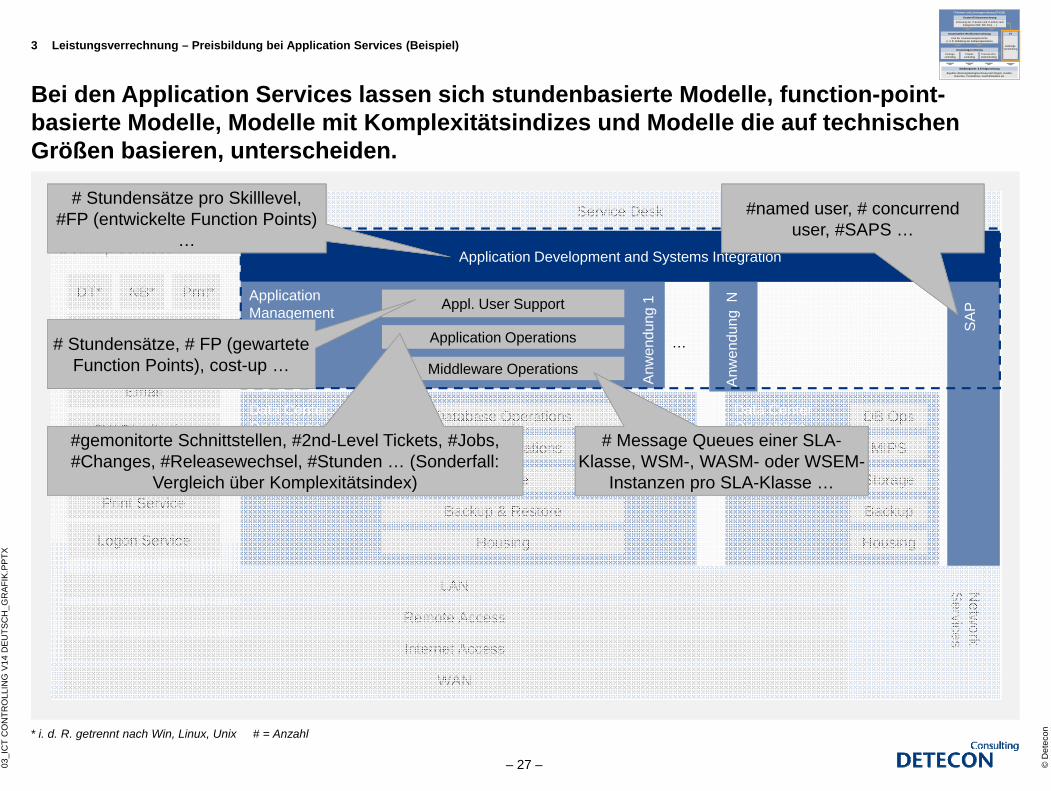

Bei den Application Services lassen sich stundenbasierte Modelle, function-point-basierte Modelle, Modelle mit Komplexitätsindizes und Modelle die auf technischen Größen basieren, unterscheiden.

3 Leistungsverrechnung – Preisbildung bei Application Services (Beispiel)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Service Desk

Desktop Services

LAN

Remote Access

Internet Access

WAN

Netw

ork S

ervices

Field Service

Messaging/Email

SW Distribution

File Service

Print Service

Logon Service

DT* NB* Prnt*

Data CenterOperations(OSY**)

Database Operations

Server Operations

Storage

Backup & Restore

Housing

Data CenterOperations(Mainframe)

DB Ops

MIPS

Storage

Backup

Housing

Application Development and Systems Integration

ApplicationManagement Appl. User Support

Middleware Operations

Application Operations

Anw

endu

ng N

…

Anw

endu

ng 1

SA

P

#gemonitorte Schnittstellen, #2nd-Level Tickets, #Jobs, #Changes, #Releasewechsel, #Stunden … (Sonderfall:

Vergleich über Komplexitätsindex)

# Message Queues einer SLA-Klasse, WSM-, WASM- oder WSEM-

Instanzen pro SLA-Klasse …

#named user, # concurrend user, #SAPS …

# Stundensätze, # FP (gewartete Function Points), cost-up …

# Stundensätze pro Skilllevel, #FP (entwickelte Function Points)

…

* i. d. R. getrennt nach Win, Linux, Unix # = Anzahl

© D

etec

on

– 28 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

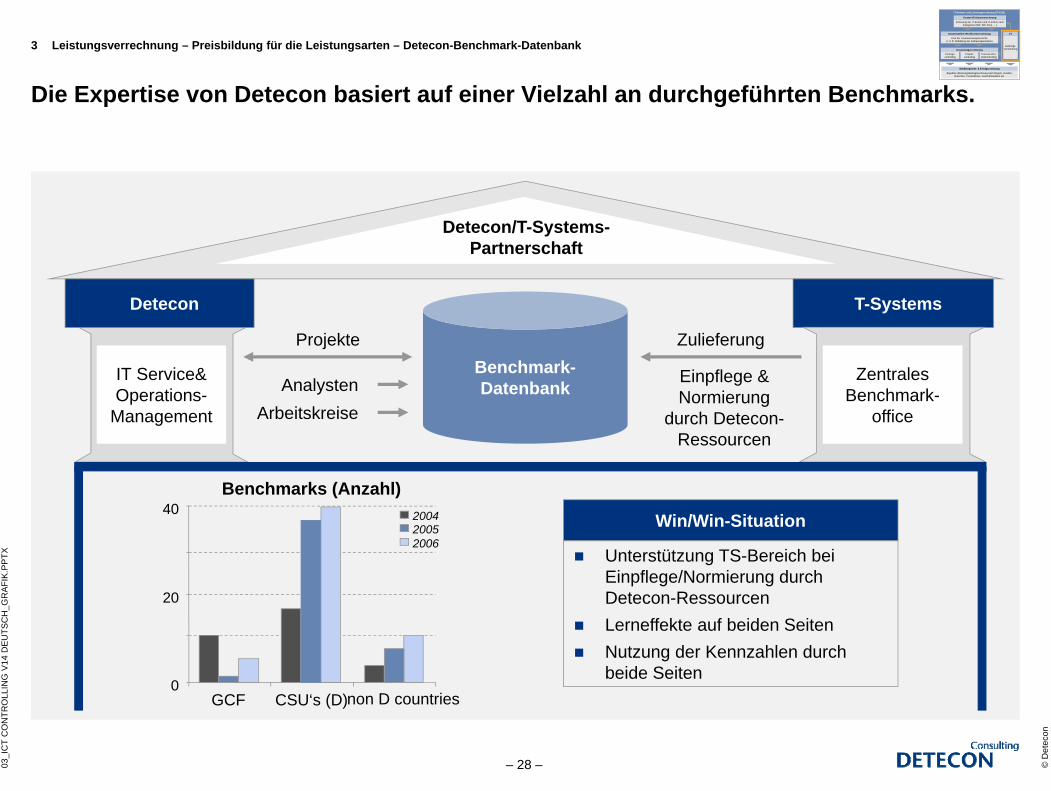

Die Expertise von Detecon basiert auf einer Vielzahl an durchgeführten Benchmarks.

3 Leistungsverrechnung – Preisbildung für die Leistungsarten – Detecon-Benchmark-Datenbank

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Detecon/T-Systems-Partnerschaft

T-Systems

Zentrales Benchmark-

office

IT Service&Operations-

Management

Detecon

Benchmark-Datenbank

Benchmarks (Anzahl)

0

20

40 200420052006

GCF CSU‘s (D)non D countries

Win/Win-Situation

Unterstützung TS-Bereich bei Einpflege/Normierung durch Detecon-Ressourcen

Lerneffekte auf beiden Seiten Nutzung der Kennzahlen durch

beide Seiten

Projekte

AnalystenArbeitskreise

Zulieferung

Einpflege & Normierung

durch Detecon-Ressourcen

© D

etec

on

– 29 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

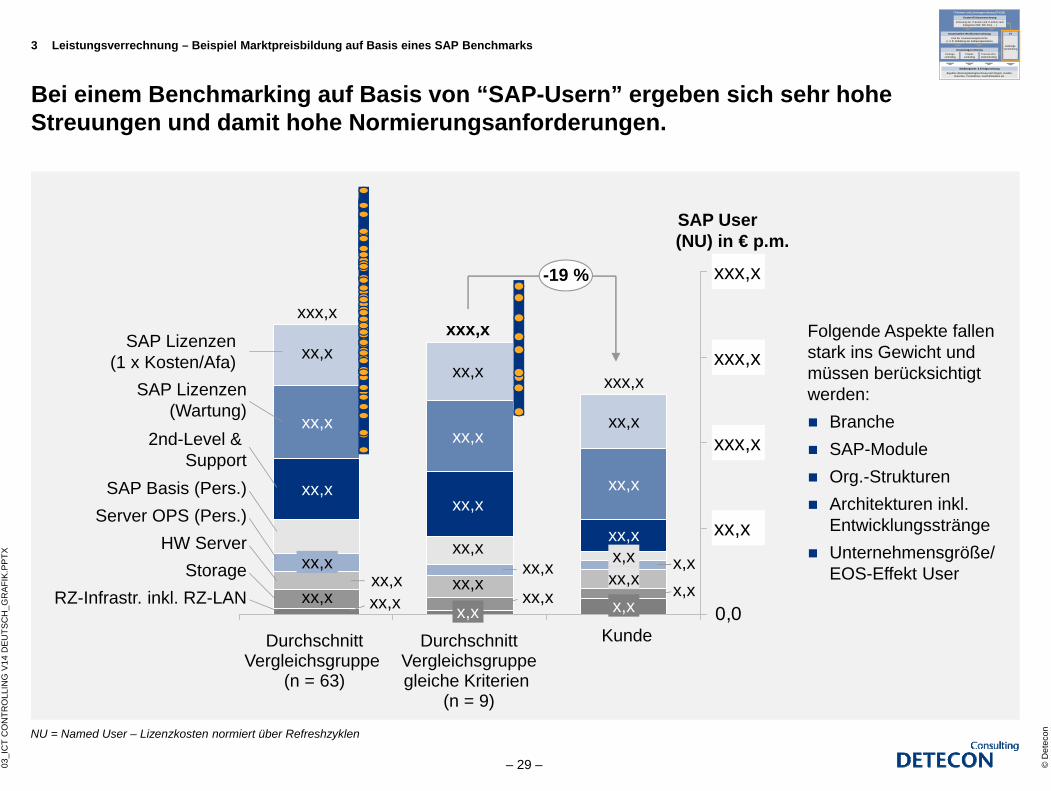

Bei einem Benchmarking auf Basis von “SAP-Usern” ergeben sich sehr hohe Streuungen und damit hohe Normierungsanforderungen.

3 Leistungsverrechnung – Beispiel Marktpreisbildung auf Basis eines SAP Benchmarks

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

NU = Named User – Lizenzkosten normiert über Refreshzyklen

0,0

50,0

100,0

150,0

200,0

SAP Basis (Pers.)Server OPS (Pers.)

HW Server

xx,x

xx,x

xxx,x

xx,x

xx,x

x,x

xxx,x

xx,x

x,x

x,x

xxx,x

Kunde

SAP Lizenzen(Wartung)

xx,x

xx,x

SAP User(NU) in € p.m.

StorageRZ-Infrastr. inkl. RZ-LAN

2nd-Level & Support

Folgende Aspekte fallen stark ins Gewicht und müssen berücksichtigt werden: Branche SAP-Module Org.-Strukturen Architekturen inkl.

Entwicklungsstränge Unternehmensgröße/

EOS-Effekt User

-19 %

SAP Lizenzen(1 x Kosten/Afa)

DurchschnittVergleichsgruppe

(n = 63)

DurchschnittVergleichsgruppegleiche Kriterien

(n = 9)

xx,x

xx,xxx,x

xx,x

xx,x

xx,xxx,x

xx,xxx,x

xx,x

xx,x x,xx,x

xx,x

xxx,x

xxx,x

xxx,x

© D

etec

on

– 30 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 31 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

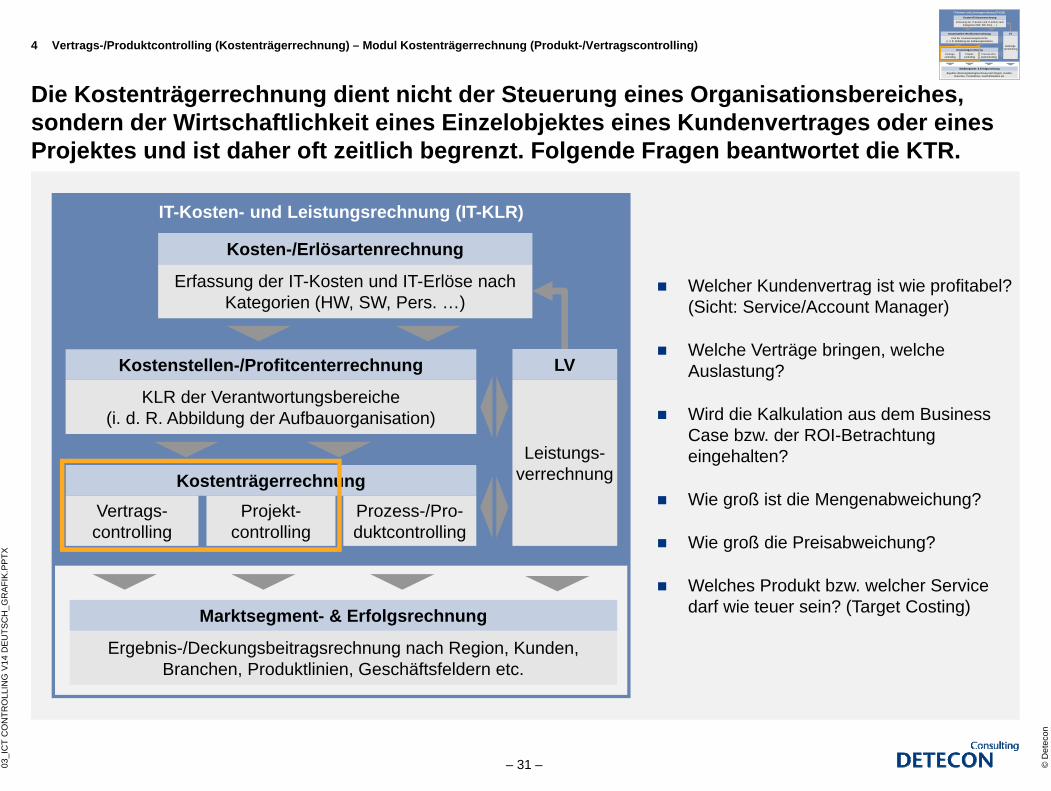

Die Kostenträgerrechnung dient nicht der Steuerung eines Organisationsbereiches, sondern der Wirtschaftlichkeit eines Einzelobjektes eines Kundenvertrages oder eines Projektes und ist daher oft zeitlich begrenzt. Folgende Fragen beantwortet die KTR.

4 Vertrags-/Produktcontrolling (Kostenträgerrechnung) – Modul Kostenträgerrechnung (Produkt-/Vertragscontrolling)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Welcher Kundenvertrag ist wie profitabel? (Sicht: Service/Account Manager)

Welche Verträge bringen, welche Auslastung?

Wird die Kalkulation aus dem Business Case bzw. der ROI-Betrachtung eingehalten?

Wie groß ist die Mengenabweichung?

Wie groß die Preisabweichung?

Welches Produkt bzw. welcher Service darf wie teuer sein? (Target Costing)

© D

etec

on

– 32 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

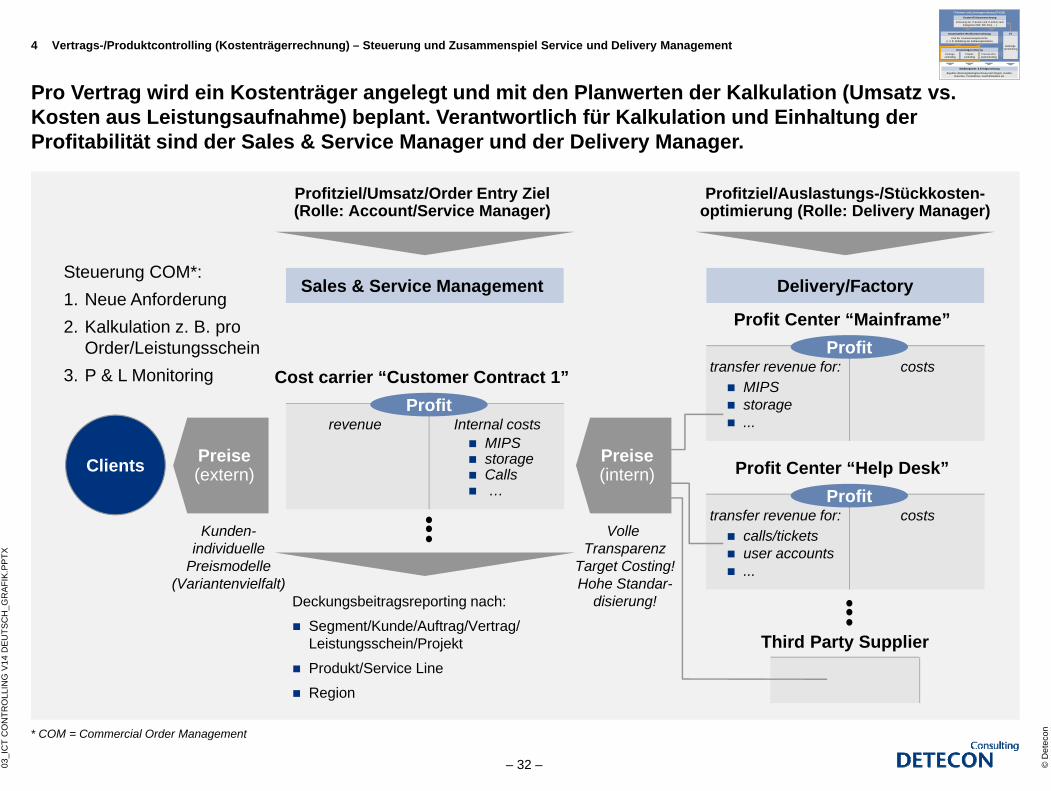

Pro Vertrag wird ein Kostenträger angelegt und mit den Planwerten der Kalkulation (Umsatz vs. Kosten aus Leistungsaufnahme) beplant. Verantwortlich für Kalkulation und Einhaltung der Profitabilität sind der Sales & Service Manager und der Delivery Manager.

4 Vertrags-/Produktcontrolling (Kostenträgerrechnung) – Steuerung und Zusammenspiel Service und Delivery Management

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

transfer revenue for: MIPS storage ...

Delivery/Factory

costs

Profit Center “Mainframe”

Profit Center “Help Desk”

Profit

Third Party Supplier

Preise(intern)

Volle Transparenz

Target Costing!Hohe Standar-

disierung!

transfer revenue for: calls/tickets user accounts ...

costsProfit

revenue

Sales & Service Management

Internal costs

Cost carrier “Customer Contract 1”Profit

MIPS storage Calls …

Deckungsbeitragsreporting nach:

Segment/Kunde/Auftrag/Vertrag/ Leistungsschein/Projekt

Produkt/Service Line

Region

Preise(extern)

Kunden-individuelle

Preismodelle(Variantenvielfalt)

Clients

Steuerung COM*:1. Neue Anforderung2. Kalkulation z. B. pro

Order/Leistungsschein3. P & L Monitoring

Profitziel/Auslastungs-/Stückkosten-optimierung (Rolle: Delivery Manager)

Profitziel/Umsatz/Order Entry Ziel(Rolle: Account/Service Manager)

* COM = Commercial Order Management

© D

etec

on

– 33 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

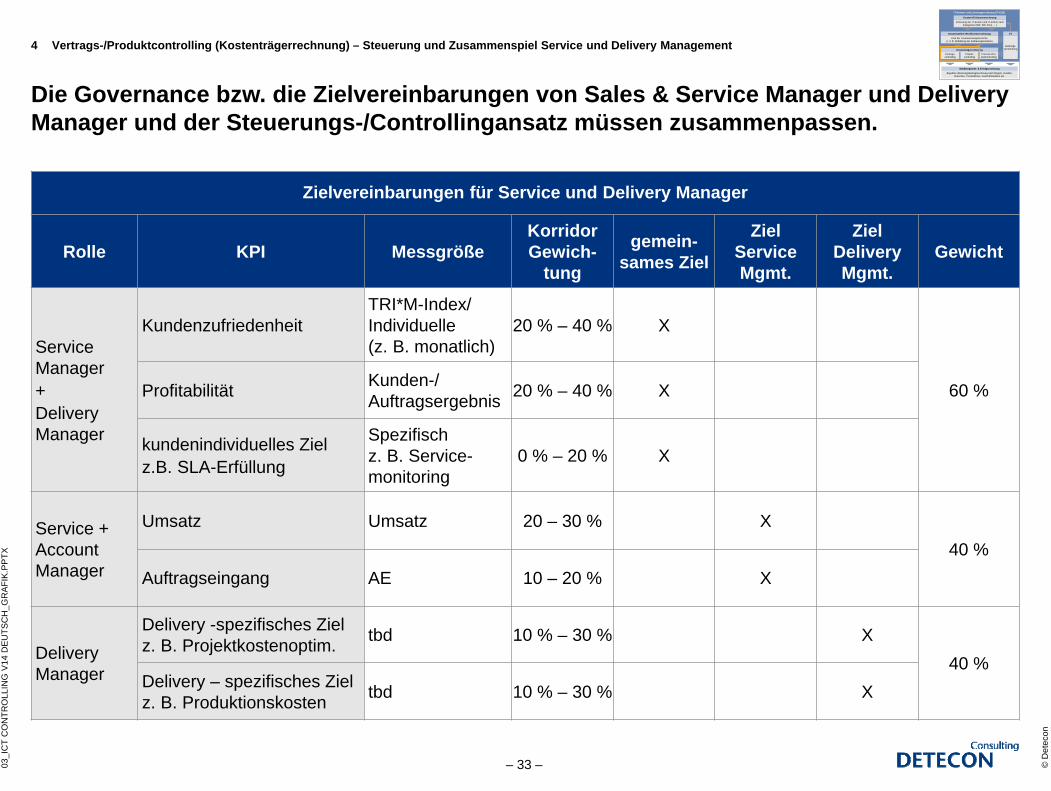

Die Governance bzw. die Zielvereinbarungen von Sales & Service Manager und Delivery Manager und der Steuerungs-/Controllingansatz müssen zusammenpassen.

4 Vertrags-/Produktcontrolling (Kostenträgerrechnung) – Steuerung und Zusammenspiel Service und Delivery Management

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Zielvereinbarungen für Service und Delivery Manager

Rolle KPI MessgrößeKorridor Gewich-

tung

gemein-sames Ziel

Ziel ServiceMgmt.

Ziel DeliveryMgmt.

Gewicht

Service Manager+DeliveryManager

KundenzufriedenheitTRI*M-Index/Individuelle (z. B. monatlich)

20 % – 40 % X

60 %Profitabilität Kunden-/ Auftragsergebnis 20 % – 40 % X

kundenindividuelles Zielz.B. SLA-Erfüllung

Spezifischz. B. Service-monitoring

0 % – 20 % X

Service +AccountManager

Umsatz Umsatz 20 – 30 % X40 %

Auftragseingang AE 10 – 20 % X

DeliveryManager

Delivery -spezifisches Zielz. B. Projektkostenoptim. tbd 10 % – 30 % X

40 %Delivery – spezifisches Ziel z. B. Produktionskosten tbd 10 % – 30 % X

© D

etec

on

– 34 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

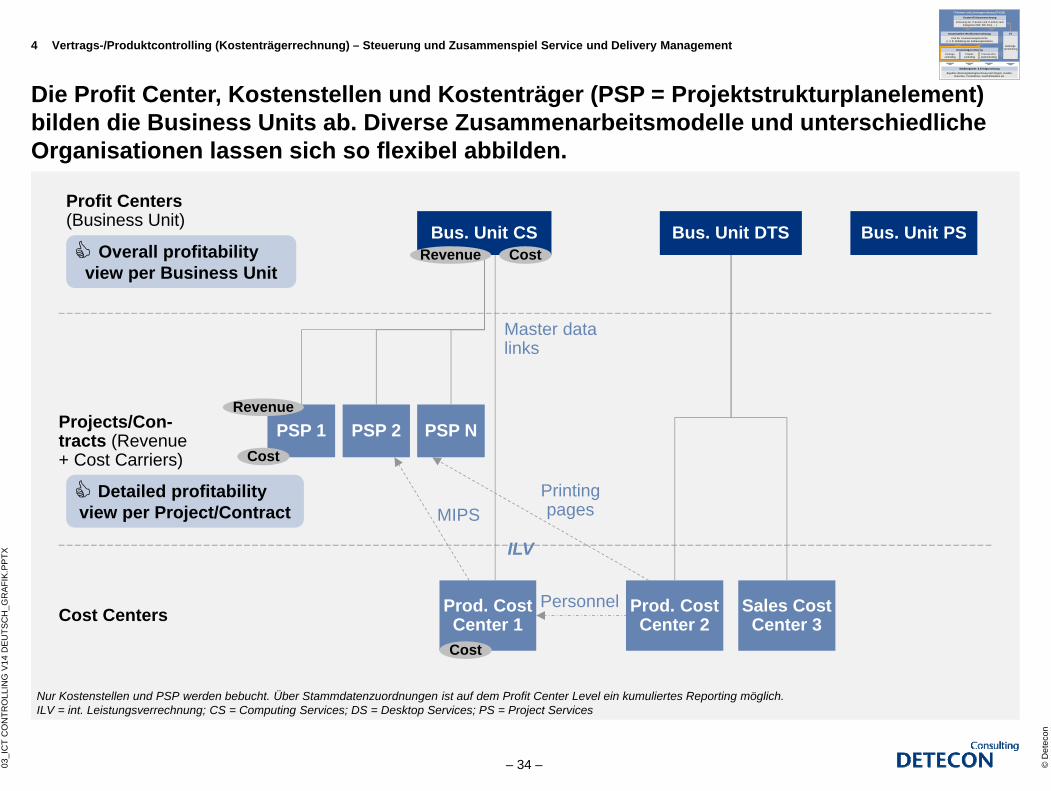

Die Profit Center, Kostenstellen und Kostenträger (PSP = Projektstrukturplanelement) bilden die Business Units ab. Diverse Zusammenarbeitsmodelle und unterschiedliche Organisationen lassen sich so flexibel abbilden.

4 Vertrags-/Produktcontrolling (Kostenträgerrechnung) – Steuerung und Zusammenspiel Service und Delivery Management

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Overall profitability view per Business Unit

Detailed profitability view per Project/Contract

Prod. CostCenter 1

Prod. CostCenter 2

Sales CostCenter 3Cost Centers

Bus. Unit CS Bus. Unit DTS Bus. Unit PS

Profit Centers(Business Unit)

PSP 1

MIPSPrintingpages

Personnel

PSP 2 PSP NProjects/Con-tracts (Revenue+ Cost Carriers)

Cost

ILV

Master datalinks

Cost

Cost

Revenue

Revenue

Nur Kostenstellen und PSP werden bebucht. Über Stammdatenzuordnungen ist auf dem Profit Center Level ein kumuliertes Reporting möglich. ILV = int. Leistungsverrechnung; CS = Computing Services; DS = Desktop Services; PS = Project Services

© D

etec

on

– 35 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 36 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

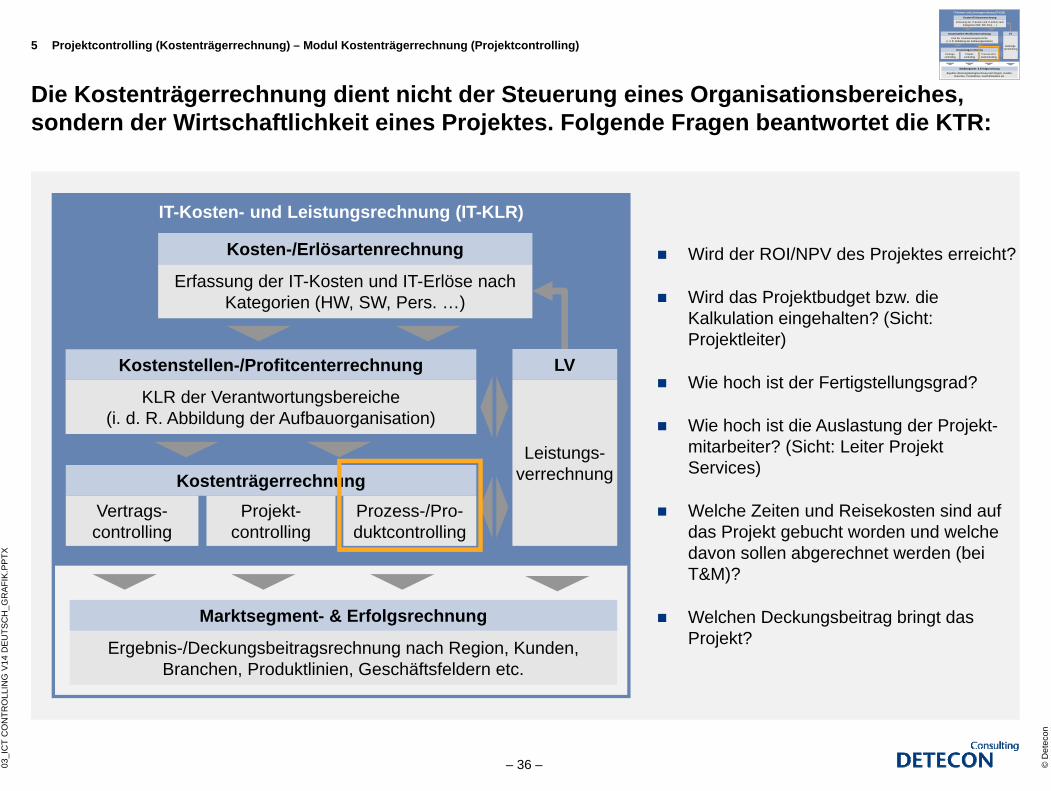

Die Kostenträgerrechnung dient nicht der Steuerung eines Organisationsbereiches, sondern der Wirtschaftlichkeit eines Projektes. Folgende Fragen beantwortet die KTR:

5 Projektcontrolling (Kostenträgerrechnung) – Modul Kostenträgerrechnung (Projektcontrolling)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Wird der ROI/NPV des Projektes erreicht?

Wird das Projektbudget bzw. die Kalkulation eingehalten? (Sicht: Projektleiter)

Wie hoch ist der Fertigstellungsgrad?

Wie hoch ist die Auslastung der Projekt-mitarbeiter? (Sicht: Leiter Projekt Services)

Welche Zeiten und Reisekosten sind auf das Projekt gebucht worden und welche davon sollen abgerechnet werden (bei T&M)?

Welchen Deckungsbeitrag bringt das Projekt?

© D

etec

on

– 37 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

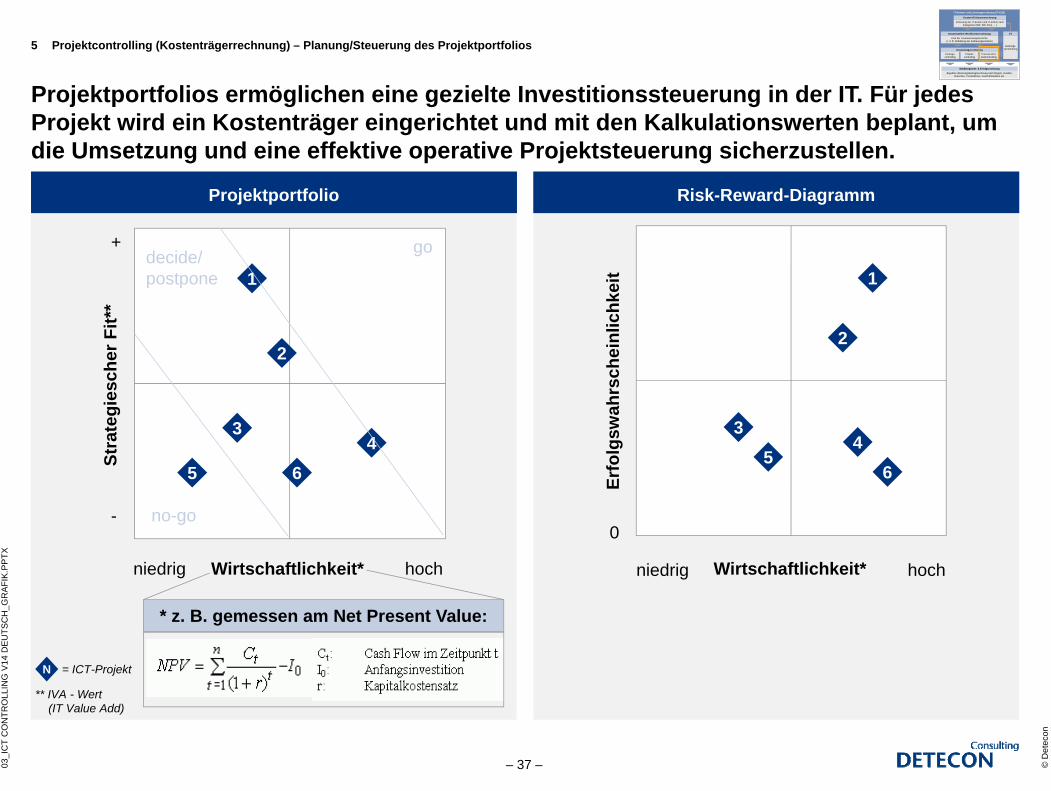

Projektportfolios ermöglichen eine gezielte Investitionssteuerung in der IT. Für jedes Projekt wird ein Kostenträger eingerichtet und mit den Kalkulationswerten beplant, um die Umsetzung und eine effektive operative Projektsteuerung sicherzustellen.

5 Projektcontrolling (Kostenträgerrechnung) – Planung/Steuerung des Projektportfolios

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Projektportfolio Risk-Reward-Diagramm

Wirtschaftlichkeit*niedrig

Erfo

lgsw

ahrs

chei

nlic

hkei

t

0

hoch

46

3

1

5

2

* z. B. gemessen am Net Present Value:

Stra

tegi

esch

er F

it**

-

3

64

1

2

5

Wirtschaftlichkeit*niedrig hoch

go

no-go

decide/postpone

+

** IVA - Wert (IT Value Add)

N = ICT-Projekt

© D

etec

on

– 38 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

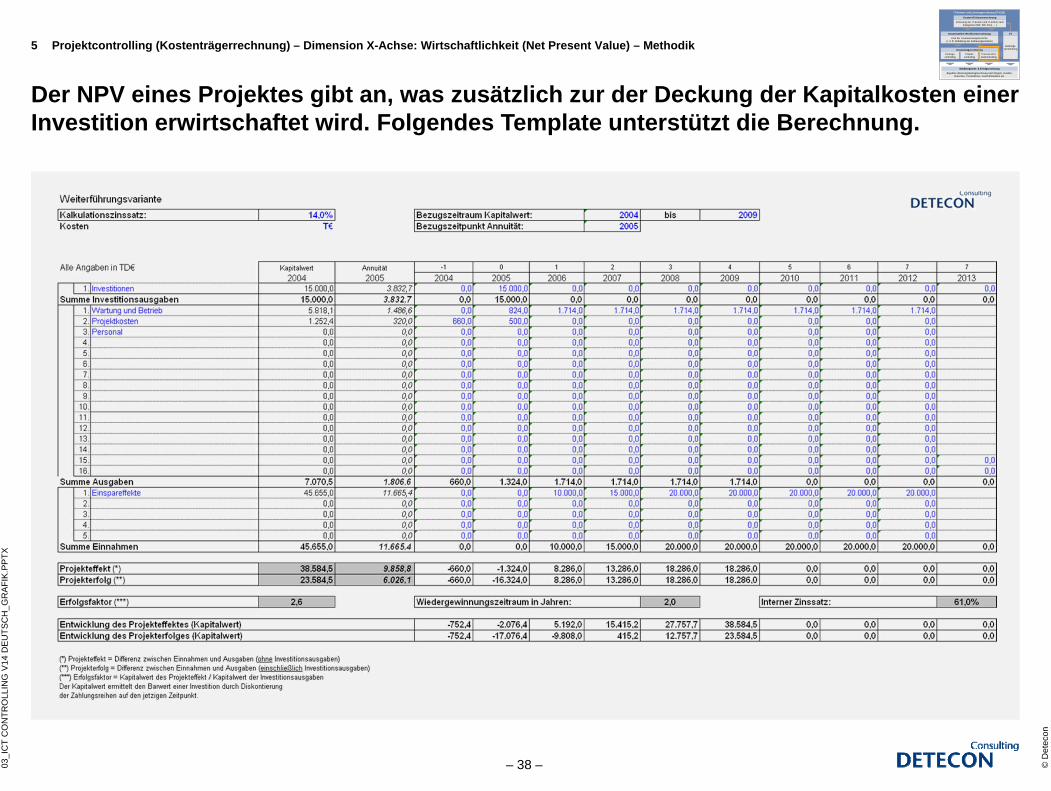

Der NPV eines Projektes gibt an, was zusätzlich zur der Deckung der Kapitalkosten einer Investition erwirtschaftet wird. Folgendes Template unterstützt die Berechnung.

5 Projektcontrolling (Kostenträgerrechnung) – Dimension X-Achse: Wirtschaftlichkeit (Net Present Value) – Methodik

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

© D

etec

on

– 39 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

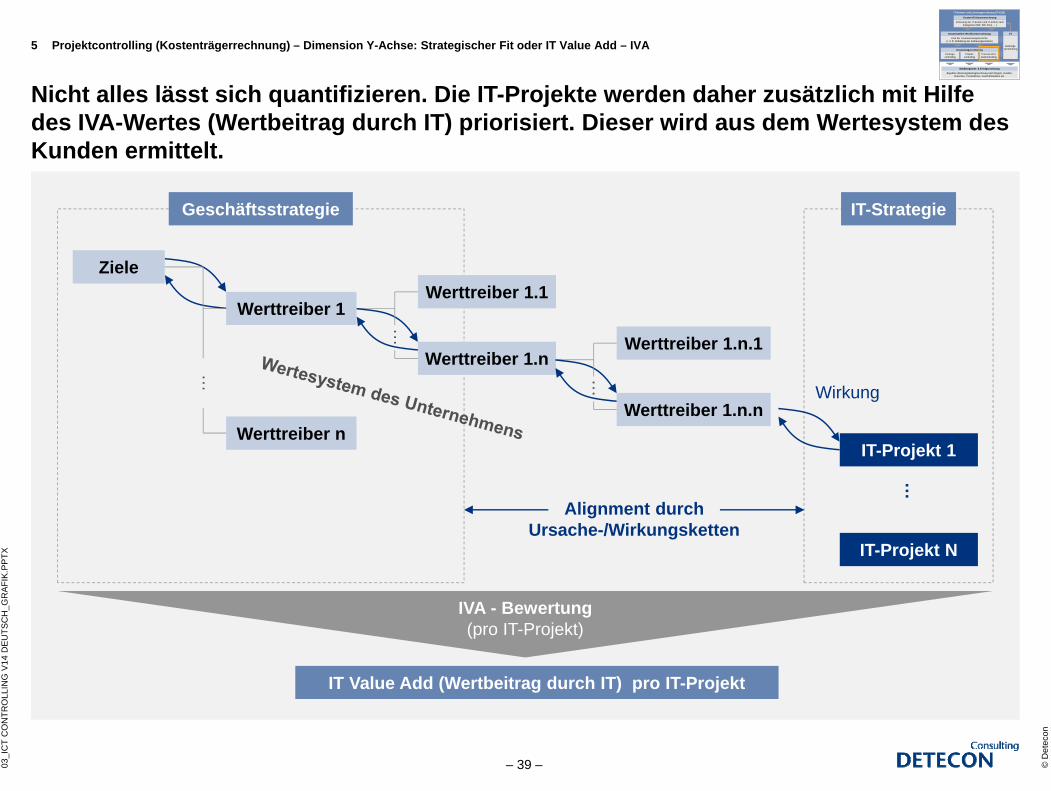

Nicht alles lässt sich quantifizieren. Die IT-Projekte werden daher zusätzlich mit Hilfe des IVA-Wertes (Wertbeitrag durch IT) priorisiert. Dieser wird aus dem Wertesystem des Kunden ermittelt.

5 Projektcontrolling (Kostenträgerrechnung) – Dimension Y-Achse: Strategischer Fit oder IT Value Add – IVA

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Ziele

Werttreiber 1

Werttreiber n

Werttreiber 1.1

Werttreiber 1.n

IT-Projekt 1

IT-Projekt N

…

…

Werttreiber 1.n.1

Werttreiber 1.n.n

…

Wirkung

…

Geschäftsstrategie IT-Strategie

IVA - Bewertung(pro IT-Projekt)

IT Value Add (Wertbeitrag durch IT) pro IT-Projekt

Alignment durchUrsache-/Wirkungsketten

© D

etec

on

– 40 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

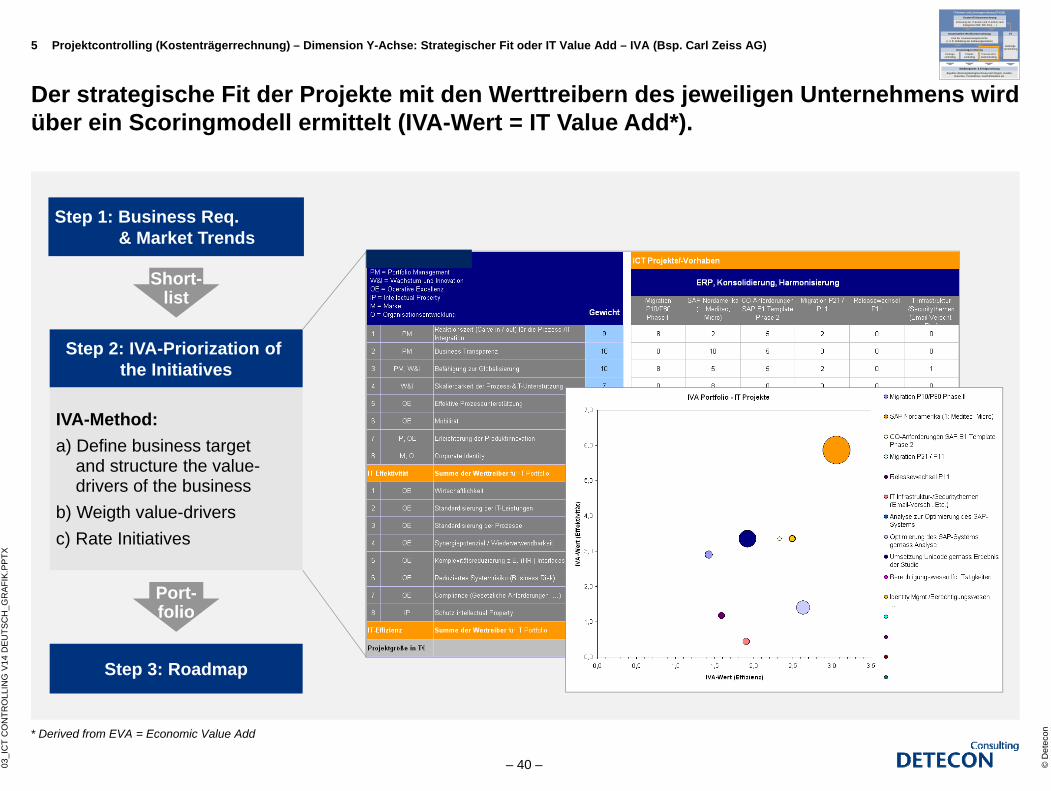

Der strategische Fit der Projekte mit den Werttreibern des jeweiligen Unternehmens wird über ein Scoringmodell ermittelt (IVA-Wert = IT Value Add*).

5 Projektcontrolling (Kostenträgerrechnung) – Dimension Y-Achse: Strategischer Fit oder IT Value Add – IVA (Bsp. Carl Zeiss AG)

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Step 1: Business Req.& Market Trends

Step 3: Roadmap

Short-list

Port-folio

Step 2: IVA-Priorization of the Initiatives

IVA-Method:a) Define business target

and structure the value-drivers of the business

b) Weigth value-driversc) Rate Initiatives

* Derived from EVA = Economic Value Add

© D

etec

on

– 41 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

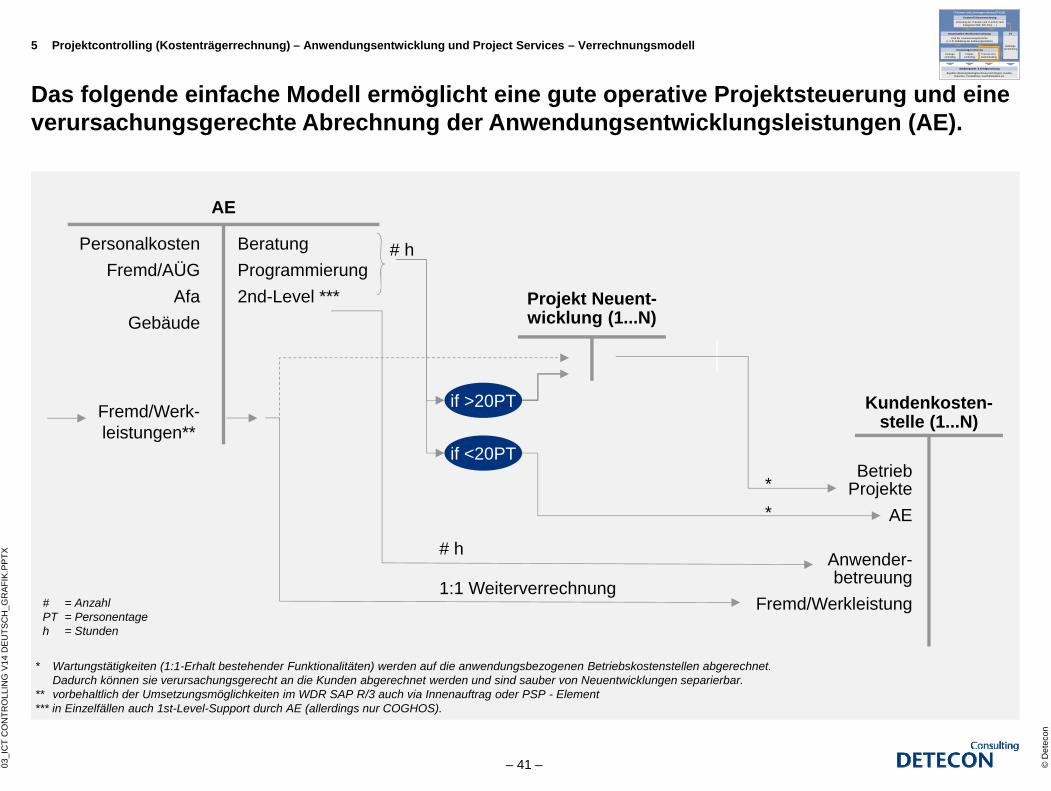

Das folgende einfache Modell ermöglicht eine gute operative Projektsteuerung und eine verursachungsgerechte Abrechnung der Anwendungsentwicklungsleistungen (AE).

5 Projektcontrolling (Kostenträgerrechnung) – Anwendungsentwicklung und Project Services – Verrechnungsmodell

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

AE

BeratungProgrammierung2nd-Level ***

Kundenkosten-stelle (1...N)

PersonalkostenFremd/AÜG

AfaGebäude

Projekt Neuent-wicklung (1...N)

BetriebProjekte

AE

Anwender-betreuung

Fremd/Werkleistung

# h

# h

**

Fremd/Werk-leistungen**

1:1 Weiterverrechnung

if <20PT

if >20PT

* Wartungstätigkeiten (1:1-Erhalt bestehender Funktionalitäten) werden auf die anwendungsbezogenen Betriebskostenstellen abgerechnet. Dadurch können sie verursachungsgerecht an die Kunden abgerechnet werden und sind sauber von Neuentwicklungen separierbar.

** vorbehaltlich der Umsetzungsmöglichkeiten im WDR SAP R/3 auch via Innenauftrag oder PSP - Element*** in Einzelfällen auch 1st-Level-Support durch AE (allerdings nur COGHOS).

# = AnzahlPT = Personentage h = Stunden

© D

etec

on

– 42 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

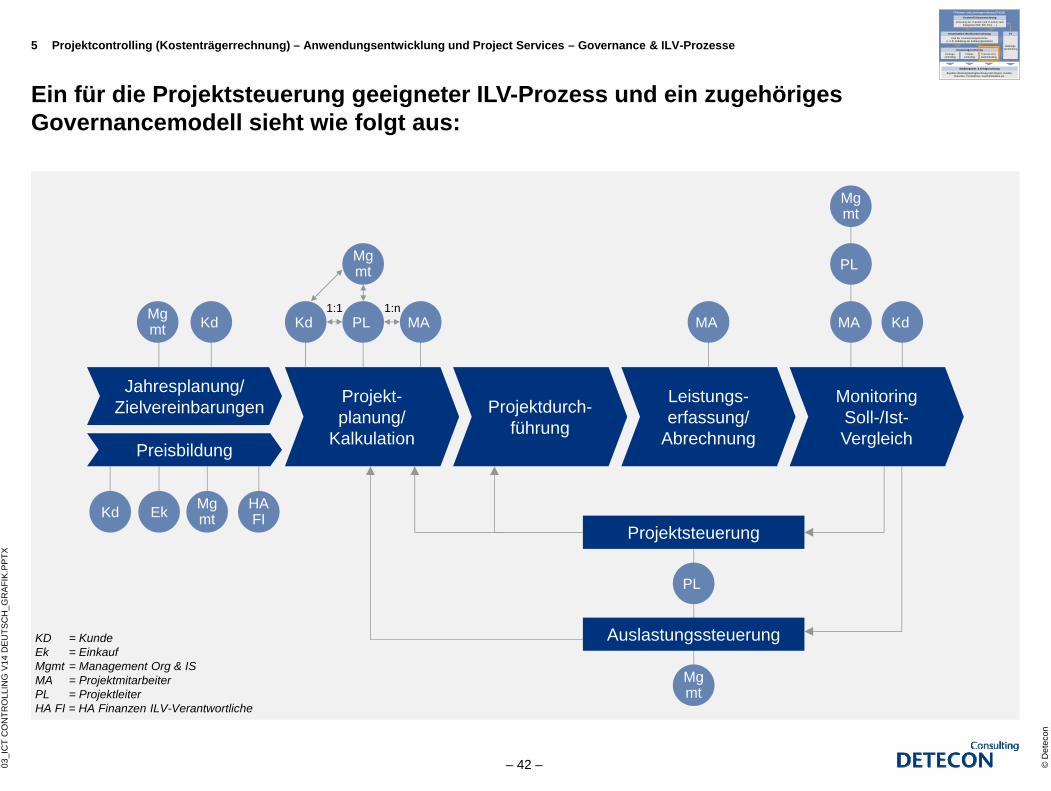

Ein für die Projektsteuerung geeigneter ILV-Prozess und ein zugehöriges Governancemodell sieht wie folgt aus:

5 Projektcontrolling (Kostenträgerrechnung) – Anwendungsentwicklung und Project Services – Governance & ILV-Prozesse

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Mgmt

PL

MA Kd

Jahresplanung/Zielvereinbarungen Projekt-

planung/Kalkulation

Projektdurch-führung

Leistungs-erfassung/

Abrechnung

MonitoringSoll-/Ist-Vergleich

Preisbildung

MA

Projektsteuerung

Auslastungssteuerung

PL

Mgmt

Kd MgmtEk HA

FI

Mgmt Kd Kd PL MA

Mgmt

1:1 1:n

KD = KundeEk = EinkaufMgmt = Management Org & ISMA = ProjektmitarbeiterPL = ProjektleiterHA FI = HA Finanzen ILV-Verantwortliche

© D

etec

on

– 43 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 44 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

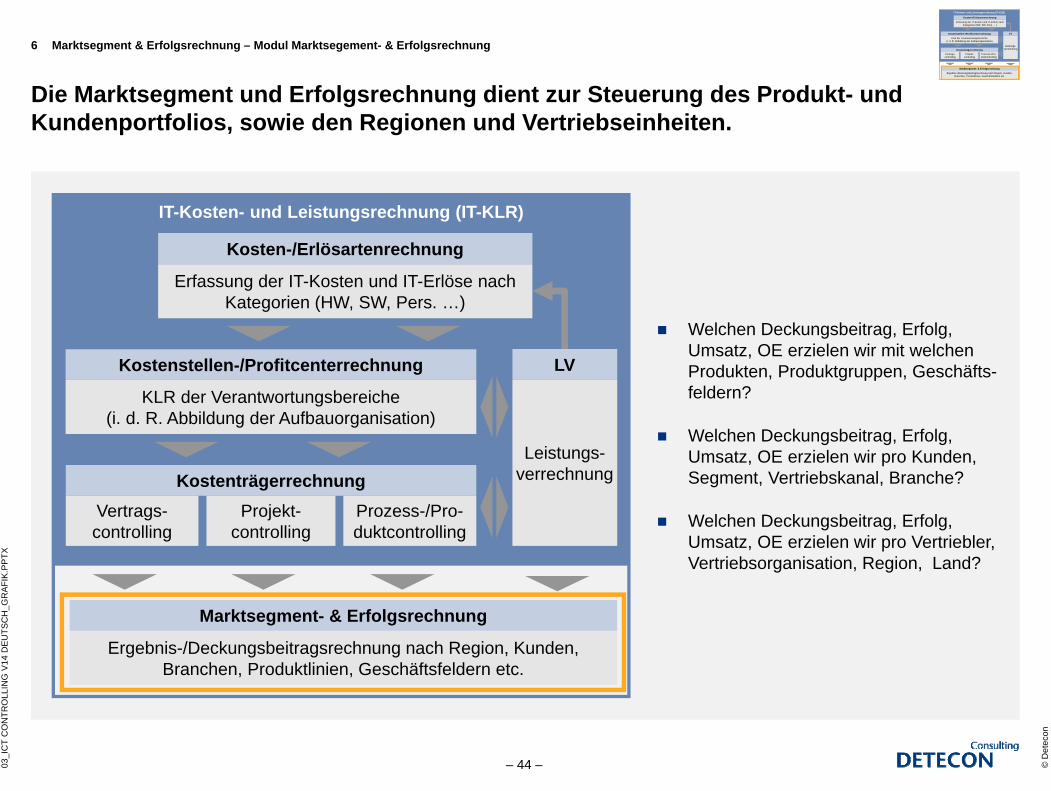

6 Marktsegment & Erfolgsrechnung – Modul Marktsegement- & Erfolgsrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Die Marktsegment und Erfolgsrechnung dient zur Steuerung des Produkt- und Kundenportfolios, sowie den Regionen und Vertriebseinheiten.

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Welchen Deckungsbeitrag, Erfolg, Umsatz, OE erzielen wir mit welchen Produkten, Produktgruppen, Geschäfts-feldern?

Welchen Deckungsbeitrag, Erfolg, Umsatz, OE erzielen wir pro Kunden, Segment, Vertriebskanal, Branche?

Welchen Deckungsbeitrag, Erfolg, Umsatz, OE erzielen wir pro Vertriebler, Vertriebsorganisation, Region, Land?

© D

etec

on

– 45 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

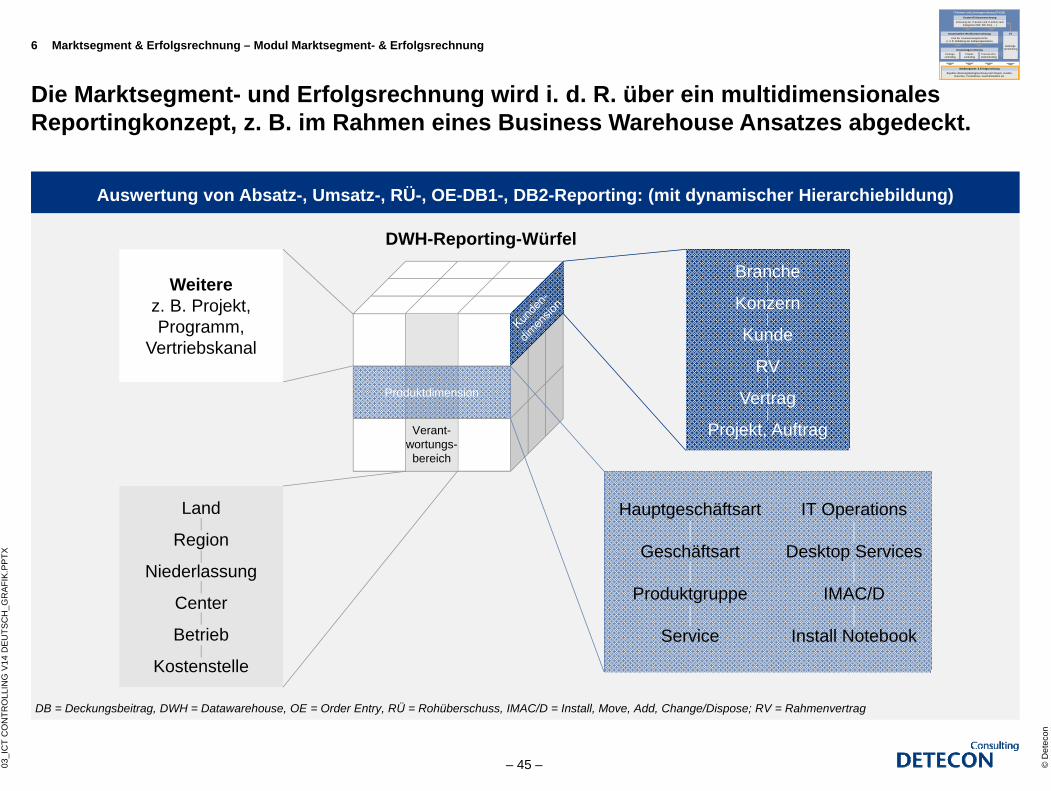

Die Marktsegment- und Erfolgsrechnung wird i. d. R. über ein multidimensionales Reportingkonzept, z. B. im Rahmen eines Business Warehouse Ansatzes abgedeckt.

6 Marktsegment & Erfolgsrechnung – Modul Marktsegment- & Erfolgsrechnung

IT-Kosten- und Leistungsrechnung (IT-KLR)

Kosten-/Erlösartenrechnung

Kostenstellen-/Profitcenterrechnung

Kostenträgerrechnung

Erfassung der IT-Kosten und IT-Erlöse nach Kategorien (HW, SW, Pers. …)

KLR der Verantwortungsbereiche (i. d. R. Abbildung der Aufbauorganisation)

Ergebnis-/Deckungsbeitragsrechnung nach Region, Kunden, Branchen, Produktlinien, Geschäftsfeldern etc.

Vertrags-controlling

Projekt-controlling

Prozess-/Pro-duktcontrolling

Marktsegment- & Erfolgsrechnung

LV

Leistungs-verrechnung

Auswertung von Absatz-, Umsatz-, RÜ-, OE-DB1-, DB2-Reporting: (mit dynamischer Hierarchiebildung)

Verant-wortungs-bereich

Produktdimension

DWH-Reporting-Würfel

Branche

Konzern

Kunde

RV

Vertrag

Projekt, Auftrag

Hauptgeschäftsart

Geschäftsart

Produktgruppe

Service

IT Operations

Desktop Services

IMAC/D

Install Notebook

Land

Region

Niederlassung

Center

Betrieb

Kostenstelle

Weiterez. B. Projekt, Programm,

Vertriebskanal

DB = Deckungsbeitrag, DWH = Datawarehouse, OE = Order Entry, RÜ = Rohüberschuss, IMAC/D = Install, Move, Add, Change/Dispose; RV = Rahmenvertrag

© D

etec

on

– 46 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Content

1. Überblick2. Profit Center/Kostenstellen-/Kostenartenrechnung3. Leistungsverrechnung4. Vertrags-/Produktcontrolling (Kostenträgerrechnung)5. Projektcontrolling (Kostenträgerrechnung)6. Marktsegment & Erfolgsrechnung7. IT Balanced Scorecard8. Vorgehensmodelle9. Referenzen

c

© D

etec

on

– 47 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

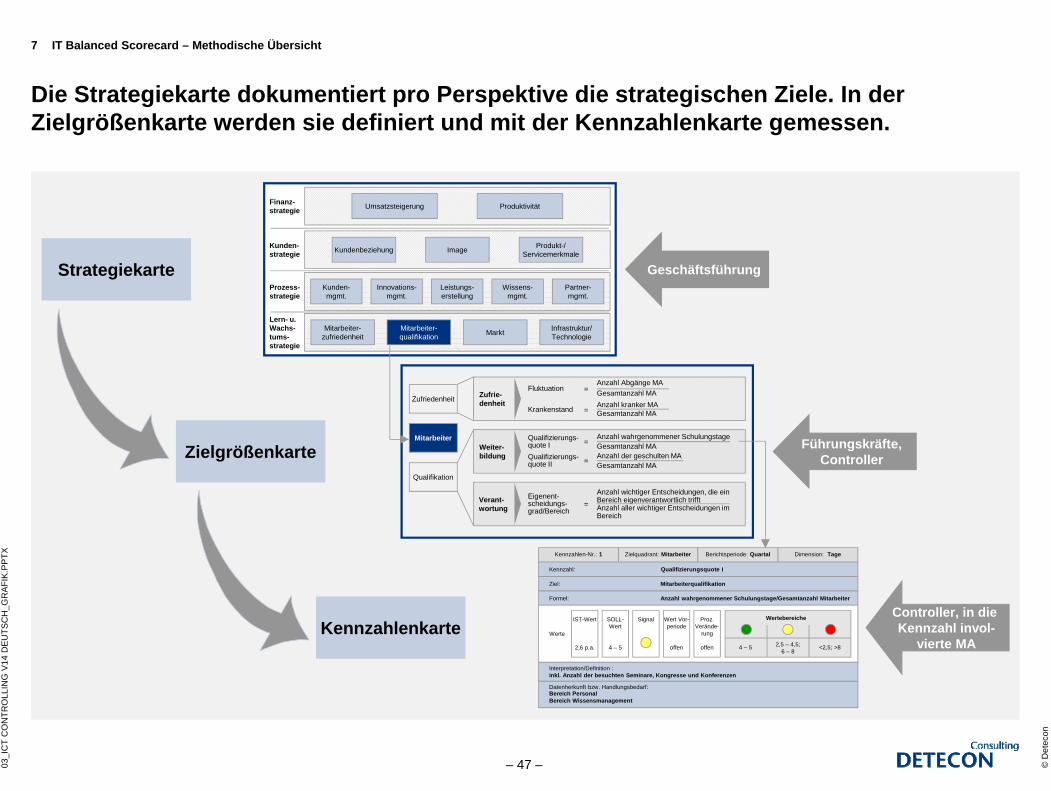

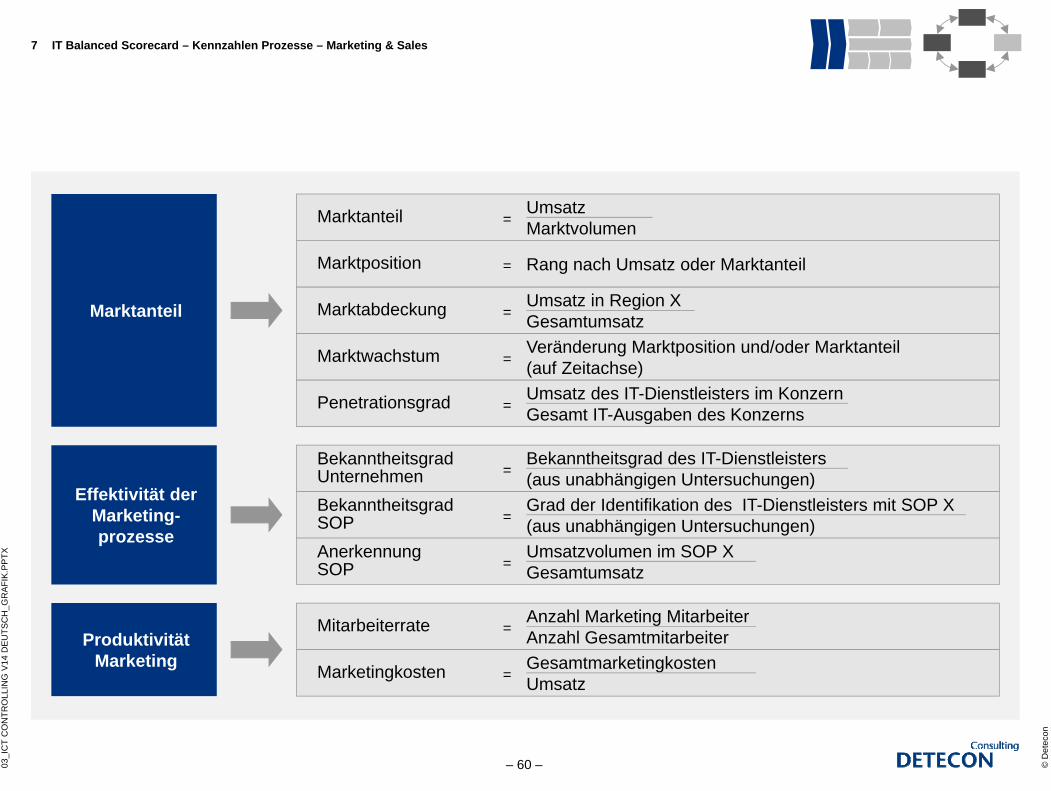

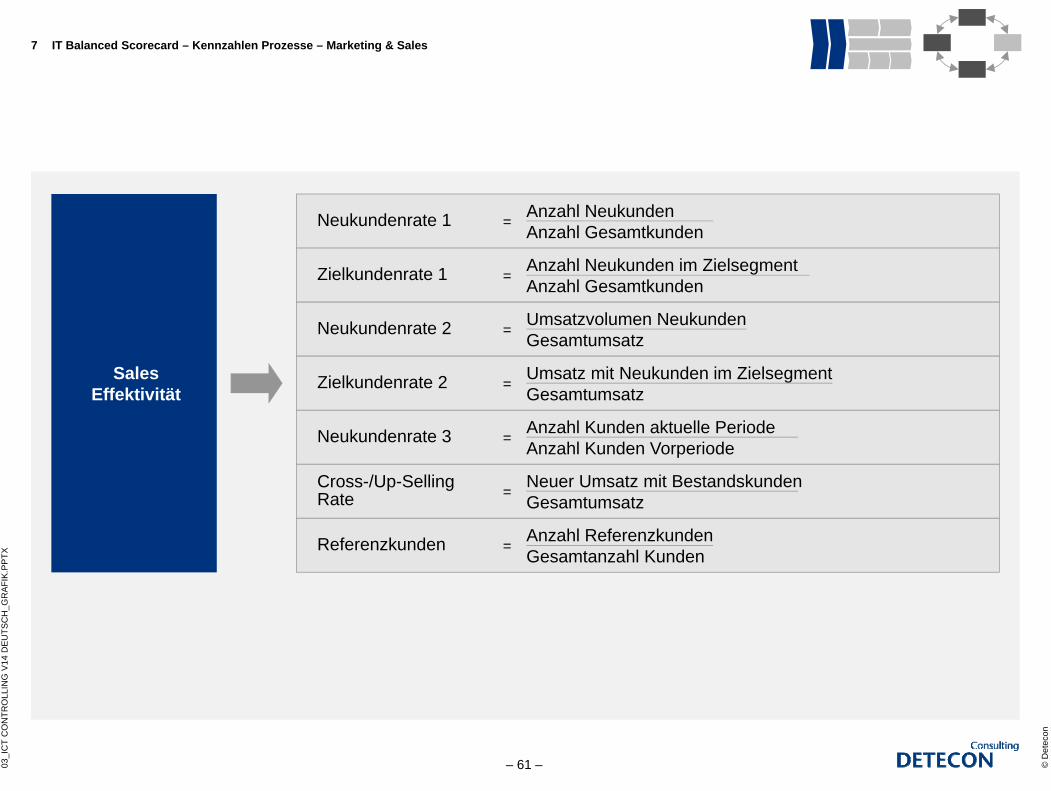

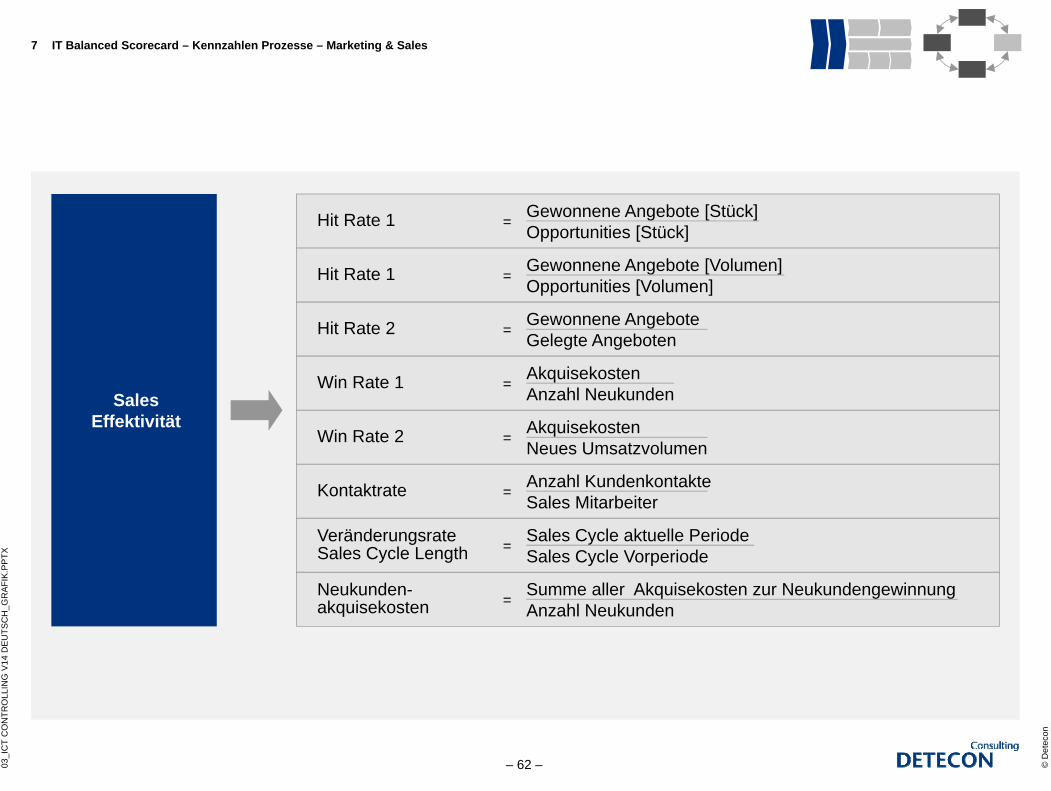

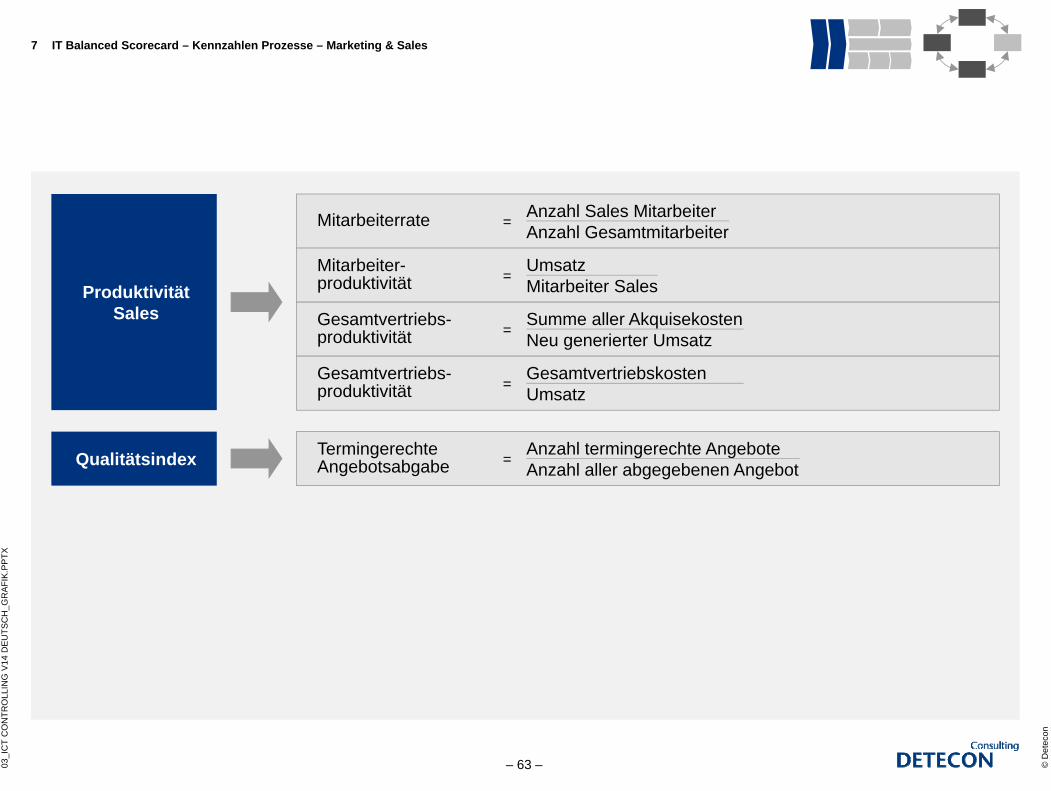

Die Strategiekarte dokumentiert pro Perspektive die strategischen Ziele. In der Zielgrößenkarte werden sie definiert und mit der Kennzahlenkarte gemessen.

7 IT Balanced Scorecard – Methodische Übersicht

Kennzahlenkarte

Zielgrößenkarte

StrategiekarteKunden-mgmt.

Innovations-mgmt.

Leistungs-erstellung

Wissens-mgmt.

Partner-mgmt.

Umsatzsteigerung ProduktivitätFinanz-strategie

Lern- u.Wachs-tums-strategie

Prozess-strategie

Mitarbeiter-zufriedenheit Markt Infrastruktur/

TechnologieMitarbeiter-qualifikation

Kunden-strategie Kundenbeziehung Produkt-/

ServicemerkmaleImage

Anzahl Abgänge MAGesamtanzahl MAFluktuation =

Anzahl kranker MAGesamtanzahl MA=

Weiter-bildung

Zufriedenheit

Mitarbeiter

Qualifikation

Verant-wortung

Krankenstand

Anzahl wichtiger Entscheidungen, die ein Bereich eigenverantwortlich trifftAnzahl aller wichtiger Entscheidungen im Bereich

Eigenent-scheidungs-grad/Bereich

=

Zufrie-denheit

Anzahl wahrgenommener SchulungstageGesamtanzahl MA

Qualifizierungs-quote I =

Anzahl der geschulten MAGesamtanzahl MA

Qualifizierungs-quote II =

Zielquadrant: MitarbeiterKennzahlen-Nr.: 1 Dimension: TageBerichtsperiode: Quartal

Kennzahl: Qualifizierungsquote I

Ziel: Mitarbeiterqualifikation

Datenherkunft bzw. Handlungsbedarf:Bereich PersonalBereich Wissensmanagement

Formel: Anzahl wahrgenommener Schulungstage/Gesamtanzahl Mitarbeiter

Werte

Interpretation/Definition :inkl. Anzahl der besuchten Seminare, Kongresse und Konferenzen

Wertebereiche IST-Wert

2,6 p.a.

SOLL-Wert

4 – 5

Signal Wert Vor-periode

offen

Proz. Verände-

rung

offen 4 – 5 2,5 – 4,5; 6 – 8

<2,5; >8

Geschäftsführung

Führungskräfte, Controller

Controller, in die Kennzahl invol-

vierte MA

© D

etec

on

– 48 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

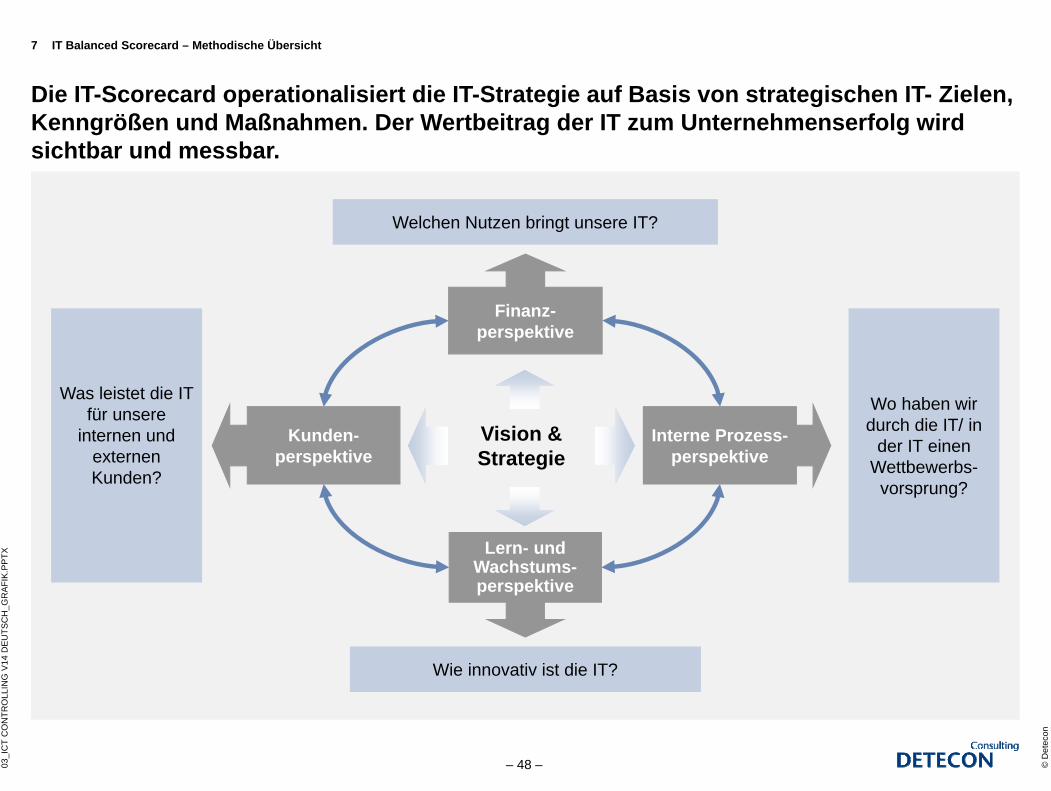

Die IT-Scorecard operationalisiert die IT-Strategie auf Basis von strategischen IT- Zielen, Kenngrößen und Maßnahmen. Der Wertbeitrag der IT zum Unternehmenserfolg wird sichtbar und messbar.

7 IT Balanced Scorecard – Methodische Übersicht

Kunden-perspektive

Interne Prozess-perspektive

Vision & Strategie

Welchen Nutzen bringt unsere IT?

Finanz-perspektive

Lern- und Wachstums-perspektive

Wie innovativ ist die IT?

Wo haben wir durch die IT/ in

der IT einen Wettbewerbs-

vorsprung?

Was leistet die IT für unsere

internen und externen Kunden?

© D

etec

on

– 49 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

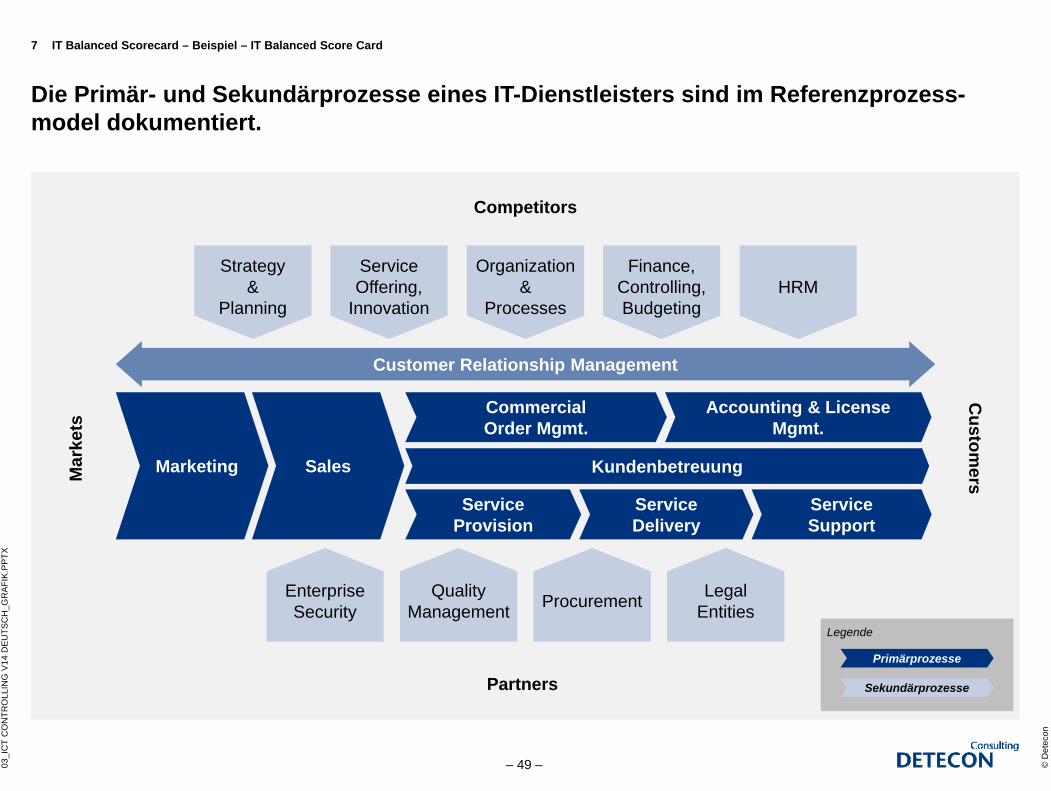

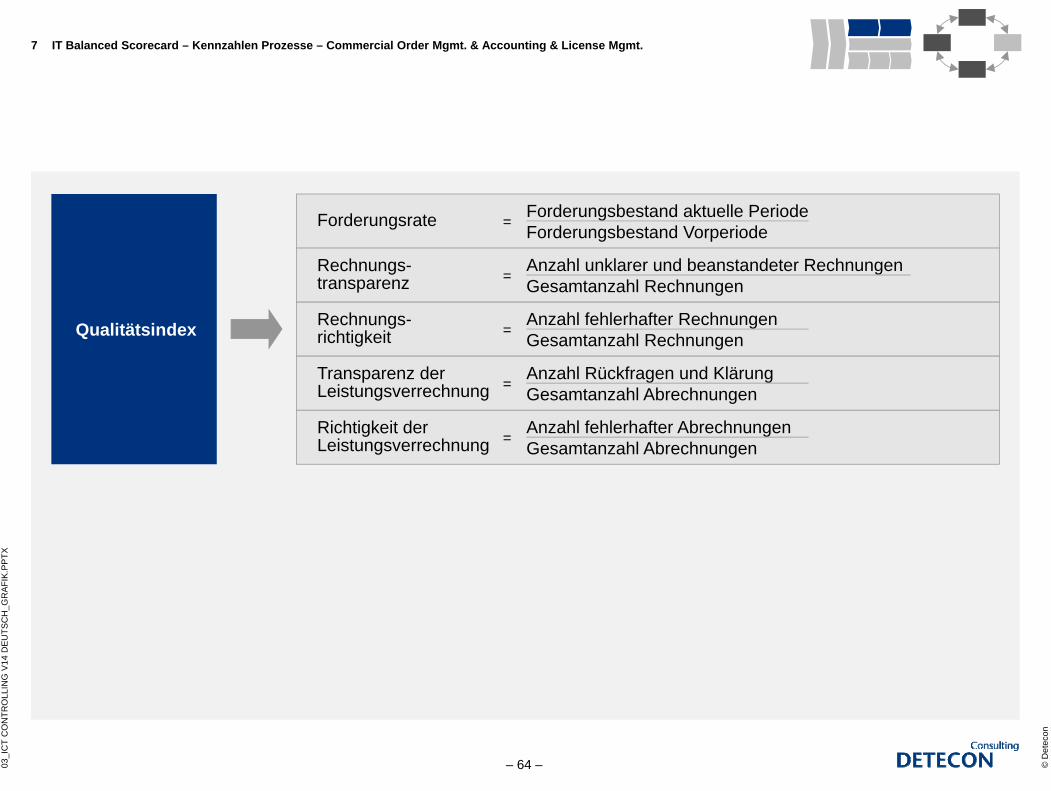

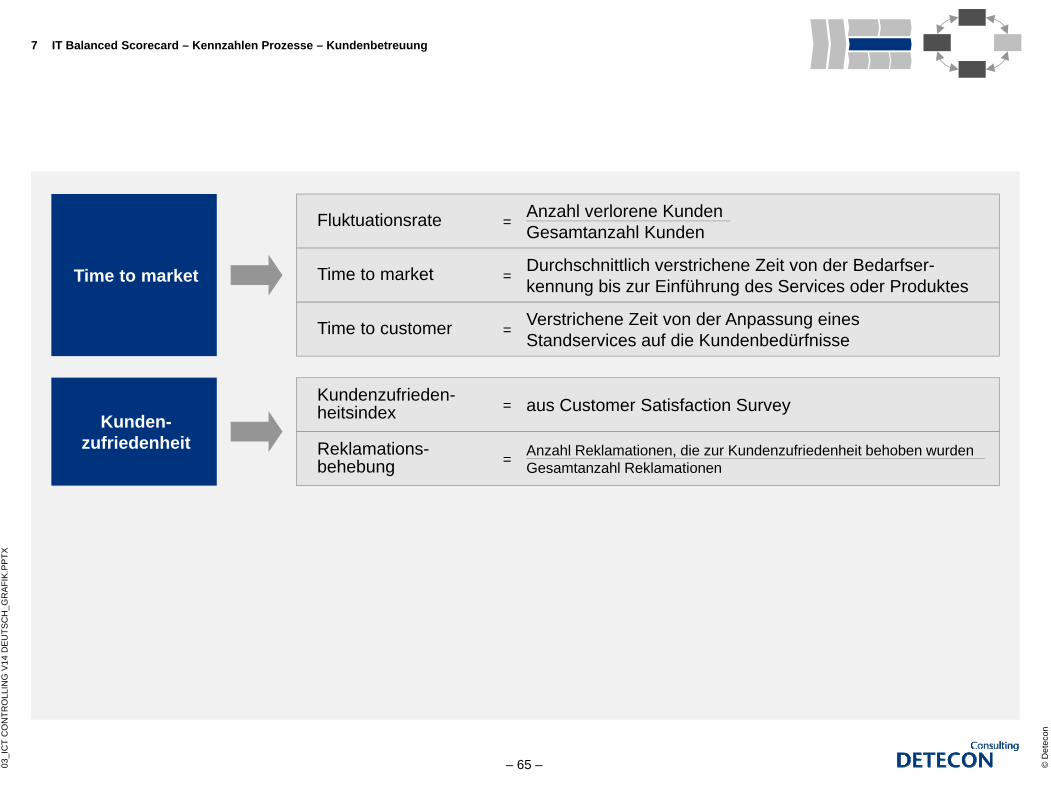

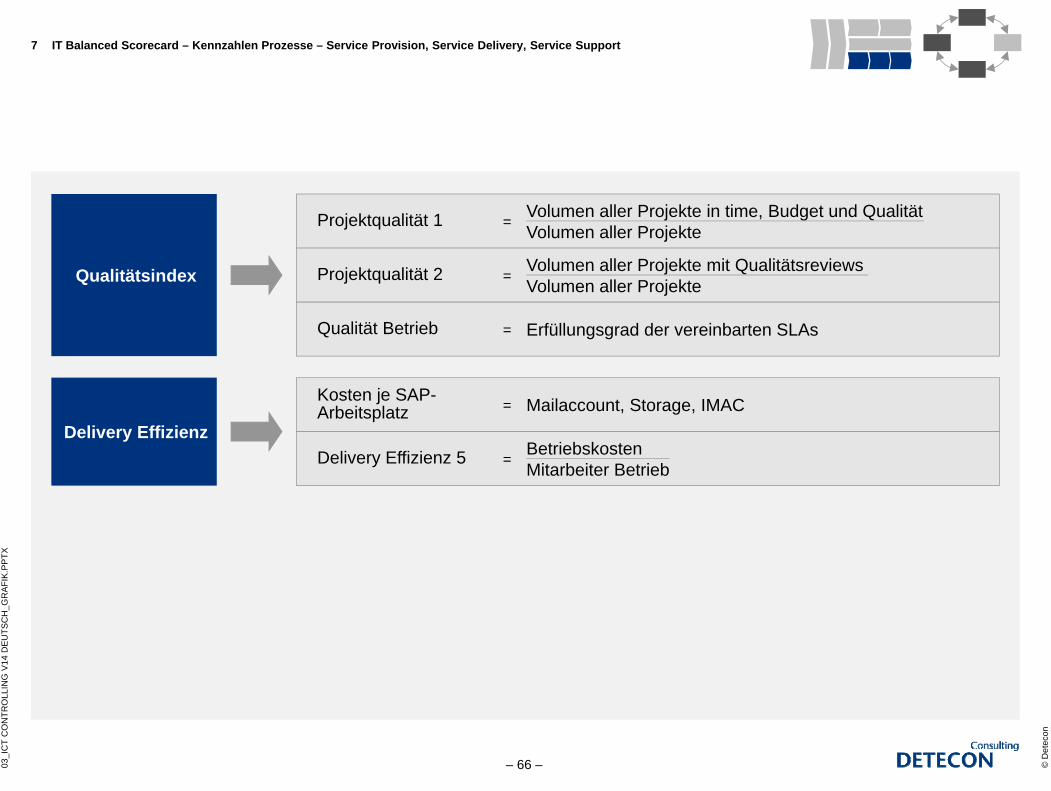

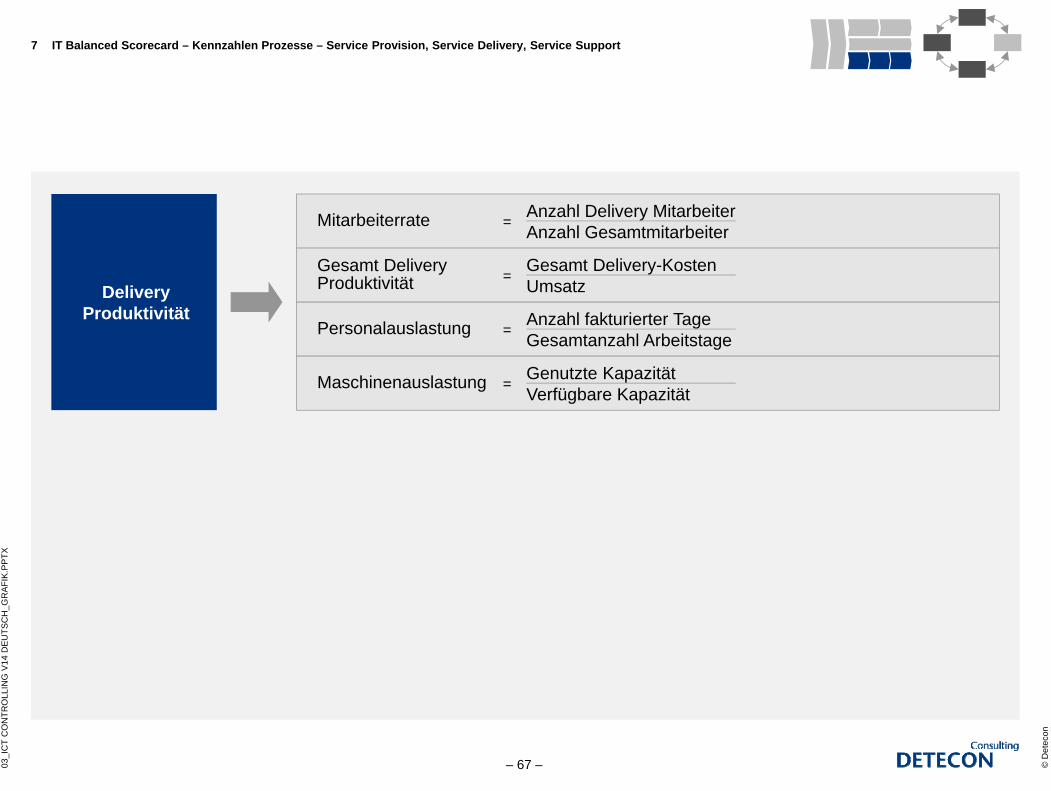

Die Primär- und Sekundärprozesse eines IT-Dienstleisters sind im Referenzprozess-model dokumentiert.

7 IT Balanced Scorecard – Beispiel – IT Balanced Score Card

Primärprozesse

Marketing

Service Provision

Service Delivery

Service Support

CommercialOrder Mgmt.

Accounting & License Mgmt.

Sales

Strategy&

Planning

ServiceOffering,

Innovation

Organization&

Processes

Finance,Controlling,Budgeting

HRM

Mar

kets

Custom

ers

Competitors

Partners

Customer Relationship Management

EnterpriseSecurity Procurement Legal

EntitiesQuality

Management

Kundenbetreuung

Legende

Primärprozesse

Sekundärprozesse

© D

etec

on

– 50 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

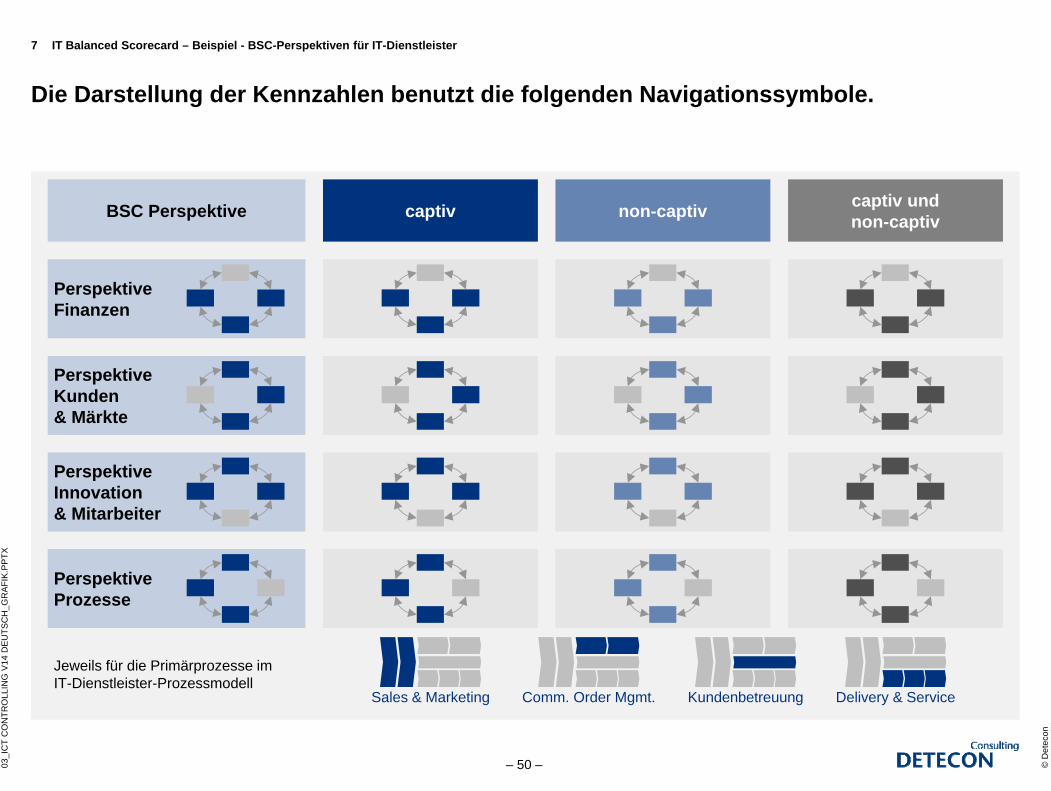

Die Darstellung der Kennzahlen benutzt die folgenden Navigationssymbole.

7 IT Balanced Scorecard – Beispiel - BSC-Perspektiven für IT-Dienstleister

captiv non-captivBSC Perspektive captiv undnon-captiv

PerspektiveFinanzen

PerspektiveKunden& Märkte

PerspektiveInnovation& Mitarbeiter

PerspektiveProzesse

Sales & Marketing Comm. Order Mgmt. Kundenbetreuung Delivery & Service

Jeweils für die Primärprozesse im IT-Dienstleister-Prozessmodell

© D

etec

on

– 51 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

Im Rahmen einer Strategiekarte werden für jede Perspektive erfolgsentscheidende Zielgrößen definiert und die verschiedenen Ursachen – Wirkung – Zusammenhänge identifiziert.

7 IT Balanced Scorecard – BSC im Überblick – Strategiekarte

Shareholder Value steigern

Umsatz-steigerung Produktivität

Kunden-beziehung Image Produkt-/

Servicemerkmale

Kunden-Mgmt. Innovations-Mgmt.

Leistungs-erstellung Wissen-Mgmt. Partner-Mgmt.

Mitarbeiter-zufriedenheit

Mitarbeiter-qualifikation Markt Infrastruktur/

Technologie

Finanz-strategie

Kunden-strategie

Prozess-strategie

Lern- & Wachs-tumsstrategie

© D

etec

on

– 52 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

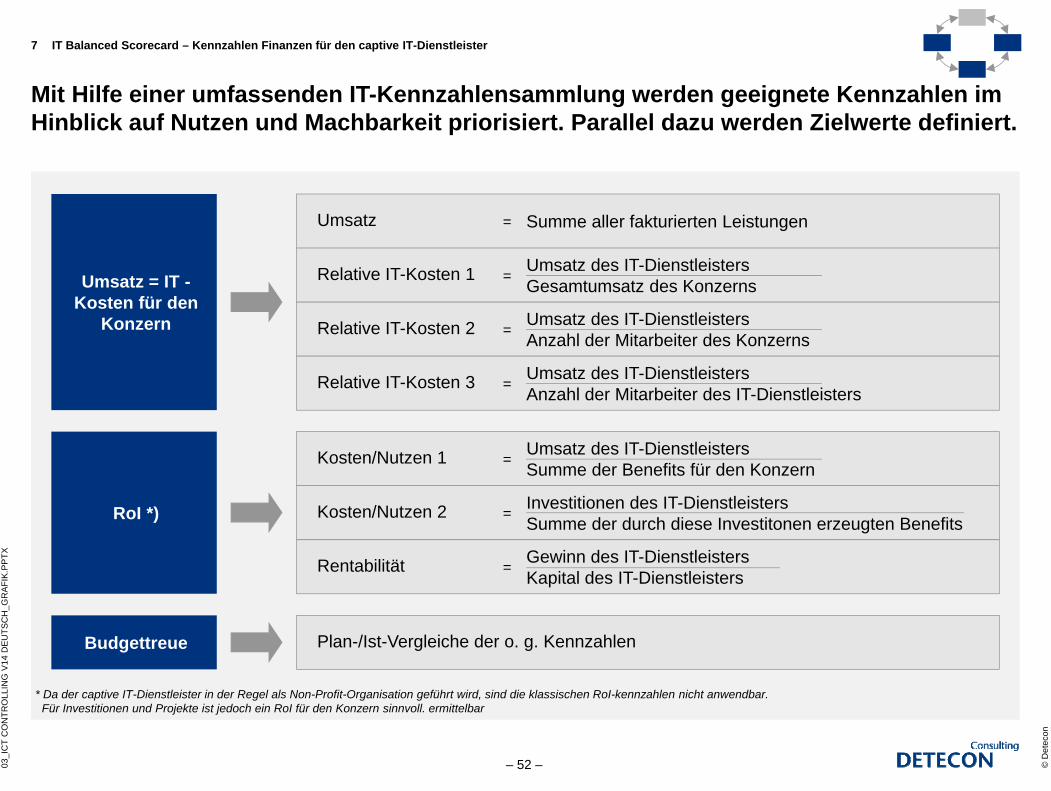

Mit Hilfe einer umfassenden IT-Kennzahlensammlung werden geeignete Kennzahlen im Hinblick auf Nutzen und Machbarkeit priorisiert. Parallel dazu werden Zielwerte definiert.

7 IT Balanced Scorecard – Kennzahlen Finanzen für den captive IT-Dienstleister

Plan-/Ist-Vergleiche der o. g. KennzahlenBudgettreue

RoI *)

Kosten/Nutzen 1

Kosten/Nutzen 2

Rentabilität

Umsatz des IT-DienstleistersSumme der Benefits für den Konzern

Gewinn des IT-DienstleistersKapital des IT-Dienstleisters

Investitionen des IT-DienstleistersSumme der durch diese Investitonen erzeugten Benefits

=

=

=

Umsatz = IT -Kosten für den

Konzern

Umsatz Summe aller fakturierten Leistungen=

Relative IT-Kosten 1 Umsatz des IT-DienstleistersGesamtumsatz des Konzerns=

Relative IT-Kosten 2 Umsatz des IT-DienstleistersAnzahl der Mitarbeiter des Konzerns=

Relative IT-Kosten 3 Umsatz des IT-DienstleistersAnzahl der Mitarbeiter des IT-Dienstleisters=

* Da der captive IT-Dienstleister in der Regel als Non-Profit-Organisation geführt wird, sind die klassischen RoI-kennzahlen nicht anwendbar. Für Investitionen und Projekte ist jedoch ein RoI für den Konzern sinnvoll. ermittelbar

© D

etec

on

– 53 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

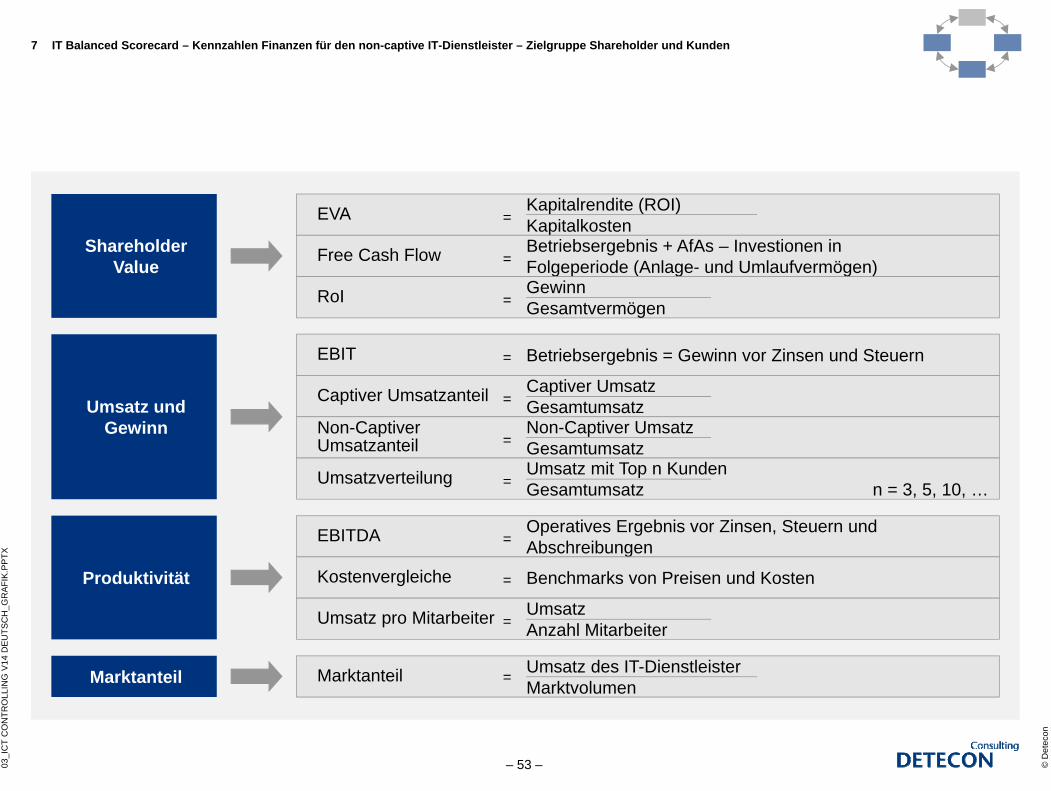

7 IT Balanced Scorecard – Kennzahlen Finanzen für den non-captive IT-Dienstleister – Zielgruppe Shareholder und Kunden

Shareholder Value

EVA Kapitalrendite (ROI)Kapitalkosten=

Free Cash Flow Betriebsergebnis + AfAs – Investionen in Folgeperiode (Anlage- und Umlaufvermögen)=

RoI GewinnGesamtvermögen=

Umsatz und Gewinn

EBIT Betriebsergebnis = Gewinn vor Zinsen und Steuern=

Captiver Umsatzanteil Captiver UmsatzGesamtumsatz=

Non-Captiver Umsatzanteil

Non-Captiver UmsatzGesamtumsatz=

Umsatzverteilung Umsatz mit Top n KundenGesamtumsatz= n = 3, 5, 10, …

Produktivität

EBITDA Operatives Ergebnis vor Zinsen, Steuern und Abschreibungen=

Kostenvergleiche Benchmarks von Preisen und Kosten=

Umsatz pro Mitarbeiter UmsatzAnzahl Mitarbeiter=

Marktanteil Marktanteil Umsatz des IT-DienstleisterMarktvolumen=

© D

etec

on

– 54 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

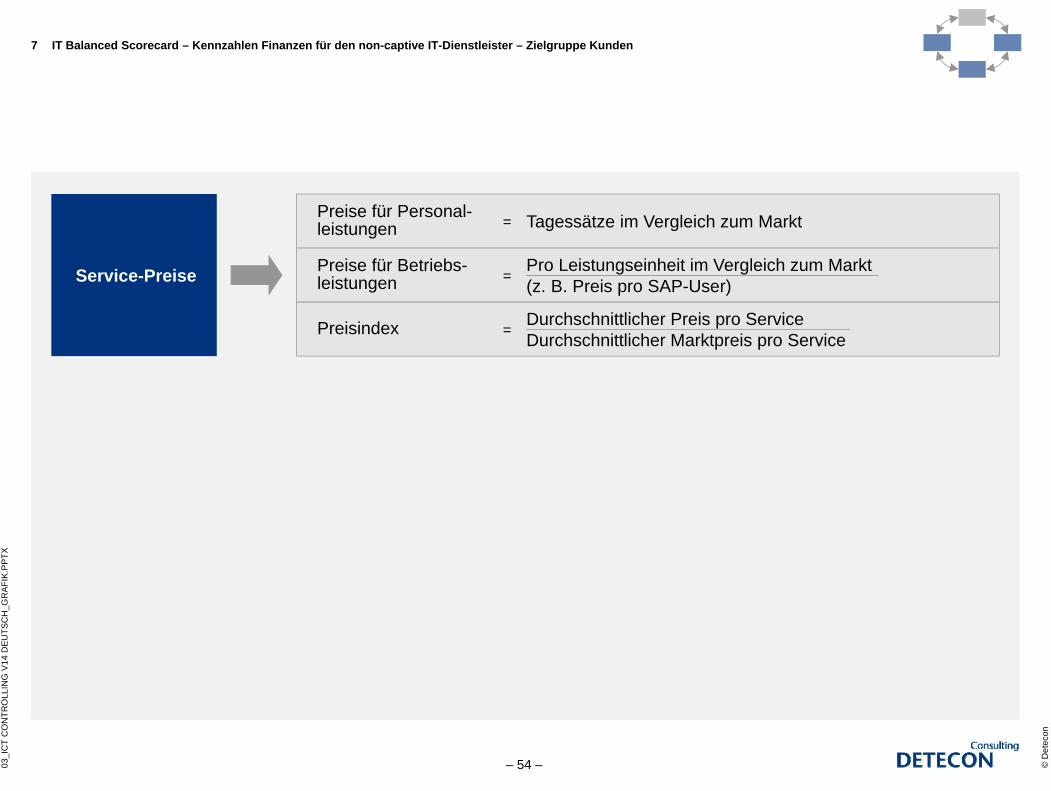

7 IT Balanced Scorecard – Kennzahlen Finanzen für den non-captive IT-Dienstleister – Zielgruppe Kunden

Service-Preise

Preise für Personal-leistungen Tagessätze im Vergleich zum Markt=

Preise für Betriebs-leistungen

Pro Leistungseinheit im Vergleich zum Markt(z. B. Preis pro SAP-User)=

Preisindex Durchschnittlicher Preis pro ServiceDurchschnittlicher Marktpreis pro Service=

© D

etec

on

– 55 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX

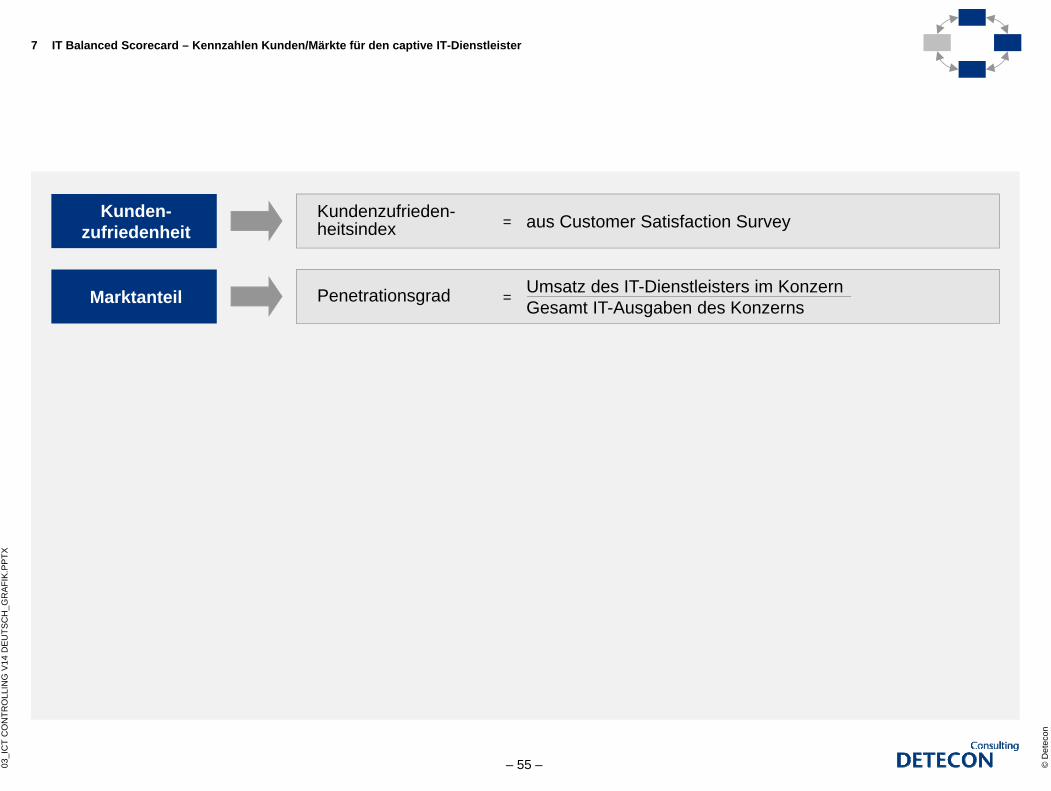

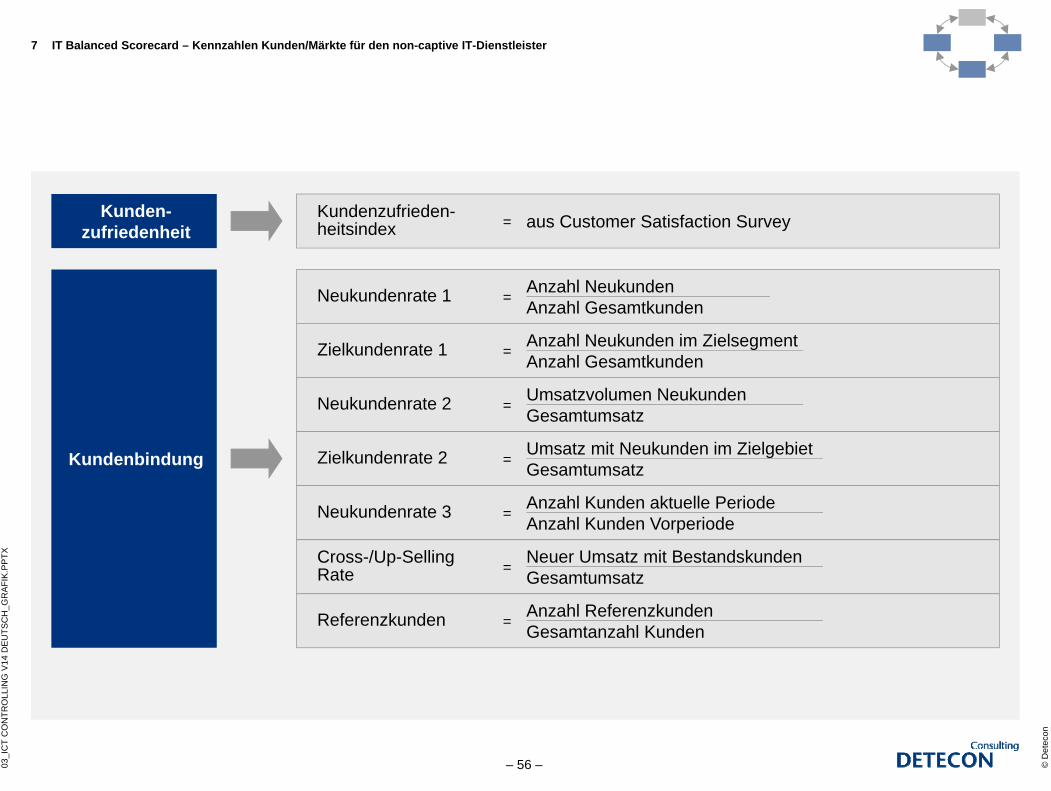

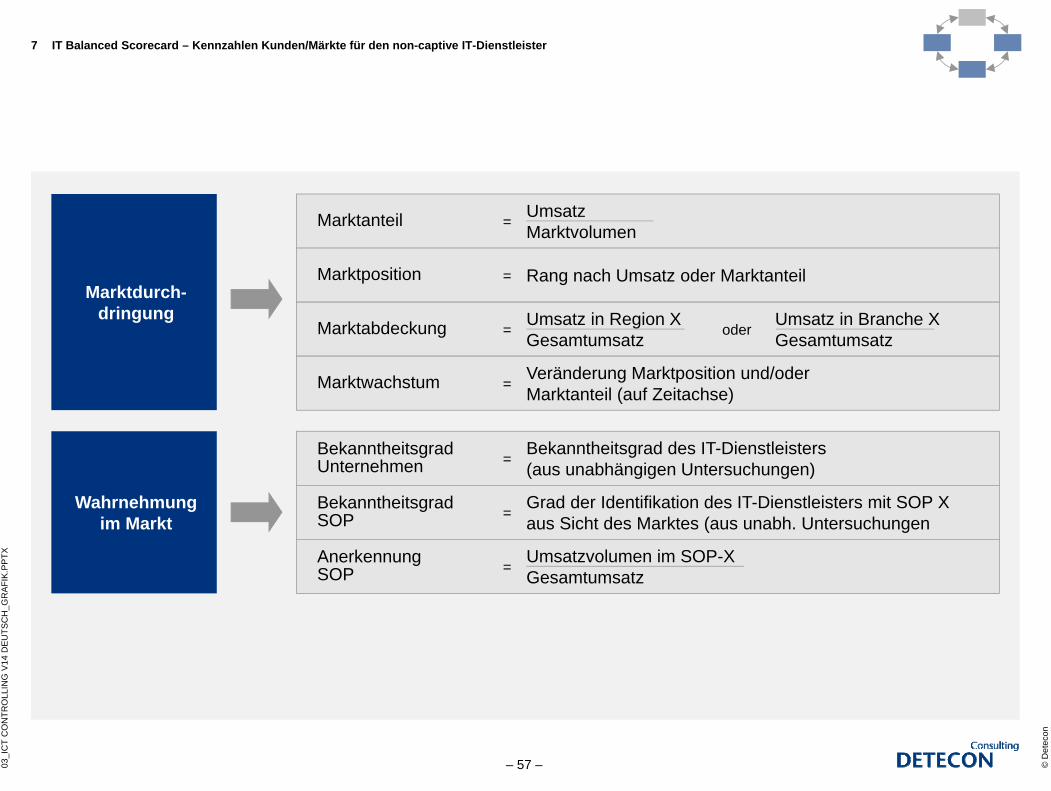

7 IT Balanced Scorecard – Kennzahlen Kunden/Märkte für den captive IT-Dienstleister

Kunden-zufriedenheit

Kundenzufrieden-heitsindex aus Customer Satisfaction Survey=

Marktanteil Penetrationsgrad Umsatz des IT-Dienstleisters im KonzernGesamt IT-Ausgaben des Konzerns=

© D

etec

on

– 56 –03_I

CT

CO

NTR

OLL

ING

V14

DEU

TSC

H_G

RAF

IK.P

PTX