Embed Size (px)

Citation preview

INTERNAL USE ONLY

Bad Waltersdorf, 12. Juni 2018

Stefan Bruckbauer, Chefvolkswirt UniCredit Bank Austria

2018, Politik wird zunehmend zur Belastung!

@S_Bruckbauer

Wie weiter im Euroraum? Neigt sich USA Aufschwung dem Ende zu?

• Aktuelle Konjunktur

• Was belastet die Stimmung?

• Konjunkturzyklus in den USA

• Trump

• Euroraum

• Ausblick Wirtschaft

• Ausblick Zinsen - EZB

Alle Länder wachsen wieder, wenn auch unterschiedlich Getragen war das Wachstum von Konsum und Investitionen und 2017 auch von Export

EUR

DE

FR

IT

ES

OE

USA

90

95

100

105

110

115

120

2008 2010 2012 2014 2016 2018Quelle: Datastream, UniCredit Research

BIP (real, 2008=100)

3

Investitionen

Konsum

Außenbeitrag

-6%

-4%

-2%

0%

2%

4%

2008 2010 2012 2014 2016Quelle: Eurostat, UniCredit Research

Euroraum reales BIP(Veränderung Vorjahr in % und Prozentpunkte)

KonsumInvestitionenLagerStaatsausgabenAußenbeitragBIP gesamt

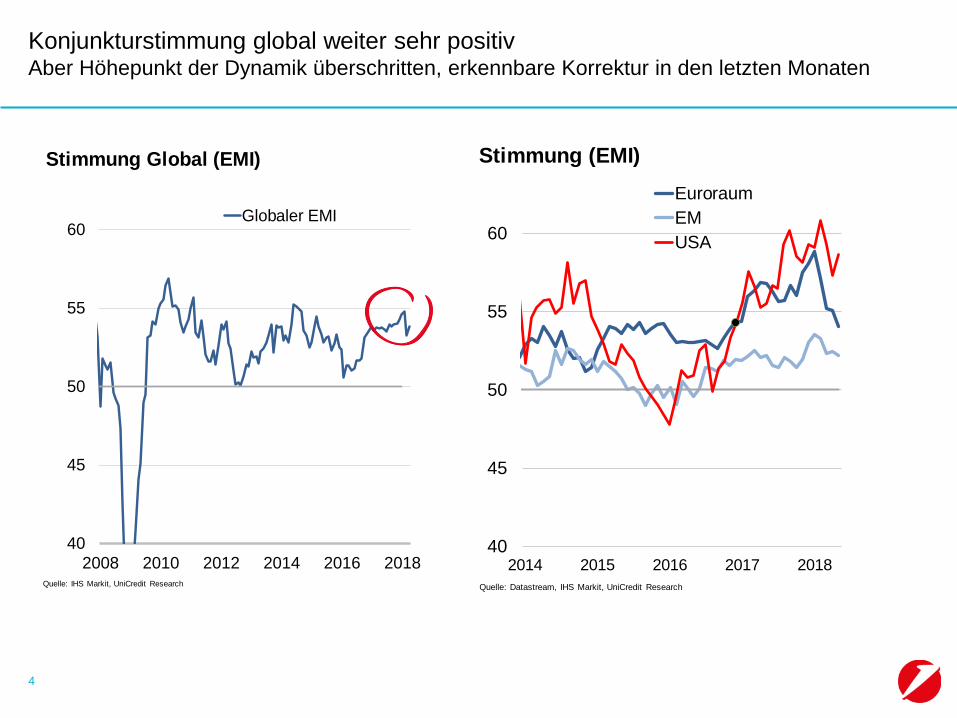

Konjunkturstimmung global weiter sehr positiv Aber Höhepunkt der Dynamik überschritten, erkennbare Korrektur in den letzten Monaten

40

45

50

55

60

2008 2010 2012 2014 2016 2018Quelle: IHS Markit, UniCredit Research

Stimmung Global (EMI)

Globaler EMI

4

40

45

50

55

60

2014 2015 2016 2017 2018

Quelle: Datastream, IHS Markit, UniCredit Research

Stimmung (EMI)

Euroraum

EM

USA

35

40

45

50

55

60

65

2008 2010 2012 2014 2016 2018

Quelle: Datastream, IHS Markit, UniCredit Research

Stimmung Euroraum (EMI)

Euroraum

Auch in Europa, gute Stimmung Aber alle Länder haben den Höhepunkt bei der Stimmung überschritten

40

45

50

55

60

65

2014 2015 2016 2017 2018Mit Ausnahme Österreich Gesamtw irtschaft, Österreich nur IndustrieQuelle: IHS Markit, UniCredit Research

Stimmung Europa (EMI)

Deutschland FrankreichUK ItalienÖsterreich

5

Woher kommt der Stimmungsrückgang? Ein Teil dürfte aus dem Rückgang der Auslandsaufträge, speziell aus Schwellenländer, kommen

6

40

45

50

55

60

65

2014 2015 2016 2017 2018Quelle: Datastream, IHS Markit, UniCredit Research *ungewichteter Durchschnitt Brasilien, Hong Kong, Indien, Russland, Taiwan, Türkei

UniCredit Bank Austria EMI

UniCredit Bank Austria EMI

davon Exportaufträge

40

45

50

55

60

65

2014 2015 2016 2017 2018Quelle: Datastream, IHS Markit, UniCredit Research *ungewichteter Durchschnitt Brasilien, Hong Kong, Indien, Russland, Taiwan, Türkei

Stimmung Schwellenländer(EMI)

Schwellenländer

China

Schwellenländer ohne China*

• Aktuelle Konjunktur

• Was belastet die Stimmung?

• Konjunkturzyklus in den USA

• Trump

• Euroraum

• Ausblick Wirtschaft

• Ausblick Zinsen - EZB

USA bei Investitionen bereits weit voraus – auch Österreich sehr stark Euroraum noch deutlich Potential

8

- 1,0% pro Jahr

DE

OE

EUR

IT

ES

US

70

80

90

100

110

120

2008 2010 2012 2014 2016 2018

Quelle: Datastream, UniCredit Research

Investitionen in Maschinen und Anlagen (real, 2008=100)

1970

1975

1980

1982

1991

2001

2009

90

110

130

150

170

190

210

230

0 1 2 3 4 5 6 7 8 9 10

Quelle: BEA, UniCredit Research

USA Investitionen(real, Beginn der Erholung=100, Jahre)

9

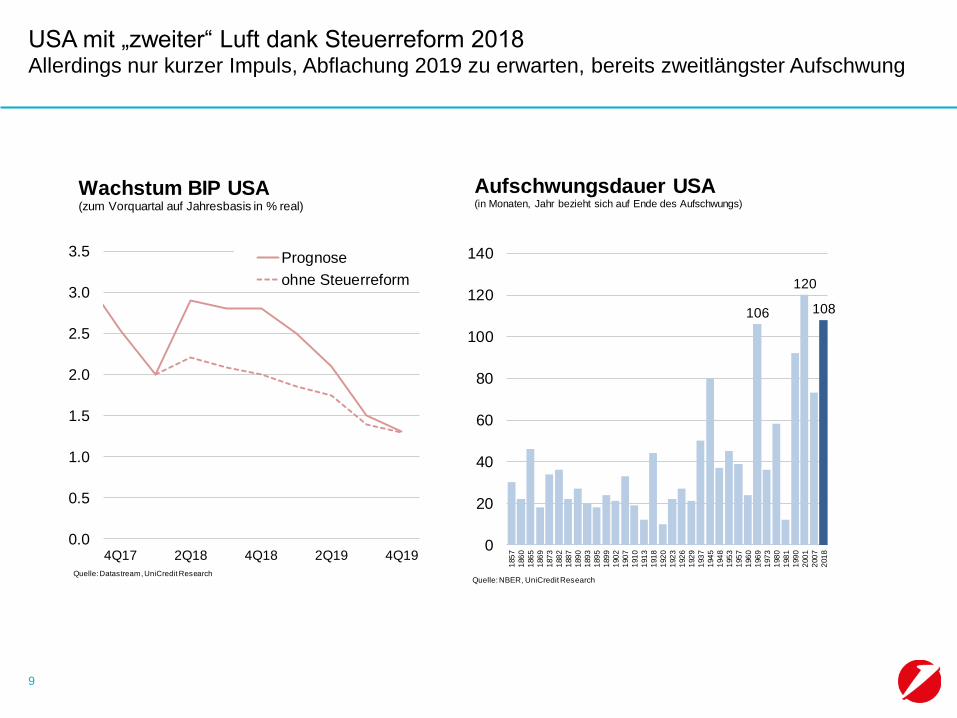

USA mit „zweiter“ Luft dank Steuerreform 2018 Allerdings nur kurzer Impuls, Abflachung 2019 zu erwarten, bereits zweitlängster Aufschwung

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4Q17 2Q18 4Q18 2Q19 4Q19

Quelle: Datastream, UniCredit Research

Prognose

ohne Steuerreform

Wachstum BIP USA(zum Vorquartal auf Jahresbasis in % real)

106

120

108

0

20

40

60

80

100

120

140

185

7

186

0

186

5

186

9

187

3

188

2

188

7

189

0

189

3

189

5

189

9

190

2

190

7

191

0

191

3

191

8

192

0

192

3

192

6

192

9

193

7

194

5

194

8

195

3

195

7

196

0

196

9

197

3

198

0

198

1

199

0

200

1

200

7

201

8

Quelle: NBER, UniCredit Research

Aufschwungsdauer USA(in Monaten, Jahr bezieht sich auf Ende des Aufschwungs)

10

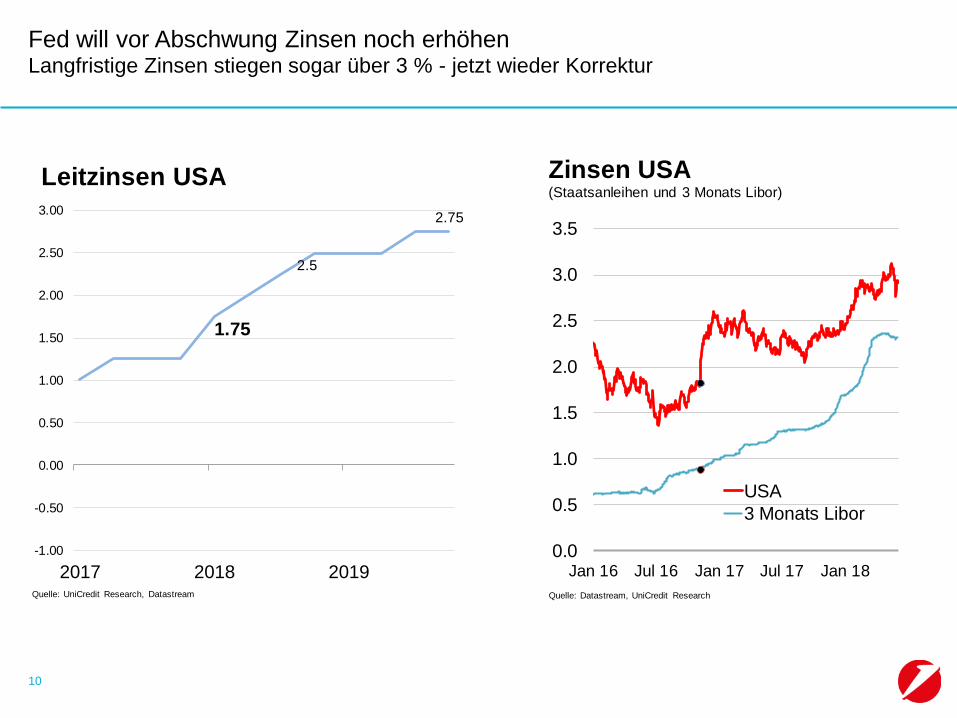

Fed will vor Abschwung Zinsen noch erhöhen Langfristige Zinsen stiegen sogar über 3 % - jetzt wieder Korrektur

1.75

2.5

2.75

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

2017 2018 2019Quelle: UniCredit Research, Datastream

Leitzinsen USA

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Jan 16 Jul 16 Jan 17 Jul 17 Jan 18

Quelle: Datastream, UniCredit Research

Zinsen USA(Staatsanleihen und 3 Monats Libor)

USA

3 Monats Libor

-60

-40

-20

0

20

40

60

2006 2009 2012 2015 2018Quelle: IIF, UniCredit Research *die letzten zwei Monate jeweils Schätzungen

Portfoliokapitalflüsse in Schwellenländer(in Mrd. USD, 12-Monat-Durchschnitt)

11

Zinsanstieg in den USA, globale und lokale Unsicherheit, Handelskonflikt Kapitalflüsse in die Schwellenländer sinken bzw. drehen ins Negative

-60

-40

-20

0

20

40

60

2006 2009 2012 2015 2018Quelle: IIF, UniCredit Research *die letzten zwei Monate jeweils Schätzungen

Portfoliokapitalflüsse in Schwellenländer(in Mrd. USD)

• Aktuelle Konjunktur

• Was belastet die Stimmung?

• Konjunkturzyklus in den USA

• Trump

• Euroraum

• Ausblick Wirtschaft

• Ausblick Zinsen - EZB

13

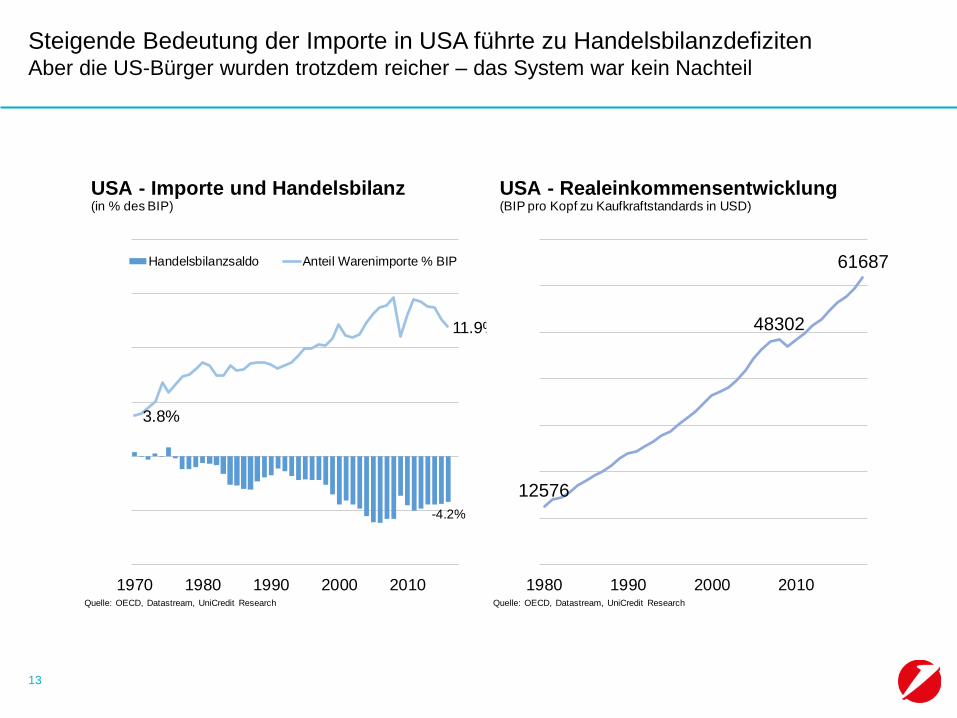

Steigende Bedeutung der Importe in USA führte zu Handelsbilanzdefiziten Aber die US-Bürger wurden trotzdem reicher – das System war kein Nachteil

-4.2%

3.8%

11.9%

1970 1980 1990 2000 2010Quelle: OECD, Datastream, UniCredit Research

Handelsbilanzsaldo Anteil Warenimporte % BIP

USA - Importe und Handelsbilanz(in % des BIP)

12576

48302

61687

1980 1990 2000 2010Quelle: OECD, Datastream, UniCredit Research

USA - Realeinkommensentwicklung(BIP pro Kopf zu Kaufkraftstandards in USD)

Dass nicht alle davon profitieren, ist eine andere Geschichte 95% der Bevölkerung mit weniger Einkommenswachstum als das Wirtschaftswachstum

14

-3

5

12

18

1998 2003 2008 2013

Quelle: Census Bureau, UniCredit Research

Realeinkommen USA(seit 1998 in %)

Unterste 25% Unterste 75% Unterste 95% BIP pro Kopf

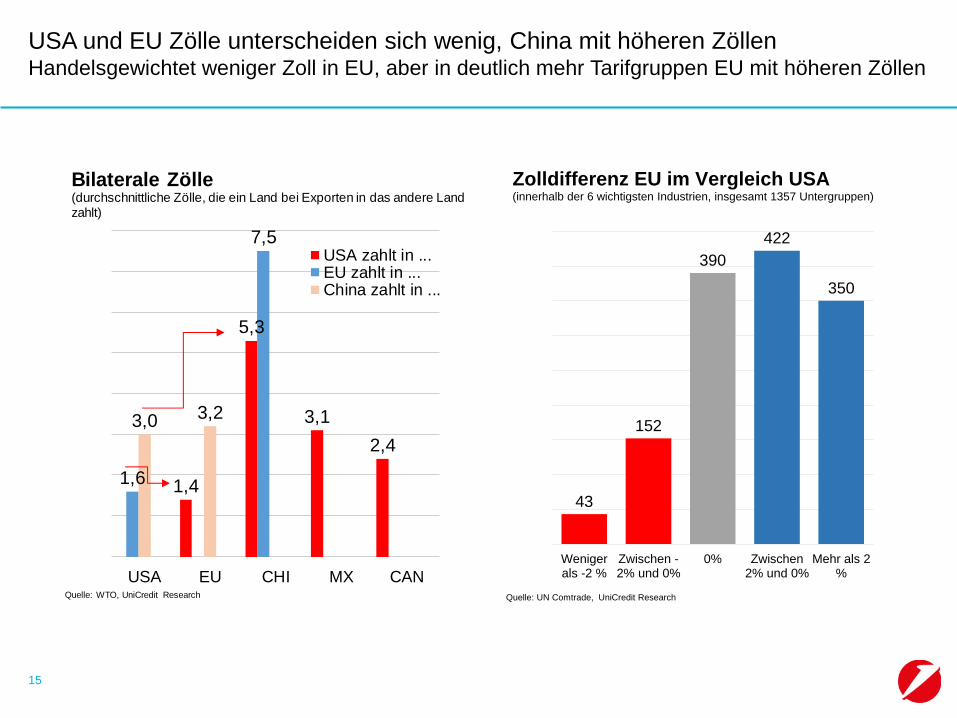

15

USA und EU Zölle unterscheiden sich wenig, China mit höheren Zöllen Handelsgewichtet weniger Zoll in EU, aber in deutlich mehr Tarifgruppen EU mit höheren Zöllen

1,4

5,3

3,1

2,4

1,6

7,5

3,0 3,2

USA EU CHI MX CANQuelle: WTO, UniCredit Research

USA zahlt in ...EU zahlt in ...China zahlt in ...

Bilaterale Zölle(durchschnittliche Zölle, die ein Land bei Exporten in das andere Land zahlt)

43

152

390

422

350

Wenigerals -2 %

Zwischen -2% und 0%

0% Zwischen2% und 0%

Mehr als 2%

Quelle: UN Comtrade, UniCredit Research

Zolldifferenz EU im Vergleich USA(innerhalb der 6 wichtigsten Industrien, insgesamt 1357 Untergruppen)

16

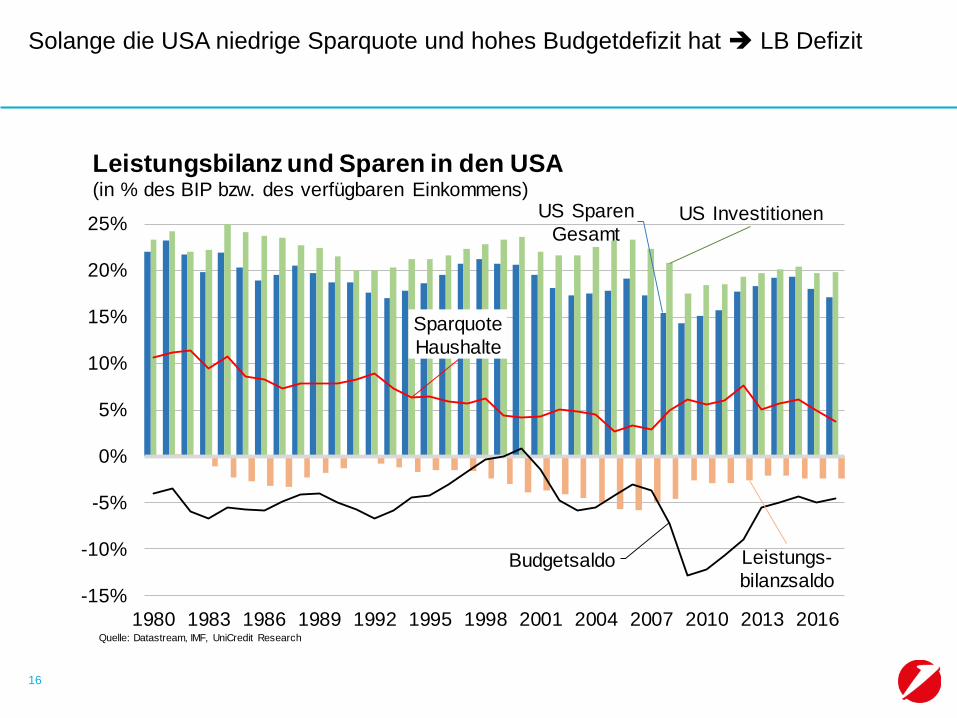

Solange die USA niedrige Sparquote und hohes Budgetdefizit hat LB Defizit

US InvestitionenUS Sparen

Gesamt

Sparquote

Haushalte

Budgetsaldo Leistungs-

bilanzsaldo-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016Quelle: Datastream, IMF, UniCredit Research

Leistungsbilanz und Sparen in den USA(in % des BIP bzw. des verfügbaren Einkommens)

17

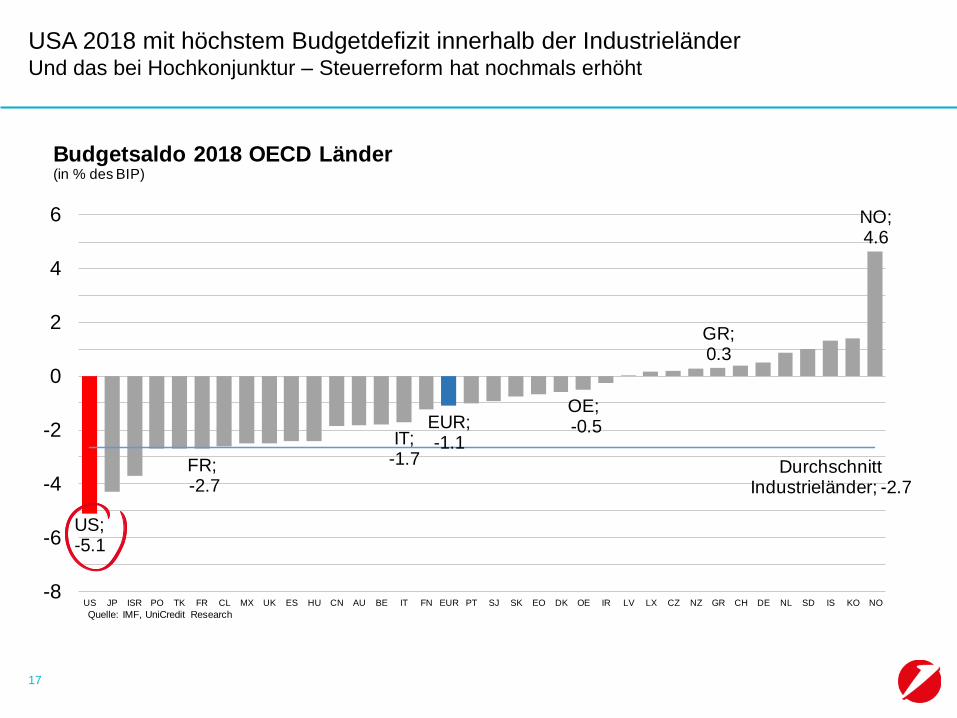

USA 2018 mit höchstem Budgetdefizit innerhalb der Industrieländer Und das bei Hochkonjunktur – Steuerreform hat nochmals erhöht

US; -5.1

FR;-2.7

IT; -1.7

EUR; -1.1

OE;-0.5

GR; 0.3

NO; 4.6

Durchschnitt Industrieländer; -2.7

-8

-6

-4

-2

0

2

4

6

US JP ISR PO TK FR CL MX UK ES HU CN AU BE IT FN EUR PT SJ SK EO DK OE IR LV LX CZ NZ GR CH DE NL SD IS KO NO

Quelle: IMF, UniCredit Research

Budgetsaldo 2018 OECD Länder(in % des BIP)

18

Nicht mit dem Euroraum bzw. der EU hat USA Ungleichgewicht, sondern mit Asien Allen voran mit China, auch nicht mit Mexiko

-466

14-18

-64-32 -11

98

-6

4814

54

-86

-507

-358

-20

-600

-500

-400

-300

-200

-100

0

100

200

Gesamt EU Euro DE IT FR NL OE UK CA LATAM MX Asien CHI Afrika

Quelle: BEA, Datastream, UniCredit Research

Leistungsbilanzsaldo der USA in Mrd. USD(Q1 2017 - Q4 2017)

19

Aber die größte Gefahr: Sollte Welthandel insgesamt Schaden nehmen Österreich 1/3 aller Geschäfte mit Nachfrage im Ausland, aber nur 15% nicht im EU(27) Binnenmarkt

OE; 35% DE;

31% EUR; 27% UK;

25%

CHI;18%

JP;13% US;

11%

15%18%

15%

19%

SG IR MY HU SX HK CH KO OE SW BE RU CL DK PO DE NL HR FN EUR NZ SA RO PT PH UK ID ES CA IT MX AR FR AU IN GR TK CHI CO JP BZ US

Quelle: OECD, Datastream, UniCredit Research

Abhängigkeit des BIP von Auslandnachfrage(Basierend auf 2011 VA-Daten und in % des BIP)

davon EU27 Binnenmarkt (nur für EU27)

Auslandsnachfrage

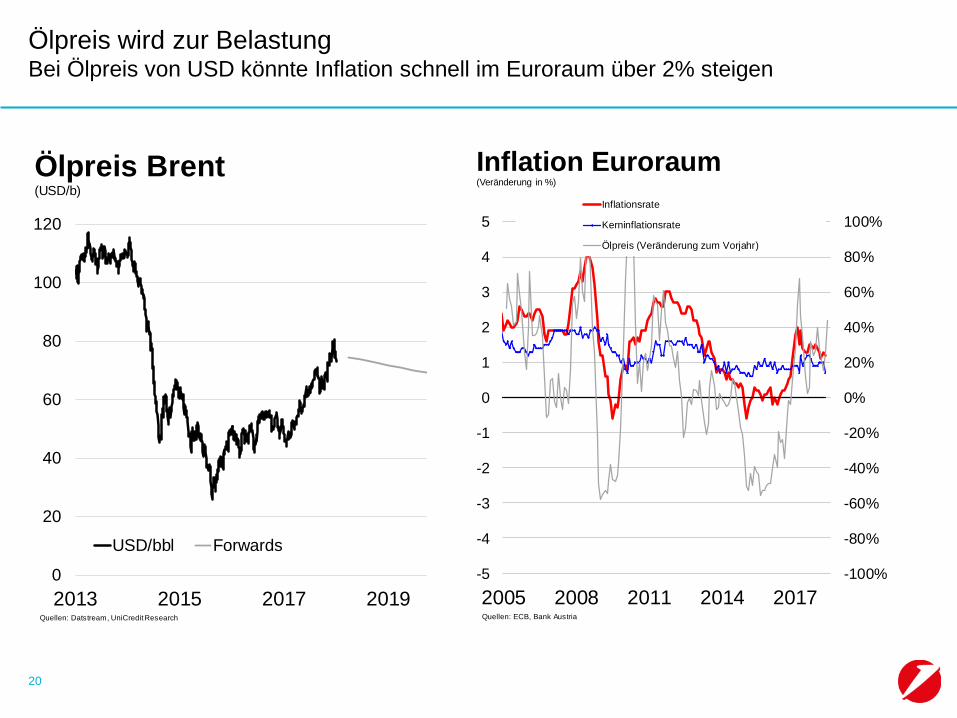

Ölpreis wird zur Belastung Bei Ölpreis von USD könnte Inflation schnell im Euroraum über 2% steigen

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-5

-4

-3

-2

-1

0

1

2

3

4

5

2005 2008 2011 2014 2017Quellen: ECB, Bank Austria

Inflation Euroraum(Veränderung in %)

Inflationsrate

Kerninflationsrate

Ölpreis (Veränderung zum Vorjahr)

0

20

40

60

80

100

120

2013 2015 2017 2019Quellen: Datstream, UniCredit Research

Ölpreis Brent(USD/b)

USD/bbl Forwards

20

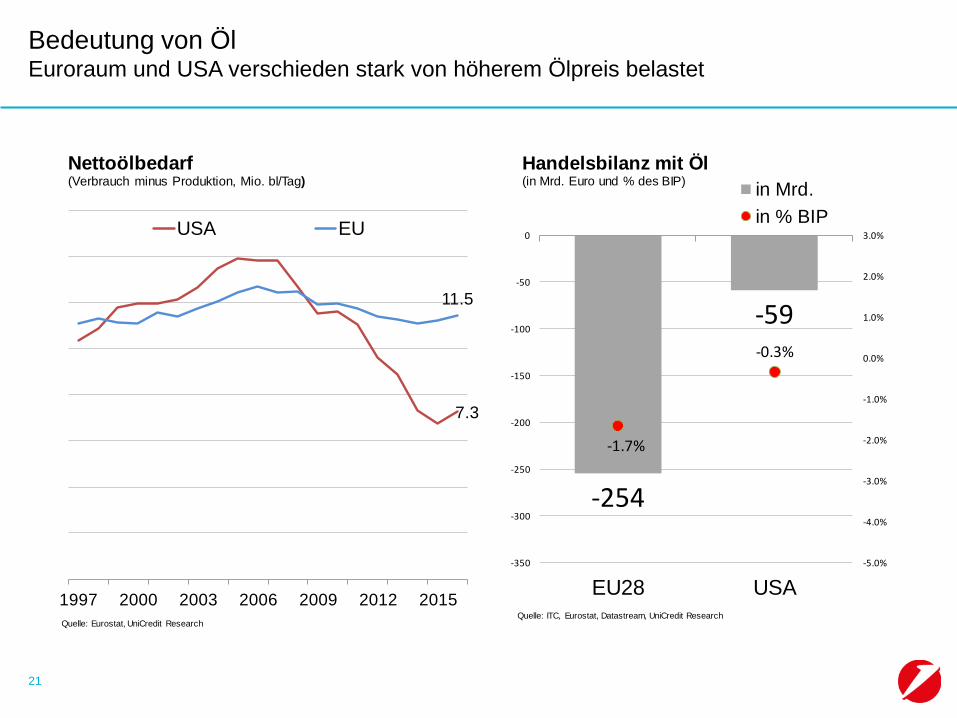

Bedeutung von Öl Euroraum und USA verschieden stark von höherem Ölpreis belastet

21

7.3

11.5

1997 2000 2003 2006 2009 2012 2015

Quelle: Eurostat, UniCredit Research

Nettoölbedarf(Verbrauch minus Produktion, Mio. bl/Tag)

USA EU

-254

-59

-1.7%

-0.3%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

-350

-300

-250

-200

-150

-100

-50

0

EU28 USAQuelle: ITC, Eurostat, Datastream, UniCredit Research

Handelsbilanz mit Öl(in Mrd. Euro und % des BIP)

in Mrd.

in % BIP

• Aktuelle Konjunktur

• Was belastet die Stimmung?

• Konjunkturzyklus in den USA

• Trump

• Euroraum

• Ausblick Wirtschaft

• Ausblick Zinsen - EZB

Politischer Stress belastete den Anleihemarkt wieder stärker Anstieg der Spreads aufgrund Regierungsbildung in Italien

23

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Quelle: Reuters Datastream, UniCredit Research

Spread zu Deutschland bei 10 jährigen Staatsanleihen(in %)

Frankreich Italien

Österreich Spanien

Staatsverschuldung hat sich im Euroraum stabilisiert Keineswegs weiterhin stark steigend

24

OE 75

IT

132 131

JP 234

USA 108

DE60

EUR

UK

0

50

100

150

200

250

300

2000 2004 2008 2012 2016Quelle: EU KOM, US Treasury, BoJ, UniCredit Research

Staatsschuldenquote(Öffentliche Verschuldung in % des BIP)

UK

292

USA

224

FR182

IT

143

OE149

DE

138

100

150

200

250

300

350

2007 2010 2013 2016

Quelle: Eurostat, US Treasury, UniCredit Research

Staatsschuld(Öffentliche Schulden in Landeswährung, 2007=100)

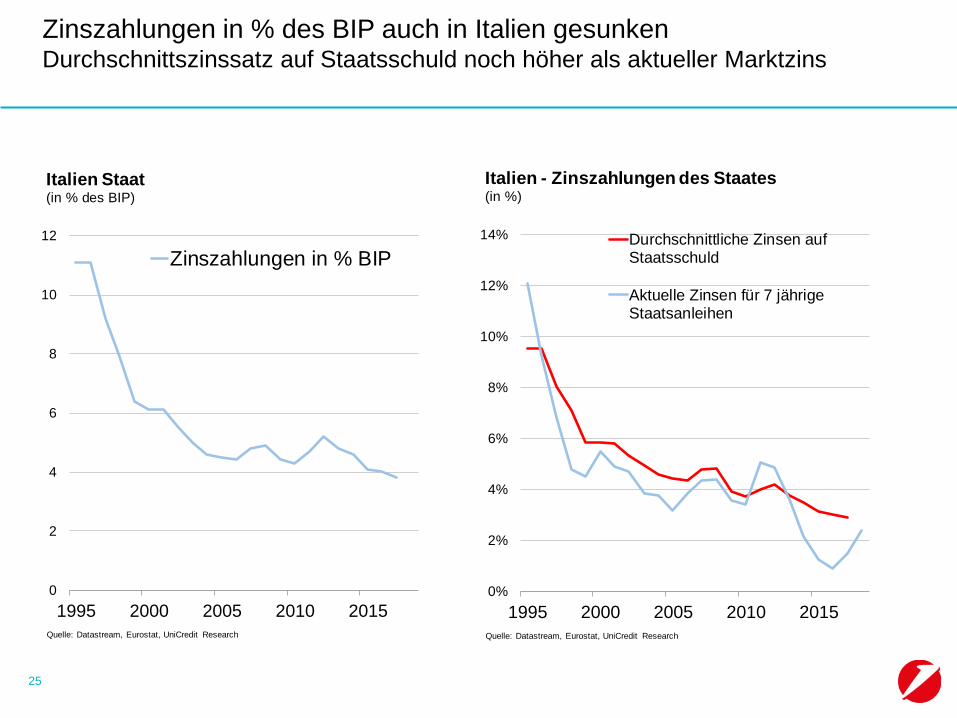

Zinszahlungen in % des BIP auch in Italien gesunken Durchschnittszinssatz auf Staatsschuld noch höher als aktueller Marktzins

25

0

2

4

6

8

10

12

1995 2000 2005 2010 2015Quelle: Datastream, Eurostat, UniCredit Research

Italien Staat(in % des BIP)

Zinszahlungen in % BIP

0%

2%

4%

6%

8%

10%

12%

14%

1995 2000 2005 2010 2015Quelle: Datastream, Eurostat, UniCredit Research

Italien - Zinszahlungen des Staates(in %)

Durchschnittliche Zinsen aufStaatsschuld

Aktuelle Zinsen für 7 jährigeStaatsanleihen

• Aktuelle Konjunktur

• Was belastet die Stimmung?

• Konjunkturzyklus in den USA

• Trump

• Euroraum

• Ausblick Wirtschaft

• Ausblick Zinsen - EZB

Deutlicher Rückgang der Arbeitslosenquote im Euroraum Nicht nur in Deutschland, Österreich erst in den letzten Monaten

27

4.3

5.85

7.9 7.9

3.4

13.1

9.2

2

4

6

8

10

12

14

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Quelle: Eurostat, UniCredit Research

Arbeitslosenquote(in %)

Österreich

Deutschland

Euroraum ohne D und Ö

-3

-2

-1

0

1

2

3

2010 2011 2012 2013 2014 2015 2016 2017 2018

Quelle: Datastream, Eurostat, UniCredit Research

Konsumentenstimmung gesamt(Standardisiert, Durchschnitt seit 2000=0)

DE OE Euroraum UK GR ES IT

Konsumentenstimmung in Europa weiterhin deutlich positiv Auch in Österreich, nach Verzögerung, seit 2 Jahren überdurchschnittlich positiv

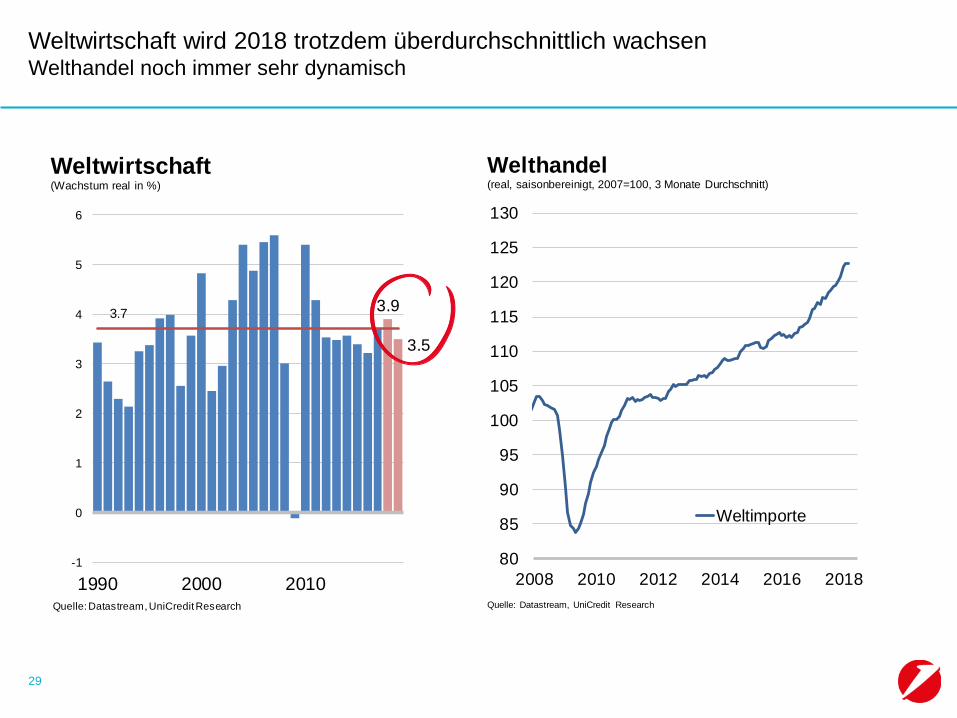

28

3.9

3.5

3.7

-1

0

1

2

3

4

5

6

1990 2000 2010Quelle: Datastream, UniCredit Research

Weltwirtschaft(Wachstum real in %)

Weltwirtschaft wird 2018 trotzdem überdurchschnittlich wachsen Welthandel noch immer sehr dynamisch

29

80

85

90

95

100

105

110

115

120

125

130

2008 2010 2012 2014 2016 2018

Quelle: Datastream, UniCredit Research

Welthandel(real, saisonbereinigt, 2007=100, 3 Monate Durchschnitt)

Weltimporte

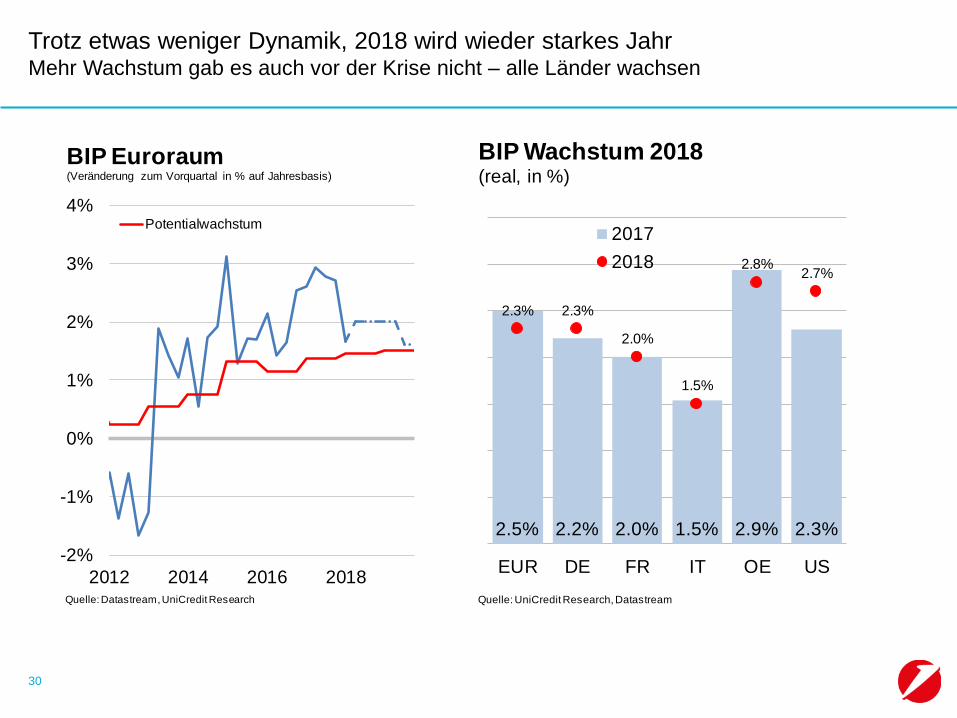

Trotz etwas weniger Dynamik, 2018 wird wieder starkes Jahr Mehr Wachstum gab es auch vor der Krise nicht – alle Länder wachsen

30

2.5% 2.2% 2.0% 1.5% 2.9% 2.3%

2.3% 2.3%

2.0%

1.5%

2.8%2.7%

EUR DE FR IT OE US

Quelle: UniCredit Research, Datastream

BIP Wachstum 2018(real, in %)

2017

2018

-2%

-1%

0%

1%

2%

3%

4%

2012 2014 2016 2018Quelle: Datastream, UniCredit Research

BIP Euroraum (Veränderung zum Vorquartal in % auf Jahresbasis)

Potentialwachstum

Ausblick global

31

Wirtschaftswachstum (real)2013 2014 2015 2016 2017 2018 2019

USA 1.7 2.6 2.9 1.5 2.3 2.7 2.3Consensus 2.8 2.6

Euroraum -0.3 1.3 1.9 1.7 2.5 2.3 1.9Consensus 2.3 1.9

Deutschland 0.2 1.6 1.7 1.9 2.2 2.3 1.9Consensus 2.3 1.9

Italien -1.7 0.2 0.8 1.0 1.6 1.5 1.2Consensus 1.4 1.2

Schweiz 1.9 2.5 1.2 1.4 1.1 1.9 1.5Consensus 2.2 1.8

Österreich 0.0 0.8 1.1 1.5 3.0 2.8 2.0Consensus 2.6 2.1

CEE (EU) 1.3 2.9 3.9 3.1 4.2 4.0 3.4

China 7.8 7.3 6.9 6.7 6.9 6.5 6.0Consensus 6.6 6.4

Quelle: UniCredit Research, Thomson Reuters Datastream

Prognose

Österreich Aussichten2013 2014 2015 2016 2017 2018 2019

(Reale Veränderung in %)

BIP 0.0 0.8 1.1 1.5 3.0 2.8 2.0

Privater Konsum -0.1 0.3 0.5 1.5 1.4 1.5 1.1

B. Investitionen *) 1.6 -0.7 1.2 3.7 4.9 3.6 3.0

davon Ausrüstung 1.7 -1.6 1.5 8.6 8.2 5.1 3.5

davon Bau -1.6 -0.1 1.1 1.1 2.6 2.1 2.0

Exporte i.w.S. 0.6 3.0 3.1 1.9 5.6 4.5 4.0

Importe i.w.S. 0.7 2.9 3.1 3.1 5.7 3.1 3.5

VPI (Veränderung z. Vorjahr) 2.0 1.7 0.9 0.9 2.1 2.2 2.0

Beschäftigung (Veränderung zum Vorjahr)**) 0.6 0.7 1.0 1.6 2.0 2.3 1.1

Arbeitslosenquote (nationale Definition) 7.6 8.4 9.1 9.1 8.5 7.7 7.6

Arbeitslosenquote (Eurostat Definition) 5.3 5.6 5.7 6.0 5.5 5.0 4.9

Öffentliches Defizit (in % des BIP) -2.0 -2.7 -1.0 -1.6 -0.7 -0.5 0.0

Öffentliche Schuld (in % des BIP) 81.3 84.0 84.6 83.6 78.3 74.8 72.0

Sparquote der Haushalte 7.1 6.8 6.9 7.9 6.4 5.8 6.2

*) Exkl. Vorratsänderungen **) ohne Karenzgeldbezieher, Präsenzdiener und Schulungen

Quelle: Statistik Austria, UniCredit Research

Prognose

Ausblick für Österreich

32

33

Deutlicher Anstieg der Wohnimmobilienpreise in Österreich, besonders Wien Realer Anstieg in Wien von 70%, Österreich über 40%, mehr als BIP

90

110

130

150

170

190

210

230

250

2003 2006 2009 2012 2015 2018

Quelle: OeNB, UniCredit Research

Wohnimmobilienpreise(2003=100)

Österreich Wien

90

100

110

120

130

140

150

160

170

180

2003 2006 2009 2012 2015 2018

Quelle: OeNB, UniCredit Research

Reale Wohnimmobilienpreise(2003=100)

Österreich

Wien

Reales BIP

34

Schätzung OeNB, Immobilienpreise in Österreich 11%, in Wien 22% zu hoch Im Vergleich zu realer Wirtschaftsleistung, Mietniveau und Baukosten

22

11

-20

-15

-10

-5

0

5

10

15

20

25

30

1990 1995 2000 2005 2010 2015

Quelle: OeNB, UniCredit Research

OeNB Wohnimmobilienindikator(Abweichung der Wohnimmobilienrpeise vom Fundamentalpreis in %)

Österreich Wien

11

22

-5

0

5

10

15

20

25

ÖsterreichWien

Quelle: OeNB, UniCredit Research

OeNB Wohnimmobilienindikator(Q1 2018, Abweichung der Wohnimmobilienpreise vom

Fundamentalpreis in % und Beitrag in Prozentpunkten)

Zinsrisiko

Wohnbauinvestitionen zu BIP

Kredittragfähigkeit

Immobilienpreise zuBaukostenImmobilienpreise zu Mieten

Reale Immobilienpreise

Leistbarkeit

Total

35

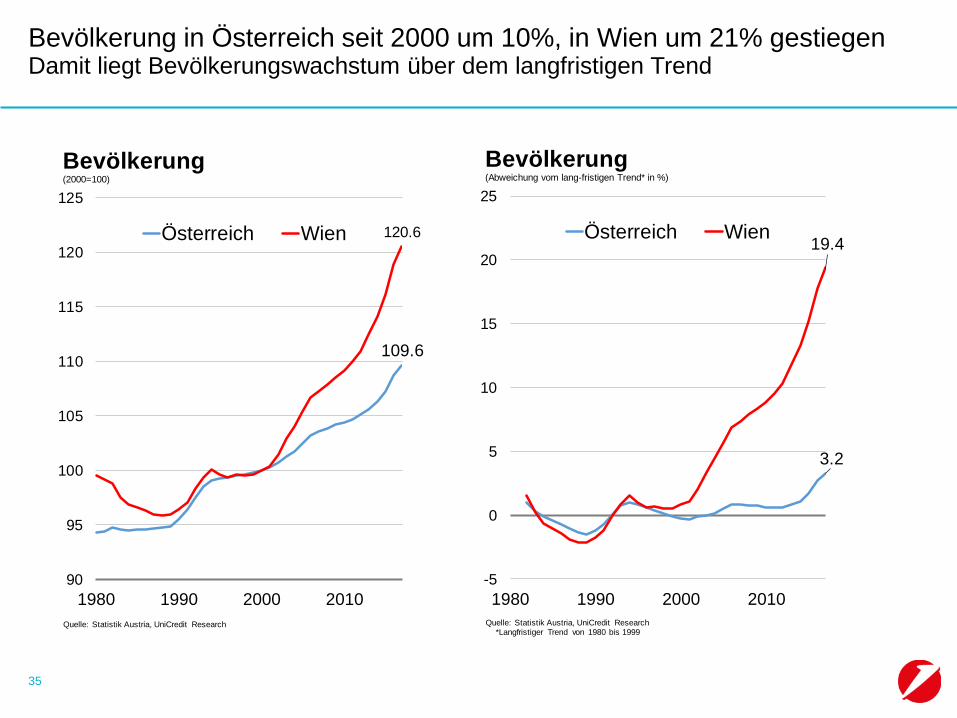

Bevölkerung in Österreich seit 2000 um 10%, in Wien um 21% gestiegen Damit liegt Bevölkerungswachstum über dem langfristigen Trend

109.6

120.6

90

95

100

105

110

115

120

125

1980 1990 2000 2010

Quelle: Statistik Austria, UniCredit Research

Bevölkerung (2000=100)

Österreich Wien

3.2

19.4

-5

0

5

10

15

20

25

1980 1990 2000 2010

Quelle: Statistik Austria, UniCredit Research*Langfristiger Trend von 1980 bis 1999

Bevölkerung (Abweichung vom lang-fristigen Trend* in %)

Österreich Wien

36

Wohnungsneubau legt nach schwachen 2000er Jahren zu Liegt aber noch nicht über dem langfristigen Trend

60

70

80

90

100

110

120

130

140

85

90

95

100

105

110

115

120

1980 1990 2000 2010

Quelle: Statistik Austria, UniCredit Research

Bevölkerung und Wohnungsbau(Österreich, (80 bis 99)=100, Fertigstellungen)

Bevölkerung

Wohnungsfertigstellungen (rechte Skala)

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

1980 1990 2000 2010

Quelle: Statistik Austria, UniCredit Research

Bevölkerung und Wohnungsbau(Österreich, Abweichung vom Trend 1980 bis 99 in %)

Bevölkerung

Wohnungsfertigstellungen (rechte Skala)

37

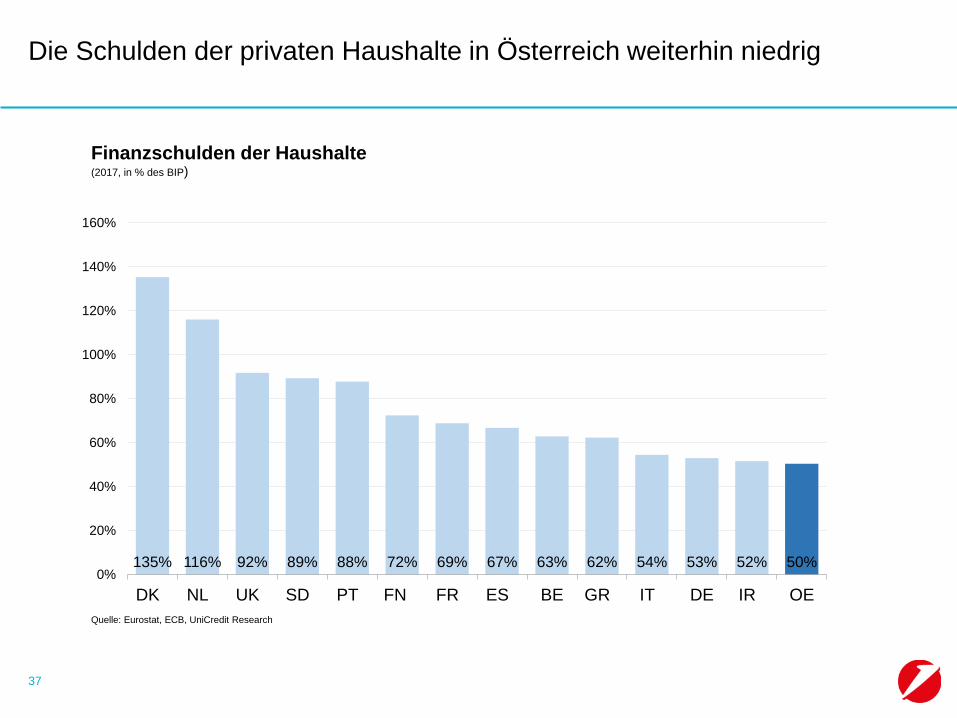

Die Schulden der privaten Haushalte in Österreich weiterhin niedrig

135% 116% 92% 89% 88% 72% 69% 67% 63% 62% 54% 53% 52% 50%0%

20%

40%

60%

80%

100%

120%

140%

160%

DK NL UK SD PT FN FR ES BE GR IT DE IR OE

Quelle: Eurostat, ECB, UniCredit Research

Finanzschulden der Haushalte(2017, in % des BIP)

• Aktuelle Konjunktur

• Was belastet die Stimmung?

• Konjunkturzyklus in den USA

• Trump

• Euroraum

• Ausblick Wirtschaft

• Ausblick Zinsen - EZB

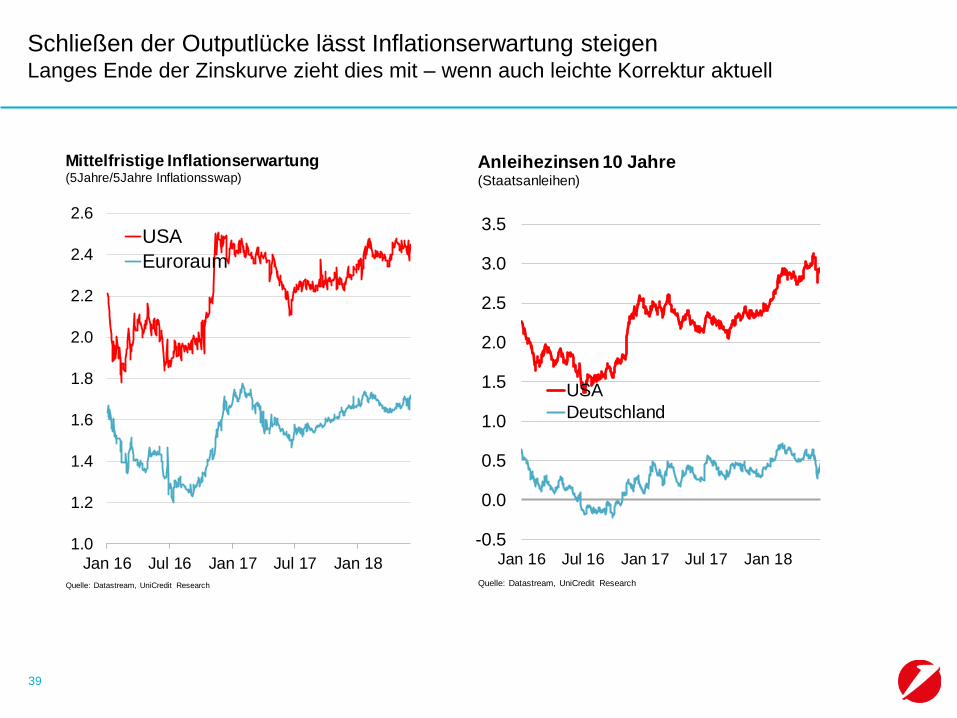

Schließen der Outputlücke lässt Inflationserwartung steigen Langes Ende der Zinskurve zieht dies mit – wenn auch leichte Korrektur aktuell

39

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

Jan 16 Jul 16 Jan 17 Jul 17 Jan 18Quelle: Datastream, UniCredit Research

Mittelfristige Inflationserwartung(5Jahre/5Jahre Inflationsswap)

USA

Euroraum

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Jan 16 Jul 16 Jan 17 Jul 17 Jan 18

Quelle: Datastream, UniCredit Research

Anleihezinsen 10 Jahre(Staatsanleihen)

USA

Deutschland

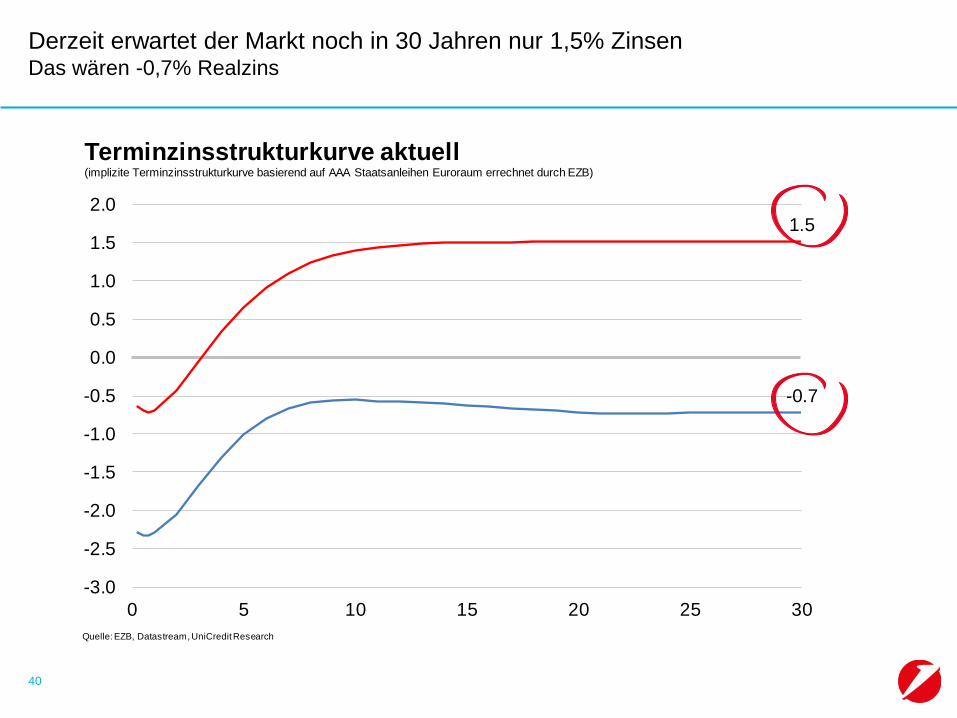

Derzeit erwartet der Markt noch in 30 Jahren nur 1,5% Zinsen Das wären -0,7% Realzins

40

1.5

-0.7

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

0 5 10 15 20 25 30

Quelle: EZB, Datastream, UniCredit Research

Terminzinsstrukturkurve aktuell(implizite Terminzinsstrukturkurve basierend auf AAA Staatsanleihen Euroraum errechnet durch EZB)

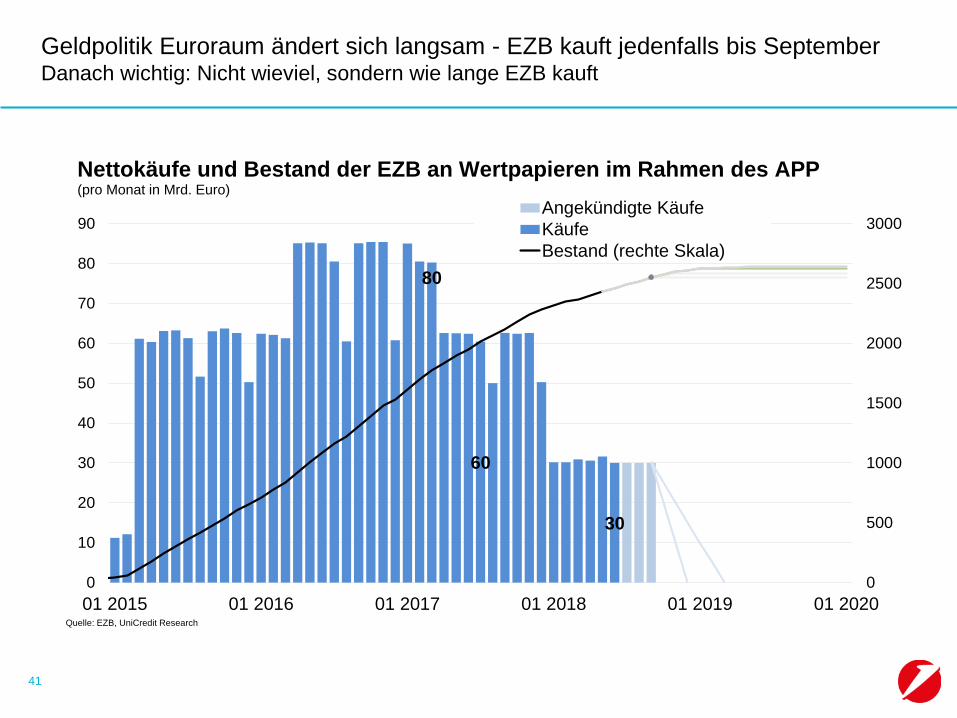

Geldpolitik Euroraum ändert sich langsam - EZB kauft jedenfalls bis September Danach wichtig: Nicht wieviel, sondern wie lange EZB kauft

41

"well past"

80

60

30

0

500

1000

1500

2000

2500

3000

0

10

20

30

40

50

60

70

80

90

01 2015 01 2016 01 2017 01 2018 01 2019 01 2020Quelle: EZB, UniCredit Research

Angekündigte Käufe

Käufe

Bestand (rechte Skala)

Nettokäufe und Bestand der EZB an Wertpapieren im Rahmen des APP (pro Monat in Mrd. Euro)

0 00.25

-0.4 -0.4-0.2

0

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

12 2017 06 2018 12 2018 06 2019 12 2019

Quelle: UniCredit Research, Datastream

Leitzinsen Euroraum

EZB Repo Rate EZB Einlagezins

42

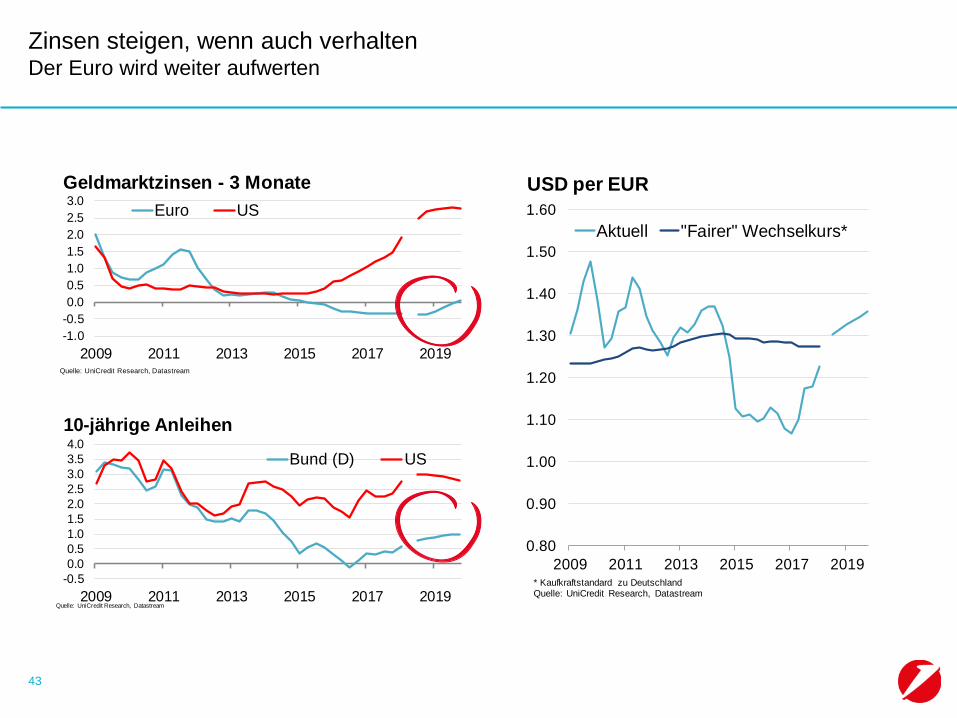

EZB könnte im Frühjahr 2019 mit Zinserhöhung beginnen Aber erst gegen Ende 2019 wieder positive Zinsen am Geldmarkt

Zinsen steigen, wenn auch verhalten Der Euro wird weiter aufwerten

43

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2009 2011 2013 2015 2017 2019Quelle: UniCredit Research, Datastream

Geldmarktzinsen - 3 Monate

Euro US

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2009 2011 2013 2015 2017 2019Quelle: UniCredit Research, Datastream

10-jährige Anleihen

Bund (D) US

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

2009 2011 2013 2015 2017 2019* Kaufkraftstandard zu DeutschlandQuelle: UniCredit Research, Datastream

USD per EUR

Aktuell "Fairer" Wechselkurs*

2017: starkes Aktienjahr +20% global, Österreich +31% 2018: Korrektur, vor allem im Euroraum

44

120

12 2016 06 2017 12 2017Quelle: Datastream, UniCredit Research

Globale Aktienmärkte(Ende 2016=100)

MSCI Welt

US S&P

110

131

113

12 2016 06 2017 12 2017Quelle: Datastream, UniCredit Research

Euroraum Aktienmärkte(Ende 2016=100)

Euro Stoxx

OE ATX

DE DAX

45

2017 war erneut positiv für risikoreiche Vermögenswerte Starke Gewinne rechtfertigen hohe Bewertungen – "Luft wird jedoch für manche Assets dünner"

OE

OE

CH

DE

UK

US

Euro

ES

80

100

120

140

160

180

200

220

240

2000 2003 2006 2009 2012 2015 2018

Quelle: Eurostat, BIS, Eurostat, UniCredit Research

Immobilienpreise(2007=100, nominell)

0

5

10

15

20

25

30

35

2007 2009 2011 2013 2015 2017

Quelle: Datastream, UniCredit Research

P/E Verhältnis(Kurs-Gewinn-Verhältnis)

MSCI Welt

Euro Stoxx

MSCI USA

46

Österreichs Geldvermögen sehr konservativ veranlagt Realrendite -0,3% seit 2007 – nur Anleihen und vor allem Aktien im Plus

-2,1%

-0,9%

-1,5%

0,3%

0,9%

2,6%

Gesamt; -0,3%

4%

47%

26%24%

7% 5%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-3%

-2%

-1%

0%

1%

2%

3%

Bargeld Einlagen davon täglichfällige

Wertpapiere davonAnleihen

davon Aktien

Quelle: OeNB, UniCredit Research

Jährliche Realrendite seit 2007(real, Veränderung zum Vorjahr, österreichische Haushalte, Anteile in % am Geldvermögen österr. Haushalte)

47

Alternative? Für Liquiditätshaltung zahlte man schon immer hohen Preis Allerdings seit der Euroeinführung und vor allem seit Draghi etwas weniger

-3.1%

-1.4% -1.3%

1948-1998 1999-2011 2012-2017

Schilling Euro bis 2011 Euro mit Draghi

Quelle: OeNB, eigene Schätzungen, UniCredit Research

Realzinsen für Bargeld und Sichteinlagen(pro Jahr in Österreich, ohne Zinseszins und vor Steuern)

Regierung neu: Staatshaushalt präsentiert sich in günstigem Zustand Kein Konsolidierungsbedarf, daher Freiraum für strukturelle Verbesserungen

48

-0.2-0.45

-5

-4

-3

-2

-1

0

1

2000 2005 2010 2015Quelle: BMF, Firskalrat, UniCredit Research** Inkl. Berücksichtigung v on v on EU erlaubten Abzugsposten wie Flüchtlingskosten, Terrorismusbekämpf ung * Exklusiv e

Konjunkturschwankungen und Einmalef f ekte (wie etwa Bankenpaket)

Struktureller Budgetsaldo*)(Österreich, in % des BIP)

84

79

60

40

45

50

55

60

65

70

75

80

85

90

2000 2005 2010 2015

Quelle: BMF, Firskalrat, UniCredit Research *) laut Maastricht

Öffentliche Schuld*)(Österreich, in % des BIP)

49

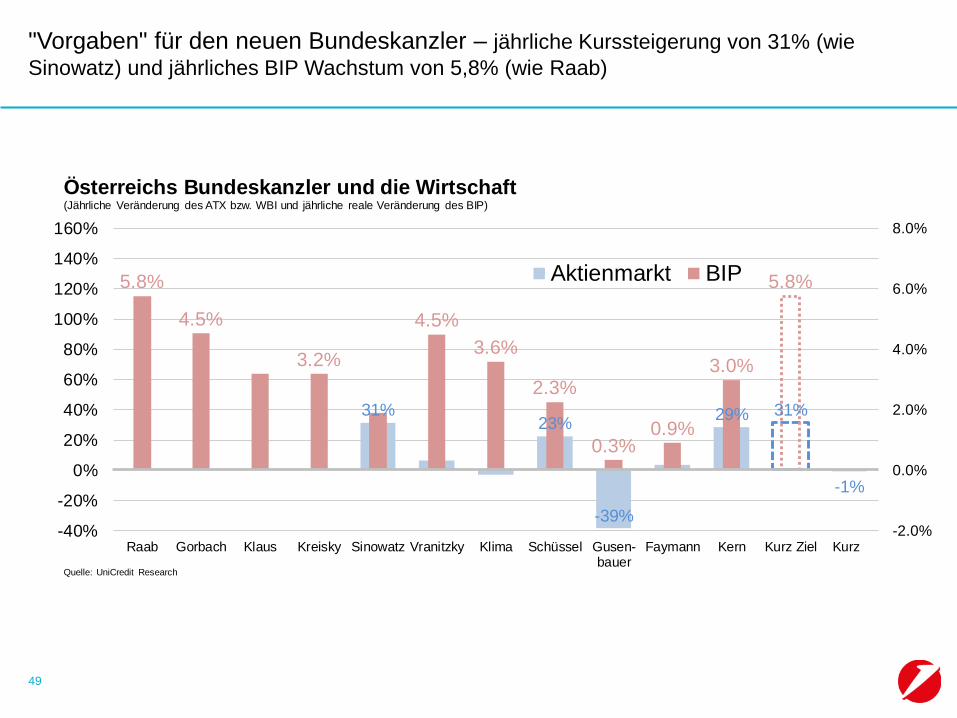

"Vorgaben" für den neuen Bundeskanzler – jährliche Kurssteigerung von 31% (wie

Sinowatz) und jährliches BIP Wachstum von 5,8% (wie Raab)

31%23%

-39%

29% 31%

-1%

5.8%

4.5%

3.2%

4.5%

3.6%

2.3%

0.3%0.9%

3.0%

5.8%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

Raab Gorbach Klaus Kreisky Sinowatz Vranitzky Klima Schüssel Gusen-bauer

Faymann Kern Kurz Ziel Kurz

Quelle: UniCredit Research

Österreichs Bundeskanzler und die Wirtschaft(Jährliche Veränderung des ATX bzw. WBI und jährliche reale Veränderung des BIP)

Aktienmarkt BIP

Das vorliegende Dokument ist eine interne Arbeitsunterlage der UniCredit Bank Austria AG und nur für den Dienstgebrauch bestimmt. Sein ausschließlicher Zweck besteht darin, über die globale

makroökonomische Analyse der Märkte und den Ausblick auf ihre Entwicklung aus der Sicht der UniCredit Bank Austria AG zu informieren.

Das vorliegende Dokument ist keine Anlageberatung oder Anlageempfehlung. Die enthaltenen Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von

Wertpapieren. Sie dienen nur der Information und können eine auf die individuellen Verhältnisse und Kenntnisse des Anlegers bezogene Beratung nicht ersetzen. Jede Kapitalveranlagung ist mit einem

Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die

Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der Anleger nicht die gesamte investierte Summe zurück erhält, insbesondere dann, wenn die Kapitalanlage nur für kurze

Zeit besteht.

Der Inhalt des vorliegenden Dokumentes – einschließlich Daten, Nachrichten, Charts usw. – ist Eigentum der UniCredit Bank Austria AG und ist urheberrechtlich geschützt. Der Inhalt des Dokumentes

stützt sich auf interne und externe Quellen, die im Dokument auch als solche erwähnt werden. Die in diesem Dokument enthaltenen Informationen sind mit großer Sorgfalt zusammengestellt worden

und es sind alle Anstrengungen unternommen worden, um sicherzustellen, dass sie bei Redaktionsschluss präzise, richtig und vollständig sind. Ungeachtet dessen, übernimmt die UniCredit Bank

Austria AG keine Verantwortung für die Richtigkeit und Vollständigkeit der gebotenen Informationen und daher auch nicht für jeglichen Verlust, der direkt oder indirekt aus der Verwertung jeglicher in

diesem Dokument enthaltenen Informationen entsteht.

Alle Einschätzungen oder Feststellungen stellen unseren Meinungsstand zu einem bestimmten Zeitpunkt dar und können ohne Verständigung abgeändert werden. Die UniCredit Bank Austria AG

verpflichtet sich jedoch nicht, das vorliegende Dokument zu aktualisieren oder allfällige Überarbeitungen zu veröffentlichen, um Ereignisse, Umstände oder Änderungen in der Analyse zu

berücksichtigen, die nach dem Redaktionsschluss des vorliegenden Dokumentes eintraten.

Das vorliegende Dokument wurde von der UniCredit Bank Austria AG, Abteilung Economics & Market Analysis Austria,

Schottengasse 6-8, A-1010 Wien, hergestellt. Irrtum und Druckfehler vorbehalten.

Haftungsausschluss

50

51

Wirtschaft Online App – immer und überall top-informiert.

Erhältlich für iOS und Android. wirtschaft-online.bankaustria.at

WIRTSCHAFT

ONLINE

APP

Ihre Kontakte

Corporate & Investment Banking

UniCredit Bank Austria AG

Stefan Bruckbauer

Chief Economist

Economics & Market Analysis Austria

Impressum

Corporate & Investment Banking

UniCredit Bank Austria AG

Economics & Market Analysis Austria

Rothschildplatz 1

1020 Wien

Follow me on twitter: @S_Bruckbauer

52