Embed Size (px)

Citation preview

4. Finance Performance DayDas Forum für aktuelle Finance-, Controlling- undBI-Themen6. April – Köln / 20. April – Stuttgart

Seite 2

Agenda

Einführung1 09:30

Agile Unternehmensplanung erfolgreich und nachhaltigumsetzen

3

11:15

Best in Class Reporting2 09:35

10:45

5 12:25

Business LunchLive Demo - Reporting mit arcplan sowie tableau6 12:35

April 2016 4. Finance Performance Day

Schlusswort

PAUSELive Demo - Reporting mit arcplan sowie tableau

4

Seite 3

Agenda

Einführung1 09:30

Agile Unternehmensplanung erfolgreich und nachhaltigumsetzen

3

11:15

Best in Class Reporting2 09:35

10:45

5 12:25

Business LunchLive Demo - Reporting mit arcplan sowie tableau6 12:35

April 2016 4. Finance Performance Day

Schlusswort

PAUSELive Demo - Reporting mit arcplan sowie tableau

4

Best in Class Reporting

• Wie Digitalisierung das Reporting von morgen verändert• Die Potentiale kontextspezifischer Daten-Visualisierung• Effizienz durch Standardisierung der Informationsdarstellung

Seite 5

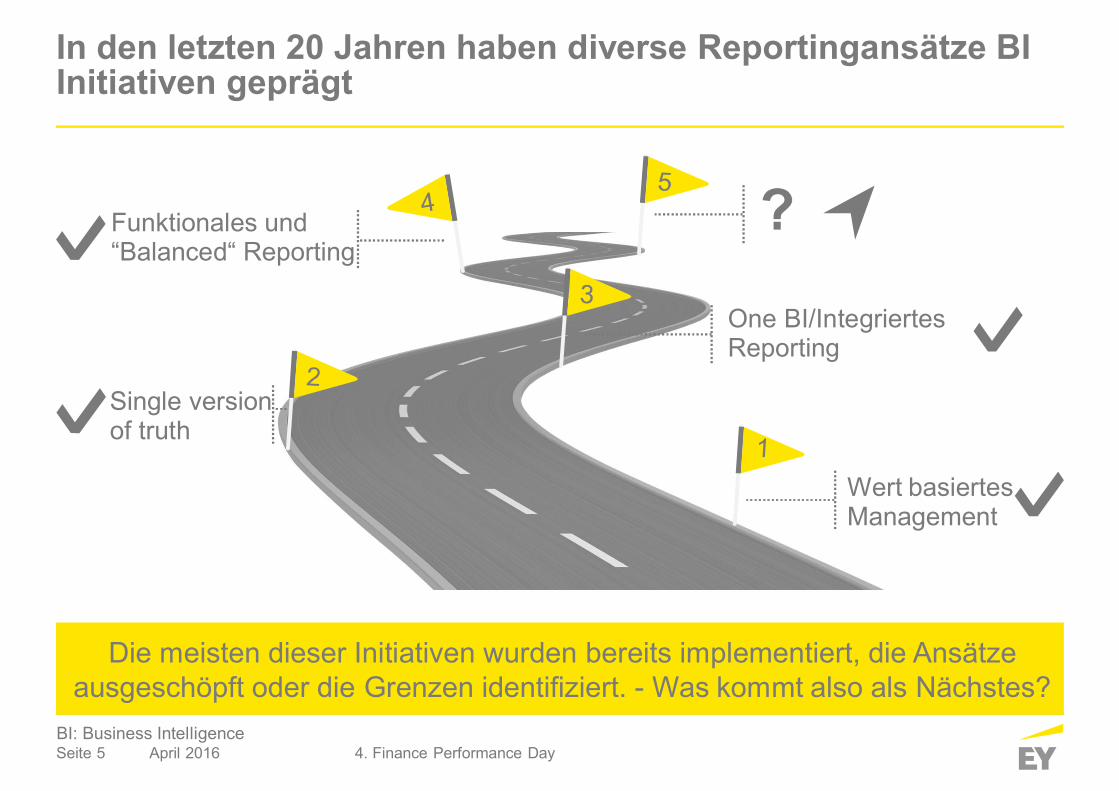

In den letzten 20 Jahren haben diverse Reportingansätze BIInitiativen geprägt

Die meisten dieser Initiativen wurden bereits implementiert, die Ansätzeausgeschöpft oder die Grenzen identifiziert. - Was kommt also als Nächstes?

Funktionales und“Balanced“ Reporting

Single versionof truth

Wert basiertesManagement

One BI/IntegriertesReporting

?

4. Finance Performance DayApril 2016BI: Business Intelligence

Seite 6

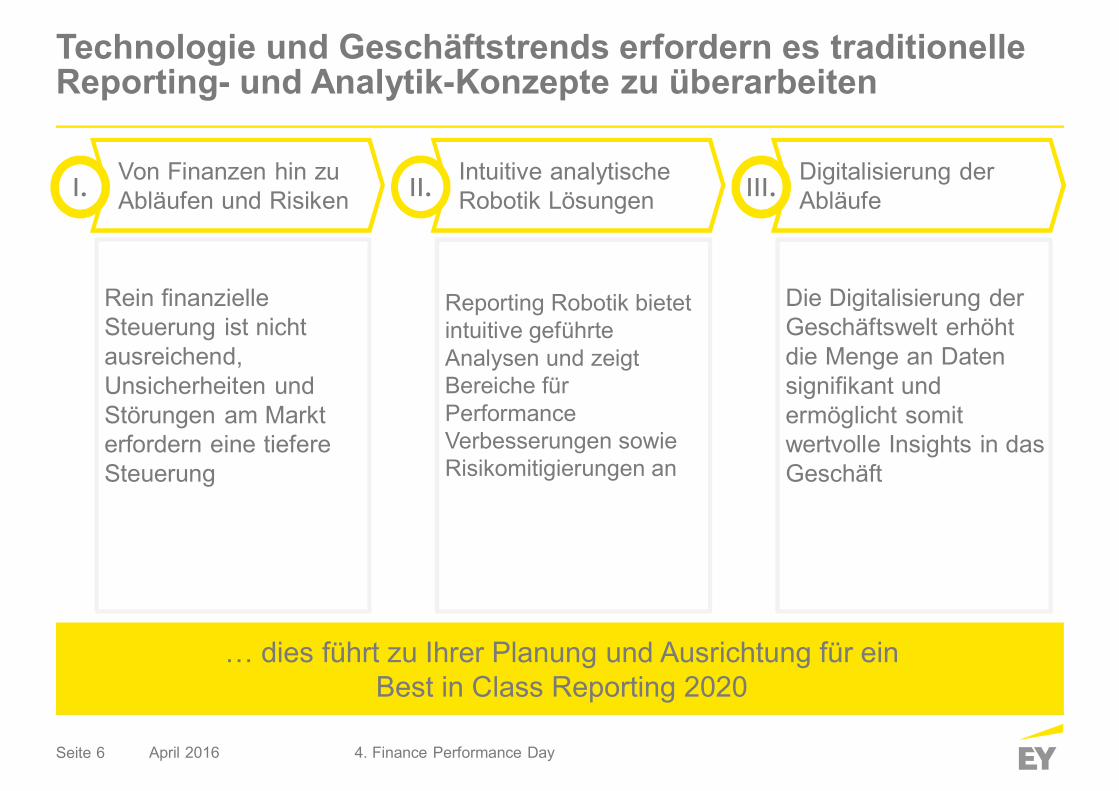

Technologie und Geschäftstrends erfordern es traditionelleReporting- und Analytik-Konzepte zu überarbeiten

4. Finance Performance DayApril 2016

… dies führt zu Ihrer Planung und Ausrichtung für einBest in Class Reporting 2020

Intuitive analytischeRobotik Lösungen

Reporting Robotik bietetintuitive geführteAnalysen und zeigtBereiche fürPerformanceVerbesserungen sowieRisikomitigierungen an

II.Von Finanzen hin zuAbläufen und Risiken

Rein finanzielleSteuerung ist nichtausreichend,Unsicherheiten undStörungen am Markterfordern eine tiefereSteuerung

I. Digitalisierung derAbläufe

Die Digitalisierung derGeschäftswelt erhöhtdie Menge an Datensignifikant undermöglicht somitwertvolle Insights in dasGeschäft

III.

Seite 7

Finanzieller Erfolg

OperationaleExcellence

Strategisches /Risiko Potential

Geschäftseinheit

Technologie und Geschäftstrends erfordern es traditionelleReporting- und Analytik-Konzepte zu überarbeiten

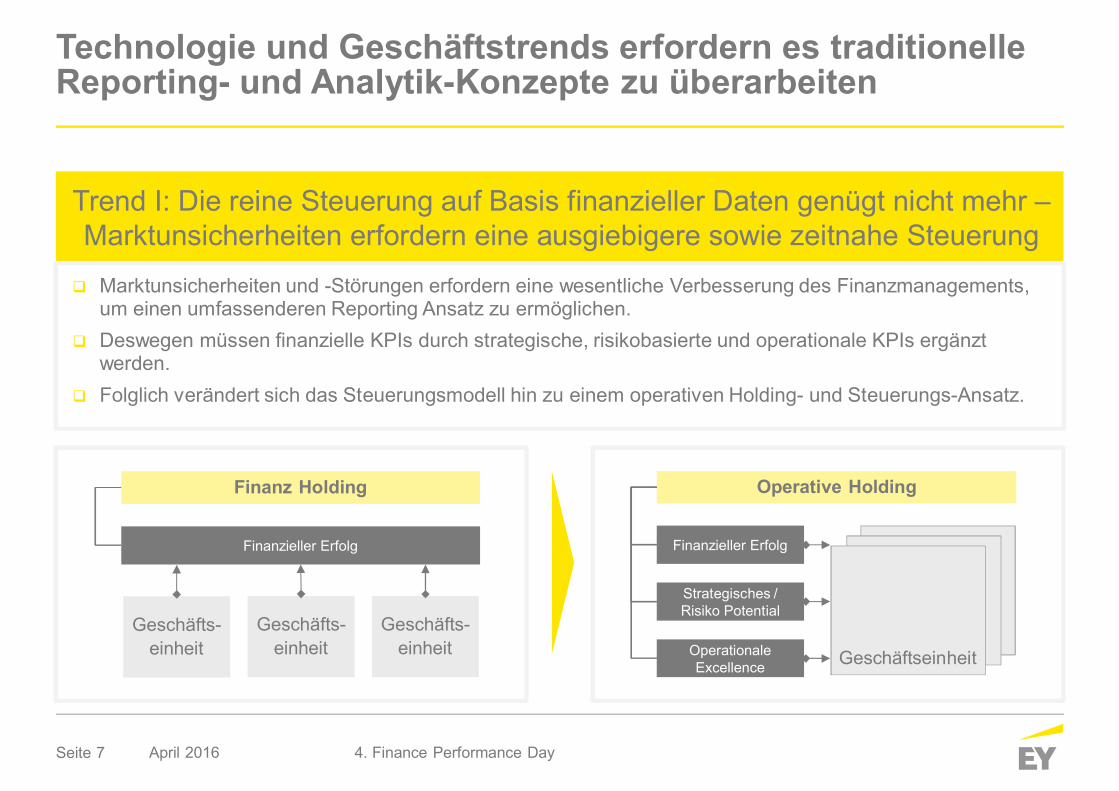

Trend I: Die reine Steuerung auf Basis finanzieller Daten genügt nicht mehr –Marktunsicherheiten erfordern eine ausgiebigere sowie zeitnahe Steuerung

Marktunsicherheiten und -Störungen erfordern eine wesentliche Verbesserung des Finanzmanagements,um einen umfassenderen Reporting Ansatz zu ermöglichen.Deswegen müssen finanzielle KPIs durch strategische, risikobasierte und operationale KPIs ergänztwerden.Folglich verändert sich das Steuerungsmodell hin zu einem operativen Holding- und Steuerungs-Ansatz.

4. Finance Performance DayApril 2016

Finanz Holding

Finanzieller Erfolg

Geschäfts-einheit

Geschäfts-einheit

Geschäfts-einheit

Operative Holding

Seite 8

Technologie und Geschäftstrends erfordern es traditionelleReporting- und Analytik-Konzepte zu überarbeiten

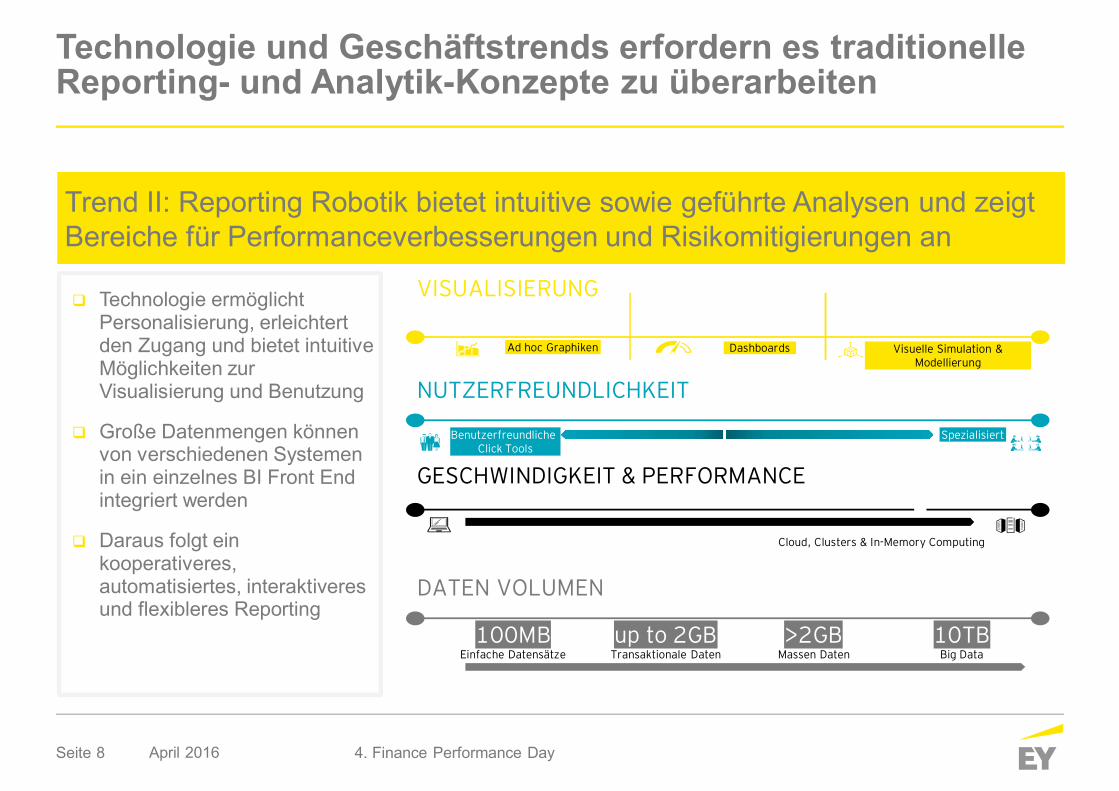

Trend II: Reporting Robotik bietet intuitive sowie geführte Analysen und zeigtBereiche für Performanceverbesserungen und Risikomitigierungen an

Technologie ermöglichtPersonalisierung, erleichtertden Zugang und bietet intuitiveMöglichkeiten zurVisualisierung und Benutzung

Große Datenmengen könnenvon verschiedenen Systemenin ein einzelnes BI Front Endintegriert werden

Daraus folgt einkooperativeres,automatisiertes, interaktiveresund flexibleres Reporting

April 2016

VISUALISIERUNG

Visuelle Simulation &Modellierung

DashboardsAd hoc Graphiken

BenutzerfreundlicheClick Tools

Cloud, Clusters & In-Memory Computing

10TB>2GBup to 2GB100MBBig DataMassen DatenTransaktionale DatenEinfache Datensätze

Spezialisiert

NUTZERFREUNDLICHKEIT

GESCHWINDIGKEIT & PERFORMANCE

DATEN VOLUMEN

4. Finance Performance Day

Seite 9

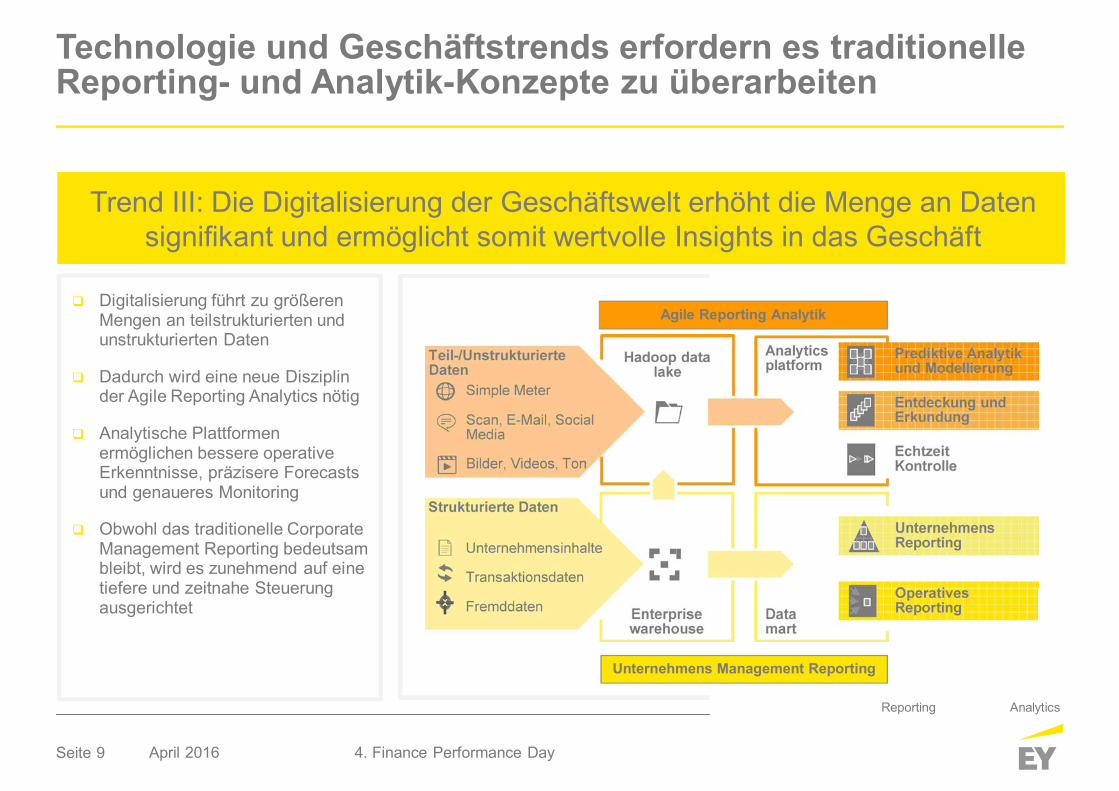

Technologie und Geschäftstrends erfordern es traditionelleReporting- und Analytik-Konzepte zu überarbeiten

Trend III: Die Digitalisierung der Geschäftswelt erhöht die Menge an Datensignifikant und ermöglicht somit wertvolle Insights in das Geschäft

Digitalisierung führt zu größerenMengen an teilstrukturierten undunstrukturierten Daten

Dadurch wird eine neue Disziplinder Agile Reporting Analytics nötig

Analytische Plattformenermöglichen bessere operativeErkenntnisse, präzisere Forecastsund genaueres Monitoring

Obwohl das traditionelle CorporateManagement Reporting bedeutsambleibt, wird es zunehmend auf einetiefere und zeitnahe Steuerungausgerichtet

4. Finance Performance DayApril 2016

Unternehmens Management Reporting

Reporting Analytics

Agile Reporting Analytik

Seite 10

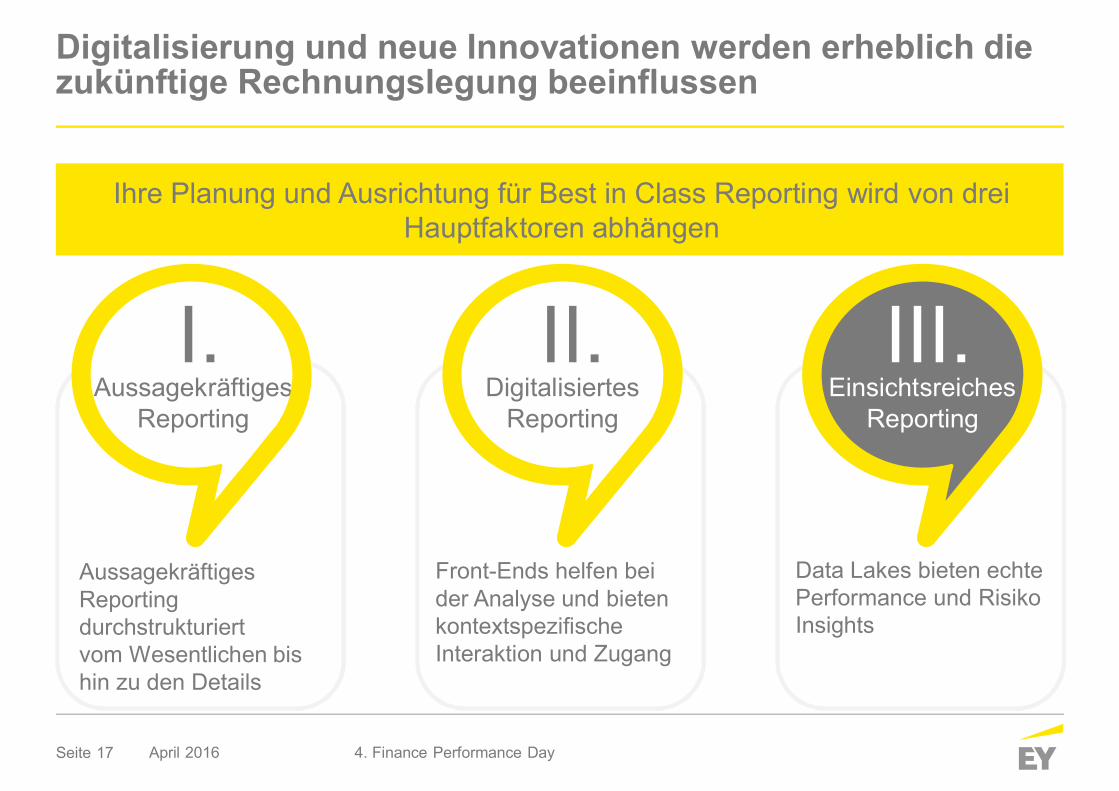

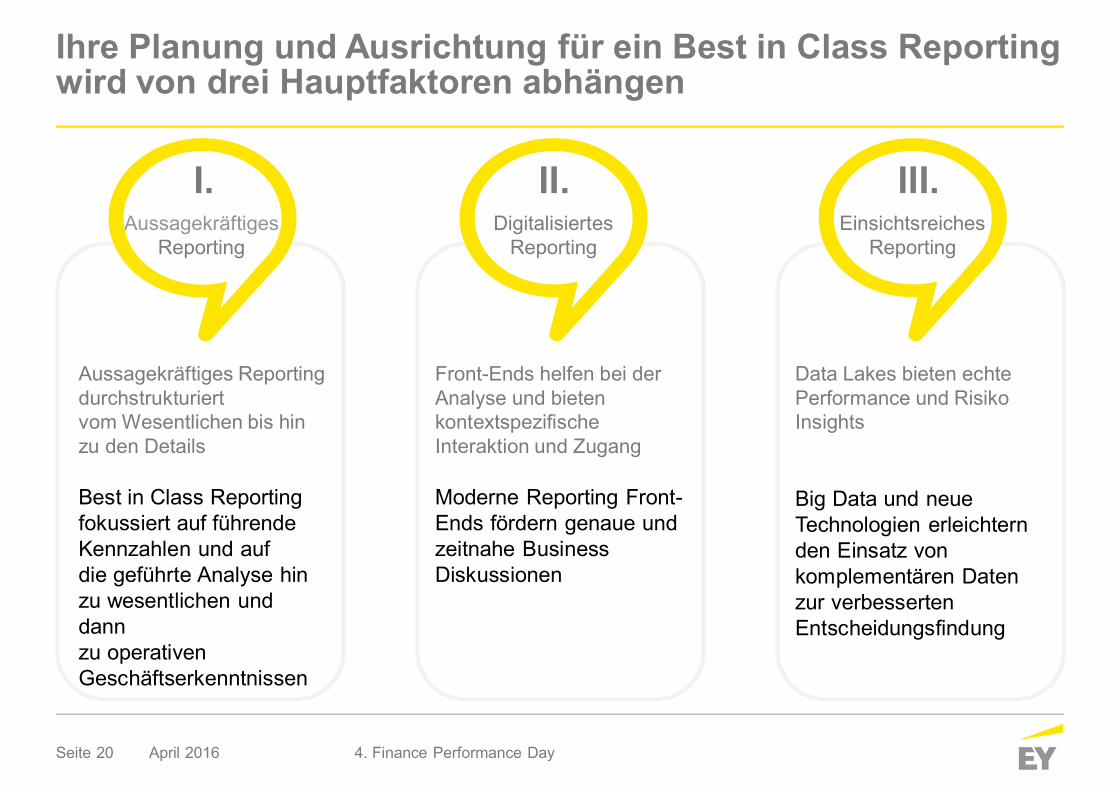

AussagekräftigesReportingdurchstrukturiertvom Wesentlichen bishin zu den Details

AussagekräftigesReporting

Front-Ends helfen beider Analyse und bietenkontextspezifischeInteraktion und Zugang

DigitalisiertesReporting

Data Lakes bieten echtePerformance und RisikoInsights

EinsichtsreichesReporting

Digitalisierung und neue Innovationen werden erheblich diezukünftige Rechnungslegung beeinflussen

I. II. III.

Ihre Planung und Ausrichtung für ein Best in Class Reportingwird von drei Hauptfaktoren abhängen

April 2016 4. Finance Performance Day

Seite 11

AussagekräftigesReportingdurchstrukturiertvom Wesentlichen bishin zu den Details

AussagekräftigesReporting

Front-Ends helfen beider Analyse und bietenkontextspezifischeInteraktion und Zugang

DigitalisiertesReporting

Data Lakes bieten echtePerformance und RisikoInsights

EinsichtsreichesReporting

I. II. III.

Ihre Planung und Ausrichtung für Best in Class Reporting wird von dreiHauptfaktoren abhängen

April 2016 4. Finance Performance Day

Digitalisierung und neue Innovationen werden erheblich diezukünftige Rechnungslegung beeinflussen

Seite 12

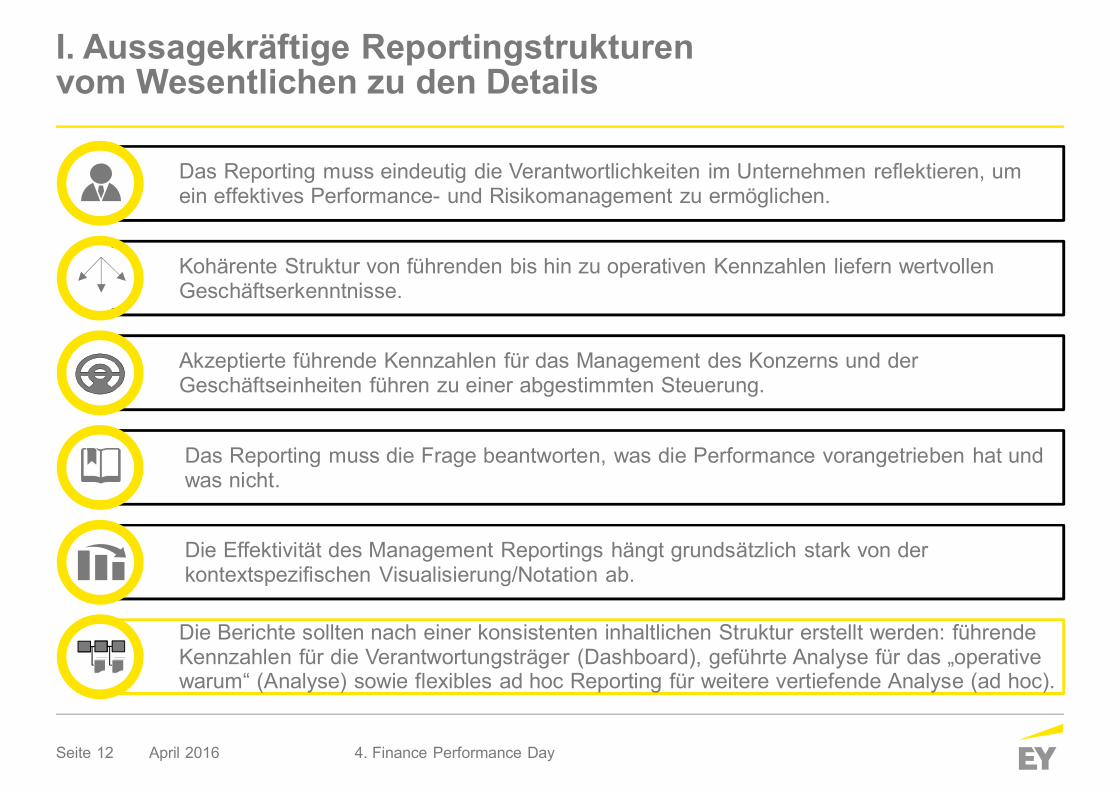

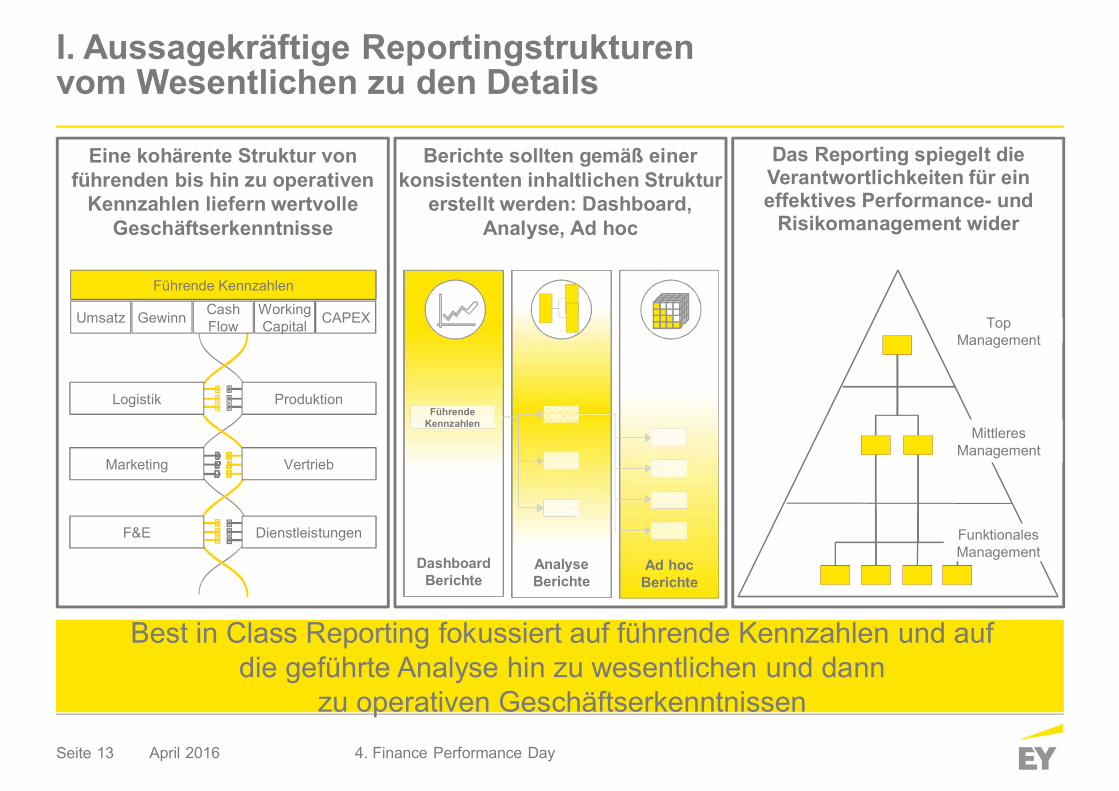

I. Aussagekräftige Reportingstrukturenvom Wesentlichen zu den Details

Das Reporting muss eindeutig die Verantwortlichkeiten im Unternehmen reflektieren, umein effektives Performance- und Risikomanagement zu ermöglichen.1

Das Reporting muss die Frage beantworten, was die Performance vorangetrieben hat undwas nicht.1

Akzeptierte führende Kennzahlen für das Management des Konzerns und derGeschäftseinheiten führen zu einer abgestimmten Steuerung.3

Kohärente Struktur von führenden bis hin zu operativen Kennzahlen liefern wertvollenGeschäftserkenntnisse.2

Die Effektivität des Management Reportings hängt grundsätzlich stark von derkontextspezifischen Visualisierung/Notation ab.2Die Berichte sollten nach einer konsistenten inhaltlichen Struktur erstellt werden: führendeKennzahlen für die Verantwortungsträger (Dashboard), geführte Analyse für das „operativewarum“ (Analyse) sowie flexibles ad hoc Reporting für weitere vertiefende Analyse (ad hoc).3

4. Finance Performance DayApril 2016

Seite 13

I. Aussagekräftige Reportingstrukturenvom Wesentlichen zu den Details

Best in Class Reporting fokussiert auf führende Kennzahlen und aufdie geführte Analyse hin zu wesentlichen und dann

zu operativen Geschäftserkenntnissen

Das Reporting spiegelt dieVerantwortlichkeiten für eineffektives Performance- und

Risikomanagement wider

Eine kohärente Struktur vonführenden bis hin zu operativen

Kennzahlen liefern wertvolleGeschäftserkenntnisse

Ad hocBerichte

AnalyseBerichte

DashboardBerichte

FührendeKennzahlen

Berichte sollten gemäß einerkonsistenten inhaltlichen Struktur

erstellt werden: Dashboard,Analyse, Ad hoc

4. Finance Performance DayApril 2016

TopManagement

MittleresManagement

FunktionalesManagement

Logistik

Marketing

Produktion

Vertrieb

F&E Dienstleistungen

Führende Kennzahlen

Umsatz Gewinn WorkingCapital CAPEXCash

Flow

Seite 14

Front-Ends helfen beider Analyse und bietenkontextspezifischeInteraktion und Zugang

DigitalisiertesReporting

Data Lakes bieten echtePerformance und RisikoInsights

EinsichtsreichesReporting

II. III.

Ihre Planung und Ausrichtung für Best in Class Reporting wird von dreiHauptfaktoren abhängen

April 2016 4. Finance Performance Day

AussagekräftigesReportingdurchstrukturiertvom Wesentlichen bishin zu den Details

AussagekräftigesReporting

I.

Digitalisierung und neue Innovationen werden erheblich diezukünftige Rechnungslegung beeinflussen

Seite 15

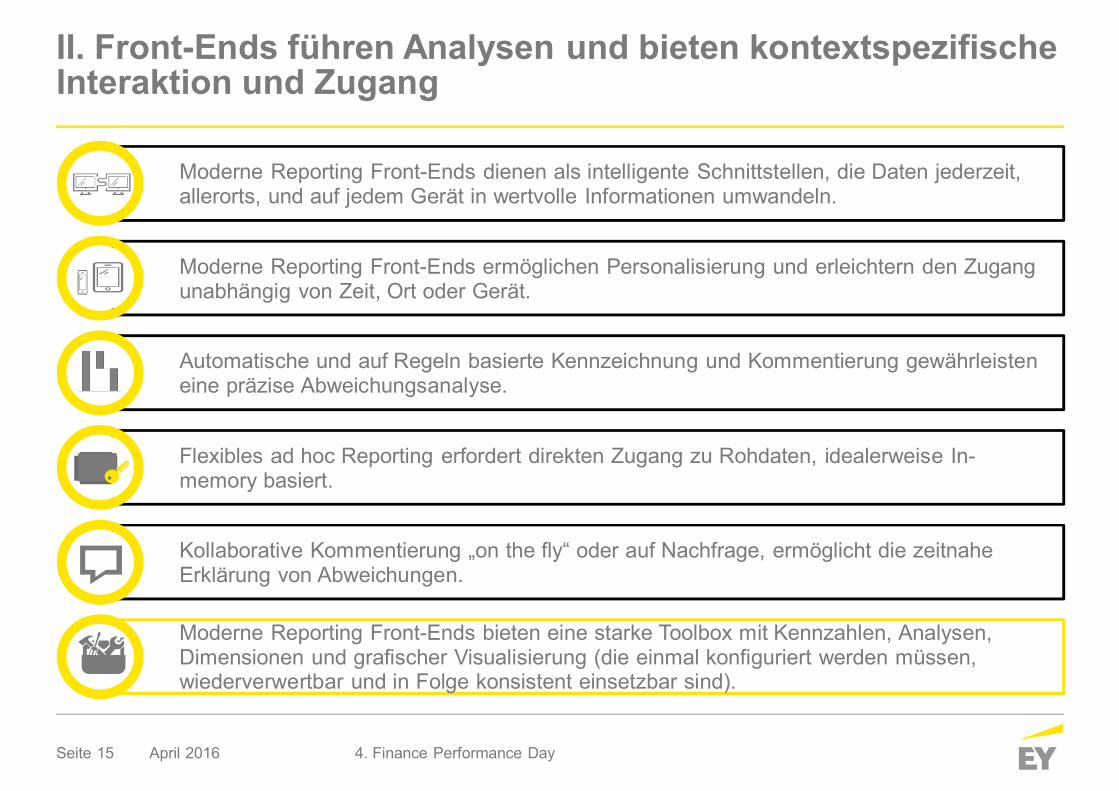

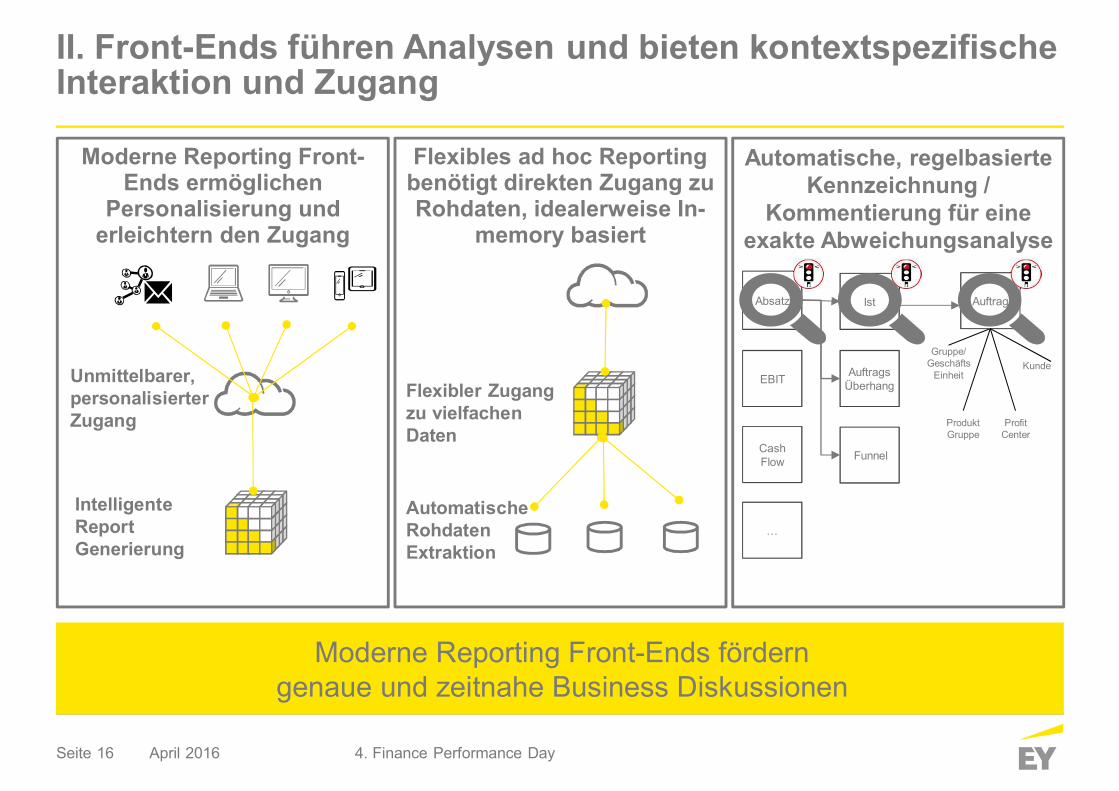

II. Front-Ends führen Analysen und bieten kontextspezifischeInteraktion und Zugang

Moderne Reporting Front-Ends dienen als intelligente Schnittstellen, die Daten jederzeit,allerorts, und auf jedem Gerät in wertvolle Informationen umwandeln.

Flexibles ad hoc Reporting erfordert direkten Zugang zu Rohdaten, idealerweise In-memory basiert.

Automatische und auf Regeln basierte Kennzeichnung und Kommentierung gewährleisteneine präzise Abweichungsanalyse.

Moderne Reporting Front-Ends ermöglichen Personalisierung und erleichtern den Zugangunabhängig von Zeit, Ort oder Gerät.

Kollaborative Kommentierung „on the fly“ oder auf Nachfrage, ermöglicht die zeitnaheErklärung von Abweichungen.

Moderne Reporting Front-Ends bieten eine starke Toolbox mit Kennzahlen, Analysen,Dimensionen und grafischer Visualisierung (die einmal konfiguriert werden müssen,wiederverwertbar und in Folge konsistent einsetzbar sind).

4. Finance Performance DayApril 2016

132

3

Seite 16

Moderne Reporting Front-Ends förderngenaue und zeitnahe Business Diskussionen

Automatische, regelbasierteKennzeichnung /

Kommentierung für eineexakte Abweichungsanalyse

Moderne Reporting Front-Ends ermöglichen

Personalisierung underleichtern den Zugang

Flexibles ad hoc Reportingbenötigt direkten Zugang zuRohdaten, idealerweise In-

memory basiert

II. Front-Ends führen Analysen und bieten kontextspezifischeInteraktion und Zugang

Flexibler Zugangzu vielfachenDaten

AutomatischeRohdatenExtraktion

Unmittelbarer,personalisierterZugang

IntelligenteReportGenerierung

Absatz

EBIT

CashFlow

…

AuftragsÜberhang

Funnel

Ist

KundeGruppe/

GeschäftsEinheit

ProfitCenter

ProduktGruppe

Auftrag

4. Finance Performance DayApril 2016

Seite 17

Front-Ends helfen beider Analyse und bietenkontextspezifischeInteraktion und Zugang

DigitalisiertesReporting

Data Lakes bieten echtePerformance und RisikoInsights

EinsichtsreichesReporting

II. III.

Ihre Planung und Ausrichtung für Best in Class Reporting wird von dreiHauptfaktoren abhängen

April 2016 4. Finance Performance Day

AussagekräftigesReportingdurchstrukturiertvom Wesentlichen bishin zu den Details

AussagekräftigesReporting

I.

Digitalisierung und neue Innovationen werden erheblich diezukünftige Rechnungslegung beeinflussen

Seite 18

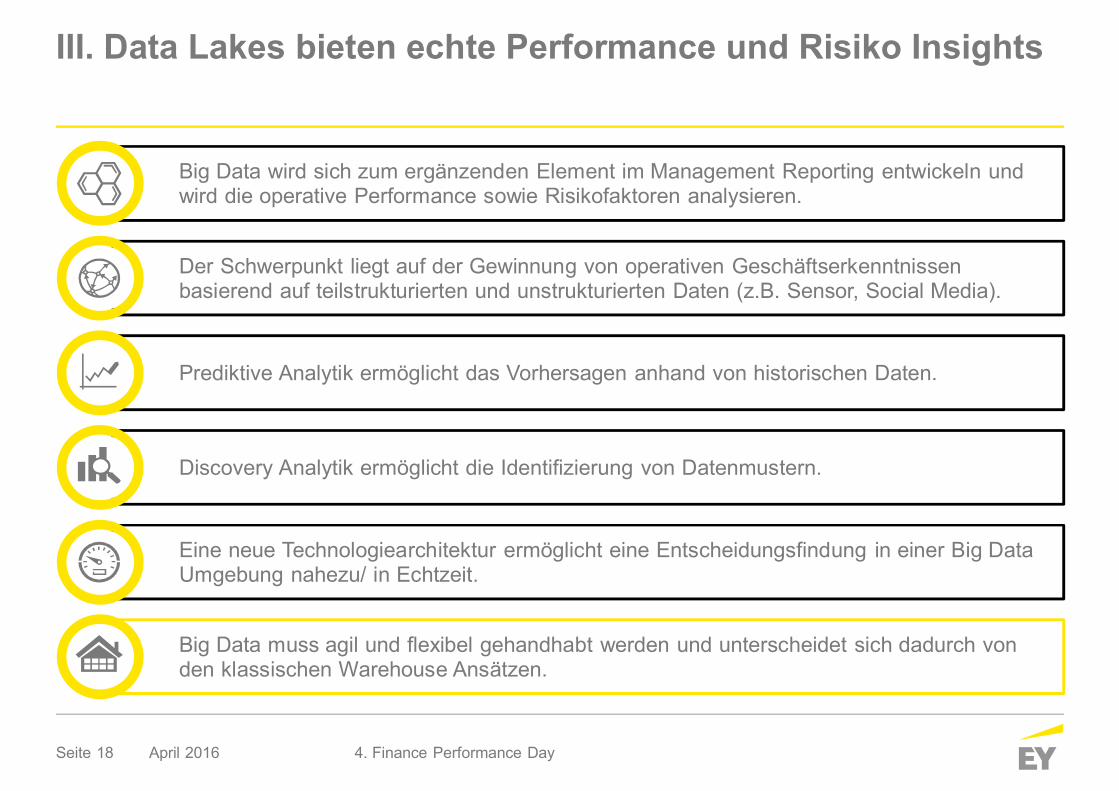

Big Data wird sich zum ergänzenden Element im Management Reporting entwickeln undwird die operative Performance sowie Risikofaktoren analysieren.1

Discovery Analytik ermöglicht die Identifizierung von Datenmustern.1

Prediktive Analytik ermöglicht das Vorhersagen anhand von historischen Daten.3

Der Schwerpunkt liegt auf der Gewinnung von operativen Geschäftserkenntnissenbasierend auf teilstrukturierten und unstrukturierten Daten (z.B. Sensor, Social Media).2

Eine neue Technologiearchitektur ermöglicht eine Entscheidungsfindung in einer Big DataUmgebung nahezu/ in Echtzeit.2Big Data muss agil und flexibel gehandhabt werden und unterscheidet sich dadurch vonden klassischen Warehouse Ansätzen.3

III. Data Lakes bieten echte Performance und Risiko Insights

4. Finance Performance DayApril 2016

Seite 19

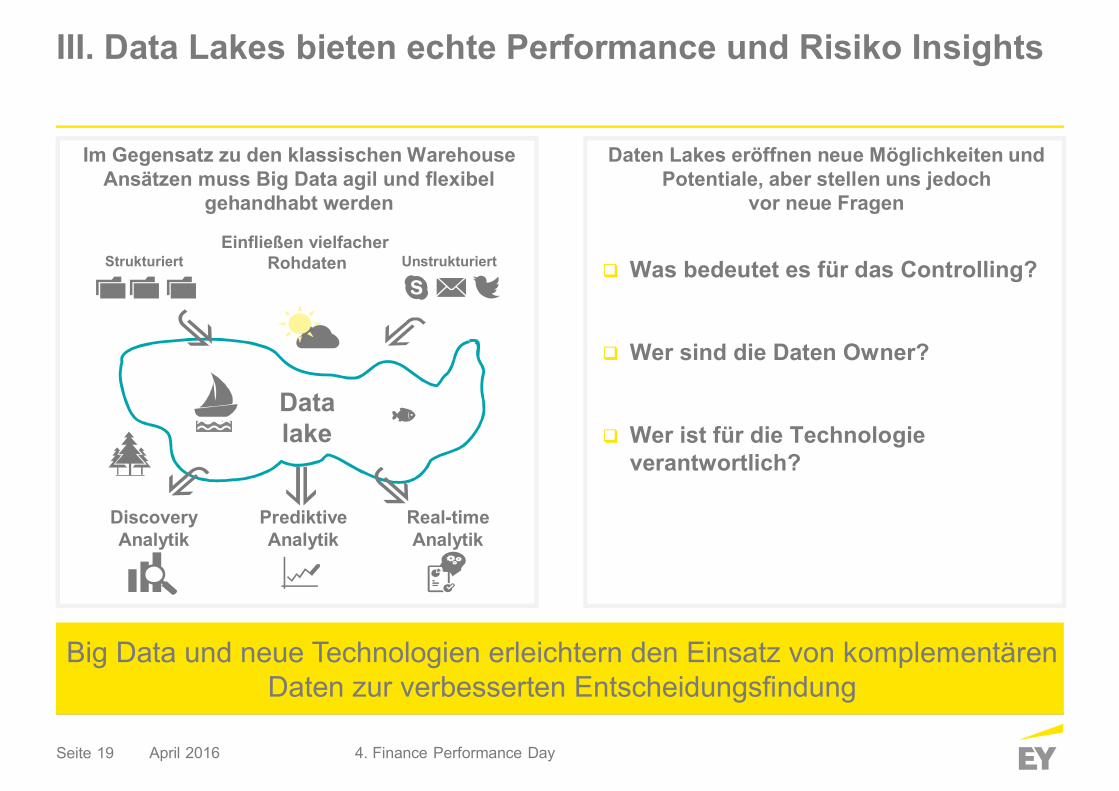

Im Gegensatz zu den klassischen WarehouseAnsätzen muss Big Data agil und flexibel

gehandhabt werden

Big Data und neue Technologien erleichtern den Einsatz von komplementärenDaten zur verbesserten Entscheidungsfindung

Einfließen vielfacherRohdaten

Datalake

Strukturiert Unstrukturiert

Daten Lakes eröffnen neue Möglichkeiten undPotentiale, aber stellen uns jedoch

vor neue Fragen

Was bedeutet es für das Controlling?

Wer sind die Daten Owner?

Wer ist für die Technologieverantwortlich?

4. Finance Performance DayApril 2016

PrediktiveAnalytik

Real-timeAnalytik

DiscoveryAnalytik

III. Data Lakes bieten echte Performance und Risiko Insights

Seite 20

Aussagekräftiges Reportingdurchstrukturiertvom Wesentlichen bis hinzu den Details

Best in Class Reportingfokussiert auf führendeKennzahlen und aufdie geführte Analyse hinzu wesentlichen unddannzu operativenGeschäftserkenntnissen

Front-Ends helfen bei derAnalyse und bietenkontextspezifischeInteraktion und Zugang

Moderne Reporting Front-Ends fördern genaue undzeitnahe BusinessDiskussionen

Data Lakes bieten echtePerformance und RisikoInsights

Big Data und neueTechnologien erleichternden Einsatz vonkomplementären Datenzur verbessertenEntscheidungsfindung

Ihre Planung und Ausrichtung für ein Best in Class Reportingwird von drei Hauptfaktoren abhängen

AussagekräftigesReporting

I.Digitalisiertes

Reporting

II.Einsichtsreiches

Reporting

III.

April 2016 4. Finance Performance Day

Unterstützt Ihr Informationsdesign denErkenntnisgewinn durch Reporting?

Seite 22

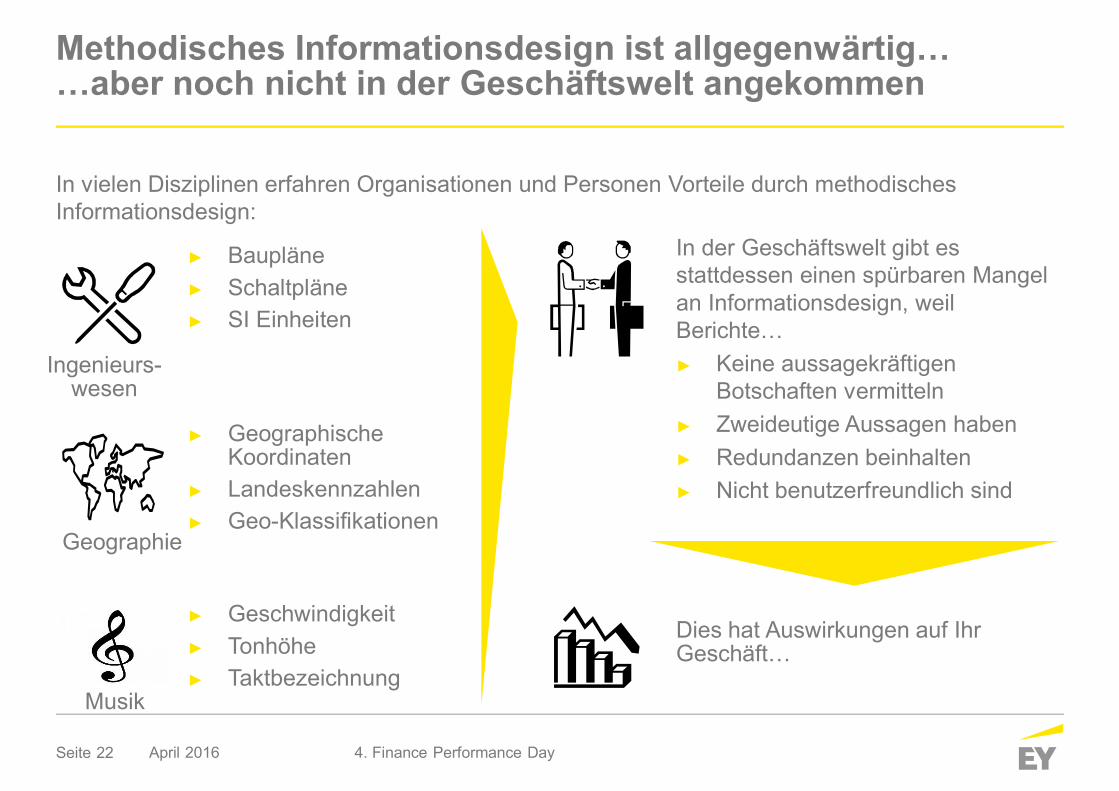

Methodisches Informationsdesign ist allgegenwärtig……aber noch nicht in der Geschäftswelt angekommen

April 2016 4. Finance Performance Day

In der Geschäftswelt gibt esstattdessen einen spürbaren Mangelan Informationsdesign, weilBerichte…

Keine aussagekräftigenBotschaften vermittelnZweideutige Aussagen habenRedundanzen beinhaltenNicht benutzerfreundlich sind

In vielen Disziplinen erfahren Organisationen und Personen Vorteile durch methodischesInformationsdesign:

BaupläneSchaltpläneSI Einheiten

GeschwindigkeitTonhöheTaktbezeichnung

GeographischeKoordinatenLandeskennzahlenGeo-Klassifikationen

Dies hat Auswirkungen auf IhrGeschäft…

Ingenieurs-wesen

Geographie

Musik

Seite 23

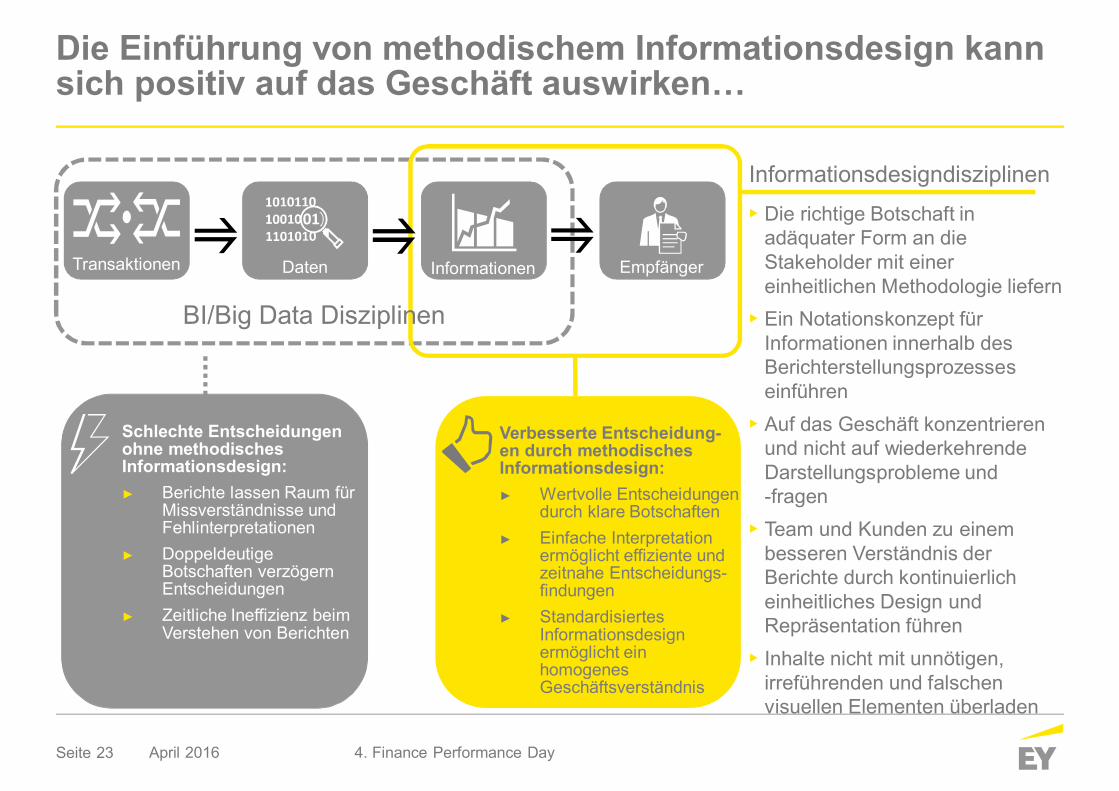

Verbesserte Entscheidung-en durch methodischesInformationsdesign:

Wertvolle Entscheidungendurch klare BotschaftenEinfache Interpretationermöglicht effiziente undzeitnahe Entscheidungs-findungenStandardisiertesInformationsdesignermöglicht einhomogenesGeschäftsverständnis

Die Einführung von methodischem Informationsdesign kannsich positiv auf das Geschäft auswirken…

April 2016 4. Finance Performance Day

Schlechte Entscheidungenohne methodischesInformationsdesign:

Berichte lassen Raum fürMissverständnisse undFehlinterpretationenDoppeldeutigeBotschaften verzögernEntscheidungenZeitliche Ineffizienz beimVerstehen von Berichten

Informationsdesigndisziplinen

• Die richtige Botschaft inadäquater Form an dieStakeholder mit einereinheitlichen Methodologie liefern

• Ein Notationskonzept fürInformationen innerhalb desBerichterstellungsprozesseseinführen

• Auf das Geschäft konzentrierenund nicht auf wiederkehrendeDarstellungsprobleme und-fragen

• Team und Kunden zu einembesseren Verständnis derBerichte durch kontinuierlicheinheitliches Design undRepräsentation führen

• Inhalte nicht mit unnötigen,irreführenden und falschenvisuellen Elementen überladen

Transaktionen Daten Informationen Empfänger

BI/Big Data Disziplinen

Seite 24

…aber was bedeutet das?

April 2016 4. Finance Performance Day

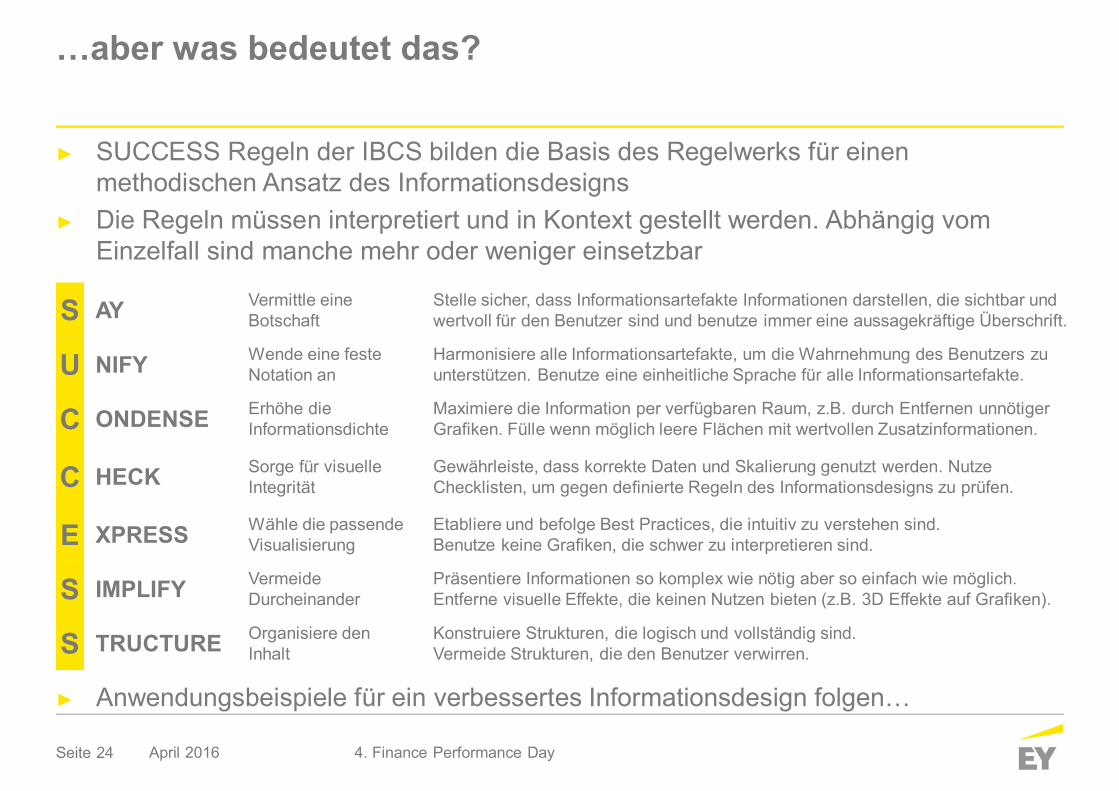

SUCCESS Regeln der IBCS bilden die Basis des Regelwerks für einenmethodischen Ansatz des InformationsdesignsDie Regeln müssen interpretiert und in Kontext gestellt werden. Abhängig vomEinzelfall sind manche mehr oder weniger einsetzbar

Anwendungsbeispiele für ein verbessertes Informationsdesign folgen…

S AY Vermittle eineBotschaft

Stelle sicher, dass Informationsartefakte Informationen darstellen, die sichtbar undwertvoll für den Benutzer sind und benutze immer eine aussagekräftige Überschrift.

U NIFY Wende eine festeNotation an

Harmonisiere alle Informationsartefakte, um die Wahrnehmung des Benutzers zuunterstützen. Benutze eine einheitliche Sprache für alle Informationsartefakte.

C ONDENSE Erhöhe dieInformationsdichte

Maximiere die Information per verfügbaren Raum, z.B. durch Entfernen unnötigerGrafiken. Fülle wenn möglich leere Flächen mit wertvollen Zusatzinformationen.

C HECK Sorge für visuelleIntegrität

Gewährleiste, dass korrekte Daten und Skalierung genutzt werden. NutzeChecklisten, um gegen definierte Regeln des Informationsdesigns zu prüfen.

E XPRESS Wähle die passendeVisualisierung

Etabliere und befolge Best Practices, die intuitiv zu verstehen sind.Benutze keine Grafiken, die schwer zu interpretieren sind.

S IMPLIFY VermeideDurcheinander

Präsentiere Informationen so komplex wie nötig aber so einfach wie möglich.Entferne visuelle Effekte, die keinen Nutzen bieten (z.B. 3D Effekte auf Grafiken).

S TRUCTURE Organisiere denInhalt

Konstruiere Strukturen, die logisch und vollständig sind.Vermeide Strukturen, die den Benutzer verwirren.

Seite 25

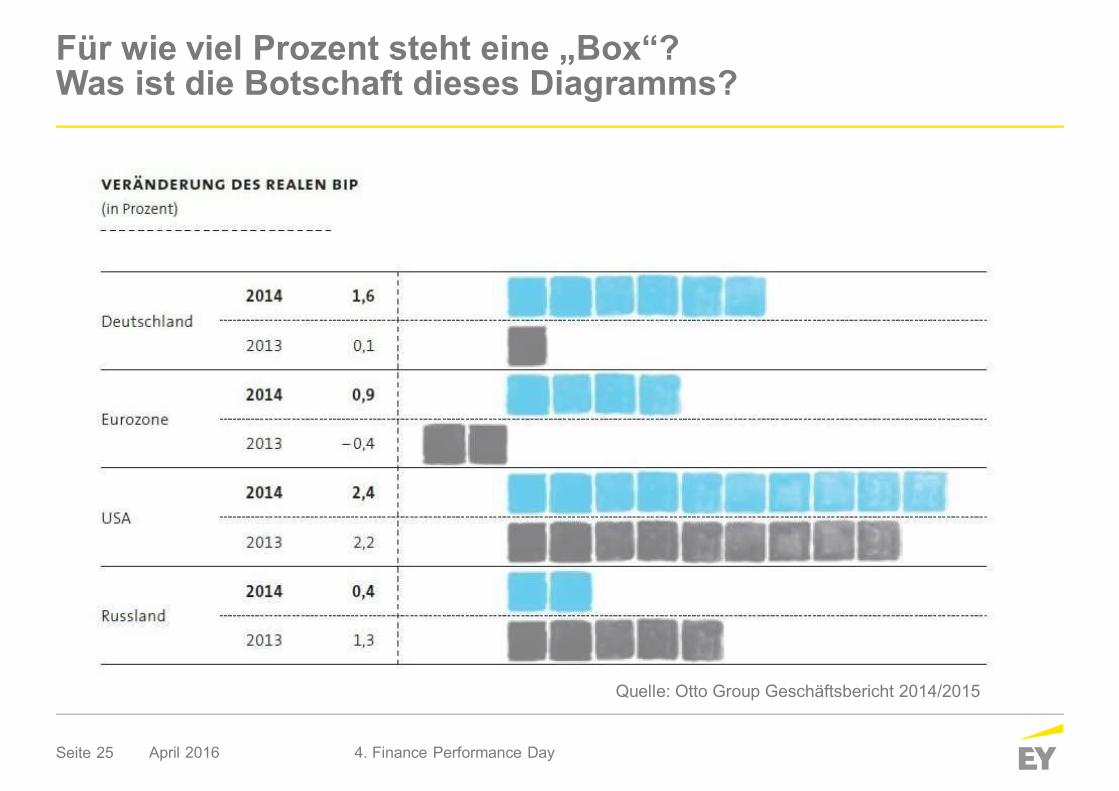

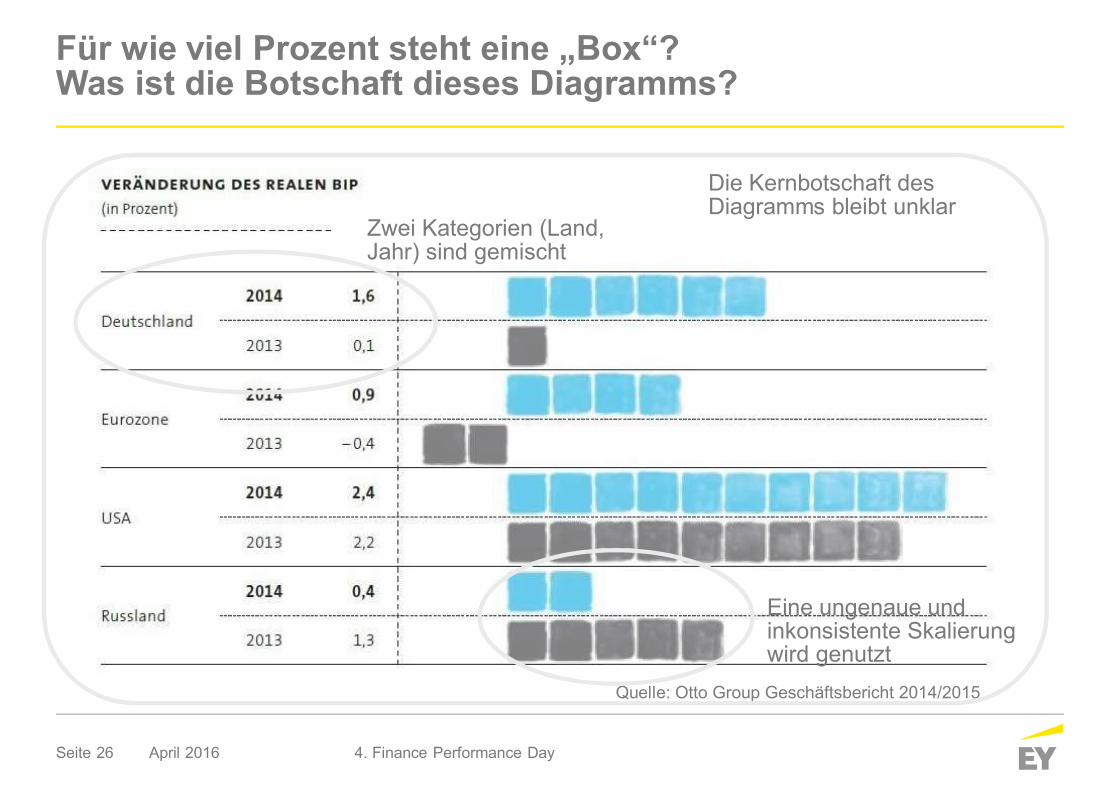

Für wie viel Prozent steht eine „Box“?Was ist die Botschaft dieses Diagramms?

April 2016 4. Finance Performance Day

Quelle: Otto Group Geschäftsbericht 2014/2015

Seite 26 April 2016 4. Finance Performance Day

Quelle: Otto Group Geschäftsbericht 2014/2015

Zwei Kategorien (Land,Jahr) sind gemischt

Eine ungenaue undinkonsistente Skalierungwird genutzt

Die Kernbotschaft desDiagramms bleibt unklar

Für wie viel Prozent steht eine „Box“?Was ist die Botschaft dieses Diagramms?

Seite 27

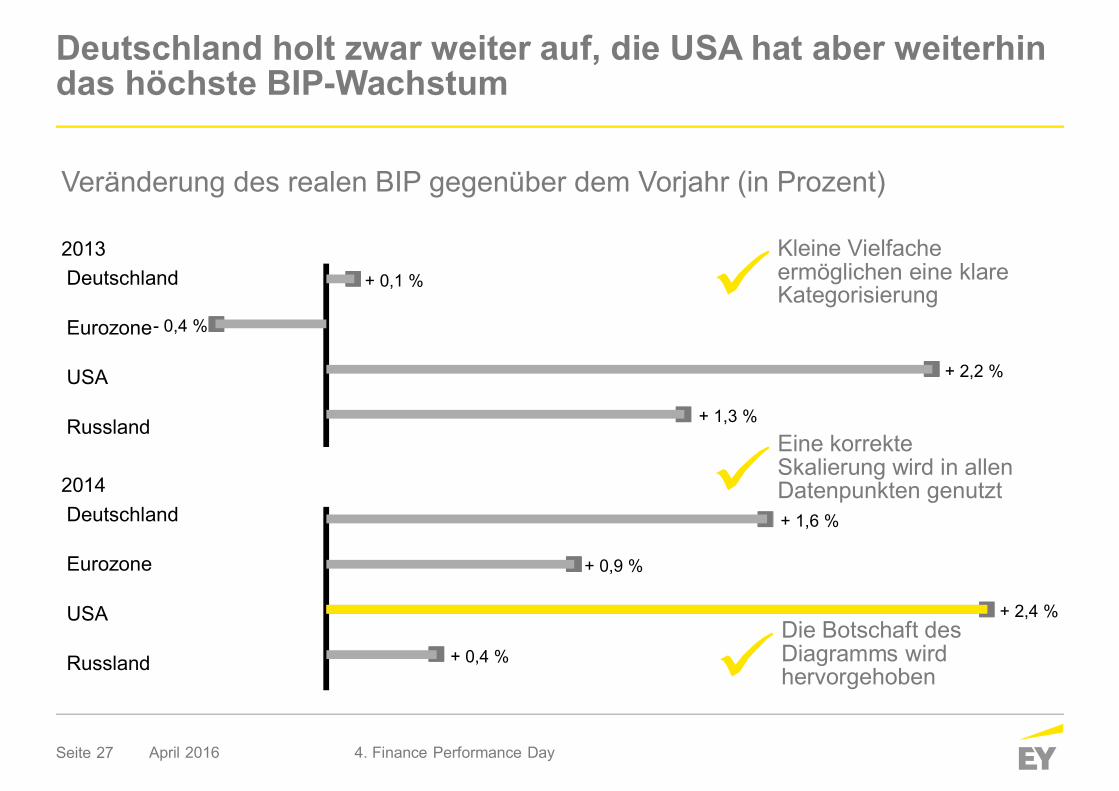

Deutschland holt zwar weiter auf, die USA hat aber weiterhindas höchste BIP-Wachstum

April 2016 4. Finance Performance Day

Kleine Vielfacheermöglichen eine klareKategorisierung

Eine korrekteSkalierung wird in allenDatenpunkten genutzt

Die Botschaft desDiagramms wirdhervorgehoben

2013Deutschland

Eurozone

USA

Russland

2014Deutschland

Eurozone

USA

Russland

Veränderung des realen BIP gegenüber dem Vorjahr (in Prozent)

+ 0,1 %

- 0,4 %

+ 2,2 %

+ 1,3 %

+ 1,6 %

+ 0,9 %

+ 2,4 %

+ 0,4 %

Seite 28

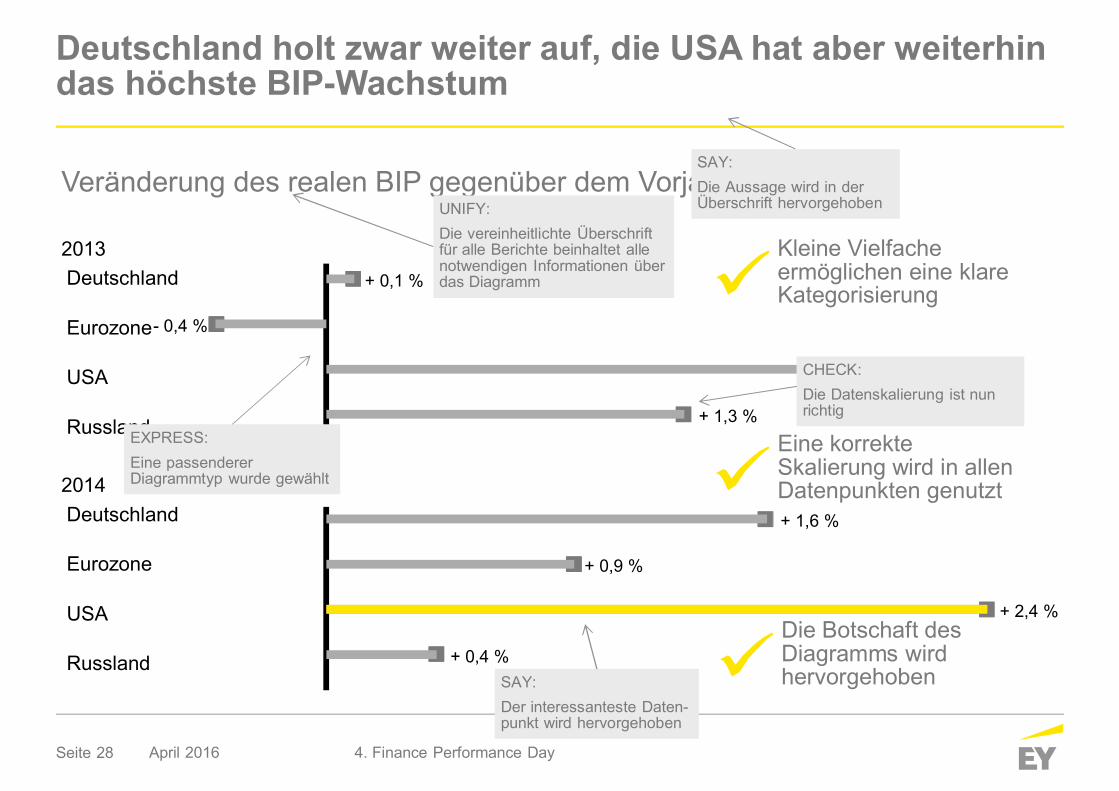

Deutschland holt zwar weiter auf, die USA hat aber weiterhindas höchste BIP-Wachstum

April 2016 4. Finance Performance Day

Kleine Vielfacheermöglichen eine klareKategorisierung

Eine korrekteSkalierung wird in allenDatenpunkten genutzt

Die Botschaft desDiagramms wirdhervorgehoben

2013Deutschland

Eurozone

USA

Russland

2014Deutschland

Eurozone

USA

Russland

Veränderung des realen BIP gegenüber dem Vorjahr (in Prozent)

+ 0,1 %

- 0,4 %

+ 2,2 %

+ 1,3 %

+ 1,6 %

+ 0,9 %

+ 2,4 %

+ 0,4 %

EXPRESS:Eine passendererDiagrammtyp wurde gewählt

SAY:Die Aussage wird in derÜberschrift hervorgehoben

CHECK:Die Datenskalierung ist nunrichtig

SAY:Der interessanteste Daten-punkt wird hervorgehoben

UNIFY:Die vereinheitlichte Überschriftfür alle Berichte beinhaltet allenotwendigen Informationen überdas Diagramm

Seite 29

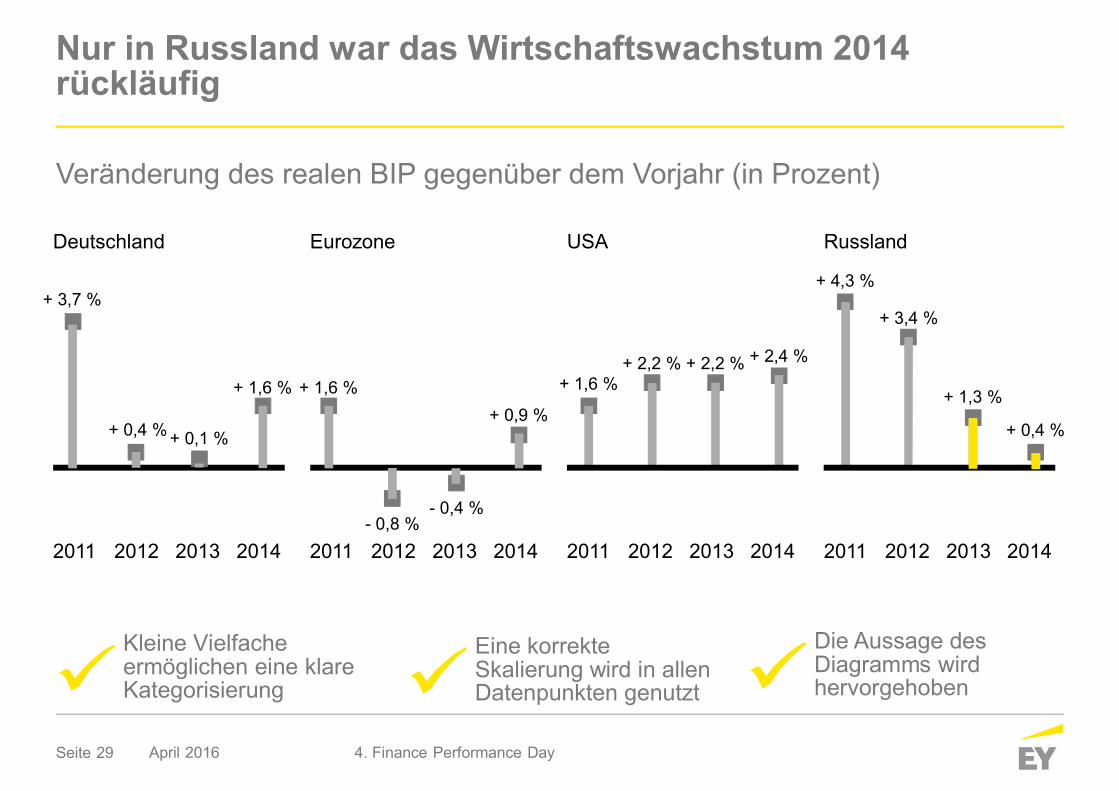

Nur in Russland war das Wirtschaftswachstum 2014rückläufig

Veränderung des realen BIP gegenüber dem Vorjahr (in Prozent)

April 2016 4. Finance Performance Day

Kleine Vielfacheermöglichen eine klareKategorisierung

Eine korrekteSkalierung wird in allenDatenpunkten genutzt

Die Aussage desDiagramms wirdhervorgehoben

Deutschland

2011 2012 2013 2014

Eurozone

2011 2012 2013 2014

USA

2011 2012 2013 2014

Russland

2011 2012 2013 2014

+ 4,3 %+ 3,7 %

+ 0,4 % + 0,1 %

+ 1,6 % + 1,6 %

- 0,8 %- 0,4 %

+ 0,9 %

+ 2,4 %+ 2,2 %+ 2,2 %+ 1,6 %

+ 3,4 %

+ 1,3 %

+ 0,4 %

Seite 30

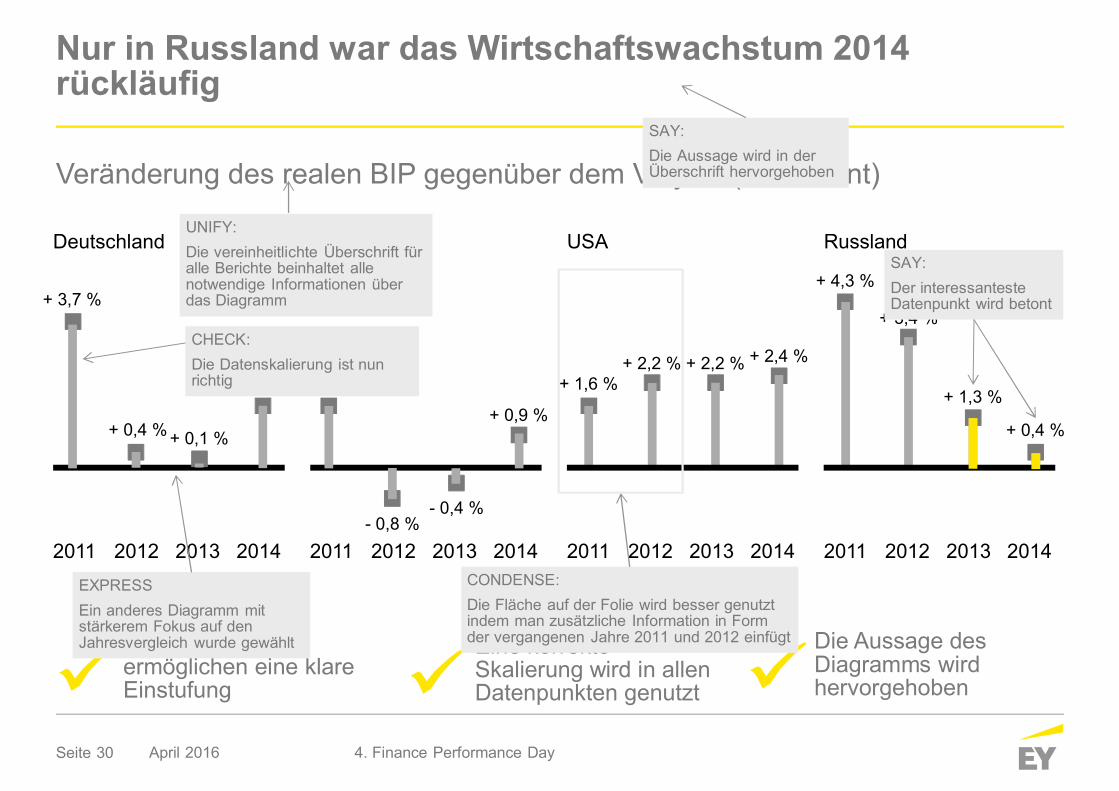

Kleine Vielfacheermöglichen eine klareEinstufung

Eine korrekteSkalierung wird in allenDatenpunkten genutzt

Die Aussage desDiagramms wirdhervorgehoben

Nur in Russland war das Wirtschaftswachstum 2014rückläufig

Veränderung des realen BIP gegenüber dem Vorjahr (in Prozent)

April 2016 4. Finance Performance Day

Deutschland

2011 2012 2013 2014

Eurozone

2011 2012 2013 2014

USA

2011 2012 2013 2014

Russland

2011 2012 2013 2014

+ 4,3 %+ 3,7 %

+ 0,4 % + 0,1 %

+ 1,6 % + 1,6 %

- 0,8 %- 0,4 %

+ 0,9 %

+ 2,4 %+ 2,2 %+ 2,2 %+ 1,6 %

+ 3,4 %

+ 1,3 %

+ 0,4 %

EXPRESSEin anderes Diagramm mitstärkerem Fokus auf denJahresvergleich wurde gewählt

CHECK:Die Datenskalierung ist nunrichtig

CONDENSE:Die Fläche auf der Folie wird besser genutztindem man zusätzliche Information in Formder vergangenen Jahre 2011 und 2012 einfügt

SAY:Die Aussage wird in derÜberschrift hervorgehoben

SAY:Der interessantesteDatenpunkt wird betont

UNIFY:Die vereinheitlichte Überschrift füralle Berichte beinhaltet allenotwendige Informationen überdas Diagramm

Seite 31

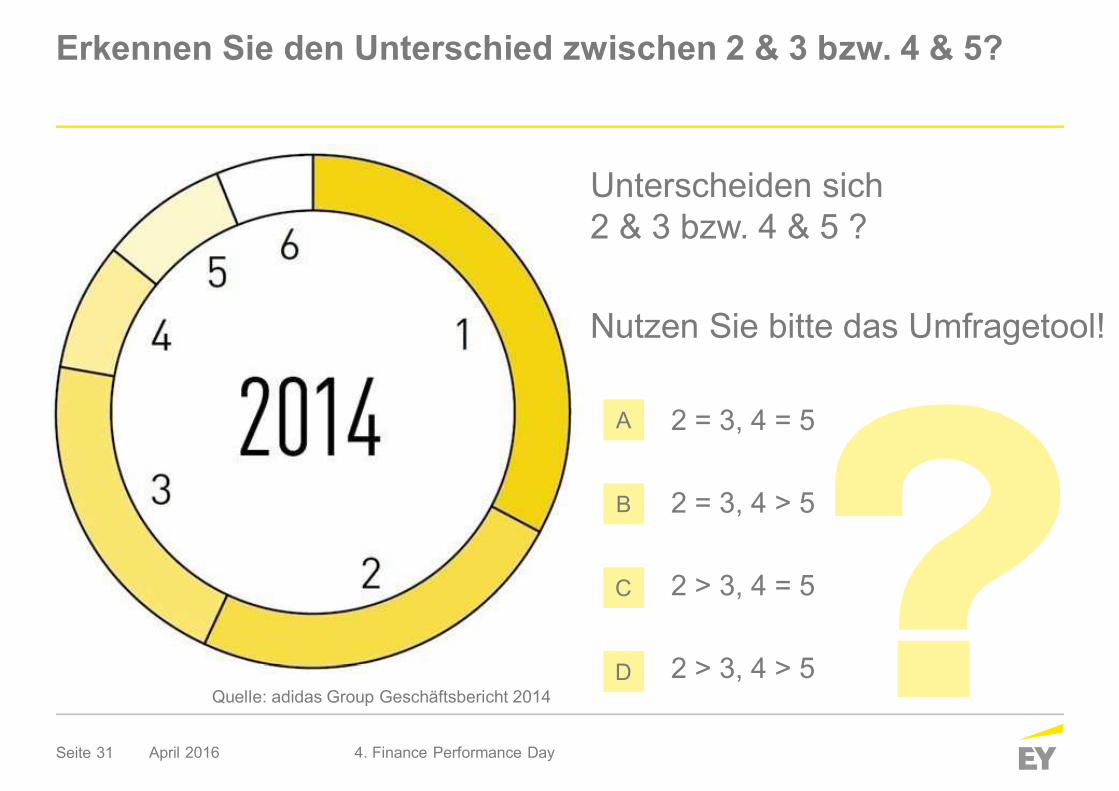

Erkennen Sie den Unterschied zwischen 2 & 3 bzw. 4 & 5?

April 2016 4. Finance Performance Day

Unterscheiden sich2 & 3 bzw. 4 & 5 ?

Nutzen Sie bitte das Umfragetool!

• 2 = 3, 4 = 5

• 2 = 3, 4 > 5

• 2 > 3, 4 = 5

• 2 > 3, 4 > 5

A

B

C

DQuelle: adidas Group Geschäftsbericht 2014

Seite 32

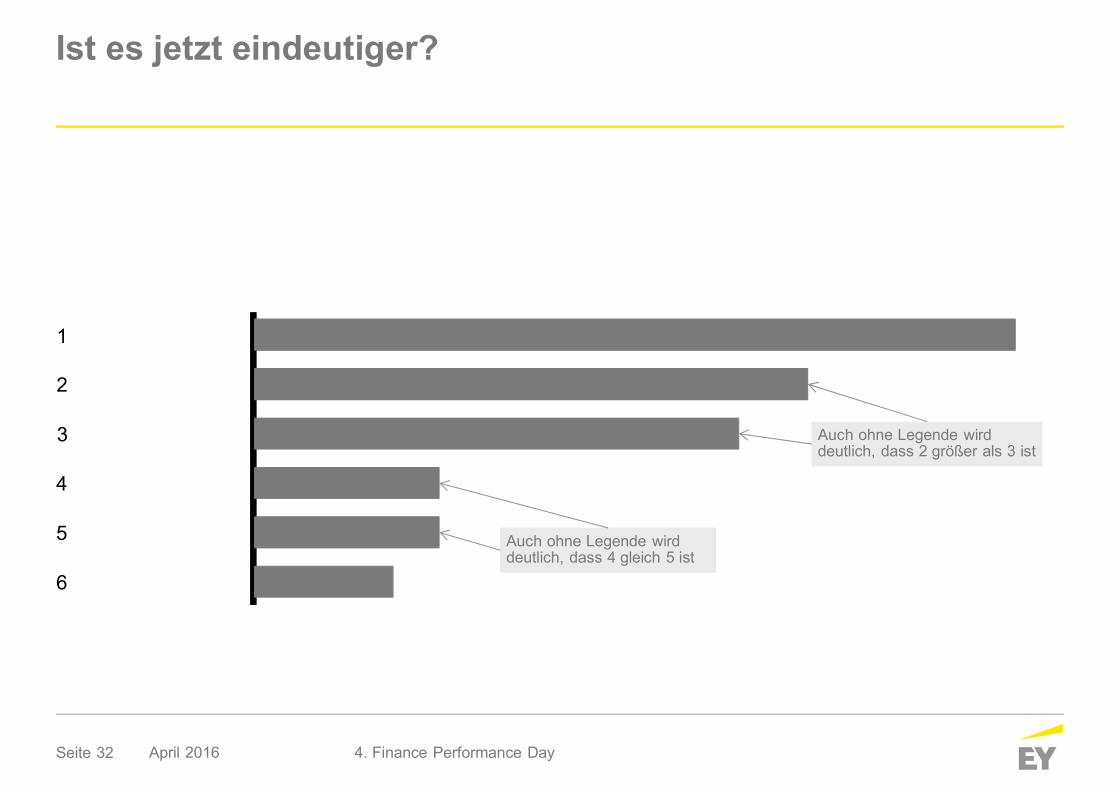

Ist es jetzt eindeutiger?

April 2016 4. Finance Performance Day

1

2

3

4

5

6

Auch ohne Legende wirddeutlich, dass 2 größer als 3 ist

Auch ohne Legende wirddeutlich, dass 4 gleich 5 ist

Seite 33 April 2016 4. Finance Performance Day

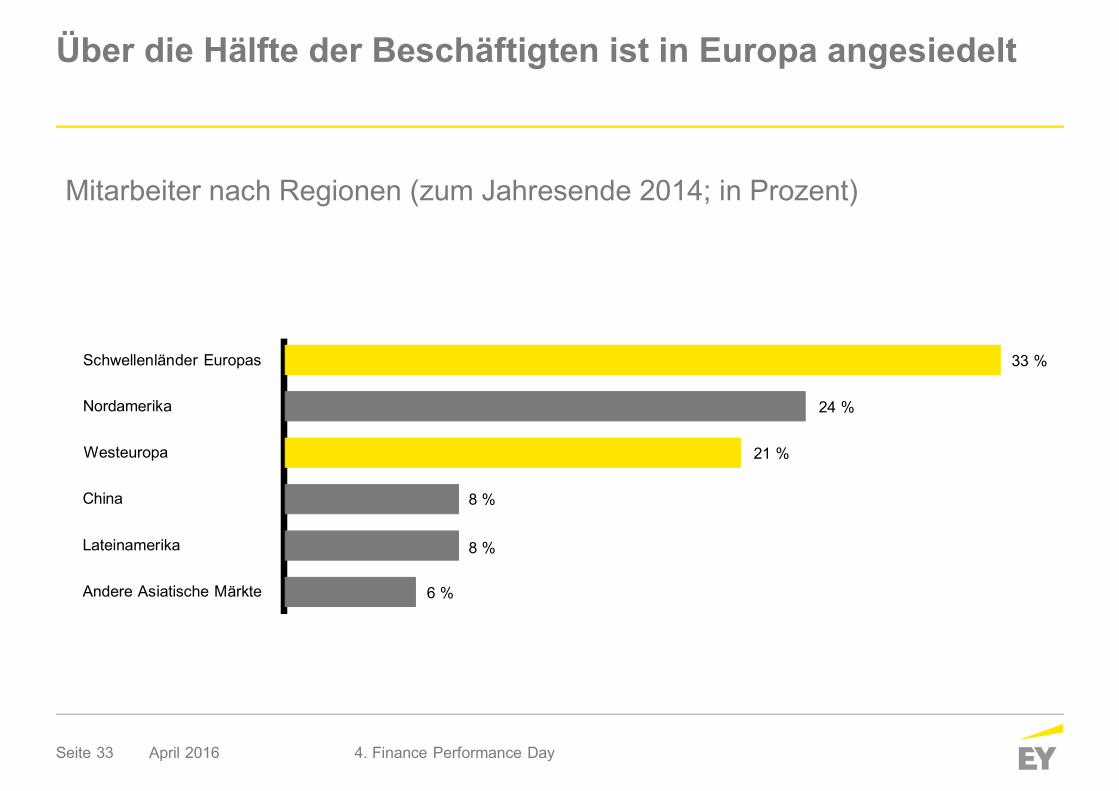

Mitarbeiter nach Regionen (zum Jahresende 2014; in Prozent)

Schwellenländer Europas

Nordamerika

Westeuropa

China

Lateinamerika

Andere Asiatische Märkte

33 %

24 %

21 %

8 %

8 %

6 %

Über die Hälfte der Beschäftigten ist in Europa angesiedelt

Seite 34

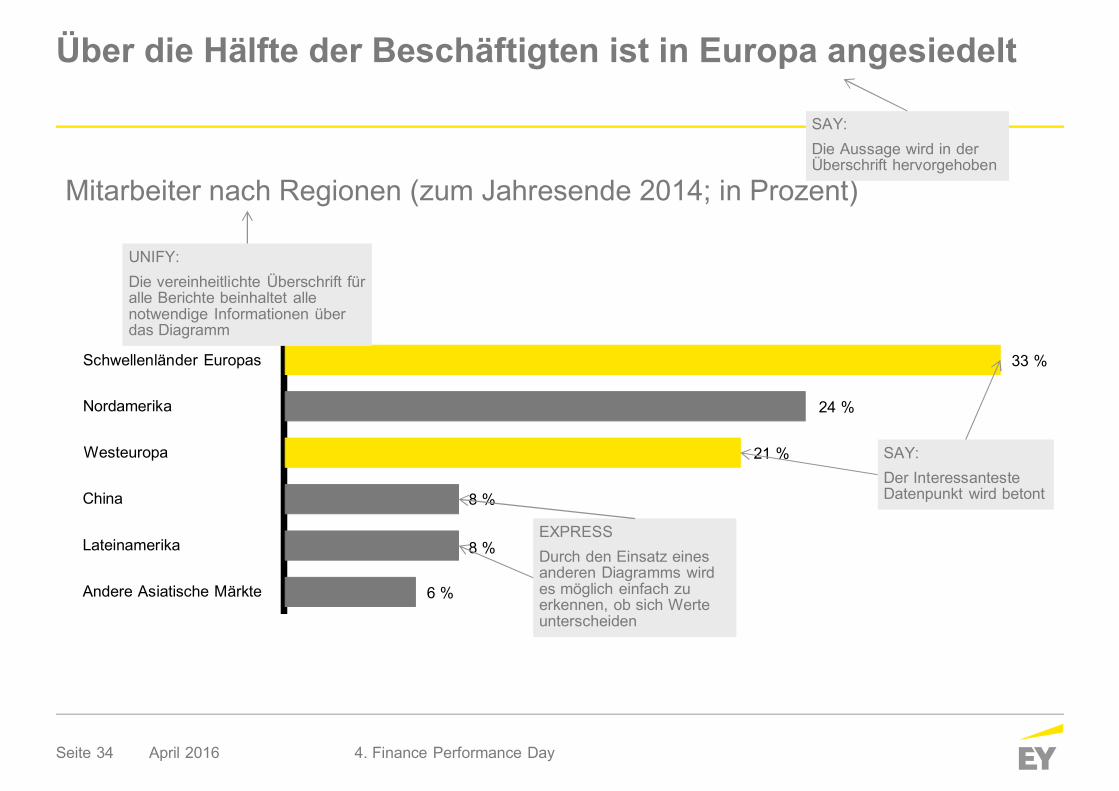

Über die Hälfte der Beschäftigten ist in Europa angesiedelt

April 2016 4. Finance Performance Day

Mitarbeiter nach Regionen (zum Jahresende 2014; in Prozent)

Schwellenländer Europas

Nordamerika

Westeuropa

China

Lateinamerika

Andere Asiatische Märkte

33 %

24 %

21 %

8 %

8 %

6 %

SAY:Die Aussage wird in derÜberschrift hervorgehoben

EXPRESSDurch den Einsatz einesanderen Diagramms wirdes möglich einfach zuerkennen, ob sich Werteunterscheiden

SAY:Der InteressantesteDatenpunkt wird betont

UNIFY:Die vereinheitlichte Überschrift füralle Berichte beinhaltet allenotwendige Informationen überdas Diagramm

Seite 35

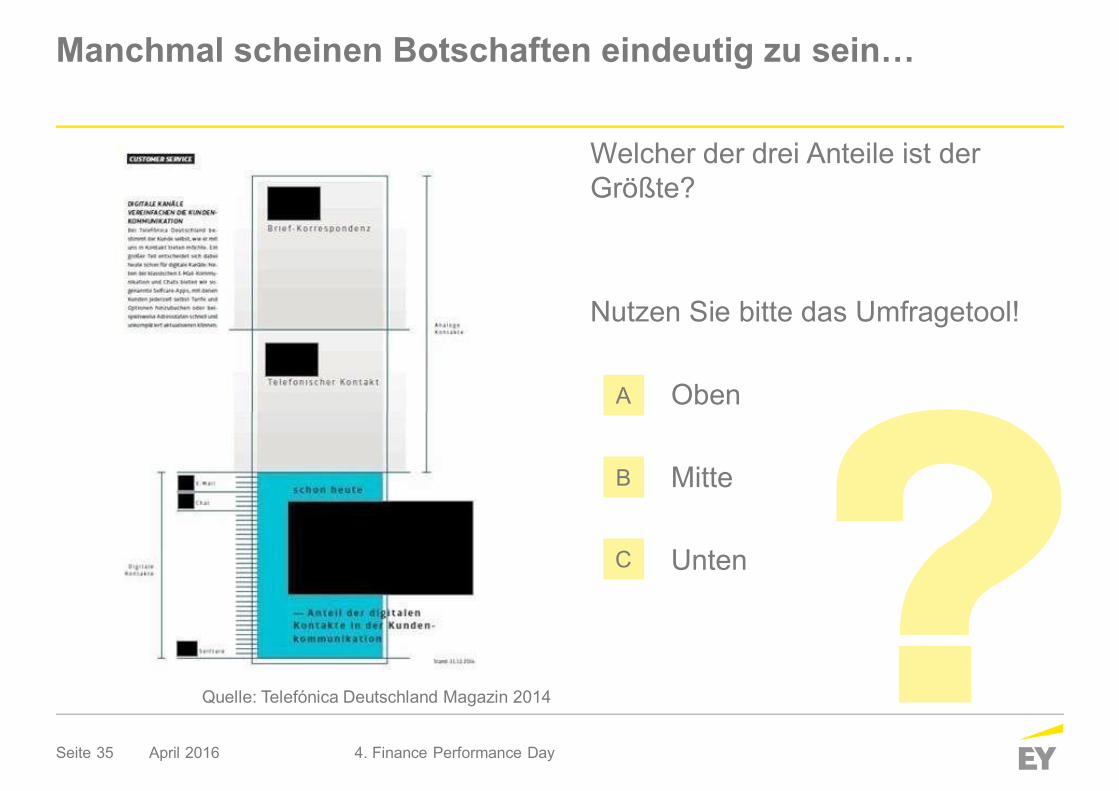

Manchmal scheinen Botschaften eindeutig zu sein…

April 2016 4. Finance Performance Day

Welcher der drei Anteile ist derGrößte?

Nutzen Sie bitte das Umfragetool!

• Oben

• Mitte

• Unten

A

B

C

Quelle: Telefónica Deutschland Magazin 2014

Seite 36

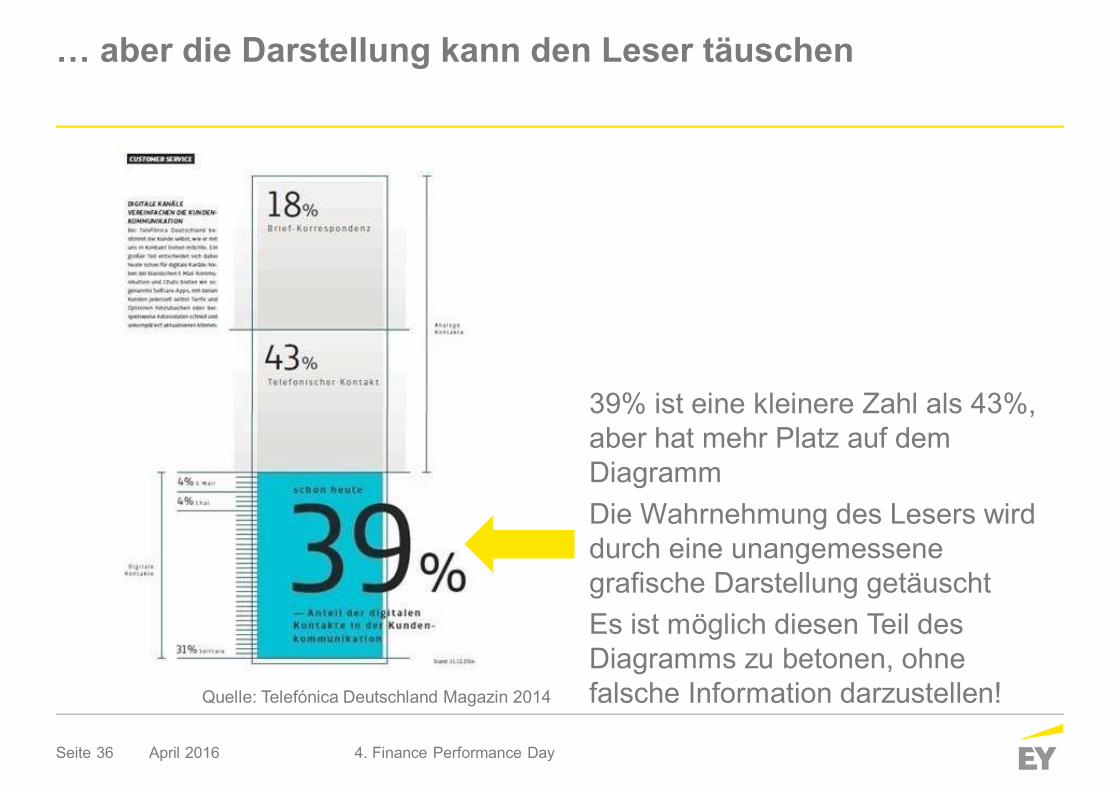

… aber die Darstellung kann den Leser täuschen

April 2016 4. Finance Performance Day

39% ist eine kleinere Zahl als 43%,aber hat mehr Platz auf demDiagrammDie Wahrnehmung des Lesers wirddurch eine unangemessenegrafische Darstellung getäuschtEs ist möglich diesen Teil desDiagramms zu betonen, ohnefalsche Information darzustellen!Quelle: Telefónica Deutschland Magazin 2014

Seite 37 April 2016 4. Finance Performance Day

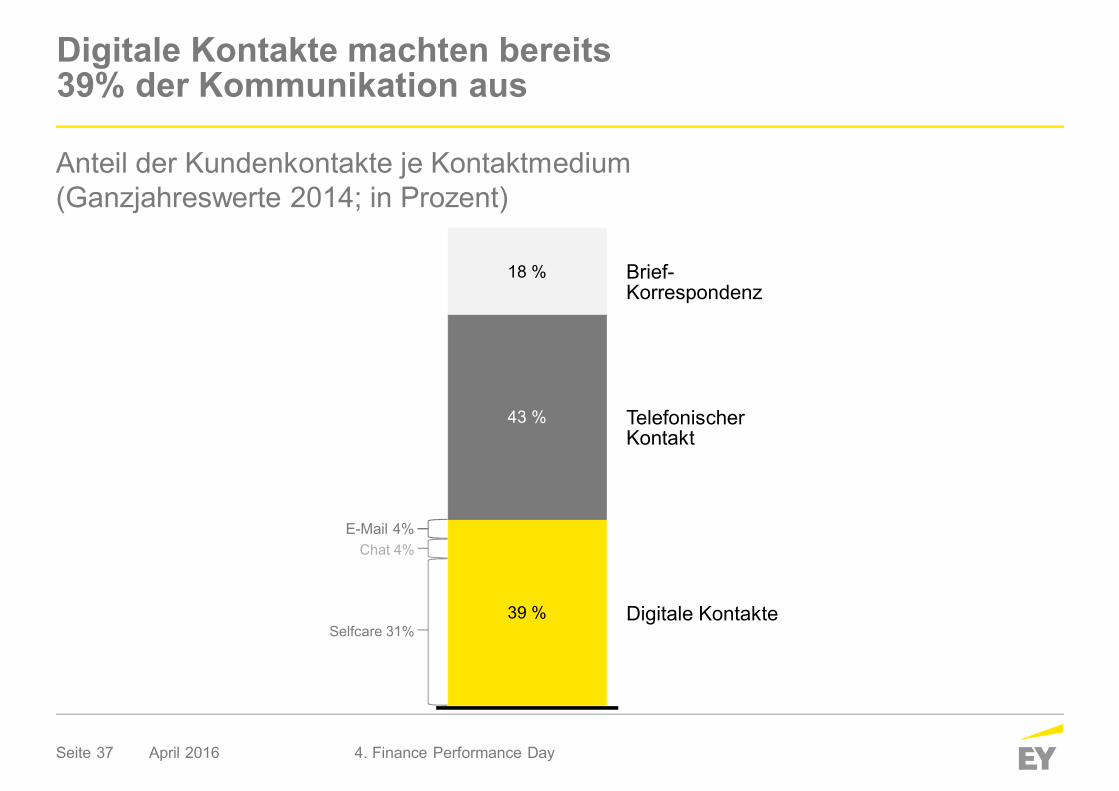

39 %

43 %

18 % Brief-Korrespondenz

TelefonischerKontakt

Digitale Kontakte

E-Mail 4%Chat 4%

Selfcare 31%

Anteil der Kundenkontakte je Kontaktmedium(Ganzjahreswerte 2014; in Prozent)

Digitale Kontakte machten bereits39% der Kommunikation aus

Seite 38

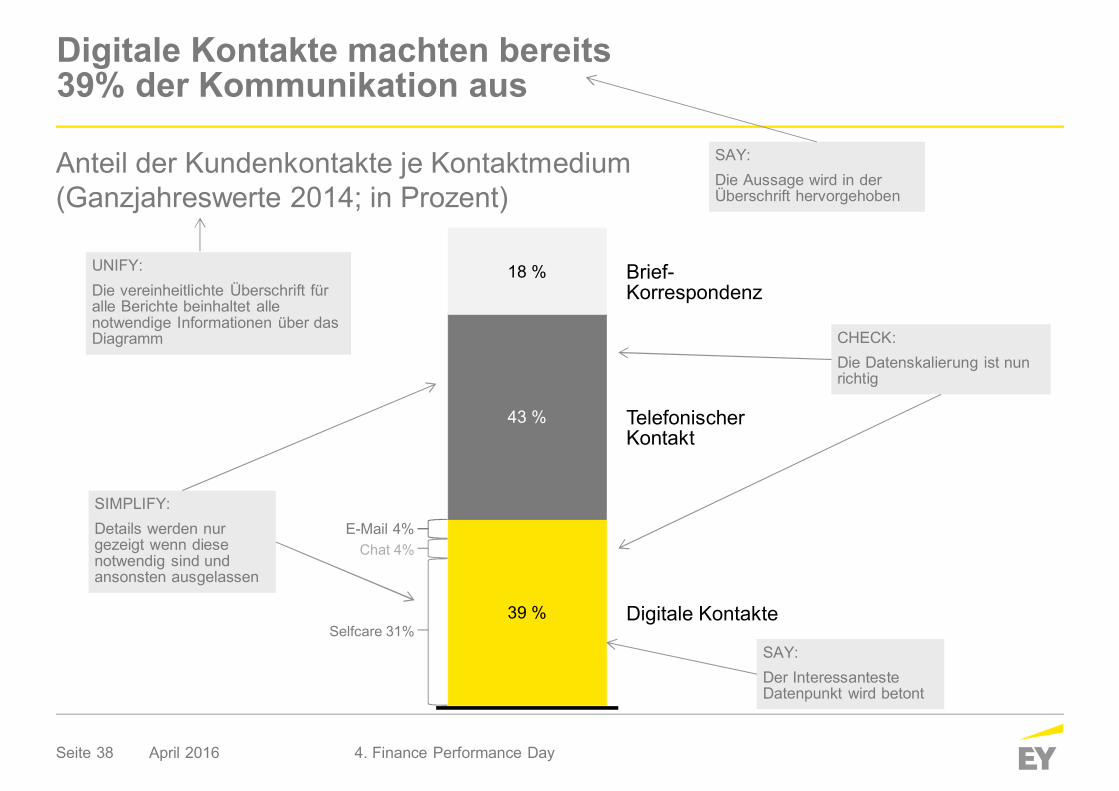

Digitale Kontakte machten bereits39% der Kommunikation aus

April 2016 4. Finance Performance Day

39 %

43 %

18 % Brief-Korrespondenz

TelefonischerKontakt

Digitale Kontakte

E-Mail 4%Chat 4%

Selfcare 31%SAY:Der InteressantesteDatenpunkt wird betont

SIMPLIFY:Details werden nurgezeigt wenn diesenotwendig sind undansonsten ausgelassen

CHECK:Die Datenskalierung ist nunrichtig

SAY:Die Aussage wird in derÜberschrift hervorgehoben

Anteil der Kundenkontakte je Kontaktmedium(Ganzjahreswerte 2014; in Prozent)

UNIFY:Die vereinheitlichte Überschrift füralle Berichte beinhaltet allenotwendige Informationen über dasDiagramm

Seite 39

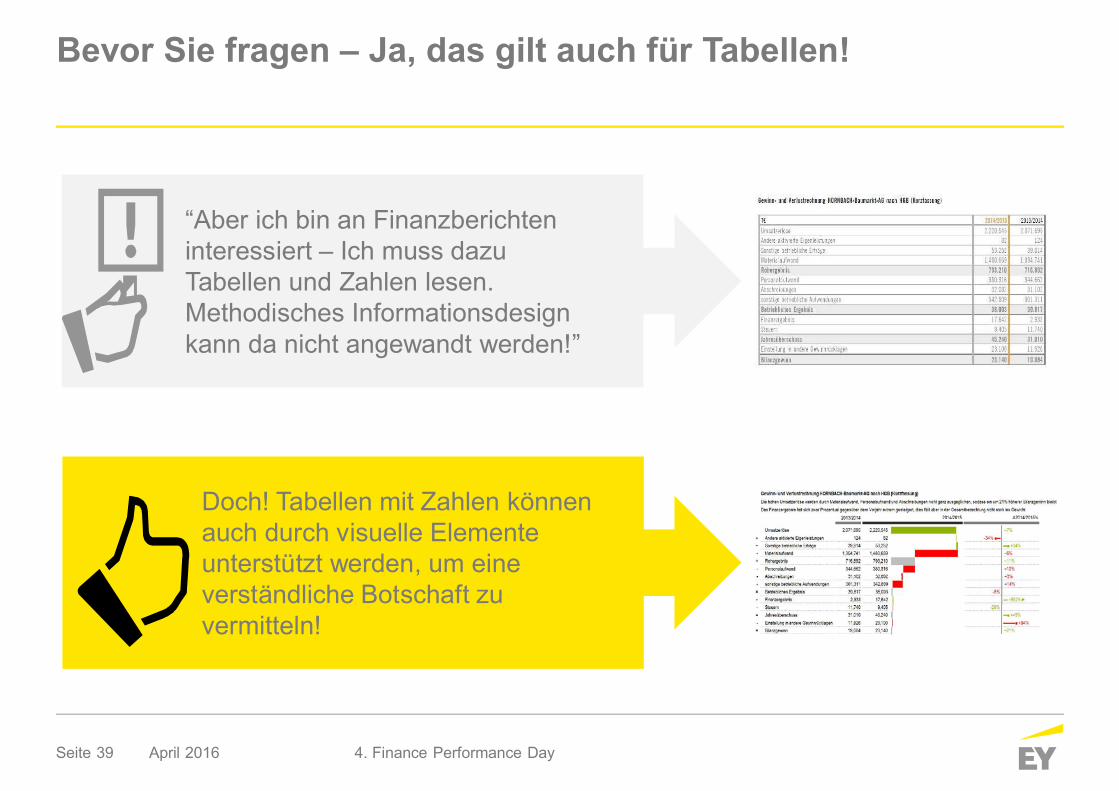

Bevor Sie fragen – Ja, das gilt auch für Tabellen!

April 2016 4. Finance Performance Day

“Aber ich bin an Finanzberichteninteressiert – Ich muss dazuTabellen und Zahlen lesen.Methodisches Informationsdesignkann da nicht angewandt werden!”

Doch! Tabellen mit Zahlen könnenauch durch visuelle Elementeunterstützt werden, um eineverständliche Botschaft zuvermitteln!

Seite 40

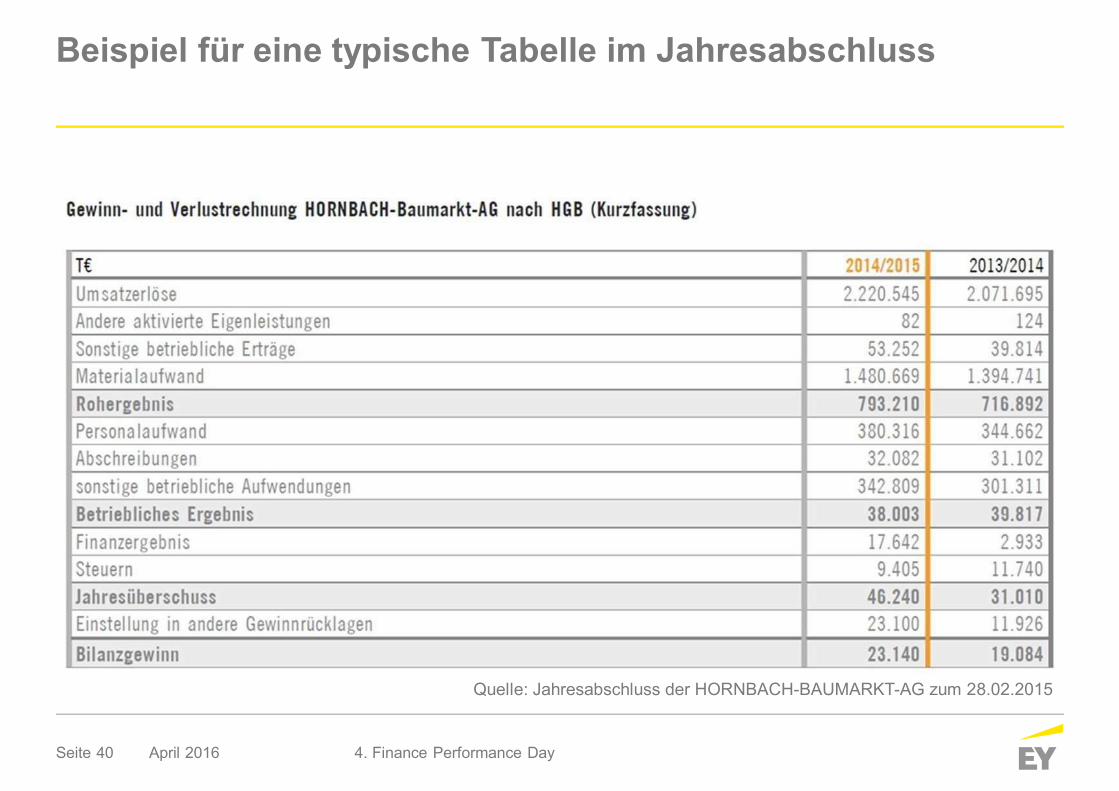

Beispiel für eine typische Tabelle im Jahresabschluss

April 2016 4. Finance Performance Day

Quelle: Jahresabschluss der HORNBACH-BAUMARKT-AG zum 28.02.2015

Seite 41

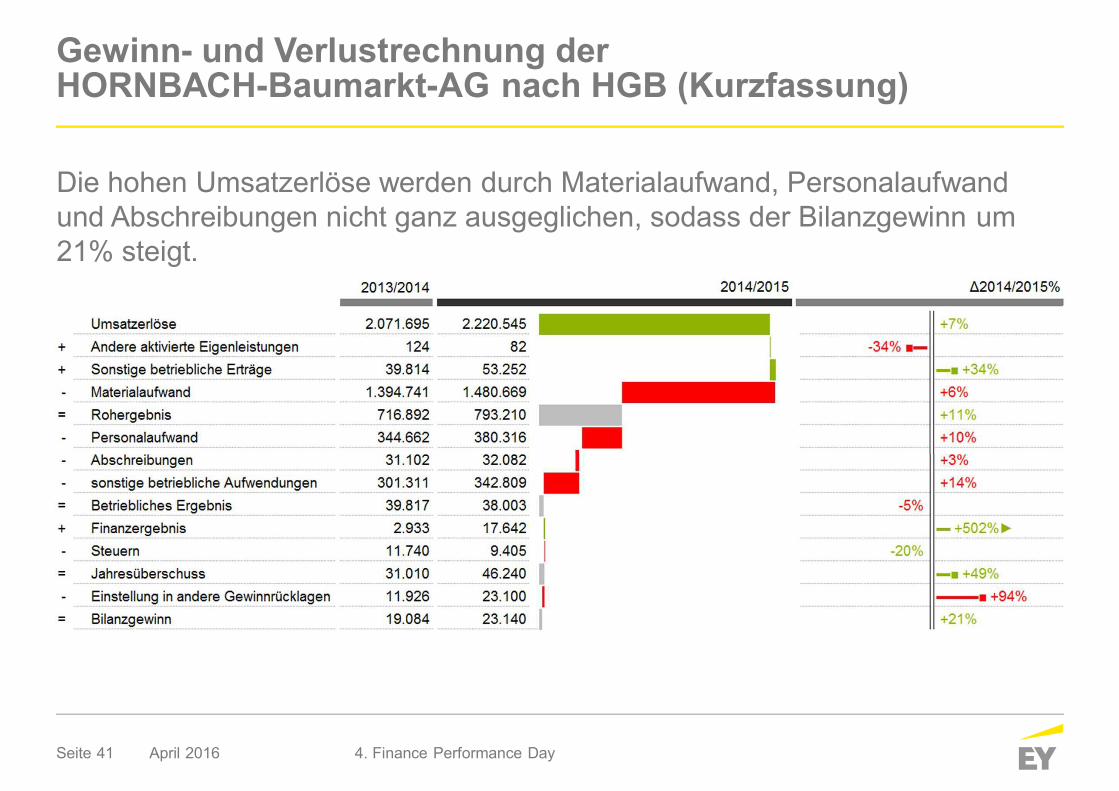

Gewinn- und Verlustrechnung derHORNBACH-Baumarkt-AG nach HGB (Kurzfassung)

April 2016 4. Finance Performance Day

Die hohen Umsatzerlöse werden durch Materialaufwand, Personalaufwandund Abschreibungen nicht ganz ausgeglichen, sodass der Bilanzgewinn um21% steigt.

Seite 42

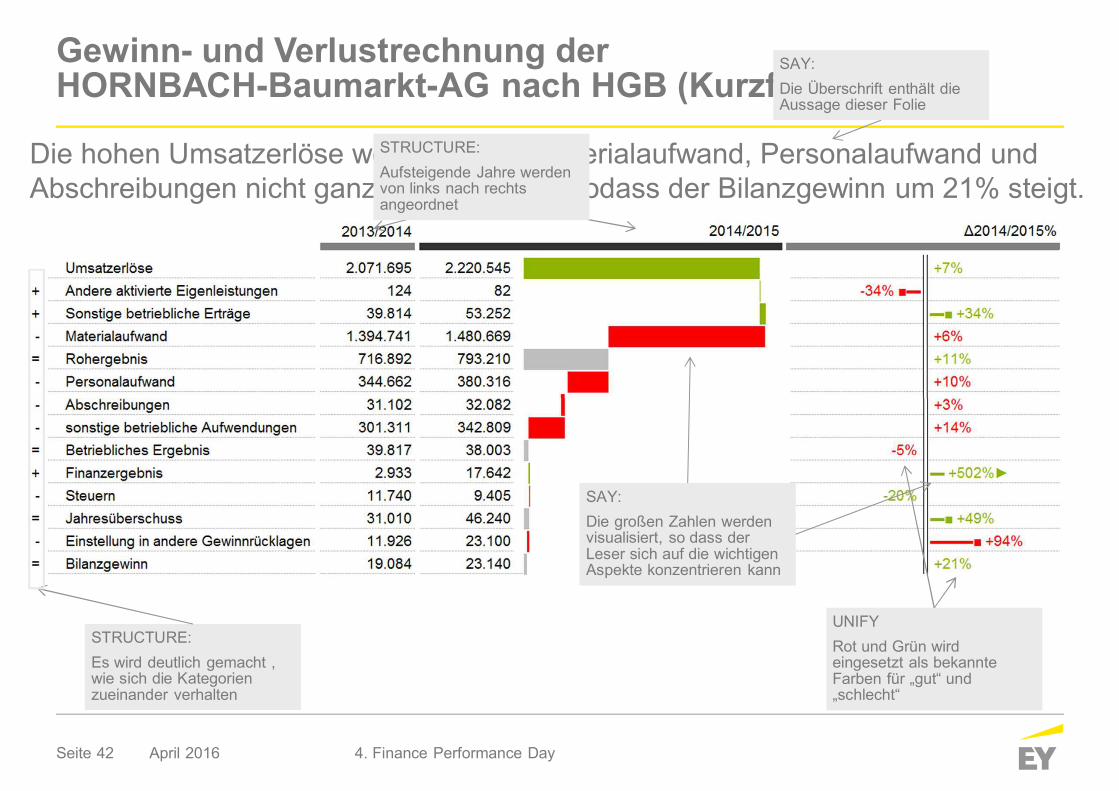

Gewinn- und Verlustrechnung derHORNBACH-Baumarkt-AG nach HGB (Kurzfassung)

April 2016 4. Finance Performance Day

Die hohen Umsatzerlöse werden durch Materialaufwand, Personalaufwand undAbschreibungen nicht ganz ausgeglichen, sodass der Bilanzgewinn um 21% steigt.

SAY:Die Überschrift enthält dieAussage dieser Folie

SAY:Die großen Zahlen werdenvisualisiert, so dass derLeser sich auf die wichtigenAspekte konzentrieren kann

STRUCTURE:Es wird deutlich gemacht ,wie sich die Kategorienzueinander verhalten

UNIFYRot und Grün wirdeingesetzt als bekannteFarben für „gut“ und„schlecht“

STRUCTURE:Aufsteigende Jahre werdenvon links nach rechtsangeordnet

Seite 43

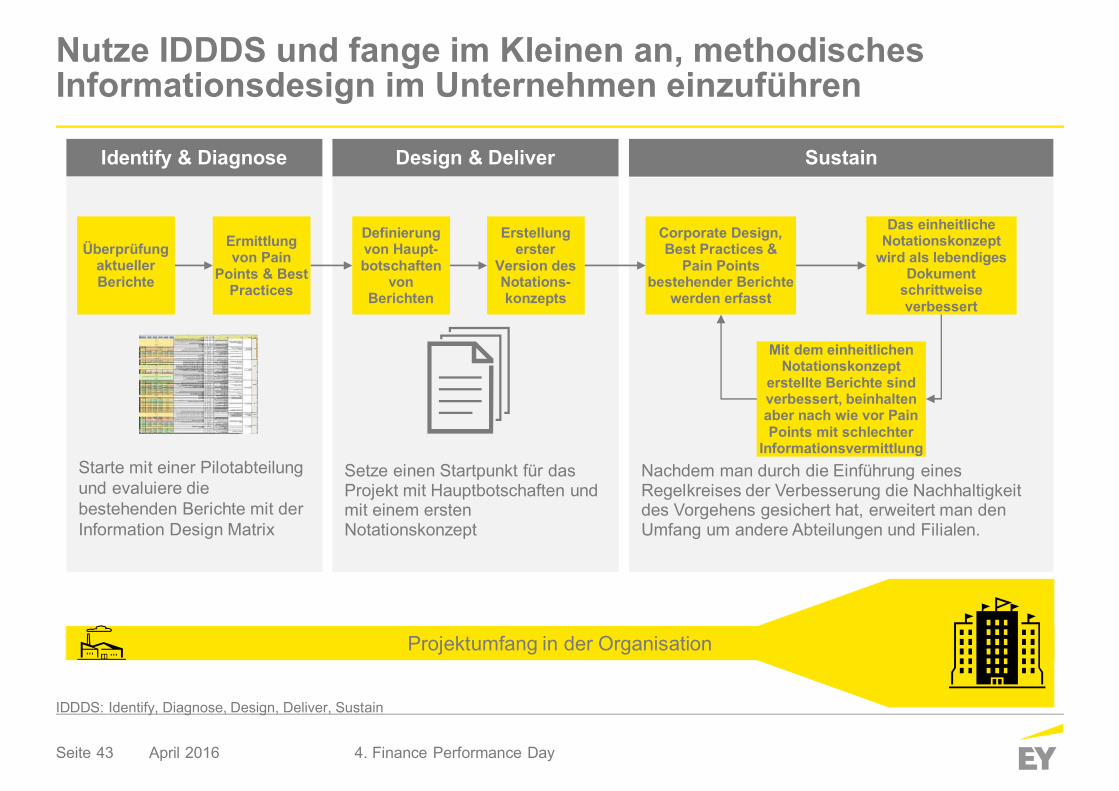

Nutze IDDDS und fange im Kleinen an, methodischesInformationsdesign im Unternehmen einzuführen

April 2016 4. Finance Performance Day

Identify & Diagnose Design & Deliver Sustain

Starte mit einer Pilotabteilungund evaluiere diebestehenden Berichte mit derInformation Design Matrix

Setze einen Startpunkt für dasProjekt mit Hauptbotschaften undmit einem erstenNotationskonzept

Nachdem man durch die Einführung einesRegelkreises der Verbesserung die Nachhaltigkeitdes Vorgehens gesichert hat, erweitert man denUmfang um andere Abteilungen und Filialen.

Definierungvon Haupt-botschaften

vonBerichten

Erstellungerster

Version desNotations-konzepts

Ermittlungvon Pain

Points & BestPractices

ÜberprüfungaktuellerBerichte

Corporate Design,Best Practices &

Pain Pointsbestehender Berichte

werden erfasst

Das einheitlicheNotationskonzept

wird als lebendigesDokument

schrittweiseverbessert

Mit dem einheitlichenNotationskonzept

erstellte Berichte sindverbessert, beinhaltenaber nach wie vor PainPoints mit schlechter

Informationsvermittlung

Projektumfang in der Organisation

IDDDS: Identify, Diagnose, Design, Deliver, Sustain

Seite 44 April 2016 4. Finance Performance Day

Die Effektivität von BI hängt vonder Interpretierbarkeit derresultierenden Berichte ab…

… und kann deshalb mitmethodischem Informationsdesignverbessert werden.

Seite 45

Ihre Ansprechpartner

April 2016 4. Finance Performance Day

Oliver Becker

Partner

Ernst & Young GmbHWirtschaftsprüfungsgesellschaft

Graf-Adolf-Platz 1540213 DüsseldorfTelefon +49 211 9352 18655Mobil +49 (160) 939 [email protected]

Damir Zubovic

Executive Director

Ernst & Young GmbHWirtschaftsprüfungsgesellschaft

Theodor-Heuss-Anlage 268165 MannheimTelefon +49 621 4208 20112Mobil +49 (160) 939 [email protected]

Seite 46

Agenda

Einführung1 09:30

Agile Unternehmensplanung erfolgreich und nachhaltigumsetzen

3

11:15

Best in Class Reporting2 09:35

10:45

5 12:25

Business LunchLive Demo - Reporting mit arcplan sowie tableau6 12:35

April 2016 4. Finance Performance Day

Schlusswort

PAUSELive Demo - Reporting mit arcplan sowie tableau

4

Seite 47

Ihre Ansprechpartner

April 2016 4. Finance Performance Day

Alexandra Knestel

Manager - arcplan

Ernst & Young GmbHWirtschaftsprüfungsgesellschaft

Arnulfstraße 5980636 MünchenTelefon +49 9352 16022Mobil +49 (160) 939 [email protected]

Matthias Kopp

Senior - tableau

Ernst & Young GmbHWirtschaftsprüfungsgesellschaftStuttgart F61Flughafenstraße 6170629 StuttgartTelefon +49 711 9881 19104Mobil +49 (160) 939 [email protected]

Seite 48

Agenda

Einführung1 09:30

Agile Unternehmensplanung erfolgreich und nachhaltigumsetzen

3

11:15

Best in Class Reporting2 09:35

10:45

5 12:25

Business LunchLive Demo - Reporting mit arcplan sowie tableau6 12:35

April 2016 4. Finance Performance Day

Schlusswort

PAUSELive Demo - Reporting mit arcplan sowie tableau

4

Seite 49

Agile Unternehmensplanung erfolgreich und nachhaltigumsetzen - Agenda

April 2016 4. Finance Performance Day

I. Wie sieht Agile Planung aus?• Führende Praktiken und aktuelle Trends• Was kommt als Nächstes?• Einführung einer agilen Planung -

Kundenbeispiel

II. Wie kann Agile Planung erfolgreich eingeführtwerden?

• Implementierungsstrategie• Rapid Prototyping• Organisatorische Voraussetzungen

Seite 50

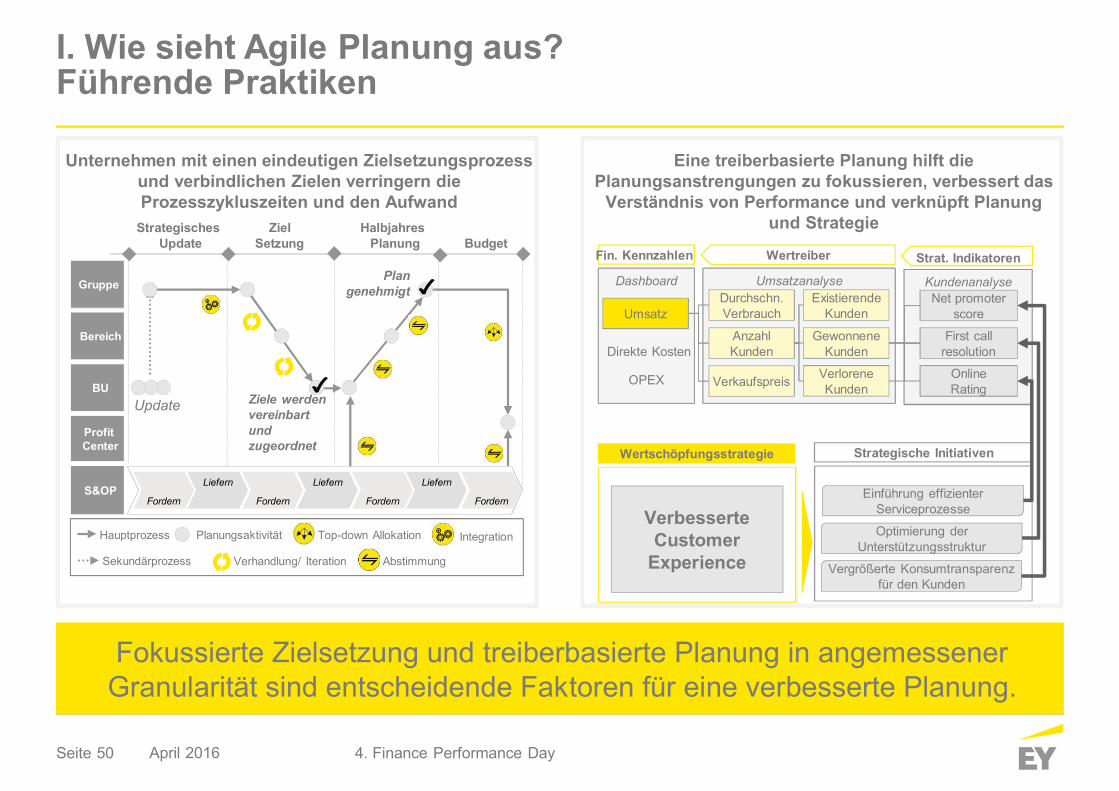

Unternehmen mit einen eindeutigen Zielsetzungsprozessund verbindlichen Zielen verringern dieProzesszykluszeiten und den Aufwand

I. Wie sieht Agile Planung aus?Führende Praktiken

April 2016

Eine treiberbasierte Planung hilft diePlanungsanstrengungen zu fokussieren, verbessert das

Verständnis von Performance und verknüpft Planungund Strategie

KundenanalyseDashboard

Umsatz

Direkte Kosten

OPEX

WertreiberFin. Kennzahlen

UmsatzanalyseExistierende

Kunden

GewonneneKunden

VerloreneKunden

Durchschn.Verbrauch

AnzahlKunden

Verkaufspreis

Net promoterscore

First callresolution

OnlineRating

Strategische InitiativenWertschöpfungsstrategie

VerbesserteCustomer

Experience

Strat. Indikatoren

Einführung effizienterServiceprozesse

Vergrößerte Konsumtransparenzfür den Kunden

Optimierung derUnterstützungsstruktur

Gruppe

Bereich

BU

ProfitCenter

HalbjahresPlanung Budget

StrategischesUpdate

Update Ziele werdenvereinbartundzugeordnet

Sekundärprozess

Hauptprozess

Abstimmung

Top-down AllokationPlanungsaktivität

ZielSetzung

Plangenehmigt

S&OP

Integration

Verhandlung/ Iteration

Fordern Fordern

Liefern

Fordern

Liefern Liefern

Fordern

4. Finance Performance Day

Fokussierte Zielsetzung und treiberbasierte Planung in angemessenerGranularität sind entscheidende Faktoren für eine verbesserte Planung.

Seite 51

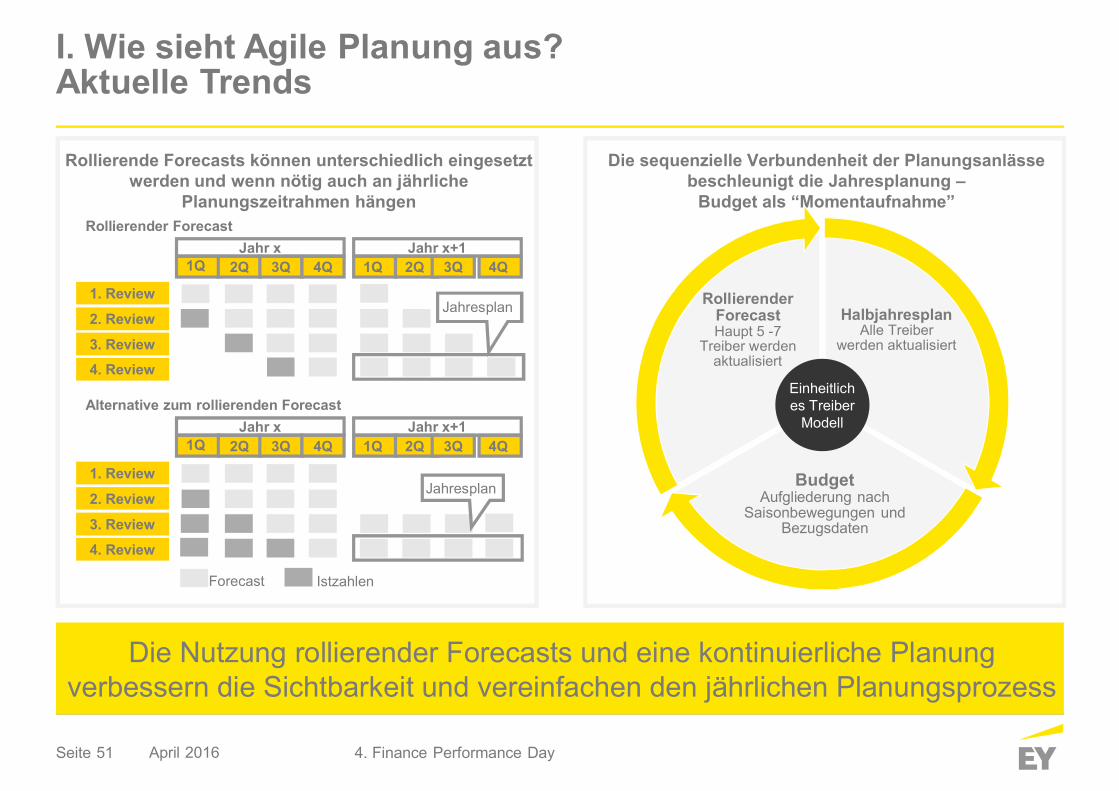

Rollierende Forecasts können unterschiedlich eingesetztwerden und wenn nötig auch an jährliche

Planungszeitrahmen hängen

I. Wie sieht Agile Planung aus?Aktuelle Trends

April 2016

Die sequenzielle Verbundenheit der Planungsanlässebeschleunigt die Jahresplanung –

Budget als “Momentaufnahme”

1. Review

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4QJahr x Jahr x+1

2. Review

3. Review

4. Review

Jahresplan

Istzahlen

2. Review

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4QJahr x Jahr x+1

3. Review

4. Review

Forecast

Alternative zum rollierenden Forecast

Rollierender Forecast

1. ReviewJahresplan

HalbjahresplanAlle Treiber

werden aktualisiert

BudgetAufgliederung nach

Saisonbewegungen undBezugsdaten

RollierenderForecastHaupt 5 -7

Treiber werdenaktualisiert

Einheitliches Treiber

Modell

4. Finance Performance Day

Die Nutzung rollierender Forecasts und eine kontinuierliche Planungverbessern die Sichtbarkeit und vereinfachen den jährlichen Planungsprozess

Seite 52

I. Wie sieht Agile Planung aus?Was kommt als Nächstes?

April 2016

Vorausgefüllt durchTreiber Analyse

Kennzahlen

Daten

Treiberbasierte Planung

Vorgefertigte treiberbasiertePlanung, die eine RegelbasierteTreiberanalyse einsetzt

ManuellePlanerstellung

Maschinelles Lernen & künstlicheIntelligenz

Vorgefertigte treiberbasiertePlanung unter Nutzung einerAnalytik Fabrik

HR Kosten

Headcount

Gehalt pro Person

Reise Ausgaben

PersonalAusgaben Sozialleistungen

Schulungskosten in% des Gehalts

Reiseausgabenpro Person

50

50k

18%

5%

3.075.000

50 x 50025.000

3.100.000

Vorbereitung Aufbau Auslieferung Gebrauch

ERP

Datawarehouse

Extern

AnalytikFabrik

Wertevorausfüllen

PlanungsAPP

PrimärerTreiber

Reife der Plannungsanalytik Methoden der Planungsanalytik

Analytik und Digitalisierung bergen ein erhebliches Potential für einenParadigmenwechsel in Planung, Budgetierung und Forecasting

4. Finance Performance Day

Seite 53

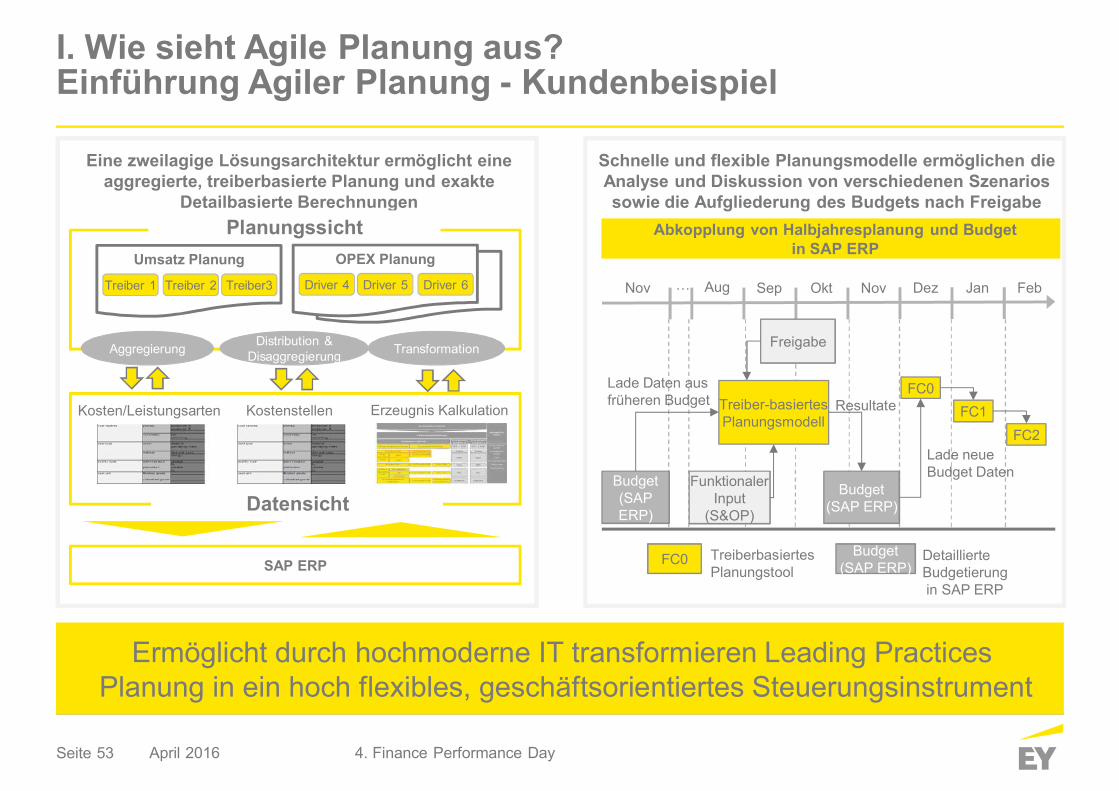

Eine zweilagige Lösungsarchitektur ermöglicht eineaggregierte, treiberbasierte Planung und exakte

Detailbasierte Berechnungen

Datensicht

I. Wie sieht Agile Planung aus?Einführung Agiler Planung - Kundenbeispiel

April 2016

Ermöglicht durch hochmoderne IT transformieren Leading PracticesPlanung in ein hoch flexibles, geschäftsorientiertes Steuerungsinstrument

Schnelle und flexible Planungsmodelle ermöglichen dieAnalyse und Diskussion von verschiedenen Szenariossowie die Aufgliederung des Budgets nach Freigabe

Aggregierung Distribution &Disaggregierung Transformation

Kosten/Leistungsarten Kostenstellen

Umsatz Planung

Treiber 1 Treiber 2 Treiber3…OPEX Planung

Driver 4 Driver 5 Driver 6

Erzeugnis Kalkulation

Planungssicht

SAP ERPBudget

(SAP ERP)FC0 TreiberbasiertesPlanungstool

DetaillierteBudgetierungin SAP ERP

Aug Sep Okt Nov DezNov … Jan Feb

Budget(SAPERP)

Budget(SAP ERP)

Treiber-basiertesPlanungsmodell

FC0FC1

FC2

Lade Daten ausfrüheren Budget

Lade neueBudget Daten

Resultate

FunktionalerInput

(S&OP)

Freigabe

Abkopplung von Halbjahresplanung und Budgetin SAP ERP

4. Finance Performance Day

Seite 54

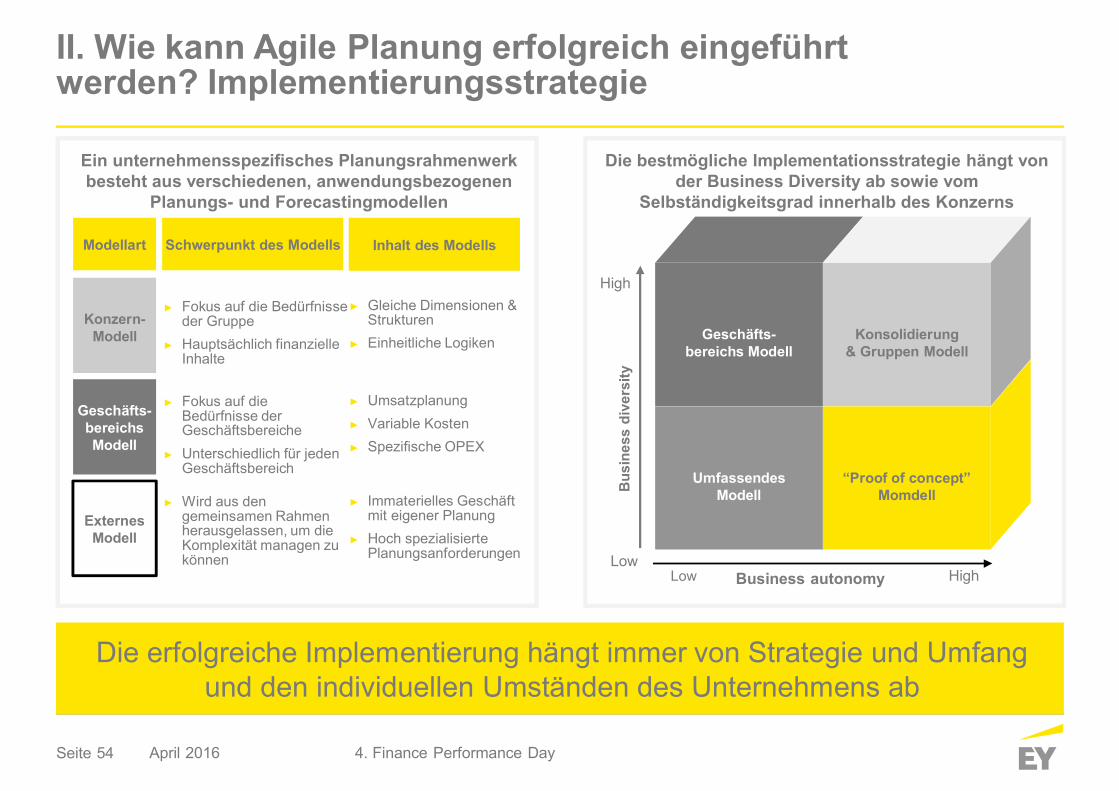

Ein unternehmensspezifisches Planungsrahmenwerkbesteht aus verschiedenen, anwendungsbezogenen

Planungs- und Forecastingmodellen

II. Wie kann Agile Planung erfolgreich eingeführtwerden? Implementierungsstrategie

April 2016

Die erfolgreiche Implementierung hängt immer von Strategie und Umfangund den individuellen Umständen des Unternehmens ab

Die bestmögliche Implementationsstrategie hängt vonder Business Diversity ab sowie vom

Selbständigkeitsgrad innerhalb des Konzerns

Konzern-Modell

Geschäfts-bereichsModell

ExternesModell

Gleiche Dimensionen &StrukturenEinheitliche Logiken

UmsatzplanungVariable KostenSpezifische OPEX

Immaterielles Geschäftmit eigener PlanungHoch spezialisiertePlanungsanforderungen

Fokus auf die Bedürfnisseder GruppeHauptsächlich finanzielleInhalte

Fokus auf dieBedürfnisse derGeschäftsbereicheUnterschiedlich für jedenGeschäftsbereich

Wird aus dengemeinsamen Rahmenherausgelassen, um dieKomplexität managen zukönnen

Modellart Schwerpunkt des Modells Inhalt des Modells

Geschäfts-bereichs Modell

Konsolidierung& Gruppen Modell

UmfassendesModell

“Proof of concept”Momdell

HighLowLow

High

Business autonomy

4. Finance Performance Day

Seite 55

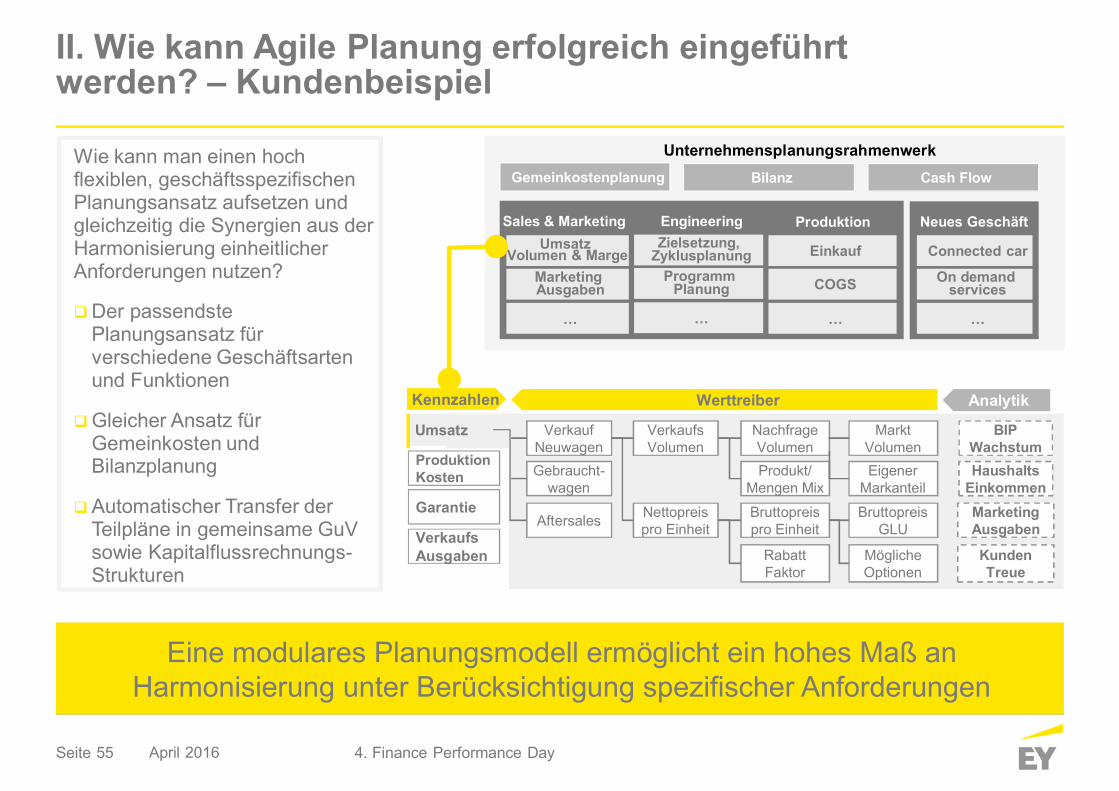

II. Wie kann Agile Planung erfolgreich eingeführtwerden? – Kundenbeispiel

April 2016

Wie kann man einen hochflexiblen, geschäftsspezifischenPlanungsansatz aufsetzen undgleichzeitig die Synergien aus derHarmonisierung einheitlicherAnforderungen nutzen?

Der passendstePlanungsansatz fürverschiedene Geschäftsartenund Funktionen

Gleicher Ansatz fürGemeinkosten undBilanzplanung

Automatischer Transfer derTeilpläne in gemeinsame GuVsowie Kapitalflussrechnungs-Strukturen

Gemeinkostenplanung Bilanz Cash Flow

Unternehmensplanungsrahmenwerk

VerkaufsAusgaben

Umsatz

ProduktionKosten

Garantie

Werttreiber

VerkaufsVolumen

Nettopreispro Einheit

MarktVolumenEigener

Markanteil

BIPWachstumHaushalts

EinkommenMarketingAusgaben

NachfrageVolumenProdukt/

Mengen Mix

BruttopreisGLU

MöglicheOptionen

Bruttopreispro Einheit

RabattFaktor

KundenTreue

VerkaufNeuwagenGebraucht-

wagen

Aftersales

Kennzahlen Analytik

Sales & Marketing Engineering Produktion Neues GeschäftUmsatz

Volumen & MargeMarketingAusgaben

…

Zielsetzung,Zyklusplanung

ProgrammPlanung

…

Einkauf

COGS

…

Connected car

On demandservices

…

Eine modulares Planungsmodell ermöglicht ein hohes Maß anHarmonisierung unter Berücksichtigung spezifischer Anforderungen

4. Finance Performance Day

Seite 56

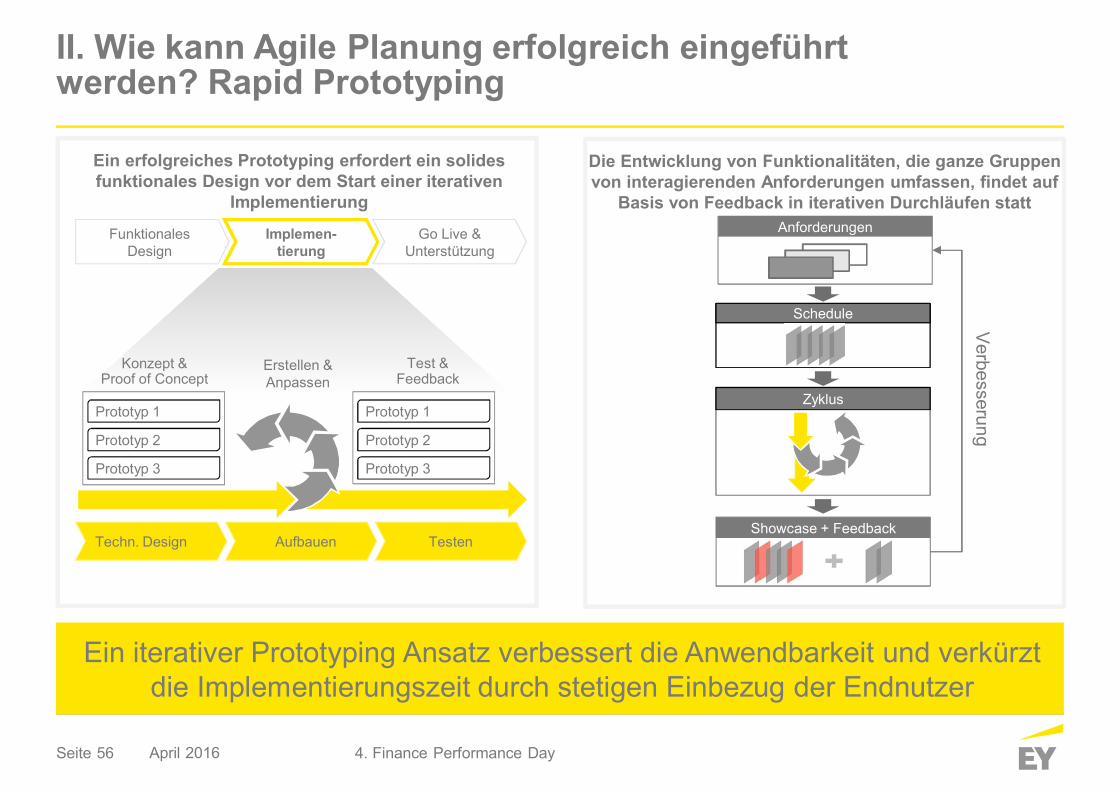

Ein erfolgreiches Prototyping erfordert ein solidesfunktionales Design vor dem Start einer iterativen

Implementierung

II. Wie kann Agile Planung erfolgreich eingeführtwerden? Rapid Prototyping

April 2016

Ein iterativer Prototyping Ansatz verbessert die Anwendbarkeit und verkürztdie Implementierungszeit durch stetigen Einbezug der Endnutzer

Die Entwicklung von Funktionalitäten, die ganze Gruppenvon interagierenden Anforderungen umfassen, findet auf

Basis von Feedback in iterativen Durchläufen statt

Techn. Design TestenAufbauen

Prototyp 1

Konzept &Proof of Concept

Test &Feedback

Prototyp 2

Prototyp 3

Prototyp 1

Prototyp 2

Prototyp 3

Erstellen &Anpassen

FunktionalesDesign

Implemen-tierung

Go Live &Unterstützung

Anforderungen

Zyklus

Schedule

Showcase + Feedback

4. Finance Performance Day

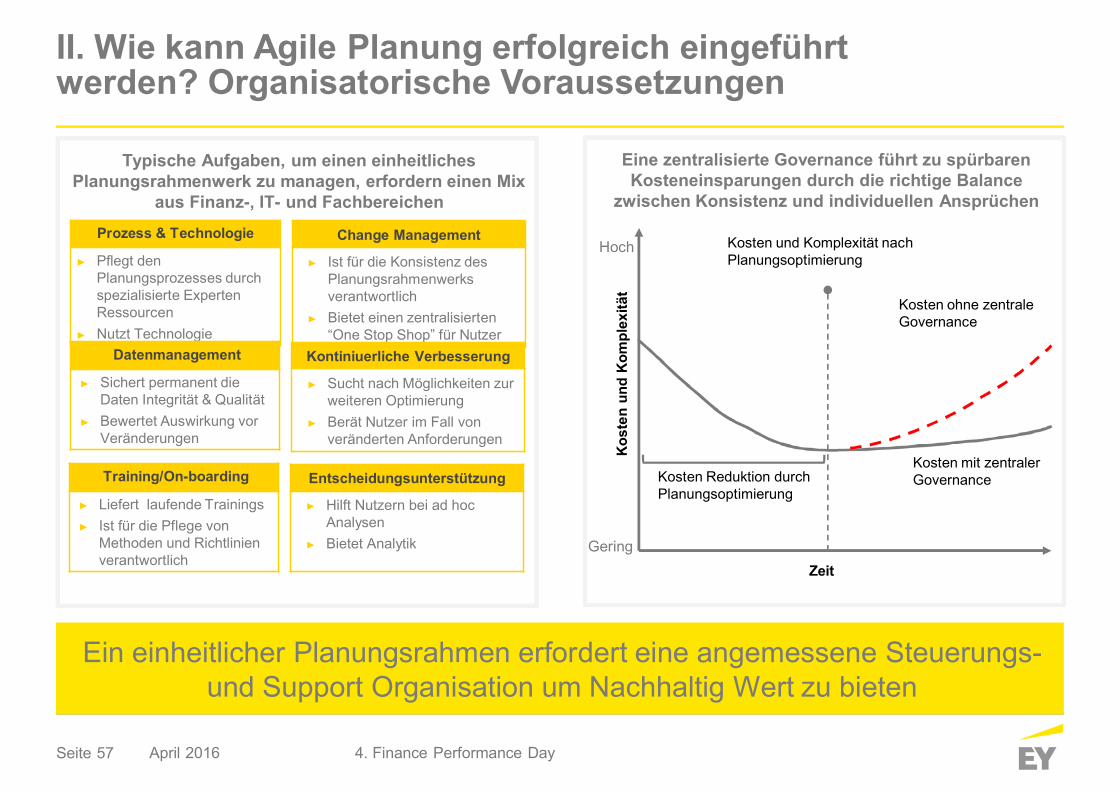

Seite 57

Typische Aufgaben, um einen einheitlichesPlanungsrahmenwerk zu managen, erfordern einen Mix

aus Finanz-, IT- und Fachbereichen

II. Wie kann Agile Planung erfolgreich eingeführtwerden? Organisatorische Voraussetzungen

April 2016

Ein einheitlicher Planungsrahmen erfordert eine angemessene Steuerungs-und Support Organisation um Nachhaltig Wert zu bieten

Eine zentralisierte Governance führt zu spürbarenKosteneinsparungen durch die richtige Balance

zwischen Konsistenz und individuellen Ansprüchen

Kosten Reduktion durchPlanungsoptimierung

Kosten und Komplexität nachPlanungsoptimierung

Kosten ohne zentraleGovernance

Kosten mit zentralerGovernance

Gering

Hoch

Zeit

Prozess & Technologie

Pflegt denPlanungsprozesses durchspezialisierte ExpertenRessourcenNutzt Technologie

Change Management

Ist für die Konsistenz desPlanungsrahmenwerksverantwortlichBietet einen zentralisierten“One Stop Shop” für Nutzer

Datenmanagement

Sichert permanent dieDaten Integrität & QualitätBewertet Auswirkung vorVeränderungen

Kontiniuerliche Verbesserung

Sucht nach Möglichkeiten zurweiteren OptimierungBerät Nutzer im Fall vonveränderten Anforderungen

Training/On-boarding

Liefert laufende TrainingsIst für die Pflege vonMethoden und Richtlinienverantwortlich

Entscheidungsunterstützung

Hilft Nutzern bei ad hocAnalysenBietet Analytik

4. Finance Performance Day

Seite 58

Ihre Ansprechpartner

April 2016 4. Finance Performance Day

Csaba Orban

Partner

Ernst & Young GmbHWirtschaftsprüfungsgesellschaft

Mergenthalerallee 3-565760 EschbornTelefon +49 6196 996 20275Mobil +49 (160) 939 [email protected]

Seite 59

Agenda

Einführung1 09:30

Agile Unternehmensplanung erfolgreich und nachhaltigumsetzen

3

11:15

Best in Class Reporting2 09:35

10:45

5 12:25

Business LunchLive Demo - Reporting mit arcplan sowie tableau6 12:35

April 2016 4. Finance Performance Day

Schlusswort

PAUSELive Demo - Reporting mit arcplan sowie tableau

4

Seite 60

Hinweise zu dieser Präsentation

Die im Rahmen dieser Präsentation zur Verfügung gestellten Informationen können naturgemäß wederallumfassend noch auf die speziellen Bedürfnisse eines bestimmten Einzelfalls zugeschnitten sein. Siebegründen keine Beratung, keine andere Form rechtsverbindlicher Auskünfte oder ein rechtsverbindlichesAngebot unsererseits.Diese Präsentation beruht auf dem Rechtsstand zum Zeitpunkt des Datums dieser Präsentation und gibt unsereInterpretation der relevanten gesetzlichen Bestimmungen und die hierzu ergangene Rechtsprechung wieder.Im Zeitablauf treten Änderungen bei Gesetzen, der Interpretation von Rechtsquellen sowie in derRechtsprechung ein. Derartige Änderungen können eine Fortschreibung dieser Präsentation erforderlich machen.Wir weisen ausdrücklich darauf hin, dass wir ohne gesonderten Auftrag nicht verpflichtet sind, diese Präsentationaufgrund einer Änderung der zugrunde liegenden Fakten bzw. Annahmen oder Änderungen in der Gesetzgebungoder Rechtsprechung zu überprüfen und gegebenenfalls fortzuschreiben.Wir übernehmen keine Gewährleistung oder Garantie für Richtigkeit oder Vollständigkeit der Inhalte dieserPräsentation. Soweit gesetzlich zulässig, übernehmen wir keine Haftung für ein Tun oder Unterlassen, das Sieallein auf Informationen aus dieser Präsentation gestützt haben. Dies gilt auch dann, wenn diese Informationenungenau oder unrichtig gewesen sein sollten.

April 2016 4. Finance Performance Day