Embed Size (px)

Citation preview

1

7. Geldpolitik in kurzer und langer Frist

Literatur: Blanchard / Illing, Kap. 8-9, 24-26

2

Gliederung

7.1. Grundlegende Aspekte des Geldes7.2. Geldpolitik in der kurzen Frist7.3. Geldpolitik in der langen Frist 7.4. Phillipskurve7.5. Preisniveau und Staatsverschuldung

3

7.1 Grundlegende Aspekte des Geldes

Was ist Geld?Funktionen des Geldes:- Wertaufbewahrungsmittel- Recheneinheit- Tauschmittel / Zahlungsmittel (Liquidität)

Arten von Geld:- Warengeld, Edelmetalle- Papiergeld- Buchgeld (liquide Guthaben)

4

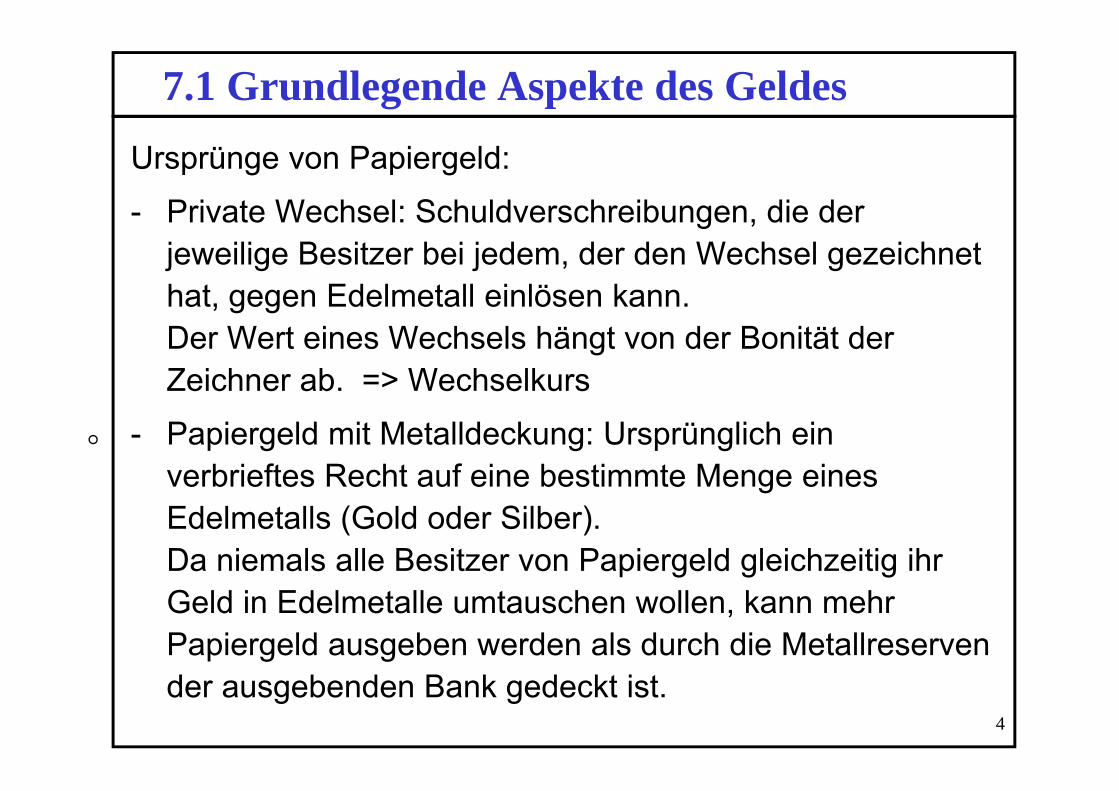

7.1 Grundlegende Aspekte des GeldesUrsprünge von Papiergeld:

- Private Wechsel: Schuldverschreibungen, die der jeweilige Besitzer bei jedem, der den Wechsel gezeichnet hat, gegen Edelmetall einlösen kann.Der Wert eines Wechsels hängt von der Bonität der Zeichner ab. => Wechselkurs

- Papiergeld mit Metalldeckung: Ursprünglich ein verbrieftes Recht auf eine bestimmte Menge eines Edelmetalls (Gold oder Silber).Da niemals alle Besitzer von Papiergeld gleichzeitig ihr Geld in Edelmetalle umtauschen wollen, kann mehr Papiergeld ausgeben werden als durch die Metallreserven der ausgebenden Bank gedeckt ist.

5

7.1 Grundlegende Aspekte des Geldes

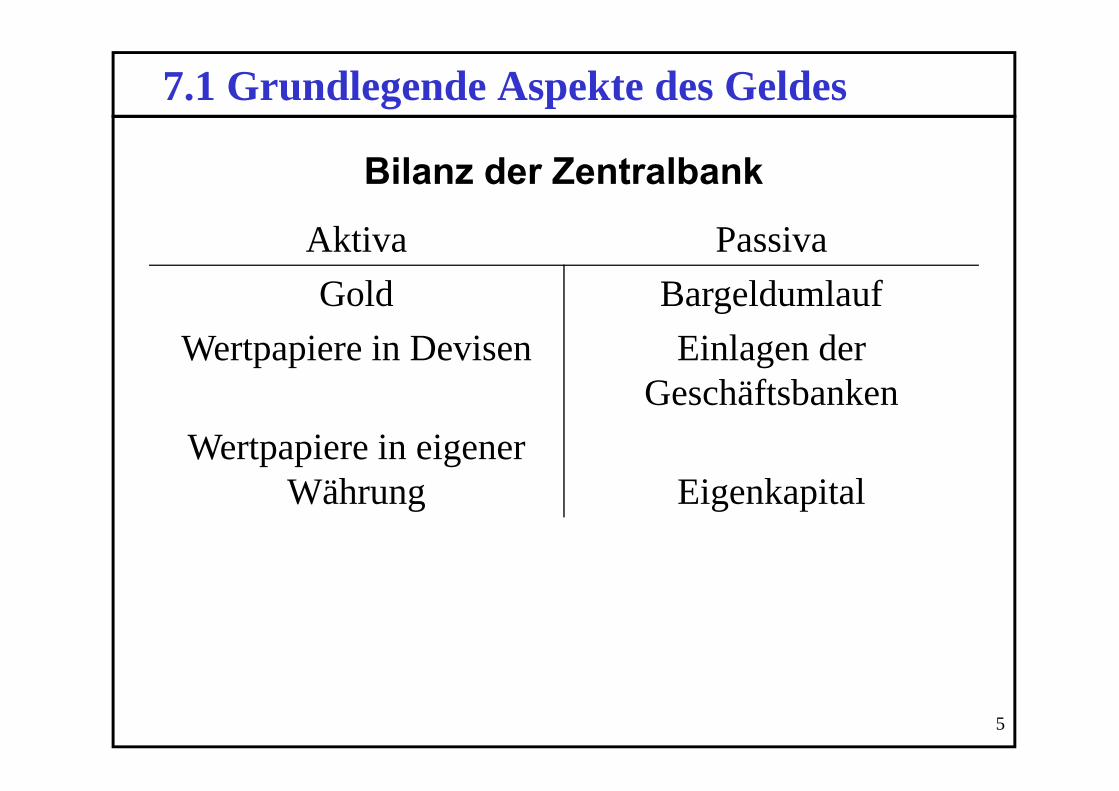

Aktiva PassivaGold Bargeldumlauf

Wertpapiere in Devisen Einlagen der Geschäftsbanken

Wertpapiere in eigener Währung Eigenkapital

Bilanz der Zentralbank

6

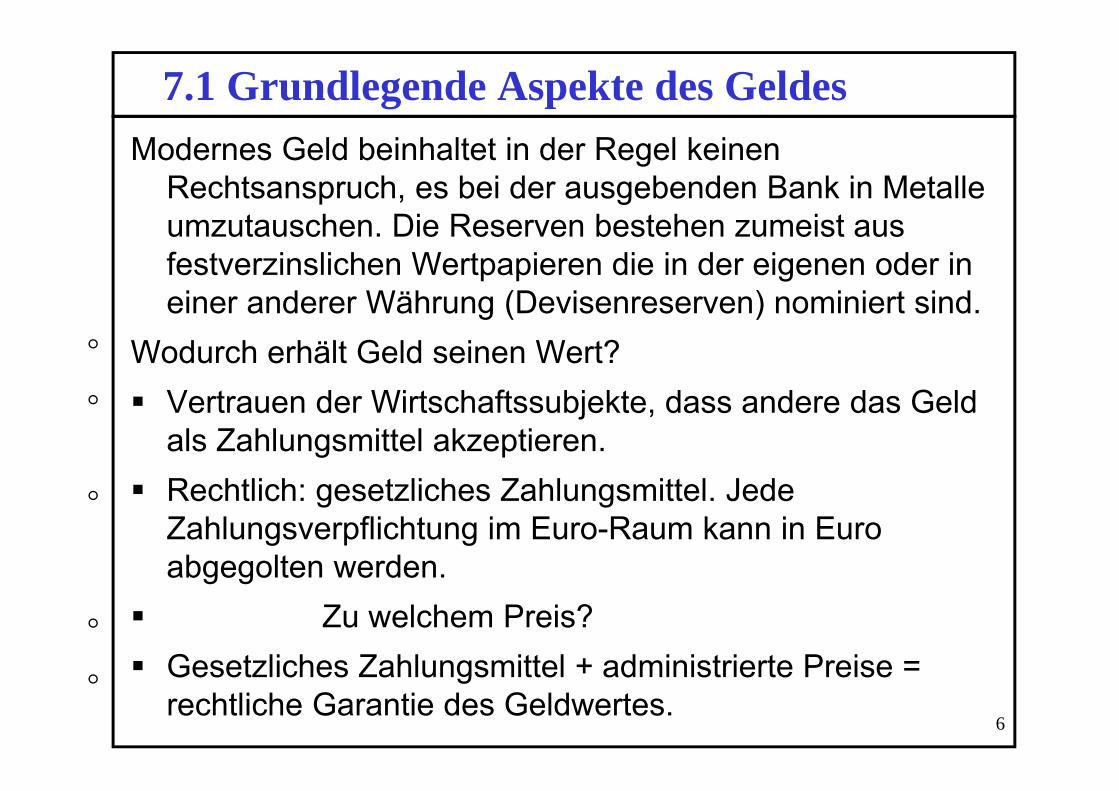

7.1 Grundlegende Aspekte des GeldesModernes Geld beinhaltet in der Regel keinen

Rechtsanspruch, es bei der ausgebenden Bank in Metalle umzutauschen. Die Reserven bestehen zumeist aus festverzinslichen Wertpapieren die in der eigenen oder in einer anderer Währung (Devisenreserven) nominiert sind.

Wodurch erhält Geld seinen Wert? Vertrauen der Wirtschaftssubjekte, dass andere das Geld

als Zahlungsmittel akzeptieren. Rechtlich: gesetzliches Zahlungsmittel. Jede

Zahlungsverpflichtung im Euro-Raum kann in Euro abgegolten werden.

Zu welchem Preis? Gesetzliches Zahlungsmittel + administrierte Preise =

rechtliche Garantie des Geldwertes.

7

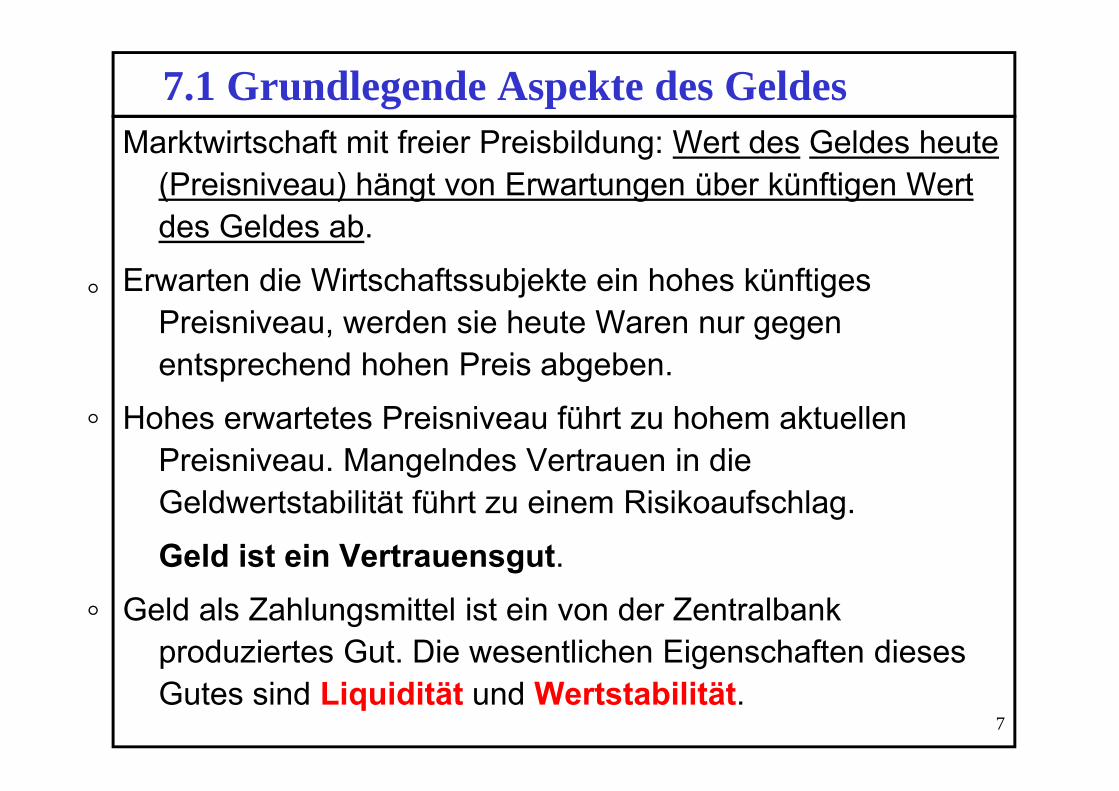

7.1 Grundlegende Aspekte des GeldesMarktwirtschaft mit freier Preisbildung: Wert des Geldes heute

(Preisniveau) hängt von Erwartungen über künftigen Wert des Geldes ab.

Erwarten die Wirtschaftssubjekte ein hohes künftiges Preisniveau, werden sie heute Waren nur gegen entsprechend hohen Preis abgeben.

Hohes erwartetes Preisniveau führt zu hohem aktuellen Preisniveau. Mangelndes Vertrauen in die Geldwertstabilität führt zu einem Risikoaufschlag.

Geld ist ein Vertrauensgut.Geld als Zahlungsmittel ist ein von der Zentralbank

produziertes Gut. Die wesentlichen Eigenschaften dieses Gutes sind Liquidität und Wertstabilität.

8

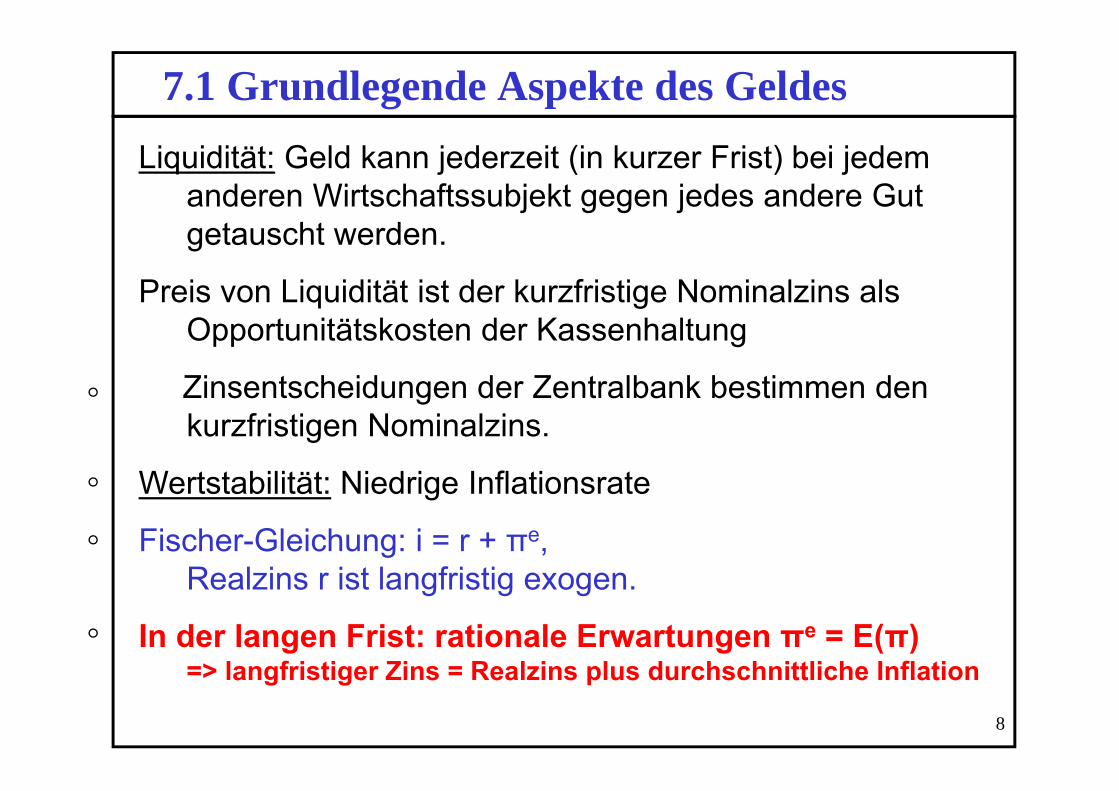

7.1 Grundlegende Aspekte des GeldesLiquidität: Geld kann jederzeit (in kurzer Frist) bei jedem

anderen Wirtschaftssubjekt gegen jedes andere Gut getauscht werden.

Preis von Liquidität ist der kurzfristige Nominalzins als Opportunitätskosten der Kassenhaltung

Zinsentscheidungen der Zentralbank bestimmen den kurzfristigen Nominalzins.

Wertstabilität: Niedrige Inflationsrate

Fischer-Gleichung: i = r + πe, Realzins r ist langfristig exogen.

In der langen Frist: rationale Erwartungen πe = E(π)=> langfristiger Zins = Realzins plus durchschnittliche Inflation

9

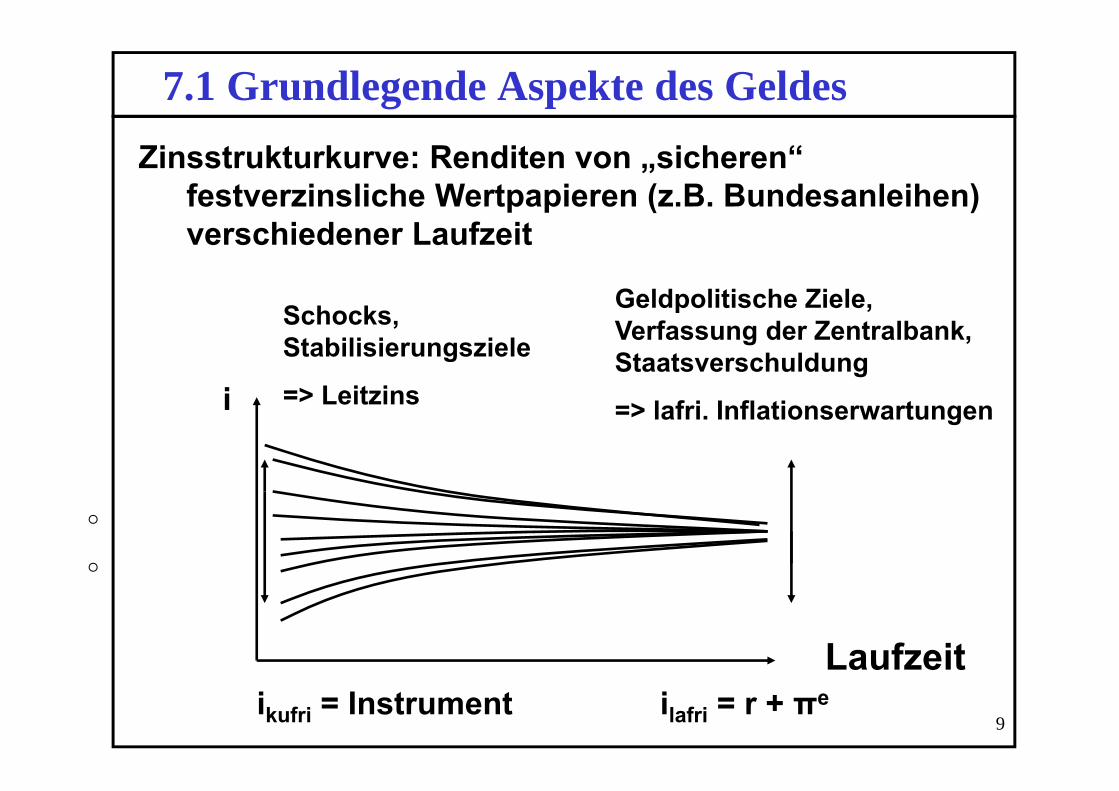

7.1 Grundlegende Aspekte des GeldesZinsstrukturkurve: Renditen von „sicheren“

festverzinsliche Wertpapieren (z.B. Bundesanleihen) verschiedener Laufzeit

Laufzeit

i

Geldpolitische Ziele, Verfassung der Zentralbank,Staatsverschuldung

=> lafri. Inflationserwartungen

ilafri = r + πeikufri = Instrument

Schocks, Stabilisierungsziele

=> Leitzins

10

7.1 Grundlegende Aspekte des Geldes

Aktuelle Zinsstrukturkurve für den Eurohttp://www.ecb.int/stats/money/yc/html/index.en.html

11

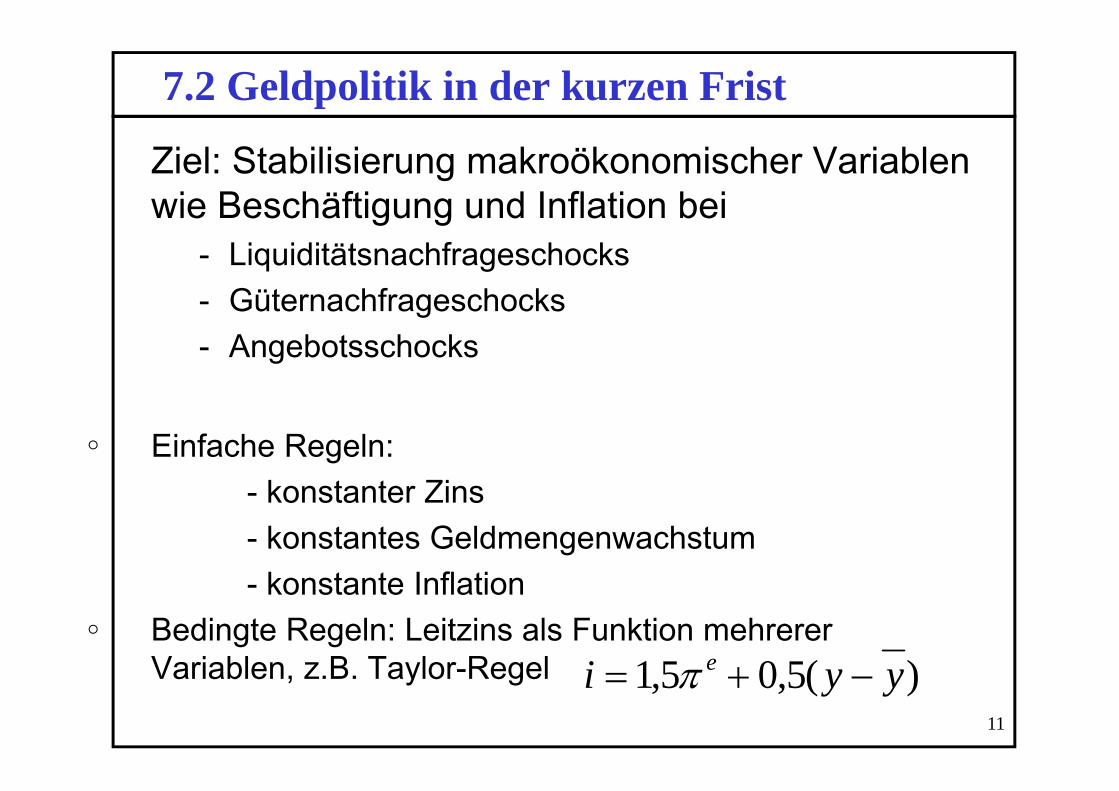

7.2 Geldpolitik in der kurzen Frist

Ziel: Stabilisierung makroökonomischer Variablen wie Beschäftigung und Inflation bei

- Liquiditätsnachfrageschocks- Güternachfrageschocks- Angebotsschocks

Einfache Regeln: - konstanter Zins - konstantes Geldmengenwachstum - konstante Inflation

Bedingte Regeln: Leitzins als Funktion mehrerer Variablen, z.B. Taylor-Regel )(5,05,1 yyi e

12

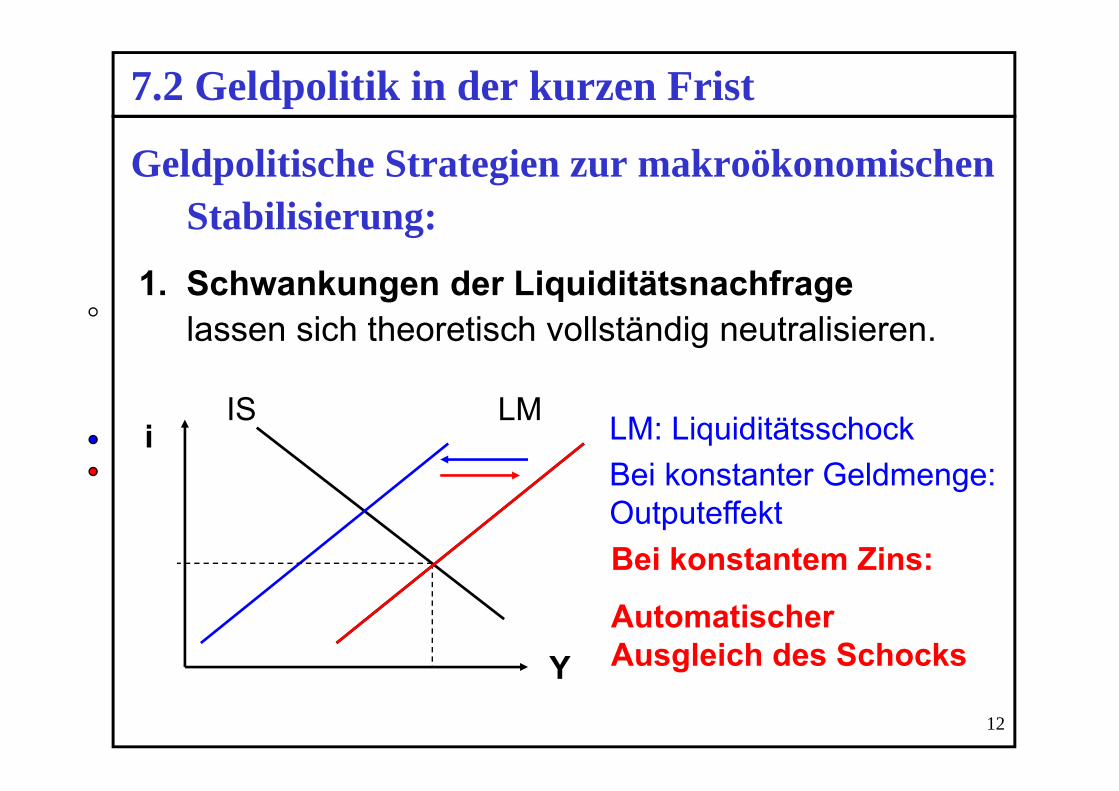

7.2 Geldpolitik in der kurzen Frist

Geldpolitische Strategien zur makroökonomischen Stabilisierung:

i

Y

LM: LiquiditätsschockBei konstanter Geldmenge: OutputeffektBei konstantem Zins:

Automatischer Ausgleich des Schocks

1. Schwankungen der Liquiditätsnachfrage lassen sich theoretisch vollständig neutralisieren.

IS LM

13

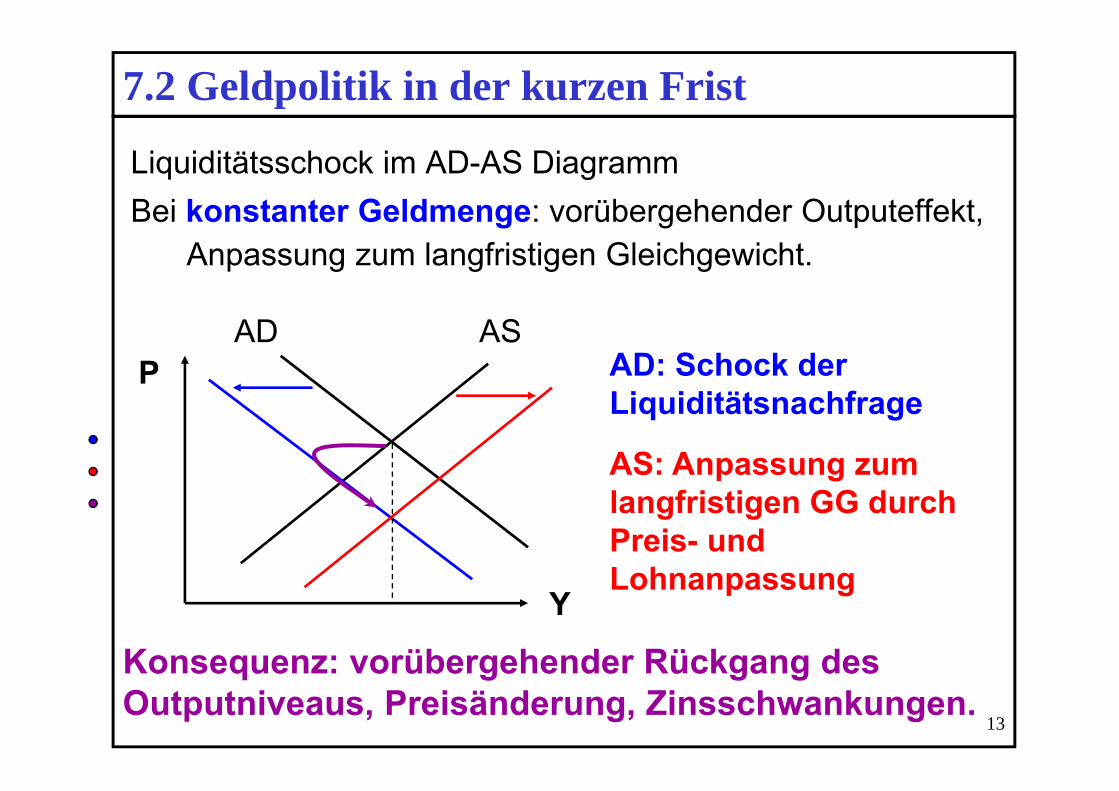

7.2 Geldpolitik in der kurzen Frist

Liquiditätsschock im AD-AS DiagrammBei konstanter Geldmenge: vorübergehender Outputeffekt,

Anpassung zum langfristigen Gleichgewicht.

Konsequenz: vorübergehender Rückgang des Outputniveaus, Preisänderung, Zinsschwankungen.

P

Y

AD: Schock der Liquiditätsnachfrage

AS: Anpassung zum langfristigen GG durch Preis- und Lohnanpassung

ASAD

14

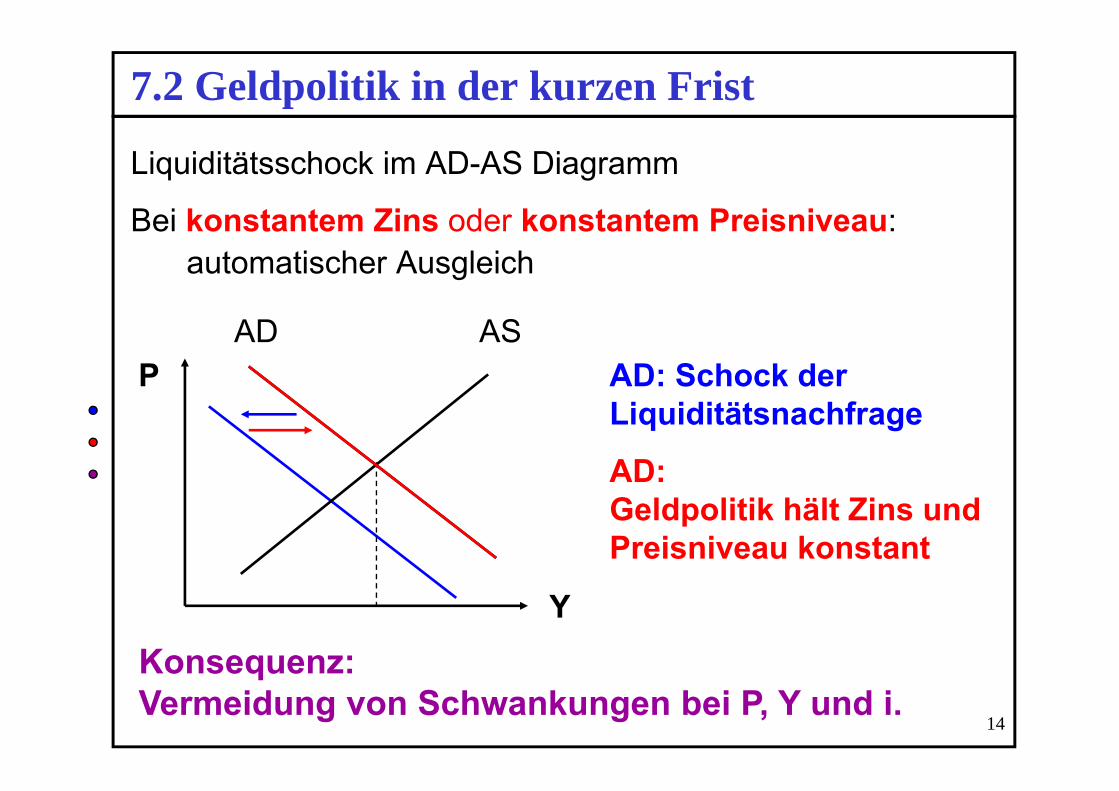

Liquiditätsschock im AD-AS Diagramm

Bei konstantem Zins oder konstantem Preisniveau: automatischer Ausgleich

P

Y

AD: Schock der Liquiditätsnachfrage

AD: Geldpolitik hält Zins und Preisniveau konstant

Konsequenz: Vermeidung von Schwankungen bei P, Y und i.

7.2 Geldpolitik in der kurzen Frist

ASAD

15

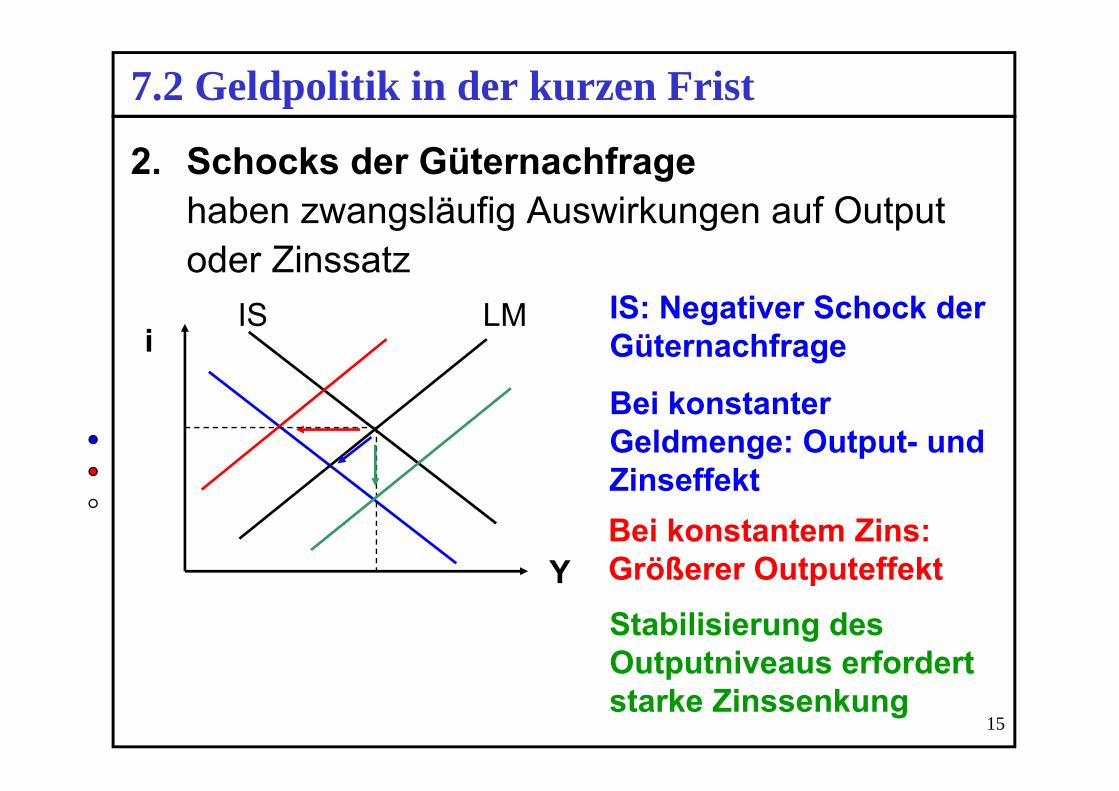

7.2 Geldpolitik in der kurzen Frist

2. Schocks der Güternachfrage haben zwangsläufig Auswirkungen auf Output oder Zinssatz

i

Y

IS: Negativer Schock der Güternachfrage

Bei konstanter Geldmenge: Output- und Zinseffekt

Stabilisierung des Outputniveaus erfordert starke Zinssenkung

Bei konstantem Zins:Größerer Outputeffekt

LMIS

16

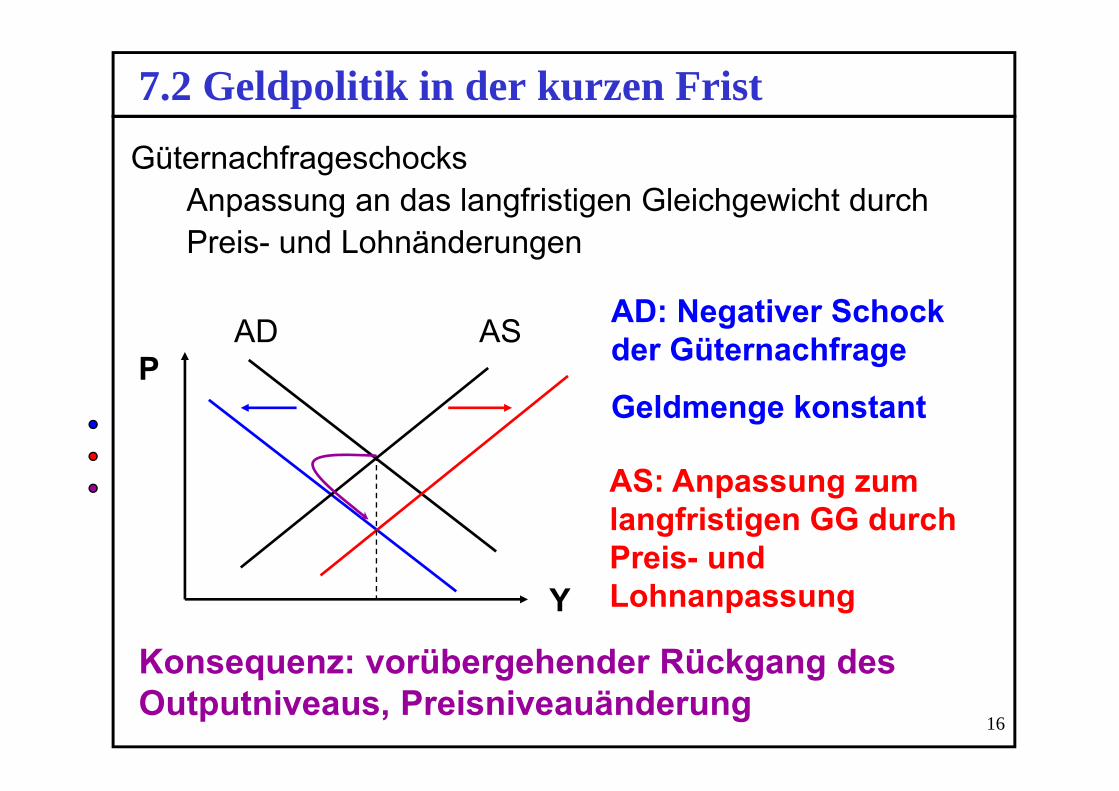

7.2 Geldpolitik in der kurzen FristGüternachfrageschocks

Anpassung an das langfristigen Gleichgewicht durch Preis- und Lohnänderungen

P

Y

AD: Negativer Schock der Güternachfrage

Geldmenge konstant

AS: Anpassung zum langfristigen GG durch Preis- und Lohnanpassung

Konsequenz: vorübergehender Rückgang des Outputniveaus, Preisniveauänderung

ASAD

17

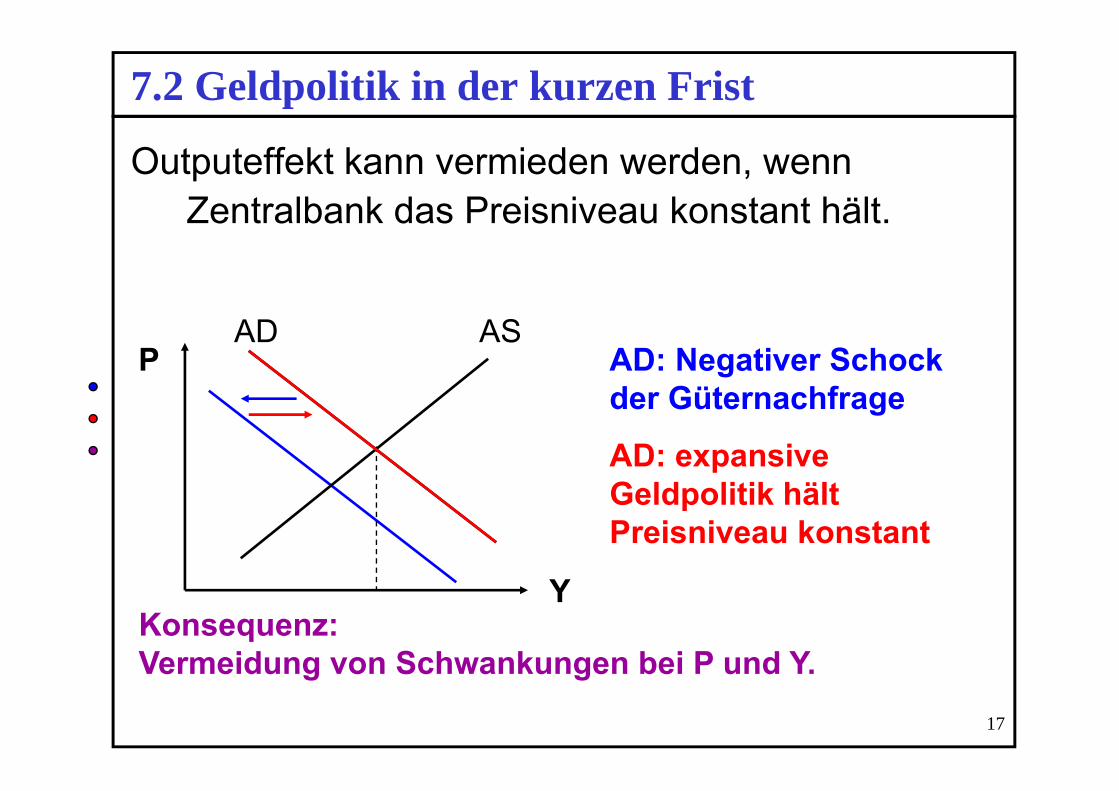

7.2 Geldpolitik in der kurzen Frist

Outputeffekt kann vermieden werden, wenn Zentralbank das Preisniveau konstant hält.

P

Y

AD: Negativer Schock der Güternachfrage

AD: expansive Geldpolitik hält Preisniveau konstant

Konsequenz: Vermeidung von Schwankungen bei P und Y.

ASAD

18

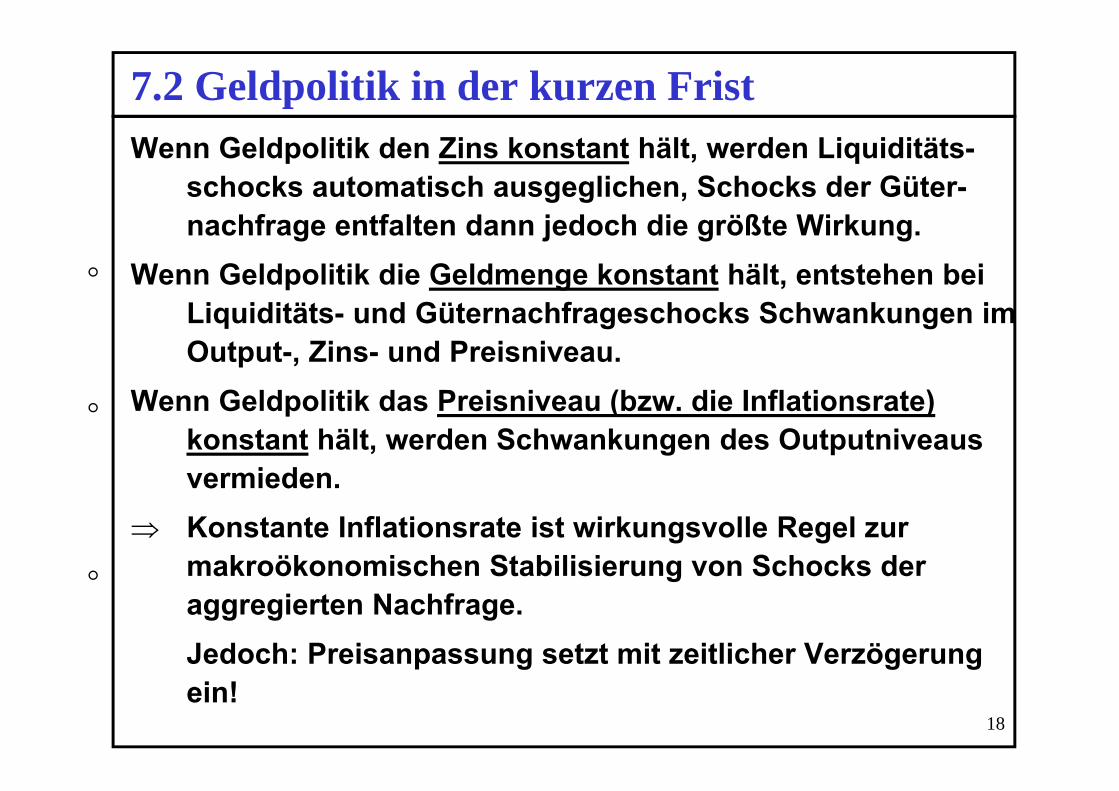

7.2 Geldpolitik in der kurzen FristWenn Geldpolitik den Zins konstant hält, werden Liquiditäts-

schocks automatisch ausgeglichen, Schocks der Güter-nachfrage entfalten dann jedoch die größte Wirkung.

Wenn Geldpolitik die Geldmenge konstant hält, entstehen bei Liquiditäts- und Güternachfrageschocks Schwankungen im Output-, Zins- und Preisniveau.

Wenn Geldpolitik das Preisniveau (bzw. die Inflationsrate) konstant hält, werden Schwankungen des Outputniveaus vermieden.

Konstante Inflationsrate ist wirkungsvolle Regel zur makroökonomischen Stabilisierung von Schocks der aggregierten Nachfrage. Jedoch: Preisanpassung setzt mit zeitlicher Verzögerung ein!

19

7.2 Geldpolitik in der kurzen Frist

Wirkungsmechanismus: Änderungen des Leitzinses, führt zu etwa gleich großer

Änderung der Kreditzinsen. Eine Senkung des Leitzinses führt zur Verbilligung von

Krediten. Billige Kredite stimulieren die Nachfrage nach Investitionsgütern und langlebigen Konsumgütern.

Diese beiden Komponenten der Güternachfrage sind zugleich am stärksten konjunkturabhängig!

Geldpolitik greift da ein, wo die stärkste konjunkturelle Wirkung zu erzielen ist.

20

7.2 Geldpolitik in der kurzen Frist

Im Gegensatz dazu setzt Fiskalpolitik bei den staatlichen Güterkäufen und bei den privaten Einkommen an. Stimuliert werden also zunächst Ausgaben für Konsumgüter aller Art.

Folge: Konjunkturbedingter Rückgang der Nachfrage nach Investitionsgütern und Unterauslastung von Kapazitäten in den betroffenen Branchen wird begleitet von fiskalpolitischer Stimulierung der Konsumnachfrage und Überauslastung von Kapazitäten in der Konsumgüterindustrie.

Es kommt zu Anpassungen der Relativpreise, die nicht ökonomisch bedingt sind. Preisverzerrungen, die später korrigiert werden müssen.

21

7.2 Geldpolitik in der kurzen Frist

Probleme der Geldpolitik in der kurzen Frist:1. Klassifizierung von Schocks: a) Liquiditätsschocks erfordern konstante Zinsen.

b) Güternachfrageschocks erfordern Zinssenkung.

In beiden Fällen sollte die Zentralbank versuchen, die Inflationsrate konstant zu halten.

22

7.2 Geldpolitik in der kurzen Fristc) Güterangebotsschocks (exogene Verschiebungen der AS-

Kurve) lassen sich nicht neutralisieren. Es muss zu Anpassungen von Output und/oder Preisniveau kommen. Geldpolitik kann lediglich die Anpassungsprozesse abfedern oder beschleunigen:

- Stimulierung der Nachfrage durch Zinssenkung, falls Produktionspotential nicht ausgelastet wird.

- Zinssteigerungen bei Überauslastung.

23

7.2 Geldpolitik in der kurzen Frist2. Wirkungsverzögerung:Zinsänderungen lassen sich von heute auf morgen

beschließen und beeinflussen die Nachfrage direkt.

Preiseffekte sind für den Zeitraum ab 3 bis 8 Quartale nachweisbar. Dies ist in etwa der Zeitraum, innerhalb dessen sich die Preise an Schocks der Güternachfrage anpassen. Folglich können Preiseffekte bei rechtzeitiger Erkenntnis des Schocks vermieden werden.

Wenn Geldpolitik erst reagiert, wenn Preiseffekte einsetzen, dann kommt sie zu spät!

Rechtzeitige Politik erfordert verlässliche Prognosen von Wirtschaftswachstum und Inflation.

24

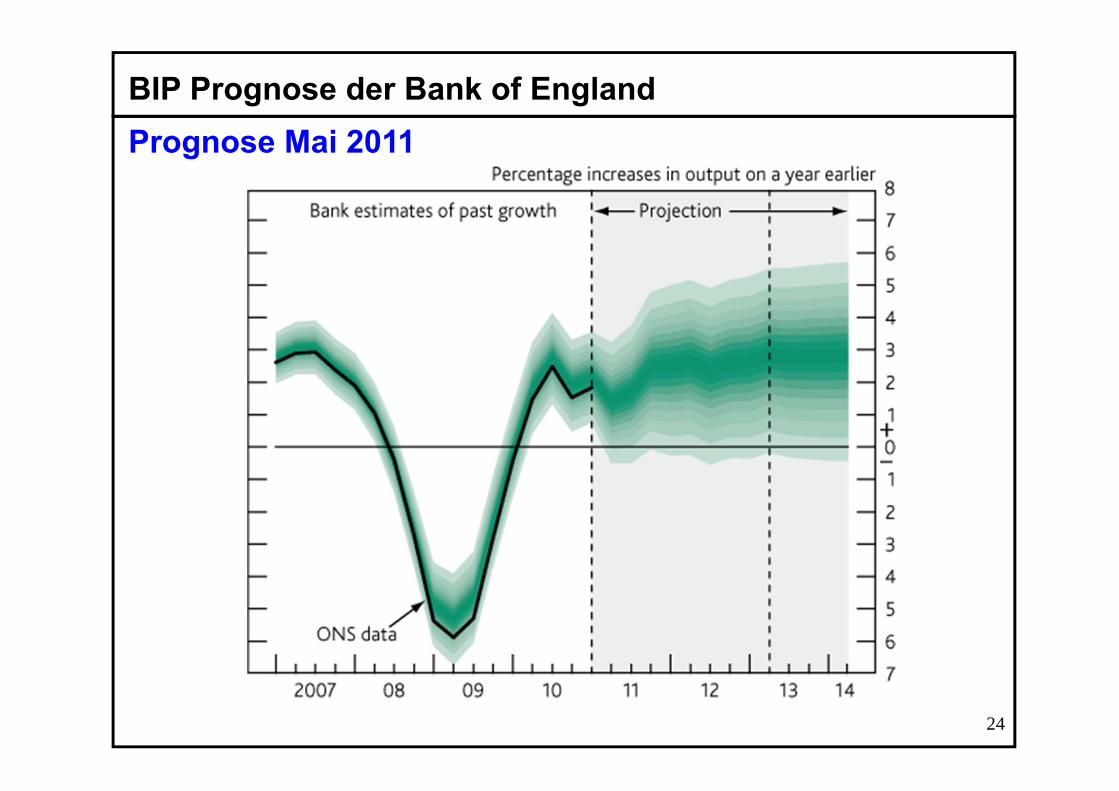

BIP Prognose der Bank of EnglandPrognose Mai 2011

25

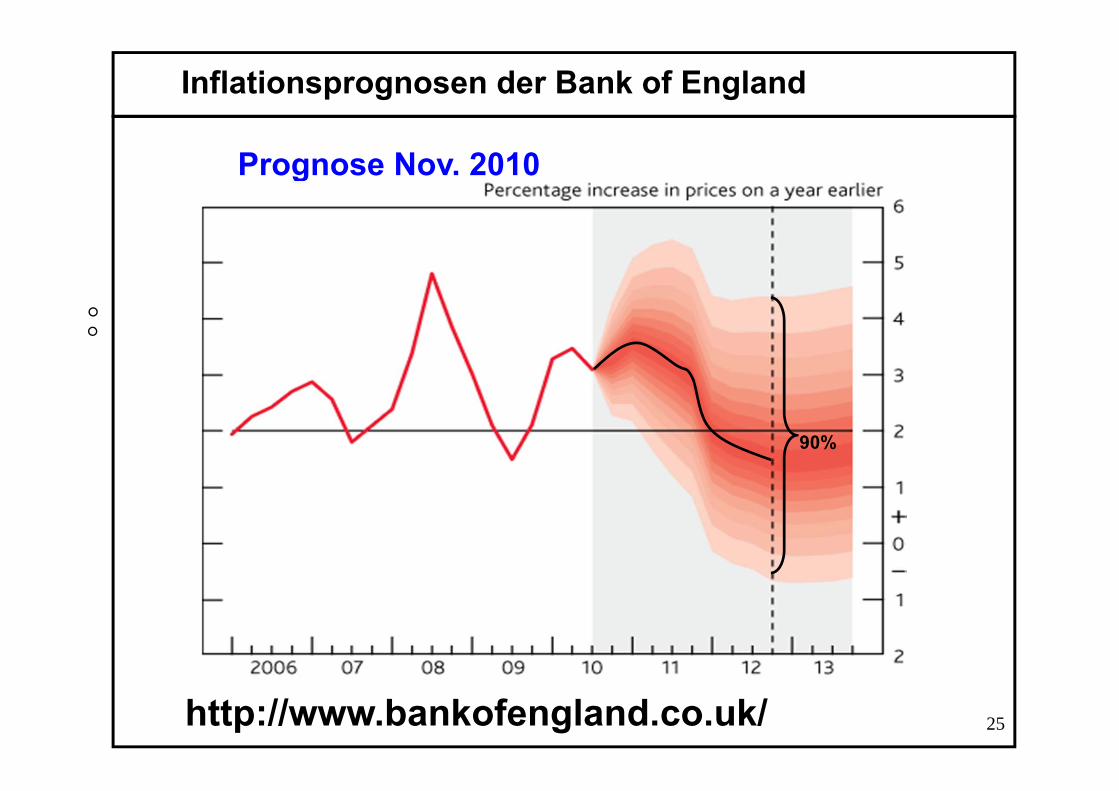

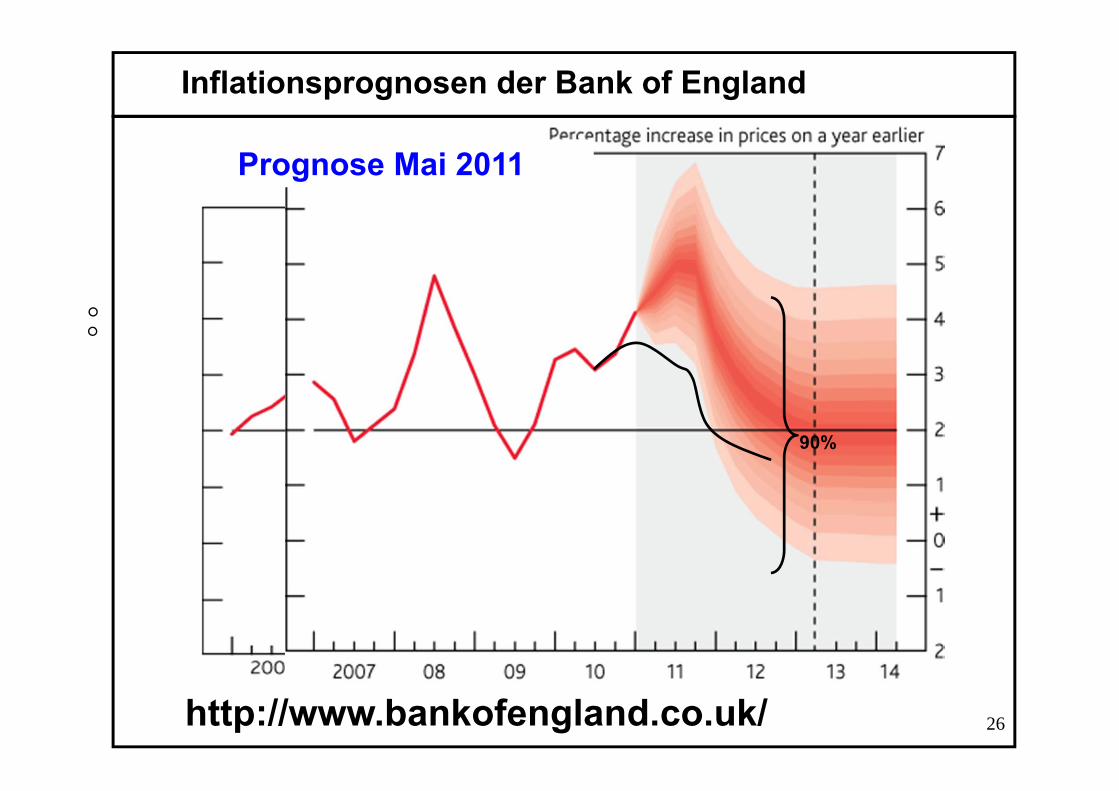

Inflationsprognosen der Bank of England

http://www.bankofengland.co.uk/

Prognose Nov. 2010

90%

26

Inflationsprognosen der Bank of England

http://www.bankofengland.co.uk/

90%

Prognose Mai 2011

27

7.2 Geldpolitik in der kurzen Frist3. Ziele der Zentralbank:

- möglichst geringe Schwankungen der Inflationsrate um einen Zielwert

- möglichst geringe Schwankungen der realen Wachstumsrate (Output) um die natürliche Wachstumsrate

Bei Zielkonflikt:Minimiere gewichtetes Mittel der Schwankungen von

Inflation und BeschäftigungMin L = a Var (Inflation) + (1-a) Var (Beschäftigung)

28

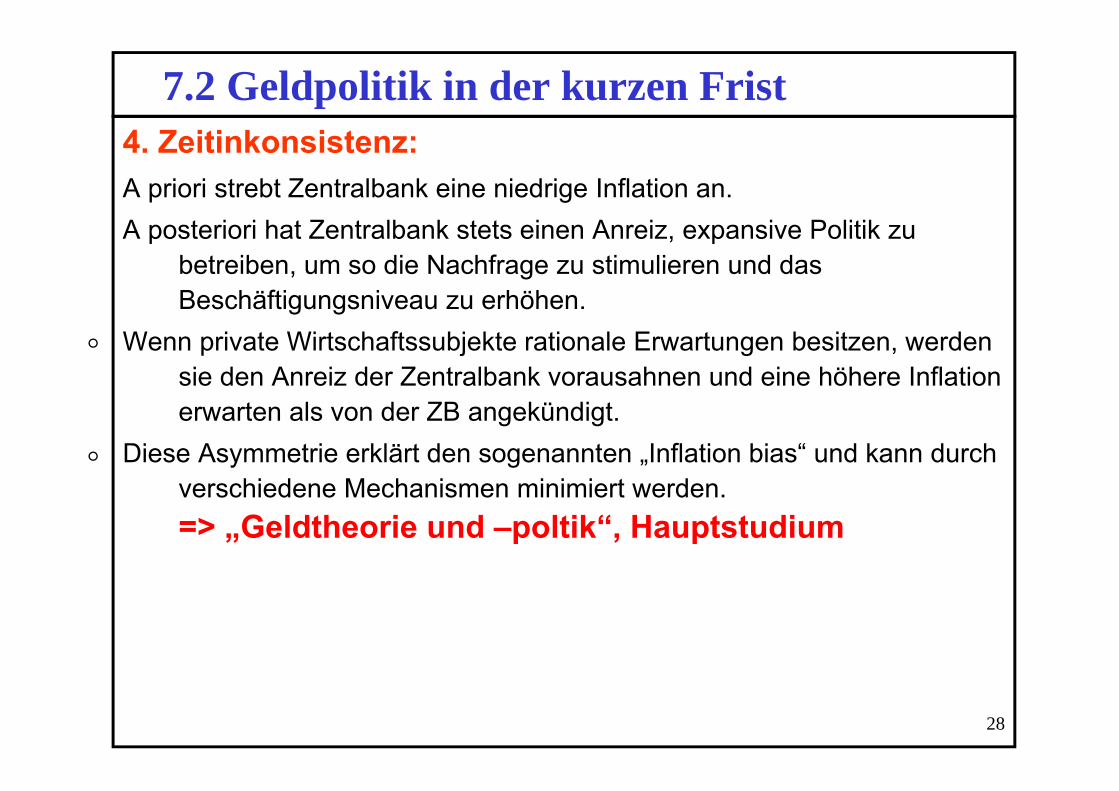

7.2 Geldpolitik in der kurzen Frist4. Zeitinkonsistenz:A priori strebt Zentralbank eine niedrige Inflation an. A posteriori hat Zentralbank stets einen Anreiz, expansive Politik zu

betreiben, um so die Nachfrage zu stimulieren und das Beschäftigungsniveau zu erhöhen.

Wenn private Wirtschaftssubjekte rationale Erwartungen besitzen, werden sie den Anreiz der Zentralbank vorausahnen und eine höhere Inflation erwarten als von der ZB angekündigt.

Diese Asymmetrie erklärt den sogenannten „Inflation bias“ und kann durch verschiedene Mechanismen minimiert werden. => „Geldtheorie und –poltik“, Hauptstudium

29

7.3 Geldpolitik in der langen Frist

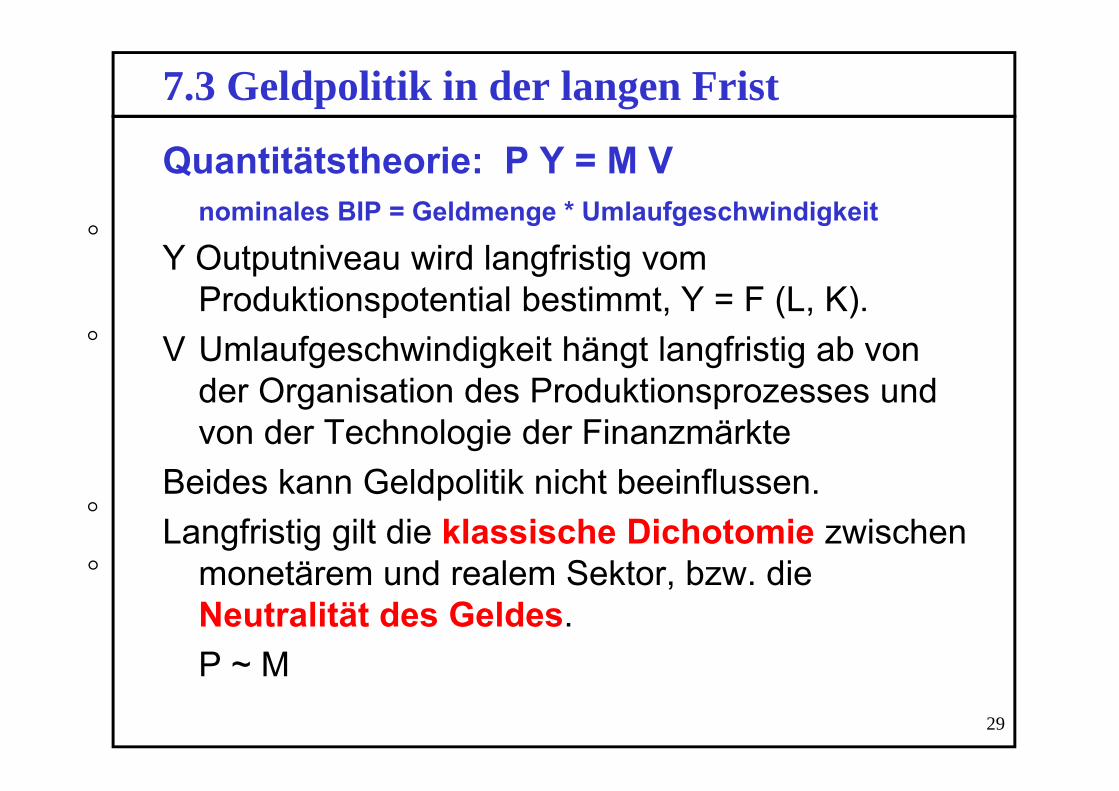

Quantitätstheorie: P Y = M Vnominales BIP = Geldmenge * Umlaufgeschwindigkeit

Y Outputniveau wird langfristig vom Produktionspotential bestimmt, Y = F (L, K).

V Umlaufgeschwindigkeit hängt langfristig ab von der Organisation des Produktionsprozesses und von der Technologie der Finanzmärkte

Beides kann Geldpolitik nicht beeinflussen.Langfristig gilt die klassische Dichotomie zwischen

monetärem und realem Sektor, bzw. die Neutralität des Geldes.P ~ M

30

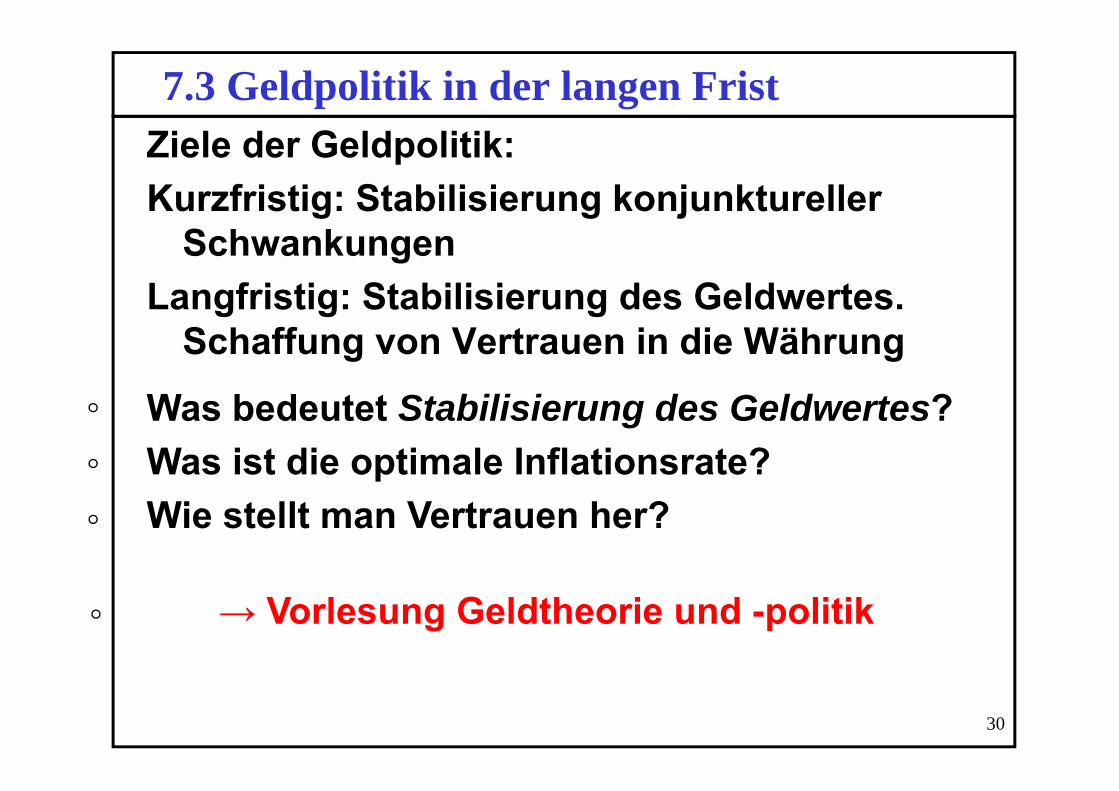

7.3 Geldpolitik in der langen FristZiele der Geldpolitik:Kurzfristig: Stabilisierung konjunktureller

SchwankungenLangfristig: Stabilisierung des Geldwertes.

Schaffung von Vertrauen in die Währung

Was bedeutet Stabilisierung des Geldwertes?Was ist die optimale Inflationsrate?Wie stellt man Vertrauen her?

→ Vorlesung Geldtheorie und -politik

31

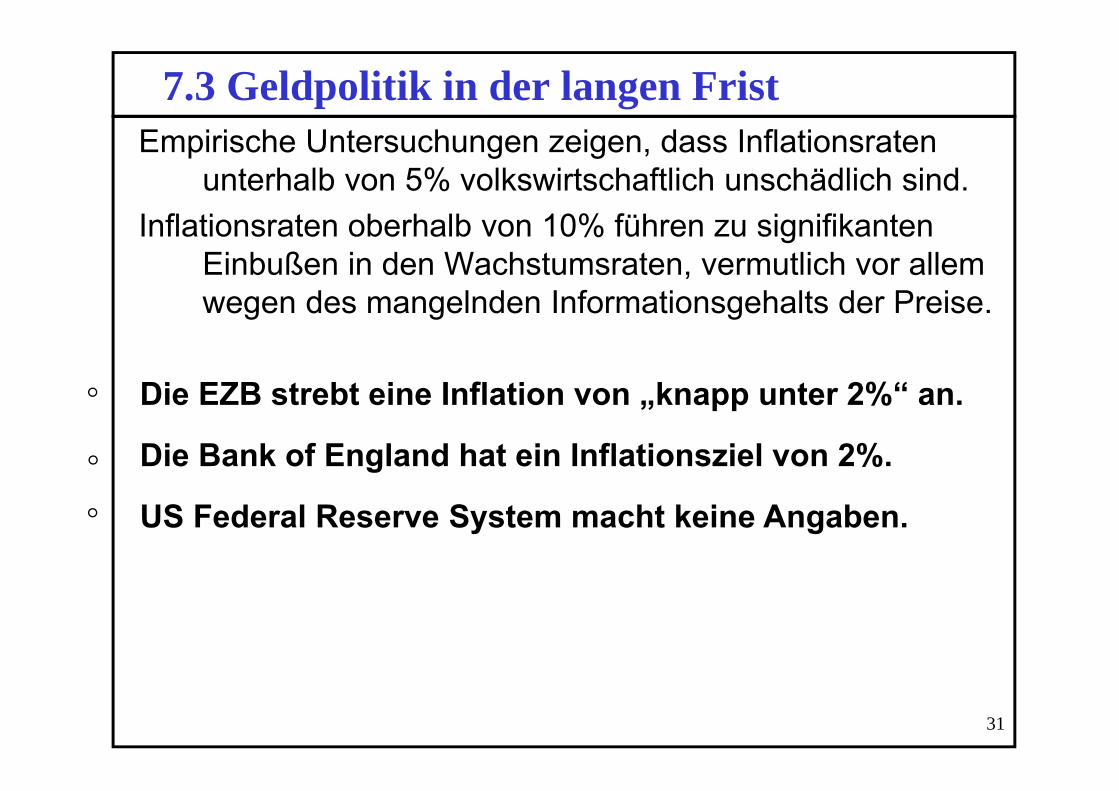

7.3 Geldpolitik in der langen FristEmpirische Untersuchungen zeigen, dass Inflationsraten

unterhalb von 5% volkswirtschaftlich unschädlich sind.Inflationsraten oberhalb von 10% führen zu signifikanten

Einbußen in den Wachstumsraten, vermutlich vor allem wegen des mangelnden Informationsgehalts der Preise.

Die EZB strebt eine Inflation von „knapp unter 2%“ an.

Die Bank of England hat ein Inflationsziel von 2%.

US Federal Reserve System macht keine Angaben.

32

7.3 Geldpolitik in der langen Frist

Wie kann man die optimale Inflationsrate erreichen?

Geldmengenstrategie:Wenn Geldmengenwachstum kontinuierlich 2% über dem Wachstumstrend des Transaktionsvolumens liegt, steigt das Preisniveau langfristig um 2% pro Jahr.

Inflationsstrategie:Zentralbank erstellt Inflationsprognosen und passt ihre Zinsentscheidungen an konjunkturelle Gegebenheiten an, wobei sie versucht, die prognostizierte langfristige Inflationsrate um 2% zu halten.

33

7.4 PhillipskurveA. W. Phillips beobachtet 1958 empirisch eine negative

Beziehung zwischen Lohnsteigerungen (bzw. Inflation ) und der Arbeitslosenquote u

Nominallohnsteigerungen:Löhne steigen bei geringer Arbeitslosigkeit stärker

Inflation: Aufschlagskalkulation der Unternehmen.Lohnsteigerungen führen zu Preissteigerungen

Gibt es einen Trade-Off? Ist ein niedrigeres u nur bei steigendem zu erreichen?

34

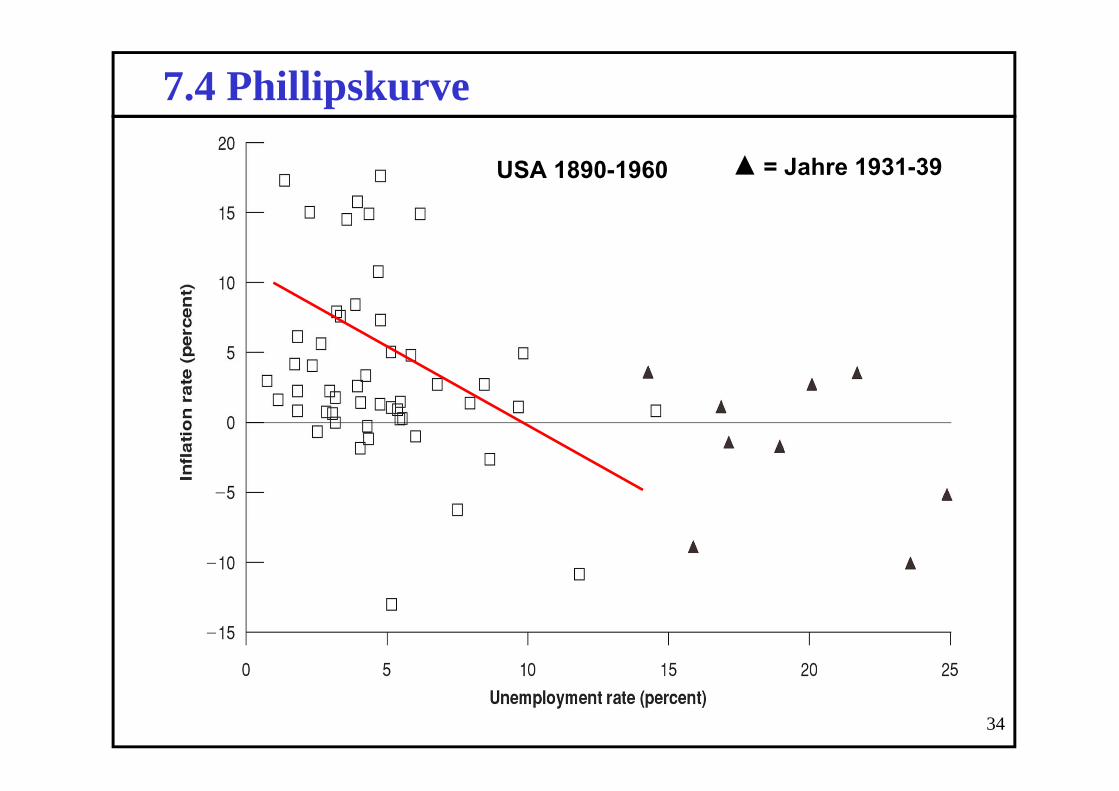

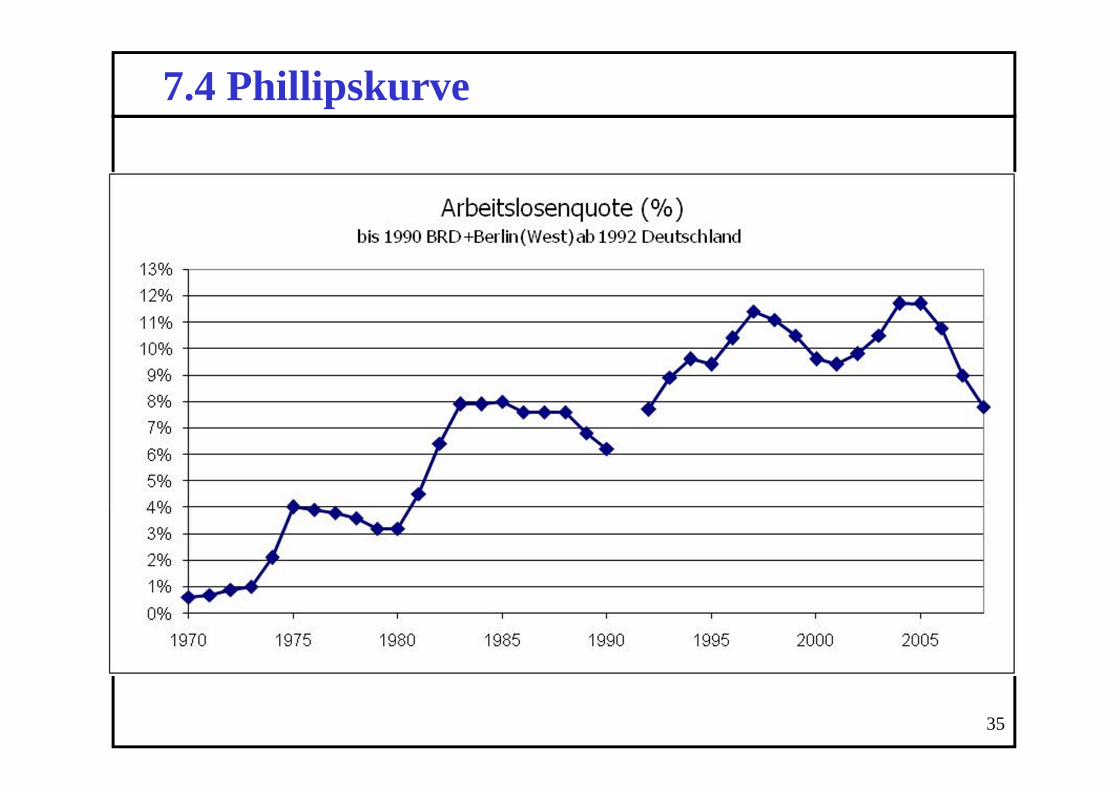

7.4 Phillipskurve

USA 1890-1960 = Jahre 1931-39

35

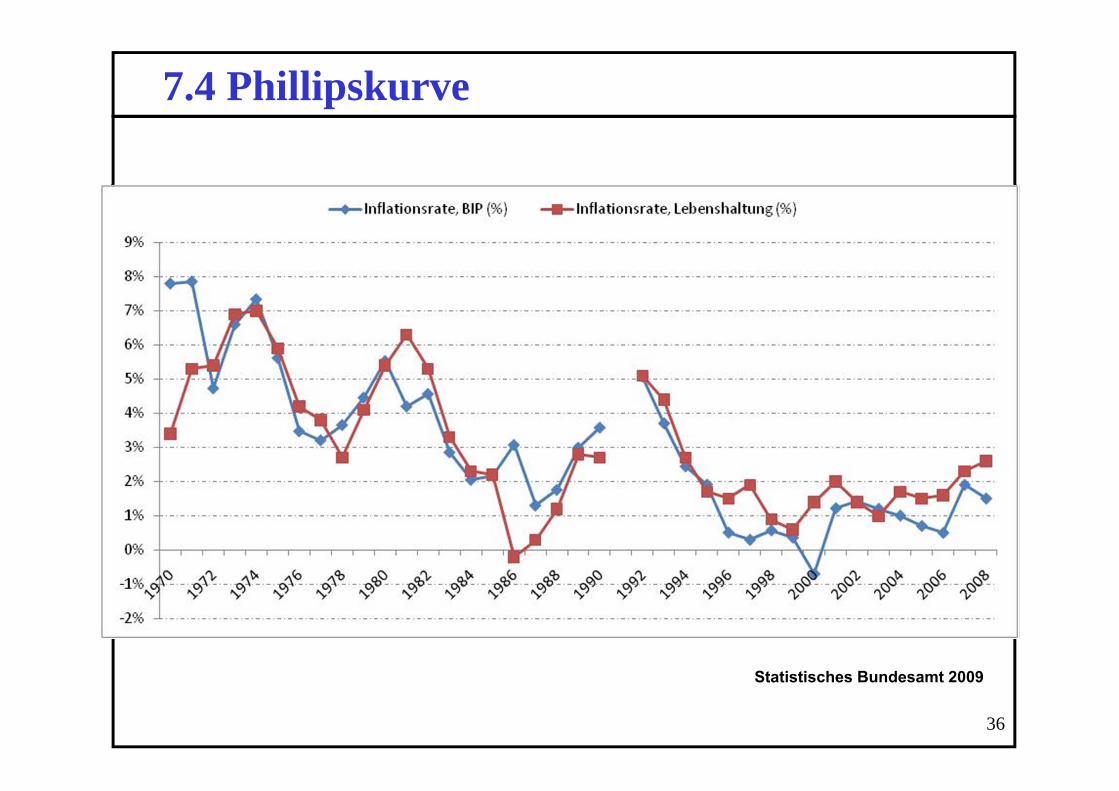

7.4 Phillipskurve

36

7.4 Phillipskurve

Statistisches Bundesamt 2009

37

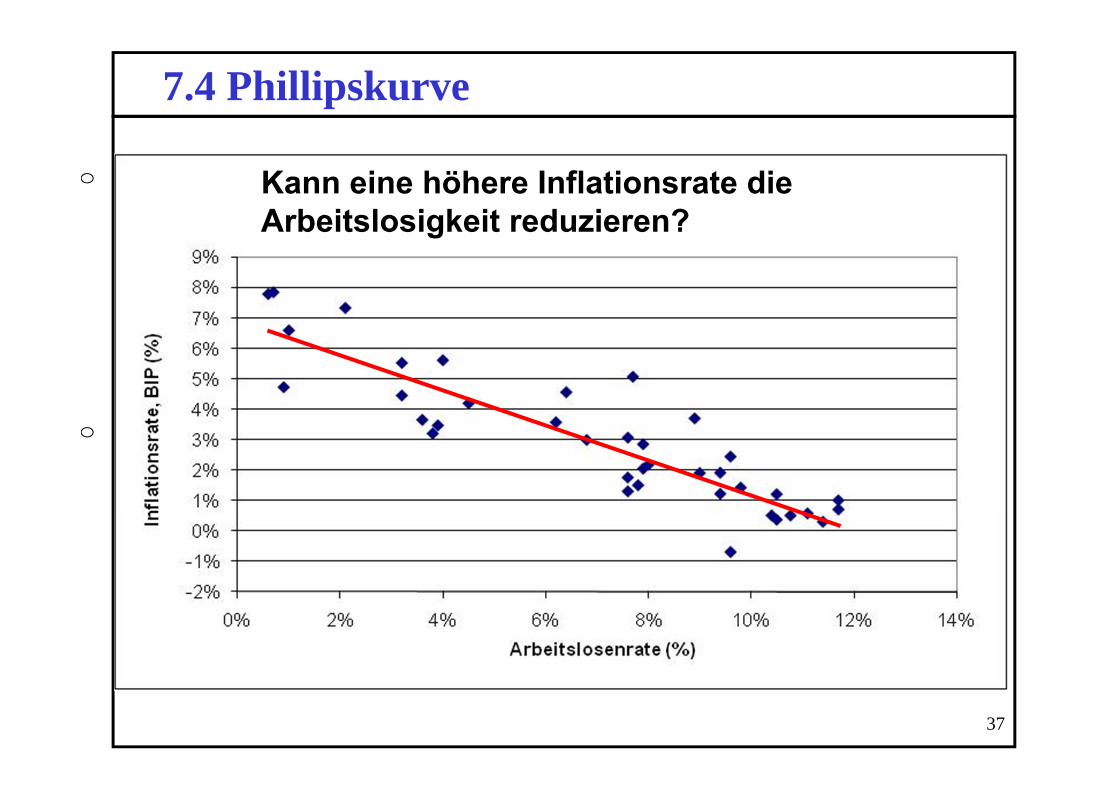

7.4 Phillipskurve

Kann eine höhere Inflationsrate die Arbeitslosigkeit reduzieren?

38

7.4 Phillipskurve

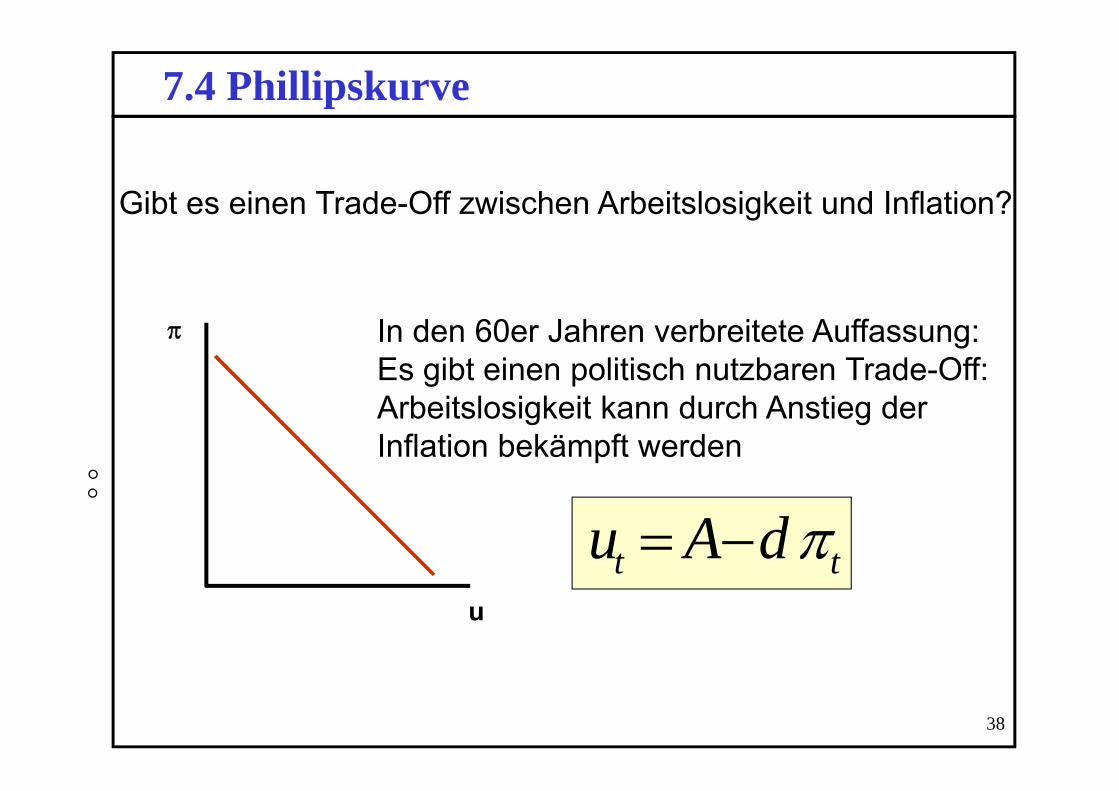

u

Gibt es einen Trade-Off zwischen Arbeitslosigkeit und Inflation?

In den 60er Jahren verbreitete Auffassung: Es gibt einen politisch nutzbaren Trade-Off:Arbeitslosigkeit kann durch Anstieg der Inflation bekämpft werden

tt dAu

39

7.4 Phillipskurve

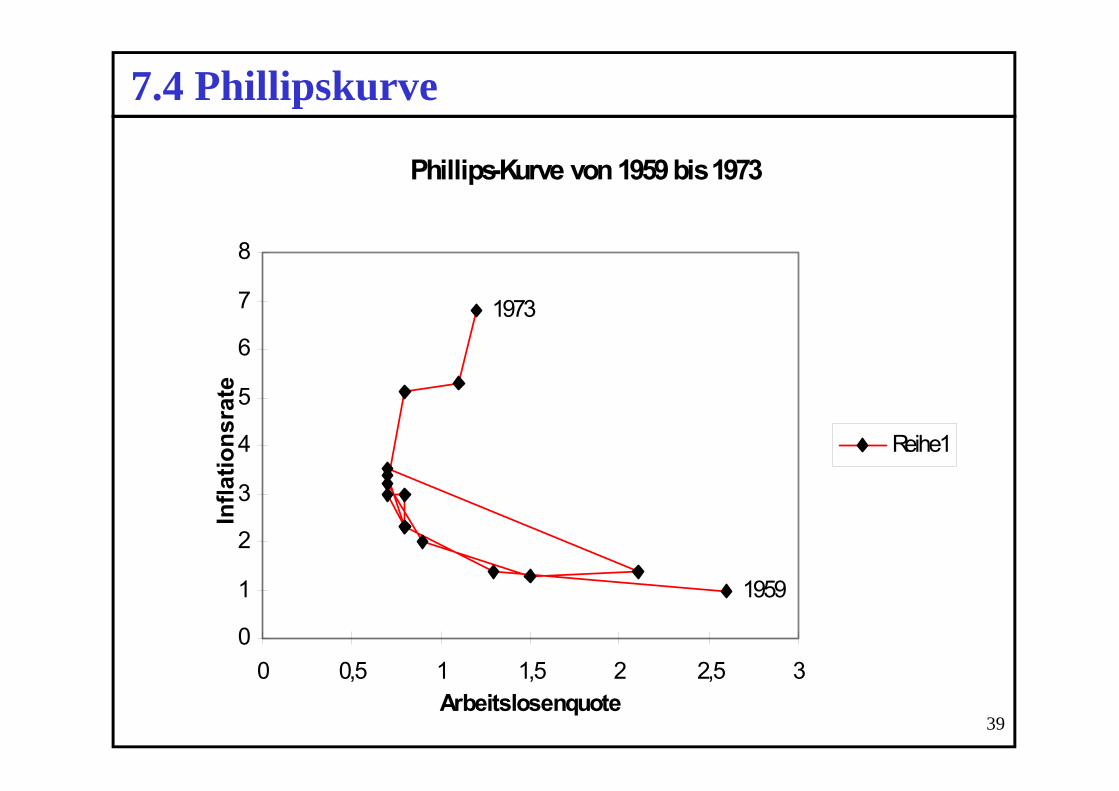

Phillips-Kurve von 1959 bis 1973

1973

1959

0

1

2

3

4

5

6

7

8

0 0,5 1 1,5 2 2,5 3Arbeitslosenquote

Infla

tions

rate

Reihe1

40

7.4 Phillipskurve

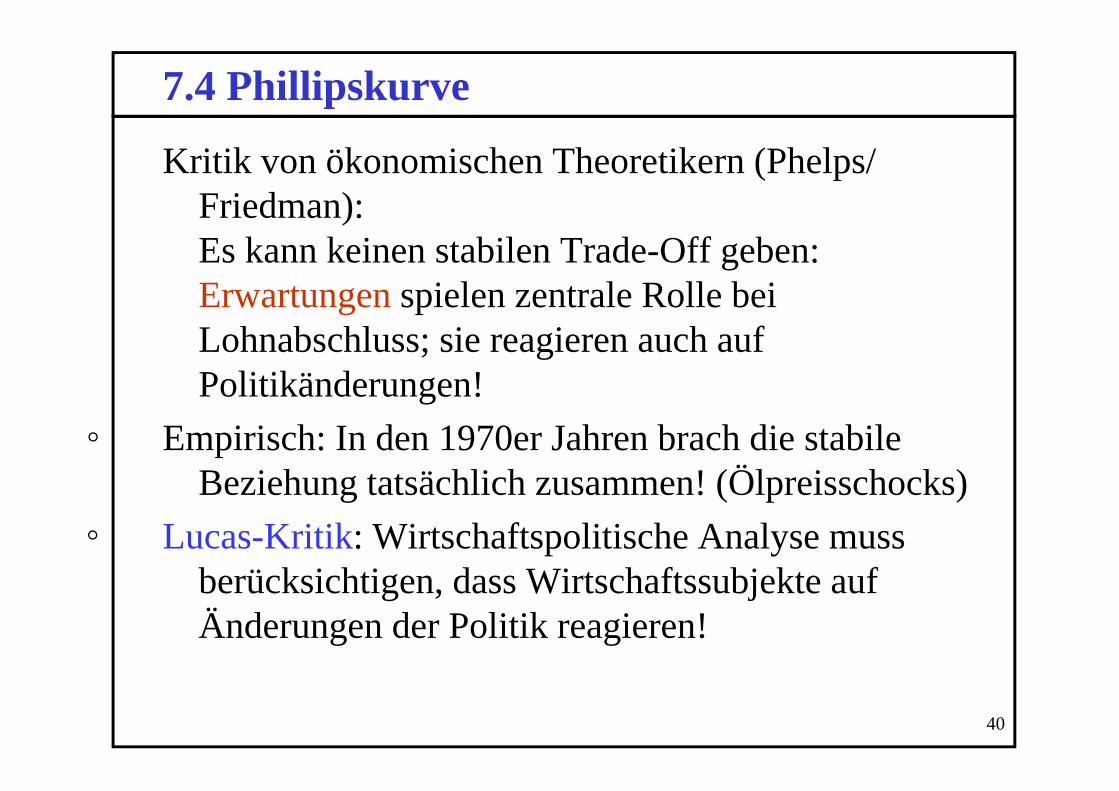

Kritik von ökonomischen Theoretikern (Phelps/ Friedman): Es kann keinen stabilen Trade-Off geben:Erwartungen spielen zentrale Rolle bei Lohnabschluss; sie reagieren auch auf Politikänderungen!

Empirisch: In den 1970er Jahren brach die stabile Beziehung tatsächlich zusammen! (Ölpreisschocks)

Lucas-Kritik: Wirtschaftspolitische Analyse muss berücksichtigen, dass Wirtschaftssubjekte auf Änderungen der Politik reagieren!

41

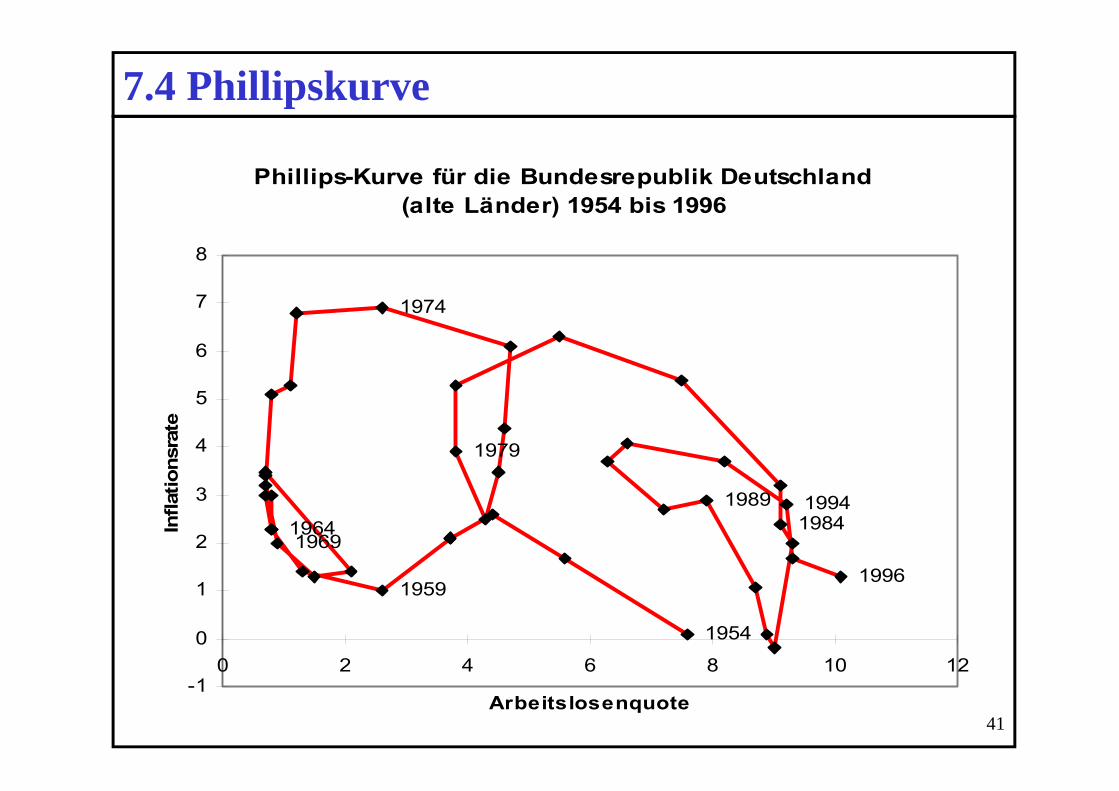

Phillips-Kurve für die Bundesrepublik Deutschland (alte Länder) 1954 bis 1996

1954

1959

19641969

1974

1979

19841989 1994

1996

-1

0

1

2

3

4

5

6

7

8

0 2 4 6 8 10 12

Arbeitslosenquote

Infla

tions

rate

7.4 Phillipskurve

42

7.4 Phillipskurve

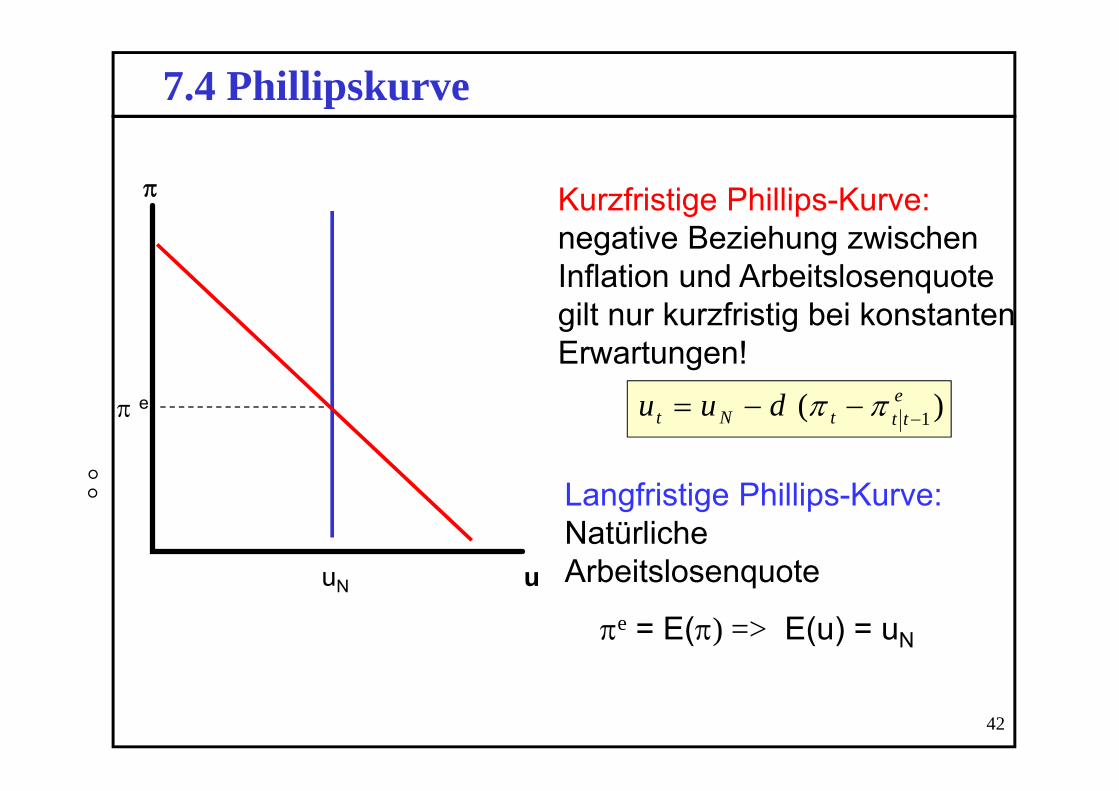

Kurzfristige Phillips-Kurve:negative Beziehung zwischen Inflation und Arbeitslosenquote gilt nur kurzfristig bei konstanten Erwartungen!

)( 1etttNt duu

uuN

e

Langfristige Phillips-Kurve:Natürliche Arbeitslosenquote

e = E() => E(u) = uN

43

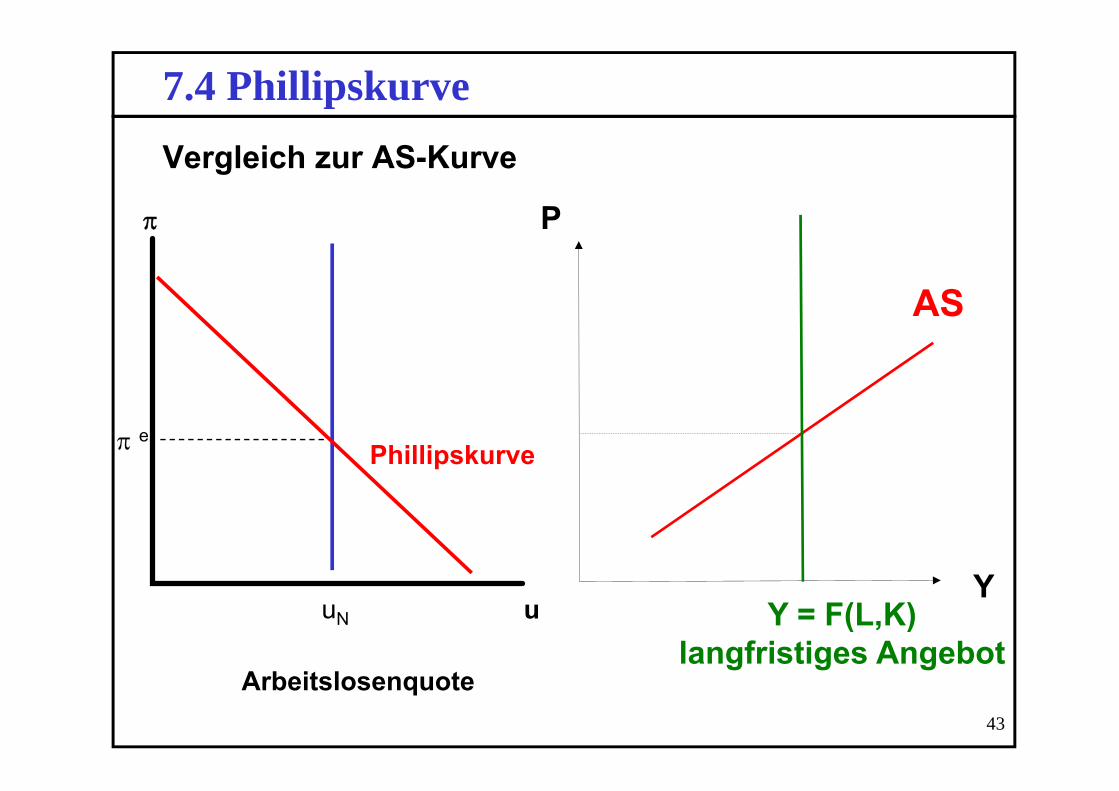

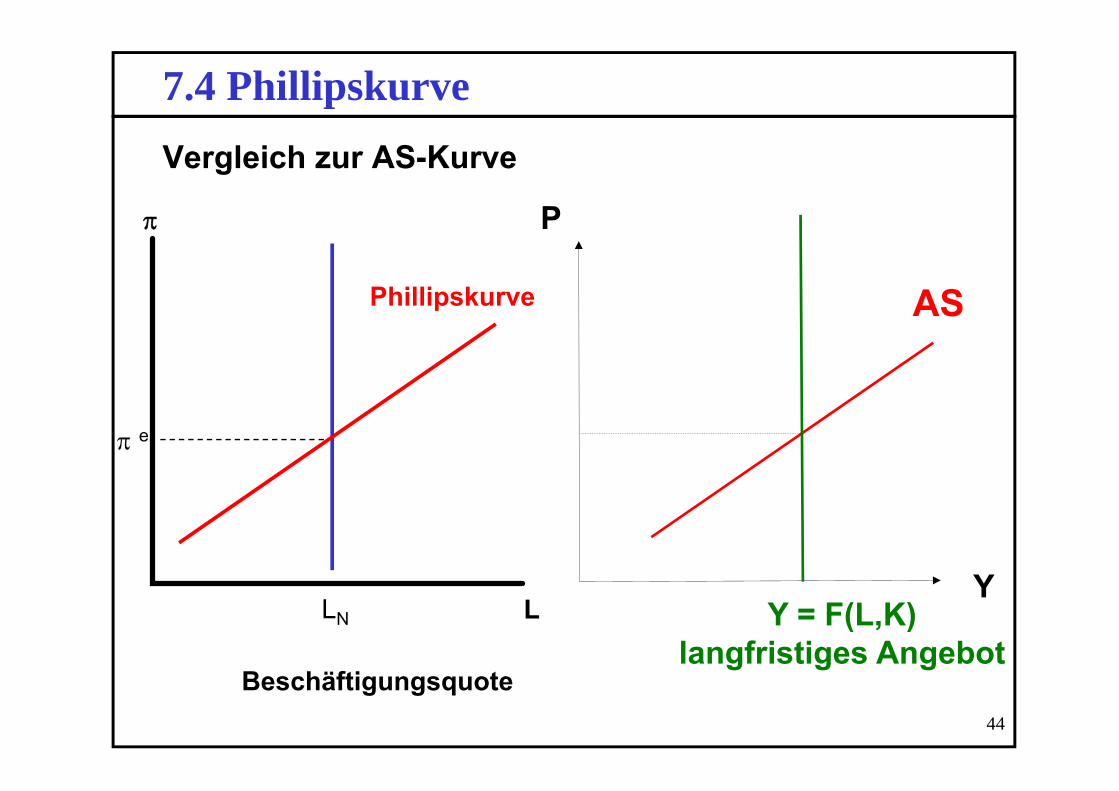

7.4 PhillipskurveVergleich zur AS-Kurve

uuN

e

Y = F(L,K)langfristiges Angebot

AS

P

Y

Phillipskurve

Arbeitslosenquote

44

7.4 PhillipskurveVergleich zur AS-Kurve

LLN

e

Y = F(L,K)langfristiges Angebot

AS

P

Y

Phillipskurve

Beschäftigungsquote

45

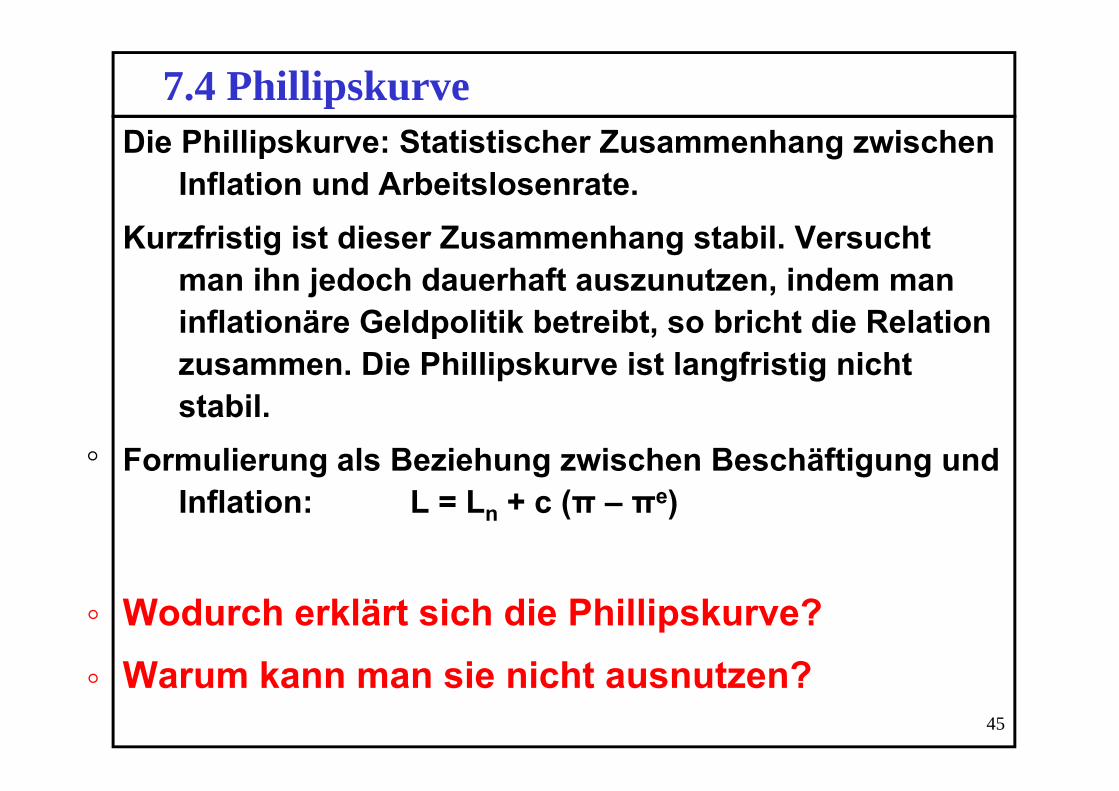

7.4 PhillipskurveDie Phillipskurve: Statistischer Zusammenhang zwischen

Inflation und Arbeitslosenrate. Kurzfristig ist dieser Zusammenhang stabil. Versucht

man ihn jedoch dauerhaft auszunutzen, indem man inflationäre Geldpolitik betreibt, so bricht die Relation zusammen. Die Phillipskurve ist langfristig nicht stabil.

Formulierung als Beziehung zwischen Beschäftigung und Inflation: L = Ln + c (π – πe)

Wodurch erklärt sich die Phillipskurve?Warum kann man sie nicht ausnutzen?

46

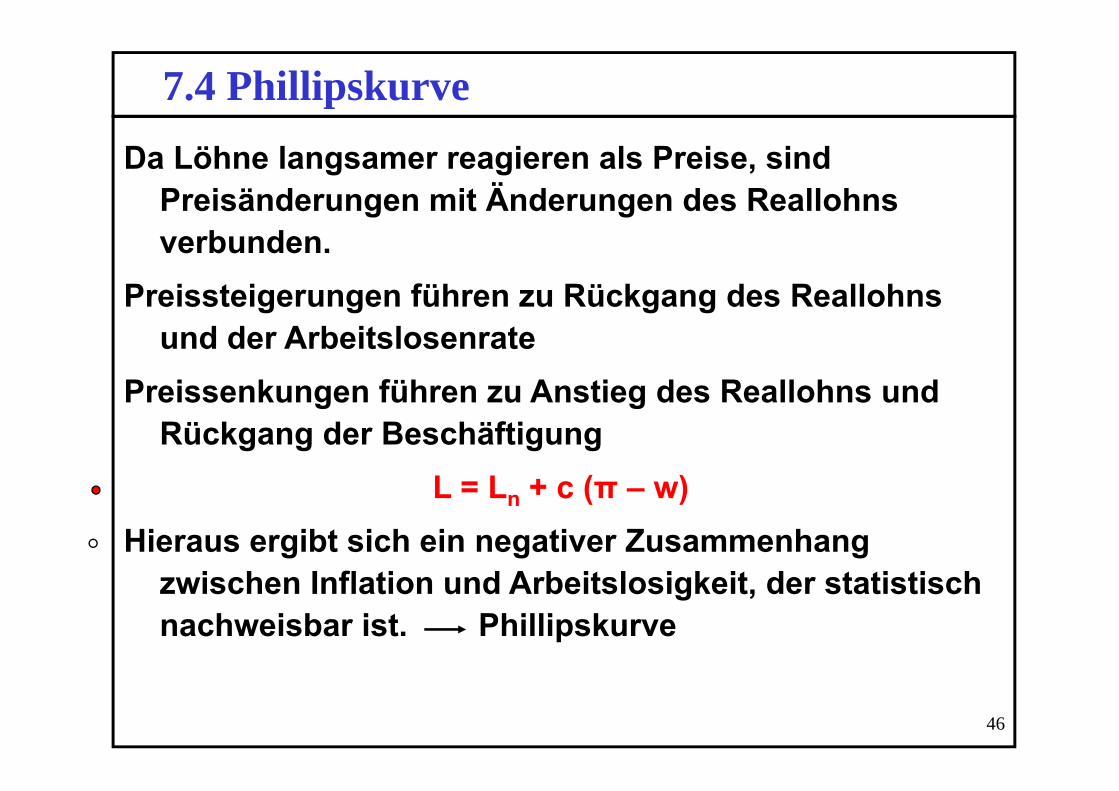

7.4 PhillipskurveDa Löhne langsamer reagieren als Preise, sind

Preisänderungen mit Änderungen des Reallohns verbunden.

Preissteigerungen führen zu Rückgang des Reallohns und der Arbeitslosenrate

Preissenkungen führen zu Anstieg des Reallohns und Rückgang der Beschäftigung

L = Ln + c (π – w)Hieraus ergibt sich ein negativer Zusammenhang

zwischen Inflation und Arbeitslosigkeit, der statistisch nachweisbar ist. Phillipskurve

47

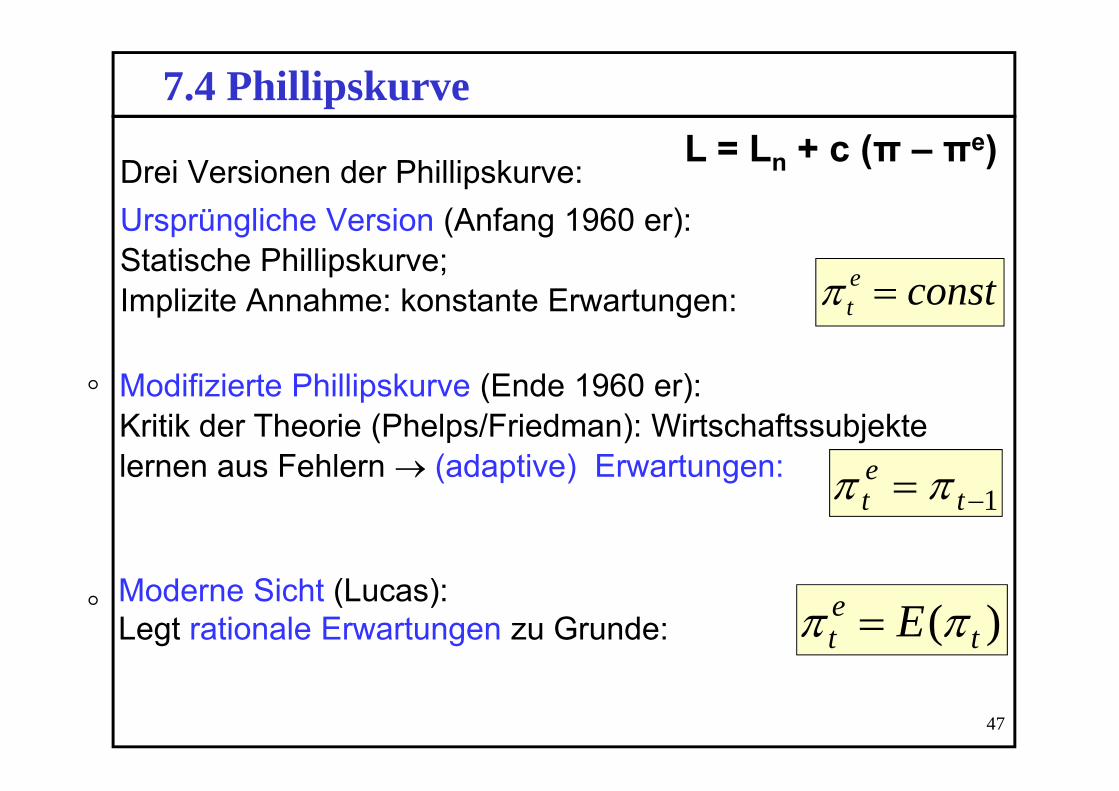

7.4 Phillipskurve

Drei Versionen der Phillipskurve:Ursprüngliche Version (Anfang 1960 er): Statische Phillipskurve; Implizite Annahme: konstante Erwartungen:

1 tet

)( tet E

constet

Moderne Sicht (Lucas): Legt rationale Erwartungen zu Grunde:

Modifizierte Phillipskurve (Ende 1960 er):Kritik der Theorie (Phelps/Friedman): Wirtschaftssubjekte lernen aus Fehlern (adaptive) Erwartungen:

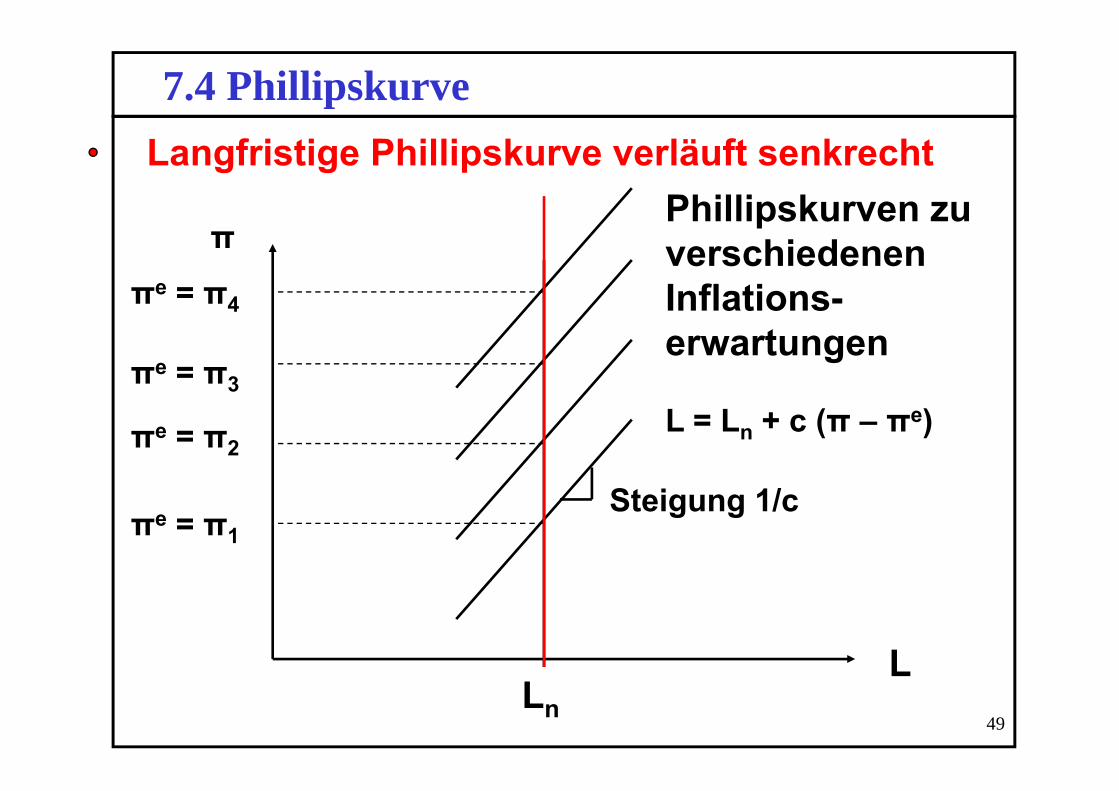

L = Ln + c (π – πe)

48

7.4 Phillipskurve

Kann Geldpolitik die Beschäftigung dauerhaft erhöhen?Tarifparteien orientieren sich beim Lohnabschluss an erwarteter Inflationsrate πe.Wenn Geldpolitik Inflationsrate systematisch erhöht, werden sich Erwartungen anpassen. Rationales Lernen: Inflation kann nicht dauerhaft über Inflationserwartungen liegen.

49

7.4 Phillipskurve

L

π

Ln

πe = π1

πe = π2

πe = π4

πe = π3

Phillipskurven zu verschiedenen Inflations-erwartungen

L = Ln + c (π – πe)

Steigung 1/c

Langfristige Phillipskurve verläuft senkrecht

50

7.5 Preisniveau und StaatsverschuldungPrivate Wirtschaftssubjekte berücksichtigen bei ihrer Erwartungsbildung die Budgetrestriktion des Staates.

Wenn sich der Staat in der Gegenwart stark verschuldet, dann muss der zusätzliche Schuldendienst durch künftige Staatseinnahmen finanziert werden. Diese können aus Steuern oder Seignorage-Einnahmen der Zentralbank bestehen.

Wenn die Staatsverschuldung hauptsächlich in heimischer Währung nominiert ist, kann der Staat den realen Wert der Schulden durch Inflation senken.

Ein Anstieg der Staatsverschuldung kann daher zu steigenden Inflationserwartungen führen.

51

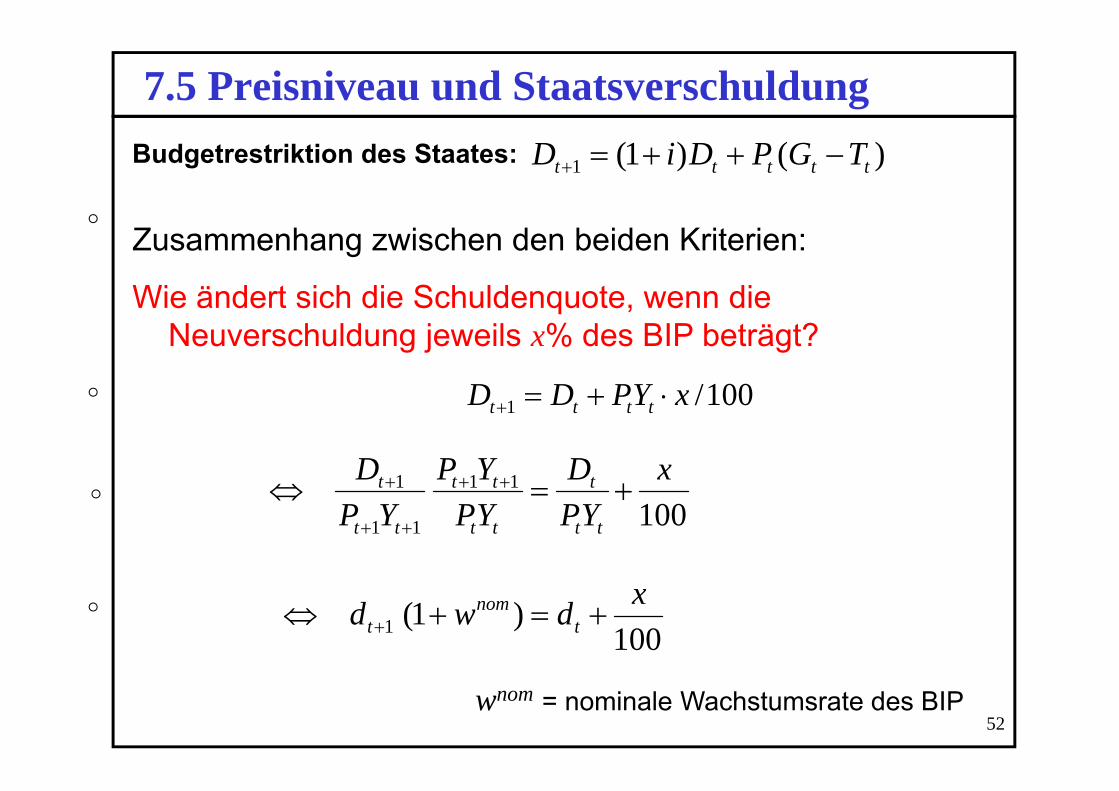

7.5 Preisniveau und Staatsverschuldung

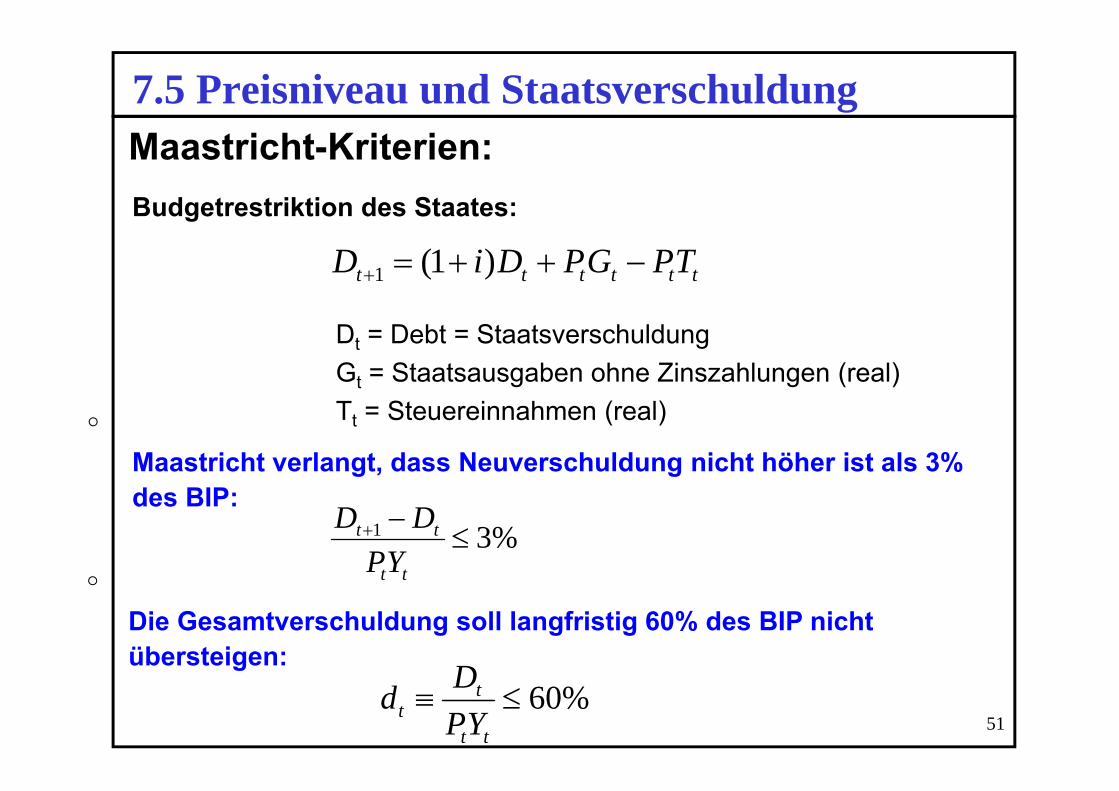

tttttt TPGPDiD )1(1

%31

tt

tt

YPDD

%60tt

tt YP

Dd

Budgetrestriktion des Staates:

Maastricht verlangt, dass Neuverschuldung nicht höher ist als 3% des BIP:

Die Gesamtverschuldung soll langfristig 60% des BIP nicht übersteigen:

Dt = Debt = StaatsverschuldungGt = Staatsausgaben ohne Zinszahlungen (real)Tt = Steuereinnahmen (real)

Maastricht-Kriterien:

52

7.5 Preisniveau und Staatsverschuldung)()1(1 ttttt TGPDiD

100/1 xYPDD tttt

Budgetrestriktion des Staates:

Zusammenhang zwischen den beiden Kriterien:

Wie ändert sich die Schuldenquote, wenn die Neuverschuldung jeweils x% des BIP beträgt?

10011

11

1 xYP

DYPYP

YPD

tt

t

tt

tt

tt

t

100)1(1

xdwd tnom

t

wnom = nominale Wachstumsrate des BIP

53

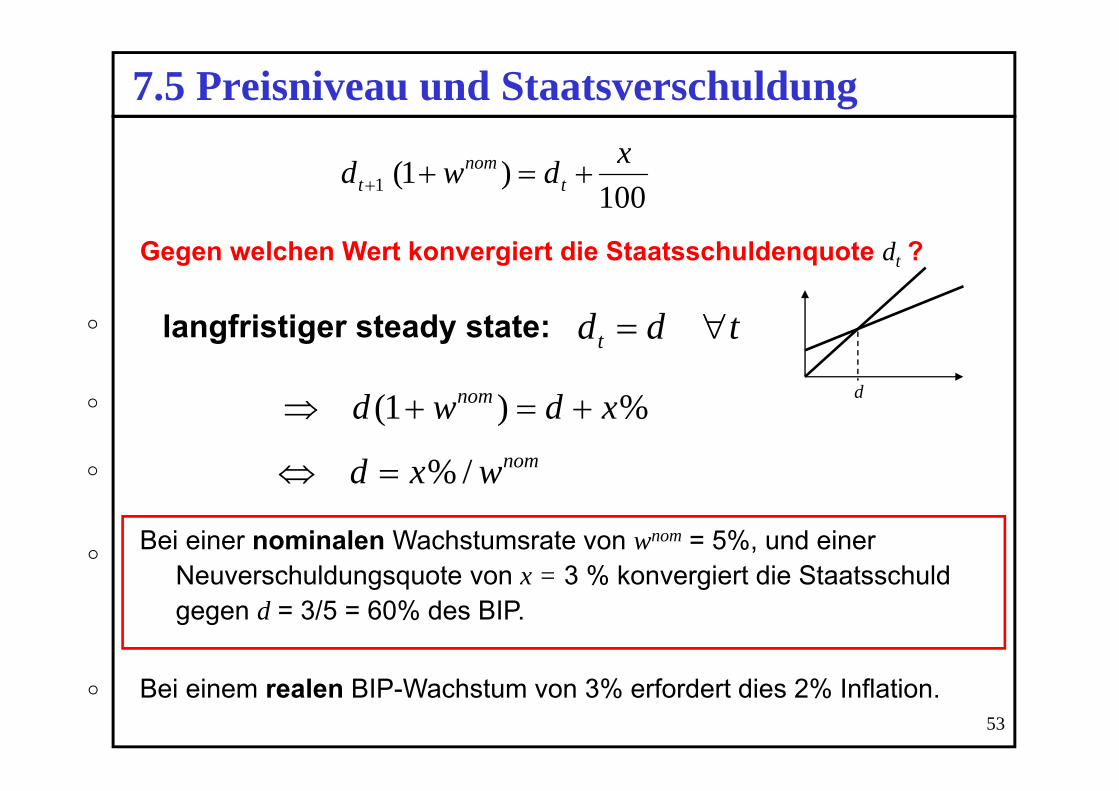

7.5 Preisniveau und Staatsverschuldung

100)1(1

xdwd tnom

t

tddt

%)1( xdwd nom

Gegen welchen Wert konvergiert die Staatsschuldenquote dt ?

Bei einer nominalen Wachstumsrate von wnom = 5%, und einer Neuverschuldungsquote von x = 3 % konvergiert die Staatsschuld gegen d = 3/5 = 60% des BIP.

Bei einem realen BIP-Wachstum von 3% erfordert dies 2% Inflation.

langfristiger steady state:

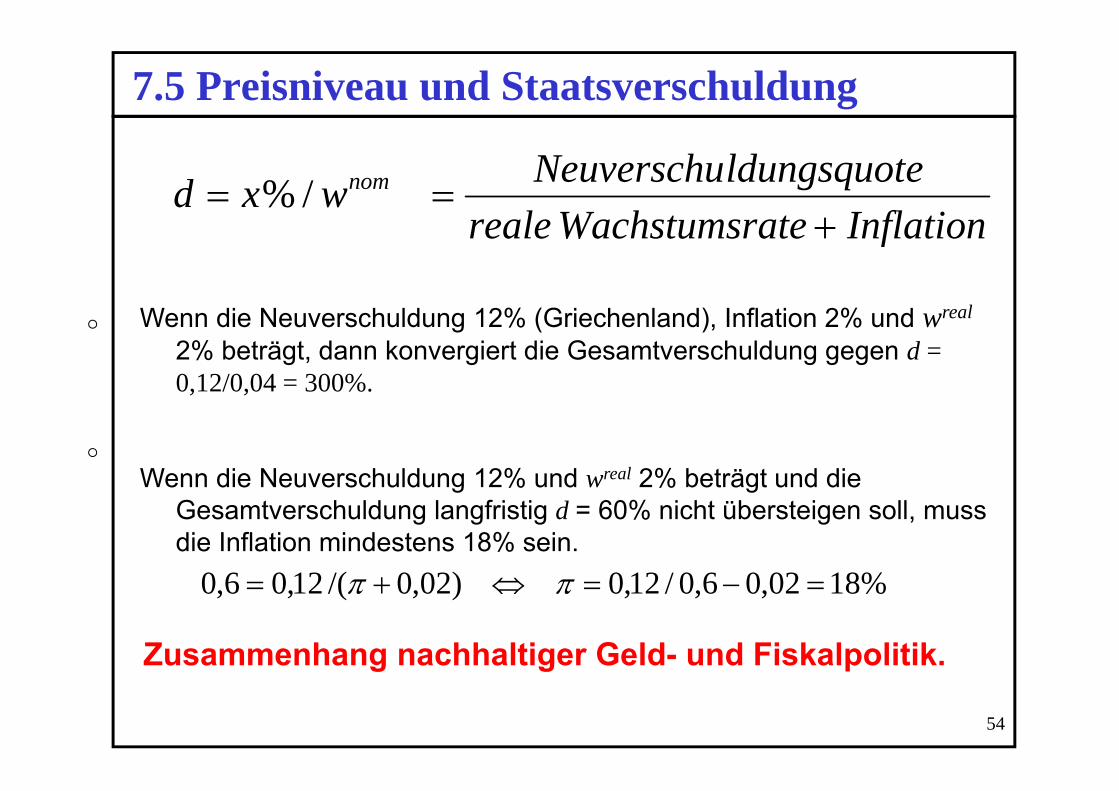

nomwxd /%

d

54

7.5 Preisniveau und Staatsverschuldung

Wenn die Neuverschuldung 12% (Griechenland), Inflation 2% und wreal

2% beträgt, dann konvergiert die Gesamtverschuldung gegen d = 0,12/0,04 = 300%.

Wenn die Neuverschuldung 12% und wreal 2% beträgt und die Gesamtverschuldung langfristig d = 60% nicht übersteigen soll, muss die Inflation mindestens 18% sein.

%1802,06,0/12,0)02,0/(12,06,0

InflationateWachstumsrrealeeldungsquotNeuverschuwxd nom

/%

Zusammenhang nachhaltiger Geld- und Fiskalpolitik.

55

7.5 Preisniveau und Staatsverschuldung

Das Defizit-Kriterium von 3% soll sicherstellen, dass die europäische Gesamtverschuldung langfristig bei 2% Inflation den Wert von 60% des BIP nicht überschreitet.

Warum 60%? Dieses Niveau erscheint nachhaltig finanzierbar.

Die festen Budgetrestriktionen sollen sicherstellen, dass Inflationserwartungen niedrig bleiben.

56

7.5 Preisniveau und Staatsverschuldung

1. Reales Wachstum liegt im Schnitt unter 3%.

=> Defizit sollte im Schnitt ebenfalls unter 3% liegen, da sonst Staatsschulden über 60% anwachsen.

2. Konjunkturzyklus: Im Abschwung sollte der Staat seine Kreditaufnahme erhöhen, im Boom senken.Sollte das maximale Defizit von der Konjunktur anhängen?

a) 3% sind ein Maximalwert. Staat sollte im Boom deutlich weniger Kredite aufnehmen oder sogar Überschüsse erwirtschaften.

b) Bei starken Störungen sind befristete Überschreitungen der 3% zulässig.

Anmerkungen