Embed Size (px)

Citation preview

Abzinsung von Verbindlichkeiten und Rückstellungen

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Disclaimer

Die im Folgenden zusammengestellten Informationen sind begleitend zum Unterricht des "geprüften Betriebswirt IHK" für das Unterrichtsfach "Bilanz- und Steuerpolitik im Unternehmen„ gedacht. Zur besseren Veranschaulichung des Stoffgebietes habe ich dazu Informationen aus fremden und eigenen Quellen zusammengetragen, bzw. Gesetzestexte zitiert.

Die Verwendung von fremden Quellen erkennen Sie an der Quellenangabe auf der jeweiligen Seite. Als Quelle für die Gesetzestexte dient einheitlich die Seite "Gesetze im Internet" des Bundesministeriums der Justiz und für Verbraucherschutz.

Für die Aktualität, Richtigkeit und Vollständigkeit der Informationen kann ich jedoch keine Haftung übernehmen.

Die Präsentation enthält Verlinkungen zu Quellen auf andere Internetseiten. Auf die Inhalte der jeweiligen Internetseite habe ich keinen Einfluss. Aus diesem Grund kann ich für diese Inhalte auch keine Gewähr übernehmen.

Stand 29.11.2015, Stefan Schütte

zusammengestellt von Stefan Schütte Irrtum vorbehalten

Nov. 2015

Grundsätzliche Auswirkung

• Mit BilMoG wurde versucht, ein „den tatsächlichen Verhältnissen möglichst entsprechendes Bild der Finanz-, Vermögens- und Ertragslage eines Unternehmens“ zu geben. Dazu gehört auch die Abzinsung langfristiger Verbindlichkeiten aufgrund des evtl. Finanzierungseffektes derselben.

• Die Abzinsung von Verbindlichkeiten und Rückstellungen führt dazu, dass diese Werte mit einem niedrigeren Barwert auszuweisen sind. Dadurch wird das Fremdkapital geringer.

• Ein geringeres Fremdkapital führt bei konstanter Bilanzsumme zwangsläufig zu einem höheren Eigenkapital und damit zu einer höheren Steuerbelastung.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Abzinsung einer Verbindlichkeit

• Bestehende Verbindlichkeiten müssen in der Bilanz auf der Passivseite auswiesen werden. Der Ausweis erfolgt maximal in Höhe der Verbindlichkeit.

• Die Verbindlichkeit darf nur in voller Höhe ausgewiesen werden, wenn sie

– verzinslich ist (Zinssatz > 0 % oder mit anderen wirtschaftlichen Nachteilen (z. B. Abnahmeverpflichtungen) verbunden ist),

– auf einer Anzahlung oder Vorauszahlung beruht und

– am Bilanzstichtag eine Laufzeit von weniger als zwölf Monaten aufweist.

• Besonderheit Darlehen: Laut BMF sind Darlehen immer als verzinslich anzusehen, auch wenn nicht für die gesamte Laufzeit eine Verzinsung vorgesehen ist.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

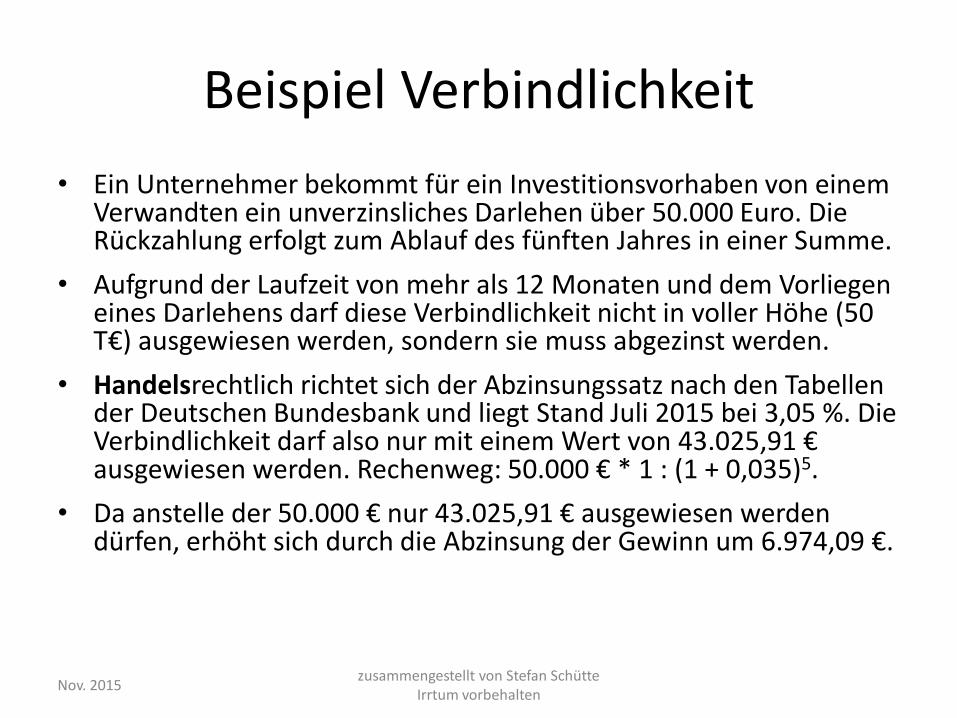

Beispiel Verbindlichkeit

• Ein Unternehmer bekommt für ein Investitionsvorhaben von einem Verwandten ein unverzinsliches Darlehen über 50.000 Euro. Die Rückzahlung erfolgt zum Ablauf des fünften Jahres in einer Summe.

• Aufgrund der Laufzeit von mehr als 12 Monaten und dem Vorliegen eines Darlehens darf diese Verbindlichkeit nicht in voller Höhe (50 T€) ausgewiesen werden, sondern sie muss abgezinst werden.

• Handelsrechtlich richtet sich der Abzinsungssatz nach den Tabellen der Deutschen Bundesbank und liegt Stand Juli 2015 bei 3,05 %. Die Verbindlichkeit darf also nur mit einem Wert von 43.025,91 € ausgewiesen werden. Rechenweg: 50.000 € * 1 : (1 + 0,035)5.

• Da anstelle der 50.000 € nur 43.025,91 € ausgewiesen werden dürfen, erhöht sich durch die Abzinsung der Gewinn um 6.974,09 €.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

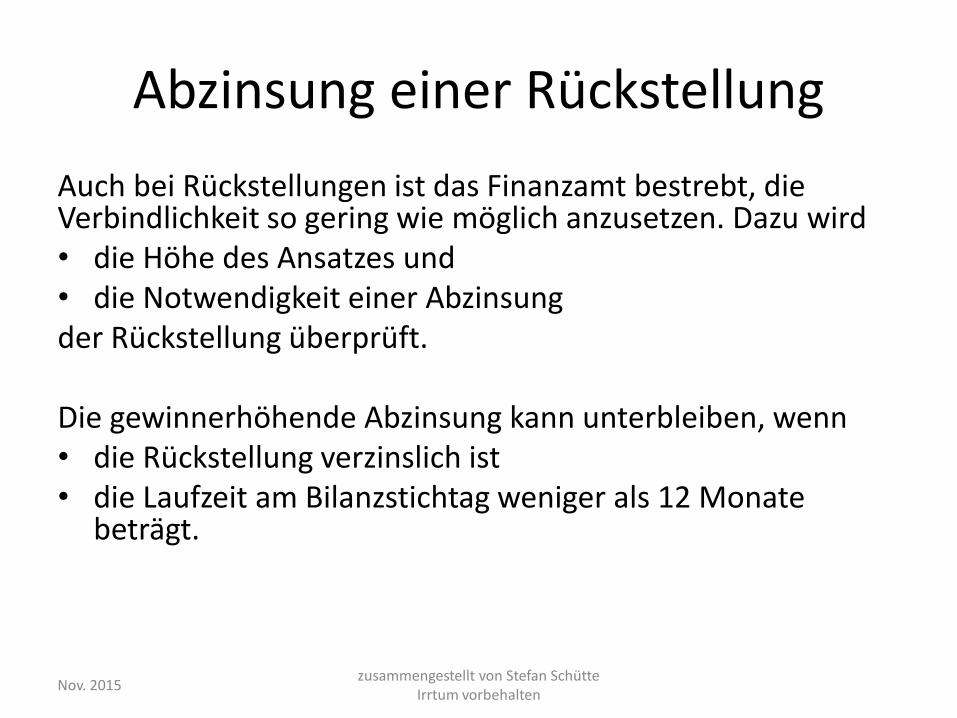

Abzinsung einer Rückstellung

Auch bei Rückstellungen ist das Finanzamt bestrebt, die Verbindlichkeit so gering wie möglich anzusetzen. Dazu wird • die Höhe des Ansatzes und • die Notwendigkeit einer Abzinsung der Rückstellung überprüft. Die gewinnerhöhende Abzinsung kann unterbleiben, wenn • die Rückstellung verzinslich ist • die Laufzeit am Bilanzstichtag weniger als 12 Monate

beträgt.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

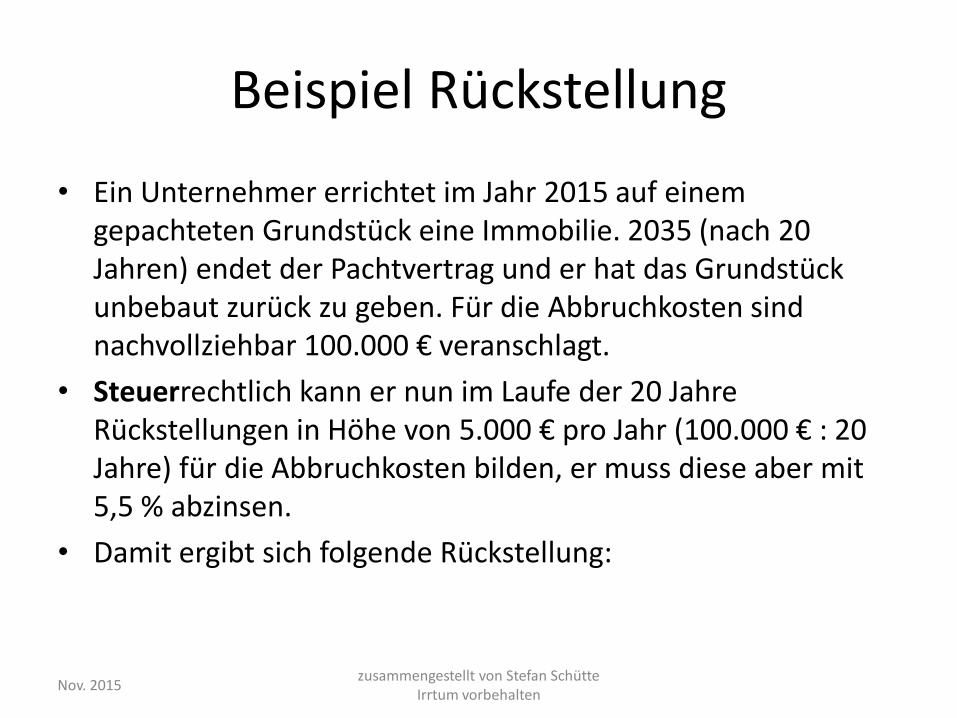

Beispiel Rückstellung

• Ein Unternehmer errichtet im Jahr 2015 auf einem gepachteten Grundstück eine Immobilie. 2035 (nach 20 Jahren) endet der Pachtvertrag und er hat das Grundstück unbebaut zurück zu geben. Für die Abbruchkosten sind nachvollziehbar 100.000 € veranschlagt.

• Steuerrechtlich kann er nun im Laufe der 20 Jahre Rückstellungen in Höhe von 5.000 € pro Jahr (100.000 € : 20 Jahre) für die Abbruchkosten bilden, er muss diese aber mit 5,5 % abzinsen.

• Damit ergibt sich folgende Rückstellung:

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

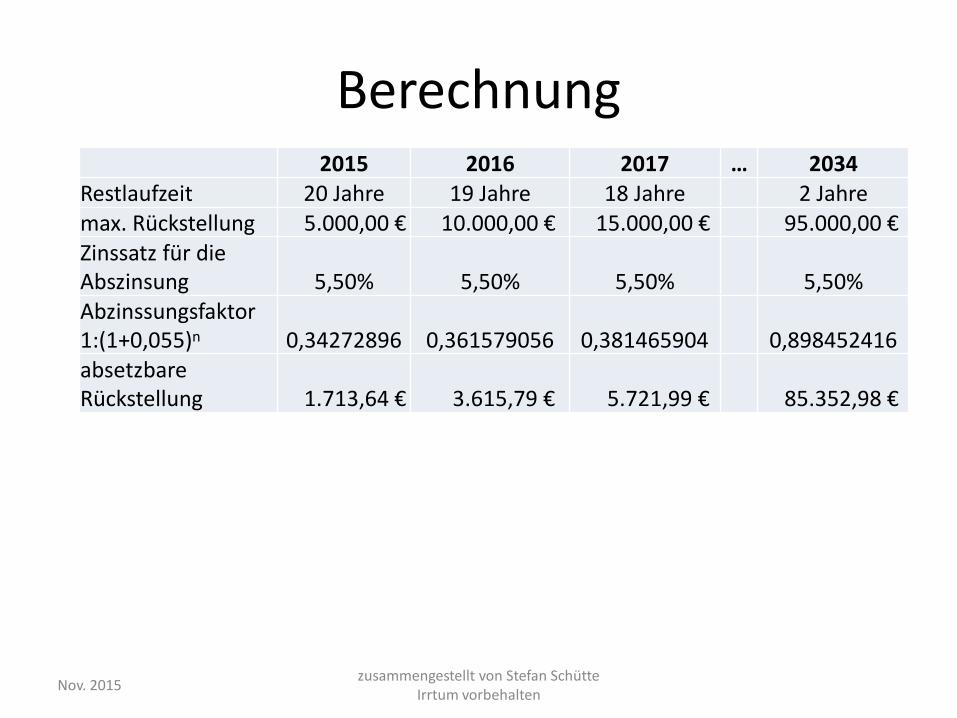

Berechnung

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

2015 2016 2017 … 2034 Restlaufzeit 20 Jahre 19 Jahre 18 Jahre 2 Jahre max. Rückstellung 5.000,00 € 10.000,00 € 15.000,00 € 95.000,00 € Zinssatz für die Abszinsung 5,50% 5,50% 5,50% 5,50% Abzinssungsfaktor 1:(1+0,055)n 0,34272896 0,361579056 0,381465904 0,898452416 absetzbare Rückstellung 1.713,64 € 3.615,79 € 5.721,99 € 85.352,98 €

HANDELSBILANZ

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

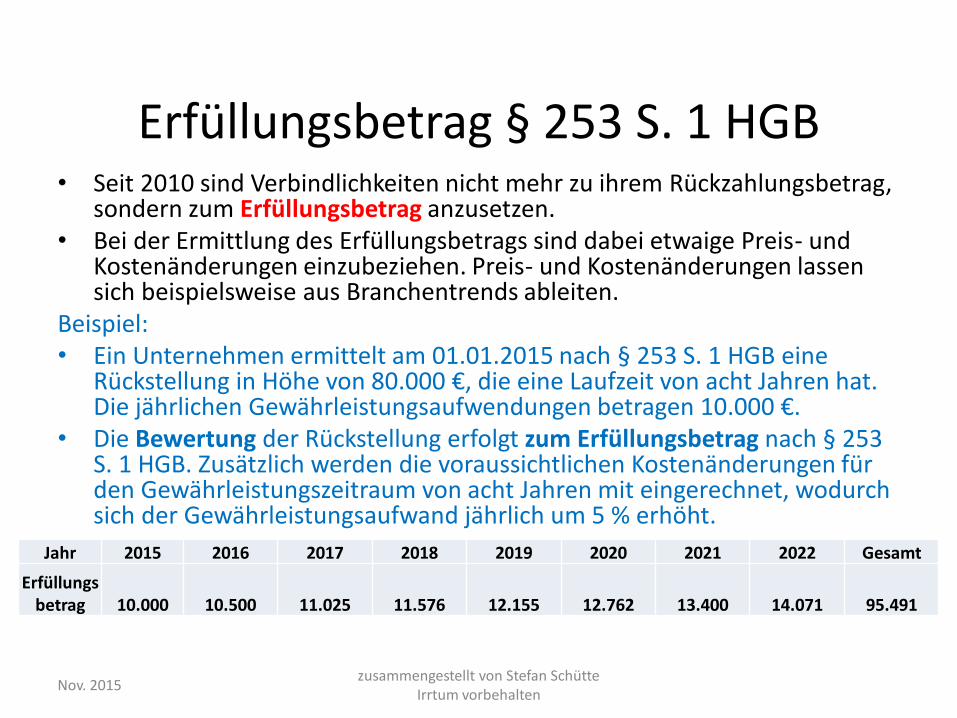

Erfüllungsbetrag § 253 S. 1 HGB

• Seit 2010 sind Verbindlichkeiten nicht mehr zu ihrem Rückzahlungsbetrag, sondern zum Erfüllungsbetrag anzusetzen.

• Bei der Ermittlung des Erfüllungsbetrags sind dabei etwaige Preis- und Kostenänderungen einzubeziehen. Preis- und Kostenänderungen lassen sich beispielsweise aus Branchentrends ableiten.

Beispiel: • Ein Unternehmen ermittelt am 01.01.2015 nach § 253 S. 1 HGB eine

Rückstellung in Höhe von 80.000 €, die eine Laufzeit von acht Jahren hat. Die jährlichen Gewährleistungsaufwendungen betragen 10.000 €.

• Die Bewertung der Rückstellung erfolgt zum Erfüllungsbetrag nach § 253 S. 1 HGB. Zusätzlich werden die voraussichtlichen Kostenänderungen für den Gewährleistungszeitraum von acht Jahren mit eingerechnet, wodurch sich der Gewährleistungsaufwand jährlich um 5 % erhöht.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Jahr 2015 2016 2017 2018 2019 2020 2021 2022 Gesamt

Erfüllungsbetrag 10.000 10.500 11.025 11.576 12.155 12.762 13.400 14.071 95.491

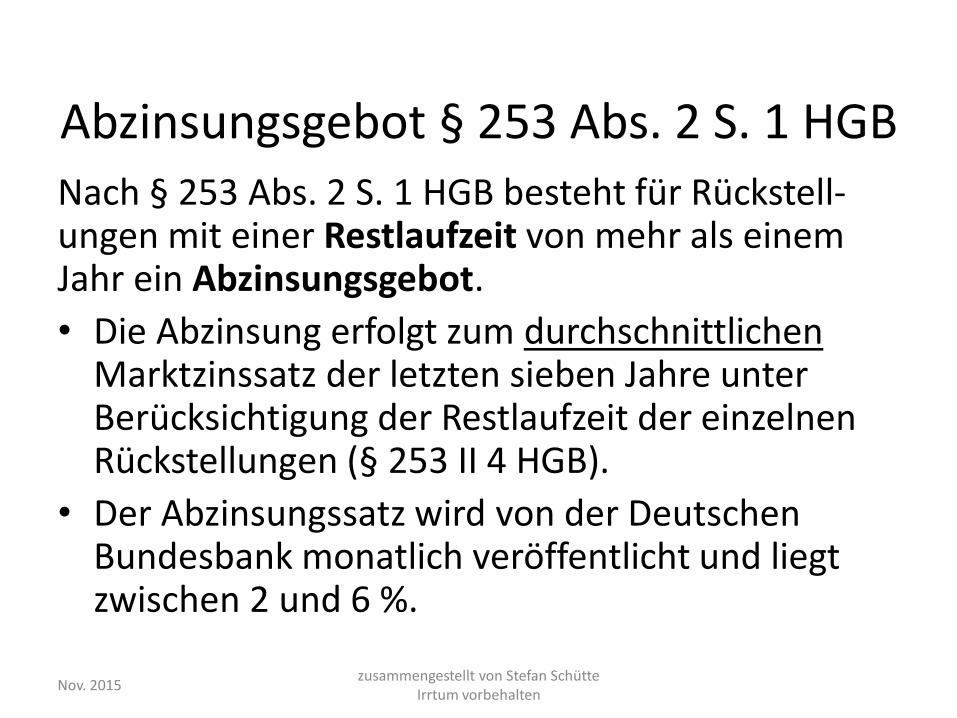

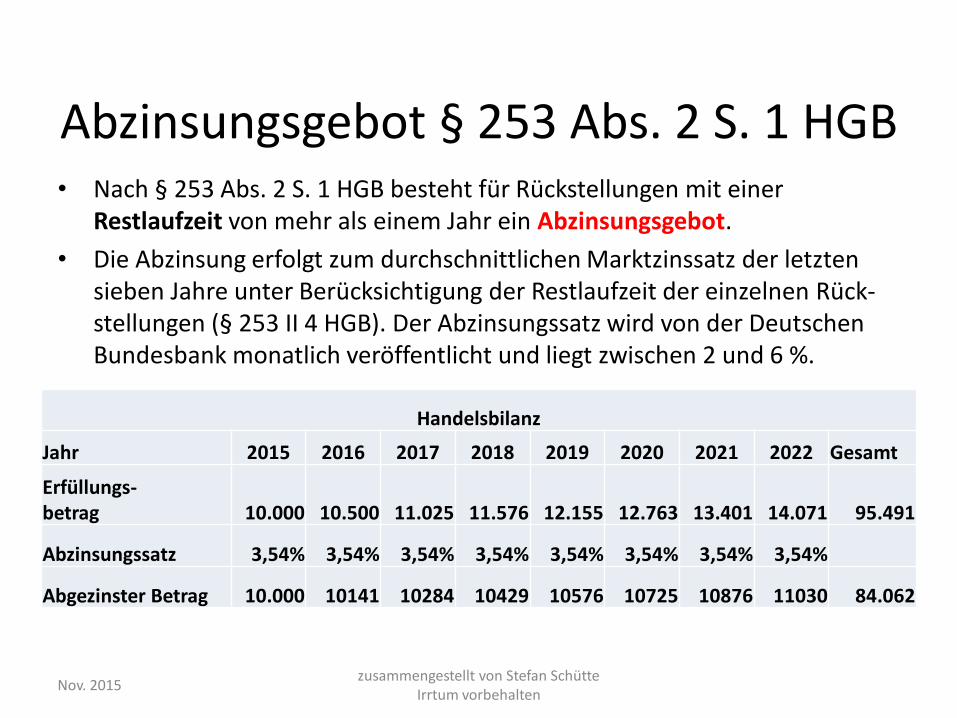

Abzinsungsgebot § 253 Abs. 2 S. 1 HGB Nach § 253 Abs. 2 S. 1 HGB besteht für Rückstell-ungen mit einer Restlaufzeit von mehr als einem Jahr ein Abzinsungsgebot.

• Die Abzinsung erfolgt zum durchschnittlichen Marktzinssatz der letzten sieben Jahre unter Berücksichtigung der Restlaufzeit der einzelnen Rückstellungen (§ 253 II 4 HGB).

• Der Abzinsungssatz wird von der Deutschen Bundesbank monatlich veröffentlicht und liegt zwischen 2 und 6 %.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

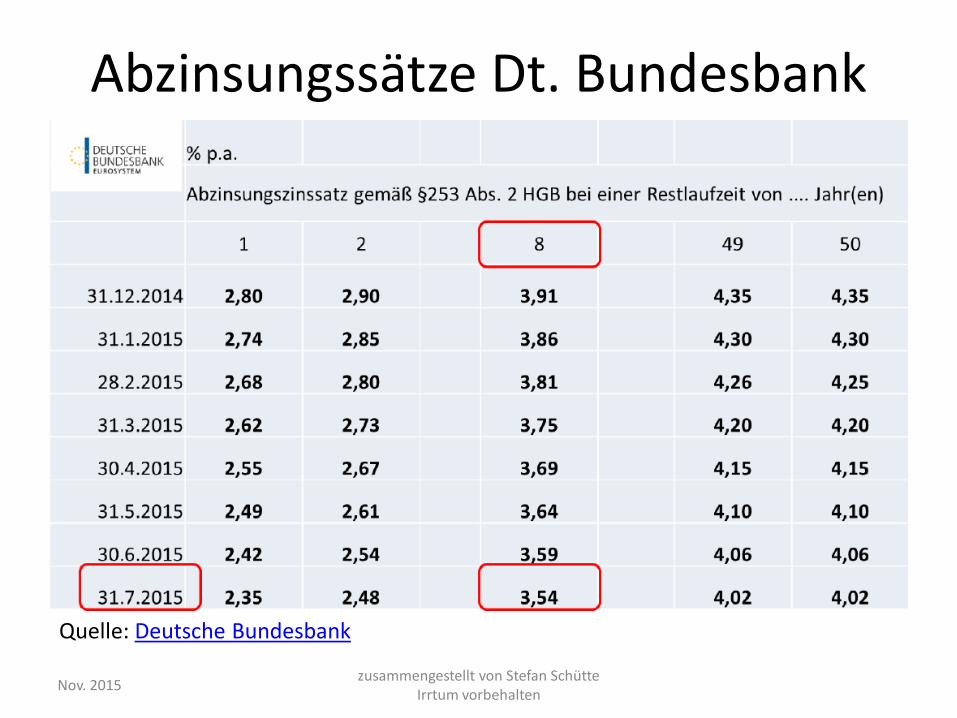

Abzinsungssätze Dt. Bundesbank

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Quelle: Deutsche Bundesbank

Abzinsungsgebot § 253 Abs. 2 S. 1 HGB • Nach § 253 Abs. 2 S. 1 HGB besteht für Rückstellungen mit einer

Restlaufzeit von mehr als einem Jahr ein Abzinsungsgebot.

• Die Abzinsung erfolgt zum durchschnittlichen Marktzinssatz der letzten sieben Jahre unter Berücksichtigung der Restlaufzeit der einzelnen Rück-stellungen (§ 253 II 4 HGB). Der Abzinsungssatz wird von der Deutschen Bundesbank monatlich veröffentlicht und liegt zwischen 2 und 6 %.

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Handelsbilanz

Jahr 2015 2016 2017 2018 2019 2020 2021 2022 Gesamt

Erfüllungs- betrag 10.000 10.500 11.025 11.576 12.155 12.763 13.401 14.071 95.491

Abzinsungssatz 3,54% 3,54% 3,54% 3,54% 3,54% 3,54% 3,54% 3,54%

Abgezinster Betrag 10.000 10141 10284 10429 10576 10725 10876 11030 84.062

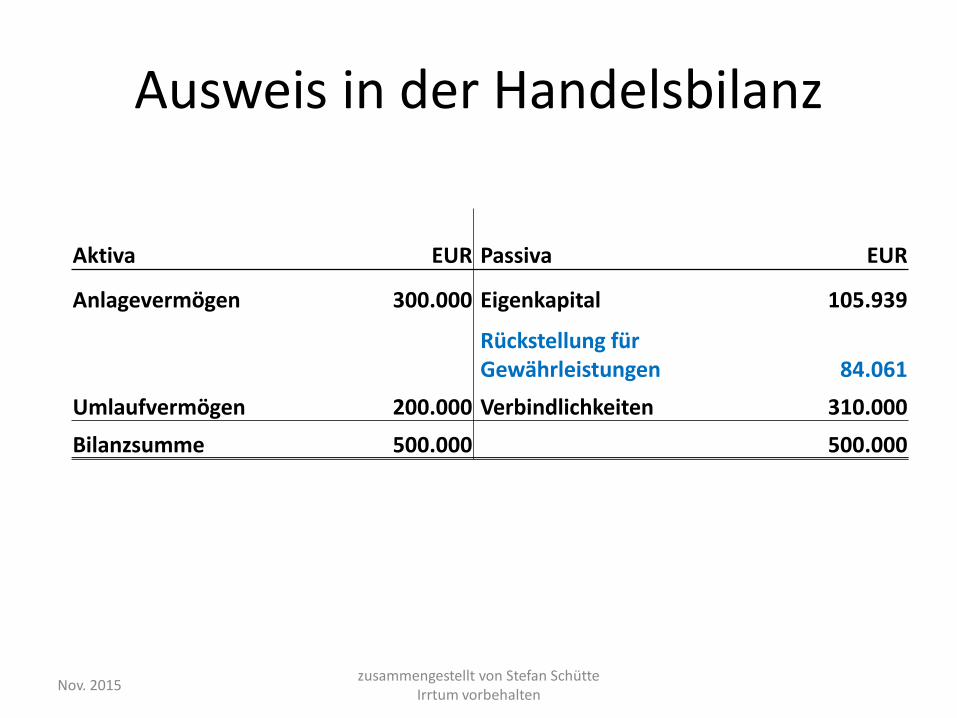

Ausweis in der Handelsbilanz

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Aktiva EUR Passiva EUR

Anlagevermögen 300.000 Eigenkapital 105.939

Rückstellung für Gewährleistungen 84.061

Umlaufvermögen 200.000 Verbindlichkeiten 310.000

Bilanzsumme 500.000 500.000

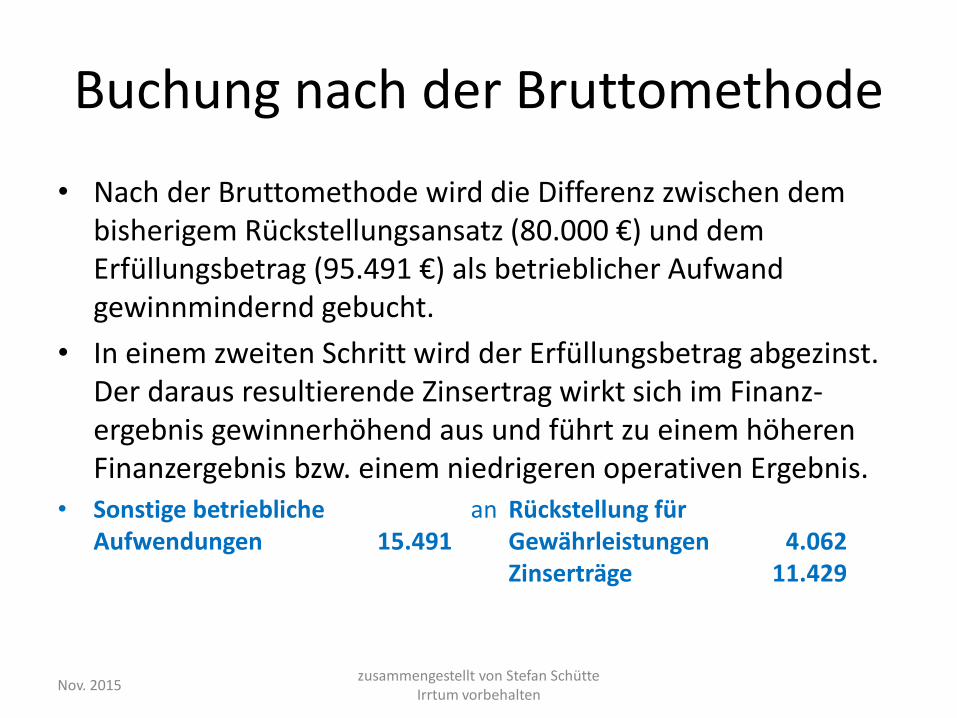

Buchung nach der Bruttomethode

• Nach der Bruttomethode wird die Differenz zwischen dem bisherigem Rückstellungsansatz (80.000 €) und dem Erfüllungsbetrag (95.491 €) als betrieblicher Aufwand gewinnmindernd gebucht.

• In einem zweiten Schritt wird der Erfüllungsbetrag abgezinst. Der daraus resultierende Zinsertrag wirkt sich im Finanz-ergebnis gewinnerhöhend aus und führt zu einem höheren Finanzergebnis bzw. einem niedrigeren operativen Ergebnis.

• Sonstige betriebliche an Rückstellung für Aufwendungen 15.491 Gewährleistungen 4.062 Zinserträge 11.429

Nov. 2015

zusammengestellt von Stefan Schütte Irrtum vorbehalten

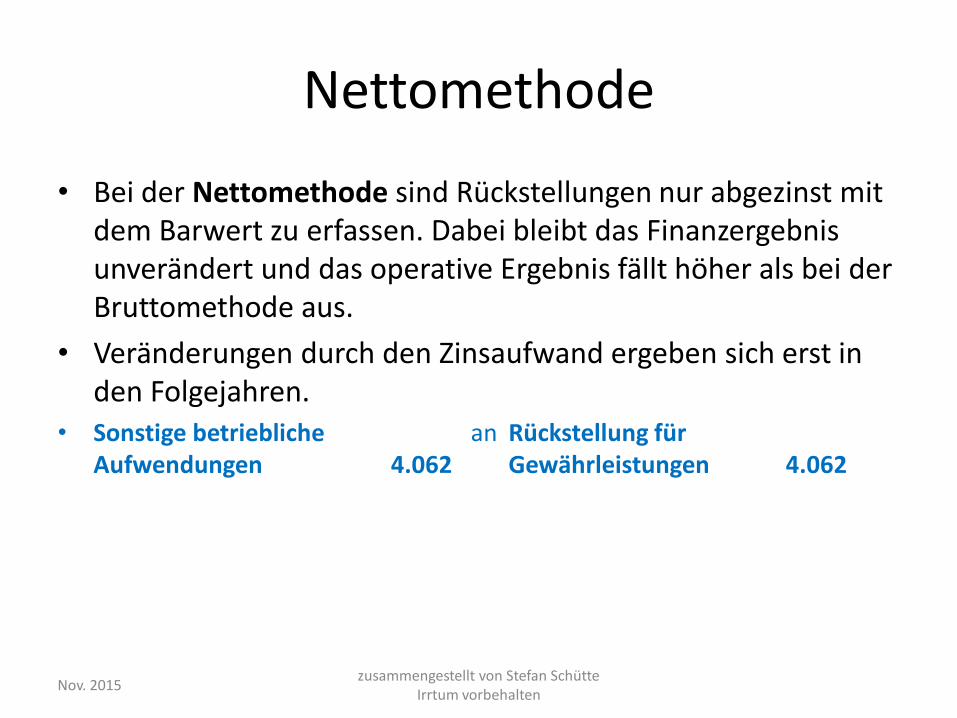

Nettomethode

• Bei der Nettomethode sind Rückstellungen nur abgezinst mit dem Barwert zu erfassen. Dabei bleibt das Finanzergebnis unverändert und das operative Ergebnis fällt höher als bei der Bruttomethode aus.

• Veränderungen durch den Zinsaufwand ergeben sich erst in den Folgejahren.

• Sonstige betriebliche an Rückstellung für Aufwendungen 4.062 Gewährleistungen 4.062

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

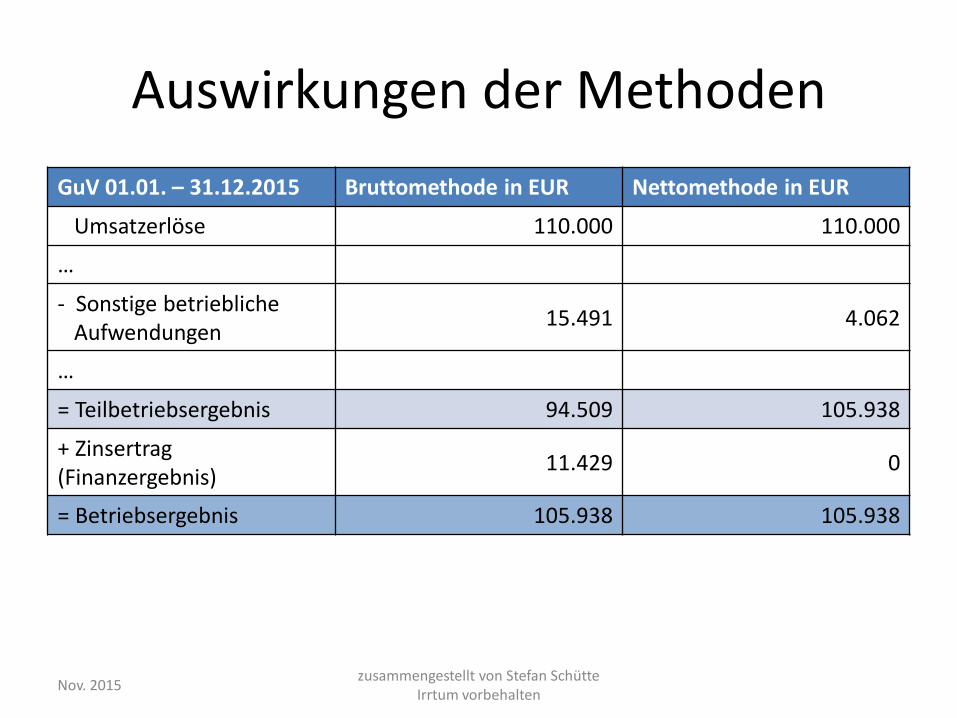

Auswirkungen der Methoden

GuV 01.01. – 31.12.2015 Bruttomethode in EUR Nettomethode in EUR

Umsatzerlöse 110.000 110.000

…

- Sonstige betriebliche Aufwendungen

15.491 4.062

…

= Teilbetriebsergebnis 94.509 105.938

+ Zinsertrag (Finanzergebnis)

11.429 0

= Betriebsergebnis 105.938 105.938

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

STEUERBILANZ

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

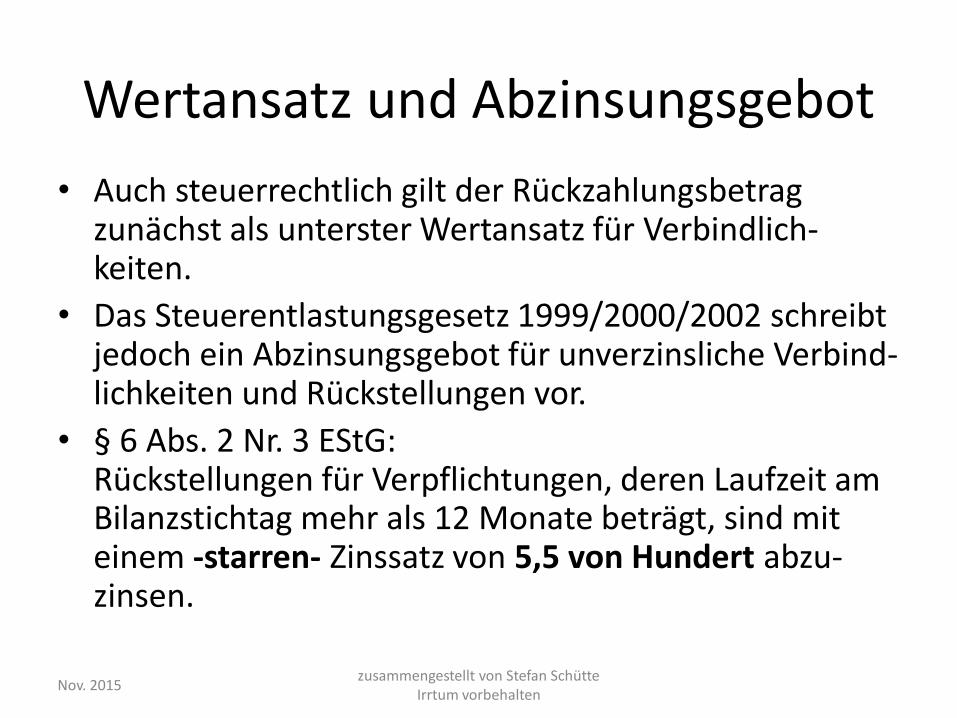

Wertansatz und Abzinsungsgebot

• Auch steuerrechtlich gilt der Rückzahlungsbetrag zunächst als unterster Wertansatz für Verbindlich-keiten.

• Das Steuerentlastungsgesetz 1999/2000/2002 schreibt jedoch ein Abzinsungsgebot für unverzinsliche Verbind-lichkeiten und Rückstellungen vor.

• § 6 Abs. 2 Nr. 3 EStG: Rückstellungen für Verpflichtungen, deren Laufzeit am Bilanzstichtag mehr als 12 Monate beträgt, sind mit einem -starren- Zinssatz von 5,5 von Hundert abzu-zinsen.

Nov. 2015

zusammengestellt von Stefan Schütte Irrtum vorbehalten

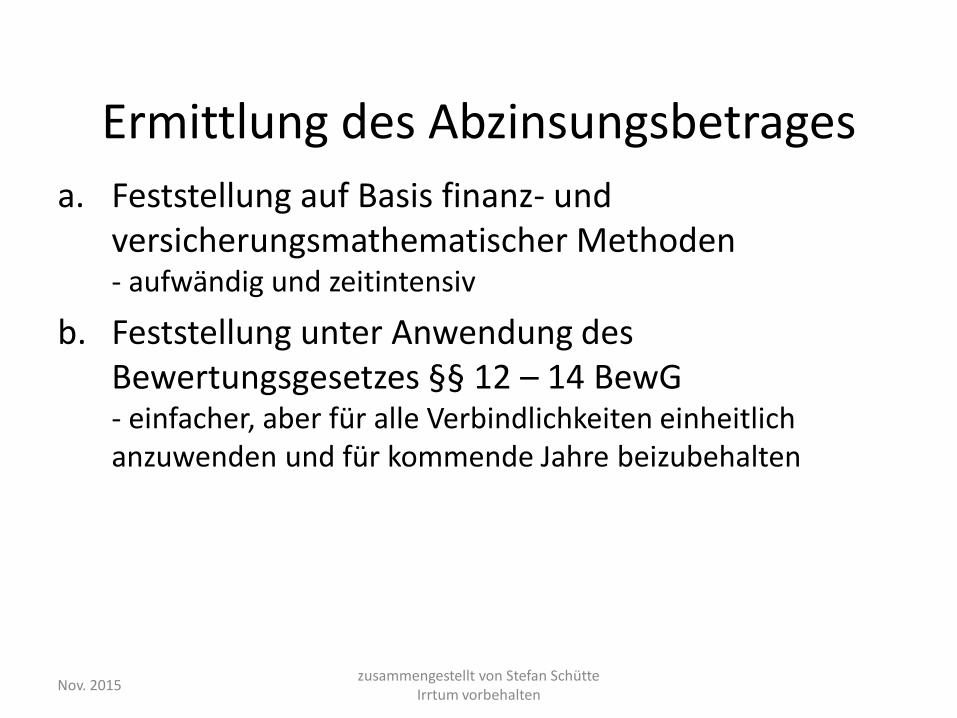

Ermittlung des Abzinsungsbetrages

a. Feststellung auf Basis finanz- und versicherungsmathematischer Methoden - aufwändig und zeitintensiv

b. Feststellung unter Anwendung des Bewertungsgesetzes §§ 12 – 14 BewG - einfacher, aber für alle Verbindlichkeiten einheitlich anzuwenden und für kommende Jahre beizubehalten

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

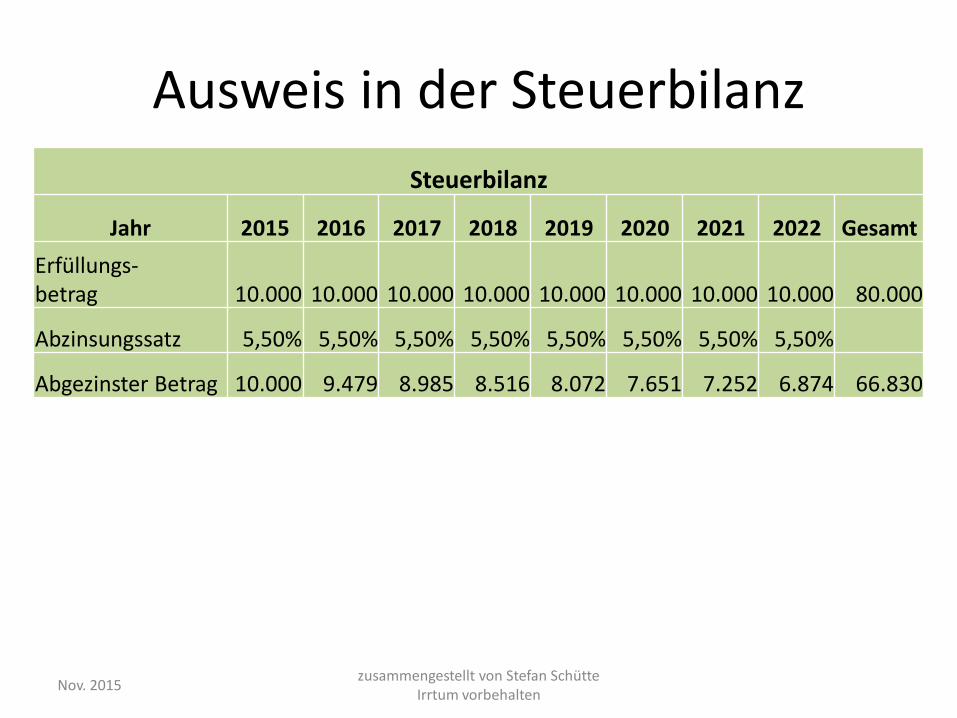

Ausweis in der Steuerbilanz

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Steuerbilanz

Jahr 2015 2016 2017 2018 2019 2020 2021 2022 Gesamt

Erfüllungs- betrag 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 80.000

Abzinsungssatz 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50%

Abgezinster Betrag 10.000 9.479 8.985 8.516 8.072 7.651 7.252 6.874 66.830

Gegenüberstellung

Nov. 2015 zusammengestellt von Stefan Schütte

Irrtum vorbehalten

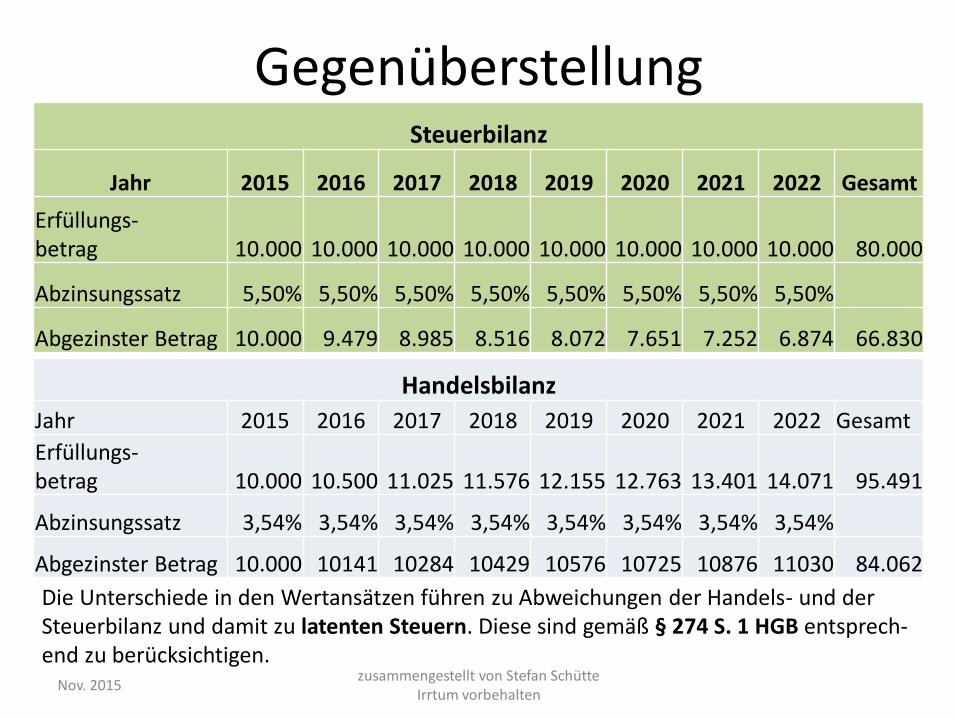

Steuerbilanz

Jahr 2015 2016 2017 2018 2019 2020 2021 2022 Gesamt

Erfüllungs- betrag 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 80.000

Abzinsungssatz 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50%

Abgezinster Betrag 10.000 9.479 8.985 8.516 8.072 7.651 7.252 6.874 66.830

Handelsbilanz

Jahr 2015 2016 2017 2018 2019 2020 2021 2022 Gesamt

Erfüllungs- betrag 10.000 10.500 11.025 11.576 12.155 12.763 13.401 14.071 95.491

Abzinsungssatz 3,54% 3,54% 3,54% 3,54% 3,54% 3,54% 3,54% 3,54%

Abgezinster Betrag 10.000 10141 10284 10429 10576 10725 10876 11030 84.062

Die Unterschiede in den Wertansätzen führen zu Abweichungen der Handels- und der Steuerbilanz und damit zu latenten Steuern. Diese sind gemäß § 274 S. 1 HGB entsprech-end zu berücksichtigen.