Embed Size (px)

Citation preview

11

2010

22

Dr. Alfred Brogyányi Dr. Alfred Brogyányi

Obmann des „Österreichischen Obmann des „Österreichischen Rechnungslegungskomitees“Rechnungslegungskomitees“

33

o.Univ.o.Univ.--Prof. Dr. Romuald BertlProf. Dr. Romuald Bertl

Vorsitzender des AFRACVorsitzender des AFRAC--PräsidiumsPräsidiums

44

2010

StellungnahmenStellungnahmen:: JahresrückblickJahresrückblick((www.afrac.atwww.afrac.at) )

September 2010: September 2010: UGBUGB--Bilanzierung von Bilanzierung von derivativen Finanzinstrumentenderivativen Finanzinstrumenten (inkl. Hedging)(inkl. Hedging)UGBUGB--WertaufhellungWertaufhellung (Entwurf)(Entwurf)

Juni 2010Juni 2010UGBUGB--Bilanzierung von Bilanzierung von originären Finanzinstrumentenoriginären Finanzinstrumenten

April 2010April 2010IFRSIFRS--Bilanzierung der Bilanzierung der GruppenbesteuerungGruppenbesteuerung

Dezember 2009Dezember 2009UGBUGB--VorjahreszahlenVorjahreszahlen

September 2009September 2009UGBUGB--Bilanzierung von Bilanzierung von UmweltschutzrückstellungenUmweltschutzrückstellungenUGBUGB--Anhangangaben zu Geschäften mit Anhangangaben zu Geschäften mit „related parties“„related parties“

55

2010

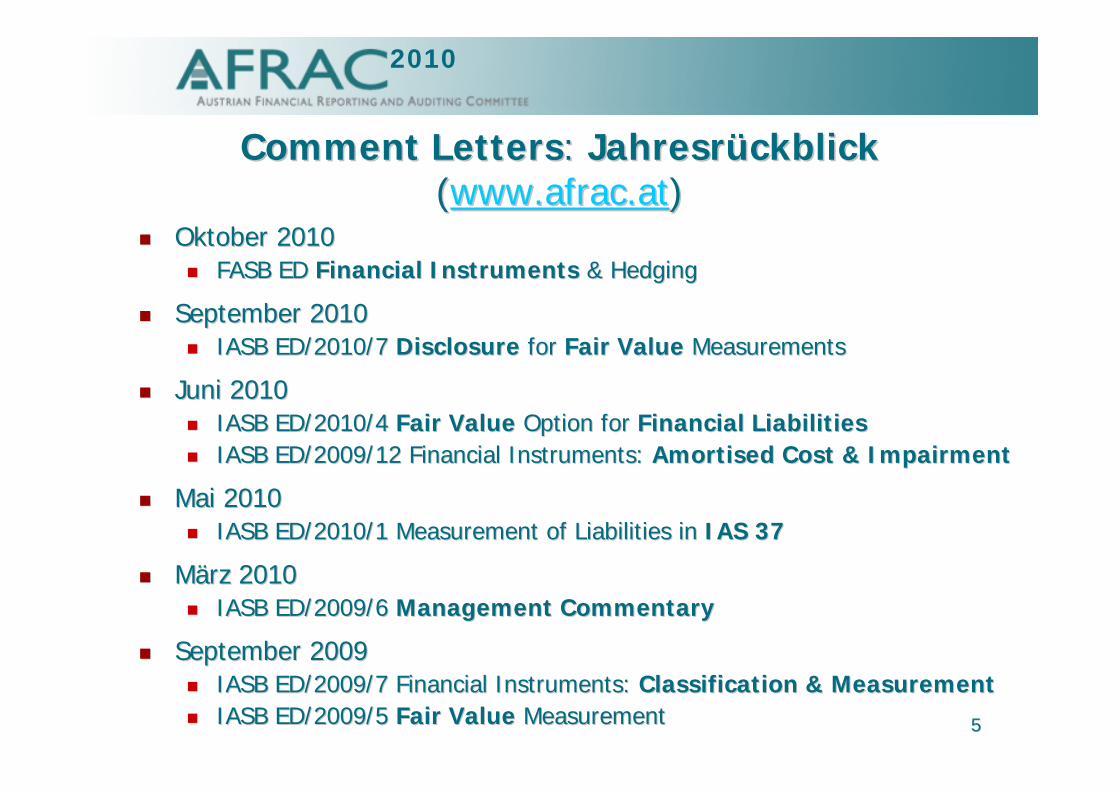

Comment LettersComment Letters:: JahresrückblickJahresrückblick((www.afrac.atwww.afrac.at))

Oktober 2010Oktober 2010FASB ED FASB ED Financial InstrumentsFinancial Instruments & Hedging& Hedging

September 2010September 2010IASB ED/2010/7 IASB ED/2010/7 DisclosureDisclosure for for Fair ValueFair Value MeasurementsMeasurements

Juni 2010Juni 2010IASB ED/2010/4 IASB ED/2010/4 Fair ValueFair Value Option for Option for Financial LiabilitiesFinancial LiabilitiesIASB ED/2009/12 Financial Instruments: IASB ED/2009/12 Financial Instruments: Amortised Cost & ImpairmentAmortised Cost & Impairment

Mai 2010Mai 2010IASB ED/2010/1 Measurement of Liabilities in IASB ED/2010/1 Measurement of Liabilities in IAS 37IAS 37

März 2010März 2010IASB ED/2009/6 IASB ED/2009/6 Management CommentaryManagement Commentary

September 2009September 2009IASB ED/2009/7 Financial Instruments: IASB ED/2009/7 Financial Instruments: Classification & MeasurementClassification & MeasurementIASB ED/2009/5 IASB ED/2009/5 Fair ValueFair Value MeasurementMeasurement

66

2010

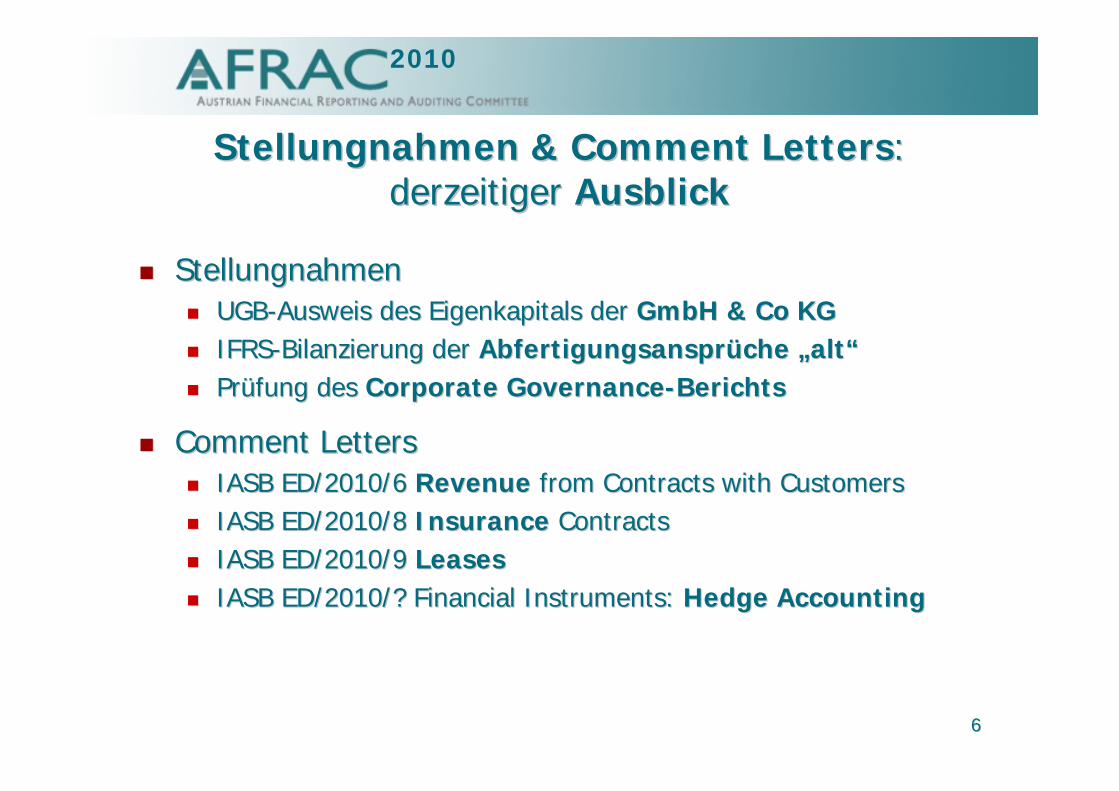

Stellungnahmen & Comment LettersStellungnahmen & Comment Letters::derzeitiger derzeitiger AusblickAusblick

StellungnahmenStellungnahmenUGBUGB--Ausweis des Eigenkapitals der Ausweis des Eigenkapitals der GmbH & Co KGGmbH & Co KGIFRSIFRS--Bilanzierung der Bilanzierung der Abfertigungsansprüche „alt“Abfertigungsansprüche „alt“Prüfung des Prüfung des Corporate GovernanceCorporate Governance--BerichtsBerichts

Comment LettersComment LettersIASB ED/2010/6 IASB ED/2010/6 RevenueRevenue from Contracts with Customersfrom Contracts with CustomersIASB ED/2010/8 IASB ED/2010/8 InsuranceInsurance ContractsContractsIASB ED/2010/9 IASB ED/2010/9 LeasesLeasesIASB ED/2010/? Financial Instruments: IASB ED/2010/? Financial Instruments: Hedge AccountingHedge Accounting

77

2010

Beratung des BMJBeratung des BMJ:: JahresrückblickJahresrückblick

Konsultation der EUKonsultation der EU--Kommission zur Änderung der BilanzKommission zur Änderung der Bilanz-- und und Konzernrichtlinie (Konzernrichtlinie (KMUKMU--VereinfachungVereinfachung))

Richtlinienvorschlag der EURichtlinienvorschlag der EU--Kommission über eine Kommission über eine Bilanzierungsfreistellung Bilanzierungsfreistellung vonvon MicroMicro--Kapitalgesellschaften Kapitalgesellschaften

Konsultation der EUKonsultation der EU--Kommission zur Übernahme derKommission zur Übernahme der ISAISA

Konsultation der EUKonsultation der EU--Kommission zur Bedeutung desKommission zur Bedeutung des IFRS für KMUsIFRS für KMUsin Europain Europa

88

2010

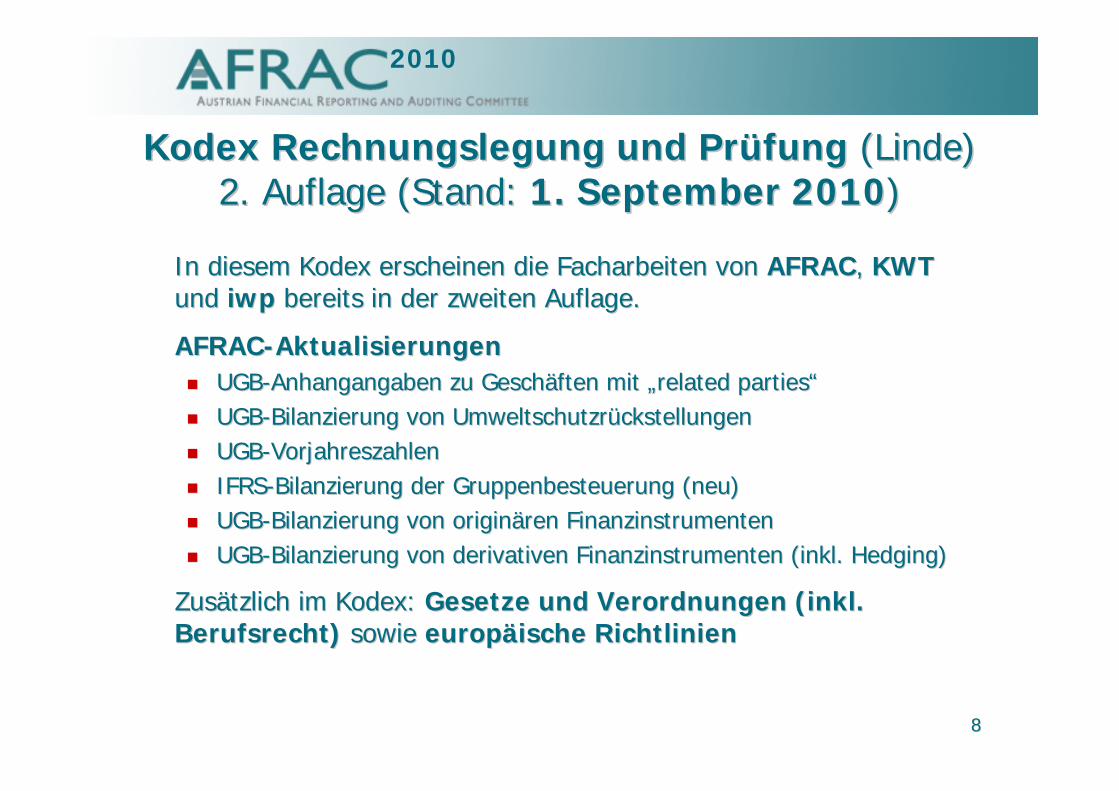

Kodex Rechnungslegung und Kodex Rechnungslegung und PrüfungPrüfung (Linde)(Linde)2. Auflage (Stand: 2. Auflage (Stand: 1. September 20101. September 2010))

In diesem Kodex erscheinen die Facharbeiten In diesem Kodex erscheinen die Facharbeiten von von AFRACAFRAC, , KWTKWTund und iwpiwp bereits in der zweiten Auflage.bereits in der zweiten Auflage.

AFRACAFRAC--AktualisierungenAktualisierungenUGBUGB--Anhangangaben zu Geschäften mit „related parties“Anhangangaben zu Geschäften mit „related parties“UGBUGB--Bilanzierung von UmweltschutzrückstellungenBilanzierung von UmweltschutzrückstellungenUGBUGB--VorjahreszahlenVorjahreszahlenIFRSIFRS--Bilanzierung der Gruppenbesteuerung (neu)Bilanzierung der Gruppenbesteuerung (neu)UGBUGB--Bilanzierung von originären FinanzinstrumentenBilanzierung von originären FinanzinstrumentenUGBUGB--Bilanzierung von derivativen Finanzinstrumenten (inkl. Hedging)Bilanzierung von derivativen Finanzinstrumenten (inkl. Hedging)

ZusätzlichZusätzlich imim Kodex:Kodex: GesetzeGesetze und und Verordnungen (inkl.Verordnungen (inkl.Berufsrecht)Berufsrecht) sowie sowie europäischeeuropäische RichtlinienRichtlinien

99

2010

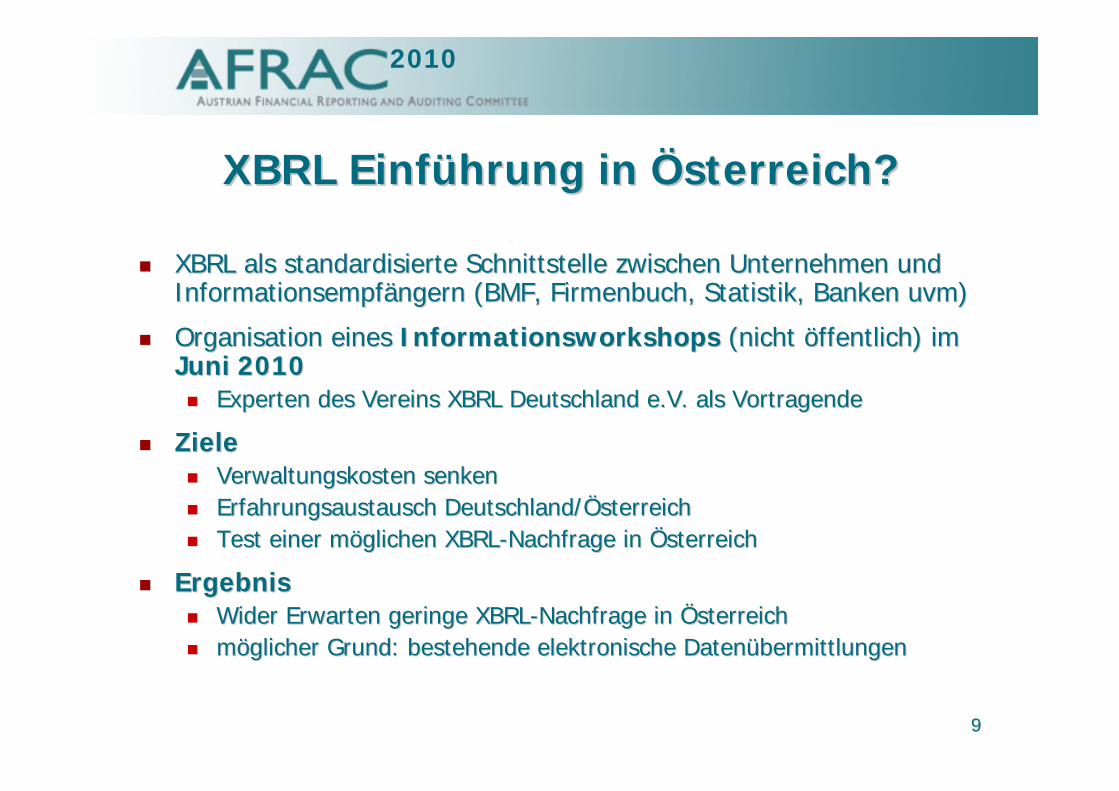

XBRL Einführung in Österreich?XBRL Einführung in Österreich?

XBRL als standardisierte Schnittstelle zwischen Unternehmen und XBRL als standardisierte Schnittstelle zwischen Unternehmen und Informationsempfängern (BMF, Firmenbuch, Statistik, Banken uvm)Informationsempfängern (BMF, Firmenbuch, Statistik, Banken uvm)

Organisation eines Organisation eines InformationsworkshopsInformationsworkshops (nicht öffentlich) im (nicht öffentlich) im Juni 2010Juni 2010

Experten des Vereins XBRL Deutschland e.V. als VortragendeExperten des Vereins XBRL Deutschland e.V. als Vortragende

ZieleZieleVerwaltungskosten senkenVerwaltungskosten senkenErfahrungsaustausch Deutschland/ÖsterreichErfahrungsaustausch Deutschland/ÖsterreichTest einer möglichen XBRLTest einer möglichen XBRL--Nachfrage in ÖsterreichNachfrage in Österreich

ErgebnisErgebnisWider Erwarten geringe XBRLWider Erwarten geringe XBRL--Nachfrage in ÖsterreichNachfrage in Österreichmöglicher Grund: bestehende elektronische Datenübermittlungenmöglicher Grund: bestehende elektronische Datenübermittlungen

1010

2010

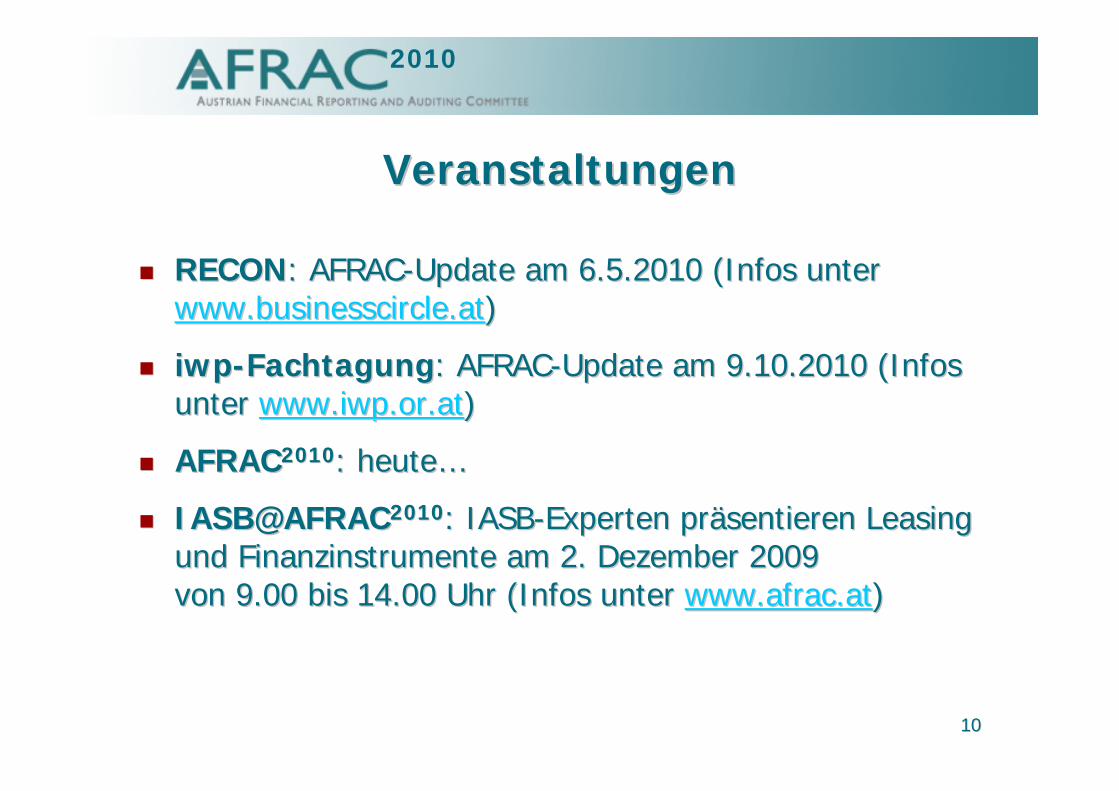

VeranstaltungenVeranstaltungen

RECONRECON: AFRAC: AFRAC--Update am 6.5.2010 (Infos unter Update am 6.5.2010 (Infos unter www.businesscircle.atwww.businesscircle.at) )

iwpiwp--FachtagungFachtagung: AFRAC: AFRAC--Update am 9.10.2010 (Infos Update am 9.10.2010 (Infos unter unter www.iwp.or.atwww.iwp.or.at) )

AFRACAFRAC20102010: heute…: heute…

IASB@AFRACIASB@AFRAC20102010: IASB: IASB--Experten präsentieren Leasing Experten präsentieren Leasing und Finanzinstrumente am 2. Dezember 2009und Finanzinstrumente am 2. Dezember 2009von 9.00 bis 14.00 Uhr (Infos unter von 9.00 bis 14.00 Uhr (Infos unter www.afrac.atwww.afrac.at) )

1111

Dr. David GrünbergerDr. David Grünberger

AFRACAFRAC--MitgliedMitglied

1212

AFRACAFRAC--StellungnahmeStellungnahmeUGBUGB--BilanzierungBilanzierung

vonvon originären Finanzinstrumentenoriginären FinanzinstrumentenVorsitzende der Arbeitsgruppe:Vorsitzende der Arbeitsgruppe:

David Grünberger (David Grünberger ([email protected]@fma.gv.at))

Mitglieder der Arbeitsgruppe:Mitglieder der Arbeitsgruppe:

Peter Geyer, Helmut Kerschbaumer, Heiner Klein, Michael LamingerPeter Geyer, Helmut Kerschbaumer, Heiner Klein, Michael Laminger,,

Roland Nessmann, Manfred Oebel, Andreas Rauter, Roman RohatschekRoland Nessmann, Manfred Oebel, Andreas Rauter, Roman Rohatschek, Bernd Spohn,, Bernd Spohn,

Erich Steffl, Raoul VogelErich Steffl, Raoul Vogel

Stand der Arbeit:Stand der Arbeit:

Die Stellungnahme ist Die Stellungnahme ist veröffentlichtveröffentlicht (siehe (siehe www.afrac.atwww.afrac.at).).

1313

AFRACAFRAC--StellungnahmeStellungnahmeUGBUGB--Bilanzierung von Bilanzierung von derivativen derivativen

Finanzinstrumenten (inkl. Hedging)Finanzinstrumenten (inkl. Hedging)Vorsitzende der Arbeitsgruppe:Vorsitzende der Arbeitsgruppe:

David Grünberger (David Grünberger ([email protected]@fma.gv.at))

Mitglieder der Arbeitsgruppe:Mitglieder der Arbeitsgruppe:

Peter Geyer, Helmut Kerschbaumer, Heiner Klein, Michael LamingerPeter Geyer, Helmut Kerschbaumer, Heiner Klein, Michael Laminger,,

Roland Nessmann, Manfred Oebel, Andreas Rauter, Roman RohatschekRoland Nessmann, Manfred Oebel, Andreas Rauter, Roman Rohatschek, Bernd Spohn,, Bernd Spohn,

Erich Steffl, Raoul VogelErich Steffl, Raoul Vogel

Stand der Arbeit:Stand der Arbeit:

Die Stellungnahme ist Die Stellungnahme ist veröffentlichtveröffentlicht (siehe (siehe www.afrac.atwww.afrac.at).).

1414

2010

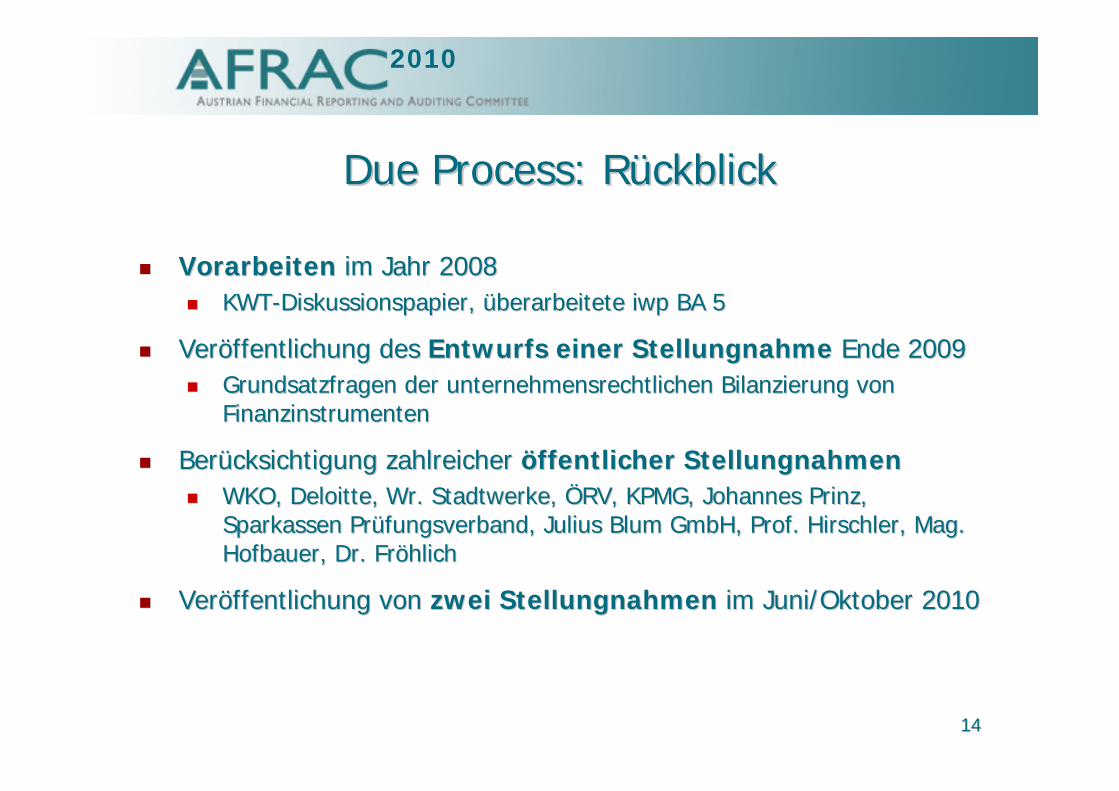

Due Process: RückblickDue Process: Rückblick

VorarbeitenVorarbeiten im Jahr 2008im Jahr 2008KWTKWT--Diskussionspapier,Diskussionspapier, überarbeitete iwpüberarbeitete iwp BA 5BA 5

Veröffentlichung des Veröffentlichung des Entwurfs einer StellungnahmeEntwurfs einer Stellungnahme Ende 2009Ende 2009Grundsatzfragen der unternehmensrechtlichen Bilanzierung von Grundsatzfragen der unternehmensrechtlichen Bilanzierung von FinanzinstrumentenFinanzinstrumenten

Berücksichtigung zahlreicher Berücksichtigung zahlreicher öffentlicher Stellungnahmenöffentlicher StellungnahmenWKO, Deloitte, Wr. Stadtwerke, ÖRV, KPMG, Johannes Prinz, WKO, Deloitte, Wr. Stadtwerke, ÖRV, KPMG, Johannes Prinz, Sparkassen Prüfungsverband, Julius Blum GmbH, Prof. Hirschler, MSparkassen Prüfungsverband, Julius Blum GmbH, Prof. Hirschler, Mag. ag. Hofbauer, Dr. FröhlichHofbauer, Dr. Fröhlich

Veröffentlichung von Veröffentlichung von zwei Stellungnahmenzwei Stellungnahmen im Juni/Oktober im Juni/Oktober 20102010

1515

2010

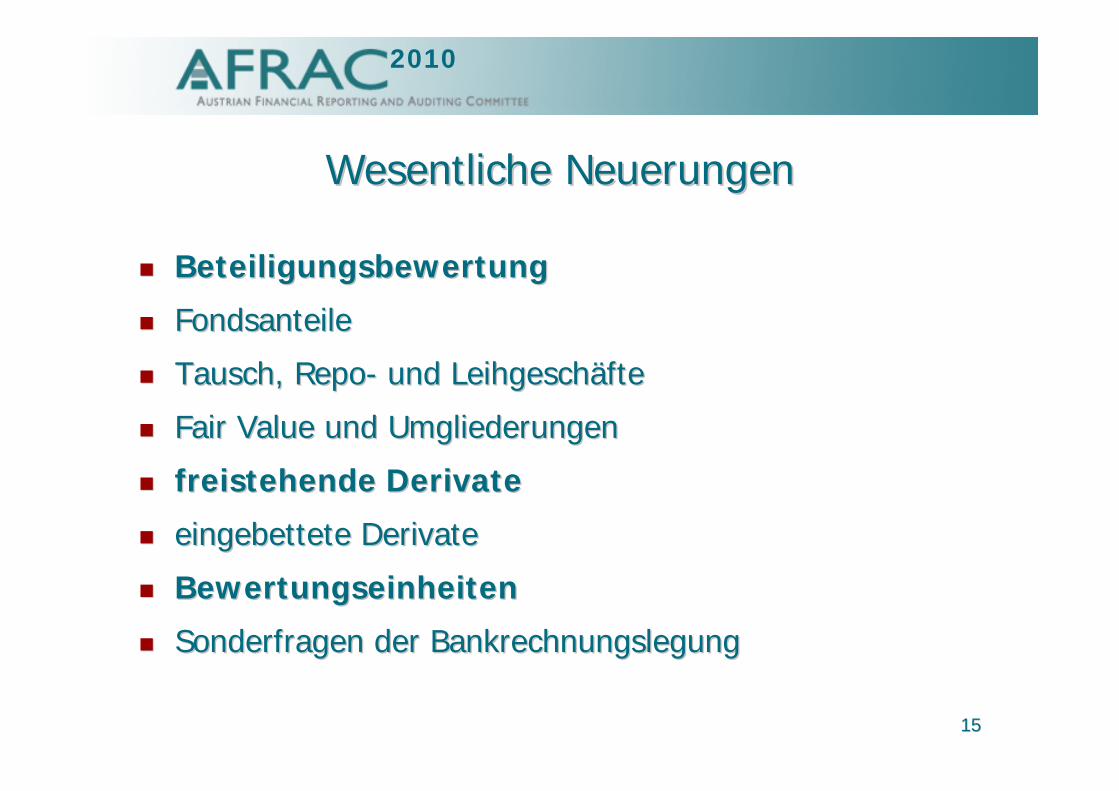

Wesentliche NeuerungenWesentliche Neuerungen

BeteiligungsbewertungBeteiligungsbewertung

FondsanteileFondsanteile

Tausch, RepoTausch, Repo-- und Leihgeschäfteund Leihgeschäfte

Fair Value und UmgliederungenFair Value und Umgliederungen

freistehende Derivatefreistehende Derivate

eingebettete Derivateeingebettete Derivate

BewertungseinheitenBewertungseinheiten

Sonderfragen der BankrechnungslegungSonderfragen der Bankrechnungslegung

1616

2010

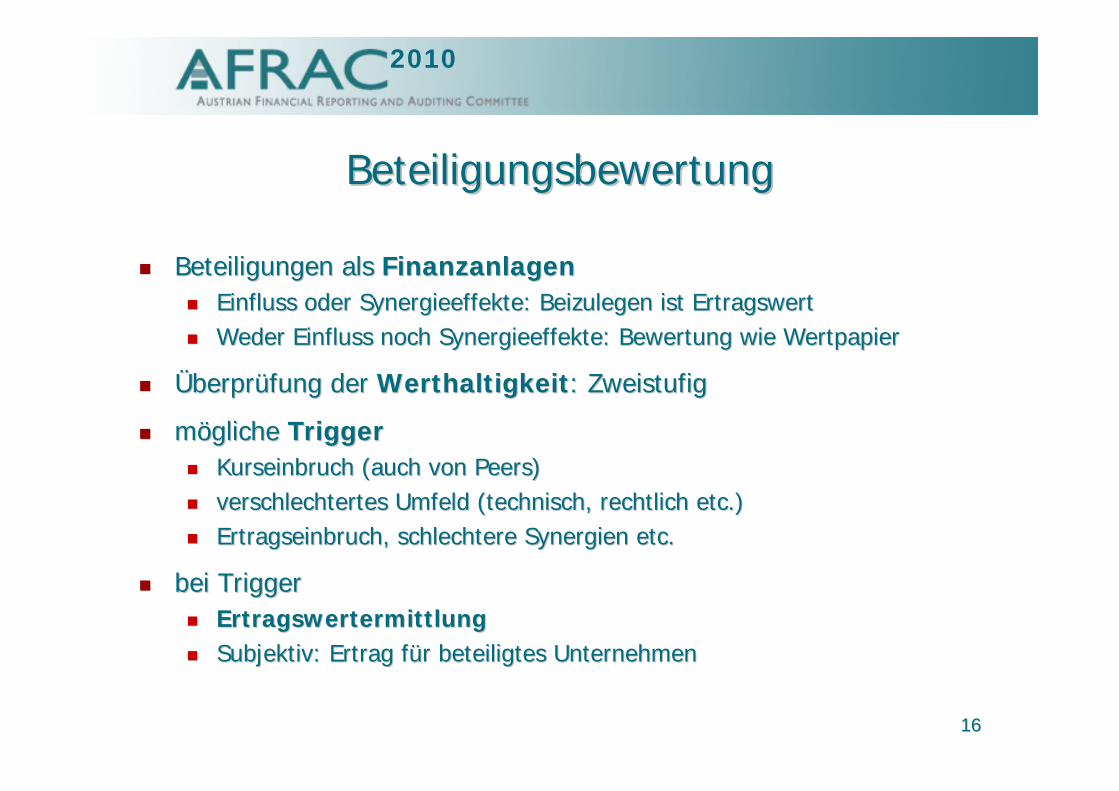

BeteiligungsbewertungBeteiligungsbewertung

Beteiligungen als Beteiligungen als FinanzanlagenFinanzanlagenEinfluss oder Synergieeffekte: Beizulegen ist ErtragswertEinfluss oder Synergieeffekte: Beizulegen ist ErtragswertWeder Einfluss noch Synergieeffekte: Bewertung wie WertpapierWeder Einfluss noch Synergieeffekte: Bewertung wie Wertpapier

Überprüfung der Überprüfung der WerthaltigkeitWerthaltigkeit: Zweistufig: Zweistufig

möglichemögliche TriggerTriggerKurseinbruch (auch von Peers)Kurseinbruch (auch von Peers)verschlechtertesverschlechtertes Umfeld (technisch, rechtlich etc.)Umfeld (technisch, rechtlich etc.)Ertragseinbruch, schlechtere Synergien etc.Ertragseinbruch, schlechtere Synergien etc.

beibei TriggerTriggerErtragswertermittlungErtragswertermittlungSubjektiv: Ertrag für beteiligtes UnternehmenSubjektiv: Ertrag für beteiligtes Unternehmen

1717

2010

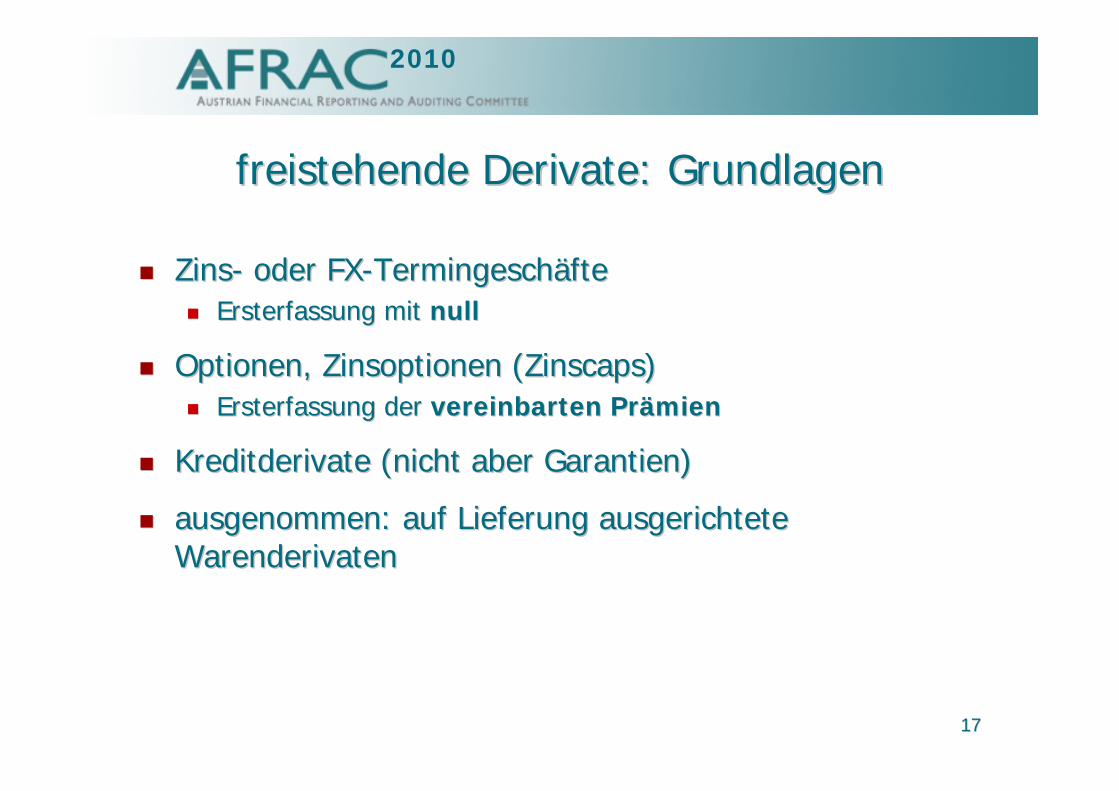

freistehende Derivate: Grundlagenfreistehende Derivate: Grundlagen

ZinsZins-- oder FXoder FX--TermingeschäfteTermingeschäfteErsterfassung mit Ersterfassung mit nullnull

Optionen, Zinsoptionen (Zinscaps)Optionen, Zinsoptionen (Zinscaps)Ersterfassung der Ersterfassung der vereinbartenvereinbarten PrämienPrämien

Kreditderivate (nicht aber Garantien)Kreditderivate (nicht aber Garantien)

ausgenommen: auf Lieferung ausgerichtete ausgenommen: auf Lieferung ausgerichtete WarenderivatenWarenderivaten

1818

2010

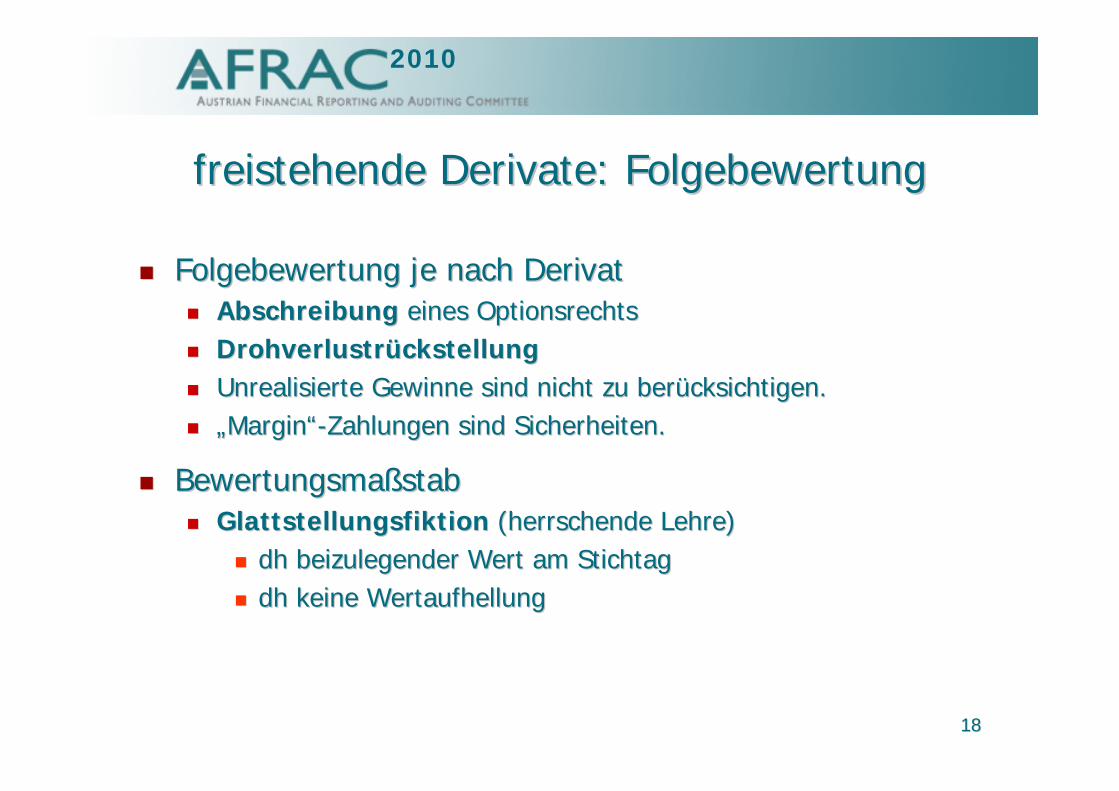

freistehende Derivate: Folgebewertungfreistehende Derivate: Folgebewertung

Folgebewertung je nach DerivatFolgebewertung je nach DerivatAbschreibungAbschreibung eines Optionsrechtseines OptionsrechtsDrohverlustrückstellungDrohverlustrückstellungUnrealisierteUnrealisierte Gewinne sind nicht zu Gewinne sind nicht zu berücksichtigen.berücksichtigen.„Margin“„Margin“--Zahlungen sind Zahlungen sind Sicherheiten.Sicherheiten.

BewertungsmaßstabBewertungsmaßstabGlattstellungsfiktionGlattstellungsfiktion (herrschende Lehre)(herrschende Lehre)

dhdh beizulegender Wert am Stichtagbeizulegender Wert am Stichtagdhdh keine Wertaufhellungkeine Wertaufhellung

1919

2010

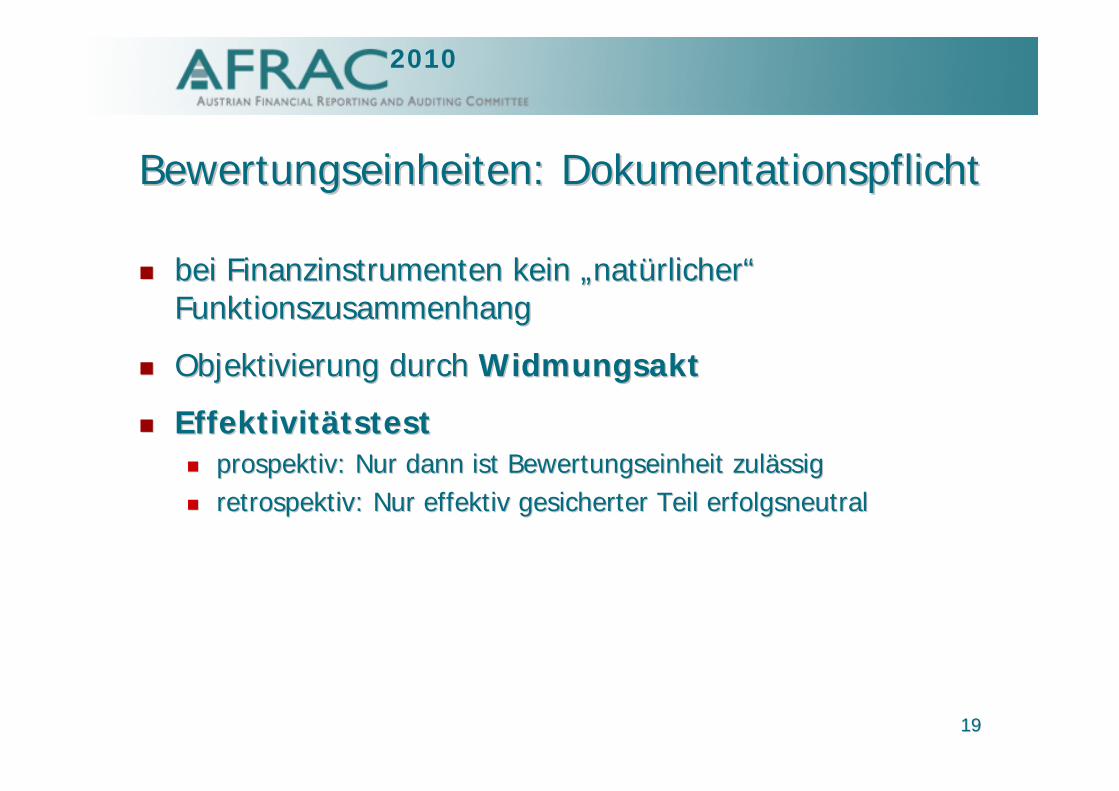

Bewertungseinheiten: Bewertungseinheiten: DokumentationspflichtDokumentationspflicht

beibei Finanzinstrumenten kein „natürlicher“ Finanzinstrumenten kein „natürlicher“ FunktionszusammenhangFunktionszusammenhang

Objektivierung durch Objektivierung durch WidmungsaktWidmungsakt

EffektivitätstestEffektivitätstestprospektivprospektiv: Nur dann ist Bewertungseinheit zulässig: Nur dann ist Bewertungseinheit zulässigretrospektivretrospektiv: Nur effektiv gesicherter Teil erfolgsneutral: Nur effektiv gesicherter Teil erfolgsneutral

2020

2010

Bewertungseinheiten: Fair Value HedgeBewertungseinheiten: Fair Value Hedge

Wertänderung von Vermögen und Verbindlichkeiten Wertänderung von Vermögen und Verbindlichkeiten gesichertgesichert

Auch ein Portfolio (falls homogenes Risiko)Auch ein Portfolio (falls homogenes Risiko)

Keine DrohverlustrückstellungKeine DrohverlustrückstellungEinfrierungsmethodeEinfrierungsmethodeDeutschland auch Deutschland auch Durchbuchungsmethode:Durchbuchungsmethode: Derivat und Derivat und Grundgeschäft zum gesicherten Fair ValueGrundgeschäft zum gesicherten Fair Value

2121

2010

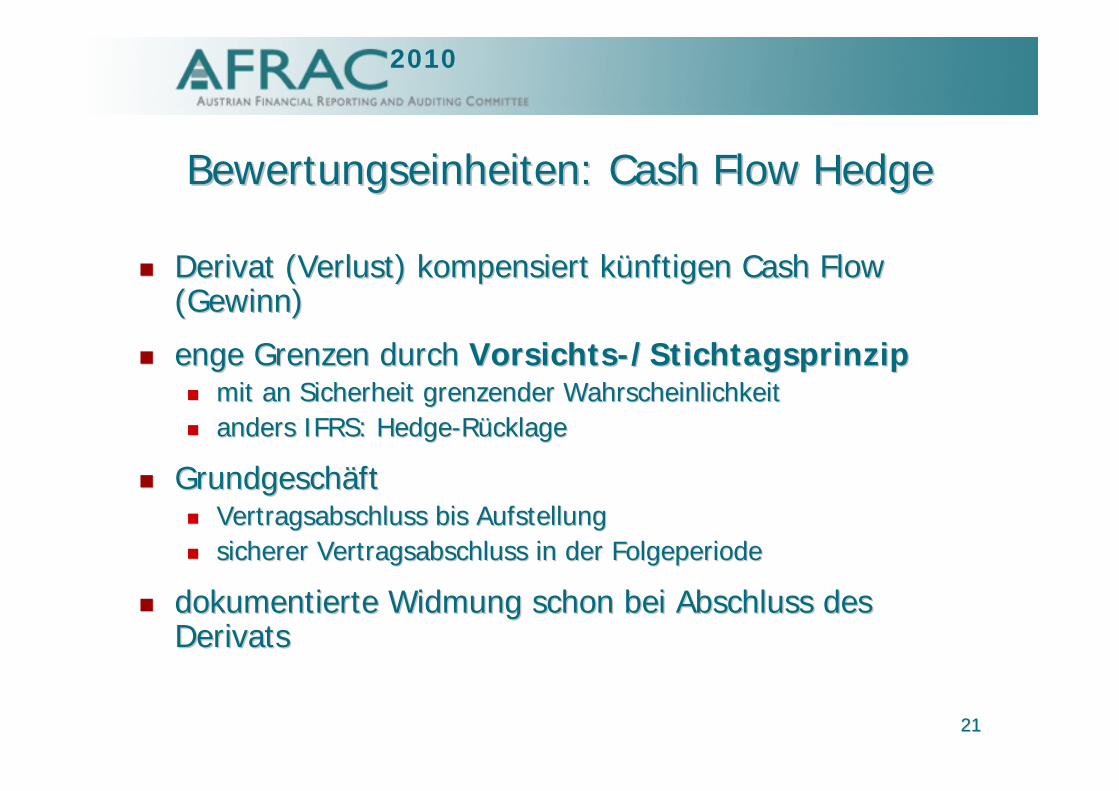

Bewertungseinheiten: Cash Flow HedgeBewertungseinheiten: Cash Flow Hedge

Derivat (Verlust) kompensiert künftigen Cash Flow Derivat (Verlust) kompensiert künftigen Cash Flow (Gewinn)(Gewinn)

engeenge Grenzen durch Grenzen durch VorsichtsVorsichts--/Stichtagsprinzip/Stichtagsprinzipmit an Sicherheit grenzender Wahrscheinlichkeitmit an Sicherheit grenzender Wahrscheinlichkeitanders IFRS: Hedgeanders IFRS: Hedge--RücklageRücklage

GrundgeschäftGrundgeschäftVertragsabschluss bisVertragsabschluss bis AufstellungAufstellungsicherer Vertragsabschluss insicherer Vertragsabschluss in der Folgeperiode der Folgeperiode

dokumentiertedokumentierte Widmung schon bei Abschluss des Widmung schon bei Abschluss des DerivatsDerivats

2222

Dr. Roland NessmannDr. Roland Nessmann

AFRACAFRAC--MitgliedMitglied

2323

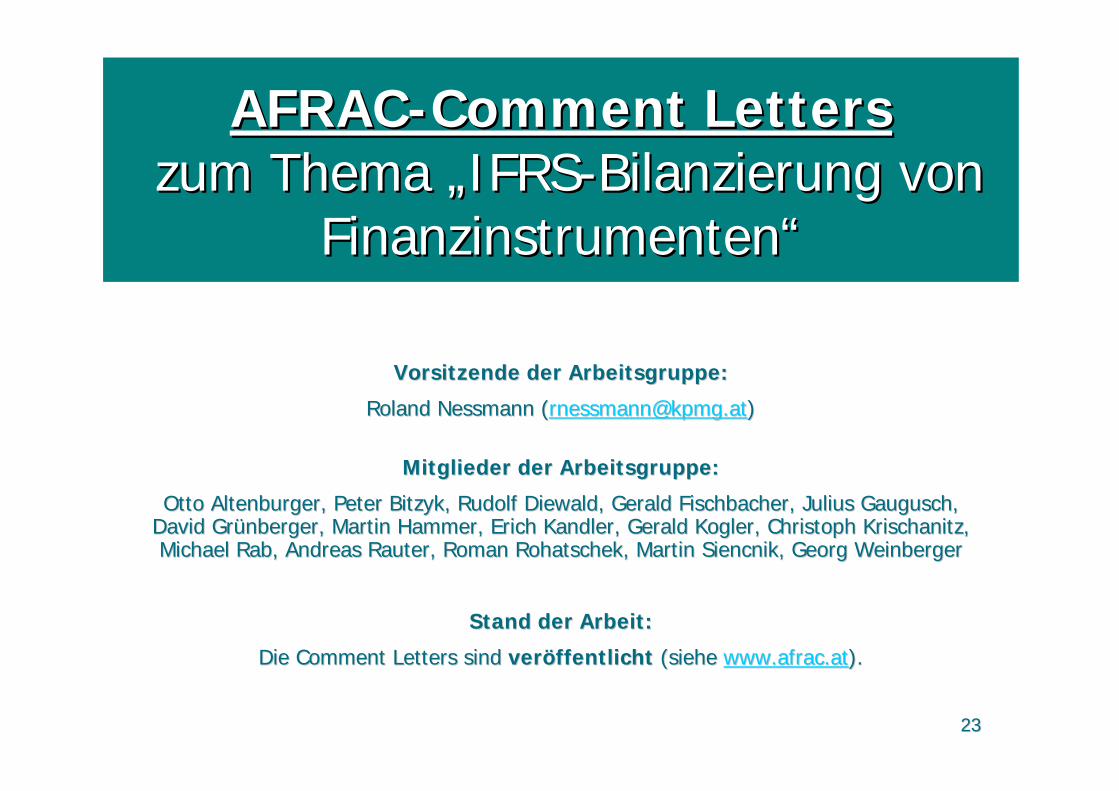

AFRACAFRAC--Comment LettersComment Letterszum Thema „IFRSzum Thema „IFRS--Bilanzierung von Bilanzierung von

Finanzinstrumenten“ Finanzinstrumenten“

Vorsitzende der Arbeitsgruppe:Vorsitzende der Arbeitsgruppe:

Roland Nessmann (Roland Nessmann ([email protected]@kpmg.at))

Mitglieder der Arbeitsgruppe:Mitglieder der Arbeitsgruppe:

Otto Altenburger, Peter Bitzyk, Rudolf Diewald, Gerald Otto Altenburger, Peter Bitzyk, Rudolf Diewald, Gerald FischbacherFischbacher, Julius Gaugusch,, Julius Gaugusch,David Grünberger, Martin Hammer, Erich Kandler, Gerald Kogler, CDavid Grünberger, Martin Hammer, Erich Kandler, Gerald Kogler, Christoph Krischanitz,hristoph Krischanitz,Michael Rab, Andreas Rauter, Roman Rohatschek, Martin Siencnik, Michael Rab, Andreas Rauter, Roman Rohatschek, Martin Siencnik, Georg Weinberger Georg Weinberger

Stand der Arbeit:Stand der Arbeit:

Die Comment Letters sind Die Comment Letters sind veröffentlichtveröffentlicht (siehe (siehe www.afrac.atwww.afrac.at).).

2424

2010

2424

Finanzinstrumente vor der KriseFinanzinstrumente vor der Krise

FinanzaktivaFinanzaktiva: 4 (6?) Kategorien: 4 (6?) Kategorien@FVtP&L@FVtP&LLoans & ReceivablesLoans & ReceivablesHeld to Maturity Held to Maturity Available for SaleAvailable for Sale(FV(FV--Option, @Cost)Option, @Cost)

FinanzpassivaFinanzpassiva: 2 (3?) Kategorien: 2 (3?) Kategorien@@FVtP&LFVtP&Lsonstigesonstige((FVFV--Option)Option)

2525

2010

2525

Finanzinstrumente in der KriseFinanzinstrumente in der Krise

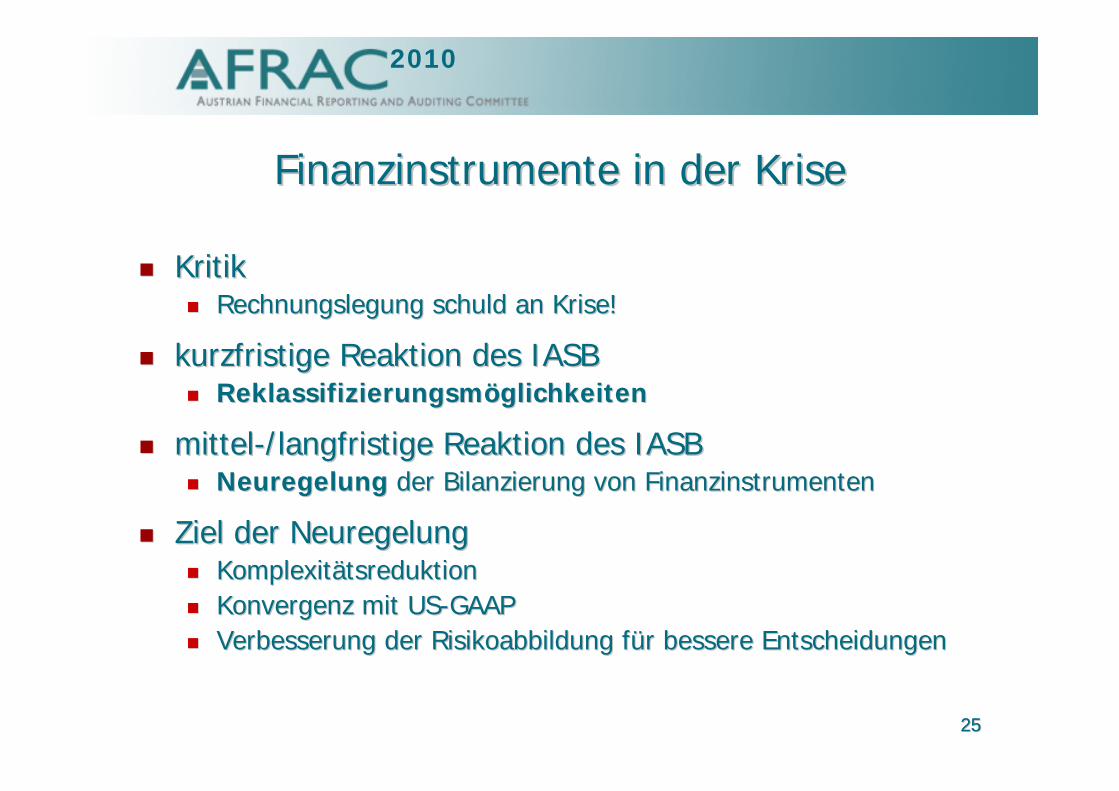

KritikKritikRechnungslegung schuld an Krise!Rechnungslegung schuld an Krise!

kurzfristigekurzfristige Reaktion des IASBReaktion des IASBReklassifizierungsmöglichkeitenReklassifizierungsmöglichkeiten

mittelmittel--/langfristige Reaktion des IASB/langfristige Reaktion des IASBNeuregelungNeuregelung der Bilanzierung von Finanzinstrumentender Bilanzierung von Finanzinstrumenten

Ziel der NeuregelungZiel der NeuregelungKomplexitätsreduktionKomplexitätsreduktionKonvergenz mit USKonvergenz mit US--GAAPGAAPVerbesserung der Risikoabbildung für bessere EntscheidungenVerbesserung der Risikoabbildung für bessere Entscheidungen

2626

2010

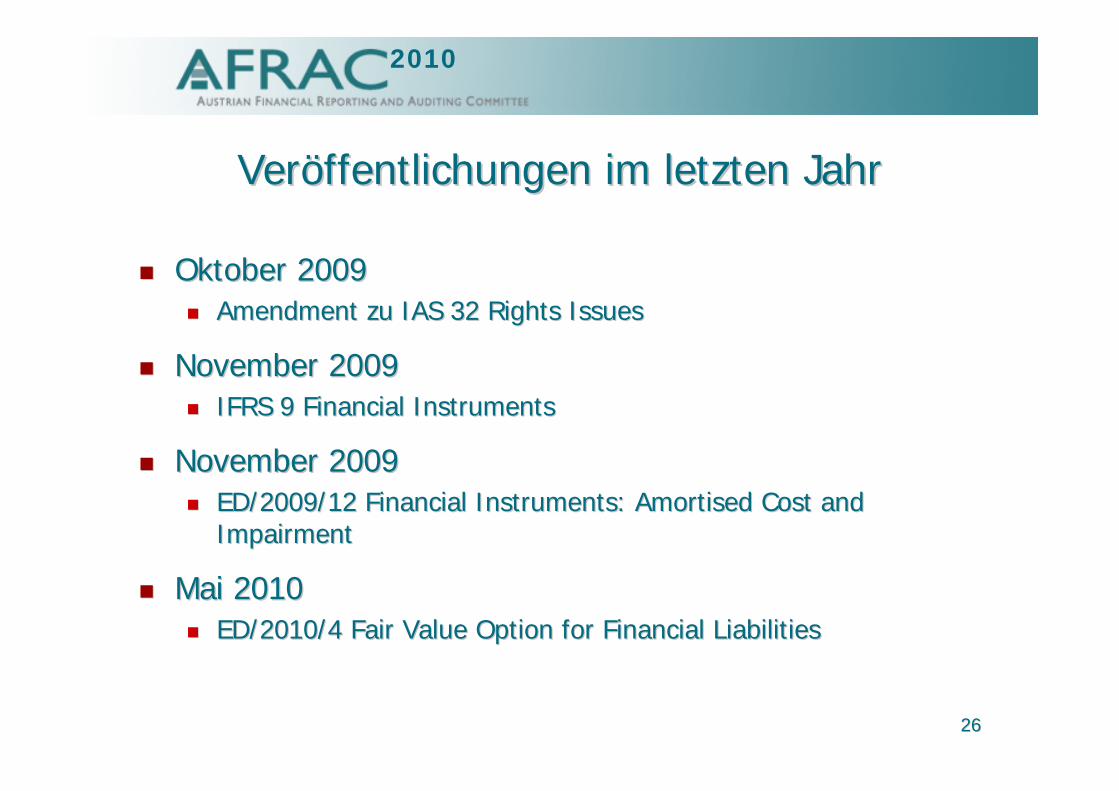

Veröffentlichungen im letzten JahrVeröffentlichungen im letzten Jahr

Oktober 2009Oktober 2009Amendment zu IAS 32 Rights IssuesAmendment zu IAS 32 Rights Issues

November 2009November 2009IFRS 9 Financial InstrumentsIFRS 9 Financial Instruments

November 2009November 2009ED/2009/12 Financial ED/2009/12 Financial Instruments:Instruments: Amortised Cost and Amortised Cost and ImpairmentImpairment

Mai 2010Mai 2010ED/2010/4 Fair Value Option for Financial LiabilitiesED/2010/4 Fair Value Option for Financial Liabilities

2727

2010

Veröffentlichungen im letzten JahrVeröffentlichungen im letzten Jahr

Mai 2010Mai 2010FASBFASB--ED ED FinancialFinancial Instruments & Hedging (Instruments & Hedging (Kommentar als Basis Kommentar als Basis an IASB erwünscht)an IASB erwünscht)

Juni 2010Juni 2010ED/2010/7 ED/2010/7 Disclosure for Fair Value MeasurementDisclosure for Fair Value Measurement

Juli 2010Juli 2010ED/2010/8 Insurance ContractsED/2010/8 Insurance Contracts

August 2010August 2010ED/2010/9 LeasesED/2010/9 Leases

September 2010September 2010Near Final Draft: Disclosures Near Final Draft: Disclosures –– Transfer of Financial AssetsTransfer of Financial Assets

2828

2010

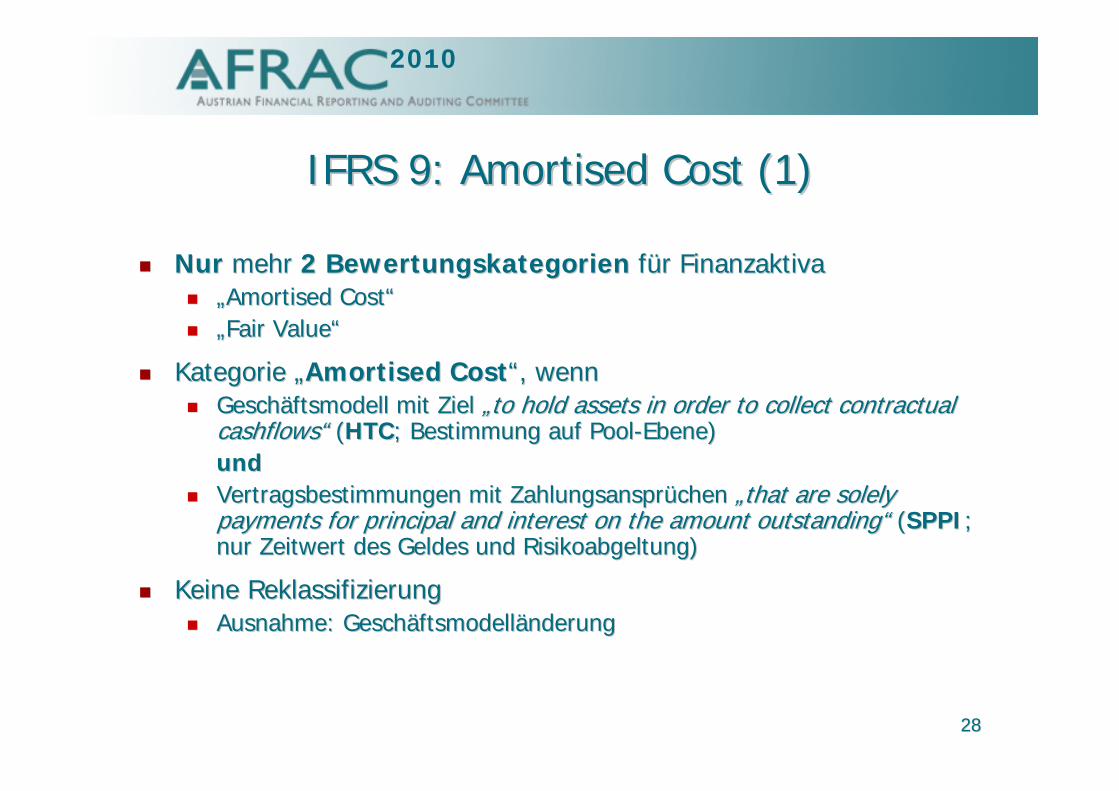

IFRS 9: Amortised Cost (1)IFRS 9: Amortised Cost (1)

NurNur mehr mehr 2 Bewertungskategorien2 Bewertungskategorien für für FinanzaktivaFinanzaktiva„Amortised Cost“„Amortised Cost“„Fair Value“„Fair Value“

Kategorie „Kategorie „Amortised CostAmortised Cost“, wenn“, wennGeschäftsmodell mit Ziel Geschäftsmodell mit Ziel „to hold „to hold assetsassets in order to collect contractual in order to collect contractual cashflows“cashflows“ ((HTCHTC; Bestimmung auf Pool; Bestimmung auf Pool--Ebene)Ebene)undundVertragsbestimmungen mit Zahlungsansprüchen Vertragsbestimmungen mit Zahlungsansprüchen „that are solely „that are solely payments for principal and interest on the amount outstanding“payments for principal and interest on the amount outstanding“ ((SPPISPPI; ; nur Zeitwert des Geldes und Risikoabgeltung)nur Zeitwert des Geldes und Risikoabgeltung)

Keine ReklassifizierungKeine ReklassifizierungAusnahme: Geschäftsmodelländerung Ausnahme: Geschäftsmodelländerung

2929

2010

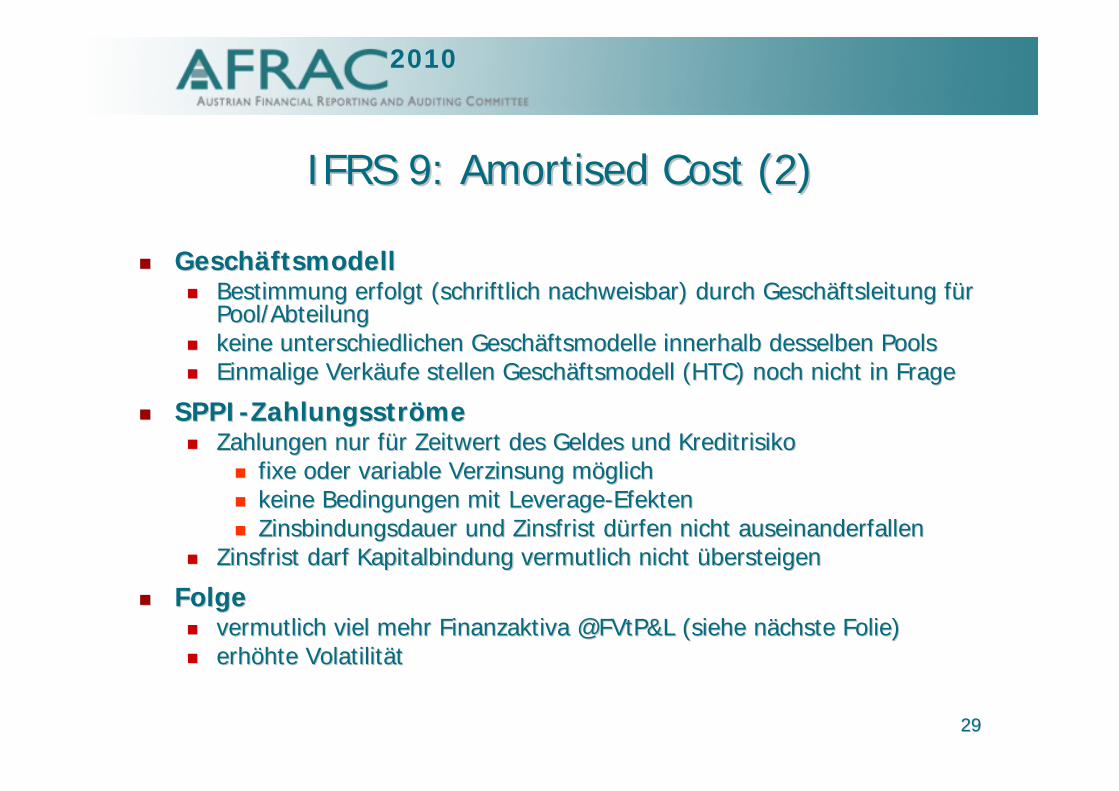

IFRS 9: Amortised Cost (2)IFRS 9: Amortised Cost (2)

GeschäftsmodellGeschäftsmodellBestimmung erfolgt (schriftlich nachweisbar) durch GeschäftsleitBestimmung erfolgt (schriftlich nachweisbar) durch Geschäftsleitung für ung für Pool/AbteilungPool/Abteilungkeine unterschiedlichen Geschäftsmodelle innerhalb desselben Pookeine unterschiedlichen Geschäftsmodelle innerhalb desselben PoolslsEinmalige Verkäufe stellen Geschäftsmodell (HTC) noch nicht in FEinmalige Verkäufe stellen Geschäftsmodell (HTC) noch nicht in Fragerage

SPPISPPI--ZahlungsströmeZahlungsströmeZahlungen nur für Zeitwert des Geldes und Kreditrisiko Zahlungen nur für Zeitwert des Geldes und Kreditrisiko

fixe oder variable Verzinsung möglichfixe oder variable Verzinsung möglichkeine Bedingungen mit Leveragekeine Bedingungen mit Leverage--EfektenEfektenZinsbindungsdauer und Zinsfrist dürfen nicht auseinanderfallenZinsbindungsdauer und Zinsfrist dürfen nicht auseinanderfallen

Zinsfrist darf Kapitalbindung vermutlich nicht übersteigenZinsfrist darf Kapitalbindung vermutlich nicht übersteigen

FolgeFolgevermutlich viel mehr Finanzaktiva @FVtP&L (siehe nächste Folie)vermutlich viel mehr Finanzaktiva @FVtP&L (siehe nächste Folie)erhöhte Volatilität erhöhte Volatilität

3030

2010

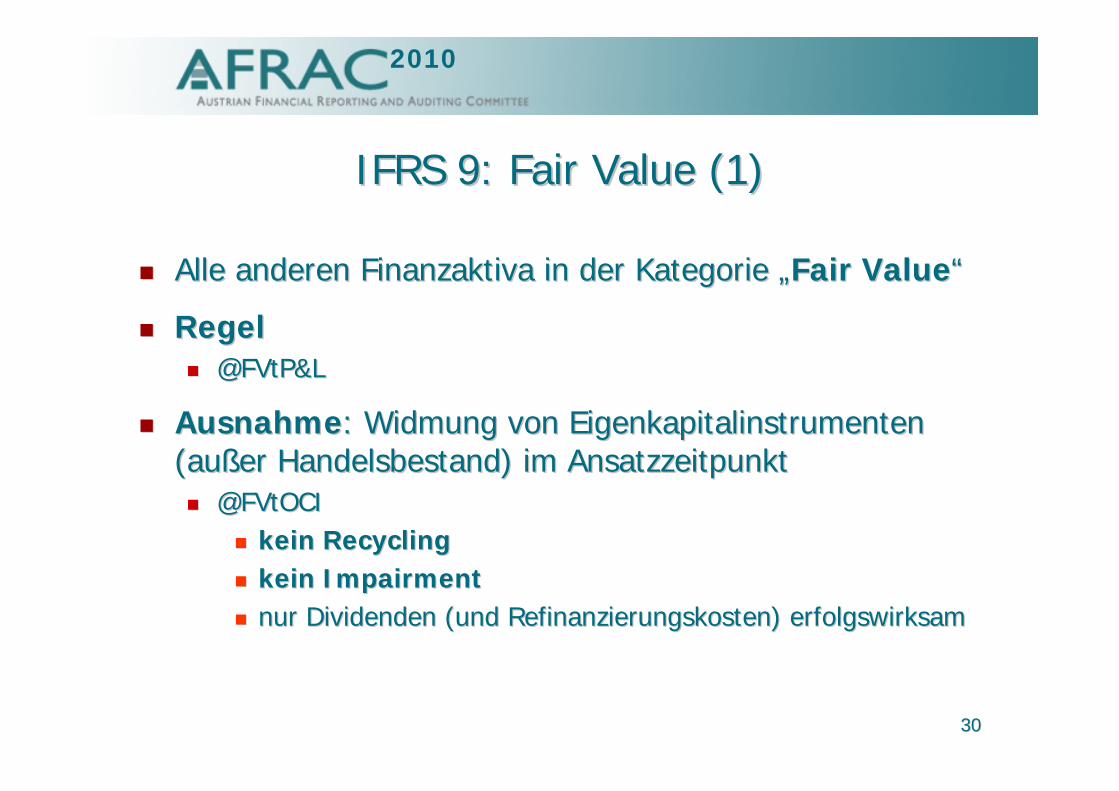

IFRS 9: Fair Value (1)IFRS 9: Fair Value (1)

Alle anderen Finanzaktiva in der Kategorie „Alle anderen Finanzaktiva in der Kategorie „Fair ValueFair Value““

RegelRegel@FVtP&L@FVtP&L

AusnahmeAusnahme: Widmung von Eigenkapitalinstrumenten : Widmung von Eigenkapitalinstrumenten (außer Handelsbestand) im Ansatzzeitpunkt(außer Handelsbestand) im Ansatzzeitpunkt

@FVtOCI@FVtOCIkein Recyclingkein Recyclingkein Impairmentkein Impairmentnur Dividenden (und Refinanzierungskosten) erfolgswirksamnur Dividenden (und Refinanzierungskosten) erfolgswirksam

3131

2010

IFRS 9: Fair Value (2)IFRS 9: Fair Value (2)

EigenkapitalinstrumenteEigenkapitalinstrumente idR in der Kategorie „idR in der Kategorie „Fair Fair ValueValue““

AnschaffungskostenAnschaffungskosten können Fair Value schätzen, können Fair Value schätzen, außeraußer

negative Entwicklungen/Nachrichten in Wirtschaft/Regionnegative Entwicklungen/Nachrichten in Wirtschaft/Regionnegative Entwicklung in technischer Branche/bei Konkurrenznegative Entwicklung in technischer Branche/bei Konkurrenznegative Nachrichten aus Beteiligungsunternehmen (etwa negative Nachrichten aus Beteiligungsunternehmen (etwa Planverfehlungen, Entwicklungszeitpläne/Planverfehlungen, Entwicklungszeitpläne/--kosten nicht kosten nicht eingehalten, Fälle von Betrug, Klagen etc)eingehalten, Fälle von Betrug, Klagen etc)

Für Für KreditKredit-- und Finanzinstituteund Finanzinstitute können können Anschaffungskosten niemals Fair Value schätzen!Anschaffungskosten niemals Fair Value schätzen!

3232

2010

IFRS 9: eingebettete DerivateIFRS 9: eingebettete Derivate

wenn andere als SPPIwenn andere als SPPI--Zahlungsströme in einem Zahlungsströme in einem Finanzaktivum enthalten, dann Kategorisierung des Finanzaktivum enthalten, dann Kategorisierung des Finanzaktivums als @FVtP&LFinanzaktivums als @FVtP&L

Außerhalb des IAS 39Außerhalb des IAS 39Beibehaltung der bisherigen AbspaltungsregelungBeibehaltung der bisherigen Abspaltungsregelung

3333

2010

IFRS 9: AuswirkungenIFRS 9: Auswirkungen

Gesamtpaket noch nicht fertig!Gesamtpaket noch nicht fertig!weitere Änderungen des IAS 39 (etwa Impairment und Fair Valueweitere Änderungen des IAS 39 (etwa Impairment und Fair Value--Ermittlung) Ermittlung) erst im Entwurfsstadiumerst im Entwurfsstadium

Rückwirkende Anwendung!Rückwirkende Anwendung!sehr schwierig, aber erforderlichsehr schwierig, aber erforderlich

Eingeschränkte Kategorie „Amortised Cost“!Eingeschränkte Kategorie „Amortised Cost“!mögliche Schwächung des Finanzsektors, falls etwa Nachrangmögliche Schwächung des Finanzsektors, falls etwa Nachrang--/ / Ergänzungskapital wegen Bewertung @FVtP&L nicht mehr emittiert/gErgänzungskapital wegen Bewertung @FVtP&L nicht mehr emittiert/gekauft wirdekauft wird

Auswirkung auf Geschäftspolitik bzw. Produkte!Auswirkung auf Geschäftspolitik bzw. Produkte!notwendige unternehmensnotwendige unternehmens--/institutsspezifische Prüfung im Rahmen einer /institutsspezifische Prüfung im Rahmen einer AuswirkungsstudieAuswirkungsstudie

Bilanzierung gemäß UGB und IFRS werden unterschiedlicher!Bilanzierung gemäß UGB und IFRS werden unterschiedlicher!u.U. Handlungsbedarf in Buchhaltung, Bilanzierung, Controlling, u.U. Handlungsbedarf in Buchhaltung, Bilanzierung, Controlling, Meldewesen, IT, Meldewesen, IT, Schulungen, …Schulungen, …

Kein EUKein EU--EndorsementEndorsement vor Prüfung des gesamten neuen Standards!vor Prüfung des gesamten neuen Standards!

3434

2010

ED/2009/12ED/2009/12Amortised Cost and Impairment (1)Amortised Cost and Impairment (1)

ZielsetzungZielsetzungbetriebswirtschaftlich „richtigere“ Darstellung von Risikokostenbetriebswirtschaftlich „richtigere“ Darstellung von Risikokosten/Erträge/ErträgeSchwächung der prozyklischen Effekte des Incurred LossSchwächung der prozyklischen Effekte des Incurred Loss--ModelModelED in Q4 2009, IFRS Q2 2010ED in Q4 2009, IFRS Q2 2010

wesentlicher Inhaltwesentlicher InhaltImpairment aufgrund des geschätzten Ausfallsrisikos während der Impairment aufgrund des geschätzten Ausfallsrisikos während der Gesamtlaufzeit: (konjunkturzyklusübergreifende) ErfahrungswerteGesamtlaufzeit: (konjunkturzyklusübergreifende) Erfahrungswerte

AuswirkungenAuswirkungenbereits bei Erstansatz ist ein bereits bei Erstansatz ist ein Expected Loss für GesamtlaufzeitExpected Loss für Gesamtlaufzeit zu zu bestimmen, der den Effektivzins und somit die Zinserträge reduzibestimmen, der den Effektivzins und somit die Zinserträge reduziertertAuch ohne Trigger Event sind zu jedem Stichtag der Expected LossAuch ohne Trigger Event sind zu jedem Stichtag der Expected Loss zu zu überprüfen und gegebenenfalls erfolgswirksam zu adaptierenüberprüfen und gegebenenfalls erfolgswirksam zu adaptieren

3535

2010

ED/2009/12ED/2009/12Amortised Cost and Impairment (2)Amortised Cost and Impairment (2)

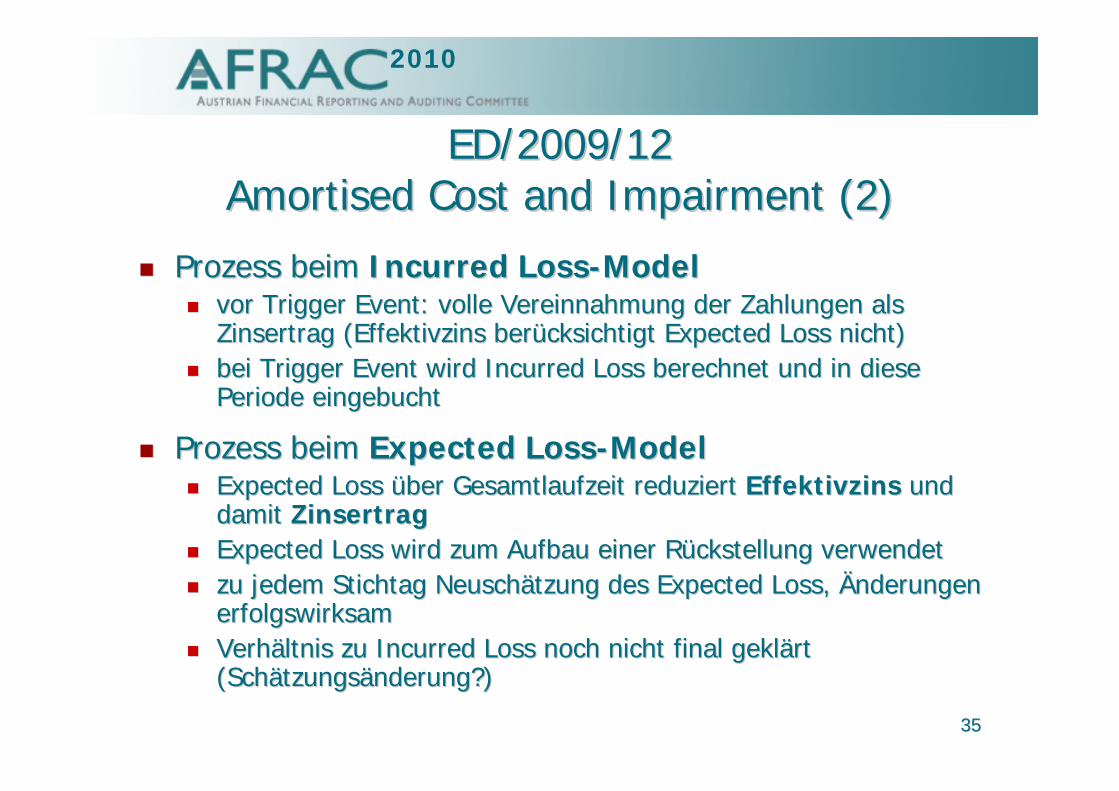

Prozess beim Prozess beim Incurred LossIncurred Loss--ModelModelvor Trigger Event: volle Vereinnahmung der Zahlungen als vor Trigger Event: volle Vereinnahmung der Zahlungen als Zinsertrag (Effektivzins berücksichtigt Expected Loss nicht)Zinsertrag (Effektivzins berücksichtigt Expected Loss nicht)bei Trigger Event wird Incurred Loss berechnet und in diese bei Trigger Event wird Incurred Loss berechnet und in diese Periode eingebuchtPeriode eingebucht

Prozess beim Prozess beim Expected LossExpected Loss--ModelModelExpected Loss über Gesamtlaufzeit reduziert Expected Loss über Gesamtlaufzeit reduziert EffektivzinsEffektivzins und und damit damit ZinsertragZinsertragExpected Loss wird zum Aufbau einer Rückstellung verwendetExpected Loss wird zum Aufbau einer Rückstellung verwendetzu jedem Stichtag Neuschätzung des Expected Loss, Änderungen zu jedem Stichtag Neuschätzung des Expected Loss, Änderungen erfolgswirksamerfolgswirksamVerhältnis zu Incurred Loss noch nicht final geklärt Verhältnis zu Incurred Loss noch nicht final geklärt (Schätzungsänderung?)(Schätzungsänderung?)

3636

2010

ED/2009/12ED/2009/12Amortised Cost and Impairment (3)Amortised Cost and Impairment (3)

Kritik/StellungnahmeKritik/Stellungnahmefür für NichtbankenNichtbanken ungewohnte zusätzliche Gedankenweltungewohnte zusätzliche GedankenweltDatenDaten sind in den Unternehmen nicht vorhanden und müssen von sind in den Unternehmen nicht vorhanden und müssen von irgendwoher (Poolirgendwoher (Pool--Lösungen bei Banken? Zentral von OeNB? FMA?) Lösungen bei Banken? Zentral von OeNB? FMA?) besorgt/vorgegeben werdenbesorgt/vorgegeben werdenVerhältnis Expected Loss zu Incurred LossVerhältnis Expected Loss zu Incurred Loss bei Verlusteintritt nicht bei Verlusteintritt nicht final geklärtfinal geklärtAuswirkungen auf Buchhaltung/Systeme?Auswirkungen auf Buchhaltung/Systeme?antizyklischen Effekteantizyklischen Effekte schwer vorstellbar, nur Verschiebungschwer vorstellbar, nur Verschiebungkein Gleichklangkein Gleichklang zwischen Expected Loss nach zwischen Expected Loss nach Basel 2Basel 2 (= 1(= 1--Jahres Jahres Expected Loss) und Expected Loss) und IFRSIFRS (= Laufzeit(= Laufzeit--Expected Loss)Expected Loss)bisherige feinstrukturierte Segmente zur Risikosteuerung nach Babisherige feinstrukturierte Segmente zur Risikosteuerung nach Basel 2 sel 2 müssen u.U. auf vorgegebene Expected Lossmüssen u.U. auf vorgegebene Expected Loss--Segmente reduziert Segmente reduziert werden; Segmentdaten u.U. international nicht vereinheitlichtwerden; Segmentdaten u.U. international nicht vereinheitlicht

3737

2010

FinanzinstrumenteFinanzinstrumente--Zeitplan ab 2010Zeitplan ab 2010

Amortised Cost and ImpairmentAmortised Cost and ImpairmentIFRS Q2 2011IFRS Q2 2011

Fair Value Option Financial LiabilitiesFair Value Option Financial LiabilitiesIFRS 1. Hj 2011IFRS 1. Hj 2011

Hedge AccountingHedge AccountingED Q4 2010, IFRS Q2 2011ED Q4 2010, IFRS Q2 2011

Derecognition DisclosureDerecognition DisclosureED Q4 2010, IFRS 2. Hj. 2011ED Q4 2010, IFRS 2. Hj. 2011

Financial Instruments with Characteristics of EquityFinancial Instruments with Characteristics of EquityED Q1 2011, IFRS 2. Hj. 2011 ED Q1 2011, IFRS 2. Hj. 2011

LeasingLeasingED Q3 2010, IFRS Q2 2011ED Q3 2010, IFRS Q2 2011

Fair Value MeasurementFair Value MeasurementIFRS Q1 2011IFRS Q1 2011

3838

Wir bedanken uns für Ihre Aufmerksamkeit, verweisen bereits heute auf die

2011

und freuen uns über Fragen und Anregungen per Email an [email protected].