Embed Size (px)

Citation preview

www.pwc.de/retail-consumer

Welchen Herausforderungen müssen sich Agrar genossenschaften im internationalen Wettbewerbs umfeld stellen? Welche Erfolgsfaktoren kann diese besondere Organisationsform für sich nutzen? Ein Blick in den Agrarmarkt.

Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktorenZusammenfassung

2 Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren

Agrar genossenschaften im weltweiten Wettbewerb

PwC hat den ersten Bericht über die globalen Top 100 der landwirtschaftlichen Genossen schaften veröffentlicht. Der genossenschaftliche Sektor sieht sich aktuell neuen Herausforderungen gegenüber. Mit ihrem einzigartigen, lokal verankerten Geschäfts modell stehen Genossenschaften vor wesentlichen Entscheidungen hinsichtlich ihrer zukünftigen strategischen Ausrichtung.

Um der starken Konkurrenz durch nicht genossenschaftliche Unter nehmen in der Lebens mittel industrie gewachsen zu sein, müssen sie sich durch Fusionen und Allianzen inter nationaler aufstellen und ihre Markt aktivitäten sowohl um vor als auch nach gelagerte Wertschöpfungs prozesse erweitern. Des Weiteren müssen sie ihre Finanzierungs und GovernanceStruktur überdenken, um ihre Wett bewerbs fähigkeit zu verbessern und das einzigartige Geschäftsmodell langfristig zu sichern.

Editorial

Der Großteil der weltweit 100 größten Genossenschaften befindet sich in Europa

Mit 62 der 100 weltweit größten Genossenschaften steht Europa an der Spitze. Dieser Schwerpunkt ist auf die historische Verwurzelung von Genossenschaften in Europa zurückzuführen.

Abb. 1 Anzahl der großen Agrargenossenschaften je Region

Europa

62

Nordamerika

24

Südamerika 5

Asien3

Ozeanien 4

Asien2

große Genossenschaften (Umsatz > € 1 Mrd.)

Nordamerika: Der Marktführer in Nordamerika ist CHS Inc., eine diversifizierte Genossenschaft.Südamerika: In Südamerika gibt es vor allem kleine und mittelgroße Genossenschaften.Europa: In Nordeuropa sind spezialisierte und in Südeuropa diversifizierte Genossenschaften zu finden.Asien: Große, nationale Marktführer prägen den Landwirtschafts sektor in Asien.Ozeanien: Ozeanien besteht aus Akteuren, welche in verschiedenen Bereichen tätig sind.

Quelle: PwCAnalyse.

Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren 3

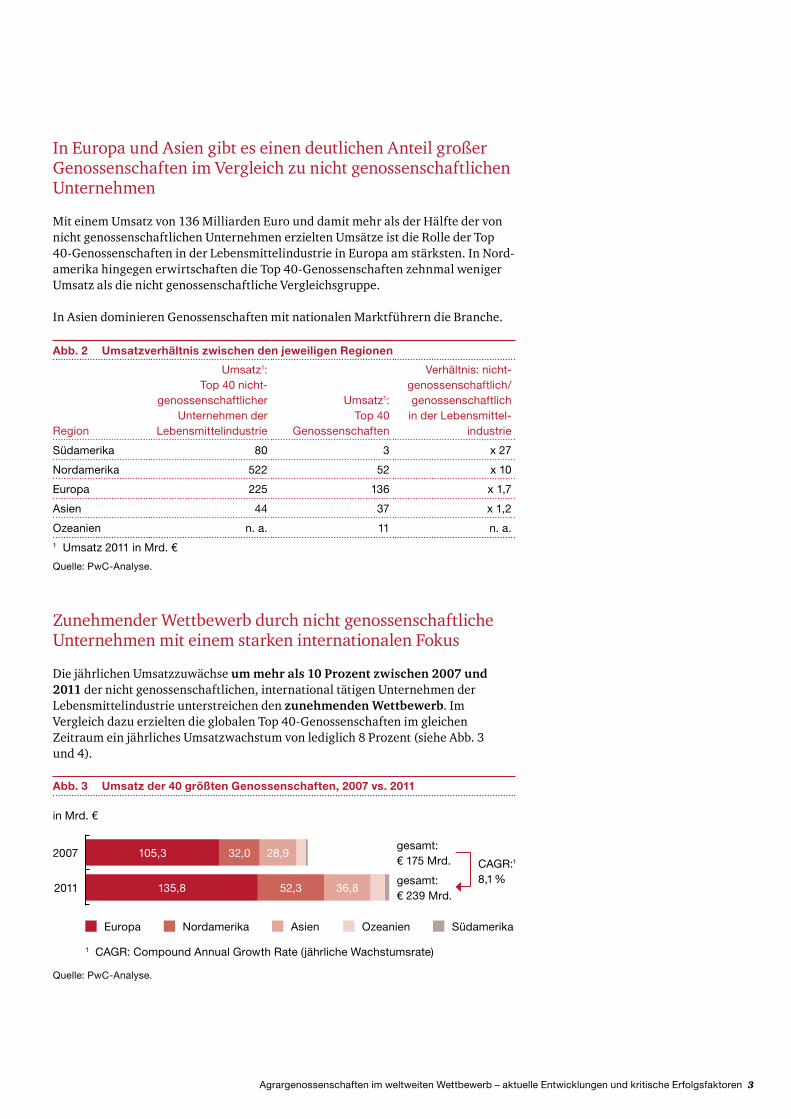

In Europa und Asien gibt es einen deutlichen Anteil großer Genossenschaften im Vergleich zu nicht genossenschaftlichen Unternehmen

Mit einem Umsatz von 136 Milliarden Euro und damit mehr als der Hälfte der von nicht genossenschaftlichen Unternehmen erzielten Umsätze ist die Rolle der Top 40-Genossenschaften in der Lebensmittelindustrie in Europa am stärksten. In Nord-amerika hingegen erwirtschaften die Top 40-Genossenschaften zehnmal weniger Umsatz als die nicht genossenschaftliche Vergleichsgruppe.

In Asien dominieren Genossenschaften mit nationalen Marktführern die Branche.

Abb. 2 Umsatzverhältnis zwischen den jeweiligen Regionen

Region

Umsatz1: Top 40 nicht

genossenschaftlicher Unternehmen der

Lebensmittelindustrie

Umsatz1: Top 40

Genossenschaften

Verhältnis: nichtgenossenschaftlich/genossenschaftlich in der Lebensmittel

industrie

Südamerika 80 3 x 27

Nordamerika 522 52 x 10

Europa 225 136 x 1,7

Asien 44 37 x 1,2

Ozeanien n. a. 11 n. a. 1 Umsatz 2011 in Mrd. €

Quelle: PwCAnalyse.

Zunehmender Wettbewerb durch nicht genossenschaftliche Unternehmen mit einem starken internationalen Fokus

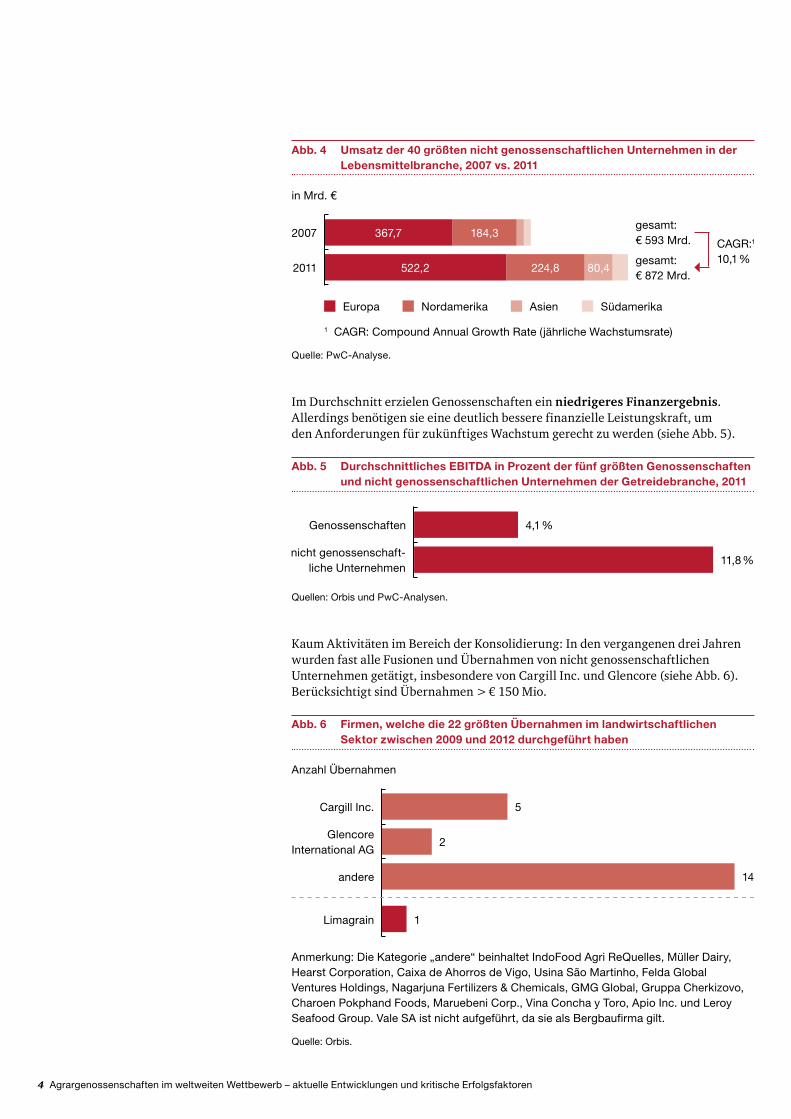

Die jährlichen Umsatzzuwächse um mehr als 10 Prozent zwischen 2007 und 2011 der nicht genossenschaftlichen, international tätigen Unternehmen der Lebensmittel industrie unterstreichen den zunehmenden Wettbewerb. Im Vergleich dazu erzielten die globalen Top 40-Genossenschaften im gleichen Zeitraum ein jährliches Umsatz wachstum von lediglich 8 Prozent (siehe Abb. 3 und 4).

Abb. 3 Umsatz der 40 größten Genossenschaften, 2007 vs. 2011

1 CAGR: Compound Annual Growth Rate (jährliche Wachstumsrate)

in Mrd. €

Europa Nordamerika Asien Ozeanien Südamerika

2007 105,3 32,0 28,9gesamt: € 175 Mrd.

2011 135,8 52,3 36,8gesamt: € 239 Mrd.

CAGR:1 8,1 %

Quelle: PwCAnalyse.

4 Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren

Im Durchschnitt erzielen Genossenschaften ein niedrigeres Finanzergebnis. Allerdings benötigen sie eine deutlich bessere finanzielle Leistungskraft, um den Anforderungen für zukünftiges Wachstum gerecht zu werden (siehe Abb. 5).

Abb. 5 Durchschnittliches EBITDA in Prozent der fünf größten Genossenschaften und nicht genossenschaftlichen Unternehmen der Getreidebranche, 2011

Quellen: Orbis und PwCAnalysen.

Genossenschaften

nicht genossenschaftliche Unternehmen

4,1 %

11,8 %

Kaum Aktivitäten im Bereich der Konsolidierung: In den vergangenen drei Jahren wurden fast alle Fusionen und Übernahmen von nicht genossenschaftlichen Unternehmen getätigt, insbesondere von Cargill Inc. und Glencore (siehe Abb. 6). Berücksichtigt sind Übernahmen > € 150 Mio.

Abb. 6 Firmen, welche die 22 größten Übernahmen im landwirtschaftlichen Sektor zwischen 2009 und 2012 durchgeführt haben

Quelle: Orbis.

Anmerkung: Die Kategorie „andere“ beinhaltet IndoFood Agri ReQuelles, Müller Dairy, Hearst Corporation, Caixa de Ahorros de Vigo, Usina São Martinho, Felda Global Ventures Holdings, Nagarjuna Fertilizers & Chemicals, GMG Global, Gruppa Cherkizovo, Charoen Pokphand Foods, Maruebeni Corp., Vina Concha y Toro, Apio Inc. und Leroy Seafood Group. Vale SA ist nicht aufgeführt, da sie als Bergbaufirma gilt.

Anzahl Übernahmen

Cargill Inc. 5

Glencore International AG

andere

2

14

Limagrain 1

Abb. 4 Umsatz der 40 größten nicht genossenschaftlichen Unternehmen in der Lebensmittelbranche, 2007 vs. 2011

1 CAGR: Compound Annual Growth Rate (jährliche Wachstumsrate)

Europa Nordamerika Asien Südamerika

2007 367,7 184,3gesamt: € 593 Mrd.

2011 522,2 224,8 80,4gesamt: € 872 Mrd.

CAGR:1 10,1 %

in Mrd. €

Quelle: PwCAnalyse.

Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren 5

Es werden große regulatorische Änderungen erwartet

Da der Protektionismus abnimmt, müssen Genossenschaften ihr Geschäftsmodell stärken, um ihr Wachstum sicherzustellen.

Ein Sektor wird dereguliert•Reform der Gemeinsamen Agrarpolitik (GAP) in Europa ab 2013•Ende der Milchquoten in Europa•Deregulierung des Canadian Wheat Board

Genossenschaften sehen sich außerdem neuen gesell-schaftlichen und ökonomischen Herausforderungen gegenüber

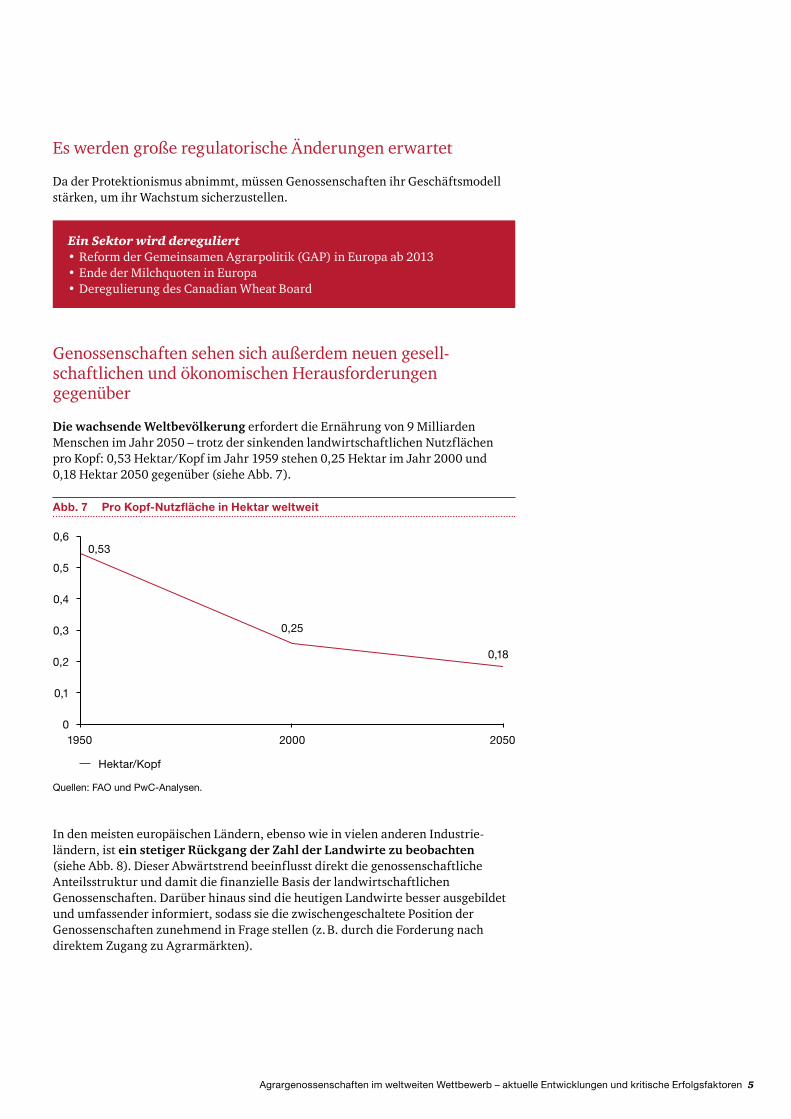

Die wachsende Weltbevölkerung erfordert die Ernährung von 9 Milliarden Menschen im Jahr 2050 – trotz der sinkenden landwirtschaftlichen Nutz flächen pro Kopf: 0,53 Hektar/Kopf im Jahr 1959 stehen 0,25 Hektar im Jahr 2000 und 0,18 Hektar2050gegenüber(sieheAbb.7).

Abb. 7 Pro Kopf-Nutzfläche in Hektar weltweit

Quellen: FAO und PwCAnalysen.

0,5

0,6

0,4

0,3

0,2

0,1

01950 2000

0,53

0,25

0,18

2050

Hektar/Kopf

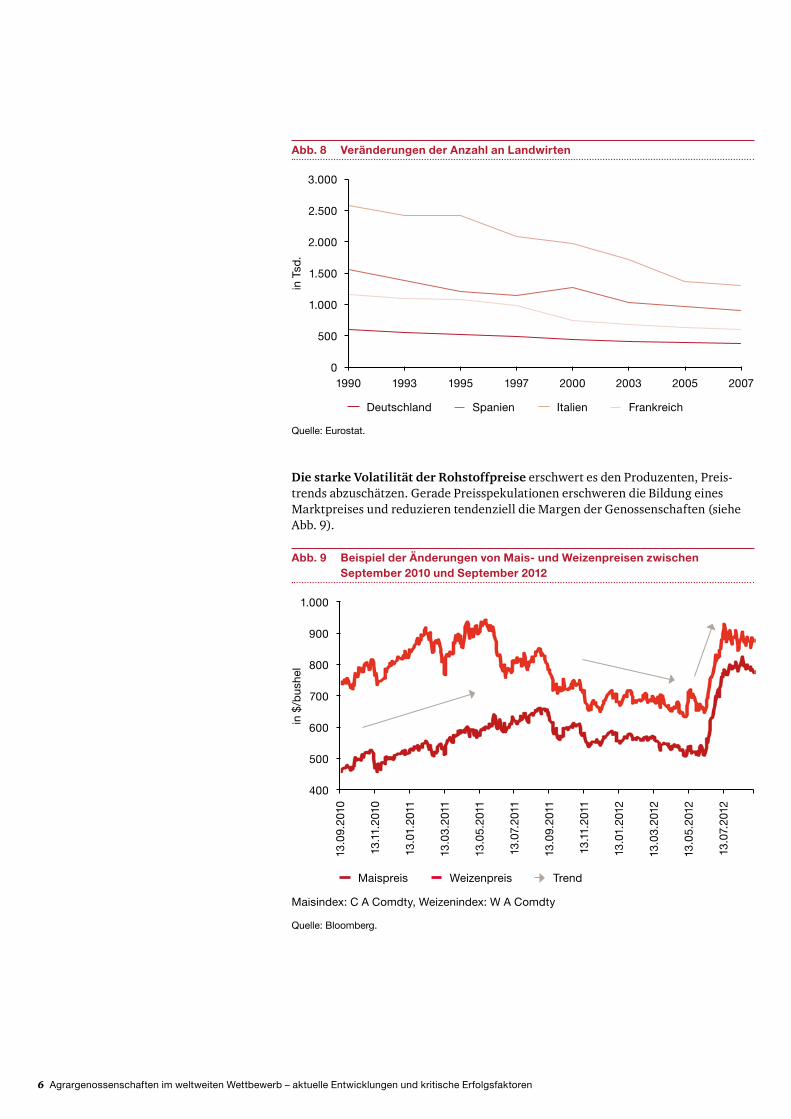

In den meisten europäischen Ländern, ebenso wie in vielen anderen Industrie-ländern, ist ein stetiger Rückgang der Zahl der Landwirte zu beobachten (siehe Abb. 8). Dieser Abwärtstrend beeinflusst direkt die genossenschaftliche Anteilsstruktur und damit die finanzielle Basis der landwirtschaftlichen Genossenschaften. Darüber hinaus sind die heutigen Landwirte besser ausgebildet und umfassender informiert, sodass sie die zwischengeschaltete Position der Genossenschaften zunehmend in Frage stellen (z. B. durch die Forderung nach direktem Zugang zu Agrarmärkten).

6 Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren

Die starke Volatilität der Rohstoffpreise erschwert es den Produzenten, Preis-trends abzuschätzen. Gerade Preisspekulationen erschweren die Bildung eines Markt preises und reduzieren tendenziell die Margen der Genossenschaften (siehe Abb. 9).

Abb. 9 Beispiel der Änderungen von Mais- und Weizenpreisen zwischen September 2010 und September 2012

Quelle: Bloomberg.

Maisindex: C A Comdty, Weizenindex: W A Comdty

Maispreis Weizenpreis

900

1.000

800

700

600

500

400

13.0

9.20

10

13.1

1.20

10

13.0

7.20

12

13.0

5.20

12

13.0

3.20

12

13.0

1.20

12

13.1

1.20

11

13.0

9.20

11

13.0

7.20

11

13.0

5.20

11

13.0

3.20

11

13.0

1.20

11

in $

/bus

hel

Abb. 8 Veränderungen der Anzahl an Landwirten

Quelle: Eurostat.

Deutschland Spanien Italien Frankreich

2.500

3.000

2.000

1.500

1.000

500

0

in T

sd.

1990 1993 1995 1997 2000 2003 2005 2007

Trend

Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren 7

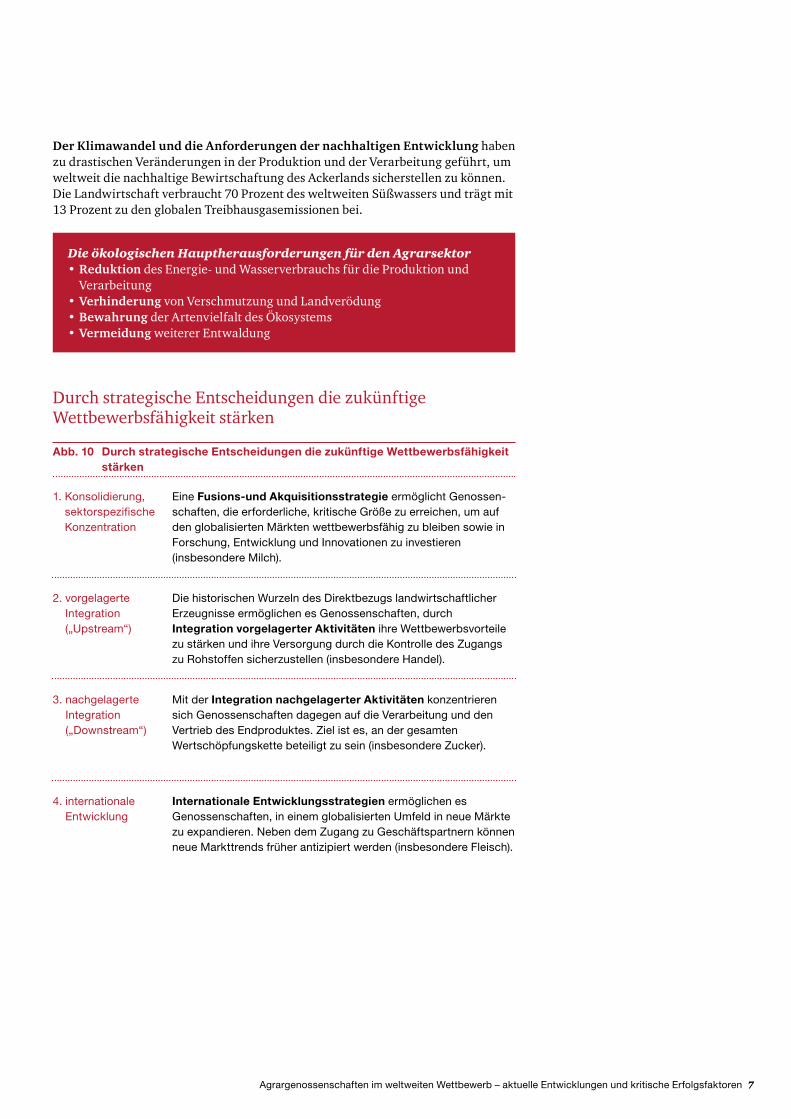

Der Klimawandel und die Anforderungen der nachhaltigen Entwicklung haben zu drastischen Veränderungen in der Produktion und der Verarbeitung geführt, um weltweit die nachhaltige Bewirtschaftung des Ackerlands sicherstellen zu können. DieLandwirtschaftverbraucht70ProzentdesweltweitenSüßwassersundträgtmit13 ProzentzudenglobalenTreibhausgasemissionenbei.

Abb. 10 Durch strategische Entscheidungen die zukünftige Wettbewerbsfähigkeit stärken

1. Konsolidierung, sektorspezifische Konzentration

Eine Fusions-und Akquisitionsstrategie ermöglicht Genossenschaften, die erforderliche, kritische Größe zu erreichen, um auf den globalisierten Märkten wettbewerbsfähig zu bleiben sowie in Forschung, Entwicklung und Innovationen zu investieren (insbesondere Milch).

2. vorgelagerte Integration („Upstream“)

Die historischen Wurzeln des Direktbezugs landwirtschaftlicher Erzeugnisse ermöglichen es Genossenschaften, durch Integration vorgelagerter Aktivitäten ihre Wettbewerbsvorteile zu stärken und ihre Versorgung durch die Kontrolle des Zugangs zu Rohstoffen sicherzustellen (insbesondere Handel).

3. nachgelagerte Integration („Downstream“)

Mit der Integration nachgelagerter Aktivitäten konzentrieren sich Genossenschaften dagegen auf die Verarbeitung und den Vertrieb des Endproduktes. Ziel ist es, an der gesamten Wertschöpfungskette beteiligt zu sein (insbesondere Zucker).

4. internationale Entwicklung

Internationale Entwicklungsstrategien ermöglichen es Genossen schaften, in einem globalisierten Umfeld in neue Märkte zu expandieren. Neben dem Zugang zu Geschäftspartnern können neue Markttrends früher antizipiert werden (insbesondere Fleisch).

Durch strategische Entscheidungen die zukünftige Wettbewerbs fähigkeit stärken

Die ökologischen Hauptherausforderungen für den Agrarsektor•Reduktion des Energie- und Wasserverbrauchs für die Produktion und

Verarbeitung•Verhinderung von Verschmutzung und Landverödung•Bewahrung der Artenvielfalt des Ökosystems•Vermeidung weiterer Entwaldung

8 Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren

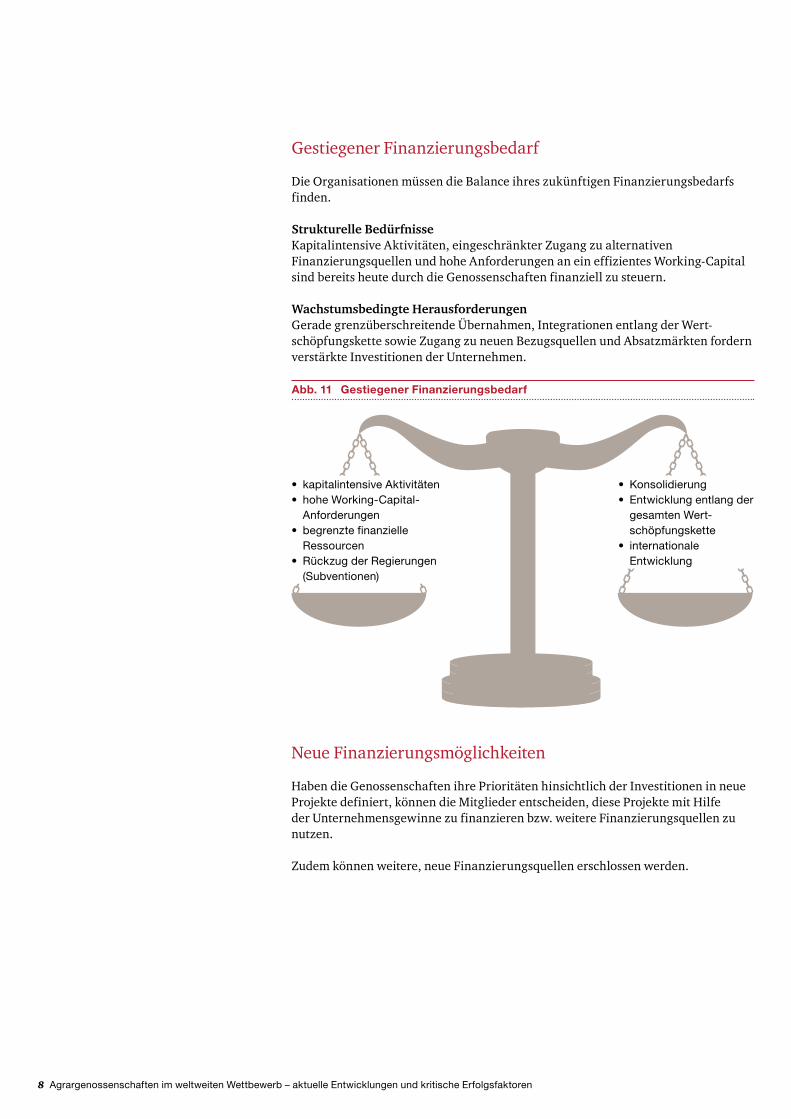

Gestiegener Finanzierungsbedarf

Die Organisationen müssen die Balance ihres zukünftigen Finanzierungsbedarfs finden.

Strukturelle BedürfnisseKapitalintensive Aktivitäten, eingeschränkter Zugang zu alternativen Finanzierungs quellen und hohe Anforderungen an ein effizientes Working-Capital sind bereits heute durch die Genossenschaften finanziell zu steuern.

Wachstumsbedingte Herausforderungen Gerade grenzüberschreitende Übernahmen, Integrationen entlang der Wert-schöpfungskette sowie Zugang zu neuen Bezugsquellen und Absatzmärkten fordern verstärkte Investitionen der Unternehmen.

Abb. 11 Gestiegener Finanzierungsbedarf

• kapitalintensive Aktivitäten• hohe WorkingCapital

Anforderungen• begrenzte finanzielle

Ressourcen• Rückzug der Regierungen

(Subventionen)

• Konsolidierung• Entwicklung entlang der

gesamten Wertschöpfungskette

• internationale Entwicklung

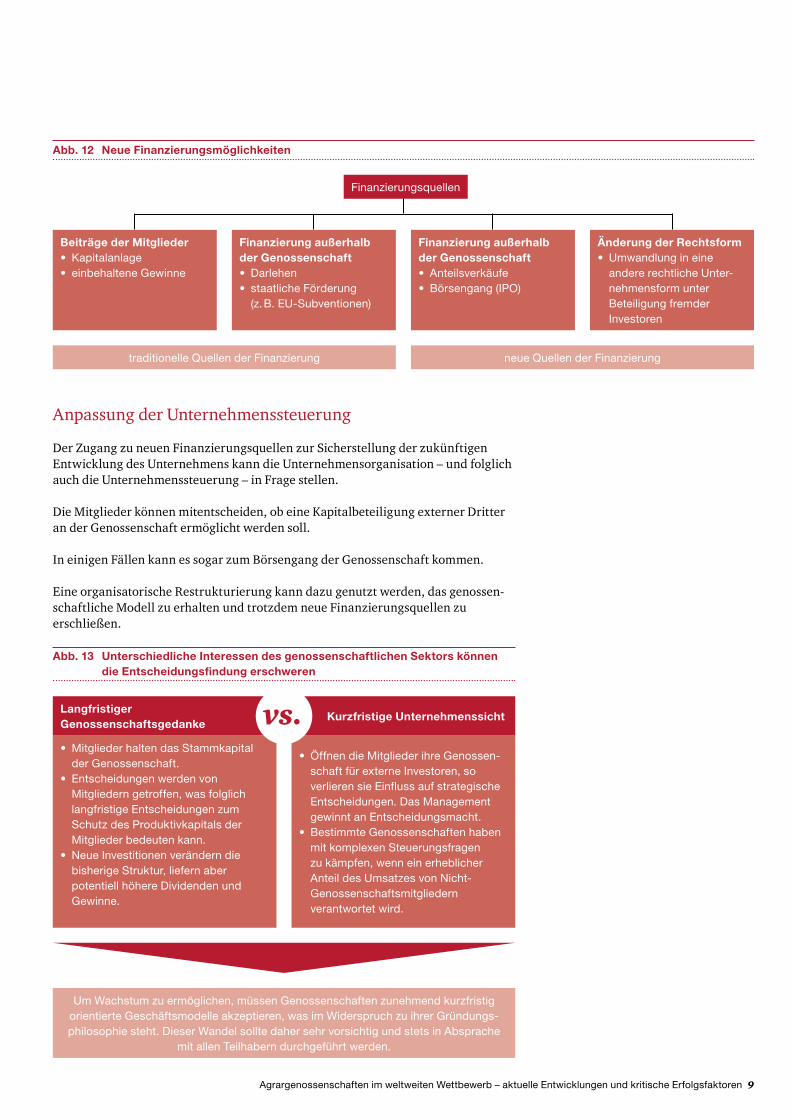

Neue Finanzierungsmöglichkeiten

Haben die Genossenschaften ihre Prioritäten hinsichtlich der Investitionen in neue Projekte definiert, können die Mitglieder entscheiden, diese Projekte mit Hilfe der Unternehmensgewinne zu finanzieren bzw. weitere Finanzierungsquellen zu nutzen.

Zudem können weitere, neue Finanzierungsquellen erschlossen werden.

Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren 9

traditionelle Quellen der Finanzierung neue Quellen der Finanzierung

Abb. 12 Neue Finanzierungsmöglichkeiten

Finanzierungsquellen

Beiträge der Mitglieder• Kapitalanlage• einbehaltene Gewinne

Änderung der Rechtsform• Umwandlung in eine

andere rechtliche Unternehmensform unter Beteiligung fremder Investoren

Finanzierung außerhalb der Genossenschaft• Anteilsverkäufe• Börsengang (IPO)

Finanzierung außerhalb der Genossenschaft• Darlehen• staatliche Förderung

(z. B. EUSubventionen)

Anpassung der Unternehmenssteuerung

Der Zugang zu neuen Finanzierungsquellen zur Sicherstellung der zukünftigen Entwicklung des Unternehmens kann die Unternehmensorganisation – und folglich auch die Unternehmens steuerung – in Frage stellen.

Die Mitglieder können mitentscheiden, ob eine Kapitalbeteiligung externer Dritter an der Genossenschaft ermöglicht werden soll.

In einigen Fällen kann es sogar zum Börsengang der Genossenschaft kommen.

Eine organisatorische Restrukturierung kann dazu genutzt werden, das genossen-schaftliche Modell zu erhalten und trotzdem neue Finanzierungsquellen zu erschließen.

Um Wachstum zu ermöglichen, müssen Genossenschaften zunehmend kurzfristig orientierte Geschäftsmodelle akzeptieren, was im Widerspruch zu ihrer Gründungsphilosophie steht. Dieser Wandel sollte daher sehr vorsichtig und stets in Absprache

mit allen Teilhabern durchgeführt werden.

• Mitglieder halten das Stammkapital der Genossenschaft.

• Entscheidungen werden von Mitgliedern getroffen, was folglich langfristige Entscheidungen zum Schutz des Produktivkapitals der Mitglieder bedeuten kann.

• Neue Investitionen verändern die bisherige Struktur, liefern aber potentiell höhere Dividenden und Gewinne.

• Öffnen die Mitglieder ihre Genossenschaft für externe Investoren, so verlieren sie Einfluss auf strategische Entscheidungen. Das Management gewinnt an Entscheidungsmacht.

• Bestimmte Genossenschaften haben mit komplexen Steuerungsfragen zu kämpfen, wenn ein erheblicher Anteil des Umsatzes von NichtGenossenschaftsmitgliedern verantwortet wird.

Langfristiger Genossenschaftsgedanke

Kurzfristige Unternehmenssichtvs.

Abb. 13 Unterschiedliche Interessen des genossenschaftlichen Sektors können die Entscheidungsfindung erschweren

10 Agrar genossenschaften im weltweiten Wettbewerb – aktuelle Entwicklungen und kritische Erfolgs faktoren

Fazit

Obwohl Genossenschaften mit ähnlichen Herausforderungen wie nicht genossen-schaftliche Unternehmen kämpfen, müssen sie ein langfristiges, nachhaltiges Modell bewahren.

Jedoch müssen sie dabei auch weiter wachsen, um mit den Wettbewerbern Schritt zu halten und ihre Wachstumspläne zu finanzieren.

Dies erfordert eine neue Denk- und Herangehensweise bezüglich Risiken, Rentabilität, Strategie und der eigenen Fähigkeiten.

Für detailliertere Informationen können Sie unsere aktuelle Studie gerne bei den nachfolgenden Ansprechpartnern anfordern (siehe Kontakt).

Ihre Ansprechpartner

Norbert NiedenhofOsnabrückTel.: +49 541 [email protected]

Dirk-Christian HohagenDüsseldorfTel.: +49 211 [email protected]

Über unsUnsere Mandanten stehen tagtäglich vor vielfältigen Aufgaben, möchten neue Ideen umsetzen und suchen Rat. Sie erwarten, dass wir sie ganzheitlich betreuen und praxisorientierte Lösungen mit größtmöglichem Nutzen entwickeln. Deshalb setzen wir für jeden Mandanten, ob Global Player, Familienunternehmen oder kommunaler Träger, unser gesamtes Potenzial ein: Erfahrung, Branchenkenntnis, Fachwissen, Qualitätsanspruch, Innovationskraft und die Ressourcen unseres Expertennetzwerks in 158 Ländern. Besonders wichtig ist uns die vertrauensvolle Zusammenarbeit mit unseren Mandanten, denn je besser wir sie kennen und verstehen, umso gezielter können wir sie unterstützen.

PwC. 9.300 engagierte Menschen an 28 Standorten. 1,49 Mrd. Euro Gesamt-leistung. Führende Wirtschaftsprüfungs- und Beratungsgesellschaft in Deutschland.

Gerd BovensiepenDüsseldorfTel.: +49 211 [email protected]

Bernhard FörsterStuttgartTel.: +49 711 [email protected]

© September 2013 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.„PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de