Embed Size (px)

DESCRIPTION

Altersvorsorge 2020 "konkret". Dr. Olivier Deprez Experte für berufliche Vorsorge / Aktuar SAV Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge", 1. November 2014. Inhalt. Fahrplan Eintrittsschwelle / Koordinierter Lohn Altersgutschriften Referenz-/Mindestalter - PowerPoint PPT Presentation

Citation preview

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

Altersvorsorge 2020"konkret"

Dr. Olivier Deprez

Experte für berufliche Vorsorge / Aktuar SAV

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge", 1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

Inhalt

1. Fahrplan2. Eintrittsschwelle / Koordinierter Lohn 3. Altersgutschriften4. Referenz-/Mindestalter5. Flexibler Altersrücktritt6. Höhe der Altersrente7. Übergangsgeneration8. Alternativen zum Übergang9. Einkauf in das BVG10. FZ-Guthaben als Rente

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

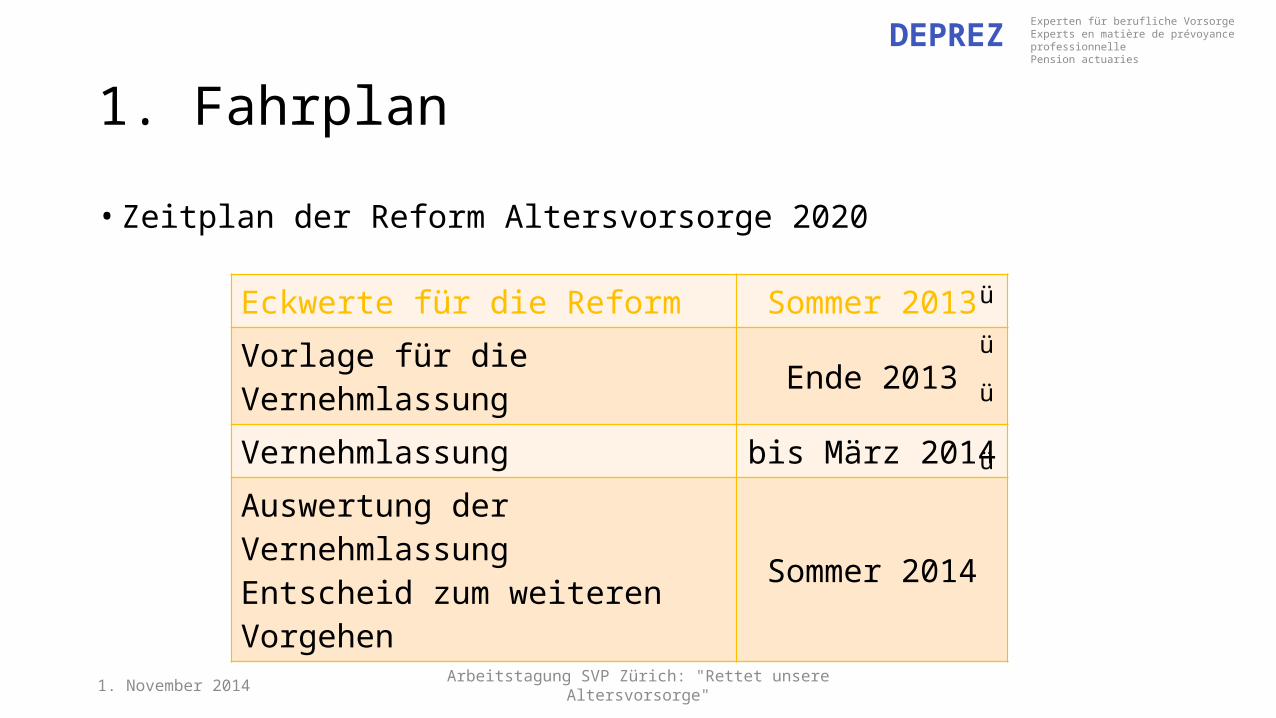

1. Fahrplan

• Zeitplan der Reform Altersvorsorge 2020

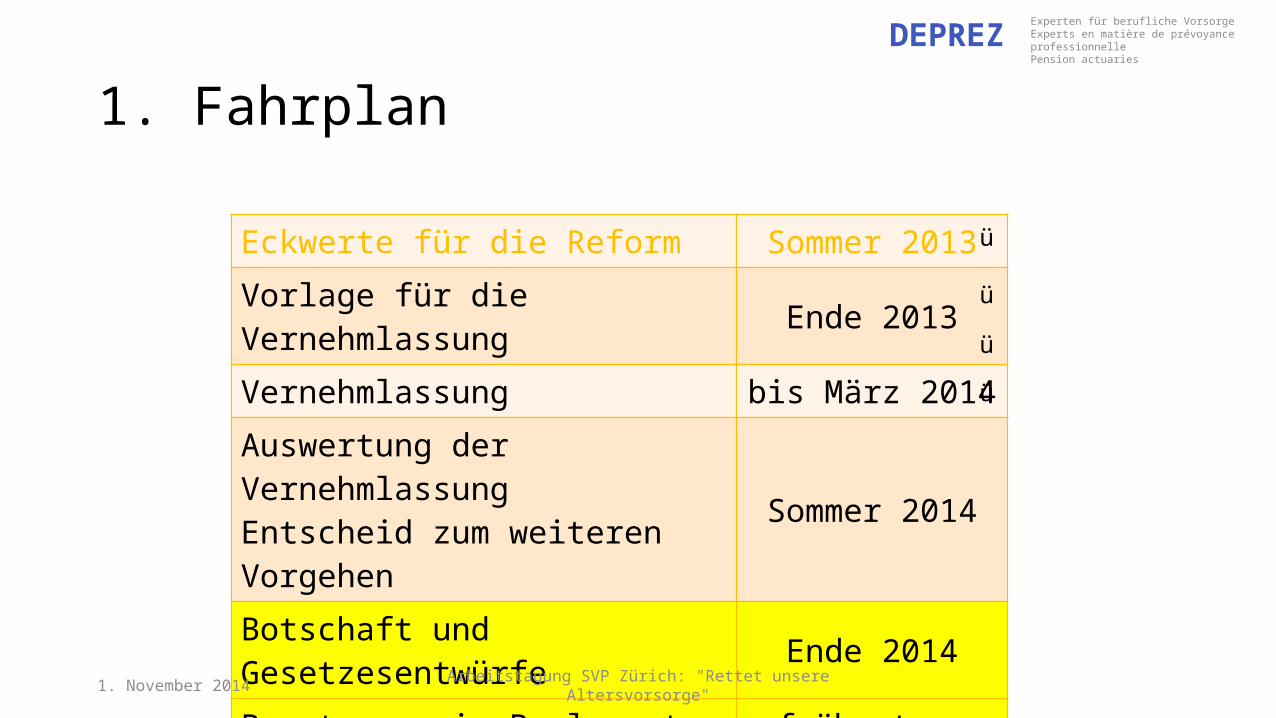

Eckwerte für die Reform Sommer 2013

Vorlage für die Vernehmlassung Ende 2013

Vernehmlassung bis März 2014

Auswertung der Vernehmlassung Entscheid zum weiteren Vorgehen Sommer 2014

ü

ü

ü

ü

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

1. Fahrplan

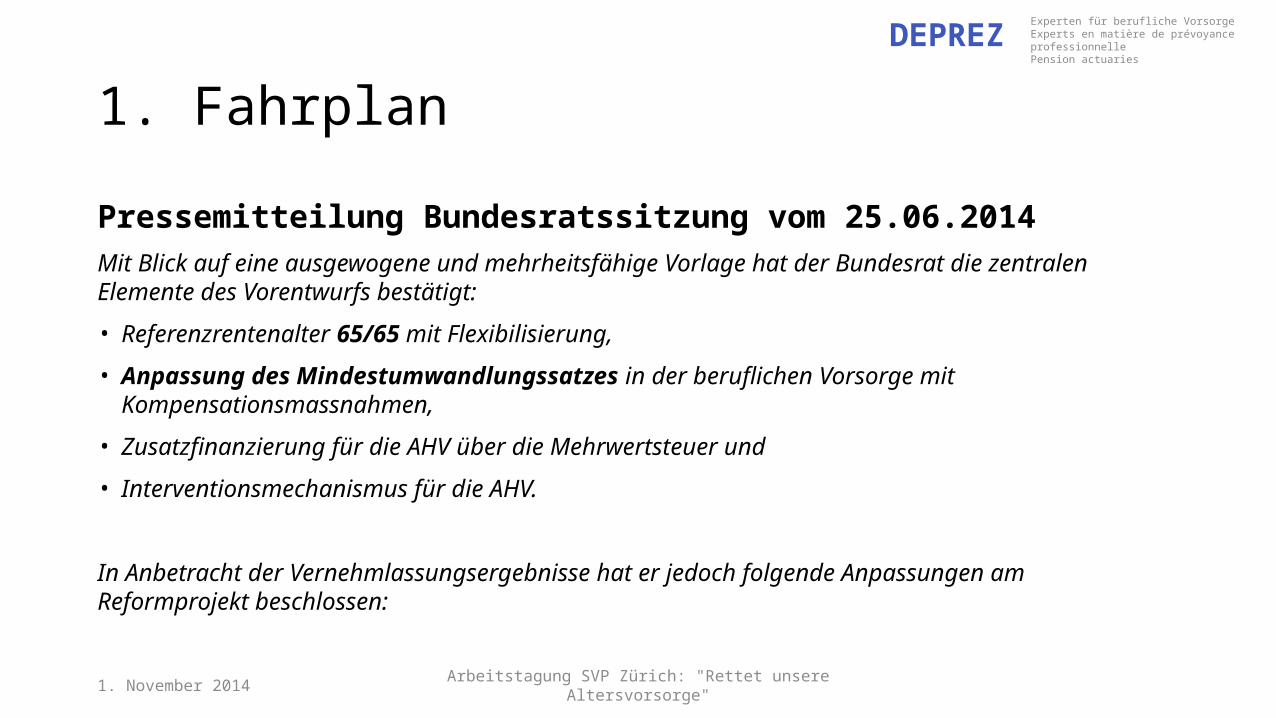

Pressemitteilung Bundesratssitzung vom 25.06.2014 Mit Blick auf eine ausgewogene und mehrheitsfähige Vorlage hat der Bundesrat die zentralen Elemente des Vorentwurfs bestätigt:

• Referenzrentenalter 65/65 mit Flexibilisierung,

• Anpassung des Mindestumwandlungssatzes in der beruflichen Vorsorge mit Kompensationsmassnahmen,

• Zusatzfinanzierung für die AHV über die Mehrwertsteuer und

• Interventionsmechanismus für die AHV.

In Anbetracht der Vernehmlassungsergebnisse hat er jedoch folgende Anpassungen am Reformprojekt beschlossen:

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

1. Fahrplan

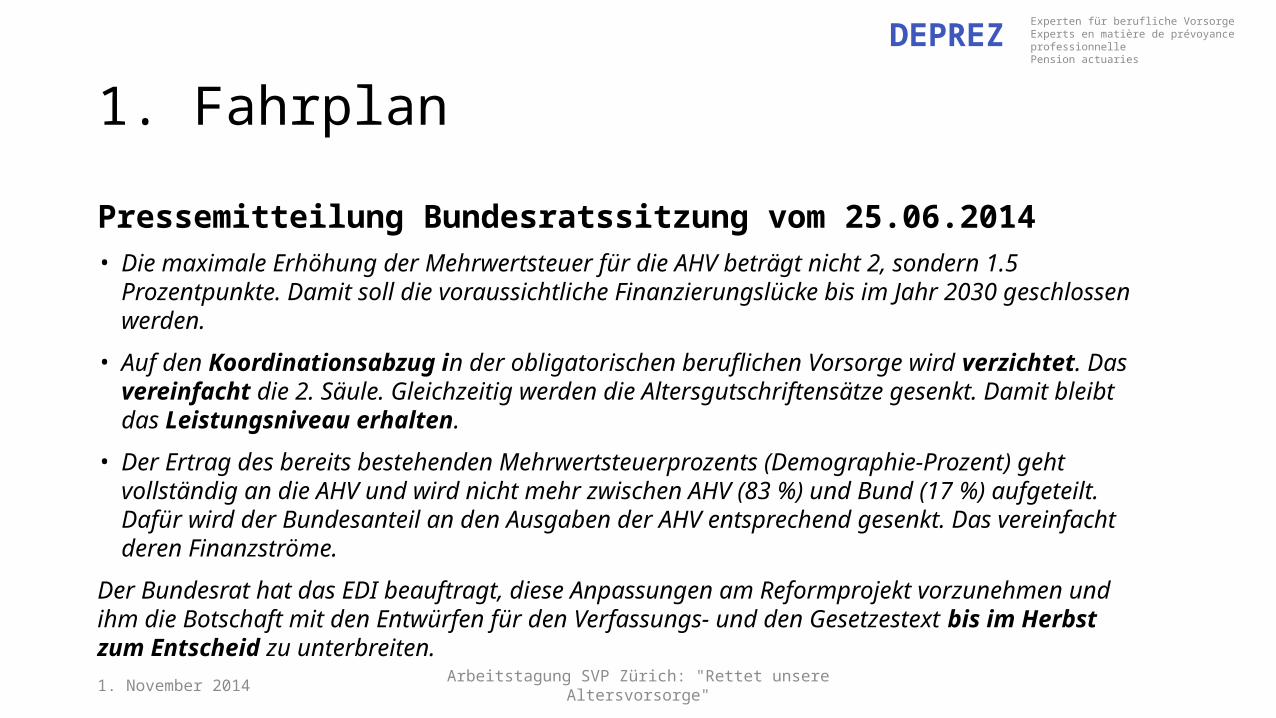

Pressemitteilung Bundesratssitzung vom 25.06.2014 • Die maximale Erhöhung der Mehrwertsteuer für die AHV beträgt nicht 2, sondern 1.5

Prozentpunkte. Damit soll die voraussichtliche Finanzierungslücke bis im Jahr 2030 geschlossen werden.

• Auf den Koordinationsabzug in der obligatorischen beruflichen Vorsorge wird verzichtet. Das vereinfacht die 2. Säule. Gleichzeitig werden die Altersgutschriftensätze gesenkt. Damit bleibt das Leistungsniveau erhalten.

• Der Ertrag des bereits bestehenden Mehrwertsteuerprozents (Demographie-Prozent) geht vollständig an die AHV und wird nicht mehr zwischen AHV (83 %) und Bund (17 %) aufgeteilt. Dafür wird der Bundesanteil an den Ausgaben der AHV entsprechend gesenkt. Das vereinfacht deren Finanzströme.

Der Bundesrat hat das EDI beauftragt, diese Anpassungen am Reformprojekt vorzunehmen und ihm die Botschaft mit den Entwürfen für den Verfassungs- und den Gesetzestext bis im Herbst zum Entscheid zu unterbreiten.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

1. Fahrplan

Eckwerte für die Reform Sommer 2013

Vorlage für die Vernehmlassung Ende 2013

Vernehmlassung bis März 2014

Auswertung der Vernehmlassung Entscheid zum weiteren Vorgehen Sommer 2014

Botschaft und Gesetzesentwürfe Ende 2014

Beratungen im Parlament frühestens 2015

ü

ü

ü

ü

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

2. Eintrittsschwelle / Koordinierter Lohn

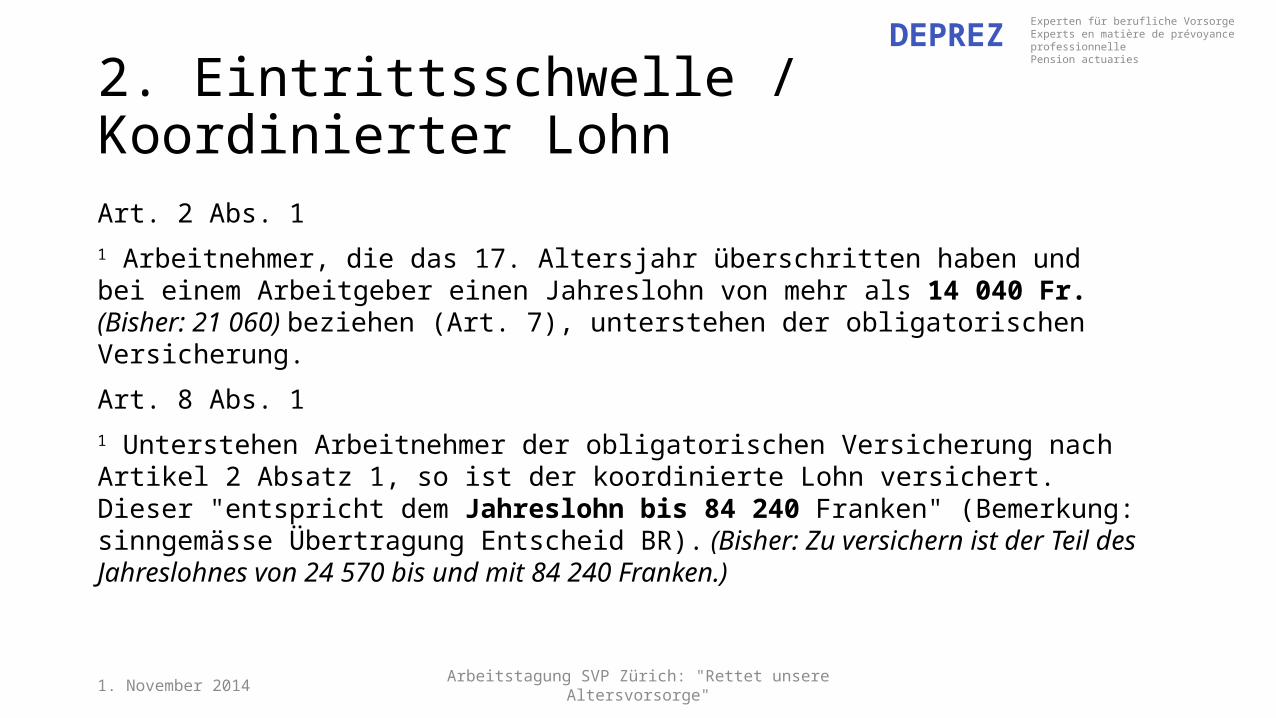

Art. 2 Abs. 1

1 Arbeitnehmer, die das 17. Altersjahr überschritten haben und bei einem Arbeitgeber einen Jahreslohn von mehr als 14 040 Fr. (Bisher: 21 060) beziehen (Art. 7), unterstehen der obligatorischen Versicherung.

Art. 8 Abs. 1

1 Unterstehen Arbeitnehmer der obligatorischen Versicherung nach Artikel 2 Absatz 1, so ist der koordinierte Lohn versichert. Dieser "entspricht dem Jahreslohn bis 84 240 Franken" (Bemerkung: sinngemässe Übertragung Entscheid BR). (Bisher: Zu versichern ist der Teil des Jahreslohnes von 24 570 bis und mit 84 240 Franken.)

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

2. Eintrittsschwelle / Koordinierter Lohn

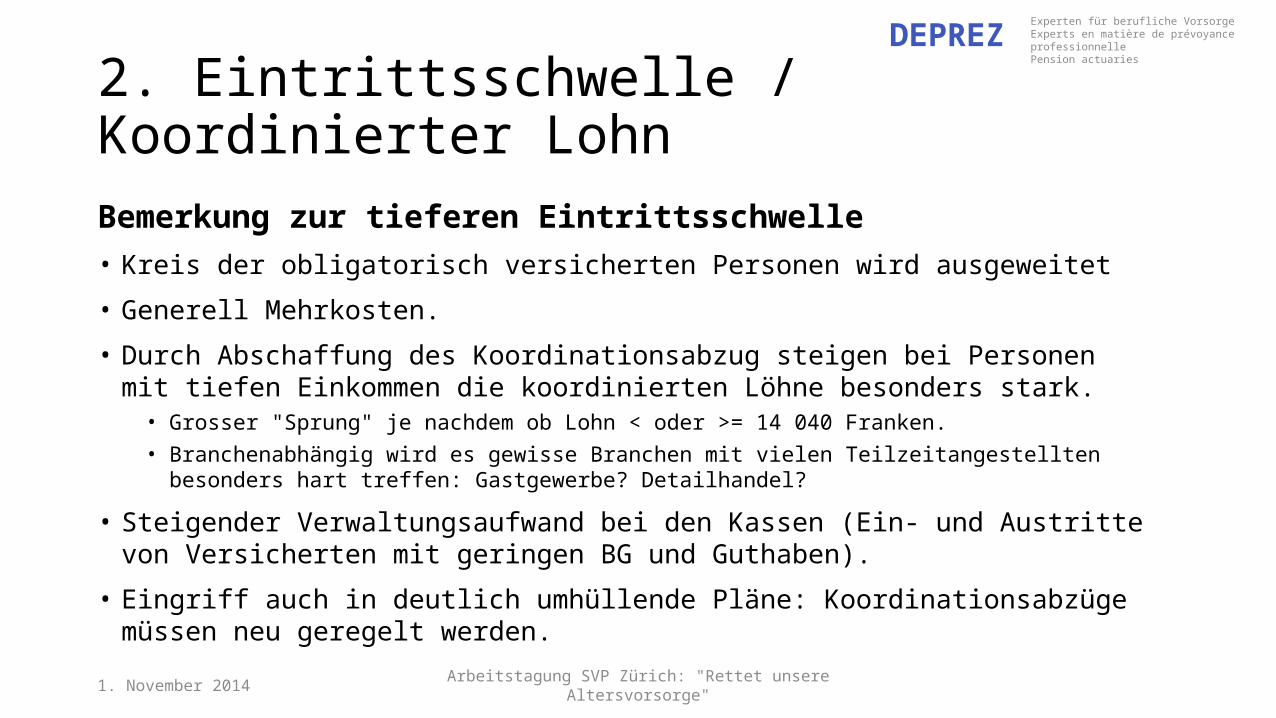

Bemerkung zur tieferen Eintrittsschwelle

• Kreis der obligatorisch versicherten Personen wird ausgeweitet

• Generell Mehrkosten.

• Durch Abschaffung des Koordinationsabzug steigen bei Personen mit tiefen Einkommen die koordinierten Löhne besonders stark.

• Grosser "Sprung" je nachdem ob Lohn < oder >= 14 040 Franken.

• Branchenabhängig wird es gewisse Branchen mit vielen Teilzeitangestellten besonders hart treffen: Gastgewerbe? Detailhandel?

• Steigender Verwaltungsaufwand bei den Kassen (Ein- und Austritte von Versicherten mit geringen BG und Guthaben).

• Eingriff auch in deutlich umhüllende Pläne: Koordinationsabzüge müssen neu geregelt werden.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

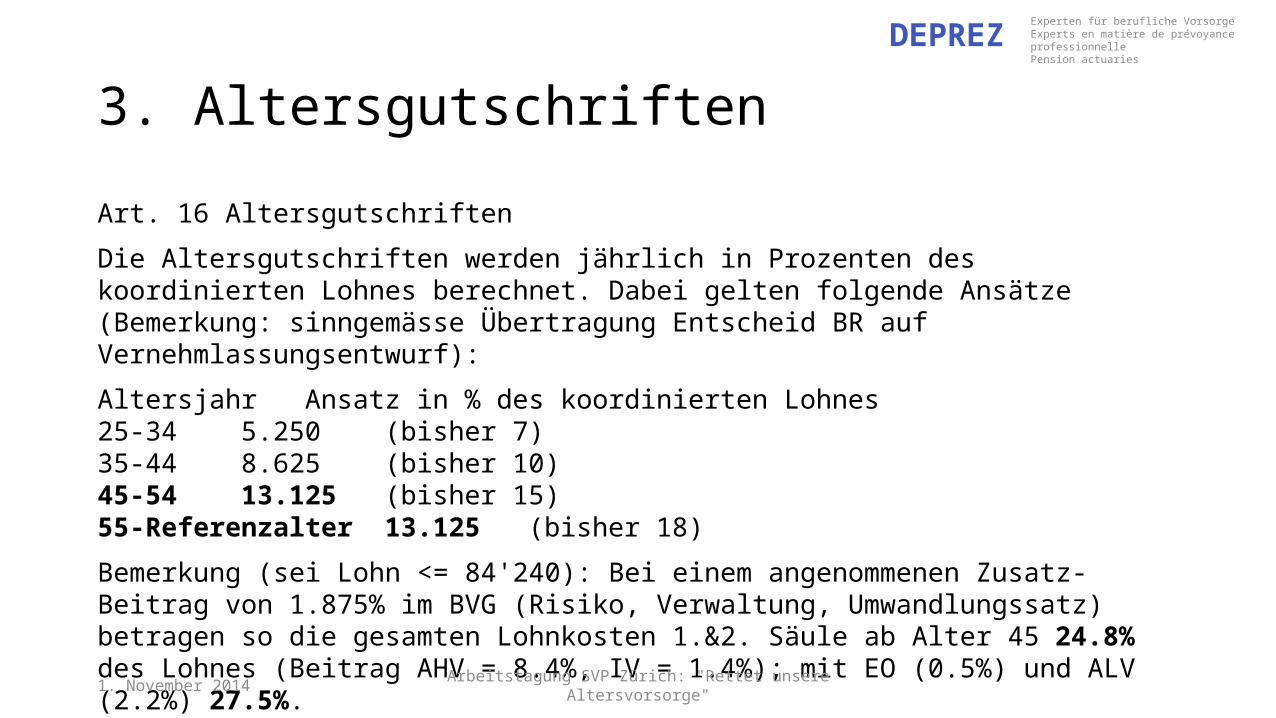

3. Altersgutschriften

Art. 16 Altersgutschriften

Die Altersgutschriften werden jährlich in Prozenten des koordinierten Lohnes berechnet. Dabei gelten folgende Ansätze (Bemerkung: sinngemässe Übertragung Entscheid BR auf Vernehmlassungsentwurf):

Altersjahr Ansatz in % des koordinierten Lohnes 25-34 5.250 (bisher 7)35-44 8.625 (bisher 10)45-54 13.125 (bisher 15)55-Referenzalter 13.125 (bisher 18)

Bemerkung (sei Lohn <= 84'240): Bei einem angenommenen Zusatz-Beitrag von 1.875% im BVG (Risiko, Verwaltung, Umwandlungssatz) betragen so die gesamten Lohnkosten 1.&2. Säule ab Alter 45 24.8% des Lohnes (Beitrag AHV = 8.4%, IV = 1.4%); mit EO (0.5%) und ALV (2.2%) 27.5%.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

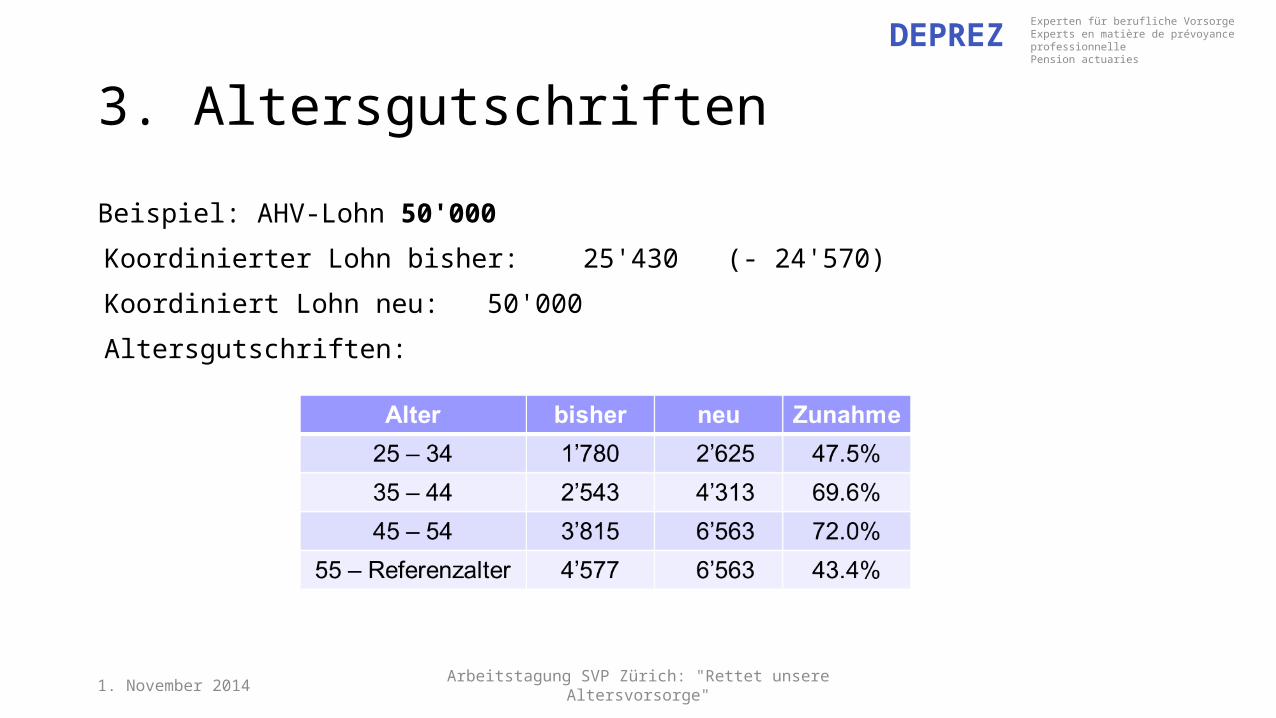

3. Altersgutschriften

Beispiel: AHV-Lohn 50'000

Koordinierter Lohn bisher: 25'430 (- 24'570)

Koordiniert Lohn neu: 50'000

Altersgutschriften:

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

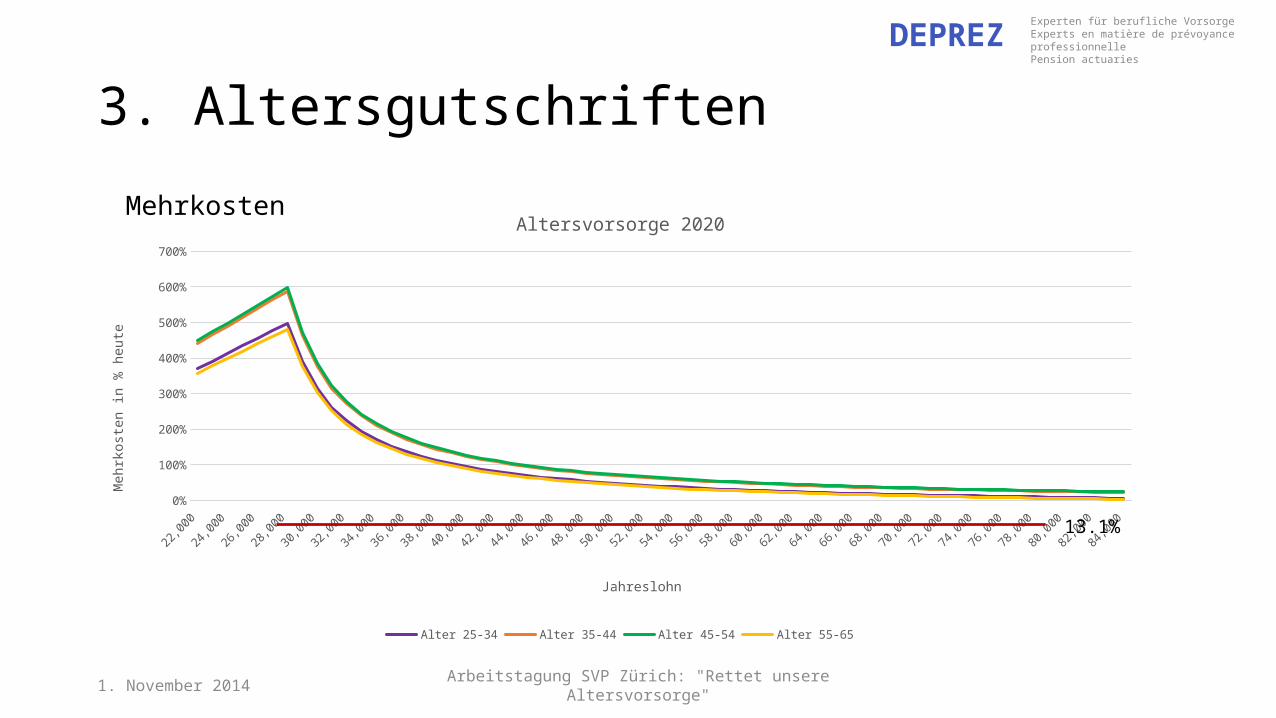

3. Altersgutschriften

22,

000

24,

000

26,

000

28,

000

30,

000

32,

000

34,

000

36,

000

38,

000

40,

000

42,

000

44,

000

46,

000

48,

000

50,

000

52,

000

54,

000

56,

000

58,

000

60,

000

62,

000

64,

000

66,

000

68,

000

70,

000

72,

000

74,

000

76,

000

78,

000

80,

000

82,

000

84,

000

0%

100%

200%

300%

400%

500%

600%

700%

Altersvorsorge 2020

Alter 25-34 Alter 35-44 Alter 45-54 Alter 55-65

Jahreslohn

Meh

rkos

ten

in %

heu

te

13.1%

Mehrkosten

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

4. Referenz-/Mindestalter

Art. 13 Referenzalter und Mindestalter

1 Das Referenzalter der beruflichen Vorsorge entspricht dem massgebenden Alter für den Rentenanspruch nach Artikel 21 Absatz 1 AHVG (Bemerkung: also 65/65).

2 Das Mindestalter für den Bezug von Altersleistungen ist 62 Jahre. Der Bundesrat regelt, in welchen Fällen die Vorsorgeeinrichtung ein tieferes Mindestalter vorsehen kann.

Hinweis zu den Fällen mit tieferem Rücktrittsalter: Betrieblichen Restrukturierungen, Massenentlassungen, spezielle Berufsgruppen, denen eine Weiterführung der Arbeit über ein gewisses Alter hinaus aus Gründen der öffentlichen Sicherheit nicht mehr möglich ist und GAV-Lösungen (z.B. FAR).

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

5. Flexibler Altersrücktritt

Ganz Neu Art. 13a Anspruch auf Altersleistungen

• Soweit die versicherte Person ihre Erwerbstätigkeit reduziert oder aufgibt: Recht auf Altersleistung ab 62. Altersjahr (wie neu AHV). Sie kann den Bezug bis zur Vollendung des 70. Altersjahres aufschieben, soweit sie weiterhin erwerbstätig ist.

• Teil-Altersrücktritt (wie neu AHV): Abgestuft in bis zu 3 Schritten beziehen, wobei der Vorbezug mindestens 20% der Altersleistung betragen muss. Die Vorsorgeeinrichtung kann in ihrem Reglement über diese Mindestvorschrift hinausgehen; der Bezug der Altersleistung in Kapitalform ist jedoch in höchstens 3 Schritten zulässig.

• Ab Erreichen des Referenzalters darf nur derjenige Teil der Altersleistung aufgeschoben werden, welcher der maximalen reglementarischen Altersleistung für die weitergeführte Erwerbstätigkeit entspricht.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

6. Höhe der Altersrente

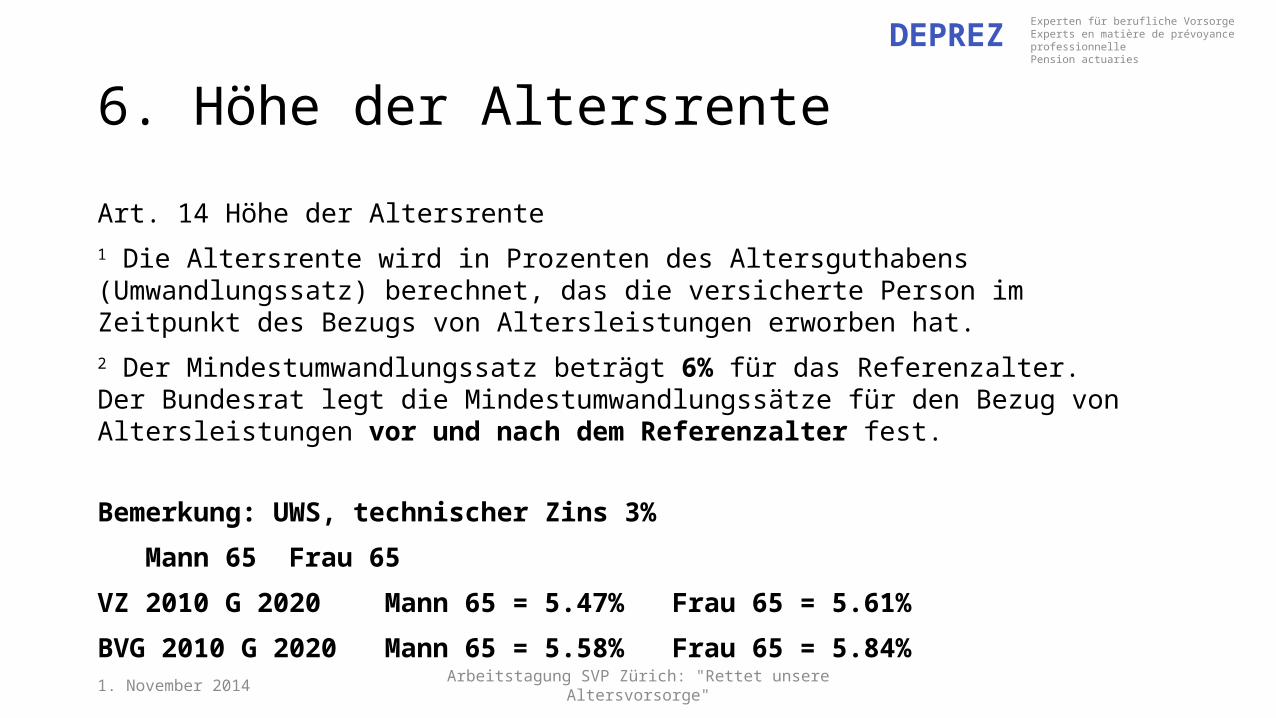

Art. 14 Höhe der Altersrente

1 Die Altersrente wird in Prozenten des Altersguthabens (Umwandlungssatz) berechnet, das die versicherte Person im Zeitpunkt des Bezugs von Altersleistungen erworben hat.

2 Der Mindestumwandlungssatz beträgt 6% für das Referenzalter. Der Bundesrat legt die Mindestumwandlungssätze für den Bezug von Altersleistungen vor und nach dem Referenzalter fest.

Bemerkung: UWS, technischer Zins 3%

Mann 65 Frau 65

VZ 2010 G 2020 Mann 65 = 5.47% Frau 65 = 5.61%

BVG 2010 G 2020 Mann 65 = 5.58% Frau 65 = 5.84%

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

7. Übergangsgeneration

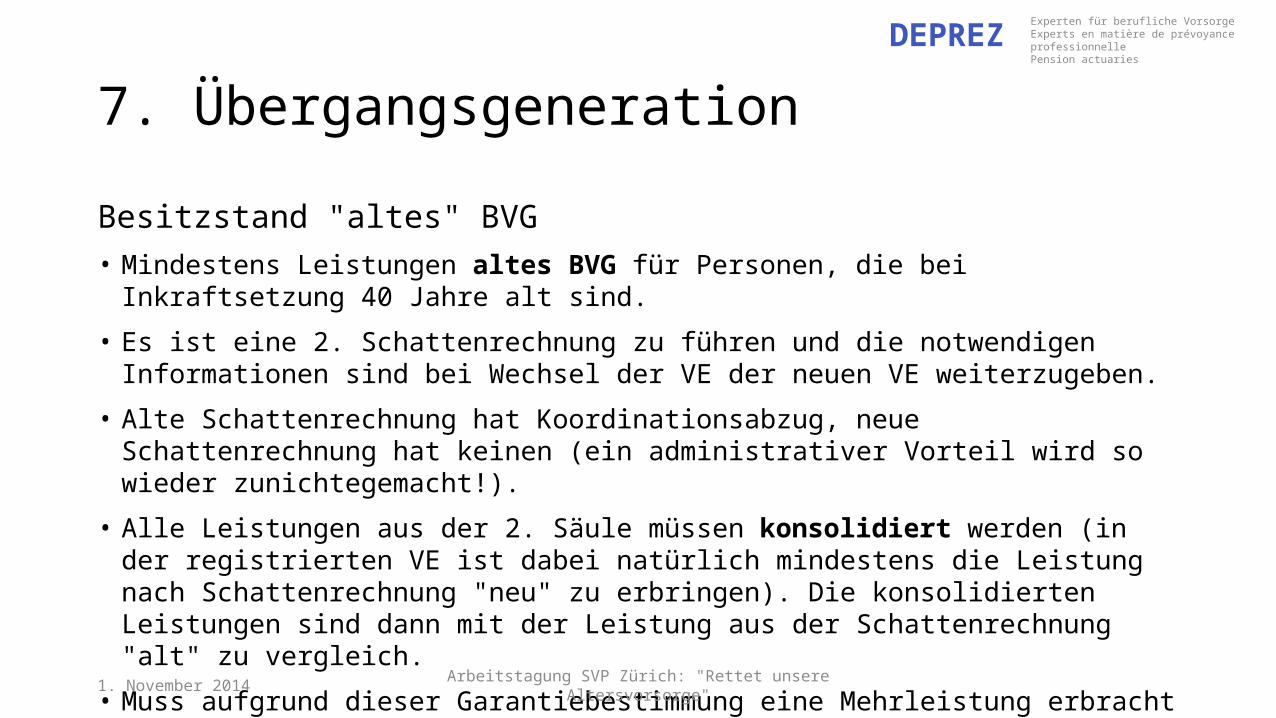

Besitzstand "altes" BVG

• Mindestens Leistungen altes BVG für Personen, die bei Inkraftsetzung 40 Jahre alt sind.

• Es ist eine 2. Schattenrechnung zu führen und die notwendigen Informationen sind bei Wechsel der VE der neuen VE weiterzugeben.

• Alte Schattenrechnung hat Koordinationsabzug, neue Schattenrechnung hat keinen (ein administrativer Vorteil wird so wieder zunichtegemacht!).

• Alle Leistungen aus der 2. Säule müssen konsolidiert werden (in der registrierten VE ist dabei natürlich mindestens die Leistung nach Schattenrechnung "neu" zu erbringen). Die konsolidierten Leistungen sind dann mit der Leistung aus der Schattenrechnung "alt" zu vergleich.

• Muss aufgrund dieser Garantiebestimmung eine Mehrleistung erbracht werden, wird diese durch den SiFo gedeckt.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

7. Übergangsgeneration

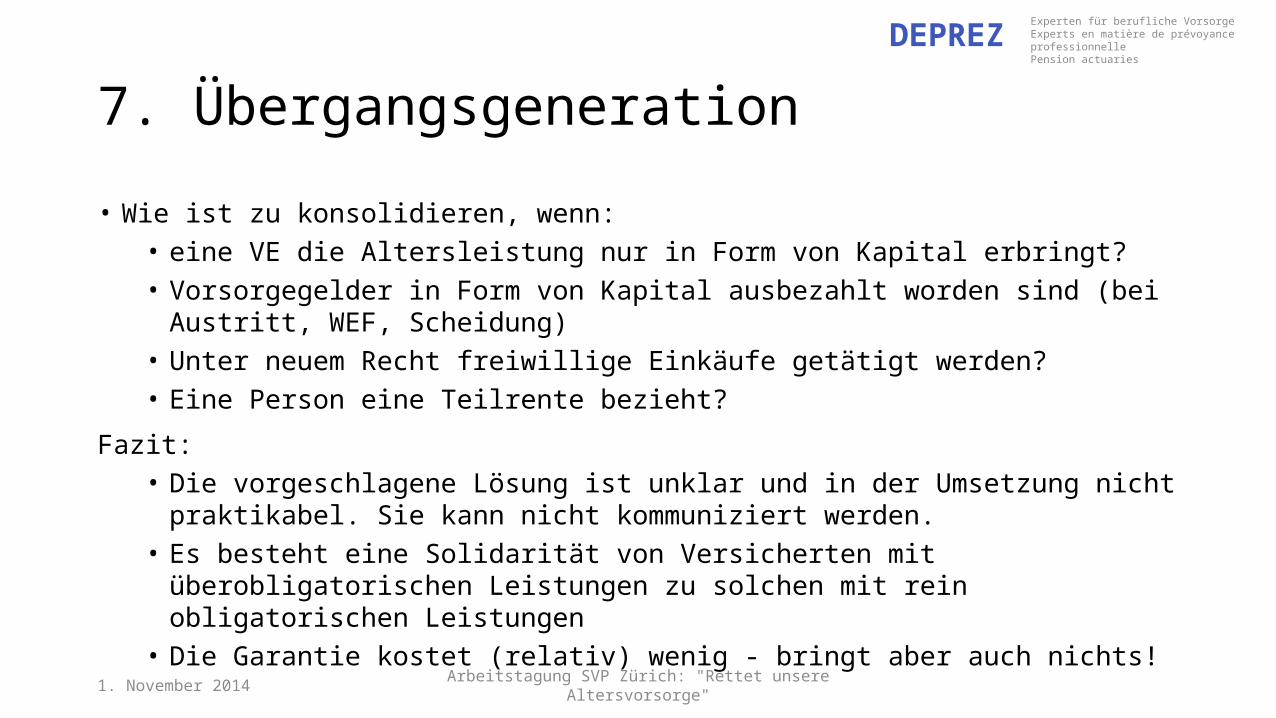

• Wie ist zu konsolidieren, wenn:• eine VE die Altersleistung nur in Form von Kapital erbringt?• Vorsorgegelder in Form von Kapital ausbezahlt worden sind (bei Austritt, WEF,

Scheidung)• Unter neuem Recht freiwillige Einkäufe getätigt werden?• Eine Person eine Teilrente bezieht?

Fazit: • Die vorgeschlagene Lösung ist unklar und in der Umsetzung nicht praktikabel. Sie kann

nicht kommuniziert werden.• Es besteht eine Solidarität von Versicherten mit überobligatorischen Leistungen zu

solchen mit rein obligatorischen Leistungen• Die Garantie kostet (relativ) wenig - bringt aber auch nichts!

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

8. Alternativen zum Übergang

Alternativen

• ASIP: Die Pensionskassen sollen über 10 Jahre eine Mindest-Leistungsgarantie in Franken sicherstellen, und zwar für die ohne Zins projizierte BVG-Altersrente im Alter 65 gemäss geltenden Parametern. Die Finanzierung der Leistungsgarantie ist Sache der einzelnen VE. Mit diesem Vorgehen können die VE eigenverantwortlich Massnahmen ergreifen oder bereits ergriffene Massnahmen anrechnen. Alternativ könnte auch eine Senkung des Umwandlungssatzes über eine längere Frist geprüft werden.

• Schweizerische Aktuarvereinigung (Analogie zum Modell "Deprez/Serra"): Zentrale Lösung über Sicherheitsfonds mit geburtsjahrabhängiger Erhöhung des BVG-Altersguthabens bei Rentenzahlung.

• Die Umwandlungssatzsenkung erfolgt sofort und nicht gestaffelt über mehrere Jahre.• Als flankierende Massnahmen für die Eintrittsgeneration wird das Altersguthaben nach BVG im

Leistungsfall um einen im Gesetz definierten Wert erhöht.• Die Summe der jährlichen Erhöhungen wird durch den Sicherheitsfonds bezahlt. Jede registrierte VE

leistet dafür einen Beitrag an den Sicherheitsfonds. Berechnungsgrundlage der Beiträge ist die Summe der koordinierten Löhne aller versicherten Personen, die für Altersleistungen Beiträge zu entrichten haben.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

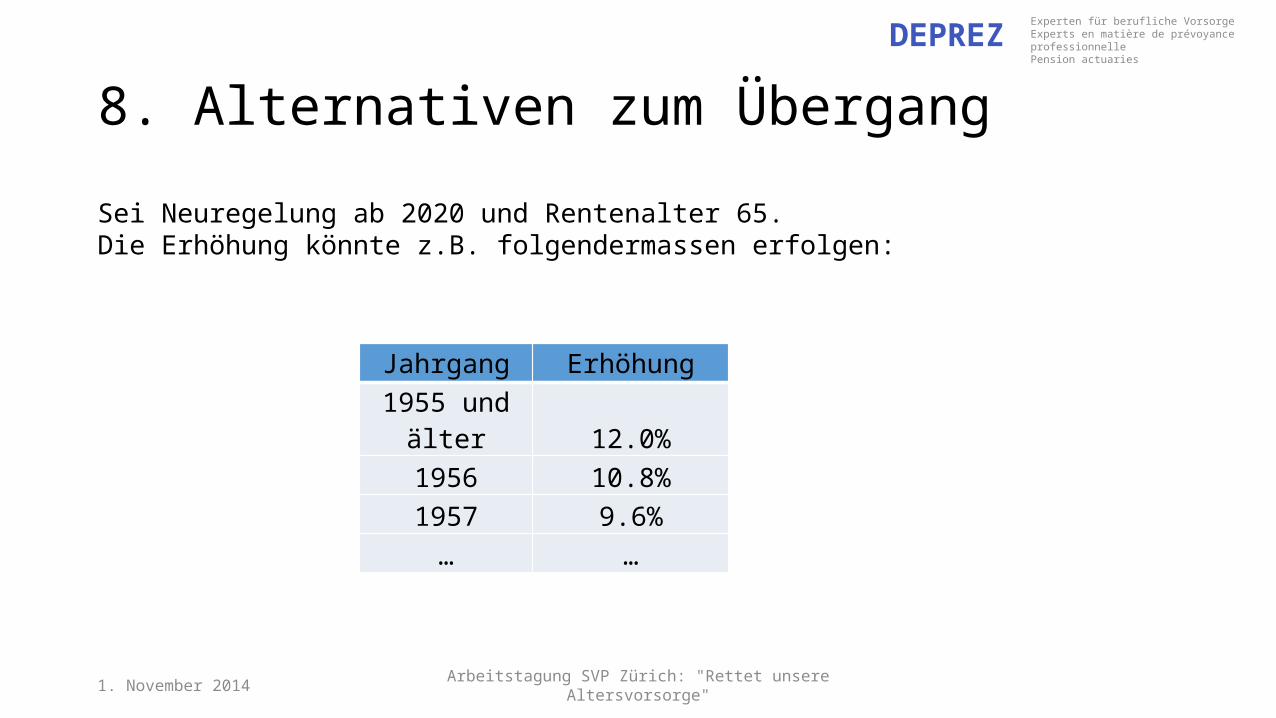

8. Alternativen zum Übergang

Sei Neuregelung ab 2020 und Rentenalter 65. Die Erhöhung könnte z.B. folgendermassen erfolgen:

Jahrgang Erhöhung

1955 und älter 12.0%

1956 10.8%

1957 9.6%

… …

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

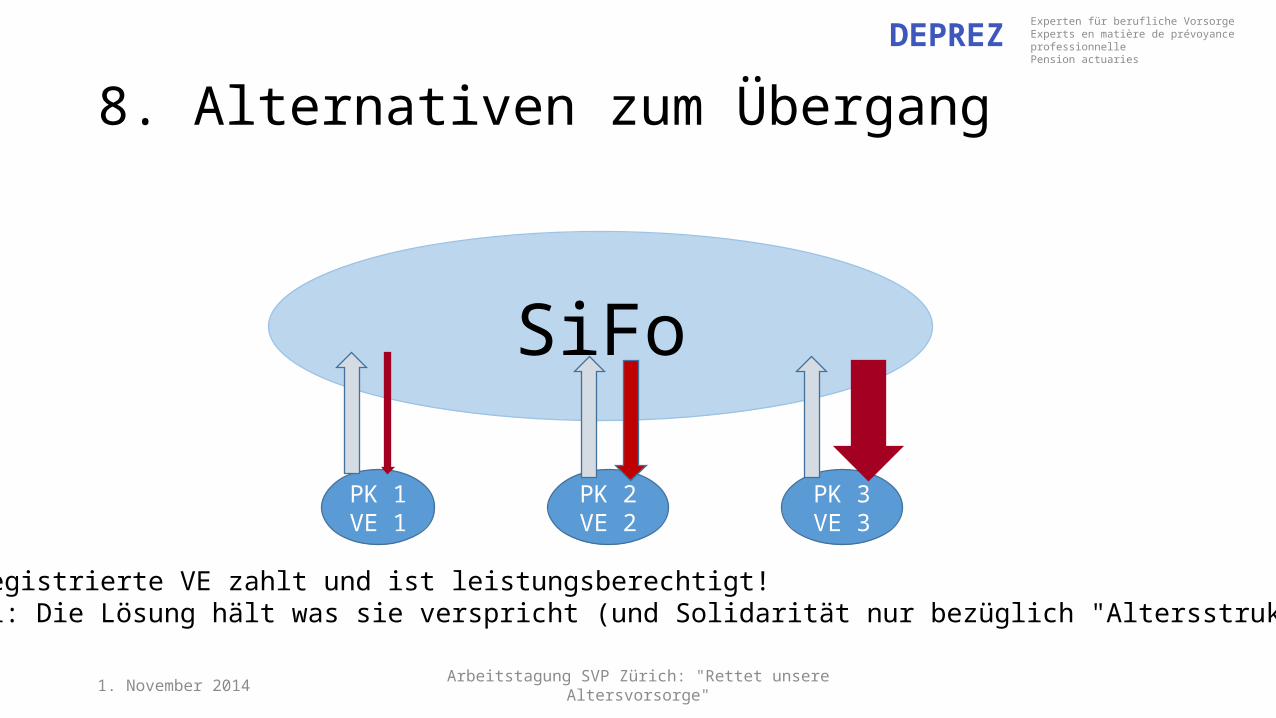

SiFo

PK 1VE 1

PK 2VE 2

PK 3VE 3

Jede registrierte VE zahlt und ist leistungsberechtigt!Vorteil: Die Lösung hält was sie verspricht (und Solidarität nur bezüglich "Altersstruktur")

1. November 2014

8. Alternativen zum Übergang

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

9. Einkauf in das BVG

Art. 79b Abs. 1, 1bis und 2

1 Die Vorsorgeeinrichtung muss den Einkauf bis zur Höhe der reglementarischen Leistungen ermöglichen.

1bis Bis zum Erreichen des maximal möglichen BVG-Altersguthabens werden Einkäufe diesem Guthaben gutgeschrieben. Das Bundesamt für Sozialversicherungen veröffentlicht eine Tabelle der maximal möglichen BVG-Altersguthaben gestützt auf das Alter und den koordinierten Lohn der versicherten Person im Zeitpunkt des Einkaufs.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

9. Einkauf in das BVG

• Versicherte profitieren von • höheren Umwandlungssätzen (bei gesplitteten Lösungen) • mehr Sicherheit bei Unterdeckung (insbesondere bei Teilliquidationen)

• Umhüllung der Vorsorge wird geschwächt.

• "Ungleichbehandlung" des freiwilligen Einkaufs (geht zuerst in das AGH BVG) und der eingebrachten, überobligatorischen Freizügigkeitseinlage.

• Konnex zur Barauszahlung (bzw. deren Einschränkung) bei Verlassen der Schweiz in ein EU-Land "Asymmetrisch" zum Prinzip der proportionalen Kürzung in der Gesetzesvorlage "Vorsorgeausgleich".

• Durch Barauszahlung (z.B. Aufnahme selbstständige Erwerbstätigkeit) mit anschliessender neuer Unterstellung unter BVG-Obligatorium (z.B. wieder Anstellung) mit Einkauf, kann überobligatorisches Guthaben in obligatorisches umgewandelt werden.

1. November 2014

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

9. Einkauf in das BVG

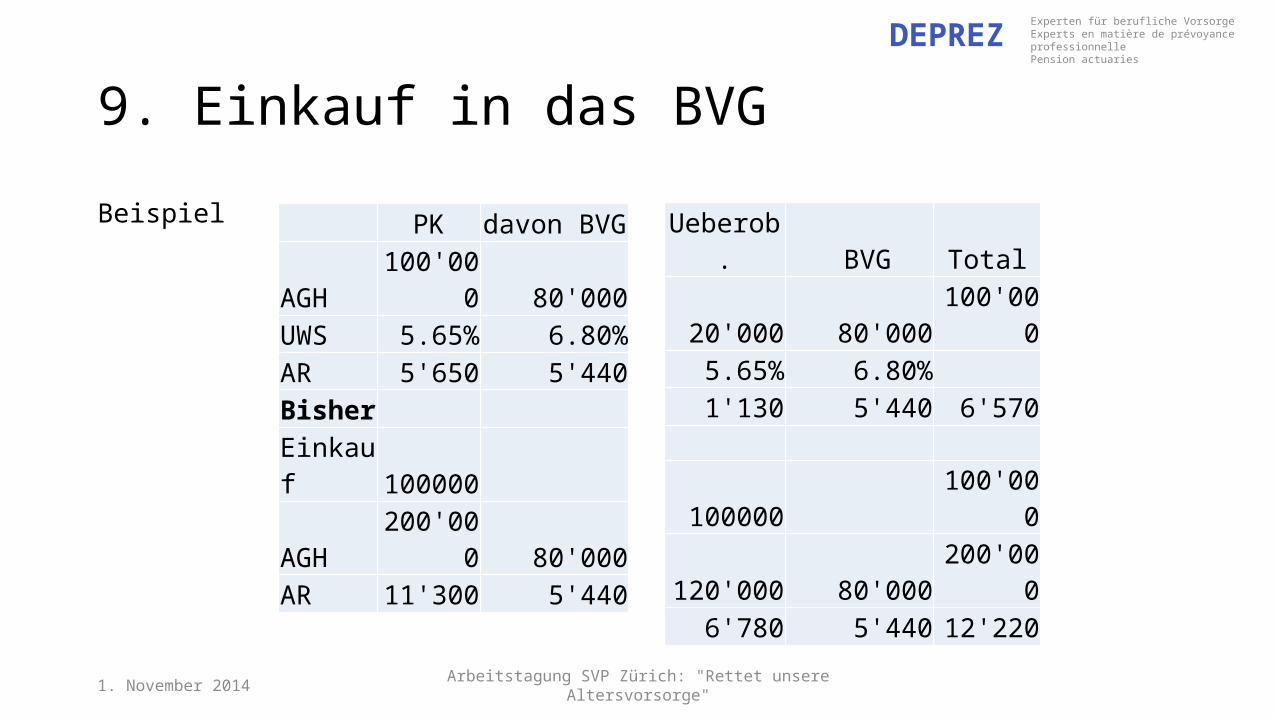

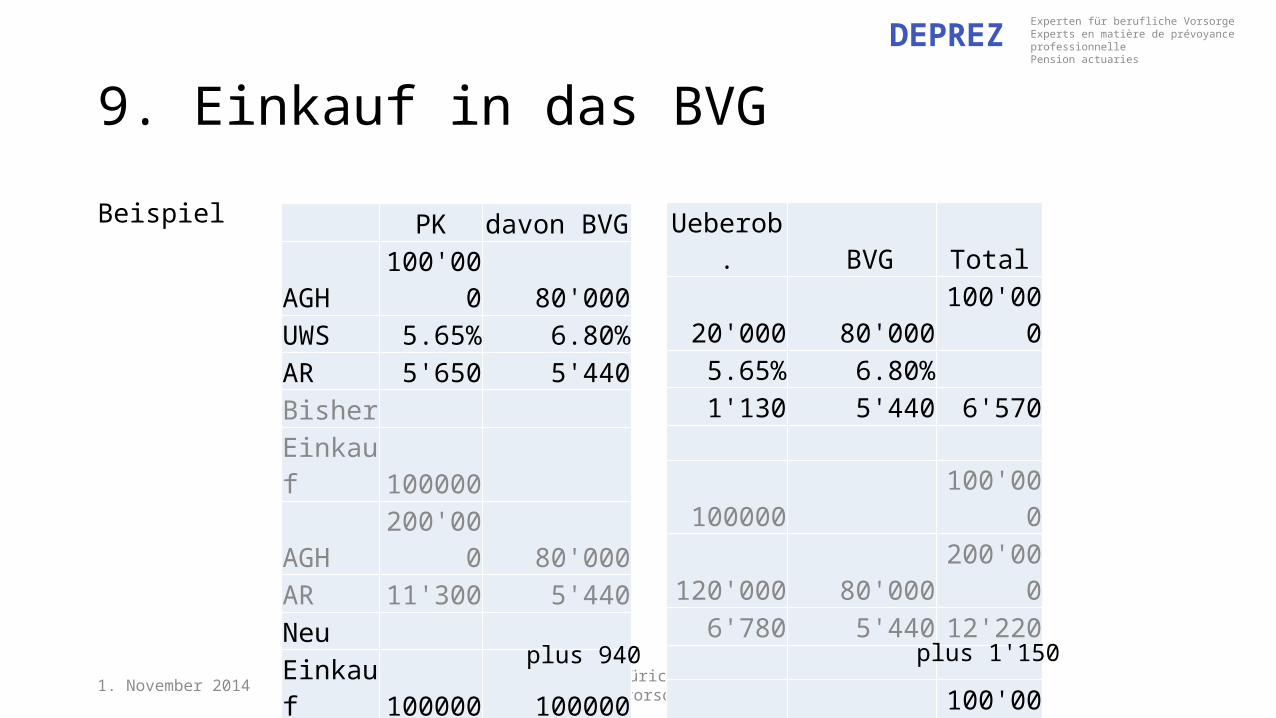

Beispiel

1. November 2014

PK davon BVGAGH 100'000 80'000UWS 5.65% 6.80%AR 5'650 5'440Bisher

Einkauf 100000

AGH 200'000 80'000AR 11'300 5'440

Ueberob. BVG Total20'000 80'000 100'0005.65% 6.80%

1'130 5'440 6'570

100000 100'000120'000 80'000 200'000

6'780 5'440 12'220

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

9. Einkauf in das BVG

Beispiel

1. November 2014

PK davon BVGAGH 100'000 80'000UWS 5.65% 6.80%AR 5'650 5'440Bisher

Einkauf 100000

AGH 200'000 80'000AR 11'300 5'440Neu

Einkauf 100000 100000AGH 200'000 180'000AR 11'300 12'240

Ueberob. BVG Total20'000 80'000 100'0005.65% 6.80%

1'130 5'440 6'570

100000 100'000120'000 80'000 200'000

6'780 5'440 12'220

0 100000 100'00020'000 180'000 200'000

1'130 12'240 13'370

plus 940 plus 1'150

Arbeitstagung SVP Zürich: "Rettet unsere Altersvorsorge"

DEPREZExperten für berufliche VorsorgeExperts en matière de prévoyance professionnellePension actuaries

10. FZ-Guthaben als Rente

Ganz Neu Art. 60a Ausrichtung des Freizügigkeitsguthabens als Rente

• Die Auffangeinrichtung richtet das Freizügigkeitsguthaben einer Person auf deren Gesuch hin als lebenslängliche Rente aus.

• Nach dem Tod der rentenbeziehenden Person haben Hinterlassene Anspruch auf Hinterlassenenleistungen.

• Die Auffangeinrichtung legt die technischen Grundlagen für die Berechnung der Rente fest.

Bemerkungen

• Welcher Preis für die Rente? Insolvenzschutz? Arbitrage?

• In der VE muss (z.B. ab einer gewissen Höhe des Altersguthabens) Kapital bezogen werden. Besteht dann die Möglichkeit des Einkaufs einer Rente bei der Auffangeinrichtung?

• Supernationale VE?

1. November 2014