Embed Size (px)

Citation preview

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

BdRA – Regionalkonferenzen

09. Juli 2014 - Stuttgart

10. Juli 2014 - München

Basel III – aktuelle Entwicklungen und Auswirkungen auf Banken und mittelständische Unternehmen – erste Erkenntnisse und Einschätzungen

Dr. Wolfgang BiegertSenator h.c.

Stellvertretender Vorsitzender des Präsidiums des Bundesverbandes der Ratinganalysten und Ratingadvisor e.V., Sitz Berlin

1

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Inhaltsverzeichnis

� Welche Ziele verfolgt Basel III?

� Welche wesentlichen Änderungen ergeben sich aus den neuen

Regulierungsvorschriften?

� Wie werden die neuen Bankenregulierungen (Basel III) in Europa und

Deutschland umgesetzt?

� Wie sehen die neuen Liquiditäts- und Eigenkapitalvorschriften aus?

� Wie wirken sich die neuen Bankenregulierungen (Basel III) auf das

Kreditvergabeverhalten der Banken aus?

� Wie stellen sich bereits heute mittelständische Unternehmen auf die

veränderten Rahmenbedingungen ein?

� Welche Erwartungen haben mittelständische Unternehmen an ihre

Hausbanken?

2

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Inhaltsverzeichnis

� Welche Empfehlungen können mittelständischen Unternehmen aus

Bankensicht zur Sicherung der eigenen Unternehmensfinanzierung gegeben

werden?

� Welche Schlussfolgerungen werden mittelständische Unternehmen aus den

neuen Regulierungsvorschriften ziehen?

3

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche Ziele verfolgt Basel III ?

� Ausgangssituation: die amerikanische Hypothekenkreditkrise führte zu einer weltweiten globalen Finanzkrise.

� die 20 größten Wirtschaftsnationen der Welt und die EU (G20) verständigten sich auf neue Vorschriften der Bankenregulierung.

� Gemeinsames Ziel ist der Schutz des weltweiten Finanzsystems und sämtlicher Wirtschaftssektoren (auch Versicherungen) vor erneuten Krisen mit nicht vorhersehbaren Risiken – insbesondere die Verhinderung des Kollaps des Bankensystems.

� Maßnahmen der Regierungen zur Stützung von Banken nach wie vor nur in Ausnahmesituationen.

� Weiterentwicklung des Bankenaufsichtsrechts erforderlich - zur Umsetzung der Bankenregulierungen im Sinne der Vermeidung erneuter Finanzkrisen.

� Die Bankenregulierungen verfolgen zwei Ziele: die Leistungsfähigkeit und die Stabilität einzelner Institute sowie des gesamten Finanzsystems sicher zustellen.

5

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche wesentlichen Änderungen ergeben sich aus den neuen Regulierungsvorschriften?

Grundsätzlich gilt, dass das Regelwerk „Basel III“ auf den früheren Regulierungen (Basel

I und Basel II) aufbaut.

� Basel I:

Mindesteigenkapitalquote von 8% (der risikobehafteten Aktiva) / gleiche Behandlung

aller Unternehmenskredite – unabhängig – von der jeweiligen Bonität mit einheitlichem

Risikogewicht von 100%.

� Basel II:

einheitliches Risikogewicht von 100% stellt zu grobes Raster dar – auch vor dem

Hintergrund unerwarteter Insolvenzen und damit höherem Kreditrisiko für Banken.

Konsequenzen:

� Höhe des vorzuhaltenden Eigenkapitals richtet sich nach Bonität / Rating des jeweiligen Kreditnehmers

� flächendeckende Einführung von Kreditratings in den Banken

6

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche wesentlichen Änderungen ergeben sich aus den neuen Regulierungsvorschriften?

� Auswirkungen auf Kreditkonditionen – schlechtes Rating (höhere

Kreditkonditionen) / gutes Rating (bessere Kreditkonditionen)

� Unternehmen verbessern Eigenkapitalquote, Kreditabsicherung und

Finanzkommunikation mit Banken.

Mittelstandskompromiss:

wegen sehr schwierigem Handling bei der Risikogewichtung – spürbare

Erleichterungen bei der Eigenkapitalunterlegung der Kredite an kleinere und mittlere

Unternehmen (KMU).

betrifft: Kreditanträge bis 1 Mio. € oder Jahresumsatz von weniger als 50 Mio. €. /

Jahresbilanzsumme höchstens 43 Mio. € / weniger als 250 Mitarbeiter.

Anmerkung:

Mittelstandskompromiss bleibt auch in Basel III bestehen – KMU-Kredite werden

geringer gewichtet als andere Unternehmenskredite.

7

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche wesentlichen Änderungen ergeben sich aus den neuen Regulierungsvorschriften?

� Basel III:

Im Ergebnis müssen Banken künftig ein Drittel mehr qualitativ besseres Eigenkapital bereitstellen – das Eigenkapital wird teurer.

Erstmals kommen international verbindliche Liquiditätsregeln hinzu – Banken müssen liquide Vermögenswerte vorhalten – die Möglichkeiten zur Fristentransformation werden eingeschränkt (Umwandlung kurzfristiger Einlagen in langfristige Kredite).

Neue Verschuldungsobergrenze (Leverage Ratio) ist abhängig vom Eigenkapital der Bank.

Stufenweise Einführung der neuen Regulierungen bis 2018.

Ziel der verstärkten Bankenregulierung (Basel III):

Risikoeingrenzung durch Erhöhung der Eigenkapitalquoten und Erhöhung der Unabhängigkeit der Banken untereinander durch höhere Liquiditätsanforderungen.

8

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche wesentlichen Änderungen ergeben sich aus den neuen Regulierungsvorschriften?

� Zur Vermeidung von Wettbewerbsverzerrungen ist die gleichzeitige Umsetzung in Banken im internationalen Wirtschaftsraum zwingend erforderlich.

� Erhebliche Anstrengungen der Banken sind zum Aufbau des notwendigen Eigenkapitals notwendig.

� Änderungen im Geschäftsportfolio der Banken sind künftig zu erwarten.

� Rückführung oder Aufgabe von Geschäftsfeldern (Beispiel: Unternehmens-finanzierung) sind keine zielführenden Lösungen zum Aufbau von Eigenkapital durch Risikoreduzierung / Ertragsprobleme wären die zwangsläufige Folge.

Die Auswirkungen von Basel III auf die Banken

9

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche wesentlichen Änderungen ergeben sich aus den neuen Regulierungsvorschriften?

� Die Auswirkungen des neuen Regelwerks auf die Mittelstandsfinanzierung wird sich von Land zu Land sehr deutlich unterscheiden.

� Banken und Versicherungen spielen in Deutschland eine besonders wichtige Rolle für die Finanzierung von Unternehmen – im Gegensatz zu Großbritannien und USA.

� Nach wie vor ist der Bankkredit zentraler Finanzierungsbaustein für Unternehmen in Deutschland – unabhängig von Größenklassen und Branchen.

� Für die meisten Banken wird die Unternehmensfinanzierung nach wie vor zentrales Geschäftsfeld bleiben.

� Banken werden auch künftig um Kunden konkurrieren – dadurch Verbesserung der Leistungen und des Angebotes für Unternehmenskunden.

� Die neuen Bankenregulierungen beabsichtigen nicht das Geschäftsfeld „Unternehmensfinanzierung“ der Banken zu steuern.

Die Auswirkungen von Basel III auf die Unternehmensfinanzierung

10

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche wesentlichen Änderungen ergeben sich aus den neuen Regulierungsvorschriften?

� Die neuen Regeln Basel III ersetzen nicht die Regulierungen nach Basel II – sondern ergänzen die bestehenden Regulierungen.

� Der gesamte Kreditvergabeprozess – einschließlich der Kredit-Ratingprozesse – wird sich auch unter Basel III nicht verändern.

� Unternehmen mit „mittlerem“ Rating - 90 % aller KMUs - werden künftig höhere Finanzierungskosten entrichten und / oder verstärkte Kreditsicherheiten-anforderungen erfüllen müssen.

� Existenzgründungs-, Nachfolge- und Innovationsfinanzierungen werden künftig eher schwerer zu bekommen sein – wegen des höheren Risikogehaltes.

11

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie werden die neuen Bankenregulierungen in Europa und Deutschland umgesetzt?

� Die neuen Bankenregulierungen sind noch kein geltendes nationales Recht – die Staaten sind weltweit aufgefordert, die Beschlüsse in ihre jeweilige Rechtsordnung umzusetzen.

� Das Risiko besteht, dass vereinzelt Banken in Rechtsgebiete ausweichen, in denen die neuen Regulierungen am wenigsten umgesetzt werden – Handelsgeschäfte größerer Banken sind nicht an bestimmte Orte gebunden.

� Zeitgleiche Einführung der Baseler Beschlüsse vor allem in USA und Europa zwingend notwendig.

� Europäische Bankenaufsichtsbehörde (EBA) muss zahlreiche technische Details (Technical Standards) in 2014 entwickeln – ansonsten keine einheitliche Umsetzung gewährleistet.

� Europäische Kommission fordert eine rechtsformneutrale Anwendung der Baseler Beschlüsse – keine Unterschiede: Großbanken, Sparkassen und Geno-Banken.

� Wesentliche Abweichung von den Baseler Beschlüssen ist die Fortentwicklung und Ausweitung des Mittelstandskompromisses – wichtig für Sparkassen und Geno-Banken.

12

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

� Banken müssen in Zukunft auch in Stresssituationen über ausreichende Liquidität verfügen – Abhängigkeit der Refinanzierung der Banken vom „Interbankenmarkt“ wird reduziert.

� Zwei Überwachungskennziffern müssen durch Banken erfüllt werden:Liquidity Coverage Ratio (LCR): für 30 Tage haben Banken zur Sicherstellung der Zahlungsfähigkeit ausreichende Liquidität – liquide Aktiva – vorzuhalten.

Net Stable Funding Ratio (NSFR):Illiquide Aktiva – insbesondere Firmenkredite – müssen die Banken für die nächsten 12 Monate durch stabile Finanzierungsquellen refinanzieren.

� Die Vorgaben bewirken, dass Banken in Zukunft über mehr liquide Vermögenswerte verfügen müssen / der bankeigene Finanzierungsbedarf erhöht sich – dadurch deutlich höhere Refinanzierungskosten.

Liquiditätsvorschriften

13

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

� Gleichzeitige Einschränkung der Fristentransformation – Umwandlung von kurzfristigen Einlagen in langfristige Kredite.

� Stufenweise Einführung der neuen Liquiditätskennziffer (LCR) ab 2015 – endgültige Ausgestaltung bis Mitte 2014 – volle Wirkung bis 2018.

� Vorschlag der Kommission zur Ausgestaltung der neuen Liquiditätskennziffer (NSFR) bis voraussichtlich Ende 2016 – Einhaltung ab 2018 verpflichtend.

14

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

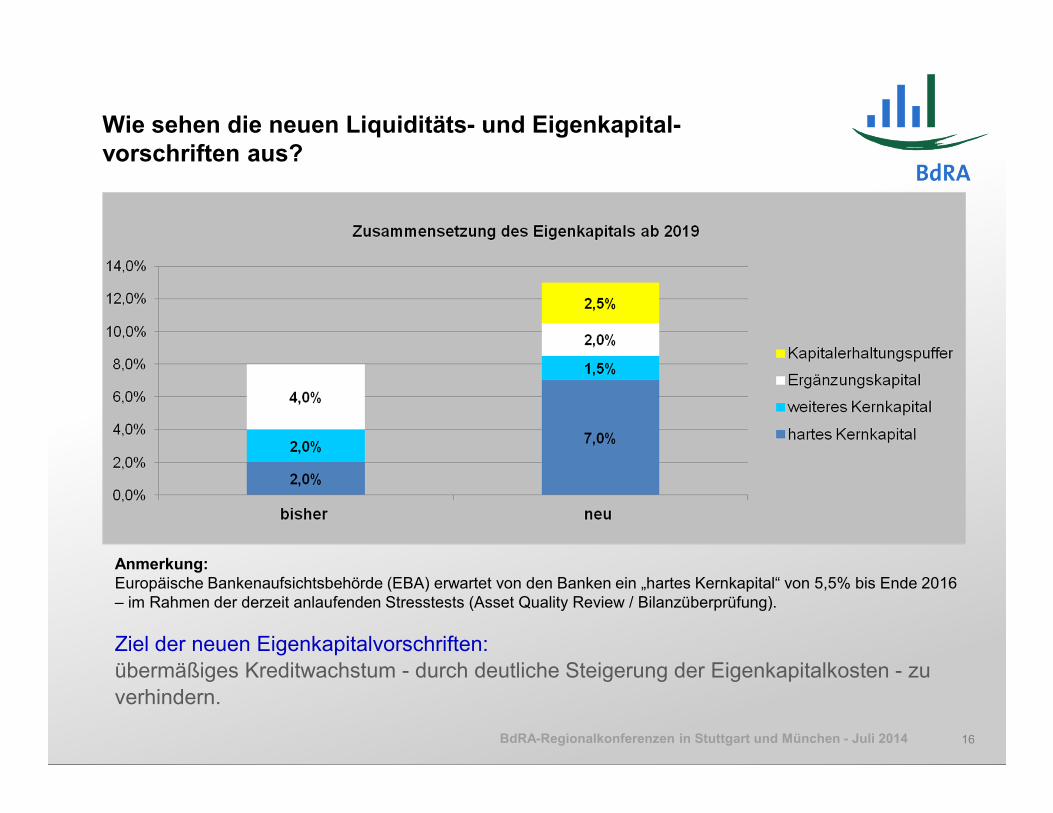

� Die neuen Beschlüsse „Basel III“ fordern eine deutliche Verschärfung der Eigenkapitalvorschriften - bisher 8% Eigenkapitalunterlegung / künftig mindestens 10,5%.

� Zusammensetzung ab 2019: Hartes Kernkapital (Core Tier 1) - 7,0% der risikobehafteten Aktiva (bisher 2,0%) Weiteres Kernkapital (Tier 1) - 1,5% der risikobehafteten Aktiva (bisher 2,0%)Ergänzungskapital (Tier 2) - 2,0% der risikobehafteten Aktiva (bisher 4,0%).

� zusätzlich zur Vermeidung von extremem Kreditwachstum ein neuer Kapital-erhaltungspuffer (Capital Conservation Buffer) in Höhe von max. 2,5% der risikobehafteten Aktiva – maximale Eigenkapitalunterlegung in dieser Phase 13% (abhängig von der Einschätzung der jeweiligen nationalen Bankenaufsichten).

Eigenkapitalvorschriften

15

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

Ziel der neuen Eigenkapitalvorschriften: übermäßiges Kreditwachstum - durch deutliche Steigerung der Eigenkapitalkosten - zu verhindern.

Anmerkung:Europäische Bankenaufsichtsbehörde (EBA) erwartet von den Banken ein „hartes Kernkapital“ von 5,5% bis Ende 2016 – im Rahmen der derzeit anlaufenden Stresstests (Asset Quality Review / Bilanzüberprüfung).

16

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

Welche Banken nehmen in Deutschland am Stresstest (Asset Quality Review / Bilanzüberprüfung) teil?

� Aareal Bank / BayernLB / Commerzbank / DeKaBank / Deutsche Apotheker- und Ärztebank / Deutsche Bank / DZ Bank / Haspa / HSH Nord-Bank / Hypo Real Estate / IKB / KfW / Ipex-Bank / LBBW / Landesbank Berlin / Helaba / L-Bank / Landwirt-schaftliche Rentenbank / Münchner Hypothekenbank / NordLB / NRW Bank / WGZ-Bank / W & W / VW Financial Services.

Ergebnisse der bestimmen die UmsetzungsgeschwindigkeitStresstests von Basel III / geg. Anpassung der Höhe des

„Harten Kernkapitals“

Der europaweite Stresstest deckt nach Angaben von EBA jeweils mindestens 50% des Bankensektors in jedem EU-Staat ab.

17

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

� Banken werden mittelfristig verstärkt Gewinne thesaurieren:Großbanken, private Banken und Sparkassen.

� Banken werden Kapitalerhöhungsmaßnahmen mittelfristig einleiten:Großbanken, private Banken und genossenschaftliche Banken.

� Banken werden Risikoaktiva - Deleveraging - kurzfristig abbauen (Firmenkredite mit mäßiger Bonität): Großbanken, private Banken, Sparkassen und genossenschaftliche Banken.

Auch Kombinationen sind vorstellbar – abhängig von der Risikosituation der jeweiligen Bankengruppen.

Aktuelles Beispiel:Südwestbank AG – Erhöhung des harten Kernkapital (Core Tier 1) von 386 Mio. €auf 727 Mio. € im Januar 2014 (siehe Pressebericht „Börsenzeitung“ vom 24.01.2014).

Möglichkeiten des Eigenkapitalaufbaus in Banken

18

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

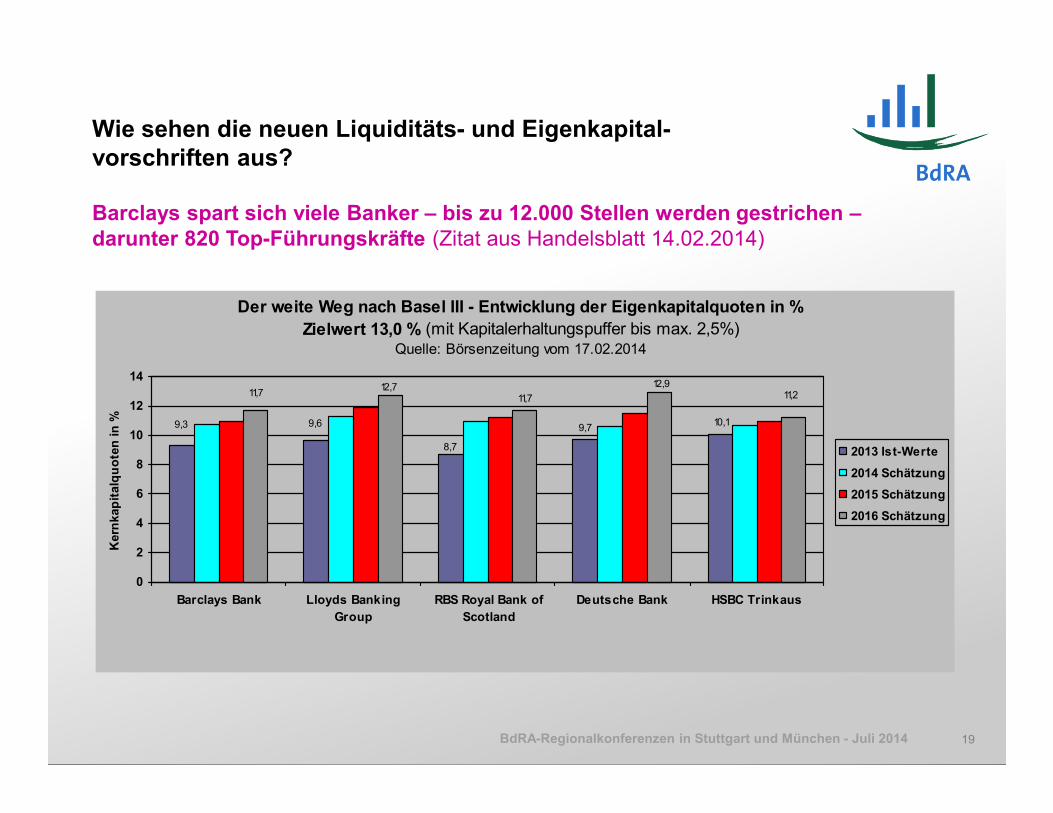

Barclays spart sich viele Banker – bis zu 12.000 Stellen werden gestrichen –darunter 820 Top-Führungskräfte (Zitat aus Handelsblatt 14.02.2014)

Der weite Weg nach Basel III - Entwicklung der Eigenkapitalquoten in % Zielwert 13,0 % (mit Kapitalerhaltungspuffer bis max. 2,5%)

Quelle: Börsenzeitung vom 17.02.2014

9,710,1

11,7

9,3 9,6

8,7

11,712,7 12,9

11,2

0

2

4

6

8

10

12

14

Barclays Bank Lloyds Banking

Group

RBS Royal Bank of

Scotland

Deutsche Bank HSBC Trinkaus

Ker

nkap

italq

uo

ten

in %

2013 Ist-Werte

2014 Schätzung

2015 Schätzung

2016 Schätzung

19

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie sehen die neuen Liquiditäts- und Eigenkapital-vorschriften aus?

� Im Gegensatz zu Basel II – unterscheidet die neue Verschuldungsobergrenze nicht mehr nach dem Risikogehalt der Geschäfte (risikooarme und risikoreiche Geschäfte).

� Kennziffer „Verschuldungsobergrenze“ ist zunächst eine Beobachtungskennziffer im Sinne eines Frühwarnsystems.

� Noch keine endgültige Entscheidung, ob ab 2018 als verbindliche Größe verpflichtend für alle Banken.

� Summe der Aktiv-Bilanzpositionen einschließlich der außerbilanziellen Geschäfte darf das 33-Fache des Eigenkapitals (Hartes Kernkapital) nicht übersteigen.

� Im Falle der Überschreitung der Verschuldungsobergrenze – sofortiger Abbau von Risikoaktiva und/oder Aufbau von Eigenkapital (keine Übergangsfristen).

� Problem: keine Unterscheidung in risikoarme und risikoreiche Geschäfte –beispielsweise werden staatlich gedeckte Exportfinanzierungen / Förderkredite von Staatsbanken nach derzeitiger Lesart in vollem Umfang in die Berechnung einbezogen.

Die neue Verschuldungsobergrenze (Leverage Ratio)

20

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

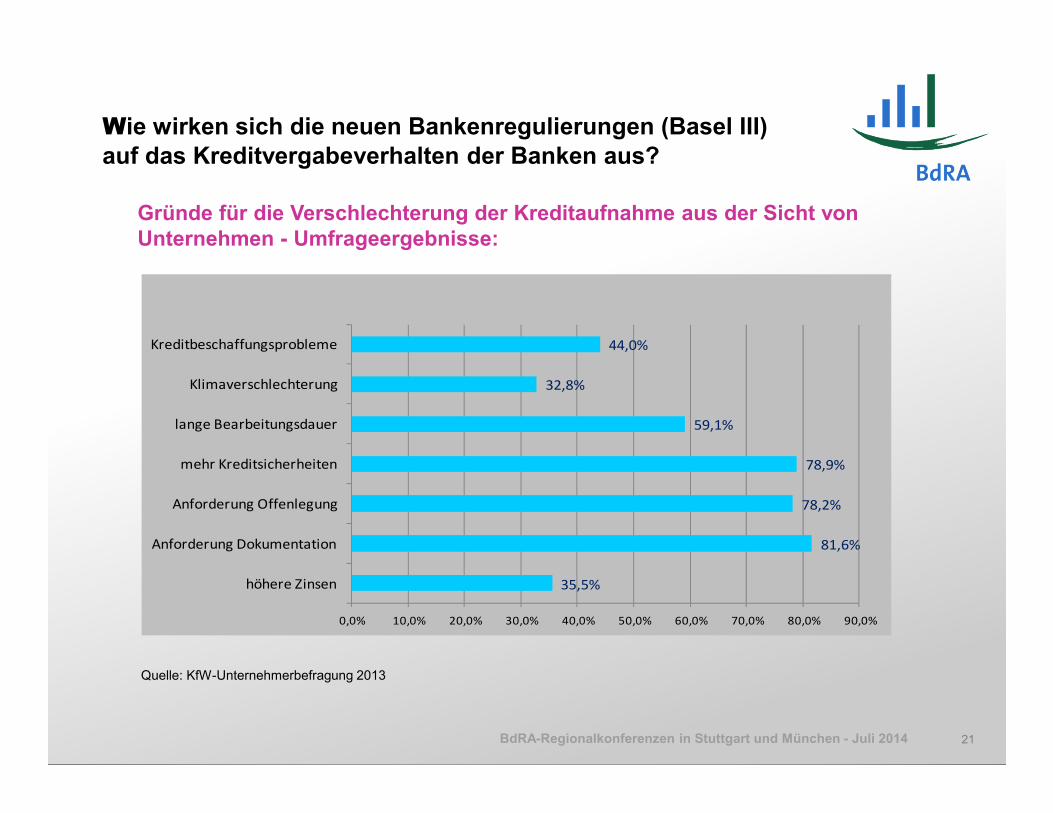

Wie wirken sich die neuen Bankenregulierungen (Basel III) auf das Kreditvergabeverhalten der Banken aus?

Gründe für die Verschlechterung der Kreditaufnahme aus der Sicht von Unternehmen - Umfrageergebnisse:

Quelle: KfW-Unternehmerbefragung 2013

35,5%

81,6%

78,2%

78,9%

59,1%

32,8%

44,0%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0%

höhere Zinsen

Anforderung Dokumentation

Anforderung Offenlegung

mehr Kreditsicherheiten

lange Bearbeitungsdauer

Klimaverschlechterung

Kreditbeschaffungsprobleme

21

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie wirken sich die neuen Bankenregulierungen (Basel III) auf das Kreditvergabeverhalten der Banken aus?

� Durch das Verlangen nach verstärkter Kreditabsicherung der Banken werden diese in Zukunft verstärkt versuchen, die Kosten der Eigenkapitalvorhaltung zu senken.

� Besicherte Kreditteile – in Abhängigkeit von der Qualität der Kreditabsicherung –werden auch in Zukunft nicht oder mit wenig Eigenkapital zu unterlegen sein. Die höheren Gesamtkosten der Unternehmensfinanzierungen werden nicht in gleichem Ausmaß die Kreditkonditionen für Unternehmen erhöhen.

� Die Unternehmensfinanzierungskultur in Deutschland zeichnet sich durch eine Lang-friststruktur aus – durch die verstärkte Einhaltung der Fristenkongruenz werden die Refinanzierungen tendenziell teurer - und demzufolge voraussichtlich auch die Kreditkonditionen im langfristigen Unternehmensfinanzierungsgeschäft.

� Das langfristige Finanzierungsangebot der Banken könnte sich rückläufig entwickeln – mit der Folge, dass langfristige Unternehmensinvestitionen verstärkt durch kurz-und mittelfristige Darlehen finanziert werden – dadurch besteht die Gefahr, dass Unternehmen das Zinsänderungs- und Prolongationsrisiko übernehmen.

� Der Wettbewerb unter den Banken wird auch in Zukunft den Preis (Kreditkonditionen) beeinflussen.

23

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie stellen sich bereits heute mittelständische Unternehmen auf die veränderten Rahmenbedingungen ein?

Gründe für die Ablehnung eines Investitionskredits aus der Sicht von Unternehmen - Umfrageergebnisse:

Quelle: KfW-Unternehmerbefragung 2013

25

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie stellen sich bereits heute mittelständische Unternehmen auf die veränderten Rahmenbedingungen ein?

� Die Einführung und Umsetzung der neuen Bankenregulierungen in 2014 bringt für viele mittelständischen Unternehmer nicht ganz unerhebliche Veränderungen mit sich.

� Unternehmen mit „gesunder“ Finanzierungsstruktur (Verhältnis Eigenkapital / Fremd-kapital) und ordentlichen Bonitäten sind auch für die Veränderungen, die auf den Mittelstand in den kommenden Jahren zukommen, gut aufgestellt.

� Eine Optimierung der Finanzierungsstruktur - losgelöst von Basel III - ist nach wie vor einer der zentralen Managementaufgaben und wird künftig noch wichtiger.

� Wegen des verstärkten Einhaltens von Fristenkongruenzen durch Banken wird die langfristige Unternehmensfinanzierung durchaus anspruchsvoller.

� Durch Aufnahme von Beteiligungskapital (L-EA Mittelstandsfonds / Mittelständische Beteiligungsgesellschaft Baden-Württemberg GmbH) könnte die Eigenfinanzierung optimiert werden – durch weiteres wirtschaftliches Eigenkapital erhöhen sich die Chancen zur Aufnahme von weiterem langfristigem Fremdkapital.

Handlungsoptionen für Unternehmenskunden

26

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie stellen sich bereits heute mittelständische Unternehmen auf die veränderten Rahmenbedingungen ein?

� Durch die Optimierung des Ratings und der weiteren Bereitstellung von Kreditsicher-heiten werden Unternehmen verstärkt auf die Gestaltung der Kreditkonditionen einwirken.

� Langfristige Investitionen werden zunehmend durch die Aufnahme von Förder-krediten der L-Bank / KfW zu günstigen Zinssätzen finanziert (Hausbankenprinzip).

� Unternehmen werden verstärkt Beratungsleistungen der Kammern, RKW, Steinbeis-Beratungszentren und Verbände beanspruchen.

� Unternehmensanleihen (Corporate Bonds) zur Deckung des langfristigen Finanzierungs-bedarfs in größeren Unternehmen werden häufiger ausgegeben -Volumen im zwei-stelligen Millionenbereich - fester Zinssatz während der Laufzeiten von mehr als 5 Jahren - Gesamtvolumen der Corporate Bonds in 2012-13 um mehr als 25% gestiegen.

Handlungsoptionen für Unternehmenskunden

27

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Wie stellen sich bereits heute mittelständische Unternehmen auf die veränderten Rahmenbedingungen ein?

� Unternehmen werden bereits heute das Betriebsmittel- und Liquiditätsmanagement verbessern – strafferes Mahnwesen – Verkürzung der Zahlungsziele – Abbau der Lagerhaltung und von nicht betriebsnotwendigem Anlagevermögen.

� stärkerer Ausbau des Factoring-Geschäftes – zum Abbau von Außenständen und geringer Inanspruchnahme von Kontokorrent-Kreditlinien.

� verstärkte Umschuldung von kurzfristigen Verbindlichkeiten in langfristige Finanzierungsmittel – zur Erreichung einer kostengünstigen Finanzierungsstruktur.

� Leasingfinanzierungen als Alternative zur herkömmlichen Bankenfinanzierung gewinnt höheren Stellenwert.

Handlungsoptionen für Unternehmenskunden

28

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

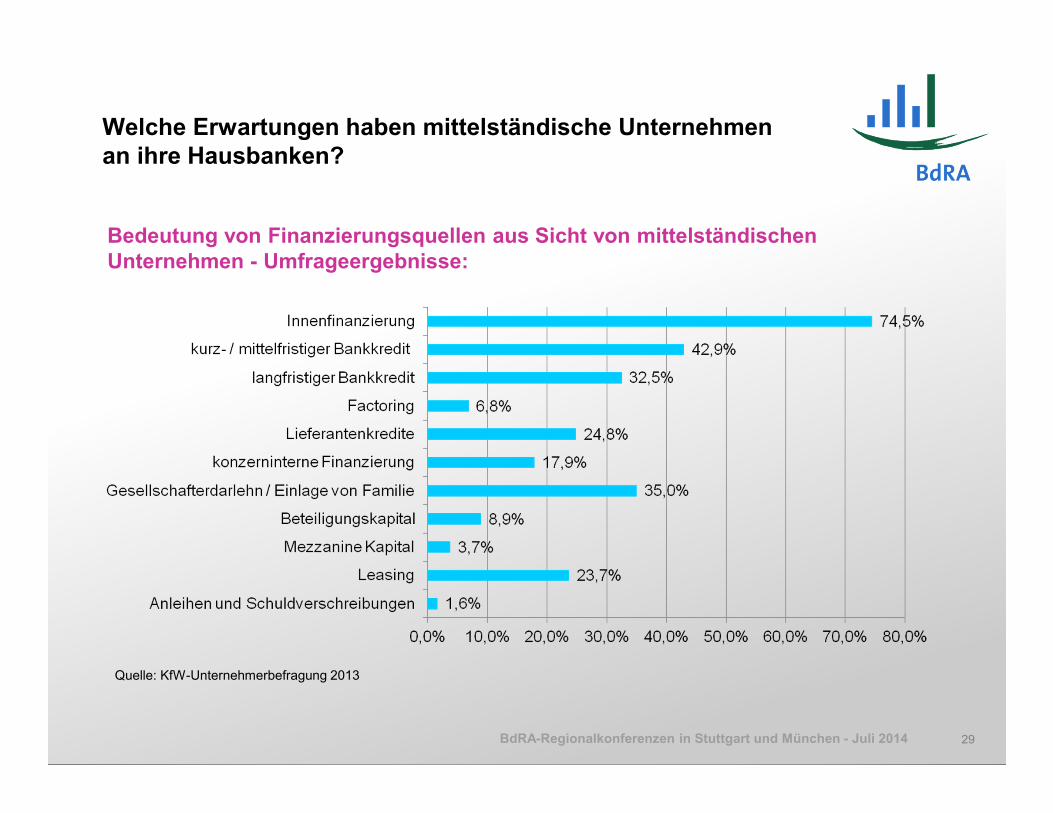

Welche Erwartungen haben mittelständische Unternehmen an ihre Hausbanken?

Bedeutung von Finanzierungsquellen aus Sicht von mittelständischen Unternehmen - Umfrageergebnisse:

Quelle: KfW-Unternehmerbefragung 2013

29

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

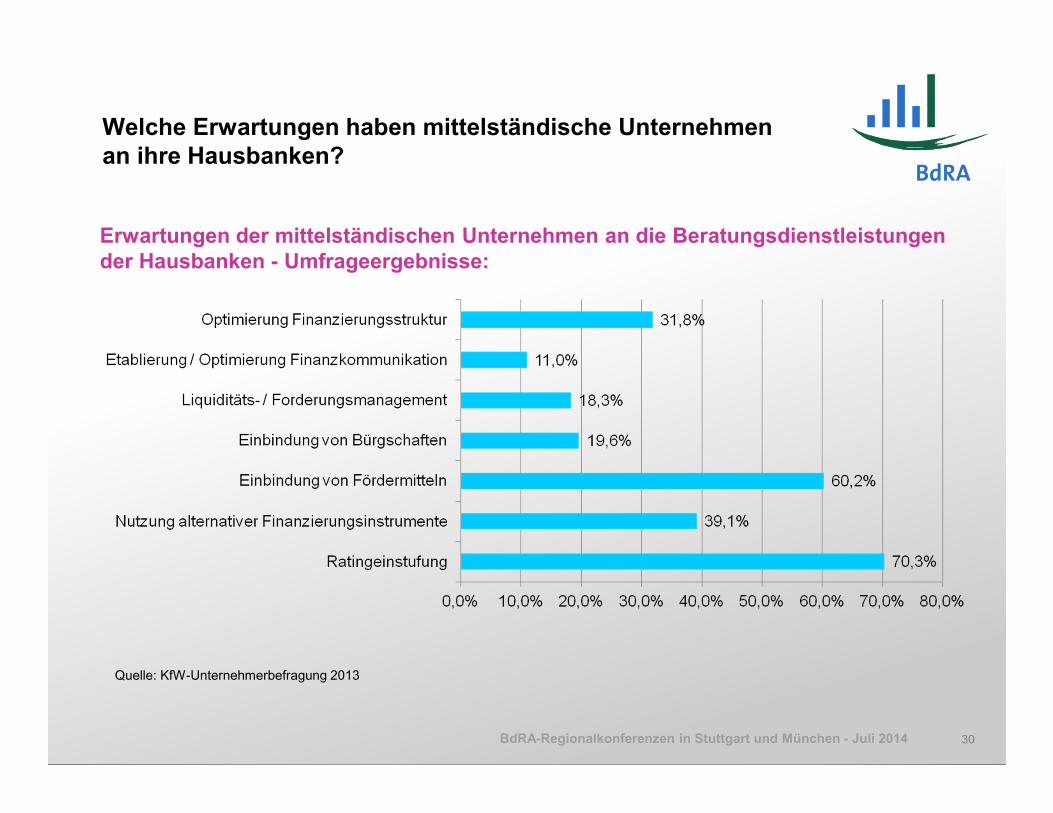

Welche Erwartungen haben mittelständische Unternehmen an ihre Hausbanken?

Erwartungen der mittelständischen Unternehmen an die Beratungsdienstleistungen der Hausbanken - Umfrageergebnisse:

Quelle: KfW-Unternehmerbefragung 2013

30

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche Empfehlungen können mittelständischen Unternehmen aus Bankensicht zur Sicherung der eigenen Unternehmens-finanzierung gegeben werden?

� Banken erwarten von mittelständischen Unternehmen eine höhere Transparenz über die wirtschaftlichen und finanziellen Verhältnisse – Vergangenheit, Perspektiven und Zukunft der Unternehmen.

� Finanzkommunikation ist für viele Unternehmen eine Selbstverständlichkeit – auch ohne die neuen Regulierungsbestimmungen.

� Unternehmen sollen nicht nur „gute“ Nachrichten, sondern auch „schlechte“ Nachrichten kommunizieren – Schaffung eines stärkeren Vertrauensverhältnisses.

� Banken erwarten eine noch komplexere Überzeugung von der Qualität des Unternehmensmanagements und der Unternehmensstrategien (Geschäftsmodelle und -prozesse).

� Relevante betriebliche Unternehmensabläufe sollen den Bank nachvollziehbar erläutert werden.

Finanzkommunikation

31

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche Empfehlungen können mittelständischen Unternehmen aus Bankensicht zur Sicherung der eigenen Unternehmens-finanzierung gegeben werden?

� Mittelständischen Unternehmen wird rechtzeitig die Kontaktaufnahme zu den Banken empfohlen, um die richtigen finanzstrategischen Entscheidungen zu treffen.

� Schwach aufgestellte Unternehmen sollten die bestehenden Finanzierungsprobleme frühzeitig lösen.

� Der Zusammenhang zwischen Ratingergebnissen und Kreditkonditionen wird nach Basel III noch bedeutender. Die Optimierung des Unternehmensratings zählt künftig zu den besonderen Herausforderungen des Managements.

� Rating setzt sich aus qualitativen „weichen“ und quantitativen „harten“ Faktoren zusammen. Die Erläuterung der „weichen“ Faktoren durch das Management ist für die Bankenfinanzierung von großer Bedeutung (Qualität des Managements und künftige Wettbewerbsfähigkeit).

Finanzkommunikation

32

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche Empfehlungen können mittelständischen Unternehmen aus Bankensicht zur Sicherung der eigenen Unternehmens-finanzierung gegeben werden?

� Unternehmen sollten aber auch die Banken nach der Zusammensetzung der Rating-ergebnisse befragen – um gegebenenfalls „Falscheinschätzungen“ der Banken ent-gegen wirken zu können.

� Nebenabreden zum Kreditvertrag - beispielsweise Covenants - werden einen höhere Bedeutung gewinnen. Deshalb verstärkt Covenants als Steuergrößen in mittel-ständischen Unternehmen einsetzen.

� Unterdurchschnittliche Eigenkapitalquoten in Unternehmen werden künftig ein Problem bei Kreditvergaben – deshalb Maßnahmen zum Eigenkapitalaufbau rechtzeitig in die Wege leiten.

� Werthaltige Kreditsicherheiten beeinflussen die Höhe der Eigenkapitalkosten der Banken – sorgfältige Prüfung der Unternehmen nach weiterer Kreditabsicherung empfehlenswert.

Finanzkommunikation

33

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

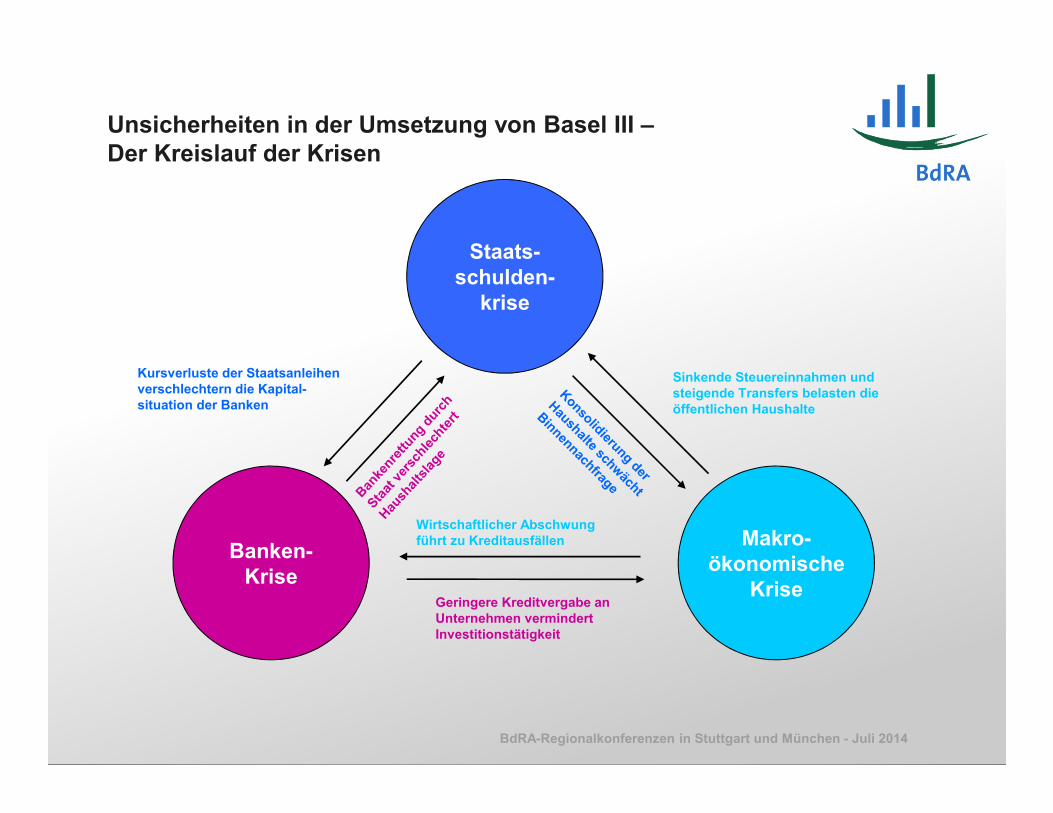

Unsicherheiten in der Umsetzung von Basel III –Der Kreislauf der Krisen

Staats-schulden-

krise

Makro-ökonomische

Krise

Banken-Krise

Wirtschaftlicher Abschwungführt zu Kreditausfällen

Geringere Kreditvergabe an Unternehmen vermindert Investitionstätigkeit

Sinkende Steuereinnahmen und steigende Transfers belasten dieöffentlichen Haushalte

Kursverluste der Staatsanleihenverschlechtern die Kapital-situation der Banken

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Welche Schlussfolgerungen werden mittelständische Unter-nehmen aus den neuen Regulierungsvorschriften ziehen?

� Banken stehen vor nicht ganz unerheblichen Herausforderungen zur Erfüllung der neuen Regulierungsvorschriften. Basel III ist eine weitere zweckmäßige regulatorische Vorschrift für Banken – und keine lebensbedrohliche Krankheit für mittelständische Unternehmen.

� Ob die Banken die steigenden „Ressourcekosten“ an den Mittelstand weitergeben -ist noch nicht einschätzbar. Bis heute liegen keine konkreten Erkenntnisse vor.

� Zwecks der Schaffung einer höheren Transparenz werden mit hoher Wahrscheinlichkeit die Anforderungen an das Reporting von mittelständische Unternehmen zunehmen.

� Unternehmen beschäftigen sich dennoch verständlicherweise mit der Frage des Eintretens einer Kreditklemme für den Mittelstand. Nach Einschätzung vieler Fach-experten wird Basel III keine Kreditklemme erzeugen – der Bankenwettbewerb wird die Kreditversorgung der Wirtschaft auch in Zukunft sichern.

� Eine Kredit-Konditionenpolitik der Banken in Anlehnung an die einzelnen Rating-ergebnisse wird allerdings die zwangsläufige Konsequenz aus den neuen Regulierungen sein.

35

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

Ihr Referent:

Dr. Wolfgang BiegertSenator h.c.

Stellvertretender Vorsitzender des Bundesverband der Ratinganalysten und Ratingadvisor e.V. (BdRA), Sitz Berlin

Geschäftsstelle:Konrad-Adenauer-Straße 1172072 Tübingen

Telefon +49 7121 9204088Mobilfunk +49 172 3069263E-Mail [email protected]

HH. bedankt sich für Ihr Interesse

36

BdRA-Regionalkonferenzen in Stuttgart und München - Juli 2014

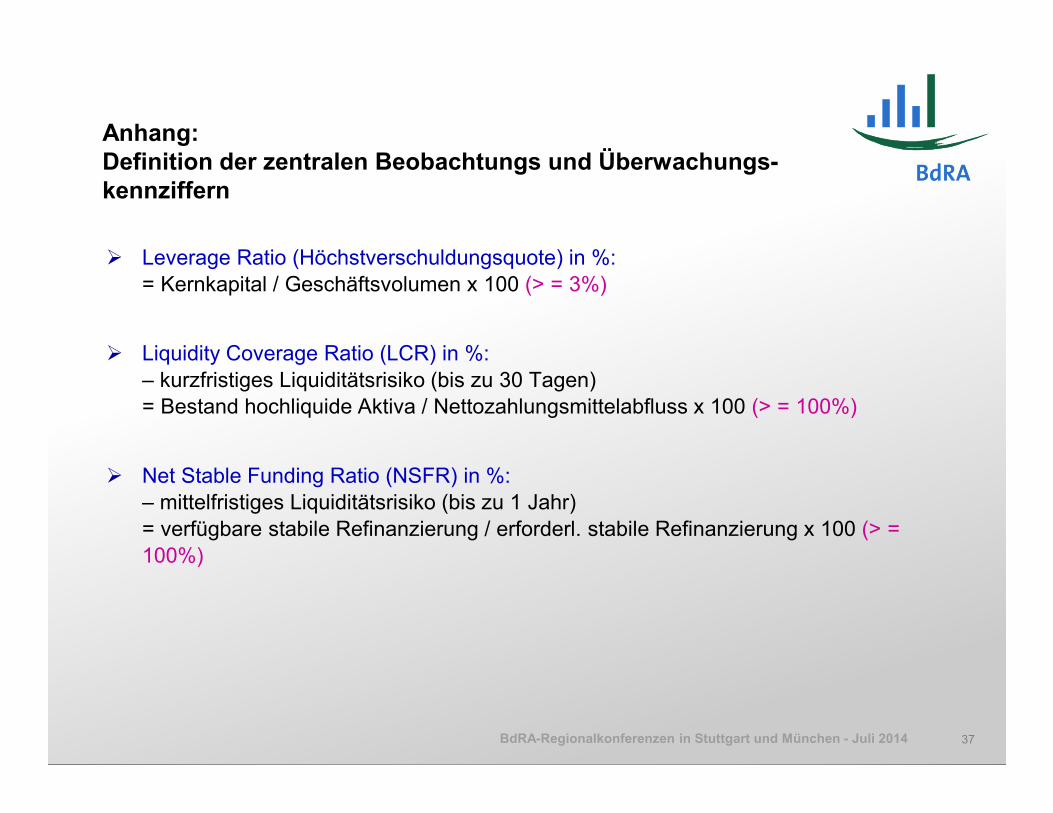

Anhang: Definition der zentralen Beobachtungs und Überwachungs-kennziffern

� Leverage Ratio (Höchstverschuldungsquote) in %: = Kernkapital / Geschäftsvolumen x 100 (> = 3%)

� Liquidity Coverage Ratio (LCR) in %: – kurzfristiges Liquiditätsrisiko (bis zu 30 Tagen)= Bestand hochliquide Aktiva / Nettozahlungsmittelabfluss x 100 (> = 100%)

� Net Stable Funding Ratio (NSFR) in %: – mittelfristiges Liquiditätsrisiko (bis zu 1 Jahr)= verfügbare stabile Refinanzierung / erforderl. stabile Refinanzierung x 100 (> = 100%)

37