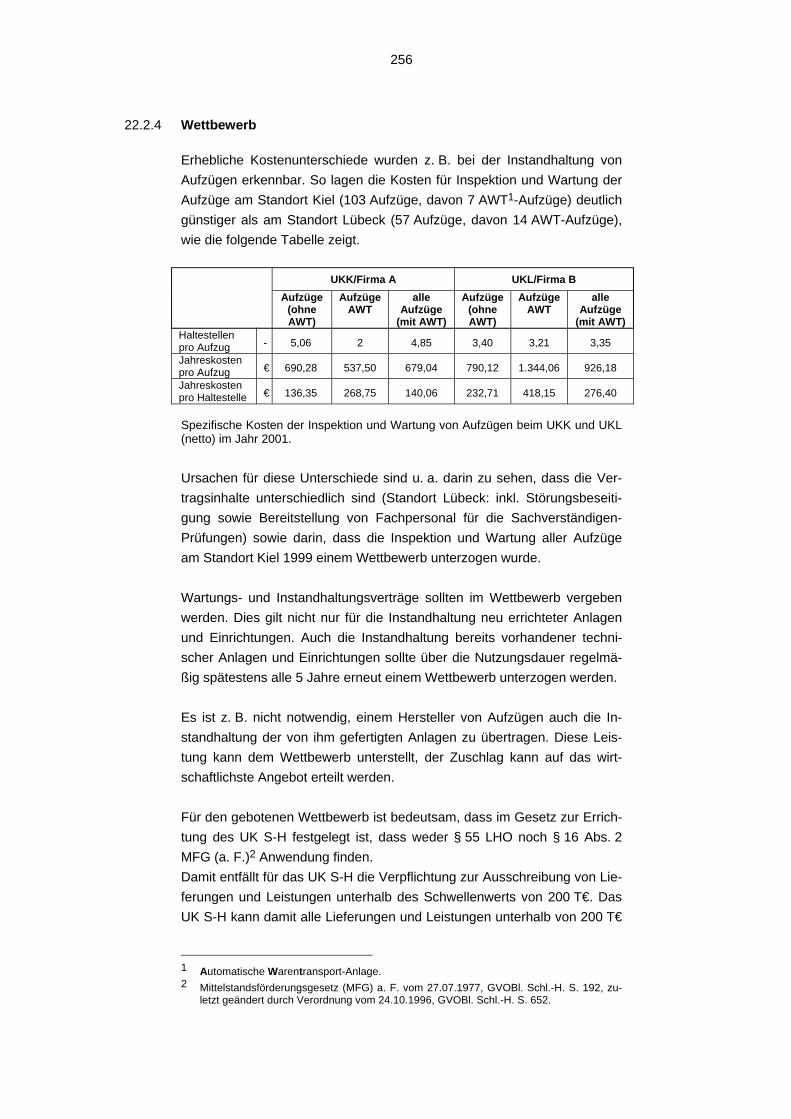

Embed Size (px)

Citation preview

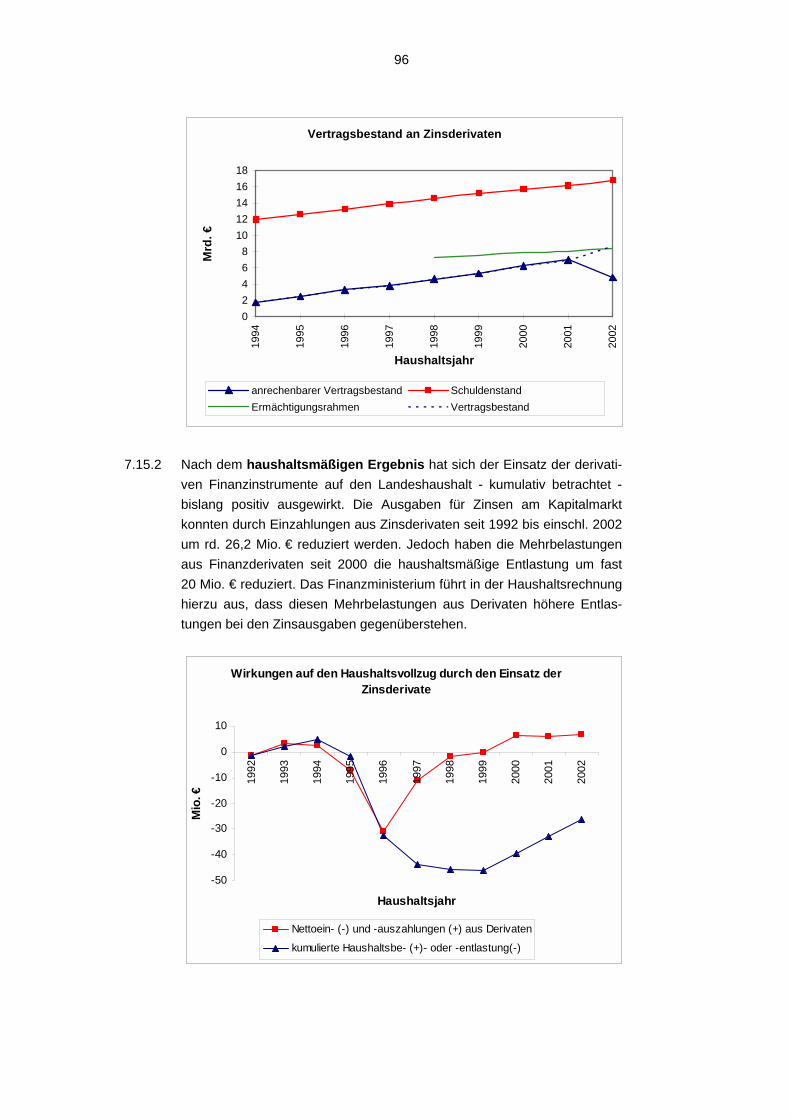

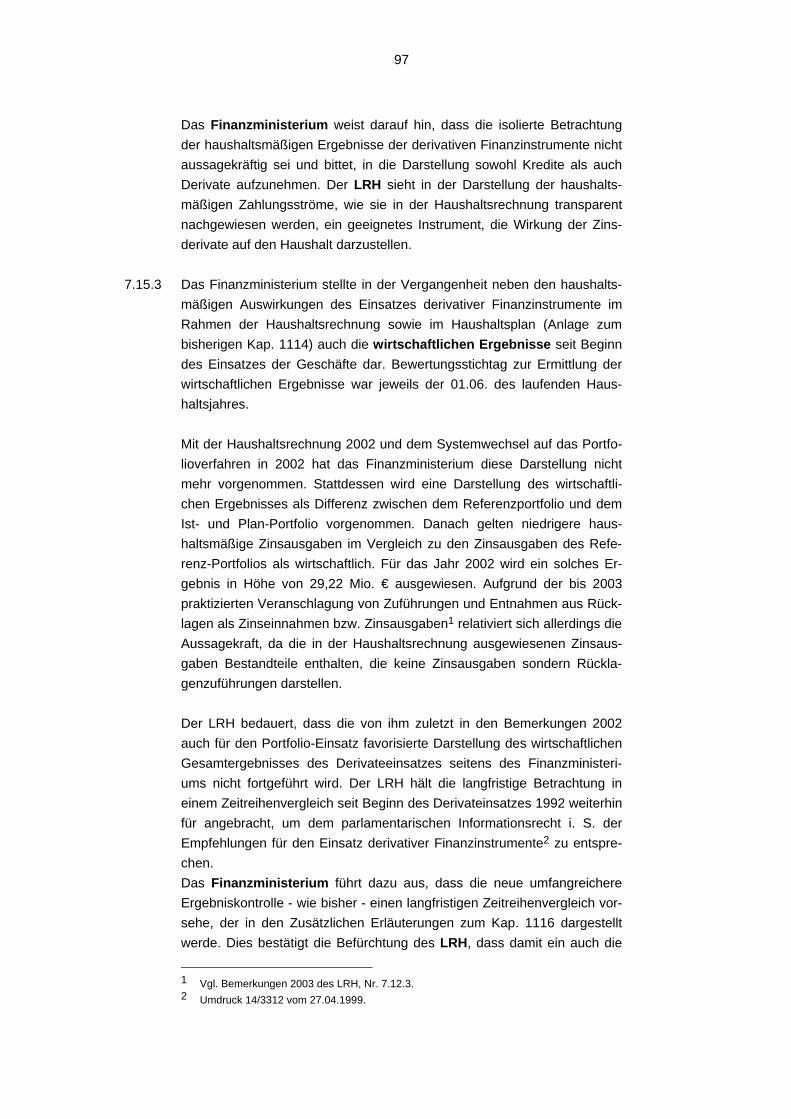

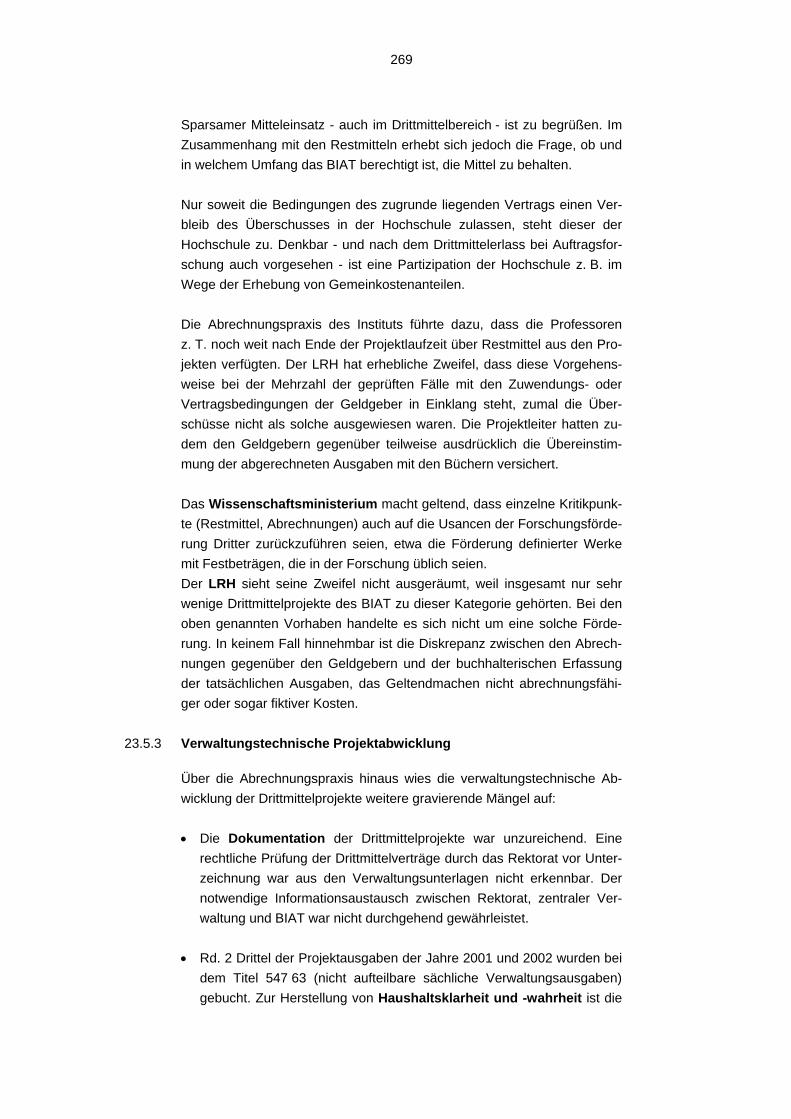

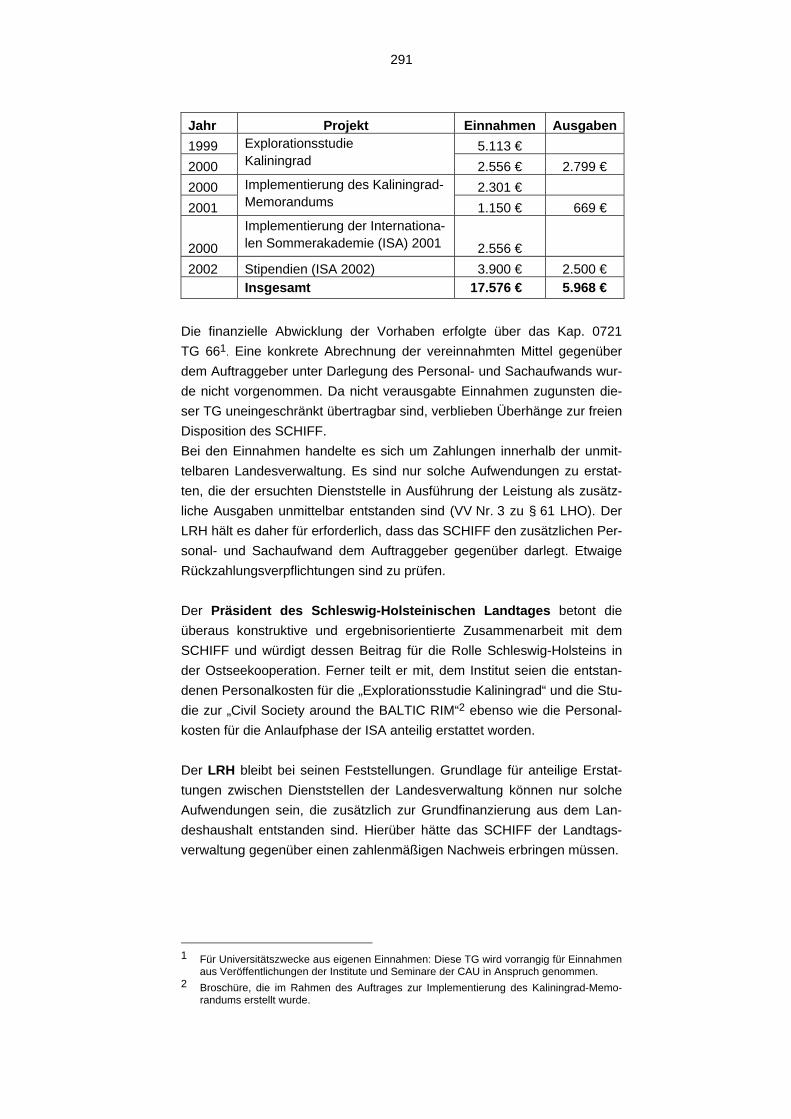

Bemerkungen 2004

des

Landesrechnungshofs

Schleswig-Holstein

mit Bericht zur

Landeshaushaltsrechnung 2002

Kiel, 30. März 2004

Inhaltsverzeichnis Seite

Einleitung

1. Allgemeines 9

2. Entlastung des LRH 11

3. Besondere Prüfungsfälle und Sonderberichte 11

Bericht zur Landeshaushaltsrechnung

4. Entlastung der Landesregierung für das Haushaltsjahr 2001 18

5. Abschluss der Haushaltsrechnung 2002 18

6. Umstellung des Rechnungswesens auf SAP R/3 24

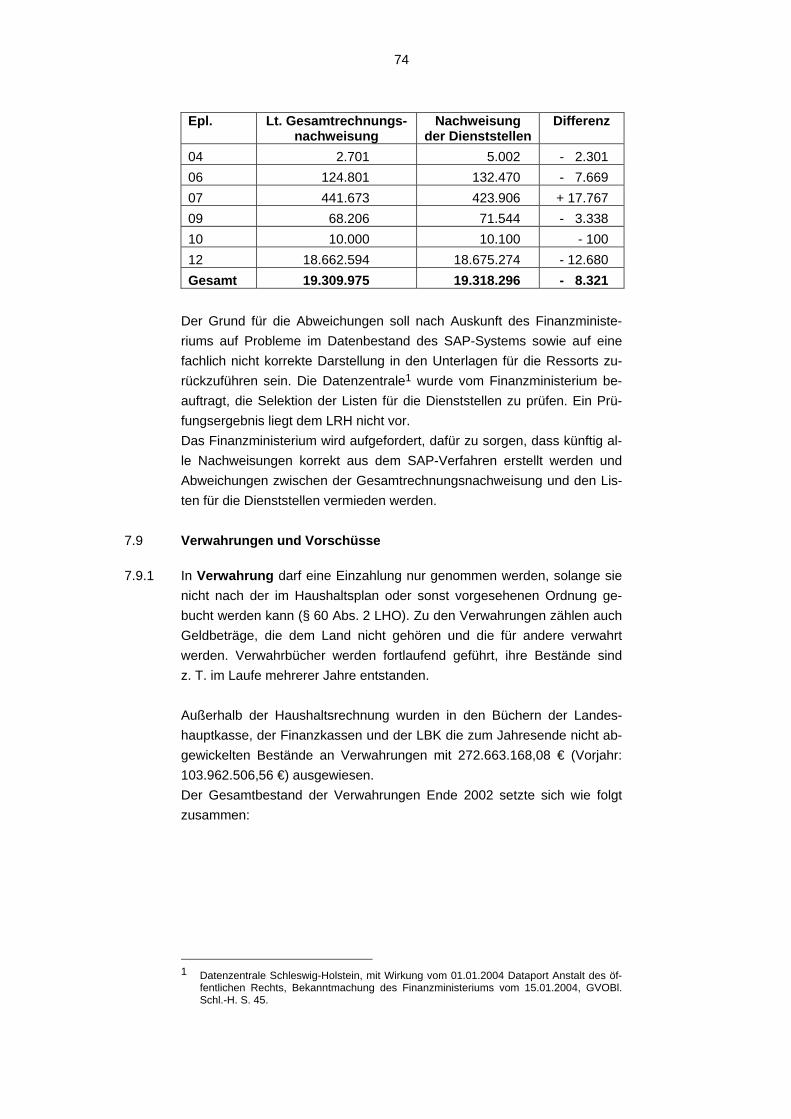

7. Feststellungen zur Haushaltsrechnung 2002 54

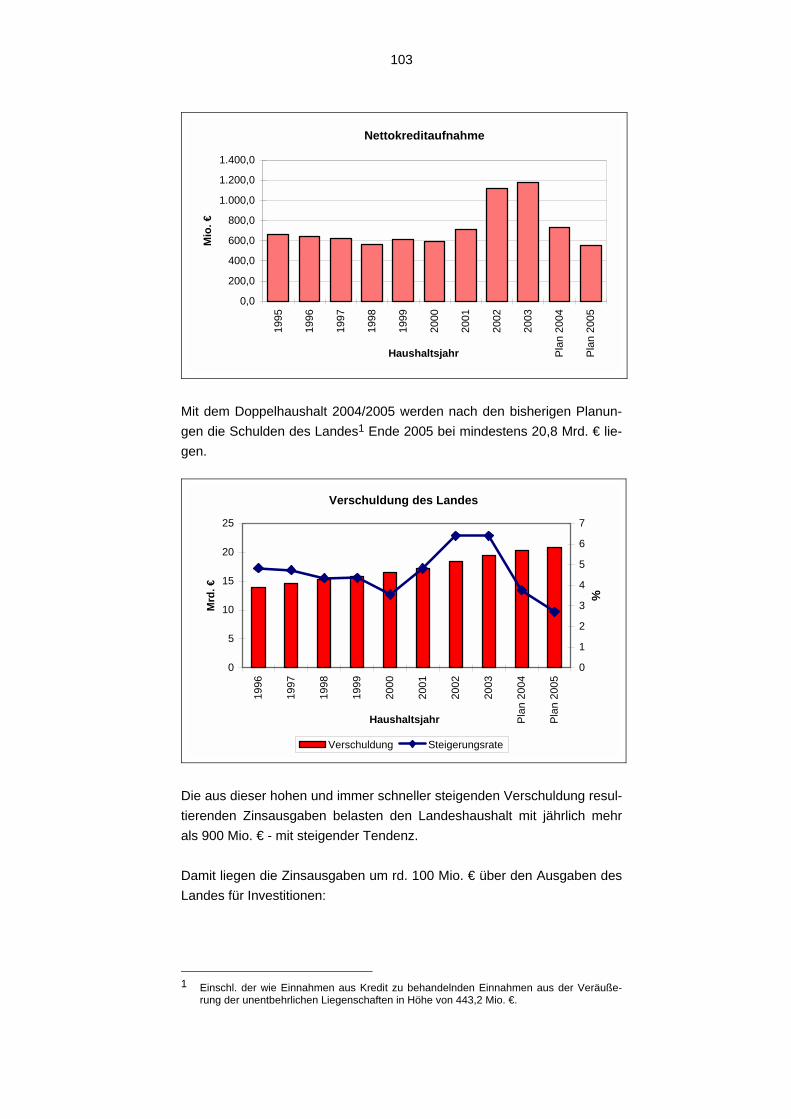

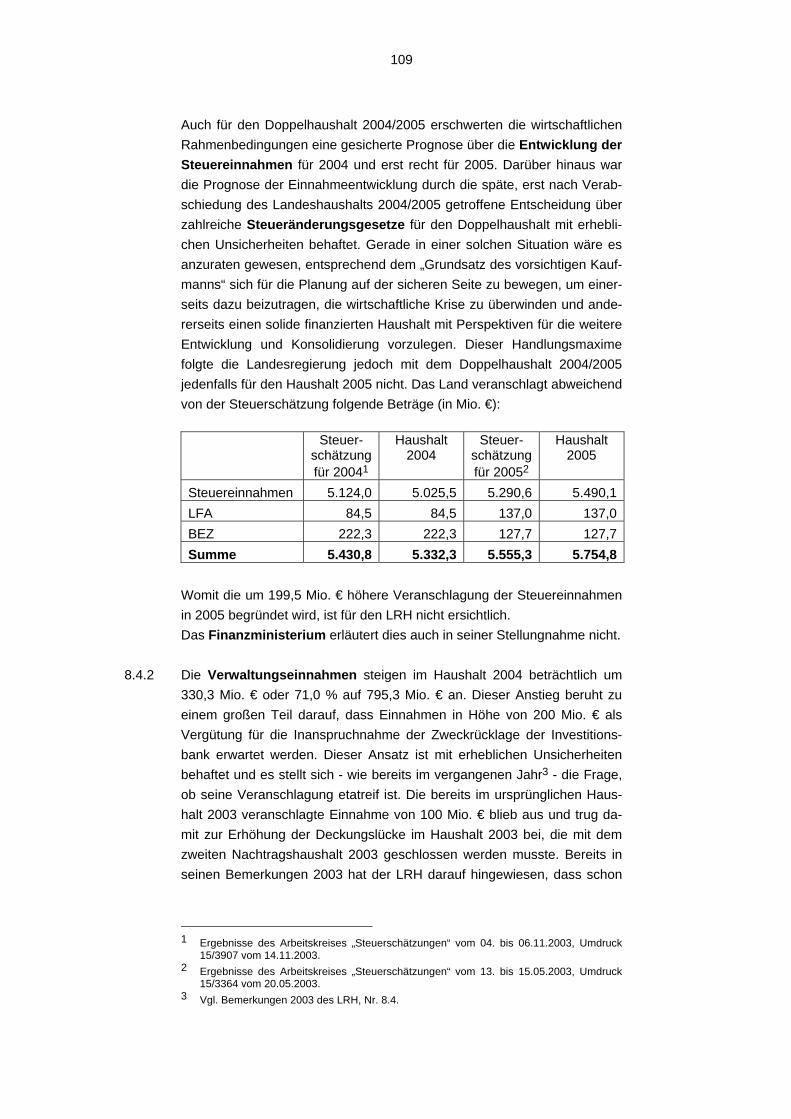

8. Aktuelle Haushaltslage des Landes 102

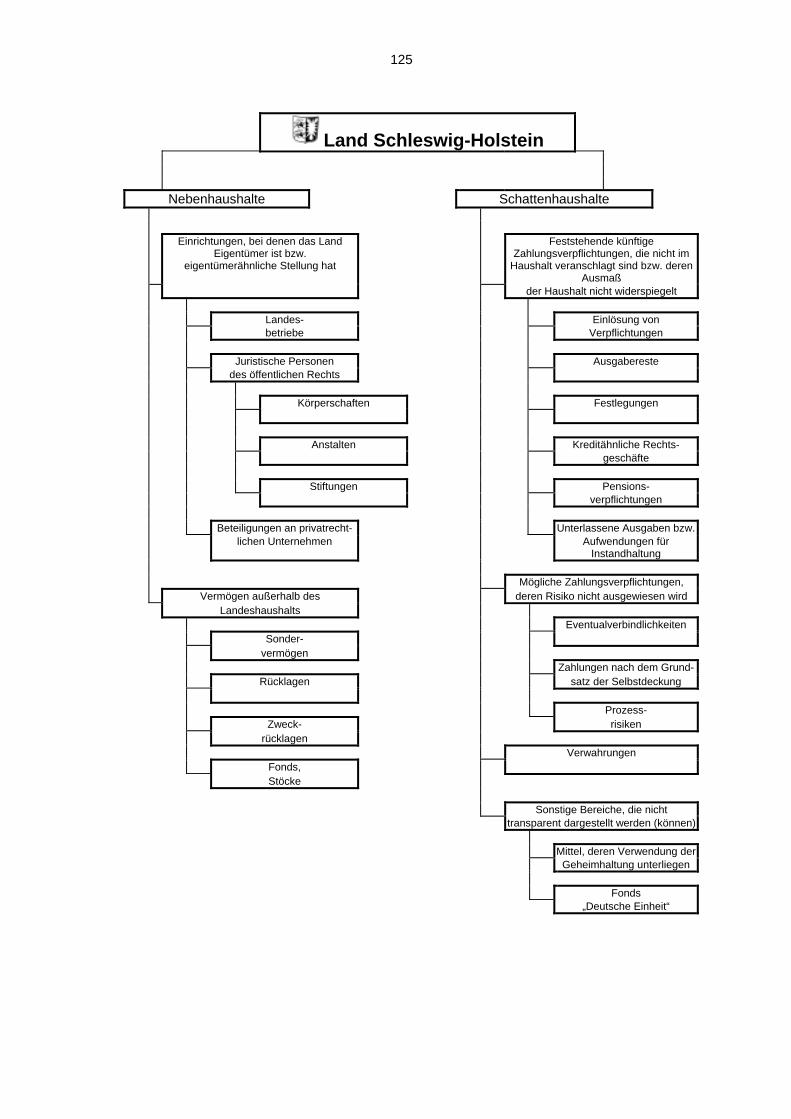

9. Neben- und Schattenhaushalte des Landes 123

Allgemeines

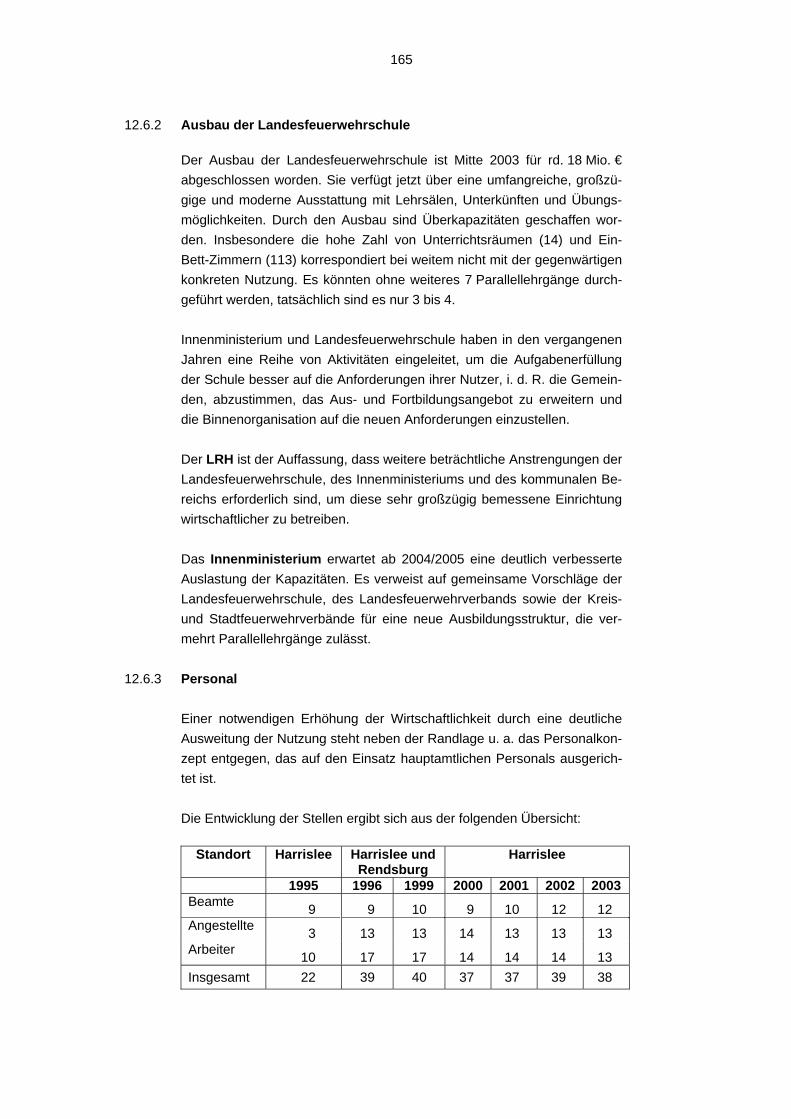

10. Stellenentwicklung in der Landesverwaltung 131

11.

Querschnittsprüfung Öffentlichkeitsarbeit des Landtages und der Landesregierung - Veranstaltungen und Verfügungsmittel

141

Innenministerium

12. Aus- und Fortbildung in der Feuerwehr 159

13.

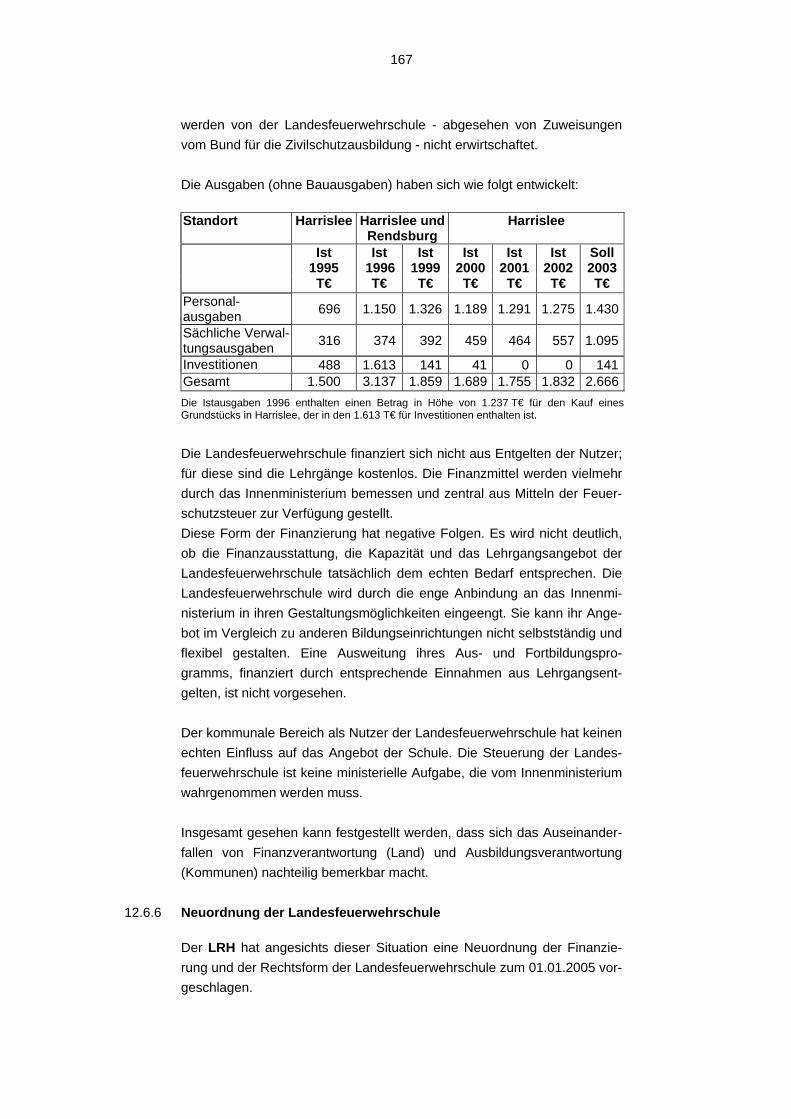

Beschaffung, Instandhaltung und Betrieb von landeseigenen Wasserfahrzeugen 170

Finanzministerium

14.

Organisation und Aufgabenstellung der Prüfgruppe Land beim Landesbesoldungsamt 177

15. Anrechnung von Renten auf Versorgungsbezüge 180

16.

Arbeitsweise in den gewerblichen Veranlagungsstellen der Finanzämter, Umsetzung der GNOFÄ 1997 182

17.

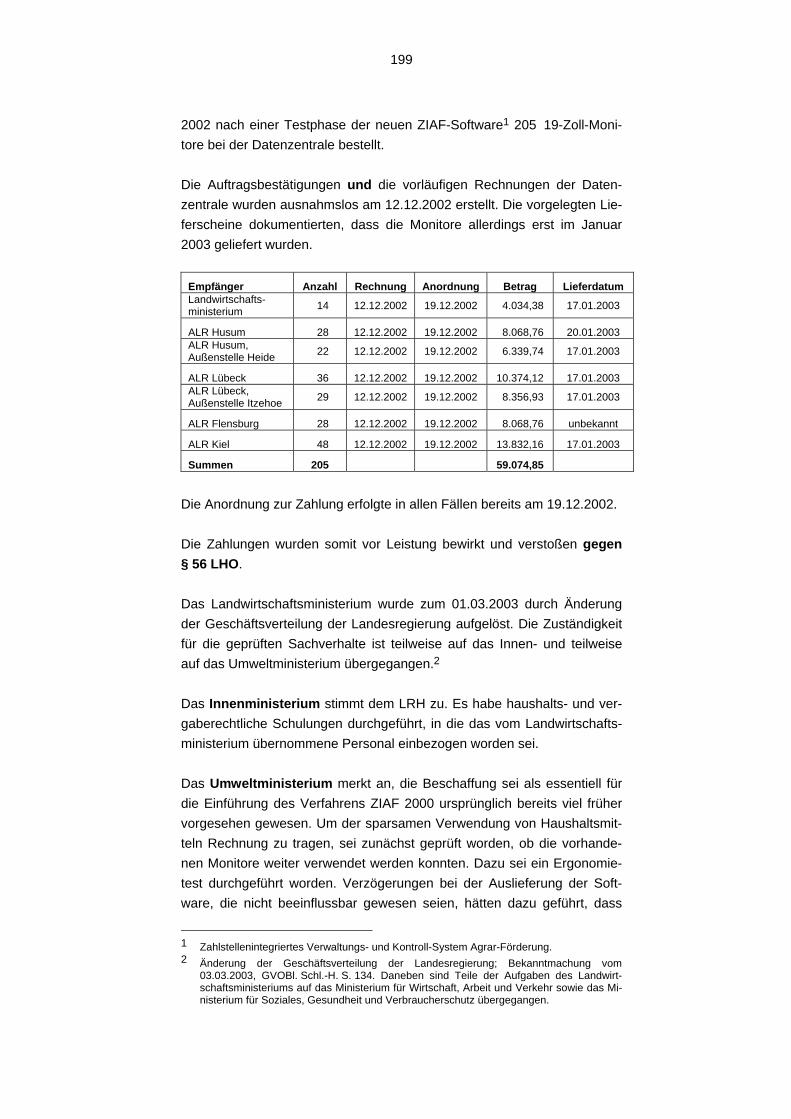

Beschaffung von Geräten der Informations- und Kommunikations- technik in den Monaten November und Dezember 2002 193

18. Vorbereitung auf die Einführung von FISCUS 204

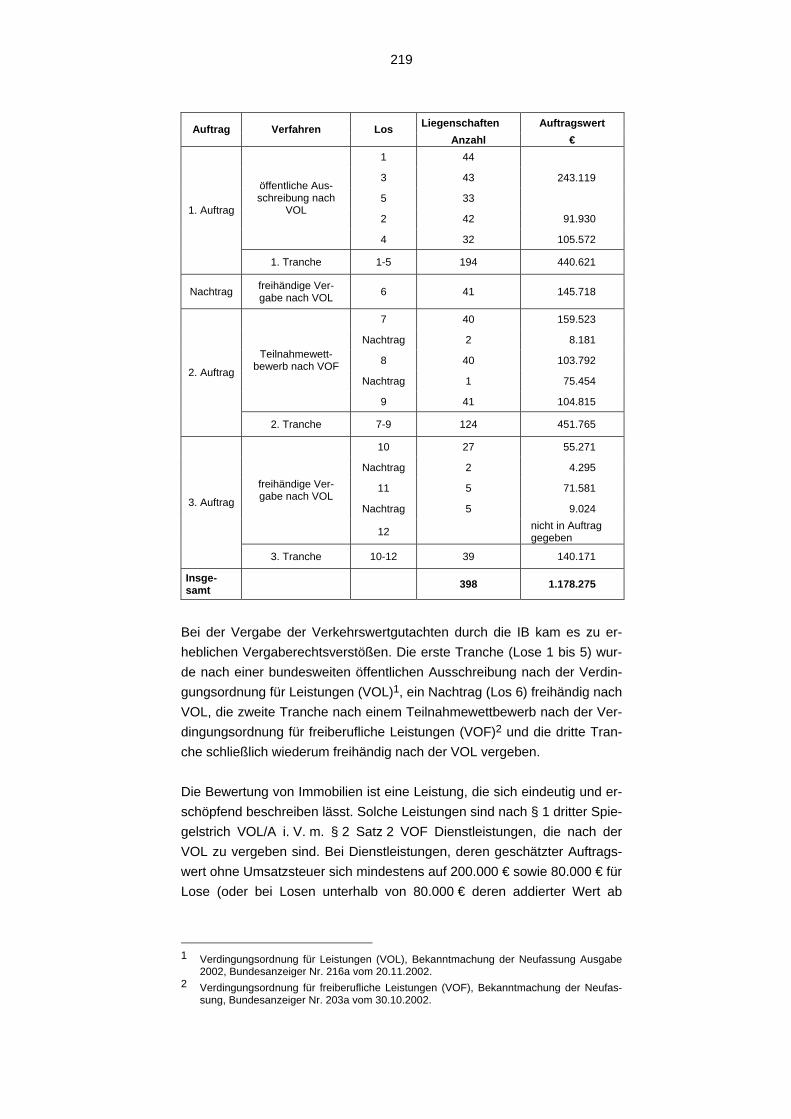

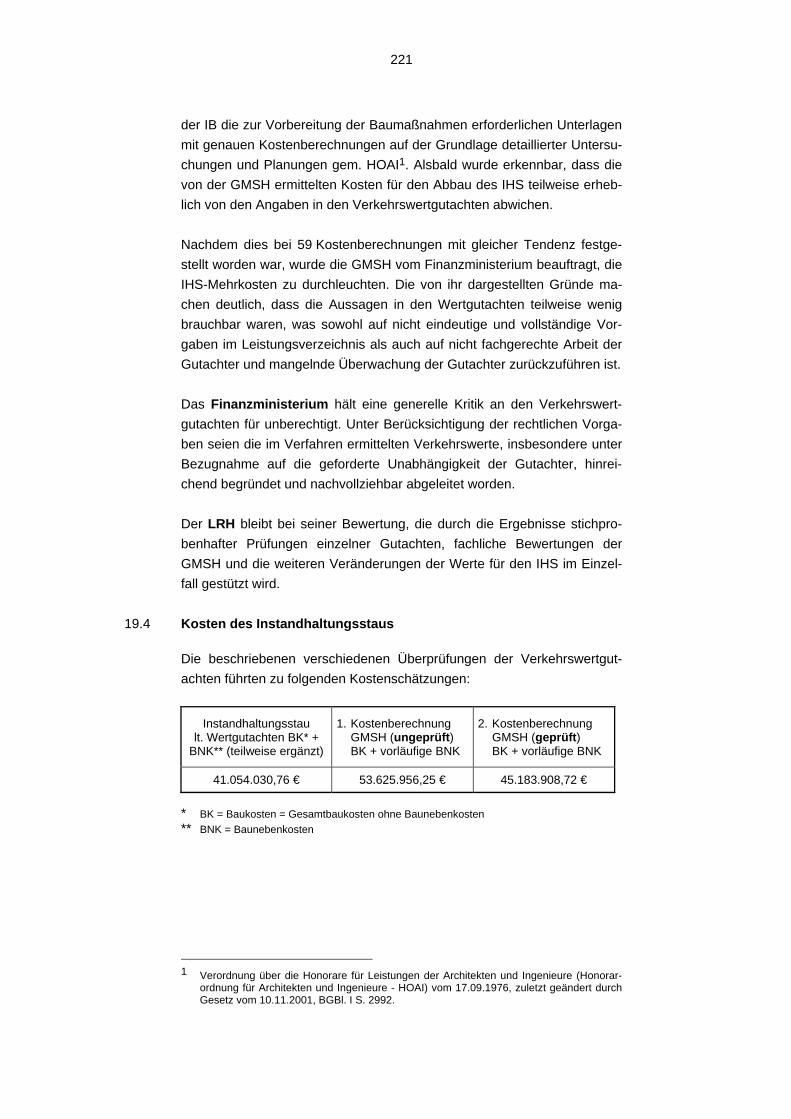

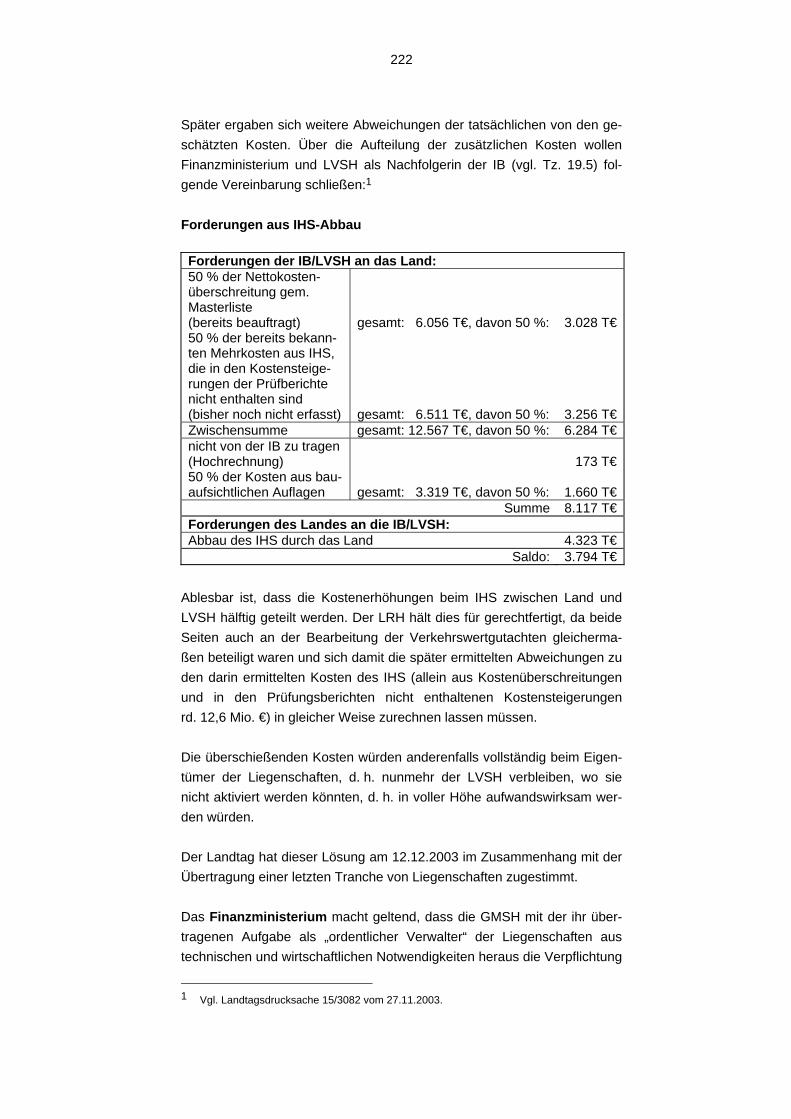

19. Beseitigung des Bauunterhaltungsstaus durch die GMSH 214

20. Bewirtschaftung öffentlicher Liegenschaften durch die GMSH 227

Seite

Ministerium für Wirtschaft, Arbeit und Verkehr

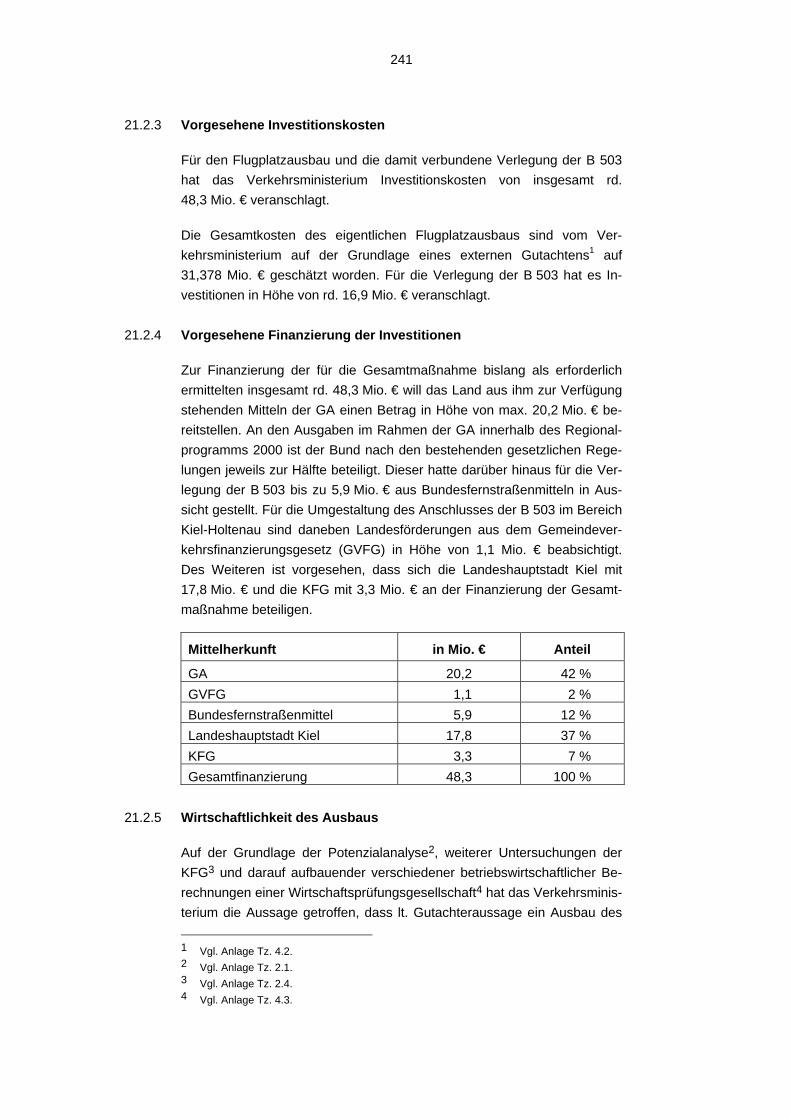

21. Ausbau des Flugplatzes Kiel-Holtenau 237

Ministerium für Bildung, Wissenschaft, Forschung und Kultur

22.

Instandhaltung technischer Anlagen und Einrichtungen beim Universitätsklinikum Schleswig-Holstein 252

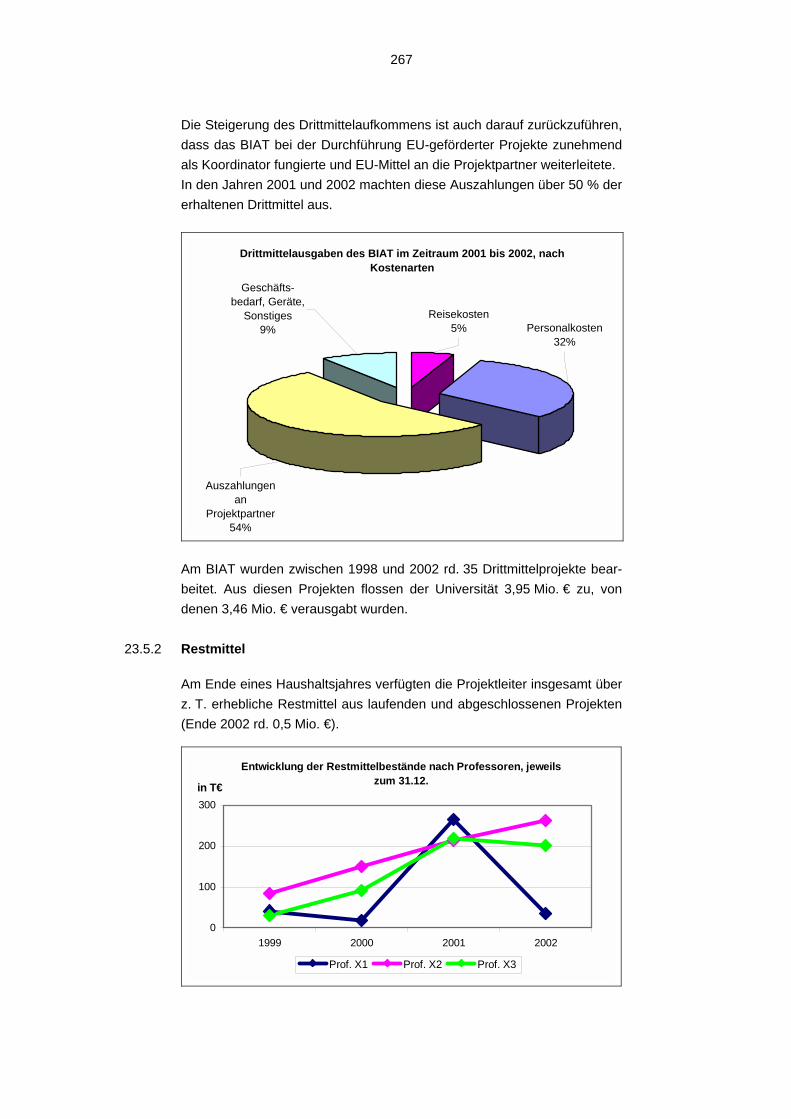

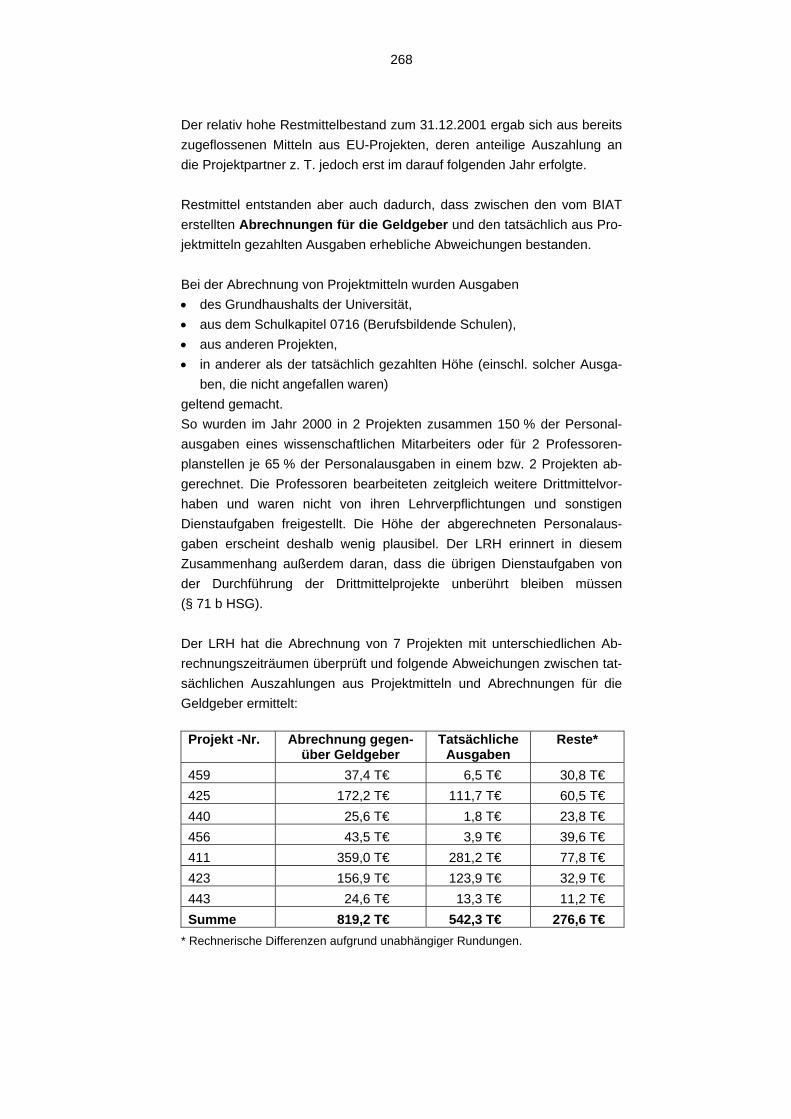

23. Berufsbildungsinstitut Arbeit und Technik der Universität Flensburg 260

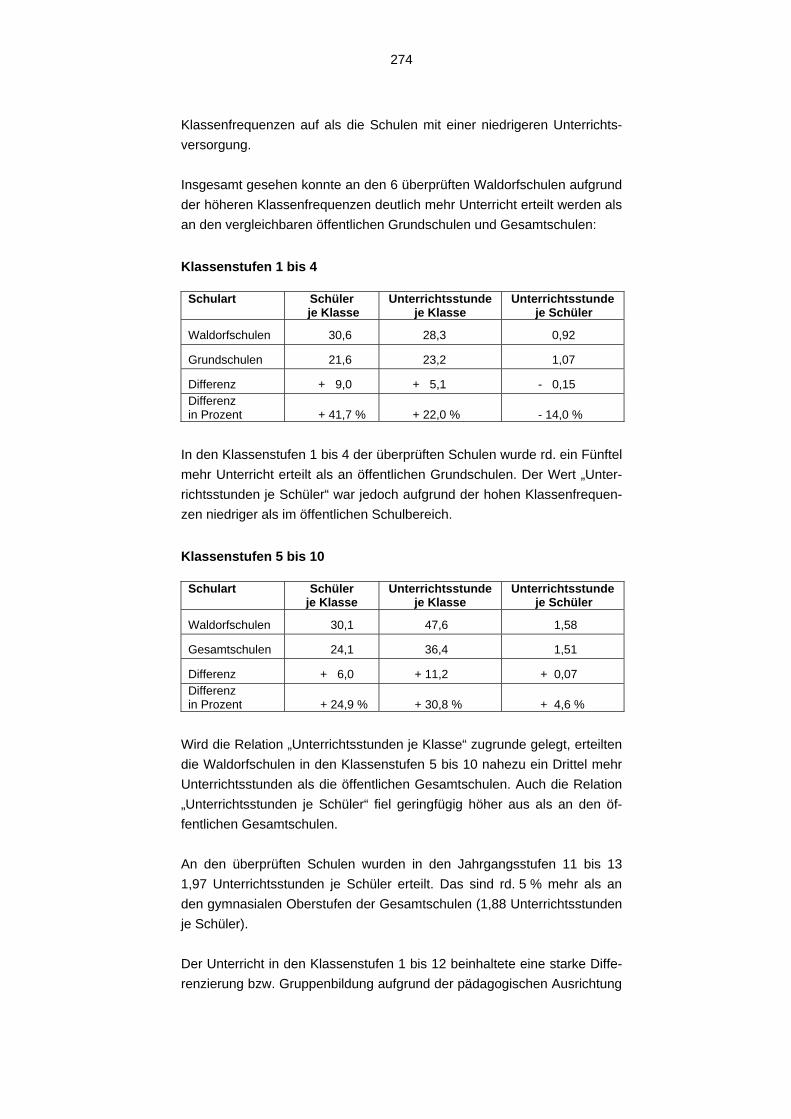

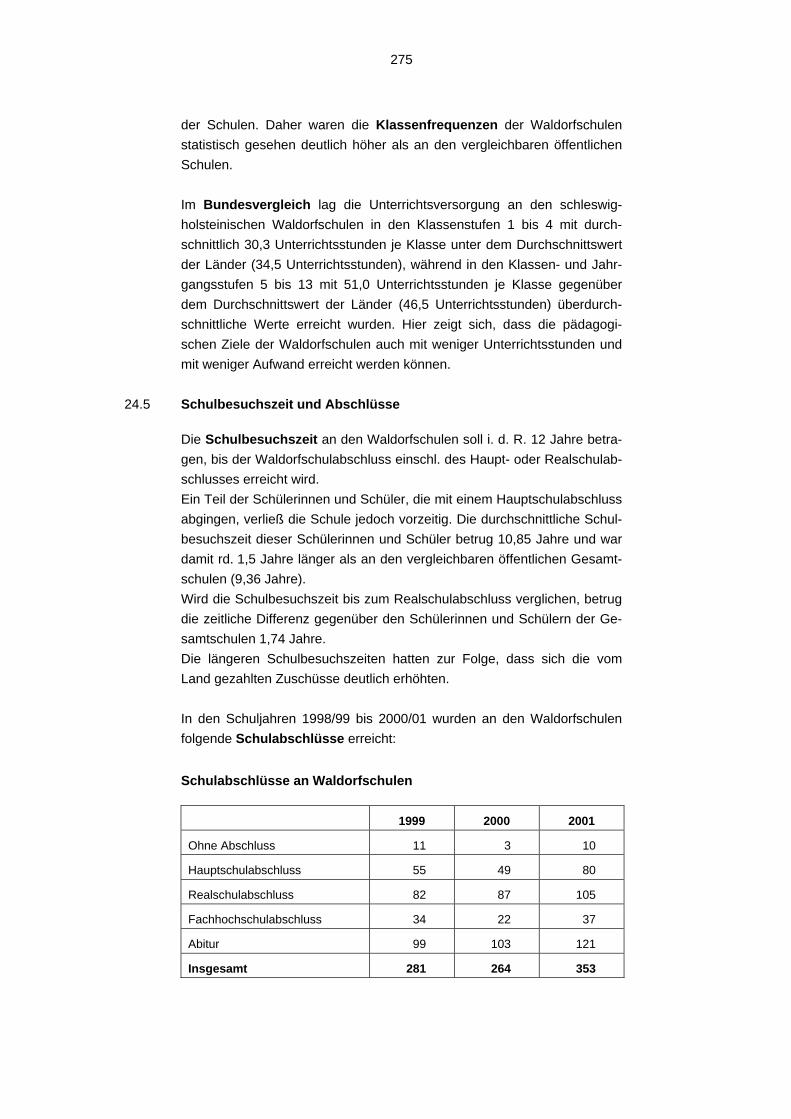

24. Freie Waldorfschulen 272

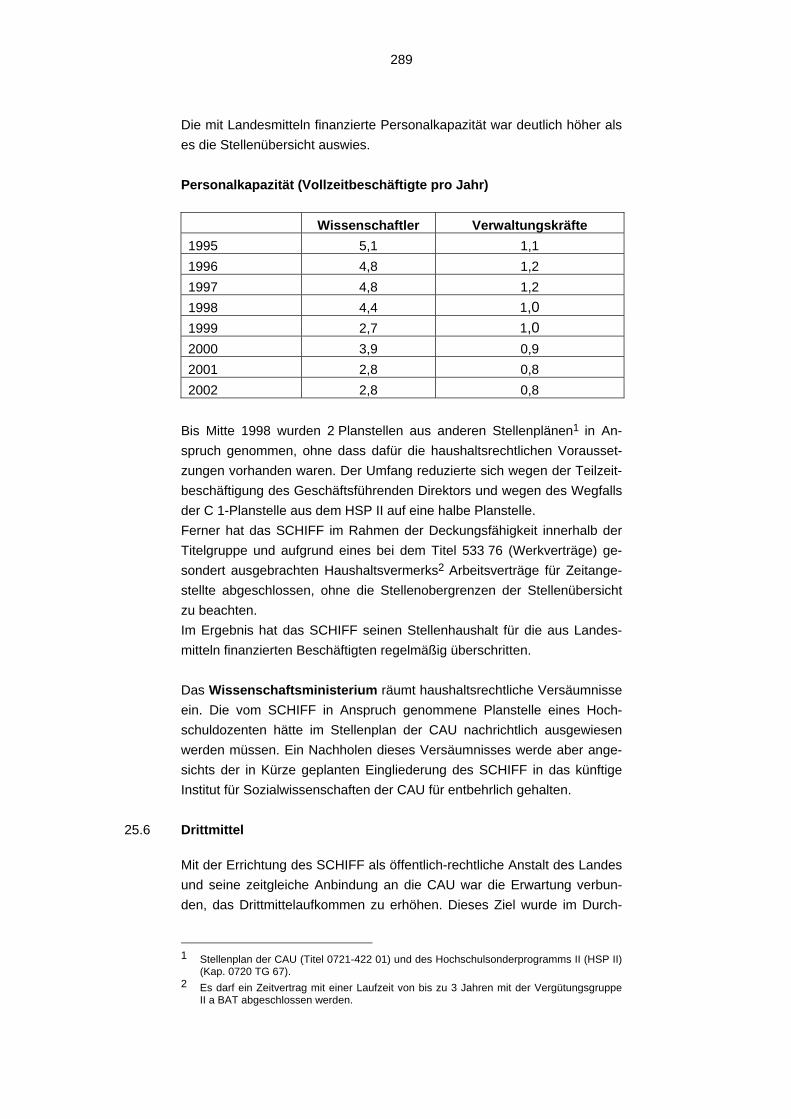

25. Schleswig-Holsteinisches Institut für Friedenswissenschaften 286

26.

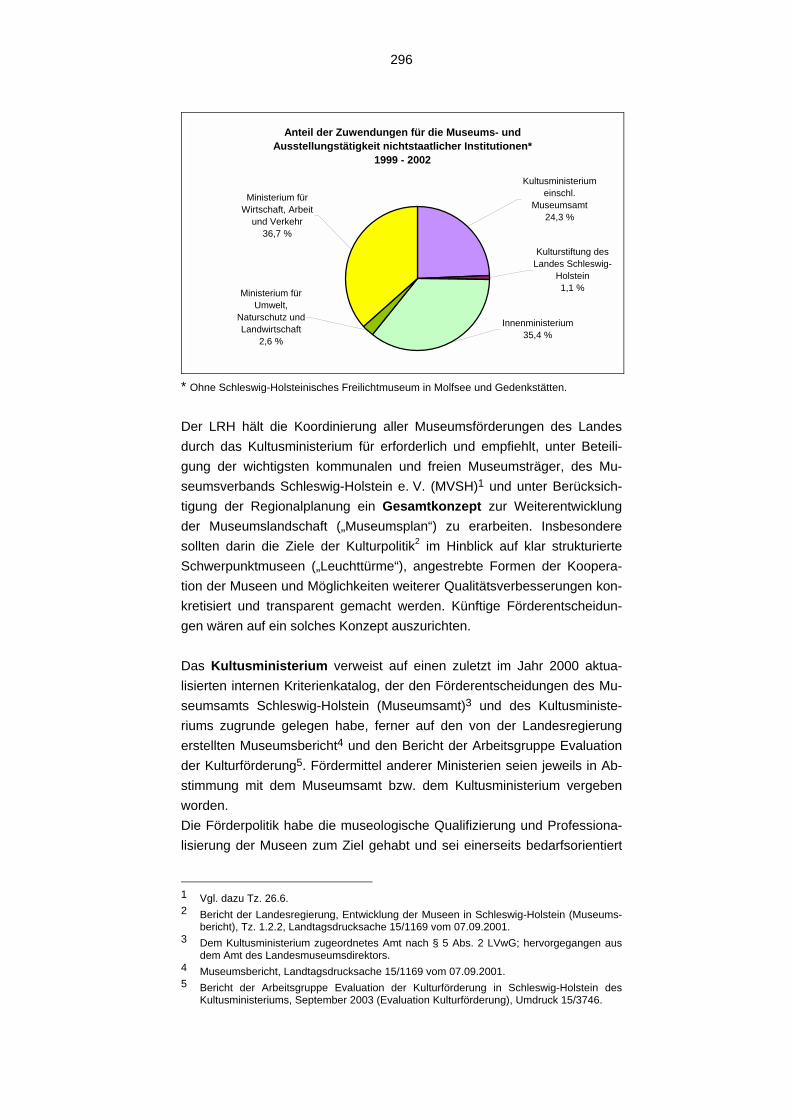

Förderung der Museumsarbeit und Ausstellungstätigkeit nichtstaatlicher Museen 295

Ministerium für Justiz, Frauen, Jugend und Familie

27.

Zuwendungen an Träger der Jugend- und Straffälligenhilfe sowie Ausgaben für Therapiemaßnahmen und für die Schuldnerberatung in den Justizvollzugsanstalten 304

Ministerium für Soziales, Gesundheit und Verbraucherschutz

28. Schuldnerberatungsstellen 311

Ministerium für Umwelt, Naturschutz und Landwirtschaft

29.

Ausübung der Fachaufsicht durch das Ministerium für Umwelt, Naturschutz und Landwirtschaft 320

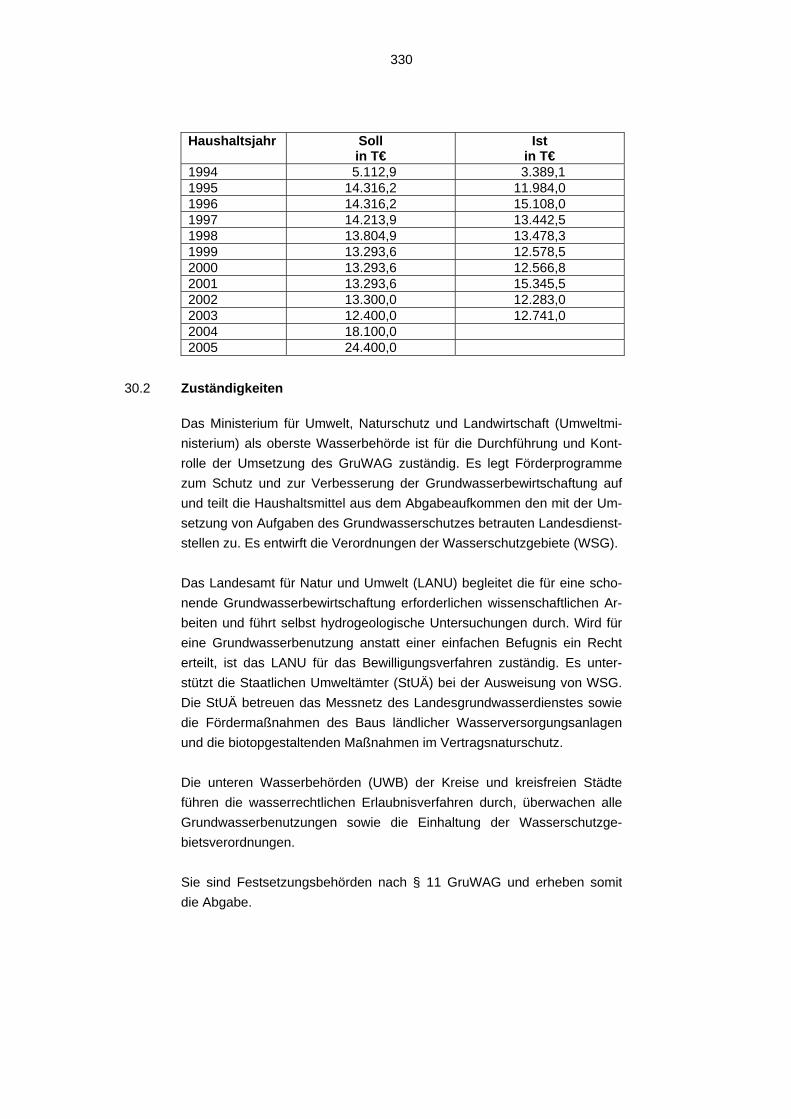

30. Grundwasserentnahmeabgabe 329

Juristische Personen des öffentlichen und privaten Rechts

31.

Auswahl des SAP-Verfahrens in vom Land getragenen Einrichtungen und Gesellschaften 341

Rundfunkangelegenheiten

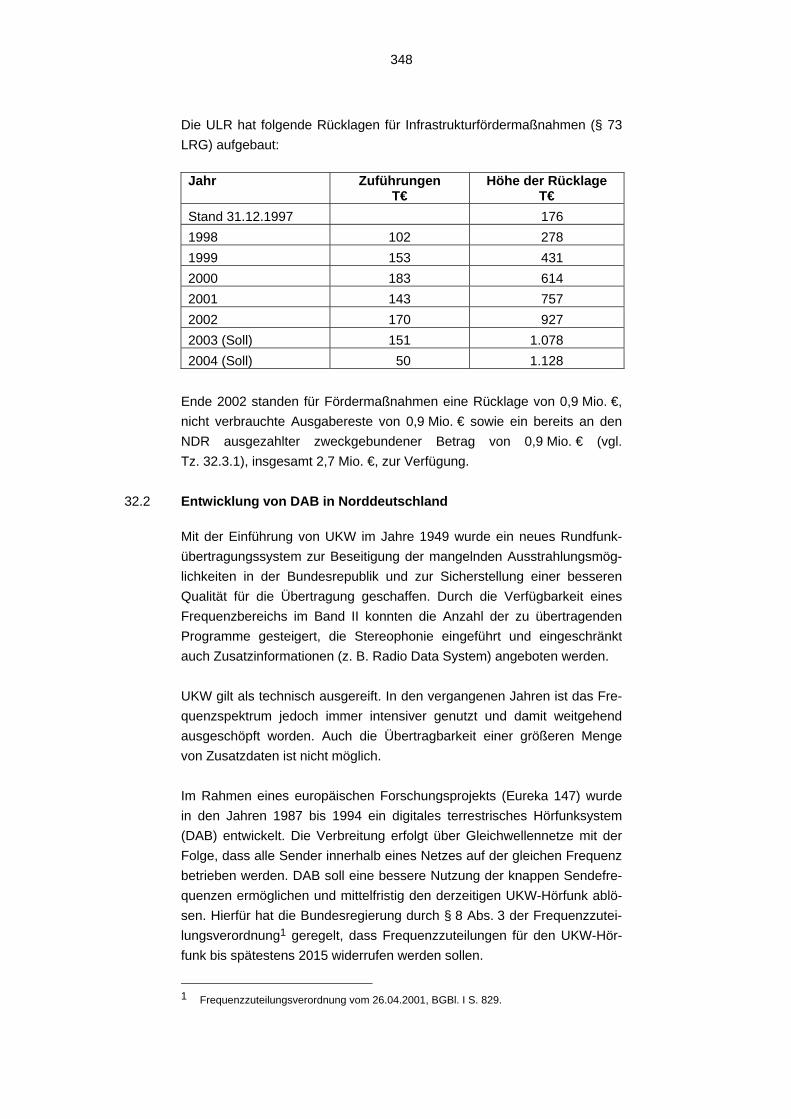

32.

Förderung der technischen Infrastruktur für die terrestrische Versorgung des Landes durch die Unabhängige Landesanstalt für Rundfunk und neue Medien 347

33. Norddeutscher Rundfunk 354

Abkürzungsverzeichnis

LRH Landesrechnungshof Schleswig-Holstein Bildungsministerium Kultusministerium Wissenschaftsministerium

Ministerium für Bildung, Wissenschaft, Forschung und Kultur

Jugendministerium Justizministerium

Ministerium für Justiz, Frauen, Jugend und Familie

Sozialministerium Ministerium für Soziales, Gesundheit und Verbraucherschutz

Landwirtschaftsministerium Umweltministerium

Ministerium für Umwelt, Naturschutz und Landwirtschaft

Verkehrsministerium Wirtschaftsministerium

Ministerium für Wirtschaft, Arbeit und Verkehr

ABAP Advanced Business Application Programming (Programmiersprache)

ABl. EG Amtsblatt der Europäischen Gemeinschaft ADV Automatisierte Datenverarbeitung AG Arbeitsgruppe AH-GF Allgemeine Hinweise zum Gruppierungsplan

und zum Funktionenplan AIT Amt für Informationstechnik AK Arbeitskreis ALR / ÄLR Amt / Ämter für ländliche Räume AMEV Arbeitskreis Maschinen- und Elektrotechnik

staatlicher und kommunaler Verwaltungen Amtsbl. Schl.-H. Amtsblatt Schleswig-Holstein ANBest-P Allgemeine Nebenbestimmungen für

Zuwendungen zur Projektförderung AO Abgabenordnung AöR Anstalt des öffentlichen Rechts ARD Arbeitsgemeinschaft der öffentlich-rechtlichen

Rundfunkanstalten der Bundesrepublik Deutschland

Art. Artikel AWT Automatische Warentransport-Anlage BAT Bundes-Angestelltentarifvertrag BBesG Bundesbesoldungsgesetz BeamtVG Beamtenversorgungsgesetz BEZ Bundesergänzungszuweisung BFQG Bildungsfreistellungs- und Qualifizierungs-

gesetz BGBl. Bundesgesetzblatt BIAT Berufsbildungsinstitut Arbeit und Technik BIP Bruttoinlandsprodukt BK Baukosten BNK Baunebenkosten BrSchG Brandschutzgesetz

BSHG Bundessozialhilfegesetz BStBl Bundessteuerblatt BVerfG / BVerfGE Bundesverfassungsgericht /

Bundesverfassungsgerichtsentscheidung CAFM Computer Aided Facility Management CAU Christian-Albrechts-Universität zu Kiel DAB Digital Audio Broadcasting DINO Digital Nord Private Hörfunkanbieter GmbH DLR DeutschlandRadio DRN Digital Radio Nord GmbH ECMI European Center of Minority Issues EFRE Europäischer Fonds für Regionale Entwicklung EOSS Evolutionär orientierte Steuersoftware Epl. Einzelplan FISCUS Förderales integriertes standardisiertes

computerunterstütztes Steuerungssystem FH Fachhochschule FMK Finanzministerkonferenz FraktionsG Fraktionsgesetz FSC Fujitsu Siemens Computers GA Gemeinschaftsaufgabe „Verbesserung der

regionalen Wirtschaftsstruktur“ GBV Geschäftsbesorgungsvertrag GG Grundgesetz GMSH Gebäudemanagement Schleswig-Holstein GMSHG Gesetz über die Errichtung der Gebäude-

management Schleswig-Holstein GNOFÄ Grundsätze zur Organisation der Finanzämter

und Neuordnung des Besteuerungsverfahrens GoBS Grundsätze ordnungsgemäßer DV-gestützter

Buchführungssysteme Gr. / HGr. / OGr. Gruppe / Hauptgruppe / Obergruppe GruWAG Grundwasserabgabengesetz GuB Genehmiger und Bucher GVFG Gemeindeverkehrsfinanzierungsgesetz GVOBl. Schl.-H. Gesetz- und Verordnungsblatt Schleswig-

Holstein GW Grundwasser HGrG Haushaltsgrundsätzegesetz HKR Haushalts-, Kassen- und Rechnungswesen HKR-ADV-Best Bestimmungen über den Einsatz von automa-

tisierten Verfahren im Haushalts-, Kassen- und Rechnungswesen

HLU Hilfen zum Lebensunterhalt HNF Hauptnutzfläche HOAI Honorarordnung für Architekten und Ingenieure HSG Hochschulgesetz HSP Hochschulsonderprogramm

IABV Integriertes automatisiertes Besteuerungs-verfahren

IB Investitionsbank Schleswig-Holstein i. d. F. d. in der Fassung der / des i. d. R. in der Regel IHS Instandhaltungsstau IKS Internes Kontrollsystem InsO Insolvenzordnung IR Innenrevision i. S. im Sinne ISA Internationale Sommerakademie IT Informationstechnik IuK Informations- und Kommunikationstechnik i. V. m. in Verbindung mit Kap. Kapitel K.E.R.N.-Region Kiel, Eckernförde, Rendsburg, Neumünster KFG Kieler Flughafengesellschaft mbH KMK Kultusministerkonferenz LAG Landesarbeitsgemeinschaft der Freien

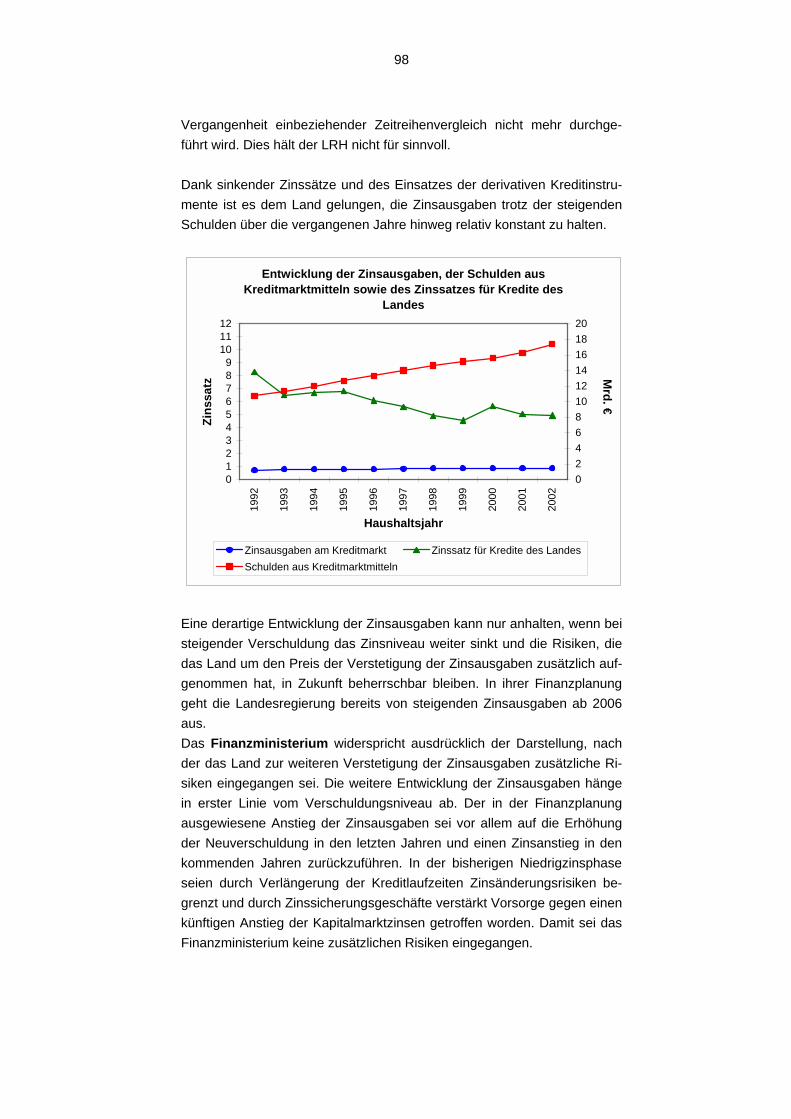

Waldorfschulen in Schleswig-Holstein LANU Landesamt für Natur und Umwelt LBesA Landesbesoldungsamt LBK Landesbezirkskasse LEG Landesentwicklungsgesellschaft mbH LFA Länderfinanzausgleich LHO Landeshaushaltsordnung LNatSchG Landesnaturschutzgesetz LRG Landesrundfunkgesetz LV Verfassung des Landes Schleswig-Holstein LVS Lehrveranstaltungsstunden LVSH Liegenschaftsverwaltung Schleswig-Holstein LVVO Lehrverpflichtungsverordnung LVwG Landesverwaltungsgesetz LWG Landeswassergesetz MB Mittelbewirtschaftung MFG a. F. / n. F. Mittelstandsförderungsgesetz alte Fassung /

neue Fassung MG Maßnahmegruppe MTOW Maximum Take-Off-Weight MVSH Museumsverband Schleswig-Holstein e. V. NDR Norddeutscher Rundfunk NOVA Neuorientierung des Veranlagungsbereichs ÖPNV Öffentlicher Personennahverkehr OFD Oberfinanzdirektion

PFK Projektverbund Friedenswissenschaften Kiel POL Prüfungsordnung Lehrkräfte RStV Rundfunkstaatsvertrag SAP R/3 - IS-PS Industry Solution-Public Sector SCHIFF Schleswig-Holsteinisches Institut für

Friedenswissenschaften SchulG Schulgesetz SGB Sozialgesetzbuch SH AbgG Schleswig-Holsteinisches Abgeordneten-

gesetz S/L-Bahn Start- und Landebahn SS Sommersemester StUÄ Staatliche Umweltämter SWS Semesterwochenstunden T€ Tausend Euro TG Titelgruppe UKK Universitätsklinikum Kiel UKL Universitätsklinikum Lübeck UK SH Universitätsklinikum Schleswig-Holstein ULR Unabhängige Landesanstalt für Rundfunk

und neue Medien UNIFA Universeller Arbeitsplatz im Finanzamt UVP Umweltverträglichkeitsprüfung UWB Untere Wasserbehörde VgV Vergabeverordnung VOF Verdingungsordnung für freiberufliche

Leistungen VOL Verdingungsordnung für Leistungen VE Verpflichtungsermächtigung VerfGH Verfassungsgerichtshof VN Verwendungsnachweis VV Verwaltungsvorschriften WaFIS Wasserwirtschaftliches Fachinformations-

system WRRL EU-Wasserrahmenrichtlinie WS Wintersemester WSG Wasserschutzgebiet ZIAF Zahlstellenintegriertes Verwaltungs- und

Kontroll-System Agrar-Förderung

9

Einleitung

1. Allgemeines

1.1 Bedeutung und Inhalt der Bemerkungen Nach Art. 56 Abs. 5 der Landesverfassung (LV) hat der Landesrech-nungshof Schleswig-Holstein (LRH) das Ergebnis seiner Prüfungen jähr-lich gleichzeitig dem Landtag und der Landesregierung zu übermitteln. Um diese zeitnahe Information zu gewährleisten, stimmt der LRH die Bemer-kungsbeiträge teilweise noch während der laufenden Stellungnahmefristen zu den ausführlichen Prüfungsmitteilungen mit den geprüften Stellen ab. Das zusammengefasste Prüfungsergebnis ist in den Bemerkungen des LRH enthalten. Auf diese Informationen des unabhängigen Verfassungsorgans LRH ist ins-besondere der Landtag angewiesen. Die Bemerkungen bilden neben der Haushaltsrechnung des Finanzministeriums und dem (jeweils zusammen mit den Bemerkungen veröffentlichten) Bericht des LRH zur Haushalts-rechnung die Grundlage für die Entscheidung des Parlaments über die Entlastung der Landesregierung (Art. 55 Abs. 2 LV). Da sich die Bemerkungen nicht auf ein bestimmtes Haushaltsjahr bezie-hen (§ 97 Abs. 3 LHO), berichtet der LRH in den Bemerkungen überwie-gend über aktuelle Prüfungsergebnisse, um dem Landtag Gelegenheit zu geben, rechtzeitig Konsequenzen aus finanzwirksamen Vorfällen zu zie-hen.

1.2 Zusammensetzung des Senats Der Senat des LRH war im Zeitpunkt der Beschlüsse über die Bemerkun-gen 2004 wie folgt besetzt: Vizepräsident Klaus Qualen Ministerialdirigent Dr. Ulrich Eggeling Ministerialdirigent Claus Asmussen Ministerialdirigent Dieter Pätschke Die Abteilungsleiterin 2, Frau Ministerialdirigentin Siebenbaum, befindet sich seit dem 01.09.2003 in der Freistellungsphase im Rahmen einer Sab-batjahrregelung. Über den Inhalt der Bemerkungen entscheiden die Mitglieder des LRH kol-legial als Senat. Den Vorsitz im Senat führt der Präsident, im Hinderungs-

10

fall vertritt ihn der Vizepräsident. Wegen der bisher nicht erfolgten Nach-besetzung der Stelle des Präsidenten nimmt der Vizepräsident diese Ver-tretung seit dem 01.02.2003 wahr. Der LRH bedauert, dass die Ministerpräsidentin auch über ein Jahr nach dem Ausscheiden des ehemaligen Präsidenten noch keinen konsensfähi-gen Vorschlag für seine Nachfolge unterbreiten konnte. Er appelliert drin-gend an Landesregierung und Parlament, das Präsidentenamt nunmehr zügig zu besetzen. Gerade in Zeiten leerer öffentlicher Kassen braucht der Landtag ebenso wie die Landesregierung die kritische und kompetente Unterstützung des LRH. Die Zahl der „Sparkommissare“ zu reduzieren, ist ein Sparen an der falschen Stelle. Vor diesem Hintergrund sind die überproportionale Budgetkürzung beim LRH und die Entscheidung, eine Senatsstelle zu streichen, sowohl fiska-lisch als auch politisch das falsche Signal.

1.3 Prüfungsverfahren Das Prüfungsverfahren gliedert sich in verschiedene Arbeitsphasen. Es beginnt mit der Arbeitsplanung und endet mit der Mitteilung des Prüfungsergebnisses an die zuständige Stelle (§ 96 LHO) und der anschließenden Erwiderung und Erörterung des Prüfungsergebnisses bzw. mit dem als Bemerkungen bezeichneten Bericht an den Landtag (§ 97 LHO). Die Entwürfe der Bemerkungsbeiträge sind den zuständigen Ministerien jeweils zuvor zur Stellungnahme zugeleitet worden. Falls Er-gänzungen zu den Sachverhalten oder abweichende Auffassungen vorge-tragen worden sind, kommt dies in den Bemerkungen zum Ausdruck. Der LRH kann keine Weisungen erteilen, seine nicht justiziablen Prü-fungsergebnisse zu vollziehen. Er sucht deshalb den Dialog mit den ge-prüften Stellen und Aufsichtsbehörden, um durch Argumente zu überzeu-gen. In diesem Zusammenhang präsentiert und erläutert der LRH bei Be-darf auch der Öffentlichkeit seine Bemerkungen, Sonderberichte und Gut-achten im Rahmen von Pressekonferenzen, Pressemitteilungen und Inter-views. Der LRH ist ein unabhängiges Verfassungsorgan. Seine Mitglieder genie-ßen den Schutz richterlicher Unabhängigkeit. Einflussnahmen und Einwir-kungen auf seine Tätigkeit durch Parlament oder Regierung sind mit Art. 57 Abs. 1 Satz 2 LV unvereinbar. Dennoch hat es in der jüngsten Vergangenheit vermehrt Versuche gege-ben, den LRH in seiner verfassungsrechtlich geschützten Unabhängigkeit

11

und in seiner Wirkkraft zu schwächen. Anlass dafür waren häufig diejeni-gen Prüfungsberichte des LRH, die aufgrund ihrer besonderen Bedeutung und Reichweite ein breites Öffentlichkeitsinteresse fanden. Der wiederhol-te Vorwurf der politisch Verantwortlichen, der LRH mische sich damit in die Politik ein, geht fehl. Zukunftsorientierte Finanzkontrolle ist nicht nur Kon-trolle des Haushaltsvollzugs, sondern insbesondere auch Hilfe zur gegen-wartsnahen Haushaltsgestaltung. Damit bewegt sich der LRH zwangsläu-fig im unmittelbar politischen Raum. Der LRH ist berechtigt, eigenverantwortlich und unabhängig von Dritten die Öffentlichkeit und die Presse über seine Prüfungsergebnisse zu infor-mieren. Der Zugang des LRH zur Öffentlichkeit ist ein wichtiges Element des demokratischen Staatsgefüges.

2. Entlastung des LRH

Die Rechnung des LRH wird vom Landtag geprüft, der auch über die Ent-lastung beschließt (§ 101 LHO). Der Landtag hat dem LRH am 12.11.2003 einstimmig Entlastung für die Haushaltsjahre 2000 und 2001 erteilt.1

3. Besondere Prüfungsfälle und Sonderberichte

3.1 Besondere Prüfungsfälle

3.1.1 Stellungnahme zum Haushaltsentwurf 2004/2005 Der LRH hat am 28.10.2003 im Rahmen seiner Beratungsfunktion dem Finanzausschuss eine Stellungnahme zum Haushaltsentwurf 2004/2005 und zur Finanzlage des Landes vorgelegt.2 Sie macht deutlich, dass sich das Land Schleswig-Holstein ebenso wie die Bundesrepublik Deutschland in der schwersten Finanzkrise seiner Ge-schichte befindet. Vor allem die bislang unzureichende Haushaltskonsoli-dierung, aber auch die stagnierende wirtschaftliche Entwicklung haben hierzu beigetragen. Auf hinter den Erwartungen zurückbleibende Einnah-men wurde nicht ausreichend reagiert. Stattdessen wird die Staatsver-schuldung in unvertretbarer Weise ausgeweitet. Seit Jahren weist der LRH darauf hin, dass das Land über seine Verhältnisse lebt.

1 Landtagsdrucksache 15/2917 vom 18.09.2003; Plenarprotokoll 15/98, S. 7556. 2 Veröffentlichungen des LRH sind abrufbar unter: www.lrh.schleswig-holstein.de.

12

Eine überzeugende Begründung dafür, weshalb die Landesregierung ge-rade in diesen unsicheren Zeiten „ausnahmsweise“ einen Doppelhaushalt vorlegt, fehlt. Der Zeitpunkt für die Einführung eines Doppelhaushalts für die Jahre 2004 und 2005 ist denkbar ungeeignet, um dessen Wirkung zu erproben. Den äußerst optimistischen Einnahmeerwartungen der Landesregierung stehen tatsächliche Ausgabensteigerungen und globale Minderausgaben in erheblichem Maße gegenüber. Damit werden die Haushaltsrisiken wei-ter erhöht. Der LRH wird dennoch nicht müde, die notwendigen Konsoli-dierungs- und Sparmaßnahmen anzumahnen.

3.1.2 Investitionsbegriff und verfassungsmäßige Grenze für die Kreditauf- nahme

Der LRH hat sich in der Vergangenheit mehrfach mit der Definition der Kreditobergrenze und insbesondere des Investitionsbegriffs befasst.1 Des Öfteren thematisierte auch der Finanzausschuss des Schleswig-Holstei-nischen Landtages die Frage einer Neufassung der die Kreditaufnahme begrenzenden Regelungen und hatte den LRH gebeten, Anregungen und Vorschläge zu erarbeiten. In seiner Vorlage2 für den Finanzausschuss stellt der LRH neben den der-zeit geltenden Kreditbegrenzungsregeln auch neuere wissenschaftliche Ansätze zur langfristigen Begrenzung der Kreditaufnahme der öffentlichen Haushalte vor, die bereits in der öffentlichen Diskussion stehen - nämlich die Generationenbilanzierung und das Konzept der nachhaltigen Finanz-politik. Diese Konzepte unterscheiden sich von den bisherigen Begren-zungsregelungen insbesondere in ihrer langfristigen Betrachtung. Die Ge-nerationenbilanzierung zielt darauf ab, Umverteilungswirkungen der Fi-nanzpolitik zwischen Generationen zu ermitteln und Aussagen über die langfristige Tragfähigkeit der öffentlichen Finanzen zu machen. Sie bedient sich eines Modells, das auf Generationenkonten für jeden Jahrgang und deren Fortschreibung aufbaut. Demgegenüber geht die nachhaltige Fi-nanzpolitik von der Betrachtung der jährlichen Finanzierungsdefizite der öffentlichen Haushalte aus. In konjunkturellen Normallagen sind nach die-sem Konzept Primärüberschüsse zu erzielen, die dazu dienen sollen, die Staatsschuld zurückzuführen. In der langfristigen Betrachtung ist von einer nachhaltigen Finanzpolitik zu sprechen, wenn der Gegenwartswert aller Primärüberschüsse der gegenwärtigen Staatsschuld entspricht.

1 Insbesondere in den Bemerkungen 1994 des LRH, Nr. 8.3, Bemerkungen 1997 des LRH,

Nr. 8.8, Bemerkungen 1999 des LRH, Nr. 7.15.1, und Bemerkungen 2000 des LRH, Nr. 10.3.2.

2 Schreiben des LRH vom 13.01.2004, Umdruck 15/4129 - veröffentlicht unter: www.lrh.schleswig-holstein.de.

13

Ungeachtet dieser neueren Ansätze für eine Begrenzung der Schulden-aufnahme hat der Haushaltsgesetzgeber die geltenden verfassungsmäßi-gen Kreditbegrenzungsregeln in Art. 115 GG bzw. Art. 53 LV zu beachten. Der LRH zeigt auf, welche Probleme und Lösungswege bei der Auslegung und Anwendung des Investitionsbegriffs und der Verfassungsgrenze für die Neuverschuldung bestehen. Nach Auffassung des LRH sollten nicht nur gesamtwirtschaftliche sondern stärker auch betriebswirtschaftliche Überlegungen bei der Kreditaufnahme berücksichtigt werden. Z. B. sollte die Kreditaufnahme auf die Nettoinvestitionen begrenzt, Erlöse aus der Veräußerung von i. d. R. kreditfinanziertem Vermögen nur zur Schulden-reduzierung eingesetzt und die Wertgrenze für über Kredite finanzierbare Investitionen erhöht werden. Der LRH schlägt auch vor, dass die Kredit-obergrenze sowohl bei der Haushaltsaufstellung als auch im Haushalts-vollzug gelten sollte. Weiterhin rät er, in § 18 LHO zu regeln, dass nur die sog. eigenfinanzierten Investitionen in die Kreditobergrenze eingerechnet werden dürfen. Bei Anwendung dieser Abgrenzungen - und darauf hat der LRH in der Ver-gangenheit mehrfach hingewiesen - wäre die Kreditobergrenze auch bei Aufstellung des Haushalts de facto schon seit Jahren überschritten wor-den. Die derzeitige dramatische finanzielle Situation darf nicht daran hin-dern, das richtige Ziel der Rückführung der Kreditaufnahme und der Kre-ditaufnahmemöglichkeiten zu verfolgen. Hierzu gibt es aus Sicht des LRH derzeit keine Alternative. Das Finanzministerium teilt die Sorgen des LRH über die Höhe der Staatsverschuldung und sieht alle öffentlichen Haushalte aufgefordert, die Verschuldung mit dem Ziel eines ausgeglichenen Haushalts ohne Neuver-schuldung zurückzuführen. Allerdings wendet das Finanzministerium ein, zum Ausgleich der dann drastisch niedrigeren Kreditobergrenze wären hö-here Steuereinnahmen und/oder kräftige Ausgabenkürzungen erforderlich. Beides sei politisch nicht umsetzbar.1 Da das Finanzministerium in der Vergangenheit bis 2001 stets bemüht war, die verfassungsmäßige Kreditobergrenze - wenn auch mit all ihren beschriebenen Mängeln - einzuhalten, hätte eine engere Auslegung des Investitionsbegriffs den Finanzminister in der Vergangenheit dabei unter-stützen können, die Netto-Kreditaufnahme zu bremsen. Der Finanzausschuss des Schleswig-Holsteinischen Landtages hat die Stellungnahmen des LRH und des Finanzministeriums intensiv diskutiert und beabsichtigt, das Thema weiterzuverfolgen.

1 Schreiben des Finanzministeriums an den Finanzausschuss vom 30.01.2004, Umdruck

15/4183.

14

3.1.3 Jugendbildungsstätte Mözen Durch eine Schenkung wurde dem Land Schleswig-Holstein im Jahr 1951 eine Liegenschaft in Mözen übertragen. Diese Liegenschaft ist einem Ju-gendverband zur Nutzung als Jugendbildungsstätte vertraglich überlassen worden. Auf Bitte des Ministeriums für Justiz, Frauen, Jugend und Familie (Ju-gendministerium) hat der LRH für diese Jugendbildungsstätte die Möglich-keit einer Überführung in eine Stiftung geprüft. Anhand eines Nutzungs- und Ausbaukonzepts des Jugendverbands untersuchte der LRH die lang-fristige Sicherstellung einer wirtschaftlichen Betriebsführung. Ohne Zuwendungen und die Übernahme der Bauunterhaltung durch das Land kann die Bildungsstätte trotz des geplanten Ausbaus nicht wirtschaft-lich betrieben werden. Die strengen Anforderungen, die an die Gründung einer bürgerlich-rechtlichen Stiftung zu stellen sind, werden insbesondere durch die unzureichende Kapitalausstattung nicht erfüllt. Der LRH hat dem Jugendministerium empfohlen, die Förderung einzustel-len und den Nutzungsvertrag zu kündigen. Sofern der Jugendverband die Bildungsstätte weiterhin für Zwecke der Jugendarbeit nutzen soll, hält der LRH die Übertragung der Liegenschaft auf den Jugendverband für sinn-voll. Hierzu könnte eine unselbstständige Stiftung unter der Treuhänder-schaft des Jugendverbands im Einvernehmen mit dem ursprünglichen Eigentümer errichtet werden. Das Jugendministerium teilt die Auffassung des LRH, dass die Liegen-schaft Mözen zu den bisherigen Bedingungen nicht mehr fortgeführt wer-den kann. Um jedoch alle in Betracht kommenden Lösungsmöglichkeiten sorgfältig und ohne Zeitdruck klären zu können, hält das Jugendministe-rium es für notwendig, die Förderung zunächst fortzusetzen. Es gehe da-von aus, dass im Jahr 2004 ein wirtschaftlich tragfähiges und jugendpoli-tisch befriedigendes Konzept vorgelegt werde. Außerdem habe es den Ju-gendverband aufgefordert, im ersten Halbjahr 2004 zu prüfen, ob die Lie-genschaft in eine unselbstständige Stiftung des Jugendverbands überführt werden kann. Sollte es nicht gelingen, eine wirtschaftlich tragfähige Lösung zu finden, erwägt es die Rückübertragung der Liegenschaft.

15

3.1.4 Kommunalbericht Mit dem Kommunalbericht 2003 hat der LRH nach 1999 und 2001 einen dritten gesonderten Bericht über seine Prüfungstätigkeiten im kommunalen Bereich und die daraus gewonnenen Erkenntnisse von übergeordneter und allgemeiner Bedeutung veröffentlicht.1 Neben einer Fortschreibung der Analyse der kommunalen Finanzlage der-jenigen Kommunen, die der unmittelbaren Prüfung durch den LRH unter-liegen (Kreise, kreisfreie Städte, kreisangehörige Städte über 20.000 Ein-wohner), befasst sich der Bericht auch mit mehreren Problembereichen auf dem Gebiet der Sozialen Sicherung, die in einem unmittelbaren Zu-sammenhang mit den Belastungen der kommunalen Haushalte stehen. Der Kommunalbericht enthält außerdem zwei Beiträge, die Erkenntnisse aus dem kreisangehörigen Bereich berücksichtigen. Die Beiträge „Kom-munale Versicherungen“ und „Auswirkungen der Budgetierung“ beruhen auf gemeinsamen Prüfungen des LRH mit den Gemeindeprüfungsämtern der Kreise. Abgerundet wird der Kommunalbericht durch einen Ausblick auf die aktuelle landes- und kommunalpolitische Diskussion zum Thema „Verwaltungsstrukturreform“, zu deren Durchführung der LRH eine grund-legende Konzeption anmahnt.

3.1.5 Verwaltungsstrukturen und Zusammenarbeit im kreisangehörigen Bereich

Angesichts der breiten landes- und kommunalpolitischen Diskussion zum Thema „Verwaltungsstrukturreform“ hat der LRH eine Prüfung der Verwal-tungsstrukturen und Zusammenarbeit im kreisangehörigen Bereich durch-geführt und seine Erkenntnisse im Dezember 2003 gesondert veröffent-licht.2 Im Ergebnis hat sich gezeigt, dass viele verschiedene Formen der Zu-sammenarbeit genutzt werden, von Zweckverbänden über öffentlich-rechtliche Vereinbarungen und Verwaltungsgemeinschaften bis hin zu pri-vatrechtlichen Kooperationen. Ihre Gesamtzahl erscheint zunächst positiv. Bei genauerem Hinsehen wird jedoch deutlich, dass es sich vielfach eher um Einzelfelder gemeinsamer Aufgabenerledigung handelt. Eine umfas-sende Verwaltungskooperation findet dagegen kaum statt. Insbesondere ist der LRH der Frage nachgegangen, ob größere oder klei-nere Verwaltungseinheiten wirtschaftlicher arbeiten und welche Synergie-effekte durch den Zusammenschluss hauptamtlicher Verwaltungen entste-

1 Veröffentlichungen des LRH sind abrufbar unter: www.lrh.schleswig-holstein.de. 2 Vgl. Fußnote 1.

16

hen. Die Untersuchung hat ergeben, dass sich die Personalausgaben erst ab einer Größenordnung von 9.000 bis 10.000 Einwohnern auf eine so breite Einwohnerbasis verteilen, dass es zu nachhaltig günstigeren Durch-schnittskosten kommt. Der LRH hält neue Leitlinien der Landesregierung für unverzichtbar. Darin sollte die Mindestgröße für Ämter auf 6.000 Einwohner und die anzustre-bende Optimalgröße auf 9.000 Einwohner und größer festgesetzt werden. Entsprechendes sollte auch für die amtsfreien Städte und Gemeinden ge-regelt werden. Die jeweilige Mindest- bzw. Optimalgröße kann durch die Zusammenlegung hauptamtlicher Verwaltungen - ohne Gebietsreform - er-reicht werden. Angesichts der Tatsache, dass sich in den letzten 30 Jahren auf freiwilliger Basis keine grundlegenden Änderungen der Verwaltungsstrukturen erge-ben haben, ist nicht zu erwarten, dass hier ein flächendeckender Umden-kungsprozess stattfindet. Deshalb wird es auf der Basis der geforderten neuen Leitlinien, verbunden mit finanziellen Anreizmodellen und nach einer befristeten Freiwilligkeitsphase, unumgänglich sein, auch gesetz-geberische Maßnahmen einzuleiten. Nur auf diesem Wege wird man nach den Erkenntnissen des LRH zu deutlich effektiveren und effizienteren kommunalen Verwaltungsstrukturen gelangen. Die kommunalen Körperschaften haben es mit einer starken Eigeninitiative in Richtung umfassender Verwaltungszusammenschlüsse noch selbst in der Hand, den Inhalt, die Ausrichtung und den Umfang etwaiger gesetzge-berischer Maßnahmen maßgeblich mitzubestimmen. Die Vorschläge des LRH haben breite Resonanz gefunden und die landes- und kommunalpolitische Diskussion in besonderem Maße beflügelt.

3.1.6 Aufgabe der Landesbeteiligung am LEG-Konzern Der Schleswig-Holsteinische Landtag hat am 19.06.2003 den Verkauf der Anteile des Landes an der LEG Immobiliengesellschaft mbH an die HSH Nordbank AG sowie die Ausgliederung des Aufgabengebiets Regional-entwicklung und Gründung einer GmbH unter Beteiligung des Landes de-battiert und den LRH gebeten, das Wertgutachten und die Vertragsentwür-fe im Hinblick auf die Wahrung der Landesinteressen zu beurteilen. Der LRH ist dem Ersuchen nachgekommen und hat mit Schreiben vom 18.08.2003 zum Vorhaben insgesamt Stellung genommen.

17

Wie bereits bei der Teilprivatisierung des LEG-Konzerns im Jahre 20011 befürwortete der LRH weiterhin eine Vollprivatisierung, d. h. Veräußerung der verbliebenen Landesanteile in Höhe von 50,07 %. Die gewerbliche Geschäftstätigkeit einschl. der Vermietung von Wohnungen stellt im heuti-gen Wirtschaftsumfeld keine wichtige Landesaufgabe dar. Die Umsetzung landesentwicklungspolitischer Konzepte ist auch mit privaten Investoren möglich. § 10a Landesplanungsgesetz sollte insoweit geändert werden. Eine Vollprivatisierung bereits im Jahr 2001 hätte die mit der Teilprivatisie-rung verbundenen Bewertungsabschläge vermieden und kein weiteres Preisermittlungsverfahren im Jahr 2003 und auch nicht die daraus folgen-den Diskussionen um einzelne Bewertungssachverhalte ausgelöst. Der LRH hat empfohlen, von einer Beteiligung des Landes, d. h. einem Rückerwerb von Anteilen an der für Regionalentwicklung zukünftig zu-ständigen LEG Schleswig-Holstein Entwicklung GmbH abzusehen. Die neue Gesellschaft befindet sich mit ihrem Geschäftsfeld und einer regiona-len Ausrichtung auf Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein im harten Wettbewerb. Auch der private Mitgesellschafter ist auf verwandten Märkten erwerbswirtschaftlich tätig. Hohe unternehmerische Risiken sowie die Notwendigkeit eines bedeutenden finanziellen Engage-ments des Landes in Höhe von 13,6 Mio. € sprachen für den Verzicht auf eine Beteiligung des Landes. Der Schleswig-Holsteinische Landtag hat am 24.09.2003 der Veräußerung der Landesanteile an der LEG Immobiliengesellschaft an die HSH Nord-bank AG zu einem Preis von 105 Mio. € zugestimmt und die Landesregie-rung aufgefordert, von der vorgesehenen Option zum Rückerwerb der LEG Schleswig-Holstein Entwicklung GmbH keinen Gebrauch zu machen sowie dem Landtag einen Entwurf zur Änderung des § 10a Landespla-nungsgesetz zuzuleiten. Die für den Erwerb der Beteiligung ansonsten notwendigen Mittel in Höhe von 13,6 Mio. € konnten somit eingespart werden.

3.1.7 Nicht erledigter Sonderbericht gem. § 99 LHO - Maßnahmen zur Deckung des Personalbedarfs an öffentlichen Schulen

Der zum Schuljahr 2001/02 veröffentlichte Sonderbericht über „Maßnah-men zur Deckung des Personalbedarfs an öffentlichen Schulen“ ist nach wie vor noch nicht parlamentarisch behandelt worden. Darauf hat der LRH bereits in seinen Bemerkungen 2002, Nr. 4.2.1, hingewiesen.

1 Vgl. Bemerkungen 2002 des LRH, Nr. 4.1.1, S. 11 f.

18

Bericht zur Landeshaushaltsrechnung

4. Entlastung der Landesregierung für das Haushaltsjahr 2001 Der Landtag hat der Landesregierung am 12.11.2003 gem. Art. 55 Abs. 2 Landesverfassung (LV) die Entlastung für das Haushaltsjahr 2001 (Plenar-protokoll 15/98, S. 7558) erteilt.

5. Abschluss der Haushaltsrechnung 2002

5.1 Nach Umstellung der dezentralen Mittelbewirtschaftung und der Buch-

führung auf das Verfahren SAP R/3 - Branchenlösung IS-PS1 - am 01.10.2001 wurde erstmals der Jahresabschluss 2002 mit diesem Ver-fahren erstellt. Der Jahresabschluss 2001 wurde noch mit dem zwischen-zeitlich abgelösten zentralen HKR2-Verfahren durchgeführt. Der LRH stellt im Folgenden zunächst den so vom Finanzministerium erstellten Abschluss 2002 des Landes dar. Noch vor seiner inhaltlichen Auseinandersetzung mit dem Abschluss in den Feststellungen zur Landes-haushaltsrechnung (Nr. 7) befasst sich der LRH mit den sich aus der Umstellung ergebenden Problemen sowie mit dem Ergebnis seiner IT-Sicherheitsprüfung und der Prüfung des Berechtigungskonzepts (Nr. 6).

5.2 Die Landesregierung hat dem Landtag zu ihrer Entlastung die gedruckte Haushaltsrechnung 2002 mit der Vermögensübersicht 2002 am 20.11.20033 vorgelegt. Die Gesamtergebnisse der Haushaltsführung sind dargestellt im • kassenmäßigen Abschluss gem. § 82 LHO

(Ist-Ergebnisse ohne Haushaltsreste), • Haushaltsabschluss gem. § 83 LHO

(Ist-Ergebnisse zuzüglich Haushaltsreste) und in der • Gesamtrechnung

(Soll-Ist-Vergleich, Gesamtsummen der Einzelpläne).

5.3 Grundlagen der Haushaltsführung des Landes im Haushaltsjahr 2002 waren • das Haushaltsbegleitgesetz zum Haushaltsplan 2002 (Haushaltsbe-

gleitgesetz 2002 ) vom 12.12.2001,

1 SAP R/3 IS-PS = Industry Solution-Public Sector; im Folgenden SAP-Verfahren genannt. 2 HKR = Haushalts-, Kassen- und Rechnungswesen. 3 Landtagsdrucksache 15/3054 vom 20.11.2003.

19

• das Gesetz über die Feststellung eines Nachtrages zum Haushaltsplan für das Haushaltsjahr 2002 vom 13.12.2002,

• der Haushaltsführungserlass des Finanzministeriums für das Haus-haltsjahr 2002 vom 14.12.2001 und

• der Erlass des Finanzministeriums über den Haushaltsvollzug im Jahr 2002 vom 28.02.2002.

Eine Haushaltssperre gem. § 41 LHO war seit dem 17.05.2002 erlassen. Sie wurde mit Erlassen vom 22.05. und vom 09.07.2002 modifiziert.

5.4 Haushaltsplan einschl. Nachtragshaushalt 2002 weisen insgesamt Einnahmen und Ausgaben von jeweils

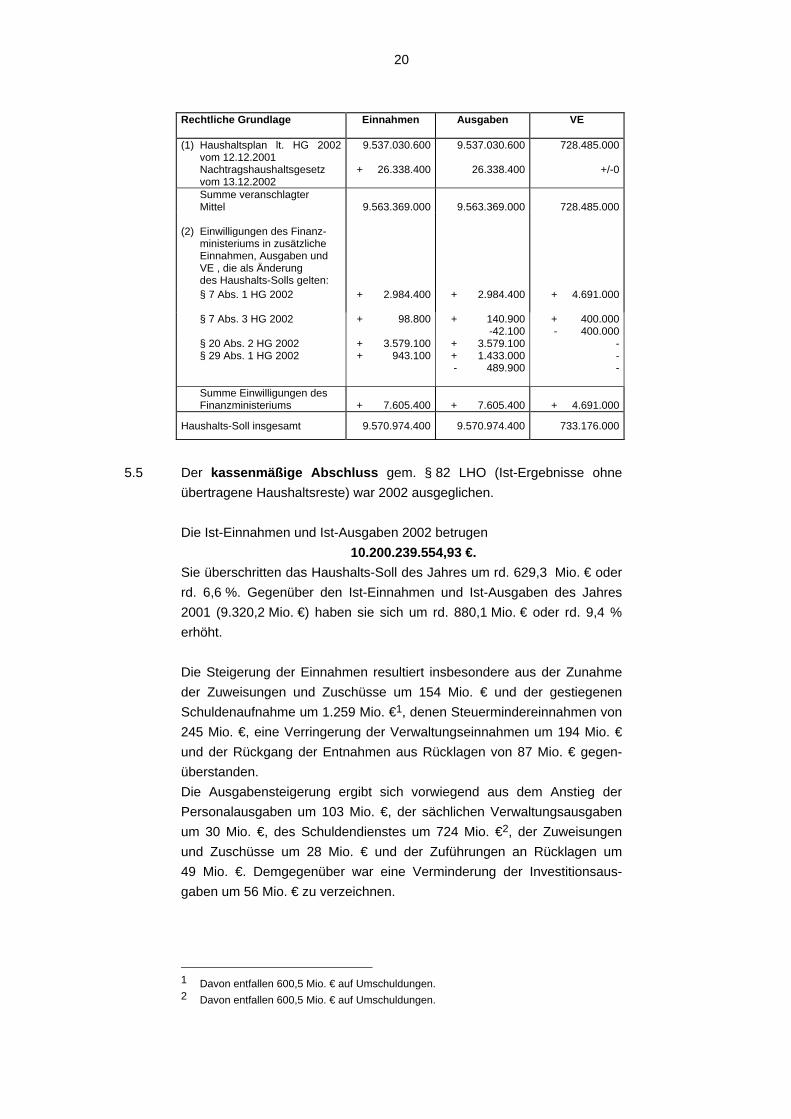

9.563.369.000 € sowie Verpflichtungsermächtigungen (VE) von 728.485.000 € aus. Das Haushalts-Soll 2002 nach Vollzug des Haushalts betrug in Einnah-men und Ausgaben 9.570.974.400 €, es erhöhte sich um rd. 201,9 Mio. € oder rd. 2,2 % gegenüber 2001 (9.369,1 Mio. €). Gegenüber dem Haushaltsplan 2002 stieg das im Haushaltsvollzug fortgeschriebene Haushaltssoll um rd. 7,6 Mio. € oder 0,08 %. VE wurden in Höhe von 733.176.000 € bereitgestellt. Die folgende Übersicht stellt die Entwicklung des Haushalts-Solls und der VE dar (in €):

20

Rechtliche Grundlage Einnahmen Ausgaben VE

(1) Haushaltsplan lt. HG 2002 vom 12.12.2001 Nachtragshaushaltsgesetz vom 13.12.2002

9.537.030.600

+ 26.338.400

9.537.030.600

26.338.400

728.485.000

+/-0

Summe veranschlagter Mittel 9.563.369.000 9.563.369.000

728.485.000

(2) Einwilligungen des Finanz- ministeriums in zusätzliche Einnahmen, Ausgaben und VE , die als Änderung des Haushalts-Solls gelten:

§ 7 Abs. 1 HG 2002 + 2.984.400 + 2.984.400 + 4.691.000

§ 7 Abs. 3 HG 2002 + 98.800 + 140.900-42.100

+ 400.000 - 400.000

§ 20 Abs. 2 HG 2002 § 29 Abs. 1 HG 2002

+ 3.579.100+ 943.100

+ 3.579.100+ 1.433.000- 489.900

- - -

Summe Einwilligungen des Finanzministeriums + 7.605.400 + 7.605.400

+ 4.691.000

Haushalts-Soll insgesamt 9.570.974.400 9.570.974.400 733.176.000

5.5 Der kassenmäßige Abschluss gem. § 82 LHO (Ist-Ergebnisse ohne

übertragene Haushaltsreste) war 2002 ausgeglichen.

Die Ist-Einnahmen und Ist-Ausgaben 2002 betrugen 10.200.239.554,93 €. Sie überschritten das Haushalts-Soll des Jahres um rd. 629,3 Mio. € oder rd. 6,6 %. Gegenüber den Ist-Einnahmen und Ist-Ausgaben des Jahres 2001 (9.320,2 Mio. €) haben sie sich um rd. 880,1 Mio. € oder rd. 9,4 % erhöht. Die Steigerung der Einnahmen resultiert insbesondere aus der Zunahme der Zuweisungen und Zuschüsse um 154 Mio. € und der gestiegenen Schuldenaufnahme um 1.259 Mio. €1, denen Steuermindereinnahmen von 245 Mio. €, eine Verringerung der Verwaltungseinnahmen um 194 Mio. € und der Rückgang der Entnahmen aus Rücklagen von 87 Mio. € gegen-überstanden. Die Ausgabensteigerung ergibt sich vorwiegend aus dem Anstieg der Personalausgaben um 103 Mio. €, der sächlichen Verwaltungsausgaben um 30 Mio. €, des Schuldendienstes um 724 Mio. €2, der Zuweisungen und Zuschüsse um 28 Mio. € und der Zuführungen an Rücklagen um 49 Mio. €. Demgegenüber war eine Verminderung der Investitionsaus-gaben um 56 Mio. € zu verzeichnen.

1 Davon entfallen 600,5 Mio. € auf Umschuldungen. 2 Davon entfallen 600,5 Mio. € auf Umschuldungen.

21

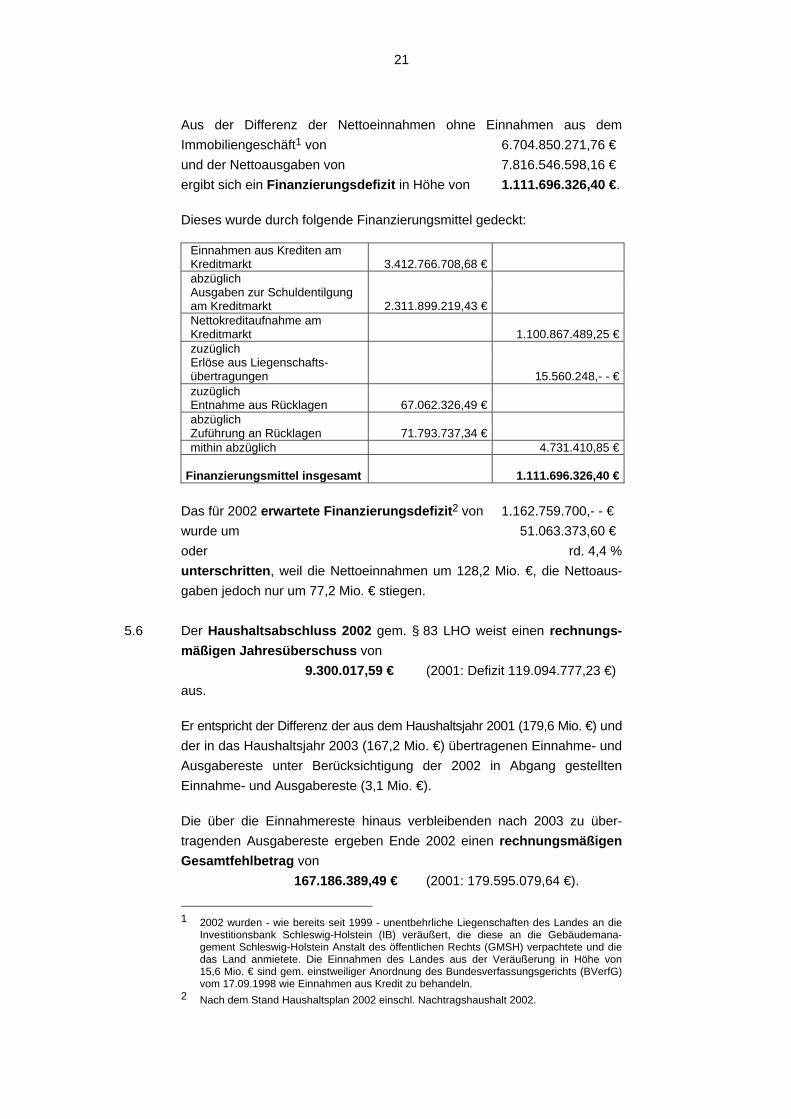

Aus der Differenz der Nettoeinnahmen ohne Einnahmen aus dem Immobiliengeschäft1 von 6.704.850.271,76 € und der Nettoausgaben von 7.816.546.598,16 € ergibt sich ein Finanzierungsdefizit in Höhe von 1.111.696.326,40 €. Dieses wurde durch folgende Finanzierungsmittel gedeckt:

Einnahmen aus Krediten am Kreditmarkt 3.412.766.708,68 €

abzüglich Ausgaben zur Schuldentilgung am Kreditmarkt 2.311.899.219,43 €

Nettokreditaufnahme am Kreditmarkt

1.100.867.489,25 €

zuzüglich Erlöse aus Liegenschafts-übertragungen

15.560.248,- - €

zuzüglich Entnahme aus Rücklagen 67.062.326,49 € abzüglich Zuführung an Rücklagen 71.793.737,34 € mithin abzüglich 4.731.410,85 €

Finanzierungsmittel insgesamt

1.111.696.326,40 €

Das für 2002 erwartete Finanzierungsdefizit2 von 1.162.759.700,- - € wurde um 51.063.373,60 € oder rd. 4,4 % unterschritten, weil die Nettoeinnahmen um 128,2 Mio. €, die Nettoaus-gaben jedoch nur um 77,2 Mio. € stiegen.

5.6 Der Haushaltsabschluss 2002 gem. § 83 LHO weist einen rechnungs-mäßigen Jahresüberschuss von 9.300.017,59 € (2001: Defizit 119.094.777,23 €)

aus.

Er entspricht der Differenz der aus dem Haushaltsjahr 2001 (179,6 Mio. €) und der in das Haushaltsjahr 2003 (167,2 Mio. €) übertragenen Einnahme- und Ausgabereste unter Berücksichtigung der 2002 in Abgang gestellten Einnahme- und Ausgabereste (3,1 Mio. €). Die über die Einnahmereste hinaus verbleibenden nach 2003 zu über-tragenden Ausgabereste ergeben Ende 2002 einen rechnungsmäßigen Gesamtfehlbetrag von 167.186.389,49 € (2001: 179.595.079,64 €).

1 2002 wurden - wie bereits seit 1999 - unentbehrliche Liegenschaften des Landes an die

Investitionsbank Schleswig-Holstein (IB) veräußert, die diese an die Gebäudemana-gement Schleswig-Holstein Anstalt des öffentlichen Rechts (GMSH) verpachtete und die das Land anmietete. Die Einnahmen des Landes aus der Veräußerung in Höhe von 15,6 Mio. € sind gem. einstweiliger Anordnung des Bundesverfassungsgerichts (BVerfG) vom 17.09.1998 wie Einnahmen aus Kredit zu behandeln.

2 Nach dem Stand Haushaltsplan 2002 einschl. Nachtragshaushalt 2002.

22

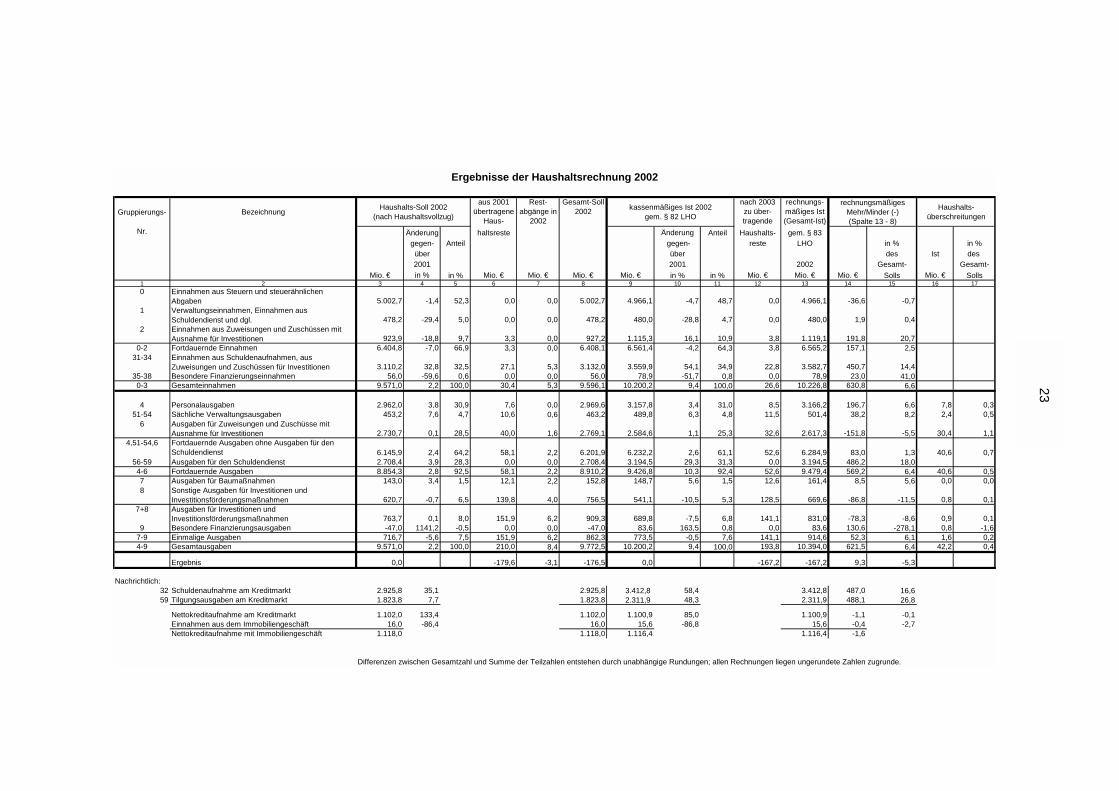

5.7 Die Ergebnisse der Haushaltsrechnung 2002 werden in der folgenden Übersicht mit • dem Haushalts-Soll (Ansätze des Haushaltsplans einschl. Soll-Ände-

rungen im Haushaltsvollzug), • dem Gesamt-Soll (Haushalts-Soll zuzüglich aus 2001 übertragene

Reste), • dem kassenmäßigen Ergebnis gem. § 82 LHO und • dem rechnungsmäßigen Ergebnis gem. § 83 LHO nach Einnahme- und Ausgabearten getrennt dargestellt. Die Veranschlagung von Zuschusstiteln (Hauptgruppe (HGr.) 6) in den jeweiligen Kapiteln der Hochschulen und Fachhochschulen berücksichtigt entgegen § 13 LHO bzw. § 10 Haushaltsgrundsätzegesetz nicht mehr die Zuordnung zu den einzelnen Hauptgruppen der Haushaltssystematik. Die Buchungen der Ausgaben werden weiterhin bei den jeweiligen Personal- und Sachtiteln des Haushaltsplans der HGr. 4 und 5 durchgeführt. Damit ergeben sich innerhalb der Ausgabegruppen erhebliche Soll-/Ist-Abwei-chungen1. Der LRH hat die Soll-Zahlen nicht um die Ergebnisse der Hochschulen und Fachhochschulen (insgesamt 219,4 Mio. €) bereinigt.

1 Vgl. Bemerkungen 2002 des LRH, Nr. 9.3.5 und Bemerkungen 2003 des LRH, Nr. 6.6.

Gruppierungs- Bezeichnung Haushalts-Soll 2002 (nach Haushaltsvollzug)

aus 2001 übertragene

Haus-

Rest-abgänge in

2002

Gesamt-Soll 2002 kassenmäßiges Ist 2002

gem. § 82 LHO

nach 2003 zu über-tragende

rechnungs-mäßiges Ist (Gesamt-Ist)

rechnungsmäßiges Mehr/Minder (-) (Spalte 13 - 8)

Haushalts-überschreitungen

Nr. Änderung haltsreste Änderung Anteil Haushalts- gem. § 83gegen- Anteil gegen- reste LHO in % in %

über über des Ist des 2001 2001 2002 Gesamt- Gesamt-

Mio. € in % in % Mio. € Mio. € Mio. € Mio. € in % in % Mio. € Mio. € Mio. € Solls Mio. € Solls1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 170 Einnahmen aus Steuern und steuerähnlichen

Abgaben 5.002,7 -1,4 52,3 0,0 0,0 5.002,7 4.966,1 -4,7 48,7 0,0 4.966,1 -36,6 -0,71 Verwaltungseinnahmen, Einnahmen aus

Schuldendienst und dgl. 478,2 -29,4 5,0 0,0 0,0 478,2 480,0 -28,8 4,7 0,0 480,0 1,9 0,42 Einnahmen aus Zuweisungen und Zuschüssen mit

Ausnahme für Investitionen 923,9 -18,8 9,7 3,3 0,0 927,2 1.115,3 16,1 10,9 3,8 1.119,1 191,8 20,70-2 Fortdauernde Einnahmen 6.404,8 -7,0 66,9 3,3 0,0 6.408,1 6.561,4 -4,2 64,3 3,8 6.565,2 157,1 2,5

31-34 Einnahmen aus Schuldenaufnahmen, aus Zuweisungen und Zuschüssen für Investitionen 3.110,2 32,8 32,5 27,1 5,3 3.132,0 3.559,9 54,1 34,9 22,8 3.582,7 450,7 14,4

35-38 Besondere Finanzierungseinnahmen 56,0 -59,6 0,6 0,0 0,0 56,0 78,9 -51,7 0,8 0,0 78,9 23,0 41,00-3 Gesamteinnahmen 9.571,0 2,2 100,0 30,4 5,3 9.596,1 10.200,2 9,4 100,0 26,6 10.226,8 630,8 6,6

4 Personalausgaben 2.962,0 3,8 30,9 7,6 0,0 2.969,6 3.157,8 3,4 31,0 8,5 3.166,2 196,7 6,6 7,8 0,351-54 Sächliche Verwaltungsausgaben 453,2 7,6 4,7 10,6 0,6 463,2 489,8 6,3 4,8 11,5 501,4 38,2 8,2 2,4 0,5

6 Ausgaben für Zuweisungen und Zuschüsse mit Ausnahme für Investitionen 2.730,7 0,1 28,5 40,0 1,6 2.769,1 2.584,6 1,1 25,3 32,6 2.617,3 -151,8 -5,5 30,4 1,1

4,51-54,6 Fortdauernde Ausgaben ohne Ausgaben für den Schuldendienst 6.145,9 2,4 64,2 58,1 2,2 6.201,9 6.232,2 2,6 61,1 52,6 6.284,9 83,0 1,3 40,6 0,7

56-59 Ausgaben für den Schuldendienst 2.708,4 3,9 28,3 0,0 0,0 2.708,4 3.194,5 29,3 31,3 0,0 3.194,5 486,2 18,04-6 Fortdauernde Ausgaben 8.854,3 2,8 92,5 58,1 2,2 8.910,2 9.426,8 10,3 92,4 52,6 9.479,4 569,2 6,4 40,6 0,57 Ausgaben für Baumaßnahmen 143,0 3,4 1,5 12,1 2,2 152,8 148,7 5,6 1,5 12,6 161,4 8,5 5,6 0,0 0,08 Sonstige Ausgaben für Investitionen und

Investitionsförderungsmaßnahmen 620,7 -0,7 6,5 139,8 4,0 756,5 541,1 -10,5 5,3 128,5 669,6 -86,8 -11,5 0,8 0,17+8 Ausgaben für Investitionen und

Investitionsförderungsmaßnahmen 763,7 0,1 8,0 151,9 6,2 909,3 689,8 -7,5 6,8 141,1 831,0 -78,3 -8,6 0,9 0,19 Besondere Finanzierungsausgaben -47,0 1141,2 -0,5 0,0 0,0 -47,0 83,6 163,5 0,8 0,0 83,6 130,6 -278,1 0,8 -1,6

7-9 Einmalige Ausgaben 716,7 -5,6 7,5 151,9 6,2 862,3 773,5 -0,5 7,6 141,1 914,6 52,3 6,1 1,6 0,24-9 Gesamtausgaben 9.571,0 2,2 100,0 210,0 8,4 9.772,5 10.200,2 9,4 100,0 193,8 10.394,0 621,5 6,4 42,2 0,4

Ergebnis 0,0 -179,6 -3,1 -176,5 0,0 -167,2 -167,2 9,3 -5,3

Nachrichtlich:32 Schuldenaufnahme am Kreditmarkt 2.925,8 35,1 2.925,8 3.412,8 58,4 3.412,8 487,0 16,659 Tilgungsausgaben am Kreditmarkt 1.823,8 7,7 1.823,8 2.311,9 48,3 2.311,9 488,1 26,8

Nettokreditaufnahme am Kreditmarkt 1.102,0 133,4 1.102,0 1.100,9 85,0 1.100,9 -1,1 -0,1Einnahmen aus dem Immobiliengeschäft 16,0 -86,4 16,0 15,6 -86,8 15,6 -0,4 -2,7Nettokreditaufnahme mit Immobiliengeschäft 1.118,0 1.118,0 1.116,4 1.116,4 -1,6

Differenzen zwischen Gesamtzahl und Summe der Teilzahlen entstehen durch unabhängige Rundungen; allen Rechnungen liegen ungerundete Zahlen zugrunde.

Ergebnisse der Haushaltsrechnung 2002

23

24

24

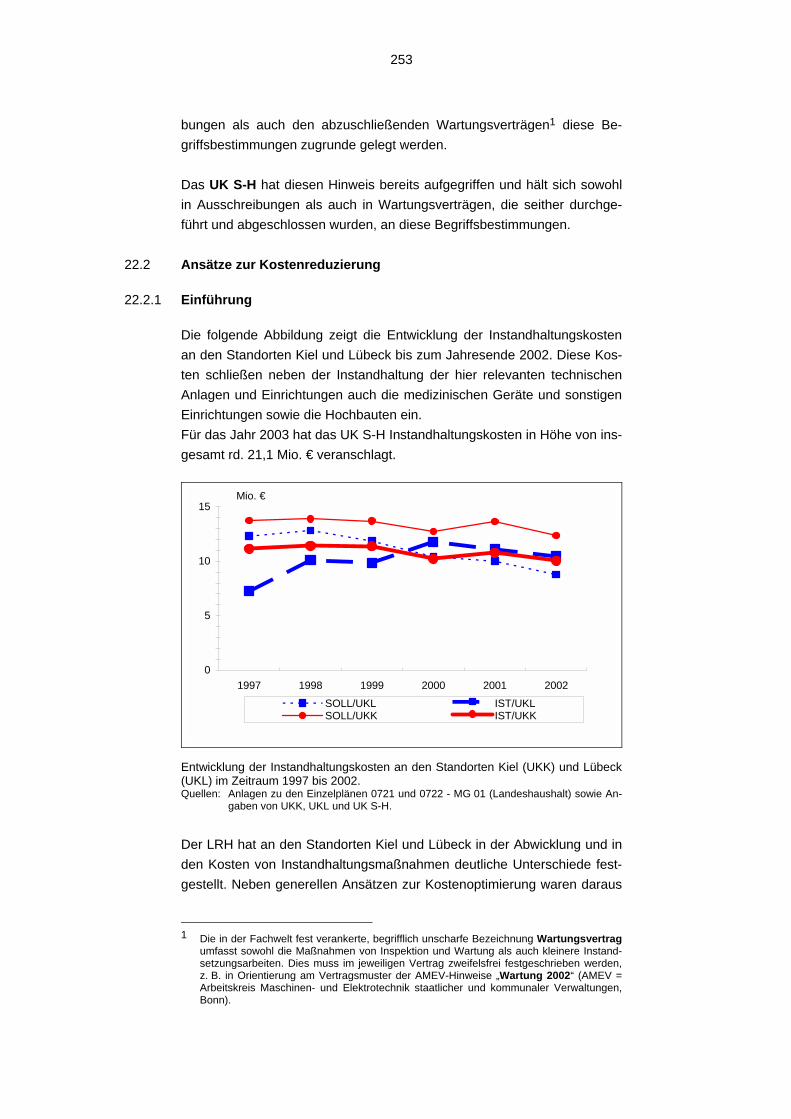

6. Umstellung des Rechnungswesens auf SAP R/3

Das zur Abbildung der kameralen Buchführung eingesetzte Verfahren erfüllt noch nicht alle Anforderungen des staatlichen Rechnungswesens i. S. der gesetzlichen Vorgaben des Landes Schleswig-Holstein. Die mithilfe eines externen Sachverständigen durchgeführte Prüfung der IT-Sicherheit und des Berechtigungskonzepts hat ergeben, dass das verfahrensbezogene Risikopotenzial aufgrund der unzulänglichen landesspezifischen Anpassungen als hoch eingestuft werden muss. Die so in ihrer Sicherheit eingeschränkte Funktionalität des Ver-fahrens hat zur Folge, dass es bei Eingaben von Buchungsdaten nicht zu richtigen, vollständigen, zeitgerechten und nachvollzieh-baren Ergebnissen kommen muss. Damit war die Ordnungsmäßigkeit des auf die Bedürfnisse des Landes eingestellten Verfahrens zum Zeitpunkt der Prüfung nicht gegeben. Der LRH empfiehlt, die festgestellten Verfahrensmängel kurz-fristig zu beseitigen und damit zu einem dauerhaft sicheren SAP-Verfahren zu gelangen.

6.1 Verfahrensstand

Im Juli 1998 hat die Landesregierung die Ablösung des HKR1-Verfahrens für die Mittelbewirtschaftung und die Buchführung des Landes durch das Verfahren SAP R/3 - Branchenlösung IS-PS2 - entschieden. Im September 1999 wurde die Erweiterung um die Teile Kasse, Jahresabschluss sowie Rechnungslegung beschlossen.3 Nach Umstellung der dezentralen Mittel-bewirtschaftung und der Buchführung auf das SAP-Verfahren am 01.10.2001 wurde der Jahresabschluss 2002 erstmals mit diesem Ver-fahren - ohne Unterstützung des abgelösten HKR-Verfahrens4 - erstellt. Das Finanzministerium setzte im Haushaltsjahr 2002 für die kamerale Buchführung sowie die Kosten- und Leistungsrechnung (KLR) einschl.

1 HKR = Haushalts-, Kassen- und Rechnungswesen. 2 SAP R/3 IS-PS = Industry Solution-Public Sector; im Folgenden SAP-Verfahren genannt. 3 Der LRH hat 1999 die Vergabe des Verfahrens geprüft, vgl. Bemerkungen 2000 des

LRH, Nr. 10. Mit dem Ergebnis befasst sich der Zweite Parlamentarische Unter-suchungsausschuss des Schleswig-Holsteinischen Landtages.

4 Vgl. Nr. 5.1 dieser Bemerkungen.

25

Anlagenrechnung die Software SAP R/3 mit den Modulen IS-PS, FI1, FI-AA2 und CO3 ein. Zum Zeitpunkt der Entscheidung für das SAP-Verfahren stand ein kameralistisches Buchführungssystem von SAP einschl. Jahresabschluss und Rechnungslegung gem. LHO für ein staatliches Rechnungswesen nicht zur Verfügung.4 Dies wurde erst nach Vorlage der seinerzeit vereinbarten Machbarkeitsstudie in enger Zusammenarbeit von SAP, dem Finanzministerium und seinem Berater X entwickelt. Zur Anpassung an die LHO sowie an die Verhältnisse und Anforderungen des Landes wurde das Verfahren u. a. von dem Berater X um mehr als 1.000 eigens hierfür entwickelte Programmbausteine ergänzt. Die erforderlichen landesspezifischen Anpassungen des SAP-Verfahrens weisen noch erhebliche Mängel auf, die es abzustellen gilt. Teile des Gesamtverfahrens erreichen heute noch nicht - wie die folgenden Aus-führungen belegen - den Standard des abgelösten HKR-Verfahrens. Das Finanzministerium führt in seiner Stellungnahme aus, dass das abgelöste HKR-Verfahren eine speziell auf die Anforderungen des Landes zugeschnittene und im Laufe der Jahre optimierte Eigenentwicklung dar-stellte, während es sich beim SAP-Verfahren um ein Standard-Produkt handele. Der Vergleich des SAP-Verfahrens mit dem abgelösten HKR-Verfahren sei unzulässig und in der Argumentationslogik der Bemerkun-gen auch inkonsequent. Der LRH habe die jetzt von ihm durchgeführte Prüfung beim alten HKR-Verfahren nie thematisiert. Aus Sicht des LRH war eine derartige Prüfung nicht erforderlich, gerade weil es sich bei dem alten HKR-Verfahren um ein speziell auf die Belange des Landes abgestimmtes und entwickeltes Verfahren gehandelt hat.

6.1.1 Abbildung der gesetzlichen Vorgaben der LHO Das neue Verfahren erfüllt materiell und in begrifflicher Hinsicht noch nicht vollständig die Ausschreibungsbedingungen des Landes, wonach es eine Buchführung nach den VV zu § 71 LHO5 abbilden soll: • Der LRH sieht § 72 LHO, der die Buchung nach Haushaltsjahren

vorschreibt, bei Buchungen von Zahlungseingängen, die Anfang des

1 FI = Finanzbuchhaltung. 2 FI-AA = Anlagenrechnung. 3 CO = Kostenrechnung. 4 Die bereits existierende Branchenlösung für den kommunalen Bereich erfüllte nicht alle

Anforderungen an ein staatliches Rechnungswesen. 5 VV zu § 71 LHO - Buchführung über Bewirtschaftungsvorgänge und Zahlungen -.

26

neuen Haushaltsjahres dem alten Jahr zugeordnet werden, verletzt. Das Finanzministerium hat den Tagesabschluss 30.12.2002 schwe-bend bis zum 06.01.2003 offen gehalten. Die generelle Buchung von Einzahlungen - bei denen nicht durch gesonderte Zuordnungsmerk-male eine korrekte Zuordnung zum richtigen Kalenderjahr möglich ist - auf das alte Haushaltsjahr widerspricht § 72 LHO1.

• Weiterhin ist das eingesetzte Buchführungsverfahren bislang nicht in

der Lage, das kassenmäßige Gesamtergebnis gem. § 82 LHO und das rechnungsmäßige Gesamtergebnis gem. § 83 LHO2 darzu-stellen. Diese Daten ermittelt das Finanzministerium manuell und stellt sie in der Landeshaushaltsrechnung dar.3 Der LRH erwartet, dass die-se Abschlüsse künftig aus dem Buchführungsverfahren erstellt werden.

• Auch Sprache und Begriffe der LHO und der VV zur LHO finden sich

in dem Verfahren, seinen Beschreibungen und den Anwenderhand-büchern nicht wieder. Hieraus resultieren nach Auffassung des LRH erhebliche Betriebs-risiken, die weit über die Risiken hinausgehen, die üblicherweise mit einer derartigen Verfahrensumstellung verbunden sind.

So werden im SAP-Verfahren − „Titel“ als „Finanzpositionen“, − „Dienststellen“ als „Finanzstellen“, − „Soll-Änderungen“ als „Umkehrbuchungen“, − „Verrechnungen“ als „Erfolgsumbuchungen“ bezeichnet. Verwirrend sind auch die vielfältigen Bezeichnungen für Felder, in denen Datumsangaben abgespeichert werden.

Eine im Rahmen der Vereinbarung nach § 59 Mitbestimmungsgesetz Schleswig-Holstein über die Einführung eines Verfahrens zur integrier-ten Ressourcensteuerung4 vom Finanzministerium in Auftrag gegebene Untersuchung vom 03.12.2002 bestätigt die hiermit verbundene Be-lastung selbst für sehr routinierte Nutzer des Verfahrens. Nach dem von diesem Gutachter im Zuge seiner Befragung von Mitarbeiterinnen und Mitarbeitern der Landesverwaltung gewonnenen Eindruck sind offenbar große Teile der eingesetzten SAP-Funktionen nicht ausgereift und machen die Arbeit umständlich und fehleranfällig.

Sofern das neue Verfahren nicht an das geltende Recht der Buchführung angepasst werden kann, ist das Regelwerk entsprechend zu ändern.

1 Vgl. Nr. 7.2.1 dieser Bemerkungen. 2 Vgl. Nr. 7.2.2 dieser Bemerkungen. 3 Landtagsdrucksache 15/3045 vom 20.11.2003. 4 Amtsbl. Schl.-H. 2001, S. 520.

27

Das Finanzministerium sieht weder die Betriebsrisiken noch die Nicht-einhaltung der gesetzlichen Normen des Landes durch das SAP-Ver-fahren. Der LRH bleibt dennoch bei seiner Auffassung und wird hierin hinsichtlich der Betriebsrisiken durch den Sachverständigen des Landes bestätigt.

6.1.2 Auswertungsmöglichkeiten Hinsichtlich der Auswertungsmöglichkeiten ist das SAP-Verfahren dem früheren Verfahren überlegen. Doch ist das Verfahren komplex und an-spruchsvoll, sodass sinnvolle Ergebnisse nur durch intensive Schulungen und nur von wenigen Mitarbeitern erreicht werden können. Deshalb führen viele Mittelbewirtschafter nach wie vor eine eigene parallele Buchführung in Form von EXCEL-Tabellen, um die Übersicht über die zur Verfügung stehenden Haushaltsmittel zu behalten. Durch Schulung und standardi-sierte Auswertungen muss sichergestellt werden, dass diese unwirtschaft-liche Doppelarbeit künftig unterbleibt.1 Das Finanzministerium widerspricht den Ausführungen des LRH. Sicher-lich gebe es umfangreiche Bewirtschaftungskomplexe, für deren Darstel-lung im SAP-Verfahren vertiefende Kenntnisse notwendig seien; dies könne aber nicht für alle und jegliche Bewirtschaftungsmaßnahmen unter-stellt werden. Der LRH sieht sich durch seine Prüfungserfahrungen in seiner Auffassung bestätigt.

6.1.3 Verfügbarkeitskontrolle und Funktion des Genehmigers und Buchers Ein Vorteil des SAP-Verfahrens sollte auch die systemseitige Über-wachung der Haushaltsmittel sein. Hiermit wurden u. a. die Abschaffung der Funktion des Anordnungsbefugten und die Einführung der Funktion des Genehmigers und Buchers (GuB) begründet. Grundlage für diese Änderungen der Überwachung ist die systemseitige Verfügbarkeitskont-rolle, die bei Anordnung von Zahlungen jeweils die noch zur Verfügung stehenden Haushaltsmittel anzeigen soll. Im Prüfungsjahr 2002 war die Verfügbarkeitskontrolle nur in der Zeit vom 28.09.2002 bis 02.10.2002 und 09.11.2002 bis 28.11.2002 eingeschaltet. In der übrigen Zeit gab es - wegen immer wieder auftre-tender Verfahrensfehler - systemseitig keine Verfügbarkeitskontrolle.

1 Vgl. Bemerkungen 2003 des LRH, Nr. 7.1.4.

28

Im Haushaltsjahr 2002 fand mithin überwiegend keine programmgesteuer-te Verfügbarkeitskontrolle statt, sodass die Dienststellen sie auf andere Weise sicherstellen mussten. Dies ist ebenfalls ein Grund für die aus Sicht der Mittelbewirtschafter notwendige parallele Buchführung in Form eigener Aufzeichnungen neben den Daten aus dem SAP-Verfahren. Die Grundlage, auf der der LRH der Einführung des GuB zugestimmt hatte, war somit im Haushaltsjahr 2002 nicht gegeben.

6.2 Unwirtschaftliche Verwendung der gekauften Lizenzen Das Finanzministerium hat sich zum Erwerb von 3.150 SAP-Software-lizenzen für die flächendeckende dezentrale Mittelbewirtschaftung sowie die Kosten- und Leistungsrechnung (KLR) im Umfang von rd. 4,4 Mio. € verpflichtet. Die Zahlungsmodalitäten wurden zuletzt durch den vierten Änderungsvertrag1 neu geregelt. Zum Prüfungszeitpunkt (01.09.2003, 11:47 Uhr) wurden 1.544 Lizenzen aktiv genutzt. Hierin sind die Kennungen für Stellvertreter nicht enthalten, da diese - nach Auskunft des Finanzministeriums - unentgeltlich zur Verfü-gung gestellt werden. Das Finanzministerium hat deutlich gemacht, dass sich durch die flächendeckende Einführung der KLR die Anzahl an genutzten Lizenzen zwar auf 2.200 erhöhen, jedoch ein Lizenzüberhang von 900 nicht genutzten Lizenzen bestehen bleiben würde. Es hat eine Bedarfsermitt-lung bei den Ressorts angekündigt mit dem Ziel, zum Jahreswechsel 2003/2004 den Lizenzüberhang abzubauen. Der LRH hatte bereits im Zuge der Vergabeprüfung2 die unwirtschaftliche Beschaffung der Lizenzen sowie die zu zahlenden Pflegekosten für noch nicht genutzte Lizenzen moniert. Für die eventuell nicht benötigten rd. 900 Lizenzen sind bereits haushalts-mäßige Belastungen für deren Beschaffung in Höhe von rd. 1,26 Mio. € entstanden. Hinzu kommen zukünftige Pflegekosten (17 % vom Auftrags-wert3) in Höhe von rd. 214 T€ jährlich. Unter Berücksichtigung der vom Finanzministerium in seinen Wirtschaft-lichkeitsberechnungen angenommenen Nutzungsdauer des SAP-Verfah-

1 Vgl. Umdruck 15/3172 vom 08.04.2003. 2 Vgl. Bemerkungen 2002 des LRH, Nr. 10. 3 Vgl. Bemerkungen 2002 des LRH, Nr. 10.4.

29

rens von 15 Jahren kann sich bis 2016 ein finanzieller Schaden von ins-gesamt rd. 3,8 Mio. € ergeben1. Das Finanzministerium wird aufgefordert, • darzulegen, wie der derzeit absehbare Überhang an Lizenzen abge-

baut werden kann, • das Ergebnis der vorgenommenen Ressortumfrage vorzulegen, • mitzuteilen, wie eine Reduzierung der Pflegekosten für die nicht benö-

tigten Lizenzen erreicht werden kann und • zu prüfen, ob eine Rückgabe der nicht benötigten Lizenzen gegen Ent-

geltreduzierung möglich ist, um weiteren finanziellen Schaden vom Land abzuwenden. Das Finanzministerium erläutert, dass es eine Neuregelung der Lizenz-nutzung anstrebe mit dem Ziel, einerseits Dataport mit dem Vertrags-management zu beauftragen und andererseits die Vielfältigkeit der SAP-Anwendungen besser als bisher nutzen zu können. Der LRH bittet das Finanzministerium, ihn zeitnah über die Entwicklung zu unterrichten.

6.3 Landeskasse Schleswig-Holstein Insbesondere im Bereich der Landeskasse Schleswig-Holstein (Landes-kasse) (mit Außenstelle in Lübeck), die zum 01.05.2003 aus den bis dahin bestehenden 4 Landesbezirkskassen (LBK) und der Landeshauptkasse errichtet wurde, ist seit Einführung des SAP-Verfahrens auch kaufmänni-sches Wissen zur Abwicklung der Kassengeschäfte erforderlich.

6.3.1 Mit der Zentralisierung der Kassenaufgaben auf eine Landeskasse im Jahr 2003 folgte die Landesregierung den Grundstrukturen des SAP-Ver-fahrens. Für die Landeskasse wurde erstmals eine Innenrevision (IR) als Sachgebiet2 mit 3 Stellen (davon eine noch nicht besetzt) eingerichtet. Von den 2 vorhandenen Mitarbeitern (Leiter der IR und Mitarbeiterin) ist auch noch der Aufgabenbereich „Schulungsbeauftragte“ für die gesamte Landeskasse wahrzunehmen. Daneben verfügt das Finanzministerium nunmehr über 0,5 Kassenprüfer für unvermutete Kassenprüfungen gem. § 78 LHO. Das ist eine Stelle weniger als bisher. Angesichts der beschriebenen Risiken des Verfahrens empfiehlt der LRH, die noch nicht besetzte Stelle der IR umgehend zu besetzen.

1 Summe aus den Beschaffungskosten in Höhe von 1,26 Mio. € sowie den jährlichen Pfle-

gekosten ab dem Jahr 2004. 2 Diese sollte als Stabsstelle, die unmittelbar dem Kassenleiter unterstellt ist, organisiert

werden, da es sich hier nicht um normale Linienaufgaben handelt.

30

Das Finanzministerium erklärt, dass dies von der Landeskasse beab-sichtigt sei.

6.3.2 Mitte der 90er-Jahre leitete das Finanzministerium die Dezentralisierung der Zahlungs- und Buchführungsaufgaben auf die Dienststellen des Landes ein. Sie wurde durch die elektronische Zahlungsanordnung, die dezentrale Belegablage im Jahr 1996 und mit der Einführung des SAP-Verfahrens abgeschlossen. Diese Dezentralisierung steht konträr zur Zentralisierung der Kassenaufgaben. Es stellt sich die Frage, ob mit der Zentralisierung der Kassenaufgaben und der Einführung einer auf eine zentrale Buchführung ausgerichteten Buchführungssoftware auch eine Zentralisierung der Buchführung des Landes zu besseren Ergebnissen und zu Kosteneinsparungen führen kann. Gerade nach Einführung des sehr komplexen und anspruchsvollen SAP-Verfahrens zeigt sich, dass viele Mitarbeiterinnen und Mitarbeiter, die nur gelegentlich Aufgaben mit dem Verfahren erfüllen, dessen Anforderungen nicht gewachsen sind. Die Buchführung des Landes wird auf diese Weise von mehr als 1.600 Mitarbeiterinnen und Mitarbeitern wahrgenommen mit der Folge, dass zur Nutzung des SAP-Verfahrens die notwendigen Lizenzen vorgehalten werden müssen1. Auch die Verantwortung für die Buchführung und die richtigen Ergebnisse in der Haushaltsrechnung sind auf viele Stellen verteilt. Vor diesem Hintergrund rät der LRH der Landesregierung zu prüfen, inwieweit eine Zentralisierung der Zahlungs- und Buchführungs-aufgaben auf die Landeskasse die Buchführung verbessern und zu einer kostengünstigeren Aufgabenerfüllung führen kann. Mit seinen Ausführungen, die Buchführung des Landes fände nicht dezentral sondern zentral im Verantwortungsbereich der Kasse statt, ver-kennt das Finanzministerium, dass bereits mit der Freigabe einer erfassten Anordnung durch den GuB Buchführung und Zahlung dezentral veranlasst werden - ohne dass die Kasse hierauf Einfluss hat. Der LRH hält deshalb ein Organisations- und Wirtschaftlichkeitsanalyse für erforderlich, um eine wirtschaftliche Aufgabenerledigung zu erreichen.

6.3.3 Für Zahlungsempfänger (Kreditoren) werden im SAP-Verfahren wie im abgelösten HKR-Verfahren Stammdaten gespeichert. Zuordnungskriterien sind die Adresse und die Kontoverbindung. Mehr als 1.600 Benutzer im Mittelbewirtschaftungsverfahren sind ermächtigt, Kreditorenstammsätze anzulegen, zu verändern oder zu löschen. Je nach Schreibweise des Empfängers (z. B. Maier, Udo; Udo Maier; U. Maier; Maier, U.; pp.) kann eine Vielzahl von unterschiedlichen Kreditorenstammsätzen im Verfahren angelegt werden, sodass mehrere Stammsätze zu ein und demselben

1 Vgl. Tz. 6.2.

31

Empfänger mit der identischen Bankverbindung existieren. Beim Anlegen eines Stammsatzes verhindert das Verfahren nicht, dass zu einer bestehenden Bankverbindung ein weiterer Stammsatz angelegt wird. Durch die große Anzahl der Anwender wurde ein hoher Bestand an Kreditorenstammsätzen aufgebaut. Die Einrichtungs-, Lösch- und Änderungsmöglichkeiten der Stammsätze durch die Anwender stellen ein mögliches Sicherheitsrisiko bei der Zahl-barmachung von Beträgen dar. Der LRH empfiehlt dem Finanzminis-terium, die Kreditorenstammsätze zentral zu pflegen und den vorhandenen Bestand auf mehrfach vorhandene Stammsätze zu überprüfen. Daneben sollte beim Anlegen und bei der Pflege von Stammsätzen das 4-Augen-Prinzip eingeführt wird. Hier sind die notwendigen Programmänderungen zu veranlassen. Das Finanzministerium sieht die möglichen Sicherheitsrisiken nicht. Der LRH hält seine Forderung aufrecht. Er weist darauf hin, dass es bei der dezentralen Form der Stammdatenpflege – trotz des seinerzeit noch gültigen 4-Augen-Prinzips - bereits ein Beispiel für den Missbrauch gegeben hat. Um so wichtiger ist es, nicht hinter den seinerzeit gültigen Standard zurückzufallen, sondern ihn zumindest zu halten.

6.4 Würdigung des Einsatzes der Mitarbeiterinnen und Mitarbeiter Die Mitarbeiterinnen und Mitarbeiter des Finanzministeriums und der Lan-deskassen, aber auch die in den Ressorts für diese Aufgaben zuständigen Mitarbeiterinnen und Mitarbeiter haben sich in vorbildlichem Einsatz und mit großem Engagement für die Realisierung einer kameralen Buch-führung im SAP-Verfahren eingesetzt. Ihnen und den sachkundigen und weit über das übliche Maß hinaus einsatzbereiten Mitarbeitern der Datenzentrale Schleswig-Holstein (Datenzentrale)1 ist es zu verdanken, dass es gelungen ist, die Verfahrensumstellung - trotz aller noch verblie-benen Probleme - zu realisieren.

6.5 IT-Sicherheit und Berechtigungskonzept Da die Verarbeitung der kameralen Buchführungsdaten nunmehr in einem sehr komplexen Verfahren durchgeführt wird, hat der LRH den ersten Jahresabschluss mit dem SAP-Verfahren auch zum Anlass genommen, die IT-Sicherheit und das Berechtigungskonzept unter Mitwirkung eines externen Sachverständigen zu prüfen.

1 Datenzentrale Schleswig-Holstein, mit Wirkung vom 01.01.2004 Dataport Anstalt des

öffentlichen Rechts, Bekanntmachung des Finanzministeriums vom 15.01.2004, GVOBl. Schl.-H. S. 45.

32

6.5.1 Prüfungsmaßstäbe Die Ordnungsmäßigkeit einer DV-gestützten Buchführung ist grundsätzlich nach den gleichen Prinzipien zu beurteilen, wie die einer manuell erstellten Buchführung. Somit müssen die Eingaben ins DV-gestützte Buchführungs-system zu richtigen, vollständigen, zeitgerechten und nachvollziehbaren Ergebnissen führen. Für automatisierte Verfahren im Bereich des Haushalts-, Kassen- und Rechnungswesens des Landes, insbesondere für die Berechnung und Festsetzung von Zahlungen, Bewirtschaftung von Haushaltsmitteln, Er-teilung von Kassenanordnungen, Zahlbarmachung, Buchführung oder Rechnungslegung, hat das Finanzministerium mit den Bestimmungen über den Einsatz von automatisierten Verfahren im HKR (HKR-ADV-Best1) besondere Regelungen geschaffen. Nach den VV Nr. 2.3 zu § 71 LHO sollen die der Buchführung zugrunde liegenden Bücher in magnetischen oder in sonstigen visuell nicht lesbaren Speichern (Speicherbuchführung) geführt werden. Für die Buchführung gelten die Grundsätze ordnungsmäßiger DV-gestützter Buchführungs-systeme (GoBS) in der jeweiligen Fassung2. Das Finanzministerium selbst misst den GoBS eine so gewichtige Bedeutung bei, dass es sie im Rahmen der Ausschreibung und Vergabe eines Mittelbewirtschaftungs- und Kostenrechnungsverfahrens ausdrück-lich unter der Rubrik „Buchführung nach LHO“ als Leistungsmerkmal einforderte. Der Bund/Länder-Arbeitsausschuss „Kassen- und Rechnungswesen“ (Arbeitsgruppe „Neues Rechnungswesen“) hat einen Entwurf neuer Ver-waltungsvorschriften für Zahlungen, Buchführung und Rechnungslegung erarbeitet, der sich derzeit im Abstimmungsprozess befindet. Darin wird klargestellt, dass die GoBS sowohl bei der Entwicklung und dem Betrieb von IT-Verfahren als auch bei der Verfahrensdokumentation einschl. der Risikoanalyse und des Sicherheitskonzepts einzuhalten sind. Die SAP AG hat durch eine Wirtschaftsprüfungs- und Steuerbera-tungsgesellschaft die Ordnungsmäßigkeit der Finanzbuchhaltung und der Anlagenbuchhaltung der Software SAP R/3 (Release 4.0 B/3) prüfen lassen. In dem dem LRH vorliegenden Ergebnis stellte die Prüfungsgesell-schaft im Dezember 1999 fest, dass das Finanzbuchhaltungssystem bei

1 Erlass des Finanzministers vom 06.04.1987, Anlage 1 zu VV Nr. 3.9 zu § 79 LHO - HKR-

ADV-Best, Amtsbl. Schl.-H., S. 214. 2 Vgl. BStBl 1995 I S. 738.

33

sachgerechter Anwendung eine den Ordnungsmäßigkeitsgrundsätzen entsprechende Buchführung ermöglicht. Darüber hinaus wurde festge-stellt, dass zur Erfüllung der Ordnungsmäßigkeitsgrundsätze vom Anwen-der weitere anwendungsabhängige und anwendungsunabhängige Maß-nahmen und interne Kontrollen zu realisieren sind. Nach Auskunft der SAP AG gibt es für die Branchenlösung „Public Sector“ solch ein Prüfungsergebnis nicht. Damit kommt den sog. Customizing-Einstellungen1 sowie den sonstigen Maßnahmen (z. B. den vom Berater X entwickelten Programmbausteinen) eine maßgebliche Bedeutung für die Ordnungsmäßigkeit des beim Land Schleswig-Holstein zur Buchführung eingesetzten SAP-Verfahrens zu. Nur bei Vorliegen gesicherter rechnungsrelevanter Daten und IT-Systeme kann die Verlässlichkeit der in Buchführung und Jahresabschluss ent-haltenen Informationen gewährleistet werden. Das Finanzministerium kann diesen Ausführungen des LRH nicht folgen. Es akzeptiert weder die GoBS als Prüfungsmaßstab für die IT-Sicherheit, noch akzeptiert es, dass ein Testat für die Branchenlösung IS-PS nicht vorliegt. Die Branchenlösung stelle dem Anwender lediglich zusätzliche, auf die Belange der Öffentlichen Verwaltung zugeschnittene Erfassungs-masken zur Verfügung. Die buchführungstechnische Basis bilde die ge-prüfte und als ordnungsmäßig erachtete Finanzbuchhaltung des SAP R/3-Systems. IS-PS sei somit sicher und ordnungsmäßig. Organisatorische Regelungen - und nicht Programmbausteine - seien notwendig, um die Ordnungsmäßigkeit zu unterstützen. Der LRH vermag die Einwände nicht nachzuvollziehen. Das Testat besagt ausdrücklich, dass das Finanzbuchhaltungssystem bei sachgerechter Anwendung eine den Ordnungsmäßigkeitsgrundsätzen entsprechende Buchführung ermöglicht. Zur sachgerechten Anwendung gehört die Be-achtung der erforderlichen Sorgfalt beim Customizing und bei der Erstel-lung von Programmbausteinen. Nur wenn die Customizing-Einstellungen ordnungsgemäß sind und die organisatorischen Regelungen eine hin-reichende Kontrolle gewährleisten, ist die Branchenlösung IS-PS sicher. An den GoBS als Prüfungsmaßstab hält der LRH fest, zumal diese in den eigenen Vorschriften des Finanzministeriums als Maßstab für die Buchfüh-rung genannt werden. Im Übrigen sollte Ziel eines jeden Buchführungs-pflichtigen die Ordnungsmäßigkeit seiner Buchführung sein. Die DV-Buch-

1 Anpassung des SAP-Verfahrens an die speziellen Anforderungen des Anwenders, hier

des Landes Schleswig-Holstein.

34

führung ist informationstechnisch untrennbar von der Berechtigungsver-gabe und den Customizing-Einstellungen. Der LRH stellt daher fest, dass seine Prüfungsmaßstäbe auf der Basis des geltenden Rechts angelegt sind. Er hält an den hierauf beruhenden Prüfungsfeststellungen fest.

6.5.2 Prüfungsgegenstand Gegenstand dieser Prüfung, deren Leistungsumfang mit dem Finanz-ministerium abgestimmt wurde, war das Berechtigungskonzept des Landes Schleswig-Holstein bezogen auf das SAP-Verfahren sowie die umgesetzten Berechtigungen und die GoBS-relevanten Einstellungen insbesondere des produktiven SAP-Verfahrens. Darüber hinaus waren die Eigenentwicklungen bezogen auf die geprüften Berechtigungen und deren Dokumentation Untersuchungsgegenstand. Die Customizing-Einstellungen innerhalb des SAP-Verfahrens wurden im Wesentlichen durch den Berater X im Rahmen der vertraglich vereinbarten Implementierung der SAP R/3-Software vorgenommen.1 Die SAP R/3-Software war nicht Gegenstand der Prüfung, da sie Einstellungen des gewünschten Sicherheitsniveaus grundsätzlich ermöglicht. Ebenfalls nicht Gegenstand dieser Prüfung war der Nachweis, ob die missbräuchliche Nutzung einer Berechtigungseinstellung oder ein unzu-länglicher Zusammenhang zwischen fehlender formaler Freigabe und fehlerhafter Buchführung bestand. Im Rahmen der Prüfungshandlungen hat der externe Sachverständige des LRH zum Prüfungszeitpunkt Daten aus dem SAP-Verfahren ausgewertet. Dem Finanzministerium wurde das Gutachten des Sachverständigen über-mittelt. Dessen Arbeitspapiere werden dem Finanzministerium zur Beseiti-gung der aufgezeigten Mängel zur Verfügung gestellt.

6.6 IT-Sicherheitsprüfung Nach den HKR-ADV-Best werden nicht nur an das zur Durchführung der umfassenden Buchführungsaufgaben genutzte Verfahren besondere Anforderungen gestellt. Auch die Einführung eines solchen Verfahrens, die Dokumentation sowie die Übertragung von IT-Fachaufgaben an Stellen außerhalb der unmittelbaren Landesverwaltung stellen hohe Ansprüche an

1 Vgl. Bemerkungen 2002 des LRH, Nr. 10.

35

die IT-Sicherheit, um ein ordnungsgemäßes Verfahren zur Abbildung der Buchführung und zur Erstellung des Jahresabschlusses gewährleisten zu können.

6.6.1 Verfahrensfreigabe Nach Nr. 3.1.1 HKR-ADV-Best ist bei der Durchführung automatisierter Verfahren im Bereich des HKR sicherzustellen, dass nur dokumentierte, freigegebene und gültige Programme verwendet werden. Bevor ein solches Verfahren für den Betrieb (Produktiveinsatz) freigegeben werden kann, sind alle Funktionen zu testen. Die fachlich zuständige Stelle - in diesem Fall das Finanzministerium - hat hierfür Testfälle mit im Voraus festgelegten Eingaben und erwarteten Ergebnissen zu erstellen. Die Ergebnisse des abschließenden Tests sind zu dokumentieren. Die Landesregierung hat am 14.11.2000 dem generellen Einsatz der SAP-Software für die Mittelbewirtschaftung, das Kassenverfahren einschl. Jah-resabschluss und Anlagenrechnung zugestimmt. Die Frage, ob diese Soft-ware in der Landesverwaltung überhaupt eingesetzt werden sollte, blieb bis dato offen1. Unverständlich ist, dass es für dieses komplexe, neu entwickelte Verfah-ren keinen umfangreichen Test in Form eines zeitlich begrenzten Paral-lelbetriebs von altem und neuen Verfahren gegeben hat, um die Funk-tionsfähigkeit des neuen Verfahrens ganzheitlich prüfen zu können. Erst damit hätte die Komplexität der Geschäftsvorfälle des Landes abgebildet und die Funktionsfähigkeit dieses Verfahrens beurteilt werden können. Stattdessen wurden einzelne Tests von gezielt eingesetzten Testgruppen mit eng begrenzten Testfällen durchgeführt. Diese vorab durchgeführten Tests, die noch nicht einmal in dem vom Finanzministerium ursprünglich geplanten vollen Umfang durchgeführt werden konnten, wurden nicht hin-reichend dokumentiert. Die begrenzten Testfälle konnten die Komplexität des realen Buchungsstoffs nicht hinreichend abbilden, zumal für sie nicht alle Komponenten des Verfahrens zur Verfügung standen (z. B. Verfügbar-keitskontrolle) und das Zusammenspiel aller Anwendungen in dem an-spruchsvollen SAP-Verfahren nicht hinreichend wiedergegeben wurde. Noch im Rahmen des Produktiveinsatzes wurden laufend Verfahrens-änderungen im SAP-Verfahren durchgeführt, ohne dass ordnungsgemäße Freigaben bislang nachgewiesen wurden. Das Finanzministerium bestätigt, dass nicht alle Programme und Pro-grammänderungen in einem förmlichen Verfahren getestet und freige-

1 Vgl. Umdruck 15/0525 vom 27.11.2000.

36

geben wurden. Neue Programmfunktionen seien immer in einem kontrol-lierten Dialog zwischen Entwickler und Anwender eingesetzt worden. Für die Mittelbewirtschaftung sei die Notwendigkeit eines Test-Parallelbetriebs nicht gesehen worden. Die Funktionen des Kassenverfahrens seien - mit Ausnahmen - in ihrer Gesamtheit zentral im Finanzministerium unter Mit-wirkung von Kassenmitarbeitern getestet worden. Ein Parallelbetrieb wäre auch aufgrund der unterschiedlichen Buchungssysteme nicht sinnvoll ge-wesen. Soweit das SAP-Verfahren noch fehlerbehaftet sei, liege es sicher-lich nicht an einem nicht durchgeführten Paralleltest. Der LRH ist weiterhin der Auffassung, dass bei angemessener Zeitpla-nung eine befristete Parallelverarbeitung sinnvoll und notwendig und die jetzt vom LRH aufgezeigten Mängel1 vermeidbar gewesen wären. Hierauf hat der LRH das Finanzministerium bereits mit Schreiben vom 21.05.1999 hingewiesen. Der LRH hält Tests und Freigaben sämtlicher Änderungen für unabdingbar. Der „kontrollierte Dialog zwischen Entwickler und An-wender“ ist weder nach den GoBS noch nach den HKR-ADV-Best als ausreichend zu betrachten, um auf umfangreiche Tests und förmliche Freigabeverfahren verzichten zu können.

6.6.2 Fehlende inhaltliche Endabnahme des Verfahrens Im Rahmen der Prüfung wurde dem LRH ein Abnahmeprotokoll der Endabnahme für die eingerichtete produktive Systemlandschaft zur Abbil-dung der dezentralen Mittelbewirtschaftung auf Basis der SAP R/3-Soft-ware vorgelegt. Dieses Protokoll trägt die Unterschriften der Projektleiter sowohl des Finanzministeriums als auch des Beraters X vom 01.06. bzw. 30.07.2002. Diesem Protokoll wurden 3 sog. Fehlerreports vom Dezember 2001 beigefügt. Nach Angaben des Finanzministeriums wurden die in diesen Fehlerreports aufgeführten Mängel bis zur Leistung der Unterschrif-ten nicht beseitigt. Weitere Angaben über durchgeführte Tests, genutzte Testdaten, Hardware- und detaillierte Softwarebeschreibung, Testumge-bung sowie detaillierte Beschreibung der Abnahme fehlen in dem Abnah-meprotokoll. Die Abnahme der durch Vertrag vom September 19992 vereinbarten Zu-satzleistungen (Einrichtung produktiver Kassenfunktionalitäten und des Jahresabschlusses) erfolgte am 15.12.2003, d. h. nach Ablauf von mehr als 2 Jahren seit Inbetriebnahme des Produktivsystems zum 01.10.2001. Die Abnahme erfolgte mit Mängeln, die größtenteils auf Programm- und konzeptionelle Fehler zurückzuführen sind.

1 Vgl. Nr. 7 dieser Bemerkungen. 2 Vertrag zwischen dem Finanzministerium und der Firma Y (Vorgänger von Firma X) u. a.

zur Ergänzung des Projektumfangs um den Bereich Kasse, Jahresabschluss und Rechnungslegung i. S. des Jahresabschlusses.

37

Damit wurden sowohl die Buchführung als auch der Jahresabschluss 2002 durch ein inhaltlich nicht abgenommenes sowie mit Mängeln behaftetes Verfahren durchgeführt. Die noch bestehenden Mängel wirken sich auch auf den Jahresabschluss 2003 aus. Das Finanzministerium führt hierzu aus, dass das Bewirtschaftungsver-fahren und das Kassenverfahren vor ihrer zunächst pilothaften Inbetrieb-nahme nicht ohne jegliche Mängel hätten übernommen werden können. Der LRH verkenne eklatant die Komplexität und die funktionale Mäch-tigkeit des SAP-Verfahrens. Die Ausführungen bestätigen den LRH in seiner Auffassung, dass das SAP-Verfahren mit unzureichender Vorbereitung und zu schnell im Land eingeführt wurde. Gerade weil der LRH die Komplexität des SAP-Verfahrens nicht verkennt, besteht er bei jeder Änderung auf Tests und Freigaben, um die Ordnungsmäßigkeit sicherzustellen.1

6.6.3 Protokollierung Die SAP R/3-Software arbeitet tabellengesteuert, d. h. mit einer Änderung eines Tabelleneintrags werden die entsprechenden Programmroutinen beeinflusst, ohne dass eine weitere Programmierung der Software not-wendig ist. Da diese Tabellen als ausgelagerte Programmteile zu betrach-ten sind, stellen sie wie Programmänderungen einen Pflichtbestandteil der Verfahrensdokumentation dar und müssen nach Nr. 5.4 HKR-ADV-Best 10 Jahre lang - beginnend nach Ablauf des Haushaltsjahres, indem das Verfahren letztmalig eingesetzt worden ist - aufbewahrt werden. Darüber hinaus muss nach Nr. 3.1.4 HKR-ADV-Best jede Veränderung von Dateien nachvollziehbar sein. Um dies für Tabelleneinträge im SAP-Verfahren sicherzustellen, kann in den sog. Systemparametern über den Eintrag „rec/client“ festgelegt wer-den, ob bzw. für welchen Mandanten2 innerhalb des Systems grund-sätzlich die Protokollierung aktiviert werden soll. In den technischen Einstellungen jeder einzelnen Tabelle muss zudem gesteuert werden, ob sie in die Protokollierung einbezogen werden soll. Im Rahmen der Prüfung wurde festgestellt, dass die Protokollierungs-funktion (rec/client) erst am 22. Mai 2003 eingeschaltet worden ist. Dies hat zur Folge, dass erst seit diesem Datum eine Protokollierung durchge-

1 Vgl. auch Tz. 6.6.1. 2 Höchste hierarchische Ebene in der SAP R/3-Software zur Abbildung unterschiedlicher

Gesellschaften.

38

führt wird, sofern die technische Einstellung der einzelnen Tabellen dem nicht entgegensteht1. Im geprüften Haushaltsjahr 2002 gab es keine Protokollierung der Tabel-len. Mithin lässt sich nicht feststellen, wer wann welche Änderungen vor-genommen hat. Damit hat das Finanzministerium die Vorgaben der GoBS und der HKR-ADV-Best nicht beachtet, wonach Änderungen von Tabellen mit Programmfunktion in der Weise zu dokumentieren sind, dass für die Dauer der Aufbewahrungsfristen der jeweilige Inhalt einer Tabelle fest-gestellt werden kann. Das Finanzministerium wird aufgefordert darzulegen, warum es erst fast 2 Jahre nach Produktivstart des SAP-Verfahrens die generelle Protokol-lierung veranlasst hat. Darüber hinaus war zum Prüfungszeitpunkt das sog. AUDIT LOG (Proto-kolldatei) ausgeschaltet, mit dem die Anmeldungen, Transaktionsstarts so-wie andere wesentliche Tätigkeiten aufgezeichnet werden und auswertbar sind. Auch damit fehlt ein wesentlicher Bestandteil der Revisionsfähigkeit. Das Finanzministerium wird gebeten darzulegen, warum auch diese Pro-tokollierung bislang unterblieben ist, und aufgefordert, zukünftig diese Daten - in Abstimmung mit dem LRH - für Prüfungszwecke zur Verfügung zu stellen. Nach Auffassung des Finanzministeriums ist die aus dem späten Einschalten der Protokollfunktion gezogene Schlussfolgerung des LRH, dass mit der nicht eingeschalteten Protokollierung nicht feststellbar ist, wer wann welche Änderungen vorgenommen hat, in dieser Ausschließlichkeit falsch. Die Feststellung des LRH, dass mit dem AUDIT LOG ein wesent-licher Bestandteil der Revisionsfähigkeit fehlt, werde nicht geteilt. Aus Sicht des Finanzministeriums sei trotzdem das Einschalten der Proto-kollfunktion des AUDIT LOG wünschenswert, da mit ihr die Aufzeichnung von Transaktionsstarts, auch von vergeblichen Änderungs- und Zugriffs-versuchen, protokolliert werde. Dataport werde daher ein Konzept erarbei-ten, wie Einschalten und Betrieb des AUDIT LOG sinnvoll durchgeführt werden können. Der LRH begrüßt, dass im Ergebnis seine Empfehlungen umgesetzt werden sollen und bittet das Finanzministerium, ihm das Konzept nach Fertigstellung zur Verfügung zu stellen.

1 Zum Prüfungszeitpunkt waren im SAP-Verfahren 24.432 Tabellen vorhanden, von denen

13.321 Tabellen nicht protokolliert wurden. Von den 466 im System als selbst erstellt gekennzeichneten Tabellen waren 439 unprotokolliert. Vgl. auch Tz. 6.6.4.

39

6.6.4 Verfahrensdokumentation und Prüfbarkeit Eine DV-gestützte Buchführung muss - wie jede Buchführung - von einem sachverständigen Dritten hinsichtlich ihrer formellen und sachlichen Rich-tigkeit in angemessener Zeit prüfbar sein. Aus der Verfahrensdokumentation müssen Inhalt, Aufbau und Ablauf des Verfahrens vollständig ersichtlich sein. Dabei richtet sich der Umfang nach der Komplexität der DV-Buchführung. Die Anpassung der beim Land Schleswig-Holstein zur Abbildung der ka-meralen Buchführung eingesetzten Branchenlösung „Public Sector“ mach-ten u. a. eigenentwickelte Programme und Tabellen notwendig1. Das Finanzministerium teilte mit, dass 1.009 Programmbausteine zur Anpas-sung des SAP-Verfahrens an die Bedürfnisse des Landes erstellt wurden. Zum Prüfungszeitpunkt waren noch 826 als selbst erstellt gekennzeich-nete sog. ABAP2-Programme im System vorhanden. Zur Dokumentation dieser Programmbausteine wurde dem LRH eine EXCEL-Tabelle über-geben. Die Namensvergabe dieser Programme war uneinheitlich. Darüber hinaus waren 466 als selbst erstellt gekennzeichnete Tabellen im System vorhanden, von denen lediglich 27 die technische Eigenschaft zur Protokollierung besaßen. Dies verhindert eine Historienführung und ver-letzt somit die Ordnungsmäßigkeit des Buchführungssystems. Die Überprüfung der hierfür notwendigen Dokumentation ergab, dass beispielsweise zur Umsetzung der Vertreterregelungen zwar das SAP-Be-rechtigungskonzept ergänzt wurde. Jedoch fehlen als Konsequenz dieser Eigenentwicklung innerhalb des SAP-Verfahrens Möglichkeiten zur Über-prüfung. Die im Rahmen der Prüfung zur Verfügung gestellte „Dokumentation der kundenspezifischen Erweiterung und Modifikation“3 beinhaltet weder Datenfluss- noch Programmablaufpläne und entspricht damit nicht den Anforderungen der GoBS an eine ordnungsgemäße Dokumentation, die denselben Stand wie das tatsächliche Verfahren aufzuweisen hat. Auch die dem LRH übergebene EXCEL-Tabelle mit der Auflistung von 846 selbst erstellten Programmbausteinen kann eine solche Dokumentation nicht ersetzen.

1 Vgl. Tz. 6.4.1. 2 Advanced Business Application Programming = von SAP entwickelte Programmierspra-