Embed Size (px)

Citation preview

BigKennKennzahlen für Excel

BigKennKennzahlen für Excel

User’s Manual+ Fallbeispiel

User’s Manual+ Fallbeispiel

© 2006BETRIEBSWIRTSCHAFTLICHE UNTERNEHMENSBERATUNG

PROF. PETER KRALICEK NFG. HERDIS KRALICEK

A-1130 Wien, Mantlergasse 26, tel 43.1.8770451, fax 43.1.8770451 30email: [email protected]

V. 2.02e

BIGKENNKennzahlen für ExcelV2.02e

2Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

INHALTSVERZEICHNIS

ZUM GEBRAUCH DIESES MANUALS ................................................................ 3

1. INSTALLATION ..................................................................................... 3

2. AUFRUF DES PROGRAMMES ..................................................................... 3

3. STRUKTUR DER EXCEL-ARBEITSMAPPE ......................................................... 3

4. EINGABE ........................................................................................... 54.1. Eingabe der Voreinstellungen...................................................................................... 5

• Bestimmung der Version............................................................................................. 6• Anzahl der Jahre bestimmen ..................................................................................... 6• Einstellen des Bilanz-Stichtages .................................................................................. 6• Bestimmung der Vergleichsjahre ............................................................................... 6• Einstellen der Währungseinheit .................................................................................. 6• Bestimmung der Rechtsformart des Unternehmens................................................. 7• Eingabe der Plan-Umsatzrendite ............................................................................... 7• Bestimmung der Branchengruppe des Unternehmens............................................ 7• Der Layout-Knopf ........................................................................................................ 8• Der Reset-Knopf .......................................................................................................... 8• Der Druck-Knopf .......................................................................................................... 9• Jahre verschieben ..................................................................................................... 10

4.2. Eingabe der Jahresabschlüsse .................................................................................... 11• Besonderheiten bei den Positionen der Kapitalflußrechnung ................................ 12• Vorsicht bei Vorzeichen! ............................................................................................ 12• Allgemeine Hinweise zur Bearbeitung von Zellen .................................................. 12• Zusammenfassung ................................................................................................... 13- Die Positionen der Gewinn- und Verlustrechnung .................................................. 13- Die Positionen der Kapitalflussrechnung ................................................................. 14- Die Positionen der Bilanz .......................................................................................... 15

4.3. Eingabe-Check ........................................................................................................... 16• Umgehen des Eingabe-Checks ................................................................................ 17

5. ERLÄUTERUNG DER AUSGABEBLÄTTER ANHAND EINES FALLBEISPIELES .................... 18• Das Arbeitsblatt “Jahresabschlüsse” (3 Seiten) ....................................................... 18• Das Arbeitsblatt “Kennzahlen” (2 Seiten) ............................................................... 20• Das Arbeitsblatt “Formeln” (1 Seite) .......................................................................... 22• Die Arbeitsblätter “MDA 1” und “MDA 2” (je 1 Seite) ................................................ 22• Das Arbeitsblatt “ROI-Baum” (1 Seite) ...................................................................... 23• Das Arbeitsblatt “Bericht 1” (2 Seiten) ....................................................................... 24• Das Arbeitsblatt “Bericht 2” (7 Seiten) ...................................................................... 25• Das Arbeitsblatt “Bericht 3” (4 Seiten) ...................................................................... 26• Die Arbeitsblätter “TextQuick” (2 Seiten), “TextKenn” (15 Seiten) und

“TextMDA” (2 Seiten) .................................................................................................. 27STICHWORTVERZEICHNIS ............................................................................ 28

BIGKENNKennzahlen für ExcelV2.02e

3Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

ZUM GEBRAUCH DIESES MANUALS

Wenn Sie zum ersten Mal mit dem Kennzahlen-Programm BigKenn arbeiten, dann gehen Sie dievorliegende Anleitung Seite für Seite durch. So werden Sie schrittweise mit den vielfältigen Mög-lichkeiten von BigKenn vertraut gemacht. Für fortgeschrittene BigKenn-Benutzer gibt es auf derletzten Seite dieses Manuals ein Stichwortverzeichnis zum Nachschlagen.

Bei den Erläuterungen werden Grundkenntnisse in "EXCEL" vorausgesetzt. Der Anwender solltedarüber hinaus mit den Positionen und Fachausdrücken eines Jahresabschlusses gut vertrautsein.

1. INSTALLATION

Das Kennzahlen-Programm BigKenn wurde Ihnen auf zwei Disketten geliefert. Gehen Sie bei derInstallation wie hier beschrieben vor:

A. Legen Sie die Diskette 1 ein.B. Öffnen Sie den Microsoft-Windows-Explorer und wählen Sie Laufwerk A (Diskettenlaufwerk) an.C. Starten Sie die Installation indem Sie auf das Programm Install.exe doppelklicken.D. Wählen Sie das Verzeichnis aus, auf dem BigKenn installiert werden soll.

Das Installationsprogramm schlägt das Verzeichnis C:\Programme\BigKenn vor (und legt die-sen Ordner an, wenn Sie den Vorschlag übernehmen). Sie können hier aber auch ein anderesVerzeichnis angeben.

E. Folgen Sie den weiteren Anweisungen des Installationsprogrammes. (Sie werden aufgefordert,die Diskette 2 einzulegen). Klicken Sie OK, wenn die Installation erfolgreich abgeschlossen wur-de.

F. In dem Ordner, auf dem Sie BigKenn installiert haben, befindet sich nun die EXCEL-ArbeitsmappeBigKenn.xls. Weiters wurde beim Installationsvorgang eine neue Schriftart (“Kralicek”) auf IhrenComputer kopiert.

2. AUFRUF DES PROGRAMMES

Starten Sie EXCEL, und laden Sie die Datei BigKenn.xls über den EXCEL-Menüpunkt "Datei", "Öff-nen" aus dem Verzeichnis (Ordner), auf dem die Datei installiert wurde (aufgrund der Größe desProgramms - ca. 2 MB - kann das einige Sekunden dauern). Bald erscheint ein Fenster mit unse-rem Firmenlogo sowie der Versionsnummer Ihres Programmes. Klicken Sie einfach OK und dieBearbeitung kann beginnen!

3. STRUKTUR DER EXCEL-ARBEITSMAPPE

Die EXCEL-Arbeitsmappe BigKenn.xls besteht aus folgenden 14 Arbeitsblättern:

BIGKENNKennzahlen für ExcelV2.02e

4Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

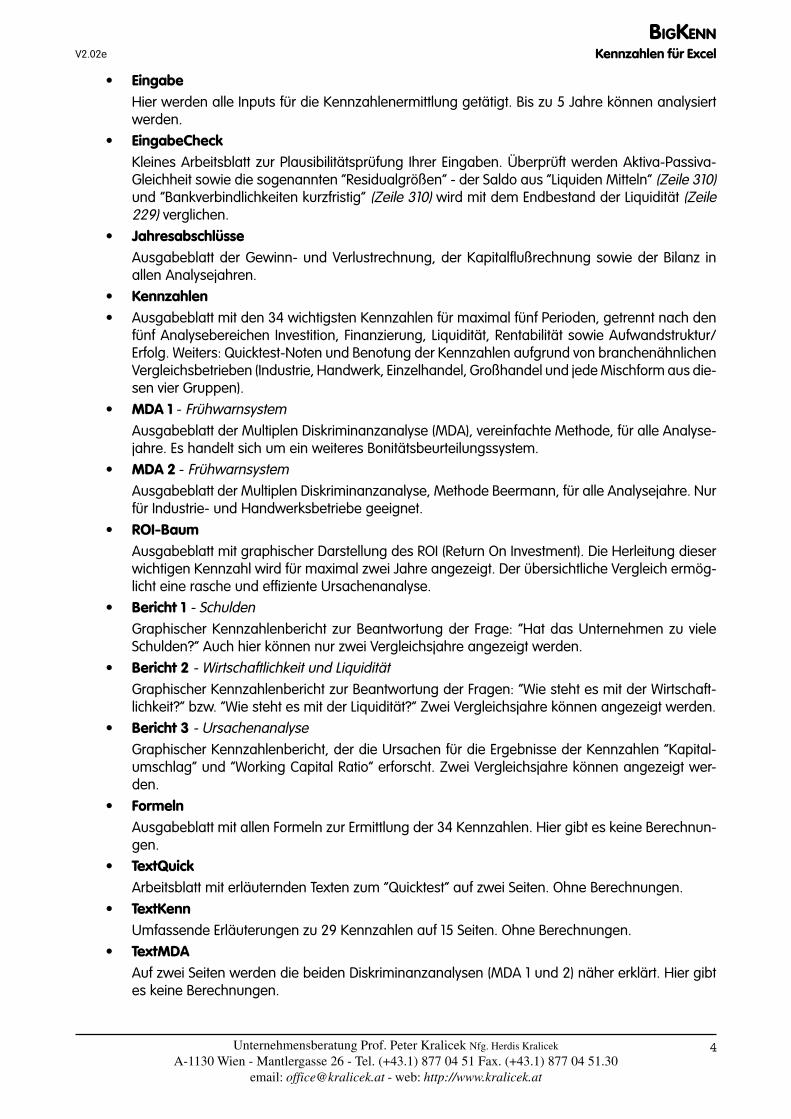

• EingabeHier werden alle Inputs für die Kennzahlenermittlung getätigt. Bis zu 5 Jahre können analysiertwerden.

• EingabeCheckKleines Arbeitsblatt zur Plausibilitätsprüfung Ihrer Eingaben. Überprüft werden Aktiva-Passiva-Gleichheit sowie die sogenannten “Residualgrößen” - der Saldo aus “Liquiden Mitteln” (Zeile 310)und “Bankverbindlichkeiten kurzfristig” (Zeile 310) wird mit dem Endbestand der Liquidität (Zeile229) verglichen.

• JahresabschlüsseAusgabeblatt der Gewinn- und Verlustrechnung, der Kapitalflußrechnung sowie der Bilanz inallen Analysejahren.

• Kennzahlen• Ausgabeblatt mit den 34 wichtigsten Kennzahlen für maximal fünf Perioden, getrennt nach den

fünf Analysebereichen Investition, Finanzierung, Liquidität, Rentabilität sowie Aufwandstruktur/Erfolg. Weiters: Quicktest-Noten und Benotung der Kennzahlen aufgrund von branchenähnlichenVergleichsbetrieben (Industrie, Handwerk, Einzelhandel, Großhandel und jede Mischform aus die-sen vier Gruppen).

• MDA 1 - FrühwarnsystemAusgabeblatt der Multiplen Diskriminanzanalyse (MDA), vereinfachte Methode, für alle Analyse-jahre. Es handelt sich um ein weiteres Bonitätsbeurteilungssystem.

• MDA 2 - FrühwarnsystemAusgabeblatt der Multiplen Diskriminanzanalyse, Methode Beermann, für alle Analysejahre. Nurfür Industrie- und Handwerksbetriebe geeignet.

• ROI-BaumAusgabeblatt mit graphischer Darstellung des ROI (Return On Investment). Die Herleitung dieserwichtigen Kennzahl wird für maximal zwei Jahre angezeigt. Der übersichtliche Vergleich ermög-licht eine rasche und effiziente Ursachenanalyse.

• Bericht 1 - SchuldenGraphischer Kennzahlenbericht zur Beantwortung der Frage: “Hat das Unternehmen zu vieleSchulden?” Auch hier können nur zwei Vergleichsjahre angezeigt werden.

• Bericht 2 - Wirtschaftlichkeit und LiquiditätGraphischer Kennzahlenbericht zur Beantwortung der Fragen: “Wie steht es mit der Wirtschaft-lichkeit?” bzw. “Wie steht es mit der Liquidität?” Zwei Vergleichsjahre können angezeigt werden.

• Bericht 3 - UrsachenanalyseGraphischer Kennzahlenbericht, der die Ursachen für die Ergebnisse der Kennzahlen “Kapital-umschlag” und “Working Capital Ratio” erforscht. Zwei Vergleichsjahre können angezeigt wer-den.

• FormelnAusgabeblatt mit allen Formeln zur Ermittlung der 34 Kennzahlen. Hier gibt es keine Berechnun-gen.

• TextQuickArbeitsblatt mit erläuternden Texten zum “Quicktest” auf zwei Seiten. Ohne Berechnungen.

• TextKennUmfassende Erläuterungen zu 29 Kennzahlen auf 15 Seiten. Ohne Berechnungen.

• TextMDAAuf zwei Seiten werden die beiden Diskriminanzanalysen (MDA 1 und 2) näher erklärt. Hier gibtes keine Berechnungen.

BIGKENNKennzahlen für ExcelV2.02e

5Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

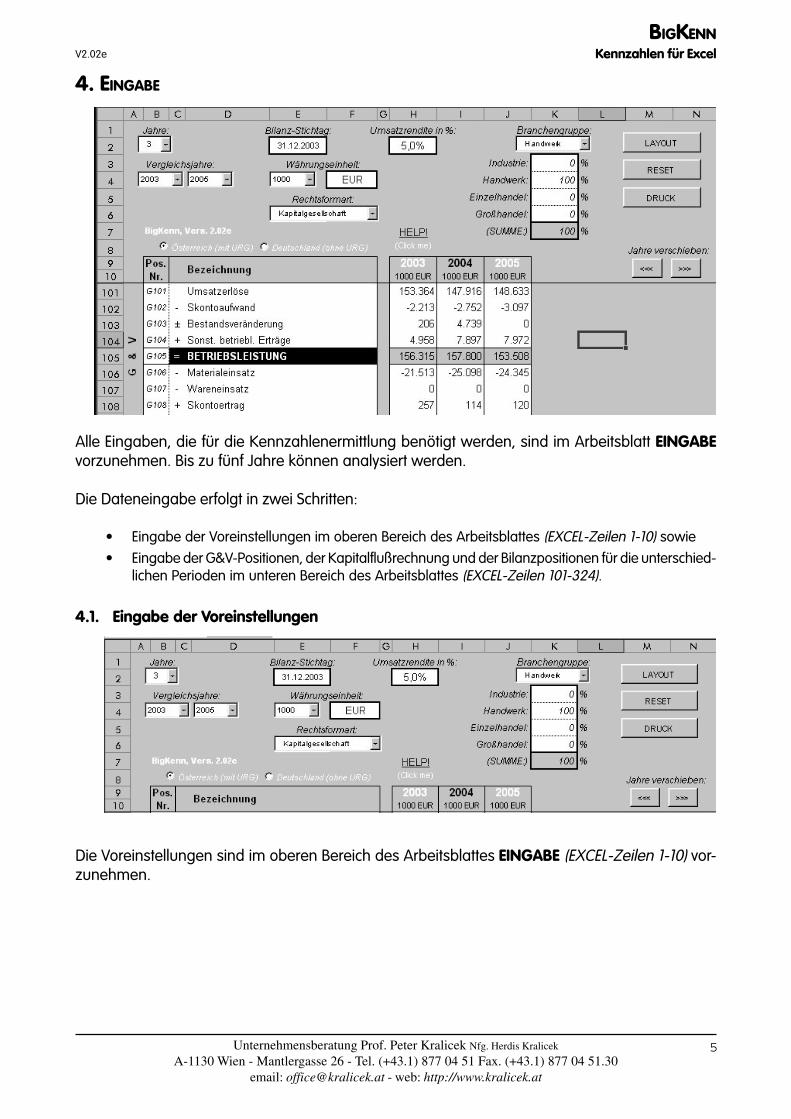

4. EINGABE

Alle Eingaben, die für die Kennzahlenermittlung benötigt werden, sind im Arbeitsblatt EINGABEvorzunehmen. Bis zu fünf Jahre können analysiert werden.

Die Dateneingabe erfolgt in zwei Schritten:

• Eingabe der Voreinstellungen im oberen Bereich des Arbeitsblattes (EXCEL-Zeilen 1-10) sowie• Eingabe der G&V-Positionen, der Kapitalflußrechnung und der Bilanzpositionen für die unterschied-

lichen Perioden im unteren Bereich des Arbeitsblattes (EXCEL-Zeilen 101-324).

4.1. Eingabe der Voreinstellungen

Die Voreinstellungen sind im oberen Bereich des Arbeitsblattes EINGABE (EXCEL-Zeilen 1-10) vor-zunehmen.

BIGKENNKennzahlen für ExcelV2.02e

6Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

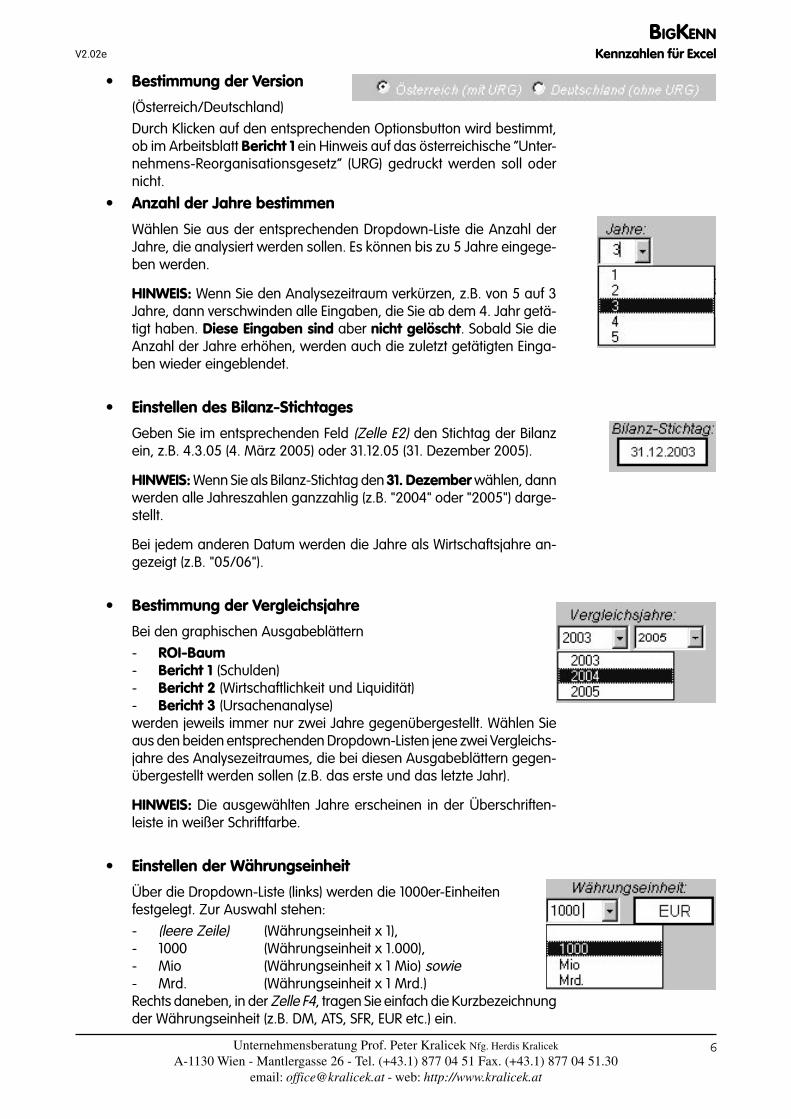

• Bestimmung der Version

(Österreich/Deutschland)Durch Klicken auf den entsprechenden Optionsbutton wird bestimmt,ob im Arbeitsblatt Bericht 1 ein Hinweis auf das österreichische “Unter-nehmens-Reorganisationsgesetz” (URG) gedruckt werden soll odernicht.

• Anzahl der Jahre bestimmen

Wählen Sie aus der entsprechenden Dropdown-Liste die Anzahl derJahre, die analysiert werden sollen. Es können bis zu 5 Jahre eingege-ben werden.

HINWEIS: Wenn Sie den Analysezeitraum verkürzen, z.B. von 5 auf 3Jahre, dann verschwinden alle Eingaben, die Sie ab dem 4. Jahr getä-tigt haben. Diese Eingaben sind aber nicht gelöscht. Sobald Sie dieAnzahl der Jahre erhöhen, werden auch die zuletzt getätigten Einga-ben wieder eingeblendet.

• Einstellen des Bilanz-Stichtages

Geben Sie im entsprechenden Feld (Zelle E2) den Stichtag der Bilanzein, z.B. 4.3.05 (4. März 2005) oder 31.12.05 (31. Dezember 2005).

HINWEIS: Wenn Sie als Bilanz-Stichtag den 31. Dezember wählen, dannwerden alle Jahreszahlen ganzzahlig (z.B. "2004" oder "2005") darge-stellt.

Bei jedem anderen Datum werden die Jahre als Wirtschaftsjahre an-gezeigt (z.B. "05/06").

• Bestimmung der Vergleichsjahre

Bei den graphischen Ausgabeblättern- ROI-Baum- Bericht 1 (Schulden)- Bericht 2 (Wirtschaftlichkeit und Liquidität)- Bericht 3 (Ursachenanalyse)werden jeweils immer nur zwei Jahre gegenübergestellt. Wählen Sieaus den beiden entsprechenden Dropdown-Listen jene zwei Vergleichs-jahre des Analysezeitraumes, die bei diesen Ausgabeblättern gegen-übergestellt werden sollen (z.B. das erste und das letzte Jahr).

HINWEIS: Die ausgewählten Jahre erscheinen in der Überschriften-leiste in weißer Schriftfarbe.

• Einstellen der Währungseinheit

Über die Dropdown-Liste (links) werden die 1000er-Einheitenfestgelegt. Zur Auswahl stehen:- (leere Zeile) (Währungseinheit x 1),- 1000 (Währungseinheit x 1.000),- Mio (Währungseinheit x 1 Mio) sowie- Mrd. (Währungseinheit x 1 Mrd.)Rechts daneben, in der Zelle F4, tragen Sie einfach die Kurzbezeichnungder Währungseinheit (z.B. DM, ATS, SFR, EUR etc.) ein.

BIGKENNKennzahlen für ExcelV2.02e

7Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

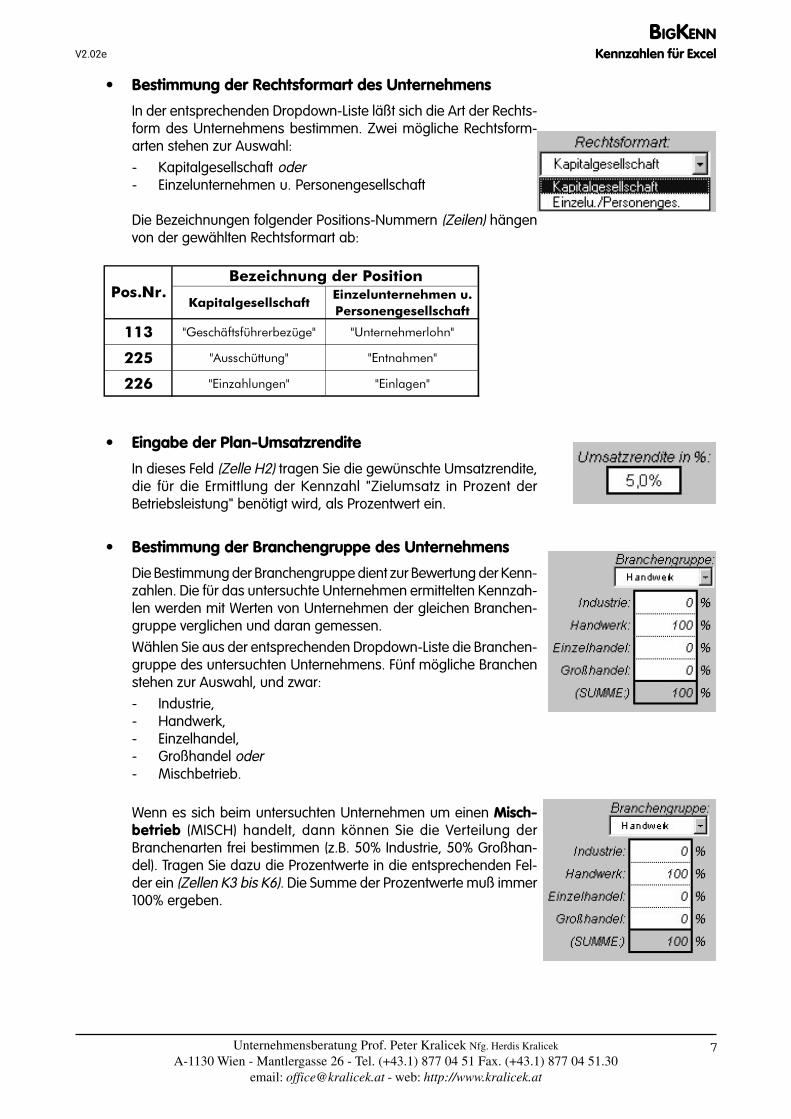

• Bestimmung der Rechtsformart des Unternehmens

In der entsprechenden Dropdown-Liste läßt sich die Art der Rechts-form des Unternehmens bestimmen. Zwei mögliche Rechtsform-arten stehen zur Auswahl:- Kapitalgesellschaft oder- Einzelunternehmen u. Personengesellschaft

Die Bezeichnungen folgender Positions-Nummern (Zeilen) hängenvon der gewählten Rechtsformart ab:

���������������� �������������������������������������

��� ���������������� ��� ����������������

��� ����������� ����������

��� ���� ��������� ����������

����������������������������

• Eingabe der Plan-Umsatzrendite

In dieses Feld (Zelle H2) tragen Sie die gewünschte Umsatzrendite,die für die Ermittlung der Kennzahl "Zielumsatz in Prozent derBetriebsleistung" benötigt wird, als Prozentwert ein.

• Bestimmung der Branchengruppe des Unternehmens

Die Bestimmung der Branchengruppe dient zur Bewertung der Kenn-zahlen. Die für das untersuchte Unternehmen ermittelten Kennzah-len werden mit Werten von Unternehmen der gleichen Branchen-gruppe verglichen und daran gemessen.Wählen Sie aus der entsprechenden Dropdown-Liste die Branchen-gruppe des untersuchten Unternehmens. Fünf mögliche Branchenstehen zur Auswahl, und zwar:- Industrie,- Handwerk,- Einzelhandel,- Großhandel oder- Mischbetrieb.

Wenn es sich beim untersuchten Unternehmen um einen Misch-betrieb (MISCH) handelt, dann können Sie die Verteilung derBranchenarten frei bestimmen (z.B. 50% Industrie, 50% Großhan-del). Tragen Sie dazu die Prozentwerte in die entsprechenden Fel-der ein (Zellen K3 bis K6). Die Summe der Prozentwerte muß immer100% ergeben.

BIGKENNKennzahlen für ExcelV2.02e

8Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

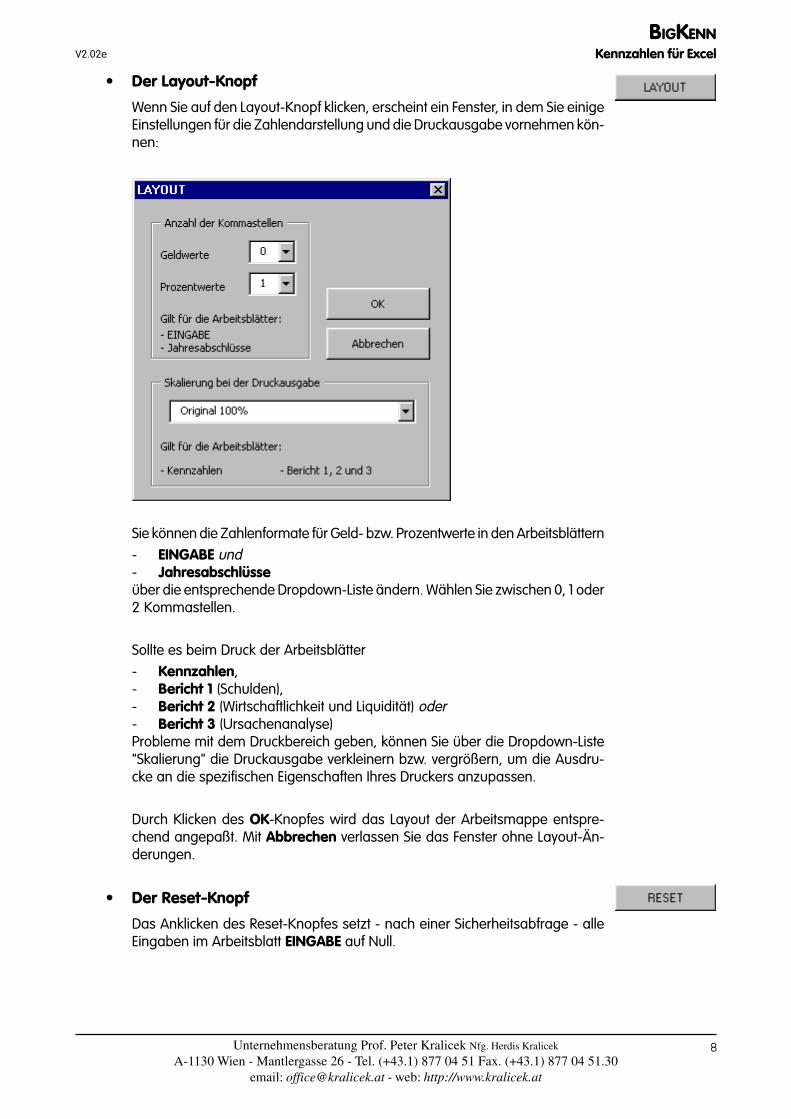

• Der Layout-Knopf

Wenn Sie auf den Layout-Knopf klicken, erscheint ein Fenster, in dem Sie einigeEinstellungen für die Zahlendarstellung und die Druckausgabe vornehmen kön-nen:

Sie können die Zahlenformate für Geld- bzw. Prozentwerte in den Arbeitsblättern- EINGABE und- Jahresabschlüsseüber die entsprechende Dropdown-Liste ändern. Wählen Sie zwischen 0, 1 oder2 Kommastellen.

Sollte es beim Druck der Arbeitsblätter- Kennzahlen,- Bericht 1 (Schulden),- Bericht 2 (Wirtschaftlichkeit und Liquidität) oder- Bericht 3 (Ursachenanalyse)Probleme mit dem Druckbereich geben, können Sie über die Dropdown-Liste"Skalierung" die Druckausgabe verkleinern bzw. vergrößern, um die Ausdru-cke an die spezifischen Eigenschaften Ihres Druckers anzupassen.

Durch Klicken des OK-Knopfes wird das Layout der Arbeitsmappe entspre-chend angepaßt. Mit Abbrechen verlassen Sie das Fenster ohne Layout-Än-derungen.

• Der Reset-Knopf

Das Anklicken des Reset-Knopfes setzt - nach einer Sicherheitsabfrage - alleEingaben im Arbeitsblatt EINGABE auf Null.

BIGKENNKennzahlen für ExcelV2.02e

9Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

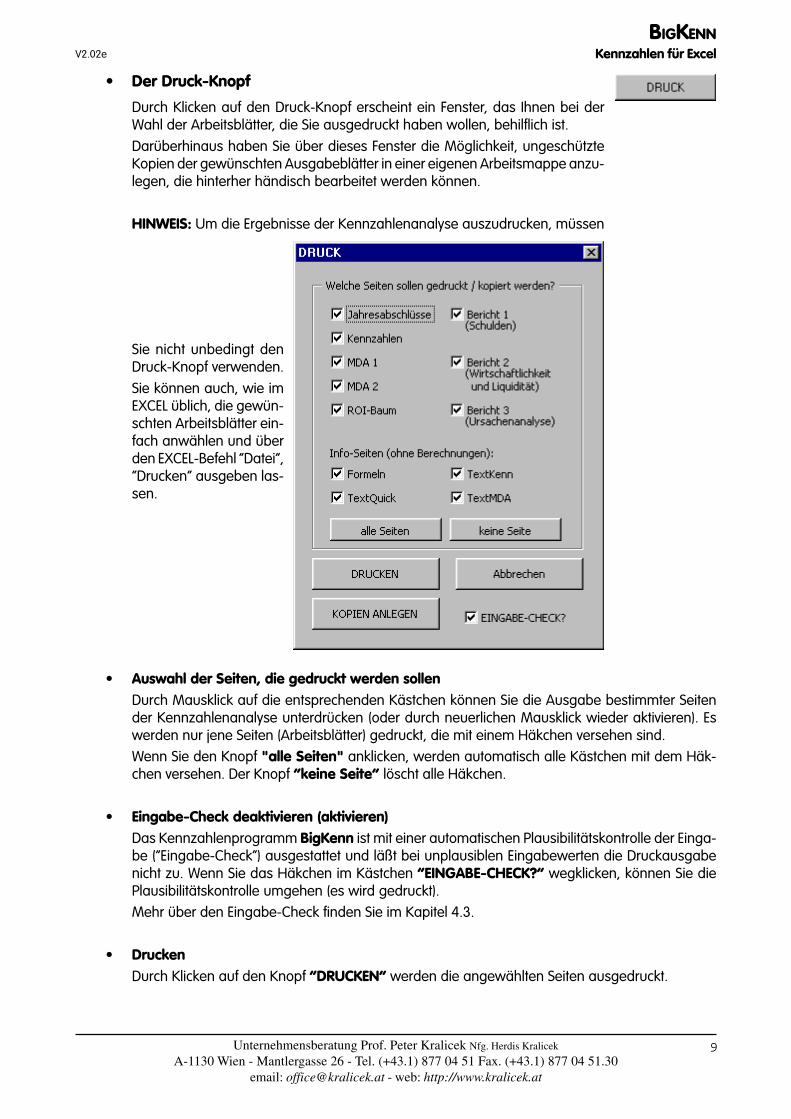

• Der Druck-Knopf

Durch Klicken auf den Druck-Knopf erscheint ein Fenster, das Ihnen bei derWahl der Arbeitsblätter, die Sie ausgedruckt haben wollen, behilflich ist.Darüberhinaus haben Sie über dieses Fenster die Möglichkeit, ungeschützteKopien der gewünschten Ausgabeblätter in einer eigenen Arbeitsmappe anzu-legen, die hinterher händisch bearbeitet werden können.

HINWEIS: Um die Ergebnisse der Kennzahlenanalyse auszudrucken, müssen

Sie nicht unbedingt denDruck-Knopf verwenden.Sie können auch, wie imEXCEL üblich, die gewün-schten Arbeitsblätter ein-fach anwählen und überden EXCEL-Befehl “Datei”,“Drucken” ausgeben las-sen.

• Auswahl der Seiten, die gedruckt werden sollenDurch Mausklick auf die entsprechenden Kästchen können Sie die Ausgabe bestimmter Seitender Kennzahlenanalyse unterdrücken (oder durch neuerlichen Mausklick wieder aktivieren). Eswerden nur jene Seiten (Arbeitsblätter) gedruckt, die mit einem Häkchen versehen sind.Wenn Sie den Knopf "alle Seiten" anklicken, werden automatisch alle Kästchen mit dem Häk-chen versehen. Der Knopf “keine Seite” löscht alle Häkchen.

• Eingabe-Check deaktivieren (aktivieren)Das Kennzahlenprogramm BigKenn ist mit einer automatischen Plausibilitätskontrolle der Einga-be (“Eingabe-Check”) ausgestattet und läßt bei unplausiblen Eingabewerten die Druckausgabenicht zu. Wenn Sie das Häkchen im Kästchen “EINGABE-CHECK?” wegklicken, können Sie diePlausibilitätskontrolle umgehen (es wird gedruckt).Mehr über den Eingabe-Check finden Sie im Kapitel 4.3.

• DruckenDurch Klicken auf den Knopf “DRUCKEN” werden die angewählten Seiten ausgedruckt.

BIGKENNKennzahlen für ExcelV2.02e

10Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

• Kopien anlegenDurch Klicken auf den Knopf “KOPIEN ANLEGEN” werden die angewähltenSeiten in eine neue, eigene EXCEL-Arbeitsmappe gespielt. Diese Kopien sindungeschützt, d.h. Sie können diese Seiten frei bearbeiten (z.B. Ändern derSpaltenbreiten, Zeilenhöhen, Schriftarten, Schriftgrößen, Farben etc.).

Die neue Arbeitsmappe mit den angelegten Kopien trägt den Namen“MappeX”, wobei X eine fortlaufende Nummer darstellt (Mappe1, Mappe2,Mappe3 usw.).

Über den EXCEL-Menüpunkt “Fenster” können Sie zwischen einer (oder meh-reren) Kopien-Mappen und dem Kennzahlenprogramm BigKenn herums-springen.

HINWEIS: Beachten Sie bei einer nachträglichen Bearbeitung der Kopien, daßdie Balkendiagramme in den Arbeitsblättern Bericht 1, Bericht 2 und Bericht3 teilweise über die EXCEL-Funktion “Format”, “Bedingte Formatierung” erstelltwurden.

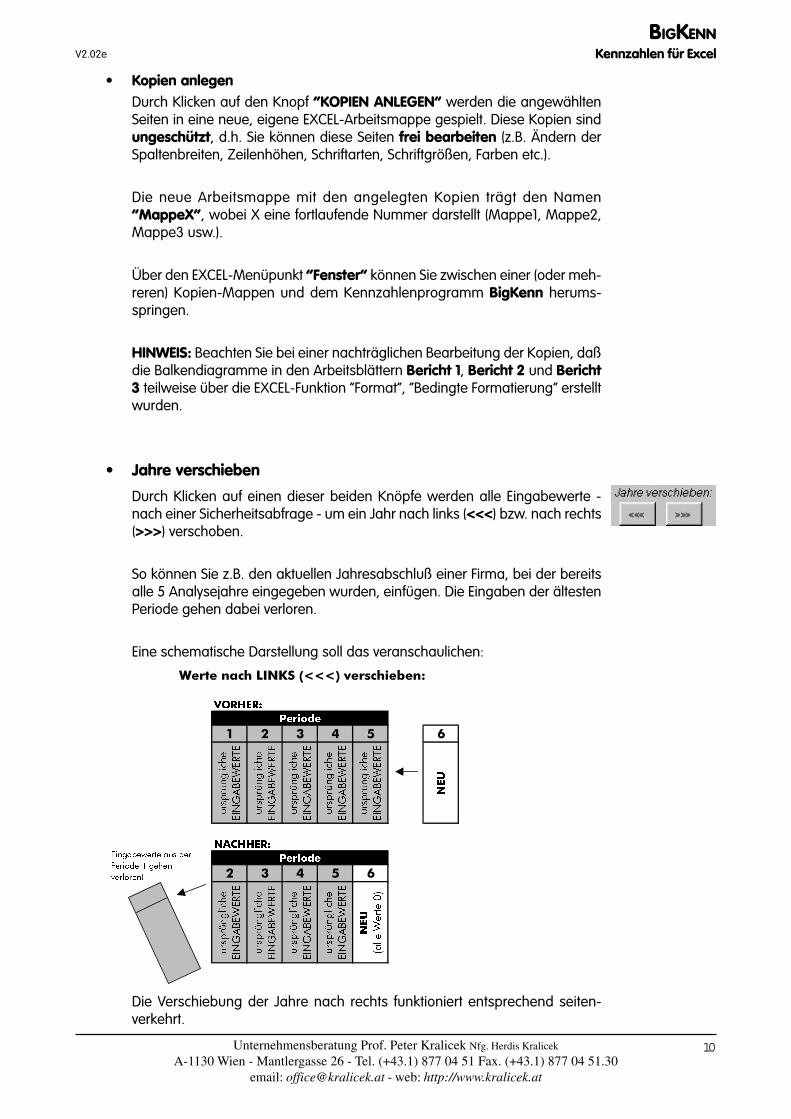

• Jahre verschieben

Durch Klicken auf einen dieser beiden Knöpfe werden alle Eingabewerte -nach einer Sicherheitsabfrage - um ein Jahr nach links (<<<) bzw. nach rechts(>>>) verschoben.

So können Sie z.B. den aktuellen Jahresabschluß einer Firma, bei der bereitsalle 5 Analysejahre eingegeben wurden, einfügen. Die Eingaben der ältestenPeriode gehen dabei verloren.

Eine schematische Darstellung soll das veranschaulichen:

������������ �������������������

�������

� � � � � �

�����������

� ����������

�����������

� ����������

�����������

� ����������

�����������

� ����������

�����������

� ����������

����

��������

� � � � �

�����������

� ����������

�����������

� ����������

�����������

� ����������

�����������

� ����������

����

��������������

�� �

�� ��������������� ��

����� �������

���������

Die Verschiebung der Jahre nach rechts funktioniert entsprechend seiten-verkehrt.

BIGKENNKennzahlen für ExcelV2.02e

11Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

HINWEIS: Wenn Sie weniger als 5 Analysejahre gewählt haben, müssen die Werte nicht nachlinks verschoben werden. Erhöhen Sie einfach die Anzahl der Analysejahre um 1.

HINWEIS: Beachten Sie bei einer Verschiebung nach links, daß auch die Positionen mit nur einerEingabe im ersten Jahr (Pos.Nummern K211 bis K219 sowie K223 und K228) in der neuen erstenPeriode mit den Veränderungswerten der ursprünglich zweiten Periode vollgeschrieben werden.(Siehe auch Kap. 4.2., Positionen mit nur einer Eingabe).

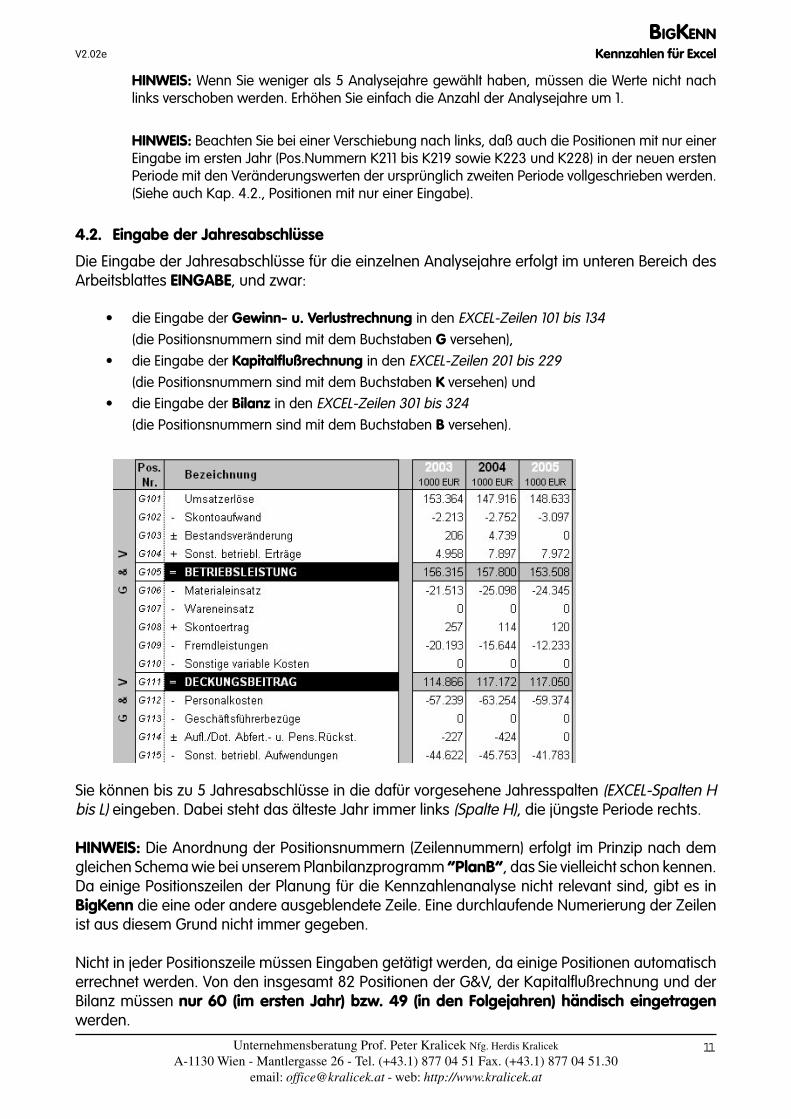

4.2. Eingabe der Jahresabschlüsse

Die Eingabe der Jahresabschlüsse für die einzelnen Analysejahre erfolgt im unteren Bereich desArbeitsblattes EINGABE, und zwar:

• die Eingabe der Gewinn- u. Verlustrechnung in den EXCEL-Zeilen 101 bis 134(die Positionsnummern sind mit dem Buchstaben G versehen),

• die Eingabe der Kapitalflußrechnung in den EXCEL-Zeilen 201 bis 229(die Positionsnummern sind mit dem Buchstaben K versehen) und

• die Eingabe der Bilanz in den EXCEL-Zeilen 301 bis 324(die Positionsnummern sind mit dem Buchstaben B versehen).

Sie können bis zu 5 Jahresabschlüsse in die dafür vorgesehene Jahresspalten (EXCEL-Spalten Hbis L) eingeben. Dabei steht das älteste Jahr immer links (Spalte H), die jüngste Periode rechts.

HINWEIS: Die Anordnung der Positionsnummern (Zeilennummern) erfolgt im Prinzip nach demgleichen Schema wie bei unserem Planbilanzprogramm “PlanB”, das Sie vielleicht schon kennen.Da einige Positionszeilen der Planung für die Kennzahlenanalyse nicht relevant sind, gibt es inBigKenn die eine oder andere ausgeblendete Zeile. Eine durchlaufende Numerierung der Zeilenist aus diesem Grund nicht immer gegeben.

Nicht in jeder Positionszeile müssen Eingaben getätigt werden, da einige Positionen automatischerrechnet werden. Von den insgesamt 82 Positionen der G&V, der Kapitalflußrechnung und derBilanz müssen nur 60 (im ersten Jahr) bzw. 49 (in den Folgejahren) händisch eingetragenwerden.

BIGKENNKennzahlen für ExcelV2.02e

12Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

Grundsätzlich gilt: Alle Zellen, in denen Eingaben zu tätigen sind, erscheinen in blauer Schrift-farbe.

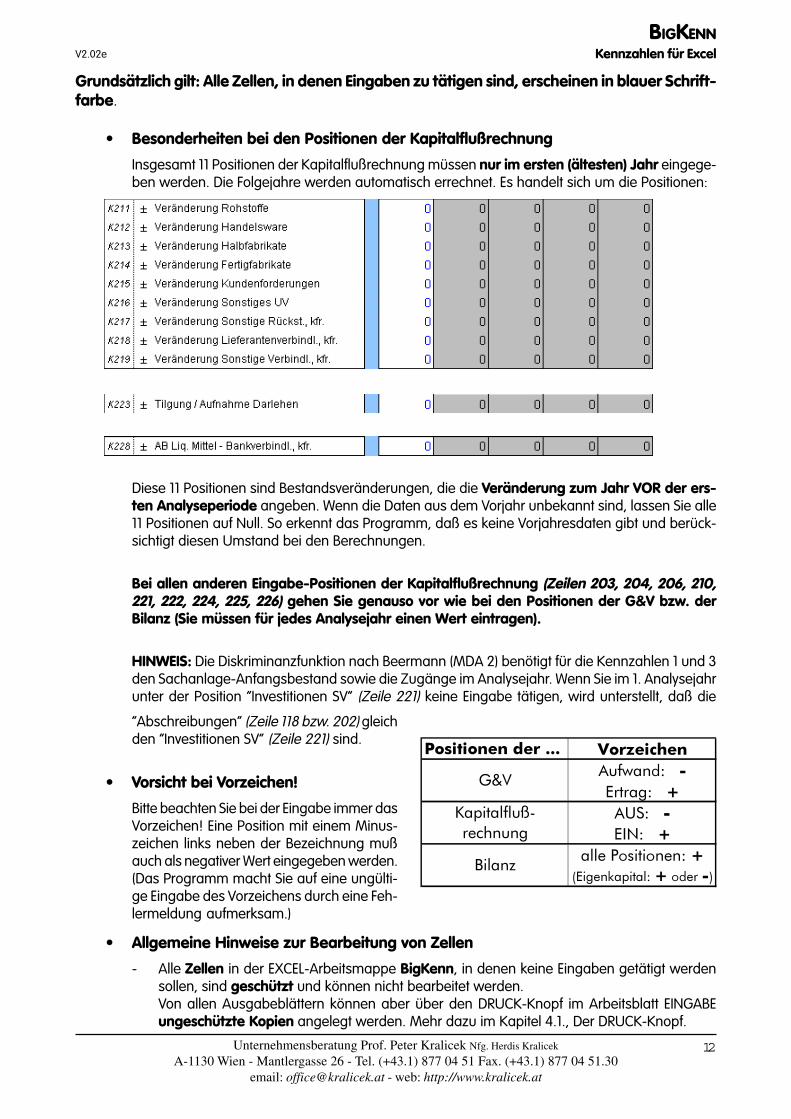

• Besonderheiten bei den Positionen der Kapitalflußrechnung

Insgesamt 11 Positionen der Kapitalflußrechnung müssen nur im ersten (ältesten) Jahr eingege-ben werden. Die Folgejahre werden automatisch errechnet. Es handelt sich um die Positionen:

Diese 11 Positionen sind Bestandsveränderungen, die die Veränderung zum Jahr VOR der ers-ten Analyseperiode angeben. Wenn die Daten aus dem Vorjahr unbekannt sind, lassen Sie alle11 Positionen auf Null. So erkennt das Programm, daß es keine Vorjahresdaten gibt und berück-sichtigt diesen Umstand bei den Berechnungen.

Bei allen anderen Eingabe-Positionen der Kapitalflußrechnung (Zeilen 203, 204, 206, 210,221, 222, 224, 225, 226) gehen Sie genauso vor wie bei den Positionen der G&V bzw. derBilanz (Sie müssen für jedes Analysejahr einen Wert eintragen).

HINWEIS: Die Diskriminanzfunktion nach Beermann (MDA 2) benötigt für die Kennzahlen 1 und 3den Sachanlage-Anfangsbestand sowie die Zugänge im Analysejahr. Wenn Sie im 1. Analysejahrunter der Position “Investitionen SV” (Zeile 221) keine Eingabe tätigen, wird unterstellt, daß die

���������������� �� ������

���

�������� ��������

����������������������������

����������������������� !������"#�����

���$�%����������

“Abschreibungen” (Zeile 118 bzw. 202) gleichden “Investitionen SV” (Zeile 221) sind.

• Vorsicht bei Vorzeichen!

Bitte beachten Sie bei der Eingabe immer dasVorzeichen! Eine Position mit einem Minus-zeichen links neben der Bezeichnung mußauch als negativer Wert eingegeben werden.(Das Programm macht Sie auf eine ungülti-ge Eingabe des Vorzeichens durch eine Feh-lermeldung aufmerksam.)

• Allgemeine Hinweise zur Bearbeitung von Zellen

- Alle Zellen in der EXCEL-Arbeitsmappe BigKenn, in denen keine Eingaben getätigt werdensollen, sind geschützt und können nicht bearbeitet werden.Von allen Ausgabeblättern können aber über den DRUCK-Knopf im Arbeitsblatt EINGABEungeschützte Kopien angelegt werden. Mehr dazu im Kapitel 4.1., Der DRUCK-Knopf.

BIGKENNKennzahlen für ExcelV2.02e

13Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

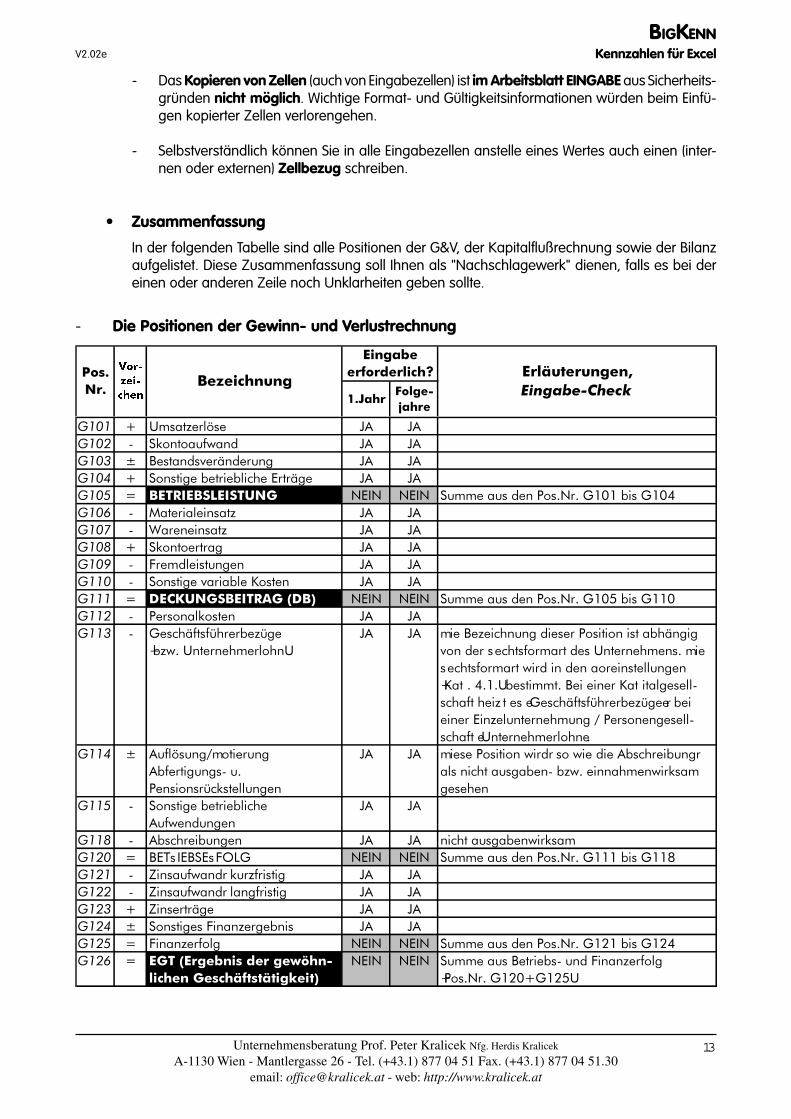

- Das Kopieren von Zellen (auch von Eingabezellen) ist im Arbeitsblatt EINGABE aus Sicherheits-gründen nicht möglich. Wichtige Format- und Gültigkeitsinformationen würden beim Einfü-gen kopierter Zellen verlorengehen.

- Selbstverständlich können Sie in alle Eingabezellen anstelle eines Wertes auch einen (inter-nen oder externen) Zellbezug schreiben.

• Zusammenfassung

In der folgenden Tabelle sind alle Positionen der G&V, der Kapitalflußrechnung sowie der Bilanzaufgelistet. Diese Zusammenfassung soll Ihnen als "Nachschlagewerk" dienen, falls es bei dereinen oder anderen Zeile noch Unklarheiten geben sollte.

- Die Positionen der Gewinn- und Verlustrechnung

���������� ����

�������

����

����

���

����������

������������������� ������������

�����������

���� � ���������� � � ���� � ������������� � � ���� � ����������������� � � ���� � ����������������� ��!���� � � ���� " �������������� #!$# #!$# ��������������%��&#&�'()(�����'()*���� � +������������ � � ��� � ,���������� � � ��� � ���������� � � ���� � -������������ � � ���� � ����������������.����� � � ���� " ��� ������������� #!$# #!$# ��������������%��&#&�'()/�����'(()���� � %����������� � � ���� � '��� �����0 ����0���

1���&������� ��� �2� � 3��������� �����������%�������������� ������

�������4�� ������������������ ����&�3���4�� �������������������5�������������1.�6&�*&(&2���������&����������.�6���������� ���� ��7�����8'��� �����0 ����0��89����������!���������� �����:�%������������� ����8������ ��� �8&

���� � �������:3�������� �������������&�%�������0����������

� � 3�����%�����������9������������ ��� ������9������� ���������������&������ �������������� ��

���� � ����������������� �� �����������

� �

��� � ��� �������� � � ��� �������������������� " �!;4$!��!4-<=' #!$# #!$# ��������������%��&#&�'(((�����'((>���� � ?����������9���������� � � ���� � ?����������9���������� � � ���� � ?�������� � � ���� � ����������-������������ � � ���� " -��������� #!$# #!$# ��������������%��&#&�'(@(�����'(@*���� " ������������������������

����������� !"�" "��#��"�#!$# #!$# �����������������������-����������

1%��&#&�'(@)�'(@/2

BIGKENNKennzahlen für ExcelV2.02e

14Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

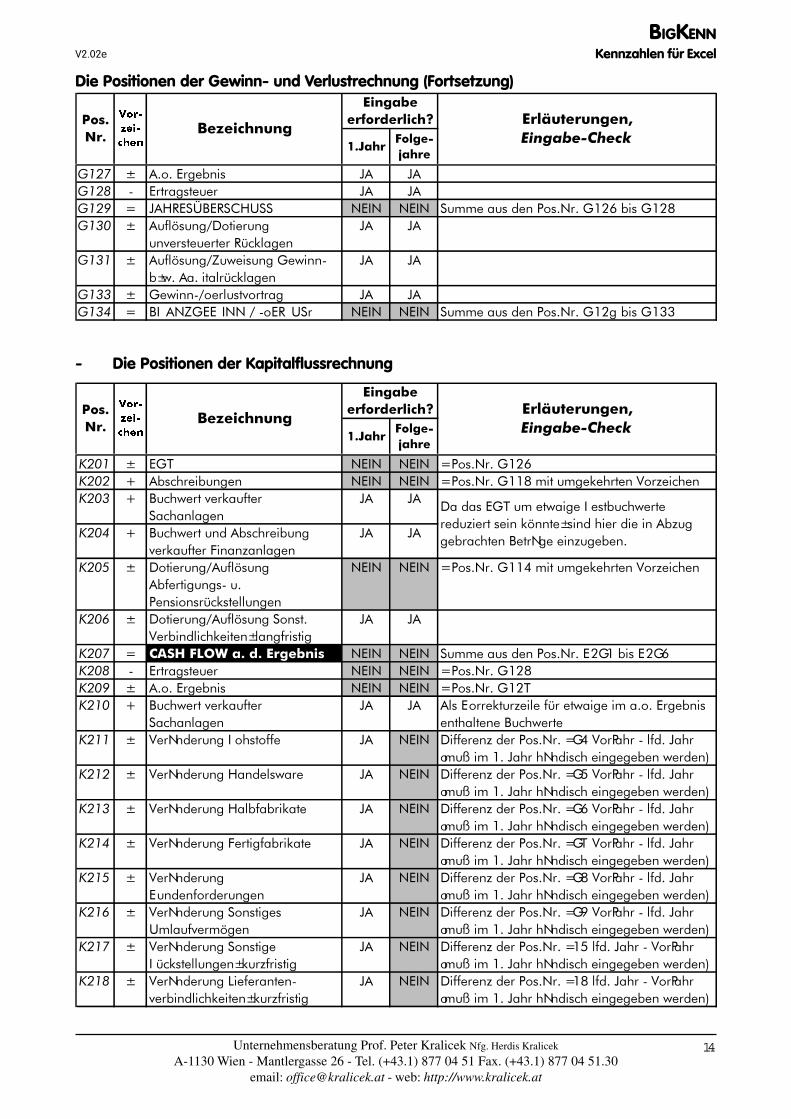

Die Positionen der Gewinn- und Verlustrechnung (Fortsetzung)

���������� ����

�������

����

����

���

����������

������������������� ������������

�����������

���� � ���������� �� ������ � ������ ��� �� ������ � ���������������� ���� ���� ������� ������ ������ !"�� �� !#���� � ��$%& ���'(��������

��)� �������*+,%����� ��

���� � ��$%& ���'-�.� �����.����/.��0�1���%�*+,%����

�� ��

���� � �.����'2�%� �)������ �� ������ � ��3��-��4����'��2��3��5 ���� ���� ������� ������ ������ !6�� �� 77

- Die Positionen der Kapitalflussrechnung

���������� ����

�������

����

����

���

����������

������������������� ������������

�����������

��� � ��� ���� ���� ������� ������ � ������������� ���� ���� ������� �������������������������������� � ���!����"���#�$����

%#��#�&#���'� '�

���� � ���!������(�������������"���#�$����)��#��#�&#���

'� '�

���� * +��������,��$&-������$��������.����������/����&&�����

���� ���� ������� 0���������������������������

���� * +��������,��$&-����%����������(&���������1�&#��$�����

'� '�

��� � �������������� ������ ���� ���� %�����#��(��������2�3 ����2�3���� . ����#������ ���� ���� ������� ������ * ���������� ���� ���� ������� �4���� � ���!����"���#�$����

%#��#�&#���'� '� �&�2�����������&��$/����!#�������#����������

����#&����� ���!�������� * ���5�(������6����$$� '� ���� +�$$������(��������730����8#���.�&$(�'#��

9��:���� �'#����5�(���������������!��(��;���� * ���5�(������<#�(�&!#�� '� ���� +�$$������(��������73=����8#���.�&$(�'#��

9��:���� �'#����5�(���������������!��(��;���� * ���5�(������<#&�$#����#�� '� ���� +�$$������(��������73�����8#���.�&$(�'#��

9��:���� �'#����5�(���������������!��(��;���� * ���5�(������)�����$#����#�� '� ���� +�$$������(��������734����8#���.�&$(�'#��

9��:���� �'#����5�(���������������!��(��;���� * ���5�(������

2��(��$��(�������'� ���� +�$$������(��������73�����8#���.�&$(�'#��

9��:���� �'#����5�(���������������!��(��;���� * ���5�(������%�������

>�&#�$"���-���'� ���� +�$$������(��������73?����8#���.�&$(�'#��

9��:���� �'#����5�(���������������!��(��;��� * ���5�(������%�������

6/����&&�����1�����$�����'� ���� +�$$������(��������7 =�&$(�'#���.����8#��

9��:���� �'#����5�(���������������!��(��;��� * ���5�(������@��$��#����.

"�����(&���������1�����$�����'� ���� +�$$������(��������7 ��&$(�'#���.����8#��

9��:���� �'#����5�(���������������!��(��;

+#�(#����������!#����6������!�������(������������-����1���(������(����������������#������ ���5�������������

BIGKENNKennzahlen für ExcelV2.02e

15Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

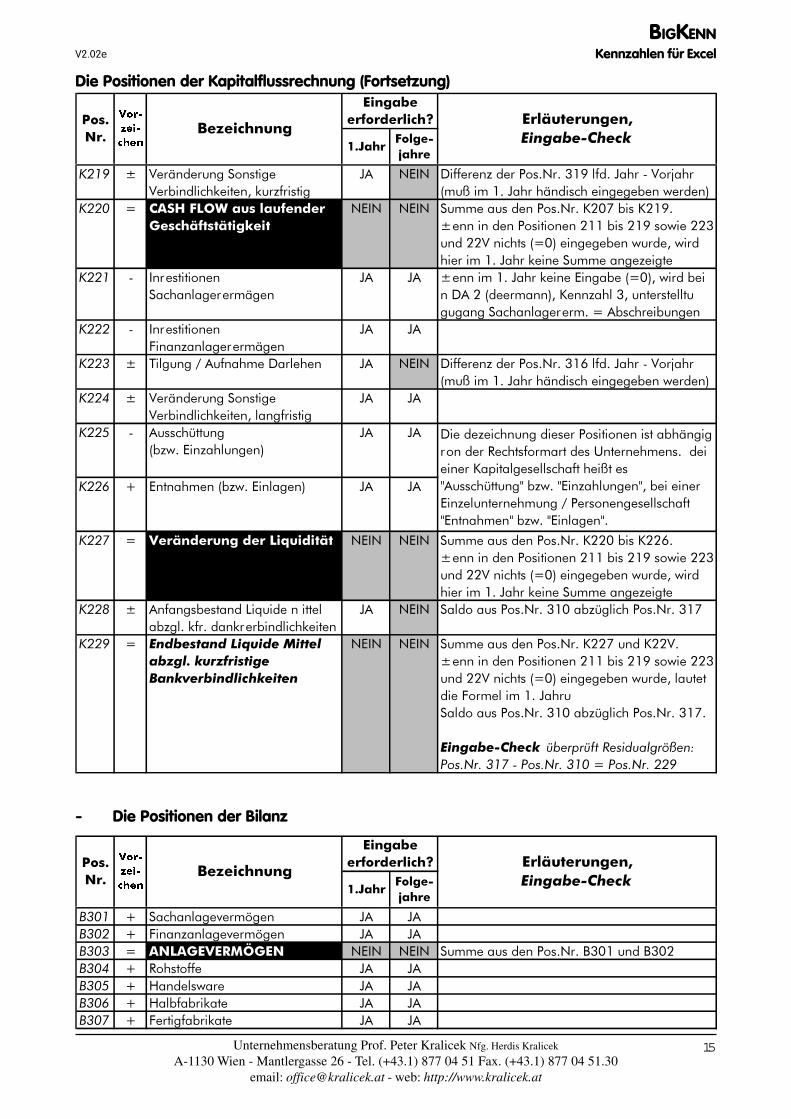

Die Positionen der Kapitalflussrechnung (Fortsetzung)

���������� ����

�������

����

����

���

����������

������������������� ������������

�����������

���� * �������������� ����������������� ����������� ��

�� ���� �������������������� !�����"��#���$"��%&�'�& ��"��������������������(�����)

���� * �������������������������� ���� �������

���� ���� �&&�"������������+,-.���+, !�/������������ �����, ���, !��(��,,����,,0���� �%*-)����������(�����(��������& ��"��������&&�"������� 1

���� # ��2�� � �����"��"��"��2��&3���

�� �� /����& ��"�����������"��%*-)�(������4��,%5���&"��)�+����"������ ��� ��� 67��"��"��"��"��2��&�*��������������

���� # ��2�� � �����8��"��"��"��2��&3���

�� ��

���� 9 :������;����"�&��"������ �� ���� �������������������� <�����"��#���$"��%&�'�& ��"��������������������(�����)

���� 9 �������������� ����������������� ����"������ ��

�� ��

���� # ������= ���%��(�����"�������)

�� ��

��� > �� �"�&��%��(�����"���) �� ��

��� * ��� ����������������� � ���� ���� �&&�"������������+,,-���+,,<�/������������ �����, ���, !��(��,,����,,0���� �%*-)����������(�����(��������& ��"��������&&�"������� 1

���� 9 ���"������ "��?�@����4� ��"���������5"��2������������� ��

�� ���� "���"���������� -"��=������������� .

���� * ������������ ���������������� �������������������������������

���� ���� �&&�"������������+,,.���+,,0�/������������ �����, ���, !��(��,,����,,0���� �%*-)����������(������"� � ���8��&���& ��"��6"���"���������� -"��=������������� .�

������������� � ����� ������������������� !�"#�"����$� !�"#�"�����%� !�"#�"�����

���5�������������������� ������� "�������2�����A��� ����&"� ���B� �����&����5�������+"C� "����������"� ���' ��D������= ���D��(�D����"�������D����������������� �����&���;�����������������"� D�� �"�&��D��(�D����"���D�

- Die Positionen der Bilanz

���������� ����

�������

����

����

���

����������

������������������� ������������

�����������

���� � ����������� �� �� ������ � ������������� �� �� ������ � ������������� ���� ���� ���������������������� !������� "���� � #���$�%% �� ������ � &�����'�� �� ������ � &��(%�(��)�$ �� ����� � ��$��%�(��)�$ �� ��

BIGKENNKennzahlen für ExcelV2.02e

16Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

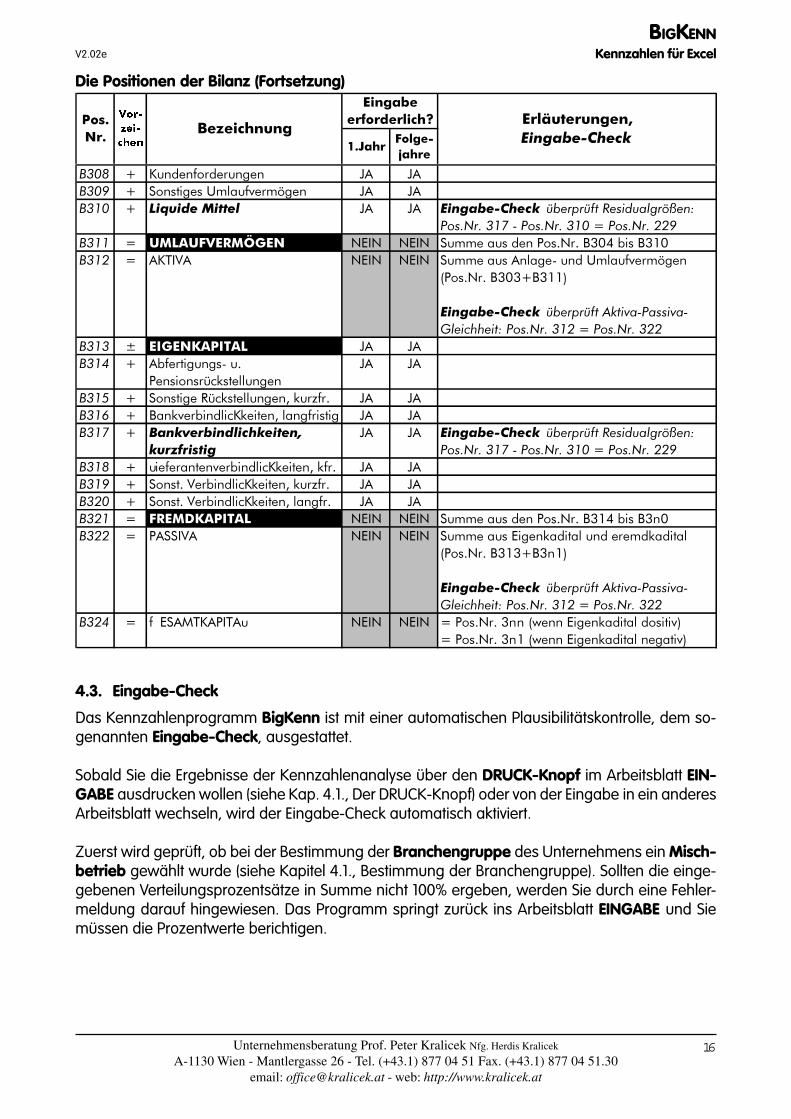

Die Positionen der Bilanz (Fortsetzung)

���������� ����

�������

����

����

���

����������

������������������� ������������

�����������

���� � ��������������� ���� � ���� ������������������ ���� � ����������� ��� ��������� ������ ��������������

������������������������ ��������!!������ � ������������� ���� ���� �������������������������� �����!����! � �"�# ���� ���� ���������������$�������������������

%��������������!!&

��� ��������� ������ �"# �$�������$��&��'((� �����������!� ���������!!

���� ' ���� ��� ���) � �� ������$����

��������()*� ��������

���* � ���� ����+()*� ��������,�*�-�� ���+ � ���*�� �����).*�� ��,�������� �� ���� � ���������������������

��������� ��� ��������� ������ ��������������

������������������������ ��������!!������ � /������ ���� �����).*�� ��,�*�� ���� � ���� ��#� �����).*�� ��,�*�-�� ��!� � ���� ��#� �����).*�� ��,������� ��!� � ���� ��� ���� ���� �����������������������!�� �����0���!! � ����# ���� ���� ���������������*�1� �������2���*�1� ��

%���������!����0!&

��� ��������� ������ �"# �$�������$��&��'((� �����������!� ���������!!

��!) � 3��4"���"/ ���� ���� ����������00�%5���������*�1� ���1��� ��&����������0!�%5���������*�1� ������� ��&

4.3. Eingabe-Check

Das Kennzahlenprogramm BigKenn ist mit einer automatischen Plausibilitätskontrolle, dem so-genannten Eingabe-Check, ausgestattet.

Sobald Sie die Ergebnisse der Kennzahlenanalyse über den DRUCK-Knopf im Arbeitsblatt EIN-GABE ausdrucken wollen (siehe Kap. 4.1., Der DRUCK-Knopf) oder von der Eingabe in ein anderesArbeitsblatt wechseln, wird der Eingabe-Check automatisch aktiviert.

Zuerst wird geprüft, ob bei der Bestimmung der Branchengruppe des Unternehmens ein Misch-betrieb gewählt wurde (siehe Kapitel 4.1., Bestimmung der Branchengruppe). Sollten die einge-gebenen Verteilungsprozentsätze in Summe nicht 100% ergeben, werden Sie durch eine Fehler-meldung darauf hingewiesen. Das Programm springt zurück ins Arbeitsblatt EINGABE und Siemüssen die Prozentwerte berichtigen.

BIGKENNKennzahlen für ExcelV2.02e

17Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

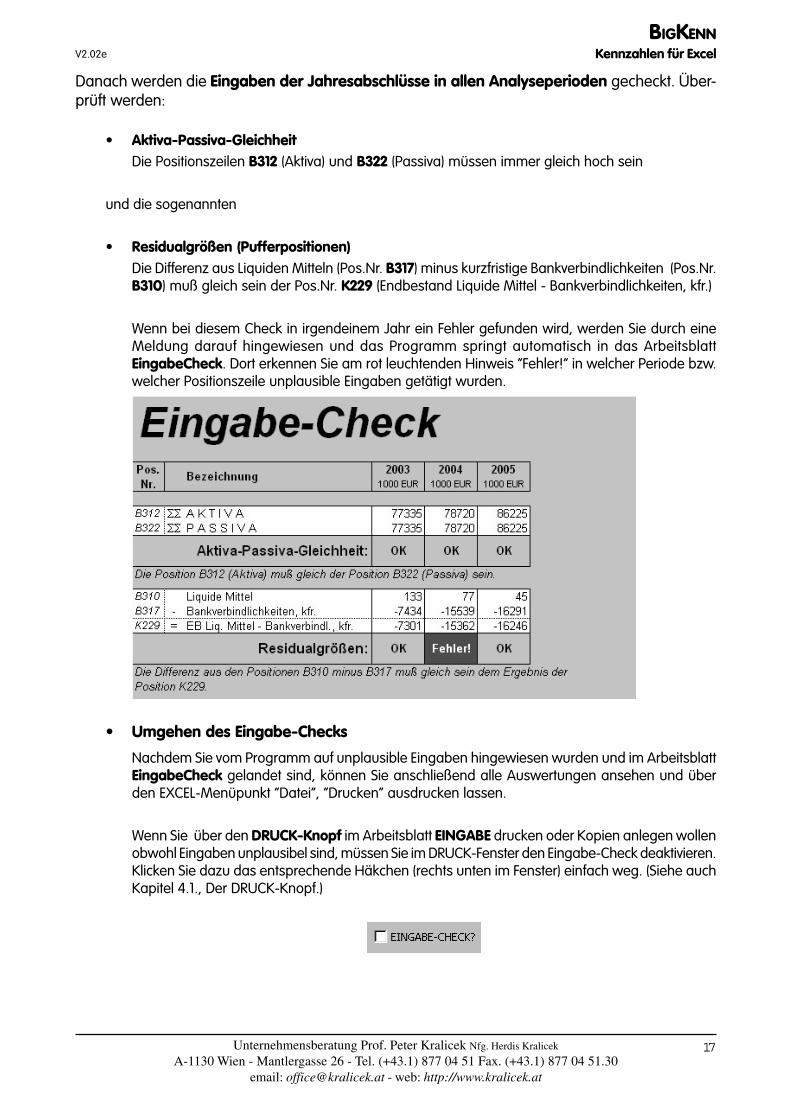

Danach werden die Eingaben der Jahresabschlüsse in allen Analyseperioden gecheckt. Über-prüft werden:

• Aktiva-Passiva-GleichheitDie Positionszeilen B312 (Aktiva) und B322 (Passiva) müssen immer gleich hoch sein

und die sogenannten

• Residualgrößen (Pufferpositionen)Die Differenz aus Liquiden Mitteln (Pos.Nr. B317) minus kurzfristige Bankverbindlichkeiten (Pos.Nr.B310) muß gleich sein der Pos.Nr. K229 (Endbestand Liquide Mittel - Bankverbindlichkeiten, kfr.)

Wenn bei diesem Check in irgendeinem Jahr ein Fehler gefunden wird, werden Sie durch eineMeldung darauf hingewiesen und das Programm springt automatisch in das ArbeitsblattEingabeCheck. Dort erkennen Sie am rot leuchtenden Hinweis “Fehler!” in welcher Periode bzw.welcher Positionszeile unplausible Eingaben getätigt wurden.

• Umgehen des Eingabe-Checks

Nachdem Sie vom Programm auf unplausible Eingaben hingewiesen wurden und im ArbeitsblattEingabeCheck gelandet sind, können Sie anschließend alle Auswertungen ansehen und überden EXCEL-Menüpunkt “Datei”, “Drucken” ausdrucken lassen.

Wenn Sie über den DRUCK-Knopf im Arbeitsblatt EINGABE drucken oder Kopien anlegen wollenobwohl Eingaben unplausibel sind, müssen Sie im DRUCK-Fenster den Eingabe-Check deaktivieren.Klicken Sie dazu das entsprechende Häkchen (rechts unten im Fenster) einfach weg. (Siehe auchKapitel 4.1., Der DRUCK-Knopf.)

BIGKENNKennzahlen für ExcelV2.02e

18Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

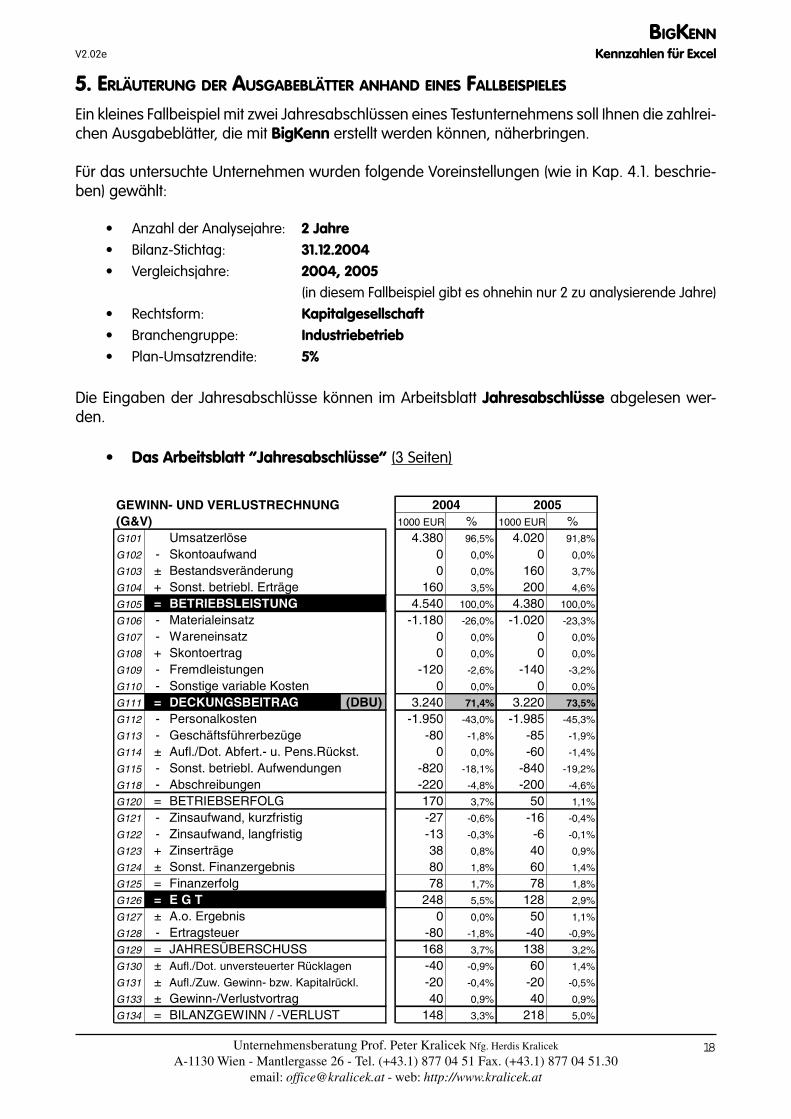

5. ERLÄUTERUNG DER AUSGABEBLÄTTER ANHAND EINES FALLBEISPIELES

Ein kleines Fallbeispiel mit zwei Jahresabschlüssen eines Testunternehmens soll Ihnen die zahlrei-chen Ausgabeblätter, die mit BigKenn erstellt werden können, näherbringen.

Für das untersuchte Unternehmen wurden folgende Voreinstellungen (wie in Kap. 4.1. beschrie-ben) gewählt:

• Anzahl der Analysejahre: 2 Jahre• Bilanz-Stichtag: 31.12.2004• Vergleichsjahre: 2004, 2005

(in diesem Fallbeispiel gibt es ohnehin nur 2 zu analysierende Jahre)• Rechtsform: Kapitalgesellschaft• Branchengruppe: Industriebetrieb• Plan-Umsatzrendite: 5%

Die Eingaben der Jahresabschlüsse können im Arbeitsblatt Jahresabschlüsse abgelesen wer-den.

• Das Arbeitsblatt “Jahresabschlüsse” (3 Seiten)

GEWINN- UND VERLUSTRECHNUNG(G&V) 1000 EUR % 1000 EUR %G101 Umsatzerlöse 4.380 96,5% 4.020 91,8%

G102 - Skontoaufwand 0 0,0% 0 0,0%

G103 ± Bestandsveränderung 0 0,0% 160 3,7%

G104 + Sonst. betriebl. Erträge 160 3,5% 200 4,6%

G105 = BETRIEBSLEISTUNG 4.540 100,0% 4.380 100,0%

G106 - Materialeinsatz -1.180 -26,0% -1.020 -23,3%

G107 - Wareneinsatz 0 0,0% 0 0,0%

G108 + Skontoertrag 0 0,0% 0 0,0%

G109 - Fremdleistungen -120 -2,6% -140 -3,2%

G110 - Sonstige variable Kosten 0 0,0% 0 0,0%

G111 = DECKUNGSBEITRAG (DBU) 3.240 71,4% 3.220 73,5%

G112 - Personalkosten -1.950 -43,0% -1.985 -45,3%

G113 - Geschäftsführerbezüge -80 -1,8% -85 -1,9%

G114 ± Aufl./Dot. Abfert.- u. Pens.Rückst. 0 0,0% -60 -1,4%

G115 - Sonst. betriebl. Aufwendungen -820 -18,1% -840 -19,2%

G118 - Abschreibungen -220 -4,8% -200 -4,6%

G120 = BETRIEBSERFOLG 170 3,7% 50 1,1%

G121 - Zinsaufwand, kurzfristig -27 -0,6% -16 -0,4%

G122 - Zinsaufwand, langfristig -13 -0,3% -6 -0,1%

G123 + Zinserträge 38 0,8% 40 0,9%

G124 ± Sonst. Finanzergebnis 80 1,8% 60 1,4%

G125 = Finanzerfolg 78 1,7% 78 1,8%

G126 = E G T 248 5,5% 128 2,9%

G127 ± A.o. Ergebnis 0 0,0% 50 1,1%

G128 - Ertragsteuer -80 -1,8% -40 -0,9%

G129 = JAHRESÜBERSCHUSS 168 3,7% 138 3,2%

G130 ± Aufl./Dot. unversteuerter Rücklagen -40 -0,9% 60 1,4%

G131 ± Aufl./Zuw. Gewinn- bzw. Kapitalrückl. -20 -0,4% -20 -0,5%

G133 ± Gewinn-/Verlustvortrag 40 0,9% 40 0,9%

G134 = BILANZGEWINN / -VERLUST 148 3,3% 218 5,0%

2004 2005

BIGKENNKennzahlen für ExcelV2.02e

19Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

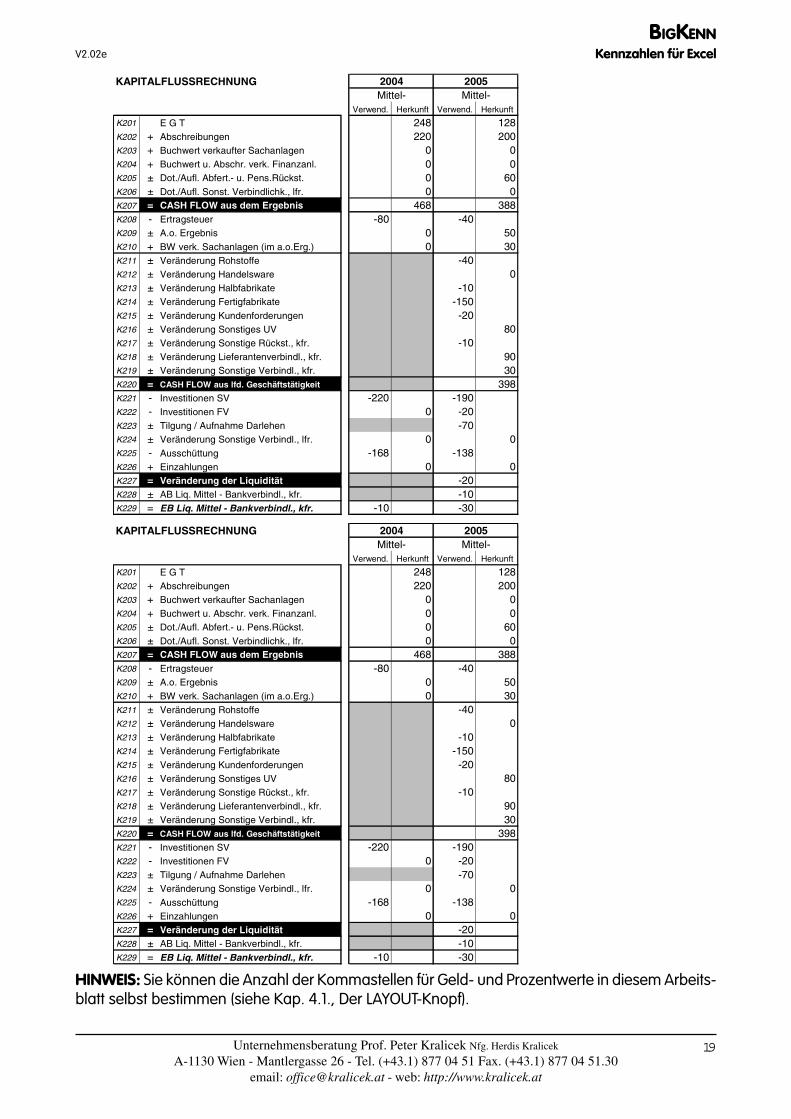

KAPITALFLUSSRECHNUNG

Verwend. Herkunft Verwend. Herkunft

K201 E G T 248 128K202 + Abschreibungen 220 200K203 + Buchwert verkaufter Sachanlagen 0 0K204 + Buchwert u. Abschr. verk. Finanzanl. 0 0K205 ± Dot./Aufl. Abfert.- u. Pens.Rückst. 0 60K206 ± Dot./Aufl. Sonst. Verbindlichk., lfr. 0 0K207 = CASH FLOW aus dem Ergebnis 468 388K208 - Ertragsteuer -80 -40K209 ± A.o. Ergebnis 0 50K210 + BW verk. Sachanlagen (im a.o.Erg.) 0 30K211 ± Veränderung Rohstoffe -40K212 ± Veränderung Handelsware 0K213 ± Veränderung Halbfabrikate -10K214 ± Veränderung Fertigfabrikate -150K215 ± Veränderung Kundenforderungen -20K216 ± Veränderung Sonstiges UV 80K217 ± Veränderung Sonstige Rückst., kfr. -10K218 ± Veränderung Lieferantenverbindl., kfr. 90K219 ± Veränderung Sonstige Verbindl., kfr. 30K220 = CASH FLOW aus lfd. Geschäftstätigkeit 398K221 - Investitionen SV -220 -190K222 - Investitionen FV 0 -20K223 ± Tilgung / Aufnahme Darlehen -70K224 ± Veränderung Sonstige Verbindl., lfr. 0 0K225 - Ausschüttung -168 -138K226 + Einzahlungen 0 0K227 = Veränderung der Liquidität -20K228 ± AB Liq. Mittel - Bankverbindl., kfr. -10K229 = EB Liq. Mittel - Bankverbindl., kfr. -10 -30

Mittel-2004 2005

Mittel-

KAPITALFLUSSRECHNUNG

Verwend. Herkunft Verwend. Herkunft

K201 E G T 248 128K202 + Abschreibungen 220 200K203 + Buchwert verkaufter Sachanlagen 0 0K204 + Buchwert u. Abschr. verk. Finanzanl. 0 0K205 ± Dot./Aufl. Abfert.- u. Pens.Rückst. 0 60K206 ± Dot./Aufl. Sonst. Verbindlichk., lfr. 0 0K207 = CASH FLOW aus dem Ergebnis 468 388K208 - Ertragsteuer -80 -40K209 ± A.o. Ergebnis 0 50K210 + BW verk. Sachanlagen (im a.o.Erg.) 0 30K211 ± Veränderung Rohstoffe -40K212 ± Veränderung Handelsware 0K213 ± Veränderung Halbfabrikate -10K214 ± Veränderung Fertigfabrikate -150K215 ± Veränderung Kundenforderungen -20K216 ± Veränderung Sonstiges UV 80K217 ± Veränderung Sonstige Rückst., kfr. -10K218 ± Veränderung Lieferantenverbindl., kfr. 90K219 ± Veränderung Sonstige Verbindl., kfr. 30K220 = CASH FLOW aus lfd. Geschäftstätigkeit 398K221 - Investitionen SV -220 -190K222 - Investitionen FV 0 -20K223 ± Tilgung / Aufnahme Darlehen -70K224 ± Veränderung Sonstige Verbindl., lfr. 0 0K225 - Ausschüttung -168 -138K226 + Einzahlungen 0 0K227 = Veränderung der Liquidität -20K228 ± AB Liq. Mittel - Bankverbindl., kfr. -10K229 = EB Liq. Mittel - Bankverbindl., kfr. -10 -30

Mittel-2004 2005

Mittel-

HINWEIS: Sie können die Anzahl der Kommastellen für Geld- und Prozentwerte in diesem Arbeits-blatt selbst bestimmen (siehe Kap. 4.1., Der LAYOUT-Knopf).

BIGKENNKennzahlen für ExcelV2.02e

20Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

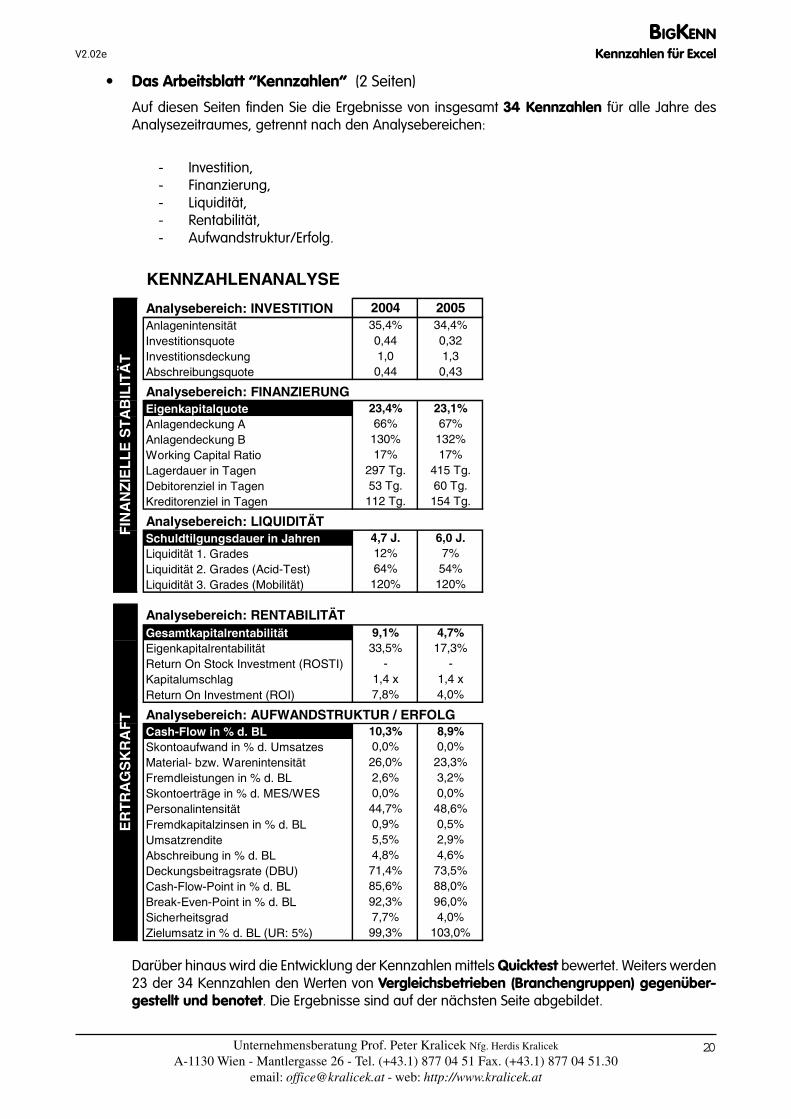

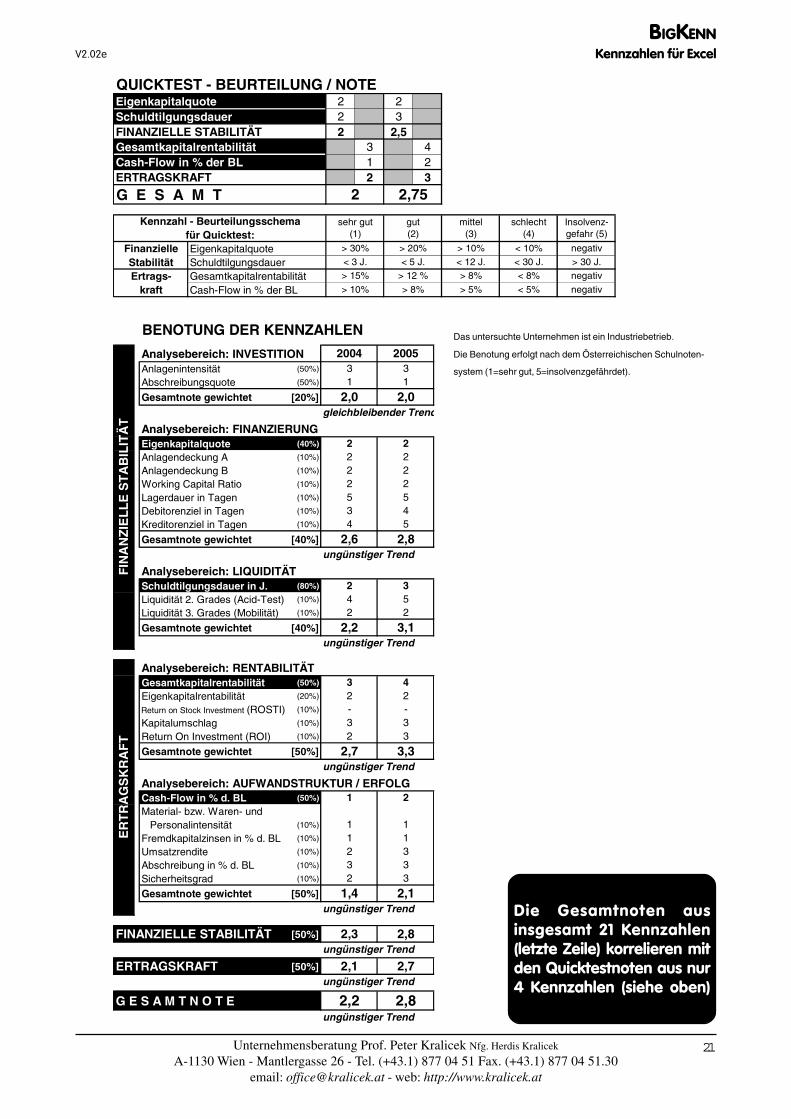

• Das Arbeitsblatt “Kennzahlen” (2 Seiten)

Auf diesen Seiten finden Sie die Ergebnisse von insgesamt 34 Kennzahlen für alle Jahre desAnalysezeitraumes, getrennt nach den Analysebereichen:

- Investition,- Finanzierung,- Liquidität,- Rentabilität,- Aufwandstruktur/Erfolg.

KENNZAHLENANALYSE

Analysebereich: INVESTITIONAnlagenintensitätInvestitionsquoteInvestitionsdeckungAbschreibungsquote

Analysebereich: FINANZIERUNGEigenkapitalquoteAnlagendeckung AAnlagendeckung BWorking Capital RatioLagerdauer in TagenDebitorenziel in TagenKreditorenziel in Tagen

Analysebereich: LIQUIDITÄTSchuldtilgungsdauer in JahrenLiquidität 1. GradesLiquidität 2. Grades (Acid-Test)Liquidität 3. Grades (Mobilität)

Analysebereich: RENTABILITÄTGesamtkapitalrentabilitätEigenkapitalrentabilitätReturn On Stock Investment (ROSTI)KapitalumschlagReturn On Investment (ROI)

Analysebereich: AUFWANDSTRUKTUR / ERFOLGCash-Flow in % d. BLSkontoaufwand in % d. UmsatzesMaterial- bzw. WarenintensitätFremdleistungen in % d. BLSkontoerträge in % d. MES/WESPersonalintensitätFremdkapitalzinsen in % d. BLUmsatzrenditeAbschreibung in % d. BLDeckungsbeitragsrate (DBU)Cash-Flow-Point in % d. BLBreak-Even-Point in % d. BLSicherheitsgradZielumsatz in % d. BL (UR: 5%) 99,3%

88,0%96,0%4,0%

103,0%

0,5%2,9%4,6%

73,5%

23,3%3,2%0,0%

48,6%

1,4 x4,0%

8,9%0,0%

120%

4,7%17,3%

-

154 Tg.

6,0 J.7%54%

132%17%

415 Tg.60 Tg.

9,1%33,5%

-1,4 x

26,0%0,0%10,3%

7,8%

0,9%44,7%0,0%2,6%

7,7%92,3%85,6%

4,7 J.12%64%

120%

71,4%4,8%5,5%

17%297 Tg.53 Tg.

112 Tg.

FIN

AN

ZIE

LL

E S

TA

BIL

ITÄ

T

35,4%0,441,0

0,44

23,4%66%

130%

2004 200534,4%0,321,3

0,43

23,1%67%

ER

TR

AG

SK

RA

FT

Darüber hinaus wird die Entwicklung der Kennzahlen mittels Quicktest bewertet. Weiters werden23 der 34 Kennzahlen den Werten von Vergleichsbetrieben (Branchengruppen) gegenüber-gestellt und benotet. Die Ergebnisse sind auf der nächsten Seite abgebildet.

BIGKENNKennzahlen für ExcelV2.02e

21Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

QUICKTEST - BEURTEILUNG / NOTEEigenkapitalquote 2 2 4 4 4Schuldtilgungsdauer 2 3 1 1 1FINANZIELLE STABILITÄT 2 2,5 2,5 2,5 2,5Gesamtkapitalrentabilität 3 4 4 4 4Cash-Flow in % der BL 1 2 4 4 4ERTRAGSKRAFT 2 3 4 4 4

G E S A M T

EigenkapitalquoteSchuldtilgungsdauerGesamtkapitalrentabilitätCash-Flow in % der BL > 5% < 5%

< 8%

negativ

> 30%< 3 J.> 15%

> 10% > 8%

> 12 %< 5 J.> 20% > 10%

2 2,75 3,25 3,25 3,25

schlecht(4)

< 10%< 30 J.

> 8% negativStabilität

Insolvenz-gefahr (5)

negativ> 30 J.

Kennzahl - Beurteilungsschema für Quicktest:

sehr gut(1)

gut(2)

mittel(3)

< 12 J.Finanzielle

Ertrags-kraft

BENOTUNG DER KENNZAHLEN

Analysebereich: INVESTITIONAnlagenintensität (50%)

Abschreibungsquote (50%)

Gesamtnote gewichtet [20%]gleichbleibender Trend

Analysebereich: FINANZIERUNGEigenkapitalquote (40%)

Anlagendeckung A (10%)

Anlagendeckung B (10%)

Working Capital Ratio (10%)

Lagerdauer in Tagen (10%)

Debitorenziel in Tagen (10%)

Kreditorenziel in Tagen (10%)

Gesamtnote gewichtet [40%]ungünstiger Trend

Analysebereich: LIQUIDITÄTSchuldtilgungsdauer in J. (80%)

Liquidität 2. Grades (Acid-Test) (10%)

Liquidität 3. Grades (Mobilität) (10%)

Gesamtnote gewichtet [40%]ungünstiger Trend

Analysebereich: RENTABILITÄTGesamtkapitalrentabilität (50%)

Eigenkapitalrentabilität (20%)

Return on Stock Investment (ROSTI) (10%)

Kapitalumschlag (10%)

Return On Investment (ROI) (10%)

Gesamtnote gewichtet [50%]ungünstiger Trend

Analysebereich: AUFWANDSTRUKTUR / ERFOLGCash-Flow in % d. BL (50%)

Material- bzw. Waren- und Personalintensität (10%)

Fremdkapitalzinsen in % d. BL (10%)

Umsatzrendite (10%)

Abschreibung in % d. BL (10%)

Sicherheitsgrad (10%)

Gesamtnote gewichtet [50%]ungünstiger Trend

FINANZIELLE STABILITÄT [50%]ungünstiger Trend

ERTRAGSKRAFT [50%]ungünstiger Trend

G E S A M T N O T Eungünstiger Trend

2,2 2,8

2,1 2,7

2,3 2,8

2

1,4

2

11333

2,1

1123

1

2

2,73

3,3

42-3

32-3

42

2,2

352

3,1

545

2,8

2222

ER

TR

AG

SK

RA

FT

200431

2,0

2222

200531

2,0

2,6

2

534

FIN

AN

ZIE

LL

E S

TA

BIL

ITÄ

T

Das untersuchte Unternehmen ist ein Industriebetrieb.

Die Benotung erfolgt nach dem Österreichischen Schulnoten-

system (1=sehr gut, 5=insolvenzgefährdet).

Die Gesamtnoten ausinsgesamt 21 Kennzahlen(letzte Zeile) korrelieren mitden Quicktestnoten aus nur4 Kennzahlen (siehe oben)

BIGKENNKennzahlen für ExcelV2.02e

22Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

• Das Arbeitsblatt “Formeln” (1 Seite)

Auf diesem Arbeitsblatt sind alle Formeln, die für die Ermittlung der 34 Kennzahlen herangezo-gen werden, abgebildet. Es dient zur Information und zur besseren Nachvollziehbarkeit der Er-gebnisse. Die Eingabe hat auf dieses Blatt keinerlei Einfluß.

Analysebereich: INVESTITION Analysebereich: RENTABILITÄT

Anlagenintensität = Anlagevermögen x 100Bilanzsumme

Gesamtkapital-rentabilität

= (EGT + Zinsaufwand) x 100Eigenkapital + Fremdkapital

Investitionsquote = Nettoinvestitionen im Sachanlagevermögen Buchwert der Sachanlagen am Jahresanfang

Eigenkapital-rentabilität

= EGT x 100 Eigenkapital

Investitionsdeckung = Abschreibungen auf SachanlagevermögenNettoinvestition (= Sachanlagezugang)

Return On StockInvestment (ROSTI)

= Rohgewinn in % vom Wareneinsatz

xUmschlagshäufigkeitdes Lagers

Abschreibungsquote = Abschreibungen auf Sachanlagevermögen Buchwert der Sachanlagen am Jahresende Kapitalumschlag = Betriebsleistung

Bilanzsumme

Return On Investment (ROI)

= Umsatzrendite x Kapitalumschlag

bzw.

EGT x 100 Betriebsleistung

xBetriebsleistungBilanzsumme

Analysebereich: FINANZIERUNG

Analysebereich: AUFWANDSTRUKTUR / ERFOLG

Eigenkapitalquote =Eigenkapital x 100

Gesamtkapital Cash-Flow in % d. BL =(EGT + nichtausgabenwirksame Fixkosten) x 100

Betriebsleistung

Anlagendeckung A = Eigenkapital x 100Anlagevermögen

Skontoaufwandin % d. Umsatzes

= Skontoaufwand x 100Umsatz

Anlagendeckung B = (Eigenkapital + langfr.Fremdkapital) x 100Anlagevermögen

Material- bzw.Warenintensität

= (Material- bzw. Wareneinsatz) x 100Betriebsleistung

oder bei Überschuldung: Fremdleistungenin % d. BL

= Fremdeistungen x 100Betriebsleistung

=langfristiges Fremdkapital x 100Anlagevermögen + Fehlkapital

Skontoerträgein % d. MES/WES

=Skontoerträge x 100

Material- bzw. Wareneinsatz

Working Capital = (kurzfr.) Umlaufvermögen (innerhalb 1 Jahres abbaubar)

- (kurzfr.) Fremdkapital (innerhalb eines Jahres rückzahlbar) Personalintensität = Personalkosten x 100Betriebsleistung

Working Capital Ratio = Working Capital x 100kurzfristiges Umlaufvermögen

Fremdkapitalzinsenin % d. BL

= Fremdkapitalzinsen x 100Betriebsleistung

Lagerdauer in Tagen = Umsatzrendite =EGT x 100

Betriebsleistung

Debitorenziel in Tagen = Kundenforderungen x 365Umsatz - Skontoaufwand

Abschreibungin % d. BL

= Abschreibungen x 100Betriebsleistung

Kreditorenziel in Tagen = Lieferantenverbindlichkeiten x 365WES + MES + Fremdleistung - Skontoertrag

Deckungsbeitragsrate(DBU)

= Deckungsbeitrag x 100Betriebsleistung

Cash-Flow-Point =ausgabenwirksame Jahresfixkosten

DBU / 100

Cash-Flow-Pointin % d. BL

= Cash-Flow-Point x 100Betriebsleistung

Analysebereich: LIQUIDITÄT Break-Even-Point =

gesamte JahresfixkostenDBU / 100

Schuldtilgungs-dauer in Jahren

=Fremdkapital - flüssige Mittel

Cash Flow Break-Even-Pointin % d. BL

=Break-Even-Point x 100

Betriebsleistung

Liquidität 1. Grades = flüssige Mittel x 100kurzfristiges Fremdkapital Sicherheitsgrad = 100 - Break-Even-Point in % der BL

Liquidität 2. Grades = (kurzfr.UV - Vorräte - geleist.Anzahlungen) x 100kurzfristiges Fremdkapital Zielumsatz =

gesamte JahresfixkostenDBU / 100 - Umsatzrendite / 100

Liquidität 3. Grades =kurzfristiges Umlaufvermögen x 100

kurzfristiges Fremdkapital Zielumsatzin % d. BL

=Zielumsatz x 100Betriebsleistung

Vorräte x 365WES + MES

FORMELBLATT ZUR KENNZAHLENANALYSE

FINANZIELLE STABILITÄT ERTRAGSKRAFT

• Die Arbeitsblätter “MDA 1” und “MDA 2” (je 1 Seite)

MDA steht für “Multiple Diskriminanzanalyse” und stellt eine weitere Form der Bonitätsbeurteilungund Insolvenzfrühwarnung für Betriebe dar. Dabei werden einige ausgewählte Kennzahlen er-mittelt, mit einem Faktor gewichtet und anschließend addiert. Die Summe ergibt die sogenannte"Diskriminanzfunktion". Die Höhe der Diskriminanzfunktion gibt Aufschluß über die Wirtschaft-lichkeit und finanzielle Potenz eines Unternehmens.

In BigKenn stehen Ihnen zwei bewährte Diskrimanzanalyse-Modelle zur Verfügung:

• Die MDA 1 nach der vereinfachten Methode. Sie basiert auf 6 gewichteten Kennzahlen undist für alle Betriebstypen (Branchengruppen) anwendbar.

• Die MDA 2 nach der Methode Beermann mit 10 gewichteten Kennzahlen. Sie ist nur fürIndustrie- und Handwerksbetriebe relevant und liefert für Einzel- und Großhandelsbetriebekeine richtigen Ergebnisse.

Die Ermittlung beider Diskriminanzfunktionen wird auf jeweils einer Seite dargestellt und in einerübersichtlichen Interpretationstabelle bewertet. Man sieht, daß beide Methoden gut korrelieren.Auch die Ergebnisse des Quicktests und der Kennzahlen-Benotung werden bestätigt.

BIGKENNKennzahlen für ExcelV2.02e

23Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

Normalerweise korrelieren die beiden Diskriminanzanalysen untereinander - aber auch mit derKennzahlenanalyse - sehr gut. Man sollte wissen, daß die Beurteilung nach Beermann etwasstrenger erfolgt. Wenn große Diskrepanzen zwischen der Kennzahlen-Gesamtnote und den Dis-kriminanzfunktionen bestehen, ist unbedingt die Ursache festzustellen. Der Grund ist oft eineunplausible Eingabe, oder die Eingabedaten sind verfälscht.

Die Diskriminanzfunktionen zur Abrundung des Bonitätsbildes haben unter anderem eine wichtigeKontrollfunktion.

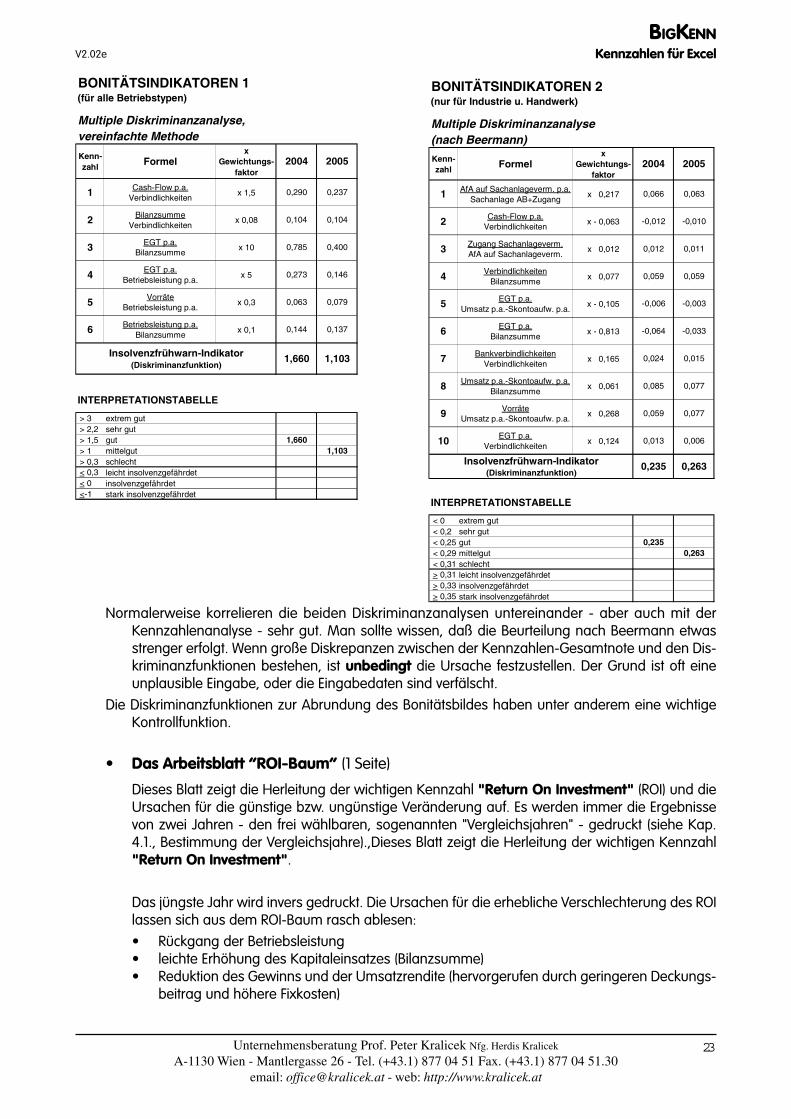

• Das Arbeitsblatt “ROI-Baum” (1 Seite)

Dieses Blatt zeigt die Herleitung der wichtigen Kennzahl "Return On Investment" (ROI) und dieUrsachen für die günstige bzw. ungünstige Veränderung auf. Es werden immer die Ergebnissevon zwei Jahren - den frei wählbaren, sogenannten "Vergleichsjahren" - gedruckt (siehe Kap.4.1., Bestimmung der Vergleichsjahre).,Dieses Blatt zeigt die Herleitung der wichtigen Kennzahl"Return On Investment".

Das jüngste Jahr wird invers gedruckt. Die Ursachen für die erhebliche Verschlechterung des ROIlassen sich aus dem ROI-Baum rasch ablesen:• Rückgang der Betriebsleistung• leichte Erhöhung des Kapitaleinsatzes (Bilanzsumme)• Reduktion des Gewinns und der Umsatzrendite (hervorgerufen durch geringeren Deckungs-

beitrag und höhere Fixkosten)

BONITÄTSINDIKATOREN 1(für alle Betriebstypen)

Multiple Diskriminanzanalyse,vereinfachte Methode

Kenn-zahl Formel

xGewichtungs-

faktor

1 Cash-Flow p.a.Verbindlichkeiten

x 1,5

2 BilanzsummeVerbindlichkeiten

x 0,08

3 EGT p.a.Bilanzsumme

x 10

4 EGT p.a.Betriebsleistung p.a.

x 5

5 VorräteBetriebsleistung p.a.

x 0,3

6 Betriebsleistung p.a.Bilanzsumme

x 0,1

INTERPRETATIONSTABELLE

> 3 extrem gut > 2,2 sehr gut > 1,5 gut > 1 mittelgut > 0,3 schlecht < 0,3 leicht insolvenzgefährdet < 0 insolvenzgefährdet <-1 stark insolvenzgefährdet

Insolvenzfrühwarn-Indikator(Diskriminanzfunktion)

1,103

0,146

0,079

0,137

1,103

2005

0,237

0,104

0,400

1,660

0,273

0,063

0,144

1,660

2004

0,290

0,104

0,785

BONITÄTSINDIKATOREN 2(nur für Industrie u. Handwerk)

Multiple Diskriminanzanalyse(nach Beermann)

Kenn-zahl Formel

xGewichtungs-

faktor

1 AfA auf Sachanlageverm. p.a.Sachanlage AB+Zugang

x 0,217

2 Cash-Flow p.a.Verbindlichkeiten

x - 0,063

3 Zugang Sachanlageverm.AfA auf Sachanlageverm.

x 0,012

4 VerbindlichkeitenBilanzsumme

x 0,077

5 EGT p.a.Umsatz p.a.-Skontoaufw. p.a.

x - 0,105

6 EGT p.a.Bilanzsumme

x - 0,813

7 BankverbindlichkeitenVerbindlichkeiten

x 0,165

8 Umsatz p.a.-Skontoaufw. p.a.Bilanzsumme

x 0,061

9 VorräteUmsatz p.a.-Skontoaufw. p.a.

x 0,268

10 EGT p.a.Verbindlichkeiten

x 0,124

INTERPRETATIONSTABELLE

< 0 extrem gut < 0,2 sehr gut < 0,25 gut < 0,29 mittelgut < 0,31 schlecht > 0,31 leicht insolvenzgefährdet > 0,33 insolvenzgefährdet > 0,35 stark insolvenzgefährdet

0,077

0,077

0,006

0,263

0,059

-0,003

-0,033

0,015

2005

0,063

-0,010

0,011

Insolvenzfrühwarn-Indikator(Diskriminanzfunktion)

0,085

0,059

0,013

0,235

0,2350,263

0,059

-0,006

-0,064

0,024

2004

0,066

-0,012

0,012

BIGKENNKennzahlen für ExcelV2.02e

24Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

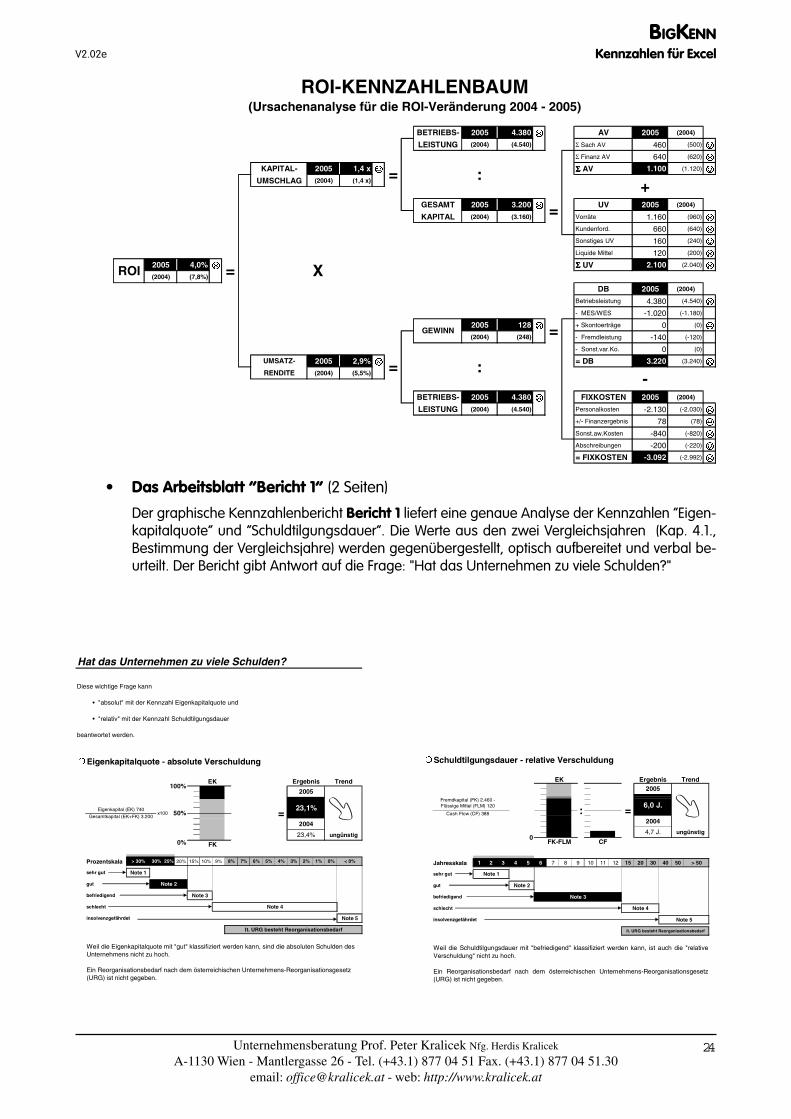

BETRIEBS- 2005 4.380 ���� AV 2005 (2004)

LEISTUNG (2004) (4.540) Σ Sach AV 460 (500) ����

Σ Finanz AV 640 (620) ����

KAPITAL- 2005 1,4 x ���� ΣΣΣΣ AV 1.100 (1.120) ����

UMSCHLAG (2004) (1,4 x)

GESAMT 2005 3.200 ���� UV 2005 (2004)

KAPITAL (2004) (3.160) Vorräte 1.160 (960) ����

Kundenford. 660 (640) ����

Sonstiges UV 160 (240) ����

Liquide Mittel 120 (200) ����

2005 4,0% ���� ΣΣΣΣ UV 2.100 (2.040) ����

(2004) (7,8%)

DB 2005 (2004)

Betriebsleistung 4.380 (4.540) ����

- MES/WES -1.020 (-1.180)

2005 128 ���� + Skontoerträge 0 (0) ����

(2004) (248) - Fremdleistung -140 (-120)

- Sonst.var.Ko. 0 (0)

UMSATZ- 2005 2,9% ���� = DB 3.220 (3.240) ����

RENDITE (2004) (5,5%)

BETRIEBS- 2005 4.380 ���� FIXKOSTEN 2005 (2004)

LEISTUNG (2004) (4.540) Personalkosten -2.130 (-2.030) ����

+/- Finanzergebnis 78 (78) ����

Sonst.aw.Kosten -840 (-820) ����

Abschreibungen -200 (-220) ����

= FIXKOSTEN -3.092 (-2.992) ����

=

=

=

=

ROI-KENNZAHLENBAUM(Ursachenanalyse für die ROI-Veränderung 2004 - 2005)

+

-

:

:

GEWINN

ROI X

=

• Das Arbeitsblatt “Bericht 1” (2 Seiten)

Der graphische Kennzahlenbericht Bericht 1 liefert eine genaue Analyse der Kennzahlen “Eigen-kapitalquote” und “Schuldtilgungsdauer”. Die Werte aus den zwei Vergleichsjahren (Kap. 4.1.,Bestimmung der Vergleichsjahre) werden gegenübergestellt, optisch aufbereitet und verbal be-urteilt. Der Bericht gibt Antwort auf die Frage: "Hat das Unternehmen zu viele Schulden?"

Hat das Unternehmen zu viele Schulden?

•

•

�Eigenkapitalquote - absolute Verschuldung

Prozentskala

Diese wichtige Frage kann

beantwortet werden.

"absolut" mit der Kennzahl Eigenkapitalquote und

"relativ" mit der Kennzahl Schuldtilgungsdauer

�ungünstig

=

Trend

23,4%

23,1%

2004

2005

Ergebnis100%

EK

FK

50%x100

25%

Gesamtkapital (EK+FK) 3.200

Eigenkapital (EK) 740

schlecht

> 30%

Note 1sehr gut

30%

Note 2

20%

insolvenzgefährdet

0%

gut

befriedigend

2%

Note 4

3%

lt. URG besteht Reorganisationsbedarf

Note 5

8% 7% 0% < 0%

Note 3

15% 10% 9%

Weil die Eigenkapitalquote mit "gut" klassifiziert werden kann, sind die absoluten Schulden des Unternehmens nicht zu hoch.

Ein Reorganisationsbedarf nach dem österreichischen Unternehmens-Reorganisationsgesetz (URG) ist nicht gegeben.

6% 5% 1%4%

�Schuldtilgungsdauer - relative Verschuldung

Jahresskala

lt. URG besteht Reorganisationsbedarf

0

2004

4,7 J.

CF

> 50

ungünstig

:

4

Cash Flow (CF) 388

Fremdkapital (FK) 2.460 - Flüssige Mittel (FLM) 120

7 85

gut

Note 1

1 2 3

2005

=6,0 J.

EK

�

TrendErgebnis

schlecht

Note 3befriedigend

Weil die Schuldtilgungsdauer mit "befriedigend" klassifiziert werden kann, ist auch die "relativeVerschuldung" nicht zu hoch.

Ein Reorganisationsbedarf nach dem österreichischen Unternehmens-Reorganisationsgesetz(URG) ist nicht gegeben.

sehr gut

Note 5

Note 4

insolvenzgefährdet

6

Note 2

309 504010 11 12 2015

FK-FLM

BIGKENNKennzahlen für ExcelV2.02e

25Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

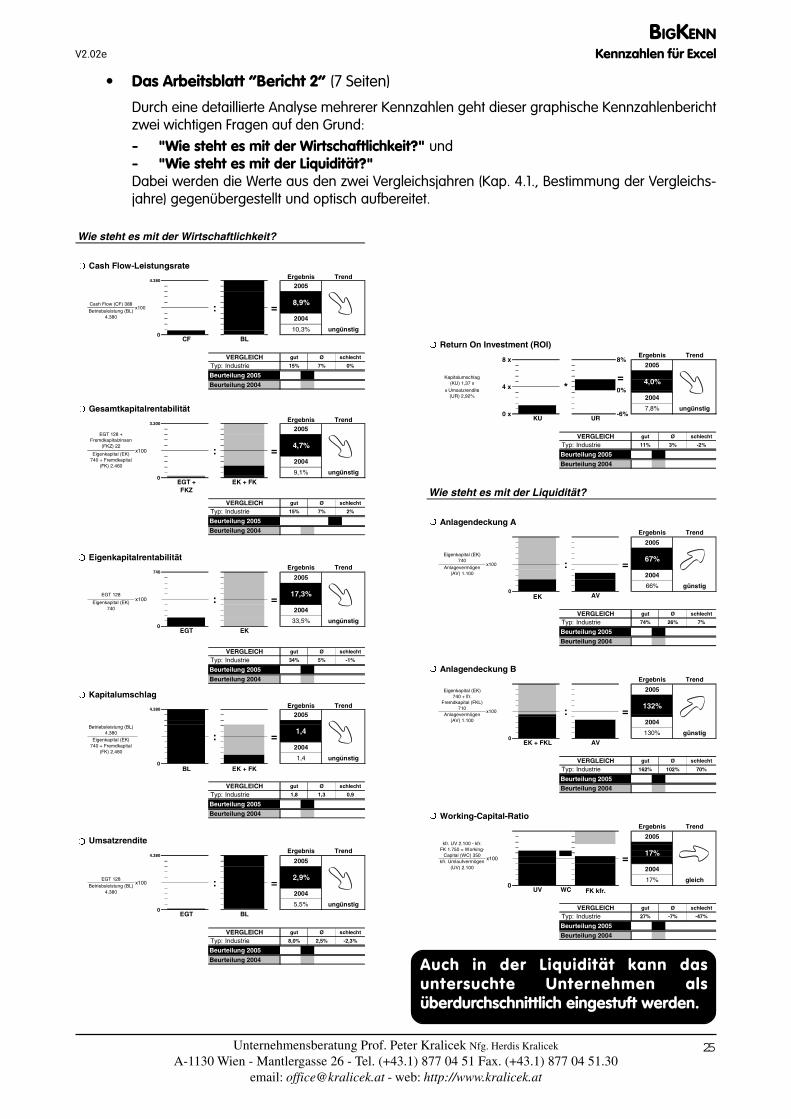

• Das Arbeitsblatt “Bericht 2” (7 Seiten)

Durch eine detaillierte Analyse mehrerer Kennzahlen geht dieser graphische Kennzahlenberichtzwei wichtigen Fragen auf den Grund:- "Wie steht es mit der Wirtschaftlichkeit?" und- "Wie steht es mit der Liquidität?"Dabei werden die Werte aus den zwei Vergleichsjahren (Kap. 4.1., Bestimmung der Vergleichs-jahre) gegenübergestellt und optisch aufbereitet.

Auch in der Liquidität kann dasuntersuchte Unternehmen alsüberdurchschnittlich eingestuft werden.

Umsatzrendite

Wie steht es mit der Wirtschaftlichkeit?

Cash Flow-Leistungsrate

2%

Trend2005

ungünstig0

EGT +FKZ

9,1%

:

3.200

x100

Gesamtkapitalrentabilität

EGT 128 + Fremdkapitalzinsen

(FKZ) 22

EGT 128

�

�

�

�

�

Eigenkapital (EK) 740 + Fremdkapital

(FK) 2.4602004�

15% 7%

schlecht

Ergebnis Trend

Ø

Trend

5% -1%

ungünstig

ungünstig

-2,3%

gut Ø

7%

0%

2004

10,3%

�

ungünstig

2005

4,7%

gut

Ø

15%

8,0% 2,5%

Trend

0,9

TrendErgebnis

schlecht

�

�

4.380

0

: =

BLCF

8,9%

Ergebnis

4.380

EGT

x100

0

4.380

0

Beurteilung 2005

EK

IndustrieVERGLEICH

:

EGT

=

Cash Flow (CF) 388x100

Betriebsleistung (BL) 4.380

2005

1,4

1,4

gut

2004

2,9%

Ergebnis

gut

schlecht

Ergebnis

VERGLEICH

1,3

34%

1,8

Ø

schlecht

�2005

schlecht

5,5%

2004

2005

17,3%

2004

33,5%

gut Ø

ungünstig

Industrie

IndustrieVERGLEICH

:

Beurteilung 2005

Typ:

:

Beurteilung 2004

Kapitalumschlag

Eigenkapital (EK) 740 + Fremdkapital

(FK) 2.460

Betriebsleistung (BL) 4.380

Typ:VERGLEICH

=

Beurteilung 2004

EGT 128Betriebsleistung (BL)

4.380

BL EK + FK

x100

0

740

Eigenkapitalrentabilität

Eigenkapital (EK) 740

=

Beurteilung 2004

Typ:

Beurteilung 2005

Industrie

Beurteilung 2005

Typ:

=

Industrie

Beurteilung 2004

VERGLEICH

EK + FK

Beurteilung 2004

Typ:

Beurteilung 2005

BL

Return On Investment (ROI)

� Anlagendeckung A

� Anlagendeckung B

�Working-Capital-Ratio

*

8 x

Kapitalumschlag (KU) 1,37 x

x Umsatzrendite (UR) 2,92%

KU

Eigenkapital (EK) 740

Wie steht es mit der Liquidität?

�

-2%

3%

27% -7%

2005

gut

7,8%

schlecht

günstig130%

132%

2004

TrendErgebnis

schlecht

EK

=

0

x100

AV

Anlagevermögen (AV) 1.100

Eigenkapital (EK) 740 + lfr.

Fremdkapital (FKL) 710

Anlagevermögen (AV) 1.100

4 x

0 x

VERGLEICH

=:x100

0EK + FKL AV

FK kfr.

kfr. Umlaufvermögen (UV) 2.100

x100

Beurteilung 2004

VERGLEICHTyp:

0

Typ:gut Ø

Industrie 102%

Beurteilung 2005

162%

�

Trend

66%

2005

2004

günstig

7%

26%

Ø schlecht

�

Trend

11%

Øgut

0%

Typ: 74%

Typ:

2005

67% �

Ergebnis

Ergebnis

ungünstig

4,0%

2004

Ergebnis Trend

schlecht

gleich

gut

17%

17%

2004

2005

Industrie

VERGLEICH

:

VERGLEICH

UR

8%

-6%

=

UV

Beurteilung 2005

Beurteilung 2004

Beurteilung 2004

Industrie

=

Beurteilung 2004

WC

Beurteilung 2005

-47%

70%

kfr. UV 2.100 - kfr. FK 1.750 = Working-

Capital (WC) 350

IndustrieØ

Beurteilung 2005

�

BIGKENNKennzahlen für ExcelV2.02e

26Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

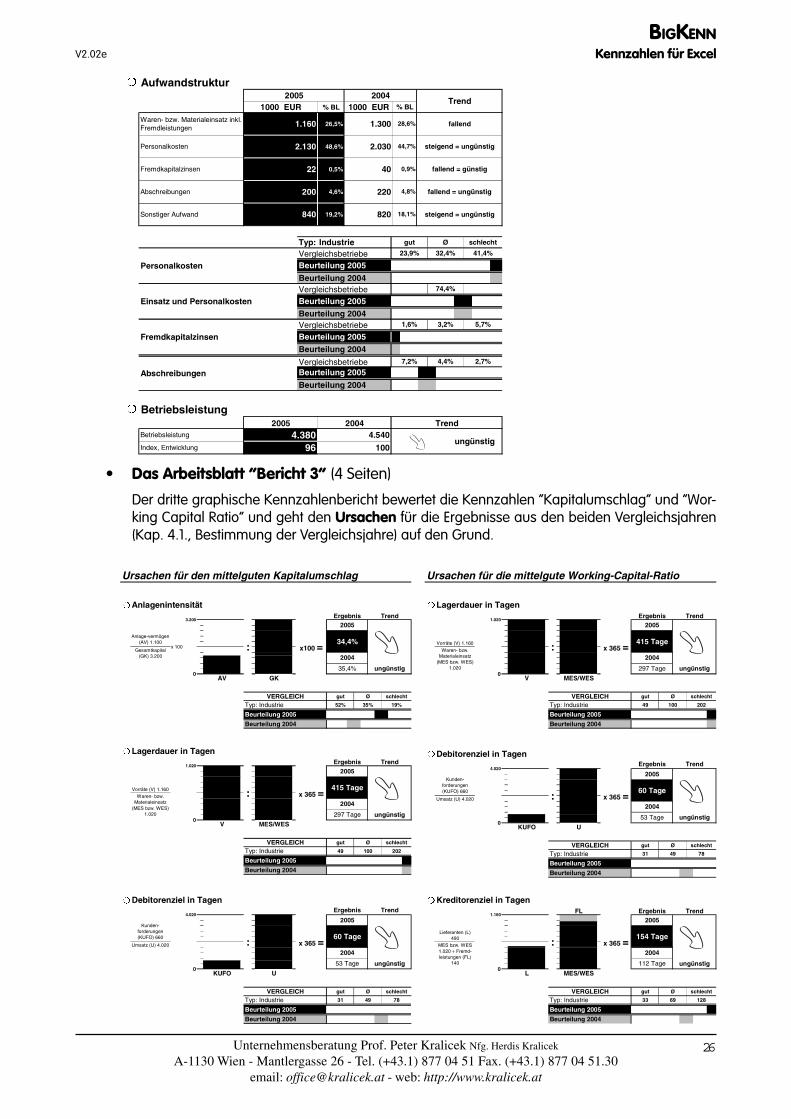

• Das Arbeitsblatt “Bericht 3” (4 Seiten)

Der dritte graphische Kennzahlenbericht bewertet die Kennzahlen “Kapitalumschlag” und “Wor-king Capital Ratio” und geht den Ursachen für die Ergebnisse aus den beiden Vergleichsjahren(Kap. 4.1., Bestimmung der Vergleichsjahre) auf den Grund.

� Aufwandstruktur

% BL

26,5%

48,6%

0,5%

4,6%

19,2%

� Betriebsleistung

4.380Index, Entwicklung 96

2005Betriebsleistung

40

220

�

2004

steigend = ungünstig

Ø

ungünstig

Trend

18,1%

4.540

Personalkosten

Fremdkapitalzinsen

2005

Abschreibungen

1000 EUR

100

Beurteilung 2005

gutIndustrie

fallend = ungünstig

2004

820

28,6%

Trend1000 EUR % BL

44,7% steigend = ungünstig

fallend = günstig

4,8%

Beurteilung 2004

23,9% 32,4%

fallend

Sonstiger Aufwand

2.130

200

22

2.030

1.300

Abschreibungen

Vergleichsbetriebe

VergleichsbetriebeBeurteilung 2005Einsatz und Personalkosten

Beurteilung 2004

Fremdkapitalzinsen

Beurteilung 2005

Beurteilung 2004

Beurteilung 2005

1.160

41,4%

schlecht

Beurteilung 2004

Waren- bzw. Materialeinsatz inkl. Fremdleistungen

0,9%

Typ:

840

Personalkosten

1,6%Vergleichsbetriebe

Vergleichsbetriebe

3,2% 5,7%

74,4%

7,2%

4,4% 2,7%

Beurteilung 2004

Beurteilung 2005

schlecht

Typ: Industrie 52% 35% 19%

VERGLEICH gut Ø

�AnlagenintensitätErgebnis

34,4%x 100

2004

35,4%0

AV

Trend

Anlage-vermögen (AV) 1.100

3.200

: x100 =

2005

�Gesamtkapital (GK) 3.200

ungünstig

GK

Umsatz (U) 4.020 x 365 =

Kunden-forderungen (KUFO) 660 �:

Beurteilung 2005

VERGLEICHTyp: Industrie

Trend

2005

gut

31

schlecht

49

2004

53 Tage

Ø

�

Ursachen für den mittelguten Kapitalumschlag

78

U

Debitorenziel in Tagen

0KUFO

60 Tage

Ergebnis

ungünstig

Trend1.020

: x 365 =

2005

�Vorräte (V) 1.160

4.020

�Lagerdauer in TagenErgebnis

415 Tage

2004

297 Tage

Waren- bzw. Materialeinsatz

(MES bzw. WES) 1.020

schlecht

ungünstig0

V MES/WES

VERGLEICH gut Ø

Typ: Industrie 202

Beurteilung 2005

49 100

Beurteilung 2004

Beurteilung 2004 Beurteilung 2004

Beurteilung 2005

Typ: Industrie 31 49 78

VERGLEICH gut Ø schlecht

ungünstig0

KUFO U

60 TageUmsatz (U) 4.020

2004

53 Tage

�Debitorenziel in TagenErgebnis Trend

Kunden-forderungen (KUFO) 660

4.020

: x 365 =

2005

�

Beurteilung 2004

Beurteilung 2005

Typ: Industrie 49 100 202

VERGLEICH gut Ø schlecht

ungünstig0

V MES/WES

Vorräte (V) 1.160 415 TageWaren- bzw.

Materialeinsatz (MES bzw. WES)

1.020

2004

297 Tage

Ursachen für die mittelgute Working-Capital-Ratio

�Lagerdauer in TagenErgebnis Trend

1.020

: x 365 =

2005

�

�

Ergebnis Trend1.160

: x 365 =

2005

�Lieferanten (L)

490 154 Tage

2004

112 Tage

gut Ø schlecht

ungünstig

128

33 69

Beurteilung 2005

Typ: Industrie

MES bzw. WES 1.020 + Fremd-leistungen (FL)

140

Kreditorenziel in TagenFL

VERGLEICH

0L MES/WES

Beurteilung 2004

BIGKENNKennzahlen für ExcelV2.02e

27Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

• Die Arbeitsblätter “TextQuick” (2 Seiten), “TextKenn” (15 Seiten) und “TextMDA” (2Seiten)

Auf diesen Arbeitsblättern finden Sie verbale Erläuterungen zum Kennzahlen-Quicktest (“TextQuick”),zu 29 der 34 Kennzahlen (“TextKenn”) sowie zu den Frühwarn-Indikatoren (“TextMDA”). Eingabenhaben auf diese Blätter keinerlei Einfluß; es werden keine Berechnungen vorgenommen.

BIGKENNKennzahlen für ExcelV2.02e

28Unternehmensberatung Prof. Peter Kralicek Nfg. Herdis Kralicek

A-1130 Wien - Mantlergasse 26 - Tel. (+43.1) 877 04 51 Fax. (+43.1) 877 04 51.30email: [email protected] - web: http://www.kralicek.at

STICHWORTVERZEICHNISAAktiva-Passiva-Gleichheit 17alle Eingaben im Arbeitsblatt EINGABE auf Null 8alle Seiten 9Aufruf des Programmes 3Auswahl der Seiten, die gedruckt werden sollen 9

BBericht 1 4, 6, 8, 24Bericht 2 4, 6, 8, 25Bericht 3 4, 6, 8, 26Bestandsveränderung 12Bestimmung der Rechtsformart des Unternehmens 7Bilanz 11, 15, 16Bilanz-Stichtag 6, 20Branchengruppe des Unternehmens 7, 16

DDeutschland 6Diskrimanzanalyse 22DRUCK-Knopf 16, 17Drucken 9

EEingabe 4Eingabe der Jahresabschlüsse 11Eingabe der Plan-Umsatzrendite 7Eingabe der Voreinstellungen 5Eingabe-Check 16Eingabe-Check deaktivieren (aktivieren) 9Einstellen der Währungseinheit 6

FFallbeispiel 18Formeln 4, 22Frühwarn-Indikator 27

GGewinn- und Verlustrechnung 11, 13, 14graphische Kennzahlenbericht 24

IInstallation 3

JAnzahl der Jahre bestimmen 6Jahre verschieben 10Jahresabschlüsse 4, 8, 18Eingabe der Jahresabschlüsse 11

KKapitalflussrechnung 14, 11, 12keine Seite 9

Kennzahlen 4, 8, 20Kommastellen 8Kopien anlegen 10

LLayout-Knopf 8

MMDA 1 4, 22MDA 2 4, 22Mischbetrieb 7, 16

OÖsterreich 6

PPos.Nummern 11

QQuicktest 20, 27

RReset-Knopf 8Residualgröße 17Return On Investment 23ROI-Baum 4, 6, 23

SSchulden 24Skalierung der Druckausgabe 8Struktur der Excel-Arbeitsmappe 4

TTextKenn 5, 27TextMDA 5, 27TextQuick 4, 27

UUmgehen des Eingabe-Checks 17ungeschützte Kopien 10URG 6Ursachenanalyse 24

VVergleichsjahre bestimmen 6Vorzeichen 12

ZZahlenformate 8Zellbezug 13Zellen kopieren 13Zellen bearbeiten 13