Embed Size (px)

Citation preview

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

234

Bodenkauf als Reinvestitionsfalle –eine deduktive ZahlungsbereitschaftsanalyseLand sales as a trap of reinvestment –a deductive analysis of payment willingnessIst die Steuernorm gemäß § 6b EStG ein Danaergeschenk für die Landwirtschaft?Vorschläge für eine angemessene Besteuerung von Veräußerungsgewinnen aus demBodenverkauf in der LandwirtschaftEnno BahrsGeorg-August-Universität Göttingen

ZusammenfassungZiel dieses Beitrags ist es, die potenzielle Wirkung der steuerneut-ralen Übertragbarkeit von Veräußerungsgewinnen aus dem Boden-verkauf gemäß § 6b EStG auf die Bodenpreise landwirtschaftlichgenutzter Flächen aufzuzeigen. Obgleich die einzelbetrieblicheVorzüglichkeit dieser Steuernorm offensichtlich ist, stellt sich dieFrage, inwieweit sie auch aus sektoraler Perspektive als ein Vorteilfür die Landwirtschaft im Speziellen und für die Volkswirtschaft imAllgemeinen zu bezeichnen ist. Die aus § 6b EStG resultierendenBodenpreissteigerungen auf Bodenteilmärkten können zu negativenEffekten für leistungsstarke und wachstumswillige Landwirte führen,die allein aus ihrer betrieblichen Ertragskraft das Wachstum finan-zieren müssen. Darüber hinaus können aus § 6b EStG noch weitereNachteile resultieren. Aus diesem Grund wird eine alternative Aus-gestaltungsmöglichkeit des § 6b EStG in Form einer moderatenPauschalbesteuerung angeregt, damit die negativen Effekte dieserSteuernorm abgemildert werden können ohne ihre positiven Effekteeinzuschränken.

SchlüsselwörterBodenpreise, Reinvestitionsrücklage, Zahlungsbereitschaftsanalyse,Pauschalsteuer

AbstractThis paper deals with the fiscally neutral transferability of profitsfrom land sales according to § 6b EStG and its possible effect on theprice for agricultural land. From the point of view of the single farmthis tax norm has an excellent effect. Nevertheless, from the point ofview of the whole agricultural sector the advantage of this tax normis rather questionable both with regard to agriculture in special aswell as the national economy in general. The rising prices for landdue to § 6b EStG can have a negative effect on highly efficient far-

ming businesses which are willing to expand, but have to financethe expansion soleley with the business earnings. Still, furtherdisadvantages may result from § 6b EStG. Therefore this papersuggests an alternative way of using the margin of § 6b EStG, i.e.the introduction of a moderate flat rate taxation to mitigate the nega-tive effects of § 6b EStG without limiting the positive ones.

Key wordsfarmland prices, reserve for reinvestment, analysis of paymentwillingness, flat tax

1. EinleitungIm Durchschnitt aller deutschen Haupterwerbsbetriebe wirdgemäß den Buchführungsergebnissen des Agrarberichtesfür die Wirtschaftsjahre 1997/98-2000/2001 keine positiveGrundrente und damit kein positiver Ertragswert erzielt(AGRARBERICHT, BMVEL, verschiedene Jahrgänge).1 Vordiesem Hintergrund wäre ein Kauf von Flächen nicht finan-zierbar, wenn das durchschnittliche Kaufpreisniveau fürlandwirtschaftliche Nutzflächen im früheren Bundesgebiet

1 Die Grundrente errechnet sich unter der Annahme eines (rela-

tiv geringen) Lohnansatzes in Höhe von ca. 25.000 € pro nichtentlohnter AK sowie eines Zinsansatzes in Höhe von 6 v. H.für das Maschinen- und Umlaufkapital sowie für das Kapitalin baulichen Anlagen (zur Problematik des Zinsansatzes vgl.FRIEDRICHS, 2001). Unberücksichtigt bleiben beim Besatzka-pital die nicht entgeltlich erworbenen Produktionsrechte, z. B.für Milch und Zucker. Deren Niveau ist aus dem Agrarberichtnicht ersichtlich und könnte bestenfalls geschätzt werden.

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

235

berücksichtigt wird. Es betrug in der vergangenen Zeitdurchschnittlich über 16.000 € (vgl. Übersicht 1).

Werden lediglich die erfolgreichsten Betriebe einzelnerBetriebsformen im Hinblick auf die Grundrente analysiert,so sind die besten (25%) Marktfrucht- und Veredlungsbe-triebe in der Lage, eine durchschnittliche Grundrente von437 € bzw. von 641 €/ha LF zu erzielen. In Anbetrachteines unterstellten Zinssatzes in Höhe von 6 v. H. resultiertdaraus ein Ertragswert von ca. 7.300 €/ha bei den erfolg-reichsten Marktfruchtbetrieben und ca. 10.700 €/ha bei denerfolgreichsten Veredlungsbetrieben.2 Für die besten Fut-terbaubetriebe sind bereits 150 € ha/LF als Erfolg zu wer-ten. Insoweit ergibt sich für Grünland ein viel geringererErtragswert, der häufig weit weniger als die Hälfte desWertes für Ackerland erreicht. Für die breite Masse derlandwirtschaftlichen Betriebe sind somit viel geringereErtragswerte als 7.300 €/ha maßgeblich.Der Vergleich der erzielbaren Ertragswerte mit den tatsäch-lichen Kaufpreisen in den alten Bundesländern verdeutlichtdie hohe Diskrepanz dieser Größen. Sie wird noch deutli-cher, wenn die Kaufpreise in einzelnen Ballungsräumenberücksichtigt werden. Insbesondere im Süden und WestenDeutschlands betragen sie vielfach zwischen 40.000 bisüber 60.000 € pro ha landwirtschaftlicher Nutzfläche (vgl.z.B. DOLL, 2002).Viele wissenschaftliche Arbeiten haben sich in den vergan-genen Jahrzehnten bereits mit der Frage auseinandergesetzt,welche Faktoren zu höheren Kaufpreisen führen und wiehoch der Einfluss einzelner Faktoren auf den Bodenpreissein könnte (vgl. dazu z.B. KÖHNE, 2000: 58ff.; DRESCHERund MCNAMARA, 2000: 234ff., 362ff; KLARE, 1999: 33-68;NIENDIEKER, 1987; HÖPER, 1985 oder SCHEPER undREICHENBACH, 1974).3

Die Vielfalt an kaufpreissteigernden Faktoren, die nichtallein aus dem Produktionspotenzial landwirtschaftlichgenutzter Flächen resultieren, ist hoch. Dazu zählen z. B.Tradition, Bevölkerungsdichte, Planungssicherheit, Erwar-tungen/Spekulation bezüglich zukünftiger Entwicklungensowie die steuerliche Begünstigung einer Wiederanlage vonaus Bodenverkauf erzielten Veräußerungsgewinnen in Bo-

2 Durch Anbau von Sonderkulturen oder Gemüse sind partiell

höhere Grundrenten erzielbar.3 Im internationalen Kontext wären z. B. Arbeiten von SHI et al.,

1997; PALMQUIST und DANIELSON, 1989; DUNFORD et al. 1985;PHIPPS, 1984; SHALIT und SCHMITZ, 1982 oder PLAXIKO undKLETKE, 1979 zu nennen.

den gemäß § 6b Einkommensteuergesetz (EStG).4 Die Re-levanz des zuletzt genannten Faktors ist nicht zu unterschät-

zen. Land- und forst-wirtschaftlich genutzteFlächen in Deutschlandschrumpfen aufgrundvon Siedlungs- und Ver-kehrsmaßnahmen täg-lich um ca. 120 ha (UBA,2001: 20ff.). Diese ab-gegebenen Flächen füh-ren bei den Landwirtenvielfach zu erheblichenVeräußerungsgewinnen.Genau an dieser Stellegreift die Steuernormgemäß § 6b EStG, die

es ermöglicht, die Veräußerungsgewinne steuerneutral aufandere Wirtschaftsgüter (insbesondere Boden und Gebäude)zu übertragen.Viele aktive Landwirte klagen über sehr hohe Kaufpreisefür Boden, die sie regionsspezifisch u.a. auf die Regelunggemäß § 6b EStG zurückführen. Diese Steuernorm erhöhtdie Zahlungsfähigkeit von Landwirten mit begünstigtenVeräußerungsgewinnen. Für Landwirte ohne Veräuße-rungsgewinne bedeutet dies einen erheblichen Wettbe-werbsnachteil. Ertragswirtschaftlich erfolgreiche Landwirtesind vielfach nicht in der Lage, den für das Betriebswachs-tum erforderlichen Boden erwerben zu können. Bodenwandert somit nicht immer zum besseren Wirt. Ein natürli-cher Strukturwandel könnte beeinträchtigt werden und esfindet eventuell keine optimale Kapitalallokation statt.Obwohl die Steuernorm § 6b EStG auch in den Untersu-chungen über Bodenpreise vielfach als kaufpreissteigernderFaktor aufgrund ihrer Nachfragewirksamkeit genannt wird,unterbleibt in der Regel eine Quantifizierung des Einflusses.Induktive Datenanalysen, z.B. in Form ökonometrischerModelle, sind aufgrund mangelnder statistischer Erfassungnicht möglich (vgl. dazu auch FILTER, 1983: 44ff.). Insofernsoll im Folgenden eine deduktive Analyse durchgeführt wer-den. Zu diesem Zweck müssen zunächst die Rahmenbedin-gungen erläutert werden. Sie bedingen letztlich das ökonomi-sche Wirkungspotenzial. Darauf aufbauend wird eine Modi-fikation des § 6b EStG erörtert, die auf Bodenteilmärkten zugeringeren Bodenpreisen führen kann.

2. Rahmenbedingungen des § 6b EStG

2.1 Historie und rechtliche Rahmenbedingungendes § 6b EStG

In Unternehmen entstehen häufig hohe Veräußerungsge-winne, aufgrund des Verkaufs von Anlagegegenständen(z. B. Boden, Gebäude oder immaterielle Vermögensgegen-stände). Hohe Veräußerungsgewinne bedingen hohe Grenz-steuersätze. Aufgrund der ertragsteuerlichen Folgen wäre zubefürchten, dass die Steuerpflichtigen vielfach die entspre- 4 In Einzelfällen wären auch andere steuerliche Regelungen wie

z. B. die Erbschaftsteuer (preiserhöhender Einfluss) oder dieGrunderwerbsteuer (preissenkender Einfluss) zu nennen. IhreBedeutung ist jedoch im Vergleich zum § 6b EStG als geringeinzuschätzen.

Übersicht 1: Kaufpreise für landwirtschaftliche Grundstücke

Jahre Durchschnittlicher Kaufpreise je ha veräußerte Fläche der landwirtschaftlichen Nutzung (FdN)davon mit Ertragsmesszahl in 100 von bis unter je ha veräußerte FdN

insgesamt unter 30 30 – 40 40 – 50 50 – 60 60 u. mehr€

Früheres Bundesgebiet1991 16.695 12.454 12.374 15.946 19.405 25.5441995 16.452 12.568 13.140 16.111 19.748 21.2571996 16.286 12.091 12.638 15.837 19.647 22.2241997 16.458 12.578 12.810 16.296 19.675 22.8871998 16.683 13.553 13.509 16.451 20.746 23.8391999 16.530 12.043 12.767 16.507 19.336 23.206

Quelle: Statistisches Bundesamt, 2001, S. 159

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

236

chenden Wirtschaftsgüter weiter nutzen, anstatt in Anlagenmit höheren Renditen zu wechseln. Ein daraus resultieren-der Immobilitätseffekt verhindert volkswirtschaftlich sinn-volle Standortverlagerungen bzw. Strukturveränderungen.Eine volle Besteuerung der aufgedeckten stillen Reservenwäre somit fiskalisch nicht vorteilhaft und schadet sowohlden Steuerpflichtigen als auch der Allgemeinheit (THIEL,1965: 24f.). Aus diesem Grund wurde mit dem Steuerände-rungsgesetz von 1964 (BGBl I, S. 885 oder BStBl I 1964, S.553) gemäß dem Vorbild des französischen „Code Généraldes Impôts“ (GRONENBORN, 1965/66: 335) die Regelungdes § 6b EStG kodifiziert. Demnach kann der Gewinn ausder Veräußerung vorgegebener Wirtschaftsgüter des Anla-gevermögens unter bestimmten Voraussetzungen erfolgs-neutral auf andere Anlagegüter übertragen werden. DieGewinnübertragung erfolgt durch Kürzung der Anschaf-fungs- und Herstellungskosten der Reinvestitionsgüter, dieim Wirtschaftsjahr der Veräußerung oder im Wirtschafts-jahr vor der Veräußerung vorgenommen werden. Erfolgt dieReinvestition in späteren Wirtschaftsjahren, können diebegünstigten Gewinne in eine steuerfreie Rücklage einge-stellt werden (KÖHNE und WESCHE, 1995: 269ff.).Diese gesetzliche Vorgabe soll eine optimale Allokation imoben genannten Sinn för-dern und darüber hinaus dieFinanzierungsmöglichkeitder Unternehmen verbes-sern (BT-Drucks. IV/2400,46). Schließlich wird dieseertragsteuerliche Regelungmit einem auch inflationä-ren Anstieg der Verkehrs-werte von Immobilien imZeitablauf legitimiert. Dieaufgrund von Scheinge-winnen entstehenden Steu-erbelastungen (Nominal-wertprinzip) werden ver-mieden oder gemindert(vgl. dazu auch CIRKEL,1986: 62ff.).

Einordnung des § 6b EStG in die LandwirtschaftIn der Landwirtschaft entstehen häufig hohe Veräußerungs-gewinne, wenn zuvor landwirtschaftlich genutzte Flächenals Bauerwartungs- oder Rohbauland für Siedlungs-maßnahmen sowie als Gewerbe- oder Verkehrsflächenveräußert werden. Somit erlangt die Norm gemäß § 6bEStG auch für die Landwirtschaft eine bedeutende Funkti-on. Können doch mit ihrer Hilfe die Veräußerungsgewinnewieder in Boden oder andere Wirtschaftsgüter reinvestiertwerden, ohne sie sofort versteuern zu müssen. Die Bedeut-samkeit dieser Regelung lässt sich schon allein danachbemessen, dass selbst der Landwirt als steuerlicher Laie den„6b“ in seinen alltäglichen Wortschatz übernommen hatund die Verwaltungsanweisungen (EStR R 41a – 41d) sichzu großen Teilen mit den Regeln des § 6b EStG im Kontextder Landwirtschaft auseinandersetzen. Darüber hinausknüpft § 6c EStG z. T. nur an Veräußerungsgewinne in der

Landwirtschaft an.5 Insoweit wird der § 6b EStG vielfachals Segen für die Landwirtschaft bezeichnet. Hätte es dieseNorm bei Einführung der Bodengewinnbesteuerung nichtgegeben, hätte man ihn gemäß KANZLER (1997: 256) eigensfür die Land- und Forstwirtschaft erfinden müssen.

Gesetzliche Grundlagen für die Übertragbarkeit von Veräuße-rungsgewinnenAktuell ist die Regelung gemäß § 6b (6c) EStG folgender-maßen anwendbar (vgl. dazu auch LEINGÄRTNER -KANZLER, 2000, Kap. 31; MÄRKLE und HILLER, 2001: 421oder FELSMANN und PAPE, B 927ff.): Veräußerungsgewinneaus Boden, Gebäuden und im speziellen Fall der Landwirt-schaft aus dem Aufwuchs auf Boden sowie aus Anteilen anKapitalgesellschaften können entsprechend der Übersicht 2auf andere Wirtschaftsgüter übertragen werden.6 Dabei istbedeutsam, dass Veräußerungsgewinne aus Boden ohneFlächenrestriktionen auf andere Böden übertragen werdenkönnen. D.h., wenn z.B. hohe Veräußerungsgewinne durchVerkauf von 1 ha Rohbauland anfallen, können diese eben-so auf 0,5 ha wie auf 50 ha LF übertragen werden. Damitwird die Dimension des Flächennachfragepotenzials ausVeräußerungsgewinnen deutlich.

Sollte die direkte gewinnneutrale Übertragung der stillenReserven noch nicht möglich oder gewollt sein (d. h. 1 Jahrzurück oder im Jahr des Veräußerungsgewinns), kann übereinen Zeitraum von 4 Jahren eine gewinnmindernde Rück-lage in Höhe des Veräußerungsgewinns gebildet werden(§ 6b III EStG).7 Somit ist eine gewinnneutrale Übertragungauch möglich, wenn entsprechende Reinvestitionsgüter erst 5 Der § 6c EStG ist quasi als Anhang des § 6b EStG aufzufas-

sen. Insoweit gelten die nachfolgenden Erläuterungen für den§ 6b EStG prinzipiell auch für die Regelung gemäß § 6c EStG,die im Rahmen der Gewinnermittlungen gemäß § 4 III EStGoder § 13a EStG anzuwenden ist. Voraussetzungen sind ledig-lich besondere, laufend zu führende Verzeichnisse. Darüberhinaus ist § 6b EStG über § 8 KStG auch bei der Veranlagungzur Körperschaftsteuer anzuwenden. Die Norm ist somitrechtsformübergreifend anwendbar.

6 Die Übertragbarkeit von Veräußerungsgewinnen aus Auf-wuchs auf Boden, aus Gebäuden sowie aus Anteilen an Kapi-talgesellschaften werden im Folgenden vernachlässigt. Siesind gemäß der Übersicht für das Untersuchungsziel nicht oderwenig relevant.

7 Für in Herstellung befindliche Gebäude kann die Zeit auf6 Jahre verlängert werden (§ 6b III S. 3 EStG).

Übersicht 2: Übertragungsmöglichkeiten aufgedeckter stiller Reserven gemäߧ§ 6b, c EStG bei der Veräußerung bestimmter Anlagegüter

Übertragung auf:Boden Aufwuchs

auf BodenGebäude* Abnutzb.,

bewegl.Anlage-vermög.

Anteile anKapG

Veräußerung von:BodenAufwuchs auf BodenGebäudenAnteilen an Kapitalgesellschaften

janeinneinnein

jajaneinnein

jajajaja**

neinneinneinja**

neinneinneinja

* Ebenfalls anwendbar für Erweiterungen, Ausbau und Umbau von Gebäuden.** Übertragbarkeit gegeben, sofern es sich nicht um steuerfreie Transaktionen handelt.Quelle: Eigene Zusammenstellung gemäß § 6b I Nr. 1-3, X EStG

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

237

zu einem späteren Zeitpunkt angeschafftoder hergestellt werden.Grundsätzlich muss ein Veräußerungs-tatbestand vorliegen. Entnahmen sind nichtbegünstigt. Darüber hinaus müssen die ver-äußerten Wirtschaftsgüter mindestens6 Jahre ununterbrochen im inländischenAnlagevermögen des Steuerpflichtigen ge-wesen sein. Diese Restriktionen sind sehrwichtig, damit Grundstückshändlern undSpekulanten die Möglichkeit verwehrt wird,den § 6b EStG für sich nutzbar zu machenund Fehlallokationen des Kapitals vermie-den werden. Die Anwendungsrestriktionentreffen jedoch auch noch andere Gruppen.Auch die Eigentümer landwirtschaftlicherNutzflächen in den neuen Bundesländernkönnen den § 6b EStG z. T. nicht nutzen.Diese Flächen befinden sich vorwiegend imPrivatbesitz. Damit erfüllen sie nicht dieVorgabe, den Boden mindestens 6 Jahre im Betriebs-vermögen gehalten zu haben. Dennoch verbleibt eine großeZahl von begünstigten Landwirten, die in Zukunft in Anbe-tracht des zunehmenden Niveaus von Boden im Betriebs-vermögen, auch in den neuen Bundesländern, vom § 6bEStG profitieren. Wie hoch dieser Nutzen sein kann, wirdin den folgenden Kapiteln erörtert.

2.2 Ökonomische Wirkungsweise des § 6b EStGObwohl die Veräußerungsgewinne gemäß § 6b EStG zu-nächst steuerneutral auf andere Wirtschaftsgüter übertragenwerden können, führt dies nicht zu einem Steuererlass,sondern nur zu einem Hinausschieben des Zeitpunktes derGewinnrealisierung. Die Attraktivität scheint aufgrund derrealen Zins- und Liquiditätsvorteile dennoch sehr hoch zusein, da § 6b EStG in der Praxis vielfach genutzt wird(KANZLER, 1997: 256).

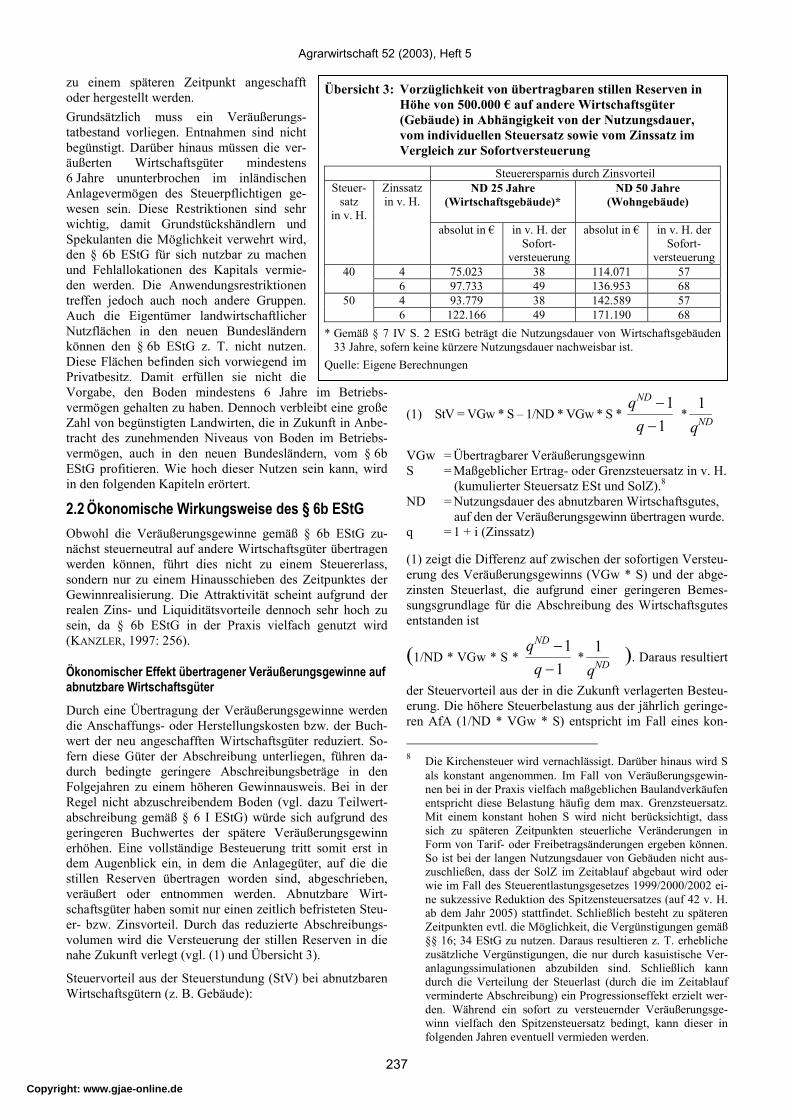

Ökonomischer Effekt übertragener Veräußerungsgewinne aufabnutzbare WirtschaftsgüterDurch eine Übertragung der Veräußerungsgewinne werdendie Anschaffungs- oder Herstellungskosten bzw. der Buch-wert der neu angeschafften Wirtschaftsgüter reduziert. So-fern diese Güter der Abschreibung unterliegen, führen da-durch bedingte geringere Abschreibungsbeträge in denFolgejahren zu einem höheren Gewinnausweis. Bei in derRegel nicht abzuschreibendem Boden (vgl. dazu Teilwert-abschreibung gemäß § 6 I EStG) würde sich aufgrund desgeringeren Buchwertes der spätere Veräußerungsgewinnerhöhen. Eine vollständige Besteuerung tritt somit erst indem Augenblick ein, in dem die Anlagegüter, auf die diestillen Reserven übertragen worden sind, abgeschrieben,veräußert oder entnommen werden. Abnutzbare Wirt-schaftsgüter haben somit nur einen zeitlich befristeten Steu-er- bzw. Zinsvorteil. Durch das reduzierte Abschreibungs-volumen wird die Versteuerung der stillen Reserven in dienahe Zukunft verlegt (vgl. (1) und Übersicht 3).

Steuervorteil aus der Steuerstundung (StV) bei abnutzbarenWirtschaftsgütern (z. B. Gebäude):

(1) StV = VGw * S – 1/ND * VGw * S * 1

1�

�

qqND

* NDq1

VGw = Übertragbarer VeräußerungsgewinnS = Maßgeblicher Ertrag- oder Grenzsteuersatz in v. H.

(kumulierter Steuersatz ESt und SolZ).8ND = Nutzungsdauer des abnutzbaren Wirtschaftsgutes,

auf den der Veräußerungsgewinn übertragen wurde.q = 1 + i (Zinssatz)

(1) zeigt die Differenz auf zwischen der sofortigen Versteu-erung des Veräußerungsgewinns (VGw * S) und der abge-zinsten Steuerlast, die aufgrund einer geringeren Bemes-sungsgrundlage für die Abschreibung des Wirtschaftsgutesentstanden ist

(1/ND * VGw * S * 1

1�

�

qqND

* NDq1 ). Daraus resultiert

der Steuervorteil aus der in die Zukunft verlagerten Besteu-erung. Die höhere Steuerbelastung aus der jährlich geringe-ren AfA (1/ND * VGw * S) entspricht im Fall eines kon- 8 Die Kirchensteuer wird vernachlässigt. Darüber hinaus wird S

als konstant angenommen. Im Fall von Veräußerungsgewin-nen bei in der Praxis vielfach maßgeblichen Baulandverkäufenentspricht diese Belastung häufig dem max. Grenzsteuersatz.Mit einem konstant hohen S wird nicht berücksichtigt, dasssich zu späteren Zeitpunkten steuerliche Veränderungen inForm von Tarif- oder Freibetragsänderungen ergeben können.So ist bei der langen Nutzungsdauer von Gebäuden nicht aus-zuschließen, dass der SolZ im Zeitablauf abgebaut wird oderwie im Fall des Steuerentlastungsgesetzes 1999/2000/2002 ei-ne sukzessive Reduktion des Spitzensteuersatzes (auf 42 v. H.ab dem Jahr 2005) stattfindet. Schließlich besteht zu späterenZeitpunkten evtl. die Möglichkeit, die Vergünstigungen gemäߧ§ 16; 34 EStG zu nutzen. Daraus resultieren z. T. erheblichezusätzliche Vergünstigungen, die nur durch kasuistische Ver-anlagungssimulationen abzubilden sind. Schließlich kanndurch die Verteilung der Steuerlast (durch die im Zeitablaufverminderte Abschreibung) ein Progressionseffekt erzielt wer-den. Während ein sofort zu versteuernder Veräußerungsge-winn vielfach den Spitzensteuersatz bedingt, kann dieser infolgenden Jahren eventuell vermieden werden.

Übersicht 3: Vorzüglichkeit von übertragbaren stillen Reserven inHöhe von 500.000 € auf andere Wirtschaftsgüter(Gebäude) in Abhängigkeit von der Nutzungsdauer,vom individuellen Steuersatz sowie vom Zinssatz imVergleich zur Sofortversteuerung

Steuerersparnis durch ZinsvorteilSteuer-

satzin v. H.

Zinssatzin v. H.

ND 25 Jahre(Wirtschaftsgebäude)*

ND 50 Jahre(Wohngebäude)

absolut in € in v. H. derSofort-

versteuerung

absolut in € in v. H. derSofort-

versteuerung40 4 75.023 38 114.071 57

6 97.733 49 136.953 6850 4 93.779 38 142.589 57

6 122.166 49 171.190 68* Gemäß § 7 IV S. 2 EStG beträgt die Nutzungsdauer von Wirtschaftsgebäuden

33 Jahre, sofern keine kürzere Nutzungsdauer nachweisbar ist.Quelle: Eigene Berechnungen

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

238

stant angenommenen Steuersatzes S einer Rente, die an-

schließend zu kapitalisieren ist ( ND

ND

qqq

*)1(1

�

�

), um die

Vergleichbarkeit mit der sofortigen Versteuerung des Ver-äußerungsgewinns zu gewährleisten.Der Vorteil der „6b-Regelung“ hängt somit insbesonderevon der AfA (ND) aber auch vom Steuersatz S und vomZinssatz i ab. Je länger die Nutzungsdauer des abnutzbarenWirtschaftsgutes und je höher der kumulierte Steuersatzund der unterstellte Zinssatz, desto größer ist der darausresultierende Steuer- bzw. Zinsvorteil.9 Dies wird auch mitder Übersicht 3 deutlich, die mit den gegebenen Annahmeneinen Zinsvorteil zwischen 38 und 68 v. H. der bei Sofort-versteuerung entstehenden Steuerlast aufweist.Darüber hinaus ist noch ein weiterer Zinsvorteil aus derBildung Rücklage gemäß § 6b III EStG möglich, indem dieVeräußerungsgewinne erst nach der maximal zulässigenÜbertragungszeit von 4 bzw. 6 Jahren auf ein anderes Wirt-schaftsgut übertragen werden. In diesem Fall würden sichdie in der vorangehenden Übersicht ermittelten Zinsvorteilenoch erhöhen.

Ökonomischer Effekt übertragener Veräußerungsgewinne aufnicht abnutzbare WirtschaftsgüterWerden die stillen Reserven auf nicht abnutzbare Wirt-schaftsgüter (Boden) übertragen, ist die Vorzüglichkeit des§ 6b EStG höher als bei abnutzbaren Wirtschaftsgütern. DieVersteuerung der stillen Reserven kann bis zur Aufgabeoder Liquidation des (landwirtschaftlichen) Betriebs aufge-schoben werden. Die Laufzeit des zinslosen Steuerkreditsist somit praktisch unbegrenzt. Bei dauerhafter (unendli-cher) Nutzung im Betriebsvermögen entspricht die Steuer-stundung quasi einem Steuererlass.10

(2) StV = VGw * S

(2) verdeutlicht, dass Boden ein besonders begehrtes Rein-vestionsobjekt im Vergleich zu abnutzbaren Wirtschafts-gütern ist, da der 2. Teil des Terms von (1) nicht vonVGw * S subtrahiert wird. Der Nutzen dieser Norm, insbe-sondere für die Landwirtschaft, offenbart sich besonders beierheblichen Veräußerungsgewinnen mit hohen Grenzsteuer-sätzen. Allerdings wird derjenige Landwirt mit einer Steuer„bestraft“, der aus dem Bodenvermögen aussteigt (FILTER,1983: 47). Diese Zusammenhänge begründen eine erhöhteNachfrage nach landwirtschaftlichen Nutzflächen zu höhe-ren Preisen. Allerdings bleibt noch offen, inwieweit dieBodenpreise konkret beeinflusst werden können. Dies wirdanhand einer deduktiven Zahlungsbereitschaftsanalysepartiell abgeleitet.

9 Damit wird auch deutlich, dass die bis 31.12.1998 mögliche

Übertragung auf bewegliche Wirtschaftsgüter (z.B. Maschi-nen), mit i.d.R. geringerer Nutzungsdauer, eine geringere Vor-züglichkeit aufweist.

10 Diese Möglichkeit besteht auch in dem Fall begünstigter undwieder veräußerter Reinvestitionsgüter und daraus resultieren-den Veräußerungsgewinnen, die wiederum auf begünstigteReinvestitonsgüter (Boden) übertragen werden.

3. Der Einfluss des § 6b EStG auf die Zah-lungsbereitschaft von Käufern landwirt-schaftlicher Nutzflächen

3.1 ModellannahmenDamit eine Zahlungsbereitschaftsanalyse in Form einesVorteilsvergleichs zwischen der Reinvestition in Bodensowie anderen abnutzbaren Wirtschaftsgütern und derSofortversteuerung angestellt werden kann, wird ausgehendvon einem als homo oeconomicus agierenden Landwirtdie Methode der Barwertmaximierung angewendet(KRUSCHWITZ, 2003: 65ff.). Dabei wird zunächst vereinfa-chend unterstellt, dass die absolute laufende Rendite ausden übertragenen Veräußerungsgewinnen mit der einerAlternativanlage (aus dem versteuerten Veräußerungsge-winn) inflationsbereinigt identisch ist. In Anbetracht dergeringen Verzinsung von landwirtschaftlichen Nutzflächenkann diese Annahme als realistisch eingestuft werden (vgl.dazu auch KÖHNE und BAHRS, 1996: 23ff.).

(3) VGw * iGR = VGw * (P - S) * iAltern.

iGR = Zins aus der Reinvestition in BodenP = 100 v. H., d. h. diese Variable entspricht dem vollen

„Vonhundertsatz“.iAltern.= Zins aus den sofort versteuerten Veräußerungsge-

winn (Anlage in andere Güter).

Sollte (3) eine Ungleichung darstellen, wären in einemweiteren Schritt die laufenden Einkommensströme aus denVeräußerungsgewinnen in die Barwertermittlung zu imple-mentieren. Davon wird hier aus Vereinfachungsgründenzunächst abgesehen. Ansonsten wäre Folgendes zu berück-sichtigen: Es wären weitere ertragsteuerliche Aspekte zuberücksichtigen, sofern nicht von einem proportionalenSteuersatz ausgegangen werden kann, sondern progressiveSteuertarife zu unterstellen sind. Wird im Einzelfall davonausgegangen, dass VGw * iGR > VGw * (P - S) * iAltern.,dann wird die im Folgenden abgeleitete Zahlungsbereit-schaft für Boden aufgrund der 6b-Regelung unterschätzt.Wenn VGw * iGR < VGw * (P - S) * iAltern., dann werden diedargestellten Wirkungen überschätzt. Diese Annahmen sindnicht unproblematisch, zumal viele Landwirte aufgrundemotionaler/traditioneller Motive Boden kaufen, obgleichsowohl die laufende Rendite gemäß VGw * iGR < VGw *(P - S) * iAltern. niedriger ist als auch kein höherer Barwertim Vergleich zur Alternative der Sofortversteuerung erziel-bar ist.

3.2 Deduktive ZahlungsbereitschaftsanalyseMit den vorangestellten Annahmen lässt sich anhand vonModellrechnungen aufzeigen, inwieweit Landwirte mit „6b-begünstigten“ Veräußerungsgewinnen bereit sein können,einen höheren Preis für landwirtschaftliche Nutzflächen zuzahlen.11 Ausgangspunkt ist zunächst die Zahlungsbereit-schaft für Boden, ohne den ertragsteuerlichen Aspekt der„6b-Regelung“ zu berücksichtigen (xnorm). Die originäre

11 Dabei ist der Fall eines Monopsonisten auszuschließen (insbe-

sondere bei Teilflächen). Ein einzelner Nachfrager am regio-nalen Markt für landwirtschaftliche Teilflächen dürfte auchwohl selten relevant sein.

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

239

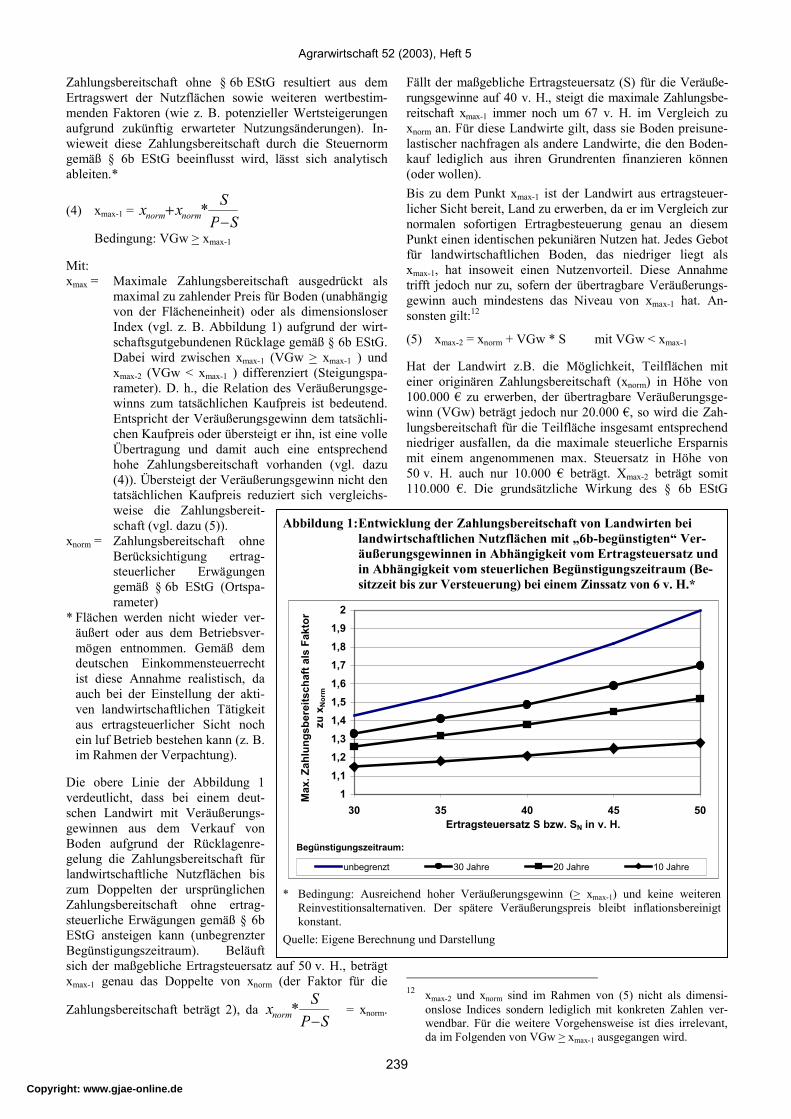

Zahlungsbereitschaft ohne § 6b EStG resultiert aus demErtragswert der Nutzflächen sowie weiteren wertbestim-menden Faktoren (wie z. B. potenzieller Wertsteigerungenaufgrund zukünftig erwarteter Nutzungsänderungen). In-wieweit diese Zahlungsbereitschaft durch die Steuernormgemäß § 6b EStG beeinflusst wird, lässt sich analytischableiten.*

(4) xmax-1 = SP

Sxx normnorm�

� *

Bedingung: VGw > xmax-1

Mit:xmax = Maximale Zahlungsbereitschaft ausgedrückt als

maximal zu zahlender Preis für Boden (unabhängigvon der Flächeneinheit) oder als dimensionsloserIndex (vgl. z. B. Abbildung 1) aufgrund der wirt-schaftsgutgebundenen Rücklage gemäß § 6b EStG.Dabei wird zwischen xmax-1 (VGw > xmax-1 ) undxmax-2 (VGw < xmax-1 ) differenziert (Steigungspa-rameter). D. h., die Relation des Veräußerungsge-winns zum tatsächlichen Kaufpreis ist bedeutend.Entspricht der Veräußerungsgewinn dem tatsächli-chen Kaufpreis oder übersteigt er ihn, ist eine volleÜbertragung und damit auch eine entsprechendhohe Zahlungsbereitschaft vorhanden (vgl. dazu(4)). Übersteigt der Veräußerungsgewinn nicht dentatsächlichen Kaufpreis reduziert sich vergleichs-weise die Zahlungsbereit-schaft (vgl. dazu (5)).

xnorm = Zahlungsbereitschaft ohneBerücksichtigung ertrag-steuerlicher Erwägungengemäß § 6b EStG (Ortspa-rameter)

* Flächen werden nicht wieder ver-äußert oder aus dem Betriebsver-mögen entnommen. Gemäß demdeutschen Einkommensteuerrechtist diese Annahme realistisch, daauch bei der Einstellung der akti-ven landwirtschaftlichen Tätigkeitaus ertragsteuerlicher Sicht nochein luf Betrieb bestehen kann (z. B.im Rahmen der Verpachtung).

Die obere Linie der Abbildung 1verdeutlicht, dass bei einem deut-schen Landwirt mit Veräußerungs-gewinnen aus dem Verkauf vonBoden aufgrund der Rücklagenre-gelung die Zahlungsbereitschaft fürlandwirtschaftliche Nutzflächen biszum Doppelten der ursprünglichenZahlungsbereitschaft ohne ertrag-steuerliche Erwägungen gemäß § 6bEStG ansteigen kann (unbegrenzterBegünstigungszeitraum). Beläuftsich der maßgebliche Ertragsteuersatz auf 50 v. H., beträgtxmax-1 genau das Doppelte von xnorm (der Faktor für die

Zahlungsbereitschaft beträgt 2), da SP

Sxnorm�

* = xnorm.

Fällt der maßgebliche Ertragsteuersatz (S) für die Veräuße-rungsgewinne auf 40 v. H., steigt die maximale Zahlungsbe-reitschaft xmax-1 immer noch um 67 v. H. im Vergleich zuxnorm an. Für diese Landwirte gilt, dass sie Boden preisune-lastischer nachfragen als andere Landwirte, die den Boden-kauf lediglich aus ihren Grundrenten finanzieren können(oder wollen).Bis zu dem Punkt xmax-1 ist der Landwirt aus ertragsteuer-licher Sicht bereit, Land zu erwerben, da er im Vergleich zurnormalen sofortigen Ertragbesteuerung genau an diesemPunkt einen identischen pekuniären Nutzen hat. Jedes Gebotfür landwirtschaftlichen Boden, das niedriger liegt alsxmax-1, hat insoweit einen Nutzenvorteil. Diese Annahmetrifft jedoch nur zu, sofern der übertragbare Veräußerungs-gewinn auch mindestens das Niveau von xmax-1 hat. An-sonsten gilt:12

(5) xmax-2 = xnorm + VGw * S mit VGw < xmax-1

Hat der Landwirt z.B. die Möglichkeit, Teilflächen miteiner originären Zahlungsbereitschaft (xnorm) in Höhe von100.000 € zu erwerben, der übertragbare Veräußerungsge-winn (VGw) beträgt jedoch nur 20.000 €, so wird die Zah-lungsbereitschaft für die Teilfläche insgesamt entsprechendniedriger ausfallen, da die maximale steuerliche Ersparnismit einem angenommenen max. Steuersatz in Höhe von50 v. H. auch nur 10.000 € beträgt. Xmax-2 beträgt somit110.000 €. Die grundsätzliche Wirkung des § 6b EStG

12 xmax-2 und xnorm sind im Rahmen von (5) nicht als dimensi-

onslose Indices sondern lediglich mit konkreten Zahlen ver-wendbar. Für die weitere Vorgehensweise ist dies irrelevant,da im Folgenden von VGw > xmax-1 ausgegangen wird.

Abbildung 1:Entwicklung der Zahlungsbereitschaft von Landwirten beilandwirtschaftlichen Nutzflächen mit „6b-begünstigten“ Ver-äußerungsgewinnen in Abhängigkeit vom Ertragsteuersatz undin Abhängigkeit vom steuerlichen Begünstigungszeitraum (Be-sitzzeit bis zur Versteuerung) bei einem Zinssatz von 6 v. H.*

11,11,21,31,41,51,61,71,81,9

2

30 35 40 45 50Ertragsteuersatz S bzw. SN in v. H.

Max

. Zah

lung

sber

eits

chaf

t als

Fak

tor

zu x

Nor

m

unbegrenzt 30 Jahre 20 Jahre 10 Jahre

Begünstigungszeitraum:

* Bedingung: Ausreichend hoher Veräußerungsgewinn (> xmax-1) und keine weiterenReinvestitionsalternativen. Der spätere Veräußerungspreis bleibt inflationsbereinigtkonstant.

Quelle: Eigene Berechnung und Darstellung

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

240

bleibt davon jedoch unberührt, so dass im Folgenden wei-terhin gemäß (4) argumentiert wird.

Zahlungsbereitschaft bei begrenztem BegünstigungszeitraumAbbildung 1 zeigt ebenso auf, dass die Zahlungsbereitschaftneben dem maßgeblichen Ertragsteuersatz auch von derNutzungsdauer des begünstigten Bodens im Betriebsver-mögen abhängt (Begünstigungszeitraum). Sofern der Ent-scheider (Landwirt) davon ausgeht, das begünstigte Rein-vestitionsgut (die landwirtschaftliche Nutzfläche) nach derZeit N wieder zu veräußern, ist die analytisch abgeleiteteZahlungsbereitschaft zu modifizieren. Aufgrund des späte-ren Verkaufs ist die Steuerzahlung durch den entstehendenVeräußerungserlös im Vergleich zum Zeitpunkt 0 (Sofort-versteuerung) bis zum Zeitpunkt N nur aufgeschoben. In-soweit hat der Steuerpflichtige ausschließlich Zinsvorteile.

Diese hängen vom maßgeblichen Ertrag- oder Grenz-steuersatz und vom Zeitpunkt N des Wiederverkaufs ab(sofern nicht wieder auf ein anderes Wirtschaftsgut übertra-gen wird). Darüber hinaus ist der unterstellte Diskontie-rungszinssatz bedeutend.Sofern von konstanten Wiederveräußerungserlösen ausge-gangen werden kann, ist die zum Zeitpunkt N anfallendeErtragsteuerbelastung auf den (später) anfallenden Veräuße-rungsgewinn zu berechnen. Zu diesem Zweck kann der inZukunft anfallende maßgebliche Ertrag- oder Grenzsteuer-satz (SN) abgezinst werden. Das Ergebnis ist die auf dieGegenwart anzunehmende Ertragsteuerbelastung auf denübertragenen Veräußerungsgewinn (S0).

(6) S0 = SN * Nq1

Mit:S0 = Maßgeblicher Ertrag- oder Grenzsteuersatz S diskon-

tiert auf den Zeitpunkt 0 (Zeitpunkt der Sofortversteu-erung bzw. des übertragenen Veräußerungsgewinnsauf ein Reinvestitionsgut oder in die Rücklage).

SN = Maßgeblicher Ertrag- oder Grenzsteuersatz S zumZeitpunkt N, der hier vereinfachend mit S0 gleichge-setzt wird.

N = Zeitraum von der Übertragung des Veräußerungsge-winns auf ein begünstigtes Wirtschaftsgut bis zurWiederveräußerung des Wirtschaftsgutes bei gleich-zeitiger Ertragbesteuerung.

Damit die Zahlungsbereitschaft für landwirtschaftlicheNutzflächen und der neuen Annahme ermittelt werdenkann, ist (4) im Zusammenhang mit (6) zu modifizieren (fürBedingung VGw > xmax-1):

(7) Mit xmax-1 =)(

*0

0

SSPSS

xx normnorm��

�

�

S-S0 ist dabei die Steuer- bzw. Zinsersparnis aufgrund derspäteren Versteuerung des Veräußerungsgewinns analog zu Sin (4). Genau diese Steuerersparnis führt mit (6) und (7) zu:

(8))/(

/* N

N

NN

normnorm qSSPqSS

xx��

�

�

Die Abbildung 1 verdeutlicht, dass mit zunehmender Er-tragsteuerbelastung und zunehmend angestrebter Besitzzeitdes Reinvestitionsgutes bzw. des steuerlichen Begünsti-gungszeitraumes die Zahlungsbereitschaft des Steuerpflich-tigen zunimmt. In diesem Fall wurde ein Zinsansatz inHöhe von 6 v. H. unterstellt. Je höher der Zinssatz gewähltwird, umso höher wird die Zahlungsbereitschaft als Faktorzu xnorm ausfallen. Allerdings kann dieser Faktor nicht dasNiveau der Zahlungsbereitschaft im Vergleich zur dauer-haften Nutzung im Betriebsvermögen annehmen, der beieinem maßgeblichen Ertragsteuersatz in Höhe von 50 v. H.den Faktor 2 erreicht. Bei einer vergleichbaren Steuerbe-lastung nimmt dieser Faktor lediglich den Wert 1,7 an,wenn eine 30jährige Besitzzeit und ein Zins in Höhe von6 v. H. unterstellt wird.

Zahlungsbereitschaft mit ReinvestitionsalternativenDie Zahlungsbereitschaft für landwirtschaftliche Nutzflä-chen wird ebenso verringert, wenn Reinvestitionsmöglich-keiten (insbesondere in Gebäude) bestehen. In diesem Fallist der potenzielle Übertragungsvorteil (Zinsvorteil beikonstanten Steuersätzen) auf Gebäude von dem Übertra-gungsvorteil für die landwirtschaftlichen Nutzflächen(xmax), als Opportunitätskosten wieder abzuziehen.13 D.h.,die maximale Zahlungsbereitschaft würde um diesen Vor-teil wieder sinken. Damit würde gelten (für Bedingung:VGw > xmax-1):

(9) xmax-1RIA = SP

Sxx normnorm�

� * - StV (des betreffen-

den Wirtschaftsgutes)

Mitxmax-1RIA = Maximale Zahlungsbereitschaft für Boden unter

Berücksichtigung von Übertragungsmöglichkei-ten auf abnutzbare Wirtschaftsgüter als Rein-vestitionsalternative (RIA).

Der Steuervorteil (StV) für alternative abnutzbare Wirt-schaftsgüter wurde bereits gemäß (1) dargestellt. Damit derSteuervorteil einer Reinvestition in Boden unter Berück-sichtigung von anderen Reinvestitionsalternativen kalkuliertwerden kann, ist zunächst xmax-1 festzustellen, damit dieHöhe des übertragbaren Veräußerungsgewinns im Fall vonReinvestitionsalternativen feststeht. Mit der daraus folgen-den Voraussetzung VGw = xmax-1 gilt:

(10) xmax-1RIA = SP

Sxx normnorm�

� * - (xmax-1 * S – 1/ND

* xmax-1 * S * 1

1�

�

qqND

* NDq1 )

13 Daneben könnte auch noch die Zahlungsbereitschaft für land-

wirtschaftliche Nutzflächen im Kontext mit weiteren ertrag-steuerlichen Vergünstigungen (§§ 16 und 34 EStG) analysiertwerden, die auch einen erheblichen Einfluss auf die Zahlungs-bereitschaft haben könnten. Aber aufgrund des geringen Nut-zungsspielraums des § 16 EStG und der fehlenden Relevanzfür fortzuführende landwirtschaftliche Betriebe wird diese Al-ternative vernachlässigt.

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

241

Die Abbildung 2 verdeutlicht, dassdie maximale Zahlungsbereitschaftfür Boden im Vergleich zur Abbil-dung 1 abnimmt, wenn Reinvestitionsalternativen bestehen. Allerdingskann der Faktor der maximalen Zah-lungsbereitschaft für landwirtschaft-liche Nutzflächen immer noch mehrals 1,5 in Bezug auf xnorm betragen.Dieses Ergebnis lässt sich anhand derÜbersicht 3 exemplarisch veran-schaulichen. Demnach wird die viel-fach für Landwirte relevante Optionunterstellt, Wirtschaftsgebäude (z.B.Stall oder Scheune mit ND = 25Jahre) zu errichten. Daraus resultiertfür den Steuerpflichtigen bei einembegünstigten Veräußerungsgewinn inHöhe von 500.000 €, einem Steuer-satz von 50 v.H. und einem unter-stellten Zins von 6 v.H., ein Zinsvor-teil aus der Steuerstundung in Höhevon 122.166 €. Erwirbt der Steuer-pflichtige Boden, der nicht wiederveräußert werden soll, resultiert dar-aus eine Steuerbefreiung in Höhe von250.000 €. Ohne Reinvestitionsalter-native würde der Steuerpflichtigeeinen Mehrbetrag für landwirtschaftliche Nutzflächen zah-len, der bis an diese Steuervergünstigung in Höhe von250.000 € heranreicht. Ist die beschriebene Reinvestitions-alternative vorhanden, beträgt der steuerliche Vorteil fürBoden nur noch 127.834 € (Differenz aus 250.000 € und122.166 €). Ist der Steuerpflichtige indifferent zwischenBoden sowie Gebäude, so darf er aus ökonomischer Sichtnur noch mit dem Steuervorteil in Höhe von 127.834 €kalkulieren. Beträgt xnorm 250.000 €, wäre der Steuerpflich-tige ohne Reinvestitionsalternative bereit gewesen, bis zu500.000 € (xmax) dafür zu zahlen. Mit der Reinvestionsalter-native ist er bereit, lediglich 377.834 € zu zahlen. Darausergibt sich ein Faktor für die max. Zahlungsbereitschaft(xmax) in Höhe von 377.834/250.000 = 1,51.

4. Partielle Auswirkungen erhöhter Zah-lungsbereitschaften auf den landwirt-schaftlichen Bodenmarkt

4.1 Nachfrage und Angebot auf dem BodenmarktWerden Veräußerungsgewinne auf Boden übertragen, sowirkt diese Möglichkeit quasi wie eine zweckgebundeneEinkommenserhöhung auf die Landwirte. In der Abbil-dung 3 wird ein stark vereinfachtes Schema einer poten-ziellen Nachfrage- und Angebotsfunktion für landwirt-schaftliche Nutzflächen unterstellt, bei der die Wirkungendieser Einkommenserhöhung auf den Bodenmarkt abgelei-tet werden.14 Dabei ist die Nachfrage preiselastischer als 14 Die einfache Darstellung der Nachfrage und des Angebotes

wird aus didaktischen Gründen gewählt. Tatsächlich dürftez.B. in der Praxis der Verlauf der Nachfragekurve im oberen

das Angebot. Aufgrund der zweckgebundenen Einkom-menserhöhung durch § 6b EStG ergibt sich eine Verschie-bung der Nachfragekurve nach rechts oben. Der Preis wür-de sich von P1 auf P2 erhöhen bei simultan mehr gehandel-ten Boden M2. Gleichzeitig muss aber auch aufgrund diesersteuerlichen Vergünstigung von einer sich verschiebendenAngebotskurve ausgegangen werden. Der § 6b EStG bietetauch einen Anreiz zu verkaufen. Damit würde sich ein PreisP3 bei einem gehandeltem Boden von M3 einstellen.Die Annahme einer relativ preiselastischen Nachfrage (zu-mindest partiell) leitet sich daraus ab, dass insbesondereLandwirte bereit sind, Flächen in Abhängigkeit ihrer Er-trags- und Vermögenspotenziale zu erwerben. Dabei istdavon auszugehen, dass mit zunehmendem Preis die Preis-elastizität für landwirtschaftliche Nutzflächen abnehmenwird. Im hochpreisigen Bereich sind vielfach Spekulanten,institutionelle Anleger oder auch Landwirte mit begünstig-ten Veräußerungsgewinnen anzutreffen.Die Preiselastizität des Angebotes ist dagegen geringereinzuschätzen. Auch massive Preiserhöhungen können dasAngebot vielfach nur wenig verstärken.15 Dies kann u.a.

Bereich, u. a. aufgrund der Steuernorm gemäß § 6b EStG so-wie spekulativer Elemente, weniger preiselastisch sein. Imunteren Bereich dürfte sie wahrscheinlich elastischer verlau-fen. Zur Komplexität zu schätzender und darzustellenderNachfrage- und Angebotsfunktionen vgl. HÖPER (1985:100ff.).

15 Insbesondere im oberen Bereich der Angebotskurve wird einesehr geringe Elastizität vorliegen, da der Boden als Ganzesunvermehrbar ist und somit nicht zunehmen kann. Lediglichdurch das Kultivieren von Ödland oder das Trockenlegen vonGewässern ist die landwirtschaftliche Nutzfläche auszuweiten(sofern von Begrenzungen durch den Umwelt- oder Natur-schutz abgesehen wird).

Abbildung 2:Entwicklung der Zahlungsbereitschaft von Landwirten beilandwirtschaftlichen Nutzflächen mit „6b-begünstigten“Veräußerungsgewinnen in Abhängigkeit vom Ertragsteuersatzohne und mit Reinvestitionsalternative*

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

30 35 40 45 50Ertragsteuersatz (S) in v. H.

Zahl

ungs

bere

itsch

aft a

ls F

akto

r zu

x nor

m

ohne Reinvest.altern.(Xmax1)Mit Reinvest.altern., Gebäude 25 J. ND (Xmax1RIA)

* Wirtschaftsgebäude, ND = 25 Jahre,Zinssatz = 6 v. H., Xmax-1 mit unbegrenztem Begünstigungszeitraum.

Quelle: Eigene Berechnung und Darstellung

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

242

folgendermaßen begründet werden: Anbieter auf dem Bo-denmarkt sind Nichtlandwirte und Landwirte. Nichtland-wirte zählen zweifellos zu Anbietern von landwirtschaftli-chen Nutzflächen, wenn der Preis ein angemessenes Niveauerreicht. Allerdings sind Landwirte in der Regel daran inte-ressiert, den Flächenanteil zu vergrößern und nicht zu ver-kleinern. Sie sind bestrebt, insbesondere bei flächenabhän-giger Produktion und bei der Möglichkeit, Effekte derGrößendegression zu nutzen, weitere Flächen zu erwerben.Bei flächenunabhängiger Produktion führen die Richtliniendes Umweltschutzes und des Steuerrechtes (Gewerblich-keit) zwangsläufig dazu, über die Fläche zu wachsen.Landwirte sind häufig nur dann zu den Anbietern vonlandwirtschaftlichen Nutzflächen zu zählen, wenn Liquidi-tätsschwierigkeiten oder gar drohende Insolvenz sowie einerzielbares Preisniveau, dass ein Vielfaches des landwirt-schaftlichen Nutzungswertes entspricht (z. B. Bauland)einen Anreiz bieten, Flächen zu veräußern (vgl. dazuBECKER, 1981: 360ff. sowie FILTER, 1983: 47f.). Weiterhinresultiert eine geringe Angebotsverschiebung aus der nurteilweise bestehenden Möglichkeit für Anbieter, die Rege-lung gemäß § 6b EStG nutzen zu können. Nach dieserNorm müssen die Steuerpflichtigen die begünstigten Wirt-schaftsgüter mindestens 6 Jahre im Betriebsvermögengehalten haben (vgl. dazu Kapitel 2.1). Anbieter, die ihreFlächen im Privatvermögen halten, können von dieser Re-

gelung nicht profitieren.16

Schließlich ist der Hebeleffektder Angebotswirkung von § 6bEStG auf die Nachfrage zuberücksichtigen (vgl. Kapitel2.1). So kann ein Angebot von1 ha (Bauland) eine höhereNachfrage induzieren, die einVielfaches der Angebotsflächeentspricht. Damit wird derVerschiebungseffekt der An-gebotskurve wahrscheinlichvergleichsweise marginal blei-ben, wenn gleichzeitig davonauszugehen ist, dass Landwirteals Anbieter von landwirt-schaftlichen Nutzflächen keinegroße Gruppe darstellen.Die bisherigen Darstellungenführen zu der Annahme, dassdie Nachfrage preiselastischerist als das Angebot und gleich-zeitig die Verschiebung derAngebotsfunktion aufgrunddes Anreizes durch die „6b-Regelung“ geringer ausfällt alsbei der Nachfragefunktion.Daraus resultieren z.T. erheb-lich steigende Bodenpreise.17

In diesem Zusammenhangstellt sich die Frage, ob dieseEntwicklung überhaupt ausbetriebs- und volkswirtschaftli-cher Sicht erwünscht ist.

4.2 Der Bodenpreis und die WettbewerbsfähigkeitGrundsätzlich bedingen höhere Bodenpreise steigende Pro-duktionskosten. Zur Steigerung der internationalen Wett-bewerbsfähigkeit der deutschen Landwirtschaft wären je-doch geringe Produktionskosten wünschenswert. Im Fol-genden wird deshalb analysiert, inwieweit die Flächenkos-ten im Allgemeinen sowie die Bodenpreise im Besonderendie Wettbewerbsfähigkeit der Landwirtschaft beeinflussenkönnen.Kosten, die mit dem Produktionsfaktor Boden zusammen-hängen, zählen zu den Flächenkosten. Dazu gehören dieGrundsteuer, die Beiträge zur Berufsgenossenschaft (sofernflächenabhängige Beiträge gezahlt werden und nicht dieArbeitseinheiten maßgeblich sind), die Flurbereinigungs-und Meliorationskosten, Wasser- und Wegelasten und ins-besondere die Pacht bzw. der Pachtansatz oder die Zins-

16 Ungeachtet der Spekulationsgewinne (vgl. § 23 EStG) sowie

der Veräußerungsgewinne bei spezifischen Anteilen an Kapi-talgesellschaften (vgl. § 17 EStG), sind Gewinne aus der Ver-äußerung von Wirtschaftsgütern im Privatvermögen nichtsteuerpflichtig.

17 Treffen mehr als ein Nachfrager mit „6b-Rücklagen“ in einemTeilmarkt aufeinander, ist die Wahrscheinlichkeit hoher Bo-denpreise in Form realisierter max. Zahlungsbereitschaftensehr hoch. Dies kann ebenso zutreffen, wenn der Anbieter überdie Existenz dieser Rücklage informiert ist.

Abbildung 3:Partielle veränderte Nachfrage- und Angebotsentwicklung aufBodenteilmärkten durch die Regelung gemäß § 6b EStG *

2. N´ = Verschiebung derNachfragekurve durch 6b-Regelung

1. A´ = Verschiebung derAngebotskurve durch 6b-Regelung

Preis

N´

N

Menge

A A´

M1 M2

P2

P1

P3

M3

* Die Nachfragekurve N´ wird wahrscheinlich in der Realität nicht wie in diesem Beispielvereinfachend parallel nach oben rechts verschoben, weil spekulativ oder institutionell ori-entierte Anleger (die dem oberen Bereich der Nachfragekurve vermehrt zuzurechnen sind)evtl. mehr Anlagealternativen im Sinne einer „6b-Rücklage“ aufweisen können, die eineReinvestition in landwirtschaftliche Nutzflächen weniger attraktiv erscheinen lassen. Aller-dings wird der klassische Landwirt als Nachfrager vorwiegend von Bedeutung sein, der sichauf Boden als Reinvestitionsgut kapriziert. Spekulanten haben z.B. aufgrund des Grund-stücksverkehrsgesetzes nur bedingt Zugang zum landwirtschaftlichen Bodenmarkt.

Quelle: Eigene Darstellung

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

243

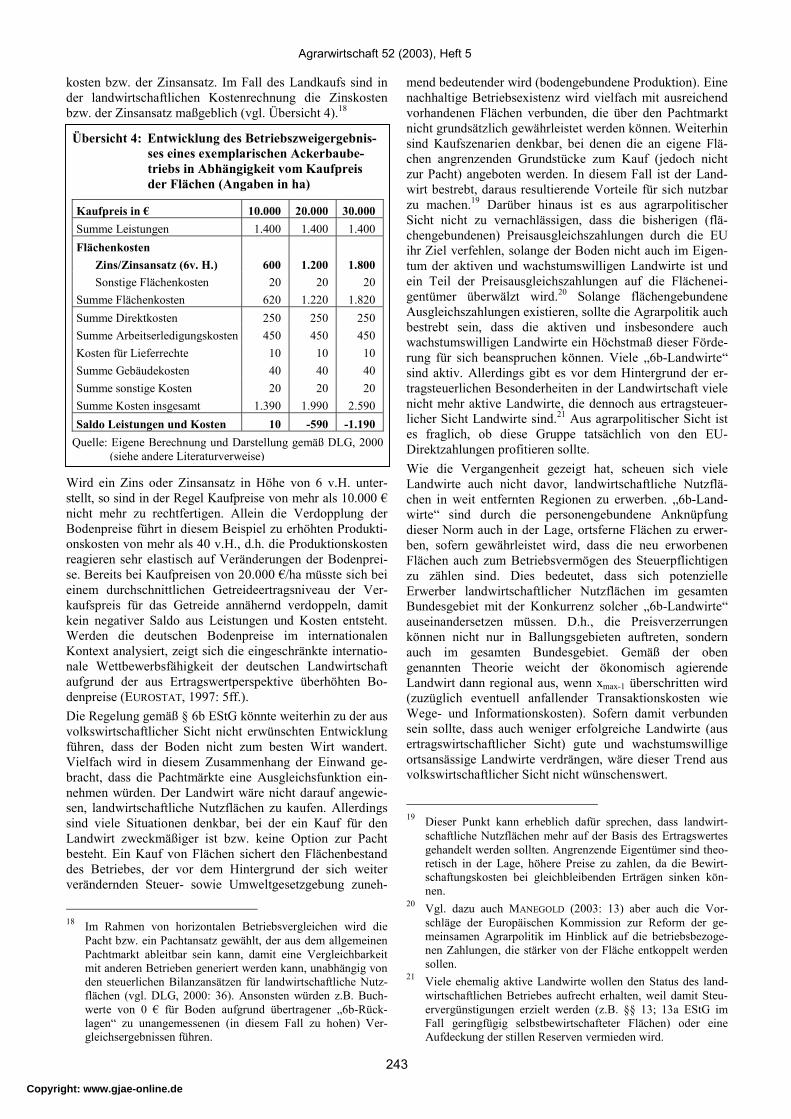

kosten bzw. der Zinsansatz. Im Fall des Landkaufs sind inder landwirtschaftlichen Kostenrechnung die Zinskostenbzw. der Zinsansatz maßgeblich (vgl. Übersicht 4).18

Wird ein Zins oder Zinsansatz in Höhe von 6 v.H. unter-stellt, so sind in der Regel Kaufpreise von mehr als 10.000 €nicht mehr zu rechtfertigen. Allein die Verdopplung derBodenpreise führt in diesem Beispiel zu erhöhten Produkti-onskosten von mehr als 40 v.H., d.h. die Produktionskostenreagieren sehr elastisch auf Veränderungen der Bodenprei-se. Bereits bei Kaufpreisen von 20.000 €/ha müsste sich beieinem durchschnittlichen Getreideertragsniveau der Ver-kaufspreis für das Getreide annähernd verdoppeln, damitkein negativer Saldo aus Leistungen und Kosten entsteht.Werden die deutschen Bodenpreise im internationalenKontext analysiert, zeigt sich die eingeschränkte internatio-nale Wettbewerbsfähigkeit der deutschen Landwirtschaftaufgrund der aus Ertragswertperspektive überhöhten Bo-denpreise (EUROSTAT, 1997: 5ff.).Die Regelung gemäß § 6b EStG könnte weiterhin zu der ausvolkswirtschaftlicher Sicht nicht erwünschten Entwicklungführen, dass der Boden nicht zum besten Wirt wandert.Vielfach wird in diesem Zusammenhang der Einwand ge-bracht, dass die Pachtmärkte eine Ausgleichsfunktion ein-nehmen würden. Der Landwirt wäre nicht darauf angewie-sen, landwirtschaftliche Nutzflächen zu kaufen. Allerdingssind viele Situationen denkbar, bei der ein Kauf für denLandwirt zweckmäßiger ist bzw. keine Option zur Pachtbesteht. Ein Kauf von Flächen sichert den Flächenbestanddes Betriebes, der vor dem Hintergrund der sich weiterverändernden Steuer- sowie Umweltgesetzgebung zuneh-

18 Im Rahmen von horizontalen Betriebsvergleichen wird die

Pacht bzw. ein Pachtansatz gewählt, der aus dem allgemeinenPachtmarkt ableitbar sein kann, damit eine Vergleichbarkeitmit anderen Betrieben generiert werden kann, unabhängig vonden steuerlichen Bilanzansätzen für landwirtschaftliche Nutz-flächen (vgl. DLG, 2000: 36). Ansonsten würden z.B. Buch-werte von 0 € für Boden aufgrund übertragener „6b-Rück-lagen“ zu unangemessenen (in diesem Fall zu hohen) Ver-gleichsergebnissen führen.

mend bedeutender wird (bodengebundene Produktion). Einenachhaltige Betriebsexistenz wird vielfach mit ausreichendvorhandenen Flächen verbunden, die über den Pachtmarktnicht grundsätzlich gewährleistet werden können. Weiterhinsind Kaufszenarien denkbar, bei denen die an eigene Flä-chen angrenzenden Grundstücke zum Kauf (jedoch nichtzur Pacht) angeboten werden. In diesem Fall ist der Land-wirt bestrebt, daraus resultierende Vorteile für sich nutzbarzu machen.19 Darüber hinaus ist es aus agrarpolitischerSicht nicht zu vernachlässigen, dass die bisherigen (flä-chengebundenen) Preisausgleichszahlungen durch die EUihr Ziel verfehlen, solange der Boden nicht auch im Eigen-tum der aktiven und wachstumswilligen Landwirte ist undein Teil der Preisausgleichszahlungen auf die Flächenei-gentümer überwälzt wird.20 Solange flächengebundeneAusgleichszahlungen existieren, sollte die Agrarpolitik auchbestrebt sein, dass die aktiven und insbesondere auchwachstumswilligen Landwirte ein Höchstmaß dieser Förde-rung für sich beanspruchen können. Viele „6b-Landwirte“sind aktiv. Allerdings gibt es vor dem Hintergrund der er-tragsteuerlichen Besonderheiten in der Landwirtschaft vielenicht mehr aktive Landwirte, die dennoch aus ertragsteuer-licher Sicht Landwirte sind.21 Aus agrarpolitischer Sicht istes fraglich, ob diese Gruppe tatsächlich von den EU-Direktzahlungen profitieren sollte.Wie die Vergangenheit gezeigt hat, scheuen sich vieleLandwirte auch nicht davor, landwirtschaftliche Nutzflä-chen in weit entfernten Regionen zu erwerben. „6b-Land-wirte“ sind durch die personengebundene Anknüpfungdieser Norm auch in der Lage, ortsferne Flächen zu erwer-ben, sofern gewährleistet wird, dass die neu erworbenenFlächen auch zum Betriebsvermögen des Steuerpflichtigenzu zählen sind. Dies bedeutet, dass sich potenzielleErwerber landwirtschaftlicher Nutzflächen im gesamtenBundesgebiet mit der Konkurrenz solcher „6b-Landwirte“auseinandersetzen müssen. D.h., die Preisverzerrungenkönnen nicht nur in Ballungsgebieten auftreten, sondernauch im gesamten Bundesgebiet. Gemäß der obengenannten Theorie weicht der ökonomisch agierendeLandwirt dann regional aus, wenn xmax-1 überschritten wird(zuzüglich eventuell anfallender Transaktionskosten wieWege- und Informationskosten). Sofern damit verbundensein sollte, dass auch weniger erfolgreiche Landwirte (ausertragswirtschaftlicher Sicht) gute und wachstumswilligeortsansässige Landwirte verdrängen, wäre dieser Trend ausvolkswirtschaftlicher Sicht nicht wünschenswert.

19 Dieser Punkt kann erheblich dafür sprechen, dass landwirt-

schaftliche Nutzflächen mehr auf der Basis des Ertragswertesgehandelt werden sollten. Angrenzende Eigentümer sind theo-retisch in der Lage, höhere Preise zu zahlen, da die Bewirt-schaftungskosten bei gleichbleibenden Erträgen sinken kön-nen.

20 Vgl. dazu auch MANEGOLD (2003: 13) aber auch die Vor-schläge der Europäischen Kommission zur Reform der ge-meinsamen Agrarpolitik im Hinblick auf die betriebsbezoge-nen Zahlungen, die stärker von der Fläche entkoppelt werdensollen.

21 Viele ehemalig aktive Landwirte wollen den Status des land-wirtschaftlichen Betriebes aufrecht erhalten, weil damit Steu-ervergünstigungen erzielt werden (z.B. §§ 13; 13a EStG imFall geringfügig selbstbewirtschafteter Flächen) oder eineAufdeckung der stillen Reserven vermieden wird.

Übersicht 4: Entwicklung des Betriebszweigergebnis-ses eines exemplarischen Ackerbaube-triebs in Abhängigkeit vom Kaufpreisder Flächen (Angaben in ha)

Kaufpreis in € 10.000 20.000 30.000Summe Leistungen 1.400 1.400 1.400Flächenkosten

Zins/Zinsansatz (6v. H.) 600 1.200 1.800Sonstige Flächenkosten 20 20 20

Summe Flächenkosten 620 1.220 1.820Summe Direktkosten 250 250 250Summe Arbeitserledigungskosten 450 450 450Kosten für Lieferrechte 10 10 10Summe Gebäudekosten 40 40 40Summe sonstige Kosten 20 20 20Summe Kosten insgesamt 1.390 1.990 2.590Saldo Leistungen und Kosten 10 -590 -1.190

Quelle: Eigene Berechnung und Darstellung gemäß DLG, 2000(siehe andere Literaturverweise)

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

244

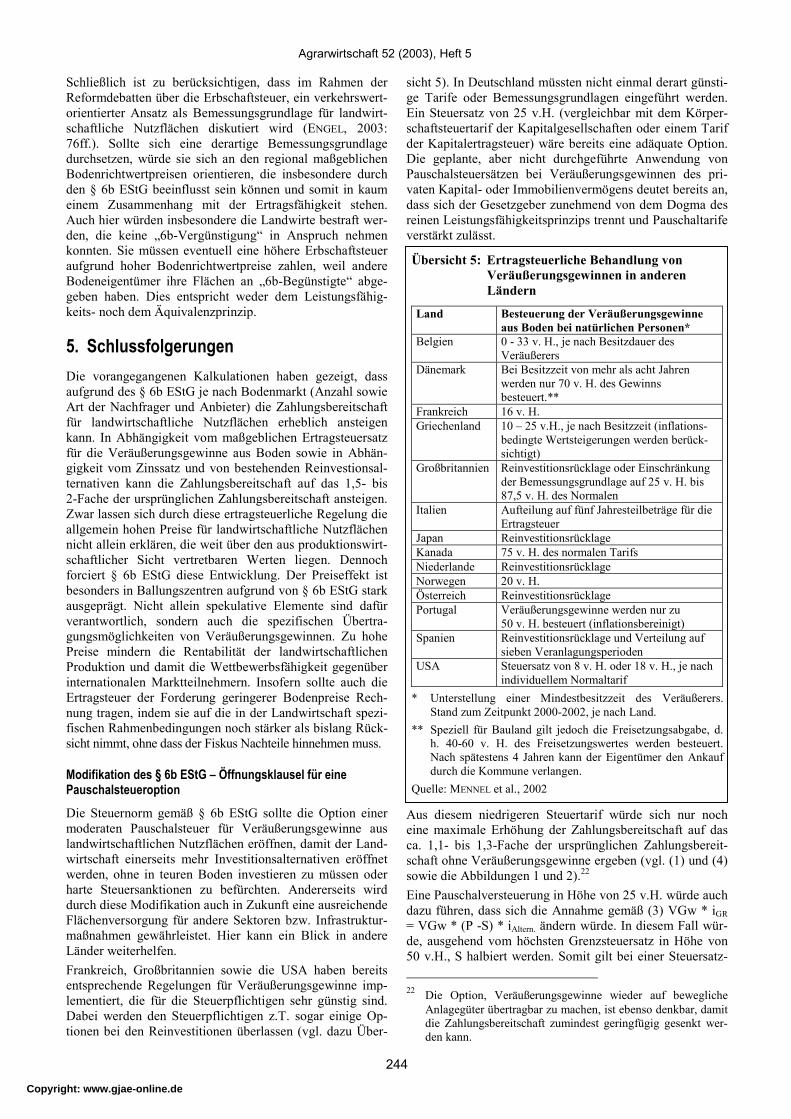

Schließlich ist zu berücksichtigen, dass im Rahmen derReformdebatten über die Erbschaftsteuer, ein verkehrswert-orientierter Ansatz als Bemessungsgrundlage für landwirt-schaftliche Nutzflächen diskutiert wird (ENGEL, 2003:76ff.). Sollte sich eine derartige Bemessungsgrundlagedurchsetzen, würde sie sich an den regional maßgeblichenBodenrichtwertpreisen orientieren, die insbesondere durchden § 6b EStG beeinflusst sein können und somit in kaumeinem Zusammenhang mit der Ertragsfähigkeit stehen.Auch hier würden insbesondere die Landwirte bestraft wer-den, die keine „6b-Vergünstigung“ in Anspruch nehmenkonnten. Sie müssen eventuell eine höhere Erbschaftsteueraufgrund hoher Bodenrichtwertpreise zahlen, weil andereBodeneigentümer ihre Flächen an „6b-Begünstigte“ abge-geben haben. Dies entspricht weder dem Leistungsfähig-keits- noch dem Äquivalenzprinzip.

5. SchlussfolgerungenDie vorangegangenen Kalkulationen haben gezeigt, dassaufgrund des § 6b EStG je nach Bodenmarkt (Anzahl sowieArt der Nachfrager und Anbieter) die Zahlungsbereitschaftfür landwirtschaftliche Nutzflächen erheblich ansteigenkann. In Abhängigkeit vom maßgeblichen Ertragsteuersatzfür die Veräußerungsgewinne aus Boden sowie in Abhän-gigkeit vom Zinssatz und von bestehenden Reinvestionsal-ternativen kann die Zahlungsbereitschaft auf das 1,5- bis2-Fache der ursprünglichen Zahlungsbereitschaft ansteigen.Zwar lassen sich durch diese ertragsteuerliche Regelung dieallgemein hohen Preise für landwirtschaftliche Nutzflächennicht allein erklären, die weit über den aus produktionswirt-schaftlicher Sicht vertretbaren Werten liegen. Dennochforciert § 6b EStG diese Entwicklung. Der Preiseffekt istbesonders in Ballungszentren aufgrund von § 6b EStG starkausgeprägt. Nicht allein spekulative Elemente sind dafürverantwortlich, sondern auch die spezifischen Übertra-gungsmöglichkeiten von Veräußerungsgewinnen. Zu hohePreise mindern die Rentabilität der landwirtschaftlichenProduktion und damit die Wettbewerbsfähigkeit gegenüberinternationalen Marktteilnehmern. Insofern sollte auch dieErtragsteuer der Forderung geringerer Bodenpreise Rech-nung tragen, indem sie auf die in der Landwirtschaft spezi-fischen Rahmenbedingungen noch stärker als bislang Rück-sicht nimmt, ohne dass der Fiskus Nachteile hinnehmen muss.

Modifikation des § 6b EStG – Öffnungsklausel für einePauschalsteueroptionDie Steuernorm gemäß § 6b EStG sollte die Option einermoderaten Pauschalsteuer für Veräußerungsgewinne auslandwirtschaftlichen Nutzflächen eröffnen, damit der Land-wirtschaft einerseits mehr Investitionsalternativen eröffnetwerden, ohne in teuren Boden investieren zu müssen oderharte Steuersanktionen zu befürchten. Andererseits wirddurch diese Modifikation auch in Zukunft eine ausreichendeFlächenversorgung für andere Sektoren bzw. Infrastruktur-maßnahmen gewährleistet. Hier kann ein Blick in andereLänder weiterhelfen.Frankreich, Großbritannien sowie die USA haben bereitsentsprechende Regelungen für Veräußerungsgewinne imp-lementiert, die für die Steuerpflichtigen sehr günstig sind.Dabei werden den Steuerpflichtigen z.T. sogar einige Op-tionen bei den Reinvestitionen überlassen (vgl. dazu Über-

sicht 5). In Deutschland müssten nicht einmal derart günsti-ge Tarife oder Bemessungsgrundlagen eingeführt werden.Ein Steuersatz von 25 v.H. (vergleichbar mit dem Körper-schaftsteuertarif der Kapitalgesellschaften oder einem Tarifder Kapitalertragsteuer) wäre bereits eine adäquate Option.Die geplante, aber nicht durchgeführte Anwendung vonPauschalsteuersätzen bei Veräußerungsgewinnen des pri-vaten Kapital- oder Immobilienvermögens deutet bereits an,dass sich der Gesetzgeber zunehmend von dem Dogma desreinen Leistungsfähigkeitsprinzips trennt und Pauschaltarifeverstärkt zulässt.

Aus diesem niedrigeren Steuertarif würde sich nur nocheine maximale Erhöhung der Zahlungsbereitschaft auf dasca. 1,1- bis 1,3-Fache der ursprünglichen Zahlungsbereit-schaft ohne Veräußerungsgewinne ergeben (vgl. (1) und (4)sowie die Abbildungen 1 und 2).22

Eine Pauschalversteuerung in Höhe von 25 v.H. würde auchdazu führen, dass sich die Annahme gemäß (3) VGw * iGR= VGw * (P -S) * iAltern. ändern würde. In diesem Fall wür-de, ausgehend vom höchsten Grenzsteuersatz in Höhe von50 v.H., S halbiert werden. Somit gilt bei einer Steuersatz- 22 Die Option, Veräußerungsgewinne wieder auf bewegliche

Anlagegüter übertragbar zu machen, ist ebenso denkbar, damitdie Zahlungsbereitschaft zumindest geringfügig gesenkt wer-den kann.

Übersicht 5: Ertragsteuerliche Behandlung vonVeräußerungsgewinnen in anderenLändern

Land Besteuerung der Veräußerungsgewinneaus Boden bei natürlichen Personen*

Belgien 0 - 33 v. H., je nach Besitzdauer desVeräußerers

Dänemark Bei Besitzzeit von mehr als acht Jahrenwerden nur 70 v. H. des Gewinnsbesteuert.**

Frankreich 16 v. H.Griechenland 10 – 25 v.H., je nach Besitzzeit (inflations-

bedingte Wertsteigerungen werden berück-sichtigt)

Großbritannien Reinvestitionsrücklage oder Einschränkungder Bemessungsgrundlage auf 25 v. H. bis87,5 v. H. des Normalen

Italien Aufteilung auf fünf Jahresteilbeträge für dieErtragsteuer

Japan ReinvestitionsrücklageKanada 75 v. H. des normalen TarifsNiederlande ReinvestitionsrücklageNorwegen 20 v. H.Österreich ReinvestitionsrücklagePortugal Veräußerungsgewinne werden nur zu

50 v. H. besteuert (inflationsbereinigt)Spanien Reinvestitionsrücklage und Verteilung auf

sieben VeranlagungsperiodenUSA Steuersatz von 8 v. H. oder 18 v. H., je nach

individuellem Normaltarif* Unterstellung einer Mindestbesitzzeit des Veräußerers.

Stand zum Zeitpunkt 2000-2002, je nach Land.** Speziell für Bauland gilt jedoch die Freisetzungsabgabe, d.

h. 40-60 v. H. des Freisetzungswertes werden besteuert.Nach spätestens 4 Jahren kann der Eigentümer den Ankaufdurch die Kommune verlangen.

Quelle: MENNEL et al., 2002

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

245

reduktion: VGw * iGR < VGw * (P -S) * iAltern.. In diesemFall würde man gemäß der angewendeten Methodik dieZahlungsbereitschaft für Boden überschätzen. Je nach Dauerdes Betrachtungszeitraumes N könnte die Zahlungsbereit-schaft für landwirtschaftliche Nutzflächen sogar ceterisparibus unter 1 sinken. Eine moderate Reduktion oder zu-mindest ein stabiles Bodenpreisniveau wäre aufgrund derSteuersatzsenkung ableitbar, zumindest auf partiellen Bo-denmärkten.23 Zudem ist zu bedenken, dass die gegenwärti-ge Regelung gemäß § 6b EStG zu einer weiteren Boden-preisspirale mit daraus resultierenden Immobilitätseffektenführen kann. Landwirtschaftliche Nutzflächen mit einemBuchwert von Null werden weiter zunehmen. D.h., auf-grund zu erwartender Veräußerungsgewinne aus diesenFlächen und gleichzeitig geringen Reinvestitionsmöglich-keiten würden diejenigen Landwirte immer stärker mit einerSteuer bestraft werden, die aus dem Bodenvermögen (oderaus der Landwirtschaft) aussteigen.24 Die Folge ist, dassdiese Landwirte vielfach im Bodenvermögen verharren undnoch weniger bereit sind, Flächen für öffentliche Zweckebereitzustellen. Dies kann bereits in naher Zukunft auch fürdie Neuen Bundesländer gelten. Bislang orientieren sich diePreise hier vielfach noch an Ertragswerten. Allerdings ge-winnen die landwirtschaftlichen Strukturen in den NeuenBundesländern eine hohe Vorzüglichkeit, die auch Land-wirte mit „6b-Rücklagen“ verstärkt anziehen werden. § 6bEStG kann somit eine künstlich geschaffene Preisblaseinduzieren, die weder aus betriebs- noch aus volkswirt-schaftlicher Sicht wünschenswert ist.Insofern besteht Handlungsbedarf, zumal der Gesetzgeberselbst in den Zeiten angespannter Haushaltslagen erheblichdavon profitieren kann. Sofern die Landwirte die Option zurbegünstigten Pauschalversteuerung annehmen, damit dasKapital in betriebswirtschaftlich attraktivere Bereiche in-vestiert werden kann, kann auch der Fiskus ad hoc davonprofitieren. Das jährliche Steuerzuwachspotenzial lässt sichlediglich grob schätzen: Die tägliche Reduktion der land-und forstwirtschaftlichen Nutzfläche beträgt über 120 haLF, z.B. weil jedes Jahr zwischen 15.000 und 30.000 haBauland in Deutschland verkauft werden (Durchschnitts-preis 50 Euro/qm, vgl. STATISTISCHES BUNDESAMT, 2001:

23 Ein im Rahmen von § 6b EStG zu senkender Steuertarif ist

generell für alle Branchen denkbar, zumal die Mobilität vonImmobilien im Allgemeinen damit erheblich erleichtert wird.Vor dem Hintergrund der Besteuerung von Scheingewinnen,die besonders bei Immobilien bedeutend sein können, ist dieseOption bedenkenswert. Eine landwirtschaftsspezifische Steu-ersatzsenkung ist ebenso denkbar. Sie lässt sich durch die dar-aus resultierende erhöhte Mobilität von land- und forstwirt-schaftliche Flächen legitimieren, die für Infrastrukturmaßnah-men benötigt werden. Allerdings sollten landwirtschaftlicheSonderregelungen soweit wie möglich vermieden werden.

24 Eine höhere Anzahl von Grundstücken mit einem Buchwertvon 0 ergibt sich allein aus der Entwicklung, dass die land-wirtschaftlichen Nutzflächen in den Neuen Bundesländernvermehrt den Status des Betriebsvermögens gewinnen werden,aus der sich eine „6b-Fähigkeit“ ableiten lässt. Wird darüberhinaus die bislang moderate Haltung der Rechtsprechung undder Finanzbehörden hinsichtlich der Beibehaltung von land-und forstwirtschaftlichem Vermögen (bei Verpachtung desBetriebes) einmal aufgegeben, werden im Hinblick auf die ge-genwärtige „6b-Regelung“ die daraus entstehenden ertragsteu-erlichen Konsequenzen mit fortlaufender Zeit immer massiver.

630f.). Unter der Annahme eines Anteils aus der Landwirt-schaft von ca. 5.000 ha (insbesondere im früheren Bundes-gebiet) und einem durchschnittlichen Preis von nur ca.30 Euro/qm (vgl. dazu auch BMVEL, 2001: 329), ergibtsich bei einem durchschnittlichen Buchwert von ca.1,7 Euro/qm ein jährlicher Veräußerungsgewinn über mehrals 1,4 Mrd. Euro allein aus Baulandverkäufen. Werdendann auch noch die vielfach anfallenden Veräußerungsge-winne aus Straßenbaumaßnahmen u.ä. berücksichtigt, steigtdie Summe der jährlichen Veräußerungsgewinne noch er-heblich an. Daraus lässt sich ein jährliches Steuervolumenvon einigen hundert Millionen Euro ableiten. Bei gleichzei-tig sinkenden Bodenpreisen (oder zumindest nicht weitersteigenden Bodenpreisen) muss der Fiskus auch nur nochgeringere Mittel für Siedlungs- und Verkehrsmaßnahmenaufwenden. Darüber hinaus ist nicht zu befürchten, dass dievorgeschlagene Modifikation des § 6b EStG den Spekulan-ten neuen Auftrieb geben würden, die bei günstigen ertrag-steuerlichen Konditionen für landwirtschaftliche Nutzflä-chen selbst wieder eine hohe Nachfrage induzieren würden.Die Marktzugangsbeschränkungen für Nichtlandwirte auf-grund des Grundstücksverkehrsgesetzes sowie die Restrik-tionen des § 6b EStG (z.B. die Sechsjahresfrist) lassen fürSpekulanten wenig Spielraum für einen nutzbaren modifi-zierten § 6b EStG.Somit bleibt festzuhalten, dass die vorgeschlagene Öffnungder Regelung gemäß § 6b EStG für beide Seiten, den aktivwirtschaftenden und wachstumswilligen Landwirten sowiedem Fiskus, Vorteile eröffnen kann.

LiteraturAGRARBERICHT der Bundesregierung (BMVEL) (verschie-

dene Jahrgänge). Bonn.BMVEL (Bundesministerium für Verbraucherschutz, Er-

nährung und Landwirtschaft) (2000): Statistisches Jahr-buch über Ernährung, Landwirtschaft und Forsten.Münster.

BECKER, J. (1981): Die Entwicklung der Boden- und Pacht-preise – Ursachen, Auswirkungen, Gefahren. In: Be-richte über Landwirtschaft 3/59: 359-387.

CIRKEL, D. (1986): § 6b EStG im System der Besteuerungbetrieblicher Veräußerungsgewinne. Osnabrück.

DLG (Deutsche Landwirtschaftsgesellschaft) (2000): Dieneue Betriebszweigabrechnung. Frankfurt.

DOLL, H. (2002): Zur Entwicklung auf den landwirtschaft-lichen Bodenmärkten in den neuen und alten Ländern.Vortragsvorlage, FAL Braunschweig.

DUNFORD, R.W.; C.E. MARTI und R.C. MITTELKAMMER(1985): A Case Study of Rural Land Prices at the UrbanFringe Including Subjektive Buyer Expectations. In:Land Economics 61; 1/1985: 10-16.

DRESCHER, K. und K. MCNAMARA (2000): Bestimmungs-faktoren für Bodenpreise auf unterschiedlich reguliertenMärkten. In: Agrarwirtschaft 6/2000: 234-243.

ENGEL, E. (2003): Erbschaftsteuer bei land- und forstwirt-schaftlichem Vermögen. In: Deutsche Steuerzeitung3/2003: 75-78.

EUROSTAT (Statistisches Amt der Europäischen Gemein-schaft) (1997): Landwirtschaftliche Boden- und Pacht-preise in der EU. Luxemburg.

Copyright: www.gjae-online.de

Agrarwirtschaft 52 (2003), Heft 5

246

FELSMANN, W. und M. PAPE (2002): Einkommensbesteue-rung der Landwirte. Loseblattsammlung, St. Augustin.

FILTER, W. (1983): Preiswirkung einer Besteuerung vonVeräußerungsgewinnen aus Bodenverkäufen im land-wirtschaftlichen Grundstücksverkehr. In: Berichte überLandwirtschaft 1/1983: 44-66.

FRIEDRICHS, J.C. (2001): Zinssätze in Wertermittlungen. St.Augustin.

GRONENBORN, J. (1965/66): Bilanzhinweise zu § 6b EStG.StbJb 1965/66: 331ff.

HASSENPFLUG, H.G. (2002): Regional stark unterschiedli-che Bodenpreise. In: Land und Forst, 8/2002: 8-11.

HÖPER, H. (1985): Die Bestimmungsfaktoren des Boden-preises, die Bodenpreisbildung und die Auswirkungenstaatlicher Eingriffe gemäß Grunstücksverkehrsgesetzauf den Bodenmarkt. Kiel.

KANZLER, H.J. (1997): Der Sechs-B und die Landwirte. In:BUDDE, D., A. MOXTER und K. OFFERHAUS (Hrsg.):Handels- und Steuerbilanzen. Festschrift zum 70. Ge-burtstag von H. Beisse. Düsseldorf.

KLARE, K. (1999): Kaufwertstatistik für landwirtschaftlicheGrundstücke: Vorschläge zur Verbesserung der Aussa-gekraft. In: MEHL, P. (Hrsg.): Agrarstruktur und ländli-che Räume: Rückblick und Ausblick. Festschrift zum65. Geburtstag von Eckhart Neander. LandbauforschungVölkenrode, Sh. 201, Braunschweig: 33-68.

KÖHNE, M. (2000): Landwirtschaftliche Taxationslehre.3. Aufl., Berlin.

KÖHNE, M. und E. BAHRS (1996): Erfolgsvergleiche für dieLandwirtschaft. St. Augustin..

KÖHNE, M. und R. WESCHE (1995): LandwirtschaftlicheSteuerlehre. 3. Aufl., Stuttgart.

KRUSCHWITZ, L. (2003): Investitionsrechnung. 9. Aufl.,München.

LEINGÄRTNER, W. und H.J. KANZLER (2000): Besteuerungder Landwirte. Kommentar zur Einkommen- und Um-satzsteuer. Loseblattsammlung, München.

MANEGOLD, D. (2003): Aspekte gemeinsamer Agrarpolitik.In: Agrarwirtschaft: Die landwirtschaftlichen Märkte ander Jahreswende 2002/03. 1/2003: 2-20.

MÄRKLE, R.W. und G. HILLER (2001): Die Einkommen-steuer bei Land- und Forstwirten. 8. Aufl., Stuttgart.

NIENDIEKER, V. (1987): Der landwirtschaftliche Grund-stücksmarkt: Eine ökonometrische Analyse der jüngerenPreisentwicklung in den Bundesländern. In: Agrarwirt-schaft 11/1987: 362-371.

PALMQUIST, R.B. und L.E. DANIELSON (1989): A hedonicstudy of the Effects of Erosion Control and Drainage onFarmland Values. In: American Journal of AgriculturalEconomics 1/71: 55-62.

PHIPPS, T.T. (1984): Land prices and Farm-based Returns.In: American Journal of Agricultural Economics 4/66:422-429.

PLAXIKO, J.S. und D.D. KLETKE (1979): The Value of unre-alized Farm Land Capital Gains. In: American Journalof Agricultural Economics 2/61: 327-330.

SCHEPER, W. und H. REICHENBACH (1974): Bodenbesteue-rung und Kapitalakkumulation. Diskussionsbeiträge,Universität Kiel.

SHALIT, H. und A. SCHMITZ (1982): Farmland Accumula-tion and Prices. In: American Journal of AgriculturalEconomics 4/64: 709-719.

SHI, Y.J., D. COYLER und T.T. PHIPPS (1997): AgriculturalLand Values under Urbanizing Influences. In: LandEconomics 1/73: 90-100.

STATISTISCHES BUNDESAMT (2001): Statistisches Jahrbuch.Wiesbaden.

THIEL, R. (1965): Übertragung stiller Reserven. Heidelberg.UBA (Umweltbundesamt) (2001): Daten zur Umwelt,

7. Ausg., Berlin.

Verfasser:Prof. Dr. ENNO BAHRSGeorg-August-Universität Göttingen, Juniorprofessor am Institut fürAgrarökonomiePlatz der Göttinger Sieben 5, 37073 GöttingenTel./Fax: 05 51-39 48 43,e-mail: [email protected]

![Deduktive und objektorientierte Datenbanken · Deduktive und objektorientierte Datenbanken, Kassel, WS 2004/05 6 Bibliography Main Sources [AHV 95] S. Abiteboul, R. Hull, V. Vianu:](https://img.pdfslide.org/doc/110x75/5f047f7d7e708231d40e4444/deduktive-und-objektorientierte-datenbanken-deduktive-und-objektorientierte-datenbanken.jpg)