Embed Size (px)

Citation preview

Liebe Leser,Dreieinhalb Jahre Bärenmarkt! Dreieinhalb Jahre Leidenszeit! Drei-

einhalb Jahre fallende Kurse. Doch die Trendwende bei den Edelme-

tallen steht vor der Tür. Die Dynamik des Abwärtstrends hat in den

vergangenen Wochen und Monaten spürbar abgenommen. Sowohl

der Gold- als auch der Silberpreis arbeitet an einer Bodenbildung.

Sicherlich, es kann noch zu dem einen oder anderen Kursrücksetzer

kommen. Doch das Chance-Risiko-Verhältnis hat sich bei den Edel-

metallen deutlich gebessert. Werfen Sie nur einmal einen Blick auf

Silber. Aktuell notiert das Edelmetall bei rund 17 Dollar. Sicher, the-

oretisch kann es noch auf 12 oder 10 Dollar zurücksetzen – womit

ich allerdings nicht rechne. Doch auf der Chancenseite steht eine

Rückkehr zu alten Kursregionen von über 40 Dollar und mehr. Für

mich ist es nur eine Frage der Zeit, bis wir bei Silber dreistellige Kur-

se sehen.

Und bei Gold? Da stehen die Chancen mindestens genauso gut. Zu-

mindest dann, wenn Goldman Sachs recht hat. Die Analysten gehen

davon aus, dass Peak Gold erreicht ist. Mit anderen Worten: Die Mi-

nenproduktion wird in den kommenden Jahren deutlich sinken.

Blickt man 20 Jahre in die Zukunft, könnte die Minenproduktion

sogar allmählich versiegen. Glaube ich das? Eher nicht. Ich denke,

dass eine fallende Minenproduktion dem Goldpreis Auftrieb verlei-

hen wird. Und dadurch werden Konzerne in die Lage versetzt, Gold

zu produzieren, dessen Produktion heute schlicht und ergreifend

unwirtschaftlich wäre.

Dennoch: Der Konsolidierungsdruck in der Branche dürfte in den

kommenden Jahren wachsen. Zusammenschlüsse und Übernah-

men machen bereits die Runde. Gut für die Unternehmen, die in der

Lage sind, einen solchen Konsolidierungsprozess aktiv zu begleiten.

Sprich: Die großen Konzerne mit einer gesunden Bilanz dürften aus

diesem Prozess als große Sieger hervorgehen. Schon jetzt haben sie

die Möglichkeit, das eine oder andere vielversprechende Projekt zu

einem Schnäppchenpreis zu erwerben. Und somit in den kommen-

den Jahren trotz geringerer Gold-Neuentdeckungen weiter zu wach-

sen. Doch welcher der großen Produzenten ist wirklich ein Kauf?

Und um welchen sollten Anleger einen Bogen machen?

Inhaltsübersicht

Seite 1 .........Einleitung

Seite 3 .........Barrick Gold

Seite 4 .........Goldcorp

Seite 5 .........Agnico Eagle Mines

Markus Bußler,

Chefredakteur

Bußlers Goldfolioder börsenbrief für gold-, silber- und rohstoff-aktien

Ausgabe xx/2015 | xx. April 2015

Diese Frage ist nicht ganz einfach zu beantworten. Erstaunlicher-

weise greifen deutsche Privatanleger, wenn es um den Kauf einer

Goldminen-Aktie geht, immer wieder auf die Aktie von Barrick Gold

zurück. Warum? Zum einen hat Barrick als Marktführer natürlich

einen sehr hohen Bekanntheitsgrad. Zum anderen hat die Aktie

deutlich gelitten. Und ein Marktführer, der deutlich gelitten hat, ist

für viele Anleger automatisch ein Kauf. Die Argumentation lautet

wie folgt: Wenn die Aktie erst einmal wie-

der zu alter Stärke zurückfindet, sind

Kursgewinne von 100 Prozent und mehr

drin. Und die alte Stärke wird die Aktie

dann wieder erlangen, wenn der Goldpreis

seinen Boden erreicht hat und zu steigen

beginnt.

Nun, ich stimme mit ihnen darin überein,

dass sehr viele Aktien im Gold- und Sil-

berminensektor derzeit ein Kurspotenzial

von 100 Prozent und mehr haben. Aber

muss man deshalb zwangsläufig den ge-

fallenen Marktführer kaufen, oder ver-

sprechen nicht die einen oder anderen

vielleicht nicht ganz so bekannten Gold-

produzenten das Potenzial, sich wesent-

lich deutlicher und schneller zu erholen,

wenn der Goldpreis nach oben dreht, als das Flaggschiff Barrick Gold?

Unter den großen Produzenten gibt es gewaltige Qualitätsunter-

schiede. Das gilt sowohl mit Blick auf die Bilanz als auch mit Blick

auf die Assets – und gerade die Assets muss man als Anleger immer

wieder überprüfen. Vor einigen Monaten noch war die Aktie des

Goldproduzenten Eldorado Gold ein sicheres Investment. Die Minen

lagen in politisch stabilen Regionen, die Kosten waren niedrig. Alles

bestens, möchte man meinen. Doch die Zukunft des Kon-

zerns lag ausgerechnet in Griechenland. Die Cassandra-

Mine war eines der größten ausländischen Investitions-

projekte in Griechenland. 5.000 Arbeitsplätze sollten

entstehen. Doch die neue Regierung in Griechenland

stellt sich offen gegen das Projekt. Offiziell sollen wohl

Umweltschutzgedanken dem eigentlich bereits geneh-

migten Projekt im Weg stehen. Doch welches Ziel die

Regierung wirklich verfolgt, ist nicht ganz klar. Für die

Aktionäre war das eine bittere – und unerwartete – Pil-

le. Die Aktie stürzte ab. Die Aktienauswahl ist heute bei

Goldminen-Aktien wichtiger denn je. Werfen wir einen

Blick auf die großen Produzenten.

Bußlers GoldfolioAusgabe xx/2015 | xx. April 2015

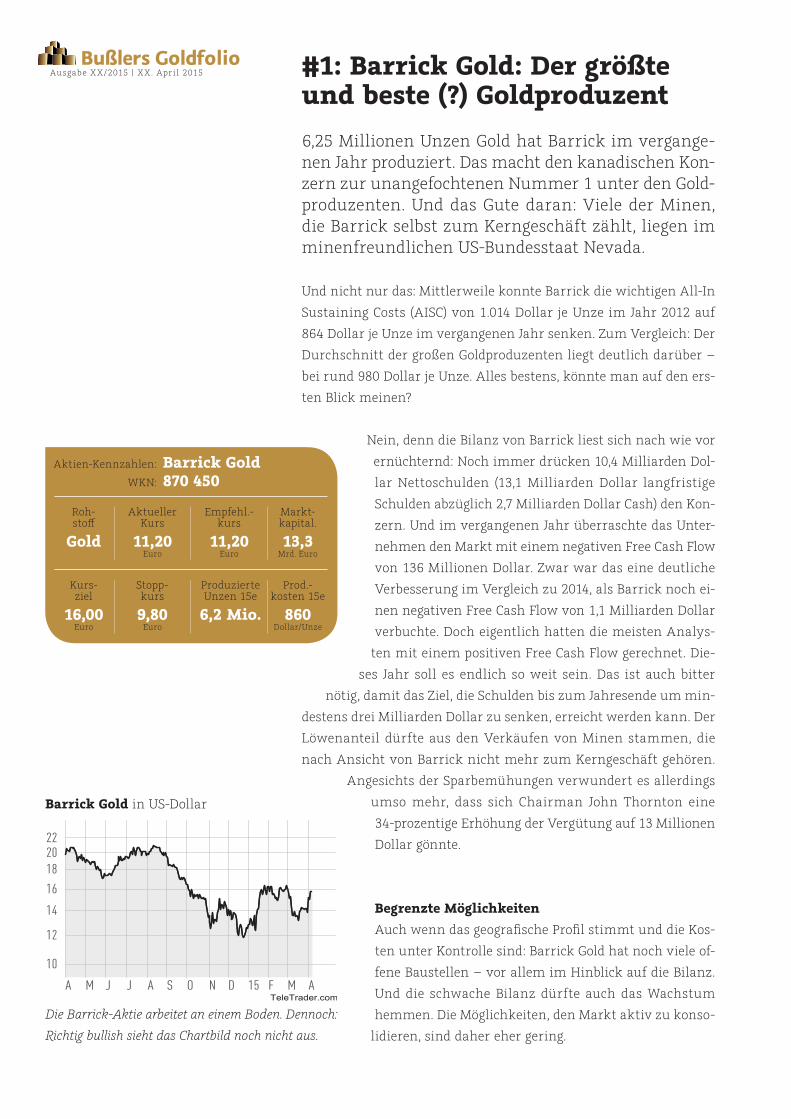

Die Abwärtsdynamik hat sich verlangsamt. Während kaum jemand auf Gold achtet, arbeitet das Edelmetall an seinem Boden.

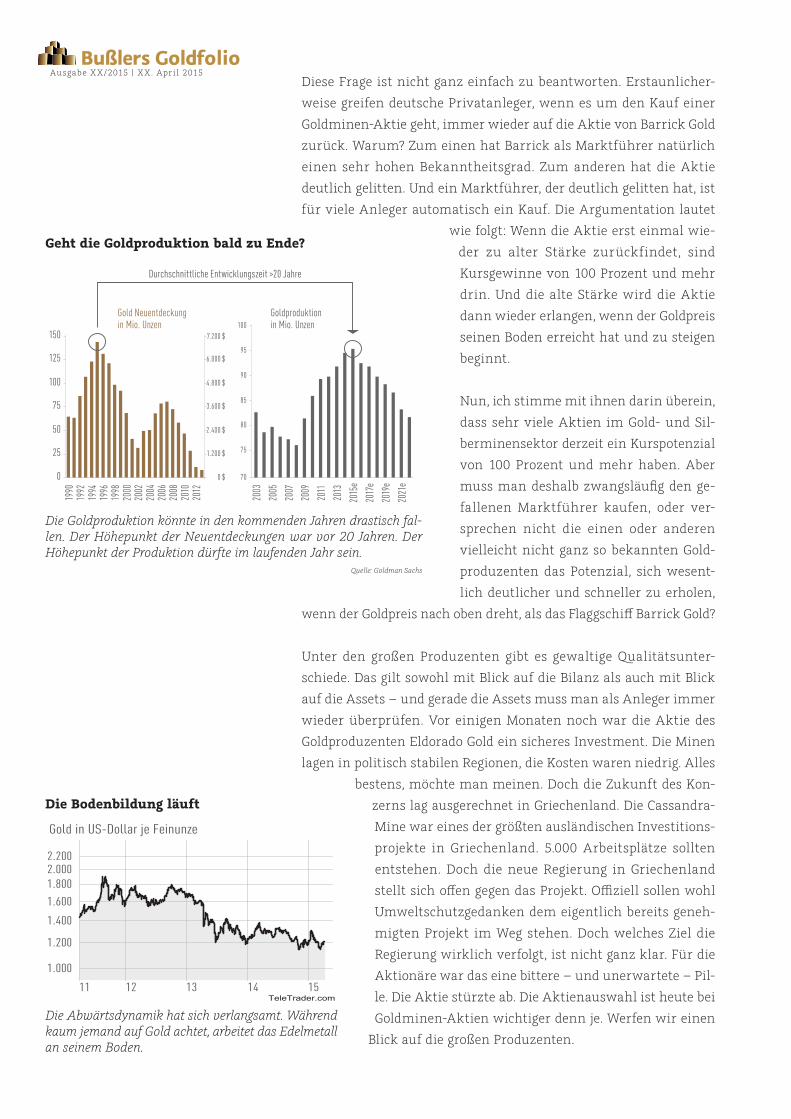

Die Goldproduktion könnte in den kommenden Jahren drastisch fal-len. Der Höhepunkt der Neuentdeckungen war vor 20 Jahren. Der Höhepunkt der Produktion dürfte im laufenden Jahr sein. Quelle: Goldman Sachs

Die Bodenbildung läuft

Geht die Goldproduktion bald zu Ende?

Gold in US-Dollar je Feinunze

2.2002.0001.800

1.600

1.400

1.200

1.000

11 12 13 14 15TeleTrader.com

1990

0

25

50

75

100

125

150

Gold Neuentdeckung in Mio. Unzen

Goldproduktionin Mio. Unzen

Durchschnittliche Entwicklungszeit >20 Jahre

7.200 $

6.000 $

4.800 $

3.600 $

2.400 $

1.200 $

0 $ 70

75

80

85

90

95

100

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2003

2005

2007

2009

2011

2013

2015

e

2017

e

2019

e

2021

e

Bußlers GoldfolioAusgabe xx/2015 | xx. April 2015

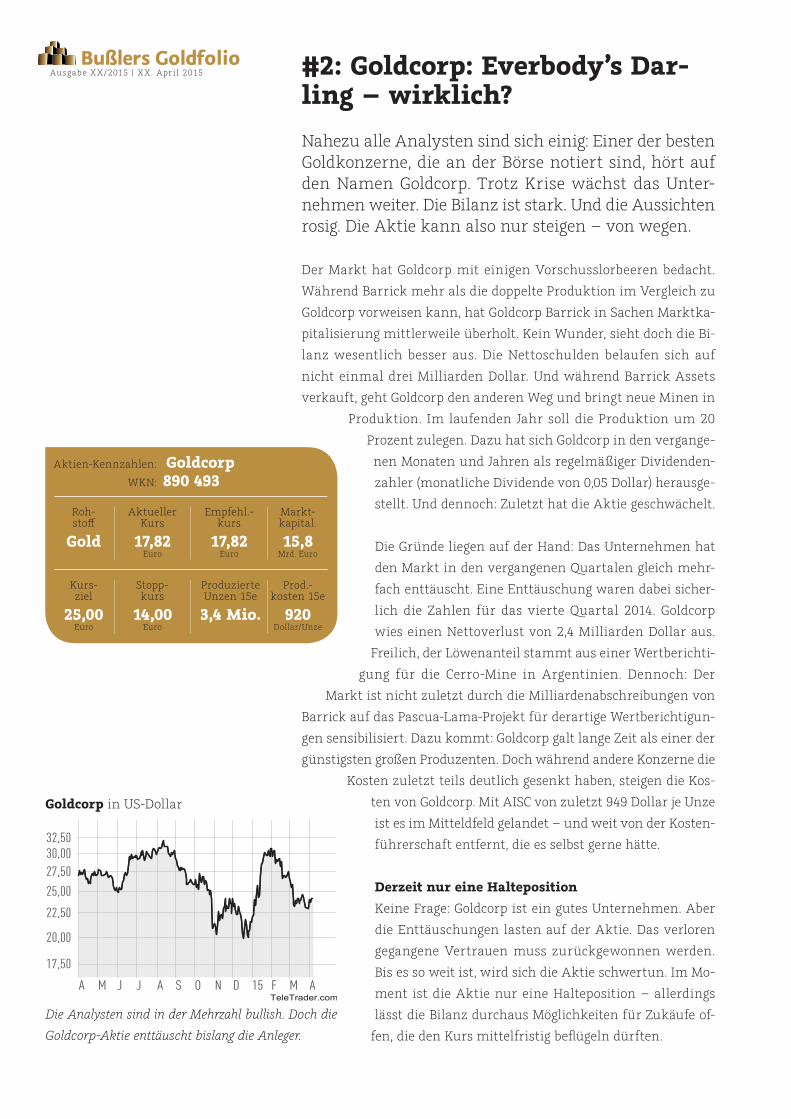

Die Barrick-Aktie arbeitet an einem Boden. Dennoch: Richtig bullish sieht das Chartbild noch nicht aus.

Barrick Gold in US-Dollar

222018

16

14

12

10

A M J J A S O N D 15 F M ATeleTrader.com

#1: Barrick Gold: Der größte und beste (?) Goldproduzent6,25 Millionen Unzen Gold hat Barrick im vergange-nen Jahr produziert. Das macht den kanadischen Kon-zern zur unangefochtenen Nummer 1 unter den Gold-produzenten. Und das Gute daran: Viele der Minen, die Barrick selbst zum Kerngeschäft zählt, liegen im minenfreundlichen US-Bundesstaat Nevada.

Und nicht nur das: Mittlerweile konnte Barrick die wichtigen All-In

Sustaining Costs (AISC) von 1.014 Dollar je Unze im Jahr 2012 auf

864 Dollar je Unze im vergangenen Jahr senken. Zum Vergleich: Der

Durchschnitt der großen Goldproduzenten liegt deutlich darüber –

bei rund 980 Dollar je Unze. Alles bestens, könnte man auf den ers-

ten Blick meinen?

Nein, denn die Bilanz von Barrick liest sich nach wie vor

ernüchternd: Noch immer drücken 10,4 Milliarden Dol-

lar Nettoschulden (13,1 Milliarden Dollar langfristige

Schulden abzüglich 2,7 Milliarden Dollar Cash) den Kon-

zern. Und im vergangenen Jahr überraschte das Unter-

nehmen den Markt mit einem negativen Free Cash Flow

von 136 Millionen Dollar. Zwar war das eine deutliche

Verbesserung im Vergleich zu 2014, als Barrick noch ei-

nen negativen Free Cash Flow von 1,1 Milliarden Dollar

verbuchte. Doch eigentlich hatten die meisten Analys-

ten mit einem positiven Free Cash Flow gerechnet. Die-

ses Jahr soll es endlich so weit sein. Das ist auch bitter

nötig, damit das Ziel, die Schulden bis zum Jahresende um min-

destens drei Milliarden Dollar zu senken, erreicht werden kann. Der

Löwenanteil dürfte aus den Verkäufen von Minen stammen, die

nach Ansicht von Barrick nicht mehr zum Kerngeschäft gehören.

Angesichts der Sparbemühungen verwundert es allerdings

umso mehr, dass sich Chairman John Thornton eine

34-prozentige Erhöhung der Vergütung auf 13 Millionen

Dollar gönnte.

Begrenzte MöglichkeitenAuch wenn das geografische Profil stimmt und die Kos-

ten unter Kontrolle sind: Barrick Gold hat noch viele of-

fene Baustellen – vor allem im Hinblick auf die Bilanz.

Und die schwache Bilanz dürfte auch das Wachstum

hemmen. Die Möglichkeiten, den Markt aktiv zu konso-

lidieren, sind daher eher gering.

Aktien-Kennzahlen: Barrick GoldWKN: 870 450

Aktueller Kurs

11,20Euro

Stopp-kurs

9,80Euro

Empfehl.- kurs

11,20Euro

Produzierte Unzen 15e

6,2 Mio.

Markt-kapital.

13,3Mrd. Euro

Prod.-kosten 15e

860Dollar/Unze

Roh-stoff

Gold

Kurs- ziel

16,00Euro

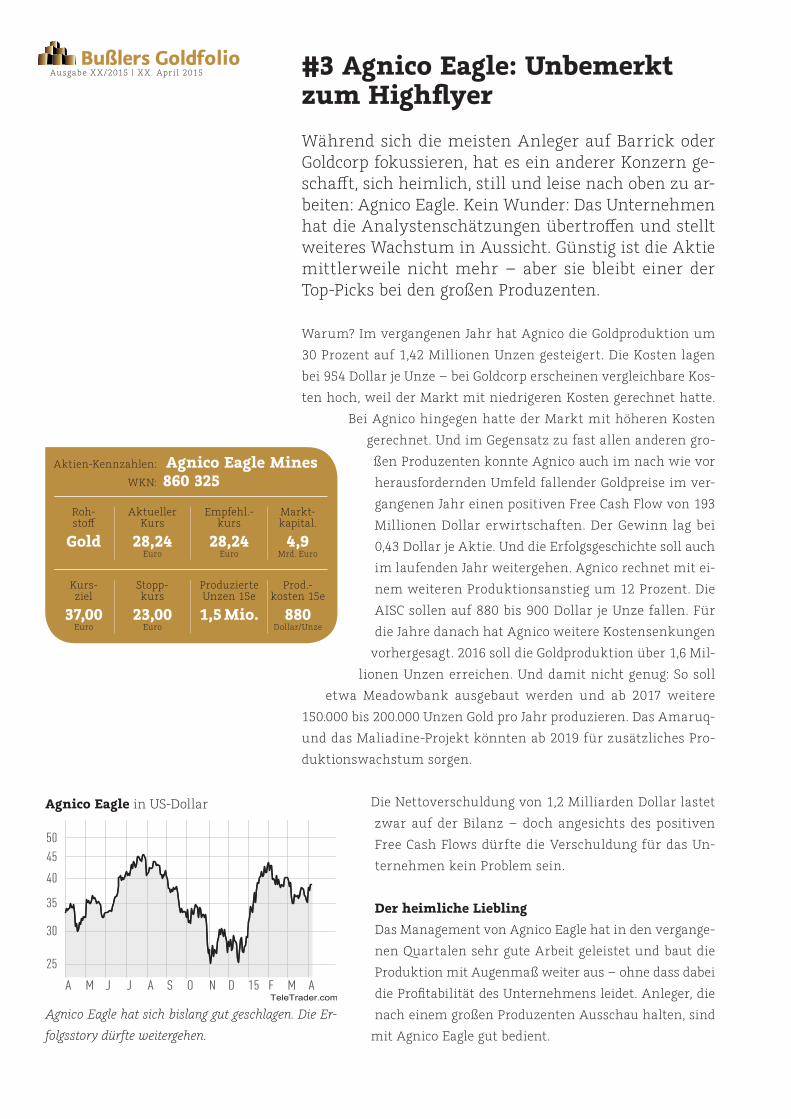

Bußlers Goldfolio #2: Goldcorp: Everbody’s Dar-ling – wirklich?Nahezu alle Analysten sind sich einig: Einer der besten Goldkonzerne, die an der Börse notiert sind, hört auf den Namen Goldcorp. Trotz Krise wächst das Unter-nehmen weiter. Die Bilanz ist stark. Und die Aussichten rosig. Die Aktie kann also nur steigen – von wegen.

Der Markt hat Goldcorp mit einigen Vorschusslorbeeren bedacht.

Während Barrick mehr als die doppelte Produktion im Vergleich zu

Goldcorp vorweisen kann, hat Goldcorp Barrick in Sachen Marktka-

pitalisierung mittlerweile überholt. Kein Wunder, sieht doch die Bi-

lanz wesentlich besser aus. Die Nettoschulden belaufen sich auf

nicht einmal drei Milliarden Dollar. Und während Barrick Assets

verkauft, geht Goldcorp den anderen Weg und bringt neue Minen in

Produktion. Im laufenden Jahr soll die Produktion um 20

Prozent zulegen. Dazu hat sich Goldcorp in den vergange-

nen Monaten und Jahren als regelmäßiger Dividenden-

zahler (monatliche Dividende von 0,05 Dollar) herausge-

stellt. Und dennoch: Zuletzt hat die Aktie geschwächelt.

Die Gründe liegen auf der Hand: Das Unternehmen hat

den Markt in den vergangenen Quartalen gleich mehr-

fach enttäuscht. Eine Enttäuschung waren dabei sicher-

lich die Zahlen für das vierte Quartal 2014. Goldcorp

wies einen Nettoverlust von 2,4 Milliarden Dollar aus.

Freilich, der Löwenanteil stammt aus einer Wertberichti-

gung für die Cerro-Mine in Argentinien. Dennoch: Der

Markt ist nicht zuletzt durch die Milliardenabschreibungen von

Barrick auf das Pascua-Lama-Projekt für derartige Wertberichtigun-

gen sensibilisiert. Dazu kommt: Goldcorp galt lange Zeit als einer der

günstigsten großen Produzenten. Doch während andere Konzerne die

Kosten zuletzt teils deutlich gesenkt haben, steigen die Kos-

ten von Goldcorp. Mit AISC von zuletzt 949 Dollar je Unze

ist es im Mitteldfeld gelandet – und weit von der Kosten-

führerschaft entfernt, die es selbst gerne hätte.

Derzeit nur eine Halteposition Keine Frage: Goldcorp ist ein gutes Unternehmen. Aber

die Enttäuschungen lasten auf der Aktie. Das verloren

gegangene Vertrauen muss zurückgewonnen werden.

Bis es so weit ist, wird sich die Aktie schwertun. Im Mo-

ment ist die Aktie nur eine Halteposition – allerdings

lässt die Bilanz durchaus Möglichkeiten für Zukäufe of-

fen, die den Kurs mittelfristig beflügeln dürften.

Ausgabe xx/2015 | xx. April 2015

Die Analysten sind in der Mehrzahl bullish. Doch die Goldcorp-Aktie enttäuscht bislang die Anleger.

Goldcorp in US-Dollar

32,5030,0027,50

25,00

22,50

20,00

17,50

A M J J A S O N D 15 F M ATeleTrader.com

Aktien-Kennzahlen: Goldcorp

Aktueller Kurs

17,82Euro

Stopp-kurs

14,00Euro

Empfehl.- kurs

17,82Euro

Produzierte Unzen 15e

3,4 Mio.

Markt-kapital.

15,8Mrd. Euro

Prod.-kosten 15e

920Dollar/Unze

Roh-stoff

Gold

Kurs- ziel

25,00Euro

WKN: 890 493

Bußlers Goldfolio #3 Agnico Eagle: Unbemerkt zum Highflyer Während sich die meisten Anleger auf Barrick oder Goldcorp fokussieren, hat es ein anderer Konzern ge-schafft, sich heimlich, still und leise nach oben zu ar-beiten: Agnico Eagle. Kein Wunder: Das Unternehmen hat die Analystenschätzungen übertroffen und stellt weiteres Wachstum in Aussicht. Günstig ist die Aktie mittlerweile nicht mehr – aber sie bleibt einer der Top-Picks bei den großen Produzenten.

Warum? Im vergangenen Jahr hat Agnico die Goldproduktion um

30 Prozent auf 1,42 Millionen Unzen gesteigert. Die Kosten lagen

bei 954 Dollar je Unze – bei Goldcorp erscheinen vergleichbare Kos-

ten hoch, weil der Markt mit niedrigeren Kosten gerechnet hatte.

Bei Agnico hingegen hatte der Markt mit höheren Kosten

gerechnet. Und im Gegensatz zu fast allen anderen gro-

ßen Produzenten konnte Agnico auch im nach wie vor

herausfordernden Umfeld fallender Goldpreise im ver-

gangenen Jahr einen positiven Free Cash Flow von 193

Millionen Dollar erwirtschaften. Der Gewinn lag bei

0,43 Dollar je Aktie. Und die Erfolgsgeschichte soll auch

im laufenden Jahr weitergehen. Agnico rechnet mit ei-

nem weiteren Produktionsanstieg um 12 Prozent. Die

AISC sollen auf 880 bis 900 Dollar je Unze fallen. Für

die Jahre danach hat Agnico weitere Kostensenkungen

vorhergesagt. 2016 soll die Goldproduktion über 1,6 Mil-

lionen Unzen erreichen. Und damit nicht genug: So soll

etwa Meadowbank ausgebaut werden und ab 2017 weitere

150.000 bis 200.000 Unzen Gold pro Jahr produzieren. Das Amaruq-

und das Maliadine-Projekt könnten ab 2019 für zusätzliches Pro-

duktionswachstum sorgen.

Die Nettoverschuldung von 1,2 Milliarden Dollar lastet

zwar auf der Bilanz – doch angesichts des positiven

Free Cash Flows dürfte die Verschuldung für das Un-

ternehmen kein Problem sein.

Der heimliche LieblingDas Management von Agnico Eagle hat in den vergange-

nen Quartalen sehr gute Arbeit geleistet und baut die

Produktion mit Augenmaß weiter aus – ohne dass dabei

die Profitabilität des Unternehmens leidet. Anleger, die

nach einem großen Produzenten Ausschau halten, sind

mit Agnico Eagle gut bedient.

Ausgabe xx/2015 | xx. April 2015

Agnico Eagle hat sich bislang gut geschlagen. Die Er-folgsstory dürfte weitergehen.

Agnico Eagle in US-Dollar

50

45

40

35

30

25

A M J J A S O N D 15 F M ATeleTrader.com

Aktien-Kennzahlen: Agnico Eagle Mines

Aktueller Kurs

28,24Euro

Stopp-kurs

23,00Euro

Empfehl.- kurs

28,24Euro

Produzierte Unzen 15e

1,5 Mio.

Markt-kapital.

4,9Mrd. Euro

Prod.-kosten 15e

880Dollar/Unze

Roh-stoff

Gold

Kurs- ziel

37,00Euro

WKN: 860 325

Bußlers GoldfolioAusgabe xx/2015 | xx. April 2015

Impressum

Herausgeber und Aboverwaltung:

Börsenmedien AGAm Eulenhof 14 · 95326 KulmbachTel. 09221 / 9051 – 0Fax 09221 / 9051 – 4000Xxxxxxxxxxxxxxxxxxxxxxx

Abonnements: Probeabo: xxxxxxxxxxxxxxPreis: xxxxxxxxxxxDas Probe- und das Jahresabonnement verlängern sich auto matisch jeweils um ein Jahr, wenn nicht spätestens vor Erhalt der letzten Probeausgabe bzw. beim Jahresabo sechs Wochen vor Ende des Bezugszeitraums schriftlich per E-Mail, Fax oder Post gekündigt wird. Der Abopreis ist vorab nach Rechnungserhalt zu begleichen.

Erscheinungsweise: xxxxxxxxx als PDF

Chefredakteur: Markus Bußler

Grafik, Layout: Werbefritz! GmbH KulmbachSatz: xxxxxxxxxx

Lektorat: xxxxxxxxxxxxxxxxxxxxxxx

Alle Rechte vorbehalten. Wiedergabe, Übertragung und Ver kauf in jedweder Form sind illegal und streng verboten, eben so wie die fortgesetzte und regelmäßige Verbreitung be stimmter Prognosen oder Strategien. Im Übrigen sind Zi tate, Erwähnungen und Zusammenfassungen unter vol-ler Quellenangabe erlaubt.

Haftung:Den Artikeln, Empfehlungen, Charts und Tabellen liegen

In formationen zugrunde, die die Redaktion für zuverlässig hält. Eine Garantie für die Richtigkeit kann die Redaktion je doch leider nicht übernehmen. Jeder Haftungsanspruch muss daher grundsätzlich abgelehnt werden.

Risikohinweis:Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den von Bußlers Goldfolio vorgestellten Aktien bergen zu-dem teilweise Währungsrisiken. Alle Angaben in Bußlers Goldfolio stammen aus Quellen, die wir für vertrauens-würdig halten. Eine Garantie für die Richtigkeit kann den-noch nicht übernommen werden. Um Risiken abzufedern, sollten Kapitalanleger ihr Vermögen deshalb grund sätz -lich breit streuen. Die Artikel in Bußlers Goldfolio stellen kei nesfalls eine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Hinweis gemäß § 34 WpHG: Die Autoren dürfen zu jeder Zeit Short- oder Long-Positionen in der/den behandelte(n) Aktie(n) halten.

Sicherlich: Die Aufzählung ist nicht vollständig. Es gibt auch unter

den großen Goldproduzenten noch den einen oder anderen gut auf-

gestellten Konzern. Denken Sie nur an Randold. Das Unternehmen

gilt unter Analysten nicht zu Unrecht als einer der am besten ge-

führten Goldproduzenten überhaupt. Und auch Newmont Mining

hat sich zumindest aus Sicht der Aktionäre zuletzt gemausert. Mit

anderen Worten: Sie finden auch unter den großen Produzenten

durchaus solide Unternehmen. Doch die wirklichen Highflyer, deren

Aktien sich mit einem steigenden Goldpreis leicht einmal verdop-

peln können, die finden Sie nicht hier. Die finden Sie in der zweiten

und dritten Reihe. Dort finden sich ausgezeichnet gemanagte Unter-

nehmen mit starken Projekten. Unternehmen, bei denen der CEO

teilweise selbst noch Aktienpakete von fünf bis zehn Prozent hält

und deshalb selbst ein starkes Interesse an einem steigenden Akti-

enkurs hat.

Höheres Risiko? Nur bedingt ... Sicher: Ich gebe Ihnen recht, wenn Sie sagen, dass dort das Risiko

auch höher ist. Schließlich hat der niedrige Goldpreis bereits das eine

oder andere Unternehmen zur Aufgabe gezwungen. Heute ist es

wichtiger denn je, dass die Vorstände einen regen Kontakt zum Ka-

pitalmarkt pflegen, um sich zu refinanzieren. Es ist wichtig, dass die

Vorstände glaubhaft machen können, dass sie das Projekt weiterent-

wickeln können. Und genau diese Unternehmen gilt es zu finden.

Unternehmen, die über ein gutes Projekt mit ausreichend Explorati-

onspotenzial verfügen und zudem ein Management vorweisen kön-

nen, das sein Handwerk versteht. Wenn es ein Explorationsunter-

nehmen in den vergangenen Monaten geschafft hat, Millionen auf

dem Kapitalmarkt aufzunehmen, dann ist das schon ein gutes Zei-

chen dafür, dass der Vorstand seinen Job versteht – und das Ver-

trauen der Investoren genießt.

Ich bin sehr, sehr zuversichtlich, dass sich mit den richtigen Minen-

aktien in den kommenden Monaten viel Geld verdienen lässt. Wel-

che Minenaktien meine Favoriten sind, verrate ich Ihnen in Bußlers

Goldfolio (www.goldfolio.de).