Embed Size (px)

Citation preview

Carbon Disclosure ProjectBericht 2007DeutschlandIm Namen von weltweit 315 institutionellen Investoren mit einem Gesamtanlagevermögen von 41Billionen US-Dollar

CARBON DISCLOSURE PROJECT

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite U1

Bericht erstellt von Professor Dr. Alexander Bassen, Universität HamburgOktober 2007

Haftungsausschluss

Die in diesem Bericht enthaltenen Informationen beruhen auf den von den Befragten zur Verfügung gestellten Vorlagen, welche die Autorenund Herausgeber für zuverlässig halten, aber die Autoren und die Herausgeber übernehmen für die Richtigkeit und Vollständigkeit keineGewähr. Die Autoren und Herausgeber übernehmen weder ausdrücklich noch stillschweigend eine Zusicherung, eine Einstandspflicht odereine Garantie für die Zuverlässigkeit, Richtigkeit oder Vollständigkeit der hier enthaltenen Informationen oder Auffassungen. Alle hier enthalte-nen Ansichten beruhen auf der Beurteilung der Autoren und Herausgeber zum Zeitpunkt der Veröffentlichung des Berichtes und können sichaufgrund von wirtschaftlichen, politischen, branchen- und firmenspezifischen Faktoren verändern. Der Bericht ist bestrebt, die Bestimmungenzur Erlaubnis der Offenlegung der einzelnen Unternehmen einzuhalten. Umfassende und unveröffentlichte Informationen der Originalausfüh-rungen sind erhältlich unter www.cdproject.net. Die Autoren, Herausgeber und ihre verbundenen Unternehmen oder ihre Aktionäre,Geschäftsführer, leitende Angestellte und/oder Arbeitnehmer können im Besitz von Wertpapieren sein, die in diesem Bericht genannt sind. Esbesteht die Möglichkeit, dass die in diesem Bericht genannten Wertpapiere weder in allen Staaten und Ländern erworben werden könnennoch für alle Arten von Investoren geeignet sind. Ihr Wert oder der Gewinn, den sie erzielen, kann variieren und/oder kann nachteilig von Wech-selkursen beeinflusst sein. Der Inhalt dieses Berichtes kann von jedermann genutzt werden, wenn die Genehmigung hierzu erteilt ist.

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite U2

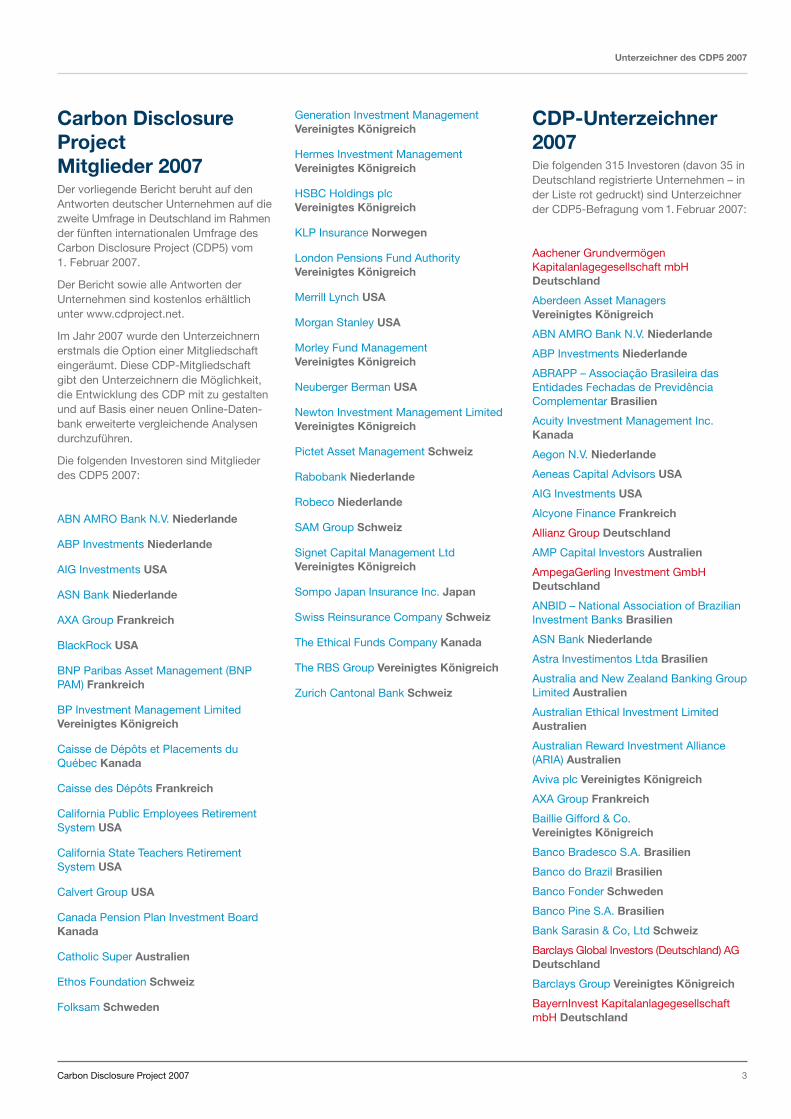

Unterzeichner des CDP5 2007

Carbon Disclosure Project 2007 3

Generation Investment Management Vereinigtes Königreich

Hermes Investment Management Vereinigtes Königreich

HSBC Holdings plc Vereinigtes Königreich

KLP Insurance Norwegen

London Pensions Fund AuthorityVereinigtes Königreich

Merrill Lynch USA

Morgan Stanley USA

Morley Fund Management Vereinigtes Königreich

Neuberger Berman USA

Newton Investment Management LimitedVereinigtes Königreich

Pictet Asset Management Schweiz

Rabobank Niederlande

Robeco Niederlande

SAM Group Schweiz

Signet Capital Management LtdVereinigtes Königreich

Sompo Japan Insurance Inc. Japan

Swiss Reinsurance Company Schweiz

The Ethical Funds Company Kanada

The RBS Group Vereinigtes Königreich

Zurich Cantonal Bank Schweiz

Carbon DisclosureProject Mitglieder 2007Der vorliegende Bericht beruht auf denAntworten deutscher Unternehmen auf diezweite Umfrage in Deutschland im Rahmender fünften internationalen Umfrage desCarbon Disclosure Project (CDP5) vom 1. Februar 2007.

Der Bericht sowie alle Antworten derUnternehmen sind kostenlos erhältlichunter www.cdproject.net.

Im Jahr 2007 wurde den Unterzeichnernerstmals die Option einer Mitgliedschafteingeräumt. Diese CDP-Mitgliedschaftgibt den Unterzeichnern die Möglichkeit,die Entwicklung des CDP mit zu gestaltenund auf Basis einer neuen Online-Daten-bank erweiterte vergleichende Analysendurchzuführen.

Die folgenden Investoren sind Mitgliederdes CDP5 2007:

ABN AMRO Bank N.V. Niederlande

ABP Investments Niederlande

AIG Investments USA

ASN Bank Niederlande

AXA Group Frankreich

BlackRock USA

BNP Paribas Asset Management (BNPPAM) Frankreich

BP Investment Management LimitedVereinigtes Königreich

Caisse de Dépôts et Placements duQuébec Kanada

Caisse des Dépôts Frankreich

California Public Employees RetirementSystem USA

California State Teachers RetirementSystem USA

Calvert Group USA

Canada Pension Plan Investment BoardKanada

Catholic Super Australien

Ethos Foundation Schweiz

Folksam Schweden

CDP-Unterzeichner2007Die folgenden 315 Investoren (davon 35 inDeutschland registrierte Unternehmen – inder Liste rot gedruckt) sind Unterzeichnerder CDP5-Befragung vom 1. Februar 2007:

Aachener GrundvermögenKapitalanlagegesellschaft mbHDeutschland

Aberdeen Asset Managers Vereinigtes Königreich

ABN AMRO Bank N.V. Niederlande

ABP Investments Niederlande

ABRAPP – Associação Brasileira dasEntidades Fechadas de PrevidênciaComplementar Brasilien

Acuity Investment Management Inc.Kanada

Aegon N.V. Niederlande

Aeneas Capital Advisors USA

AIG Investments USA

Alcyone Finance Frankreich

Allianz Group Deutschland

AMP Capital Investors Australien

AmpegaGerling Investment GmbHDeutschland

ANBID – National Association of BrazilianInvestment Banks Brasilien

ASN Bank Niederlande

Astra Investimentos Ltda Brasilien

Australia and New Zealand Banking GroupLimited Australien

Australian Ethical Investment LimitedAustralien

Australian Reward Investment Alliance(ARIA) Australien

Aviva plc Vereinigtes Königreich

AXA Group Frankreich

Baillie Gifford & Co. Vereinigtes Königreich

Banco Bradesco S.A. Brasilien

Banco do Brazil Brasilien

Banco Fonder Schweden

Banco Pine S.A. Brasilien

Bank Sarasin & Co, Ltd Schweiz

Barclays Global Investors (Deutschland) AGDeutschland

Barclays Group Vereinigtes Königreich

BayernInvest KapitalanlagegesellschaftmbH Deutschland

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 3

Unterzeichner des CDP5 2007

Carbon Disclosure Project 20074

Citizens Advisers Inc. USA

ClearBridge Advisers Social AwarenessInvestment USA

Close Brothers Group plc Vereinigtes Königreich

Comité syndical national de retraiteBâtirente Kanada

Commerzbank AG Deutschland

Connecticut Retirement Plans and TrustFunds USA

Co-operative Insurance SocietyVereinigtes Königreich

Credit Agricole Asset ManagementFrankreich

Credit Suisse Schweiz

Daegu Bank Südkorea

Daiwa Securities Group Inc. Japan

Deka FundMaster InvestmentgesellschaftmbH Deutschland

Deka Investment GmbH Deutschland

DekaBank Deutsche GirozentraleDeutschland

Delta Lloyd Investment Managers GmbHDeutschland

Deutsche Bank Deutschland

Deutsche Postbank Privat InvestmentKapitalanlagegesellschaft mbHDeutschland

Development Bank of Japan Japan

Development Bank of the Philippines(DBP) Philippinen

Dexia Asset Management Frankreich

DnB NOR Norwegen

Domini Social Investments LLC USA

DPG Deutsche Performancemessungs-Gesellschaft für Wertpapierportfolio mbHDeutschland

DWS Investment GmbH Deutschland

Environment Agency Active Pension FundVereinigtes Königreich

Epworth Investment ManagementVereinigtes Königreich

Erste Bank der OesterreichischenSparkassen AG Österreich

Ethos Foundation Schweiz

Eureko B.V. Niederlande

Eurizon Capital SGR Italien

Evli Asset Management Finnland

F&C Asset Management Vereinigtes Königreich

FAELCE – Fundação Coelce deSeguridade Social Brasilien

BBC Pension Trust Ltd Vereinigtes Königreich

Beutel Goodman and Co. Ltd Kanada

BlackRock USA

BMO Financial Group Kanada

BNP Paribas Asset Management (BNPPAM) Frankreich

Boston Common Asset Management, LLCUSA

BP Investment Management LimitedVereinigtes Königreich

Brasilprev Seguros e Previdência S.A.Brasilien

British Coal Staff Superannuation SchemeVereinigtes Königreich

British Columbia Investment ManagementCorporation (bcIMC) Kanada

BT Financial Group Australien

BVI Bundesverband Investment und AssetManagement e.V. Deutschland

CAAT Pension Plan Kanada

Caisse de Dépôts et Placements duQuébec Kanada

Caisse des Dépôts Frankreich

Caixa Econômica Federal Brasilien

California Public Employees RetirementSystem USA

California State Teachers RetirementSystem USA

California State Treasurer USA

Calvert Group USA

Canada Pension Plan Investment BoardKanada

Canadian Friends Service CommitteeKanada

Carlson Investment ManagementSchweden

Carmignac Gestion Frankreich

Catholic Superannuation Fund (CSF)Australien

CCLA Investment Management LtdVereinigtes Königreich

Central Finance Board of the MethodistChurch Vereinigtes Königreich

Ceres USA

CERES-Fundação de Seguridade SocialBrasilien

Cheyne Capital Management (UK) LLPVereinigtes Königreich

Christian Super Australien

CI Mutual Funds Signature Funds GroupKanada

CIBC Kanada

FAPES – Fundação de Assistencia ePrevidencia Social do BNDES Brasilien

Fédéris Gestion d’Actifs Frankreich

FIPECq – Fundação de PrevidênciaComplementar dos Empregados eServidores Brasilien

First Affirmative Financial Network, LLCUSA

First Swedish National Pension Fund(AP1) Schweden

FirstRand Ltd Südafrika

Five Oceans Asset Management PtyLimited Australien

Folksam Schweden

Fondaction Kanada

Fonds de Réserve pour les Retraites –FRR Frankreich

Fortis Investments Belgien

Fourth Swedish National Pension Fund,AP4 Schweden

Frankfurt Trust Investment-GesellschaftmbH Deutschland

Frankfurter Service Kapitalanlage-Gesellschaft mbH Deutschland

Franklin Templeton Investment ServicesGmbH Deutschland

Frater Asset Management Südafrika

FUNCEF Brasilien

Fundação Assistencial e Previdenciária daExtensão Rural no Rio Grande do Sul-FAPERS Brasilien

Fundação Atlântico de Seguridade SocialBrasilien

Fundação Banrisul de Seguridade SocialBrasilien

Fundação CESP Brasilien

Fundação Codesc de Seguridade SocialBrasilien

Fundação Copel de Previdência eAssistência Social Brasilien

Fundação Corsan – dos Funcionários daCompanhia Riograndense de SaneamentoBrasilien

Fundação Real Grandeza Brasilien

Fundação Rede Ferroviaria de SeguridadeSocial – Refer Brasilien

Fundação São Francisco de SeguridadeSocial Brasilien

Fundação Vale do Rio Doce deSeguridade Social – VALIA Brasilien

Gartmore Investment Management plcVereinigtes Königreich

Generation Investment ManagementVereinigtes Königreich

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 4

Unterzeichner des CDP5 2007

Carbon Disclosure Project 2007 5

Libra Fund USA

Light Green Advisors, LLC USA

Local Authority Pension Fund ForumVereinigtes Königreich

Local Government SuperannuationScheme Australien

Lombard Odier Darier Hentsch & CieSchweiz

London Pensions Fund AuthorityVereinigtes Königreich

Macif Gestion Frankreich

Maine State Treasurer USA

Man Group plc Vereinigtes Königreich

Maryland State Treasurer USA

Meag Munich ErgoKapitalanlagegesellschaft mbHDeutschland

Meeschaert Asset ManagementFrankreich

Meiji Yasuda Life Insurance CompanyJapan

Meritas Mutual Funds Kanada

Merrill Lynch USA

Metzler Investment GmbH Deutschland

Midas International Asset ManagementSouth Korea Südkorea

Mitsubishi UFJ Financial Group (MUFG)Japan

Mitsui Sumitomo Insurance Co Ltd Japan

Mizuho Financial Group, Inc. Japan

Monte Paschi Asset ManagementS.G.R. – S.p.A Italien

Morgan Stanley Investment ManagementUSA

Morley Fund Management Vereinigtes Königreich

Münchner Kapitalanlage AG Deutschland

Munich Re Group Deutschland

National Australia Bank LimitedAustralien

National Bank of Kuwait Kuwait

National Pensions Reserve Fund of IrelandIrland

Natixis Frankreich

Nedbank Group Südafrika

Needmor Fund USA

Neuberger Berman USA

New York City Employees RetirementSystem USA

New York City Teachers RetirementSystem USA

New York State Common Retirement FundUSA

Genus Capital Management Kanada

Gjensidige Forsikring Norwegen

Goldman Sachs & Co. USA

Green Century Capital Management USA

Green Kay Asset ManagementVereinigtes Königreich

Groupe Investissement Responsable Inc.Kanada

Guardians of New ZealandSuperannuation Neuseeland

Hastings Funds Management LimitedAustralien

Helaba Invest KapitalanlageggesellschaftmbH Deutschland

Henderson Global Investors Vereinigtes Königreich

Hermes Investment ManagementVereinigtes Königreich

HESTA Super Australien

Hospitals of Ontario Pension Plan(HOOPP) Kanada

HSBC Holdings plc Vereinigtes Königreich

I.DE.A.M – Integral Dévelopment AssetManagement Frankreich

Ilmarinen Mutual Pension InsuranceCompany Finnland

Industry Funds Management Australien

ING Investment Management EuropeNiederlande

Inhance Investment Management Inc.Kanada

Insight Investment Management (Global)Ltd Vereinigtes Königreich

Instituto Infraero de Seguridade Social –INFRAPREV Brasilien

Instituto Sebrae De Seguridade Social –SEBRAEPREV Brasilien

Interfaith Center on CorporateResponsibility USA

Internationale KapitalanlagegesellschaftmbH Deutschland

Jarislowsky Fraser Limited Kanada

Jupiter Asset Management Vereinigtes Königreich

KBC Asset Management NV Belgien

KLP Insurance Norwegen

KPA AB Schweden

La Banque Postale AM Frankreich

LBBW – Landesbank Baden-WürttembergDeutschland

Legal & General Group plc Vereinigtes Königreich

Newton Investment Management LimitedVereinigtes Königreich

NFU Mutual Insurance SocietyVereinigtes Königreich

Nikko Asset Management Co., Ltd Japan

Norinchukin Zenkyouren AssetManagement Co., Ltd Japan

Northern Trust USA

Old Mutual plc Vereinigtes Königreich

Ontario Municipal Employees RetirementSystem (OMERS) Kanada

Ontario Teachers Pension Plan Kanada

Opplysningsvesenets fond (TheNorwegian Church Endowment)Norwegen

Oregon State Treasurer USA

Orion Energy Systems, Ltd USA

Pax World Funds USA

Pension Plan for Clergy and Lay Workersof the Evangelical Lutheran Church inCanada Kanada

PETROS – The Fundação Petrobras deSeguridade Social Brasilien

PGGM Niederlande

Phillips, Hager & North InvestmentManagement Ltd Kanada

PhiTrust Active Investors Frankreich

Pictet Asset Management Schweiz

Pioneer InvestmentsKapitalanlagegesellschaft mbHDeutschland

Portfolio 21 and Progressive InvestmentManagement USA

Portfolio Partners Australien

Prado Epargne Frankreich

PREVI Caixa de Previdência dosFuncionários do Banco do Brasil Brasilien

Prudential Plc Vereinigtes Königreich

PSP Investments Kanada

Rabobank Niederlande

Railpen Investments Vereinigtes Königreich

Rathbone Investment Management /Rathbone Greenbank InvestmentsVereinigtes Königreich

Reynders McVeigh Capital ManagementUSA

RLAM Vereinigtes Königreich

Robeco Niederlande

Rock Crest Capital LLC USA

Royal Bank of Canada Kanada

SAM Group Schweiz

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 5

Unterzeichner des CDP5 2007

Carbon Disclosure Project 20076

TD Asset Management Inc. and TD AssetManagement USA Inc. Kanada

Teachers Insurance and AnnuityAssociation – College Retirement EquitiesFund (TIAA-CREF) USA

Terra Kapitalforvaltning ASA Norwegen

TfL Pension Fund Vereinigtes Königreich

The Bullitt Foundation USA

The Central Church Fund of FinlandFinnland

The Collins Foundation USA

The Co-operative Bank Vereinigtes Königreich

The Co-operators Group Ltd Kanada

The Daly Foundation Kanada

The Dreyfus Corporation USA

The Ethical Funds Company Kanada

The Local Government PensionsInstitution (LGPI) (keva) Finnland

The RBS Group Vereinigtes Königreich

The Russell Family Foundation USA

The Shiga Bank, Ltd (Japan) Japan

The Standard Bank Group LimitedSüdafrika

The Travelers Companies, Inc. USA

The United Church of Canada – GeneralCouncil Kanada

The Wellcome Trust Vereinigtes Königreich

Third Swedish National Pension Fund(AP3) Schweden

Threadneedle Asset ManagementVereinigtes Königreich

Tokio Marine & Nichido Fire Insurance Co.,Ltd Japan

Trillium Asset Management CorporationUSA

Triodos Bank Niederlande

Tri-State Coalition for ResponsibleInvesting USA

UBS AG Schweiz

Unibanco Asset Management Brasilien

UniCredit Group Italien

Union Asset Management HoldingDeutschland

Unitarian Universalist Association USA

United Methodist Church General Boardof Pension and Health Benefits USA

Universal-Investment-Gesellschaft mbHDeutschland

Universities Superannuation Scheme(USS) Vereinigtes Königreich

Samsung Investment Trust ManagementCo., Ltd Südkorea

Sanlam Investment ManagementSüdafrika

Sauren Finanzdienstleistungen GmbH &Co. KG Deutschland

Savings & Loans Credit Union (S.A.)Limited. Australien

Schroders Vereinigtes Königreich

Scotiabank Kanada

Scottish Widows Investment PartnershipVereinigtes Königreich

SEB Asset Management AG Deutschland

Second Swedish National Pension Fund(AP2) Schweden

Seligson & Co Fund Management PlcFinnland

Service Employees International UnionUSA

Seventh Swedish National Pension Fund(AP7) Schweden

Shinhan Bank Südkorea

Shinkin Asset Management Co., LtdJapan

Shinsei Bank Japan

Siemens Kapitalanlagegesellschaft mbHDeutschland

Sierra Club Mutual Funds USA

Signal Iduna Gruppe Deutschland

Signet Capital Management LtdVereinigtes Königreich

SNS Asset Management Niederlande

Société Générale Frankreich

Société Générale Asset Management UKVereinigtes Königreich

Sompo Japan Insurance Inc. Japan

Standard Chartered PLC Vereinigtes Königreich

Standard Life Investments Vereinigtes Königreich

State Street Corporation USA

State Treasurer of North Carolina USA

Storebrand Investments Norwegen

Stratus Banco de Negócios Brasilien

Sumitomo Mitsui Financial Group Japan

Sumitomo Trust & Banking Japan

Superfund Asset Management GmbHDeutschland

Swedbank Schweden

Swiss Reinsurance Company Schweiz

Swisscanto Schweiz

Vancity Group of Companies Kanada

Vermont State Treasurer USA

VicSuper Proprietary Limited Australien

Vital Forsikring ASA Norwegen

Wachovia Corporation USA

Walden Asset Management, a division ofBoston Trust and Investment ManagementCompany USA

Warburg-HendersonKapitalanlagegesellschaft mbHDeutschland

West Yorkshire Pension Fund Vereinigtes Königreich

WestLB Mellon Asset Management(WMAM) Deutschland

Winslow Management Company USA

YES BANK Limited India Indien

York University Pension Fund Kanada

Zurich Cantonal Bank Schweiz

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 6

Carbon Disclosure Project 2007 7

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 7

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 8

Carbon Disclosure Project 2007 9

Die Auswirkungen des globalen Klimawandels für Gesellschaft und Wirtschaft sind im vergange-nen Jahr in das Zentrum der öffentlichen Diskussion gerückt. Um die schlimmsten Folgen des Klimawandels zu verhindern, muss die Weltgemeinschaft umgehend handeln. Wir brauchen eineffektives internationales Klimaregime, das alle maßgeblichen Länder wirksam einbezieht unddas klare Anreize setzt, die weltweiten Emissionen zu reduzieren.

Die Bundesregierung ist mit ambitionierten Zielen und Maßnahmen in Europa und der Welt Vorreiter in Sachen Klimaschutz. Unsere Vorbildfunktion soll auch andere zu entschlossenemHandeln motivieren. Die gerade in Meseberg beschlossenen „Eckpunkte für ein integriertes Energie- und Klimaschutzprogramm“ leisten hierzu einen wichtigen Beitrag.

Der Klimawandel sowie die internationalen und nationalen Anstrengungen zu seiner Eindämmungverändern sowohl das regulatorische Umfeld als auch die Wettbewerbsbedingungen für Unter-nehmen. Die Frage der Kosten, Risiken und Chancen von Klimaschutz und Klimawandelbeschäftigt zunehmend auch die Wirtschaft und die Finanzmärkte. Im Jahr 2006 wurden deshalbim Rahmen des Carbon Disclosure Project zum ersten Mal die größten deutschen Unternehmenzur Bedeutung des Klimawandels und den Auswirkungen auf die Unternehmen befragt. Ziel ist,in einem ersten Schritt mehr Transparenz zu Herausforderungen, Chancen und Risiken ausUnternehmenssicht in den Markt zu bringen. Dies begrüße ich außerordentlich.

Im Vergleich zum vergangenen Jahr hat sich die Rücklaufquote der CDP-Befragung stark gestei-gert. Es ist ein ermutigendes Zeichen, dass deutsche Unternehmen diese Chance nutzen wollen.

Ich wünsche dem CDP und seinen deutschen Partnern BVI und WWF weiterhin viel Erfolg. Dieserkann sich aber nur einstellen, wenn sich noch mehr Unternehmen an diesem Projekt aktiv betei -ligen, die Antwortenqualität weiter verbessern und Infor mationen zu ihren CO2-Emissionen zurVerfügung stellen. Hierzu möchte ich alle ausdrücklich ermuntern.

Ihr

Michael GlosBundesminister für Wirtschaft und Technologie

Grußwort des Bundesministers für Wirtschaft und Technologie,Michael Glos (MdB),zum zweiten Deutschland-Bericht des „Carbon Disclosure Project (CDP)“

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 10.10.2007 16:18 Uhr Seite 9

Inhaltsverzeichnis

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 10

Unterzeichner des CDP5 2007 3

Grußwort des Bundesministers fürWirtschaft und Technologie, Michael Glos 9zum zweiten Deutschland-Bericht des Carbon Disclosure Projects (CDP)

1 Das Cabon Disclosure Project (CDP) 12

Hintergrund des CDP 13

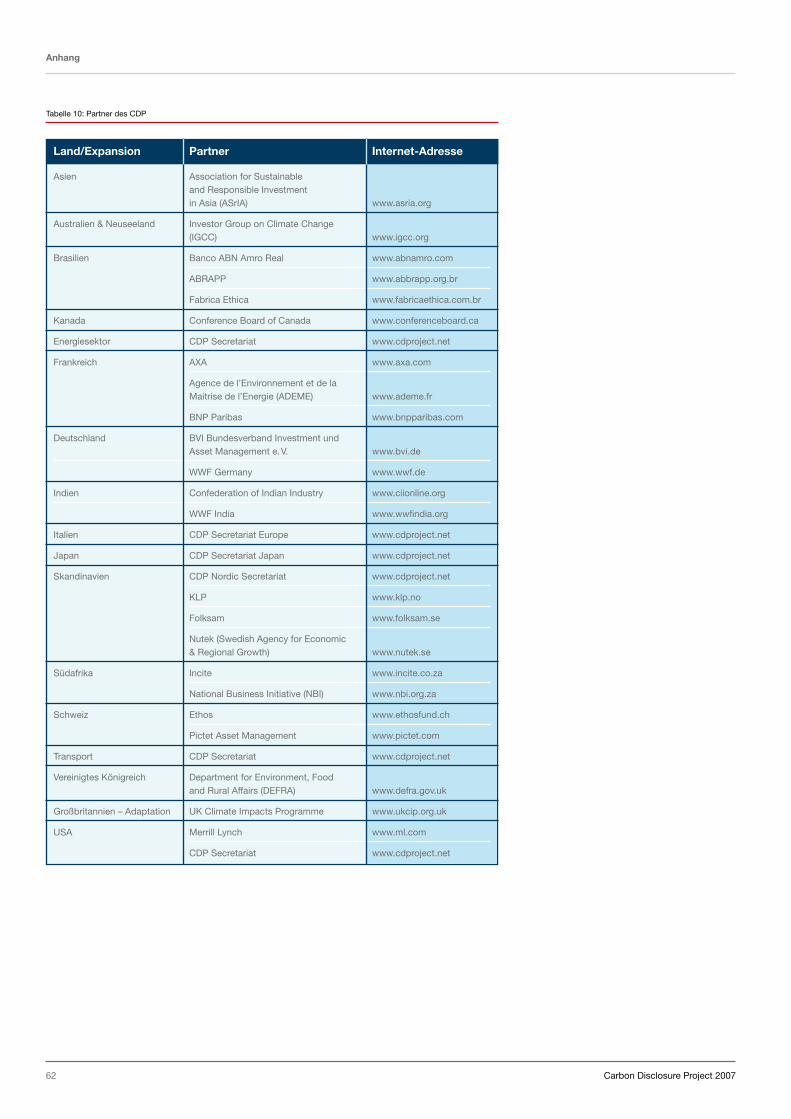

Partner des CDP5-Berichts für Deutschland 15

2 Klimawandel aus Perspektive des Kapitalmarkts 16

Eine umweltfreundlichere Welt – Bedrohung für die Kreditprofile? Die Perspektive der Rating-Agentur Fitch 17

Die Perspektive der Rating-Agentur Standard & Poor’s 20

Klimawandel aus KapitalmarktperspektiveInterview mit Fondsmanagern 23

3 Analyse der Antworten deutscher Unternehmen im CDP5 28

Einleitung: Der Wandel im Klimawandel in 2007 29

Rücklauf 36

Transparenz 37

Methodik 37

Unternehmensspezifische Risiken und Chancen des Klimawandels 38

Strategie 41

Ziele der Emissionsreduzierung 42

THG-Emissionsberichterstattung 43

Emissionsberichterstattung im CDP 45

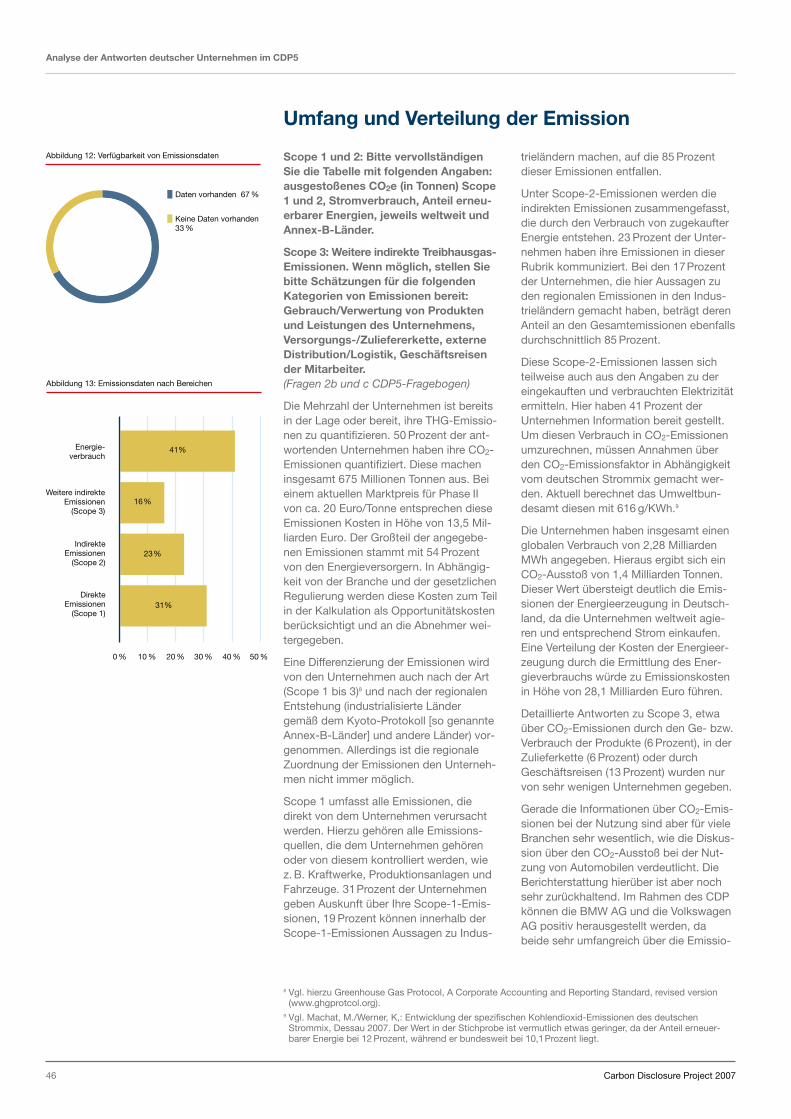

Umfang und Verteilung der Emissionen 46

Weitere Informationen über besonders betroffene Unternehmen 47

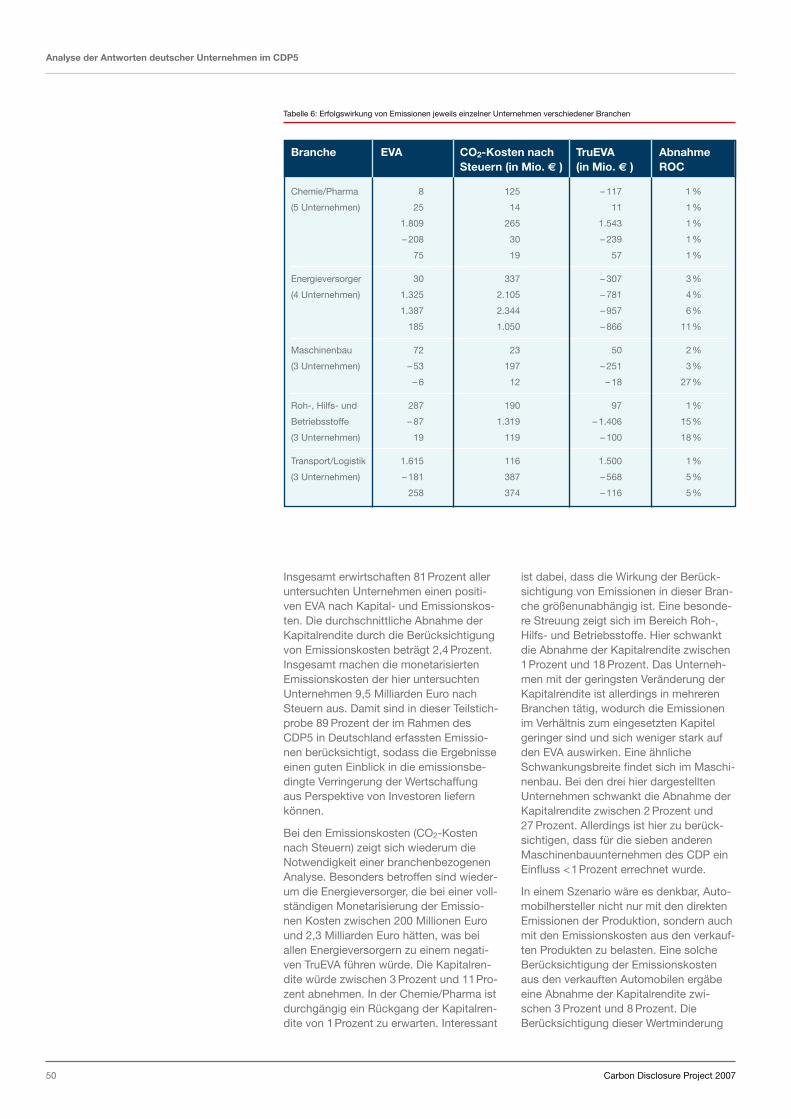

Erfolgswirkung der Emissionen 49

4 Anhang 52

CDP5-Fragebogen 53

Antwortenstatus der 200 größten Unternehmenaus Deutschland 55

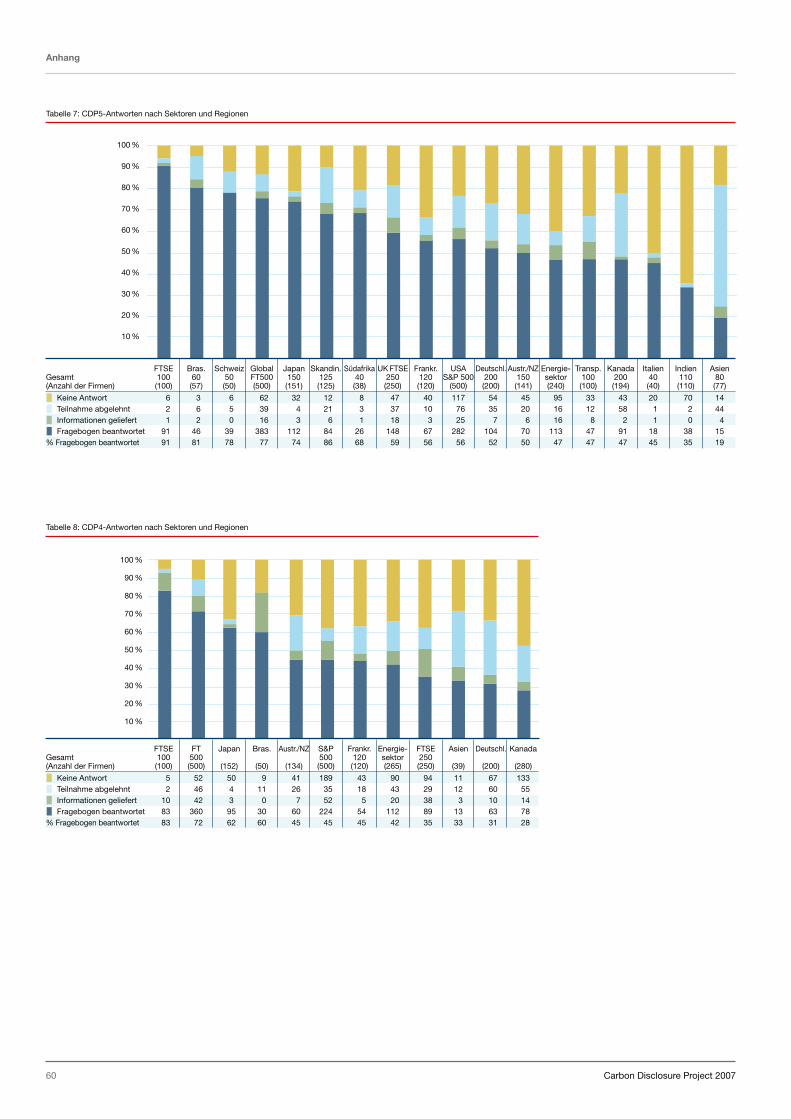

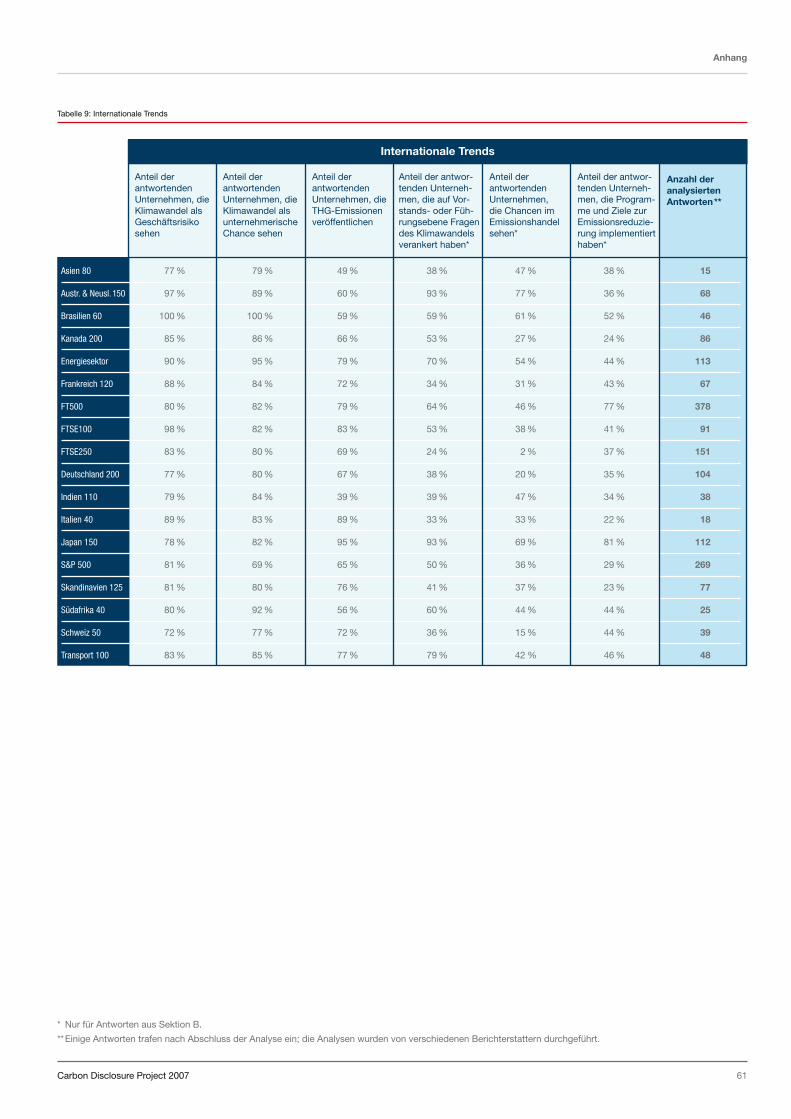

Die wichtigsten Trends aus den anderen regionalen und sektorbezogenen CDP-Berichten 59

Inhaltsverzeichnis

11Carbon Disclosure Project 2007

Inhaltsverzeichnis

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 11

1 Das CDP ist ein Sekretariat mit Koordinati-onsfunktion, das ein innovatives Forum für

die Zusammenarbeit zwischen Investoren undUnternehmen in Fragen des Klimawandels bietet.Basierend auf der Befragung von Unternehmenstellt CDP den Investoren Informationen über dieunternehmenspezifischen Treibhausgas (THG)-Emissionen und die Strategien, bezogen auf denKlimawandel, zur Verfügung. Durch die CDP-Datenbank sind diese Informationen vergleichbarund schaffen einen zusätzlichen Nutzen für dieInves toren und eine Reihe von anderen Interes-sierten.

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 12

kenswerten Anstieg von 4,5 Billionen US-Dollar gegenüber dem ersten CDP-Report2002 dar. 76 Prozent der FT500 Unterneh-men und insgesamt 1.300 Aktiengesell-schaften beantworteten die fünfte Anfragedes CDP5 2007. Dies zeigt eine beachtli-che Steigerung in der Unterstützung derArbeit des CDP im Vergleich zu 45 Prozentder FT500 Unternehmen und den235 Aktiengesellschaften, die an der ers-ten Umfrage 2002 teilgenommen haben.

2000 in London gegründet ist das CDPheute zum globalen Standardinstrumentgeworden, mit dem Unternehmen Investo-ren über ihre THG-Emissionen berichten.Das CDP-Verfahren wird unter anderembefürwortet von Al Gore (ehemaliger Vize-präsident der USA), Sir John Bond (ehe-maliger Chairman von HSBC), Jeff Immelt(Vorstandsvorsitzender von General Elect-ric), Dr. Angela Merkel (deutsche Bundes-kanzlerin) und Tony Blair (ehemaliger Pre-mierminister von Großbritannien). Das CDPist stolz darauf, die bahnbrechendenAnstrengungen von Investoren weltweitbei der Konzeption dieses umfassendenund inter nationalen Berichtssystemsunterstützt zu haben.

Die Daten des CDP haben es Stakehol-dern wie Politikern, Dienstleistern undNGOs ermöglicht, ihre eigenen Initiativenzu beschleunigen. CDP-Berichte des ver-gangenen Jahres wurden in englischer,französischer, deutscher, japanischer undportugiesischer Sprache erstellt und beieiner Reihe öffentlichkeits wirksamerVeranstaltungen in Finanz metropolenweltweit präsentiert. Das CDP verfügtnunmehr über die größte Datenbank vonInformationen über THG-Emissionen vonUnternehmen; diese Informationen kön-nen zusammen mit dem Analyseberichtkostenlos auf der Seite www.cdproject.netheruntergeladen werden.

Das CDP spricht den unterzeichnendenInvestoren, den teilnehmenden Unter -nehmen und den regionalen Partnern sei-nen aufrichtigen Dank für ihre Unterstüt-zung des CDP5 aus.

Das Ziel des CDP ist es, den Dialog zwi -schen Investoren und Unternehmen zufördern, unterstützt durch aussagekräftigeInformationen, von denen angemesseneAntworten auf den Klimawandel ausgehenwerden.

Das Carbon Disclosure Project (CDP)

Im Februar 2007 erstellte das CDP die fünfteBefragung im Auftrag von 315 institu -tionellen Investoren mit einem Gesamt -anlagevermögen von 41 Billionen US-Dollar. Die Umfrage wurde an 2.400 Unter -neh men versandt, die zu den nach Markt -kapitalisierung größten börsennotiertenAktiengesellschaften gehören. DieseUnternehmen wurden aufgefordert, inves-titionsrelevante Informationen offenzule-gen, die ihre durch den Klimawandel ver-ursachten Risiken und Chancen betreffen.Zu den befragten Firmen gehören diegrößten börsennotierten Unternehmen inAsien, Australien, Brasilien, Deutschland,Frank reich, Großbritannien, Indien, Italien,Japan, Kanada, Neuseeland, Schweiz,Skandinavien, Südafrika und den USAsowie im Energie- und Transportsektor.

Wie in den vergangenen Jahren konzen-trierte sich die Anfrage auf Themen, dievom CDP in Zusammenarbeit mit zahlrei-chen unterzeichnenden Investoren, Unter -neh men und anderen Experten als dierelevantesten in Bezug auf die Auswirkun-gen des Klimawandels auf den Unter -nehmens wert identifiziert wurden. DieseThemen beinhalten regulatorische (z. B.Emissionsgrenzwerte), physische Risikenund Chancen (z. B. den Einfluss von Kli-maveränderungen auf Arbeitsabläufe),Risiken und Chancen des Konsumklimas(z. B. Reputation), die Summe der THG-Emissionen des Unter nehmens und dieMaßnahmen, die zur Handhabung undReduzierung der Emissionen ergriffen wurden.

41 Billionen US-Dollar verwaltetesGesamtvermögen umfassen mehr als einDrittel des gesamten weltweit investiertenKapitals und stellen somit einen bemer-

„Ziel des Projekts ist es, den Informationsstand über CO2- Emissionen und KlimastrategienSchritt für Schritt zu verbessernund einen Anstoß für langfristigeZukunftsvorsorge zu geben. Ichwünsche dem Carbon DisclosureProject bei der weiteren Etablierungin Deutschland und weltweit vielErfolg.“

Dr. Angela MerkelBundeskanzlerin, anlässlich des ersten CDP-Deutschland-Berichts

Das Carbon DisclosureProject (CDP)Hintergrund des CDP

13Carbon Disclosure Project 2007

Das Carbon Disclosure Project (CDP)

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 13

Das Carbon Disclosure Project (CDP)

Carbon Disclosure Project 200714

Neue CDP-Initiativen 2007

Zusätzlich zur Erweiterung der bestehen-den Aktivitäten in 2007 hat das CDP seineDienstleistungen in zahlreiche neue Rich-tungen weiterentwickelt:

Verbesserte Datenbank: CDP führt eine benutzerfreundliche Oberfläche für seine Datenbank ein. Diesermög licht dem Benutzer, einfach undschnell vergleichende Analysen durch zu -führen, indem Unternehmensinformatio-nen nach Sektor, geographischer Lage,Emissionen und den CDP-Fragen sortiertwerden können.

CDP-Mitgliedschaft: CDP bietet einen Premiumservice für die-jenigen Investoren an, die CDP-Mitgliedgeworden sind. Dieser Service ermöglichtden Mitgliedern einen größeren Bekannt-heitsgrad und gewährt Zugang zur gesam-ten Funktionsvielfalt der Datenbank.

Zulieferer-Initiative: CDP ist in 2007 eine Partnerschaft mitWal-Mart-Geschäften eingegangen, dieden CDP-Fragebogen an ausgewählteZulieferer verschickten. Diese Partner-schaft stellt den Beginn einer interessan-ten Entwicklung für CDP dar, da nun dieErgebnisse der Untersuchungen überAktionäre und Unternehmen denjenigenvon Unternehmen und Zulieferern gegen-über gestellt werden können. Das Wal-Mart-Projekt wird im Rahmen des Supply-Chain-Leadership-Collaboration-Projekts(SCLC-Projekt) für andere Unternehmenweiterentwickelt. Dieses Projekt zielt aufdie Zusammenarbeit mit führenden Unter-nehmen in Schlüsselsektoren ab. Hierzugehören Handel, Luftfahrt, Automobileund öffentlicher Sektor. Hierdurch könnenEmissionen innerhalb der Lieferkette iden-tifiziert und reduziert werden. Das CDP-Sekretariat bedankt sich ausdrücklich beiWal-Mart für die führende Rolle, die dasUnternehmen bei der Entwicklung diesesneuen Systems für die Veröffentlichungvon Emissionen in der Lieferkette vonUnternehmen gespielt hat.

Climate Disclosure Standards Board(CDSB): CDP ist Mitglied des CDSB-Konsortiumsgeworden, das vom World EconomicForum im Januar 2007 einberufen wurde.Im Rahmen dieses Engagements wurdeCDP vom britischen Umweltministeriumfinanziell unterstützt, um das Sekretariatdes CDSB zu bilden und die Aktivitäten imBereich Klimawandel und Berichtsstan-dards zu fördern.

„Der erste Schritt zur Steuerungvon CO2- Emissionen ist deren Mes-sung; denn „what gets measuredgets managed“, wie man in derGeschäftswelt sagt. Das CarbonDisclosure Project hat eine wesent-liche Rolle gespielt bei der Ermuti-gung von Unternehmen, ersteSchritte auf diesem Weg der Mes-sung und des Managements vonCO2- Emissionen zu gehen. Wennmehr Unternehmen diesen Wegeinschlagen und Zweifler mit sichziehen, werden wir in der Lage sein– und dies zu erstaunlich niedrigenKosten – die Gefahren des Klima-wandels für unsere Welt auszuglei-chen.“

Lord Adair TurnerStandard Chartered plc

„Es überrascht nicht, dass Inves -toren beunruhigt sind und das Carbon Disclosure Project unter-stützen. Bei BT teilen wir dieseSorge – und wir haben gute wirtschaftliche Gründe dafür. Wir haben enorme Investitionen indas britische Infrastruktursystemgetätigt und dieses ist zunehmendgefährdet. Das Carbon DisclosureProject erweist uns allen einenungeheuren Dienst indem es dieseAngelegenheiten der Finanz- undGeschäftswelt bewusst macht.CDP ist ein wichtiger Katalysator fürWandel – ein Wandel ohne den dieWelt ein sehr gefährlicher Ort seinwird.“

Sir Christopher BlandChairman BT Group

Zukünftige Entwicklung:

Hauptanliegen des CDP ist die kontinuier-liche Verbesserung der Qualität und Quan-tität der Antworten im Bereich der Offenle-gung von THG-Emissionen, um so dieEntscheidungsgrundlage für Investorenund Unternehmen bezüglich der Folgendes Klimawandels auszubauen.

Darüber hinaus wird CDP weiterhin derForderung seiner Stakeholder nachkom-men und expandieren. Hierfür werden –zusätzlich zu den neuen Initiativen 2007 –folgende Projekte entwickelt:

• Expansion des CDP-Prozesses in weite-re Regionen und Sektoren,

• Expansion des CDP-Prozesses für Private-Equity-Firmen und private Unter-nehmen,

• Workshops für Unternehmen und Inves-toren,

• Ausbau der CDP-Datenbank,

• Unterstützung von Pensionsfonds beider Entwicklung von Investitionsstrate-gien, die Gesichtspunkte des Klimawan-dels berücksichtigen.

CDP freut sich über weitere Interessenten,die bei der Umfrage teilnehmen oder CDPunterstützen möchten. Bitte kontaktierenSie das CDP unter [email protected].

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 14

Das Carbon Disclosure Project (CDP)

Carbon Disclosure Project 2007 15

„CDP arbeitet an der Verbesserungdes Informationsflusses, strebt dieVerbesserung kommunalen Enga-gements, die Verbesserung desVerständnisses und letztendlich dieVerbesserung der wirtschaftlichenLeistung an (…) und dies nimmt es auf der höchsten Ebene undgrenzüberschreitend in Angriff, mitEnergie und Direktheit (…) CDPstellt einen sehr positiven Aspektdes Engagements von Aktionärendar und wenn mehr Aktionäredaran teilnehmen, ist das aus meiner Perspektive eine sehr guteSache.“

Derek HiggsAutor des Higgs-Report über Corporate Governance

„Initiativen wie das Carbon Disclosure Project (CDP) könneneine bedeutende Rolle bei unserengemeinsamen Anstrengungen zurReduzierung von Treibhausgas-Emissionen spielen. Das Projektzeigt, dass sowohl Unternehmenals auch Investoren eine Schlüssel-rolle spielen müssen. Es ist sehrbedeutend und anregend, dassKapitalmärkte Klimaaspekten beiInvestitionsentscheidungen eineimmer größere Bedeutung beimes-sen. Es beweist, dass die Heraus-forderungen des Klimawandelsnicht nur eine Frage der Techno -logie, sondern auch ein wichtigesökonomisches Thema sind. Alsstellvertretende Premierministerinund Wirtschafts- und Energieminis-terin ist es besonders ermutigendzu sehen, dass Unternehmen auchohne staatliche Intervention bereitsind, etwas zu tun.“

Maud Olofssonstellvertretende Premierministerin, Schweden

„Die Mitglieder des Carbon Disclo-sure Projects haben erkannt, dassdie Kosten-Nutzen-Analyse daraufhinweist, dass es im Interesse derUnternehmen liegt, aktiv zu wer-den. Das Wachstum des CarbonDisclosure Projects selbst zeigt,dass Investoren die Auswirkungendes Klimawandels auf den Unter-nehmenswert zunehmend bewusstsind (…) dies ist ein Projekt miterheblicher Eigendynamik und dasallein ist bemerkenswert.“

Rt Hon Margaret Beckett MPehemalige Umwelt- und Landwirtschaftsministerin, Vereinigtes Königreich

„Es war sehr interessant die Ent-wicklung des Carbon DisclosureProjects zu beobachten, und ichgratuliere allen, die so hart darangearbeitet haben. Es ist äußerstbedeutend, da eine große Ver -änderung im Bewusstsein des Klimawandels und im Bedarf, dasVerhalten privater und öffentlicherUnternehmen in die Klimakrise zuintegrieren, stattfindet; dies umfasstsowohl die Risiken und Chancenauf den Finanzmärkten als auchden Wirtschaftsmärkten allgemein.“

Al Gorebei seiner Rede zum Start des CDP 2006 in New York

„Das Berichtswesen des CDP bietet sowohl eine zuverlässigeLösung für konsistente und trans-parente Rechnungslegung unsererEnergie- und Kohlendioxid -kennzahlen als auch ein Mittel,Strategien zur Reduzierung vonTreibhausgas-Emissionen unserenAktionären und anderen Unter -nehmen mitzuteilen. News Corpo-ration befindet sich noch amAnfang unserer Arbeit im BereichEnergie und Klimawandel, und wirsind erfreut über den Zugang anInformationen, die CDP uns zurVerfügung stellt.“

News Corporation

Partner des CDP5-Berichts fürDeutschland Partner des CDP5-Berichts fürDeutschland sind der BVI Bundes-verband Investment und AssetManagement e.V. und der World WideFund For Nature (WWF). Autor desBerichts ist Professor Dr. AlexanderBassen.

Der BVI vertritt die Interessen von 86Unternehmen, die im Asset Manage-ment tätig sind. Seine Mitglieder ver-walten für mehr als 15 Millionen privateund institutionelle Anleger über 1,6Billionen Euro in Investmentfondsund in Vermögen außerhalb vonInvestmentfonds. 40 BVI-Mitgliederunterstützen als "Signatory Inves-tors" das CDP direkt.

Der WWF, eine der weltweit größtenNaturschutzorganisationen, unter-stützt seit 2001 global die Arbeit desCDP zu verbesserter Transparenzzum menschengemachten Klima-wandel auf Kapitalmarkt- und Unter-nehmensseite und seit 2006 auch inDeutschland.

Der BVI und der WWF fördern dasCDP, um im Investmentresearch dieBerücksichtigung der Auswirkungendes Klimawandels auf die wirtschaft-liche Situation der börsennotiertenAktiengesellschaften und die deut-sche Volkswirtschaft zu verstärken.Die ganzheitliche Analyse der Chan-cen und Risiken des Klimawandelsmuss Unternehmen aller Sektorenerfassen und darf sich nicht aufoffensichtliche Emittenten von Treib-hausgasen beschränken. Verbesser-te Transparenz beschleunigt die not-wendige systematische Integrationvon Klimarisiken in Investmentent-scheidungen auf Investorenseite.

Professor Dr. Alexander Bassen, Universität Hamburg, Lehrstuhl fürInvestition/Finanzierung, ist der Autordes CDP5-Berichts für Deutschland.Professor Bassen forscht, lehrt undberät über die Wirkung von Corpora-te Governance, Corporate Responsi-bility, Klimawandel und InvestorRelations am Kapitalmarkt.

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 15

2 Klimawandel aus Perspektive des Kapitalmarkts

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 16

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 2007 17

wenn nicht rechtzeitig ein Ersatz gefun-den wird. Eine Erhöhung der Produkt-preise zur Deckung höherer Herstel-lungskosten wird unter Umständen vonden Verbrauchern nicht akzeptiert, unddiese wechseln den Lieferanten oderentscheiden sich für ein völlig anderesProdukt.

• Erhöhte Betriebskosten: Dazu gehörenArbeitskosten im Zusammenhang mitder Einhaltung von gesetzlichen Vor-schriften, zum Beispiel Prüfung, Mes-sung, Verwaltung und Berichterstattung.Kauf von teureren Ersatzprodukten.Bußgelder bei Nichteinhaltung von Auf-lagen.

• Erhöhte Investitionsausgaben: NeueSubstanzen oder das Verbot von bisherverwendeten Produkten erfordern even-tuell den Umbau von Anlagen und Pro-duktionsausrüstungen. Unter Umstän-den sind Investitionen für Forschung undEntwicklung erforderlich, um Ersatzpro-dukte herstellen zu können.

Darüber hinaus kommt es zu einer deutli-chen Ausweitung des Prozessrisikos.Durch die Einführung von REACH kommtes beispielsweise zu einer dramatischenVeränderung der Position der Emittentenvon Schadstoffen. Bisher lag die Beweis-last zum Nachweis von Schäden beimKläger, und dies beinhaltete die Schwie-rigkeit, einen Zusammenhang zwischendem Schaden und der verursachendenChemikalie nachzuweisen. Gemäß denREACH-Bestimmungen wird dagegen dieHaftung eines Emittenten aus dem Nach-weis der Nichteinhaltung einer Vorschriftabgeleitet. Es muss nicht länger nachge-wiesen werden, dass ein Schaden auf den

Mit dem beschleunigten Wirtschafts- undBevölkerungswachstum in dem auf dieIndustrialisierung folgenden letzten Jahr-hundert und besonders mit Anfang diesesJahrhunderts wurde klar, dass wir denVerbrauch der weltweit verfügbaren Res-sourcen einschränken müssen, um dasÜberleben unserer Art zu sichern.Umweltkatastrophen und immer extreme-re Wetterbedingungen, die zu Über-schwemmungen und anderen Formen derZerstörung führen, haben direkte, negativeAuswirkungen auf die Wirtschaft. Sorgenund Bedenken darüber werden nicht län-ger nur von Umweltwissenschaftlern und -aktivisten zum Ausdruck gebracht, son-dern auch von der breiten Öffentlichkeitgeteilt. Deshalb sind Lösungen fürUmweltherausforderungen Teil der politi-schen Agenda geworden. Es gibt inzwi-schen eine Reihe von Initiativen fürUmweltgesetze (siehe Info-Kasten rechts),die sich zum großen Teil auf die Herstellervon Gütern konzentrieren. Wie werdenIndustrieunternehmen diese zusätzlichenAuflagen bewältigen?

Es wird erwartet, dass die negativen Kon-sequenzen der Umweltgesetze vor allemfolgende sind: Umsatzrückgänge, erhöhteBetriebskosten und erhöhte Investitions-ausgaben.

• Umsatzrückgänge: Diese Situationkann eintreten, wenn ein Chemieunter-nehmen aufgrund des Verbots eines alspotenziell gefährlich eingestuften Stoffesein Geschäftsfeld aufgibt. Eine andereMöglichkeit besteht darin, dass sich Lie-ferunterbrechungen aufgrund eines Ver-bots oder einer Verzögerung der Pro-duktion wegen Nichteinhaltung von Vor-schriften negativ auf Verbraucher amEnde der Lieferkette auswirken können,

Neue Gesetze – finanzielle AuswirkungenRichtlinien und Verordnungen wieREACH (Registrierung, Bewertung,Zulassung und Beschränkung chemi-scher Stoffe), WEEE (Richtlinie überElektro- und Elektronik-Altgeräte)und RoHS (Bestimmungen zurBeschränkung der Verwendungbestimmter gefährlicher Stoffe inElektro- und Elektronikgeräten) sindehrgeizige Gesetzesprojekte undwerden in öffentlichen Beratungenerörtert, in denen die Industrie ihreBedenken zum Ausdruck bringenkann. Deshalb ist es unwahrschein-lich, dass ihre Umsetzung zu einersubstanziellen Verschlechterung derLebensfähigkeit einer ganzen Bran-che führen wird. Dennoch erwartetFitch, dass die Performance einigerUnterbranchen und einzelner Unter-nehmen aufgrund der Belastungdurch diese neuen Umweltbestim-mungen potenziell beeinträchtigtwird. Kleine oder mittelständischeHersteller von Chemieprodukten undInvestitionsgütern sind zwei Grup-pen, deren Kreditprofile möglicher-weise betroffen sein könnten.

Klimawandel aus Perspektive des Kapital-marktsEine umweltfreundliche Welt – Bedrohung für die Kreditprofile?Die Perspektive der Rating-Agentur Fitch, von Monica Klingberg-Insoll1

1 Managing Director, Head of Emerging Markets, Europe & Asia, Industrials, Fitch Ratings, London.

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 17

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 200718

Einfluss einer chemischen Substanzzurückzuführen ist. Die Asbestschadenfäl-le und die damit verbundenen Prozess-kosten und finanziellen Einbußen vonIndustrieunternehmen in den USA sind eineinschlägiges Beispiel dafür, welche finan-ziellen Folgen durch einen Rechtsstreitverursacht werden können.

Nach Einschätzung von Fitch Ratings wirdein Teil des erhöhten Kostendrucks durchdie höhere Effizienz von neuen Produkti-onsmethoden sowie durch niedrigereEnergiekosten ausgeglichen, wenn derar-tige Verbesserungen im Produktionspro-zess vorgenommen wurden. Darüberhinaus sind zunehmend umweltbewusste-re Verbraucher unter Umständen auchoffen für das Angebot von umweltfreund -licheren – wenn auch teureren – Produk-ten. Außerdem gibt es zahlreiche Chancenfür Unternehmen, die Güter und Dienst-leistungen für Umweltverbesserungenanbieten.

Ein wichtiger Aspekt in Bezug auf poten-zielle Auswirkungen von erhöhtenUmweltauflagen auf das Kreditprofil ist dieMöglichkeit eines Unternehmens, dieerhöhten Kosten an seine Kunden weiter-zugeben. Diese Möglichkeit hängt weitge-hend von der Struktur der jeweiligen Bran-che und dem Gleichgewicht der Preisbil-dungskräfte zwischen Kunden und Liefe-ranten ab.

Rückstellungen

Zur Quantifizierung der finanziellen Aus-wirkungen von Umweltgesetzen führteFitch eine Untersuchung mit 52 Indus-trieunternehmen in der EU durch. NachBerechnungen der Agentur beliefen sichdie durchschnittlichen Umweltrückstellun-gen auf ca. 15 Prozent des EBITDAR, (Earnings before Interest, Taxes Deprecia-tion, Amotization and Rent) wobei es zwi-schen den Rechnungsjahren 2004 und2005 kaum Veränderungen in der Höhedieses Prozentsatzes gab. In der Praxiswerden die Auszahlungsströme für Rück-stellungen über mehrere Jahre verteilt,sodass die Auswirkungen einer Rückstel-lung auf die liquiden Mittel begrenzt bleiben.

In einigen Sektoren, zum Beispiel der Bau-, der Automobil- und der Luftfahrtin-dustrie, erfolgten nur geringe oder garkeine Rückstellungen. Herstellungsbetrie-be mit breiter Produktpalette wiesen eindurchschnittliches Rückstellungsniveauauf, während die höchsten Rückstellungenbei chemischen Produkten, Investitions-gütern und erwartungsgemäß in den Roh-stoffsektoren zu beobachten sind. Alsspezifische Gründe für Rückstellungenwurden am häufigsten Standort- undWassersanierung sowie Asbest angege-ben. Unter den Herstellern von Investiti-onsgütern fiel Electrolux ('BBB'/Stabil) alseinziges Unternehmen auf, das explizit dieerwarteten Finanzkosten im Zusammen-hang mit der WEEE-Richtlinie und ent-sprechende Rückstellungen angekündigthatte und davon ausging, dass diese

Abbildung 1: Rückstellungen für Umweltschutzkosten nach Industriebranchen, aufgeschlüsselt in % des EBITDAR (Geschäftsjahr 2005)

70

60

50

40

30

20

10

0Anlagegüter Automobil- und

ZulieferindustrieChemie

62,3%

%

30,3%

6,1%

0 % 1,3%

58,0%

15,1%

3,7% 2,1% 3,5%

18,3%

5,5%

11,9%

37,4%

0,3%

6,0%

63,1%

13,9%

Natürliche Ressourcen

Luft-, Raumfahrtund Rüstungs -

industrie

Bauindustrie

� Max.

� Min.

� Median

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 18

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 2007 19

zusätzlichen Kosten der Umweltvorschrif-ten an ihre Kunden weiterzugeben. DerVerband europäischer Automobilhersteller(ACEA) schätzt die durchschnittlichenKosten für die Einhaltung von niedrigerenGrenzwerten für CO2-Emissionen auf biszu 4.000 Euro pro Fahrzeug. Allerdingswird diese Zahl in anderen Analysen alsübertrieben bezeichnet. Darüber hinauskönnten sich nach Schätzungen derIndustrie die zusätzlichen Kosten für dieEinhaltung der Euro-5- und Euro-6-Nor-men auf 590 bis 900 Euro pro Fahrzeugbelaufen.

Fazit: Begrenzte Auswirkungen

Fitch geht zwar davon aus, dass sich dieerhöhten Umweltauflagen per Saldo nega-tiv auf die Kreditprofile der Unternehmenauswirken, ist aber davon überzeugt, dassdie meisten Branchen und Unternehmenin der Lage sind, die zusätzlichen Kostenohne eine erhebliche Verschlechterungihrer Kreditprofile zu absorbieren. Soferndie neuen Anforderungen auch die Einfüh-rung von effizienteren, energiesparendenVerfahren und Prozesse nach sich ziehen,könnten sie für die Unternehmen sogarpositive Effekte haben.

Kosten sich pro Jahr auf 11 Prozent des EBITDAR belaufen würden. Nur neun der52 befragten Industrieunternehmenerwähnten in ihren Jahresberichten für dasGeschäftsjahr 2005 die WEEE-, RoHS-und REACH-Richtlinien.

Allerdings verfolgen die Unternehmen kei-nen homogenen Rückstellungsansatz, undFitch ist bekannt, dass vor allem die Auto-mobilindustrie die neuen Gesetze berück-sichtigt. Die Kombination von CO2-Redu-zierung, freiwilliger Selbstverpflichtungund strengeren EU-Verordnungen zur Ver-ringerung der Abgasemissionen wird auchweiter die Kreditprofile der Herstellerbelasten und sich auf ihr Produktspektrumauswirken. Die Einhaltung dieser Vor-schriften hat erhebliche finanzielle Auswir-kungen. Beispielsweise gaben Renault SA('BBB+'/Stabiler Ausblick) und PeugeotSA (PSA, 'A-'/F2/Negativer Ausblick) alleinfür 2006 Abgaben in Verbindung mit Euro-4-Verordnungen in Höhe von 360 MillionenEuro bzw. 188 Millionen Euro an. In einemUmfeld, das von harter Konkurrenz undextremem Preisdruck gekennzeichnet ist,werden die Unternehmen nach Einschät-zung von Fitch Schwierigkeiten haben, die

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 19

Die Perspektive der Rating-Agentur Standard & Poor’s2, von Swaminathan Venkataramanund Peter Kernan

2 Übersetzung aus dem Englischen. Maßgeblich ist der englische Originaltext „The Credit Impact of ClimateChange“ © Standard & Poor’s 2007.

sondern auch für die Emissionen vonAutos. Die Raffinerien kontrollieren jedochweder die Treibstoffeffizienz der Autosnoch die Fahrgewohnheiten und Modell-präferenzen der Fahrer. Bestenfalls kön-nen die Raffinerien solche Entscheidungenindirekt beeinflussen, indem sie die Kos-ten für ihre CO2-Emissionszuteilungenüber höhere Benzinpreise an die Kundenweiterreichen. Das ist jedoch potenziell einschwaches Preissignal. Ein extremes Bei-spiel: Beim Verbrennen von 100 GallonenBenzin entsteht etwa eine Tonne CO2. Beieinem Preis von 100 US-Dollar pro TonneCO2-Emissionszertifikate beliefe sich diePreiserhöhung für die Verbraucher nur aufca. 1 US-Dollar pro Gallone Benzin (1 Gal-lone = 3,78 Liter); eine solche Preissteige-rung haben die Autofahrer in jüngster Ver-gangenheit in Kauf genommen, ohne des-wegen massenhaft zu umweltfreundliche-ren Fahrzeugen zu wechseln.

Die Autoemissionen fallen momentannicht unter die Emissionshandels-Gesetz-gebung ETS (Emissions Trading Scheme)der EU, dies könnte jedoch in den USAoder anderen Ländern und vielleicht auchin Zukunft in der EU der Fall sein. Wiedem auch sei, wenn es eine spezifischeEmissionsobergrenze für die gesamteWirtschaft gibt, dann wäre die Anwendungvon Gesetzen, die größere Treibstoffein-sparungen bei Autos oder einen verstärk-ten Einsatz von Biotreibstoff etc. vor-schreiben, eine Schlüsselkomponente beider Ermittlung, wie viel CO2-Reduzierungüber Autos erzielt werden kann und wieviel von anderen Branchen verlangt wird.Auf die Energieerzeuger könnte letztend-lich ein unangemessen größerer Anteil anEmissionsreduzierung und Kosten entfal-len. Denn selbst bei 100 US-Dollar proTonne CO2-Emissionszertifikate wird dieReduzierung der CO2-Emissionen beiAutos davon abhängen, inwieweit die Ver-braucher die höheren Benzinpreise alsdauerhaft ansehen und ihr Verhaltenändern und in welchem Umfang die Auto-mobilhersteller mit weniger umweltver-schmutzenden Fahrzeugen reagieren. ImGegensatz dazu könnte bei CO2-Emissi-onskosten von 100 US-Dollar pro Tonneder Energiesektor fast vollständig emissi-onsfrei werden, da die meisten, wenn

Der Klimawandel und seine Auswirkun-gen auf die Kreditqualität

In den Industrieländern halten es heuteviele Menschen für unvermeidlich, denCO2-Ausstoß zu kontrollieren bzw. zubegrenzen; die Industrie versucht, daraufEinfluß zu nehmen und gleichzeitig einezukünftige Einbindung der Entwicklungs-länder in eine globale CO2- Reglementie-rung zu verhandeln. Da Beschränkungenbei Treibhausgas-Emissionen zu deutlichhöheren Kapitalkosten und/oder niedrige-rer Rentabilität führen können, ist mit Aus-wirkungen auf die Kreditqualität zu rech-nen. Aus Sicht von Standard & Poor’s gibtes im wesentlichen vier verschiedeneBereiche, in denen sich CO2-Kontrollenund Begrenzungen auf die Kreditqualitätweltweit auswirken können. Diese werdennachfolgend beschrieben, wobei wir denFokus auf die Energiebranche gerichtethaben. Einen detaillierteren Kommentarmit Fokus auf Europa finden Sie in derVeröffentlichung „Climate Change CreditSurvey“, die Standard & Poor’s im Novem-ber 2005 publizierte, und in einem Stan-dard & Poor’s CreditWeek Special in derAusgabe vom 23. Mai 2007 mit dem Titel„The Credit Impact of Climate Change“.

Die sektorale Verteilung der Emissions-reduzierung sowie der Kosten

Die alle Branchen eines Wirtschaftsrau-mes betreffende angestrebte Obergrenzean CO2-Emissionen wird ohne Zweifel derHauptkostentreiber bei der Einhaltung derEmissionsvorschriften sein. Die sektoraleVerteilung der Emissionsreduzierung unddamit der Kosten wird jedoch je nachgewählten Umsetzungsmechanismenstark variieren. Ein einseitig festgelegter,sogenannter „cap-and-trade“-Ansatz mitder Festlegung einer Obergrenze und dementsprechenden Handel von Zertifikatenzu Emissionsvolumina, die nicht oderzusätzlich benötigt werden, kann dazuführen, dass von bestimmten Branchenüberproportionale Emissionsreduzierun-gen abverlangt werden. Die Energie- undAutomobilbranche sind dafür gute Bei-spiele. In einigen Gesetzesentwürfen desUS-Senats wird vorgeschlagen, dass dieÖlraffinerien nicht nur für ihre eigenenEmissionen verantwortlich sein sollen,

20 Carbon Disclosure Project 2007

Klimawandel aus Perspektive des Kapitalmarkts

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 10.10.2007 16:18 Uhr Seite 20

nicht sogar alle Kostenschätzungen derVersorger für das Fassen und separierteLagern von CO2 bei weniger als 100 US-Dollar pro Tonne liegen.

Auswirkung auf bestehende Anlagen

Das Auktionssystem hat gegenüber derAllokation von CO2-Zertifikaten in einem„cap-and-trade“-System die größte Aus-wirkung auf den Wert existierender Anla-gen wie Kraftwerken von Energieerzeu-gern. Die freie Zuteilung von CO2-Emissi-onszertifikaten in Phase I der EU ETS-Gesetze gestattete es solchen Erzeugern,die mit Gas und Kohle arbeiten, profitablerzu sein, als dies ohne die ETS-Gesetzeder Fall war. Die Rentabilität wird inPhase II und danach jedoch zurückgehen,da dann mehr Zertifikate versteigertanstatt zugeteilt werden und die absoluteMenge der Gratiszertifikate an den Ener-giesektor wahrscheinlich abnehmen wird.Regionale Initiativen in den USA strebendie Versteigerung einer Mehrheit der Zerti-fikate an.

Beim Auktionsverfahren gibt es zwei Fak-toren, die den Wert der Anlagen der Ener-gieerzeuger wesentlich beeinflussen,wenn Grenzwerte für CO2-Emissionenfestgelegt sind. Da ist zum einen der Ener-giemarkt, in dem das Unternehmen ope-riert, insbesondere der Treibstoff, der denMarginalpreis zu verschiedenen Zeitenbestimmt, und die Preisveränderungen imLaufe der Jahre. Der andere Faktor ist dasEnergieerzeugungsportfolio des Unterneh-mens und dabei die Frage, ob überwie-gend fossile Brennstoffe eingesetzt wer-den, wenig CO2 entsteht, oder eine diver-sifizierte Misch-Strategie angewandt wird.Interessanterweise scheint es so, dass esgut diversifizierten Unternehmen gleich-gültig ist, ob die CO2-Gesetzgebung mehroder weniger streng ausfällt. Diese Fakto-ren bestimmen natürlich nur die Gesamt-höhe der Kosten, die für die Einhaltungder Gesetze anfallen; die tatsächlicheAuswirkung auf die Bonität wird dadurchbestimmt, inwieweit die Unternehmen dieKosten an die Verbraucher weitergebenkönnen. Regulierte Versorger können viel-leicht die Kosten an die Verbraucher weiterreichen, während nicht regulierteEnergieversorger und andere Sektorensich an den Marktgegebenheiten ausrich-ten müssen.

Die Auswirkung auf künftige Anlagen

Die Art der künftig genutzten Anlagen wirdhöchstwahrscheinlich ganz anders seinals in der Vergangenheit, sei es bei derEnergieerzeugung, in der Autoindustrieoder in anderen umweltverschmutzendenBranchen. Falls sich ein globaler Konsenshinsichtlich der Notwendigkeit einerGesetzgebung nach Kyoto entwickelt, mitder ein langfristiges CO2-Konzentrations-ziel von ca. 500 +/- 50 ppm erreicht wer-den soll, was viele wissenschaftlicheModelle fordern, gibt es dafür keine Wun-dertechnik; eine ganze Reihe von Strate-gien wäre erforderlich, um dieses Ziel zuerreichen. Eine Schätzung in einerAbhandlung von Stephen Pacala undRobert Socolow von der Princeton-Uni-versität zufolge, die im Journal Science imAugust 2004 veröffentlicht wurde, wärenbis zur Mitte des Jahrhunderts Emissions-reduzierungen von ca. sieben GigatonnenCO2 pro Jahr nötig – im Vergleich zueinem „business-as-usual“-Szenarium –um den CO2-Ausstoß auf diesem ange-strebten Wert zu stabilisieren. Dabei istdiese Zahl vielleicht jetzt sogar höher, dadas Wachstum in Asien stärker war als invielen Modellen angenommen. Berechnetwurde ebenfalls das Ausmaß der Bemü-hungen, die bei 15 verschiedenen Mög-lichkeiten zur Reduzierung der Treibhaus-gase bei der Energiegewinnung, beiAutos, der Aufforstung, in der Landwirt-schaft, etc. erforderlich wären. So würdez. B. eine Verdoppelung der heute existie-renden globalen Kernkraftkapazität, wasan sich schon äußerst unsicher ist, nurungefähr 1 GtC/Jahr (Gigatonnen Kohlen-stoff pro Jahr) an Emissionsreduzierungerbringen. 2 Millionen Windmühlen miteiner Spitzenleistung von 1 MW (50 malmehr als die heutige Kapazität) wärenerforderlich, um dieselbe Wirkung zuerzielen, womit die Größenordnung derAufgabe, die Emissionen zu reduzieren,deutlich wird. Die strategische Auswahlwürde von Land zu Land und sogar regio-nal in jedem Land variieren; sie wäreabhängig von der Art und den Kosten derverfügbaren Ressourcen, der Art der vor-handenen Betriebe, der öffentlichenUnterstützung für spezielle Optionen unddem Regulierungssystem. Die Auswirkungauf die Kreditqualität variiert entsprechendder Wahl der Strategie, und ein Blick aufdie Energieproduktionsoptionen ist immeraufschlussreich.

21Carbon Disclosure Project 2007

Klimawandel aus Perspektive des Kapitalmarkts

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 21

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 200722

Die Energieeffizienz, ein beliebter Ansatz,reduziert das Ertragswachstum der Ver-sorger und damit die Margen, solange eskeine regulatorischen „Entkoppelungsme-chanismen“ gibt, die die Gewinne der Ver-sorger von den Umsätzen trennen. DieKohlevergasungstechnologie und dasFassen und separate Lagern von CO2

(Carbon Capture and Sequestration, CCS)bringen höhere Kosten mit sich, sindwenig verlässlich und haben eine man-gelnde kommerzielle Erfolgsbilanz, wassich alles negativ auf die Kreditqualitätauswirkt. Dies ist ein wichtiger Faktor, dadas IPCC (International Panel on ClimateChange), ein Gremium für Klimawandelverschiedener Regierungen, schätzt, dassdie CCS-Methode insgesamt zu einer 15-55-prozentigen Reduzierung der weltwei-ten Treibhausgase bis 2100 beitragenkönnte. Die CCS-Methode leidet auchunter erheblichen rechtlichen undregulato rischen Risiken, wenn die Versor-ger für die Sicherheit und die Überwa-chung von CO2-Lagerplätzen verantwort-lich gemacht werden sollen und das überZeiträume von Tausenden von Jahren hin-weg. Die Windenergie, die zur Zeit dasgrößte Potenzial unter den erneuerbarenEnergiequellen hat, ist eine von Leistungs-unterbrechungen gekennzeichnete Res-source und erfordert zusätzliche Investitio-nen in die Reserveenergieerzeugung, wäh-rend die Kernenergie extrem hohe Investi-tionsaufwendungen erfordert und mit Ent-sorgungsproblemen und dem Risiko terro-ristischer Angriffe zu kämpfen hat. Bei denanderen „grünen“ Optionen, wie Solar-energie, Wellen- und Gezeitenenergie,han delt es sich durchweg um noch nichtausgereifte, teure und marginale Techni-ken.

Corporate Governance

Seit der Klimawandel zu einem bedeuten-den gesellschaftlichen Thema und einemwichtigeren Faktor in den Entscheidungs-prozessen der Unternehmen und dernationalen Energiepolitik wurde, hat dieOffenlegung der Risiken im Zusammen-hang mit dem Klimawandel an Bedeutunggewonnen und auch der Druck auf dieUnternehmen von seiten der Investorenzugenommen, die mehr Transparenz überdie potenziellen Risiken in ihren Portfoliosverlangen. Offenlegungsstandards für alleBranchen fördern nicht nur die Transpa-renz und Vergleichbarkeit der Unterneh-men, sondern führen in der Regel zu grö-ßerem Marktvertrauen und für die Unter-nehmen zu einem sichereren Zugang zuden Kapitalmärkten, was ein wichtigerKreditfaktor ist.

Corporate Governance mit ihrem wichti-gen Aspekt der Offenlegung ist ebenfallsein wesentlicher Bestandteil im Standard& Poor’s Ratingprozess; sie hilft uns beider Beurteilung des Managements undfließt in die Bewertung des Geschäfts -profils mit ein. Eine höhere Einstufung imGeschäftsrisikoprofil bedeutet ein niedri-geres Risiko und demnach auch geringereErwartungen an die Finanzkennzahlen aufjeder speziellen Ratingebene. Ein weitererAspekt beim Management und der Corpo-rate Governance ist in Ländern vonBedeutung, in denen die Versorgungsun-ternehmen noch reguliert werden. Dies giltbesonders noch für die USA, in Europajedoch weit weniger. Bei Versorgern mitregulierter Erzeugung ist das Managementdes Regulierungsumfeldes von größterBedeutung für die Kreditqualität, da dieRegulierer Investitionen in Kraftwerkegenehmigen müssen, die letztendlich dieKlimaziele erreichen sollen. In jenen Län-dern müssen sich die Versorger bei denRegulierungsverfahren mehr und mehr mitder öffentlichen Meinung und Umweltor-ganisationen auseinander setzen, diebeide auch von einer größeren Transpa-renz und Offenlegung profitieren könnten.

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 22

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 2007 23

Dr. Thomas Deser:

Potenzielle Einflüsse des Klimawandelshaben grundsätzlich eine hohe Bedeu-tung, da diese das wirtschaftliche Erfolgs-potenzial beeinflussen können und damitinsbesondere auf lange Sicht auf denStake holder Value einwirken. Die Bedeu-tung dieser Aspekte ist in den letzten Jah-ren kontinuierlich gestiegen. WesentlicherTreiber ist der Einfluss dieser Aspekte aufdie tatsächliche bzw. potenzielle Kosten -situation der Unternehmen sowie diegestiegene Wertschätzung der Anleger fürUnternehmen mit einer in dieser Hinsichtproaktiven Geschäfts politik.

Felix Adrian:

Die Auswirkungen des Klimawandelshaben unmittelbare und mittelbare Bedeu-tungen im Anlageprozess. Unmittelbargehören zu den Chancen unter anderemder beschleunigte technische Fortschrittbei der Entwicklung und dem Einsatz vonumweltschonenden und weniger Ressour-cen verbrauchenden Technologien in vie-len Bereichen, von der alternativen Ener-giegewinnung über die Reduzierung desVerbrauchs oder Umwelttechnologie allge-mein betrachtet bis hin zu Konsumpro-dukten. Mittelbar bietet der verstärkte Ein-satz von Investitionsvolumina in solchenBereichen Wachstumschancen für eineVielzahl von Industrien und damit volks-wirtschaftlich eine umweltgerechtere Kapi-talallokation. Hieraus ergeben sich Wachs-tumschancen für Kapitalgeber und Investi-tionschancen für Anleger, die wir mit spe-ziellen Produktangeboten und wegen derBreite und Vielfalt dieser Aspekte bei einergroßen Zahl von Unternehmen auch inbestehenden Anlageprodukten nutzen.

Zu den Risiken des Klimawandels gehörenwetterbedingte Großschäden, die einzelneBranchen betreffen können (bspw. Öl- undGasförderung, Bergbau, Versicherungendurch Sturmschäden), aber auchverstärkte Schwankungen von Ernte -erträgen, die zunehmende Rohstoffpreis-schwankungen auslösen, oder z. B. auchTransportrisiken. Die Beobachtung solcherPhänomene und notwendige Reaktionen

Klimawandel aus Kapitalmarktperspektive –Interview mit Fondsmanagern

Frage: Klimawandel kann sich direkt und indirekt auf Unternehmen auswirken. Welche Bedeutung haben Chancen und Risiken, ausgelöst durch den Klimawandel,grundsätzlich für Ihre Investmentstrategien und Ihre Asset Allocation und wie hatsich deren Bedeutung in der letzten Zeit verändert?

hierauf haben einen Einfluss auf der tak -tischen Ebene der Asset Allocation undbei der Aktienselektion.

Felix Schnella:

Grundsätzlich können wir festhalten, dassdie zukünftigen juristischen, politischenund ökonomischen Rahmenbedingungenfür Chancen und Risiken, die durch denKlimawandel ausgelöst werden könnten,weder für die globalen Märkte noch dieeinzelnen Industriebranchen vollständigbewertet werden können. Während in eini-gen Bereichen das Thema Umweltschutzstark diskutiert und politisiert wird (z. B.Luftfahrt oder Automobile), ist das Themain anderen Bereichen überhaupt nochnicht im Bewusstsein einer breiterenÖffentlichkeit angekommen.

Wir verstehen unsere Rolle als AssetManager seit Jahren darin, unter Einsatzaller qualifizierten Researchquellen sämt -liche denkbaren Risiken zu identifizierenund daraus mittel- bis langfristig orien -tierte Anlagestrategien und operativ wirk-same Anlageentscheidungsprozesseabzuleiten. Dazu haben wir mit Grassrootseinen speziellen Researchansatz entwi-ckelt, der über die traditionellen Analyse-methoden hinausgeht und Multiplikatoren,wie z. B. Marktforscher, freie Journalisten,Ärzte, Hersteller, Manager, Verkäufer, Kon-sumenten und andere relevante Personen-gruppen einsetzt, um durch Recherchenvor Ort frühzeitig Markttrends und Markt-chancen zu identifizieren.

Die Bedeutung der Chancen und Risiken,die durch den Klimawandel ausgelöstwerden könnten, bestimmen daher bereitsseit mehreren Jahren unsere Investment-strategien und unsere Asset Allocation.Diese weiterentwickelte Sichtweise hatauch auf der Seite der privaten sowieinstitutionellen Kapitalanleger inzwischenbreite Akzeptanz gefunden und ist einge-flossen in die Auswahl der Produkte sowiedes Asset Management Partners, der mitder Verwaltung der Anlagegelder beauf-tragt werden soll.

Die richtige Einschätzung dieser Verände-rungen und der Anpassungsmechanismen

Felix AdrianCFA, cominvest, Leiter Aktienfonds -management

Dr. Thomas DeserCEFA, Union Investment, Equities,Senior Portfolio Manager

Michael SchneiderFondsmanager desDeka-UmweltInvest

Felix SchnellaCFA, Allianz GlobalInvestors, Senior Portfolio ManagerEuropean Equities

Nicolas HuberDWS, verantwortlich für den Bereich Klima-wandel/erneuerbareEnergie, Senior Portfolio Manager

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 23

Frage: Die Diskussion ist häufig beschränkt auf die Branchen, die sich durch ihrGeschäftsmodell bereits seit Jahren mit Emissionen auseinandersetzen müssen(Energieversorger, Logistik). Welche Branchen sind zusätzlich betroffen und wiesollte die Diskussion und Umsetzung auch im Dienstleistungsbereich angegangenwerden?

Dr. Thomas Deser:

Betroffen sind auch Rohstoff-Förderer (Öl,Kohle etc.), Chemieunternehmen, Bauun-ternehmen sowie Maschinenbauer allerDisziplinen. Die Diskussion und Umset-zung im Dienstleistungsbereich könnte beiAspekten der Energieeffizienz von Gebäu-den und der Energieeffizienz der Büro-technik ansetzen.

Nicolas Huber:

Die Rückversicherungsbranche hat z. B.mit deutlich höheren Schadensfällen zukalkulieren und ist gezwungen, deutlichhöhere Versicherungsprämien im Marktdurchzusetzen. Neue Branchen sind ent-standen: Solar-, Bio-, Windenergie. DieAufgaben für die Agrarbranche sind deut-lich gewachsen. Automobilhersteller, diesich nicht an der Klimaneutralität orientie-ren, haben schon heute Wettbewerbs-nachteile.

Felix Adrian:

Dienstleister sind Verbraucher von Ener-gie, industriell hergestellten Produkten,von Infrastruktur, von Transportleistungenund von Konsumgütern. Daher solltenDienstleister Präferenzen zugunsten vonmodernen, umweltgerechten Produktenentwickeln und moderne Technologien,wie z. B. in der Kommunikation, derBeleuchtung und Gebäudetechnik oder

beim Transport, bevorzugen, um ressour-censchonend zu wirtschaften. Dasschließt eine sachgerechte, breit angeleg-te Überprüfung von eingesetzten Produk-ten und Arbeitsabläufen und ggf. auchStandorten ein.

Felix Schnella:

Am stärksten sind natürlich die Industrienbetroffen, bei denen sich Rohstoffpreis-steigerungen, regulatorische Einschrän-kungen oder Änderung der Kundenbe-dürfnisse unmittelbar niederschlagen, wiebeispielsweise in den Bereichen Energie-versorger, Automobile, Luftfahrt, Logistik,aber auch Konsum, Touristik oder den indiesen Bereichen tätigen Technologieun-ternehmen. Viele Unternehmen habenbereits wirksame Anpassungen vorge-nommen, beispielsweise durch kontinuier-liche Prozessverbesserungen bei der Pro-duktion.

Andere Unternehmen profitieren direkt vonder Bepreisung von CO2, beispielsweiseFinanzinstitute, die im Emissionshandeltätig sind, oder Beratungsunternehmen,die bei nötigen Umstellungen unterstüt-zend tätig sind. Deutliche Auswirkungenergeben sich auch bei Anbietern, die neueTechnologien bereitstellen, beispielsweisezur Reduktion von CO2-Emissionen. Durchdie sich verändernden relativen Preise,kommt es zwangsläufig zu Anpassungs-entwicklungen innerhalb der betroffenenUnternehmen.

triepolitik, politische Absichtserklärungen,Subventionen, Konsumentenverhalten,Rohstoff-/ Inputkosten bis hin zur Öffent-lichkeitsdebatte.

Darüber hinaus sollte der Klimawandelauch nicht isoliert betrachtet werden.Grundsätzlich stehen zwei Herausforde-rungen an. Fossile Brennstoffe sind knappund werden tendenziell teurer; gleichzeitigbedeutet die Verarbeitung von fossilenGrundstoffen zu Energie mehr Emissionenbeispielsweise von CO2, Stickoxiden,Methan, die zum Klimawandel beitragen.Entsprechende Fragen beziehen wir beider Deka natürlich in unsere Asset-Alloca-tion-Überlegungen mit ein.

bei den Unternehmen, die als Anlageme-dium für eine professionelle Vermögens-verwaltung infrage kommen, ist für unsVoraussetzung, um potenzielle Gewinnerund Verlierer zu identifizieren bzw. dieAuswirkung auf die einzelnen Industrienund Unternehmen durch Veränderungender Branchengewichte anzupassen.

Michael Schneider:

Inwieweit sich der Klimawandel auf dieUnternehmensstrategien auswirkt, ist vonvielen Einflussfaktoren abhängig. Diesereichen vom regulatorischen Umfeld,Gesetzen und Quoten über lokale Indu s -

24 Carbon Disclosure Project 2007

Klimawandel aus Perspektive des Kapitalmarkts

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 24

Frage: Am Beispiel Automotives lassen sich die Implikationen des Klimawandelsexemplarisch darstellen: Der größte Teil der Emissionen ist mit der Produktnutzungverbunden, trotzdem ist CO2 auch in der Produktentwicklung und in der Produktionrelevant. Welche Wettbewerbsvorteile bzw. welche Risiken sehen Sie bei Klima -wandel speziell im Automobilsektor hinsichtlich der Prozesse und der Produkte?

Dr. Thomas Deser:

Mögliche Wettbewerbsvorteile bzw. Risi-ken bei Klimawandel hinsichtlich der Prozesse sind:

• Der Zwang zu steigender Effizienz derProduktion durch Technisierung (d. h.nachhaltig hoher Investitionsbedarf), umden CO2-Ausstoß zu reduzieren sowie – insbesondere mit Blick auf deutscheStandorte – dem hohen Lohnkosten -niveau und den absehbaren demogra-phischen Problemen zu begegnen.

Mögliche Wettbewerbsvorteile bzw. Risi-ken bei Klimawandel hinsichtlich der Pro-dukte sind:

• Unter anderem Zwang zu alternativenAntriebskonzepten mit mindestens glei-chem bzw. besserem Kosten-Nutzen-Verhältnis im Vergleich zu etabliertenAntriebskonzepten.

• Zwang zu alternativen Antriebskonzep-ten mit besonderer Alltagstauglichkeit,da die dynamischeren Absatzmärkte(China, Russland) nur über eine ver-gleichsweise schlechte Verkehrsinfra-struktur verfügen.

Nicolas Huber:

Wie stark der Klimawandel heute schondie Unternehmensentwicklung bestimmt,

zeigt der Erfolg von Toyota. Sogar in denUSA haben die Konsumenten sich für einklimaneutraleres Produkt entschieden,weil u.a. auch die Spritkosten massivgestiegen sind. Auch werben Unterneh-men zunehmend mit dem Einsatz umwelt-verträglicher Materialien. Auch Automobil-zulieferer wie Georg Fischer sind sehrerfolgreich mit ihrer klaren Fokussierungauf klimaneutrale Prozesse und Produkte.

Felix Adrian:

Die Automobilhersteller orientieren sichsehr stark an den Entwicklungs- und Her-stellungskosten, um wettbewerbsfähigePreise für ihre Produkte anbieten zu kön-nen. Die Innovationen im Bereich Umwelt-aspekte treten als Wettbewerbsfaktorimmer noch hinter den klassischen techni-schen Produkteigenschaften und ver-meintlichen Konsumentenbedürfnissenzurück.

Europäische Länder sind in der Umset-zung konsequenter und schneller als vieleandere. Dies führt aber zunächst in derVorleistung zu höheren Aufwendungen fürForschung und Entwicklung und zusätz -lichen Risiken in den Fragen, welcheTechnologien sich letztendlich am Marktund bei der Treibstoffversorgung durch-setzen werden, wie etwa Wasserstoff,Hybride, Fuel Cell oder neue Dieseltech-

Michael Schneider:

Grundsätzlich sind alle Branchen undUnternehmen betroffen. Möglich ist sogar,dass Betreiber von Kohlekraftwerken soviele CO2-Zertifikate erhalten, das siekurzfristig vom Umwelttrend profitieren.Dies ist immer wieder abhängig von Regu-lierungen, Quoten, (in)effizienten Märktenund Politik. In der Luftfahrtbranche zeich-net sich beispielsweise ein Trend hin zuneuen und effizienten Maschinen ab,gleichzeitig führen die Umweltkosten ins-gesamt zu Kostensteigerungen in derBranche. Mit Fokus auf den kritischenAuslastungsfaktor kann jede AirlineUmsätze und Erträge erhöhen, gleichzeitigkönnen erhöhte Transportkosten aufgrundder teureren umweltfreundlichen Technik

Auswirkungen auf die Nachfrage, Umsät-ze und Erträge haben. Auch in der Auto-branche entstehen neue Chancen auf-grund von Treibstoffeinsparungen undneuen Technologien. Der Druck auf dieHersteller steigt damit in einemGeschäftsbereich mit ohnehin niedrigenMargen. Potenzial besteht hier noch fürZulieferer mit Lösungen für effizienteAntriebstechnologien und Abgasfilter-Technologie. Auch die Nachfrage nachneuen und verbrauchsniedrigen Wohnun-gen und Häusern hinsichtlich Wärmeeffi-zienz steigt. Dazu kommt die Renovierungder Altbauten. Der Nachteil liegt hier insteigenden Kosten und damit verbunde-nen Auswirkungen auf den gesamtenImmobilienmarkt.

25Carbon Disclosure Project 2007

Klimawandel aus Perspektive des Kapitalmarkts

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 25

Felix Schnella:

Mit dem CDP eröffnet sich für Investoreneine gute Möglichkeit, um von den Unter-nehmen gezielt Informationen zu diesemwichtigen Thema zu erhalten. Für AssetManager ist es zum einen wertvoll, zu wis-sen, dass die Anzahl der Unternehmen,die sich aktiv am CDP beteiligen, kontinu-ierlich zunimmt. Ebenso wichtig ist jedochauch die zunehmende Qualität der Ant-worten, denn nur so lässt sich die Qualitätsektorspezifischer Reports verbessern.

Dr. Thomas Deser:

Wir erwarten von den Unternehmenzusätzlich insbesondere auch proaktiveStellungnahmen zur Bewertung der unter-nehmensindividuellen Risiken aus Klima-wandelphänomenen sowie zu entspre-chenden kompensierenden Maßnahmen.

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 200726

nologien. Damit sind Kosten- und Wettbe-werbsrisiken, z. B. im Vergleich zu Impor-ten aus anderen Standorten mit niedrige-rer Kostenbelastung, beispielsweiseAsien, verbunden. Auch sind aufgrund desProdukt-Mix die stückzahlabhängigenKostendegressionseffekte noch zu niedrig,sodass komplizierte und aufwändige Pro-duktionsverfahren die Wettbewerbsposi -tion belasten.

Die Euro-Normen schaffen gleichmäßigereMarktbedingungen dahingehend, dass dieAnbieter nur dem Standard entsprechen-de Fahrzeuge anbieten können. Aber bei-spielsweise werden die zusätzlichen Her-stellkosten für Motoren, die die ab 2010für alle Neuwagen geltende Euronorm 5erfüllen, bei Diesel auf mehr als das sie-benfache (ca. 380 Euro) gegenüber Otto-Motoren (ca. 50 Euro) seitens der EU-Kommission geschätzt.

Wettbewerbsvorteile können sich mittel-bis langfristig aus dem Forschungsvor-sprung ergeben. Geschützte technischeEntwicklungen, Patente und Know-how inder Anwendung und Produktion neuer,alternativer Antriebstechniken stelleneinen Vorteil auf den Erfahrungs- und Kos-tenkurven dar, die dann auch bei Exportenstärker genutzt werden können, wenn dieKlimaprobleme immer drängender werdenund sich die politischen Veränderungspro-zesse in anderen Regionen beschleuni-gen. Gelingt der Bewusstseinswandelbeim Verbraucher schneller, lassen sichauch die Vorteile schneller materialisieren.Erst dann lassen sich bei den Endproduk-ten angemessene Preisüberwälzungs-spielräume nutzen.

Gelingt das nicht, bestehen angesichtsder niedrigen Margen gerade bei denVolumenherstellern nicht unerheblicheRentabilitätsrisiken. Nach Schätzungenvon Branchenanalysten liegen die zusätzli-chen Kosten für die CO2-Reduzierung unddie Umsetzung der Euronorm 5 bei denMassenherstellern (beispielsweise PSA,Renault, VW, FIAT) über 800 Euro je Fahr-zeug und damit deutlich über den Schät-zungen der EU-Kommission und über dengeschätzten Margen der Hersteller.

Felix Schnella:

Durch die zunehmende Berücksichtigungvon CO2 im Preis von Treibstoffen und einsich veränderndes Verantwortungsgefühlder Bevölkerung hinsichtlich des eigenenCO2-Verbrauchs kommt es zu einerzunehmenden Sensibilisierung der Ver-braucher hinsichtlich der Schadstoffbelas-tung von Automobilen. Diejenigen Auto-mobilunternehmen, die es schaffen,schadstoffarme und gleichzeitig attraktiveAutomobile zu entwickeln, werden sichmit Sicherheit einen Marktvorteil erarbei-ten können. Jenseits aller technischenund Versorgungsprobleme, die es bei derEntwicklung von Fahrzeugen derzeit nochgibt, spielt inzwischen auch die Frage derVersorgung mit Treibstoffen, deren Verfüg-barkeit (z. B. Wasserstoff, Erdgas, Spei-cherung von elektrischer Energie etc.)sowie deren Umweltverträglichkeit (Bei-spiel Bio-Treibstoffe und deren eigeneCO2-Bilanz sowie Auswirkungen aufLebensmittelproduktion und Landwirt-schaft etc.) eine große Rolle.

Frage: Das CDP füllt einen bislang nicht gedeckten Informationsbedarf. Ist dieserBedarf aus Ihrer Sicht ausreichend gedeckt bzw. welche zusätzlichen Informationenerwarten Sie in Zukunft von den Unternehmen?

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 26

Klimawandel aus Perspektive des Kapitalmarkts

Carbon Disclosure Project 2007 27

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 27

3 Mit dieser Broschüre liegt der zweite Berichtdes Carbon Disclosure Projects für Deutsch-

land vor. Die zurückgesandten Antworten der 200 angeschriebenen nach Marktkapitalisierunggrößten deutschen Unternehmen geben Auskunftdarüber, welche Risiken oder Chancen die Unter-nehmen für sich im Klimawandel sehen, mit welchen Strategien sie auf dessen Herausforde-rungen reagieren und wie sie selbst ihre Emissio-nen steuern. Um aus den Antworten passendeErgebnisse zu ziehen, soll zunächst kurz auf dieaktuellen Tendenzen und die Erwartungs- undWahrnehmungshintergründe eingegangen werden.

271334_CDP_Bericht_2007_f:CDP_Bericht_2007 09.10.2007 9:25 Uhr Seite 28

Analyse der Antwortendeutscher Unternehmenim CDP5

Einleitung: Der Wandel im Klimawandel in 2007 von Matthias Kopp, WWF

Das zurückliegende Jahr ist mit Sicht u. a.auf die öffentliche Wahrnehmung, die Dar-stellung und politische Reaktionen zumKlimawandel von maßgeblichen Verände-rungen gekennzeichnet gewesen.

Klimawandelbezogene Veränderungenim Wettbewerbsumfeld von Unter -nehmen

Aus einem Nischenthema in der Berichter-stattung wurde seit November 2006 einHauptthema der deutschen und interna-tionalen Politik. Die Bedeutung nahmparallel im unternehmerischen Umfeld zu(einzelne Aspekte s. nachfolgende Tabel-le). Treibend für die Diskussion warendabei der sogenannte „Stern Review“, dersich hauptsächlich den ökonomischenFragen des Klimawandels und dem Ver-hältnis von Schadenskosten zu Vermei-dungsaufwendungen widmete sowie dervierte Sachstandsbericht der Wissen-schaft im Intergovernmental Panel on Cli-mate Change, IPCC. Diese und weitereInitiativen sind in Tabelle 1 als Beispiele fürdie Veränderungen in den zurückliegendenzwölf Monaten aufgeführt.

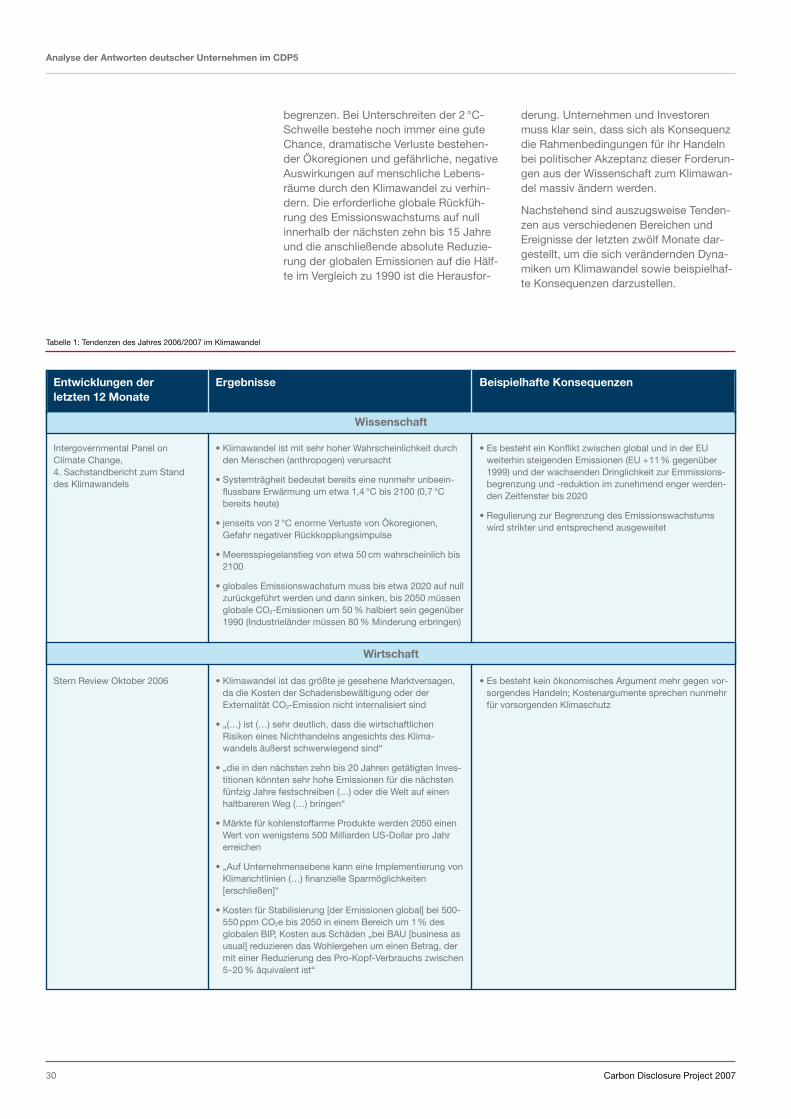

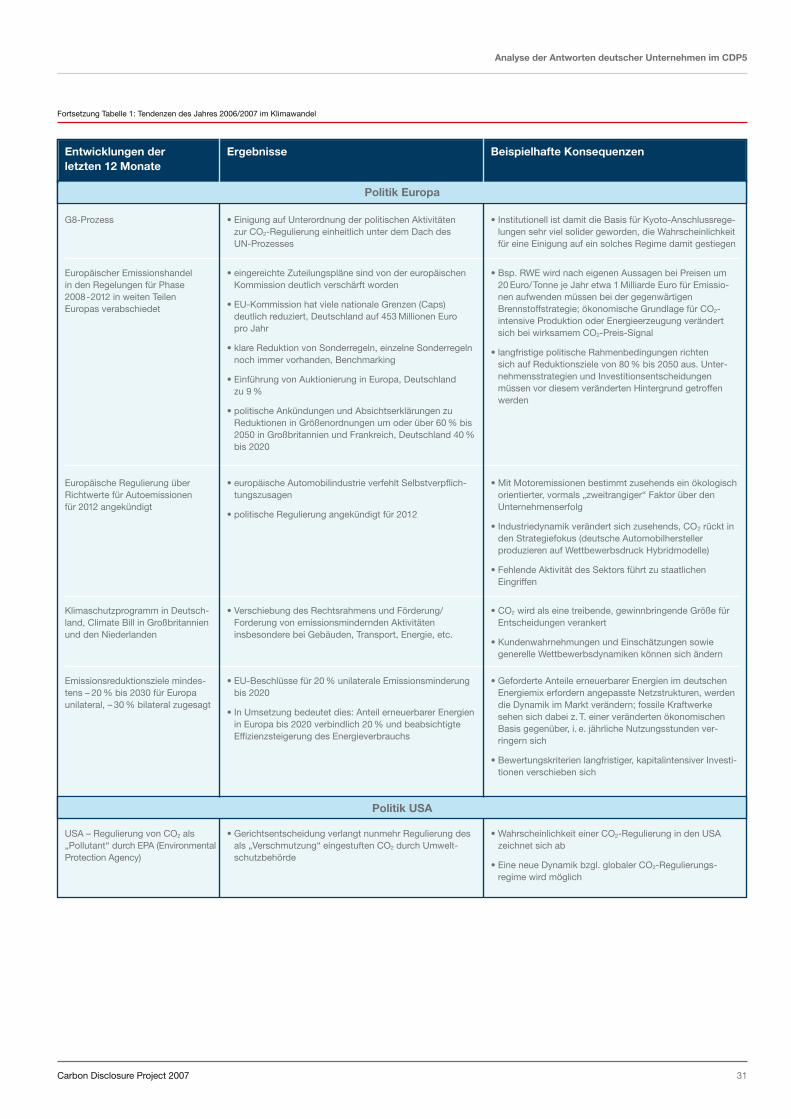

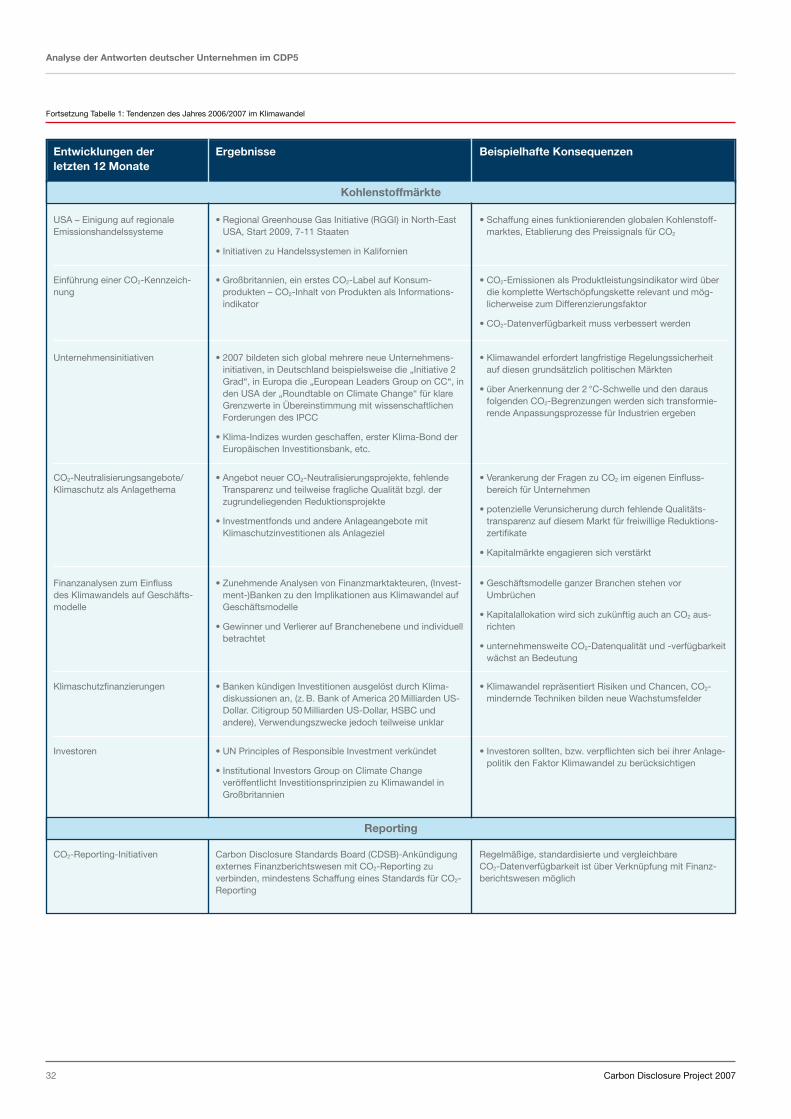

Der „Stern Review“ ist ein von NiclasStern, ehemaliger Chefökonom der Welt-bank, herausgegebener Bericht, der dieökonomischen Konsequenzen des Klima-wandels auf folgende Punkte konzentriert: