Embed Size (px)

Citation preview

Stadtentwicklung

Marketing

Regionalwirtschaft

Einzelhandel

Wirtschaftsförderung

Citymanagement

Immobilien

Organisationsberatung

Kultur

Tourismus

München Stuttgart Forchheim

Köln Leipzig Lübeck Ried(A)

CIMA Beratung + Management GmbH

Neue Weinsteige 44 70180 Stuttgart

T 0711-64 864 61

F 0711-64 864 69

www.cima.de

Stadtentwicklung

Marketing

Regionalwirtschaft

Einzelhandel

Wirtschaftsförderung

Citymanagement

Immobilien

Organisationsberatung

Kultur

Tourismus

Stadt Mannheim

Markt- und Auswirkungsanalyse zur geplan-

ten Ansiedlung eines Bau- und Gartenmark-

tes der Fa. Bauhaus und eines Einrich-

tungshauses der Fa. Segmüller am Standort

„Benjamin-Franklin-Village“ im Oberzentrum

Mannheim

Projektleitung:

Dipl.-Geogr. Jürgen Lein

Projektmitarbeit:

Dipl.-Geogr. Florian Gillwald

Dipl.-Geogr. Philipp Schuler

Stuttgart, Februar 2017

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 2

2017 CIMA Beratung + Management GmbH

Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung innerhalb

seiner Organisation verwenden; jegliche - vor allem gewerbliche - Nutzung darüber hinaus

ist nicht gestattet.

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 sowie § 31, Abs.

2 des Gesetzes zum Schutze der Urheberrechte. Die Urheberrechte und sämtliche nicht

geregelten Nutzungsrechte, verbleiben bei der CIMA Beratung + Management GmbH.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 3

Inhaltsverzeichnis

Auftrag .......................................................................................................................................................................... 5

Teil A: Übergeordnete Rahmenbedingungen, allgemeine Standort- und Projektdaten

und projektrelevante Angebotssituation ............................................................................................... 7

1. Rechtliche Rahmenbedingungen ............................................................................................................... 8

2. Bundesweite Branchentrends bei den geplanten Einzelhandelsnutzungen ....................... 9

2.1. Wohnen und Einrichten........................................................................................................................................ 9

2.2. Baumarktspezifischer Bedarf ...........................................................................................................................14

2.3. Gartencenterspezifischer Bedarf ....................................................................................................................15

3. Daten zu den geplanten Einzelhandelsnutzungen ........................................................................ 17

3.1. Bau- und Gartenmarkt der Fa. Bauhaus .................................................................................................17

3.2. Einrichtungshaus der Fa. Segmüller ............................................................................................................20

4. Standortdaten ................................................................................................................................................... 22

4.1. Planstandort „Benjamin Franklin Village“ ................................................................................................22

4.2. Makrostandort Mannheim .................................................................................................................................23

4.3. Einzelhandelskennziffern ....................................................................................................................................24

5. Projektrelevante Angebotssituation ....................................................................................................... 26

5.1. Angebotssituation im Oberzentrum Mannheim.....................................................................................27

5.2. Angebotssituation in den umliegenden zentralen Orten ................................................................36

5.3. Angebotssituation in den weiteren Mitgliedskommunen des

Nachbarschaftsverbandes Heidelberg/Mannheim ................................................................................44

5.4. Weitere relevante Wettbewerber (nur Einrichtungshäuser) ............................................................57

Teil B: Markt- und Auswirkungsanalyse für den Bau- und Gartenmarkt der Fa.

Bauhaus ............................................................................................................................................................... 58

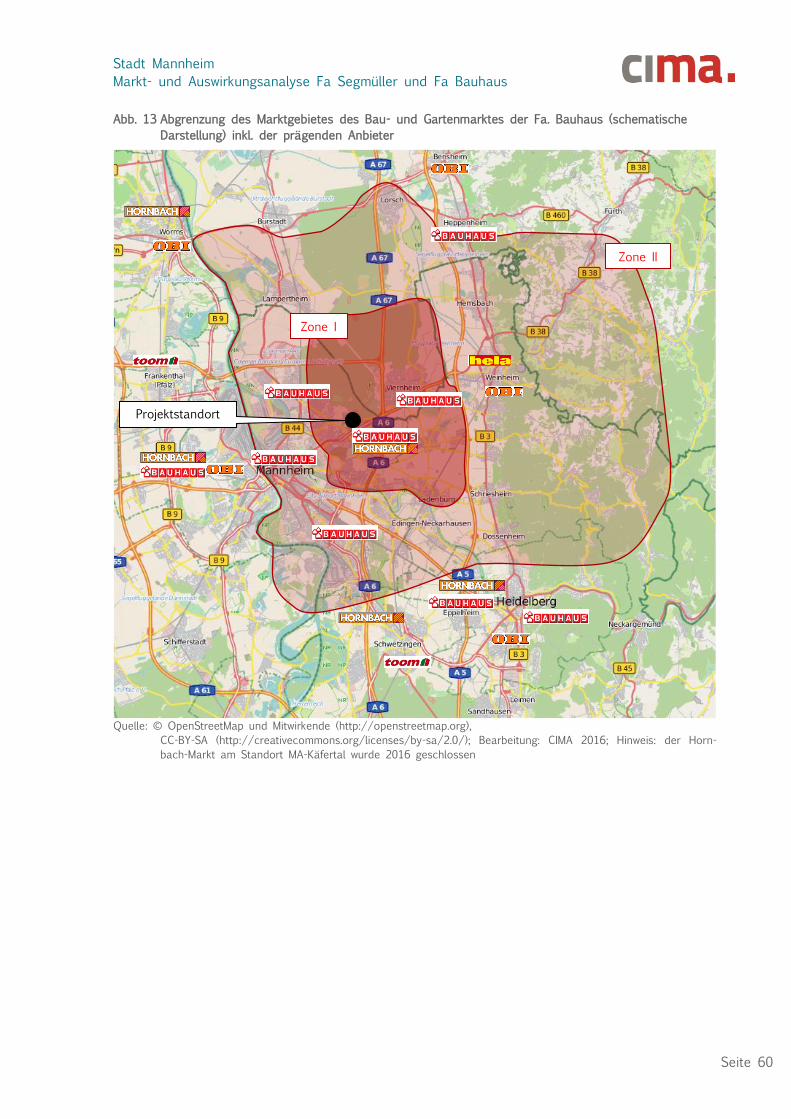

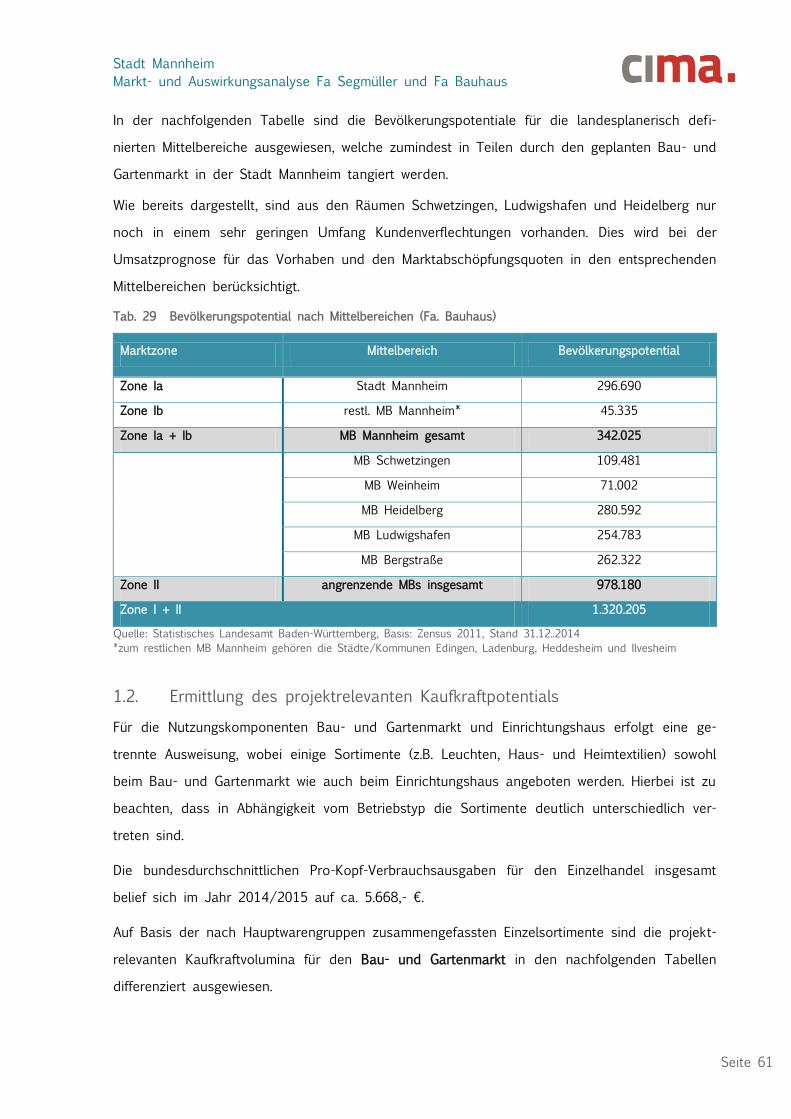

1 Marktgebiet und Kaufkraftvolumina ...................................................................................................... 59

1.1. Marktgebiet Fa. Bauhaus ...................................................................................................................................59

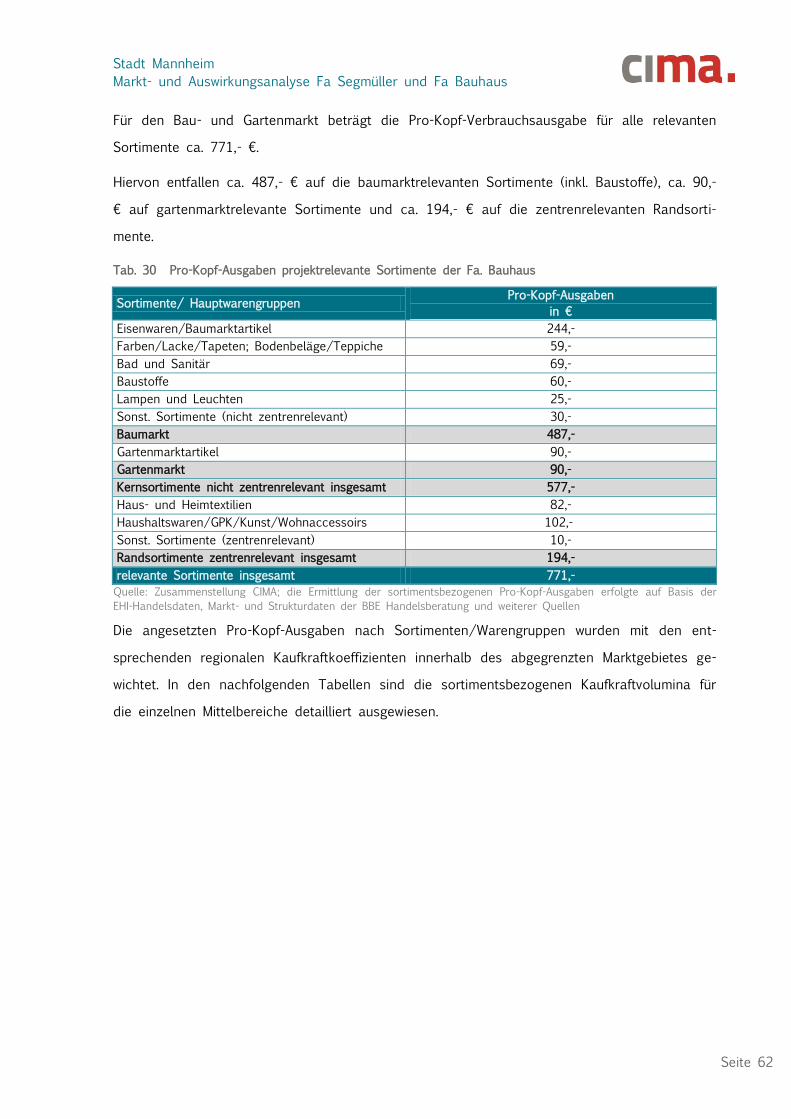

1.2. Ermittlung des projektrelevanten Kaufkraftpotentials .......................................................................61

1.3. Umsatzprognose Bau- und Gartenmarkt .................................................................................................64

1.4. Abgleich Prognoseumsatz mit branchenüblichen Flächenleistungen ........................................67

2 Prüfung der städtebaulichen und raumordnerischen Auswirkungen des Bau- und

Gartenmarktes der Fa. Bauhaus ............................................................................................................ 69

2.1. Kongruenzgebot ......................................................................................................................................................69

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 4

2.2. Beeinträchtigungsverbot ........................................................................................................................................71

2.2.1. Auswirkungen für das Oberzentrum Mannheim ........................................................................................ 71

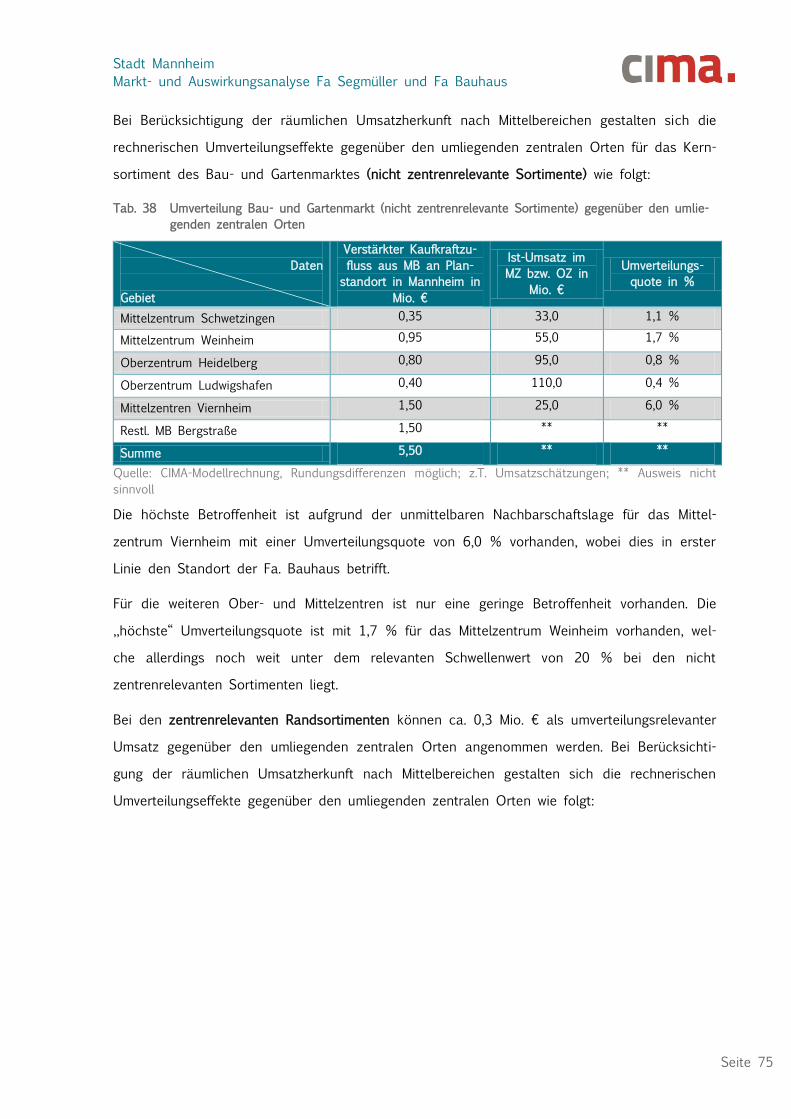

2.2.2. Auswirkungen gegenüber den umliegenden zentralen Orten ......................................................... 74

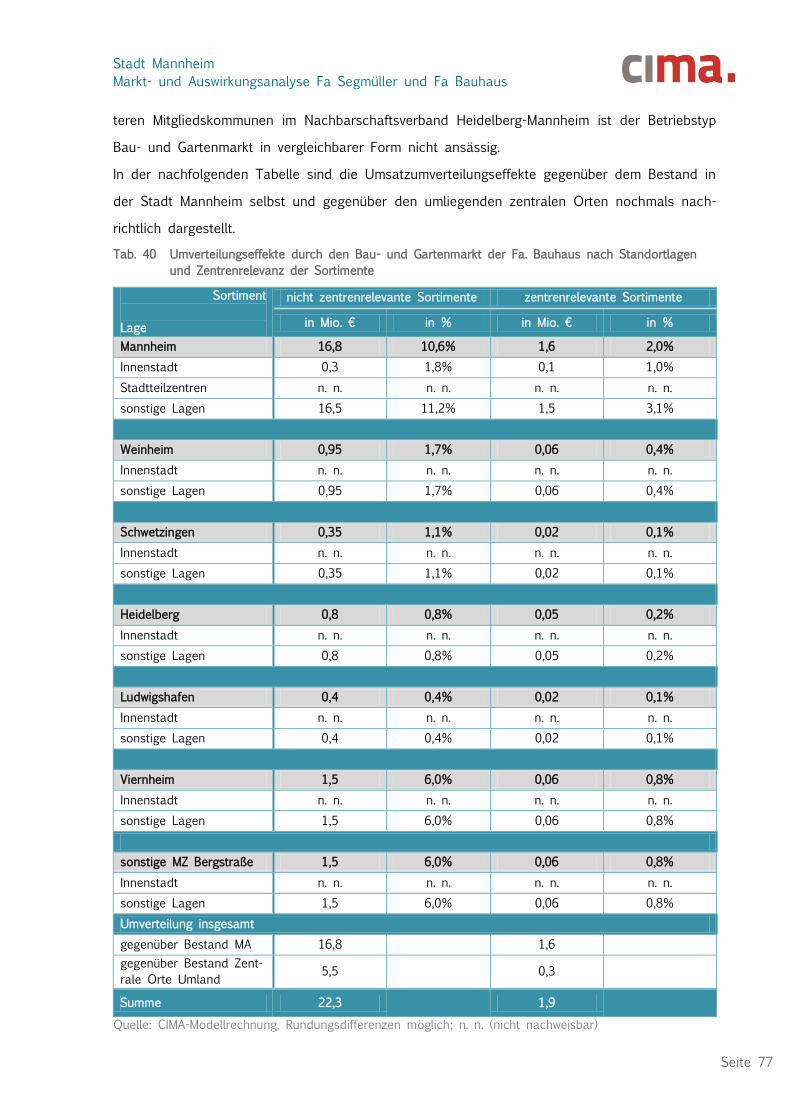

2.3. Städtebauliches Integrationsgebot ...............................................................................................................78

Teil C: Markt- und Auswirkungsanalyse für das Einrichtungshaus der Fa. Segmüller ... 79

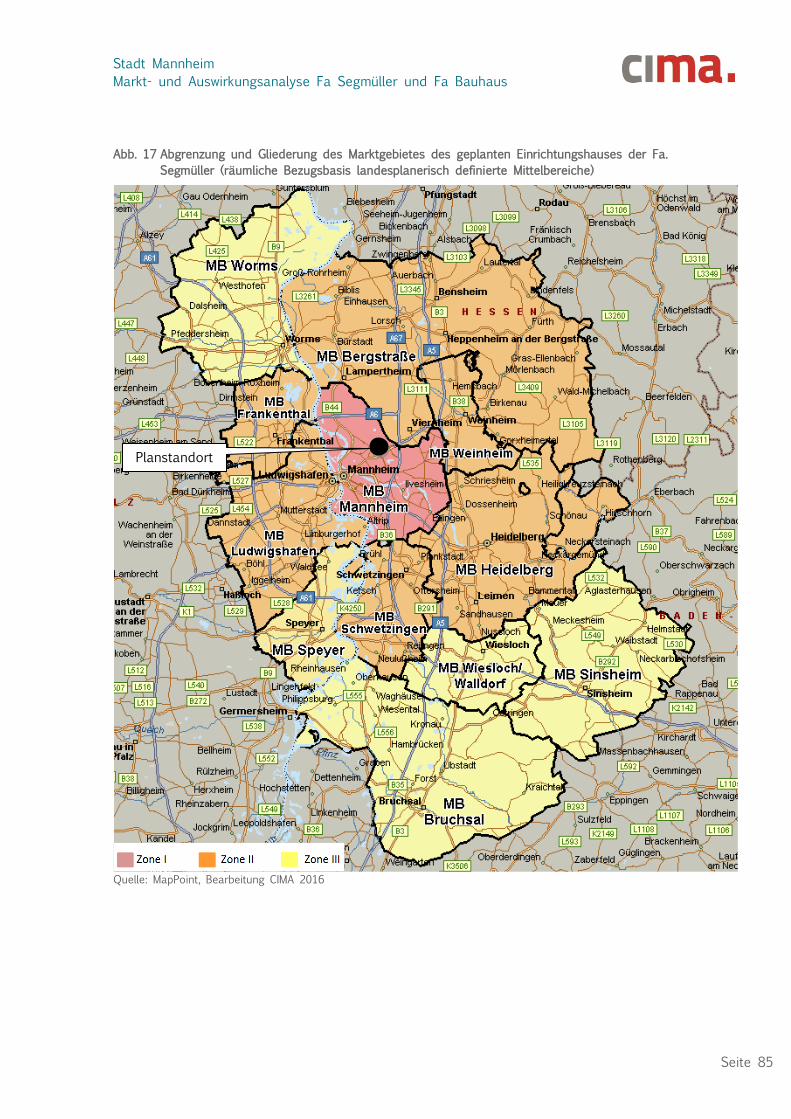

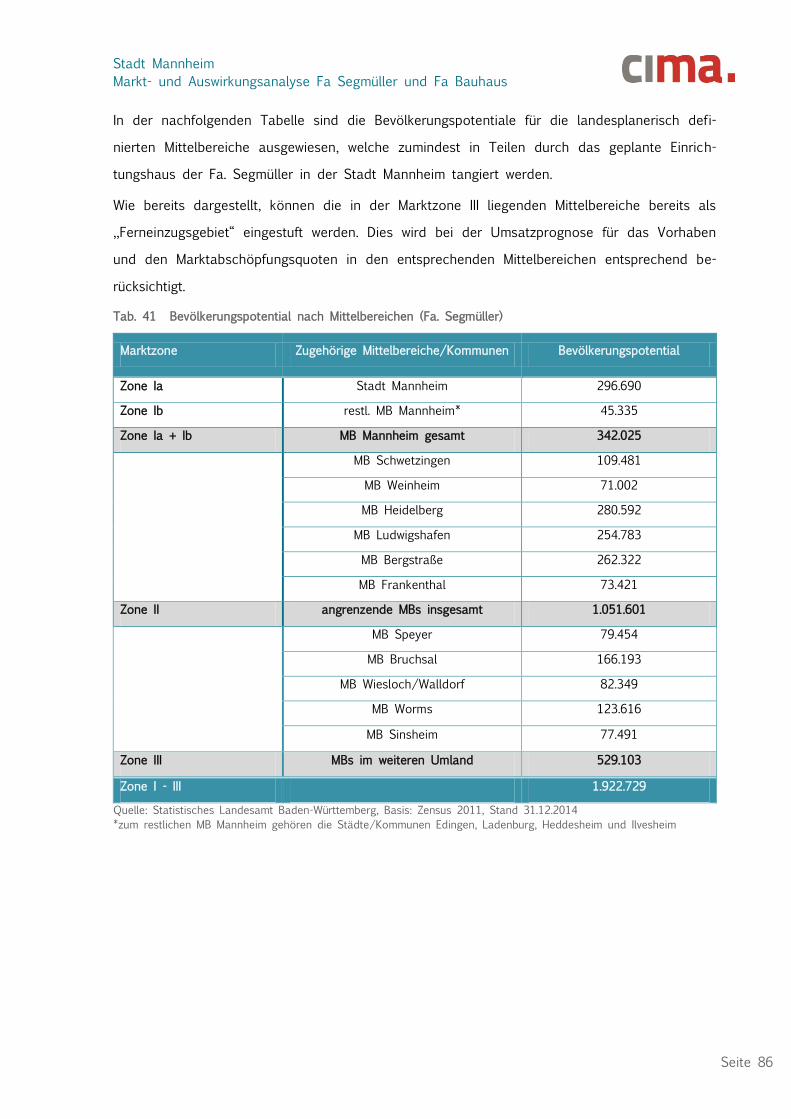

1. Marktgebiet und Kaufkraftvolumina ...................................................................................................... 80

1.1. Marktgebiet Fa. Segmüller ................................................................................................................................80

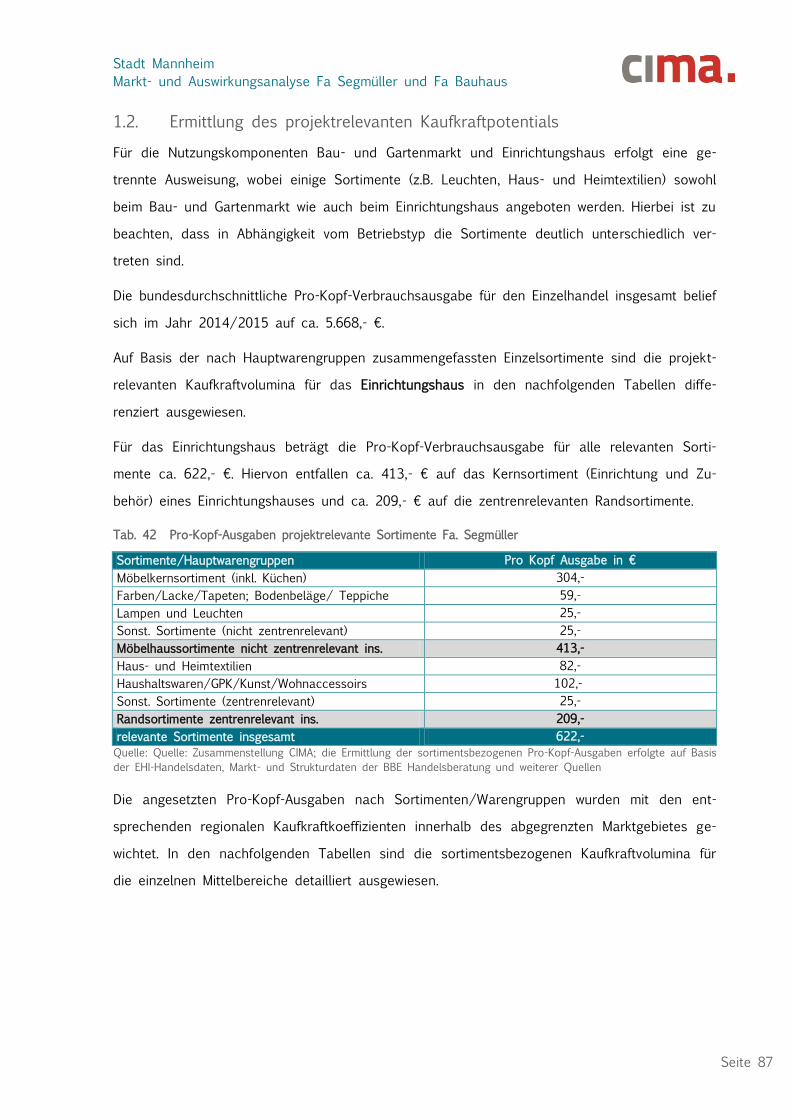

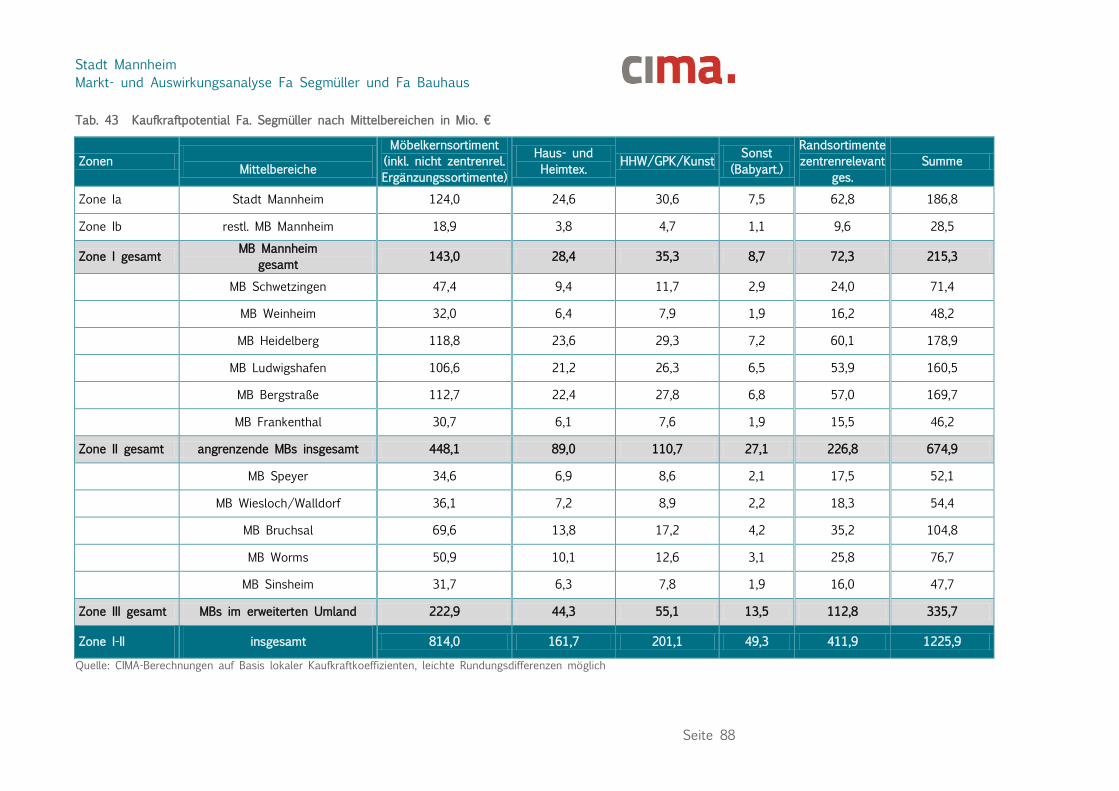

1.2. Ermittlung des projektrelevanten Kaufkraftpotentials .......................................................................87

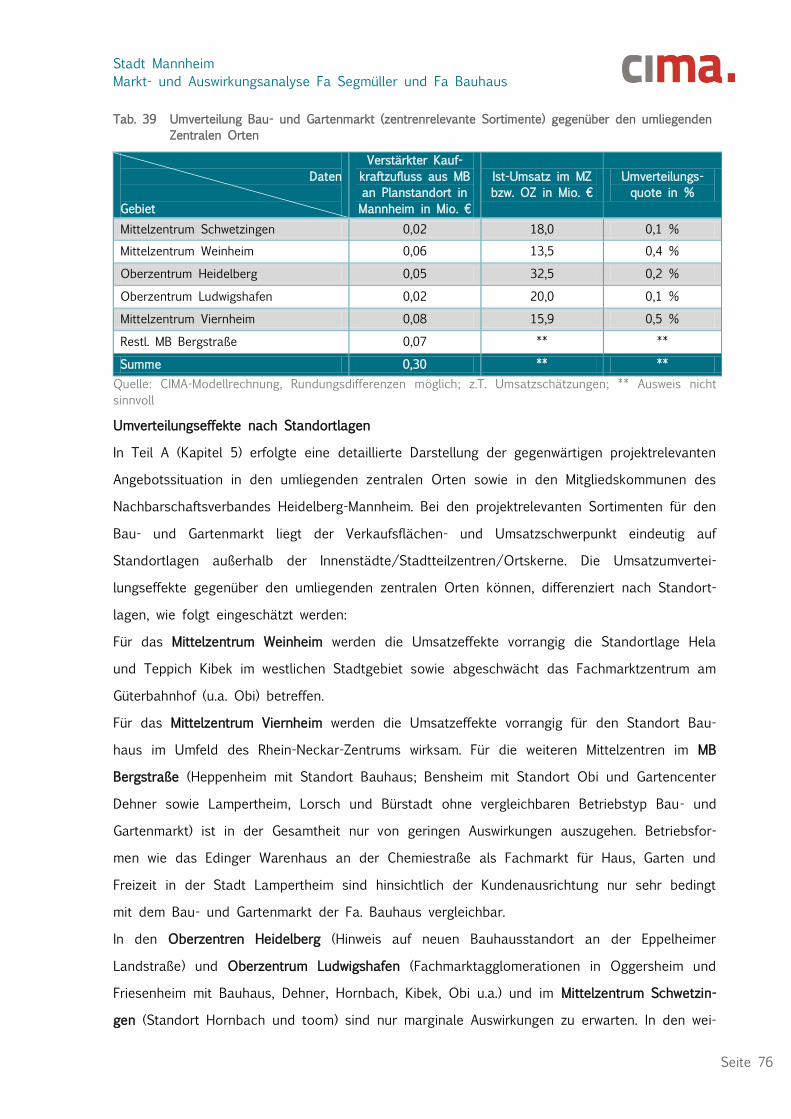

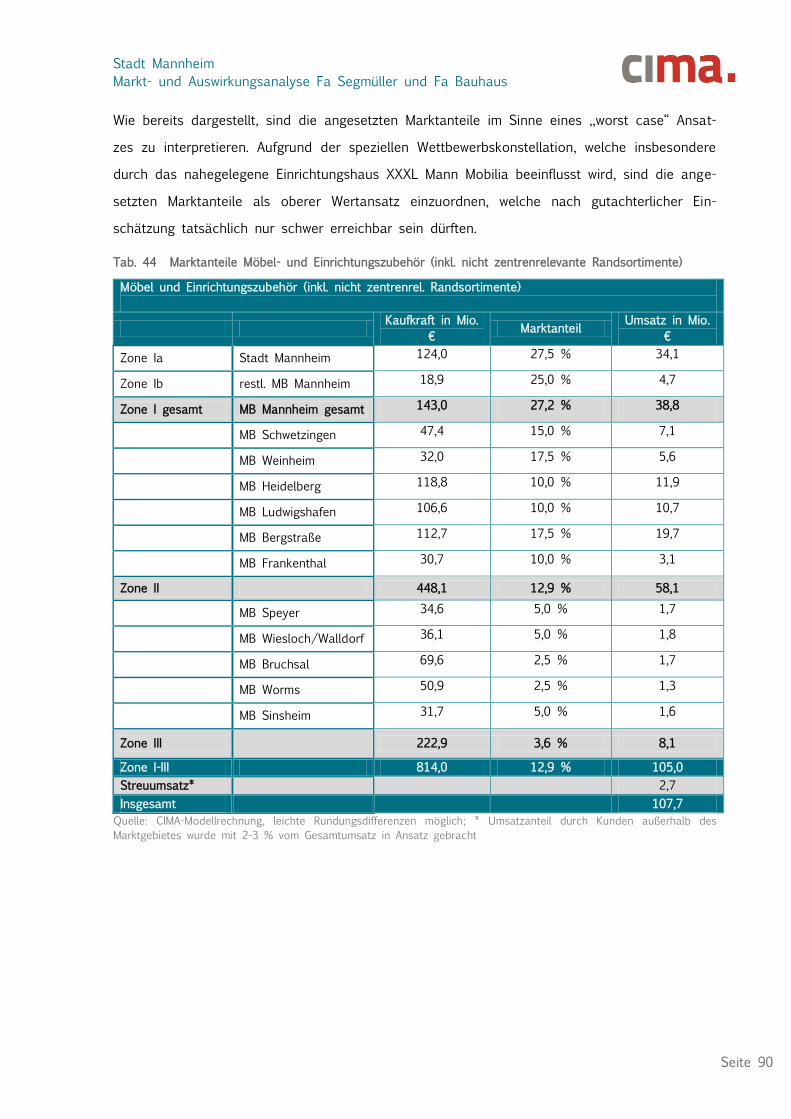

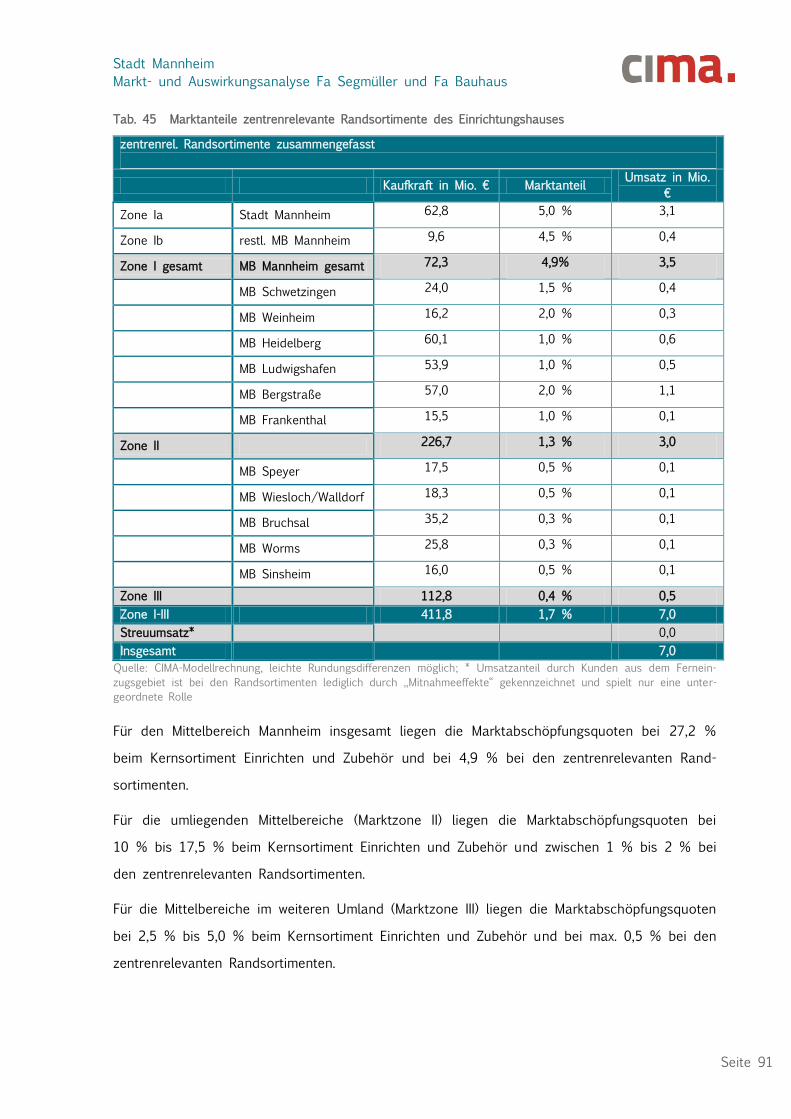

1.3. Umsatzprognose Einrichtungshaus Fa. Segmüller ...............................................................................89

1.4. Abgleich Prognoseumsatz mit branchenüblichen Flächenleistungen ........................................94

2. Prüfung der städtebaulichen und raumordnerischen Auswirkungen des

Einrichtungshauses der Fa. Segmüller ................................................................................................ 98

2.1. Kongruenzgebot ......................................................................................................................................................98

2.2. Beeinträchtigungsverbot .....................................................................................................................................99

2.2.1. Auswirkungen für das Oberzentrum Mannheim ..................................................................................... 100

2.2.2. Auswirkungen gegenüber den umliegenden zentralen Orten ...................................................... 105

2.3. Städtebauliches Integrationsgebot ............................................................................................................ 112

Teil D: Bewertung Gesamtvorhaben ........................................................................................................ 113

Anhang .................................................................................................................................................................... 117

Glossar .................................................................................................................................................................... 125

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 5

Auftrag

Im September 2015 wurde die CIMA Beratung + Management GmbH, Stuttgart, von den Fir-

men Bauhaus und Segmüller mit der Erstellung einer Auswirkungsanalyse zur städtebaulichen

und raumordnerischen Verträglichkeit der geplanten Ansiedlung eines Bau- und Gartenmarktes

(Fa. Bauhaus) und eines Einrichtungshauses (Fa Segmüller) am Standort „Benjamin-Franklin-

Village“ in der Stadt Mannheim beauftragt.

Die Untersuchungsinhalte und der Untersuchungsumfang wurden mit dem Regierungspräsidium

Karlsruhe, dem Regionalverband Metropolregion Rhein-Neckar, dem Nachbarschaftsverband

Heidelberg-Mannheim und der Stadtverwaltung Mannheim abgestimmt.

Auf der Grundlage einer geplanten Flächen- und Sortimentsgliederung der beiden Einzelhan-

delsnutzungen sind in der Verträglichkeitsanalyse u.a. folgende Aspekte zu behandeln:

Einordnung der geplanten Sortimente hinsichtlich der Zentrenrelevanz der Sortimente bei

Berücksichtigung der Fortschreibung des Zentrenkonzeptes der Stadt Mannheim

Bewertung der Angebotssituation in den relevanten Sortimenten nach Standortlagen in der

Gesamtstadt Mannheim und den weiteren Kommunen im Nachbarschaftsverband Heidel-

berg-Mannheim sowie in den weiteren Zentralen Orten im Umland

Abgrenzung und Untergliederung der erschließbaren Einzugsgebiete für die geplanten Ein-

zelhandelsnutzungen und Berechnung der projektrelevanten Kaufkraftvolumina

Berechnung der sortimentsbezogenen Umsatzerwartungen anhand des Marktanteilkonzeptes

und Abgleich mit branchenüblichen Flächenleistungen (Umsatz pro qm VK)

Analyse der wirtschaftlichen, städtebaulichen und raumordnerischen Auswirkungen der ge-

planten Einzelhandelsnutzungen unter Zugrundelegung der relevanten planungsrechtlichen

und raumordnerischen Prüfkriterien

Zusammenfassende Beurteilung der städtebaulichen und raumordnerischen Verträglichkeit

des Vorhabens

Neben der Auswertung zahlreicher sekundärstatistischer Materialien und vorhandener Untersu-

chungen zur Einzelhandelssituation in der Stadt Mannheim und im regionalen Umfeld, erfolgte

von Mitarbeitern der CIMA eine detaillierte Aufnahme und Bewertung der projektrelevanten

Angebotsstruktur sowohl in der Gesamtstadt Mannheim, wie auch in den vom Vorhaben be-

troffenen Kommunen im näheren und weiteren Umland durch eine sortimentsgenaue Erhe-

bung der relevanten Anbieter.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 6

Da zwischen den Nutzungskomponenten Bau- und Gartenmarkt bzw. Einrichtungshaus deutli-

che Unterschiede hinsichtlich der Kundenzielgruppen und der räumlichen Marktaustrahlung

vorhanden sind, wurde in Abstimmung mit den Auftraggebern eine getrennte Behandlung der

städtebaulichen und raumordnerischen Auswirkungen vereinbart.

In Teil A werden die allgemeinen Standort- und Projektdaten sowie Rahmenbedingungen dar-

gestellt, welche für beide Nutzungskomponenten von Bedeutung sind. Ferner wird in diesem

Teil die projektrelevante Angebotssituation aufbereitet, da einige Sortimente sowohl im Bau-

und Gartenmarkt der Fa. Bauhaus wie auch im Einrichtungshaus der Fa. Segmüller vertreten

sind.

In Teil B werden die marktrelevanten Daten für den Bau- und Gartenmarkt der Fa. Bauhaus

aufbereitet und die städtebaulichen und raumordnerischen Auswirkungen untersucht.

In Teil C werden die marktrelevanten Daten für das Einrichtungshaus der Fa. Segmüller aufbe-

reitet und die städtebaulichen und raumordnerischen Auswirkungen untersucht.

In Teil D erfolgt eine Bewertung des Gesamtvorhabens und möglicher Agglomerationseffekte.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 7

Teil A: Übergeordnete Rahmenbedingungen, allgemeine Standort-

und Projektdaten und projektrelevante Angebotssituation

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 8

1. Rechtliche Rahmenbedingungen

Für die geplante Ansiedlung des Bau- und Gartenmarktes der Fa Bauhaus und des Einrich-

tungshauses der Fa. Segmüller am Standort „Benjamin-Franklin-Village“ in der Stadt Mannheim

ist im Rahmen des Genehmigungsverfahrens eine Prüfung der wirtschaftlichen, städtebaulichen

und raumordnerischen Auswirkungen des Vorhabens erforderlich.

Die Verträglichkeitsprüfung erfolgt unter Berücksichtigung der speziellen Vorgaben des Landes

Baden-Württemberg bzgl. der Ansiedlung bzw. Erweiterung großflächiger Einzelhandelsbetriebe

bei Berücksichtigung der obergerichtlichen Rechtsprechung.

Als relevante Rechtsvorschriften bzw. planerische Leitlinien sind anzuführen:

Das BauGB und speziell die Regelung in § 11 Abs. 3 BauNVO, in der Aussagen zur An-

siedlung von großflächigen Einzelhandelsbetrieben getroffen werden.

Der Landesentwicklungsplan 2002 Baden-Württemberg, in dem die Ziele zur Landesentwick-

lung als rechtsverbindliche Vorgaben formuliert sind (Plansätze unter 3.3.7).

Die Vorgaben des einheitlichen Regionalplans Rhein Neckar (insbesondere Kap. 1.7 „Einzel-

handelsgroßprojekte Einkaufszentren, großflächige Einzelhandelsbetriebe und sonstige groß-

flächige Handelsbetriebe“).

Die Verwaltungsvorschrift des Wirtschaftsministeriums zur Ansiedlung von Einzelhandels-

großprojekten - Raumordnung, Bauleitplanung und Genehmigung von Vorhaben (Einzel-

handelserlass) vom 21. Februar 2001, in der eine inhaltliche Vertiefung hinsichtlich der Zu-

lässigkeit von Einzelhandelsgroßprojekten vorgenommen wird. Als wesentliche raumordner-

ische Kernregelungen sind das Konzentrationsgebot, das Kongruenzgebot, das Beeinträch-

tigungsverbot und das städtebauliche Integrationsgebot zu nennen.

Das zentralörtliche Versorgungskonzept der Metropolregion Rhein-Neckar und das

Zentrenkonzept der Stadt Mannheim, das sowohl die Abgrenzung der zentralen Versor-

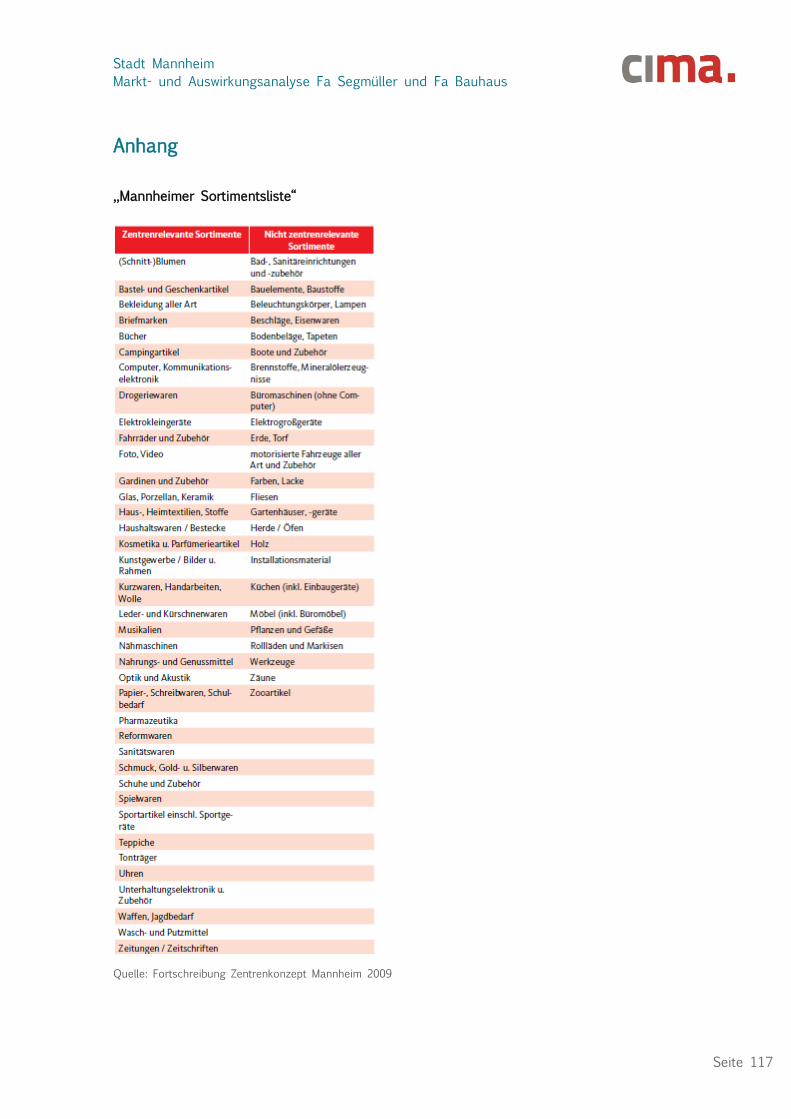

gungsbereiche als auch die Mannheimer Sortimentsliste beinhaltet.

Das Leitbild „Versorgung durch den Einzelhandel“ des Flächennutzungsplanes vom Nach-

barschaftsverband Heidelberg-Mannheim.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 9

2. Bundesweite Branchentrends bei den geplanten Einzelhan-

delsnutzungen

Zur marktbezogenen Einordnung der Planvorhaben werden im Folgenden die wesentlichen Ein-

zelhandelsentwicklungen und Trends in den projektrelevanten Sortimenten kurz dargelegt.

2.1. Wohnen und Einrichten

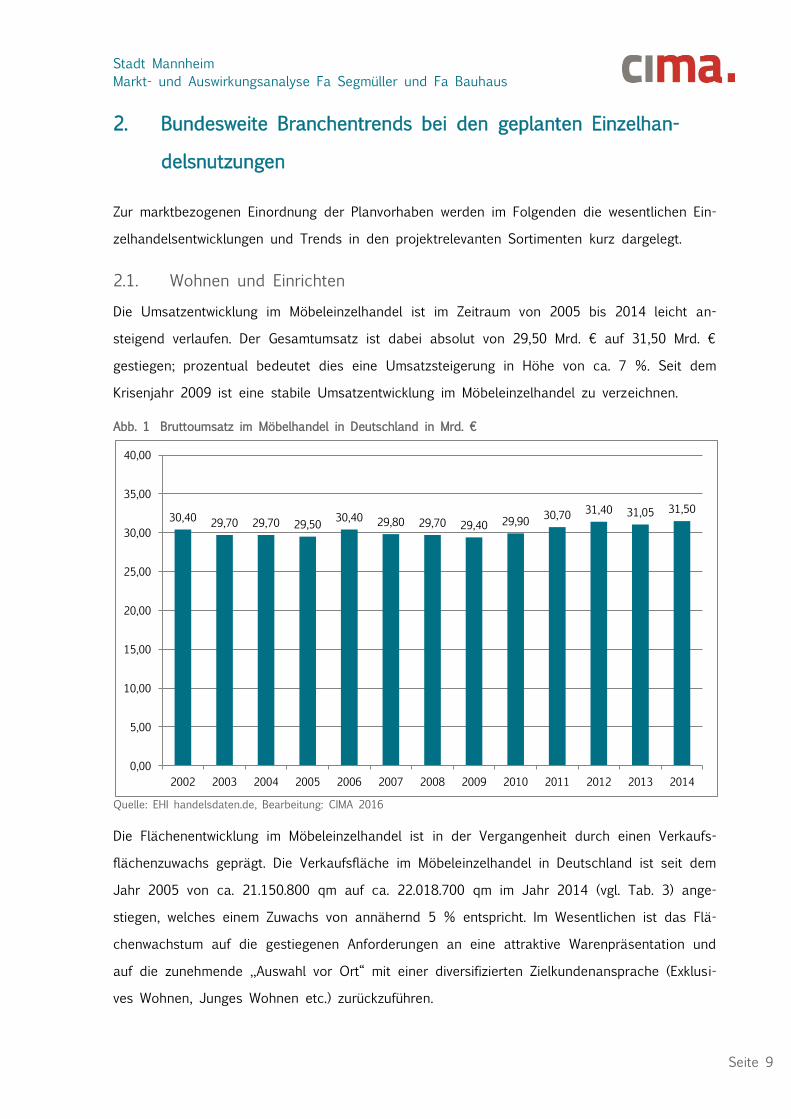

Die Umsatzentwicklung im Möbeleinzelhandel ist im Zeitraum von 2005 bis 2014 leicht an-

steigend verlaufen. Der Gesamtumsatz ist dabei absolut von 29,50 Mrd. € auf 31,50 Mrd. €

gestiegen; prozentual bedeutet dies eine Umsatzsteigerung in Höhe von ca. 7 %. Seit dem

Krisenjahr 2009 ist eine stabile Umsatzentwicklung im Möbeleinzelhandel zu verzeichnen.

Abb. 1 Bruttoumsatz im Möbelhandel in Deutschland in Mrd. €

Quelle: EHI handelsdaten.de, Bearbeitung: CIMA 2016

Die Flächenentwicklung im Möbeleinzelhandel ist in der Vergangenheit durch einen Verkaufs-

flächenzuwachs geprägt. Die Verkaufsfläche im Möbeleinzelhandel in Deutschland ist seit dem

Jahr 2005 von ca. 21.150.800 qm auf ca. 22.018.700 qm im Jahr 2014 (vgl. Tab. 3) ange-

stiegen, welches einem Zuwachs von annähernd 5 % entspricht. Im Wesentlichen ist das Flä-

chenwachstum auf die gestiegenen Anforderungen an eine attraktive Warenpräsentation und

auf die zunehmende „Auswahl vor Ort“ mit einer diversifizierten Zielkundenansprache (Exklusi-

ves Wohnen, Junges Wohnen etc.) zurückzuführen.

30,40 29,70 29,70 29,50

30,40 29,80 29,70 29,40 29,90 30,70

31,40 31,05 31,50

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 10

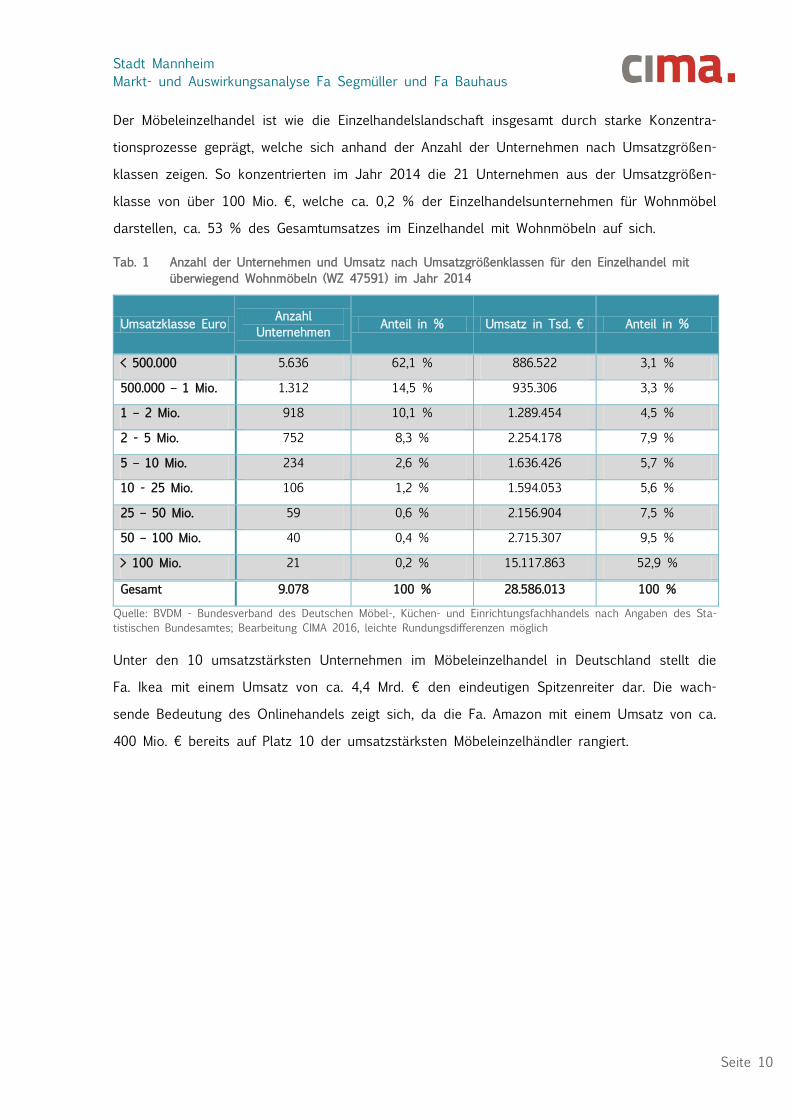

Der Möbeleinzelhandel ist wie die Einzelhandelslandschaft insgesamt durch starke Konzentra-

tionsprozesse geprägt, welche sich anhand der Anzahl der Unternehmen nach Umsatzgrößen-

klassen zeigen. So konzentrierten im Jahr 2014 die 21 Unternehmen aus der Umsatzgrößen-

klasse von über 100 Mio. €, welche ca. 0,2 % der Einzelhandelsunternehmen für Wohnmöbel

darstellen, ca. 53 % des Gesamtumsatzes im Einzelhandel mit Wohnmöbeln auf sich.

Tab. 1 Anzahl der Unternehmen und Umsatz nach Umsatzgrößenklassen für den Einzelhandel mit

überwiegend Wohnmöbeln (WZ 47591) im Jahr 2014

Umsatzklasse Euro Anzahl

Unternehmen Anteil in % Umsatz in Tsd. € Anteil in %

< 500.000 5.636 62,1 % 886.522 3,1 %

500.000 – 1 Mio. 1.312 14,5 % 935.306 3,3 %

1 – 2 Mio. 918 10,1 % 1.289.454 4,5 %

2 - 5 Mio. 752 8,3 % 2.254.178 7,9 %

5 – 10 Mio. 234 2,6 % 1.636.426 5,7 %

10 - 25 Mio. 106 1,2 % 1.594.053 5,6 %

25 – 50 Mio. 59 0,6 % 2.156.904 7,5 %

50 – 100 Mio. 40 0,4 % 2.715.307 9,5 %

> 100 Mio. 21 0,2 % 15.117.863 52,9 %

Gesamt 9.078 100 % 28.586.013 100 %

Quelle: BVDM - Bundesverband des Deutschen Möbel-, Küchen- und Einrichtungsfachhandels nach Angaben des Sta-

tistischen Bundesamtes; Bearbeitung CIMA 2016, leichte Rundungsdifferenzen möglich

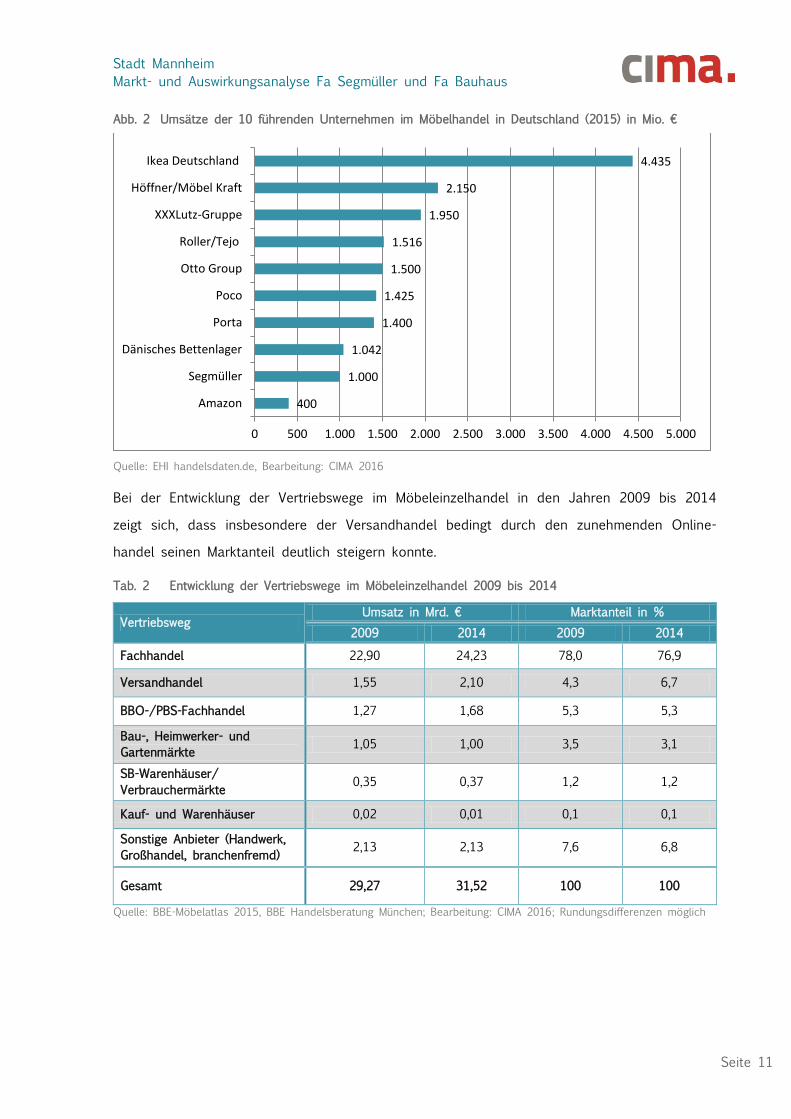

Unter den 10 umsatzstärksten Unternehmen im Möbeleinzelhandel in Deutschland stellt die

Fa. Ikea mit einem Umsatz von ca. 4,4 Mrd. € den eindeutigen Spitzenreiter dar. Die wach-

sende Bedeutung des Onlinehandels zeigt sich, da die Fa. Amazon mit einem Umsatz von ca.

400 Mio. € bereits auf Platz 10 der umsatzstärksten Möbeleinzelhändler rangiert.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 11

Abb. 2 Umsätze der 10 führenden Unternehmen im Möbelhandel in Deutschland (2015) in Mio. €

Quelle: EHI handelsdaten.de, Bearbeitung: CIMA 2016

Bei der Entwicklung der Vertriebswege im Möbeleinzelhandel in den Jahren 2009 bis 2014

zeigt sich, dass insbesondere der Versandhandel bedingt durch den zunehmenden Online-

handel seinen Marktanteil deutlich steigern konnte.

Tab. 2 Entwicklung der Vertriebswege im Möbeleinzelhandel 2009 bis 2014

Vertriebsweg Umsatz in Mrd. € Marktanteil in %

2009 2014 2009 2014

Fachhandel 22,90 24,23 78,0 76,9

Versandhandel 1,55 2,10 4,3 6,7

BBO-/PBS-Fachhandel 1,27 1,68 5,3 5,3

Bau-, Heimwerker- und

Gartenmärkte 1,05 1,00 3,5 3,1

SB-Warenhäuser/

Verbrauchermärkte 0,35 0,37 1,2 1,2

Kauf- und Warenhäuser 0,02 0,01 0,1 0,1

Sonstige Anbieter (Handwerk,

Großhandel, branchenfremd) 2,13 2,13 7,6 6,8

Gesamt 29,27 31,52 100 100

Quelle: BBE-Möbelatlas 2015, BBE Handelsberatung München; Bearbeitung: CIMA 2016; Rundungsdifferenzen möglich

400

1.000

1.042

1.400

1.425

1.500

1.516

1.950

2.150

4.435

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

Amazon

Segmüller

Dänisches Bettenlager

Porta

Poco

Otto Group

Roller/Tejo

XXXLutz-Gruppe

Höffner/Möbel Kraft

Ikea Deutschland

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 12

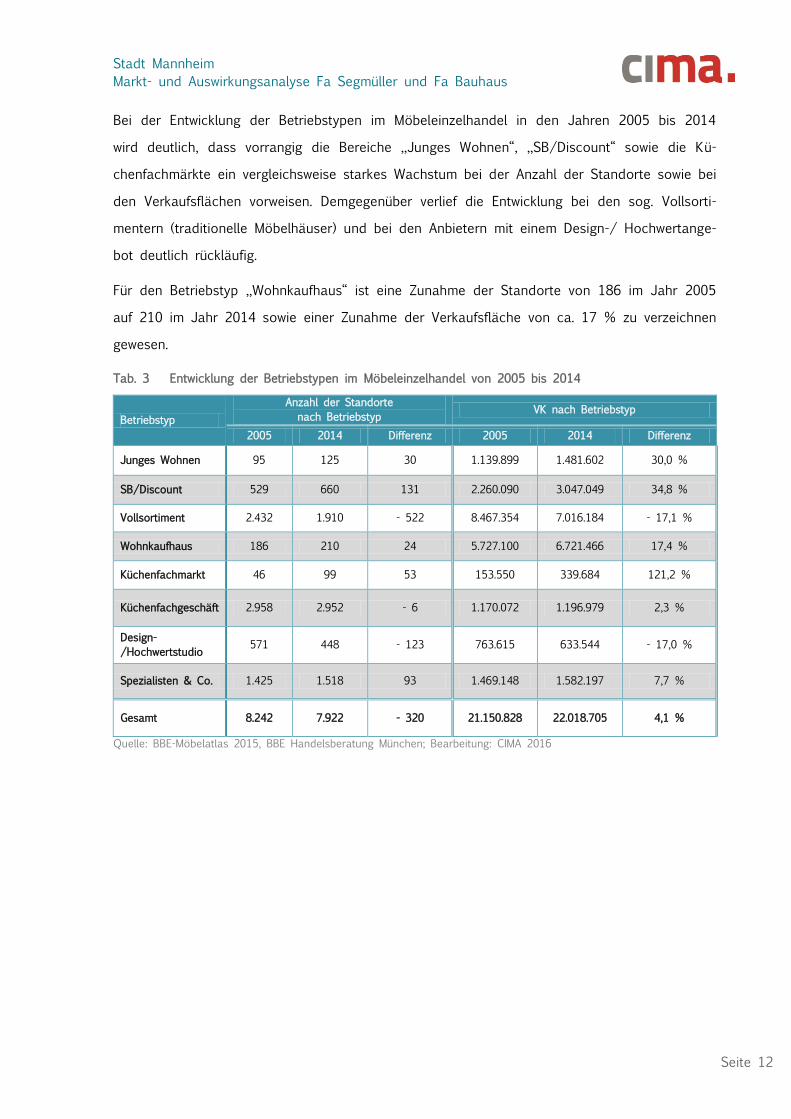

Bei der Entwicklung der Betriebstypen im Möbeleinzelhandel in den Jahren 2005 bis 2014

wird deutlich, dass vorrangig die Bereiche „Junges Wohnen“, „SB/Discount“ sowie die Kü-

chenfachmärkte ein vergleichsweise starkes Wachstum bei der Anzahl der Standorte sowie bei

den Verkaufsflächen vorweisen. Demgegenüber verlief die Entwicklung bei den sog. Vollsorti-

mentern (traditionelle Möbelhäuser) und bei den Anbietern mit einem Design-/ Hochwertange-

bot deutlich rückläufig.

Für den Betriebstyp „Wohnkaufhaus“ ist eine Zunahme der Standorte von 186 im Jahr 2005

auf 210 im Jahr 2014 sowie einer Zunahme der Verkaufsfläche von ca. 17 % zu verzeichnen

gewesen.

Tab. 3 Entwicklung der Betriebstypen im Möbeleinzelhandel von 2005 bis 2014

Betriebstyp

Anzahl der Standorte

nach Betriebstyp VK nach Betriebstyp

2005 2014 Differenz 2005 2014 Differenz

Junges Wohnen 95 125 30 1.139.899 1.481.602 30,0 %

SB/Discount 529 660 131 2.260.090 3.047.049 34,8 %

Vollsortiment 2.432 1.910 - 522 8.467.354 7.016.184 - 17,1 %

Wohnkaufhaus 186 210 24 5.727.100 6.721.466 17,4 %

Küchenfachmarkt 46 99 53 153.550 339.684 121,2 %

Küchenfachgeschäft 2.958 2.952 - 6 1.170.072 1.196.979 2,3 %

Design-

/Hochwertstudio 571 448 - 123 763.615 633.544 - 17,0 %

Spezialisten & Co. 1.425 1.518 93 1.469.148 1.582.197 7,7 %

Gesamt 8.242 7.922 - 320 21.150.828 22.018.705 4,1 %

Quelle: BBE-Möbelatlas 2015, BBE Handelsberatung München; Bearbeitung: CIMA 2016

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 13

Neben ausgeprägten Firmenkonjunkturen zeichnet sich auch im Möbelhandel ein Betriebsty-

penwandel ab. Wie in vielen anderen Märkten kann auch im Einzelhandel für Einrichtung und

Zubehör beobachtet werden, dass Anbieter ohne klares Profil Marktanteile verlieren und An-

bieter mit einer klaren Profilierung Marktanteile hinzugewinnen.

Eine Profilierung über den Preis erreichen bspw. Möbel-Discounter. Während der Preisvorteil

klar darstellbar ist, ist die Darstellung eines Leistungsvorteils komplexer und kann verschiede-

ne Ausprägungen haben, bspw. über einen qualitativen Vorteil (hochwertige Verarbeitung, De-

sign etc.). Studios und Spezialisten können hierbei zum Beispiel Leistungsvorteile wie Bera-

tung, Service, Exklusivität, Sortimentstiefe oder Lifestyle in den Vordergrund rücken.

Hinsichtlich der Vertriebswege im Segment „Home & Interior“ ist in den letzten Jahren ein

weiterer Strukturwandel zu verzeichnen gewesen. Bei einzelnen Sortimenten wie z.B. „Gardi-

nen/ Deko-Stoffe“ wird von einer positiven Entwicklung der Vertriebsschiene „Baumarkt“ aus-

gegangen. Selbiges gilt für Baumärkte und SB-Warenhäuser im Sortiment „Küchenmöbel“ so-

wie für Versender bei „Lampen/ Leuchten“.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 14

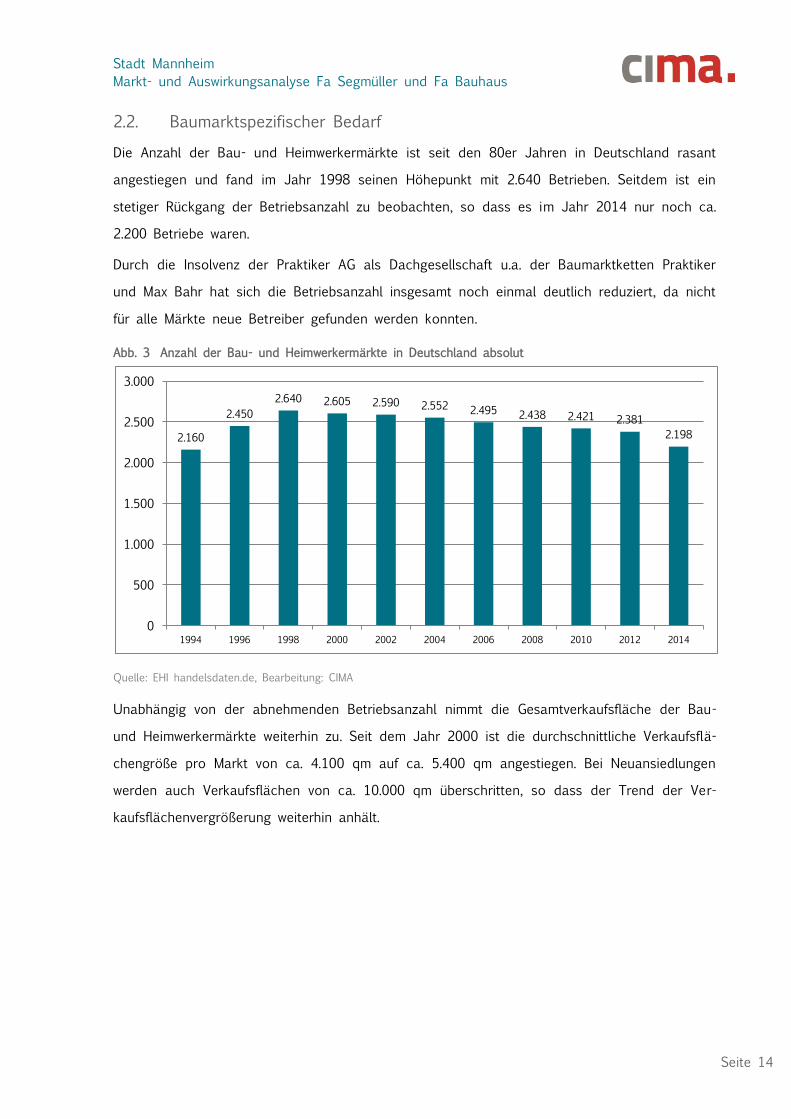

2.2. Baumarktspezifischer Bedarf

Die Anzahl der Bau- und Heimwerkermärkte ist seit den 80er Jahren in Deutschland rasant

angestiegen und fand im Jahr 1998 seinen Höhepunkt mit 2.640 Betrieben. Seitdem ist ein

stetiger Rückgang der Betriebsanzahl zu beobachten, so dass es im Jahr 2014 nur noch ca.

2.200 Betriebe waren.

Durch die Insolvenz der Praktiker AG als Dachgesellschaft u.a. der Baumarktketten Praktiker

und Max Bahr hat sich die Betriebsanzahl insgesamt noch einmal deutlich reduziert, da nicht

für alle Märkte neue Betreiber gefunden werden konnten.

Abb. 3 Anzahl der Bau- und Heimwerkermärkte in Deutschland absolut

Quelle: EHI handelsdaten.de, Bearbeitung: CIMA

Unabhängig von der abnehmenden Betriebsanzahl nimmt die Gesamtverkaufsfläche der Bau-

und Heimwerkermärkte weiterhin zu. Seit dem Jahr 2000 ist die durchschnittliche Verkaufsflä-

chengröße pro Markt von ca. 4.100 qm auf ca. 5.400 qm angestiegen. Bei Neuansiedlungen

werden auch Verkaufsflächen von ca. 10.000 qm überschritten, so dass der Trend der Ver-

kaufsflächenvergrößerung weiterhin anhält.

2.160

2.450

2.640 2.605 2.590 2.552 2.495 2.438 2.421 2.381

2.198

0

500

1.000

1.500

2.000

2.500

3.000

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 15

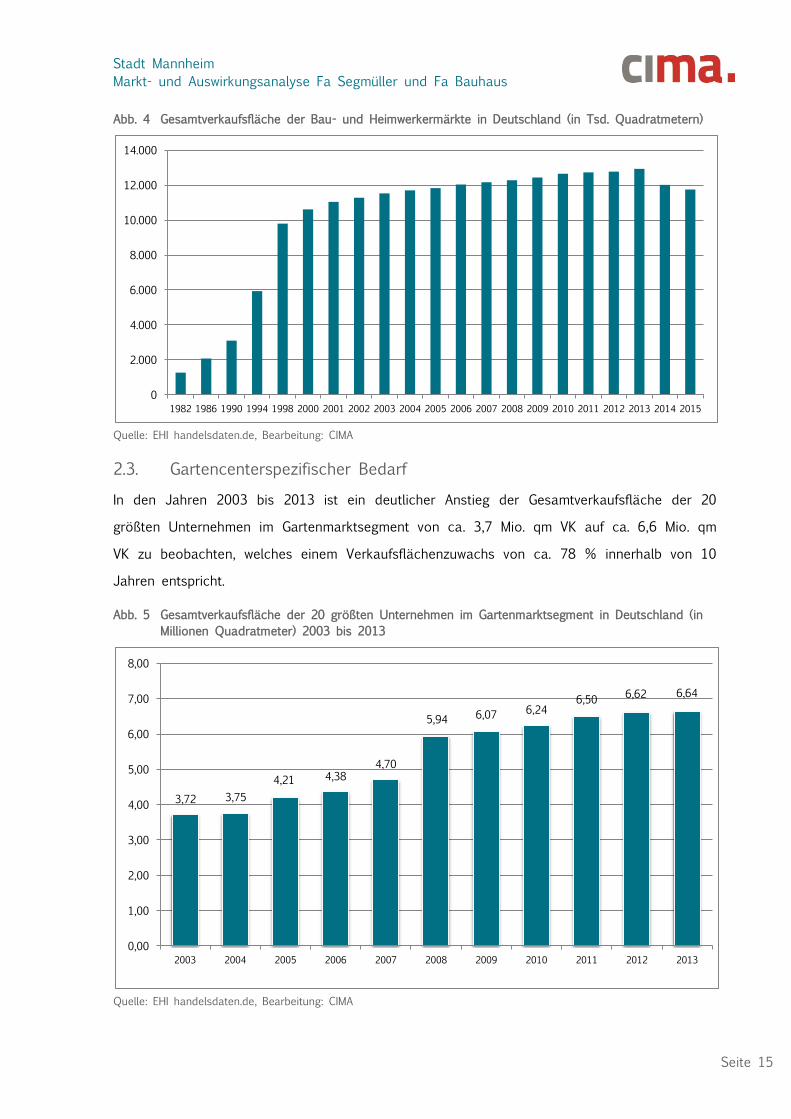

Abb. 4 Gesamtverkaufsfläche der Bau- und Heimwerkermärkte in Deutschland (in Tsd. Quadratmetern)

Quelle: EHI handelsdaten.de, Bearbeitung: CIMA

2.3. Gartencenterspezifischer Bedarf

In den Jahren 2003 bis 2013 ist ein deutlicher Anstieg der Gesamtverkaufsfläche der 20

größten Unternehmen im Gartenmarktsegment von ca. 3,7 Mio. qm VK auf ca. 6,6 Mio. qm

VK zu beobachten, welches einem Verkaufsflächenzuwachs von ca. 78 % innerhalb von 10

Jahren entspricht.

Abb. 5 Gesamtverkaufsfläche der 20 größten Unternehmen im Gartenmarktsegment in Deutschland (in

Millionen Quadratmeter) 2003 bis 2013

Quelle: EHI handelsdaten.de, Bearbeitung: CIMA

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1982 1986 1990 1994 1998 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

3,72 3,75

4,21 4,38 4,70

5,94 6,07 6,24 6,50

6,62 6,64

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 16

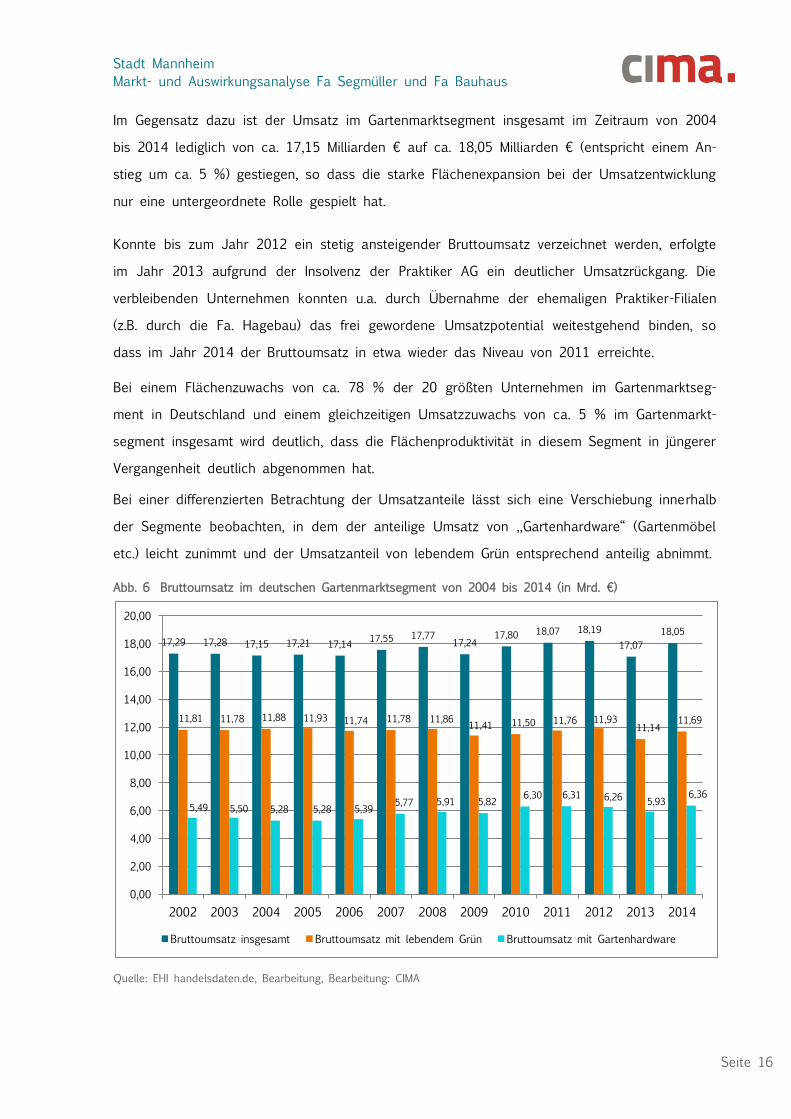

Im Gegensatz dazu ist der Umsatz im Gartenmarktsegment insgesamt im Zeitraum von 2004

bis 2014 lediglich von ca. 17,15 Milliarden € auf ca. 18,05 Milliarden € (entspricht einem An-

stieg um ca. 5 %) gestiegen, so dass die starke Flächenexpansion bei der Umsatzentwicklung

nur eine untergeordnete Rolle gespielt hat.

Konnte bis zum Jahr 2012 ein stetig ansteigender Bruttoumsatz verzeichnet werden, erfolgte

im Jahr 2013 aufgrund der Insolvenz der Praktiker AG ein deutlicher Umsatzrückgang. Die

verbleibenden Unternehmen konnten u.a. durch Übernahme der ehemaligen Praktiker-Filialen

(z.B. durch die Fa. Hagebau) das frei gewordene Umsatzpotential weitestgehend binden, so

dass im Jahr 2014 der Bruttoumsatz in etwa wieder das Niveau von 2011 erreichte.

Bei einem Flächenzuwachs von ca. 78 % der 20 größten Unternehmen im Gartenmarktseg-

ment in Deutschland und einem gleichzeitigen Umsatzzuwachs von ca. 5 % im Gartenmarkt-

segment insgesamt wird deutlich, dass die Flächenproduktivität in diesem Segment in jüngerer

Vergangenheit deutlich abgenommen hat.

Bei einer differenzierten Betrachtung der Umsatzanteile lässt sich eine Verschiebung innerhalb

der Segmente beobachten, in dem der anteilige Umsatz von „Gartenhardware“ (Gartenmöbel

etc.) leicht zunimmt und der Umsatzanteil von lebendem Grün entsprechend anteilig abnimmt.

Abb. 6 Bruttoumsatz im deutschen Gartenmarktsegment von 2004 bis 2014 (in Mrd. €)

Quelle: EHI handelsdaten.de, Bearbeitung, Bearbeitung: CIMA

17,29 17,28 17,15 17,21 17,14 17,55 17,77

17,24 17,80 18,07 18,19

17,07

18,05

11,81 11,78 11,88 11,93 11,74 11,78 11,86 11,41 11,50 11,76 11,93

11,14 11,69

5,49 5,50 5,28 5,28 5,39 5,77 5,91 5,82

6,30 6,31 6,26 5,93

6,36

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bruttoumsatz insgesamt Bruttoumsatz mit lebendem Grün Bruttoumsatz mit Gartenhardware

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 17

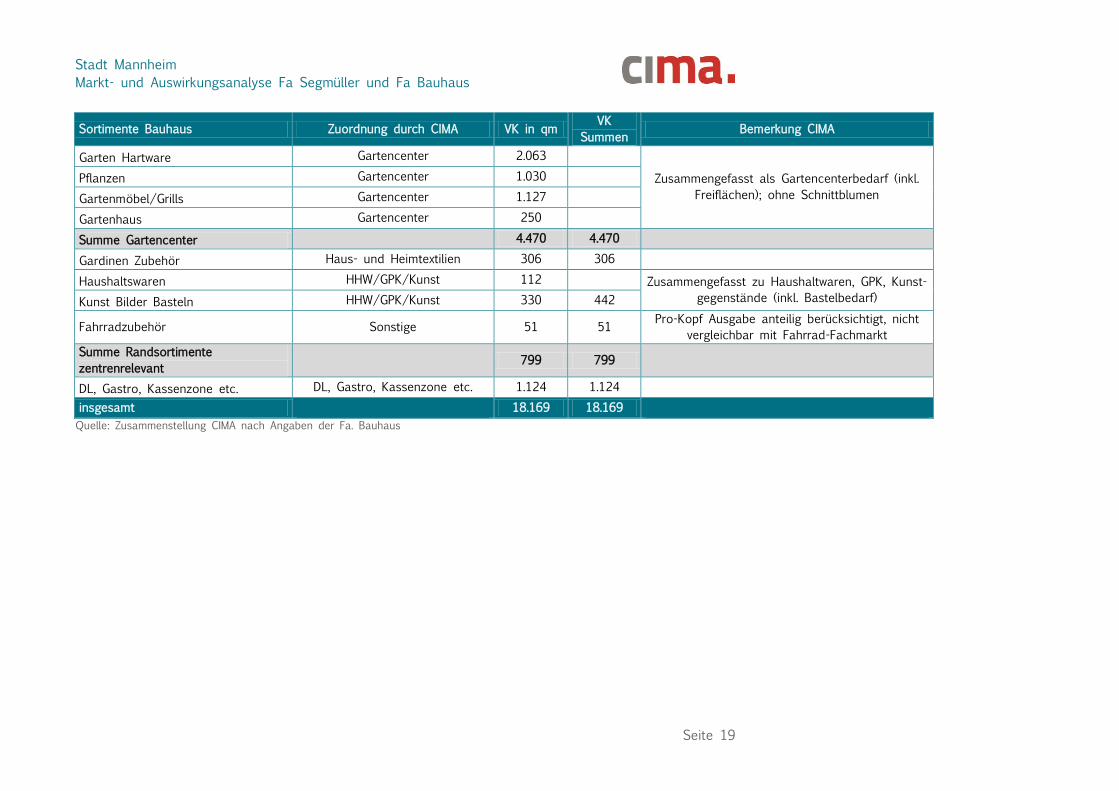

3. Daten zu den geplanten Einzelhandelsnutzungen

3.1. Bau- und Gartenmarkt der Fa. Bauhaus

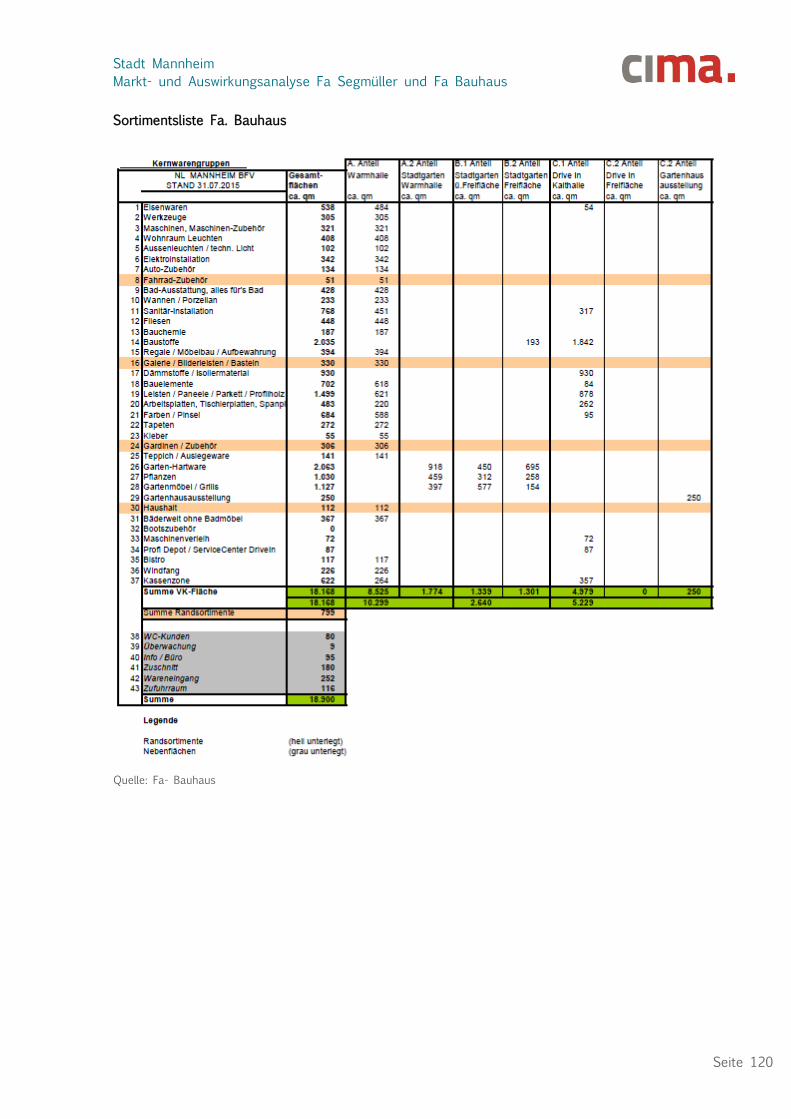

Für den geplanten Bau- und Gartenmarkt der Fa. Bauhaus wird eine Gesamtverkaufsfläche

von 18.168 qm angegeben (inkl. Windfang, Kassenzone, Service- und Dienstleistungsflächen

und Bistro). Die detaillierte Sortiments- und Verkaufsflächengliederung ist als Anhang beige-

fügt.

Innerhalb des Gesamtobjektes ergibt sich folgende Gliederung (inkl. Windfang, Kassenzone,

Service- und Dienstleistungsflächen und Bistro):

Bau- und Heimwerkermarkt (Warmhalle): 8.525 qm

Gartenmarkt (Warmhalle): 1.774 qm

Gartenmarkt (Freifläche überdacht): 1.301 qm

Gartenmarkt (Freifläche nicht überdacht): 1.339 qm

Baustoff Drive in (Kalthalle) und Gartenhausausstellung: 5.229 qm.

Der bestehende Standort der Fa. Bauhaus an der Spreewaldallee wird nach Realisierung des

Neustandortes von der Fa. Bauhaus nicht weiterbetrieben.1

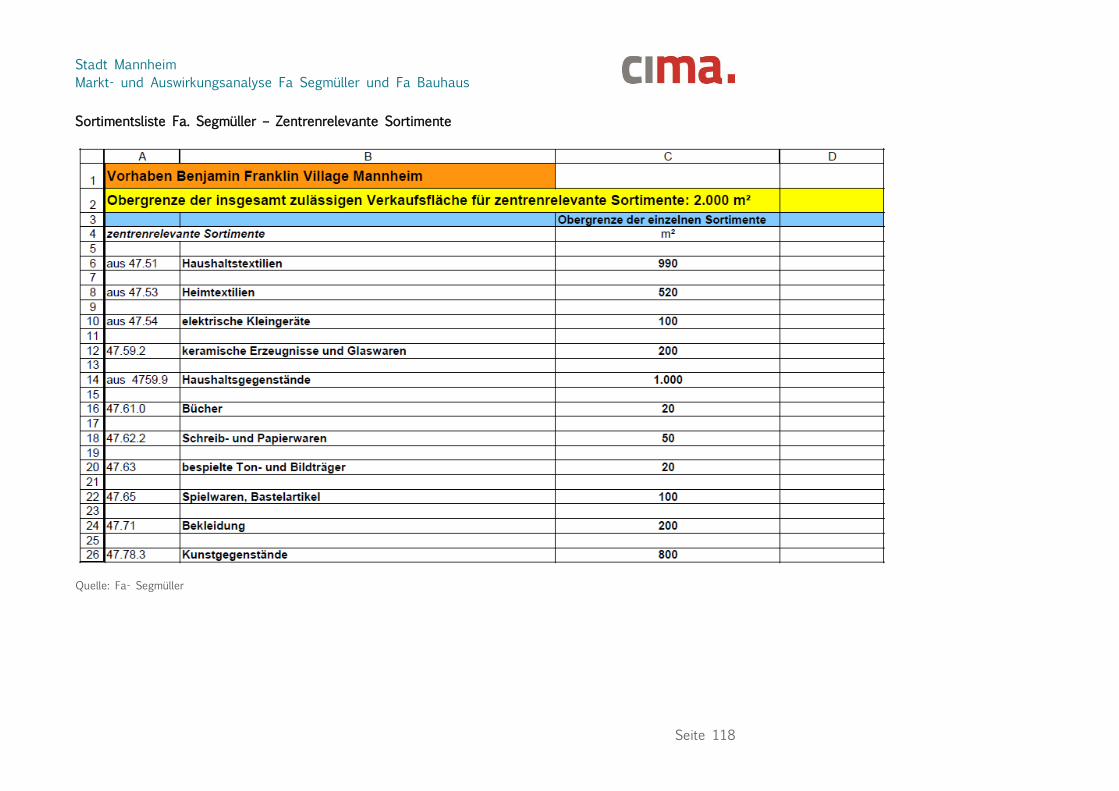

Die max. zulässige Verkaufsfläche für zentrenrelevante Sortimente ist auf 800 qm VK festge-

setzt. Die Einordnung der Sortimente hinsichtlich der Zentrenrelevanz erfolgte auf Basis des

im Zentrenkonzeptes der Stadt Mannheim ausgewiesenen Sortimentsliste (vgl. Anhang).

Das Sortiment „Leuchten“ ist im Zentrenkonzept der Stadt Mannheim nicht zentrenrelevant.

Das Sortiment „Teppiche“ wird nach Angaben der Stadt Mannheim in Zuge der Fortschrei-

bung des Zentrenkonzeptes künftig den nicht zentrenrelevanten Sortimenten zugeordnet.

Um eine Vergleichbarkeit mit der Sortimentsgliederung aus dem Zentrenkonzept der Stadt

Mannheim zu gewährleisten sowie eine Basis für die Ableitung der sortimentsbezogenen

durchschnittlichen Pro-Kopf-Ausgaben zu schaffen, wurden die von der Fa. Bauhaus genann-

ten Einzelsortimente wie folgt zusammengefasst:

1 Bzgl. einer möglichen Nachnutzung für die Bestandverkaufsfläche (ca. 12.000 qm) liegen keine noch keine näheren

Informationen vor.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 18

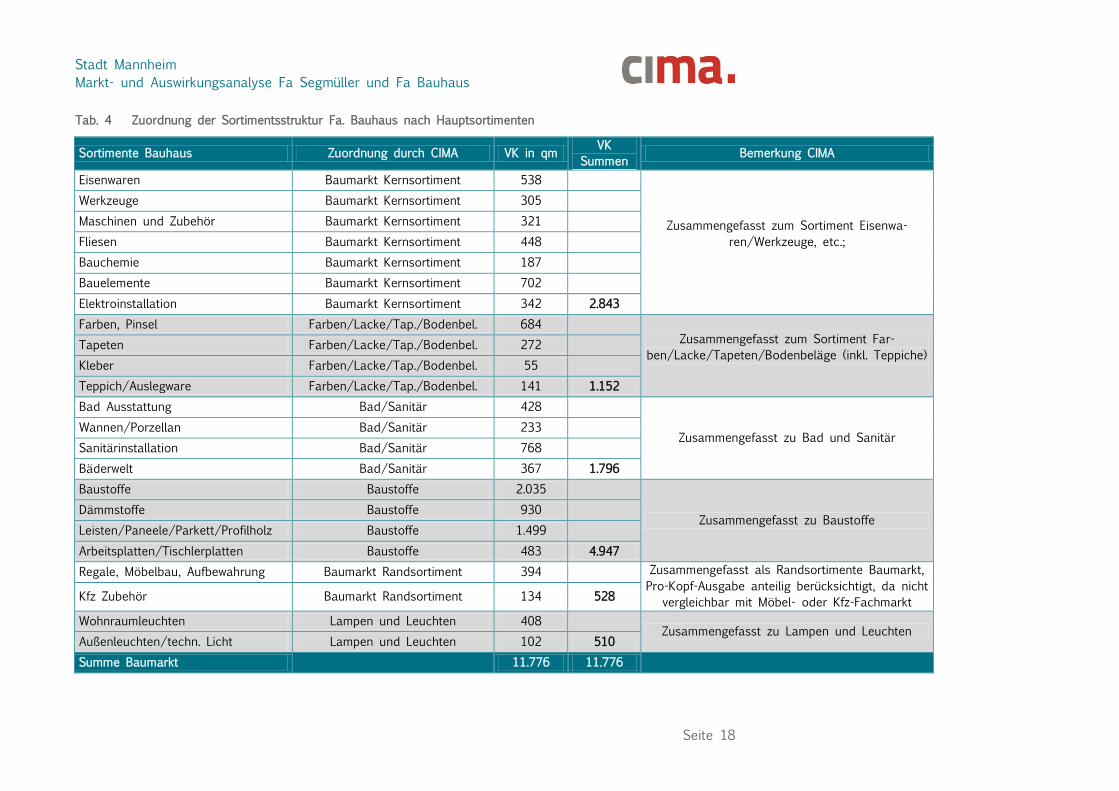

Tab. 4 Zuordnung der Sortimentsstruktur Fa. Bauhaus nach Hauptsortimenten

Sortimente Bauhaus Zuordnung durch CIMA VK in qm VK

Summen Bemerkung CIMA

Eisenwaren Baumarkt Kernsortiment 538

Zusammengefasst zum Sortiment Eisenwa-

ren/Werkzeuge, etc.;

Werkzeuge Baumarkt Kernsortiment 305

Maschinen und Zubehör Baumarkt Kernsortiment 321

Fliesen Baumarkt Kernsortiment 448

Bauchemie Baumarkt Kernsortiment 187

Bauelemente Baumarkt Kernsortiment 702

Elektroinstallation Baumarkt Kernsortiment 342 2.843

Farben, Pinsel Farben/Lacke/Tap./Bodenbel. 684

Zusammengefasst zum Sortiment Far-

ben/Lacke/Tapeten/Bodenbeläge (inkl. Teppiche)

Tapeten Farben/Lacke/Tap./Bodenbel. 272

Kleber Farben/Lacke/Tap./Bodenbel. 55

Teppich/Auslegware Farben/Lacke/Tap./Bodenbel. 141 1.152

Bad Ausstattung Bad/Sanitär 428

Zusammengefasst zu Bad und Sanitär Wannen/Porzellan Bad/Sanitär 233

Sanitärinstallation Bad/Sanitär 768

Bäderwelt Bad/Sanitär 367 1.796

Baustoffe Baustoffe 2.035

Zusammengefasst zu Baustoffe Dämmstoffe Baustoffe 930

Leisten/Paneele/Parkett/Profilholz Baustoffe 1.499

Arbeitsplatten/Tischlerplatten Baustoffe 483 4.947

Regale, Möbelbau, Aufbewahrung Baumarkt Randsortiment 394

Zusammengefasst als Randsortimente Baumarkt,

Pro-Kopf-Ausgabe anteilig berücksichtigt, da nicht

vergleichbar mit Möbel- oder Kfz-Fachmarkt Kfz Zubehör Baumarkt Randsortiment 134 528

Wohnraumleuchten Lampen und Leuchten 408 Zusammengefasst zu Lampen und Leuchten

Außenleuchten/techn. Licht Lampen und Leuchten 102 510

Summe Baumarkt

11.776 11.776

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 19

Sortimente Bauhaus Zuordnung durch CIMA VK in qm VK

Summen Bemerkung CIMA

Garten Hartware Gartencenter 2.063

Zusammengefasst als Gartencenterbedarf (inkl.

Freiflächen); ohne Schnittblumen

Pflanzen Gartencenter 1.030

Gartenmöbel/Grills Gartencenter 1.127

Gartenhaus Gartencenter 250

Summe Gartencenter

4.470 4.470

Gardinen Zubehör Haus- und Heimtextilien 306 306

Haushaltswaren HHW/GPK/Kunst 112

Zusammengefasst zu Haushaltwaren, GPK, Kunst-

gegenstände (inkl. Bastelbedarf) Kunst Bilder Basteln HHW/GPK/Kunst 330 442

Fahrradzubehör Sonstige 51 51 Pro-Kopf Ausgabe anteilig berücksichtigt, nicht

vergleichbar mit Fahrrad-Fachmarkt

Summe Randsortimente

zentrenrelevant 799 799

DL, Gastro, Kassenzone etc. DL, Gastro, Kassenzone etc. 1.124 1.124

insgesamt

18.169 18.169

Quelle: Zusammenstellung CIMA nach Angaben der Fa. Bauhaus

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 20

3.2. Einrichtungshaus der Fa. Segmüller

Für das geplante Einrichtungshaus der Fa. Segmüller wird eine Gesamtverkaufsfläche von

45.000 qm angegeben. Die Sortiments- und Verkaufsflächengliederung ist in der folgenden

Tabelle 5 beschrieben. Der bestehende Standort der Fa. Segmüller an der Seckenheimer

Landstraße wird nach Realisierung des Neustandortes geschlossen.

Um eine Vergleichbarkeit mit der Sortimentsgliederung aus dem Zentrenkonzept der Stadt

Mannheim zu gewährleisten sowie eine Basis für die Ableitung der sortimentsbezogenen

durchschnittlichen Pro-Kopf-Ausgaben zu schaffen, wurden die von der Fa. Segmüller genann-

ten Einzelsortimente wie in der nachfolgenden Tabelle dargestellt zusammengefasst.

Die max. zulässige Verkaufsfläche für zentrenrelevante Sortimente ist auf 2.000 qm VK festge-

setzt. Zur Gewährleistung der notwendigen Flexibilität wurde vereinbart, dass bei den

zentrenrelevanten Sortimenten innerhalb eines Verkaufsflächenkorridors von 2.000 qm VK bis

4.000 qm VK jeweils die obere sortimentsbezogene Verkaufsflächengröße ermittelt wird, bei

der von einer städtebaulichen Verträglichkeit auszugehen ist. In der Summe aller

zentrenrelevanten Sortimente darf die max. zulässige Verkaufsfläche von 2.000 qm VK nicht

überschritten werden.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 21

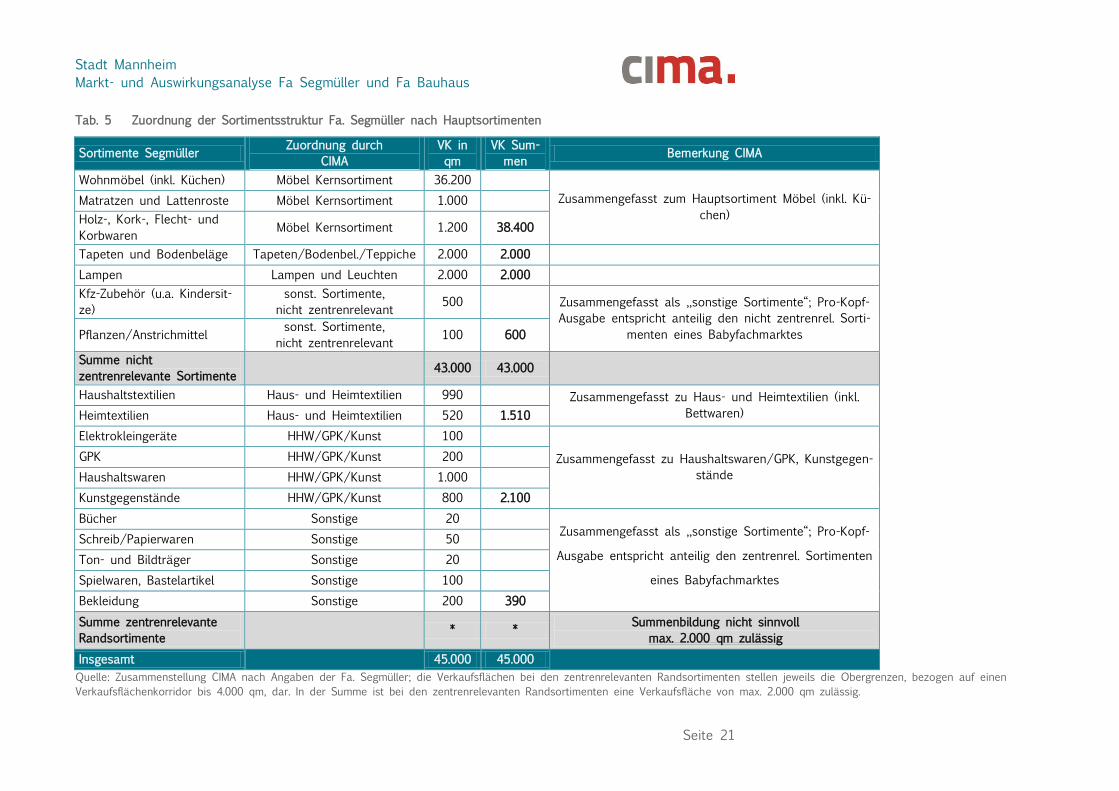

Tab. 5 Zuordnung der Sortimentsstruktur Fa. Segmüller nach Hauptsortimenten

Sortimente Segmüller Zuordnung durch

CIMA

VK in

qm

VK Sum-

men Bemerkung CIMA

Wohnmöbel (inkl. Küchen) Möbel Kernsortiment 36.200

Zusammengefasst zum Hauptsortiment Möbel (inkl. Kü-

chen) Matratzen und Lattenroste Möbel Kernsortiment 1.000

Holz-, Kork-, Flecht- und

Korbwaren Möbel Kernsortiment 1.200 38.400

Tapeten und Bodenbeläge Tapeten/Bodenbel./Teppiche 2.000 2.000

Lampen Lampen und Leuchten 2.000 2.000

Kfz-Zubehör (u.a. Kindersit-

ze)

sonst. Sortimente,

nicht zentrenrelevant 500

Zusammengefasst als „sonstige Sortimente“; Pro-Kopf-

Ausgabe entspricht anteilig den nicht zentrenrel. Sorti-

menten eines Babyfachmarktes Pflanzen/Anstrichmittel sonst. Sortimente,

nicht zentrenrelevant 100 600

Summe nicht

zentrenrelevante Sortimente 43.000 43.000

Haushaltstextilien Haus- und Heimtextilien 990

Zusammengefasst zu Haus- und Heimtextilien (inkl.

Bettwaren) Heimtextilien Haus- und Heimtextilien 520 1.510

Elektrokleingeräte HHW/GPK/Kunst 100

Zusammengefasst zu Haushaltswaren/GPK, Kunstgegen-

stände

GPK HHW/GPK/Kunst 200

Haushaltswaren HHW/GPK/Kunst 1.000

Kunstgegenstände HHW/GPK/Kunst 800 2.100

Bücher Sonstige 20 Zusammengefasst als „sonstige Sortimente“; Pro-Kopf-

Ausgabe entspricht anteilig den zentrenrel. Sortimenten

eines Babyfachmarktes

Schreib/Papierwaren Sonstige 50

Ton- und Bildträger Sonstige 20

Spielwaren, Bastelartikel Sonstige 100

Bekleidung Sonstige 200 390

Summe zentrenrelevante

Randsortimente * *

Summenbildung nicht sinnvoll

max. 2.000 qm zulässig

Insgesamt

45.000 45.000

Quelle: Zusammenstellung CIMA nach Angaben der Fa. Segmüller; die Verkaufsflächen bei den zentrenrelevanten Randsortimenten stellen jeweils die Obergrenzen, bezogen auf einen

Verkaufsflächenkorridor bis 4.000 qm, dar. In der Summe ist bei den zentrenrelevanten Randsortimenten eine Verkaufsfläche von max. 2.000 qm zulässig.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 22

4. Standortdaten

4.1. Planstandort „Benjamin Franklin Village“

Der Standortbereich „Benjamin Franklin Village“ im Norden der Stadt Mannheim stellt eine

der wesentlichen Konversionsflächen im Stadtgebiet von Mannheim dar. Hinsichtlich der Flä-

chenverfügbarkeit sowie der verkehrsbezogenen Rahmenbedingungen (Lage an der B 38) ist

eine hohe Standorteignung für die vorgesehenen großflächigen Einzelhandelsnutzungen zu

konstatieren. Bei den geplanten Einzelhandelsnutzungen handelt es sich um Betriebsformen,

welche dem Kernsortiment „Einrichten und Zubehör“ und damit dem langfristigen Bedarf zu-

zuordnen sind.

Für eine erste Grobeinschätzung der städtebaulichen und raumordnerischen Auswirkungen des

Gesamtvorhabens ist auf die spezielle Konstellation, welche sich durch die räumliche Nähe zu

den Einzelhandelsschwerpunkten in Mannheim-Vogelstang (u.a. Standort XXXL Mann Mobilia

und Bestandsstandort der Fa. Bauhaus an der Spreewaldallee) und in der hessischen Nach-

barstadt Viernheim (u.a. Rhein-Neckar-Zentrum als regional bedeutsames Einkaufszentrum mit

über 60.000 qm VK sowie weiteren Fachmarktnutzungen, inkl. Standort der Fa. Bauhaus im

Standortumfeld des Rhein-Neckar-Zentrums) ergibt, hinzuweisen.

Aufgrund der bestehenden Einzelhandelsstruktur im Mannheimer Norden und im angrenzenden

Viernheim sind bereits heute ausgeprägte Kundenbeziehungen innerhalb der Metropolregion

Rhein-Neckar an diese regional bedeutsamen Einzelhandelsstandortlagen vorhanden. Für die

geplanten Einzelhandelsnutzungen Bau- und Gartenmarkt sowie Einrichtungshaus am Standort

„Benjamin Franklin Village“ sind damit keine völlig neuen Kundenströme innerhalb der Metro-

polregion zu erwarten, zumal es sich sowohl bei der Fa. Bauhaus als auch bei der Fa.

Segmüller um innerstädtische Standortverlagerungen handelt und der Standort der Fa.

Segmüller an der Seckenheimer Landstraße zukünftig nicht mehr durch Einzelhandel genutzt

wird.

Bei den vorgesehenen Verkaufsflächengrößen ist allerdings von einer Intensivierung der regio-

nalen Kundenverflechtungen auszugehen. Daneben ist aufgrund der vorhandenen Wettbe-

werbskonstellation von erheblichen Umverteilungseffekten zwischen den betriebstypengleichen

Angebotsformen Einrichtungshaus und Bau- und Gartenmarkt am Standort „Benjamin Franklin

Village“ mit dem Standort XXXL Mann Mobilia sowie den bestehenden Standorten der Fa.

Bauhaus zu rechnen.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 23

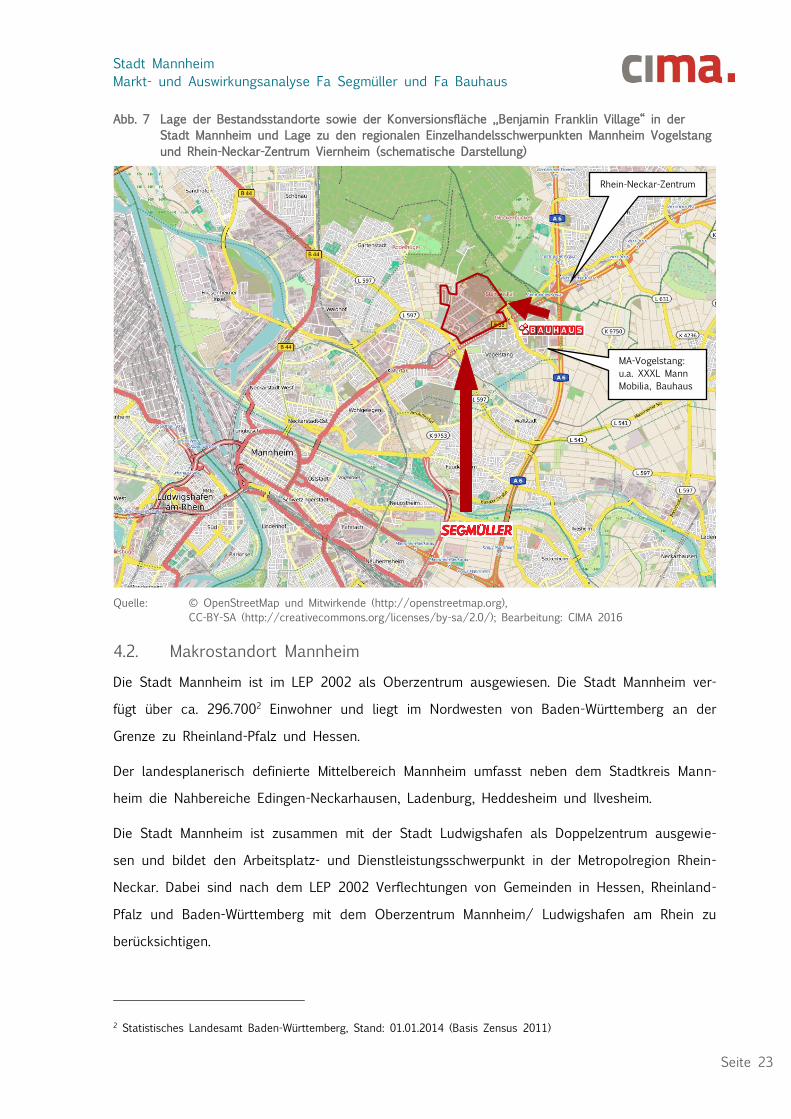

Abb. 7 Lage der Bestandsstandorte sowie der Konversionsfläche „Benjamin Franklin Village“ in der

Stadt Mannheim und Lage zu den regionalen Einzelhandelsschwerpunkten Mannheim Vogelstang

und Rhein-Neckar-Zentrum Viernheim (schematische Darstellung)

Quelle: © OpenStreetMap und Mitwirkende (http://openstreetmap.org),

CC-BY-SA (http://creativecommons.org/licenses/by-sa/2.0/); Bearbeitung: CIMA 2016

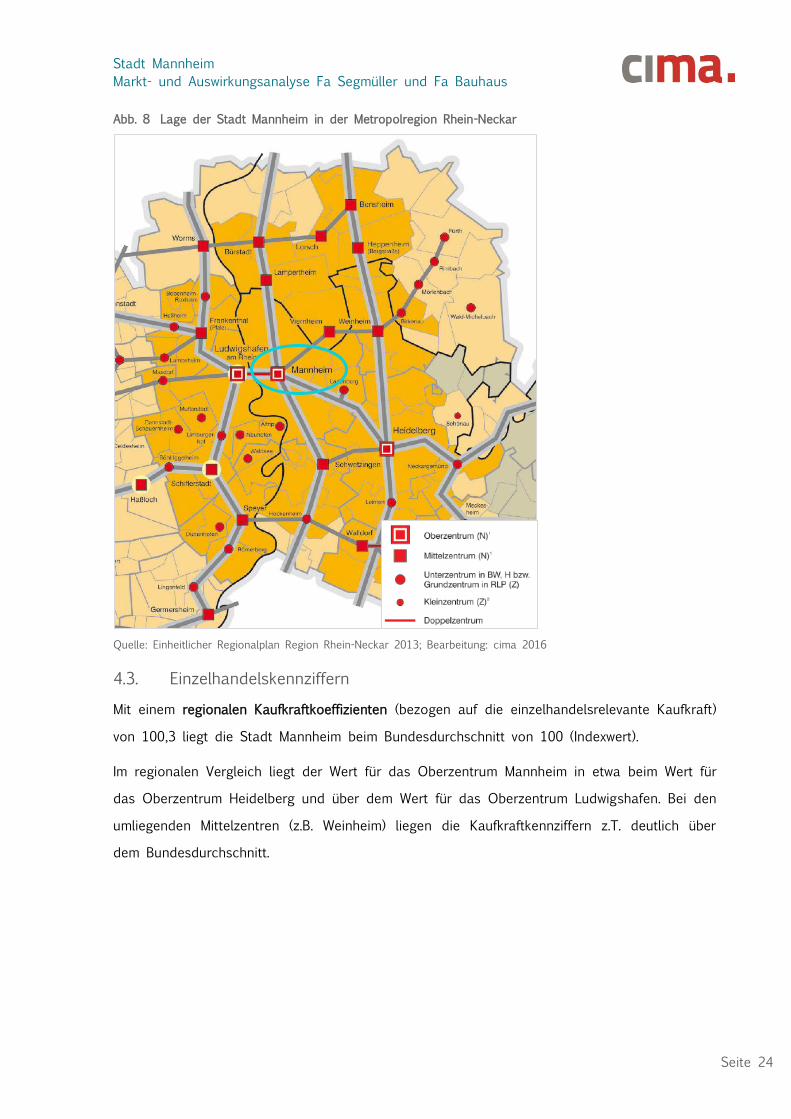

4.2. Makrostandort Mannheim

Die Stadt Mannheim ist im LEP 2002 als Oberzentrum ausgewiesen. Die Stadt Mannheim ver-

fügt über ca. 296.7002 Einwohner und liegt im Nordwesten von Baden-Württemberg an der

Grenze zu Rheinland-Pfalz und Hessen.

Der landesplanerisch definierte Mittelbereich Mannheim umfasst neben dem Stadtkreis Mann-

heim die Nahbereiche Edingen-Neckarhausen, Ladenburg, Heddesheim und Ilvesheim.

Die Stadt Mannheim ist zusammen mit der Stadt Ludwigshafen als Doppelzentrum ausgewie-

sen und bildet den Arbeitsplatz- und Dienstleistungsschwerpunkt in der Metropolregion Rhein-

Neckar. Dabei sind nach dem LEP 2002 Verflechtungen von Gemeinden in Hessen, Rheinland-

Pfalz und Baden-Württemberg mit dem Oberzentrum Mannheim/ Ludwigshafen am Rhein zu

berücksichtigen.

2 Statistisches Landesamt Baden-Württemberg, Stand: 01.01.2014 (Basis Zensus 2011)

MA-Vogelstang:

u.a. XXXL Mann

Mobilia, Bauhaus

Rhein-Neckar-Zentrum

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 24

Abb. 8 Lage der Stadt Mannheim in der Metropolregion Rhein-Neckar

Quelle: Einheitlicher Regionalplan Region Rhein-Neckar 2013; Bearbeitung: cima 2016

4.3. Einzelhandelskennziffern

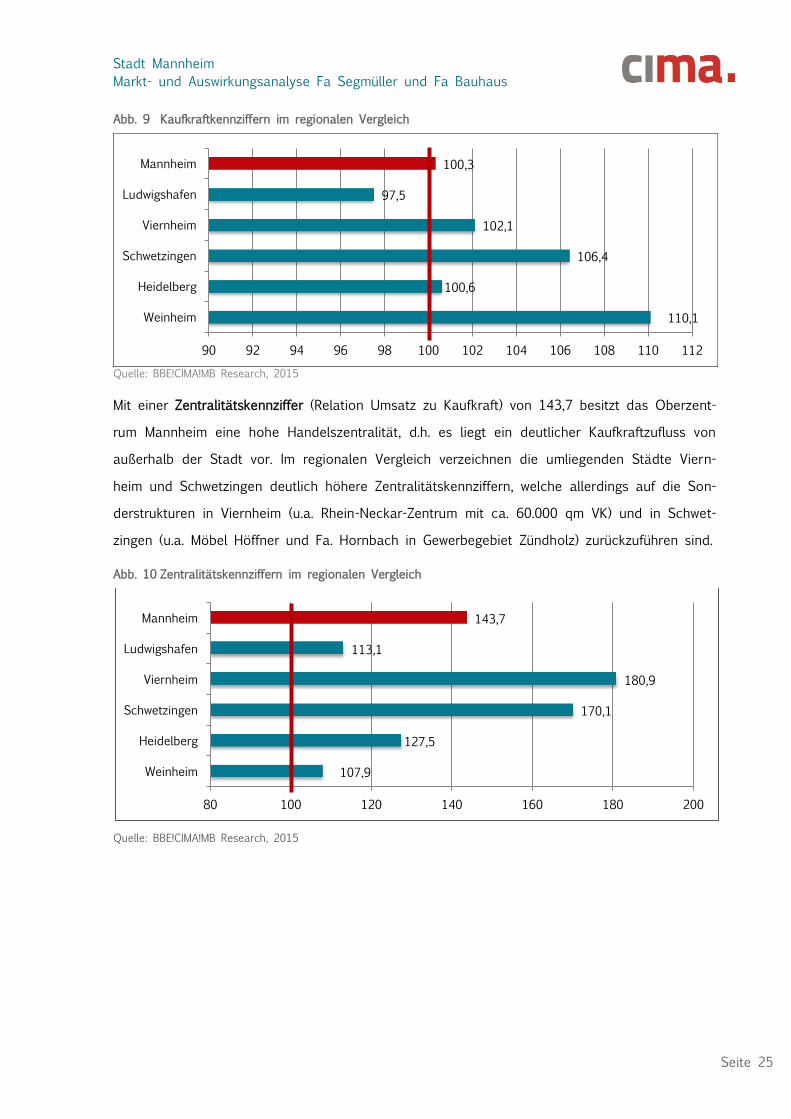

Mit einem regionalen Kaufkraftkoeffizienten (bezogen auf die einzelhandelsrelevante Kaufkraft)

von 100,3 liegt die Stadt Mannheim beim Bundesdurchschnitt von 100 (Indexwert).

Im regionalen Vergleich liegt der Wert für das Oberzentrum Mannheim in etwa beim Wert für

das Oberzentrum Heidelberg und über dem Wert für das Oberzentrum Ludwigshafen. Bei den

umliegenden Mittelzentren (z.B. Weinheim) liegen die Kaufkraftkennziffern z.T. deutlich über

dem Bundesdurchschnitt.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 25

Abb. 9 Kaufkraftkennziffern im regionalen Vergleich

Quelle: BBE!CIMA!MB Research, 2015

Mit einer Zentralitätskennziffer (Relation Umsatz zu Kaufkraft) von 143,7 besitzt das Oberzent-

rum Mannheim eine hohe Handelszentralität, d.h. es liegt ein deutlicher Kaufkraftzufluss von

außerhalb der Stadt vor. Im regionalen Vergleich verzeichnen die umliegenden Städte Viern-

heim und Schwetzingen deutlich höhere Zentralitätskennziffern, welche allerdings auf die Son-

derstrukturen in Viernheim (u.a. Rhein-Neckar-Zentrum mit ca. 60.000 qm VK) und in Schwet-

zingen (u.a. Möbel Höffner und Fa. Hornbach in Gewerbegebiet Zündholz) zurückzuführen sind.

Abb. 10 Zentralitätskennziffern im regionalen Vergleich

Quelle: BBE!CIMA!MB Research, 2015

110,1

100,6

106,4

102,1

97,5

100,3

90 92 94 96 98 100 102 104 106 108 110 112

Weinheim

Heidelberg

Schwetzingen

Viernheim

Ludwigshafen

Mannheim

107,9

127,5

170,1

180,9

113,1

143,7

80 100 120 140 160 180 200

Weinheim

Heidelberg

Schwetzingen

Viernheim

Ludwigshafen

Mannheim

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 26

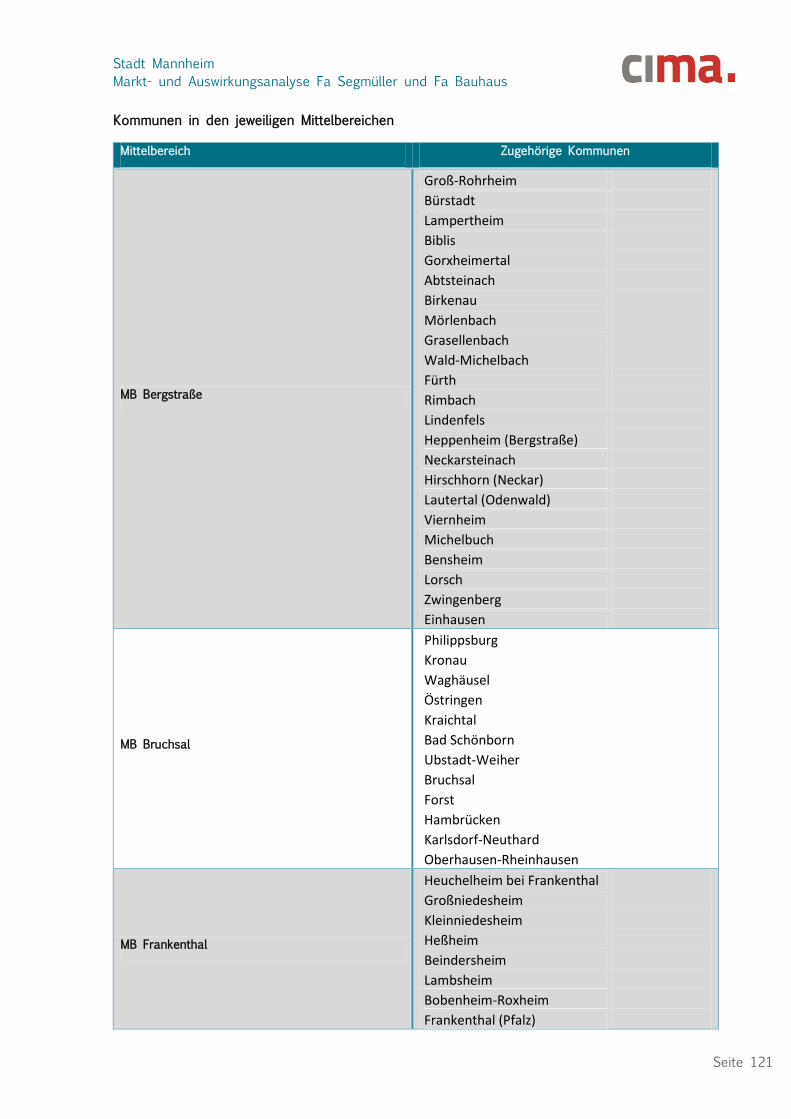

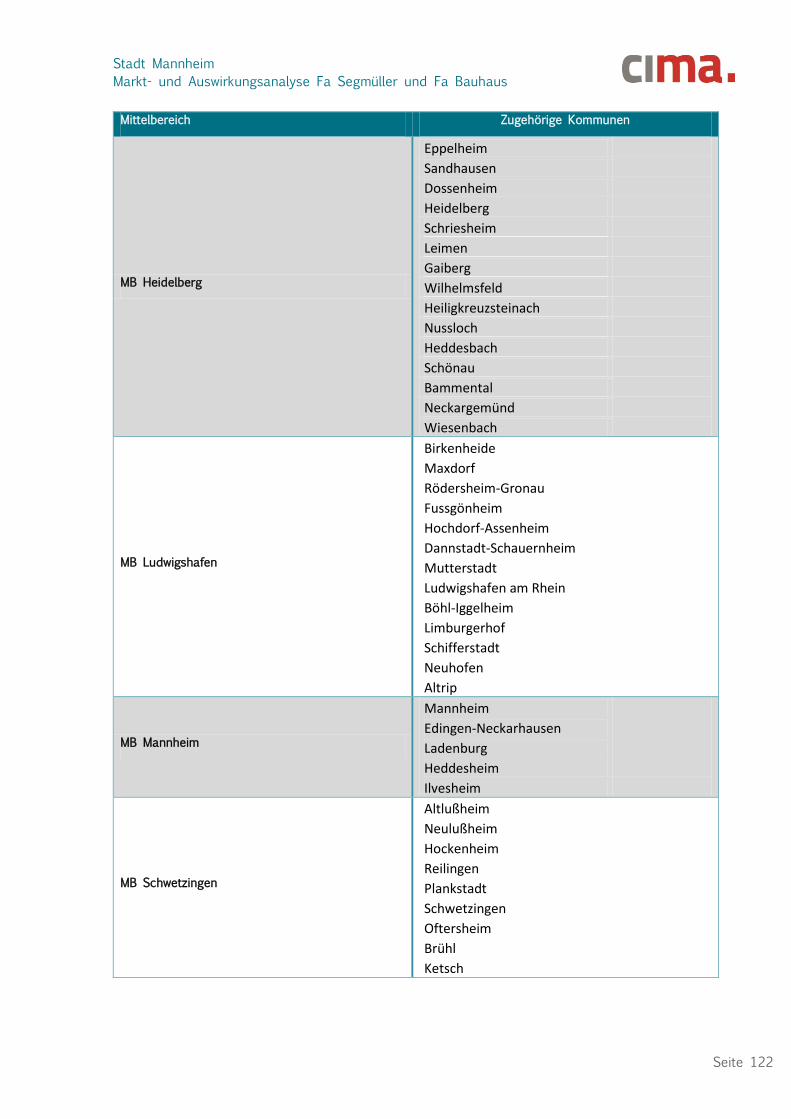

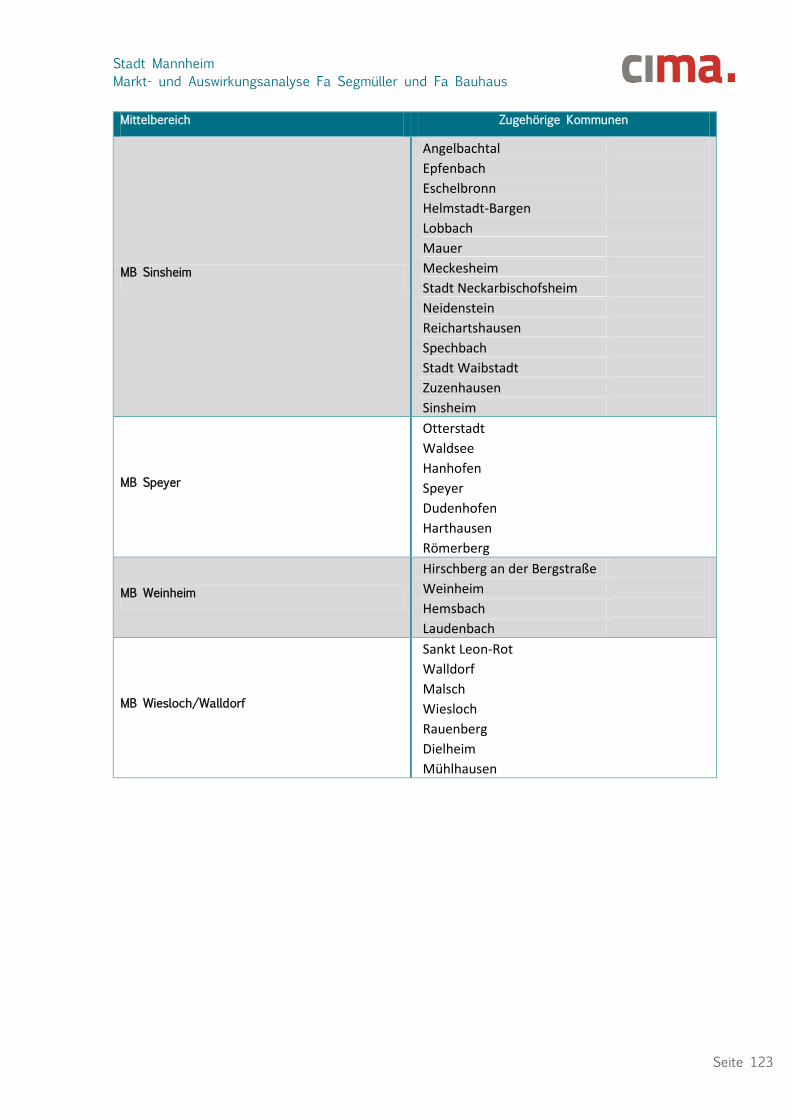

5. Projektrelevante Angebotssituation

Der Untersuchungsumfang wurde mit dem Regierungspräsidium Karlsruhe, dem Regionalver-

band Metropolregion Rhein-Neckar, dem Nachbarschaftsverband Heidelberg-Mannheim und der

Stadtverwaltung Mannheim abgestimmt. Für das Gebiet des gemeinsamen Flächennutzungspla-

nes des Nachbarschaftsverbandes Heidelberg/Mannheim wurde von Seiten der oben angeführ-

ten Institutionen eine flächendeckende Berücksichtigung aller Gemeinden im Verbandsgebiet

gefordert.

Für die Darstellung der projektrelevanten Angebotssituation wurde folgende Vorgehensweise

vorgenommen:

Zielorientierte Auswertung des Zentrenkonzeptes der Stadt Mannheim

Aktualisierung der projektrelevanten Daten zur Angebotsstruktur in der Gesamtstadt Mann-

heim

Aufnahme der projektrelevanten Daten zur Angebotsstruktur in allen weiteren Kommunen

des Gebietes des gemeinsamen Flächennutzungsplanes des Nachbarschaftsverbandes Hei-

delberg/Mannheim

Aufnahme und Bewertung der projektrelevanten Daten zur Angebotsstruktur in den weite-

ren umliegenden Zentralen Orten, welche durch das Vorhaben in Mannheim betroffen sein

können

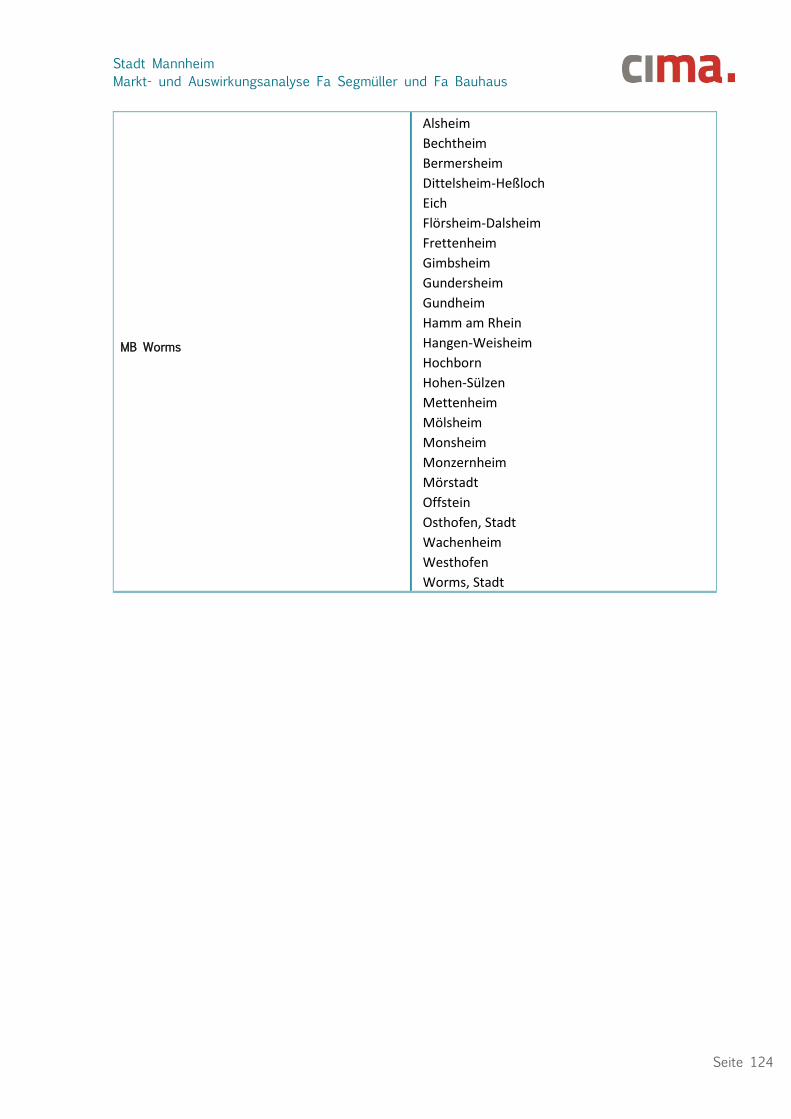

Für das Sortiment „Einrichten und Zubehör“, welches für die Fa. Segmüller von Relevanz

ist, erfolgte zusätzlich eine Berücksichtigung der Angebotssituation in den Zentralen Orten

im weiteren Umland (z.B. weitere Mittelzentren im MB Bergstraße, MZ Worms, MZ Franken-

thal)

Für die Aufnahme und Bewertung der projektrelevanten Angebotsstruktur wurden folgende Kri-

terien zugrunde gelegt:

Sortimentsgenaue Aufnahme der projektrelevanten Verkaufsflächen im Untersuchungsgebiet

(inkl. Berücksichtigung der Fachabteilungen bei den sortimentsübergreifenden Angebotsfor-

men wie den innerstädtischen Kauf- und Warenhäusern) durch Mitarbeiter der CIMA im

4. Quartal 2015 bis 1. Quartal 2016.

Ausweisung der projektrelevanten Verkaufsflächen und Umsätze nach Standortbereichen,

wobei eine Differenzierung nach den zentralörtlichen Versorgungskernen, zentralen Versor-

gungsbereichen/Innenstadt sowie dem restlichen Stadtgebiet erfolgte. Die räumliche Zuord-

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 27

nung der Betriebe nach Standortbereichen erfolgte bei den Kommunen, bei denen kein

Einzelhandelskonzept recherchiert werden konnte, im Rahmen der Vor-Ort-Erhebungen.

Darstellung der gegenwärtigen Marktposition der jeweiligen Kommune bei den projektrele-

vanten Sortimenten

5.1. Angebotssituation im Oberzentrum Mannheim

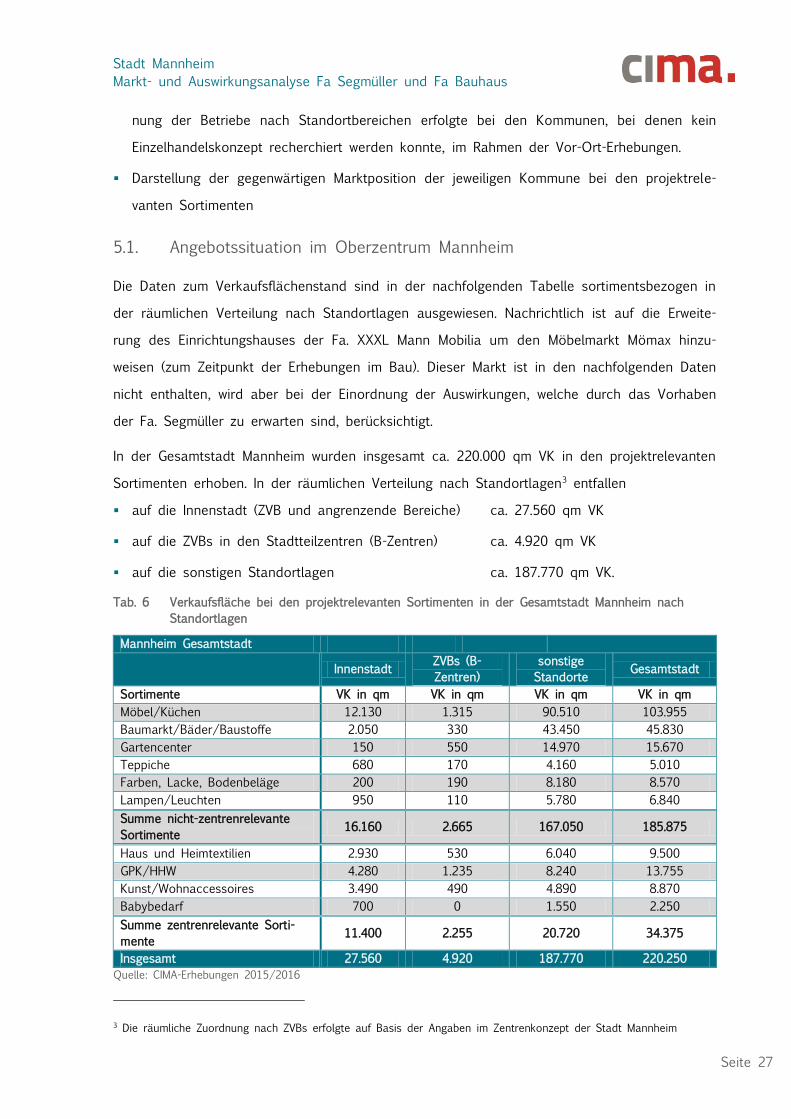

Die Daten zum Verkaufsflächenstand sind in der nachfolgenden Tabelle sortimentsbezogen in

der räumlichen Verteilung nach Standortlagen ausgewiesen. Nachrichtlich ist auf die Erweite-

rung des Einrichtungshauses der Fa. XXXL Mann Mobilia um den Möbelmarkt Mömax hinzu-

weisen (zum Zeitpunkt der Erhebungen im Bau). Dieser Markt ist in den nachfolgenden Daten

nicht enthalten, wird aber bei der Einordnung der Auswirkungen, welche durch das Vorhaben

der Fa. Segmüller zu erwarten sind, berücksichtigt.

In der Gesamtstadt Mannheim wurden insgesamt ca. 220.000 qm VK in den projektrelevanten

Sortimenten erhoben. In der räumlichen Verteilung nach Standortlagen3 entfallen

auf die Innenstadt (ZVB und angrenzende Bereiche) ca. 27.560 qm VK

auf die ZVBs in den Stadtteilzentren (B-Zentren) ca. 4.920 qm VK

auf die sonstigen Standortlagen ca. 187.770 qm VK.

Tab. 6 Verkaufsfläche bei den projektrelevanten Sortimenten in der Gesamtstadt Mannheim nach

Standortlagen

Mannheim Gesamtstadt

Innenstadt

ZVBs (B-

Zentren)

sonstige

Standorte Gesamtstadt

Sortimente VK in qm VK in qm VK in qm VK in qm

Möbel/Küchen 12.130 1.315 90.510 103.955

Baumarkt/Bäder/Baustoffe 2.050 330 43.450 45.830

Gartencenter 150 550 14.970 15.670

Teppiche 680 170 4.160 5.010

Farben, Lacke, Bodenbeläge 200 190 8.180 8.570

Lampen/Leuchten 950 110 5.780 6.840

Summe nicht-zentrenrelevante

Sortimente 16.160 2.665 167.050 185.875

Haus und Heimtextilien 2.930 530 6.040 9.500

GPK/HHW 4.280 1.235 8.240 13.755

Kunst/Wohnaccessoires 3.490 490 4.890 8.870

Babybedarf 700 0 1.550 2.250

Summe zentrenrelevante Sorti-

mente 11.400 2.255 20.720 34.375

Insgesamt 27.560 4.920 187.770 220.250

Quelle: CIMA-Erhebungen 2015/2016

3 Die räumliche Zuordnung nach ZVBs erfolgte auf Basis der Angaben im Zentrenkonzept der Stadt Mannheim

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 28

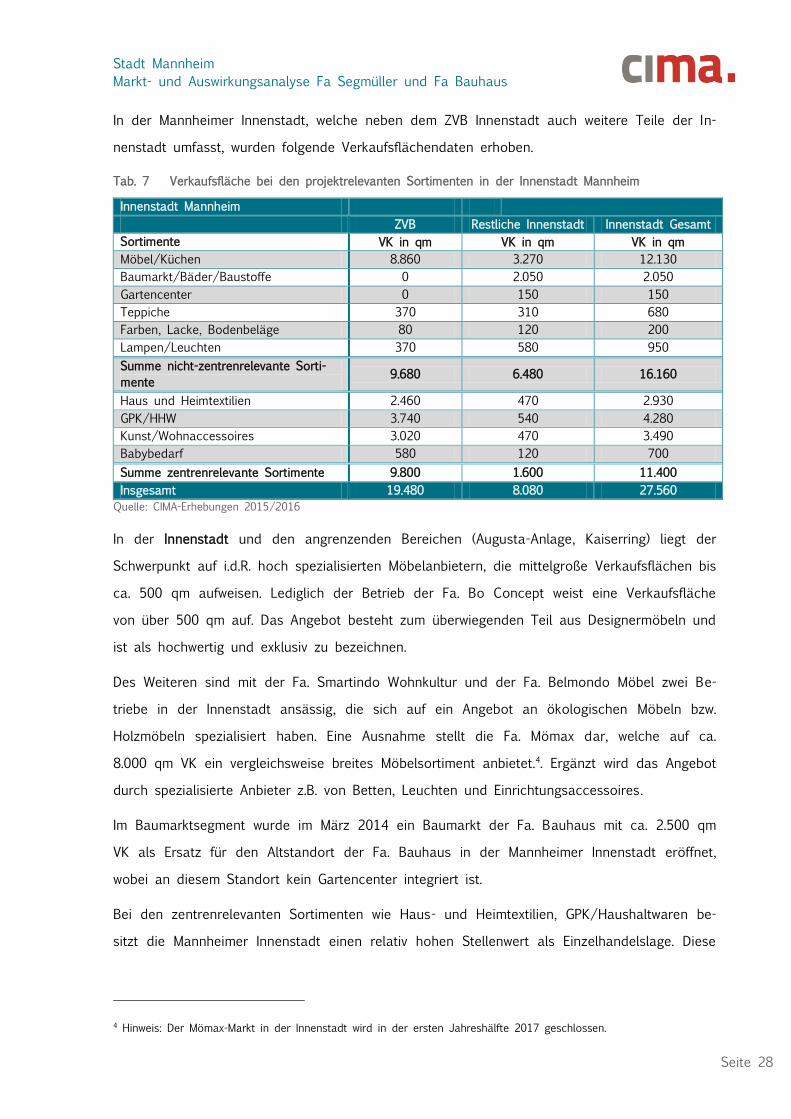

In der Mannheimer Innenstadt, welche neben dem ZVB Innenstadt auch weitere Teile der In-

nenstadt umfasst, wurden folgende Verkaufsflächendaten erhoben.

Tab. 7 Verkaufsfläche bei den projektrelevanten Sortimenten in der Innenstadt Mannheim

Innenstadt Mannheim

ZVB Restliche Innenstadt Innenstadt Gesamt

Sortimente VK in qm VK in qm VK in qm

Möbel/Küchen 8.860 3.270 12.130

Baumarkt/Bäder/Baustoffe 0 2.050 2.050

Gartencenter 0 150 150

Teppiche 370 310 680

Farben, Lacke, Bodenbeläge 80 120 200

Lampen/Leuchten 370 580 950

Summe nicht-zentrenrelevante Sorti-

mente 9.680 6.480 16.160

Haus und Heimtextilien 2.460 470 2.930

GPK/HHW 3.740 540 4.280

Kunst/Wohnaccessoires 3.020 470 3.490

Babybedarf 580 120 700

Summe zentrenrelevante Sortimente 9.800 1.600 11.400

Insgesamt 19.480 8.080 27.560

Quelle: CIMA-Erhebungen 2015/2016

In der Innenstadt und den angrenzenden Bereichen (Augusta-Anlage, Kaiserring) liegt der

Schwerpunkt auf i.d.R. hoch spezialisierten Möbelanbietern, die mittelgroße Verkaufsflächen bis

ca. 500 qm aufweisen. Lediglich der Betrieb der Fa. Bo Concept weist eine Verkaufsfläche

von über 500 qm auf. Das Angebot besteht zum überwiegenden Teil aus Designermöbeln und

ist als hochwertig und exklusiv zu bezeichnen.

Des Weiteren sind mit der Fa. Smartindo Wohnkultur und der Fa. Belmondo Möbel zwei Be-

triebe in der Innenstadt ansässig, die sich auf ein Angebot an ökologischen Möbeln bzw.

Holzmöbeln spezialisiert haben. Eine Ausnahme stellt die Fa. Mömax dar, welche auf ca.

8.000 qm VK ein vergleichsweise breites Möbelsortiment anbietet.4. Ergänzt wird das Angebot

durch spezialisierte Anbieter z.B. von Betten, Leuchten und Einrichtungsaccessoires.

Im Baumarktsegment wurde im März 2014 ein Baumarkt der Fa. Bauhaus mit ca. 2.500 qm

VK als Ersatz für den Altstandort der Fa. Bauhaus in der Mannheimer Innenstadt eröffnet,

wobei an diesem Standort kein Gartencenter integriert ist.

Bei den zentrenrelevanten Sortimenten wie Haus- und Heimtextilien, GPK/Haushaltwaren be-

sitzt die Mannheimer Innenstadt einen relativ hohen Stellenwert als Einzelhandelslage. Diese

4 Hinweis: Der Mömax-Markt in der Innenstadt wird in der ersten Jahreshälfte 2017 geschlossen.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 29

Sortimente werden maßgeblich durch die Fachabteilungen der innerstädtischen Kauf- und Wa-

renhäuser Kaufhof und Karstadt bestimmt.

Im restlichen Stadtgebiet liegt der Schwerpunkt im Möbelsegment eindeutig in den Sonderge-

biets- bzw. Gewerbegebietslagen in den Stadtbezirken Sandhofen, Käfertal, Vogelstang,

Neckarau. Dort sind mit der Fa. XXXL Mann Mobilia, der Fa. IKEA, der Fa. Segmüller, der Fa.

Peeck und der Fa. Poco Domäne eine Vielzahl von Möbelhäusern ansässig, deren Angebot

von exklusiven Designermöbeln bis zum Discountsegment reicht.

Im Bau- und Gartenmarktbereich ist auf drei weitere Standorte der Fa. Bauhaus und einen

Baumarkt der Fa. Hornbach5 hinzuweisen. Ferner stellen das Gartencenter der Fa. Dehner und

das Gartencenter Beier, welches mit über 5.000 qm Verkaufsfläche (inkl. Freiflächen) einen at-

traktiven Spezialanbieter darstellt, wesentliche Anbieter dar.

Bei den zentrenrelevanten Sortimenten wie Haus- und Heimtextilien, GPK/Haushaltwaren besit-

zen insbesondere die Möbelhäuser der Fa. IKEA und XXXL Mann Mobilia über einen hohen

Stellenwert als Einzelhandelslage. So verfügt allein das Einrichtungshaus XXXL Mann Mobilia

über 4.000 bis 5.000 qm VK für zentrenrelevante Rand- und Ergänzungssortimente.

Die Standortlagen der wesentlichen Anbieter im Bau- und Gartenmarktsegment bzw. im Seg-

ment „Einrichten und Zubehör“ sind in den nachfolgenden beiden Karten für den Stadtkreis

Mannheim (inkl. Standortlage Zündholz auf Schwetzinger Gemarkung) dargestellt.

5 Hinweis: Der Hornbach-Markt wurde in der ersten Jahreshälfte 2016 geschlossen.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 30

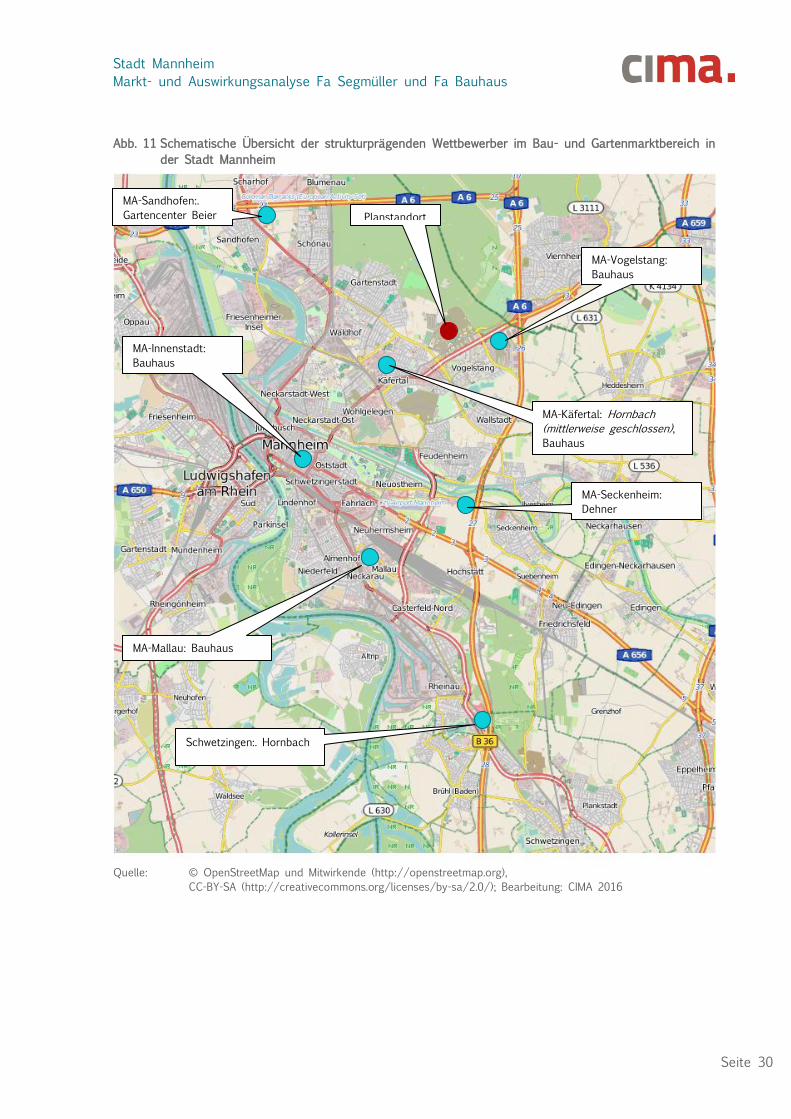

Abb. 11 Schematische Übersicht der strukturprägenden Wettbewerber im Bau- und Gartenmarktbereich in

der Stadt Mannheim

Quelle: © OpenStreetMap und Mitwirkende (http://openstreetmap.org),

CC-BY-SA (http://creativecommons.org/licenses/by-sa/2.0/); Bearbeitung: CIMA 2016

MA-Sandhofen:.

Gartencenter Beier

MA-Seckenheim:

Dehner

MA-Mallau: Bauhaus

MA-Käfertal: Hornbach

(mittlerweise geschlossen),

Bauhaus

MA-Innenstadt:

Bauhaus

MA-Vogelstang:

Bauhaus

Planstandort

Schwetzingen:. Hornbach

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 31

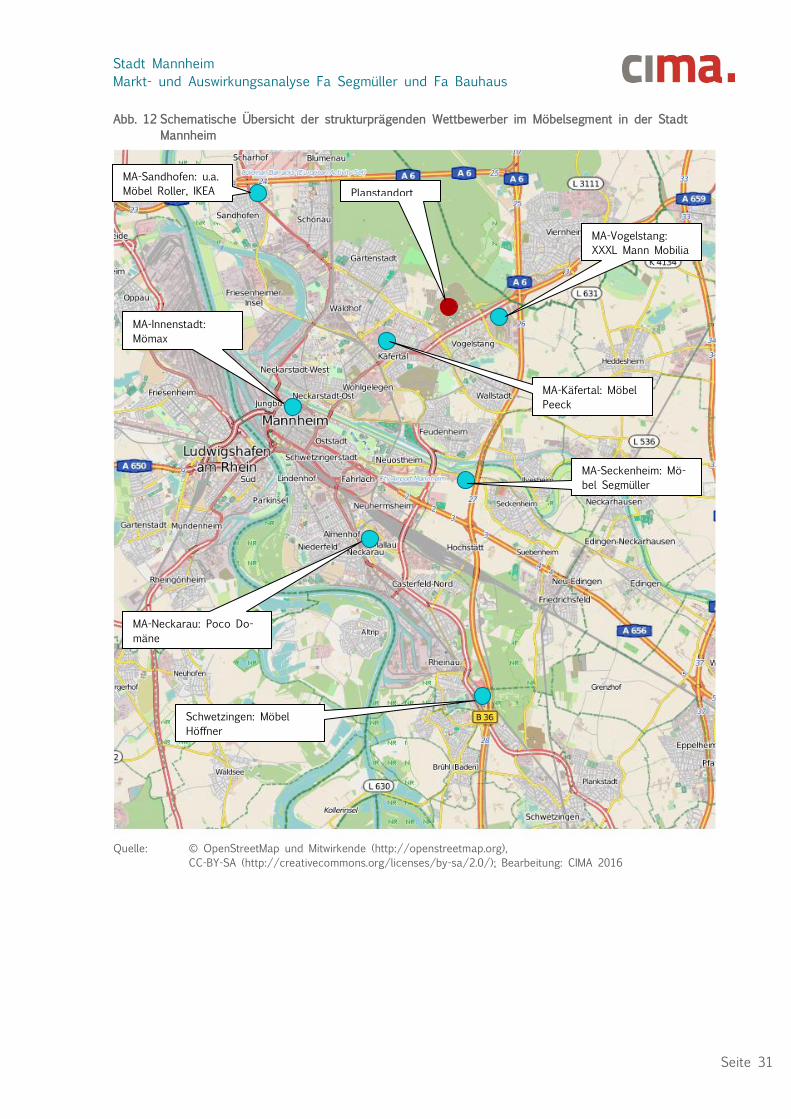

Abb. 12 Schematische Übersicht der strukturprägenden Wettbewerber im Möbelsegment in der Stadt

Mannheim

Quelle: © OpenStreetMap und Mitwirkende (http://openstreetmap.org),

CC-BY-SA (http://creativecommons.org/licenses/by-sa/2.0/); Bearbeitung: CIMA 2016

MA-Sandhofen: u.a.

Möbel Roller, IKEA

MA-Seckenheim: Mö-

bel Segmüller

MA-Neckarau: Poco Do-

mäne

MA-Käfertal: Möbel

Peeck

MA-Innenstadt:

Mömax

MA-Vogelstang:

XXXL Mann Mobilia

Planstandort

Schwetzingen: Möbel

Höffner

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 32

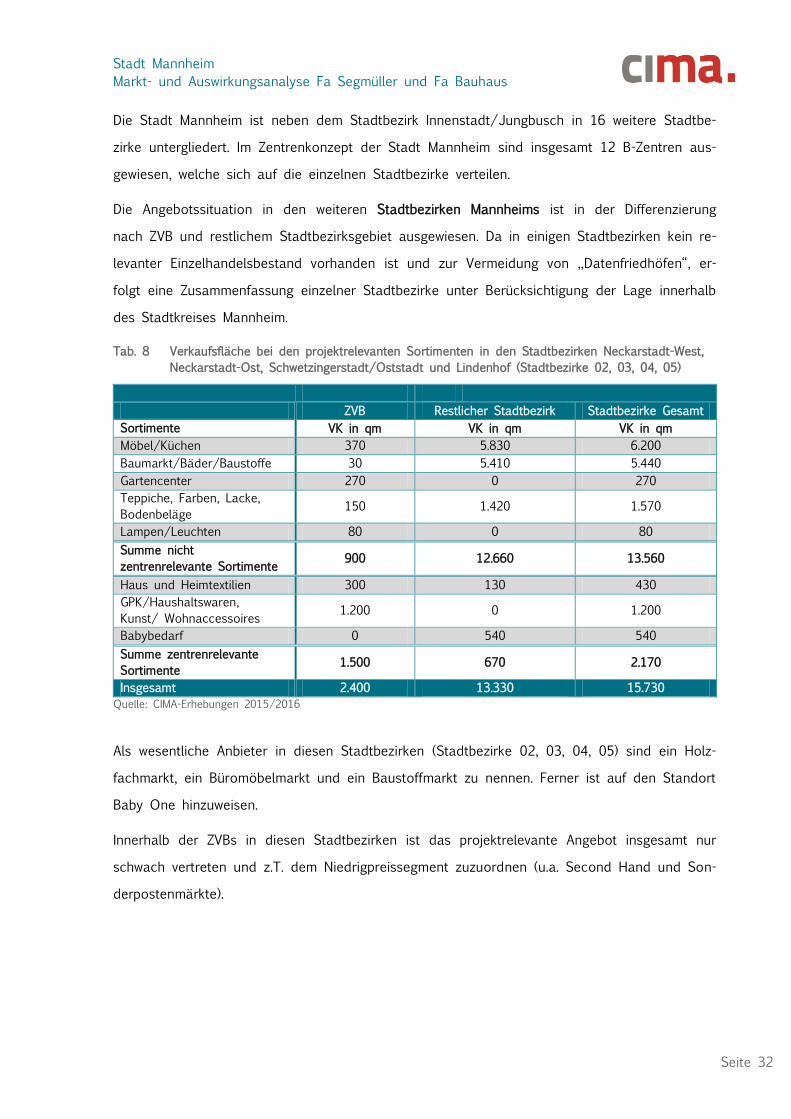

Die Stadt Mannheim ist neben dem Stadtbezirk Innenstadt/Jungbusch in 16 weitere Stadtbe-

zirke untergliedert. Im Zentrenkonzept der Stadt Mannheim sind insgesamt 12 B-Zentren aus-

gewiesen, welche sich auf die einzelnen Stadtbezirke verteilen.

Die Angebotssituation in den weiteren Stadtbezirken Mannheims ist in der Differenzierung

nach ZVB und restlichem Stadtbezirksgebiet ausgewiesen. Da in einigen Stadtbezirken kein re-

levanter Einzelhandelsbestand vorhanden ist und zur Vermeidung von „Datenfriedhöfen“, er-

folgt eine Zusammenfassung einzelner Stadtbezirke unter Berücksichtigung der Lage innerhalb

des Stadtkreises Mannheim.

Tab. 8 Verkaufsfläche bei den projektrelevanten Sortimenten in den Stadtbezirken Neckarstadt-West,

Neckarstadt-Ost, Schwetzingerstadt/Oststadt und Lindenhof (Stadtbezirke 02, 03, 04, 05)

ZVB Restlicher Stadtbezirk Stadtbezirke Gesamt

Sortimente VK in qm VK in qm VK in qm

Möbel/Küchen 370 5.830 6.200

Baumarkt/Bäder/Baustoffe 30 5.410 5.440

Gartencenter 270 0 270

Teppiche, Farben, Lacke,

Bodenbeläge 150 1.420 1.570

Lampen/Leuchten 80 0 80

Summe nicht

zentrenrelevante Sortimente 900 12.660 13.560

Haus und Heimtextilien 300 130 430

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 1.200 0 1.200

Babybedarf 0 540 540

Summe zentrenrelevante

Sortimente 1.500 670 2.170

Insgesamt 2.400 13.330 15.730

Quelle: CIMA-Erhebungen 2015/2016

Als wesentliche Anbieter in diesen Stadtbezirken (Stadtbezirke 02, 03, 04, 05) sind ein Holz-

fachmarkt, ein Büromöbelmarkt und ein Baustoffmarkt zu nennen. Ferner ist auf den Standort

Baby One hinzuweisen.

Innerhalb der ZVBs in diesen Stadtbezirken ist das projektrelevante Angebot insgesamt nur

schwach vertreten und z.T. dem Niedrigpreissegment zuzuordnen (u.a. Second Hand und Son-

derpostenmärkte).

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 33

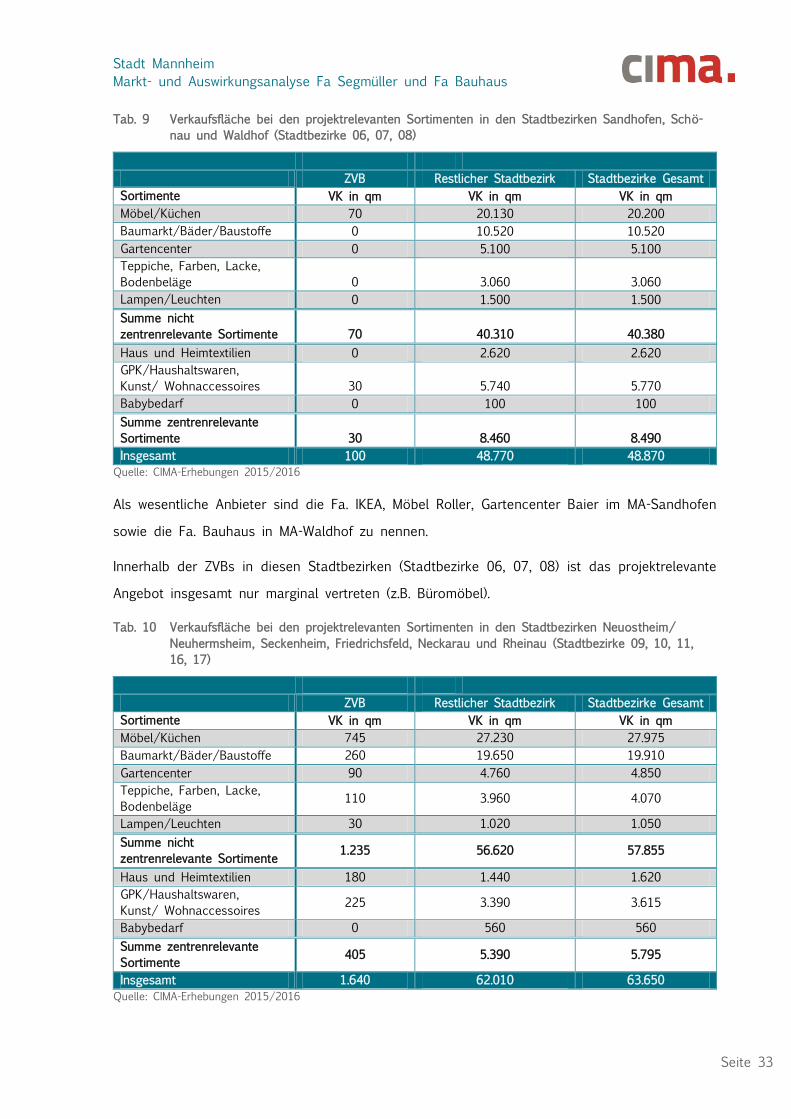

Tab. 9 Verkaufsfläche bei den projektrelevanten Sortimenten in den Stadtbezirken Sandhofen, Schö-

nau und Waldhof (Stadtbezirke 06, 07, 08)

ZVB Restlicher Stadtbezirk Stadtbezirke Gesamt

Sortimente VK in qm VK in qm VK in qm

Möbel/Küchen 70 20.130 20.200

Baumarkt/Bäder/Baustoffe 0 10.520 10.520

Gartencenter 0 5.100 5.100

Teppiche, Farben, Lacke,

Bodenbeläge 0 3.060 3.060

Lampen/Leuchten 0 1.500 1.500

Summe nicht

zentrenrelevante Sortimente 70 40.310 40.380

Haus und Heimtextilien 0 2.620 2.620

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 30 5.740 5.770

Babybedarf 0 100 100

Summe zentrenrelevante

Sortimente 30 8.460 8.490

Insgesamt 100 48.770 48.870

Quelle: CIMA-Erhebungen 2015/2016

Als wesentliche Anbieter sind die Fa. IKEA, Möbel Roller, Gartencenter Baier im MA-Sandhofen

sowie die Fa. Bauhaus in MA-Waldhof zu nennen.

Innerhalb der ZVBs in diesen Stadtbezirken (Stadtbezirke 06, 07, 08) ist das projektrelevante

Angebot insgesamt nur marginal vertreten (z.B. Büromöbel).

Tab. 10 Verkaufsfläche bei den projektrelevanten Sortimenten in den Stadtbezirken Neuostheim/

Neuhermsheim, Seckenheim, Friedrichsfeld, Neckarau und Rheinau (Stadtbezirke 09, 10, 11,

16, 17)

ZVB Restlicher Stadtbezirk Stadtbezirke Gesamt

Sortimente VK in qm VK in qm VK in qm

Möbel/Küchen 745 27.230 27.975

Baumarkt/Bäder/Baustoffe 260 19.650 19.910

Gartencenter 90 4.760 4.850

Teppiche, Farben, Lacke,

Bodenbeläge 110 3.960 4.070

Lampen/Leuchten 30 1.020 1.050

Summe nicht

zentrenrelevante Sortimente 1.235 56.620 57.855

Haus und Heimtextilien 180 1.440 1.620

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 225 3.390 3.615

Babybedarf 0 560 560

Summe zentrenrelevante

Sortimente 405 5.390 5.795

Insgesamt 1.640 62.010 63.650

Quelle: CIMA-Erhebungen 2015/2016

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 34

Als wesentliche Anbieter sind u.a. Möbel Segmüller, Gartencenter Dehner, Fa Bauhaus, Poco

Domäne in diesen Stadtbezirken (Stadtbezirke 09, 10, 11, 16, 17) zu nennen. Ferner sind

spezialisierte Fachmärkte in den Bereichen Baustoffe, Bäder und Fliesen, etc. sowie ein weite-

rer Standort von Baby One vorhanden.

Innerhalb der ZVBs in diesen Stadtbezirken ist das projektrelevante Angebot insgesamt eben-

falls nur wenig vertreten. Das Angebot erstreckt sich auf einige Fachgeschäfte im Bereich Ge-

schenkartikel und Spezialanbieter in Verbindung mit Handwerk (z.B. Fa. Brenk Raumgestaltung;

Fa. Arnold Wohnen in Neckarau).

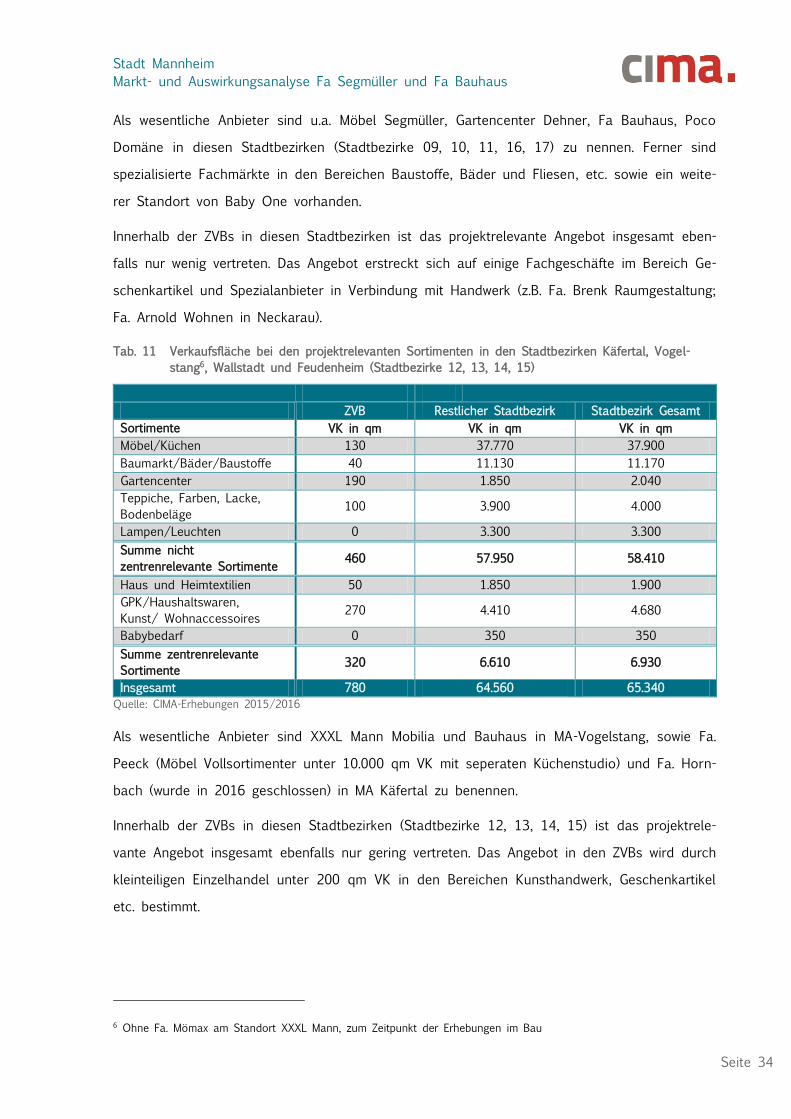

Tab. 11 Verkaufsfläche bei den projektrelevanten Sortimenten in den Stadtbezirken Käfertal, Vogel-

stang6, Wallstadt und Feudenheim (Stadtbezirke 12, 13, 14, 15)

ZVB Restlicher Stadtbezirk Stadtbezirk Gesamt

Sortimente VK in qm VK in qm VK in qm

Möbel/Küchen 130 37.770 37.900

Baumarkt/Bäder/Baustoffe 40 11.130 11.170

Gartencenter 190 1.850 2.040

Teppiche, Farben, Lacke,

Bodenbeläge 100 3.900 4.000

Lampen/Leuchten 0 3.300 3.300

Summe nicht

zentrenrelevante Sortimente 460 57.950 58.410

Haus und Heimtextilien 50 1.850 1.900

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 270 4.410 4.680

Babybedarf 0 350 350

Summe zentrenrelevante

Sortimente 320 6.610 6.930

Insgesamt 780 64.560 65.340

Quelle: CIMA-Erhebungen 2015/2016

Als wesentliche Anbieter sind XXXL Mann Mobilia und Bauhaus in MA-Vogelstang, sowie Fa.

Peeck (Möbel Vollsortimenter unter 10.000 qm VK mit seperaten Küchenstudio) und Fa. Horn-

bach (wurde in 2016 geschlossen) in MA Käfertal zu benennen.

Innerhalb der ZVBs in diesen Stadtbezirken (Stadtbezirke 12, 13, 14, 15) ist das projektrele-

vante Angebot insgesamt ebenfalls nur gering vertreten. Das Angebot in den ZVBs wird durch

kleinteiligen Einzelhandel unter 200 qm VK in den Bereichen Kunsthandwerk, Geschenkartikel

etc. bestimmt.

6 Ohne Fa. Mömax am Standort XXXL Mann, zum Zeitpunkt der Erhebungen im Bau

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 35

Fazit

Insgesamt kann festgehalten werden, dass in den ZVBs der einzelnen Stadtbezirke die Ange-

botssituation bei den projektrelevanten Sortimenten nur gering ausgeprägt ist. Der räumliche

Verkaufsflächenschwerpunkt liegt eindeutig auf Standortlagen außerhalb der ZVBs.

Die Angebotssituation in den Stadtteilzentren bzw. ZVBs ist ganz überwiegend durch Einzel-

handel mit einer stadtteilbezogenen Versorgungsfunktion (Nahversorgung) geprägt.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 36

5.2. Angebotssituation in den umliegenden zentralen Orten

Die projektrelevante Angebotssituation in den umliegenden zentralen Orten wird nachfolgend

anhand einheitlich aufgebauter Datenblätter dargestellt.

Neben den allgemeinen handelsrelevanten Daten (Einwohner, Kaufkraft- und Zentralitätskenn-

ziffer)7 werden für die projektrelevanten Sortimente die Verkaufsflächenbestandsdaten in der

räumlichen Differenzierung nach Innenstadt (ZVB) und restlichem Stadtgebiet ausgewiesen.

Weiter erfolgen eine Hochrechnung der projektrelevanten Umsätze (zusammengefasst nach

nicht zentrenrelevanten bzw. zentrenrelevanten Sortimenten) sowie eine Berechnung der pro-

jektrelevanten Handelszentralitäten.

Für die nicht unmittelbar angrenzenden Mittelzentren, für die nur eine geringe „Betroffenheit“

durch das Vorhaben in Mannheim zu erwarten ist, erfolgt eine Darstellung der wesentlichen

Wettbewerbsstandorte, wobei dies nur für das Vorhaben der Fa. Segmüller mit einer atypi-

schen Absatzreichweite relevant ist.

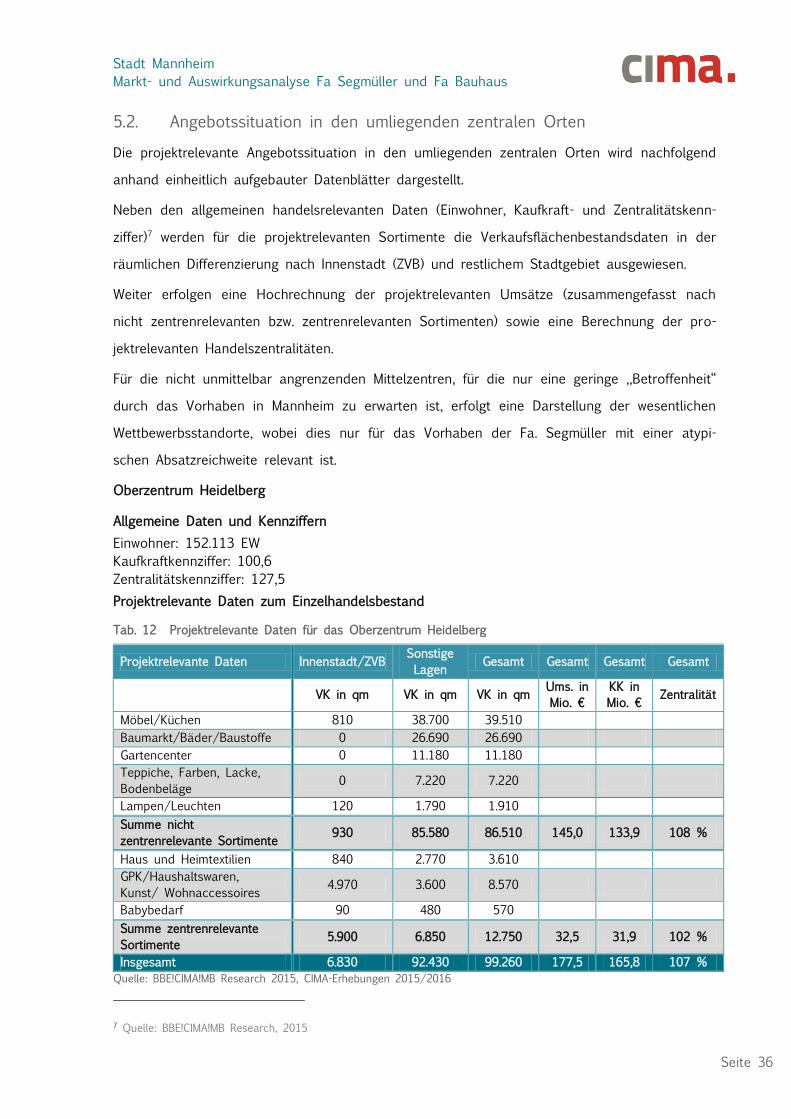

Oberzentrum Heidelberg

Allgemeine Daten und Kennziffern

Einwohner: 152.113 EW

Kaufkraftkennziffer: 100,6

Zentralitätskennziffer: 127,5

Projektrelevante Daten zum Einzelhandelsbestand

Tab. 12 Projektrelevante Daten für das Oberzentrum Heidelberg

Projektrelevante Daten Innenstadt/ZVB Sonstige

Lagen Gesamt Gesamt Gesamt Gesamt

VK in qm VK in qm VK in qm

Ums. in

Mio. €

KK in

Mio. € Zentralität

Möbel/Küchen 810 38.700 39.510

Baumarkt/Bäder/Baustoffe 0 26.690 26.690

Gartencenter 0 11.180 11.180

Teppiche, Farben, Lacke,

Bodenbeläge 0 7.220 7.220

Lampen/Leuchten 120 1.790 1.910

Summe nicht

zentrenrelevante Sortimente 930 85.580 86.510 145,0 133,9 108 %

Haus und Heimtextilien 840 2.770 3.610

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 4.970 3.600 8.570

Babybedarf 90 480 570

Summe zentrenrelevante

Sortimente 5.900 6.850 12.750 32,5 31,9 102 %

Insgesamt 6.830 92.430 99.260 177,5 165,8 107 %

Quelle: BBE!CIMA!MB Research 2015, CIMA-Erhebungen 2015/2016

7 Quelle: BBE!CIMA!MB Research, 2015

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 37

In der Innenstadt von Heidelberg (ZVB) wird das Angebot bei den zentrenrelevanten Randsor-

timenten in erster Linie durch die Fachabteilungen der innerstädtischen Warenhäuser geprägt.

Ferner ist auf den Standort der Fa Bauhaus an der Kurfürsten-Anlage, welcher bereits außer-

halb der zentralen Einkaufsinnenstadt von Heidelberg liegt, hinzuweisen.

Die projektrelevante Angebotssituation wird in erster Linie durch folgende Standortlagen be-

stimmt:

Standortlage HD-Rohrbach

Mit dem Einrichtungshaus Breitwieser, welches auf über 30.000 qm VK ein Möbelvollsortiment

mit großzügig dimensionierten Fachabteilungen für Leuchten, Heimtex/Bettwaren, Haushaltswa-

ren, Wohnaccessoires anbietet, befindet sich ein marktführendes Unternehmen für den Raum

Heidelberg an dieser Standortlage. Im Standortumfeld befinden sich mit der Fa. Betten Knoll,

Fischers Lagerhaus und Dänisches Bettenlager weitere Anbieter mit projektrelevanten Sorti-

menten.

Im Baumarktsegment ist die Fa. OBI mit gut 10.000 qm VK ansässig. Der ehemalige Baumarkt

der Fa. Praktiker war zum Zeitpunkt der Erhebung noch ohne Nachnutzung.

Standortlage HD-Wieblingen

Als wesentlicher Anbieter ist die Fa. Hornbach mit ca. 12.000 qm VK (Baumarkt mit Garten-

center und Zooabteilung) zu benennen. Im Standortumfeld sind mit der Fa. Moebelum (Natur-

holzmöbel), Baby One (Babyfachmarkt), Fa. HaWo (Fachmarkt für Farben, Lacke, Tapeten) wei-

tere spezialisierte Anbieter vorhanden.

Standortlage HD-Pfaffengrund

Mit dem neu angesiedelten Bau- und Gartenfachmarkt der Fa. Bauhaus an der Eppelheimer

Landstraße (ca. 18.000 qm VK) ist ein wesentlicher Anbieter ansässig, welcher unmittelbar

vergleichbar mit dem geplantem Baumarkt am Planstandort in Mannheim ist. Im Standortum-

feld ist mit dem Gartencenter Dehner (ca. 4.000 qm VK) ein weiterer wesentlicher Anbieter

vorhanden. Der ehemalige Bau- und Gartenmarkt der Fa. Hornbach und der Teppichfachmarkt

der Fa. Frick waren zum Zeitpunkt der Erhebung ohne Nutzung.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 38

Oberzentrum Ludwigshafen

Allgemeine Daten und Kennziffern

Einwohner: 161.518 EW

Kaufkraftkennziffer: 97,5

Zentralitätskennziffer: 113,1

Projektrelevante Daten zum Einzelhandelsbestand

Tab. 13 Projektrelevante Daten für das Oberzentrum Ludwigshafen

Projektrelevante Daten Innenstadt/ZVB Sonstige

Lagen Gesamt Gesamt Gesamt Gesamt

VK in qm VK in qm VK in qm

Ums. in

Mio. €

KK in

Mio. € Zentralität

Möbel/Küchen 3.130 12.200 15.330

Baumarkt/Bäder/Baustoffe 60 14.500 14.560

Gartencenter 0 9.600 9.600

Teppiche, Farben, Lacke,

Bodenbeläge 420 6.100 6.520

Lampen/Leuchten 150 950 1.100

Summe nicht

zentrenrelevante Sortimen-

te

3.760 43.350 47.110 150,0 122,0 123 %

Haus und Heimtextilien 540 1.700 2.240

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 1.020 2.050 3.070

Babybedarf 420 0 420

Summe zentrenrelevante

Sortimente 1.980 3.750 5.730 20,0 25,5 78 %

Insgesamt 5.740 47.100 52.840 170,0 147,5 115 %

Quelle: BBE!CIMA!MB Research, 2015, CIMA Erhebungen 2015/2016; Einzelhandelskonzept Stadt Ludwigshafen;

BulwienGesa AG

Hinsichtlich der projektrelevanten Angebotsstruktur kann auf die Aussagen im Einzelhandels-

und Zentrenkonzept der Stadt Ludwigshafen aus dem Jahr 2011 zurückgegriffen werden.

Im Einzelhandelskonzept für die Stadt Ludwigshafen wird auf der Datengrundlage der

BulwienGesa AG bei den projektrelevanten Sortimenten für die Warengruppe Baumarkt, Gar-

ten-/ Freizeitartikel ein Umsatz von 104,6 Mio. € und eine Handelszentralität von 123,1 an-

gegeben. Für die Warengruppe Möbel, Einrichtungsbedarf wird ein Umsatz von 65,8 Mio. €

und eine Handelszentralität von 90,7 angegeben.

In Ergänzung hierzu erfolgte von der CIMA eine Aktualisierung der Einzelhandelsdaten in der

Innenstadt Ludwigshafen und eine Überprüfung der Angebotsstruktur an dem sog. Ergän-

zungsstandorten.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 39

Innenstadt

Die Einzelhandelsstruktur in der Innenstadt Ludwigshafen ist durch die Rhein-Galerie (moder-

nes Shopping-Center mit ca. 30.000 qm VK) und das Rathaus-Center (mit ca. 28.000 qm VK)

geprägt.

Bei den projektrelevanten Sortimenten ist mit der Fa. Istikbal (türk. Möbel) ein Anbieter mit

einem sehr spezialisierten Angebot ansässig. Weiterhin ist auf die Neueröffnung der Fa. Kü-

chen34 (ca. 900 qm VK) hinzuweisen. Weiter sind Anbieter wie Matratzen Concord, Baby

Walz, Dänisches Bettlager u.a. in der Innenstadt vertreten.

Bei den zentrenrelevanten Sortimenten ist mit der Fa. Cordier Living in der Ludwigstraße ein

Fachgeschäft im Segment Haushaltwaren vorhanden.

Die projektrelevante Angebotssituation wird in erster Linie durch folgende Standortlagen be-

stimmt:

Standortlage LU-Oggersheim

Der Stadtteil Oggersheim stellt mit ca. 110.000 qm VK neben der Innenstadt den Einzelhan-

delsschwerpunkt in der Gesamtstadt Ludwigshafen dar.

Beim Bau- und Gartenmarktsegment sind als wesentliche Anbieter Bauhaus, Hornbach, Dehner

Gartencenter, Blumen Risse und Teppich Kibek zu nennen. Im Segment Möbel und Zubehör

stellen die Anbieter Möbel Roller, Mita Küchen und Plana Küchenland wesentliche Anbieter

dar.

Standortlage LU-Friesenheim

Der Stadtteil Friesenheim stellt mit ca. 35.000 qm VK einen weiteren Einzelhandelsschwer-

punkt in der Gesamtstadt Ludwigshafen dar.

Der Standortbereich an der Industriestraße stellt mit den Anbietern OBI und Möbel Boss den

weiteren wesentlichen Standort für die projektrelevanten Sortimente dar.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 40

Mittelzentrum Schwetzingen

Allgemeine Daten und Kennziffern

Einwohner: 21.147 EW

Kaufkraftkennziffer: 106,4

Zentralitätskennziffer: 170,1

Projektrelevante Daten zum Einzelhandelsbestand

Tab. 14 Projektrelevante Daten für das Mittelzentrum Schwetzingen

Projektrelevante Daten Innenstadt/ZVB Sonstige

Lagen Gesamt Gesamt Gesamt Gesamt

VK in qm VK in qm VK in qm

Ums. in

Mio. €

KK in

Mio. € Zentralität

Möbel/Küchen 0 27.660 27.660

Baumarkt/Bäder/Baustoffe 0 8.630 8.630

Gartencenter 0 1.920 1.920

Teppiche, Farben, Lacke,

Bodenbeläge 150 2.800 2.950

Lampen/Leuchten 0 1.560 1.560

Summe nicht

zentrenrelevante Sortimen-

te

150 42.570 42.720 75,0 19,8 379 %

Haus und Heimtextilien 350 3.000 3.350

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 635 3.150 3.785

Babybedarf 50 350 400

Summe zentrenrelevante

Sortimente 1.035 6.500 7.535 18,0 4,7 383 %

Insgesamt 1.185 49.070 50.255 93,0 24,5 380 %

Quelle: BBE!CIMA!MB Research, 2015, CIMA-Erhebungen 2015/2016

Die Innenstadt von Schwetzingen (ZVB) wird durch die barocke Stadtstruktur geprägt. Die Ein-

zelhandelsfunktion konzentriert sich auf der Mannheimer Straße, Friedrichstraße, Carl-Theodor-

Straße und angrenzende Bereiche. In der Innenstadt wird das projektrelevante Angebot durch

einige Fachgeschäfte in der Größenordnung von 50 bis 200 qm VK (z.B. Fa. design und Stof-

fe, Fa. Blickfang, Fa. Einhorn Tisch und Trend) in der Mannheimer Straße bestimmt.

Die projektrelevante Angebotssituation im Mittelzentrum Schwetzingen wird im Möbelsegment

insbesondere durch die Fa. Höffner mit ca. 35.000 qm VK, welche einen der größten Anbieter

in der Metropolregion Rhein-Neckar darstellt, bestimmt. Im Bau- und Gartenmarktsegment sind

die Fa. Hornbach mit ca. 12.500 qm Verkaufsfläche und die Fa. toom als strukturprägende

Anbieter zu benennen. Mit einer weit überdurchschnittlichen Handelszentralität bei den pro-

jektrelevanten Sortimenten nimmt das Mittelzentrum Schwetzingen eine Sonderstellung in der

Region ein.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 41

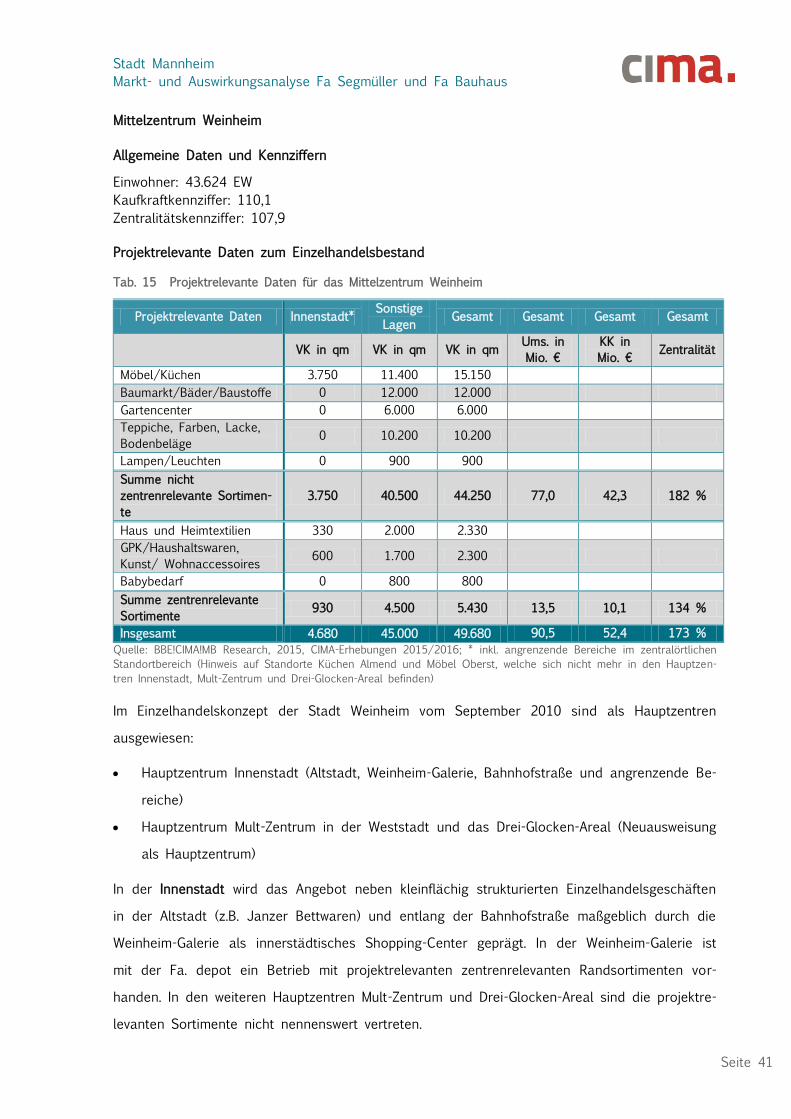

Mittelzentrum Weinheim

Allgemeine Daten und Kennziffern

Einwohner: 43.624 EW

Kaufkraftkennziffer: 110,1

Zentralitätskennziffer: 107,9

Projektrelevante Daten zum Einzelhandelsbestand

Tab. 15 Projektrelevante Daten für das Mittelzentrum Weinheim

Projektrelevante Daten Innenstadt* Sonstige

Lagen Gesamt Gesamt Gesamt Gesamt

VK in qm VK in qm VK in qm

Ums. in

Mio. €

KK in

Mio. € Zentralität

Möbel/Küchen 3.750 11.400 15.150

Baumarkt/Bäder/Baustoffe 0 12.000 12.000

Gartencenter 0 6.000 6.000

Teppiche, Farben, Lacke,

Bodenbeläge 0 10.200 10.200

Lampen/Leuchten 0 900 900

Summe nicht

zentrenrelevante Sortimen-

te

3.750 40.500 44.250 77,0 42,3 182 %

Haus und Heimtextilien 330 2.000 2.330

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 600 1.700 2.300

Babybedarf 0 800 800

Summe zentrenrelevante

Sortimente 930 4.500 5.430 13,5 10,1 134 %

Insgesamt 4.680 45.000 49.680 90,5 52,4 173 %

Quelle: BBE!CIMA!MB Research, 2015, CIMA-Erhebungen 2015/2016; * inkl. angrenzende Bereiche im zentralörtlichen

Standortbereich (Hinweis auf Standorte Küchen Almend und Möbel Oberst, welche sich nicht mehr in den Hauptzen-

tren Innenstadt, Mult-Zentrum und Drei-Glocken-Areal befinden)

Im Einzelhandelskonzept der Stadt Weinheim vom September 2010 sind als Hauptzentren

ausgewiesen:

Hauptzentrum Innenstadt (Altstadt, Weinheim-Galerie, Bahnhofstraße und angrenzende Be-

reiche)

Hauptzentrum Mult-Zentrum in der Weststadt und das Drei-Glocken-Areal (Neuausweisung

als Hauptzentrum)

In der Innenstadt wird das Angebot neben kleinflächig strukturierten Einzelhandelsgeschäften

in der Altstadt (z.B. Janzer Bettwaren) und entlang der Bahnhofstraße maßgeblich durch die

Weinheim-Galerie als innerstädtisches Shopping-Center geprägt. In der Weinheim-Galerie ist

mit der Fa. depot ein Betrieb mit projektrelevanten zentrenrelevanten Randsortimenten vor-

handen. In den weiteren Hauptzentren Mult-Zentrum und Drei-Glocken-Areal sind die projektre-

levanten Sortimente nicht nennenswert vertreten.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 42

Innerhalb des im Regionalplan abgegrenzten zentralörtlichen Standortbereiches sind weiterhin

die projektrelevanten Anbieter Almend Küchen, Matratzen direct, Möbel Oberst verortet.

Situation Reststadt Weinheim

Außerhalb der Innenstadt wird die projektrelevante Angebotssituation durch folgende Stand-

ortlagen bestimmt (Sonder- bzw. Ergänzungsstandorte):

Fachmarktzentrum an der Bergstraße (Möbel Roller, OBI Bau- und Gartenmarkt, Dänisches

Bettenlager u.a.)

Standortbereich Bruchsaler Straße und angrenzende Bereiche (u.a. Fa. Teppich Kibek, Ba-

byfachmarkt Vetter, Gartenparadies)

Standortbereich Heppenheimer Straße (u.a. hela Baumarkt, Pro Form Küchenstudio)

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 43

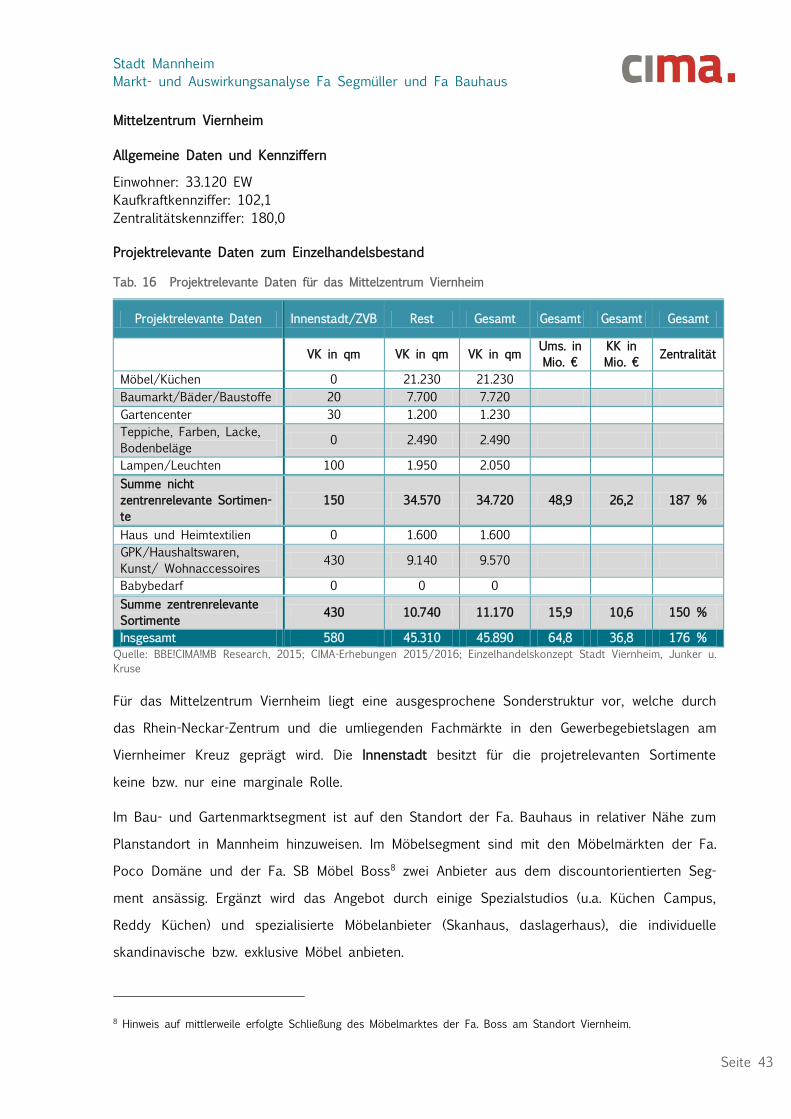

Mittelzentrum Viernheim

Allgemeine Daten und Kennziffern

Einwohner: 33.120 EW

Kaufkraftkennziffer: 102,1

Zentralitätskennziffer: 180,0

Projektrelevante Daten zum Einzelhandelsbestand

Tab. 16 Projektrelevante Daten für das Mittelzentrum Viernheim

Projektrelevante Daten Innenstadt/ZVB Rest Gesamt Gesamt Gesamt Gesamt

VK in qm VK in qm VK in qm

Ums. in

Mio. €

KK in

Mio. € Zentralität

Möbel/Küchen 0 21.230 21.230

Baumarkt/Bäder/Baustoffe 20 7.700 7.720

Gartencenter 30 1.200 1.230

Teppiche, Farben, Lacke,

Bodenbeläge 0 2.490 2.490

Lampen/Leuchten 100 1.950 2.050

Summe nicht

zentrenrelevante Sortimen-

te

150 34.570 34.720 48,9 26,2 187 %

Haus und Heimtextilien 0 1.600 1.600

GPK/Haushaltswaren,

Kunst/ Wohnaccessoires 430 9.140 9.570

Babybedarf 0 0 0

Summe zentrenrelevante

Sortimente 430 10.740 11.170 15,9 10,6 150 %

Insgesamt 580 45.310 45.890 64,8 36,8 176 %

Quelle: BBE!CIMA!MB Research, 2015; CIMA-Erhebungen 2015/2016; Einzelhandelskonzept Stadt Viernheim, Junker u.

Kruse

Für das Mittelzentrum Viernheim liegt eine ausgesprochene Sonderstruktur vor, welche durch

das Rhein-Neckar-Zentrum und die umliegenden Fachmärkte in den Gewerbegebietslagen am

Viernheimer Kreuz geprägt wird. Die Innenstadt besitzt für die projetrelevanten Sortimente

keine bzw. nur eine marginale Rolle.

Im Bau- und Gartenmarktsegment ist auf den Standort der Fa. Bauhaus in relativer Nähe zum

Planstandort in Mannheim hinzuweisen. Im Möbelsegment sind mit den Möbelmärkten der Fa.

Poco Domäne und der Fa. SB Möbel Boss8 zwei Anbieter aus dem discountorientierten Seg-

ment ansässig. Ergänzt wird das Angebot durch einige Spezialstudios (u.a. Küchen Campus,

Reddy Küchen) und spezialisierte Möbelanbieter (Skanhaus, daslagerhaus), die individuelle

skandinavische bzw. exklusive Möbel anbieten.

8 Hinweis auf mittlerweile erfolgte Schließung des Möbelmarktes der Fa. Boss am Standort Viernheim.

Stadt Mannheim

Markt- und Auswirkungsanalyse Fa Segmüller und Fa Bauhaus

Seite 44

Ferner ist auf das Möbelhaus Gärtner an der Heidelberger Straße und die Fa. Lederland

(Neuansiedlung; Standortverlagerung aus MA-Sandhofen) an der Bürgermeister-Neff-Straße hin-

zuweisen. Neben weiteren Fachmarktangeboten wie die Fa. Dänisches Bettenlager, Matratzen

direkt ist mit der Fa. Dewald ein spezialisierter Anbieter im Segment Lampen/ Leuchten an-

sässig.

5.3. Angebotssituation in den weiteren Mitgliedskommunen des Nachbar-

schaftsverbandes Heidelberg/Mannheim

Für das Gebiet des gemeinsamen Flächennutzungsplanes des Nachbarschaftsverbandes Hei-

delberg/Mannheim wurde von Seiten des Regierungspräsidiums Karlsruhe, des Regionalver-

bandes Metropolregion Rhein-Neckar und des Nachbarschaftsverbandes Heidelberg-Mannheim

eine flächendeckende Berücksichtigung aller Gemeinden im Verbandsgebiet gefordert.

Neben den Städten Mannheim, Heidelberg und Schwetzingen sind folgende Kommunen Mit-

glieder des Nachbarschaftsverbandes Heidelberg-Mannheim:

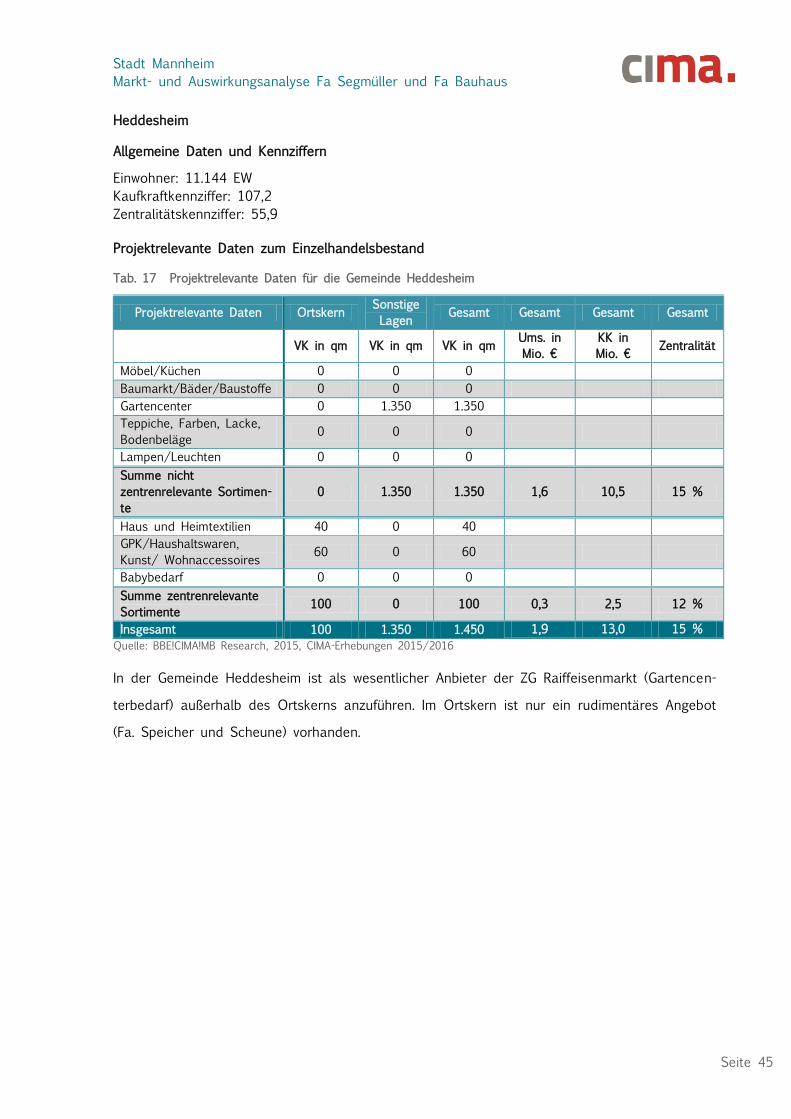

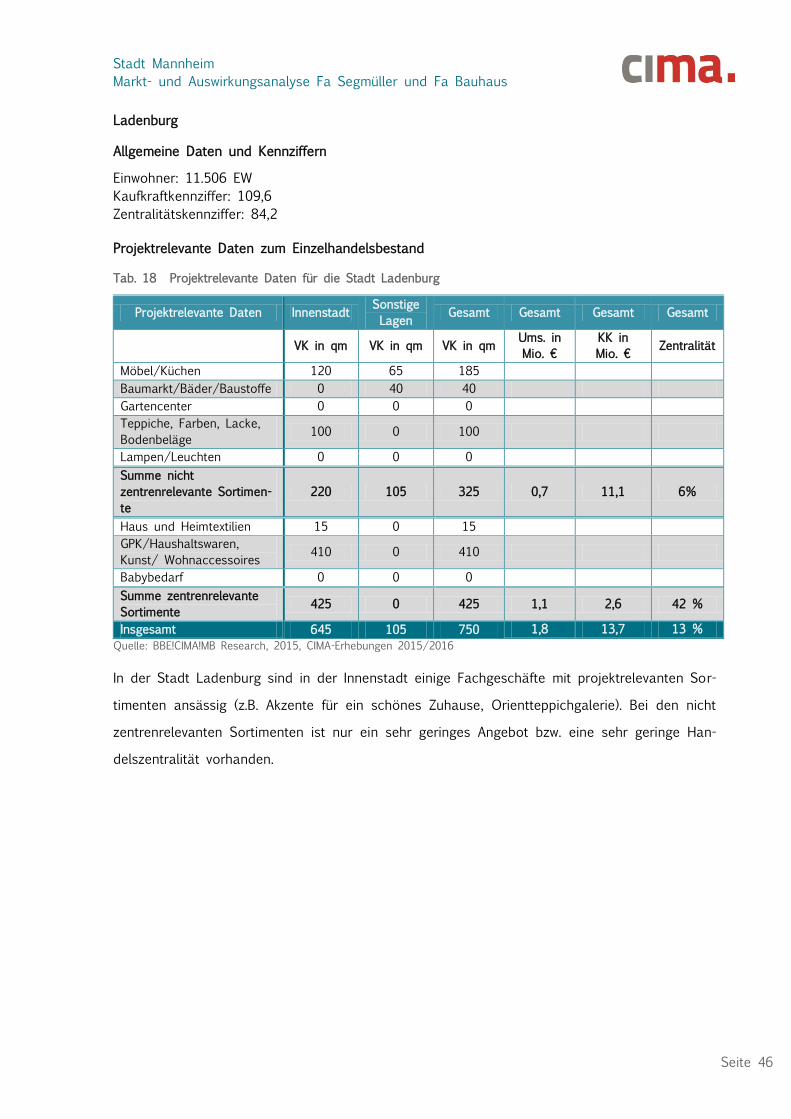

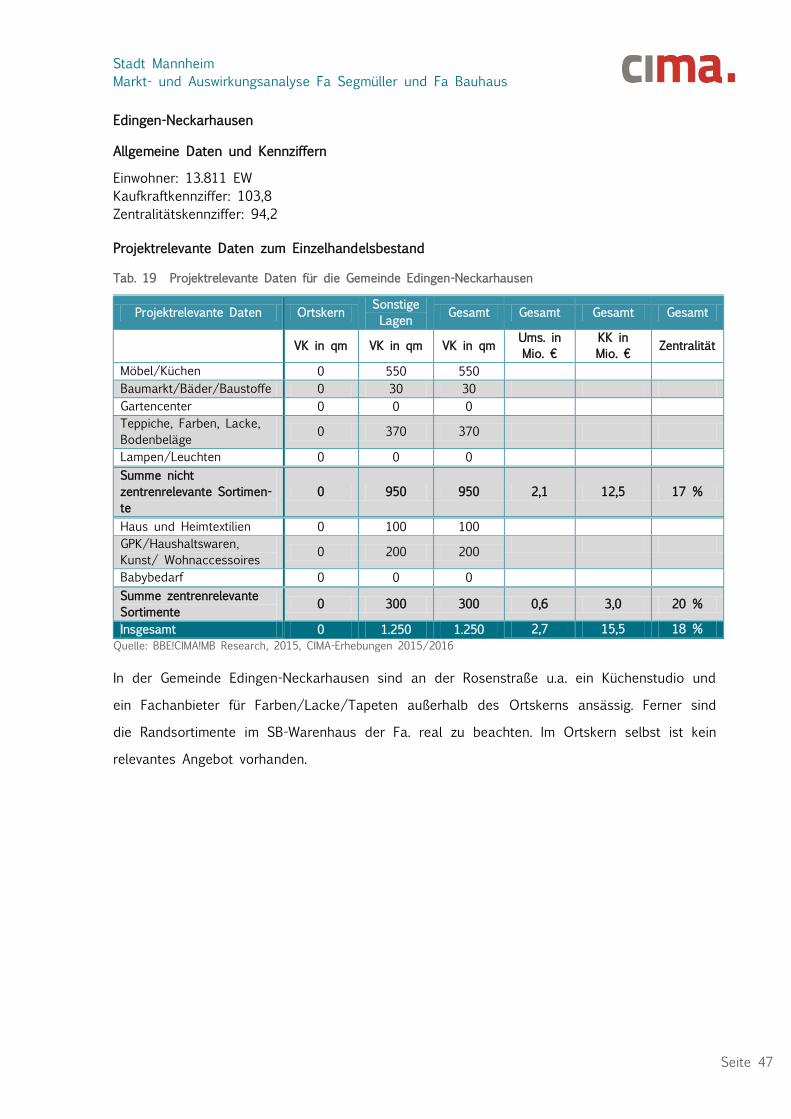

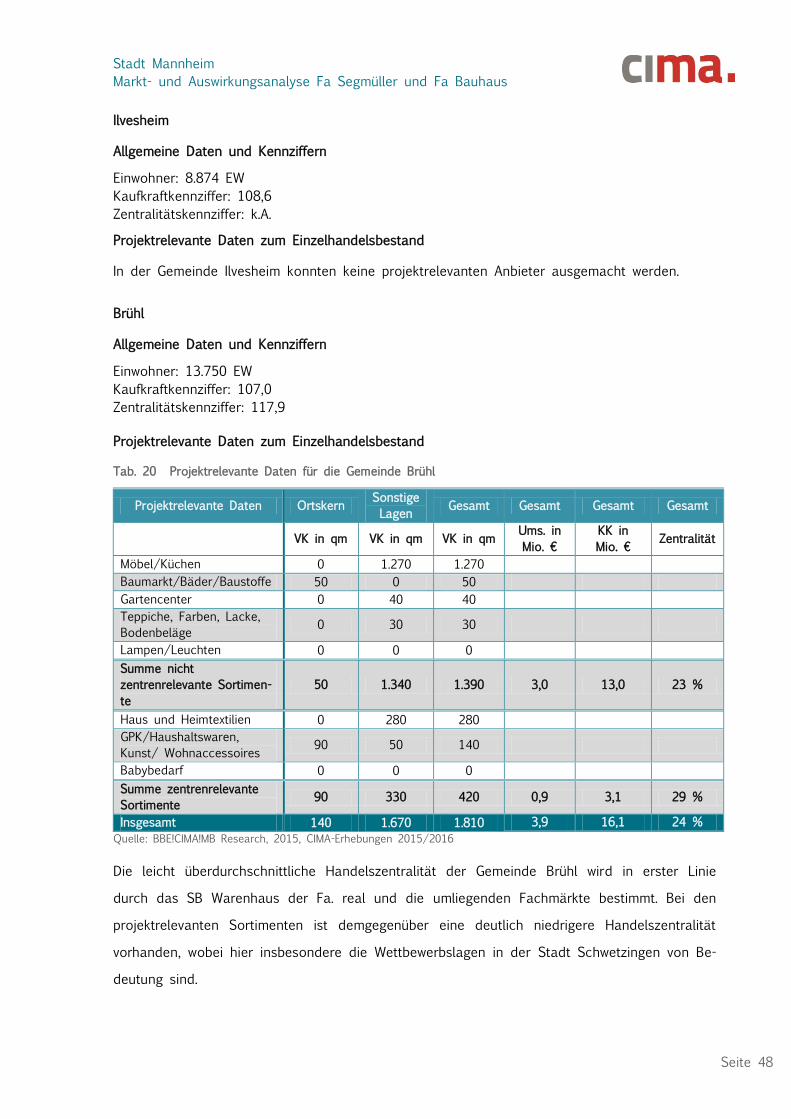

Heddesheim, Ladenburg, Edingen-Neckarhausen, Ilvesheim (Lage im Mittelbereich Mann-

heim)

Brühl, Ketsch, Oftersheim, Plankstadt (Lage im Mittelbereich Schwetzingen)

Hirschberg an der Bergstraße (Lage im Mittelbereich Weinheim)

Schriesheim, Dossenheim, Leimen, Sandhausen, Nußloch, Eppelheim (Lage im Mittelbereich

Heidelberg)

Die projektrelevante Angebotssituation in den Kommunen des Nachbarschaftsverbandes Hei-

delberg/Mannheim ist nachfolgend dargelegt. In einigen der untersuchten Kommunen ist kein

relevantes Angebot vorhanden.9

9 Bei der Zuordnung der Betriebe nach Standortlagen (ZVB, sonstige Lagen) erfolgte eine Orientierung an der Grund-