Embed Size (px)

Citation preview

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Themen Seite

Marktumfeld Der Markt im Überblick 2

Financials Bank Lending Survey 4

Financials EZB: Stresstest 2017 6

Financials EBA: Bail-in Guidelines 9

Events Calendar Earnings Releases 12

Rating Changes Im Zeitraum vom 06.04.2017 bis 26.04.2017 13

Anhang Konferenzen 14

Charts & Grafiken 14

Ausgaben im Überblick 19

Ansprechpartner 20

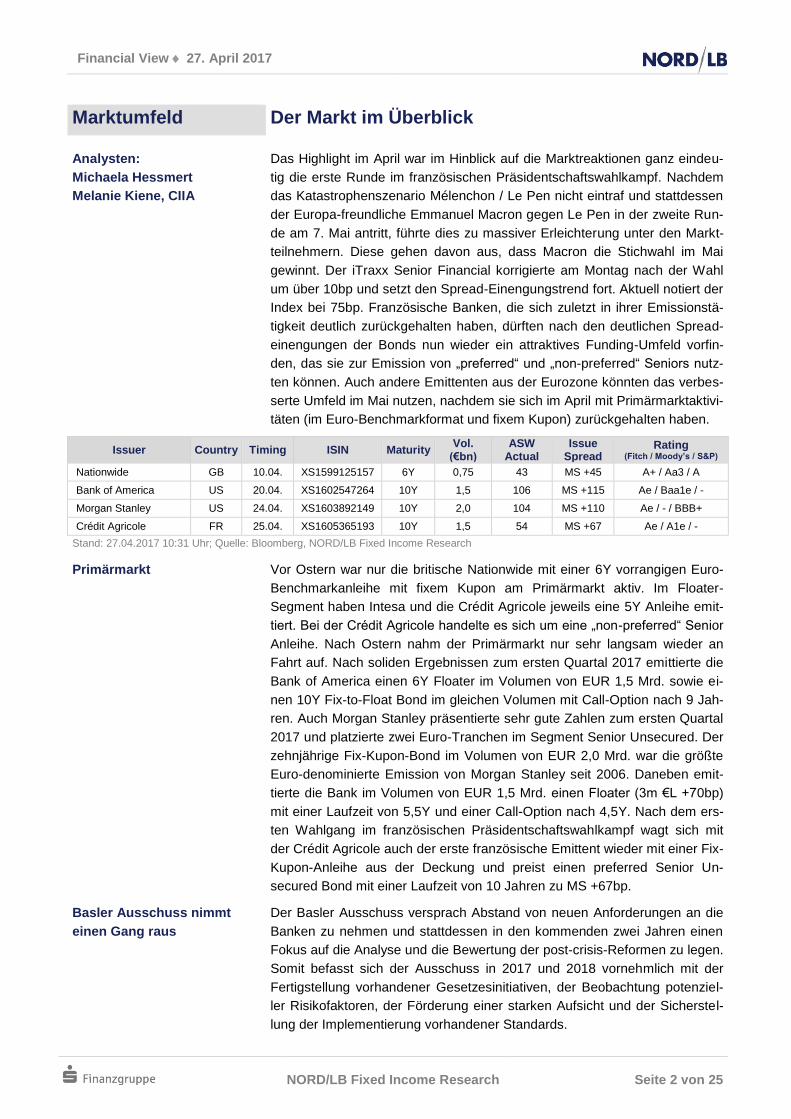

Spreadverlauf: iTraxx Senior Financials vs. Subordinated Fin.

Senior Unsecured: Emissionsvolumen der letzten 12 Monate

0

50

100

150

200

250

300

350

04. 15 07. 15 10. 15 01. 16 04. 16 07. 16 10. 16 01. 17

BP

Spread Sen vs. Sub. iTraxx € Senior FinancialiTraxx € Subordinated Financial

0

2

4

6

8

10

12

14

16

18

05/1

6

06/1

6

07/1

6

08/1

6

09/1

6

10/1

6

11/1

6

12/1

6

01/1

7

02/1

7

03/1

7

04/1

7

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

GR

IE

IS

IN

IT

LU

NL

NO

PT

SE

US

Stand: 27.04.2017 – 09:50 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

*Emissionen bis 1 Tag vor Studienveröffentlichung Quelle: Bloomberg, NORD/LB Fixed Income Research

CDS Index in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆

Markit iTraxx Europe 68 -7 -7 -4 -4 -3

Markit iTraxx Senior Financials 75 -15 -13 -20 -18 -12

Markit iTraxx Subordinated Financials 169 -32 -26 -48 -53 -24

Cash Bond Index ASW in bp aktuell 5D 1M 6M YTD 1Y

Markit iBoxx € Financials Senior 69 42 46 47 42 69

Markit iBoxx € Financials Subord. 160 183 184 233 165 245

Markit iBoxx € Banks Senior 39 36 40 44 37 66

Markit iBoxx € Banks Subordinated 101 130 135 174 117 193

*Mittelwert der Einzelanleihen

Die gezeigten Veränderungen beziehen sich auf den aktuellen Stand/Spread im Vergleich zum Schlusskurs vor X Tagen.

Stand: 27.04.2017 – 09:50 (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Fixed Income Research

Financial View 27. April 2017 08/2017

Wir freuen uns, wenn Sie uns

hier Ihre Stimme geben!

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 2 von 25

Marktumfeld Der Markt im Überblick

Analysten:

Michaela Hessmert

Melanie Kiene, CIIA

Das Highlight im April war im Hinblick auf die Marktreaktionen ganz eindeu-

tig die erste Runde im französischen Präsidentschaftswahlkampf. Nachdem

das Katastrophenszenario Mélenchon / Le Pen nicht eintraf und stattdessen

der Europa-freundliche Emmanuel Macron gegen Le Pen in der zweite Run-

de am 7. Mai antritt, führte dies zu massiver Erleichterung unter den Markt-

teilnehmern. Diese gehen davon aus, dass Macron die Stichwahl im Mai

gewinnt. Der iTraxx Senior Financial korrigierte am Montag nach der Wahl

um über 10bp und setzt den Spread-Einengungstrend fort. Aktuell notiert der

Index bei 75bp. Französische Banken, die sich zuletzt in ihrer Emissionstä-

tigkeit deutlich zurückgehalten haben, dürften nach den deutlichen Spread-

einengungen der Bonds nun wieder ein attraktives Funding-Umfeld vorfin-

den, das sie zur Emission von „preferred“ und „non-preferred“ Seniors nutz-

ten können. Auch andere Emittenten aus der Eurozone könnten das verbes-

serte Umfeld im Mai nutzen, nachdem sie sich im April mit Primärmarktaktivi-

täten (im Euro-Benchmarkformat und fixem Kupon) zurückgehalten haben.

Issuer Country Timing ISIN Maturity Vol.

(€bn) ASW

Actual Issue

Spread Rating

(Fitch / Moody’s / S&P)

Nationwide GB 10.04. XS1599125157 6Y 0,75 43 MS +45 A+ / Aa3 / A

Bank of America US 20.04. XS1602547264 10Y 1,5 106 MS +115 Ae / Baa1e / -

Morgan Stanley US 24.04. XS1603892149 10Y 2,0 104 MS +110 Ae / - / BBB+

Crédit Agricole FR 25.04. XS1605365193 10Y 1,5 54 MS +67 Ae / A1e / -

Stand: 27.04.2017 10:31 Uhr; Quelle: Bloomberg, NORD/LB Fixed Income Research

Primärmarkt Vor Ostern war nur die britische Nationwide mit einer 6Y vorrangigen Euro-

Benchmarkanleihe mit fixem Kupon am Primärmarkt aktiv. Im Floater-

Segment haben Intesa und die Crédit Agricole jeweils eine 5Y Anleihe emit-

tiert. Bei der Crédit Agricole handelte es sich um eine „non-preferred“ Senior

Anleihe. Nach Ostern nahm der Primärmarkt nur sehr langsam wieder an

Fahrt auf. Nach soliden Ergebnissen zum ersten Quartal 2017 emittierte die

Bank of America einen 6Y Floater im Volumen von EUR 1,5 Mrd. sowie ei-

nen 10Y Fix-to-Float Bond im gleichen Volumen mit Call-Option nach 9 Jah-

ren. Auch Morgan Stanley präsentierte sehr gute Zahlen zum ersten Quartal

2017 und platzierte zwei Euro-Tranchen im Segment Senior Unsecured. Der

zehnjährige Fix-Kupon-Bond im Volumen von EUR 2,0 Mrd. war die größte

Euro-denominierte Emission von Morgan Stanley seit 2006. Daneben emit-

tierte die Bank im Volumen von EUR 1,5 Mrd. einen Floater (3m €L +70bp)

mit einer Laufzeit von 5,5Y und einer Call-Option nach 4,5Y. Nach dem ers-

ten Wahlgang im französischen Präsidentschaftswahlkampf wagt sich mit

der Crédit Agricole auch der erste französische Emittent wieder mit einer Fix-

Kupon-Anleihe aus der Deckung und preist einen preferred Senior Un-

secured Bond mit einer Laufzeit von 10 Jahren zu MS +67bp.

Basler Ausschuss nimmt

einen Gang raus

Der Basler Ausschuss versprach Abstand von neuen Anforderungen an die

Banken zu nehmen und stattdessen in den kommenden zwei Jahren einen

Fokus auf die Analyse und die Bewertung der post-crisis-Reformen zu legen.

Somit befasst sich der Ausschuss in 2017 und 2018 vornehmlich mit der

Fertigstellung vorhandener Gesetzesinitiativen, der Beobachtung potenziel-

ler Risikofaktoren, der Förderung einer starken Aufsicht und der Sicherstel-

lung der Implementierung vorhandener Standards.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 3 von 25

USA: Reform der

Regulierung schreitet voran

Im Rahmen der geplanten Reform der Regulierung hat Präsident Trump am

21. April 2017 zwei weitere Dekrete erlassen. Einer der präsidialen Erlasse

fordert den Finanzminister auf, den Prozess des Financial Stability Oversight

Committee im Hinblick auf die Festlegung von systemisch relevanten Ban-

ken zu überprüfen, die im Krisenfall als „too big to fail“ eingestuft würden.

Ebenfalls auf den Prüfstand kommt die Behörde für geordnete Abwicklung

von Banken.

Proportionalität Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und die Deut-

sche Bundesbank fordern, den Regulierungsaufwand für kleinere Kreditinsti-

tute zu reduzieren. Im Journal der BaFin fordert deren Exekutivdirektor

Raimund Röseler Erleichterungen für kleinere Institute und nennt in diesem

Zusammenhang den Schwellenwert von EUR 30 Mrd. Bilanzsumme. Das

betrifft in Deutschland rund 1.600 Institute. Die Bundesbank hatte Gedanken

zu diesem Thema bereits im vergangenen Jahr geäußert und bezog sich

unter anderem auf Proportionalitätsklauseln in EU-Gesetzen und auf Erleich-

terungen bei Meldewesen und Offenlegung. Bundesbankvorstandsmitglied

Dombret ließ verlauten, dass die Bundesbank gemeinsam mit der BaFin und

dem Finanzministerium an einem konkreten, detaillierten Entwurf arbeite und

in Kürze in den Dialog mit den Verbänden einzutreten gedenke. Aktuell ar-

beitet die Deutsche Kreditwirtschaft an einem Positionspapier.

NPL-Entwicklung Im April hat die Europäische Bankenaufsichtsbehörde EBA in ihrer aktuellen

Ausgabe des Risk-Dashboards einen sinkenden Anteil der Problemkredite

feststellen können. Der Bericht wertet anhand von Kennzahlen, unter ande-

rem über den Begriff Non-Performing Loan (NPL) den Risikograd des euro-

päischen Bankensektors. Im Schlussquartal 2016 reduzierte sich dieser

Wert auf 5,1% (entspricht 30 Basispunkten gegenüber dem Vorquartal).

Diese Entwicklung lässt darauf schließen, dass die Bemühung der Aufseher

der letzten Jahre hinsichtlich der Reduzierung der notleidenden Kredite wir-

ken. Die Europäische Zentralbank hat in Ihrem Leitfaden zur NPL-

Problematik das Thema 2016 schon priorisiert und vorangetrieben. Die Ban-

ken sind demnach angehalten ihr Risikomanagement zu verbessern und

effiziente Abbaustrategien zu entwickeln. Dennoch nimmt im internationalen

Vergleich der europäische Durchschnittswert von 5,1% den letzten Platz ein.

Vor allem Länder wie Griechenland (45% an notleidenden Krediten in den

Bilanzen) und Zypern (44%) weisen einen überdurchschnittlich hohen Wert

auf. Gemessen am Volumen stellt Italien den größten Anteil an notleidenden

Krediten. Aus dieser Perspektive ist die europäische Bankenbranche dazu

aufgefordert, ihren Anteil zügiger zu senken um bereits 2017 vorzeigbare

Resultate liefern zu können.

NPLs in Italien auf niedrigs-

tem Niveau seit Mai 2014

Im Februar fielen die Non-Performing Loans italienischer Banken mit EUR

77,02 Mrd. auf den niedrigsten Wert seit Mai 2014, berichtet die Italian Ban-

kers‘ Association. Im Dezember 2016 lag das Niveau noch bei EUR 86,88

Mrd., gefolgt von EUR 77,83 Mrd. im Januar dieses Jahres.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 4 von 25

Financials Bank Lending Survey

Analysten:

Michaela Hessmert.

Melanie Kiene, CIIA

Lockerung der

Kreditbedingungen hält

zu Lasten der Margen an

Die Ergebnisse der aktuellen Bank Lending Survey (BLS) beziehen sich auf

das erste Quartal 2017 sowie die Erwartungen für das zweite Quartal 2017.

Zusätzlich zu den Ergebnissen beinhaltet der April-Bericht eine Reihe von ad

hoc-Fragen, die sich auf den Zugang der Institute zum Retail- und Wholesa-

le-Funding beziehen, das Asset Purchase Programme (APP) der EZB, die

negative Deposit Rate und das Niveau der Kreditbedingungen im histori-

schen Vergleich. Gemäß der BLS wurde das Kreditwachstum in der Eurozo-

ne in Q1 von den leichteren Zugangsbedingungen sowie der gestiegenen

Nachfrage über alle Kreditkategorien hinweg gestützt. Die Kreditstandards

für Darlehen an Unternehmen wurden im Betrachtungszeitraum per Saldo

etwas gelockert, was vorrangig mit dem scharfen Wettbewerb um dieses

Segment zusammenhängt. Die Risikotoleranz der Institute ist allerdings

eingeschränkt. Für private Haushalte haben sich die Kreditkonditionen so-

wohl für Wohnimmobilien als auch für Konsumentenkredite ebenfalls gebes-

sert. Auch in diesem Segment spielt die Wettbewerbssituation eine bedeu-

tende Rolle. Die Krediterleichterungen gehen vor allem zu Lasten der Marge.

Im zweiten Quartal werden leicht anziehende Kreditkonditionen in Bezug auf

Unternehmenskredite sowie unveränderte Bedingungen für Darlehen an

private Haushalte (Hypotheken- und Konsumkredite) erwartet. Obwohl die

Nachfrage nach Firmenkrediten schwächer war als im Vorquartal stieg sie

dennoch an. Auf gleich hohem Niveau entwickelte sich die Nachfrage der

Privathaushalte nach Hypotheken- und Konsumkrediten. Diese Trends soll-

ten sich auch im zweiten Quartal 2017 fortsetzen.

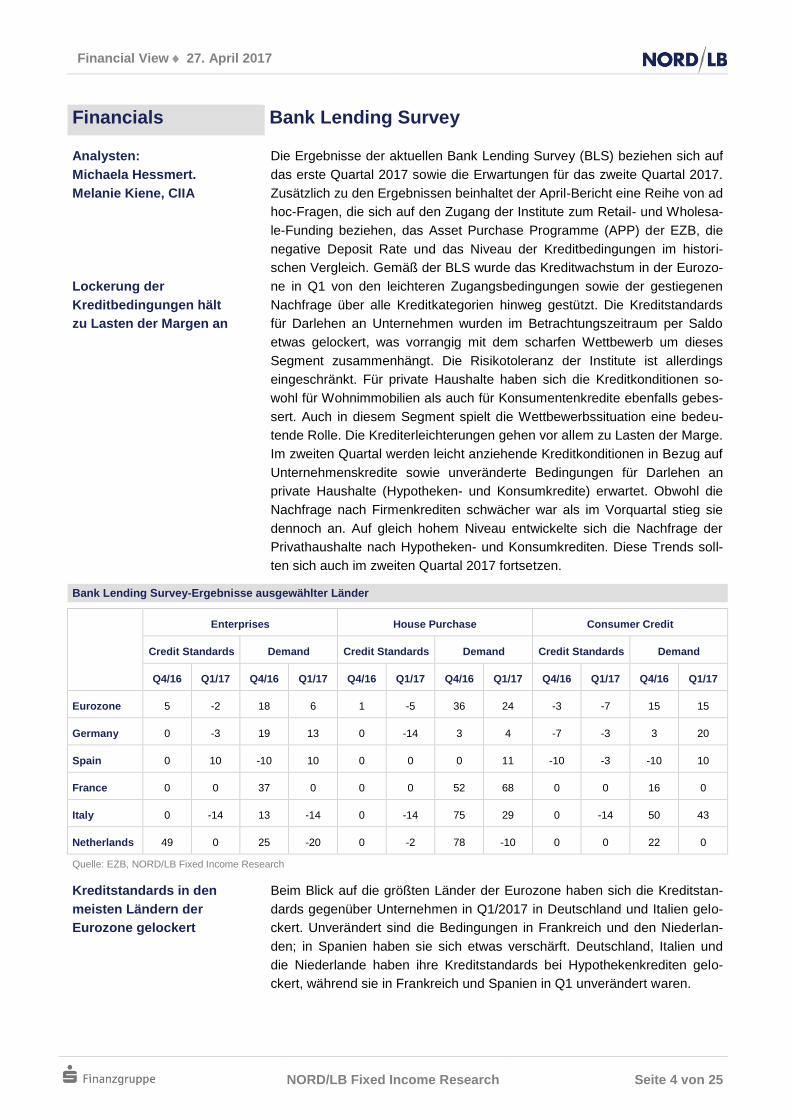

Bank Lending Survey-Ergebnisse ausgewählter Länder

Enterprises House Purchase Consumer Credit

Credit Standards Demand Credit Standards Demand Credit Standards Demand

Q4/16 Q1/17 Q4/16 Q1/17 Q4/16 Q1/17 Q4/16 Q1/17 Q4/16 Q1/17 Q4/16 Q1/17

Eurozone 5 -2 18 6 1 -5 36 24 -3 -7 15 15

Germany 0 -3 19 13 0 -14 3 4 -7 -3 3 20

Spain 0 10 -10 10 0 0 0 11 -10 -3 -10 10

France 0 0 37 0 0 0 52 68 0 0 16 0

Italy 0 -14 13 -14 0 -14 75 29 0 -14 50 43

Netherlands 49 0 25 -20 0 -2 78 -10 0 0 22 0

Quelle: EZB, NORD/LB Fixed Income Research

Kreditstandards in den

meisten Ländern der

Eurozone gelockert

Beim Blick auf die größten Länder der Eurozone haben sich die Kreditstan-

dards gegenüber Unternehmen in Q1/2017 in Deutschland und Italien gelo-

ckert. Unverändert sind die Bedingungen in Frankreich und den Niederlan-

den; in Spanien haben sie sich etwas verschärft. Deutschland, Italien und

die Niederlande haben ihre Kreditstandards bei Hypothekenkrediten gelo-

ckert, während sie in Frankreich und Spanien in Q1 unverändert waren.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 5 von 25

Ad hoc-Fragen Während sich der Zugang zum Kapitalmarkt-Funding aus Sicht der Banken

der Eurozone in Q1/2017 verbesserte, verschlechterte sich der Zugang zum

Retail-Funding. Das Ankaufprogramm der EZB wirkte in den vergangenen

sechs Monaten positiv auf die Liquiditätslage der Institute und deren Refi-

nanzierungsmöglichkeiten. Einen negativen Einfluss konstatierten die Ban-

ken im Hinblick auf die Nettozinsmarge. Die befragten Institute nutzten die

zusätzliche Liquidität aus dem APP vornehmlich zur Bewilligung von Kredi-

ten. Obwohl der negative Zinssatz der Einlagenfazilität problematisch für die

Zinseinkünfte der Banken ist, wirkt dieser positiv auf das Darlehnsvolumen.

Aus Sicht der Banken der Eurozone sind die Kreditstandards für Unterneh-

mens- und Privatkundenkredite aktuell strenger als im historischen Durch-

schnitt seit 2003.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 6 von 25

Financials EZB: Stresstest 2017

Analysten:

Michaela Hessmert.

Melanie Kiene, CIIA

Sensitivitätsanalyse des

Zinsänderungsrisikos im

Anlagebuch

Das Zinsniveau ist seit Jahren gering und die flache Zinsstrukturkurve fordert

insbesondere von den Banken Tribut, die eine hohe Abhängigkeit von der

Nettozinsmarge vorweisen. Ohne ausreichende Ertragsdiversifikation haben

die Institute oftmals eine schwache Profitabilität, die wiederum dazu führt,

dass das Eigenkapital nicht ausreichend gestärkt werden kann. Dies ge-

schieht entweder über die externe Mittelaufnahme am Kapitalmarkt oder

über interne Gewinnthesaurierungen. Nur solide kapitalisierte Banken kön-

nen die Wirtschaft mit Krediten versorgen und somit zum Wachstum beitra-

gen. Deshalb hatte die EZB in ihrer Funktion als Regulierer bereits im ver-

gangenen Jahr einen besonderen Fokus ihrer Aufsichtstätigkeit auf die Ge-

schäftsmodelle der Banken und deren Profitabilität gelegt. Neben dem Zins-

umfeld trägt natürlich auch die Asset-Qualität ganz erheblich zur Profitabilität

der Banken bei. So zeigt sich, dass in Ländern mit einem hohen Anteil an

notleidenden Krediten die Rentabilität der Banken deutlich eingeschränkt

und oftmals auch die Kapitalisierung ausbaufähig ist. Gleichzeitig schmälern

hohe Entwicklungskosten und Herausforderungen in der Digitalisierung die

Erträge. Im Vergleich zum europäischen Durchschnittswert der Cost-

Income-Ratio von 65% weist Deutschlands Bankenlandschaft einen Wert

von 72% auf und hat damit eine der höchsten Quoten im gesamten Euroge-

biet. Während die European Banking Authority (EBA) den nächsten regulä-

ren Stresstest für das Jahr 2018 angekündigt hat, wird die EZB in diesem

Jahr einen Stresstest durchführen, der insbesondere auf die Zinsänderungs-

risiken im Anlagebuch fokussiert. Institute, die in den vergangenen Jahren

ihre Erträge über einen positiven Ergebnisbeitrag aus dem Handelsbuch

stabilisieren konnten, dürften in einem Umfeld steigender Zinsen in schwieri-

ges Fahrwasser geraten.

Hintergrund des Stresstests

der EZB

Das allgemeine Thema um Zinsänderungsrisiken ist nicht neu und bereits

einige Jahre durch die Formulierung der Richtlinien zur Abbildung von Zins-

änderungsrisiken durch die EBA (guidelines on the management of interest

rate risk arising from non-trading activities) und dem Basler Ausschuss (Inte-

rest Rate Risk in the Banking Book IRRBB) bekannt. Beide Dokumente fo-

kussieren auf theoretische Szenarien, die durch Zinsänderungen hervorge-

rufen werden können und die damit verbundenen Risiken für die Institute.

Auf Grund der langanhaltenden Niedrigzinsphase sind die Erträge aus dem

Zinsgeschäft zwangsläufig gesunken. Dies stellt eine besondere Herausfor-

derung für Institute mit dem Fokus auf das klassische Einlagen- und Kredit-

geschäft dar. Laut Bundesbank liegt der Durchschnittswert des Zinsüber-

schusses der Banken in Deutschland bei 75% des gesamten Einkommens.

Ertragspositionen: Zinsüberschuss in %

Alle Banken-

gruppen

Großbanken Regionalbanken Landesbanken Sparkassen

75,0 67,8 65,9 82,5 78,1

Quelle: Deutsche Bundesbank, NORD/LB Fixed Income Research

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 7 von 25

Abhängigkeit vom

Zinsgeschäft

Vor allem Landesbanken und Sparkassen weisen eine hohe Abhängigkeit

vom Zinsgeschäft auf. Grundsätzlich stabilisieren die Institute ihre Erträge

aus dem Zinsgeschäft mit einer Ausweitung der Fristentransformation. Das

bedeutet, sie erhöhen in der Regel die durchschnittlichen Laufzeiten im Kre-

ditvergabeprozess. Dies zeigt sich auch anhand von Hypothekenkrediten,

bei denen der Anteil mit über zehnjähriger Zinsbindung in den letzten Jahren

gestiegen ist. Im Gegensatz dazu sind kürzere Laufzeiten oder variable

Zinssätze im Kreditgeschäft unattraktiver geworden. Doch dieser konventio-

nelle Mechanismus funktioniert in der momentanen Situation nur einge-

schränkt, denn die Zinsstrukturkurve ist vergleichsweise flach, d.h. der Un-

terschied zwischen kurz- und langfristigen Zinsen ist gering. Die Dauer der

Niedrigzinsphase verstärkt diesen Trend und je länger sie anhält, desto

mehr niedrig verzinste Kredite nehmen die Banken auf ihre Bücher. Das

steigert sowohl Liquiditäts- als auch Zinsrisiken. Großbanken und Landes-

banken versuchen ihre Abhängigkeit vom Zinsgeschäft zu reduzieren und

Ertragsquellen zum Beispiel über den Ausbau des Handelsbestandes zu

diversifizieren.

Ablauf der

Sensitivitätsanalyse

Diese Entwicklung ruft die EZB auf den Plan um vorsorglich im Rahmen

einer Sensitivitätsanalyse die Auswirkungen verschiedener Szenarien auf

den Economic Value of Equity und das Net Interest Income für die nächsten

drei Jahre zu untersuchen. Der diesjährige Stresstest umfasst 110 Banken in

Europa und läuft in drei Phasen ab.

1. Datenerhebungsphase (März - April)

2. Qualitätskontrollphase (April - Mai)

3. Validierungsphase und Einbettung in SREP (ab Juni)

Schwerpunkt der Analyse Grundsätzlich werden hypothetische Veränderungen des Zinsumfeldes auf

Banken betrachtet und simuliert. Im Fokus liegen Veränderungen der Aktiv-

seite bzw. Verbindlichkeiten im Anlagebuch und deren Einfluss auf die Net-

tozinserträge. In diesem Fall sind alle Aktiva und Verbindlichkeiten einbezo-

gen, die nicht direkt mit den Handelsaktivitäten des Instituts in Verbindung

stehen. In der Validierungsphase werden die Ergebnisse anschließend in

den Bewertungsprozess des Supervisory Review and Evaluation Process ,

kurz SREP aufgenommen und beeinflussen die Beschlüsse auf Basis der

relativen Anfälligkeit der Banken gegenüber den unterschiedlichen Schocks.

Die SREP-Beschlüsse 2017 bestimmten letztendlich die Kapitalvorschriften,

also wieviel Kapital ein Institut im Rahmen der Anforderungen und Empfeh-

lungen, Pillar 2 Requirements (P2R) und der Pillar 2 Guidance (P2G) vorhal-

ten muss.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 8 von 25

Annahmen zur

Zinsveränderung

Dem Stresstest der EZB liegen sechs Zinsschockszenarien zu Grunde. Da-

bei hat die Zentralbank auf die Standards vom Basler Ausschusses für Ban-

kenaufsicht (Interest Rate Risk in the Banking Book) zurückgegriffen.

(Zins)-Parallelverschiebung nach oben (+200bps)

(Zins)-Parallelverschiebung nach unten (-200bps)

Short-Rate-Erhöhung

Short-Rate-Senkung

Steepener-Schock (mit Reduzierung der kurzfristigen Zinssätze und

Anstieg der langfristigen Zinssätze)

Flattener-Schock (mit Anstieg der kurzfristigen Zinssätze und Redu-

zierung der langfristigen Zinssätze)

Erwartungen an die EZB-

Geldpolitik

Während in den USA die Zinswende bereits eingeleitet wurde und nach und

nach mit einer langsamen Normalisierung der Zinsniveaus zu rechnen ist,

steht dieser Schritt in der Eurozone noch aus. Wir erwarten auf längere Sicht

eine Beibehaltung der ultraexpansiven Geldpolitik. Ohnehin wird der erste

Schritt in Richtung Normalisierung nicht ein Zinsschritt, sondern zunächst die

Reduzierung des Ankaufvolumens der verschiedenen Asset-Ankauf-

programme sein (Tapering). Diese Maßnahme muss zunächst einmal von

den betroffenen Assetklassen „verdaut“ werden, die sich seit geraumer Zeit

an das „süße Gift“ der EZB gewöhnt haben. Der IWF warnte jüngst die EZB

vor einem voreiligen Exit aus der ultraexpansiven Geldpolitik.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 9 von 25

Financials EBA: Bail-in Guidelines

Analysten:

Michaela Hessmert.

Melanie Kiene, CIIA

Im Zuge der Finanzkrise sind wiederholt in Schieflage geratene Kreditinstitu-

te durch den Einsatz öffentlicher Gelder gerettet worden. Um eine solche

Situation zu vermeiden und ohne den Einsatz öffentlicher Mittel – sogenann-

te Bail-outs – auszukommen, hat die Staatengemeinschaft eine Abwick-

lungsrichtlinie zur Harmonisierung von Sanierungs- und Abwicklungsinstru-

menten, Bank Recovery and Resolution Directive (BRRD) formuliert. Die

Richtlinie harmonisiert die Handhabung von Sanierungen unter eigener Kon-

trolle und die Abwicklung unter der Aufsichtsbehörde. Die BRRD gibt vor,

dass beim Scheitern einer Bank zunächst die Eigenkapitalgeber und Gläubi-

ger die Risiken tragen müssen bevor ein von der gesamten Branche finan-

zierter Abwicklungsfonds unterstützt bzw. staatliche Institutionen in der Ab-

wicklung finanziell tätig werden. Dieses Bail-in der Eigentümer soll gewähr-

leisten, dass sich auch in Zukunft Kreditinstitute ihrer Risiken und Verluste

bewußt sind (Vermeidung von Moral Hazard). Dazu hat die EBA Anfang

April drei Leitsätze für endgültige Bestimmungen des Bail-in-Mechanismus

im Rahmen der BRRD veröffentlicht. Diese Leitlinien ergänzen bereits be-

stehende Regulierungen, um die Nutzung des Bail-in-Regimes zu erleichtern

und Verluste zu absorbieren bzw. die Banken in der Abwicklungsphase zu

rekapitalisieren. Im Detail geht es dabei um drei Richtlinien: Die Umwand-

lung von Verbindlichkeiten in Eigenkapital im Bail-in-Szenario, die Richtlinie

zur Behandlung der Anteilseigner und das Zusammenwirken der BRRD-

Abfolge bei Abschreibung und Umwandlung im Zusammenhang mit der Ei-

genkapitalrichtlinie / Kapitaladäquanzverordnung.

Die Prinzipien der

Umwandlung von

Verbindlichkeiten in

Eigenkapital

Die erste Richtlinie konzentriert sich auf den Umwandlungsprozess von Ver-

bindlichkeiten in Eigenkapital in einem Bail-in-Szenario und bezieht sich auf

Artikel 50 BRRD. In diesem ist die EBA dazu verpflichtet eine solche Richtli-

nie zu formulieren, um anzugeben, wie die betroffenen Gläubiger durch die

Umwandlung entschädigt werden können und wie die Umwandlung gemäß

den Prioritäten der Verbindlichkeiten nach dem geltenden Insolvenzrecht

erfolgt. Dies beinhaltet die Berücksichtigung von zwei Prinzipien, auf die sich

die Behörde im Fall der Umrechnung beziehen sollte.

„No-Creditor-Worse-Off“-

Kriterium

Zunächst sollten die Verantwortlichen das „No-Creditor-Worse-Off“-Kriterium

der BRRD sicherstellen, wonach die Gläubiger durch ein Abwicklungsverfah-

ren nicht schlechter gestellt werden dürfen als in einem klassischen Insol-

venzverfahren. Die grundlegenden Eigentumsrechte sind zu wahren und

Abschreibungen bzw. relevante Kapitalinstrumente zu berücksichtigen. Das

Bewertungsverfahren basiert auf der Grundlage gemäß Artikel 36 Absatz 4

b-g.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 10 von 25

Gläubigerhierarchie Das zweite Prinzip zielt auf die Einhaltung der Gläubigerhierarchie ab. Die

Voraussetzung zur Abweichung vom generellen Umwandlungsprinzip ist nur

gegeben, wenn der Grundsatz der Nicht-schlechter-Stellung nicht erfüllt

werden kann. In diesem Fall wird ein unterschiedlicher Ansatz zur Umwand-

lung empfohlen, um dem Grundsatz der Nicht-schlechter-Stellung gerecht zu

werden. Diese Prinzipien verdeutlichen, dass sich die Abwicklungseinheit

nur zur Einhaltung des Abwicklungsgrundsatzes und der „No-Creditor-

Worse-Off“-Regelung für eine differenzierte Umwandlung entscheiden sollte.

In einem solchen Szenario sollten die Beteiligten darauf achten, Junior-

Gläubiger und Aktionäre nicht schlechter als in der Insolvenz zu stellen. Ge-

nerell muss vermieden werden, dass eine Gläubigerklasse überproportional

profitiert.

Die Behandlung

von Aktionären

Die zweite Richtlinie beschäftigt sich inhaltlich mit der Behandlung von Akti-

onären im Rahmen der BRRD. Diese definiert die Umstände, unter denen es

sinnvoll ist, Aktien oder andere Eigentumsrechte zu annullieren (cancellati-

on), zu übertragen (transfer) oder zu verwässern (dilution). Per Definition

bedeutet die Annullierung von Aktien, dass diese storniert werden und die

Gesellschaftsforderungen und sonstige Eigentumsrechte der Aktionäre bei

diesen Aktien vollständig entfallen. In Bezug auf die Übertragung definiert

die Richtlinie, dass Aktien oder sonstige Eigentumsrechte an die Gläubiger

übertragen werden und künftige Forderungen der ursprünglichen Aktionäre

erlöschen. Im Fall der Verwässerung orientiert sich die Regulatorik an der

klassischen Ausgabe neuer Eigentumsrechte um somit die Forderungen der

übrigen Gesellschafter verhältnismäßig zu reduzieren, aber nicht zwangsläu-

fig zu löschen.

Maßnahmenkatalog Im Detail werden einzelne Situationen bewertet und situationsbedingte Emp-

fehlungen ausgesprochen. Wenn mehr als eine der drei Möglichkeiten (An-

nullierung, Übertragung und Verwässerung) in Betracht kommen, sollte die

Auswahl eine Notwendigkeit begründen und ausschließlich den Resolutions-

zielen der BRRD dienlich sein. Die nationale oder die EU-Gesetzgebung

kann die Methodenwahl beeinflussen. Bspw. ist bei Aktien mit besonderen

Stimmrechten die Annullierung der Aktien zu Gunsten der börsennotierten

Gesellschaft zweckmäßiger, um die Börsennotierung nicht zu gefährden.

Generell verlangt die BRRD eindringlich, dass eine Kapitalverwässerung der

Annullierung nur vorzuziehen ist, wenn es tatsächlich auch zu einer ausge-

prägten Kapitalverwässerung kommt und der Nettoinventarwert des Instituts

im Rahmen einer Ex-ante-Bewertung positiv ausfällt. Ist der Wert des Insti-

tuts negativ oder null sollten die Anteile eingezogen oder übertragen werden.

Die Verantwortlichen sind angeraten anderen Gläubigern keine weiteren

Verluste aufzuerlegen.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 11 von 25

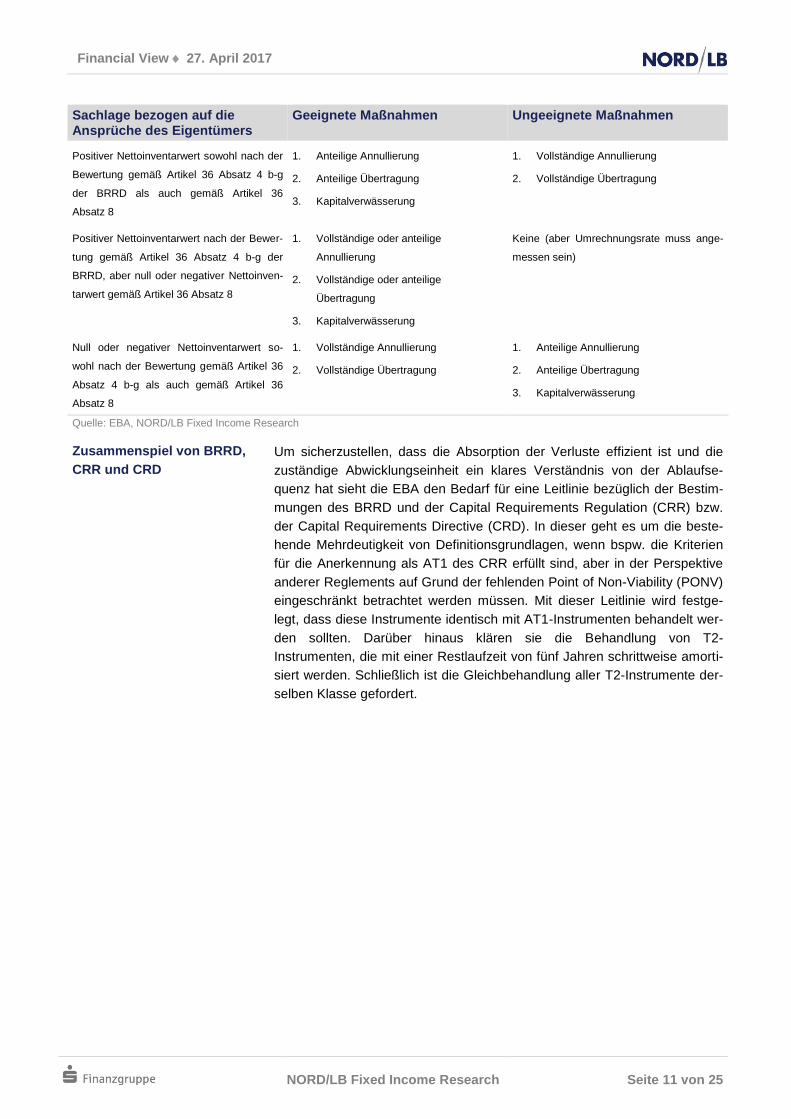

Sachlage bezogen auf die Ansprüche des Eigentümers

Geeignete Maßnahmen Ungeeignete Maßnahmen

Positiver Nettoinventarwert sowohl nach der

Bewertung gemäß Artikel 36 Absatz 4 b-g

der BRRD als auch gemäß Artikel 36

Absatz 8

1. Anteilige Annullierung

2. Anteilige Übertragung

3. Kapitalverwässerung

1. Vollständige Annullierung

2. Vollständige Übertragung

Positiver Nettoinventarwert nach der Bewer-

tung gemäß Artikel 36 Absatz 4 b-g der

BRRD, aber null oder negativer Nettoinven-

tarwert gemäß Artikel 36 Absatz 8

1. Vollständige oder anteilige

Annullierung

2. Vollständige oder anteilige

Übertragung

3. Kapitalverwässerung

Keine (aber Umrechnungsrate muss ange-

messen sein)

Null oder negativer Nettoinventarwert so-

wohl nach der Bewertung gemäß Artikel 36

Absatz 4 b-g als auch gemäß Artikel 36

Absatz 8

1. Vollständige Annullierung

2. Vollständige Übertragung

1. Anteilige Annullierung

2. Anteilige Übertragung

3. Kapitalverwässerung

Quelle: EBA, NORD/LB Fixed Income Research

Zusammenspiel von BRRD,

CRR und CRD

Um sicherzustellen, dass die Absorption der Verluste effizient ist und die

zuständige Abwicklungseinheit ein klares Verständnis von der Ablaufse-

quenz hat sieht die EBA den Bedarf für eine Leitlinie bezüglich der Bestim-

mungen des BRRD und der Capital Requirements Regulation (CRR) bzw.

der Capital Requirements Directive (CRD). In dieser geht es um die beste-

hende Mehrdeutigkeit von Definitionsgrundlagen, wenn bspw. die Kriterien

für die Anerkennung als AT1 des CRR erfüllt sind, aber in der Perspektive

anderer Reglements auf Grund der fehlenden Point of Non-Viability (PONV)

eingeschränkt betrachtet werden müssen. Mit dieser Leitlinie wird festge-

legt, dass diese Instrumente identisch mit AT1-Instrumenten behandelt wer-

den sollten. Darüber hinaus klären sie die Behandlung von T2-

Instrumenten, die mit einer Restlaufzeit von fünf Jahren schrittweise amorti-

siert werden. Schließlich ist die Gleichbehandlung aller T2-Instrumente der-

selben Klasse gefordert.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 12 von 25

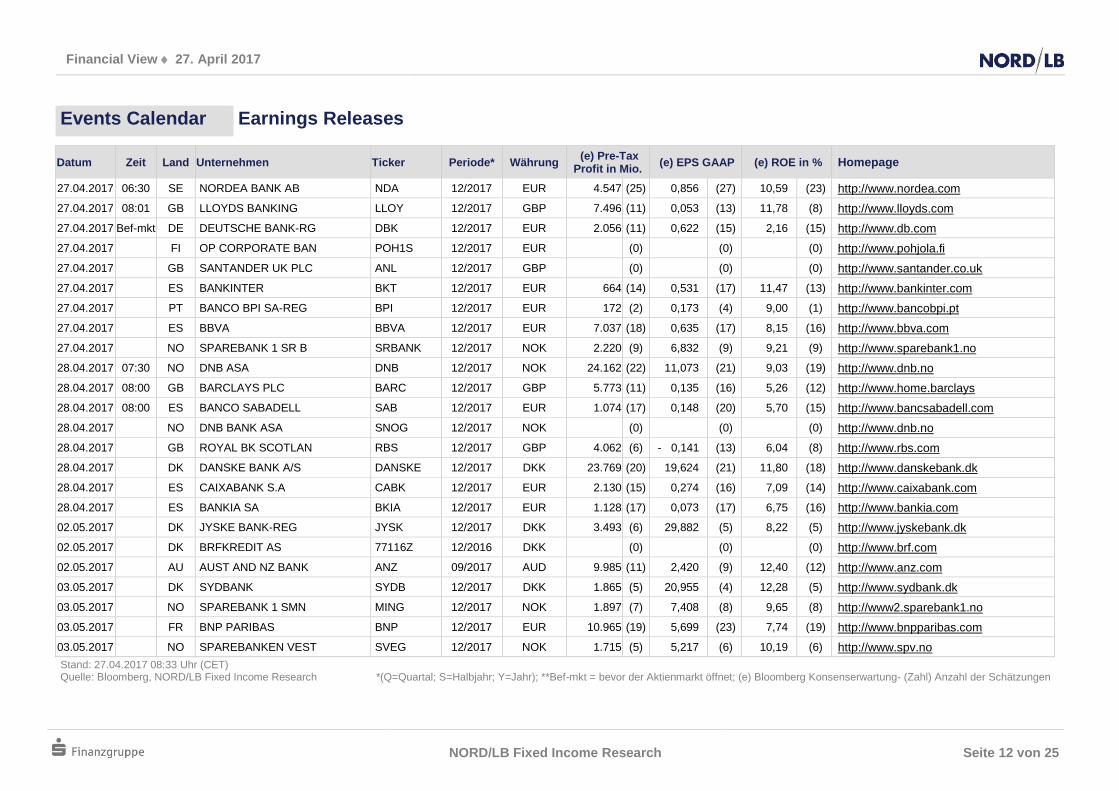

Events Calendar Earnings Releases

Datum Zeit Land Unternehmen Ticker Periode* Währung (e) Pre-Tax

Profit in Mio. (e) EPS GAAP (e) ROE in % Homepage

27.04.2017 06:30 SE NORDEA BANK AB NDA 12/2017 EUR 4.547 (25) 0,856 (27) 10,59 (23) http://www.nordea.com

27.04.2017 08:01 GB LLOYDS BANKING LLOY 12/2017 GBP 7.496 (11) 0,053 (13) 11,78 (8) http://www.lloyds.com

27.04.2017 Bef-mkt DE DEUTSCHE BANK-RG DBK 12/2017 EUR 2.056 (11) 0,622 (15) 2,16 (15) http://www.db.com

27.04.2017 FI OP CORPORATE BAN POH1S 12/2017 EUR (0) (0) (0) http://www.pohjola.fi

27.04.2017 GB SANTANDER UK PLC ANL 12/2017 GBP (0) (0) (0) http://www.santander.co.uk

27.04.2017 ES BANKINTER BKT 12/2017 EUR 664 (14) 0,531 (17) 11,47 (13) http://www.bankinter.com

27.04.2017 PT BANCO BPI SA-REG BPI 12/2017 EUR 172 (2) 0,173 (4) 9,00 (1) http://www.bancobpi.pt

27.04.2017 ES BBVA BBVA 12/2017 EUR 7.037 (18) 0,635 (17) 8,15 (16) http://www.bbva.com

27.04.2017 NO SPAREBANK 1 SR B SRBANK 12/2017 NOK 2.220 (9) 6,832 (9) 9,21 (9) http://www.sparebank1.no

28.04.2017 07:30 NO DNB ASA DNB 12/2017 NOK 24.162 (22) 11,073 (21) 9,03 (19) http://www.dnb.no

28.04.2017 08:00 GB BARCLAYS PLC BARC 12/2017 GBP 5.773 (11) 0,135 (16) 5,26 (12) http://www.home.barclays

28.04.2017 08:00 ES BANCO SABADELL SAB 12/2017 EUR 1.074 (17) 0,148 (20) 5,70 (15) http://www.bancsabadell.com

28.04.2017 NO DNB BANK ASA SNOG 12/2017 NOK (0) (0) (0) http://www.dnb.no

28.04.2017 GB ROYAL BK SCOTLAN RBS 12/2017 GBP 4.062 (6) - 0,141 (13) 6,04 (8) http://www.rbs.com

28.04.2017 DK DANSKE BANK A/S DANSKE 12/2017 DKK 23.769 (20) 19,624 (21) 11,80 (18) http://www.danskebank.dk

28.04.2017 ES CAIXABANK S.A CABK 12/2017 EUR 2.130 (15) 0,274 (16) 7,09 (14) http://www.caixabank.com

28.04.2017 ES BANKIA SA BKIA 12/2017 EUR 1.128 (17) 0,073 (17) 6,75 (16) http://www.bankia.com

02.05.2017 DK JYSKE BANK-REG JYSK 12/2017 DKK 3.493 (6) 29,882 (5) 8,22 (5) http://www.jyskebank.dk

02.05.2017 DK BRFKREDIT AS 77116Z 12/2016 DKK (0) (0) (0) http://www.brf.com

02.05.2017 AU AUST AND NZ BANK ANZ 09/2017 AUD 9.985 (11) 2,420 (9) 12,40 (12) http://www.anz.com

03.05.2017 DK SYDBANK SYDB 12/2017 DKK 1.865 (5) 20,955 (4) 12,28 (5) http://www.sydbank.dk

03.05.2017 NO SPAREBANK 1 SMN MING 12/2017 NOK 1.897 (7) 7,408 (8) 9,65 (8) http://www2.sparebank1.no

03.05.2017 FR BNP PARIBAS BNP 12/2017 EUR 10.965 (19) 5,699 (23) 7,74 (19) http://www.bnpparibas.com

03.05.2017 NO SPAREBANKEN VEST SVEG 12/2017 NOK 1.715 (5) 5,217 (6) 10,19 (6) http://www.spv.no

Stand: 27.04.2017 08:33 Uhr (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research *(Q=Quartal; S=Halbjahr; Y=Jahr); **Bef-mkt = bevor der Aktienmarkt öffnet; (e) Bloomberg Konsenserwartung- (Zahl) Anzahl der Schätzungen

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 13 von 25

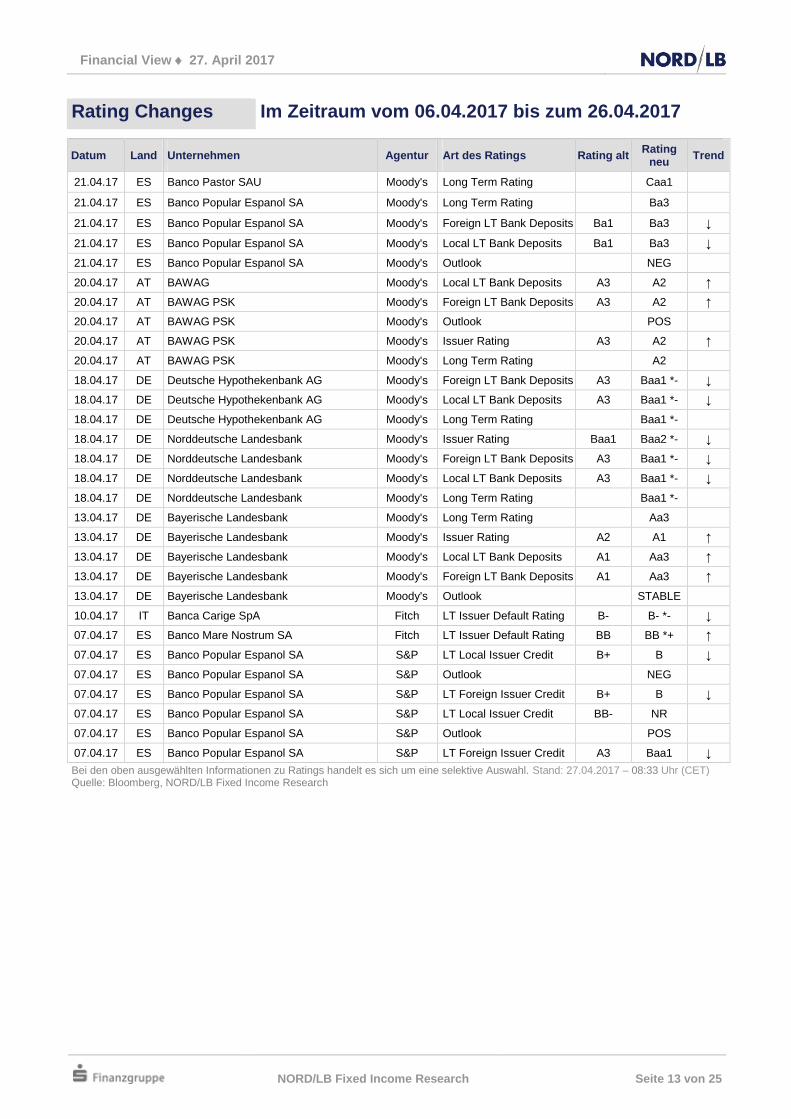

Rating Changes Im Zeitraum vom 06.04.2017 bis zum 26.04.2017

Datum Land Unternehmen Agentur Art des Ratings Rating alt Rating

neu Trend

21.04.17 ES Banco Pastor SAU Moody's Long Term Rating Caa1

21.04.17 ES Banco Popular Espanol SA Moody's Long Term Rating Ba3

21.04.17 ES Banco Popular Espanol SA Moody's Foreign LT Bank Deposits Ba1 Ba3 ↓

21.04.17 ES Banco Popular Espanol SA Moody's Local LT Bank Deposits Ba1 Ba3 ↓

21.04.17 ES Banco Popular Espanol SA Moody's Outlook NEG

20.04.17 AT BAWAG Moody's Local LT Bank Deposits A3 A2 ↑

20.04.17 AT BAWAG PSK Moody's Foreign LT Bank Deposits A3 A2 ↑

20.04.17 AT BAWAG PSK Moody's Outlook POS

20.04.17 AT BAWAG PSK Moody's Issuer Rating A3 A2 ↑

20.04.17 AT BAWAG PSK Moody's Long Term Rating A2

18.04.17 DE Deutsche Hypothekenbank AG Moody's Foreign LT Bank Deposits A3 Baa1 *- ↓

18.04.17 DE Deutsche Hypothekenbank AG Moody's Local LT Bank Deposits A3 Baa1 *- ↓

18.04.17 DE Deutsche Hypothekenbank AG Moody's Long Term Rating Baa1 *-

18.04.17 DE Norddeutsche Landesbank Moody's Issuer Rating Baa1 Baa2 *- ↓

18.04.17 DE Norddeutsche Landesbank Moody's Foreign LT Bank Deposits A3 Baa1 *- ↓

18.04.17 DE Norddeutsche Landesbank Moody's Local LT Bank Deposits A3 Baa1 *- ↓

18.04.17 DE Norddeutsche Landesbank Moody's Long Term Rating Baa1 *-

13.04.17 DE Bayerische Landesbank Moody's Long Term Rating Aa3

13.04.17 DE Bayerische Landesbank Moody's Issuer Rating A2 A1 ↑

13.04.17 DE Bayerische Landesbank Moody's Local LT Bank Deposits A1 Aa3 ↑

13.04.17 DE Bayerische Landesbank Moody's Foreign LT Bank Deposits A1 Aa3 ↑

13.04.17 DE Bayerische Landesbank Moody's Outlook STABLE

10.04.17 IT Banca Carige SpA Fitch LT Issuer Default Rating B- B- *- ↓

07.04.17 ES Banco Mare Nostrum SA Fitch LT Issuer Default Rating BB BB *+ ↑

07.04.17 ES Banco Popular Espanol SA S&P LT Local Issuer Credit B+ B ↓

07.04.17 ES Banco Popular Espanol SA S&P Outlook NEG

07.04.17 ES Banco Popular Espanol SA S&P LT Foreign Issuer Credit B+ B ↓

07.04.17 ES Banco Popular Espanol SA S&P LT Local Issuer Credit BB- NR

07.04.17 ES Banco Popular Espanol SA S&P Outlook POS

07.04.17 ES Banco Popular Espanol SA S&P LT Foreign Issuer Credit A3 Baa1 ↓

Bei den oben ausgewählten Informationen zu Ratings handelt es sich um eine selektive Auswahl. Stand: 27.04.2017 – 08:33 Uhr (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 14 von 25

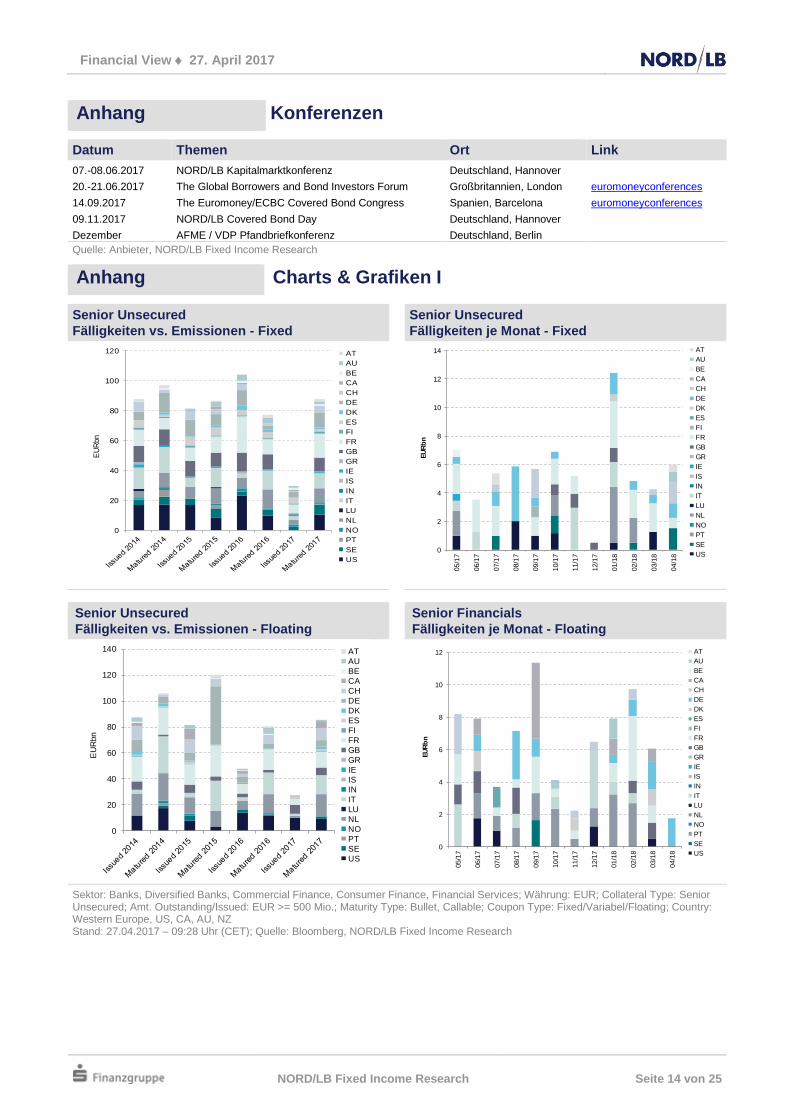

Anhang Konferenzen

Datum Themen Ort Link

07.-08.06.2017 NORD/LB Kapitalmarktkonferenz Deutschland, Hannover

20.-21.06.2017 The Global Borrowers and Bond Investors Forum Großbritannien, London euromoneyconferences

14.09.2017 The Euromoney/ECBC Covered Bond Congress Spanien, Barcelona euromoneyconferences

09.11.2017 NORD/LB Covered Bond Day Deutschland, Hannover

Dezember AFME / VDP Pfandbriefkonferenz Deutschland, Berlin

Quelle: Anbieter, NORD/LB Fixed Income Research

Anhang Charts & Grafiken I

Senior Unsecured

Fälligkeiten vs. Emissionen - Fixed

Senior Unsecured

Fälligkeiten je Monat - Fixed

0

20

40

60

80

100

120

EU

Rbn

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

GR

IE

IS

IN

IT

LU

NL

NO

PT

SE

US

0

2

4

6

8

10

12

14

05/1

7

06/1

7

07/1

7

08/1

7

09/1

7

10/1

7

11/1

7

12/1

7

01/1

8

02/1

8

03/1

8

04/1

8

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

GR

IE

IS

IN

IT

LU

NL

NO

PT

SE

US

Senior Unsecured

Fälligkeiten vs. Emissionen - Floating

Senior Financials

Fälligkeiten je Monat - Floating

0

20

40

60

80

100

120

140

EU

Rbn

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

GR

IE

IS

IN

IT

LU

NL

NO

PT

SE

US

0

2

4

6

8

10

12

05/1

7

06/1

7

07/1

7

08/1

7

09/1

7

10/1

7

11/1

7

12/1

7

01/1

8

02/1

8

03/1

8

04/1

8

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

GR

IE

IS

IN

IT

LU

NL

NO

PT

SE

US

Sektor: Banks, Diversified Banks, Commercial Finance, Consumer Finance, Financial Services; Währung: EUR; Collateral Type: Senior Unsecured; Amt. Outstanding/Issued: EUR >= 500 Mio.; Maturity Type: Bullet, Callable; Coupon Type: Fixed/Variabel/Floating; Country: Western Europe, US, CA, AU, NZ Stand: 27.04.2017 – 09:28 Uhr (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 15 von 25

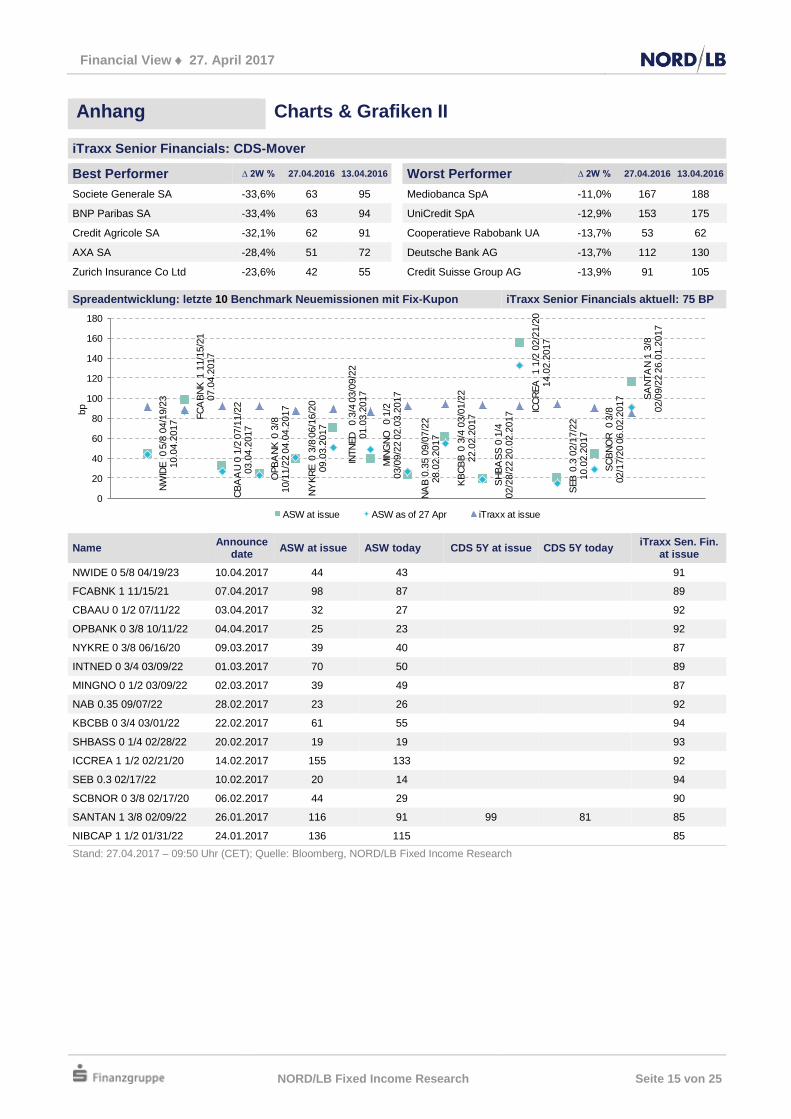

Anhang Charts & Grafiken II

iTraxx Senior Financials: CDS-Mover

Best Performer ∆ 2W % 27.04.2016 13.04.2016 Worst Performer ∆ 2W % 27.04.2016 13.04.2016

Societe Generale SA -33,6% 63 95 Mediobanca SpA -11,0% 167 188

BNP Paribas SA -33,4% 63 94 UniCredit SpA -12,9% 153 175

Credit Agricole SA -32,1% 62 91 Cooperatieve Rabobank UA -13,7% 53 62

AXA SA -28,4% 51 72 Deutsche Bank AG -13,7% 112 130

Zurich Insurance Co Ltd -23,6% 42 55 Credit Suisse Group AG -13,9% 91 105

Spreadentwicklung: letzte 10 Benchmark Neuemissionen mit Fix-Kupon iTraxx Senior Financials aktuell: 75 BP

NW

IDE

0 5

/8 0

4/1

9/2

3

10.0

4.2

017

FC

AB

NK

1 1

1/1

5/2

1

07.0

4.2

017

CB

AA

U 0

1/2

07/1

1/2

2

03.0

4.2

017

OPB

AN

K 0

3/8

10/1

1/2

2 0

4.0

4.2

017

NY

KR

E 0

3/8

06/1

6/2

0

09.0

3.2

017

INTN

ED

0 3

/4 0

3/0

9/2

2

01.0

3.2

017

MIN

GN

O

0 1

/2

03/0

9/2

2 0

2.0

3.2

017

NA

B 0

.35 0

9/0

7/2

2

28.0

2.2

017

KB

CB

B 0

3/4

03/0

1/2

2

22.0

2.2

017

SH

BA

SS

0 1

/4

02/2

8/2

2 2

0.0

2.2

017 IC

CR

EA

1 1

/2 0

2/2

1/2

0

14.0

2.2

017

SEB

0.3

02/1

7/2

2

10.0

2.2

017

SC

BN

OR

0 3

/8

02/1

7/2

0 0

6.0

2.2

017 S

AN

TA

N 1

3/8

02/0

9/2

2 2

6.0

1.2

017

0

20

40

60

80

100

120

140

160

180

bp

ASW at issue ASW as of 27 Apr iTraxx at issue

Name Announce

date ASW at issue ASW today CDS 5Y at issue CDS 5Y today

iTraxx Sen. Fin. at issue

NWIDE 0 5/8 04/19/23 10.04.2017 44 43 91

FCABNK 1 11/15/21 07.04.2017 98 87 89

CBAAU 0 1/2 07/11/22 03.04.2017 32 27 92

OPBANK 0 3/8 10/11/22 04.04.2017 25 23 92

NYKRE 0 3/8 06/16/20 09.03.2017 39 40 87

INTNED 0 3/4 03/09/22 01.03.2017 70 50 89

MINGNO 0 1/2 03/09/22 02.03.2017 39 49 87

NAB 0.35 09/07/22 28.02.2017 23 26 92

KBCBB 0 3/4 03/01/22 22.02.2017 61 55 94

SHBASS 0 1/4 02/28/22 20.02.2017 19 19 93

ICCREA 1 1/2 02/21/20 14.02.2017 155 133 92

SEB 0.3 02/17/22 10.02.2017 20 14 94

SCBNOR 0 3/8 02/17/20 06.02.2017 44 29 90

SANTAN 1 3/8 02/09/22 26.01.2017 116 91 99 81 85

NIBCAP 1 1/2 01/31/22 24.01.2017 136 115 85

Stand: 27.04.2017 – 09:50 Uhr (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 16 von 25

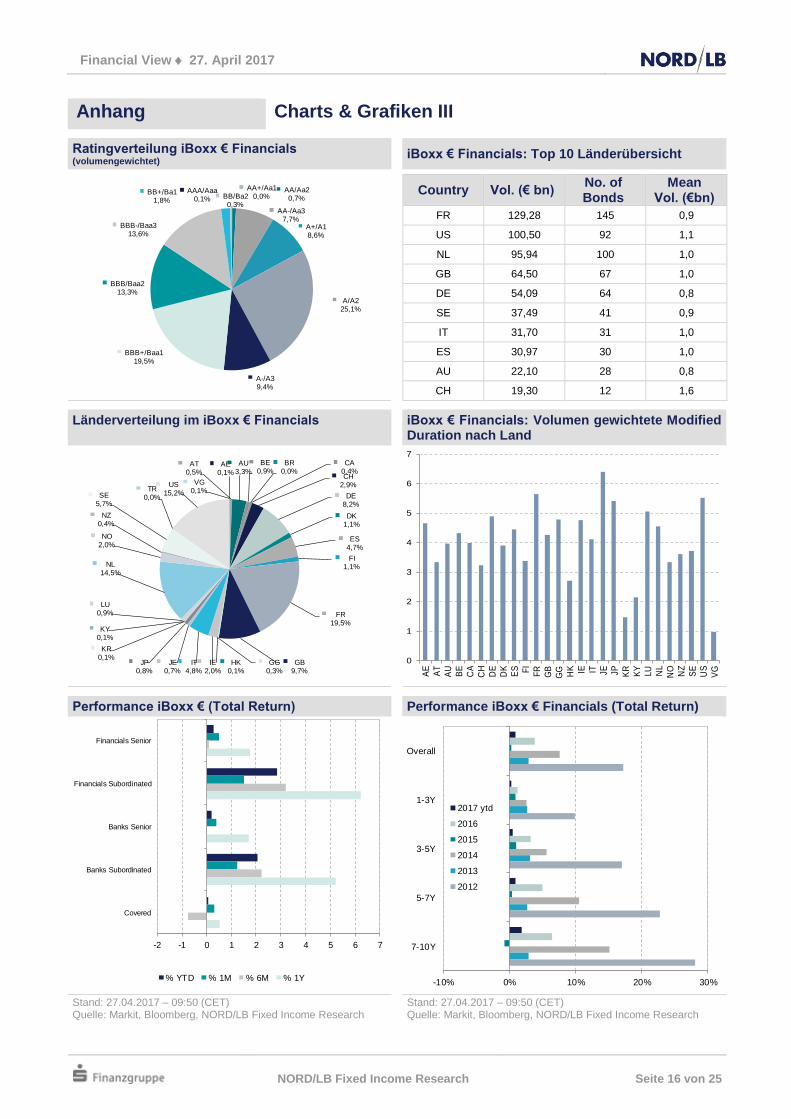

Anhang Charts & Grafiken III

Ratingverteilung iBoxx € Financials (volumengewichtet) iBoxx € Financials: Top 10 Länderübersicht

AAA/Aaa0,1%

AA+/Aa10,0%

AA/Aa20,7%

AA-/Aa37,7%

A+/A18,6%

A/A225,1%

A-/A39,4%

BBB+/Baa119,5%

BBB/Baa213,3%

BBB-/Baa313,6%

BB+/Ba11,8%

BB/Ba20,3%

Country Vol. (€ bn) No. of Bonds

Mean Vol. (€bn)

FR 129,28 145 0,9

US 100,50 92 1,1

NL 95,94 100 1,0

GB 64,50 67 1,0

DE 54,09 64 0,8

SE 37,49 41 0,9

IT 31,70 31 1,0

ES 30,97 30 1,0

AU 22,10 28 0,8

CH 19,30 12 1,6

Länderverteilung im iBoxx € Financials

iBoxx € Financials: Volumen gewichtete Modified Duration nach Land

AE0,1%

AT0,5%

AU3,3%

BE0,9%

BR0,0%

CA0,4%CH

2,9%

DE8,2%

DK1,1%

ES4,7%

FI1,1%

FR19,5%

GB9,7%

GG0,3%

HK0,1%

IE2,0%

IT4,8%

JE0,7%

JP0,8%

KR0,1%

KY0,1%

LU0,9%

NL14,5%

NO2,0%

NZ0,4%

SE5,7%

TR0,0%

US15,2%

VG0,1%

0

1

2

3

4

5

6

7

AE

AT

AU

BE

CA

CH

DE

DK

ES FI

FR

GB

GG

HK IE IT JE JP KR

KY

LU NL

NO

NZ

SE

US

VG

Performance iBoxx € (Total Return) Performance iBoxx € Financials (Total Return)

-2 -1 0 1 2 3 4 5 6 7

Financials Senior

Financials Subordinated

Banks Senior

Banks Subordinated

Covered

% YTD % 1M % 6M % 1Y

-10% 0% 10% 20% 30%

Overall

1-3Y

3-5Y

5-7Y

7-10Y

2017 ytd

2016

2015

2014

2013

2012

Stand: 27.04.2017 – 09:50 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Stand: 27.04.2017 – 09:50 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 17 von 25

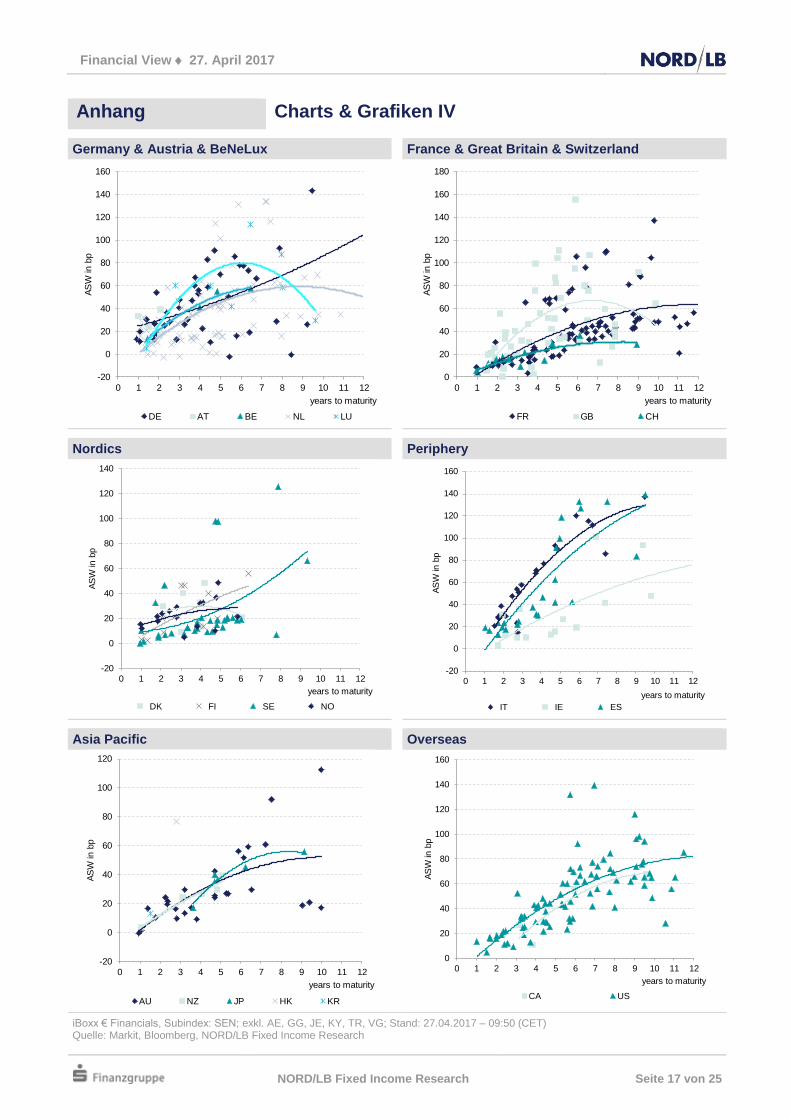

Anhang Charts & Grafiken IV

Germany & Austria & BeNeLux France & Great Britain & Switzerland

-20

0

20

40

60

80

100

120

140

160

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

DE AT BE NL LU

0

20

40

60

80

100

120

140

160

180

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

FR GB CH

Nordics Periphery

-20

0

20

40

60

80

100

120

140

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

DK FI SE NO

-20

0

20

40

60

80

100

120

140

160

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

IT IE ES

Asia Pacific Overseas

-20

0

20

40

60

80

100

120

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

AU NZ JP HK KR

0

20

40

60

80

100

120

140

160

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

CA US

iBoxx € Financials, Subindex: SEN; exkl. AE, GG, JE, KY, TR, VG; Stand: 27.04.2017 – 09:50 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 18 von 25

Anhang Charts & Grafiken V

iBoxx € Financials: Spreadveränderung nach Land

-60

-50

-40

-30

-20

-10

0

10

20

AT AU BE CH DE DK ES FI FR GB GG IT JE NL NO NZ SE TR VG US

in b

p

Δ Week Δ Month Δ 3 Months

iBoxx € Financials, Subindex: SEN; exkl. AE, GG, JE, JP, HK, KR, KY, TR, VG; Stand: 27.04.2017 – 09:28 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

iBoxx € Financials: Ausgewählte Bank-Anleihen iBoxx € Financials: Ausgewählte Senior-Anleihen

0

50

100

150

200

250

300

350

400

450

06

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

02

201

6

03

201

6

04

201

6

05

201

6

06

201

6

07

201

6

08

201

6

09

201

6

10

201

6

11

201

6

12

201

6

01

201

7

02

201

7

03

201

7

AS

W i

n b

p

SEN Banks SUB Banks T1 Banks LT2 Banks

20

70

120

170

220

270

32006

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

02

201

6

03

201

6

04

201

6

05

201

6

06

201

6

07

201

6

08

201

6

09

201

6

10

201

6

11

201

6

12

201

6

01

201

7

02

201

7

03

201

7

AS

W i

n b

p

SEN Banks SEN Insurance SEN Financial Services

Stand: 27.04.2017 – 09:28 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

Stand: 27.04.2017 – 09:28 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

iBoxx € Senior Financials

0

20

40

60

80

100

120

140

06

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

02

201

6

03

201

6

04

201

6

05

201

6

06

201

6

07

201

6

08

201

6

09

201

6

10

201

6

11

201

6

12

201

6

01

201

7

02

201

7

03

201

7

AS

W i

n b

p

SEN Banks Preferred Bail-in

Stand: 27.04.2017 – 09:28 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 19 von 25

Anhang Ausgaben im Überblick

Ausgabe Themen

07/2017

06. April 2017

Der Markt im Überblick

Primärmarkt

S&P passt das Bond Rating deutscher Seniors an das Bail-in Regime an

BaFin und Bundesbank konzipieren Stresstest für kleine Institute

EU-Kommission plant zwischengeschaltete Holding für ausländische Banken

Attraktivität von Senior Unsecured Bonds

06/2017

23. März 2017

Der Markt im Überblick

Primärmarkt

Basler Komitee: veröffentlicht aktuelle Studie zu den CCyB

BMN und Bankia vor Fusion

RBI und RZB haben Fusion vollzogen

Zukünftig AT1 Emissionen auch aus Polen?

Aktuelle Liste der OSIIs

Turnusmäßiger iTraxx Roll-Over am 20. März

Erste Abwicklungsanstalt baut Geschäft schneller ab als erwartet

Banca Popolare di Vicenza und Veneto Banca bitten um Staatshilfe

EZB veröffentlicht „NPL-Leitfaden“

Deutsche Bank will mit Kapitalerhöhung EUR 8 Mrd. einsammeln

EZB äußert sich zum EU-Kommissionsvorschlag

Abwicklungsszenarien

05/2017

09. März 2017

Der Markt im Überblick

Primärmarkt

EBA aktualisiert den Zeitplan für den EU-Stresstest in 2018

EZB startet Umfrage zum Zinsrisiko

Carige plant Kapitalerhöhung und „eigene Bad Bank“

EZB Projekt TRIM

Keine Einigung über Basel III in Sicht

UBS passt Konzernstruktur weiter an die Regulatorik an Deutsche Bank plant

Kapitalerhöhung und passt ihre Strategie an

SRB veröffentlicht MREL-Ansatz

MREL in Schweden

Basel III Monitoring Exercise

Erste Group Bank

04/2017

23. Februar 2017

Der Markt im Überblick

Primärmarkt

EZB legt Konsultation für erweiterte Berichtspflichten vor

Italien greift erneut Banken unter die Arme

EZB sagt NPLs den Kampf an kommt eine europäische Bad Bank?

Ende der Volcker Rule in Sicht – weniger Stress mit dem Stress

Caixabank kann Anteil an BPI auf 84,5% ausbauen

Neuordnung der Finanzaufsicht in Europa

Reform der freiwilligen Einlagensicherung

Europäische G-SIBs, Teil II

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 20 von 25

Anhang Ansprechpartner in der NORD/LB

Fixed Income Research

Michael Schulz Head +49 511 361-5309 [email protected]

Kai Ebeling Covered Bonds +49 511 361-9713 [email protected]

Mario Gruppe Public Issuers +49 511 361-9787 [email protected]

Michaela Hessmert Banks +49 511 361-6915 [email protected]

Melanie Kiene Banks +49 511 361-4108 [email protected]

Jörg Kuypers Corporates / Retail Products +49 511 361-9552 [email protected]

Matthias Melms Covered Bonds +49 511 361-5427 [email protected]

Sascha Remus Corporates / Retail Products +49 511 361-2722 [email protected]

Norman Rudschuck Public Issuers +49 511 361-6627 [email protected]

Thomas Scholz Corporates / Retail Products +49 511 361-4710 [email protected]

Martin Strohmeier Corporates / Retail Products +49 511 361-4712 [email protected]

Kai Witt Corporates / Retail Products +49 511 361-4639 [email protected]

Markets Sales

Carsten Demmler Head +49 511 361-5587 [email protected]

Institutional Sales (+49 511 9818-9440)

Thorsten Bock [email protected] Michael Reinsch [email protected]

Uwe Kollster [email protected] Gabriele Schneider [email protected]

Rainer Nabel [email protected] Dirk Scholden [email protected]

Daniel Novotny-Farkas [email protected] Uwe Tacke [email protected]

Sales Sparkassen & Regionalbanken (+49 511 9818-9400)

Christian Schneider (Head) [email protected] Martin Koch [email protected]

Thorsten Aberle [email protected] Stefan Krilcic [email protected]

Oliver Bickel [email protected] Bernd Lehmann [email protected]

Tobias Bohr [email protected] Jörn Meißner [email protected]

Kai-Ulrich Dörries [email protected] Lutz Schimanski [email protected]

Jan Dröge [email protected] Ralf Schirrling [email protected]

Sascha Goetz [email protected] Brian Zander [email protected]

Sales Asien (+65 64 203136)

Jefferson Ko [email protected] Muhammad Peter Shepherd

Fixed Income / Structured Products Sales Europe (+352 452211-515)

René Rindert (Head) [email protected] Patricia Lamas [email protected]

Morgan Kermel [email protected] Laurence Payet [email protected]

Corporate Sales

Schiffe / Flugzeuge +49 511 9818-8150 Firmenkunden +49 511 9818-4003

Immobilien / Strukturierte Finanzierung

+49 511 9818-8150 FX/MM +49 511 9818-4006

Syndicate / DCM (+49 511 9818-6600)

Thomas Cohrs (Head) [email protected] Alexander Malitsky [email protected]

Maron Grimme [email protected] Julien Marchand [email protected]

Axel Hinzmann [email protected] Wlada Pesotska [email protected]

Thomas Höfermann [email protected] Andreas Raimchen [email protected]

Tobias Jesswein [email protected] Udo A. Schacht [email protected]

Markus Klingbeil [email protected] Marco da Silva [email protected]

Financial Markets Trading

Corporates +49 511 9818-9690 Collat. Mgmt / Repos +49 511 9818-9200

Covereds / SSAs +49 511 9818-8040 Cust. Exec. & Trading +49 511 9818-9480

Financials +49 511 9818-9490 Frequent Issuers +49 511 9818-9640

Governments +49 511 9818-9660 Structured Products +49 511 9818-9670

Länder & Regionen +49 511 9818-9550

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 21 von 25

Disclaimer

Diese Anlageempfehlung/Anlagestrategieempfehlung (nachfolgend als „Anlageempfehlung“ bezeichnet) ist von der NORDDEUTSCHEN

LANDESBANK GIROZENTRALE („NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäi-

sche Zentralbank („EZB“), Sonnemannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht

(„BaFin“), Graurheindorfer Str. 108, D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Anlage-

empfehlung durch Ihre Sparkasse überreicht worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB.

Eine Überprüfung oder Billigung dieser Präsentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige

Aufsichtsbehörde ist grundsätzlich nicht erfolgt.

Diese Anlageempfehlung richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfän-

ger“ bezeichnet). Die Inhalte dieser Anlageempfehlung werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfän-

ger erklären mit der Entgegennahme dieser Anlageempfehlung ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustim-

mung der NORD/LB an Dritte weiterzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Anlageempfehlung untersuchten

Werte sind nur an die relevanten Personen gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Anlage-

empfehlung vertrauen. Insbesondere darf weder diese Anlageempfehlung noch eine Kopie hiervon nach Japan, Kanada oder in die

Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitztümer gebracht oder übertragen oder an Mitarbeiter oder an verbun-

dene Gesellschaften in diesen Rechtsordnungen ansässiger Empfänger verteilt werden.

Diese Anlageempfehlung wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der

Verordnung über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchi-

scher, funktioneller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking,

für den Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Anlageempfehlung und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden

ausschließlich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Anlageempfehlung einen Anreiz für Investiti-

onstätigkeiten darstellt. Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger aner-

kannten Verständnis bereitgestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung

zum Kauf, Halten oder Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzin-

strumenten und keine Maßnahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der

NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann

die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen überneh-

men. Die aufgrund dieser Quellen in der vorstehenden Anlageempfehlung geäußerten Meinungen und Prognosen stellen unverbindliche

Werturteile der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten

Entwicklungen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Voll-

ständigkeit der Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen,

die auf die Informationen, Aussagen oder Meinungen in dieser Anlageempfehlung vertrauen (unabhängig davon, ob diese Verluste

durch Fahrlässigkeit dieser Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der

Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Anlageempfehlung in Bezug genomme-

nen Finanzinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwick-

lung eines Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Anlageempfehlung stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein In-

vestment oder eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser

Anlageempfehlung stellt eine persönliche Empfehlung an einen Empfänger der Anlageempfehlung dar. Auf die in dieser Anlageempfeh-

lung Bezug genommenen Wertpapiere oder sonstigen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrate-

gien und -ziele, die finanzielle Situation oder individuellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Anlageempfehlung im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt.

Dementsprechend stellen die in dieser Anlageempfehlung enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als

Grundlage einer möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von

Finanzinstrumenten oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Anlageempfehlung stehen könnten, ist der

jeweiligen (Finanzierungs-) Dokumentation zu entnehmen. Soweit es sich bei den in dieser Anlageempfehlung dargestellten Finanzin-

strumenten um prospektpflichtige eigene Emissionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstru-

ment geltenden Anleihebedingungen sowie der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB,

die insgesamt unter www.nordlb.de heruntergeladen werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kosten-

los erhältlich sind. Eine eventuelle Anlageentscheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation

getroffen werden. Diese Anlageempfehlung ersetzt nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageent-

scheidung trifft, im Hinblick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand

dieser Anlageempfehlung sind, sowie für weitere und aktuellere Informationen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für

eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren.

Jedes in dieser Anlageempfehlung in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-,

Index-, Währungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können

einen plötzlichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer

eigenen Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Anlageempfehlung dargestellten Finanzin-

strumenten oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche

oder ähnliche Ausgestaltungsmerkmale wie die der in dieser Anlageempfehlung dargestellten Finanzinstrumente haben sowie Absiche-

rungsgeschäfte zur Absicherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Anlageempfehlung

dargestellten Finanzinstrumente beeinflussen.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 22 von 25

Soweit es sich bei den in dieser Anlageempfehlung dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Aus-

gestaltung zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die

NORD/LB behält sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen

Gegengeschäfts an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-

deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Anlageempfehlung enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Anlageempfehlung

und beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Anlageempfehlung. Zukünftige Versionen dieser Anlageempfeh-

lung ersetzen die vorliegende Fassung. Eine Verpflichtung der NORD/LB, die Informationen in dieser Anlageempfehlung zu aktualisieren

und/oder in regelmäßigen Abständen zu überprüfen, besteht nicht. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann

daher nicht gegeben werden.

Mit der Verwendung dieser Anlageempfehlung erkennt der Empfänger die obigen Bedingungen an.

Die NORD/LB gehört dem Sicherungssystem der Deutschen Sparkassen-Finanzgruppe an. Weitere Informationen erhält der Empfänger

unter Nr. 28 der Allgemeinen Geschäftsbedingungen der NORD/LB oder unter www.dsgv.de/sicherungssystem.

Vorkehrungen zur vertraulichen Behandlung von sensiblen Kunden- und Geschäftsdaten, zur Vermeidung von Interessenkonflikten und

zum Umgang mit Interessenkonflikten

Die NORD/LB hat Geschäftsbereiche, die Zugang zu sensiblen Kunden- und Geschäftsdaten haben können (Vertraulichkeitsbereiche),

funktional, räumlich und/oder durch dv-technische Maßnahmen von anderen Bereichen (z.B. dem NORD/LB-Research) abgeschottet.

Zusätzliche Informationen für Empfänger im Vereinigten Königreich

Die NORD/LB unterliegt einer teilweisen Regulierung durch die „Financial Conduct Authority“ (FCA) und die „Prudential Regulation

Authority“ (PRA). Details über den Umfang der Regulierung durch die FCA und die PRA sind bei der NORD/LB auf Anfrage erhältlich.

Diese Anlageempfehlung ist “financial promotion“. Empfänger im Vereinigten Königreich sollten wegen möglicher Fragen die Londoner

Niederlassung der NORD/LB, Abteilung Investment Banking, Telefon: 0044 / 2079725400, kontaktieren.

Ein Investment in Finanzinstrumente, auf die in dieser Anlageempfehlung Bezug genommen wurde, kann den Investor einem signifikan-

ten Risiko aussetzen, das gesamte investierte Kapital zu verlieren.

Zusätzliche Informationen für Empfänger in Frankreich

Die NORD/LB ist teilweise reguliert durch die „Autorité des Marchés Financiers“. Details über den Umfang unserer Regulierung durch

die zuständigen Behörden sind von uns auf Anfrage erhältlich.

Diese Anlageempfehlung stellt eine Analyse i.S.v. Art. 24 Abs. 1 der Richtlinie 2006/73/EG, Art. L.544-1 und R.621-30-1 des Französi-

schen Geld- und Finanzgesetzes dar und ist als Empfehlung gemäß der Richtlinie 2003/6/EG und 2003/125/EG zu qualifizieren.

Zusätzliche Informationen für Empfänger in Österreich

Keine der in dieser Anlageempfehlung enthaltenen Informationen stellt eine Aufforderung oder ein Angebot der NORD/LB oder mit ihr

verbundener Unternehmen dar, Wertpapiere, Terminprodukte oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an

irgendeiner Anlagestrategie zu partizipieren. Nur der veröffentlichte Prospekt gemäß dem Österreichischen Kapitalmarktgesetz kann die

Grundlage für die Investmententscheidung des Empfängers darstellen.

Aus Regulierungsgründen können Finanzprodukte, die in dieser Anlageempfehlung erwähnt werden, möglicherweise nicht in Österreich

angeboten werden und deswegen nicht für Investoren in Österreich verfügbar sein. Deswegen kann die NORD/LB ggf. gehindert sein,

diese Produkte zu verkaufen bzw. auszugeben oder Anfragen zu akzeptieren, diese Produkte zu verkaufen oder auszugeben, soweit sie

für Investoren mit Sitz in Österreich oder für Mittelsmänner, die im Auftrag solcher Investoren handeln, bestimmt sind.

Zusätzliche Informationen für Empfänger in Belgien

Die Bewertung individueller Finanzinstrumente auf der Grundlage der in der Vergangenheit liegenden Erträge ist nicht notwendigerweise

ein Indikator für zukünftige Ergebnisse. Die Empfänger sollten beachten, dass die verlautbarten Zahlen sich auf vergangene Jahre

beziehen.

Zusätzliche Informationen für Empfänger in Zypern

Diese Anlageempfehlung stellt eine Analyse i.S.d. Abschnitts über Begriffsbestimmungen der Zypriotischen Richtlinie D1444-2007-01

(Nr. 426/07) dar. Darüber hinaus wird diese Anlageempfehlung nur für Informations- und Werbezwecke zur Verfügung gestellt und stellt

keine individuelle Aufforderung oder Angebot zum Verkauf, Kauf oder Zeichnung eines Investmentprodukts dar.

Zusätzliche Informationen für Empfänger in Dänemark

Diese Anlageempfehlung stellt keinen Prospekt i.S.d. Dänischen Wertpapierrechts dar und dementsprechend besteht keine Verpflich-

tung, noch ist es unternommen worden, sie bei der Dänischen Finanzaufsichtsbehörde einzureichen oder von ihr genehmigen zu lassen,

da diese Anlageempfehlung (i) nicht im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulas-

sung von Wertpapieren zum Handel auf einem regulierten Markt i.S.d. Dänischen Wertpapierhandelsgesetzes oder darauf erlassenen

Durchführungsverordnungen erstellt worden ist oder (ii) im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Däne-

mark oder der Zulassung von Wertpapieren zum Handel auf einem regulierten Markt unter Berufung auf einen oder mehrere Ausnahme-

tatbestände von dem Erfordernis der Erstellung und der Herausgabe eines Prospekts nach dem Dänischen Wertpapierhandelsgesetz

oder darauf erlassenen Durchführungsverordnungen erstellt worden ist.

Zusätzliche Informationen für Empfänger in Griechenland

Die in dieser Anlageempfehlung enthaltenen Informationen beschreiben die Sicht des Autors zum Zeitpunkt der Veröffentlichung und

dürfen vom Empfänger nicht verwendet werden, bevor nicht feststeht, dass sie zum Zeitpunkt ihrer Verwendung zutreffend und aktuell

sind.

Erträge in der Vergangenheit, Simulationen oder Vorhersagen sind daher kein verlässlicher Indikator für zukünftige Ergebnisse. Invest-

mentfonds haben keine garantierten Erträge und Renditen in der Vergangenheit garantieren keine Erträge in der Zukunft.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 23 von 25

Zusätzliche Informationen für Empfänger in Irland

Diese Anlageempfehlung wurde nicht in Übereinstimmung mit der Richtlinie 2003/71/EG (in der gültigen Fassung) betreffend Prospekte

(die „Prospektrichtlinie“) oder aufgrund der Prospektrichtlinie ergriffenen Maßnahmen oder dem Recht irgendeines Mitgliedsstaates oder

EWR-Vertragsstaates, der die Prospektrichtlinie oder solche Maßnahme umsetzt, erstellt und enthält deswegen nicht alle diejenigen

Informationen, die ein Dokument enthalten muss, das entsprechend der Prospektrichtlinie oder den genannten Bestimmungen erstellt

wird.

Zusätzliche Informationen für Empfänger in Luxemburg

Unter keinen Umständen stellt diese Anlageempfehlung ein individuelles Angebot zum Kauf oder zur Ausgabe oder eine Aufforderung

zur Abgabe eines Angebots zum Kauf oder zur Abnahme von Finanzinstrumenten oder Finanzdienstleistungen in Luxemburg dar.

Zusätzliche Informationen für Empfänger in den Niederlanden

Der Wert Ihres Investments kann schwanken. Erzielte Gewinne in der Vergangenheit bieten keinerlei Garantie für die Zukunft. (De

waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst).

Zusätzliche Informationen für Empfänger in Polen

Diese Anlageempfehlung stellt keine Empfehlung i.S.d. Regelung des Polnischen Finanzministers betreffend Informationen zu Empfeh-

lungen zu Finanzinstrumenten oder deren Aussteller vom 19.10.2005 dar.

Zusätzliche Informationen für Empfänger in Portugal

Diese Anlageempfehlung ist nur für institutionelle Kunden gedacht und darf nicht (i) genutzt werden von, (ii) in irgendeiner Form kopiert

werden für oder (iii) verbreitet werden an irgendeine andere Art von Investor, insbesondere keinen Privatkunden. Diese Anlageempfeh-

lung stellt weder ein Angebot noch den Teil eines Angebots zum Kauf oder Verkauf von in der Anlageempfehlung behandelten Wertpa-

piere dar, noch kann sie als eine Anfrage verstanden werden, Wertpapiere zu kaufen oder zu verkaufen, sofern diese Vorgehensweise

für ungesetzlich gehalten werden könnte. Diese Anlageempfehlung basiert auf Informationen aus Quellen, von denen wir glauben, dass

sie verlässlich sind. Trotzdem können Richtigkeit und Vollständigkeit nicht garantiert werden. Soweit nicht ausdrücklich anders angege-

ben, sind alle hierin enthaltenen Ansichten bloßer Ausdruck unserer Recherche und Analyse, die ohne weitere Benachrichtigung Verän-

derungen unterliegen können.

Zusätzliche Informationen für Empfänger in Schweden

Diese Anlageempfehlung stellt keinen Prospekt, kein öffentliches Angebot, kein sonstiges Angebot und keine Aufforderung (und auch

keinen Teil davon) zum Erwerb, Verkauf, Zeichnung oder anderen Handel mit Aktien, Bezugsrechten oder anderen Wertpapieren dar.

Sie und auch nur Teile davon dürfen nicht zur Grundlage von Verträgen oder Verpflichtungen jeglicher Art gemacht oder hierfür als

verlässlich angesehen werden. Diese Anlageempfehlung wurde von keiner Regulierungsbehörde genehmigt. Jedes prospektpflichtige

Angebot von Wertpapieren erfolgt ausschließlich Anlageempfehlung der EG-Prospektrichtlinie und diese Anlageempfehlung ist nicht an

Personen oder Investoren in einer Jurisdiktion gerichtet, in der eine solche Anlageempfehlung vollständig oder teilweise rechtlichen

Beschränkungen unterliegt oder wo eine solche Anlageempfehlung einen zusätzlichen Prospekt, Registrierungen oder andere Maßnah-

men erfordern sollte.

Zusätzliche Informationen für Empfänger in der Schweiz

Diese Anlageempfehlung wurde nicht von der Bundesbankenkommission (übergegangen in die Eidgenössische Finanzmarktaufsicht

FINMA am 01.01.2009) genehmigt.

Die NORD/LB hält sich an die Vorgaben der Richtlinien der Schweizer Bankiervereinigung zur Sicherstellung der Unabhängigkeit der

Finanzanalyse (in der jeweils gültigen Fassung).

Diese Anlageempfehlung stellt keinen Ausgabeprospekt gemäß Art. 652a oder Art. 1156 des Schweizerischen Obligationenrechts dar.

Diese Anlageempfehlung wird allein zu Informationszwecken über die in dieser Anlageempfehlung erwähnten Produkte veröffentlicht.

Die Produkte sind nicht als Bestandteile einer kollektiven Kapitalanlage gemäß dem Bundesgesetz über Kollektive Kapitalanlagen (CI-

SA) zu qualifizieren und unterliegen daher nicht der Überwachung durch die Eidgenössische Finanzmarktaufsicht FINMA.

Zusätzliche Informationen für Empfänger in Kanada

Diese Anlageempfehlung wurde allein für Informationszwecke im Zusammenhang mit den hierin enthaltenen Produkten erstellt und ist

unter keinen Umständen als ein öffentliches Angebot oder als ein sonstiges (direktes oder indirektes) Angebot zum Kauf oder Verkauf

von Wertpapieren in einer Provinz oder einem Territorium Kanadas zu verstehen.

Keine Finanzmarktaufsicht oder eine ähnliche Regulierungsbehörde in Kanada hat diese Wertpapiere dem Grunde nach bewertet oder

diese Anlageempfehlung überprüft und jede entgegenstehende Erklärung stellt ein Vergehen dar.

Mögliche Verkaufsbeschränkungen sind ggf. in dem Prospekt oder anderer Dokumentation des betreffenden Produktes enthalten.

Zusätzliche Informationen für Empfänger in Estland

Es ist empfehlenswert, alle Geschäfts- und Vertragsbedingungen der von der NORD/LB angebotenen Dienstleistungen genau zu prüfen.

Falls notwendig, sollten sich Empfänger dieser Anlageempfehlung mit einem Fachmann beraten.

Zusätzliche Informationen für Empfänger in Finnland

Die in dieser Anlageempfehlung beschriebenen Finanzprodukte dürfen, direkt oder indirekt, Einwohnern der Republik Finnland oder in

der Republik Finnland nicht angeboten oder verkauft werden, es sei denn in Übereinstimmung mit den anwendbaren Finnischen Geset-

zen und Regelungen. Speziell im Falle von Aktien dürfen diese nicht, direkt oder indirekt, der Öffentlichkeit angeboten oder verkauft

werden – wie im Finnischen Wertpapiermarktgesetz (746/2012, in der gültigen Fassung) definiert.

Der Wert der Investments kann steigen oder sinken. Es gibt keine Garantie dafür, den investierten Betrag zurückzuerhalten. Erträge in

der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

Zusätzliche Informationen für Empfänger in Tschechischen Republik

Es gibt keine Garantie dafür, den investierten Betrag zurückzuerhalten. Erträge in der Vergangenheit sind keine Garantie für zukünftige

Ergebnisse. Der Wert der Investments kann steigen oder sinken.

Die in dieser Anlageempfehlung enthaltenen Informationen werden nur auf einer unverbindlichen Basis angeboten und der Autor über-

nimmt keine Gewähr für die Richtigkeit des Inhalts.

Financial View 27. April 2017

NORD/LB Fixed Income Research

Seite 24 von 25