Embed Size (px)

Citation preview

Eine Studie von Barkow Consulting in Zusammenarbeit mit solarisBankBerlin, Juli 2019

Der digitale SME-Kredit in Deutschland

Executive Summary

Der digitaleSME-Kredit in Deutschland

Der deutsche Markt fürSME-Kredite

Executive Summary

I: Der deutsche Markt für SME-Kredite I

§ Definition SMEs (Small & Medium Sized

Enterprises): Unternehmen mit bis zu 500

Mitarbeitern und bis zu € 50 Mio. Umsatz p.a.

§ Aktuell 3,5 Mio. deutsche SMEs, 99,5% aller

Unternehmen in Deutschland

§ Anzahl SMEs stagniert, Wachstum durchschnittlich

0,2% p.a. (letzte drei Jahre)

§ Anzahl größerer SMEs (mit >249 und ≤500

Mitarbeitern) wächst mit durchschnittlich 3,7%

jährlich (letzte drei Jahre) deutlich stärker

aller Unternehmen sind SMEs

99,5% ÜBER

§ Bestand an SME-Krediten (Unternehmenskredite

mit Volumen von maximal € 1 Mio.) beträgt aktuell €

219 Mrd.

§ SME Kredite machen 23% aller

Unternehmenskredite in Deutschland aus

§ SME-Kreditbestand mit aktuell 6,9% Wachstum p.a.

§ Wachstum damit stärker als beispielsweise bei

privaten Baufinanzierungen (4,9% p.a.) oder

Konsumentenkrediten mit 0,8% p.a.

SME-Kreditbestand mit aktuell 7% Wachstum p.a.

€ 200Mrd

§ Trotz Rückgangs von 20% in den letzten zehn Jahren

aktuell immer noch über 1.500 Banken in

Deutschland

§ Fast alle deutschen Banken im SME-Kreditgeschäft

aktiv

§ Sparkassen und genossenschaftlich organisierte

Banken führend mit Marktanteilen von

schätzungsweise 35% respektive 27%

Banken, fast alle im SME-Segment aktiv

1.500ÜBER

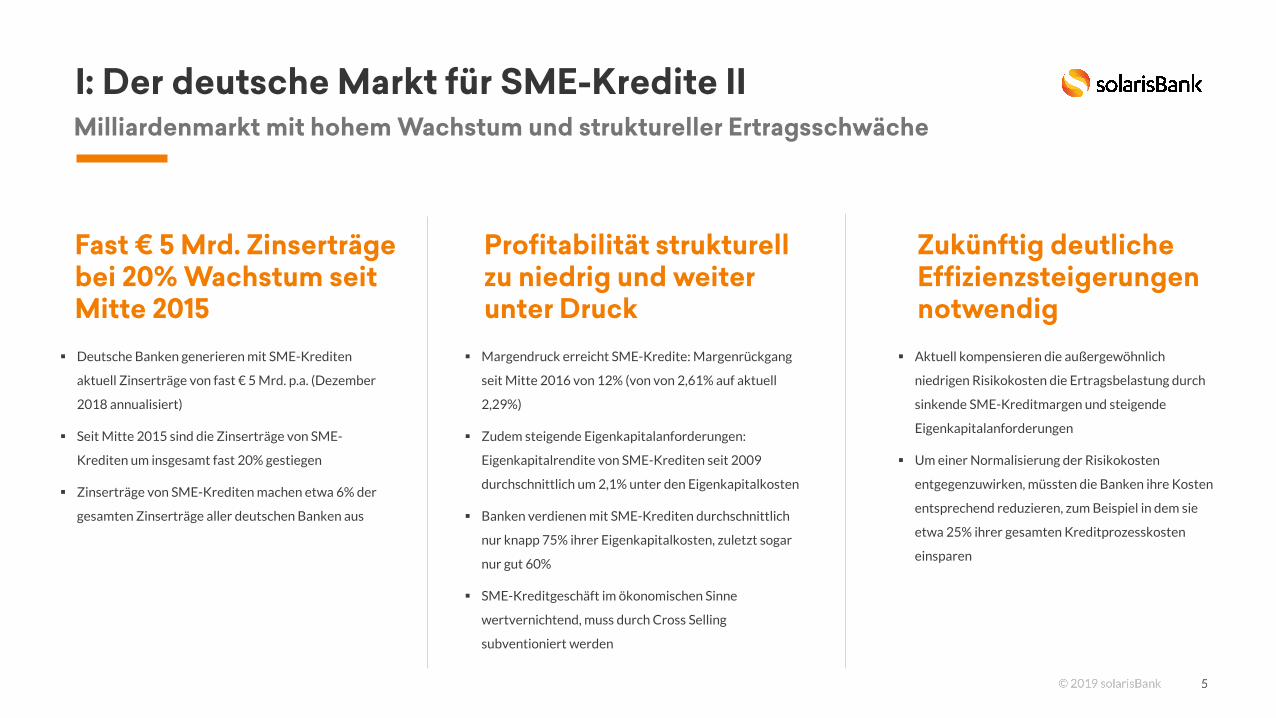

Milliardenmarkt mit hohem Wachstum und struktureller Ertragsschwäche

I: Der deutsche Markt für SME-Kredite IIMilliardenmarkt mit hohem Wachstum und struktureller Ertragsschwäche

§ Deutsche Banken generieren mit SME-Krediten

aktuell Zinserträge von fast € 5 Mrd. p.a. (Dezember

2018 annualisiert)

§ Seit Mitte 2015 sind die Zinserträge von SME-

Krediten um insgesamt fast 20% gestiegen

§ Zinserträge von SME-Krediten machen etwa 6% der

gesamten Zinserträge aller deutschen Banken aus

§ Aktuell kompensieren die außergewöhnlich

niedrigen Risikokosten die Ertragsbelastung durch

sinkende SME-Kreditmargen und steigende

Eigenkapitalanforderungen

§ Um einer Normalisierung der Risikokosten

entgegenzuwirken, müssten die Banken ihre Kosten

entsprechend reduzieren, zum Beispiel in dem sie

etwa 25% ihrer gesamten Kreditprozesskosten

einsparen

Zukünftig deutliche Effizienzsteigerungen notwendig

§ Margendruck erreicht SME-Kredite: Margenrückgang

seit Mitte 2016 von 12% (von von 2,61% auf aktuell

2,29%)

§ Zudem steigende Eigenkapitalanforderungen:

Eigenkapitalrendite von SME-Krediten seit 2009

durchschnittlich um 2,1% unter den Eigenkapitalkosten

§ Banken verdienen mit SME-Krediten durchschnittlich

nur knapp 75% ihrer Eigenkapitalkosten, zuletzt sogar

nur gut 60%

§ SME-Kreditgeschäft im ökonomischen Sinne

wertvernichtend, muss durch Cross Selling

subventioniert werden

Profitabilität strukturell zu niedrig und weiter unter Druck

Fast € 5 Mrd. Zinserträge bei 20% Wachstum seit Mitte 2015

§ Definition digitaler SME-Kredit: Zumindest

teilweise automatisierter Kreditvergabeprozess

über Internet oder mobil initiiert, Volumen ≤ € 1

Mio.

§ Insgesamt 21 Anbieter mit 24 Angeboten von

digitalen SME-Krediten: 7 Peer-to-Peer

Marktplätze, 7 Vergleichsplattformen, 6

Vertriebsplattformen und 4 Kreditgeber

§ Mit 6 Anbietern haben fast 30% einen ausländischen

Eigentümer, zum Vergleich ist dies bei weniger als

10% der in Deutschland aktiven Banken der Fall

§ Vermitteltes Neukreditvolumen mit jeweils

jährlicher Verdopplung seit 2016

§ Vermitteltes Neukreditvolumen hat 2018 bereits €

1 Mrd. erreicht

§ Vergleichsplattformen mit 70% Marktanteil in

2018, Marktplätze mit 30%

Bereits € 1 Mrd. vermittelte digitale SME-Kredite in 2018

§ 19 der aktuell aktiven Anbieter wurden von FinTech-

Startups gegründet, Banken haben 3 Angebote

gestartet, von der eins mittlerweile an ein FinTech

übergegangen ist

§ 2 FinTech-Anbieter sind mittlerweile von

ausländischen Banken übernommen worden

§ Seit kurzem gibt es auch 2 Angebote von deutschen

Banken

Insbesondere deutsche Banken mit erheblichem Nachholbedarf

21 digitale SME-Kreditanbieter

II: Der digitale SME-Kredit in Deutschland IFinTechs hängen Banken ab

§ Digitale SME-Kredite 2018 bereits mit 2%

Marktanteil am Neukreditvolumen

§ Marktwachstum und Anteil höher als bei digitalen

Hypotheken mit 1,5% Marktanteil im selben

Entwicklungsstadium

§ Unter Berücksichtigung des historischen

Wachstums von digitalen Hypotheken erscheint ein

Ansteigen des Marktanteiles digitaler SME-Kredite

auf 7% in 5 Jahren wahrscheinlich

§ Das neu vermittelte Volumen von digitalen SME-

Krediten würde damit 2023 € 4 Mrd. erreichen

§ Zuviel „Papierkram” als höchste Hürde für deutsche

SMEs bei der Kreditvergabe

§ Zudem Geschwindigkeit für fast 60% der befragten

SMEs beim Kreditvergabeprozess der

vordringlichste Wunsch

§ Zusammengefasst: SMEs wollen einfachen und

schnellen Kreditprozess

Hauptprobleme bei SME-Krediten: Zuviel „Papierkram“ und zu langer Prozess

§ 98% aller deutschen SMEs erhalten auf ihren

Kreditantrag ein Angebot, so eine aktuelle EZB-

Umfrage

§ Kreditzinsen für SMEs mit aktuell durchschnittlich

2,20% p.a. so niedrig wie noch nie

§ Kredite aber immer noch vergleichsweise „teuer“.

SMEs zahlen gemäß EZB-Umfrage bis zu vier mal so

hohe Zinsen wie Großunternehmen

SMEs mit exzellenter Kreditversorgung und günstigen Kreditzinsen

Marktanteil könnte in 5 Jahren auf 7% steigen

II: Der digitale SME-Kredit in Deutschland IIFinTechs hängen Banken ab

Die Zukunft des SME-Kreditgeschäftesist digital § Digitalisierung als idealer Weg, den Kundenwünschen nach einfachen und schnellen

Kreditprozessen gerecht zu werden

§ Digitalisierung als Chance für Banken, ihr strukturelles Ertragsproblem im

SME-Kreditgeschäft zu lösen

§ Digitalisierung bei Banken könnte auch zukünftige Marktanteilsverluste an FinTechs abmildern

Der deutsche Marktfür SME-Kredite

48,8%

39,2%

9,2%

2,2% 0,1% 0,5%

0 1-9 10-49 50-249 250-499 ≥500

-0,4%

0,2% 0,2%

2,3%

3,7%

3,1%

Ø 0,2%

0 1-9 10-49 50-249 250-499 ≥500

SMES IN DEUTSCHLAND

3,5 Mio. potentielle Kreditkunden

SMEs: Unternehmen ≤500 Mitarbeiter und ≤€ 50 Mio. Umsatz

3,5 Mio. SMEs*: 99,5% allerUnternehmen in Deutschland!

Stärkstes Wachstum* bei Unternehmenmit 250-499 Mitarbeitern

*) Anzahl MitarbeiterQuelle: IfM, Barkow Consulting

*) CAGR13-16

Quelle: IfM, Barkow Consulting

KMU-Definition

Größe Mitarbeiter Umsatz p.a.

kleinst ≤9 ≤€2 Mio.

klein* ≤49 ≤€10 Mio.

mittel** ≤499 ≤€50 Mio.

groß*** ≥500 >€50 Mio.

SME-Gesamt <500 ≤€50 Mio.

* und kein kleinstes Unternehmen** und kein kleinstes oder kleines Unternehmen*** und kein kleinstes, kleines oder mittleres UnternehmenQuelle: IfM Bonn, Barkow Consulting

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Geno-Banken Sparkassen Privat-Banken Sonstige

BANKEN IN DEUTSCHLAND

>1.500 Banken in Deutschland, fast alle imSME-Kreditgeschäft tätig

>1.500 Banken in Deutschland Anzahl Banken sinkt um 20% in 10 Jahren

55%24%

17%

4%

Geno-Banken Sparkassen Privat-Banken Sonstige

∑1.981

∑1.583

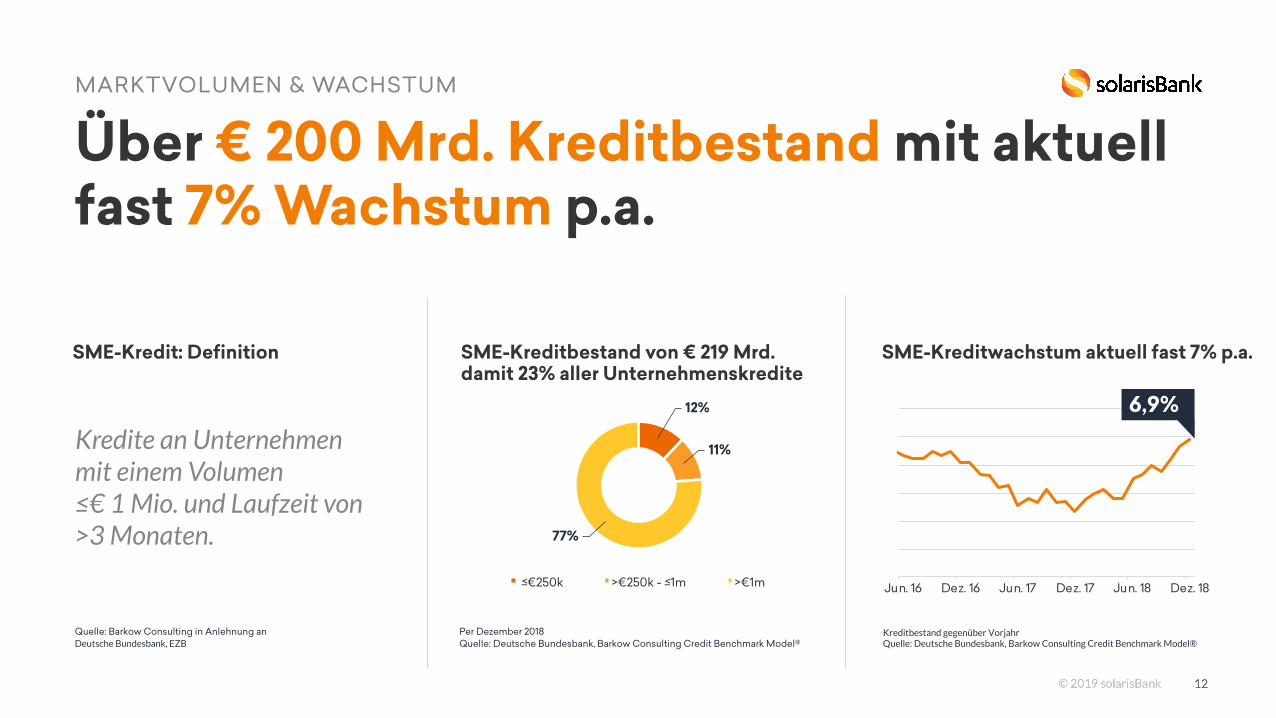

Über € 200 Mrd. Kreditbestand mit aktuellfast 7% Wachstum p.a.

12%

11%

77%

≤€250k >€250k - ≤1m >€1m

Per Dezember 2018

Quelle: Deutsche Bundesbank, Barkow Consulting Credit Benchmark Model® Kreditbestand gegenüber VorjahrQuelle: Deutsche Bundesbank, Barkow Consulting Credit Benchmark Model®

Kredite an Unternehmen mit einem Volumen ≤€ 1 Mio. und Laufzeit von >3 Monaten.

Quelle: Barkow Consulting in Anlehnung an

Deutsche Bundesbank, EZB

6,9%

Jun. 16 Dez. 16 Jun. 17 Dez. 17 Jun. 18 Dez. 18

SME-Kredit: Definition

MARKTVOLUMEN & WACHSTUM

SME-Kreditbestand von € 219 Mrd. damit 23% aller Unternehmenskredite

SME-Kreditwachstum aktuell fast 7% p.a.

6,9%

86%

6%

4%

1%

2%

Alles

Das Meiste

Etwas

Abgelehnt

Nichts

35%

27%

23%

15%

Sparkassen

Geno-Banken

Privatbanken

Sonstige

Per Dezember 2018, Schätzung

Quelle: Deutsche Bundesbank, Barkow Consulting Credit Benchmark Model®

Von Oktober 2018 bis März 2019

Quelle: ECB SAFE Survey, Barkow Consulting

Sparkassen dominieren, Kreditverfügbarkeit exzellent

Sparkassen Marktführer mit >1/3 Marktanteil

MARKTANTEILE & KREDITVERFÜGBARKEIT

SMEs zuletzt mit 98% Erfolgsquote bei Kreditanträgen

4,90

Dez. 10 Dez. 12 Dez. 14 Dez. 16 Dez. 18

Margen auch bei SMEs unter Druck, dennochfast € 5 Mrd. Zinserträge für Banken

KREDITMARGEN UND ERTRAGSPOTENTIAL

Marge für SME-Kredite seit Mitte 2016 um 12% rückläufig

Fast 5 Mrd. Zinsertrag p.a. für Banken, 19% Anstieg seit Mitte 2015

Zinsertrag in € Mrd. annualisiertQuelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

Neukredite, Marge vs. SWAP in %Quelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

4,902,61

2,29

Ø2,33

Mai. 09 Mai. 11 Mai. 13 Mai. 15 Mai. 17 Mai. 19

SME-Kreditmarge Ø

2,29

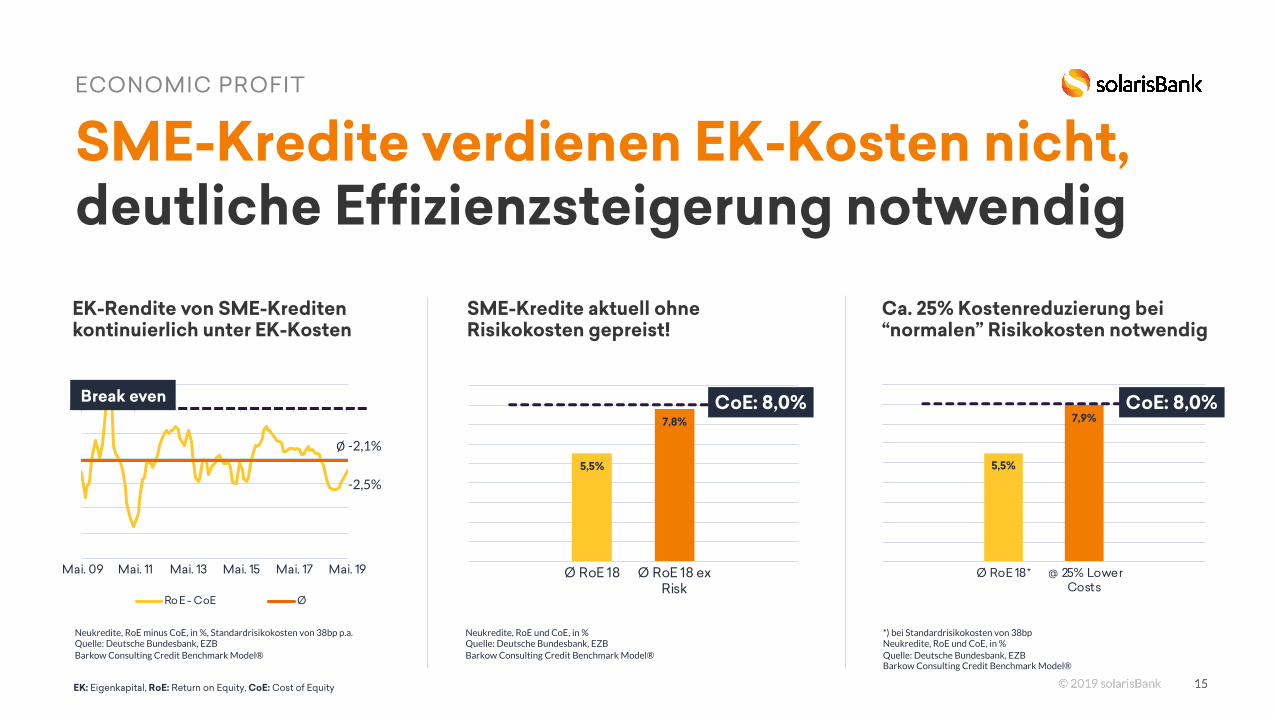

5,5%

7,9%

CoE: 8,0%

Ø RoE 18* @ 25% LowerCosts

SME-Kredite verdienen EK-Kosten nicht,deutliche Effizienzsteigerung notwendig

ECONOMIC PROFIT

EK-Rendite von SME-Kreditenkontinuierlich unter EK-Kosten

SME-Kredite aktuell ohneRisikokosten gepreist!

Ca. 25% Kostenreduzierung bei“normalen” Risikokosten notwendig

Neukredite, RoE und CoE, in %Quelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

*) bei Standardrisikokosten von 38bpNeukredite, RoE und CoE, in %Quelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

Neukredite, RoE minus CoE, in %, Standardrisikokosten von 38bp p.a.Quelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

CoE: 8,0%

5,5%

7,8%

CoE: 8,0%

Ø RoE 18 Ø RoE 18 exRisk

CoE: 8,0%

EK: Eigenkapital, RoE: Return on Equity, CoE: Cost of Equity

-2,5%

Ø -2,1%

Mai. 09 Mai. 11 Mai. 13 Mai. 15 Mai. 17 Mai. 19

RoE - CoE Ø

Break even

Der digitale SME-Kredit in Deutschland

Zumindest zum Teilautomatisierter/ digitalerVertriebs- und Kreditvergabeprozess

§ Online-Vertrieb über Internet oder

mobile Plattformen

§ Zumindest zum Teil automatisierte bzw.

digitalisierte Kreditvergabe in Bezug auf

Teilprozesse wie KYC, Video-Ident,

Scoring, Angebot, Auszahlung

§ Kreditvolumen ≤ € 1 Mio.

Quelle: solarisBank, Barkow Consulting

Definition

DER DIGITALE SME-KREDIT

FinTech Player im digitalen SME-Kreditmarkt

DER DIGITALE SME-KREDIT

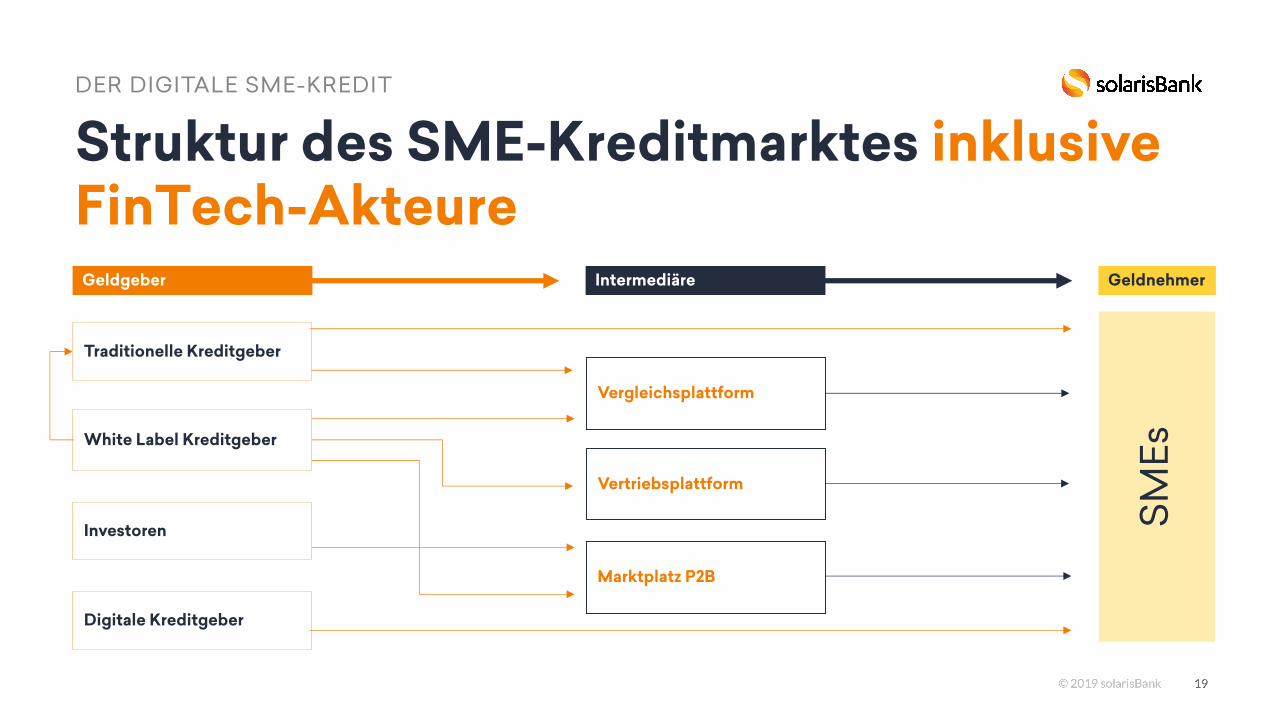

Vergleichsplattform

Vertriebsplattformen, die mehrere Kreditangebote aggregieren, vergleichen und dem Kreditnehmer, das jeweils beste Angebot empfehlen.

Beispiele: Fincompare, Compeon

Marktplatz P2B

Vertriebsplattformen, die im Rahmen eines Crowdfunding-Ansatzes Kreditnehmer und Kreditgeber (privat/institutionell) zusammenführen.

Beispiele: Funding Circle

Vertriebsplattform

Vertriebsplattformen, die ein spezifisches Kreditangebot anbieten.

Beispiele: Lendico, Teylor

Investoren

Private und institutionelle Anleger, die in SME-Kredite investieren.

Traditionelle Kreditgeber

Klassische Banken, die SME-Kredite offline anbieten.

Beispiel: Deutsche Bank

SM

Es

Digitale Kreditgeber

Kreditgeber, die eigenständig einen digitalen Kredit anbieten und vertreiben

Beispiel: Postbank

White Label Kreditgeber

Kreditgeber, der einem Intermediär ein vollständig outgesourctes, digitales Kreditangebot zur Verfügung stellt.

Beispiel: solarisBank, Fidor

Geldgeber Intermediäre Geldnehmer

Struktur des SME-Kreditmarktes inklusiveFinTech-Akteure

DER DIGITALE SME-KREDIT

SM

Es

Geldgeber Intermediäre Geldnehmer

Vergleichsplattform

Marktplatz P2B

Vertriebsplattform

Investoren

Traditionelle Kreditgeber

Digitale Kreditgeber

White Label Kreditgeber

7

7

6

4

Marktplatz P2B

Vergleich

Vertrieb

Kreditgeber

6 Anbieter mit ausländischemEigentümer in Deutschland aktiv

FinTech-Startups (noch) deutlich in der Überzahl

Marktplätze (Crowdlending) & Vergleichsplattformen dominieren

*) Summendifferenz: 2 Anbieter sowohl Vergleichs- als auch Vertriebsplattform1 Anbeiter mit 2 MarktplatzmodellenQuelle: Barkow Consulting

Quelle: Barkow Consulting Quelle: Barkow Consulting

∑21*

21 Digital-Kreditanbieter & 24 digitaleKreditangebote für SMEs in Deutschland

DIGITALE KREDITANGEBOTE FÜR SMES IN DEUTSCHLAND

17

4

Startup

Bank

15

6

Deutschland

Ausland

Übersicht: 21 digitale Kreditanbieter fürSMEs in Deutschland

DIGITALE KREDITANBIETER FÜR SMES IN DEUTSCHLAND

*Anbieter, der in mehreren Kategorien von digitalen Kreditangeboten aktiv ist.Quelle: Barkow Consulting FinTech Money Map

Marktplatz

§ Bitbond

§ Creditshelf/Main Funders

§ Kapilendo

§ PrestaCap

§ Spotcap

§ Funding Circle (UK)

§ Iwoca (UK)

Vergleichsplattform

§ BankenScore.de

§ Compeon *

§ Creditolo

§ FinCompare *

§ FinMatch

§ Yareto

§ Finpoint (UK)

Vertriebsplattform

§ Auxmoney

§ Compeon *

§ FinCompare *

§ Teylor (CH)

§ Lendico (NL)

Digitaler Kreditgeber

§ Fidor (FR) *

§ Postbank

§ PSD-Bank Berlin-Brandenburg

White Label Kreditgeber

§ Fidor (FR) *

§ solarisBank

254

515

992

0

200

400

600

800

1 000

1 200

2016 2017 2018

Marktvolumen seit 2016 jährlichjeweils in etwa verdoppelt

Vergleichsplattformen dominieren mit>70% Marktanteil

Neugeschäft p.a., in € Mio. Quelle: Unternehmensangaben, Crowd-funding,de, P2P-Banking.com, Barkow Consulting Schätzung

*) Inkl. einer VertriebsplattformNeugeschäft p.a., in € Mio. Quelle: Unternehmensangaben, Crowd-funding,de, P2P-Banking.com, Barkow Consulting Schätzung

Fast € 1 Mrd. Neukreditvergabe in 2018

DIGITALE SME-KREDITE: MARKTVOLUMEN

71%

29%

n/a

Vergleich

Marktplatz*

Kreditgeber

0,30,5

1,0

1,8

2,7

3,5

3,94,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2016 2017 2018 2019 2020 2021 2022 2023

0,5%1,0%

1,9%

3,4%

5,0%

6,2%6,8%

7,1%

2016 2017 2018 2019 2020 2021 2022 2023

Neugeschäft p.a., in € Mrd. Quelle: Unternehmensangaben, Crowd-funding,de, P2P-Banking.com, Barkow Consulting Schätzung

Neugeschäft p.a., in % Gesamtmarkt Quelle: Unternehmensangaben, Crowd-funding,de, P2P-Banking.com, Barkow Consulting Schätzung

Marktvolumen könnte in 5 Jahren auf über € 4 Mrd. steigen

Marktanteil von 7% in 2023 möglich

Marktprognose & Anteil am SME-Kreditmarkt

DIGITALE SME-KREDITE: MARKTPROGNOSE

0,1%0,3%

0,5%

1,0%

1,9%

0,2%

0,3%0,6%

0,9%

1,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5

Digi SME Digi Hyp

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr 10

Digi SME Digi Hyp

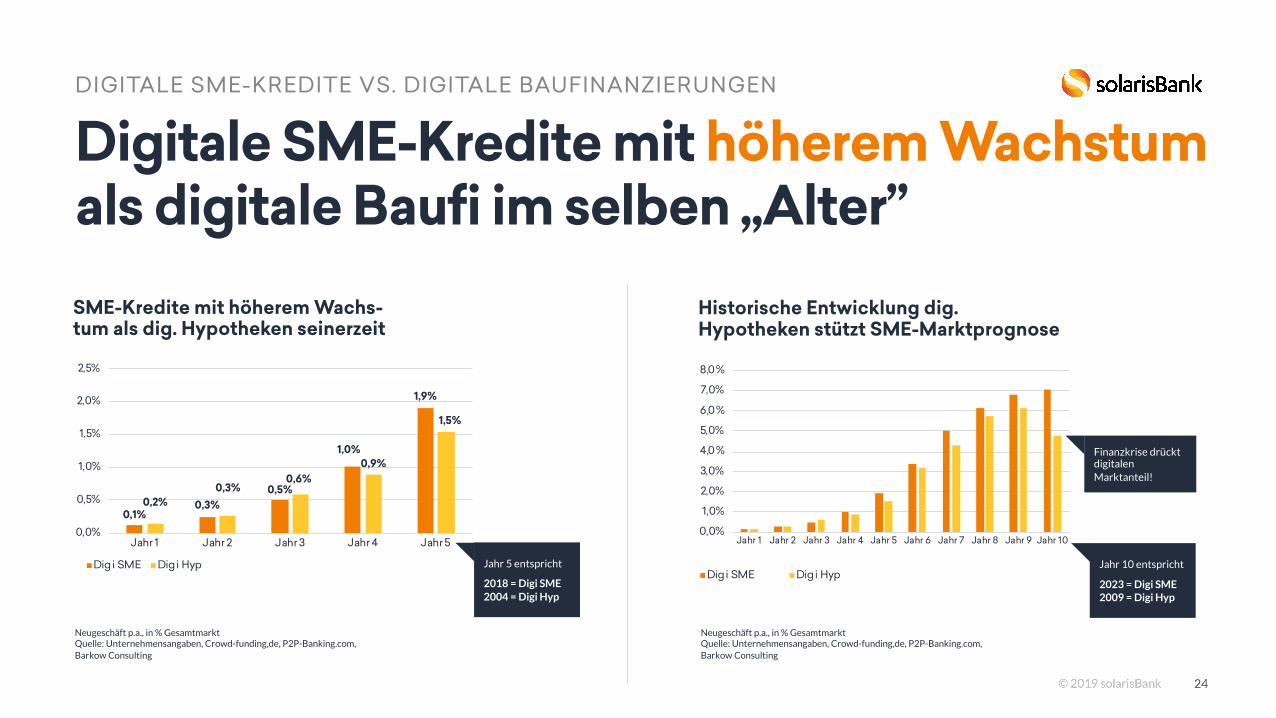

SME-Kredite mit höherem Wachs-tum als dig. Hypotheken seinerzeit

Historische Entwicklung dig. Hypotheken stützt SME-Marktprognose

Neugeschäft p.a., in % Gesamtmarkt Quelle: Unternehmensangaben, Crowd-funding,de, P2P-Banking.com, Barkow Consulting

Neugeschäft p.a., in % Gesamtmarkt Quelle: Unternehmensangaben, Crowd-funding,de, P2P-Banking.com, Barkow Consulting

Jahr 5 entspricht

2018 = Digi SME2004 = Digi Hyp

Finanzkrise drückt digitalen Marktanteil!

Jahr 10 entspricht

2023 = Digi SME 2009 = Digi Hyp

Digitale SME-Kredite mit höherem Wachstumals digitale Baufi im selben „Alter”

DIGITALE SME-KREDITE VS. DIGITALE BAUFINANZIERUNGEN

0,00

0,50

1,00

1,50

2,00

2,50

3,00

Groß Mittel Klein0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

12. 1.

18

9.2.18

9.3.18

6.4.18

4.5.18

1.6.18

29.6

.18

27.7

.18

24.8

.18

21.9

.18

19.10

.18

16.11

. 18

14.12

. 18

11.1.1

9

8.2.19

8.3.19

5.4.1

9

3.5.1

9

31.5.

19

28.6

.19

Groß Mittel Klein

+91%

>€ 1 m ≤ € 1m ≤ € 250‘>€ 1 m ≤€ 1 m ≤€ 250‘

Kreditzinsen für kleine, mittlereund große Kredite

Kleine Kredite fast doppelt so teuer wieGroßkredite

Neukredite, Kreditzins in %Quelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

Neukredite, Kreditzins in %, Ø seit 01/2018Quelle: Deutsche Bundesbank, EZB Barkow Consulting Credit Benchmark Model®

Kleine Kredite so günstig wie noch nie, aber fast doppelt so teuer wie große

HÜRDEN BEI KREDITAUFNAHME FÜR SMES: KREDITZINSEN

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

SME Groß Mittel Klein Kleinst

2017H1 2017H2 2018H1 2018H2

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

SME* Groß Mittel Klein Kleinst

Kreditzinsen nachUnternehmensgröße

Kleinstunternehmen zahlen fast 4x so hohen Kreditzins wie Großunternehmen

In % p.a.Quelle: ECB SAFE Survey, Barkow Consulting

*) Umfasst Mittel, Klein & KleinstØ seit Anfang 2017 (letzte 4 Umfragen)Quelle: ECB SAFE Survey, Barkow Consulting

Kreditkosten für Kleinstunternehmen fast 4x so hoch wie für Großunternehmen

HÜRDEN BEI KREDITAUFNAHME FÜR SMES: KREDITZINSEN

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

SME* Groß Mittel Klein Kleinst0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

SME* Groß Mittel Klein Kleinst0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

SME* Groß Mittel Klein Kleinst

*) Umfasst Mittel, Klein & KleinstAntworten auf wesentlichste Hürde bei der Kreditvergabe in %Ø seit Anfang 2017 (letzte 4 Umfragen)Quelle: ECB SAFE Survey, Barkow Consulting

*) Umfasst Mittel, Klein & KleinstAntworten auf wesentlichste Hürde bei der Kreditvergabe in %Ø seit Anfang 2017 (letzte 4 Umfragen)Quelle: ECB SAFE Survey, Barkow Consulting

*) Umfasst Mittel, Klein & KleinstAntworten auf wesentlichste Hürde bei der Kreditvergabe in %, Ø seit Anfang 2017 (letzte 4 Umfragen)Quelle: ECB SAFE Survey, Barkow Consulting

SMEs ist Kreditzins oft zu hoch „Papierkram” als größte Kredithürdefür SMEs

SMEs haben größere Probleme mitKreditsicherheiten

„Papierkram” ist die größte Kredithürdefür SMEs

HÜRDEN BEI DER KREDITAUFNAHME FÜR SMES: SONSTIGE

58,6%Geschwindigkeit als wichtigstes Kriterium

Für 58,6 Prozent der befragten Unternehmer ist Schnelligkeit bei einer Finanzierung einer der wichtigsten Aspekte und landet auf Rang 1.Quelle: COMPEON Mittelstandsstudie 2019

Schnelle Kreditentscheidung steht beiden Wünschen von SMEs auf Platz Nr. 1

HÜRDEN BEI DER KREDITAUFNAHME FÜR SMES: GESCHWINDIGKEIT

Digitalisierung überwindet Hürden von SMEs & Banken bei der Kreditvergabe

Geringere Kosten

Höhere ErträgeHöhere Marge, Zusatzgeschäft ohne EK-Bedarf

Schneller Kredit-Prozess

48h vs. 3 Monate

Einfacher Kredit-Prozess

„Kein Papierkram“

Digitalisierung des

SME-Kredites

Was Kunden wollen Was Banken brauchen

58,6% aller Unternehmer ist Geschwindigkeit

sehr wichtig Quelle: COMPEON Mittelstandsstudie

2019

„Papierkram“ als höchste Kredithürde für

deutsche SMEs

Quelle: Europäische Zentralbank

Strukturelles Ertragsproblem von SME-Krediten

Quelle: Barkow Consulting Credit Benchmark Model®

DIE ZUKUNFT DES SME-KREDITS IST DIGITAL

Die Zukunft des SME-Kreditgeschäftesist digital § Digitalisierung als idealer Weg, den Kundenwunschen nach einfachen und schnellen

Kreditprozessen gerecht zu werden

§ Aktuell treiben Startups die Digitalisierung des SME-Kreditmarktes voran.

§ Banken erst mit vereinzelten SME-Digitalinitiativen Banken mussen Digitalisierung beschleunigen

§ Kurzfristig: Zur Kompensation steigender Risikokosten & sinkender Kreditmargen

§ Langfristig: Zur Vermeidung von Marktanteilsverlusten

ZUSAMMENFASSUNG

Erfahren Sie mehr über unserdigitales SME-Lending Angebot