Embed Size (px)

Citation preview

VI VorsorgeInvest AG

Anlegerbrief2. Quartal 2018

VI VorsorgeInvest AG

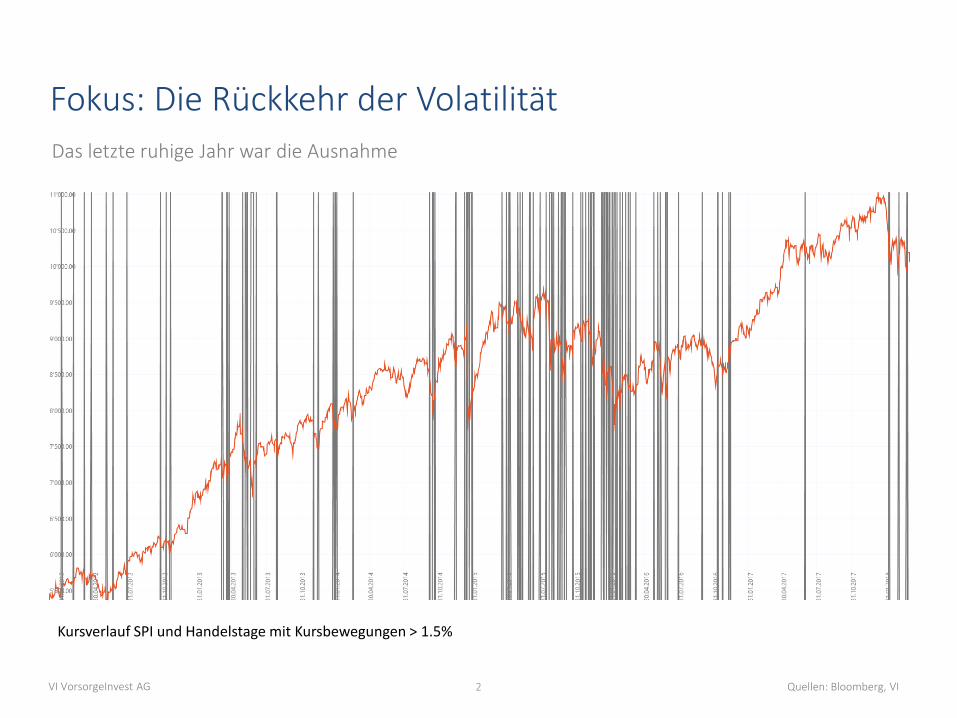

Fokus: Die Rückkehr der Volatilität

Das letzte ruhige Jahr war die Ausnahme

Quellen: Bloomberg, VI

Kursverlauf SPI und Handelstage mit Kursbewegungen > 1.5%

2

VI VorsorgeInvest AG

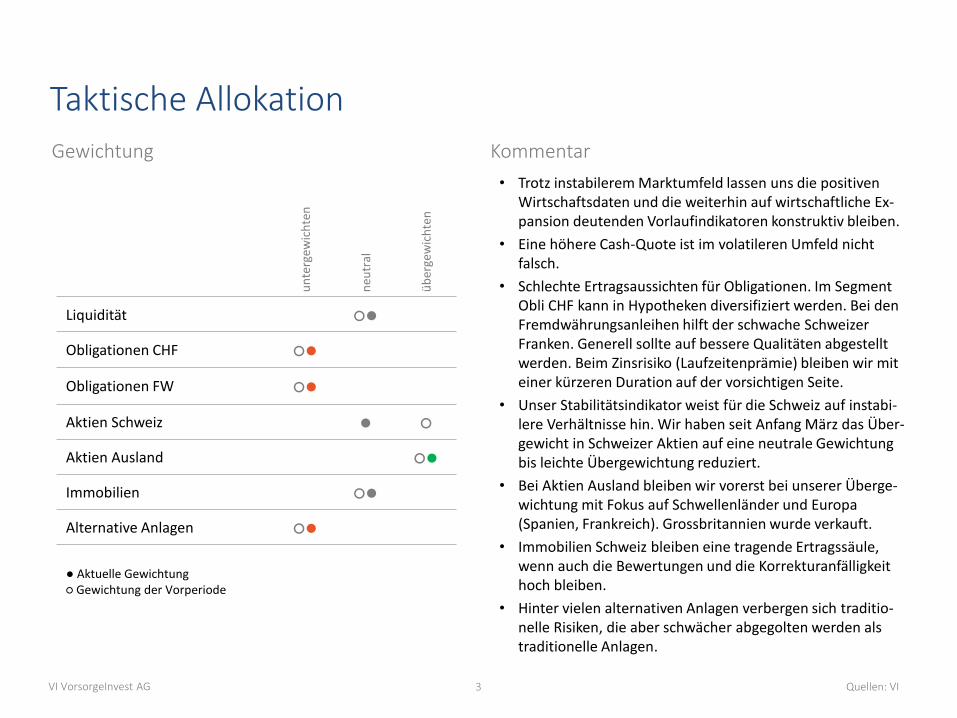

Taktische Allokation

Gewichtung Kommentar

• Trotz instabilerem Marktumfeld lassen uns die positiven Wirtschaftsdaten und die weiterhin auf wirtschaftliche Ex-pansion deutenden Vorlaufindikatoren konstruktiv bleiben.

• Eine höhere Cash-Quote ist im volatileren Umfeld nicht falsch.

• Schlechte Ertragsaussichten für Obligationen. Im Segment Obli CHF kann in Hypotheken diversifiziert werden. Bei den Fremdwährungsanleihen hilft der schwache Schweizer Franken. Generell sollte auf bessere Qualitäten abgestellt werden. Beim Zinsrisiko (Laufzeitenprämie) bleiben wir mit einer kürzeren Duration auf der vorsichtigen Seite.

• Unser Stabilitätsindikator weist für die Schweiz auf instabi-lere Verhältnisse hin. Wir haben seit Anfang März das Über-gewicht in Schweizer Aktien auf eine neutrale Gewichtung bis leichte Übergewichtung reduziert.

• Bei Aktien Ausland bleiben wir vorerst bei unserer Überge-wichtung mit Fokus auf Schwellenländer und Europa (Spanien, Frankreich). Grossbritannien wurde verkauft.

• Immobilien Schweiz bleiben eine tragende Ertragssäule, wenn auch die Bewertungen und die Korrekturanfälligkeit hoch bleiben.

• Hinter vielen alternativen Anlagen verbergen sich traditio-nelle Risiken, die aber schwächer abgegolten werden als traditionelle Anlagen.

3

un

terg

ewic

hte

n

neu

tral

üb

erge

wic

hte

n

Liquidität ○●

Obligationen CHF ○●

Obligationen FW ○●

Aktien Schweiz ● ○

Aktien Ausland ○●

Immobilien ○●

Alternative Anlagen ○●

● Aktuelle Gewichtung○ Gewichtung der Vorperiode

Quellen: VI

VI VorsorgeInvest AG

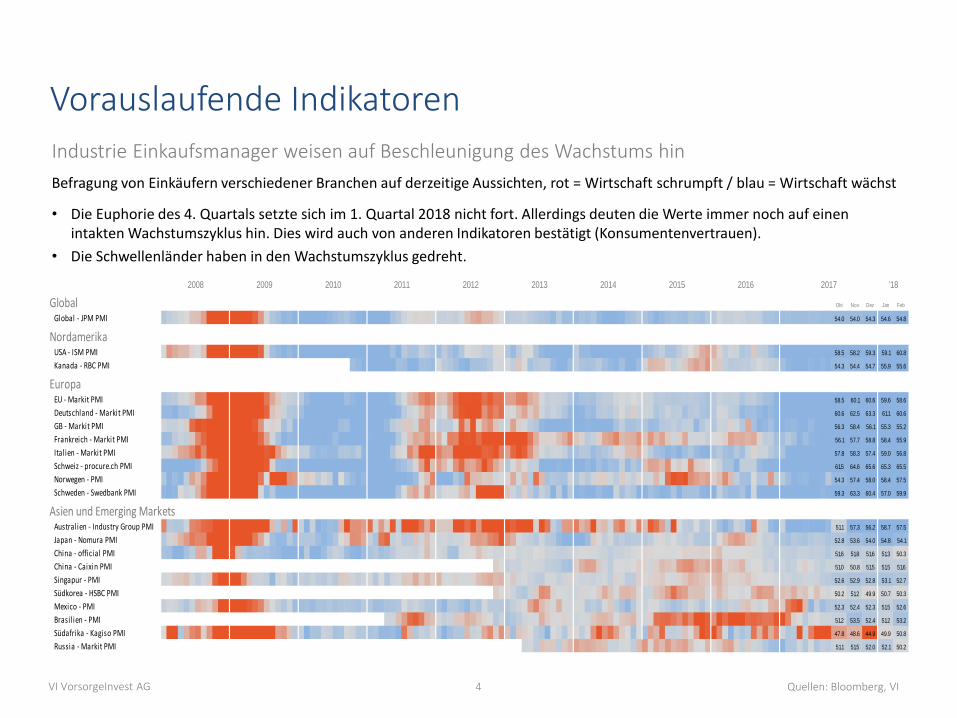

Vorauslaufende Indikatoren

Befragung von Einkäufern verschiedener Branchen auf derzeitige Aussichten, rot = Wirtschaft schrumpft / blau = Wirtschaft wächst

• Die Euphorie des 4. Quartals setzte sich im 1. Quartal 2018 nicht fort. Allerdings deuten die Werte immer noch auf einen intakten Wachstumszyklus hin. Dies wird auch von anderen Indikatoren bestätigt (Konsumentenvertrauen).

• Die Schwellenländer haben in den Wachstumszyklus gedreht.

Industrie Einkaufsmanager weisen auf Beschleunigung des Wachstums hin

Quellen: Bloomberg, VI4

Global Okt Nov Dez Jan Feb

Global - JPM PMI 54.0 54.0 54.3 54.6 54.8

NordamerikaUSA - ISM PMI 58.5 58.2 59.3 59.1 60.8

Kanada - RBC PMI 54.3 54.4 54.7 55.9 55.6

EuropaEU - Markit PMI 58.5 60.1 60.6 59.6 58.6

Deutschland - Markit PMI 60.6 62.5 63.3 61.1 60.6

GB - Markit PMI 56.3 58.4 56.1 55.3 55.2

Frankreich - Markit PMI 56.1 57.7 58.8 58.4 55.9

Italien - Markit PMI 57.8 58.3 57.4 59.0 56.8

Schweiz - procure.ch PMI 61.5 64.6 65.6 65.3 65.5

Norwegen - PMI 54.3 57.4 58.0 58.4 57.5

Schweden - Swedbank PMI 59.3 63.3 60.4 57.0 59.9

Asien und Emerging MarketsAustralien - Industry Group PMI 51.1 57.3 56.2 58.7 57.5

Japan - Nomura PMI 52.8 53.6 54.0 54.8 54.1

China - official PMI 51.6 51.8 51.6 51.3 50.3

China - Caixin PMI 51.0 50.8 51.5 51.5 51.6

Singapur - PMI 52.6 52.9 52.8 53.1 52.7

Südkorea - HSBC PMI 50.2 51.2 49.9 50.7 50.3

Mexico - PMI 52.3 52.4 52.3 51.5 52.6

Brasilien - PMI 51.2 53.5 52.4 51.2 53.2

Südafrika - Kagiso PMI 47.8 48.6 44.9 49.9 50.8

Russia - Markit PMI 51.1 51.5 52.0 52.1 50.2

'182008 2009 2010 2011 2012 2015 201620142013 2017

VI VorsorgeInvest AG

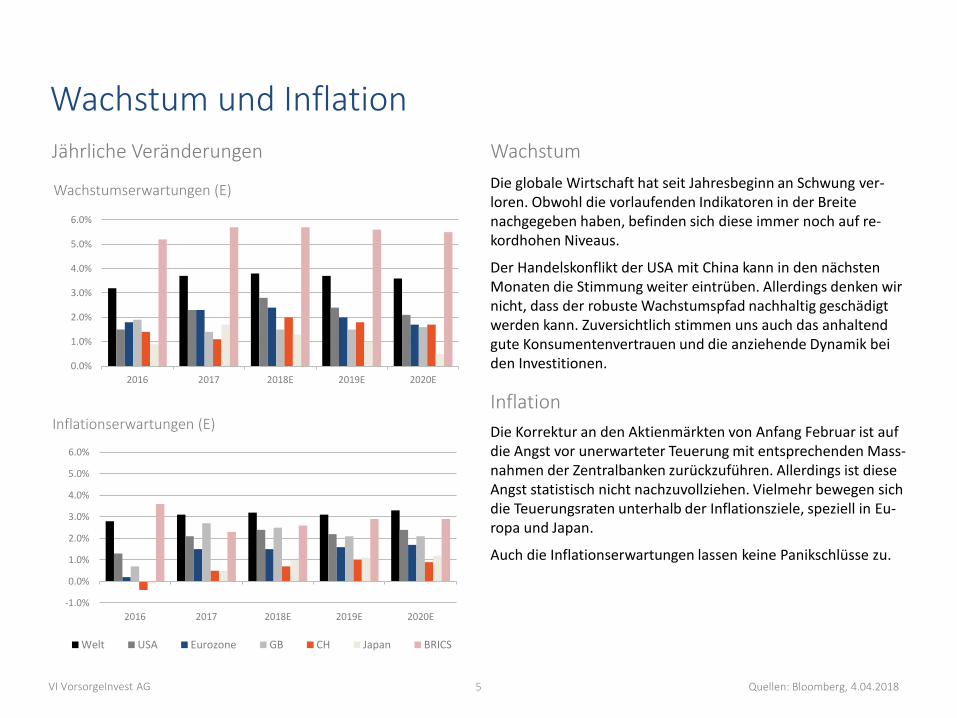

Wachstum und Inflation

Jährliche Veränderungen Wachstum

Die globale Wirtschaft hat seit Jahresbeginn an Schwung ver-loren. Obwohl die vorlaufenden Indikatoren in der Breite nachgegeben haben, befinden sich diese immer noch auf re-kordhohen Niveaus.

Der Handelskonflikt der USA mit China kann in den nächsten Monaten die Stimmung weiter eintrüben. Allerdings denken wir nicht, dass der robuste Wachstumspfad nachhaltig geschädigt werden kann. Zuversichtlich stimmen uns auch das anhaltend gute Konsumentenvertrauen und die anziehende Dynamik bei den Investitionen.

Inflation

Die Korrektur an den Aktienmärkten von Anfang Februar ist auf die Angst vor unerwarteter Teuerung mit entsprechenden Mass-nahmen der Zentralbanken zurückzuführen. Allerdings ist diese Angst statistisch nicht nachzuvollziehen. Vielmehr bewegen sich die Teuerungsraten unterhalb der Inflationsziele, speziell in Eu-ropa und Japan.

Auch die Inflationserwartungen lassen keine Panikschlüsse zu.

5

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

2016 2017 2018E 2019E 2020E

Inflationserwartungen (E)

Welt USA Eurozone GB CH Japan BRICS

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

2016 2017 2018E 2019E 2020E

Wachstumserwartungen (E)

Quellen: Bloomberg, 4.04.2018

VI VorsorgeInvest AG

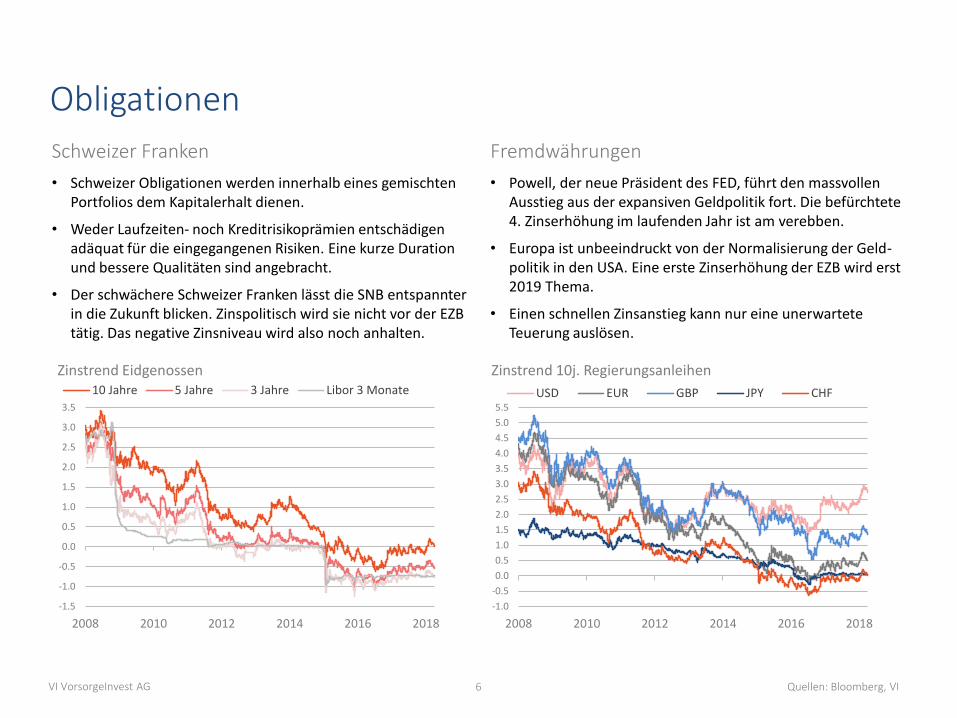

Obligationen

Schweizer Franken

• Schweizer Obligationen werden innerhalb eines gemischten Portfolios dem Kapitalerhalt dienen.

• Weder Laufzeiten- noch Kreditrisikoprämien entschädigen adäquat für die eingegangenen Risiken. Eine kurze Duration und bessere Qualitäten sind angebracht.

• Der schwächere Schweizer Franken lässt die SNB entspannter in die Zukunft blicken. Zinspolitisch wird sie nicht vor der EZB tätig. Das negative Zinsniveau wird also noch anhalten.

Fremdwährungen

6

• Powell, der neue Präsident des FED, führt den massvollen Ausstieg aus der expansiven Geldpolitik fort. Die befürchtete 4. Zinserhöhung im laufenden Jahr ist am verebben.

• Europa ist unbeeindruckt von der Normalisierung der Geld-politik in den USA. Eine erste Zinserhöhung der EZB wird erst 2019 Thema.

• Einen schnellen Zinsanstieg kann nur eine unerwartete Teuerung auslösen.

Quellen: Bloomberg, VI

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2008 2010 2012 2014 2016 2018

Zinstrend Eidgenossen10 Jahre 5 Jahre 3 Jahre Libor 3 Monate

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

2008 2010 2012 2014 2016 2018

Zinstrend 10j. Regierungsanleihen

USD EUR GBP JPY CHF

VI VorsorgeInvest AG

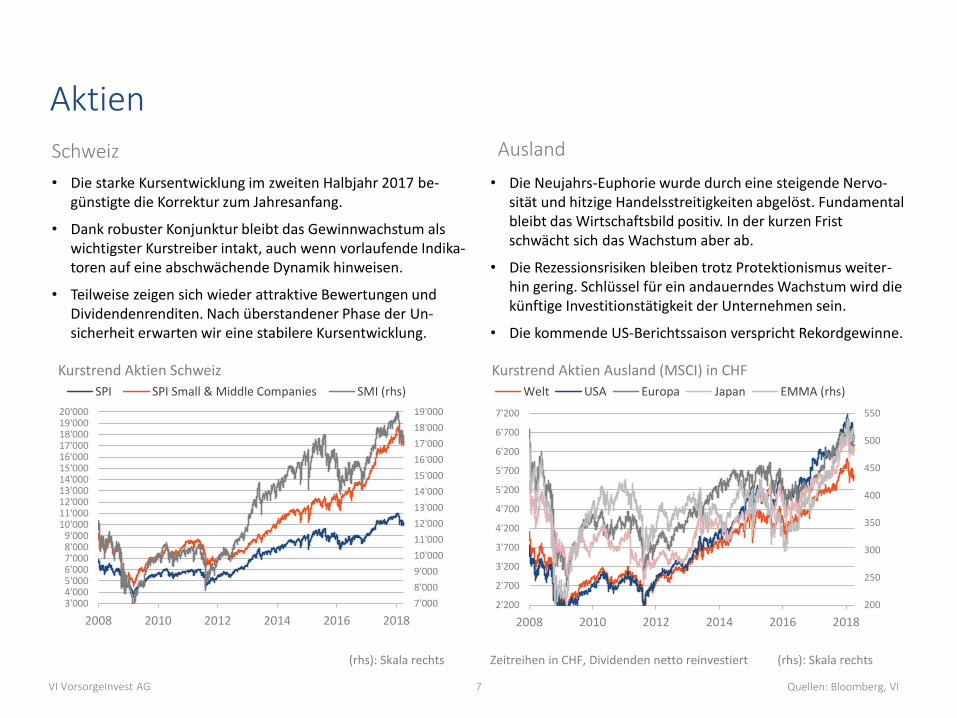

Aktien

Schweiz

• Die starke Kursentwicklung im zweiten Halbjahr 2017 be-günstigte die Korrektur zum Jahresanfang.

• Dank robuster Konjunktur bleibt das Gewinnwachstum als wichtigster Kurstreiber intakt, auch wenn vorlaufende Indika-toren auf eine abschwächende Dynamik hinweisen.

• Teilweise zeigen sich wieder attraktive Bewertungen und Dividendenrenditen. Nach überstandener Phase der Un-sicherheit erwarten wir eine stabilere Kursentwicklung.

Ausland

7

(rhs): Skala rechts Zeitreihen in CHF, Dividenden netto reinvestiert (rhs): Skala rechts

Quellen: Bloomberg, VI

• Die Neujahrs-Euphorie wurde durch eine steigende Nervo-sität und hitzige Handelsstreitigkeiten abgelöst. Fundamental bleibt das Wirtschaftsbild positiv. In der kurzen Frist schwächt sich das Wachstum aber ab.

• Die Rezessionsrisiken bleiben trotz Protektionismus weiter-hin gering. Schlüssel für ein andauerndes Wachstum wird die künftige Investitionstätigkeit der Unternehmen sein.

• Die kommende US-Berichtssaison verspricht Rekordgewinne.

7'000

8'000

9'000

10'000

11'000

12'000

13'000

14'000

15'000

16'000

17'000

18'000

19'000

3'0004'0005'0006'0007'0008'0009'000

10'00011'00012'00013'00014'00015'00016'00017'00018'00019'00020'000

2008 2010 2012 2014 2016 2018

Kurstrend Aktien Schweiz

SPI SPI Small & Middle Companies SMI (rhs)

200

250

300

350

400

450

500

550

2'200

2'700

3'200

3'700

4'200

4'700

5'200

5'700

6'200

6'700

7'200

2008 2010 2012 2014 2016 2018

Kurstrend Aktien Ausland (MSCI) in CHF

Welt USA Europa Japan EMMA (rhs)

VI VorsorgeInvest AG

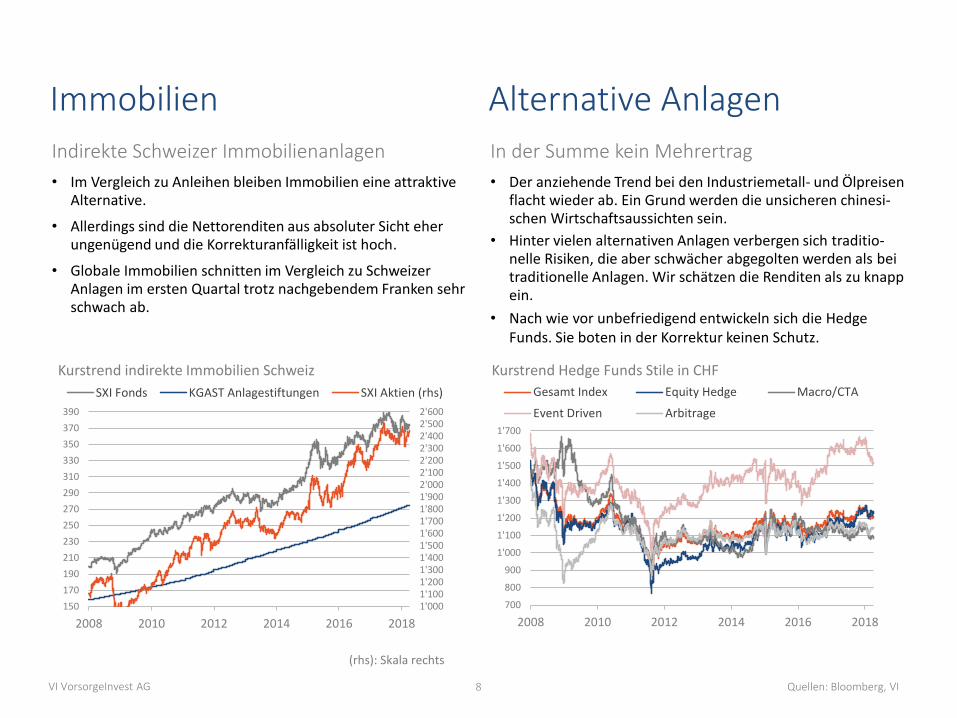

Immobilien

Indirekte Schweizer Immobilienanlagen

• Im Vergleich zu Anleihen bleiben Immobilien eine attraktive Alternative.

• Allerdings sind die Nettorenditen aus absoluter Sicht eher ungenügend und die Korrekturanfälligkeit ist hoch.

• Globale Immobilien schnitten im Vergleich zu Schweizer Anlagen im ersten Quartal trotz nachgebendem Franken sehr schwach ab.

In der Summe kein Mehrertrag

• Der anziehende Trend bei den Industriemetall- und Ölpreisen flacht wieder ab. Ein Grund werden die unsicheren chinesi-schen Wirtschaftsaussichten sein.

• Hinter vielen alternativen Anlagen verbergen sich traditio-nelle Risiken, die aber schwächer abgegolten werden als bei traditionelle Anlagen. Wir schätzen die Renditen als zu knapp ein.

• Nach wie vor unbefriedigend entwickeln sich die HedgeFunds. Sie boten in der Korrektur keinen Schutz.

8

Alternative Anlagen

(rhs): Skala rechts

Quellen: Bloomberg, VI

1'0001'1001'2001'3001'4001'5001'6001'7001'8001'9002'0002'1002'2002'3002'4002'5002'600

150

170

190

210

230

250

270

290

310

330

350

370

390

2008 2010 2012 2014 2016 2018

Kurstrend indirekte Immobilien Schweiz

SXI Fonds KGAST Anlagestiftungen SXI Aktien (rhs)

700

800

900

1'000

1'100

1'200

1'300

1'400

1'500

1'600

1'700

2008 2010 2012 2014 2016 2018

Kurstrend Hedge Funds Stile in CHF

Gesamt Index Equity Hedge Macro/CTA

Event Driven Arbitrage

VI VorsorgeInvest AG

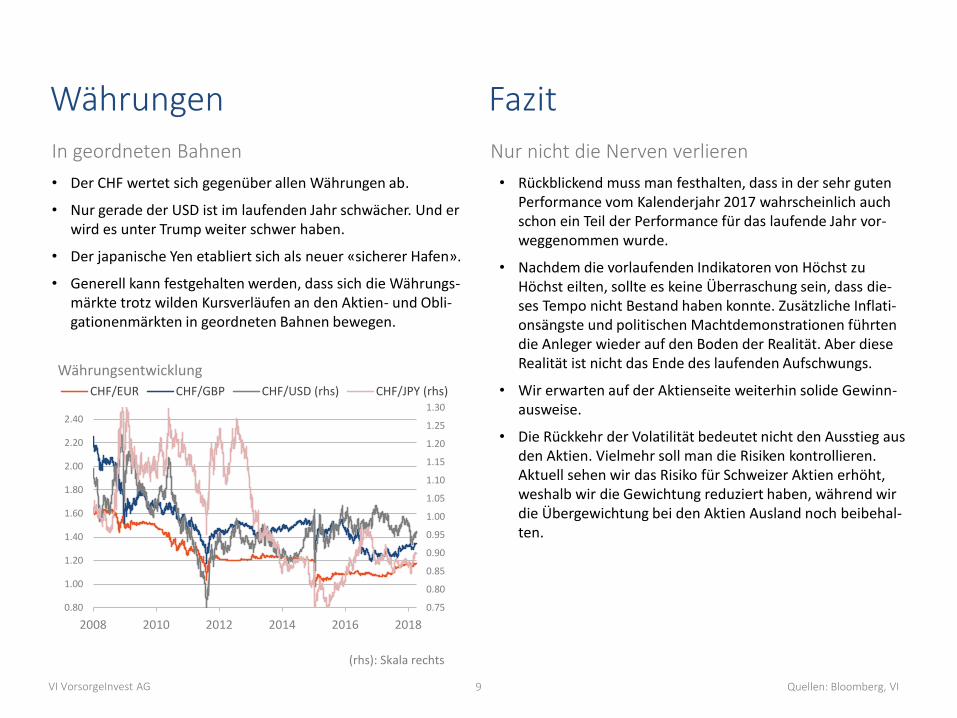

Währungen

In geordneten Bahnen

• Der CHF wertet sich gegenüber allen Währungen ab.

• Nur gerade der USD ist im laufenden Jahr schwächer. Und er wird es unter Trump weiter schwer haben.

• Der japanische Yen etabliert sich als neuer «sicherer Hafen».

• Generell kann festgehalten werden, dass sich die Währungs-märkte trotz wilden Kursverläufen an den Aktien- und Obli-gationenmärkten in geordneten Bahnen bewegen.

Nur nicht die Nerven verlieren

• Rückblickend muss man festhalten, dass in der sehr guten Performance vom Kalenderjahr 2017 wahrscheinlich auch schon ein Teil der Performance für das laufende Jahr vor-weggenommen wurde.

• Nachdem die vorlaufenden Indikatoren von Höchst zu Höchst eilten, sollte es keine Überraschung sein, dass die-ses Tempo nicht Bestand haben konnte. Zusätzliche Inflati-onsängste und politischen Machtdemonstrationen führten die Anleger wieder auf den Boden der Realität. Aber diese Realität ist nicht das Ende des laufenden Aufschwungs.

• Wir erwarten auf der Aktienseite weiterhin solide Gewinn-ausweise.

• Die Rückkehr der Volatilität bedeutet nicht den Ausstieg aus den Aktien. Vielmehr soll man die Risiken kontrollieren. Aktuell sehen wir das Risiko für Schweizer Aktien erhöht, weshalb wir die Gewichtung reduziert haben, während wir die Übergewichtung bei den Aktien Ausland noch beibehal-ten.

9

Fazit

(rhs): Skala rechts

Quellen: Bloomberg, VI

0.75

0.80

0.85

0.90

0.95

1.00

1.05

1.10

1.15

1.20

1.25

1.30

0.80

1.00

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2008 2010 2012 2014 2016 2018

Währungsentwicklung

CHF/EUR CHF/GBP CHF/USD (rhs) CHF/JPY (rhs)

VI VorsorgeInvest AG

Impressum

Haftungsausschluss

Die Angaben in diesem Dokument dienen lediglich zum Zwecke der Information und stellen keine Anlageberatung dar. Die Daten werden ausschliesslich zum persönlichen Gebrauch sowie zu Informationszwecken bereitgestellt und können jederzeit ohne vorherige Ankündigung geändert werden. Die VI Vorsorge übernimmt keine Gewährleistung für Richtigkeit, Vollständigkeit und Aktualität der publizierten Daten. Die publizierten Informationen stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage-oder sonstige Entscheide gefällt werden. Die VI legt eine Beratung durch eine qualifizierte Fachperson nahe. Die VI Vorsorge schliesst jegliche Haftung für Verluste oder Schäden irgendwelcher Art aus der Benutzung dieser Informationen aus.

Performance

Die zukünftige Performance von Anlagevermögen lässt sich nicht aus der aufgezeigten Entwicklung ableiten. Der Wert und die Rendite von Anlagen können fallen und steigen. Sie werden durch die Marktvolatilität sowie durch Wechselkursschwankungen beeinflusst. Die VI garantiert keine Werterhaltung oder Wertsteigerung des investierten Kapitals. Die Wert- und Renditeentwicklung von Fonds berücksichtigt nicht allfällige beim Kauf, Rückkauf und/oder Umtausch der Anteile anfallende Kosten und Gebühren.

Quellenangaben

Die Daten basieren auf öffentlich zugänglichen Informationen und Bloomberg Finance L.P.. Bildquellen: VI VorsorgeInvest AG, Shutterstock.com

VI VorsorgeInvest AGBinzstrasse 318620 Wetzikon

T +41 44 215 51 67F +41 44 215 51 61