Embed Size (px)

Citation preview

© ibi research Seite 1

Der einheitliche europäische Zahlungsverkehr für alle!

Informationsveranstaltungen derRaiffeisenbank Bad Abbach-Saal eGBad Abbach, 11.03.2013

Dr. Ernst Stahlibi research an der Universität Regensburg GmbH

© ibi research Seite 2

Agenda

§ Über ibi research

§ Hintergründe, Grundlagen, Ziele und Fristen von SEPA

§ IBAN, BIC und Textschlüssel

§ Die SEPA-Verfahren: Überweisungen und Lastschriften

§ SEPA-Projekt: wie angehen?

§ Fazit und Ausblick

© ibi research Seite 3

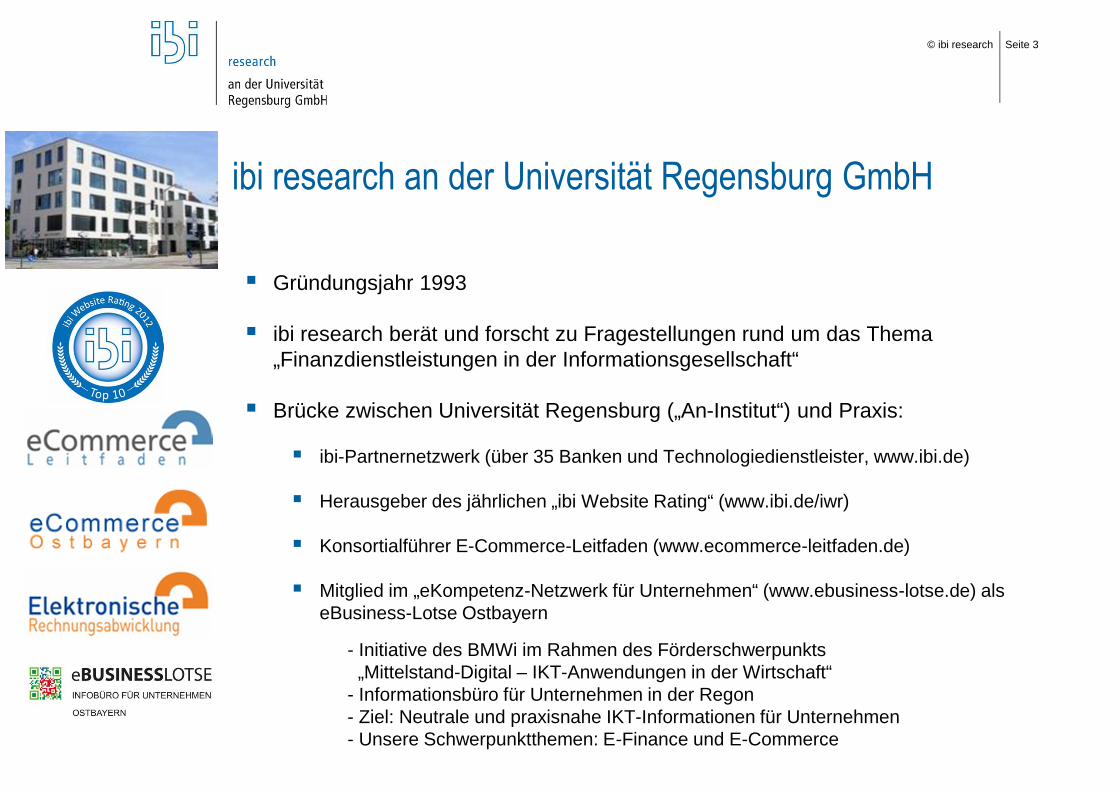

ibi research an der Universität Regensburg GmbH

§ Gründungsjahr 1993

§ ibi research berät und forscht zu Fragestellungen rund um das Thema „Finanzdienstleistungen in der Informationsgesellschaft“

§ Brücke zwischen Universität Regensburg („An-Institut“) und Praxis:

§ ibi-Partnernetzwerk (über 35 Banken und Technologiedienstleister, www.ibi.de)

§ Herausgeber des jährlichen „ibi Website Rating“ (www.ibi.de/iwr)

§ Konsortialführer E-Commerce-Leitfaden (www.ecommerce-leitfaden.de)

§ Mitglied im „eKompetenz-Netzwerk für Unternehmen“ (www.ebusiness-lotse.de) als eBusiness-Lotse Ostbayern

- Initiative des BMWi im Rahmen des Förderschwerpunkts „Mittelstand-Digital – IKT-Anwendungen in der Wirtschaft“

- Informationsbüro für Unternehmen in der Regon- Ziel: Neutrale und praxisnahe IKT-Informationen für Unternehmen- Unsere Schwerpunktthemen: E-Finance und E-Commerce

© ibi research Seite 4

Agenda

§ Über ibi research

§ Hintergründe, Grundlagen, Ziele und Fristen von SEPA

§ IBAN, BIC und Textschlüssel

§ Die SEPA-Verfahren: Überweisungen und Lastschriften

§ SEPA-Projekt: wie angehen?

§ Fazit und Ausblick

© ibi research Seite 5

Bedeutung des Zahlungsverkehrs für die EU:Anforderungen der EU-Kommission

§ Zahlungen sind „das Öl auf die Zahnräder des Binnenmarktes“.

§ Es ist von elementarer Bedeutung, dass sich diese „Zahnräder“ gleichmäßig und sicher drehen.

§ Das Ziel ist ein einheitlicher Zahlungsverkehrsraum, in dem Bürger wie Unternehmen grenzüberschreitende Zahlungen genauso

§ einfach,§ sicher und§ effizient und§ zu gleichen Preisen

ausführen können wie auf nationaler Ebene.

à Single Euro Payments Area

Quelle: http://ec.europa.eu/internal_market/payments/index_de.htm

© ibi research Seite 6

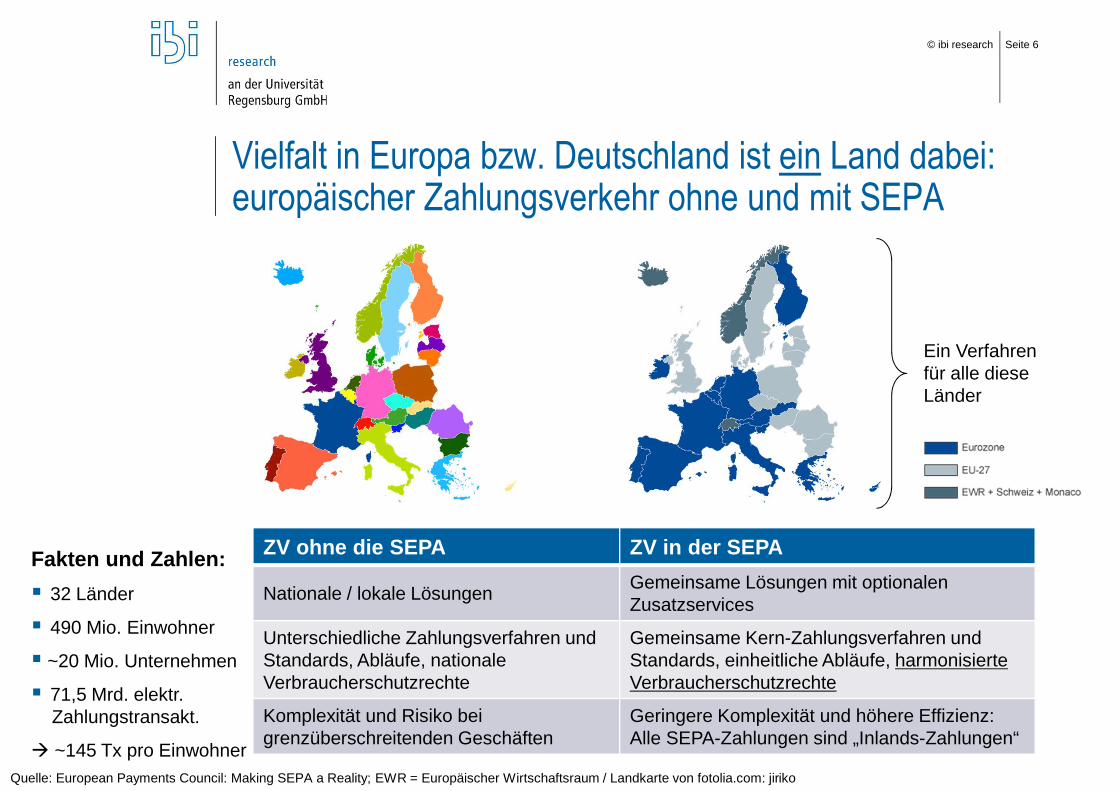

Vielfalt in Europa bzw. Deutschland ist ein Land dabei: europäischer Zahlungsverkehr ohne und mit SEPA

Quelle: European Payments Council: Making SEPA a Reality; EWR = Europäischer Wirtschaftsraum / Landkarte von fotolia.com: jiriko

ZV ohne die SEPA ZV in der SEPA

Nationale / lokale Lösungen Gemeinsame Lösungen mit optionalen Zusatzservices

Unterschiedliche Zahlungsverfahren und Standards, Abläufe, nationale Verbraucherschutzrechte

Gemeinsame Kern-Zahlungsverfahren und Standards, einheitliche Abläufe, harmonisierte Verbraucherschutzrechte

Komplexität und Risiko bei grenzüberschreitenden Geschäften

Geringere Komplexität und höhere Effizienz: Alle SEPA-Zahlungen sind „Inlands-Zahlungen“

Fakten und Zahlen:§ 32 Länder

§ 490 Mio. Einwohner

§ ~20 Mio. Unternehmen

§ 71,5 Mrd. elektr. Zahlungstransakt.

à ~145 Tx pro Einwohner

Ein Verfahren für alle diese Länder

© ibi research Seite 7

Problem vor SEPA: Anspruch und Wirklichkeit sowie unterschiedliche Gewohnheiten

Unterschiedliche Ländereigenheiten§ Sehr heterogene Kosten des Zahlungsverkehrs in Europa, wobei Deutschland

mit am billigsten und am effizientesten§ Unterschiedliche Zahlungsgewohnheiten (z. B. Lastschriftanteil von 50% in D

und in Gesamteuropa, viele Länder aber ohne Lastschrift)§ Unterschiedliche „Angst“ um sein Konto – wer darf was?

Wichtige Anforderungen für den europäischen Zahlungsverkehr§ Kürzere Ausführungsfristen, insbesondere grenzüberschreitend§ Klare Gebührensituation: wer trägt sie? Jetzt: Gebühren soll nur der tragen, der

sie mit seiner Bank vereinbart hat („SHARE“) und sie somit kennt.§ Ein Datenverlust wird nicht akzeptiert, die Durchgängigkeit von Referenzen im

gesamten Zahlungsprozess muss sichergestellt werden§ Ein hoher Verbraucherschutz muss gewährleistet sein

Positive SEPA-Sichtweise:Nicht kleinster gemeinsamer Nenner sondern größtmöglicher Kompromissder EU-Mitgliedsländer!

© ibi research Seite 8

Seit über 20 Jahren: Schritt für Schritt zum integrierten Finanzmarkt à SEPA ist keine Überraschung!§ Vertrag von Maastricht (1992): Schaffung der Europäischen Wirtschafts- und

Währungsunion (EWWU). Kernstück: Euro-Einführung§ Buchgeld (1999)

§ EU-Preisverordnung (2560/2001) über grenzüberschreitende Zahlungen in Euro / Bankgebühren (Dez. 2001)

§ Euro-Bargeld

§ Start des SEPA-Projekts und Gründung des EPC (Sommer 2002)

§ Roadmap ab 2004 des EPC zu SEPA (Dez. 2004)

à SEPA-Überweisung (Einführung Januar 2008)

à SEPA-Lastschrift (Einführung November 2009 bzw. 2010)

à SEPA-Kartenzahlungen

§ eSEPA (laufend): weitere Optimierung des ZV auf Basis der neuen Verfahren

§ EU-Verordnung im März 2012: Endtermine der nationalen Verfahren und technische Aspekte der SEPA-Lastschrift / -Überweisung wurden im Gesetzblatt veröffentlicht

§ November 2012: Begleitgesetz zu SEPA im Bundestag verabschiedet

© ibi research Seite 9

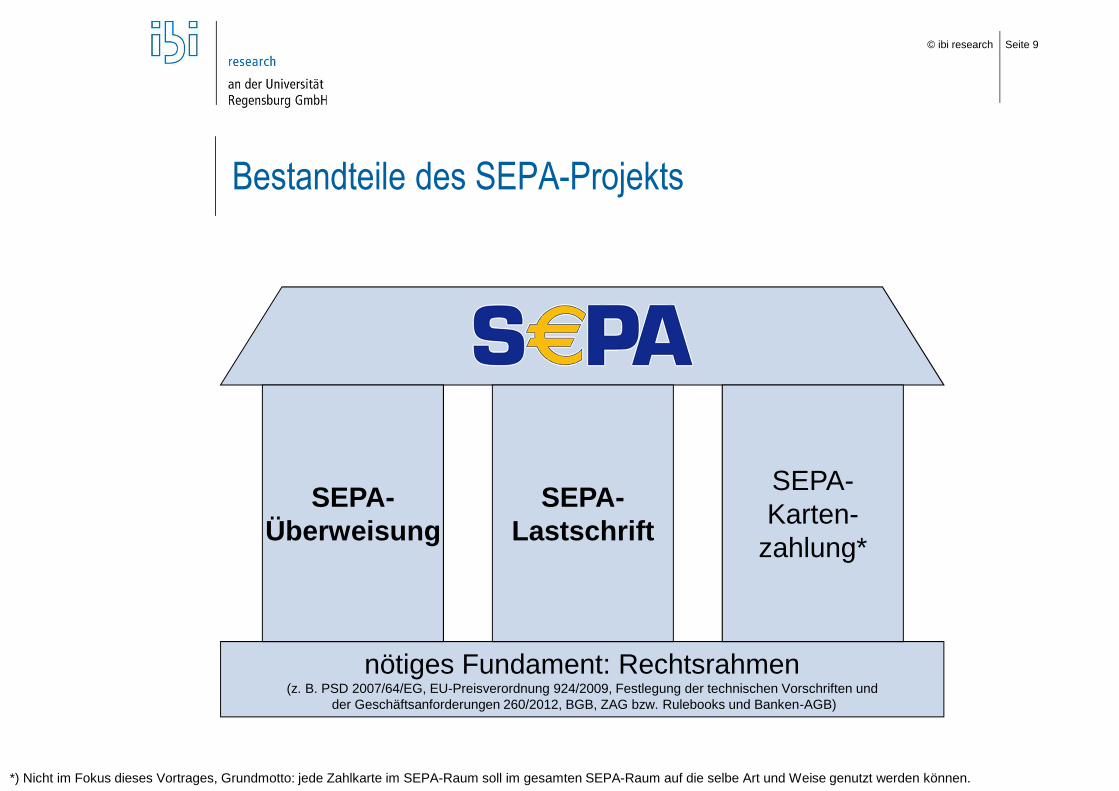

Bestandteile des SEPA-Projekts

nötiges Fundament: Rechtsrahmen(z. B. PSD 2007/64/EG, EU-Preisverordnung 924/2009, Festlegung der technischen Vorschriften und

der Geschäftsanforderungen 260/2012, BGB, ZAG bzw. Rulebooks und Banken-AGB)

SEPA-Überweisung

SEPA-Lastschrift

SEPA-Karten-

zahlung*

*) Nicht im Fokus dieses Vortrages, Grundmotto: jede Zahlkarte im SEPA-Raum soll im gesamten SEPA-Raum auf die selbe Art und Weise genutzt werden können.

© ibi research Seite 10

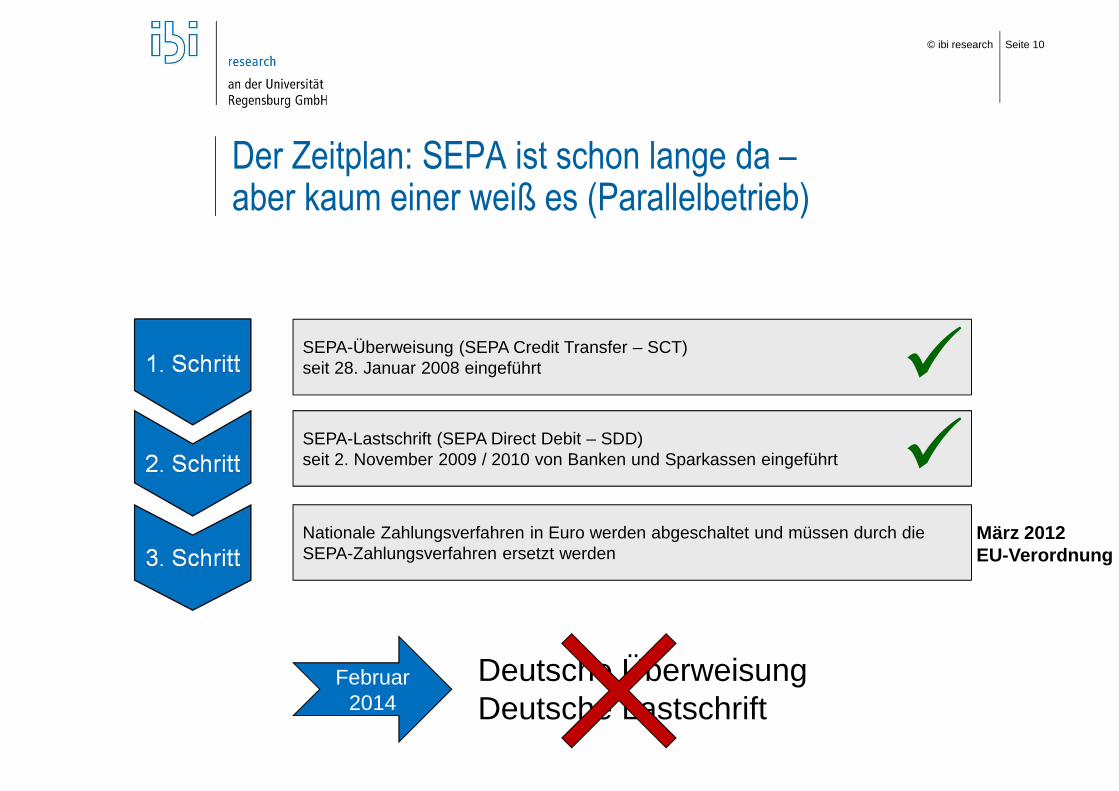

Der Zeitplan: SEPA ist schon lange da –aber kaum einer weiß es (Parallelbetrieb)

SEPA-Überweisung (SEPA Credit Transfer – SCT)seit 28. Januar 2008 eingeführt

SEPA-Lastschrift (SEPA Direct Debit – SDD)seit 2. November 2009 / 2010 von Banken und Sparkassen eingeführt

Nationale Zahlungsverfahren in Euro werden abgeschaltet und müssen durch die SEPA-Zahlungsverfahren ersetzt werden

üü

Februar 2014

Deutsche ÜberweisungDeutsche Lastschrift

März 2012EU-Verordnung

© ibi research Seite 11

Wer ist von SEPA denn überhaupt betroffen?

Öffentliche Einrichtungen§Steuern§Finanzamt§Rentenversicherung§Gemeinden…

Banken, Sparkassen, Versicherungen

Bürger / Privatpersonen

����

Unternehmen

Bild

quel

le (R

eich

stag

): M

arce

la (E

igen

es W

erk)

[GFD

L 1.

2], v

ia W

ikim

edia

Com

mon

s

Vereine und Spenden-organisationen

Buch-haltung Personal Vertrieb …Abteilungen

Parteien

Kirchen

Verbände, Kammern

Handel

Bahn & Transporteure

Versorger

Verleger

Online-Handel „Rundfunkbeitrag“ (GEZ)

© ibi research Seite 12

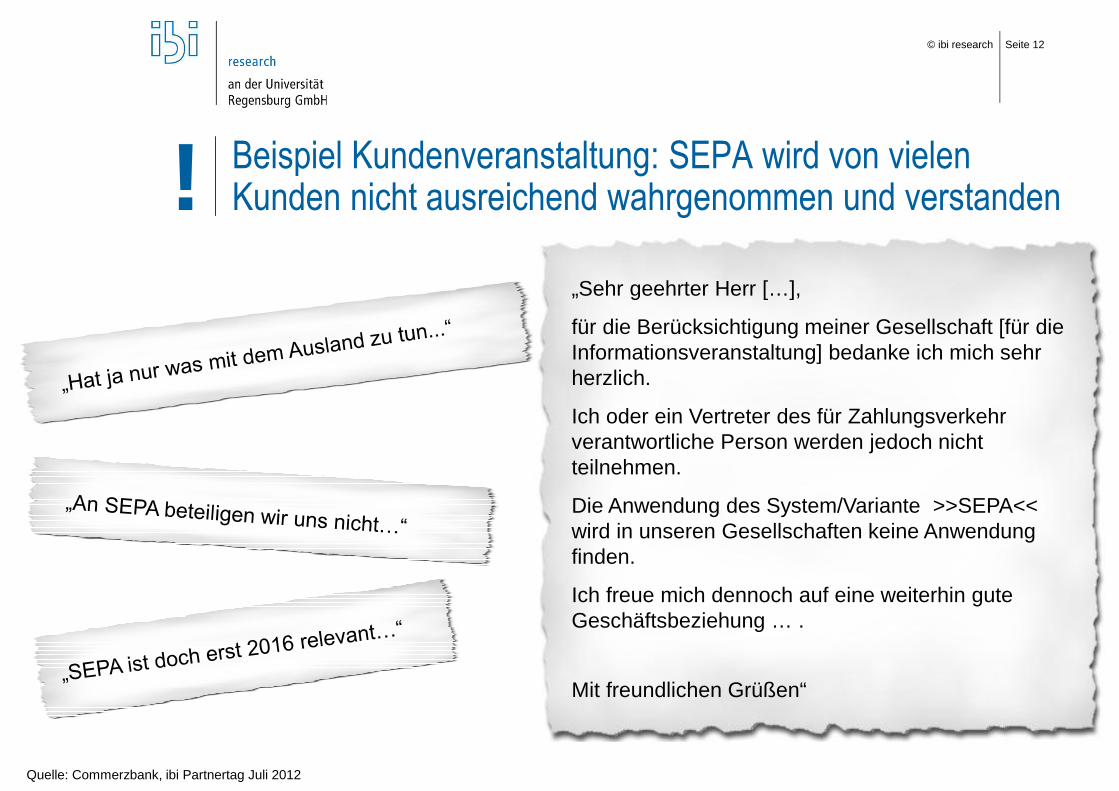

Beispiel Kundenveranstaltung: SEPA wird von vielen Kunden nicht ausreichend wahrgenommen und verstanden

„Sehr geehrter Herr […],

für die Berücksichtigung meiner Gesellschaft [für die Informationsveranstaltung] bedanke ich mich sehr herzlich.

Ich oder ein Vertreter des für Zahlungsverkehr verantwortliche Person werden jedoch nicht teilnehmen.

Die Anwendung des System/Variante >>SEPA<<wird in unseren Gesellschaften keine Anwendung finden.

Ich freue mich dennoch auf eine weiterhin gute Geschäftsbeziehung … .

Mit freundlichen Grüßen“

Quelle: Commerzbank, ibi Partnertag Juli 2012

!

Nur noch

ca. 230Arbeitstagebis zur Abschaltung der

nationalen Zahlungsverfahren!

Stand: Anfang März 2013

© ibi research Seite 14

Agenda

§ Über ibi research

§ Hintergründe, Grundlagen, Ziele und Fristen von SEPA

§ IBAN, BIC und Textschlüssel

§ Die SEPA-Verfahren: Überweisungen und Lastschriften

§ SEPA-Projekt: wie angehen?

§ Fazit und Ausblick

© ibi research Seite 15

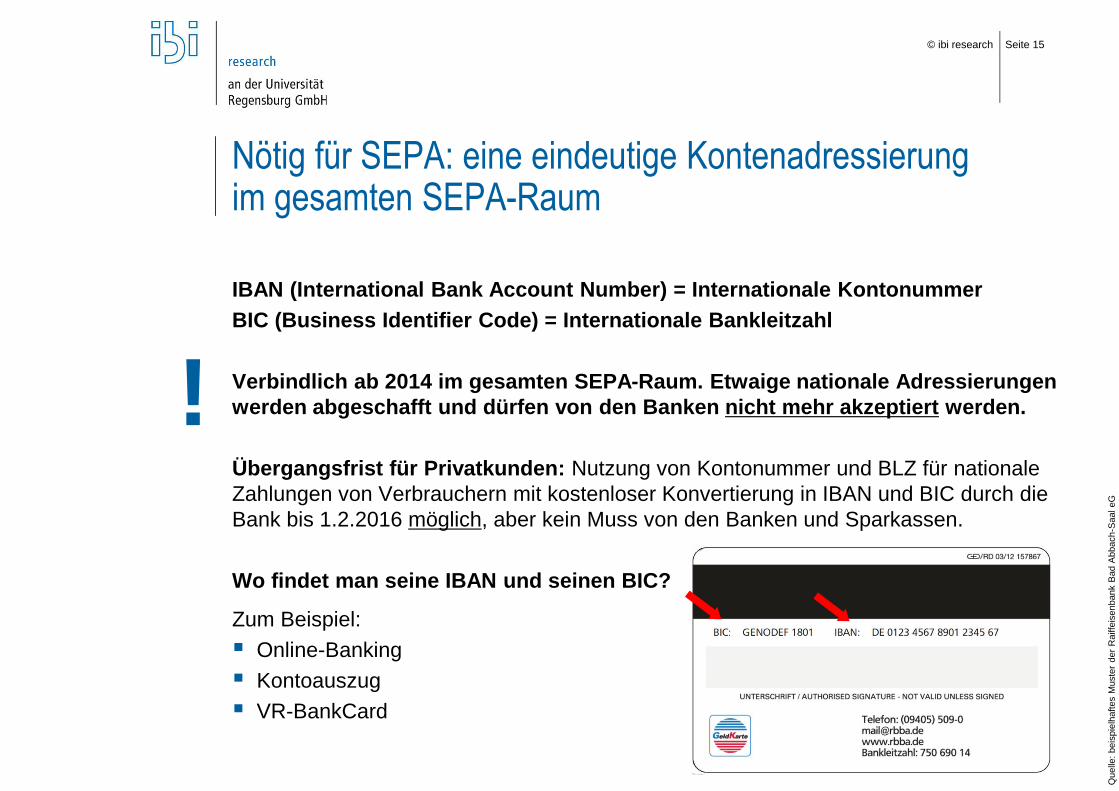

Nötig für SEPA: eine eindeutige Kontenadressierungim gesamten SEPA-Raum

IBAN (International Bank Account Number) = Internationale KontonummerBIC (Business Identifier Code) = Internationale Bankleitzahl

Verbindlich ab 2014 im gesamten SEPA-Raum. Etwaige nationale Adressierungen werden abgeschafft und dürfen von den Banken nicht mehr akzeptiert werden.

Übergangsfrist für Privatkunden: Nutzung von Kontonummer und BLZ für nationale Zahlungen von Verbrauchern mit kostenloser Konvertierung in IBAN und BIC durch die Bank bis 1.2.2016 möglich, aber kein Muss von den Banken und Sparkassen.

Wo findet man seine IBAN und seinen BIC?

Zum Beispiel:§ Online-Banking§ Kontoauszug§ VR-BankCard

!

Que

lle: b

eisp

ielh

afte

s M

uste

r de

r Rai

ffeis

enba

nk B

ad A

bbac

h-S

aal e

G

© ibi research Seite 16

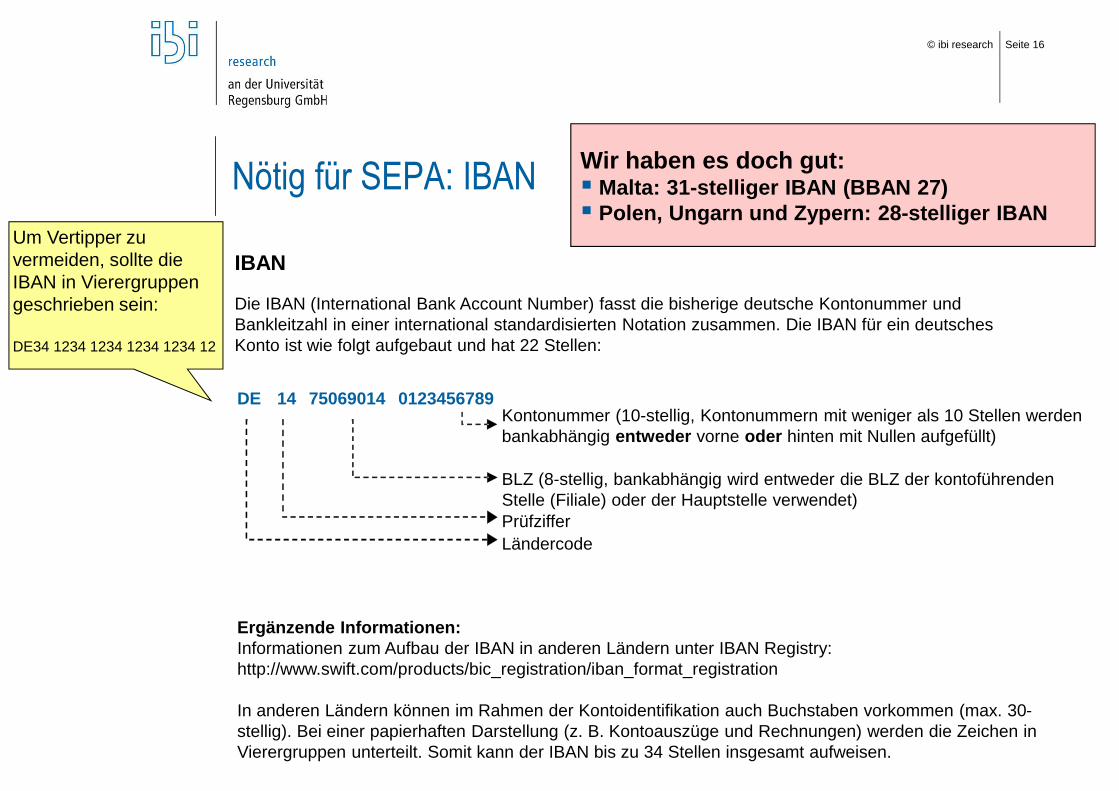

Nötig für SEPA: IBAN Wir haben es doch gut:§ Malta: 31-stelliger IBAN (BBAN 27)§ Polen, Ungarn und Zypern: 28-stelliger IBAN

IBAN

DE 14 75069014 0123456789

BLZ (8-stellig, bankabhängig wird entweder die BLZ der kontoführenden Stelle (Filiale) oder der Hauptstelle verwendet)PrüfzifferLändercode

Die IBAN (International Bank Account Number) fasst die bisherige deutsche Kontonummer undBankleitzahl in einer international standardisierten Notation zusammen. Die IBAN für ein deutschesKonto ist wie folgt aufgebaut und hat 22 Stellen:

Kontonummer (10-stellig, Kontonummern mit weniger als 10 Stellen werden bankabhängig entweder vorne oder hinten mit Nullen aufgefüllt)

Ergänzende Informationen:Informationen zum Aufbau der IBAN in anderen Ländern unter IBAN Registry: http://www.swift.com/products/bic_registration/iban_format_registration

In anderen Ländern können im Rahmen der Kontoidentifikation auch Buchstaben vorkommen (max. 30-stellig). Bei einer papierhaften Darstellung (z. B. Kontoauszüge und Rechnungen) werden die Zeichen in Vierergruppen unterteilt. Somit kann der IBAN bis zu 34 Stellen insgesamt aufweisen.

Um Vertipper zu vermeiden, sollte die IBAN in Vierergruppen geschrieben sein:

DE34 1234 1234 1234 1234 12

© ibi research Seite 17

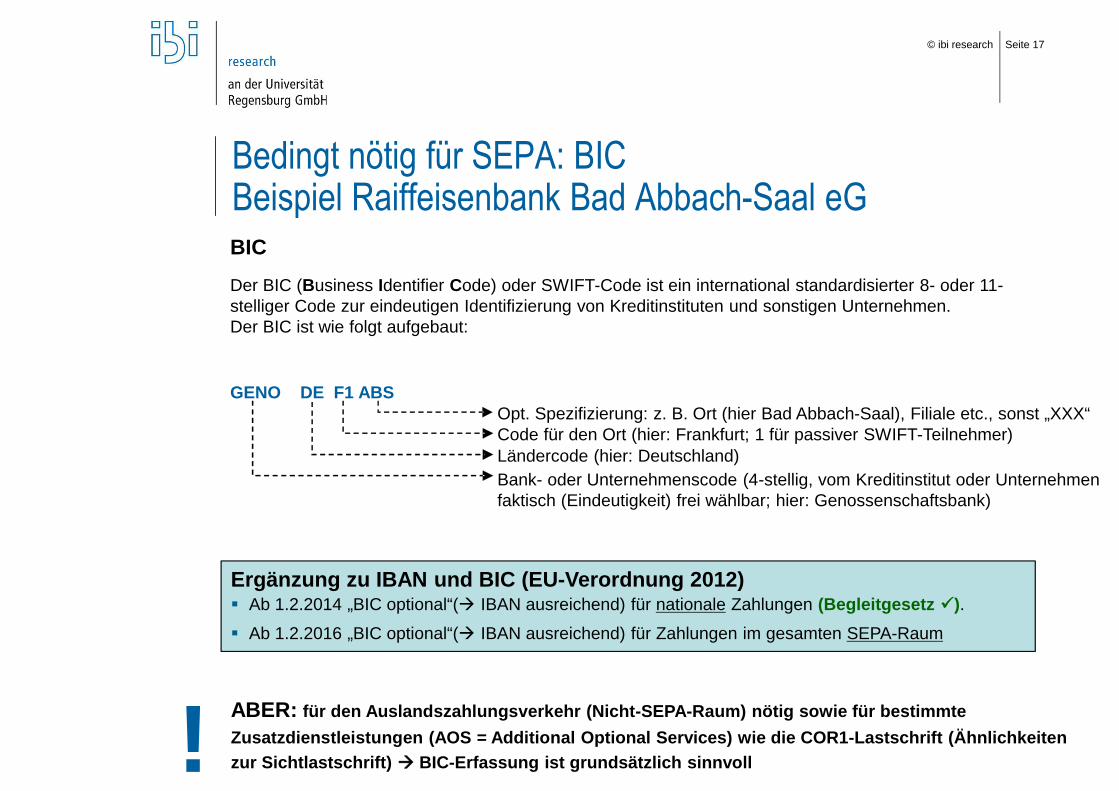

Bedingt nötig für SEPA: BICBeispiel Raiffeisenbank Bad Abbach-Saal eG BIC

GENO DE F1 ABSOpt. Spezifizierung: z. B. Ort (hier Bad Abbach-Saal), Filiale etc., sonst „XXX“Code für den Ort (hier: Frankfurt; 1 für passiver SWIFT-Teilnehmer)Ländercode (hier: Deutschland)

Der BIC (Business Identifier Code) oder SWIFT-Code ist ein international standardisierter 8- oder 11-stelliger Code zur eindeutigen Identifizierung von Kreditinstituten und sonstigen Unternehmen.Der BIC ist wie folgt aufgebaut:

Bank- oder Unternehmenscode (4-stellig, vom Kreditinstitut oder Unternehmenfaktisch (Eindeutigkeit) frei wählbar; hier: Genossenschaftsbank)

Ergänzung zu IBAN und BIC (EU-Verordnung 2012)§ Ab 1.2.2014 „BIC optional“(à IBAN ausreichend) für nationale Zahlungen (Begleitgesetz ü).§ Ab 1.2.2016 „BIC optional“(à IBAN ausreichend) für Zahlungen im gesamten SEPA-Raum

ABER: für den Auslandszahlungsverkehr (Nicht-SEPA-Raum) nötig sowie für bestimmte Zusatzdienstleistungen (AOS = Additional Optional Services) wie die COR1-Lastschrift (Ähnlichkeiten zur Sichtlastschrift) à BIC-Erfassung ist grundsätzlich sinnvoll!

© ibi research Seite 18

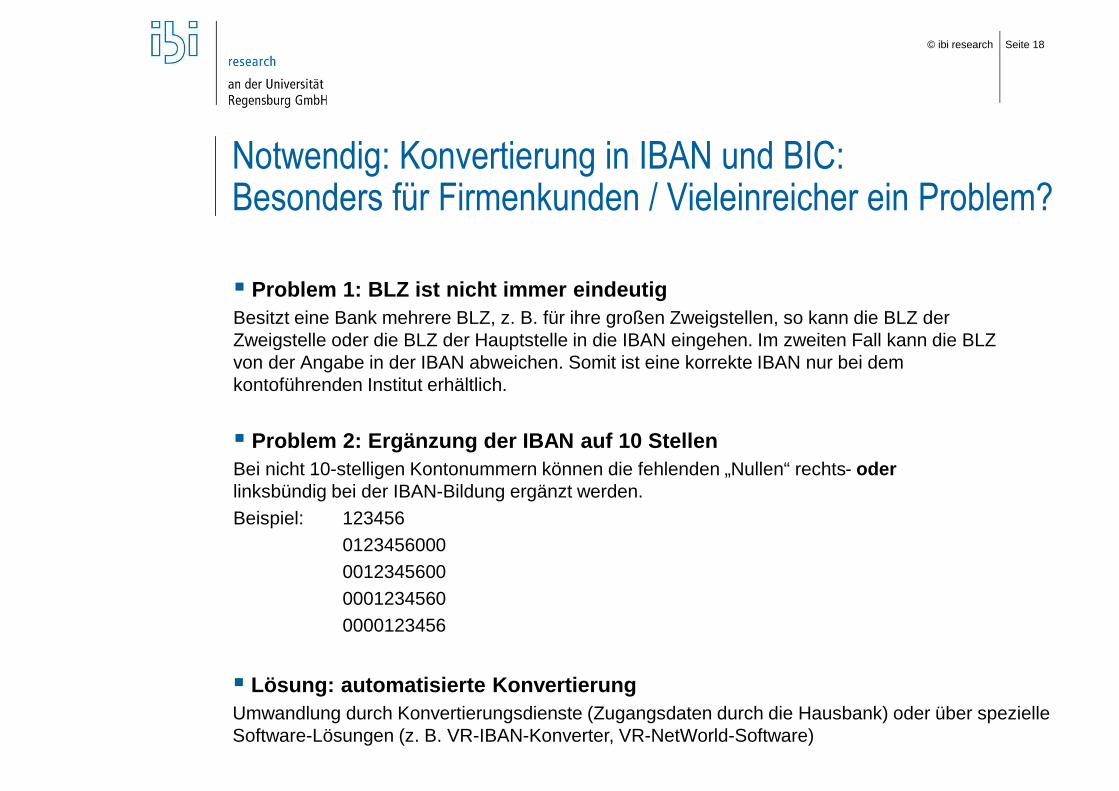

Notwendig: Konvertierung in IBAN und BIC:Besonders für Firmenkunden / Vieleinreicher ein Problem?

§ Lösung: automatisierte KonvertierungUmwandlung durch Konvertierungsdienste (Zugangsdaten durch die Hausbank) oder über spezielle Software-Lösungen (z. B. VR-IBAN-Konverter, VR-NetWorld-Software)

§ Problem 1: BLZ ist nicht immer eindeutigBesitzt eine Bank mehrere BLZ, z. B. für ihre großen Zweigstellen, so kann die BLZ der Zweigstelle oder die BLZ der Hauptstelle in die IBAN eingehen. Im zweiten Fall kann die BLZ von der Angabe in der IBAN abweichen. Somit ist eine korrekte IBAN nur bei dem kontoführenden Institut erhältlich.

§ Problem 2: Ergänzung der IBAN auf 10 StellenBei nicht 10-stelligen Kontonummern können die fehlenden „Nullen“ rechts- oderlinksbündig bei der IBAN-Bildung ergänzt werden.Beispiel: 123456

0123456000001234560000012345600000123456

© ibi research Seite 19

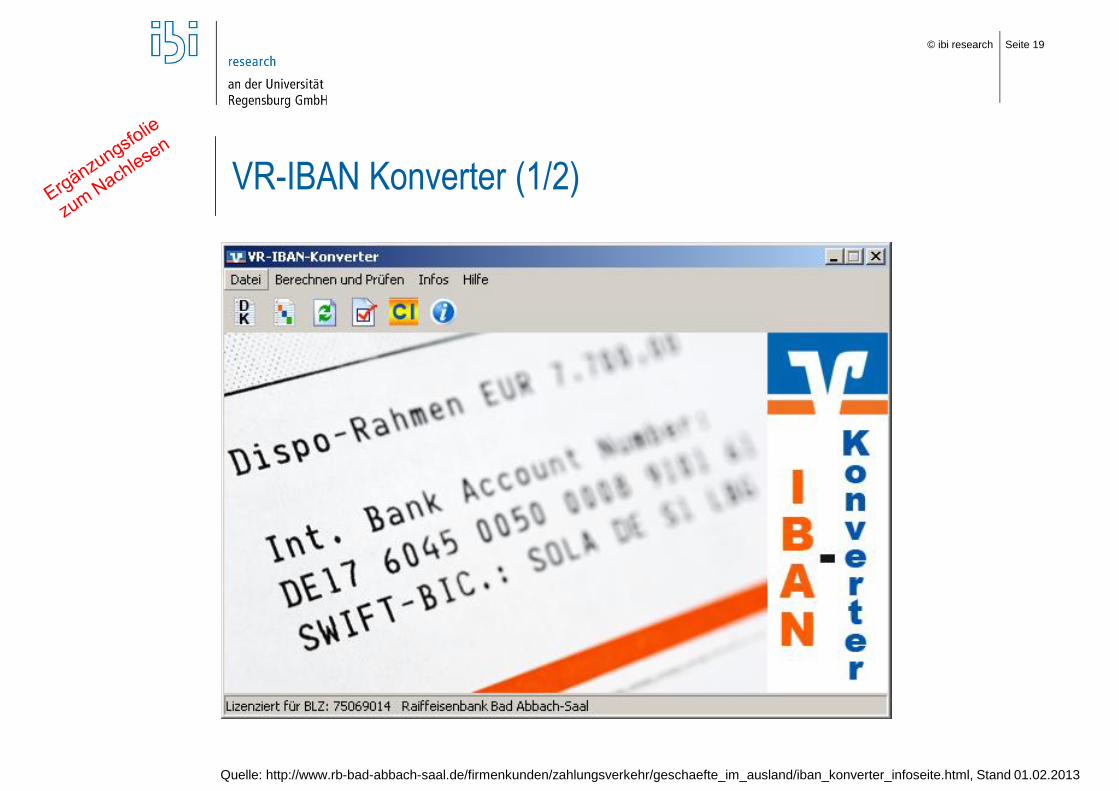

VR-IBAN Konverter (1/2)

Quelle: http://www.rb-bad-abbach-saal.de/firmenkunden/zahlungsverkehr/geschaefte_im_ausland/iban_konverter_infoseite.html, Stand 01.02.2013

© ibi research Seite 20

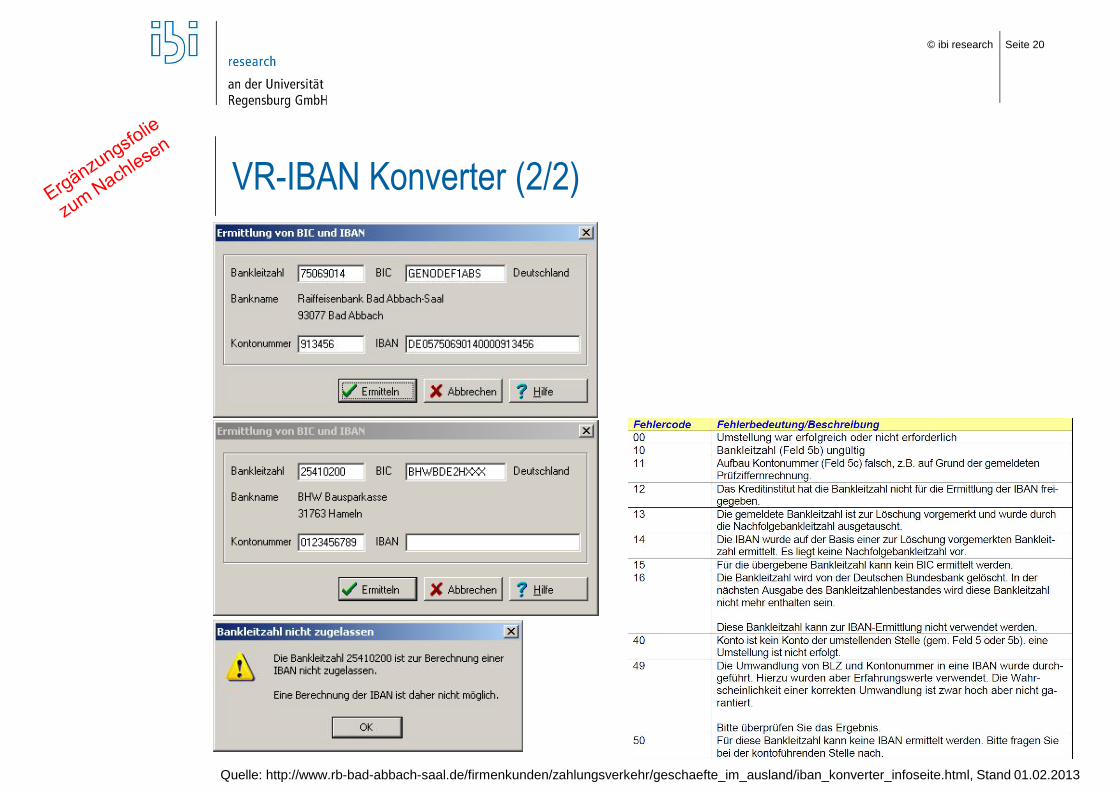

VR-IBAN Konverter (2/2)

Quelle: http://www.rb-bad-abbach-saal.de/firmenkunden/zahlungsverkehr/geschaefte_im_ausland/iban_konverter_infoseite.html, Stand 01.02.2013

© ibi research Seite 21

Hinweise zur Konvertierung

*) Quelle: https://www.iban-service-portal.de/Benutzerhandbuch_IBAN_Service_Portal.pdf

ABER: derzeit noch keine 100%ige Abdeckung („Ausnahmefälle“)ABER 2: Es gibt in Kürze eine Lösung (03.06.2013 Bankleitzahlendatei der BBk)ABER 3: nicht für „ganz“ alte Verbindungen („Stammdatenaltlasten“)

à Prüfen Sie jetzt schon Ihre Umwandlungsquote

Erfahrungswerte (beispielhaft): Fehlerquote bei den Debitoren 2,5%. Im Bereich der Gehaltszahlungen z. T. deutlich größer

(„Stammdatenaltlasten“).

„Rote“ Liste: keine IBAN/BIC-Berechnung:§ Banque Fédérative du CM (D), BLZ 52430000 § BHW Bausparkasse AG, BLZ 25410200, 44010200 § Deutsche Factoring Bank, BLZ 29020400§ Deutsche Pfandbriefbank, BLZ 70010500§ Hypo-Landesbank Kleinwalsertal, BLZ 73311600§ Reisebank Aktiengesellschaft, BLZ 52410300 … (Auszug*, Stand 22.02.2013)

© ibi research Seite 22

Achtung automatisierte Prozesse:SEPA verlangt neue Textschlüssel!

Textschlüssel:§ Sinnvolle Möglichkeit Überweisungen und Lastschriften zu klassifizieren, z. B. Gehalt, Spende, vL§ SEPA-Textschlüssel = „Purpose Codes“§ Textschlüssel ermöglichen automatisierte Prozesse und Abläufe§ Ein Nichtbeachten kann Folgen haben, z. B. Disporahmen für die Mitarbeiter, Kosten für Kontoführung

Textschlüsselbeispiele*:

Bezeichnung Textschlüssel (DTA) Purpose Code (im XML)Lohn- und Gehaltsgutschrift 53 SALA („salary payment“)

Rentengutschrift 53 PENS („pension payment“)

vermögenswirksame Leistungen 54 CBFF („capital building fringe fortune”)

Zahlungen öffentlicher Kassen 56 GOVT („government payment“)

Gutschrift einer Spendenüberweisung 69 CHAR („charity payment“)

*) Vgl. Anlage 3 des DFÜ-Abkommens der Deutschen Kreditwirtschaft: http://www.ebics.de/index.php?id=77

© ibi research Seite 23

Agenda

§ Über ibi research

§ Hintergründe, Grundlagen, Ziele und Fristen von SEPA

§ IBAN, BIC und Textschlüssel

§ Die SEPA-Verfahren: Überweisungen und Lastschriften

§ SEPA-Projekt: wie angehen?

§ Fazit und Ausblick

© ibi research Seite 24

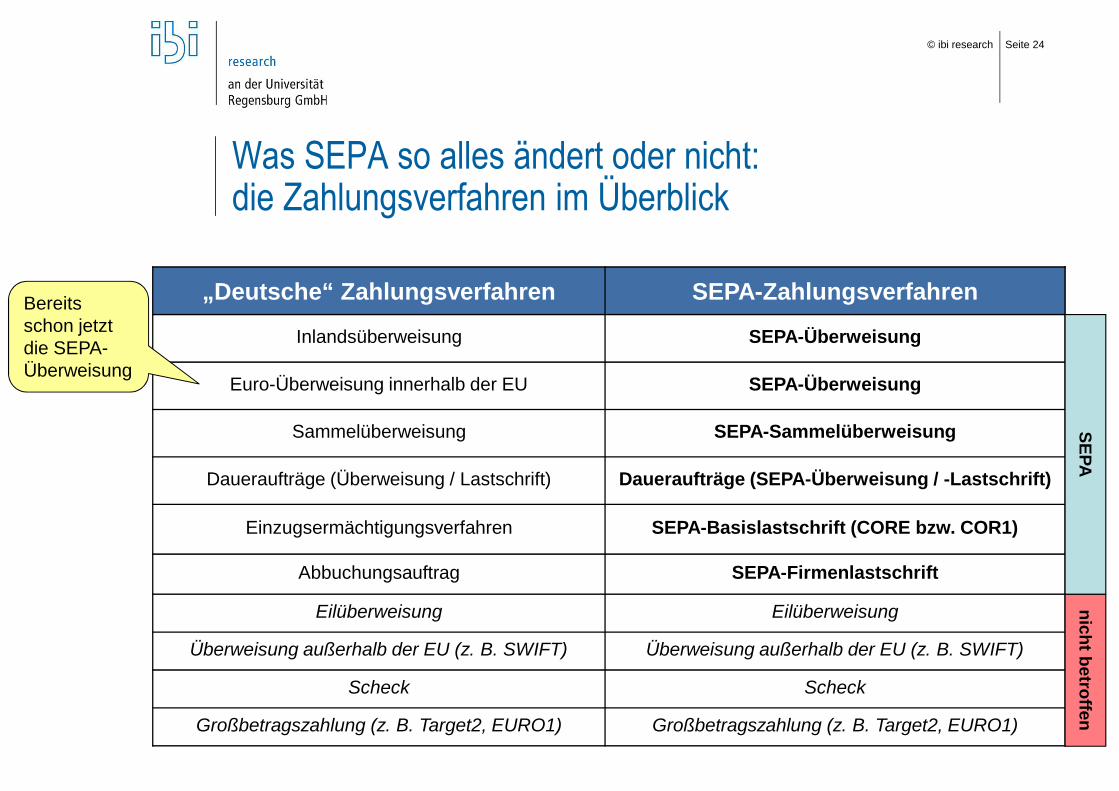

Was SEPA so alles ändert oder nicht:die Zahlungsverfahren im Überblick

„Deutsche“ Zahlungsverfahren SEPA-Zahlungsverfahren

Inlandsüberweisung SEPA-Überweisung

Euro-Überweisung innerhalb der EU SEPA-Überweisung

Sammelüberweisung SEPA-Sammelüberweisung

Daueraufträge (Überweisung / Lastschrift) Daueraufträge (SEPA-Überweisung / -Lastschrift)

Einzugsermächtigungsverfahren SEPA-Basislastschrift (CORE bzw. COR1)

Abbuchungsauftrag SEPA-Firmenlastschrift

Eilüberweisung Eilüberweisung

Überweisung außerhalb der EU (z. B. SWIFT) Überweisung außerhalb der EU (z. B. SWIFT)

Scheck Scheck

Großbetragszahlung (z. B. Target2, EURO1) Großbetragszahlung (z. B. Target2, EURO1)

Bereits schon jetzt die SEPA-Überweisung

SEPAnicht betroffen

© ibi research Seite 25

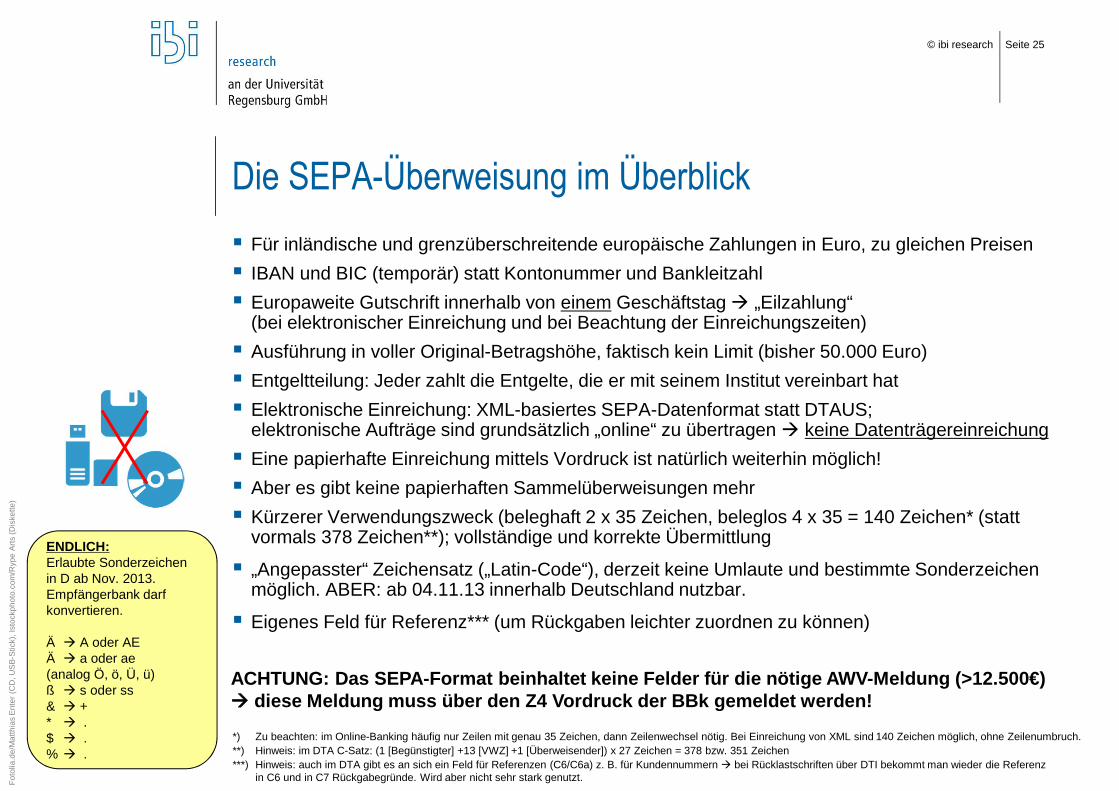

Die SEPA-Überweisung im Überblick§ Für inländische und grenzüberschreitende europäische Zahlungen in Euro, zu gleichen Preisen§ IBAN und BIC (temporär) statt Kontonummer und Bankleitzahl§ Europaweite Gutschrift innerhalb von einem Geschäftstag à „Eilzahlung“

(bei elektronischer Einreichung und bei Beachtung der Einreichungszeiten)§ Ausführung in voller Original-Betragshöhe, faktisch kein Limit (bisher 50.000 Euro)§ Entgeltteilung: Jeder zahlt die Entgelte, die er mit seinem Institut vereinbart hat§ Elektronische Einreichung: XML-basiertes SEPA-Datenformat statt DTAUS;

elektronische Aufträge sind grundsätzlich „online“ zu übertragen à keine Datenträgereinreichung§ Eine papierhafte Einreichung mittels Vordruck ist natürlich weiterhin möglich!§ Aber es gibt keine papierhaften Sammelüberweisungen mehr§ Kürzerer Verwendungszweck (beleghaft 2 x 35 Zeichen, beleglos 4 x 35 = 140 Zeichen* (statt

vormals 378 Zeichen**); vollständige und korrekte Übermittlung

§ „Angepasster“ Zeichensatz („Latin-Code“), derzeit keine Umlaute und bestimmte Sonderzeichen möglich. ABER: ab 04.11.13 innerhalb Deutschland nutzbar.

§ Eigenes Feld für Referenz*** (um Rückgaben leichter zuordnen zu können)

ACHTUNG: Das SEPA-Format beinhaltet keine Felder für die nötige AWV-Meldung (>12.500€) à diese Meldung muss über den Z4 Vordruck der BBk gemeldet werden!

*) Zu beachten: im Online-Banking häufig nur Zeilen mit genau 35 Zeichen, dann Zeilenwechsel nötig. Bei Einreichung von XML sind 140 Zeichen möglich, ohne Zeilenumbruch.**) Hinweis: im DTA C-Satz: (1 [Begünstigter] +13 [VWZ] +1 [Überweisender]) x 27 Zeichen = 378 bzw. 351 Zeichen***) Hinweis: auch im DTA gibt es an sich ein Feld für Referenzen (C6/C6a) z. B. für Kundennummern à bei Rücklastschriften über DTI bekommt man wieder die Referenz

in C6 und in C7 Rückgabegründe. Wird aber nicht sehr stark genutzt.Foto

lia.d

e/M

atth

ias

Ente

r (C

D, U

SB-S

tick)

, Ist

ockp

hoto

.com

/Ryp

e Ar

ts (D

iske

tte)

ENDLICH:Erlaubte Sonderzeichen in D ab Nov. 2013. Empfängerbank darf konvertieren.

Ä à A oder AEÄ à a oder ae(analog Ö, ö, Ü, ü) ß à s oder ss& à +* à .$ à .% à .

© ibi research Seite 26

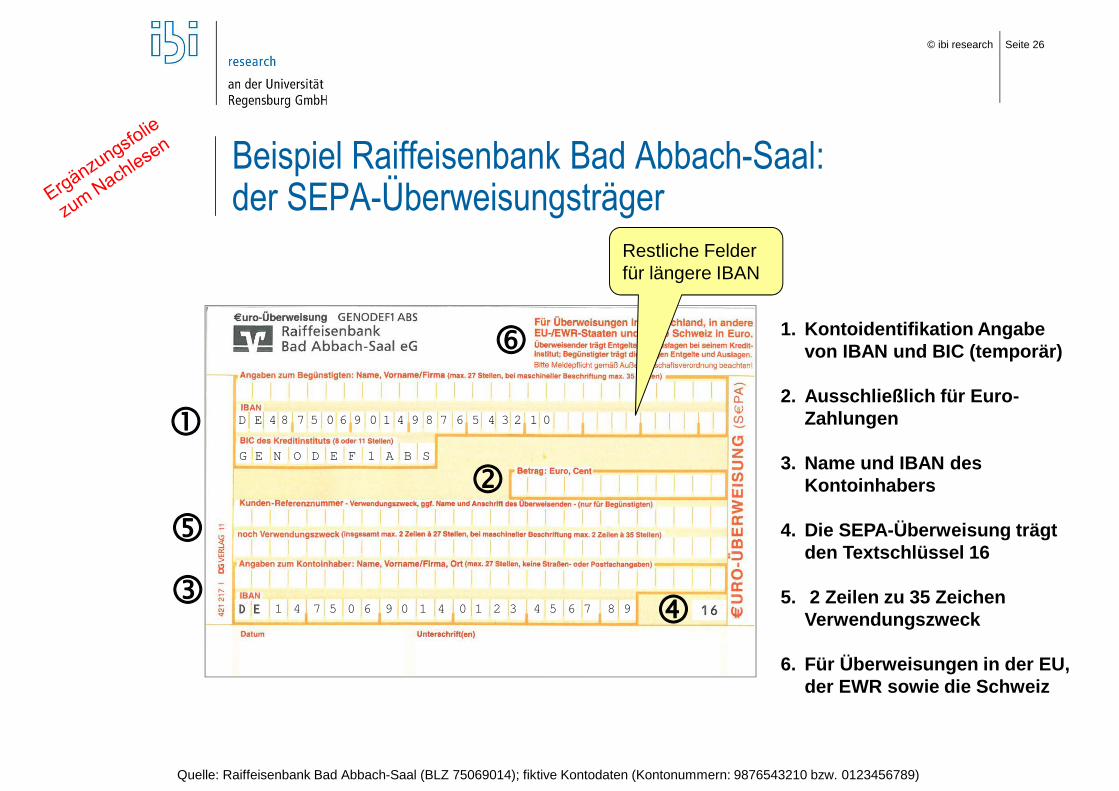

Beispiel Raiffeisenbank Bad Abbach-Saal:der SEPA-Überweisungsträger

1. Kontoidentifikation Angabe von IBAN und BIC (temporär)

2. Ausschließlich für Euro-Zahlungen

3. Name und IBAN des Kontoinhabers

4. Die SEPA-Überweisung trägt den Textschlüssel 16

5. 2 Zeilen zu 35 Zeichen Verwendungszweck

6. Für Überweisungen in der EU, der EWR sowie die Schweiz

�

�

� �

�

1 4 7 5 0 6 9 0 1 4 0 1 2 3 4 5 6 7 8 9

D E 4 8 7 5 0 6 9 0 1 4 9 8 7 6 5 4 3 2 1 0

G E N O D E F 1 A B S

�

Quelle: Raiffeisenbank Bad Abbach-Saal (BLZ 75069014); fiktive Kontodaten (Kontonummern: 9876543210 bzw. 0123456789)

Restliche Felder für längere IBAN

© ibi research Seite 27

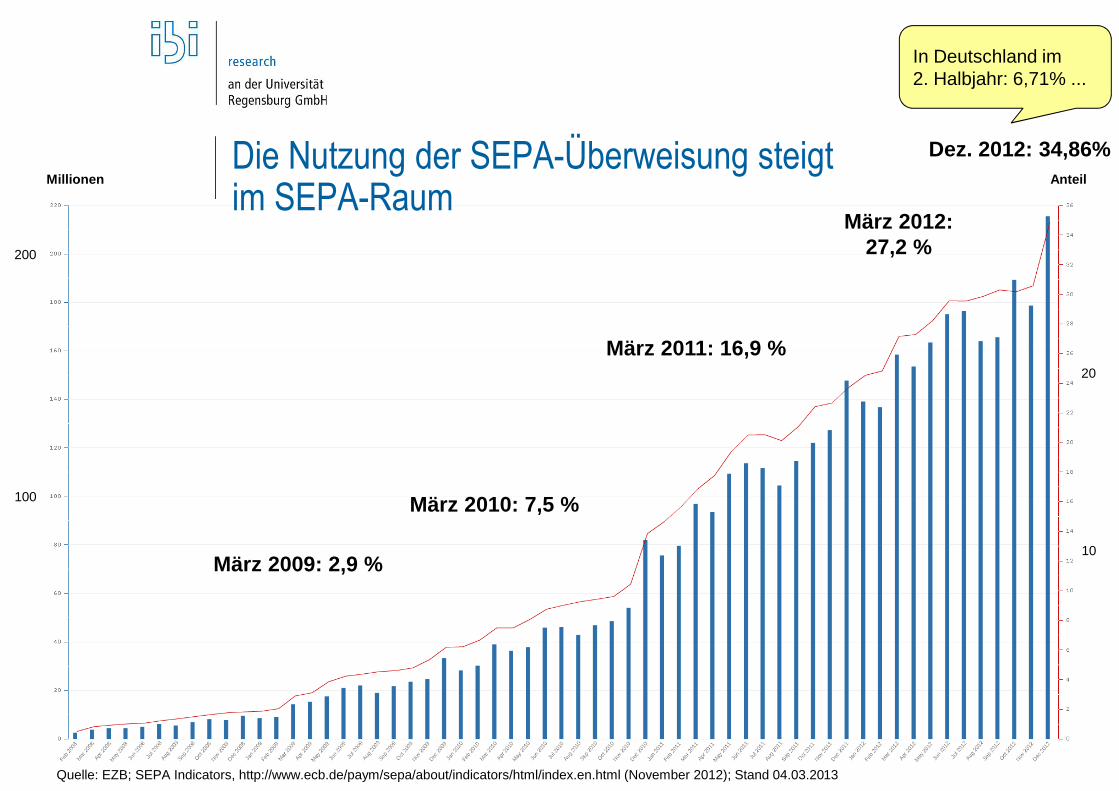

MillionenDie Nutzung der SEPA-Überweisung steigtim SEPA-Raum

Quelle: EZB; SEPA Indicators, http://www.ecb.de/paym/sepa/about/indicators/html/index.en.html (November 2012); Stand 04.03.2013

März 2011: 16,9 %

März 2010: 7,5 %

März 2009: 2,9 %

Anteil

März 2012:27,2 %

100

Dez. 2012: 34,86%

10

20

In Deutschland im2. Halbjahr: 6,71% ...

200

© ibi research Seite 28

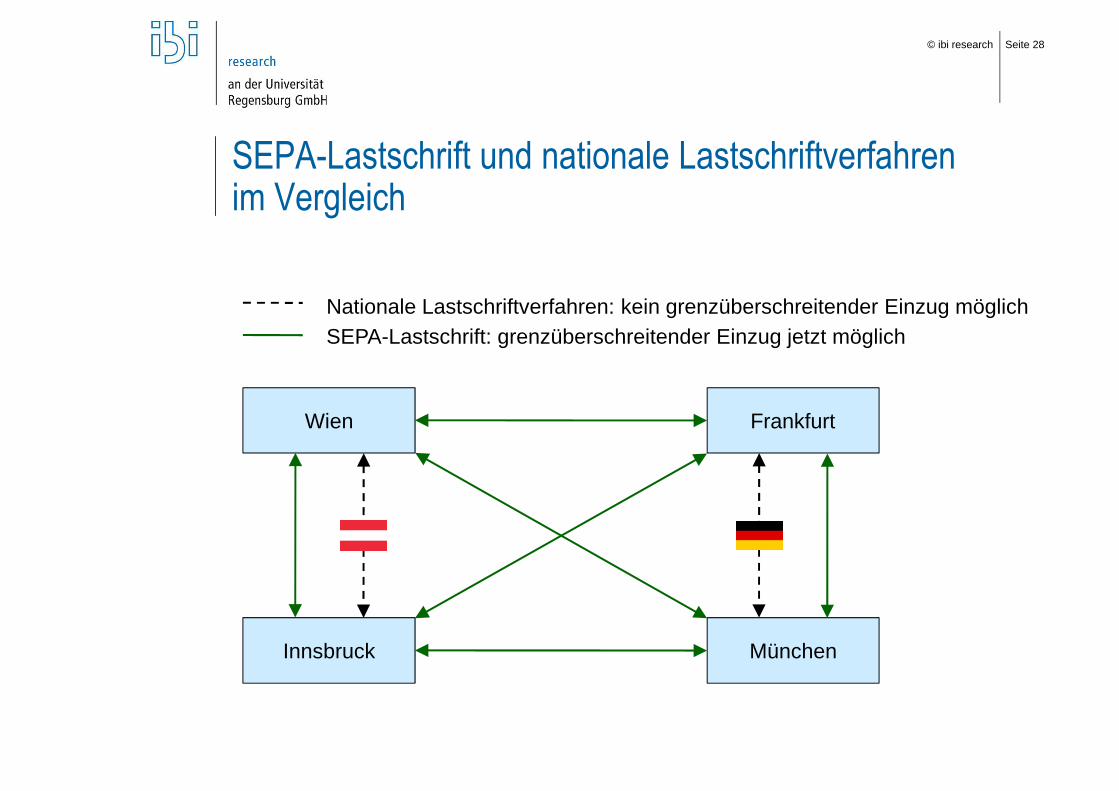

SEPA-Lastschrift und nationale Lastschriftverfahrenim Vergleich

Wien

Innsbruck

Frankfurt

München

Nationale Lastschriftverfahren: kein grenzüberschreitender Einzug möglichSEPA-Lastschrift: grenzüberschreitender Einzug jetzt möglich

© ibi research Seite 29

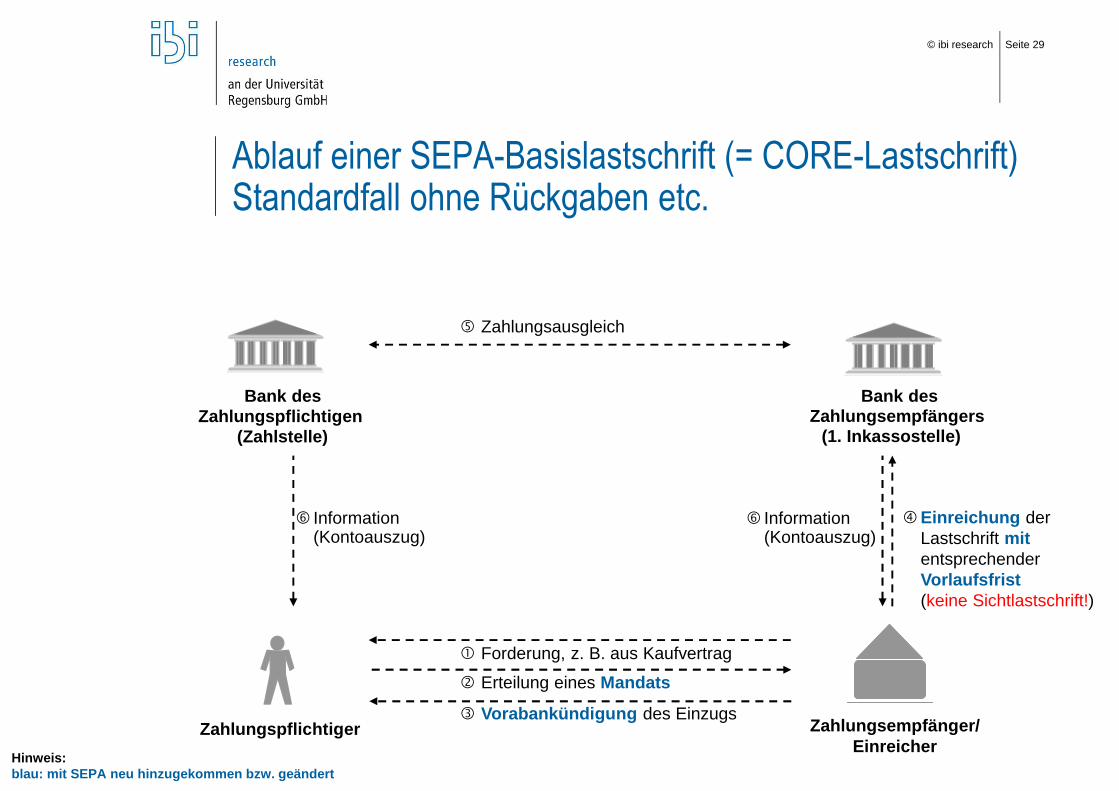

Ablauf einer SEPA-Basislastschrift (= CORE-Lastschrift)Standardfall ohne Rückgaben etc.

Zahlungsempfänger/Einreicher

�Einreichung derLastschrift mitentsprechender Vorlaufsfrist(keine Sichtlastschrift!)

� Zahlungsausgleich

Zahlungspflichtiger

Bank des Zahlungsempfängers

Bank des Zahlungspflichtigen

� Forderung, z. B. aus Kaufvertrag

(Zahlstelle) (1. Inkassostelle)

� Erteilung eines Mandats

� Vorabankündigung des Einzugs

� Information(Kontoauszug)

� Information(Kontoauszug)

Hinweis:blau: mit SEPA neu hinzugekommen bzw. geändert

© ibi research Seite 30

Die SEPA-Lastschrift im Überblick (1/2)§ Jeder SEPA-Lastschrift muss ein gültiges Mandat zugrunde liegen

§ Das Mandat ermächtigt den Zahlungsempfänger, fällige Beträge einzuziehen und eine Weisung an die Bank des Zahlungspflichtigen Lastschriften einzulösen.

§ Bei jeder Lastschrifteinreichung ist eine Vorabankündigung (Prenotification) nötig:- des Betrags,- der Gläubiger-Identifikationsnummer,- des Fälligkeitstermin und - der eindeutigen Mandats-ID / -Referenz,z. B.* mittels Rechnung, Vertrag, Brief, E-Mail, SMS, Telefon, Mail, Fax, Internet,

Buchungstransaktion**

§ Einhaltung der Mindest-Vorlauf- / Vorgabezeiten(Achtung: unterschiedliche Cut-off-Zeiten der Banken + Institutsgruppen)

§ Mandat + Mandatsänderungen sind schriftlich oder in Textform zu erteilen.Gemäß EPC sind nur spezielle E-Mandate gültig

§ Ändern sich Mandatsbestandteile, so wird nicht wie heute bei der Einzugser-mächtigung einfach eine neue erteilt, sondern es erfolgt eine Mandatsänderung.

*) Zu beachten ist im Nachweisfalle die unterschiedliche Qualität als Beweis **) Es muss gewährleistet sein, dass der Zahlungspflichtige im Voraus darüber Kenntnis erlangt (z. B. im Standardfall mindestens 14 Tage im Voraus)

Eindeutige Zuordenbarkeit für den Zahlungspflichtigen + Vorabinformation,um für rechtzeitige Deckung zu sorgen

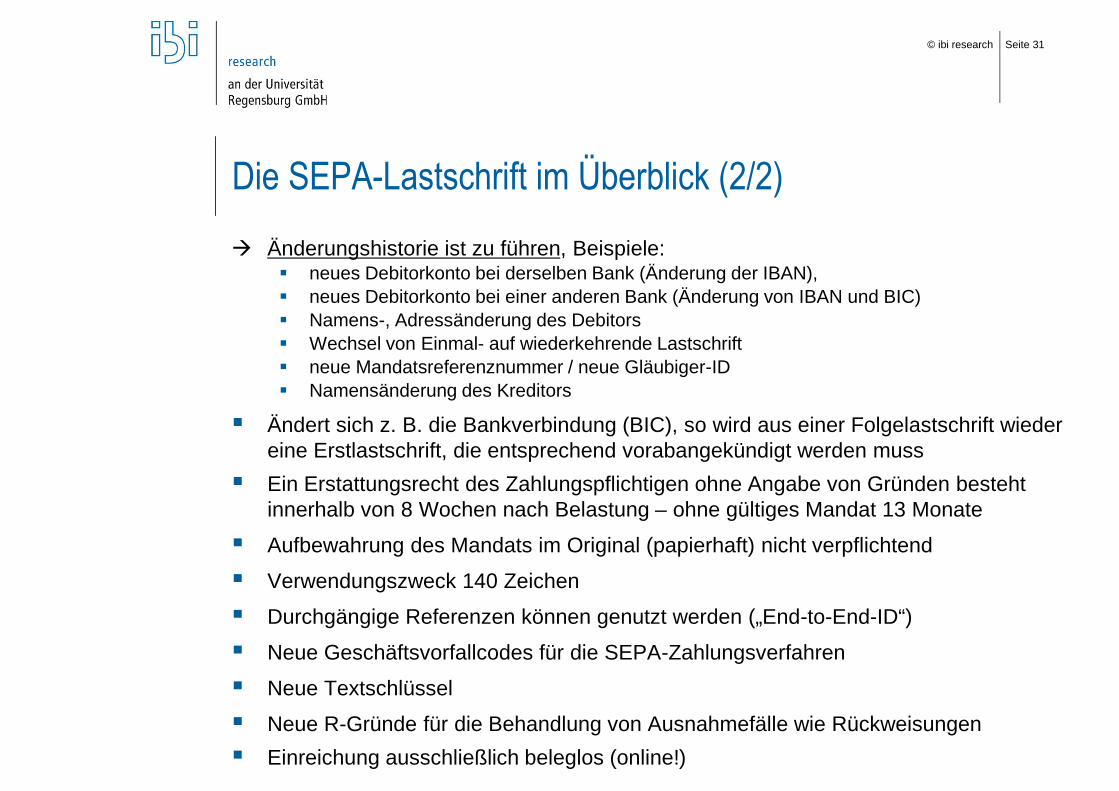

© ibi research Seite 31

Die SEPA-Lastschrift im Überblick (2/2)à Änderungshistorie ist zu führen, Beispiele:

§ neues Debitorkonto bei derselben Bank (Änderung der IBAN),§ neues Debitorkonto bei einer anderen Bank (Änderung von IBAN und BIC)§ Namens-, Adressänderung des Debitors§ Wechsel von Einmal- auf wiederkehrende Lastschrift§ neue Mandatsreferenznummer / neue Gläubiger-ID§ Namensänderung des Kreditors

§ Ändert sich z. B. die Bankverbindung (BIC), so wird aus einer Folgelastschrift wieder eine Erstlastschrift, die entsprechend vorabangekündigt werden muss

§ Ein Erstattungsrecht des Zahlungspflichtigen ohne Angabe von Gründen besteht innerhalb von 8 Wochen nach Belastung – ohne gültiges Mandat 13 Monate

§ Aufbewahrung des Mandats im Original (papierhaft) nicht verpflichtend

§ Verwendungszweck 140 Zeichen

§ Durchgängige Referenzen können genutzt werden („End-to-End-ID“)

§ Neue Geschäftsvorfallcodes für die SEPA-Zahlungsverfahren

§ Neue Textschlüssel

§ Neue R-Gründe für die Behandlung von Ausnahmefälle wie Rückweisungen§ Einreichung ausschließlich beleglos (online!)

© ibi research Seite 32

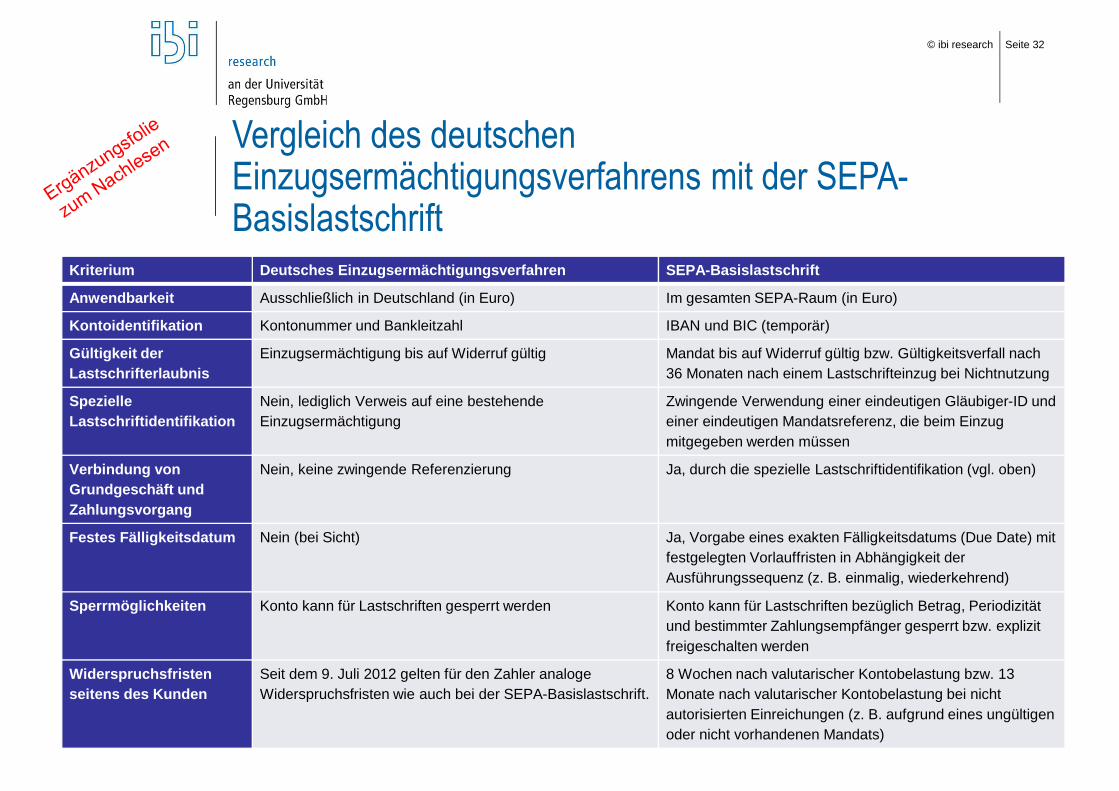

Vergleich des deutschen Einzugsermächtigungsverfahrens mit der SEPA-Basislastschrift

Kriterium Deutsches Einzugsermächtigungsverfahren SEPA-Basislastschrift

Anwendbarkeit Ausschließlich in Deutschland (in Euro) Im gesamten SEPA-Raum (in Euro)

Kontoidentifikation Kontonummer und Bankleitzahl IBAN und BIC (temporär)

Gültigkeit der Lastschrifterlaubnis

Einzugsermächtigung bis auf Widerruf gültig Mandat bis auf Widerruf gültig bzw. Gültigkeitsverfall nach 36 Monaten nach einem Lastschrifteinzug bei Nichtnutzung

Spezielle Lastschriftidentifikation

Nein, lediglich Verweis auf eine bestehende Einzugsermächtigung

Zwingende Verwendung einer eindeutigen Gläubiger-ID und einer eindeutigen Mandatsreferenz, die beim Einzug mitgegeben werden müssen

Verbindung von Grundgeschäft und Zahlungsvorgang

Nein, keine zwingende Referenzierung Ja, durch die spezielle Lastschriftidentifikation (vgl. oben)

Festes Fälligkeitsdatum Nein (bei Sicht) Ja, Vorgabe eines exakten Fälligkeitsdatums (Due Date) mit festgelegten Vorlauffristen in Abhängigkeit der Ausführungssequenz (z. B. einmalig, wiederkehrend)

Sperrmöglichkeiten Konto kann für Lastschriften gesperrt werden Konto kann für Lastschriften bezüglich Betrag, Periodizität und bestimmter Zahlungsempfänger gesperrt bzw. explizit freigeschalten werden

Widerspruchsfristen seitens des Kunden

Seit dem 9. Juli 2012 gelten für den Zahler analoge Widerspruchsfristen wie auch bei der SEPA-Basislastschrift.

8 Wochen nach valutarischer Kontobelastung bzw. 13 Monate nach valutarischer Kontobelastung bei nicht autorisierten Einreichungen (z. B. aufgrund eines ungültigen oder nicht vorhandenen Mandats)

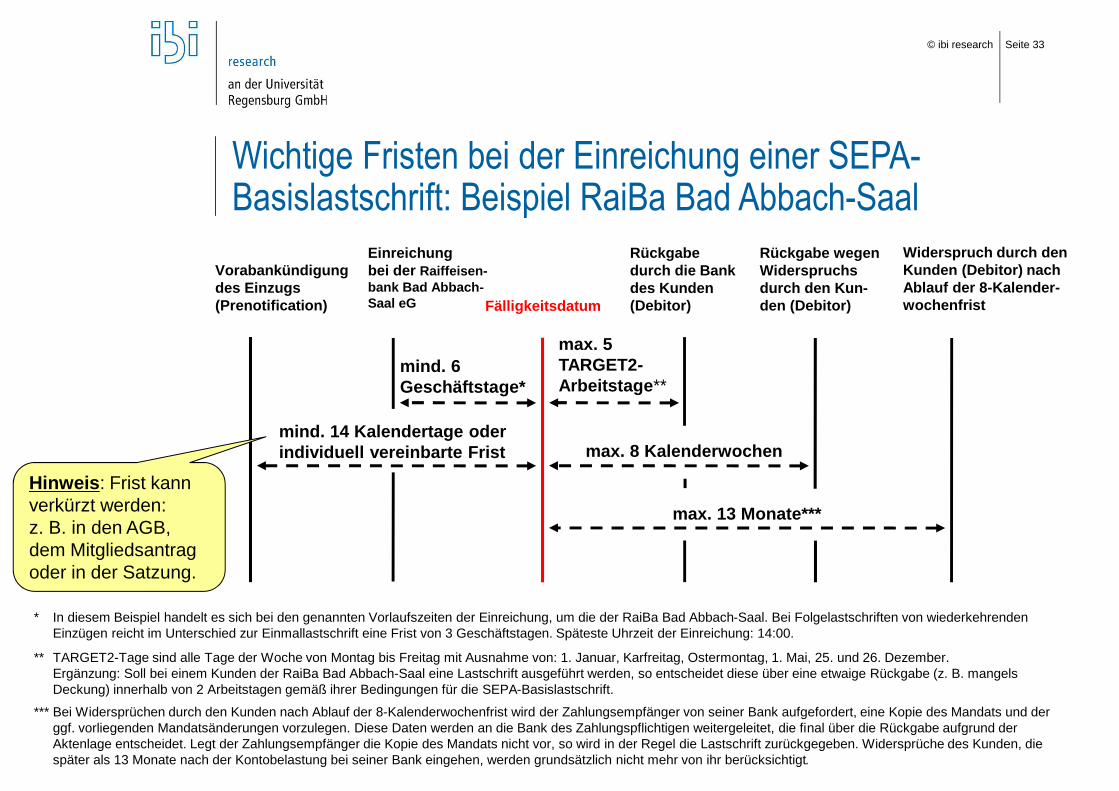

© ibi research Seite 33

** TARGET2-Tage sind alle Tage der Woche von Montag bis Freitag mit Ausnahme von: 1. Januar, Karfreitag, Ostermontag, 1. Mai, 25. und 26. Dezember.Ergänzung: Soll bei einem Kunden der RaiBa Bad Abbach-Saal eine Lastschrift ausgeführt werden, so entscheidet diese über eine etwaige Rückgabe (z. B. mangels Deckung) innerhalb von 2 Arbeitstagen gemäß ihrer Bedingungen für die SEPA-Basislastschrift.

*** Bei Widersprüchen durch den Kunden nach Ablauf der 8-Kalenderwochenfrist wird der Zahlungsempfänger von seiner Bank aufgefordert, eine Kopie des Mandats und der ggf. vorliegenden Mandatsänderungen vorzulegen. Diese Daten werden an die Bank des Zahlungspflichtigen weitergeleitet, die final über die Rückgabe aufgrund der Aktenlage entscheidet. Legt der Zahlungsempfänger die Kopie des Mandats nicht vor, so wird in der Regel die Lastschrift zurückgegeben. Widersprüche des Kunden, die später als 13 Monate nach der Kontobelastung bei seiner Bank eingehen, werden grundsätzlich nicht mehr von ihr berücksichtigt.

max. 8 Kalenderwochen

* In diesem Beispiel handelt es sich bei den genannten Vorlaufszeiten der Einreichung, um die der RaiBa Bad Abbach-Saal. Bei Folgelastschriften von wiederkehrenden Einzügen reicht im Unterschied zur Einmallastschrift eine Frist von 3 Geschäftstagen. Späteste Uhrzeit der Einreichung: 14:00.

mind. 14 Kalendertage oderindividuell vereinbarte Frist

Widerspruch durch den Kunden (Debitor) nach Ablauf der 8-Kalender-wochenfrist

Rückgabe wegen Widerspruchs durch den Kun-den (Debitor)

Einreichungbei der Raiffeisen-bank Bad Abbach-Saal eG

Rückgabe durch die Bank des Kunden (Debitor)Fälligkeitsdatum

Vorabankündigung des Einzugs(Prenotification)

max. 13 Monate***

mind. 6Geschäftstage*

max. 5 TARGET2-Arbeitstage**

Wichtige Fristen bei der Einreichung einer SEPA-Basislastschrift: Beispiel RaiBa Bad Abbach-Saal

Hinweis: Frist kann verkürzt werden:z. B. in den AGB, dem Mitgliedsantrag oder in der Satzung.

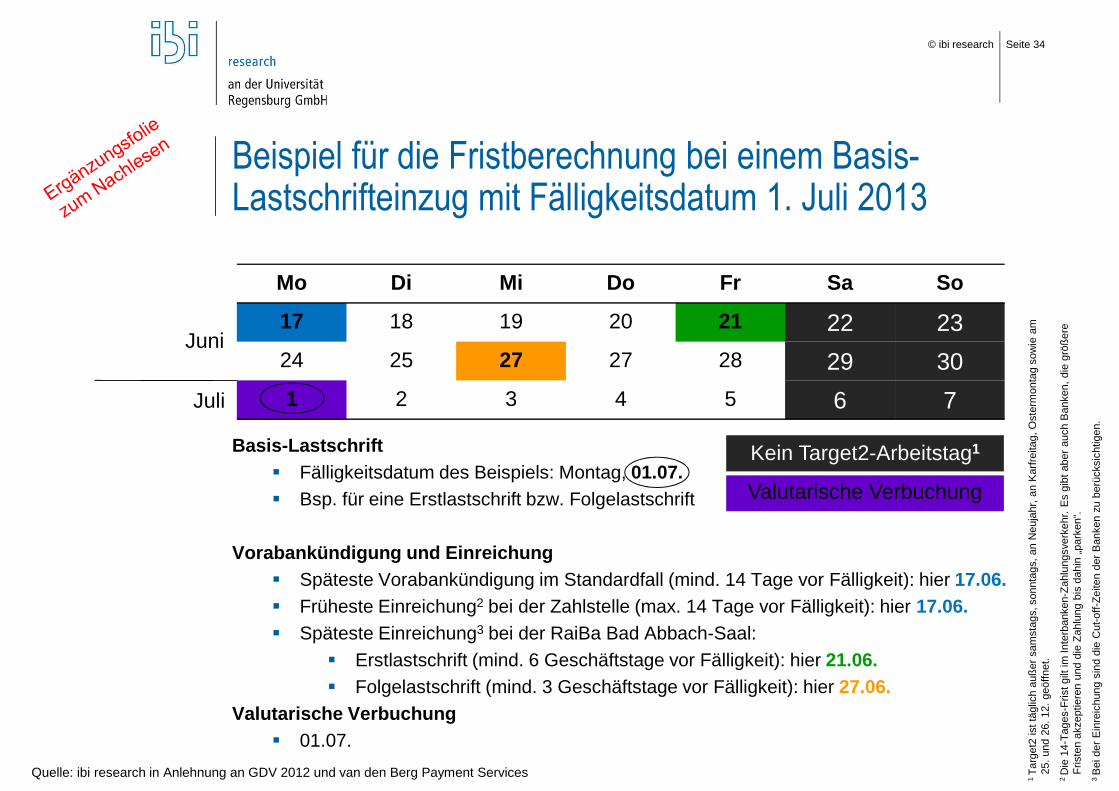

© ibi research Seite 34

Basis-Lastschrift§ Fälligkeitsdatum des Beispiels: Montag, 01.07.§ Bsp. für eine Erstlastschrift bzw. Folgelastschrift

Vorabankündigung und Einreichung§ Späteste Vorabankündigung im Standardfall (mind. 14 Tage vor Fälligkeit): hier 17.06.§ Früheste Einreichung2 bei der Zahlstelle (max. 14 Tage vor Fälligkeit): hier 17.06.§ Späteste Einreichung3 bei der RaiBa Bad Abbach-Saal:

§ Erstlastschrift (mind. 6 Geschäftstage vor Fälligkeit): hier 21.06.§ Folgelastschrift (mind. 3 Geschäftstage vor Fälligkeit): hier 27.06.

Valutarische Verbuchung§ 01.07.

Mo Di Mi Do Fr Sa So

17 18 19 20 21 22 2324 25 27 27 28 29 301 2 3 4 5 6 7

Beispiel für die Fristberechnung bei einem Basis-Lastschrifteinzug mit Fälligkeitsdatum 1. Juli 2013

Kein Target2-Arbeitstag1

Valutarische Verbuchung

Quelle: ibi research in Anlehnung an GDV 2012 und van den Berg Payment Services 1 Ta

rget

2 is

t täg

lich

auße

r sam

stag

s, s

onnt

ags,

an

Neu

jahr

, an

Kar

freita

g, O

ster

mon

tag

sow

ie a

m

25. u

nd 2

6. 1

2. g

eöffn

et.

2 D

ie 1

4-Ta

ges-

Fris

t gilt

im In

terb

anke

n-Za

hlun

gsve

rkeh

r. E

s gi

bt a

ber a

uch

Ban

ken,

die

grö

ßere

Fr

iste

n ak

zept

iere

n un

d di

e Za

hlun

g bi

s da

hin

„par

ken“

.3 B

ei d

er E

inre

ichu

ng s

ind

die

Cut

-off-

Zeite

n de

r Ban

ken

zu b

erüc

ksic

htig

en.

Juli

Juni

© ibi research Seite 35

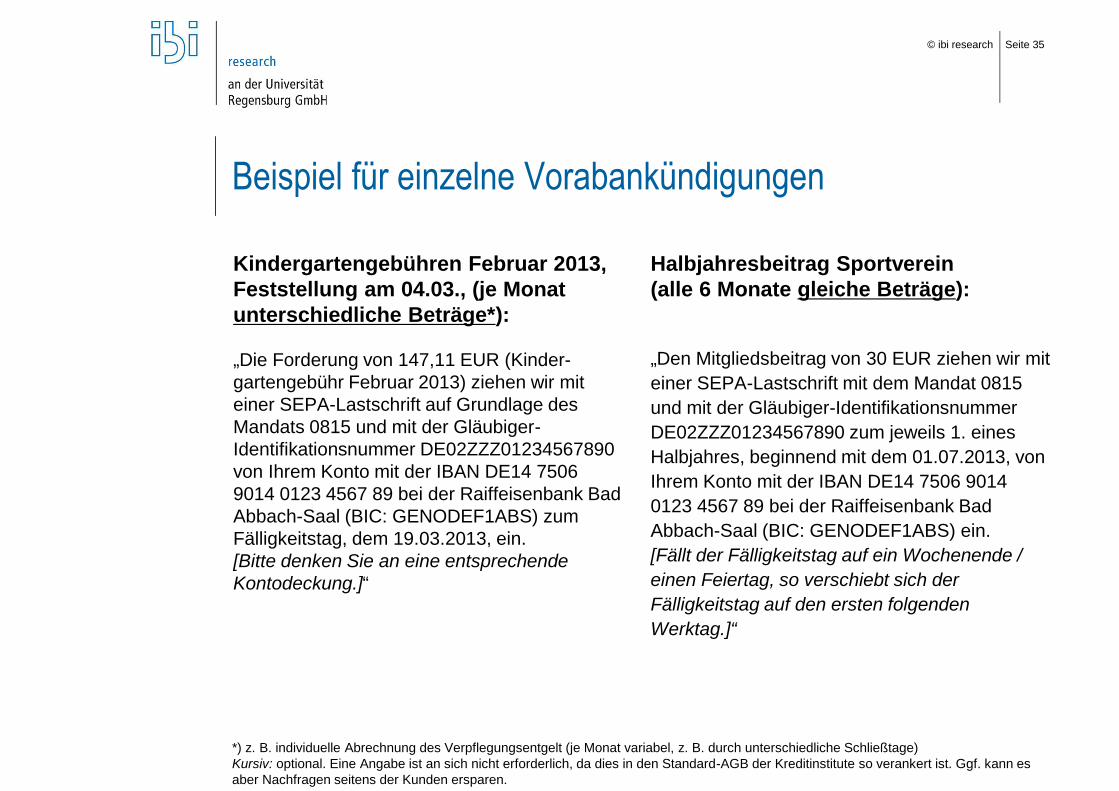

Beispiel für einzelne Vorabankündigungen

Kindergartengebühren Februar 2013, Feststellung am 04.03., (je Monat unterschiedliche Beträge*):

„Die Forderung von 147,11 EUR (Kinder-gartengebühr Februar 2013) ziehen wir mit einer SEPA-Lastschrift auf Grundlage des Mandats 0815 und mit der Gläubiger-Identifikationsnummer DE02ZZZ01234567890 von Ihrem Konto mit der IBAN DE14 7506 9014 0123 4567 89 bei der Raiffeisenbank Bad Abbach-Saal (BIC: GENODEF1ABS) zum Fälligkeitstag, dem 19.03.2013, ein.[Bitte denken Sie an eine entsprechende Kontodeckung.]“

Halbjahresbeitrag Sportverein(alle 6 Monate gleiche Beträge):

„Den Mitgliedsbeitrag von 30 EUR ziehen wir mit einer SEPA-Lastschrift mit dem Mandat 0815 und mit der Gläubiger-Identifikationsnummer DE02ZZZ01234567890 zum jeweils 1. eines Halbjahres, beginnend mit dem 01.07.2013, von Ihrem Konto mit der IBAN DE14 7506 9014 0123 4567 89 bei der Raiffeisenbank Bad Abbach-Saal (BIC: GENODEF1ABS) ein.[Fällt der Fälligkeitstag auf ein Wochenende / einen Feiertag, so verschiebt sich der Fälligkeitstag auf den ersten folgenden Werktag.]“

*) z. B. individuelle Abrechnung des Verpflegungsentgelt (je Monat variabel, z. B. durch unterschiedliche Schließtage)Kursiv: optional. Eine Angabe ist an sich nicht erforderlich, da dies in den Standard-AGB der Kreditinstitute so verankert ist. Ggf. kann es aber Nachfragen seitens der Kunden ersparen.

© ibi research Seite 36

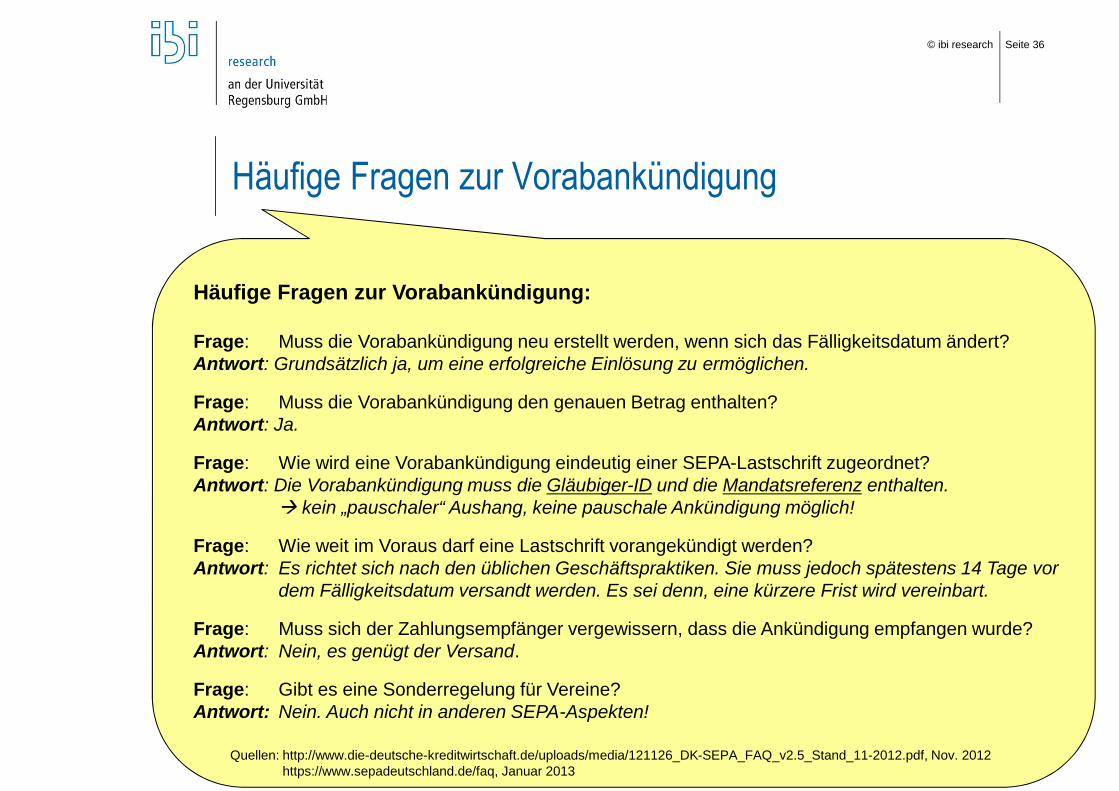

Häufige Fragen zur Vorabankündigung:

Frage: Muss die Vorabankündigung neu erstellt werden, wenn sich das Fälligkeitsdatum ändert?Antwort: Grundsätzlich ja, um eine erfolgreiche Einlösung zu ermöglichen.

Frage: Muss die Vorabankündigung den genauen Betrag enthalten?Antwort: Ja.

Frage: Wie wird eine Vorabankündigung eindeutig einer SEPA-Lastschrift zugeordnet?Antwort: Die Vorabankündigung muss die Gläubiger-ID und die Mandatsreferenz enthalten.

à kein „pauschaler“ Aushang, keine pauschale Ankündigung möglich!

Frage: Wie weit im Voraus darf eine Lastschrift vorangekündigt werden?Antwort: Es richtet sich nach den üblichen Geschäftspraktiken. Sie muss jedoch spätestens 14 Tage vor

dem Fälligkeitsdatum versandt werden. Es sei denn, eine kürzere Frist wird vereinbart.

Frage: Muss sich der Zahlungsempfänger vergewissern, dass die Ankündigung empfangen wurde?Antwort: Nein, es genügt der Versand.

Frage: Gibt es eine Sonderregelung für Vereine?Antwort: Nein. Auch nicht in anderen SEPA-Aspekten!

Häufige Fragen zur Vorabankündigung

Quellen: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/121126_DK-SEPA_FAQ_v2.5_Stand_11-2012.pdf, Nov. 2012https://www.sepadeutschland.de/faq, Januar 2013

© ibi research Seite 37

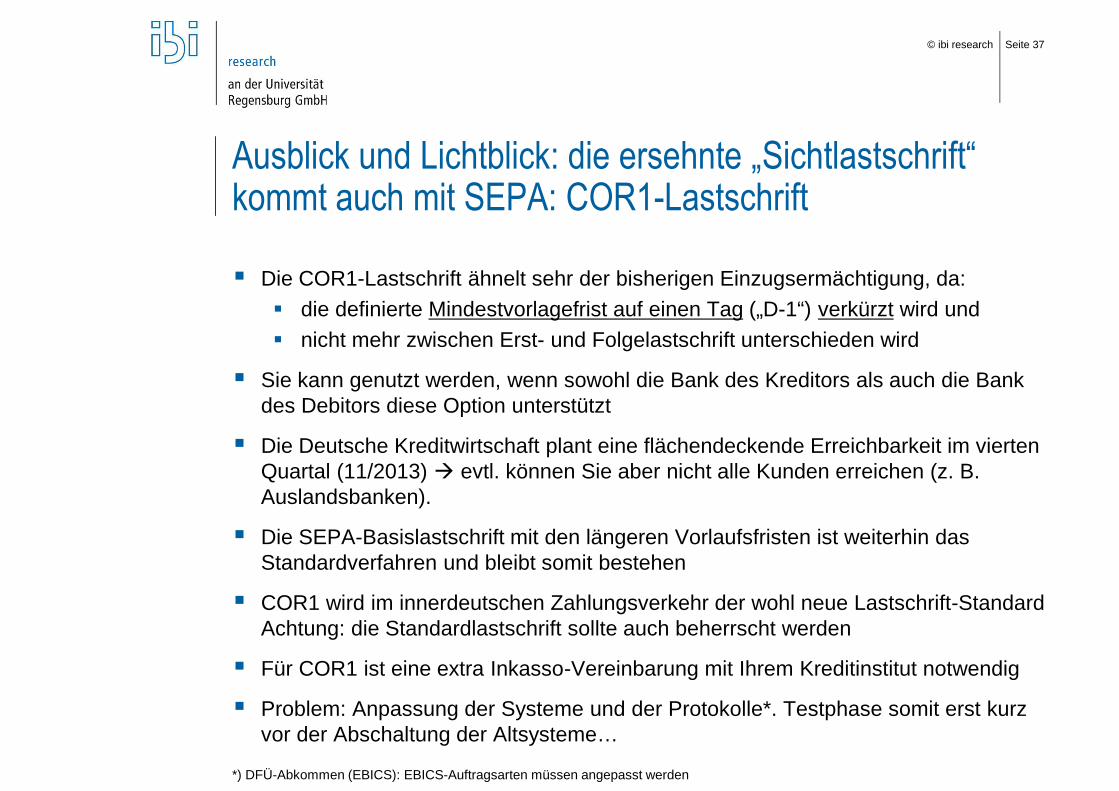

Ausblick und Lichtblick: die ersehnte „Sichtlastschrift“ kommt auch mit SEPA: COR1-Lastschrift

§ Die COR1-Lastschrift ähnelt sehr der bisherigen Einzugsermächtigung, da:§ die definierte Mindestvorlagefrist auf einen Tag („D-1“) verkürzt wird und§ nicht mehr zwischen Erst- und Folgelastschrift unterschieden wird

§ Sie kann genutzt werden, wenn sowohl die Bank des Kreditors als auch die Bank des Debitors diese Option unterstützt

§ Die Deutsche Kreditwirtschaft plant eine flächendeckende Erreichbarkeit im vierten Quartal (11/2013) à evtl. können Sie aber nicht alle Kunden erreichen (z. B. Auslandsbanken).

§ Die SEPA-Basislastschrift mit den längeren Vorlaufsfristen ist weiterhin das Standardverfahren und bleibt somit bestehen

§ COR1 wird im innerdeutschen Zahlungsverkehr der wohl neue Lastschrift-Standard Achtung: die Standardlastschrift sollte auch beherrscht werden

§ Für COR1 ist eine extra Inkasso-Vereinbarung mit Ihrem Kreditinstitut notwendig

§ Problem: Anpassung der Systeme und der Protokolle*. Testphase somit erst kurz vor der Abschaltung der Altsysteme…

*) DFÜ-Abkommen (EBICS): EBICS-Auftragsarten müssen angepasst werden

© ibi research Seite 38

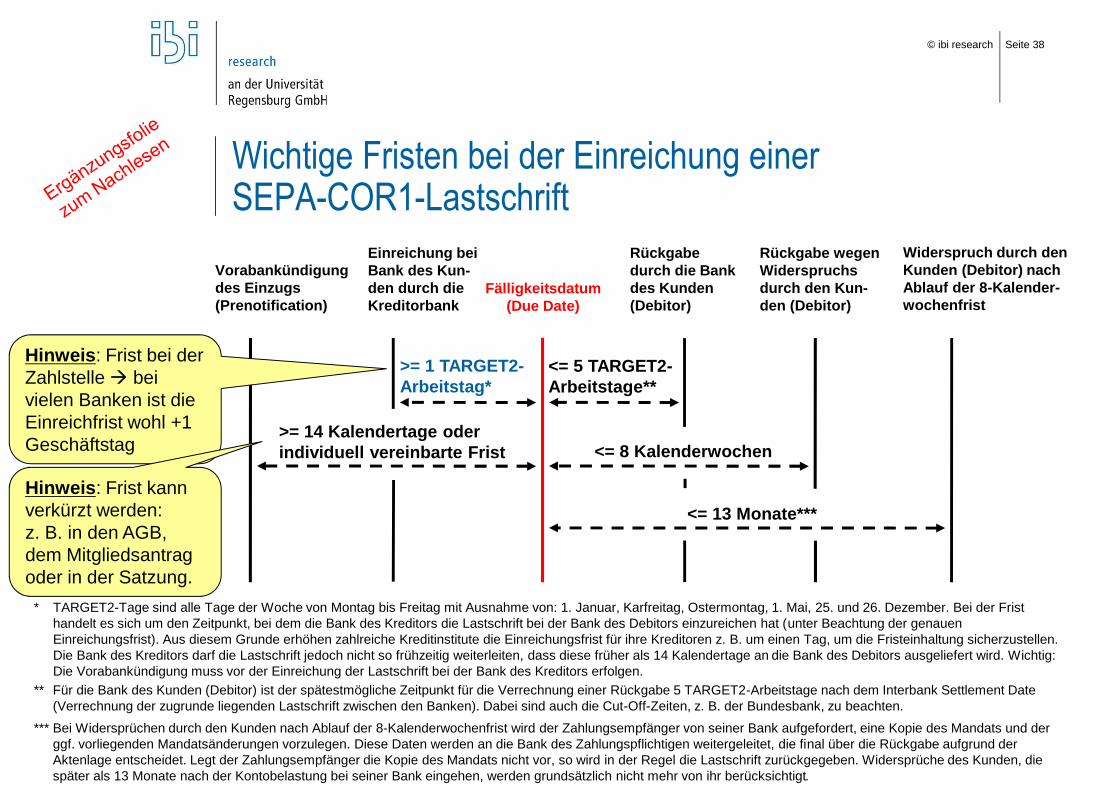

*** Bei Widersprüchen durch den Kunden nach Ablauf der 8-Kalenderwochenfrist wird der Zahlungsempfänger von seiner Bank aufgefordert, eine Kopie des Mandats und der ggf. vorliegenden Mandatsänderungen vorzulegen. Diese Daten werden an die Bank des Zahlungspflichtigen weitergeleitet, die final über die Rückgabe aufgrund der Aktenlage entscheidet. Legt der Zahlungsempfänger die Kopie des Mandats nicht vor, so wird in der Regel die Lastschrift zurückgegeben. Widersprüche des Kunden, die später als 13 Monate nach der Kontobelastung bei seiner Bank eingehen, werden grundsätzlich nicht mehr von ihr berücksichtigt.

Widerspruch durch den Kunden (Debitor) nach Ablauf der 8-Kalender-wochenfrist

<= 13 Monate***

Rückgabe wegen Widerspruchs durch den Kun-den (Debitor)

<= 8 Kalenderwochen

Einreichung bei Bank des Kun-den durch die Kreditorbank

* TARGET2-Tage sind alle Tage der Woche von Montag bis Freitag mit Ausnahme von: 1. Januar, Karfreitag, Ostermontag, 1. Mai, 25. und 26. Dezember. Bei der Frist handelt es sich um den Zeitpunkt, bei dem die Bank des Kreditors die Lastschrift bei der Bank des Debitors einzureichen hat (unter Beachtung der genauen Einreichungsfrist). Aus diesem Grunde erhöhen zahlreiche Kreditinstitute die Einreichungsfrist für ihre Kreditoren z. B. um einen Tag, um die Fristeinhaltung sicherzustellen. Die Bank des Kreditors darf die Lastschrift jedoch nicht so frühzeitig weiterleiten, dass diese früher als 14 Kalendertage an die Bank des Debitors ausgeliefert wird. Wichtig: Die Vorabankündigung muss vor der Einreichung der Lastschrift bei der Bank des Kreditors erfolgen.

** Für die Bank des Kunden (Debitor) ist der spätestmögliche Zeitpunkt für die Verrechnung einer Rückgabe 5 TARGET2-Arbeitstage nach dem Interbank Settlement Date (Verrechnung der zugrunde liegenden Lastschrift zwischen den Banken). Dabei sind auch die Cut-Off-Zeiten, z. B. der Bundesbank, zu beachten.

Rückgabe durch die Bank des Kunden (Debitor)

Wichtige Fristen bei der Einreichung einerSEPA-COR1-Lastschrift

Fälligkeitsdatum(Due Date)

Vorabankündigung des Einzugs(Prenotification)

>= 14 Kalendertage oderindividuell vereinbarte Frist

>= 1 TARGET2-Arbeitstag*

<= 5 TARGET2-Arbeitstage**

Hinweis: Frist bei der Zahlstelle à bei vielen Banken ist die Einreichfrist wohl +1 Geschäftstag

Hinweis: Frist kann verkürzt werden:z. B. in den AGB, dem Mitgliedsantrag oder in der Satzung.

© ibi research Seite 39

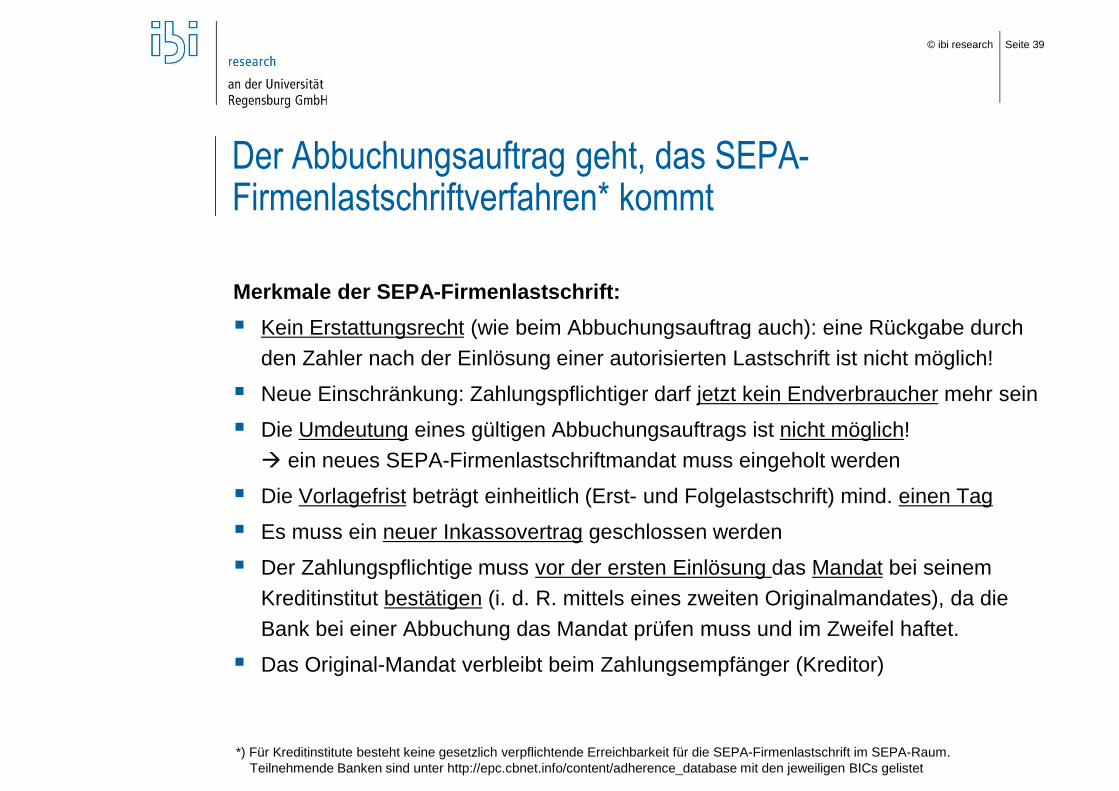

Der Abbuchungsauftrag geht, das SEPA-Firmenlastschriftverfahren* kommt

Merkmale der SEPA-Firmenlastschrift:§ Kein Erstattungsrecht (wie beim Abbuchungsauftrag auch): eine Rückgabe durch

den Zahler nach der Einlösung einer autorisierten Lastschrift ist nicht möglich!

§ Neue Einschränkung: Zahlungspflichtiger darf jetzt kein Endverbraucher mehr sein

§ Die Umdeutung eines gültigen Abbuchungsauftrags ist nicht möglich!à ein neues SEPA-Firmenlastschriftmandat muss eingeholt werden

§ Die Vorlagefrist beträgt einheitlich (Erst- und Folgelastschrift) mind. einen Tag

§ Es muss ein neuer Inkassovertrag geschlossen werden

§ Der Zahlungspflichtige muss vor der ersten Einlösung das Mandat bei seinem Kreditinstitut bestätigen (i. d. R. mittels eines zweiten Originalmandates), da die Bank bei einer Abbuchung das Mandat prüfen muss und im Zweifel haftet.

§ Das Original-Mandat verbleibt beim Zahlungsempfänger (Kreditor)

*) Für Kreditinstitute besteht keine gesetzlich verpflichtende Erreichbarkeit für die SEPA-Firmenlastschrift im SEPA-Raum.Teilnehmende Banken sind unter http://epc.cbnet.info/content/adherence_database mit den jeweiligen BICs gelistet

© ibi research Seite 40

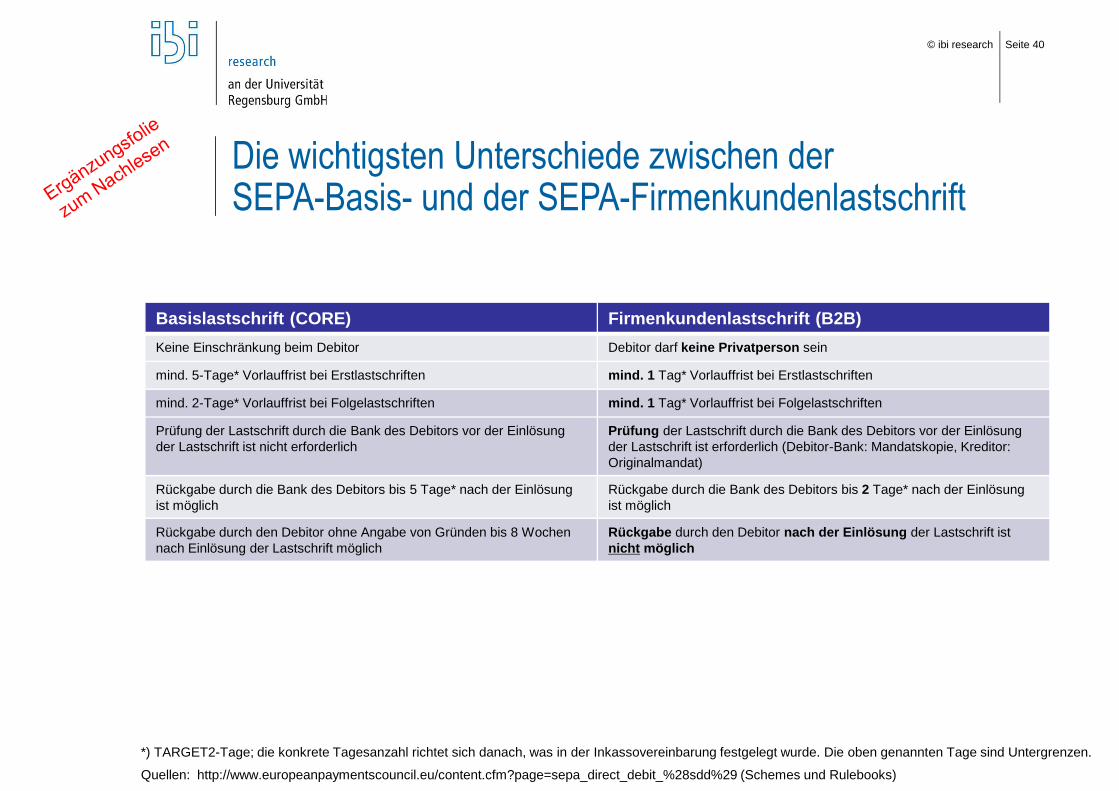

Die wichtigsten Unterschiede zwischen derSEPA-Basis- und der SEPA-Firmenkundenlastschrift

Basislastschrift (CORE) Firmenkundenlastschrift (B2B)Keine Einschränkung beim Debitor Debitor darf keine Privatperson sein

mind. 5-Tage* Vorlauffrist bei Erstlastschriften mind. 1 Tag* Vorlauffrist bei Erstlastschriften

mind. 2-Tage* Vorlauffrist bei Folgelastschriften mind. 1 Tag* Vorlauffrist bei Folgelastschriften

Prüfung der Lastschrift durch die Bank des Debitors vor der Einlösungder Lastschrift ist nicht erforderlich

Prüfung der Lastschrift durch die Bank des Debitors vor der Einlösungder Lastschrift ist erforderlich (Debitor-Bank: Mandatskopie, Kreditor: Originalmandat)

Rückgabe durch die Bank des Debitors bis 5 Tage* nach der Einlösungist möglich

Rückgabe durch die Bank des Debitors bis 2 Tage* nach der Einlösungist möglich

Rückgabe durch den Debitor ohne Angabe von Gründen bis 8 Wochennach Einlösung der Lastschrift möglich

Rückgabe durch den Debitor nach der Einlösung der Lastschrift istnicht möglich

Quellen: http://www.europeanpaymentscouncil.eu/content.cfm?page=sepa_direct_debit_%28sdd%29 (Schemes und Rulebooks)

*) TARGET2-Tage; die konkrete Tagesanzahl richtet sich danach, was in der Inkassovereinbarung festgelegt wurde. Die oben genannten Tage sind Untergrenzen.

© ibi research Seite 41

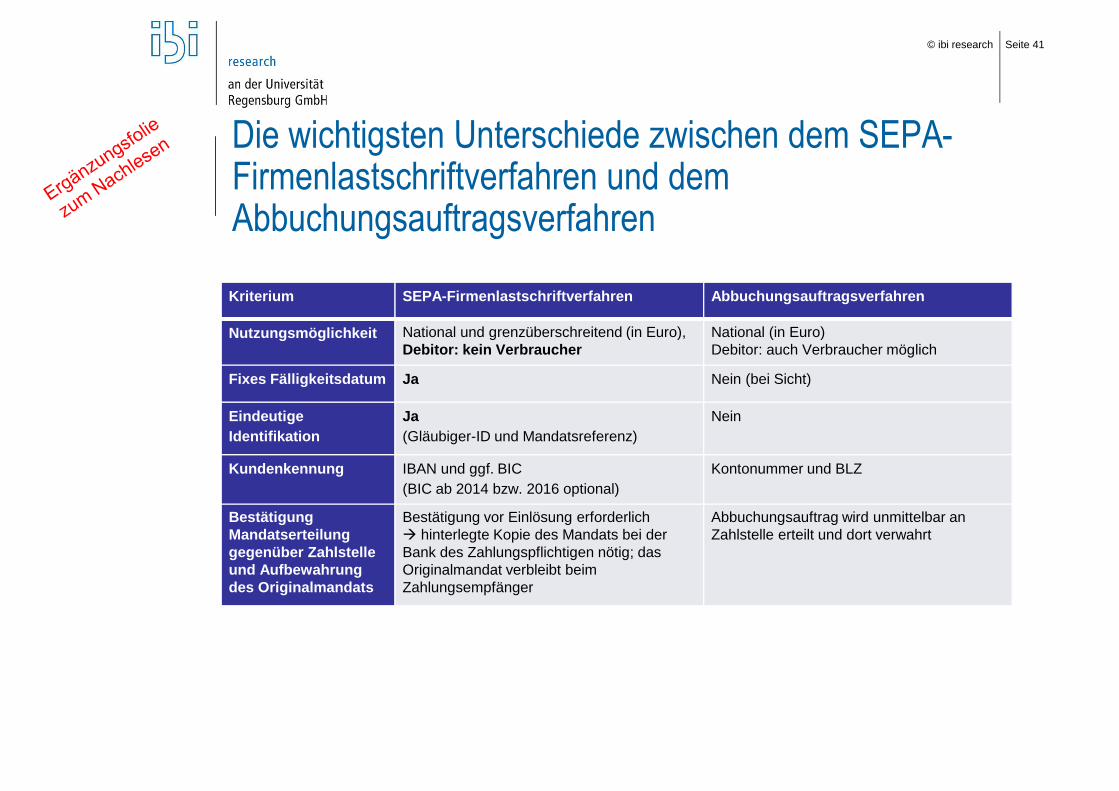

Die wichtigsten Unterschiede zwischen dem SEPA-Firmenlastschriftverfahren und dem Abbuchungsauftragsverfahren

Kriterium SEPA-Firmenlastschriftverfahren Abbuchungsauftragsverfahren

Nutzungsmöglichkeit National und grenzüberschreitend (in Euro),Debitor: kein Verbraucher

National (in Euro)Debitor: auch Verbraucher möglich

Fixes Fälligkeitsdatum Ja Nein (bei Sicht)

Eindeutige Identifikation

Ja(Gläubiger-ID und Mandatsreferenz)

Nein

Kundenkennung IBAN und ggf. BIC(BIC ab 2014 bzw. 2016 optional)

Kontonummer und BLZ

Bestätigung Mandatserteilung gegenüber Zahlstelle und Aufbewahrung des Originalmandats

Bestätigung vor Einlösung erforderlichà hinterlegte Kopie des Mandats bei der Bank des Zahlungspflichtigen nötig; das Originalmandat verbleibt beim Zahlungsempfänger

Abbuchungsauftrag wird unmittelbar an Zahlstelle erteilt und dort verwahrt

© ibi research Seite 42

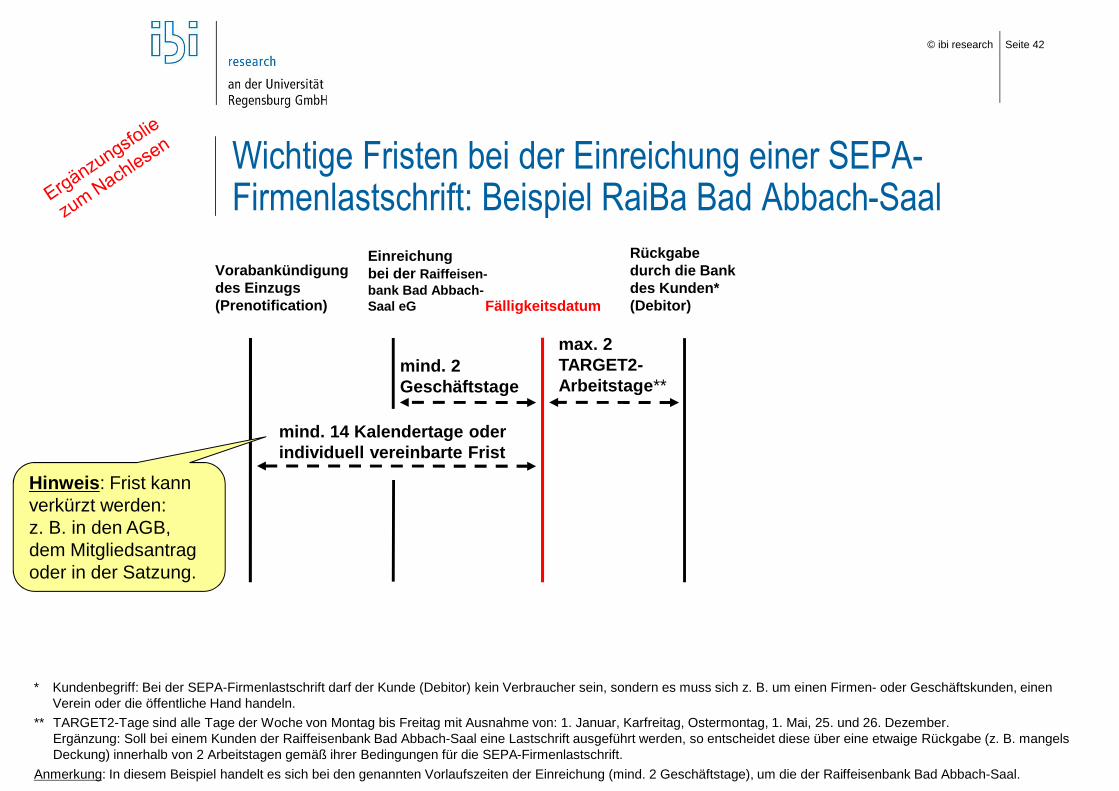

* Kundenbegriff: Bei der SEPA-Firmenlastschrift darf der Kunde (Debitor) kein Verbraucher sein, sondern es muss sich z. B. um einen Firmen- oder Geschäftskunden, einen Verein oder die öffentliche Hand handeln.

mind. 2Geschäftstage

Rückgabe durch die Bank des Kunden* (Debitor)

Wichtige Fristen bei der Einreichung einer SEPA-Firmenlastschrift: Beispiel RaiBa Bad Abbach-Saal

Fälligkeitsdatum

Vorabankündigung des Einzugs(Prenotification)

mind. 14 Kalendertage oderindividuell vereinbarte Frist

** TARGET2-Tage sind alle Tage der Woche von Montag bis Freitag mit Ausnahme von: 1. Januar, Karfreitag, Ostermontag, 1. Mai, 25. und 26. Dezember.Ergänzung: Soll bei einem Kunden der Raiffeisenbank Bad Abbach-Saal eine Lastschrift ausgeführt werden, so entscheidet diese über eine etwaige Rückgabe (z. B. mangels Deckung) innerhalb von 2 Arbeitstagen gemäß ihrer Bedingungen für die SEPA-Firmenlastschrift.

Anmerkung: In diesem Beispiel handelt es sich bei den genannten Vorlaufszeiten der Einreichung (mind. 2 Geschäftstage), um die der Raiffeisenbank Bad Abbach-Saal.

max. 2 TARGET2-Arbeitstage**

Einreichungbei der Raiffeisen-bank Bad Abbach-Saal eG

Hinweis: Frist kann verkürzt werden:z. B. in den AGB, dem Mitgliedsantrag oder in der Satzung.

© ibi research Seite 43

Die Nutzung der SEPA-Lastschrift dümpeltim SEPA-Raum

„Millionen“Anteil

2

1

Dez. 2012: 1,91 %

Quelle: EZB; SEPA Indicators, http://www.ecb.de/paym/sepa/about/indicators/html/index.en.html (November 2012), 04.03.2013

2

14

10à Kein Wunder, dass die EU-Kommission eine

Verordnung auf den Weg gebracht hat…

© ibi research Seite 44

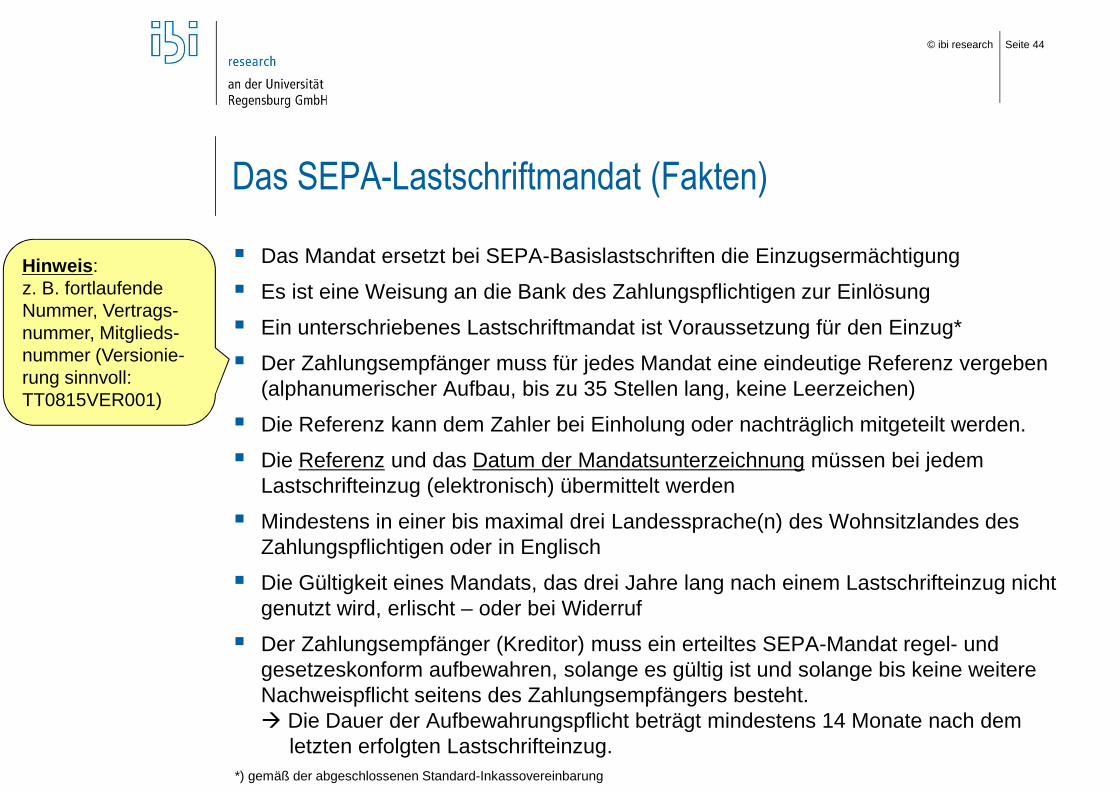

Das SEPA-Lastschriftmandat (Fakten)

§ Das Mandat ersetzt bei SEPA-Basislastschriften die Einzugsermächtigung

§ Es ist eine Weisung an die Bank des Zahlungspflichtigen zur Einlösung

§ Ein unterschriebenes Lastschriftmandat ist Voraussetzung für den Einzug*

§ Der Zahlungsempfänger muss für jedes Mandat eine eindeutige Referenz vergeben(alphanumerischer Aufbau, bis zu 35 Stellen lang, keine Leerzeichen)

§ Die Referenz kann dem Zahler bei Einholung oder nachträglich mitgeteilt werden.

§ Die Referenz und das Datum der Mandatsunterzeichnung müssen bei jedem Lastschrifteinzug (elektronisch) übermittelt werden

§ Mindestens in einer bis maximal drei Landessprache(n) des Wohnsitzlandes des Zahlungspflichtigen oder in Englisch

§ Die Gültigkeit eines Mandats, das drei Jahre lang nach einem Lastschrifteinzug nicht genutzt wird, erlischt – oder bei Widerruf

§ Der Zahlungsempfänger (Kreditor) muss ein erteiltes SEPA-Mandat regel- und gesetzeskonform aufbewahren, solange es gültig ist und solange bis keine weitere Nachweispflicht seitens des Zahlungsempfängers besteht. à Die Dauer der Aufbewahrungspflicht beträgt mindestens 14 Monate nach dem

letzten erfolgten Lastschrifteinzug.*) gemäß der abgeschlossenen Standard-Inkassovereinbarung

Hinweis:z. B. fortlaufende Nummer, Vertrags-nummer, Mitglieds-nummer (Versionie-rung sinnvoll: TT0815VER001)

© ibi research Seite 45

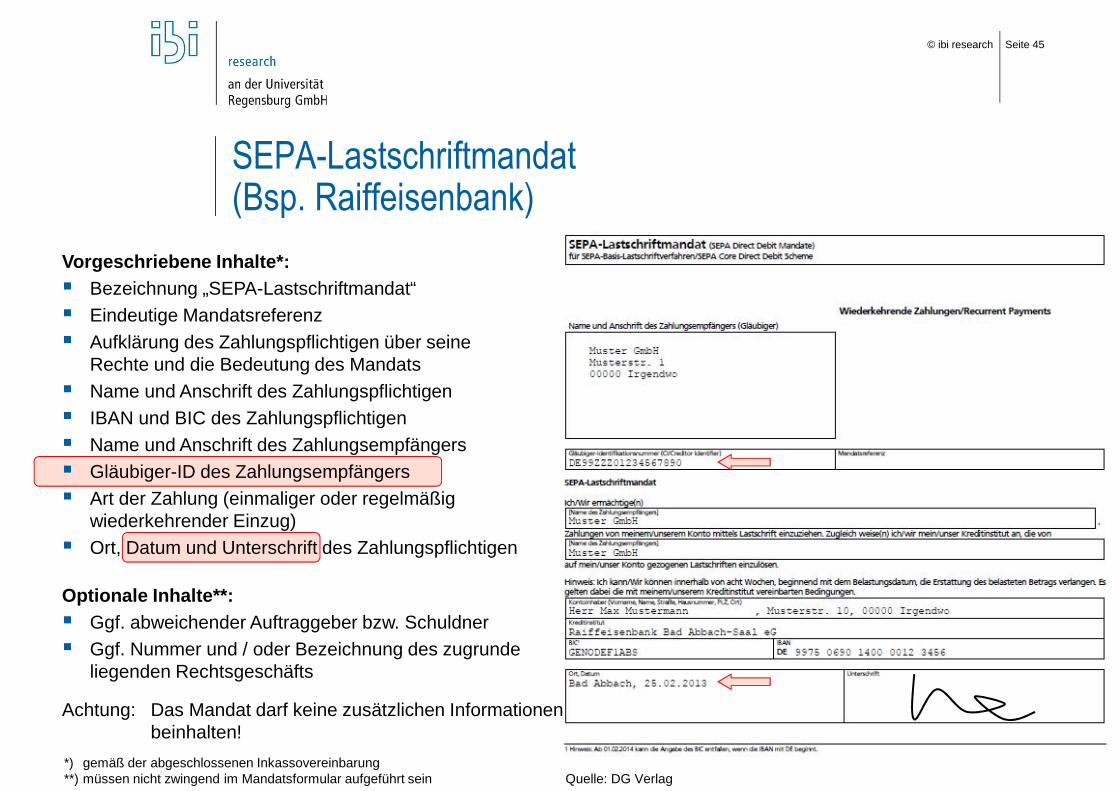

SEPA-Lastschriftmandat(Bsp. Raiffeisenbank)

Vorgeschriebene Inhalte*:§ Bezeichnung „SEPA-Lastschriftmandat“§ Eindeutige Mandatsreferenz § Aufklärung des Zahlungspflichtigen über seine

Rechte und die Bedeutung des Mandats § Name und Anschrift des Zahlungspflichtigen§ IBAN und BIC des Zahlungspflichtigen§ Name und Anschrift des Zahlungsempfängers§ Gläubiger-ID des Zahlungsempfängers§ Art der Zahlung (einmaliger oder regelmäßig

wiederkehrender Einzug)§ Ort, Datum und Unterschrift des Zahlungspflichtigen

Optionale Inhalte**:§ Ggf. abweichender Auftraggeber bzw. Schuldner§ Ggf. Nummer und / oder Bezeichnung des zugrunde

liegenden Rechtsgeschäfts

Achtung: Das Mandat darf keine zusätzlichen Informationen beinhalten!

*) gemäß der abgeschlossenen Inkassovereinbarung **) müssen nicht zwingend im Mandatsformular aufgeführt sein Quelle: DG Verlag

© ibi research Seite 46

Quelle: DG Verlag

SEPA-Lastschriftmandat(Bsp. Raiffeisenbank)

Vorgeschriebene Inhalte*:§ Bezeichnung „SEPA-Lastschriftmandat“§ Eindeutige Mandatsreferenz § Aufklärung des Zahlungspflichtigen über seine

Rechte und die Bedeutung des Mandats § Name und Anschrift des Zahlungspflichtigen§ IBAN und BIC des Zahlungspflichtigen§ Name und Anschrift des Zahlungsempfängers§ Gläubiger-Identifikationsnummer des Zahlungsempfängers§ Art der Zahlung (einmaliger oder regelmäßig

wiederkehrender Einzug)§ Ort, Datum und Unterschrift des Zahlungspflichtigen

Optionale Inhalte**:§ Ggf. abweichender Auftraggeber bzw. Schuldner§ Ggf. Nummer und / oder Bezeichnung des zugrunde

liegenden Rechtsgeschäfts

Achtung: Das Mandat darf keine zusätzlichen Informationen beinhalten!

*) gemäß der abgeschlossenen Inkassovereinbarung **) müssen nicht zwingend im Mandatsformular aufgeführt sein

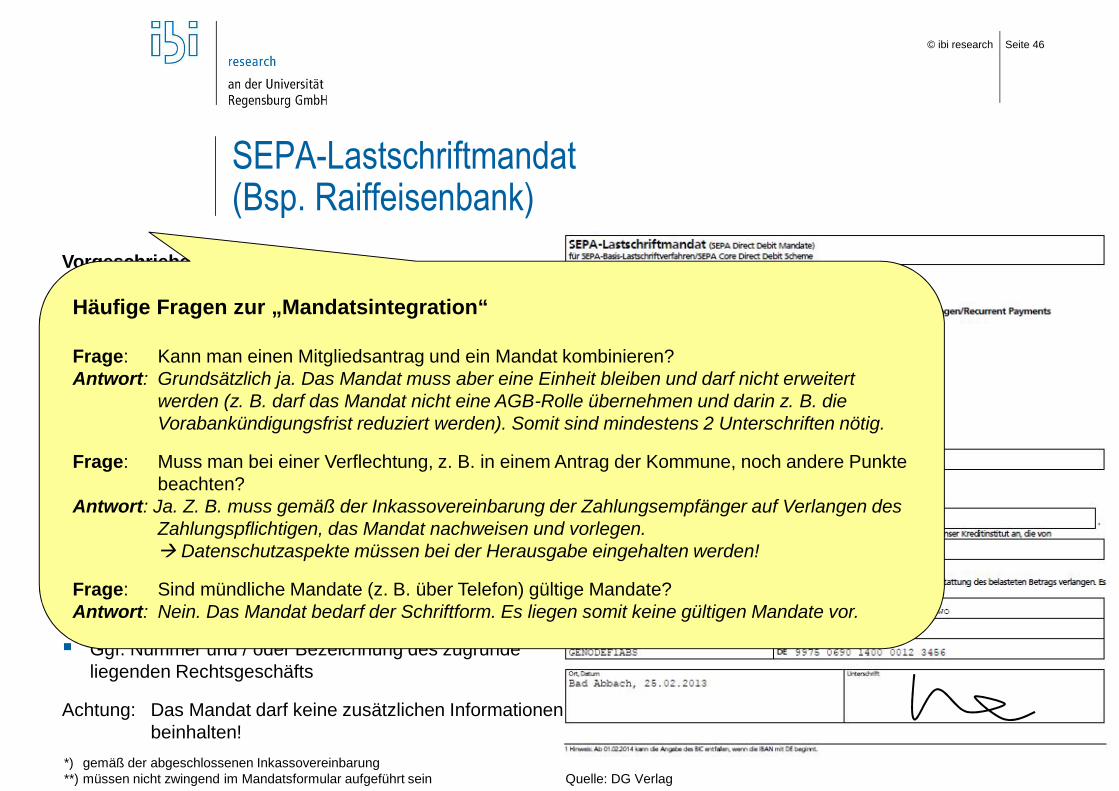

Häufige Fragen zur „Mandatsintegration“

Frage: Kann man einen Mitgliedsantrag und ein Mandat kombinieren?Antwort: Grundsätzlich ja. Das Mandat muss aber eine Einheit bleiben und darf nicht erweitert

werden (z. B. darf das Mandat nicht eine AGB-Rolle übernehmen und darin z. B. die Vorabankündigungsfrist reduziert werden). Somit sind mindestens 2 Unterschriften nötig.

Frage: Muss man bei einer Verflechtung, z. B. in einem Antrag der Kommune, noch andere Punkte beachten?

Antwort: Ja. Z. B. muss gemäß der Inkassovereinbarung der Zahlungsempfänger auf Verlangen des Zahlungspflichtigen, das Mandat nachweisen und vorlegen.à Datenschutzaspekte müssen bei der Herausgabe eingehalten werden!

Frage: Sind mündliche Mandate (z. B. über Telefon) gültige Mandate?Antwort: Nein. Das Mandat bedarf der Schriftform. Es liegen somit keine gültigen Mandate vor.

© ibi research Seite 47

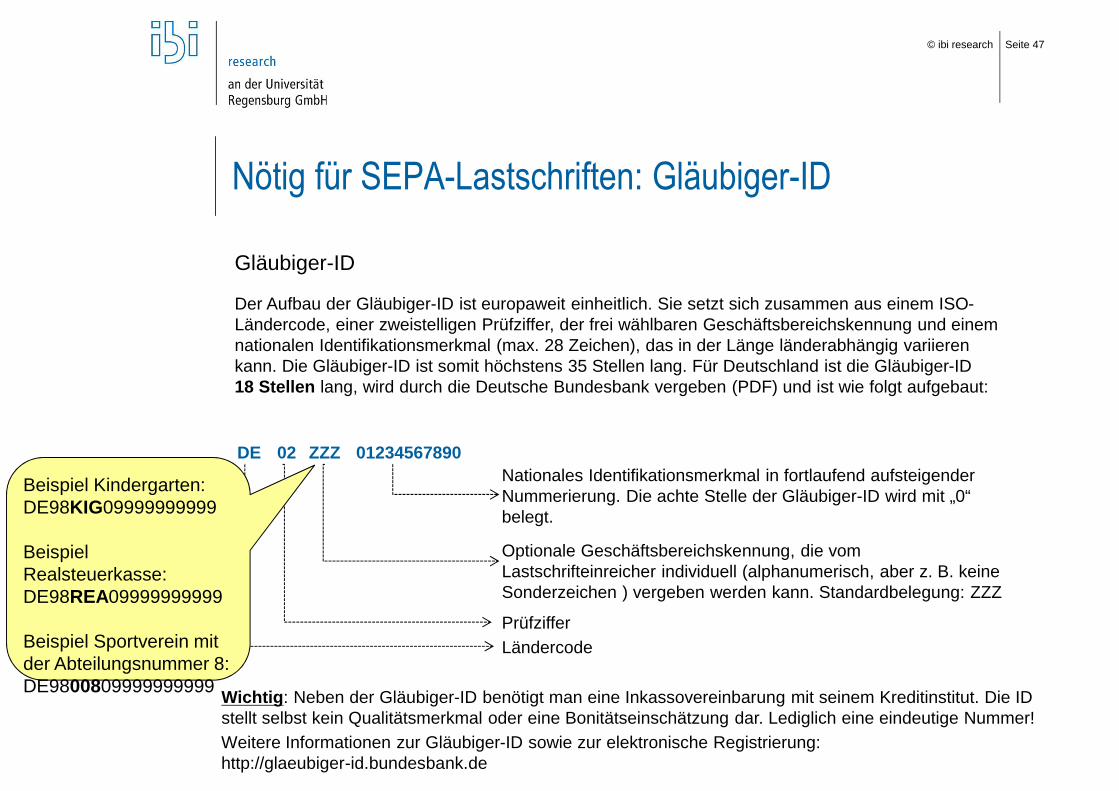

Nötig für SEPA-Lastschriften: Gläubiger-ID

Weitere Informationen zur Gläubiger-ID sowie zur elektronische Registrierung: http://glaeubiger-id.bundesbank.de

Gläubiger-ID

DE 02 ZZZ 01234567890

Optionale Geschäftsbereichskennung, die vom Lastschrifteinreicher individuell (alphanumerisch, aber z. B. keine Sonderzeichen ) vergeben werden kann. Standardbelegung: ZZZ

PrüfzifferLändercode

Der Aufbau der Gläubiger-ID ist europaweit einheitlich. Sie setzt sich zusammen aus einem ISO-Ländercode, einer zweistelligen Prüfziffer, der frei wählbaren Geschäftsbereichskennung und einem nationalen Identifikationsmerkmal (max. 28 Zeichen), das in der Länge länderabhängig variieren kann. Die Gläubiger-ID ist somit höchstens 35 Stellen lang. Für Deutschland ist die Gläubiger-ID18 Stellen lang, wird durch die Deutsche Bundesbank vergeben (PDF) und ist wie folgt aufgebaut:

Nationales Identifikationsmerkmal in fortlaufend aufsteigender Nummerierung. Die achte Stelle der Gläubiger-ID wird mit „0“ belegt.

Wichtig: Neben der Gläubiger-ID benötigt man eine Inkassovereinbarung mit seinem Kreditinstitut. Die ID stellt selbst kein Qualitätsmerkmal oder eine Bonitätseinschätzung dar. Lediglich eine eindeutige Nummer!

Beispiel Kindergarten: DE98KIG09999999999

Beispiel Realsteuerkasse: DE98REA09999999999

Beispiel Sportverein mit der Abteilungsnummer 8:DE9800809999999999

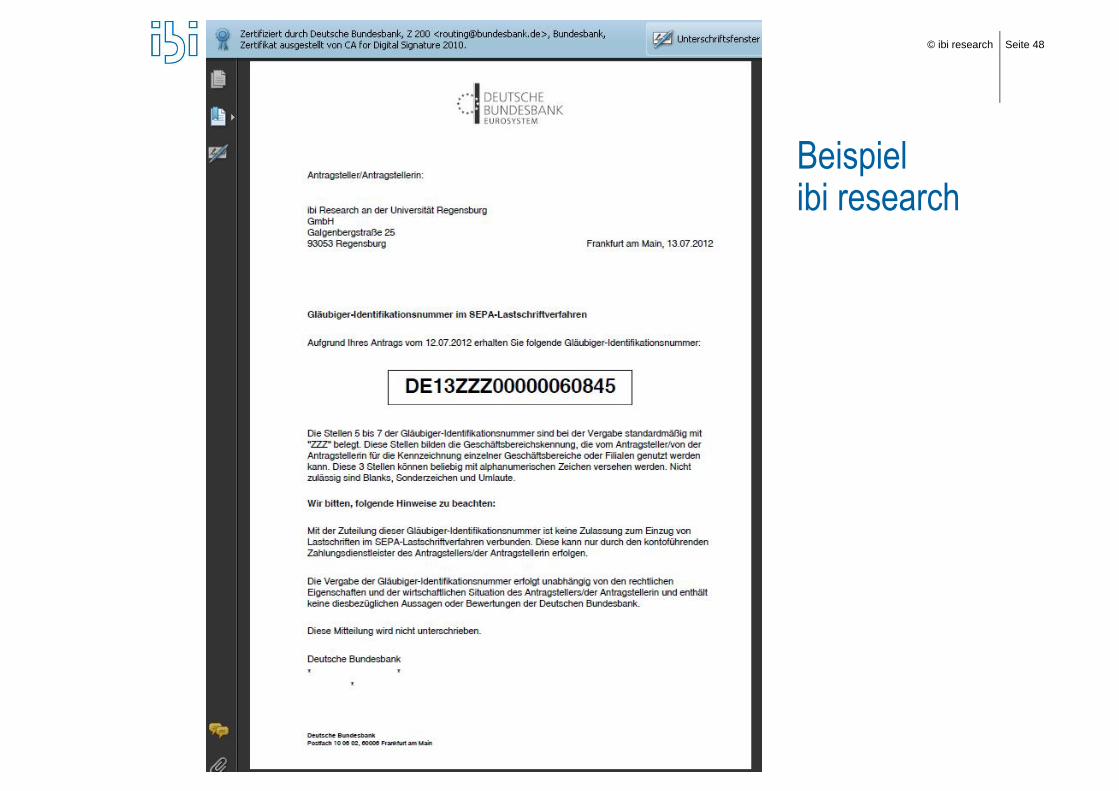

© ibi research Seite 48

Beispielibi research

© ibi research Seite 49

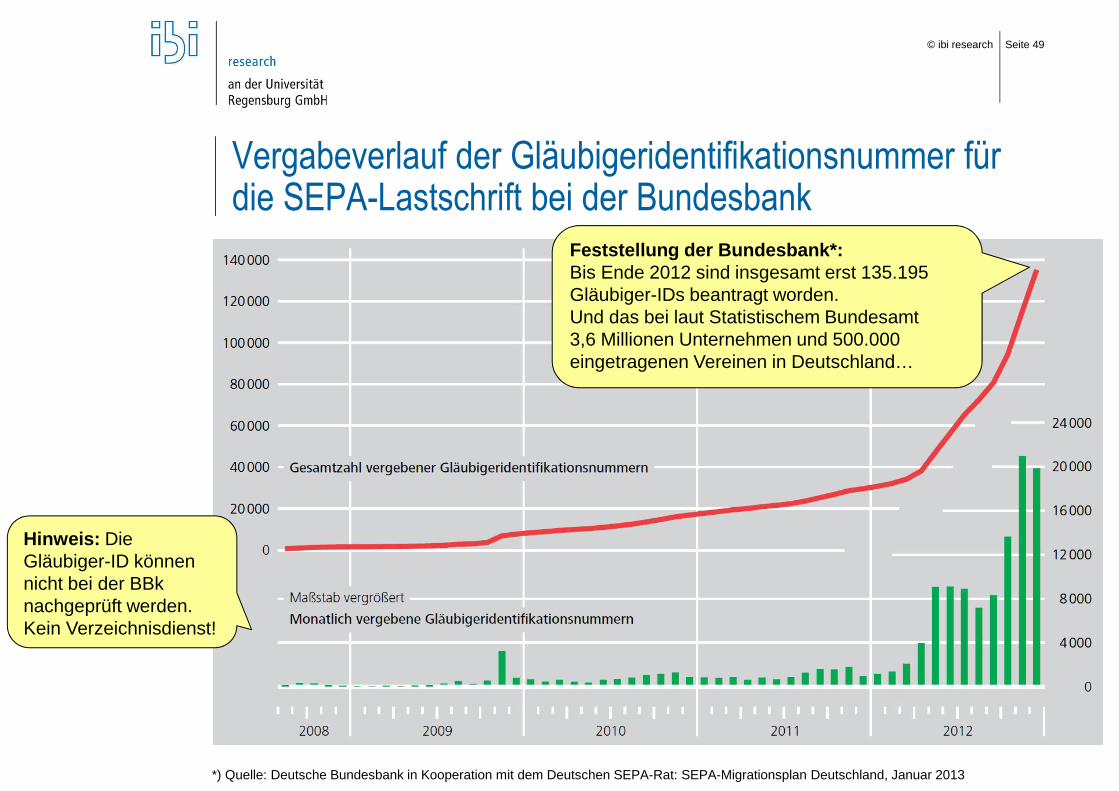

Vergabeverlauf der Gläubigeridentifikationsnummer für die SEPA-Lastschrift bei der Bundesbank

Feststellung der Bundesbank*:Bis Ende 2012 sind insgesamt erst 135.195 Gläubiger-IDs beantragt worden.Und das bei laut Statistischem Bundesamt3,6 Millionen Unternehmen und 500.000 eingetragenen Vereinen in Deutschland…

*) Quelle: Deutsche Bundesbank in Kooperation mit dem Deutschen SEPA-Rat: SEPA-Migrationsplan Deutschland, Januar 2013

Hinweis: Die Gläubiger-ID können nicht bei der BBk nachgeprüft werden. Kein Verzeichnisdienst!

© ibi research Seite 50

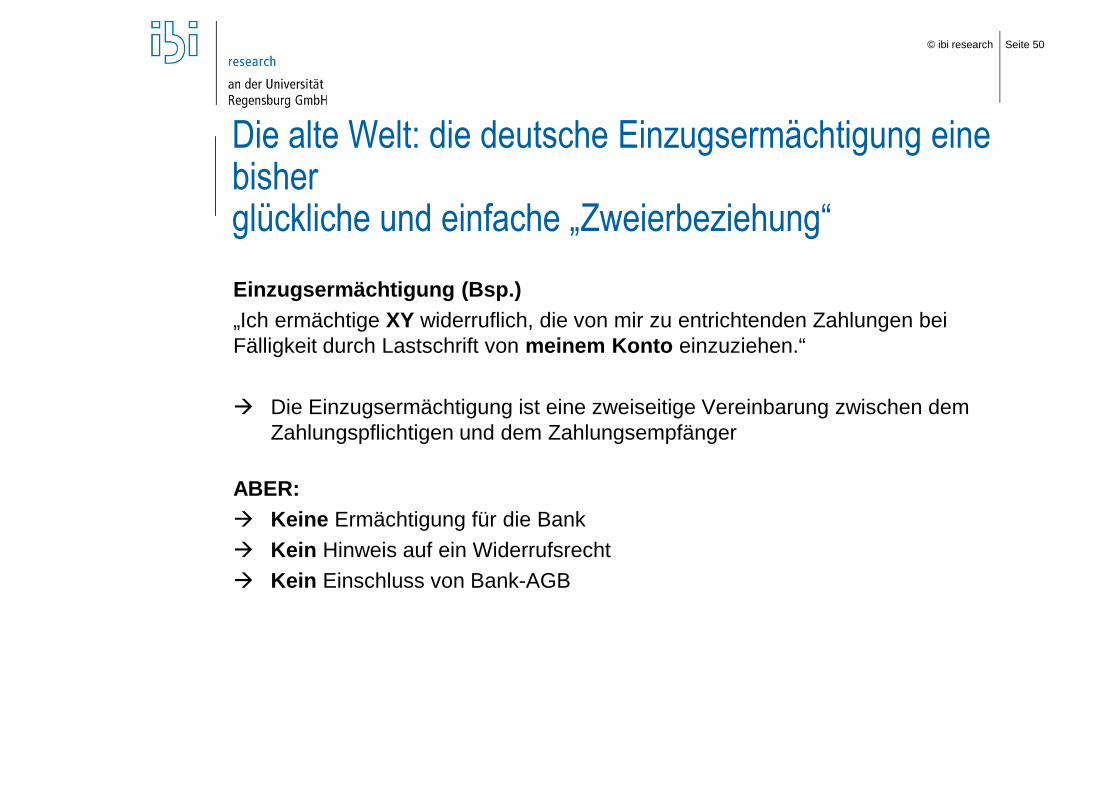

Die alte Welt: die deutsche Einzugsermächtigung eine bisherglückliche und einfache „Zweierbeziehung“Einzugsermächtigung (Bsp.)„Ich ermächtige XY widerruflich, die von mir zu entrichtenden Zahlungen bei Fälligkeit durch Lastschrift von meinem Konto einzuziehen.“

à Die Einzugsermächtigung ist eine zweiseitige Vereinbarung zwischen dem Zahlungspflichtigen und dem Zahlungsempfänger

ABER:à Keine Ermächtigung für die Bankà Kein Hinweis auf ein Widerrufsrechtà Kein Einschluss von Bank-AGB

© ibi research Seite 51

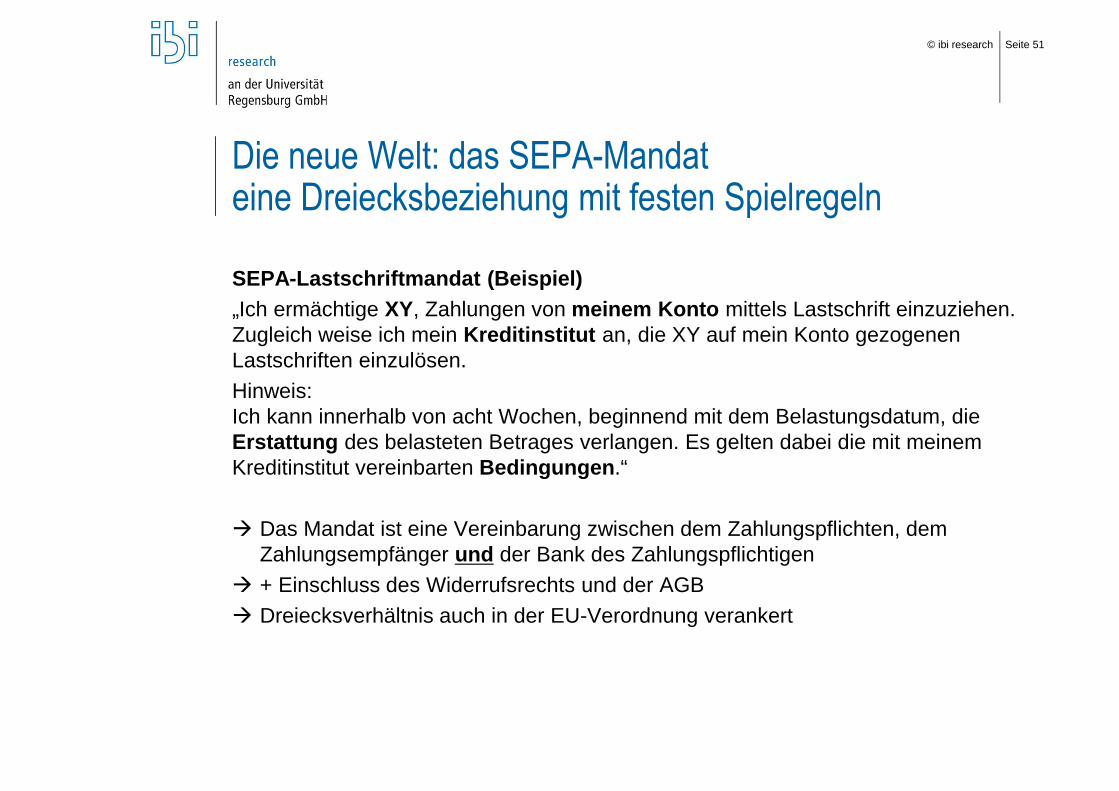

Die neue Welt: das SEPA-Mandateine Dreiecksbeziehung mit festen Spielregeln

SEPA-Lastschriftmandat (Beispiel)„Ich ermächtige XY, Zahlungen von meinem Konto mittels Lastschrift einzuziehen. Zugleich weise ich mein Kreditinstitut an, die XY auf mein Konto gezogenen Lastschriften einzulösen.Hinweis:Ich kann innerhalb von acht Wochen, beginnend mit dem Belastungsdatum, die Erstattung des belasteten Betrages verlangen. Es gelten dabei die mit meinem Kreditinstitut vereinbarten Bedingungen.“

à Das Mandat ist eine Vereinbarung zwischen dem Zahlungspflichten, dem Zahlungsempfänger und der Bank des Zahlungspflichtigen

à + Einschluss des Widerrufsrechts und der AGBà Dreiecksverhältnis auch in der EU-Verordnung verankert

© ibi research Seite 52

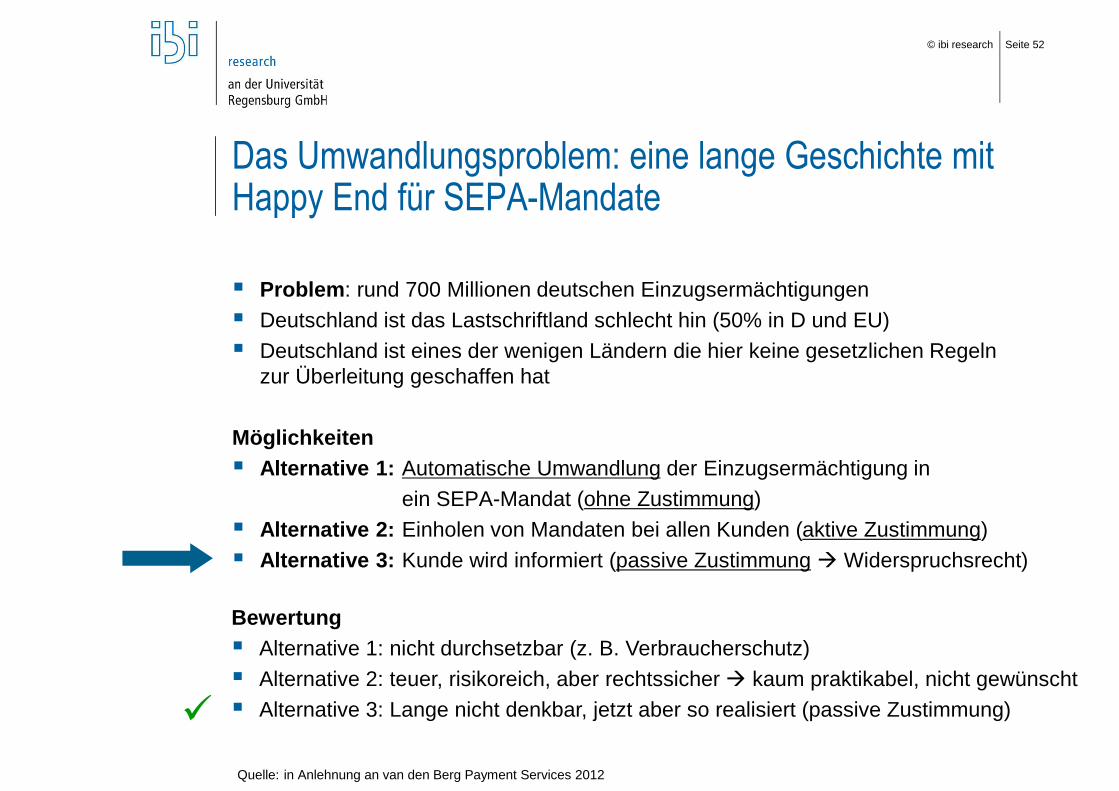

Das Umwandlungsproblem: eine lange Geschichte mitHappy End für SEPA-Mandate

§ Problem: rund 700 Millionen deutschen Einzugsermächtigungen § Deutschland ist das Lastschriftland schlecht hin (50% in D und EU)§ Deutschland ist eines der wenigen Ländern die hier keine gesetzlichen Regeln

zur Überleitung geschaffen hat

Möglichkeiten§ Alternative 1: Automatische Umwandlung der Einzugsermächtigung in

ein SEPA-Mandat (ohne Zustimmung)§ Alternative 2: Einholen von Mandaten bei allen Kunden (aktive Zustimmung)§ Alternative 3: Kunde wird informiert (passive Zustimmungà Widerspruchsrecht)

Bewertung§ Alternative 1: nicht durchsetzbar (z. B. Verbraucherschutz)§ Alternative 2: teuer, risikoreich, aber rechtssicher à kaum praktikabel, nicht gewünscht§ Alternative 3: Lange nicht denkbar, jetzt aber so realisiert (passive Zustimmung)

Quelle: in Anlehnung an van den Berg Payment Services 2012

ü

© ibi research Seite 53

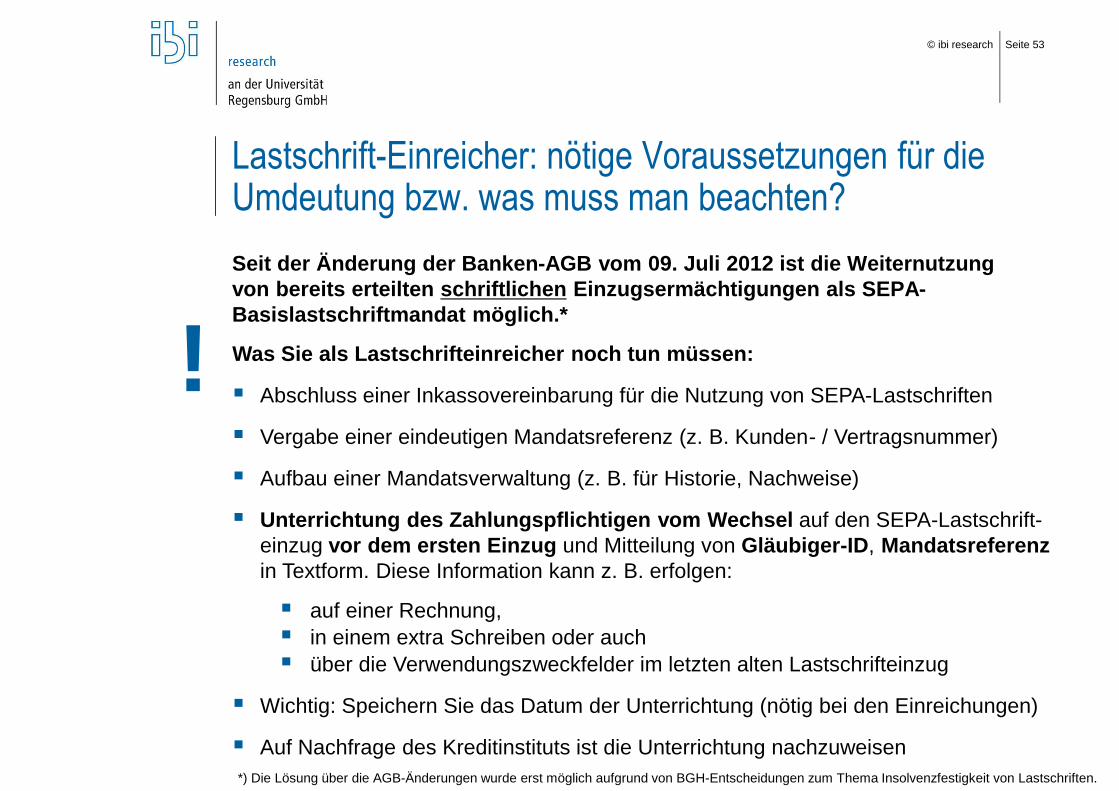

Lastschrift-Einreicher: nötige Voraussetzungen für die Umdeutung bzw. was muss man beachten?Seit der Änderung der Banken-AGB vom 09. Juli 2012 ist die Weiternutzung von bereits erteilten schriftlichen Einzugsermächtigungen als SEPA-Basislastschriftmandat möglich.*

*) Die Lösung über die AGB-Änderungen wurde erst möglich aufgrund von BGH-Entscheidungen zum Thema Insolvenzfestigkeit von Lastschriften.

Was Sie als Lastschrifteinreicher noch tun müssen:

§ Abschluss einer Inkassovereinbarung für die Nutzung von SEPA-Lastschriften

§ Vergabe einer eindeutigen Mandatsreferenz (z. B. Kunden- / Vertragsnummer)

§ Aufbau einer Mandatsverwaltung (z. B. für Historie, Nachweise)

§ Unterrichtung des Zahlungspflichtigen vom Wechsel auf den SEPA-Lastschrift-einzug vor dem ersten Einzug und Mitteilung von Gläubiger-ID, Mandatsreferenz in Textform. Diese Information kann z. B. erfolgen:

§ auf einer Rechnung,§ in einem extra Schreiben oder auch§ über die Verwendungszweckfelder im letzten alten Lastschrifteinzug

§ Wichtig: Speichern Sie das Datum der Unterrichtung (nötig bei den Einreichungen)

§ Auf Nachfrage des Kreditinstituts ist die Unterrichtung nachzuweisen

!

© ibi research Seite 54

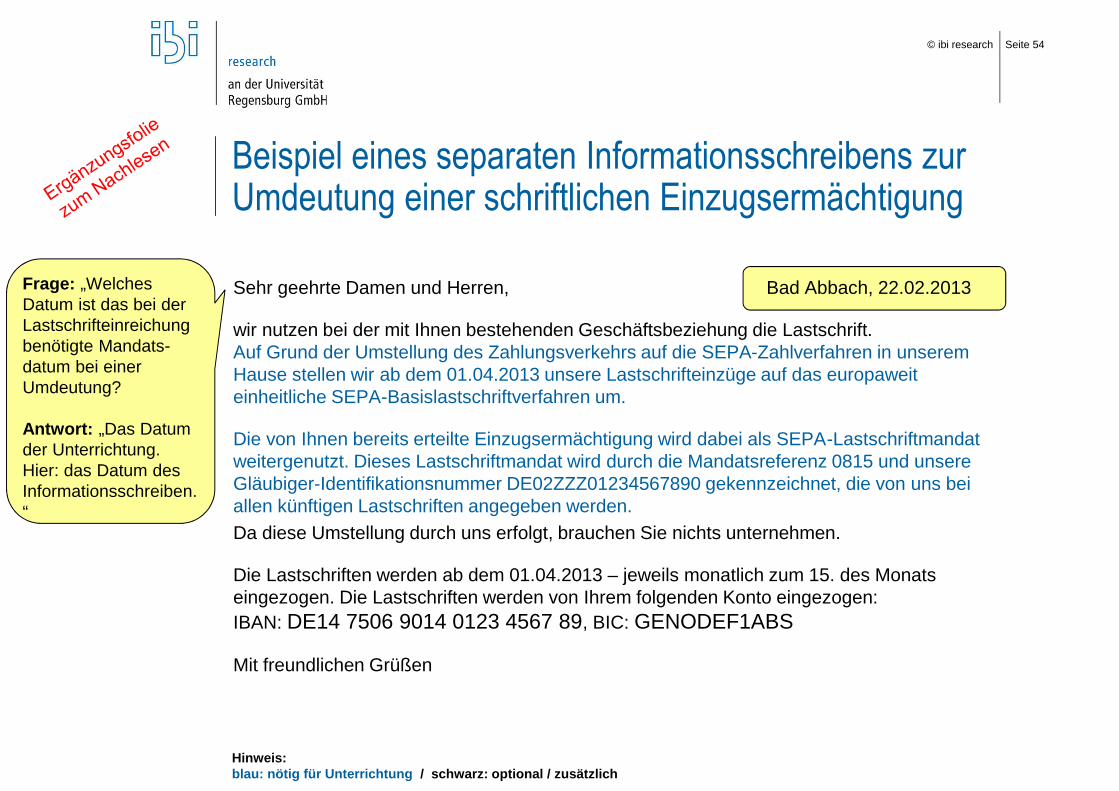

Beispiel eines separaten Informationsschreibens zur Umdeutung einer schriftlichen Einzugsermächtigung

Sehr geehrte Damen und Herren, Bad Abbach, 22.02.2013

wir nutzen bei der mit Ihnen bestehenden Geschäftsbeziehung die Lastschrift.Auf Grund der Umstellung des Zahlungsverkehrs auf die SEPA-Zahlverfahren in unserem Hause stellen wir ab dem 01.04.2013 unsere Lastschrifteinzüge auf das europaweit einheitliche SEPA-Basislastschriftverfahren um.

Die von Ihnen bereits erteilte Einzugsermächtigung wird dabei als SEPA-Lastschriftmandat weitergenutzt. Dieses Lastschriftmandat wird durch die Mandatsreferenz 0815 und unsere Gläubiger-Identifikationsnummer DE02ZZZ01234567890 gekennzeichnet, die von uns bei allen künftigen Lastschriften angegeben werden.Da diese Umstellung durch uns erfolgt, brauchen Sie nichts unternehmen.

Die Lastschriften werden ab dem 01.04.2013 – jeweils monatlich zum 15. des Monats eingezogen. Die Lastschriften werden von Ihrem folgenden Konto eingezogen:IBAN: DE14 7506 9014 0123 4567 89, BIC: GENODEF1ABS

Mit freundlichen Grüßen

Frage: „Welches Datum ist das bei der Lastschrifteinreichung benötigte Mandats-datum bei einer Umdeutung?

Antwort: „Das Datum der Unterrichtung.Hier: das Datum des Informationsschreiben.“

Hinweis:blau: nötig für Unterrichtung / schwarz: optional / zusätzlich

© ibi research Seite 55

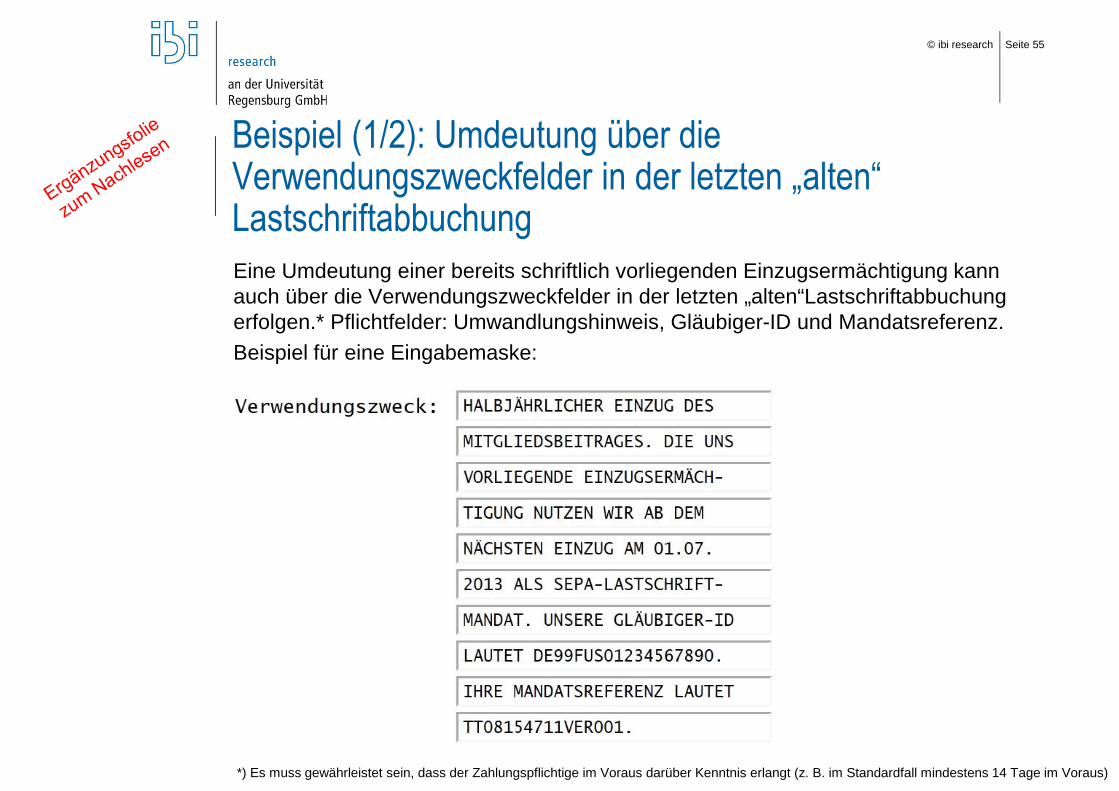

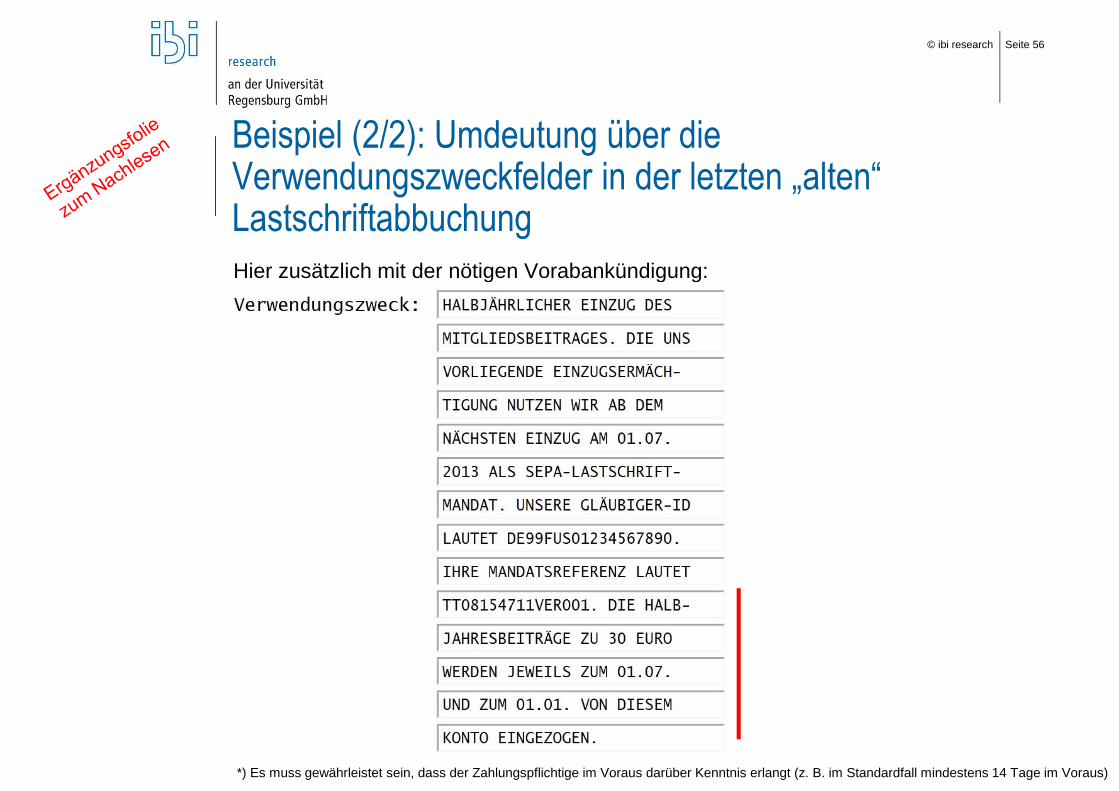

Beispiel (1/2): Umdeutung über die Verwendungszweckfelder in der letzten „alten“ LastschriftabbuchungEine Umdeutung einer bereits schriftlich vorliegenden Einzugsermächtigung kann auch über die Verwendungszweckfelder in der letzten „alten“Lastschriftabbuchung erfolgen.* Pflichtfelder: Umwandlungshinweis, Gläubiger-ID und Mandatsreferenz.Beispiel für eine Eingabemaske:

*) Es muss gewährleistet sein, dass der Zahlungspflichtige im Voraus darüber Kenntnis erlangt (z. B. im Standardfall mindestens 14 Tage im Voraus)

© ibi research Seite 56

Beispiel (2/2): Umdeutung über die Verwendungszweckfelder in der letzten „alten“ LastschriftabbuchungHier zusätzlich mit der nötigen Vorabankündigung:

*) Es muss gewährleistet sein, dass der Zahlungspflichtige im Voraus darüber Kenntnis erlangt (z. B. im Standardfall mindestens 14 Tage im Voraus)

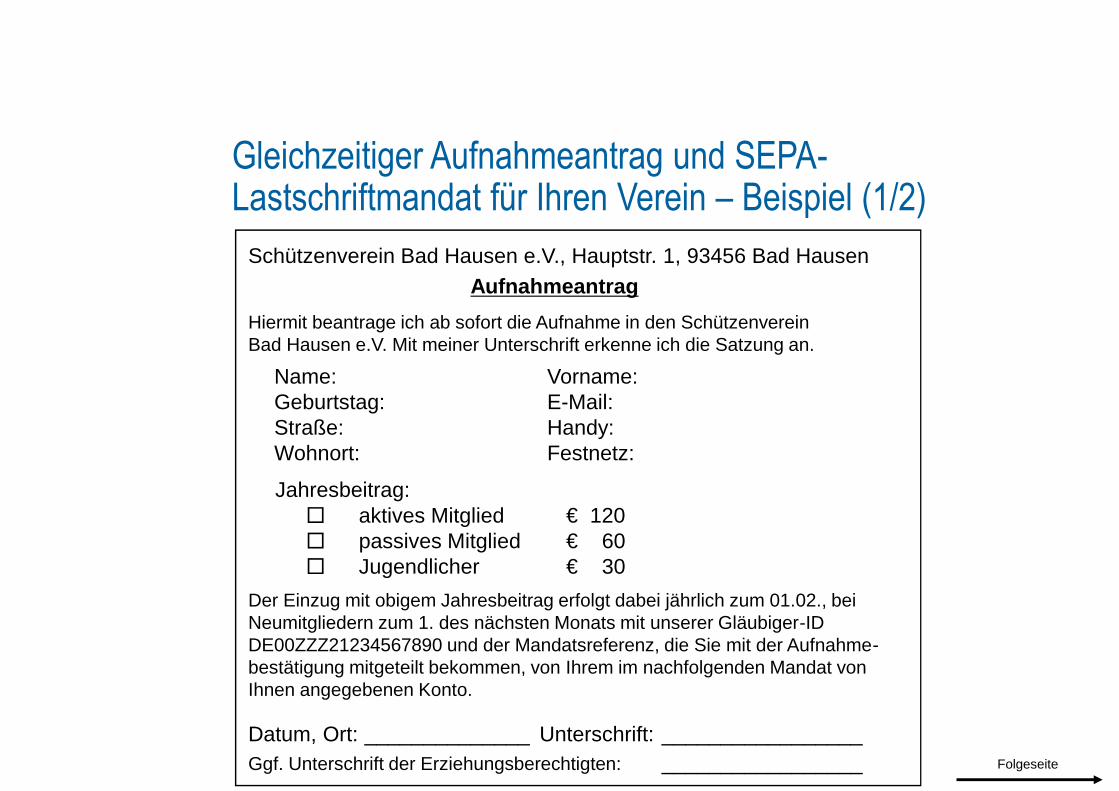

Gleichzeitiger Aufnahmeantrag und SEPA-Lastschriftmandat für Ihren Verein – Beispiel (1/2)

Schützenverein Bad Hausen e.V., Hauptstr. 1, 93456 Bad HausenAufnahmeantrag

Hiermit beantrage ich ab sofort die Aufnahme in den SchützenvereinBad Hausen e.V. Mit meiner Unterschrift erkenne ich die Satzung an.

Jahresbeitrag:□ aktives Mitglied € 120□ passives Mitglied € 60□ Jugendlicher € 30

Datum, Ort: ______________ Unterschrift: _________________Ggf. Unterschrift der Erziehungsberechtigten: _________________

Name: Vorname:Geburtstag: E-Mail:Straße: Handy:Wohnort: Festnetz:

Der Einzug mit obigem Jahresbeitrag erfolgt dabei jährlich zum 01.02., bei Neumitgliedern zum 1. des nächsten Monats mit unserer Gläubiger-ID DE00ZZZ21234567890 und der Mandatsreferenz, die Sie mit der Aufnahme-bestätigung mitgeteilt bekommen, von Ihrem im nachfolgenden Mandat von Ihnen angegebenen Konto.

Folgeseite

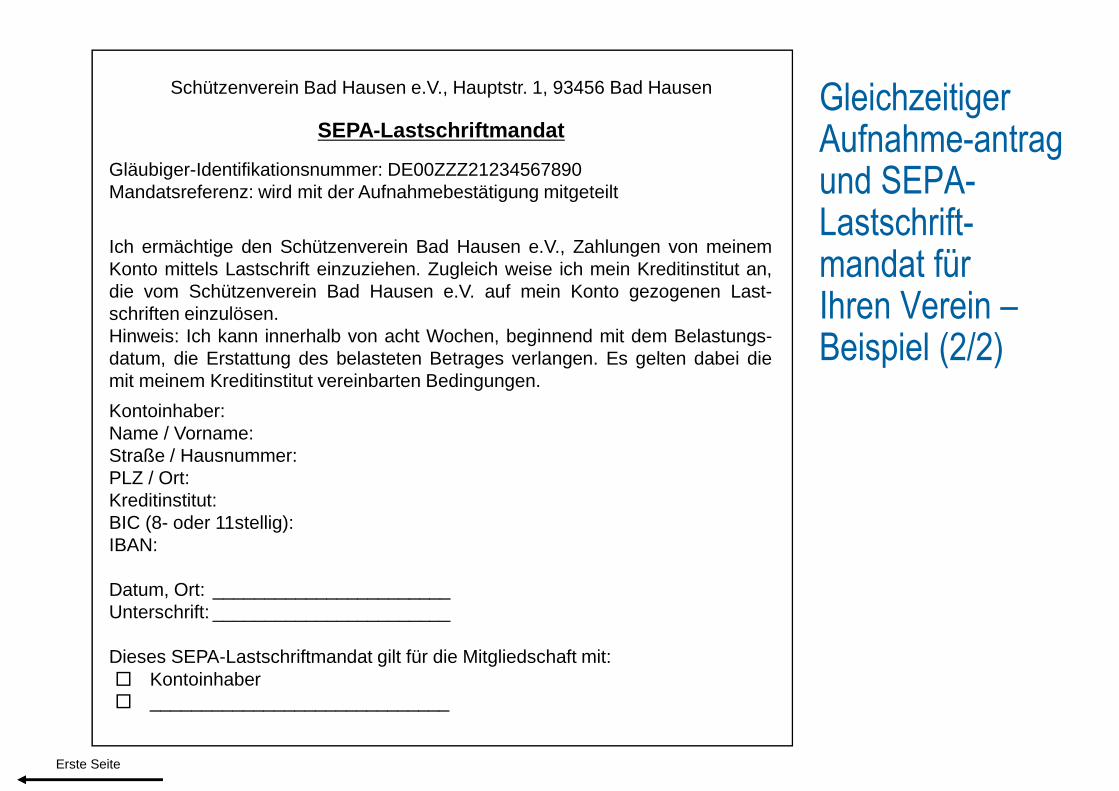

Gleichzeitiger Aufnahme-antrag und SEPA-Lastschrift-mandat für Ihren Verein –Beispiel (2/2)

Schützenverein Bad Hausen e.V., Hauptstr. 1, 93456 Bad Hausen

SEPA-Lastschriftmandat

Gläubiger-Identifikationsnummer: DE00ZZZ21234567890Mandatsreferenz: wird mit der Aufnahmebestätigung mitgeteilt

Ich ermächtige den Schützenverein Bad Hausen e.V., Zahlungen von meinemKonto mittels Lastschrift einzuziehen. Zugleich weise ich mein Kreditinstitut an,die vom Schützenverein Bad Hausen e.V. auf mein Konto gezogenen Last-schriften einzulösen.Hinweis: Ich kann innerhalb von acht Wochen, beginnend mit dem Belastungs-datum, die Erstattung des belasteten Betrages verlangen. Es gelten dabei diemit meinem Kreditinstitut vereinbarten Bedingungen.Kontoinhaber:Name / Vorname:Straße / Hausnummer:PLZ / Ort:Kreditinstitut:BIC (8- oder 11stellig):IBAN:

Datum, Ort: _______________________ Unterschrift: _______________________

Dieses SEPA-Lastschriftmandat gilt für die Mitgliedschaft mit:□ Kontoinhaber□ _____________________________

Erste Seite

© ibi research Seite 59

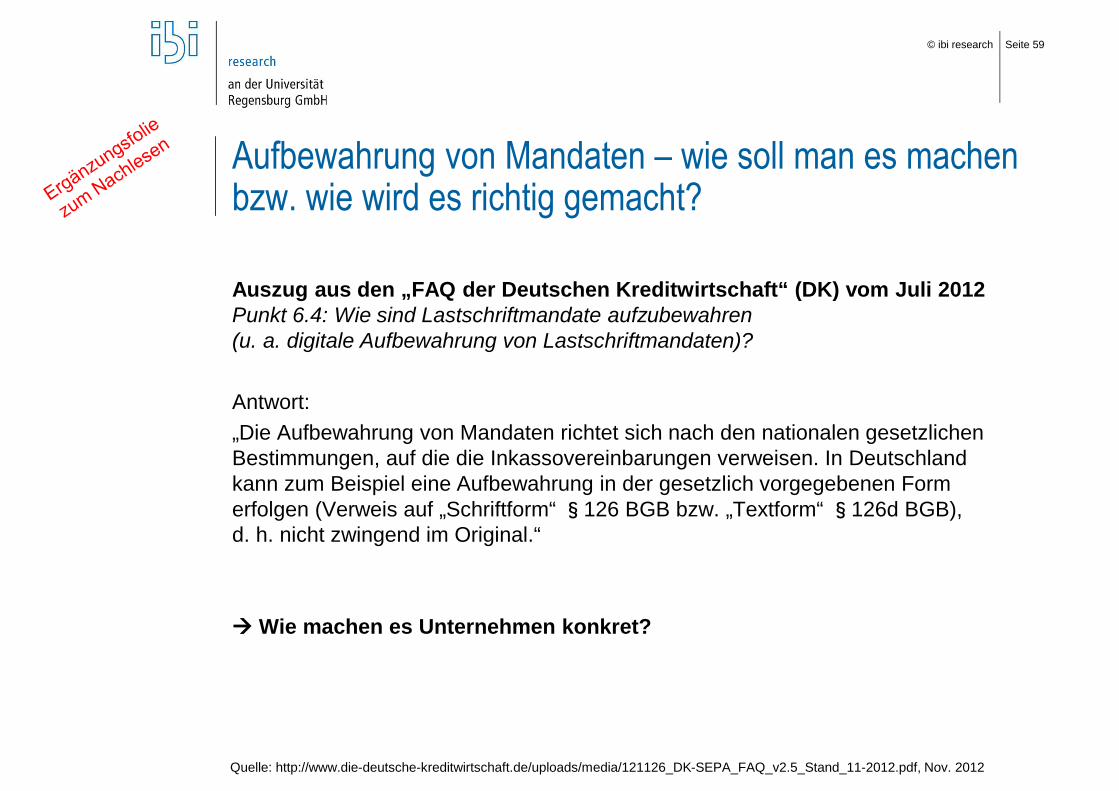

Aufbewahrung von Mandaten – wie soll man es machen bzw. wie wird es richtig gemacht?

Auszug aus den „FAQ der Deutschen Kreditwirtschaft“ (DK) vom Juli 2012Punkt 6.4: Wie sind Lastschriftmandate aufzubewahren(u. a. digitale Aufbewahrung von Lastschriftmandaten)?

Antwort:„Die Aufbewahrung von Mandaten richtet sich nach den nationalen gesetzlichen Bestimmungen, auf die die Inkassovereinbarungen verweisen. In Deutschland kann zum Beispiel eine Aufbewahrung in der gesetzlich vorgegebenen Form erfolgen (Verweis auf „Schriftform“ §126 BGB bzw. „Textform“ §126d BGB),d. h. nicht zwingend im Original.“

à Wie machen es Unternehmen konkret?

Quelle: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/121126_DK-SEPA_FAQ_v2.5_Stand_11-2012.pdf, Nov. 2012

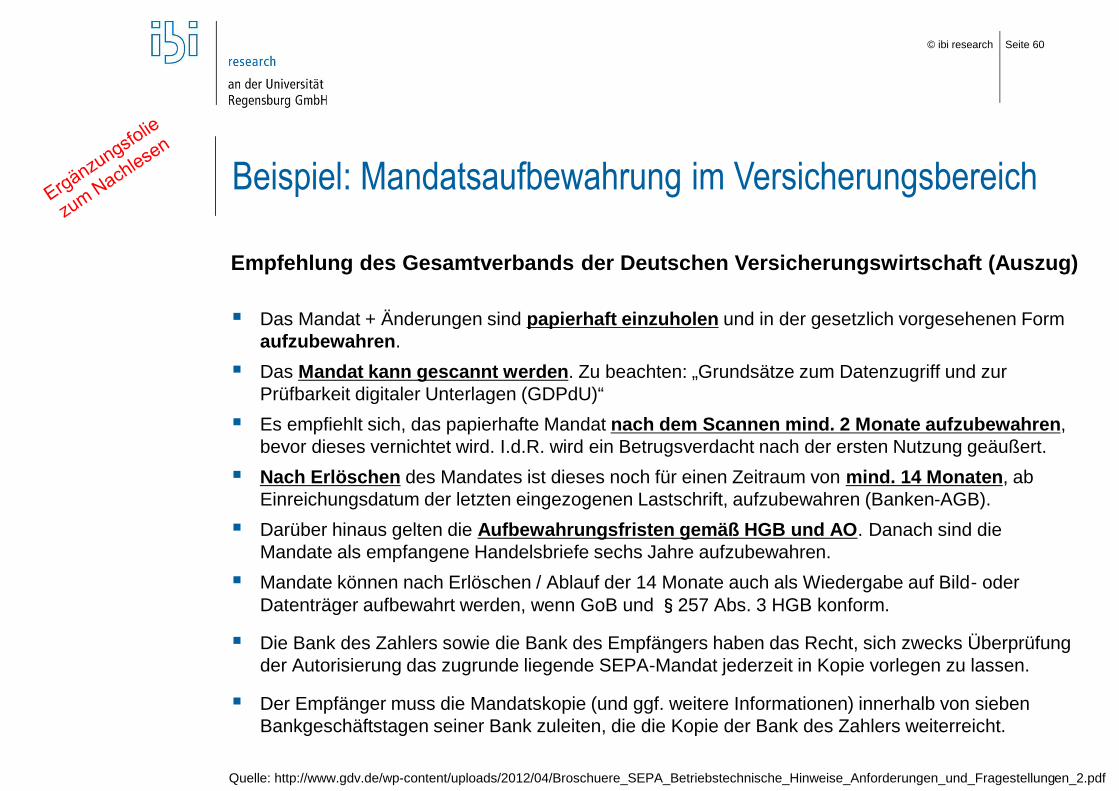

© ibi research Seite 60

§ Das Mandat + Änderungen sind papierhaft einzuholen und in der gesetzlich vorgesehenen Form aufzubewahren.

§ Das Mandat kann gescannt werden. Zu beachten: „Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU)“

§ Es empfiehlt sich, das papierhafte Mandat nach dem Scannen mind. 2 Monate aufzubewahren, bevor dieses vernichtet wird. I.d.R. wird ein Betrugsverdacht nach der ersten Nutzung geäußert.

§ Nach Erlöschen des Mandates ist dieses noch für einen Zeitraum von mind. 14 Monaten, ab Einreichungsdatum der letzten eingezogenen Lastschrift, aufzubewahren (Banken-AGB).

§ Darüber hinaus gelten die Aufbewahrungsfristen gemäß HGB und AO. Danach sind die Mandate als empfangene Handelsbriefe sechs Jahre aufzubewahren.

§ Mandate können nach Erlöschen / Ablauf der 14 Monate auch als Wiedergabe auf Bild- oder Datenträger aufbewahrt werden, wenn GoB und §257 Abs. 3 HGB konform.

§ Die Bank des Zahlers sowie die Bank des Empfängers haben das Recht, sich zwecks Überprüfung der Autorisierung das zugrunde liegende SEPA-Mandat jederzeit in Kopie vorlegen zu lassen.

§ Der Empfänger muss die Mandatskopie (und ggf. weitere Informationen) innerhalb von sieben Bankgeschäftstagen seiner Bank zuleiten, die die Kopie der Bank des Zahlers weiterreicht.

Empfehlung des Gesamtverbands der Deutschen Versicherungswirtschaft (Auszug)

Quelle: http://www.gdv.de/wp-content/uploads/2012/04/Broschuere_SEPA_Betriebstechnische_Hinweise_Anforderungen_und_Fragestellungen_2.pdf

Beispiel: Mandatsaufbewahrung im Versicherungsbereich

© ibi research Seite 61

Gläubiger-ID, Mandats-ID, Fälligkeitsdatum, Vorabankündigung, Vorlaufzeiten… Wozu das Ganze eigentlich? Mit im Zentrum der SEPA-Umsetzung stand seitens der EU-Kommissionein hoher Verbraucherschutz:

à Konkrete Zeiten:finanzielle Planbarkeit, Nachfragemöglichkeità Vorankündigung mit Fälligkeitsdatum, Vorlaufszeiten, so dass z. B.

Banken zur Vorsicht nachfragen könnten, Bezogene können für Deckung sorgen

à Konkrete Nachvollziehbarkeit / Transparenz:z. B. auf dem Kontoauszug (Schutz vor ungerechtfertigten Abbuchungen)Wer? à Gläubiger-IDAuf welcher Grundlage? à Mandats-ID

à Sperrmöglichkeiten / Schutz:Konten können für Lastschriften bezüglich Betrag, Periodizität und bestimmter Zahlungsempfänger gesperrt bzw. explizit freigeschalten werden(hierfür werden z. B. die Gläubiger-IDs benötigt)

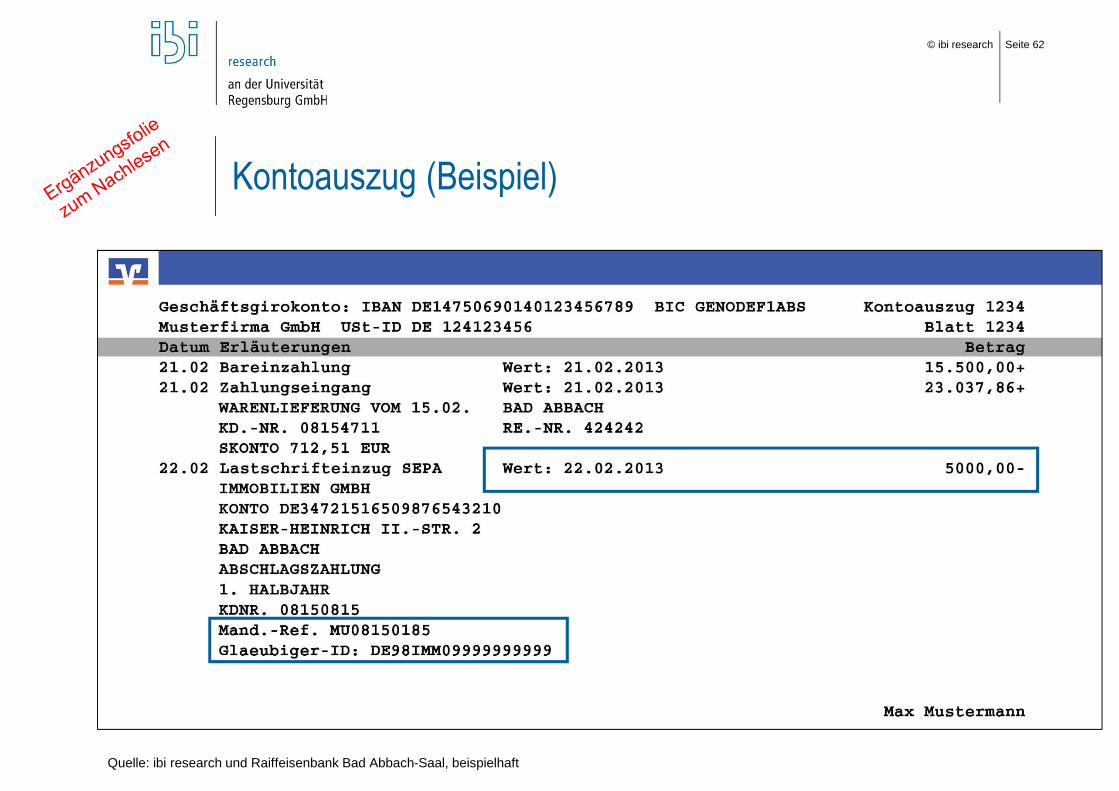

© ibi research Seite 62

Kontoauszug (Beispiel)

Quelle: ibi research und Raiffeisenbank Bad Abbach-Saal, beispielhaft

© ibi research Seite 63

Agenda

§ Über ibi research

§ Hintergründe, Grundlagen, Ziele und Fristen von SEPA

§ IBAN, BIC und Textschlüssel

§ Die SEPA-Verfahren: Überweisungen und Lastschriften

§ SEPA-Projekt: wie angehen?

§ Fazit und Ausblick

© ibi research Seite 64

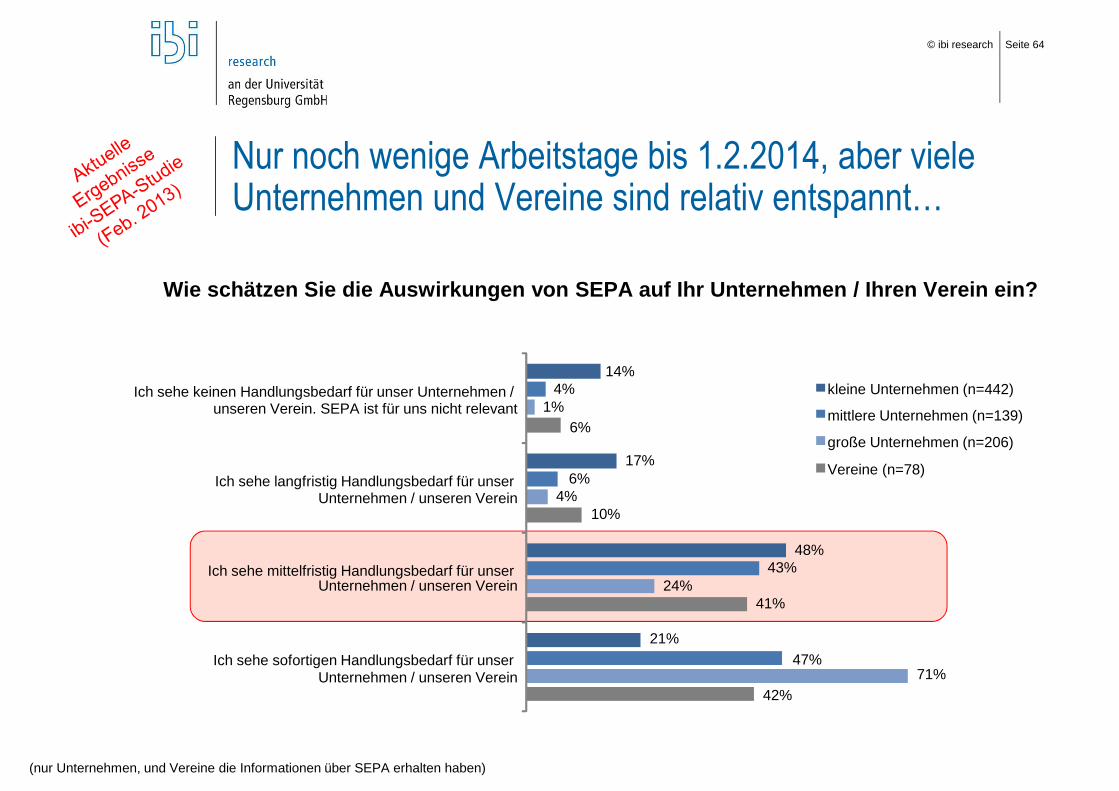

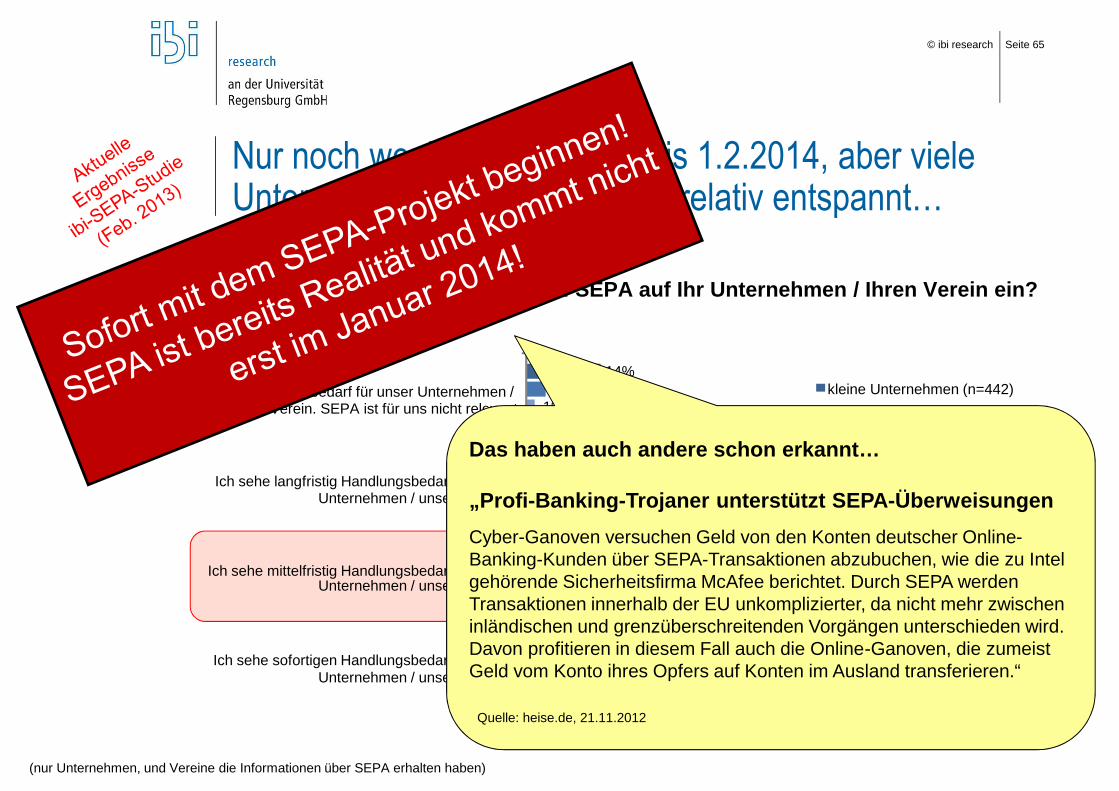

Nur noch wenige Arbeitstage bis 1.2.2014, aber viele Unternehmen und Vereine sind relativ entspannt…

Wie schätzen Sie die Auswirkungen von SEPA auf Ihr Unternehmen / Ihren Verein ein?

14%

17%

48%

21%

4%

6%

43%

47%

1%

4%

24%

71%

6%

10%

41%

42%

Ich sehe keinen Handlungsbedarf für unser Unternehmen / unseren Verein. SEPA ist für uns nicht relevant

Ich sehe langfristig Handlungsbedarf für unser Unternehmen / unseren Verein

Ich sehe mittelfristig Handlungsbedarf für unser Unternehmen / unseren Verein

Ich sehe sofortigen Handlungsbedarf für unser Unternehmen / unseren Verein

kleine Unternehmen (n=442)

mittlere Unternehmen (n=139)

große Unternehmen (n=206)

Vereine (n=78)

(nur Unternehmen, und Vereine die Informationen über SEPA erhalten haben)

© ibi research Seite 65

Nur noch wenige Arbeitstage bis 1.2.2014, aber viele Unternehmen und Vereine sind relativ entspannt…

Wie schätzen Sie die Auswirkungen von SEPA auf Ihr Unternehmen / Ihren Verein ein?

14%

17%

48%

21%

4%

6%

43%

47%

1%

4%

24%

71%

6%

10%

41%

42%

Ich sehe keinen Handlungsbedarf für unser Unternehmen / unseren Verein. SEPA ist für uns nicht relevant

Ich sehe langfristig Handlungsbedarf für unser Unternehmen / unseren Verein

Ich sehe mittelfristig Handlungsbedarf für unser Unternehmen / unseren Verein

Ich sehe sofortigen Handlungsbedarf für unser Unternehmen / unseren Verein

kleine Unternehmen (n=442)

mittlere Unternehmen (n=139)

große Unternehmen (n=206)

Vereine (n=78)

(nur Unternehmen, und Vereine die Informationen über SEPA erhalten haben)

Das haben auch andere schon erkannt…

„Profi-Banking-Trojaner unterstützt SEPA-ÜberweisungenCyber-Ganoven versuchen Geld von den Konten deutscher Online-Banking-Kunden über SEPA-Transaktionen abzubuchen, wie die zu Intel gehörende Sicherheitsfirma McAfee berichtet. Durch SEPA werden Transaktionen innerhalb der EU unkomplizierter, da nicht mehr zwischen inländischen und grenzüberschreitenden Vorgängen unterschieden wird. Davon profitieren in diesem Fall auch die Online-Ganoven, die zumeist Geld vom Konto ihres Opfers auf Konten im Ausland transferieren.“

Quelle: heise.de, 21.11.2012

© ibi research Seite 66

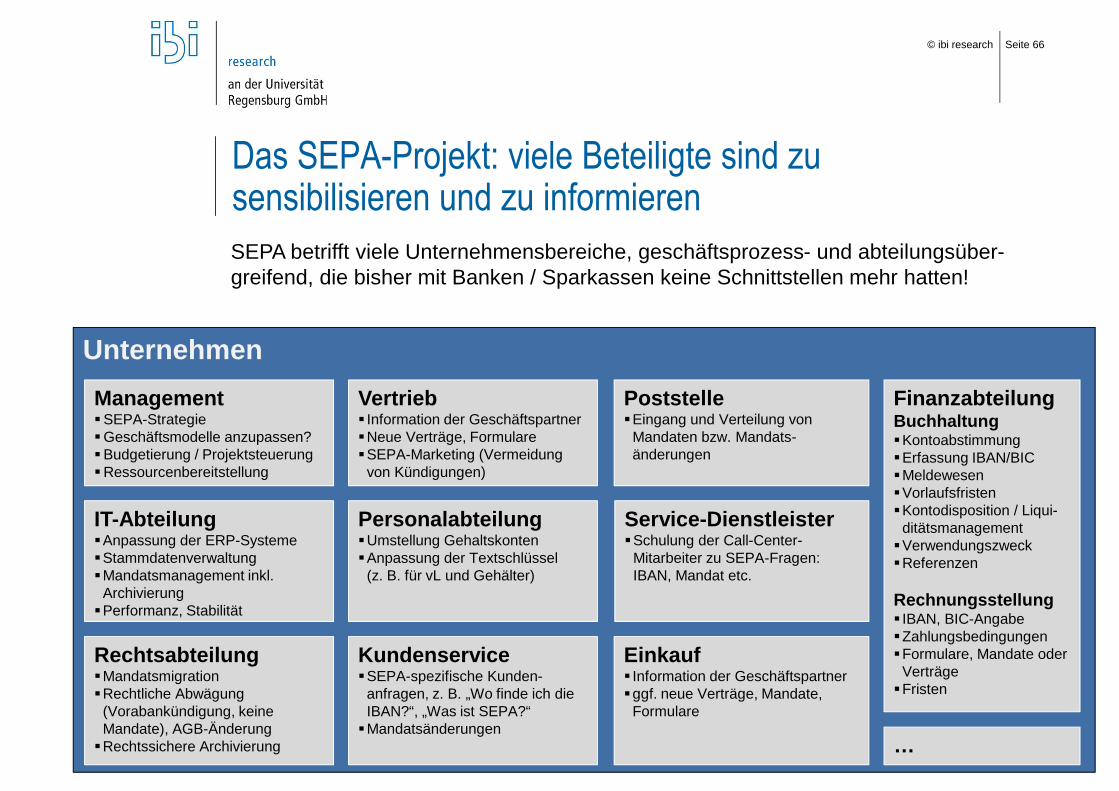

Das SEPA-Projekt: viele Beteiligte sind zu sensibilisieren und zu informieren

Unternehmen

SEPA betrifft viele Unternehmensbereiche, geschäftsprozess- und abteilungsüber-greifend, die bisher mit Banken / Sparkassen keine Schnittstellen mehr hatten!

Management§SEPA-Strategie§Geschäftsmodelle anzupassen?§Budgetierung / Projektsteuerung§Ressourcenbereitstellung

IT-Abteilung§Anpassung der ERP-Systeme§Stammdatenverwaltung§Mandatsmanagement inkl.

Archivierung§Performanz, Stabilität

Rechtsabteilung§Mandatsmigration§Rechtliche Abwägung

(Vorabankündigung, keine Mandate), AGB-Änderung§Rechtssichere Archivierung

Personalabteilung§Umstellung Gehaltskonten§Anpassung der Textschlüssel

(z. B. für vL und Gehälter)

Vertrieb§ Information der Geschäftspartner§Neue Verträge, Formulare§SEPA-Marketing (Vermeidung

von Kündigungen)

Einkauf§ Information der Geschäftspartner§ggf. neue Verträge, Mandate,

Formulare

Kundenservice§SEPA-spezifische Kunden-

anfragen, z. B. „Wo finde ich die IBAN?“, „Was ist SEPA?“§Mandatsänderungen

Service-Dienstleister§Schulung der Call-Center-

Mitarbeiter zu SEPA-Fragen: IBAN, Mandat etc.

Poststelle§Eingang und Verteilung von

Mandaten bzw. Mandats-änderungen

…

FinanzabteilungBuchhaltung§Kontoabstimmung§Erfassung IBAN/BIC§Meldewesen§Vorlaufsfristen§Kontodisposition / Liqui-

ditätsmanagement§Verwendungszweck§Referenzen

Rechnungsstellung§ IBAN, BIC-Angabe§Zahlungsbedingungen§Formulare, Mandate oder

Verträge§Fristen

© ibi research Seite 67

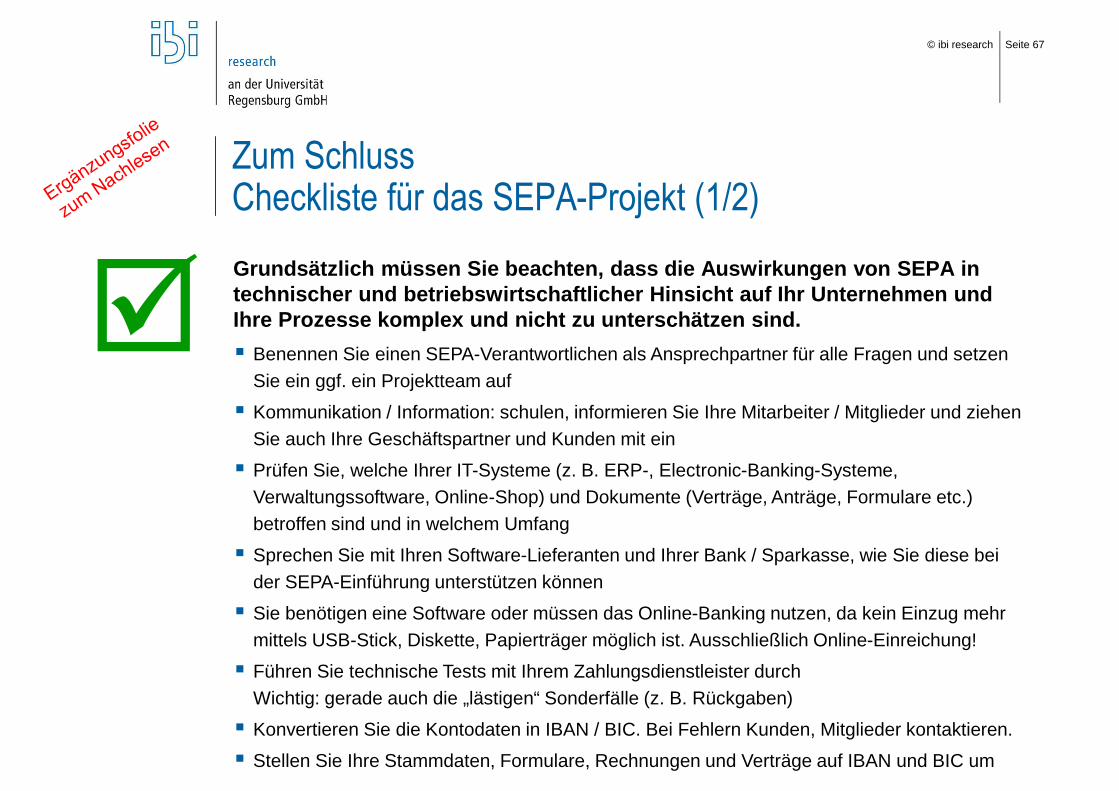

Zum SchlussCheckliste für das SEPA-Projekt (1/2)Grundsätzlich müssen Sie beachten, dass die Auswirkungen von SEPA in technischer und betriebswirtschaftlicher Hinsicht auf Ihr Unternehmen und Ihre Prozesse komplex und nicht zu unterschätzen sind.þ § Benennen Sie einen SEPA-Verantwortlichen als Ansprechpartner für alle Fragen und setzen

Sie ein ggf. ein Projektteam auf

§ Kommunikation / Information: schulen, informieren Sie Ihre Mitarbeiter / Mitglieder und ziehen Sie auch Ihre Geschäftspartner und Kunden mit ein

§ Prüfen Sie, welche Ihrer IT-Systeme (z. B. ERP-, Electronic-Banking-Systeme, Verwaltungssoftware, Online-Shop) und Dokumente (Verträge, Anträge, Formulare etc.) betroffen sind und in welchem Umfang

§ Sprechen Sie mit Ihren Software-Lieferanten und Ihrer Bank / Sparkasse, wie Sie diese beider SEPA-Einführung unterstützen können

§ Sie benötigen eine Software oder müssen das Online-Banking nutzen, da kein Einzug mehr mittels USB-Stick, Diskette, Papierträger möglich ist. Ausschließlich Online-Einreichung!

§ Führen Sie technische Tests mit Ihrem Zahlungsdienstleister durchWichtig: gerade auch die „lästigen“ Sonderfälle (z. B. Rückgaben)

§ Konvertieren Sie die Kontodaten in IBAN / BIC. Bei Fehlern Kunden, Mitglieder kontaktieren.

§ Stellen Sie Ihre Stammdaten, Formulare, Rechnungen und Verträge auf IBAN und BIC um

© ibi research Seite 68

Zum SchlussCheckliste für das SEPA-Projekt (2/2)§ Denken Sie an die neuen Fristen (Vorabankündigung, Einreichungsfristen etc.)

§ Denken Sie an die neuen Textschlüssel, Rückgabegründe und die Möglichkeit einer eindeutigen Referenzierung für automatisierte Prozesse

§ Denken Sie daran, dass keine Datenträger mehr eingereicht werden können

§ Berücksichtigen Sie, dass derzeit keine Umlaute mehr verwendbar sind

§ Denken Sie daran, dass im Verwendungszweck deutlich weniger Zeichen als bisher zur Verfügung stehen: statt 378 Stellen nur noch 140 Stellen

Wenn Sie Lastschrifteinreicher sind:§ Beantragen Sie Ihre Gläubigeridentifikationsnummer

§ Schließen Sie je gewünschtem Lastschrifttyp eine Inkassovereinbarung ab

§ Überlegen Sie, wie Sie Ihre Mandatsverwaltung aufbauen wollen à Mandatsmanagement: Einholung, Archivierung, Änderung und Verzahnung mit den anderen IT-Systemen

§ Wandeln Sie vorhandene, gültige Einzugsermächtigung um und holen Sie neue Mandate für die Firmenlastschrift und ggf. für nicht vorliegende Einzugsermächtigung ein.

§ Informieren Sie Ihre Kunden / Mitglieder über die Migration und planen Sie die Einzüge

§ Prüfen Sie, ob Sie Ihre AGB bzw. Ihre Satzung ändern wollen, um eine kürzere Frist für die Vorabinformationen zu vereinbaren.

þ

© ibi research Seite 69

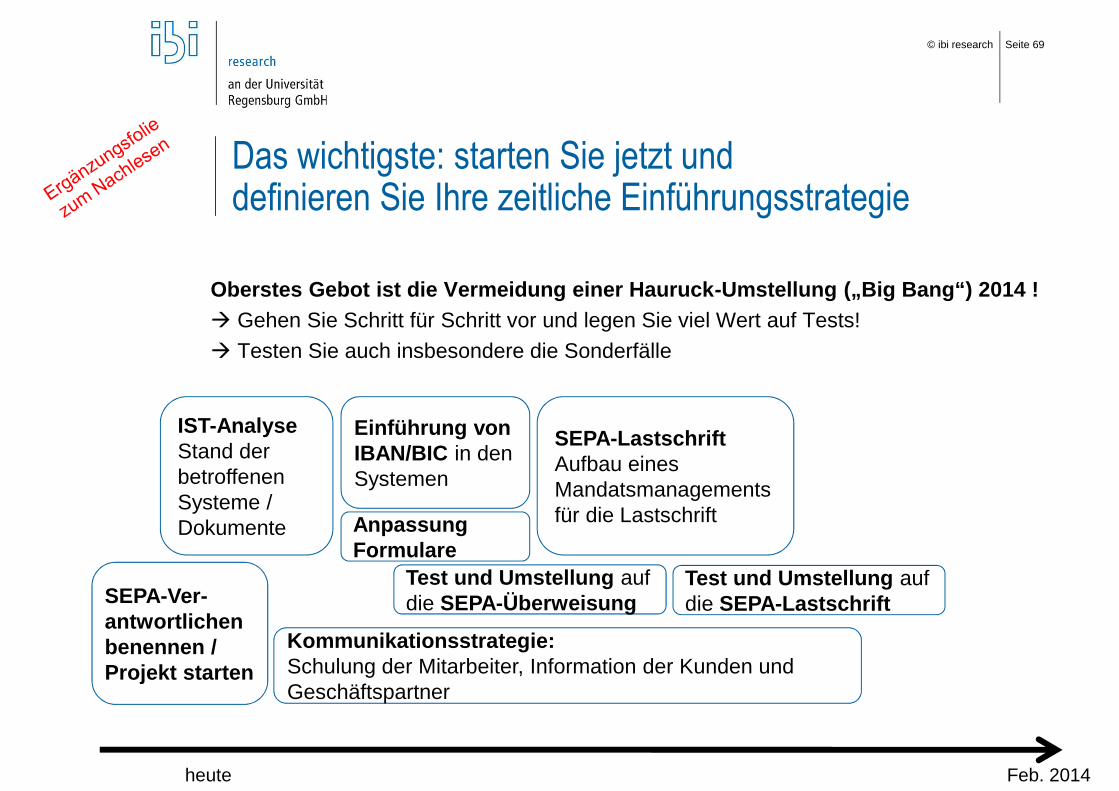

Das wichtigste: starten Sie jetzt unddefinieren Sie Ihre zeitliche Einführungsstrategie

Oberstes Gebot ist die Vermeidung einer Hauruck-Umstellung („Big Bang“) 2014 !à Gehen Sie Schritt für Schritt vor und legen Sie viel Wert auf Tests!à Testen Sie auch insbesondere die Sonderfälle

IST-Analyse Stand der betroffenen Systeme / Dokumente

Kommunikationsstrategie:Schulung der Mitarbeiter, Information der Kunden und Geschäftspartner

Test und Umstellung auf die SEPA-Lastschrift

Einführung von IBAN/BIC in den Systemen

Test und Umstellung auf die SEPA-Überweisung

SEPA-LastschriftAufbau eines Mandatsmanagements für die Lastschrift

Feb. 2014heute

SEPA-Ver-antwortlichen benennen / Projekt starten

Anpassung Formulare

© ibi research Seite 70

Fazit

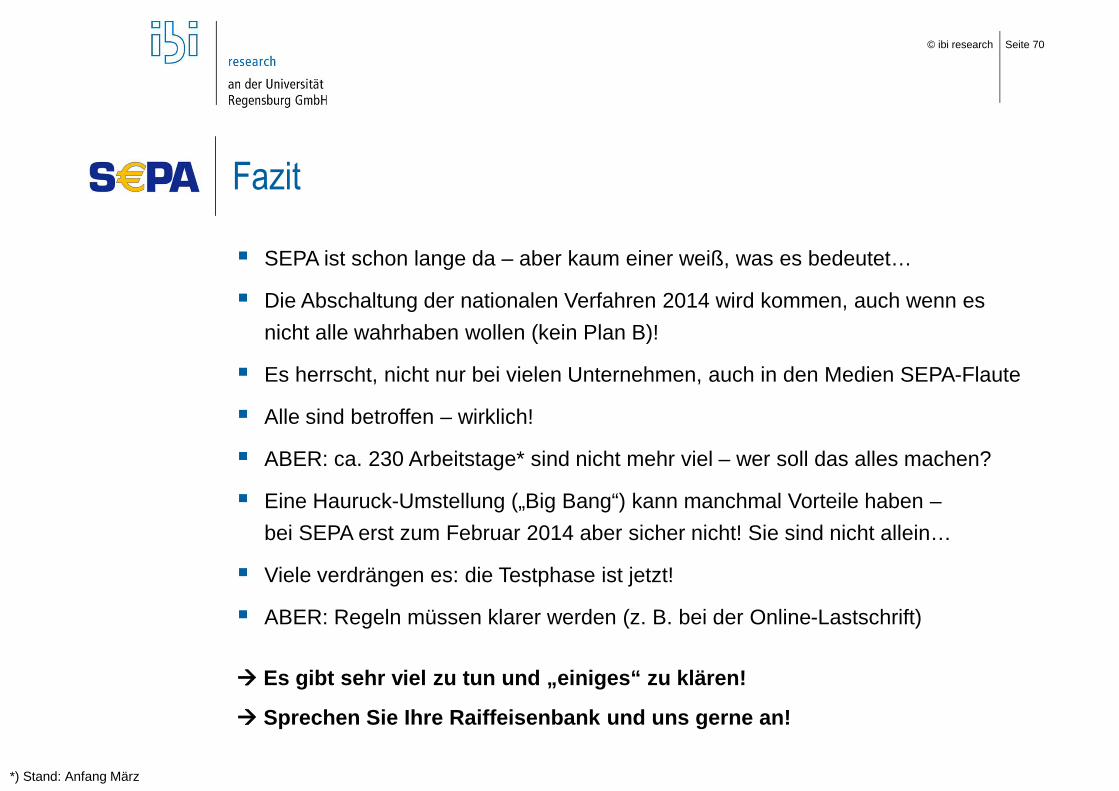

§ SEPA ist schon lange da – aber kaum einer weiß, was es bedeutet…

§ Die Abschaltung der nationalen Verfahren 2014 wird kommen, auch wenn esnicht alle wahrhaben wollen (kein Plan B)!

§ Es herrscht, nicht nur bei vielen Unternehmen, auch in den Medien SEPA-Flaute

§ Alle sind betroffen – wirklich!

§ ABER: ca. 230 Arbeitstage* sind nicht mehr viel – wer soll das alles machen?

§ Eine Hauruck-Umstellung („Big Bang“) kann manchmal Vorteile haben –bei SEPA erst zum Februar 2014 aber sicher nicht! Sie sind nicht allein…

§ Viele verdrängen es: die Testphase ist jetzt!

§ ABER: Regeln müssen klarer werden (z. B. bei der Online-Lastschrift)

à Es gibt sehr viel zu tun und „einiges“ zu klären!

à Sprechen Sie Ihre Raiffeisenbank und uns gerne an!

*) Stand: Anfang März

© ibi research Seite 71

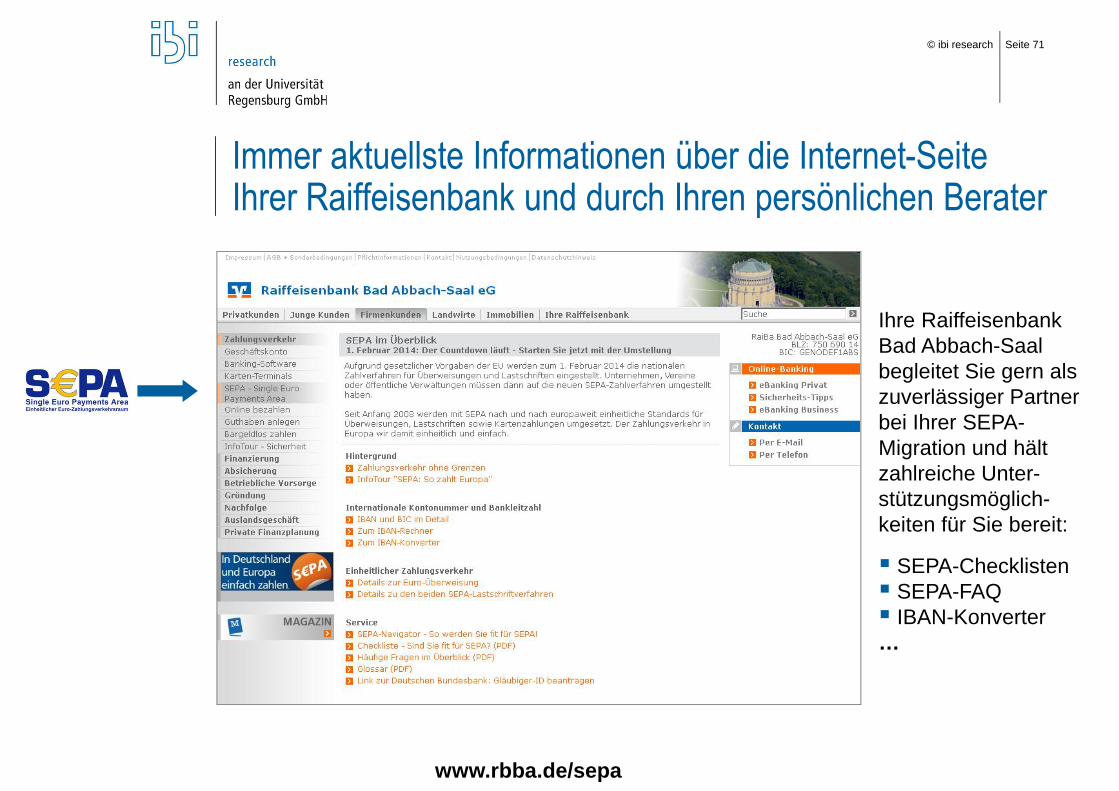

Immer aktuellste Informationen über die Internet-Seite Ihrer Raiffeisenbank und durch Ihren persönlichen Berater

www.rbba.de/sepa

Ihre Raiffeisenbank Bad Abbach-Saal begleitet Sie gern als zuverlässiger Partner bei Ihrer SEPA-Migration und hält zahlreiche Unter-stützungsmöglich-keiten für Sie bereit:

§ SEPA-Checklisten § SEPA-FAQ§ IBAN-Konverter…

© ibi research Seite 72

Immer aktuelle Informationen über unsere Newsletter zum Zahlungsverkehr und zum Internet-Handel

www.ecommerce-leitfaden.de

Internet-Handel

www.zvnews.de

Zahlungsverkehr

© ibi research Seite 73

Wir wünschen Ihnen und SEPA viel Erfolg!

© ibi research Seite 74

Kontakt

ibi research an der Universität Regensburg GmbHCC E-BusinessGalgenbergstr. 2593053 Regensburg

Tel.: 0941 943-1901Fax: 0941 943-1888

E-Mail: [email protected] / [email protected]@ecommerce-leitfaden.de

Internet: www.ibi.dewww.ecommerce-leitfaden.de

© ibi research 2013, © Fotos: istockphoto.com, Fotolia.com und ibi research. Use of the SEPA mark is under licence from the European Payments Council.Bitte beachten Sie auch die Quellenangaben auf den einzelnen Seiten selbst.Das Werk einschließlich aller Teile ist urheberrechtlich geschützt und Eigentum der ibi research an der Universität Regensburg (im Folgenden: ibi research). Das gilt insbesondere auch für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen. Eine kommerzielle oder sonstige gewerbl iche Nutzung des Werkes oder von Teilen daraus ist nur nach vorheriger schriftlicher Vereinbarung zulässig.

Haftungserklärung:Das Werk mit seinen Inhalten wurde mit größtmöglicher Sorgfalt erstellt und gibt den zum Zeitpunkt der Erstellung aktuellen Stand wieder. Dennoch kann für seine Vollständigkeit und Richtigkeit keine Haftung übernommen werden. Durch die Rundung einiger Umfragewerte kommt es vereinzelt zu von 100 % abweichenden Gesamtsummen.Interviews und Kommentare Dritter spiegeln deren Meinung wider und entsprechen nicht zwingend der Meinung von ibi research. Fehlerfreiheit, Genauigkeit, Aktualität, Richtigkeit, Wahrheitsgehalt und Vollständigkeit der Ansichten Dritter können seitens ibi research nicht zugesichert werden.Die Informationen Dritter, auf die Sie möglicherweise über die in diesem Werk enthaltenen Internet-Links und sonstigen Quellenangaben zugreifen, unterliegen nicht dem Einfluss von ibi research. ibi research unterstützt nicht die Nutzung von Internet-Seiten Dritter und Quellen Dritter und gibt keinerlei Gewährleistungen oder Zusagen über Internet -Seiten Dritter oder Quellen Dritter ab.Die Angaben zu den in diesem Werk genannten Anbietern und deren Lösungen beruhen auf Informationen aus öffentlichen Quellen oder von den Anbietern selbst.Die Wiedergabe von Gebrauchsnamen, Warenbezeichnungen, Handelsnamen und dergleichen in diesem Werk enthaltenen Namen berechtigt nicht zu der Annahme, dass solche Namen und Marken im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann genutzt werden dürften. Vielmehr handelt es sich häufig um gesetzlich geschützte, eingetragene Warenzeichen, auch wenn sie nicht als solche gekennzeichnet sind. Bei der Schreibweise hat sich ibi research bemüht, sich nach den Schreibweisen der Hersteller zu richten.Trotz der Vielzahl an Informationen sowie aufgrund einer dem ständigen Wandel unterzogenen Sach- und Rechtslage kann das Werk jedoch keine auf den konkreten Einzelfall bezogene Beratung durch jeweilige fachlich qualifizierte Stellen ersetzen. Unsere Partner stehen Ihnen gerne als erste Anlaufstelle zur Verfügung. Bei Anregungen, Kritik oder Wünschen zu diesem Werk würden wir uns sehr über Ihre Rückmeldung freuen. Schreiben Sie uns an [email protected] eine E-Mail.

Robert Torunsky

Dr. GeorgWittmann

SabinePur

Dr. ErnstStahl

MichaelWittmann

ThomasBolz