Embed Size (px)

Citation preview

SEPAUmfassende Informationen, Praxis-Checklisten und Muster-Dokumente

Deutsche Bank

Seit Januar 2008 ist der einheitliche Zahlungsverkehrsraum SEPA (Single Euro Payments Area) Realität: Die SEPA-Überweisung kann für 34 europäische Länder genutzt werden. Ein weiterer Meilenstein wurde im November 2009 mit der Einführung der SEPA-Lastschrift erreicht.

Die europaweite Harmonisierung des Zahlungsverkehrs ist gerade für Unternehmen mit erheblichen Herausforderungen verbunden. Als Partner des Mittelstands wollen wir Sie mit dieser Broschüre und unserer SEPA-Beratung für Unternehmen bestmöglich unterstützen, um Ihr Unternehmen „fit“ für SEPA zu machen.

Seit dem 01. Februar 2014 ist die Nutzung von SEPA-Überweisung und SEPA-Lastschrift verpflich tend. Dieser Termin wurde durch die SEPA-Migrationsverordnung europaweit als Enddatum der SEPA-Um-stellung gesetzlich festgelegt. Die beiden neuen, einheitlichen SEPA-Zahlungsverkehrsinstrumente lösen die bestehenden nationalen Überweisungs- und Lastschriftinstrumente ab.

Damit Sie die Umstellung möglichst reibungslos durchführen können, möchten wir Sie gern aktiv unterstützen. Im Rahmen der SEPA-Beratung für Unternehmen stehen wir Ihnen im persönlichen Gespräch zur Seite, besprechen die Auswirkungen von SEPA auf Ihr Unternehmen und begleiten Sie während der SEPA-Umstellung. Darüber hinaus stellen wir Ihnen umfassende Informationen, Checklisten und Muster-Dokumente zur Verfügung, auch auf unserer Internetseite unter www.deutsche-bank.de / sepa.

Mit dem Vorschlag der EU-Kommission vom 09. Januar 2014 für eine Übergangsfrist zum Abschluss der SEPA-Migration dürfen Unternehmen in Deutschland Zahlungen mit Kontonummer und Bank-leitzahl noch bis zum 31. Juli 2014 elektronisch einreichen. Datenträgereinreichungen, Abbuchungs-aufträge, Lastschrift-Daueraufträge und beleghafte Lastschriften sind von dieser Fristverlängerung ausgenommen und können seit dem 01. Februar 2014 nicht mehr ausgeführt werden.

Machen Sie Ihr Unternehmen „fit“ für SEPA

2

I. Harmonisierung des Euro-Zahlungsverkehrs durch SEPA 4 – SEPA – der einheitliche Euro-Zahlungsverkehrsraum 5 – IBAN und BIC – neue Standards im Zahlungsverkehr 8

II. SEPA-Überweisungen und -Lastschriften 9 – Anforderungen an Datenformate für SEPA-Überweisung

und SEPA-Lastschrift 10 – Informationen zur Nutzung von SEPA-Überweisungen 11 – Informationen zur Nutzung von SEPA-Lastschriften 12

III. Unterstützung durch die Deutsche Bank bei der SEPA-Umstellung 23

– SEPA-Beratung für Unternehmen 24 – Services und Produkte der Deutschen Bank zur

SEPA-Zahlungsabwicklung 25 – Planungshilfe für die SEPA-Umstellung im Unternehmen 27 – Praxis-Checklisten 29 – Muster-Dokumente 33

IV. Weiterführende Informationen 38 – Nützliche Seiten und Dokumente im Internet 39 – Abkürzungen 40

Inhalt

3

Mit SEPA schaffen 34 europäische Staaten einen einheitlichen Zahlungsraum. Die damit verbundene Standardisierung bringt neben Vorteilen für Unternehmen und Verbraucher auch Veränderungen im Zahlungsverkehr mit sich. Seit dem 01. Februar 2014 ersetzen SEPA-Überweisungen und SEPA-Lastschriften die bisherigen nationalen Zahlverfahren. Für Unternehmen ist die eigene SEPA- Umstellung von essenzieller Bedeutung, um ihren Zahlungsverkehr mit Kunden, Lieferanten und Mitarbeitern weiterhin reibungslos abwickeln zu können.

Europaweite Vereinheitlichung von Überweisungenund Lastschriften

I. Harmonisierung des Euro- Zahlungsverkehrs durch SEPA

4

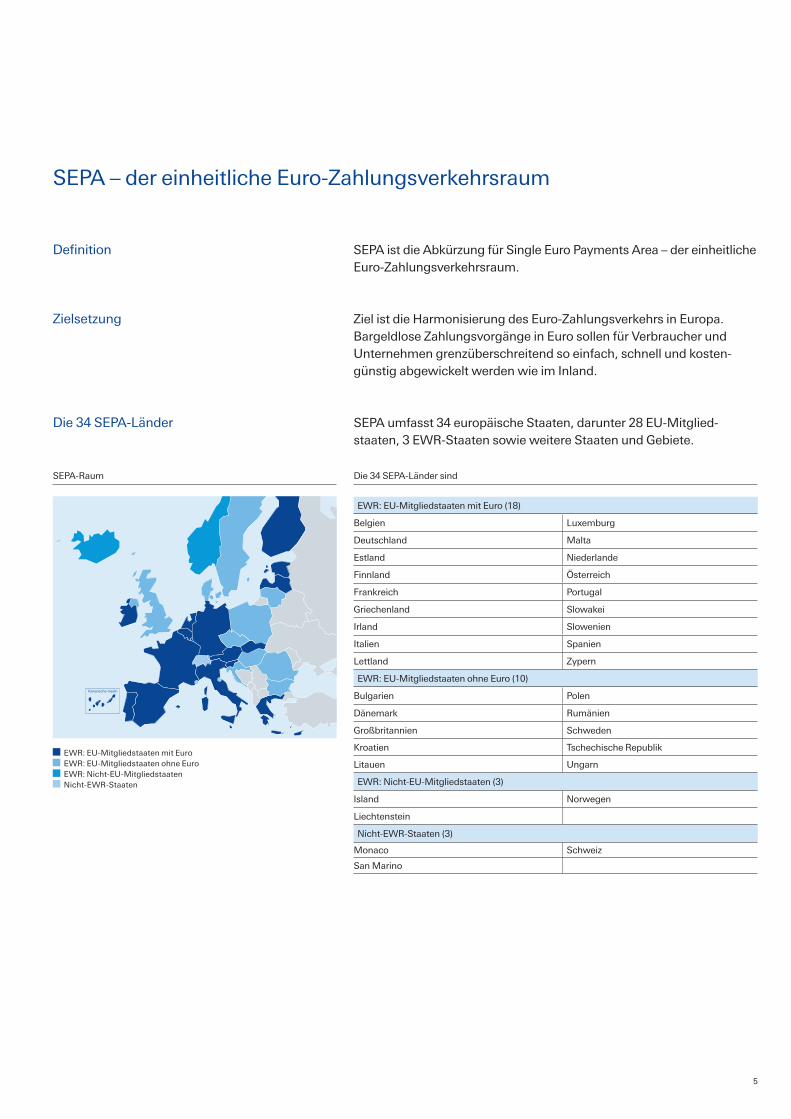

SEPA – der einheitliche Euro-Zahlungsverkehrsraum

SEPA ist die Abkürzung für Single Euro Payments Area – der einheitliche Euro-Zahlungsverkehrsraum.

Ziel ist die Harmonisierung des Euro-Zahlungsverkehrs in Europa. Bargeldlose Zahlungsvorgänge in Euro sollen für Verbraucher und Unternehmen grenzüberschreitend so einfach, schnell und kosten-günstig abgewickelt werden wie im Inland.

Definition

Zielsetzung

SEPA-Raum

Kanarische Inseln

Die 34 SEPA-Länder sind

EWR: EU-Mitgliedstaaten mit Euro (18)

Belgien Luxemburg

Deutschland Malta

Estland Niederlande

Finnland Österreich

Frankreich Portugal

Griechenland Slowakei

Irland Slowenien

Italien Spanien

Lettland Zypern

EWR: EU-Mitgliedstaaten ohne Euro (10)

Bulgarien Polen

Dänemark Rumänien

Großbritannien Schweden

Kroatien Tschechische Republik

Litauen Ungarn

EWR: Nicht-EU-Mitgliedstaaten (3)

Island Norwegen

Liechtenstein

Nicht-EWR-Staaten (3)

Monaco Schweiz

San Marino

SEPA umfasst 34 europäische Staaten, darunter 28 EU-Mitglied-staaten, 3 EWR-Staaten sowie weitere Staaten und Gebiete.

Die 34 SEPA-Länder

EWR: EU-Mitgliedstaaten mit Euro EWR: EU-Mitgliedstaaten ohne Euro EWR: Nicht-EU-Mitgliedstaaten Nicht-EWR-Staaten

5

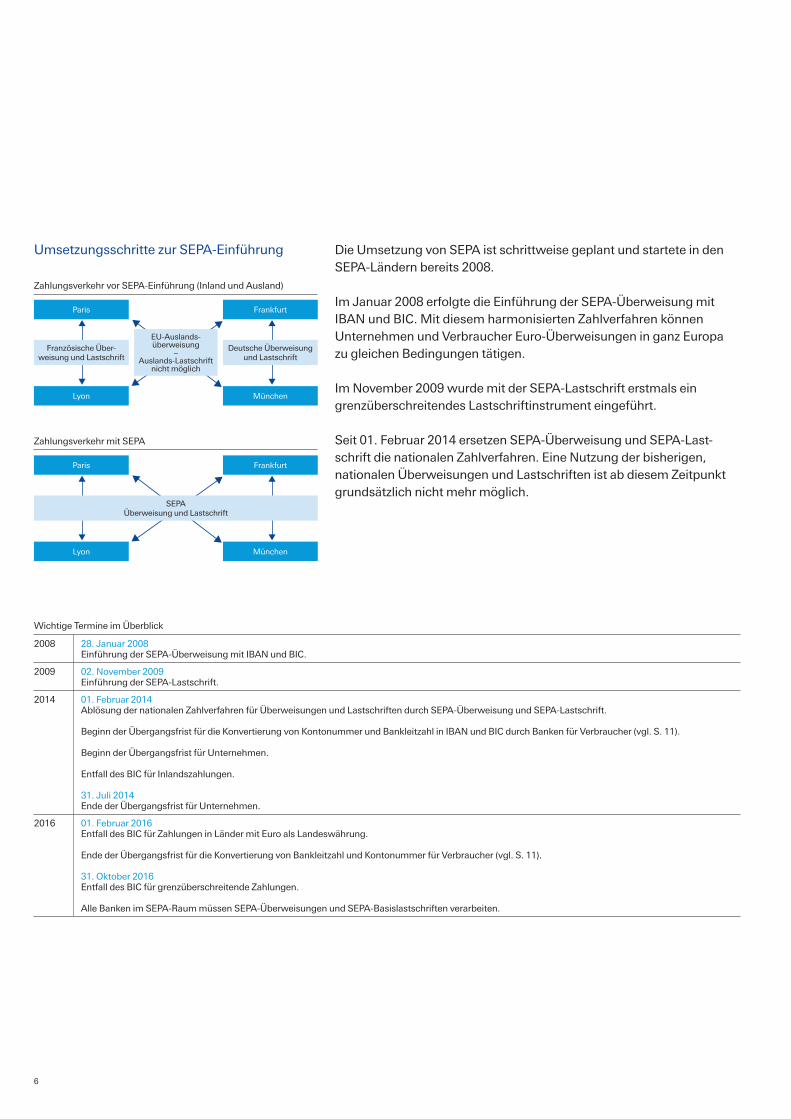

Die Umsetzung von SEPA ist schrittweise geplant und startete in den SEPA-Ländern bereits 2008.

Im Januar 2008 erfolgte die Einführung der SEPA-Überweisung mit IBAN und BIC. Mit diesem harmonisierten Zahlverfahren können Unternehmen und Verbraucher Euro-Überweisungen in ganz Europa zu gleichen Bedingungen tätigen.

Im November 2009 wurde mit der SEPA-Lastschrift erstmals ein grenz überschreitendes Lastschriftinstrument eingeführt.

Seit 01. Februar 2014 ersetzen SEPA-Überweisung und SEPA-Last-schrift die nationalen Zahlverfahren. Eine Nutzung der bisherigen, nationalen Überweisungen und Lastschriften ist ab diesem Zeitpunkt grundsätzlich nicht mehr möglich.

Umsetzungsschritte zur SEPA-Einführung

Zahlungsverkehr vor SEPA-Einführung (Inland und Ausland)

Paris Frankfurt

Lyon München

Französische Über-weisung und Lastschrift

EU-Auslands-überweisung

–Auslands-Lastschrift

nicht möglich

Deutsche Überweisung und Lastschrift

Zahlungsverkehr mit SEPA

Paris Frankfurt

Lyon München

SEPAÜberweisung und Lastschrift

2008 28. Januar 2008Einführung der SEPA-Überweisung mit IBAN und BIC.

2009 02. November 2009Einführung der SEPA-Lastschrift.

2014

01. Februar 2014Ablösung der nationalen Zahlverfahren für Überweisungen und Lastschriften durch SEPA-Überweisung und SEPA-Lastschrift.

Beginn der Übergangsfrist für die Konvertierung von Kontonummer und Bankleitzahl in IBAN und BIC durch Banken für Verbraucher (vgl. S. 11).

Beginn der Übergangsfrist für Unternehmen.

Entfall des BIC für Inlandszahlungen.

31. Juli 2014Ende der Übergangsfrist für Unternehmen.

2016

01. Februar 2016Entfall des BIC für Zahlungen in Länder mit Euro als Landeswährung.

Ende der Übergangsfrist für die Konvertierung von Bankleitzahl und Kontonummer für Verbraucher (vgl. S. 11).

31. Oktober 2016Entfall des BIC für grenzüberschreitende Zahlungen.

Alle Banken im SEPA-Raum müssen SEPA-Überweisungen und SEPA-Basislastschriften verarbeiten.

Wichtige Termine im Überblick

6

Unternehmen profitieren entsprechend ihrer Größe und Unternehmens-struktur in unterschiedlichem Maß von SEPA. Durch die zu erwartenden Gebührenrückgänge in Märkten mit höherem Preisniveau werden sich die Bankgebühren in Europa angleichen. Generell wird es in der Praxis keine Unterschiede mehr bei Zahlungen in Europa geben – grenzüber-schreitende Zahlungen sind dann genauso einfach abzuwickeln wie Überweisungen im Inland. Zudem sind mit SEPA erstmals auch grenz-überschreitende Lastschriften möglich.

Die Einführung der Gläubiger-Identifikationsnummer und der Mandats-referenz erleichtert die Zuordnung von Lastschriften zu den einzelnen Forderungen.

Bereits seit dem 09. Juli 2012 haben Verbraucher eine erweiterte Rechts sicherheit durch einheitliche Rückgabefristen und die einheit-liche Rückgabemöglichkeit von Lastschriften. Die Rückgabefrist beträgt 8 Wochen nach Belastungsbuchung.

Durch die Vorab-Information (Pre-Notification) des Einzugs von SEPA- Lastschriften haben Verbraucher nun die Möglichkeit, rechtzeitig für ausreichende Deckung auf ihren Konten zu sorgen. Darüber hinaus können Verbraucher den Einzug von Lastschriften auf bestimmte Beträge begrenzen und ihre Konten für Lastschriften sperren.

Vorteile für Verbraucher

Vorteile für Unternehmen

7

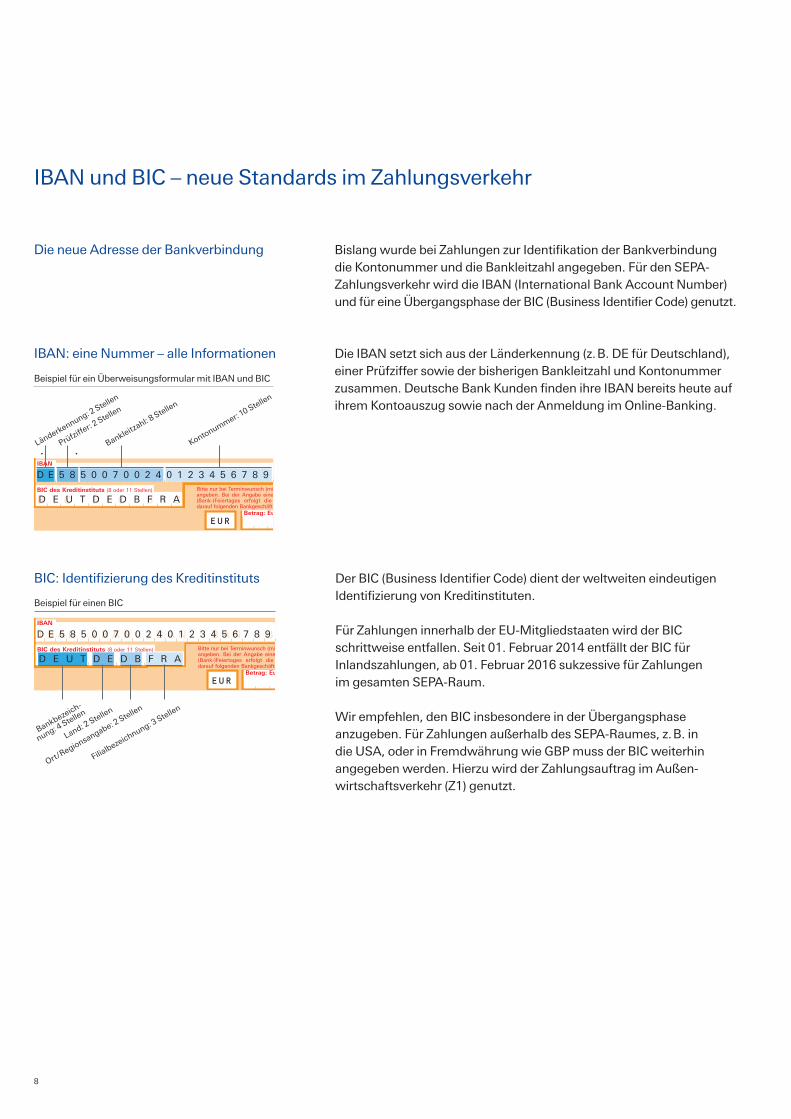

Der BIC (Business Identifier Code) dient der weltweiten eindeutigenIdentifizierung von Kreditinstituten.

Für Zahlungen innerhalb der EU-Mitgliedstaaten wird der BIC schrittweise entfallen. Seit 01. Februar 2014 entfällt der BIC für Inlandszahlungen, ab 01. Februar 2016 sukzessive für Zahlungen im gesamten SEPA-Raum.

Wir empfehlen, den BIC insbesondere in der Übergangsphase anzugeben. Für Zahlungen außerhalb des SEPA-Raumes, z. B. in die USA, oder in Fremdwährung wie GBP muss der BIC weiterhin angegeben werden. Hierzu wird der Zahlungsauftrag im Außen-wirtschaftsverkehr (Z1) genutzt.

BIC: Identifizierung des Kreditinstituts

Beispiel für einen BIC

Bankbezeich-

nung: 4 Stellen

Land: 2 Stellen

Ort / Regionsangabe: 2 Stellen

Filialbezeichnung: 3 Stellen

IBAN und BIC – neue Standards im Zahlungsverkehr

Bislang wurde bei Zahlungen zur Identifikation der Bankverbindung die Kontonummer und die Bankleitzahl angegeben. Für den SEPA- Zahlungsverkehr wird die IBAN (International Bank Account Number) und für eine Übergangsphase der BIC (Business Identifier Code) genutzt.

Die IBAN setzt sich aus der Länderkennung (z. B. DE für Deutschland), einer Prüfziffer sowie der bisherigen Bankleitzahl und Kontonummer zusammen. Deutsche Bank Kunden finden ihre IBAN bereits heute auf ihrem Kontoauszug sowie nach der Anmeldung im Online-Banking.

Die neue Adresse der Bankverbindung

IBAN: eine Nummer – alle Informationen

Beispiel für ein Überweisungsformular mit IBAN und BIC

Länderkennung: 2 Stellen

Prüfziffer: 2

Stellen

Kontonummer: 10 Stellen

Bankleitzahl: 8

Stellen

8

SEPA-Überweisung und SEPA-Lastschrift ersetzen seit 01. Februar 2014 die nationalen Zahlungsverfahren.

Die neuen SEPA-Zahlungsverfahren stellen neben der Verwendung von IBAN und BIC neue Anforderungen an Datenformate, Datenfeldbelegungen und Verarbeitungsfristen.

II. SEPA-Überweisungen und -Lastschriften

Die neuen Zahlungsverfahren in der Praxis

9

Seit 01. Februar 2014 ist XML das erforderliche Dateiformat für SEPA. Für Zahlungsverkehr-Transaktionen außerhalb des SEPA-Raums bleibt zunächst das DTAZV-Format bestehen.

Bei den bisherigen nationalen Zahlungsverfahren ist die Länge des Verwendungszwecks unterschiedlich definiert. In Deutschland kann der Verwendungszweck bis zu 378 Zeichen betragen. Für SEPA-Über-weisungen und SEPA-Lastschriften wurde die Feldlänge standardisiert und auf 140 Zeichen begrenzt. Der Verwendungszweck muss vollständig an die Empfänger- bzw. Schuldnerbank weitergegeben werden.

Der Verwendungszweck im XML-Format enthält ein optionales Auftrag geberreferenz-Feld, das auch als Ende-zu-Ende-Referenz bezeichnet wird. Es kann die Zuordnung eingehender SEPA-Über-weisungen und SEPA-Lastschriften erleichtern, wenn Kunden eine Referenz-Information des Zahlungsempfängers angeben.

Auch die Zuordnung von zurückgegebenen SEPA-Überweisungen und SEPA-Lastschriften wird dadurch vereinfacht, da das Feld während der gesamten Zahlungsverarbeitung mitgeführt wird. Es wird in MT940 / 942-Kontoauszügen angezeigt. Die Maximal- länge beträgt 35 Zeichen. Wenn ein Zahlungspflichtiger dieses optionale Feld nicht verwendet, trägt die Bank „NOTPROVIDED“ ein. Diese Information wird dem Zahlungsempfänger in den Konto-informationen angezeigt.

Dieses optionale Feld informiert über den Grund der Transaktion. Die Bank des Gläubigers muss die Codes an die Bank des Schuldners weiterleiten und diese wiederum muss die Codes ihrem Kunden zur Ver fügung stellen. Die aktuelle Liste mit den Purpose Codes kann dem „External Code List Spreadsheet“ (Reiter Purpose) von der ISO-20022-Webseite entnommen werden. http://www.iso20022.org/external_code_list.page

Der Zweck dieses optionalen Feldes ist es, eine Sonderverarbeitung bei SEPA-Überweisungen durch die Bank des Gläubigers oder im Fall von SEPA-Lastschriften durch die Gläubiger- oder Schuldnerbank zu veranlassen. Dies ist möglich, wenn die Bank eine entsprechende Leistung, z. B. Versand einer E-Mail bei Zahlungsverarbeitung, anbietet.

Anforderungen an Datenformate für SEPA-Überweisung und SEPA-Lastschrift

Erforderliche Dateiformate

Verwendungszweck

Ende-zu-Ende-Referenz

Purpose Codes / Verwendungszweck

Category Purpose Codes / Verwendungszweck Sonderverarbeitung

10

Die maximale Ausführungsfrist für SEPA-Überweisungen beträgt ab dem elektronischen Eingang der Zahlungsan weisung bei der Zahler-bank einen Geschäftstag. Dies steht im Einklang mit der EU-Richtlinie über Zahlungsdienste, die vorschreibt, dass die Bank des Empfängers den Betrag innerhalb eines Bankgeschäftstags empfangen haben muss. Bei beleghaften Zahlungen verlängert sich die Ausführungsfrist um einen Geschäftstag.

Zudem muss die Bank des Begünstigten den Betrag dem Konto des Begünstigten am selben Tag gutschreiben, an dem sie selbst den Betrag erhalten hat.

SEPA-Überweisungen müssen in voller Höhe und ohne Gebühren-abzüge gutgeschrieben werden.

Meldeverpflichtungen in Deutschland sind unverändert und müssen nach wie vor gemäß den geltenden Regelungen in jedem Fall einge-halten werden.

Für Verbraucher können Banken bis zum 01. Februar 2016 die Umwand-lung von Konto nummer und Bankleitzahl in IBAN und BIC vornehmen.

Mit dem Vorschlag der EU-Kommission vom 09. Januar 2014 für eine Übergangsfrist zum Abschluss der SEPA Migration dürfen Unternehmen in Deutschland Zahlungen mit Kontonummer und Bankleit zahl noch bis zum 31. Juli 2014 elektronisch einreichen. Datenträger ein reichungen, Abbuchungsaufträge, Lastschrift-Dauer-aufträge und beleghafte Lastschriften sind von dieser Fristverlänge-rung ausge nommen und können seit dem 01. Februar 2014 nicht mehr ausge führt werden.

Die Annahmeschlusszeiten der Deutschen Bank können dem Preis- und Leistungsver zeichnis entnommen werden.

Informationen zur Nutzung von SEPA-Überweisungen

Ausführungsfristen

Gutschrift ohne Abzug

Verpflichtung zur Zentralbankmeldung bei grenzüberschreitenden Zahlungen

Übergangsregelung für Verbraucher

Annahmeschlusszeiten

Übergangsregelung für Unternehmen

11

Durch Einführung eines Fälligkeitsdatums und seine rechtzeitige Bekanntgabe erhöht sich die Planungssicherheit bei Einzügen.

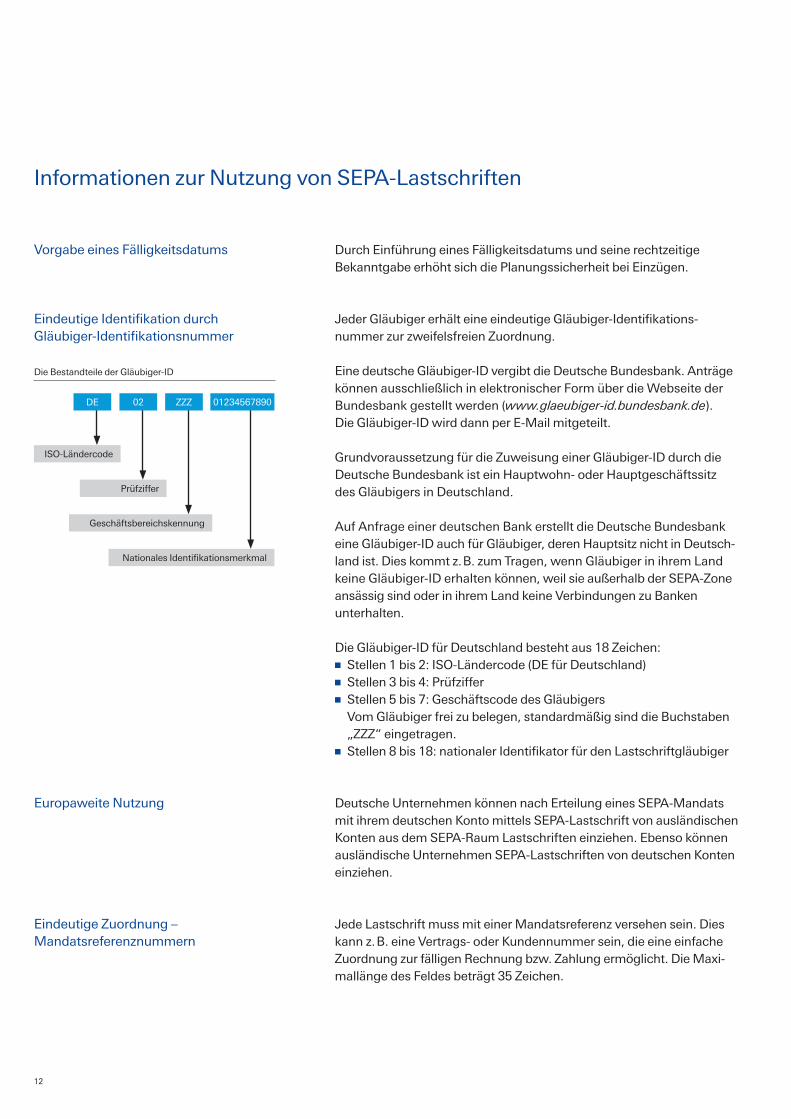

Jeder Gläubiger erhält eine eindeutige Gläubiger-Identifikations-nummer zur zweifelsfreien Zuordnung.

Eine deutsche Gläubiger-ID vergibt die Deutsche Bundesbank. Anträge können ausschließlich in elektronischer Form über die Webseite der Bundesbank gestellt werden (www.glaeubiger-id.bundesbank.de). Die Gläubiger-ID wird dann per E-Mail mitgeteilt.

Grundvoraussetzung für die Zuweisung einer Gläubiger-ID durch die Deutsche Bundesbank ist ein Hauptwohn- oder Hauptgeschäftssitz des Gläubigers in Deutschland.

Auf Anfrage einer deutschen Bank er stellt die Deutsche Bundesbank eine Gläubiger-ID auch für Gläubiger, deren Hauptsitz nicht in Deutsch-land ist. Dies kommt z. B. zum Tragen, wenn Gläubiger in ihrem Land keine Gläubiger-ID erhalten können, weil sie außerhalb der SEPA-Zone ansässig sind oder in ihrem Land keine Verbindungen zu Banken unterhalten.

Die Gläubiger-ID für Deutschland besteht aus 18 Zeichen:n Stellen 1 bis 2: ISO-Ländercode (DE für Deutschland)n Stellen 3 bis 4: Prüfziffern Stellen 5 bis 7: Geschäftscode des Gläubigers

Vom Gläubiger frei zu belegen, standardmäßig sind die Buchstaben „ZZZ“ eingetragen.

n Stellen 8 bis 18: nationaler Identifikator für den Lastschriftgläubiger

Deutsche Unternehmen können nach Erteilung eines SEPA-Mandats mit ihrem deutschen Konto mittels SEPA-Lastschrift von ausländischen Konten aus dem SEPA-Raum Lastschriften einziehen. Ebenso können ausländische Unternehmen SEPA-Lastschriften von deutschen Konten einziehen.

Jede Lastschrift muss mit einer Mandatsreferenz versehen sein. Dies kann z. B. eine Vertrags- oder Kundennummer sein, die eine einfache Zuordnung zur fälligen Rechnung bzw. Zahlung ermöglicht. Die Maxi-mallänge des Feldes beträgt 35 Zeichen.

Informationen zur Nutzung von SEPA-Lastschriften

Eindeutige Identifikation durch Gläubiger-Identifikationsnummer

Vorgabe eines Fälligkeitsdatums

Die Bestandteile der Gläubiger-ID

DE

ISO-Ländercode

Prüfziffer

02

Geschäftsbereichskennung

ZZZ

Nationales Identifikationsmerkmal

01234567890

Eindeutige Zuordnung – Mandatsreferenznummern

Europaweite Nutzung

12

In schriftlicher Form vorliegende Einzugsermächtigungen können seit dem 09. Juli 2012 als SEPA-Lastschrift mandat weiter genutzt werden. In diesem Fall ist vor Einzug der ersten SEPA-Lastschrift eine Ankündigung gegenüber dem Zahlungspflichtigen über den Ver fahrenswechsel unter Angabe der Gläubiger-ID und der Mandats-referenznummer obligatorisch. Da dieses Schreiben zum Bestand-teil des Mandats wird, ist ebenfalls die Schriftform vorgeschrieben.

Bei einem Einzugsverfahren zwischen Unternehmen können die Parteien frei vereinbaren, ob sie die Basislastschrift oder die Firmen-lastschrift anwenden möchten. Aus Gründen des Verbraucher-schutzes kann die Firmenlastschrift nicht für Einzüge durch bzw. von Ver brauchern angewendet werden.

n Übermittlung von Mandatsinformationen (z. B. Gläubiger-ID und Mandatsreferenz)

n Nutzung von IBAN und ggf. BICn Verwendungszweck 140 Zeichenn Vorgabe eines Fälligkeitsdatumsn Widerspruch bis 8 Wochen nach Belastung möglich; bei unauto-

risierten Lastschriften (fehlendes Lastschriftmandat) bis 13 Monaten Mandatsverfall 36 Monate nach letzter Nutzung

Mit Ausnahme des Widerspruchsrechts sind SEPA-Firmenlastschrift und SEPA-Basislastschrift weitgehend identisch. Der grundlegende Unterschied zwischen den Verfahren besteht daher im Zeitpunkt der end gültigen Zahlung. Während die Basislastschrift vom Schuldner bis zu 8 Wochen nach der Belastung zurückgegeben werden kann, ist eine Rückgabe einer Firmenlastschrift durch den Schuldner nicht möglich.

Das Firmenverfahren beinhaltet zudem eine vorgeschriebene Kontrolle der Autorisierung durch die Zahlerbank. Der Zahlungspflichtige muss seiner Bank das Mandat bestätigen, bevor diese die erste SEPA-Firmen-lastschrift einlöst. Damit werden Schuldner vor nicht autorisierten Lastschriften geschützt. Für den SEPA-Firmenlastschrifteinzug werden generell neue Mandate benötigt.

Basislastschrift und Firmenlastschrift

Bereits erteilte Einzugsermächtigungen

Merkmale der SEPA-Basislastschrift

Auswahl des Lastschriftverfahrens

Besonderheiten der SEPA-Firmenlastschrift

13

Banken in der Eurozone, die für Inlandslastschriften erreichbar sind, müssen schon jetzt auch zur Abwicklung von SEPA-Basislastschriften erreichbar sein, Banken in Ländern ohne Euro als Landeswährung dagegen erst ab 31. Oktober 2016. Die SEPA-Firmenlastschrift bleibt weiterhin ein freiwilliges Ver fahren: Banken können frei entscheiden, ob sie an diesem Ver fahren teilnehmen möchten.

Eine Liste der am SEPA-Firmenlastschriftverfahren teilnehmenden Banken kann auf der Webseite der Bundesbank eingesehen werden.http://www.bundesbank.de/Navigation/DE/Kerngeschaeftsfelder/Unbarer_Zahlungsverkehr/SEPA/SCL_Directory/scl_directory.html

Unterschiede bei der Erreichbarkeit der Banken

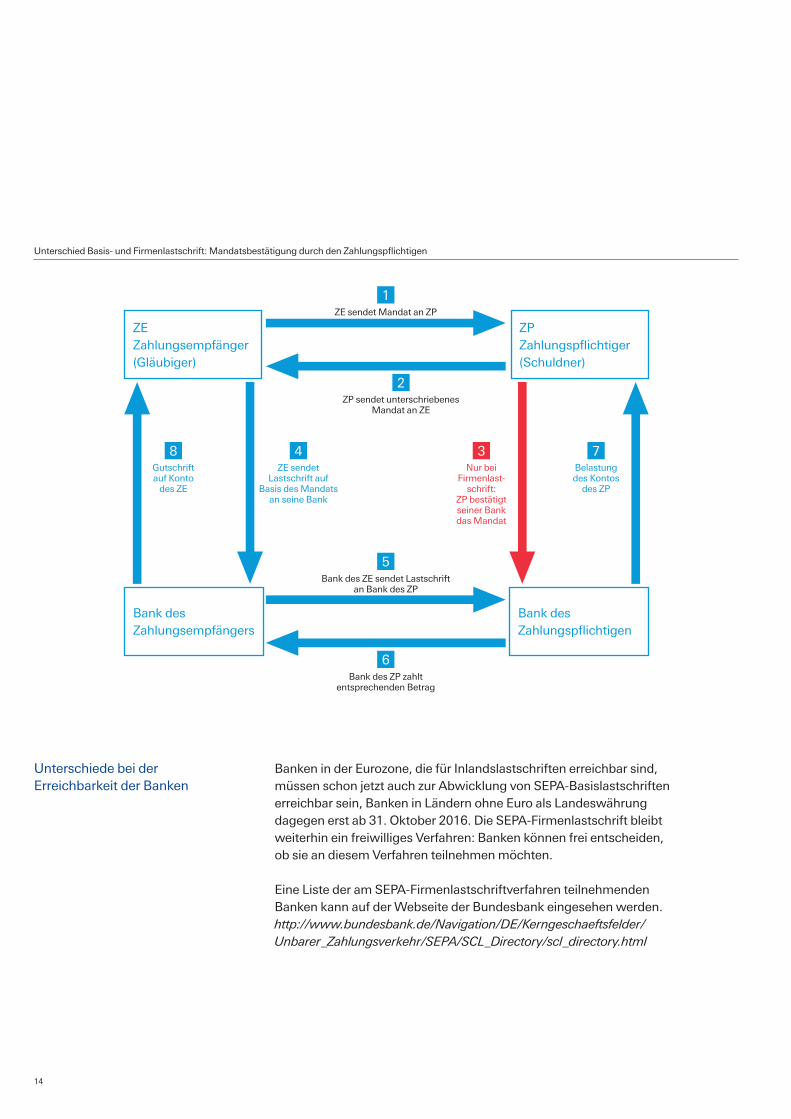

Unterschied Basis- und Firmenlastschrift: Mandatsbestätigung durch den Zahlungspflichtigen

ZEZahlungsempfänger(Gläubiger)

Bank des Zahlungsempfängers

ZPZahlungspflichtiger(Schuldner)

Bank des Zahlungspflichtigen

ZE sendet Mandat an ZP

Bank des ZE sendet Lastschrift an Bank des ZP

Bank des ZP zahlt entsprechenden Betrag

1

5

6

ZP sendet unterschriebenes Mandat an ZE

2

Nur bei Firmenlast-

schrift:ZP bestätigt seiner Bankdas Mandat

3ZE sendet

Lastschrift auf Basis des Mandats

an seine Bank

4Gutschrift auf Konto

des ZE

8Belastungdes Kontos

des ZP

7

14

Mitgliedstaaten können eine Verlängerung für ausgewählte Produkte bis zum 01. Februar 2016 gewähren. Möchte ein Mitgliedstaat von einer derartigen Verlänge rung Gebrauch machen, muss er die Kommission entsprechend informieren.

Diese Option gilt auch für Transaktionen, die mit einer Karte an der Kasse eines Händlers aus gelöst werden, bei der die zugrunde liegende Zahlungstransaktion zu einer Lastschrift führt. Der deutsche Gesetz-geber wird von dieser Option für das sogenannte Elektronische Last-schriftverfahren (ELV) Gebrauch machen.

In Deutschland fällt kein Interbankenentgelt für eingereichte Last-schriften an. Für Rücklastschriften wird dagegen eine Gebühr erhoben, die die Gläubiger bank an die Schuldnerbank für jeden von der Schuld-nerbank oder dem Schuldner zurück gegebenen Posten zahlen muss. Die EU-SEPA-Migrationsverordnung erlaubt ausdrücklich, unter be-stimmten Voraus setzungen Entgelte auch künftig zu erheben.

Kleinstunternehmen sind als Unternehmen definiert, die weniger als 10 Mitarbeiter beschäftigen und deren jährlicher Umsatz oder die Jahresbilanz 2 Millionen Euro nicht überschreitet.

Kleinstunternehmen (auch Selbstständige und freie Berufe) werden in Deutschland wie Unternehmen behandelt. Die SEPA-Firmenlastschrift kann verwendet werden, um von diesen Kleinstunternehmen Beträge einzuziehen.

Auch in folgenden Ländern werden Kleinstunternehmen als Unter-nehmen behandelt: Belgien, Bulgarien, Dänemark, Estland, Finnland, Frankreich, Griechenland, Irland, Lettland, Litauen, Luxemburg, den Niederlanden, Österreich, Rumä nien, Slowenien und Spanien. Polen plant ebenfalls, Kleinstunternehmen als Unternehmen zu behandeln.

Einige EU-Mitgliedstaaten haben Kleinstunternehmen vom SEPA- Firmenverfahren ausgeschlossen: Großbritannien, Italien, Malta, Portugal, Schweden, Slowakei, Tschechische Republik, Ungarn und Zypern. In diesen Ländern werden Kleinstunternehmen als Verbraucher behandelt.

Übergangsregelung beim Elektronischen Lastschriftverfahren

Interbankenentgelt für Lastschriften

Möglicher Ausschluss von Kleinst- unternehmen bei der Firmenlastschrift

15

Um SEPA-Lastschriften einziehen zu dürfen, benötigt der Gläubiger die Autorisierung des Schuldners zur Belastung seines Kontos. Diese Autorisierung erfolgt durch Erteilung eines SEPA-Mandats, das vom Gläubiger im Original aufbewahrt werden muss. Hierfür ist die Schrift-form vor geschrieben. Widerspricht der Schuldner der Belastung erst nach Ablauf des Rücker stattungszeitraums von 8 Wochen, muss die Gläubigerbank dem nur dann nachkommen, sofern dem Lastschrift- Einreicher kein gültiges Mandat vorgelegt werden kann.

Der Inhalt des Mandats ist standardisiert. Dabei kann es sich um ein Einzeldokument oder beispielsweise um einen Teil eines Vertrags handeln. Der Gläubiger muss jedem Mandat eine eindeutige Mandatsreferenz zuweisen und diese dem Schuldner mitteilen, bevor die Last schrift aus- geführt wird. Dies kann geschehen, wenn das Mandat erteilt wird, oder getrennt davon im Nach hinein.

Bestimmte Mandatsdaten, die im deutschen Lastschriftverfahren nicht existieren oder nicht relevant sind, wie z. B. Mandatsreferenz oder Man-datsdatum, müssen vom Gläubiger künftig elektronisch gespeichert werden, da sie Teil einer jeden SEPA-Lastschrift sind. Die Zahlungsver-kehrssysteme von Unternehmen sollten vor der Einreichung einer Last-schrift deren Status, z. B. Erst- oder Folgelastschrift, sowie die Gültig-keit des Mandats überprüfen, da ein Mandat automatisch seine Gültig-keit verliert, wenn inner halb von 36 Monaten nach letzter Nutzung keine Last schrift gezogen wird. Ein Mandat bleibt gültig, solange regelmäßige Einzüge stattfinden. Es wird ungültig, wenn es vom Schuldner wider-rufen wird. Informationen zur Mandatsverwaltung in Zahlungsverkehrs-systemen stellen die jeweiligen Softwareunternehmen zur Verfügung.

Seit 09. Juli 2012 können bestehende inländische Lastschriftmandate – schriftliche Einzugsermächtigungen – auch für den Einzug mittels SEPA- Basislastschriftverfahren verwendet werden. Hierzu muss der Zahlungs-pflichtige vorab über die Umstellung auf das SEPA-Lastschriftverfahren sowie über die Gläubiger-ID und die jeweilige Mandatsreferenz in Schrift - form informiert werden.

Wichtige Hinweise:

n Bestehende Abbuchungsaufträge können nicht für Einzüge mittels SEPA-Lastschrift verfahren verwendet werden.

n Für den SEPA-Firmenlastschrift einzug werden generell neue Mandate benötigt.

Das Mandat zur Lastschrift

Erteilung des Mandats

Nutzung bestehender Lastschriftmandate

16

Jedes Mandat für eine SEPA-Lastschrift muss eine Mandatsreferenz aufweisen. Diese Referenz wird vom Gläubiger vergeben. Ihre Maxi-mallänge beträgt 35 Zeichen, mögliche Zeichen sind: A bis Z, a bis z, 0 bis 9 sowie / - ? : ( ) . , + ’.

Unternehmen verwenden häufig Kundennummern, Vertragsnummern oder auf steigende Zahlen zur Referenzierung. Welche Nummernart aus - gewählt wird, ist u. a. von den Möglichkeiten der verwendeten Mandats-datenbank im Zahlungsverkehrssystem abhängig sowie davon, ob Mandate für jeden Auftrag einzeln oder zusammengefasst je Kunde ausgestellt werden.

Bei neuen und bestehenden Mandaten muss die Mandatsreferenz im Mandat genannt oder dem Schuldner nachträglich mitgeteilt werden. SEPA-Firmenlastschrift einzüge können nur ausgeführt werden, nach-dem dem Schuldner die Mandatsreferenz mitgeteilt wurde und der Schuldner diese seiner Bank übermittelt hat. Es erfolgt eine verbind-liche Mandatsprüfung durch die Schuldnerbank.

Das Datum des Mandats ist ein Pflichtfeld bei jeder SEPA-Lastschrift. Werden neue Mandate erfasst, wird das tat sächliche Datum des Mandats verwendet. Bei bestehenden Mandaten kann das Datum verwendet werden, zu dem auf das SEPA-Lastschriftverfahren um-gestellt wird, z. B. das Datum der Unterrichtung des Kunden.

Mit der Gläubiger-ID wird jeder Gläubiger eindeutig identifiziert. Die Schuldnerbank kann eine Mandatsprüfung durchführen, bevor das Konto des Schuldners belastet wird.

Alle Zahlungsempfänger, die SEPA-Lastschriften einreichen wollen, müssen eine Gläubiger-ID besitzen. Die Vergabe der Gläubiger-ID ist von Land zu Land unterschiedlich.

Die Gläubiger-ID wird in dem Land, in dem sich der Firmensitz des Unternehmens befindet, vergeben. Sie kann in allen SEPA-Ländern verwendet werden. Eine in Frankreich erhal tene Gläubiger-ID kann z. B. auch für Einzüge per SEPA-Lastschrift von einem Konto des Einreichers in Deutschland verwendet werden.

Gläubiger in Deutschland können die Gläubiger-ID bei der Deutschen Bundesbank (www.glaeubiger-id.bundesbank.de) beantragen.

Eindeutige Mandatsreferenz

Eindeutige Gläubiger-Identifikations-nummer (Gläubiger-ID)

Datum des Mandats

17

Lastschriften haben ein Fälligkeitsdatum, das vom Gläubiger angege ben werden muss. Es ist das Datum, zu dem die Belastung der Lastschrift auf dem Konto des Zahlers erfolgt. Der Gläubiger teilt dem Schuldner mit einer Pre-Notification spätestens 14 Kalendertage vor dem Fälligkeits-datum das Datum der Kontobelastung und den Betrag der Lastschrift mit. Kürzere Mitteilungs fristen können vereinbart werden.

Erste oder einmalige Lastschriften unter einem Mandat müssen spätestens 5 TARGET¹-Arbeitstage vor dem Fälligkeitsdatum (D –5) eingereicht werden, da die Gläubigerbank entsprechende Fristen gegenüber der Abrechnungsstelle (Clearing) erfüllen muss.

Folgelastschriften unter einem Mandat müssen entsprechend 2 TARGET- Arbeitstage vor dem Fälligkeitsdatum (D –2) eingereicht werden.

Alle Rückgaben der Schuldnerbank, z. B. wenn das Schuldnerkonto keine ausreichende Deckung aufweist, müssen spätestens 5 TARGET-Arbeitstage nach dem Fälligkeits datum vorgenommen werden.²

Der Schuldner kann bis zu 8 Wochen nach der Belastung eine Rückerstattung der Lastschrift verlangen. Liegt dem Gläubiger kein schrift liches Mandat vor, können Lastschriften bis zu 13 Monate nach Belastung des Kontos zurückgegeben werden.

Das Mandat läuft 36 Monate nach der letzten Nutzung aus. Die Gültigkeit muss vom Gläubiger geprüft werden.

Lastschriften werden zur Abrechnung 1 TARGET-Arbeitstag vor dem Fälligkeitsdatum an das Clearing übermittelt. Schuldnerbanken können die Lastschrift bis zu 2 Tage nach dem Fälligkeitsdatum zurückgeben. Rückgaben durch den Schuldner sind nicht möglich.

Basislastschriften und Firmenlastschriften

Basislastschriften

¹ TARGET: Trans-European Automated Real-time Gross Settlement Express Transfer System. Echtzeit-Clearingsystem des Eurosystems zum Transfer von Geldern zwischen den angeschlos senen Banken.

² Bei innerdeutschen Lastschriften bereits innerhalb von 2 TARGET-Arbeitstagen.

Einreichungsfristen und Prozessablauf von Lastschriften

Firmenlastschriften

18

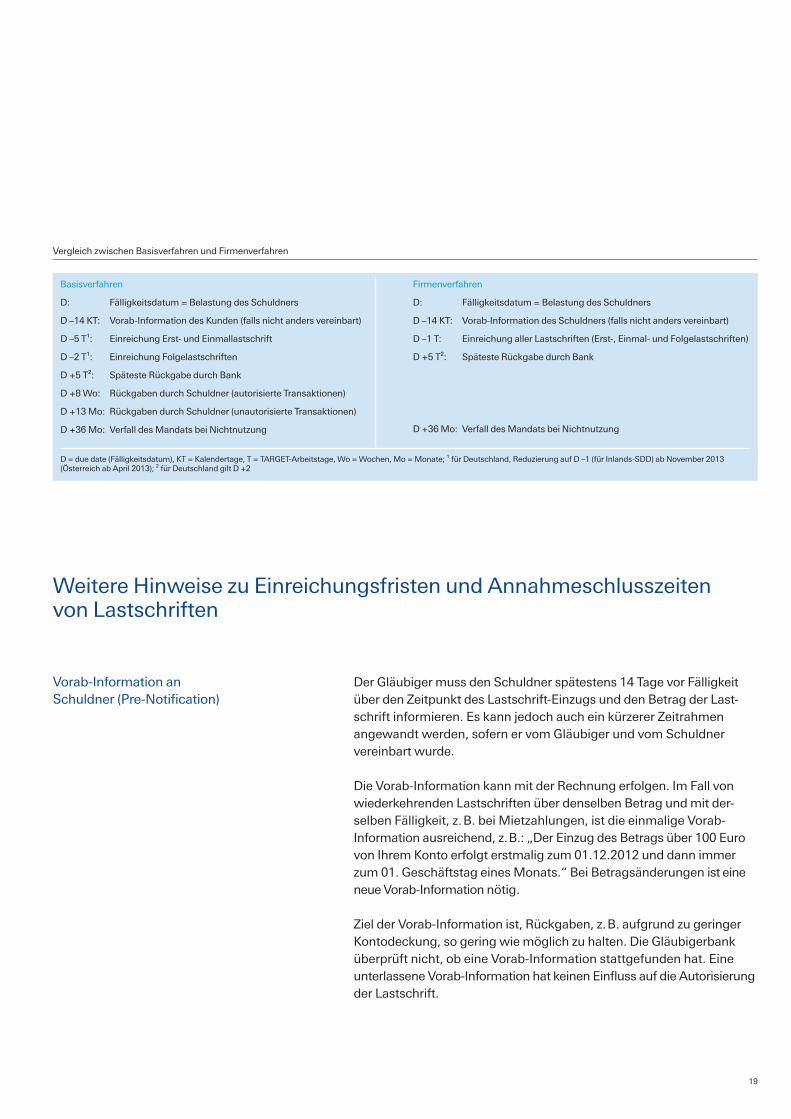

Der Gläubiger muss den Schuldner spätestens 14 Tage vor Fälligkeit über den Zeitpunkt des Lastschrift-Einzugs und den Betrag der Last-schrift informieren. Es kann jedoch auch ein kürzerer Zeitrahmen angewandt werden, sofern er vom Gläubiger und vom Schuldner vereinbart wurde.

Die Vorab-Information kann mit der Rechnung erfolgen. Im Fall von wiederkehrenden Lastschriften über den selben Betrag und mit der-selben Fälligkeit, z. B. bei Mietzahlungen, ist die einmalige Vorab- Information aus reichend, z. B.: „Der Einzug des Betrags über 100 Euro von Ihrem Konto erfolgt erstmalig zum 01.12.2012 und dann immer zum 01. Geschäftstag eines Monats.“ Bei Betragsänderungen ist eine neue Vorab-Information nötig.

Ziel der Vorab-Information ist, Rückgaben, z. B. aufgrund zu geringer Kontodeckung, so gering wie möglich zu halten. Die Gläubigerbank überprüft nicht, ob eine Vorab-Information stattgefunden hat. Eine unterlassene Vorab-Information hat keinen Einfluss auf die Autorisierung der Lastschrift.

Weitere Hinweise zu Einreichungsfristen und Annahmeschlusszeiten von Lastschriften

Vorab-Information an Schuldner (Pre-Notification)

Vergleich zwischen Basisverfahren und Firmenverfahren

Basisverfahren

D: Fälligkeitsdatum = Belastung des Schuldners

D –14 KT: Vorab-Information des Kunden (falls nicht anders vereinbart)

D –5 T¹: Einreichung Erst- und Einmallastschrift

D –2 T¹: Einreichung Folgelastschriften

D +5 T²: Späteste Rückgabe durch Bank

D +8 Wo: Rückgaben durch Schuldner (autorisierte Transaktionen)

D +13 Mo: Rückgaben durch Schuldner (unautorisierte Transaktionen)

D +36 Mo: Verfall des Mandats bei Nichtnutzung

Firmenverfahren

D: Fälligkeitsdatum = Belastung des Schuldners

D –14 KT: Vorab-Information des Schuldners (falls nicht anders vereinbart)

D –1 T: Einreichung aller Lastschriften (Erst-, Einmal- und Folgelastschriften)

D +5 T²: Späteste Rückgabe durch Bank

D +36 Mo: Verfall des Mandats bei Nichtnutzung

D = due date (Fälligkeitsdatum), KT = Kalendertage, T = TARGET-Arbeitstage, Wo = Wochen, Mo = Monate; ¹ für Deutschland, Reduzierung auf D –1 (für Inlands-SDD) ab November 2013 (Österreich ab April 2013); ² für Deutschland gilt D +2

19

n Erste und einmalige SEPA-Basislastschriften können vom Gläubiger zwischen 90 und 5 Geschäftstage vor dem Fälligkeitstermin (zwischen D –90 und D –5) eingereicht werden.

n Wiederkehrende SEPA-Basislastschriften können zwischen 90 und 2 Geschäftstage vor dem Fälligkeitstermin eingereicht werden.

n SEPA-Firmenlastschriften können zwischen 90 und 1 Geschäftstag vor dem Fälligkeitstermin eingereicht werden.

Aufgrund der frühen Annahmeschlusszeiten der Ein reichungsfrist empfehlen wir folgende Einreichungszeiten:n Erste und einmalige SEPA-Basislastschriften: D –6n Wiederkehrende SEPA-Basislastschriften: D –3 n SEPA-Firmenlastschriften: D –2

SEPA-Lastschriften müssen eindeutig als Basis- oder Firmenlastschrift gekennzeichnet werden.

Die Annahmeschlusszeiten der Deutschen Bank können dem Preis- und Leistungsverzeichnis entnommen werden. Aufgrund der Clearing-Fristen gelten frühe Annahmeschusszeiten.

Buchungen werden automatisch zum Verarbeitungstag (D –6 / D –5, D –3 /D –2 oder D –2 / D –1) mit Wertstellungsdatum zum Fälligkeits-termin ausgeführt.

Einreichungsdatum und COTs (Cut-off Time) wurden von der Deutschen Bank angepasst, um die Ver fahrensregeln und Clearing-COTs zu erfüllen.

Fällt der Fälligkeitstermin auf einen lokalen Feiertag, bei dem es sich nicht um einen TARGET-Feiertag handelt, kann dies dazu führen, dass die Belastung des Kontos des Schuldners erst einen Tag später erfolgt. Dies ist davon abhängig, ob die Schuldnerbank an dem lokalen Feier-tag arbeitet oder nicht.

Einreichungsfristen bei der Deutschen Bank

Annahmeschlusszeiten

Buchungsdaten

20

Da die Einreichungsfristen für erste und einmalige sowie für wieder-kehrende SEPA-Basislastschriften unterschiedlich sind, muss jede SEPA-Basislastschrift entsprechend gekennzeichnet werden. Nicht definiert ist, wie bestimmte Transaktionen in Fällen, in denen dies nicht klar ist, gekennzeichnet werden müssen.

Eine häufig gestellte Frage lautet: Wenn eine erste SEPA-Lastschrift zurückgewiesen wurde, ist die nächste eine wiederkehrende SEPA- Lastschrift oder muss sie wieder als „erste“ SEPA-Lastschrift gekenn-zeichnet werden?

Als Richtgröße gilt:n Wenn die erste SEPA-Lastschrift vor der Abrechnung zurückge-

wiesen und noch nicht bei der Schuldnerbank gebucht wurde, muss die nächste erneut als „erste“ Lastschrift eingereicht werden.

n Wenn die erste SEPA-Lastschrift nach der Abrechnung durch Schuldnerbank oder Schuldner zurückgegeben wurde, sollte die nächste als „wiederkehrend“ eingereicht werden.

Bisher verhalten sich hier noch nicht alle Schuldnerbanken gleich. Sobald sich die Anzahl an SEPA-Lastschriften erhöht, ist anzunehmen, dass die Regeln des European Payments Council einheitlich interpretiert und eingehalten werden.

Von der Deutschen Bank vorgenommene Prüfungen werden am Ausführungs- / Verarbeitungstag durchgeführt. Kunden werden über Zurückweisungen an diesem Tag unterrichtet, auch wenn die Datei vor dem Verarbeitungstag eingereicht wurde.

Darüber hinausgehende Rückgaben seitens der Schuldnerbank oder des Schuldners werden in den Kontoaus zügen aufgeführt und die Gründe über zusätzliche Textschlüssel angezeigt.

Sequenzart bei zurück gewiesenen Lastschriften

Zurückweisungen und Rückgaben

21

Basislastschrift D –1: Verkürzte Einreichungsfrist von nur einem Bankarbeitstag

Aufgrund von Hinweisen verschiedener Verbände aus Deutschland und anderen Ländern Europas wurde für den Einzug von SEPA-Basislast-schriften eine Sonderregelung verabschiedet. Seit 04. November 2013 können SEPA-Basislastschriften mit einer verkürzten Einreichungsfrist von einem Tag eingereicht werden. In Deutschland haben alle Banken eine entsprechende Vereinbarung akzeptiert. Grenzüberschreitend können die verkürzten Zeiten ebenfalls zum Einsatz kommen, wenn das bezogene Institut sich dafür hat registrieren lassen. Eine Abfrage ist über das Internetangebot des European Payments Council möglich.

Wegen der verkürzten Frist von nur einem Tag wird diese Option auch als COR1 bezeichnet. Über FinTS und EBICS ist eine Einreichung seit dem 04. November 2013 bei der Deutschen Bank möglich. Eine Kenn-zeichnung mit COR1 ist obligatorisch. Für EBICS wird ein entsprechen-der GVO benötigt. Wir empfehlen, COR1-Lastschriften aufgrund der frühen Annahmeschlusszeit am D –2 einzureichen.

22

Für Unternehmen, Selbstständige und Vereine ist eine rechtzeitige SEPA- Umstellung essenziell, um ihren Zahlungsverkehr mit Kunden, Lieferanten und Mitarbeitern auch künftig reibungslos abwickeln zu können. Die Deutsche Bank unterstützt ihre Kunden mit persönlicher Beratung, konkreten Informationen, Checklisten und Muster-Dokumenten und begleitet sie bei der SEPA-Umstellung.

Rechtzeitige Planung sichert einen reibungslosen Start

III. Unterstützung durch die Deutsche Bank bei der SEPA-Umstellung

23

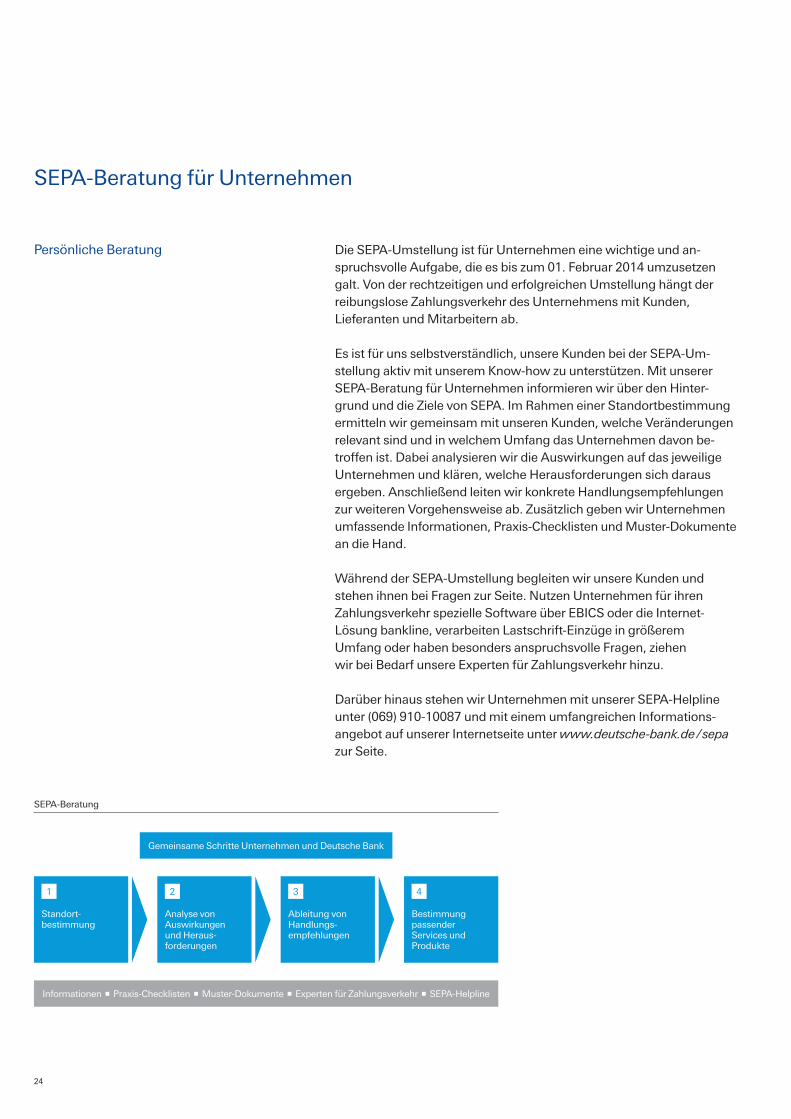

Die SEPA-Umstellung ist für Unternehmen eine wichtige und an-spruchsvolle Aufgabe, die es bis zum 01. Februar 2014 umzusetzen galt. Von der rechtzeitigen und erfolgreichen Umstellung hängt der reibungslose Zahlungsverkehr des Unternehmens mit Kunden, Lieferanten und Mitarbeitern ab.

Es ist für uns selbstverständlich, unsere Kunden bei der SEPA-Um-stellung aktiv mit unserem Know-how zu unterstützen. Mit unserer SEPA-Beratung für Unternehmen informieren wir über den Hinter-grund und die Ziele von SEPA. Im Rahmen einer Standortbestimmung ermitteln wir gemeinsam mit unseren Kunden, welche Veränderungen relevant sind und in welchem Umfang das Unternehmen davon be-troffen ist. Dabei analysieren wir die Auswirkungen auf das jeweilige Unternehmen und klären, welche Herausforderungen sich daraus ergeben. Anschließend leiten wir konkrete Handlungsempfehlungen zur weiteren Vorgehensweise ab. Zusätzlich geben wir Unternehmen umfassende Informationen, Praxis-Checklisten und Muster-Dokumente an die Hand.

Während der SEPA-Umstellung begleiten wir unsere Kunden und stehen ihnen bei Fragen zur Seite. Nutzen Unternehmen für ihren Zahlungsverkehr spezielle Software über EBICS oder die Internet- Lösung bankline, verarbeiten Lastschrift-Einzüge in größerem Umfang oder haben besonders anspruchsvolle Fragen, ziehen wir bei Bedarf unsere Experten für Zahlungsverkehr hinzu.

Darüber hinaus stehen wir Unternehmen mit unserer SEPA-Helpline unter (069) 910-10087 und mit einem umfangreichen Informations-angebot auf unserer Internetseite unter www.deutsche-bank.de / sepa zur Seite.

Persönliche Beratung

SEPA-Beratung für Unternehmen

SEPA-Beratung

Gemeinsame Schritte Unternehmen und Deutsche Bank

Informationen Praxis-Checklisten Muster-Dokumente Experten für Zahlungsverkehr SEPA-Helpline

1

Standort- bestimmung

2

Analyse von Auswirkungen und Heraus-forderungen

3

Ableitung von Handlungs- empfehlungen

4

Bestimmung passender Services und Produkte

24

Kunden der Deutschen Bank stehen folgende Zugangswege zur Abwicklung von SEPA-Zahlungen zur Verfügung:n Electronic Banking via EBICS¹ mit der Möglichkeit zum

elektronischen Versand von SEPA-XML-Dateien² für Sammel- Überweisungen und Sammel-Lastschriften

n bankline³ mit der Möglichkeit zum elektronischen Upload von SEPA-XML-Dateien für Sammel-Überweisungen und Sammel- Lastschriften sowie zur manuellen Erfassung seit Dezember 2013

n Online-Banking mit HBCI-Software (FinTS) mit der Möglichkeit von SEPA-Sammel-Überweisungen und SEPA-Sammel-Lastschriften⁴

n Online-Banking über die Deutsche Bank-Homepage seit November 2013

n Einreichung beleghafter SEPA-Überweisungenn Bankingterminals in unseren SB-Zonen mit der Möglichkeit zur

elektronischen Einreichung von SEPA-Überweisungen

Kunden können selbst definieren, ob die per EBICS hochgeladenen Zahlungsaufträge im SEPA-XML-Format als Einzel- oder Sammel-buchung in ihren Kontoumsätzen ausgewiesen werden. Bisher wurden mit EBICS¹ eingereichte DTAUS-Dateien⁵ als Sammelbuchung im Kontoauszug des Auftraggebers ausgewiesen.

StarMoney Business Deutsche Bank Edition unterstützt aktiv in allen SEPA-Belangen. Neben der Verarbeitung von SEPA-Überweisungen umfasst die Software auch SEPA-Lastschriften inklusive der dazu erforderlichen Mandatsverwaltung.

Ab Version 6.0 kann StarMoney Business vorliegende Kontonummern und Bankleitzahlen automatisch in IBAN und BIC konvertieren.

Bitte beachten Sie, dass in Ihrer Software der Standard FinTS 3.0 eingestellt ist. Ältere Standards unterstützen SEPA nicht.

Zugangswege für denSEPA-Zahlungsverkehr

Ausweis von Zahlungsaufträgen in Kontoinformationen

Services und Produkte der Deutschen Bank zur SEPA-Zahlungsabwicklung

¹ EBICS: Electronic Banking Internet Communication Standard – deutscher DFÜ-Standard für Firmenkunden.² SEPA-XML-Format: Die Extensible Markup Language, abgekürzt XML, ist als Format für den Austausch von

Zahlungen zwischen Banken und Firmen verbindlich. XML definiert die Regeln für den Aufbau der Dokumente.³ bankline: Webbasierte Electronic Banking Lösung.⁴ HBCI-Software: Softwareprogramme, wie z. B. StarMoney Business, zum Austausch von Daten mit deutschen

Banken im HBCI-Standard (Homebanking Computer Interface). FinTS steht für Financial Transaction Services und ist die Weiterentwicklung des 1996 erstmals von der Deutschen Kreditwirtschaft (DK) veröffentlichten HBCI-Standards.

⁵ DTAUS-Dateien: DTA oder DTAUS steht für „Datenträgeraustausch“. Bezeichnet ein Verfahren im bargeldlosen Zahlungsverkehr.

Banking-Software StarMoney Business

25

Aktuelle Versionen von directMC mit SEPA-Modul unterstützen Unter-nehmen bereits heute mit Funktionen für SEPA-Überweisung und SEPA-Lastschrift. Es stehen ein Konverter und ein Prüfmodul für IBAN und BIC sowie weitere unterstützende Funktionen für die Migration vorhandener Daten und die Verwaltung von Lastschriftmandaten zur Installation zur Verfügung.

MT-940 ist der Standard zur elektronischen Übermittlung von Konto-auszugsdaten. Er dient darüber hinaus als Schnittstelle zur Daten-übertragung in andere Anwendungsprogramme wie z. B. Buch-haltungs software. Seit November 2013 können auf Wunsch auch Kontoinformationen als CAMT im XML-Format zur Verfügung gestellt werden.

Seit 2008 liefert die Deutsche Bank MT-940-Kontoauszüge mit allen zusätzlichen SEPA-Informationen wie z. B. Auftraggeber-Referenz, Mandatsreferenz und Gläubiger-ID.

Banking-Software directMC

Elektronische Kontoinformation

26

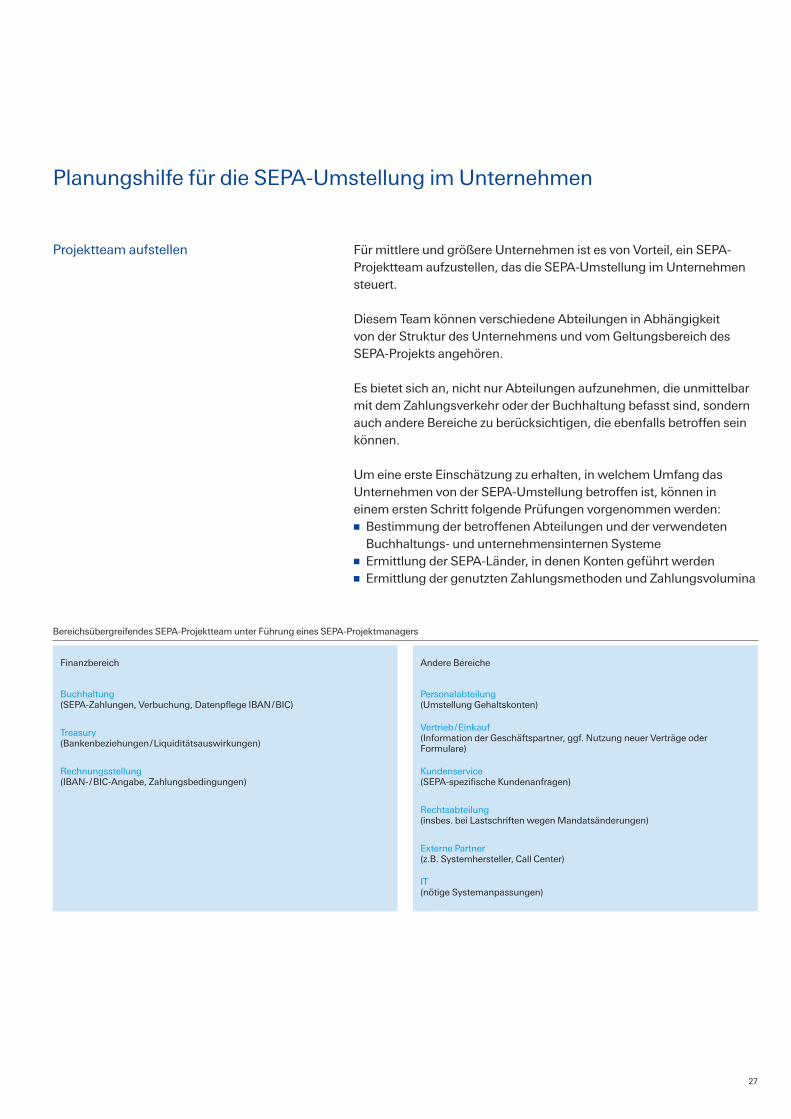

Für mittlere und größere Unternehmen ist es von Vorteil, ein SEPA- Projektteam aufzustellen, das die SEPA-Umstellung im Unternehmen steuert.

Diesem Team können verschiedene Abteilungen in Abhängigkeit von der Struktur des Unternehmens und vom Geltungsbereich des SEPA-Projekts angehören.

Es bietet sich an, nicht nur Abteilungen aufzunehmen, die unmittelbar mit dem Zahlungsverkehr oder der Buchhaltung befasst sind, sondern auch andere Bereiche zu berücksichtigen, die ebenfalls betroffen sein können.

Um eine erste Einschätzung zu erhalten, in welchem Umfang das Unternehmen von der SEPA-Umstellung betroffen ist, können in einem ersten Schritt folgende Prüfungen vorgenommen werden:n Bestimmung der betroffenen Abteilungen und der verwendeten

Buchhaltungs- und unternehmensinternen Systeme n Ermittlung der SEPA-Länder, in denen Konten geführt werdenn Ermittlung der genutzten Zahlungsmethoden und Zahlungsvolumina

Projektteam aufstellen

Planungshilfe für die SEPA-Umstellung im Unternehmen

Bereichsübergreifendes SEPA-Projektteam unter Führung eines SEPA-Projektmanagers

Finanzbereich Andere Bereiche

Buchhaltung (SEPA-Zahlungen, Verbuchung, Datenpflege IBAN / BIC)

Personalabteilung (Umstellung Gehaltskonten)

Treasury (Bankenbeziehungen / Liquiditätsauswirkungen)

Vertrieb / Einkauf (Information der Geschäftspartner, ggf. Nutzung neuer Verträge oder Formulare)

Rechnungsstellung (IBAN- / BIC-Angabe, Zahlungsbedingungen)

Kundenservice (SEPA-spezifische Kundenanfragen)

Rechtsabteilung (insbes. bei Lastschriften wegen Mandatsänderungen)

Externe Partner (z.B. Systemhersteller, Call Center)

IT (nötige Systemanpassungen)

27

Seit 01. Februar 2014 gelten die SEPA-Zahlungsverfahren anstelle der bis herigen, nationalen Zahlungsverfahren. Um die SEPA-Umstellung im Unternehmen rechtzeitig abzuschließen, bietet es sich an, für die Umstellung einen konkreten Zeitplan zu erstellen.

Mit einer Analyse der Arbeitsabläufe und Abwicklungsprozesse im Zahlungsverkehr lässt sich ermitteln, ob und an welcher Stelle Anpassungen notwendig sind, um SEPA-Zahlungen korrekt abzu-wickeln. Es empfiehlt sich, die in die Zahlungsabwicklung einge-bundenen Mitarbeiter mit Schulungen auf SEPA vorzubereiten.

Die SEPA-Umstellung kann neben Kreditoren- und Debitorensystemen auch weitere Systeme, z. B. der Personalabteilung, betreffen. Es ist hilfreich, eine vollständige Übersicht über alle Systeme zu erstellen, die Kontoinformationen beinhalten. Anschließend kann geprüft werden, ob diese Systeme SEPA-fähig sind, d. h. ob sie z. B. IBAN und BIC verarbeiten können oder ob Anpassungen, z. B. Versions-aktualisierungen, durchgeführt werden müssen.

Eine der umfangreichsten Aufgaben der SEPA-Umstellung ist der Austausch der vorhandenen Kontonummern und Bankleitzahlen der Zahlungspartner durch IBAN und BIC.

Neben der manuellen Erfassung der IBAN und BIC von Zahlungs-partnern bestehen verschiedene technische Möglichkeiten, IBAN und BIC aus vorhandenen Kontonummern und Bankleitzahlen zu errechnen. Entsprechende Konverter nehmen in der Regel eine tech-nisch korrekte Berechnung vor. Aufgrund unterschiedlicher Konto-nummern-Längen, Veränderungen von Bankleitzahlen oder Sonder-kontonummern, wie z. B. Spendenkonten, kann es jedoch zu Fehlern bei der Berechnung kommen.

Zur Unterstützung der automatischen Migration von bisherigen Konto-nummern und Bankleitzahlen auf IBAN und BIC hat die deutsche Kredit-wirtschaft in Zusammenarbeit mit der Bank-Verlag GmbH eine web-basierte Anwendung mit der Bezeichnung „IBAN-Service-Portal“ ent-wickelt. Unternehmen, Selbstständige und Vereine können den Service nach Registrierung nutzen: www.iban-service-portal.de

Zeitplan erstellen

Betroffene Arbeitsabläufe identifizieren

Betroffene Systeme identifizieren

IBAN und BIC der Zahlungspartner ermitteln

28

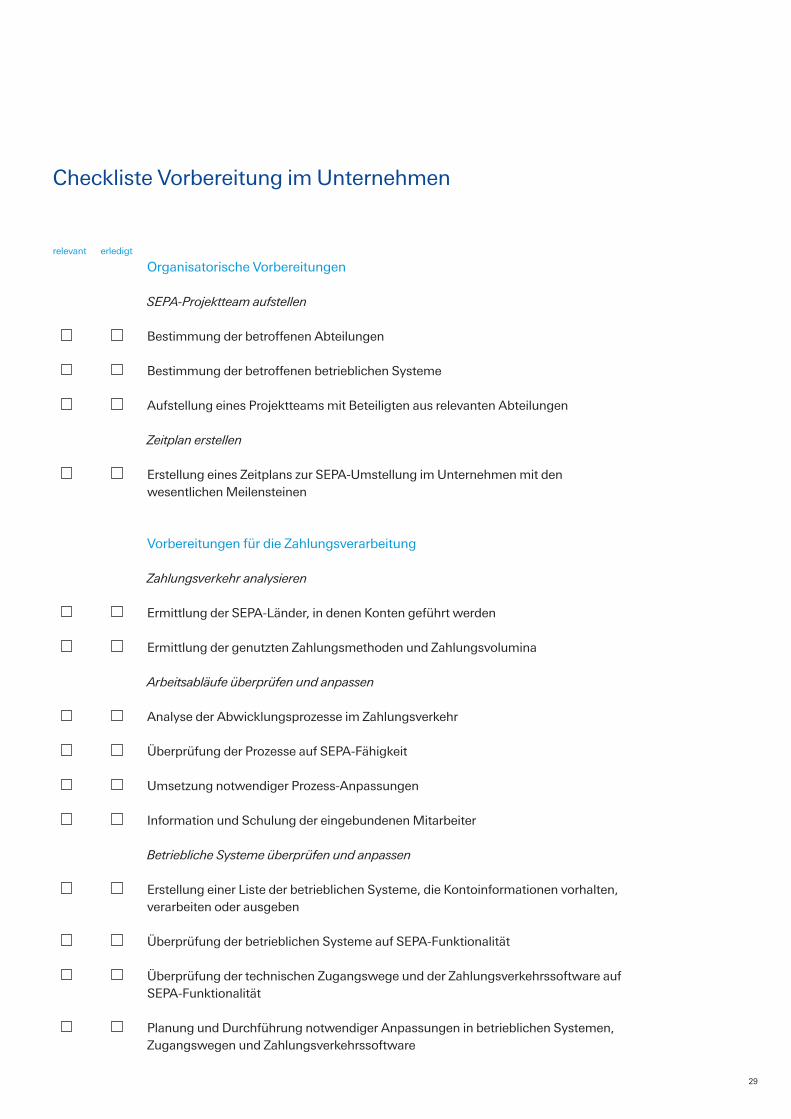

Checkliste Vorbereitung im Unternehmen

relevant erledigt

Organisatorische Vorbereitungen

SEPA-Projektteam aufstellen

Bestimmung der betroffenen Abteilungen

Bestimmung der betroffenen betrieblichen Systeme

Aufstellung eines Projektteams mit Beteiligten aus relevanten Abteilungen

Zeitplan erstellen

Erstellung eines Zeitplans zur SEPA-Umstellung im Unternehmen mit den wesentlichen Meilensteinen

Vorbereitungen für die Zahlungsverarbeitung

Zahlungsverkehr analysieren

Ermittlung der SEPA-Länder, in denen Konten geführt werden

Ermittlung der genutzten Zahlungsmethoden und Zahlungsvolumina

Arbeitsabläufe überprüfen und anpassen

Analyse der Abwicklungsprozesse im Zahlungsverkehr

Überprüfung der Prozesse auf SEPA-Fähigkeit

Umsetzung notwendiger Prozess-Anpassungen

Information und Schulung der eingebundenen Mitarbeiter

Betriebliche Systeme überprüfen und anpassen

Erstellung einer Liste der betrieblichen Systeme, die Kontoinformationen vorhalten, verarbeiten oder ausgeben

Überprüfung der betrieblichen Systeme auf SEPA-Funktionalität

Überprüfung der technischen Zugangswege und der Zahlungsverkehrssoftware auf SEPA-Funktionalität

Planung und Durchführung notwendiger Anpassungen in betrieblichen Systemen, Zugangswegen und Zahlungsverkehrssoftware

29

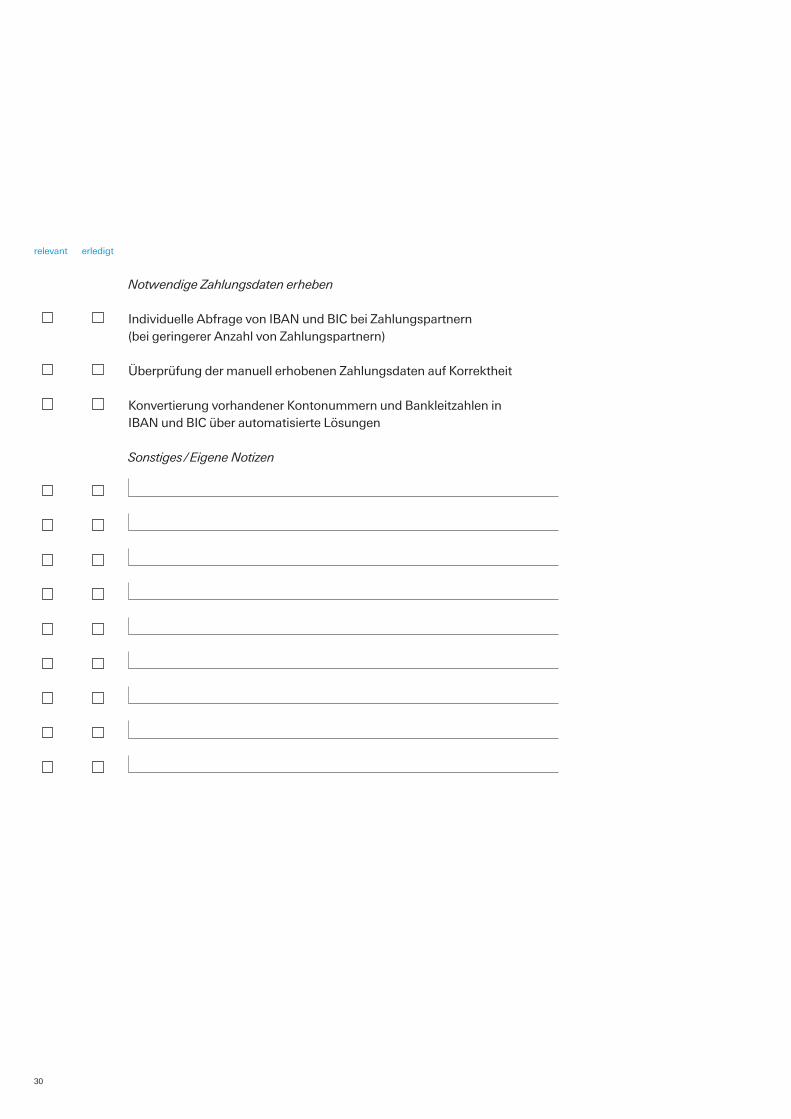

relevant erledigt

Notwendige Zahlungsdaten erheben

Individuelle Abfrage von IBAN und BIC bei Zahlungspartnern (bei geringerer Anzahl von Zahlungspartnern)

Überprüfung der manuell erhobenen Zahlungsdaten auf Korrektheit

Konvertierung vorhandener Kontonummern und Bankleitzahlen in IBAN und BIC über automatisierte Lösungen

Sonstiges / Eigene Notizen

30

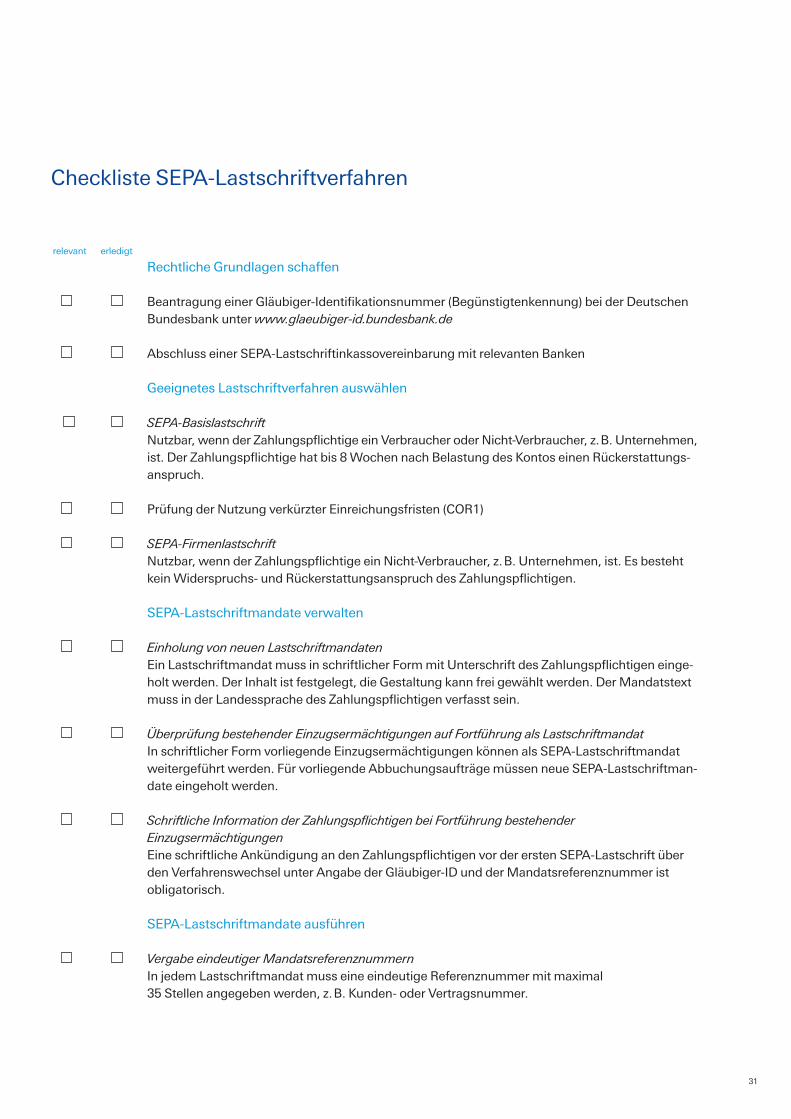

Checkliste SEPA-Lastschriftverfahren

relevant erledigt

Rechtliche Grundlagen schaffen

Beantragung einer Gläubiger-Identifikationsnummer (Begünstigtenkennung) bei der Deutschen Bundesbank unter www.glaeubiger-id.bundesbank.de

Abschluss einer SEPA-Lastschriftinkassovereinbarung mit relevanten Banken

Geeignetes Lastschriftverfahren auswählen

SEPA-Basislastschrift Nutzbar, wenn der Zahlungspflichtige ein Verbraucher oder Nicht-Verbraucher, z. B. Unternehmen,

ist. Der Zahlungspflichtige hat bis 8 Wochen nach Belastung des Kontos einen Rückerstattungs-anspruch.

Prüfung der Nutzung verkürzter Einreichungsfristen (COR1)

SEPA-Firmenlastschrift Nutzbar, wenn der Zahlungspflichtige ein Nicht-Verbraucher, z. B. Unternehmen, ist. Es besteht

kein Widerspruchs- und Rückerstattungsanspruch des Zahlungspflichtigen.

SEPA-Lastschriftmandate verwalten

Einholung von neuen Lastschriftmandaten Ein Lastschriftmandat muss in schriftlicher Form mit Unterschrift des Zahlungspflichtigen einge- holt werden. Der Inhalt ist festgelegt, die Gestaltung kann frei gewählt werden. Der Mandatstext muss in der Landessprache des Zahlungspflichtigen verfasst sein.

Überprüfung bestehender Einzugsermächtigungen auf Fortführung als Lastschriftmandat In schriftlicher Form vorliegende Einzugsermächtigungen können als SEPA-Lastschriftmandat

weitergeführt werden. Für vorliegende Abbuchungsaufträge müssen neue SEPA-Lastschriftman-date eingeholt werden.

Schriftliche Information der Zahlungspflichtigen bei Fortführung bestehender Einzugsermächtigungen

Eine schriftliche Ankündigung an den Zahlungspflichtigen vor der ersten SEPA-Lastschrift über den Verfahrenswechsel unter Angabe der Gläubiger-ID und der Mandats referenznummer ist obligatorisch.

SEPA-Lastschriftmandate ausführen

Vergabe eindeutiger Mandatsreferenznummern In jedem Lastschriftmandat muss eine eindeutige Referenznummer mit maximal

35 Stellen angegeben werden, z. B. Kunden- oder Vertragsnummer.

31

relevant erledigt

Vorab-Information über die Belastung an den Zahlungspflichtigen SEPA-Lastschriften müssen dem Zahlungspflichtigen spätestens 14 Tage vor Fälligkeit mit einer

Vorab-Information bzw. Pre-Notification angekündigt werden. Abweichende Fristen müssen schriftlich vereinbart werden. Die Vorab-Information muss Gläubiger-ID, Mandatsreferenz, Betrag und Fälligkeitstermin enthalten. Bei wiederkehrenden SEPA-Lastschriften, z.B. Abonne-ments, muss die Vorab-Information nur einmalig erfolgen, sofern die Häufigkeit der Fälligkeit im Mandat enthalten ist.

SEPA-Lastschriftmandate einreichen

Einreicherfristen für die SEPA-Basislastschrift bei der Deutschen Bank Erst- und Einmallastschriften müssen spätestens 5 Bankarbeitstage vor Fälligkeit,

Folgelastschriften spätestens 2 Bankarbeitstage vor Fälligkeit eingereicht werden.

Einreicherfristen für die SEPA-Firmenlastschrift bei der Deutschen Bank Erst- und Einmallastschriften müssen spätestens 1 Bankarbeitstag vor Fälligkeit

eingereicht werden.

Sonstiges / Eigene Notizen

32

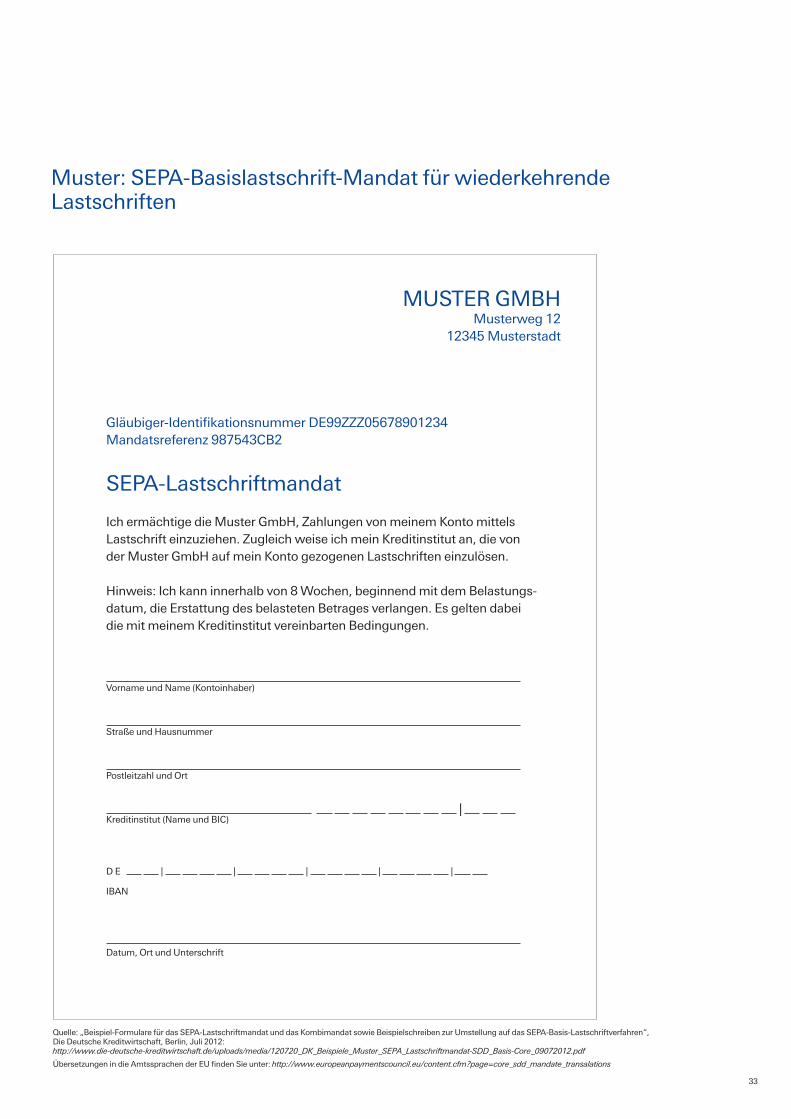

Muster: SEPA-Basislastschrift-Mandat für wiederkehrende Lastschriften

MUSTER GMBHMusterweg 12

12345 Musterstadt

SEPA-Lastschriftmandat

Gläubiger-Identifikationsnummer DE99ZZZ05678901234 Mandatsreferenz 987543CB2

Ich ermächtige die Muster GmbH, Zahlungen von meinem Konto mittels Lastschrift einzuziehen. Zugleich weise ich mein Kreditinstitut an, die von der Muster GmbH auf mein Konto gezogenen Lastschriften einzulösen.

Hinweis: Ich kann innerhalb von 8 Wochen, beginnend mit dem Belastungs-datum, die Erstattung des belasteten Betrages verlangen. Es gelten dabei die mit meinem Kreditinstitut vereinbarten Bedingungen.

Vorname und Name (Kontoinhaber)

Straße und Hausnummer

Postleitzahl und Ort

| Kreditinstitut (Name und BIC)

D E | | | | |

IBAN

Datum, Ort und Unterschrift

Quelle: „Beispiel-Formulare für das SEPA-Lastschriftmandat und das Kombimandat sowie Beispielschreiben zur Umstellung auf das SEPA-Basis-Lastschriftverfahren“, Die Deutsche Kreditwirtschaft, Berlin, Juli 2012: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/120720_DK_Beispiele_Muster_SEPA_Lastschriftmandat-SDD_Basis-Core_09072012.pdf

Übersetzungen in die Amtssprachen der EU finden Sie unter: http://www.europeanpaymentscouncil.eu/content.cfm?page=core_sdd_mandate_transalations

33

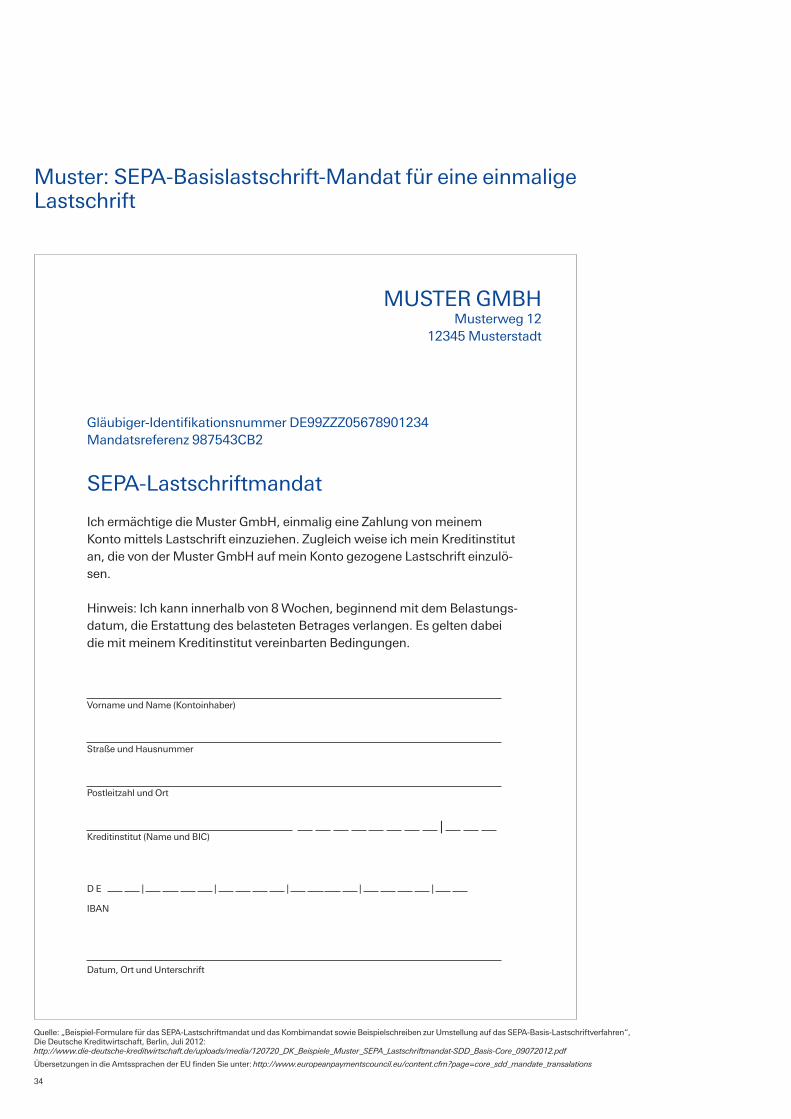

Muster: SEPA-Basislastschrift-Mandat für eine einmalige Lastschrift

Quelle: „Beispiel-Formulare für das SEPA-Lastschriftmandat und das Kombimandat sowie Beispielschreiben zur Umstellung auf das SEPA-Basis-Lastschriftverfahren“, Die Deutsche Kreditwirtschaft, Berlin, Juli 2012: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/120720_DK_Beispiele_Muster_SEPA_Lastschriftmandat-SDD_Basis-Core_09072012.pdf

Übersetzungen in die Amtssprachen der EU finden Sie unter: http://www.europeanpaymentscouncil.eu/content.cfm?page=core_sdd_mandate_transalations

MUSTER GMBHMusterweg 12

12345 Musterstadt

SEPA-Lastschriftmandat

Gläubiger-Identifikationsnummer DE99ZZZ05678901234 Mandatsreferenz 987543CB2

Ich ermächtige die Muster GmbH, einmalig eine Zahlung von meinem Konto mittels Lastschrift einzuziehen. Zugleich weise ich mein Kreditinstitut an, die von der Muster GmbH auf mein Konto gezogene Lastschrift einzulö-sen.

Hinweis: Ich kann innerhalb von 8 Wochen, beginnend mit dem Belastungs-datum, die Erstattung des belasteten Betrages verlangen. Es gelten dabei die mit meinem Kreditinstitut vereinbarten Bedingungen.

Vorname und Name (Kontoinhaber)

Straße und Hausnummer

Postleitzahl und Ort

| Kreditinstitut (Name und BIC)

D E | | | | |

IBAN

Datum, Ort und Unterschrift

34

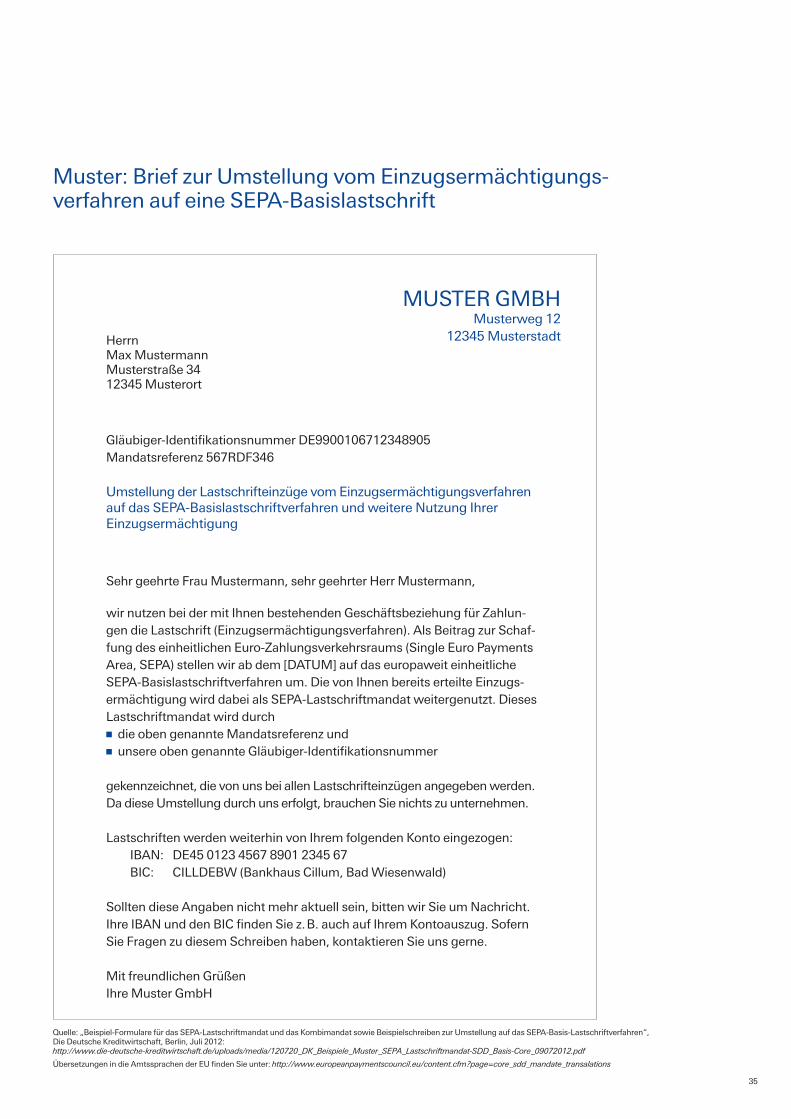

MUSTER GMBHMusterweg 12

12345 Musterstadt

Gläubiger-Identifikationsnummer DE9900106712348905 Mandatsreferenz 567RDF346

Umstellung der Lastschrifteinzüge vom Einzugsermächtigungsverfahren auf das SEPA-Basislastschriftverfahren und weitere Nutzung Ihrer Einzugsermächtigung

Sehr geehrte Frau Mustermann, sehr geehrter Herr Mustermann,

wir nutzen bei der mit Ihnen bestehenden Geschäftsbeziehung für Zahlun-gen die Lastschrift (Einzugsermächtigungsverfahren). Als Beitrag zur Schaf- fung des einheitlichen Euro-Zahlungsverkehrsraums (Single Euro Payments Area, SEPA) stellen wir ab dem [DATUM] auf das europaweit einheitliche SEPA-Basislastschriftverfahren um. Die von Ihnen bereits erteilte Einzugs-ermächtigung wird dabei als SEPA-Lastschriftmandat weitergenutzt. Dieses Lastschriftmandat wird durch n die oben genannte Mandatsreferenz undn unsere oben genannte Gläubiger-Identifikationsnummer

gekennzeichnet, die von uns bei allen Lastschrifteinzügen angegeben werden. Da diese Umstellung durch uns erfolgt, brauchen Sie nichts zu unternehmen.

Lastschriften werden weiterhin von Ihrem folgenden Konto eingezogen: IBAN: DE45 0123 4567 8901 2345 67 BIC: CILLDEBW (Bankhaus Cillum, Bad Wiesenwald)

Sollten diese Angaben nicht mehr aktuell sein, bitten wir Sie um Nachricht. Ihre IBAN und den BIC finden Sie z. B. auch auf Ihrem Kontoauszug. Sofern Sie Fragen zu diesem Schreiben haben, kontaktieren Sie uns gerne.

Mit freundlichen GrüßenIhre Muster GmbH

HerrnMax MustermannMusterstraße 3412345 Musterort

Muster: Brief zur Umstellung vom Einzugsermächtigungs- verfahren auf eine SEPA-Basislastschrift

Quelle: „Beispiel-Formulare für das SEPA-Lastschriftmandat und das Kombimandat sowie Beispielschreiben zur Umstellung auf das SEPA-Basis-Lastschriftverfahren“, Die Deutsche Kreditwirtschaft, Berlin, Juli 2012: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/120720_DK_Beispiele_Muster_SEPA_Lastschriftmandat-SDD_Basis-Core_09072012.pdf

Übersetzungen in die Amtssprachen der EU finden Sie unter: http://www.europeanpaymentscouncil.eu/content.cfm?page=core_sdd_mandate_transalations

35

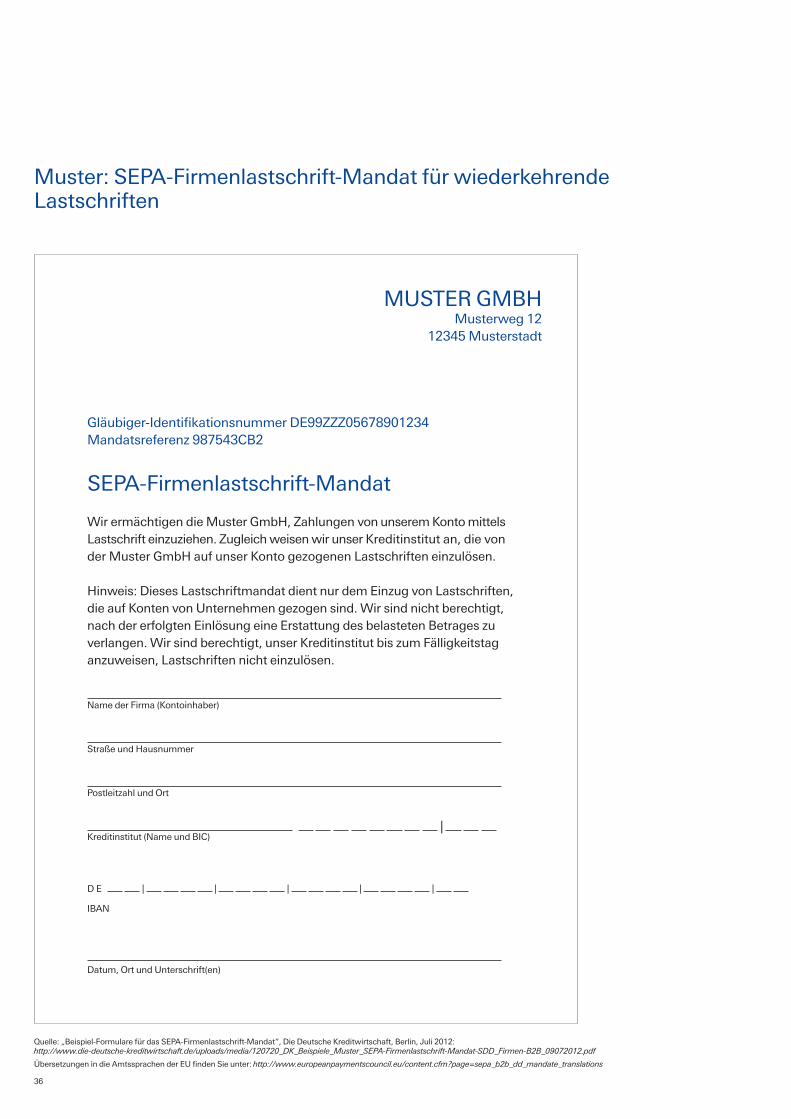

Muster: SEPA-Firmenlastschrift-Mandat für wiederkehrende Lastschriften

MUSTER GMBHMusterweg 12

12345 Musterstadt

SEPA-Firmenlastschrift-Mandat

Gläubiger-Identifikationsnummer DE99ZZZ05678901234 Mandatsreferenz 987543CB2

Wir ermächtigen die Muster GmbH, Zahlungen von unserem Konto mittels Lastschrift einzuziehen. Zugleich weisen wir unser Kreditinstitut an, die von der Muster GmbH auf unser Konto gezogenen Lastschriften einzulösen.

Hinweis: Dieses Lastschriftmandat dient nur dem Einzug von Lastschriften, die auf Konten von Unternehmen gezogen sind. Wir sind nicht berechtigt, nach der erfolgten Einlösung eine Erstattung des belasteten Betrages zu verlangen. Wir sind berechtigt, unser Kreditinstitut bis zum Fälligkeitstag anzuweisen, Lastschriften nicht einzulösen.

Name der Firma (Kontoinhaber)

Straße und Hausnummer

Postleitzahl und Ort

| Kreditinstitut (Name und BIC)

D E | | | | |

IBAN

Datum, Ort und Unterschrift(en)

Quelle: „Beispiel-Formulare für das SEPA-Firmenlastschrift-Mandat“, Die Deutsche Kreditwirtschaft, Berlin, Juli 2012: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/120720_DK_Beispiele_Muster_SEPA-Firmenlastschrift-Mandat-SDD_Firmen-B2B_09072012.pdf

Übersetzungen in die Amtssprachen der EU finden Sie unter: http://www.europeanpaymentscouncil.eu/content.cfm?page=sepa_b2b_dd_mandate_translations

36

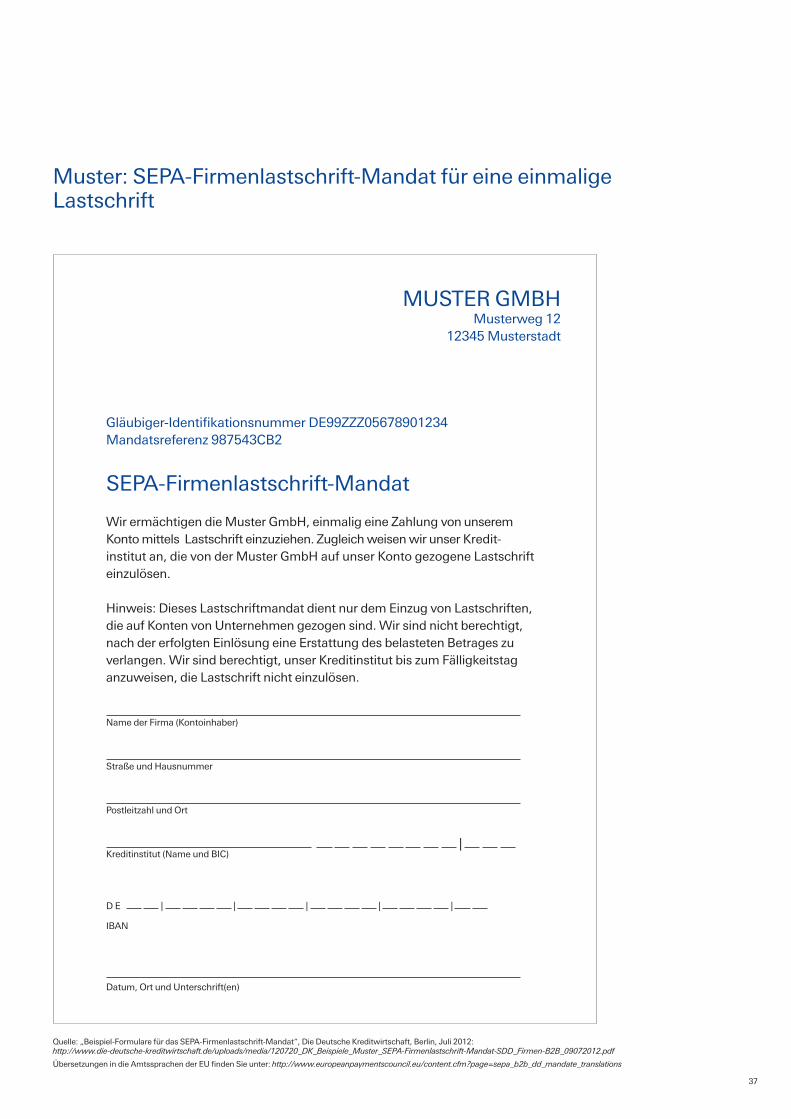

Muster: SEPA-Firmenlastschrift-Mandat für eine einmalige Lastschrift

MUSTER GMBHMusterweg 12

12345 Musterstadt

SEPA-Firmenlastschrift-Mandat

Gläubiger-Identifikationsnummer DE99ZZZ05678901234 Mandatsreferenz 987543CB2

Wir ermächtigen die Muster GmbH, einmalig eine Zahlung von unserem Konto mittels Lastschrift einzuziehen. Zugleich weisen wir unser Kredit-institut an, die von der Muster GmbH auf unser Konto gezogene Lastschrift einzulösen.

Hinweis: Dieses Lastschriftmandat dient nur dem Einzug von Lastschriften, die auf Konten von Unternehmen gezogen sind. Wir sind nicht berechtigt, nach der erfolgten Einlösung eine Erstattung des belasteten Betrages zu verlangen. Wir sind berechtigt, unser Kreditinstitut bis zum Fälligkeitstag anzuweisen, die Lastschrift nicht einzulösen.

Name der Firma (Kontoinhaber)

Straße und Hausnummer

Postleitzahl und Ort

| Kreditinstitut (Name und BIC)

D E | | | | |

IBAN

Datum, Ort und Unterschrift(en)

Quelle: „Beispiel-Formulare für das SEPA-Firmenlastschrift-Mandat“, Die Deutsche Kreditwirtschaft, Berlin, Juli 2012: http://www.die-deutsche-kreditwirtschaft.de/uploads/media/120720_DK_Beispiele_Muster_SEPA-Firmenlastschrift-Mandat-SDD_Firmen-B2B_09072012.pdf

Übersetzungen in die Amtssprachen der EU finden Sie unter: http://www.europeanpaymentscouncil.eu/content.cfm?page=sepa_b2b_dd_mandate_translations

37

Auf finanzorientierten Webseiten und Service-Portalen können rechtliche Verordnungen, Richtlinien, Leitfäden, Newsletter, Übersetzungen von SEPA- Lastschriftmandaten und weitere vertiefende Informationen zu SEPA abgerufen werden. Im Folgenden sind ausgewählte Links dokumentiert, die in der PDF- Version der Broschüre als Hyperlinks direkt aktiviert werden können.

Details zur SEPA-Umstellung im Internet

IV. Weiterführende Informationen

38

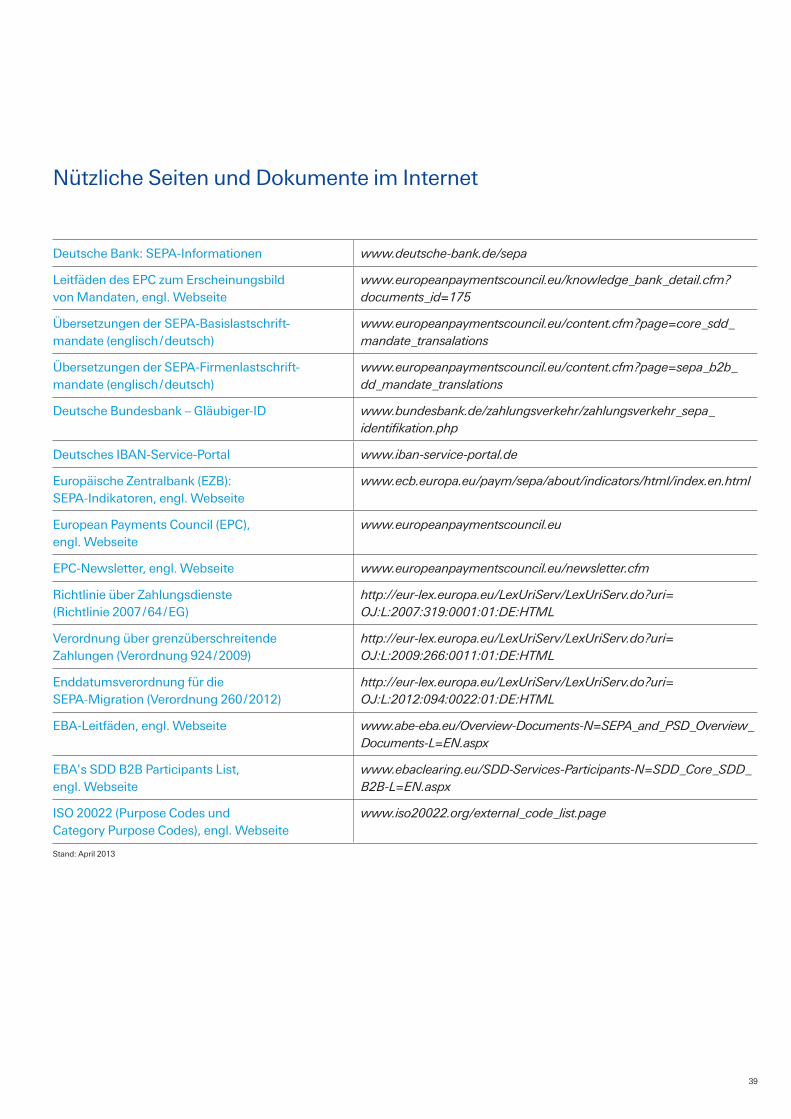

Nützliche Seiten und Dokumente im Internet

Deutsche Bank: SEPA-Informationen www.deutsche-bank.de/sepa

Leitfäden des EPC zum Erscheinungsbild von Mandaten, engl. Webseite

www.europeanpaymentscouncil.eu/knowledge_bank_detail.cfm? documents_id=175

Übersetzungen der SEPA-Basislastschrift- mandate (englisch / deutsch)

www.europeanpaymentscouncil.eu/content.cfm?page=core_sdd_mandate_transalations

Übersetzungen der SEPA-Firmenlastschrift- mandate (englisch / deutsch)

www.europeanpaymentscouncil.eu/content.cfm?page=sepa_b2b_dd_mandate_translations

Deutsche Bundesbank – Gläubiger-ID www.bundesbank.de/zahlungsverkehr/zahlungsverkehr_sepa_ identifikation.php

Deutsches IBAN-Service-Portal www.iban-service-portal.de

Europäische Zentralbank (EZB): SEPA-Indikatoren, engl. Webseite

www.ecb.europa.eu/paym/sepa/about/indicators/html/index.en.html

European Payments Council (EPC), engl. Webseite

www.europeanpaymentscouncil.eu

EPC-Newsletter, engl. Webseite www.europeanpaymentscouncil.eu/newsletter.cfm

Richtlinie über Zahlungsdienste (Richtlinie 2007 / 64 / EG)

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri= OJ:L:2007:319:0001:01:DE:HTML

Verordnung über grenzüberschreitende Zahlungen (Verordnung 924 / 2009)

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri= OJ:L:2009:266:0011:01:DE:HTML

Enddatumsverordnung für die SEPA-Migration (Verordnung 260 / 2012)

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri= OJ:L:2012:094:0022:01:DE:HTML

EBA-Leitfäden, engl. Webseite www.abe-eba.eu/Overview-Documents-N=SEPA_and_PSD_Overview_Documents-L=EN.aspx

EBA’s SDD B2B Participants List, engl. Webseite

www.ebaclearing.eu/SDD-Services-Participants-N=SDD_Core_SDD_B2B-L=EN.aspx

ISO 20022 (Purpose Codes und Category Purpose Codes), engl. Webseite

www.iso20022.org/external_code_list.page

Stand: April 2013

39

Abkürzungen

BIC Business Identifier Code, dient der weltweiten eindeutigen Identifizierung von Kreditinstituten.

COT Cut-off Time / Annahmeschlusszeit

DTAUS DTA oder DTAUS steht für „Datenträgeraustausch“. Bezeichnet ein Verfahren im bargeldlosen Zahlungsverkehr.

DTAZV Analog DTAUS zum Versand von Auslandszahlungen

EBA European Banking Association

EBICS Electronic Banking Internet Communication Standard – deutscher DFÜ-Standard für Firmenkunden

EPC European Payments Council

HBCI-Software

Softwareprogramme, wie z. B. Deutsche Bank StarMoney Business, zum Austausch von Daten mit deutschen Banken im HBCI-Standard (Homebanking Computer Interface)

IBAN International Bank Account Number, dient der weltweiten eindeutigen Identifizierung von Bankkonten.

MT-940- Kontoauszüge

Format zur elektronischen Übermittlung von Kontoauszugs-Daten

SDD SEPA Direct Debit

SEPA Single Euro Payments Area (einheitlicher Euro-Zahlungsverkehrsraum)

SHARE Entgeltregelung bei Auslandszahlungen. Jeder Teilnehmer zahlt die Gebühren im eigenen Land. SHARE von englisch to share = teilen.

TARGET Trans-European Automated Real-time Gross Settlement Express Transfer System. Ein Interbankenzahlungssystem für Echtzeitverarbeitung von grenzüberschreitenden Überweisungen innerhalb der Europäischen Union

XML-Format

Extensible Markup Language, Format für den Austausch von Zahlungen zwischen Banken und Firmen verbindlich. XML definiert die Regeln für den Aufbau der Dokumente.

40

Notizen

41

Notizen

42

002

82 8

70 0

0 · 0

3 /

14

Die allgemeinen Angaben in dieser Broschüre beziehen sich auf die Services, wie sie den Kunden zum Zeitpunkt der Drucklegung dieser Broschüre (Oktober 2013) angeboten werden, und beanspruchen nicht, alle eventuell benötigten Informationen zu beinhalten. Diese Deutsche Bank Broschüre dient nicht beratend. Es wird empfohlen, einen eigenen und unabhängigen Rat in Bezug auf rechtliche, steuerrechtliche, bilanzielle, regulatorische oder sonstige Belange einzuholen, die im Zusammenhang mit den Angaben und Services in dieser Broschüre stehen.

Zukünftige Änderungen sind vorbehalten. Diese Broschüre und die allgemeinen Angaben zum Leistungsangebot dienen lediglich der Veranschaulichung, es können keinerlei vertragliche oder nicht vertragliche Verpflichtungen oder Haftungsansprüche der Deutsche Bank AG oder ihrer Tochtergesellschaften daraus abgeleitet werden.

Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Ver fügung gestellten Informationen kann für andere Webseiten, auf die mittels Hyperlink verwiesen wird, nicht übernommen werden. Die Deutsche Bank ist für den Inhalt der Webseiten, die aufgrund einer solchen Verbindung erreicht werden, nicht verantwortlich.

© CopyrightDeutsche Bank, März 2014 Alle Rechte vorbehalten.

BeratungRufen Sie Ihren Berater an oder kommen Sie direkt in eine unserer Filialen.

InformationAktuelle Informationen zu SEPA erhalten Sie unter www.deutsche-bank.de / sepa.

BankingterminalTägliche Bankgeschäfte 7 Tage in der Woche bequem erledigen.

SEPA-Helpline für UnternehmenInformieren Sie sich oder vereinbaren Sie einen Termin bei der SEPA-Helpline unter (069) 910-10087.

Lassen Sie sich beraten oder informieren Sie sich:

Soweit in dieser Broschüre von Deutsche Bank die Rede ist, bezieht sich dies auf die Angebote der Deutsche Bank AG und der Deutsche Bank Privat- und Geschäftskunden AG.