Embed Size (px)

Citation preview

Der OMV Konzern in Zahlen 2011

01 Vorwort des Vorstandsvorsitzenden02 Vorstand und Aufsichtsrat03 Auf einen Blick04 Kennzahlen des OMV Konzerns06 Kennzahlen nach Bereichen09 OMV Mitarbeiter, HSSE10 Exploration und Produktion14 Gas und Power17 Raffinerien und Marketing inklusive Petrochemie21 Marktkennzahlen22 Kennzahlen der OMV Aktie23 Finanzkalender24 Kapitalmarkt- und Privatisierungsschritte von OMV25 OMV Aktienkursentwicklung 201126 OMV Aktionärsinformation 201127 Abkürzungen und Definitionen28 Wissenswertes für Aktionäre

Inhalt

OMV 2011 01

Vorwort des VorstandsvorsitzendenSehr geehrte Aktionärinnen und Aktionäre,ich freue mich, nach meinem Antritt als General-direktor des OMV Konzerns im April 2011, Ihnen einen Überblick über unser abgeschlossenes, erfolg-reiches Geschäftsjahr zu geben und Sie auf unsere geplanten Vorhaben einzustimmen. Mit unserer in 2011 präsentierten Strategie „Profitables Wachstum“ haben wir die Weichen für den Erfolgskurs des Un-ternehmens gestellt. Wir konzentrieren uns auf un-sere Kernkompetenz, die Suche und Förderung von Erdöl und Erdgas und verschieben die Gewichtung in unserem Portfolio von R&M auf E&P und G&P.

E&P ist die Antriebskraft im OMV Wachstumskon-zept. Die Akquisitionen in Tunesien und Pakistan in 2011 stärkten unsere internationale E&P-Position er-heblich. Allerdings kam es auf Grund des Arabischen Frühlings zu Produktions- und Liefereinschränkun-gen bzw. Produktionsausfällen, die für den Konzern zu massiven Produktionsrückgängen in 2011 führten. In unseren Kernländern Rumänien und Österreich konnten wir die Produktionsmengen stabilisieren und dem natürlichen Produktionsrückgang aus reifen Feldern entgegen wirken. G&P war 2011 durch ein schwieriges Marktumfeld mit Margendruck geprägt. Dennoch leistete der Bereich wieder einen wich-tigen Ergebnisbeitrag. Unser vorrangiges Ziel ist

es, integriert zu agieren. 2011 wurde die Errichtung unserer beiden Gaskraftwerke in Brazi (Rumänien) und Samsun (Türkei) abgeschlossen bzw. weiter vorangetrieben. Das gehandelte Volumen am Central European Gas Hub (CEGH) wurde 2011 weiter gesteigert. Außerdem bauen wir zur Zeit eine eigene Trading-Organisation auf. Das Nabucco Gas Pipeline Projekt wird von OMV weiter vorangetrieben. Das Marktumfeld für R&M war sehr herausfordernd, was spürbar auf die Margen drückte. OMV hat begonnen, Raffineriekapazitäten und Marketingkanäle an die schrumpfenden Märkte anzupassen. Beabsichtigte Verkäufe in R&M wurden bekanntgegeben. Petrol Ofisi wurde in den OMV Konzern integriert und wird konsequent auf eine gesteigerte Profitabilität ausgerichtet. Generell stand und steht eine rigide Kostenkontrolle und eine stetige Verbesserung der Profitabilität im Vordergrund.

Unsere Strategie weist einen Weg, der unseren Spit-zenplatz auf den internationalen Öl- und Gasmärkten langfristig sichert. Begleiten Sie uns auf diesem Weg.

Gerhard Roiss

02 OMV 2011

Gerhard RoissFunktionsperiode: 17. September 1997 – 31. März 2014 Vorstandsvorsitzender und Generaldirektor (seit 1. April 2011)

Wolfgang RuttenstorferFunktionsperioden: 3. Juli 1992 – 27. Jänner 1997 und 1. Jänner 2000 – 31. März 2011Vorstandsvorsitzender und Generaldirektor (1. Jänner 2002 bis 31. März 2011)

David C. DaviesFunktionsperiode: 1. April 2002 – 31. März 2014Stellvertretender Vorstandsvorsitzender (seit 1. April 2011) und Finanzen

Werner AuliFunktionsperiode: 1. Jänner 2007 – 31. Dezember 2011Gas und Power

Hans-Peter FlorenFunktionsperiode: 1. März 2012 – 31. März 2015Gas und Power

Jacobus HuijskesFunktionsperiode: 1. April 2010 – 31. März 2015Exploration und Produktion (seit 1. Juli 2010)

Manfred LeitnerFunktionsperiode: 1. April 2011 – 31. März 2014Raffinerien und Marketing inklusive Petrochemie

Markus Beyrer Vorsitzender (seit 17. Mai 2011)Peter Michaelis Vorsitzender (bis 17. Mai 2011)Khadem Al Qubaisi Stv. VorsitzenderWolfgang Berndt Stv. Vorsitzender Alyazia Al Kuwaiti Elif Bilgi-Zapparoli

Helmut DraxlerWolfram LittichHerbert StepicHerbert WernerNorbert Zimmermann

Vorstand und AufsichtsratVorstand:

Aufsichtsrat:

Gemäß § 110 (1) Arbeitsverfassungsgesetz vom Zentralbetriebsrat delegiert:

Leopold AbrahamWolfgang Baumann

Franz KabaFerdinand Nemesch

Martin Rossmann (seit 4. Mai 2011)Markus Simonovsky (bis 3. Mai 2011)

OMV 2011 03

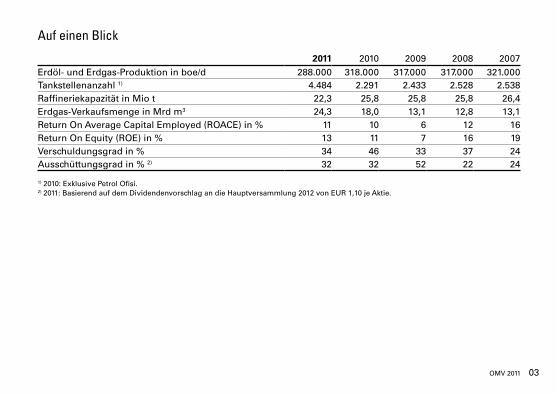

Auf einen Blick

2011 2010 2009 2008 2007Erdöl- und Erdgas-Produktion in boe/d 288.000 318.000 317.000 317.000 321.000Tankstellenanzahl 1) 4.484 2.291 2.433 2.528 2.538Raffineriekapazität in Mio t 22,3 25,8 25,8 25,8 26,4Erdgas-Verkaufsmenge in Mrd m3 24,3 18,0 13,1 12,8 13,1Return On Average Capital Employed (ROACE) in % 11 10 6 12 16Return On Equity (ROE) in % 13 11 7 16 19Verschuldungsgrad in % 34 46 33 37 24Ausschüttungsgrad in % 2) 32 32 52 22 24

1) 2010: Exklusive Petrol Ofisi.2) 2011: Basierend auf dem Dividendenvorschlag an die Hauptversammlung 2012 von EUR 1,10 je Aktie.

04 OMV 2011

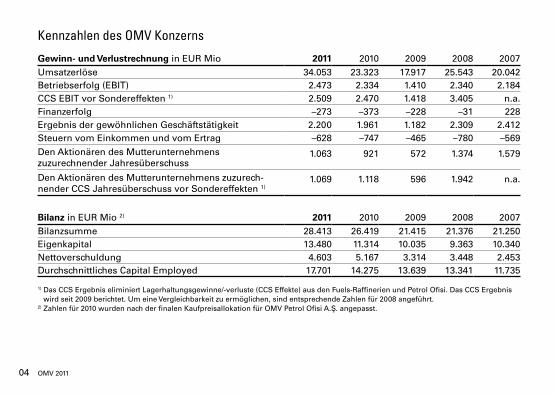

Kennzahlen des OMV Konzerns

Gewinn- und Verlustrechnung in EUR Mio 2011 2010 2009 2008 2007Umsatzerlöse 34.053 23.323 17.917 25.543 20.042Betriebserfolg (EBIT) 2.473 2.334 1.410 2.340 2.184CCS EBIT vor Sondereffekten 1) 2.509 2.470 1.418 3.405 n.a.Finanzerfolg –273 –373 –228 –31 228Ergebnis der gewöhnlichen Geschäftstätigkeit 2.200 1.961 1.182 2.309 2.412Steuern vom Einkommen und vom Ertrag –628 –747 –465 –780 –569Den Aktionären des Mutterunternehmens zuzurechnender Jahresüberschuss

1.063 921 572 1.374 1.579

Den Aktionären des Mutterunternehmens zuzurech-nender CCS Jahresüberschuss vor Sondereffekten 1)

1.069 1.118 596 1.942 n.a.

Bilanz in EUR Mio 2) 2011 2010 2009 2008 2007Bilanzsumme 28.413 26.419 21.415 21.376 21.250Eigenkapital 13.480 11.314 10.035 9.363 10.340Nettoverschuldung 4.603 5.167 3.314 3.448 2.453Durchschnittliches Capital Employed 17.701 14.275 13.639 13.341 11.735

1) Das CCS Ergebnis eliminiert Lagerhaltungsgewinne/-verluste (CCS Effekte) aus den Fuels-Raffinerien und Petrol Ofisi. Das CCS Ergebnis wird seit 2009 berichtet. Um eine Vergleichbarkeit zu ermöglichen, sind entsprechende Zahlen für 2008 angeführt.

2) Zahlen für 2010 wurden nach der finalen Kaufpreisallokation für OMV Petrol Ofisi A.S� . angepasst.

OMV 2011 05

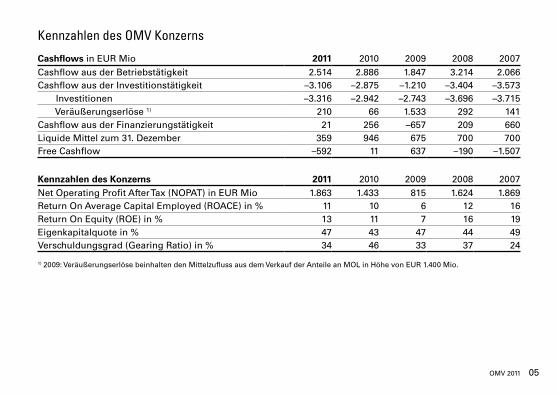

Kennzahlen des OMV Konzerns

Cashflows in EUR Mio 2011 2010 2009 2008 2007Cashflow aus der Betriebstätigkeit 2.514 2.886 1.847 3.214 2.066Cashflow aus der Investitionstätigkeit –3.106 –2.875 –1.210 –3.404 –3.573 Investitionen –3.316 –2.942 –2.743 –3.696 –3.715 Veräußerungserlöse 1) 210 66 1.533 292 141Cashflow aus der Finanzierungstätigkeit 21 256 –657 209 660Liquide Mittel zum 31. Dezember 359 946 675 700 700Free Cashflow –592 11 637 –190 –1.507

Kennzahlen des Konzerns 2011 2010 2009 2008 2007Net Operating Profit After Tax (NOPAT) in EUR Mio 1.863 1.433 815 1.624 1.869Return On Average Capital Employed (ROACE) in % 11 10 6 12 16Return On Equity (ROE) in % 13 11 7 16 19Eigenkapitalquote in % 47 43 47 44 49Verschuldungsgrad (Gearing Ratio) in % 34 46 33 37 24

1) 2009: Veräußerungserlöse beinhalten den Mittelzufluss aus dem Verkauf der Anteile an MOL in Höhe von EUR 1.400 Mio.

06 OMV 2011

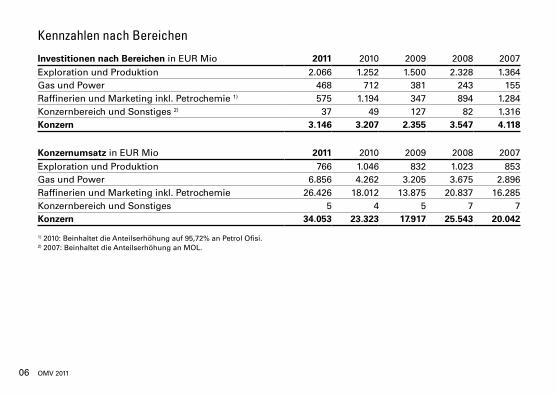

Kennzahlen nach Bereichen

Investitionen nach Bereichen in EUR Mio 2011 2010 2009 2008 2007Exploration und Produktion 2.066 1.252 1.500 2.328 1.364Gas und Power 468 712 381 243 155Raffinerien und Marketing inkl. Petrochemie 1) 575 1.194 347 894 1.284Konzernbereich und Sonstiges 2) 37 49 127 82 1.316Konzern 3.146 3.207 2.355 3.547 4.118

Konzernumsatz in EUR Mio 2011 2010 2009 2008 2007Exploration und Produktion 766 1.046 832 1.023 853Gas und Power 6.856 4.262 3.205 3.675 2.896Raffinerien und Marketing inkl. Petrochemie 26.426 18.012 13.875 20.837 16.285Konzernbereich und Sonstiges 5 4 5 7 7Konzern 34.053 23.323 17.917 25.543 20.042

1) 2010: Beinhaltet die Anteilserhöhung auf 95,72% an Petrol Ofisi.2) 2007: Beinhaltet die Anteilserhöhung an MOL.

OMV 2011 07

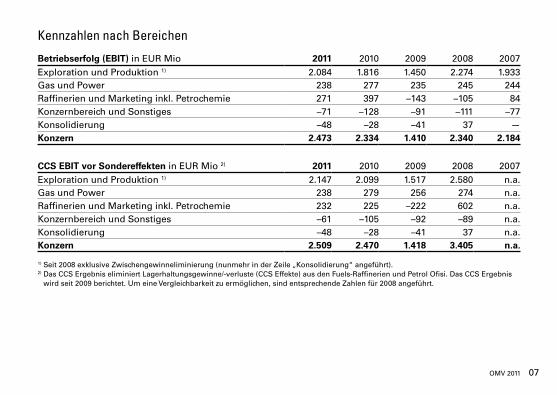

Kennzahlen nach Bereichen

Betriebserfolg (EBIT) in EUR Mio 2011 2010 2009 2008 2007Exploration und Produktion 1) 2.084 1.816 1.450 2.274 1.933Gas und Power 238 277 235 245 244Raffinerien und Marketing inkl. Petrochemie 271 397 –143 –105 84Konzernbereich und Sonstiges –71 –128 –91 –111 –77Konsolidierung –48 –28 –41 37 —Konzern 2.473 2.334 1.410 2.340 2.184

CCS EBIT vor Sondereffekten in EUR Mio 2) 2011 2010 2009 2008 2007Exploration und Produktion 1) 2.147 2.099 1.517 2.580 n.a.Gas und Power 238 279 256 274 n.a.Raffinerien und Marketing inkl. Petrochemie 232 225 –222 602 n.a.Konzernbereich und Sonstiges –61 –105 –92 –89 n.a.Konsolidierung –48 –28 –41 37 n.a.Konzern 2.509 2.470 1.418 3.405 n.a.

1) Seit 2008 exklusive Zwischengewinneliminierung (nunmehr in der Zeile „Konsolidierung“ angeführt).2) Das CCS Ergebnis eliminiert Lagerhaltungsgewinne/-verluste (CCS Effekte) aus den Fuels-Raffinerien und Petrol Ofisi. Das CCS Ergebnis

wird seit 2009 berichtet. Um eine Vergleichbarkeit zu ermöglichen, sind entsprechende Zahlen für 2008 angeführt.

08 OMV 2011

Kennzahlen nach Bereichen

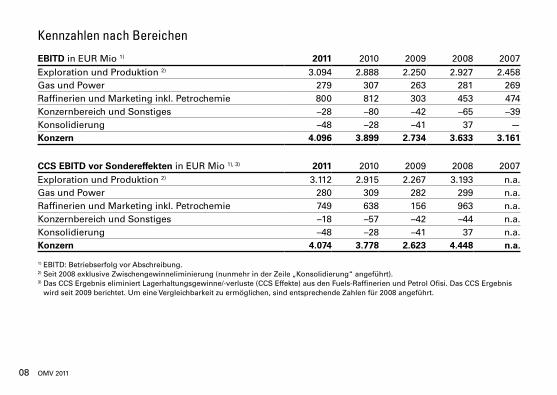

EBITD in EUR Mio 1) 2011 2010 2009 2008 2007Exploration und Produktion 2) 3.094 2.888 2.250 2.927 2.458Gas und Power 279 307 263 281 269Raffinerien und Marketing inkl. Petrochemie 800 812 303 453 474Konzernbereich und Sonstiges –28 –80 –42 –65 –39Konsolidierung –48 –28 –41 37 —Konzern 4.096 3.899 2.734 3.633 3.161

CCS EBITD vor Sondereffekten in EUR Mio 1), 3) 2011 2010 2009 2008 2007Exploration und Produktion 2) 3.112 2.915 2.267 3.193 n.a.Gas und Power 280 309 282 299 n.a.Raffinerien und Marketing inkl. Petrochemie 749 638 156 963 n.a.Konzernbereich und Sonstiges –18 –57 –42 –44 n.a.Konsolidierung –48 –28 –41 37 n.a.Konzern 4.074 3.778 2.623 4.448 n.a.

1) EBITD: Betriebserfolg vor Abschreibung.2) Seit 2008 exklusive Zwischengewinneliminierung (nunmehr in der Zeile „Konsolidierung“ angeführt).3) Das CCS Ergebnis eliminiert Lagerhaltungsgewinne/-verluste (CCS Effekte) aus den Fuels-Raffinerien und Petrol Ofisi. Das CCS Ergebnis

wird seit 2009 berichtet. Um eine Vergleichbarkeit zu ermöglichen, sind entsprechende Zahlen für 2008 angeführt.

OMV 2011 09

OMV Mitarbeiter, HSSE

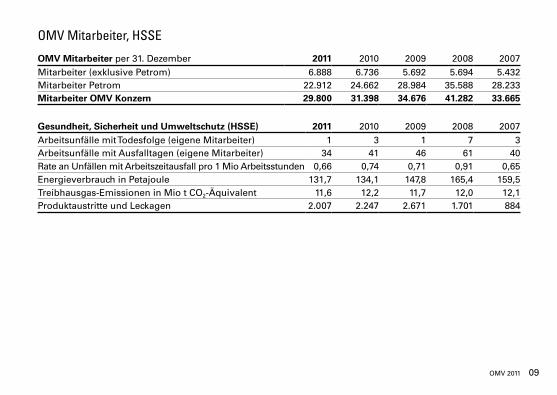

OMV Mitarbeiter per 31. Dezember 2011 2010 2009 2008 2007Mitarbeiter (exklusive Petrom) 6.888 6.736 5.692 5.694 5.432Mitarbeiter Petrom 22.912 24.662 28.984 35.588 28.233Mitarbeiter OMV Konzern 29.800 31.398 34.676 41.282 33.665

Gesundheit, Sicherheit und Umweltschutz (HSSE) 2011 2010 2009 2008 2007Arbeitsunfälle mit Todesfolge (eigene Mitarbeiter) 1 3 1 7 3Arbeitsunfälle mit Ausfalltagen (eigene Mitarbeiter) 34 41 46 61 40Rate an Unfällen mit Arbeitszeitausfall pro 1 Mio Arbeitsstunden 0,66 0,74 0,71 0,91 0,65Energieverbrauch in Petajoule 131,7 134,1 147,8 165,4 159,5Treibhausgas-Emissionen in Mio t CO2-Äquivalent 11,6 12,2 11,7 12,0 12,1Produktaustritte und Leckagen 2.007 2.247 2.671 1.701 884

10 OMV 2011

Unsere Position OMV nutzt erfolgreich ihre Kern-Assets in Rumänien und Österreich und verfügt über ein ausgewoge-nes internationales E&P-Portfolio. Die Erdöl- und Erdgasproduktion von OMV betrug 2011 288 kboe/d, die sicheren Reserven zum Jahresende beliefen sich auf 1,13 Mrd boe. Rund zwei Drittel der Produktion stammen aus Rumänien und Österreich, der Rest aus einem wachsenden internationalen Portfolio.

Unsere Ziele und StrategieOMV plant in den nächsten Jahren im Bereich E&P zu wachsen. Rund zwei Drittel der zukünftigen Investitionsmittel werden in diesen Bereich gelenkt. Der strategische Rahmen von E&P: Nutzung der Kern-Assets in Rumänien und Österreich, Wachstum im bestehenden internationalen Portfolio bis zur kriti-schen Masse und darüber hinaus, und Identifizierung neuer Wachstumsgebiete für das künftige Portfolio. Kurzfristig werden wir den Schwerpunkt auf unsere Kern-Assets legen, wo wir die Produktion bei rund 200 bis 210 kboe/d stabilisieren werden. Mittelfris-tig, vor allem in unserem internationalen Portfolio,

wollen wir in jedem Land bis zur kritischen Masse und darüber hinaus wachsen. Wir werden unsere Explorationsausgaben steigern und in neue Gebiete im Mittleren Osten, in der Kaspischen Region und in Afrika expandieren. Schließlich werden wir das Potenzial unkonventioneller Ressourcen in unserem Explorationsportfolio evaluieren.

Was wir 2011 erreicht haben Unfallhäufigkeit (LTIR) etwa auf dem Niveau

von 2010. Gute Förderleistung in unseren Kern-Assets,

obwohl die Gesamtproduktion erheblich unter den politischen Unruhen in Nordafrika und im Mittleren Osten gelitten hat.

Stabilisierung der Produktion in Rumänien; Erweiterung des Projektportfolios.

Start einer Polymer-Injektion in Österreich. Abschluss zweier bedeutender Akquisitionen

in Tunesien und Pakistan mit signifikanten Synergien und Explorationsmöglichkeiten.

Drei bedeutende Funde in Rumänien, der Region Kurdistan im Irak und in Australien.

Exploration und Produktion

OMV 2011 11

Exploration und Produktion

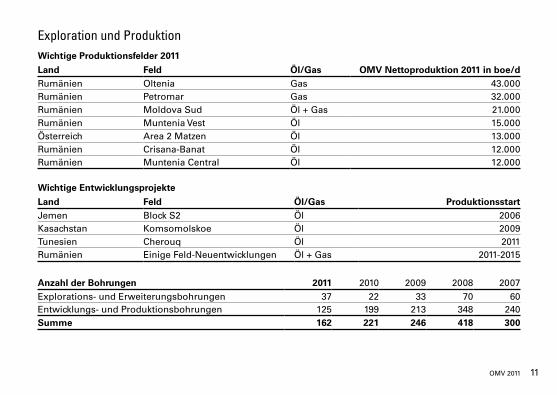

Land Feld Öl/Gas OMV Nettoproduktion 2011 in boe/dRumänien Oltenia Gas 43.000Rumänien Petromar Gas 32.000Rumänien Moldova Sud Öl + Gas 21.000Rumänien Muntenia Vest Öl 15.000Österreich Area 2 Matzen Öl 13.000Rumänien Crisana-Banat Öl 12.000Rumänien Muntenia Central Öl 12.000

Land Feld Öl/Gas Produktionsstart Jemen Block S2 Öl 2006Kasachstan Komsomolskoe Öl 2009Tunesien Cherouq Öl 2011Rumänien Einige Feld-Neuentwicklungen Öl + Gas 2011-2015

Anzahl der Bohrungen 2011 2010 2009 2008 2007Explorations- und Erweiterungsbohrungen 37 22 33 70 60Entwicklungs- und Produktionsbohrungen 125 199 213 348 240Summe 162 221 246 418 300

Wichtige Produktionsfelder 2011

Wichtige Entwicklungsprojekte

12 OMV 2011

Exploration und Produktion

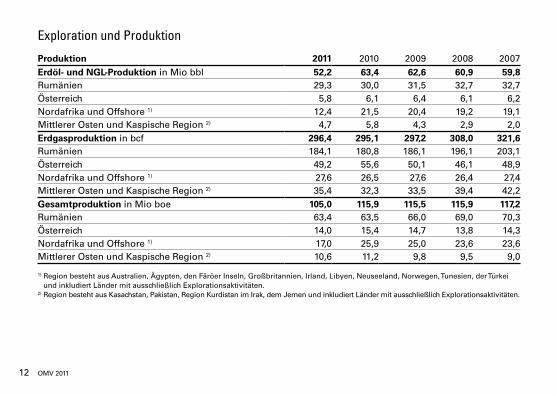

Produktion 2011 2010 2009 2008 2007Erdöl- und NGL-Produktion in Mio bbl 52,2 63,4 62,6 60,9 59,8 Rumänien 29,3 30,0 31,5 32,7 32,7 Österreich 5,8 6,1 6,4 6,1 6,2Nordafrika und Offshore 1) 12,4 21,5 20,4 19,2 19,1Mittlerer Osten und Kaspische Region 2) 4,7 5,8 4,3 2,9 2,0Erdgasproduktion in bcf 296,4 295,1 297,2 308,0 321,6 Rumänien 184,1 180,8 186,1 196,1 203,1 Österreich 49,2 55,6 50,1 46,1 48,9 Nordafrika und Offshore 1) 27,6 26,5 27,6 26,4 27,4Mittlerer Osten und Kaspische Region 2) 35,4 32,3 33,5 39,4 42,2Gesamtproduktion in Mio boe 105,0 115,9 115,5 115,9 117,2 Rumänien 63,4 63,5 66,0 69,0 70,3 Österreich 14,0 15,4 14,7 13,8 14,3Nordafrika und Offshore 1) 17,0 25,9 25,0 23,6 23,6Mittlerer Osten und Kaspische Region 2) 10,6 11,2 9,8 9,5 9,0

1) Region besteht aus Australien, Ägypten, den Färöer Inseln, Großbritannien, Irland, Libyen, Neuseeland, Norwegen, Tunesien, der Türkei und inkludiert Länder mit ausschließlich Explorationsaktivitäten.

2) Region besteht aus Kasachstan, Pakistan, Region Kurdistan im Irak, dem Jemen und inkludiert Länder mit ausschließlich Explorationsaktivitäten.

OMV 2011 13

Exploration und Produktion

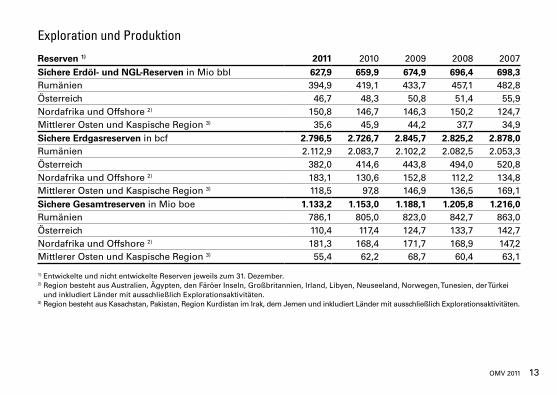

Reserven 1) 2011 2010 2009 2008 2007Sichere Erdöl- und NGL-Reserven in Mio bbl 627,9 659,9 674,9 696,4 698,3Rumänien 394,9 419,1 433,7 457,1 482,8Österreich 46,7 48,3 50,8 51,4 55,9Nordafrika und Offshore 2) 150,8 146,7 146,3 150,2 124,7Mittlerer Osten und Kaspische Region 3) 35,6 45,9 44,2 37,7 34,9Sichere Erdgasreserven in bcf 2.796,5 2.726,7 2.845,7 2.825,2 2.878,0Rumänien 2.112,9 2.083,7 2.102,2 2.082,5 2.053,3Österreich 382,0 414,6 443,8 494,0 520,8Nordafrika und Offshore 2) 183,1 130,6 152,8 112,2 134,8Mittlerer Osten und Kaspische Region 3) 118,5 97,8 146,9 136,5 169,1Sichere Gesamtreserven in Mio boe 1.133,2 1.153,0 1.188,1 1.205,8 1.216,0Rumänien 786,1 805,0 823,0 842,7 863,0Österreich 110,4 117,4 124,7 133,7 142,7Nordafrika und Offshore 2) 181,3 168,4 171,7 168,9 147,2Mittlerer Osten und Kaspische Region 3) 55,4 62,2 68,7 60,4 63,1

1) Entwickelte und nicht entwickelte Reserven jeweils zum 31. Dezember.2) Region besteht aus Australien, Ägypten, den Färöer Inseln, Großbritannien, Irland, Libyen, Neuseeland, Norwegen, Tunesien, der Türkei

und inkludiert Länder mit ausschließlich Explorationsaktivitäten.3) Region besteht aus Kasachstan, Pakistan, Region Kurdistan im Irak, dem Jemen und inkludiert Länder mit ausschließlich Explorationsaktivitäten.

14 OMV 2011

Unsere PositionDer integrierte Geschäftsbereich G&P ist entlang der gesamten Gaswertschöpfungskette tätig. Wir ver-fügen über bewährte Partnerschaften mit wichtigen Erdgaslieferanten, um eine stabile Versorgung un-serer Märkte zu gewährleisten, und über Erdgas aus eigenen Produktionsstätten. Mit unserem 2.000 km langen Gasleitungsnetz und unseren Gasspeichern mit einer Kapazität von 2,4 Mrd m³ leisten wir einen wesentlichen Beitrag zur Versorgungssicherheit im In- und Ausland. Weiters treiben wir das Nabucco Gas Pipeline Projekt voran. Unser Central European Gas Hub (CEGH) ist die wichtigste Gas-Handels-plattform auf den Gaskorridoren von Ost nach West. Unser Gashub in Baumgarten ist die größte Dreh-scheibe für russisches Erdgas in Mitteleuropa.

Unsere Ziele und StrategieWir gehen davon aus, dass die Gasnachfrage in Europa und in der Türkei in den kommenden zwei Jahrzehnten um rund 25% steigen wird und sind daher überzeugt, dass Erdgas der Energieträger der Zukunft sein wird. G&P wird daher neben E&P einer der Wachstumstreiber von OMV sein und der diesem Wachstum zu Grunde liegende Schlüsselbegriff lautet „integriertes Gasgeschäft“. Ein integriertes Gasportfolio bietet einen deutlichen Mehrwert ge-

genüber der Summe der einzelnen Assets. Ein hoher Anteil von Gas aus Eigenförderung in Kombination mit Verträgen mit zuverlässigen Erdgaslieferanten gewährleistet eine ausgewogene Gasversorgungs-struktur. Das Erdgas wird mittels unserer Infrastruk-tur transportiert und gespeichert und schließlich vermarktet. Das Gas kann über unsere Vertriebs-kanäle verkauft oder in unseren Gaskraftwerken zur Stromerzeugung eingesetzt werden. Um das Wertpotenzial unserer Assets voll auszuschöpfen, wird eine Tradinggesellschaft zur Optimierung des Portfolios aufgebaut.

Was wir 2011 erreicht haben Mit der Unterzeichnung von Projektunterstüt-

zungsabkommen zwischen der Nabucco Gesell-schaft und den Nabucco Transitländern wurde der Rechtsrahmen für Nabucco finalisiert.

Zweite Absichtserklärung mit Aserbaidschan stärkt unsere Position in der Kaspischen Region.

Gaskraftwerksprojekte: Errichtung von Brazi (Ru-mänien) abgeschlossen, Samsun (Türkei) in Bau.

Kommerzielle Inbetriebnahme des Windparks Dorobantu (Rumänien, 45 MW).

Kommerzielle Inbetriebnahme des Regasifi-zierungsterminals Gate in Rotterdam (OMV Anteil 5%, OMV Kapazität 3 Mrd m³ pro Jahr).

Gas und Power

OMV 2011 15

Gas und Power

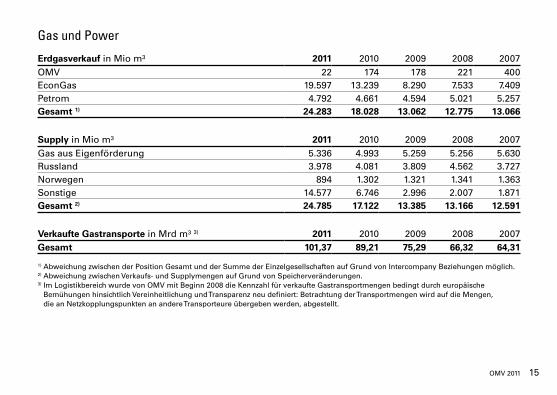

Erdgasverkauf in Mio m³ 2011 2010 2009 2008 2007OMV 22 174 178 221 400EconGas 19.597 13.239 8.290 7.533 7.409Petrom 4.792 4.661 4.594 5.021 5.257Gesamt 1) 24.283 18.028 13.062 12.775 13.066

Supply in Mio m³ 2011 2010 2009 2008 2007Gas aus Eigenförderung 5.336 4.993 5.259 5.256 5.630Russland 3.978 4.081 3.809 4.562 3.727Norwegen 894 1.302 1.321 1.341 1.363Sonstige 14.577 6.746 2.996 2.007 1.871Gesamt 2) 24.785 17.122 13.385 13.166 12.591

Verkaufte Gastransporte in Mrd m³ 3) 2011 2010 2009 2008 2007Gesamt 101,37 89,21 75,29 66,32 64,31

1) Abweichung zwischen der Position Gesamt und der Summe der Einzelgesellschaften auf Grund von Intercompany Beziehungen möglich.2) Abweichung zwischen Verkaufs- und Supplymengen auf Grund von Speicherveränderungen.3) Im Logistikbereich wurde von OMV mit Beginn 2008 die Kennzahl für verkaufte Gastransportmengen bedingt durch europäische

Bemühungen hinsichtlich Vereinheitlichung und Transparenz neu definiert: Betrachtung der Transportmengen wird auf die Mengen, die an Netzkopplungspunkten an andere Transporteure übergeben werden, abgestellt.

16 OMV 2011

Gas und Power

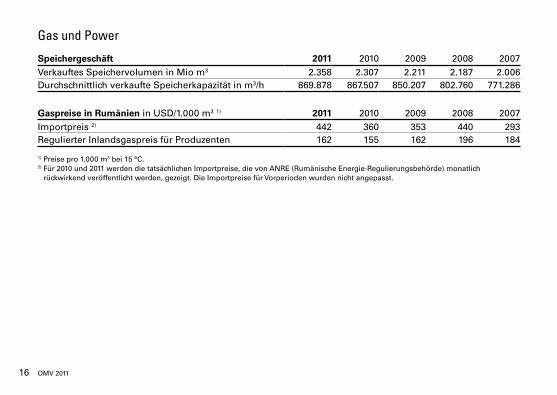

Speichergeschäft 2011 2010 2009 2008 2007Verkauftes Speichervolumen in Mio m3 2.358 2.307 2.211 2.187 2.006Durchschnittlich verkaufte Speicherkapazität in m3/h 869.878 867.507 850.207 802.760 771.286

Gaspreise in Rumänien in USD/1.000 m3 1) 2011 2010 2009 2008 2007Importpreis 2) 442 360 353 440 293Regulierter Inlandsgaspreis für Produzenten 162 155 162 196 184

1) Preise pro 1.000 m3 bei 15 °C.2) Für 2010 und 2011 werden die tatsächlichen Importpreise, die von ANRE (Rumänische Energie-Regulierungsbehörde) monatlich

rückwirkend veröffentlicht werden, gezeigt. Die Importpreise für Vorperioden wurden nicht angepasst.

OMV 2011 17

Unsere Position R&M betreibt Raffinerien in Schwechat (Österreich) und Burghausen (Süddeutschland), die beide über eine integrierte Petrochemie-Produktion verfügen. Gemeinsam mit der Raffinerie Petrobrazi (Rumänien) und dem 45%-Anteil am Raffinerieverbund Bayernoil (Süddeutschland) verfügen wir über eine Jahres-gesamtkapazität von 22,3 Mio t (450.000 bbl/d). Unser Tankstellennetz besteht aus rund 4.500 Tank-stellen in 13 Ländern. Mit starken Marken, einem hochqualitativen Non-Oil-Geschäft (VIVA) und einem effizienten Commercial-Geschäft sind wir eines der führenden Unternehmen in unserem Markt.

Unsere Ziele und Strategie OMV wird auf Grund der sinkenden Nachfrage nach Erdölprodukten in Europa die Bedeutung von R&M entsprechend anpassen: In den nächsten Jahren plant OMV bis zu EUR 1 Mrd durch Veräußerungen von R&M-Assets zu generieren. Zudem wird die Herstellung von Erdölprodukten entsprechend der Marktnachfrage ver-ändert, d.h. hin zu mehr Mitteldestillaten und hochwer-tigen petrochemischen Produkten. Weiters investieren wir in die Raffinerie Petrobrazi, um die Produktausbeute zu erhöhen. Wir werden auf Basis unseres Markenport-folios, Premium oder Diskont, eine klare Positionierung unserer Tankstellen vornehmen und gleichzeitig ihre

Gesamtzahl verringern. OMV wird sich vom nicht inte-grierten Tankstellengeschäft außerhalb des Kernmarkts trennen. In der Türkei wird das Tankstellengeschäft optimiert. Der Handel mit Rohöl und Produkten in Ver-bindung mit den Raffinerie-Assets wird an Bedeutung gewinnen, um die Auslastung der Raffinerieanlagen zu unterstützen. Ein effektives Management von Kapital und Kosteneffizienz steht dabei im Vordergrund.

Was wir 2011 erreicht haben Erfolgreiche Durchführung des planmäßigen

Wartungsstillstands der petrochemischen Anlagen in Schwechat.

Erfolgreiche Umrüstung der Raffinerie Burg-hausen von libyschem Öl auf andere Rohöle.

Beschluss der endgültigen Schließung der Raffinerie Arpechim Ende März 2011.

Weitere Fortschritte des Modernisierungs-programms in Petrobrazi.

Integration des Geschäfts von Petrol Ofisi. Petrol Ofisi: Verkauf der Tankstellen in Zypern

(K-Pet) im Rahmen der laufenden Segmentierung des Tankstellennetzes abgeschlossen.

Start des Veräußerungsprogramms mit der Bekannt-gabe des beabsichtigten Verkaufs von Tochtergesell-schaften in Kroatien und Bosnien-Herzegowina und des 45%-Anteils am Raffinerieverbund Bayernoil.

Raffinerien und Marketing inklusive Petrochemie

18 OMV 2011

Raffinerien und Marketing inklusive Petrochemie

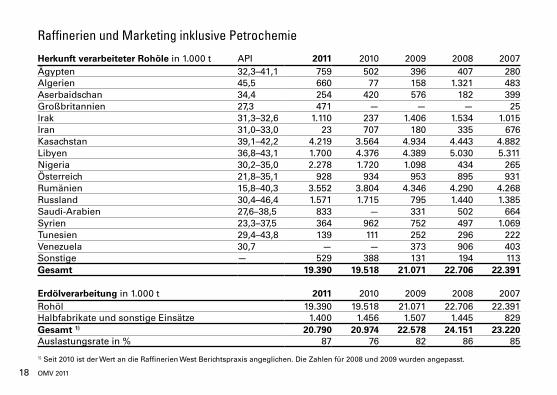

Herkunft verarbeiteter Rohöle in 1.000 t API 2011 2010 2009 2008 2007Ägypten 32,3–41,1 759 502 396 407 280Algerien 45,5 660 77 158 1.321 483Aserbaidschan 34,4 254 420 576 182 399Großbritannien 27,3 471 — — — 25Irak 31,3–32,6 1.110 237 1.406 1.534 1.015Iran 31,0–33,0 23 707 180 335 676Kasachstan 39,1–42,2 4.219 3.564 4.934 4.443 4.882Libyen 36,8–43,1 1.700 4.376 4.389 5.030 5.311Nigeria 30,2–35,0 2.278 1.720 1.098 434 265Österreich 21,8–35,1 928 934 953 895 931Rumänien 15,8–40,3 3.552 3.804 4.346 4.290 4.268Russland 30,4–46,4 1.571 1.715 795 1.440 1.385Saudi-Arabien 27,6–38,5 833 — 331 502 664Syrien 23,3–37,5 364 962 752 497 1.069Tunesien 29,4–43,8 139 111 252 296 222Venezuela 30,7 — — 373 906 403Sonstige — 529 388 131 194 113Gesamt 19.390 19.518 21.071 22.706 22.391

Erdölverarbeitung in 1.000 t 2011 2010 2009 2008 2007Rohöl 19.390 19.518 21.071 22.706 22.391Halbfabrikate und sonstige Einsätze 1.400 1.456 1.507 1.445 829Gesamt 1) 20.790 20.974 22.578 24.151 23.220Auslastungsrate in % 87 76 82 86 85

1) Seit 2010 ist der Wert an die Raffinerien West Berichtspraxis angeglichen. Die Zahlen für 2008 und 2009 wurden angepasst.

OMV 2011 19

Raffinerien und Marketing inklusive Petrochemie

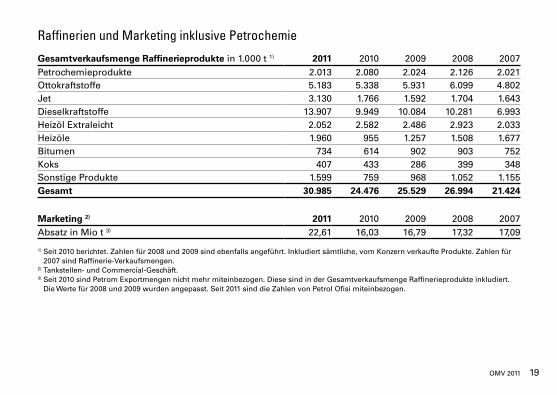

Gesamtverkaufsmenge Raffinerieprodukte in 1.000 t 1) 2011 2010 2009 2008 2007Petrochemieprodukte 2.013 2.080 2.024 2.126 2.021Ottokraftstoffe 5.183 5.338 5.931 6.099 4.802Jet 3.130 1.766 1.592 1.704 1.643Dieselkraftstoffe 13.907 9.949 10.084 10.281 6.993Heizöl Extraleicht 2.052 2.582 2.486 2.923 2.033Heizöle 1.960 955 1.257 1.508 1.677Bitumen 734 614 902 903 752Koks 407 433 286 399 348Sonstige Produkte 1.599 759 968 1.052 1.155Gesamt 30.985 24.476 25.529 26.994 21.424

Marketing 2) 2011 2010 2009 2008 2007Absatz in Mio t 3) 22,61 16,03 16,79 17,32 17,09

1) Seit 2010 berichtet. Zahlen für 2008 und 2009 sind ebenfalls angeführt. Inkludiert sämtliche, vom Konzern verkaufte Produkte. Zahlen für 2007 sind Raffinerie-Verkaufsmengen.

2) Tankstellen- und Commercial-Geschäft.3) Seit 2010 sind Petrom Exportmengen nicht mehr miteinbezogen. Diese sind in der Gesamtverkaufsmenge Raffinerieprodukte inkludiert.

Die Werte für 2008 und 2009 wurden angepasst. Seit 2011 sind die Zahlen von Petrol Ofisi miteinbezogen.

20 OMV 2011

Raffinerien und Marketing inklusive Petrochemie

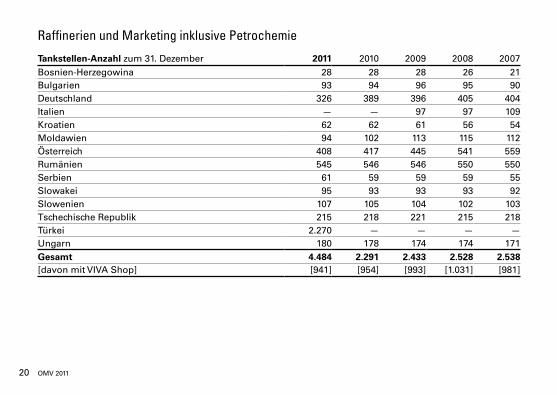

Tankstellen-Anzahl zum 31. Dezember 2011 2010 2009 2008 2007Bosnien-Herzegowina 28 28 28 26 21Bulgarien 93 94 96 95 90Deutschland 326 389 396 405 404Italien — — 97 97 109Kroatien 62 62 61 56 54Moldawien 94 102 113 115 112Österreich 408 417 445 541 559Rumänien 545 546 546 550 550Serbien 61 59 59 59 55Slowakei 95 93 93 93 92Slowenien 107 105 104 102 103Tschechische Republik 215 218 221 215 218Türkei 2.270 — — — —Ungarn 180 178 174 174 171Gesamt 4.484 2.291 2.433 2.528 2.538[davon mit VIVA Shop] [941] [954] [993] [1.031] [981]

OMV 2011 21

Marktkennzahlen

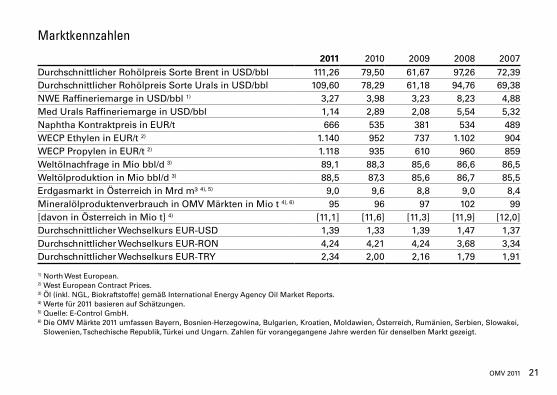

2011 2010 2009 2008 2007Durchschnittlicher Rohölpreis Sorte Brent in USD/bbl 111,26 79,50 61,67 97,26 72,39Durchschnittlicher Rohölpreis Sorte Urals in USD/bbl 109,60 78,29 61,18 94,76 69,38NWE Raffineriemarge in USD/bbl 1) 3,27 3,98 3,23 8,23 4,88Med Urals Raffineriemarge in USD/bbl 1,14 2,89 2,08 5,54 5,32Naphtha Kontraktpreis in EUR/t 666 535 381 534 489WECP Ethylen in EUR/t 2) 1.140 952 737 1.102 904WECP Propylen in EUR/t 2) 1.118 935 610 960 859Weltölnachfrage in Mio bbl/d 3) 89,1 88,3 85,6 86,6 86,5Weltölproduktion in Mio bbl/d 3) 88,5 87,3 85,6 86,7 85,5Erdgasmarkt in Österreich in Mrd m³ 4), 5) 9,0 9,6 8,8 9,0 8,4Mineralölproduktenverbrauch in OMV Märkten in Mio t 4), 6) 95 96 97 102 99[davon in Österreich in Mio t] 4) [11,1] [11,6] [11,3] [11,9] [12,0]Durchschnittlicher Wechselkurs EUR-USD 1,39 1,33 1,39 1,47 1,37Durchschnittlicher Wechselkurs EUR-RON 4,24 4,21 4,24 3,68 3,34Durchschnittlicher Wechselkurs EUR-TRY 2,34 2,00 2,16 1,79 1,91

1) North West European.2) West European Contract Prices.3) Öl (inkl. NGL, Biokraftstoffe) gemäß International Energy Agency Oil Market Reports.4) Werte für 2011 basieren auf Schätzungen.5) Quelle: E-Control GmbH.6) Die OMV Märkte 2011 umfassen Bayern, Bosnien-Herzegowina, Bulgarien, Kroatien, Moldawien, Österreich, Rumänien, Serbien, Slowakei,

Slowenien, Tschechische Republik, Türkei und Ungarn. Zahlen für vorangegangene Jahre werden für denselben Markt gezeigt.

22 OMV 2011

Kennzahlen der OMV Aktie

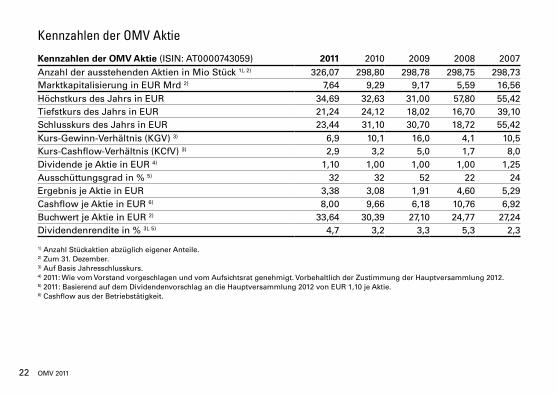

Kennzahlen der OMV Aktie (ISIN: AT0000743059) 2011 2010 2009 2008 2007Anzahl der ausstehenden Aktien in Mio Stück 1), 2) 326,07 298,80 298,78 298,75 298,73Marktkapitalisierung in EUR Mrd 2) 7,64 9,29 9,17 5,59 16,56Höchstkurs des Jahrs in EUR 34,69 32,63 31,00 57,80 55,42Tiefstkurs des Jahrs in EUR 21,24 24,12 18,02 16,70 39,10Schlusskurs des Jahrs in EUR 23,44 31,10 30,70 18,72 55,42Kurs-Gewinn-Verhältnis (KGV) 3) 6,9 10,1 16,0 4,1 10,5Kurs-Cashflow-Verhältnis (KCfV) 3) 2,9 3,2 5,0 1,7 8,0Dividende je Aktie in EUR 4) 1,10 1,00 1,00 1,00 1,25Ausschüttungsgrad in % 5) 32 32 52 22 24Ergebnis je Aktie in EUR 3,38 3,08 1,91 4,60 5,29Cashflow je Aktie in EUR 6) 8,00 9,66 6,18 10,76 6,92Buchwert je Aktie in EUR 2) 33,64 30,39 27,10 24,77 27,24Dividendenrendite in % 3), 5) 4,7 3,2 3,3 5,3 2,3

1) Anzahl Stückaktien abzüglich eigener Anteile.2) Zum 31. Dezember.3) Auf Basis Jahresschlusskurs.4) 2011: Wie vom Vorstand vorgeschlagen und vom Aufsichtsrat genehmigt. Vorbehaltlich der Zustimmung der Hauptversammlung 2012.5) 2011: Basierend auf dem Dividendenvorschlag an die Hauptversammlung 2012 von EUR 1,10 je Aktie.6) Cashflow aus der Betriebstätigkeit.

OMV 2011 23

Finanzkalender

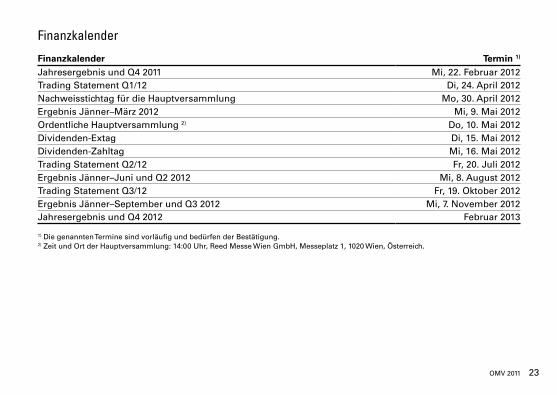

Finanzkalender Termin 1)

Jahresergebnis und Q4 2011 Mi, 22. Februar 2012Trading Statement Q1/12 Di, 24. April 2012Nachweisstichtag für die Hauptversammlung Mo, 30. April 2012Ergebnis Jänner–März 2012 Mi, 9. Mai 2012Ordentliche Hauptversammlung 2) Do, 10. Mai 2012Dividenden-Extag Di, 15. Mai 2012Dividenden-Zahltag Mi, 16. Mai 2012Trading Statement Q2/12 Fr, 20. Juli 2012Ergebnis Jänner–Juni und Q2 2012 Mi, 8. August 2012Trading Statement Q3/12 Fr, 19. Oktober 2012Ergebnis Jänner–September und Q3 2012 Mi, 7. November 2012Jahresergebnis und Q4 2012 Februar 2013

1) Die genannten Termine sind vorläufig und bedürfen der Bestätigung.2) Zeit und Ort der Hauptversammlung: 14:00 Uhr, Reed Messe Wien GmbH, Messeplatz 1, 1020 Wien, Österreich.

24 OMV 2011

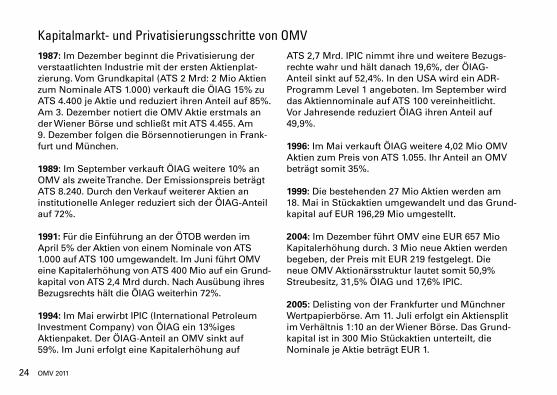

1987: Im Dezember beginnt die Privatisierung der verstaatlichten Industrie mit der ersten Aktienplat-zierung. Vom Grundkapital (ATS 2 Mrd: 2 Mio Aktien zum Nominale ATS 1.000) verkauft die ÖIAG 15% zu ATS 4.400 je Aktie und reduziert ihren Anteil auf 85%. Am 3. Dezember notiert die OMV Aktie erstmals an der Wiener Börse und schließt mit ATS 4.455. Am 9. Dezember folgen die Börsennotierungen in Frank-furt und München.

1989: Im September verkauft ÖIAG weitere 10% an OMV als zweite Tranche. Der Emissionspreis beträgt ATS 8.240. Durch den Verkauf weiterer Aktien an institutionelle Anleger reduziert sich der ÖIAG-Anteil auf 72%.

1991: Für die Einführung an der ÖTOB werden im April 5% der Aktien von einem Nominale von ATS 1.000 auf ATS 100 umgewandelt. Im Juni führt OMV eine Kapitalerhöhung von ATS 400 Mio auf ein Grund-kapital von ATS 2,4 Mrd durch. Nach Ausübung ihres Bezugsrechts hält die ÖIAG weiterhin 72%.

1994: Im Mai erwirbt IPIC (International Petroleum Investment Company) von ÖIAG ein 13%iges Aktien paket. Der ÖIAG-Anteil an OMV sinkt auf 59%. Im Juni erfolgt eine Kapitalerhöhung auf

ATS 2,7 Mrd. IPIC nimmt ihre und weitere Bezugs-rechte wahr und hält danach 19,6%, der ÖIAG- Anteil sinkt auf 52,4%. In den USA wird ein ADR-Programm Level 1 angeboten. Im September wird das Aktiennominale auf ATS 100 vereinheitlicht. Vor Jahresende reduziert ÖIAG ihren Anteil auf 49,9%.

1996: Im Mai verkauft ÖIAG weitere 4,02 Mio OMV Aktien zum Preis von ATS 1.055. Ihr Anteil an OMV beträgt somit 35%.

1999: Die bestehenden 27 Mio Aktien werden am 18. Mai in Stückaktien umgewandelt und das Grund-kapital auf EUR 196,29 Mio umgestellt.

2004: Im Dezember führt OMV eine EUR 657 Mio Kapitalerhöhung durch. 3 Mio neue Aktien werden begeben, der Preis mit EUR 219 festgelegt. Die neue OMV Aktionärsstruktur lautet somit 50,9% Streubesitz, 31,5% ÖIAG und 17,6% IPIC.

2005: Delisting von der Frankfurter und Münchner Wertpapierbörse. Am 11. Juli erfolgt ein Aktien split im Verhältnis 1:10 an der Wiener Börse. Das Grund-kapital ist in 300 Mio Stückaktien unterteilt, die Nominale je Aktie beträgt EUR 1.

Kapitalmarkt- und Privatisierungsschritte von OMV

OMV 2011 25

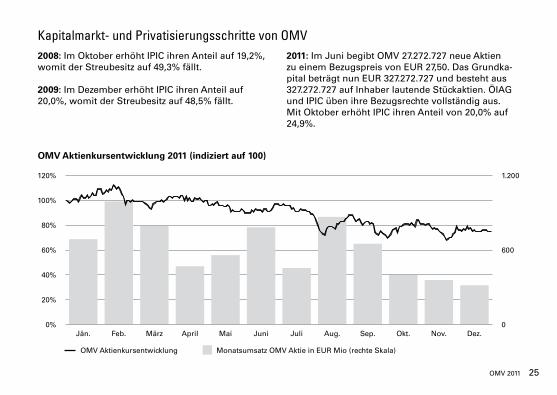

2008: Im Oktober erhöht IPIC ihren Anteil auf 19,2%, womit der Streubesitz auf 49,3% fällt.

2009: Im Dezember erhöht IPIC ihren Anteil auf 20,0%, womit der Streubesitz auf 48,5% fällt.

2011: Im Juni begibt OMV 27.272.727 neue Aktien zu einem Bezugspreis von EUR 27,50. Das Grundka-pital beträgt nun EUR 327.272.727 und besteht aus 327.272.727 auf Inhaber lautende Stückaktien. ÖIAG und IPIC üben ihre Bezugsrechte vollständig aus. Mit Oktober erhöht IPIC ihren Anteil von 20,0% auf 24,9%.

Kapitalmarkt- und Privatisierungsschritte von OMV

OMV Aktienkursentwicklung 2011 (indiziert auf 100)

0

600

1.200

Dez.Nov.Okt.Sep.Aug.JuliJuniMaiAprilMärzFeb.Jän.0%

20%

40%

60%

80%

100%

120%

OMV Aktienkursentwicklung Monatsumsatz OMV Aktie in EUR Mio (rechte Skala)

26 OMV 2011

06.01. OMV erweitert ihr Explorations- und Produktions-portfolio durch bedeutende Investition in Tunesien

04.02. Q4/10 Trading Statement04.02. OMV verkauft OMV Wärme VertriebsgmbH18.02. OMV schließt Kauf des Pioneer E&P-Geschäfts in

Tunesien ab22.02. Ad Hoc Meldung über Libyen23.02. Bericht Jänner–Dezember und Q4 201031.03. Gerhard Roiss mit 1. April Generaldirektor der

OMV Aktiengesellschaft13.04. OMV mit großem Erdgasfund in Australien26.04. OMV mit den ersten zwei wichtigen Erfolgen nach

Erwerb des Pioneer E&P-Geschäfts in Tunesien26.04. OMV wird nicht am Secondary Public Offering

von OMV Petrom SA teilnehmen28.04. Q1/11 Trading Statement11.05. Bericht Jänner–März 201116.05. OMV gibt Start einer Kapitalerhöhung im Aus-

maß von bis zu 27.272.727 neuen Aktien bekannt16.05. OMV beabsichtigt Begebung von Hybridschuld-

verschreibungen17.05. Ergebnisse der OMV Hauptversammlung17.05. Mitteilung zur beabsichtigten Teilnahme der

Kernaktionäre an der OMV Kapitalerhöhung25.05. OMV ernennt neue CEO und Organisations-

struktur für das Türkei Geschäft25.05. Begebung von Hybridschuldverschreibungen

über EUR 750 Mio

03.06. OMV mit Ölfund in der Region Kurdistan im Irak06.06. OMV hat Kapitalerhöhung erfolgreich platziert10.06. OMV schließt zwei bedeutende Kapitalmarkt-

transaktionen erfolgreich ab12.07. OMV schließt Kauf von Petronas Carigali

(Pakistan) Ltd erfolgreich ab13.07. OMV gibt umfangreiche Neuentwicklung

des Schiehallion Ölfelds westlich der Shetland-inseln bekannt

22.07. Q2/11 Trading Statement10.08. Bericht Jänner–Juni und Q2 201119.09. OMV Vorstandsdirektor Werner Auli zieht sich

aus dem Unternehmensvorstand zurück21.09. OMV Strategie-Update: Profitables Wachstum03.10. IPIC erhöhte Anteil an OMV auf 24,9%05.10. OMV begibt Eurobond und führt ihre Hedging-

Strategie fort21.10. Q3/11 Trading Statement09.11. Bericht Jänner–September und Q3 201110.11. Libyen – Follow-up zur Ad Hoc Meldung vom

22. Februar 201115.11. Meldung betreffend Untersuchungen der rumäni-

schen Wettbewerbsbehörde gegen Petrom23.11. OMV Konzern schließt syndizierte Kreditlinien

über EUR 1.680 Mio ab, um stabiles Finanzie-rungsprofil beizubehalten

06.12. OMV beabsichtigt Verkauf der Tochtergesell-schaften in Kroatien und Bosnien-Herzegowina

OMV Aktionärsinformation 2011

OMV 2011 27

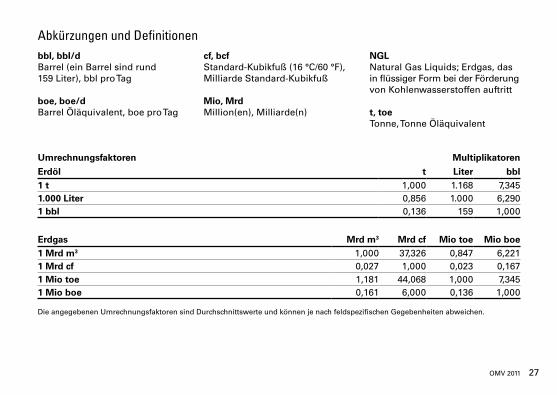

Abkürzungen und Definitionenbbl, bbl/dBarrel (ein Barrel sind rund 159 Liter), bbl pro Tag

boe, boe/dBarrel Öläquivalent, boe pro Tag

cf, bcfStandard-Kubikfuß (16 °C/60 °F), Milliarde Standard-Kubikfuß

Mio, MrdMillion(en), Milliarde(n)

NGLNatural Gas Liquids; Erdgas, das in flüssiger Form bei der Förderung von Kohlenwasserstoffen auftritt

t, toeTonne, Tonne Öläquivalent

Erdöl t Liter bbl1 t 1,000 1.168 7,3451.000 Liter 0,856 1.000 6,2901 bbl 0,136 159 1,000

Erdgas Mrd m3 Mrd cf Mio toe Mio boe1 Mrd m3 1,000 37,326 0,847 6,2211 Mrd cf 0,027 1,000 0,023 0,1671 Mio toe 1,181 44,068 1,000 7,3451 Mio boe 0,161 6,000 0,136 1,000

Die angegebenen Umrechnungsfaktoren sind Durchschnittswerte und können je nach feldspezifischen Gegebenheiten abweichen.

Umrechnungsfaktoren Multiplikatoren

28 OMV 2011

Die OMV Aktionärsinformation ist ein Service für Aktionäre und Interessenten und bietet Finanzin-formationen, wie z.B. Quartalsberichte, und sonstige Unternehmensinformationen per E-Mail.

Um OMV Aktionärsinformationen oder Geschäfts- und Quartalsberichte zu erhalten, kontaktieren Sie uns oder nutzen Sie das OMV Bestellservice unter www.omv.com > Investor Relations.

Für weitere Informationen melden Sie sich bitte bei:

OMV AktiengesellschaftInvestor RelationsTrabrennstraße 6-81020 Wien, ÖsterreichTel.: +43 1 40440-21600Fax: +43 1 40440-621600E-Mail: [email protected]: www.omv.com

Wissenswertes für Aktionäre

Impressum:OMV Aktiengesellschaft, Investor Relations Trabrennstraße 6-8, 1020 Wien, ÖsterreichKonzept und Design: Rock & Comp. Gesellschaft m.b.H.Druck: Seyss-Data Base Publishing GmbH

OMV AktiengesellschaftTrabrennstraße 6-81020 Wien, Österreichwww.omv.com

![Stabilisierung von pharmazeutischen Proteinlösungen … · Ausbeuten möglich waren und körperfremde Proteine vom Körper als Fremdproteine erkannt und eliminiert werden [2]. Die](https://img.pdfslide.org/doc/110x75/5b9f804309d3f25b318d3012/stabilisierung-von-pharmazeutischen-proteinloesungen-ausbeuten-moeglich-waren.jpg)

![02 Moehrke Welpenaufzucht.ppt [Kompatibilitätsmodus] · Eigenständiger Kot-und Harnabsatz Vergrößerung des Aktionsradius Erstes Verlassen der Wurfbox ... Stronghold ® eliminiert](https://img.pdfslide.org/doc/110x75/5c78cf7e09d3f294278be961/02-moehrke-kompatibilitaetsmodus-eigenstaendiger-kot-und-harnabsatz-vergroesserung.jpg)