Embed Size (px)

Citation preview

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 1 Aufwand von SCM-IT

Die Bewertung integralerDie Bewertung integralerITIT--SystemeSysteme im Anlagevermim Anlagevermöögengen

und ihre Auswirkung auf denund ihre Auswirkung auf denPeriodenaufwand vonPeriodenaufwand von

SCMSCM--ITIT

Prof. Dr. phil. Dr. rer. pol. Thomas JaspersenFH Hannover

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 2 Aufwand von SCM-IT

INHALTSVERZEICHNIS:INHALTSVERZEICHNIS:

1.1. KurzfassungKurzfassung

2.2. ProblemstellungProblemstellung

3.3. SCM als integrales SCM als integrales ITIT--SystemSystem

4.4. SCMSCM--IT als AnlagevermIT als Anlagevermöögengen

5.5. SCMSCM--IT als KostenleistungsrechnungIT als Kostenleistungsrechnung

LiteraturLiteratur

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 3 Aufwand von SCM-IT

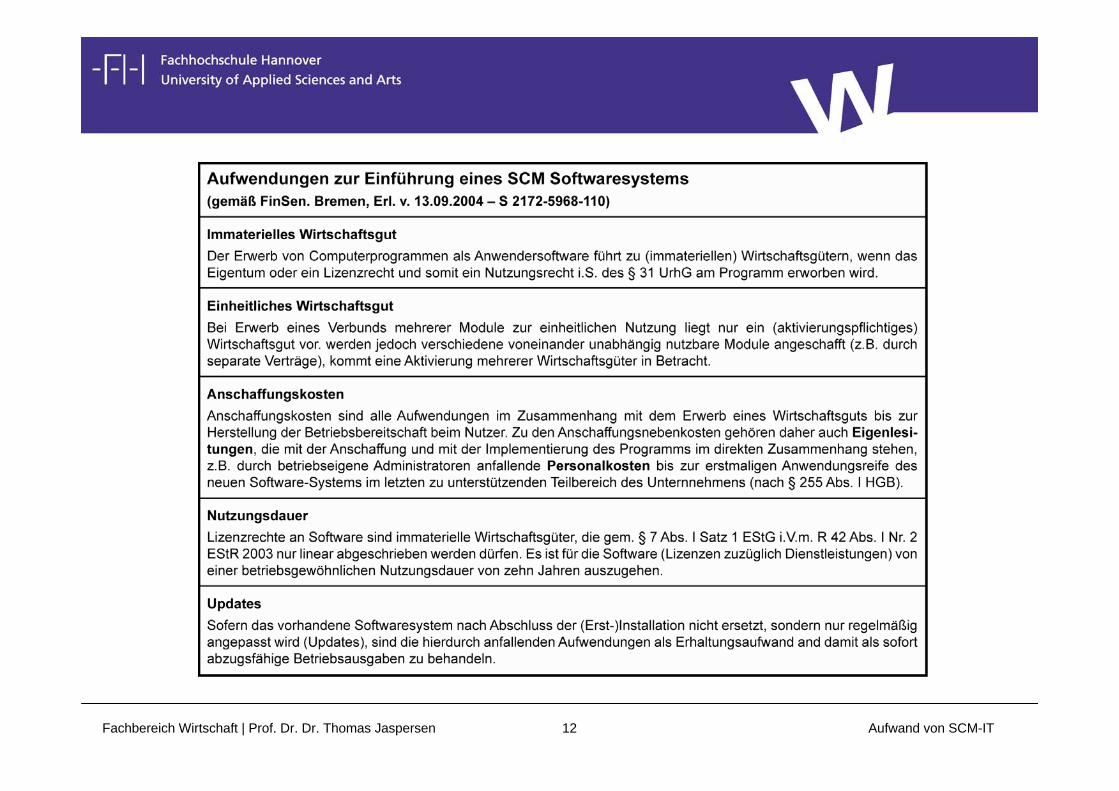

Durch die Einführung des International Accounting Standards (IAS) und der US-GAAP haben sich die Aktivierungsregularien bei Soft-und Hardware für integrale Systeme wie beim SCM geändert. Durch den Erlass vom Finanzsenator in Bremen vom 13.09.2004 und dem Eralss vom Bundesministerium der Finanzen vom 18.11.2005 können auch in mittelständischen Unternehmen die Aufwendungen zur Einführung eines neuen Softwaresystems flexibler gehandhabt werden. Je nach Bilanzierungsrichtlinien im Betrieb, ändern sich im erheblichen Maße die ausgewiesenen Periodenaufwendungen. Um jedoch ein Benchmarking und Controlling vorzunehmen, ist es notwendig von vergleichbaren Methoden der Aufwandsermittlung auszugehen. Die Aufwendungen der IT im Supply Chain Management (SCM) sind nur komparabel, wenn eine einheitliche

Zeitliche Abgrenzung,Sachliche Abgrenzung,Bereichsabgrenzung

vorgenommen werden.

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 4 Aufwand von SCM-IT

INHALTSVERZEICHNIS:INHALTSVERZEICHNIS:

1.1. KurzfassungKurzfassung

2.2. ProblemstellungProblemstellung

3.3. SCM als integrales SCM als integrales ITIT--SystemSystem

4.4. SCMSCM--IT als AnlagevermIT als Anlagevermöögengen

5.5. SCMSCM--IT als KostenleistungsrechnungIT als Kostenleistungsrechnung

LiteraturLiteratur

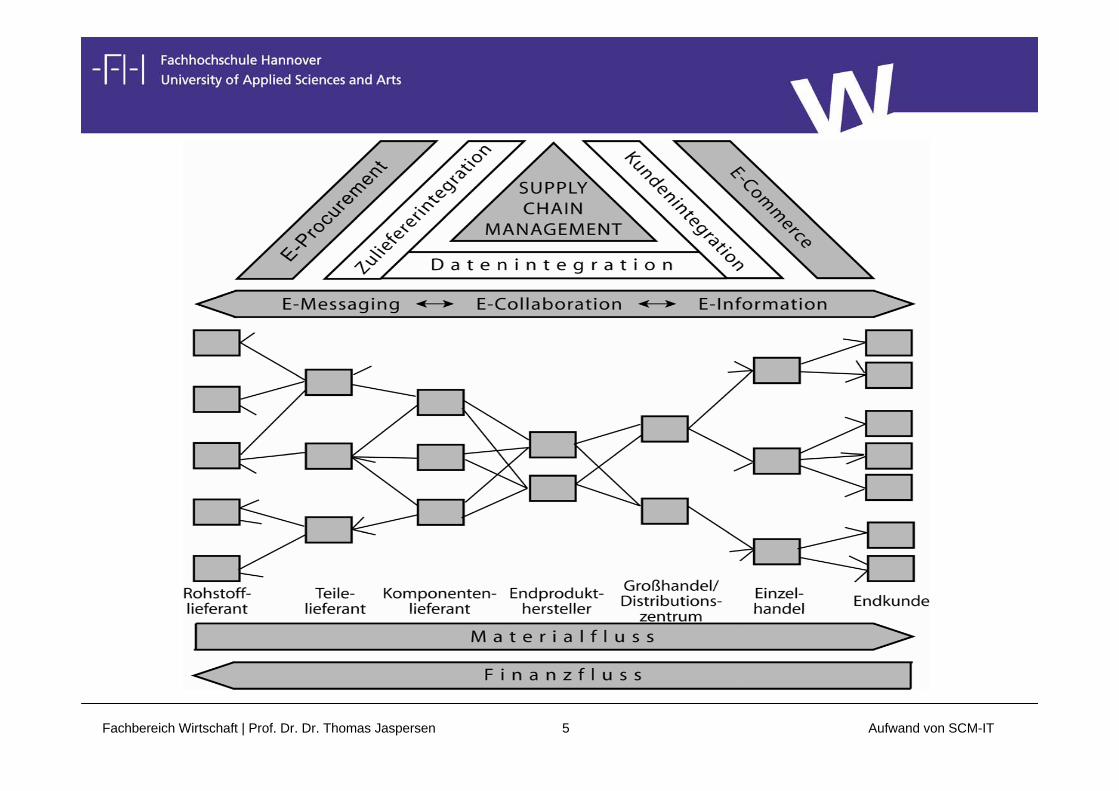

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 5 Aufwand von SCM-IT

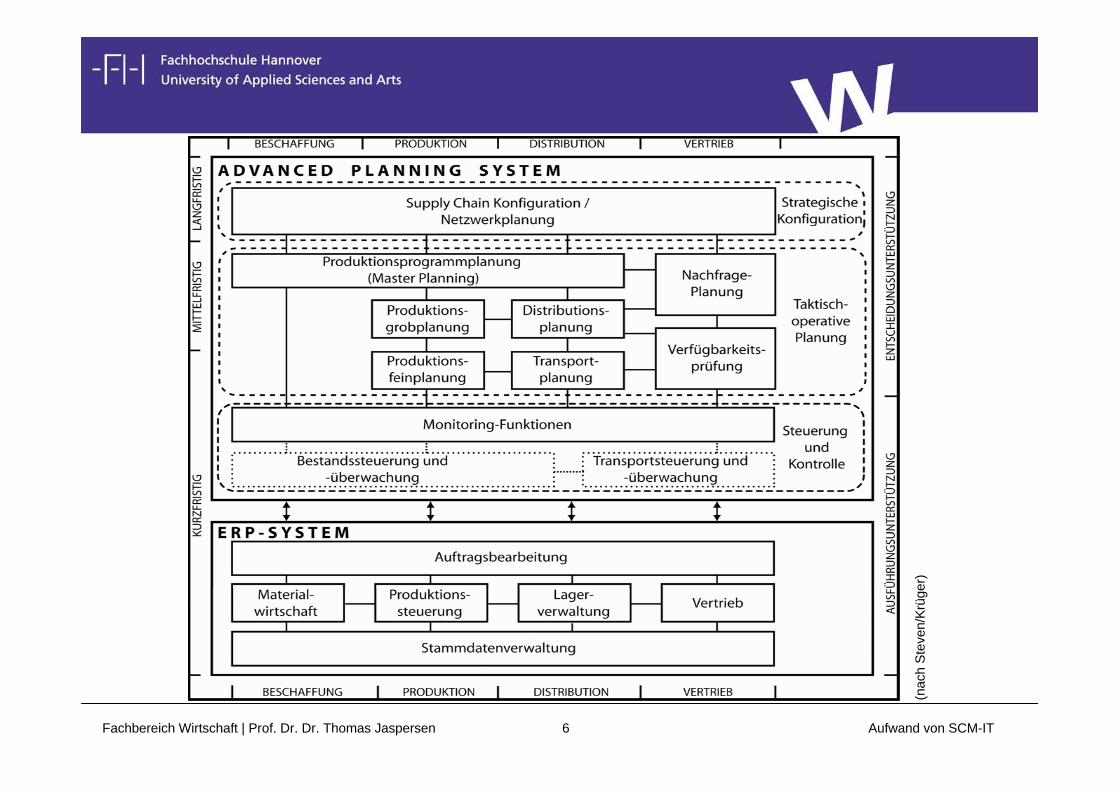

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 6 Aufwand von SCM-IT

(nac

hSt

even

/Krü

ger)

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 7 Aufwand von SCM-IT

INHALTSVERZEICHNIS:INHALTSVERZEICHNIS:

1.1. KurzfassungKurzfassung

2.2. ProblemstellungProblemstellung

3.3. SCM als integrales SCM als integrales ITIT--SystemSystem

4.4. SCMSCM--IT als AnlagevermIT als Anlagevermöögengen

5.5. SCMSCM--IT als KostenleistungsrechnungIT als Kostenleistungsrechnung

LiteraturLiteratur

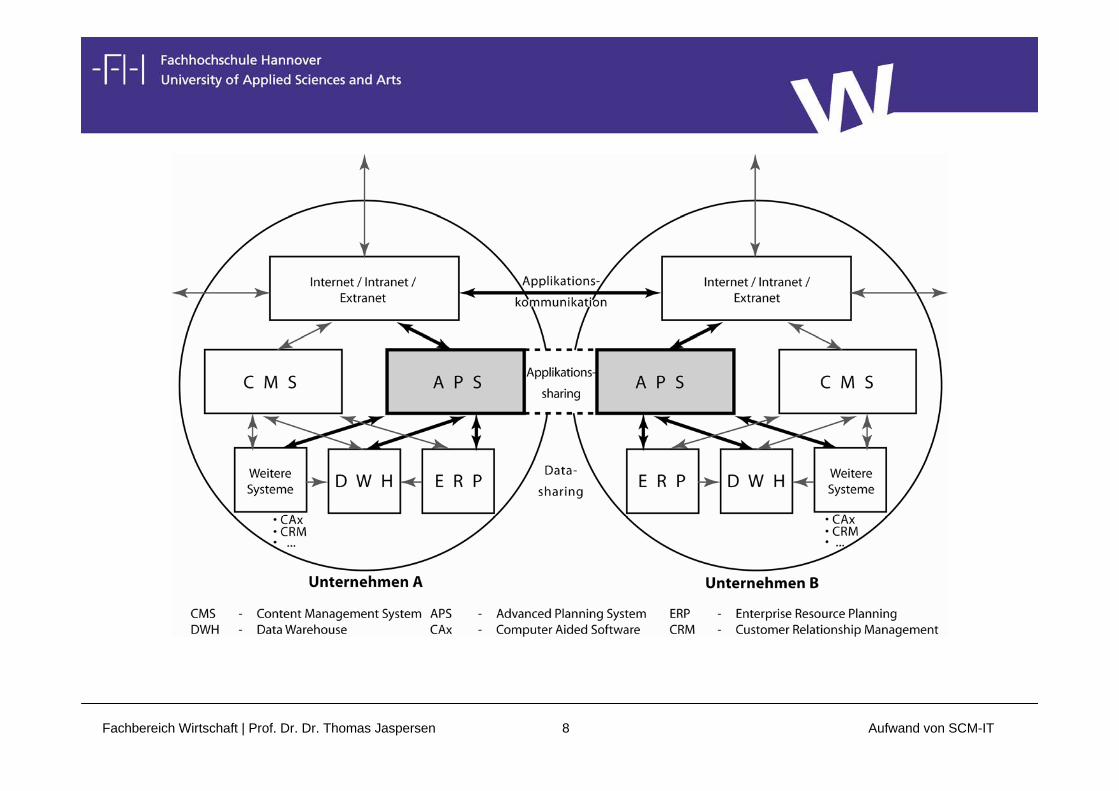

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 8 Aufwand von SCM-IT

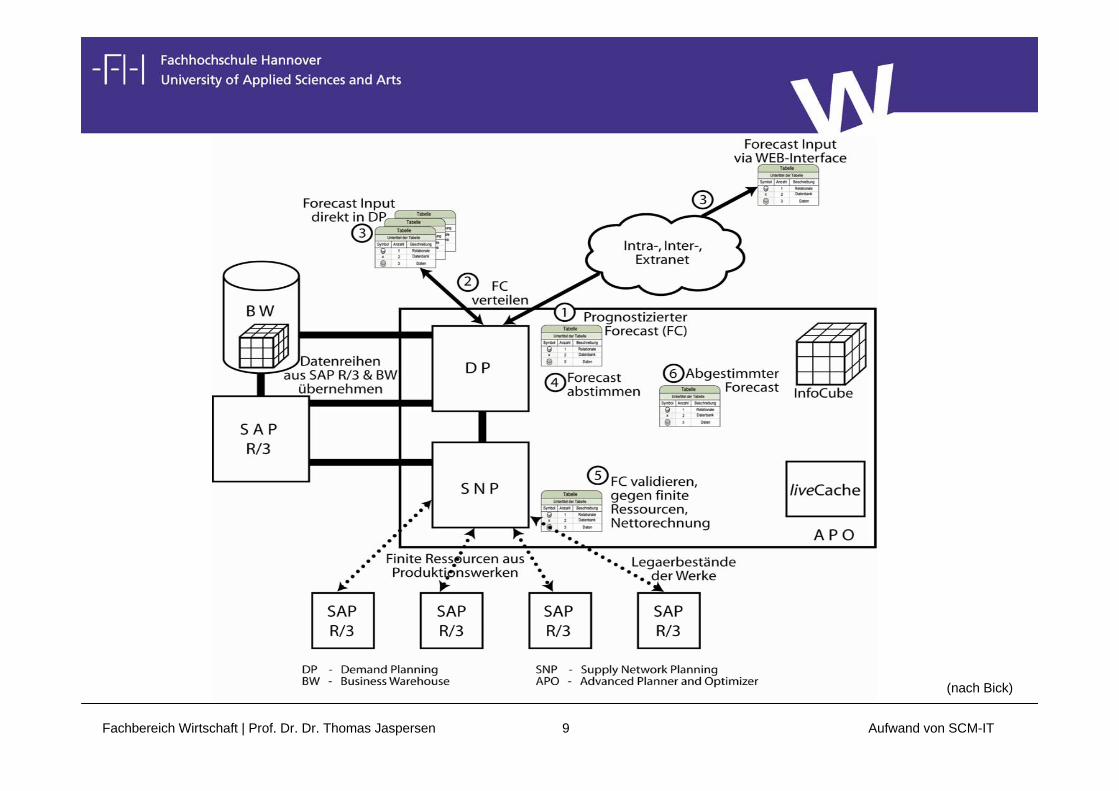

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 9 Aufwand von SCM-IT

(nach Bick)

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 10 Aufwand von SCM-IT

INHALTSVERZEICHNIS:INHALTSVERZEICHNIS:

1.1. KurzfassungKurzfassung

2.2. ProblemstellungProblemstellung

3.3. SCM als integrales SCM als integrales ITIT--SystemSystem

4.4. SCMSCM--IT als AnlagevermIT als Anlagevermöögengen

5.5. SCMSCM--IT als KostenleistungsrechnungIT als Kostenleistungsrechnung

LiteraturLiteratur

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 11 Aufwand von SCM-IT

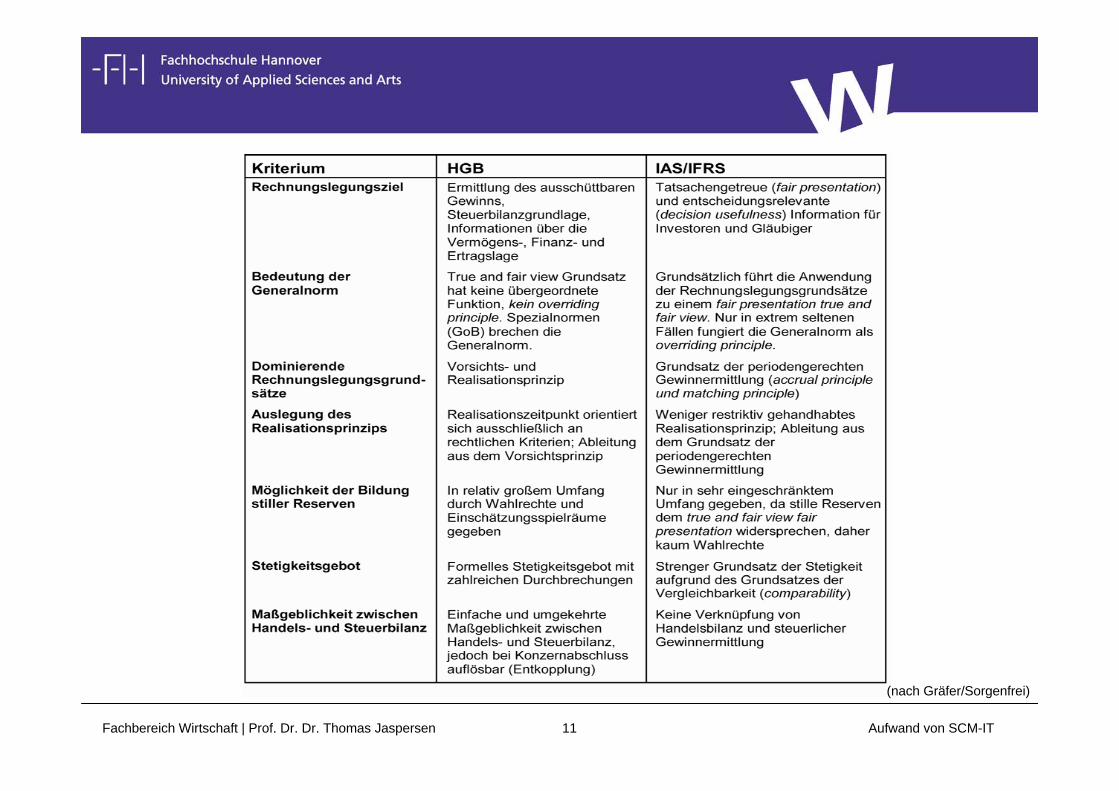

(nach Gräfer/Sorgenfrei)

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 12 Aufwand von SCM-IT

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 13 Aufwand von SCM-IT

INHALTSVERZEICHNIS:INHALTSVERZEICHNIS:

1.1. KurzfassungKurzfassung

2.2. ProblemstellungProblemstellung

3.3. SCM als integrales SCM als integrales ITIT--SystemSystem

4.4. SCMSCM--IT als AnlagevermIT als Anlagevermöögengen

5.5. SCMSCM--IT als KostenleistungsrechnungIT als Kostenleistungsrechnung

LiteraturLiteratur

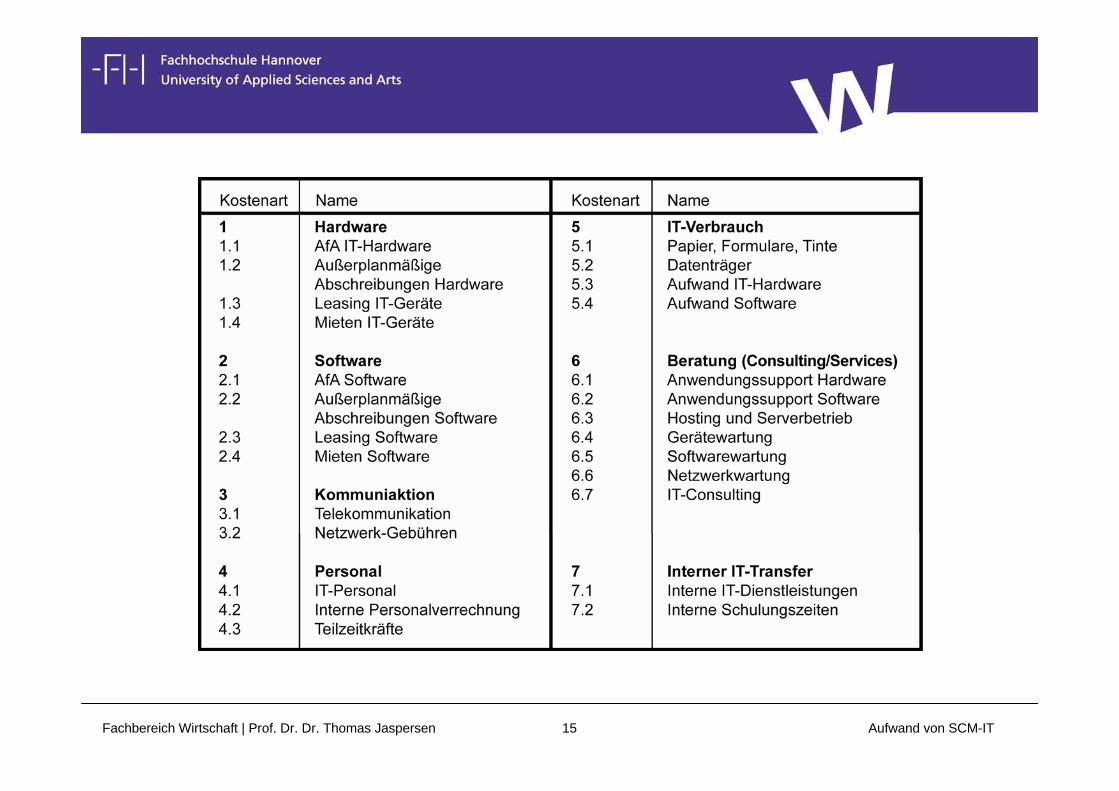

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 14 Aufwand von SCM-IT

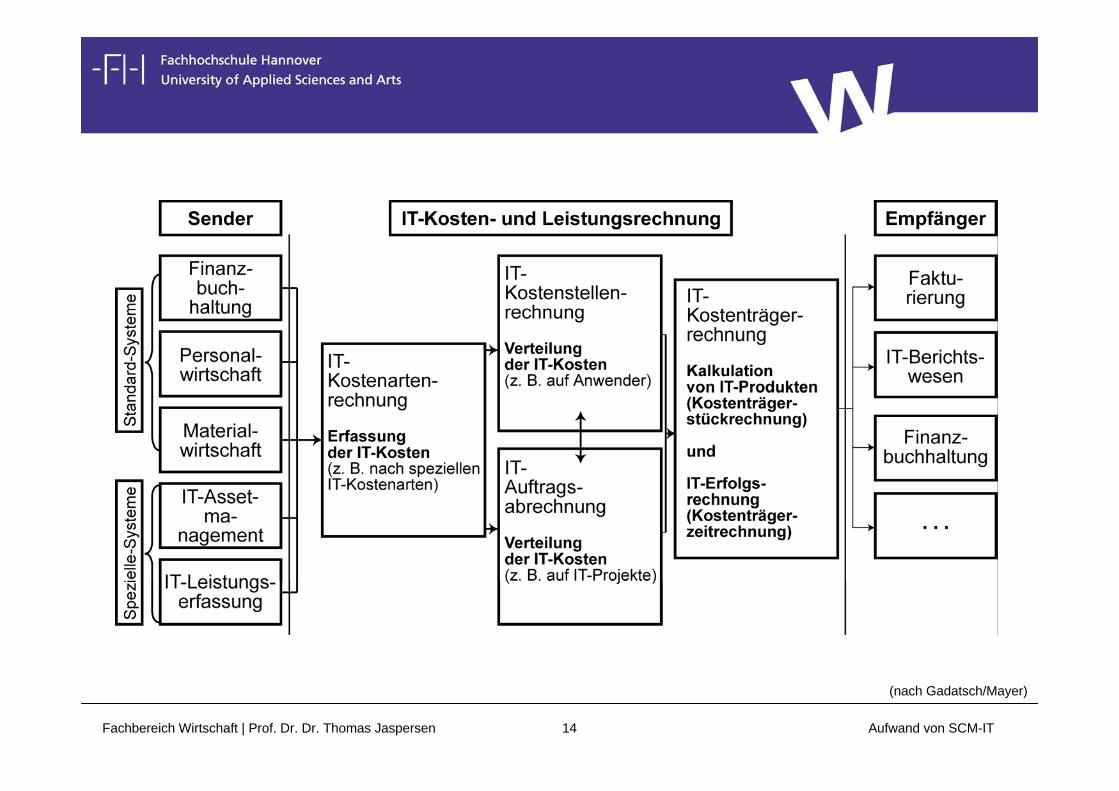

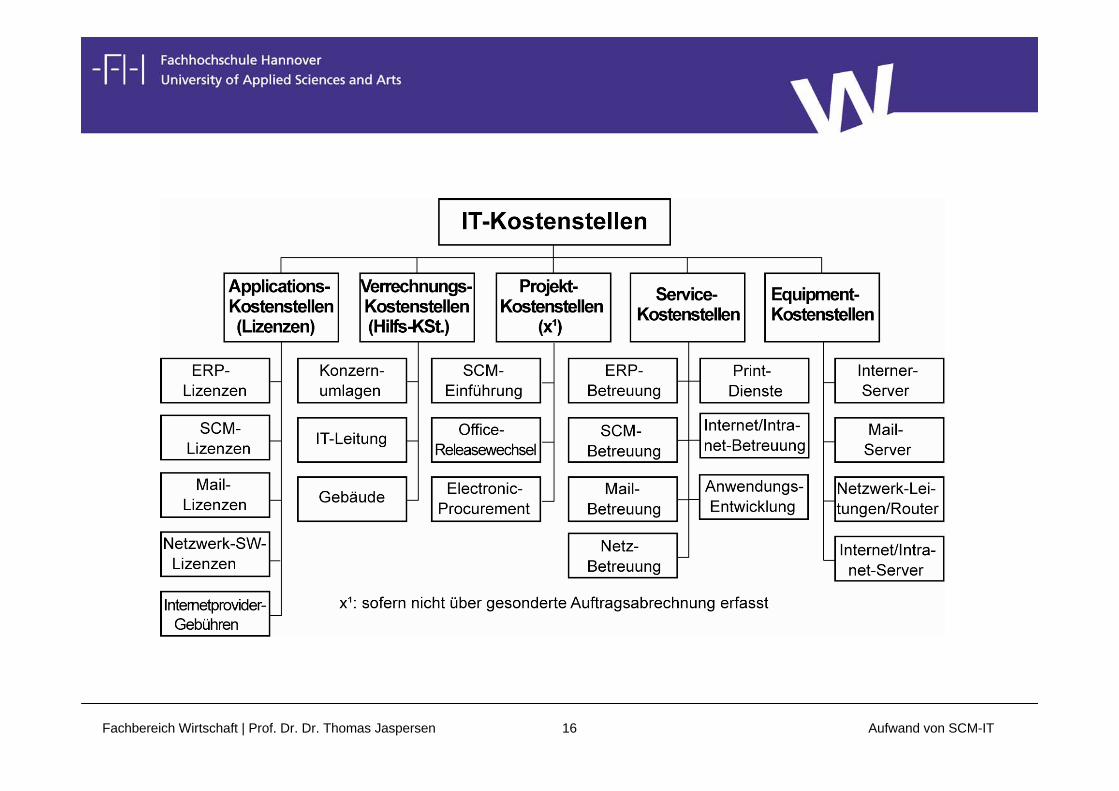

(nach Gadatsch/Mayer)

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 15 Aufwand von SCM-IT

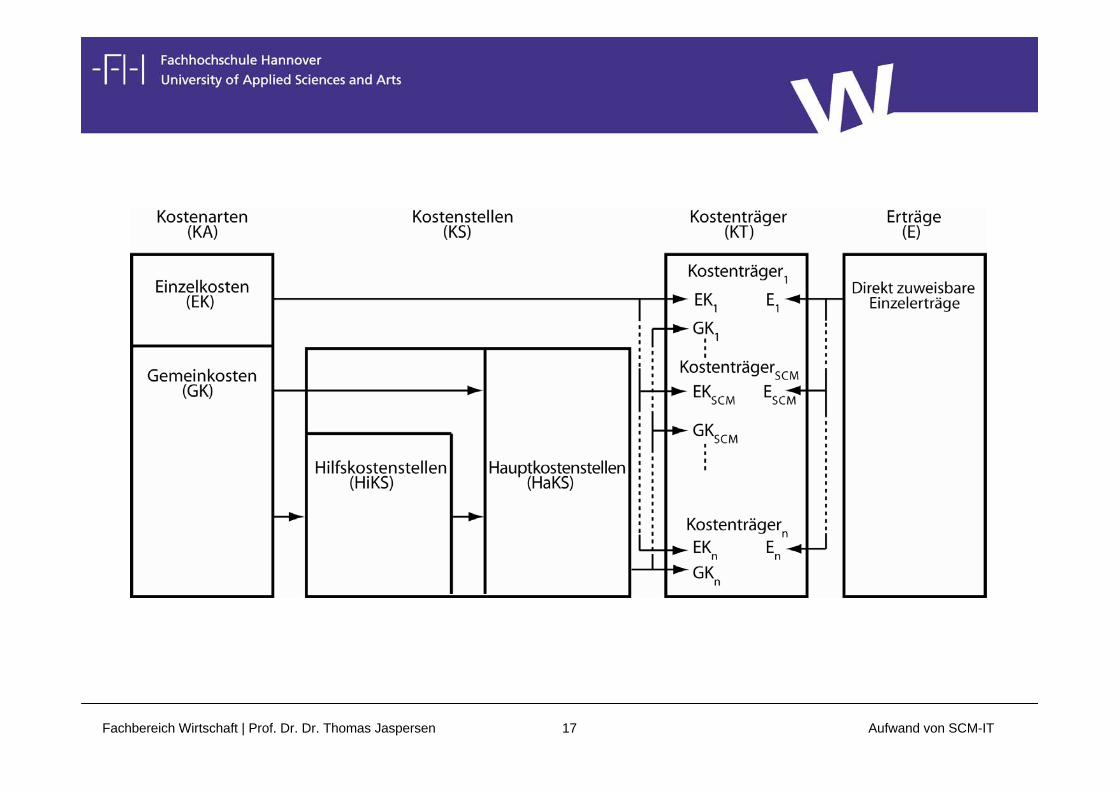

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 16 Aufwand von SCM-IT

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 17 Aufwand von SCM-IT

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 18 Aufwand von SCM-IT

INHALTSVERZEICHNIS:INHALTSVERZEICHNIS:

1.1. KurzfassungKurzfassung

2.2. ProblemstellungProblemstellung

3.3. SCM als integrales SCM als integrales ITIT--SystemSystem

4.4. SCMSCM--IT als AnlagevermIT als Anlagevermöögengen

5.5. SCMSCM--IT als KostenleistungsrechnungIT als Kostenleistungsrechnung

LiteraturLiteratur

Fachbereich Wirtschaft | Prof. Dr. Dr. Thomas Jaspersen 19 Aufwand von SCM-IT

Literatur:

Bick, M.: Einführungskonzept für Supply Chain Management Software am Beispiel von SAP® APO, in: Busch, A.; Dangelmaier, W. (Hrsg.): Integriertes Supply Chain Management, 2. Auflage, Wiesbaden 2004.BMF, Bundesministerium der Finanzen: Bilanzsteuerrechtliche Beurteilung zur Einführung eines betriebswirtschaftlichen Softwaresystems (ERP-Software), 18.11.2005, Berlin 2005.Busch, A.; Dangelmaier, W. (Hrsg.): Integriertes Supply Chain Management, 2. Auflage, Wiesbaden 2004.Busch, A.; Dangelmaier, W. (Hrsg.): Supply Chain Management – ein koordinationsorientierter Überblick, in Busch A.; Dangelmaier, W. (Hrsg.): Integriertes Supply Chain Management, 2. Auflage, Wiesbaden 2004.FinSen, Bremen, Erl. v. 13.09.2004 – S. 2172-5968-110: Aufwendungen zur Einführung eines neuen Softwaresystems.Gadatsch, A.; Mayer, E.: Grundkurs IT-Controlling, Braunschweig/Wiesbaden 2004. Gadatsch, A.; Mayer, E.: Masterkurs IT-Controlling, 2. Auflage, Braunschweig/Wiesbaden 2004. Gräfer, H.; Sorgenfrei, C.: Rechnungslegung, 3. Auflage, Herne/Berlin 2004.Grüneberger, D.; Grüneberger, H.: IAS/IFRS und US-GAAP, 2. Auflage, Herne/Berlin 2004.Hellingrath, B./Klingebiel, K.: Zusammenspiel von Electronic-Business und Supply Chain Management, in: Supply Chain Management 1/2001, Hannover 2001.Jaspersen, T.: IT-Controlling für Mittel- und Kleinbetriebe, Berlin 2005.Jaspersen, T.: IT-Controlling und Rechnungswesen, in steuer-journal.de 01/2006, Düsseldorf 2006.Kilger, C.; Müller, A.: Integration von Advanced Palnning Systemen in die innerbetriebliche DV-Landschaft, in Busch, A.; Dangelmaier, W. (Hrsg.): Integriertes Supply Chain Management, 2. Auflage, Wiesbaden 2004.Kortmann, J./Lessing, H.: Marktstudie: Standardsoftware für Supply Chain Management, Paderborn 2003.Kütz, M.: IT-Controlling für die Praxis, Heidelberg 2005. Mertens, P.; Faisst, W.: Virtuelle Unternehmen – eine Strukturvariante für das nächste Jahrtausend? In: Schachtschneider, K.A. (Hrsg.): Wirtschaft, Gesellschaft und Staat im Umbruch, Berlin 1995.Steven, M.; Krüger, R.: Advanced Planning Systems – Grundlagen, Funktionalitäten, Anwendungen, in: Busch, A.; Dangelmaier, W. (Hrsg.): Integriertes Supply Chain Management, 2. Auflage, Wiesbaden 2004.Tiemeyer, E.: IT-Controlling kompakt, München 2005.Wagenhofer, A.: Internationale Rechnungslegungsstandards – IAS/IFRS, 4. Auflage, Frankfurt/Wiem 2003.

![[MARKTSTUDIE GEBÄUDE- AUTOMATION SCHWEIZ 2012] · Mehrwert durch Gebäudeautomation Der Fachverband führender Gebäudeautomationsplaner [MARKTSTUDIE GEBÄUDE- AUTOMATION SCHWEIZ](https://img.pdfslide.org/doc/110x75/5fc7dabeb49b2d5b0d2832fc/marktstudie-gebude-automation-schweiz-2012-mehrwert-durch-gebudeautomation.jpg)