Embed Size (px)

Citation preview

Die Kündigung des Die Kündigung des Kredites in der Krise des Kredites in der Krise des BankkundenBankkunden

§ 490 Abs. 1 BGB –Voraussetzungen, Erkenntnisdefizite und

Risiken für den Darlehensgeber

Priv.-Doz. Dr. Thomas Regenfus, RiLG

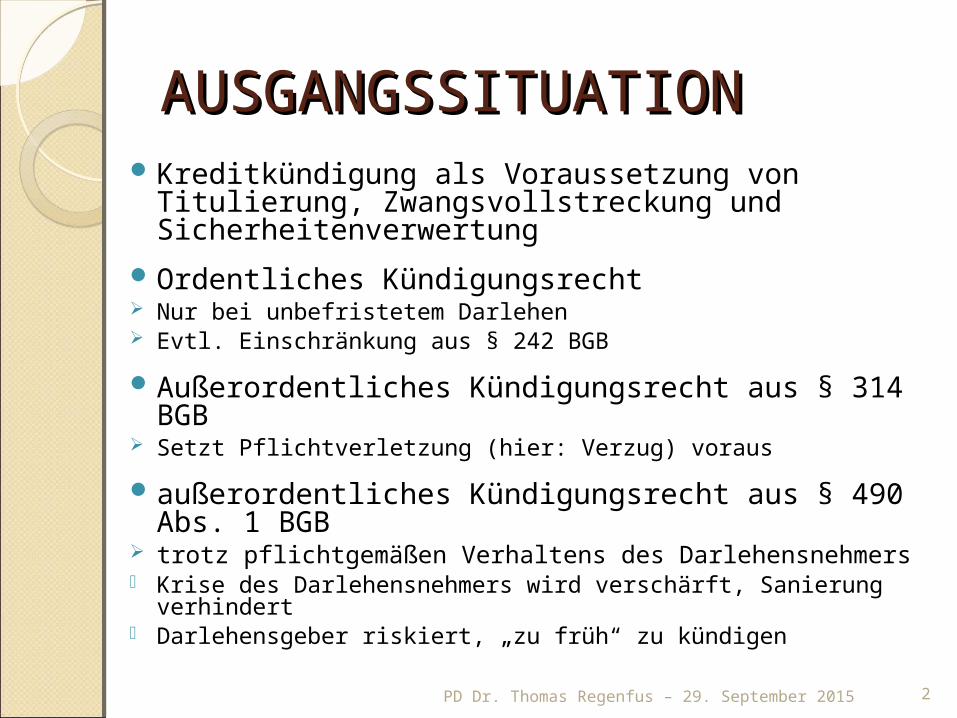

AUSGANGSSITUATIONAUSGANGSSITUATIONKreditkündigung als Voraussetzung von

Titulierung, Zwangsvollstreckung und Sicherheitenverwertung

Ordentliches Kündigungsrecht Nur bei unbefristetem Darlehen Evtl. Einschränkung aus § 242 BGBAußerordentliches Kündigungsrecht aus § 314 BGB Setzt Pflichtverletzung (hier: Verzug) vorausaußerordentliches Kündigungsrecht aus § 490 Abs.

1 BGB trotz pflichtgemäßen Verhaltens des Darlehensnehmers Krise des Darlehensnehmers wird verschärft, Sanierung

verhindert Darlehensgeber riskiert, „zu früh“ zu kündigen

PD Dr. Thomas Regenfus – 29. September 2015 2

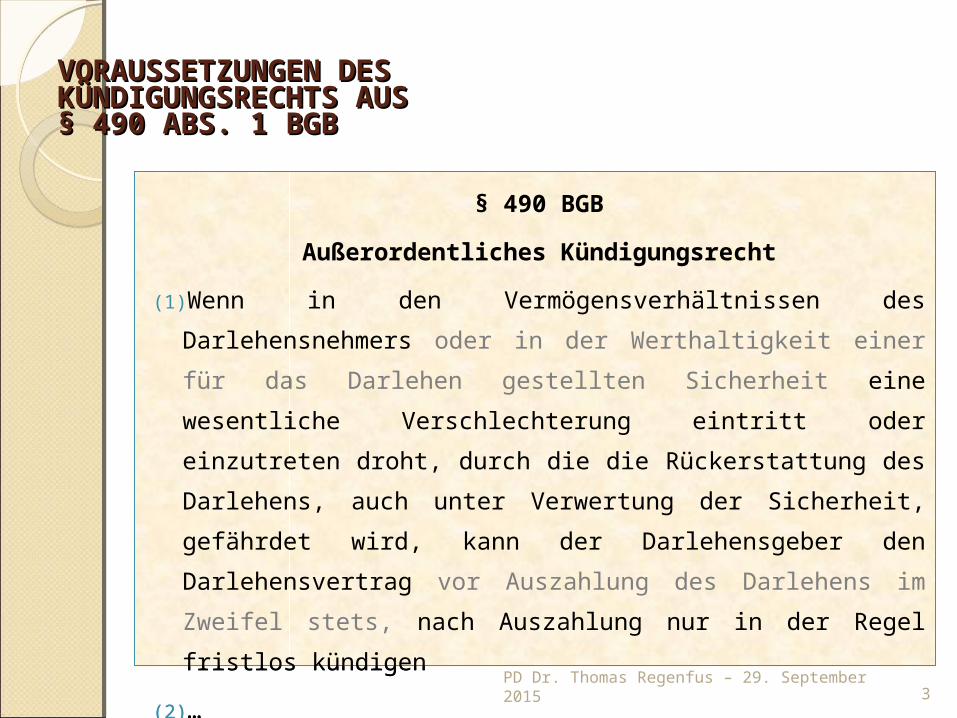

§ 490 BGB

Außerordentliches Kündigungsrecht

(1) Wenn in den Vermögensverhältnissen des Darlehensnehmers oder in der

Werthaltigkeit einer für das Darlehen gestellten Sicherheit eine wesentliche

Verschlechterung eintritt oder einzutreten droht, durch die die

Rückerstattung des Darlehens, auch unter Verwertung der Sicherheit,

gefährdet wird, kann der Darlehensgeber den Darlehensvertrag vor

Auszahlung des Darlehens im Zweifel stets, nach Auszahlung nur in der

Regel fristlos kündigen

(2) …

(3) Die Vorschriften der §§ 313 und 314 bleiben unberührt.

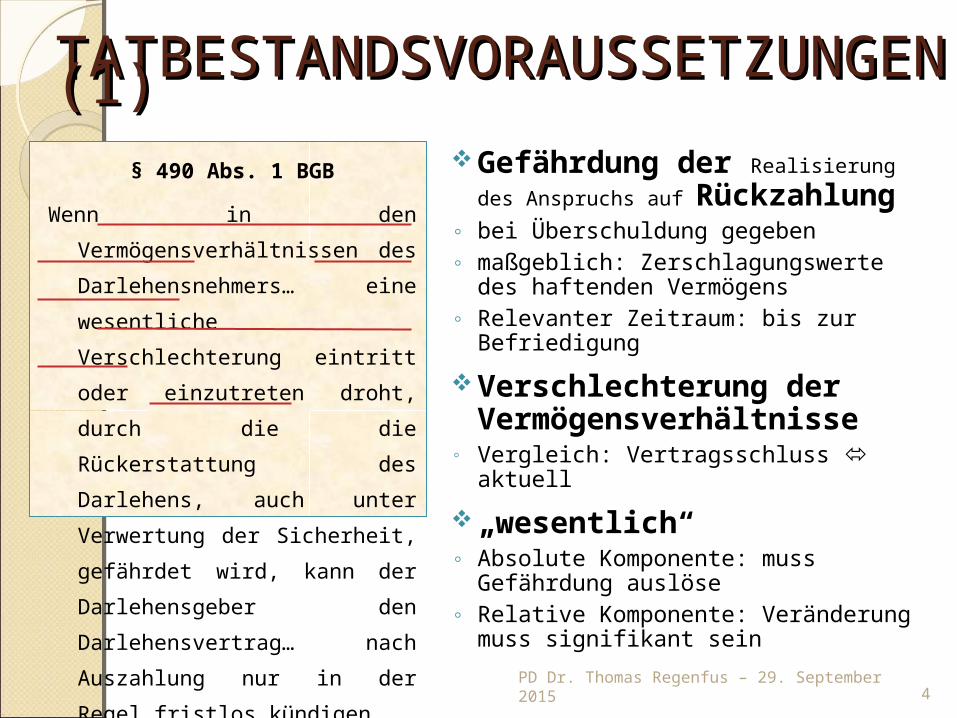

VORAUSSETZUNGEN VORAUSSETZUNGEN DES DES KÜNDIGUNGSRECHTS KÜNDIGUNGSRECHTS AUS § 490 ABS. 1 BGBAUS § 490 ABS. 1 BGB

PD Dr. Thomas Regenfus – 29. September 2015 3

§ 490 BGB

Außerordentliches Kündigungsrecht

(1) Wenn in den Vermögensverhältnissen des Darlehensnehmers oder in der

Werthaltigkeit einer für das Darlehen gestellten Sicherheit eine wesentliche

Verschlechterung eintritt oder einzutreten droht, durch die die

Rückerstattung des Darlehens, auch unter Verwertung der Sicherheit,

gefährdet wird, kann der Darlehensgeber den Darlehensvertrag vor

Auszahlung des Darlehens im Zweifel stets, nach Auszahlung nur in der

Regel fristlos kündigen

(2) …

(3) Die Vorschriften der §§ 313 und 314 bleiben unberührt..

Gefährdung der Realisierung des Anspruchs auf Rückzahlung

◦ bei Überschuldung gegeben◦ maßgeblich: Zerschlagungswerte

des haftenden Vermögens◦ Relevanter Zeitraum: bis zur

BefriedigungVerschlechterung der

Vermögensverhältnisse◦ Vergleich: Vertragsschluss aktuell„wesentlich“◦ Absolute Komponente: muss

Gefährdung auslöse◦ Relative Komponente: Veränderung

muss signifikant seinPD Dr. Thomas Regenfus – 29. September 2015 4

TATBESTANDSVORAUSSETZUNTATBESTANDSVORAUSSETZUNGEN (1)GEN (1)§ 490 Abs. 1 BGB

Wenn in den Vermögensverhältnissen des

Darlehensnehmers… eine wesentliche

Verschlechterung eintritt oder

einzutreten droht, durch die die

Rückerstattung des Darlehens, auch

unter Verwertung der Sicherheit,

gefährdet wird, kann der

Darlehensgeber den

Darlehensvertrag… nach Auszahlung

nur in der Regel fristlos kündigen.

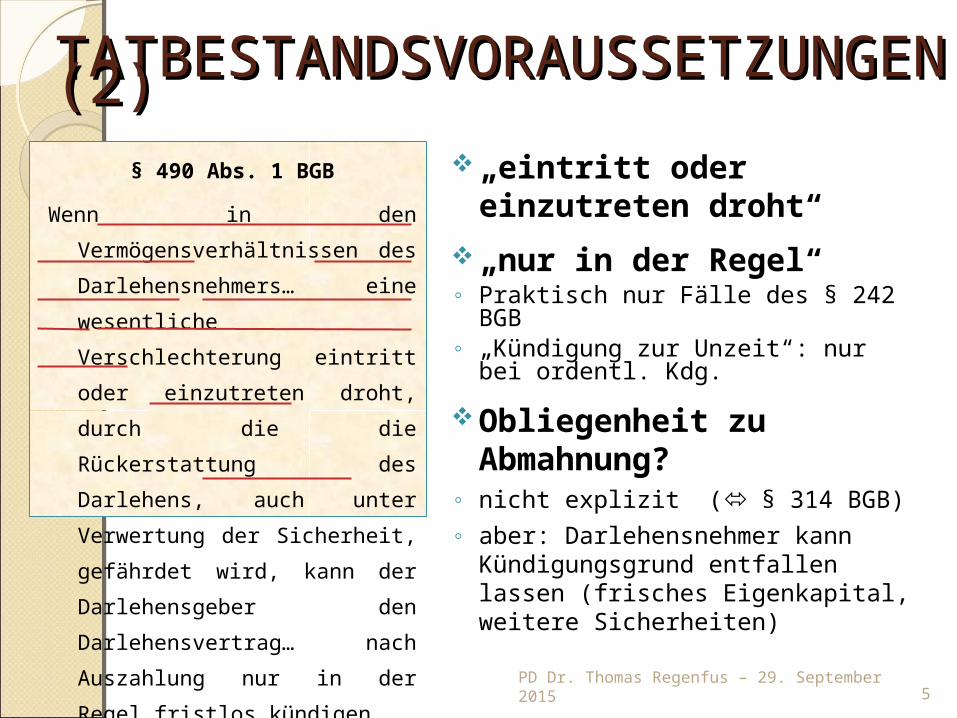

„eintritt oder einzutreten droht“

„nur in der Regel“◦ Praktisch nur Fälle des § 242 BGB◦ „Kündigung zur Unzeit“: nur bei

ordentl. Kdg.Obliegenheit zu

Abmahnung?◦ nicht explizit ( § 314 BGB)◦ aber: Darlehensnehmer kann

Kündigungsgrund entfallen lassen (frisches Eigenkapital, weitere Sicherheiten)

PD Dr. Thomas Regenfus – 29. September 2015 5

TATBESTANDSVORAUSSETZUNTATBESTANDSVORAUSSETZUNGEN (2)GEN (2)§ 490 Abs. 1 BGB

Wenn in den Vermögensverhältnissen des

Darlehensnehmers… eine wesentliche

Verschlechterung eintritt oder

einzutreten droht, durch die die

Rückerstattung des Darlehens, auch

unter Verwertung der Sicherheit,

gefährdet wird, kann der

Darlehensgeber den

Darlehensvertrag… nach Auszahlung

nur in der Regel fristlos kündigen.

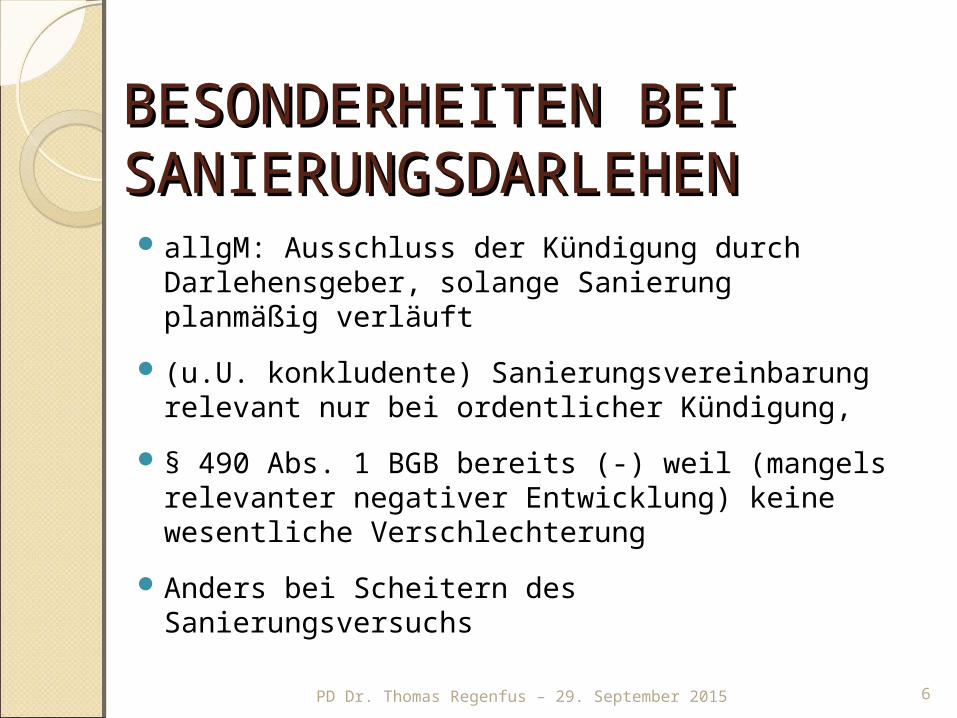

allgM: Ausschluss der Kündigung durch Darlehensgeber, solange Sanierung planmäßig verläuft

(u.U. konkludente) Sanierungsvereinbarung relevant nur bei ordentlicher Kündigung,

§ 490 Abs. 1 BGB bereits (-) weil (mangels relevanter negativer Entwicklung) keine wesentliche Verschlechterung

Anders bei Scheitern des Sanierungsversuchs

PD Dr. Thomas Regenfus – 29. September 2015 6

BESONDERHEITEN BEI BESONDERHEITEN BEI SANIERUNGSDARLEHENSANIERUNGSDARLEHEN

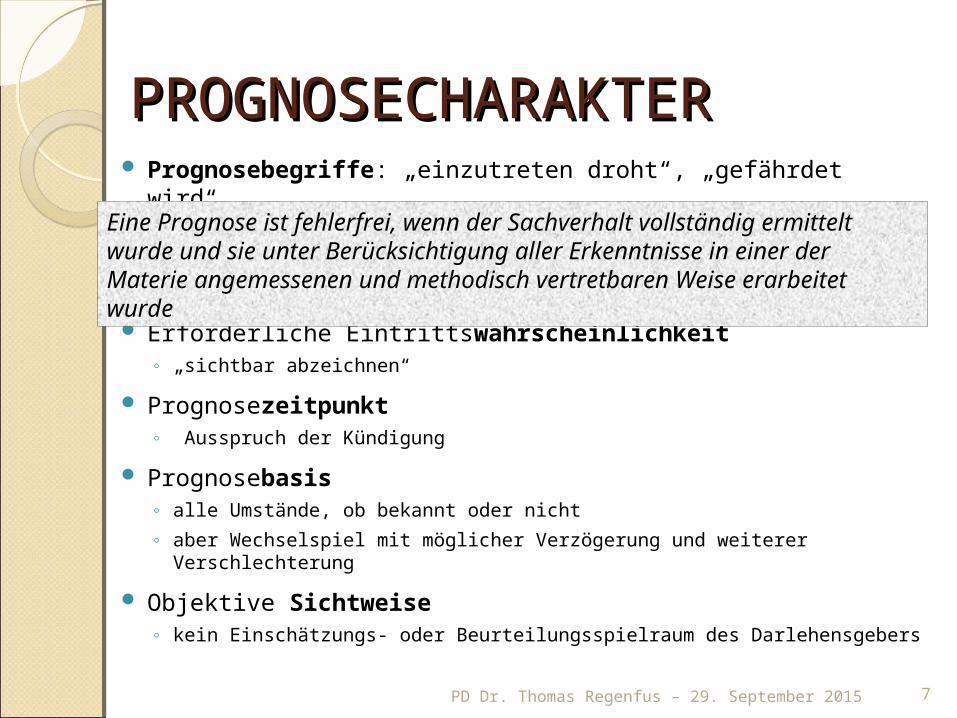

Prognosebegriffe: „einzutreten droht“, „gefährdet wird“

Erforderliche Eintrittswahrscheinlichkeit◦ „sichtbar abzeichnen“

Prognosezeitpunkt◦ Ausspruch der Kündigung

Prognosebasis◦ alle Umstände, ob bekannt oder nicht◦ aber Wechselspiel mit möglicher Verzögerung und weiterer

Verschlechterung Objektive Sichtweise

◦ kein Einschätzungs- oder Beurteilungsspielraum des Darlehensgebers

PD Dr. Thomas Regenfus – 29. September 2015 7

PROGNOSECHARAKTERPROGNOSECHARAKTEREine Prognose ist fehlerfrei, wenn der Sachverhalt vollständig ermittelt wurde und sie unter Berücksichtigung aller Erkenntnisse in einer der Materie angemessenen und methodisch vertretbaren Weise erarbeitet wurde

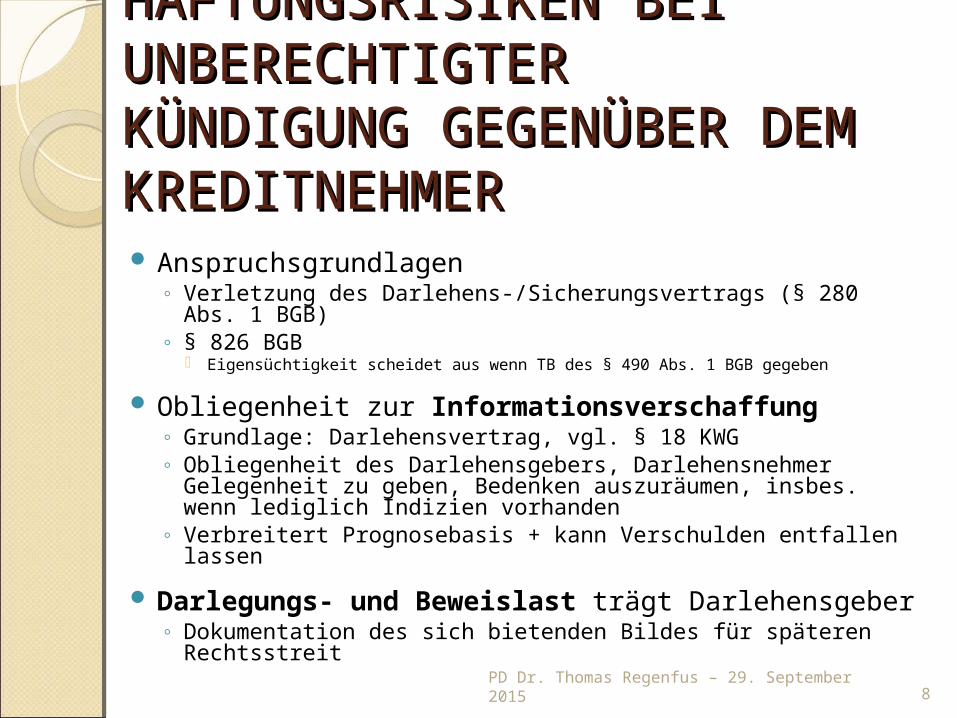

Anspruchsgrundlagen◦ Verletzung des Darlehens-/Sicherungsvertrags (§ 280 Abs. 1

BGB)◦ § 826 BGB

Eigensüchtigkeit scheidet aus wenn TB des § 490 Abs. 1 BGB gegeben

Obliegenheit zur Informationsverschaffung◦ Grundlage: Darlehensvertrag, vgl. § 18 KWG◦ Obliegenheit des Darlehensgebers, Darlehensnehmer

Gelegenheit zu geben, Bedenken auszuräumen, insbes. wenn lediglich Indizien vorhanden

◦ Verbreitert Prognosebasis + kann Verschulden entfallen lassen Darlegungs- und Beweislast trägt Darlehensgeber

◦ Dokumentation des sich bietenden Bildes für späteren Rechtsstreit

PD Dr. Thomas Regenfus – 29. September 2015 8

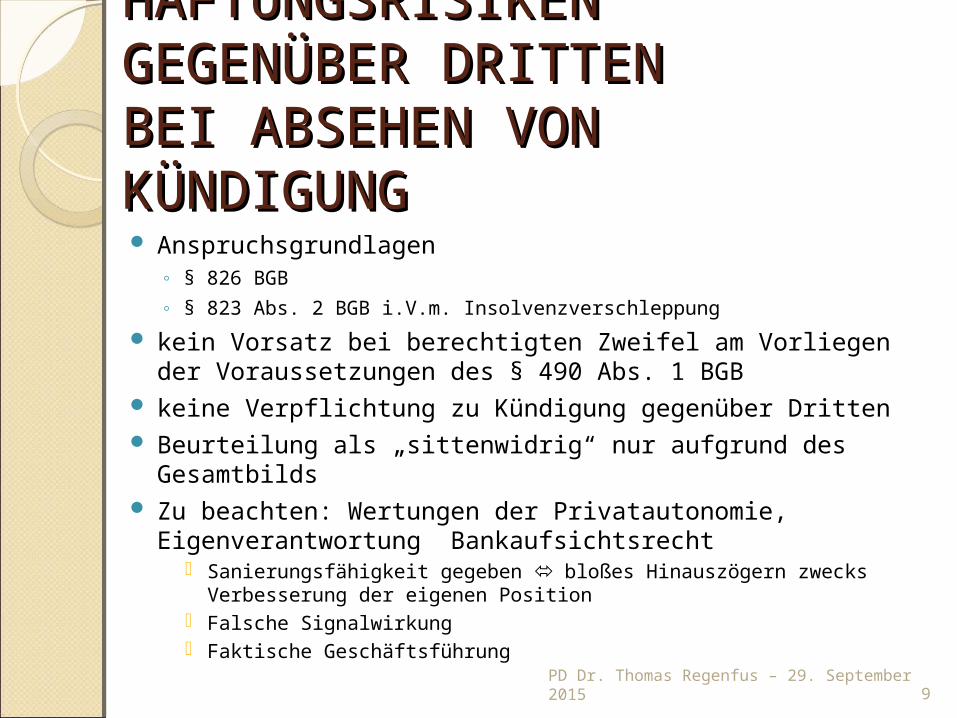

HAFTUNGSRISIKEN BEI HAFTUNGSRISIKEN BEI UNBERECHTIGTER UNBERECHTIGTER KÜNDIGUNG GEGENÜBER KÜNDIGUNG GEGENÜBER DEM KREDITNEHMERDEM KREDITNEHMER

Anspruchsgrundlagen◦ § 826 BGB◦ § 823 Abs. 2 BGB i.V.m. Insolvenzverschleppung

kein Vorsatz bei berechtigten Zweifel am Vorliegen der Voraussetzungen des § 490 Abs. 1 BGB

keine Verpflichtung zu Kündigung gegenüber Dritten Beurteilung als „sittenwidrig“ nur aufgrund des Gesamtbilds Zu beachten: Wertungen der Privatautonomie,

Eigenverantwortung Bankaufsichtsrecht Sanierungsfähigkeit gegeben bloßes Hinauszögern zwecks

Verbesserung der eigenen Position Falsche Signalwirkung Faktische Geschäftsführung

PD Dr. Thomas Regenfus – 29. September 20159

HAFTUNGSRISIKENHAFTUNGSRISIKENGEGENÜBER DRITTENGEGENÜBER DRITTENBEI ABSEHEN VON BEI ABSEHEN VON KÜNDIGUNGKÜNDIGUNG

PD Dr. Thomas Regenfus – 29. September 2015 10

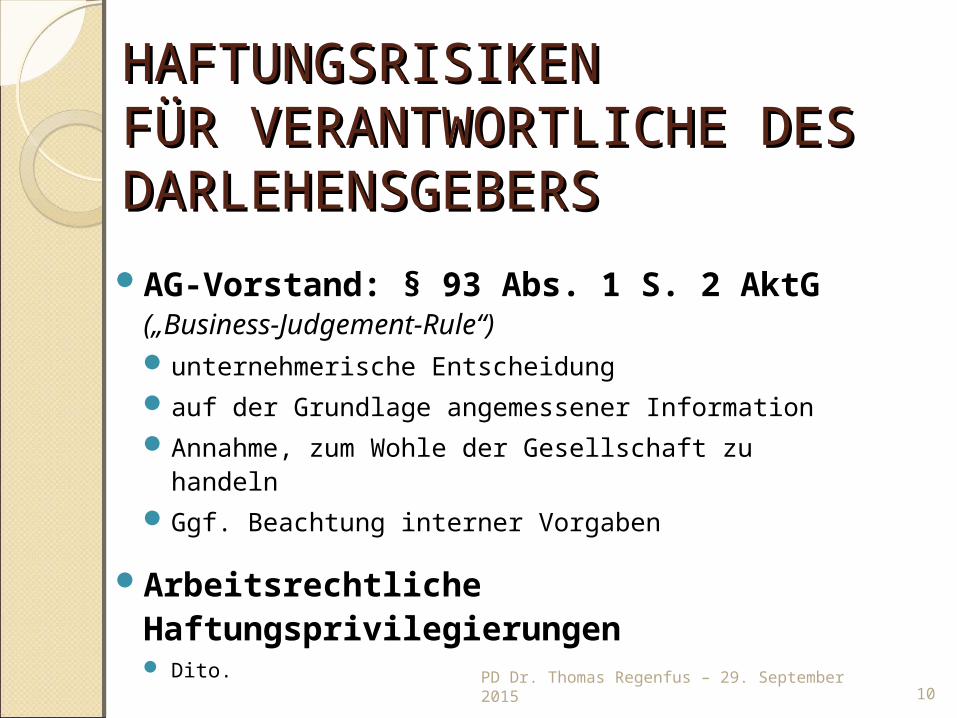

HAFTUNGSRISIKENHAFTUNGSRISIKENFÜR VERANTWORTLICHE FÜR VERANTWORTLICHE DES DARLEHENSGEBERSDES DARLEHENSGEBERSAG-Vorstand: § 93 Abs. 1 S. 2 AktG

(„Business-Judgement-Rule“)unternehmerische Entscheidungauf der Grundlage angemessener InformationAnnahme, zum Wohle der Gesellschaft zu handelnGgf. Beachtung interner Vorgaben

Arbeitsrechtliche Haftungsprivilegierungen Dito.

PD Dr. Thomas Regenfus – 29. September 2015 11

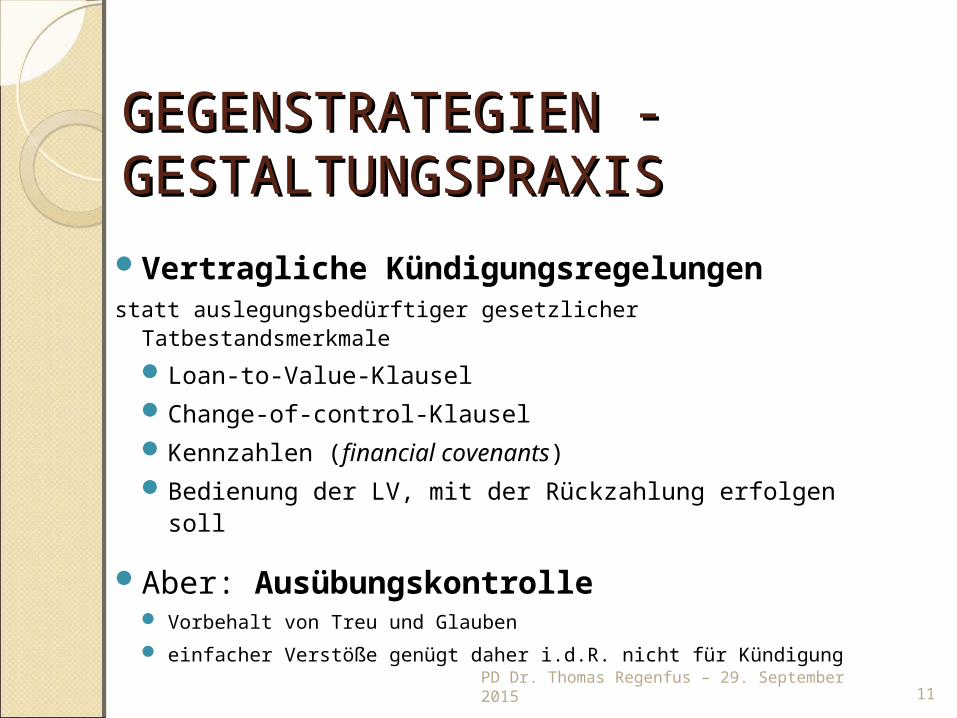

GEGENSTRATEGIEN - GEGENSTRATEGIEN - GESTALTUNGSPRAXISGESTALTUNGSPRAXISVertragliche Kündigungsregelungenstatt auslegungsbedürftiger gesetzlicher Tatbestandsmerkmale

Loan-to-Value-KlauselChange-of-control-KlauselKennzahlen (financial covenants)Bedienung der LV, mit der Rückzahlung erfolgen soll

Aber: Ausübungskontrolle Vorbehalt von Treu und Glauben einfacher Verstöße genügt daher i.d.R. nicht für Kündigung

PD Dr. Thomas Regenfus – 29. September 2015 12

ZUSAMMENFASSUNG UND ZUSAMMENFASSUNG UND BEWERTUNGBEWERTUNG

Herzlichen Dank!Herzlichen Dank!

PD Dr. Thomas Regenfus – 29. September 2015 13

![Terminkontrakten, Rohstoffen, börsennotierten ... · PDF file§ 2 [ ] Anpassungen, außerordentliche Kündigung ..... 133 § 2 [ ] Anpassungen, außerordentliche Kündigung ... Dezember](https://img.pdfslide.org/doc/110x75/5a79e5ac7f8b9ab05f8d701d/terminkontrakten-rohstoffen-brsennotierten-2-anpassungen-auerordentliche.jpg)