Embed Size (px)

Citation preview

Universität LüneburgFachbereich Wirtschafts- und SozialwissenschaftenInstitut für BetriebswirtschaftslehreMUT - Marketing und TechnologiemanagementLeiterin: Prof. Dr. Ursula Weisenfeld-Schenk

Die Markteinführung von innovativen Produktenam Beispiel der ‚Grünen Gentechnologie‘

Hausarbeitim Rahmen des Seminars

„Innovationsmanagement“im WS 1999/2000

Betreuerin: Prof. Dr. Ursula Weisenfeld-Schenk

vorgelegt am: 01.02.2000

von: Stephanie Sorgatz Christian WankHerderstr. 1 Thesdorfer Weg 11725421 Pinneberg 25421 Pinneberg

Matrikel-Nr.: 119072 BWL 983253 WiSo

0

Inhaltsverzeichnis

Teil A: Theoretische Betrachtung der Markteinführung von Innovationen ................. 2

1. Einleitung..................................................................................................................... 2

2. Begriffliche Abgrenzung des Themas und Grundlagen .......................................... 2

2.1. Eigentlicher Produktbegriff................................................................................... 2

2.3. Der Begriff der Innovation.................................................................................... 3

2.3.1. Varianten der Produktinnovation ................................................................ 4

2.3.2. Definition der Prozessinnovation................................................................ 5

3. Determinanten bei der Markteinführung................................................................. 5

3.1. Timingstrategien bei der Einführung von Produktinnovationen........................... 5

3.1.1. Pionierstrategie (first-to-market)................................................................. 5

3.1.1.1.Vorteile der Pionierstrategie............................................................ 6

3.1.1.2. Nachteile der Pionierstrategie......................................................... 6

3.1.2. Strategie des frühen Folgers (early-follower) ............................................. 7

3.1.2.1. Vorteile der Strategie des frühen Folgers ....................................... 7

3.1.2.2. Nachteile der Strategie des frühen Folgers..................................... 8

3.1.3. Strategie des späten Folgers (late-to-market).............................................. 8

3.1.3.1. Vorteile der Strategie des späten Folgers ....................................... 9

3.1.3.2. Nachteile der Strategie des späten Folgers ..................................... 9

3.2. Prozess der Adaption und Diffusion durch den Verbraucher ............................. 10

3.3. Strategische Ausrichtung nach der Produkteinführung....................................... 12

3.4. Preispolitik für Neuprodukte............................................................................... 12

3.5. Internationale Einführung ................................................................................... 14

3.5.1. Sprinklerstrategie ...................................................................................... 14

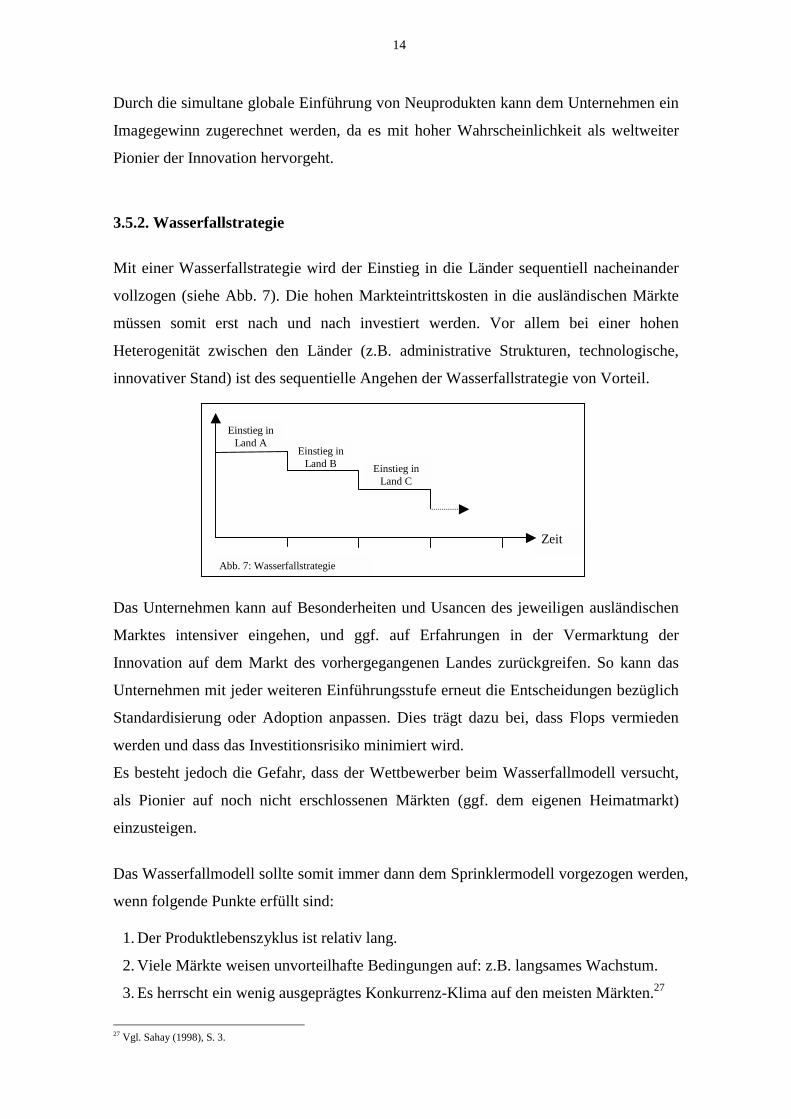

3.5.2. Wasserfallstrategie .................................................................................... 15

4. Fazit Teil A ................................................................................................................ 16

II

Teil B: Neuprodukteinführung am Beispiel Monsanto.................................................. 17

1. Einleitung ................................................................................................................ 17

2. Tätigkeitsfelder des Unternehmens Monsanto .................................................... 17

3. Ist Monsanto Pionier mit einem ökologischen Produkt?.................................... 19

4. Internationale Einführung..................................................................................... 20

5. Preispolitik nach Einführung und Ablauf der Patente ....................................... 20

6. Produktnutzen ........................................................................................................ 22

6.1.Vorteile für die Landwirte ................................................................................. 22

6.2. Mangel eines Endverbrauchernutzens .............................................................. 22

7. Unterschiedliche Adoption: USA vs. Europa....................................................... 23

8. Akquisitionen und Kooperationen........................................................................ 24

9. Kritische Würdigung zu Monsantos Aktivitäten................................................. 26

Literaturverzeichnis ...................................................................................................... 28

III

Abbildungs- und Tabellenverzeichnis

Abb. 1: Die sechs Konzeptionsebenen des Produktes.......................................................1

Abb. 2: Phasen des Innovationsprozesses...............................................................................3

Abb. 3: Phasen des Adoptionsprozesses............................................................................9

Abb. 4: Zusammenhang zwischen Adoptions- und Diffusionskurve im Kontext zum Produktlebenszyklus...............................................................10

Abb. 5: Preispolitik für Neuprodukte..............................................................................12

Abb. 6: Sprinklerstrategie................................................................................................13

Abb. 7: Wasserfallstrategie..............................................................................................14

Abb. 8: Zusammenfassung der optimalen Einführungsgeschwindigkeit........................16

Abb. 9: Umsatzverteilung nach Geschäftsbereichen 1998..............................................18

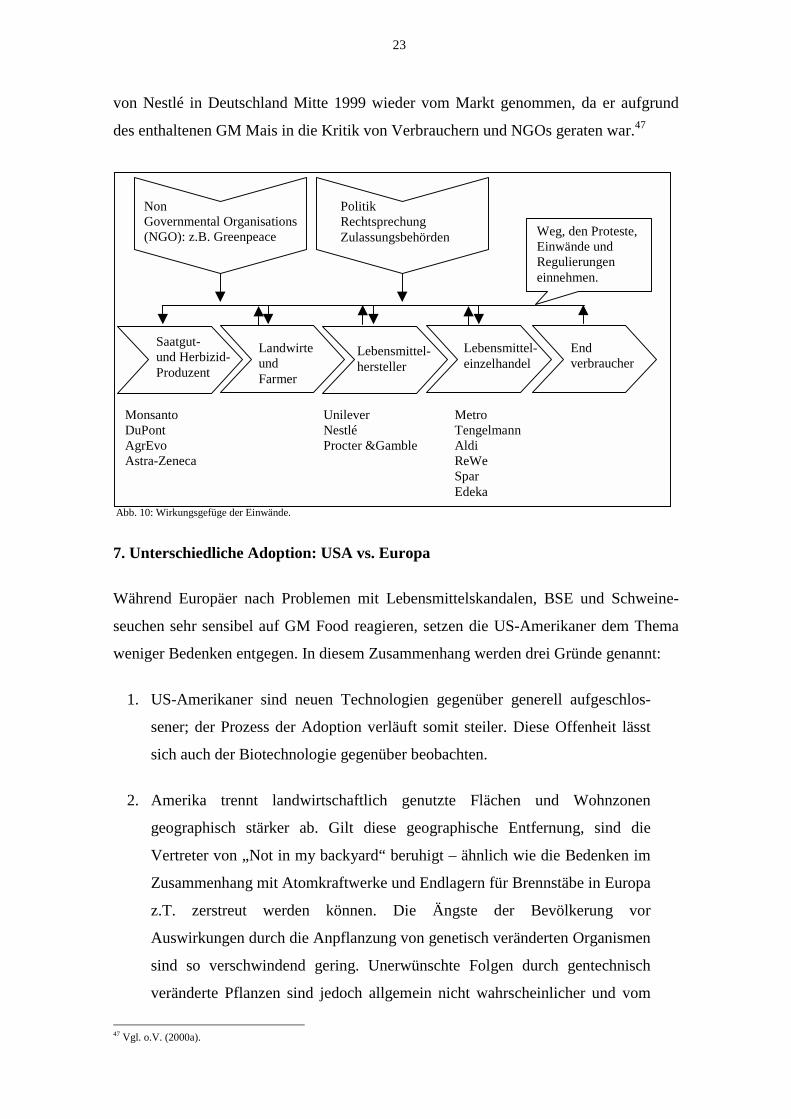

Abb. 10: Wirkungsgefüge der Einwände........................................................................23

Tab. 1: Unterschiedliche Markteinführungsstrategien bei

Konsum- bzw. Industriegütern...........................................................................16

IV

1

Teil A: Theoretische Betrachtung der Markteinführung von Innovationen

1. Einleitung

Ein wachsender Wettbewerb und die zunehmende Globalisierung des Wirtschaftslebens

stellen Produzenten unter Druck: Während die Entwicklungszeiten für Innovationen

steigen, nimmt deren Produktlebenszyklus ab. Produzenten müssen ihre Einführungs-

strategie an die Entscheidungen des Wettbewerbs anpassen, um mit einem Vorsprung

oder gezielt erst später an den Markt zu treten.

Im folgenden soll zunächst das Umfeld des Begriffes „Innovation“ abgegrenzt werden,

um dann die verschiedenen Markteintrittsstrategien zunächst allgemein darzustellen und

kritisch zu hinterfragen: Ist es immer sinnvoll Pionier zu sein bzw. in welchem Umfeld

ist ein Folgen an den Markt sinnvoll?

Im zweiten Teil der Hausarbeit wird am Beispiel des US-Biotechnologieunternehmens

Monsanto die Fragestellung des Markteintritts und der strategischen Produktausrichtung

hinsichtlich der „Grünen Gentechnologie“ erörtert.

2. Begriffliche Abgrenzung des Themas und Grundlagen

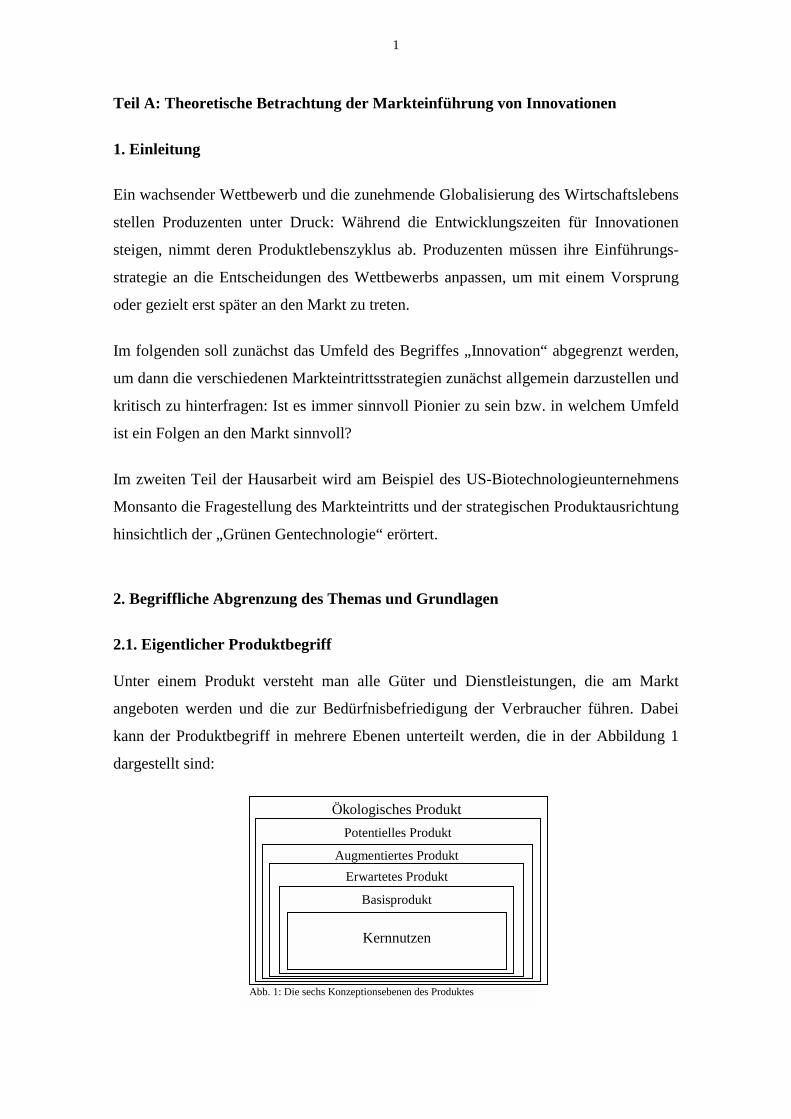

2.1. Eigentlicher Produktbegriff

Unter einem Produkt versteht man alle Güter und Dienstleistungen, die am Markt

angeboten werden und die zur Bedürfnisbefriedigung der Verbraucher führen. Dabei

kann der Produktbegriff in mehrere Ebenen unterteilt werden, die in der Abbildung 1

dargestellt sind:

Abb. 1: Die sechs Konzeptionsebenen des Produktes

Kernnutzen

Basisprodukt

Erwartetes Produkt

Augmentiertes Produkt

Potentielles Produkt

Ökologisches Produkt

2

In aufsteigender Folge muss jede Ebene dem Kunden einen weiteren Nutzen bringen.

Ausgehend von dem Kernnutzen, der die fundamentale Produktleistung angibt, stellt

das Basisprodukt diesen Nutzen in Form eines Gutes dar. Die dritte Ebene beschreibt

das erwartete Produkt, das durch mindestens fünf Merkmale gekennzeichnet ist:

Qualität, Produkteigenschaften, Styling, Markenname und Verpackung. Dieses Bündel

an Merkmalen erwartet der Verbraucher beim Kauf eines Produktes. Das augmentierte

Produkt, das sich auf der vierten Ebene befindet, schließt alle weiteren Vorteile ein, die

mit dem Produkt im Zusammenhang stehen (z.B.: Service, Garantieleistungen,

bestimmte Lieferungs- oder Zahlungskonditionen, Schulungen).1

Türck erweitert dieses Modell um eine weitere Ebene, um das ökologische Produkt.2

„[...ein] ökologisches Produkt wird als [...] ein Produkt verstanden, das im Vergleich zur

herkömmlichen Lösung, bei gleichem Gebrauchsnutzen, die Umwelt in der

Herstellungs-, Verwendungs- und Entsorgungsphase weniger belastet.“3

2.2. Der Begriff der Innovation

„Der Begriff Innovation bezeichnet jedes Produkt, jede Dienstleistung oder Idee, die

jemand als neu wahrnimmt.“4

Ausgehend von einem Bedürfnis der Nachfrager, das nicht am Markt befriedigt werden

kann, entsteht eine Idee, die innerhalb der FuE-Abteilung zu einer Erfindung

(Invention) umgesetzt wird. Es muss entschieden werden, ob Investitionen sowohl für

die Fertigung als auch für die Markterschließung aufgebracht werden sollen. Sobald das

Produkt in den Markt eingeführt wurde, spricht man von einer Innovation.

Ob sich die Innovation aber am Markt durchsetzt, entscheiden letztlich die Verbraucher.

Dieser Ausbreitungs- (Diffusionsprozess) und Annahmeprozess (Adoptionsprozess)

wird in Punkt 3.2. näher erläutert. Im Laufe der Zeit treten immer mehr Folger in den

Markt ein, die den Diffusionsverlauf der ursprünglichen Neuerung durch Imitationen

erheblich verändern. „Eine wesentliche Antriebskraft für Innovationsprozesse ist nach

einhelliger Auffassung die technologische Entwicklung.“5

1 Vgl. Kotler, Bliemel (1999), S. 670.2 Vgl. Türck (1990), S. 24.3 Vgl. Böttger (1996), S. 6.4 Vgl. Kotler, Bliemel (1999), S. 555.5 Vgl. Rüggeberg (1997), S. 18.

3

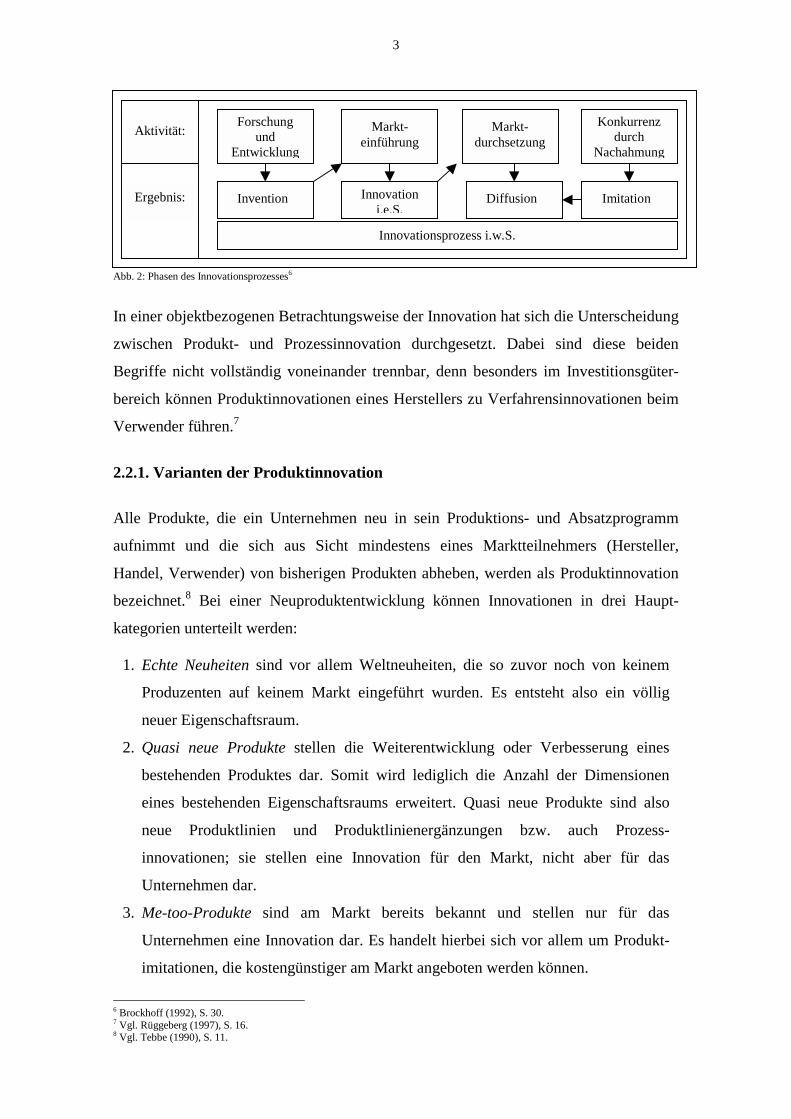

Abb. 2: Phasen des Innovationsprozesses6

In einer objektbezogenen Betrachtungsweise der Innovation hat sich die Unterscheidung

zwischen Produkt- und Prozessinnovation durchgesetzt. Dabei sind diese beiden

Begriffe nicht vollständig voneinander trennbar, denn besonders im Investitionsgüter-

bereich können Produktinnovationen eines Herstellers zu Verfahrensinnovationen beim

Verwender führen.7

2.2.1. Varianten der Produktinnovation

Alle Produkte, die ein Unternehmen neu in sein Produktions- und Absatzprogramm

aufnimmt und die sich aus Sicht mindestens eines Marktteilnehmers (Hersteller,

Handel, Verwender) von bisherigen Produkten abheben, werden als Produktinnovation

bezeichnet.8 Bei einer Neuproduktentwicklung können Innovationen in drei Haupt-

kategorien unterteilt werden:

1. Echte Neuheiten sind vor allem Weltneuheiten, die so zuvor noch von keinem

Produzenten auf keinem Markt eingeführt wurden. Es entsteht also ein völlig

neuer Eigenschaftsraum.

2. Quasi neue Produkte stellen die Weiterentwicklung oder Verbesserung eines

bestehenden Produktes dar. Somit wird lediglich die Anzahl der Dimensionen

eines bestehenden Eigenschaftsraums erweitert. Quasi neue Produkte sind also

neue Produktlinien und Produktlinienergänzungen bzw. auch Prozess-

innovationen; sie stellen eine Innovation für den Markt, nicht aber für das

Unternehmen dar.

3. Me-too-Produkte sind am Markt bereits bekannt und stellen nur für das

Unternehmen eine Innovation dar. Es handelt hierbei sich vor allem um Produkt-

imitationen, die kostengünstiger am Markt angeboten werden können.

6 Brockhoff (1992), S. 30.7 Vgl. Rüggeberg (1997), S. 16.8 Vgl. Tebbe (1990), S. 11.

Ergebnis: ImitationDiffusionInnovationi.e.S.

Invention

Konkurrenzdurch

Nachahmung

Markt-durchsetzung

Markt-einführung

Forschungund

Entwicklung

Aktivität:

Innovationsprozess i.w.S.

4

2.2.2. Definition der Prozessinnovation

Unter einer Prozessinnovation versteht man neuartige Faktorkombinationen, durch die

eine Produktion kostengünstiger, qualitativ hochwertiger oder schneller erfolgen kann.9

Prozessinnovationen sind somit vor allem in reifen Industriezweigen vorrangig, da diese

in gesättigten Märkten einem hohen Konkurrenzdruck ausgesetzt sind, ohne ein

Potential zur Produktinnovation zu besitzen.

So ist z.B. für eine Erdölraffinerie die Kostensenkung durch Verfahrens- bzw.

Prozessinnovationen bei der Herstellung von Treibstoff für die Steigerung der

Konkurrenzfähigkeit wichtiger als die Entwicklung eines „Super Ultra Benzins“.

Bei dem fiktiven „Super Ultra Benzin“ würde es sich um eine Quasi-Innovation

handeln, deren Erfolg nur durch hohen Kommunikationsaufwand erreichbar wäre, da

der Markt und der Verbraucher des Produktes erst durch das Unternehmen geschaffen

und geformt werden müsste.10

3. Determinanten bei der Markteinführung

3.1. Timingstrategien bei der Einführung von Produktinnovationen

3.1.1. Pionierstrategie (first-to-market)

Der Pionier tritt als erster mit einer marktfähigen Leistung in den Markt ein.11 Pioniere,

die als erste mit einer echten Innovation in den Markt eintreten, können sich so

zumindest vorübergehend einen Wettbewerbsvorteil sichern, da sie in einer Quasi-

Monopolstellung am Markt agieren. Dadurch hat der Pionier die Möglichkeit, wichtige

Kunden, Händler und Lieferanten an sich zu binden. Er kann Kostenvorteile so lange

nutzen, bis Marktregeln und -strukturen sich entwickelt haben.

9 Vgl. Hauschildt (1993), S. 9.10 Vgl. Berthon/Hulbert/Pitt (1999), S. 39.11 Vgl. Hörschgen (1995), S. 2468.

5

3.1.1.1.Vorteile der Pionierstrategie

Unternehmen mit innovativen Produkten fungieren als Trendsetter, für deren Kauf

innovationsinteressierte Kunden bereit sind, einen Preisaufschlag zu bezahlen. Sind die

Kunden von dem neuen Produkt überzeugt, halten sie an der Marke des Pioniers fest

und sind auch in der Zukunft bereit, einen höheren Preis zu bezahlen. Der Pionier

gewinnt mit dieser Führungsrolle an Ansehen und Prestige, und sein Bekanntheitsgrad

für nachfolgende Adoptierer steigt.12

Im weiteren erzielt der Erste am Markt von Anfang an einen höheren Gewinn und

erreicht in der Regel vor in- und ausländischen Konkurrenten den Break-Even-Point,

wobei sich die FuE-Aufwendungen des Pioniers somit auch als erstes amortisieren.

Außerdem bestehen beim Eintritt in den neuen Markt noch keine Eintrittsbarrieren, die

erst im Laufe der Zeit durch den Staat aufgebaut werden. Besonders durch Vorschriften

bezüglich des Umweltschutzes, der Sicherheit oder der Gesundheit, aber auch durch

Lizenzvergabe oder Begrenzung des Zugangs zu Rohstoffen hat der Staat die

Möglichkeit, in das Marktgeschehen einzugreifen.13 Diese Vorschriften gehen in der

Regel zu Lasten der nachfolgenden Markteinsteiger.

3.1.1.2. Nachteile der Pionierstrategie

Als erster im Markt zu sein, kann sehr lohnend sein, bringt aber auf der anderen Seite

auch Kosten und Risiken mit sich, denn es besteht eine große Unsicherheit hinsichtlich

der Marktentwicklung.

So hat der Pionier die Kosten für die Markterschließung und die Beseitigung von

Marktwiderständen vollkommen alleine zu tragen. Dabei muss der Markteinführer u.a.

Marktforschung betreiben, Verbraucher über das Neuprodukt informieren und aufklären

sowie intensive, gezielte Kommunikationspolitik praktizieren. Diese Maßnahmen

erzielen hohe Kosten bei der Einführung einer Innovation, um u.a. das Misstrauen der

potentielle Kunden für das neue Produkt auszuräumen.

Außerdem entstehen hohe Kosten im Bereich F&E, da der Pionier in der Regel auch auf

diesem Gebiet führend ist und es sich bei den Produkten und Dienstleistungen um echte

12 Vgl. Lambert, Slater (1999), S. 428.13 Vgl. Böttger (1996), S. 32.

6

Innovationen handelt. Kurze Entwicklungszeiten sind zudem erforderlich, um

tatsächlich als Erster auf dem Markt zu sein und nicht durch die Konkurrenz überholt zu

werden. Dabei besteht die Gefahr des Auftretens von „Kinderkrankheiten“, wenn die

Produktentwicklung noch nicht vollkommen ausgereift ist. Eine zu frühe Einführung

eines mit Fehlern besetzten Produktes kann zu Imageverlusten führen, denen sich die

Konkurrenten zum Vorteil nutzen.14

Ausgehend von den Nachteilen ist zu überlegen, ob ein späterer Markteintritt eher zu

verfolgen ist, um das Risiko eines Flops zu vermeiden.

3.1.2. Strategie des frühen Folgers (early-follower)

Die frühen Folger treten kurz nach dem Pionier in den Markt ein. Bei den so

eingeführten Produkte handelt es sich meist um me-too-Produkte, die sich an die

Produkte der Pioniere anlehnen. Da diese me-too-Produkte aber fast gleichzeitig mit den

echten Innovationen der Pioniere an den Markt gehen, ist eine Abgrenzung für den Ver-

braucher meist schwer.15 Die Bedingungen am Markt sind für Pioniere und frühe Folger

zunächst noch von den gleichen, wenig ausgeprägten Marktregeln gekennzeichnet.

3.1.2.1. Vorteile der Strategie des frühen Folgers

Frühe Folger können bereits auf umfangreiche Erfahrungen aus der Beobachtung der

Pioniere schöpfen. Der Markt für das Produkt ist bereits latent ausgeprägt, und die

Verbraucher haben erste Erfahrungen mit dem Produkt und dessen Verwendung

gemacht. Die frühen Folger können sowohl gezielter auf Kundenwünsche eingehen als

auch die Positionierung des Produktes anpassen und somit das Risiko des Scheiterns

verringern.

Vor allem bei der Einführung des neuen Produktes ergeben sich für den frühen Folger

Vorteile, da er als Trittbrettfahrer (free-rider-problem) die Kosten für die Markter-

schließung einsparen kann.

Gerade eine Strategie des imitativen Überbietens (out imitating) kann für den Folgenden

vorteilhaft sein. Hierbei wird das eigene Produkt zunächst zurückgehalten, um die

Markt- und Verbraucherreaktion auf die Einführung der Innovation durch den Pionier

14 Vgl. Böttger (1996), S. 33.15 Vgl. Tellis, Golder (1996), S.67.

7

abzuwarten. Mit einer bereits verbesserten Imitation kann dann das Pionierprodukt

übertroffen werden.16

Durch ein sogenanntes „Leap Frogging“ kann der Folger den Marktführer überspringen,

indem er eine Produktentwicklung „zweiter Generation“ früher als der Pionier vollzieht

und so einen wesentlichen Vorsprung in der Technologie erzielen kann. Dem Pionier

stehen für eine zweite Produktentwicklung keine finanziellen Mittel zur Verfügung, da

er hohe Kosten bei der Markteinführung investieren musste. Der Folger überspringt den

Pionier hinsichtlich des Leistungsvorteils, und der Marktführer muss seine Preise dem

Folger anpassen und verliert damit seine Marktführerschaft.17

3.1.2.2. Nachteile der Strategie des frühen Folgers

Auf der anderen Seite ergeben sich auch Nachteile, nicht als Erster in einen Markt

eingetreten zu sein. Markteintrittsbarrieren des Pioniers erschweren den Eintritt des

frühen Folgers in den etablierten Markt und engen den Entscheidungsspielraum ein.

Zudem muss der Folger im allgemeinen seine Preise niedriger gestalten als der Pionier,

denn die Kunden vermuten meist, dass der Marktführer einen Leistungsvorteil bietet,

und sie halten an dem bereits bewährten Produkt des Pioniers fest.18

Zudem besteht bei dem Eintritt des frühen Folgers immer noch Unsicherheit über die

Marktentwicklung, auch wenn diese bereits wesentlich geringer ist als beim Pionier.

Dennoch weisen entstehenden Märkte hinsichtlich der potentiellen Marktgröße oder der

Eigenschaften der Abnehmer Fragen auf.

3.1.3. Strategie des späten Folgers (late-to-market)

Späte Folger treten in den etablierten Markt während seiner Wachstumsphase ein. Sie

müssen sich an den gewachsenen Strukturen der Konkurrenzbeziehungen anpassen,

können aber auf Beobachtungen des Nachfrageverhaltens zurückgreifen, und die

Konkurrenzprodukte der Pioniere und frühen Folger imitieren. Der späte Folger

versucht meist, durch Kostenvorteile die Preisführerschaft an sich zu bringen.

16 Vgl. Kotler, Bliemel (1999), S. 577.17 Vgl. Kotler, Bliemel (1999), S. 577.18 Vgl. Böttger (1996), S. 37.

8

Problematisch jedoch ist die Abgrenzung zwischen frühen und späten Folgern im

Hinblick auf die Markteinführung ihrer Produkte. Zum Teil wird daher in der Literatur

nur zwischen Pionieren und Folgern allgemein differenziert. Der Zeitunterschied

zwischen der Produkteinführung der Pioniere und dem Nachziehen der Folger wird bei

Tellis und Golder auf durchschnittlich 13 Jahre beziffert.19

3.1.3.1. Vorteile der Strategie des späten Folgers

Durch sein spätes Folgen kann der Produzent abwarten, ob sich der Markt für das

Produkt dauerhaft etabliert und in eine Wachstumsphase übergeht. Hierfür steht ihm im

Vergleich zu den beiden erstgenannten die längste Zeit zur Verfügung und ist so in der

Lage, Marktunsicherheiten am besten zu minimieren. Erste Produktstandards haben sich

mittlerweile herausgebildet, so dass nun direkte Imitationen sicher am Markt Nachfrage

finden werden.

Die Zeit zwischen dem Pioniereintritt und dem eigenen Nachfolgen kann der späte

Folger daher nutzen, um durch Prozessinnovationen sein Hauptaugenmerk auf eine

kostengünstigere Produktion zu legen.

Neben der Preisführerschaft durch Imitation hat er darüber hinaus die Möglichkeit,

durch eine Nischenstrategie bislang von den Konkurrenten unbesetzte Marktsegment zu

bedienen. Er meidet so eine direkte Konfrontation mit der Konkurrenz, kann dennoch

die Markteintrittsbarrieren teilweise umgehen.20

3.1.3.2. Nachteile der Strategie des späten Folgers

Durch die Strategie des späten Folgens kann sich andererseits das Risiko stark

ausgeprägter Markteintrittsbarrieren sowie eine gefestigte Marktposition der etablierten

Anbieter auftun.

Als neuer Marktteilnehmer kann es so schwer sein, das Image der etablierten Anbieter

mit dem eigenen Produkt zu durchbrechen. Somit ergibt sich dann auch die Gefahr der

Fehlinvestition in Fertigungsanlagen und Marketing.

19 Vgl. Tellis, Golder (1996), S. 66.20 Vgl. Meffert (1988), S. 77, in: Böttger (1996), S. 39.

9

Beim Versuch durch Kostenführerschaft den Markt zu penetrieren, besteht vor allem die

Gefahr des Preiskampfes als Reaktion der etablierten Anbieter. Es ist somit wichtig,

dass eine ausgewogene Kapitalstruktur des Anbieters solche Phasen überwinden hilft.

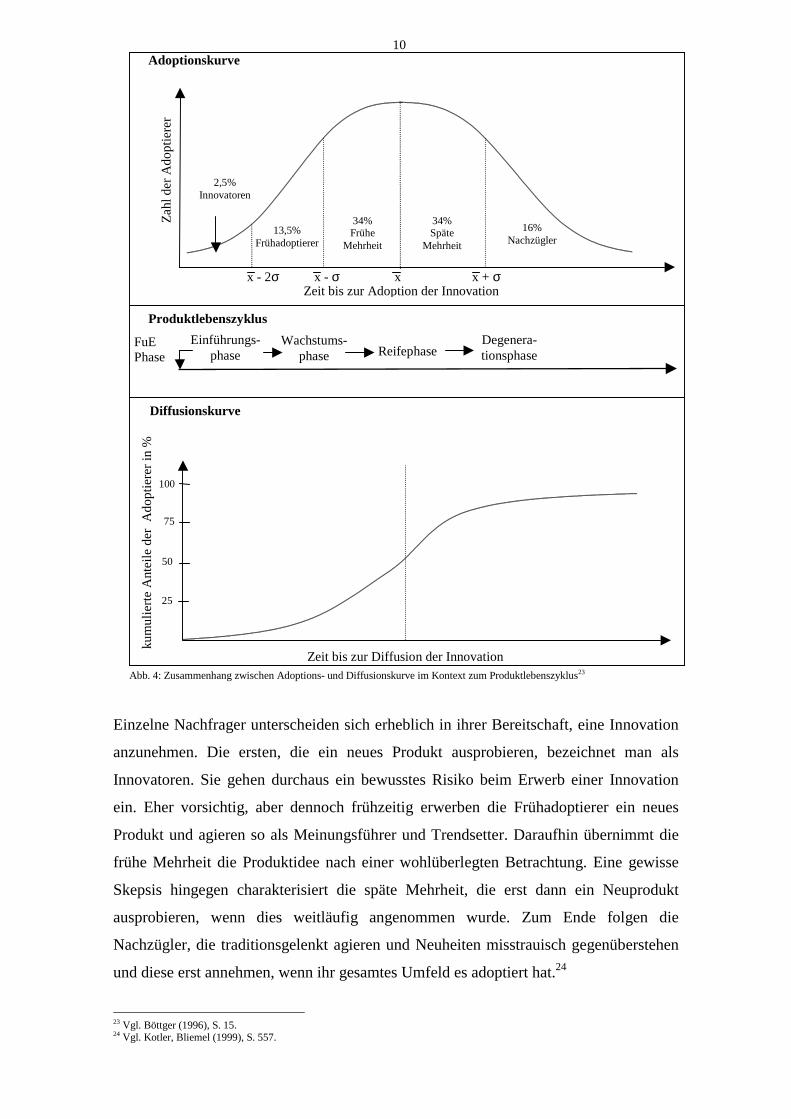

3.2. Prozess der Adoption und Diffusion durch den Verbraucher

Wenngleich der Pionier durch die Einführung seiner Innovationen einen Quasi-

monopolistischen Verkäufermarkt begründen kann, wird das Produkt mit dem Eintreten

von Nachfolgern in einem Käufermarkt-Kontext sich bewähren müssen. Der Prozess

der Adoption und Diffusion beschreibt in diesem Zusammenhang den Ablauf der

Ausbreitung und der Annahme einer Innovation seitens der Verbraucher.

Rogers definiert den Diffusionsprozess (Ausbreitungsprozess) als „Ausbreitungeiner neuen Idee vom Ursprung ihrer Erfindung [...] bis hin zur Adoption durchEndverbraucher und Anwender“21

„Der Adoptionsprozess (Annahmeprozess) des Produkts beim Verbraucherbeginnt dort, wo der Innovationsprozess des Unternehmens endet. Der Prozessbeschreibt, wie der potentielle Kunde von dem neuen Produkt hört, esausprobiert, annimmt oder ablehnt.“22

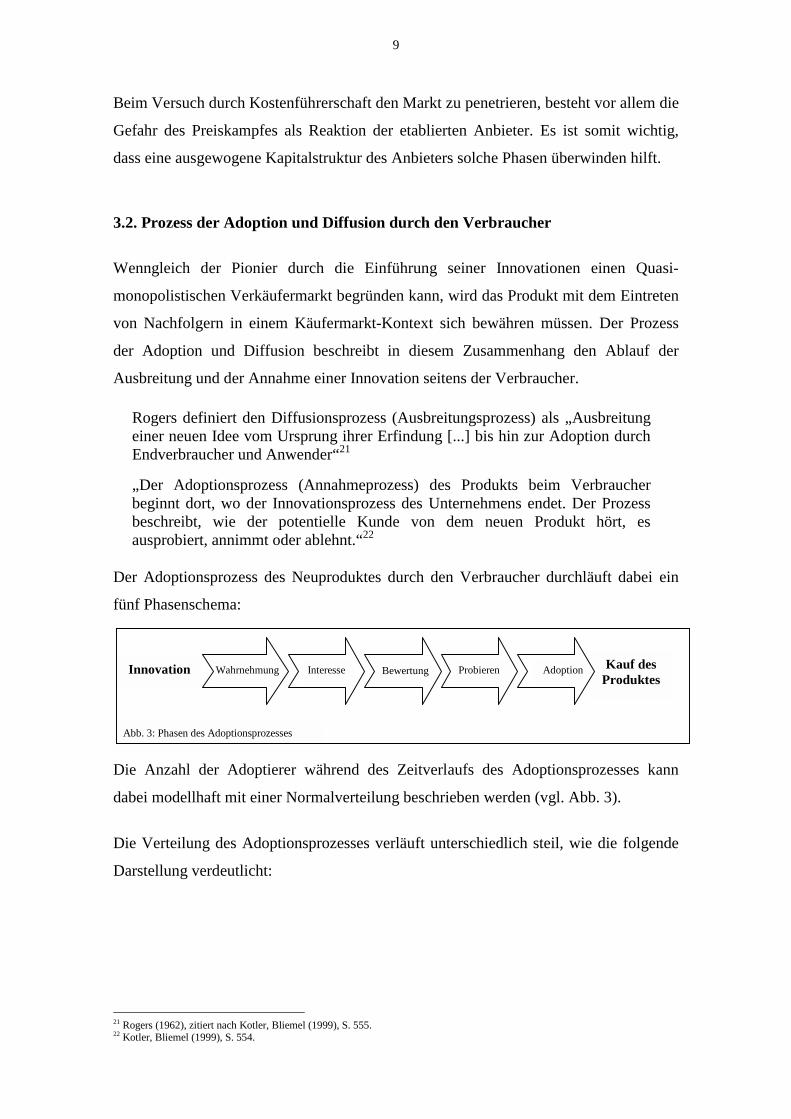

Der Adoptionsprozess des Neuproduktes durch den Verbraucher durchläuft dabei ein

fünf Phasenschema:

Die Anzahl der Adoptierer während des Zeitverlaufs des Adoptionsprozesses kann

dabei modellhaft mit einer Normalverteilung beschrieben werden (vgl. Abb. 3).

Die Verteilung des Adoptionsprozesses verläuft unterschiedlich steil, wie die folgende

Darstellung verdeutlicht:

21 Rogers (1962), zitiert nach Kotler, Bliemel (1999), S. 555.22 Kotler, Bliemel (1999), S. 554.

Adoption

Abb. 3: Phasen des Adoptionsprozesses

Kauf desProduktes

InteresseWahrnehmung Bewertung ProbierenInnovation

10

Abb. 4: Zusammenhang zwischen Adoptions- und Diffusionskurve im Kontext zum Produktlebenszyklus23

Einzelne Nachfrager unterscheiden sich erheblich in ihrer Bereitschaft, eine Innovation

anzunehmen. Die ersten, die ein neues Produkt ausprobieren, bezeichnet man als

Innovatoren. Sie gehen durchaus ein bewusstes Risiko beim Erwerb einer Innovation

ein. Eher vorsichtig, aber dennoch frühzeitig erwerben die Frühadoptierer ein neues

Produkt und agieren so als Meinungsführer und Trendsetter. Daraufhin übernimmt die

frühe Mehrheit die Produktidee nach einer wohlüberlegten Betrachtung. Eine gewisse

Skepsis hingegen charakterisiert die späte Mehrheit, die erst dann ein Neuprodukt

ausprobieren, wenn dies weitläufig angenommen wurde. Zum Ende folgen die

Nachzügler, die traditionsgelenkt agieren und Neuheiten misstrauisch gegenüberstehen

und diese erst annehmen, wenn ihr gesamtes Umfeld es adoptiert hat.24

23 Vgl. Böttger (1996), S. 15.24 Vgl. Kotler, Bliemel (1999), S. 557.

kum

ulie

rte

Ant

eile

der

Ado

ptie

rer

in %

100

50

75

Zeit bis zur Diffusion der Innovation

25

Diffusionskurve

x - 2σ x - σ x x + σZeit bis zur Adoption der Innovation

Zah

l der

Ado

ptie

rer

16%Nachzügler

34%Späte

Mehrheit

34%Frühe

Mehrheit

13,5%Frühadoptierer

2,5%Innovatoren

Adoptionskurve

Produktlebenszyklus

Einführungs-phase

FuEPhase

Wachstums-phase Reifephase

Degenera-tionsphase

11

3.3. Strategische Ausrichtung nach der Produkteinführung

Die Frage nach der strategischen Ausrichtung gerät immer mehr in den Mittelpunkt, je

mehr Wettbewerber innerhalb einer Branche auftreten. Dabei verfolgen die

Unternehmen unterschiedliche Strategien, um eine Marktführerschaft zu erreichen und

um ihre individuellen Zielvorstellungen, Chancen und Ressourcen bestmöglich zu

nutzen. Porter unterteilt die strategischen Ausrichtungen in folgende drei Strategien:25

1. Strategie der Kostenführerschaft

In diesem Fall strebt das Unternehmen nach möglichst niedrigen Produktions-

und Distributionskosten, um die Preise der Konkurrenten zu unterbieten und

um einen großen Marktanteil einzunehmen. Probleme können jedoch

auftreten, wenn z.B. ausländische Konkurrenten mit noch niedrigeren Preisen

auf den Markt treten.

2. Strategie der Differenzierung

Das Unternehmen versucht bezüglich eines besonderen Kundennutzens, eine

verbesserte Produktleistung am Markt anzubieten und sich so von der

Konkurrenz abzugrenzen. Dieser Kundennutzen kann sich hinsichtlich einer

höheren Qualität, eines verbesserten Services, eines einzigartigen Produkt-

designs oder einer Technologieführerschaft äußern.

3. Strategie der Nischenbesetzung

Diese Strategie zielt darauf ab, besonders in einem Marktsegment eine

Kostenführerschaft oder Differenzierung zu übernehmen, anstatt sich auf den

Gesamtmarkt zu konzentrieren.

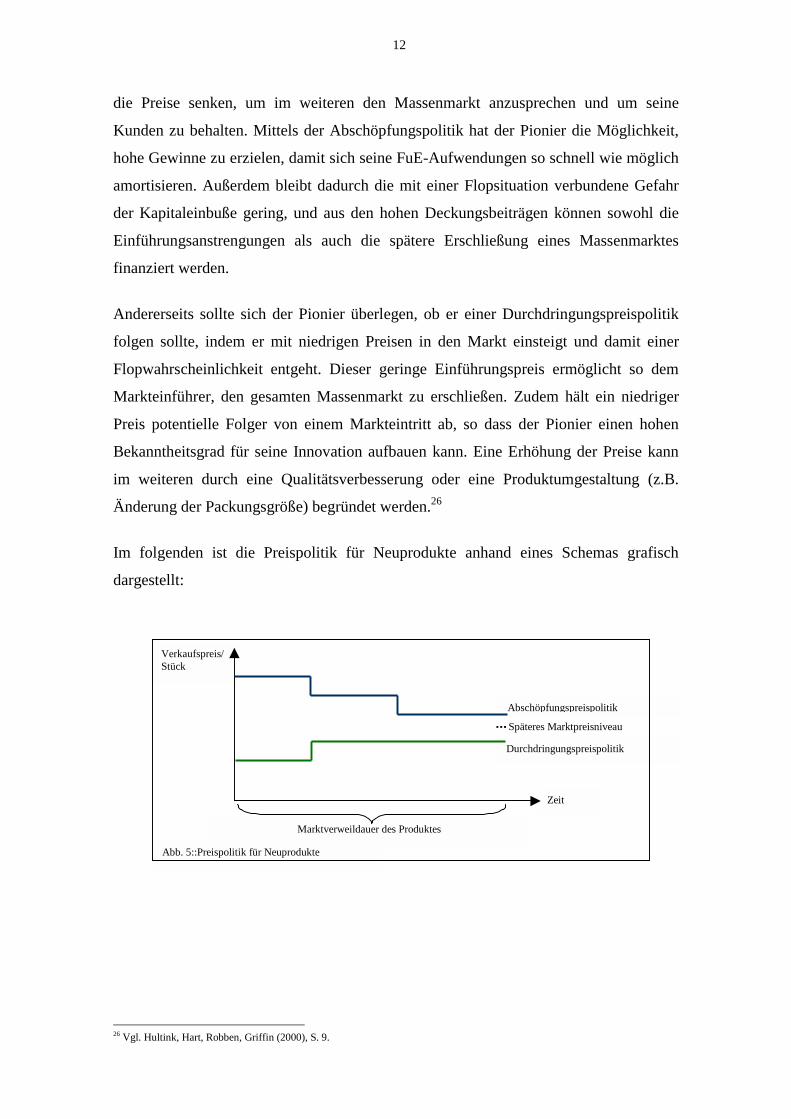

3.4. Preispolitik für Neuprodukte

Selbst der Pionier, der als erster in einen Markt eintritt, sollte sich langfristig überlegen,

welche Preispolitik er verfolgen wird. So hat er zwar die Möglichkeit, beim Markt-

eintritt einen hohen Preis zu verlangen, da er als Quasi-Monopolist am Markt agiert,

und die Innovatoren und Frühadoptierer bereit sind, einen Preisaufschlag zu bezahlen

und so der Abschöpfungspreispolitik folgen. Er sollte beim Eintritt der Folger jedoch

25 Vgl. Kotler, Bliemel (1999), S. 123.

12

die Preise senken, um im weiteren den Massenmarkt anzusprechen und um seine

Kunden zu behalten. Mittels der Abschöpfungspolitik hat der Pionier die Möglichkeit,

hohe Gewinne zu erzielen, damit sich seine FuE-Aufwendungen so schnell wie möglich

amortisieren. Außerdem bleibt dadurch die mit einer Flopsituation verbundene Gefahr

der Kapitaleinbuße gering, und aus den hohen Deckungsbeiträgen können sowohl die

Einführungsanstrengungen als auch die spätere Erschließung eines Massenmarktes

finanziert werden.

Andererseits sollte sich der Pionier überlegen, ob er einer Durchdringungspreispolitik

folgen sollte, indem er mit niedrigen Preisen in den Markt einsteigt und damit einer

Flopwahrscheinlichkeit entgeht. Dieser geringe Einführungspreis ermöglicht so dem

Markteinführer, den gesamten Massenmarkt zu erschließen. Zudem hält ein niedriger

Preis potentielle Folger von einem Markteintritt ab, so dass der Pionier einen hohen

Bekanntheitsgrad für seine Innovation aufbauen kann. Eine Erhöhung der Preise kann

im weiteren durch eine Qualitätsverbesserung oder eine Produktumgestaltung (z.B.

Änderung der Packungsgröße) begründet werden.26

Im folgenden ist die Preispolitik für Neuprodukte anhand eines Schemas grafisch

dargestellt:

26 Vgl. Hultink, Hart, Robben, Griffin (2000), S. 9.

Abb. 5::Preispolitik für Neuprodukte

Marktverweildauer des Produktes

Durchdringungspreispolitik

Abschöpfungspreispolitik

Zeit

Verkaufspreis/Stück

Späteres Marktpreisniveau

13

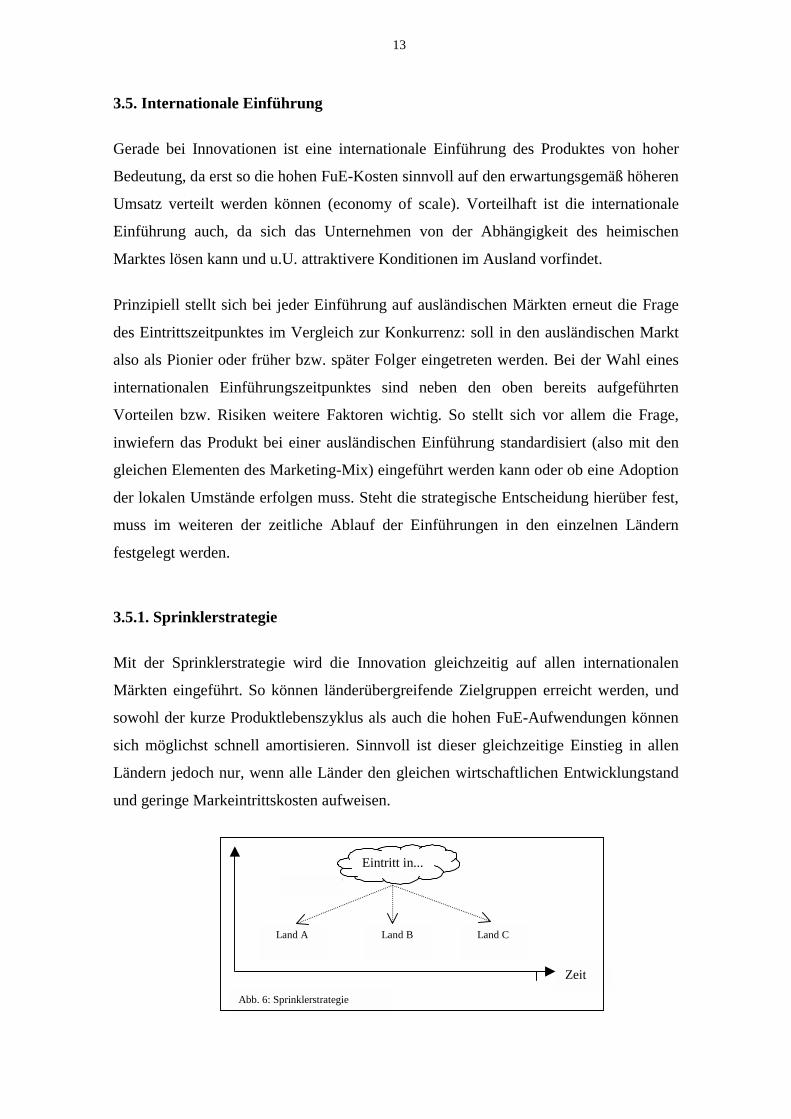

3.5. Internationale Einführung

Gerade bei Innovationen ist eine internationale Einführung des Produktes von hoher

Bedeutung, da erst so die hohen FuE-Kosten sinnvoll auf den erwartungsgemäß höheren

Umsatz verteilt werden können (economy of scale). Vorteilhaft ist die internationale

Einführung auch, da sich das Unternehmen von der Abhängigkeit des heimischen

Marktes lösen kann und u.U. attraktivere Konditionen im Ausland vorfindet.

Prinzipiell stellt sich bei jeder Einführung auf ausländischen Märkten erneut die Frage

des Eintrittszeitpunktes im Vergleich zur Konkurrenz: soll in den ausländischen Markt

also als Pionier oder früher bzw. später Folger eingetreten werden. Bei der Wahl eines

internationalen Einführungszeitpunktes sind neben den oben bereits aufgeführten

Vorteilen bzw. Risiken weitere Faktoren wichtig. So stellt sich vor allem die Frage,

inwiefern das Produkt bei einer ausländischen Einführung standardisiert (also mit den

gleichen Elementen des Marketing-Mix) eingeführt werden kann oder ob eine Adoption

der lokalen Umstände erfolgen muss. Steht die strategische Entscheidung hierüber fest,

muss im weiteren der zeitliche Ablauf der Einführungen in den einzelnen Ländern

festgelegt werden.

3.5.1. Sprinklerstrategie

Mit der Sprinklerstrategie wird die Innovation gleichzeitig auf allen internationalen

Märkten eingeführt. So können länderübergreifende Zielgruppen erreicht werden, und

sowohl der kurze Produktlebenszyklus als auch die hohen FuE-Aufwendungen können

sich möglichst schnell amortisieren. Sinnvoll ist dieser gleichzeitige Einstieg in allen

Ländern jedoch nur, wenn alle Länder den gleichen wirtschaftlichen Entwicklungstand

und geringe Markeintrittskosten aufweisen.

Abb. 6: Sprinklerstrategie

Zeit

Land CLand BLand A

Eintritt in...

14

Durch die simultane globale Einführung von Neuprodukten kann dem Unternehmen ein

Imagegewinn zugerechnet werden, da es mit hoher Wahrscheinlichkeit als weltweiter

Pionier der Innovation hervorgeht.

3.5.2. Wasserfallstrategie

Mit einer Wasserfallstrategie wird der Einstieg in die Länder sequentiell nacheinander

vollzogen (siehe Abb. 7). Die hohen Markteintrittskosten in die ausländischen Märkte

müssen somit erst nach und nach investiert werden. Vor allem bei einer hohen

Heterogenität zwischen den Länder (z.B. administrative Strukturen, technologische,

innovativer Stand) ist des sequentielle Angehen der Wasserfallstrategie von Vorteil.

Das Unternehmen kann auf Besonderheiten und Usancen des jeweiligen ausländischen

Marktes intensiver eingehen, und ggf. auf Erfahrungen in der Vermarktung der

Innovation auf dem Markt des vorhergegangenen Landes zurückgreifen. So kann das

Unternehmen mit jeder weiteren Einführungsstufe erneut die Entscheidungen bezüglich

Standardisierung oder Adoption anpassen. Dies trägt dazu bei, dass Flops vermieden

werden und dass das Investitionsrisiko minimiert wird.

Es besteht jedoch die Gefahr, dass der Wettbewerber beim Wasserfallmodell versucht,

als Pionier auf noch nicht erschlossenen Märkten (ggf. dem eigenen Heimatmarkt)

einzusteigen.

Das Wasserfallmodell sollte somit immer dann dem Sprinklermodell vorgezogen werden,

wenn folgende Punkte erfüllt sind:

1. Der Produktlebenszyklus ist relativ lang.

2. Viele Märkte weisen unvorteilhafte Bedingungen auf: z.B. langsames Wachstum.

3. Es herrscht ein wenig ausgeprägtes Konkurrenz-Klima auf den meisten Märkten.27

27 Vgl. Sahay (1998), S. 3.

Abb. 7: Wasserfallstrategie

Zeit

Einstieg inLand B Einstieg in

Land C

Einstieg inLand A

15

So hat Toshiba zum Beispiel bei der Einführung von DVD-Geräten die Marktein-

führung erst in Japan (1996) vollzogen, Anfang 1997 dann in den USA und im Herbst

des Jahres in Europa. Intel hingegen befindet sich mit seinen PC-Chips in einem reifen

Markt mit ausgeprägten Konkurrenten; eine Einführung neuer Chip-Generationen wird

mittlerweile simultan in allen Märkten durchgeführt.28

4. Fazit Teil A

Wenngleich der Erfolg einer Neuprodukteinführung nicht vorhersehbar ist, kann

genauso wenig die Pionierstrategie allein als Einführungsvariante mit den besten

Chancen für dauerhaften Erfolg gewählt werden.

Zwar ergaben Studien auf PIMS- (profit impact of market strategies) Datenbasis, dass

mehr als 70% der Marktführer eines Produktes dessen Pioniere waren. Darüber hinaus

werden den Pionieren in der Reifephase des Produktes ein durchschnittlicher Markt-

anteil von 30% zugeschrieben, während frühe Folger nur 19% erreichen und späte

Folger 13%. Tellis und Golder jedoch weisen daraufhin, dass in der Betrachtung ge-

scheiterte Pioniere nicht berücksichtigt werden. Ihnen zu Folge liegt die Rate der

gescheiterten Pioniere bei 47%.29

Laut Tellis und Golder kommt es beim Erfolg der Produkteinführung vielmehr auf fünf

Haupteinflussfaktoren an:

1. Vision eines Massenmarktes2. Beharrliches Festhalten des Managements an dem Projekt3. Bereitstellung ausreichender finanzieller Mittel4. Anhaltende Innovationskraft5. Ausgeglichene Vermögenslage30

Wenngleich dieser Ansatz gegenüber früheren PIMS-Untersuchungen versucht,

realistischer die Anforderungen bei Neuprodukteinführungen widerzugeben, muss auch

dieses Modell kritisch betrachtet werden. Ein reines fokussieren auf einen Massenmarkt

bei anhaltender Innovationskraft, ist im Konsumgütermarkt mit geringen Margen

schwer zu realisieren. Genauso wenig kann ein hochinnovatives Unternehmen das

Nischen besetzt, ernsthafte Visionen des Massenmarktes haben, da es sonst von

vornherein seine Strategie auf einen zukünftigen Massenmarkt hätte zuschneiden sollen.

28 Vgl. Sahay (1998), S. 3.29 Vgl. Tellis, Golder (1996), S. 66.30 Vgl. Tellis, Golder (1996), S. 67.

16

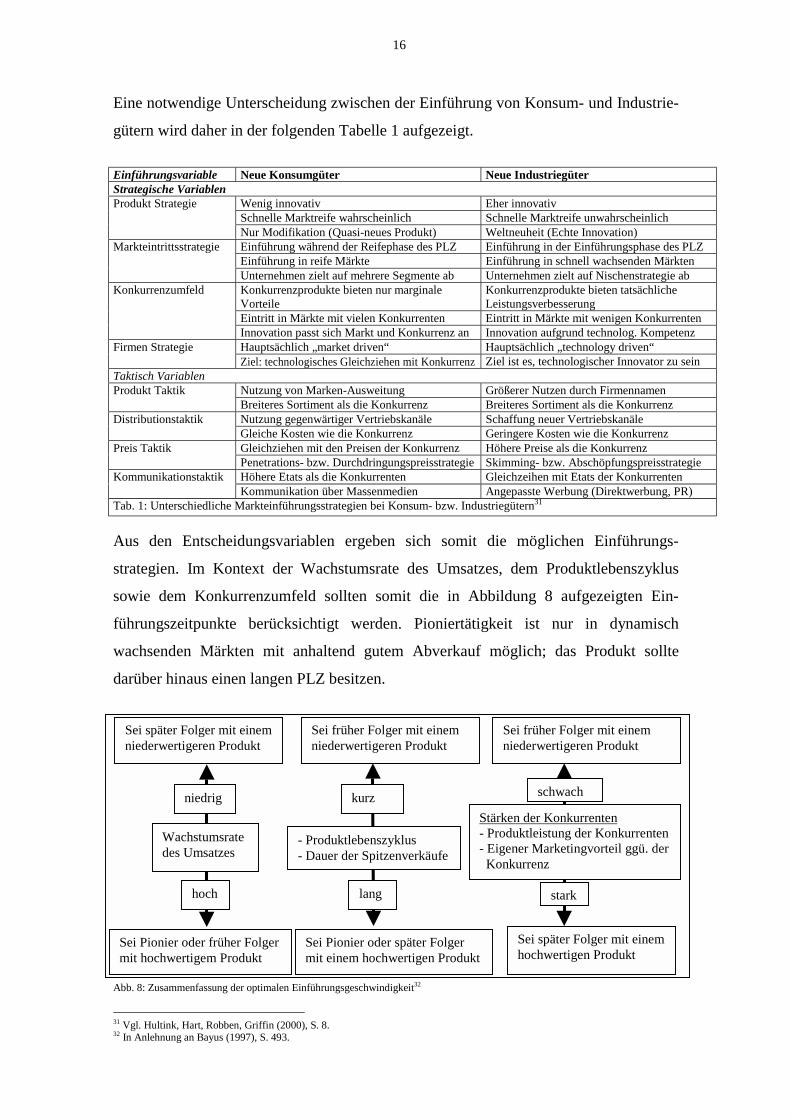

Eine notwendige Unterscheidung zwischen der Einführung von Konsum- und Industrie-

gütern wird daher in der folgenden Tabelle 1 aufgezeigt.

Einführungsvariable Neue Konsumgüter Neue IndustriegüterStrategische Variablen

Wenig innovativ Eher innovativSchnelle Marktreife wahrscheinlich Schnelle Marktreife unwahrscheinlich

Produkt Strategie

Nur Modifikation (Quasi-neues Produkt) Weltneuheit (Echte Innovation)Einführung während der Reifephase des PLZ Einführung in der Einführungsphase des PLZEinführung in reife Märkte Einführung in schnell wachsenden Märkten

Markteintrittsstrategie

Unternehmen zielt auf mehrere Segmente ab Unternehmen zielt auf Nischenstrategie abKonkurrenzprodukte bieten nur marginaleVorteile

Konkurrenzprodukte bieten tatsächlicheLeistungsverbesserung

Eintritt in Märkte mit vielen Konkurrenten Eintritt in Märkte mit wenigen Konkurrenten

Konkurrenzumfeld

Innovation passt sich Markt und Konkurrenz an Innovation aufgrund technolog. KompetenzHauptsächlich „market driven“ Hauptsächlich „technology driven“Firmen StrategieZiel: technologisches Gleichziehen mit Konkurrenz Ziel ist es, technologischer Innovator zu sein

Taktisch VariablenNutzung von Marken-Ausweitung Größerer Nutzen durch FirmennamenProdukt TaktikBreiteres Sortiment als die Konkurrenz Breiteres Sortiment als die KonkurrenzNutzung gegenwärtiger Vertriebskanäle Schaffung neuer VertriebskanäleDistributionstaktikGleiche Kosten wie die Konkurrenz Geringere Kosten wie die KonkurrenzGleichziehen mit den Preisen der Konkurrenz Höhere Preise als die KonkurrenzPreis TaktikPenetrations- bzw. Durchdringungspreisstrategie Skimming- bzw. AbschöpfungspreisstrategieHöhere Etats als die Konkurrenten Gleichzeihen mit Etats der KonkurrentenKommunikationstaktikKommunikation über Massenmedien Angepasste Werbung (Direktwerbung, PR)

Tab. 1: Unterschiedliche Markteinführungsstrategien bei Konsum- bzw. Industriegütern31

Aus den Entscheidungsvariablen ergeben sich somit die möglichen Einführungs-

strategien. Im Kontext der Wachstumsrate des Umsatzes, dem Produktlebenszyklus

sowie dem Konkurrenzumfeld sollten somit die in Abbildung 8 aufgezeigten Ein-

führungszeitpunkte berücksichtigt werden. Pioniertätigkeit ist nur in dynamisch

wachsenden Märkten mit anhaltend gutem Abverkauf möglich; das Produkt sollte

darüber hinaus einen langen PLZ besitzen.

Abb. 8: Zusammenfassung der optimalen Einführungsgeschwindigkeit32

31 Vgl. Hultink, Hart, Robben, Griffin (2000), S. 8.32 In Anlehnung an Bayus (1997), S. 493.

Sei später Folger mit einemniederwertigeren Produkt

Sei Pionier oder früher Folgermit hochwertigem Produkt

Sei früher Folger mit einemniederwertigeren Produkt

Sei Pionier oder später Folgermit einem hochwertigen Produkt

Stärken der Konkurrenten- Produktleistung der Konkurrenten- Eigener Marketingvorteil ggü. der Konkurrenz

stark

schwach

Sei früher Folger mit einemniederwertigeren Produkt

Sei später Folger mit einemhochwertigen Produkt

kurz

- Produktlebenszyklus- Dauer der Spitzenverkäufe

lang

niedrig

Wachstumsratedes Umsatzes

hoch

17

Teil B: Neuprodukteinführung am Beispiel Monsanto

1. Einleitung

Gentechnisch veränderte Nahrungsmittel haben in den USA bislang einen Siegeszug

erfahren: nach der Losung „mit weniger mehr erreichen“ konnten Farmer von der

Vorteilhaftigkeit der neuen Genprodukte überzeugt werden.

Während 1990 noch keine gentechnisch veränderten Pflanzen kommerziell angebaut

wurden,33 betrug der Anteil transgener Kulturpflanzen 1997 bereits 50 % der weltweiten

Produktion mit einer weiterhin steigenden Tendenz.34

Doch langsam bröckelt der Erfolg; die Umsätze im Agrarbereich der großen

Biotechnologieunternehmen stagnieren. Eine Welle der Skepsis und der Proteste in

Europa scheint nun auch die US-Amerikaner zum Überdenken anzuregen.

2. Tätigkeitsfelder des Unternehmens Monsanto

Monsanto wurde 1901 als Chemieunternehmen gegründet. Nach der Abspaltung des

klassischen Chemiebereichs Ende 1997 (Solutia Inc.) fokussiert Monsanto seine

Tätigkeit auf den Bereich „Life Sciences“, der drei Kernbereiche aufweist:35

• Landwirtschaftliche Produkte (Grüne Gentechnologie, Herbizide, Pestizide)

Unter dem Motto „Mit weniger mehr erreichen“ ist Monsanto einer

Saatgut/Herbizid Kombination (Roundup Ready Produkten/Roundup Herbizid)

international Marktführer. Durch eine gentechnische Veränderung wird das

Saatgut so verändert, dass es gegen das Herbizid Roundup resistent ist. Die

Roundup Ready Produktreihe umfasst Saatgut für Sojabohnen, Mais, Raps,

Zuckerrüben und Baumwolle.

• Pharmazeutika (Klassische Pharmazeutika, Rote Gentechnologie)

Monsanto war Anfang der 60er Jahre Pionier auf dem Gebiet oraler Verhütungs-

mittel. Heutzutage ist das Unternehmen mit seinen Arthritispräparaten Arthrotec

33 Vgl. o.V.(1999b), S. 23.34 Vgl. Hollricher (1999), S. 24.35 Vgl. o.V. (1999f).

18

und Celebrex ebenso US-Marktführer wie auf dem Markt für verschreibungs-

pflichtige Schlafmittel (mit dem Präparat Ambien).36

• Ernährung & Verbrauchsgüter (Süßstoffe, Nahrungszusatzmittel)

Monsanto kann auch im Bereich der Süßstoffe die US-Marktführerschaft

behaupten: mit den beiden Aspartamenprodukten Equal und NutraSweet bedient

das Unternehmen sowohl die Industrie als auch den Endverbraucher.

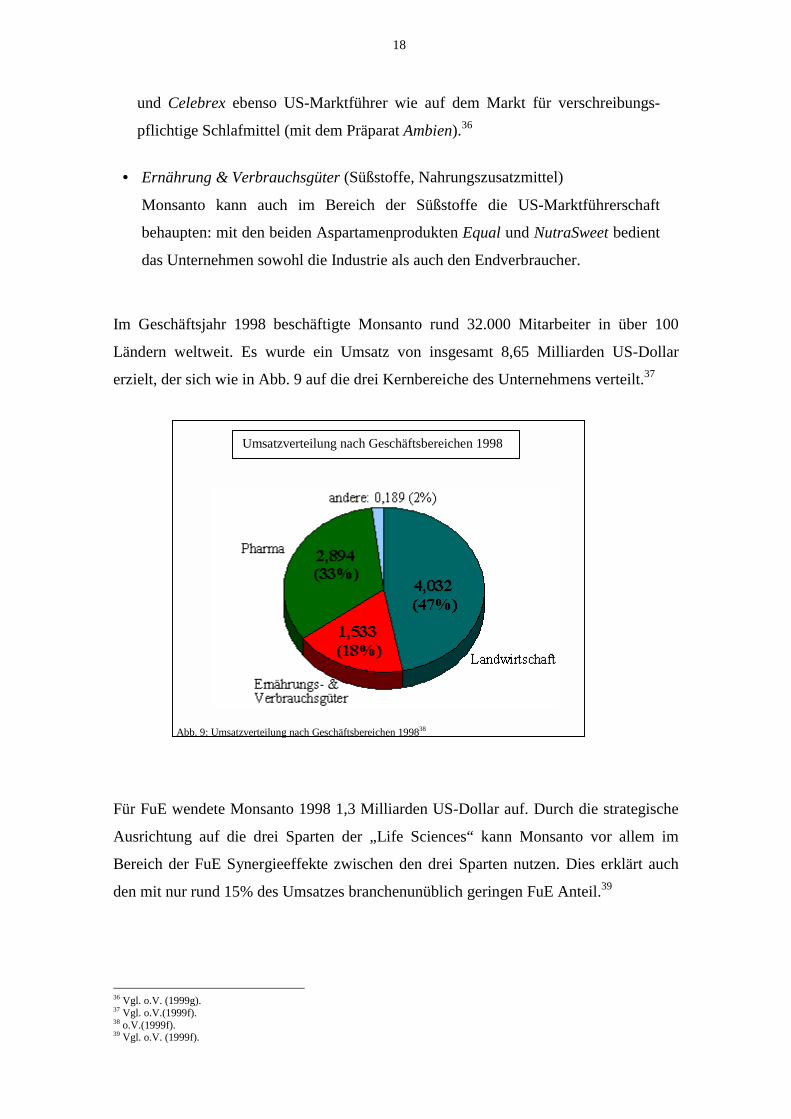

Im Geschäftsjahr 1998 beschäftigte Monsanto rund 32.000 Mitarbeiter in über 100

Ländern weltweit. Es wurde ein Umsatz von insgesamt 8,65 Milliarden US-Dollar

erzielt, der sich wie in Abb. 9 auf die drei Kernbereiche des Unternehmens verteilt.37

Abb. 9: Umsatzverteilung nach Geschäftsbereichen 199838

Für FuE wendete Monsanto 1998 1,3 Milliarden US-Dollar auf. Durch die strategische

Ausrichtung auf die drei Sparten der „Life Sciences“ kann Monsanto vor allem im

Bereich der FuE Synergieeffekte zwischen den drei Sparten nutzen. Dies erklärt auch

den mit nur rund 15% des Umsatzes branchenunüblich geringen FuE Anteil.39

36 Vgl. o.V. (1999g).37 Vgl. o.V.(1999f).38 o.V.(1999f).39 Vgl. o.V. (1999f).

Umsatzverteilung nach Geschäftsbereichen 1998

19

3. Ist Monsanto Pionier mit einem ökologischen Produkt?

Das Kernprodukt des Gesamtkonzerns ist Monsantos Herbizid Roundup. Hierbei

handelt es sich weder um eine Innovation im engeren Sinne noch um ein ökologisches

Produkt: Bei der Kombination eines Breitbandherbizides mit einem herbizidtoleranten

Saatgut handelt es sich nur um eine Erweiterung des Eigenschaftraums. Die

Herbizidtoleranz gegen Glyphosat, den Roundup Wirkstoff, die durch die gentechnische

Veränderung erreicht wird, ist also nur eine weitere Dimension in den

Eigenschaftsräumen von Saatgut und/oder Herbiziden.

Durch den gezielteren Einsatz von Herbiziden, den diese Produktkombination

ermöglicht, und die daraus resultierende Verringerung der Umweltbelastung während

der Verwendungsphase, kann von einem ökologischen Produkt im weiteren Sinne

gesprochen werden. Hierbei bleiben etwaige Schäden durch das Roundup Ready Saatgut

jedoch ebenso strittig wie unberücksichtigt.

Monsanto war 1996 mit Roundup Ready Sojabohnen der erste Anbieter mit einem für

den kommerziellen Anbau zugelassenen, gentechnisch veränderten Saatgut auf dem

Markt. Bereits Ende der 70er Jahre hatte Monsanto mit FuE-Arbeiten an gentechnischen

veränderten Pflanzen begonnen, bevor 1992 die Aktivitäten auf die Life Science

Strategie fokussiert wurden. Die Zulassung in den USA wurde 1993 beantragt und

erfolgte 1995.40

Die Patente für den Roundup Wirkstoff Glyphosat sind bereits in mehreren Ländern

ausgelaufen. Nachahmerprodukte bzw. Generika sind in Deutschland bereits erhältlich,

während der Grundstoff in den USA noch Patentschutz genießt.

Das gentechnisch veränderte Saatgut an sich (Roundup Ready Sojabohnen) ist ebenfalls

in den USA als Patent eingetragen. Zwar besteht zur Zeit eine Eintragung für Roundup

Ready Sojabohnen beim Europäischen Patentamt; die Rechtmäßigkeit wird jedoch

angezweifelt. Allen voran fordert Greenpeace die Rücknahme des Patentes, da es gegen

einen Beschluss des Europäischen Patentamtes widerspricht, der eine Anmeldung von

Pflanzen, Tieren und lebenden Organismen 1995 generell ausschloss.41

40 Vgl. o.V. (1999d).41 Vgl. o.V. (1997).

20

4. Internationale Einführung

Monsanto hat seine gentechnisch verändertes Saatgut – und Herbizid Produkte in Form

der Wasserfallstrategie auf internationaler Ebene eingeführt. Nach der erfolgreichen

Einführung in den USA folgten Europa und Mittel- und Lateinamerika. Hauptgrund für

eine Wasserfallstrategie ist in diesem Zusammenhang mit der Notwendigkeit von

staatlichen Genehmigungsverfahren zu sehen, die unterschiedliche Anforderungen an

das Unternehmen und Dauer bis zur Freigabe haben.

Monsanto hat jedoch die Vorteile der Wasserfallstrategie nicht zu nutzen gewusst: Mit

einem standardisierten Vorgehen wurde zwar im Rahmen der Genehmigungsverfahren

den jeweiligen Behörden entsprochen, eine aktive Kommunikationspolitik hingegen

wurde zum Teil zu spät gestartet und kaum an die lokalen Erfordernisse angepasst.

So schlug beispielsweise eine verspätete Aufklärungskampagne in Großbritannien fehl:

mit einem Media-Etat von 1,6 Millionen US-Dollar sollten den Verbrauchern die

Vorteile von GM Food erläutert werden. Als Folge der Kampagne sank die Zahl der

Personen, die an Vorzüge der GM Produkte glauben auf 1% der Gesamtbevölkerung

ab.42

5. Preispolitik nach Einführung und Ablauf der Patente

Monsanto erhebt eine sogenannte „Technologiegebühr“ als Zuschlag auf den Saat-

gutpreis. Die Technologiegebühr dient Monsanto zur Finanzierung von verschiedenen

Aktivitäten:

• FuE-Aktivitäten für Produkte der zweiten Generation sowie die Weiter-

entwicklung der bestehende Produktpalette.

• Weiterbildung und Schulung von Landwirten zum Verständnis der

Technologie und dem gezielten Einsatz der Roundup - Kombination.

• Risikominimierung der Landwirte: Entschädigung bei Ernteverlusten bzw.

Erstattung für Neuanpflanzungen, u.ä.

42 Vgl. o.V. (1999b), S. 24.

21

Neben der Absicherung von Ernteausfällen gewährt Monsanto Preisnachlässe und

Treuepunkte für die Landwirte. Durch die Treuepunkte kann Monsanto das Potential der

Wiederholungskäufer ausbauen bzw. die Zahl der Wechselkäufer verringern. Es werden

z.B. drei sogenannte Technology Power Points beim Kauf von 300 Säcken Roundup

Ready Soja gewährt. Diese Treuepunkte werden dann mit dem nächsten Einkauf

verrechnet.43

Monsanto verfolgt allgemein eine Abschöpfungspreispolitik. Hauptfaktor für die

Absatzsteigerung von Roundup ist eine auf Preiselastizität gegründete Vermarktungs-

strategie mit gezielten Preissenkungen bei erhöhten Verkaufsmengen. Monsanto konnte

so trotz auslaufender Patentrechte bislang den Umsatz weiter steigern.

Die Landwirte verpflichten sich für drei Jahre ab Kauf von Roundup Ready Saat, das

Saatgut nur zur einmaligen Aussaat zu nutzen und keine Restbestände der Ernte für die

nächste Aussaat aufzubewahren („Nachbau“). Darüber hinaus verpflichten sich die

Landwirte zur exklusiven Verwendung von Glyphosat Produkten der Marke Roundup.

Um eine Saatgutpiraterie (seed piracy) und Fremdherbizidverwendung zu überwachen,

setzt Monsanto staatlich zugelassene Dienstleistungsunternehmen ein, die die

Einhaltung der vertraglichen Vereinbarungen überprüfen.

Der Schutz des geistigen Eigentums ist für Monsanto wichtig, um die im Vorfeld

getätigten Investitionen in verbesserte Nutzpflanzen zu sichern. Dennoch ist ein

patentrechtlicher Schutz gerade in der Landwirtschaft kontrovers und neu. Eine eigene

Saatgutgewinnung seitens des Landwirts wird so ausgeschlossen.

Nachdem der Patentschutz für Glyphosat abgelaufen ist, vertreibt Monsanto den

Roundup Grundstoff mittlerweile auch an die Konkurrenten DuPont und Astra-Zeneca.

Diese stellen ihre eigenen Herbizidmischungen unter selbstständigen Markennahmen

her und vertreiben das Herbizid wiederum über eigene Vertriebswege. Für Monsanto ist

vor allem die bessere Produktionsauslastung wichtig, da sich über den erhöhten Absatz

Kosteneinsparungen erreichen lassen.

43 Vgl. Spelsberg (1998).

22

6. Produktnutzen

6.1.Vorteile für die Landwirte

Durch die Herbizidtoleranz des Saatguts ergeben sich für den Landwirt eine Reihe von

Vorteilen (die folgenden Aspekte beziehen sich speziell auf Sojabohnen):

• der Herbizideinsatz kann um mehr als 20% reduziert werden, da

Herbizide gezielter eingesetzt werden können; dies bedeutet Kosten-

reduktion und Umweltschonung.

• Der Ertrag pro Hektar steigt um rund 5% bzw. 134 kg/ha. Das bedeutet

einen Mehrverdienst des Landwirts von 30 US-Dollar pro Hektar.

• Allgemeine Verringerung der Kosten um bis zu 20% durch den

verringerten Treibstoffeinsatz für das Ausbringen von Herbiziden.44

6.2. Mangel eines Endverbrauchernutzens

Im Gegensatz zur roten Gentechnologie, die einen direkten Produktnutzen (z.B. durch

inaktive Impfstoffe) für den Endverbraucher aufweist, profitieren bislang nur Landwirte

von den gentechnisch veränderten Produkten.

Gerade aber der Mangel eines direkten Nutzens für den Konsumenten begründet zum

Teil die geringe Akzeptanz der gentechnisch veränderten Lebensmittel. Monsanto plant

in der zweiten Generation gentechnisch veränderte Produkte mit einem Endverbraucher-

Produktnutzen: erst nach 2002 soll z.B. Rapsöl mit hochkonzentriertem Beta-Karotin-

Anteil eingeführt werden, das dem Vitamin A Mangel vorbeugen soll.45

Proteste und Kritik an gentechnisch veränderten Lebensmitteln (GM Food) können

sowohl sequentiell als auch direkt vom Endverbraucher an die Biotechnologie

Unternehmen gerichtet werden.

So haben die sieben größten Lebensmitteleinzelhandelsketten aufgrund von Bürger und

NGO (Non Governmental Organisations) Protesten GM Food ausgelistet.46 Die

Hersteller reagieren ihrerseits: So wurde beispielsweise der Snack-Riegel „Butterfinger“

44 o.V.(1998a), S. 3ff.45 Vgl. o.V. (1999h).46 Vgl. o.V. (1999e).

23

von Nestlé in Deutschland Mitte 1999 wieder vom Markt genommen, da er aufgrund

des enthaltenen GM Mais in die Kritik von Verbrauchern und NGOs geraten war.47

Abb. 10: Wirkungsgefüge der Einwände.

7. Unterschiedliche Adoption: USA vs. Europa

Während Europäer nach Problemen mit Lebensmittelskandalen, BSE und Schweine-

seuchen sehr sensibel auf GM Food reagieren, setzen die US-Amerikaner dem Thema

weniger Bedenken entgegen. In diesem Zusammenhang werden drei Gründe genannt:

1. US-Amerikaner sind neuen Technologien gegenüber generell aufgeschlos-

sener; der Prozess der Adoption verläuft somit steiler. Diese Offenheit lässt

sich auch der Biotechnologie gegenüber beobachten.

2. Amerika trennt landwirtschaftlich genutzte Flächen und Wohnzonen

geographisch stärker ab. Gilt diese geographische Entfernung, sind die

Vertreter von „Not in my backyard“ beruhigt – ähnlich wie die Bedenken im

Zusammenhang mit Atomkraftwerke und Endlagern für Brennstäbe in Europa

z.T. zerstreut werden können. Die Ängste der Bevölkerung vor

Auswirkungen durch die Anpflanzung von genetisch veränderten Organismen

sind so verschwindend gering. Unerwünschte Folgen durch gentechnisch

veränderte Pflanzen sind jedoch allgemein nicht wahrscheinlicher und vom

47 Vgl. o.V. (2000a).

Monsanto Unilever MetroDuPont Nestlé TengelmannAgrEvo Procter &Gamble AldiAstra-Zeneca ReWe

SparEdeka

Saatgut-und Herbizid-Produzent

LandwirteundFarmer

Lebensmittel-hersteller

Lebensmittel-einzelhandel

Endverbraucher

PolitikRechtsprechungZulassungsbehörden

NonGovernmental Organisations(NGO): z.B. Greenpeace Weg, den Proteste,

Einwände undRegulierungeneinnehmen.

24

Ausmaß nicht risikoreicher, als jene Veränderungen, die bei konventionell

gezüchteten Pflanzen zu beobachten sind.48

3. Der kurzfristig realisierte wirtschaftliche Vorteil liegt in den USA: Die

Farmer können kostengünstiger produzieren und sind so wettbewerbsfähiger

auf dem Weltmarkt.49. Wenn mit der Effizienzsteigerung eine Entlastung für

die Umwelt einhergeht, ist dies für US-Farmer ein wünschenswerter Effekt,

jedoch keineswegs ein notwendiger Anreiz zum Anbau.

Wenngleich es Mitte der 90er Jahre so schien, als ob Amerikaner nach frühzeitigen

Debatten Anfang 1990 mit dem Thema Biotechnologie und Bedenken gegenüber den

Risiken abgeschlossen hätten, hat sich die Meinung der Farmer zum Ende der 90er

Jahre wieder gewandelt.

Proteste aus dem europäischen Ausland, Boykotte von GM Food und das damit

verbundene sinken der Preise am Weltmarkt, veranlassen die Farmer, erneut

umzudenken. Die monetären Vorteile, die eine Verwendung der Monsanto-Produkte

eigentlich verspricht, schwinden in einem Markt mit geringer Margen schnell, da die

Preise für gentechnisch behandelte Erzeugnisse schwinden, während die Preise für

gentechnisch unveränderte Produkte stark steigen.

8. Akquisitionen und Kooperationen

Bereits frühzeitig hat Monsanto mit einer horizontalen Integration verschiedener

Biotechnologie Unternehmen begonnen, um deren Know-how zu erwerben. So wurde

z.B. Anfang 1996 das für die „Anti-Matsch-Tomate“ bekannte Unternehmen Calgene

erworben.

Im Zuge von diversen vertikalen Integrationen in den Bereichen Saatgutherstellung und

–vertrieb sowie Herbizid-Herstellung konnte Monsanto neben einem Know-how-

Transfer vor allem Marktzugang sowie Distributionswege und bekannte Saatgutmarken

erwerben. So wurde 1997 Holden´s, der Weltmarktführer in der Herstellung von

Basissaatgut erworben, 1998 folgten DeKalb (Nordamerikas zweitgrößter Hersteller

von Maissaatgut) und der Saatgutbereich von Cargill (für Europa, Mittel- und Latein-

48 Vgl. Brandt (1999), S. 154.49 Vgl. o.V.(1999b), S. 24.

25

amerika, Asien und Afrika).50 Die Integration der Saatgutunternehmen lässt eingeführte

Markennamen und Geschäftsbeziehungen der Tochterunternehmen gleichermaßen

unangetastet.

Um sich auf die strategische Ausrichtung als Life Science Unternehmen zu

konzentrieren, trennt Monsanto sich konsequent von nichtstrategischen Vermögens-

werten: so wurde 1997 die Chemiesparte als Solutia Inc. ausgegliedert.51 Von 1997 bis

1998 hat Monsanto insgesamt mehr als acht Milliarden US-Dollar für Akquisitionen

aufgewendet und ist so zur zweitgrößten Saatgutfirma aufgestiegen.52 Ende 1999 haben

die beiden Unternehmen Novartis AG und Astra-Zeneca PLC angekündigt, ihre

landwirtschaftlichen Divisionen zusammenzuführen: Der neue Agrarkonzern, der unter

dem Namen Syngenta AG firmieren soll, würde mit knapp 24.000 Mitarbeitern einen

Proforma-Umsatz von 7,9 Milliarden US-Dollar nur im landwirtschaftlichem

Kerngeschäft erwirtschaften und so die Marktführerschaft übernehmen.53

Als Reaktion hierauf wurden Fusionspläne Monsanto mit Pharmacia&Upjohn

bekanntgegeben; nachdem ein bereits vorher geplantes Fusionsbestreben zwischen

Monsanto und American Home Products (AHP) als gescheitert erklärt wurde. Während

durch eine Fusion zwischen Monsanto und AHP zwei ähnlich große Agrarbereiche

ähnlich wie bei Syngenta zusammenführt worden wären (AHP hätte das Unternehmen

American Cyanamide eingebracht)54, soll nun im Zuge der Fusion die Agrar-Division

rechtlich ausgegliedert werden: Nach Ausgliederung des landwirtschaftlichen Bereichs

sollen dann 19,9 % der Unternehmensanteile im Rahmen eines Initial Public Offering

an der Börse platziert werden.55 Der auszugliedernde landwirtschaftliche Bereich wird

weiterhin unter dem Namen Monsanto firmieren, während das neue Konglomerat mit

der Firmierung Pharmacia Corporation den neuen Kernbereich Pharmazie

hervorhebt.56

50 Vgl. o.V. (1998b).51 Vgl. o.V. (1999d).52 Vgl. o.V. (1999a), S. 2.53 Vgl. o.V. (1999c), S. 22.54 Vgl. Galewitz (2000).55 Vgl. o.V. (1999i).56 Vgl. o.V. (2000b).

26

9. Kritische Würdigung zu Monsantos Aktivitäten

Atomkraft galt einstmals als Segen: Emissionen, wie sie von Kohlkraftwerken aus-

gingen wurden, bei einem gleichzeitig deutlich höheren Wirkungsgrad der innovativen

Anlagen, kurzfristig vollständig eliminiert. Rauch- und Rußwolken sollten für immer

der Vergangenheit angehören und Ängste, dass die fossilen Brennstoffe endlich sind,

waren scheinbar vergessen. Erst in der jüngeren Vergangenheit werden die Spätfolgen

erkennbar: Unfälle an maroden Anlagen, Erbgutveränderung bei Anwohnern in der

näheren Umgebung von Atomkraftwerke und vor allen Entsorgungsnöte.

Vorschnelle Euphorie kann jedoch ebenso kontraproduktiv sein wie eine übertriebene

Angst vor Risiken. Fest steht, dass weder in der roten noch in der grünen

Biotechnologie Langzeitfolgen abschätzbar sind. Der Mangel eines direkten Nutzens

verstärkt diese Einschätzung nur noch: so sagen US-Farmer, die das gentechnisch

veränderte Saatgut eher als Segen für sich und seine Äcker ausmacht: „Auch wenn der

Kunde falsch liegt, hat der Kunde recht.“ Dennoch oder gerade deshalb sollte die

Entwicklung auf dem Gebiet der Gentechnologie weiter erforscht werden – sowohl

seitens der Unternehmen wie aber vor allem auch durch öffentliche Forschungs-

anstalten. Zu groß sind die Chancen, die vertan werden könnten.

Monsanto, einst Pionier mit oralen Verhütungsmittel, Marktführer in weiten Gebieten

der Pharma- und Nahrungsmittelzusatzstoffbranche, war es in den 70er Jahren möglich,

mit „wohlgefüllten Kriegskassen“ ambitionierte Projekte in der Genforschung zu

beginnen und später durch Zukäufe im Sinne des Firmen Claims „Food-Health-Hope“

für die gute Sache einzutreten.

Es scheinen die Bedingungen, die Tellis und Golder nennen, erfüllt: Der Pharma- sowie

der Nahrungsmittelbereich sind hoch profitabel. Das Management ist trotz wachsender

Proteste zunächst am Festhalten an der landwirtschaftlichen Biotechnologie interessiert

und hat deutlich den weltweiten Agrar-Bereich als Massenmarkt vor Augen.

Dennoch scheinen die jüngsten Fusionsgespräche zwischen Monsanto und Pharmacia &

Upjohn ein anderes Bild widerzuspiegeln: Die aus Europa in die USA übersch-

wappenden Gerüchte fordern zum Umdenken auf, so dass ein Abspalten des um-

strittenen Agrar-Bereichs einen sinnvoller Weg ist, sich mit kritischen Unternehmens-

27

bereichen aus der Schusslinie zu retten und fortan nur noch an den schneller

wachsenden Bereichen Pharma und Ernährung festzuhalten.

Bereits Anfang der 80er Jahre musste Monsanto sich für die Folgen seiner

Aspartamenprodukte kritisieren lassen. Damals wurden unter anderem Kopfschmerzen,

Schwindelgefühle und Gedächtnisverlust als Folgen des Verzehrs von Lebensmitteln,

die mit dem Zuckerersatz Aspartamen gesüßt waren, festgestellt. Doch auch damals

vermochte Monsanto an dieser Produktrange festzuhalten. So ist das Unternehmen trotz

anhaltender Debatten nach wie vor US-Marktführer mit seinen Aspartamenprodukten.

Die Frage, ob Monsantos Strategie des Pioniereintritts mit gentechnisch verändertem

Sattgut vorteilhaft ist oder nicht, kann nicht abschließend geklärt werden. Fest steht,

dass ein direkter Verbrauchernutzen und eine proaktive Aufklärung über Chancen und

Risiken der grünen Gentechnologie, die Einstellung der Konsumenten und Bürger

sicher positiver gestimmt hätte und die Wogen der Proteste vielleicht abgeschwächt

hätte.

28

Literaturverzeichnis

Bayus, Barry L. (1997), Speed-to-Market and New Product Performance Trade-offs,in: The Journal of Product Innovation Management, 14. Jg., Heft 6, S. 485-497.

Berthon, Pierre, Hulbert, James M., Pitt, Leyland F. (1999), To Serve or Create?Strategic Orientation Towards Customers and Innovation, in: California ManagementReview, 42. Jg., Heft 1, S. 37-53.

Böttger, Michael (1996), Einführung ökologischer Produkte, Diss., Frankfurt.

Brandt, Peter (1999), Anwendung der „Grünen Gentechnik“ ohne ökologischeRisiken?, in: Biologie in unserer Zeit, 29. Jg., Heft 3, S. 151-157.

Brockhoff, Klaus (1992), Forschung und Entwicklung, 3. Aufl., Oldenburg.

Galewitz, Phil (2000), AHP, Monsanto call off merger, Online im Internet,URL: http://www.businesstoday.com/nytopstories/ahp101398.htm, Stand 18.01.2000.

Hauschildt, Jürgen (1993), Innovationsmanagement, München.

Hörschgen, Hans (1995), Timing, in: Bruno Tietz (Hrsg.), Handwörterbuch Marketing,2. Aufl., Stuttgart, S. 2459-2472.

Hollricher, Karin (1999), DNA aus USA, in: Bild der Wissenschaft, o. Jg. (1999),Heft 6, S. 24-28.

Hultink, Eric J., Hart, Susan, Robben, Henry S. J., Griffin, Abbie (2000), LaunchDecisions and New Product Success: An Empirical Comparison of Consumer andIndustrial Products, in: The Journal of Product Innovation Management, 17. Jg., Heft 1,S. 5-23.

Kotler, Philip, Bliemel Friedhelm (1999), Marketing – Management, 9., überarbeiteteund aktualisierte Aufl., Stuttgart.

Lambert, Dennis, Slater, Stanley F. (1999), First, Fast and On-Time: The Path toSuccess. Or Is It?, in: The Journal of Product Innovation Management, 16. Jg., Heft 5,S. 427-438.

o.V. (1997), Keeping the Ban on Patenting Plants and Animals in Europe, Online imInternet, URL: http://www.greenpeace.org/~comms/97/geneng/mep01.html, Stand25.01.2000.

o.V. (1998a), Das Roundup Ready Sojabohnen-System: Nachhaltigkeit und Herbizid-einsatz, hrsg. von der Firma Monsanto (Deutschland) GmbH, Düsseldorf.

o.V. (1998b), Chancen für die Zukunft, hrsg. von der Firma Monsanto (Deutschland)GmbH, Düsseldorf.

o.V. (1999a), Gentechnik in der Landwirtschaft, Bedrohte Vielfalt, in: Zum ThemaGentechnik, hrsg. von Greenpeace e.V., Hamburg.

o.V. (1999b), Genetically modified food – food for thought, in: The Economist,Vol. 351, Nummer 8124, S. 23-27.

29

o.V. (1999c), Novartis und Astra-Zeneca fusionieren Teilbereiche, in: SüddeutscheZeitung vom 3.12.1999, 51. Jg., S. 22.

o.V. (1999d), Our Past, Online im Internet,URL: http://www.monsanto.com/monsanto/about/past/index8.html, Stand 18.01.2000.

o.V. (1999e), Aldi hat Verstanden - Verbraucher wollen kein Genfood, Online imInternet, URL: http://www.greenpeace.de/GP_ARCHIV/HOMEPAGE/A991013.htm,Stand 20.01.2000.

o.V. (1999f), Monsanto in Zahlen, Online im Internet,URL: http://www.monsanto.de/profil/bereiche/index, Stand 22.12.1999.

o.V. (1999g), Fokussierung auf Forschung & Entwicklung, Online im Internet,URL: http://www.monsanto.de/profil/bereiche/pharma.htm, Stand 22.12.1999.

o.V. (1999h),The life sciences product pipeline, Online im Internet,URL: http://www.monsanto.com/monsanto/investor/report/98/product/default.htm,Stand 22.12.1999.

o.V. (1999i), Monsanto und Pharmacia & Upjohn planen Fusion zu einem weltweitführenden Pharmaunternehmen mit hohen Wachstumserwartungen, Online im Internet,URL: http://www.monsanto.com/monsanto/mediacentre/99/99dec20-puu.html,Stand 22.12.1999.

o.V. (2000a), Kennzeichnung: Eine Chronik – Teil 2: 1999/2000, Online im Internet,URL: http://www.transgen.de/Aktuell/chronik.html, Stand 25.01.2000.

o.V. (2000b), „Pharmacia Corporation“ Selected as Name for Company Created ByMerger of Monsanto and Pharmacia & Upjohn, Online im Internet,URL: http://www.biz.yahoo.com/prnews/000127/mo_pharmac_1.html,Stand 28.01.2000.

Rüggeberg, Harald (1997), Strategisches Markteintrittverhalten junger Technologie-unternehmen, Diss., Wiesbaden.

Sahay, Arvind (1998), Finding the right international mix, in: Financial Times -Mastering Marketing vom 28.09.1998, S.2f.

Spelsberg, Gerd (1998), Die Grüne Gentechnik in den USA ist eine Alltäglichkeit,Online im Internet,URL: http://www.transgen.de/Anwendung/Pflanzen/usa_report.html, Stand 18.01.2000.

Tebbe, Klaus (1999), Die Organisation von Produktinnovationsprozesse, Stuttgart.

Tellis, Gerard J., Golder, Peter N. (1996), First to Market, First to Fail? Real Causes ofEnduring Market Leadership, in: Sloan Management Review, 37. Jg., Heft 2, S. 65-75.

Türck, R. (1990), Das ökologische Produkt – Eigenschaften, Erfassung und wettbe-werbsstrategische Umsetzung ökologischer Produkte, Diss., Frankfurt.

![MaMa SS13 V8 intern. Wettb.umfeld [Kompatibilitätsmodus] · Quelle: Kotler, P.; Keller, K. L.; Bliemel, F., 2007, S. 1047 Eintritt ins Auslands-geschäft Wahl der Auslands-märkte](https://img.pdfslide.org/doc/110x75/5e0ed12fc2e5515ce55db20b/mama-ss13-v8-intern-wettbumfeld-kompatibilittsmodus-quelle-kotler-p-keller.jpg)