Embed Size (px)

Citation preview

Die wesentlichen Änderungen der HGB-ReformDas Bilanzrichtlinie- Umsetzungsgesetz (BilRUG)

2 | Die wesentlichen Änderungen der HGB-Reform

I. Erstanwendungszeitpunkt und Zielsetzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

II. Wahlrecht zur vorzeitigen partiellen Erstanwendung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

III. AnhebungderfinanziellenSchwellenwerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

IV. Aufstellungspflichten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101. Befreiung von der Aufstellungspflicht (§§ 264 Abs. 3, 264b HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112. Ausschluss von (Finanz-)Holdingkapitalgesellschaften aus den Kleinst- . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

kapitalgesellschaften (§ 267a HGB)

V. Ansatz- und Bewertungsgrundsätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141. Neudefinition der Umsatzerlöse (§ 277 Abs. 1 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152. Außerordentliche Aufwendungen und Erträge (§ 275 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183. Immaterielle Vermögensgegenstände (§ 253 Abs. 3 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184. Zurechenbarkeit von Anschaffungspreisminderungen (§ 255 Abs. 1 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195. Ausschüttungssperre auf phasengleich vereinnahmte Beteiligungserträge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

(§ 272 HGB)

VI. Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221. Neue und geänderte Angaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232. Erleichterungen für kleine Kapitalgesellschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263. Angabepflichten für mittelgroße Kapitalgesellschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

VII. Konzernabschluss . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281. Befreiende Konzernrechnungslegung (§§ 291, 292 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292. Größenabhängige Befreiung (§ 293 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293. Änderungen zur Kapitalkonsolidierung (§ 301 Abs. 2 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304. Behandlung passivischer Unterschiedsbeträge (§ 309 Abs. 2 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305. Equity-Methode (§ 312 HGB) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316. Änderungen betreffend Konzernanhang und Konzernlagebericht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

VIII. ÄnderungenbetreffenddieOffenlegungspflicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

IX. Thesenförmige Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

X. Ansprechpartner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Inhaltsverzeichnis

3Die wesentlichen Änderungen der HGB-Reform |

Mit dem Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) vom

17. Juli 2015 (BGBl. I 2015, S. 1245) hat Deutschland

die EU-Bilanzrichtlinie 2013/34/EU in nationales Recht

umgesetzt. Als Artikelgesetz führt das BilRUG insbeson-

dere zu Änderungen des Handelsgesetzbuchs (HGB), des

Publizitätsgesetzes (PublG), des Aktiengesetzes (AktG),

des Gesetzes betreffend die Gesellschaften mit be-

schränkter Haftung (GmbHG) und der zugehörigen Ein-

führungsgesetze. Das Gesetz beinhaltet eine Vielzahl von

„punktuellen Änderungen” des geltenden (Handels-)

Rechts. Gleichwohl sollten die Auswirkungen in ihrer

Gesamtheit und Reichweite nicht unterschätzt werden.

So können einzelne Regelungen, die prima facie unspek-

takulär anmuten, ggf. erhebliche praktische Auswirkun-

gen haben. Diese Broschüre stellt die wesentlichen Neu-

regelungen des BilRUG dar und gibt Hinweise zu ihrer

praktischen Umsetzung.

4 | Die wesentlichen Änderungen der HGB-Reform

I.

5Die wesentlichen Änderungen der HGB-Reform |

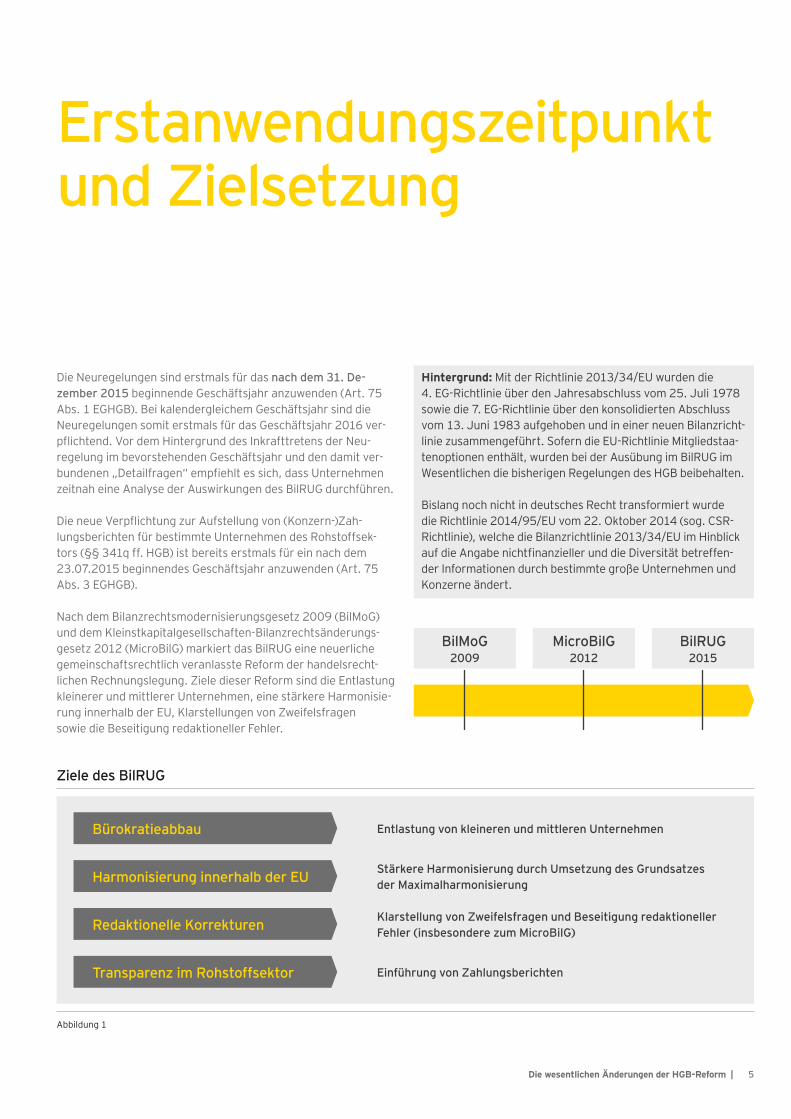

Erstanwendungszeitpunkt und Zielsetzung

Die Neuregelungen sind erstmals für das nach dem 31. De- zember 2015 beginnende Geschäftsjahr anzuwenden (Art. 75 Abs. 1 EGHGB). Bei kalendergleichem Geschäftsjahr sind die Neuregelungen somit erstmals für das Geschäftsjahr 2016 ver-pflichtend. Vor dem Hintergrund des Inkrafttretens der Neu- regelung im bevorstehenden Geschäftsjahr und den damit ver-bundenen „Detailfragen“ empfiehlt es sich, dass Unternehmen zeitnah eine Analyse der Auswirkungen des BilRUG durchführen.

Die neue Verpflichtung zur Aufstellung von (Konzern-)Zah- lungsberichten für bestimmte Unternehmen des Rohstoffsek- tors (§§ 341q ff. HGB) ist bereits erstmals für ein nach dem 23.07.2015 beginnendes Geschäftsjahr anzuwenden (Art. 75 Abs. 3 EGHGB).

Nach dem Bilanzrechtsmodernisierungsgesetz 2009 (BilMoG) und dem Kleinstkapitalgesellschaften-Bilanzrechtsänderungs- gesetz 2012 (MicroBilG) markiert das BilRUG eine neuerliche gemeinschaftsrechtlich veranlasste Reform der handelsrecht- lichen Rechnungslegung. Ziele dieser Reform sind die Entlastung kleinerer und mittlerer Unternehmen, eine stärkere Harmonisie-rung innerhalb der EU, Klarstellungen von Zweifelsfragen sowie die Beseitigung redaktioneller Fehler.

Hintergrund: Mit der Richtlinie 2013/34/EU wurden die 4. EG-Richtlinie über den Jahresabschluss vom 25. Juli 1978 sowie die 7. EG-Richtlinie über den konsolidierten Abschluss vom 13. Juni 1983 aufgehoben und in einer neuen Bilanzricht-linie zusammengeführt. Sofern die EU-Richtlinie Mitgliedstaa-tenoptionen enthält, wurden bei der Ausübung im BilRUG im Wesentlichen die bisherigen Regelungen des HGB beibehalten.

Bislang noch nicht in deutsches Recht transformiert wurde die Richtlinie 2014/95/EU vom 22. Oktober 2014 (sog. CSR- Richtlinie), welche die Bilanzrichtlinie 2013/34/EU im Hinblick auf die Angabe nichtfinanzieller und die Diversität betreffen-der Informationen durch bestimmte große Unternehmen und Konzerne ändert.

I.

Abbildung 1

Ziele des BilRUG

Bürokratieabbau

BilMoG2009

MicroBilG2012

BilRUG2015

Entlastung von kleineren und mittleren Unternehmen

Stärkere Harmonisierung durch Umsetzung des Grundsatzes der Maximalharmonisierung

Klarstellung von Zweifelsfragen und Beseitigung redaktioneller Fehler (insbesondere zum MicroBilG)

Einführung von Zahlungsberichten

Harmonisierung innerhalb der EU

Redaktionelle Korrekturen

Transparenz im Rohstoffsektor

6 | Die wesentlichen Änderungen der HGB-Reform

II.

7Die wesentlichen Änderungen der HGB-Reform |

Wahlrecht zur vorzeitigen partiellen Erstanwendung

Die erhöhten finanziellen Schwellenwerte für die Größen- klassen (§§ 267, 293 HGB) und die Neudefinition der Umsatz- erlöse (§ 277 HGB) können (Art. 75 Abs. 2 EGHGB) — allerdings nur zusammen — bereits für nach dem 31. Dezember 2013 be-ginnende Geschäftsjahre angewandt werden (Wahlrecht).

Dieses (partielle) Unternehmenswahlrecht, das auch nur für das Geschäftsjahr 2015 in Anspruch genommen werden kann, ist umso interessanter, als der Gesetzgeber die finanziellen Schwel-lenwerte für kleine Gesellschaften um ca. 24 Prozent erhöht hat, mit der Folge, dass zusätzlich ca. 7.000 Gesellschaften zu „klei-nen“ Gesellschaften werden, die Erleichterungen bei der Rech-nungslegung genießen und aus der gesetzlichen Prüfungspflicht (§ 316 Abs. 1 Satz 1 HGB) entlassen werden.

Die Einstufung in die Größenklassen „klein“ bzw. „mittelgroß“ erfordert weiterhin, dass in zwei aufeinanderfolgenden Jahren mindestens zwei der drei Kriterien über- bzw. unterschritten werden. Für Zwecke des Rückbezugs sind bereits die angehobe-nen Werte auch für das Vorjahr anzuwenden.

Beispiel: Nimmt eine zum Abschlussstichtag 31. Dezember 2014 mittelgroße Kapitalgesellschaft nach Inkrafttreten des BilRUG das Unternehmenswahlrecht in Anspruch und erfüllt sie (bei Anwendung auch der erhöhten Schwellenwerte für die Umsatzerlöse) an diesem Tag und am 31. Dezember 2013 (ggf. auch am 31. Dezember 2012) die erhöhten Schwellen-werte des § 267 Abs. 1 HGB, wird sie rückwirkend zum 31. Dezember 2014 eine „kleine“ Kapitalgesellschaft.

II.

8 | Die wesentlichen Änderungen der HGB-Reform

III.

9Die wesentlichen Änderungen der HGB-Reform |

Anhebung der finanziellen Schwellenwerte

Ein zentrales Ziel der neuen EU-Bilanzrichtlinie ist, Erleichterun-gen für kleine und mittlere Unternehmen zu eröffnen („Bürokra-tieabbau“). Eine wesentliche Neuerung stellt diesbezüglich die Anhebung der finanziellen Schwellenwerte zur Bestimmung der Größenklassen von Kapitalgesellschaften dar. Von praktischer Bedeutung ist dies, da für kleine und mittlere Kapitalgesellschaf-ten Erleichterungen im Hinblick auf die Aufstellung, Prüfung und Offenlegung von Abschlüssen bestehen.

Durch das BilRUG werden die Schwellenwerte für das Merkmal „Bilanzsumme“ sowie für das Merkmal „Umsatzerlöse“ ange- hoben; die Schwellenwerte für das Merkmal „Anzahl der Arbeit-nehmer“ bleiben dagegen unverändert (§ 267 HGB). Einen Über-blick über die Anhebung der Schwellenwerte vermittelt folgende Abbildung:

Das BilRUG führt auch erstmals eine Legaldefinition des Merkmals „Bilanz- summe“ ins HGB ein (§ 267 Abs. 4a HGB n. F.), die sämtliche Posten der Aktivseite ohne einen auf der Aktivseite ausge- wiesenen, nicht durch Eigenkapital ge-deckten Fehlbetrag (§ 268 Abs. 3 HGB) umfasst. Eine (materielle) Veränderung der bestehenden Rechtslage ergibt sich aus diesen Änderungen nicht.

Erleichterungen bei der Rechnungslegung für kleine Kapitalgesellschaften: Dies sind insbesondere die Erleichte-rungen nach § 264 Abs. 1 HGB (kein Lagebericht), § 274a HGB (Davon-Vermerke etc.), § 276 HGB (Gliederung GuV), § 288 Abs. 1 HGB (Anhangangaben), § 316 Abs. 1 HGB (keine Pflichtprüfung) sowie § 326 HGB (Erleichterungen bei der Offenlegung).

Bilanzsumme (Mio. Euro) Umsatzerlöse (Mio. Euro) Arbeitnehmer

HGB a. F. HGB n. F. HGB a. F. HGB n. F. HGB a. F./n. F.

Kleinst-KapGes 0,35 0,35 0,7 0,7 10

Kleine KapGes 4,84 6,0 9,68 12,0 50

Mittelgroße KapGes 19,25 20,0 38,5 40,0 250

+24 % +24 %

+4 % +4 %

(A) Anlagevermögen

(B) Umlaufvermögen

(C) Rechnungsabgrenzungsposten

(D) Aktive latente Steuern

(E) Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

III.Definition „Bilanzsumme“

Abbildung 2

Abbildung 3

Anhebung der Schwellenwerte

10 | Die wesentlichen Änderungen der HGB-Reform

IV.

11Die wesentlichen Änderungen der HGB-Reform |

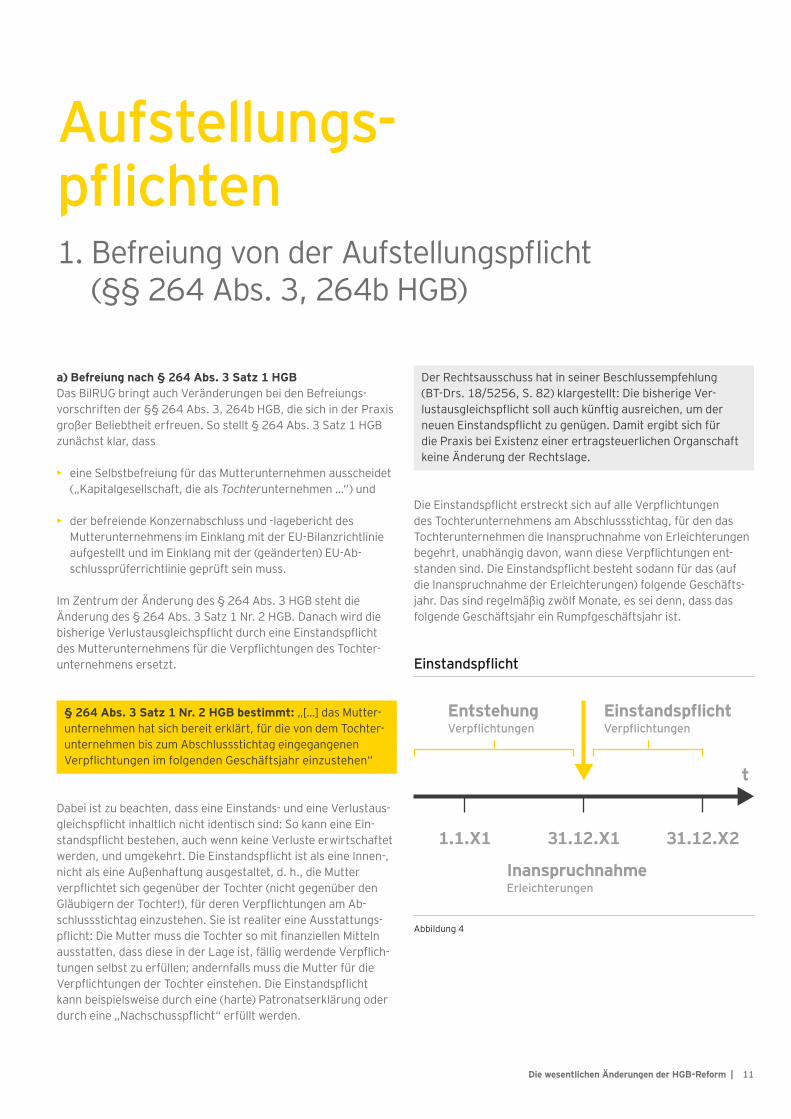

Aufstellungs- pflichten1. Befreiung von der Aufstellungspflicht

(§§ 264 Abs. 3, 264b HGB)

a)Befreiungnach§264Abs.3Satz1HGBDas BilRUG bringt auch Veränderungen bei den Befreiungs- vorschriften der §§ 264 Abs. 3, 264b HGB, die sich in der Praxis großer Beliebtheit erfreuen. So stellt § 264 Abs. 3 Satz 1 HGB zunächst klar, dass

• eine Selbstbefreiung für das Mutterunternehmen ausscheidet („Kapitalgesellschaft, die als Tochterunternehmen …“) und

• der befreiende Konzernabschluss und -lagebericht des Mutterunternehmens im Einklang mit der EU-Bilanzrichtlinie aufgestellt und im Einklang mit der (geänderten) EU-Ab-schlussprüferrichtlinie geprüft sein muss.

Im Zentrum der Änderung des § 264 Abs. 3 HGB steht die Änderung des § 264 Abs. 3 Satz 1 Nr. 2 HGB. Danach wird die bisherige Verlustausgleichspflicht durch eine Einstandspflicht des Mutterunternehmens für die Verpflichtungen des Tochter- unternehmens ersetzt.

Dabei ist zu beachten, dass eine Einstands- und eine Verlustaus-gleichspflicht inhaltlich nicht identisch sind: So kann eine Ein- standspflicht bestehen, auch wenn keine Verluste erwirtschaftet werden, und umgekehrt. Die Einstandspflicht ist als eine Innen-, nicht als eine Außenhaftung ausgestaltet, d. h., die Mutter verpflichtet sich gegenüber der Tochter (nicht gegenüber den Gläubigern der Tochter!), für deren Verpflichtungen am Ab-schlussstichtag einzustehen. Sie ist realiter eine Ausstattungs-pflicht: Die Mutter muss die Tochter so mit finanziellen Mitteln ausstatten, dass diese in der Lage ist, fällig werdende Verpflich-tungen selbst zu erfüllen; andernfalls muss die Mutter für die Verpflichtungen der Tochter einstehen. Die Einstandspflicht kann beispielsweise durch eine (harte) Patronatserklärung oder durch eine „Nachschusspflicht“ erfüllt werden.

Die Einstandspflicht erstreckt sich auf alle Verpflichtungen des Tochterunternehmens am Abschlussstichtag, für den das Tochterunternehmen die Inanspruchnahme von Erleichterungen begehrt, unabhängig davon, wann diese Verpflichtungen ent-standen sind. Die Einstandspflicht besteht sodann für das (auf die Inanspruchnahme der Erleichterungen) folgende Geschäfts-jahr. Das sind regelmäßig zwölf Monate, es sei denn, dass das folgende Geschäftsjahr ein Rumpfgeschäftsjahr ist.

§264Abs.3Satz1Nr.2HGBbestimmt:„[…] das Mutter-unternehmen hat sich bereit erklärt, für die von dem Tochter-unternehmen bis zum Abschlussstichtag eingegangenen Verpflichtungen im folgenden Geschäftsjahr einzustehen“

Der Rechtsausschuss hat in seiner Beschlussempfehlung (BT-Drs. 18/5256, S. 82) klargestellt: Die bisherige Ver-lustausgleichspflicht soll auch künftig ausreichen, um der neuen Einstandspflicht zu genügen. Damit ergibt sich für die Praxis bei Existenz einer ertragsteuerlichen Organschaft keine Änderung der Rechtslage.

IV.EntstehungVerpflichtungen

EinstandspflichtVerpflichtungen

31.12.X1

InanspruchnahmeErleichterungen

1.1.X1 31.12.X2

t

Abbildung 4

Einstandspflicht

12 | Die wesentlichen Änderungen der HGB-Reform

Unklar ist die inhaltliche Reichweite des Begriffs „Verpflichtun-gen“. Da in anderen Regelungszusammenhängen (z. B. bei der Haftung bei Eingliederung nach § 322 AktG) der (engere) Termi-nus „Verbindlichkeiten“ verwendet wird, dürfte sich der Begriff der Verpflichtungen in § 264 Abs. 3 HGB auf alle bilanzrecht- lichen Schulden (Verbindlichkeiten und Rückstellungen) und Haftungsverhältnisse (Eventualverbindlichkeiten) des Tochter- unternehmens erstrecken. Nach Wortlaut („eingegangenen Verpflichtungen“) und Sinn und Zweck des § 264 Abs. 3 HGB dürften u. E. auch (zivilrechtliche) Verpflichtungen aus am Abschlussstichtag nicht bilanzierten, schwebenden Geschäften erfasst sein.

b)KlarstellungbetreffenddieOffenlegungspflichtnach §264Abs.3Sätze2und3HGB

Hinsichtlich der Offenlegung der nach § 264 Abs. 3 Satz 1 Nr. 5 HGB erforderlichen Unterlagen regelt das BilRUG in § 264 Abs. 3 Satz 2 HGB, dass keine erneute Offenlegung der Unterlagen zu erfolgen hat, wenn das Mutterunternehmen diese bereits offen-gelegt hat. Mithin ist es ausreichend, dass der offengelegte Konzernabschluss und -lagebericht sowie der Bestätigungsver-merk des Abschlussprüfers für Dritte im Bundesanzeiger unter dem Tochterunternehmen auffindbar sind. Eine Hinweisbekannt-machung der Tochter ist somit ausreichend, falls die Mutter offengelegt hat.

Zudem wurde in § 264 Abs. 3 Satz 3 HGB klargestellt, dass die Offenlegung der nach § 264 Abs. 3 Satz 1 Nr. 5 HGB erforder- lichen Unterlagen sowohl in deutscher als auch in englischer Sprache erfolgen kann.

c) Befreiung nach § 264b HGBFür Mutterunternehmen in der Rechtsform einer Personen- handelsgesellschaft (PHG) i. S. d. § 264a HGB ist bedeutsam, dass der Gesetzgeber auch künftig an der (Selbst-)Befreiung für das Mutterunternehmen festhält. Selbstbefreiung bedeutet, dass der Konzernabschluss und -lagebericht einer Mutter-PHG nicht nur Erleichterungen für den Jahresabschluss der Tochter- PHG, sondern auch für den Jahresabschluss der Mutter-PHG selbst vermittelt.

■ IV. Aufstellungspflichten

IV.

13Die wesentlichen Änderungen der HGB-Reform |

Mit dem Kleinstkapitalgesellschaften-Bilanzrechtsänderungsge-setz (MicroBilG) wurden im Jahr 2012 Erleichterungen bei der Aufstellung (kein Anhang) und Offenlegung (Hinterlegung) für Kleinstkapitalgesellschaften (Legaldefinition in § 267a HGB) er-öffnet. Mit dem BilRUG erfolgt nun eine Einschränkung des An-wendungsbereichs dieser Erleichterungen betreffend (Finanz-)Holdinggesellschaften, welche künftig keine Kleinstkapitalgesell-schaften mehr sind. Die Neuregelung zielt auf (Finanz-)Holding-kapitalgesellschaften, die bislang mangels eigener Umsatzerlöse sowie einer gestaltbaren Zahl an Arbeitnehmern nicht selten als Kleinstkapitalgesellschaften qualifizierten.

Durch eine Änderung des § 267a Abs. 3 Nr. 3 HGB werden (Finanz-)Holdinggesellschaften künftig — neben Investment- gesellschaften i. S. d. § 1 Abs. 11 KAGB und Unternehmens- beteiligungsgesellschaften i. S. d. § 1a Abs. 1 UBGG — aus dem Kreis der Kleinstkapitalgesellschaften ausgeschlossen. § 267a Abs. 3 Nr. 3 HGB definiert eine (Finanz-)Holdinggesellschaft abschließend durch zwei Tatbestandsmerkmale:

• Einziger Unternehmenszweck sind der „Erwerb“, die „Ver- waltung“ und die „Verwertung“ von Beteiligungen („positives“ Tatbestandsmerkmal).

• Es gibt keinen unmittelbaren oder mittelbaren Eingriff in die „Verwaltung“ der Beteiligungen (mit Ausnahme der Ausübung von Gesellschaftsrechten; „negatives“ Tatbestandsmerkmal).

Sind beide Tatbestandsmerkmale kumulativ erfüllt, handelt es sich bei der (Finanz-)Holdinggesellschaft um eine sog. Beteili-gungsgesellschaft, die von der Inanspruchnahme der Erleichte-rungen für Kleinstkapitalgesellschaften ausgeschlossen ist.

Der Unternehmenszweck (positives Tatbestandsmerkmal) ergibt sich aus der Satzung der Gesellschaft (§ 23 Abs. 3 Nr. 2 AktG, § 3 GmbHG). Allerdings kann eine weite Fassung des satzungs-mäßigen Unternehmensgegenstands, die nicht mit der tatsäch- lichen Geschäftstätigkeit der Gesellschaft korrespondiert, den Ausschluss einer Holdinggesellschaft aus dem Kreis der Kleinst-kapitalgesellschaften nicht verhindern.

Ein Eingriff in die Verwaltung der Beteiligungsunternehmen liegt jedenfalls dann vor, wenn die Holdinggesellschaft infolge gesell-schaftsvertraglicher Regelungen zur Ausübung der Geschäfts-führung bei der Beteiligung berechtigt (und verpflichtet) ist. Im Falle der Nichterfüllung des „negativen“ Tatbestandsmerk-mals liegt eine unschädliche „aktive Tätigkeit“ vor, sodass die (Finanz-)Holdinggesellschaft auch weiterhin die Erleichterungen für Kleinstkapitalgesellschaften in Anspruch nehmen kann.

2. Ausschluss von (Finanz-)Holdingkapitalgesell-schaften aus den Kleinstkapitalgesellschaften (§ 267a HGB)

Aufstellungs- pflichten

Mithin qualifizieren Komplementär-GmbHs per se nicht als Beteiligungsgesellschaft, sodass sie — bei Erfüllen auch der Größenkriterien des § 267a HGB — die Erleichterungen für Kleinstkapitalgesellschaften genießen (z. B. keine Pflicht zur Aufstellung eines Anhangs und Hinterlegungsbekannt- machung nur einer verkürzten Bilanz). Entsprechendes gilt u. E. bei bestehenden Beherrschungsverträgen (§ 308 AktG) sowie bei umsatzsteuerlichen Organschaften.

IV.

14 | Die wesentlichen Änderungen der HGB-Reform

V.

15Die wesentlichen Änderungen der HGB-Reform |

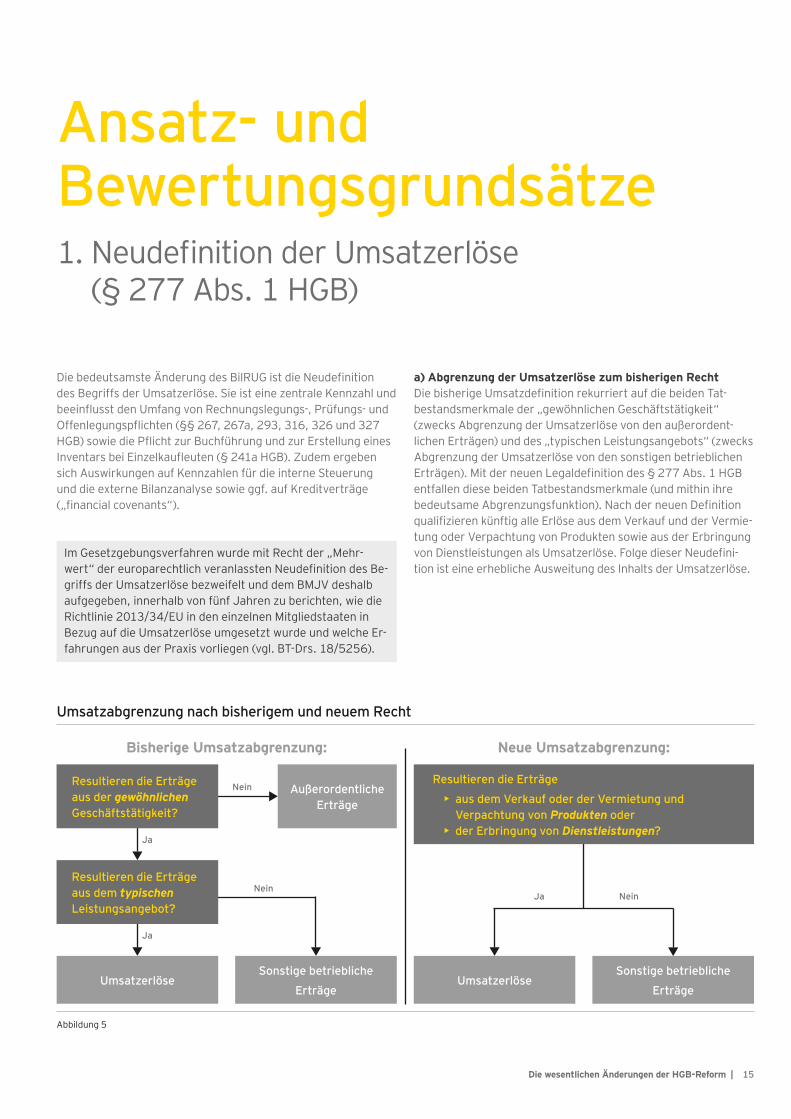

Ansatz- und Bewertungsgrundsätze1. Neudefinition der Umsatzerlöse

(§ 277 Abs. 1 HGB)

Die bedeutsamste Änderung des BilRUG ist die Neudefinition des Begriffs der Umsatzerlöse. Sie ist eine zentrale Kennzahl und beeinflusst den Umfang von Rechnungslegungs-, Prüfungs- und Offenlegungspflichten (§§ 267, 267a, 293, 316, 326 und 327 HGB) sowie die Pflicht zur Buchführung und zur Erstellung eines Inventars bei Einzelkaufleuten (§ 241a HGB). Zudem ergeben sich Auswirkungen auf Kennzahlen für die interne Steuerung und die externe Bilanzanalyse sowie ggf. auf Kreditverträge („financial covenants“).

a) Abgrenzung der Umsatzerlöse zum bisherigen RechtDie bisherige Umsatzdefinition rekurriert auf die beiden Tat- bestandsmerkmale der „gewöhnlichen Geschäftstätigkeit“ (zwecks Abgrenzung der Umsatzerlöse von den außerordent- lichen Erträgen) und des „typischen Leistungsangebots“ (zwecks Abgrenzung der Umsatzerlöse von den sonstigen betrieblichen Erträgen). Mit der neuen Legaldefinition des § 277 Abs. 1 HGB entfallen diese beiden Tatbestandsmerkmale (und mithin ihre bedeutsame Abgrenzungsfunktion). Nach der neuen Definition qualifizieren künftig alle Erlöse aus dem Verkauf und der Vermie-tung oder Verpachtung von Produkten sowie aus der Erbringung von Dienstleistungen als Umsatzerlöse. Folge dieser Neudefini-tion ist eine erhebliche Ausweitung des Inhalts der Umsatzerlöse.

Im Gesetzgebungsverfahren wurde mit Recht der „Mehr-wert“ der europarechtlich veranlassten Neudefinition des Be-griffs der Umsatzerlöse bezweifelt und dem BMJV deshalb aufgegeben, innerhalb von fünf Jahren zu berichten, wie die Richtlinie 2013/34/EU in den einzelnen Mitgliedstaaten in Bezug auf die Umsatzerlöse umgesetzt wurde und welche Er-fahrungen aus der Praxis vorliegen (vgl. BT-Drs. 18/5256).

V.

Ja Nein

Resultieren die Erträge aus dem typischen Leistungsangebot?

Resultieren die Erträge aus der gewöhnlichen Geschäftstätigkeit?

Nein

Nein

Ja

Ja

Resultieren die Erträge

• aus dem Verkauf oder der Vermietung und Verpachtung von Produkten oder

• der Erbringung von Dienstleistungen?

Umsatzerlöse UmsatzerlöseSonstige betriebliche

Erträge

Sonstige betriebliche

Erträge

Bisherige Umsatzabgrenzung: NeueUmsatzabgrenzung:

Außerordentliche Erträge

Abbildung 5

Umsatzabgrenzung nach bisherigem und neuem Recht

16 | Die wesentlichen Änderungen der HGB-Reform

■ V. Ansatz- und Bewertungsgrundsätze

b) Abgrenzung der Umsatzerlöse nach neuem RechtDie positive Definition des Begriffs der Umsatzerlöse (Ver- kauf und Vermietung oder Verpachtung von „Produkten“ und Erbringung von „Dienstleistungen“) muss negativ abgegrenzt werden gegenüber

• durchlaufenden Posten, • sonstigen betrieblichen Erträgen und• dem Finanzierungsbereich,

da andernfalls der Inhalt des Begriffs der Umsatzerlöse jedwede Kontur verliert.

Die Abgrenzung der Umsatzerlöse zu den „durchlaufenden Posten“ ist erforderlich, da durchlaufende Posten in der GuV — als Ausnahme vom Vollständigkeitsgebot (§ 246 Abs. 1 Satz 1 HGB) — grundsätzlich nicht als Aufwendungen oder Erträge (hier: als Umsatzerlöse) erfasst werden. Kein durchlaufender Posten liegt z. B. bei erhaltenen Kostenerstattungen für im eigenen Namen oder für eigene Rechnung bezogene Leistungen vor. Für die Umsatzabgrenzung ist es folglich unerheblich, ob ein Dritter eigene Aufwendungen ganz oder teilweise kompensiert.

Nach der steuerlichen Legaldefinition, die uns auch für handelsrechtliche Zwecke zweckmäßig erscheint, sind durch-laufende Posten Beträge, die im Namen und für Rechnung eines anderen verausgabt oder vereinnahmt werden (vgl. § 4 Abs. 3 Satz 2 EStG, § 10 Abs. 1 Satz 6 UStG). Entscheidend ist diesbezüglich die Frage, zwischen welchen Parteien un- mittelbare Rechtsbeziehungen bestehen (vgl. Abschnitt 10.1 Satz 4 UStAE).

Da auch der umsatzsteuerliche Umsatzbegriff (§ 1 Abs. 1 Nr. 1 UStG) einen Leistungsaustausch voraussetzt, nähert sich die handelsrechtliche Neudefinition der Umsatzerlöse dem umsatzsteuerlichen Umsatzbegriff an. Die Qualifikation eines Geschäftsvorfalls als steuerbarer Umsatz i. S. d. § 1 Abs. 1 Nr. 1 UStG hat demnach künftig eine indizielle Wirkung für den Ausweis als Umsatzerlös, da sie eine notwendige (aber nicht hinreichende) Voraussetzung darstellt.

V.ren/Upfront Fees), die bislang teilweise unter den sonstigen be-trieblichen Erträgen ausgewiesen wurden. Künftig sind solche Erträge — sofern sie nicht als Anschaffungspreisminderung quali-fizieren bzw. im Materialaufwand verrechnet werden — regel- mäßig unter den Umsatzerlösen auszuweisen. Dabei ist es u. E. unerheblich, ob die Erträge einzelnen Aufwendungen zurechen-bar sind. Ebenfalls unerheblich ist, ob die Erträge den Primärauf-wand des Unternehmens ganz oder nur teilweise kompensieren.

Schließlich muss die Neudefinition der Umsatzerlöse (auch künftig) die Abgrenzung zwischen dem Betriebs- und dem Finanzbereich respektieren. Unseres Erachtens strahlt die Neu-definition der Umsatzerlöse deshalb auch nicht auf Inhalt und Reichweite des Postens „Zinserträge“ aus. Erzielt beispielweise eine (Konzern-)Finanzierungsgesellschaft aus der Gewährung von Darlehen an konzernverbundene Gesellschaften Erträge, sind diese unverändert als Zinserträge auszuweisen.

Die Abgrenzung der Umsatzerlöse zu den „sonstigen betrieb- lichen Erträgen“ müssen künftig die beiden Begriffselemente „Produkt“ und „Dienstleistung“ leisten. Ein Verkauf oder die Vermietung und Verpachtung von Produkten sowie die Erbrin-gung von Dienstleistungen setzen implizit einen Leistungs- austausch voraus. Eine praktische Bedeutung ergibt sich daraus u. a. für Erträge aus Konzernumlagen oder empfangene Auf- wandszuschüsse (z. B. Werbekostenzuschüsse, Listungsgebüh-

17Die wesentlichen Änderungen der HGB-Reform |

Bei der Aufstellung von Konzernabschlüssen ist jedoch zu beachten, dass entsprechende Vorleistungen im Konzernab-schluss (d. h. nach Aufwands- und Ertragskonsolidierung) viel-fach als sonstiger betrieblicher Aufwand auszuweisen sind.

c) Praxisbeispiele für Umsatzerlöse und sonstige betriebliche Erträge

Nach der Neudefinition dürften als Umsatzerlöse qualifizieren:

• Erlöse aus Konzernumlagen, sofern diesen ein Leistungs- austausch zugrunde liegt (z. B. für die Übernahme von Managementleistungen, Belastungen für Expatriates, Ver- rechnung von Entwicklungsleistungen, IT- oder Rechnungs- wesenleistungen usw.)

• Erlöse aus nicht betriebstypischen Dienstleistungen wie beispielsweise Erlöse aus der Vermietung von Werkswoh- nungen oder Kantinenerlöse

Weiterhin als sonstige betriebliche Erträge sind auszuweisen:

• Buchgewinne aus der Veräußerung von Anlagevermögen (da es sich nicht um den Verkauf von „Produkten“ handelt)

• Buchgewinne aus der Veräußerung von Wertpapieren des Umlaufvermögens (da es sich regelmäßig nicht um den Ver-kauf von „Produkten“ handelt)

• Erträge aus der Auflösung von Rückstellungen

• Erträge aus der Währungsumrechnung

d) AusstrahlungswirkungenDie Neudefinition der Umsatzerlöse strahlt auf andere Bilanz- und GuV-Posten aus. So korrespondiert mit dem (zunehmenden) Ausweis als Umsatzerlöse auch der Ausweis von Forderungen als Forderungen aus Lieferungen und Leistungen (bisher: sons-tige Forderungen). Sofern Forderungen aufgrund von hinter- legten Debitoren-Stammdaten bislang als sonstige Forderungen ausgewiesen werden, sind entsprechende Anpassungen er- forderlich. Die Neudefinition der Umsatzerlöse wirkt sich ins- besondere auch auf die Abgrenzung von Materialaufwand und sonstigem betrieblichem Aufwand aus. So erscheint es z. B. im Hinblick auf künftig als Umsatzerlöse auszuweisende Konzern-

1. Neudefinition der Umsatzerlöse (§ 277 Abs. 1 HGB)

Ansatz- und BewertungsgrundsätzeV.

umlagen sachgerecht, die bezogenen Vorleistungen (z. B. Miet- aufwendungen und bezogene Dienstleistungen) künftig unter den bezogenen Leistungen im Materialaufwand auszuweisen.

e)AbzugvondirektmitdemUmsatzverbundenenSteuernNach der Neuregelung des § 277 Abs. 1 HGB sind künftig auch alle sonstigen direkt mit dem Umsatz verbundenen Steuern (insb. Verbrauch- und Verkehrssteuern wie die Energiesteuer, Stromsteuer, Alkoholsteuer oder Tabaksteuer) von den Umsatz- erlösen abzuziehen.

Unseres Erachtens betrifft dies indes nur jene Unternehmer, die Steuerschuldner dieser Steuern sind. Sofern Verbrauchsteuern nur (mittelbar) im kalkulierten Verkaufspreis enthalten sind (z. B. im Handel), liegt dagegen kein durchlaufender Posten vor, so-dass eine Minderung der Umsatzerlöse u. E. nicht zulässig ist. Eine Minderung der Umsatzerlöse kommt zudem dann nicht in-frage, wenn Verbrauchsteuern als Anschaffungskosten zu aktivieren sind (z. B. Branntweinsteuer).

f) ÜbergangsregelungBei erstmaliger Anwendung der Neudefinition der Umsatzer- löse besteht keine Pflicht, die Vorjahreszahlen anzupassen. Allerdings ist im (Konzern-)Anhang auf die fehlende Vergleich-barkeit der Umsatzerlöse hinzuweisen, falls die Umsatzerlöse nach alter und neuer Definition (wesentlich) voneinander ab- weichen. Im Fall von Abweichungen ist zudem der Betrag der Umsatzerlöse des Vorjahres, der sich aus einer rückwirkenden Anwendung der neuen Vorschrift ergeben hätte, nachrichtlich darzustellen und zu erläutern (Art. 75 Abs. 2 Satz 3 EGHGB).

18 | Die wesentlichen Änderungen der HGB-Reform

V.2. Außerordentliche Aufwendungen und Erträge (§ 275 HGB)

3. Immaterielle Vermögensgegenstände (§ 253 Abs. 3 HGB)

Mit dem BilRUG entfällt künftig der gesonderte Ausweis von außerordentlichen Aufwendungen und Erträgen in der GuV. Stattdessen sind Aufwendungen und Erträge von „außerge-wöhnlicher Größenordnung oder von außergewöhnlicher Be- deutung“ jeweils im (Konzern-)Anhang anzugeben und zu erläutern (§§ 285 Nr. 31, 314 Abs. 1 Nr. 23 HGB). Die Konkreti-sierung des unbestimmten Rechtsbegriffs der außergewöhn- lichen Größenordnung muss im konkreten Einzelfall unterneh-mensspezifisch erfolgen. Auch wenn dies nicht mehr aus- drücklich im HGB geregelt ist, soll künftig weiterhin konstitutiv sein, dass diese Aufwendungen und Erträge „außerhalb der gewöhnlichen Geschäftstätigkeit“ anfallen (vgl. RegE, BR- Drs. 23/15).

§ 253 Abs. 3 Satz 3 HGB ordnet an, dass selbst geschaffene im-materielle Vermögensgegenstände des Anlagevermögens oder erworbene Geschäfts- oder Firmenwerte, deren voraussichtliche Nutzungsdauer nicht verlässlich geschätzt werden kann, über ei-nen (typisierten) Zeitraum von zehn Jahren abgeschrieben wer-den müssen. Bei aktivierten Entwicklungsleistungen und Techno-logien lässt sich u. E. – mit Rücksicht auf Erfahrungswerte zum üblichen Produktlebenszyklus – die Nutzungsdauer regelmäßig verlässlich schätzen, sodass das Tatbestandsmerkmal der „nicht verlässlich schätzbaren“ Nutzungsdauer und die typisierte Nut-zungsdauer von zehn Jahren ein (seltener) Ausnahmefall darstel-len dürfte. Auch bei einem entgeltlich erworbenen Geschäfts- oder Firmenwert kann u. E. nicht per se unterstellt werden, dass sich dessen Nutzungsdauer nicht verlässlich schätzen lässt.

Mit Blick auf die bis zum Zeitpunkt der erstmaligen An- wendung des BilRUG noch nicht verrechneten Unterschieds-beträge aus dem Übergang auf das BilMoG (insbesondere für Pensionsrückstellungen, 1/15-Regelung, Art. 67 Abs. 1 Satz 1 EGHGB) wurde eine spezielle Übergangsregelung normiert. Diese Beträge müssen künftig innerhalb der sonsti-gen betrieblichen Aufwendungen als „Aufwendungen nach Artikel 67 Abs. 1 und 2 EGHGB“ gesondert angegeben werden (Art. 75 Abs. 5 EGHGB).

Nach Art. 75 Abs. 4 Sätze 1 und 2 EGHGB ist die Neurege-lung (nur) auf nach dem 31. Dezember 2015 aktivierte selbst geschaffene immaterielle Vermögensgegenstände oder erworbene Geschäfts- oder Firmenwerte („asset deal“) an- zuwenden (= prospektive Anwendung).

■ V. Ansatz- und Bewertungsgrundsätze

Neu ist, dass im (Konzern-)Anhang nach §§ 285 Nr. 13, 314 Abs. 1 Nr. 20 HGB „jeweils eine Erläuterung des Zeitraums, über den ein entgeltlich erworbener Geschäfts- oder Firmenwert abge-schrieben wird“, zu geben ist. Erforderlich ist eine Begründung für die Festlegung der gewählten Nutzungsdauer.

19Die wesentlichen Änderungen der HGB-Reform |

V. Ansatz- und Bewertungsgrundsätze

5. Ausschüttungssperre auf phasengleich verein-nahmte Beteiligungserträge (§ 272 HGB)

Bereits mit dem BilMoG wurde in § 268 Abs. 8 HGB eine Aus-schüttungssperre ins HGB eingeführt. Mit § 272 Abs. 5 HGB führt das BilRUG eine neue Ausschüttungssperre ins HGB ein.

Ausweislich der Gesetzesmaterialien zum Regierungsentwurf zielte die neue Ausschüttungssperre auf die phasengleiche Ver-einnahmung von Beteiligungserträgen, sei es bei Existenz eines Ergebnisabführungsvertrags (EAV), sei es nach Maßgabe der sog. „Tomberger-Rechtsprechung“ des EuGH (Urteil v. 27. Juni 1996, C 234/94) und BGH (Urteil v. 12. Januar 1998 — II ZR 82/93). Phasengleich vereinnahmte Beteiligungserträge sollten für Ausschüttungen an die Gesellschafter nur disponibel sein, wenn die Gesellschaft am Abschlussstichtag bereits die Zahlung erhalten oder einen Anspruch auf Zahlung erworben hat.

4. Zurechenbarkeit von Anschaffungspreis- minderungen (§ 255 Abs. 1 HGB)

Die Frage, ob Anschaffungspreisminderungen nur dann von den Anschaffungskosten eines Vermögensgegenstands abzusetzen sind, wenn sie diesem einzeln zugeordnet werden können, war bislang umstritten. § 255 HGB stellt nun klar, dass nur solche Anschaffungspreisminderungen von den Anschaffungskosten abzusetzen sind, die einem Vermögensgegenstand „einzeln“ zuordenbar sind. Ausweislich der Gesetzesbegründung soll die „Klarstellung“ insbesondere für mengen- oder umsatzabhängige Boni von Bedeutung sein. So können diese nur dann erfolgs- neutral erfasst werden, wenn sie Vermögensgegenständen einzeln zugeordnet werden können. Im Interesse des Grund- satzes der Erfolgsneutralität von Anschaffungsvorgängen sollte indes das Tatbestandsmerkmal „einzeln“ im neu gefassten § 255 Abs. 1 HGB nicht zu restriktiv ausgelegt werden. Deshalb

sollte u. E. jedenfalls dann, wenn ein Bonus mittels Verbrauchs- folgefiktion Verbrauchsgegenständen, die sich am Abschluss-stichtag nachweislich noch im Bestand befinden, zuzuordnen ist, dessen Erfassung als Anschaffungspreisminderung weiterhin sachgerecht sein.

Sofern (nicht zurechenbare) Rückvergütungen/Boni nicht er-folgsneutral als Anschaffungspreisminderungen erfasst werden, sind sie unmittelbar ertragswirksam zu erfassen.

§ 272 Abs. 5 HGB bestimmt: „[Ü]bersteigt der auf eine Beteiligung entfallende Teil des Jahresüberschusses in der Gewinn- und Verlustrechnung die Beträge, die als Dividende oder Gewinnanteil eingegangen sind oder auf deren Zahlung die Kapitalgesellschaft einen Anspruch hat, ist der Unter-schiedsbetrag in eine Rücklage einzustellen, die nicht ausge-schüttet werden darf. Die Rücklage ist aufzulösen, soweit die Kapitalgesellschaft die Beträge vereinnahmt oder einen An-spruch auf ihre Zahlung erwirbt.“

20 | Die wesentlichen Änderungen der HGB-Reform

■ V. Ansatz- und Bewertungsgrundsätze

V.5. Ausschüttungssperre auf phasengleich verein-nahmte Beteiligungserträge (§ 272 HGB)

Da ein Mittelzufluss am Abschlussstichtag regelmäßig ausschei-det, fokussierte sich die Diskussion im Zuge des Gesetzgebungs-verfahrens auf die Frage, wie der Begriff „Anspruch“ i. S. d. § 272 Abs. 5 HGB zu deuten sei.

In seiner Beschlussempfehlung regte der Rechtsausschuss schließlich an, dass die neue Ausschüttungssperre nicht erfüllt sein solle, wenn der Gesellschafter einen „so gut wie sicheren Anspruch“ auf den Gewinn habe (vgl. BT-Drs. 18/5256, S. 83). Dieser Empfehlung sind sodann der Deutsche Bundestag und der Bundesrat gefolgt. Der Gesetzgeber deutet den „Anspruch“ i. S. d. § 272 Abs. 5 HGB somit als bilanzrechtlichen Anspruch, sodass die neue Ausschüttungssperre realiter keinen sachlichen Anwendungsbereich hat.

So wurde zum einen argumentiert, dass „Anspruch“ i. S. d. § 272 Abs. 5 HGB der bilanzrechtliche Anspruch auf den Beteiligungsertrag sei, der durch die phasen- gleiche Aktivierung der Forderung auf den Beteiligungs- ertrag repräsentiert werde.

• Bei dieser Deutung des Begriffs „Anspruch“ hat die neue Ausschüttungssperre im deutschen Bilanzrecht keinen sachlichen Anwendungsbereich.

Zum anderen wurde die Auffassung vertreten, dass „Anspruch“ i. S. d. § 272 Abs. 5 HGB der zivilrechtliche Anspruch auf den Beteiligungsertrag sei, der aber erst phasenverschoben durch den stichtagsnachgelagerten Feststellungsbeschluss (bei Existenz eines EAV) oder Gewinnverwendungsbeschluss entsteht.

• Bei dieser Deutung des Begriffs „Anspruch“ sind bilanzrechtlich (unzweifelhaft) realisierte Gewinne von der Ausschüttungssperre betroffen.

21Die wesentlichen Änderungen der HGB-Reform |

Ansatz- und BewertungsgrundsätzeV.

22 | Die wesentlichen Änderungen der HGB-Reform

VI.

23Die wesentlichen Änderungen der HGB-Reform |

Anhang1. Neue und geänderte Angaben

Das BilRUG ändert auch zahlreiche Angabepflichten im Anhang. Neben neuen Angaben (§§ 264 Abs. 1a, 268 Abs. 7, 284 Abs. 3, 285 Nrn. 11b, 14a, 15a sowie 30 bis 34 HGB) wurden teilweise auch bereits bestehende Angabepflichten geändert.

Im Katalog der Pflichtangaben für den Anhang nimmt das BilRUG folgende Änderungen und Ergänzungen vor:

AngabenzurIdentifikation(§264Abs.1aHGB)An hervorgehobener Stelle sind die Firma, der Sitz, das Register-gericht und die Nummer, unter der die Gesellschaft im Handels-register eingetragen ist, anzugeben. Von Kleinstkapitalgesell-schaften i. S. d. § 267a HGB sollten diese Angaben u. E. zweckmäßigerweise in der Überschrift zur Bilanz und von allen anderen Kapitalgesellschaften in einem einleitenden Satz zu Be-ginn des Anhangs verortet werden.

Verbindlichkeitenspiegel (§ 268 Abs. 5 HGB)Die bisherige Angabepflicht des Betrags der Verbindlichkeiten mit einer Restlaufzeit von maximal einem Jahr wird um die expli-zite Darstellung von Verbindlichkeiten mit einer Restlaufzeit von mehr als ei nem Jahr erweitert. Diese Information ergab sich bis-lang nur implizit aus § 285 Nrn. 1 und 2 HGB, wonach bereits der Betrag der Verbindlichkeiten mit einer Restlaufzeit von mehr als fünf Jahren zu jedem gesondert auszuweisenden Posten zu vermerken ist.

Zur praktischen Umsetzung der geänderten Regelungen soll-ten rechtzeitig die internen Prozesse zur Erhebung der erfor-derlichen Daten im Hinblick auf ggf. notwendige Anpassungen hin überprüft werden.

Formulierungsbeispiel: Sitz der ABC GmbH ist Stuttgart. Die Gesellschaft ist unter der Nummer HRB XYZ im Register des Amtsgerichts Stuttgart eingetragen.

Die Angabe kann weiterhin durch einen Verbindlichkeiten- spiegel erfolgen. Dieser muss zukünftig zumindest die in § 266 Abs. 3 C HGB genannten Posten sowie die jeweiligen Rest- laufzeiten (von bis zu einem Jahr/ein bis fünf Jahre/mehr als fünf Jahre) einzeln darstellen und auch die Vorjahreszahlen (§ 265 Abs. 2 HGB) angeben.

Haftungsverhältnisse (§ 268 Abs. 7 HGB)Haftungsverhältnisse i. S. d. § 251 HGB sind nunmehr zwingend im Anhang darzustellen. In Erweiterung der bis- herigen Angabepflichten sind künftig auch Davon-Vermerke zu Haftungsverhältnissen betreffend die Altersversorgung und Haftungsverhältnissen gegenüber assoziierten Unterneh- men erforderlich. Für die Auslegung des Begriffs „assoziierte Unternehmen“ ist u. E. auf die Legaldefinition (§ 311 Abs. 1 Satz 1 HGB) zurückzugreifen.

VI.

Abbildung 6

Haftungsverhältnisse

• Aus der Begebung und Übertragung von Wechseln XXX TEUR• davon durch [Art der Sicherheit] gesichert XXX TEUR• davon betreffend die Altersversorgung XXX TEUR• davon gegenüber verbundenen Unternehmen XXX TEUR• davon gegenüber assoziierten Unternehmen XXX TEUR

• Aus Bürgschaften, Wechsel- und Scheckbürgschaften XXX TEUR• davon […] XXX TEUR

• Aus Gewährleistungsverträgen XXX TEUR• davon […] XXX TEUR

• Aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten XXX TEUR• davon […] XXX TEUR

• Aus sonstigen Haftungsverhältnissen XXX TEUR• davon […] XXX TEUR

24 | Die wesentlichen Änderungen der HGB-Reform

VI.■ VI. Anhang

Zu beachten ist, dass die Angabe nach Art. 28 Abs. 2 EGHGB zu nicht bilanzierten Altersversorgungsverpflichtungen durch das BilRUG nicht modifiziert wurde; diese Angabe ist u. E. auch weiterhin lex specialis zur Angabe nach § 268 Abs. 7 HGB.

Erläuterungen der Bilanz und der GuV (§ 284 Abs. 1 und 2 HGB)Die Strukturierung der Angaben im Anhang hat — entsprechend der bisherigen Praxis — künftig in der Reihenfolge der einzelnen Posten von Bilanz und GuV zu erfolgen (Abs. 1). Die explizite Pflicht zur Darstellung der Grundlagen der Währungsumrech-nung (bislang: Abs. 2 Nr. 2) wird aufgehoben, da diese Angabe bereits aus dem allgemeinen Gebot der Darstellung der an- gewandten Bilanzierungs- und Bewertungsgrundsätze (Abs. 2 Nr. 1) folgt. Die bisherigen Regelungen Abs. 2 Nrn. 3 bis 5 werden somit zu den Nummern 2 bis 4.

Anlagenspiegel (§ 284 Abs. 3 HGB)Der bislang als Wahlpflichtangabe ausgestaltete Anlagenspiegel (§ 268 Abs. 2 HGB a. F.) muss künftig im Anhang präsentiert werden. Inhaltlich entsprechen die neuen Vorgaben in vielen Fällen bereits der bisherigen Berichtspraxis. Eine neue Anforde-rung stellen insbesondere die zukünftig erforderlichen Detail- angaben zu den Abschreibungen dar:

• Abschreibungen in ihrer gesamten Höhe zu Beginn und Ende des Geschäftsjahres

• die im Laufe des Geschäftsjahres vorgenommenen Abschreibungen

• Änderungen in den Abschreibungen im Zusammenhang mit Zu- und Abgängen sowie Umbuchungen im Laufe des Geschäftsjahres

Zudem ist zu beachten, dass künftig bei Ausübung des Ein- beziehungswahlrechts von Zinsen für Fremdkapital in die Her-stellungskosten der im Geschäftsjahr aktivierte Betrag an Zinsen für jeden Posten des Anlagevermögens anzugeben ist. Diese Angabe muss u. E. nicht zwingend als separate Spalte im Anlagenspiegel, sondern kann auch außerhalb des Anlagen- spiegels erfolgen.

NichtinderBilanzenthalteneGeschäfte(§285Nr.3HGB)Es wird klargestellt, dass bei wesentlichen Risiken und Vorteilen über die finanziellen Auswirkungen von nicht in der Bilanz ent-haltenen Geschäften quantitativ zu berichten ist, sofern dies für die Beurteilung der Finanzlage erforderlich ist.

SonstigefinanzielleVerpflichtungen(§285Nr.3aHGB)Erforderlich sind auch Davon-Vermerke zu Verpflichtungen be-treffend die Altersversorgung und zu Verpflichtungen gegenüber assoziierten Unternehmen (bislang: nur gegenüber verbundenen Unternehmen). Die erweiterte Angabepflicht entspricht der Neu-regelung für Haftungsverhältnisse in § 268 Abs. 7 HGB.

AufgliederungderUmsatzerlöse(§285Nr.4HGB)Es ergibt sich eine redaktionelle Änderung infolge der neuen Umsatzdefinition in § 277 Abs. 1 HGB.

Ertragsteuerspaltung(§285Nr.6HGBa.F.)Infolge des Ausweisverbots für außerordentliche Ergebnisse entfällt diese Angabe.

Organbezüge(§285Nr.9Buchst.cHGB)Es wird klargestellt, dass neben zurückgezahlten auch erlassene Vorschüsse und Kredite anzugeben sind.

Anteilsbesitz(§285Nrn.11,11bHGB)Nach dem BilRUG sind in die Anteilsbesitzliste alle Unternehmen aufzunehmen, bei denen der Anteilsbesitz der Herstellung einer dauernden Verbindung dienen soll (§ 285 Nr. 11 HGB). Der bisherige Schwellenwert von 20 Prozent stellt künftig nur eine Vermutung dar, die anders als bislang widerlegt werden kann.

Börsennotierte Kapitalgesellschaften haben zudem alle „Beteili-gungen“ (der Begriff der Beteiligung entspricht dabei nicht der Legaldefinition in § 271 Abs. 1 HGB) an großen Kapitalgesell-schaften anzugeben, die fünf Prozent der Stimmrechte über-schreiten (§ 285 Nr. 11b HGB). Sofern die Angaben von unter- geordneter Bedeutung sind oder dem Unternehmen einen erheb-lichen Nachteil zuführen würden, kann nach § 286 Abs. 3 Satz 1 HGB (Schutzklausel) auf die Angabe verzichtet werden.

25Die wesentlichen Änderungen der HGB-Reform |

VI.Planmäßige Abschreibung entgeltlich erworbener Geschäfts- oderFirmenwerte(§285Nr.13HGB)Die Neuregelung besagt, dass die verwendete Nutzungsdauer stets „zu erläutern“ ist. Bisher war eine Angabe nur erforderlich, falls die verwendete Nutzungsdauer höher als fünf Jahre war. Fraglich ist, ob eine „Erläuterung“ auch Angaben erfordert, wie die einzelnen Nutzungsdauern (konkret) ermittelt wurden.

AngabenzuMutterunternehmen(§285Nrn.14,14aHGB)Die bisherige Angabe zu Mutterunternehmen wird in die Angabe des Unternehmens, das den Konzernabschluss für den größten Kreis von Unternehmen aufstellt (Nr. 14), und des Unterneh-mens, das den Konzernabschluss für den kleinsten Kreis von Unternehmen (Nr. 14a) aufstellt, aufgespalten. Grund für die Aufspaltung ist, dass kleine Kapitalgesellschaften von der An-gabe nach Nr. 14 befreit werden.

GenussrechteundvergleichbareRechte(§285Nr.15aHGB)Die Angabe zum Bestehen von Genussrechten oder ähnlichen Rechten auf Gewinnbezug aus § 160 Abs. 1 Nr. 5 und 6 AktG wird in das HGB verlagert mit der Folge, dass diese Angabe künftig auch von Kapitalgesellschaften in der Rechtsform der GmbH und von Personenhandelsgesellschaften i. S. d. § 264a HGB zu erfüllen ist.

LatenteSteuern(§285Nrn.29,30HGB)Die bisherige Angabe über die den latenten Steuern zugrunde liegenden Differenzen oder steuerlichen Verlustvorträge sowie über die verwendeten Steuersätze wird unverändert beibehalten (Nr. 29).

Künftig sind zudem bei bilanzierten latenten Steuerschulden die latenten Steuersalden und die Änderungen dieser Salden im Geschäftsjahr anzugeben (Nr. 30). Uns erscheint diese Angabe im deutschen Bilanzrecht redundant, da § 266 HGB für latente

Steuern — anders als die Bilanzrichtlinie — eigene Bilanzposten enthält, aus denen sich diese Informationen allesamt bereits ergeben. Ein Spiegel latenter Steuerschulden zur Entwicklung der auf die einzelnen Bilanzposten entfallenden latenten Steuer-salden erscheint nach dem Gesetzeswortlaut nicht erforderlich.

Außergewöhnliche Aufwendungen und Erträge (§285Nr.31HGB)Neu geregelt ist, dass Aufwendungen und Erträge von außer- gewöhnlicher Größenordnung oder Bedeutung anzugeben sind. Die neue Angabe ist Substitut für den entfallenden Ausweis von außerordentlichen Erträgen bzw. Aufwendungen in der GuV (§§ 275, 277 HGB n. F.)

Periodenfremde Aufwendungen und Erträge (§285Nr.32HGB)Die Angabe aus § 277 Abs. 4 Satz 3 HGB a. F. wird ohne materielle Rechtsänderung umgegliedert.

Nachtragsbericht(§285Nr.33HGB)Der bislang im Lagebericht verortete Nachtragsbericht wird in den Anhang verlagert. Im Unterschied zur bisherigen Rechtslage müssen Vorgänge, die bereits in Bilanz oder GuV berücksichtigt sind (z. B. im Rahmen von Rückstellungen), nicht nochmals im Anhang dargestellt werden.

Ergebnisverwendung(§285Nr.34HGB)Die Neuregelung besagt, dass der Vorschlag für bzw. der Beschluss über die Ergebnisverwendung im Anhang anzugeben ist. Die bisherige (engere) Regelung in § 325 Abs. 1 HGB, wo-nach der Ergebnisverwendungsvorschlag oder -beschluss offen-zulegen ist, entfällt. Da im Anhang regelmäßig nur ein Ergebnis-verwendungsvorschlag enthalten ist, muss künftig auch der Beschluss (nachträglich) nach § 325 Abs. 1b HGB offen- gelegt werden.

1. Neue und geänderte Angaben

Anhang

Mangels einer ausdrücklichen (prospektiven) Übergangsvor-schrift werden von dieser Angabe auch die bereits vor In-krafttreten des BilRUG erworbenen Geschäfts- oder Firmen-werte („asset deal“) erfasst.

26 | Die wesentlichen Änderungen der HGB-Reform

VI.■ VI. Anhang

In Umsetzung des Grundsatzes der Maximalharmonisierung werden kleine Kapitalgesellschaften von zahlreichen Angabe-pflichten befreit. Nach dem Grundsatz der Maximalharmonisie-rung dürfen die Mitgliedstaaten in den harmonisierten Be- reichen keine anderen als die vorgegebenen Bestimmungen anordnen und insbesondere auch keine überschießenden Vorgaben machen.

Hinsichtlich des persönlichen Anwendungsbereichs gibt es folgende Änderungen:

2. Erleichterungen für kleine Kapitalgesellschaften

Entfallende Angaben für kleine Kapitalgesellschaften

Einlage Kommanditist (§§ 264c Abs. 2 Satz 9 i. V. m. 172 Abs. 1)

Mehrere Geschäftszweige (§ 265 Abs. 4 Satz 2)

Personalaufwand bei Anwendung des Umsatzkostenverfahrens (§ 285 Nr. 8 Buchst. b)

Mitglieder der Geschäftsführung und des Aufsichtsrats (§ 285 Nr. 10)

Anteilsbesitz (§ 285 Nr. 11)

Unbeschränkt haftende Gesellschafter (§ 285 Nr. 11a)

Konzernzugehörigkeit (Konzernabschluss für größten Kreis) (§ 285 Nr. 14)

Unbeschränkt haftende Gesellschafter (§ 285 Nr. 15)

Angaben zu Genussscheinen etc. (§ 285 Nr. 15a)

Angaben zu Finanzinstrumenten (§ 285 Nr. 18)

Angaben zu Pensionsrückstellungen (§ 285 Nr. 24)

Investmentvermögen (§ 285 Nr. 26)

Inanspruchnahme aus Haftungsverhältnissen (§ 285 Nr. 27)

Ausschüttungssperre (§ 285 Nr. 28)

Auch die neuen Angaben nach § 285 Nrn. 30–34 entfallen für kleine Kapital- gesellschaften, da für sie zugleich neue Befreiungen eingeführt wurden (§ 288 Abs. 1 Nr. 1).

Zusätzliche Angaben für kleine Kapitalgesellschaften

Gesamtbetrag sonstiger finanzieller Verpflichtungen (§ 285 Nr. 3a)

Durchschnittliche Anzahl Beschäftigte, jedoch ohne Trennung nach Gruppen (§ 285 Nr. 7)

Konzernzugehörigkeit, jedoch ohne Angabe, wo der vom Mutterunternehmen aufgestellte Konzernabschluss erhältlich ist (§ 285 Nr. 14a)

27Die wesentlichen Änderungen der HGB-Reform |

VI.Mittelgroße Kapitalgesellschaften müssen künftig einige Erleichterungen entbehren. Hinsichtlich der erforderlichen Anhangangaben gibt es folgende Änderungen:

Anhang

Zusätzliche Angaben für mittelgroße Kapitalgesellschaften

Risiken und Vorteile von außerbilanziellen Geschäften (§ 285 Nr. 3)

Davon-Vermerke zu Verpflichtungen betreffend die Altersversorgung sowie zu Verpflichtungen gegenüber assoziierten Unternehmen (§ 285 Nr. 3a)

Konzernzugehörigkeit (Konzernabschluss für kleinsten Kreis) (§ 285 Nr. 14a)

Angaben zu Genussscheinen etc. (§ 285 Nr. 15a)

Geschäfte mit nahestehenden Personen (§ 285 Nr. 21, zum Umfang siehe § 288 Abs. 2 Satz 3)

Betrag der latenten Steuersalden und ihre Änderungen im Geschäftsjahr (§ 285 Nr. 30)

Erträge und Aufwendungen von außergewöhnlicher Größenordnung oder Bedeutung (§ 285 Nr. 31)

Nachtragsbericht (§ 285 Nr. 33)

Vorschlag für/Beschluss über die Ergebnisverwendung (§ 285 Nr. 34)

Entfallende Angaben für mittelgroße Kapitalgesellschaften

Periodenfremde Erträge und Aufwendungen (§ 285 Nr. 32)

3. Angabepflichten für mittelgroße Kapitalgesellschaften

28 | Die wesentlichen Änderungen der HGB-Reform

VII.

29Die wesentlichen Änderungen der HGB-Reform |

Konzernabschluss1. Befreiende Konzernrechnungslegung

(§§ 291, 292 HGB)

Ist ein inländisches Mutter-/Tochterunternehmen grundsätzlich zur Teil-Konzernrechnungslegung verpflichtet (§ 290 HGB), kann es durch Aufstellung eines befreienden Konzernabschlusses und -lageberichts nach den §§ 291, 292 HGB von dieser Pflicht be-freit werden.

a)Befreiungnach§291HGBMit § 291 HGB stellt das BilRUG klar, dass Mutterunternehmen mit Sitz in der EU bzw. im EWR auch einen Konzernabschluss nach den von der EU übernommenen (Endorsement) internatio-nalen Rechnungslegungsstandards (EU-IFRS) aufstellen können. Allerdings muss das Mutterunternehmen mit Sitz in der EU/im EWR — mangels einer Pflicht zur Aufstellung von (Konzern-)Lage-berichten in den IFRS — stets auch einen befreienden Konzern- lagebericht nach dem an die EU-Bilanzrichtlinie angepassten Recht des befreienden Mutterunternehmens aufstellen.

b)Befreiungnach§292HGBDas BilRUG führt in § 292 HGB die bisherigen Regelungen in § 292 HGB a. F. und der Konzernabschlussbefreiungsverordnung (KonBefrV), die aufgehoben wurde, zusammen.

Für die §§ 291, 292 HGB stellt das BilRUG überdies klar, dass eine Befreiung scheitert, wenn zu der befreienden Konzernrech-nungslegung ein Versagungsvermerk erteilt wird; dagegen ist eine Einschränkung des Bestätigungsvermerks zur befreienden Konzernrechnungslegung grundsätzlich unschädlich.

2. Größenabhängige Befreiung (§ 293 HGB)

Auch die Schwellenwerte für eine Pflicht zur Konzernrech-nungslegung in § 293 HGB werden leicht angehoben. Für die größenabhängige Befreiung von der Pflicht zur Konzernrech-nungslegung ist zukünftig hinsichtlich des Merkmals „Bilanz- summe“ ein Wert von 24 Mio. Euro (vor Konsolidierung) bzw. 20 Mio. Euro (konsolidierte Werte) und hinsichtlich des Merk-mals „Umsatzerlöse“ ein Wert von 48 Mio. Euro (vor Konsoli-dierung) bzw. 40 Mio. Euro (konsolidierte Werte) relevant. Der Schwellenwert betreffend die Arbeitnehmeranzahl liegt unverändert bei 250 Arbeitnehmern.

VII.

30 | Die wesentlichen Änderungen der HGB-Reform

VII.3. Änderungen zur Kapitalkonsolidierung (§ 301 Abs. 2 HGB)

Grundsätzlich erfolgt die Erstkonsolidierung eines Tochterunter-nehmens auf den Zeitpunkt, zu dem es Tochterunternehmen wurde; dies ist bei Erwerb einer Mehrheitsbeteiligung der Er-werbszeitpunkt (§ 301 Abs. 2 Satz 1 HGB).

Fallen (früherer) Zeitpunkt des Erwerbs eines Tochterunter- nehmens und (späterer) Zeitpunkt der erstmaligen Aufstellung eines Konzernabschlusses oder der erstmaligen Einbeziehung in einen Konzernabschluss in unterschiedliche Geschäftsjahre, eröffnete § 301 Abs. 2 Satz 3 HGB bislang eine Erleichterung, nach der die Erstkonsolidierung des Tochterunternehmens auf den Zeitpunkt der erstmaligen Aufstellung/Erstkonsolidierung zu erfolgen hatte.

Diese „Zwangserleichterung“ („sind“) konnte sich ausnahms-weise als eine Beschwernis erweisen, falls die beizulegenden Zeitwerte des Reinvermögens des Tochterunternehmens zum (historischen) Erwerbszeitpunkt ermittelt worden waren und für den Zeitpunkt der erstmaligen Aufstellung/ Erstkonsolidie-rung neuerlich hätten ermittelt werden müssen. Mit dem neuen § 301 Abs. 2 Satz 5 HGB berücksichtigt der Gesetzgeber diese Problematik in der Praxis. Künftig wird „in Ausnahmefällen“ das Wahlrecht eröffnet, die Erstkonsolidierung auf den (historischen) Erwerbszeitpunkt durchzuführen.

Damit überantwortet der Gesetzgeber die Ausdeutung der Neuregelung dem Deutschen Rechnungslegungs Standards Committee e. V. (§ 342 Abs. 1 Nr. 1 HGB). Dieses berück-sichtigt die Behandlung passivischer Unterschiedsbeträge, insbesondere der bislang von § 309 Abs. 2 HGB a. F. nicht erfassten „technischen“ passivischen Unterschiedsbeträge, in DRS 23 „Kapitalkonsolidierung“.

■ VII. Konzernabschluss

4. Behandlung passivischer Unterschiedsbeträge (§ 309 Abs. 2 HGB)

§ 309 Abs. 2 HGB regelt die Behandlung passivischer Unter-schiedsbeträge aus der Kapitalkonsolidierung in den Jahren der Folgekonsolidierung. Mit § 309 Abs. 2 HGB muss die bis- herige (nicht erschöpfende) Kasuistik einer allgemein-abstrakten Bilanzierungsanweisung weichen: „[E]in nach § 301 Absatz 3 auf der Passivseite auszuweisender Unterschiedsbetrag kann ergebniswirksam aufgelöst werden, soweit ein solches Vorgehen den Grundsätzen der §§ 297 und 298 in Verbindung mit den Vorschriften des Ersten Abschnitts entspricht.“

31Die wesentlichen Änderungen der HGB-Reform |

VII. 5. Equity-Methode (§ 312 HGB)

Konzernabschluss

Mit dem BilMoG hatte der Gesetzgeber für die Bilanzierung latenter Steuern das international übliche, bilanzorientierte „Temporary“-Konzept ins HGB eingeführt, es aber nach dem Wortlaut des § 306 HGB — der bislang nicht auf § 312 HGB verweist — nicht auch auf die Bewertung von Anteilen an assozi-ierten Unternehmen erstreckt (anders dagegen DRS 18.25). Nunmehr beseitigt das BilRUG dieses Defizit. Mithin sind künftig auch bei der Bewertung von Anteilen an assoziierten Unter- nehmen latente Steuern zu berücksichtigen, „soweit die für die Beurteilung maßgeblichen Sachverhalte bekannt oder zugäng- lich sind“.

Konkret bedeutet dies, dass bei der Zugangsbewertung von Anteilen an assoziierten Unternehmen (in einer Nebenrechnung) für alle erworbenen stillen Reserven passive und für alle über-nommenen stillen Lasten aktive latente Steuern mit dem Ertrag-steuersatz des assoziierten Unternehmens erfolgsneutral ge- bildet und in den Jahren der Folgebewertung entsprechend dem Schicksal der stillen Reserven/ Lasten erfolgswirksam fortge-schrieben werden müssen („inside basis differences“). Dagegen besteht für den Geschäfts- oder Firmenwert und für „outside basis differences“ ein Bilanzierungsverbot (§ 312 Abs. 5 Satz 3 HGB i. V. m. § 306 Satz 3 und 4 HGB).

Mit dieser Neuregelung betritt die deutsche Konsolidierungs-praxis Neuland, da sie latente Steuern bei der Bewertung von Anteilen an assoziierten Unternehmen bislang regelmäßig nicht berücksichtigt. Zu beachten ist, dass die Neuregelung mangels einer Übergangsregelung wohl retrospektiv (d. h. auch für Alt-Anteilswerterwerbe) und nicht prospektiv (d. h. nur für Neu-Anteilswerbe) anzuwenden ist. Da die Unter-schiedsbeträge bei der Equity-Methode in einer Nebenrech-nung erfasst werden, sollte die erstmalige „Einbuchung“ passiver (aktiver) latenter Steuern auf die Restbuchwerte stiller Reserven (Lasten) erfolgsneutral den Restbuchwert eines Geschäfts- oder Firmenwerts erhöhen (vermindern).

32 | Die wesentlichen Änderungen der HGB-Reform

VII. VIII.6. Änderungen betreffend Konzernanhang und Konzernlagebericht

Im Hinblick auf Konzernanhang und Konzernlagebericht sieht das BilRUG sowohl Änderungen als auch Ergänzungen vor. Nach-folgend sind die wesentlichen Neuregelungen dargestellt:

• Konzernanteilsbesitz: § 313 Abs. 2 Nr. 5 HGB bzw. § 313 Abs. 2 Nrn. 6 und 7 HGB fordern eine Angabe der Unterneh-men, deren unbeschränkt haftender Gesellschafter das Mutterunternehmen oder ein anderes in den Konzernab-schluss einbezogenes Unternehmen ist, sowie eine Angabe der Unternehmen, die einen Konzernabschluss für den größ-ten bzw. den kleinsten Kreis von Unternehmen aufstellen, dem das Mutternunternehmen als Tochterunternehmen angehört (Neuregelung analog zu § 285 Nr. 11a HGB bzw. § 285 Nrn. 14 und 14a HGB).

• Durchschnittliche Zahl der Arbeitnehmer (§ 314 Abs. 1 Nr. 4 HGB): Der im Geschäftsjahr entstandene gesamte Personal-aufwand ist detaillierter nach Löhnen und Gehältern, Auf- wendungen der sozialen Sicherheit und Aufwendungen für Altersversorgung aufzuschlüsseln.

• Anzahl der Aktien (§ 314 Abs. 1 Nr. 7a HGB): Die Neuregelung besagt, dass analog zu der nach § 160 AktG für den Jahres- abschluss geltenden Angabe auch im Konzernabschluss Angaben zur Anzahl der Aktien zu machen sind.

• Marktunübliche Geschäfte mit nahestehenden Unternehmen und Personen (§ 314 Abs. 1 Nr. 13 HGB): Die Angabe kann künftig entfallen, wenn die Geschäfte im Zuge der Konsolidie-rung eliminiert werden; die bisherige Befreiungsvorausset-zung eines unmittelbaren oder mittelbaren 100-prozentigen Anteilsbesitzes entfällt.

• Nachtragsbericht (§ 315 Abs. 2 HGB): Der Nachtragsbericht wird in den Konzernanhang verlagert.

Die weiteren Änderungen der Angabepflichten in § 313 Abs. 1 und § 314 Abs. 1 Nrn. 2, 2a, 6, 7b, 18–25 HGB korrespondieren mit den entsprechenden Änderungen der Angabepflichten im Recht des Jahresabschlusses.

Im Konzernlagebericht kommt es zu einer Ausweitung der Berichtspflichten hinsichtlich der Erklärung zur Unternehmens-führung (§ 315 Abs. 5 HGB). Danach sind für sämtliche in den Konzernabschluss einbezogenen börsennotierten Aktiengesell-schaften die Erklärungen zur Unternehmensführung nach § 289a HGB auch im Konzernlagebericht anzugeben, sofern nicht eine Berichterstattung auf der Internetseite der Gesell-schaft erfolgt. Neu eingefügt wird eine Angabe zur Lage wesent-licher Zweigniederlassungen der in den Konzernabschluss ein- bezogenen Unternehmen (§ 315 Abs. 2 Nr. 3 HGB).

■ VII. Konzernabschluss

33Die wesentlichen Änderungen der HGB-Reform |

VII. VIII.Änderungen betreffend die OffenlegungspflichtDurch das BilRUG ändert sich auch das Recht der Offenlegung. Besonders bedeutsam ist, dass eine ordnungsgemäße Offenle-gung voraussetzt, dass innerhalb der Offenlegungsfrist geprüfte und festgestellte bzw. gebilligte Abschlüsse eingereicht werden müssen. Damit ist die bisherige Nachreichung des Bestätigungs- oder Versagungsvermerks des Abschlussprüfers (nach Ablauf der Offenlegungsfrist) nicht mehr (ohne Sanktion) zulässig.

Eine Änderung des § 326 Abs. 2 Satz 1 HGB stellt klar, dass eine zur Konzernrechnungslegung verpflichtete Kleinstkapital- gesellschaft i. S. d. § 267a HGB mit der Hinterlegung ihrer (ggf. verkürzten) Bilanz ihre Offenlegungspflichten nicht allesamt erfüllt hat; vielmehr muss sie auch der Pflicht zur Offenlegung ihrer Konzernrechnungslegung nachkommen.

Im Übrigen haben die Änderungen der Offenlegungsvor-schriften klarstellenden oder redaktionellen Charakter. In § 325 Abs. 1a Satz 1 und Abs. 4 HGB sind Klarstellungen bezüglich der Berechnung der Offenlegungsfrist erfolgt: „Die Offenlegungsfrist beginnt mit dem Abschlussstichtag des Geschäftsjahres, auf das sich die Offenlegung bezieht, und endet ein Jahr später.“ Für kapitalmarktorientierte Unternehmen beträgt die Offenlegungsfrist unverändert vier Monate, was durch eine redaktionelle Klarstellung in Absatz 4 gewährleistet wird.

34 | Die wesentlichen Änderungen der HGB-Reform

IX.

35Die wesentlichen Änderungen der HGB-Reform |

Thesenförmige Zusammenfassung

1. Mit dem BilRUG ist die neue EU-Bilanzrichtlinie in nationales Recht umgesetzt worden. Das BilRUG ist erstmals auf Abschlüsse für Geschäfts-jahre, die nach dem 31. Dezember 2015 beginnen, anzuwenden. Dagegen können die erhöhten Schwellenwerte und die Neudefinition der Umsatz- erlöse bereits auf Geschäftsjahre, die nach dem 31. Dezember 2013 beginnen, angewendet werden.

2. Zentrale Änderungen mit erheblichen Auswirkungen für die Praxis sind die Anhebung der Schwellenwerte, die Neudefinition der Umsatzerlöse, die Änderungen in § 264 Abs. 3 HGB (Einstandspflicht), die neuen und ge- änderten Anhangangaben sowie die Pflicht zur Berücksichtigung latenter Steuern bei der Equity-Methode.

3. Der Umfang der Neuregelungen durch das BilRUG, die auch auf außer- bilanzielle Bereiche ausstrahlen (Controlling, „financial covenants“ etc.), so-wie die erstmalige Anwendung des BilRUG für nach dem 31. Dezember 2015 beginnende Geschäftsjahre machen eine zeitnahe Analyse der Auswirkungen und der praktischen Umsetzung der Änderungen erforderlich.

IX.

36 | Die wesentlichen Änderungen der HGB-Reform

■ IX. Thesenförmige Zusammenfassung

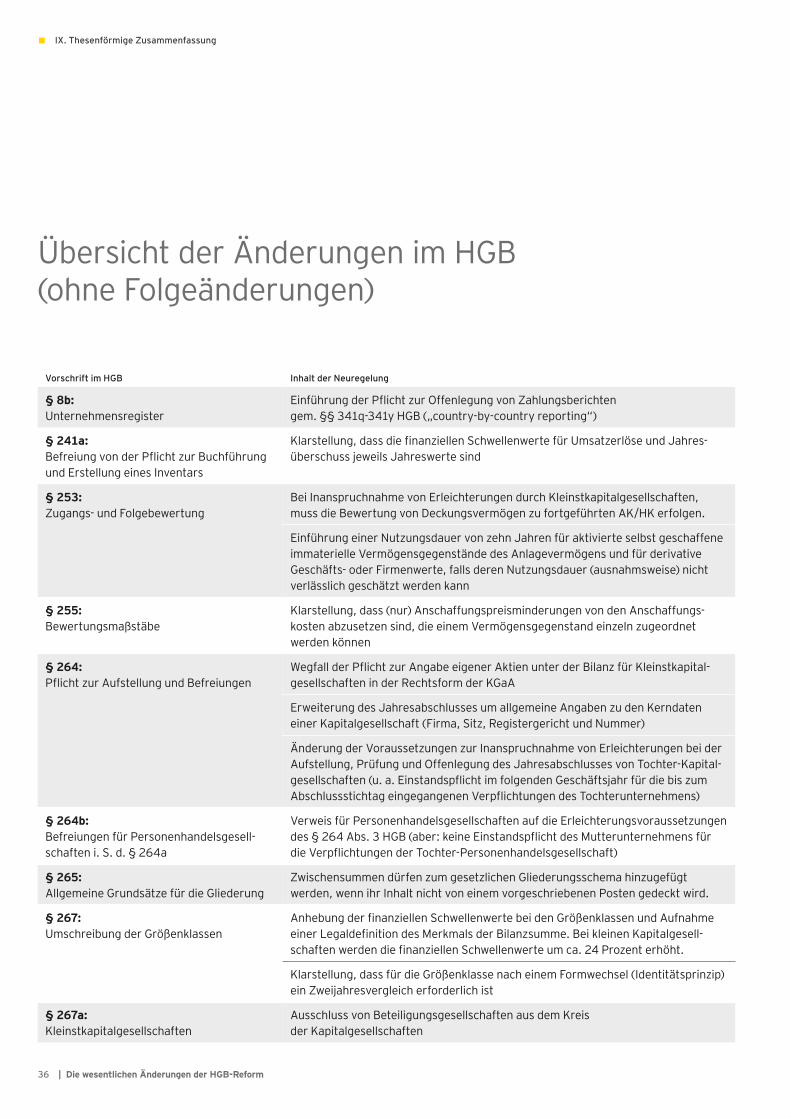

Übersicht der Änderungen im HGB (ohne Folgeänderungen)

Vorschrift im HGB Inhalt der Neuregelung

§ 8b: Unternehmensregister

Einführung der Pflicht zur Offenlegung von Zahlungsberichten gem. §§ 341q-341y HGB („country-by-country reporting“)

§ 241a: Befreiung von der Pflicht zur Buchführung und Erstellung eines Inventars

Klarstellung, dass die finanziellen Schwellenwerte für Umsatzerlöse und Jahres- überschuss jeweils Jahreswerte sind

§ 253: Zugangs- und Folgebewertung

Bei Inanspruchnahme von Erleichterungen durch Kleinstkapitalgesellschaften, muss die Bewertung von Deckungsvermögen zu fortgeführten AK/HK erfolgen.

Einführung einer Nutzungsdauer von zehn Jahren für aktivierte selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens und für derivative Geschäfts- oder Firmenwerte, falls deren Nutzungsdauer (ausnahmsweise) nicht verlässlich geschätzt werden kann

§ 255: Bewertungsmaßstäbe

Klarstellung, dass (nur) Anschaffungspreisminderungen von den Anschaffungs- kosten abzusetzen sind, die einem Vermögensgegenstand einzeln zugeordnet werden können

§ 264: Pflicht zur Aufstellung und Befreiungen

Wegfall der Pflicht zur Angabe eigener Aktien unter der Bilanz für Kleinstkapital- gesellschaften in der Rechtsform der KGaA

Erweiterung des Jahresabschlusses um allgemeine Angaben zu den Kerndaten einer Kapitalgesellschaft (Firma, Sitz, Registergericht und Nummer)

Änderung der Voraussetzungen zur Inanspruchnahme von Erleichterungen bei der Aufstellung, Prüfung und Offenlegung des Jahresabschlusses von Tochter-Kapital-gesellschaften (u. a. Einstandspflicht im folgenden Geschäftsjahr für die bis zum Abschlussstichtag eingegangenen Verpflichtungen des Tochterunternehmens)

§ 264b: Befreiungen für Personenhandelsgesell-schaften i. S. d. § 264a

Verweis für Personenhandelsgesellschaften auf die Erleichterungsvoraussetzungen des § 264 Abs. 3 HGB (aber: keine Einstandspflicht des Mutterunternehmens für die Verpflichtungen der Tochter-Personenhandelsgesellschaft)

§ 265: Allgemeine Grundsätze für die Gliederung

Zwischensummen dürfen zum gesetzlichen Gliederungsschema hinzugefügt werden, wenn ihr Inhalt nicht von einem vorgeschriebenen Posten gedeckt wird.

§ 267: Umschreibung der Größenklassen

Anhebung der finanziellen Schwellenwerte bei den Größenklassen und Aufnahme einer Legaldefinition des Merkmals der Bilanzsumme. Bei kleinen Kapitalgesell-schaften werden die finanziellen Schwellenwerte um ca. 24 Prozent erhöht.

Klarstellung, dass für die Größenklasse nach einem Formwechsel (Identitätsprinzip) ein Zweijahresvergleich erforderlich ist

§ 267a: Kleinstkapitalgesellschaften

Ausschluss von Beteiligungsgesellschaften aus dem Kreis der Kapitalgesellschaften

37Die wesentlichen Änderungen der HGB-Reform |

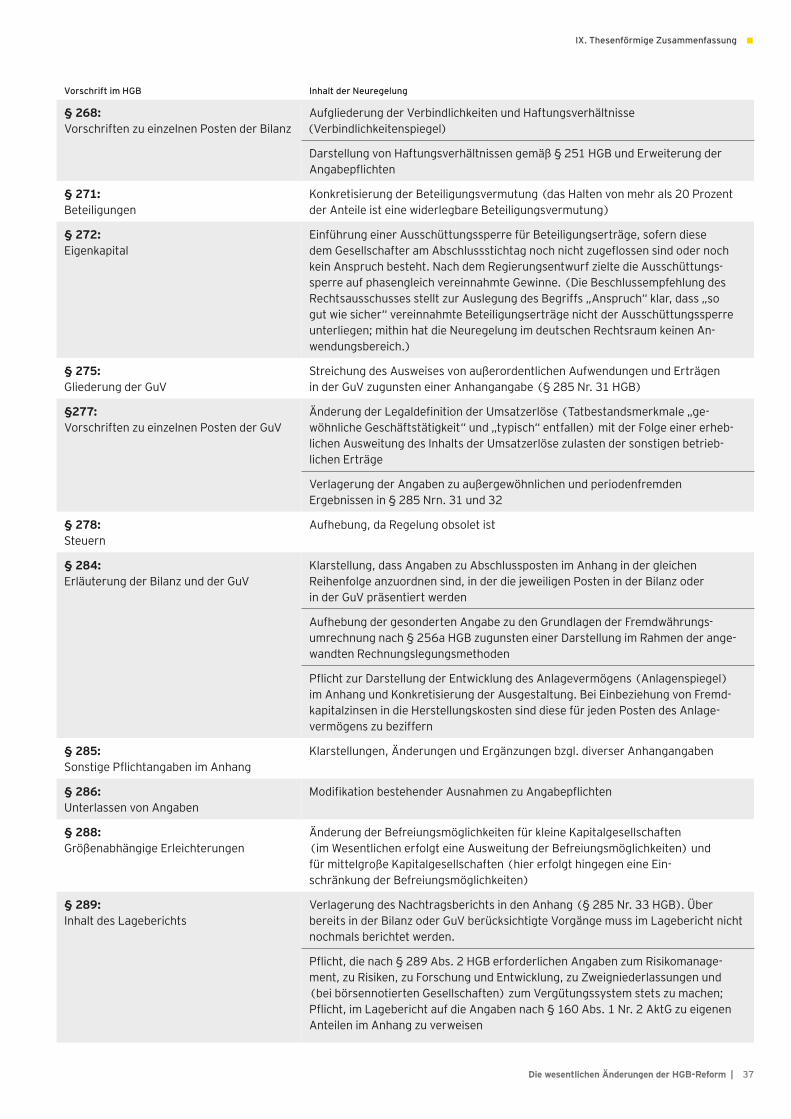

Vorschrift im HGB Inhalt der Neuregelung

§ 268: Vorschriften zu einzelnen Posten der Bilanz

Aufgliederung der Verbindlichkeiten und Haftungsverhältnisse (Verbindlichkeitenspiegel)

Darstellung von Haftungsverhältnissen gemäß § 251 HGB und Erweiterung der Angabepflichten

§ 271: Beteiligungen

Konkretisierung der Beteiligungsvermutung (das Halten von mehr als 20 Prozent der Anteile ist eine widerlegbare Beteiligungsvermutung)

§ 272: Eigenkapital

Einführung einer Ausschüttungssperre für Beteiligungserträge, sofern diese dem Gesellschafter am Abschlussstichtag noch nicht zugeflossen sind oder noch kein Anspruch besteht. Nach dem Regierungsentwurf zielte die Ausschüttungs-sperre auf phasengleich vereinnahmte Gewinne. (Die Beschlussempfehlung des Rechtsausschusses stellt zur Auslegung des Begriffs „Anspruch“ klar, dass „so gut wie sicher“ vereinnahmte Beteiligungserträge nicht der Ausschüttungssperre unterliegen; mithin hat die Neuregelung im deutschen Rechtsraum keinen An- wendungsbereich.)

§ 275: Gliederung der GuV

Streichung des Ausweises von außerordentlichen Aufwendungen und Erträgen in der GuV zugunsten einer Anhangangabe (§ 285 Nr. 31 HGB)

§277: Vorschriften zu einzelnen Posten der GuV

Änderung der Legaldefinition der Umsatzerlöse (Tatbestandsmerkmale „ge- wöhnliche Geschäftstätigkeit“ und „typisch“ entfallen) mit der Folge einer erheb- lichen Ausweitung des Inhalts der Umsatzerlöse zulasten der sonstigen betrieb- lichen Erträge

Verlagerung der Angaben zu außergewöhnlichen und periodenfremden Ergebnissen in § 285 Nrn. 31 und 32

§ 278: Steuern

Aufhebung, da Regelung obsolet ist

§ 284: Erläuterung der Bilanz und der GuV

Klarstellung, dass Angaben zu Abschlussposten im Anhang in der gleichen Reihenfolge anzuordnen sind, in der die jeweiligen Posten in der Bilanz oder in der GuV präsentiert werden

Aufhebung der gesonderten Angabe zu den Grundlagen der Fremdwährungs- umrechnung nach § 256a HGB zugunsten einer Darstellung im Rahmen der ange-wandten Rechnungslegungsmethoden

Pflicht zur Darstellung der Entwicklung des Anlagevermögens (Anlagenspiegel) im Anhang und Konkretisierung der Ausgestaltung. Bei Einbeziehung von Fremd- kapitalzinsen in die Herstellungskosten sind diese für jeden Posten des Anlage- vermögens zu beziffern

§ 285: Sonstige Pflichtangaben im Anhang

Klarstellungen, Änderungen und Ergänzungen bzgl. diverser Anhangangaben

§ 286: Unterlassen von Angaben

Modifikation bestehender Ausnahmen zu Angabepflichten

§ 288: Größenabhängige Erleichterungen

Änderung der Befreiungsmöglichkeiten für kleine Kapitalgesellschaften (im Wesentlichen erfolgt eine Ausweitung der Befreiungsmöglichkeiten) und für mittelgroße Kapitalgesellschaften (hier erfolgt hingegen eine Ein- schränkung der Befreiungsmöglichkeiten)

§289: Inhalt des Lageberichts

Verlagerung des Nachtragsberichts in den Anhang (§ 285 Nr. 33 HGB). Über bereits in der Bilanz oder GuV berücksichtigte Vorgänge muss im Lagebericht nicht nochmals berichtet werden.

Pflicht, die nach § 289 Abs. 2 HGB erforderlichen Angaben zum Risikomanage-ment, zu Risiken, zu Forschung und Entwicklung, zu Zweigniederlassungen und (bei börsennotierten Gesellschaften) zum Vergütungssystem stets zu machen; Pflicht, im Lagebericht auf die Angaben nach § 160 Abs. 1 Nr. 2 AktG zu eigenen Anteilen im Anhang zu verweisen

IX. Thesenförmige Zusammenfassung ■

38 | Die wesentlichen Änderungen der HGB-Reform

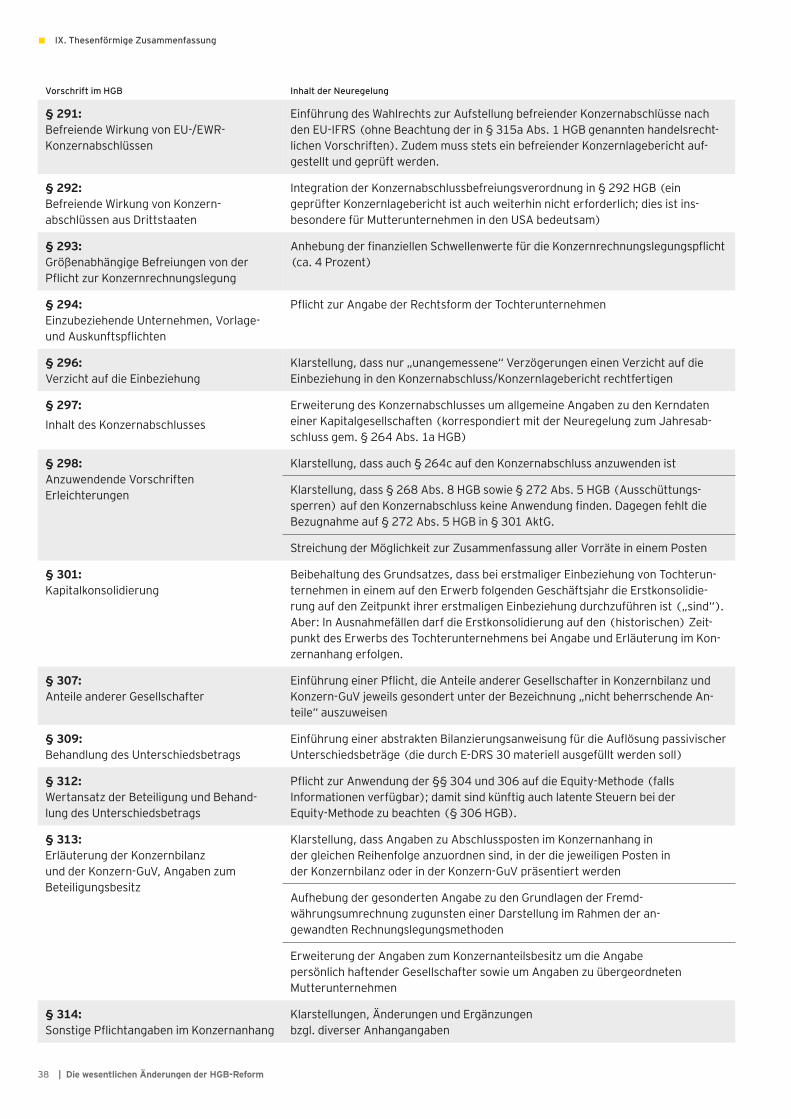

Vorschrift im HGB Inhalt der Neuregelung

§291: Befreiende Wirkung von EU-/EWR- Konzernabschlüssen

Einführung des Wahlrechts zur Aufstellung befreiender Konzernabschlüsse nach den EU-IFRS (ohne Beachtung der in § 315a Abs. 1 HGB genannten handelsrecht- lichen Vorschriften). Zudem muss stets ein befreiender Konzernlagebericht auf- gestellt und geprüft werden.

§292: Befreiende Wirkung von Konzern- abschlüssen aus Drittstaaten

Integration der Konzernabschlussbefreiungsverordnung in § 292 HGB (ein geprüfter Konzernlagebericht ist auch weiterhin nicht erforderlich; dies ist ins- besondere für Mutterunternehmen in den USA bedeutsam)

§293: Größenabhängige Befreiungen von der Pflicht zur Konzernrechnungslegung

Anhebung der finanziellen Schwellenwerte für die Konzernrechnungslegungspflicht (ca. 4 Prozent)

§294: Einzubeziehende Unternehmen, Vorlage- und Auskunftspflichten

Pflicht zur Angabe der Rechtsform der Tochterunternehmen

§296: Verzicht auf die Einbeziehung

Klarstellung, dass nur „unangemessene“ Verzögerungen einen Verzicht auf die Einbeziehung in den Konzernabschluss/ Konzernlagebericht rechtfertigen

§297:

Inhalt des Konzernabschlusses

Erweiterung des Konzernabschlusses um allgemeine Angaben zu den Kerndaten einer Kapitalgesellschaften (korrespondiert mit der Neuregelung zum Jahresab-schluss gem. § 264 Abs. 1a HGB)

§298: Anzuwendende Vorschriften Erleichterungen

Klarstellung, dass auch § 264c auf den Konzernabschluss anzuwenden ist

Klarstellung, dass § 268 Abs. 8 HGB sowie § 272 Abs. 5 HGB (Ausschüttungs- sperren) auf den Konzernabschluss keine Anwendung finden. Dagegen fehlt die Bezugnahme auf § 272 Abs. 5 HGB in § 301 AktG.

Streichung der Möglichkeit zur Zusammenfassung aller Vorräte in einem Posten

§ 301: Kapitalkonsolidierung

Beibehaltung des Grundsatzes, dass bei erstmaliger Einbeziehung von Tochterun-ternehmen in einem auf den Erwerb folgenden Geschäftsjahr die Erstkonsolidie-rung auf den Zeitpunkt ihrer erstmaligen Einbeziehung durchzuführen ist („sind“). Aber: In Ausnahmefällen darf die Erstkonsolidierung auf den (historischen) Zeit-punkt des Erwerbs des Tochterunternehmens bei Angabe und Erläuterung im Kon-zernanhang erfolgen.

§ 307: Anteile anderer Gesellschafter

Einführung einer Pflicht, die Anteile anderer Gesellschafter in Konzernbilanz und Konzern-GuV jeweils gesondert unter der Bezeichnung „nicht beherrschende An-teile“ auszuweisen

§309: Behandlung des Unterschiedsbetrags

Einführung einer abstrakten Bilanzierungsanweisung für die Auflösung passivischer Unterschiedsbeträge (die durch E-DRS 30 materiell ausgefüllt werden soll)

§ 312: Wertansatz der Beteiligung und Behand-lung des Unterschiedsbetrags

Pflicht zur Anwendung der §§ 304 und 306 auf die Equity-Methode (falls Informationen verfügbar); damit sind künftig auch latente Steuern bei der Equity-Methode zu beachten (§ 306 HGB).

§ 313: Erläuterung der Konzernbilanz und der Konzern-GuV, Angaben zum Beteiligungsbesitz

Klarstellung, dass Angaben zu Abschlussposten im Konzernanhang in der gleichen Reihenfolge anzuordnen sind, in der die jeweiligen Posten in der Konzernbilanz oder in der Konzern-GuV präsentiert werden

Aufhebung der gesonderten Angabe zu den Grundlagen der Fremd- währungsumrechnung zugunsten einer Darstellung im Rahmen der an- gewandten Rechnungslegungsmethoden

Erweiterung der Angaben zum Konzernanteilsbesitz um die Angabe persönlich haftender Gesellschafter sowie um Angaben zu übergeordneten Mutterunternehmen

§ 314: Sonstige Pflichtangaben im Konzernanhang

Klarstellungen, Änderungen und Ergänzungen bzgl. diverser Anhangangaben

■ IX. Thesenförmige Zusammenfassung

39Die wesentlichen Änderungen der HGB-Reform |

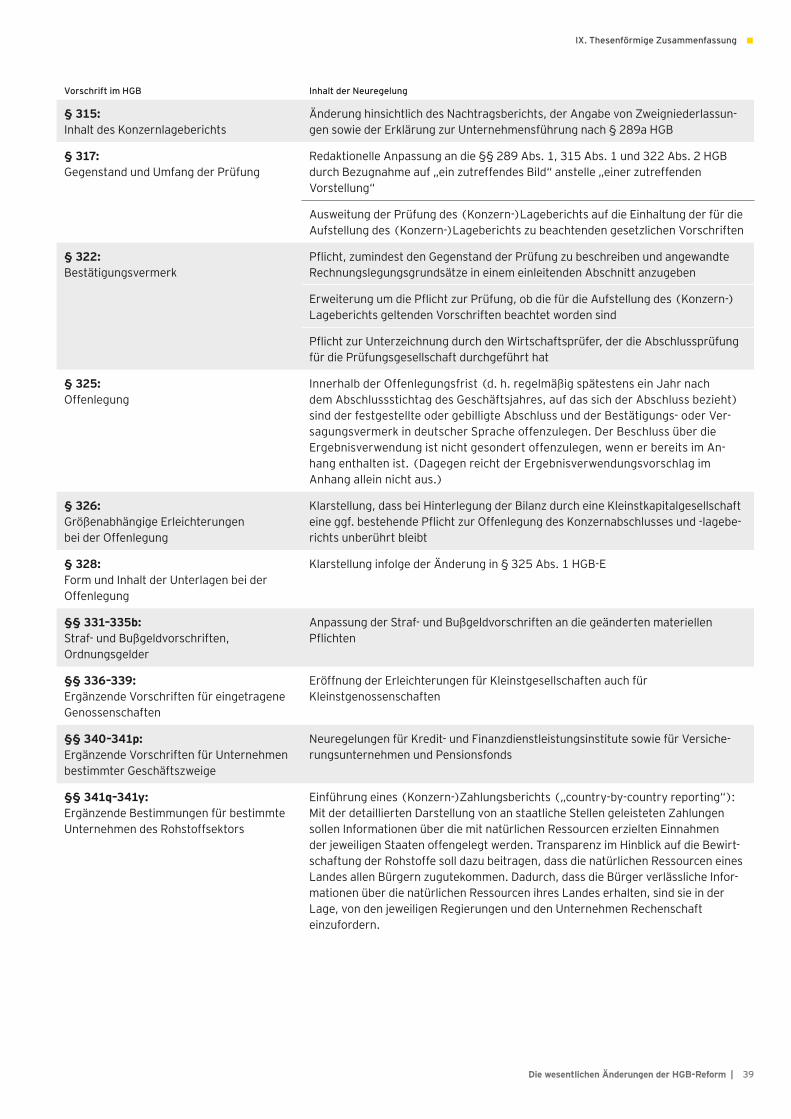

Vorschrift im HGB Inhalt der Neuregelung

§ 315: Inhalt des Konzernlageberichts

Änderung hinsichtlich des Nachtragsberichts, der Angabe von Zweigniederlassun-gen sowie der Erklärung zur Unternehmensführung nach § 289a HGB

§ 317: Gegenstand und Umfang der Prüfung

Redaktionelle Anpassung an die §§ 289 Abs. 1, 315 Abs. 1 und 322 Abs. 2 HGB durch Bezugnahme auf „ein zutreffendes Bild“ anstelle „einer zutreffenden Vorstellung“

Ausweitung der Prüfung des (Konzern-)Lageberichts auf die Einhaltung der für die Aufstellung des (Konzern-)Lageberichts zu beachtenden gesetzlichen Vorschriften

§ 322: Bestätigungsvermerk

Pflicht, zumindest den Gegenstand der Prüfung zu beschreiben und angewandte Rechnungslegungsgrundsätze in einem einleitenden Abschnitt anzugeben

Erweiterung um die Pflicht zur Prüfung, ob die für die Aufstellung des (Konzern-)Lageberichts geltenden Vorschriften beachtet worden sind

Pflicht zur Unterzeichnung durch den Wirtschaftsprüfer, der die Abschlussprüfung für die Prüfungsgesellschaft durchgeführt hat

§ 325: Offenlegung

Innerhalb der Offenlegungsfrist (d. h. regelmäßig spätestens ein Jahr nach dem Abschlussstichtag des Geschäftsjahres, auf das sich der Abschluss bezieht) sind der festgestellte oder gebilligte Abschluss und der Bestätigungs- oder Ver- sagungsvermerk in deutscher Sprache offenzulegen. Der Beschluss über die Ergebnisverwendung ist nicht gesondert offenzulegen, wenn er bereits im An-hang enthalten ist. (Dagegen reicht der Ergebnisverwendungsvorschlag im Anhang allein nicht aus.)

§ 326: Größenabhängige Erleichterungen bei der Offenlegung

Klarstellung, dass bei Hinterlegung der Bilanz durch eine Kleinstkapitalgesellschaft eine ggf. bestehende Pflicht zur Offenlegung des Konzernabschlusses und -lagebe-richts unberührt bleibt

§ 328: Form und Inhalt der Unterlagen bei der Offenlegung

Klarstellung infolge der Änderung in § 325 Abs. 1 HGB-E

§§ 331–335b: Straf- und Bußgeldvorschriften, Ordnungsgelder

Anpassung der Straf- und Bußgeldvorschriften an die geänderten materiellen Pflichten

§§336–339: Ergänzende Vorschriften für eingetragene Genossenschaften

Eröffnung der Erleichterungen für Kleinstgesellschaften auch für Kleinstgenossenschaften

§§ 340–341p: Ergänzende Vorschriften für Unternehmen bestimmter Geschäftszweige

Neuregelungen für Kredit- und Finanzdienstleistungsinstitute sowie für Versiche-rungsunternehmen und Pensionsfonds

§§ 341q–341y: Ergänzende Bestimmungen für bestimmte Unternehmen des Rohstoffsektors

Einführung eines (Konzern-)Zahlungsberichts („country-by-country reporting“): Mit der detaillierten Darstellung von an staatliche Stellen geleisteten Zahlungen sollen Informationen über die mit natürlichen Ressourcen erzielten Einnahmen der jeweiligen Staaten offengelegt werden. Transparenz im Hinblick auf die Bewirt-schaftung der Rohstoffe soll dazu beitragen, dass die natürlichen Ressourcen eines Landes allen Bürgern zugutekommen. Dadurch, dass die Bürger verlässliche Infor-mationen über die natürlichen Ressourcen ihres Landes erhalten, sind sie in der Lage, von den jeweiligen Regierungen und den Unternehmen Rechenschaft einzufordern.

IX. Thesenförmige Zusammenfassung ■

40 | Die wesentlichen Änderungen der HGB-Reform

X.Ansprechpartner

41Die wesentlichen Änderungen der HGB-Reform |

X.

Dr. Katharina Philippsen Steuerberaterin, Managerin

Ernst & Young GmbH WirtschaftsprüfungsgesellschaftWittekindstrasse 1 A, 45131 Essen

Telefon +49 201 2421 [email protected]