Embed Size (px)

Citation preview

IN DIESER AUSGABE

Empfehlung

Anleger Kreditnehmer

USDollar (USD) abbauen kurz und langfristig spekulativ

Jap. Yen (JPY) abbauen kurz und mittelfristig spekulativ, langfristig

attraktiv

Schw. Franken (CHF) halten kurz und mittelfristig spekulativ, langfristig

attraktiv

Neuseeländischer Dollar

halten

Polnischer Zloty halten

Südafrikanischer Rand abbauen

WÄHRUNGEN

Kanadischer Dollar abbauen

WÄHRUNG IM BLICKPUNKT

STARPLAN TOP CALLGELD

Marktkommentar

DZ PRIVATBANK

WÄHRUNGSINFORMATIONAusgabe 4 / April 2018

HANDELSKONFLIKTE – SIE ESKALIEREN, SIE ESKALIEREN NICHT, SIE …

In den vergangenen Wochen drehte sich neben dem Syrienkonflikt beinahe alles um die

Frage, ob die Welt nun vor einem (globalen) Handelskrieg steht oder nicht. Feststellen lässt

sich aktuell nur, dass die Thematik die Devisenmärkte auch in den nächsten Wochen und

Monaten beschäftigen wird. Die USA haben bilaterale Verhandlungen mit diversen Nationen

über mögliche Ausnahmeregelungen aufgenommen. Bis zum 1. Mai sind unter anderem die

Länder der Europäischen Union, Australien, Kanada und Mexiko von den Zöllen befreit, um

eine Lösung für die Meinungsverschiedenheiten zu finden. Als einziger Staat hat bislang Süd-

korea eine dauerhafte Ausnahme erreicht. Zwar ist umstritten, wie groß die Zugeständnisse

der südkoreanischen Regierung ausgefallen sind. Dies hat US-Präsident Trump allerdings nicht

davon abgehalten, die Vereinbarung in gewohnter Manier als „großartigen Deal“ zu bezeich-

nen. Der zweite Teil seiner Botschaft muss sowohl für Südkorea als auch alle anderen Länder

wie eine Drohung geklungen haben. So sei dies der „erste Schritt in Richtung einer besseren

Behandlung US-amerikanischer Produkte weltweit“. Es ist anzunehmen, dass Trump weitere

„Erfolge“ erzielen will.

Von nachhaltiger, größerer Verunsicherung kann trotz der vorhandenen Spannungen zumin-

dest an den Devisenmärkten momentan keine Rede sein. Der japanische Yen ist als sicherer

Hafen zwar immer wieder gefragt. Eine Flucht aus mutmaßlich unsichereren Währungsräu-

men, etwa den Schwellenländern, lässt sich jedoch nicht beobachten. Dies gilt insbesondere

für die Währungen Osteuropas, an denen die Diskussionen über einen möglichen Handels-

krieg bislang spurlos vorbeigehen. So stehen in Polen beispielsweise die teils widersprüchli-

chen Äußerungen von geldpolitischen Entscheidungsträgern im Zentrum der Aufmerksam-

keit, während Ungarn den Wahlsieg von Ministerpräsident Orban feiert.

Unbeeindruckt von den globalen Spannungen und den Vorgängen im Weißen Haus und von

der eher unsicheren politischen Lage in Italien zeigt sich das Währungspaar Euro – Dollar. Licht

und Schatten halten sich derzeit auf beiden Seiten die Waage. Die Europäische Zentralbank

kommt einem Ausstieg aus den Anleiheankäufen zwar näher, gleichzeitig hüllt Mario Draghi

diesen Prozess aber – mal wieder – in ein geldpolitisch expansives Gewand. In den USA läuft

die Konjunktur dafür rund. Es fehlt jedoch weiterhin an einem nachhaltigen Lohn- und Preis-

druck, der notwendig wäre, um die US-Zentralbank von ihrem moderaten Kurs abzubringen

und die Normalisierung aggressiver voranzutreiben. Da hilft dann auch die Aussicht auf insge-

samt drei Leitzinsanhebungen in diesem Jahr dem Greenback herzlich wenig.

2 / 8DZ PRIVATBANKWÄHRUNGSINFORMATIONSTARPLAN TOP CALLGELD / SONSTIGE WÄHRUNGEN

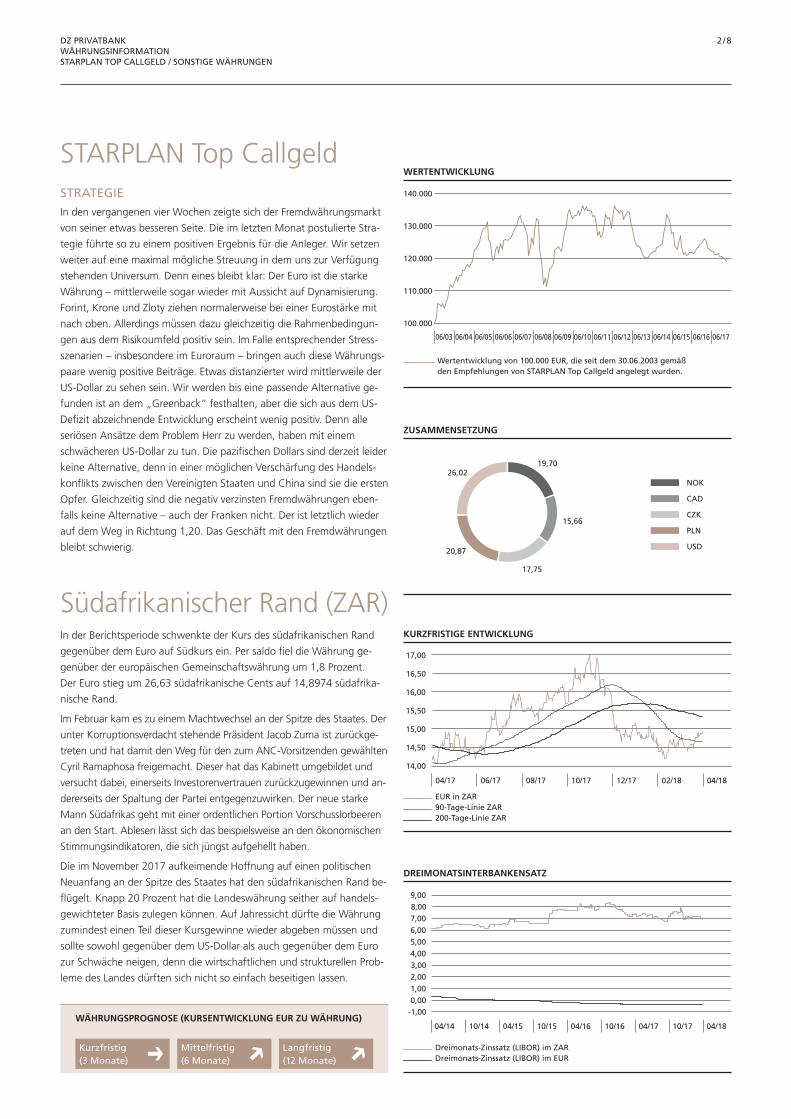

STARPLAN Top CallgeldSTRATEGIE

WERTENTWICKLUNG

100.000

110.000

120.000

130.000

140.000

Wertentwicklung von 100.000 EUR, die seit dem 30.06.2003 gemäß den Empfehlungen von STARPLAN Top Callgeld angelegt wurden.

06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/10 06/11 06/12 06/13 06/14 06/15 06/16 06/17

ZUSAMMENSETZUNG

NOK

CAD

CZK

PLN

USD

19,7026,02

20,87

17,75

15,66

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

Kurzfristig(3 Monate)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

KURZFRISTIGE ENTWICKLUNG

DREIMONATSINTERBANKENSATZ

EUR in ZAR90TageLinie ZAR200TageLinie ZAR

04/17 06/17 08/17 10/17 12/17 02/18 04/18

17,00

14,00

14,50

15,00

16,50

16,00

15,50

DreimonatsZinssatz (LIBOR) im ZARDreimonatsZinssatz (LIBOR) im EUR

04/14 10/14 04/15 10/15 04/16 10/16 04/17 10/17 04/18

1,00

3,00

7,00

9,00

5,00

1,002,00

0,00

4,00

6,00

8,00

In den vergangenen vier Wochen zeigte sich der Fremdwährungsmarkt

von seiner etwas besseren Seite. Die im letzten Monat postulierte Stra-

tegie führte so zu einem positiven Ergebnis für die Anleger. Wir setzen

weiter auf eine maximal mögliche Streuung in dem uns zur Verfügung

stehenden Universum. Denn eines bleibt klar: Der Euro ist die starke

Währung – mittlerweile sogar wieder mit Aussicht auf Dynamisierung.

Forint, Krone und Zloty ziehen normalerweise bei einer Eurostärke mit

nach oben. Allerdings müssen dazu gleichzeitig die Rahmenbedingun-

gen aus dem Risikoumfeld positiv sein. Im Falle entsprechender Stress-

szenarien – insbesondere im Euroraum – bringen auch diese Währungs-

paare wenig positive Beiträge. Etwas distanzierter wird mittlerweile der

US-Dollar zu sehen sein. Wir werden bis eine passende Alternative ge-

funden ist an dem „Greenback“ festhalten, aber die sich aus dem US-

Defizit abzeichnende Entwicklung erscheint wenig positiv. Denn alle

seriösen Ansätze dem Problem Herr zu werden, haben mit einem

schwächeren US-Dollar zu tun. Die pazifischen Dollars sind derzeit leider

keine Alternative, denn in einer möglichen Verschärfung des Handels-

konflikts zwischen den Vereinigten Staaten und China sind sie die ersten

Opfer. Gleichzeitig sind die negativ verzinsten Fremdwährungen eben-

falls keine Alternative – auch der Franken nicht. Der ist letztlich wieder

auf dem Weg in Richtung 1,20. Das Geschäft mit den Fremdwährungen

bleibt schwierig.

Südafrikanischer Rand (ZAR) In der Berichtsperiode schwenkte der Kurs des südafrikanischen Rand

gegenüber dem Euro auf Südkurs ein. Per saldo fiel die Währung ge-

genüber der europäischen Gemeinschaftswährung um 1,8 Prozent.

Der Euro stieg um 26,63 südafrikanische Cents auf 14,8974 südafrika-

nische Rand.

Im Februar kam es zu einem Machtwechsel an der Spitze des Staates. Der

unter Korruptionsverdacht stehende Präsident Jacob Zuma ist zurückge-

treten und hat damit den Weg für den zum ANC-Vorsitzenden gewählten

Cyril Ramaphosa freigemacht. Dieser hat das Kabinett umgebildet und

versucht dabei, einerseits Investorenvertrauen zurückzugewinnen und an-

dererseits der Spaltung der Partei entgegenzuwirken. Der neue starke

Mann Südafrikas geht mit einer ordentlichen Portion Vorschusslorbeeren

an den Start. Ablesen lässt sich das beispielsweise an den ökonomischen

Stimmungsindikatoren, die sich jüngst aufgehellt haben.

Die im November 2017 aufkeimende Hoffnung auf einen politischen

Neuanfang an der Spitze des Staates hat den südafrikanischen Rand be-

flügelt. Knapp 20 Prozent hat die Landeswährung seither auf handels-

gewichteter Basis zulegen können. Auf Jahressicht dürfte die Währung

zumindest einen Teil dieser Kursgewinne wieder abgeben müssen und

sollte sowohl gegenüber dem US-Dollar als auch gegenüber dem Euro

zur Schwäche neigen, denn die wirtschaftlichen und strukturellen Prob-

leme des Landes dürften sich nicht so einfach beseitigen lassen.

3 / 8DZ PRIVATBANKWÄHRUNGSINFORMATIONUSDOLLAR (USD)

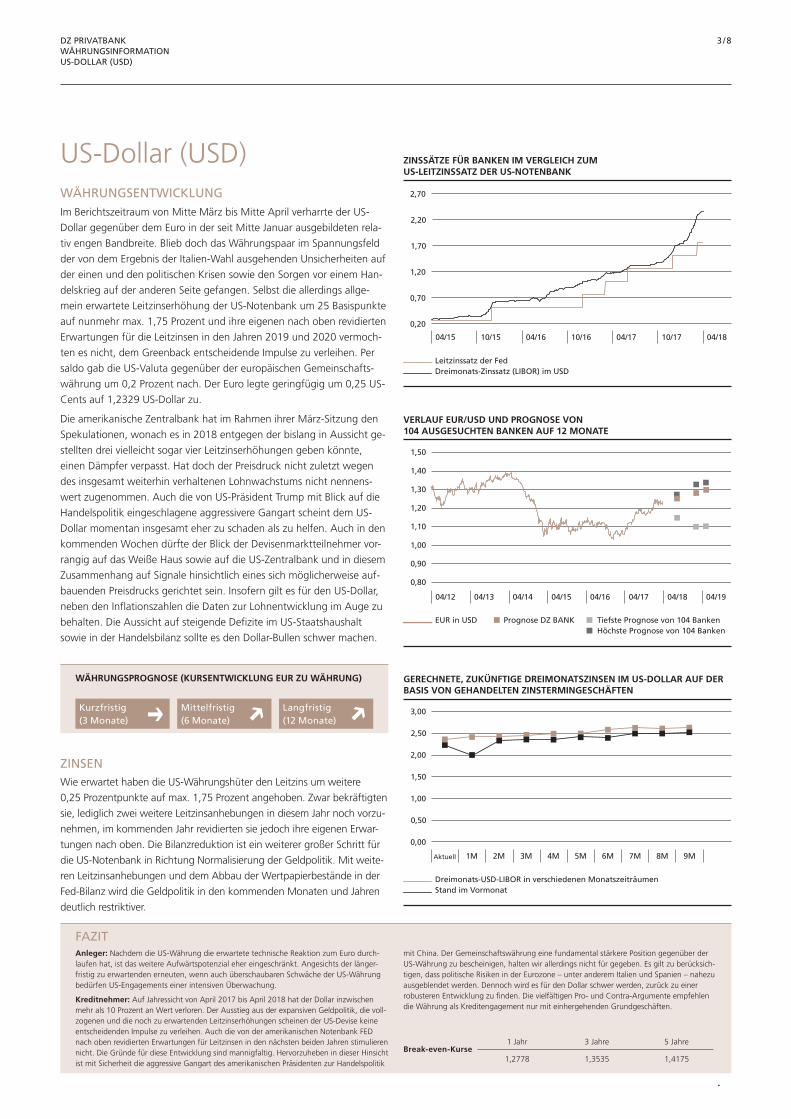

US-Dollar (USD)WÄHRUNGSENTWICKLUNG

ZINSSÄTZE FÜR BANKEN IM VERGLEICH ZUM US-LEITZINSSATZ DER US-NOTENBANK

VERLAUF EUR/USD UND PROGNOSE VON 104 AUSGESUCHTEN BANKEN AUF 12 MONATE

GERECHNETE, ZUKÜNFTIGE DREIMONATSZINSEN IM US-DOLLAR AUF DER BASIS VON GEHANDELTEN ZINSTERMINGESCHÄFTEN

0,20

0,70

2,70

Leitzinssatz der FedDreimonatsZinssatz (LIBOR) im USD

04/15 10/15 04/16 10/16 04/17 10/17 04/18

1,20

2,20

1,70

1,00

0,90

EUR in USD Prognose DZ BANK Tiefste Prognose von 104 BankenHöchste Prognose von 104 Banken

0,80

1,10

1,20

1,30

1,40

1,50

04/12 04/13 04/14 04/15 04/16 04/17 04/18 04/19

DreimonatsUSDLIBOR in verschiedenen MonatszeiträumenStand im Vormonat

1MAktuell 2M 3M 4M 5M 6M 7M 8M 9M

0,00

1,00

3,00

2,00

0,50

1,50

2,50

FAZIT

Break-even-Kurse1 Jahr 3 Jahre 5 Jahre

1,2778 1,3535 1,4175

Im Berichtszeitraum von Mitte März bis Mitte April verharrte der US-Dollar gegenüber dem Euro in der seit Mitte Januar ausgebildeten rela-tiv engen Bandbreite. Blieb doch das Währungspaar im Spannungsfeld der von dem Ergebnis der Italien-Wahl ausgehenden Unsicherheiten auf der einen und den politischen Krisen sowie den Sorgen vor einem Han-delskrieg auf der anderen Seite gefangen. Selbst die allerdings allge-mein erwartete Leitzinserhöhung der US-Notenbank um 25 Basispunkte auf nunmehr max. 1,75 Prozent und ihre eigenen nach oben revidierten Erwartungen für die Leitzinsen in den Jahren 2019 und 2020 vermoch-ten es nicht, dem Greenback entscheidende Impulse zu verleihen. Per saldo gab die US-Valuta gegenüber der europäischen Gemeinschafts-währung um 0,2 Prozent nach. Der Euro legte geringfügig um 0,25 US-Cents auf 1,2329 US-Dollar zu.

Die amerikanische Zentralbank hat im Rahmen ihrer März-Sitzung den Spekulationen, wonach es in 2018 entgegen der bislang in Aussicht ge-stellten drei vielleicht sogar vier Leitzinserhöhungen geben könnte, einen Dämpfer verpasst. Hat doch der Preisdruck nicht zuletzt wegen des insgesamt weiterhin verhaltenen Lohnwachstums nicht nennens-wert zugenommen. Auch die von US-Präsident Trump mit Blick auf die Handelspolitik eingeschlagene aggressivere Gangart scheint dem US-Dollar momentan insgesamt eher zu schaden als zu helfen. Auch in den kommenden Wochen dürfte der Blick der Devisenmarktteilnehmer vor-rangig auf das Weiße Haus sowie auf die US-Zentralbank und in diesem Zusammenhang auf Signale hinsichtlich eines sich möglicherweise auf-bauenden Preisdrucks gerichtet sein. Insofern gilt es für den US-Dollar, neben den Inflationszahlen die Daten zur Lohnentwicklung im Auge zu behalten. Die Aussicht auf steigende Defizite im US-Staatshaushalt sowie in der Handelsbilanz sollte es den Dollar-Bullen schwer machen.

Anleger: Nachdem die US-Währung die erwartete technische Reaktion zum Euro durch-laufen hat, ist das weitere Aufwärtspotenzial eher eingeschränkt. Angesichts der länger-fristig zu erwartenden erneuten, wenn auch überschaubaren Schwäche der US-Währung bedürfen US-Engagements einer intensiven Überwachung.

Kreditnehmer: Auf Jahressicht von April 2017 bis April 2018 hat der Dollar inzwischen mehr als 10 Prozent an Wert verloren. Der Ausstieg aus der expansiven Geldpolitik, die voll-zogenen und die noch zu erwartenden Leitzinserhöhungen scheinen der US-Devise keine entscheidenden Impulse zu verleihen. Auch die von der amerikanischen Notenbank FED nach oben revidierten Erwartungen für Leitzinsen in den nächsten beiden Jahren stimulieren nicht. Die Gründe für diese Entwicklung sind mannigfaltig. Hervorzuheben in dieser Hinsicht ist mit Sicherheit die aggressive Gangart des amerikanischen Präsidenten zur Handelspolitik

mit China. Der Gemeinschaftswährung eine fundamental stärkere Position gegenüber der US-Währung zu bescheinigen, halten wir allerdings nicht für gegeben. Es gilt zu berücksich-tigen, dass politische Risiken in der Eurozone – unter anderem Italien und Spanien – nahezu ausgeblendet werden. Dennoch wird es für den Dollar schwer werden, zurück zu einer robusteren Entwicklung zu finden. Die vielfältigen Pro- und Contra-Argumente empfehlen die Währung als Kreditengagement nur mit einhergehenden Grundgeschäften.

ZINSEN Wie erwartet haben die US-Währungshüter den Leitzins um weitere 0,25 Prozentpunkte auf max. 1,75 Prozent angehoben. Zwar bekräftigten sie, lediglich zwei weitere Leitzinsanhebungen in diesem Jahr noch vorzu-nehmen, im kommenden Jahr revidierten sie jedoch ihre eigenen Erwar-tungen nach oben. Die Bilanzreduktion ist ein weiterer großer Schritt für die US-Notenbank in Richtung Normalisierung der Geldpolitik. Mit weite-ren Leitzinsanhebungen und dem Abbau der Wertpapierbestände in der Fed-Bilanz wird die Geldpolitik in den kommenden Monaten und Jahren deutlich restriktiver.

Kurzfristig(3 Monate)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

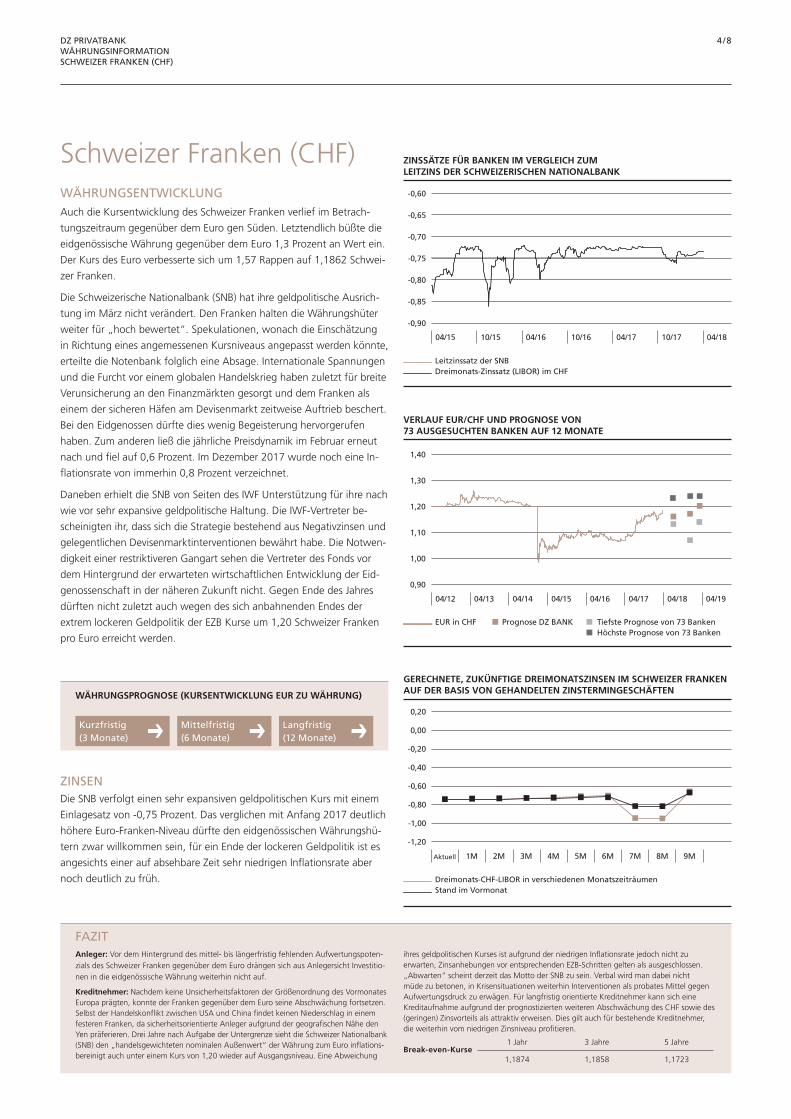

4 / 8DZ PRIVATBANKWÄHRUNGSINFORMATIONSCHWEIZER FRANKEN (CHF)

Schweizer Franken (CHF)WÄHRUNGSENTWICKLUNG

ZINSSÄTZE FÜR BANKEN IM VERGLEICH ZUM LEITZINS DER SCHWEIZERISCHEN NATIONALBANK

VERLAUF EUR/CHF UND PROGNOSE VON 73 AUSGESUCHTEN BANKEN AUF 12 MONATE

GERECHNETE, ZUKÜNFTIGE DREIMONATSZINSEN IM SCHWEIZER FRANKEN AUF DER BASIS VON GEHANDELTEN ZINSTERMINGESCHÄFTEN

Leitzinssatz der SNBDreimonatsZinssatz (LIBOR) im CHF

04/15 10/15 04/16 10/16 04/17 10/17 04/18

0,60

0,70

0,75

0,80

0,85

0,90

0,65

EUR in CHF Prognose DZ BANK Tiefste Prognose von 73 BankenHöchste Prognose von 73 Banken

0,90

1,00

1,10

1,20

1,30

1,40

04/12 04/13 04/14 04/15 04/16 04/17 04/18 04/19

DreimonatsCHFLIBOR in verschiedenen MonatszeiträumenStand im Vormonat

1M 2M 3M 4M 5M 6M 7M 8M 9MAktuell

1,00

0,80

0,60

0,20

0,40

1,20

0,20

0,00

FAZITAnleger: Vor dem Hintergrund des mittel- bis längerfristig fehlenden Aufwertungspoten-zials des Schweizer Franken gegenüber dem Euro drängen sich aus Anlegersicht Investitio-nen in die eidgenössische Währung weiterhin nicht auf.

Kreditnehmer: Nachdem keine Unsicherheitsfaktoren der Größenordnung des Vormonates Europa prägten, konnte der Franken gegenüber dem Euro seine Abschwächung fortsetzen. Selbst der Handelskonflikt zwischen USA und China findet keinen Niederschlag in einem festeren Franken, da sicherheitsorientierte Anleger aufgrund der geografischen Nähe den Yen präferieren. Drei Jahre nach Aufgabe der Untergrenze sieht die Schweizer Nationalbank (SNB) den „handelsgewichteten nominalen Außenwert“ der Währung zum Euro inflations-bereinigt auch unter einem Kurs von 1,20 wieder auf Ausgangsniveau. Eine Abweichung

ihres geldpolitischen Kurses ist aufgrund der niedrigen Inflationsrate jedoch nicht zu erwarten, Zinsanhebungen vor entsprechenden EZB-Schritten gelten als ausgeschlossen. „Abwarten“ scheint derzeit das Motto der SNB zu sein. Verbal wird man dabei nicht müde zu betonen, in Krisensituationen weiterhin Interventionen als probates Mittel gegen Aufwertungsdruck zu erwägen. Für langfristig orientierte Kreditnehmer kann sich eine Kreditaufnahme aufgrund der prognostizierten weiteren Abschwächung des CHF sowie des (geringen) Zinsvorteils als attraktiv erweisen. Dies gilt auch für bestehende Kreditnehmer, die weiterhin vom niedrigen Zinsniveau profitieren.

Break-even-Kurse1 Jahr 3 Jahre 5 Jahre

1,1874 1,1858 1,1723

Auch die Kursentwicklung des Schweizer Franken verlief im Betrach-

tungszeitraum gegenüber dem Euro gen Süden. Letztendlich büßte die

eidgenössische Währung gegenüber dem Euro 1,3 Prozent an Wert ein.

Der Kurs des Euro verbesserte sich um 1,57 Rappen auf 1,1862 Schwei-

zer Franken.

Die Schweizerische Nationalbank (SNB) hat ihre geldpolitische Ausrich-

tung im März nicht verändert. Den Franken halten die Währungshüter

weiter für „hoch bewertet“. Spekulationen, wonach die Einschätzung

in Richtung eines angemessenen Kursniveaus angepasst werden könnte,

erteilte die Notenbank folglich eine Absage. Internationale Spannungen

und die Furcht vor einem globalen Handelskrieg haben zuletzt für breite

Verunsicherung an den Finanzmärkten gesorgt und dem Franken als

einem der sicheren Häfen am Devisenmarkt zeitweise Auftrieb beschert.

Bei den Eidgenossen dürfte dies wenig Begeisterung hervorgerufen

haben. Zum anderen ließ die jährliche Preisdynamik im Februar erneut

nach und fiel auf 0,6 Prozent. Im Dezember 2017 wurde noch eine In-

flationsrate von immerhin 0,8 Prozent verzeichnet.

Daneben erhielt die SNB von Seiten des IWF Unterstützung für ihre nach

wie vor sehr expansive geldpolitische Haltung. Die IWF-Vertreter be-

scheinigten ihr, dass sich die Strategie bestehend aus Negativzinsen und

gelegentlichen Devisenmarktinterventionen bewährt habe. Die Notwen-

digkeit einer restriktiveren Gangart sehen die Vertreter des Fonds vor

dem Hintergrund der erwarteten wirtschaftlichen Entwicklung der Eid-

genossenschaft in der näheren Zukunft nicht. Gegen Ende des Jahres

dürften nicht zuletzt auch wegen des sich anbahnenden Endes der

extrem lockeren Geldpolitik der EZB Kurse um 1,20 Schweizer Franken

pro Euro erreicht werden.

ZINSEN Die SNB verfolgt einen sehr expansiven geldpolitischen Kurs mit einem

Einlagesatz von -0,75 Prozent. Das verglichen mit Anfang 2017 deutlich

höhere Euro-Franken-Niveau dürfte den eidgenössischen Währungshü-

tern zwar willkommen sein, für ein Ende der lockeren Geldpolitik ist es

angesichts einer auf absehbare Zeit sehr niedrigen Inflationsrate aber

noch deutlich zu früh.

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

Kurzfristig(3 Monate)

5 / 8

Die vorhandenen Hoffnungen, zu einem globalen Handelskrieg werde

es nicht kommen, sorgten dafür, dass das Interesse an Anlagen in dem

als sicherer Hafen angesehenen japanischen Yen in der Betrachtungs-

periode nachließ. Diese Entwicklung spiegelte sich insbesondere im Ver-

hältnis zum Euro wider, der in Relation zur japanischen Währung kon-

tinuierlich an Wert gewann. So schwächte sich der japanische Yen

gegenüber der europäischen Gemeinschaftswährung um 1,1 Prozent

ab. Der Euro stieg um 1,51 auf 132,34 japanische Yen.

Die Unkalkulierbarkeit der Beteiligten und die Komplexität des Themas

könnten in den kommenden Wochen immer wieder für ein Auflodern

der Risikoaversion sorgen, auch wenn wir letztendlich nicht von einem

Handelskrieg ausgehen. Der japanische Yen sollte daher in den kom-

menden Wochen tendenziell gut unterstützt bleiben. An unserer lang-

fristigen Prognose einer merklichen Yen-Abwertung halten wir in der

Hoffnung auf ein Abebben der Risikoaversion fest. Sollte doch die hohe

japanische Staatsverschuldung, die nachhaltig lockere Geldpolitik und

die immer schneller zum Vorschein kommende Überalterung der Bevöl-

kerung im Zeitablauf stärker in das Visier der Marktteilnehmer geraten.

Zwar hat sich die japanische Wirtschaft im abgelaufenen Jahr außeror-

dentlich wachstumsfreudig gezeigt, allerdings übertrifft die aktuelle Ex-

pansionsdynamik das mittelfristige Potenzial, das die japanische Noten-

bank auf rund ein Prozent schätzt. Die Dynamik dürfte kaum aufrecht -

zuerhalten sein, wenn sich Japans Wirtschaft nicht strukturell verändert,

zumal die demographische Entwicklung die Situation noch verschärft.

DZ PRIVATBANKWÄHRUNGSINFORMATIONJAPANISCHER YEN (JPY)

Japanischer Yen (JPY)WÄHRUNGSENTWICKLUNG

ZINSSÄTZE FÜR BANKEN IM VERGLEICH ZUM LEITZINS DER JAPANISCHEN NOTENBANK

VERLAUF EUR/YEN UND PROGNOSE VON 77 AUSGESUCHTEN BANKEN AUF 12 MONATE

GERECHNETE, ZUKÜNFTIGE DREIMONATSZINSEN IM JAPANISCHEN YEN AUF DER BASIS VON GEHANDELTEN ZINSTERMINGESCHÄFTEN

Leitzinssatz der BoJDreimonatsZinssatz (LIBOR) im JPY

0,10 0,08

0,00

0,06 0,08

04/15 10/15 04/16 10/16 04/17 10/17 04/18

0,12

0,06 0,04 0,02

0,02 0,04

0,10

EUR in JPY Prognose DZ BANK Tiefste Prognose von 77 BankenHöchste Prognose von 77 Banken

90,00

110,00

120,00

130,00

140,00

160,00

100,00

150,00

04/12 04/13 04/14 04/15 04/16 04/17 04/18 04/19

DreimonatsJPYLIBOR in verschiedenen MonatszeiträumenStand im Vormonat

1M 2M 3M 4M 5M 6M 7M 8M 9MAktuell

0,020

0,020

0,120

0,040

0,080

0,060

0,100

0,080

0,060

0,040

0,000

FAZITAnleger: Der japanische Yen sieht sich auf absehbare Zeit mit einer expansiven Geldpolitik konfrontiert und befindet sich damit gegenüber dem Euro längerfristig in der Defensive. Investitionen in die japanische Währung drängen sich dem strategischen Investor ange-sichts des latenten Abwertungsrisikos nicht auf.

Kreditnehmer: Nachlassende Sorgen um ein stärkeres Auflodern eines Handelskrieges ließen den Yen gegenüber dem Euro an Wert verlieren. Doch es ist nicht von der Hand zu weisen, die Komplexität des Themas, die Unberechenbarkeit der Beteiligten können in den nächsten Wochen durchaus wieder für eine stärkere Risikoaversion sorgen. Die japanische Währung sollte daher kurzfristig gut unterstützt sein. Mittel- und langfristig bleiben wir bei den bisherigen Aspekten bei unserer eher pessimistischen Einschätzung. Die hohe Staatsverschuldung, die ultraaggressive und expansive Geldpolitik sind Gründe genug,

die unsere Auffassung unterstützen. Langfristig wird die immer stärker zum Vorschein kommende Überalterung der japanischen Bevölkerung zu echten strukturellen Problemen für die japanische Wirtschaft führen. Es bedarf daher massiver struktureller Veränderungen, deren Realisierbarkeit wir nicht wirklich erkennen. Unsere Prognose zur Attraktivität mittel- und langfristiger Kreditengagements halten wir aufrecht. Der Yen bleibt für marktaffine Kreditnehmer äußerst interessant.

ZINSEN Die japanische Zentralbank verfolgt seit dem Frühjahr 2013 eine aggres-

sive geldpolitische Expansion. Nachdem der Fokus zunächst auf dem

Kauf heimischer Staatsanleihen lag, wurde die Lockerungsstrategie im

Januar 2016 um Negativzinsen erweitert. Im September 2016 kam es

dann im Zuge einer „umfassenden Überprüfung“ zu einer strategischen

Änderung: Das zuvor konkrete Ankaufvolumen für Staatsanleihen

wurde zugunsten einer expliziten Zinssteuerung aufgegeben. Japans

Notenbank dürfte auf absehbare Zeit unbeirrt an ihrem ultralockeren

Kurs festhalten.

Kurzfristig(3 Monate)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

Break-even-Kurse1 Jahr 3 Jahre 5 Jahre

133,18 132,89 130,20

6 / 8DZ PRIVATBANKWÄHRUNGSINFORMATIONWÄHRUNG IM BLICKPUNKT

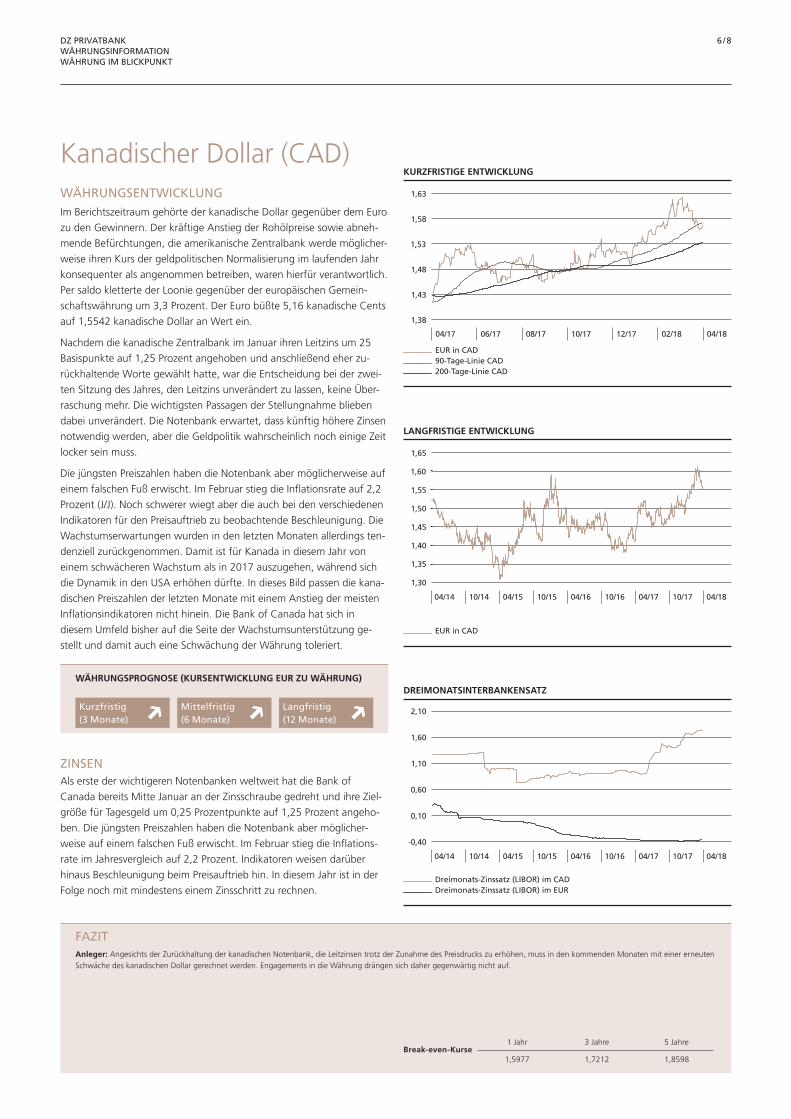

Kanadischer Dollar (CAD)WÄHRUNGSENTWICKLUNGIm Berichtszeitraum gehörte der kanadische Dollar gegenüber dem Euro zu den Gewinnern. Der kräftige Anstieg der Rohölpreise sowie abneh-mende Befürchtungen, die amerikanische Zentralbank werde möglicher-weise ihren Kurs der geldpolitischen Normalisierung im laufenden Jahr konsequenter als angenommen betreiben, waren hierfür verantwortlich. Per saldo kletterte der Loonie gegenüber der europäischen Gemein-schaftswährung um 3,3 Prozent. Der Euro büßte 5,16 kanadische Cents auf 1,5542 kanadische Dollar an Wert ein.

Nachdem die kanadische Zentralbank im Januar ihren Leitzins um 25 Basispunkte auf 1,25 Prozent angehoben und anschließend eher zu-rückhaltende Worte gewählt hatte, war die Entscheidung bei der zwei-ten Sitzung des Jahres, den Leitzins unverändert zu lassen, keine Über-raschung mehr. Die wichtigsten Passagen der Stellungnahme blieben dabei unverändert. Die Notenbank erwartet, dass künftig höhere Zinsen notwendig werden, aber die Geldpolitik wahrscheinlich noch einige Zeit locker sein muss.

Die jüngsten Preiszahlen haben die Notenbank aber möglicherweise auf einem falschen Fuß erwischt. Im Februar stieg die Inflationsrate auf 2,2 Prozent (J/J). Noch schwerer wiegt aber die auch bei den verschiedenen Indikatoren für den Preisauftrieb zu beobachtende Beschleunigung. Die Wachstumserwartungen wurden in den letzten Monaten allerdings ten-denziell zurückgenommen. Damit ist für Kanada in diesem Jahr von einem schwächeren Wachstum als in 2017 auszugehen, während sich die Dynamik in den USA erhöhen dürfte. In dieses Bild passen die kana-dischen Preiszahlen der letzten Monate mit einem Anstieg der meisten Inflationsindikatoren nicht hinein. Die Bank of Canada hat sich in diesem Umfeld bisher auf die Seite der Wachstumsunterstützung ge-stellt und damit auch eine Schwächung der Währung toleriert.

KURZFRISTIGE ENTWICKLUNG

LANGFRISTIGE ENTWICKLUNG

DREIMONATSINTERBANKENSATZ

1,43

EUR in CAD90TageLinie CAD200TageLinie CAD

1,63

1,38

04/17 06/17 08/17 10/17 12/17 02/18 04/18

1,48

1,58

1,53

EUR in CAD

1,65

1,55

1,30

1,50

04/14 10/14 04/15 10/15 04/16 10/16 04/17 10/17 04/18

1,45

1,60

1,40

1,35

DreimonatsZinssatz (LIBOR) im CADDreimonatsZinssatz (LIBOR) im EUR

2,10

0,60

1,10

0,10

0,40

04/14 10/14 04/15 10/15 04/16 10/16 04/17 10/17 04/18

1,60

FAZITAnleger: Angesichts der Zurückhaltung der kanadischen Notenbank, die Leitzinsen trotz der Zunahme des Preisdrucks zu erhöhen, muss in den kommenden Monaten mit einer erneuten Schwäche des kanadischen Dollar gerechnet werden. Engagements in die Währung drängen sich daher gegenwärtig nicht auf.

Break-even-Kurse1 Jahr 3 Jahre 5 Jahre

1,5977 1,7212 1,8598

ZINSEN

Kurzfristig(3 Monate)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

Als erste der wichtigeren Notenbanken weltweit hat die Bank of Canada bereits Mitte Januar an der Zinsschraube gedreht und ihre Ziel-größe für Tagesgeld um 0,25 Prozentpunkte auf 1,25 Prozent angeho-ben. Die jüngsten Preiszahlen haben die Notenbank aber möglicher-weise auf einem falschen Fuß erwischt. Im Februar stieg die Inflations - rate im Jahresvergleich auf 2,2 Prozent. Indikatoren weisen darüber hinaus Beschleunigung beim Preisauftrieb hin. In diesem Jahr ist in der Folge noch mit mindestens einem Zinsschritt zu rechnen.

7 / 8DZ PRIVATBANKWÄHRUNGSINFORMATIONSONSTIGE WÄHRUNGEN

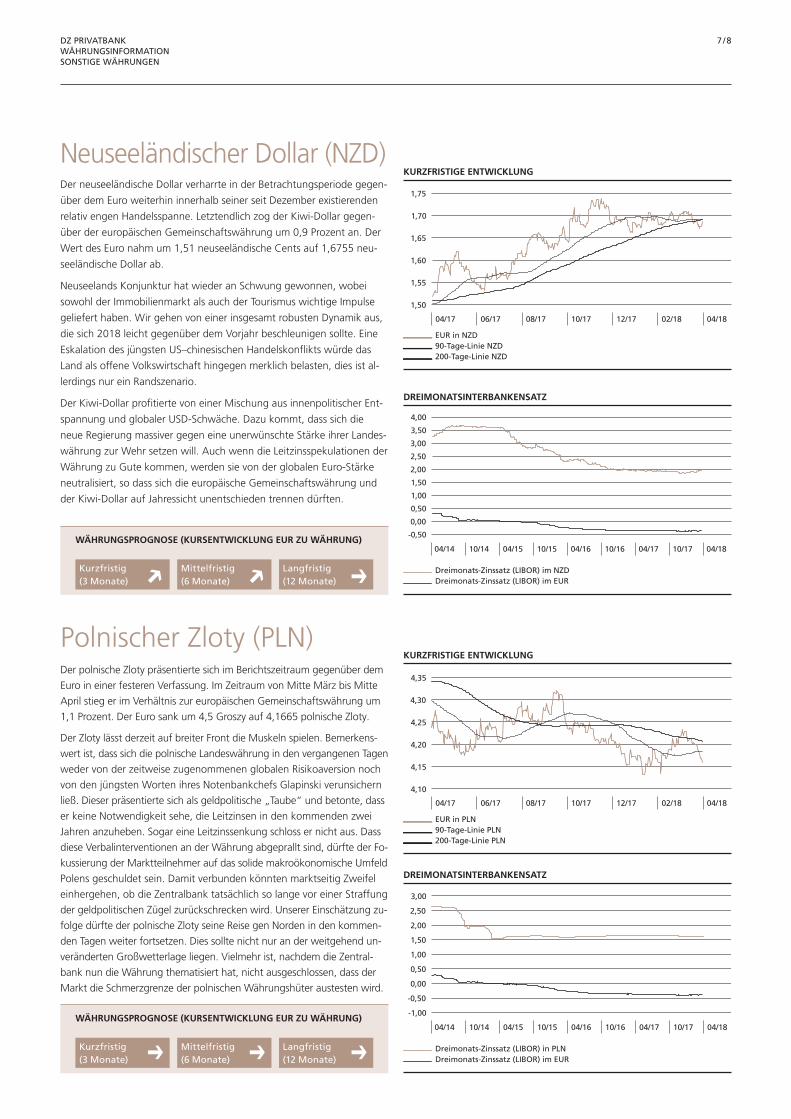

Neuseeländischer Dollar (NZD)

Polnischer Zloty (PLN)

Der neuseeländische Dollar verharrte in der Betrachtungsperiode gegen-

über dem Euro weiterhin innerhalb seiner seit Dezember existierenden

relativ engen Handelsspanne. Letztendlich zog der Kiwi-Dollar gegen-

über der europäischen Gemeinschaftswährung um 0,9 Prozent an. Der

Wert des Euro nahm um 1,51 neuseeländische Cents auf 1,6755 neu-

seeländische Dollar ab.

Neuseelands Konjunktur hat wieder an Schwung gewonnen, wobei

sowohl der Immobilienmarkt als auch der Tourismus wichtige Impulse

geliefert haben. Wir gehen von einer insgesamt robusten Dynamik aus,

die sich 2018 leicht gegenüber dem Vorjahr beschleunigen sollte. Eine

Eskalation des jüngsten US–chinesischen Handelskonflikts würde das

Land als offene Volkswirtschaft hingegen merklich belasten, dies ist al-

lerdings nur ein Randszenario.

Der Kiwi-Dollar profitierte von einer Mischung aus innenpolitischer Ent-

spannung und globaler USD-Schwäche. Dazu kommt, dass sich die

neue Regierung massiver gegen eine unerwünschte Stärke ihrer Landes-

währung zur Wehr setzen will. Auch wenn die Leitzinsspekulationen der

Währung zu Gute kommen, werden sie von der globalen Euro-Stärke

neutralisiert, so dass sich die europäische Gemeinschaftswährung und

der Kiwi-Dollar auf Jahressicht unentschieden trennen dürften.

Der polnische Zloty präsentierte sich im Berichtszeitraum gegenüber dem Euro in einer festeren Verfassung. Im Zeitraum von Mitte März bis Mitte April stieg er im Verhältnis zur europäischen Gemeinschaftswährung um 1,1 Prozent. Der Euro sank um 4,5 Groszy auf 4,1665 polnische Zloty.

Der Zloty lässt derzeit auf breiter Front die Muskeln spielen. Bemerkens-wert ist, dass sich die polnische Landeswährung in den vergangenen Tagen weder von der zeitweise zugenommenen globalen Risikoaversion noch von den jüngsten Worten ihres Notenbankchefs Glapinski verunsichern ließ. Dieser präsentierte sich als geldpolitische „Taube“ und betonte, dass er keine Notwendigkeit sehe, die Leitzinsen in den kommenden zwei Jahren anzuheben. Sogar eine Leitzinssenkung schloss er nicht aus. Dass diese Verbalinterventionen an der Währung abgeprallt sind, dürfte der Fo-kussierung der Marktteilnehmer auf das solide makroökonomische Umfeld Polens geschuldet sein. Damit verbunden könnten marktseitig Zweifel einhergehen, ob die Zentralbank tatsächlich so lange vor einer Straffung der geldpolitischen Zügel zurückschrecken wird. Unserer Einschätzung zu-folge dürfte der polnische Zloty seine Reise gen Norden in den kommen-den Tagen weiter fortsetzen. Dies sollte nicht nur an der weitgehend un-veränderten Großwetterlage liegen. Vielmehr ist, nachdem die Zentral - bank nun die Währung thematisiert hat, nicht ausgeschlossen, dass der Markt die Schmerzgrenze der polnischen Währungshüter austesten wird.

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

Kurzfristig(3 Monate)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

WÄHRUNGSPROGNOSE (KURSENTWICKLUNG EUR ZU WÄHRUNG)

Kurzfristig(3 Monate)

Mittelfristig(6 Monate)

Langfristig(12 Monate)

KURZFRISTIGE ENTWICKLUNG

KURZFRISTIGE ENTWICKLUNG

DREIMONATSINTERBANKENSATZ

DREIMONATSINTERBANKENSATZ

EUR in NZD90TageLinie NZD200TageLinie NZD

04/17 06/17 08/17 10/17 12/17 02/18 04/18

1,50

1,75

1,65

1,55

1,60

1,70

DreimonatsZinssatz (LIBOR) im NZDDreimonatsZinssatz (LIBOR) im EUR

4,00

0,50

0,50

3,50

04/14 10/14 04/15 10/15 04/16 10/16 04/17 10/17 04/18

3,00

0,00

2,50

2,00

1,50

1,00

EUR in PLN90TageLinie PLN200TageLinie PLN

4,35

4,10

04/17 06/17 08/17 10/17 12/17 02/18 04/18

4,25

4,20

4,30

4,15

DreimonatsZinssatz (LIBOR) in PLNDreimonatsZinssatz (LIBOR) im EUR

3,00

1,00

04/14 10/14 04/15 10/15 04/16 10/16 04/17 10/17 04/18

2,00

0,00

1,50

2,50

0,50

0,50

1,00

8 / 8DZ PRIVATBANKWÄHRUNGSINFORMATIONIMPRESSUM

LEGENDE EMPFEHLUNG ANLEGER:

kaufen die Währung aktuell kaufenaufbauen in Schwächephasen

sukzessive kaufenhalten bestehende Positionen

beibehaltenabbauen in Stärkephasen sukzessive

verkaufenverkaufen die Währung aktuell

verkaufen

LEGENDE WÄHRUNGSPROGNOSE:

seitwärts

Wert des Euro steigt gegen über ausländischer Währung

Wert des Euro sinkt gegen über ausländischer Währung

LEGENDE EMPFEHLUNG KREDITNEHMER:

kurzfristig bis zu 12 Monatemittelfristig auf Sicht 3 Jahrelangfristig auf Sicht 5 Jahre

spekulativ es ist mit hohen Währungs-schwankungen zu rechnen

attraktiv es ist mit relativ geringen Währungsschwankungen zu rechnen

Break-even- gibt jenen Euro-Kurs an, bei Kurs: dem der Zinsvorteil / -nachteil

durch die Währungsveränderung ausgeglichen wird

HINWEIS:

Alle Inhalte dieses Dokumentes dienen ausschließlich Ihrer eigenen Information und sollen Ihnen helfen, eine fundierte, eigenständige Entscheidung zu treffen. Allein maßgebliche Rechtsgrundlage für die angebotene Leistung ist der Vertrag zwischen dem Kunden und der DZ PRIVATBANK.

Eigene Darstellungen und Erläuterungen beruhen auf der jeweiligen Einschätzung des Verfassers zum Zeitpunkt ihrer Erstellung, im Hinblick auf die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Alle weiteren Informationen in diesem Dokument stammen aus öffentlich zugäng-lichen Quellen, die für zuverlässig gehalten werden. Für die Aktualität, Richtigkeit und Vollständigkeit dieser Quellen steht der Verfasser nicht ein.

Die Inhalte dieses Dokuments stellen keine Handlungsempfehlung dar, sie ersetzen weder die individuelle Anlageberatung durch die Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater. Hinsichtlich der steuerlichen Behandlung der Anlagen bzw. der Erträge wenden Sie sich an Ihren Steuerberater oder eine sonstige Fachperson. Diese Broschüre wurde mit großer Sorgfalt entworfen und hergestellt, dennoch übernimmt die DZ PRIVATBANK keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die DZ PRIVATBANK übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Vertei-lung oder der Verwendung dieses Dokuments oder seiner Inhalte entstehen. Durch die Annahme dieses Dokuments akzeptieren Sie die vorstehenden Beschränkungen als für Sie verbindlich.

IMPRESSUMDZ PRIVATBANK S.A. 4, rue Thomas Edison L-2016 Luxembourg Tel. +352 4 49 03-3500 Fax +352 4 49 03-2001 E-Mail: [email protected]

DZ PRIVATBANK (Schweiz) AG Münsterhof 12 CH-8022 Zürich Tel. +41 44 214-9400 Fax +41 44 214-9550 E-Mail: [email protected]

RedaktionPortfoliomanagement, LuxCredit

Redaktionsschluss 20. April 2018