Embed Size (px)

Citation preview

© 2017 Agenda Informationssysteme GmbH & Co. KGAutor: MG / 10.02.2017

E-Bilanz – Kontenmapping

Inhaltsverzeichnis

Bereich: FIBU - Info für Anwender Nr. 1266

21. Ziel

22. Voraussetzungen

23. Vorgehensweise

23.1. Kontenmapping – Kontenrahmen SKR 03 und 04

123.2. Kontenmapping – Kontenrahmen SKR 45, 49, 70 (bis 2014), 80 und 81

204. Wichtige Informationen

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 2Info für Anwender Nr. 1266

Ziel1.

Das Info beschreibt die Besonderheiten, die beim Kontenmapping im Assistent E-Bilanz zu beachtensind.

Voraussetzungen2.

Das Zusatzmodul »FIBU-Jahresabschluss« muss lizenziert sein:»FIBU | Tools | Modulauskunft« wählen.

Wenn Sie das Zusatzmodul lizenzieren möchten, nehmen Sie Kontakt mit Agenda auf:

§ Telefon: 08031 2561 423

§ E-Mail: [email protected]

Vorgehensweise3.

Für die Kontenrahmen SKR 03 und 04 stellen wir Ihnen Jahresabschluss-Schemas zur Verfügung, dieexakt auf die Anforderungen der Finanzverwaltung bezüglich der Kerntaxonomie zugeschnitten sind.

Bei der Zugehörigkeit zu einer Branchentaxonomie (Land- und Forstwirtschaft, Pflegedienstleister usw.)oder einer Spezialtaxonomie (Banken und Versicherungen) oder bei Verwendung der KontenrahmenSKR 45, 49, 70, 80 und 81 steht Ihnen das Kontenmapping zur Verfügung.

Insgesamt gibt es die folgenden Konstellationen:

SKR 03/04 und alleBranchenlösungen

SKR 45 SKR 49

KerntaxonomieAutomatischeEinsteuerung

----------------------- Kontenmapping

Branchentaxonomie1 KontenmappingAutomatischeEinsteuerung

-----------------------

Spezialtaxonomie2 Kontenmapping ----------------------- -----------------------

1z. B. Land- und Forstwirtschaft, Pflegedienstleister 2z. B. Banken, Versicherungsunternehmen

Kontenmapping – Kontenrahmen SKR 03 und 043.1.

Folgende Beispiele sollen den Umgang mit dem Kontenmapping erläutern. Dabei werden zwei gängigeBranchentaxonomien beleuchtet:

§ Land- und Forstwirtschaft

§ Pflegedienstleister

3

9

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 3Info für Anwender Nr. 1266

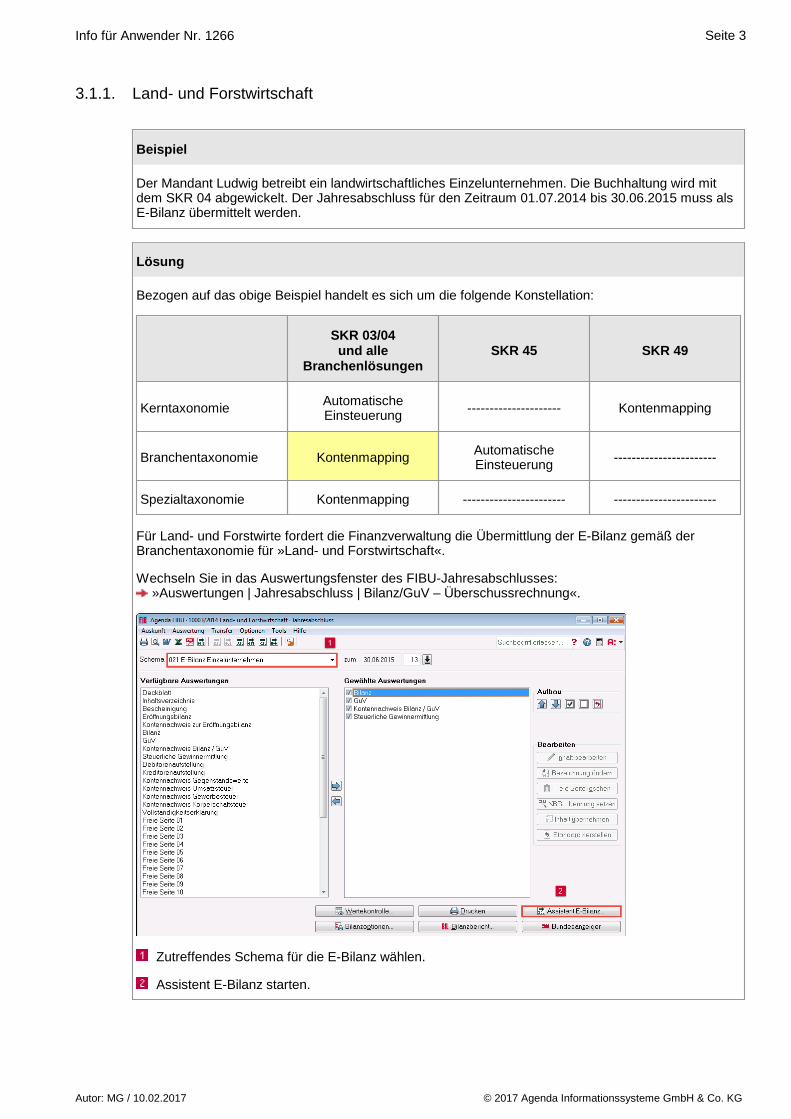

Land- und Forstwirtschaft3.1.1.

Beispiel

Der Mandant Ludwig betreibt ein landwirtschaftliches Einzelunternehmen. Die Buchhaltung wird mitdem SKR 04 abgewickelt. Der Jahresabschluss für den Zeitraum 01.07.2014 bis 30.06.2015 muss alsE-Bilanz übermittelt werden.

Lösung

Bezogen auf das obige Beispiel handelt es sich um die folgende Konstellation:

SKR 03/04und alle

BranchenlösungenSKR 45 SKR 49

KerntaxonomieAutomatischeEinsteuerung

--------------------- Kontenmapping

Branchentaxonomie KontenmappingAutomatischeEinsteuerung

-----------------------

Spezialtaxonomie Kontenmapping ----------------------- -----------------------

Für Land- und Forstwirte fordert die Finanzverwaltung die Übermittlung der E-Bilanz gemäß derBranchentaxonomie für »Land- und Forstwirtschaft«.

Wechseln Sie in das Auswertungsfenster des FIBU-Jahresabschlusses: »Auswertungen | Jahresabschluss | Bilanz/GuV – Überschussrechnung«.

Zutreffendes Schema für die E-Bilanz wählen.

Assistent E-Bilanz starten.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 4Info für Anwender Nr. 1266

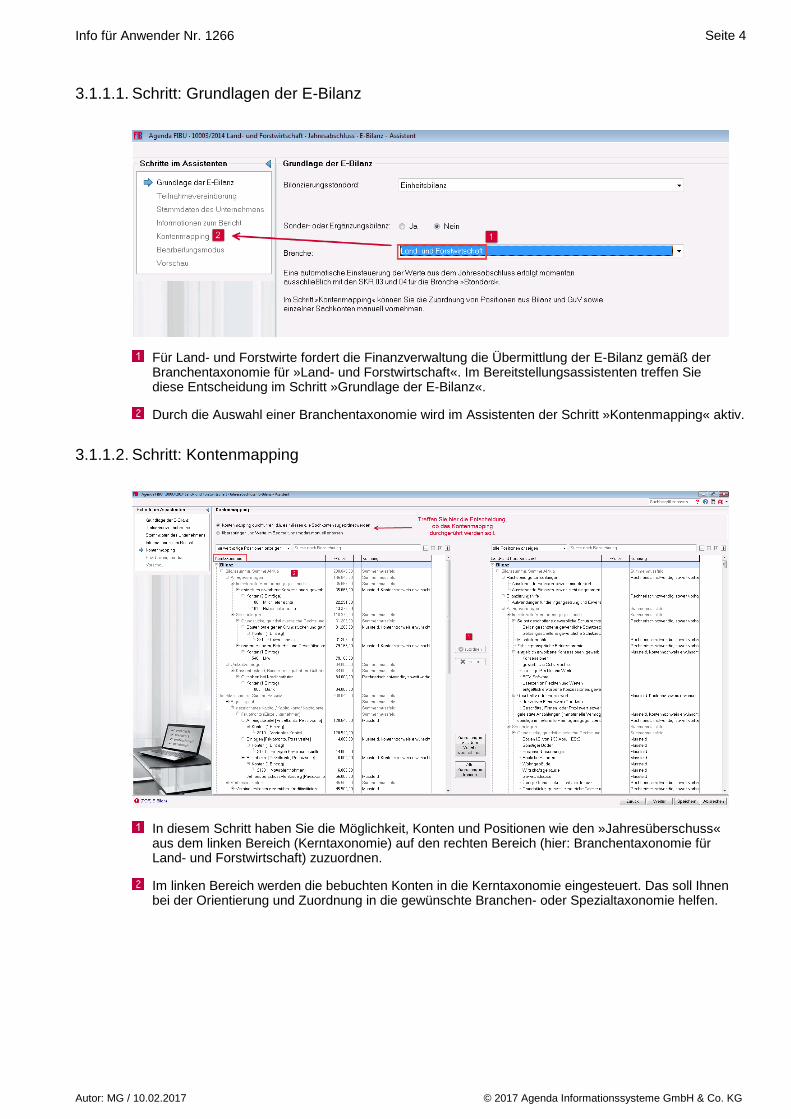

Schritt: Grundlagen der E-Bilanz3.1.1.1.

Für Land- und Forstwirte fordert die Finanzverwaltung die Übermittlung der E-Bilanz gemäß derBranchentaxonomie für »Land- und Forstwirtschaft«. Im Bereitstellungsassistenten treffen Siediese Entscheidung im Schritt »Grundlage der E-Bilanz«.

Durch die Auswahl einer Branchentaxonomie wird im Assistenten der Schritt »Kontenmapping« aktiv.

Schritt: Kontenmapping3.1.1.2.

In diesem Schritt haben Sie die Möglichkeit, Konten und Positionen wie den »Jahresüberschuss«aus dem linken Bereich (Kerntaxonomie) auf den rechten Bereich (hier: Branchentaxonomie fürLand- und Forstwirtschaft) zuzuordnen.

Im linken Bereich werden die bebuchten Konten in die Kerntaxonomie eingesteuert. Das soll Ihnenbei der Orientierung und Zuordnung in die gewünschte Branchen- oder Spezialtaxonomie helfen.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 5Info für Anwender Nr. 1266

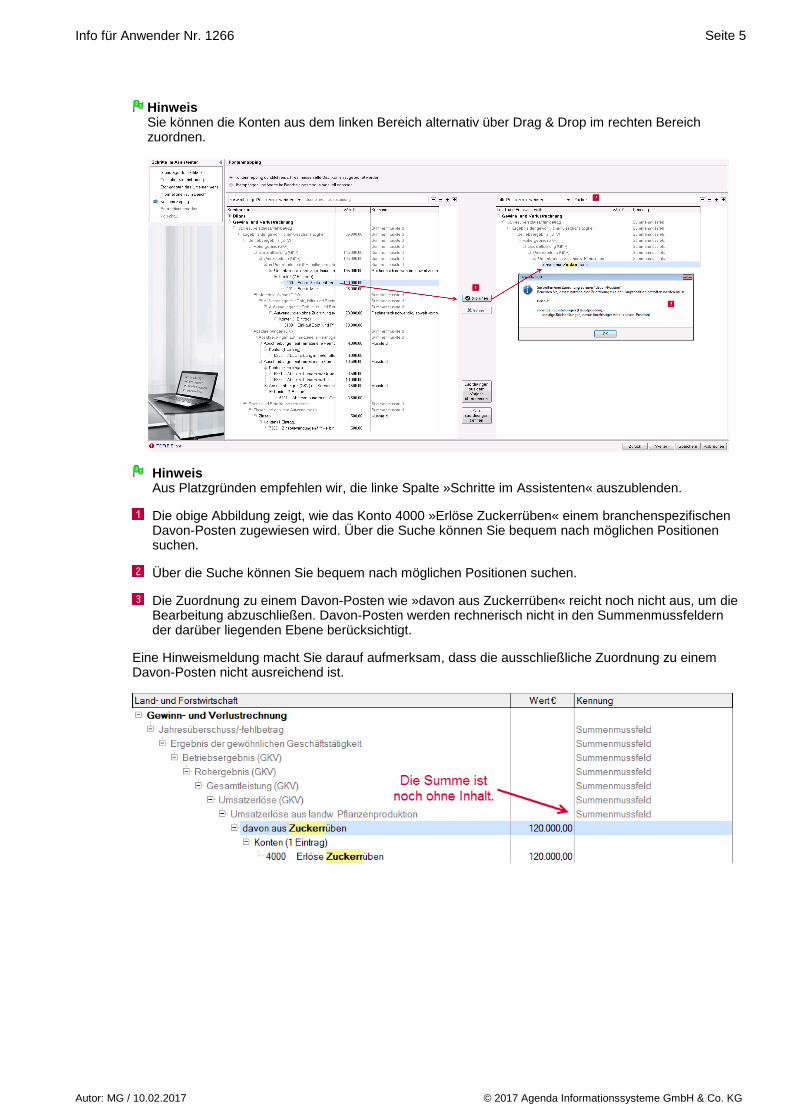

HinweisSie können die Konten aus dem linken Bereich alternativ über Drag & Drop im rechten Bereichzuordnen.

HinweisAus Platzgründen empfehlen wir, die linke Spalte »Schritte im Assistenten« auszublenden.

Die obige Abbildung zeigt, wie das Konto 4000 »Erlöse Zuckerrüben« einem branchenspezifischenDavon-Posten zugewiesen wird. Über die Suche können Sie bequem nach möglichen Positionensuchen.

Über die Suche können Sie bequem nach möglichen Positionen suchen.

Die Zuordnung zu einem Davon-Posten wie »davon aus Zuckerrüben« reicht noch nicht aus, um dieBearbeitung abzuschließen. Davon-Posten werden rechnerisch nicht in den Summenmussfeldernder darüber liegenden Ebene berücksichtigt.

Eine Hinweismeldung macht Sie darauf aufmerksam, dass die ausschließliche Zuordnung zu einemDavon-Posten nicht ausreichend ist.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 6Info für Anwender Nr. 1266

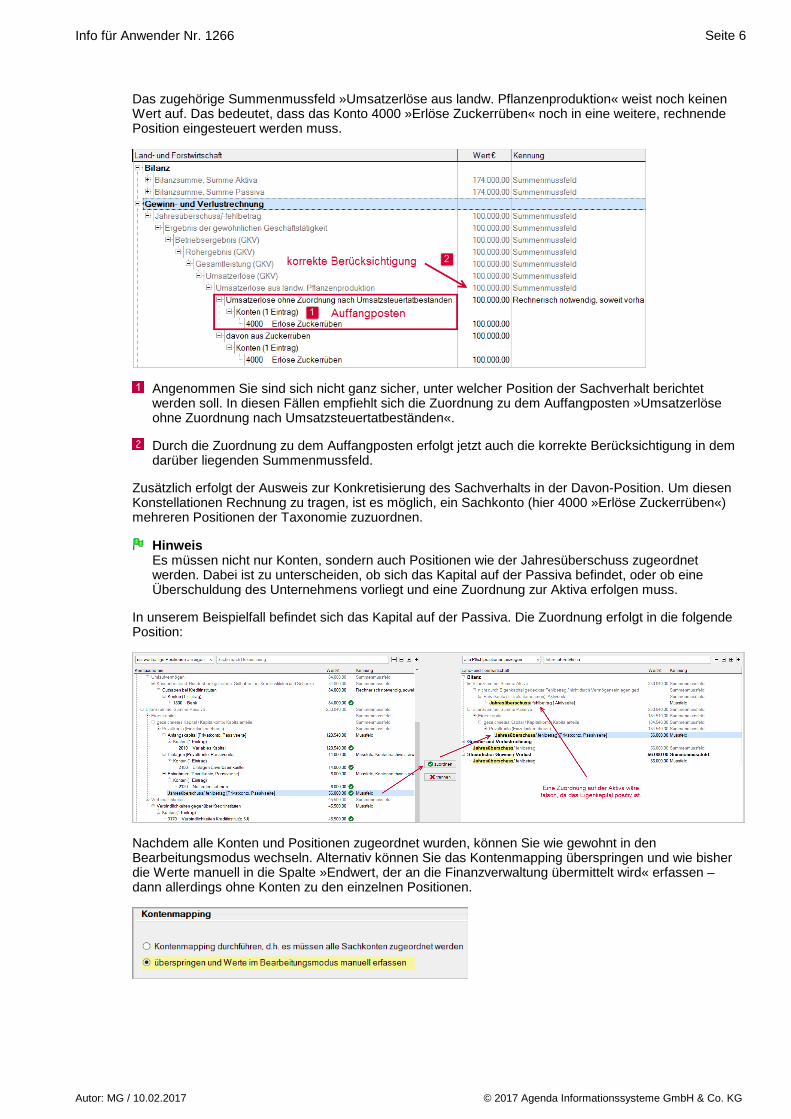

Das zugehörige Summenmussfeld »Umsatzerlöse aus landw. Pflanzenproduktion« weist noch keinenWert auf. Das bedeutet, dass das Konto 4000 »Erlöse Zuckerrüben« noch in eine weitere, rechnendePosition eingesteuert werden muss.

Angenommen Sie sind sich nicht ganz sicher, unter welcher Position der Sachverhalt berichtetwerden soll. In diesen Fällen empfiehlt sich die Zuordnung zu dem Auffangposten »Umsatzerlöseohne Zuordnung nach Umsatzsteuertatbeständen«.

Durch die Zuordnung zu dem Auffangposten erfolgt jetzt auch die korrekte Berücksichtigung in demdarüber liegenden Summenmussfeld.

Zusätzlich erfolgt der Ausweis zur Konkretisierung des Sachverhalts in der Davon-Position. Um diesenKonstellationen Rechnung zu tragen, ist es möglich, ein Sachkonto (hier 4000 »Erlöse Zuckerrüben«)mehreren Positionen der Taxonomie zuzuordnen.

HinweisEs müssen nicht nur Konten, sondern auch Positionen wie der Jahresüberschuss zugeordnetwerden. Dabei ist zu unterscheiden, ob sich das Kapital auf der Passiva befindet, oder ob eineÜberschuldung des Unternehmens vorliegt und eine Zuordnung zur Aktiva erfolgen muss.

In unserem Beispielfall befindet sich das Kapital auf der Passiva. Die Zuordnung erfolgt in die folgendePosition:

Nachdem alle Konten und Positionen zugeordnet wurden, können Sie wie gewohnt in denBearbeitungsmodus wechseln. Alternativ können Sie das Kontenmapping überspringen und wie bisherdie Werte manuell in die Spalte »Endwert, der an die Finanzverwaltung übermittelt wird« erfassen –dann allerdings ohne Konten zu den einzelnen Positionen.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 7Info für Anwender Nr. 1266

Schritt: Bearbeitungsmodus3.1.1.3.

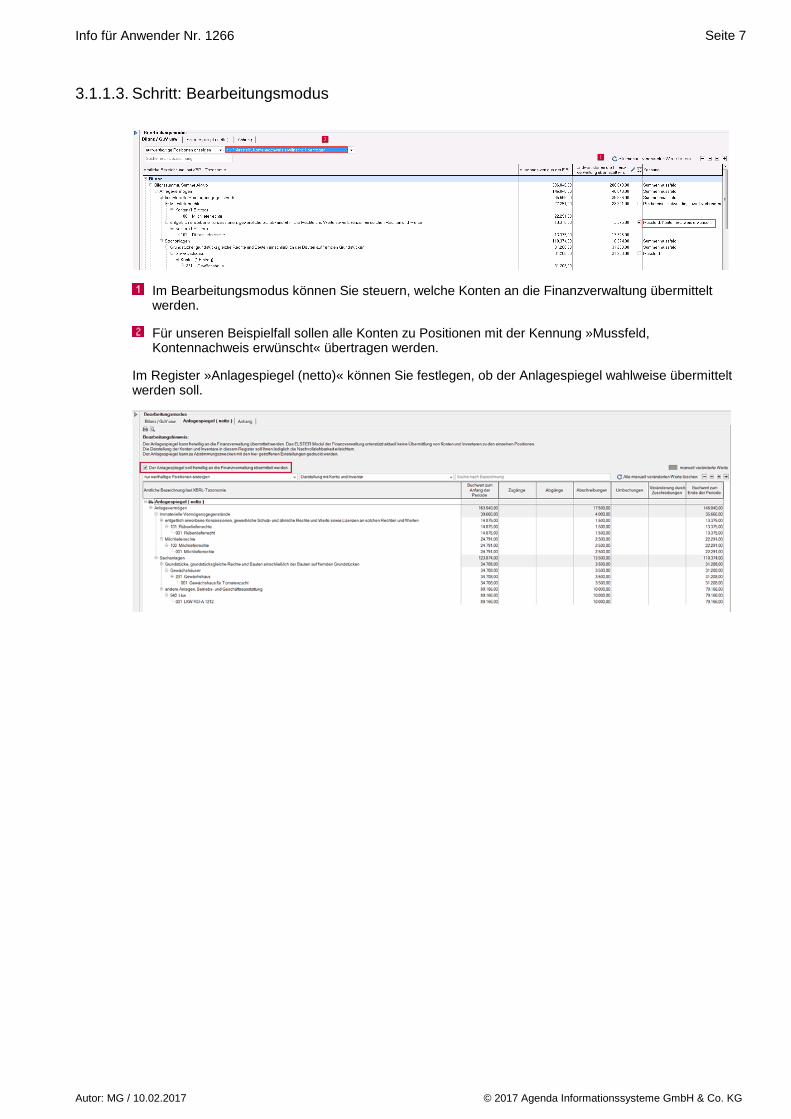

Im Bearbeitungsmodus können Sie steuern, welche Konten an die Finanzverwaltung übermitteltwerden.

Für unseren Beispielfall sollen alle Konten zu Positionen mit der Kennung »Mussfeld,Kontennachweis erwünscht« übertragen werden.

Im Register »Anlagespiegel (netto)« können Sie festlegen, ob der Anlagespiegel wahlweise übermitteltwerden soll.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 8Info für Anwender Nr. 1266

Schritt: Vorschau3.1.1.4.

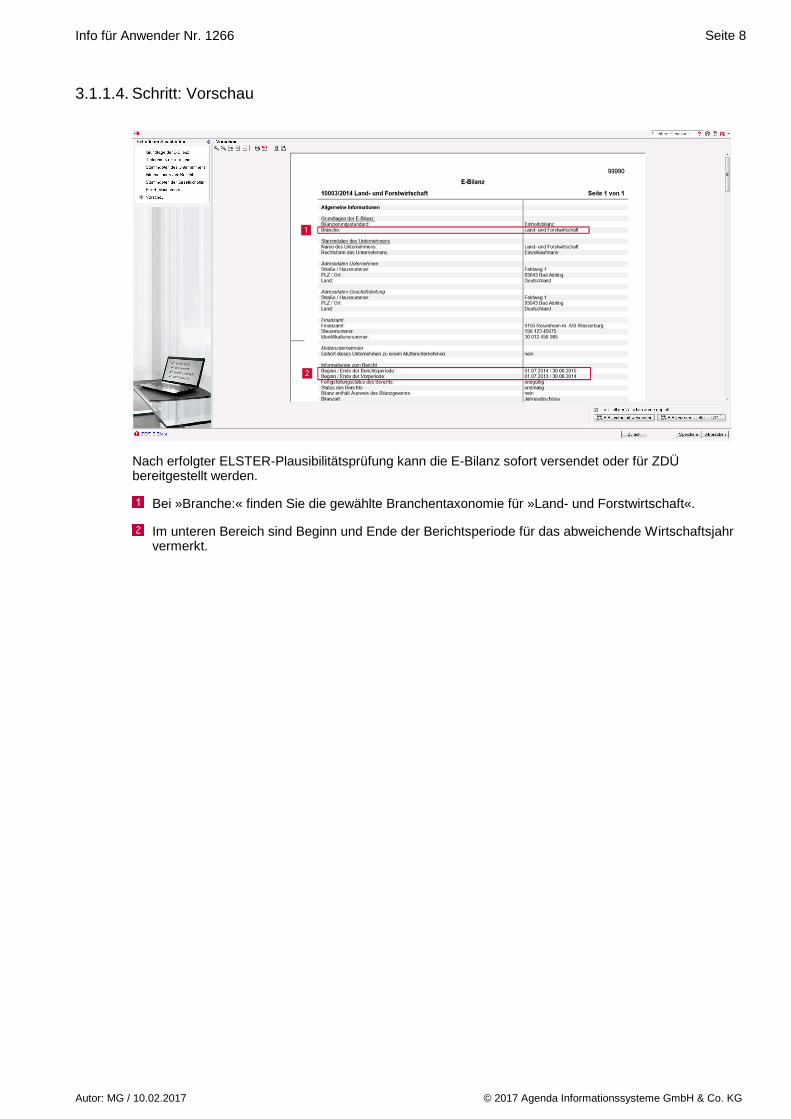

Nach erfolgter ELSTER-Plausibilitätsprüfung kann die E-Bilanz sofort versendet oder für ZDÜbereitgestellt werden.

Bei »Branche:« finden Sie die gewählte Branchentaxonomie für »Land- und Forstwirtschaft«.

Im unteren Bereich sind Beginn und Ende der Berichtsperiode für das abweichende Wirtschaftsjahrvermerkt.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 9Info für Anwender Nr. 1266

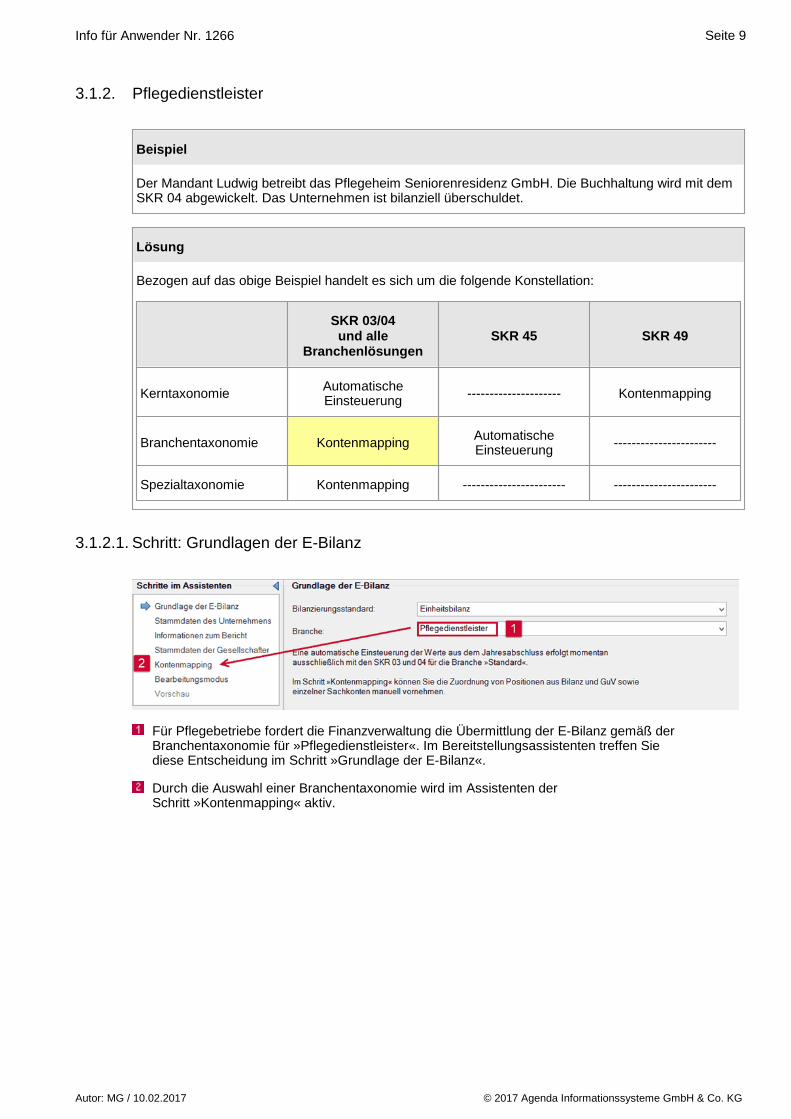

Pflegedienstleister3.1.2.

Beispiel

Der Mandant Ludwig betreibt das Pflegeheim Seniorenresidenz GmbH. Die Buchhaltung wird mit demSKR 04 abgewickelt. Das Unternehmen ist bilanziell überschuldet.

Lösung

Bezogen auf das obige Beispiel handelt es sich um die folgende Konstellation:

SKR 03/04und alle

BranchenlösungenSKR 45 SKR 49

KerntaxonomieAutomatischeEinsteuerung

--------------------- Kontenmapping

Branchentaxonomie KontenmappingAutomatischeEinsteuerung

-----------------------

Spezialtaxonomie Kontenmapping ----------------------- -----------------------

Schritt: Grundlagen der E-Bilanz3.1.2.1.

Für Pflegebetriebe fordert die Finanzverwaltung die Übermittlung der E-Bilanz gemäß derBranchentaxonomie für »Pflegedienstleister«. Im Bereitstellungsassistenten treffen Siediese Entscheidung im Schritt »Grundlage der E-Bilanz«.

Durch die Auswahl einer Branchentaxonomie wird im Assistenten derSchritt »Kontenmapping« aktiv.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 10Info für Anwender Nr. 1266

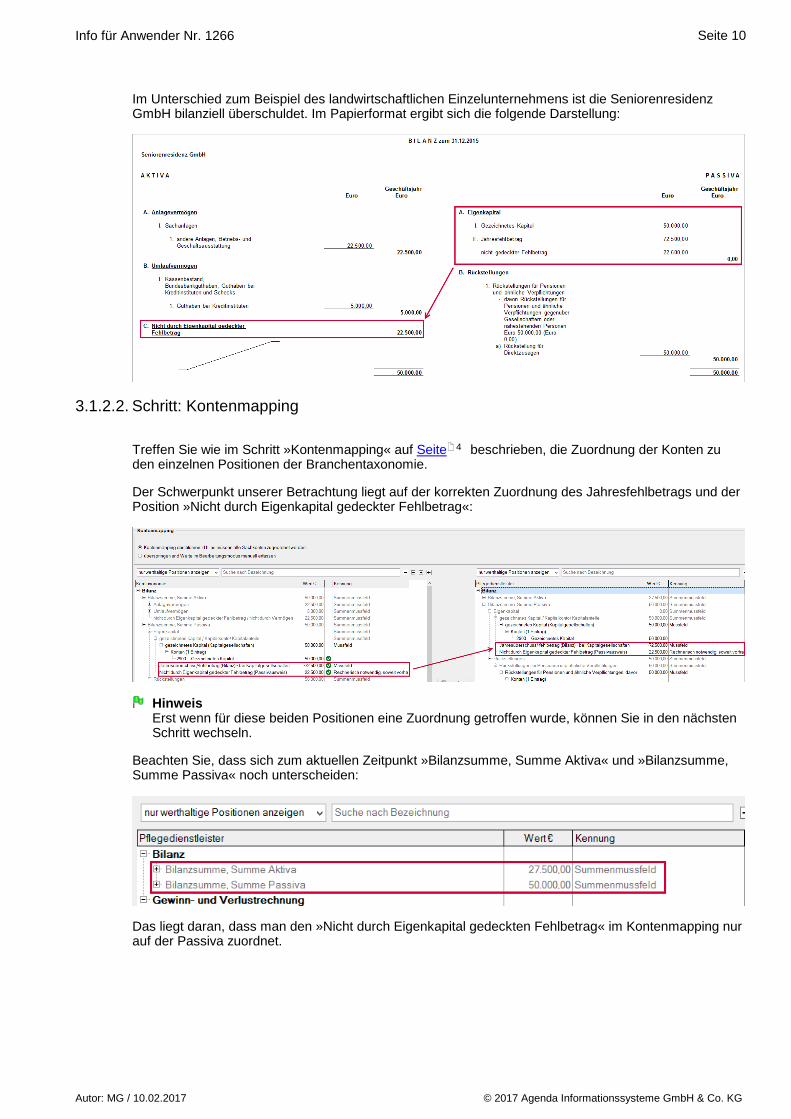

Im Unterschied zum Beispiel des landwirtschaftlichen Einzelunternehmens ist die SeniorenresidenzGmbH bilanziell überschuldet. Im Papierformat ergibt sich die folgende Darstellung:

Schritt: Kontenmapping3.1.2.2.

Treffen Sie wie im Schritt »Kontenmapping« auf Seite beschrieben, die Zuordnung der Konten zuden einzelnen Positionen der Branchentaxonomie.

Der Schwerpunkt unserer Betrachtung liegt auf der korrekten Zuordnung des Jahresfehlbetrags und derPosition »Nicht durch Eigenkapital gedeckter Fehlbetrag«:

HinweisErst wenn für diese beiden Positionen eine Zuordnung getroffen wurde, können Sie in den nächstenSchritt wechseln.

Beachten Sie, dass sich zum aktuellen Zeitpunkt »Bilanzsumme, Summe Aktiva« und »Bilanzsumme,Summe Passiva« noch unterscheiden:

Das liegt daran, dass man den »Nicht durch Eigenkapital gedeckten Fehlbetrag« im Kontenmapping nurauf der Passiva zuordnet.

4

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 11Info für Anwender Nr. 1266

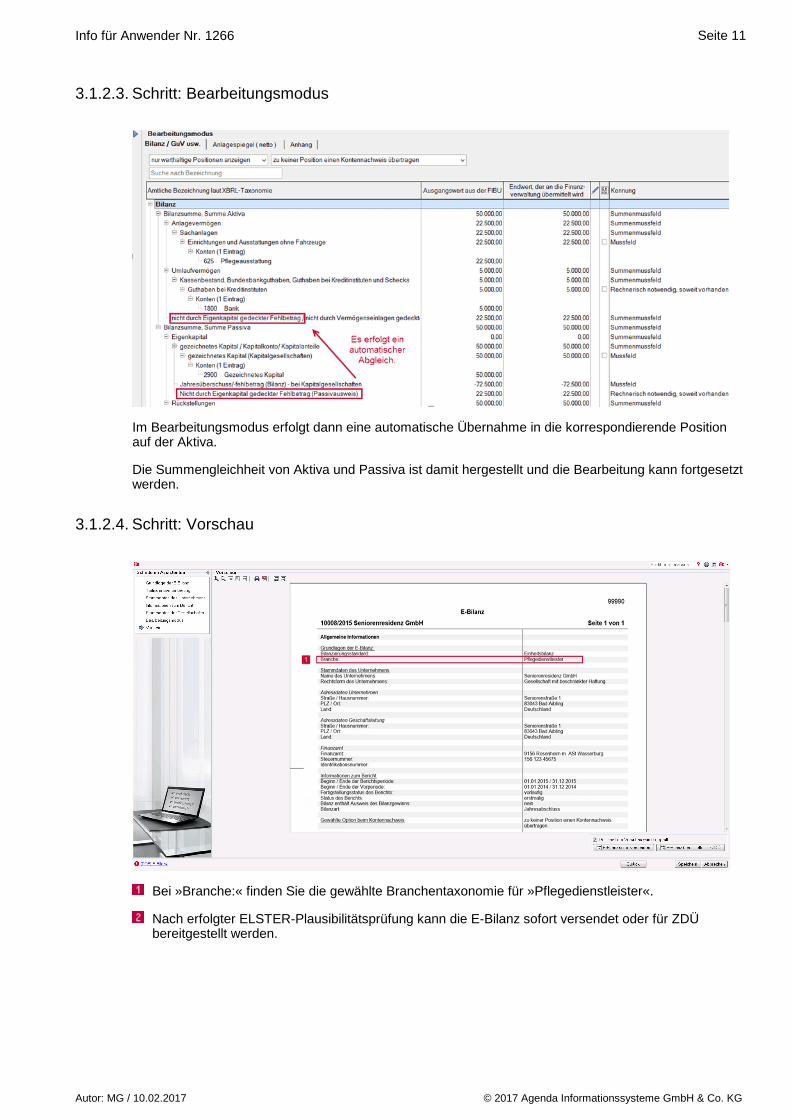

Schritt: Bearbeitungsmodus3.1.2.3.

Im Bearbeitungsmodus erfolgt dann eine automatische Übernahme in die korrespondierende Positionauf der Aktiva.

Die Summengleichheit von Aktiva und Passiva ist damit hergestellt und die Bearbeitung kann fortgesetztwerden.

Schritt: Vorschau3.1.2.4.

Bei »Branche:« finden Sie die gewählte Branchentaxonomie für »Pflegedienstleister«.

Nach erfolgter ELSTER-Plausibilitätsprüfung kann die E-Bilanz sofort versendet oder für ZDÜbereitgestellt werden.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 12Info für Anwender Nr. 1266

Kontenmapping – Kontenrahmen SKR 45, 49, 70 (bis 2014), 80 und 813.2.

Folgende Beispiele sollen den Umgang mit dem Kontenmapping erläutern, wenn nicht der SKR 03 oderSKR 04 verwendet wird. Der wesentliche Unterschied besteht darin, dass im linken Bereich desKontenmappings lediglich die einzelnen Kontensalden anstelle der Kerntaxonomie dargestellt werden.

HinweisDer SKR 70 steht Ihnen bis einschließlich 2014 zur Verfügung. Ab dem Wirtschaftsjahr 2015 bietenwir Ihnen eine Branchenlösung, die wahlweise auf dem SKR 03 oder 04 basiert. Die Branchenlösungbietet den Vorteil, dass Ihnen die gleichen Jahresabschluss-Schemas für die E-Bilanz zur Verfügungstehen wie im SKR 03 und 04. Somit erfolgt die Einsteuerung der Werte vollkommen automatisch.Mehr zum Thema Branchenlösung finden Sie im Info Nr. 1247 Branchenpaket für Hotels undGaststätten.

Kerntaxonomie – Standard (keine Branche)3.2.1.

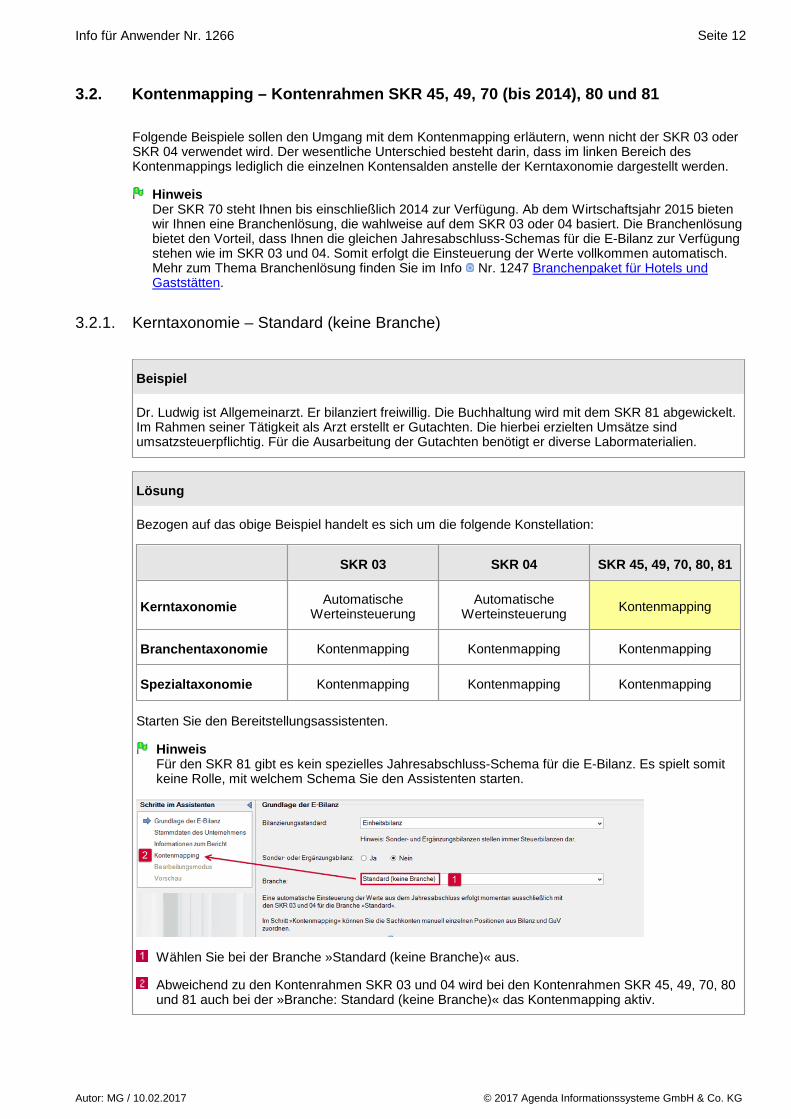

Beispiel

Dr. Ludwig ist Allgemeinarzt. Er bilanziert freiwillig. Die Buchhaltung wird mit dem SKR 81 abgewickelt.Im Rahmen seiner Tätigkeit als Arzt erstellt er Gutachten. Die hierbei erzielten Umsätze sindumsatzsteuerpflichtig. Für die Ausarbeitung der Gutachten benötigt er diverse Labormaterialien.

Lösung

Bezogen auf das obige Beispiel handelt es sich um die folgende Konstellation:

SKR 03 SKR 04 SKR 45, 49, 70, 80, 81

KerntaxonomieAutomatische

WerteinsteuerungAutomatische

WerteinsteuerungKontenmapping

Branchentaxonomie Kontenmapping Kontenmapping Kontenmapping

Spezialtaxonomie Kontenmapping Kontenmapping Kontenmapping

Starten Sie den Bereitstellungsassistenten.

HinweisFür den SKR 81 gibt es kein spezielles Jahresabschluss-Schema für die E-Bilanz. Es spielt somitkeine Rolle, mit welchem Schema Sie den Assistenten starten.

Wählen Sie bei der Branche »Standard (keine Branche)« aus.

Abweichend zu den Kontenrahmen SKR 03 und 04 wird bei den Kontenrahmen SKR 45, 49, 70, 80und 81 auch bei der »Branche: Standard (keine Branche)« das Kontenmapping aktiv.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 13Info für Anwender Nr. 1266

Die weitere Lösung erfolgt in drei Schritten:

1.Schritt Alle Konten den Positionen zuordnen.

2.Schritt Im Papierausdruck des Jahresabschlusses prüfen, ob Positionen vorhanden sind mitunterschiedlichen Salden (Vorzeichen). Ein typisches Beispiel ist dieUmsatzsteuerverbindlichkeit.

3.Schritt Händisches Ergänzen des Jahresergebnisses im Bearbeitungsmodus.

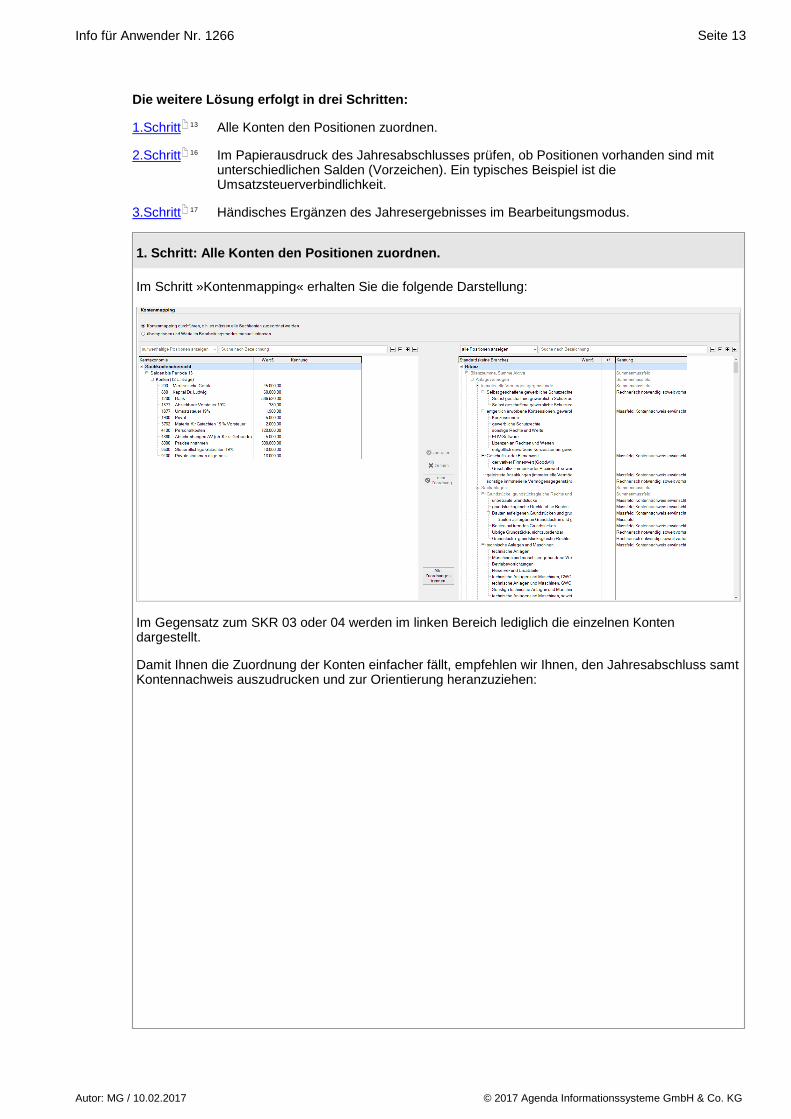

1. Schritt: Alle Konten den Positionen zuordnen.

Im Schritt »Kontenmapping« erhalten Sie die folgende Darstellung:

Im Gegensatz zum SKR 03 oder 04 werden im linken Bereich lediglich die einzelnen Kontendargestellt.

Damit Ihnen die Zuordnung der Konten einfacher fällt, empfehlen wir Ihnen, den Jahresabschluss samtKontennachweis auszudrucken und zur Orientierung heranzuziehen:

13

16

17

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 14Info für Anwender Nr. 1266

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 15Info für Anwender Nr. 1266

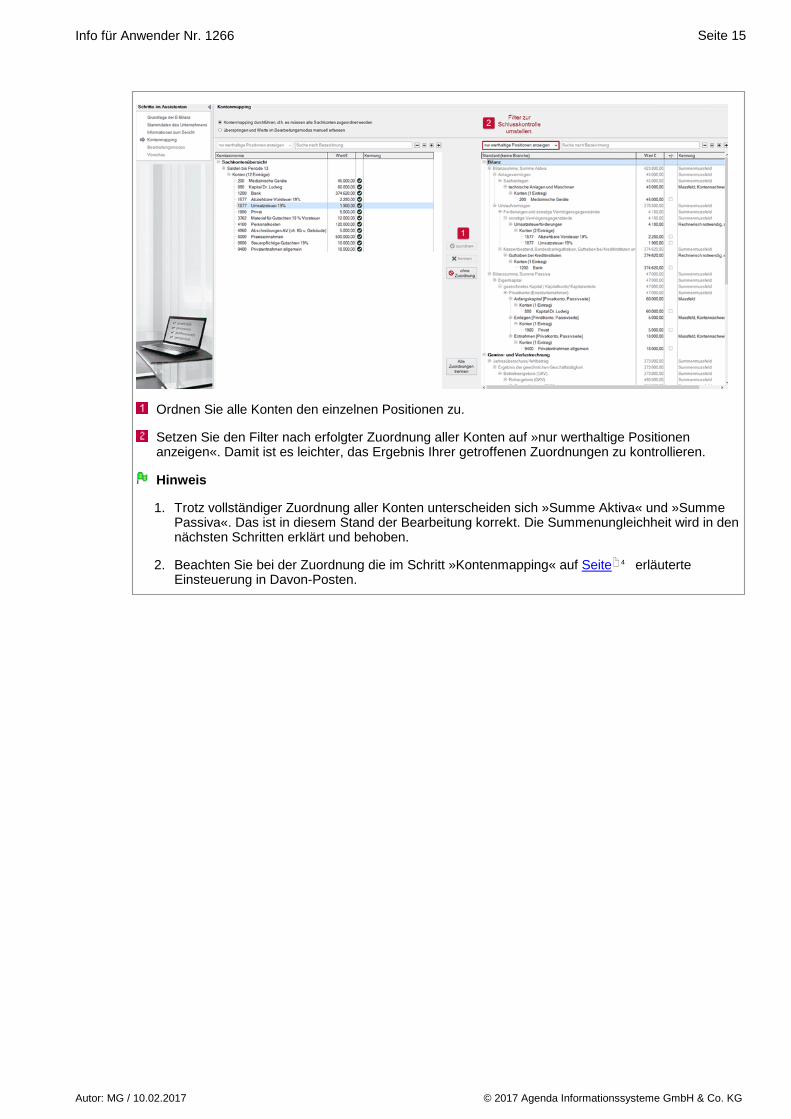

Ordnen Sie alle Konten den einzelnen Positionen zu.

Setzen Sie den Filter nach erfolgter Zuordnung aller Konten auf »nur werthaltige Positionenanzeigen«. Damit ist es leichter, das Ergebnis Ihrer getroffenen Zuordnungen zu kontrollieren.

Hinweis

1. Trotz vollständiger Zuordnung aller Konten unterscheiden sich »Summe Aktiva« und »SummePassiva«. Das ist in diesem Stand der Bearbeitung korrekt. Die Summenungleichheit wird in dennächsten Schritten erklärt und behoben.

2. Beachten Sie bei der Zuordnung die im Schritt »Kontenmapping« auf Seite erläuterteEinsteuerung in Davon-Posten.

4

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 16Info für Anwender Nr. 1266

2.Schritt: Im Papierausdruck des Jahresabschlusses prüfen, ob Positionen vorhanden sindmit unterschiedlichen Salden (Vorzeichen)

Beispiel

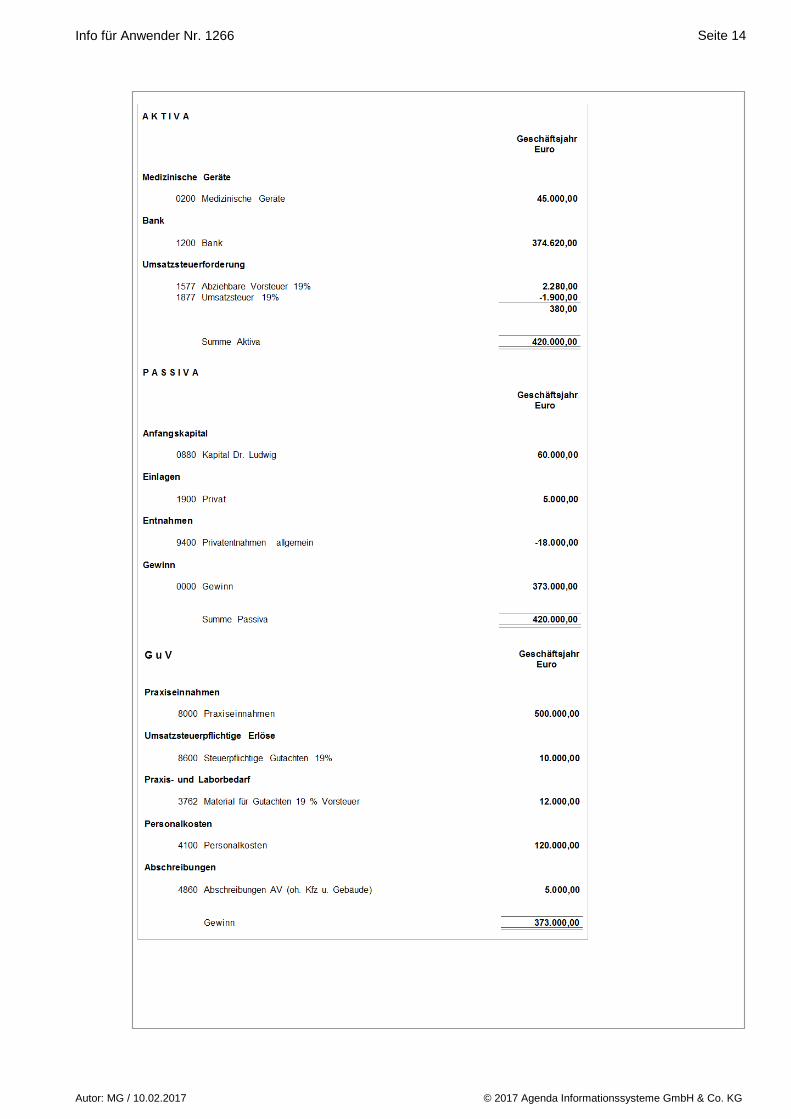

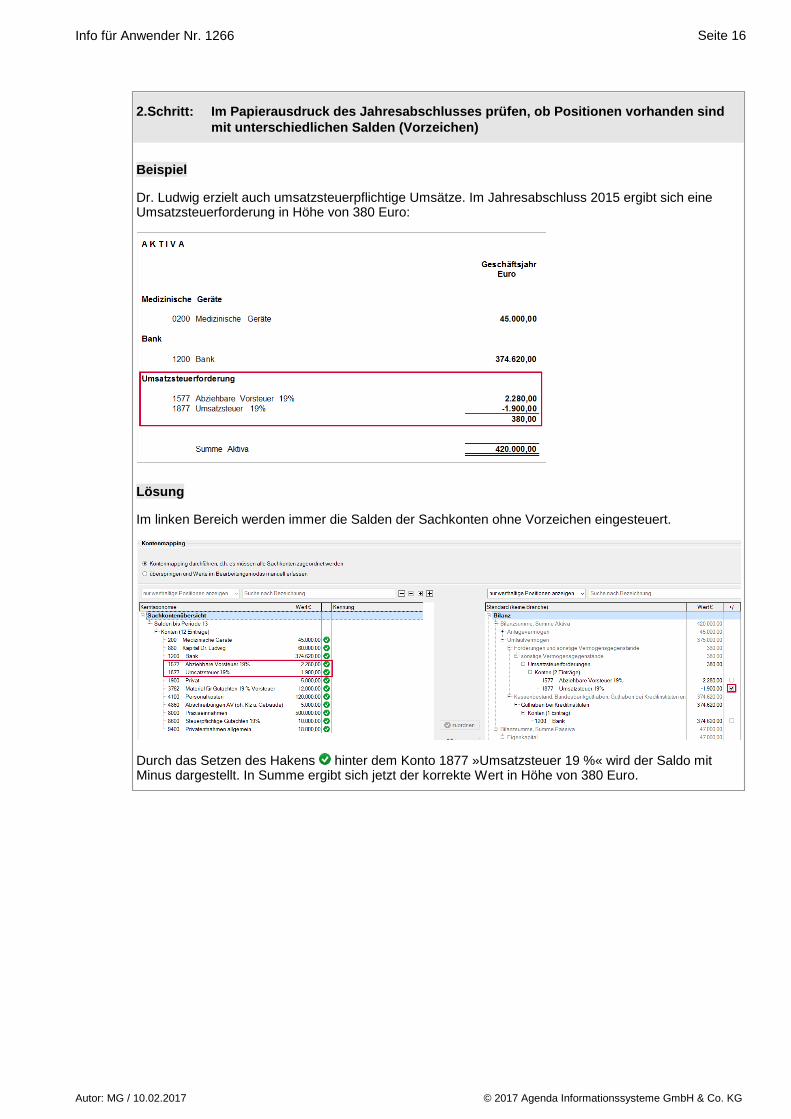

Dr. Ludwig erzielt auch umsatzsteuerpflichtige Umsätze. Im Jahresabschluss 2015 ergibt sich eineUmsatzsteuerforderung in Höhe von 380 Euro:

Lösung

Im linken Bereich werden immer die Salden der Sachkonten ohne Vorzeichen eingesteuert.

Durch das Setzen des Hakens hinter dem Konto 1877 »Umsatzsteuer 19 %« wird der Saldo mitMinus dargestellt. In Summe ergibt sich jetzt der korrekte Wert in Höhe von 380 Euro.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 17Info für Anwender Nr. 1266

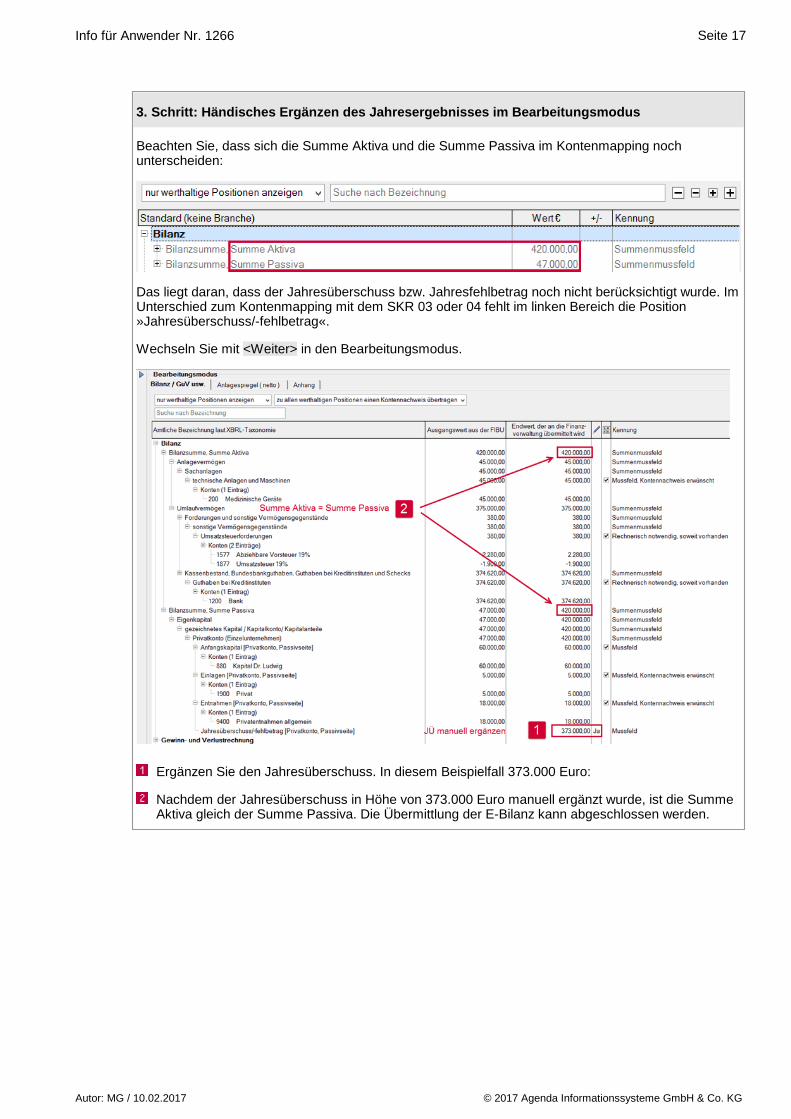

3. Schritt: Händisches Ergänzen des Jahresergebnisses im Bearbeitungsmodus

Beachten Sie, dass sich die Summe Aktiva und die Summe Passiva im Kontenmapping nochunterscheiden:

Das liegt daran, dass der Jahresüberschuss bzw. Jahresfehlbetrag noch nicht berücksichtigt wurde. ImUnterschied zum Kontenmapping mit dem SKR 03 oder 04 fehlt im linken Bereich die Position»Jahresüberschuss/-fehlbetrag«.

Wechseln Sie mit <Weiter> in den Bearbeitungsmodus.

Ergänzen Sie den Jahresüberschuss. In diesem Beispielfall 373.000 Euro:

Nachdem der Jahresüberschuss in Höhe von 373.000 Euro manuell ergänzt wurde, ist die SummeAktiva gleich der Summe Passiva. Die Übermittlung der E-Bilanz kann abgeschlossen werden.

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 18Info für Anwender Nr. 1266

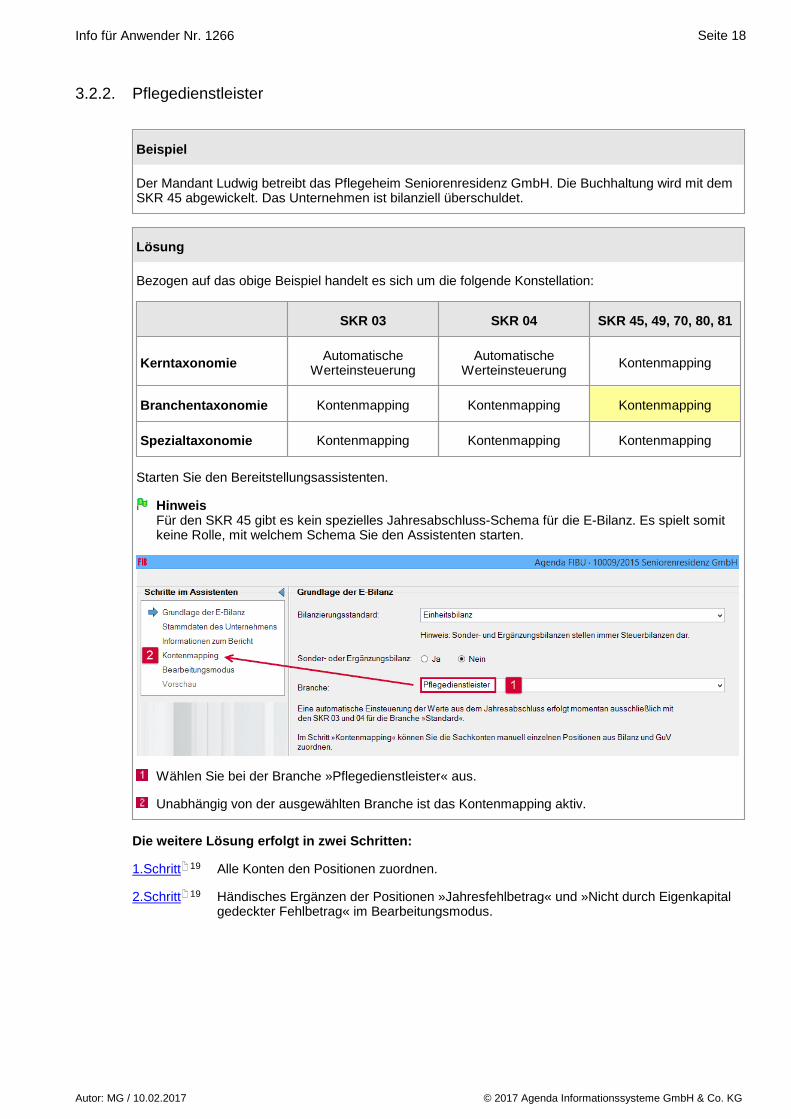

Pflegedienstleister3.2.2.

Beispiel

Der Mandant Ludwig betreibt das Pflegeheim Seniorenresidenz GmbH. Die Buchhaltung wird mit demSKR 45 abgewickelt. Das Unternehmen ist bilanziell überschuldet.

Lösung

Bezogen auf das obige Beispiel handelt es sich um die folgende Konstellation:

SKR 03 SKR 04 SKR 45, 49, 70, 80, 81

KerntaxonomieAutomatische

WerteinsteuerungAutomatische

WerteinsteuerungKontenmapping

Branchentaxonomie Kontenmapping Kontenmapping Kontenmapping

Spezialtaxonomie Kontenmapping Kontenmapping Kontenmapping

Starten Sie den Bereitstellungsassistenten.

HinweisFür den SKR 45 gibt es kein spezielles Jahresabschluss-Schema für die E-Bilanz. Es spielt somitkeine Rolle, mit welchem Schema Sie den Assistenten starten.

Wählen Sie bei der Branche »Pflegedienstleister« aus.

Unabhängig von der ausgewählten Branche ist das Kontenmapping aktiv.

Die weitere Lösung erfolgt in zwei Schritten:

1.Schritt Alle Konten den Positionen zuordnen.

2.Schritt Händisches Ergänzen der Positionen »Jahresfehlbetrag« und »Nicht durch Eigenkapitalgedeckter Fehlbetrag« im Bearbeitungsmodus.

19

19

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 19Info für Anwender Nr. 1266

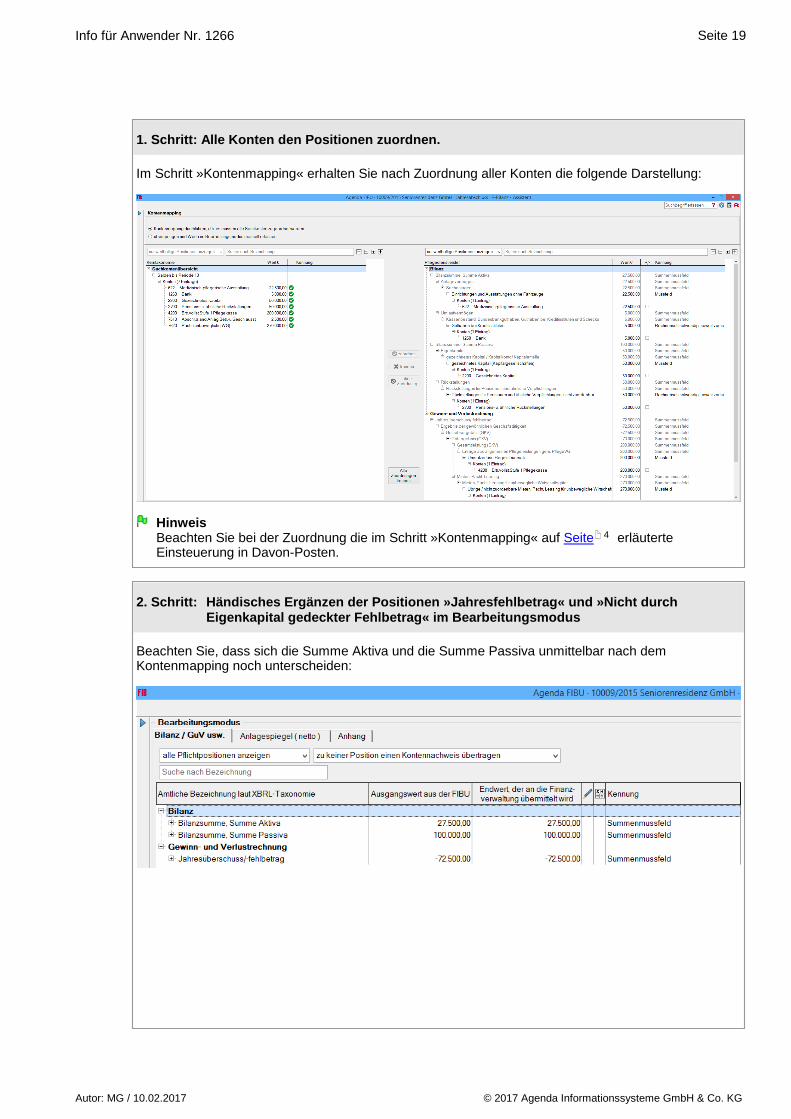

1. Schritt: Alle Konten den Positionen zuordnen.

Im Schritt »Kontenmapping« erhalten Sie nach Zuordnung aller Konten die folgende Darstellung:

HinweisBeachten Sie bei der Zuordnung die im Schritt »Kontenmapping« auf Seite erläuterteEinsteuerung in Davon-Posten.

2. Schritt: Händisches Ergänzen der Positionen »Jahresfehlbetrag« und »Nicht durchEigenkapital gedeckter Fehlbetrag« im Bearbeitungsmodus

Beachten Sie, dass sich die Summe Aktiva und die Summe Passiva unmittelbar nach demKontenmapping noch unterscheiden:

4

Autor: MG / 10.02.2017 © 2017 Agenda Informationssysteme GmbH & Co. KG

Seite 20Info für Anwender Nr. 1266

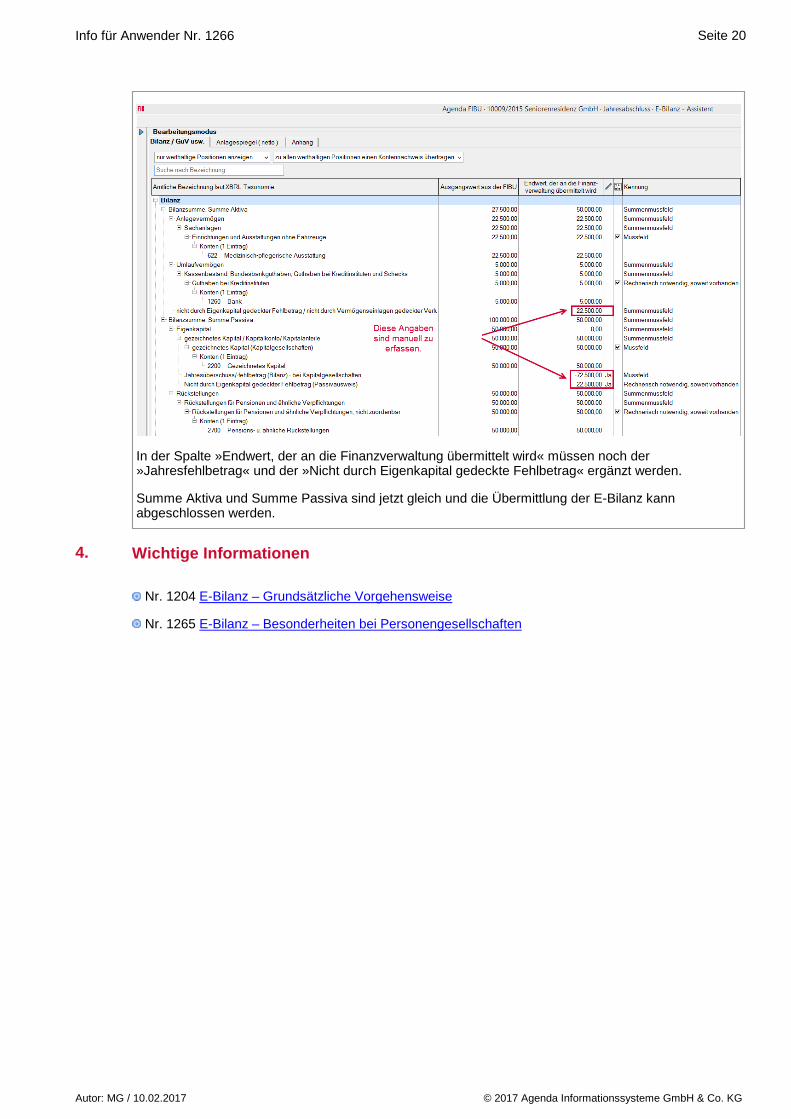

In der Spalte »Endwert, der an die Finanzverwaltung übermittelt wird« müssen noch der»Jahresfehlbetrag« und der »Nicht durch Eigenkapital gedeckte Fehlbetrag« ergänzt werden.

Summe Aktiva und Summe Passiva sind jetzt gleich und die Übermittlung der E-Bilanz kannabgeschlossen werden.

Wichtige Informationen4.

Nr. 1204 E-Bilanz – Grundsätzliche Vorgehensweise

Nr. 1265 E-Bilanz – Besonderheiten bei Personengesellschaften

![KL 3 Laryngitis Kruppsyndrom Epiglottitis [Kompatibilitätsmodus] · 2017. 6. 12. · 6fkxo]hqwuxp 6slh] 1266 03$ .udqnkhlwvohkuh /du\qjlwlv .uxss 6\qgurp (sljorwwlwlv 3ro\s ghu](https://img.pdfslide.org/doc/110x75/609c83f4a673f93fd52bd3c2/kl-3-laryngitis-kruppsyndrom-epiglottitis-kompatibilitftsmodus-2017-6-12.jpg)

![KL 2 Otitis Stomatitis Tonsillitis [Kompatibilitätsmodus] · 6fkxo]hqwuxp 6slh] 1266 03$ .udqnkhlwvohkuh 2wlwlv 6wrpdwlwlv 7rqvloolwlv 2wlwlv phgld 6\pswrph yhujo %xfk 7khudslh](https://img.pdfslide.org/doc/110x75/6078cf1fb715d5605b30d214/kl-2-otitis-stomatitis-tonsillitis-kompatibilitftsmodus-6fkxohqwuxp-6slh.jpg)