Embed Size (px)

Citation preview

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

Special: Keine Fed-Zinsanhebung – was sind die Gründe und die Implikationen?

Aufgeschoben ist nicht aufgehoben! Die Federal Reserve hat entschieden, den US-Leitzins (noch) nicht anzuheben. Damit dürfte sie aber den notwendigen Zinsschritt nur verschoben haben. Dem FOMC-Statement ist zu entnehmen, dass die Notenbanker in den kommenden Monaten eine Normalisierung der derzeit immer noch extrem expansiven Geldpolitik anpeilen. Auch Notenbankpräsidentin Janet Yellen deutet eine geldpolitische Anpassung noch in 2015 an. ���� Unsere Einschätzung auf Seite 2.

Themenübersicht Special: Keine Zinsanhebung der Fed 2

USA: Fed im Fokus 3

Euroland: Inflationserwartungen im Fokus der EZB 4

Deutschland: Exportüberschussrekord im Juli 6

Frankreich: Valls plant Arbeitsmarktreform 7

Italien: Gemächliche Stabilisierung 8

Spanien: Hohe Wachstumsdynamik 8

Schweiz: EZB-Politik mahnt SNB zur Vorsicht 9

Japan: Bank of Japan in der Zwickmühle 10

Großbritannien: BoE wenig verunsichert 11

China: Wirtschaftsaktivität durchwachsen 12

Kanada: Kopf-an-Kopf-Rennen bei Neuwahlen 13

Total Returns: EZB dämpft Renditeanstieg 14

Aktienmärkte: Optimistisch für den DAX 16

Übersicht Prognosen 17

Economics & Strategy

Economic Adviser 18. September 2015 • Ausgabe Oktober

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 2 von 22

Special: Keine Fed-Zinsanhebung – Gründe und Implikationen

No Change! Keine Zinsanhebung

Die Federal Reserve hat auf ihrer turnusmäßigen Sitzung am 17. September den Leitzins unver-ändert bei 0,25% belassen. Damit verharrt der weltweit wichtigste Leitzins seit nunmehr De-zember 2008 auf diesem Niveau. Den veröffent-lichten FOMC-Projektionen war zu entnehmen, dass die große Mehrheit der Notenbanker an dem Ziel einer baldigen Einleitung einer geldpoli-tischen Normalisierung noch in 2015 festhalten will. Aufgeschoben ist damit nicht aufgehoben! Perspektivisch wird für 2016 und 2017 nun aber von einer etwas moderateren Aufwärtstendenz des Leitzinses ausgegangen.

Der konjunkturelle Ausblick im Statement war zwar von moderatem Optimismus insbesondere für die Binnenwirtschaft geprägt. Für den Ar-beitsmarkt wünschen sich die Notenbanker al-lerdings trotz der bereits zu konstatierenden Aufhellungen noch „einige“ Verbesserungen. Hinsichtlich der Inflationsrate möchten sie si-cherstellen, dass der Weg tatsächlich in Rich-tung der Marke von 2% eingeschlagen werde. Hierzu gab es aber Zweifel. Die Fed will offenbar den Preisauftrieb erst sehen, bevor sie agiert. Vorausschauende Geldpolitik sieht anders aus!

Tauben und Falken

Letztlich sorgten vor allem die Marktturbulenzen des letzten Monats und die unsichereren globa-len Wachstumsaussichten dafür, dass die No-tenbanker diesmal nicht den Mut fanden, trotz robuster binnenwirtschaftlicher Entwicklungen jetzt zu handeln. Zu sehr beschäftigte sie die Frage, welche Auswirkungen eine Zinsanhebung auf die globalen Finanzmärkte haben könnten. Auch die (noch) niedrige Inflationsrate ist als weiterer Grund von den geldpolitischen Tauben angeführt worden. Dagegen fanden die geldpoli-tischen Falken mit ihren Argumenten einer Auf-hellung auf dem Arbeitsmarkt (Arbeitslosenquote bei 5,1%), den Aussichten einer steigenden In-flationsrate (zum Jahreswechsel 2015/16 über 2%) und der Gefahr von liquiditätsgetriebenen Vermögenspreisblasen keine Mehrheit. Den besten Zeitpunkt für ein Eingreifen hatten sie unseres Erachtens ohnehin bereits verpasst – in der ersten Jahreshälfte. Jeffrey Lacker aus Richmond plädierte als einziger Teilnehmer für eine Zinsanhebung.

Janet Yellen bestätigte auf der Pressekonferenz, dass man auch diesmal bereits hätte agieren können. Es gäbe aber derzeit noch zu viele Un-sicherheiten zum globalen Wachstum und zur Preisentwicklung in den USA. Diese Aussagen legen den Schluss nahe, dass die Federal Re-serve im Oktober handeln könnte – mit diesem dovishen Tonfall ist nun aber klar der Dezember-termin wahrscheinlicher geworden. Denkbar ist sogar ein noch weiteres Verschieben.

Implikationen für die Kapitalmärkte

Die Reaktionen auf den Kapitalmärkten fielen im Anschluss an die Zinsentscheidung zunächst eindeutig aus: Die Rendite zehnjähriger US-Treasuries fiel auf bis zu 2,20%. Der Euro stieg auf über 1,14 USD. Die Aktienmärkte reagierten auf die Nachricht dagegen nur anfänglich positiv. Wir erwarten, dass die anstehende langsame Normalisierung der US-Geldpolitik ganz kurzfris-tig zu einer Belastung der Kurse an den Aktien-märkten führen mag, da die Preise der Dividen-denpapiere sicherlich von der üppigen Liquidi-tätsversorgung durch die Fed profitiert haben. Diese Bewegung der Kurse nach unten dürfte aber ein temporäres Phänomen bleiben. Die US-Zentralbank wird sicherlich nur sehr vorsichtig agieren wollen und sollte den momentan zu be-obachtenden Aufschwung im Land der unbe-grenzten Möglichkeiten somit keinesfalls abwür-gen. Der Umfang und die Nachhaltigkeit der von Leitzinsanhebungen ausgehenden Belastungen für die Aktienkurse sollte ohnehin nicht über-schätzt werden. In der Tat fällt es im Rahmen von empirischen Analysen ziemlich schwer, ei-nen statistisch signifikanten Effekt nachzuwei-sen. Strategische Investoren sollten folglich kei-nen übertriebenen Aktionismus an den Tag le-gen und eventuelle durch die Fed-Gelpolitik aus-gelöste Schwächephasen daher eher als Chan-ce sehen! In der Tat bleiben wir perspektivisch optimistisch für die Asset-Klasse Aktien und würden Phasen eines nachhaltigeren Drucks auf die Kurse tendenziell für Zukäufe nutzen. Einige Fed-Offizielle machen sich gewisse Sorgen um erhöhte Gefahren der Bildung von Spekulations-blasen an den US-Finanzmärkten. Diese schei-nen eine Erhöhung des risikolosen Zinses und Risikoprämie für Aktien umsetzen zu wollen. Dieser Strategiewechsel der Fed sollte schließ-lich lediglich dazu führen, dass die US-Aktienkurse weniger stark steigen dürften als die Gewinne der Unternehmen.

Tobias Basse, Bernd Krampen

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 3 von 22

USA Tobias Basse, Bernd Krampen

• Privater Konsum stützt

• Fed im Fokus

• Dollar vor erneuter Stärke

Privater Konsum stützt

In den USA dürfte der Konsum der privaten Haushalte auch in den kommenden Quartalen eine verlässliche Stütze des Wachstums bleiben. Die jüngsten Zahlen zu den Einzelhandelsum-sätzen deuten klar in diese Richtung. Im August zeigt sich hier ein Anstieg um immerhin 0,2% M/M. Exklusive Automobile lag der Zuwachs bei 0,1% M/M. Dies sind – vor allem auch aufgrund der Aufwärtsrevision der schon bisher sehr star-ken Zahlen für den Vormonat – ganz eindeutig positive Nachrichten. Bei den Kraftfahrzeugen kam es im Berichtsmonat August zu einem wei-teren Anstieg der Umsätze um immerhin 0,7% M/M. Diese Nachricht stellt in gewissem Umfang eine positive Überraschung dar. Wir hatten ledig-lich mit einer schwarzen Null gerechnet. Bei den Tankstellenumsätzen zeigte sich im August ein deutlicher Rückgang um 1,8% M/M, der natürlich auch auf die Headline-Rate durchgeschlagen ist. Diese Entwicklung ist eine Folge der gefallenen Benzinpreise. Insofern verbietet sich eine nega-tive ökonomische Interpretation; im Gegenteil – die Preisentwicklung an den Zapfsäulen sorgt bei den US-Verbrauchern für zusätzliche Spiel-räume, die verstärkte Ausgaben an anderer Stel-le ermöglichen dürften. Im Segment der Absatz-zahlen von Möbeln ergab sich am aktuellen Rand – nach dem Anstieg im Vormonat – eine Gegenbewegung. Entsprechend wurde ein Rückgang um 0,9% M/M gemeldet. Noch negati-ver präsentiert sich die Lage bei den Baumate-rialien. Auch hier ist die ausgeprägte Schwäche im August eine Konsequenz der signifikanten Stärke im Juli. Entsprechend wäre es mehr als waghalsig, die Entwicklungen dieser beiden Un-terkomponenten als Hinweis auf mögliche Prob-leme am US-Immobilienmarkt zu werten. Schon mit den September-Zahlen zu den Einzelhandel-sumsätzen in den USA sollten sich wieder positi-vere Tendenzen beobachten lassen. Dafür spricht die beim NAHB Wohnungsmarkt-Index zu beobachtende Entwicklung. Dieser wichtige Stimmungsindikator, der einen guten Vorlauf zu den Hauspreisen aufweist, konnte im Berichts-monat September auf beachtliche 62 Zähler zulegen. Damit wird ein ausgeprägter Optimis-

mus im US-Immobiliensektor signalisiert, was zum Beispiel für anhaltende Erholungstenden-zen beim Case Shiller 20 City Composite HPI spricht. Dies sollte dann weitere positiv Impulse für den Konsum bringen.

Stützende Effekte auf die Finanzlage der priva-ten Haushalte hat auch die anhaltende Erholung am Arbeitsmarkt. So zeigte sich bei der Arbeits-losenquote zuletzt ein weiterer Rückgang auf nun nur noch 5,1%. In diesem Kontext ist auch anzumerken, dass die durchschnittlichen Stun-denlöhne im Berichtsmonat August etwas stärker – in Zahlen gesprochen immerhin um 0,3% M/M – zulegen konnten. Die ökonomische Bedeutung der jüngst von den vorläufigen Anga-ben zum Verbrauchervertrauen der Universität von Michigan angezeigten Schwäche sollte inso-fern sicherlich nicht überbewertet werden; es handelt sich wohl lediglich um eine Reaktion auf die durch China ausgelösten Turbulenzen an den Börsen. Der US-Verbraucher dürfte somit weiterhin in der Lage sein, die Binnennachfrage im Land der unbegrenzten Möglichkeiten auf hohem Niveau zu halten. In diesem Umfeld se-hen wir uns gezwungen, unsere recht pessimis-tische Wachstumsprognose für das III. Quartal 2015 leicht nach oben anzupassen.

Fed im Fokus

Die jüngste FOMC-Sitzung stand besonders stark im Mittelpunkt des Interesses der Marktteil-nehmer, da unter den Beobachtern kein klares Bild über die zu erwartenden Handlungen der Fed-Offiziellen vorherrschte. Die US-Notenbanker haben sich nun zunächst dazu entschieden, weiter auf Zeit zu spielen. Das Thema Leitzinsanhebung bleibt aber für 2015 auf der Agenda der US-Zentralbank. Dieses geldpolitische Umfeld spricht für sukzessive zu-legende Kapitalmarktrenditen.

Dollar vor erneuter Stärke

Am aktuellen Rand hat das Ausbleiben einer zeitnahen Leitzinsanhebung der Fed die US-Währung belastet. Die FOMC-Geldpolitik sollte dem Dollar unserer Auffassung nach kurzfristig eine gewisse Unterstützung geben und den Wechselkurs für eine Weile wieder unter die psychologisch wichtige Marke von 1,10 USD pro EUR drücken. Bessere Aussichten für die Wirt-schaft in Euroland werden dem Euro im Laufe von 2016 aber helfen können. Der Dollar steht somit lediglich vor einer kurzfristigen Stärke.

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 4 von 22

Fundamentalprognosen USA

2014 2015 2016

BIP 2,4 2,4 2,5 Privater Konsum 2,7 2,1 2,1 Öffentl. Konsum -0,5 0,0 0,5 Investitionen 4,1 4,5 6,0 Export 3,4 2,5 3,5 Import 3,8 2,5 3,5

Inflation 1,6 0,5 2,1 Arbeitslosenquote1 6,2 5,3 4,9 Haushaltssaldo2 -5,0 -4,0 -3,6 Leistungsbilanzsaldo2 -2,2 -2,4 -2,5

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Quartalsprognosen USA

IV/14 I/15 II/15 III/15 IV/15

BIP ann. 2,1 0,6 3,7 1,6 3,0 BIP Y/Y 2,5 2,9 2,7 2,0 2,2 Inflation Y/Y 1,2 -0,1 0,0 0,5 1,3

Veränderung in %

Zinsen und Wechselkurs USA

17.09. 3M 6M 12M

Einlagensatz 0,25 0,50 0,50 0,75 3M-Satz 0,35 0,55 0,65 1,05 10J Treasuries 2,19 2,40 2,60 2,85 Spread 10J Bund 141 170 180 175 EUR in USD 1,14 1,08 1,09 1,17

Coming Up…

Datum Indikator vorh. Wert

22.09. Richmond Fed Index Sep 0 24.09. Kansas City Fed Index Sep -9 24.09. Aufträge langl. Güter m Aug 2,2% 30.09. ISM Milwaukee Sep 47,67 30.09. Chicago PMI Sep 54,4 30.09. ADP Index Sep 190K 01.10. ISM PMI Sep 51,1 01.10. ISM Prices Paid Sep 39,0 01.10. Ward Auto-Umsatz Sep 17,7M 02.10. Aufträge m Aug 0,4% 02.10. Arbeitslosenquote Aug 5,3% 05.10. ISM PMI Non-Manu. Sep 59,0 13.10. NFIB Index Sep 95,9 14.10. Einzelhandelsumsatz m Aug 0,2% 19.10. NAHB Index Sep 62

m M/M, q Q/Q annualisiert, kursiv: vorl. Ergebnis

Aktuelle Prognosen in unserem Wochenkalender

Euroland Christian Lips

• BIP-Wachstum aufwärts revidiert

• Inflationserwartungen im Fokus der EZB

• EZB dürfte Ankaufprogramm verlängern

BIP-Wachstum aufwärts revidiert

Eurostat hat das BIP-Wachstum im ersten Halb-jahr aufwärts revidiert. So stehen für das erste und zweite Quartal nun Zuwachsraten von 0,5% bzw. 0,4% Q/Q zu Buche. Im Frühjahr hat auch der Außenhandel wieder zum Wachstum beige-tragen, zudem kamen erneut positive Impulse vom privaten und öffentlichen Konsum.

Der Start ins dritte Quartal verlief recht gut. So-wohl die Industrieproduktion (+0,6% M/M) als auch die Bauproduktion (+1,0% M/M) wurden im Berichtsmonat Juli deutlich ausgeweitet. Zudem ist mit dem Economic Sentiment ein wichtiger Stimmungsindikator im August noch einmal ent-gegen den Erwartungen leicht auf 104,2 Punkte gestiegen. Auch die Einkaufsmanagerindizes verharrten klar im Expansionsbereich.

Inflationserwartungen im Fokus der EZB

Wegen des neuerlichen Ölpreisrückgangs liegt die Inflationsrate im August mit 0,1% Y/Y wieder nur knapp oberhalb der Nulllinie. Die Energie-preise dämpften die Jahresrate der HVPI-Inflation um einen dreiviertel Prozentpunkt. Sin-kende Rohstoff- und Energiepreise und Sorgen über die Wirtschaftslage in China haben zudem ein Absinken der Inflationserwartungen bewirkt. Während umfragebasierte Indikatoren weitge-hend stabil blieben, ist dies bei den marktbasier-ten Indikatoren – auf die die EZB naturgemäß sehr genau schaut – nicht der Fall. Beispielhaft sei hier auf die mittels inflationsindexierter Anlei-hen ermittelten Termin-Breakeven-Inflationsraten (5Y5Y) verwiesen. Diese offenbaren einen noch nicht dramatischen, aber doch recht ausgepräg-ten Rückgang der Inflationserwartungen, ähnlich wie schon zu Beginn des Jahres.

EZB dürfte Ankaufprogramm verlängern

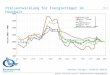

Die EZB hat eine erste Bilanz ihres erweiterten Ankaufprogramms (EAPP) gezogen und zeigt sich weitgehend zufrieden mit Wirkung und Ver-lauf. In den ersten sechs Monaten liefen die An-käufe in der Tat nach Plan. So wurde die anvi-sierte Gesamtsumme erreicht und bei der Auftei-lung der tatsächlichen Ankäufe auf die einzelnen Länder ergaben sich nur geringfügige Abwei-

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 5 von 22

chungen von dem (adjustierten) Kapitalschlüssel der EZB (vgl. Chart, Stand: 31.08.2015).

PSPP: Zwischenbilanz nach sechs Monaten

Allerdings hat die EZB auch auf die jüngst auf-gekommenen Konjunktursorgen um China, die Verunsicherung an den Finanzmärkten und sin-kende Inflationserwartungen reagiert und ihre Fähigkeit und Bereitschaft zu weitergehenden Maßnahmen signalisiert. Auch belegt der Be-schluss zur Ausweitung des Kauflimits je Emis-sion von 25% auf 33% – soweit hierdurch nicht eine Sperrminorität erlangt wird – die hohe Fle-xibilität der Parameter des EAPP.

Wir rechnen mit einer Verlängerung der Ankauf-phase deutlich über September 2016 hinaus, da eine Normalisierung der Inflation bis dahin kaum erreichbar erscheint. Auch danach wird es nur zu einer vorsichtigen und sukzessiven Verringerung des monatlichen Ankaufvolumens kommen, ähn-lich dem von der Fed praktizierten „Tapering“. Dies würde in der Summe auch zu einem deut-lich höheren Gesamteffekt des EAPP führen. Zwar ist auch eine Ausweitung der monatlichen Ankaufsumme nicht auszuschließen, dieses Mittel würde die EZB aber wohl erst bei einer spürbaren Verschlechterung des wirtschaftlichen Umfelds oder weiter rückläufigen Inflationserwar-tungen ergreifen.

Für die Zinsprognose bedeutet die von uns er-wartete nochmals expansivere Gangart der EZB, dass vorerst der Renditeanstieg gedämpft bleibt. Der prognostizierte Zinsanstieg auf Sicht von zwölf Monaten sollte sich vor allem aus der – wenn auch nur schrittweisen – Normalisierung des Inflationsumfelds und einer Verstetigung des Aufschwungs speisen. Mit einer Leitzinserhö-hung ist daher in der Eurozone vor dem Jahr

2018 nicht zu rechnen. Die Fed wird auch wei-terhin kaum Einfluss auf die Bundkurve haben.

Fundamentalprognosen Euroland

2014 2015 2016

BIP 0,9 1,5 1,6 Privater Konsum 0,9 1,7 1,2 Öffentl. Konsum 0,8 1,2 0,9 Investitionen 1,3 2,2 3,2 Außenbeitrag1 0,1 0,2 0,2

Inflation 0,4 0,1 1,3 Arbeitslosenquote2 11,6 11,0 10,5 Haushaltssaldo3 -2,4 -2,1 -1,8 Leistungsbilanzsaldo3 2,0 2,5 2,1

Veränderung gg. Vj. in %; 1 Wachstumsbeitrag; 2 in % der Erwerbstätigen; 3 in % des BIP

Quartalsprognosen Euroland

IV/14 I/15 II/15 III/15 IV/15

BIP Q/Q 0,4 0,5 0,4 0,3 0,3 BIP Y/Y 0,9 1,2 1,5 1,6 1,5 Inflation Y/Y 0,2 -0,3 0,2 0,1 0,5

Veränderung in %

Zinsen Euroland

17.09. 3M 6M 12M

Tendersatz EZB 0,05 0,05 0,05 0,05 3M-Satz -0,04 -0,05 -0,05 -0,05 10J Bund 0,78 0,70 0,80 1,10

Coming Up…

Datum Indikator vorh. Wert

22.09. Verbrauchervertr., vorl. Sep -6,9 23.09. PMI Industrie, vorl. Sep 52,3 23.09. PMI Dienstleister, vorl. Sep 54,4 25.09. Geldmenge M3 y Aug 5,3% 29.09. Economic Sentiment Sep 104,2 29.09. Industrievertrauen Sep -3,7 29.09. Dienstleistervertrauen Sep 10,2 30.09. Arbeitslosenquote Aug 10,9% 30.09. HVPI Flash Estimate y Sep 0,1% 02.10. Erzeugerpreise y Aug -2,1% 05.10. Sentix-Investorenvertr. Okt 13,6 05.10. Einzelhandelsumsätze m Aug 0,4% 13.10. ZEW Erwartungen Okt 33,3 14.10. Industrieproduktion m Aug 0,6% 19.10. Bauproduktion m Aug 1,0% 22.10. EZB Zinsentscheidung - 0,05%

m M/M, q Q/Q, y Y/Y, kursiv: vorl. Ergebnis

Aktuelle Prognosen in unserem Wochenkalender

0

5

10

15

20

25

30

DE

FR IT ES

NE

DB

EA

TP

T FI

IE SK SI

LU LV LT MT

CY

EE

GR

in %

Anteil gem. adj. Kapitalschlüssel (ex GR)Anteil an ges. EZB-Käufen (PSPP ex Supras)

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 6 von 22

Deutschland Christian Lips

• Neuer Rekord beim Exportüberschuss – Industrie entwickelt sich nur moderat

• Konjunkturerwartungen rückläufig

• Massiver Budgetüberschuss in 2015

Neuer Rekord beim Exportüberschuss – Industrie entwickelt sich nur moderat

Im Frühjahr hat neben dem privaten und öffentli-chen Konsum auch der Außenhandel wieder einen positiven Wachstumsbeitrag zum BIP ge-liefert. Die positive Entwicklung der Exporte hat sich im Juli fortgesetzt, zum Vormonat legten sie saisonbereinigt um 2,4% zu, während die Impor-te um 2,2% M/M expandierten. In der Handelsbi-lanz wurde mit EUR 25 Mrd. im Monat Juli ein neuer Rekordüberschuss markiert. Auch der Leistungsbilanzsaldo lag erneut deutlich über EUR 20 Mrd. Allerdings sind die Einfuhrpreise nochmals zurückgegangen, während die Aus-fuhrpreise relativ stabil blieben. Im Gesamtjahr 2015 wird der Leistungsbilanzsaldo auf knapp EUR 250 Mrd. anschwellen und sich somit ein Überschuss von 8,2% der Wirtschaftsleistung ergeben. Im kommenden Jahr dürfte diese Rela-tion sogar noch einmal etwas größer ausfallen.

Die Belebung des Exports im ersten Halbjahr geht vor allem von den EU-Mitgliedsländern (+6,0% Y/Y) sowie Nordamerika (+19,9% Y/Y) aus. Damit konnte auch die im gleichen Zeitraum zu beobachtende schwache Dynamik bei den Ausfuhren nach Japan und China kompensiert werden. Einbußen gab es im Handel mit Staaten in Europa außerhalb der EU (-2,4% Y/Y). Hier belasten nach wie vor die massiven Rückgänge der Exporte nach Russland (-30,8% Y/Y) und in die Ukraine (-27,3% Y/Y).

Von dem sehr positiven konjunkturellen Grund-trend will der Funke noch immer nicht recht auf die Industrie überspringen. Zwar legte die Indust-rieproduktion im Juli saisonbereinigt um 0,7% zum Vormonat zu. Allerdings dürfte hierzu auch ein günstiger Ferieneffekt beigetragen haben. Die Sommerferien liegen in diesem Jahr ähnlich wie im Vorjahr, als es zu deutlichen Verzerrun-gen bei der Produktion in den Sommermonaten gekommen ist. Durch die im langjährigen Ver-gleich ungewöhnlich späte Lage der Ferien fällt die Produktion im Juli tendenziell stärker als üblich aus, wohingegen in den Monaten August und September der Output geringer ausfällt. Vor

diesem Hintergrund ist die Dynamik im Verarbei-tenden Gewerbe noch recht schwach. Positiv ist jedoch, dass die Auftragsentwicklung aufwärts gerichtet bleibt und auch die Bauproduktion nach einem durch Sondereffekte gedämpften Frühjahr wieder Fahrt aufnimmt.

Konjunkturerwartungen rückläufig

Die Stimmungslage hat sich jedoch zuletzt weiter eingetrübt. Nach den durch Sorgen über die wirtschaftliche Lage in China ausgelösten Markt-verwerfungen sind die Konjunkturerwartungen bei den Septemberumfragen deutlich gesunken. Nach dem sentix Konjunkturindex ergab sich dieses Bild auch beim aktuellen ZEW-Finanz-markttest. So sank die Erwartungskomponente von 25,0 auf 12,1 Saldenpunkte, den niedrigsten Stand seit November letzten Jahres. Ein Grund für Panik ist dies jedoch nicht, da gerade die Teilnehmer der beiden angesprochenen Umfra-gen stark von Finanzmarktentwicklungen beein-flusst werden. Der Rückgang des DAX in den vergangenen Wochen hatte diese Entwicklung somit nahegelegt (vgl. Chart).

Marktturbulenzen dämpfen Erwartungen

Zudem dürfte der wohl verlässlichste Stim-mungsindikator, der ifo Geschäftsklimaindex, nur moderat zurückgehen. Dies liegt daran, dass er als geometrisches Mittel von Erwartungs- und Lagekomponente konstruiert ist – und die aktuel-le Lage wurde auch bei der ZEW-Umfrage mit 67,5 Punkten noch einmal positiver beurteilt.

Massiver Budgetüberschuss in 2015

Das niedrige Zinsniveau, sprudelnde Steuerein-nahmen infolge der guten Konjunktur und Ein-maleffekte wie Einnahmen aus der Versteige-

-45

-30

-15

0

15

30

45

60

-4

-3

-2

-1

0

1

2

3

2005 2007 2009 2011 2013 2015

Y/Y in %standardisiert

ifo Erwartungen sentix Erw.

ZEW Erwartungen Dax (Y/Y in %, r.S.)

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 7 von 22

rung von Funklizenzen (EUR 5,1 Mrd.) werden in diesem Jahr zu einem Rekordüberschuss des gesamtstaatlichen Haushalts von knapp 1% des BIP führen. Damit ist Deutschland gut für die fiskalischen Herausforderungen durch die ge-stiegene Zahl an Flüchtlingen gerüstet. Derzeit plant der Bund diesbezüglich mit EUR 6 Mrd. Mehrausgaben für das Jahr 2016.

Fundamentalprognosen Deutschland

2014 2015 2016

BIP 1,6 1,9 2,1 Privater Konsum 0,9 1,8 1,2 Öffentl. Konsum 1,7 1,9 1,3 Investitionen 3,5 2,2 3,5 Exporte 4,0 6,0 6,2 Importe 3,7 6,0 5,9 Außenbeitrag1 0,4 0,4 0,6

Inflation2 0,8 0,2 1,5 Arbeitslosenquote3 6,7 6,4 6,1 Haushaltssaldo4 0,7 0,9 0,6 Leistungsbilanzsaldo4 7,5 8,2 8,3

Veränderung gg. Vj. In %; 1 Wachstumsbeitrag; 2 HVPI; 3 in % der ziv. Erwerbspersonen (BA-Definition); 4 in % des BIP

Quartalsprognosen Deutschland

IV/14 I/15 II/15 III/15 IV/15

BIP Q/Q 0,6 0,3 0,4 0,4 0,4 BIP (nsb) Y/Y 1,6 1,2 1,6 1,9 2,8 Inflation Y/Y1 0,4 -0,1 0,4 0,1 0,6

Veränderung in % ; 1 HVPI

Coming Up…

Datum Indikator vorh. Wert

21.09. Erzeugerpreise y Aug 0,0% 23.09. PMI Industrie, vorl. Sep 53,3 23.09. PMI Dienstleister, vorl. Sep 54,9 24.09. ifo Geschäftsklimaindex Sep 108,3 27.09. Einzelhandelsumsätze m Aug 1,6% 29.09. HVPI y, vorl. Sep 0,1% 30.09. Arbeitslosenquote, sb Jun 6,4% 06.10. Auftragseingänge m Aug -1,4% 07.10. Industrieproduktion m Aug 0,7% 08.10. Handelsbilanz (Mrd. €) Aug 25,0 08.10. Leistungsbilanz (Mrd. €) Aug 23,4 08.10. Exporte m Aug 2,4% 08.10. Importe m Aug 2,2% 13.10. ZEW Erwartungen Okt 12,1

m M/M, y Y/Y, q Q/Q, kursiv: vorl. Ergebnis Aktuelle Prognosen in unserem Wochenkalender

Frankreich Christian Lips

• Industrieproduktion sinkt im Juli deutlich

• Uneinheitliches Bild der Frühindikatoren

• Valls plant Arbeitsmarktreform

Nachdem die Wirtschaftsleistung in Frankreich im Frühjahr im Gegensatz zur ansonsten recht dynamischen Entwicklung in der Eurozone nur stagnierte, kann auch der Start ins dritte Quartal getrost als misslungen bezeichnet werden. Vor allem im Produzierenden Gewerbe will sich ein Konjunkturaufschwung nicht wirklich einstellen, die Produktion sank im Juli überraschend deut-lich um -0,8% M/M. Die Erzeugung in der Indust-rie ging sogar um -1,0% M/M und damit den zweiten Monat in Folge zurück, vor allem die Hersteller von Investitionsgütern verzeichneten auf Jahressicht deutliche Einbußen (-3,9% Y/Y). Der Anstieg der Bauproduktion (+1,0% M/M) ist nur als Gegenbewegung zu der schwachen Juni-Entwicklung zu werten. Wenigstens lassen die realen Einzelhandelsumsätze einen positiven Wachstumsbeitrag vom privaten Konsum für das dritte Quartal erwarten. Die Frühindikatoren ent-wickelten sich zuletzt uneinheitlich: Während das INSEE-Geschäftsklima seinen Aufwärtstrend fortgesetzt hat und auf dem höchsten Stand seit vier Jahren notiert, blickten im August die Ein-kaufsmanager zurückhaltender in die Zukunft. Die strukturellen Fortschritte sind gering, auch wenn sich in diesem Jahr das Budget- und Leis-tungsbilanzdefizit leicht verringert. Wegen der hohen Arbeitslosenquote von über 10% plant die Regierung Valls eine Reform des Arbeitsrechts, wofür insgesamt 44 Vorschläge auf dem Tisch liegen – zum Ärger der Gewerkschaften. Grund-idee ist die Stärkung von Tarifverhandlungen zu Lasten der Regelungsdichte im Code de travail.

Fundamentalprognosen Frankreich

2014 2015 2016

BIP 0,2 1,1 1,3 Inflation (HVPI) 0,6 0,2 1,2 Arbeitslosenquote1 10,3 10,3 10,1 Haushaltssaldo2 -4,0 -3,7 -3,3 Leistungsbilanzsaldo2 -0,9 -0,5 -0,4

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Spreads Frankreich

17.09. 3M 6M 12M

10J 1,16 1,10 1,20 1,40 Spread 10J Bund 38 40 40 30

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 8 von 22

Italien Dr. Jens Kramer

• Heterogene Nachfragekonstellation

• Recht gelungener Start ins III. Quartal

• Gemächliche Stabilisierung

Den vom Statistikamt Istat inzwischen detaillier-ter ausgewiesenen und zugleich revidierten In-formationen ist zu entnehmen, dass die italieni-sche Wirtschaft nach der langen Rezessions- und Stagnationsphase in den ersten beiden Quartalen des Jahres mit 0,4% und 0,3% Q/Q sogar etwas kräftiger gewachsen ist als zunächst angenommen. Bestätigt haben sich die Indikati-onen, wonach die Impulse zuletzt vor allem von den privaten Konsumausgaben sowie von den Vorratsveränderungen ausgingen. Demgegen-über dämpften der Außenbeitrag und die Investi-tionstätigkeit die Dynamik. Dieses heterogene Bild ist sicher noch kein klarer Hinweis auf die Nachhaltigkeit der konjunkturellen Aufwärtsbe-wegung, zumal gerade der mit 0,4 Prozentpunk-ten schwergewichtige Wachstumsbeitrag der Vorratsveränderungen auch angesichts der oft-mals unscharfen statistischen Abgrenzung hier viele Fragezeichen setzt. Immerhin scheint der Start in das III. Quartal erst einmal recht gut ge-lungen zu sein. Die Industrieproduktion legte im Juli um 1,1% M/M zu und die Arbeitslosenquote reduzierte sich gleich um einen halben Prozent-punkt auf 12,0%. Die vorlaufenden Stimmungs-indikatoren haben sich im August überwiegend ein klein wenig eingetrübt, sie halten sich aber auf einem Niveau, welches bei wohlwollender Interpretation auf eine Fortsetzung der gemäch-lichen konjunkturellen Stabilisierung hindeutet. Der Spread 10-jähriger italienischer Staatspapie-re zu Bundesanleihen hält sich in diesem Umfeld recht wacker in der Nähe von 120 Basispunkten.

Fundamentalprognosen Italien

2014 2015 2016

BIP -0,4 0,7 1,1 Inflation (HVPI) 0,2 0,3 1,3 Arbeitslosenquote1 12,7 12,3 11,9 Haushaltssaldo2 -3,0 -2,9 -2,6 Leistungsbilanzsaldo2 1,9 1,3 1,5

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Spreads Italien

17.09. 3M 6M 12M

10J 1,90 1,90 2,00 2,30 Spread 10J Bund 112 120 120 120

Spanien Dr. Jens Kramer

• Hohe Wachstumsdynamik

• Arbeitslosigkeit geht nur zögerlich zurück

• Politische Unwägbarkeiten

Nach der wahrlich beeindruckenden Wachs-tumsbeschleunigung im ersten Halbjahr hat sich die hohe Dynamik auch zu Beginn des III. Quar-tals fortgesetzt. Die Industrieproduktion weitete sich im Juli zum nunmehr achten Mal in Folge gegenüber dem jeweiligen Vormonat aus, im Vergleich zum Vorjahresniveau belief sich der Anstieg auf 5,2% Y/Y. Immer noch kommt aller-dings der Rückgang der quälend hohen Arbeits-losigkeit nur sehr mühsam voran. Die Quote sank im Juli leicht auf 22,2%, die konjunkturellen Stimuli erreichen den Arbeitsmarkt damit nur sehr zögerlich. Die unbefriedigende Beschäfti-gungssituation bleibt für die Regierung von Mi-nisterpräsident Rajoy eine schwere Hypothek. Im Vorfeld der im Dezember stattfindenden Parla-mentswahl hat die linkspopulistische Partei Po-demos den Umfragen zufolge zuletzt allerdings an Zuspruch eingebüßt und zieht nun mit dem prominenten französischen Ökonomen Piketty einen Wirtschaftsberater aus dem Hut, der bei dem Entwurf eines nicht allzu radikalen Wirt-schaftsprogramms behilflich sein soll und offen für ein Wahlbündnis mit den Sozialisten plädiert. Bereits am 27. September werden in der gemes-sen an ihrem Wertschöpfungsbeitrag von rund 20% zur spanischen Wirtschaftsleistung sehr bedeutsamen autonomen Gemeinschaft Katalo-nien Regionalwahlen abgehalten. Hier zeichnet sich eine Mehrheit jener Kräfte ab, die eine Un-abhängigkeit und damit Abspaltung Kataloniens anstreben. Die politischen Unwägbarkeiten wer-den dadurch sicher nicht kleiner.

Fundamentalprognosen Spanien

2014 2015 2016

BIP 1,4 3,1 2,5 Inflation (HVPI) -0,2 -0,2 1,1 Arbeitslosenquote1 24,5 22,1 19,1 Haushaltssaldo2 -5,8 -4,7 -3,7 Leistungsbilanzsaldo2 1,0 0,8 0,8

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Spreads Spanien

17.09. 3M 6M 12M

10J 2,09 2,10 2,20 2,40 Spread 10J Bund 131 140 140 130

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 9 von 22

Schweiz Christian Lips

• BIP wächst in Q2 – Rezession umschifft

• Niedrigste Inflationsrate seit 1959

• EZB-Politik mahnt SNB zur Vorsicht

BIP wächst in Q2 – Rezession umschifft

Die Schweiz konnte bereits im II. Quartal wieder ein leichtes BIP-Wachstum erzielen. So ist das preis- und saisonbereinigte BIP im Frühjahr ge-genüber dem Vorquartal leicht um 0,2% Q/Q gewachsen. Wir hatten zwar ohnehin nicht mit einer echten Rezession gerechnet, da die bin-nenwirtschaftliche Verfassung hierfür zu robust ist. Mit der positiven Entwicklung im Frühjahr konnte aber auch eine sogenannte „technische Rezession“ – also zwei Rückgänge der laufen-den BIP-Rate in Folge – vermieden werden.

Leichte Wachstumsimpulse kamen vom privaten (+0,3% Q/Q) und öffentlichen Konsum (+0,2% Q/Q). Überraschend war die kräftige Expansion der realen Ausrüstungsinvestitionen um 1,5% Q/Q. Allerdings ist bei der Interpretation der Zah-len Vorsicht angebracht, da die Entwicklung auf ein nochmals deutliches Absinken des Preisde-flators (-2,9% Y/Y) zurückzuführen ist. Bei den Bauinvestitionen setzte sich die Stagnation fort, während der deutliche Vorratsabbau das Wachs-tum um -0,8 Prozentpunkte gebremst hat. Trotz des Frankenschocks Anfang des Jahres trug jedoch der Außenhandel mit Gütern positiv zum Wachstum bei. Zwar bleibt die Dynamik beim Warenexport (ohne nicht monetäres Gold, Wert-sachen und Transithandel) mit +0,5% Q/Q schwach, zugleich wurden aber erheblich weni-ger Waren importiert (-3,6% Q/Q). Die Dienst-leistungsbilanz hingegen dämpfte das Wachs-tum. Wir erwarten für 2015 rund 1% Wirt-schaftswachstum. Der Schweizer Franken hat zum Euro weiter abgewertet, bleibt jedoch auch im Bereich von 1,10 CHF je EUR eine Hypothek für den Tourismussektor und den Export.

Niedrigste Inflationsrate seit 1959

Der Frankenschock hat in Kombination mit den niedrigen Energie- und Rohstoffpreisen zu einem deutlichen Rückgang des Verbraucherpreisni-veaus geführt. Im August war die Inflationsrate mit -1,4% Y/Y so niedrig wie seit dem Jahr 1959 nicht mehr. Allerdings sollte schon bald der Tief-punkt erreicht werden und zum Jahresende eine Gegenbewegung einsetzen (vgl. Chart). Den-noch erwarten wir für 2015 und 2016 im Mittel

klar negative Inflationsraten. Erst 2017 ist hier eine Rückkehr in positives Terrain zu erwarten.

Frankenschock wirkt auf Inflation durch

EZB-Politik mahnt SNB zur Vorsicht

Einen großen Anteil an den verhältnismäßig geringen Konjunkturauswirkungen des Franken-schocks hat die Schweizerische Nationalbank (SNB). Mit ihren massiven Zinssenkungen und wohldosierten Devisenmarktinterventionen hat sie der Schweizer Wirtschaft den nötigen Halt gegeben. Angesichts der Frankenabwertung ist eine weitere Zinssenkung nicht mehr nötig. Al-lerdings ist die SNB vor dem Hintergrund der EZB-Politik gut beraten, die Leitzinsen vorerst unverändert zu belassen. So auch der Tenor der geldpolitischen Lagebeurteilung im September: Die SNB setzt ihre Politik mit ruhiger Hand fort und ist weiterhin bereit, bei Bedarf am Devisen-markt zu intervenieren. Die bedingte Inflations-prognose wurde nur leicht gesenkt, was nicht für eine baldige Änderung der Leitzinsen spricht.

Fundamentalprognosen Schweiz

2014 2015 2016

BIP 1,9 1,0 1,5 Inflation (CPI) 0,0 -1,1 -0,4 Arbeitslosenquote1 3,2 3,3 3,5 Haushaltssaldo2 -0,1 -0,3 -0,1 Leistungsbilanzsaldo2 7,0 6,6 7,7

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Schweiz

17.09. 3M 6M 12M

LIBOR-Zielsatz -0,75 -0,75 -0,75 -0,75 3M-Satz -0,73 -0,80 -0,80 -0,75 10J 0,01 -0,10 0,05 0,20 Spread 10J Bund -77 -80 -75 -90 EUR in CHF 1,10 1,08 1,08 1,10

-7

-5

-3

-1

1

3

5

2007 2009 2011 2013 2015

in %

VPI Y/YKernrate Y/YErz.+Importpreise Y/Y

Prognose

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 10 von 22

Japan Dr. Stefan Große

• BIP: Revision positiv, aber...

• Bank of Japan in der Zwickmühle

• Bonität durch S&P herabgestuft

BIP: Revision positiv, aber...

Das BIP Wachstum Japans im II. Quartal ist im positiven Sinne revidiert worden: Statt mit 0,4% im Quartalsvergleich schrumpfte die Wirtschaft lediglich um 0,3% Q/Q. An und für sich gute Neuigkeiten, wenn nicht zunehmend gemischte Konjunkturdaten hereinkommen würden. Immer-hin konnte sich der Binnenkonsum erholen, wie die dann doch relativ robust ausgefallenen Ein-zelhandelsumsätze im Juli und das Verbrau-chervertrauen im August zumindest indizieren. Allerdings gibt die im Juli mit -0,8% M/M rückläu-fige Industrieproduktion ein eher düsteres Bild ab, zumal die Maschinenbauaufträge des glei-chen Berichtsmonats mit -3,6% M/M ebenfalls negativ ausfielen. Auch der letzte Eco-Watchers-Index für den August sank überraschend auf unter 50 Punkte. Der Indikator ist relativ nahe am Einzelhandel, insofern relativieren sich im Au-gust wahrscheinlich die oben genannten eher freundlichen Juli-Einzelhandelszahlen, die natio-nalen Kaufhausumsätze für August deuten dies ebenfalls an. Die sich abzeichnende Mollstim-mung des produzierenden Sektors wird auch durch das mit +3,1% Y/Y eher unter den Erwar-tungen liegendem Exportwachstum reflektiert.

Bank of Japan in der Zwickmühle

Die japanische Notenbank wagte sich am Vor-abend der FOMC-Sitzung nicht aus der De-ckung. Es bleibt beim aktuellen Volumen des Ankaufprogramms und dem Wachstumsziel für die Geldbasis in Höhe von JPY 80 Bio. Yen. Durch das Hinausschieben des Zinserhöhungs-zyklus durch die Amerikaner dürfte sich der Druck auf die Bank of Japan erheblich erhöht haben. Dies zeigt sich auch an der Marktreakti-on: Der Yen wertete nach der Fed Entscheidung deutlich auf und kommt damit als weiteres Druckmittel auf den Schirm der Notenbank. Die Inflation ist ohnehin schon sehr niedrig und fernab des selbstgesteckten Inflationszielwertes. Selbst die Preissteigerungsrate ohne Nah-rungsmittel und Energie (sprich die Kern-Kernrate) liegt bei nur 0,6% Y/Y. Trotz niedriger Arbeitslosigkeit (3,3% im Juli) und höherer Löh-ne scheint hier der „Drive“ zu fehlen, um nach-

haltige Preissteigerungen zu erreichen. Daher gerät die BoJ in Zugzwang und wird unserer Ansicht nach im Oktober reagieren.

Bonität durch S&P herabgestuft

Die Ratingagentur Standard&Poor’s hat am 16. September Japans Kreditwürdigkeit von AA- auf A+ herabgestuft. Immerhin wurden die Aussich-ten von negativ auf stabil verbessert. Die Aktion wurde mit schlechteren Wirtschaftsaussichten begründet. Die Regierung habe es nicht ge-schafft, ein nachhaltiges Wachstum zu generie-ren und die Deflationsgefahr zu bekämpfen. Der Ratingagentur nach wird dies in den nächsten zwei bis drei Jahren nicht gelingen. Sie legt im „Urteil“ auch nochmal den Finger auf die Wunde der ungelösten Probleme – Staatsverschuldung, Demographie, Deflation. Wir sehen die Lage aktuell nicht ganz so dramatisch, wie sich die Nachricht vielleicht liest. Allerdings kann man klar festhalten, dass Abe mit dem dritten Pfeil (strukturelle Reformen) nicht weit genug geht, um nachhaltiges Wachstum zu erzeugen. Er ruhte sich zu sehr auf den Erfolgen der ersten beiden Pfeile – Konjunkturprogramme und Geld-politik – aus. Insofern tut ein Warnschuss an dieser Stelle sicher ganz gut. Traditionell ist die Wirkung an den Märkten eher gering. Das liegt unter anderem daran, dass der Großteil der ja-panischen Schulden im Inland gehalten wird. Daher kann es kaum eine Wechselkursauswir-kung wie etwa in den Emerging Markets geben, wo die Gefahr einer Kapitalflucht und damit Ab-wertungsdruck besteht.

Fundamentalprognosen Japan

2014 2015 2016

BIP -0,1 0,6 0,7 Inflation 2,7 0,9 0,9 Arbeitslosenquote1 3,6 3,4 3,7 Haushaltssaldo2 -7,7 -6,4 -6,0 Leistungsbilanzsaldo2 0,5 2,6 2,2

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Japan

17.09. 3M 6M 12M

Call rate 0,10 0,10 0,10 0,10 3M-Satz 0,17 0,18 0,18 0,19 10J 0,33 0,41 0,44 0,48 Spread 10J Bund -45 -29 -36 -62 EUR in JPY 137 131 134 145 USD in JPY 120 122 123 124

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 11 von 22

Großbritannien Mario Gruppe

• Bank of England wenig verunsichert

• Zinsen weiter seitwärts

• Pfund als Spiegelbild der Zinserwartungen

Bank of England wenig verunsichert

Auch in Großbritannien haben die von China ausgehenden Marktturbulenzen der vergange-nen Wochen ihre Spuren hinterlassen. Dennoch scheint zumindest die Bank of England (BoE) weniger besorgt über ihre realwirtschaftlichen Auswirkungen andere Zentralbanken. BoE-Chef Mark Carney hatte bereits am Rande der Noten-banktagung in Jackson Hole darauf verwiesen, dass die Turbulenzen keinen Einfluss auf die sich allmählich abzeichnende geldpolitische Wende in Großbritannien haben. Auch im Sit-zungsprotokoll zum Treffen des Monetary Policy Committee (MPC) in der vergangenen Woche war man um Beruhigung bemüht. Die Bewegun-gen an den Märkten haben nach Ansicht der Notenbank – zumindest bislang – noch keine spürbaren negativen Effekte auf die gesamtwirt-schaftliche Entwicklung in Großbritannien. Diese blieb auch zuletzt weiter intakt, wenngleich die Zahlen zur Industrieproduktion im Juli bereits den zweiten Monat in Folge leicht rückläufig waren. Entsprechend hat die BoE ihre Wachs-tumsprognose für das III. Quartal leicht auf 0,6% Q/Q nach unten revidiert. Wir waren auch vorher schon von einem Quartalswachstum in dieser Größenordnung ausgegangen.

Zinsen weiter seitwärts

In ihrem MPC-Treffen haben die Notenbanker der BoE auch im September die Bank Rate un-verändert bei 0,50% belassen. Nachdem die Zinsentscheidung im vergangenen Monat erst-mals in diesem Jahr nicht einstimmig gefallen war, fiel das Votum mit 8:1 wie im August aus. Mit Ian McCafferty sprach sich erneut nur ein Mitglied des MPC für eine Anhebung der Bank Rate aus. Dass es nicht zu mehr „Gegenstim-men“ gereicht hat, dürfte in erster Linie an der momentanen Inflationsentwicklung liegen. Die Verbraucherpreise gaben im August leicht nach und fielen wieder auf die Nulllinie. Zudem bleibt der über die Kernrate gemessene Preisdruck jenseits der schwankungsanfälligen Rohstoff-preise mit aktuell 1,0% Y/Y recht überschaubar. Auch in den kommenden Monaten wird es zu-nächst bei einer niedrigen Inflationsrate bleiben,

bevor dann rund um den Jahreswechsel die Teuerungsrate deutlicher in positives Terrain drehen dürfte.

Vor diesem Hintergrund haben die Notenbanker auch keinen größeren Druck, kurzfristig etwas an ihrer geldpolitischen Ausrichtung zu verändern. Andererseits ist die konjunkturelle Verfassung stark genug, um einen Zinsschritt zu verkraften. Hinzu kommt, dass die ultra-expansive Geldpoli-tik durchaus auch Anreize für Fehlallokationen liefert, die – wenn sie denn eintreten – in der Zukunft womöglich Anpassungsmaßnehmen notwendig machen.

Pfund als Spiegelbild der Zinserwartungen

Wir bleiben in der Summe bei unserer Einschät-zung, wonach die BoE Ende des I. Quartals 2016 erstmals die Bank Rate wieder anheben sollte. Die zwischenzeitliche Erwartung der Märkte einer womöglich noch in diesem Jahr anstehenden geldpolitischen Straffung hat sich als zu ambitioniert herausgestellt. Entsprechend hat auch die Rendite britischer Staatsanleihen über die vergangenen Wochen hinweg nachge-geben. Zuletzt konnten die Renditen wieder etwa zulegen. GILTs mit einer Laufzeit von zehn Jah-ren rentieren aktuell bei etwa 1,95%.

Auch das Britische Pfund ist derzeit ein Spiegel-bild der Zinserwartungen am Markt. Nachdem Mitte Juli ein Euro temporär unter die Marke von 0,70 GBP rutschte, hat die europäische Gemein-schaftswährung zuletzt gegenüber dem Pfund aufgewertet und sich bis oberhalb von 0,73 GBP verteuert.

Fundamentalprognosen Großbritannien

2014 2015 2016

BIP 3,0 2,6 2,5 Inflation (CPI) 1,5 0,2 1,3 Arbeitslosenquote1 6,2 5,6 5,4 Haushaltssaldo2 -5,7 -4,3 -3,1 Leistungsbilanzsaldo2 -5,9 -3,5 -3,4

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen nach ILO-Konzept; 2 in % des BIP

Zinsen und Wechselkurs Großbritannien

17.09. 3M 6M 12M

Reposatz 0,50 0,50 0,75 1,00 3M-Satz 0,59 0,70 0,90 1,10 10J 1,96 2,10 2,30 2,50 Spread 10J Bund 117 140 150 140 EUR in GBP 0,73 0,72 0,70 0,71 GBP in USD 1,56 1,50 1,56 1,65

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 12 von 22

China Frederik Kunze

• Aktuelle Wirtschaftsaktivität durchwachsen

• Langfristige Wachstumstreiber intakt?

• RMB weiter unter Druck!

Aktuelle Wirtschaftsaktivität durchwachsen

Die aktuelle konjunkturelle Dynamik bleibt auch am aktuellen Rand durchwachsen. Die einschlä-gigen Konjunkturindikatoren, die im laufenden Monat zur Veröffentlichung anstanden, unter-streichen dieses Bild der Lage. So präsentierte sich der Außenhandel schwächer als erwartet. Mit -5,5% Y/Y setzte sich im August der rückläu-fige Trend bei den Ausfuhren fort. Einer der we-nigen Lichtblicke war die robuste Nachfrage aus den USA, dies ist vor dem Hintergrund der intak-ten US-Konjunktur keine Überraschung. Die Einfuhren verzeichneten im gleichen Monat so-gar einen Rückgang um -13,8% Y/Y, was aller-dings nur teilweise auf eine zu zurückhaltende Binnendynamik zurückzuführen ist. Schließlich drückt der jüngste Rohstoffpreisverfall auf die wertmäßigen Importe. Mengenmäßig haben hingegen viele Rohstoffe –, wie z. B. Kupfer und fossile Energieträger – Zuwächse bei den Impor-ten zu verzeichnen. Die niedrigen Rohstoffpreise schlagen auch auf die Preisindizes durch. Insbe-sondere die Talfahrt des Produzentenpreisindex (PPI) wird durch diese Entwicklung angetrieben. Gleichwohl ist der Einfluss der umfangreichen Überkapazitäten im chinesischen Industriesektor vor dem Hintergrund der Augustzahlen (PPI -5,9% Y/Y) nicht von der Hand zu weisen. In Kombination mit der ebenfalls zurückhaltenden Teuerungsrate bei den Verbraucherpreisen (der CPI-Zuwachs lag im Berichtsmonat August bei 1,6% Y/Y) rechnen wir mit einer fortgesetzten geldpolitischen Lockerung durch die chinesische Zentralbank und prognostizieren im Verlauf des IV. Quartals einen weiteren Zinsschritt. Ebenfalls durchwachsen präsentierte sich die Industrie-produktion im Reich der Mitte, die im August nur um 6,1% Y/Y zulegen konnte (Vormonat: 6,0% Y/Y). Immerhin stabilisiert sich diese bedeutende Zeitreihe damit, wenngleich auf niedrigem Ni-veau. Einen dezenten Lichtblick gaben die Ein-zelhandelsumsätze im gleichen Berichtsmonat: Sollte sich der Zuwachs um 10,8% Y/Y als Be-ginn einer Trendwende erweisen, wäre dies auch mit Blick auf den durch Peking beabsichtig-ten Umbau des chinesischen Wachstumsmo-dells zu begrüßen.

Langfristige Wachstumstreiber intakt?

Im Kontext des Umbaus des chinesischen Wachstumsmodells hat Premier Li Keqiang jüngst auf die Bedeutung der Urbanisierung so-wie der aufstrebenden Mittelschicht hingewie-sen. Tatsächlich sehen wir diese Trends nach wie vor als die wohl wichtigsten langfristigen Wachstumstreiber an. Allerdings sollten die Im-pulse für die Wirtschaftsaktivität nur sukzessive auftreten, so dass die chinesischen Entschei-dungsträger zum Erreichen des 7,0%-Wachstumsziel höchstwahrscheinlich neben den geldpolitischen Impulsen auch fiskalpolitische Stimuli setzen dürften. Auch der ebenfalls von Li benannte Wachstumstreiber in Form einer neuen chinesischen Unternehmensgründungskultur dürfte sich erst zeitverzögert in nachhaltiger Wertschöpfung widerspiegeln.

RMB weiter unter Druck!

Nicht zuletzt der Rückgang der Devisenreserven hat jüngst vor Augen geführt, dass die PBOC bemüht ist, der eigenen Währung unter die Arme zu greifen. Der auch durch den Schwenk in der eigenen Wechselkurspolitik offenkundig gewor-dene Abwertungsdruck beim Renminbi dürfte nach unserer Auffassung noch anhalten, so dass weitere Devisenmarktinterventionen Pekings überaus wahrscheinlich sind. Dies wird auch zu Lasten der Devisenreserven gehen, da die Ent-scheidungsträger weder den Weg einer neuen Abschottung noch den einer drastischen Abwer-tung des RMB werden gehen wollen.

Fundamentalprognosen China

2014 2015 2016

BIP 7,3 7,0 6,9 Inflation 2,0 1,6 2,4 Arbeitslosenquote1 4,3 4,3 4,2 Haushaltssaldo2 -2,2 -2,3 -2,4 Leistungsbilanzsaldo2 2,1 2,0 2,0

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs China

17.09. 3M 6M 12M

Einlagensatz 1,75 1,50 1,50 1,50 3M-SHIBOR 3,13 3,30 3,40 3,50 10J 3,34 3,52 3,70 3,80 Spread 10J Bund 256 282 290 270 EUR in CNY 7,28 6,89 6,97 7,50 USD in CNY 6,37 6,38 6,39 6,41

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 13 von 22

Kanada Tobias Basse, Bernd Krampen

• BoC belässt Zielsatz bei 0,50%

• Kopf-an-Kopf-Rennen bei Neuwahlen

• CAD weiter unter Druck / Renditen stabiler

Wie erwartet hat die BoC auf ihrer Sitzung am 09. September den Zielsatz bei 0,50% belassen. Die vergangenen beiden Zinssenkungen seien bereits ausreichend stimulierend. Ebenso trügen die gestiegenen Haushaltsausgaben und die Konjunkturdynamik in den USA zu einer Stabili-sierung der kanadischen Wirtschaft bei. Zusam-men mit der deutlichen Abwertung des kanadi-schen Dollar können diese Faktoren den negati-ven Einfluss des gefallenen Rohölpreises kom-pensieren. Die BoC hielt damit an ihrem moderat positiven Ausblick für die kanadische Konjunktur fest. Zwar ist das Land des Ahorns im 1. Halb-jahr 2015 tatsächlich in eine technische Rezes-sion gestürzt, allerdings signalisieren die letzten verfügbaren Daten eine gewisse Stabilisierung: So legten die Zahlen für die Einzelhandelsum-sätze und die Industrieproduktion jeweils den zweiten Monat in Folge deutlich zu. Während die Ivey-Stimmungsumfrage deutlich anstieg, zeigt der Arbeitsmarkt leichte Schwäche. Erfolge wird der Premierminister Stephen Harper für die am 19. Oktober angesetzten Neuwahlen auch vor-weisen müssen. Aktuell zeigen die Umfragen ein Kopf-an-Kopf-Rennen seiner Konservativen, der NDP sowie der Liberalen. Die Renditen dürften eine nur leichte Gegenbewegung nach oben vollziehen, der Loonie seine Abwärtstendenz in geringerem Tempo fortsetzen.

Fundamentalprognosen Kanada

2014 2015 2016

BIP 2,4 1,1 2,0 Inflation 1,9 1,2 1,9 Arbeitslosenquote1 6,9 6,8 6,9 Haushaltssaldo2 -1,6 -0,1 -0,1 Leistungsbilanzsaldo2 -2,1 -3,3 -2,3

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Kanada

17.09. 3M 6M 12M

O/N-Zielsatz 0,50 0,50 0,50 0,50

3M-Satz 1,17 0,50 0,60 0,80 10J 1,53 1,70 1,80 2,00 Spread 10J Bund 75 100 100 90 EUR in CAD 1,51 1,41 1,45 1,58 USD in CAD 1,32 1,31 1,33 1,35

Änderungen

Hinweise

Alle Finanzmarktzeitreihen (Wechselkurse,

Zinsen, Renditen) werden auf Schlusskursbasis

ausgewiesen.

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 14 von 22

Renditen (in %)

NORD/LB Prognose auf Sicht von

aktuell 3M 6M 12M

3M -0,04 -0,05 -0,05 -0,05

1J -0,25 -0,25 -0,20 -0,20

2J -0,21 -0,20 -0,20 -0,15

3J -0,14 -0,15 -0,10 0,00

4J -0,03 -0,05 0,00 0,15

5J 0,11 0,10 0,15 0,30

6J 0,21 0,24 0,29 0,44

7J 0,34 0,37 0,43 0,59

8J 0,47 0,49 0,56 0,76

9J 0,63 0,60 0,68 0,95

10J 0,78 0,70 0,80 1,10

Einschätzung: Die letzten Wochen waren in erster Linie von den Marktbewegungen – ausgehend vom chinesischen Aktienmarkt – gekennzeichnet. Die mit der gestiegenen Verunsicherung der Investoren ein-hergehende Flucht in „sichere Häfen“ führte temporär zu deutlichen Kursaufschlägen deutscher Bundes-anleihen. In diesem Zuge gab die Rendite zehnjähriger deutscher Staatsanleihen bis auf 0,55% nach. In der Zwischenzeit hat sich allerdings wieder eine gewisse Normalisierung – nicht nur, aber auch am Ren-tenmarkt – ergeben. Unabhängig hiervon dürfte der Renditeauftrieb in den kommenden Monaten aber verhältnismäßig überschaubar bleiben. Zum einen werden auch in der näheren Zukunft die niedrigen und zuletzt noch einmal rückläufigen Inflationserwartungen dämpfen. Hinzu kommt, dass die EZB mit den jüngsten Anpassungen beim Ankaufprogramm signalisiert hat, eher länger an ihrer ultra-expansiven geld-politischen Ausrichtung festhalten zu wollen. Zum anderen sollte die Skepsis über den weiteren Fortgang der gesamtwirtschaftlichen Entwicklung in China bei einigen Investoren Bestand haben. Die von uns prognostizierten verhaltenen Renditebewegungen in den kommenden Monaten führen in der Summe zu Total Returns nahe der Nulllinie.

Total Returns (in %) auf Sicht von

3M 6M 12M

3M -0,01 -0,02 -0,05

1J -0,10 -0,19 -0,25

2J -0,04 -0,07 -0,21

3J 0,03 0,12 -0,11

4J 0,15 0,04 -0,13

5J 0,23 0,19 -0,07

6J 0,06 0,04 -0,23

7J 0,09 0,03 -0,24

8J 0,16 0,03 -0,34

9J 0,66 0,41 -0,34

10J 1,18 0,76 -0,66

Der Total Return misst den absoluten Ertrag einer Anlage im betrachteten Zeithorizont unter Berücksichtigung der zeitanteiligen

Rendite zuzüglich der aufgrund der prognostizierten Zinsstrukturkurvenveränderung zu erwartenden Kursgewinne bzw. -verluste.

-0,50

-0,25

0,00

0,25

0,50

0,75

1,00

1,25

3M 1 2 3 4 5 6 7 8 9 10

%

Prognosen Zinsstrukturkurve

Aktuell 3M 6M 12M

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

3M 1 2 3 4 5 6 7 8 9 10

in %Erwartete Total Returns

3M 6M 12M

Zinsstrukturkurve Euroland

Portfoliostrategien

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 15 von 22

Auf 3-Monatssicht

Erwartete Total Returns (in %) Erwartete Total Returns (in %)

in Euro in Landeswährung EUR USD GBP JPY CHF USD GBP JPY CHF

3M 3M

1J -0,1 4,8 1,2 4,3 1,6 1J 0,1 0,0 0,0 -0,2

2J 0,0 5,2 1,4 4,4 1,6 2J 0,5 0,2 0,0 -0,1

3J 0,0 5,4 1,3 4,3 1,6 3J 0,7 0,1 0,0 -0,2

4J 0,1 5,4 1,0 4,3 1,7 4J 0,7 -0,2 -0,1 0,0

5J 0,2 5,3 0,8 4,2 1,9 5J 0,6 -0,4 -0,1 0,1

6J 0,1 5,3 0,4 4,1 2,0 6J 0,6 -0,8 -0,3 0,2

7J 0,1 5,2 0,2 3,9 2,3 7J 0,5 -0,9 -0,4 0,6

8J 0,2 5,1 0,0 3,9 2,1 8J 0,4 -1,2 -0,5 0,3

9J 0,7 5,1 0,2 3,9 2,4 9J 0,4 -1,0 -0,5 0,7

10J 1,2 5,0 0,5 4,0 3,0 10J 0,3 -0,7 -0,4 1,2

Kurzfristige 3M-Strategie (in Euro): Anlagen in europäische Staatsanleihen (Bunds) dürften auf 3-Monatssicht unseren Prognosen zufolge keine großen Returns abwerfen – außer im 10-Jahresbereich. Für eine anzuratende Portfoliodiversifizierung bieten sich am aktuellen Rand vor allem der US-Dollar und der japanische Yen an. Während der Schweizer Franken ebenfalls als lukrativ anzusehen ist, dürften die Total Returns beim britischen Pfund nur marginal positiv ausfallen.

Auf 12-Monatssicht

Erwartete Total Returns (in %) Erwartete Total Returns (in %)

in Euro in Landeswährung EUR USD GBP JPY CHF USD GBP JPY CHF

3M 3M

1J -0,2 -2,9 7,1 -5,6 -0,9 1J 0,5 3,0 0,1 -0,8

2J -0,2 -2,1 4,0 -5,6 -0,8 2J 1,3 1,0 0,1 -0,7

3J -0,1 -1,4 4,3 -4,3 -0,9 3J 2,0 1,1 1,4 -0,8

4J -0,1 -0,7 6,4 -4,4 -0,8 4J 2,7 2,2 1,3 -0,7

5J -0,1 -0,9 4,6 -5,6 -0,6 5J 2,5 0,7 0,1 -0,5

6J -0,2 -0,5 5,0 -4,9 -0,8 6J 2,9 1,2 0,8 -0,7

7J -0,2 -0,8 3,2 -5,3 -0,7 7J 2,6 -0,1 0,4 -0,7

8J -0,3 -1,0 3,1 -5,3 -1,0 8J 2,4 -0,2 0,4 -0,9

9J -0,3 -1,2 3,2 -5,5 -1,0 9J 2,2 0,0 0,2 -0,9

10J -0,7 -1,8 2,6 -5,4 -0,9 10J 1,5 -0,2 0,3 -0,8

Langfristige 12M-Strategie (in Euro): Auf längerfristige Sicht sind die Aussichten auf positive Total Returns in Euroland schlechter. Insofern wäre eine Portfoliodiversifizierung von Vorteil. Hierbei bietet sich aber ausschließlich das britische Pfund mit durchweg positiven Total Returns an. Der Schweizer Franken, der US-Dollar und der japanische Yen kommen dagegen im derzeitigen Umfeld angesichts zu erwartender negativer Total Returns nicht in Betracht.

Zinsstrukturkurve international – 3-Monats- und 12-Monatssicht

Portfoliostrategien

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 16 von 22

Wert am Stand Performance seit 17.09.2015 Vormonat Jahresbeginn Vormonat Jahresbeginn

DAX 10.229,58 10.259,46 9.805,55 -0,29% 4,32%

MDAX 19.749,83 19.678,46 16.934,85 0,36% 16,62%

EuroSTOXX50 3.255,79 3.269,63 3.146,43 -0,42% 3,48%

STOXX50 3.085,60 3.110,31 3.003,95 -0,79% 2,72%

STOXX600 361,21 362,79 342,54 -0,44% 5,45%

Dow Jones 16.739,95 16.528,03 17.823,07 1,28% -6,08%

S&P 500 1.995,31 1.972,18 2.058,90 1,17% -3,09%

Nikkei 18.432,27 18.890,48 17.450,77 -2,43% 5,62%

Einschätzung: Mit Vonovia – der ehemaligen Deutschen Annington – rückt ab dem 21. September erst-mals ein Immobilienunternehmen in den deutschen Bluechip-Aktienindex DAX auf und ersetzt hier das Chemieunternehmen Lanxess. Sicherlich sollte die ökonomische Relevanz dieser Nachricht per se nicht überbewertet werden, die anstehende Veränderung der Zusammensetzung des DAX spricht aber schon für eine mittlerweile gestiegene Bedeutung der Immobilienunternehmen im deutschen Aktienuniversum. Diese Entwicklung koinzidiert sicherlich nicht zufällig mit einem Anstieg der Preise der Asset-Klasse Real Estate in Deutschland. Unabhängig davon bleiben wir perspektivisch optimistisch für den DAX und sehen in den kommenden Monaten schon Aufwärtspotential. Längerfristige Belastungen der Kurse durch die US-Geldpolitik erwarten wir nicht. Asien bleibt natürlich im Fokus der Anleger. Die Untätigkeit der Fed hat beispielsweise in Tokio für Kursverluste gesorgt. Insbesondere Financials und exportorientierte Unter-nehmen gerieten durch das Festhalten der US-Notenbanker an der gegenwärtigen (nahezu) Nullzinspoli-tik unter Druck. Insbesondere die mit der Fed-Entscheidung unmittelbar in Verbindung zu bringenden Sorgen über die globale Wirtschaftsleistung und die Abwärtsrisiken – vor allem in den Schwellenländern – müssen als Belastungsfaktoren für die Dividendenpapiere nicht nur in Japan interpretiert werden. Dass die Ratingagentur S&P die zweitgrößte Volkswirtschaft Asiens von AA- auf A+ hat hingegen nicht zu einer dramatischen Stimmungseintrübung an den japanischen Börsen geführt. Am chinesischen Aktienmarkt stellte sich nach den Turbulenzen der vergangenen Wochen und Monate unterdessen noch keine Norma-lisierung der Lage ein. Als Konstanten sind die kontinuierlichen Eingriffe von Staatsseite sowie die nach unserer Auffassung nach wie vor geltende Abkopplung von der Realwirtschaft zu benennen. Der Hang Seng Index scheint hingegen seinen Boden gefunden zu haben und hat die Marke von 22.000 Indexpunk-ten fest im Blick.

Index NORD/LB Prognose

auf Sicht von

1300

1400

1500

1600

1700

1800

1900

2000

2100

2200

2400

2600

2800

3000

3200

3400

3600

3800

4000

18.09.2014 17.09.2015EuroSTOXX50 200-Tage-LinieS&P 500 (r.S.) 200-Tage-Linie (r.S.)

3M 6M 12M

DAX 10800 11600 12000

MDAX 20400 21000 21400

EuroSTOXX50 3550 3650 3750

STOXX50 3400 3450 3550

STOXX600 395 405 415

Dow Jones 17000 17500 18000

S&P 500 2030 2100 2150

Nikkei 19000 20000 20500

Weitere aktuelle Informationen finden Sie im wöchentlich erscheinenden Strategy Weekly.

Aktienmarktstrategie – 3-Monats-, 6-Monats- und 12-Monatssicht

Portfoliostrategien

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 17 von 22

Fundamentalprognosen

in % BIP-Wachstum Inflationsrate Arbeitslosenquote1 Haushaltssaldo2

2014 2015 2016 2014 2015 2016 2014 2015 2016 2014 2015 2016

USA 2,4 2,4 2,5 1,6 0,5 2,1 6,2 5,3 4,9 -5,0 -4,0 -3,6

Euroland 0,9 1,5 1,6 0,4 0,1 1,3 11,6 11,0 10,5 -2,4 -2,1 -1,8

Deutschland 1,6 1,9 2,1 0,8 0,2 1,5 6,7 6,4 6,1 0,7 0,9 0,6

Frankreich 0,2 1,1 1,3 0,6 0,2 1,2 10,3 10,3 10,1 -4,0 -3,7 -3,3

Italien -0,4 0,7 1,1 0,2 0,3 1,3 12,7 12,3 11,9 -3,0 -2,9 -2,6

Spanien 1,4 3,1 2,5 -0,2 -0,2 1,1 24,5 22,1 19,1 -5,8 -4,7 -3,7

Japan -0,1 0,6 0,7 2,7 0,9 0,9 3,6 3,4 3,7 -7,7 -6,4 -6,0

Großbritannien 3,0 2,6 2,5 1,5 0,2 1,3 6,2 5,6 5,4 -5,7 -4,3 -3,1

Schweiz 1,9 1,0 1,5 0,0 -1,1 -0,4 3,2 3,3 3,5 -0,1 -0,3 -0,1

China 7,3 7,0 6,9 2,0 1,6 2,4 4,3 4,3 4,2 -2,2 -2,3 -2,4

Kanada 2,4 1,1 2,0 1,9 1,2 1,9 6,9 6,8 6,9 -1,6 -0,1 -0,1

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen (Deutschland: BA-Definition);

2 in % des BIP

Leitzinsen Wechselkurse

in % EUR

17.09.15 3M 6M 12M in... 17.09.15 3M 6M 12M

USD 0,25 0,50 0,50 0,75

USD 1,14 1,08 1,09 1,17

EUR 0,05 0,05 0,05 0,05 JPY 137 131 134 145

JPY 0,10 0,10 0,10 0,10 GBP 0,73 0,72 0,70 0,71

GBP 0,50 0,50 0,75 1,00 CHF 1,10 1,08 1,08 1,10

CHF -0,75 -0,75 -0,75 -0,75 CNY 7,28 6,89 6,97 7,50

CNY 1,75 1,50 1,50 1,50 CAD 1,51 1,41 1,45 1,58

CAD 0,50 0,50 0,50 0,50

Zinsen (Staatsanleihen)

3M-Sätze Renditen 2J Renditen 5J Renditen 10J

17.09. 3M 6M 12M 17.09. 3M 6M 12M 17.09. 3M 6M 12M 17.09. 3M 6M 12M

USD 0,35 0,55 0,65 1,05 0,68 0,80 0,95 1,25 1,48 1,70 1,85 2,05 2,19 2,40 2,60 2,85

EUR -0,04 -0,05 -0,05 -0,05 -0,21 -0,20 -0,15 -0,10 0,11 0,15 0,20 0,30 0,78 0,70 0,80 1,10

JPY 0,17 0,18 0,18 0,19 0,01 0,01 0,02 0,03 0,07 0,11 0,14 0,13 0,33 0,41 0,44 0,48

GBP 0,59 0,70 0,90 1,10 0,70 0,60 0,80 1,20 1,38 1,60 1,85 2,05 1,96 2,10 2,30 2,50

CHF -0,73 -0,80 -0,80 -0,75 -0,74 -0,80 -0,80 -0,70 -0,58 -0,60 -0,50 -0,30 0,01 -0,10 0,05 0,20

CNY 3,13 3,30 3,40 3,50 2,66 3,00 3,10 3,20 3,18 3,20 3,25 3,35 3,34 3,52 3,70 3,80

Spreads (Bp)

3M EURIBOR 2J Bund 5J Bund 10J Bund

17.09. 3M 6M 12M 17.09. 3M 6M 12M 17.09. 3M 6M 12M 17.09. 3M 6M 12M

USD 38 60 70 110 89 100 110 135 137 155 165 175 141 170 180 175

JPY 21 23 23 24 22 21 17 13 -4 -4 -6 -17 -45 -29 -36 -62

GBP 62 75 95 115 90 80 95 130 128 145 165 175 117 140 150 140

CHF -70 -75 -75 -70 -53 -60 -65 -60 -68 -75 -70 -60 -77 -80 -75 -90

CNY 316 335 345 355 287 320 325 330 308 305 305 305 256 282 290 270

Übersicht Prognosen

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 18 von 22

NORD/LB Economics & Strategy

Tobias Basse (USA, Kanada, Strategy): Tel. 0511/361-9473, E-Mail: [email protected]

Dr. Stefan Große (Japan, Strategy): Tel. 0511/361-2365, E-Mail: [email protected]

Mario Gruppe (Euroland, Deutschland, UK, Strategy): Tel. 0511/361-6379, E-Mail: [email protected]

Dr. Jens Kramer (Euroland, Deutschland, Italien, Spanien, Strategy): Tel. 0511/361-6083, Mail: [email protected]

Bernd Krampen (USA, Kanada, Strategy): Tel. 0511/361-9472, E-Mail: [email protected]

Frederik Kunze (China, Strategy): Tel. 0511/361-5380, E-Mail: [email protected]

Christian Lips (Euroland, Deutschland, Frankreich, Schweiz, Strategy): Tel. 0511/361-2980, E-Mail: [email protected]

Ihre Ansprechpartner

Redaktionsschluss: 18. September 2015

Der nächste Economic Adviser erscheint am 24.10.2015.

Kontakt Dr. Jens Kramer: [email protected], Tel. 0511/361-6083 Christian Lips: [email protected], Tel. 0511/361-2980

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 19 von 22

Disclaimer

Diese Finanzanalyse (nachfolgend als „Analyse“ bezeichnet) ist von der NORDDEUTSCHEN LANDESBANK GIROZENTRALE („NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäische Zentralbank („EZB“), Sonne-mannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht („BaFin“), Graurheindorfer Str. 108, D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Analyse durch Ihre Sparkasse überreicht worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB. Eine Überprüfung oder Billigung dieser Prä-sentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige Aufsichtsbehörde ist grundsätzlich nicht erfolgt.

Diese Analyse richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfänger“ be-zeichnet). Die Inhalte dieser Analyse werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfänger erklären mit der Entgegennahme dieser Analyse ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustimmung der NORD/LB an Dritte wei-terzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Analyse untersuchten Werte sind nur an die relevanten Personen gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Analyse vertrauen. Insbesondere darf weder diese Analyse noch eine Kopie hiervon nach Japan, Kanada oder in die Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitz-tümer gebracht oder übertragen oder an Mitarbeiter oder an verbundene Gesellschaften in diesen Rechtsordnungen ansässiger Emp-fänger verteilt werden.

Diese Analyse wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der Verordnung über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchischer, funktio-neller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking, für den Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Analyse und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden ausschließ-lich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Analyse einen Anreiz für Investitionstätigkeiten darstellt. Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger anerkannten Verständnis bereit-gestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung zum Kauf, Halten oder Ver-kauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzinstrumenten und keine Maß-nahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernehmen. Die aufgrund dieser Quellen in der vorstehenden Analyse geäußerten Meinungen und Prognosen stellen unverbindliche Werturteile der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten Entwicklungen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Vollständigkeit der Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen, die auf die Informationen, Aussagen oder Meinungen in dieser Analyse vertrauen (unabhängig davon, ob diese Verluste durch Fahrlässigkeit dieser Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Analyse in Bezug genommenen Finan-zinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwicklung eines Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Analyse stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein Investment oder eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser Analyse stellt eine persönliche Empfehlung an einen Empfänger der Analyse dar. Auf die in dieser Analyse Bezug genommenen Wertpapiere oder sonsti-gen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrategien und -ziele, die finanzielle Situation oder individu-ellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Analyse im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt. Dement-sprechend stellen die in dieser Analyse enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als Grundlage einer möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von Finanzinstrumenten oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Analyse stehen könnten, ist der jeweiligen (Finanzierungs-) Doku-mentation zu entnehmen. Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um prospektpflichtige eigene Emis-sionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstrument geltenden Anleihebedingungen sowie der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB, die insgesamt unter www.nordlb.de herunterge-laden werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kostenlos erhältlich sind. Eine eventuelle Anlageent-scheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation getroffen werden. Diese Analyse ersetzt nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageentscheidung trifft, im Hinblick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand dieser Analyse sind, sowie für weitere und aktuellere Informa-tionen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren.

Jedes in dieser Analyse in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-, Index-, Wäh-rungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können einen plötz-lichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer eigenen Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Analyse dargestellten Finanzinstrumenten oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche oder ähnliche Ausgestaltungsmerkmale wie die der in dieser Analyse dargestellten Finanzinstrumente haben sowie Absicherungsgeschäfte zur Absi-cherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Analyse dargestellten Finanzinstrumente beein-flussen.

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 20 von 22

Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Ausgestaltung zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die NORD/LB behält sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen Gegengeschäfts an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Analyse enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Analyse und beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Analyse. Zukünftige Versionen dieser Analyse ersetzen die vorliegende Fassung. Eine Verpflichtung der NORD/LB, die Informationen in dieser Analyse zu aktualisieren und/oder in regelmäßigen Abständen zu überprü-fen, besteht nicht. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann daher nicht gegeben werden.

Mit der Verwendung dieser Analyse erkennt der Empfänger die obigen Bedingungen an.

Die NORD/LB gehört dem Sicherungssystem der Deutschen Sparkassen-Finanzgruppe an. Weitere Informationen erhält der Empfänger unter Nr. 28 der Allgemeinen Geschäftsbedingungen der NORD/LB oder unter www.dsgv.de/sicherungssystem.

Vorkehrungen zur vertraulichen Behandlung von sensiblen Kunden- und Geschäftsdaten, zur Vermeidung von Interessenkonflikten und zum Umgang mit Interessenkonflikten

Die NORD/LB hat Geschäftsbereiche, die Zugang zu sensiblen Kunden- und Geschäftsdaten haben können (Vertraulichkeitsbereiche), funktional, räumlich und/oder durch dv-technische Maßnahmen von anderen Bereichen (z.B. dem NORD/LB-Research) abgeschottet.

Zusätzliche Informationen für Empfänger im Vereinigten Königreich

Die NORD/LB unterliegt einer teilweisen Regulierung durch die „Financial Conduct Authority“ (FCA) und die „Prudential Regulation Au-thority“ (PRA). Details über den Umfang der Regulierung durch die FCA und die PRA sind bei der NORD/LB auf Anfrage erhältlich.

Diese Analyse ist “financial promotion“. Empfänger im Vereinigten Königreich sollten wegen möglicher Fragen die Londoner Niederlas-sung der NORD/LB, Abteilung Investment Banking, Telefon: 0044 / 2079725400, kontaktieren.

Ein Investment in Finanzinstrumente, auf die in dieser Analyse Bezug genommen wurde, kann den Investor einem signifikanten Risiko aussetzen, das gesamte investierte Kapital zu verlieren.

Zusätzliche Informationen für Empfänger in Frankreich

Die NORD/LB ist teilweise reguliert durch die „Autorité des Marchés Financiers“. Details über den Umfang unserer Regulierung durch die zuständigen Behörden sind von uns auf Anfrage erhältlich.

Diese Analyse stellt eine Finanzanalyse i.S.v. Art. 24 Abs. 1 der Richtlinie 2006/73/EG, Art. L.544-1 und R.621-30-1 des Französischen Geld- und Finanzgesetzes dar und ist als Finanzanalyse gemäß der Richtlinie 2003/6/EG und 2003/125/EG zu qualifizieren.

Zusätzliche Informationen für Empfänger in Österreich

Keine der in dieser Analyse enthaltenen Informationen stellt eine Aufforderung oder ein Angebot der NORD/LB oder mit ihr verbundener Unternehmen dar, Wertpapiere, Terminprodukte oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an irgendeiner Anla-gestrategie zu partizipieren. Nur der veröffentlichte Prospekt gemäß dem Österreichischen Kapitalmarktgesetz kann die Grundlage für die Investmententscheidung des Empfängers darstellen.

Aus Regulierungsgründen können Finanzprodukte, die in dieser Analyse erwähnt werden, möglicherweise nicht in Österreich angeboten werden und deswegen nicht für Investoren in Österreich verfügbar sein. Deswegen kann die NORD/LB ggf. gehindert sein, diese Pro-dukte zu verkaufen bzw. auszugeben oder Anfragen zu akzeptieren, diese Produkte zu verkaufen oder auszugeben, soweit sie für Inves-toren mit Sitz in Österreich oder für Mittelsmänner, die im Auftrag solcher Investoren handeln, bestimmt sind.

Zusätzliche Informationen für Empfänger in Belgien

Die Bewertung individueller Finanzinstrumente auf der Grundlage der in der Vergangenheit liegenden Erträge ist nicht notwendigerweise ein Indikator für zukünftige Ergebnisse. Die Empfänger sollten beachten, dass die verlautbarten Zahlen sich auf vergangene Jahre be-ziehen.

Zusätzliche Informationen für Empfänger in Zypern

Diese Analyse stellt eine Finanzanalyse i.S.d. Abschnitts über Begriffsbestimmungen der Zypriotischen Richtlinie D1444-2007-01 (Nr. 426/07) dar. Darüber hinaus wird diese Analyse nur für Informations- und Werbezwecke zur Verfügung gestellt und stellt keine individuel-le Aufforderung oder Angebot zum Verkauf, Kauf oder Zeichnung eines Investmentprodukts dar.

Zusätzliche Informationen für Empfänger in Dänemark

Diese Analyse stellt keinen Prospekt i.S.d. Dänischen Wertpapierrechts dar und dementsprechend besteht keine Verpflichtung, noch ist es unternommen worden, sie bei der Dänischen Finanzaufsichtsbehörde einzureichen oder von ihr genehmigen zu lassen, da diese Analyse (i) nicht im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulassung von Wertpapie-ren zum Handel auf einem regulierten Markt i.S.d. Dänischen Wertpapierhandelsgesetzes oder darauf erlassenen Durchführungsverord-nungen erstellt worden ist oder (ii) im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulas-sung von Wertpapieren zum Handel auf einem regulierten Markt unter Berufung auf einen oder mehrere Ausnahmetatbestände von dem Erfordernis der Erstellung und der Herausgabe eines Prospekts nach dem Dänischen Wertpapierhandelsgesetz oder darauf erlassenen Durchführungsverordnungen erstellt worden ist.

Zusätzliche Informationen für Empfänger in Griechenland

Die in dieser Analyse enthaltenen Informationen beschreiben die Sicht des Autors zum Zeitpunkt der Veröffentlichung und dürfen vom Empfänger nicht verwendet werden, bevor nicht feststeht, dass sie zum Zeitpunkt ihrer Verwendung zutreffend und aktuell sind.

Erträge in der Vergangenheit, Simulationen oder Vorhersagen sind daher kein verlässlicher Indikator für zukünftige Ergebnisse. Invest-mentfonds haben keine garantierten Erträge und Renditen in der Vergangenheit garantieren keine Erträge in der Zukunft.

Economic Adviser ♦♦♦♦ Oktober 2015

NORD/LB Economics & Strategy

Seite 21 von 22

Zusätzliche Informationen für Empfänger in Irland

Diese Analyse wurde nicht in Übereinstimmung mit der Richtlinie 2003/71/EG (in der gültigen Fassung) betreffend Prospekte (die „Pros-pektrichtlinie“) oder aufgrund der Prospektrichtlinie ergriffenen Maßnahmen oder dem Recht irgendeines Mitgliedsstaates oder EWR-Vertragsstaates, der die Prospektrichtlinie oder solche Maßnahme umsetzt, erstellt und enthält deswegen nicht alle diejenigen Informati-onen, die ein Dokument enthalten muss, das entsprechend der Prospektrichtlinie oder den genannten Bestimmungen erstellt wird.

Zusätzliche Informationen für Empfänger in Luxemburg

Unter keinen Umständen stellt diese Analyse ein individuelles Angebot zum Kauf oder zur Ausgabe oder eine Aufforderung zur Abgabe eines Angebots zum Kauf oder zur Abnahme von Finanzinstrumenten oder Finanzdienstleistungen in Luxemburg dar.

Zusätzliche Informationen für Empfänger in den Niederlanden

Der Wert Ihres Investments kann schwanken. Erzielte Gewinne in der Vergangenheit bieten keinerlei Garantie für die Zukunft. (De waar-de van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst).

Zusätzliche Informationen für Empfänger in Polen

Diese Analyse stellt keine Empfehlung i.S.d. Regelung des Polnischen Finanzministers betreffend Informationen zu Empfehlungen zu Finanzinstrumenten oder deren Aussteller vom 19.10.2005 dar.

Zusätzliche Informationen für Empfänger in Portugal

Diese Analyse ist nur für institutionelle Kunden gedacht und darf nicht (i) genutzt werden von, (ii) in irgendeiner Form kopiert werden für oder (iii) verbreitet werden an irgendeine andere Art von Investor, insbesondere keinen Privatkunden. Diese Analyse stellt weder ein Angebot noch den Teil eines Angebots zum Kauf oder Verkauf von in der Analyse behandelten Wertpapiere dar, noch kann sie als eine Anfrage verstanden werden, Wertpapiere zu kaufen oder zu verkaufen, sofern diese Vorgehensweise für ungesetzlich gehalten werden könnte. Diese Analyse basiert auf Informationen aus Quellen, von denen wir glauben, dass sie verlässlich sind. Trotzdem können Rich-tigkeit und Vollständigkeit nicht garantiert werden. Soweit nicht ausdrücklich anders angegeben, sind alle hierin enthaltenen Ansichten bloßer Ausdruck unserer Recherche und Analyse, die ohne weitere Benachrichtigung Veränderungen unterliegen können.

Zusätzliche Informationen für Empfänger in Schweden