Embed Size (px)

Citation preview

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

Special: Protektionismus wäre unter Trump Trumpf!

Quelle: Bloomberg, NORD/LB Economics

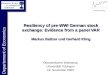

Am 8. November wählt die US-Bevölkerung Hillary Clinton oder Donald Trump zum neuen Staatsober-haupt. Die Marktteilnehmer rechnen mit einem Sieg Clintons. Das ist auch unsere Erwartung, allerdings ist auch kurz vor der Entscheidung eine Überraschung noch denkbar. Der bei einem Wahlsieg Trumps forcierte Neo-Merkantilismus würde zu einer nachhaltigen Veränderung der zukünftigen US-Handels-politik führen. Insbesondere die beiden NAFTA-Länder Mexiko und Kanada wären die Leidtragenden. � Unsere Einschätzung auf Seite 2.

-14

-12

-10

-8

-6

-4

-2

0

2

16

17

18

19

20

USD in Peso (lS) Umfrageergebnisse US-Wahl Trump versus Clinton (in Pp; rS)

Themenübersicht Special: Protektionismus unter Trump Trumpf 2

USA: Weiterhin warten auf den Dezember 3

Euroland: EZB dämpft Tapering-Debatte 4

Deutschland: Arbeitsmarkt weiterhin robust 6

Frankreich: Scharfer Anstieg der Arbeitslosigkeit 7

Italien: Verfassungsreferendum am 4. Dezember 8

Spanien: Anzeichen einer politischen Einigung? 8

Schweiz: Preisentwicklung bleibt gedämpft 9

Japan: Mit Schwung in den Herbst? 10

China: Immobilienpreise im Fokus 11

Großbritannien: Aussicht auf einen „Hard Brexit“ 12

Kanada: Blick auf die US-Wahl gerichtet 12

Mexiko: Banger Blick auf die US-Wahl 13

Total Returns: Märkte preisen Tapering wieder aus 14

Aktienmärkte: US-Zinsstrukturkurve im Fokus 16

Übersicht Prognosen 17

Economics

Economic Adviser 21. Oktober 2016 • Ausgabe November

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 2 von 22

Special: Protektionismus wäre unter Trump in den USA Trumpf!

Am 8. November wird gewählt

Die Finanzmärkte warten derzeit mit einer ge-wissen Anspannung auf den 8. November. An diesem Tag wählt die US-Bevölkerung Hillary Clinton oder Donald Trump zum neuen Staats-oberhaupt. Die Marktteilnehmer rechnen mit einem Sieg Clintons. Diese Einschätzung der internationalen Finanzmärkte deckt sich mit den Ergebnissen der Wählerbefragungen und den Wettmärkten; letztere haben bei der Brexit-Abstimmung aber bekanntlich eine „Fehlprogno-se“ geliefert. Zu beachten ist das relativ kompli-zierte Wahlsystem in den USA. Donald Trump muss in der Tat sehr viele der sogenannten „Swing-States“ gewinnen, um bei der Wahl noch erfolgreich zu sein. Dieses Szenario ist unwahr-scheinlich – aber eben auch nicht undenkbar. Die Pläne der Kandidatin der Demokraten wer-den von den Finanzmärkten im Vergleich zu den Absichten Trumps momentan nicht als großer Wandel betrachtet. Die Marktteilnehmer rechnen unter einer von Clinton geführten US-Regierung mit lediglich moderaten Veränderungen an der bisherigen Politik des Weißen Hauses. Insbe-sondere der vom Kandidaten der Republikaner forcierte Neo-Merkantilismus würde nach Ein-schätzung der Märkte dagegen schon zu einer nachhaltigen Veränderung der zukünftigen US-Handelspolitik führen. Protektionismus wäre unter Trump somit Trumpf!

Mexiko in der Schusslinie

Die größten Belastungen bei einem Sieg des Republikaners müsste als Land vermutlich Mexi-ko befürchten; großes Aufsehen erregte bei-spielsweise der medienwirksam verkündete Plan, den Bau einer Mauer zum südlichen Nach-barn voranzutreiben und Mexiko für die Kosten dieses Bauwerks aufkommen zu lassen. Für Mexiko sind die USA der bei weitem wichtigste Handelspartner. Knapp 80% der Exporte des Landes fließen zum nördlichen Nachbarn und immerhin noch 49% der Importe Mexikos kom-men aus den USA. Die hohe Bedeutung liegt nicht nur in der geographischen Nähe der beiden Nationen begründet. Auch das Freihandelsab-kommen NAFTA spielt in diesem Kontext eine wichtige Rolle. Trump hatte immer wieder betont, dass er diesen Vertrag neu verhandeln will, um Handelshemmnisse umsetzen zu können, was die US-Wirtschaft vor ausländischer Konkurrenz

schützen soll. Die Umsetzung solcher Pläne hätte massive Auswirkungen – insbesondere auf das verarbeitende Gewerbe in Mexiko!

Die drohenden Belastungen für Mexiko im Falle eines Wahlsiegs Trumps haben zuletzt den Peso unter ausgeprägten Druck gesetzt. Diese Tatsa-che reflektiert die Sorgen der Marktteilnehmer bezüglich der ökonomischen Lage in einem Nach-NAFTA-Mexiko; es handelt sich somit zu-nächst um ein Vertrauensproblem, welches die Notenbank in Mexiko City mittels Zinsanhebun-gen zu bekämpfen versucht hat. Die Leitzinsan-passungen der Banxico stellen natürlich eine Belastung der Wirtschaft Mexikos dar. Auf der anderen Seite kann die Tendenz zu einer Abwer-tung des mexikanischen Peso, die sich bei ei-nem Wahlsieg Trumps natürlich noch verstetigen würde, für ein gewisses Abfedern der belasten-den Effekte sorgen. Der schwächere Peso dürfte insbesondere die Wettbewerbsfähigkeit des ver-arbeitenden Sektors in Mexiko erhöhen. Ein stärker abwertender Peso würde allerdings den Inflationsdruck erhöhen und die Banxico somit noch unter zusätzlichen Zugzwang setzen. Hö-here Leitzinsen könnten die mexikanische Wirt-schaft weiter abbremsen.

Kanada unter den Leidtragenden

Der nördliche Nachbar der USA bekäme die Folgen einer Präsidentschaft Trumps ebenfalls zu spüren. Im Zuge der dann drohenden Nach-verhandlung des nordamerikanischen Freihan-delsabkommens würden sich neue Handels-hemmnisse und Investitionsrückgänge als Belas-tungsfaktoren erweisen. So fließen knapp 75% der kanadischen Exporte in die USA – etwa 20% der Wirtschaftsleistung des Landes. Die in einem solchen Szenario zu erwartende Verlangsamung des BIP-Wachstums in den USA würde sich zudem auch in Kanada widerspiegeln. Weiterhin müsste es zu einem Zinsanstieg wie in den USA kommen, was die Kreditvergabe der US-Banken hemmen könnte und den anfälligen Immobilien-markt in Kanada belasten mag. Diese zu erwar-tenden Effekte dürften aber durch einen mögli-chen Anstieg der Ölexporte im Zuge des Baus der Pipeline Keystone XL abgemildert werden. Zudem wäre mit einer Abwertung des kanadi-schen Dollar zu rechnen, was den Unternehmen im „Ahornland“ zu Gute kommen sollte. In der Summe dürfte aber auch Kanada negativ betrof-fen sein. Der größte Verlierer bei einem Wahl-sieg Donald Trumps sollte dennoch Mexiko sein.

Tobias Basse, Bernd Krampen

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 3 von 22

USA Tobias Basse, Bernd Krampen

• Hoffen auf das 2. Halbjahr

• Weiterhin warten auf Dezember

• Dollar zunächst freundlicher

Hoffen auf das 2. Halbjahr

Die Wachstumszahlen für das II. Quartal sind jüngst leicht nach oben revidiert worden. Die annualisierte Veränderungsrate liegt nun bei 1,4%. Trotzdem bleibt für das 1. Halbjahr 2016 eine gewisse Schwächetendenz beim US-Wirtschaftswachstum zu diagnostizieren. Unse-rer Auffassung nach sollte die Aufwärtsbewe-gung der realen ökonomischen Aktivität in den Vereinigten Staaten ab dem III. Quartal 2016 wieder an Dynamik gewinnen können – wir rechnen mit einem annualisierten Anstieg von immerhin 2,1%. In der Summe dürfte das Wachstum in 2016 im Bereich von 1,4% liegen und sich im Jahr 2017 auf 2,1% beschleunigen. Wir gehen weiterhin davon aus, dass dämpfende Effekte durch den Brexit überschaubar bleiben. Für diese Hypothese spricht – neben den bisher noch recht robusten Wirtschaftszahlen aus dem Vereinigten Königreich – auch die gut begründ-bare Hoffnung, dass mögliche Belastungen der US-Konjunktur durch positive binnenwirtschaftli-che Entwicklungen überlagert werden. Dieses Bild der Lage passt gut zu den aktuellen Ar-beitsmarktdaten aus den USA. Die Zahlen des Arbeitsministeriums deuten auch weiterhin klar an, dass das Service-Segment der US-Volkswirtschaft als Jobmotor zu fungieren scheint. Mit einem Anziehen des Wirtschafts-wachstums sollte der Trend zu einer Besserung der Beschäftigungssituation in den USA anhal-ten, wobei das Land beginnt, sich dem Zustand der Vollbeschäftigung asymptotisch zu nähern.

Für einen gewissen Konjunkturoptimismus beim Blick auf die Wirtschaft der USA sprechen auch die jüngst gemeldeten vorläufigen Zahlen zu den Einzelhandelsumsätzen. Im September kam es bei dieser Zeitreihe zu einem Zuwachs um be-achtliche 0,6% M/M, was allerdings nach schwä-cheren Zahlen im Vormonat auch weitgehend erwartet worden war. Im Segment Kraftfahrzeu-ge/Automobilteile zeigte sich am aktuellen Rand ein Anstieg um immerhin 1,1% M/M. Exklusive Automobile notierte die Veränderungsrate der Einzelhandelsumsätze im September entspre-chend bei im Vergleich zur Headline-Rate leicht niedrigeren 0,5% M/M. Auch die Verkaufszahlen

an den Tankstellen präsentieren sich deutlich stärker; höhere Benzinpreise haben den Umsatz in diesem Segment offenkundig regelrecht „auf-gebläht“. Dies ist nicht unbedingt positiv zu be-werten, da die höheren Spritkosten die Konsum-aktivität in anderen Bereichen bremsen könnten. Exklusive Kraftstoff lag der Anstieg der Einzel-handelsumsätze am aktuellen Rand bei 0,5% M/M. Unter Ausklammerung von Kraftfahrzeugen und Benzin ergab sich eine Veränderungsrate von 0,3% M/M. Der Anstieg der Einzelhandel-sumsätze hätte sicherlich noch auf einer etwas breiteren Basis ruhen können. Negativ zu bewer-ten ist beispielsweise die Entwicklung im Bereich der Bekleidung. Die Kontrollgruppe legte im Sep-tember folglich nur um 0,1% M/M zu.

Weiterhin warten auf den Dezember

Das ökonomische Umfeld erlaubt unserer Auf-fassung nach eine Leitzinsanhebung der US-Notenbank noch im Dezember. Die Inflations-entwicklung könnte eine langsame weitere Nor-malisierung der Fed-Geldpolitik in 2016 sogar fast schon erforderlich machen. Das inzwischen veröffentlichte Protokoll zur FOMC-Sitzung im September zeigt allerdings recht kontroverse Diskussionsprozesse innerhalb der Fed. Man wird in diesem Kontext weiterhin auch die Ar-beitsmarktdaten im Blick behalten müssen. In den US-Kapitalmarktrenditen sollte ein Zins-schritt der Fed mittlerweile jedoch weitgehend eingepreist sein. Wir rechnen mit gemächlich weiter zulegenden Zinsen, bleiben aber bei der Auffassung, dass die psychologisch wichtige Marke von 2% bei den Renditen von US-Staatsanleihen mit einer Laufzeit von 10 Jahren zunächst nicht nachhaltig überboten werden dürfte.

Dollar zunächst freundlicher

Die US-Währung präsentiert sich aktuell ge-stärkt; der Wechselkurs zum Euro ist unter die Marke von 1,10 USD pro EUR gefallen. Das globale geldpolitische Umfeld spricht unserer Auffassung nach zunächst für die US-Währung. An dieser Situation dürfte sich auch in den kom-menden 3 Monaten wenig ändern. Das FOMC bleibt damit natürlich im Fokus des Devisen-marktes. Zumindest mit einem Auge sollte der FX-Bereich auch auf die Präsidentschaftswahl blicken. Ein Wahlsieg Hillary Clintons dürfte weitgehend eingepreist sein. Wenn Donald Trump doch gewinnen sollte, würde der US-Dollar vor allem gegen die mexikanische und kanadische Währung deutlich aufwerten.

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 4 von 22

Fundamentalprognosen USA

2015 2016 2017

BIP 2,6 1,4 2,1 Privater Konsum 3,2 2,2 2,1 Öffentl. Konsum 1,6 0,5 0,5 Investitionen 3,8 0,5 3,0 Export 0,1 0,5 2,0 Import 4,6 2,0 1,5

Inflation 0,1 1,4 2,2 Arbeitslosenquote1 5,3 4,8 4,7 Haushaltssaldo2 -4,4 -4,2 -3,7 Leistungsbilanzsaldo2 -2,6 -2,7 -2,8

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Quartalsprognosen USA

IV/15 I/16 II/16 III/16 IV/16

BIP ann. 0,9 0,8 1,4 2,1 2,0 BIP Y/Y 1,9 1,6 1,3 1,3 1,6 Inflation Y/Y 0,5 1,1 1,0 1,1 1,8

Veränderung in %

Zinsen und Wechselkurs USA

20.10. 3M 6M 12M

Fed funds rate 0,50 0,75 0,75 1,00 3M-Satz 0,88 0,90 0,95 1,10 10J Treasuries 1,76 1,80 1,90 2,10 Spread 10J Bund 175 180 180 190 EUR in USD 1,09 1,08 1,08 1,12

Coming Up…

Datum Indikator vorh. Wert

25.10. S&P CL CS 20 City HPI Aug 190,9 25.10. Verbrauchervertrauen Okt 104,1 27.10. Richmond Index Okt -8 28.10. Durable Orders m Sep 0,1% 01.11. ISM PMI Okt 51,5 01.11. ISM Prices Paid Okt 53,0 02.11. ISM NY Okt 49,6 02.11. ADP Index Okt 154K 03.11. ISM PMI Non-Manu. Okt 57,1 04.11. Nonfarm Payrolls Okt 156K 04.11. Arbeitslosenquote Okt 5,0% 08.11. NFIB Index Okt 94,1 15.11. Empire State Index Okt -6,8 15.11. Einzelhandel m Okt 0,6%

m M/M, q Q/Q annualisiert, kursiv: vorl. Ergebnis

Aktuelle Prognosen in unserem Wochenkalender

Quelle: Bloomberg, NORD/LB Economics

Euroland Christian Lips

• Solides Wachstum für III. Quartal erwartet

• Inflation Anfang 2017 wieder über 1,0%

• EZB: Draghi dämpft Tapering-Debatte

Solides Wachstum für III. Quartal erwartet

Die konjunkturelle Erholung in der Eurozone setzt sich mit moderatem Tempo fort und erweist sich zudem als erstaunlich robust. Trotz des Brexit-Votums Ende Juni sind keine nennens-werten Auswirkungen auf die Wirtschaftsentwick-lung im abgelaufenen dritten Quartal erkennbar. Wir rechnen auf Basis der bislang vorliegenden Indikatoren mit einer Wachstumsrate von 0,3 bis 0,4% im Vergleich zum Vorquartal. Auch der schlechte Start der Industrieproduktion ins dritte Quartal wurde durch einen Rückprall im August (+1,6% M/M) mehr als ausgeglichen. Zudem nimmt der Konjunkturoptimismus wieder zu. Mit dem Economic-Sentiment-Indikator (104,9 Punk-te) und den IHS Markit PMIs (Industrie 52,6; Dienstleistungen 52,2 Punkte) lagen die wich-tigsten Stimmungsindikatoren im September klar im Expansionsbereich. Für das Gesamtjahr er-warten wir ein BIP-Wachstum in Höhe von 1,6%.

Inflationsrate Anfang 2017 wieder über 1,0%

Die Inflation ist im September leicht auf 0,4% Y/Y wegen eines etwas geringeren dämpfenden Effekts von den Energie- und Rohstoffpreisen gestiegen. Wegen Basiseffekten beim Ölpreis prognostizieren wir für Anfang 2017 eine Rück-kehr der Inflationsrate über die Marke von 1,0%.

Basiseffekte bestimmen Inflationsanstieg

Quelle: Bloomberg, EZB, NORD/LB Economics

-75

-50

-25

0

25

50

75

100

-2

-1

0

1

2

3

4

5

2008 2010 2012 2014 2016

Y/Y, in %Y/Y, in %

HVPI (Basis) HVPI (Szenario)Ölpreis (Basis, r.S.) Ölpreis (Szen., r.S.)

Prognose

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 5 von 22

Allerdings erwarten wir auf Basis unserer Ölprei-sprognose einen Einmaleffekt, im zweiten Quar-tal sollten die Jahresraten zunächst wieder leicht zurückgehen. Selbst in einem Szenario mit kon-tinuierlichem Anstieg des Ölpreises bis auf USD 80 je Barrel Ende 2017 ergibt sich für das nächs-te Jahr eine nur moderate Inflationsentwicklung (vgl. Chart auf S. 4). Jedenfalls nichts, was der EZB übermäßig Kopfzerbrechen bereiten sollte.

EZB: Draghi dämpft Tapering-Spekulationen

Der EZB-Rat hat auf seiner Oktobersitzung wie erwartet keine geldpolitischen Änderungen be-schlossen. Die Notenbanker bestätigten zudem die Forward Guidance, wonach von Ihnen für einen längeren Zeitraum und weit über die Lauf-zeit des Ankaufprogramms hinaus die Leitzinsen auf dem aktuellen oder einem noch tieferen Ni-veau erwartet werden. Das Ankaufprogramm werde bis März 2017 oder ggf. darüber hinaus fortgesetzt, auf jeden Fall aber bis zu einer nachhaltigen Inflationsanpassung. Zu den auf-gekommenen Spekulationen über eine möglich-erweise schon bald bevorstehende Reduktion der monatlichen Ankaufsumme („Tapering“) äu-ßerte sich Mario Draghi ausweichend. Weder ein Tapering noch eine Ausweitung seien diskutiert worden. Allerdings sei ein abruptes Ende der Ankäufe unwahrscheinlich, ebenso wie eine ewige Fortsetzung. Offensichtlich wollte Mario Draghi der Dezembersitzung des Rates nicht vorgreifen. Die Tapering-Spekulationen basier-ten ohnehin auf einer offensichtlichen Über- und Fehlinterpretation eines Berichts Anfang Okto-ber, wonach sich ein „Konsens im Rat über ein Tapering“ herausgebildet habe. Die Rentenmärk-te hatten hierauf zunächst mit deutlich steigen-den Renditen reagiert – ein Zeichen für deren Nervosität und ein Fingerzeig, dass der Exit ein schwieriger Balanceakt wird. Inzwischen wird die Meldung offenbar als reiner Testballon gesehen. Jedenfalls sind die Bundrenditen wieder deutlich zurückgekommen.

Was ist für den Dezember zu erwarten? Von einer nochmaligen Senkung des Einlagesatzes dürfte die EZB – bei Ausbleiben eines Konjunk-turunfalls – Abstand nehmen wollen. Technische Änderungen des EAPP sind hingegen so gut wie sicher, da die ansonsten drohende Knappheit in einigen Teilmärkten die Glaubwürdigkeit des Programms untergraben könnte. Aber auch eine Verlängerung der Ankäufe über März 2017 hin-aus erscheint nach Draghis Aussagen als sehr wahrscheinlich, zunächst durchaus mit gleichem

Tempo. Alternativ könnte eine einmalige Reduk-tion des Tempos auf die ursprünglichen EUR 60 Mrd. je Monat erfolgen – für ein kontinuierliches Tapering ist es dagegen sicher noch zu früh.

Fundamentalprognosen Euroland

2015 2016 2017

BIP 1,9 1,6 1,5 Privater Konsum 1,7 1,7 1,4 Öffentl. Konsum 1,4 1,8 1,6 Investitionen 2,9 2,0 1,9 Außenbeitrag1 0,2 0,0 0,0

Inflation 0,0 0,2 1,1 Arbeitslosenquote2 10,9 10,1 9,8 Haushaltssaldo3 -2,1 -1,8 -1,8 Leistungsbilanzsaldo3 3,1 3,2 2,8

Veränderung gg. Vj. in %; 1 Wachstumsbeitrag; 2 in % der Erwerbstätigen; 3 in % des BIP

Quartalsprognosen Euroland

IV/15 I/16 II/16 III/16 IV/16

BIP Q/Q 0,4 0,5 0,3 0,4 0,4 BIP Y/Y 2,0 1,7 1,6 1,7 1,6 Inflation Y/Y 0,2 0,0 -0,1 0,3 0,6

Veränderung in %

Zinsen Euroland

20.10. 3M 6M 12M

Tendersatz EZB 0,00 0,00 0,00 0,00 3M-Satz -0,31 -0,30 -0,30 -0,30 10J Bund 0,00 0,00 0,10 0,20

Coming Up…

Datum Indikator vorh. Wert

24.10. PMI Industrie, vorl. Okt 52,6 24.10. PMI Dienstleister, vorl. Okt 52,2 27.10. Geldmenge M3 y Sep 5,1% 28.10. Economic Sentiment Okt 104,9 28.10. Industrievertrauen Okt -1,7 28.10. Dienstleistervertrauen Okt 10,0 31.10. HVPI Flash Estimate y Okt 0,4% 31.10. BIP q , vorl. Q3 0,3% 03.11. Arbeitslosenquote Sep 10,1% 04.11. Erzeugerpreise y Sep -2,1% 07.11. Sentix-Investorvertrauen Nov 8,5 07.11. Einzelhandelsumsätze m Sep -0,1% 14.11. Industrieproduktion m Sep 1,6% 15.11. ZEW Erwartungen Nov 12,3 17.11. Bauproduktion m Sep -0,9%

m M/M, q Q/Q, y Y/Y, kursiv: vorl. Ergebnis

Aktuelle Prognosen in unserem Wochenkalender

Quelle: Bloomberg, NORD/LB Economics

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 6 von 22

Deutschland Christian Lips

• Industrie und Exporte: Starkes Comeback

• Arbeitsmarkt weiterhin robust

• Binnennachfrage bleibt Wachstumstreiber

Industrie und Exporte: Starkes Comeback

Wie von uns erwartet kam es nach den sehr schwachen Julizahlen sowohl bei der Produktion als auch bei den Exporten im August zu einer kräftigen Gegenbewegung. Die Industrieproduk-tion erhöhte sich kräftig um 2,5% M/M, womit der Rückgang im Vormonat (-1,5% M/M) überkom-pensiert wurde. Besonders ausgeprägt fiel der Zuwachs im Verarbeitenden Gewerbe aus (+3,3% M/M). Die stärkste Ausweitung ihrer Er-zeugung meldeten die Hersteller von Investiti-onsgütern (+4,7% M/M). Damit bestätigt sich unsere bereits in der letzten Ausgabe diskutierte Vermutung, dass die selbst für die volatile Zeit-reihe der Industrieproduktion unnatürlich hohen Schwankungen im Juli und August vor allem auf einen Ferieneffekt zurückzuführen sind. Die Bauproduktion ging im August wegen eines Rückpralls im Ausbaugewerbe zurück, bleibt tendenziell aber aufwärts gerichtet. Insbesonde-re der Wohnungsbau wird sich weiterhin dyna-misch entwickeln.

Auch beim Export kam es infolge des Ferienef-fekts zu einer starken Verschiebung zwischen den Monaten Juli und August. Die Jahresrate sprang von -10,0% Y/Y im Juli auf +9,9% Y/Y im August. Auch hier sollten die beiden Monatswer-te aufgrund der statistischen Verzerrungen nicht isoliert betrachtet werden. Die Entwicklung der Exporterwartungen und der Auslandsaufträge macht aber begründet Hoffnung auf einen positi-ven Trend in den kommenden Monaten.

Arbeitsmarkt weiterhin robust

Die Arbeitsmarktdaten zeugten bis zuletzt von einer ungebrochen dynamischen Beschäfti-gungsentwicklung. Im Berichtsmonat September ist die Arbeitslosigkeit zwar saisonbereinigt erstmals seit gut einem Jahr wieder einmal mar-ginal gestiegen. Die Erwerbstätigkeit und sozial-versicherungspflichtige Beschäftigung legten jedoch weiter zu. Zudem hat sich die Nachfrage nach Arbeitskräften noch einmal erhöht. Das ifo-Beschäftigungsbarometer kehrte im September fast auf den im Dezember markierten zyklischen Hochpunkt zurück (vgl. Chart). Es gibt somit keine Hinweise auf eine etwaige Zurückhaltung

der Unternehmen im Nachgang des Brexit-Votums, eher im Gegenteil. Nur langsam wird der Stau bei den Asylverfahren durch das Bun-desamt für Migration und Flüchtlinge (Bamf) abgebaut. Bamf-Leiter Frank Jürgen Weise geht nach eigenen Aussagen davon aus, dass bis zu 250.000 Anträge erst im kommenden Jahr bear-beitet werden können. Entsprechend verzögert reagiert die Arbeitsmarktstatistik auf die deutlich gestiegene Zahl an Flüchtlingen. Dies ist bislang weitestgehend auf einen gesteigerten Einsatz arbeitsmarktpolitischer Maßnahmen wie Qualifi-zierungen und Integrationskurse für Flüchtlinge begrenzt. Im September legte daher auch die Unterbeschäftigung mit saisonbereinigt 10.000 Personen spürbarer zu als die Zahl der Arbeits-losen.

Unternehmen planen vermehrt Einstellungen

Quelle: Bloomberg, NORD/LB Economics

Durchschnittlich werden in diesem Jahr noch-mals rund 100.000 Personen weniger arbeitslos gemeldet sein als im Vorjahr, die Arbeitslosen-quote sinkt entsprechend von 6,4% auf 6,1%. Zudem erreicht die Zahl der Erwerbstätigen zum Jahresende mit prognostizierten 43,7 Mio. Men-schen den höchsten Stand seit der Wiederverei-nigung und wird im kommenden Jahr erstmals die 44-Millionen-Marke knacken.

Binnennachfrage bleibt Wachstumstreiber

Da bis zuletzt das Verbraucherpreisniveau an-nähernd konstant blieb, setzt sich der spürbare Anstieg des real verfügbaren Einkommens fort. Insofern überrascht es nicht, dass der Konsum im Jahr 2016 die wichtigste Stütze des Wirt-schaftswachstums bleibt. Mit real gut 1,7% fällt das Wachstum des realen Konsums ähnlich

94

99

104

109

114

-300

0

300

600

900

2004 2006 2008 2010 2012 2014 2016

Punkte in Tsd.

Erwerbstätige, sa (gg. Vj., r. S.)ifo Beschäftigungsbarometer

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 7 von 22

kräftig aus wie im Vorjahr und liegt damit in der Nähe des 15-Jahreshochs. Für den öffentlichen Konsum erwarten wir in diesem Jahr zudem noch einmal eine deutliche Beschleunigung auf 3,8%, womit der Staatsverbrauch allein rund 0,7 Prozentpunkte zum BIP-Wachstum beiträgt.

Fundamentalprognosen Deutschland

2015 2016 2017

BIP 1,7 1,9 1,4 Privater Konsum 2,0 1,7 1,3 Öffentl. Konsum 2,8 3,8 1,9 Investitionen 1,7 2,2 1,5 Exporte 5,2 2,3 2,8 Importe 5,5 2,3 2,9 Außenbeitrag1 0,2 0,1 0,1

Inflation2 0,1 0,3 1,2 Arbeitslosenquote3 6,4 6,1 6,1 Haushaltssaldo4 0,7 0,6 0,3 Leistungsbilanzsaldo4 8,5 8,9 8,5

Veränderung gg. Vj. In %; 1 Wachstumsbeitrag; 2 HVPI; 3 in % der ziv. Erwerbspersonen (BA-Definition); 4 in % des BIP

Quartalsprognosen Deutschland

IV/15 I/16 II/16 III/16 IV/16

BIP Q/Q 0,4 0,7 0,4 0,4 0,4 BIP (nsb) Y/Y 2,1 1,5 3,1 1,8 1,4 Inflation Y/Y1 0,2 0,1 0,0 0,4 0,7

Veränderung in % ; 1 HVPI

Coming Up…

Datum Indikator vorh. Wert

24.10. PMI Industrie, vorl. Okt 54,3 24.10. PMI Dienstleister, vorl. Okt 50,9 26.10. Importpreise y Sep -2,6% 25.10. ifo Geschäftsklimaindex Okt 109,5 26.10. GfK Verbrauchervertr. Nov 10,0 28.10. HVPI y, vorl. Okt 0,5% 31.10. Einzelhandelsumsatz m Sep -0,3% 02.11. Arbeitslosenquote, sb Okt 6,1% 07.11. Auftragseingänge m Sep 1,0% 08.11. Industrieproduktion m Sep 2,5% 08.11. Handelsbilanz (Mrd. €) Sep 20,1 08.11. Leistungsbilanz (Mrd. €) Sep 17,9 08.11. Exporte m Sep 5,4% 08.11. Importe m Sep 3,0% 15.11. BIP q, vorl. Q3 0,4% 15.11. ZEW Erwartungen Nov 6,2 24.11. ifo Geschäftsklimaindex Nov -

m M/M, y Y/Y, q Q/Q, kursiv: vorl. Ergebnis Aktuelle Prognosen in unserem Wochenkalender

Quelle: Bloomberg, NORD/LB Economics

Frankreich Christian Lips

• Moderates Wachstum in Q3 erwartet

• Anschläge belasten Tourismus

• Scharfer Anstieg der Arbeitslosigkeit

Wir rechnen für das abgelaufene dritte Quartal mit einem moderaten Wachstum des Bruttoin-landsprodukts. Aufgrund der geringen Dynamik im Einzelhandel ist allenfalls eine leichte Bele-bung des privaten Konsums zu erwarten. Besser sind hingegen die jüngsten Zahlen zur Industrie-produktion ausgefallen. Nachdem im Juli noch der dritte Rückgang in Folge zu verzeichnen war, kam es im August mit +2,1% M/M zum kräftigs-ten Zuwachs seit Ende 2014. Hierzu haben si-cher auch Aufholeffekte infolge der Streiks im Frühjahr beigetragen. Allerdings liegt das mittle-re Outputniveau im Juli/August noch immer leicht unter dem Mittel des zweiten Quartals. Positiv fällt dieser Vergleich hingegen bei der Herstel-lung von Ausrüstungsgütern und vor allem bei der Bauproduktion aus. Wir gehen daher von einem positiven Wachstumsbeitrag der Investiti-onen nach der Delle im Frühjahr aus. Der jüngs-te Anstieg der Frühindikatoren (Economic Sen-timent, PMIs sowie Industrievertrauen) spricht für eine etwas höhere konjunkturelle Dynamik im laufenden Quartal. Schwer abzuschätzen ist der Einfluss der erneuten Terroranschläge auf einen Priester in der Normandie sowie in Nizza. Vor allem letzterer dürfte aber zu deutlichen Einbu-ßen im Tourismus geführt haben. Die Regierung sieht hierin auch die Hauptursache für den scharfen Anstieg der Zahl der Arbeitslosen im August auf nun 3,56 Mio. Personen (3,81 Mio. inkl. der Überseeterritorien). Wie dem auch sei, für Hollande schwinden zunehmend die Chan-cen auf eine Wiederwahl im nächsten Jahr.

Fundamentalprognosen Frankreich

2015 2016 2017

BIP 1,2 1,3 1,3 Inflation (HVPI) 0,1 0,3 1,1 Arbeitslosenquote1 10,4 10,2 10,2 Haushaltssaldo2 -3,5 -3,6 -3,4 Leistungsbilanzsaldo2 -0,2 -1,0 -0,8

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Spreads Frankreich

20.10. 3M 6M 12M

10J 0,28 0,30 0,50 0,50 Spread 10J Bund 28 30 40 30

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 8 von 22

Italien Dr. Jens Kramer

• Verhaltene Konjunkturdynamik

• Höheres Haushaltsdefizit geplant

• Verfassungsreferendum am 4. Dezember

Die konjunkturelle Dynamik in Italien bleibt wei-terhin verhalten. Insbesondere bei den Verbrau-chern ist keine Stimmungsaufhellung erkennbar. Ministerpräsident Renzi, der die wirtschaftspoliti-schen Erfolge seiner Regierung gern in strahlen-den Farben zeichnet, hat in diesem Umfeld eine Prognose des Wirtschaftswachstums von 1% im kommenden Jahr abgegeben, die geradezu als dezent zu bezeichnen ist. Gleichwohl halten wir sie für noch zu optimistisch. Die entgegen den Vereinbarungen mit der EU im Haushaltsgesetz 2017 kurzerhand von 1,8% auf 2,3% des Brutto-inlandsprodukts angehobene Defizitplanung sollte insoweit noch nicht das letzte Maß der Dinge sein. Das nun auf den 4. Dezember datier-te Verfassungsreferendum sorgt unterdessen für gehörige Verunsicherung. Der nach wie vor höchst ungewisse Ausgang dieser für das weite-re Schicksal der Regierung, aber auch die politi-sche Zukunft des Landes entscheidenden Ab-stimmung hat die Kurse italienischer Staatsan-leihen zuletzt belastet, die Rendite 10-jähriger Papiere sprang bis auf über 1,4%. Unter der Annahme, dass die Wähler den Weg für die von Renzi geplante Entmachtung des Senats frei machen, sollte allerdings Erholungspotenzial vorhanden sein, zumal das Ankaufprogramm der EZB weiterhin diese nach ausstehendem Volu-men größte Assetklasse innerhalb des Euro-Staatsanleihensegments nachhaltig stützt. An-gesichts der politischen Unsicherheiten ist eine Wette auf Kursgewinne italienischer Bonds nach dem 4. Dezember allerdings ein riskantes Spiel.

Fundamentalprognosen Italien

2015 2016 2017

BIP 0,6 0,8 0,8 Inflation (HVPI) 0,1 0,0 1,4 Arbeitslosenquote1 11,9 11,4 10,6 Haushaltssaldo2 -2,6 -2,5 -2,5 Leistungsbilanzsaldo2 1,6 1,5 0,8

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Spreads Italien

20.10. 3M 6M 12M

10J 1,37 1,20 1,40 1,50 Spread 10J Bund 137 120 130 130

Spanien Dr. Jens Kramer

• Robuste Wirtschaftslage

• Haushaltsdefizit jenseits aller Vorgaben

• Anzeichen einer politischen Einigung?

Auch nach mehr als 300 Tagen ohne eine ge-wählte Regierung präsentiert sich die wirtschaft-liche Verfassung Spaniens in bemerkenswerter Robustheit. Für das III. Quartal erwarten wir ein Wirtschaftswachstum von immerhin 0,6% Q/Q, etwas schwächer zwar als in den Vorperioden, aber weiterhin deutlich kräftiger als im Durch-schnitt der Eurozone. Der politische Stillstand und Reformstau frisst sich allerdings in die fi-nanzpolitischen Kennziffern. Die Banco de España schätzt, dass das Haushaltsdefizit in diesem und im nächsten Jahr bei 4,9% bzw. 3,6% des Bruttoinlandsprodukts und damit jen-seits aller Vorgaben liegen wird. Diese Progno-sen decken sich fast punktgenau mit unseren. Trotz der für den Moment noch beschwichtigend auskömmlichen Konjunkturlage steigt der Druck auf eine Koalitions- und Regierungsbildung, nicht nur angesichts der finanz-, sondern auch mit Blick auf die wachstums- und strukturpolitischen Herausforderungen. Nach dem Rücktritt des Generalsekretärs der sozialistischen PSOE Pedro Sánchez verdichten sich die Anzeichen auf eine mögliche Tolerierung einer Minderheits-regierung der konservativen Partida Popular (PP) des amtierenden Ministerpräsidenten Mari-ano Rajoy, um eine abermalige Neuwahl im De-zember zu vermeiden. Dazu verbleiben nur noch wenige Tage. Die jüngsten Enthüllungen zu Kor-ruptionsskandalen mehrerer hochrangiger Politi-ker der PP machen es allerdings nicht leichter. Die Rendite 10-jähriger Staatsanleihen notiert davon unbeeindruckt bei 1,1%.

Fundamentalprognosen Spanien

2015 2016 2017

BIP 3,2 3,0 1,8 Inflation (HVPI) -0,6 -0,4 1,2 Arbeitslosenquote1 22,1 19,8 17,6 Haushaltssaldo2 -5,1 -4,9 -3,7 Leistungsbilanzsaldo2 1,3 0,8 0,4

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Spreads Spanien

20.10. 3M 6M 12M

10J 1,10 1,20 1,40 1,50 Spread 10J Bund 110 120 130 130

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 9 von 22

Schweiz Christian Lips

• Konjunkturerholung setzt sich in Q3 fort

• Preisentwicklung bleibt gedämpft

• SNB zuletzt mit geringeren Interventionen

Konjunkturerholung setzt sich in Q3 fort

Die Schweizer Wirtschaft setzt im zweiten Halb-jahr die Konjunkturerholung fort. Auch in der Schweiz hat das Brexit-Votum nur kurzzeitig auf die Stimmung gedrückt. In der Alpenrepublik schaut man jedoch weiterhin genau auf die Ent-wicklungen in London und Brüssel, da eine Ver-härtung in den bevorstehenden Verhandlungen negative Rückwirkungen auf die ebenfalls anste-hende Neuadjustierung der Beziehungen der Schweiz zur EU befürchtet werden.

Der Einkaufsmanagerindex für das Verarbeiten-de Gewerbe legte im September deutlich auf 53,2 Punkte zu, nachdem zuvor drei Monate in Folge nur Werte leicht oberhalb der Expansions-schwelle zu verzeichnen waren. Die Produktion hat sich zwar noch einmal etwas weniger dyna-misch entwickelt (52,8 Punkte), dafür verbesser-te sich aber die Einschätzung zum Auftragsbe-stand spürbar (55,2 Punkte). Hierzu passt auch, dass inzwischen wieder deutlich höhere Liefer-fristen von den Unternehmen gemeldet wurden. Mit Blick auf die Arbeitsmarktentwicklung bereitet jedoch die Subkomponente Beschäftigung wei-terhin leichte Sorgenfalten, verschlechterte sich diese doch erneut auf jetzt nur noch 47,0 Punk-te. Das KOF-Konjunkturbarometer legte im Sep-tember auf 101,3 Punkte zu. Der sehr hoch be-wertete Franken lastet aber nach wie vor auf der Ertragskraft der Unternehmen.

Preisentwicklung bleibt gedämpft

Der Wechselkurs dämpft auch weiterhin die In-flation. Die Erzeugerpreise lagen im September auf dem Niveau des Vorjahres, während bei den Importpreisen die Jahresrate noch immer leicht negativ ist (-0,4% Y/Y). Haupttreiber hierfür sind die Energiepreise (-14,3% Y/Y), wo sich in den kommenden Monaten jedoch eine weitere Ent-spannung aufgrund von Basiseffekten abzeich-net. Auch auf der Ebene der Verbraucherpreise wird dies im ersten Quartal 2017 zu einem deut-lichen Anstieg der Jahresrate in den Bereich knapp unterhalb von 1,0% Y/Y führen. Allerdings sehen wir dies als temporäres Phänomen an, im weiteren Jahresverlauf ist mit einer Gegenbewe-gung zu rechnen (vgl. Chart).

Inflation: Nur kurzer Sprung Anfang 2017

Quelle: Bloomberg, NORD/LB Economics

SNB zuletzt mit geringeren Interventionen

Die SNB profitierte zuletzt von der Tapering-Debatte in Euroland. Eine Folge war die Auswei-tung des 10J-Zinsspreads und ein temporär stärkerer Euro. Insofern hat die SNB offensicht-lich das Ausmaß ihrer Interventionen verringern können. Dies geht aus den wöchentlichen Daten zur Entwicklung der inländischen Sichteinlagen bei der SNB hervor, die in der ersten Oktober-hälfte leicht abgenommen haben. Allerdings sehen wir die Tapering-Spekulationen in der Eurozone als übertrieben an, was auch der De-visenmarkt so einpreist. Der Euro hat nach der EZB-Sitzung auch zum Schweizer Franken ver-loren und nähert sich der Marke von 1,0800 CHF je EUR. Für die SNB waren die letzten Wochen somit nur eine Atempause. Thomas Jordan be-tonte aber jüngst, dass bei Bedarf noch Spiel-raum für weitere Zinssenkungen bestünde.

Fundamentalprognosen Schweiz

2015 2016 2017

BIP 0,8 1,6 1,6 Inflation (CPI) -1,1 -0,4 0,1 Arbeitslosenquote1 3,2 3,3 3,3 Haushaltssaldo2 0,0 -0,1 0,2 Leistungsbilanzsaldo2 10,7 9,5 10,5

Veränderung gg. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Schweiz

20.10. 3M 6M 12M

LIBOR-Zielsatz -0,75 -0,75 -0,75 -0,75 3M-Satz -0,72 -0,75 -0,75 -0,75 10J -0,53 -0,50 -0,50 -0,40 Spread 10J Bund -53 -50 -60 -60 EUR in CHF 1,08 1,09 1,09 1,10

-2

-1

0

1

2

-8

-4

0

4

8

2009 2011 2013 2015 2017

in %in %

Erz.-/Imp.preise Y/Y VPI Y/Y (r.S.)Kernrate Y/Y (r.S.)

Prognose

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 10 von 22

Japan Dr. Stefan Große

• Mit Schwung in den Herbst?

• BoJ Strategie – Wirkung auf Zinsen

Mit Schwung in den Herbst?

Dass das von der Regierung verabschiedete Konjunkturprogramm dazu führt, dass die japa-nische Wirtschaft mit Schwung in den Herbst geht, kann man noch nicht so recht aus den harten Zahlen herauslesen. Auch die Unterneh-men scheinen eher skeptisch zu sein, was sich am wichtigsten japanischen Indikator, dem Tankan-Index ablesen ließ. Dieser blieb für die Großproduzenten auf dem niedrigen Vorquar-talswert von 6 Punkten. Bei den Dienstleistern gab es sogar eine Verschlechterung, wenngleich das allgemeine Stimmungsniveau dort (traditio-nell) deutlich höher ist. Allgemein drückte vor allem der starke Yen auf das Gemüt der Produ-zenten. Immerhin stieg die Industrieproduktion nach dem Einbruch im Juli im August wieder an. Demgegenüber belasten negative Einzelhandel-sumsätze, ein schlechterer Eco-Watchers-Index und sinkende Barlöhne ebenso wie die unter den Erwartungen gelegenen Bauaufträge die Aus-sichten auf das Wachstum im III. Quartal. Wobei wir ohnehin eher mit einer Wirkung der Wirt-schaftspolitik erst ab dem IV. Quartal rechnen.

Änderung der Zinsstruktur japanischer Staatsanleihen

BoJ Strategie – Wirkung auf die Zinsen

Die Bank of Japan hatte auf ihrer letzten Sitzung die Ausrichtung ihrer Geldpolitik geändert. Statt ein Geldbasis-Ziel zu erreichen, möchte sie nun konkret die gesamte Zinsstrukturkurve steuern. Wenn man sich nun anschaut, wie die Renditen japanischer Staatsanleihen sich seit der Ankün-digung der Maßnahme entwickelt haben, so ist noch kaum eine signifikante Änderung zu sehen.

Allerdings haben sich die Renditen im unteren Laufzeitbereich leicht verringert, und ab dem mittleren leicht erhöht. Dies könnte auch die anvisierte Richtung andeuten. Eine steilere Zins-strukturkurve würde Banken und Versicherungen helfen. Zudem bremsen höhere langfriste Zinsen die Hypothekenvergabe und könnten Immobi-lienblasen entgegenwirken. Die Gefahr für diese ist in der Niedrigzinsphase ja durchaus gegeben. Kurz- bis mittelfristige Projektfinanzierungen würden hingegen günstiger. Vergleicht man nun drei Auktionen von Anfang September und An-fang Oktober, fällt auf, dass das Gesamtvolumen der Ankäufe gefallen ist. Während die Auktionen vom Anfang September einen Umfang von JPY 1.640 Mrd. hatte, liegen wir Anfang Oktober bei JPY 1.600 Mrd. Ist das vielleicht schon ein ver-stecktes Tapering? Ein geringeres QE-Volumen wäre auf jeden Fall schon ein Vorteil einer fein-teiligeren Zinsstruktursteuerung. Die Notenbank hat insbesondere die Käufe ab 5 Jahren Rest-laufzeit reduziert und die am kurzen Ende kon-stant gehalten. Insofern könnte der kleine Effekt, den wir in der Kurve sehen, durchaus schon von der Notenbank zumindest ausgelöst worden sein. Wir glauben, dass die Bank of Japan dem-nächst auch den Leitzins ändern wird. Dies wird unserer Ansicht auch schon auf der nächsten Sitzung am 1. November passieren. Der in den letzten Tagen deutlich abgewertete Yen hat die Wahrscheinlichkeit dafür allerdings reduziert. Ein weiteres Argument in diese Richtung ist auch, dass die Japaner möglicherweise erst die Fed-Sitzung abwarten wollen.

Fundamentalprognosen Japan

2015 2016 2017

BIP 0,5 0,7 1,2 Inflation 0,8 -0,2 1,3 Arbeitslosenquote1 3,4 3,1 3,3 Haushaltssaldo2 -5,4 -5,9 -5,2 Leistungsbilanzsaldo2 3,3 3,6 3,1

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Japan

20.10. 3M 6M 12M

Call rate 0,00 -0,40 -0,40 -0,40 3M-Satz -0,01 -0,06 -0,10 -0,05 10J -0,07 -0,10 -0,15 0,07 Spread 10J Bund -8 -10 -25 -13 EUR in JPY 114 111 114 122 USD in JPY 104 102 105 109

-0,35

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,001 2 3 4 5 6 7 8 9 10

20.09.2016 20.10.2016

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 11 von 22

China Frederik Kunze

• Hohe Dynamik mit fadem Beigeschmack

• Immobiliensektor im Fokus

• Zinsen seitwärts, RMB abwärts

Hohe Dynamik mit fadem Beigeschmack

Die jüngst veröffentlichten Angaben der Statis-tikbehörden zur Preisentwicklung würden wir durchaus als ermutigend bezeichnen. Das größ-te Ausrufezeichen setzten dabei die Produzen-tenpreise, die erstmals seit dem Jahr 2012 wie-der einen Anstieg zu verzeichnen hatten. Das BIP-Wachstum im III. Quartal präsentierte sich mit 6,7% Y/Y robust. Damit haben sich – zumin-dest am aktuellen Rand – Unkenrufe in Bezug auf eine harte Landung der weltweit zweitgröß-ten Volkswirtschaft einmal mehr nicht bestätigt. Allerdings müssen wir an dieser Stelle auch vor einer allzu großen Euphorie warnen. So ist nach wie vor von einem stark kreditfinanzierten Ex-pansionsprozess auszugehen, was nicht zuletzt durch das überraschend zügige Wachstum der neuen Finanzierungen im Berichtsmonat Sep-tember zum Ausdruck kommt. Die Verschuldung im Unternehmenssektor bleibt eine der größten Herausforderungen für die Entscheidungsträger der Zentralregierung in Peking. Tatsächlich muss mit einem spürbaren Anstieg der Anteile an not-leidenden Krediten – Non Performing Loans (NPL) – gerechnet werden. Entsprechend wird sich der Fokus in den kommenden Wochen und Monaten auf den Umgang mit dieser Thematik richten. Wir rechnen mit einer bunten Mischung aus Umschuldungen bzw. Laufzeit- und Zinsan-passungen, Debt-to-Equity-Swaps und Unter-stützungszusagen anderer (staatsnaher) Unter-nehmen. Gleichwohl dürfen auch Ausfälle nicht ausgeschlossen werden, was an den Finanz-märkten zumindest zeitweise zu Verunsicherung führen dürfte. Ein weiterer ökonomischer Stol-perstein bleibt der Außenhandel. Im September präsentierten sich insbesondere die Exporte überraschend schwach. Tatsächlich fällt in der Detailbetrachtung auf, dass die Absätze bei Chi-nas Handelspartnern fast durch die Bank im Vorjahresvergleich ausgeprägte Rückgänge zu verzeichnen hatten. Auch die Exporte nach Deutschland waren im September rückläufig (-6,5% Y/Y nach +0,2% Y/Y). Diese Entwicklung überrascht nach unserer Auffassung schon et-was. So konnte sich die größte Volkswirtschaft der Eurozone zuletzt vergleichsweise robust

präsentieren, was grundsätzlich für eine lebhaf-tere Nachfrage nach Gütern aus dem Reich der Mitte gesprochen hätte.

Immobiliensektor im Fokus

Die hohe Dynamik im Immobiliensegment muss außerdem zum Anlass genommen werden, die oben genannten BIP-Wachstumszahlen zu rela-tivieren. Neben dem Bausektor mag die hohe Aktivität im Wohnungsbau auch den Dienstleis-tungssektor anheizen. Dieser Trend dürfte auch in den kommenden Monaten noch anhalten – zumindest so lange bis Pekings Gegenmaß-nahmen greifen. Nicht zuletzt deshalb heben wir uns BIP-Wachstumsprognose für das Jahr 2016 auf 6,7% (bisher: 6,6%) und Reduzieren unsere Projektion für 2017 auf 6,4% (bisher: 6,5%).

Zinsen seitwärts, RMB abwärts

Mit Blick auf die Geldpolitik rechnen wir weiterhin mit keinen Anpassungen der Leitzinsen und Mindestreserveanforderungen. Der Hauptfokus an den Finanzmärkten liegt derzeit ohnehin auf dem RMB. Sowohl auf dem Festland (CNY) als auch im Offshore-Handel (CNH) bleibt die chine-sische Währung weiter unter Druck. Unter ande-rem durch Kapitalabflüsse dürfte dieser zunächst erhalten bleiben, so dass mit weiteren Abwer-tungen zu rechnen ist. Auch wenn das grund-sätzliche Streben Pekings nach Stabilität nach wie vor auf der Tagesordnung steht, dürfte die PBOC den Marktkräften etwas mehr Spielraum geben. Echte Liberalisierungen, wie z. B. Aus-weitungen der Handelsbreite, werden die Wäh-rungshüter hingegen nicht riskieren.

Fundamentalprognosen China

2015 2016 2017

BIP 6,9 6,7 6,4 Inflation 1,5 2,0 2,7 Arbeitslosenquote1 4,3 4,2 4,2 Haushaltssaldo2 -2,4 -3,1 -3,2 Leistungsbilanzsaldo2 3,0 2,5 2,5

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs China

20.10. 3M 6M 12M

Einlagensatz 1,50 1,50 1,50 1,50 3M-SHIBOR 2,81 2,80 3,00 3,10 10J 2,66 2,75 2,75 2,80 Spread 10J Bund 266 275 265 260 EUR in CNY 7,37 7,34 7,34 7,56 USD in CNY 6,74 6,80 6,80 6,75

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 12 von 22

Großbritannien Dr. Jens Kramer

• Aussicht auf einen „Hard Brexit“

• Pfund unter Druck

• Vorerst kein weiterer Zinsschritt

Die britische Premierministerin Theresa May hat Anfang Oktober einen Zeitplan für den Austritt aus der Europäischen Union vorgelegt. Dem-nach soll bis Ende März der entsprechende An-trag nach Artikel 50 der EU-Verträge gestellt werden. May betonte die kompromisslose Hal-tung mit Blick auf eine Einschränkung der Frei-zügigkeit, was ohne Umschweife als eine Wei-chenstellung in Richtung eines „Hard Brexit“ ohne Freihandelsabkommen und Zugang zum EU-Binnenmarkt zu interpretieren ist. Nicht zu-letzt mit Blick auf absehbare Implikationen für die britische Zahlungsbilanz geriet das Pfund heftig unter Druck, die Rendite 10-jähriger Gilts kletter-te zwischenzeitlich über 1,2%. Der spätestens seit dem Brexit-Votum schwache Außenwert der Inselwährung heizt unterdessen die Preissteige-rung an. Auf der Verbraucherpreisstufe sprang die Inflationsrate im September von 0,6% auf 1,0% Y/Y. Die drohende Abwärtsspirale beim Wechselkurs und die absehbar schon bald auf über 2% ansteigenden Inflationsraten werden die Bank of England – anders als zunächst von uns und anderen prognostiziert – davon abhalten, am 3. November abermals den Leitzins zu sen-ken. Spielraum für einen zumindest vorläufigen Verzicht auf weitere geldpolitische Lockerungen verschaffen ihr die bislang immer noch erstaun-lich robusten Konjunkturdaten.

Fundamentalprognosen Großbritannien

2015 2016 2017

BIP 2,2 1,7 -0,1 Inflation (CPI) 0,1 0,7 2,4 Arbeitslosenquote1 5,4 5,0 5,6 Haushaltssaldo2 -4,3 -3,6 -3,8 Leistungsbilanzsaldo2 -5,4 -4,9 -4,2

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen nach ILO-Konzept; 2 in % des BIP

Zinsen und Wechselkurs Großbritannien

20.10. 3M 6M 12M

Reposatz 0,25 0,25 0,25 0,25 3M-Satz 0,40 0,40 0,40 0,40 10J 1,08 1,20 1,20 1,40 Spread 10J Bund 107 120 110 120 EUR in GBP 0,89 0,90 0,95 0,95 GBP in USD 1,23 1,20 1,14 1,18

Kanada Tobias Basse, Bernd Krampen

• Bank of Canada lässt Leitzins unverändert

• BIP-Wachstum volatil

• Blick auf die US-Wahl gerichtet

Wie erwartet hat die Bank of Canada den Leit-zins unverändert gelassen. Die Risiken halten sich derzeit die Waage. Auch in den kommenden Monaten ist von keinen Zinsschritten auszuge-hen. Die Wachstumsentwicklung erweist sich als höchst volatil: Nach einem schwachen II. Quartal ist mit einer Wachstumsbeschleunigung im III. Quartal zu rechnen. Die Belastungen durch die Waldbrände in Alberta entfallen, die Anpassun-gen bei den Vorratsveränderungen laufen aus. Dennoch dürfte in 2016 das Wachstum nur bei 1,2% liegen; niedrige Ölpreise und fehlende Dynamik in den USA bremsen. Robust entwi-ckelt sich mit einem moderaten Beschäftigungs-zuwachs der private Konsum, welcher auch von gestiegenen staatlichen Zuwendungen sowie niedrigen Zinsen und Benzinpreisen profitiert. Wachstumsimpulse werden von der expansiver ausgerichteten Fiskalpolitik der Regierung und einer zu erwartenden Belebung in den USA kommen. Entsprechend dürften die Kapital-marktzinsen mit denen der US-Treasuries leicht ansteigen und der Loonie moderat abwerten. Mit Spannung werden die Kanadier allerdings auf den Ausgang der US-Präsidentschaftswahlen schauen. Im Falle eines Wahlsiegs Trumps dürf-te die kanadische Währung deutlicher abwerten, die Zinsen stärker steigen und die Konjunktur im „Ahornland“ länger niedrig ausfallen.

Fundamentalprognosen Kanada

2015 2016 2017

BIP 1,1 1,2 1,9 Inflation 1,1 1,6 2,0 Arbeitslosenquote1 6,9 7,0 6,9 Haushaltssaldo2 -1,7 -1,4 -1,4 Leistungsbilanzsaldo2 -3,2 -3,4 -2,6

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Kanada

20.10. 3M 6M 12M

O/N-Zielsatz 0,50 0,50 0,50 0,50

3M-Satz 0,50 0,55 0,55 0,65 10J 1,17 1,25 1,35 1,50 Spread 10J Bund 117 125 125 130 EUR in CAD 1,45 1,41 1,43 1,50 USD in CAD 1,32 1,31 1,32 1,34

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 13 von 22

Mexiko Tobias Basse, Bernd Krampen

• Banxico erhöht Leitzins auf 4,75%

• Inflation zieht Peso-bedingt deutlich an

• Banger Blick auf die US-Wahl

Zum vierten Mal innerhalb von zwölf Monaten hat die mexikanische Notenbank den Leitzins angehoben. Banxico begründete diesen Schritt mit den zugenommenen Risiken für die Entwick-lung der Inflation und der Kapitalabwanderung. Insbesondere der stark abgewertete mexikani-sche Peso spielt dabei die entscheidende Rolle: So zog zuletzt die Inflationsrate deutlich auf nun nur noch knapp unter 3% an. Einem weiteren Anstieg müsse entgegengetreten werden, wie kürzlich der Notenbanker Javier Guzman beton-te. Binnenwirtschaftlich gab es zudem positive Umfrageergebnisse aus dem Unternehmenssek-tor, aber auch enttäuschende Produktionszah-len. Der Blick der Mexikaner ist in diesen Tagen auf die US-Präsidentschaftswahl gerichtet, wo die Aussichten für Donald Trump eng mit der mexikanischen Währungsentwicklung zusam-menhängen. Die Hoffnungen Mexikos ruhen auf einer Belebung der US-Konjunktur sowie einer Wahlniederlage Trumps. Die angekündigte rest-riktivere Fiskalpolitik Enrique Nietos und eine im Gleichlauf mit der Fed restriktivere Geldpolitik Banxicos stellen durchaus konjunkturelle Risiken dar. Wir rechnen deswegen in 2016 mit einem Wachstum von leicht unter 2%, was die Lang-fristrenditen kaum anziehen lassen dürfte. Ohne den Unsicherheitsfaktor Trump sollte der Peso wieder etwas Rückenwind erhalten.

Fundamentalprognosen Mexiko

2015 2016 2017

BIP 2,5 1,8 2,3 Inflation 2,7 2,8 3,4 Arbeitslosenquote1 4,3 4,3 4,3 Haushaltssaldo2 -3,5 -3,0 -2,6 Leistungsbilanzsaldo2 -2,9 -3,1 -2,9

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen; 2 in % des BIP

Zinsen und Wechselkurs Mexiko

20.10. 3M 6M 12M

O/N-Zielsatz 4,75 5,00 5,00 5,50

3M-Satz 4,82 5,00 5,20 5,60 10J 6,07 6,10 6,20 6,40 Spread 10J Bund 607 610 610 620 EUR in MXN 20,35 19,98 19,44 19,04 USD in MXN 18,62 18,50 18,00 17,00

Änderungen

Hinweise

Die in der vorliegenden Publikation ausgewie-

senen historischen Daten stammen von Feri

sowie Bloomberg (Finanzmarktzeitreihen). Alle

Finanzmarktzeitreihen (Wechselkurse, Zinsen,

Renditen) werden auf Schlusskursbasis aus-

gewiesen.

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 14 von 22

Renditen (in %)

NORD/LB Prognose auf Sicht von

aktuell 3M 6M 12M

3M -0,31 -0,30 -0,30 -0,30

1J -0,69 -0,70 -0,65 -0,65

2J -0,67 -0,70 -0,65 -0,65

3J -0,67 -0,68 -0,65 -0,65

4J -0,61 -0,64 -0,61 -0,60

5J -0,51 -0,60 -0,55 -0,55

6J -0,46 -0,53 -0,46 -0,46

7J -0,39 -0,43 -0,35 -0,35

8J -0,28 -0,34 -0,24 -0,20

9J -0,16 -0,19 -0,09 -0,02

10J 0,00 0,00 0,10 0,20

Quelle: Bloomberg, NORD/LB Economics

Einschätzung: Anfang Oktober wollte Bloomberg erfahren haben, dass sich „innerhalb des EZB-Rates ein Konsens gebildet“ habe, dass das QE-Programm nicht abrupt, sondern über ein Tapering sukzessive enden sollte. Allerdings könne das EAPP auch über März 2017 hinaus fortgesetzt werden. Eigentlich eine Binsenweisheit und längst Marktmeinung, dennoch reagierten einige Marktteilnehmer hypernervös: Zwi-schenzeitlich stieg die Rendite zehnjähriger Bundesanleihen um 25 Basispunkte bis auf +0,10%. Mario Draghi entzog den Spekulationen aber die Grundlage. Je nach gewählter Anpassung der technischen Ankaufbedingungen des EAPP ergibt sich ein mehr oder weniger großer Spielraum für eine Verlängerung über März 2017 hinaus sowie unterschiedliche Wirkungen auf die Zinsstruktur. Eine Aufweichung der ISIN-Limite sowie der Mindestrenditeerfordernis halten wir für wahrscheinlicher als eine Abkehr vom PSPP-Verteilungsschlüssel. Daher bleiben wir auf Basis unserer Makroeinschätzung bei der Prognose langsam steigender Kapitalmarktrenditen. Vorerst dürften kaum positive Total Returns zu erzielen sein.

Total Returns (in %) auf Sicht von

3M 6M 12M

3M -0,08 -0,15 -0,30

1J -0,17 -0,37 -0,69

2J -0,11 -0,36 -0,68

3J -0,12 0,03 -0,70

4J 0,01 -0,22 -0,48

5J 0,37 0,08 -0,13

6J 0,38 0,01 -0,03

7J 0,31 -0,11 -0,02

8J 0,57 -0,01 0,20

9J 0,57 -0,01 0,17

10J 0,49 -0,02 0,21

Quelle: NORD/LB Economics

Der Total Return misst den absoluten Ertrag einer Anlage im betrachteten Zeithorizont unter Berücksichtigung der zeitanteiligen

Rendite zuzüglich der aufgrund der prognostizierten Zinsstrukturkurvenveränderung zu erwartenden Kursgewinne bzw. -verluste.

-1,00

-0,75

-0,50

-0,25

0,00

0,25

0,50

3M 1 2 3 4 5 6 7 8 9 10

%Prognosen Zinsstrukturkurve

Aktuell 3M 6M 12M

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

3M 1 2 3 4 5 6 7 8 9 10

in %Erwartete Total Returns

3M 6M 12M

Zinsstrukturkurve Euroland

Portfoliostrategien

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 15 von 22

Auf 3-Monatssicht

Erwartete Total Returns (in %) Erwartete Total Returns (in %)

in Euro in Landeswährung EUR USD GBP JPY CHF USD GBP JPY CHF

3M 3M

1J -0,2 1,3 -0,9 2,3 -0,8 1J 0,1 0,0 -0,1 -0,4

2J -0,1 1,5 -0,9 2,3 -0,8 2J 0,3 0,0 0,0 -0,3

3J -0,1 1,6 -0,9 2,4 -0,7 3J 0,4 0,0 0,0 -0,2

4J 0,0 1,7 -0,7 2,4 -0,6 4J 0,5 0,2 0,1 -0,2

5J 0,4 1,7 -0,8 2,4 -0,6 5J 0,5 0,1 0,1 -0,1

6J 0,4 1,9 -0,7 2,5 -0,7 6J 0,7 0,2 0,1 -0,2

7J 0,3 1,7 -0,8 2,5 -0,8 7J 0,5 0,1 0,1 -0,3

8J 0,6 1,6 -0,9 2,6 -0,6 8J 0,4 0,0 0,2 -0,2

9J 0,6 1,5 -1,1 2,6 -0,7 9J 0,3 -0,2 0,3 -0,2

10J 0,5 1,6 -1,4 2,9 -0,6 10J 0,4 -0,5 0,5 -0,2

Kurzfristige 3M-Strategie (in Euro): Als wenig lukrativ sind die Anlagestrategien in europäische Staatsan-leihen (Bunds) zu bezeichnen. Positive Total Returns dürften nur moderat niedrig ausfallen und nur in den langen Laufzeitenbereichen anzutreffen sein. Als Alternative können sich der US-Dollar und vor allem der japanische Yen anbieten. Der Schweizer Franken und vor allem das britische Pfund dürften dagegen als Portfoliobeimischung nicht von Erfolg gekrönt sein.

Auf 12-Monatssicht

Erwartete Total Returns (in %) Erwartete Total Returns (in %)

in Euro in Landeswährung EUR USD GBP JPY CHF USD GBP JPY CHF

3M 3M

1J -0,7 -1,8 -5,9 -7,2 -2,6 1J 0,6 0,2 -0,3 -1,2

2J -0,7 -1,8 -5,9 -7,2 -2,6 2J 0,6 0,2 -0,3 -1,2

3J -0,7 -1,7 -5,9 -7,2 -2,4 3J 0,7 0,2 -0,3 -1,1

4J -0,5 -1,7 -5,8 -7,2 -2,3 4J 0,7 0,3 -0,3 -1,0

5J -0,1 -1,8 -5,9 -7,2 -2,3 5J 0,6 0,2 -0,4 -1,0

6J 0,0 -1,8 -5,9 -7,3 -2,3 6J 0,6 0,2 -0,4 -0,9

7J 0,0 -1,9 -6,1 -7,4 -2,4 7J 0,5 0,0 -0,5 -1,0

8J 0,2 -2,0 -6,2 -7,3 -2,4 8J 0,4 -0,1 -0,5 -1,1

9J 0,2 -2,2 -6,4 -7,4 -2,4 9J 0,2 -0,3 -0,5 -1,1

10J 0,2 -2,5 -6,7 -7,4 -2,4 10J 0,0 -0,6 -0,5 -1,1

Quelle: NORD/LB Economics

Langfristige 12M-Strategie (in Euro): Auch längerfristiger sind Anlagen in europäische Staatsanleihen (Bunds) kaum von größerem Interesse. Immerhin könnten im langen Laufzeitenbereich noch leicht mode-rate Total Returns herausspringen. Eine eigentlich anzuratende Portfoliodiversifizierung ist allerdings mit dem Problem konfrontiert, dass die Total Returns aller anderen betrachteten Währungen im negativen Bereich liegen sollten.

Zinsstrukturkurve international – 3-Monats- und 12-Monatssicht

Portfoliostrategien

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 16 von 22

Wert am Stand Performance seit 20.10.2016 Vormonat Jahresbeginn Vormonat Jahresbeginn

DAX 10.645,68 10.511,02 10.743,01 1,28% -0,91%

MDAX 21.552,85 21.583,98 20.774,62 -0,14% 3,75%

EuroSTOXX50 3.055,94 3.002,24 3.267,52 1,79% -6,48%

STOXX50 2.852,27 2.843,17 3.100,26 0,32% -8,00%

STOXX600 343,64 342,92 365,81 0,21% -6,06%

Dow Jones 18.202,62 18.308,15 17.425,03 -0,58% 4,46%

S&P 500 2.144,29 2.168,27 2.043,94 -1,11% 4,91%

Nikkei 17.235,50 16.449,84 19.033,71 4,78% -9,45%

Quelle: Bloomberg, NORD/LB Economics

Einschätzung: Die US-Berichtssaison ist zwar mit enttäuschenden Zahlen von Alcoa ziemlich unerfreulich gestartet, aus dem Bankensystem der USA kamen inzwischen allerdings positive Nachrichten. Dieser „Newsflow“ hat das Marktsentiment natürlich verbessert. Mit Blick auf die US-Banken scheinen die Anle-ger mittlerweile zu hoffen, dass eine Versteilerung der Zinsstrukturkurve der Vereinigten Staaten perspek-tivisch noch hilfreich für diesen Sektor des Aktienmarktes der USA sein wird. Da eine Fed-Leitzinsanhebung weitgehend prognostiziert zu werden scheint, würde die Erwartungshaltung einer steile-ren Zinsstrukturkurve implizieren, dass die US-Kapitalmarktzinsen überproportional stark steigen müssten! Die jüngsten Konjunkturdaten mögen ein solches Szenario durchaus zulassen; so präsentierten sich die Angaben zu den US-Einzelhandelsumsätzen zuletzt deutlich stärker. Auch an der Inflationsfront gibt es in den USA Entwicklungen, die von den Anlegern im Aktienbereich als Signal in Richtung steigender US-Kapitalmarktzinsen gewertet werden. Unter diesem Szenario sollten bestimmte Segmente des Aktien-marktes der USA auch leiden. Zu nennen sind hier vor allem dividendenstarke Sektoren, die von Investo-ren zuletzt als Alternative zu Corporate Bonds genutzt wurden (Versorger, REITs). In der Summe bleibt festzuhalten, dass sich die internationalen Aktienmärkte mittlerweile an den Gedanken gewöhnt zu haben scheinen, dass die Fed im Dezember an der Zinsschraube drehen will. Sollte dieses von vielen US-Notenbankern offenbar geplante Vorgehen bei der weiteren langsamen Normalisierung der Fed-Geldpolitik gut kommuniziert werden, müsste es zu keinen größeren Belastungen für die Kurse der globa-len Dividendenpapiere kommen. Für die asiatischen Aktienmärkte bleibt der US-Wahlkampf weiterhin ein bedeutender Impulsgeber. Insbesondere Rückschläge für den Freihandel, die von Trump ausgehen könn-ten, hätten spürbare Auswirkungen für die exportorientierten asiatischen Corporates. China ist auf einem robusten Wachstumspfad, was kurz- bis mittelfristig eine beruhigende Wirkung für Asien haben mag.

Index NORD/LB Prognose

auf Sicht von

3M 6M 12M

DAX 10600 10800 11000

MDAX 21400 22000 22400

EuroSTOXX50 3040 3100 3150

STOXX50 2850 2890 2950

STOXX600 345 350 355

Dow Jones 18400 18550 18700

S&P 500 2175 2190 2215

Nikkei 17200 17200 17300

Quelle: Bloomberg, NORD/LB Economics. Weitere aktuelle Informationen finden Sie im wöchentlich erscheinenden Strategy Weekly.

1300

1400

1500

1600

1700

1800

1900

2000

2100

2200

2300

2400

2600

2800

3000

3200

3400

3600

21.10.2015 21.01.2016 21.04.2016 21.07.2016 21.10.2016EuroSTOXX50 200-Tage-LinieS&P 500 (r.S.) 200-Tage-Linie (r.S.)

Aktienmarktstrategie – 3-Monats-, 6-Monats- und 12-Monatssicht

Portfoliostrategien

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 17 von 22

Fundamentalprognosen

in % BIP-Wachstum Inflationsrate Arbeitslosenquote1 Haushaltssaldo2

2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017

USA 2,6 1,4 2,1 0,1 1,4 2,2 5,3 4,8 4,7 -4,4 -4,2 -3,7

Euroland 1,9 1,6 1,5 0,0 0,2 1,1 10,9 10,1 9,8 -2,1 -1,8 -1,8

Deutschland 1,7 1,9 1,4 0,1 0,3 1,2 6,4 6,1 6,1 0,7 0,6 0,3

Frankreich 1,2 1,3 1,3 0,1 0,3 1,1 10,4 10,2 10,2 -3,5 -3,6 -3,4

Italien 0,6 0,8 0,8 0,1 0,0 1,4 11,9 11,4 10,6 -2,6 -2,5 -2,5

Spanien 3,2 3,0 1,8 -0,6 -0,4 1,2 22,1 19,8 17,6 -5,1 -4,9 -3,7

Japan 0,5 0,7 1,2 0,8 -0,2 1,3 3,4 3,1 3,3 -5,4 -5,9 -5,2

Großbritannien 2,2 1,7 -0,1 0,1 0,7 2,4 5,4 5,0 5,6 -4,3 -3,6 -3,8

Schweiz 0,8 1,6 1,6 -1,1 -0,4 0,1 3,2 3,3 3,3 0,0 -0,1 0,2

China 6,9 6,7 6,4 1,5 2,0 2,7 4,3 4,2 4,2 -2,4 -3,1 -3,2

Kanada 1,1 1,2 1,9 1,1 1,6 2,0 6,9 7,0 6,9 -1,7 -1,4 -1,4

Mexiko 2,5 1,8 2,3 2,7 2,8 3,4 4,3 4,3 4,3 -3,5 -3,0 -2,6

Veränderung ggü. Vj. in %; 1 in % der Erwerbstätigen (Deutschland: BA-Definition);

2 in % des BIP

Quelle: Feri, NORD/LB Economics

Leitzinsen Wechselkurse

in % EUR

20.10.16 3M 6M 12M in... 20.10.16 3M 6M 12M

USD 0,50 0,75 0,75 1,00

USD 1,09 1,08 1,08 1,12

EUR 0,00 0,00 0,00 0,00 JPY 114 111 114 122

JPY 0,10 -0,40 -0,40 -0,40 GBP 0,89 0,90 0,95 0,95

GBP 0,25 0,25 0,25 0,25 CHF 1,08 1,09 1,09 1,10

CHF -0,75 -0,75 -0,75 -0,75 CNY 7,37 7,34 7,34 7,56

CNY 1,50 1,50 1,50 1,50 CAD 1,45 1,41 1,43 1,50

CAD 0,50 0,50 0,50 0,50 MXN 20,35 19,98 19,44 19,04

MXN 5,00 5,00 5,00 5,50

Quelle: Bloomberg, NORD/LB Economics

Zinsen (Staatsanleihen)

3M-Sätze Renditen 2J Renditen 5J Renditen 10J

20.10. 3M 6M 12M 20.10. 3M 6M 12M 20.10. 3M 6M 12M 20.10. 3M 6M 12M

USD 0,88 0,90 0,95 1,10 0,82 0,85 0,90 1,15 1,25 1,30 1,40 1,60 1,76 1,80 1,90 2,10

EUR -0,31 -0,30 -0,30 -0,30 -0,67 -0,70 -0,65 -0,65 -0,51 -0,60 -0,55 -0,55 0,00 0,00 0,10 0,20

JPY -0,01 -0,06 -0,10 -0,05 -0,27 -0,27 -0,28 -0,19 -0,22 -0,23 -0,26 -0,15 -0,07 -0,10 -0,15 0,07

GBP 0,40 0,40 0,40 0,40 0,21 0,25 0,25 0,30 0,46 0,50 0,50 0,70 1,08 1,20 1,20 1,40

CHF -0,72 -0,75 -0,75 -0,75 -1,12 -1,05 -1,05 -0,95 -0,84 -0,85 -0,85 -0,75 -0,53 -0,50 -0,50 -0,40

CNY 2,81 2,80 3,00 3,10 2,30 2,20 2,25 2,30 2,43 2,50 2,55 2,60 2,66 2,75 2,75 2,80

Quelle: Bloomberg, NORD/LB Economics

Spreads (Bp)

3M EURIBOR 2J Bund 5J Bund 10J Bund

20.10. 3M 6M 12M 20.10. 3M 6M 12M 20.10. 3M 6M 12M 20.10. 3M 6M 12M

USD 119 120 125 140 148 155 155 180 176 190 195 215 175 180 180 190

JPY 30 24 20 25 40 43 37 46 29 38 30 41 -8 -10 -25 -13

GBP 72 70 70 70 88 95 90 95 97 110 105 125 107 120 110 120

CHF -41 -45 -45 -45 -46 -35 -40 -30 -33 -25 -30 -20 -53 -50 -60 -60

CNY 312 310 330 340 297 290 290 295 293 310 310 315 266 275 265 260

Quelle: Bloomberg, NORD/LB Economics

Übersicht Prognosen

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 18 von 22

NORD/LB Economics

Torsten Windels (Chefvolkswirt): Tel. 0511/361-2008, E-Mail: [email protected]

Tobias Basse (USA, Kanada, Mexiko, Strategy): Tel. 0511/361-9473, E-Mail: [email protected]

Dr. Stefan Große (Japan, Euroland, Deutschland, Strategy): Tel. 0511/361-2365, E-Mail: [email protected]

Dr. Jens Kramer (UK, Italien, Spanien, Euroland, Deutschland, Strategy): Tel. 0511/361-6083, Mail: [email protected]

Bernd Krampen (USA, Kanada, Mexiko, Strategy): Tel. 0511/361-9472, E-Mail: [email protected]

Frederik Kunze (China, Strategy): Tel. 0511/361-5380, E-Mail: [email protected]

Christian Lips (Euroland, Deutschland, Frankreich, Schweiz, Strategy): Tel. 0511/361-2980, E-Mail: [email protected]

Ihre Ansprechpartner

Redaktionsschluss: 21. Oktober 2016

Der nächste Economic Adviser erscheint am 25.11.2016.

Kontakt Dr. Jens Kramer: [email protected], Tel. 0511/361-6083 Christian Lips: [email protected], Tel. 0511/361-2980

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 19 von 22

Disclaimer

Diese Finanzanalyse (nachfolgend als „Analyse“ bezeichnet) ist von der NORDDEUTSCHEN LANDESBANK GIROZENTRALE („NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäische Zentralbank („EZB“), Sonne-mannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht („BaFin“), Graurheindorfer Str. 108, D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Analyse durch Ihre Sparkasse überreicht worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB. Eine Überprüfung oder Billigung dieser Prä-sentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige Aufsichtsbehörde ist grundsätzlich nicht erfolgt.

Diese Analyse richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfänger“ be-zeichnet). Die Inhalte dieser Analyse werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfänger erklären mit der Entgegennahme dieser Analyse ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustimmung der NORD/LB an Dritte wei-terzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Analyse untersuchten Werte sind nur an die relevanten Personen gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Analyse vertrauen. Insbesondere darf weder diese Analyse noch eine Kopie hiervon nach Japan, Kanada oder in die Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitz-tümer gebracht oder übertragen oder an Mitarbeiter oder an verbundene Gesellschaften in diesen Rechtsordnungen ansässiger Emp-fänger verteilt werden.

Diese Analyse wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der Verordnung über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchischer, funktio-neller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking, für den Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Analyse und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden ausschließ-lich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Analyse einen Anreiz für Investitionstätigkeiten darstellt. Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger anerkannten Verständnis bereit-gestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung zum Kauf, Halten oder Ver-kauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzinstrumenten und keine Maß-nahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernehmen. Die aufgrund dieser Quellen in der vorstehenden Analyse geäußerten Meinungen und Prognosen stellen unverbindliche Werturteile der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten Entwicklungen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Vollständigkeit der Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen, die auf die Informationen, Aussagen oder Meinungen in dieser Analyse vertrauen (unabhängig davon, ob diese Verluste durch Fahrlässigkeit dieser Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Analyse in Bezug genommenen Finan-zinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwicklung eines Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Analyse stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein Investment oder eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser Analyse stellt eine persönliche Empfehlung an einen Empfänger der Analyse dar. Auf die in dieser Analyse Bezug genommenen Wertpapiere oder sonsti-gen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrategien und -ziele, die finanzielle Situation oder individu-ellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Analyse im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt. Dement-sprechend stellen die in dieser Analyse enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als Grundlage einer möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von Finanzinstrumenten oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Analyse stehen könnten, ist der jeweiligen (Finanzierungs-) Doku-mentation zu entnehmen. Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um prospektpflichtige eigene Emis-sionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstrument geltenden Anleihebedingungen sowie der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB, die insgesamt unter www.nordlb.de herunterge-laden werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kostenlos erhältlich sind. Eine eventuelle Anlageent-scheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation getroffen werden. Diese Analyse ersetzt nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageentscheidung trifft, im Hinblick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand dieser Analyse sind, sowie für weitere und aktuellere Informa-tionen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren.

Jedes in dieser Analyse in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-, Index-, Wäh-rungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können einen plötz-lichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer eigenen Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Analyse dargestellten Finanzinstrumenten oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche oder ähnliche Ausgestaltungsmerkmale wie die der in dieser Analyse dargestellten Finanzinstrumente haben sowie Absicherungsgeschäfte zur Absi-cherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Analyse dargestellten Finanzinstrumente beein-flussen.

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 20 von 22

Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Ausgestaltung zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die NORD/LB behält sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen Gegengeschäfts an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Analyse enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Analyse und beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Analyse. Zukünftige Versionen dieser Analyse ersetzen die vorliegende Fassung. Eine Verpflichtung der NORD/LB, die Informationen in dieser Analyse zu aktualisieren und/oder in regelmäßigen Abständen zu überprü-fen, besteht nicht. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann daher nicht gegeben werden.

Mit der Verwendung dieser Analyse erkennt der Empfänger die obigen Bedingungen an.

Die NORD/LB gehört dem Sicherungssystem der Deutschen Sparkassen-Finanzgruppe an. Weitere Informationen erhält der Empfänger unter Nr. 28 der Allgemeinen Geschäftsbedingungen der NORD/LB oder unter www.dsgv.de/sicherungssystem.

Vorkehrungen zur vertraulichen Behandlung von sensiblen Kunden- und Geschäftsdaten, zur Vermeidung von Interessenkonflikten und zum Umgang mit Interessenkonflikten

Die NORD/LB hat Geschäftsbereiche, die Zugang zu sensiblen Kunden- und Geschäftsdaten haben können (Vertraulichkeitsbereiche), funktional, räumlich und/oder durch dv-technische Maßnahmen von anderen Bereichen (z.B. dem NORD/LB-Research) abgeschottet.

Zusätzliche Informationen für Empfänger im Vereinigten Königreich

Die NORD/LB unterliegt einer teilweisen Regulierung durch die „Financial Conduct Authority“ (FCA) und die „Prudential Regulation Au-thority“ (PRA). Details über den Umfang der Regulierung durch die FCA und die PRA sind bei der NORD/LB auf Anfrage erhältlich.

Diese Analyse ist “financial promotion“. Empfänger im Vereinigten Königreich sollten wegen möglicher Fragen die Londoner Niederlas-sung der NORD/LB, Abteilung Investment Banking, Telefon: 0044 / 2079725400, kontaktieren.

Ein Investment in Finanzinstrumente, auf die in dieser Analyse Bezug genommen wurde, kann den Investor einem signifikanten Risiko aussetzen, das gesamte investierte Kapital zu verlieren.

Zusätzliche Informationen für Empfänger in Frankreich

Die NORD/LB ist teilweise reguliert durch die „Autorité des Marchés Financiers“. Details über den Umfang unserer Regulierung durch die zuständigen Behörden sind von uns auf Anfrage erhältlich.

Diese Analyse stellt eine Finanzanalyse i.S.v. Art. 24 Abs. 1 der Richtlinie 2006/73/EG, Art. L.544-1 und R.621-30-1 des Französischen Geld- und Finanzgesetzes dar und ist als Finanzanalyse gemäß der Richtlinie 2003/6/EG und 2003/125/EG zu qualifizieren.

Zusätzliche Informationen für Empfänger in Österreich

Keine der in dieser Analyse enthaltenen Informationen stellt eine Aufforderung oder ein Angebot der NORD/LB oder mit ihr verbundener Unternehmen dar, Wertpapiere, Terminprodukte oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an irgendeiner Anla-gestrategie zu partizipieren. Nur der veröffentlichte Prospekt gemäß dem Österreichischen Kapitalmarktgesetz kann die Grundlage für die Investmententscheidung des Empfängers darstellen.

Aus Regulierungsgründen können Finanzprodukte, die in dieser Analyse erwähnt werden, möglicherweise nicht in Österreich angeboten werden und deswegen nicht für Investoren in Österreich verfügbar sein. Deswegen kann die NORD/LB ggf. gehindert sein, diese Pro-dukte zu verkaufen bzw. auszugeben oder Anfragen zu akzeptieren, diese Produkte zu verkaufen oder auszugeben, soweit sie für Inves-toren mit Sitz in Österreich oder für Mittelsmänner, die im Auftrag solcher Investoren handeln, bestimmt sind.

Zusätzliche Informationen für Empfänger in Belgien

Die Bewertung individueller Finanzinstrumente auf der Grundlage der in der Vergangenheit liegenden Erträge ist nicht notwendigerweise ein Indikator für zukünftige Ergebnisse. Die Empfänger sollten beachten, dass die verlautbarten Zahlen sich auf vergangene Jahre be-ziehen.

Zusätzliche Informationen für Empfänger in Zypern

Diese Analyse stellt eine Finanzanalyse i.S.d. Abschnitts über Begriffsbestimmungen der Zypriotischen Richtlinie D1444-2007-01 (Nr. 426/07) dar. Darüber hinaus wird diese Analyse nur für Informations- und Werbezwecke zur Verfügung gestellt und stellt keine individuel-le Aufforderung oder Angebot zum Verkauf, Kauf oder Zeichnung eines Investmentprodukts dar.

Zusätzliche Informationen für Empfänger in Dänemark

Diese Analyse stellt keinen Prospekt i.S.d. Dänischen Wertpapierrechts dar und dementsprechend besteht keine Verpflichtung, noch ist es unternommen worden, sie bei der Dänischen Finanzaufsichtsbehörde einzureichen oder von ihr genehmigen zu lassen, da diese Analyse (i) nicht im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulassung von Wertpapie-ren zum Handel auf einem regulierten Markt i.S.d. Dänischen Wertpapierhandelsgesetzes oder darauf erlassenen Durchführungsverord-nungen erstellt worden ist oder (ii) im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulas-sung von Wertpapieren zum Handel auf einem regulierten Markt unter Berufung auf einen oder mehrere Ausnahmetatbestände von dem Erfordernis der Erstellung und der Herausgabe eines Prospekts nach dem Dänischen Wertpapierhandelsgesetz oder darauf erlassenen Durchführungsverordnungen erstellt worden ist.

Zusätzliche Informationen für Empfänger in Griechenland

Die in dieser Analyse enthaltenen Informationen beschreiben die Sicht des Autors zum Zeitpunkt der Veröffentlichung und dürfen vom Empfänger nicht verwendet werden, bevor nicht feststeht, dass sie zum Zeitpunkt ihrer Verwendung zutreffend und aktuell sind.

Erträge in der Vergangenheit, Simulationen oder Vorhersagen sind daher kein verlässlicher Indikator für zukünftige Ergebnisse. Invest-mentfonds haben keine garantierten Erträge und Renditen in der Vergangenheit garantieren keine Erträge in der Zukunft.

Economic Adviser ♦ November 2016

NORD/LB Economics

Seite 21 von 22

Zusätzliche Informationen für Empfänger in Irland

Diese Analyse wurde nicht in Übereinstimmung mit der Richtlinie 2003/71/EG (in der gültigen Fassung) betreffend Prospekte (die „Pros-pektrichtlinie“) oder aufgrund der Prospektrichtlinie ergriffenen Maßnahmen oder dem Recht irgendeines Mitgliedsstaates oder EWR-Vertragsstaates, der die Prospektrichtlinie oder solche Maßnahme umsetzt, erstellt und enthält deswegen nicht alle diejenigen Informati-onen, die ein Dokument enthalten muss, das entsprechend der Prospektrichtlinie oder den genannten Bestimmungen erstellt wird.

Zusätzliche Informationen für Empfänger in Luxemburg

Unter keinen Umständen stellt diese Analyse ein individuelles Angebot zum Kauf oder zur Ausgabe oder eine Aufforderung zur Abgabe eines Angebots zum Kauf oder zur Abnahme von Finanzinstrumenten oder Finanzdienstleistungen in Luxemburg dar.

Zusätzliche Informationen für Empfänger in den Niederlanden

Der Wert Ihres Investments kann schwanken. Erzielte Gewinne in der Vergangenheit bieten keinerlei Garantie für die Zukunft. (De waar-de van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst).

Zusätzliche Informationen für Empfänger in Polen

Diese Analyse stellt keine Empfehlung i.S.d. Regelung des Polnischen Finanzministers betreffend Informationen zu Empfehlungen zu Finanzinstrumenten oder deren Aussteller vom 19.10.2005 dar.

Zusätzliche Informationen für Empfänger in Portugal

Diese Analyse ist nur für institutionelle Kunden gedacht und darf nicht (i) genutzt werden von, (ii) in irgendeiner Form kopiert werden für oder (iii) verbreitet werden an irgendeine andere Art von Investor, insbesondere keinen Privatkunden. Diese Analyse stellt weder ein Angebot noch den Teil eines Angebots zum Kauf oder Verkauf von in der Analyse behandelten Wertpapiere dar, noch kann sie als eine Anfrage verstanden werden, Wertpapiere zu kaufen oder zu verkaufen, sofern diese Vorgehensweise für ungesetzlich gehalten werden könnte. Diese Analyse basiert auf Informationen aus Quellen, von denen wir glauben, dass sie verlässlich sind. Trotzdem können Rich-tigkeit und Vollständigkeit nicht garantiert werden. Soweit nicht ausdrücklich anders angegeben, sind alle hierin enthaltenen Ansichten bloßer Ausdruck unserer Recherche und Analyse, die ohne weitere Benachrichtigung Veränderungen unterliegen können.

Zusätzliche Informationen für Empfänger in Schweden