Embed Size (px)

Citation preview

SKRIPTUM

EINFÜHRUNG IN DIE BETRIEBSWIRTSCHAFT

DEPARTMENT FÜR UNTERNEHMENSFÜHRUNG UND INNOVATION

WIRTSCHAFTSUNIVERSITÄT WIEN

INSTITUT FÜR UNTERNEHMENSFÜHRUNG

3. AUFLAGE, MÄRZ 2008

Einführung in die Betriebswirtschaft 2

INHALTSVERZEICHNIS

INHALTSVERZEICHNIS ............................................................................................................... 2

EINLEITUNG – DIE PERSPEKTIVEN DER BETRIEBSWIRTSCHAFT ................................................ 6

DIE GRÜNDUNG EINES UNTERNEHMENS ................................................................................. 9

1 Die Wahl der Rechtsform .................................................................................................. 9

1.1 Einzelunternehmen ........................................................................................................ 10

1.2 Personengesellschaften ................................................................................................. 11

1.3 Kapitalgesellschaften ...................................................................................................... 13

1.4 Überblick ......................................................................................................................... 15

2 Der Business Plan (Unternehmenskonzept) .................................................................... 16

3 Zusammenfassung .......................................................................................................... 20

INVESTITION UND FINANZIERUNG ......................................................................................... 21

4 Investition ....................................................................................................................... 22

4.1 Die Investitionsrechnung ............................................................................................... 22

4.1.1 Statische Investitionsrechenverfahren .................................................................. 24

4.1.1.1 Kosten‐ und Gewinnvergleichsrechnung........................................................................ 24

4.1.1.2 Rentabilitätsrechnung ..................................................................................................... 27

4.1.1.3 Amortisationsrechnung ................................................................................................... 29

4.1.1.4 Beurteilung der statischen Investitionsrechenverfahren .............................................. 30

Einführung in die Betriebswirtschaft 3

4.1.2 Dynamische Investitionsrechenverfahren ............................................................. 31

4.1.2.1 Kapitalwertmethode ....................................................................................................... 32

4.1.2.2 Annuitätenmethode ........................................................................................................ 32

4.1.2.3 Methode des internen Zinssatzes ................................................................................... 32

5 Finanzierung .................................................................................................................... 35

5.1 Finanzierungsformen ..................................................................................................... 36

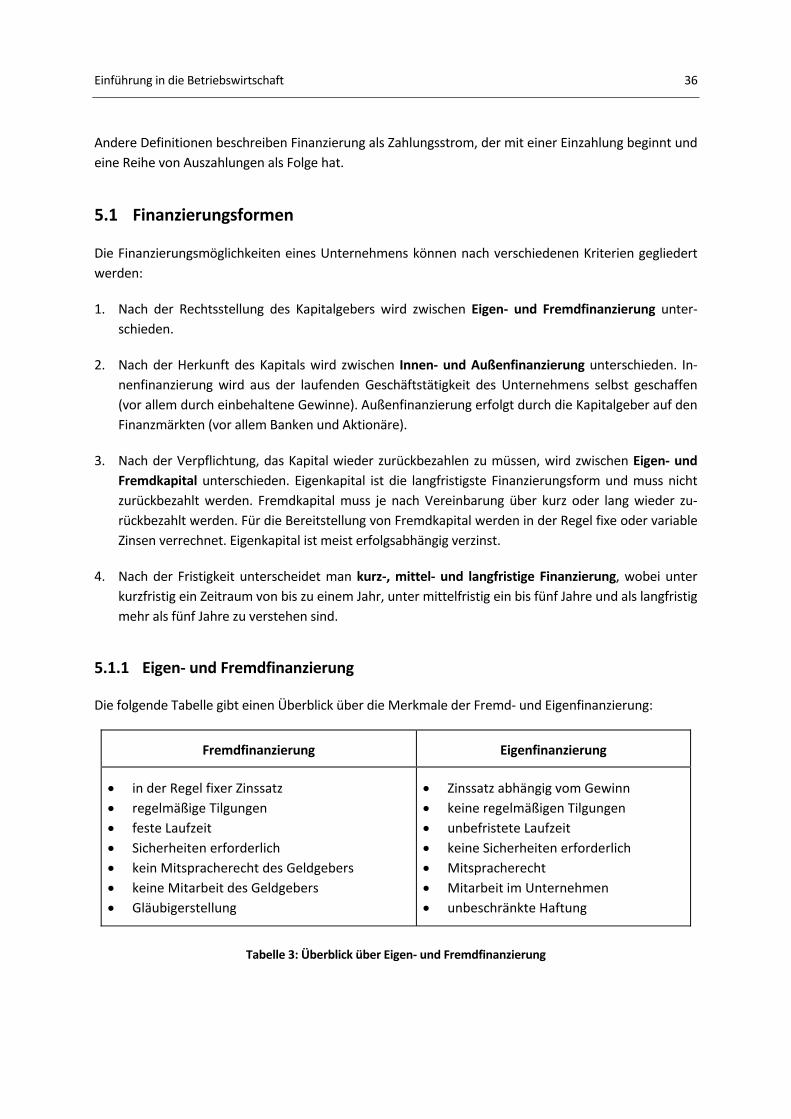

5.1.1 Eigen‐ und Fremdfinanzierung ............................................................................... 36

5.1.2 Innen‐ und Außenfinanzierung .............................................................................. 37

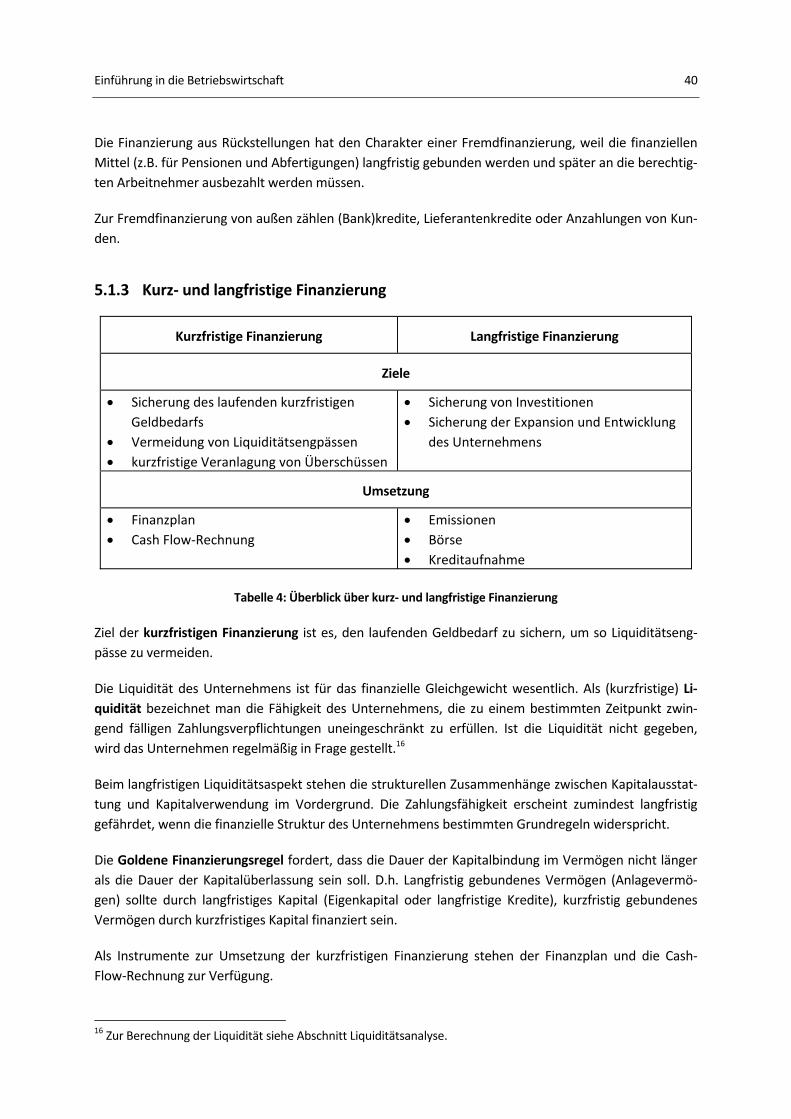

5.1.3 Kurz‐ und langfristige Finanzierung ........................................................................ 40

6 Zusammenfassung .......................................................................................................... 44

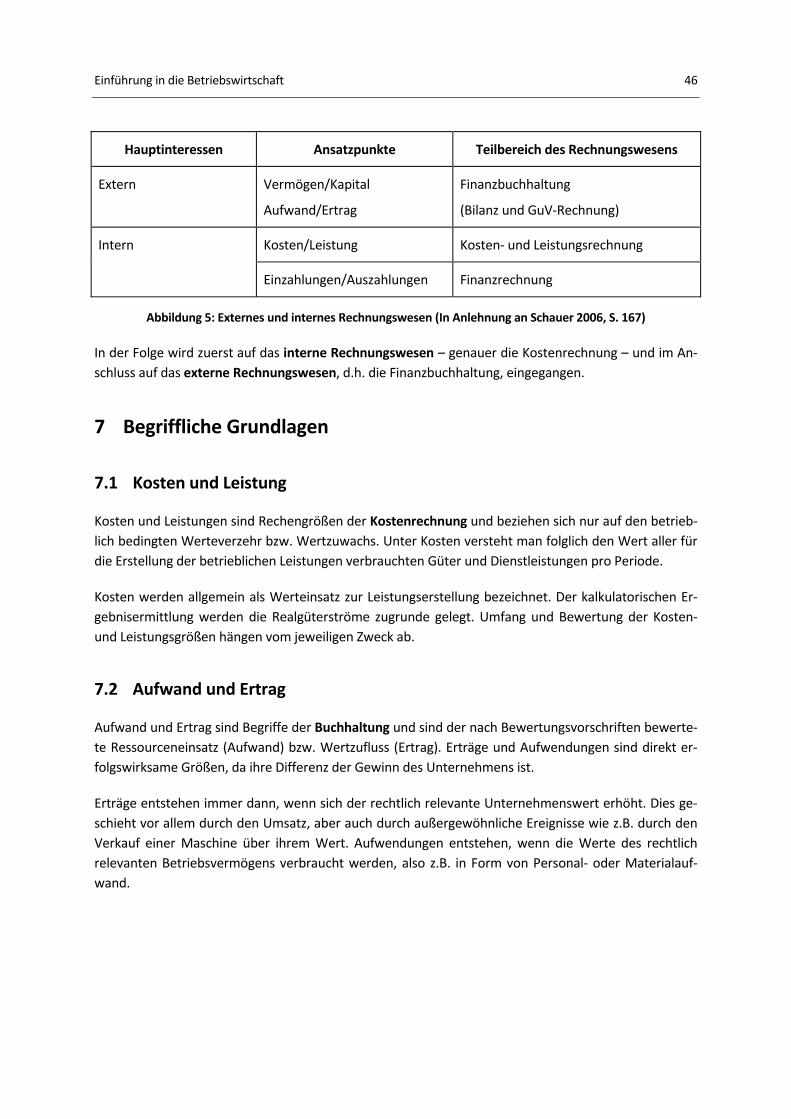

DAS BETRIEBLICHE RECHNUNGSWESEN ................................................................................. 45

7 Begriffliche Grundlagen .................................................................................................. 46

7.1 Kosten und Leistung ....................................................................................................... 46

7.2 Aufwand und Ertrag ....................................................................................................... 46

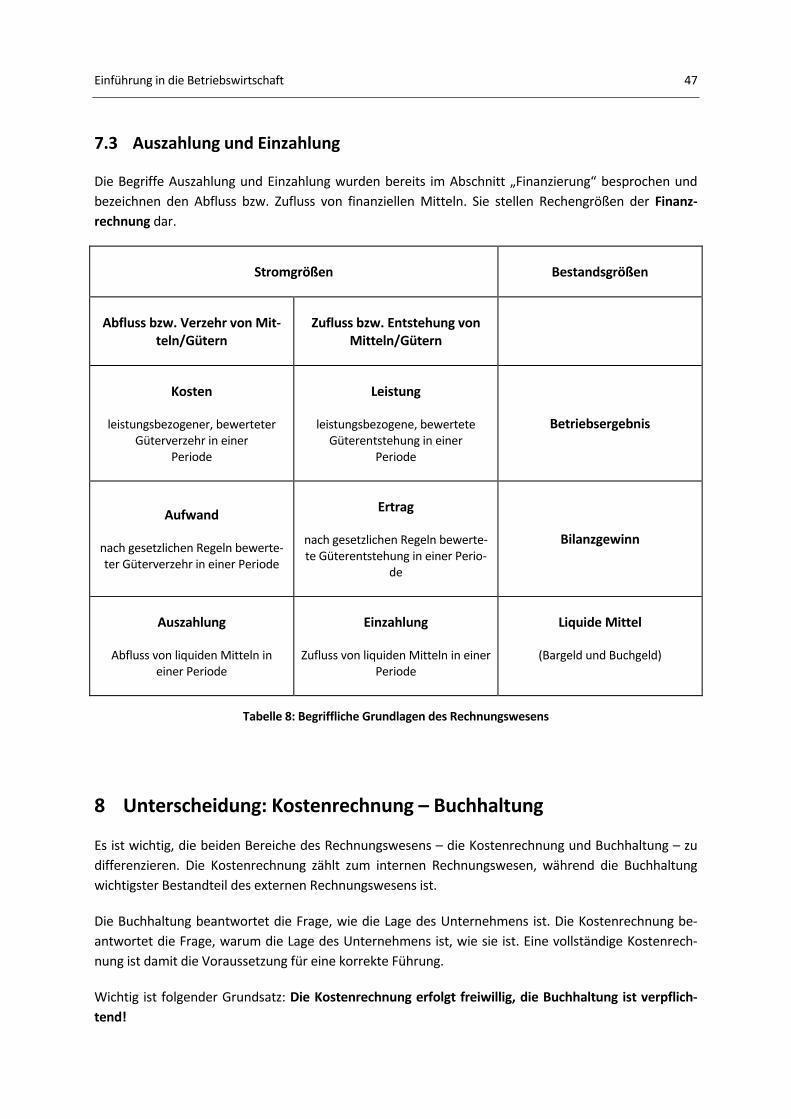

7.3 Auszahlung und Einzahlung ........................................................................................... 47

8 Unterscheidung: Kostenrechnung – Buchhaltung ........................................................... 47

9 Internes Rechnungswesen .............................................................................................. 48

9.1 Kostenrechnung – allgemein ......................................................................................... 48

9.2 Aufgaben und Ziele der Kostenrechnung: ..................................................................... 49

9.3 Kostenkategorien ........................................................................................................... 49

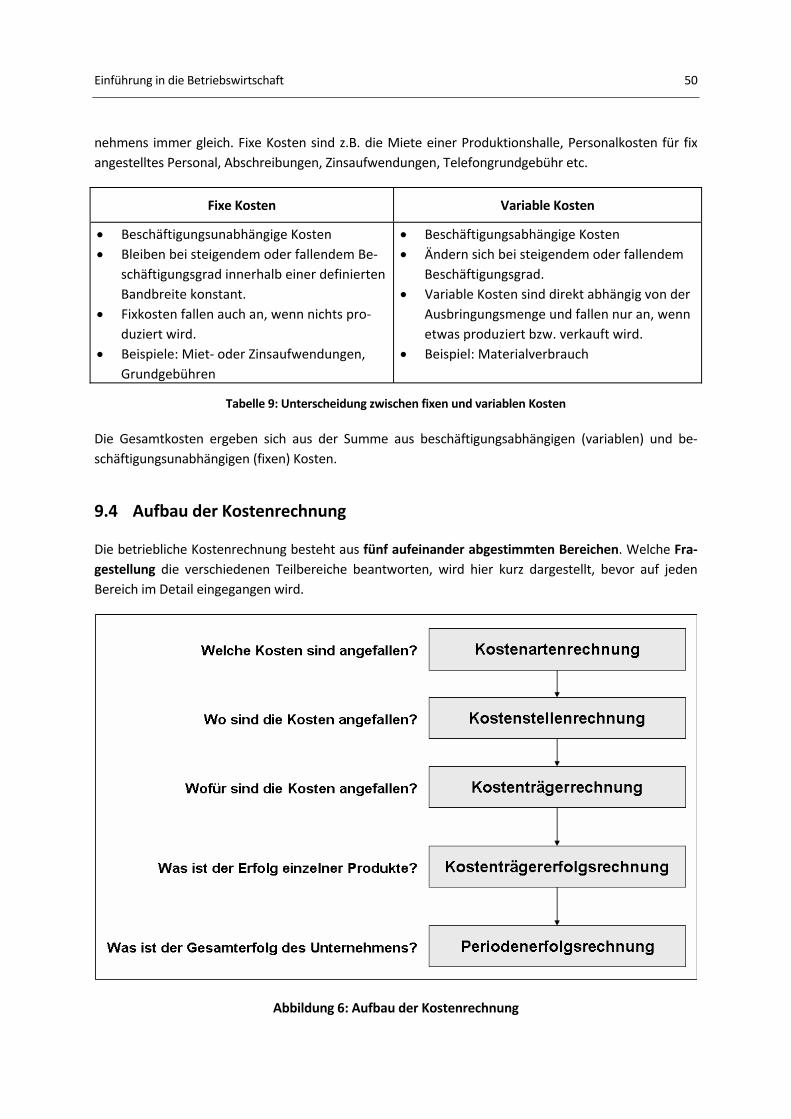

9.4 Aufbau der Kostenrechnung .......................................................................................... 50

9.4.1 Kostenartenrechnung ............................................................................................. 51

9.4.2 Kostenstellenrechnung ........................................................................................... 51

9.4.3 Kostenträgerrechnung ............................................................................................ 51

9.4.4 Kostenträgererfolgsrechnung ................................................................................ 52

Einführung in die Betriebswirtschaft 4

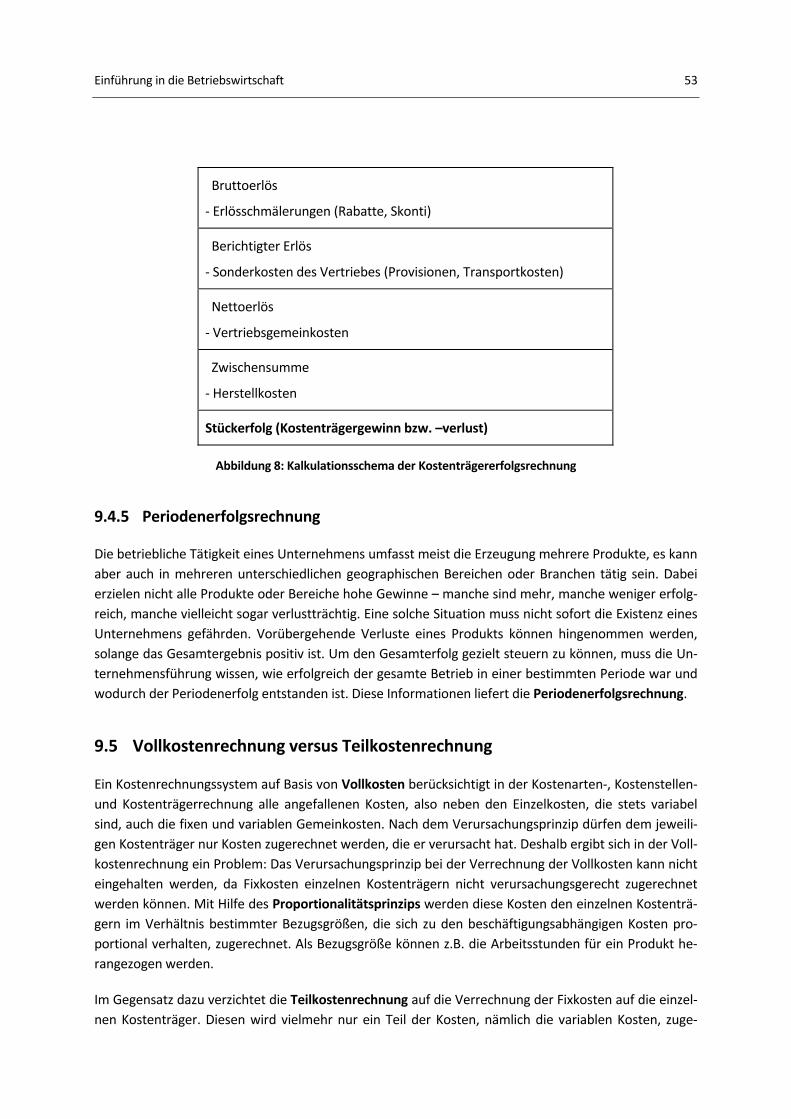

9.4.5 Periodenerfolgsrechnung ....................................................................................... 53

9.5 Vollkostenrechnung versus Teilkostenrechnung .......................................................... 53

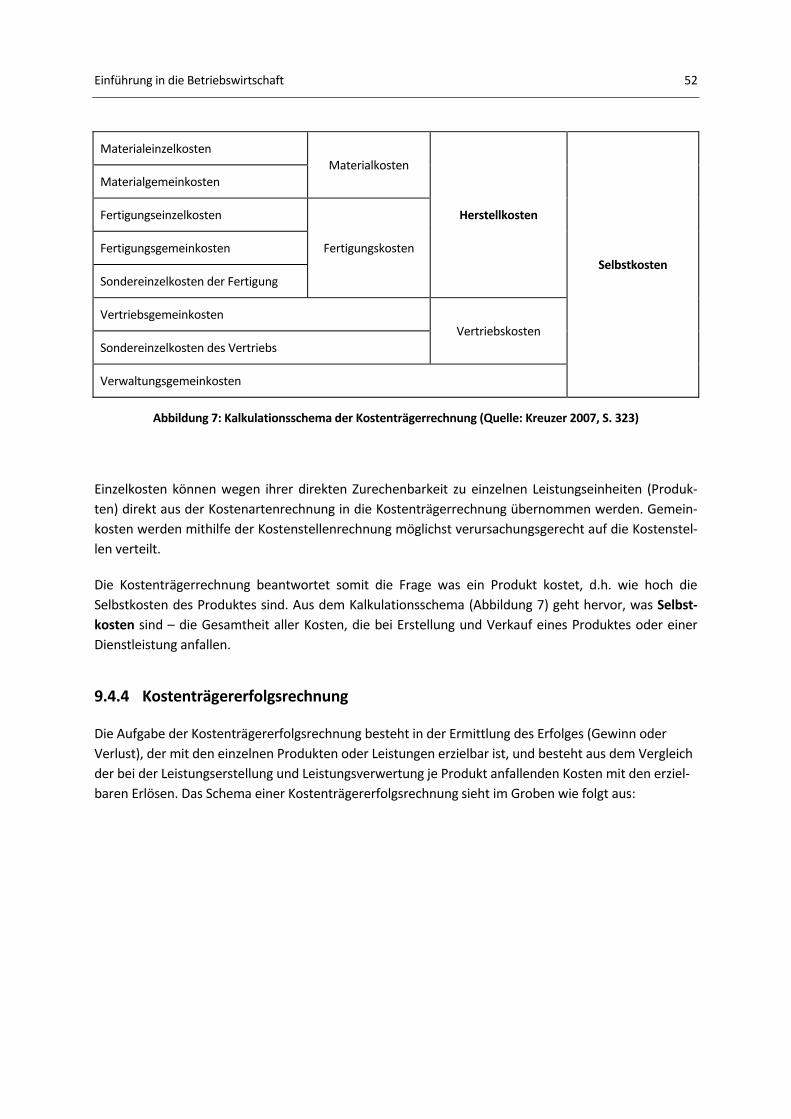

Make‐or‐Buy Entscheidung ................................................................................................... 55

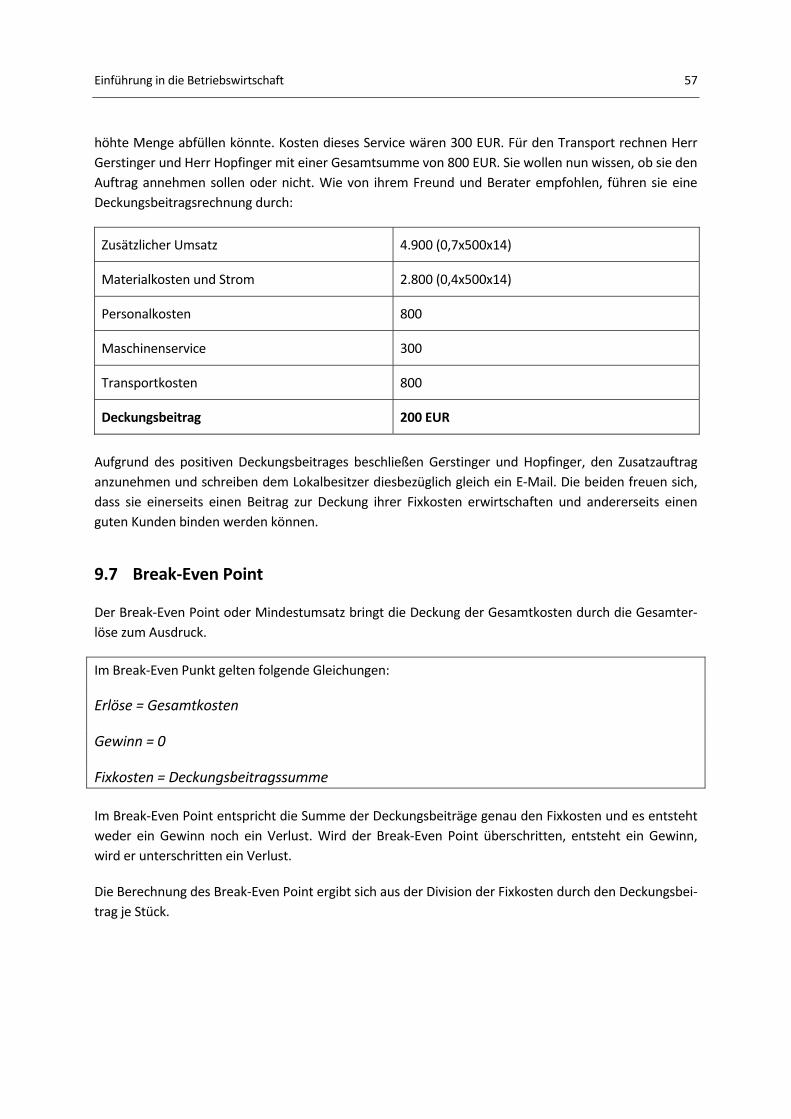

9.6 Deckungsbeitragsrechnung............................................................................................ 56

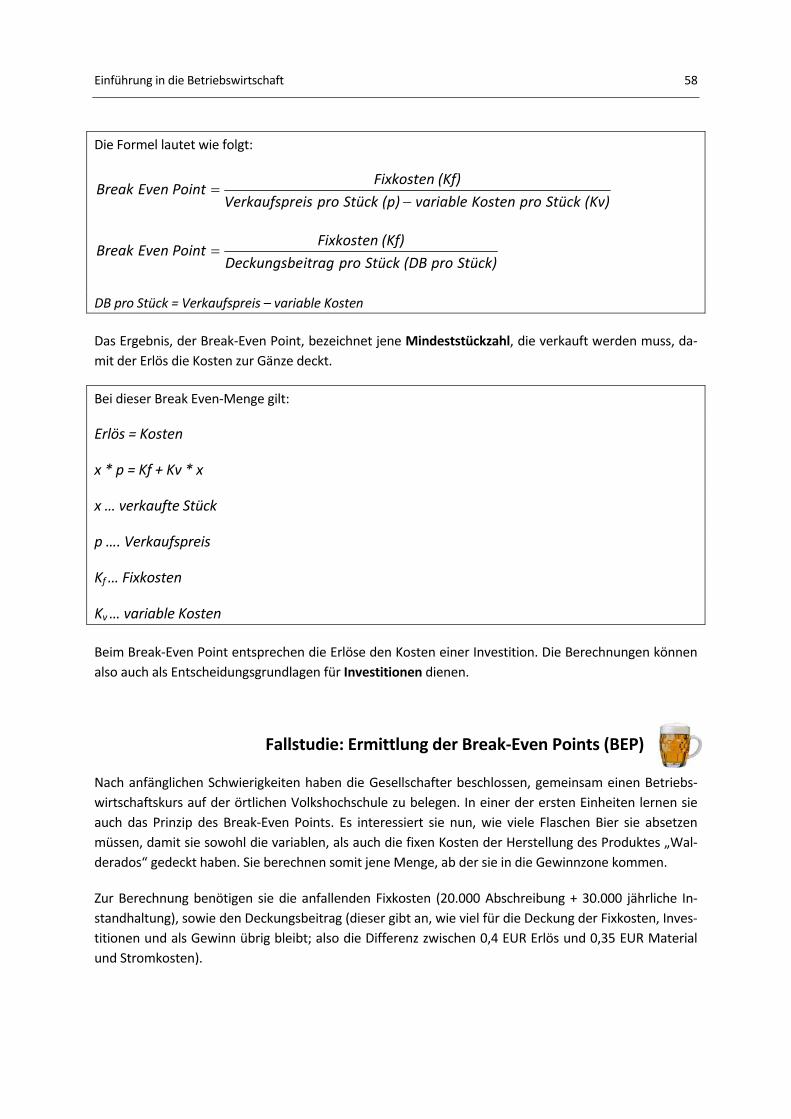

9.7 Break‐Even Point ............................................................................................................ 57

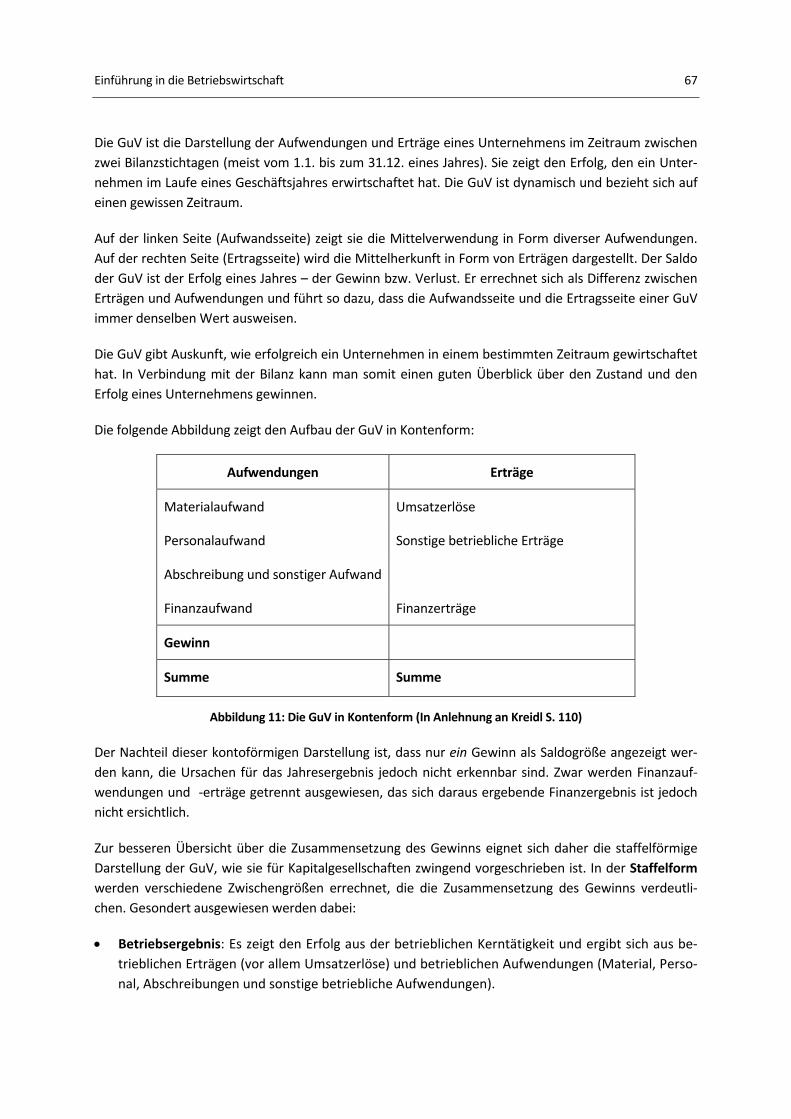

10 Externes Rechnungswesen .......................................................................................... 59

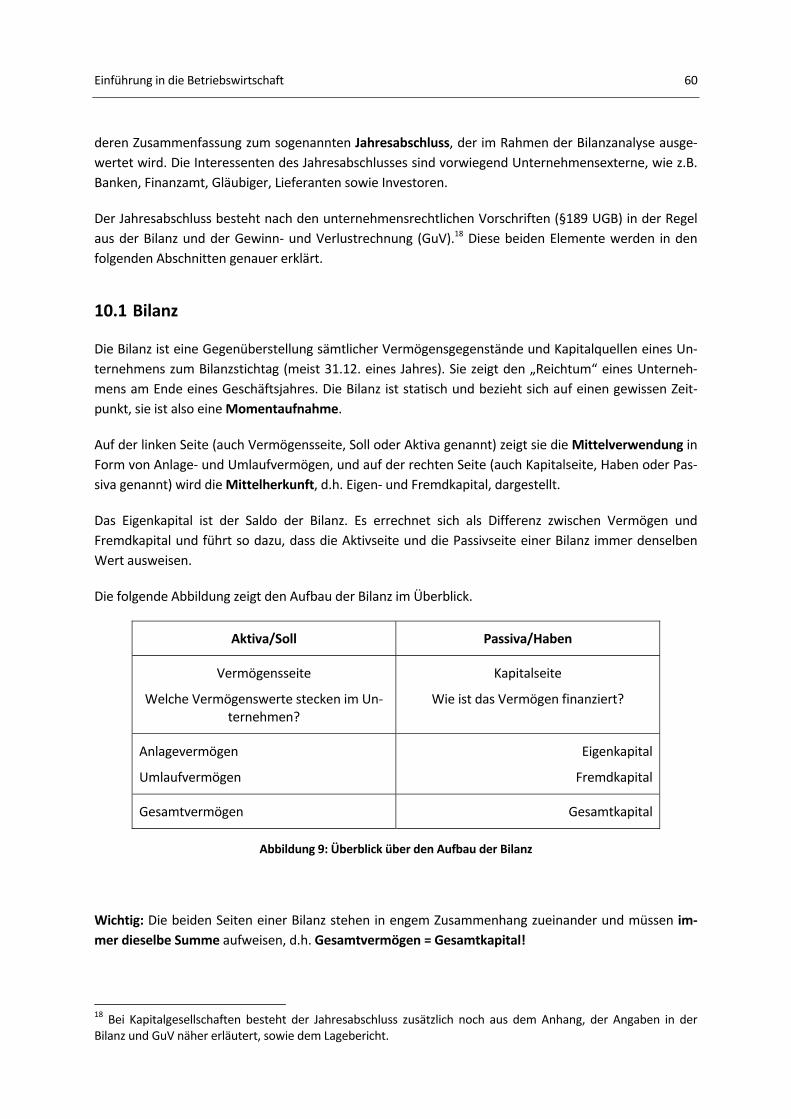

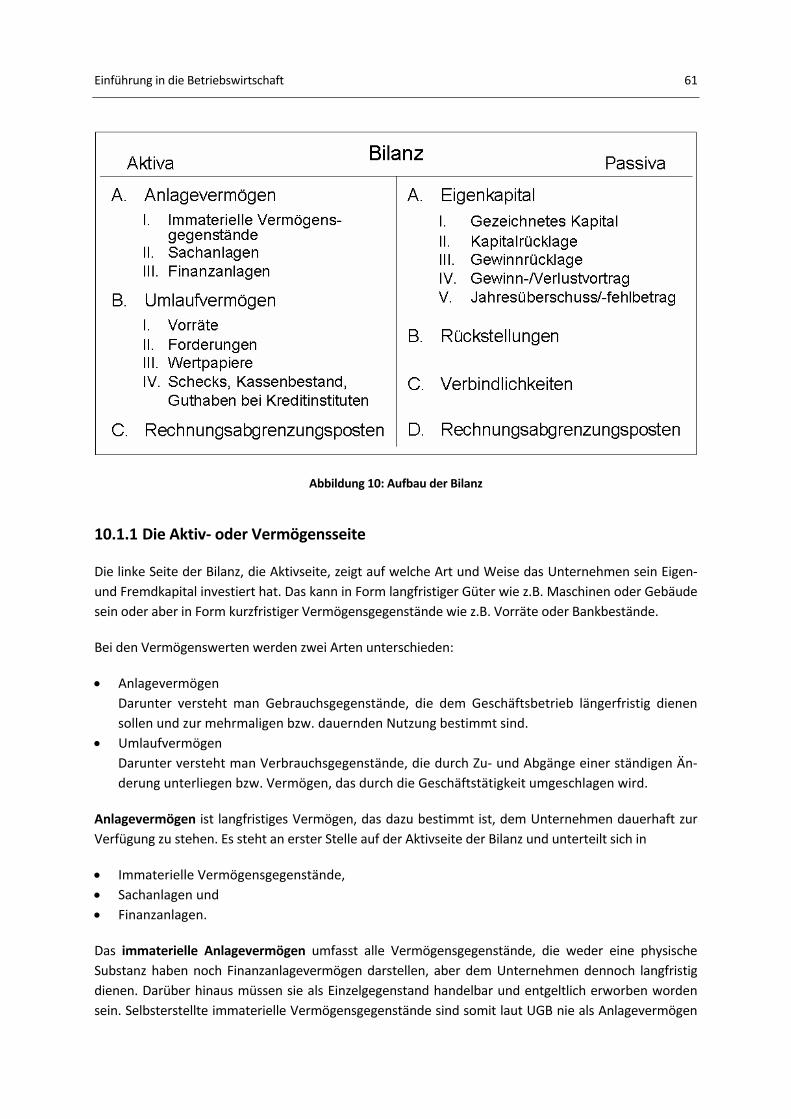

10.1 Bilanz ............................................................................................................................... 60

10.1.1 Die Aktiv‐ oder Vermögensseite ............................................................................ 61

10.1.2 Die Passiv‐ oder Kapitalseite .................................................................................. 63

10.1.3 Welche Logik steckt hinter der Bilanz? .................................................................. 65

10.1.4 Erstellung der Bilanz ............................................................................................... 66

10.2 Gewinn‐ und Verlustrechnung (GuV) ............................................................................ 66

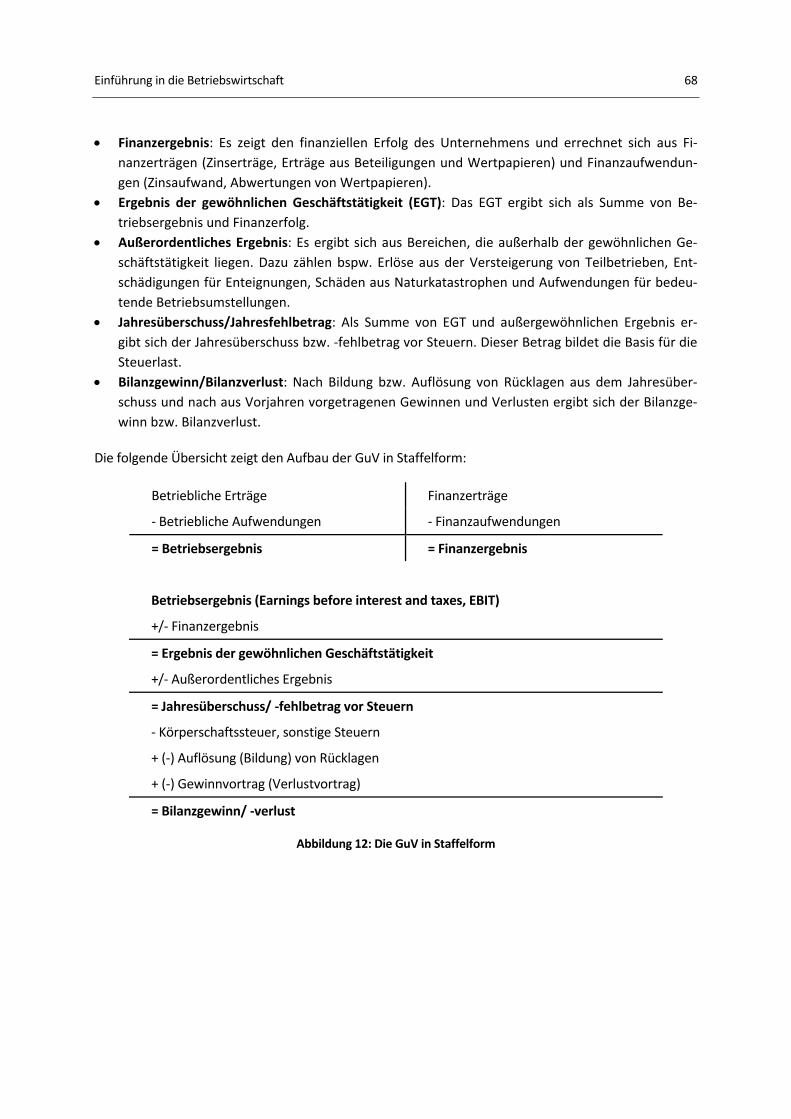

11 Zusammenfassung ....................................................................................................... 72

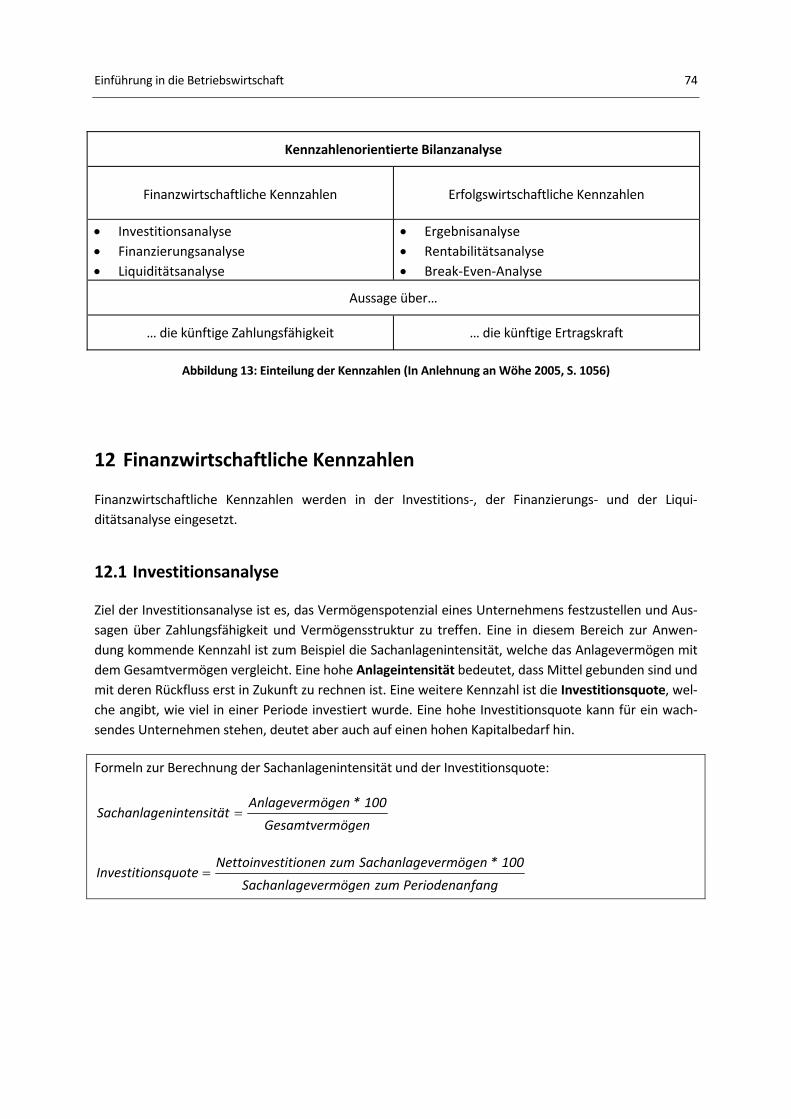

DIE BILANZANALYSE ............................................................................................................... 73

12 Finanzwirtschaftliche Kennzahlen ............................................................................... 74

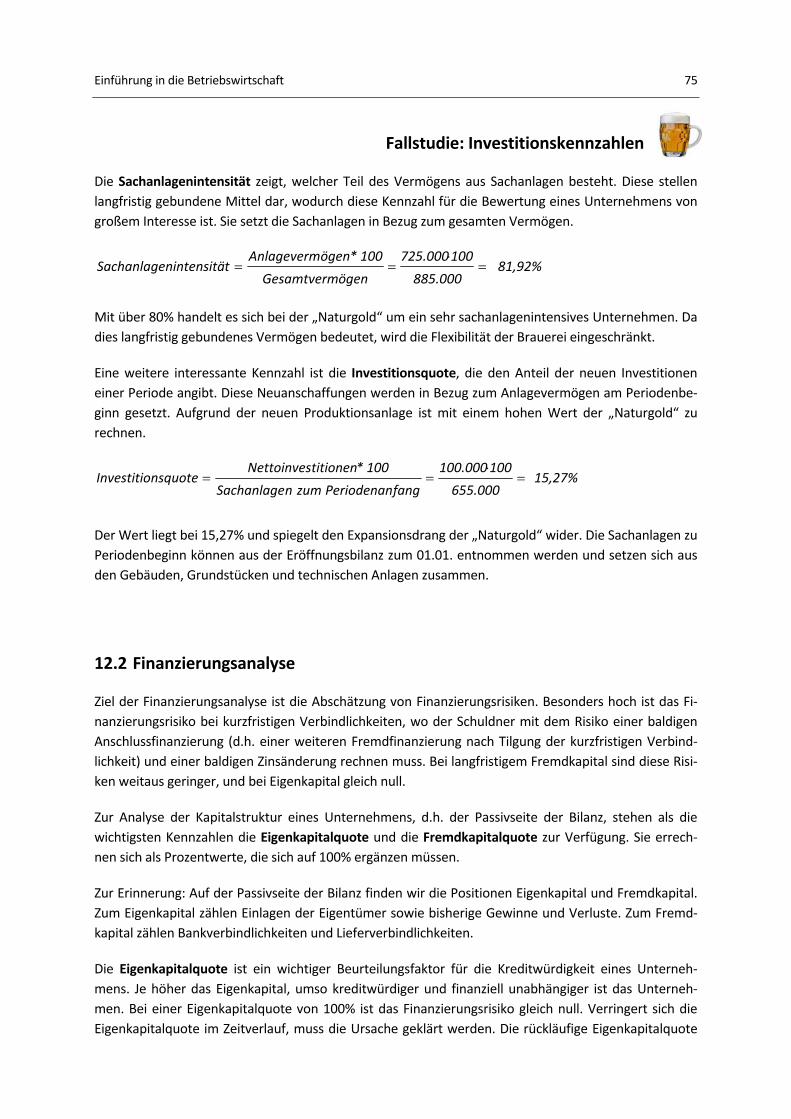

12.1 Investitionsanalyse ......................................................................................................... 74

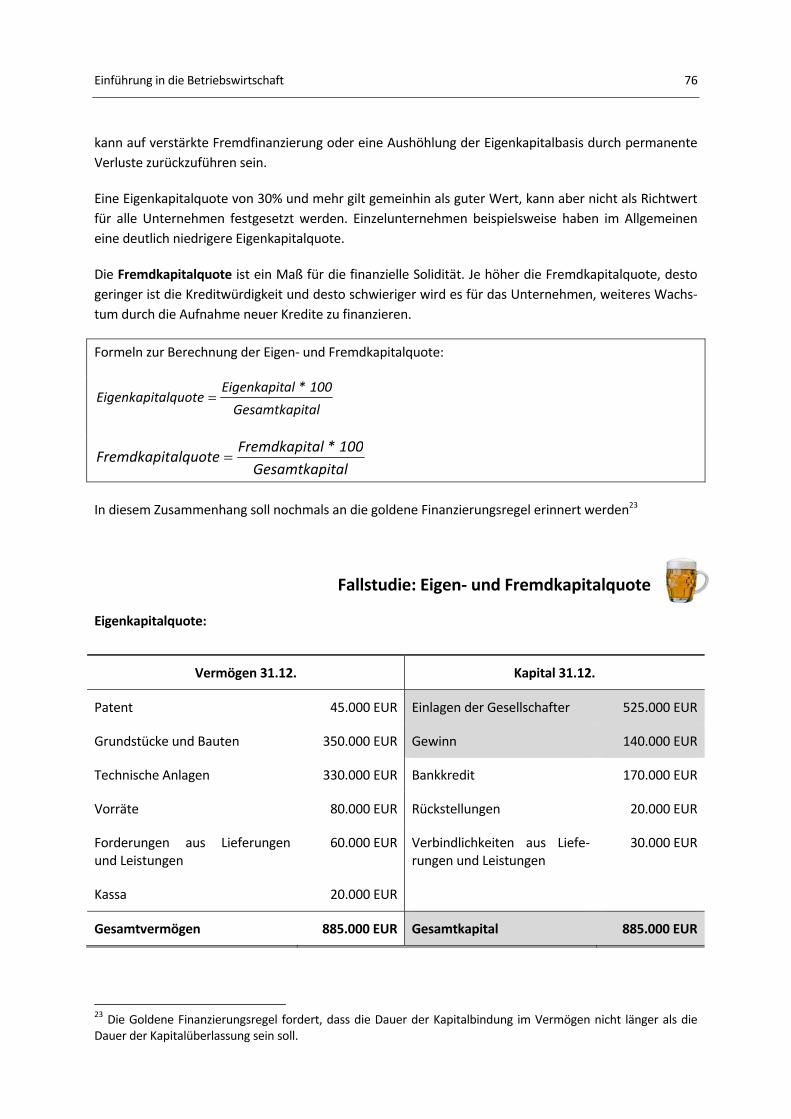

12.2 Finanzierungsanalyse ..................................................................................................... 75

12.3 Liquiditätsanalyse ........................................................................................................... 77

12.3.1 Liquiditätskennzahlen ............................................................................................. 77

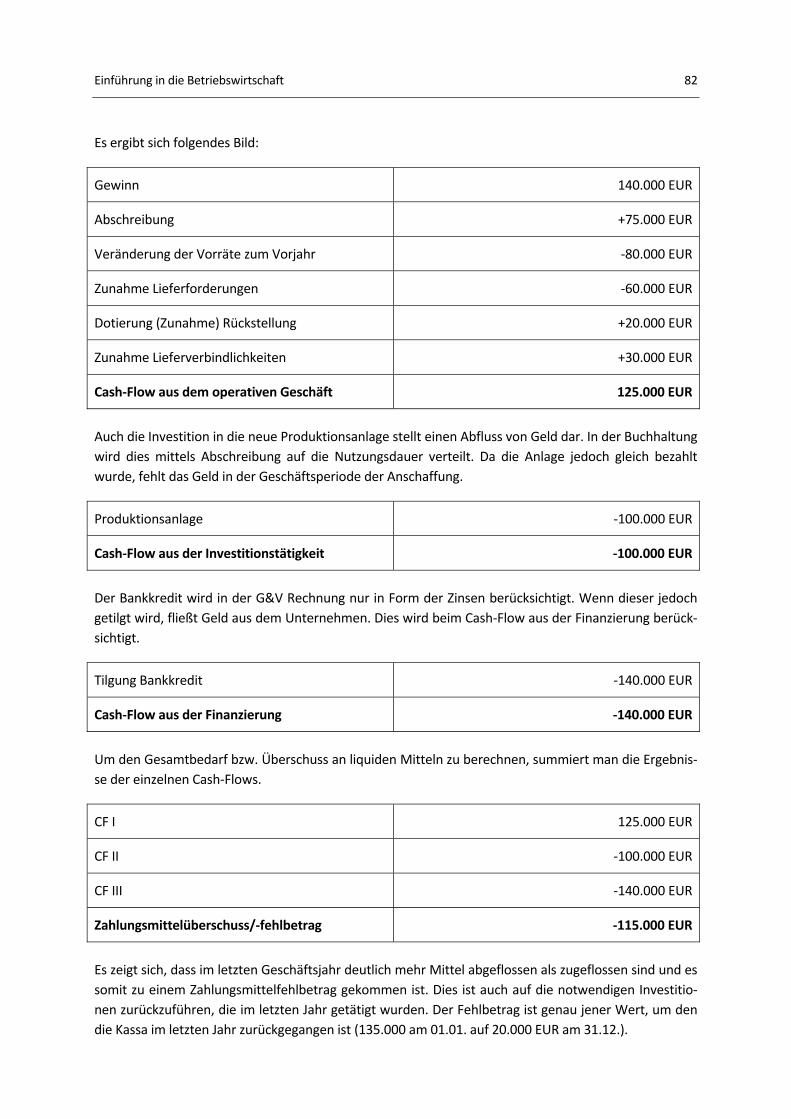

12.3.2 Berechnung der Liquidität mittels Cash Flow ........................................................ 79

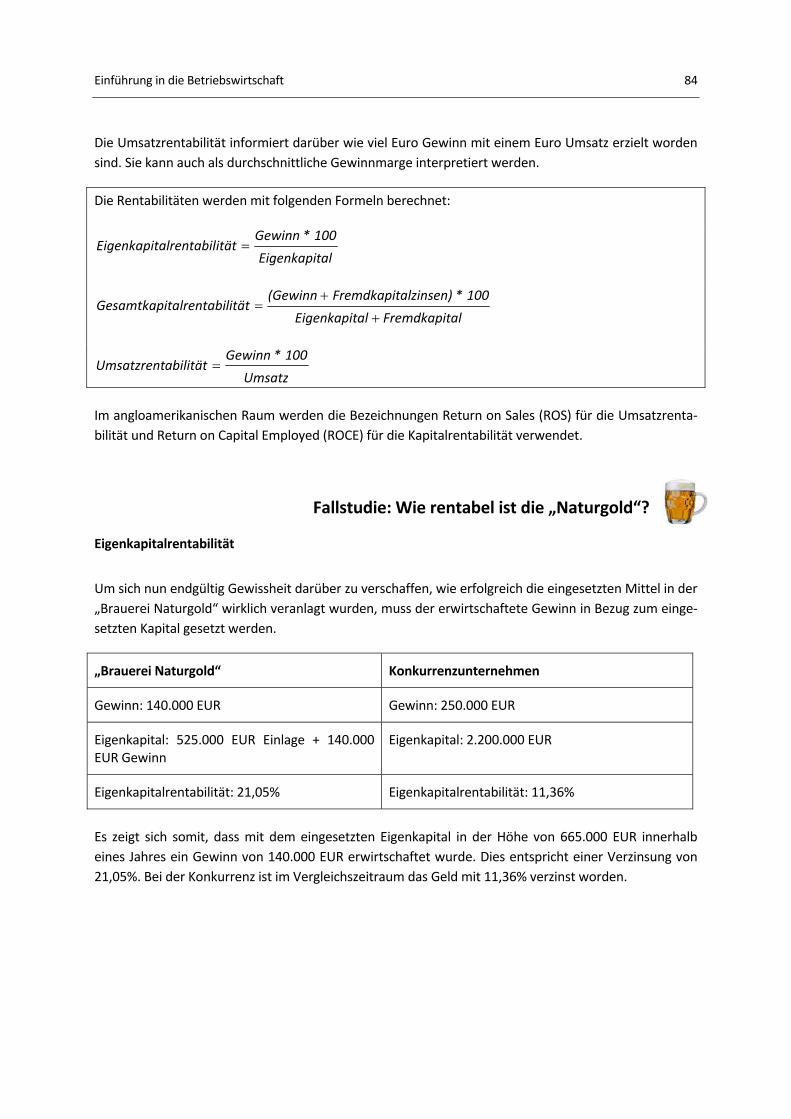

13 Erfolgswirtschaftliche Kennzahlen ............................................................................... 83

13.1 Ergebnisanalyse .............................................................................................................. 83

13.2 Rentabilitätsanalyse ....................................................................................................... 83

13.3 Break‐Even Analyse ........................................................................................................ 85

14 Zusammenfassung ....................................................................................................... 86

Einführung in die Betriebswirtschaft 5

ALLGEMEINE INFORMATIONEN ZUR BIERBRANCHE ............................................................. 87

15 Allgemeine Informationen zur Bierbranche ................................................................ 87

15.1 Das Produkt “Bier” ......................................................................................................... 87

15.2 Der Produktionsprozess ................................................................................................. 88

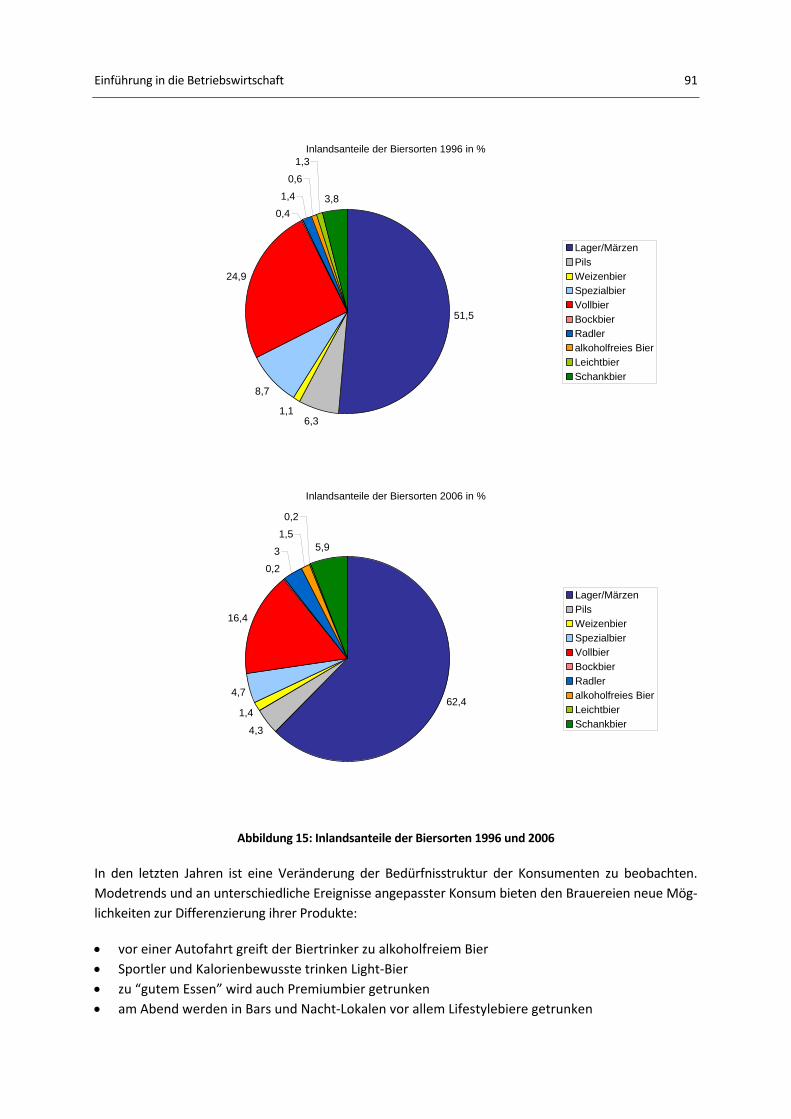

15.3 Der Biermarkt ................................................................................................................. 88

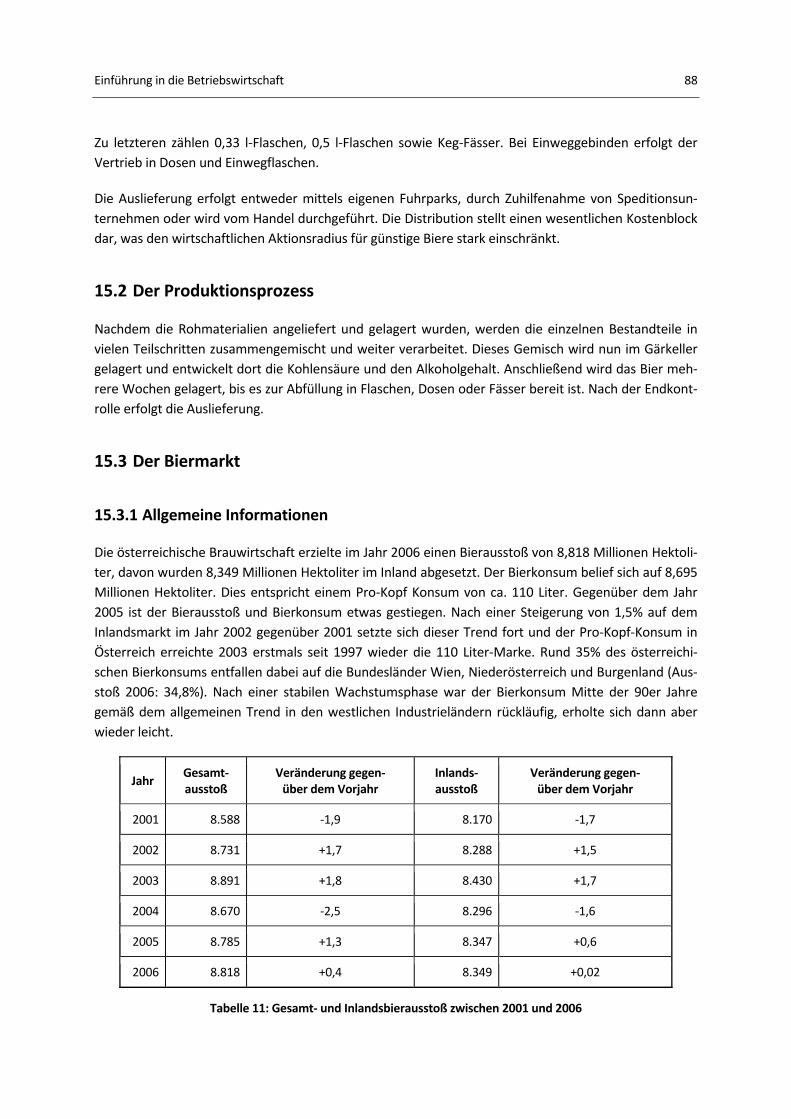

15.3.1 Allgemeine Informationen ..................................................................................... 88

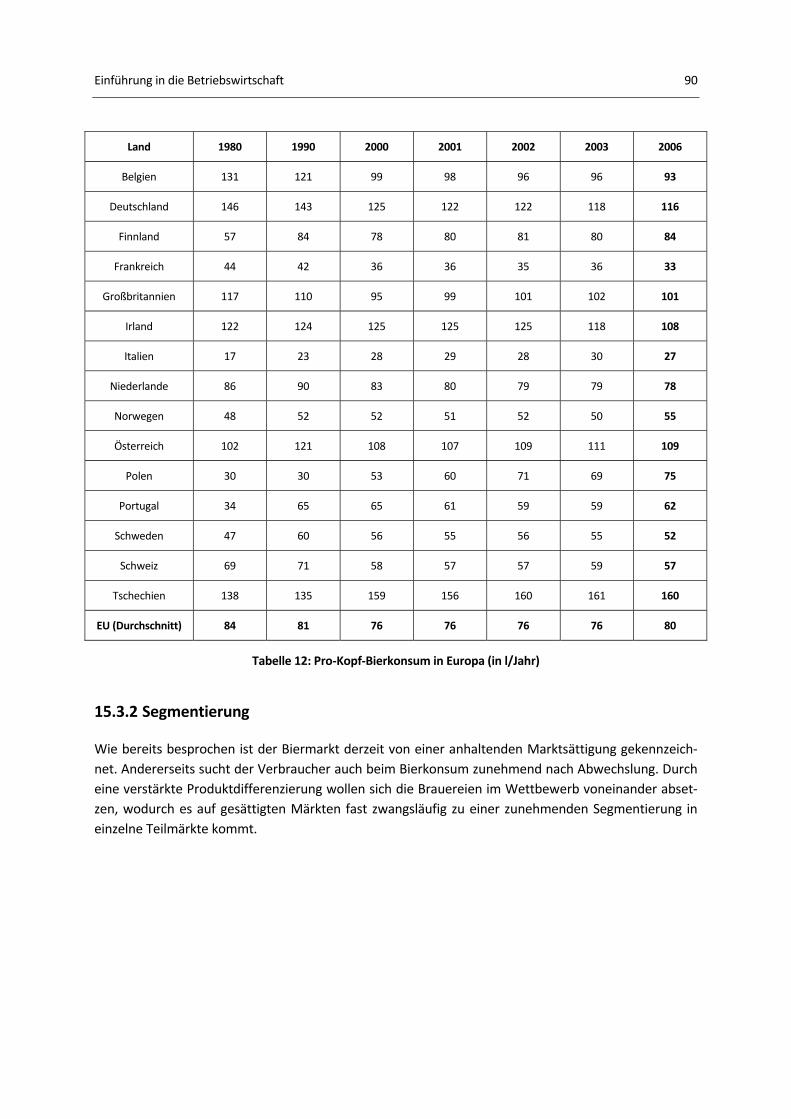

15.3.2 Segmentierung ........................................................................................................ 90

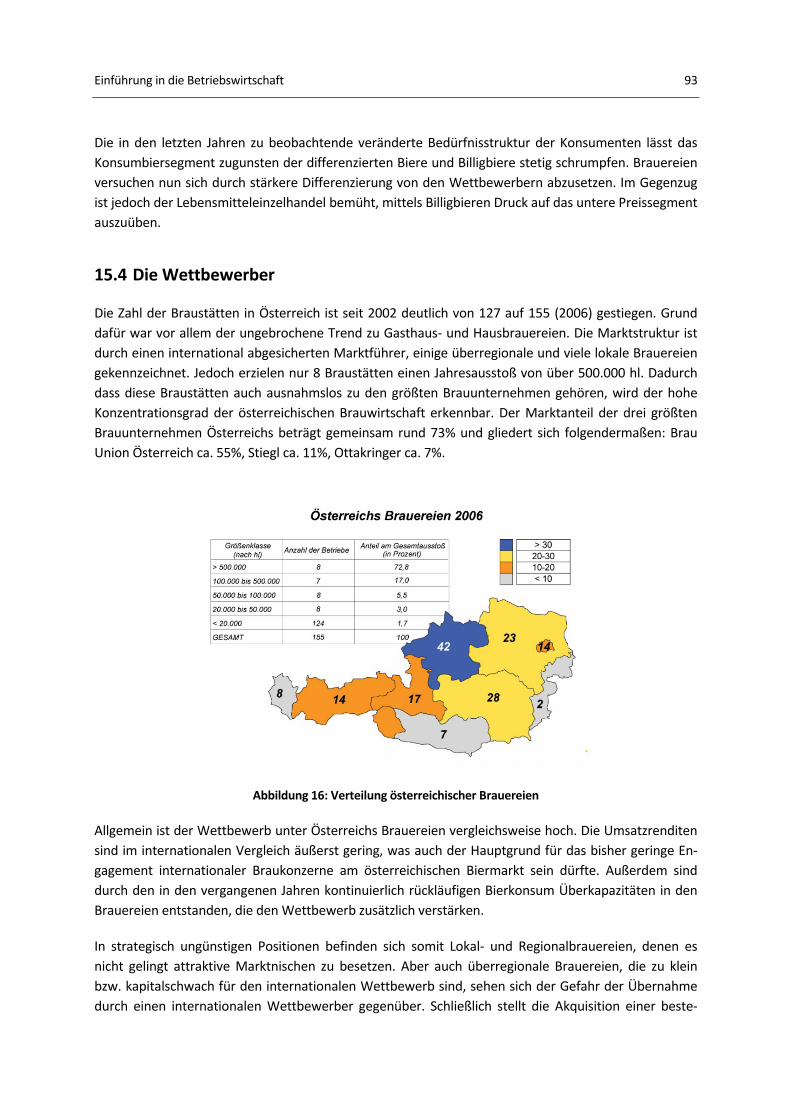

15.4 Die Wettbewerber .......................................................................................................... 93

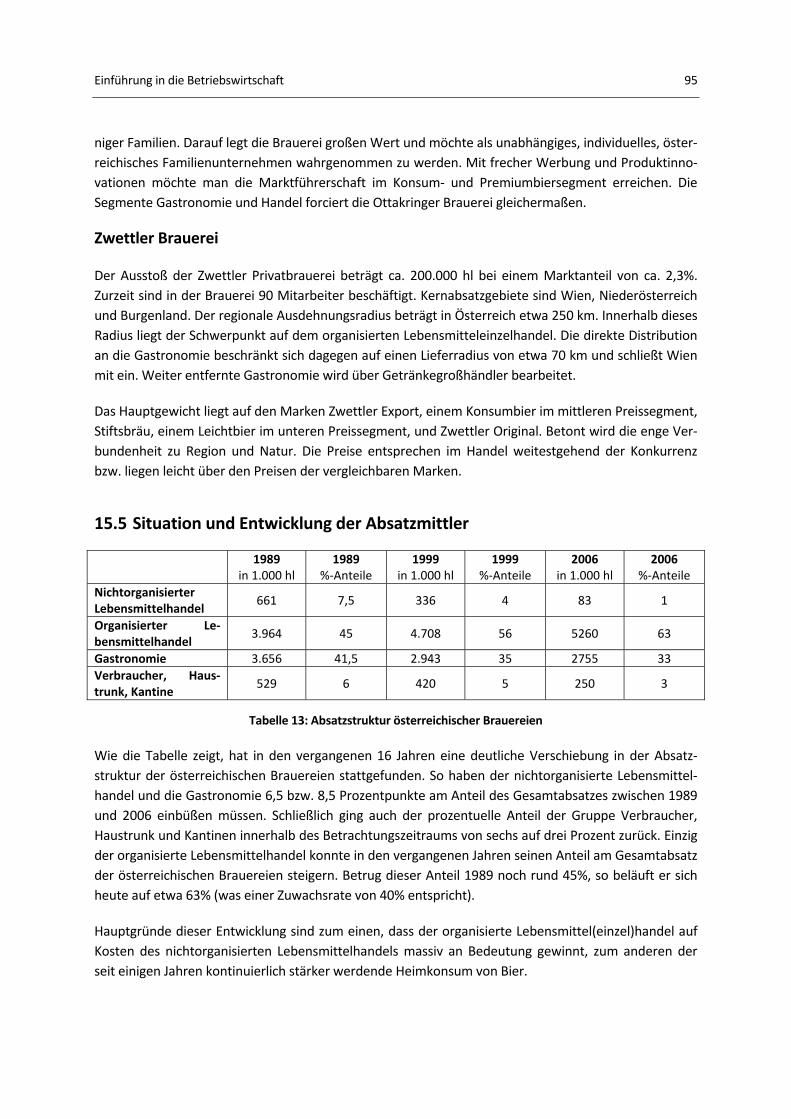

15.5 Situation und Entwicklung der Absatzmittler ................................................................ 95

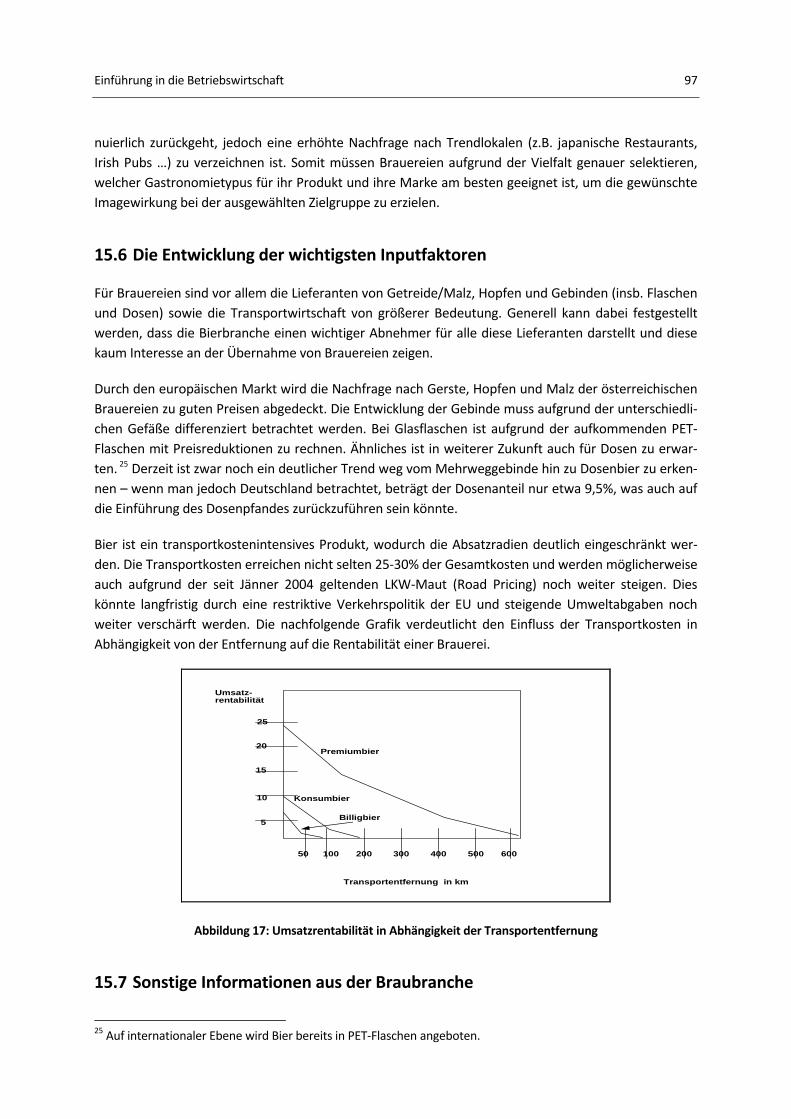

15.6 Die Entwicklung der wichtigsten Inputfaktoren ............................................................ 97

15.7 Sonstige Informationen aus der Braubranche .............................................................. 97

LITERATURVERZEICHNIS UND WEITERFÜHRENDE LITERATUR .............................................. 99

GLOSSAR .............................................................................................................................. 100

Einführung in die Betriebswirtschaft 6

K a p i t e l 1

EINLEITUNG – DIE PERSPEKTIVEN DER BETRIEBSWIRT‐SCHAFT

Im Rahmen der Vorlesung „Einführung in die Betriebswirtschaft“ wird die Betriebswirtschaftslehre aus unterschiedlichen Perspektiven betrachtet,

• der unternehmerischen Perspektive, • der finanziellen Perspektive, • der strategischen Perspektive, • der Kundenperspektive, • der Produktions‐ und Prozessperspektive, • der Mitarbeiterperspektive und • der normativen Perspektive.

Die unternehmerische Perspektive beleuchtet die grundlegende Frage, was Unternehmertum charakte‐risiert, wie und warum Unternehmen entstehen und wie sich diese entwickeln.

Die wesentlichen Fragestellungen der finanziellen Perspektive beziehen sich auf die Messung des finan‐ziellen Erfolges eines Unternehmens und die Ermittlung des Unternehmenswerts. Auch die Sicherung der Zahlungsfähigkeit (Liquidität) und Investitionsentscheidungen zählen zu Kernfragen der finanziellen Perspektive. Die Finanzperspektive nimmt in der Betriebswirtschaft traditionell eine dominierende Stellung ein. Sie ist zwar nur eine unter mehreren betriebswirtschaftlichen Perspektiven, wird aber oft mit “betriebswirtschaftlicher bzw. kaufmännischer Sicht” gleichgesetzt.

Die strategische Perspektive geht der Frage nach, wie Unternehmen “nachhaltig” Wert schaffen kön‐nen, was dazu notwendig ist, und welche Quellen dieser Wertschöpfung zugrunde liegen.

Die Kundenperspektive stellt den Kunden mit seinen Bedürfnissen und Wünschen, sowie das Schaffen von “Wert” und Nutzen aus Sicht der Kunden in den Mittelpunkt der Unternehmensführung. Eine sol‐che kunden‐ bzw. marktorientierte Sicht der Unternehmensführung ist der Kern eines modernen Mar‐ketings.

Einführung in die Betriebswirtschaft 7

Die Produktionsperspektive betrachtet die Transformation von Produktionsfaktoren in Produkte und Leistungen, und versucht diese Transformation nach dem Wirtschaftlichkeitsprinzip zu optimieren. Kern der Prozessperspektive ist die ganzheitliche, prozessorientierte Betrachtung der Leistungserstel‐lung mit dem Ziel der Optimierung der Wertschöpfungskette im Hinblick auf den Kundennutzen und die Kosten der Leistungserstellung.

Insbesondere in der modernen Wissensgesellschaft ist das Humankapital der Schlüsselfaktor für den wirtschaftlichen Erfolg, deshalb muss den Mitarbeitern vermehrt Beachtung geschenkt werden. Kern der Mitarbeiterperspektive ist die Betrachtung des Produktions‐ bzw. Leistungserstellungsprozesses als Interaktion von Menschen bzw. als “Gemeinschaftsleistung”.

Unternehmerisches Handeln beinhaltet auch “moralisch relevante” Aspekte. Unternehmen sind Orga‐nisationen, in denen verschiedene Gruppen (Stakeholder) aktiv oder passiv kooperieren. Da diese Gruppen unterschiedliche, zum Teil konkurrierende, Interessen haben, können nicht die Interessen aller Gruppen gleichzeitig bestmöglich erfüllt werden. Auch der Schutz und die Abwägung von Stake‐holder‐Interessen (etwa durch das Rechtssystem bzw. die Corporate Governance) implizieren Wertur‐teile. Wie die betrachteten Perspektiven im Hinblick auf den „Sinn“ der Unternehmenstätigkeit zu‐sammen hängen und wie Unternehmen, die eine soziale Verantwortung wahrnehmen, wirtschaftlich erfolgreich sein können, ist Gegenstand der normativen Perspektive.

Im Rahmen der Lehrveranstaltung wird in Form einer Fallstudie ein Unternehmen, die Brauerei „Natur‐gold“, von der Unternehmensgründung an über die wesentlichen betriebswirtschaftlichen Entschei‐dungen begleitet. Ziel der Fallstudie ist es, Einblick in die wesentlichen betriebswirtschaftlichen Zu‐sammenhänge zu bieten. Der Fokus liegt hierbei auf der unternehmerischen und der finanziellen Pers‐pektive.

Wie benutze ich dieses Skriptum?

In diesem Skript werden die Grundlagen der Betriebswirtschaft dargestellt und anhand eines Fallbei‐spiels anschaulich erläutert. Dazu zieht sich durch das gesamte Skript die „Geschichte“ der Brauerei Naturgold von den Herren Hopfinger und Gerstinger.

In jedem Kapitel wird die Theorie ausführlich dargelegt, und anschließend anhand des Beispiels der Brauerei praktisch erläutert. Einleitende Texte, die sich auf die Fallstudie beziehen, sind kursiv gedruckt. Beispiele sind als solche gekennzeichnet.

Zum besseren Verständnis des Biermarkts empfehlen wir vor Lektüre der Fallstudie die Informationen zum Biermarkt (siehe Anhang) zu lesen. Diese allgemeinen Informationen zur Bierbranche sind nicht prüfungsrelevant.

Einführung in die Betriebswirtschaft 8

Begleitende Fallstudie: „Brauerei Naturgold GmbH“ ‐ Herr Hopfinger und Herr Gerstinger erobern die Brauwelt

Lernen Sie zunächst die beteiligten Akteure kennen:

Nach erfolgreicher Karriere in einem Industriebetrieb beschließt Herr Hopfinger mit 50 Jahren seinen Lebensalltag etwas ruhiger zu gestalten. Durch einen Freund erfährt er, dass in einem kleinen Städt‐chen im Waldviertel namens Weizendorf eine Familienbrauerei zum Verkauf steht. Früher galt diese Brauerei als Traditionsunternehmen und war sehr erfolgreich. In den letzten Jahren ist der Erfolg je‐doch deutlich rückläufig gewesen. Wichtige Investitionen blieben aus und die wirtschaftliche Situation wurde immer prekärer. Daher musste die Familie den Betrieb im letzten Herbst einstellen und ist sei‐ther auf der Suche nach einem Käufer.

Für Herrn Hopfinger war es seit jeher ein Traum, im Alter ein wenig von der Urbanität Abstand zu neh‐men und seine Zeit mit der Veredelung von Hopfen und Malz zu verbringen. Nachdem er sich bereits in jungen Studentenjahren in seinem Heimatdorf über die Sommermonate ein bisschen Geld in einer regionalen Brauerei dazuverdiente und er sich auch in seiner Freizeit stets gerne mit diversen Gersten‐säften beschäftigt, sieht er sich dieser neuen Aufgabe gewachsen.

Die Tatsache, dass er bereits eine stattliche Abfindung erhalten und sich über die Jahre einiges anges‐part hat, bekräftigt ihn in seiner Entscheidung. Überglücklich erzählt er seinem langjährigen Freund, Herrn Gerstinger, der selbst lange Zeit in einem Brauunternehmen beschäftigt war, von seinem Ent‐schluss. Durch seine frühere Beschäftigung weiß Herr Gerstinger um die ehemals gute Reputation des Waldviertler Unternehmens Bescheid und entschließt sich kurzer Hand, Herrn Hopfinger das Angebot zu machen, als Partner einzusteigen. Herr Hopfinger, der von den guten Beziehungen Herrn Gerstingers zu Lieferanten und Kunden weiß, nimmt das Angebot dankend an.

Einführung in die Betriebswirtschaft 9

K a p i t e l 2

DIE GRÜNDUNG EINES UNTERNEHMENS

Bevor Herr Hopfinger und Herr Gerstinger ihr Brauereiunternehmen gründen können, sind einige wich‐tige Entscheidungen zu treffen. Zu allererst sollte klar sein, was der Zweck und das Ziel des zu gründen‐den Unternehmens sein soll. Um dies auszuarbeiten, steht das Instrument des Business Plans zur Ver‐fügung. Er stellt die Visionen, Annahmen, Markteinschätzungen und Prognosen aus betriebswirtschaft‐licher Sicht dar, und durchleuchtet die Geschäftsidee hinsichtlich Realisierbarkeit, Wirtschaftlichkeit und Kundennutzen.

Bei der Gründung eines Unternehmens steht neben der Entwicklung der Geschäftsidee die Wahl der Gesellschaftsform im Vordergrund. Es muss gründlich abgewogen werden, welche Rechtsform für das neue Unternehmen gewählt werden soll. In der Folge wird auf diese beiden Aspekte genau eingegan‐gen.

1 Die Wahl der Rechtsform

Rechtsnormen geben der Betriebswirtschaft einen Rahmen und ermöglichen ordnungsgemäßes wirt‐schaftliches Handeln. Durch sie wird sichergestellt, dass Verträge eingehalten werden und sie schaffen damit die Voraussetzung für das Entstehen von komplexen Organisationen. In diesem Kapitel wird auf die wichtigsten Rechtsformen eingegangen.

Bei der Wahl der geeigneten Rechtsform sind vor allem Fragen der Geschäftsführungs‐ und Vertre‐tungsrechte, der Haftungsverhältnisse, der Beteiligung am Unternehmensergebnis, der Publizitätsvor‐schriften, der Finanzierungsmöglichkeiten und der Steuerbelastung von Bedeutung.

Das Unternehmensrecht wurde mit Wirkung vom 1.1.2007 im Unternehmensgesetzbuch (UGB; bisher: Handelsgesetzbuch HGB) neu geregelt. Als Unternehmer gilt, wer ein Unternehmen betreibt. Ein Un‐ternehmen ist jede auf Dauer angelegte Organisation selbstständiger, wirtschaftlicher Tätigkeit, mag sie auch nicht auf Gewinn gerichtet sein (§ 1 UGB).

Einführung in die Betriebswirtschaft 10

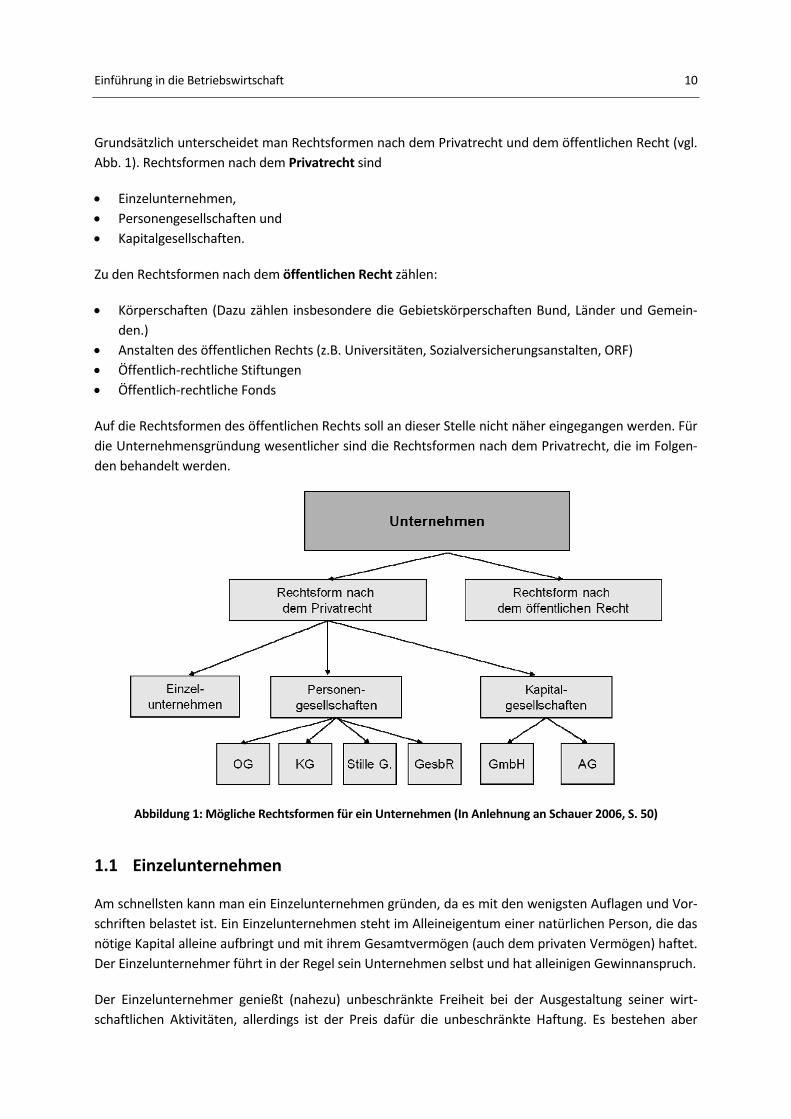

Grundsätzlich unterscheidet man Rechtsformen nach dem Privatrecht und dem öffentlichen Recht (vgl. Abb. 1). Rechtsformen nach dem Privatrecht sind

• Einzelunternehmen, • Personengesellschaften und • Kapitalgesellschaften.

Zu den Rechtsformen nach dem öffentlichen Recht zählen:

• Körperschaften (Dazu zählen insbesondere die Gebietskörperschaften Bund, Länder und Gemein‐den.)

• Anstalten des öffentlichen Rechts (z.B. Universitäten, Sozialversicherungsanstalten, ORF) • Öffentlich‐rechtliche Stiftungen • Öffentlich‐rechtliche Fonds

Auf die Rechtsformen des öffentlichen Rechts soll an dieser Stelle nicht näher eingegangen werden. Für die Unternehmensgründung wesentlicher sind die Rechtsformen nach dem Privatrecht, die im Folgen‐den behandelt werden.

Abbildung 1: Mögliche Rechtsformen für ein Unternehmen (In Anlehnung an Schauer 2006, S. 50)

1.1 Einzelunternehmen

Am schnellsten kann man ein Einzelunternehmen gründen, da es mit den wenigsten Auflagen und Vor‐schriften belastet ist. Ein Einzelunternehmen steht im Alleineigentum einer natürlichen Person, die das nötige Kapital alleine aufbringt und mit ihrem Gesamtvermögen (auch dem privaten Vermögen) haftet. Der Einzelunternehmer führt in der Regel sein Unternehmen selbst und hat alleinigen Gewinnanspruch.

Der Einzelunternehmer genießt (nahezu) unbeschränkte Freiheit bei der Ausgestaltung seiner wirt‐schaftlichen Aktivitäten, allerdings ist der Preis dafür die unbeschränkte Haftung. Es bestehen aber

Einführung in die Betriebswirtschaft 11

selbstverständlich auch für den Einzelunternehmer rechtliche Beschränkungen wie z.B. die Pflicht zur Rechnungslegung ab einem Jahresumsatz von 400.000 Euro sowie die Eintragung ins Firmenbuch bei Überschreiten dieser Grenze.

1.2 Personengesellschaften

Personengesellschaften sind durch Rechtsgeschäft begründete Rechtsgemeinschaften zweier oder mehrerer (natürlicher oder juristischer) Personen, die das Ziel haben, einen bestimmten gemeinsamen Zweck ‐ in den meisten Fällen Gewinnerzielung ‐ durch gemeinsame Mittel zu erreichen.

Die wesentlichsten Merkmale einer Personengesellschaft sind,

• dass die Gesellschaft keine juristische Person ist und • dass alle oder zumindest ein Teil der Gesellschafter persönlich und unbeschränkt für die Verbind‐

lichkeiten der Gesellschaft haften.

Zu den Personengesellschaften zählen:

• die Offene Gesellschaft (OG), • die Kommanditgesellschaft (KG), • die Gesellschaft bürgerlichen Rechts (GesbR) • die Stille Gesellschaft.

Die Offene Gesellschaft (OG) 1 ist insbesondere bei kleinen bis mittelgroßen Unternehmen verbreitet. Die OG ist eine unter einem gemeinsamen Namen (Firma2) geführte Gesellschaft, deren Gesellschafter gegenüber den Gläubigern der Gesellschaft mit ihrem gesamten Vermögen unbeschränkt haften.

Die OG hat mindestens zwei Gesellschafter. Die Bindung der Gesellschafter an die OG ist aufgrund der unbeschränkten Haftung aller Gesellschafter und des dafür nötigen Vertrauensverhältnisses sehr hoch. Deshalb ist die OG eine populäre Rechtsform im Bereich der Familienunternehmen.

Die OG hat eine eigene Rechtspersönlichkeit und kann daher Rechte erwerben, Verbindlichkeiten ein‐gehen, sowie vor Gericht klagen und geklagt werden. Grundsätzlich sind alle Gesellschafter zur Führung der Geschäfte berechtigt und verpflichtet. Sie können die Gesellschaft jeweils alleine vertreten, es kann jedoch im Gesellschaftsvertrag die Geschäftsführung einem oder mehreren Gesellschaftern übertragen werden. In diesem Fall sind die übrigen Gesellschafter von der Geschäftsführung ausgeschlossen.

Gewinne sowie allfällige Verluste werden den einzelnen Gesellschaftern am Ende des Geschäftsjahres ihren Anteilen entsprechend zugeschrieben. Eines der wesentlichsten Merkmale der OG ist, dass alle Gesellschafter für die Verbindlichkeiten der Gesellschaft den Gläubigern gegenüber

• unbeschränkt (mit dem gesamten Privatvermögen)

1 Früher: Offene Handelsgesellschaft (OHG) 2 Eine Firma ist – juristisch betrachtet – der Name des Unternehmens, unter dem es seine Geschäfte betreibt und seine Unterschrift leistet.

Einführung in die Betriebswirtschaft 12

• solidarisch (jeder Gesellschafter haftet für die gesamte Schuld) • persönlich (jeder der Gläubiger kann sich an jedem beliebigen Gesellschafter befriedigen) haften.

Die Kommanditgesellschaft (KG) ist ähnlich der OG. Der Unterschied besteht in der Haftung: Bei der KG haftet (nur) zumindest ein Gesellschafter den Gläubigern gegenüber unbeschränkt, während zumindest ein anderer Gesellschafter beschränkt haftet.

Eine KG ist also eine unter einer gemeinsamen Firma geführte Gesellschaft, bei der zwei Arten von Gesellschaftern unterschieden werden:

• der Komplementär, der unbeschränkt haftet und (wie bei der OG) zur Führung der Geschäfte berechtigt ist, und

• der Kommanditist, der beschränkt haftet, d.h. nur bis zur Höhe seiner Vermögenseinlage. Er ist mehr Geldgeber als Lenker der Gesellschaft, und ist zur Vertretung der Gesellschaft nicht berech‐tigt.

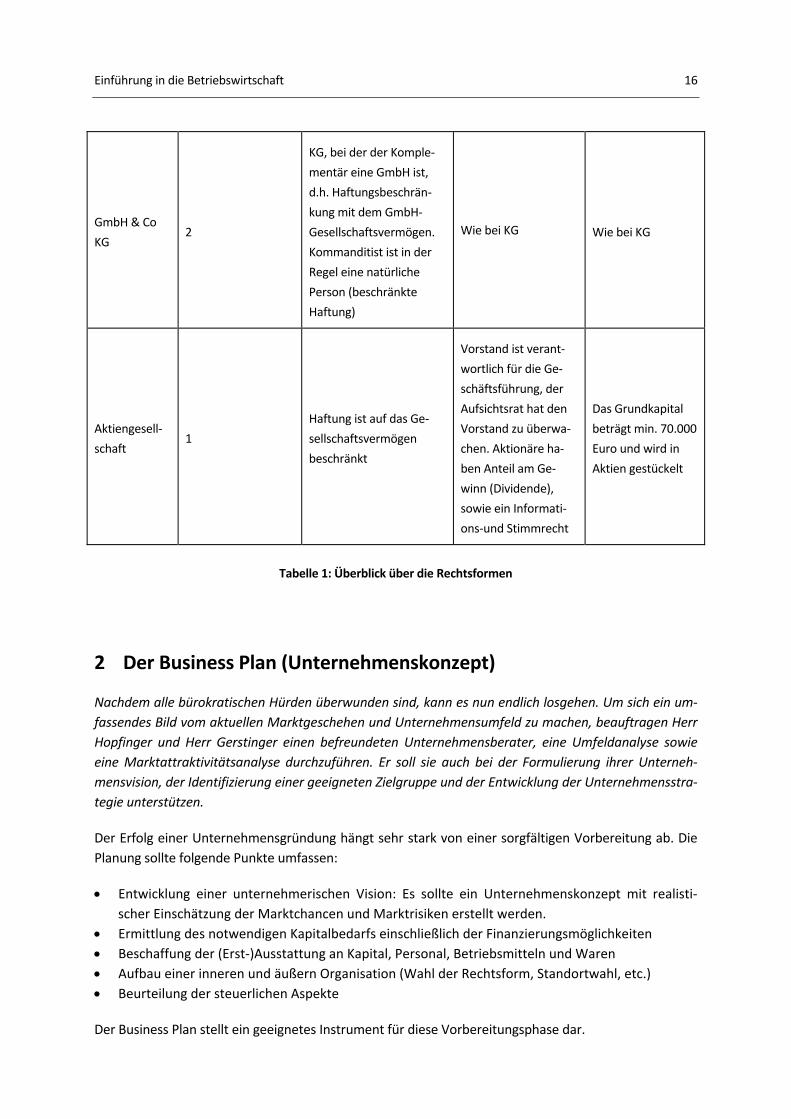

Die GmbH & Co KG ist eine Sonderform der KG. Bei ihr ist der persönlich haftende Komplementär keine natürliche Person, sondern eine GmbH (Gesellschaft mit beschränkter Haftung).3 Die GmbH ist eine Kapitalgesellschaft und die Haftung ist auf das Gesellschaftsvermögen beschränkt. Somit wird die Haf‐tung der GmbH & Co KG nicht von einer natürlichen, unbeschränkt haftenden Person getragen, son‐dern von einer GmbH. Da durch diese Regelung die unbeschränkte Haftung aufgehoben wird, ist die die GmbH & Co KG in manchen Bereichen (z.B. Rechnungslegung) der GmbH gleichgestellt. Der Kommandi‐tist ist in der Regel eine natürliche Person, und wie bei der KG gilt für den Kommanditisten eine be‐schränkte Haftung.

Die Gesellschaft bürgerlichen Rechts (GesbR) wird durch einen Vertrag begründet, durch den sich zwei oder mehrere Personen zusammenschließen, um einen bestimmten Zweck durch eine Vereinigung ihrer Beiträge zu erreichen. Die Einlagen können in Geld‐, Sach‐ oder Dienstleistungen erbracht werden. Das Gesellschaftsvermögen steht im Miteigentum aller Gesellschafter. Bezüglich Geschäftsführung und Haftung ist die GesbR der Offenen Gesellschaft sehr ähnlich.

Die Stille Gesellschaft ist eine Gesellschaft, bei der sich eine Person an einem Unternehmen mit einer Vermögenseinlage beteiligt, die in das Eigentum des Inhabers des Unternehmens eingeht, ohne nach außen in Erscheinung zu treten. Der Stille Gesellschafter ist am Gewinn beteiligt, eine Verlustbeteili‐gung kann jedoch vertraglich ausgeschlossen werden. Der Stille Gesellschafter tritt in der Regel nicht nach außen auf, ist nicht im Firmenbuch eingetragen und haftet auch nicht mit seinem Privatvermögen.

Der Vollständigkeit halber sei erwähnt, dass das bisherige Unternehmensrecht auch andere Rechtsfor‐men wie die Offene Erwerbsgesellschaft (OEG) und die Kommandit‐Erwerbsgesellschaft (KEG) kannte. Bereits bestehende OEGs und KEGs können als solche weiter geführt werden, allerdings können keine neuen Gesellschaften mit dieser Rechtsform gegründet werden.

3 Für Details zur GmbH siehe Abschnitt Kapitalgesellschaften.

Einführung in die Betriebswirtschaft 13

1.3 Kapitalgesellschaften

Aufgrund der überwiegend zwingenden Formvorschriften ist der Gründungsaufwand bei Kapitalgesell‐schaften am größten. Kapitalgesellschaften sind juristische Personen, d.h. Gebilde, denen von der Rechtsordnung zuerkannt wird, dass sie selbstständig Träger von Rechten und Pflichten sind. Sie kön‐nen daher im Wesentlichen die gleichen Rechte und Pflichten haben wie natürliche Personen.

Ihre wesentlichsten Grundmerkmale sind,

• dass Gesellschafter für Verbindlichkeiten der Gesellschaft nicht persönlich haften. Der einzelne Gesellschafter ist nur mit einer bestimmten Einlage an der Gesellschaft beteiligt. Für Verbindlich‐keiten der Gesellschaft haftet nur das Gesellschaftsvermögen.

• dass der Bestand der Gesellschaft von ihren Mitgliedern losgelöst ist. Die persönliche Bindung der einzelnen Gesellschafter ist daher weniger stark als bei Personengesellschaften.

• dass der Grad der Innenorganisation deutlich höher als bei Personengesellschaften ist, und in einem großen Ausmaß durch gesetzliche, teils zwingende, Regelungen bestimmt wird.

Zu den wichtigsten Arten von Kapitalgesellschaften zählen die Aktiengesellschaft (AG) sowie die Gesell‐schaft mit beschränkter Haftung (GmbH).

Die Aktiengesellschaft (AG) ist die Gesellschaftsform der Großunternehmen.4 Sie ist eine Gesellschaft mit eigener Rechtspersönlichkeit und ihr Grundkapital beträgt mindestens 70.000 Euro. Das Grundkapi‐tal wird gegen Übernahme der Aktien durch den oder die Gründer aufgebracht. Eine AG muss zwingend über drei Organe, nämlich den Vorstand, den Aussichtsrat und die Hauptversammlung verfügen. Ihre Gesellschafter sind die Aktionäre und diese sind mit Einlagen an dem in Aktien zerlegten Grundkapital beteiligt, ohne persönlich für die Verbindlichkeiten der AG zu haften. Der Aktionär hat insbesondere Anspruch auf Ausschüttung des Bilanzgewinns (Dividende) und ein Rede‐ und Stimmrecht in der Haupt‐versammlung. Eine Ausnahme stellt die sogenannte Vorzugsaktie dar, bei der häufig durch Vereinba‐rung einer höheren Dividende auf das Stimmrecht verzichtet wird.

Nach den Einzelunternehmen ist die Gesellschaft mit beschränkter Haftung (GmbH) die am häufigsten vorkommende Rechtsform.5 Der Grund ist – wie der Name schon sagt – die beschränkte Haftung. Die GmbH kann durch eine oder mehrere Personen errichtet werden. Die Gesellschafter sind an dem in Stammeinlagen zerlegten Stammkapital beteiligt, ohne persönlich für die Verbindlichkeiten der Gesell‐schaft zu haften. Das Stammkapital einer GmbH beträgt mindestens 35.000 Euro. Wie die AG ist auch die GmbH eine juristische Person und bedarf daher der Vertretung natürlicher Personen bzw. Organe, die für sie handeln. Die GmbH muss zwingend über eine Generalversammlung, eine Geschäftsführung und unter bestimmten Voraussetzungen über einen Aufsichtsrat verfügen.

4 Der Anteil der Aktiengesellschaften an der Gesamtzahl der Unternehmen liegt nach einer Auswertung aus dem Unternehmensregister im Jahr 2006 bei 0,46 %, der Nettoproduktionswert an der gewerblichen Wirtschaft jedoch bei etwa 22 %. (Quelle: Statistik Austria) 5 Rund 20% der Unternehmen in Österreich sind GmbHs, an erster Stelle mit über 70% stehen die Einzelunter‐nehmen. (Quelle: Wirtschaftskammer Österreich)

Einführung in die Betriebswirtschaft 14

Fallstudie: Welche ist die passende Rechtsform für Herrn Hopfinger und Herrn Gerstinger?

Nachdem Herr Hopfinger und Herr Gerstinger nun über ihren Plan eine Nacht geschlafen haben, treffen sie sich am nächsten Tag, um die Vorgehensweise zu besprechen. Zunächst überlegen sie, welche Rechtsform sich am besten für ihre Brauerei eignen könnte. Von einem Freund, der ein kleines Unter‐nehmen in Form einer Kommanditgesellschaft (KG) führt, weiß Herr Hopfinger, dass es in einer KG zwei Arten von Gesellschaftern mit unterschiedlichen Rechten und Pflichten gibt. Er und Herr Gerstinger wollen jedoch zwei gleichberechtigte Partner sein und somit ist die KG nicht die geeignete Rechtsform. Sein Freund hat ihm allerdings erklärt, dass es auch die Möglichkeit einer Offenen Gesellschaft (OG) gibt, in der alle Gesellschafter gleichberechtigt sind. Hier kann sichergestellt werden, dass die Verant‐wortung, aber auch die Mitspracherechte und Geschäftsführung zu gleichen Maßen aufgeteilt werden. Deshalb erscheint Herrn Hopfinger diese Rechtsform als die geeignetste.

Herr Gerstinger entgegnet jedoch, dass es noch bei anderen Rechtsformen die Möglichkeit gäbe, gleichberechtigte Partner zu sein, wie zum Beispiel bei der Gesellschaft mit beschränkter Haftung (GmbH), die ebenso eine Gesellschaftergeschäftsführung zulässt. So kann zum Beispiel bei einer GmbH sowohl ein Externer (Drittorganschaft), der an die Weisungen der Generalversammlung (Zusammen‐kunft der Gesellschafter) gebunden ist, als auch ein oder mehrere Gesellschafter zum Geschäftsführer bestellt werden. Außerdem würde die GmbH den großen Vorteil bieten, dass die Haftung der Gesell‐schafter auf den eingebrachten Teil des Kapitals beschränkt wäre.

Ganz angetan von der Aussicht, seine Haftung beschränken zu können, liest Herr Hopfinger in seinem Einsteigerbuch in die BWL genauer nach. Er entdeckt dabei, dass sie bei der Gründung einer GmbH mindestens 35.000 Euro an Stammkapital aufbringen müssen, wovon die Hälfte in bar eingezahlt wer‐den muss. Deshalb beschließen sie, ihre persönlichen und finanziellen Verhältnisse offenzulegen:

Herr Hopfinger

50 Jahre, verheiratet, vier Kinder, übersiedelte von seiner Eigentumswohnung in Wien nach Zwettl, wo er sich mit dem Erlös der verkauften Wohnung ein kleines Haus am Stadtrand kaufte. Des Weiteren besitzt er Ersparnisse (inkl. seiner Abfertigung) von 350.000 Euro sowie ein Grundstück in Baden im Wert von 85.000 Euro.

Herr Gerstinger

38 Jahre, geschieden, keine Kinder, besitzt Ersparnisse aus dem Verkauf des gemeinsamen Hauses (175.000 Euro) und einen Porsche im Wert von 115.000 Euro.

Obwohl die finanzielle Situation der beiden Gründer sehr unterschiedlich ist, beschließen sie, aufgrund des großen Erfahrungsschatzes von Herrn Gerstinger gleichberechtigte Partner zu werden. Damit beide zeichnungsberechtigt sind, lassen sich beide in das Firmenbuch als Geschäftsführer eintragen. Die Auf‐teilung des Gewinnes soll zu gleichen Teilen erfolgen.

Einführung in die Betriebswirtschaft 15

Auch bei der Wahl des Firmennamens kommt es anfangs zu Diskussionen. Herr Gerstinger besteht nämlich darauf, die Brauerei „Naturgold“ zu nennen. Jedoch wirft Herr Hopfinger, der in seinem Buch bereits weiter gelesen hat, völlig berechtigt ein, dass „Naturgold“ eine Etablissementbezeichnung, je‐doch kein Firmenname für eine GmbH sei. Dieser müsse nämlich entweder den Namen von mindestens einem Gesellschafter oder den Gegenstand des Unternehmens enthalten. Ebenso muss ein Verweis auf die Rechtsform zu finden sein. Deshalb schlägt er „Brauerei Naturgold GmbH“ vor. Herr Gerstinger sieht jedoch noch immer nicht ein, solch einen langen Firmennamen zu wählen und möchte das Unterneh‐men weiterhin unbedingt nur „Naturgold“ nennen, worauf ihm Hopfinger erklärt, dass sie ruhig unter diesem Spitznamen vor ihren Kunden auftreten könnten (z.B. Werbung) – der „wirkliche Name“, mit dem dann die Geschäfte abgeschlossen werden, sollte allerdings „Brauerei Naturgold GmbH“ lauten. Damit sind nun beide zufrieden.

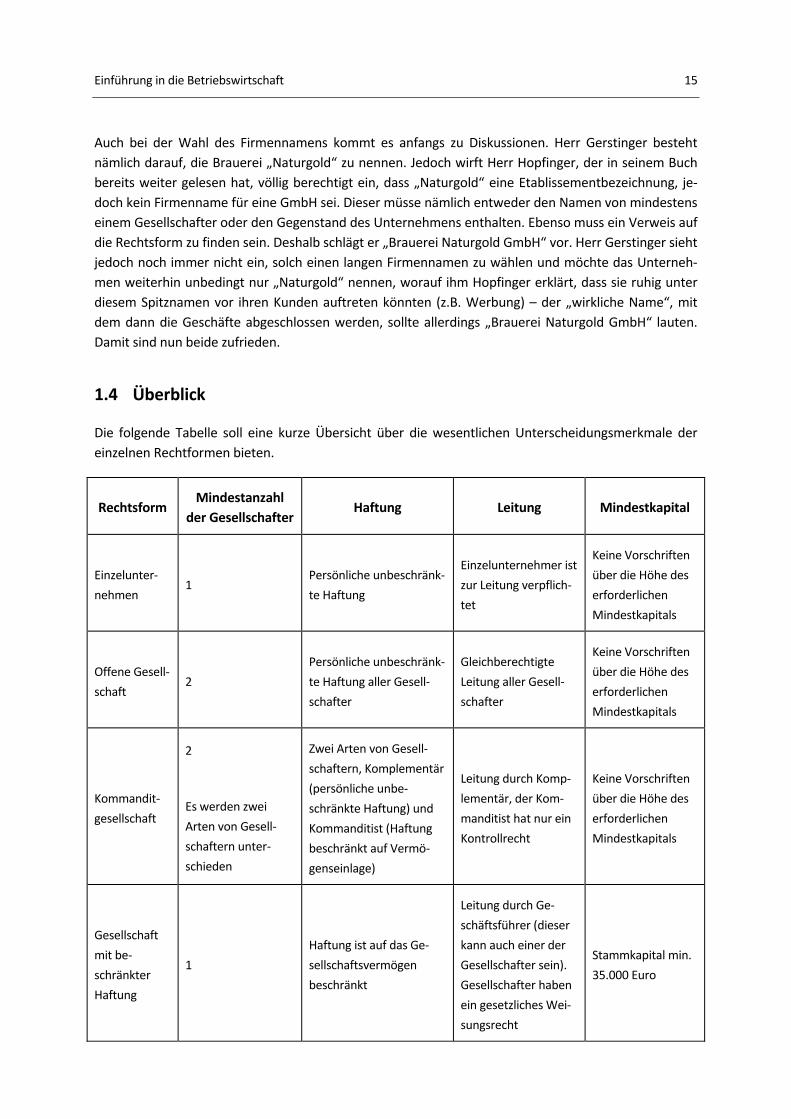

1.4 Überblick

Die folgende Tabelle soll eine kurze Übersicht über die wesentlichen Unterscheidungsmerkmale der einzelnen Rechtformen bieten.

Rechtsform Mindestanzahl

der Gesellschafter Haftung Leitung Mindestkapital

Einzelunter‐

nehmen 1

Persönliche unbeschränk‐

te Haftung

Einzelunternehmer ist

zur Leitung verpflich‐

tet

Keine Vorschriften

über die Höhe des

erforderlichen

Mindestkapitals

Offene Gesell‐

schaft 2

Persönliche unbeschränk‐

te Haftung aller Gesell‐

schafter

Gleichberechtigte

Leitung aller Gesell‐

schafter

Keine Vorschriften

über die Höhe des

erforderlichen

Mindestkapitals

Kommandit‐

gesellschaft

2

Es werden zwei

Arten von Gesell‐

schaftern unter‐

schieden

Zwei Arten von Gesell‐

schaftern, Komplementär

(persönliche unbe‐

schränkte Haftung) und

Kommanditist (Haftung

beschränkt auf Vermö‐

genseinlage)

Leitung durch Komp‐

lementär, der Kom‐

manditist hat nur ein

Kontrollrecht

Keine Vorschriften

über die Höhe des

erforderlichen

Mindestkapitals

Gesellschaft

mit be‐

schränkter

Haftung

1

Haftung ist auf das Ge‐

sellschaftsvermögen

beschränkt

Leitung durch Ge‐

schäftsführer (dieser

kann auch einer der

Gesellschafter sein).

Gesellschafter haben

ein gesetzliches Wei‐

sungsrecht

Stammkapital min.

35.000 Euro

Einführung in die Betriebswirtschaft 16

GmbH & Co

KG 2

KG, bei der der Komple‐

mentär eine GmbH ist,

d.h. Haftungsbeschrän‐

kung mit dem GmbH‐

Gesellschaftsvermögen.

Kommanditist ist in der

Regel eine natürliche

Person (beschränkte

Haftung)

Wie bei KG Wie bei KG

Aktiengesell‐

schaft 1

Haftung ist auf das Ge‐

sellschaftsvermögen

beschränkt

Vorstand ist verant‐

wortlich für die Ge‐

schäftsführung, der

Aufsichtsrat hat den

Vorstand zu überwa‐

chen. Aktionäre ha‐

ben Anteil am Ge‐

winn (Dividende),

sowie ein Informati‐

ons‐und Stimmrecht

Das Grundkapital

beträgt min. 70.000

Euro und wird in

Aktien gestückelt

Tabelle 1: Überblick über die Rechtsformen

2 Der Business Plan (Unternehmenskonzept)

Nachdem alle bürokratischen Hürden überwunden sind, kann es nun endlich losgehen. Um sich ein um‐fassendes Bild vom aktuellen Marktgeschehen und Unternehmensumfeld zu machen, beauftragen Herr Hopfinger und Herr Gerstinger einen befreundeten Unternehmensberater, eine Umfeldanalyse sowie eine Marktattraktivitätsanalyse durchzuführen. Er soll sie auch bei der Formulierung ihrer Unterneh‐mensvision, der Identifizierung einer geeigneten Zielgruppe und der Entwicklung der Unternehmensstra‐tegie unterstützen.

Der Erfolg einer Unternehmensgründung hängt sehr stark von einer sorgfältigen Vorbereitung ab. Die Planung sollte folgende Punkte umfassen:

• Entwicklung einer unternehmerischen Vision: Es sollte ein Unternehmenskonzept mit realisti‐scher Einschätzung der Marktchancen und Marktrisiken erstellt werden.

• Ermittlung des notwendigen Kapitalbedarfs einschließlich der Finanzierungsmöglichkeiten • Beschaffung der (Erst‐)Ausstattung an Kapital, Personal, Betriebsmitteln und Waren • Aufbau einer inneren und äußern Organisation (Wahl der Rechtsform, Standortwahl, etc.) • Beurteilung der steuerlichen Aspekte

Der Business Plan stellt ein geeignetes Instrument für diese Vorbereitungsphase dar.

Einführung in die Betriebswirtschaft 17

Ein Business Plan ist der Geschäftsplan eines Unternehmens, in dem die Unternehmensziele und auch die Wege, um diese zu erreichen, aufgeführt und quantifiziert sind. Im Businessplan sollen die Visionen, Annahmen, Markteinschätzungen und Prognosen aus betriebswirtschaftlicher Sicht dargestellt werden, und die Geschäftsidee hinsichtlich Realisierbarkeit, Wirtschaftlichkeit und Kundennutzen durchleuchtet werden.

Er kann als Bericht aufgefasst werden, der klar und prägnant Auskunft über die relevanten betriebs‐wirtschaftlichen, rechtlichen sowie fachbezogenen Aspekte eines neu zu gründenden Unternehmens gibt.

Ein guter Business Plan wird immer entsprechend den inhaltlichen Anforderungen der Zielgruppe (z.B. Bank oder potenzielle Geschäftspartner) gestaltet und soll belegen, dass der Unternehmensgründer imstande ist, aus seiner Unternehmensidee ein reales Unternehmen entstehen zu lassen.

Ursprünglich war der Business Plan nur zum Zwecke der Risikokapitalfinanzierung (Venture Capital) gedacht, inzwischen ist es aber unmöglich geworden, ohne Business Plan zu einer Fremdfinanzierung durch Kreditinstitute zu kommen.

Inhalt eines Business Plans

Ein Business Plan muss im Wesentlichen eine umfassende Einschätzung der Chancen und Risiken eines Geschäftsvorhabens ermöglichen, soll dabei aber übersichtlich bleiben. Er sollte aussagekräftig, ver‐ständlich, kurz (max. 25‐30 Seiten) und ansprechend (mit übersichtlichen Tabellen und Grafiken) gestal‐tet werden. Die Elemente des Business Plans sind nicht normiert, in der Praxis hat sich jedoch eine weitgehend einheitliche Struktur herausgebildet:

1. Executive Summary

Die Executive Summary soll die wichtigsten Kernaussagen des Business Plans und die Schlüsselzah‐len kurz, knapp und für den Leser interessant darstellen. Der Adressat erhält damit einen ersten Einblick in das Unternehmen und dessen Zielsetzungen. Es gilt Interesse zu wecken, die Executive Summary ist daher von besonderer Bedeutung. Sie kann – obwohl an erster Stelle des Business Plans – erst am Schluss erstellt werden.

2. Produkt bzw. Dienstleistung

In diesem Teil soll das Leistungsangebot konkretisiert werden und der damit verbundene Kunden‐nutzen im Detail dargestellt werden. Da gerade technische Produkte und Dienstleistungen kompli‐ziert erscheinen können, ist auf eine verständliche Darstellung zu achten.

3. Unternehmerteam bzw. –kompetenzen

Die einzelnen Unternehmerpersönlichkeiten bzw. das Unternehmerteam beeinflussen die Investo‐renentscheidung wesentlich. Die Arbeitsbereiche der Teammitglieder, die bisherige Zusammenar‐beit des Teams und die Praxiserfahrung im angestrebten Unternehmensbereich sind darzulegen. In Investorenkreisen neigt man dazu, eher in ein mittelmäßiges Produkt mit einem hervorragenden Unternehmer(team) als umgekehrt zu investieren.

Einführung in die Betriebswirtschaft 18

4. Marketing

Der Marketingplan ist der wichtigste Teil des Business Plans. Er soll prägnante Aussagen über den Gesamtmarkt, die anzusprechende Zielgruppe, Mitbewerber in der Branche, Marketingstrategie sowie zu Patenten und sonstigen Schutzrechten enthalten.

5. Geschäftssystem und Organisation

Das Geschäftssystem beschreibt alle Aktivitäten eines Unternehmens, die zur Bereitstellung und Auslieferung des Endprodukts an einen Kunden notwendig sind. Der Business Plan enthält die dar‐auf abgestimmte Unternehmensorganisation (Zuständigkeiten und Verantwortungsbereiche, Per‐sonalplanung). Dabei ist auch herauszuarbeiten, auf welche Tätigkeiten sich das Unternehmen kon‐zentriert und welche Aufgaben und Tätigkeiten ausgelagert werden können (Make‐or‐Buy Ent‐scheidung).

6. Umsetzungsplan (Realisierungsplan)

Der Umsetzungsplan hat wesentlichen Einfluss auf die Finanzierung und die Risiken des Unterneh‐mens. Es sollen Zusammenhänge im Voraus durchdacht und die Auswirkungen verschiedener Ein‐flüsse analysiert werden. Eine realistische Planung erhöht die Glaubwürdigkeit bei potenziellen In‐vestoren.

7. Chancen und Risiken

Hier soll nicht nur auf die Chancen der Geschäftsidee, sondern auch auf die Gefahren, und wie die‐se möglichst vermindert werden können, eingegangen werden. Potenziellen Investoren soll gezeigt werden, dass die Idee gut durchdacht ist, und beim Eintreten von Problemen Gegenmaßnahmen sofort ergriffen werden können.

Die Bewertung von Chancen und Risiken basiert auf einer Zukunftsbetrachtung. Sie erfolgt unter Zugrundelegung bestimmter Annahmen in Rahmen einer Szenarioanalyse.

8. Finanzplan6

Im Finanzplan werden die vorangegangen Teile des Business Plans quantifiziert. Er umfasst eine Plan‐Gewinn‐ und Verlustrechnung, eine Plan‐Cash Flow‐Rechnung und eine Planbilanz.

6 Für Details zu den Planungsinstrumenten sei auf weiterführende Lehrveranstaltungen wie AMC verwiesen.

Einführung in die Betriebswirtschaft 19

Fallstudie: Unternehmenskonzept der Brauerei Naturgold

Nach langwierigen Gesprächen und Beratungen, in welche Richtung das Unternehmen gehen soll, ha‐ben sich die Herren auf folgende Unternehmensvision geeinigt:

Unternehmensvision: Mit herausragender Braukunst und höchster Qualität schaffen wir be‐geisterte Kunden!

Die Vision soll den Grundgedanken, was mit dem Unternehmen erreicht werden soll, widerspiegeln. „Naturgold“ soll also durch gute Qualität die Kunden begeistern und somit den Absatz bzw. den Ge‐winn erhöhen. Diese Vision wird nun in Form eines Unternehmensziels konkretisiert. Dafür muss der Inhalt des Unternehmensziels, das Ausmaß der Zielerreichung und ein Zeithorizont festgelegt werden. Gemeinsam entscheiden sie sich für folgendes Ziel, mit dem sie glauben, ihre Vision umsetzen zu kön‐nen:

Unternehmensziel: Absatzvolumen von 110.000 hl innerhalb eines Jahres.

Nun überlegen die Gesellschafter gemeinsam mit ihrem Berater, welche Zielgruppe an Kunden sie mit ihren Produkten ansprechen wollen. Da sie sich bewusst sind, dass man mit einer kleineren Brauerei wie der ihren nicht in der Lage ist, Bier in großen Mengen zu niedrigen Preisen (Ausnutzen von Econo‐mies of Scale) herzustellen, legen sie Ihren Fokus auf Qualität. Deshalb einigen sie sich darauf, Biertrin‐ker in jedem Alter anzusprechen, die Wert auf gute Qualität legen und auch bereit sind, dafür zu zah‐len. Die Produkte und auch die Werbung sollen auf qualitätsbewusste, nicht preisbewusste, Kunden ausgerichtet sein. Da es sich eben um eine eher kleine Brauerei handelt, beschließen sie vorerst auf regionaler Ebene zu agieren und sich in diesem eingeschränkten Markt bestmöglich durchzusetzen.

Zielgruppe: Fokus auf qualitätsbewusste Kunden, die bereit sind, für gute Qualität auch mehr zu bezahlen.

Geografischer Fokus auf Gaststätten der Region und Lebensmittelein‐zelhandel in Niederösterreich und Wien.

Nun stellt sich den beiden die Frage, wie man das Unternehmensziel erreichen bzw. die Bedürfnisse ihrer gewählten Zielgruppe erfüllen kann. Dafür setzen sich die beiden mit dem Berater zusammen, um eine optimale Unternehmensstrategie zu entwickeln.

Um den Erwartungen ihrer qualitätsbewussten Kunden gerecht werden zu können, wird „Naturgold“ neben dem Premiumbiersegment auch ins Spezialbier‐ bzw. Lifestylebiersegment einsteigen. Dazu sol‐len zwei neue Marken, sowohl das Spezialbier „Waldler“ (Art Radler) als auch das Lifestylebier „Walde‐rados“ eingeführt werden.

Durch die Einführung dieser neuen Marken, einem Fokus auf hervorragende Qualität und bewusst ge‐ringen Produktionsmengen soll versucht werden, ein gewisses „Luxusimage“ aufzubauen, das durch entsprechende Werbeaktivitäten gestärkt werden soll.

Einführung in die Betriebswirtschaft 20

Unternehmensstrategie: Quality on top! Die „Brauerei Naturgold“ setzt mit ihrem regionalen Konzept auf höchste Qualität durch bewusst geringe Produktionsmen‐gen. Neben dem etablierten Lagerbier „Lagergold“ soll sowohl ein Spe‐zial‐ („Waldler“) als auch ein Lifestylebier („Walderados“) eingeführt werden, um den Bedürfnissen qualitätsbewusster Kunden gerecht zu werden.

Nun hat die Brauerei Naturgold ein Unternehmenskonzept erstellt, anhand dessen die weiteren Schrit‐te abgestimmt werden müssen. So gilt es im Hinblick auf die Umsetzung der Strategie noch eine Reihe weiterer Fragen zu klären. Herr Gerstinger und Herr Hopfinger überlegen, wie die geplanten 110.000 hl Bier im Jahr produziert werden können. Zwar sind in der Brauerei bereits die Anlagen für den Brauerei‐betrieb vorhanden, doch erkennen die beiden schnell, dass sie für die Herstellung der neuen Produkte auch einige Investitionen tätigen müssen.

3 Zusammenfassung

Bei der Gründung eines Unternehmens muss über die zu wählende Rechtsform entschieden werden. Hierbei gilt es zu bedenken, dass unterschiedliche Rechtsformen in Fragen von Haftung, Leitung und Mindestkapital unterschiedliche Charakteristika aufweisen. Ist dieser Schritt getan, wird ein Business Plan erstellt, der das Unternehmenskonzept genauer umschreibt und detaillierte Auskunft über fachli‐che sowie sach‐ und rechtsbezogene Aspekte des Unternehmens gibt. Dieser Business Plan wird einer‐seits verwendet, um externen Investoren und Kreditgebern einen Überblick über das Unternehmen zu geben, andererseits dient er aber auch dazu, für die Unternehmer selbst die zentrale Strategiegrundla‐ge kurz und prägnant darzustellen.

Einführung in die Betriebswirtschaft 21

K a p i t e l 3

INVESTITION UND FINANZIERUNG

Das Finanzmanagement (Treasury) steuert die Geldmittel im Unternehmen und setzt sich aus folgen‐den Teilaufgaben zusammen:

• Cash Management • Finanzierung • Investition • Risikomanagement

Im folgenden Abschnitt wird genauer auf die Bereiche Investition und Finanzierung eingegangen. Cash Management und Risikomanagement sollen an dieser Stelle nicht vertieft werden.

Aus Sicht des Unternehmers bedeutet eine Investition die Verwendung von Kapital. Finanzierung und Investition stehen somit in einem engen Zusammenhang. Die Finanzierung (Mittelherkunft) macht nur einen Sinn, wenn diese mit einer vernünftigen Mittelverwendung (Investition) einhergeht. Daher ist im Vorfeld durch eine Investitionsplanung genau zu prüfen, inwieweit die Investition zur Erreichung der Unternehmensziele beiträgt.

Die folgende Tabelle gibt einen Überblick über Finanzierung und Investition:

Finanzierung Investition

• Kapitalbeschaffung aus Eigen‐ oder Fremdka‐pital

• Zahlungsreihe, die mit einer Einzahlung be‐ginnt, auf die Auszahlungen folgen

• Beschaffung von Zahlungsmitteln = Mittel‐herkunft

• Kapitalverwendung aus bereitgestelltem Vermögen

• Zahlungsreihe, die mit einer Auszahlung beginnt, auf die Einzahlungen folgen

• Einsatz von Zahlungsmitteln = Mittelver‐wendung

Tabelle 2: Überblick über Investition und Finanzierung

Einführung in die Betriebswirtschaft 22

4 Investition

Der Verkauf des neuen Lifestylebiers „Walderados“ soll in modernen 0,33‐Liter Flaschen erfolgen. Dafür benötigt die Brauerei Naturgold eine neue Produktions‐ und Abfüllanlage. Da es sich hierbei um eine sehr kostspielige Maschine handelt, möchten Herr Hopfinger und Herr Gerstinger nichts dem Zufall überlassen und bitten abermals einen Freund, der beruflich mit Investitionsrechnung zu tun hat, um Hilfe. Dieser erklärt ihnen die Grundlagen der Investitionsrechnung und beauftragt die beiden Herren erst einmal damit, Angebote für die neue Produktionsanlage einzuholen, die sie dann gemeinsam kri‐tisch bewerten.

Investition (im weiteren Sinne) bedeutet die Verwendung und damit Bindung von Kapital in bestimm‐ten Vermögensgegenständen. Genauer gesagt bezeichnet man als Investition die Anlage finanzieller Mittel in Finanz‐, Sach‐ oder immateriellem Vermögen, in der Regel verbunden mit dem Ziel, Gewinne bzw. Einnahmeüberschüsse zu erzielen.

Zu Finanzanlagen zählen beispielsweise Beteiligungen an anderen Unternehmen oder Wertpapiere. Unter einer Sach‐ oder Realinvestition versteht man z.B. die Anschaffung von Grundstücken, Gebäuden oder Maschinen sowie die Beschaffung von Vorräten, und zum immateriellen Vermögen zählt man z.B. Konzessionen, Schutzrechte, Lizenzen und Firmenwerte.7

Im wirtschaftswissenschaftlichen Sprachgebrauch wird der Begriff Investition für nahezu jede zu‐kunftswirksame Geldausgabe verwendet. Wesentlich ist die Bindung von Mitteln für einen längeren Zeitraum.

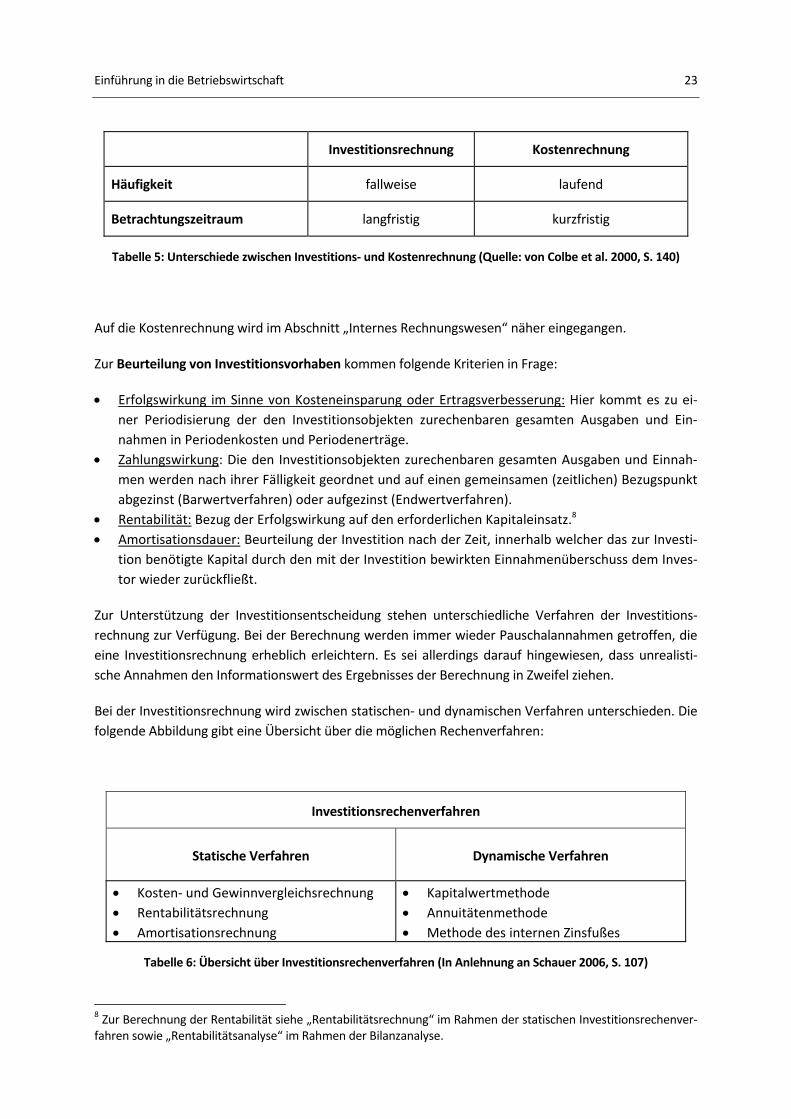

4.1 Die Investitionsrechnung

Investitionen verändern die Kapazitäten eines Unternehmens und binden Kapital. Daher ist im Vorfeld durch eine Investitionsplanung sorgfältig zu prüfen, inwieweit die Investition zur Unternehmenszielset‐zung beiträgt. Die Vorteilhaftigkeit von Investitionsmaßnahmen kann durch Investitionsrechnungen rechnerisch geprüft werden.

Investitionsrechnungen sind ermittelnde Rechnungen, wenn die wirtschaftliche Vorteilhaftigkeit alter‐nativer Investitionsvorhaben an Liquiditäts‐ oder Erfolgskriterien gemessen wird. Sie sind optimierende Rechnungen, wenn die optimale Kombination einzelner Investitionsmaßnahmen (Investitionsprog‐ramm) bestimmt werden soll.

Die Investitionsrechnung ist von der Kostenrechnung zu unterscheiden. Die Investitionsrechnung wird bei die Kapazität verändernden Entscheidungen zu Hilfe genommen und berücksichtigt möglichst die gesamte Nutzungsdauer der geplanten Investition, während die Kostenrechnung kurzfristige betriebli‐che Entscheidungen im Rahmen bestehender Kapazitäten unterstützt. Die Kostenrechnung wird des‐halb laufend durchgeführt, die Investitionsrechnung nur bei Bedarf.

Die folgende Tabelle zeigt die Abgrenzung der Investitionsrechnung von der Kostenrechnung:

7 Vgl. Abschnitt Bilanz S. 64.

Einführung in die Betriebswirtschaft 23

Investitionsrechnung Kostenrechnung

Häufigkeit fallweise laufend

Betrachtungszeitraum langfristig kurzfristig

Tabelle 5: Unterschiede zwischen Investitions‐ und Kostenrechnung (Quelle: von Colbe et al. 2000, S. 140)

Auf die Kostenrechnung wird im Abschnitt „Internes Rechnungswesen“ näher eingegangen.

Zur Beurteilung von Investitionsvorhaben kommen folgende Kriterien in Frage:

• Erfolgswirkung im Sinne von Kosteneinsparung oder Ertragsverbesserung: Hier kommt es zu ei‐ner Periodisierung der den Investitionsobjekten zurechenbaren gesamten Ausgaben und Ein‐nahmen in Periodenkosten und Periodenerträge.

• Zahlungswirkung: Die den Investitionsobjekten zurechenbaren gesamten Ausgaben und Einnah‐men werden nach ihrer Fälligkeit geordnet und auf einen gemeinsamen (zeitlichen) Bezugspunkt abgezinst (Barwertverfahren) oder aufgezinst (Endwertverfahren).

• Rentabilität: Bezug der Erfolgswirkung auf den erforderlichen Kapitaleinsatz.8 • Amortisationsdauer: Beurteilung der Investition nach der Zeit, innerhalb welcher das zur Investi‐

tion benötigte Kapital durch den mit der Investition bewirkten Einnahmenüberschuss dem Inves‐tor wieder zurückfließt.

Zur Unterstützung der Investitionsentscheidung stehen unterschiedliche Verfahren der Investitions‐rechnung zur Verfügung. Bei der Berechnung werden immer wieder Pauschalannahmen getroffen, die eine Investitionsrechnung erheblich erleichtern. Es sei allerdings darauf hingewiesen, dass unrealisti‐sche Annahmen den Informationswert des Ergebnisses der Berechnung in Zweifel ziehen.

Bei der Investitionsrechnung wird zwischen statischen‐ und dynamischen Verfahren unterschieden. Die folgende Abbildung gibt eine Übersicht über die möglichen Rechenverfahren:

Investitionsrechenverfahren

Statische Verfahren Dynamische Verfahren

• Kosten‐ und Gewinnvergleichsrechnung • Rentabilitätsrechnung • Amortisationsrechnung

• Kapitalwertmethode • Annuitätenmethode • Methode des internen Zinsfußes

Tabelle 6: Übersicht über Investitionsrechenverfahren (In Anlehnung an Schauer 2006, S. 107)

8 Zur Berechnung der Rentabilität siehe „Rentabilitätsrechnung“ im Rahmen der statischen Investitionsrechenver‐fahren sowie „Rentabilitätsanalyse“ im Rahmen der Bilanzanalyse.

Einführung in die Betriebswirtschaft 24

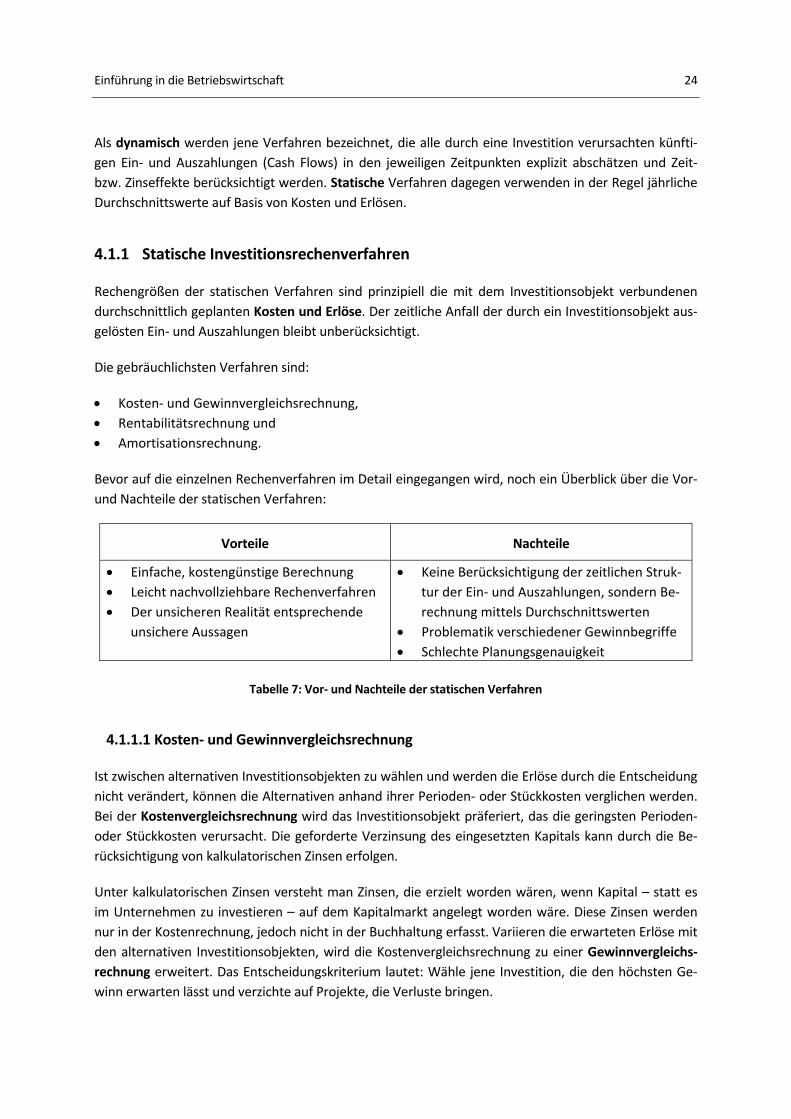

Als dynamisch werden jene Verfahren bezeichnet, die alle durch eine Investition verursachten künfti‐gen Ein‐ und Auszahlungen (Cash Flows) in den jeweiligen Zeitpunkten explizit abschätzen und Zeit‐ bzw. Zinseffekte berücksichtigt werden. Statische Verfahren dagegen verwenden in der Regel jährliche Durchschnittswerte auf Basis von Kosten und Erlösen.

4.1.1 Statische Investitionsrechenverfahren

Rechengrößen der statischen Verfahren sind prinzipiell die mit dem Investitionsobjekt verbundenen durchschnittlich geplanten Kosten und Erlöse. Der zeitliche Anfall der durch ein Investitionsobjekt aus‐gelösten Ein‐ und Auszahlungen bleibt unberücksichtigt.

Die gebräuchlichsten Verfahren sind:

• Kosten‐ und Gewinnvergleichsrechnung, • Rentabilitätsrechnung und • Amortisationsrechnung.

Bevor auf die einzelnen Rechenverfahren im Detail eingegangen wird, noch ein Überblick über die Vor‐ und Nachteile der statischen Verfahren:

Vorteile Nachteile

• Einfache, kostengünstige Berechnung • Leicht nachvollziehbare Rechenverfahren • Der unsicheren Realität entsprechende

unsichere Aussagen

• Keine Berücksichtigung der zeitlichen Struk‐tur der Ein‐ und Auszahlungen, sondern Be‐rechnung mittels Durchschnittswerten

• Problematik verschiedener Gewinnbegriffe • Schlechte Planungsgenauigkeit

Tabelle 7: Vor‐ und Nachteile der statischen Verfahren

4.1.1.1 Kosten‐ und Gewinnvergleichsrechnung

Ist zwischen alternativen Investitionsobjekten zu wählen und werden die Erlöse durch die Entscheidung nicht verändert, können die Alternativen anhand ihrer Perioden‐ oder Stückkosten verglichen werden. Bei der Kostenvergleichsrechnung wird das Investitionsobjekt präferiert, das die geringsten Perioden‐ oder Stückkosten verursacht. Die geforderte Verzinsung des eingesetzten Kapitals kann durch die Be‐rücksichtigung von kalkulatorischen Zinsen erfolgen.

Unter kalkulatorischen Zinsen versteht man Zinsen, die erzielt worden wären, wenn Kapital – statt es im Unternehmen zu investieren – auf dem Kapitalmarkt angelegt worden wäre. Diese Zinsen werden nur in der Kostenrechnung, jedoch nicht in der Buchhaltung erfasst. Variieren die erwarteten Erlöse mit den alternativen Investitionsobjekten, wird die Kostenvergleichsrechnung zu einer Gewinnvergleichs‐rechnung erweitert. Das Entscheidungskriterium lautet: Wähle jene Investition, die den höchsten Ge‐winn erwarten lässt und verzichte auf Projekte, die Verluste bringen.

Einführung in die Betriebswirtschaft 25

Der durchschnittliche Gewinn ist als Differenz zwischen den durchschnittlichen Umsätzen und den durchschnittlichen Kosten definiert. Es sind alle Kosten zu berücksichtigen, die sich auf Grund einer Entscheidung für ein Investitionsobjekt ändern, gleiches gilt für Erlöse.

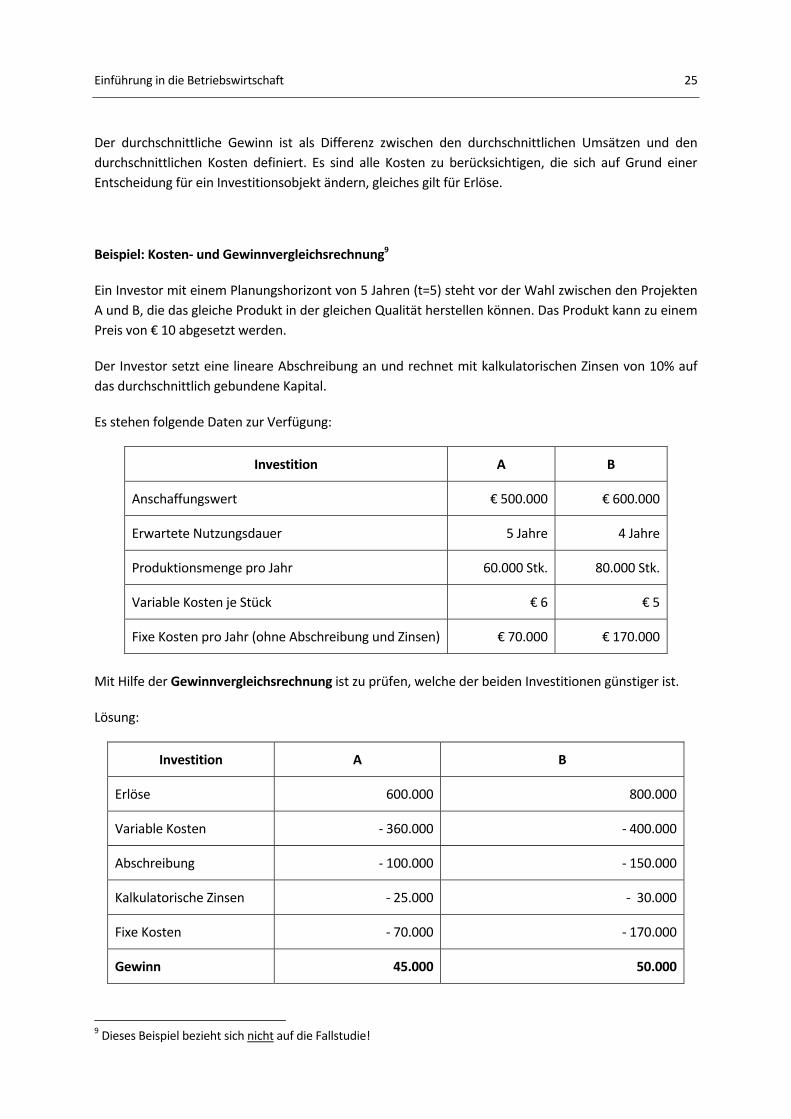

Beispiel: Kosten‐ und Gewinnvergleichsrechnung9

Ein Investor mit einem Planungshorizont von 5 Jahren (t=5) steht vor der Wahl zwischen den Projekten A und B, die das gleiche Produkt in der gleichen Qualität herstellen können. Das Produkt kann zu einem Preis von € 10 abgesetzt werden.

Der Investor setzt eine lineare Abschreibung an und rechnet mit kalkulatorischen Zinsen von 10% auf das durchschnittlich gebundene Kapital.

Es stehen folgende Daten zur Verfügung:

Investition A B

Anschaffungswert € 500.000 € 600.000

Erwartete Nutzungsdauer 5 Jahre 4 Jahre

Produktionsmenge pro Jahr 60.000 Stk. 80.000 Stk.

Variable Kosten je Stück € 6 € 5

Fixe Kosten pro Jahr (ohne Abschreibung und Zinsen) € 70.000 € 170.000

Mit Hilfe der Gewinnvergleichsrechnung ist zu prüfen, welche der beiden Investitionen günstiger ist.

Lösung:

Investition A B

Erlöse 600.000 800.000

Variable Kosten ‐ 360.000 ‐ 400.000

Abschreibung ‐ 100.000 ‐ 150.000

Kalkulatorische Zinsen ‐ 25.000 ‐ 30.000

Fixe Kosten ‐ 70.000 ‐ 170.000

Gewinn 45.000 50.000

9 Dieses Beispiel bezieht sich nicht auf die Fallstudie!

Einführung in die Betriebswirtschaft 26

Es sind erst die Erlöse zu berechnen. Diese ergeben sich durch Multiplikation der produzierten Menge mit dem Verkaufspreis (A: 60.000 Stk * 10). Danach sind jeweils die variablen Kosten (laut Angabe) sowie die Abschreibung und die kalkulatorischen Zinsen abzuziehen.

Die Abschreibung berechnet sich mit folgender Formel:

Abschreibung = Anschaffungswert / Nutzungsdauer

Für Projekt A: 500.000/5 = 100.000

Für Projekt B: 600.000/4 = 150.000

Das durchschnittlich gebundene Kapital berechnet sich aus Anschaffungswert (AW) und Liquidationser‐lös10 (L) mit folgender Formel:

2L)(AW +

Da im vorliegenden Beispiel kein Liquidationserlös gegeben ist, entfällt dieser und das durchschnittlich gebundene Kapital berechnet sich aus AW/2.

Für Projekt A: 500.000/2 = 250.000

Für Projekt B: 600.000/2 = 300.000

Als Zinssatz für die kalkulatorischen Zinsen sind 10% gegeben. Diese sind vom durchschnittlich gebun‐denen Kapital zu berechnen.

Für Projekt A: 250.000*0,1 = 25.000

Für Projekt B: 300.000*0,1 = 30.000

Außerdem sind die fixen Kosten (laut Angabe) abzuziehen.

Die Berechnung ergibt einen durchschnittlichen Gewinn von 45.000 für Projekt A und 50.000 für Pro‐jekt B.

Auf Grundlange dieser Berechnung muss sich der Investor für das Projekt B entscheiden!

10 Unter Liquidationserlös versteht man die Einnahmen aus dem Verkauf einer Anlage am Ende der Nutzungs‐

dauer, d.h. der Verkaufserlös der auszuscheidenden Anlage abzüglich allfälliger Entsorgungs‐ und/oder Demonta‐

gekosen.

Einführung in die Betriebswirtschaft 27

Kritische Betrachtung:

Diese Entscheidung ist allerdings nicht ganz unproblematisch und beruht auf zwei fragwürdigen Prä‐missen:

• Ein Investor, der € 600.000 zur Anschaffung von Projekt B besitzt, aber sich trotzdem für A ent‐scheidet, behält € 100.000 übrig. Vermutlich wird der Investor diese Summe gewinnbringend veranlagen. Die Gewinnvergleichsrechnung lässt das aber völlig unberücksichtigt und unterstellt damit implizit, dass der Investor den Restbetrag einfach nur in die Kassa legt.

• Angenommen der Investor entscheidet sich wirklich für Projekt B. Was tut er dann nach Ablauf des letzten Nutzungsjahres, also im fünften Jahr? In diesem Jahr wirft Projekt A noch Erträge ab. Die Gewinnvergleichsrechnung unterstellt implizit, dass der jährliche Gewinn auch nach Beendi‐gung der Nutzungsdauer unvermindert bei € 50.000 liegt. Sonst wäre es nämlich besser, das scheinbar ungünstige Projekt A zu wählen, da 5 * 45.000 = 225.000 besser als 4 * 50.000 = 200.000 sind.

Daraus folgt, dass die Gewinnvergleichsrechnung nur dann unproblematisch ist, wenn es sich um Inves‐titionen mit gleicher Nutzungsdauer und gleichem Kapitaleinsatz handelt. Sonst sind Fehlentscheidun‐gen wahrscheinlich.

4.1.1.2 Rentabilitätsrechnung

Die Rentabilitätsrechnung erweitert den Gewinnvergleich zum Renditenvergleich, indem das durch‐schnittlich im Investitionsobjekt gebundene Kapital in die Berechnung einbezogen wird. In der Berech‐nung werden die Gewinne der Investitionsobjekte zu ihrem Kapitalbedarf ins Verhältnis gesetzt.

Die Kapitalrentabilität berechnet sich wie folgt:

Kapitalgebundenesttlichdurchschni100*gebnisBetriebserbzw.Gewinnttlicherdurchschni

tabilitätKapitalren =

Anders als bei der Gewinnvergleichsrechnung ist hier allerdings der Gewinn vor Zinsen anzusetzen. Dazu werden dem errechneten Gewinn die Zinszahlungen wieder hinzugerechnet.

Die Entscheidungsregel lautet: Wähle jene Alternative mit der größten durchschnittlichen Rentabilität und verzichte jedenfalls auf Projekte, deren Rendite kleiner ist als jene einer alternativen Veranlagung finanzieller Mittel am Kapitalmarkt.

Einführung in die Betriebswirtschaft 28

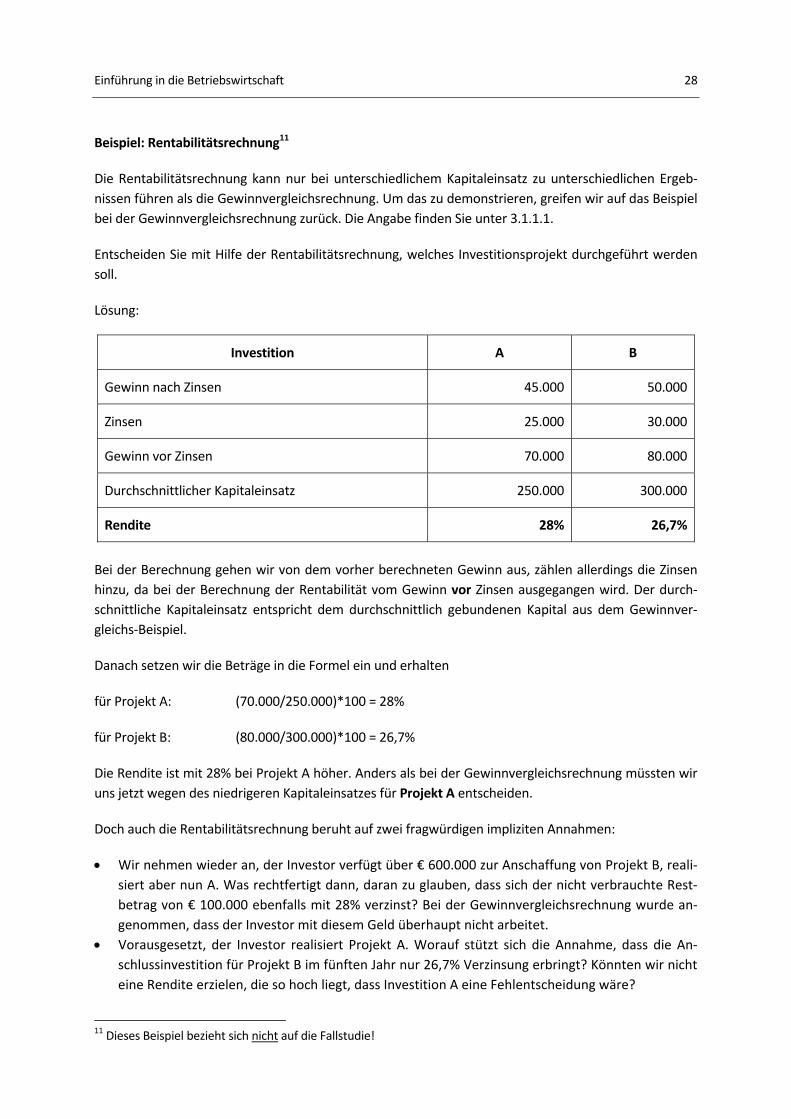

Beispiel: Rentabilitätsrechnung11

Die Rentabilitätsrechnung kann nur bei unterschiedlichem Kapitaleinsatz zu unterschiedlichen Ergeb‐nissen führen als die Gewinnvergleichsrechnung. Um das zu demonstrieren, greifen wir auf das Beispiel bei der Gewinnvergleichsrechnung zurück. Die Angabe finden Sie unter 3.1.1.1.

Entscheiden Sie mit Hilfe der Rentabilitätsrechnung, welches Investitionsprojekt durchgeführt werden soll.

Lösung:

Investition A B

Gewinn nach Zinsen 45.000 50.000

Zinsen 25.000 30.000

Gewinn vor Zinsen 70.000 80.000

Durchschnittlicher Kapitaleinsatz 250.000 300.000

Rendite 28% 26,7%

Bei der Berechnung gehen wir von dem vorher berechneten Gewinn aus, zählen allerdings die Zinsen hinzu, da bei der Berechnung der Rentabilität vom Gewinn vor Zinsen ausgegangen wird. Der durch‐schnittliche Kapitaleinsatz entspricht dem durchschnittlich gebundenen Kapital aus dem Gewinnver‐gleichs‐Beispiel.

Danach setzen wir die Beträge in die Formel ein und erhalten

für Projekt A: (70.000/250.000)*100 = 28%

für Projekt B: (80.000/300.000)*100 = 26,7%

Die Rendite ist mit 28% bei Projekt A höher. Anders als bei der Gewinnvergleichsrechnung müssten wir uns jetzt wegen des niedrigeren Kapitaleinsatzes für Projekt A entscheiden.

Doch auch die Rentabilitätsrechnung beruht auf zwei fragwürdigen impliziten Annahmen:

• Wir nehmen wieder an, der Investor verfügt über € 600.000 zur Anschaffung von Projekt B, reali‐siert aber nun A. Was rechtfertigt dann, daran zu glauben, dass sich der nicht verbrauchte Rest‐betrag von € 100.000 ebenfalls mit 28% verzinst? Bei der Gewinnvergleichsrechnung wurde an‐genommen, dass der Investor mit diesem Geld überhaupt nicht arbeitet.

• Vorausgesetzt, der Investor realisiert Projekt A. Worauf stützt sich die Annahme, dass die An‐schlussinvestition für Projekt B im fünften Jahr nur 26,7% Verzinsung erbringt? Könnten wir nicht eine Rendite erzielen, die so hoch liegt, dass Investition A eine Fehlentscheidung wäre?

11 Dieses Beispiel bezieht sich nicht auf die Fallstudie!

Einführung in die Betriebswirtschaft 29

Daraus folgt, dass – ebenso wie bei der Gewinnvergleichsrechnung – eine Entscheidung nur dann un‐problematisch ist, wenn es sich um Investitionen mit gleicher Nutzungsdauer und gleichem Kapitalein‐satz handelt. Sonst sind Fehlentscheidungen wahrscheinlich.

4.1.1.3 Amortisationsrechnung

Zur Beurteilung eines Investitionsvorhabens wird häufig die Amortisationsdauer herangezogen. Die Fragestellung lautet: Nach wie vielen Jahren macht sich die Investition bezahlt?

Unter Amortisationsdauer versteht man die Zeit, innerhalb welcher das zur Investition benötigte Kapi‐tal durch den mit der Investition bewirkten Einnahmenüberschuss dem Investor wieder zurückfließt. Deshalb wird sie auch als Pay‐Back‐Methode oder Kapitalrückflussrechnung bezeichnet.

Die Amortisationsdauer (AD) wird mit folgender Formel berechnet:

RückflussjährlicherttlicherdurchschnigswertAnschaffun

(AD)onsdauerAmortisati =

Durchschnittlicher jährl. Rückfluss = durchschnittlicher jährl. Gewinn + jährl. Abschreibung

Die Entscheidungsregel lautet: Wähle jene Alternative mit der minimalen Amortisationsdauer unter der Bedingung, dass die als Obergrenze festgelegte Amortisationsdauer nicht überschritten wird. Die Amor‐tisationsrechnung kann zusätzlich zu anderen Verfahren angewendet werden um festzustellen, ob die Amortisationsdauer kürzer ist als die Nutzungsdauer. Bei kosten‐ und ertragsmäßig gleich ausgewiese‐nen Alternativen soll sie den Ausschlag geben (Risikominderung für den Investor; bei jeglicher Kapital‐bindung wächst mit zunehmender Amortisationsdauer die Unsicherheit der Kapitalrückgewinnung).

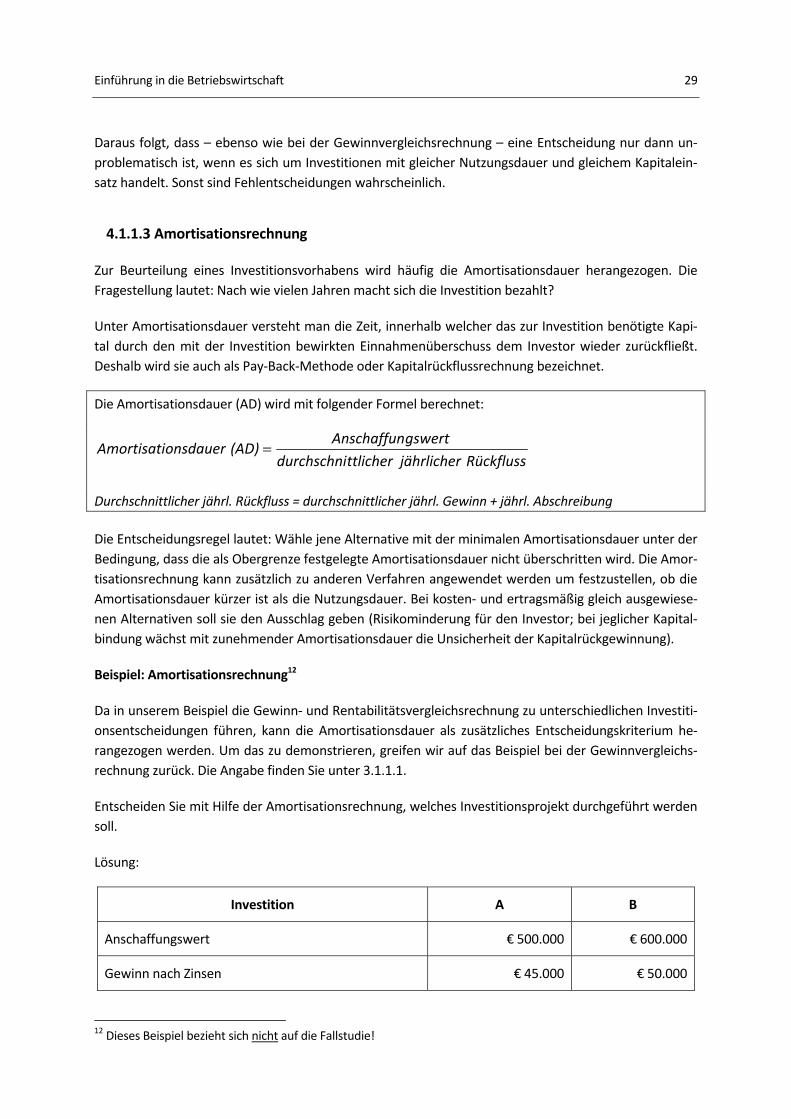

Beispiel: Amortisationsrechnung12

Da in unserem Beispiel die Gewinn‐ und Rentabilitätsvergleichsrechnung zu unterschiedlichen Investiti‐onsentscheidungen führen, kann die Amortisationsdauer als zusätzliches Entscheidungskriterium he‐rangezogen werden. Um das zu demonstrieren, greifen wir auf das Beispiel bei der Gewinnvergleichs‐rechnung zurück. Die Angabe finden Sie unter 3.1.1.1.

Entscheiden Sie mit Hilfe der Amortisationsrechnung, welches Investitionsprojekt durchgeführt werden soll.

Lösung:

Investition A B

Anschaffungswert € 500.000 € 600.000

Gewinn nach Zinsen € 45.000 € 50.000

12 Dieses Beispiel bezieht sich nicht auf die Fallstudie!

Einführung in die Betriebswirtschaft 30

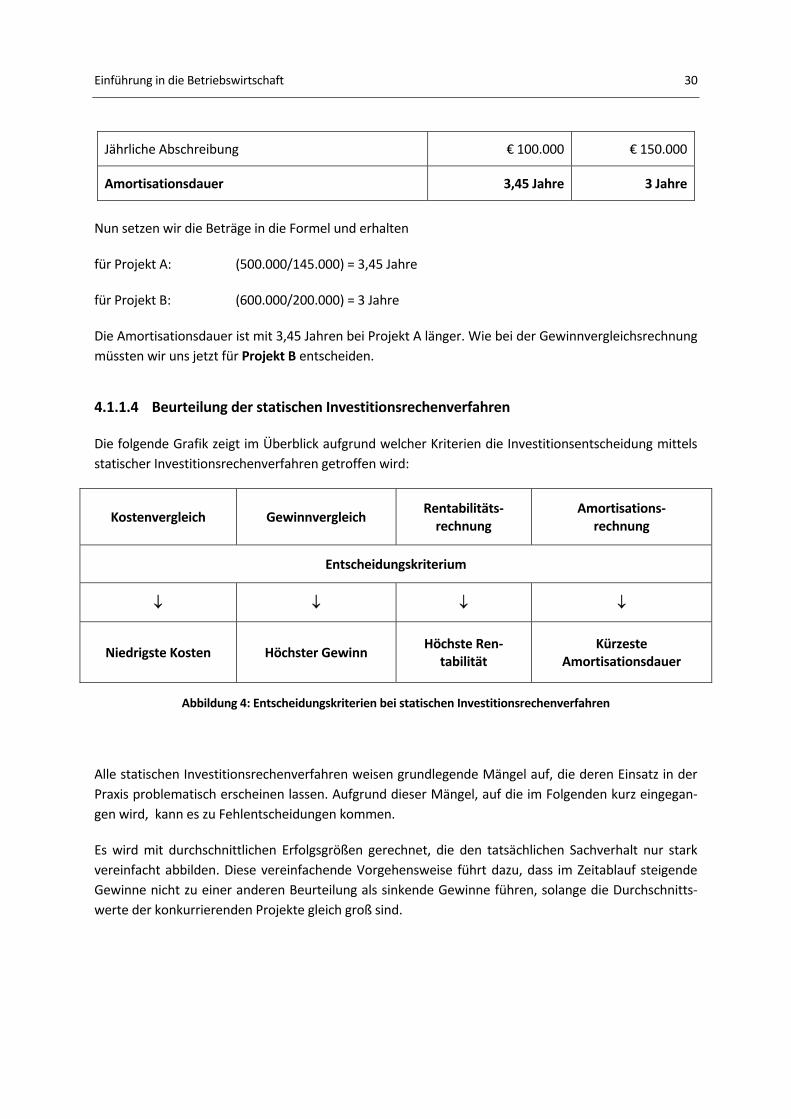

Jährliche Abschreibung € 100.000 € 150.000

Amortisationsdauer 3,45 Jahre 3 Jahre

Nun setzen wir die Beträge in die Formel und erhalten

für Projekt A: (500.000/145.000) = 3,45 Jahre

für Projekt B: (600.000/200.000) = 3 Jahre

Die Amortisationsdauer ist mit 3,45 Jahren bei Projekt A länger. Wie bei der Gewinnvergleichsrechnung müssten wir uns jetzt für Projekt B entscheiden.

4.1.1.4 Beurteilung der statischen Investitionsrechenverfahren

Die folgende Grafik zeigt im Überblick aufgrund welcher Kriterien die Investitionsentscheidung mittels statischer Investitionsrechenverfahren getroffen wird:

Kostenvergleich Gewinnvergleich Rentabilitäts‐rechnung

Amortisations‐rechnung

Entscheidungskriterium

↓ ↓ ↓ ↓

Niedrigste Kosten Höchster Gewinn Höchste Ren‐

tabilität Kürzeste

Amortisationsdauer

Abbildung 4: Entscheidungskriterien bei statischen Investitionsrechenverfahren

Alle statischen Investitionsrechenverfahren weisen grundlegende Mängel auf, die deren Einsatz in der Praxis problematisch erscheinen lassen. Aufgrund dieser Mängel, auf die im Folgenden kurz eingegan‐gen wird, kann es zu Fehlentscheidungen kommen.

Es wird mit durchschnittlichen Erfolgsgrößen gerechnet, die den tatsächlichen Sachverhalt nur stark vereinfacht abbilden. Diese vereinfachende Vorgehensweise führt dazu, dass im Zeitablauf steigende Gewinne nicht zu einer anderen Beurteilung als sinkende Gewinne führen, solange die Durchschnitts‐werte der konkurrierenden Projekte gleich groß sind.

Einführung in die Betriebswirtschaft 31

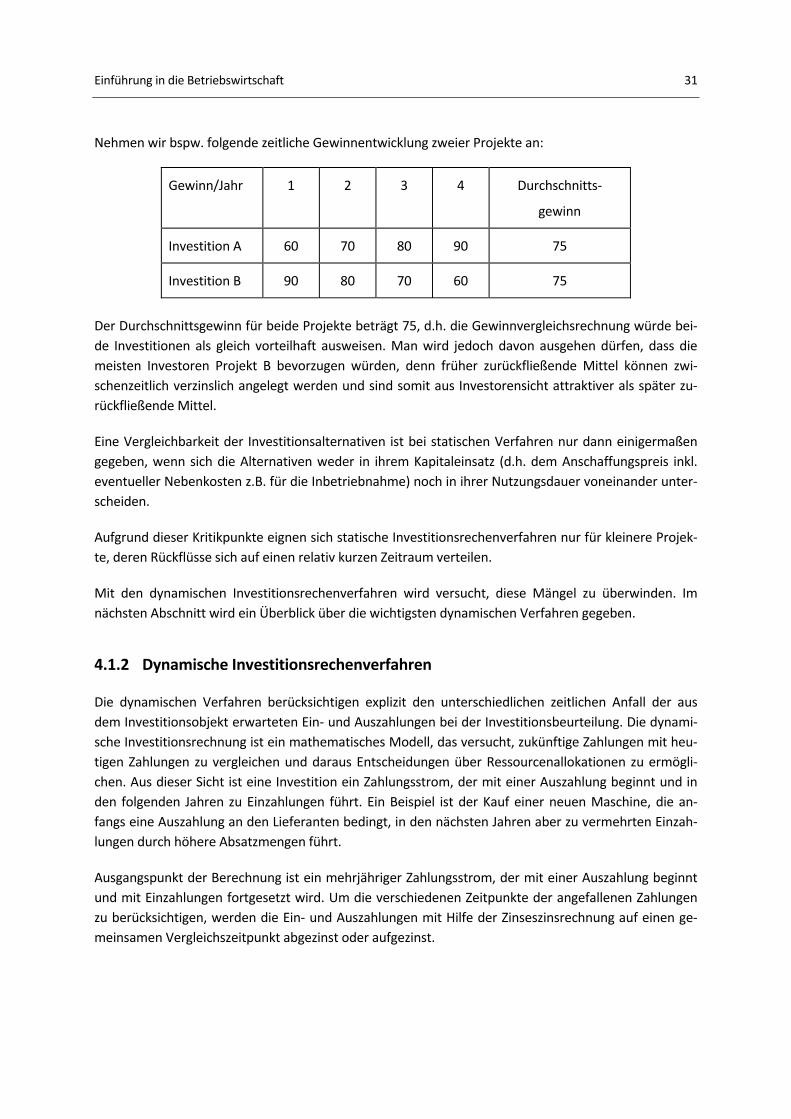

Nehmen wir bspw. folgende zeitliche Gewinnentwicklung zweier Projekte an:

Gewinn/Jahr 1 2 3 4 Durchschnitts‐

gewinn

Investition A 60 70 80 90 75

Investition B 90 80 70 60 75

Der Durchschnittsgewinn für beide Projekte beträgt 75, d.h. die Gewinnvergleichsrechnung würde bei‐de Investitionen als gleich vorteilhaft ausweisen. Man wird jedoch davon ausgehen dürfen, dass die meisten Investoren Projekt B bevorzugen würden, denn früher zurückfließende Mittel können zwi‐schenzeitlich verzinslich angelegt werden und sind somit aus Investorensicht attraktiver als später zu‐rückfließende Mittel.

Eine Vergleichbarkeit der Investitionsalternativen ist bei statischen Verfahren nur dann einigermaßen gegeben, wenn sich die Alternativen weder in ihrem Kapitaleinsatz (d.h. dem Anschaffungspreis inkl. eventueller Nebenkosten z.B. für die Inbetriebnahme) noch in ihrer Nutzungsdauer voneinander unter‐scheiden.

Aufgrund dieser Kritikpunkte eignen sich statische Investitionsrechenverfahren nur für kleinere Projek‐te, deren Rückflüsse sich auf einen relativ kurzen Zeitraum verteilen.

Mit den dynamischen Investitionsrechenverfahren wird versucht, diese Mängel zu überwinden. Im nächsten Abschnitt wird ein Überblick über die wichtigsten dynamischen Verfahren gegeben.

4.1.2 Dynamische Investitionsrechenverfahren

Die dynamischen Verfahren berücksichtigen explizit den unterschiedlichen zeitlichen Anfall der aus dem Investitionsobjekt erwarteten Ein‐ und Auszahlungen bei der Investitionsbeurteilung. Die dynami‐sche Investitionsrechnung ist ein mathematisches Modell, das versucht, zukünftige Zahlungen mit heu‐tigen Zahlungen zu vergleichen und daraus Entscheidungen über Ressourcenallokationen zu ermögli‐chen. Aus dieser Sicht ist eine Investition ein Zahlungsstrom, der mit einer Auszahlung beginnt und in den folgenden Jahren zu Einzahlungen führt. Ein Beispiel ist der Kauf einer neuen Maschine, die an‐fangs eine Auszahlung an den Lieferanten bedingt, in den nächsten Jahren aber zu vermehrten Einzah‐lungen durch höhere Absatzmengen führt.

Ausgangspunkt der Berechnung ist ein mehrjähriger Zahlungsstrom, der mit einer Auszahlung beginnt und mit Einzahlungen fortgesetzt wird. Um die verschiedenen Zeitpunkte der angefallenen Zahlungen zu berücksichtigen, werden die Ein‐ und Auszahlungen mit Hilfe der Zinseszinsrechnung auf einen ge‐meinsamen Vergleichszeitpunkt abgezinst oder aufgezinst.

Einführung in die Betriebswirtschaft 32

Zu den klassischen dynamischen Verfahren der Investitionsrechnung gehören

• die Kapitalwertmethode • die Annuitätenmethode und • die Methode des internen Zinssatzes.

4.1.2.1 Kapitalwertmethode

Bei der Kapitalwertmethode (auch Barwertmethode genannt) wird zuerst der Barwert der Investition berechnet, indem alle zukünftigen Einzahlungen auf den heutigen Tag abgezinst und summiert werden. Dieser Barwert wird dann mit der Anfangsauszahlung13 verglichen, und als Unterschiedsbetrag der Ka‐pitalwert ermittelt. Ist der Kapitalwert positiv, so übersteigen die Einzahlungen der Investition bei der angenommenen Verzinsung die Anfangsauszahlung und die Investition ist daher durchzuführen. Im Falle eines negativen Kapitalwerts ist es besser, sein Geld anderswo anzulegen. Bei einem Vergleich mehrere Investitionsprojekte ist jenes mit dem höheren Kapitalwert zu bevorzugen.

Die Kapitalwertmethode berücksichtigt die zeitlichen Unterschiede und die absoluten Höhen der jewei‐ligen Ein‐ und Auszahlungen des Investitionsobjektes. Problematisch bleiben jedoch die Vorhersage der zukünftigen Zahlungsströme sowie die Wahl des Kalkulationszinssatzes.

4.1.2.2 Annuitätenmethode

Die Annuitätenmethode baut auf der Kapitalwertmethode auf und geht von dem bereits errechneten Kapitalwert aus. Eine Annuität ist eine über alle Perioden gleich bleibende Zahlung. Die Annuitätenme‐thode wandelt den Kapitalwert in einen gleich bleibenden Zahlungsstrom über die Projektlaufzeit um und zeigt damit, welche Annuität aus dem Kapitalwert bezahlt werden könnte. Diese Methode ist vor allem dann wichtig, wenn Projekte unterschiedlicher Laufzeit verglichen werden. Die Vorteilhaftigkeit einer Investition wird dabei durch einen über die Investitionsdauer konstanten Überschuss bzw. Fehl‐betrag (Annuität) ausgedrückt.

4.1.2.3 Methode des internen Zinssatzes

Bei den bisher beschriebenen Verfahren (Kapitalwert‐ und Annuitätenmethode) wurde der Zinssatz als gegeben angenommen. Bei der internen Zinssatz‐Methode ist der Zinssatz das Ergebnis der Berech‐nung. Der Kapitalwert einer Investition ist nämlich umso größer, je kleiner der Abzinsungssatz ist; steigt hingegen der Zinssatz, so verringert sich der Kapitalwert. Man kann einen Zinssatz annehmen, bei dem der Kapitalwert der Investition genau null beträgt. Dieser Zinssatz zeigt, welche interne Verzinsung das Investitionsobjekt aufweist. Ist der interne Zinssatz höher als ein Vergleichszinssatz, ist das Projekt durchzuführen; ist er niedriger, ist das Projekt abzulehnen. Bei einem Vergleich mehrere Investitions‐projekte ist jenes zu bevorzugen, das den höchsten internen Zinssatz aufweist.

13 Die Anfangsauszahlung besteht aus dem Anschaffungspreis zuzüglich eventueller Nebenkosten z.B. für die In‐betriebnahme einer neuen Anlage.

Einführung in die Betriebswirtschaft 33

Fallstudie: Welche Anlage soll angeschafft werden?

Nachdem die beiden Herren sich in die Theorie der Investitionsrechnung eingelesen, und einige Ange‐bote eingeholt haben, machen sie sich an die Berechnung.

Folgende Anlagen erfüllen die technischen Kriterien der Brauerei:

Produktionsanlage 1 Produktionsanlage 2

Anschaffungswert 100.000 EUR 98.000 EUR

Nutzungsdauer 5 Jahre 5 Jahre

Jährliche Abschreibung 20.000 EUR 19.600 EUR

Jährliche Instandhaltung 30.000 EUR 32.000 EUR

Materialeinsatz (Rohstoffe, Ge‐binde…) pro Flasche

0,3 EUR 0,3 EUR

Stromverbrauch pro Flasche (va‐riable Kosten)

0,05 EUR 0,07 EUR

Abfüll‐/Verkaufsmenge pro Stun‐de

2000 Flaschen

4 Mio/Jahr

1950 Flaschen

3,9 Mio/Jahr

Durchschnittlich erzielbarer Preis pro Flasche

0,4 EUR 0,4 EUR

Betriebsstunden pro Tag (250 Tage im Jahr)

8 h 8 h

Da ihr Freund leider doch keine Zeit hat, mit den beiden die Angebote zu prüfen, schickt er ihnen ein kurzes Mail, in dem er ein paar Ratschläge gibt. Ausgerüstet mit diesen Tipps machen sich die beiden an die Berechnung.

Als erstes hat der Freund die Gewinnvergleichsrechnung angeführt. Hierbei werden die Gewinne einer durchschnittlichen Periode14 miteinander verglichen, ganz nach dem Motto: „je höher, desto besser“.

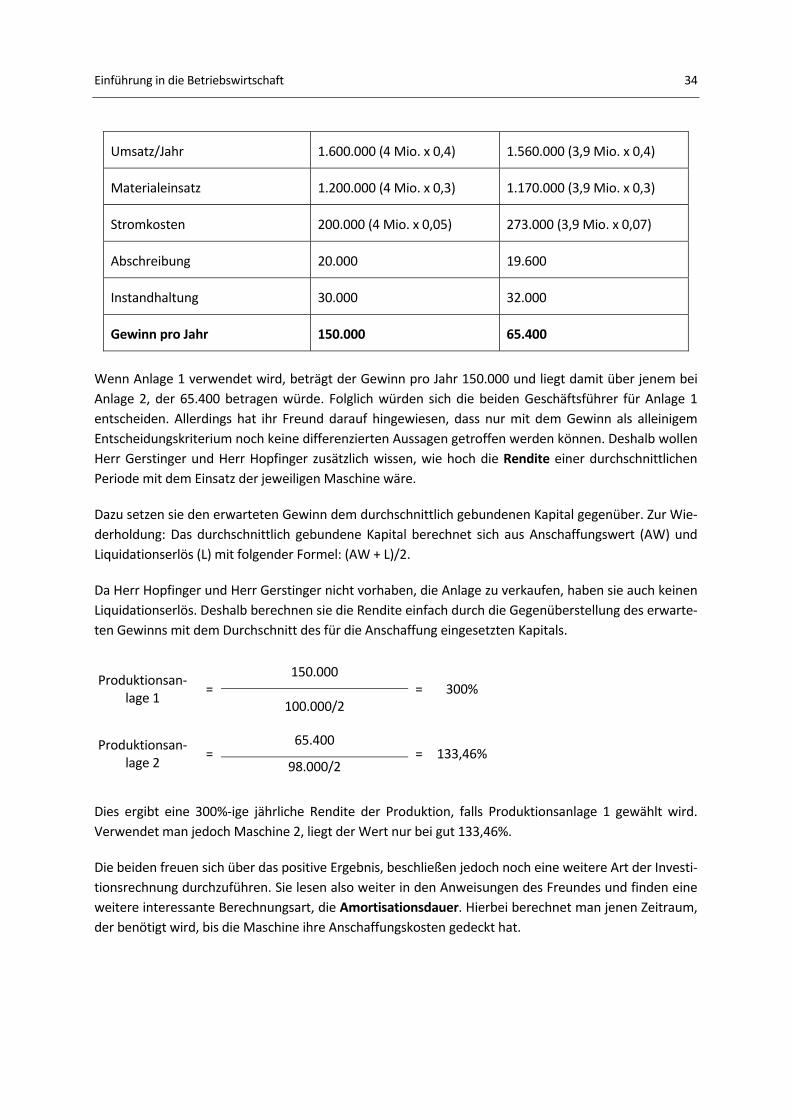

Produktionsanlage 1 Produktionsanlage 2

14 In unserem Fall erstreckt sich eine Periode über ein Jahr.

Einführung in die Betriebswirtschaft 34

Umsatz/Jahr 1.600.000 (4 Mio. x 0,4) 1.560.000 (3,9 Mio. x 0,4)

Materialeinsatz 1.200.000 (4 Mio. x 0,3) 1.170.000 (3,9 Mio. x 0,3)

Stromkosten 200.000 (4 Mio. x 0,05) 273.000 (3,9 Mio. x 0,07)

Abschreibung 20.000 19.600

Instandhaltung 30.000 32.000

Gewinn pro Jahr 150.000 65.400

Wenn Anlage 1 verwendet wird, beträgt der Gewinn pro Jahr 150.000 und liegt damit über jenem bei Anlage 2, der 65.400 betragen würde. Folglich würden sich die beiden Geschäftsführer für Anlage 1 entscheiden. Allerdings hat ihr Freund darauf hingewiesen, dass nur mit dem Gewinn als alleinigem Entscheidungskriterium noch keine differenzierten Aussagen getroffen werden können. Deshalb wollen Herr Gerstinger und Herr Hopfinger zusätzlich wissen, wie hoch die Rendite einer durchschnittlichen Periode mit dem Einsatz der jeweiligen Maschine wäre.

Dazu setzen sie den erwarteten Gewinn dem durchschnittlich gebundenen Kapital gegenüber. Zur Wie‐derholdung: Das durchschnittlich gebundene Kapital berechnet sich aus Anschaffungswert (AW) und Liquidationserlös (L) mit folgender Formel: (AW + L)/2.

Da Herr Hopfinger und Herr Gerstinger nicht vorhaben, die Anlage zu verkaufen, haben sie auch keinen Liquidationserlös. Deshalb berechnen sie die Rendite einfach durch die Gegenüberstellung des erwarte‐ten Gewinns mit dem Durchschnitt des für die Anschaffung eingesetzten Kapitals.

Produktionsan‐lage 1

= 150.000

= 300% 100.000/2

Produktionsan‐lage 2

= 65.400

= 133,46% 98.000/2

Dies ergibt eine 300%‐ige jährliche Rendite der Produktion, falls Produktionsanlage 1 gewählt wird. Verwendet man jedoch Maschine 2, liegt der Wert nur bei gut 133,46%.

Die beiden freuen sich über das positive Ergebnis, beschließen jedoch noch eine weitere Art der Investi‐tionsrechnung durchzuführen. Sie lesen also weiter in den Anweisungen des Freundes und finden eine weitere interessante Berechnungsart, die Amortisationsdauer. Hierbei berechnet man jenen Zeitraum, der benötigt wird, bis die Maschine ihre Anschaffungskosten gedeckt hat.

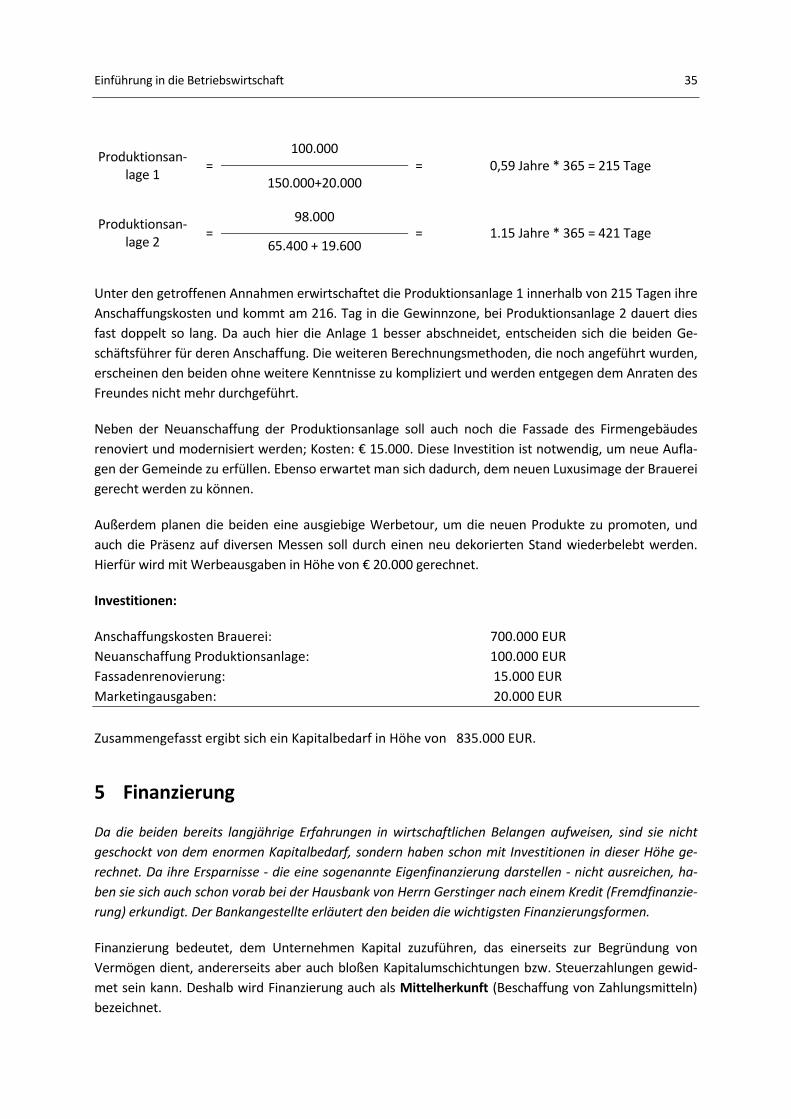

Einführung in die Betriebswirtschaft 35

Produktionsan‐lage 1

= 100.000

= 0,59 Jahre * 365 = 215 Tage 150.000+20.000

Produktionsan‐lage 2

= 98.000

= 1.15 Jahre * 365 = 421 Tage 65.400 + 19.600

Unter den getroffenen Annahmen erwirtschaftet die Produktionsanlage 1 innerhalb von 215 Tagen ihre Anschaffungskosten und kommt am 216. Tag in die Gewinnzone, bei Produktionsanlage 2 dauert dies fast doppelt so lang. Da auch hier die Anlage 1 besser abschneidet, entscheiden sich die beiden Ge‐schäftsführer für deren Anschaffung. Die weiteren Berechnungsmethoden, die noch angeführt wurden, erscheinen den beiden ohne weitere Kenntnisse zu kompliziert und werden entgegen dem Anraten des Freundes nicht mehr durchgeführt.

Neben der Neuanschaffung der Produktionsanlage soll auch noch die Fassade des Firmengebäudes renoviert und modernisiert werden; Kosten: € 15.000. Diese Investition ist notwendig, um neue Aufla‐gen der Gemeinde zu erfüllen. Ebenso erwartet man sich dadurch, dem neuen Luxusimage der Brauerei gerecht werden zu können.

Außerdem planen die beiden eine ausgiebige Werbetour, um die neuen Produkte zu promoten, und auch die Präsenz auf diversen Messen soll durch einen neu dekorierten Stand wiederbelebt werden. Hierfür wird mit Werbeausgaben in Höhe von € 20.000 gerechnet.

Investitionen:

Anschaffungskosten Brauerei: 700.000 EUR Neuanschaffung Produktionsanlage: 100.000 EUR Fassadenrenovierung: 15.000 EUR Marketingausgaben: 20.000 EUR

Zusammengefasst ergibt sich ein Kapitalbedarf in Höhe von 835.000 EUR.

5 Finanzierung

Da die beiden bereits langjährige Erfahrungen in wirtschaftlichen Belangen aufweisen, sind sie nicht geschockt von dem enormen Kapitalbedarf, sondern haben schon mit Investitionen in dieser Höhe ge‐rechnet. Da ihre Ersparnisse ‐ die eine sogenannte Eigenfinanzierung darstellen ‐ nicht ausreichen, ha‐ben sie sich auch schon vorab bei der Hausbank von Herrn Gerstinger nach einem Kredit (Fremdfinanzie‐rung) erkundigt. Der Bankangestellte erläutert den beiden die wichtigsten Finanzierungsformen.

Finanzierung bedeutet, dem Unternehmen Kapital zuzuführen, das einerseits zur Begründung von Vermögen dient, andererseits aber auch bloßen Kapitalumschichtungen bzw. Steuerzahlungen gewid‐met sein kann. Deshalb wird Finanzierung auch als Mittelherkunft (Beschaffung von Zahlungsmitteln) bezeichnet.

Einführung in die Betriebswirtschaft 36

Andere Definitionen beschreiben Finanzierung als Zahlungsstrom, der mit einer Einzahlung beginnt und eine Reihe von Auszahlungen als Folge hat.

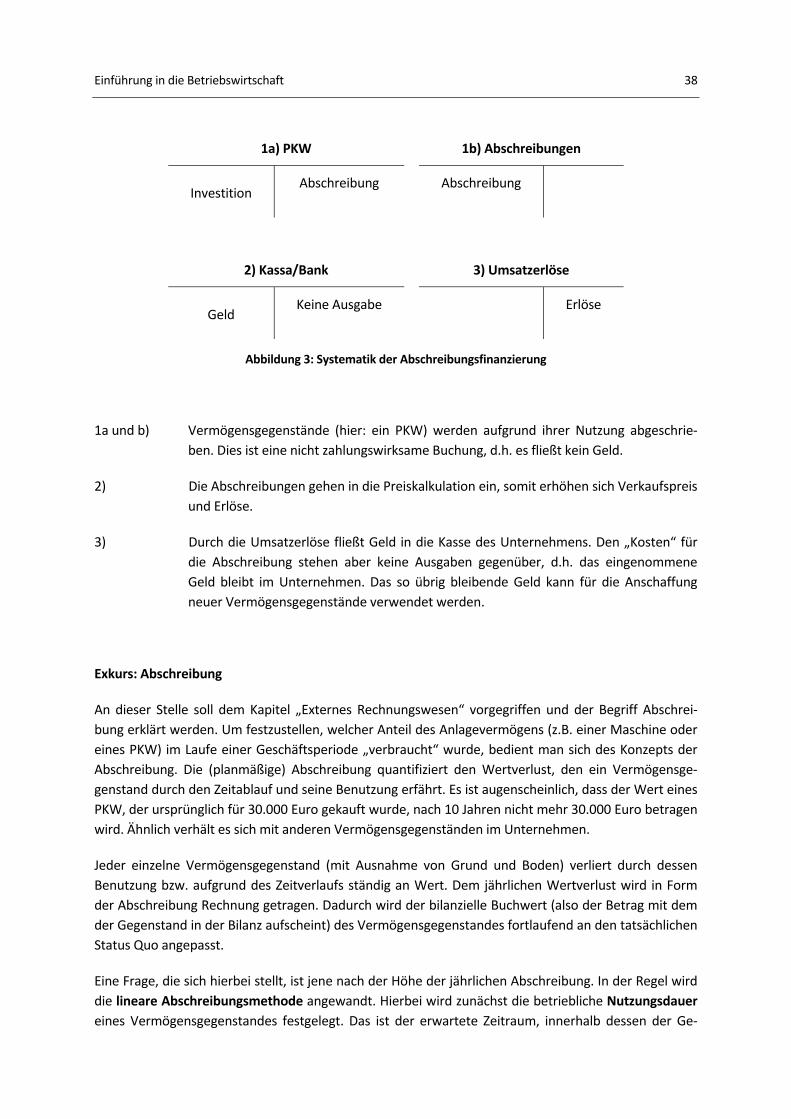

5.1 Finanzierungsformen