Embed Size (px)

Citation preview

i f h d lEinführung zum ModulExterne Rechnungslegung“„Externe Rechnungslegung

– Teil 1 –Teil 1

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 1

Einführung – Gliederung

1 Institutionelle Grundlagen

2 Einzel vs Konzernabschluss2 Einzel- vs. Konzernabschluss

3 Interpretation von Abschlüssen

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 2

1 Institutionelle Grundlagen

Ziel der heutigen Veranstaltung

EinführungWiederholunggVerknüpfung zu BuchführungÜberblick (über 1.000 Folien)( )Grundlagen erkennen und verstehenWas ist besonders wichtig?Was ist eher Detailwissen?Vorbereitung, um Veranstaltung besser zu verstehenWarum gibt es in jedem Unternehmen eine Buchhaltung?Warum veröffentlichen Unternehmen Ergebnisse und Bilanzen?

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 3

1 Institutionelle Grundlagen

Gründe für Rechnungslegung

Allokationseffizienz auf dem KapitalmarktKapital wird der rentabelsten Verwendung (dem rentabelsten Unternehmen) zugeführt

KapitalgeberKapitalgeberEK-Geber

erwerben Anspruch auf vom Unternehmensergebnis abhängige Zahlungenerwerben Anspruch auf vom Unternehmensergebnis abhängige ZahlungenFK-Geber

erwerben Anspruch auf vom Unternehmensergebnis unabhängige Zahlungenvorrangiges Recht auf Zahlungen gegenüber Ansprüche der EK-Geber

KapitalnehmerUnternehmen

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 4

Unternehmen

1 Institutionelle Grundlagen

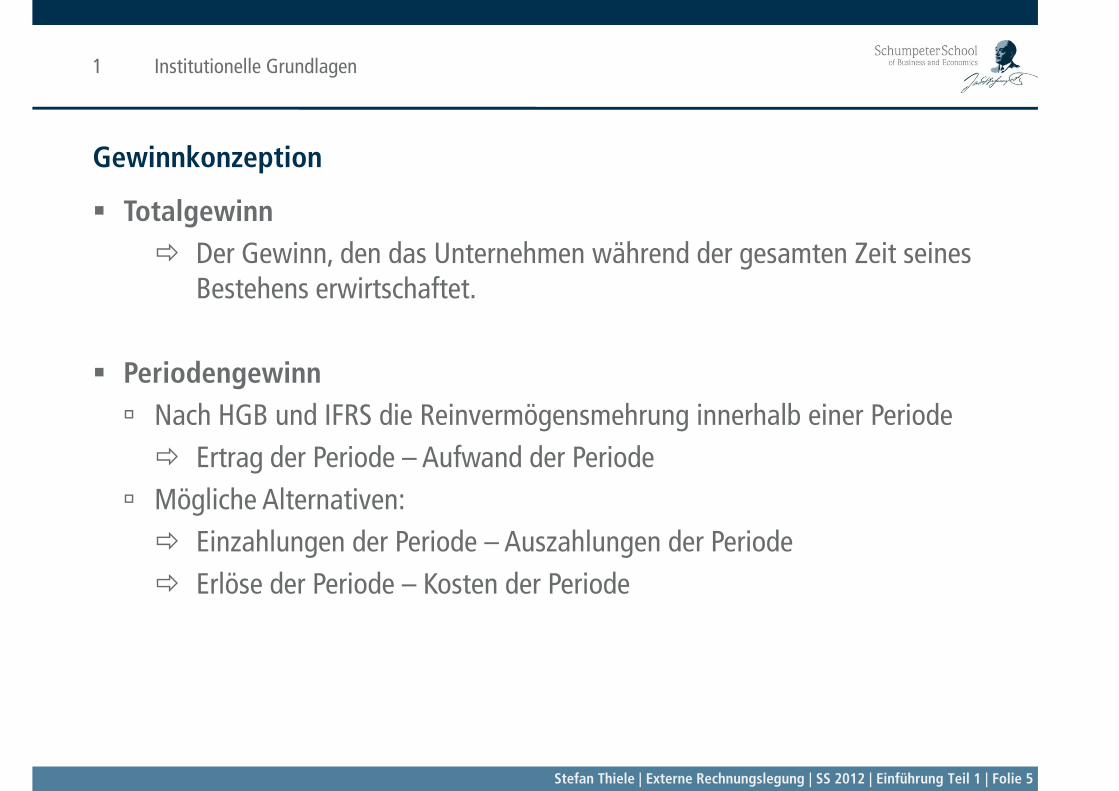

Gewinnkonzeption

TotalgewinnDer Gewinn, den das Unternehmen während der gesamten Zeit seines , gBestehens erwirtschaftet.

PeriodengewinnNach HGB und IFRS die Reinvermögensmehrung innerhalb einer Periode

Ertrag der Periode – Aufwand der PeriodeMögliche Alternativen:

Einzahlungen der Periode – Auszahlungen der PeriodeErlöse der Periode – Kosten der Periode

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 5

1 Institutionelle Grundlagen

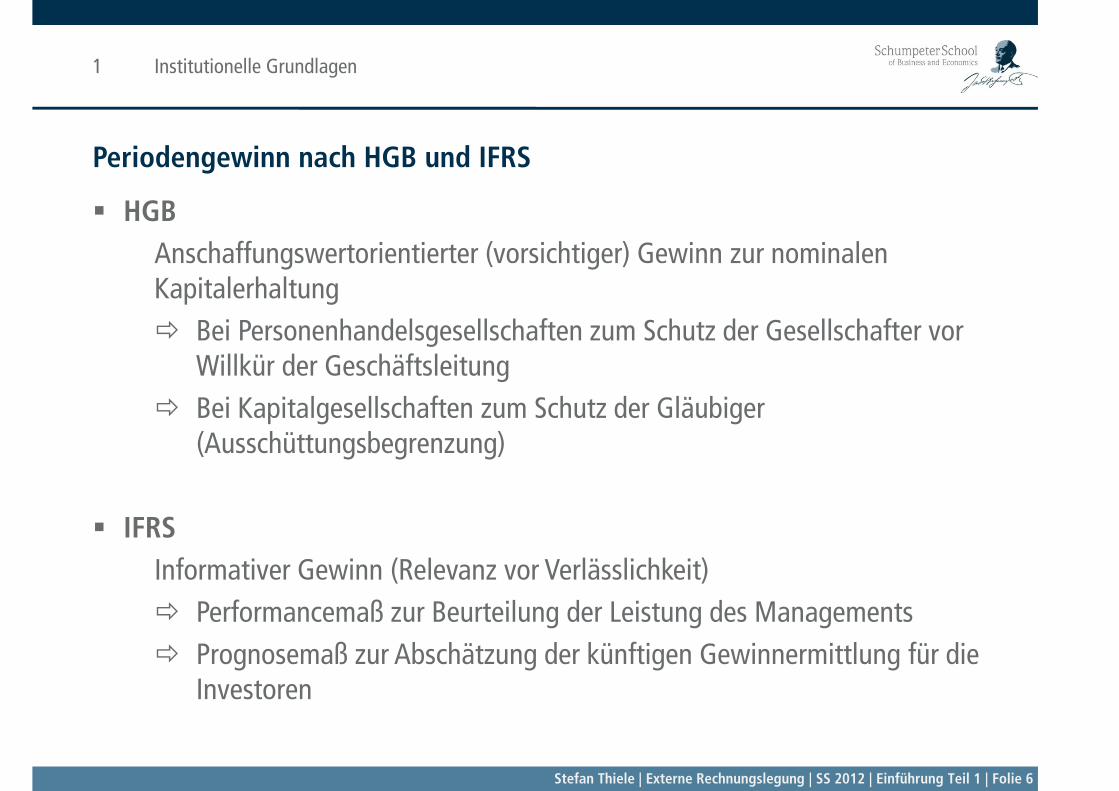

Periodengewinn nach HGB und IFRS

HGBAnschaffungswertorientierter (vorsichtiger) Gewinn zur nominalen g ( g )Kapitalerhaltung

Bei Personenhandelsgesellschaften zum Schutz der Gesellschafter vor Willkür der GeschäftsleitungBei Kapitalgesellschaften zum Schutz der Gläubiger (Ausschüttungsbegrenzung)(Ausschüttungsbegrenzung)

IFRSIFRSInformativer Gewinn (Relevanz vor Verlässlichkeit)

Performancemaß zur Beurteilung der Leistung des ManagementsPerformancemaß zur Beurteilung der Leistung des ManagementsPrognosemaß zur Abschätzung der künftigen Gewinnermittlung für die Investoren

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 6

1 Institutionelle Grundlagen

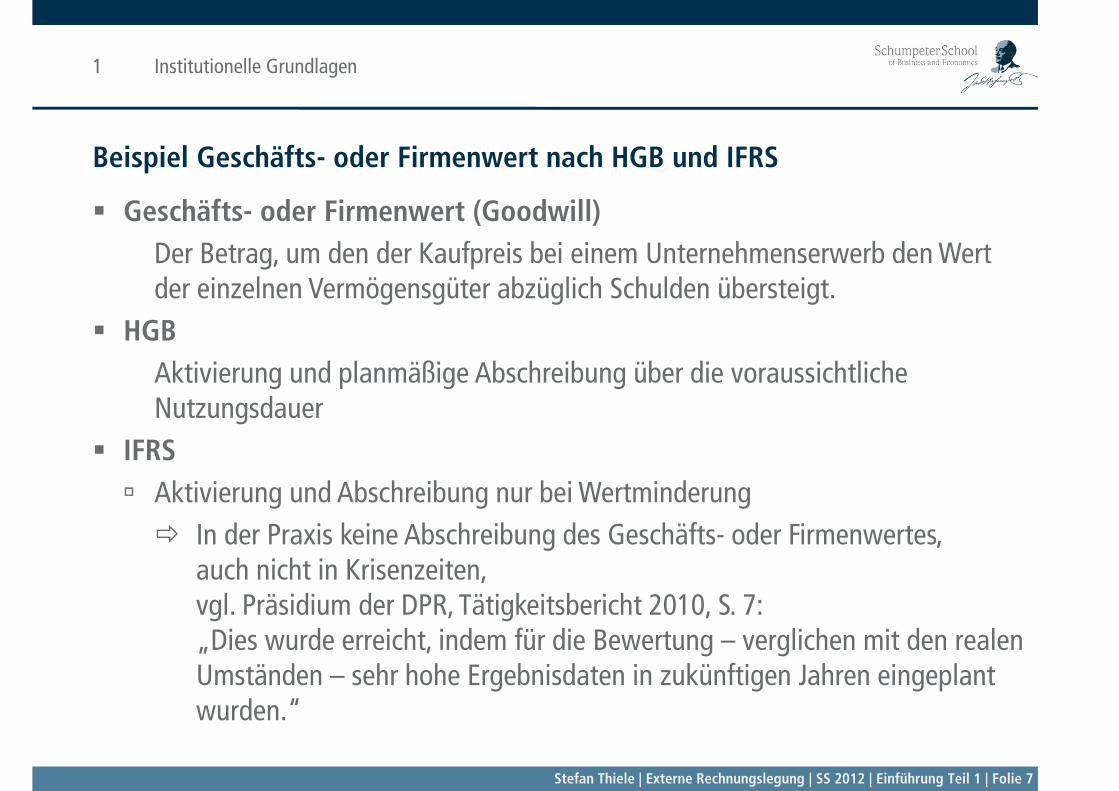

Beispiel Geschäfts- oder Firmenwert nach HGB und IFRS

Geschäfts- oder Firmenwert (Goodwill)Der Betrag, um den der Kaufpreis bei einem Unternehmenserwerb den Wert g, pder einzelnen Vermögensgüter abzüglich Schulden übersteigt.

HGBAktivierung und planmäßige Abschreibung über die voraussichtliche Nutzungsdauer

IFRSAktivierung und Abschreibung nur bei Wertminderung

I d P i k i Ab h ib d G häft d Fi tIn der Praxis keine Abschreibung des Geschäfts- oder Firmenwertes, auch nicht in Krisenzeiten, vgl. Präsidium der DPR, Tätigkeitsbericht 2010, S. 7:g , g ,„Dies wurde erreicht, indem für die Bewertung – verglichen mit den realen Umständen – sehr hohe Ergebnisdaten in zukünftigen Jahren eingeplant

d “

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 7

wurden.“

1 Institutionelle Grundlagen

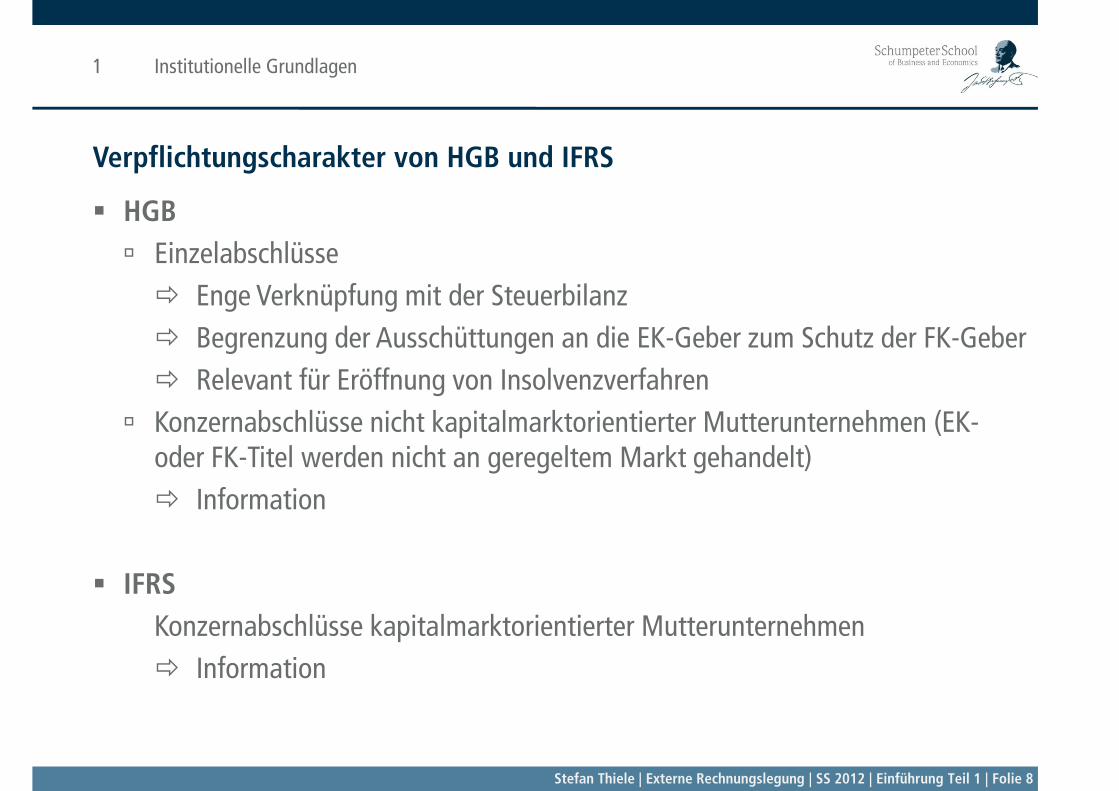

Verpflichtungscharakter von HGB und IFRS

HGBEinzelabschlüsse

Enge Verknüpfung mit der SteuerbilanzBegrenzung der Ausschüttungen an die EK-Geber zum Schutz der FK-Geberg g gRelevant für Eröffnung von Insolvenzverfahren

Konzernabschlüsse nicht kapitalmarktorientierter Mutterunternehmen (EK-oder FK-Titel werden nicht an geregeltem Markt gehandelt)

Information

IFRSb hlü k i l k i i hKonzernabschlüsse kapitalmarktorientierter Mutterunternehmen

Information

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 8

1 Institutionelle Grundlagen

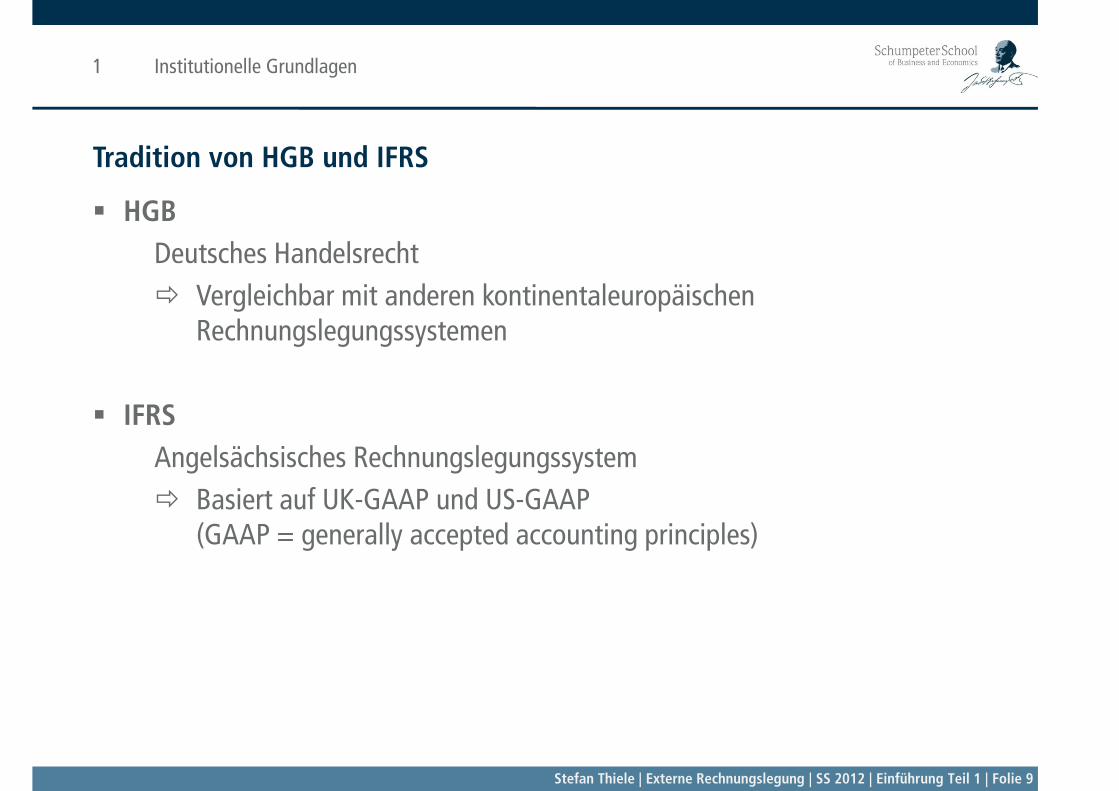

Tradition von HGB und IFRS

HGBDeutsches Handelsrecht

Vergleichbar mit anderen kontinentaleuropäischen Rechnungslegungssystemen

IFRSAngelsächsisches Rechnungslegungssystem

Basiert auf UK-GAAP und US-GAAP (GAAP ll t d ti i i l )(GAAP = generally accepted accounting principles)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 9

1 Institutionelle Grundlagen

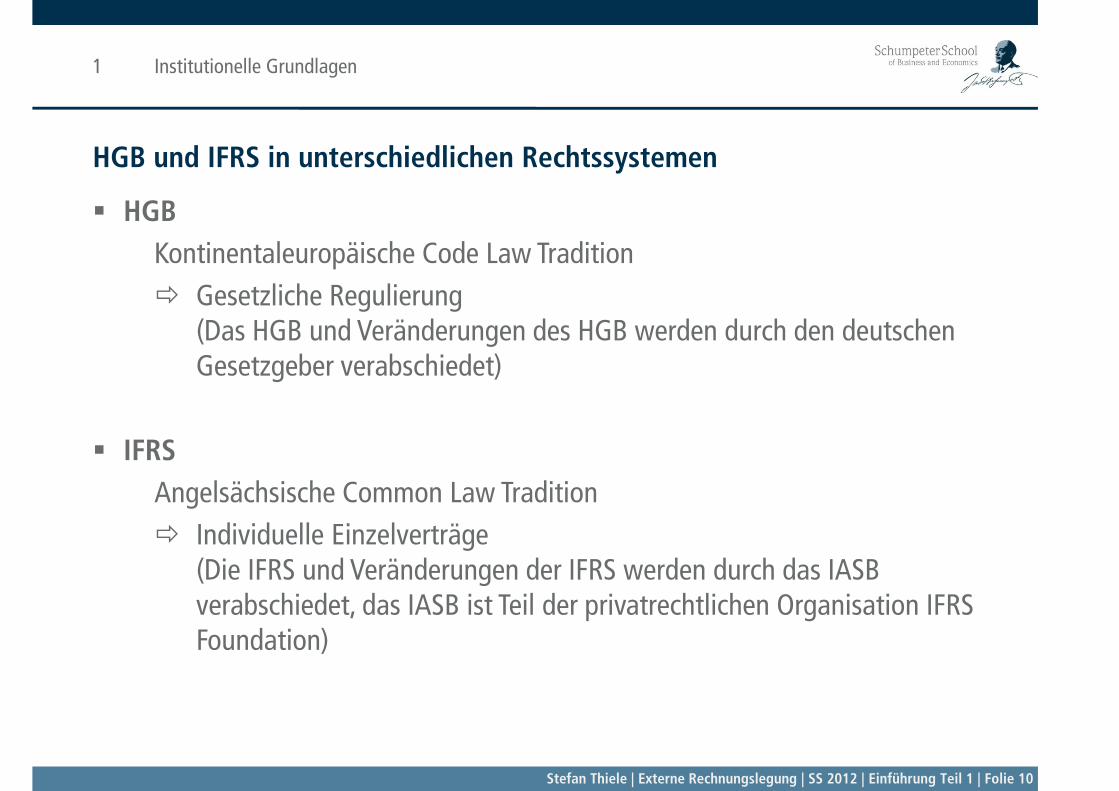

HGB und IFRS in unterschiedlichen Rechtssystemen

HGBKontinentaleuropäische Code Law Traditionp

Gesetzliche Regulierung (Das HGB und Veränderungen des HGB werden durch den deutschen Gesetzgeber verabschiedet)

IFRSAngelsächsische Common Law Tradition

I di id ll Ei l t äIndividuelle Einzelverträge (Die IFRS und Veränderungen der IFRS werden durch das IASB verabschiedet, das IASB ist Teil der privatrechtlichen Organisation IFRS , p gFoundation)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 10

1 Institutionelle Grundlagen

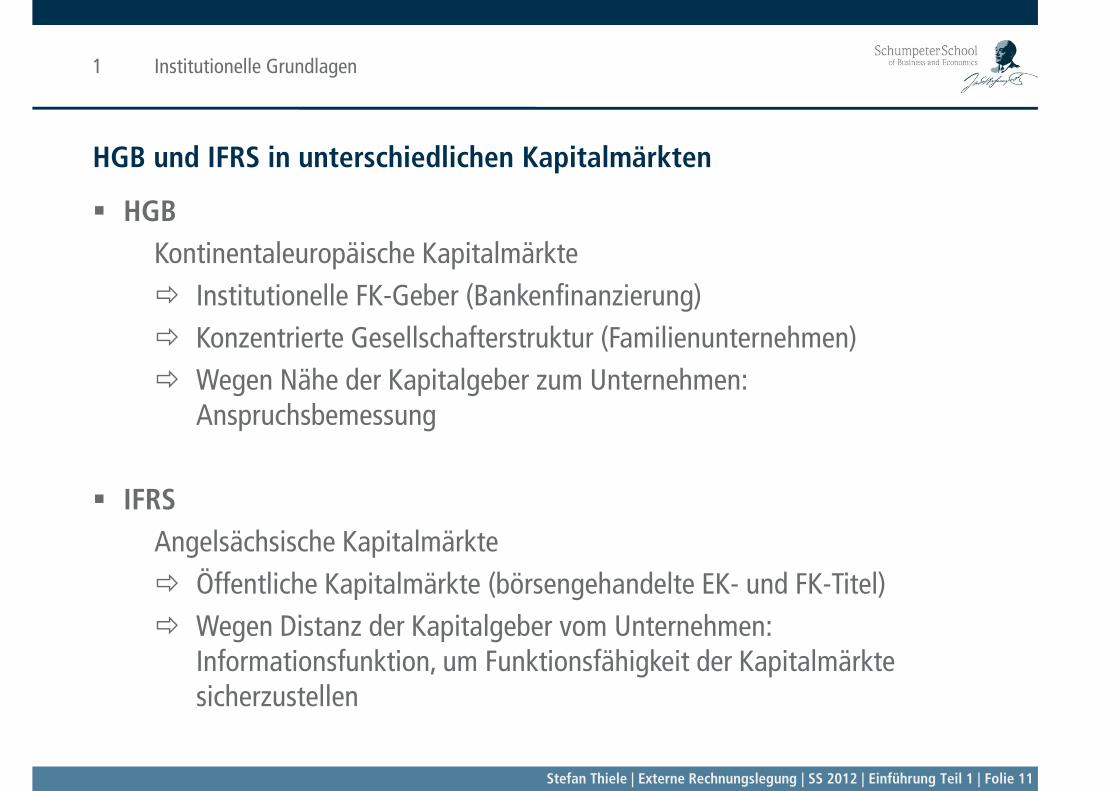

HGB und IFRS in unterschiedlichen Kapitalmärkten

HGBKontinentaleuropäische Kapitalmärktep p

Institutionelle FK-Geber (Bankenfinanzierung)Konzentrierte Gesellschafterstruktur (Familienunternehmen)( )Wegen Nähe der Kapitalgeber zum Unternehmen: Anspruchsbemessung

IFRSAngelsächsische Kapitalmärkte

Öffentliche Kapitalmärkte (börsengehandelte EK- und FK-Titel)i d i l b hWegen Distanz der Kapitalgeber vom Unternehmen:

Informationsfunktion, um Funktionsfähigkeit der Kapitalmärkte sicherzustellen

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 11

sicherzustellen

1 Institutionelle Grundlagen

HGB und IFRS in unterschiedlichen Steuersystemen

HGBKontinentaleuropäische Steuersystemep y

Starke Verknüpfung von gesellschaftsrechtlicher und steuerrechtlicher Rechnungslegung (z. B. Enge Verknüpfung von HGB-Bilanz und Steuerbilanz)

IFRSAngelsächsische Steuersysteme

K i V k ü f k it l kt i ti t d t htli hKeine Verknüpfung von kapitalmarktorientierter und steuerrechtlicher Rechnungslegung (z. B. Keine Verknüpfung von IFRS-Bilanz und Steuerbilanz))

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 12

1 Institutionelle Grundlagen

Warum IFRS für kapitalmarktorientierte Unternehmen?

Die Internationalisierung deutscher Unternehmen zog einen erhöhten Finanzierungsbedarf nach sich.Internationale Kapitalgeber verlangen Bilanzen, die sie verstehen.Bspw. bilanzierte Daimler in den 90er Jahren parallel nach HGB und US-GAAP, um an der NYSE gelistet zu werden.Seit 2005 haben kapitalmarktorientierte Unternehmen in der EU ihren Konzernabschluss nach IFRS aufzustellenKonzernabschluss nach IFRS aufzustellenSeit 2007 ist es auch an US-amerikanischen Börsen notierten Unternehmen mit Sitz außerhalb der USA gestattet, ihr Finanzreporting nach IFRS aufzustellen.mit Sitz außerhalb der USA gestattet, ihr Finanzreporting nach IFRS aufzustellen.Die IFRS sind inzwischen nahezu weltweit anerkannte Rechnungslegungsstandards für kapitalmarktorientierte Unternehmen.

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 13

1 Institutionelle Grundlagen

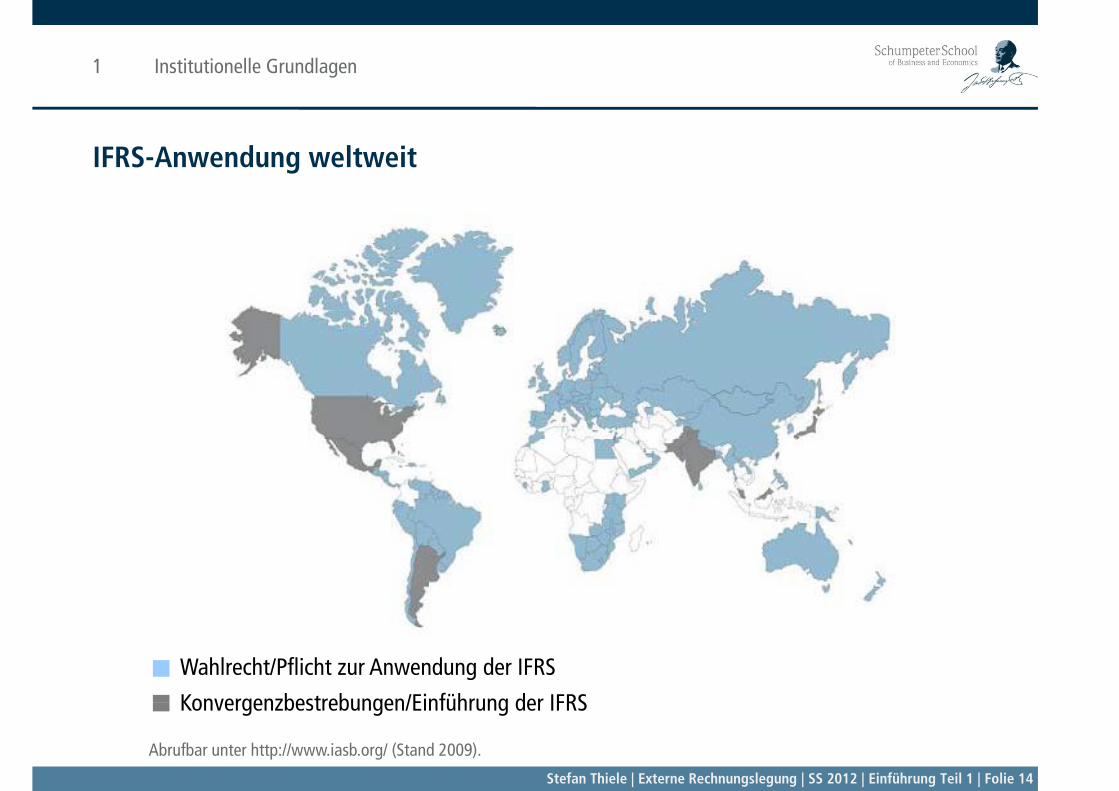

IFRS-Anwendung weltweit

Wahlrecht/Pflicht zur Anwendung der IFRS

Konvergenzbestrebungen/Einführung der IFRS

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 14

Konvergenzbestrebungen/Einführung der IFRS

Abrufbar unter http://www.iasb.org/ (Stand 2009).

2 Einzel- vs. Konzernabschluss

Einzelabschluss vs. Konzernabschluss

Einzelabschluss Rechnungslegung bezieht sich auf ein rechtseinheitliches Unternehmen g g g(z. B. OHG, KG, GmbH, AG)

Konzernabschluss Rechnungslegung umfasst mehrere rechtlich selbstständige Unternehmen

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 15

2 Einzel- vs. Konzernabschluss

Warum Konzernabschluss zur Informationsvermittlung?

Im Konzern bestehen besondere Risiken fürdie Minderheitsgesellschafter und Gläubiger der abhängigen Gesellschaften (Tochterunternehmen) sowiedie Gesellschafter und Gläubiger der Obergesellschaft (Mutterunternehmen).

Durch den Konzernabschluss kann diesen Risiken entgegen gewirkt werden.Ausdruck der traditionellen kontinentaleuropäischen AnspruchsbemessungAusdruck der traditionellen kontinentaleuropäischen Anspruchsbemessung durch die Rechnungslegung (HGB-Konzernabschluss)

Der Konzernabschluss zeigt aber auch den Erfolg der gesamten wirtschaftlichen Einheit „Konzern“

Ausdruck der traditionellen angelsächsischen InformationsvermittlungAusdruck der traditionellen angelsächsischen Informationsvermittlung durch die Rechnungslegung (vor allem IFRS- aber auch HGB-Konzernabschluss)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 16

2 Einzel- vs. Konzernabschluss

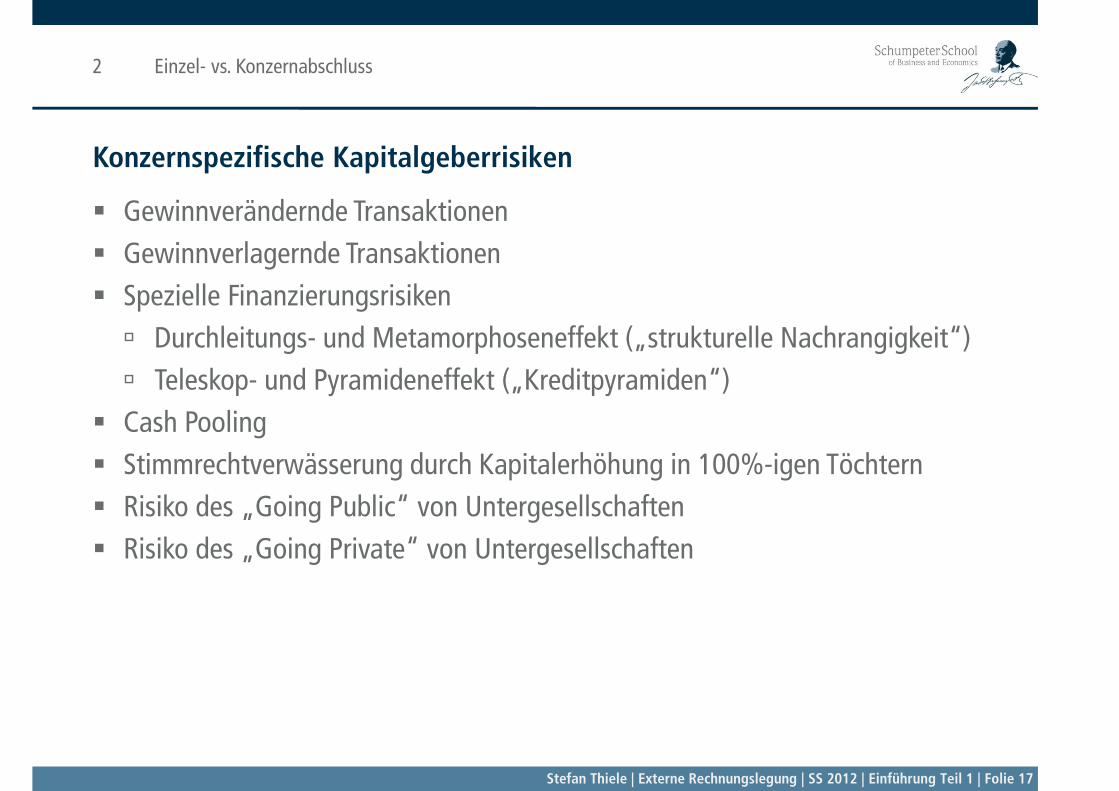

Konzernspezifische Kapitalgeberrisiken

Gewinnverändernde TransaktionenGewinnverlagernde TransaktionengSpezielle Finanzierungsrisiken

Durchleitungs- und Metamorphoseneffekt („strukturelle Nachrangigkeit“)g p ( g g )Teleskop- und Pyramideneffekt („Kreditpyramiden“)

Cash PoolingStimmrechtverwässerung durch Kapitalerhöhung in 100%-igen TöchternRisiko des „Going Public“ von UntergesellschaftenRisiko des „Going Private“ von Untergesellschaften

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 17

2 Einzel- vs. Konzernabschluss

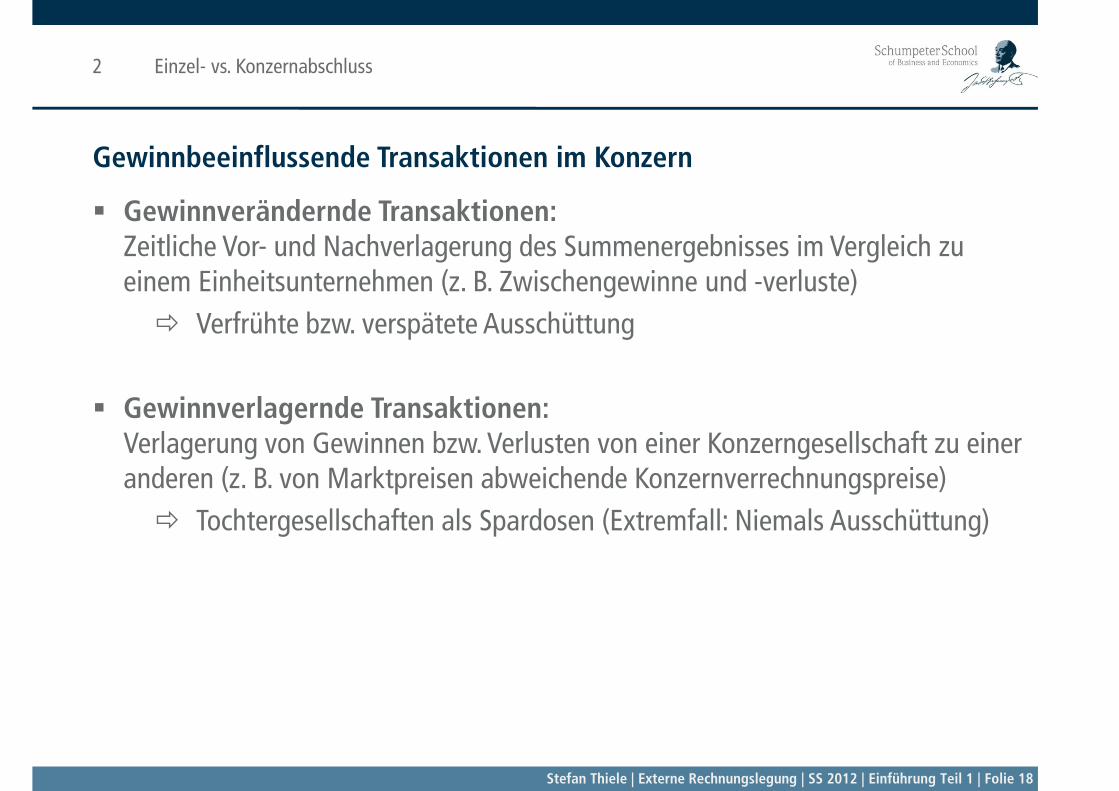

Gewinnbeeinflussende Transaktionen im Konzern

Gewinnverändernde Transaktionen:Zeitliche Vor- und Nachverlagerung des Summenergebnisses im Vergleich zu einem Einheitsunternehmen (z. B. Zwischengewinne und -verluste)

Verfrühte bzw. verspätete Ausschüttung

Gewinnverlagernde Transaktionen: Verlagerung von Gewinnen bzw Verlusten von einer Konzerngesellschaft zu einerVerlagerung von Gewinnen bzw. Verlusten von einer Konzerngesellschaft zu einer anderen (z. B. von Marktpreisen abweichende Konzernverrechnungspreise)

Tochtergesellschaften als Spardosen (Extremfall: Niemals Ausschüttung)Tochtergesellschaften als Spardosen (Extremfall: Niemals Ausschüttung)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 18

2 Einzel- vs. Konzernabschluss

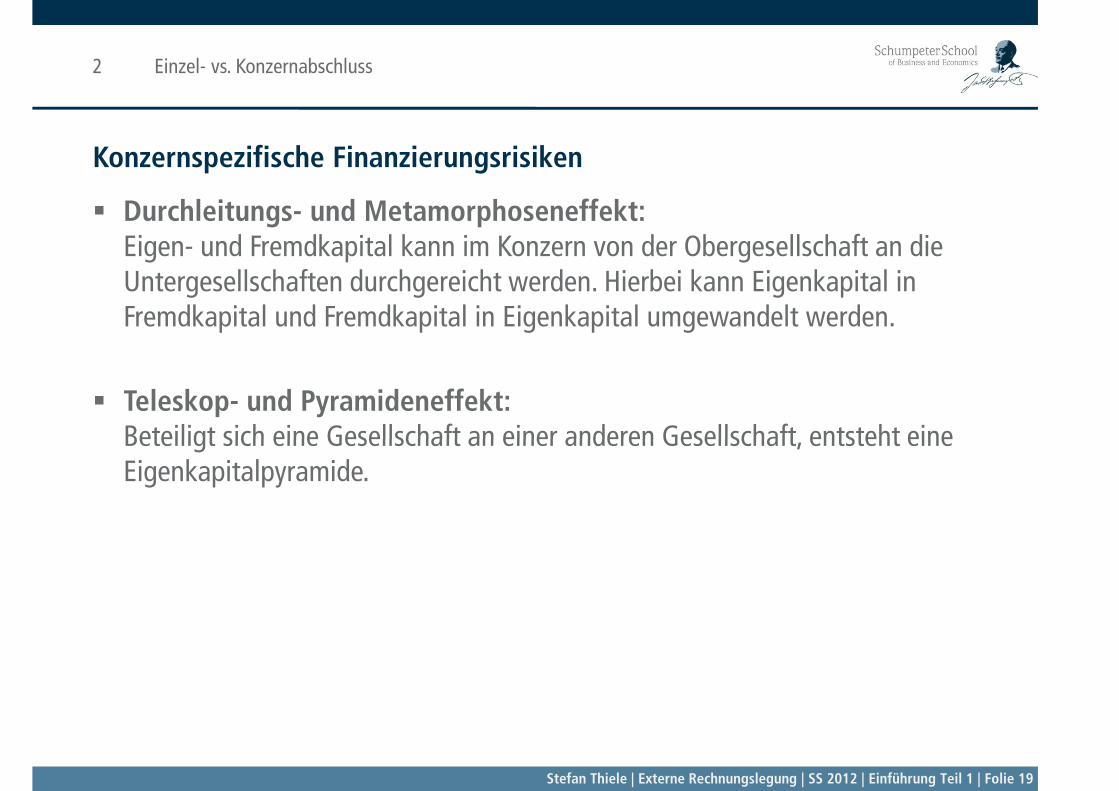

Konzernspezifische Finanzierungsrisiken

Durchleitungs- und Metamorphoseneffekt: Eigen- und Fremdkapital kann im Konzern von der Obergesellschaft an die Untergesellschaften durchgereicht werden. Hierbei kann Eigenkapital in Fremdkapital und Fremdkapital in Eigenkapital umgewandelt werden.

Teleskop- und Pyramideneffekt:Beteiligt sich eine Gesellschaft an einer anderen Gesellschaft entsteht eineBeteiligt sich eine Gesellschaft an einer anderen Gesellschaft, entsteht eine Eigenkapitalpyramide.

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 19

2 Einzel- vs. Konzernabschluss

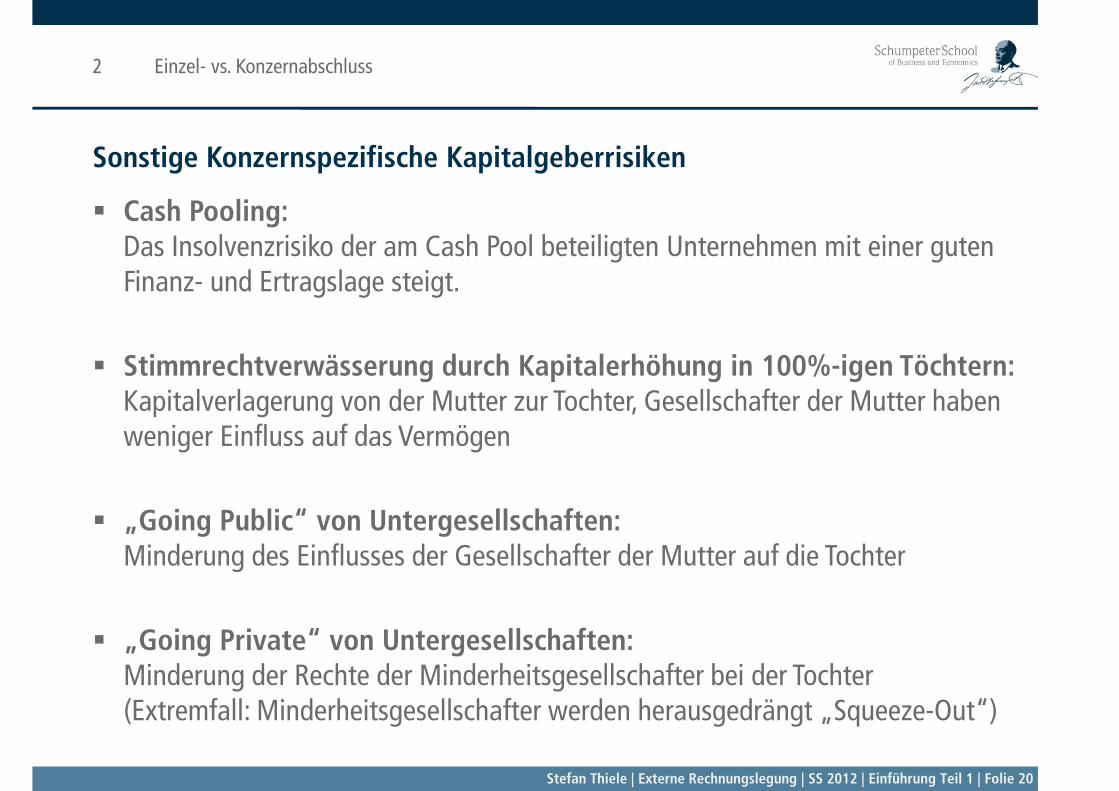

Sonstige Konzernspezifische Kapitalgeberrisiken

Cash Pooling:Das Insolvenzrisiko der am Cash Pool beteiligten Unternehmen mit einer guten Finanz- und Ertragslage steigt.

Stimmrechtverwässerung durch Kapitalerhöhung in 100%-igen Töchtern:Kapitalverlagerung von der Mutter zur Tochter, Gesellschafter der Mutter haben weniger Einfluss auf das Vermögenweniger Einfluss auf das Vermögen

„Going Public“ von Untergesellschaften:„Going Public von Untergesellschaften:Minderung des Einflusses der Gesellschafter der Mutter auf die Tochter

„Going Private“ von Untergesellschaften:Minderung der Rechte der Minderheitsgesellschafter bei der Tochter (E t f ll Mi d h it ll h ft d h d ä t S O t“)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 20

(Extremfall: Minderheitsgesellschafter werden herausgedrängt „Squeeze-Out“)

3 Interpretation von Abschlüssen

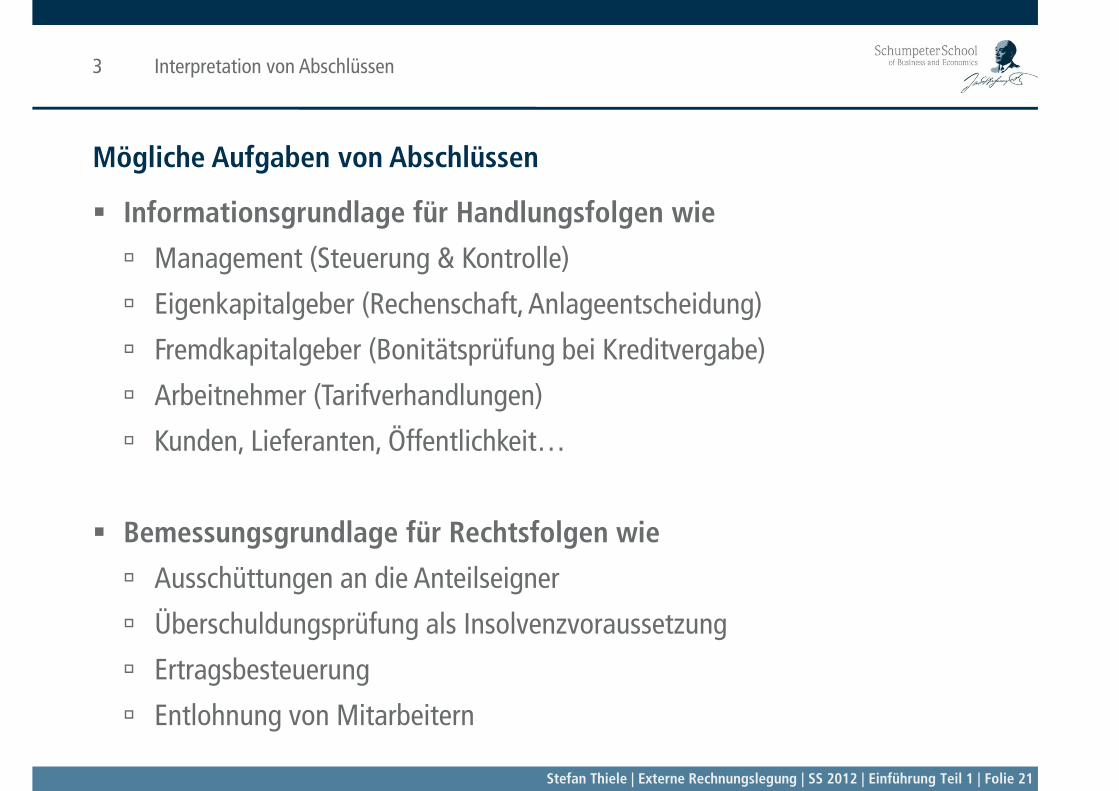

Mögliche Aufgaben von Abschlüssen

Informationsgrundlage für Handlungsfolgen wie

Management (Steuerung & Kontrolle)Management (Steuerung & Kontrolle)

Eigenkapitalgeber (Rechenschaft, Anlageentscheidung)

Fremdkapitalgeber (Bonitätsprüfung bei Kreditvergabe)Fremdkapitalgeber (Bonitätsprüfung bei Kreditvergabe)

Arbeitnehmer (Tarifverhandlungen)

Kunden Lieferanten ÖffentlichkeitKunden, Lieferanten, Öffentlichkeit…

Bemessungsgrundlage für Rechtsfolgen wieBemessungsgrundlage für Rechtsfolgen wie

Ausschüttungen an die Anteilseigner

Üb h ld üf l I l tÜberschuldungsprüfung als Insolvenzvoraussetzung

Ertragsbesteuerung

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 21

Entlohnung von Mitarbeitern

3 Interpretation von Abschlüssen

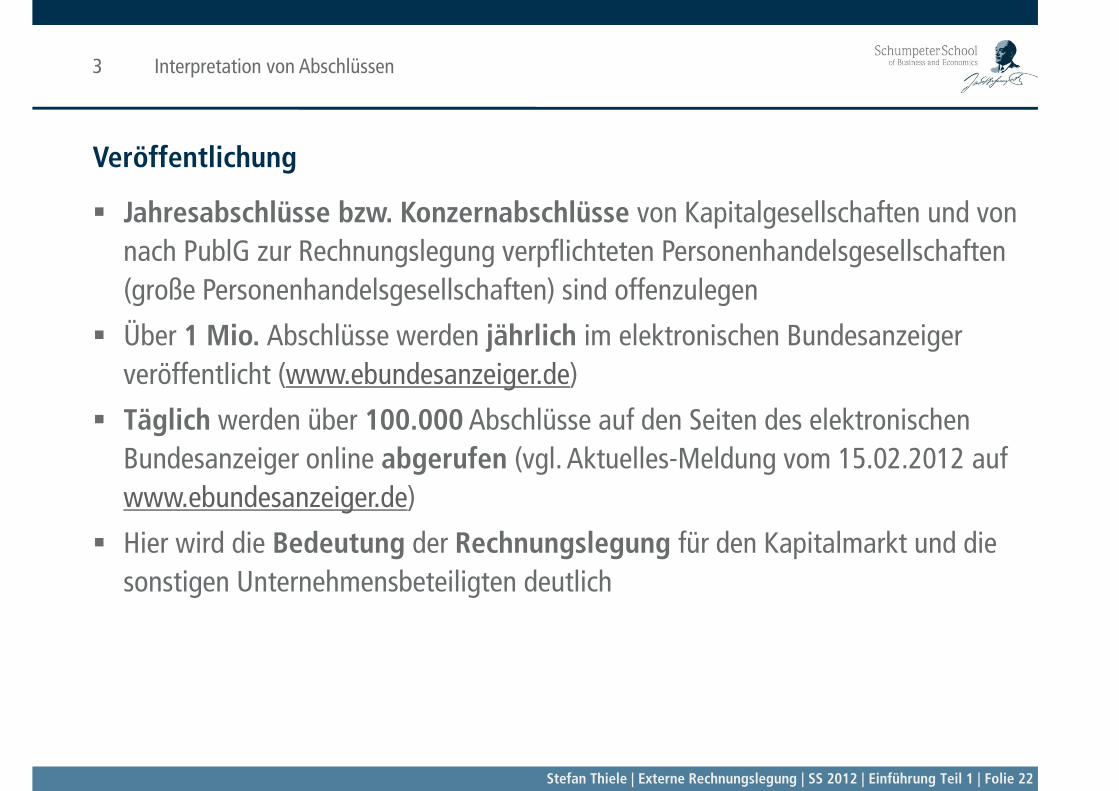

Veröffentlichung

Jahresabschlüsse bzw. Konzernabschlüsse von Kapitalgesellschaften und von nach PublG zur Rechnungslegung verpflichteten Personenhandelsgesellschaften g g g p g(große Personenhandelsgesellschaften) sind offenzulegen

Über 1 Mio. Abschlüsse werden jährlich im elektronischen Bundesanzeiger j gveröffentlicht (www.ebundesanzeiger.de)

Täglich werden über 100.000 Abschlüsse auf den Seiten des elektronischen Bundesanzeiger online abgerufen (vgl. Aktuelles-Meldung vom 15.02.2012 auf www.ebundesanzeiger.de)

Hier wird die Bedeutung der Rechnungslegung für den Kapitalmarkt und die sonstigen Unternehmensbeteiligten deutlich

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 22

3 Interpretation von Abschlüssen

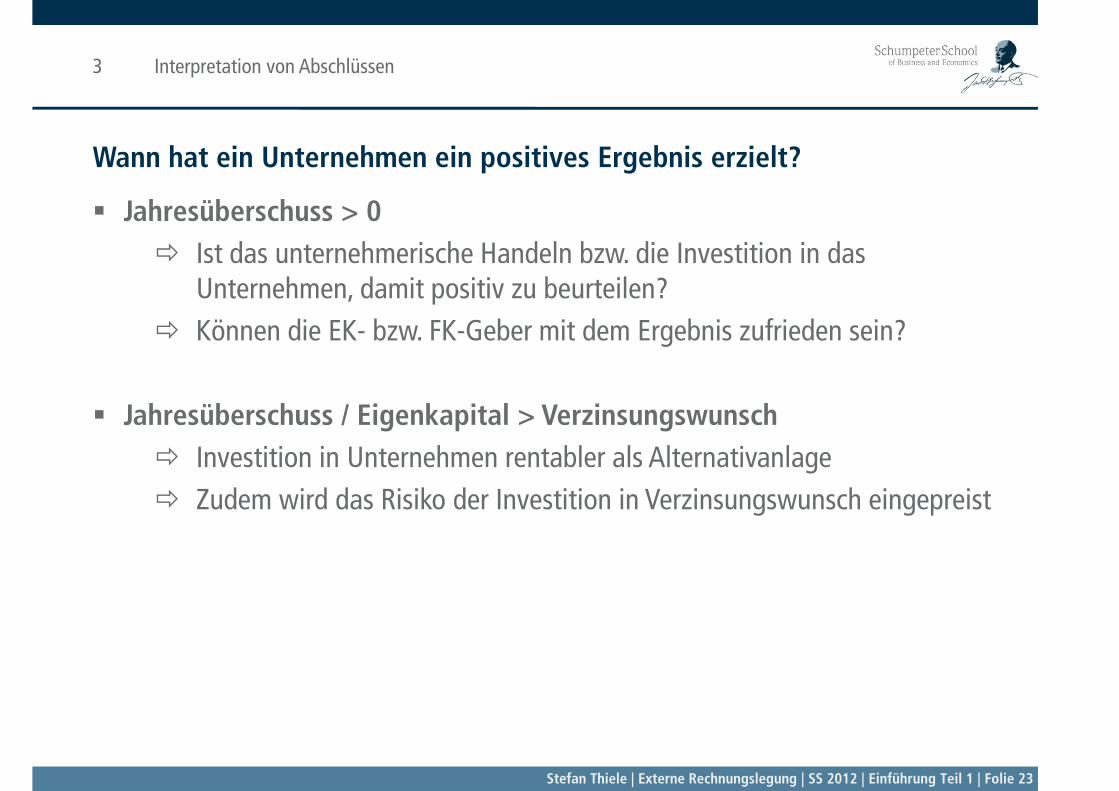

Wann hat ein Unternehmen ein positives Ergebnis erzielt?

Jahresüberschuss > 0Ist das unternehmerische Handeln bzw. die Investition in das Unternehmen, damit positiv zu beurteilen?Können die EK- bzw. FK-Geber mit dem Ergebnis zufrieden sein?

Jahresüberschuss / Eigenkapital > VerzinsungswunschInvestition in Unternehmen rentabler als AlternativanlageZudem wird das Risiko der Investition in Verzinsungswunsch eingepreist

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 23

3 Interpretation von Abschlüssen

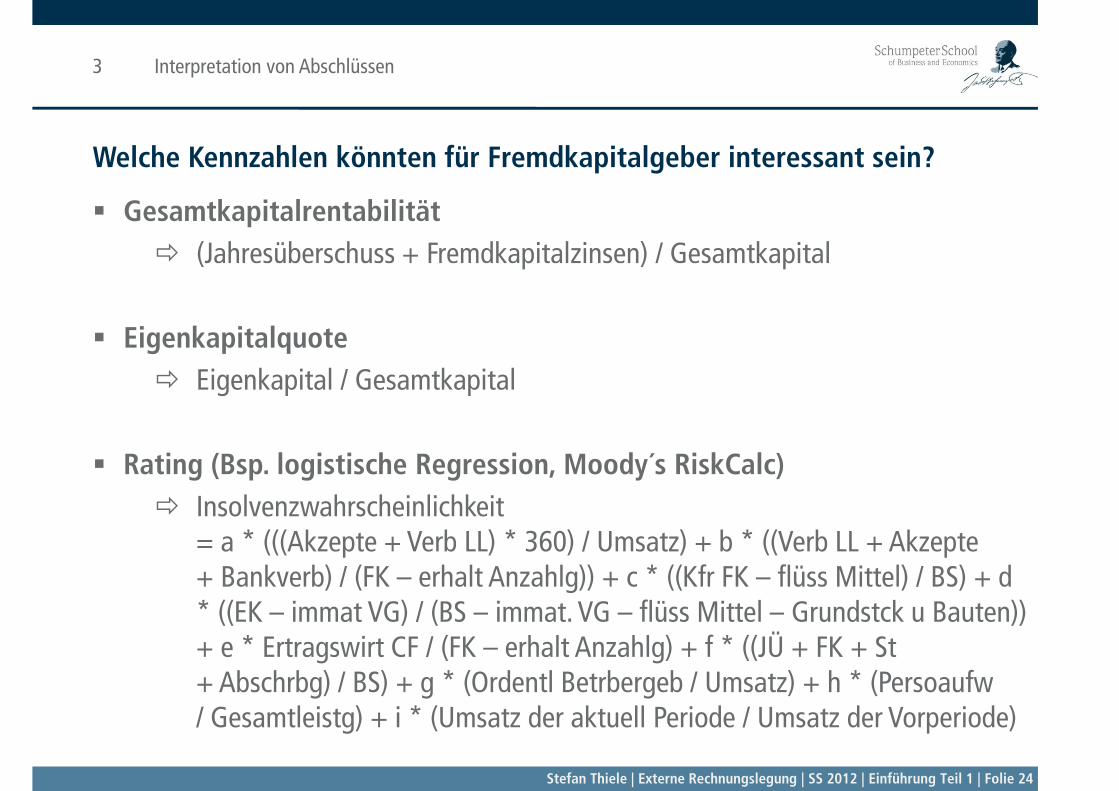

Welche Kennzahlen könnten für Fremdkapitalgeber interessant sein?

Gesamtkapitalrentabilität(Jahresüberschuss + Fremdkapitalzinsen) / Gesamtkapital( p ) p

Eigenkapitalquoteg p qEigenkapital / Gesamtkapital

Rating (Bsp. logistische Regression, Moody´s RiskCalc)Insolvenzwahrscheinlichkeit = a * (((Akzepte + Verb LL) * 360) / Umsatz) + b * ((Verb LL + Akzepte + Bankverb) / (FK – erhalt Anzahlg)) + c * ((Kfr FK – flüss Mittel) / BS) + d * ((EK – immat VG) / (BS – immat VG – flüss Mittel – Grundstck u Bauten))((EK immat VG) / (BS immat. VG flüss Mittel Grundstck u Bauten)) + e * Ertragswirt CF / (FK – erhalt Anzahlg) + f * ((JÜ + FK + St + Abschrbg) / BS) + g * (Ordentl Betrbergeb / Umsatz) + h * (Persoaufw

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 24

/ Gesamtleistg) + i * (Umsatz der aktuell Periode / Umsatz der Vorperiode)

3 Interpretation von Abschlüssen

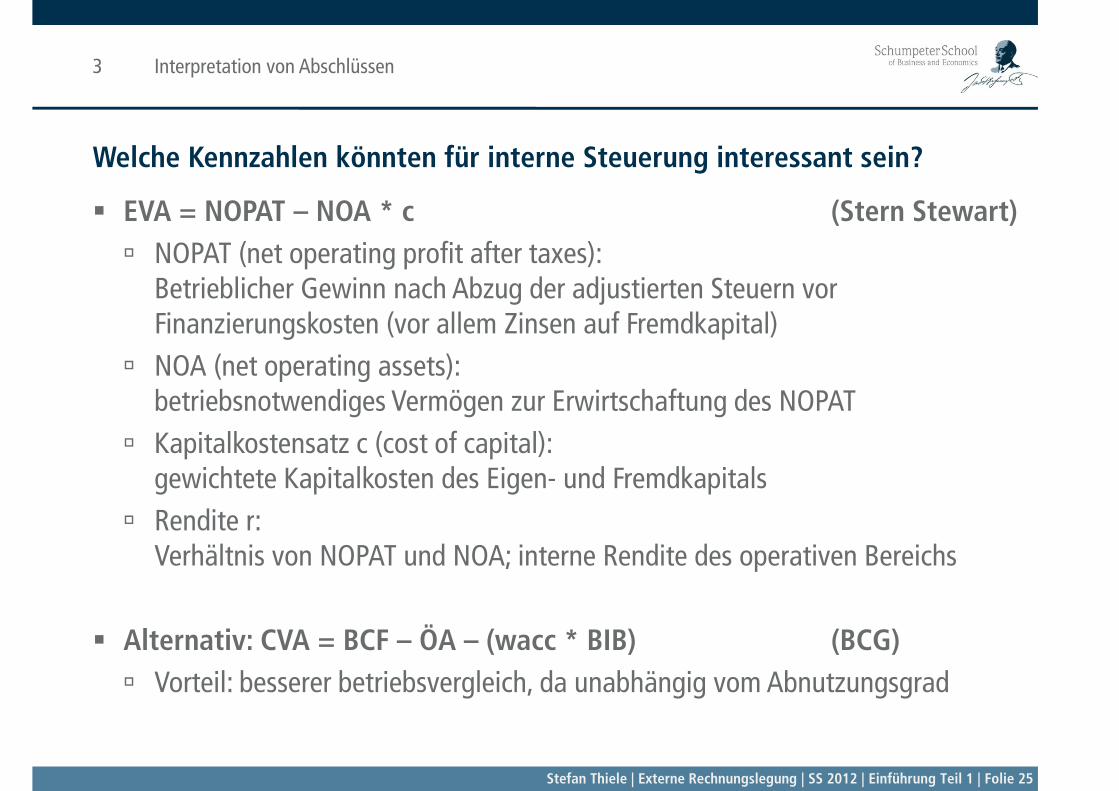

Welche Kennzahlen könnten für interne Steuerung interessant sein?

EVA = NOPAT – NOA * c (Stern Stewart)NOPAT (net operating profit after taxes):( p g p )Betrieblicher Gewinn nach Abzug der adjustierten Steuern vor Finanzierungskosten (vor allem Zinsen auf Fremdkapital)NOA (net operating assets):betriebsnotwendiges Vermögen zur Erwirtschaftung des NOPATKapitalkostensatz c (cost of capital):Kapitalkostensatz c (cost of capital):gewichtete Kapitalkosten des Eigen- und FremdkapitalsRendite r:Rendite r:Verhältnis von NOPAT und NOA; interne Rendite des operativen Bereichs

Alternativ: CVA = BCF – ÖA – (wacc * BIB) (BCG)Vorteil: besserer betriebsvergleich, da unabhängig vom Abnutzungsgrad

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 25

3 Interpretation von Abschlüssen

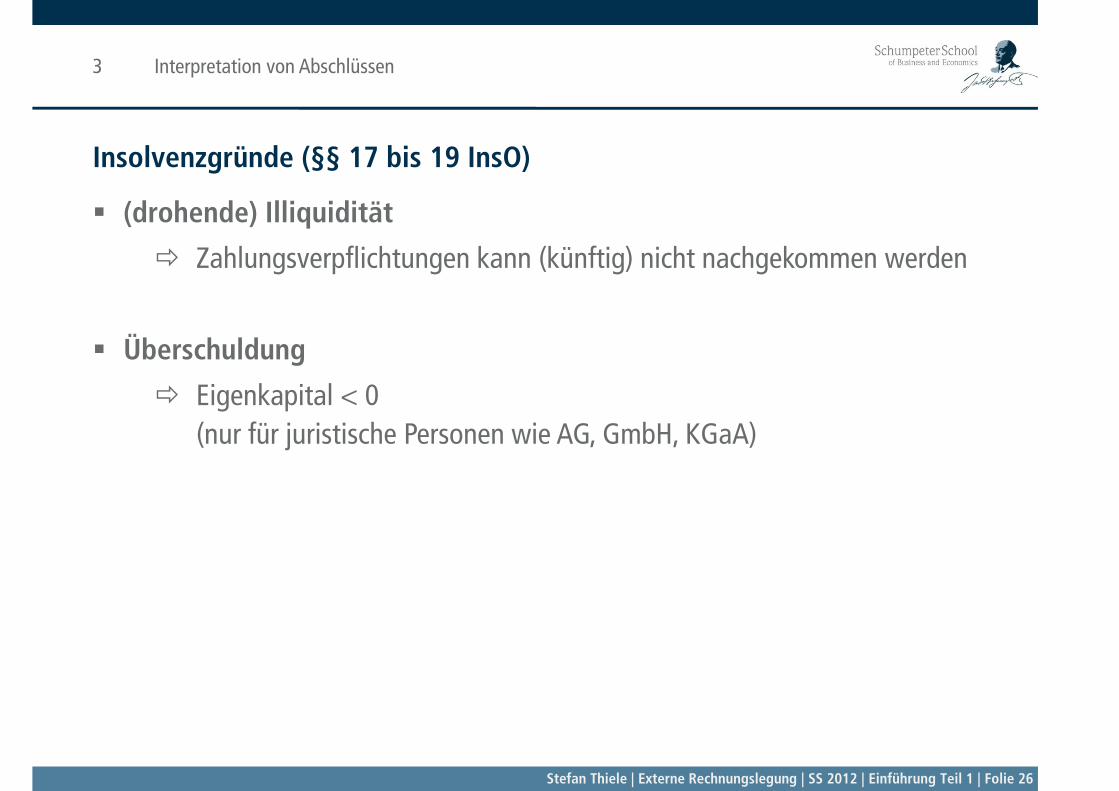

Insolvenzgründe (§§ 17 bis 19 InsO)

(drohende) Illiquidität

Zahlungsverpflichtungen kann (künftig) nicht nachgekommen werdenZahlungsverpflichtungen kann (künftig) nicht nachgekommen werden

ÜberschuldungÜberschuldung

Eigenkapital < 0(nur für juristische Personen wie AG GmbH KGaA)(nur für juristische Personen wie AG, GmbH, KGaA)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 26

3 Interpretation von Abschlüssen

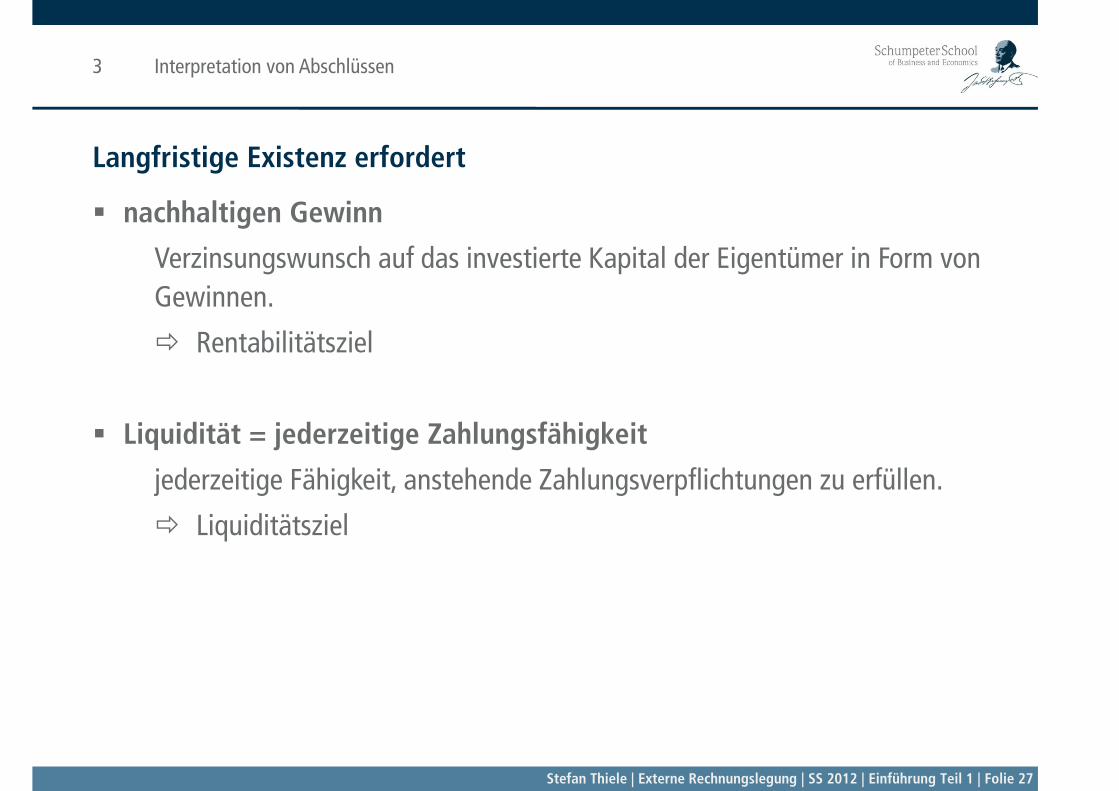

Langfristige Existenz erfordert

nachhaltigen Gewinn

Verzinsungswunsch auf das investierte Kapital der Eigentümer in Form vonVerzinsungswunsch auf das investierte Kapital der Eigentümer in Form von Gewinnen.

RentabilitätszielRentabilitätsziel

Liquidität = jederzeitige ZahlungsfähigkeitLiquidität = jederzeitige Zahlungsfähigkeit

jederzeitige Fähigkeit, anstehende Zahlungsverpflichtungen zu erfüllen.

LiquiditätszielLiquiditätsziel

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 27

3 Interpretation von Abschlüssen

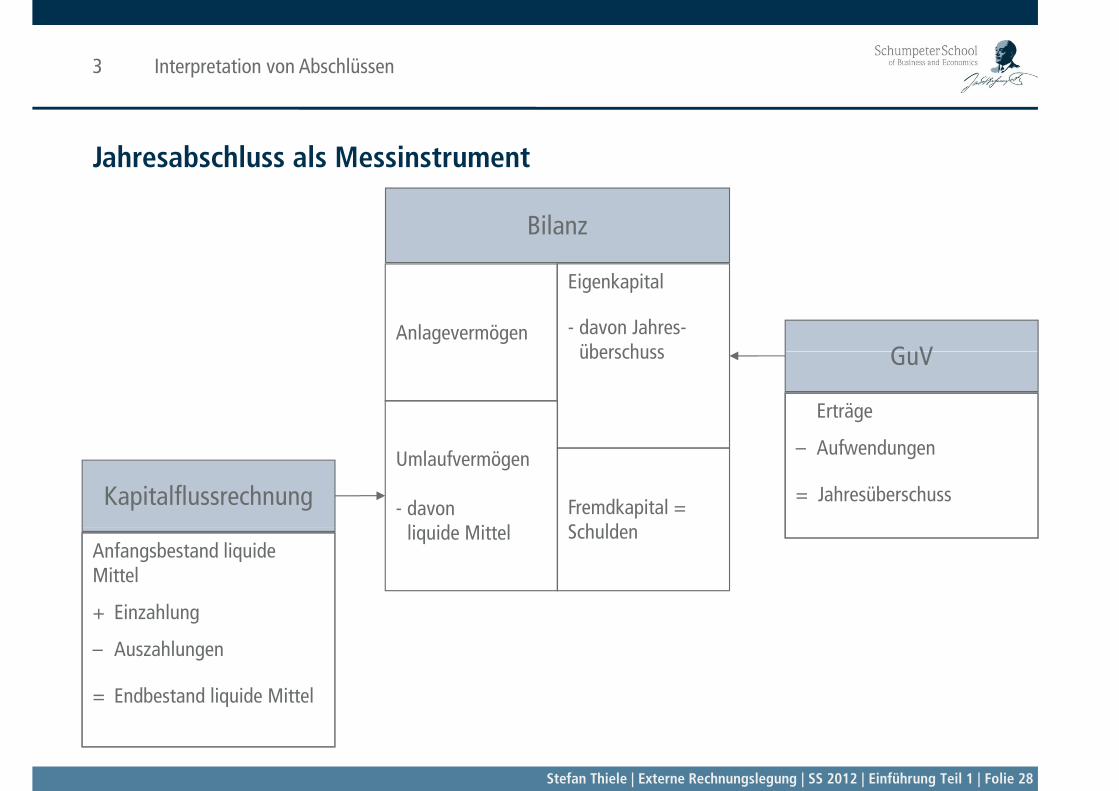

Jahresabschluss als Messinstrument

Bilanz

G VAnlagevermögen

Eigenkapital

- davon Jahres-überschuss GuV

Erträge

f d

überschuss

Kapitalflussrechnung

– Aufwendungen

= Jahresüberschuss

Umlaufvermögen

- davon li id Mitt l

Fremdkapital = S h ld

Anfangsbestand liquide Mittel

+ Einzahlung

liquide Mittel Schulden

+ Einzahlung

– Auszahlungen

= Endbestand liquide Mittel

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 28

q

3 Interpretation von Abschlüssen

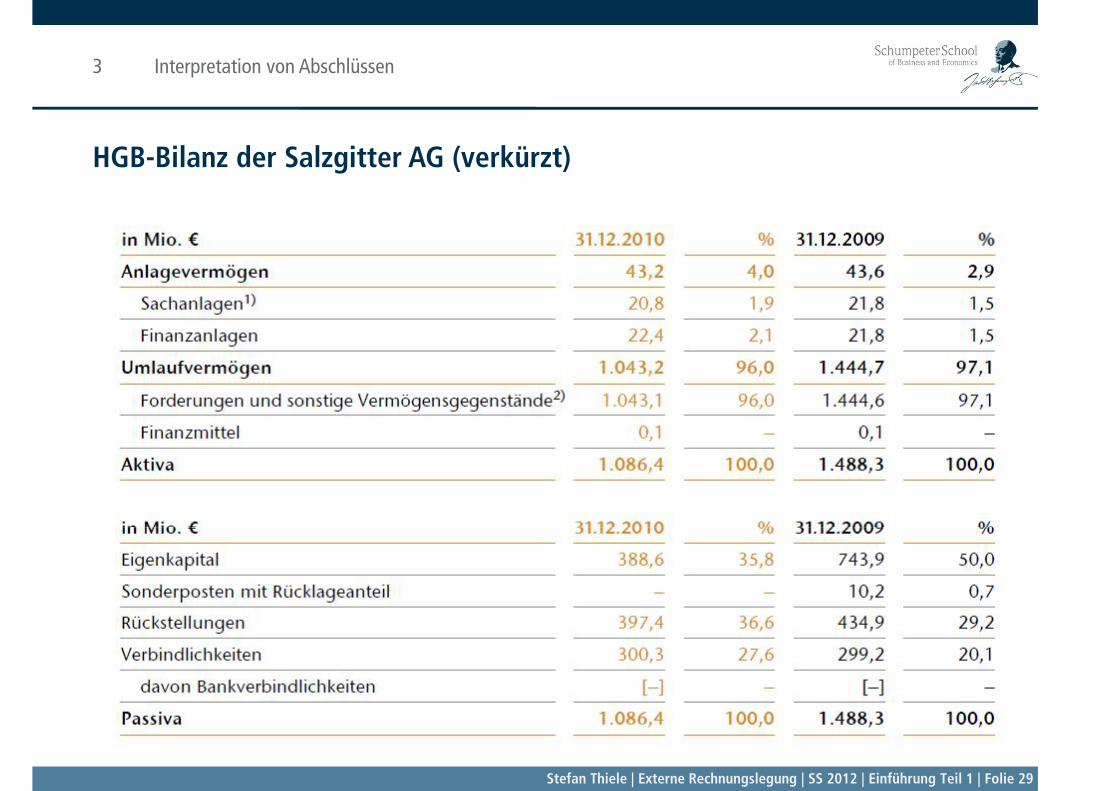

HGB-Bilanz der Salzgitter AG (verkürzt)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 29

3 Interpretation von Abschlüssen

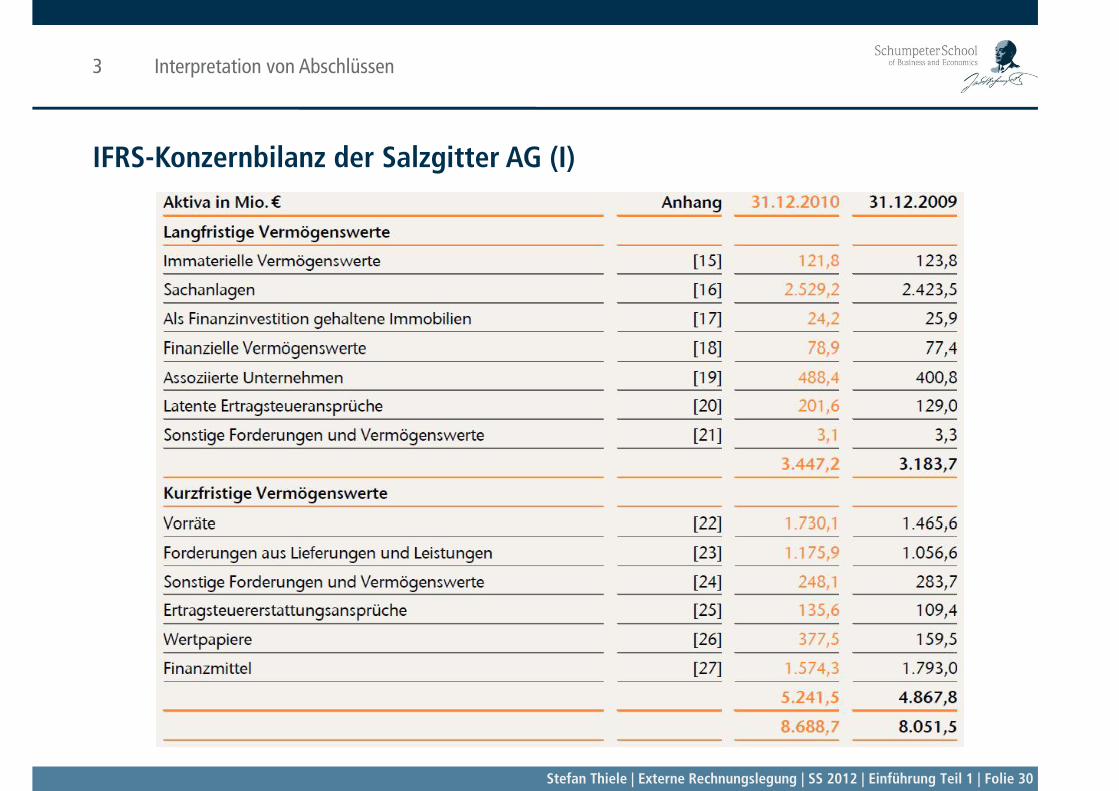

IFRS-Konzernbilanz der Salzgitter AG (I)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 30

3 Interpretation von Abschlüssen

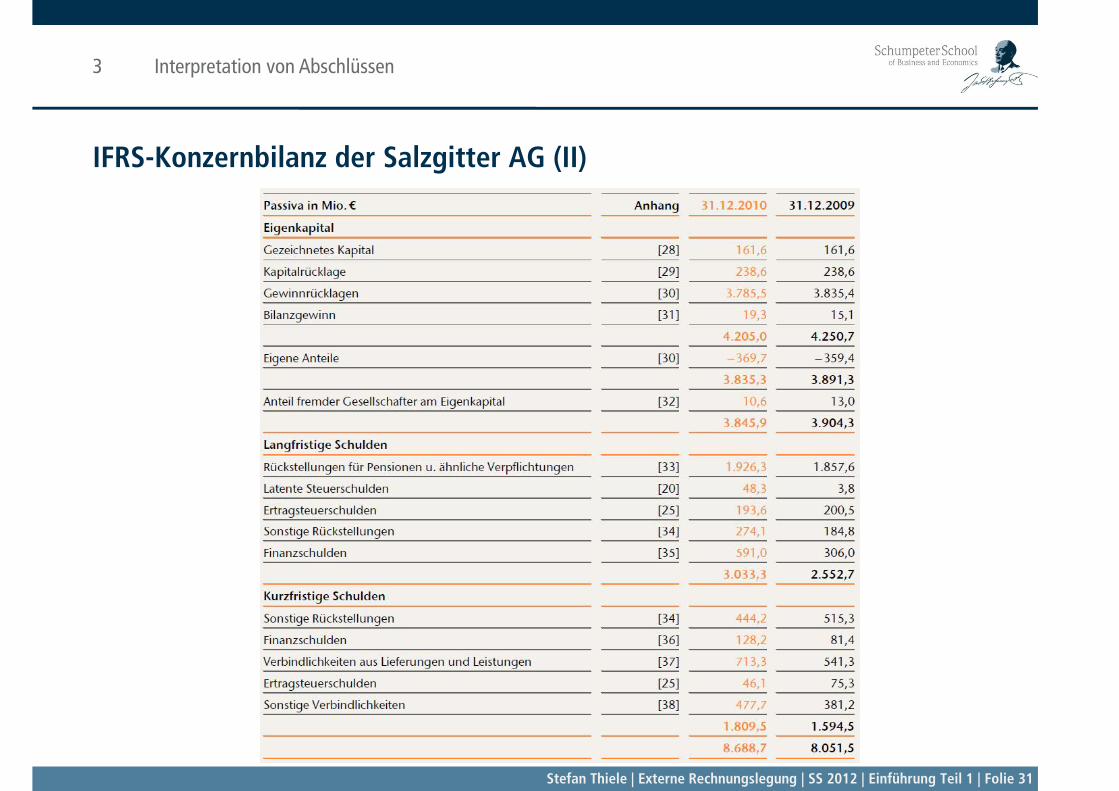

IFRS-Konzernbilanz der Salzgitter AG (II)

Stefan Thiele | Externe Rechnungslegung | SS 2012 | Einführung Teil 1 | Folie 31

![Echtzeitoptimierung in der Disposition im · PDF fileStefan Wegele, Roman Slovak, Eckehard Schnieder DLR, Braunschweiger Verkehrskolloquium ... [Fay 1999] Fuzzy-Petrinetz Konflikte](https://img.pdfslide.org/doc/110x75/5a79edeb7f8b9a4b198b82de/echtzeitoptimierung-in-der-disposition-im-wegele-roman-slovak-eckehard-schnieder.jpg)