Embed Size (px)

Citation preview

Erstellung von Schächten für die Woodsmith Mine – England

Bilanzpressekonferenz zum Geschäftsjahr 2017 12. April 2018

2

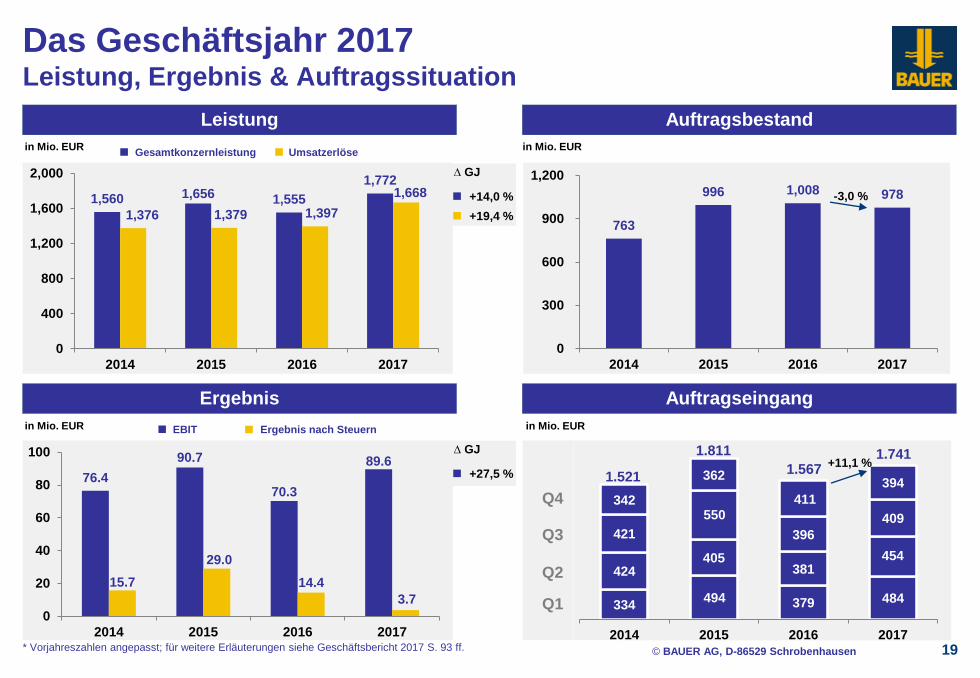

Leistung

Ergebnis

Auftragsbestand

Auftragseingang

in Mio. EUR

in Mio. EUR

in Mio. EUR Gesamtkonzernleistung Umsatzerlöse

EBIT Ergebnis nach Steuern

Das Geschäftsjahr 2017 Leistung, Ergebnis & Auftragssituation

334 379 484

424 405

381

421 396

409

342

362 394

2014 2015 2016 2017

76.4

90.7

70.3

89.6

15.7

29.0

14.4

3.7

0

20

40

60

80

100

2014 2015 2016 2017

763

996 1,008 978

0

300

600

900

1,200

2014 2015 2016 2017

1,560 1,656 1,555

1,772

1,376 1,379 1,397

1,668

0

400

800

1,200

1,600

2,000

2014 2015 2016 2017

Q1

Q2

Q3

Q4

1.521

1.811

1.567

+14,0 %

+19,4 %

∆ GJ

-3,0 %

+11,1 % +27,5 %

∆ GJ

494

550

1.741

411

454

in Mio. EUR

* Vorjahreszahlen angepasst; für weitere Erläuterungen siehe Geschäftsbericht 2017 S. 93 ff.

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 3

Die BAUER Gruppe ist führender Anbieter von Dienstleistungen,

Maschinen und Produkten für Boden und Grundwasser.

Unsere Mission

Unsere Strategie

Die Welt ist unser Markt.

Weltweite Netzwerkorganisation mit flexiblem, dezentralem Management.

Drei zukunftsorientierte Segmente mit hohem Synergiepotential:

Bau, Maschinen, Resources

Weltmarktführer für Spezialtiefbau-Technologien.

Kraftvolle Entwicklung von Bohrverfahren und Anwendungen für

angrenzende Märkte.

Hochinnovative Produkte und Services für die Bereiche Wasser, Umwelt

und Bodenschätze.

Schlitzwand für eine Baugrube, Deutschland

BAUER Gruppe Mission & Strategie

1,8 Mrd. EUR Gesamtkonzernleistung

89,6 Mio. EUR EBIT

5,4 % EBIT-Marge

25,9 % EK-Quote

10.913

Mitarbeiter FY 2017

Unsere Ziele

Leistungswachstum: 3 - 8 % pro Jahr

EBIT-Marge: 7 - 9 %

Eigenkapitalquote: > 30 %

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 4

Überblick

Der Konzern erzielte eine Gesamtkonzernleistung von 1.772,0 Mio. EUR, die um 14,0 % über dem Vorjahr (1.554,7 Mio. EUR)

lag. Das EBIT betrug 89,6 Mio. EUR (Vj.: 70,3 Mio. EUR). Das Ergebnis nach Steuern betrug 3,7 Mio. EUR (Vj.: 14,4 Mio. EUR).

Zwei nicht-operative Effekte haben die Ergebniskennzahlen negativ beeinflusst:

• Durch den unerwarteten Ausgang eines Schiedsgerichtsverfahrens wurde eine Neubewertung der bilanzierten Forderungen

notwendig. Dies führte zu einem zusätzlichen Verlust bei der lokalen Tochter in Hongkong von etwas mehr als 20 Mio. EUR.

• Daneben belasteten den Konzern Währungsverluste in Höhe von 22,5 Mio. EUR (Vorjahr: 1,9 Mio. EUR).

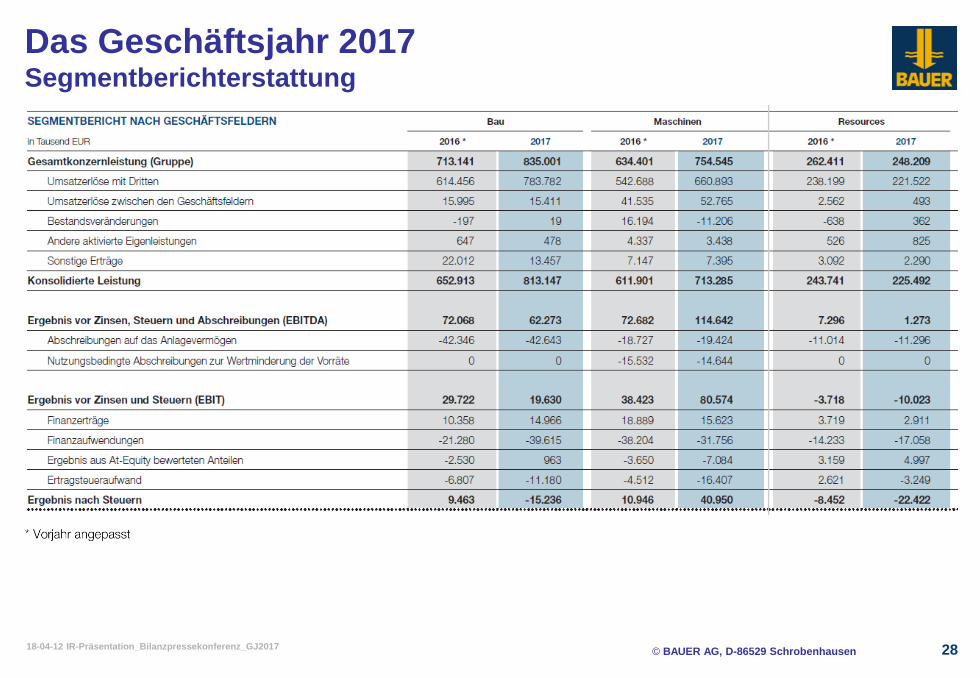

Das Segment Bau erzielte eine Gesamtkonzernleistung von 835,0 Mio. EUR, die mit 17,1 % ein sehr deutliches Wachstum

aufweist. Das EBIT lag mit 19,6 Mio. EUR unterhalb der Erwartungen (Vorjahr: 29,7 Mio. EUR). Das Ergebnis nach Steuern war

mit -15,2 Mio. EUR deutlich negativ (Vorjahr: +9,5 Mio. EUR). Negativen Einfluss auf das Ergebnis hatten das

Schiedsgerichtsverfahren, negative Währungseffekte und ein hoher Steueraufwand.

Das Segment Maschinen konnte die Umsatzerlöse um 21,8 % von 542,7 Mio. EUR auf 660,9 Mio. EUR deutlich steigern.

Entsprechend erhöhte sich das EBIT von 38,4 Mio. EUR auf 80,6 Mio. EUR und das Ergebnis nach Steuern von 10,9 Mio. EUR

auf 41,0 Mio. EUR. Haupttreiber waren die Vertriebsmärkte in Europa und Asien, dabei insbesondere China.

Die Gesamtkonzernleistung im Segment Resources lag mit 248,2 Mio. EUR um 5,4 % unter Vorjahr (262,4 Mio. EUR). Das EBIT

verringerte sich von -3,7 Mio. EUR auf -10,0 Mio. EUR; das Ergebnis nach Steuern von -8,5 Mio. EUR auf -22,4 Mio. EUR. Im

Wesentlichen belasteten die Überkapazitäten in Jordanien sowie ein negativer Auftrag bei der Tochterfirma, die Anlagen für

die Brauerei- und Getränketechnologie herstellt.

Der Auftragsbestand des Konzerns ging um 3,0 % auf 977,8 Mio. EUR leicht zurück.

Ausblick 2018: Gesamtkonzernleistung in Höhe von etwa 1,8 Mrd. EUR, ein EBIT von etwa 90 Mio. EUR und ein deutlich über

Vorjahr liegendes Ergebnis nach Steuern.

Kennzahlen Geschäftsjahr 2017

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 5

2016*

in Mio. EUR

2017

in Mio. EUR

∆ GJ

in %

Gesamtkonzernleistung, davon

- Inland

- Ausland

- Bau

- Maschinen

- Resources

- Sonstiges/Konsolidierung

1.554,7

472,9

1.081,8

713,1

634,4

262,4

-55,2

1.772,0

477,8

1.294,2

835,0

754,5

248,2

-65,7

+14,0 %

+1,1 %

+19,6 %

+17,1 %

+18,9 %

-5,4 %

n/a

Umsatzerlöse 1.396,9 1.667,9 +19,4 %

Auftragseingang 1.567,1 1.741,7 +11,1 %

Auftragsbestand 1.008,1 977,8 -3,0 %

EBITDA 160,3 182,6 +13,9 %

EBIT 70,3 89,6 +27,5 %

EBIT-Marge in % (von Umsatzerlösen) 5,0 5,4 n/a

Ergebnis nach Steuern 14,4 3,7 -74,6 %

Gewinn pro Aktie in EUR 0,66 0,16 -75,8 %

Eigenkapitalquote in % 25,8 25,9 n/a

Bilanzsumme 1.681,8 1.617,7 -3,8 %

Mitarbeiter (im Jahresdurchschnitt) 10.771 10.913 +1,3 %

* Vorjahreszahlen angepasst; für weitere Erläuterungen siehe Geschäftsbericht 2017 S. 93 ff.

Kennzahlen Geschäftsjahr 2017

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 6

Anmerkung: ab 2003 IFRS

BAUER Gruppe Langjährig erfolgreiche Geschäftsentwicklung

Gesamtkonzernleistung in Mio. EUR (Segmente nach Abzug Sonstiges/Konsolidierung)

1.600

Maschinen

705

Bau

Ausland

638

Gesamt 1.772

Bau

Inland

181

1.000

1.400

800

600

200

0

1980 1983 1985 1987 1997 1999 2001 2003 2005 2007

Resources

248

1991 1989 1993 1995 2009 2011 2013 2015

1.200

400

1.800

2017

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Presentation_FY_2017

835

1,033

1,291

1,097 1,132 1,220

1,344 1,402 1,376 1,379 1,397

1,668

0

300

600

900

1,200

1,500

1,800

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

980

1,208

1,527

1,278 1,304 1,372 1,436 1,504 1,560 1,656

1,555

1,772

0

300

600

900

1,200

1,500

1,800

2,100

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Umsatzerlöse in Mio. EUR

Gesamtkonzernleistung in Mio. EUR

7

CAGR

5.5 %

CAGR

6.5 %

BAUER Gruppe Langjährig erfolgreiche Geschäftsentwicklung

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 8

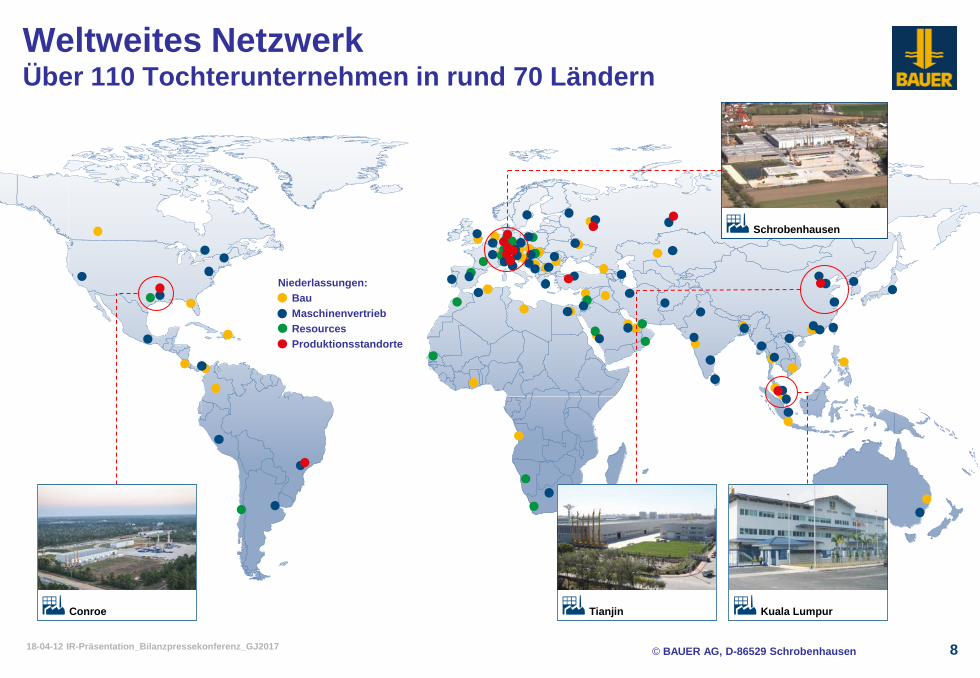

Schrobenhausen

Kuala Lumpur Tianjin Conroe

Niederlassungen:

Bau

Maschinenvertrieb

Resources

Produktionsstandorte

Weltweites Netzwerk Über 110 Tochterunternehmen in rund 70 Ländern

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 9

BAUER Gruppe Herausforderungen der Welt sind Chancen für das Unternehmen

Urbanisierung Infrastruktur Wasser

Umwelt Energie / Öl & Gas Werte

Der Megatrend Urbanisierung bedingt

komplexere innerstädtische Lösungen

Hohe Nachfrage nach Infrastruktur und

Instandsetzung bestehender Bauten

Der gesellschaftliche Wertewandel

beeinflusst die Arbeits- und Firmenwelt

Die Verschmutzung und Kontaminierung

von Böden erfordert innovative Lösungen

Energie- und Ressourcenknappheit bieten

Chancen für Unterwasser- und Tiefbohren

Die Knappheit von Trinkwasser ist

eines der größten Probleme der Welt

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 10

USA / Kanada:

großer Bedarf an

Infrastrukturinvestitionen;

weiterhin Zurückhaltung in

den USA

+

Übriges Amerika:

etliche Chancen in

Mittelamerika

Afrika:

geringe Bauaktivitäten;

einige spezielle Projekte;

Nachfrage nach Wasser

und Ressourcen etwas

besser

o

Fernost:

positive Entwicklung in

meisten Märkten, besonders

China, Malaysia, Indonesien

und Thailand;

+

Westeuropa:

schwache Märkte mit

ersten positiven Trends

o

Deutschland:

Sehr gut;

Infrastrukturbudget

erhöht

++ Osteuropa:

leicht positive

Entwicklung

Russland:

weiterhin schwach

Naher Osten:

Abschwächung aufgrund des

Ölpreises; meisten Märkte sind

weiter stabil; Katar unsicher

Zentralasien:

gute Marktchancen; leichter

Aufschwung in Indien

+

o -

o

o

Baumärkte weltweit Marktpotential für Bauer

-- schwach - leicht schwach o ausreichend + gut ausreichend ++ sehr gut Letztes Update: April 2018

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

2017 2018

2017 2018 2017 2018 2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2017 2018

2,2 2,0 3,6 3,7

4,6 4,9

1,2 1.9

2,1 2,1

6,5 6,5

1,8 1,6

6,8 6,5

2,2 2,9

2,2 2,3

0,7 1,5

2,1 1,9

2,0 1,8

2,6 3,4

2,6 3,5

11

Weltwirtschaft IWF-Prognose für das reale jährliche BIP-Wachstum in %

Quelle: Internationaler Währungsfonds, World Economic Outlook Database, Oktober 2017 * GUS = Gemeinschaft Unabhängiger Staaten (inkl. Georgien; ohne Russland)

Lateinamerika

Brasilien

Russland

GUS*

China

Asien

Australien

Deutschland

Mittlerer Osten

& Nordafrika

Welt Industrieländer Entwicklungs- und

Schwellenländer

Afrika (südl. Sahara)

Europa

USA

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

Quelle: Internationaler Währungsfonds, World Economic Outlook Database

Weltwirtschaft IWF-Wachstum der Welt für das reale jährliche BIP in % seit 2008

4.2

-0.1

5.4

4.3

3.5 3.5 3.6

3.4 3.2

3.6

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Av. 1999-2008

2009 2010 2011 2012 2013 2014 2015 2016 2017

12

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

Quelle: Internationaler Währungsfonds, World Economic Outlook Database

Weltwirtschaft IWF-Wachstum für das reale jährliche BIP in % seit 2008

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Av. 1999-2008

2009 2010 2011 2012 2013 2014 2015 2016 2017

World United States Euro Area Middle East Asia

13

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

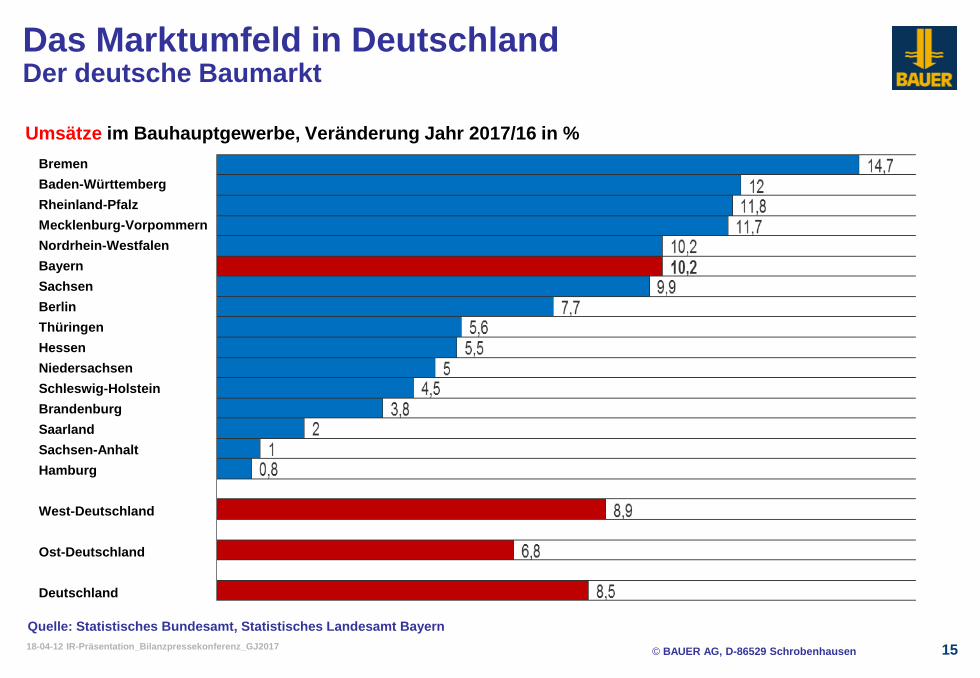

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Auftragseingänge jeweils Jahr, in Mrd. EUR

14

2017/2016:

+ 4,5 Mrd. EUR

+ 6,6 %

Deutschland

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 15

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Umsätze im Bauhauptgewerbe, Veränderung Jahr 2017/16 in %

Bremen

Baden-Württemberg

Rheinland-Pfalz

Mecklenburg-Vorpommern

Nordrhein-Westfalen

Bayern

Sachsen

Berlin

Thüringen

Hessen

Niedersachsen

Schleswig-Holstein

Brandenburg

Saarland

Sachsen-Anhalt

Hamburg

West-Deutschland

Ost-Deutschland

Deutschland

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 16

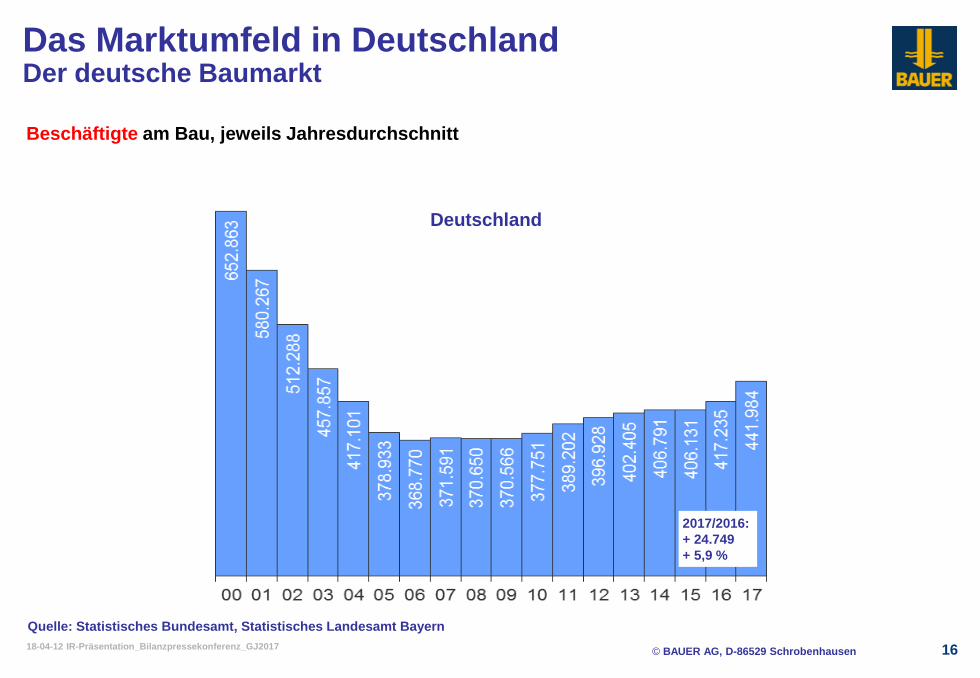

Das Marktumfeld in Deutschland Der deutsche Baumarkt

Quelle: Statistisches Bundesamt, Statistisches Landesamt Bayern

Beschäftigte am Bau, jeweils Jahresdurchschnitt

Deutschland

2017/2016:

+ 24.749

+ 5,9 %

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 17

Regionale Verteilung Gesamtkonzernleistung 2017

in Mio. EUR

Gesamt 1.772

Afrika 63 (3 %)

Amerika 228 (13 %)

Asien-Pazifik,

Fernost & Australien

426 (24 %)

Nahost

& Zentralasien 201 (11 %)

Deutschland 478 (27 %)

Übrige EU 258 (15 %)

Übriges Europa

118 (7 %)

Afrika 73 (5 %)

Amerika 233 (15 %)

Asien-Pazifik,

Fernost & Australien

278 (18 %)

Nahost

& Zentralasien 193 (12 %)

Deutschland 473 (30 %)

Übrige EU

213 (14 %)

Übriges Europa

92 (6 %)

Vorjahr 2016

Gesamt 1.555

in Mio. EUR

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 18

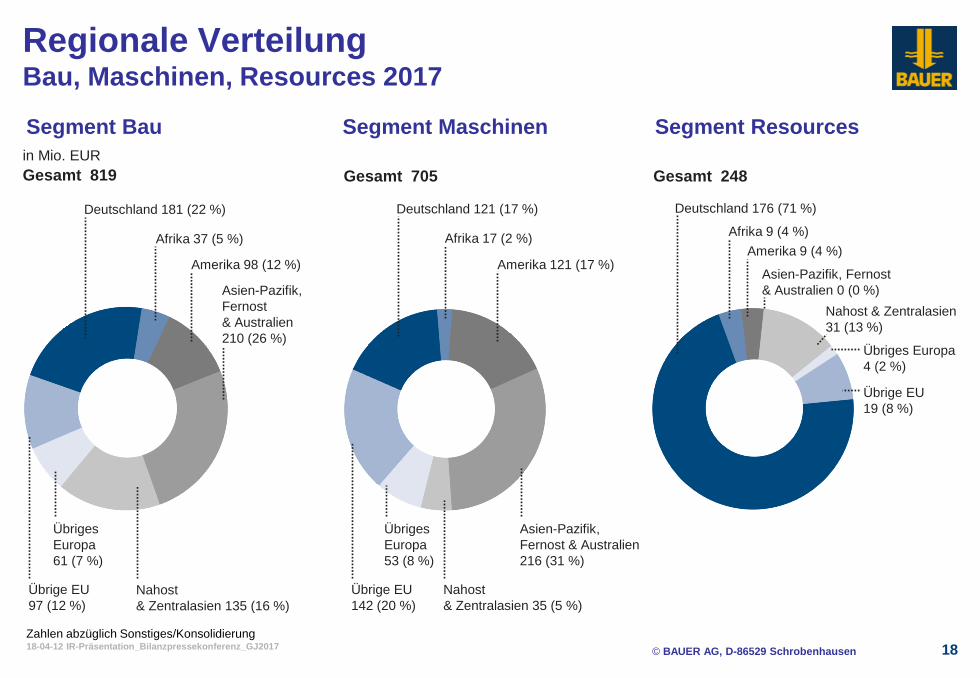

Regionale Verteilung Bau, Maschinen, Resources 2017

Zahlen abzüglich Sonstiges/Konsolidierung

Segment Bau Segment Maschinen Segment Resources

in Mio. EUR

Gesamt 819 Gesamt 705 Gesamt 248

Afrika 37 (5 %)

Amerika 98 (12 %)

Asien-Pazifik,

Fernost

& Australien

210 (26 %)

Nahost

& Zentralasien 135 (16 %)

Deutschland 181 (22 %)

Übrige EU

97 (12 %)

Übriges

Europa

61 (7 %)

Afrika 17 (2 %)

Amerika 121 (17 %)

Asien-Pazifik,

Fernost & Australien

216 (31 %)

Nahost

& Zentralasien 35 (5 %)

Deutschland 121 (17 %)

Übrige EU

142 (20 %)

Übriges

Europa

53 (8 %)

Afrika 9 (4 %)

Amerika 9 (4 %)

Asien-Pazifik, Fernost

& Australien 0 (0 %)

Nahost & Zentralasien

31 (13 %)

Deutschland 176 (71 %)

Übrige EU

19 (8 %)

Übriges Europa

4 (2 %)

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 19

Leistung

Ergebnis

Auftragsbestand

Auftragseingang

in Mio. EUR

in Mio. EUR

in Mio. EUR Gesamtkonzernleistung Umsatzerlöse

EBIT Ergebnis nach Steuern

Das Geschäftsjahr 2017 Leistung, Ergebnis & Auftragssituation

334 379 484

424 405

381

421 396

409

342

362 394

2014 2015 2016 2017

76.4

90.7

70.3

89.6

15.7

29.0

14.4

3.7

0

20

40

60

80

100

2014 2015 2016 2017

763

996 1,008 978

0

300

600

900

1,200

2014 2015 2016 2017

1,560 1,656 1,555

1,772

1,376 1,379 1,397

1,668

0

400

800

1,200

1,600

2,000

2014 2015 2016 2017

Q1

Q2

Q3

Q4

1.521

1.811

1.567

+14,0 %

+19,4 %

∆ GJ

-3,0 %

+11,1 % +27,5 %

∆ GJ

494

550

1.741

411

454

in Mio. EUR

* Vorjahreszahlen angepasst; für weitere Erläuterungen siehe Geschäftsbericht 2017 S. 93 ff.

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

201 177

713

835

Das Geschäftsjahr 2017 Segment Bau

Bau

Global tätiger Anbieter für

Spezialtiefbauleistungen

Fokus auf komplexe, internationale

Projekte

~ 50/50 Infrastruktur / Industriebau Gesamtkonzernleistung in Mio. EUR

Auftragsbestand in Mio. EUR

EBIT in Mio. EUR

Die Gesamtkonzernleistung konnte durch die Abarbeitung der hohen

Auftragsbestände und die sehr gute Marktlage in einigen Ländern deutlich um

17,1 % auf 835,0 Mio. EUR gesteigert werden.

Durch den unerwarteten Ausgang eines Schiedsgerichtsverfahrens in Hongkong war

eine Neubewertung der bilanzierten Forderungen in Höhe von etwas mehr als

20 Mio. EUR notwendig. Dies hat Leistung und Ergebnis des Gesamtjahrs und des

4. Quartals entsprechend reduziert.

EBIT mit 19,6 Mio. EUR und das Ergebnis nach Steuern mit -15,2 Mio. EUR lagen

unterhalb der Erwartungen und waren von Währungsverlusten, einem hohem

Steueraufwand sowie vom Ergebnis des Schiedsgerichtsverfahrens beeinflusst.

Der Auftragsbestand ging um 15,8 % auf 492,7 Mio. EUR zurück. Die Reichweite ist

mit 7,1 Monaten weiterhin gut. Der Auftragseingang war mit 742,4 Mio. EUR um 5,0 %

höher.

20

Geschäftsjahr 2017:

46 % der Gesamtkonzernleistung

EBIT-Marge: 2,5%

Ziele:

~ 40 % der Gesamtkonzernleistung (GKL)

EBIT-Marge: 4 - 6%

Wesentliche Kennzahlen:

GKL, Auftragsbestand, EBIT

12.0

-1.8

29.7

19.6

585

493 +17,1% -15,8%

2016 2017

FY

Q4

2016 2017 2016 2017

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

Marktführer bei Maschinen und

Geräten für den Spezialtiefbau

Neue Produkte für Mining,

Tiefbohren & Offshore-Bohrungen

80 % Umsatzanteil im Ausland Umsatzerlöse in Mio. EUR

Auftragseingang in Mio. EUR

EBIT in Mio. EUR

Maschinen

Die Gesamtkonzernleistung stieg deutlich um 18,9 % auf 754,5 Mio. EUR an. Ebenso

wuchsen die Umsatzerlöse um 21,8 % auf 660,9 Mio. EUR. In einem wachsenden

Marktumfeld ist es uns gelungen, den Umsatz sehr deutlich zu steigern. Haupttreiber

waren die Vertriebsmärkte in Europa und Asien, dabei insbesondere China.

Das EBIT legte von 38,4 Mio. EUR auf 80,6 Mio. EUR deutlich zu. Mit einer EBIT-

Marge von 12,2 % lag das Segment im Bereich seiner Mittelfristziele.

Das Ergebnis nach Steuern stieg deutlich von 10,9 Mio. EUR auf 41,0 Mio. EUR.

Der Auftragseingang entwickelte sich besser als erwartet und erhöhte sich deutlich

um 16,8 % auf 759,9 Mio. EUR. Der Auftragsbestand betrug 149,3 Mio. EUR. Durch

die deutlich erhöhte Produktion und zeitnahe Auslieferung konnte der

Auftragsbestand im Vergleich zum Vorjahresniveau von 144,0 Mio. EUR nicht weiter

ansteigen.

21

Das Geschäftsjahr 2017 Segment Maschinen

Geschäftsjahr 2017:

40 % der Gesamtkonzernleistung

EBIT-Marge: 12,2%

Ziele:

~ 40 % der Gesamtkonzernleistung

EBIT-Marge: 10 - 12%

Wesentliche Kennzahlen:

Umsatzerlöse, Auftragseingang, EBIT

15.8

31.7 38.4

80.6

171 182

650

760

197 180

543

661 +21,8%

+16,8%

2016 2017 2016 2017 2016 2017

FY

Q4

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

Umsatzerlöse des Bauer Maschinensegments in Mio. EUR

Umsatz der 50 größten Baumaschinenhersteller in Mrd. USD

Equipment

Quelle: internationalconstruction (04/2016)

Die Umsätze der 50 größten

Baumaschinenhersteller der Welt gingen zwischen

2012 und 2015 mit 31 % sehr deutlich zurück.

In China war der Rückgang mit 50 % noch erheblich

höher und Hauptgrund für die Marktentwicklung.

Ein zweiter Grund für den Rückgang war das

Nachlassen der Rohstoffpreise, was den Verkauf

von Mining-Geräten beeinflusste.

Die intensive Wettbewerbssituation durch die

Produktions-Überkapazitäten in China nimmt ab.

Bauer erreichte in dieser Zeit einen leichten Anstieg

der Umsatzerlöse, was den Erfolg der

Anstrengungen hinsichtlich Qualität, Effizienz und

Lärmreduktion bei Bauer-Maschinen verdeutlicht.

Dennoch führte die Marktentwicklung zu einer

schwächeren Ergebnissituation im Maschinenbau.

22

Das Geschäftsjahr 2017 Segment Maschinen – Marktentwicklung vs. Bauer

187 162 157

135 130

0

50

100

150

200

2012 2013 2014 2015 2016

521 562 545 548 543

0

150

300

450

600

2012 2013 2014 2015 2016

-31 %

+4 %

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

Hochinnovative Produkte und Services

für die Bereiche Wasser, Umwelt und

Bodenschätze.

Kompetenzen: Wasseraufbereitung,

Umweltsanierung, Abfallmanagement,

Drilling Technologies, Brunnenbau

Gesamtkonzernleistung in Mio. EUR

Auftragsbestand in Mio. EUR

EBIT in Mio. EUR

Resources

Die Gesamtkonzernleistung ging um 5,4 % auf 248,2 Mio. EUR zurück.

Das EBIT verringerte sich von -3,7 Mio. EUR auf -10,0 Mio. EUR und das Ergebnis

nach Steuern von -8,5 Mio. EUR auf -22,4 Mio. EUR.

Einen wesentlichen negativen Einfluss hatte weiterhin die Unterauslastung im

Bereich Brunnenbohren. Zudem wurde die Tochterfirma, die Anlagen für die

Brauerei- und Getränketechnologie herstellt, von einem negativen Auftrag sehr

deutlich belastet. Obwohl viele Umstrukturierungen greifen, sind einige Bereiche

und Firmen noch nicht im Plus, so dass weitere Maßnahmen implementiert wurden.

Der Auftragsbestand stieg um 20,4 % auf 335,8 Mio. EUR, was vor allem auf die

Erteilung des Großauftrags zur Erweiterung der Schilfkläranlage im Oman

zurückzuführen ist. Der Auftragseingang legte um 15,3 % auf 305,2 Mio. EUR zu.

Das Segment hat mit 16,2 Monaten eine hohe Auftragsreichweite.

23

Das Geschäftsjahr 2017 Segment Resources

Geschäftsjahr 2017:

14 % der Gesamtkonzernleistung

EBIT-Marge: n/a

Ziele:

~ 40 % der Gesamtkonzernleistung (GKL)

EBIT-Marge: 6 - 8%

Wesentliche Kennzahlen:

GKL, Auftragsbestand, EBIT

-7.6

-5.5

-3.7

-10.0

279

336

57 55

262 248 -5,4% +20,4%

2016 2017 2016 2017 2016 2017

FY

Q4

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 24

Das Geschäftsjahr 2017 Working Capital & Nettoverschuldung

Bauer benötigt durch sein Geschäftsmodell wesentlich

mehr Working Capital als andere Bauunternehmen.

Aktuelle Entwicklung:

- Die Nettoverschuldung ist um 12,3 % sehr deutlich auf

593,7 Mio. EUR gesunken. Die Vorräte, die fertigen

Erzeugnisse sowie die Forderungen sind durch den

deutlichen Umsatzanstieg sowie weitere getroffene

Maßnahmen erheblich zurückgegangen.

Segment Bau:

- Kurze Projektlaufzeiten machen Vorfinanzierung von

rund 2 - 3 Monaten notwendig (keine Vorauszahlung

durch den Kunden, keine Preisumlagerung auf den

Beginn des Projekts, verhältnismäßig lange

Nachtragsverhandlungen).

- Bei manchen Bauprojekten benötigt das Eintreiben der

Vergütung wegen Uneinigkeit mit den Kunden längere

Zeit. Schlechte Zahlungsmoral wird dazu genutzt, die

Schlussvergütung zu reduzieren. Dies kann zu

Rechtsfällen führen.

Vergleich mit (Hoch-) Bauunternehmen: Diese

finanzieren sich mit positivem Cash Flow aus

Aufträgen.

Gesamtkonzernleistung / Nettoverschuldung in Mio. EUR

Working capital / Nettoverschuldung in Mio. EUR Net debt Working capital

Net debt Gesamtkonzernleistung

1,436 1,504 1,560 1,656 1,555

1,772

611 672 646 665 677 594

0

360

720

1,080

1,440

1,800

2012 2013 2014 2015 2016 2017

580 605 604 629 608 549

611 672 646 665 677

594

0

150

300

450

600

750

2012 2013 2014 2015 2016 2017

+23,4%

-2,8%

∆ 2012/2017

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017

Segment Maschinen:

- Komponenten müssen mit langen Lieferfristen weit im

Voraus bestellt werden

rund 3 Monate Vorfinanzierung im Maschinenbau

notwendig

- Ersatzteillager für große Kundenbasis notwendig

- Eine relativ große Flotte von Mietgeräten muss

vorgehalten werden (z.B. für Mietkaufverträge)

Segment Resources:

- Eine Mischung aus den Segmenten Bau und Maschinen

Unterjährige Veränderungen:

- Positionen in der Bilanz und GuV sind unterjährig höher

als zum Jahresende.

25

Das Geschäftsjahr 2017 Working Capital & Cash Flow

Hochbauunternehmen

Positiver Cash Flow

Spezialtiefbauunternehmen

Vorfinanzierung notwendig

EUR

12 24 Monate

Positiver Cash Flow

Negativer Cash Flow

Au

ftra

gs

we

rt

EUR

Negativer Cash Flow

12 24 Monate

Au

ftra

gs

we

rt

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 26

Das Geschäftsjahr 2017 Konzern Gewinn- und Verlustrechnung

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 27

Das Geschäftsjahr 2017 Konzernbilanz

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 28

Das Geschäftsjahr 2017 Segmentberichterstattung

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 29

Das Geschäftsjahr 2017 Segmentberichterstattung

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 30

BAUER Aktie Zahlen, Daten, Fakten

Familie Bauer

48,19 %

Free float

51,81 %

Notierung im Amtlichen Handel,

Prime Standard seit 4. Juli 2006

Grundkapital: 73.001.420,45 EUR

17.131.000 Aktien

Emissionspreis: 16,75 EUR

Aktionärsstruktur

Kursentwicklung 01/2017 – 03/2018

in Euro 2014 2015 2016 2017 2018

Ergebnis je Aktie 0,85 1,73 0,66 0,16 ---

Jahresschlusskurs 13,35 17,40 11,40 30,00 ---

Jahreshöchstkurs 20,04 19,20 17,16 30,96 31,25

Jahrestiefstkurs 11,75 13,85 9,45 11,72 19,00

Marktkapitalisierung (in Mio. EUR)

228,7 298,1 195,3 513,9 ~325

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 31

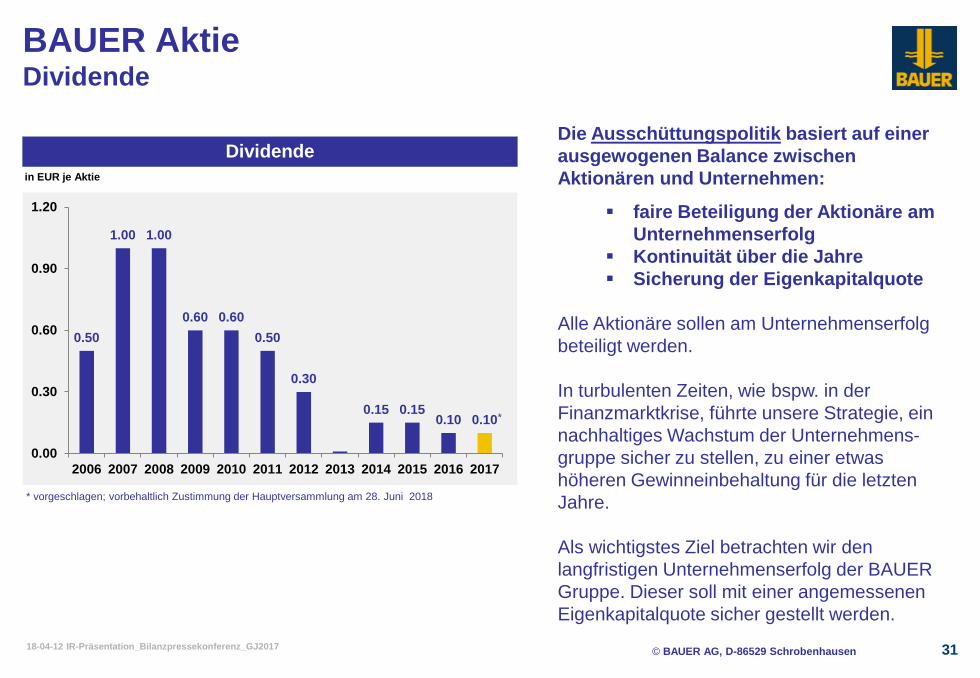

Dividende Die Ausschüttungspolitik basiert auf einer

ausgewogenen Balance zwischen

Aktionären und Unternehmen:

faire Beteiligung der Aktionäre am

Unternehmenserfolg

Kontinuität über die Jahre

Sicherung der Eigenkapitalquote

Alle Aktionäre sollen am Unternehmenserfolg

beteiligt werden.

In turbulenten Zeiten, wie bspw. in der

Finanzmarktkrise, führte unsere Strategie, ein

nachhaltiges Wachstum der Unternehmens-

gruppe sicher zu stellen, zu einer etwas

höheren Gewinneinbehaltung für die letzten

Jahre.

Als wichtigstes Ziel betrachten wir den

langfristigen Unternehmenserfolg der BAUER

Gruppe. Dieser soll mit einer angemessenen

Eigenkapitalquote sicher gestellt werden.

BAUER Aktie Dividende

* vorgeschlagen; vorbehaltlich Zustimmung der Hauptversammlung am 28. Juni 2018

in EUR je Aktie

0.50

1.00 1.00

0.60 0.60

0.50

0.30

0.15 0.15 0.10 0.10

0.00

0.30

0.60

0.90

1.20

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

*

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 32

BAUER Gruppe Prognose 2018

2017

Gesamtkonzernleistung 1.772 Mio. EUR ~ 1.800 Mio. EUR

Leistungswachstum +14,0 % 3 - 8 %

EBIT 89,6 Mio. EUR ~ 90 Mio. EUR

EBIT-Marge 5,4 % 7 - 9 %

Ergebnis nach Steuern 3,7 Mio. EUR deutlich höher als 2017

Eigenkapitalquote 25,9 % > 30 %

Prognose 2018 Langfristige Ziele

Tunnel unter dem Suez Canal – Ägypten Bodenaustausch – Hersbruck, Deutschland Hausausstellung 2017

© BAUER AG, D-86529 Schrobenhausen 18-04-12 IR-Präsentation_Bilanzpressekonferenz_GJ2017 33

Investor Relations

BAUER Aktiengesellschaft

BAUER-Straße 1

86529 Schrobenhausen

Germany

Tel.: +49 8252 97-1218

Fax: +49 8252 97-2900

www.bauer.de

BAUER AG

Notierung: CDAX,

Classic All Share

Prime All Share

ISIN DE0005168108

Reuters B5AG.DE

Bloomberg B5A GR

Finanzkalender 2018

Geschäftsbericht 2017 12. April 2018

Bilanzpressekonferenz 12. April 2018

Analystenkonferenz 12. April 2018

Hauptversammlung 28. Juni 2018

Quartalsmitteilung Q1 2018 14. Mai 2018

Halbjahresfinanzbericht zum 30. Juni 2018 10. August 2018

Quartalsmitteilung 9M/Q3 2018 13. November 2018

www.youtube.com/Bauergruppe www.facebook.com/BauerAGgroup