Embed Size (px)

Citation preview

Analyse, Förderstrategie und Umsetzungshilfe

Expertenbericht Kurzfassung

Im Auftrag des Kantons Wallis

Departement für Volkswirtschaft, Energie und Raumentwicklung (DVER), Dienststelle für Wirtschaftsentwicklung

Sitten/Chur, 07. November 2012

grischconsulta

Evaluation der Kooperations-, Fusions- und

Verbindungsmöglichkeiten von Berg-bahnen und Skigebieten

im Kanton Wallis

Säg

enst

rass

e 8

C

H-7

000

Chu

r

Tel

+41

(0)

81 3

54 9

8 00

F

ax +

41 (

0)81

354

98

01

info

@gr

isch

cons

ulta

.ch

w

ww

.gris

chco

nsul

ta.c

h

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 2

© grischconsulta

Auftraggeber Kanton Wallis Departement für Volkswirtschaft, Energie und Raumentwicklung (DVER), Dienststelle für Wirtschaftsentwicklung grischconsulta AG Sägenstrasse 8 CH-7000 Chur www.grischconsulta.ch Autoren

Dr. Ing. Roland Zegg

Christoph Egger

Roman Grossrieder

Nicolo Huder Projektbegleitgruppe

Ursula Kraft, Präsidentin (Kanton Wallis, Dienststelle für Wirtschafts-entwicklung)

Gerhard Walter (Kanton Wallis, Dienststelle für Wirtschaftsentwicklung)

Gilles Délèze (Kanton Wallis, Dienststelle für Verkehrsfragen)

Herbert Volken (Präsident Wallis Tourismus)

Vincent Riesen (Sekretär Walliser Bergbahnen)

Claude Bumann (Verwaltungsratspräsident Saas-Fee Bergbahnen AG)

Jean-Marie Fournier (Verwaltungsratspräsident Télé Nendaz SA, Télé-veysonnaz SA)

Patrice Michaud (Verwaltungsratspräsident Télés-Vichères-Liddes SA)

Alvaro Karlen (CCF SA)

Sebastien Gianesini (CCF SA) Zitierweise grischconsulta (2012): Evaluation von Kooperations-, Fusions- und Verbin-dungsmöglichkeiten von Skigebieten im Kanton Wallis – Analyse, Förder-strategie und Umsetzungshilfe, Expertenbericht (Kurzfassung), Chur

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 3

© grischconsulta

I Inhaltsverzeichnis

I Inhaltsverzeichnis ................................ ................................................ 3

II Glossar ........................................... ...................................................... 5

III Management Summary ................................ ........................................ 6

Teil A: Analyse.................................... ...................................................... 7

1 Einleitung ........................................ ..................................................... 7

1.1 Auftrag .......................................................................................................... 7

2 Marktüberblick .................................... ................................................. 8

2.1 Marktüberblick international .......................................................................... 8

2.2 Marktübersicht D, A, F und CH ..................................................................... 8

2.3 Marktübersicht Schweiz ................................................................................ 9

2.4 Markttrends ................................................................................................... 9

2.5 Trend zu moderneren und grösseren Skigebieten ..................................... 10

2.6 Wettbewerbsfähigkeit der Branche ............................................................. 11

2.7 Klimawandel ............................................................................................... 11

3 Der Tourismus im Kanton Wallis .................... .................................. 14

3.1 Struktur der Tourismuswirtschaft ................................................................ 14

3.2 Entwicklung des Tourismus ........................................................................ 14 3.2.1 Angebot ............................................................................................ 14 3.2.2 Nachfrage ......................................................................................... 15

3.3 Volkswirtschaftliche Bedeutung des Tourismus ......................................... 17

4 Übersicht der Skigebiete im Kanton Wallis.......... ............................ 18

4.1 Ersteintritte im nationalen Vergleich ........................................................... 18

4.2 Branchenstruktur Bergbahnen und Skigebiete ........................................... 19

4.3 Übersicht und Struktur der Seilbahnanlagen .............................................. 21

4.4 Kurzbeschreibung der touristischen Destinationen .................................... 22

5 Betriebswirtschaftliche Analyse der Skigebiete .... .......................... 23

Teil B: Ziele / Modell ............................ ................................................... 28

6 Ziele der neuen Regionalpolitik (NRP) ............. ................................ 28

6.1 Die Handlungsachse Tourismus ................................................................. 28

6.2 Das Handlungsfeld Bergbahnbranche ........................................................ 29

7 Das Walliser Modell für Bergbahn-Kooperationen und -Fusionen sowie Skigebietsverbindungen....................... .................................. 31

7.1 Die Förderstrategie des Kantons Wallis (Grundsätze) ............................... 31

7.2 Die Alpha-Beta-Gamma-Strategie für Kooperationen und Fusionen ......... 32 7.2.1 Alpha-Unternehmen ......................................................................... 32 7.2.2 Beta-Unternehmen ........................................................................... 33 7.2.3 Gamma-Unternehmen ...................................................................... 33

7.3 Das Walliser 5-Punkte-Modell für Verbindungsprojekte ............................. 35

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 4

© grischconsulta

Teil C: Anwendung ................................. ................................................ 38

8 Das Walliser Modell in der Praxis ................. .................................... 38

8.1 Projektübersicht .......................................................................................... 38

8.2 Potenzielle Kandidaten für Fusionen .......................................................... 38

8.2.1 Anwendungsbeispiel Alpha-Unternehmung ..................................... 39 8.2.2 Anwendungsbeispiel Beta-Unternehmung ....................................... 39 8.2.3 Anwendungsbeispiel Gamma-Unternehmung ................................. 40

8.3 Potenzielle Kandidaten für technische Skigebietsverbindungen ................ 41 8.3.1 Übersicht .......................................................................................... 41 8.3.2 Anwendungsbeispiele Skigebietsverbindung ................................... 42

8.4 Das Potenzial für Kooperationen ................................................................ 43

8.5 Eine Walliser Bergbahn-Holding ................................................................. 44

9 Umsetzungshilfen .................................. ............................................ 45

9.1 Die formellen Voraussetzungen ................................................................. 45

9.2 Die generellen Voraussetzungen ............................................................... 45

9.3 Die projektspezifischen Voraussetzungen.................................................. 46

9.4 Der Förderungszweck ................................................................................. 47

9.5 Der Förderungsgegenstand ........................................................................ 47

9.6 Art und Ausmass der Förderung ................................................................ 47

9.7 Das Controlling ........................................................................................... 47

IV Dank .............................................. ...................................................... 48

V Abbildungsverzeichnis ............................. ......................................... 49

VI Quellen (Expertenbericht) ......................... ........................................ 51

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 5

© grischconsulta

II Glossar

Aufenthaltsgast: Aufenthaltsgäste verbringen mindestens eine Über-nachtung im entsprechenden Urlaubsort. Aufenthaltsgäste können auch Tagesausflüge in andere Destinationen/Regionen von ihrem Übernach-tungsort aus unternehmen.

BIP: Abkürzung für Bruttoinlandprodukt

CF: Abkürzung für Cashflow

EBITDA: Abkürzung für earnings before interest, taxes, depreciation and amortization (Betriebsergebnis)

EK: Abkürzung für Eigenkapital

FK: Abkürzung für Fremdkapital

GB: Abkürzung für Gondelbahn

GK: Abkürzung für Gesamtkapital

IPPC: Abkürzung für Intergovernmental Panel on Climate Change (im Deutschen oft als „Weltklimarat“ bezeichnet)

MIV: Abkürzung für Motorisierter Individualverkehr

NRP: Abkürzung für Neue Regionalpolitik

ÖV: Abkürzung für öffentlicher Verkehr

PB: Abkürzung für Pendelbahn

SB: Abkürzung für Seilbahn

Skierday, Ersteintritt und Frequenzen: Wenn ein Gast im Winter morgens durch das Drehkreuz geht und sich während des Tages elf Mal hinaufbefördern lässt, generiert er dabei einen Skierday und elf Fre-quenzen. Im Sommer spricht man von Ersteintritten. Häufig wird im Sommer nicht zwischen Frequenzen und Ersteintritten unterschieden. In diesem Bericht werden Skierdays und Ersteintritte als Synonyme verwendet.

SL: Abkürzung für Skilift

UP: Abkürzung für Umsetzungsprogramm

Vollzeitäquivalent (VZÄ): Ist eine standardisierte Vergleichsgrösse, wel-che den Zeitwert wiedergibt, den eine Arbeitskraft mit 100%igem Beschäf-tigungsgrad innerhalb eines vergleichbaren Zeitraums erbringen muss. Zwei Personen mit je 50% Beschäftigungsgrad ergeben z.B. die Arbeits-leistung von 1 VZÄ.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 6

© grischconsulta

III Management Summary

Herausforderungen

Die alpinen Wintersportorte in der Schweiz werden in den kommenden Jah-ren grössere Herausforderungen zu meistern haben, die insbesondere auch die Bergbahnen im Kanton Wallis betreffen. Grosse Verwerfungen in den Märkten, weltweit rückläufige Skier Days, die Euro-Krise, der Klima-wandel und die Migrations-Thematik beeinträchtigen das investitionsgetrie-bene und winterlastige Bergbahngeschäft im ganzen Alpenraum. Wachs-tumspotenziale werden im Wallis u.a. noch in der bislang weniger bedeu-tenden Sommersaison und den Gästen aus sich entwickelnden Fernmärk-ten geortet.

Eine grobe Branchenanalyse zeigt, dass nur wenige Walliser Bergbahnun-ternehmungen bezüglich der Ertragskraft und dem Eigenkapitalanteil nach-haltige Werte erreichen, die Investitionen und Erneuerungen in Zukunft er-möglichen.

Potenziale

Die Untersuchung ermittelt noch offenes Potenzial hinsichtlich betrieblichen und strukturellen Optimierungen der Bergbahnunternehmungen und auch möglichen neuen Skigebiets-Verbindungen, deren Umsetzung mit den neuen NRP-Richtlinien unterstützt werden soll.

Dabei ist zu beachten, dass vor allem Projekte und Unternehmungen mit öffentlichen Mitteln unterstützt werden sollen, die bestimmte Kriterien be-züglich Ertragskraft und Nachhaltigkeit erfüllen und die Leitplanken aus der Neuen Regionalpolitik respektieren. Der Strukturwandel im alpinen Touris-mus und in der Bergbahnbranche wird nicht aufzuhalten sein und mit Mark-taustritten ist in den kommenden Jahren gezwungenermassen zu rechnen. Jedoch sollen diese geordnet von statten gehen, und gesunde Bergbahn-unternehmungen sollten ihre Möglichkeiten zur weiteren prosperierenden Entwicklung nutzen können.

Förderstrategie

Der vorliegende Expertenbericht vermittelt ein umfassendes Bild über die aktuelle Situation der Bergbahnbranche im Kanton Wallis und soll die Grundlage bilden für eine zukunftsorientierte, sinnvolle und nachhaltige Förderstrategie von Bergbahnunternehmungen im Kanton Wallis. Des Wei-teren wurden Handlungsempfehlungen und Umsetzungshilfen erarbeitet.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 7

© grischconsulta

Teil A: Analyse

1 Einleitung

1.1 Auftrag

Der Kanton Wallis hat im Jahre 2004 eine kantonale Förderstrategie im Be-reich der touristischen Bergbahnen erarbeitet, welche vom Staatsrat sowie vom SECO genehmigt wurde. In dieser Strategie wurde definiert, aufgrund welcher Kriterien Bergbahngesellschaften künftig in den Genuss von NRP-Mitteln kommen sollen.

Für die Phase 2012 – 2015 der Neuen Regionalpolitik hat der Bund von den Kantonen verlangt, ihre Bergbahnstrategien resp. Umsetzungspro-gramme zu überarbeiten und zu aktualisieren. Der Kanton Wallis vermutet ein grosses Potential für Struktur- und Wirtschaftlichkeitsverbesserungen durch Kooperationen und Fusionen von Bergbahngesellschaften. Die vor-liegende, im Herbst 2011 beauftragte Studie umfasst daher im Wesentli-chen folgende zwei Bereiche:

1. Konkret soll evaluiert werden, in welchen Skigebieten resp. bei wel-chen Bergbahngesellschaften Kooperationen und/oder Fusionen mit anderen Unternehmungen positive Effekte für die Destination und da-mit den Kanton Wallis bringen.

2. Gleichzeitig soll die Evaluation ungenutztes Potential durch technische Verbindungen von bestehenden Skigebieten aufzeigen.

Zeitgleich zum vorliegenden Bericht haben andere Auftragnehmer ebenfalls im Auftrag des Kantons Wallis an der „Prospektivstudie über die ökonomi-schen und technischen Perspektiven der Seilbahnverbindungen Talebene – Gebirge im Wallis“ gearbeitet. Deren Ergebnisse waren jedoch bei Ab-schluss des vorliegenden Berichts noch nicht verfügbar und konnten des-halb nicht einfliessen. Demzufolge fokussiert die vorliegende Arbeit in ers-ter Linie auf Bergbahnunternehmen, die in touristischen Schneesport- und Wandergebieten aktiv sind.

Der vorliegende Bericht ist die Kurzfassung des abschliessenden Exper-tenberichts.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 8

© grischconsulta

2 Marktüberblick

2.1 Marktüberblick international

Weltweit wird in rund 80 Ländern Ski gefahren; zwischen 300 und 400 Mio. Skierdays werden pro Jahr erzielt. Diese Zahl ist über die letzten zehn Jah-re relativ stabil geblieben, obwohl sich einige Skidestinationen schematisch dargestellt in einem Produktlebenszyklus bereits in der Sättigungs- oder sogar in der Rückgangsphase befinden. Neue Destinationen im Osten und in Asien vermögen diese Rückgänge jedoch in den letzten Jahren nicht mehr zu kompensieren. 45% der weltweiten Skierdays werden in den Alpen und 23% in Nordamerika erzielt. (Vanat 2012)

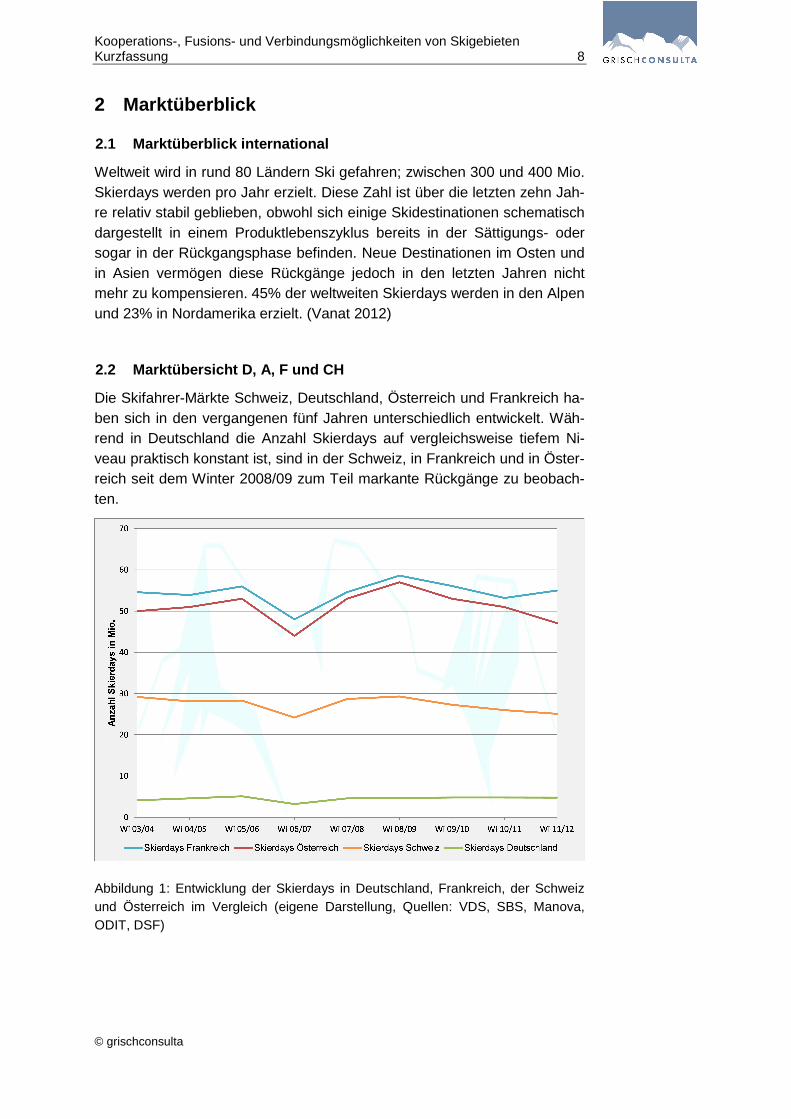

2.2 Marktübersicht D, A, F und CH

Die Skifahrer-Märkte Schweiz, Deutschland, Österreich und Frankreich ha-ben sich in den vergangenen fünf Jahren unterschiedlich entwickelt. Wäh-rend in Deutschland die Anzahl Skierdays auf vergleichsweise tiefem Ni-veau praktisch konstant ist, sind in der Schweiz, in Frankreich und in Öster-reich seit dem Winter 2008/09 zum Teil markante Rückgänge zu beobach-ten.

Abbildung 1: Entwicklung der Skierdays in Deutschland, Frankreich, der Schweiz und Österreich im Vergleich (eigene Darstellung, Quellen: VDS, SBS, Manova, ODIT, DSF)

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 9

© grischconsulta

2.3 Marktübersicht Schweiz

In der Schweiz betreiben einer Umfrage zufolge rund 50% der Bevölkerung Wintersport, was rund 4 Mio. Wintersportler ergibt (MACH Consumer, 2007). Gemäss der Studie des Bundesamtes für Sport ist der Anteil von Skifahrern resp. Snowboardern 2008 gegenüber 2000 um 4.6% gewach-sen. Ein Skifahrer bzw. Snowboarder verbrachte im Durchschnitt pro Jahr rund 10 Tage auf der Piste (Lamprecht et al. 2008). Gleichzeitig ist jedoch bekannt, dass die Anzahl Skierdays in den letzten Jahren sogar rückläufig war (siehe Kapitel 2.2).

Diese Informationen lassen nur zwei mögliche Schlussfolgerungen zu: Entweder hat die Schweiz seit 2000 an ausländischen Schneesportlern ver-loren oder/und es betreiben in der Schweiz zwar anteilsmässig mehr Per-sonen alpinen Schneesport, aber weniger häufig.

79% der Bergbahnen in der Schweiz haben ihre publizierten Tarife auf die Saison 2010/11 um durchschnittlich CHF 0.86 pro Tageskarte erhöht. Die Erhöhung fiel geringer als in den letzten Jahren aus. Der publizierte Preis betrug im Durchschnitt CHF 56.31. Unter Berücksichtigung aller Reduktio-nen (Kinder-, Senioren-, Familientarif, Mehrtageskarten, Sonderaktionen etc.), erzielten die Bergbahnen jedoch in der Saison 2010/11 nur durch-schnittliche Einnahmen von CHF 34.36 (inkl. MWST) pro Skierday (Vorsai-son CHF 33.49). Der Preiskampf scheint härter geworden zu sein und wird vermehrt über Rabatte und Aktionen ausgetragen (Vanat 2011).

2.4 Markttrends

Die Rahmenbedingungen im Skisport und in den Skimärkten verändern sich. Die weltweit stagnierenden Skierday-Zahlen zeigen, dass der Skisport in die Reife- oder teilweise bereits in die Rückgangsphase übergeht. Das klassische Skifahren in den Alpen wird durch Alternativen (Schneeschuh-laufen, Langlaufen, Skitourenlaufen, Winterwandern, Schlittenfahren etc.) ergänzt. Wintersportferien in Europa stehen in Konkurrenz mit anderen Ur-laubsarten, wie z.B. Strandferien, aber auch der Möglichkeit, immer ir-gendwo auf der Welt Skifahren zu können. Dennoch wird der Skisport auch in Zukunft eine der wichtigsten Winteraktivitäten bleiben. Die Skidestinatio-nen müssen heute aber eine Vielfalt bieten können (Diversifikation der An-gebote) und sie müssen sich als Destination vermehrt international positio-nieren können.

Die Erlebnisorientierung ist tendenziell weiterhin zunehmend. Der Gast sucht heute nach abwechslungsreichen Aufenthalten mit verschiedenen Freizeitmöglichkeiten (Multioptionalität). Ist ein Wintergast eine Woche in einer Destination, beschränkt er sich oft nicht nur aufs Skifahren, sondern betätigt sich auch in anderen Sportarten und Freizeitaktivitäten. Die Mobili-tät, und damit auch die Erreichbarkeit von fernen Destinationen, haben sich verbessert. Die Aufenthaltsdauer wird kürzer, Tages- und Kurzreisen neh-men zu (vgl. dazu auch Bieger, Laesser 2005). Die Zeit wird dafür intensi-

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 10

© grischconsulta

ver und gezielter genutzt, d.h. es werden immer mehr Aktivitäten in immer kürzerer Zeit ausgeübt.

Implikationen für die Walliser Bergbahnen

� Der Schneesport befindet sich weltweit in der Rückgangsphase, das Volumen der weltweiten Skierdays (2010/11 ca. 325 Mio.) ist rückläufig.

� Der Gast ist heute besser informiert und erwartet auch in Wintersport-Destinationen vermehrt Alternativen zum klassischen alpinen Winter-sport und Angebote mit Erlebnis-Charakter.

2.5 Trend zu moderneren und grösseren Skigebieten

Es besteht in der Bergbahnbranche ein Trend zum Ausbau der beschneiten Pistenflächen und zu moderneren Transportsystemen. Durch die steigende Anzahl an Seilbahnen stieg in den letzten Jahren auch kontinuierlich die Förderkapazität der Anlagen an und hat sich auf einem hohen Level einge-pendelt. Die Frequenzen haben mit dieser Entwicklung nicht mitgehalten und sind weniger gewachsen oder haben sogar abgenommen.

Dies vermindert die durchschnittliche Auslastung und erhöht in einem stag-nierenden Markt den Wettbewerbsdruck. Der Trend zu moderneren und leistungsfähigeren Anlagen führt zudem in kleineren Skigebieten mit klei-nem finanziellen Spielraum und dünner Kapitalbasis zu einem gefährlichen Kostendruck.

Um im internationalen Konkurrenzkampf bestehen zu können, sehen sich Bergbahnen gezwungen, Synergien auszuschöpfen, grössere Einheiten zu bilden und damit auch lokale Konkurrenzkämpfe zu beenden (horizontale Integration). Die Vernetzung von zwei oder mehreren benachbarten Skige-bieten ermöglicht, ein grösseres Angebot und mehr Kapazitäten anbieten zu können. Die Angebote bzw. Kapazitäten können besser mit den Warte-zeiten und dem Andrang koordiniert werden. Zudem besteht ein Trend da-zu, über vertikale Integration weitere Teile der Wertschöpfungskette zu in-tegrieren (vgl. Bieger, Laesser 2005).

Die Grösse eines Skigebietes wird zu einem entscheidenden Wettbe-werbsvorteil. Erklären lässt sich dies dadurch, dass in grösseren Skigebie-ten resp. Destinationen dem Gast mehr Abwechslung geboten und damit dem Wunsch nach abwechslungsreichen Aufenthalten mit vielen verschie-denen Freizeitmöglichkeiten (Multioptionalität) entsprochen werden kann. Zudem haben grössere Orte oft auch ein grösseres Werbebudget und da-mit eine stärkere Marktpräsenz. Eine Weiterentwicklung des Skigebietes führt jedoch oft nur dann zum Erfolg, wenn sich die Beherbergungs- und Erlebnisangebote in der Destination parallel auch weiterentwickeln.

Entsprechend der Maxime „get big, get niche or get out“ etablieren sich als Gegentrend aber auch vermehrt kleinere Skigebiete, welche sich bewusst auf Nischen spezialisieren und erfolgreich das kleine, aber feine Skigebiet anbieten. Die bereits erwähnte Abnahme der Gästeloyalität hat dazu ge-

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 11

© grischconsulta

führt, dass sich die Skigebiete vermehrt auf klar definierte Zielgruppen oder Neigungsgruppen spezialisieren müssen.

2.6 Wettbewerbsfähigkeit der Branche

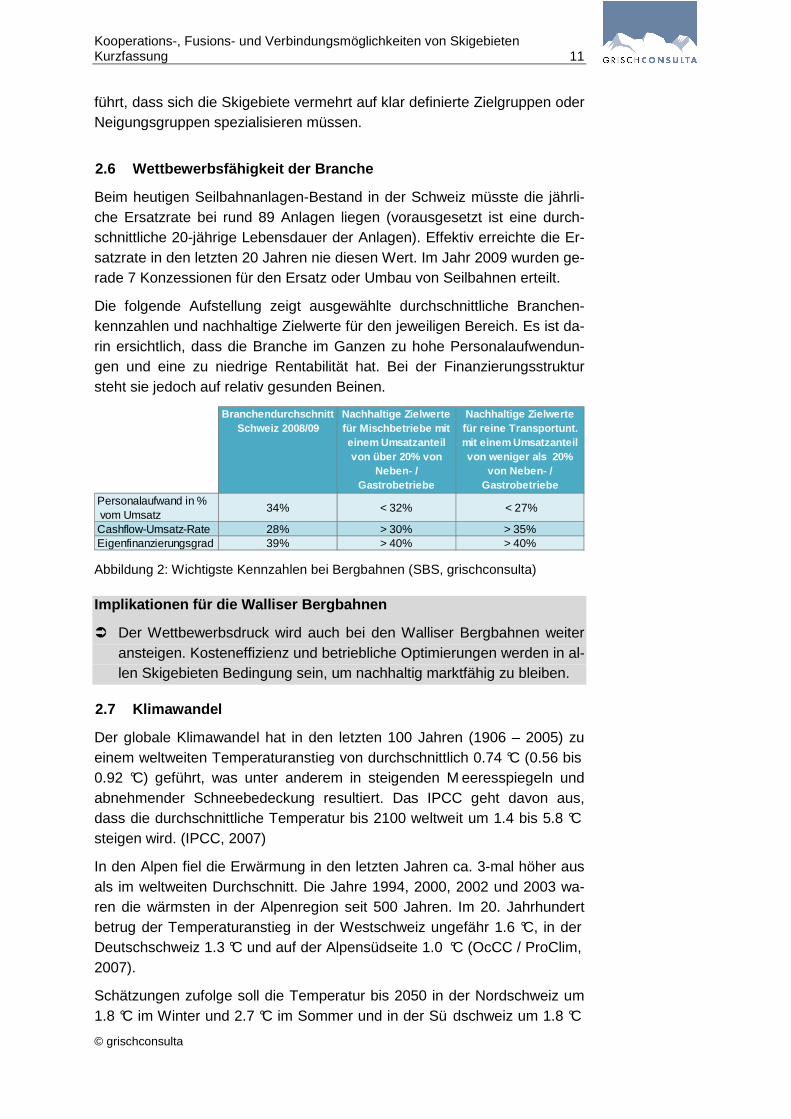

Beim heutigen Seilbahnanlagen-Bestand in der Schweiz müsste die jährli-che Ersatzrate bei rund 89 Anlagen liegen (vorausgesetzt ist eine durch-schnittliche 20-jährige Lebensdauer der Anlagen). Effektiv erreichte die Er-satzrate in den letzten 20 Jahren nie diesen Wert. Im Jahr 2009 wurden ge-rade 7 Konzessionen für den Ersatz oder Umbau von Seilbahnen erteilt.

Die folgende Aufstellung zeigt ausgewählte durchschnittliche Branchen-kennzahlen und nachhaltige Zielwerte für den jeweiligen Bereich. Es ist da-rin ersichtlich, dass die Branche im Ganzen zu hohe Personalaufwendun-gen und eine zu niedrige Rentabilität hat. Bei der Finanzierungsstruktur steht sie jedoch auf relativ gesunden Beinen.

Abbildung 2: Wichtigste Kennzahlen bei Bergbahnen (SBS, grischconsulta)

Implikationen für die Walliser Bergbahnen

� Der Wettbewerbsdruck wird auch bei den Walliser Bergbahnen weiter ansteigen. Kosteneffizienz und betriebliche Optimierungen werden in al-len Skigebieten Bedingung sein, um nachhaltig marktfähig zu bleiben.

2.7 Klimawandel

Der globale Klimawandel hat in den letzten 100 Jahren (1906 – 2005) zu einem weltweiten Temperaturanstieg von durchschnittlich 0.74 °C (0.56 bis 0.92 °C) geführt, was unter anderem in steigenden M eeresspiegeln und abnehmender Schneebedeckung resultiert. Das IPCC geht davon aus, dass die durchschnittliche Temperatur bis 2100 weltweit um 1.4 bis 5.8 °C steigen wird. (IPCC, 2007)

In den Alpen fiel die Erwärmung in den letzten Jahren ca. 3-mal höher aus als im weltweiten Durchschnitt. Die Jahre 1994, 2000, 2002 und 2003 wa-ren die wärmsten in der Alpenregion seit 500 Jahren. Im 20. Jahrhundert betrug der Temperaturanstieg in der Westschweiz ungefähr 1.6 °C, in der Deutschschweiz 1.3 °C und auf der Alpensüdseite 1.0 °C (OcCC / ProClim, 2007).

Schätzungen zufolge soll die Temperatur bis 2050 in der Nordschweiz um 1.8 °C im Winter und 2.7 °C im Sommer und in der Sü dschweiz um 1.8 °C

Branchendurchschnitt Schweiz 2008/09

Nachhaltige Zielwerte für Mischbetriebe mit einem Umsatzanteil von über 20% von

Neben- / Gastrobetriebe

Nachhaltige Zielwerte für reine Transportunt. mit einem Umsatzanteil von weniger als 20%

von Neben- / Gastrobetriebe

Personalaufwand in % vom Umsatz

34% < 32% < 27%

Cashflow-Umsatz-Rate 28% > 30% > 35%Eigenfinanzierungsgrad 39% > 40% > 40%

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 12

© grischconsulta

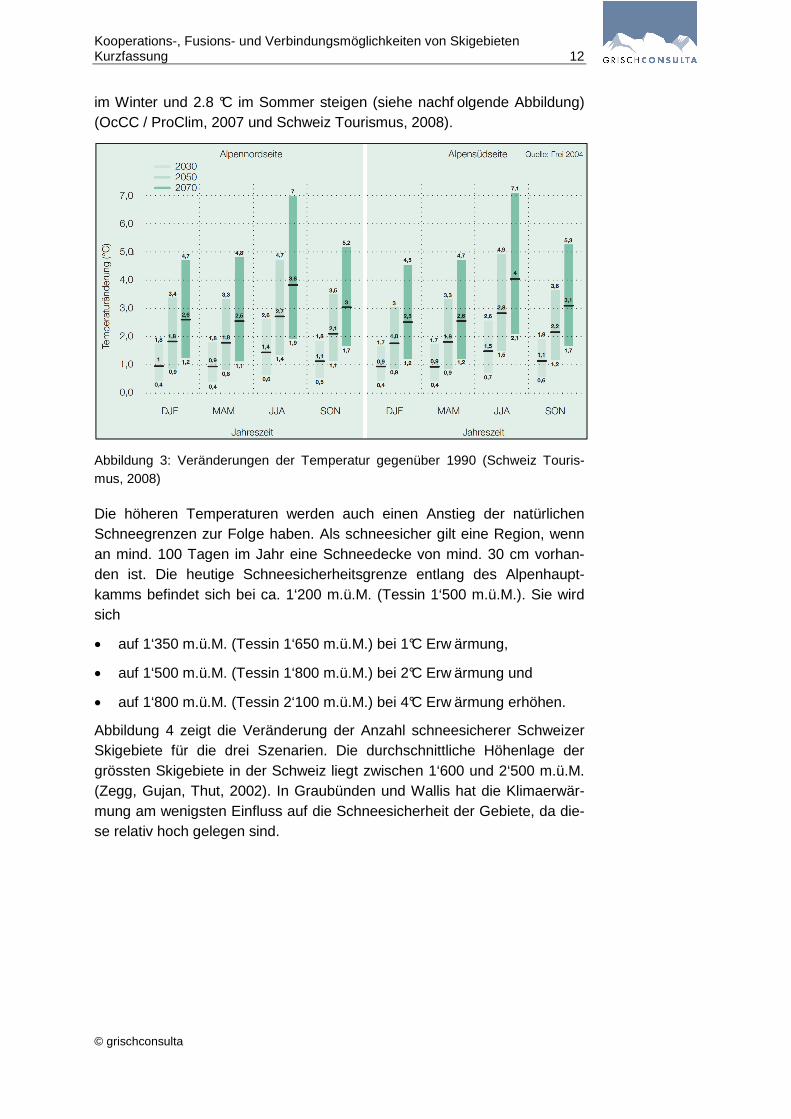

im Winter und 2.8 °C im Sommer steigen (siehe nachf olgende Abbildung) (OcCC / ProClim, 2007 und Schweiz Tourismus, 2008).

Abbildung 3: Veränderungen der Temperatur gegenüber 1990 (Schweiz Touris-mus, 2008)

Die höheren Temperaturen werden auch einen Anstieg der natürlichen Schneegrenzen zur Folge haben. Als schneesicher gilt eine Region, wenn an mind. 100 Tagen im Jahr eine Schneedecke von mind. 30 cm vorhan-den ist. Die heutige Schneesicherheitsgrenze entlang des Alpenhaupt-kamms befindet sich bei ca. 1‘200 m.ü.M. (Tessin 1‘500 m.ü.M.). Sie wird sich

• auf 1‘350 m.ü.M. (Tessin 1‘650 m.ü.M.) bei 1°C Erw ärmung,

• auf 1‘500 m.ü.M. (Tessin 1‘800 m.ü.M.) bei 2°C Erw ärmung und

• auf 1‘800 m.ü.M. (Tessin 2‘100 m.ü.M.) bei 4°C Erw ärmung erhöhen.

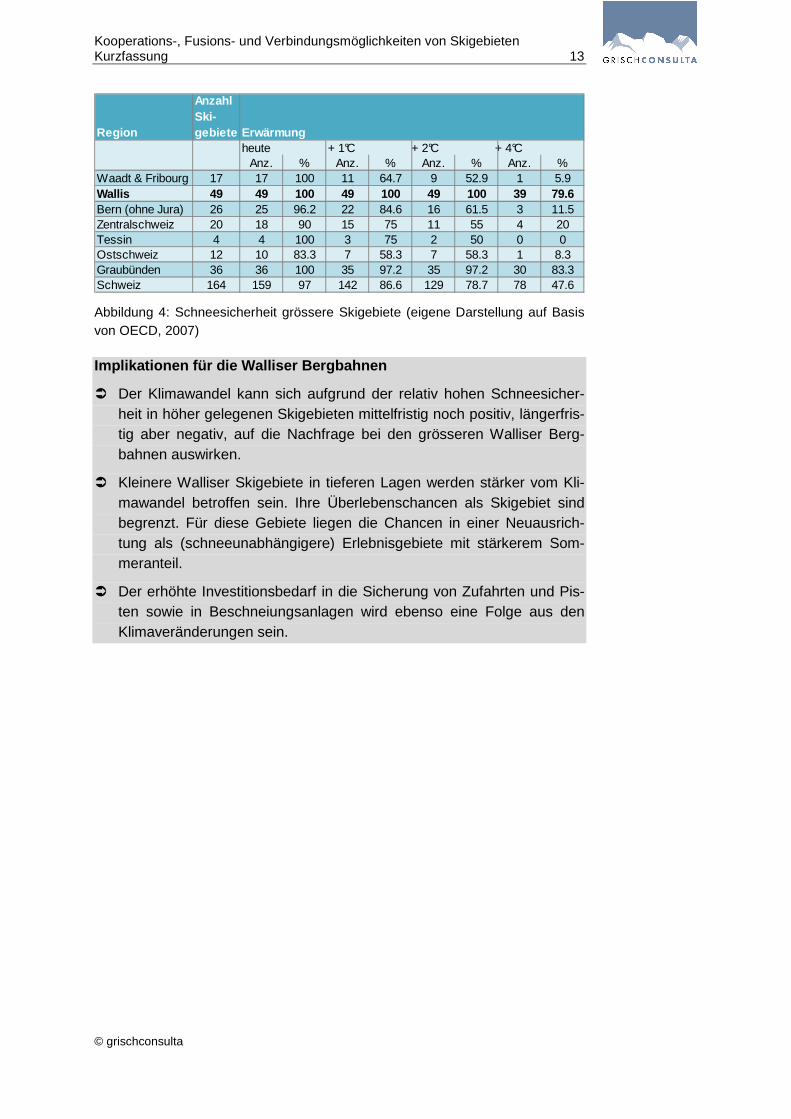

Abbildung 4 zeigt die Veränderung der Anzahl schneesicherer Schweizer Skigebiete für die drei Szenarien. Die durchschnittliche Höhenlage der grössten Skigebiete in der Schweiz liegt zwischen 1‘600 und 2‘500 m.ü.M. (Zegg, Gujan, Thut, 2002). In Graubünden und Wallis hat die Klimaerwär-mung am wenigsten Einfluss auf die Schneesicherheit der Gebiete, da die-se relativ hoch gelegen sind.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 13

© grischconsulta

Abbildung 4: Schneesicherheit grössere Skigebiete (eigene Darstellung auf Basis von OECD, 2007)

Implikationen für die Walliser Bergbahnen

� Der Klimawandel kann sich aufgrund der relativ hohen Schneesicher-heit in höher gelegenen Skigebieten mittelfristig noch positiv, längerfris-tig aber negativ, auf die Nachfrage bei den grösseren Walliser Berg-bahnen auswirken.

� Kleinere Walliser Skigebiete in tieferen Lagen werden stärker vom Kli-mawandel betroffen sein. Ihre Überlebenschancen als Skigebiet sind begrenzt. Für diese Gebiete liegen die Chancen in einer Neuausrich-tung als (schneeunabhängigere) Erlebnisgebiete mit stärkerem Som-meranteil.

� Der erhöhte Investitionsbedarf in die Sicherung von Zufahrten und Pis-ten sowie in Beschneiungsanlagen wird ebenso eine Folge aus den Klimaveränderungen sein.

Region

Anzahl Ski-gebiete

Anz. % Anz. % Anz. % Anz. %Waadt & Fribourg 17 17 100 11 64.7 9 52.9 1 5.9Wallis 49 49 100 49 100 49 100 39 79.6Bern (ohne Jura) 26 25 96.2 22 84.6 16 61.5 3 11.5Zentralschweiz 20 18 90 15 75 11 55 4 20Tessin 4 4 100 3 75 2 50 0 0Ostschweiz 12 10 83.3 7 58.3 7 58.3 1 8.3Graubünden 36 36 100 35 97.2 35 97.2 30 83.3Schweiz 164 159 97 142 86.6 129 78.7 78 47.6

Erwärmungheute + 1°C + 2°C + 4°C

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 14

© grischconsulta

3 Der Tourismus im Kanton Wallis

3.1 Struktur der Tourismuswirtschaft

Der Tourismus hat in der Walliser Volkswirtschaft einen Anteil von rund 25% am Bruttoinlandprodukt. Aus diesem Grund wird diesem Wirtschafts-zweig in der kantonalen Wirtschaftsentwicklung eine hohe Bedeutung zu-gemessen. Die folgenden acht Tourismuszentren, die dem intensiven Tou-rismus zugeordnet werden, werden vom Kanton als die wichtigsten einge-stuft und sollen entsprechend vom Kanton gefördert werden (Kanton Wal-lis, 2007). Die acht Tourismuszentren sind zusammen für ca. 80% der Lo-giernächte des gesamten Kantons verantwortlich.

� Portes du Soleil

� Les 4 Vallées (Verbier-Evolène)

� Haut-Plateau (Crans-Montana, Anzère)

� Val d’Anniviers

� Leukerbad/Lötschberg

� Zermatt – Mattertal

� Saas Fee - Saastal

� Goms/Aletsch

3.2 Entwicklung des Tourismus

3.2.1 Angebot

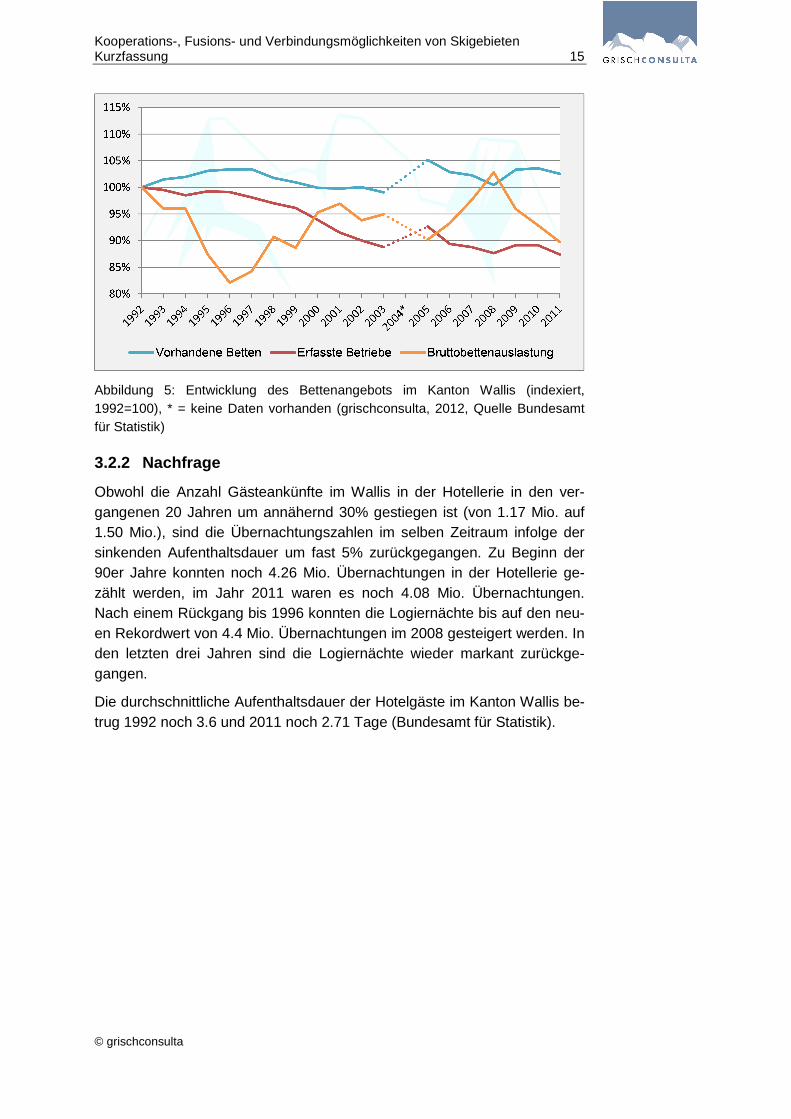

In der Walliser Hotellerie wurden 2011 rund 35‘000 Betten in 700 Betrieben angeboten. Die Anzahl Betten ist seit 1992 ziemlich konstant (Steigerung von 2.5%). Die Anzahl der Betriebe ist im gleichen Zeitraum allerdings um über 10% zurückgegangen. Daraus lässt sich schliessen, dass die durch-schnittliche Anzahl Betten pro Betrieb im Wallis in den letzten 20 Jahren markant gestiegen ist und die Hotels im Schnitt grösser geworden sind. 1992 waren es noch durchschnittlich 42 Betten pro Hotel, 2011 bereits knapp 50.

Bei der Bruttobettenauslastung (Anzahl Logiernächte dividiert durch die Anzahl vorhandenen Betten) sind in den letzten 20 Jahren in der Walliser Hotellerie infolge Nachfrageschwankungen Veränderungen festzustellen. Nach einem anfänglichen Rückgang von 1992 bis 1996 von 36% auf 30% konnte die Auslastung anschliessend wieder gesteigert werden. Ein Höhe-punkt wurde 2008 erreicht. In diesem Jahr konnte eine Auslastung von über 37% erreicht werden. In den vergangenen drei Jahren ist die Auslas-tung wieder auf 32% zurückgegangen. (Quelle: Bundesamt für Statistik)

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 15

© grischconsulta

Abbildung 5: Entwicklung des Bettenangebots im Kanton Wallis (indexiert, 1992=100), * = keine Daten vorhanden (grischconsulta, 2012, Quelle Bundesamt für Statistik)

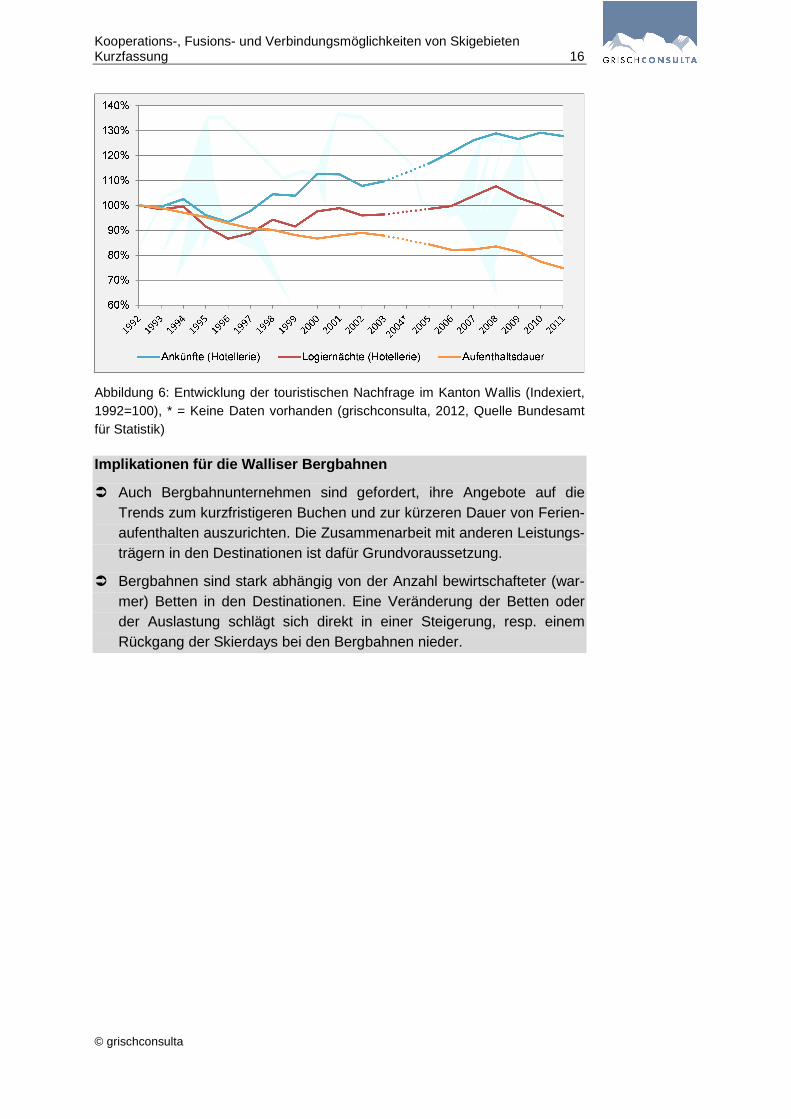

3.2.2 Nachfrage

Obwohl die Anzahl Gästeankünfte im Wallis in der Hotellerie in den ver-gangenen 20 Jahren um annähernd 30% gestiegen ist (von 1.17 Mio. auf 1.50 Mio.), sind die Übernachtungszahlen im selben Zeitraum infolge der sinkenden Aufenthaltsdauer um fast 5% zurückgegangen. Zu Beginn der 90er Jahre konnten noch 4.26 Mio. Übernachtungen in der Hotellerie ge-zählt werden, im Jahr 2011 waren es noch 4.08 Mio. Übernachtungen. Nach einem Rückgang bis 1996 konnten die Logiernächte bis auf den neu-en Rekordwert von 4.4 Mio. Übernachtungen im 2008 gesteigert werden. In den letzten drei Jahren sind die Logiernächte wieder markant zurückge-gangen.

Die durchschnittliche Aufenthaltsdauer der Hotelgäste im Kanton Wallis be-trug 1992 noch 3.6 und 2011 noch 2.71 Tage (Bundesamt für Statistik).

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 16

© grischconsulta

Abbildung 6: Entwicklung der touristischen Nachfrage im Kanton Wallis (Indexiert, 1992=100), * = Keine Daten vorhanden (grischconsulta, 2012, Quelle Bundesamt für Statistik)

Implikationen für die Walliser Bergbahnen

� Auch Bergbahnunternehmen sind gefordert, ihre Angebote auf die Trends zum kurzfristigeren Buchen und zur kürzeren Dauer von Ferien-aufenthalten auszurichten. Die Zusammenarbeit mit anderen Leistungs-trägern in den Destinationen ist dafür Grundvoraussetzung.

� Bergbahnen sind stark abhängig von der Anzahl bewirtschafteter (war-mer) Betten in den Destinationen. Eine Veränderung der Betten oder der Auslastung schlägt sich direkt in einer Steigerung, resp. einem Rückgang der Skierdays bei den Bergbahnen nieder.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 17

© grischconsulta

3.3 Volkswirtschaftliche Bedeutung des Tourismus

Der Tourismus hat im Kanton Wallis eine ausgesprochen wichtige volks-wirtschaftliche Bedeutung. Im Jahr 2000 leistete der Tourismus einen Anteil von rund 25.4% (direkte und indirekte Effekte) am kantonalen BIP. Dies zeigt die grosse Bedeutung des Tourismus für die kantonale Volkswirt-schaft auf.

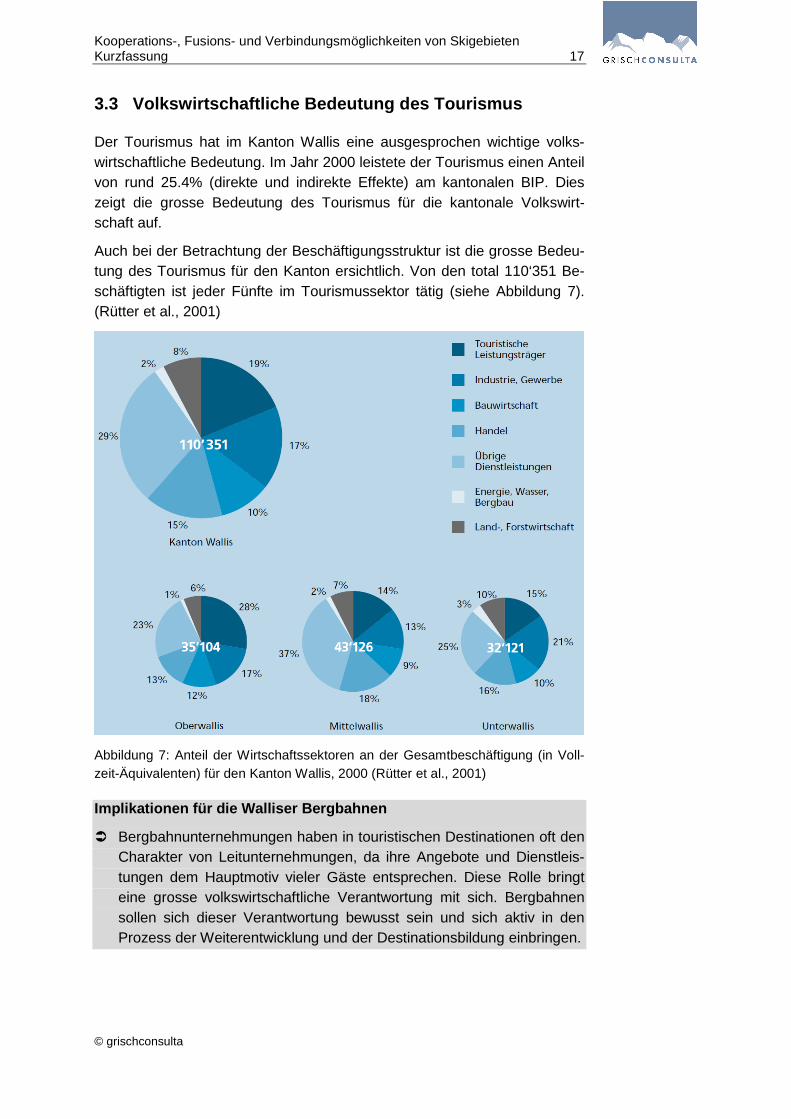

Auch bei der Betrachtung der Beschäftigungsstruktur ist die grosse Bedeu-tung des Tourismus für den Kanton ersichtlich. Von den total 110‘351 Be-schäftigten ist jeder Fünfte im Tourismussektor tätig (siehe Abbildung 7). (Rütter et al., 2001)

Abbildung 7: Anteil der Wirtschaftssektoren an der Gesamtbeschäftigung (in Voll-zeit-Äquivalenten) für den Kanton Wallis, 2000 (Rütter et al., 2001)

Implikationen für die Walliser Bergbahnen

� Bergbahnunternehmungen haben in touristischen Destinationen oft den Charakter von Leitunternehmungen, da ihre Angebote und Dienstleis-tungen dem Hauptmotiv vieler Gäste entsprechen. Diese Rolle bringt eine grosse volkswirtschaftliche Verantwortung mit sich. Bergbahnen sollen sich dieser Verantwortung bewusst sein und sich aktiv in den Prozess der Weiterentwicklung und der Destinationsbildung einbringen.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 18

© grischconsulta

4 Übersicht der Skigebiete im Kanton Wallis

Entlang der Auftragsdefinition fokussiert die vorliegende Arbeit auf Fragen bezüglich des winterlichen Schneesportangebots und des Potenzials für weitergehende Kooperationen der Walliser Bergbahnen.

4.1 Ersteintritte im nationalen Vergleich

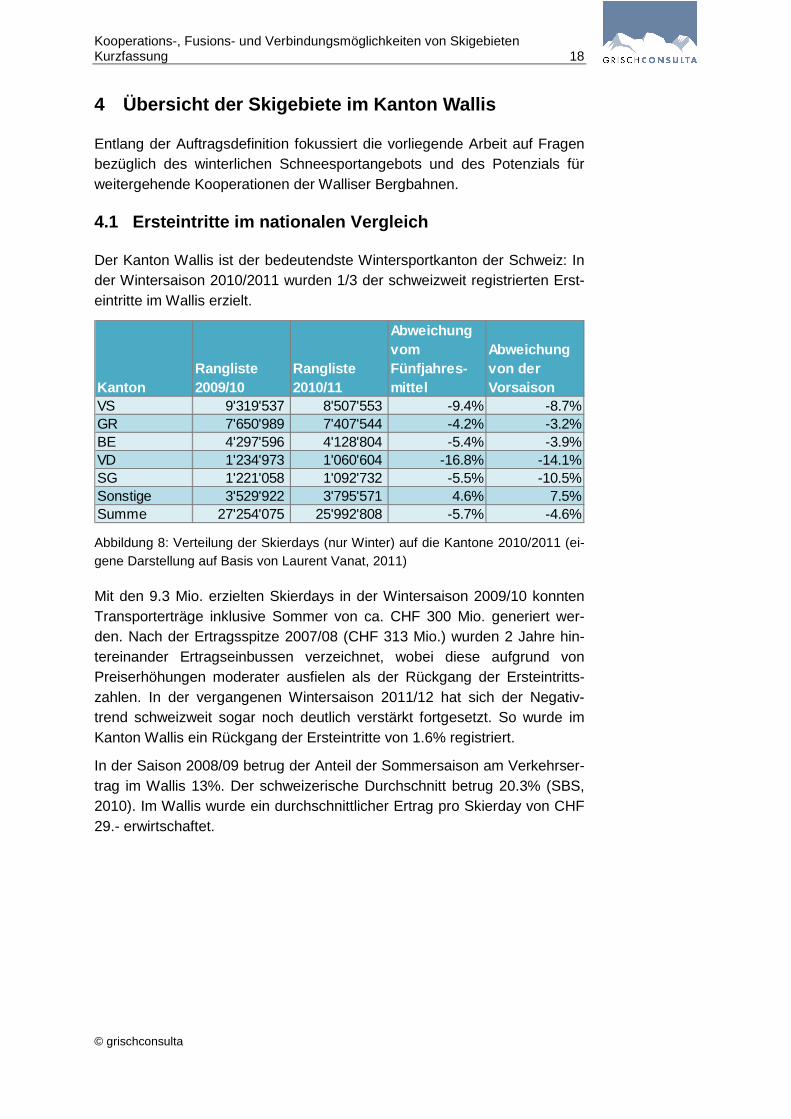

Der Kanton Wallis ist der bedeutendste Wintersportkanton der Schweiz: In der Wintersaison 2010/2011 wurden 1/3 der schweizweit registrierten Erst-eintritte im Wallis erzielt.

Abbildung 8: Verteilung der Skierdays (nur Winter) auf die Kantone 2010/2011 (ei-gene Darstellung auf Basis von Laurent Vanat, 2011)

Mit den 9.3 Mio. erzielten Skierdays in der Wintersaison 2009/10 konnten Transporterträge inklusive Sommer von ca. CHF 300 Mio. generiert wer-den. Nach der Ertragsspitze 2007/08 (CHF 313 Mio.) wurden 2 Jahre hin-tereinander Ertragseinbussen verzeichnet, wobei diese aufgrund von Preiserhöhungen moderater ausfielen als der Rückgang der Ersteintritts-zahlen. In der vergangenen Wintersaison 2011/12 hat sich der Negativ-trend schweizweit sogar noch deutlich verstärkt fortgesetzt. So wurde im Kanton Wallis ein Rückgang der Ersteintritte von 1.6% registriert.

In der Saison 2008/09 betrug der Anteil der Sommersaison am Verkehrser-trag im Wallis 13%. Der schweizerische Durchschnitt betrug 20.3% (SBS, 2010). Im Wallis wurde ein durchschnittlicher Ertrag pro Skierday von CHF 29.- erwirtschaftet.

KantonRangliste 2009/10

Rangliste 2010/11

Abweichung vom Fünfjahres-mittel

Abweichung von der Vorsaison

VS 9'319'537 8'507'553 -9.4% -8.7%GR 7'650'989 7'407'544 -4.2% -3.2%BE 4'297'596 4'128'804 -5.4% -3.9%VD 1'234'973 1'060'604 -16.8% -14.1%SG 1'221'058 1'092'732 -5.5% -10.5%Sonstige 3'529'922 3'795'571 4.6% 7.5%Summe 27'254'075 25'992'808 -5.7% -4.6%

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 19

© grischconsulta

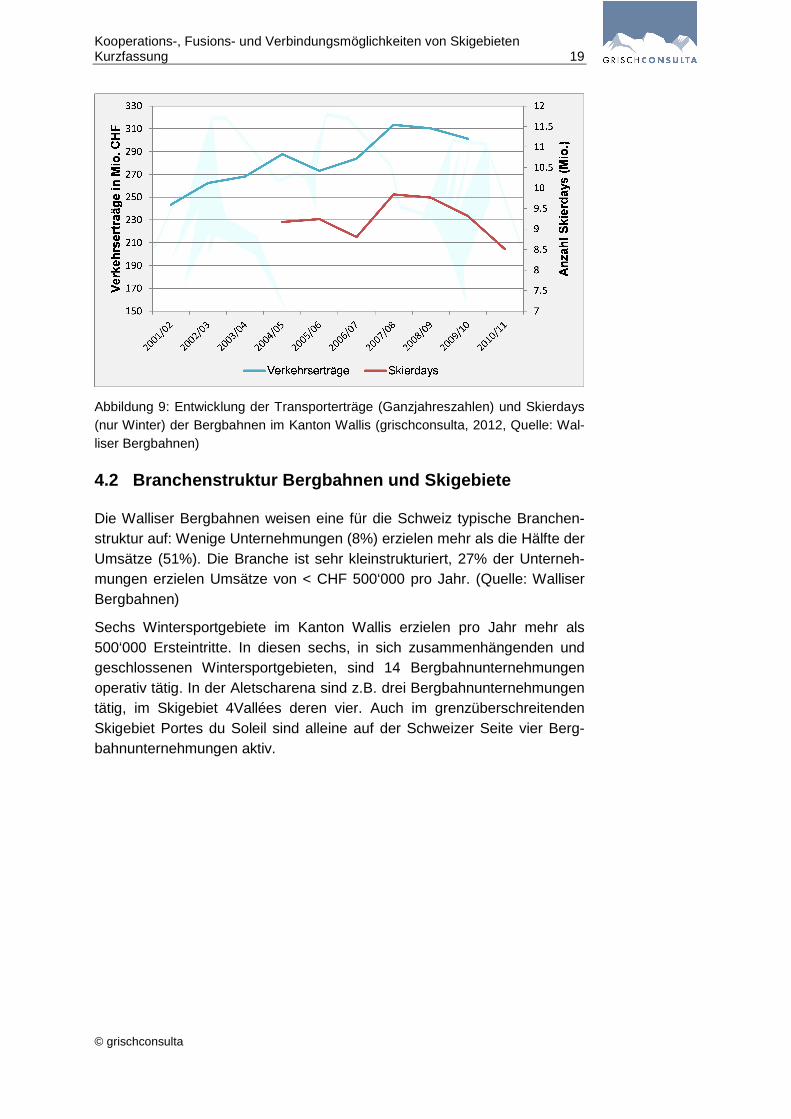

Abbildung 9: Entwicklung der Transporterträge (Ganzjahreszahlen) und Skierdays (nur Winter) der Bergbahnen im Kanton Wallis (grischconsulta, 2012, Quelle: Wal-liser Bergbahnen)

4.2 Branchenstruktur Bergbahnen und Skigebiete

Die Walliser Bergbahnen weisen eine für die Schweiz typische Branchen-struktur auf: Wenige Unternehmungen (8%) erzielen mehr als die Hälfte der Umsätze (51%). Die Branche ist sehr kleinstrukturiert, 27% der Unterneh-mungen erzielen Umsätze von < CHF 500‘000 pro Jahr. (Quelle: Walliser Bergbahnen)

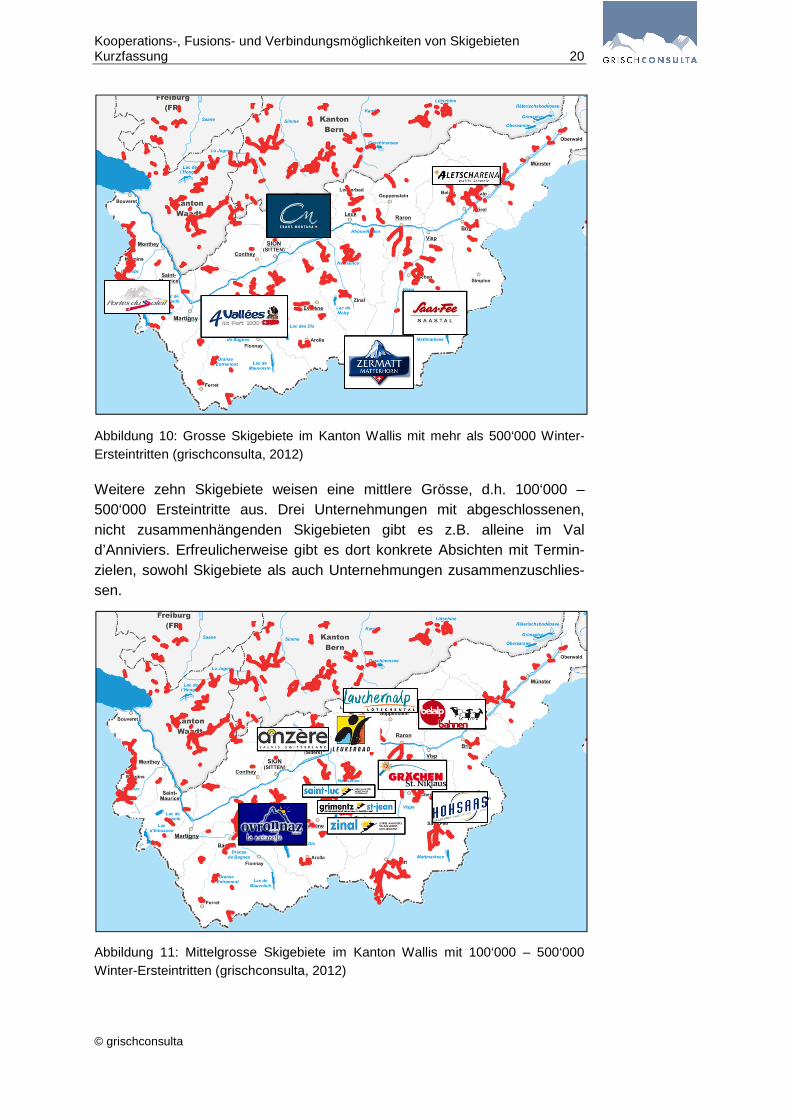

Sechs Wintersportgebiete im Kanton Wallis erzielen pro Jahr mehr als 500‘000 Ersteintritte. In diesen sechs, in sich zusammenhängenden und geschlossenen Wintersportgebieten, sind 14 Bergbahnunternehmungen operativ tätig. In der Aletscharena sind z.B. drei Bergbahnunternehmungen tätig, im Skigebiet 4Vallées deren vier. Auch im grenzüberschreitenden Skigebiet Portes du Soleil sind alleine auf der Schweizer Seite vier Berg-bahnunternehmungen aktiv.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 20

© grischconsulta

Abbildung 10: Grosse Skigebiete im Kanton Wallis mit mehr als 500‘000 Winter-Ersteintritten (grischconsulta, 2012)

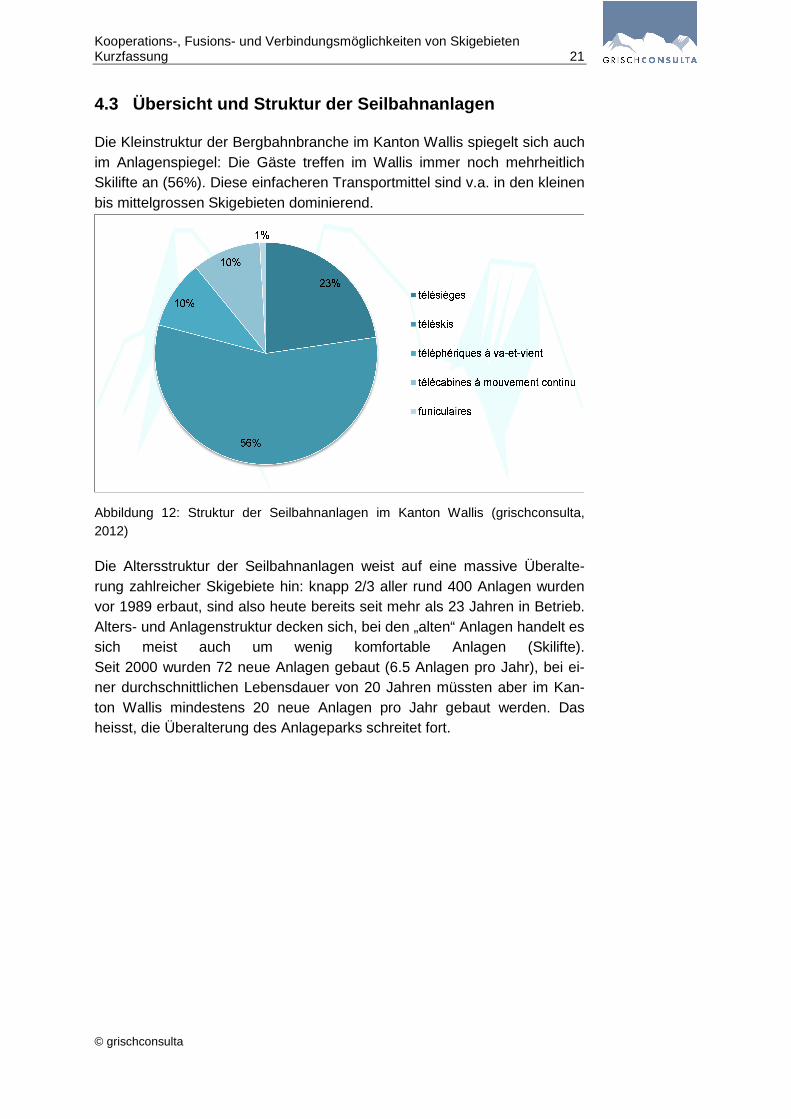

Weitere zehn Skigebiete weisen eine mittlere Grösse, d.h. 100‘000 – 500‘000 Ersteintritte aus. Drei Unternehmungen mit abgeschlossenen, nicht zusammenhängenden Skigebieten gibt es z.B. alleine im Val d’Anniviers. Erfreulicherweise gibt es dort konkrete Absichten mit Termin-zielen, sowohl Skigebiete als auch Unternehmungen zusammenzuschlies-sen.

Abbildung 11: Mittelgrosse Skigebiete im Kanton Wallis mit 100‘000 – 500‘000 Winter-Ersteintritten (grischconsulta, 2012)

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 21

© grischconsulta

4.3 Übersicht und Struktur der Seilbahnanlagen

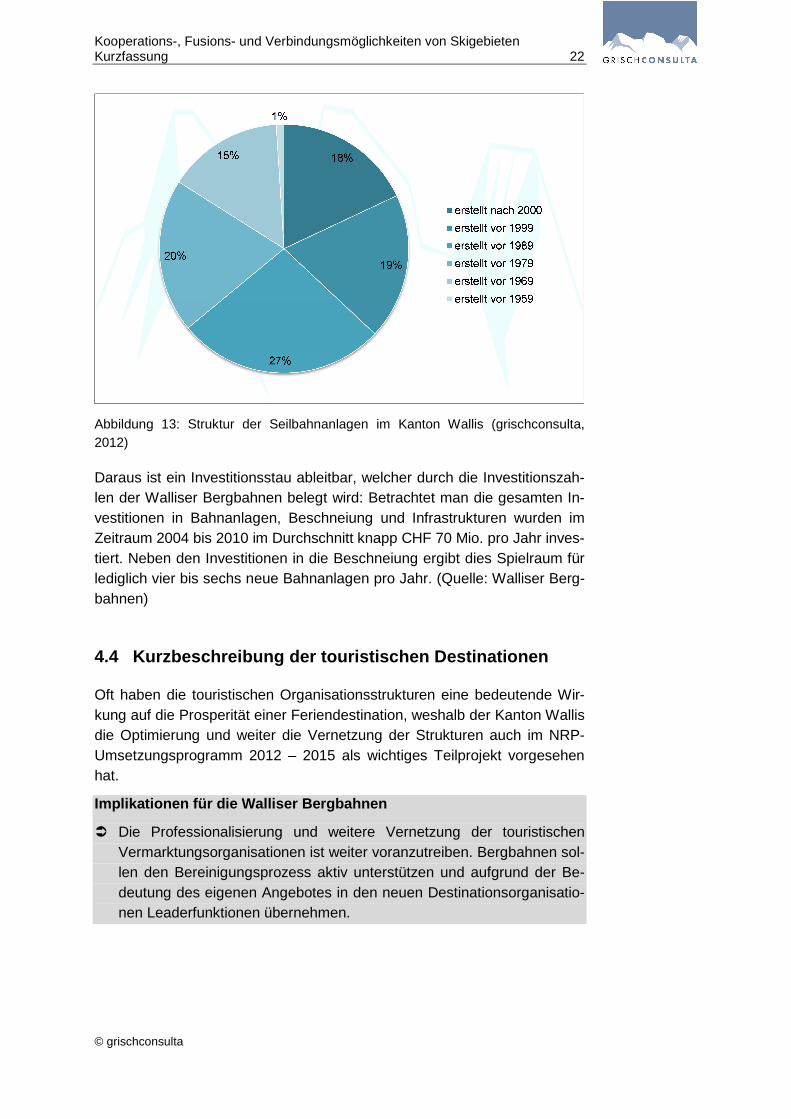

Die Kleinstruktur der Bergbahnbranche im Kanton Wallis spiegelt sich auch im Anlagenspiegel: Die Gäste treffen im Wallis immer noch mehrheitlich Skilifte an (56%). Diese einfacheren Transportmittel sind v.a. in den kleinen bis mittelgrossen Skigebieten dominierend.

Abbildung 12: Struktur der Seilbahnanlagen im Kanton Wallis (grischconsulta, 2012)

Die Altersstruktur der Seilbahnanlagen weist auf eine massive Überalte-rung zahlreicher Skigebiete hin: knapp 2/3 aller rund 400 Anlagen wurden vor 1989 erbaut, sind also heute bereits seit mehr als 23 Jahren in Betrieb. Alters- und Anlagenstruktur decken sich, bei den „alten“ Anlagen handelt es sich meist auch um wenig komfortable Anlagen (Skilifte). Seit 2000 wurden 72 neue Anlagen gebaut (6.5 Anlagen pro Jahr), bei ei-ner durchschnittlichen Lebensdauer von 20 Jahren müssten aber im Kan-ton Wallis mindestens 20 neue Anlagen pro Jahr gebaut werden. Das heisst, die Überalterung des Anlageparks schreitet fort.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 22

© grischconsulta

Abbildung 13: Struktur der Seilbahnanlagen im Kanton Wallis (grischconsulta, 2012)

Daraus ist ein Investitionsstau ableitbar, welcher durch die Investitionszah-len der Walliser Bergbahnen belegt wird: Betrachtet man die gesamten In-vestitionen in Bahnanlagen, Beschneiung und Infrastrukturen wurden im Zeitraum 2004 bis 2010 im Durchschnitt knapp CHF 70 Mio. pro Jahr inves-tiert. Neben den Investitionen in die Beschneiung ergibt dies Spielraum für lediglich vier bis sechs neue Bahnanlagen pro Jahr. (Quelle: Walliser Berg-bahnen)

4.4 Kurzbeschreibung der touristischen Destinatione n

Oft haben die touristischen Organisationsstrukturen eine bedeutende Wir-kung auf die Prosperität einer Feriendestination, weshalb der Kanton Wallis die Optimierung und weiter die Vernetzung der Strukturen auch im NRP-Umsetzungsprogramm 2012 – 2015 als wichtiges Teilprojekt vorgesehen hat.

Implikationen für die Walliser Bergbahnen

� Die Professionalisierung und weitere Vernetzung der touristischen Vermarktungsorganisationen ist weiter voranzutreiben. Bergbahnen sol-len den Bereinigungsprozess aktiv unterstützen und aufgrund der Be-deutung des eigenen Angebotes in den neuen Destinationsorganisatio-nen Leaderfunktionen übernehmen.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 23

© grischconsulta

5 Betriebswirtschaftliche Analyse der Skigebiete

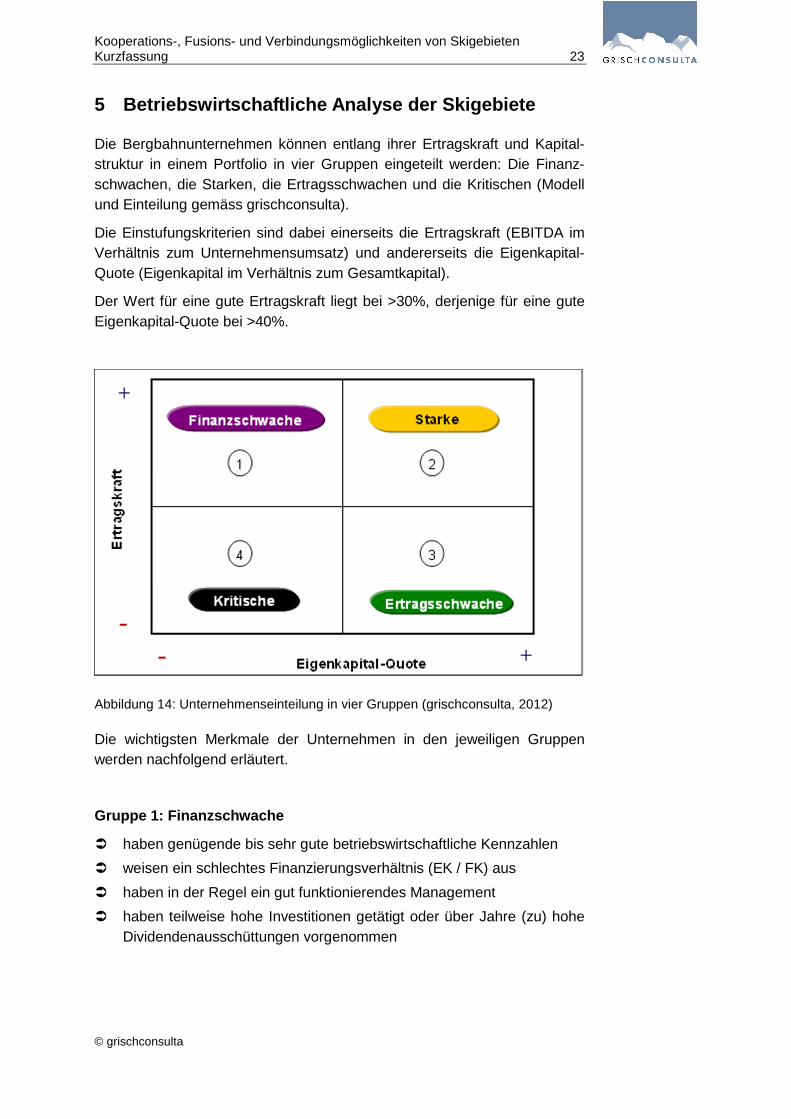

Die Bergbahnunternehmen können entlang ihrer Ertragskraft und Kapital-struktur in einem Portfolio in vier Gruppen eingeteilt werden: Die Finanz-schwachen, die Starken, die Ertragsschwachen und die Kritischen (Modell und Einteilung gemäss grischconsulta).

Die Einstufungskriterien sind dabei einerseits die Ertragskraft (EBITDA im Verhältnis zum Unternehmensumsatz) und andererseits die Eigenkapital-Quote (Eigenkapital im Verhältnis zum Gesamtkapital).

Der Wert für eine gute Ertragskraft liegt bei >30%, derjenige für eine gute Eigenkapital-Quote bei >40%.

Abbildung 14: Unternehmenseinteilung in vier Gruppen (grischconsulta, 2012)

Die wichtigsten Merkmale der Unternehmen in den jeweiligen Gruppen werden nachfolgend erläutert.

Gruppe 1: Finanzschwache

� haben genügende bis sehr gute betriebswirtschaftliche Kennzahlen

� weisen ein schlechtes Finanzierungsverhältnis (EK / FK) aus

� haben in der Regel ein gut funktionierendes Management

� haben teilweise hohe Investitionen getätigt oder über Jahre (zu) hohe Dividendenausschüttungen vorgenommen

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 24

© grischconsulta

Gruppe 2: Starke � haben eine hohe Ertragskraft

� erzielen eine gute Rentabilität und weisen ein gesundes Finanzie-rungsverhältnis (EK/FK) aus

� operieren in stabilen Marktverhältnissen oder erreichen sogar Markt-wachstum

� wenn über CHF 10 Mio. Ertrag: Verfügen in der Regel über eine pro-fessionelle Unternehmensführung (VR, Management, Kader)

� können laufende Ersatzinvestitionen aus Cashflow finanzieren

� wenn unter CHF 1 Mio. Ertrag: Sind Liebhaber- und Hobby-Bahnen/Lifte

Gruppe 3: Ertragsschwache � weisen eine ungenügende Ertragskraft aus

� sind oftmals mittelgrosse oder kleine Unternehmen

� haben oft sehr stark schwankende Erträge

� haben in der Regel einen zu hohen Fixkosten-Sockel

� haben zwar noch eine gesunde Bilanzstruktur, aber einen grossen In-vestitions-Rückstau

� operieren oftmals regional oder lokal in Nischen

� verfügen oftmals über ungenügende Beschneiungsinfrastruktur

� haben zumeist veraltete Anlagen, die aber aus Kundensicht oftmals gar nicht problematisch sind

� können Ersatzinvestitionen kaum aus Cashflow finanzieren (wenn z.B. Skilifte durch Sesselbahn ersetzt werden müssen), grössere Investitio-nen sind nur mit Solidaritätsbeiträgen einer Fan-Gemeinde möglich

Gruppe 4: Kritische � haben stark schwankende Erträge (je nach Schneeverhältnissen)

� haben eine ungenügende Ertragslage und zu hohe Fixkosten (Perso-nalaufwand und Sachaufwand)

� sind stark verschuldet

� sind von veränderten Rahmenbedingungen überrollt worden, konnten nicht mit der Wettbewerbsentwicklung schritthalten

� agieren meist nur im lokalen Markt

� haben entweder zu wenig Unterstützung der Destination oder einen zu kleinen Anteil an Residenzgästen

� haben oft eine ungenügende Marktbearbeitung

� sind hilflos gegenüber Überkapazitäten im Markt

� haben nur eine „technische“ Betriebsführung. Es stehen keine Res-sourcen für Strategie, Führung und Markt zur Verfügung

� haben veraltete Anlagen, Investitions-Rückstau

� sind subventionsabhängig

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 25

© grischconsulta

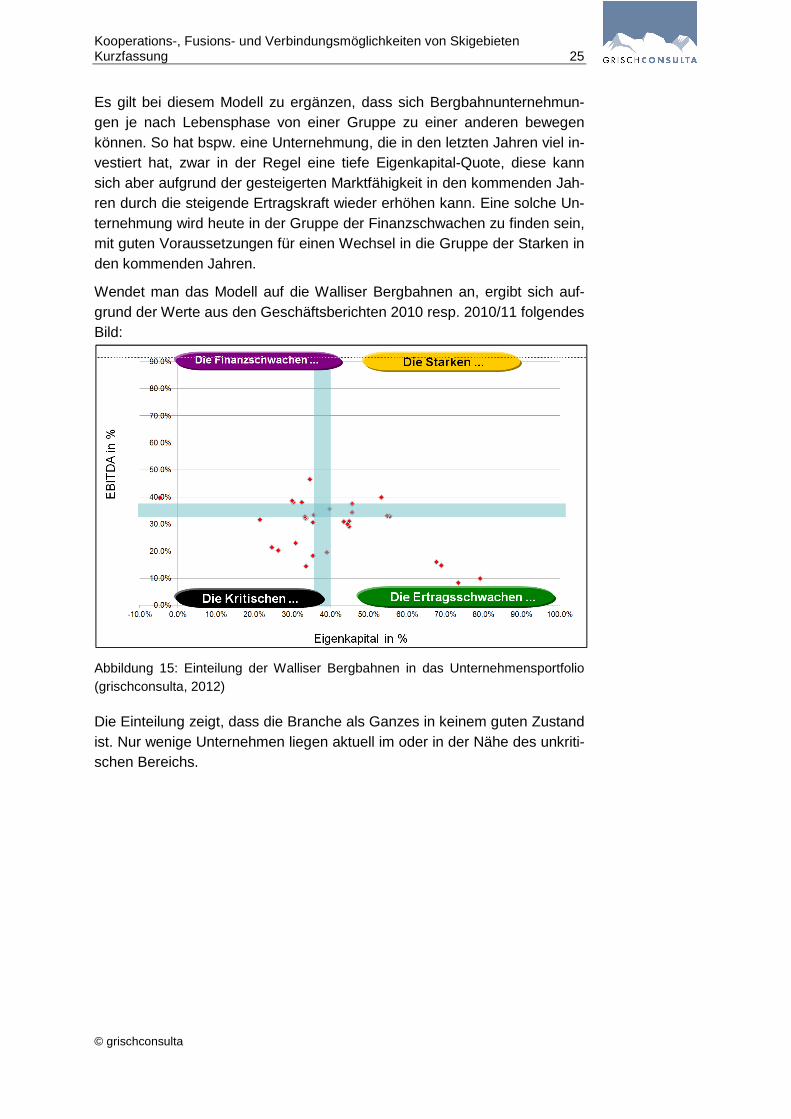

Es gilt bei diesem Modell zu ergänzen, dass sich Bergbahnunternehmun-gen je nach Lebensphase von einer Gruppe zu einer anderen bewegen können. So hat bspw. eine Unternehmung, die in den letzten Jahren viel in-vestiert hat, zwar in der Regel eine tiefe Eigenkapital-Quote, diese kann sich aber aufgrund der gesteigerten Marktfähigkeit in den kommenden Jah-ren durch die steigende Ertragskraft wieder erhöhen kann. Eine solche Un-ternehmung wird heute in der Gruppe der Finanzschwachen zu finden sein, mit guten Voraussetzungen für einen Wechsel in die Gruppe der Starken in den kommenden Jahren.

Wendet man das Modell auf die Walliser Bergbahnen an, ergibt sich auf-grund der Werte aus den Geschäftsberichten 2010 resp. 2010/11 folgendes Bild:

Abbildung 15: Einteilung der Walliser Bergbahnen in das Unternehmensportfolio (grischconsulta, 2012)

Die Einteilung zeigt, dass die Branche als Ganzes in keinem guten Zustand ist. Nur wenige Unternehmen liegen aktuell im oder in der Nähe des unkriti-schen Bereichs.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 26

© grischconsulta

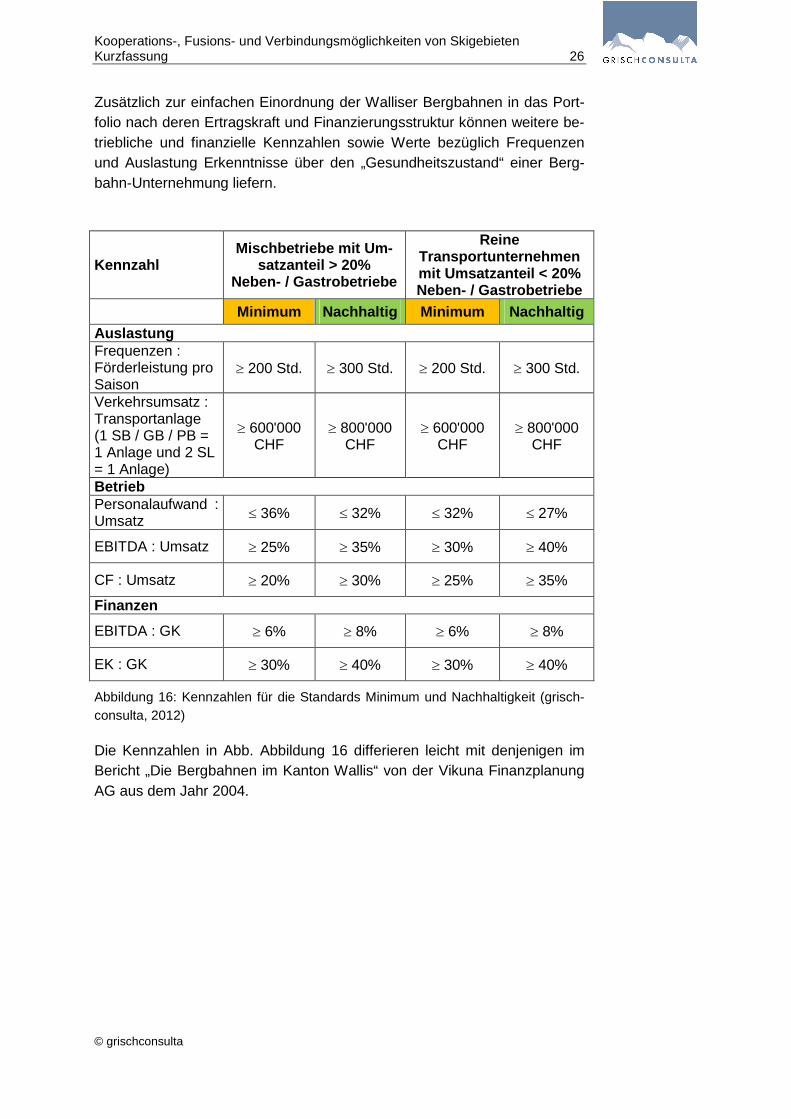

Zusätzlich zur einfachen Einordnung der Walliser Bergbahnen in das Port-folio nach deren Ertragskraft und Finanzierungsstruktur können weitere be-triebliche und finanzielle Kennzahlen sowie Werte bezüglich Frequenzen und Auslastung Erkenntnisse über den „Gesundheitszustand“ einer Berg-bahn-Unternehmung liefern.

Kennzahl Mischbetriebe mit Um-

satzanteil > 20% Neben- / Gastrobetriebe

Reine Transportunternehmen mit Umsatzanteil < 20% Neben- / Gastrobetriebe

Minimum Nachhaltig Minimum Nachhaltig

Auslastung Frequenzen : Förderleistung pro Saison

≥ 200 Std. ≥ 300 Std. ≥ 200 Std. ≥ 300 Std.

Verkehrsumsatz : Transportanlage (1 SB / GB / PB = 1 Anlage und 2 SL = 1 Anlage)

≥ 600'000 CHF

≥ 800'000 CHF

≥ 600'000 CHF

≥ 800'000 CHF

Betrieb Personalaufwand : Umsatz ≤ 36% ≤ 32% ≤ 32% ≤ 27%

EBITDA : Umsatz ≥ 25% ≥ 35% ≥ 30% ≥ 40%

CF : Umsatz ≥ 20% ≥ 30% ≥ 25% ≥ 35%

Finanzen

EBITDA : GK ≥ 6% ≥ 8% ≥ 6% ≥ 8%

EK : GK ≥ 30% ≥ 40% ≥ 30% ≥ 40%

Abbildung 16: Kennzahlen für die Standards Minimum und Nachhaltigkeit (grisch-consulta, 2012)

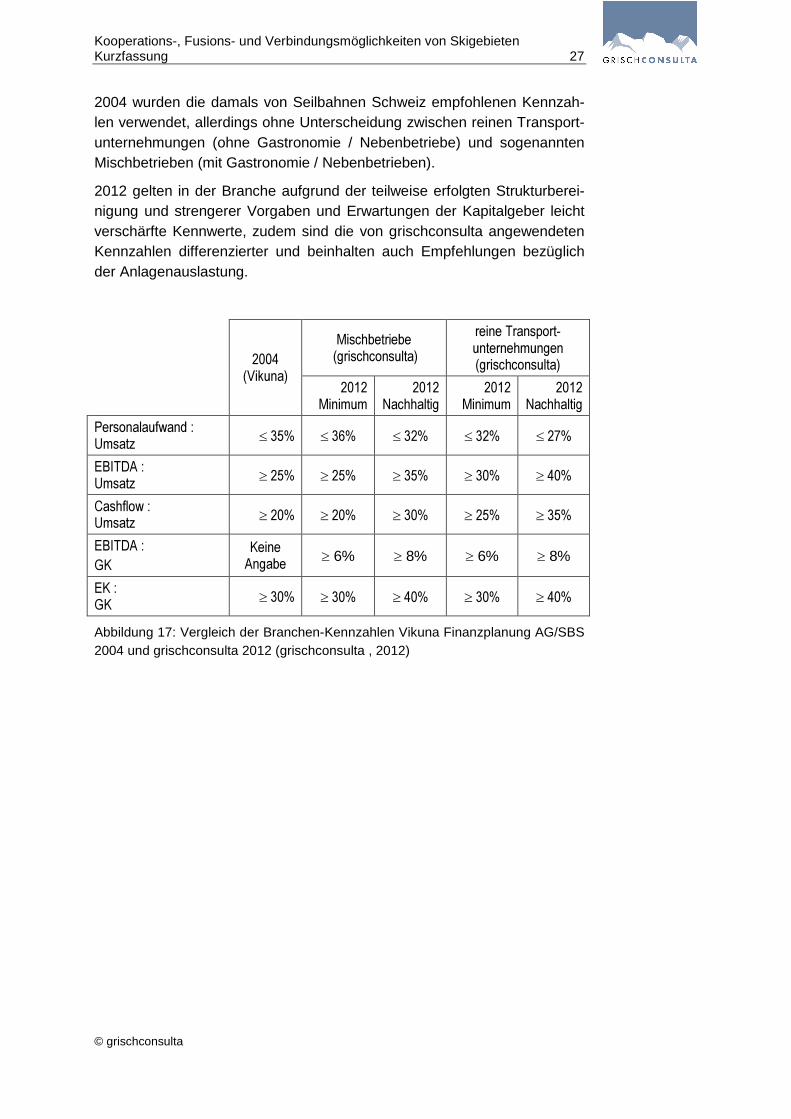

Die Kennzahlen in Abb. Abbildung 16 differieren leicht mit denjenigen im Bericht „Die Bergbahnen im Kanton Wallis“ von der Vikuna Finanzplanung AG aus dem Jahr 2004.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 27

© grischconsulta

2004 wurden die damals von Seilbahnen Schweiz empfohlenen Kennzah-len verwendet, allerdings ohne Unterscheidung zwischen reinen Transport-unternehmungen (ohne Gastronomie / Nebenbetriebe) und sogenannten Mischbetrieben (mit Gastronomie / Nebenbetrieben).

2012 gelten in der Branche aufgrund der teilweise erfolgten Strukturberei-nigung und strengerer Vorgaben und Erwartungen der Kapitalgeber leicht verschärfte Kennwerte, zudem sind die von grischconsulta angewendeten Kennzahlen differenzierter und beinhalten auch Empfehlungen bezüglich der Anlagenauslastung.

2004

(Vikuna)

Mischbetriebe (grischconsulta)

reine Transport-unternehmungen (grischconsulta)

2012 Minimum

2012 Nachhaltig

2012 Minimum

2012 Nachhaltig

Personalaufwand : Umsatz ≤ 35% ≤ 36% ≤ 32% ≤ 32% ≤ 27% EBITDA : Umsatz ≥ 25% ≥ 25% ≥ 35% ≥ 30% ≥ 40% Cashflow : Umsatz ≥ 20% ≥ 20% ≥ 30% ≥ 25% ≥ 35% EBITDA : GK

Keine Angabe ≥ 6% ≥ 8% ≥ 6% ≥ 8%

EK : GK ≥ 30% ≥ 30% ≥ 40% ≥ 30% ≥ 40% Abbildung 17: Vergleich der Branchen-Kennzahlen Vikuna Finanzplanung AG/SBS 2004 und grischconsulta 2012 (grischconsulta , 2012)

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 28

© grischconsulta

Teil B: Ziele / Modell

6 Ziele der neuen Regionalpolitik (NRP)

Das kantonale Umsetzungsprogramm 2012-2015 umfasst neben Bereichen wie Industrie und Landwirtschaft konkret die „Handlungsachse Tourismus“.

6.1 Die Handlungsachse Tourismus

Die Revision des kantonalen Tourismusgesetzes aus dem Jahr 1996 wurde im November 2009 vom Stimmvolk zwar abgelehnt, aber wesentliche Teile daraus wurden trotzdem befürwortet und sind nun in das Umsetzungspro-gramm (UP) 2012 – 2015 der NRP eingeflossen. Der Staatsrat des Kan-tons Wallis hat darauf basierend das Projekt „Tourismus 2015“ initiiert, was dem Wallis erlauben soll, seine Spitzenposition unter den weltbesten Regi-onen im alpinen Tourismus zu halten.

Das Projekt umfasst folgende drei Teilprojekte: � Kantonales Tourismusobservatorium (neu) � Gesellschaft für Wallis Werbung (bereits im UP 2008 - 2011) � Strukturen und Finanzierung (bereits im UP 2008 - 2011)

Die Teilprojekte „Gesellschaft für Wallis Werbung“ und „Strukturreform“ wurden erneut in die Handlungsachse „Tourismus“ des NRP-Umsetzungs-programms 2012-2015 aufgenommen, die folgende Handlungsfelder bein-haltet:

1. Förderung der Zusammenarbeit zwischen Tourismusdestinationen

2. Gesellschaft für Wallis Werbung 3. Optimierung und Vernetzung der Bergbahnbranche 4. Förderung von Kooperationen in der Hotellerie 5. Förderung der Auslastung der Parahotellerie 6. Förderung des extensiven Tourismus 7. Förderung überregionaler touristischer Infrastrukturen

Das frühere Umsetzungsprogramm 2008-2011 wurde an die veränderten Rahmenbedingungen angepasst, wobei die Zielsetzungen der Bündelung der Kräfte bei den Destinationen und bei der Vermarktung des Tourismus-kantons Wallis auch für die neue Programmperiode 2012 - 2015 unverän-dert beibehalten werden.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 29

© grischconsulta

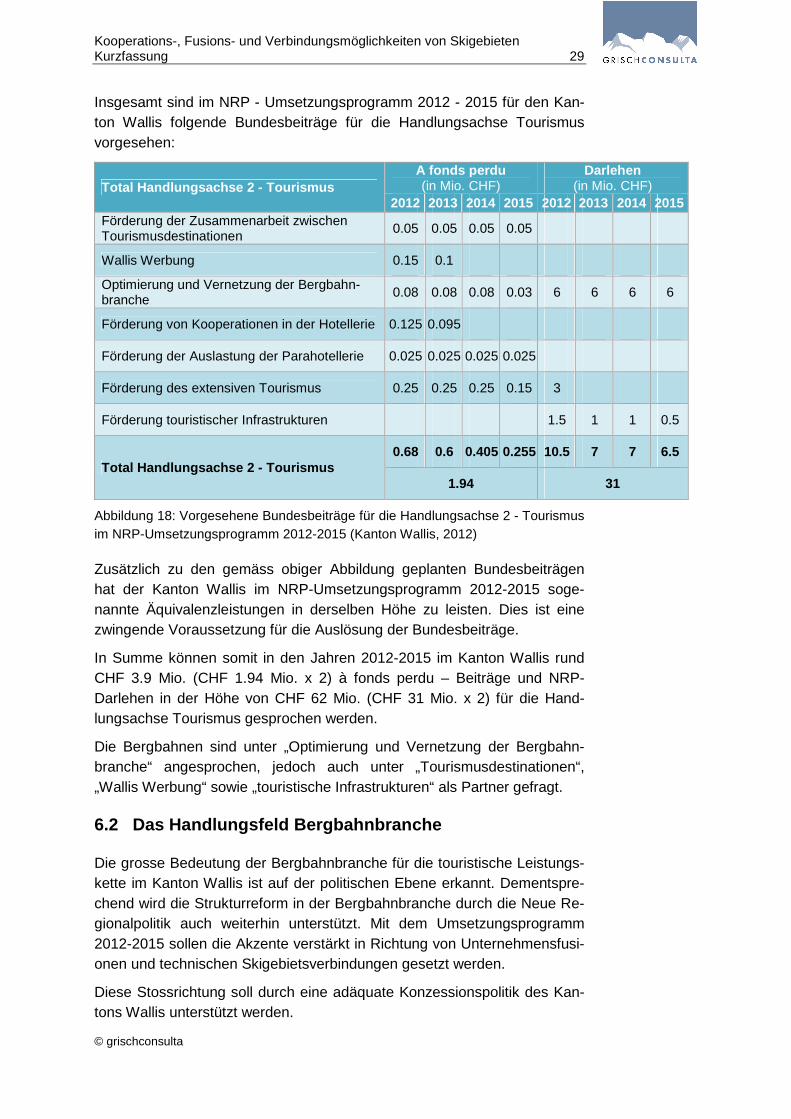

Insgesamt sind im NRP - Umsetzungsprogramm 2012 - 2015 für den Kan-ton Wallis folgende Bundesbeiträge für die Handlungsachse Tourismus vorgesehen:

Total Handlungsachse 2 - Tourismus A fonds perdu (in Mio. CHF)

Darlehen (in Mio. CHF)

2012 2013 2014 2015 2012 2013 2014 2015 Förderung der Zusammenarbeit zwischen Tourismusdestinationen

0.05 0.05 0.05 0.05

Wallis Werbung 0.15 0.1

Optimierung und Vernetzung der Bergbahn-branche

0.08 0.08 0.08 0.03 6 6 6 6

Förderung von Kooperationen in der Hotellerie 0.125 0.095

Förderung der Auslastung der Parahotellerie 0.025 0.025 0.025 0.025

Förderung des extensiven Tourismus 0.25 0.25 0.25 0.15 3

Förderung touristischer Infrastrukturen 1.5 1 1 0.5

Total Handlungsachse 2 - Tourismus 0.68 0.6 0.405 0.255 10.5 7 7 6.5

1.94 31

Abbildung 18: Vorgesehene Bundesbeiträge für die Handlungsachse 2 - Tourismus im NRP-Umsetzungsprogramm 2012-2015 (Kanton Wallis, 2012)

Zusätzlich zu den gemäss obiger Abbildung geplanten Bundesbeiträgen hat der Kanton Wallis im NRP-Umsetzungsprogramm 2012-2015 soge-nannte Äquivalenzleistungen in derselben Höhe zu leisten. Dies ist eine zwingende Voraussetzung für die Auslösung der Bundesbeiträge.

In Summe können somit in den Jahren 2012-2015 im Kanton Wallis rund CHF 3.9 Mio. (CHF 1.94 Mio. x 2) à fonds perdu – Beiträge und NRP-Darlehen in der Höhe von CHF 62 Mio. (CHF 31 Mio. x 2) für die Hand-lungsachse Tourismus gesprochen werden.

Die Bergbahnen sind unter „Optimierung und Vernetzung der Bergbahn-branche“ angesprochen, jedoch auch unter „Tourismusdestinationen“, „Wallis Werbung“ sowie „touristische Infrastrukturen“ als Partner gefragt.

6.2 Das Handlungsfeld Bergbahnbranche

Die grosse Bedeutung der Bergbahnbranche für die touristische Leistungs-kette im Kanton Wallis ist auf der politischen Ebene erkannt. Dementspre-chend wird die Strukturreform in der Bergbahnbranche durch die Neue Re-gionalpolitik auch weiterhin unterstützt. Mit dem Umsetzungsprogramm 2012-2015 sollen die Akzente verstärkt in Richtung von Unternehmensfusi-onen und technischen Skigebietsverbindungen gesetzt werden.

Diese Stossrichtung soll durch eine adäquate Konzessionspolitik des Kan-tons Wallis unterstützt werden.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 30

© grischconsulta

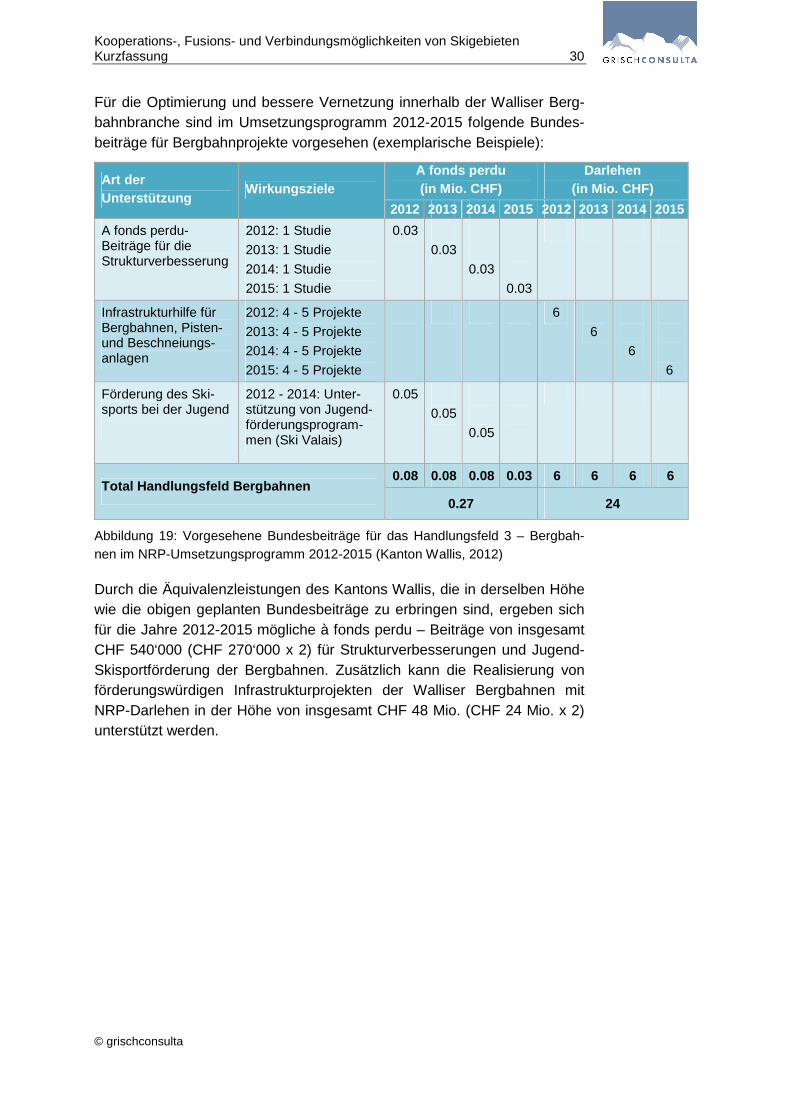

Für die Optimierung und bessere Vernetzung innerhalb der Walliser Berg-bahnbranche sind im Umsetzungsprogramm 2012-2015 folgende Bundes-beiträge für Bergbahnprojekte vorgesehen (exemplarische Beispiele):

Art der Unterstützung

Wirkungsziele A fo nds perdu (in Mio. CHF)

Darlehen (in Mio. CHF)

2012 2013 2014 2015 2012 2013 2014 2015

A fonds perdu-Beiträge für die Strukturverbesserung

2012: 1 Studie

2013: 1 Studie

2014: 1 Studie

2015: 1 Studie

0.03

0.03

0.03

0.03

Infrastrukturhilfe für Bergbahnen, Pisten- und Beschneiungs-anlagen

2012: 4 - 5 Projekte

2013: 4 - 5 Projekte

2014: 4 - 5 Projekte

2015: 4 - 5 Projekte

6

6

6

6

Förderung des Ski-sports bei der Jugend

2012 - 2014: Unter-stützung von Jugend-förderungsprogram-men (Ski Valais)

0.05

0.05

0.05

Total Handlungsfeld Bergbahnen 0.08 0.08 0.08 0.03 6 6 6 6

0.27 24

Abbildung 19: Vorgesehene Bundesbeiträge für das Handlungsfeld 3 – Bergbah-nen im NRP-Umsetzungsprogramm 2012-2015 (Kanton Wallis, 2012)

Durch die Äquivalenzleistungen des Kantons Wallis, die in derselben Höhe wie die obigen geplanten Bundesbeiträge zu erbringen sind, ergeben sich für die Jahre 2012-2015 mögliche à fonds perdu – Beiträge von insgesamt CHF 540‘000 (CHF 270‘000 x 2) für Strukturverbesserungen und Jugend-Skisportförderung der Bergbahnen. Zusätzlich kann die Realisierung von förderungswürdigen Infrastrukturprojekten der Walliser Bergbahnen mit NRP-Darlehen in der Höhe von insgesamt CHF 48 Mio. (CHF 24 Mio. x 2) unterstützt werden.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 31

© grischconsulta

7 Das Walliser Modell für Bergbahn-Kooperationen und -Fusionen sowie Skigebietsverbindungen

7.1 Die Förderstrategie des Kantons Wallis (Grundsä tze)

Angesichts der aktuellen Wirtschaftslage und –Aussichten im Wintersport-markt kann eine staatliche Förderung von Skigebieten und Bergbahnen im Wallis nur dort Sinn machen, wo damit echte Verbesserungen der Marktfä-higkeit der Unternehmen und der Wintersportgebiete im Sinne eines not-wendigen Strukturwandels beschleunigt werden können. Oder dort, wo Neuausrichtungen zu Ganzjahres-Erlebnisgebieten, die weniger schneeab-hängig sind, vollzogen werden. Es muss vermieden werden, dass im ange-spannten Wintersportmarkt finanziell gesunde Unternehmen durch staatlich subventionierte konkurriert werden und letztere den finanziell gesunden Unternehmen Marktanteile abnehmen.

Die vorhandenen Fördermittel sind daher sehr selektiv und konsequent nach klaren wirtschaftlichen Kriterien entlang einer kohärenten Strategie einzusetzen. Das heisst, dass im Wettbewerbsumfeld nicht überlebensfähi-ge Unternehmen und nicht nachhaltig wirtschaftliche Skigebietsverbindun-gen auch nicht mit öffentlichen Mitteln zu fördern sind. Der oft zitierte „volkswirtschaftliche Nutzen“ von Investitionen in Skigebietsanlagen und Verbindungen verkehrt sich nämlich schnell in sein Gegenteil, wenn die An-lagen mangels genügender Auslastung laufend Defizite generieren und somit Werte vernichten anstatt solche zu schaffen. Daran ändern auch al-lenfalls kurzfristig geschaffene Arbeitsplätze nichts, wenn diese nur mit staatlichen Beiträgen erhalten werden können. Den einzigen Nutzen dar-aus haben in einem solchen Fall die Baubranche und die Zulieferbetriebe der Seilbahnindustrie, sofern deren Lieferungen bezahlt werden. Diese lie-gen jedoch grösstenteils ausserhalb des Kantons Wallis, siehe dazu auch Impianti di risalita in Ticino (Zegg et al., 2008).

Der Kanton Wallis sollte daher die Förderung von Bergbahnunternehmun-gen an folgende Ziele knüpfen:

1. Der Kanton Wallis unterstützt Projekte zur Modernisierung und zur Stärkung der Marktfähigkeit von Skigebieten mit guten Überlebens-chancen, unter bewusster Inkaufnahme von Marktaustritten.

2. Der Kanton Wallis unterstützt erfolgversprechende Projekte durch fi-nanzielle Beihilfen und projektbeschleunigende Massnahmen in Pla-nung, Projektmanagement und Bewilligungsverfahren.

3. Der Kanton Wallis unterstützt und fördert die Neuausrichtung und die Weiterentwicklung von reinen Skigebieten hin zu alternativen, schnee-unabhängigeren Erlebnisgebieten mit Ganzjahres-Charakter.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 32

© grischconsulta

Damit Zukunftsstrategien und Entwicklungspotenziale der Walliser Berg-bahnunternehmungen erkennbar werden, sind die Unternehmen mit der Alpha-Beta-Gamma-Strategie von grischconsulta anhand ihrer Marktstel-lung und Lebensphase eingeteilt worden.

7.2 Die Alpha-Beta-Gamma-Strategie für Kooperatione n und Fusionen

Die Ausrichtung der Bergbahn-Förderung ist grundsätzlich wie folgt neu zu orientieren:

� Von der Anlagenförderung zur Strategieförderung

� Von Not-Hilfen zur Wettbewerbsstärkung

� Von der Überlebenshilfe für Schwache und Kleine zur Produktivitäts-steigerung für innovative Unternehmen

Um einen gezielten Einsatz der beschränkt vorhandenen NRP-Mittel zu ermöglichen, hat grischconsulta die Alpha-Beta-Gamma-Strategie für Bergbahnunternehmungen entwickelt. Sie enthält eine Einteilung der Un-ternehmen in Alpha-, Beta- und Gammatypen und – gestützt auf die jewei-lige Marktstellung und die Lebensphase der Unternehmung – Handlungs-empfehlungen sowie strategische Eckpunkte für die Unternehmens- und/oder Destinationsentwicklung.

7.2.1 Alpha-Unternehmen

... sind jeweils die einzige Unternehmung in einer Destination oder

... die grösste von mehreren Unternehmen in der Destination.

... erreichen einen Verkehrsertrag von mindestens CHF 12 Mio.

... befinden sich in der Regel in Destinationen mit mindestens national bekannten Marken oder sind selbst diese Marke.

Die Strategie der Alpha-Unternehmen

� Falls in der Destinationen eine oder mehrere Beta-Unternehmung(en) vorhanden ist/sind, dann Kooperation oder Zusammenschluss mit Be-ta-Unternehmung(en)

� Wachstum durch Marktanteilsgewinne oder

� zumindest Position halten und absichern

� Bei vertikaler Integration selektive Strategie (Ski schule, Vermie-tungsservice, Gastronomiebetriebe, Events etc.)

� Kompensations-Stilllegung (Durch Kooperationen und Fusionen sind Gebietsoptimierungen möglich. Diese können bedeuten, dass Bahnan-lagen ganz oder teilweise geschlossen werden können und die

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 33

© grischconsulta

dadurch ausfallenden Erträge durch die verbleibenden Anlagen im Ge-samtgebiet ganz oder teilweise kompensiert werden.)

� Sehr selektive Strategien bei überregionalen Kooperationen

� Risikominimierung durch Diversifikation der Zielgruppen

� Know-How Transfer

� Kostenminimierung und Synergien im Markt

� Erlebnisinszenierung am Berg

� Starke Markt-/Verkaufsorientierung

� Wachsendes Engagement für den Erhalt/Ausbau warmer Betten

7.2.2 Beta-Unternehmen

... sind entweder die einzige Unternehmung in der Destination oder

... kleiner als der Marktführer ihrer Destination

… sind eine in der Region bekannte Marke

... erreichen einen Gesamtertrag von mindestens 2 Mio. Franken

Die Strategie der Beta-Unternehmen

� Falls in der Destination ein Alpha-Unternehmen, dann Anschluss (Ko-operation) oder Integration (Fusion) mit Alpha-Unternehmung

� Falls in der Region ein oder mehrere andere Beta-Unternehmen, dann Fusion zu einer grösseren Unternehmung

� Anschliessend Gebietsoptimierung, selektive Öffnungszeiten, Ange-botspositionierung innerhalb des gemeinsamen Gebietes, evtl. ein Teilgebiet im Sommer entwickeln, andere Teilgebiete ganz oder teil-weise schliessen

� Professionalisierung im Verwaltungsrat und Management

� Starke Markt-/Verkaufsorientierung, Fokus auf definierte Zielgruppen

7.2.3 Gamma-Unternehmen

... erreichen einen Gesamtertrag von weniger als 2 Mio. Franken

... absorbieren ein geringes Marktvolumen (Tagesgäste und Einheimische)

... haben v.a. soziale-kulturelle Funktion in der Gemeinde / Region

... haben grösste Chance in (lokalen) Marktnischen

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 34

© grischconsulta

Die Strategie der Gamma-Unternehmen

� In der lokalen Nische bestmöglich operieren

� Kooperation suchen mit Alpha- oder Beta-Unternehmen

� Vertikale Kooperationen suchen mit

� Kultur-Initiativen

� Anlässen, Festen

� Themenanbietern

� Erlebnisinszenierung

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 35

© grischconsulta

7.3 Das Walliser 5-Punkte-Modell für Verbindungspro jekte

Technische Verbindungsprojekte von bisher getrennten Schneesport-Gebieten müssen folgende Anforderungen erfüllen, damit eine finanzielle Förderung mit öffentlichen Mitteln sinnvoll und vertretbar ist:

1. Technisch einfach realisierbar

Die Verbindung muss technisch einfach realisierbar, d.h. mit heutigen Standard-Transportanlagen, die andernorts bereits erfolgreich erprobt worden sind, machbar sein. Die Erprobung technischer Pilotlösungen für neue Transportsysteme wird nicht finanziert.

2. Bewilligungsfähig

Der Bau der Verbindung muss bezüglich Umweltverträglichkeit und Zonenkonformität (z.B. im kantonalen Richtplan enthalten) mit verhält-nismässig geringem Aufwand bewilligungsfähig sein. Allfällige Kom-pensationszahlungen / Rückbauten etc. sind im Investitionsrahmen vollumfänglich zu berücksichtigen.

3. Keine neuen Sachzwänge

Es werden mit den Verbindungsprojekten keine neuen Sachzwänge mit grossen Kostenfolgen geschaffen (z.B. zwingende Investitionen in Ersatz oder Erneuerungen anderer, bestehender Anlagen). Andernfalls sind diese im Investitionsrahmen vollumfänglich zu berücksichtigen.

4. Realistische, nachhaltige Ertragssteigerung

Jede Investition in neue Verbindungsprojekte muss im Vergleich zur Ist-Situation realistisch erzielbare, nachhaltige Mehrerträge oder Auf-wandminderungen im Transportbereich ermöglichen von

a) mindestens 15% der für die Verbindung zu investierenden Summe bei Investitionen in reine Schneesport-Infrastruktur

b) mindestens 8% der für die Verbindung zu investierenden Summe bei Investitionen in Ausflugsanlagen, Sommerangebote und somit Schneesport-unabhängige Infrastrukturen

Es sollen bewusst schnee-unabhängige Anlagen und Infrastrukturen gefördert werden, da diese im Vergleich geringere Betriebskosten so-wie eine geringere Investitionslast mit sich bringen. Zudem ist der

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 36

© grischconsulta

Markt bezüglich der Preisgestaltung von Sommer-Attraktionen in der heutigen Zeit preislich noch weniger sensibilisiert.

Es ist der Nachweis zu erbringen, wie sich die Mehrerträge resp. Auf-wandminderungen zusammensetzen und aus welchen Märkten (Ta-ges- und Residenzgäste) und geografischen Zielgebieten allfällige Mehrerträge kommen sollen. Mehrerträge in unternehmenseigenen Nebenbetrieben wie Gastronomie, Ski Rental, Skischulen etc. sind mit erzielbaren Cashflowmargen von max. 10% anzurechnen.

Rechnungsbeispiel � Zwei Bergbahn-Unternehmungen wollen ihre Skigebiete durch eine

neue Sesselbahn und eine neue Piste verbinden. Dafür sollen CHF 10 Mio. investiert werden, die zu 60% mit Fremdkapital finanziert werden. CHF 2 Mio. davon werden zinsfrei finanziert, die übrigen CHF 4 Mio. sind mit 5% jährlich zu verzinsen. Der Betrieb der neuen Sesselbahn ist nur in der Wintersaison vorgesehen.

� Das bedeutet, dass durch die neue Sesselbahn bei den beiden Berg-bahn-Unternehmungen, deren Gebiete verbunden werden, ein kumu-lierter Mehrertrag aus Transportleistungen, sprich: Ticketverkäufen, von mind. 15% der investierten Summe, also von CHF 1‘500‘000 ent-stehen muss.

� Dies aus dem Grund, dass der Betrieb einer durchschnittlichen Ses-selbahn pro Wintersaison in etwa folgende Aufwände verursacht: - Personalkosten CHF 200‘000 - Material- und Betriebskosten CHF 100‘000 - Zinsaufwand (5% von CHF 4 Mio.) CHF 200‘000 - Abschreibungen (Nutzungsdauer 20 Jahre) CHF 500’000 Total CHF 1‘000‘000

� Die Differenz zwischen dem Mehrertrag oder der Aufwandreduktion und den Betriebskosten beinhaltet die Verzinsung des eingesetzten Eigenkapitals sowie einen Risikozuschlag auf der Investition. In einer Kapitalflussrechnung kann die Summe der Abschreibungen für die Til-gung des Fremdkapitals (oder für Leasingraten) verwendet werden.

� Damit soll sichergestellt werden, dass nur Skigebietsverbindungen fi-nanziell unterstützt werden, die über den reinen Verbindungseffekt hinaus eine positive Ertragswirkung auf die involvierten Unternehmun-gen haben.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 37

© grischconsulta

5. Unternehmensstrukturen sind bereinigt Die Unternehmensstrukturen der am Verbindungsprojekt beteiligten Unternehmungen sind bereinigt oder sind im Rahmen des Projektes zwingend zu bereinigen und die möglichen Synergiepotenziale sind weitestgehend ausgeschöpft, d.h.

� schlanker, nach Fachkompetenz und nicht nach politischen Krite-rien definierter Verwaltungsrat (5 – 7 Mitglieder)

� professionelle operative Geschäftsführung

� zusammengelegte Verwaltung und Marketingpläne

� optimierte Versicherungslösungen

� gemeinsamer Einkauf (Material, Treibstoffe, Gastronomie etc.)

� aufeinander abgestimmte Betriebszeiten

� gästeorientiertes Investitionsprogramm

� optimierte Finanzierungslösungen

In der Regel besteht oder entsteht noch eine einzige Bergbahnunter-nehmung für das verbundene Schneesport-Gebiet. Die an der Skige-bietsverbindung beteiligten Unternehmen sind finanziell gesund ge-mäss den gängigen Branchenkennzahlen (siehe Abbildung 16).

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 38

© grischconsulta

Teil C: Anwendung

8 Das Walliser Modell in der Praxis

8.1 Projektübersicht

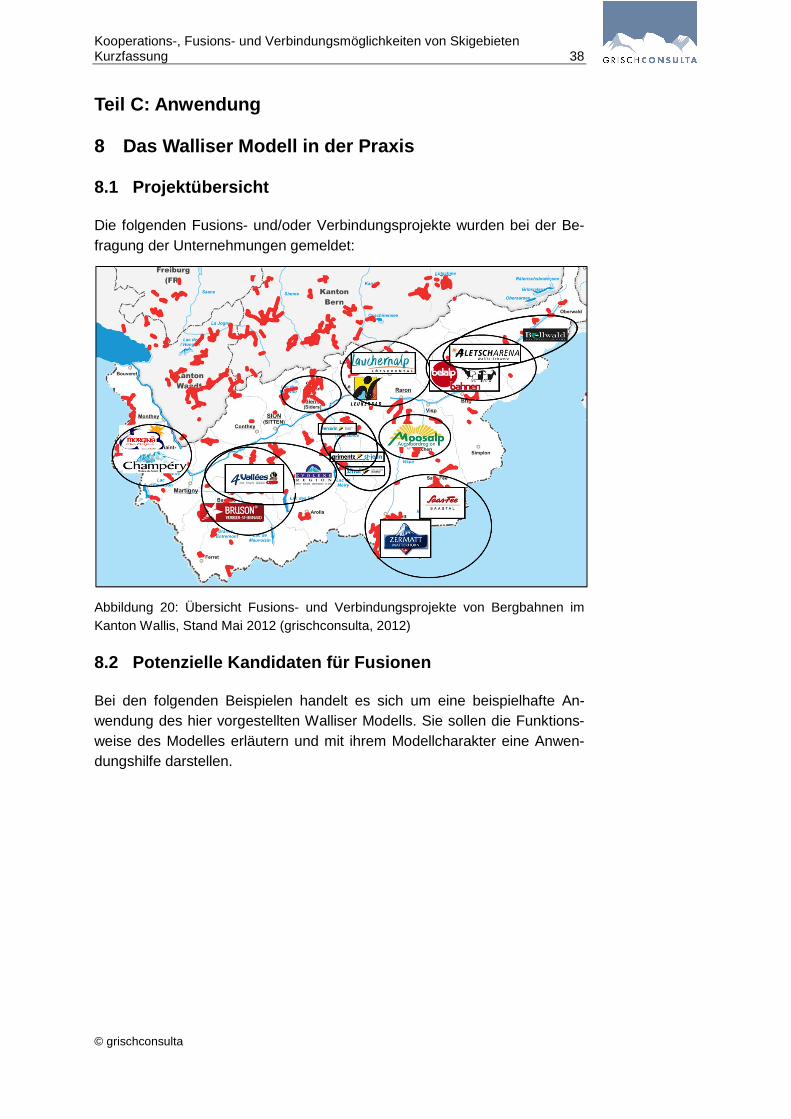

Die folgenden Fusions- und/oder Verbindungsprojekte wurden bei der Be-fragung der Unternehmungen gemeldet:

Abbildung 20: Übersicht Fusions- und Verbindungsprojekte von Bergbahnen im Kanton Wallis, Stand Mai 2012 (grischconsulta, 2012)

8.2 Potenzielle Kandidaten für Fusionen

Bei den folgenden Beispielen handelt es sich um eine beispielhafte An-wendung des hier vorgestellten Walliser Modells. Sie sollen die Funktions-weise des Modelles erläutern und mit ihrem Modellcharakter eine Anwen-dungshilfe darstellen.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 39

© grischconsulta

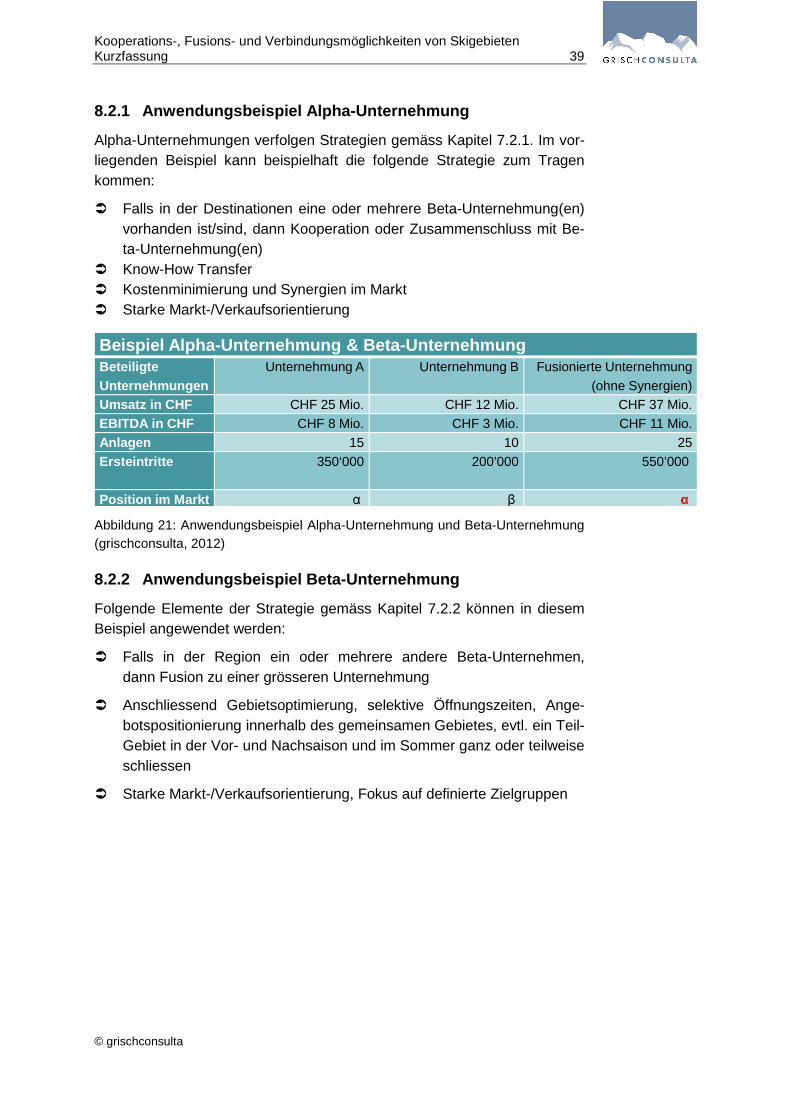

8.2.1 Anwendungsbeispiel Alpha-Unternehmung

Alpha-Unternehmungen verfolgen Strategien gemäss Kapitel 7.2.1. Im vor-liegenden Beispiel kann beispielhaft die folgende Strategie zum Tragen kommen:

� Falls in der Destinationen eine oder mehrere Beta-Unternehmung(en) vorhanden ist/sind, dann Kooperation oder Zusammenschluss mit Be-ta-Unternehmung(en)

� Know-How Transfer � Kostenminimierung und Synergien im Markt � Starke Markt-/Verkaufsorientierung

Abbildung 21: Anwendungsbeispiel Alpha-Unternehmung und Beta-Unternehmung (grischconsulta, 2012)

8.2.2 Anwendungsbeispiel Beta-Unternehmung

Folgende Elemente der Strategie gemäss Kapitel 7.2.2 können in diesem Beispiel angewendet werden:

� Falls in der Region ein oder mehrere andere Beta-Unternehmen, dann Fusion zu einer grösseren Unternehmung

� Anschliessend Gebietsoptimierung, selektive Öffnungszeiten, Ange-botspositionierung innerhalb des gemeinsamen Gebietes, evtl. ein Teil-Gebiet in der Vor- und Nachsaison und im Sommer ganz oder teilweise schliessen

� Starke Markt-/Verkaufsorientierung, Fokus auf definierte Zielgruppen

Beispiel Alpha-Unternehmung & Beta-UnternehmungBeteiligteUnternehmungen

Unternehmung A Unternehmung B Fusionierte Unternehmung (ohne Synergien)

Umsatz in CHF CHF 25 Mio. CHF 12 Mio. CHF 37 Mio. EBITDA in CHF CHF 8 Mio. CHF 3 Mio. CHF 11 Mio. Anlagen 15 10 25 Ersteintritte 350‘000 200’000 550’000

Position im Markt α β α

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 40

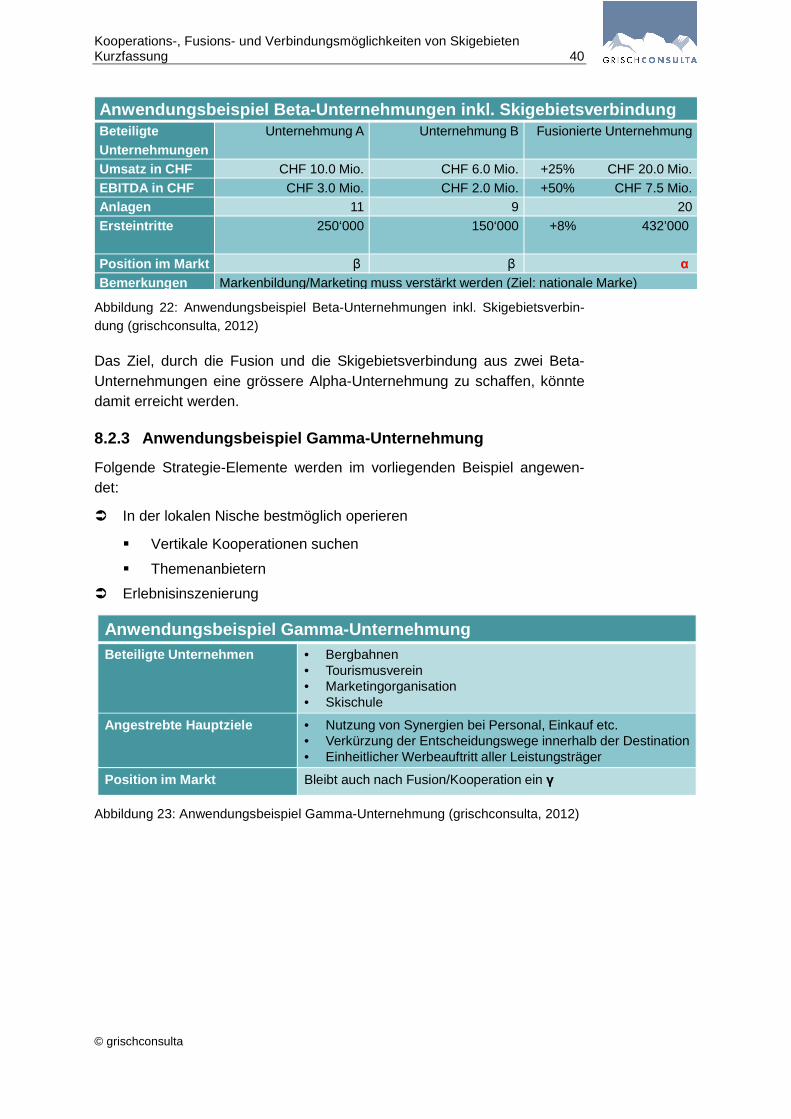

© grischconsulta

Abbildung 22: Anwendungsbeispiel Beta-Unternehmungen inkl. Skigebietsverbin-dung (grischconsulta, 2012)

Das Ziel, durch die Fusion und die Skigebietsverbindung aus zwei Beta-Unternehmungen eine grössere Alpha-Unternehmung zu schaffen, könnte damit erreicht werden.

8.2.3 Anwendungsbeispiel Gamma-Unternehmung

Folgende Strategie-Elemente werden im vorliegenden Beispiel angewen-det:

� In der lokalen Nische bestmöglich operieren

� Vertikale Kooperationen suchen

� Themenanbietern

� Erlebnisinszenierung

Abbildung 23: Anwendungsbeispiel Gamma-Unternehmung (grischconsulta, 2012)

Anwendungsbeispiel Beta-Unternehmungen inkl. Skigebiet sverbindungBeteiligteUnternehmungen

Unternehmung A Unternehmung B Fusionierte Unternehmung

Umsatz in CHF CHF 10.0 Mio. CHF 6.0 Mio. +25% CHF 20.0 Mio. EBITDA in CHF CHF 3.0 Mio. CHF 2.0 Mio. +50% CHF 7.5 Mio. Anlagen 11 9 20 Ersteintritte 250‘000 150‘000 +8% 432’000

Position im Markt β β α

Bemerkungen Markenbildung/Marketing muss verstärkt werden (Ziel: nationale Marke)

Anwendungsbeispiel Gamma-UnternehmungBeteiligte Unternehmen • Bergbahnen

• Tourismusverein• Marketingorganisation• Skischule

Angestrebte Hauptziele • Nutzung von Synergien bei Personal, Einkauf etc.• Verkürzung der Entscheidungswege innerhalb der Destination• Einheitlicher Werbeauftritt aller Leistungsträger

Position im Markt Bleibt auch nach Fusion/Kooperation ein γ

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 41

© grischconsulta

8.3 Potenzielle Kandidaten für technische Skigebiet sver-bindungen

Vorbemerkung:

Bei den folgenden Beispielen handelt es sich um eine beispielhafte An-wendung des hier vorgestellten Walliser Modells.

8.3.1 Übersicht

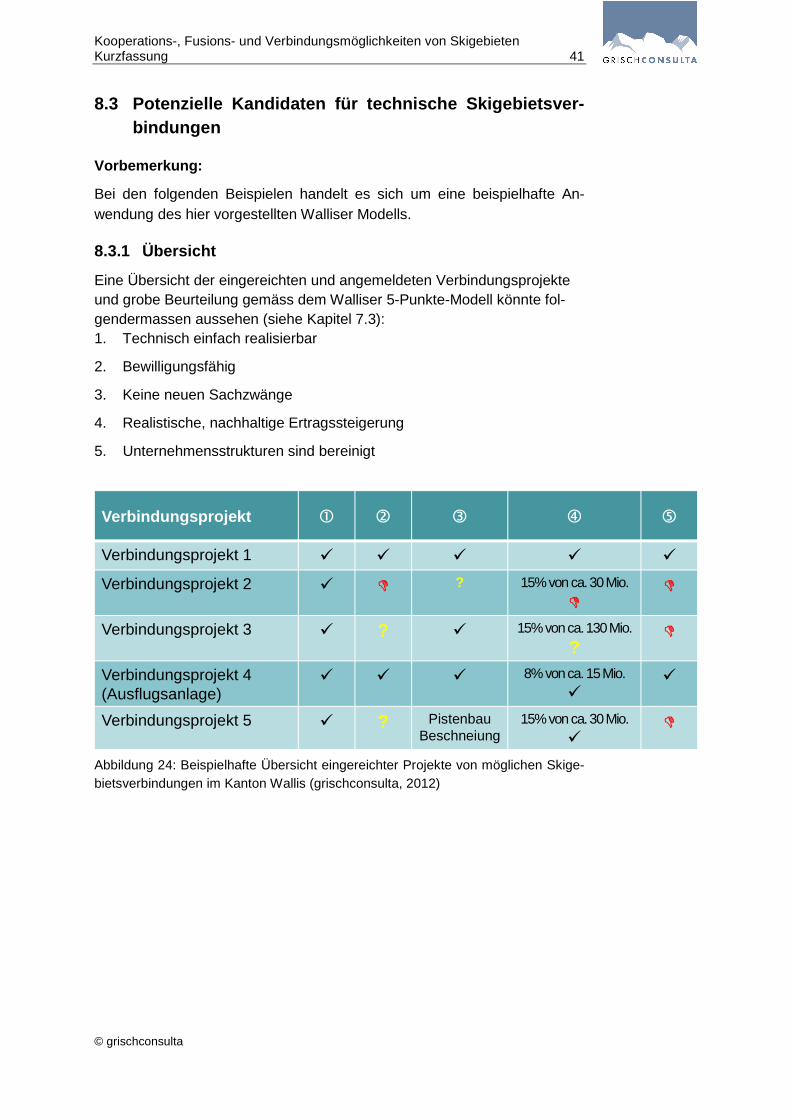

Eine Übersicht der eingereichten und angemeldeten Verbindungsprojekte und grobe Beurteilung gemäss dem Walliser 5-Punkte-Modell könnte fol-gendermassen aussehen (siehe Kapitel 7.3): 1. Technisch einfach realisierbar

2. Bewilligungsfähig

3. Keine neuen Sachzwänge

4. Realistische, nachhaltige Ertragssteigerung

5. Unternehmensstrukturen sind bereinigt

Abbildung 24: Beispielhafte Übersicht eingereichter Projekte von möglichen Skige-bietsverbindungen im Kanton Wallis (grischconsulta, 2012)

Verbindungsprojekt � � � � �

Verbindungsprojekt 1 � � � � �Verbindungsprojekt 2 � � ? 15% von ca. 30 Mio.

��

Verbindungsprojekt 3 � ? � 15% von ca. 130 Mio.

?�

Verbindungsprojekt 4(Ausflugsanlage)

� � � 8% von ca. 15 Mio.

��

Verbindungsprojekt 5 � ? PistenbauBeschneiung

15% von ca. 30 Mio.

��

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 42

© grischconsulta

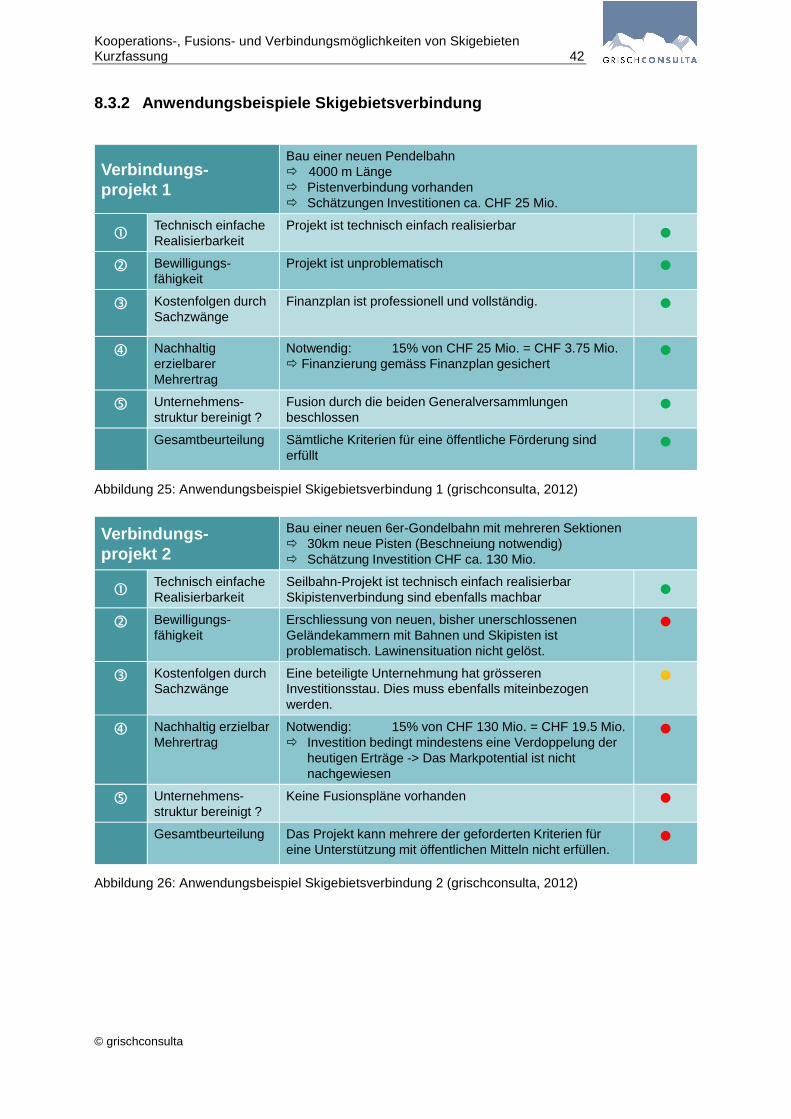

8.3.2 Anwendungsbeispiele Skigebietsverbindung

Abbildung 25: Anwendungsbeispiel Skigebietsverbindung 1 (grischconsulta, 2012)

Abbildung 26: Anwendungsbeispiel Skigebietsverbindung 2 (grischconsulta, 2012)

Verbindungs-projekt 1

Bau einer neuen Pendelbahn� 4000 m Länge� Pistenverbindung vorhanden� Schätzungen Investitionen ca. CHF 25 Mio.

� Technisch einfache Realisierbarkeit

Projekt ist technisch einfach realisierbar �

� Bewilligungs-fähigkeit

Projekt ist unproblematisch �

� Kostenfolgen durch Sachzwänge

Finanzplan ist professionell und vollständig. �

� Nachhaltig erzielbarer Mehrertrag

Notwendig: 15% von CHF 25 Mio. = CHF 3.75 Mio.� Finanzierung gemäss Finanzplan gesichert

�

� Unternehmens-struktur bereinigt ?

Fusion durch die beiden Generalversammlungenbeschlossen

�

Gesamtbeurteilung Sämtliche Kriterien für eine öffentliche Förderung sind erfüllt

�

Verbindungs-projekt 2

Bau einer neuen 6er-Gondelbahn mit mehreren Sektionen� 30km neue Pisten (Beschneiung notwendig)� Schätzung Investition CHF ca. 130 Mio.

� Technisch einfache Realisierbarkeit

Seilbahn-Projekt ist technisch einfach realisierbarSkipistenverbindung sind ebenfalls machbar �

� Bewilligungs-fähigkeit

Erschliessung von neuen, bisher unerschlossenen Geländekammern mit Bahnen und Skipisten ist problematisch. Lawinensituation nicht gelöst.

�

� Kostenfolgen durch Sachzwänge

Eine beteiligte Unternehmung hat grösseren Investitionsstau. Dies muss ebenfalls miteinbezogen werden.

�

� Nachhaltig erzielbarMehrertrag

Notwendig: 15% von CHF 130 Mio. = CHF 19.5 Mio.� Investition bedingt mindestens eine Verdoppelung der

heutigen Erträge -> Das Markpotential ist nicht nachgewiesen

�

� Unternehmens-struktur bereinigt ?

Keine Fusionspläne vorhanden �

Gesamtbeurteilung Das Projekt kann mehrere der geforderten Kriterien für eine Unterstützung mit öffentlichen Mitteln nicht erfüllen.

�

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 43

© grischconsulta

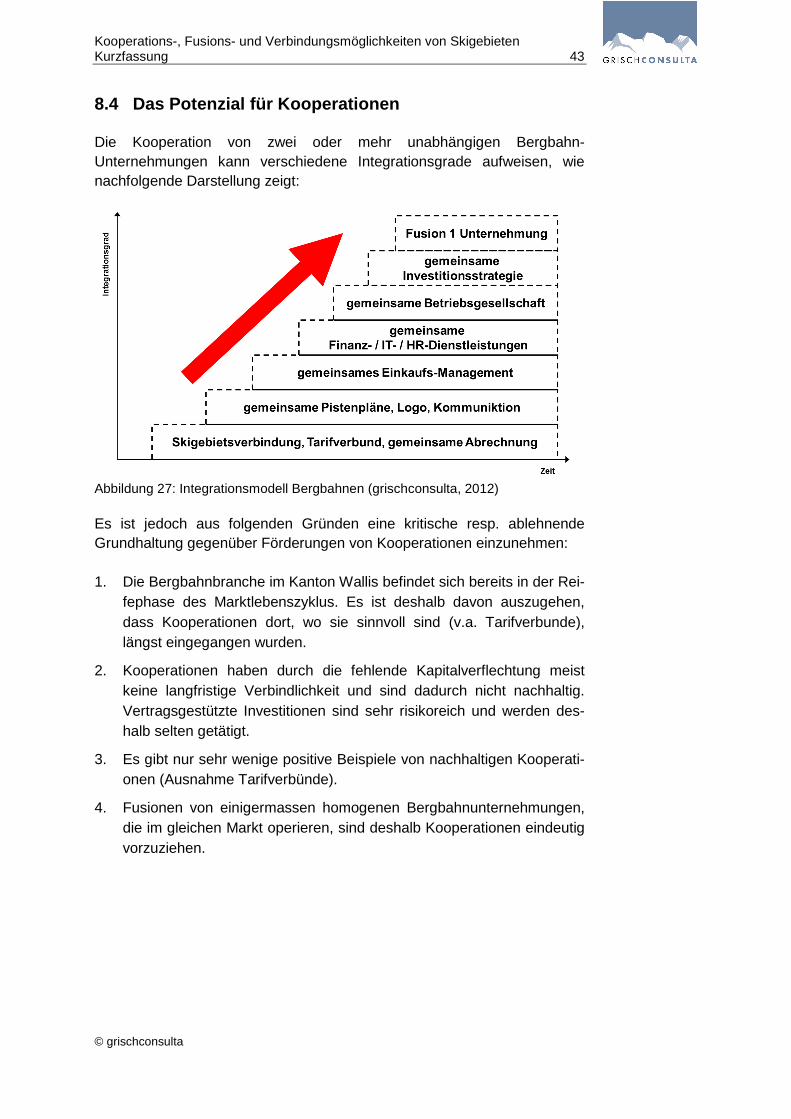

8.4 Das Potenzial für Kooperationen

Die Kooperation von zwei oder mehr unabhängigen Bergbahn-Unternehmungen kann verschiedene Integrationsgrade aufweisen, wie nachfolgende Darstellung zeigt:

Abbildung 27: Integrationsmodell Bergbahnen (grischconsulta, 2012)

Es ist jedoch aus folgenden Gründen eine kritische resp. ablehnende Grundhaltung gegenüber Förderungen von Kooperationen einzunehmen: 1. Die Bergbahnbranche im Kanton Wallis befindet sich bereits in der Rei-

fephase des Marktlebenszyklus. Es ist deshalb davon auszugehen, dass Kooperationen dort, wo sie sinnvoll sind (v.a. Tarifverbunde), längst eingegangen wurden.

2. Kooperationen haben durch die fehlende Kapitalverflechtung meist keine langfristige Verbindlichkeit und sind dadurch nicht nachhaltig. Vertragsgestützte Investitionen sind sehr risikoreich und werden des-halb selten getätigt.

3. Es gibt nur sehr wenige positive Beispiele von nachhaltigen Kooperati-onen (Ausnahme Tarifverbünde).

4. Fusionen von einigermassen homogenen Bergbahnunternehmungen, die im gleichen Markt operieren, sind deshalb Kooperationen eindeutig vorzuziehen.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 44

© grischconsulta

8.5 Eine Walliser Bergbahn-Holding

Der Kanton Wallis kennt heute bereits eine staatliche Bergbahnen-Holding: Der Kanton Wallis ist Besitzer resp. Mehrheitsaktionär zahlreicher kleiner Erschliessungsbahnen, welche Berggemeinden von der Rhone-Talebene aus erschliessen. Zu dieser „Bergbahnen-Holding“ gehören bereits folgen-de Seilbahnen:

� Luftseilbahn Fürgangen – Bellwald

� Luftseilbahn Chalais – Vercorin

� Luftseilbahn Turtmann – Oberems

� Luftseilbahn Riddes – La Tzoumaz

� Luftseilbahn Raron – Eischoll

� Luftseilbahn Raron – Unterbäch

� Luftseilbahn Gampel – Jeizinen

Es ist jedoch aus folgenden Gründen eine kritische resp. ablehnende Grundhaltung gegenüber einem Ausbau der Walliser Bergbahn-Holding einzunehmen:

1. Der Wintersportmarkt im Kanton Wallis funktioniert im freien Wettbe-werb. Die Anzahl der Mitbewerber ist gross. Eigentliche schutzwürdige «Voralpenskigebiete» gibt es hier nicht.

2. Finanzielle Hilfsmassnahmen des Kantons haben deshalb unmittelbar auch wettbewerbsverzerrenden Charakter. Sie schwächen in der Re-gel die auf den Markt ausgerichteten, wettbewerbsfähigen Unterneh-mungen indem die unterstützten Unternehmungen damit verstärkt Marktpotenzial absorbieren.

3. Eine gezielte finanzielle Unterstützung von im Wettbewerb nicht über-lebensfähigen Unternehmungen ist im politischen Dialog und Ent-scheidungsprozess kaum auf objektive Fakten und Berechnungen zu stützen und verursacht oft zwingende weitere Finanzspritzen in ver-wandte Tourismuszweige (bspw. Hotellerie, Strassen / Verkehr etc.) in den betroffenen Destinationen.

4. Ein durch den Kanton mit öffentlichen Mitteln finanzierter Ausbau der Bergbahnen-Holding zur Erhaltung von weiteren nicht lebensfähigen Marktstrukturen erscheint deshalb wenig sinnvoll.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 45

© grischconsulta

9 Umsetzungshilfen

9.1 Die formellen Voraussetzungen

Die zinsfreien NRP-Darlehen sind an die formellen Voraussetzungen ge-bunden, dass...

... ein konkretes Projekt (Neu- oder Ersatzbahnanlage, Beschneiungs-anlage, Angebots-/Produktinnovation, Prozessinnovation) vorliegt.

... die Gesuchstellerin eine Bergbahn- / Seilbahnunternehmung ist, die touristische Transportanlagen für die Beförderung von Gästen und Einheimischen betreibt. Reine Infrastrukturorganisationen mit dem Zweck der überbetrieblichen Finanzierung von Beschneiungs- und Transportanlagen, Speichersee etc. fallen nicht in den Geltungsbereich der staatlichen Förderung von Bergbahnunternehmungen.

... das NRP-Gesuch vor Baubeginn vorliegt, vollständig ist, von der Regionalorganisation befürwortet wird und somit behandelt werden kann.

9.2 Die generellen Voraussetzungen

Die zinsfreien NRP-Darlehen sind an die generellen Voraussetzungen ge-bunden, dass...

... die Tätigkeiten der Unternehmung und die geplanten Investitionen der Stossrichtung des aktuellen regionalen Entwicklungskonzeptes resp. des Umsetzungsprogrammes oder der Mehrjahresplanung sowie raumplanerischen Vorgaben entsprechen,

... die Unternehmung sich aktiv an der touristischen Destinationsbil-dung im Kanton Wallis beteiligt und diese vorantreibt,

... die Bergbahnen eine Führungsrolle im regionalen Marketing über-nehmen und ein einheitlicher Marktauftritt gewährleistet wird,

... der Verwaltungsrat der Unternehmung nach Fachkriterien zusam-mengesetzt ist und idealerweise als Richtwert 5-7 Personen umfasst,

... eine professionelle operative Führung (Geschäftsleitung und Ka-der) für die Zeit des geltenden Businessplans verpflichtet, respektive si-chergestellt werden kann.

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 46

© grischconsulta

9.3 Die projektspezifischen Voraussetzungen

Die zinsfreien Darlehen sind an die Voraussetzungen gebunden, dass...

... die Unternehmung die ihrer Typologie (Starke, Ertragsschwache, Kri-tische, Finanzschwache) und Marktstellung entsprechende Strategie (Alpha, Beta, Gamma) verfolgt.

... ein realistischer, mittelfristiger Businessplan vorliegt mit den In-haltspunkten

a) Analyse Ausgangslage

b) Ziele, Strategie

c) Märkte, Positionierung, Marktbearbeitung

d) Führung

e) Investitionsplanung

f) Risikoanalyse

g) Finanzierung

... aufgrund von realistischen Ertragsprognosen und Aufwands-schätzungen die nachfolgenden Unternehmens-Kennzahlen gemäss Abbildung 16: Kennzahlen für die Standards Minimum und Nachhaltig-keit (grischconsulta, 2012) innerhalb von drei Jahren erreichbar sind

a) Alpha-Betriebe: als Richtwert mindestens 5 im Bereich „Nach-haltig“ und mindestens 6 im Bereich „Minimum“

b) Beta-Betriebe: als Richtwert mindestens 4 im Bereich „Nachhal-tig" und mindestens 5 im Bereich „Minimum“

c) Gamma-Betriebe: als Richtwert mindestens 4 im Bereich „Mi-nimum“… der Antragsteller eine ausreichende resp. risikoge-

rechte Sicherstellung beibringen kann, welche die Rückzahlung des NRP-Darlehens garantiert. In Frage kommen Bankgarantien, Garantien der öffentlichen Hand, wie z.B. von Gemeinden und Korporationen, Soli-darbürgschaften (nur in Ausnahmefällen Einfache Bürgschaften), Schuldbriefe (Inhaberschuldbriefe, Namenschuldbriefe, Grundpfand- oder Kapitalgrundpfandverschreibungen), Abtretungen. Es muss im Einzelfall geprüft werden, ob die jährliche Rückzahlungs-quote und/oder das saldierte NRP-Darlehen sichergestellt werden soll. Es versteht sich von selbst, dass die offerierte Sicherheit auf ihre Bonität hin überprüft werden muss (z.B. Vermögens- und Einkommensverhält-nisse bei Einfachen Bürgschaften, Rang bei Schuldbriefen etc.).

Kooperations-, Fusions- und Verbindungsmöglichkeiten von Skigebieten Kurzfassung 47

© grischconsulta

... die bewilligten NRP-Mittel ausschliesslich für das geplante und von der bewilligenden Instanz gutgeheissene Projekt eingesetzt werden.

9.4 Der Förderungszweck