Embed Size (px)

Citation preview

EW R KZeitschrift des Instituts für Energie- und Wettbewerbsrecht in der Kommunalen Wirtschaft e.V.

e www.ewerk.nomos.de

Das Netzpachtmodell in der Entgeltregulierung –Rechtswissenschaftliche Studie zur Rechtsmäßigkeit dernegativen Eigenkapitalverzinsung im Pachtmodell*Dr. Mirko Sauer, Prof. Dr. Hans-Peter Schwintowski, Prof. Dr. Jörg-Rafael Heim, Hanno Jost Meyer**

Teil 1: Heranführung an das Problem der negativen EK-Verzinsung . . . . . 1

A. Einordnung der Problematik in den Kontext der Entwicklung desEnergiewirtschaftsrechts und Gegenstand der Studie . . . . . . . . . . . . . . . . . 2

I. Die gesetzliche Vorgabe der gesellschaftsrechtlichen des Verteilernetzbetriebs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21. Die gesetzgeberische Entscheidung für eine Gestaltungsfrei-

heit der EVU und eine Beseitigung möglicher folgen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2. Reaktion der Energiewirtschaft – Wahl der „schlanken Netz-gesellschaft“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

II. Minderung der betriebswirtschaftlichen Praktikabilität desPachtmodells durch die Regulierungsbehörden . . . . . . . . . . . . . . . . . . . 101. Regulierungsbehördliche Kürzungen der Kostenanerkennung 112. Reaktion der Energiewirtschaft – Betriebswirtschaftlicher

Druck zur Wahl der „großen Netzgesellschaft“ . . . . . . . . . . . . . . . 12III. Gegenstand der Studie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

B. Heranführung an das Problem und die praktische Tragweite der kal-kulatorischen Berechnung (negative EK-Verzinsung) . . . . . . . . . . . . . . . . . 17

I. Ausgangslage in der Kostenprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19II. Kernproblem: Sachgerechte Verortung des Abzugskapitals . . . . . . . 23

1. Möglicher Berechnungsweg: getrennte kalkulatorischeBerechnung von Netzbetreiber und Netzeigentümer . . . . . . . . . . 29

2. Möglicher Berechnungsweg: kalkulatorische Zusammenle-gung (Referenzmaßstab - großen Netzgesellschaft) . . . . . . . . . . . 34

III. Tragweite der kalkulatorischen Berechnungsweise (Potential zurSteuerung der unternehmerischen Gestaltung des Netzbetriebs) . . 37

C. Grundzüge der Regulierungspraxis und rechtliche Begründungsan-sätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

I. Wahl der Berechnungsmethode . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

II. Konsequenzen für die Berechnung der einzelnen gesetzlich nierten Kostenpositionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 461. „Fiktives Netzentgelt“ für den Netzeigentümer als aufwands-

gleiche Kostenposition für den Netzbetreiber . . . . . . . . . . . . . . . . . 472. „Negative Eigenkapitalverzinsung“ als Abzugsposten bei der

Ermittlung der Netzkosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50III. Zusammenfassung: Begründungsansätze der Regulierungspraxis 56IV. Ausblick für die rechtliche Bewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Teil 2: Rechtliche Bewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

A. Entgeltregulatorische Bewertung der negativen EK-Verzinsung . . . . . . 69I. Kritik der Regulierungspraxis und BGH-Rechtsprechung . . . . . . . . 70

1. Die Kostenart der kalkulatorische EK-Verzinsung nach § 7Strom-/GasNEV und die Möglichkeit des Ansatzes vonNegativzinsen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71a. Allgemeine Konzeptbeschreibung . . . . . . . . . . . . . . . . . . . . . . . . . 72

aa. Ziel der EK-Verzinsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72bb. Verzinsungshöhe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73cc. Verzinsungsbasis (bnEK) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74(1.) Berechnungsformel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

* Die Studie wurde im Auftrag eines Verteilernetzbetreibers erstellt.** Dr. Mirko Sauer ist Teil der wissenschaftlichen Leitung des EWeRK.

Prof. Dr. Hans-Peter Schwintowski ist geschäftsführender Direktorund wissenschaftlicher Leiter des EWeRK; Prof. Dr. Jörg-RafaelHeim ist Professor für Betriebswirtschaftliche Steuerlehre, Control-ling, Energiewirtschaft an der Hochschule Weserbergland (HSW);Hanno Jost Meyer ist wissenschaftlicher Mitarbeiter am EWeRK.

EWeRK 2/2020 49

2 | 202020. Jahrgang, Seiten 47–110

HerausgeberInstitut für Energie- und Wettbewerbsrecht in der Kommunalen Wirtschaft e.V., Humboldt-Universität zu BerlinGeschäftsführer Prof. Dr. Hans-Peter Schwintowski (V.i.S.d.P.)Wissenschaftlicher BeiratProf. em. Dr. Dr. h.c. Ulrich Battis, Humboldt-Universität zu Berlin | Prof. Dr. Hartmut Bauer, Universität Potsdam | Prof. Dr. CarstenBecker, Direktor beim Bundeskartellamt | Prof. Dr.-Ing. Peter Birkner, House of Energy e.V. | Prof. Dr. Edmund Brandt, Technische Uni-versität Braunschweig | Prof. Dr. Christoph Brömmelmeyer, Europa-Universität Viadrina | Ministerialdirigent Christian Dobler, Leiterder Unterabteilung Wettbewerbs- und Strukturpolitik im Bundesministerium für Wirtschaft und Technologie | Dr. Felix EnBundeskartellamt, Leiter der 2. Beschlussabteilung | Prof. Dr. Jörg-Rafael Heim, Hochschule Weserbergland | Prof. Dr.-Ing. habil.

nio Hurtado, Technische Universität Dresden | Prof. Dr. Lorenz Jarass, Hochschule RheinMain Wiesbaden | Prof. Dr. SiegfriedKlaue, Freie Universität Berlin | Prof. Dr. Torsten Körber, LL.M. (Berkeley), Universität zu Köln | Prof. Dr. Knut Werner Lange, Universität

reuth | Wiegand Laubenstein, Vorsitzender Richter am OLG Düsseldorf | Prof. Dr. Christoph Moench, Sammler-Us ger Rechtsan-wälte Partnerschaft mbB, Berlin | Prof. Dr. Holger Müh kamp, Deutsche Universität für Verwaltungswissenschaften Speyer | Prof.

schule für nachhaltige Entwicklung Ebers de (FH) | Prof. Dr. Thomas Schomerus, Leuphana Universität Lüneburg | Prof. Dr. Andreas

RedaktionVicky Wagner (Schriftleitung)Dr. Mirko Sauer, Jost Hanno Meyer, Valeria Podmogilnij, Daniel TimmermannRedaktionsanschriftHumboldt-Universität zu Berlin, Unter den Linden 6, D-10099 BerlinTelefon: +49 (0) 30 -2093 – 40740 | Telefax: +49 (0) 30 - 2093 – 40731

(2.) Funktion des Abzugskapitals i.R.d. § 7 Strom-/GasNEV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

(a.) Betriebswirtschaftliche Definition des Abzugskapi-tals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

(b.) Regelung des Abzugskapitals in § 7 Abs. 2 Strom-/GasNEV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

(c.) Einordnung durch den BGH . . . . . . . . . . . . . . . . . . . . . . . . 83(d.) Zwischenergebnis zur Bedeutung des Abzugskapi-

tals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88b. Kein Ansatz von Negativzinsen als eigenständige Kos-

tenkomponente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89aa. Wortlautauslegung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91bb. Historische Auslegung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96cc. Sinn und Zweck . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

c. Fazit: Grundkonzept des § 7 Strom-/GasNEV) . . . . . . . . . . . 1032. Die Norm des § 4 Abs. 5 Strom-/GasNEV und die Möglich-

keit des Ansatzes von kalkulatorischen Negativzinsen imPachtmodell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104a. Die Sichtweise des BGH: Im Pachtmodell Wandelung

der kalkulatorischen EK-Verzinsung zum Abzugsposten 104aa. Die maßgeblichen Entscheidungen des BGH . . . . . . . 108(1.) SWU Netze (Beschl. v. 03.03.2009) . . . . . . . . . . . . . . . . . 108(a.) Zur Begründung der negativen EK-Verzinsung -

„getrennte kalkulatorische Berechnung“ . . . . . . . . . . . 109(b.) Zum „Alternativweg“ (Pachtzinssenkung) . . . . . . . . . 112(2.) SWL Verteilungsnetzgesellschaft mbH (Beschl.

v. 25.04.2017) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117(a.) Zum „Alternativweg“ (Pachtzinssenkung) . . . . . . . . . 121(b.) Zur Begründung der negativen EK-Verzinsung . . . . . 124(3.) SW Kiel Netz GmbH (Beschl. v. 17.10.2017) . . . . . . 126(4.) Gewinnabführungsvertrag (Beschl. v. 29.01.2019) 127(5.) Dortmunder Netz GmbH (Beschl. v. 12.11.2019) . .127abb. Gesamtbild der BGH-Rechtsprechung . . . . . . . . . . . . . . 128(1.) Tatsächliche und rechtliche Annahmen des BGH . . 128(2.) Auswirkungen der Regulierungspraxis und BGH-

Rechtsprechung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128(a.) Effekte der Rechtsprechung . . . . . . . . . . . . . . . . . . . . . . . . . 1291. Effekt: Keine Erhöhung der EOG durch die Netzver-

pachtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1322. Effekt: Besserstellung des reinen Infrastrukturinves-

tors gegenüber der großen Netzgesellschaft . . . . 1343. Effekt: Minderung der Kostenerstattung für den Netz-

betreiber . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1364. Effekt: Schlechterstellung des Netzpachtmodells

gegenüber der großen Netzgesellschaft(sog. Zinsimparität) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138

(3.) Gerichtliche Folgenabschätzung . . . . . . . . . . . . . . . . . . . . 140b. Stellungnahme: Auch im Pachtmodell keine Wandelung

der kalkulatorischen EK-Verzinsung zum Abzugsposten 143aa. Zur tatsächlichen Annahme des BGH – Gefahr der

Netzentgelterhöhung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145bb. Die Norm des § 4 Abs. 5 Strom-/GasNEV . . . . . . . . . . 149(1.) Wortlaut . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149(a.) Bezugnahme auf die aufwandsgleiche Kostenposi-

tion des § 5 Strom-/GasNEV . . . . . . . . . . . . . . . . . . . . . . . . 150(b.) Konkrete Berechnungsvorgabe: Kalkulatorische

Zusammenlegung der Kosten- und Vermögenssitu-ationen von Netzbetreiber und Netzeigentümer(große Netzgesellschaft) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152

(c.) Zusammenfassung: Wortlaut . . . . . . . . . . . . . . . . . . . . . . . 157(2.) Historische Auslegung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158(3.) Sinn und Zweck . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160(a.) Keine höhere Kostenanerkennung durch Beschrän-

kung der Pachtzinsanerkennung . . . . . . . . . . . . . . . . . . . . 161(b.) Zweckwidrige Friktionen in der Regulierungspra-

xis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163(aa.) Keine Notwendigkeit zur getrennten kalkulatori-

schen Berechnung von Netzbetreiber und Netzei-gentümer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166

(bb.) Friktionen mit dem gesetzlichen Konzept der(effizienz-)kostenorientierten Entgeltbildung . . . . . 171

(aaa.) Zweckwidrige Besserstellung des reinen Infra-strukturinvestors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

(bbb.) Zweckwidrige Untergrabung der wirtschaftlichenLeistungsfähigkeit des Netzbetriebs (Verstoßgegen § 1 Abs. 2 EnWG) . . . . . . . . . . . . . . . . . . . . . . . . . . 184

(aaaa.) Zweckwidrige Minderung der wirtschaftlichenLeistungsfähigkeit des Netzbetreibers(§ 4 Abs. 2 EnWG) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188

(bbbb.)Zweckwidrige Steigerung der Abhängigkeit desNetzbetreibers (§ 7a Abs. 4 EnWG) . . . . . . . . . . . . . . . 191

(ccc.) Verminderte Gesamtkostenanerkennung imPachtmodell ohne Nachweis von Ineffizienzenoder anderen gesetzlichen Korrekturfaktoren . . . . 195

(cc.) Gesamtwürdigung: Systemimmanenz der Friktio-nen durch die Regulierungspraxis . . . . . . . . . . . . . . . . . 200

(aaa.) Zweckwidrige Steuerungswirkung des Regulie-rungspraxis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201

(bbb.) Rückwirkungen auf die Auslegung der §§ 4 ff.Strom-/GasNEV im Einzelfall . . . . . . . . . . . . . . . . . . . . . 204

(c.) Zwischenergebnis: Sinn und Zweck . . . . . . . . . . . . . . . . 207(4.) Systematik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 209(5.) Zwischenergebnis: Auslegung des § 4 Abs. 5

Strom-/GasNEV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 210cc. Kein Regulierungsermessen zur Schaffung außerge-

setzlicher Abzugsposten im Pachtmodell . . . . . . . . . . . 2133. Fazit: Kritik der Regulierungspraxis und BGH-Rechtspre-

chung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216II. Der gesetzliche Kostenerstattungsanspruch der Netzbetreiber

(Netzpächter) im Pachtmodell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2171. Erstattung der Pachtzinsen (OPEX) - Berechnung der auf-

wandsgleichen Kostenpositionen nach § 5 i.V.m. § 4 Abs. 5Strom-/GasNEV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218a. Pachtgegenstandsbezogene kalkulatorische Abschreibun-

gen (§ 5 i.V.m. § 4 Abs. 5 i.V.m. § 6 Strom-/GasNEV) . . . . 219b. Pachtgegenstandsbezogene kalkulatorische EK-Verzin-

sung (§ 5 i.V.m. § 4 Abs. 5 i.V.m. § 7 Strom-/GasNEV) . . 221aa. Berechnung der EK-Verzinsungsbasis (bnEK) . . . . . . 226(1.) Betriebsnotwendiges Vermögen (bnV) . . . . . . . . . . . . . . 226(2.) Abzugsposten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 227(a.) Kalkulatorisch zugeordnetes Abzugskapital . . . . . . . . 228(b.) Kalkulatorisch zugeordnetes verzinsliches Fremd-

kapital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 230bb. Anwendung der festgelegten EK-Zinssätze . . . . . . . . . 231

c. Pachtbezogene kalkulatorische Gewerbesteuer (§ 5i.V.m. § 4 Abs. 5 i.V.m. § 8 Strom-/GasNEV . . . . . . . . . . . . . . 231

2. Verzinsung des vom Netzbetreiber eingesetzten Eigenkapitals(CAPEX) – Berechnung der kalkulatorischen EK-Verzinsungnach § 7 Strom-/GasNEV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232a. Berechnung der EK-Verzinsungsbasis (bnEK) des Netz-

betreibers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233aa. Betriebsnotwendige Vermögen (bnV) des Netzbet-

reibers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233bb. Abzugsposten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234(1.) Dem Netzbetreiber kalkulatorisch zugeordnetes

Abzugskapital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234(2.) Dem Netzbetreiber kalkulatorisch zugeordnetes

verzinsliches Fremdkapital des Netzbetreibers . . . . . 235b. Anwendung der festgelegten EK-Zinssätze . . . . . . . . . . . . . . . 235

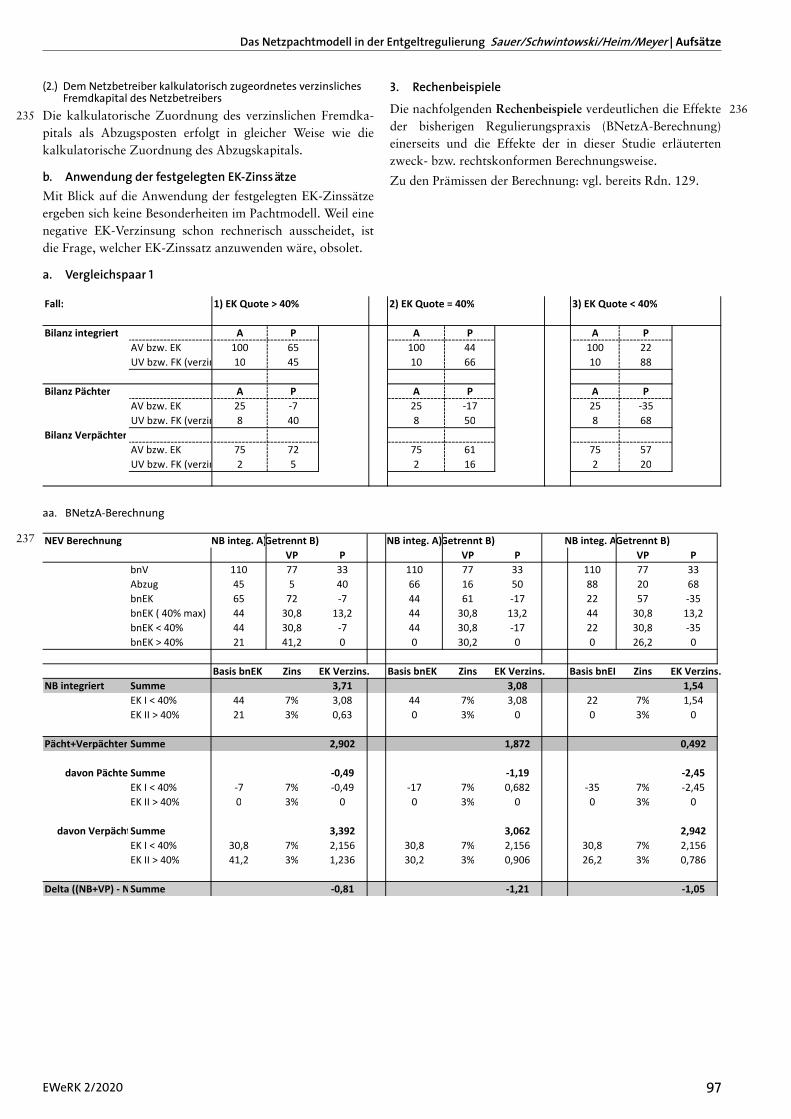

3. Rechenbeispiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236a. Vergleichspaar 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237

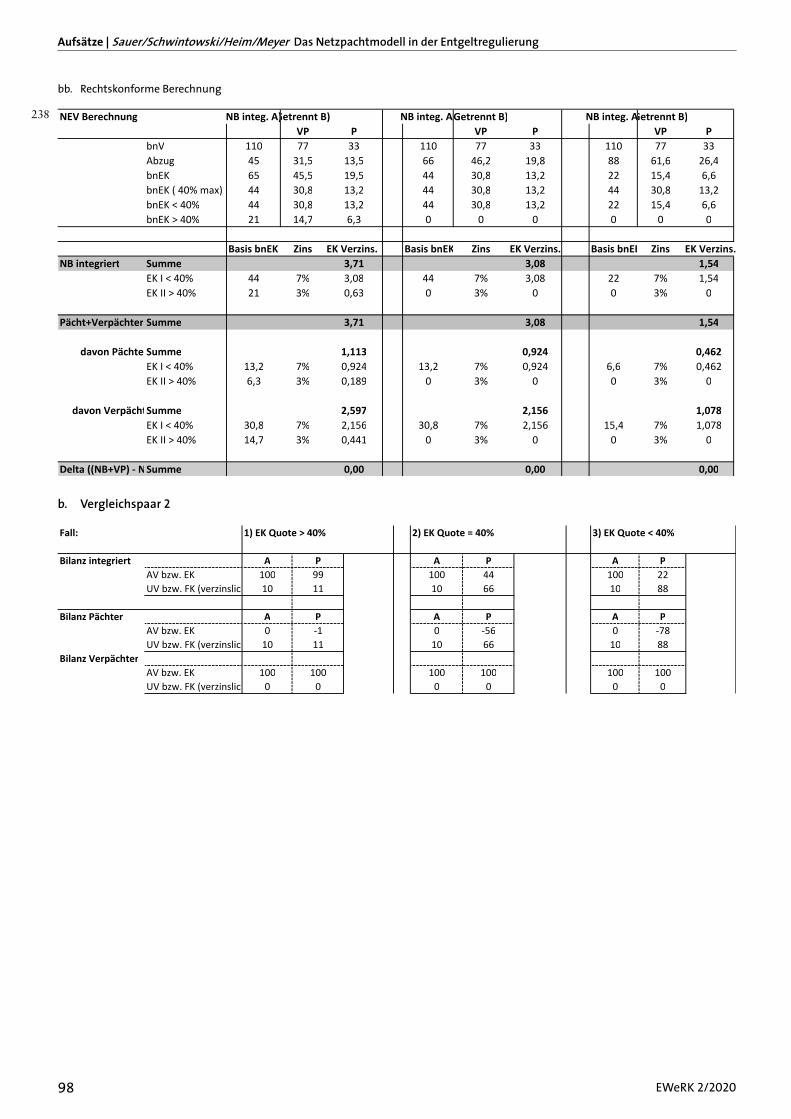

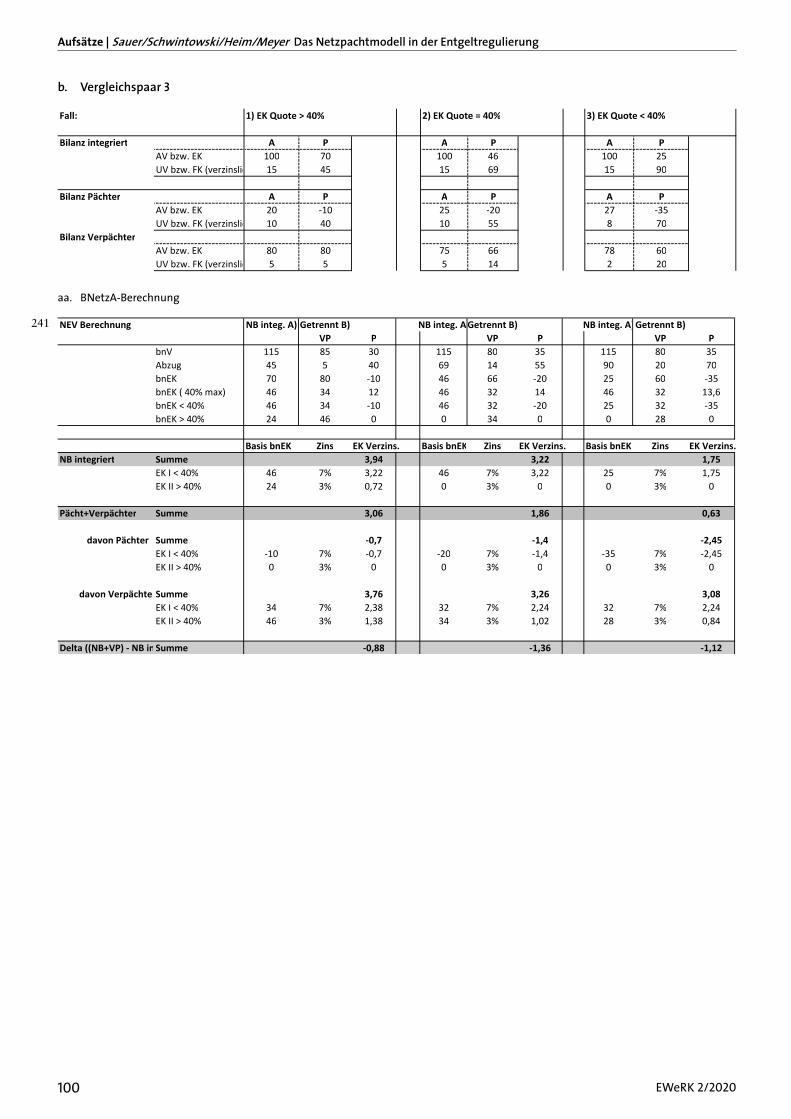

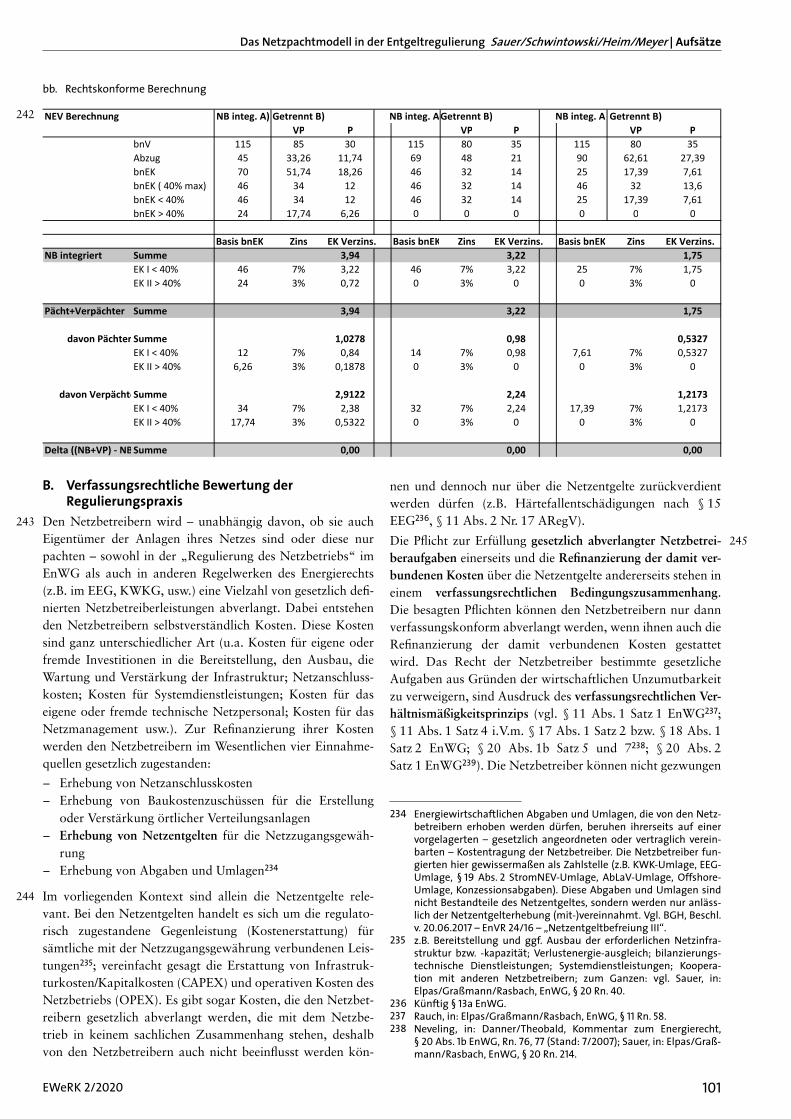

aa. BNetzA-Berechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237bb. Rechtskonforme Berechnung . . . . . . . . . . . . . . . . . . . . . . . 238

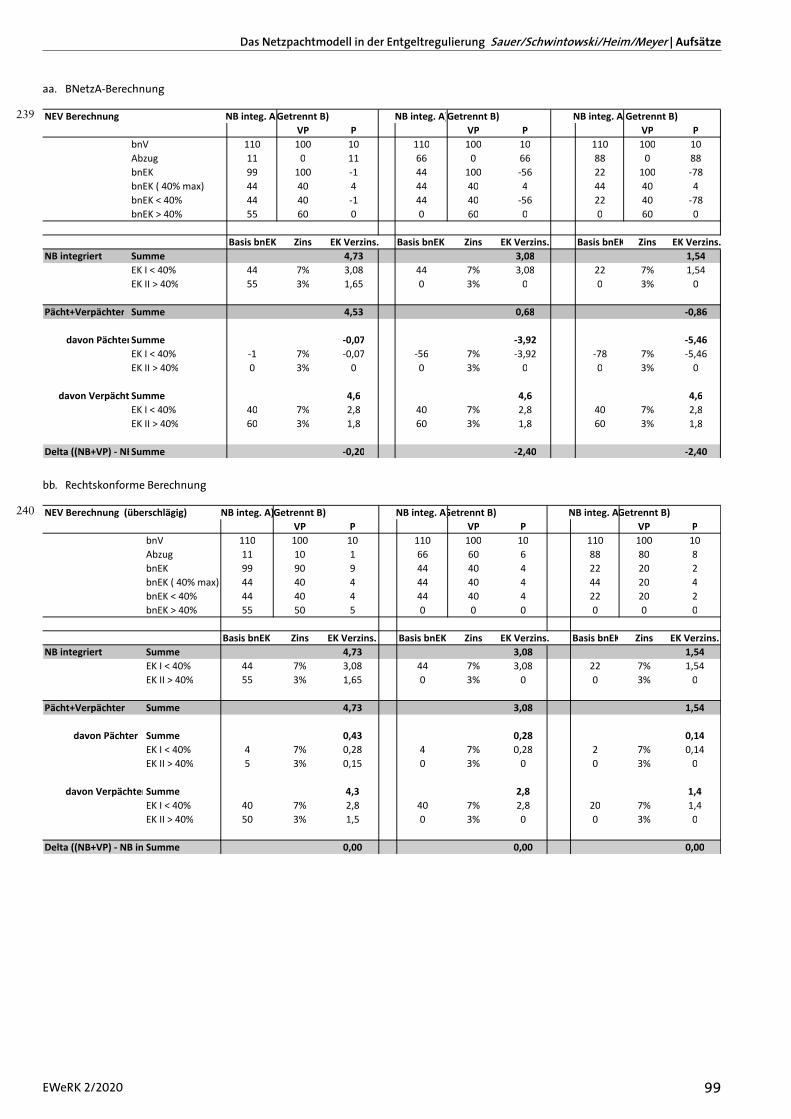

b. Vergleichspaar 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239aa. BNetzA-Berechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239bb. Rechtskonforme Berechnung . . . . . . . . . . . . . . . . . . . . . . . 240

b. Vergleichspaar 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241aa. BNetzA-Berechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241bb. Rechtskonforme Berechnung . . . . . . . . . . . . . . . . . . . . . . . 242

B. Verfassungsrechtliche Bewertung der Regulierungspraxis . . . . . . . . . . . . 243I. Verletzung der Grundrechte privater Netzbetreiber

(Netzpächter) durch die Regulierungspraxis und Rechtspre-chung des BGH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2481. Verletzung der Berufsfreiheit (Art. 12 Abs. 1 GG) . . . . . . . . . . . . . 2492. Verletzung der Eigentumsgarantie (Art. 14 Abs. 1 GG) . . . . . . . 2573. Verstoß gegen den Gleichheitsgrundsatz (Art. 3 Abs. 1 GG) . . 264

II. Verletzung der Grundrechte privater vertikal integrierter EVUdurch die Regulierungspraxis und Rechtsprechung des BGH . . . . 2691. Verletzung der Berufsfreiheit (Art. 12 Abs. 1 GG) . . . . . . . . . . . . . 2702. Verletzung der Eigentumsgarantie (Art. 14 Abs. 1 GG) . . . . . . . 2733. Verletzung des Gleichheitsgebots (Art. 3 Abs. 1 GG) . . . . . . . . . . 274

III. Verstoß gegen das Rechtsstaatsgebot (Art. 20 Abs. 3 GG) . . . . . . . . 275C. Europarechtliche Bewertung der Regulierungspraxis . . . . . . . . . . . . . . . . . 280D. Gesamtergebnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283

Aufsätze | Sauer/Schwintowski/Heim/Meyer Das Netzpachtmodell in der Entgeltregulierung

50 EWeRK 2/2020

Heranführung an das Problem der negativenEK-Verzinsung

1 Mit der negativen EK-Verzinsung wird den Netzbetreibernim Pachtmodell bei der Ermittlung ihrer (aufwandsgleichenund kalkulatorischen) Netzkosten ohne Rechtsgrundlage einAbzugsposten in Rechnung gestellt. Dieser außergesetzlicheAbzugsposten (negative EK-Verzinsung) führt im Ergebnisdazu, dass den Netzbetreibern nicht mehr sämtliche Kostendes Netzbetriebes erstattet werden, auch wenn diese Kosteneffizient und wettbewerbsanalog sein mögen. Die Effekte, diediese Regulierungspraxis entfaltet, hat fundamentale Auswir-kungen auf die unternehmerische und unternehmensstruktu-relle Gestaltung von Netzbetriebsleistungen. Allerorts wirdüber die Frage nachgedacht, das praktizierte Pachtmodellzwischen Netzeigentümer und Netzbetreiber wegen der regu-latorischen Nachteile aufzugeben und den Netzbetrieb in einesog. große Netzgesellschaft zu überführen. Die Freiheit derEnergieversorgungsunternehmen und Kommunen, die Rolledes Netzbetreibers durch schlanke örtliche oder überörtlicheNetzgesellschaften zu erbringen oder erbringen zu lassen,gerät unter massiven ökonomischen Umgestaltungsdruck.Das Problem der negativen EK-Verzinsung impliziertzwangsläufig die Frage, ob diese (außergesetzliche) Steuerungder Regulierungsbehörden mit den Grundsätzen des Verfas-sungs- und Europarechts im Einklang steht. Diesen Fragengeht die vorliegende Studie nach.

Einordnung der Problematik in den Kontext derEntwicklung des Energiewirtschaftsrechts undGegenstand der StudieDie gesetzliche Vorgabe dergesellschaftsrechtlichen Entflechtung desVerteilernetzbetriebs

2 Mit der EnWG-Novelle von 20051 ist das im Zweiten EU-Binnenmarktpaket2 geforderte „Legal Unbundling“ auch inDeutschland eingeführt worden. Vertikal integrierte EVUwurden in die Pflicht genommen, bis spätestens zum 1. Juli20073 eine gesellschaftsrechtliche Unabhängigkeit des Vertei-lernetzbetriebs von den wettbewerblichen Tätigkeitsberei-chen der Energieversorgung sicherzustellen (§ 7 EnWG2005).4

Die gesetzgeberische Entscheidung für eineGestaltungsfreiheit der EVU und eine Beseitigungmöglicher Entflechtungsfolgen

3 Ein konkretes Modell zur Umsetzung wurde dabei nichtvorgegeben; weder vom EU-Richtliniengeber noch vom deut-schen Gesetz- und Verordnungsgeber. Es blieb vielmehrim Grundsatz den EVU und Netzeigentümern überlassen,(1) mit welcher konkreten unternehmensstrukturellen Gestal-tung sie innerhalb der Unternehmensgruppe die geforderteUnabhängigkeit des Netzbetriebs sicherstellen und (2) ob diebetreffenden Netzbetreiber auch mit dem Eigentum an denNetzanlagen und eigenem Netzpersonal ausgestattet werdensollten.

Teil 1:

A.

I.

1.

4 Als mögliche Umsetzungsvarianten wurden seinerzeit vorallem „Netz-Tochter-Modelle“ (ausgegründete Netztochter-gesellschaften) in Gestalt einer „großen Netzgesellschaft“oder einer „schlanken Netzgesellschaft“ etabliert.5 „GroßeNetzgesellschaften“ wurden mit dem Netzeigentum undeigenem Netzpersonal ausgestattet. Im Modell der „schlan-ken Netzgesellschaft“ verblieb das Netzeigentum typischer-weise bei der Konzernmutter, die das Verteilernetz an ihreNetztochter verpachtete (sog. Pachtmodell). Auch das Netz-personal verblieb häufig bei der Konzernmutter oder inanderen Gesellschaften der Unternehmensgruppe und wurdeder Netzgesellschaft im Wege von Dienstleistungsverträgenoder Arbeitnehmer-überlassungs- bzw. Personalüberleitungs-verträgen zur Verfügung gestellt.6

5 Der deutsche Gesetz- und Verordnungsgeber präferierteweder das eine noch das andere Modell7, sondernbeschränkte sich lediglich darauf, mittels Regelsetzungsicherzustellen, dass die konkrete Umsetzungsentscheidungder EVU sowohl für diese selbst als auch für die Netzkun-den ohne negative Auswirkungen blieben (und bleiben). Erregelte gewissermaßen Aspekte der „Entflechtungsfolgenbe-seitigung“. An diesem Zustand hat sich bis heute nichts geän-dert.

6 So gibt zum Beispiel § 4 Abs. 5 Strom-/GasNEV8 vor, dass dieaus einer Überlassung der Netzanlagen resultierenden Kosten(z.B. Pachtzinsen) im Rahmen der Netzentgeltbildung nurinsoweit angesetzt werden dürfen, wie sie anfielen, wenn derBetreiber des Netzes auch dessen Eigentümer wäre.9 Nachdem BGH, soll „damit … verhindert werden, dass insbeson-dere innerhalb eines Konzerns durch die Vereinbarung über-höhter Pachtzinsen für den Netznutzer höhere Netzentgelteentstehen.“10 Das heißt also, dass auch das Pachtmodell(„schlanke Netzgesellschaft“) – als zulässigerweise ergriffeneEntflechtungsmaßnahmen – für die betreffende Unterneh-mensgruppe insgesamt zu keiner Erhöhung der Einnahmenund für die Kunden spiegelbildlich zu keiner Erhöhung derNetzentgelte führen darf.

1 Energiewirtschaftsgesetz vom 07.07.2005 (BGBl. I S. 1970, 3621).2 Art. 15 Abs. 1 Richtlinie 2003/54/EG (i.F. EltRl 03) und Art. 13 Abs. 1

Richtlinie 2003/55/EG (i.F. GasRl 03).3 § 7 Abs. 3 EnWG 2005. Vgl. auch Art. 30 Abs. 2 EltRl 03 und Art. 33

Abs. 2 GasRl 03.4 Dies zumindest, soweit an deren Netze nicht weniger als 100.000

Kunden mittelbar oder unmittelbar angeschlossen sind. Vgl. § 7Abs. 2 EnWG 2005.

5 Koch/Spier, ET 11/2018, S. 56 ff.6 Natürlich finden sich mit Blick auf die Personalausstattung der

Netzgesellschaft auch Zwischenstufen.7 Vgl. auch Erwägungsgrund 8 der Elektrizitätsbinnenmarktrichtlinie

2003/54/EG bzw. Erwägungsgrund 10 der Erdgasbinnenmarktricht-linie 2003/55/EG: „Die rechtliche Trennung bedingt keine Ände-rung der Eigentümerschaft an den Vermögenswerten, … .“ Vgl.auch Art. 26 Abs. 1 Satz 2 EltRl 09/GasRl 09 sowie Art. 35 Abs. 1Satz 2 EltRl9: „Diese Bestimmungen begründen keine Verpflich-tung, das Eigentum an Vermögenswerten des Verteilernetzbetrei-bers von dem vertikal integrierten Unternehmen zu trennen.“

8 Dies schon in den Ursprungsfassungen der Strom-/GasNEV vom25.07.2005 (BGBl. I S. 2225 bzw. 2197).

9 BR-Drs. 245/05, S. 32.10 BGH, Beschl. v. 03.03.2009 – EnVR 79/07 – SWU Netze, Rn. 43.

Das Netzpachtmodell in der Entgeltregulierung Sauer/Schwintowski/Heim/Meyer | Aufsätze

EWeRK 2/2020 51

7 Eine ähnliche Funktion hat auch § 6 Abs. 7 Strom-/GasNEV.Die Norm stellt klar, dass eine Änderung der Eigentumsver-hältnisse an den Anlagegütern – ebenso wie übrigens dieBegründung von Schuldverhältnissen zur Nutzung derselben(z.B. Pacht) – für die Ermittlung der kalkulatorischenAbschreibungen irrelevant sind.11 Das heißt, dass es auch imFalle einer Übereignung oder Verpachtung der Netzanlagenan den rechtlich verselbständigten Netzbetreiber bei denbestehenden kalkulatorischen Abschreibungsreihen (kalkula-torischen Restwerten) bleibt. Das Abschreibungsobjekt(Anlagegüter) darf nur einmal und ohne Erhöhung der Kal-kulationsgrundlage abgeschrieben werden (§ 6 Abs. 7Strom-/GasNEV).12

8 Ein weiteres Beispiel für die „Entflechtungsfolgenbeseiti-gung“ liefert § 6 Abs. 2 EnWG. Zusammen mit der Einfüh-rung der Pflicht zum „Legal Unbundling“ wurde den EVUangeboten, das Netzeigentum steuerneutral auf den rechtlichverselbständigten Netzbetreiber zu übertragen (§ 6 Abs. 213

und 3 EnWG 200514). Der Weg zu einer „großen Netzgesell-schaft“ wurde und wird also steuerlich erleichtert; freilichsoweit es sich bei der Umgestaltung hin zu einer solchenNetzgesellschaft um einen einheitlichen Organisationsakthandelt.15

Reaktion der Energiewirtschaft – Wahl der „schlankenNetzgesellschaft“

9 Die vermutlich überwiegende Zahl16 der vertikal integriertenEVU mit über 100.000 Anschlusskunden entschied sich sei-nerzeit – in Entsprechung der gesetzlichen Ausgangslage – fürdie Variante der „schlanken Netzgesellschaft“ und mithin fürdas Pachtmodell. Die Gründe dafür waren vielschichtig.Gleichwohl handelte und handelt es sich um eine zulässigeGestaltungsvariante, die zu wählen der Gesetzgeber derunternehmerischen Freiheit der EVU überlassen hat und auchnoch heute überlässt.

Minderung der betriebswirtschaftlichenPraktikabilität des Pachtmodells durch dieRegulierungsbehörden

10 Parallel zur Verschärfung der Entflechtungsvorgaben wurdeein kontrollintensiveres System der Netzentgeltregulierung(Strom-/GasNEV 200517) geschaffen. Die BNetzA und dieLandesregulierungsbehörden nahmen ihre Arbeit auf.

Regulierungsbehördliche Kürzungen derKostenanerkennung

11 Im Zeitverlauf verschärften die Regulierungsbehörden dieBedingungen der Kosten-anerkennung im Modell der„schlanken Netzgesellschaft“. Es wurden und werden bisheute erhebliche Kostenkürzungen bei Netzbetreibern vorge-nommen, die über kein eigenes Netzeigentum und/oder überkein eigenes Netzpersonal verfügen. Von der Rechtsprechungwurde diese Regulierungspraxis bislang bestätigt. Zu nennensind v.a. folgende Themen:

– „Verzinsung negativen Eigenkapitals beim Netzpächter“(negative DSO-Scheibe)18

2.

II.

1.

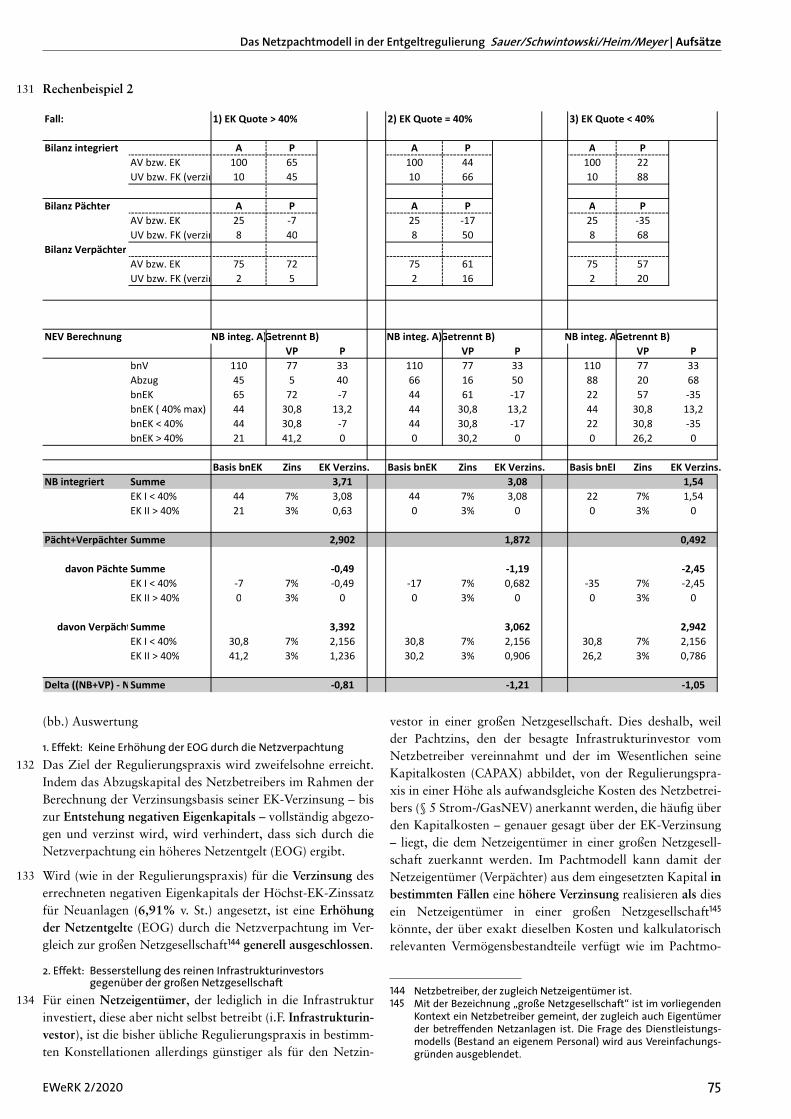

– „doppelte Passivierung von Baukostenzuschüssen undNetzanschlusskostenbeiträgen“19

– Nichtanerkennung von „Personalzusatzkosten“ als dau-erhaft nicht beeinflussbare Kosten20

Praktisch führt dieses Regulierungshandeln zu einer erhebli-chen Minderung der Ertrags-möglichkeiten „schlanker Netz-gesellschaften“, deren wirtschaftliches Überleben v.a. in Fäl-len der negativen EK-Verzinsung nicht selten davon abhängt,dass ihre Verluste von einer Konzernobergesellschaft (Mut-tergesellschaft i.d.R. zugleich Netzeigentümerin) getragenwerden. Insofern lässt sich feststellen, dass durch die ange-sprochene verminderte Kostenanerkennung im Pachtmodellzwar die Netznutzer entlastet werden (niedrigere Netznut-zungsentgelte), dies allerdings zugleich eine Reduktion derEinnahmen des Fiskus aus Körperschaftsteuer sowie Gewer-besteuer bewirkt, da die regelmäßig bestehende ertragsteuer-liche Organschaft zu einer unmittelbar ergebnis- und steuer-senkenden Wirkung der Verluste der Netztochtergesellschaftbei der Ertragsbesteuerung der Muttergesellschaft führt.21

Im Vergleich zu den Ertragsmöglichkeiten im Entflech-tungskonzept der „großen Netzgesellschaft“ führen dieregulierungsbehördlichen Kostenkürzungen bei der „schlan-ken Netzgesellschaft“ zu einer deutlichen Minderung derbetriebswirtschaftlichen Rentabilität und Praktikabilität desNetzpachtmodells.

Reaktion der Energiewirtschaft –Betriebswirtschaftlicher Druck zur Wahl der „großenNetzgesellschaft“

12 Bei den betroffenen EVU bewirkt das Regulierungshandelneinen erheblichen betriebswirtschaftlichen Druck, das vor-

2.

11 BR-Drs. 245/05, S. 35.12 BGH, Beschl. v. 14.08.2008, Az.: KVR 35/07 („Stadtwerke Neustadt

a.d. Weinstraße“), Rn. 43 ff.13 § 6 Abs. 2 EnWG 2005 sollte sogar mit Wirkung vom 26.06.2003

anzuwenden sein (§ 118 Abs. 6 EnWG 2005).14 Nun im Wesentlichen inhaltsgleich: § 6 Abs. 2 EnWG in der gelten-

den Fassung vom 21.02.2013.15 Dazu Schreiben des BMF vom 08.05.2006 an BGW/VDEW/VKU – IV

B 2 – S 1909 – 11/06 (VersorgW 2006, S. 188 ff.).16 Dieser Schluss liegt mit Blick auf eine Untersuchung von 20% der

Netzbetreiber nahe. Davon sollen 50% der Stromnetz- und 56% derGasnetzgesellschaften kein eigenes Sachanlagevermögen bilanzie-ren. Nur 36% bzw. 33% der Netzgesellschaften sollen sowohl übereigenes Personal als auch über eigenes Sachanlagevermögen ver-fügen. Vgl. Koch/Spier, ET 11/2018, S. 56 ff.

17 Stromnetzentgeltverordnung vom 25. Juli 2005 (BGBl. I S. 2225) undGasnetzentgeltverordnung vom 25. Juli 2005 (BGBl. I S. 2197).

18 BGH, Beschl. v. 03.03.2009 – EnVR 79/07 – Stadtwerke Ulm, Rn. 43;BGH, Beschl. v. 25.04.2017 – EnVR 57/15 – SWL Verteilungsnetzge-sellschaft mbH.

19 OLG Düsseldorf, Beschl. v. 04.07.2018 – VI-3 Kart 82/15, Leitsatz 5sowie Rn. 149 ff.; vgl. auch BGH, Beschl. v. 14.08.2008 – KVR 39/07 –Vattenfall, Rn. 44.

20 OLG Düsseldorf, Beschl. v. 12.09.2018 – 3 Kart 210/15 (V); BGH,Beschl. v. 17.10.2017 - EnVR 23/16; BGH, Beschl. v. 18.10.2016 – EnVR27/15; BGH, Beschl. v. 30.04. 2013 – EnVR 22/12, Rn. 33. BNetzA, Leit-faden für Stromverteilernetzbetreiber „Große Netzgesellschaft“(Stand: 2011), Ziff. 4.1.

21 Zur maßgeblichen Rechtsfolge einer ausnahmsweisen Verlustver-rechnung zwischen verschiedenen Kapital-gesellschaften durch dieOrganschaft vgl. ausführlich Neumann in: Gosch, KStG, 3. Aufl.2015, § 14 Rdn. 33.

Aufsätze | Sauer/Schwintowski/Heim/Meyer Das Netzpachtmodell in der Entgeltregulierung

52 EWeRK 2/2020

mals gewählte Entflechtungskonzept aufzugeben und denNetzbetrieb in eine „große Netzgesellschaft“ umzuwandeln.Konkreter formuliert erzeugt das Regulierungshandeln derBNetzA und der Landesregulierungsbehörden einen ökono-mischen Zwang zur Übertragung des Netzeigentums und zurÜberleitung des Netzpersonals auf die ausgegründete Netzge-sellschaft.

13 Der naheliegende Weg diesem ökonomischen Druck zu ent-sprechen, nämlich das Netzeigentum auf die Netzgesellschaftzu übertragen, ist allerdings vielerorts mit Blick auf die kom-plexen Zusammensetzungen der Beteiligungen an den Netzei-gentumsgesellschaften mit Konflikten behaftet.

14 Darüber hinaus gilt die vom Gesetzgeber geschaffene Steuer-neutralität der Anlagenübertragung auf einen neuen Rechts-träger (§ 6 Abs. 2 EnWG) nur insoweit als die entflechtungs-bedingte Umgestaltung zur einer solchen „großen Netzgesell-schaft“ in einem einheitlichen Organisationsakt vollzogenwird.22 Die den EVU für die abverlangten Entflechtungsmaß-nahmen gewährte Steuerneutralität erschöpft sich regelmäßigmit der Erstvornahme der Entflechtung. Ein Wechsel voneinem bereits entflechtungskonformen Pachtmodell hin zueinem ebenfalls entflechtungskonformen Übertragungsmo-dell („große Netzgesellschaft“) wird im Grundsatz nichtbegünstigt. In der Branche sind vor diesem Hintergrund ver-schiedene Modelle entwickelt worden23, von denen sich diebetroffenen EVU bei der Übertragung der Netzanlagen dieVermeidung steuerlicher Nachteile versprechen. Die Sachlageist kompliziert. Es herrscht Unsicherheit.

15 Es gibt aber auch Konstellationen, in denen zwischen demoperativen Netzbetreiber und dem Eigentümer der Netzanla-gen keine (unmittelbaren) Unternehmensverbindungen beste-hen. Diese Zustände sind nicht selten ein Ergebnis örtlicherKonzessionsvergaben. In diesen Fällen treffen die wirtschaft-lichen Folgen des beschriebenen Regulierungshandelns (z.B.die negative Eigenkapitalverzinsung) wirtschaftlich aus-schließlich und allein den Netzbetreiber. Eine Übertragungdes gesamten oder von Teilen des Netzeigentums liegt hiernicht im ökonomischen Interesse des Netzeigentümers, derdabei auf den im Vergleich zum Kapitalmarkt risikolosen undauskömmlichen Pachtzins verzichten müsste, im Gegenzugaber keine Gewinnbeteiligung von Netzbetreiber erhält odervon der Tragung seiner Verluste verschont bliebe. Die regulie-rungsbehördlich vorgenommene Kostenkürzung müssendiese Netzbetreiber anderweitig kompensieren, was mit Blickauf die inzwischen zehn Jahre andauernde Anreizregulierungund der damit verbundenen Ausschöpfung der vorhandenenKostensenkungspotentiale zunehmend schwieriger wird.

Gegenstand der Studie 16 In der vorliegenden Studie wird untersucht, ob die Regulie-

rungspraxis der negativen Eigenkapitalverzinsung (negativeEK-Verzinsung) und ihre Bestätigung durch den BGH geset-zeskonform ist und insbesondere mit den Grundsätzen derdeutschen Verfassung und dem Europarecht im Einklangsteht. Ein Hauptaugenmerk soll dabei stets auf der Frage lie-gen, welche Steuerungswirkungen dieses Regulierungshan-

III.

deln auf die unternehmerische Gestaltung bei der Erbringungvon Netzbetreiberleistungen hat.

Heranführung an das Problem und die praktischeTragweite der kalkulatorischen Berechnung(negative EK-Verzinsung)

17 Das Netzpachtmodell ist für operative Netzbetreiber alsNetzpächter entgeltregulatorisch ungünstig. Dies deshalb,weil den Unternehmen die für die Erhebung von Netzentgel-ten zugestandene Erlösobergrenze (EOG) in beträchtlichemUmfang regulierungsbehördlich gekürzt wird; dies sogar mitder Folge, dass den Netzbetreibern im Ergebnis selbst effizi-ente Kosten nicht in vollem Umfang erstattet werden. DieKürzung der EOG ergibt sich aus den nachfolgendenUmständen.

18 Maßgeblicher Dreh- und Angelpunkt ist die Anwendungbzw. Auslegung des § 4 Abs. 5 Strom-/GasNEV. Darin heißtes: „Kosten oder Kostenbestandteile, die auf Grund einerÜberlassung betriebsnotwendiger Anlagegüter anfallen, kön-nen nur in der Höhe als Kosten anerkannt werden, wie sieanfielen, wenn der Betreiber Eigentümer der Anlagen wäre.[…].“ Der Verordnungsgeber hat damit verhindern wollen,dass durch die Netzverpachtung, eine höhere Kostenanerken-nung und damit auch eine Erhöhung der Netzentgelte ein-tritt.

Ausgangslage in der Kostenprüfung19 Netzentgelte sollen auf der Grundlage von Kosten gebildet

werden (sog. kostenorientierte Entgeltbildung24). Dieses Prin-zip hat der Verordnungsgeber konkretisiert und verschiedeneKostenarten aufgezählt, die auf die Netznutzer (Netzentgelte)grundsätzlich umgelegt werden können. Diese bilanziellenund kalkulatorische Kostenpositionen (§§ 4 ff. Strom-/GasNEV25), das heißt deren bewertungsrelevante Elementehängen aber zum Teil von der Vermögenssituation der Netz-betreiber ab. Das Problem besteht nun darin, dass durch dieNetzverpachtung eine Aufteilung dieser kalkulatorisch rele-vanten Kosten- und Vermögensbestandteile auf zwei Unter-nehmen und damit zwei Vermögenssphären entsteht. Das hatAuswirklungen auf die kalkulatorische Berechnung.

B.

I.

22 Schreiben des BMF v. 08.05.2006 an BGW/VDEW/VKU – IV B 2 – S1909 – 11/06 (VersorgW 2006, S. 188).

23 Z.B. „Teilbetriebsausgliederung zur Aufnahme auf die Netzgesell-schaft“ oder „Einbringung des Netzes nach Formwechsel der Netz-gesellschaft in eine Personengesellschaft“, etc.

24 In § 21 Abs. 2 EnWG heißt es: „Die Entgelte werden auf der Grund-lage der Kosten einer Betriebsführung, die denen eines effizientenund strukturell vergleichbaren Netzbetreibers entsprechen müs-sen, unter Berücksichtigung von Anreizen für eine effiziente Leis-tungserbringung und einer angemessenen, wettbewerbsfähigenund risikoangepassten Verzinsung des eingesetzten Kapitals gebil-det, […]. Soweit die Entgelte kostenorientiert gebildet werden, dür-fen Kosten und Kostenbestandteile, die sich ihrem Umfang nachim Wettbewerb nicht einstellen würden, nicht berücksichtigt wer-den.“

25 Durch Prüfung und Addition dieser Kosten wird das Ausgangsni-veau für die Bestimmung der Erlösobergrenze (EOG) ermittelt, dieschließlich in die konkreten Netzentgelte umzusetzen ist (§ 17Abs. 1 ARegV i.V.m. § 6 ARegV i.V.m. §§ 4 ff. Strom-/GasNEV).

Das Netzpachtmodell in der Entgeltregulierung Sauer/Schwintowski/Heim/Meyer | Aufsätze

EWeRK 2/2020 53

20 Mit der Eigenkapitalverzinsung (§ 7 Strom-/GasNEV) ist einekalkulatorische Kostenposition26 geschaffen worden, mit derden Netzbetreibern eine Rendite für das eingesetzte Eigenka-pital gewährt werden soll, die neben der Kostenerstattungaus den anderen Kostenpositionen den eigentlich erzielbarenGewinn aus dem Netzbetriebsgeschäft ausmacht. Ist einNetzbetreiber nicht Eigentümer des Netzes und kann ihm dasSachanlagevermögen des Netzes nicht auf andere Weise27 kal-kulatorisch zugeordnet werden, kann er diese kalkulatorischeKostenposition nicht geltend machen. Genauer formuliertkann er als bloßer Netzpächter bezogen auf das fremdeSachanlagevermögen für sich keine eigene kalkulatorischeEigenkapitalverzinsung (CAPEX)28 beanspruchen. Er kannfür die fremden Anlagegüter auch keine eigenen kalkulatori-schen Abschreibungen (CAPEX)29 für sich verlangen. Damitist freilich nicht gesagt, dass es für das eigenkapitalfinanzierteSachanlagevermögen und die Wertminderung der Anlagegü-ter gar keine Verzinsung bzw. gar keinen Kostenersatz gibt.Durch die Vermögensaufteilung im Pachtmodell soll undmuss sich nur die Berechnungsweise ändern.

21 Der regulatorisch zugestandene Ausgleich für die Wertminde-rung der gepachteten Anlagegüter und die Ermöglichung derWieder- bzw. Ersatzbeschaffung dieser Anlagegüter sowieeine Verzinsung der Restwerte des eingesetzten Sachanlage-vermögens fließt nicht dem Netzbetreiber/Pächter, sondernvielmehr dem Netzeigentümer/Verpächter zu. Dies geschiehtdurch den Pachtzins, den der Netzbetreiber/Pächter an denNetzeigentümer/Verpächter zu zahlen hat. Dieser Pachtzinsgeht als aufwandsgleiche Kostenposition (OPEX) des Netz-betreibers gemäß § 5 Strom-/GasNEV in seine Erlösober-grenze (EOG) ein; wird aber – wie gesagt – an den Netzeigen-tümer abgeführt.

22 Bei der Prüfung, in welcher Höhe der besagte Pachtzins alsKostenposition in die EOG des Netzbetreibers eingestelltwerden darf, ist die Norm des § 4 Abs. 5 Strom-/GasNEV zubeachten. Es ist zu verhindern, dass das Netzpachtmodell zuhöheren Netzentgelten (Erhöhung kalkulatorischer Kosten)führt. Genauer gesagt, soll sich bei einem Netzbetreiber, dernur Netzpächter ist, im Vergleich zu einem Netzbetreiber, derzugleich auch Netzeigentümer ist, kein höheres Netzentgeltergeben dürfen. § 4 Abs. 5 Strom-/GasNEV ordnet deshalban, dass Kosten oder Kostenbestandteile, die auf Grund einerÜberlassung betriebsnotwendiger Anlagegüter anfallen (hierder Pachtzins), nur in der Höhe als Kosten (hier als auf-wandsgleiche Kostenposition) anerkannt werden können,wie sie anfielen, wenn der Netzbetreiber Eigentümer derAnlagen wäre. Vereinfacht gesagt, entspricht damit die imRahmen der aufwandsgleichen Kostenposition kalkulato-risch anerkennungsfähige Höhe des Pachtzinses (OPEX) kon-zeptionell im Wesentlichen den kalkulatorischen Abschrei-bungen der Anlagegüter, der kalkulatorischen Verzinsung deseingesetzten Eigenkapitals (CAPEX) und der kalkulatori-schen Gewerbesteuer. Das ist in der Berechnung – wie bereitsangedeutet – mit einigen Schwierigkeiten verbunden, weildiese kalkulatorischen Kostenpositionen auf Vermögensbe-standteile und Vermögenszusammensetzungen rekurrieren,

die bei der Netzverpachtung auf unterschiedliche Unterneh-men aufgeteilt wurden.

Kernproblem: Sachgerechte Verortung desAbzugskapitals

23 Die Kostenposition der kalkulatorischen Eigenkapitalverzin-sung30 sieht nicht nur eine Verzinsung des (eigenkapitalfi-nanzierten) Sachanlagevermögens, sondern auch eine Verzin-sung des Umlaufvermögens des Netzbetreibers vor.31 DerVerordnungsgeber hat eine bestimmte Berechnungsformelfür die Bestimmung der Verzinsungsbasis vorgeschrieben.32

Die Verzinsungsbasis soll vereinfacht ausgedrückt aus dembetriebsnotwendigen Vermögen des Netzbetreibers bestehen,das sich nach dem Willen des Verordnungsgebers aus denkalkulatorischen Restwerten des Sachanlagevermögens unterHinzurechnung des betriebsnotwendigen Umlaufvermögensund der betriebsnotwendigen Finanzanlagen des Netzbetrei-bers zusammensetzt. Mit dieser Kostenposition (kalkulatori-sche EK-Verzinsung) soll aber nur das eigenkapitalfinanzierteVermögen zinsberechtigt sein und mithin EK-verzinst wer-den. Das betriebsnotwendige Vermögen des Netzbetreibersist deshalb um bestimmte Vermögensbestandteile zu berei-nigen. In conreto soll verzinsliches Fremdkapital und vonDritten zinslos zur Verfügung gestelltes Kapital (sog. Abzugs-kapital33) vom o.g. betriebsnotwendigen Vermögen in Abzuggebracht werden. Dieses wird nicht EK-verzinst. Das Ergeb-nis dieser Berechnungsformel ist das sog. betriebsnotwendigeEigenkapital, das die Verzinsungsbasis der EK-Verzinsungdarstellt.

24 Das Problem besteht nun – wie gesagt – darin, dass durchdie Netzverpachtung eine Aufteilung kostenrelevanter Ver-mögensbestandteile in unterschiedliche Vermögenssphärenerfolgt ist.

25 Ein Netzbetreiber, der als bloßer Pächter kein Sachanlagever-mögen besitzt, bekommt dafür auch keine EK-Verzinsung(s.o.). Genauer gesagt kann er in die Berechnung der EK-Ver-zinsungsbasis kein Sachanlagevermögen einsetzen. Er verfügtaber gleichwohl über Umlaufvermögen und selbstverständ-lich gehört auch Abzugskapital zu seinem Vermögen, welchesdurch den operativen Netzbetrieb zwangsläufig anfällt.

26 Demgegenüber verfügt der Netzeigentümer über eigenesSachanlagevermögen. Dieses Vermögen bekommt er zwar –formal gesehen – nicht direkt EK-verzinst. Er ist schließlichnicht Netzbetreiber, der Netzentgelte erhebt und dem hierfürvon der Regulierungsbehörde eine Erlösobergrenze amtlichzugestanden wird. Er ist nicht Adressat der Netzentgeltregu-lierung. Der Netzeigentümer vereinnahmt allerdings vom

II.

26 Die EK-Verzinsung wird gesetzlich als Kostenäquivalent behandelt.27 Z.B. abweichend vom formalen Eigentum im Rahmen einer wirt-

schaftlichen Betrachtungsweise, wie es § 39 AO und § 246 HGBnahelegen.

28 Kalkulatorische Kostenposition nach § 7 Strom-/GasNEV.29 Kalkulatorische Kostenposition nach § 6 Strom-/GasNEV.30 § 7 Strom-/GasNEV.31 Einzelheiten unter Rdn. 74 ff.32 § 7 Abs. 1 Satz 2 und Abs. 2 Strom-/GasNEV.33 § 7 Abs. 2 Strom-/GasNEV.

Aufsätze | Sauer/Schwintowski/Heim/Meyer Das Netzpachtmodell in der Entgeltregulierung

54 EWeRK 2/2020

Netzbetreiber einen Pachtzins, den der Netzbetreiber als kal-kulatorische Kostenposition (sog. aufwandsgleiche Kosten-position) in die Ermittlung der Netzkosten (seine Kostenprü-fung) einsetzen kann und die in seine Erlösobergrenze ein-fließt. Die anerkennungsfähige Höhe des Pachtzinsesbestimmt sich gemäß § 4 Abs. 5 Strom-/GasNEV danach,welche kalkulatorischen Kosten beansprucht werden könn-ten, wenn der Netzbetreiber Eigentümer der Anlagen wäre.Wäre der Netzbetreiber Eigentümer des Netzes würde er überSachanlagevermögen verfügen, für welches er eine kalkulato-rische EK-Verzinsung beanspruchen könnte.

27 Die Berechnung dieser EK-Verzinsung des Eigenkapitals, dasfür das verpachtete Netz eingesetzt wurde, findet also imRahmen der Pachtzinsanerkennung statt. Selbstverständlichwird auch dieses Sachanlagevermögen damit im Ergebnis EK-verzinst. Die Frage, wie und in welcher Höhe das zu gesche-hen hat, ist im Einzelnen allerdings – wegen der Aufteilungdes Vermögens in unterschiedliche Vermögenssphären – dis-kussionswürdig und zugleich die Quelle des Problems dernegativen EK-Verzinsung.

28 Im Großen und Ganzen sind zwei unterschiedliche Berech-nungswege denkbar. Diese werden im Folgenden in denGrundzügen dargestellt, ohne dass damit eine rechtlicheSchlussfolgerung verbunden sein soll. Die Frage, welche die-ser Berechnungsmethoden von Gesetzes wegen geboten ist,wird gesondert betrachtet. Für das Verständnis der rechtli-chen Analyse ist aber unerlässlich, beide Möglichkeiten imAuge zu behalten.

Möglicher Berechnungsweg: getrennte kalkulatorischeBerechnung von Netzbetreiber und Netzeigentümer

29 Es ist denkbar die Berechnung der Anerkennungsfähigkeitdes Pachtzinses (OPEX des Netzbetreibers) allein auf derGrundlage der Kosten- und Vermögenssituation des Netzei-gentümers durchzuführen; hingegen die Berechnung der EK-Verzinsung des Netzbetreibers (CAPEX des Netzbetreibers)allein auf der Grundlage seiner Vermögens-situation vorzu-nehmen.

30 Wird bei der Berechnung der Pachtzinsanerkennung (OPEXdes Netzbetreibers) die darin versprochene kalkulatorischeEK-Verzinsung des eigenkapitalfinanzierten Sachanlage-ver-mögens auf der Basis des Vermögens des Netzeigentümersermittelt und wird zugleich die Berechnung der kalkulatori-schen EK-Verzinsung des übrigen Vermögens des Netzbetrei-bers („CAPEX“ des Netzbetreibers) auf der Basis seiner eige-nen Vermögenssphäre vorgenommen, kann insgesamt einerlösseitiger Überschussbetrag entstehen. Die EOG könntehöher liegen als bei einer „großen Netzgesellschaft“34, dieüber exakt dieselben relevanten Kosten- und Vermögensbe-standteile verfügt wie im Pachtmodell das Paar von Netzei-gentümer/-verpächter und Netzbetreiber/-pächter zusammen.Durch die Verpachtung würden sich dann die Netzentgelteerhöhen können, was durch § 4 Abs. 5 Strom-/GasNEV abergerade verhindert werden soll. Im Einzelnen ergäbe sich dieswie folgt:

1.

Zur Pachtzinsanerkennung (EK-Verzinsung auf Basis desVermögens des Netzeigentümers):

31 Der Netzeigentümer verfügt über eigenes Sachanlagevermö-gen. Weil er aber nicht mit dem operativen Netzbetriebbeschäftigt ist, häuft sich in seinem Vermögen kein (oderkaum) Abzugskapital an. Der Bestand seines betriebsnot-wendigen Eigenkapitals als Verzinsungsbasis der kalkulatori-schen EK-Verzinsung ist insoweit größer; das heißt insoweithöher als bei einem Netzeigentümer, der das Netz zugleichselbst betreibt und dementsprechend auch Abzugskapitalanhäuft.

Zur EK-Verzinsung auf Basis des Vermögens desNetzbetreibers:

32 Der Netzbetreiber verfügt als Pächter nur über ein gerin-ges betriebsnotwendiges Vermögen (kaum oder kein Sacha-nlagevermögen), gleichwohl aber über Abzugskapital, dasdas betriebsnotwendige Vermögen regelmäßig übersteigt. InSumme verfügt er über kein eigenes zinsberechtigtes betriebs-notwendiges Eigenkapital und erhält damit (für sich) keineRendite.

Problem und rechnerische Lösung33 Das Problem besteht nun darin, dass in der großen Netzge-

sellschaft35 das beim Netzbetreiber anfallende Abzugskapitaldie Verzinsungsbasis der kalkulatorischen EK-Verzinsung inseiner vollen Höhe schmälert; also dort in vollem Umfangin Abzug gebracht wird, was im Ergebnis einen EOG-senk-enden Effekt hat. Im Pachtmodell ist dies nach der hier dar-gestellten Berechnungsvariante nicht (ohne weiteres) gewähr-leistet. Im Vermögen des Netzeigentümers ist das gesamtenetzbetriebsinduzierte Abzugskapital bilanziell nicht vorhan-den. Beim Netzbetreiber hingegen genügt das betriebsnot-wendige Vermögen nicht, um das netzbetriebs-induzierteAbzugskapital zu decken. Bliebe es bei diesem rechnerischenZustand, würde im Ergebnis der EOG-senkende Effekt36 desAbzugskapitals zum Teil (in Höhe der Verzinsung des über-schießenden Abzugskapitals) ausbleiben. Die Netzverpach-tung würde im Vergleich zur großen Netzgesellschaft zu einerNetzentgelterhöhung führen können37.

Um in diesen Fällen eine Netzentgelterhöhung zu vermeiden,muss dem (überschießenden) Abzugskapital eine verzinsungs-senkende Wirkung eingeräumt werden.

Dies könnte dadurch geschehen, indem dieses überschie-ßende Abzugskapital bei der Berechnung der kalkulatori-schen EK-Verzinsung des Netzbetreibers voll verzinst wird.Die kalkulatorische Kostenposition des § 7 Strom-/GasNEVwürde sich auf diese Weise zu einem kostenmindernden Ele-ment in der Kostenprüfung wandeln. Das bei – gewisserma-ßen mechanischer – Anwendung der Berechnungsformel der

34 Mit der Bezeichnung „große Netzgesellschaft“ ist im vorliegendenKontext ein Netzbetreiber gemeint, der zugleich auch Eigentümerder betreffenden Netzanlagen ist. Die Frage des Dienstleistungs-modells (Bestand an eigenem Personal) wird aus Vereinfachungs-gründen ausgeblendet.

35 Fn. 37.36 Das heißt bei der Bestimmung der EK-Verzinsungsbasis37 Vgl. aber Rdn. 129 ff., 138.

Das Netzpachtmodell in der Entgeltregulierung Sauer/Schwintowski/Heim/Meyer | Aufsätze

EWeRK 2/2020 55

EK-Verzinsungsbasis eintretende negative Ergebnis38 (sog.negatives Eigenkapital) würde EK-verzinst werden. Es ent-steht eine negative EK-Verzinsung, die zumindest demGrundkonzept nach den im Rahmen der Pachtzinsanerken-nung (EK-Verzinsung des Netzeigentümers) unberücksichtigtgebliebenen und damit rechnerisch hinzugewonnenen Betragdes Abzugskapitals kompensiert.39 Weil das Abzugskapitaldurch die negative EK-Verzinsung voll berücksichtigt wird,bewirkt die Netzverpachtung (Aufteilung der Vermögens-sphären) keine Netzentgelterhöhung.

Eine weitere Möglichkeit bestünde darin, den das betriebs-notwendige Vermögen des Netzbetreibers überschießendenTeil des Abzugskapitals (negatives Eigenkapital) bei der kal-kulatorischen Berechnung der EK-Verzinsung des Netzeigen-tümers (Pachtzins-anerkennung) anzusetzen; was einenpachtzinssenkenden Effekt hätte. Auch bei dieser Berech-nungsvariante würde das Abzugskapital verzinsungssenkendwirken und hätte das Potential, eine Netzentgelterhöhung zuverhindern.

Möglicher Berechnungsweg: kalkulatorischeZusammenlegung (Referenzmaßstab - großenNetzgesellschaft)

34 Wie beschrieben ergeben sich die Herausforderung im Pacht-modell, die Kosten eines Netzbetreibers/Pächters kalkulato-risch richtig zu bewerten, daraus, dass mit der Verpachtungkostenrelevante Vermögensbestandteile auf zwei Unterneh-men und damit zwei Vermögenssphären aufgeteilt werden.Eine weitere Berechnungsvariante besteht nun darin, diesereale Vermögensaufteilung außer Acht zu lassen und rele-vante Vermögensbestandteile bei der Pachtzinsberechnungkalkulatorisch (hypothetisch) zusammenzulegen. Mithinwürde bei der Berechnung der Anerkennungsfähigkeit desPachtzinses (OPEX des Netzbetreibers) die Kosten- und Ver-mögenssituation des Netzeigentümers, sondern die auf diegepachteten Anlagen (den Pachtgegenstand) bezogene hypo-thetische große Netzgesellschaft40 zum Berechnungs- bzw.Referenzmaßstab des Pachtzinses herangezogen werden.

Zur Pachtzinsanerkennung (EK-Verzinsung auf Basis deskalkulatorischen (hypothetischen) Vermögens der großenNetzgesellschaft):

35 Die Berechnung der EK-Verzinsung im Rahmen der Pachtzin-sanerkennung würde auf Basis des kalkulatorischen (hypo-thetischen) Vermögens des Netzbetreibers in der konkretengroße Netzgesellschaft erfolgen. Der Netzbetreiber würde –wie es § 4 Abs. 5 Strom-/GasNEV wörtlich vorgibt – sobehandelt werden als wäre er Eigentümer der Anlagen. Wäreer Eigentümer der Anlagen, könnte er eine kalkulatorischeEK-Verzinsung des Sachanlagevermögens und andere Ele-mente des betriebsnotwendigen Eigenkapitals beanspruchen.Wäre der Netzbetreiber Eigentümer der Anlagen, würde sichdie Verzinsungsbasis seiner EK-Verzinsung auch durch denAbzug des Abzugskapitals vermindern. Auf diese Weise kämees zu einer vollständigen Berücksichtigung des Abzugskapi-tals, ohne das eine negative EK-Verzinsung angesetzt werdenmüsste.

2.

Zur EK-Verzinsung auf Basis des realen Vermögens desNetzbetreibers:

36 Eine eigene kalkulatorische EK-Verzinsung könnte der Netz-betreiber in dieser Berechnungs-variante für die gepachtetenAnlagen natürlich nicht beanspruchen. Die relevanten Ver-mögensbestandteile (auch das anteilige Abzugskapital) wur-den bereits im Rahmen der Pachtzinsanerkennung kalkulato-risch angesetzt.

Tragweite der kalkulatorischen Berechnungsweise(Potential zur Steuerung der unternehmerischenGestaltung des Netzbetriebs)

37 Durch die Netzverpachtung, genauer gesagt durch die Auftei-lung kalkulatorisch relevanter Vermögensbestandteile aufzwei unterschiedliche Unternehmen (Vermögenssphären),darf keine höhere Kostenanerkennung und damit keine Netz-entgelterhöhung eintreten (§ 4 Abs. 5 Strom-/GasNEV).Davon ausgehend, ist es meist geboten41, dass auch das beimNetzbetrieb anfallende Abzugskapital vollständig verzin-sungssenkend bzw. verzinsungsbasissenkend wirken muss,sonst kann es durch die Netzverpachtung (Aufteilung derVermögensbestandteile) im Gesamtergebnis zu einer höherenKostenanerkennung und mithin zu einem höheren Netzent-gelt kommen; was nach dem Willen des Bundesverordnungs-gebers gerade verhindert werden soll.42

38 Die konkrete Berechnungsweise (erster oder zweiter Berech-nungsweg) hat ganz weitreichende Folgen für die unterneh-merische Gestaltung bei der Erbringung von Netzbetreiber-leistungen hat. Dies kann man zunächst einmal ganz unbe-fangen feststellen (dazu sogleich Rdn. 39 ff.). Die Frage, obund welchen konkreten Berechnungsweg der Gesetz- bzw.Verordnungsgeber für das Netzpachtmodell vorgegeben hat,wird im Nachgang behandelt.

39 Je nachdem, bei welcher Kostenposition das Abzugskapitaldes Netzbetreibers in der Kosten-prüfung43 abgezogen wird,ergeben sich unterschiedliche Konsequenzen für Netzbetrei-ber/ Pächter einerseits und Netzeigentümer/Verpächter ande-rerseits. Je nachdem, wie das (überschießende) Abzugskapitalverzinst wird, stellen sich in der gesamtwirtschaftlichen Per-spektive unterschiedliche Konsequenzen für der betriebswirt-schaftliche Rentabilität des Netzpachtmodells im Vergleichzur „großen Netzgesellschaft“ ein. Die Berechnungsmethodehat ein erhebliches Steuerungspotential für die konkreteunternehmerisch-organisatorische Gestaltung des Verteiler-netzbetriebs.

III.

38 „Betriebsnotwendige Vermögen des Netzbetreibers < Abzugskapi-tal des Netzbetreibers“

39 Dafür kommt es natürlich auf das Zinssatz an, der bei der Verzin-sung des negativen Eigenkapitals zugrunde gelegt wird. Zum Prob-lem der Zinsimparität: vgl. Rdn. 138.

40 Mit der Bezeichnung „große Netzgesellschaft“ ist im vorliegendenKontext ein Netzbetreiber gemeint, der zugleich auch Eigentümerder betreffenden Netzanlagen ist. Die Frage des Dienstleistungs-modells (Bestand an eigenem Personal) wird aus Vereinfachungs-gründen ausgeblendet.

41 Vgl. aber Rdn. 145 ff.42 Vgl. oben Rdn. 18.43 § 6 ARegV i.V.m. §§ 4 ff. Strom-/GasNEV.

Aufsätze | Sauer/Schwintowski/Heim/Meyer Das Netzpachtmodell in der Entgeltregulierung

56 EWeRK 2/2020

1. Berechnungsweg: getrennte kalkulatorische Berechnungvon Netzbetreiber und Netzeigentümer

40 Würde das netzbetriebsinduzierte Abzugskapital in einer vonder Berechnung der Pachtzins-anerkennung getrenntenBerechnung der kalkulatorischen EK-Verzinsung auf Basisdes realen Vermögens des Netzbetreibers angesetzt werden(Folge: negative EK-Verzinsung), würde dies für den Netzbe-treiber zu einer Reduzierung der Erstattung der übrigen kal-kulatorischen (selbst effizienten) Kosten führen44 undzugunsten des Netzeigentümers in bestimmten Konstellatio-nen ein höherer Pachtzins45 anerkannt werden.

In der Folge würde die wirtschaftliche Überlebensfähigkeitdes Netzbetreibers von der Möglichkeit eines Verlustaus-gleich eines anderen Unternehmens (z.B. einer Muttergesell-schaft als Netzeigentümerin) abhängig sein können. Wird daserrechnete negative Eigenkapital dann noch höher verzinstals das Sachanlagevermögen im Rahmen der Pachtzinsaner-kennung (sog. Zinsimparität46), würde das Pachtmodellgesamtwirtschaftlich im Vergleich zur großen Netzgesell-schaft im Grundsatz betriebswirtschaftlich deutlich wenigerrentabel und praktikabel sein. Es käme im Vergleich zur gro-ßen Netzgesellschaft gesamt-wirtschaftlich zu einer geringe-ren Kostenanerkennung und damit zu einer Senkung derregulatorisch zugestandenen EOG/Netzentgelte im Pachtmo-dell.

Aus Sicht der EVU würde das Problem insgesamt abge-schwächt werden, wenn das überschießende Abzugskapital(negatives Eigenkapital) bei der Berechnung der Pachtzinsan-erkennung (EK-Verzinsung auf Basis des Vermögens desNetzeigentümers) angesetzt werden würde. Dann käme es zueiner Senkung der Anerkennungsfähigkeit des Pachtzinses fürden Netzeigentümer; genauer gesagt würde sich die Verzin-sung des vom Netzeigentümer eingesetzten Kapitals im Ver-gleich zum Investor in einer großen Netzgesellschaft anglei-chen. Demgegenüber müsste der Netzbetreiber selbst keineweitere Reduzierung seiner übrigen kalkulatorischen (effizi-enten) Kosten hinnehmen. Paradox wäre aber der Umstand,dass nach dieser Berechnungsweise der Netzbetreiber imFalle eigener eigenkapitalfinanzierter Investitionen (Anhäu-fung von eigenem Sachanlagevermögen), die Anerkennungs-fähigkeit des für das fremde Netz geschuldeten Pachtzins stei-gert.

2. Berechnungsweg: kalkulatorische Zuordnung relevantenVermögensbestandteile zum Netzbetreiber

41 Würde die Berechnung des Pachtzinsanerkennung auf Basisdes Vermögens des Netzbetreibers (einschließlich des enthal-tenen Abzugskapitals) unter kalkulatorischer Zurechnungder Vermögensbestandteile des Netzeigentümers (u.a. dessenSachanlagevermögens) erfolgen, würde die Anerkennungsfä-higkeit des Pachtzinses für den Netzeigentümer sinken undzugunsten des Netzbetreibers eine vollständige Erstattung sei-ner übrigen kalkulatorischen (effizienten) Kosten eintreten.

In der Folge würde der Netzbetreiber mit Blick auf diegepachteten Anlagen (mangels eigenem Sachanlagevermö-gens und EK-Verzinsung) zwar immer noch keine Renditeerwirtschaften. Er wäre aber konzeptionell und grundsätzlich

in der Lage, den Netzbetrieb ohne die Möglichkeit des Ver-lustausgleichs zu bewirtschaften. Mit der Senkung der Aner-kennungsfähigkeit des Pachtzinses würde sich die EK-Verzin-sung des vom Netzeigentümer eingesetzten Kapitals reduzie-ren und im Vergleich zum Investor in einer großen Netzge-sellschaft angleichen.

Jedenfalls konzeptionell würde nach diesem Berechnungswegdas virulente Abzugskapital zinssenkend wirken und inso-weit einer höheren Kostenerstattung (Netzentgelterhöhung)im Wege stehen. Es würde aber keine geringere Kostenan-erkennung und damit keine Senkung der regulatorisch zuge-standenen EOG/Netzentgelte im Pachtmodell eintreten.

Fazit42 Die kalkulatorische Berechnung im Pachtmodell (Aufteilung

der kalkulatorisch relevanten Vermögensbestandteile zwi-schen zwei Unternehmen) darf zu keiner Netzentgelterhö-hung führen. Wie gezeigt besitzt die Frage, welche (taugliche)Berechnungsmethode hierfür angewandt wird, eine erhebli-che Steuerungswirkung. Sie entscheidet über folgende Fra-gen:

– Sollen reine Infrastrukturinvestoren (Netzverpächter)durch die bloße Netzverpachtung in bestimmten Fälleneine ertragsreichere Verzinsung ihres eingesetzten Eigen-kapitals erhalten als ein Investor, der auch selbst das Netzbetreibt (große Netzgesellschaft); oder nicht?

– Soll „schlanken Netzgesellschaften“ im Pachtmodell ihreübrigen effizienten kalkulatorischen Kosten in vollemUmfang erstattet werden; oder nicht?

– Sollen „schlanke Netzgesellschaften“ im Pachtmodell fürsich selbst, das heißt auch ohne Konzernverbindungenund Verlusttragungsmöglichkeiten wirtschaftlich überle-bensfähig sein können; oder nicht?

– Soll bereits die Wahl des Pachtmodells insgesamt zu einergeringeren Kostenanerkennung und damit zu einer Netz-entgeltsenkung führen; oder nicht?

– Soll das entflechtungsrechtlich gestattete Pachtmodellaus gesamtwirtschaftlicher Perspektive eine geringerebetriebswirtschaftliche Rentabilität und Praktikabilitätbesitzen als das Modell der „großen Netzgesellschaft“;oder nicht?

44 Die kalkulatorische Kostenposition der EK-Verzinsung würde, wennsie einen negativen Wert annimmt (negative EK-Verzinsung) alsSubtrahend bzw. Abzugsposten bei der Ermittlung der Netzkosten(Addition der Netzkostenpositionen) wirken und damit im Ergebnisdazu führen, dass der Netzbetreiber andere (aufwandsgleiche oderkalkulatorische) Kosten – selbst wenn diese effiziente Kosten dar-stellen – nicht in voller Höhe in die EOG einstellen kann und damitnicht in voller Höhe erstattet bekommt. Von dem vergleichsweisehöher anerkannten Pachtzins hat der Netzbetreiber nichts, weil erden Pachtzins an den Netzeigentümer abführen muss.

45 Im Vergleich zur großen Netzgesellschaft erhält der Netzeigentü-mer im Pachtmodell eine höhere EK-Verzinsungsbasis, weil dasnetzbetriebsinduzierte Abzugskapital bilanziell nicht in seinemVermögen vorhanden ist und deshalb die Verzinsungsbasis derEK-Verzinsung nicht senken kann. Daraus kann sich im Ergebnisauch eine insgesamt höhere EK-Verzinsung ergeben. Vgl. aber Rdn.145.

46 Vgl. Rdn. 138.

Das Netzpachtmodell in der Entgeltregulierung Sauer/Schwintowski/Heim/Meyer | Aufsätze

EWeRK 2/2020 57

Grundzüge der Regulierungspraxis und rechtlicheBegründungsansätze

43 Um der nachfolgenden rechtlichen Bewertung eine passendeStruktur zu geben und die maßgeblichen juristischen Fragenzu identifizieren, ist es angezeigt, die Begründungsansätze dergegenwärtigen Regulierungspraxis und BGH-Rechtspre-chung in ihren Grundzügen zu erfassen.

Wahl der Berechnungsmethode 44 Die BNetzA begegnet der mit der Netzverpachtung einher-

gehenden Aufteilung der für die Entgeltbildung kalkulato-risch relevanten Vermögensbestandteile dadurch, indem siesowohl den Netzbetreiber (dessen reales Vermögen) als auchden Netzeigentümer (dessen reales Vermögen) getrennt von-einander kalkulatorisch berechnet. Der BGH hat die Recht-mäßigkeit dieses rechnerischen Vorgehens schon im Jahr2009 („SWU Netze“) bestätigt.47 Die Begründung hierfürblieb seinerzeit schlicht.48

45 Begründungsansätze dafür, weshalb die BNetzA den imWortlaut des § 4 Abs. 5 Strom-/GasNEV49 angelegtenBerechnungsweg, die Pachtzinsanerkennung auf der Basis desVermögens des Netzbetreibers unter kalkulatorischerZurechnung der relevanten Vermögens-bestandteile desNetzeigentümers zu ermitteln (dazu Rdn. 34), außer Acht las-sen darf, lieferte der BGH erst in späteren Entscheidungen(2017).50 Die besagte Entscheidung „SW Kiel Netz GmbH“(2017) hatte die Frage zum Gegenstand, ob das Abzugskapi-tal des Netzbetreibers51 bei der Berechnung der Betriebsnot-wendigkeit des Umlaufvermögens des Netzeigentümers52

Berücksichtigung finden müsse. Der BGH hat dies mit demHinweis auf die Zielsetzung des § 4 Abs. 5 Strom-/GasNEVabgelehnt. Die Begründung ist grundsätzlicher Natur53:„Hieraus [Anm.: aus § 4 Abs. 5 Satz 1 GasNEV] ergibt sich […] ledig-lich, dass die Kosten, die anfielen, wenn der Betreiber zugleich Eigentü-mer wäre, eine Obergrenze für die Höhe der berücksichtigungsfähigenKosten bilden. Eine daraus resultierende Korrektur hat aber lediglichpunktuellen Charakter und ändert nichts daran, dass die Vermögens-sphären von Netzeigentümer und Netzbetreiber grundsätzlich getrenntzu betrachten sind (BGH, Beschluss vom 25. April 2017 - EnVR 57/15Rn. 45 - SWL Verteilungsnetzgesellschaft mbH).„Entgegen der Auffassung der Betroffenen darf die nach § 4 Abs. 5Satz 1 GasNEV relevante Obergrenze deshalb nicht in der Weisebestimmt werden, dass die Vermögenssphären von Netzeigentümer undNetzbetreiber hypothetisch zusammengelegt werden. Bei den nach § 4Abs. 5 Satz 1 GasNEV relevanten Kosten, die anfielen, wenn der Netz-betreiber Eigentümer der Anlagen wäre, handelt es sich zwar notwendigum hypothetische Werte, weil Netzbetreiber und Netzeigentümer in denbetroffenen Fällen gerade nicht identisch sind. Hieraus kann aber nichtgefolgert werden, dass die Kostenbetrachtung vollständig losgelöst vonder tatsächlichen Kostensituation erfolgen darf. Soweit dies möglich ist,sind die hypothetischen Kosten, die dem Betreiber als Eigentümer ent-stehen würden, vielmehr anhand der tatsächlichen Kostensituation zuermitteln. Hierfür bilden die Kosten des Netzeigentümers einen geeigne-ten Maßstab. Eine weitergehende Abstraktion durch hypothetischeZusammenlegung der Vermögenssphären von Eigentümer und Betrei-ber würde demgegenüber darauf hinauslaufen, dass die tatsächlicheSituation in weitem Umfang unberücksichtigt bliebe und rein fiktiveWerte herangezogen würden. Dies ist mit der Zielsetzung von § 4Abs. 5 Satz 1 GasNEV nicht vereinbar.“

Konsequenzen für die Berechnung der einzelnengesetzlich definierten Kostenpositionen

46 Die Entscheidung der Regulierungsbehörden, bei der kalku-latorischen Berechnung nicht nur das Vermögen des Netzbet-

C.

I.

II.

reibers, sondern auch das Vermögen des Netzeigentümers(getrennt) zu betrachten, hat weitreichende Konsequenzenbei der Berechnung der einzelnen Kostenpositionen. Es ent-stehen juristische Folgefragen. In den Regelungen der im Ein-zelnen gesetzlich vorgegebenen Kostenpositionen §§ 5 ff.Strom-/GasNEV ist die Situation der Aufteilung der kalkula-tionsrelevanten Vermögensbestandteile nicht explizit nor-miert. Bei isolierter Betrachtung dieser Normen (v.a. Wort-laut, Sinn und Zweck) stellen sich deshalb Auslegungsergeb-nisse ein, die dem Ziel der regulierungsbehördlichen Berech-nungsweise – nämlich eine Netzentgelterhöhung zu verhin-dern und ggf. weitere Kostenkürzungen vorzunehmen –widersprechen. Die BGH entnimmt allerdings der Norm des§ 4 Abs. 5 Strom-/GasNEV über ihren Wortlaut hinaus54 einallgemeines Ziel/Prinzip, das die Auslegung und Anwendungsämtlicher Kostenpositionen beeinflussen und gewisserma-ßen überlagern soll. An der Rechtmäßigkeit der Regulie-rungspraxis hatte das Gericht deshalb keine Zweifel.55

„Fiktives Netzentgelt“ für den Netzeigentümer alsaufwandsgleiche Kostenposition für den Netzbetreiber

47 Der BGH bestätigte, dass die BNetzA zu Recht davon aus-geht, dass der vom Netzbetreiber gezahlte Pachtzins als auf-wandsgleiche Kostenposition gemäß § 5 Abs. 1 Strom-/GasNEV in Ermittlung seiner Netzkosten eingeht.

48 Für die Berechnung der Anerkennungsfähigkeit dieses Pacht-zinses ist die Norm des § 4 Abs. 5 Strom-/GasNEV geschaf-fen worden. Aus den bereits genannten Gründen (Rdn. 45)nimmt die BNetzA hier aber nicht die im Wortlaut der Normangelegte Berechnung auf der Basis des (kalkulatorischzusammengelegten) Vermögens des Netzbetreibers als großeNetzgesellschaft56 vor. Vielmehr berechnet sie die Anerken-nungsfähigkeit des Pachtzinses auf der Basis der kalkulato-

1.

47 BGH, Beschl. v. 03.03.2009 – EnVR 79/07 – SWU Netze, Rn. 39 ff.;Fortführung: BGH, Beschl. v. 25.04.2017 – EnVR 57/15 – SWL Vertei-lungsnetzgesellschaft mbH, Rn. 42; BGH, Beschl. v. 17.10.2017 –EnVR 23/16 – SW Kiel Netz GmbH, Rn. 35 ff.; BGH, Beschl. v.29.01.2019, EnVR 62/17, Rn. 16.

48 „Um in den Verpachtungsfällen die Festlegung überhöhter Netz-entgelte zu verhindern, hat eine kalkulatorische Berechnungsowohl beim Verpächter als auch beim Pächter stattzufinden.“,BGH, a.a.O., SWU Netze, Rn. 43.

49 In § 4 Abs. 5 Strom-/GasNEV heißt es wörtlich: „Kosten oder Kos-tenbestandteile, die auf Grund einer Überlassung betriebsnotwen-diger Anlagegüter anfallen, können nur in der Höhe als Kostenanerkannt werden, wie sie anfielen, wenn der Betreiber Eigentü-mer der Anlagen wäre. […].“

50 BGH, Beschl. v. 25.04.2017 – EnVR 57/15 – SWL Verteilungsnetzge-sellschaft mbH, Rn. 44; BGH, Beschl. v. 17.10.2017 – EnVR 23/16 – SWKiel Netz GmbH, Rn. 38.

51 Im Rahmen der Berechnung der EK-Verzinsung (CAPEX) des Netz-betreibers.

52 Im Rahmen der Berechnung der EK-Verzinsung des Netzeigentü-mers als Teil seines fiktiven Netzentgelts als anerkennungsfähigerPachtzins (OPEX) des Netzbetreibers.

53 BGH, Beschl. v. 17.10.2017 – EnVR 23/16 – SW Kiel Netz GmbH, Rn. 35.54 Der Wortlaut des § 4 Abs. 5 Strom-/GasNEV nimmt nur auf die

Anerkennung der Kosten für die Überlassung des Netzes (z.B. denPachtzins) Bezug.

55 BGH, Beschl. v. 03.03.2009 – EnVR 79/07 – SWU Netze, Rn. 39 ff.;Die im Folgenden dem BGH zugeschriebenen Aussagen entstam-men dieser Entscheidung.

56 Dazu Rdn. 34.

Aufsätze | Sauer/Schwintowski/Heim/Meyer Das Netzpachtmodell in der Entgeltregulierung

58 EWeRK 2/2020

risch relevanten Kosten- bzw. Vermögenssituation des Netz-eigentümers. Für den Netzeigentümer wird ein fiktives Netz-entgelt im Wege der sonst auch üblichen Entgeltberechnung(Kostenprüfung) ermittelt.57 Der BGH hat die Rechtmäßig-keit dieser Vorgehensweise mit dem Sinn und Zweck des § 4Abs. 5 Strom-/GasNEV (keine Netzentgelterhöhung durchVermögensaufteilung) begründet.

49 Das Abzugskapital des Netzbetreibers wird bei der auf-wandsgleichen Kostenposition, weil hier nur die Vermögens-lage des Netzeigentümers betrachtet wird, nicht berücksich-tigt.

„Negative Eigenkapitalverzinsung“ als Abzugspostenbei der Ermittlung der Netzkosten

50 Vom Netzeigentümer getrennt nimmt die BNetzA nun diekalkulatorische Berechnung auf Basis des Vermögens desNetzbetreibers vor. Auch hier tun sich juristische Fragen,genauer gesagt Folgeprobleme auf, die ihren Ursprung in derBerechnung der Pachtzinsanerkennung haben.

51 Im Rahmen der Berechnung der kalkulatorischen Eigenkapi-talverzinsung (§ 7 Strom-/GasNEV) findet die Behörde imVermögen des Netzbetreibers/Pächters nur dessen Finanzan-lage- und Umlaufvermögen.58 Er verfügt als Pächter überkein oder kaum eigenes Sach- und Finanzanlagevermögen.59

Damit ist der Minuend in der Berechnungsformel60 desbetriebsnotwendigen Eigenkapitals als Verzinsungsbasis derkalkulatorischen Eigenkapital-verzinsung gering. Er verrin-gert sich sogar noch insoweit als das Umlaufvermögen desNetzbetreibers in beträchtlichem Umfang regulierungsbe-hördlich gekürzt wird.61 Fällt nun – wie üblich – beim Netz-betreiber Abzugskapital62 und verzinsliches Fremdkapital an,wird dieses von der BNetzA als Subtrahend bei der Berech-nung des betriebsnotwendigen Eigenkapitals angesetzt. Istdieses Abzugskapital des Netzbetreibers (Subtrahend) größerals sein eingesetztes Finanzanlage- und Umlaufvermögen63

(Minuend), ergibt sich rechnerisch eine negative Differenz(sog. negatives Eigenkapital). Die BNetzA setzt diesen rech-nerischen Befund nun als Verzinsungsbasis an und stellt einenegative Eigenkapitalverzinsung in die Ermittlung der Netz-kosten ein.

52 Diese Vorgehensweise ist begründungsbedürftig. Vom OLGDüsseldorf64 ist seinerzeit eingewandt worden, dass die kal-kulatorische EK-Verzinsung dazu dient, dem Netzbetreibereine Rendite für sein eingesetztes Eigenkapital zu gewähren.Hat er kein Eigenkapital, kann er keine Rendite beanspru-chen. Eine negative EK-Verzinsung kehrt diese Kostenposi-tion aber gewissermaßen in ihr Gegenteil um und wandeltdiese in einen Abzugsposten.65 Nach Ansicht des Gerichtswiderspricht eine negative EK-Verzinsung dem Sinn undZweck des § 7 Strom-/GasNEV und dem System der kosten-orientierten Entgeltbildung.

53 Für die Berechnungsweise der Regulierungspraxis tut sichhier ein fundamentales Problem auf. Sie lehnt es bekanntlichab, die Höhe der Pachtzinsanerkennung dem Wortlaut des§ 4 Abs. 5 Strom-/GasNEV folgend auf Basis des Netzbetrei-bers unter kalkulatorischer Zuordnung der relevanten Kos-

2.

ten- und Vermögensbestandteile des Netzeigentümers zuberechnen (Rdn. 45). Bei der Pachtzinsanerkennung wirdstattdessen ein fiktives Netzentgelt auf Basis des realen Ver-mögens des Netzeigentümers berechnet. Bei dieser Berech-nung wird aber das beim Netzbetrieb anfallende Abzugskapi-tal nicht (die Verzinsungsbasis senkend) berücksichtigt; esgehört schließlich nicht zum Vermögen des Netzeigentümers.Wäre die Regulierungspraxis in der Kostenprüfung (Ermitt-lung der Netzkosten) nun daran gehindert, den verzinsungs-bzw. verzinsungsbasissenkenden Betrag des Abzugskapitalsan einer anderen Stelle (andere gesetzliche aufwandsgleicheoder kalkulatorische Kostenposition) doch noch kostenkür-zend anzusetzen, könnte sich im Vergleich zur großen Netz-gesellschaft eine höherer Wert kalkulatorischer Kosten erge-ben (vgl. Rdn. 130). Durch die Vermögensaufteilung (Netz-pacht) würden die Netzentgelte dann steigen.

54 Um dies zu verhindern, greift die Regulierungspraxis auf dieKostenposition der kalkulatorischen EK-Verzinsung (§ 7Strom-/GasNEV), damit auf die eigenen Ertragsmöglichkei-ten des Netzbetreibers66 zurück und setzt dort das – auch imVermögen des Netzbetreibers befindliche – Abzugskapitalvollständig, und damit auch den Teil als Verzinsungsbasisein, der das betriebsnotwendige Vermögen des Netzbetrei-bers übersteigt („überschießendes Abzugskapital“ = negati-ves betriebsnotwendiges Eigenkapital). Würde dieser Schritt

57 Ergibt diese Berechnung, dass das ermittelte fiktive Netzentgeltbei dem Netzeigentümer niedriger wäre als bei dem Netzpächter(als der von ihm in der Kostenprüfung angegebene Pachtzins),müsse eine entsprechende Kürzung erfolgen. Dies habe dadurchzu geschehen, dass der kalkulatorisch anzusetzende Pachtzins soweit herabgesetzt wird, bis sich bei dem Netzpächter exakt diesel-ben Netzentgeltelemente ergeben, die auch beim Netzeigentümerentstehen.

58 § 7 Abs. 1 Satz 2 Nr. 4 Strom-/GasNEV.59 § 7 Abs. 1 Satz 2 Nr. 1 bis 3 Strom-/GasNEV.60 § 7 Abs. 1 Satz 2, Abs. 2 Strom-/GasNEV.61 Dazu Heim/Schwintowski/Sauer/Meyer/Vogel, Das Konzept der

wettbewerbsanalogen Ermittlung des betriebsnotwendigenUmlaufvermögens, EWeRK 2018, S. 153-166.

62 § 7 Abs. 1 Satz 2, Abs. 2 Strom-/GasNEV.63 Eigenes Sachanlagevermögen des Netzbetreibers (Pächters) ist ja

nicht oder nur in geringem Maße vorhanden.64 OLG Düsseldorf, Beschl. v. 24.10.2007 – VI-3 Kart 8/07 (V), Rn. 107 ff.;

inzwischen hat sich das OLG Düsseldorf der Rechtsprechung desBGH angeschlossen und diskutiert die Frage, ob eine negative EK-Verzinsung mit dem Sinn und Zweck des § 7 Strom-/GasNEV ver-einbar ist, nicht mehr. Vgl. OLG Düsseldorf, Beschl. v. 11.11.2015 –VI-3 Kart 16/13 (V), Rn. 116 ff.

65 Die kalkulatorische Kostenposition der EK-Verzinsung würde, wennsie einen negativen Wert annimmt (negative EK-Verzinsung) alsSubtrahend bzw. Abzugsposten bei der Netzkostenermittlung wir-ken und damit im Ergebnis dazu führen, dass der Netzbetreiberandere (aufwandsgleiche oder kalkulatorische) Kosten – selbstwenn diese effiziente Kosten darstellen – nicht in voller Höhe indie EOG einstellen können und damit nicht in voller Höhe erstattetbekommen. Von dem vergleichsweise höher anerkannten Pacht-zins hat der Netzbetreiber nichts, weil er den Pachtzins an denNetzeigentümer abführen muss.

66 Die Höhe der Anerkennung des Pachtzinses ist für den Netzbetrei-ber typischerweise nicht von Relevanz, weil er diesen Teil der EOGohnehin an den Verpächter auszahlt und etwaige Anerkennungs-kürzungen oder -erhöhungen i.d.R. durch eine dynamische Klauselim Pachtvertrag zu einer Pachtzinssenkung oder -steigerung füh-ren. Demgegenüber senkt eine negative EK-Verzinsung in die Aner-kennung seiner übrigen Kosten und greift damit in seine eigeneErtragsmöglichkeit ein.

Das Netzpachtmodell in der Entgeltregulierung Sauer/Schwintowski/Heim/Meyer | Aufsätze

EWeRK 2/2020 59

unterlassen werden, um eine dem Sinn und Zweck des § 7Strom-/GasNEV nicht entsprechende Anwendung der kalku-latorischen Kostenposition zu vermeiden, würde dies – weildie Regulierungspraxis dieses Abzugskapitals bei der Pacht-zinsanerkennung bekanntlich nicht berücksichtigt – zu einerNetzentgelterhöhung führen können67. Der BGH (2009) hieltdiese Vorgehensweise deshalb auch für gerechtfertigt. DieVermeidung der Berechnung einer negativen EK-Verzinsungim Rahmen der Kostenposition der kalkulatorischen EK-Ver-zinsung – wie es das OLG Düsseldorf forderte – verstoßegegen § 4 Abs. 5 Strom-/GasNEV.68

55 Nach Ansicht der BNetzA und ihr folgend des BGH69 ist daserrechnete negative Eigenkapital mit dem gesetzlich vorgese-henen höchstmöglichen EK-Zinssatz (EK > 40%) für Neuan-lagen (derzeit 6,91% v. St.) zu verzinsen. Ein anderer Zins-satz stehe gesetzlich nicht zur Verfügung. Allein dieser Zins-satz entspräche auch dem Zweck des § 4 Abs. 5 Strom-/GasNEV.70

Zusammenfassung: Begründungsansätze derRegulierungspraxis

56 Die Regulierungspraxis ist bestrebt, durch die Aufteilungkalkulatorisch relevanter Vermögensbestandteile zwischenNetzbetreiber und Netzeigentümer im Pachtmodell keinehöhere Anerkennung kalkulatorischer Kosten und mithinkeine Netzentgelterhöhung eintreten zu lassen.

57 Sie entnimmt dem Sinn und Zweck des § 4 Abs. 5 Strom-/GasNEV dieses allgemeine Prinzip, das die gesamte Kosten-prüfung leiten soll, damit alle vom Verordnungsgeber zuge-standenen Kostenpositionen (§§ 5 ff. Strom-/GasNEV)betrifft und dessen Anwendung in diesem Sinne beeinflusst.

58 Sie geht davon aus, dass die kalkulatorische Berechnung stetsnur auf Basis der realen Kosten- bzw. Vermögenssituationender Unternehmen zu erfolgen hat. Auch im Pachtmodell(Aufteilung der Vermögensbestandteile) nimmt sie einegetrennte kalkulatorische Berechnung des Vermögens desNetzbetreibers einerseits und das des Netzeigentümers ande-rerseits vor. Die im Wortlaut des § 4 Abs. 5 Strom-/GasNEVangelegte Berechnung der Pachtzinsanerkennung auf derBasis des Vermögens des Netzbetreibers unter kalkulatori-scher (hypothetischer) Zurechnung des kalkulatorisch rele-vanten Vermögens des Netzeigentümers wird von der Regu-lierungspraxis abgelehnt. Sie geht davon aus, dass bei dieserBerechnungsweise die tatsächliche Situation in weitemUmfang unberücksichtigt bliebe und rein fiktive Werte heran-gezogen würden, was mit der Zielsetzung des § 4 Abs. 5Strom-/GasNEV nicht vereinbar sei. Implizit nimmt sie dabeian, dass es durch die besagte Berechnungsweise zu einerhöheren Anerkennung kalkulatorischer Kosten und mithinzu einer Netzentgelterhöhung kommt. Ein Beweis wird dafürnicht geliefert.

59 Sie berechnet die Höhe der Anerkennungsfähigkeit des Pacht-zinses als aufwandsgleiche Kostenposition (§ 5 Strom-/GasNEV) – anders als es der Wortlaut des § 4 Abs. 5 Strom-/GasNEV nahelegt – auf der Basis des Vermögens des Netzei-gentümers, für den ein fiktives Netzentgelt im Wege der sonst

III.

üblichen Entgeltberechnung (Kostenprüfung) ermittelt wird.Dabei, das heißt bei der Berechnung der Verzinsungsbasis derEK-Verzinsung des Netzeigentümers wird das bei einem ope-rativen Netzbetrieb zwangsläufig anfallende Abzugskapitalnicht im Ergebnis verzinsungssenkend in Abzug gebracht.