Embed Size (px)

Citation preview

EY Capital ConfidenceBarometerMai 2017

Page 2

Capital Confidence Barometer

Capital Confidence Barometer

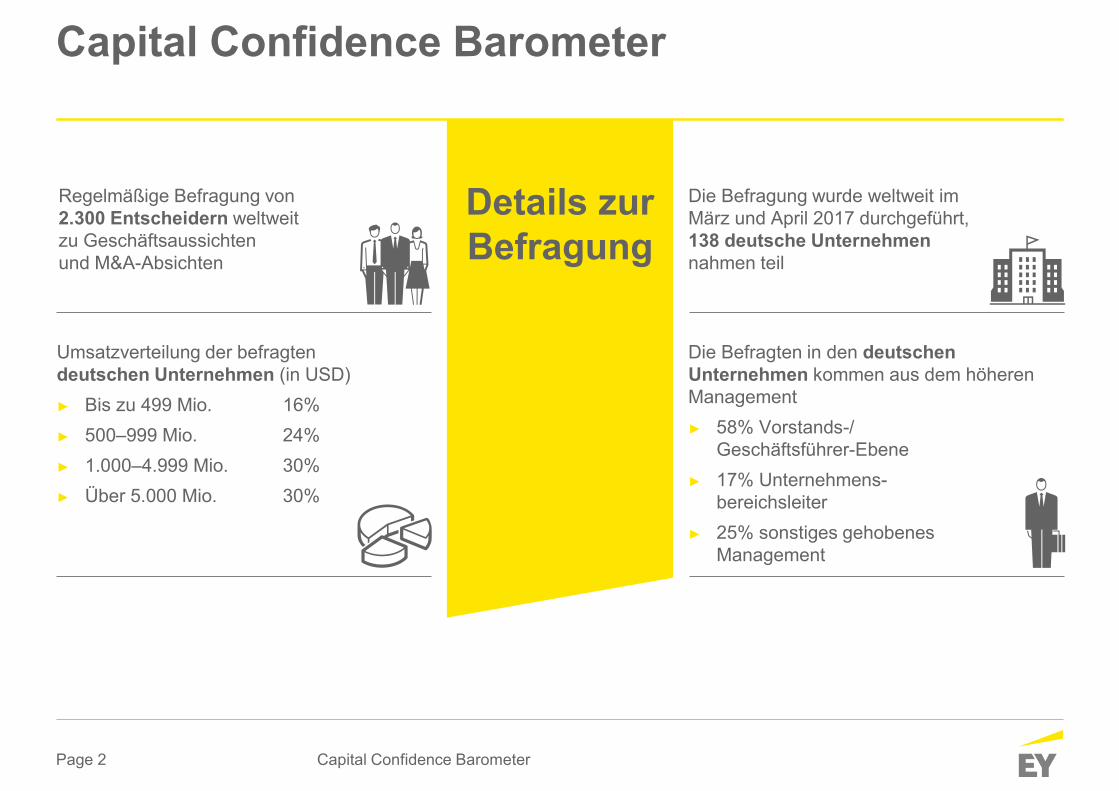

Details zur Befragung

Regelmäßige Befragung von2.300 Entscheidern weltweitzu Geschäftsaussichtenund M&A-Absichten

Die Befragung wurde weltweit imMärz und April 2017 durchgeführt,138 deutsche Unternehmennahmen teil

Die Befragten in den deutschen Unternehmen kommen aus dem höheren Management► 58% Vorstands-/

Geschäftsführer-Ebene► 17% Unternehmens-

bereichsleiter► 25% sonstiges gehobenes

Management

Umsatzverteilung der befragten deutschen Unternehmen (in USD)► Bis zu 499 Mio. 16%► 500–999 Mio. 24%► 1.000–4.999 Mio. 30%► Über 5.000 Mio. 30%

Page 3

Wirtschaftliche Rahmenbedingungen und Konjunkturaussichten

Capital Confidence Barometer

Page 4

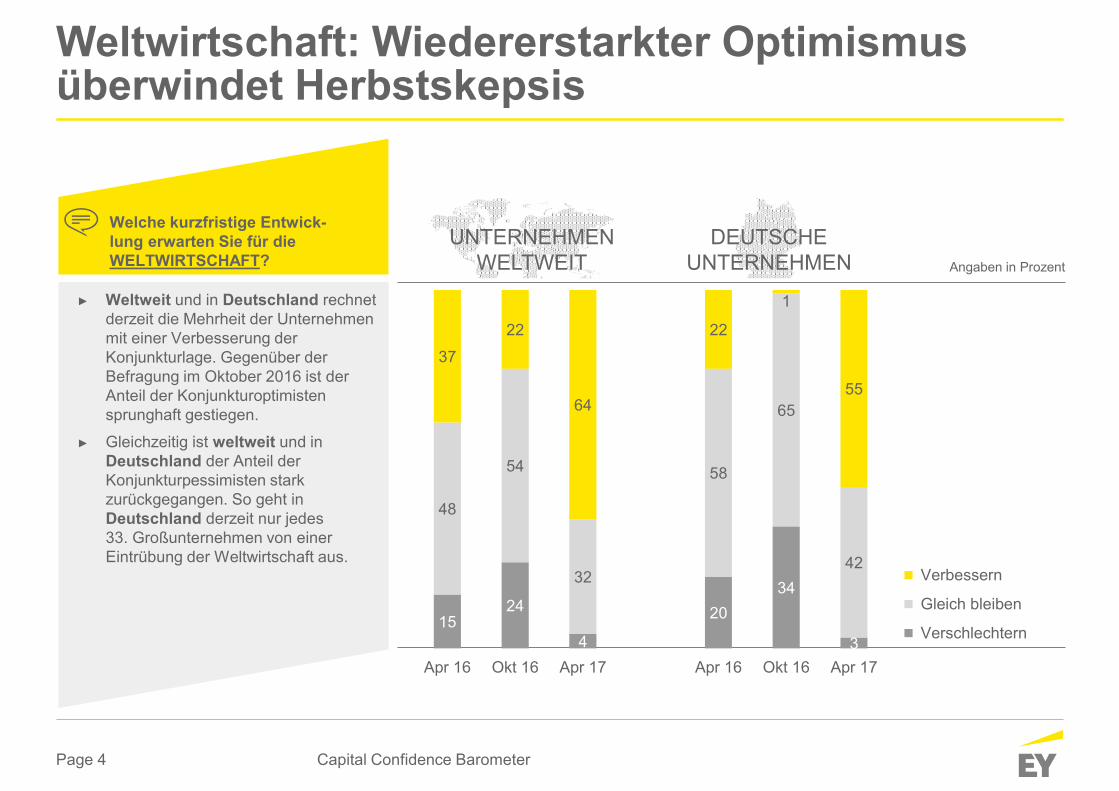

Weltwirtschaft: Wiedererstarkter Optimismusüberwindet Herbstskepsis

Capital Confidence Barometer

Welche kurzfristige Entwick-lung erwarten Sie für die WELTWIRTSCHAFT?

► Weltweit und in Deutschland rechnet derzeit die Mehrheit der Unternehmen mit einer Verbesserung der Konjunkturlage. Gegenüber der Befragung im Oktober 2016 ist der Anteil der Konjunkturoptimisten sprunghaft gestiegen.

► Gleichzeitig ist weltweit und in Deutschland der Anteil der Konjunkturpessimisten stark zurückgegangen. So geht in Deutschland derzeit nur jedes33. Großunternehmen von einer Eintrübung der Weltwirtschaft aus.

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN Angaben in Prozent

1524

4

2034

3

48

54

32

58

65

42

37

22

64

22

1

55

Apr 16 Okt 16 Apr 17 Apr 16 Okt 16 Apr 17

Verbessern

Gleich bleiben

Verschlechtern

Page 5

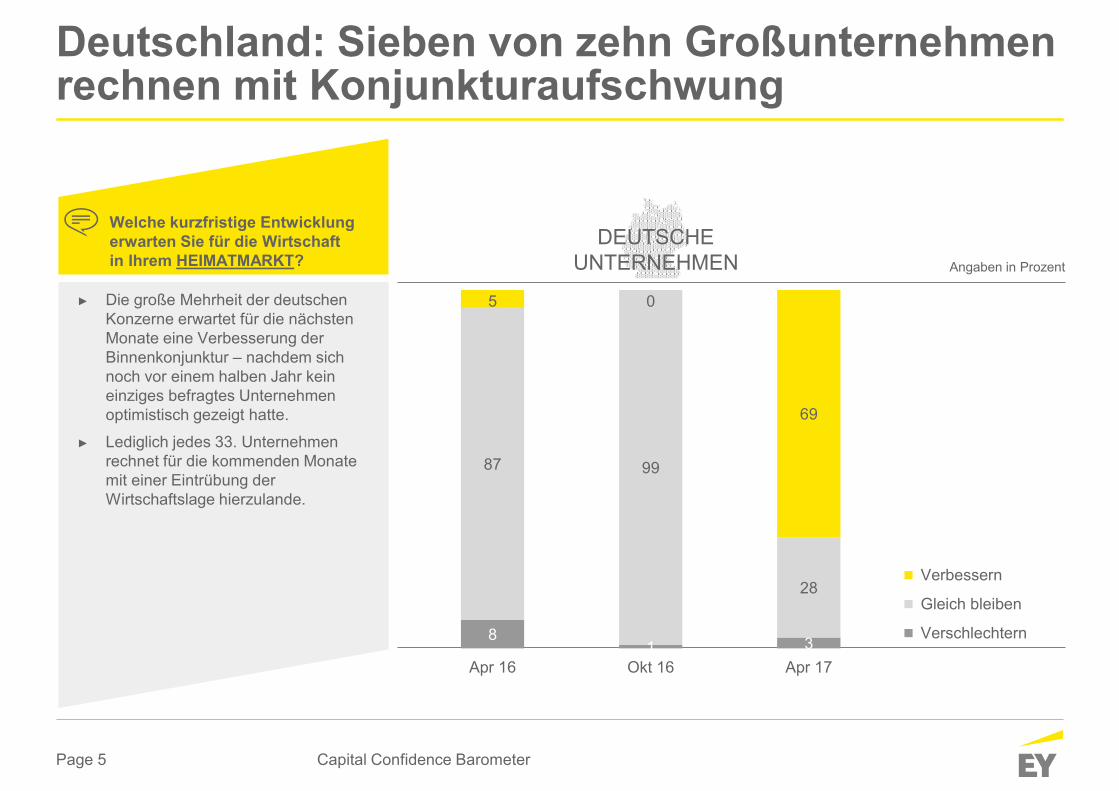

Deutschland: Sieben von zehn Großunternehmen rechnen mit Konjunkturaufschwung

Capital Confidence Barometer

Welche kurzfristige Entwicklung erwarten Sie für die Wirtschaftin Ihrem HEIMATMARKT?

► Die große Mehrheit der deutschen Konzerne erwartet für die nächsten Monate eine Verbesserung der Binnenkonjunktur – nachdem sich noch vor einem halben Jahr kein einziges befragtes Unternehmen optimistisch gezeigt hatte.

► Lediglich jedes 33. Unternehmen rechnet für die kommenden Monate mit einer Eintrübung der Wirtschaftslage hierzulande.

DEUTSCHE UNTERNEHMEN

81 3

87 99

28

5 0

69

Apr 16 Okt 16 Apr 17

Verbessern

Gleich bleiben

Verschlechtern

Angaben in Prozent

Page 6

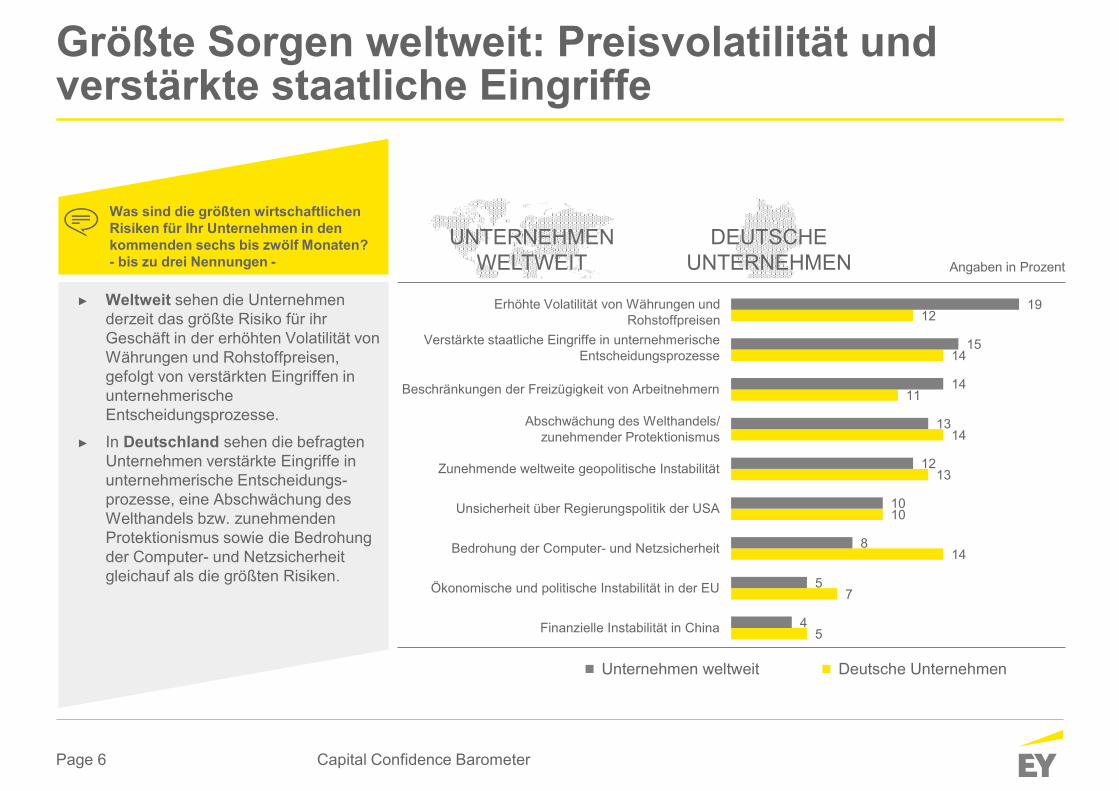

Größte Sorgen weltweit: Preisvolatilität und verstärkte staatliche Eingriffe

Capital Confidence Barometer

Was sind die größten wirtschaftlichen Risiken für Ihr Unternehmen in den kommenden sechs bis zwölf Monaten?- bis zu drei Nennungen -

► Weltweit sehen die Unternehmen derzeit das größte Risiko für ihr Geschäft in der erhöhten Volatilität von Währungen und Rohstoffpreisen, gefolgt von verstärkten Eingriffen in unternehmerische Entscheidungsprozesse.

► In Deutschland sehen die befragten Unternehmen verstärkte Eingriffe in unternehmerische Entscheidungs-prozesse, eine Abschwächung des Welthandels bzw. zunehmenden Protektionismus sowie die Bedrohung der Computer- und Netzsicherheit gleichauf als die größten Risiken.

Angaben in Prozent

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

Verstärkte staatliche Eingriffe in unternehmerische Entscheidungsprozesse

Abschwächung des Welthandels/zunehmender Protektionismus

Erhöhte Volatilität von Währungen und Rohstoffpreisen

5

7

14

10

13

14

11

14

12

4

5

8

10

12

13

14

15

19

Finanzielle Instabilität in China

Ökonomische und politische Instabilität in der EU

Bedrohung der Computer- und Netzsicherheit

Unsicherheit über Regierungspolitik der USA

Zunehmende weltweite geopolitische Instabilität

Beschränkungen der Freizügigkeit von Arbeitnehmern

Unternehmen weltweit Deutsche Unternehmen

Page 7

Fusionen und Übernahmen

Capital Confidence Barometer

Page 8

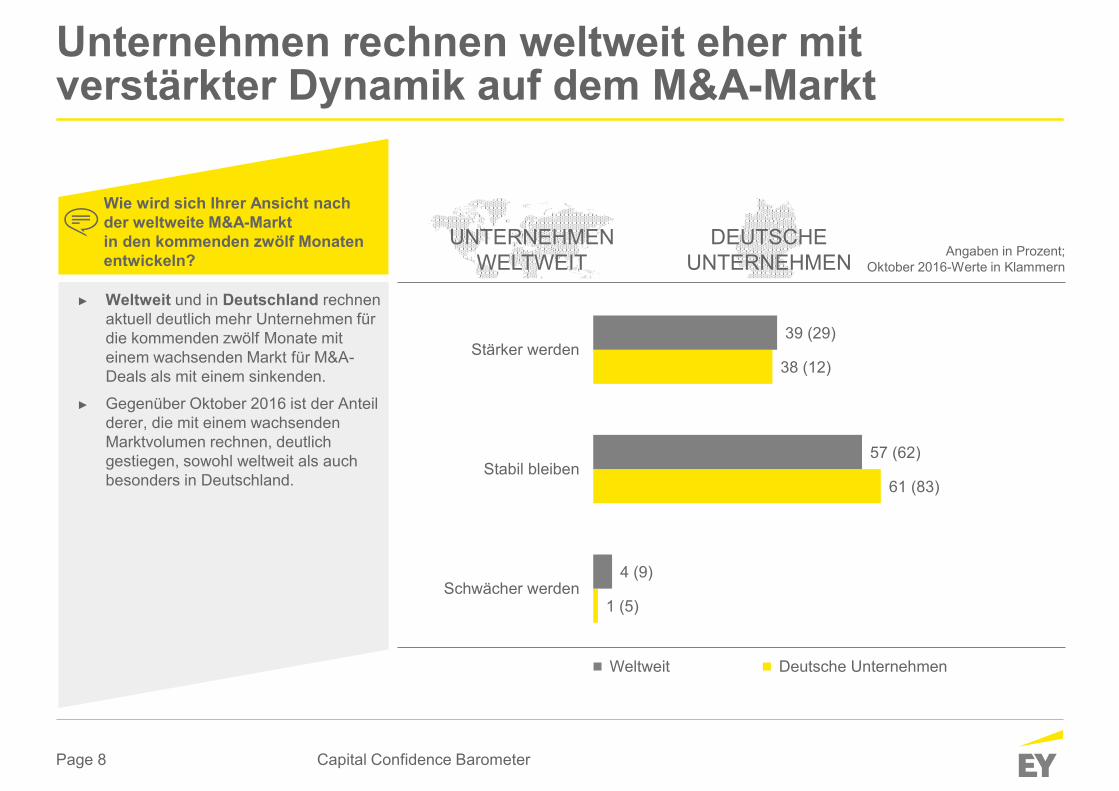

Unternehmen rechnen weltweit eher mitverstärkter Dynamik auf dem M&A-Markt

Capital Confidence Barometer

Wie wird sich Ihrer Ansicht nachder weltweite M&A-Marktin den kommenden zwölf Monaten entwickeln?

► Weltweit und in Deutschland rechnen aktuell deutlich mehr Unternehmen für die kommenden zwölf Monate mit einem wachsenden Markt für M&A-Deals als mit einem sinkenden.

► Gegenüber Oktober 2016 ist der Anteil derer, die mit einem wachsenden Marktvolumen rechnen, deutlich gestiegen, sowohl weltweit als auch besonders in Deutschland.

1 (5)

61 (83)

38 (12)

4 (9)

57 (62)

39 (29)

Schwächer werden

Stabil bleiben

Stärker werden

Weltweit Deutsche Unternehmen

Angaben in Prozent;Oktober 2016-Werte in Klammern

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

Page 9

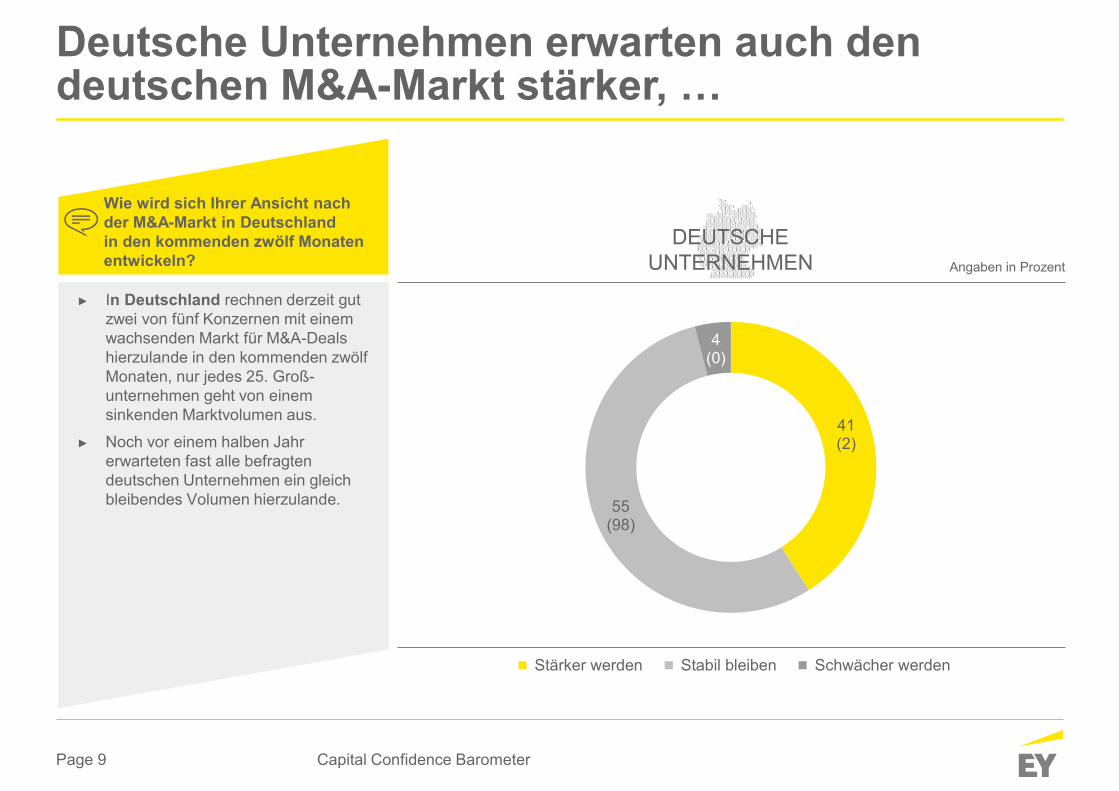

Deutsche Unternehmen erwarten auch den deutschen M&A-Markt stärker, …

Capital Confidence Barometer

Wie wird sich Ihrer Ansicht nachder M&A-Markt in Deutschlandin den kommenden zwölf Monaten entwickeln?

► In Deutschland rechnen derzeit gut zwei von fünf Konzernen mit einem wachsenden Markt für M&A-Deals hierzulande in den kommenden zwölf Monaten, nur jedes 25. Groß-unternehmen geht von einem sinkenden Marktvolumen aus.

► Noch vor einem halben Jahr erwarteten fast alle befragten deutschen Unternehmen ein gleich bleibendes Volumen hierzulande.

41(2)

55(98)

4(0)

Stärker werden Stabil bleiben Schwächer werden

Angaben in Prozent

DEUTSCHE UNTERNEHMEN

Page 10

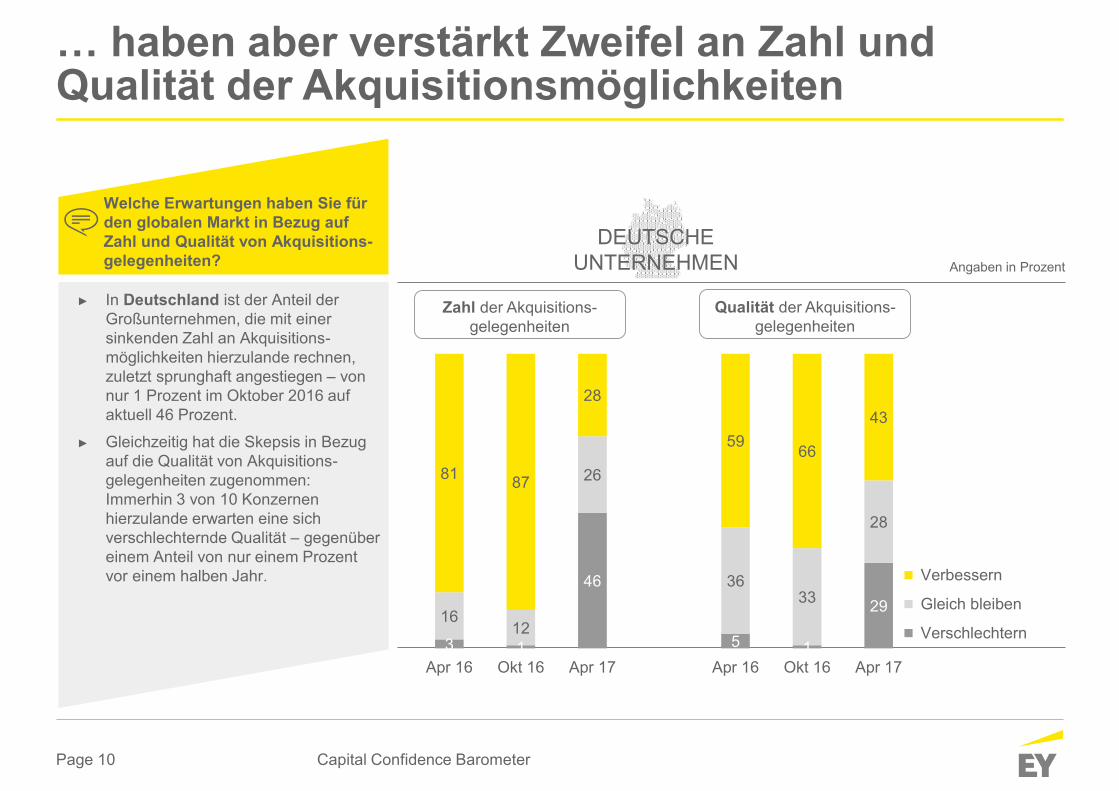

… haben aber verstärkt Zweifel an Zahl und Qualität der Akquisitionsmöglichkeiten

Capital Confidence Barometer

Welche Erwartungen haben Sie für den globalen Markt in Bezug auf Zahl und Qualität von Akquisitions-gelegenheiten?

► In Deutschland ist der Anteil der Großunternehmen, die mit einer sinkenden Zahl an Akquisitions-möglichkeiten hierzulande rechnen, zuletzt sprunghaft angestiegen – von nur 1 Prozent im Oktober 2016 aufaktuell 46 Prozent.

► Gleichzeitig hat die Skepsis in Bezug auf die Qualität von Akquisitions-gelegenheiten zugenommen: Immerhin 3 von 10 Konzernen hierzulande erwarten eine sich verschlechternde Qualität – gegenüber einem Anteil von nur einem Prozent vor einem halben Jahr.

DEUTSCHE UNTERNEHMEN

3 1

46

5 1

291612

26

3633

28

81 87

28

59 66

43

Apr 16 Okt 16 Apr 17 Apr 16 Okt 16 Apr 17

Verbessern

Gleich bleiben

Verschlechtern

Angaben in Prozent

Zahl der Akquisitions-gelegenheiten

Qualität der Akquisitions-gelegenheiten

Page 11

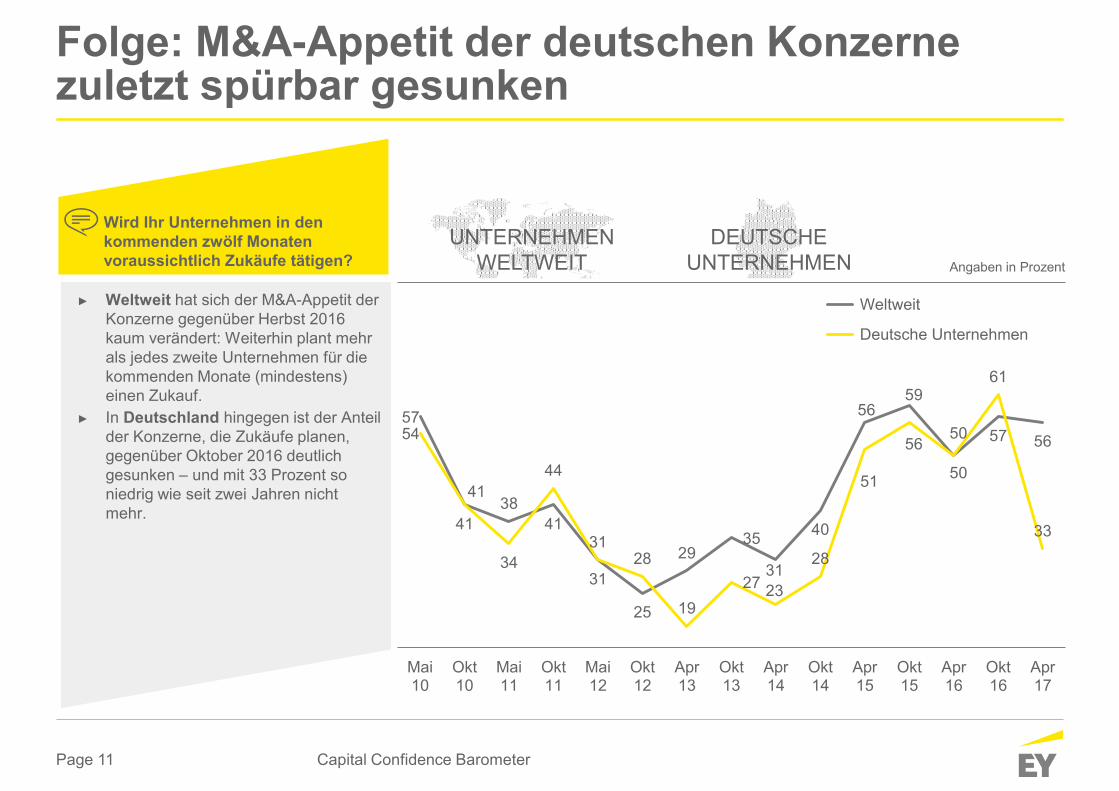

Folge: M&A-Appetit der deutschen Konzernezuletzt spürbar gesunken

Capital Confidence Barometer

Wird Ihr Unternehmen in den kommenden zwölf Monaten voraussichtlich Zukäufe tätigen?

► Weltweit hat sich der M&A-Appetit der Konzerne gegenüber Herbst 2016 kaum verändert: Weiterhin plant mehr als jedes zweite Unternehmen für die kommenden Monate (mindestens) einen Zukauf.

► In Deutschland hingegen ist der Anteil der Konzerne, die Zukäufe planen, gegenüber Oktober 2016 deutlich gesunken – und mit 33 Prozent so niedrig wie seit zwei Jahren nicht mehr.

57

4138

41

31

25

2935

31

40

5659

50 57 5654

41

34

44

3128

1927 23

28

51

56

50

61

33

Mai10

Okt10

Mai11

Okt11

Mai12

Okt12

Apr13

Okt13

Apr14

Okt14

Apr15

Okt15

Apr16

Okt16

Apr17

Weltweit

Deutsche Unternehmen

Angaben in Prozent

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

Page 12

Angaben in Prozent

5043 44 50

39

67

2524

32 23

19

9

20 3022 25

4221

6 3 2 2 4

Apr 16 Okt 16 Apr 17 Apr 16 Okt 16 Apr 17

≥1 Mrd. US$

250 bis 999 Mio. US$

≤250 Mio. US$

Kein Deal geplant

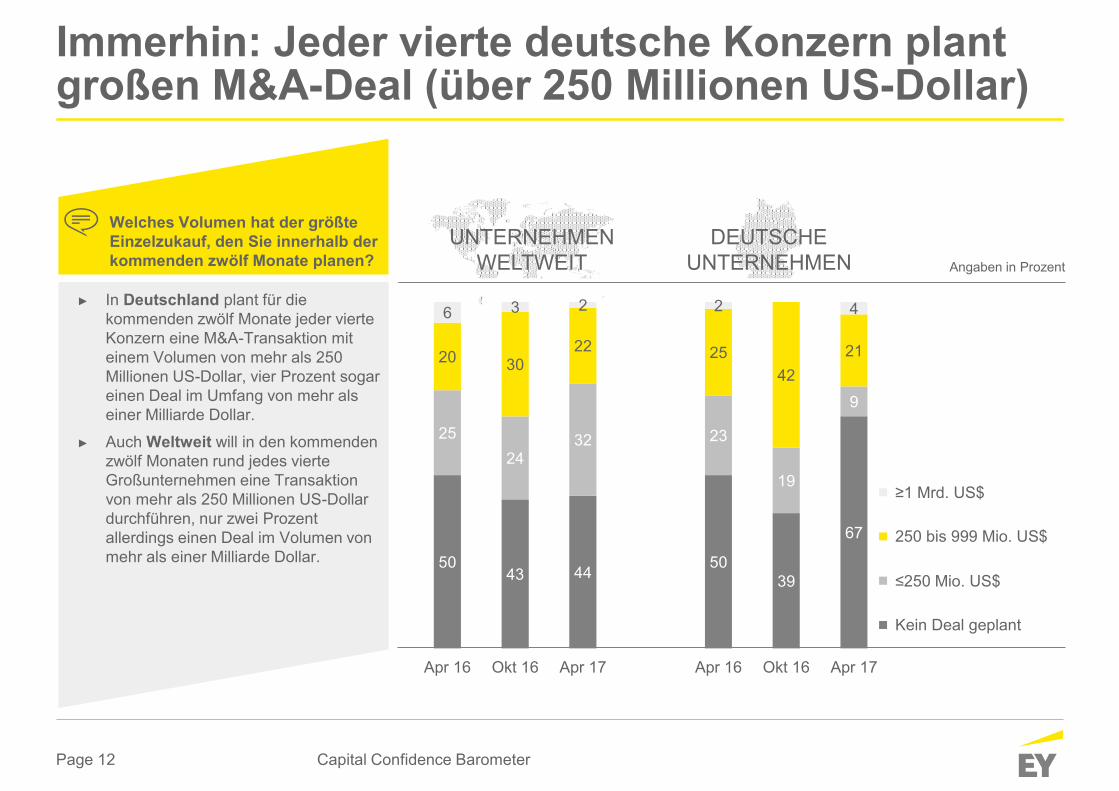

Immerhin: Jeder vierte deutsche Konzern plant großen M&A-Deal (über 250 Millionen US-Dollar)

Capital Confidence Barometer

Welches Volumen hat der größte Einzelzukauf, den Sie innerhalb der kommenden zwölf Monate planen?

► In Deutschland plant für die kommenden zwölf Monate jeder vierte Konzern eine M&A-Transaktion mit einem Volumen von mehr als 250 Millionen US-Dollar, vier Prozent sogar einen Deal im Umfang von mehr als einer Milliarde Dollar.

► Auch Weltweit will in den kommendenzwölf Monaten rund jedes vierte Großunternehmen eine Transaktion von mehr als 250 Millionen US-Dollar durchführen, nur zwei Prozent allerdings einen Deal im Volumen von mehr als einer Milliarde Dollar.

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

Page 13

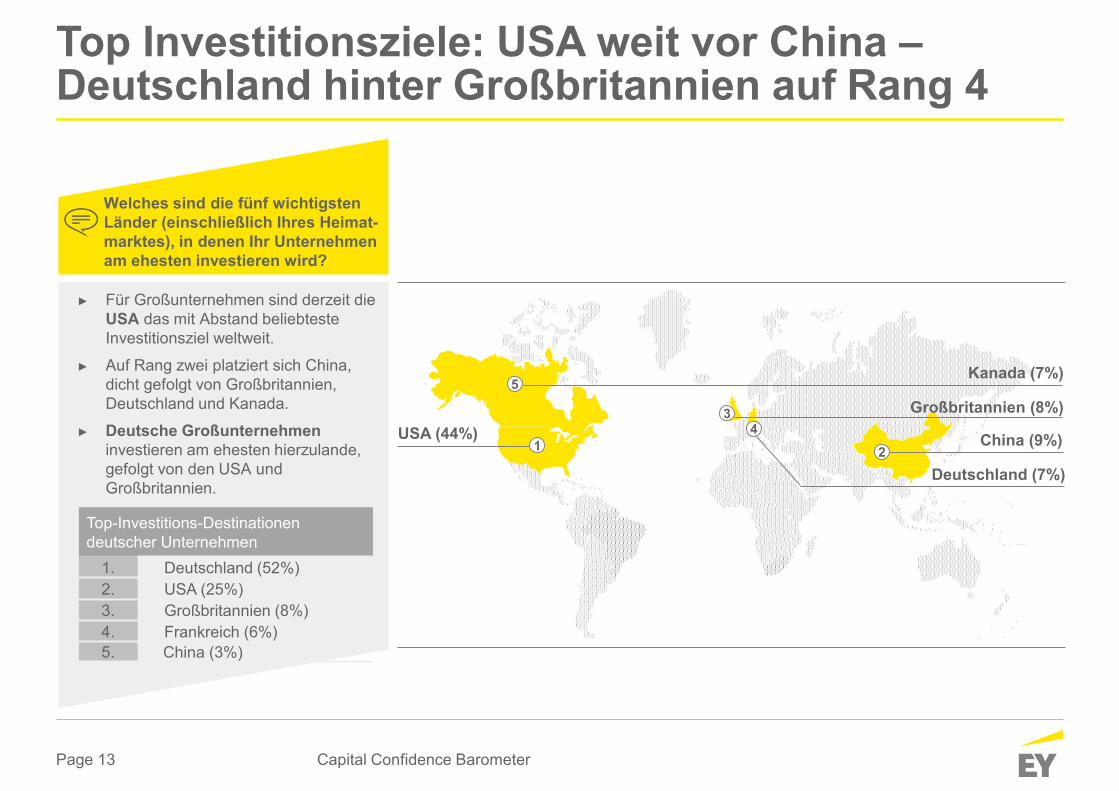

Top Investitionsziele: USA weit vor China –Deutschland hinter Großbritannien auf Rang 4

Capital Confidence Barometer

Welches sind die fünf wichtigsten Länder (einschließlich Ihres Heimat-marktes), in denen Ihr Unternehmen am ehesten investieren wird?

► Für Großunternehmen sind derzeit die USA das mit Abstand beliebteste Investitionsziel weltweit.

► Auf Rang zwei platziert sich China, dicht gefolgt von Großbritannien, Deutschland und Kanada.

► Deutsche Großunternehmeninvestieren am ehesten hierzulande, gefolgt von den USA und Großbritannien.

Deutschland (7%)

Großbritannien (8%)

Kanada (7%)

China (9%)USA (44%)1 2

5

Top-Investitions-Destinationen deutscher Unternehmen

1. Deutschland (52%)2. USA (25%)3. Großbritannien (8%)4. Frankreich (6%)5. China (3%)

34

Page 14

Deal-Pipeline bei etwa jedem fünften Unternehmen soll anwachsen

Capital Confidence Barometer

Wie wird sich voraussichtlich Ihre Deal-Pipeline in den kommenden zwölf Monaten verändern?

► In Deutschland erwartet aktuell jedes sechste Großunternehmen,dass sich die eigene Deal-Pipeline in den kommenden zwölf Monaten vergrößert. Jedes elfte befragte Unternehmen hierzulande geht von einer kleiner werdenden Pipeline aus.

► Auch weltweit rechnen mehr Unternehmen mit einer anwachsenden Deal-Pipeline als mit einer kleiner werdenden.

Angaben in Prozent

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

44

67

6

930

7

20 17

Apr 17 Apr 17

Vergrößern

Gleich bleiben

Verkleinern

Kein Deal geplant

Page 15

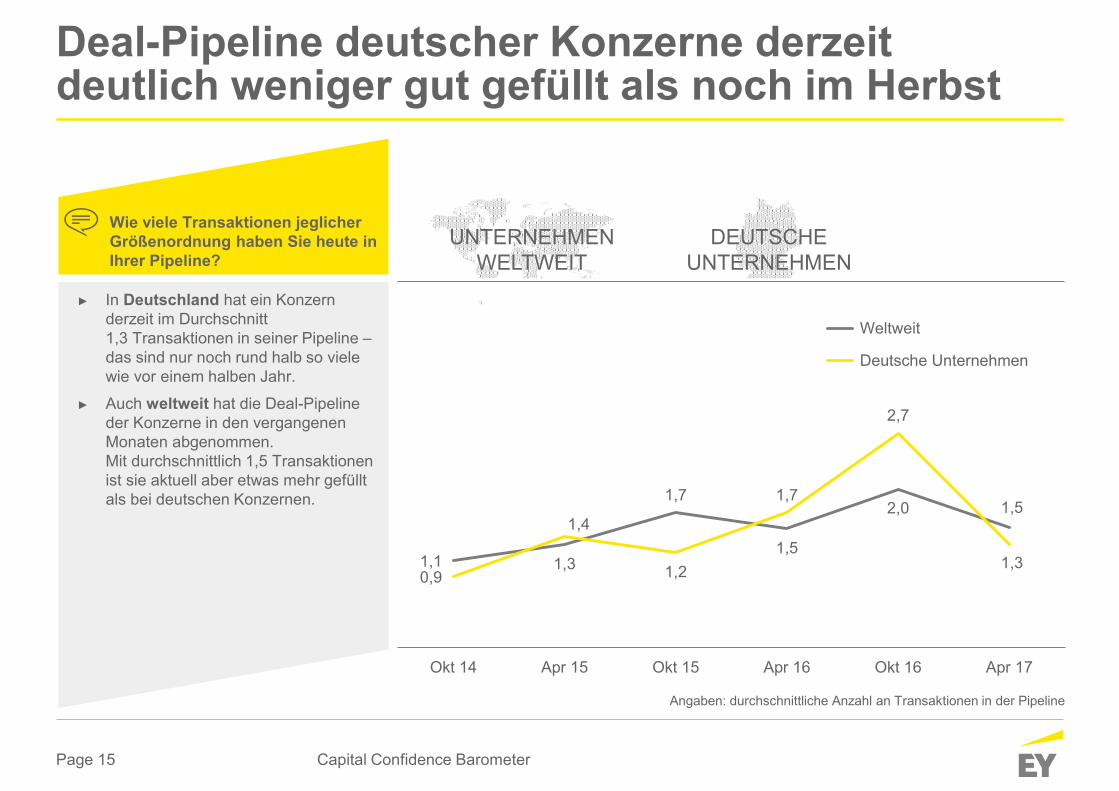

1,1 1,3

1,7

1,5

2,0 1,5

0,9

1,4

1,2

1,7

2,7

1,3

Okt 14 Apr 15 Okt 15 Apr 16 Okt 16 Apr 17

Weltweit

Deutsche Unternehmen

Deal-Pipeline deutscher Konzerne derzeit deutlich weniger gut gefüllt als noch im Herbst

Capital Confidence Barometer

Wie viele Transaktionen jeglicher Größenordnung haben Sie heute in Ihrer Pipeline?

► In Deutschland hat ein Konzern derzeit im Durchschnitt1,3 Transaktionen in seiner Pipeline –das sind nur noch rund halb so viele wie vor einem halben Jahr.

► Auch weltweit hat die Deal-Pipelineder Konzerne in den vergangenen Monaten abgenommen.Mit durchschnittlich 1,5 Transaktionen ist sie aktuell aber etwas mehr gefüllt als bei deutschen Konzernen.

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

Angaben: durchschnittliche Anzahl an Transaktionen in der Pipeline

Page 16

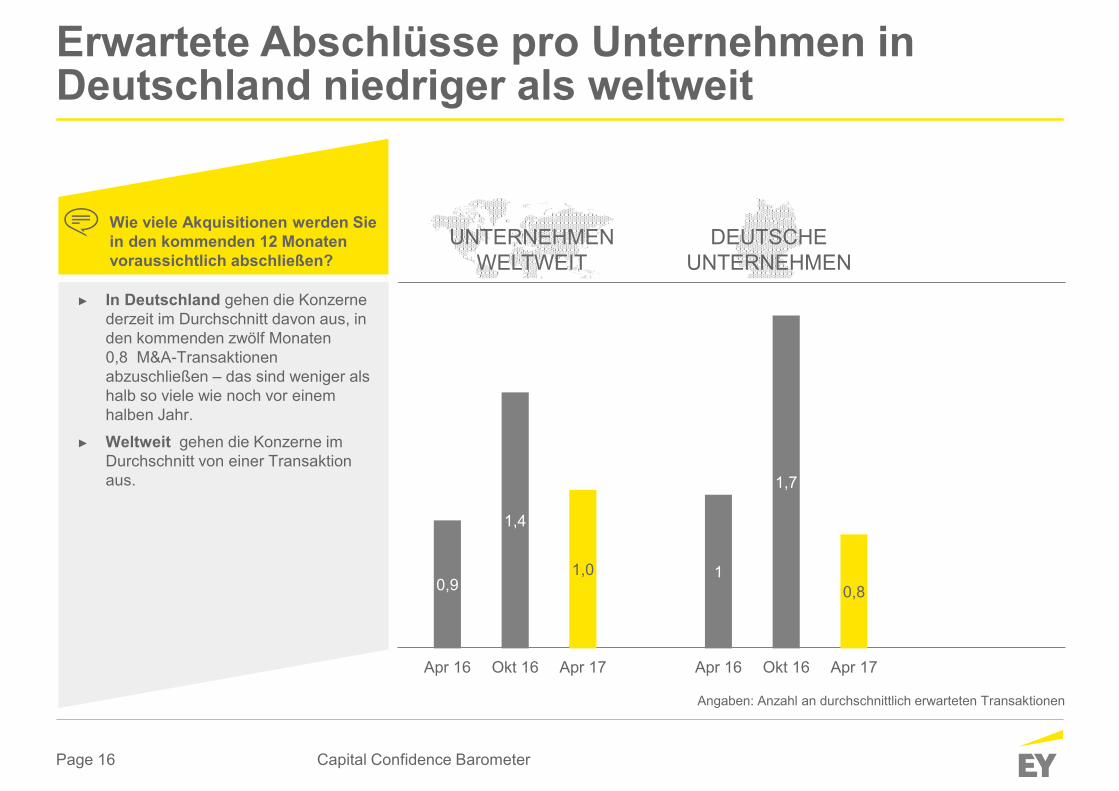

Erwartete Abschlüsse pro Unternehmen in Deutschland niedriger als weltweit

Capital Confidence Barometer

Wie viele Akquisitionen werden Sie in den kommenden 12 Monaten voraussichtlich abschließen?

► In Deutschland gehen die Konzerne derzeit im Durchschnitt davon aus, in den kommenden zwölf Monaten0,8 M&A-Transaktionen abzuschließen – das sind weniger als halb so viele wie noch vor einem halben Jahr.

► Weltweit gehen die Konzerne im Durchschnitt von einer Transaktion aus.

Angaben: Anzahl an durchschnittlich erwarteten Transaktionen

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

0,9

1,4

1,0 1

1,7

0,8

Apr 16 Okt 16 Apr 17 Apr 16 Okt 16 Apr 17

Page 17

Im Fokus: Aktuelle politische Entwicklungenund ihre erwarteten Auswirkungen auf M&A

Capital Confidence Barometer

Page 18

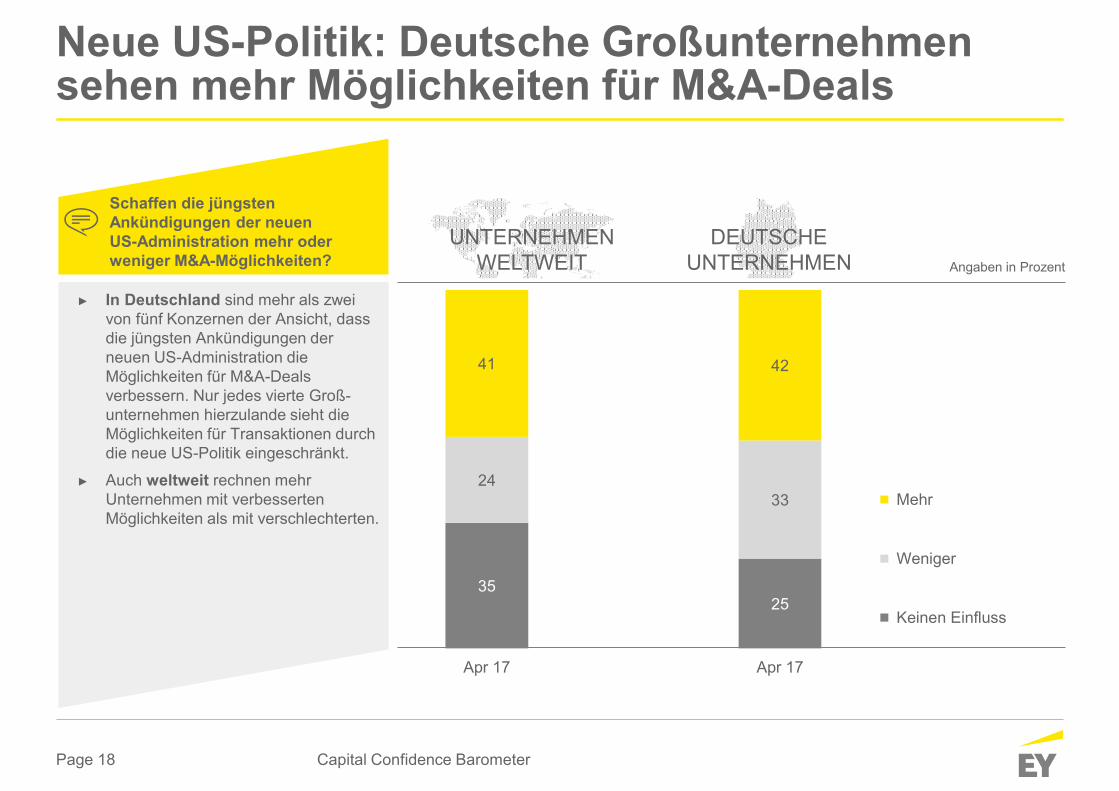

Neue US-Politik: Deutsche Großunternehmen sehen mehr Möglichkeiten für M&A-Deals

Capital Confidence Barometer

Schaffen die jüngsten Ankündigungen der neuenUS-Administration mehr oder weniger M&A-Möglichkeiten?

► In Deutschland sind mehr als zwei von fünf Konzernen der Ansicht, dass die jüngsten Ankündigungen der neuen US-Administration die Möglichkeiten für M&A-Deals verbessern. Nur jedes vierte Groß-unternehmen hierzulande sieht die Möglichkeiten für Transaktionen durch die neue US-Politik eingeschränkt.

► Auch weltweit rechnen mehr Unternehmen mit verbesserten Möglichkeiten als mit verschlechterten.

Angaben in Prozent

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

3525

2433

41 42

Apr 17 Apr 17

Mehr

Weniger

Keinen Einfluss

Page 19

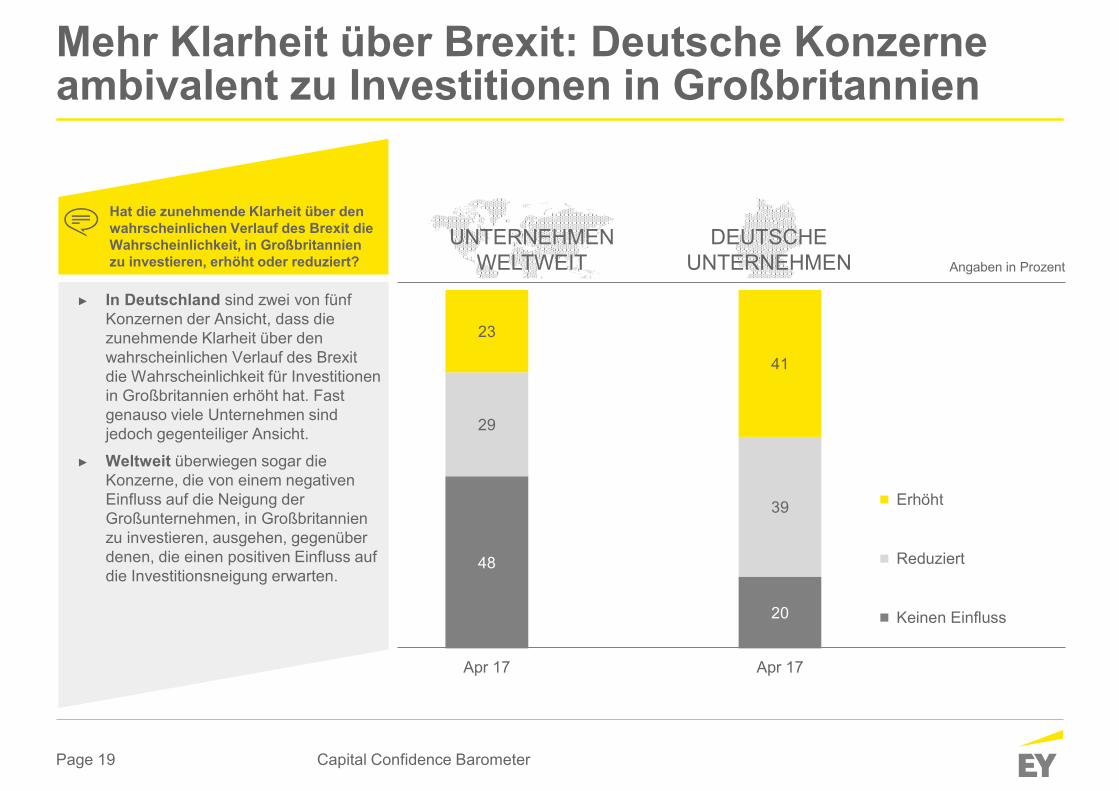

Mehr Klarheit über Brexit: Deutsche Konzerne ambivalent zu Investitionen in Großbritannien

Capital Confidence Barometer

Hat die zunehmende Klarheit über den wahrscheinlichen Verlauf des Brexit die Wahrscheinlichkeit, in Großbritannien zu investieren, erhöht oder reduziert?

► In Deutschland sind zwei von fünf Konzernen der Ansicht, dass die zunehmende Klarheit über den wahrscheinlichen Verlauf des Brexit die Wahrscheinlichkeit für Investitionen in Großbritannien erhöht hat. Fast genauso viele Unternehmen sind jedoch gegenteiliger Ansicht.

► Weltweit überwiegen sogar die Konzerne, die von einem negativen Einfluss auf die Neigung der Großunternehmen, in Großbritannien zu investieren, ausgehen, gegenüber denen, die einen positiven Einfluss auf die Investitionsneigung erwarten.

Angaben in Prozent

UNTERNEHMENWELTWEIT

DEUTSCHE UNTERNEHMEN

48

20

29

39

23

41

Apr 17 Apr 17

Erhöht

Reduziert

Keinen Einfluss

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 21 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft und/oder anderer Mitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

©2017 Ernst & Young GmbH WirtschaftsprüfungsgesellschaftAll Rights Reserved.

www.de.ey.com.